Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA

PROYECTO DE CARRERA: CONTADURÍA PÚBLICA EMPRESA: INSTITUTO NACIONAL DE CANALIZACIONES

ANALISIS DEL PROCESO DE PAGO RELACIONADO CON EL IMPUESTO AL VALOR AGREGADO DEL INSTITUTO NACIONAL DE

CANALIZACIONES

AUTOR: VANESSA ORTEGA C.I: V17209940

PUERTO ORDAZ, JUNIO 2012

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA

PROYECTO DE CARRERA: CONTADURÍA PÚBLICA EMPRESA: INSTITUTO NACIONAL DE CANALIZACIONES

ANALISIS DEL PROCESO DE PAGO RELACIONADO CON EL IMPUESTO AL VALOR AGREGADO DEL INSTITUTO NACIONAL DE

CANALIZACIONES

Informe presentado para optar al Título de Licenciatura en la especialidad de

Contabilidad.

LIC. JESUS SALAZAR LIC. FANNY PUMAR Tutor Académico Tutor Industrial

PUERTO ORDAZ, JUNIO 2012

iii

INDICE GENERAL Pp

ÍNDICE GENERAL………………………………………………………….. iii INTRODUCCIÓN……………………………………………………………. 1 DESARROLLO………………………………………………………………. 3 1.- Descripción de la Empresa……………………………………………...

3

2.- Situación Problema………………………………………………………

7

3.- Objetivos…………………………………………………………………..

10

4.- Plan de Trabajo ………………………………………………………….

11

5.- Marco Metodológico........…………. ……………………………………

21

6.- Descripción de Actividades de la Pasantía.…………………………..

24

7.- Logros del Plan de trabajo.........................…………………………….

25

8.- Facilidades y Dificultades.…………. …………………………………..

28

9.-Aportes………………………………………......…………………………

30

10.- Conocimientos teóricos y prácticos adquiridos……….…………….

30

CONCLUSIONES…………………………….……………………………..

38

RECOMENDACIONES…………..………………………………………...

39

REFERENCIAS BIBLIOGRAFICAS.………………………………………

40

ANEXOS………………….…………………………………………………...

41

1

INTRODUCCION

El Instituto Nacional de Canalizaciones (I.N.C), empresa estatal de

Venezuela, con la función de la administración, mantenimiento, mejora,

desarrollo, y aseguramiento de los canales de marítimos, fluviales y lacustre

a través del estudio, financiamiento, construcción, conservación e inspección

de las vías de navegación, registra tales operaciones, en términos contables,

con la codificación de la facturación de los proveedores para su posterior

pago, elaboración de las planillas de retención del Impuesto al Valor

Agregado (IVA), asientos contables, preparación de libros de IVA e Impuesto

Sobre La Renta (ISLR), elaboración de conciliaciones bancarias.

Estas operaciones contables son objeto de una investigación por una

cursante de Contaduría Pública de la Universidad Nacional Experimental de

Guayana (UNEG), en la modalidad de Pasantía, consistente en el análisis del

proceso de pago relacionado con el impuesto al valor agregado de I.N.C, en

la Gerencia Canal del Orinoco, Estado Bolívar, correspondiente tal estudio a

exigencia académica de la institución en esta especialidad, y realizada en un

periodo determinado de 16 semanas.

En tal sentido, para la investigación, se recurrió a las categorías contables

imperantes en Venezuela como el IVA, un impuesto que grava la

enajenación de bienes muebles e inmuebles, la prestación de servicios y la

importación de bienes, con aplicación en todo el territorio nacional, cuyo

pago lo deben realizar las personas naturales o jurídicas, las comunidades,

las sociedades irregulares o de hecho, los consorcios y demás entes

jurídicos o económicos, públicos o privados, que en su condición de

importadores de bienes, habituales o no, fabricantes, productores,

ensambladores, comerciantes y prestadores de servicios independientes,

realicen las actividades definidas como hechos imponibles en la respectiva

ley.

2

Este tipo de gravamen, el IVA, es un impuesto indirecto, significando ello

el cobro a todos por igual, independiente de la capacidad económica. El

impuesto se causa con la importación de bienes, la venta de éstos a todo lo

largo del circuito económico, y la prestación de servicios, con la intervención

de vendedores intermediarios y los consumidores finales con la obligación de

pagar el IVA sin derecho a reembolso, lo que es controlado por el fisco

obligando a la empresa a entregar justificativos de ventas al consumidor final

y entregar copias de éstas a la contabilidad de la empresa.

En función de esta pasantía, se presenta el actual informe, que

corresponde, en cuanto a estructuración, con el contenido de la introducción

como primer componente; el desarrollo, con la referencia a la organización

de I.N.C, la planificación de las actividades de la pasante en la empresa, y la

ejecución laboral tratada de los aspectos técnicos, como lo muestra la

investigación realizada; con las conclusiones, recomendaciones, referencias

bibliográficas y anexos, como elementos finales.

3

Descripción de la empresa

El Instituto Nacional de Canalizaciones es una organización de carácter

estratégico del Estado Venezolano, mediante sus actividades facilita el

aprovechamiento de los espacios acuáticos para motorizar el crecimiento y

desarrollo Nacional. En el cumplimiento de su misión, los canales de

navegación que le corresponde administrar, mantener y atender, actúan

como eslabones que permiten unir e interconectar nuestros centros de

producción con los mercados Nacionales e Internacionales, favoreciendo el

intercambio comercial. I.N.C Gerencia Canal del Orinoco se encuentra

ubicada al Norte del Estado Bolívar, en la Zona Industrial Ferrominera,

Ciudad Guayana Estado Bolívar.

Sector Productivo

El Instituto Nacional de Canalizaciones es una empresa ubicada en el

sector terciario ya que es la única empresa de este género en Venezuela y

su función es administrar y mantener en condiciones óptimas los canales de

Navegación de la República Bolivariana de Venezuela. Su foco de atención

se centra básicamente en el canal del lago de Maracaibo, vía de entrada y

salida de más del 80 % de la producción petrolera venezolana; como en el

del río Orinoco, canal que permite la salida del material que es producido y

exportado por las empresas básicas que conforman a la Corporación

Venezolana de Guayana (CVG). Contribuyendo de esta manera a la fluidez

del intercambio comercial, en el ámbito nacional e internacional.

Misión

Administrar, mantener, mejorar, desarrollar, y asegurar los canales de

marítimos, fluviales y lacustre a través del estudio, financiamiento,

construcción, conservación e inspección de las vías de navegación, para

4

garantizar conjuntamente con otros entes, su integridad y seguridad, a fin de

contribuir al desarrollo del país, para que Venezuela pueda competir en el

ámbito de la economía globalizada, promoviendo a nivel nacional e

internacional sus servicios integrales, capacidad técnica y profesional a

través de una administración eficiente y procurando la preservación del

ambiente.

Visión

Hacer del I.N.C una institución moderna, dinámica tecnológicamente

avanzada, autónoma operacionalmente, altamente competitiva, líder en la

planificación, con un enfoque global de los niveles de productividad centrada

en la filosofía de la excelencia y servicios al cliente; conformada por un

equipo humano identificado y comprometido con la organización, bien

capacitado y actualizado, interesada en la protección del ambiente y los

recursos naturales, orientada hacia la investigación, el desarrollo del país, la

promoción, conservación y seguridad de las vías navegables y con

proyección internacional.

1.3. Objetivos de la Empresa

- Consolidar, mantener y administrar de manera eficiente los canales de

navegación en especial el del lago de Maracaibo y el río Orinoco, a fin

de garantizar el intercambio comercial nacional e internacional.

- Desarrollar nuevas vías de navegación, como distribución al progreso

socioeconómico regional y al ordenamiento del territorio.

- Optimizar los niveles de eficiencia y eficacia en las áreas de apoyo

administrativo, operacional, logístico, y de control que posibiliten el

fortalecimiento institucional.

5

- Fomentar y administrar el desarrollo integral del recurso humano, para

posibilitar su total identificación, compromiso y máximo aporte a la

organización.

- Optimizar la actividad comercial, priorizando aquellos proyectos del alto

rendimiento para el Instituto Nacional de Canalizaciones.

Descripción del Departamento donde se realizó la pasantía

División de Finanzas

Funciones

- Coordinar y controlar la ejecución presupuestaria del I.N.C en la

Gerencia del Canal del Orinoco.

- Mantener actualizados los registros contables, llevar el control de los

documentos que sirven de soporte a dichos registros.

- Mantener actualizados los registros de Activo Fijo controlando el

movimiento de dicho Activo.

- Aplicar los procedimientos establecidos en todas las actividades

administrativas.

Sección de Contabilidad

Funciones

- Mantener al día los auxiliares de contabilidad del Instituto en la

Gerencia del Canal del Orinoco.

- Procesar todos los documentos relacionados con la Contabilidad

General, verificando su correcta elaboración.

- Codificar, Preparar y verificar los expedientes de pago.

- Mantener actualizados los registros contables y llevar el control de los

documentos que sirven de soporte a dichos registros.

6

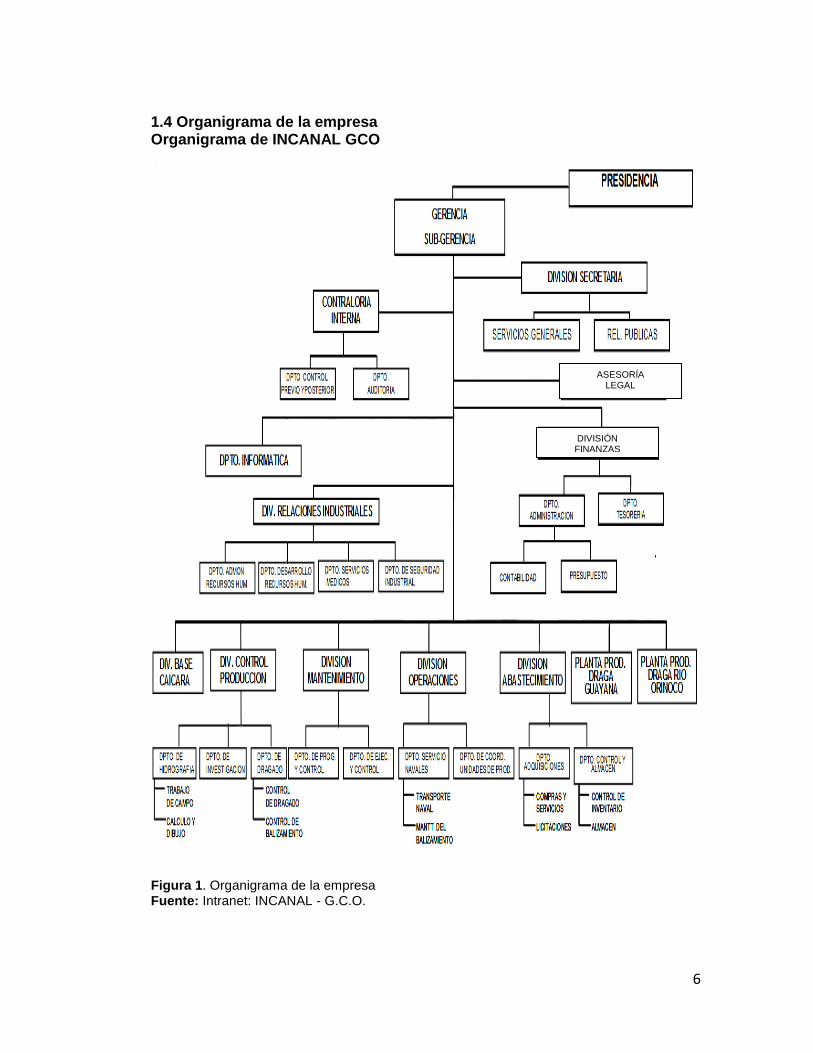

1.4 Organigrama de la empresa Organigrama de INCANAL GCO

Figura 1. Organigrama de la empresa Fuente: Intranet: INCANAL - G.C.O.

DIVISIÓN FINANZAS

ASESORÍA LEGAL

7

Situación Problema

Los cambios profundos que trae apareados cualquier proceso de

transformación, han requerido la adopción de ciertas estrategias que

permitan lograr eficientemente los objetivos planteados, la primera de dichas

estrategias fue la propuesta de una administración para el impuesto del valor

agregado. En términos generales el IVA es un impuesto Nacional a los

consumos que tiene que ser abonado por las personas en cada una de las

etapas del proceso económico, en proporción al valor agregado del producto,

así como sobre la realización de determinadas obras y locaciones, y la

prestación de servicios.

Toda organización requiere de información de sus estados financieros, de

manera tal que sus resultados sean analizados para orientar al Director

Ejecutivo en la toma de decisiones y de esta manera planificar lo que debe

hacer frente a una situación dada, decidir y actuar oportunamente y de

manera efectiva ante el campo comercial. Cuando se trata de institutos

públicos los procedimientos contables varían, aunque se rige por las normas

generalmente aceptadas y una serie de leyes ya establecidas se diferencian

puesto que las empresas privadas generalmente prestan un servicio gratuito

o las transacciones comerciales en este caso de servicio no generan las

ganancias que podrían obtener las privadas y estas no son para beneficio del

dueño o accionistas de la empresa sino que estos ingresos son para

solventar sus gastos internos y poder continuar con sus operaciones.

EL I.N.C es una empresa cuyo objetivo concreto es el de operar,

mantener y administrar la vía fluvial del rio Orinoco, arteria que comunica el

interior del país con el océano atlántico, facilitando el transporte y la

comercialización de las riquezas de la Región. Estas obras por razones de

orden económico y administrativo, debían ser ejecutadas por un organismo

oficial, previsto de las facultades necesarias y dedicadas exclusivamente a

esta misión. Al transcurrir de los años ha ido evolucionando y ya no es solo

8

una empresa limitada a la actividad de dragado en los canales de

navegación, esta ha ampliado sus servicios hacia obras de ingeniería

hidráulica y fluvial, hidrografía, balizamiento y canalización, para diferentes

entidades estatales y privadas de carácter nacional e internacional, de

manera de asegurar la navegación por los canales marítimos, fluviales y

lacustres, a fin de garantizar la integridad y seguridad territorial,

contribuyendo al desarrollo de la nación, además de promover a nivel

internacional servicios integrales y capacidad técnica profesional.

Esta es una empresa que dispone de varias sedes o gerencias que deben

estar comunicadas entre sí para su óptimo funcionamiento, en este caso la

Gerencia Canal del Orinoco está estrechamente relacionada con la Gerencia

Base Caicara en cuanto a su información contable, toda esta debe ser

enviada a la Coordinación de Caracas.

El I.N.C, cuenta con un excelente capital humano profesional y altamente

capacitado para todas las actividades que allí se ejercen, mas sin embargo

se suscitan una serie de inconvenientes dentro de los cuales se encuentran

la recepción de gran cantidad de expedientes de compras de bienes y

servicios en la Sección de Contabilidad, para su respectivo procesamiento

en un muy corto lapso de tiempo, dicha situación ocasiona contratiempos y

riesgos de suscitar errores al momento de codificar, registrar los datos y

elaborar las retenciones, asientos y libros debido al contratiempo que se

tiene para su proceso e inclusión al sistema. De igual manera el instituto no

cuenta con un sistema automatizado sencillo y completo para introducir su

información financiera para la elaboración de los asientos y libros de IVA e

ISLR, por otra parte debe existir una mejor comunicación entre las Gerencias

sobre todo con la Coordinación de Caracas, por cuando se realizan cambios

en las estipulaciones de las fechas de los cierres de periodos y las

reposiciones de caja lo que genera muchas veces un ambiente de tensión e

incertidumbre en las diferentes Secciones de la División de Finanzas y esto

9

se presta para que ocurran errores, omisiones u otra clase de problemas que

se pueden evitar.

Esta situación generaría estados financieros incorrectos, lo que

despertaría el interés por parte del Servicio Nacional Integrado De

Administración Aduanera y Tributaria (SENIAT) y otras entidades

gubernamentales que realizarían auditorias pertinentes, así mismo se crea

un ámbito de desconfianza por parte de los proveedores ya que no se les

cancela a tiempo sus deudas y el instituto podría ser objeto de sanciones y

multas por parte del organismo fiscalizador.

Debido a la situación planteada surge la necesidad de estudiar el

problema, para contribuir a la solución del mismo y mostrar las fallas

buscando alternativas sencillas que a futuro puedan contribuir a mejorar,

siendo eficaz y evitar sanciones tributarias.

10

Objetivo de la Pasantía

Analizar el proceso de pago relacionado con el Impuesto al Valor

Agregado del Instituto Nacional de Canalizaciones.

Objetivos Específicos

1.- Diagnosticar la situación actual del instituto.

2.-Analizar el cumplimiento de los deberes formales y las bases legales en

materia de I.V.A.

3.- Revisión del control aplicado al Impuesto al Valor Agregado.

4.- Estudio y evaluación de las declaraciones y retenciones IVA del

periodo 2011.

5.- Evaluación y análisis del proceso de pago relacionado con el IVA.

11

Plan de Trabajo

La pasantía realizada en el Instituto Nacional de Canalizaciones, en la

División de Finanzas, específicamente en la Sección de Contabilidad,

comprendió a las actividades relacionadas con el logro de los objetivos

específicos y con la adopción previa de las pautas trazadas por esta unidad

administrativa, donde la inducción constituyó un requisito fundamental de

cumplimiento, ajustada al Plan de Actividades incorporado.

La misma se realizó en un periodo de 16 semanas iniciadas desde el 29

de Noviembre de 2011 hasta el 20 de Marzo de 2012 y distribuidos de la

siguiente manera (Ver Anexo 1)

1.- Diagnosticar la situación actual del instituto

Dentro de el I.N.C, se suscitan una serie de inconvenientes dentro de los

cuales se encuentran la recepción de gran cantidad de expedientes de

compras de bienes y servicios en la Sección de Contabilidad, para su

respectivo procesamiento en un muy corto lapso de tiempo, dicha situación

ocasiona contratiempos y riesgos de suscitar errores al momento de

codificar, registrar los datos y elaborar las retenciones, asientos y libros

debido al contratiempo que se tiene para su proceso e inclusión al sistema.

De igual manera el instituto no cuenta con un sistema automatizado sencillo

y completo para introducir su información financiera para la elaboración de

los asientos y libros de IVA e ISLR, por otra parte debe existir una mejor

comunicación entre las Gerencias sobre todo con la Coordinación de

Caracas, por cuando se realizan cambios en las estipulaciones de las fechas

de los cierres de periodos y las reposiciones de caja lo que genera muchas

veces un ambiente de tensión e incertidumbre en las diferentes Secciones de

la División de Finanzas y esto se presta para que ocurran errores u

omisiones significativas que despertarían el interés por parte del Servicio

12

Nacional Integrado De Administración Aduanera y Tributaria (SENIAT) y

otras entidades gubernamentales que realizarían auditorias pertinentes, así

mismo se crea un ámbito de desconfianza por parte de los proveedores ya

que no se les cancela a tiempo sus deudas y el instituto podría ser objeto de

sanciones y multas por parte del organismo fiscalizador.

2.-Analizar el cumplimiento de los deberes formales y las bases

legales en materia de I.V.A.

Artículo 47 Ley IVA. “Los contribuyentes y, en su caso, los responsables

según esta Ley, están obligados a declarar y pagar el impuesto

correspondiente en el lugar, la fecha y la forma y condición que establezca el

Reglamento”...

Este artículo hace mención al deber de pago del tributo o presentación

de la declaración donde una vez ocurrido el hecho imponible cuya realización

origina el nacimiento de la obligación tributaria deben determinar la cuantía

del tributo, es decir, el monto que debe pagarse por este concepto y debe

efectuarse en la fecha y lugar que al respecto imponga la normativa

tributaria, es decir, los contribuyentes ordinarios deberán declarar y pagar el

IVA si corresponde, mensualmente dentro de los primeros quince (15) días

continuos al período de imposición, que corresponde a un mes calendario,

ante las oficinas receptoras de fondos nacionales (bancos autorizados),

utilizando la Forma 30.

Artículo 51 y siguientes: Todo contribuyente ordinario del Impuesto al

Valor Agregado (IVA), debe cumplir con los siguientes deberes:

1. Inscribirse en los registros correspondientes: Es decir, los

contribuyentes y responsables del impuesto deben inscribirse en el Registro

de Información Fiscal (RIF), ante la Gerencia Regional de Tributos Internos

13

con jurisdicción en su domicilio fiscal, de los contrario, en aquellos casos en

donde el contribuyente incumpla con la formalidad de la inscripción, la

Administración Tributaria procederá de oficio, imponiéndole la sanción

pertinente.

2. Obligación de emitir facturas: Todo contribuyente ordinario, debe

emitir facturas por sus ventas, por la prestación de servicios y por las demás

operaciones gravadas que realice, indicando por partida separada el

impuesto, y en los casos de operaciones asimiladas a ventas que por su

naturaleza no den lugar a la emisión de facturas, entonces deben emitir un

comprobante (orden de entrega o guía de despacho), en el que se indique

igualmente el impuesto. Es importante, destacar que estas facturas, deben

cumplir con los requisitos dispuestos en el artículo 57 de la Ley IVA y las

Resoluciones que dicte el Ejecutivo Nacional. Sin embargo, la Administración

Tributaria puede sustituir la utilización de facturas por otros documentos, o

por el uso de sistemas, máquinas o equipos, (Artículo 54 Ley IVA), tal como

se estableció recientemente en el uso de las nuevas máquinas fiscales, con

la finalidad de garantizar la inviolabilidad de los registros fiscales. Al

respecto, el Artículo 55 de la mencionada ley establece lo siguiente: “Los

contribuyentes deberán emitir sus correspondientes facturas en las

oportunidades siguientes”:

• En los casos de ventas de bienes muebles corporales, en el mismo

momento cuando se efectúe, la entrega de los bienes muebles.

• En la prestación de servicios, a más tardar dentro del período tributario

en que el contribuyente perciba la remuneración o contraprestación, cuando

le sea abonada en cuenta o se ponga ésta a su disposición; Cuando las

facturas no se emitan en el momento de efectuarse la entrega de los bienes

muebles, los vendedores deberán emitir y entregar al comprador en esa

oportunidad, una orden de entrega o guía de despacho, y la factura que se

emita posteriormente deberá hacer referencia a la orden de entrega o guía

de despacho.

14

3. Obligación de llevar libros: (Artículo 56): Los contribuyentes deberán

llevar los libros, registros y archivos adicionales que sean necesarios para el

cumplimiento de las disposiciones establecidas en la ley del IVA y su

Reglamento. En este sentido, se debe llevar un libro de compras y otro de

ventas, además de los libros exigidos por el Código de Comercio (en caso de

comerciantes), en los que se reflejen de forma cronológica todas y cada una

de las operaciones que se realicen, incluyendo las que no fueren gravables

con el impuesto, así como las nuevas facturas o documentos equivalentes y

las notas de débito o crédito que emitan o reciban. Los mismos se realizan y

se llenan en base a las disposiciones establecidas en el Reglamento de la

Ley del IVA, en sus artículos del 70 al 77, y se deben mantener

permanentemente en el establecimiento del contribuyente. Igualmente, el

Código de Comercio, establece en su artículo 32 que los comerciantes deben

llevar obligatoriamente el libro de Diario, el libro Mayor y el de Inventarios.

4.- Conservar documentos: Se deben conservar en forma ordenada,

mientras no esté prescrita la obligación, tanto los libros, facturas y demás

documentos contables, como los medios magnéticos, discos, cintas y

similares u otros elementos, que se hayan utilizado para efectuar los asientos

y registros correspondientes. (Artículo 56).

Igualmente el original de los documentos emitidos de conformidad con

las disposiciones legales y reglamentarias establecidas, que sean anulados o

sustituidos por cualquier motivo deberá ser conservado por los

contribuyentes o responsables y tenerlos a disposición de las autoridades

fiscales, mientras no esté prescrito el tributo (Artículo 58).

Deberes de los contribuyentes formales: Los contribuyentes formales

del IVA, son aquellos sujetos que realizan exclusivamente actividades u

operaciones exentas o exoneradas del impuesto, según lo estipule la

15

Administración Tributaria, y por tal motivo, no deben cobrar el IVA por las

ventas que realicen. A este tipo de contribuyentes sólo les corresponde

cumplir con los siguientes deberes formales:

Estar inscritos en el RIF y realizarlo dentro del plazo que establece la

ley o reglamento.

Emitir documentos que soporten las operaciones de venta o

prestaciones de servicio por duplicado, que cumplan con los requisitos

que la providencia dispone.

Llevar una relación cronológica mensual de todas las operaciones de

venta, en sustitución del libro de ventas;

Llevar una relación cronológica mensual de todas las operaciones de

compra, en sustitución del libro de compras;

Presentar la información contenida en la Relación de compras y de

ventas, a solicitud de la Administración Tributaria;

Presentar la declaración informativa por cada trimestre del año civil, o

semestre, según su condición, a través la Forma 30, dentro de los

quince (15) días continuos siguientes al período ante la Gerencia

Regional de Tributos Internos que corresponda a su jurisdicción, de

acuerdo con su domicilio. De no cumplir los contribuyentes

taxativamente con todos estos deberes, dará lugar a los ilícitos

formales (Sanciones Tributarias) que se originan por el incumplimiento

de los mismos.

Por otro lado, es importante considerar los Deberes formales de los

contribuyentes de Impuesto sobre la Renta (ISLR), teniendo claro que este

impuesto, es aquel que grava toda ganancia o incremento de patrimonio,

producida por una inversión o la rentabilidad de un capital, por el trabajo bajo

relación de dependencia o el ejercicio libre de la profesión, y en general, los

enriquecimientos derivados de la realización de cualquier actividad

económica o de la obtención de un privilegio.

16

Es decir, el ISLR es un impuesto anual sobre las ganancias a diferencia

del IVA o Impuesto al Valor Agregado analizado anteriormente, que es un

impuesto adicional agregado a los precios de bienes y servicios. De esta

forma podemos decir que pagamos el IVA (por ejemplo) al momento de

recibir una factura de compra en tanto que pagamos el ISLR al fin del año

fiscal cuando declaramos nuestras ganancias netas al Seniat.

Artículo 91 ISLR. Los contribuyentes están obligados a llevar en forma

ordenada y ajustados a principios de contabilidad generalmente aceptados

en la República Bolivariana de Venezuela, los libros y registros que esta Ley,

su Reglamento y las demás Leyes especiales determinen, de manera que

constituyan medios integrados de control y comprobación de todos sus

bienes activos y pasivos, muebles e inmuebles, corporales e incorporales,

relacionados o no con el enriquecimiento que se declara, a exhibirlos a los

funcionarios fiscales competentes y a adoptar normas expresas de

contabilidad que con este fin se establezcan. Las anotaciones o asientos que

se hagan en dichos libros y registros deberán estar apoyados en los

comprobantes correspondientes y sólo de la fe que de estos merezca surgirá

el valor probatorio de aquellos.

Artículo 133. Los contribuyentes y responsables deberán presentar las

siguientes declaraciones:

1. Declaración Definitiva de Rentas.

2. Declaración Estimada de Rentas, según sea el caso.

3. Declaraciones Sustitutivas, en los términos establecidos en el Código

Orgánico Tributario.

4. Declaración Informativa, en los casos establecidos en la Ley y este

Reglamento y en cualquier otra resolución o instructivo dictados por la

Administración Tributaria.

3.- Revisión del control aplicado al Impuesto al Valor Agregado.

17

El procedimiento de fiscalización se encuentra contemplado en los artículos

177 al 193 del C.O.T, siendo éste un conjunto de operaciones destinadas a

recolectar los datos pertinentes para el cumplimiento de los deberes formales

por parte del sujeto pasivo de la obligación tributaria de manera que pueda

incrementar y garantizar la obtención de los recursos que son necesarios

para que el estado pueda satisfacer las necesidades propias y colectivas, y

tiene la particularidad de basarse en la información suministrada por el

contribuyente.

En el caso de la empresa I.N.C el control aplicado para el IVA se basa y

sustenta a través de sus archivos de meses anteriores incautados en el

sistema INTRANET. De acuerdo a lo establecido en la Ley y en los diferentes

parámetros establecidos se elaboran los procedimientos tributarios y se

envían a la Gerencia Central de Caracas donde se agrupa la información

general con la de las demás Gerencias de la institución.

El incumplimiento de los deberes formales del IVA interrumpe la buena

marcha de la obligación tributaria, originado los ilícitos formales establecidos

en la ley, dentro de los cuales se encuentran: No inscribirse en los registros

correspondientes, o proporcionar la información en forma insuficiente o

errónea; inscribirse en los registros o proporcionar las informaciones

requeridas fuera del plazo establecido; no emitir facturas u otros documentos

exigidos; no entregar las facturas y otros documentos exigidos, emitir

facturas u otros documentos obligatorios con prescindencia de los requisitos

previstos, emitir los documentos obligatorios a través de máquinas fiscales u

otros medios tecnológicos que no reúnan los requisitos respectivos; no exigir

a los vendedores o prestadores de servicios los comprobantes de las

operaciones realizadas; emitir o aceptar facturas cuyo monto no coincida con

el correspondiente a la operación real; no presentar las declaraciones que

contengan la determinación de los tributos u otras comunicaciones; presentar

18

las declaraciones en forma incompleta o fuera de plazo, presentar más de

una declaración sustitutiva, o con posterioridad al plazo establecido,

presentar las declaraciones en formularios o lugares no autorizados; no

presentar o presentar con retardo la declaración informativa de las

inversiones en jurisdicciones de baja imposición fiscal; no llevar los libros y

registros exigidos; llevar los libros y registros sin cumplir con las formalidades

establecidas, llevarlos con atraso superior a un mes, no llevar en castellano o

en moneda nacional los libros de contabilidad y otros registros contables,

excepto para los contribuyentes autorizados, no conservar durante el plazo

establecido los libros y documentos; no exhibir los libros y documentos que la

Administración solicite, no facilitar a la Administración Tributaria los equipos

técnicos necesarios para la revisión de la documentación que se realice en el

local del contribuyente, imprimir facturas y otros documentos sin la

autorización otorgada por la Administración Tributaria incumpliendo con los

deberes previstos, fabricar, importar y prestar servicio de mantenimiento a las

máquinas fiscales incumpliendo con los deberes previstos en las normas

respectivas; impedir el acceso a los locales donde deba desarrollarse el

procedimiento de fiscalización; la no utilización de la metodología establecida

en materia de precios de transferencia; no proporcionar la información

requerida por la Administración Tributaria sobre sus actividades o las de

terceros con los que guarde relación dentro de los plazos establecidos, no

notificar a la Administración Tributaria las compensaciones y sesiones

realizadas; proporcionar a la Administración Tributaria información parcial,

falsa o errónea, o no comparecer cuando ésta lo solicite

Como consecuencia de la alta incidencia de éstos ilícitos por parte de los

contribuyentes, el SENIAT ha venido reforzando el sistema de información e

inspección para ejercer el control masivo sobre los aspectos formales y

sustanciales de las declaraciones presentadas por los contribuyentes, lo que

se traduce en parámetros orientados a mejorar la acción fiscalizadora, así la

19

misma se convierta en una herramienta coercitiva, sancionadora y punitiva

en los casos en los que se adolezca de un sistema de valores que coadyuve

a una sana gestión tributaria.

4.- Estudio y evaluación de las declaraciones y retenciones I.V.A. del

periodo 2011.

Las declaraciones y retenciones son actividades tributarias que deben

hacerse de manera mensual, la manera de integración de la información

financiera al sistema automatizado INTRANET con respecto al año 2011

siempre fue realizado bajo las normas, leyes y principios establecidos.

Se puede observar que cumple con los parámetros establecidos de

conformidad tributaria desde el momento en que se obtiene el comprobante

de pago o factura de compra, donde se verifica todos los datos expuestos en

la misma, que son los datos de la empresa tales como Rif, fechas de emisión

de la misma, y sobre todo que los montos de la base imponible, el IVA y el

total sean correctos, entre otros datos de importancia.

Una vez incluidos todos los datos y realizados tanto los asientos como los

libros correspondientes al mes en curso, se procede a la determinación del

pago de IVA, y a la elaboración de las retenciones pertinentes de acuerdo a

cada factura que contenga tal impuesto. Otro factor influyente en la

elaboración de estos comprobantes son la fecha de entrega de acuerdo al

cronograma establecido por la Gerencia Central de Caracas, puesto que al

mes están establecidos dos cortes de actividades y al final se engloban para

ser cancelados de acuerdo al cronograma tributario establecido por el

SENIAT.

5.- Evaluación y análisis del proceso de pago relacionado con el IVA

20

Una vez realizado ambos cortes mensuales de las transacciones

financieras relacionadas con el IVA en cuestión, son enviadas a la

Coordinación de Caracas para ser englobado el monto y realizar los pagos

pertinentes de acuerdo a la fecha establecida en el cronograma. Estos

comprobantes son enviados a manera de respaldo para cada Gerencia. Se

pudo determinar que todos los pagos ya realizados cumplen a cabalidad con

todos los requisitos exigidos por la Ley, de igual manera se logro verificar

que la empresa no cuenta con ninguna multa por errores tributarios hasta los

momentos, es por ello que se realiza tal análisis, para concientizar y prever a

los empleados del área financiera sobre los elementos que influyen de

manera negativa en el cumplimiento de sus funciones y que en un futuro

podrían llevar a cometer infracciones o posibles errores que irrumpirían con

la armonía y exactitud de su información contable y tributaria.

21

Marco Metodológico

Los aspectos metodológicos involucrados en el desarrollo de la

investigación de Pasantía realizada en El Instituto Nacional de

Canalizaciones, en la División de Finanzas, Sección de Contabilidad,

se presentan a continuación:

Diseño de Investigación

La investigación realizada fue documental, debido a que la información

necesitada, vino de las facturas y libros relacionados con el estado financiero

de la empresa, los cuales fueron obtenidos de forma directa en el área a

estudiar. Basado en esto, Rivas (1992), define la investigación documental

como “Un procedimiento científico y sistemático de indagación, organización,

interpretación y presentación de datos e información alrededor de un

determinado tema, basado en una estrategia de análisis de documentos”

(p.51). En función de tal concepto, la información será más precisa y

correcta, con los datos directos relacionados con esta.

Tipo de Investigación

El tipo de investigación fue descriptiva, al respecto, Sabino (2002), sostiene

que esta es “La que utiliza criterios sistemáticos que permiten poner de

manifiesto la estructura o el comportamiento de los fenómenos en estudio,

proporcionando de ese modo información sistemática y comparable con la de

otra fuente” (p.43).

22

Población y Muestra

La población que fue objeto de estudio, estaba conformada por los

libros de compra y venta del IVA, y facturas, tanto de ventas (débitos), como

de compras (créditos), planillas de declaración de pago del Impuesto al Valor

Agregado.

La muestra, como estuvo conformada también por los componentes

antes mencionados podemos decir que esta es igual a la población.

Según Ander Egg (1982), la población o universo puede ser la que

“Constituye la totalidad de un conjunto de elementos, seres u objetos que se

desea investigar y de la cual se estudiara una fracción (la muestra) que se

pretende que reúna las mismas características y en igual proporción” (p.179).

Por otra parte, Brito (1.992), la población puede ser definida como “El

conjunto finito o infinito de elementos, personas o cosas, pertenecientes a la

investigación que se desea realizar” (p.46).

Respecto a la definición de la muestra, Ander Egg (1982), sostiene que

es la: “Parte o fracción representativa de un conjunto de una población,

universo o colectivo, que ha sido obtenida con el fin de investigar ciertas

características del mismo. El problema principal consiste en asegurar que el

subconjunto sea representativo de la población, de manera que permita

generalizar al universo los resultados obtenidos sobre la muestra. (p.179).

Cabe destacar, que debido a la naturaleza de la muestra tomada, no

fue necesario recurrir a la técnica del muestreo estadístico.

Técnicas de recolección de datos

Para recopilar la información necesaria para el desarrollo de este

proyecto, fue necesario el contacto directo con los expedientes de compra,

23

los asientos, libros de IVA e ISLR y las obligaciones en materia tributaria de

el I.N.C, lo cual nos llevó a aplicar las siguientes técnicas de recolección:

Recopilación Bibliográfica: La recolección de bibliografías por medio de

libros, manuales, leyes, entre otras, es necesaria para realizar cualquier

tipo de proyecto, debido a que esta centraliza y ubica los esfuerzos del

investigador, logrando obtener a través de esta, toda la información

referente al cumplimiento de los deberes formales por parte de la

empresa estudiada.

Observación Indirecta: Según Sabino (2.000), la Observación Indirecta

es utilizada cuando “Apelamos al auxilio de diversos instrumentos

capaces de registrar información sobre el problema en estudio”.(p.150)

Mediante esta se obtuvo una visión lucida y verdadera que nos permitió

observar los datos estudiados plasmados en las diferentes planillas de

recaudación de impuestos, así como en los estados financieros de la

organización.

Entrevistas No Estructuradas: Sabino (2000), establece que la

entrevista no estructurada es aquella donde “Es posible adoptar diversas

posiciones. Puede actuarse con suma flexibilidad, recogiendo solo

aquellos datos que van apareciendo, anotando las impresiones generales

que causan los sucesos” (p.154). Estas fueron aplicadas al personal

encargado del Departamento de Finanzas de el I.N.C, para conocer el

estado de sus cumplimientos tributarios con el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), en materia

de Impuesto Sobre La Renta e Impuesto al Valor Agregado, y ya que esta

no se guía por un modelo de cuestionario prediseñado por parte del

investigador, se puede catalogar como una entrevista no estructurada.

24

Descripción de las actividades de la Pasantía

Los tipos de actividades realizadas en el período de pasantía

comprendieron los siguientes:

1.- Presentación e inducción a las actividades y reconocimiento de los

procedimientos y sistema.

2.- Recepción, revisión, clasificación y codificación de las facturas de

compra asignación de I.D, A.D, numero de centro y sub centro.

3.- Realización de asientos contables de proveedores o proceso de

contabilización de las facturas de compra.

4.- Elaboración de planillas de retención de I.V.A.

5.- Registro de facturación para la elaboración de libros de I.V.A e I.S.L.R.

6.- Elaboración del Libro I.V.A y envió de la información a la central de

Caracas vía Internet.

7.- Elaboración de Libro I.S.L.R y posterior envió a la central de Caracas

vía Internet.

8.-Archivo y Organización de información contable, copia de los asientos

con sus respectivo soporte o factura para la Gerencia Orinoco y otra para la

Central de Caracas.

9.- Elaboración de Conciliaciones Bancarias.

10.- Actualización en el sistema de los Asientos y Libros I.V.A de meses

anteriores.

11.- Identificación de posibles fallas que se generan en la realización de

las operaciones contables y tributarias.

Esta serie de actividades se realizaron continuamente, la determinación de

la semana fue de acuerdo al momento de su asesoría y entrenamiento en

cada función específica, mas sin embargo al tener ya el conocimiento las

25

mismas se desempeñaron sin orden especifico en cualquier momento al

transcurrir las 16 semanas de pasantía.

Logros del Plan de Trabajo

En el transcurso de esta pasantía se logró cumplir con el objetivo general

de la misma, consistente en el Análisis del proceso de pago relacionado con

el impuesto al valor agregado de I.N.C, en la Gerencia Canal del Orinoco,

Estado Bolívar, y de esta manera requerir de los conocimientos académicos

adquiridos, así como ampliar los mismos tanto de los prácticos, teóricos y

humanos en el proceso de convivencia diaria con el personal que labora en

la empresa.

Se cumplieron con todas las metas y objetivos previamente establecidos

de aprendizaje y ejecución de las actividades o tareas establecidas por el

tutor académico y por los trabajadores que laboran en este departamento los

cuales también asignaban tareas que servían para ampliar los conocimientos

y funcionan como herramienta futura en el campo laboral.

De manera que en el proceso de aprendizaje se obtuvieron una serie de

logros puntuales en cuanto al plan de trabajo establecido:

Dentro de las actividades realizadas la primera semana estuvo la de

presentación con el personal de la División de Finanzas dentro de los cuales

se encuentra el Departamento de Tesorería y Administración que a su vez

contiene las Secciones de Presupuesto y Contabilidad. En esta semana

también se hizo la inducción del manejo de los distintos equipos de oficina

existentes y del sistema y los procedimientos que manejan para realizar las

actividades, de igual manera se llevó a cabo la recepción de la

documentación de los proveedores, su pertinente revisión, clasificación y

codificación, esta se hace de acuerdo al centro y sub centro esto quiere decir

que se debe fijar que departamento realizo esa compra, para que se hizo y

que tipo es material o servicio, luego se le coloca los ID el cual es un código

26

que tiene cada empresa proveedora para su reconocimiento en el sistema,

también se le coloca el asiento diario un numero de asiento que consiste en

el año y el mes en el que se realiza el registro, el numero o código de la

Gerencia y un numero de asiento que se toma de una planilla con una

numeración mensual establecida para los Asientos de Diario. Así mismo se

realizó la verificación detallada y exhaustiva de todas las facturas y

comprobantes de compra de manera que estos cumplieran con todos los

datos legales exigidos.

Una vez obtenido el conocimiento del manejo del sistema, en el transcurso

de la primera y segunda semana se inició con el proceso de introducción de

la información contable, es decir, la facturación al sistema para registrar los

asientos diarios IVA los que estaban bastante desactualizados, habían varios

meses sin registros de los mismos, estos contienen la codificación ya

establecida, fecha de la compra o del servicio recibido, fecha del momento

del registro, nombre de la empresa y monto de la factura.

A partir de la tercera y cuarta semana se comenzó con el registro de la

información para el libro de Compra, la primera información que se va

procesando es la de las diferentes cajas chicas, facturas de compras

pequeñas y todas las cooperativas y empresas exentas de IVA. Verificando

de igual manera que todas las facturas y comprobantes de dichas compras

cumplan con todos los requisitos legales exigidos.

Posteriormente entre la cuarta y quinta semana se procede a entrar en el

sistema para procesar la información enviada tanto de la Base de Caicara

como la de la Coordinación de Caracas, se toman los datos requeridos por el

formato Excel que se tiene en la Gerencia Orinoco para la elaboración de los

libros y se complementa con otros datos enviados del Departamento de

Tesorería, como el número de comprobante y se verifica que los datos y

montos sean los correctos. Una vez que se incluye esta información al

formato Excel se procede a organizar el libro de acuerdo a lo legalmente

establecido de que tiene que llevar todos los datos exigidos de las facturas,

27

estos arrojan la información fiscal pertinente, el crédito y de existir las

debidas retenciones y luego se envía a Caracas vía Internet.

Para la sexta semana se asignó el proceso de elaboración de las

Conciliaciones Bancarias, esta Gerencia trabaja con dos bancos Mercantil y

Orobanca, de los que se retiran los estados de cuenta del mes a trabajar, el

Departamento de Tesorería envía los libros y se procede al cotejo de las

cantidades de manera que coincidan los montos y los respectivos números

de las transacciones bancarias realizadas en el mes pertinente. Los cheques

que aparezcan en el Libro que no se encuentran en el estado de cuenta

quedan representados como cheques en tránsito para el mes siguiente. Una

vez listo el cotejo se introduce la información a un formato Excel donde se

colocara los saldos finales del Libro más los cheques en tránsito y esto debe

cuadrar exacto con el saldo del estado de cuenta del banco, ya listo se envía

la información a la Coordinación de Caracas y se imprime para el archivo de

la G.C.O.

En la séptima semana se dieron las instrucciones necesarias para la

realización de las retenciones de IVA. Para ello se debe ingresar al sistema

por el modulo transacciones, se coloca el número de Rif del proveedor y

automáticamente aparece la información de la empresa, se introduce el

monto de la base imponible y el sistema deduce el monto retenido, una vez

listo se imprime tres copias, dos para el expediente de la factura del

proveedor y otra para archivo de la oficina.

Para la semana 8 asigno el trabajo con los libros de ISLR, para ello se

trabaja con dos formatos uno que ya se encuentra en el sistema y otro que

está en Excel, se selecciona las facturas que contengan tal impuesto,

primero se ingresa el del formato Excel con ese se trabaja con la llamada

factura azul la cual es la copia del recibo de pago o Boucher donde va

contenido el cheque a cancelar a los proveedores, allí va contenida la

información de la factura, más a la hora de llenar el formato del sistema se

necesita la factura o copia de esta, puesto que requiere información más

28

detallada y precisa de la misma, al finalizar ambos formatos deben arrojar los

mismos montos.

Y sucesivamente en las semanas siguientes se continuaron realizando las

mismas actividades pero ya teniendo un dominio eficaz en su ejecución, de

igual manera se brindó un apoyo oportuno en otras funciones realizadas por

el personal que allí labora y se continuo con el proceso de aprendizaje de

otras actividades que no se incluyen el plan aquí propuesto, tal es el caso de

la codificación de viáticos y otros pagos a trabajadores, la elaboración de

informes para los seguros por desaparición de boyas, entre otros informes

de interés de la carrera.

Facilidades y dificultades

Facilidades

El cumplimiento de las actividades dentro de las pasantías se hizo

bastante sencillo y llevadero gracias a la excelente asesoría y apoyo

constante del personal de I.N.C, los cuales brindaron toda la información,

explicando de manera exhaustiva los pasos a seguir para la realización de

cada actividad y para el manejo de su sistema y de los diferentes formatos

Excel ya establecido para las mismas, la inducción pertinente y los diferentes

manuales para la codificación de las facturas de proveedores, entre otros

datos y tipos de mucha importancia para un mejor desempeño en el campo

laboral. No solo se brindaron explicaciones verbales sino que también se

facilitaron diferentes manuales, informes y textos que contienen de forma de

realizar cada actividad que allí se efectúa para poder lograr un desempeño

con mayor confianza y fluidez evitando cualquier margen de error.

29

Dificultades

La contabilidad debe ser exacta sobre todo cuando se trata de los tributos

e impuestos, es por ello que se debe tener sumo cuidado con la integración

de la información de los documentos contables al sistema, se debe hacer

una revisión exacta de los datos que contienen las facturas, que estos

cumplan con todas y cada uno de las formalidades legales exigidas y que se

le realice a cada una la retención pertinente así como su codificación

correspondiente para ser enviado a Tesorería para su pago. La información

financiera debe ser analizada y ejecutada con precisión para evitar

discrepancia en montos y errores que pudieran alterar el resultado de las

declaraciones, sus balances y en general sus estados financieros y

compromisos de pagos con los proveedores y por ende comprometer a la

empresa declarante y la confiabilidad en el desempeño de las funciones de

I.N.C, es por ello que se debe tener un seguimiento en el proceso de

recepción de las facturas de compra de manera tal que se obtenga la

información a tiempo para no incurrir en errores por falta del mismo.

30

Aportes a la empresa

La contribución hecha al I.N.C, fue la de brindar apoyo en la realización de

funciones específicas, liberándolos un poco de la carga laboral, ya que se

fueron asignando una serie de actividades de acuerdo al plan de trabajo

establecido, y estas fueron llevadas a cabo de acuerdo a lo determinado de

forma eficiente cuando eran solicitadas.

De igual manera se trabajó en la actualización de contabilidad atrasada y

corrección de errores pertinentes, la codificación de empresas para su

oportuno pago, así como la preparación de archivos y carpetas de registros

importantes.

Apreciación sobre los conocimientos adquiridos

El proceso de pasantía no solo sirve para obtener conocimientos prácticos

sino para reforzar los teóricos que se dan al transcurrir del periodo

académico, referentes al proceso de evaluación, análisis, clasificación y

procesamiento de la documentación contable y tributaria, la elaboración de

los libros IVA e ISLR, la forma correcta de elaborar los asientos diarios, y los

diferentes procesamientos que se le realizan a la facturación para en este

caso se generen los cheques de pago a los diferentes proveedores de I.N.C.

En tal sentido, en el proceso de pasantía se corrobora que los

conocimientos adquiridos en forma teórica se ponen en práctica y enlista

todos los lineamientos y conocimientos reforzados y adquiridos durante este

proceso de práctica profesional.

Impuesto Indirecto

Grava los consumos que son manifestaciones mediatas de riquezas o

exteriorización de la capacidad contributiva.

31

Objetivo

Se determina la cuantía de la deuda tributaria considerando solamente el

objeto gravado sea bien o servicio sin importar la persona que materializa el

hecho imponible.

Plurifásico

Está presente en todas las etapas del circuito económico, desde la

fabricación o importación hasta la venta definitiva.

No Acumulativo

Solo grava el valor que se agrega al pasar el bien de una etapa del circuito

económico a otra.

Prevé el mecanismo de impuesto contra Impuesto

Para calcular el monto a pagar se resta el impuesto generado (débito) del

impuesto pagado (crédito).

Contribuyentes

El contribuyente es aquella persona física o jurídica con derechos y

obligaciones, frente a un ente público, derivados de los tributos. Es quien

está obligado a soportar patrimonialmente el pago de los tributos (impuestos,

tasas o contribuciones especiales), con el fin de financiar al Estado.

Impuesto al Valor Agregado

El IVA es un impuesto indirecto y una derivación de los impuestos a las

ventas, tributos, estos, que económicamente inciden sobre los consumos. Es

importante recordar que bajo la denominación genérica de impuesto al

consumo se comprende aquellos que gravan en definitiva y como su nombre

lo indica, al consumidor de un determinado bien. No obstante no es

consumidor, por lo general el sujeto pasivo desde el punto de vista jurídico,

sino otra persona que se halla en cierta vinculación con el bien destinado al

consumo antes que éste llegue a manos del consumidor (por ejemplo, el

productor, el importador, el industrial o el comerciante). Lo que sucede es

que estos sujetos pasivos tratarán de englobar el impuesto pagado en el

precio de la mercancía, para que la carga sea soportada por el consumidor.

32

Esta traslación, casi siempre es extraña a la regulación jurídica de tributos,

aunque constituya la realidad que ha tenido en cuenta el legislador al

establecer sus impuestos. El mismo recibe su nombre, por que grava el valor

añadido en cada etapa de la circulación de los bienes; desde su producción o

importación, hasta llegar al consumidor.

El valor al que se refiere, es el valor mercantil, en el cual se expresa la

factura de venta cuando: Importamos cualquier producto o servicio,

compramos un bien mueble o disfrutamos de un servicio. Se dice que es

directo, por que quien paga el impuesto es el consumidor en el momento de

cancelar por dicho bien o por el servicio recibido.

El Impuesto al Valor Agregado, es un tributo cuyo funcionamiento está

basado en un sistema de débitos y créditos, que grava las operaciones de

compra de productos, bienes y servicios. Se paga en todas las etapas de

producción, pero no tiene efectos acumulativos, pues el objeto de la

imposición no es el valor total del bien, sino el valor que el producto adquiere

en las diversas etapas del proceso productivo; corresponde a un importe

igual al valor total del bien adquirido por el consumidor. El impuesto en

cuestión permite gravar en distintas oportunidades las cuotas.

La Evasión Fiscal

La evasión fiscal, es aquella que implica la simulación, ocultamiento,

maniobra, artificios, declarar, admitir o hacer valer formas y estructuras

jurídicas manifiestamente inapropiadas para configurar la efectiva situación,

relación u operación económica gravada por la ley. Se requiere una

manipulación con el propósito de evadir la ley, como por ejemplo: llevar dos

libros de contabilidad con distintos asientos contradictorios entre sí,

suministrar informaciones falsas, empleo de documentos falsos, clasificar

dividendos de las sociedades anónimas como honorarios profesionales, etc.

33

También podría ser mediante la eliminación o la disminución del monto del

impuesto causado por parte de quienes tienen la obligación de abonarlo,

mediante prácticas fraudulentas que infringen las leyes tributarias.

Villegas (1992), sostiene que las características de la evasión se pueden

explicar de la siguiente manera:

1. Hay evasión tributaria no solo cuando como consecuencia de la

conducta evasiva se logra evitar totalmente el pago de la prestación

tributaria, si no también cuando hay una disminución del monto debido.

2. La evasión tributaria debe estar referida a determinado país cuyas

leyes se transgreden.

3. La evasión solo puede producirse por parte de aquellos que están

jurídicamente obligados a pagar un tributo al fisco. No hay evasión por

parte de quienes reciben el peso económico del tributo sin tener la

obligación jurídica de pagarlo (por ejemplo, el contribuyente “de facto”),

ni de quienes, aun estando encuadrados en el hecho imponible de un

tributo, no han sido designados sujetos pasivos por la ley (caso del

sustituido legal tributario), ni en general de aquellos que solo están

obligados a resarcir al sujeto que el fisco instituyo como obligado al

pago (por ejemplo, el contribuyente solidario que debe resarcir al

responsable solidario que pago por el).

4. La evasión es comprensiva de todas las conductas contrarias a

derecho que tengan como resultado la eliminación o disminución de la

carga tributaria, con prescindencia de que la conducta sea fraudulenta

o simplemente omisiva.

5. La evasión fiscal es violatoria de disposiciones legales, es decir,

antijurídica” (p. 382).

Deberes Formales de los Contribuyentes, Responsables y Terceros.

Según el glosario de tributos, los deberes formales vienen siendo “las

obligaciones impuestas por el Código Orgánico Tributario o por otras normas

34

tributarias a los contribuyentes, responsables o determinados terceros”.

(http://glosario.tributos.com.ve/).

Por otra parte, Ávila A. y Bastidas J. (2.005), sostienen que:

Los Deberes que tienen los contribuyentes de este régimen simplificado es el pago que debe ser ejecutado mensualmente en el plazo, forma y condición que establezca la Administración Tributaria (SENIAT), quien podrá designar como responsables en calidad de agentes de retención o percepción, a quienes por sus funciones públicas o por razones de sus actividades privadas, intervengan en operaciones realizadas con los contribuyentes inscritos en el régimen simplificado.

Habiendo observado estas definiciones, podemos decir que los deberes

formales, son todos aquellas obligaciones otorgadas a los contribuyentes,

responsables y terceros, por parte de la Administración Tributaria, las cuales

deberán ser cumplidas mediante los plazos y estatutos establecidos por esta,

y de acuerdo a las Leyes correspondientes. Cabe destacar que el Ejecutivo

Nacional, podrá establecer descuentos por los pagos anticipados.

Los Contribuyentes por otra parte, deben suministrar de forma eventual o

periódicamente, la información que con carácter general le requiere el ente

Administrativo Tributario. Dicha información será utilizada única y

exclusivamente para fines tributarios, debiendo suministrarse en la forma,

condiciones y oportunidad que determine la Administración Tributaria

(SENIAT).

El régimen especial de control es aplicable respecto de los procedimientos

de verificación, fiscalización y determinación que se hubieren iniciado antes

de la inscripción en el régimen simplificado. Este control no se aplicará al

régimen simplificado cuando los contribuyentes hubieren presentado

declaraciones de los impuestos sobre la renta, activos empresariales y al

valor agregado y ejecutado la totalidad del pago o autoliquidación.

Según el Artículo 145 del Código Orgánico Tributario

35

“Los Contribuyentes, responsables y terceros están obligados a

cumplir con los deberes formales relativos a las tareas de fiscalización e

investigación que realice la Administración Tributaria y, en especial,

deberán:

1. Cuando lo requieran las leyes o reglamentos:

a) Llevar en forma debida y oportuna los libros y registros

especiales, conforme a las normas legales y los principios de

contabilidad generalmente aceptados, referentes a actividades y

operaciones que se vinculen a la tributación y mantenerlos en el

domicilio o establecimiento del contribuyente.

b) Inscribirse en los registros pertinentes, aportando los datos

necesarios y comunicando oportunamente sus modificaciones.

c) Colocar el número de inscripción en los documentos,

declaraciones y en las actuaciones ante la Administración Tributaria o

en los demás casos en que se exija hacerlo.

d) Solicitar a la autoridad que corresponda permisos previos o de

habilitación de locales.

e) Presentar, dentro del plazo fijado, las declaraciones que

correspondan.

2. Emitir los documentos exigidos por las leyes tributarias especiales,

cumpliendo con los requisitos y formalidades en ellas requeridos.

3. Exhibir y conservar en forma ordenada, mientras el tributo no esté

prescrito, los libros de comercio, los libros y registros especiales, los

documentos y antecedentes de las operaciones o situaciones que

constituyan hechos imponibles.

4. Contribuir con los funcionarios autorizados en la realización de las

inspecciones y fiscalizaciones, en cualquier lugar, establecimientos

comerciales o industriales, oficinas, depósitos, buques, aeronaves y

otros medios de transporte.

36

5. Exhibir en las oficinas o ante los funcionarios autorizados, las

declaraciones, informes, documentos, comprobantes de legítima

procedencia de mercancías, relacionadas con hechos imponibles, y

realizar las aclaraciones que les fueren solicitadas.

6. Comunicar cualquier cambio en la situación que pueda dar lugar a

la alteración de su responsabilidad tributaria, especialmente cuando se

trate del inicio o término de las actividades del contribuyente.

7. Comparecer a las oficinas de la Administración Tributaria cuando

su presencia sea requerida.

8. Dar cumplimiento a las resoluciones, órdenes, providencias y

demás decisiones dictadas por los órganos y autoridades tributarias,

debidamente notificadas.

Según el Artículo 146 del Código Orgánico Tributario; los Deberes

formales deben ser cumplidos:

En el caso de personas naturales, por sí mismas o por representantes

legales o mandatarios.

En el caso de personas jurídicas, por sus representantes legales o

convencionales.

En el caso de las entidades previstas en el numeral 3 del artículo 22

de este Código, por la persona que administre los bienes, y en su

defecto por cualquiera de los integrantes de la entidad.

En el caso de sociedades conyugales, uniones estables de hecho

entre un hombre y una mujer, sucesiones y fideicomisos, por sus

representantes, administradores, albaceas, fiduciarios o personas que

designen los componentes del grupo y en su defecto por cualquiera de

los interesados.

Las Declaraciones o manifestaciones que se formulen se presumen fiel

reflejo de la verdad y comprometen la responsabilidad de quienes las

suscriban, los profesionales que emitan dictámenes técnicos o científicos en

contradicción con las leyes, normas o principios que regulen el ejercicio de

37

su profesión o ciencias serán sujetos a cualquier sanción establecida en el

Código Orgánico Tributario.

Cabe destacar, que a pesar de que dichas declaraciones y

manifestaciones pueden ser modificadas espontáneamente, se tendrán como

definitivas, siempre y cuando no se hubiere iniciado el procedimiento de

fiscalización y determinación previsto en el Código, sin perjuicio de las

facultades de la Administración Tributaria y de la aplicación de las sanciones

que correspondan, si tal modificación ha sido hecha a raíz de denuncias u

observación de la Administración, sin embargo, si estas son modificadas dos

(2) o más veces, o la presentación de la primera declaración se realiza

después de los doce (12) meses siguientes al vencimiento del plazo para

dicha presentación, dará lugar a una sanción prevista en el Código Orgánico

Tributario.

38

CONCLUSIONES

Ya cumpliendo a cabalidad con la ejecución de todas las actividades y

objetivos establecidos en esta pasantía se llegó a las siguientes

conclusiones:

1. El procedimiento tributario que realiza el INC, se rige de manera correcta

por las disposiciones del Servicio Nacional Integrado de Administración

Aduanera y Tributaria (SENIAT) así como todas y cada una de las

exigencias de las normativas tributarias, sin embargo el sistema

computarizado INTRANET no cumple en ocasiones con las necesidades

para el resguardo de la información de respaldo.

2. La recepción de la facturación de los proveedores para su debido proceso

es defectuosa, puesto que los distintos departamentos que trabajan con

las mismas no las proporcionan a tiempo al Departamento de

Contabilidad y por consiguiente se retrasa el proceso contable y su

posterior pago.

3. La elaboración de los libros de compra es preciso, debido a que el

personal encargado, antes de ingresar la información al sistema verifica

de manera exhaustiva la legitimidad de los datos de las facturas y

comprobantes, asimismo se realiza con la parte tributaria, las retenciones

de I.V.A e I.S.L.R entre otras actividades, teniendo sumo cuidado de no

incurrir en errores.

4. Durante la pasantía en INC, se adquirieron conocimientos, destrezas y

habilidades fundamentales y necesarias para actuar en el campo laboral,

de igual manera el personal de la empresa debe mantenerse

constantemente actualizado de las normativas establecidas por los

diferentes organismos que rigen el sistema contable y tributario del país.

39

RECOMENDACIONES

De acuerdo a las conclusiones anteriormente planteadas, se realizan las

siguientes recomendaciones:

1. Es necesario que el personal de INC, continúe realizando sus

operaciones o actividades contables y tributarias dentro de los

lineamientos exigidos por la ley e implementando un nuevo sistema

automatizado o exigiendo mejoras del ya existente, para que la

realización de sus funciones se realice de forma sencilla, practica y

llevando su debido respaldo.

2. Se debe concientizar al personal sobre la importancia de la puntualidad

en la entrega de la facturación de los distintos proveedores, recaudos o

documentación de sus transacciones financieras al Departamento de

Contabilidad, de igual manera a las distintas Gerencias que deben

suministrar la información contable pertinente así como los cambios

efectuados en las fechas de cierres, señalando las posibles

consecuencias que genera su retraso, de manera que las entreguen en

un tiempo establecido evitando los contratiempos y posibles errores.

3. El personal del Departamento de Contabilidad realiza un excelente trabajo

con la documentación contable al hacer una revisión exhaustiva de las

facturas y comprobantes de compra antes de cargarlos al sistema

INTRANET, a fin de garantizar la legitimidad y transparencia en el

proceso de declaración.

4. Es necesario que el personal se mantenga actualizado en cuanto a las

actividades contables y tributarias, que indague ya sea vía internet por los

diferentes portales tanto del SENIAT, el Colegio de Contadores entre

otros, así como cursos que sea de enriquecimiento para el conocimientos

de sus funciones

40

REFERENCIAS BIBLIOGRÁFICAS

Ander Egg, E. Técnicas de la Investigación Humanistas. Buenos

Aires, (1.982).

Ávila, A. y Bastidas, J. Administración Tributaria. Caracas, Universidad Santa María, Monografía, (2.005).

Arias, F. (2006). El Proyecto de Investigación. Introducción a la metodología científica. (5ª ed.). Editorial Epísteme. Caracas, Venezuela.

Brito, J. Como Elaborar una Tesis. Caracas, Ediciones Cendespoth, (1.992).

CASTRO F. El Proyecto de Investigación y su esquema de elaboración. Caracas, Venezuela. Segunda Edición, Editorial Uyapar (2003).

CATACORA, Fernando. Sistemas y Procedimientos Contables. Caracas, Venezuela. Editorial Mc Graw-Hill.

Herrera, E. Metodología de la Investigación. Maturín, INFORHUM, (1.992).

Ruiz, J. El Impuesto Sobre La Renta Venezolano. Caracas, Editorial Livrosca C.A, (1.994). Sabino, C. El Proceso de Investigación. Caracas, Editorial Panapo, (2.002). TAMAYO Y TAMAYO, Mario. Metodología de la Investigación (1998).

Código Orgánico Tributario. Gaceta Oficial No 37.305, 17 de Octubre de 2001 Disponibles: http://www.seniat.gob.ve/portal/page/portal/

Villegas, H. Curso de Finanzas, Derecho Financiero y Tributario. Buenos Aires, Quinta Edición Desalma, (1.992).

41

ANEXOS

42

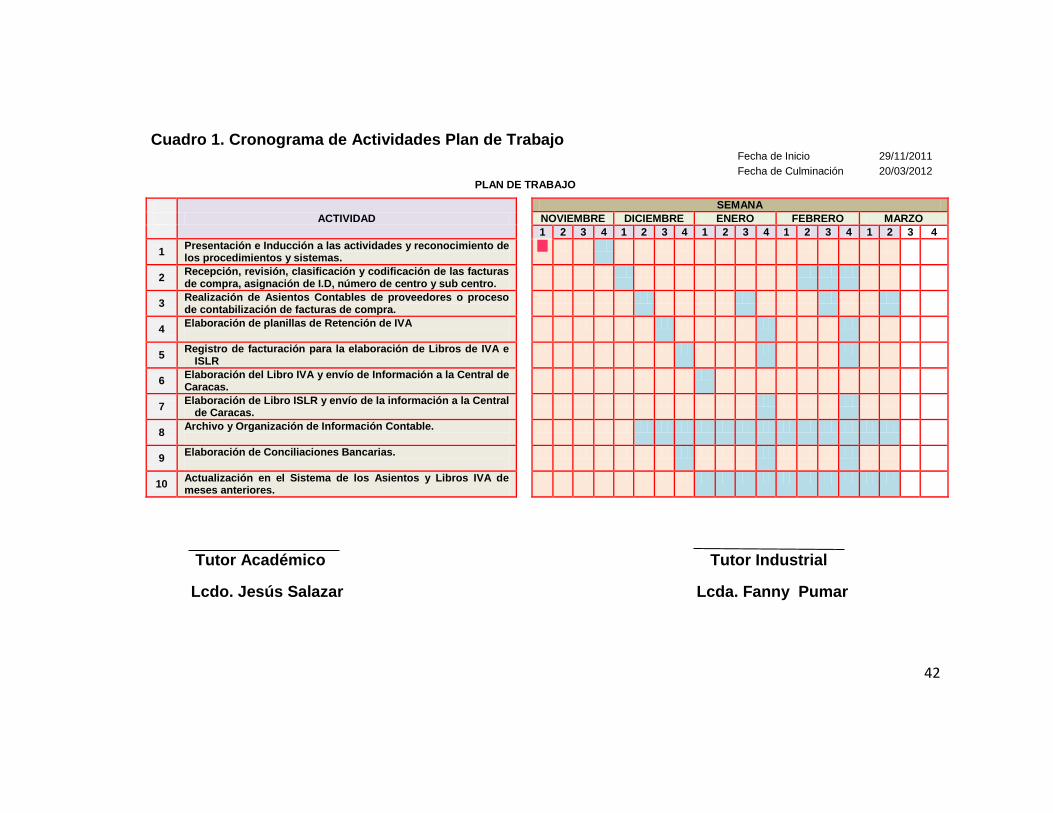

Cuadro 1. Cronograma de Actividades Plan de Trabajo Fecha de Inicio 29/11/2011

Fecha de Culminación 20/03/2012

PLAN DE TRABAJO

ACTIVIDAD

SEMANA

NOVIEMBRE DICIEMBRE ENERO FEBRERO MARZO

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Presentación e Inducción a las actividades y reconocimiento de los procedimientos y sistemas.

2 Recepción, revisión, clasificación y codificación de las facturas de compra, asignación de I.D, número de centro y sub centro.

3 Realización de Asientos Contables de proveedores o proceso de contabilización de facturas de compra.

4 Elaboración de planillas de Retención de IVA

5 Registro de facturación para la elaboración de Libros de IVA e

ISLR

6 Elaboración del Libro IVA y envío de Información a la Central de Caracas.

7 Elaboración de Libro ISLR y envío de la información a la Central

de Caracas.

8 Archivo y Organización de Información Contable.

9 Elaboración de Conciliaciones Bancarias.

10 Actualización en el Sistema de los Asientos y Libros IVA de meses anteriores.

Tutor Académico Tutor Industrial

Lcdo. Jesús Salazar Lcda. Fanny Pumar