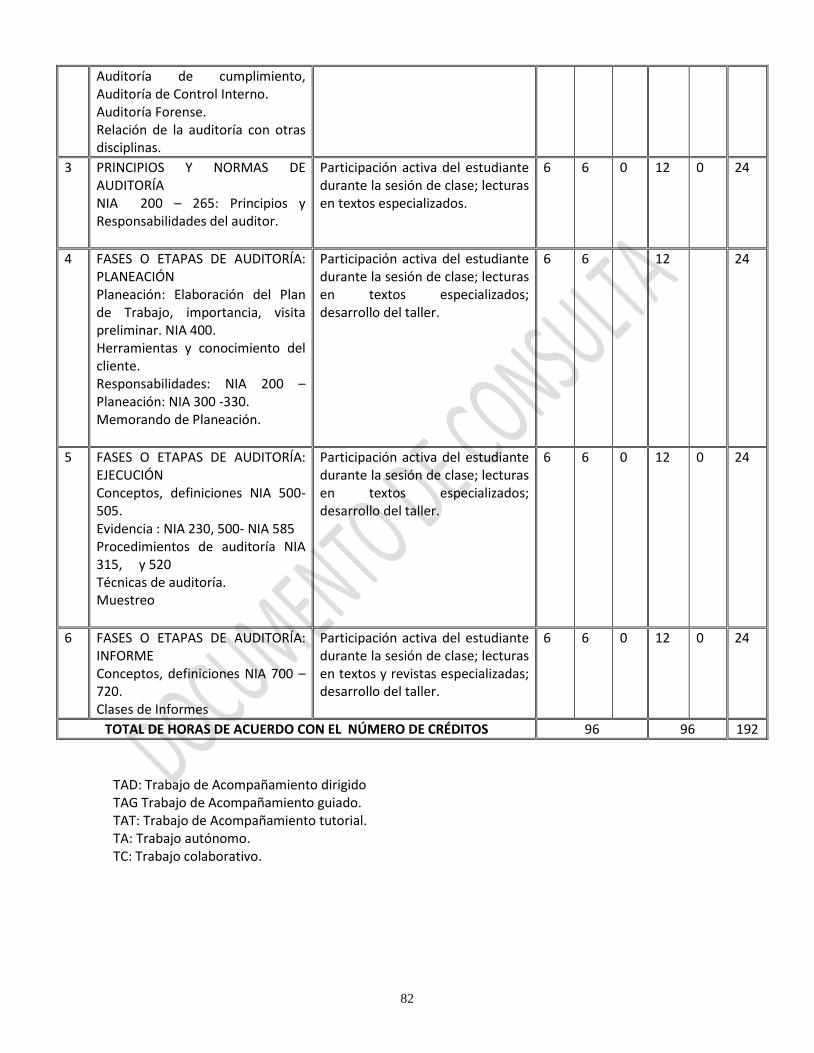

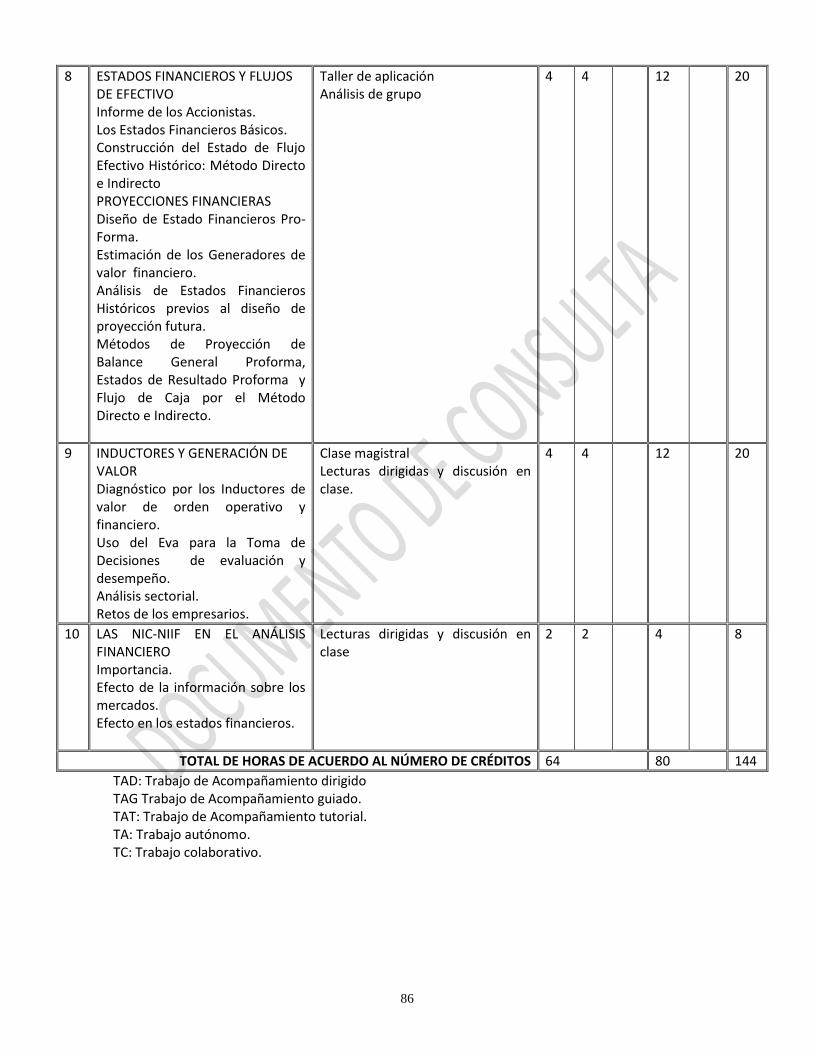

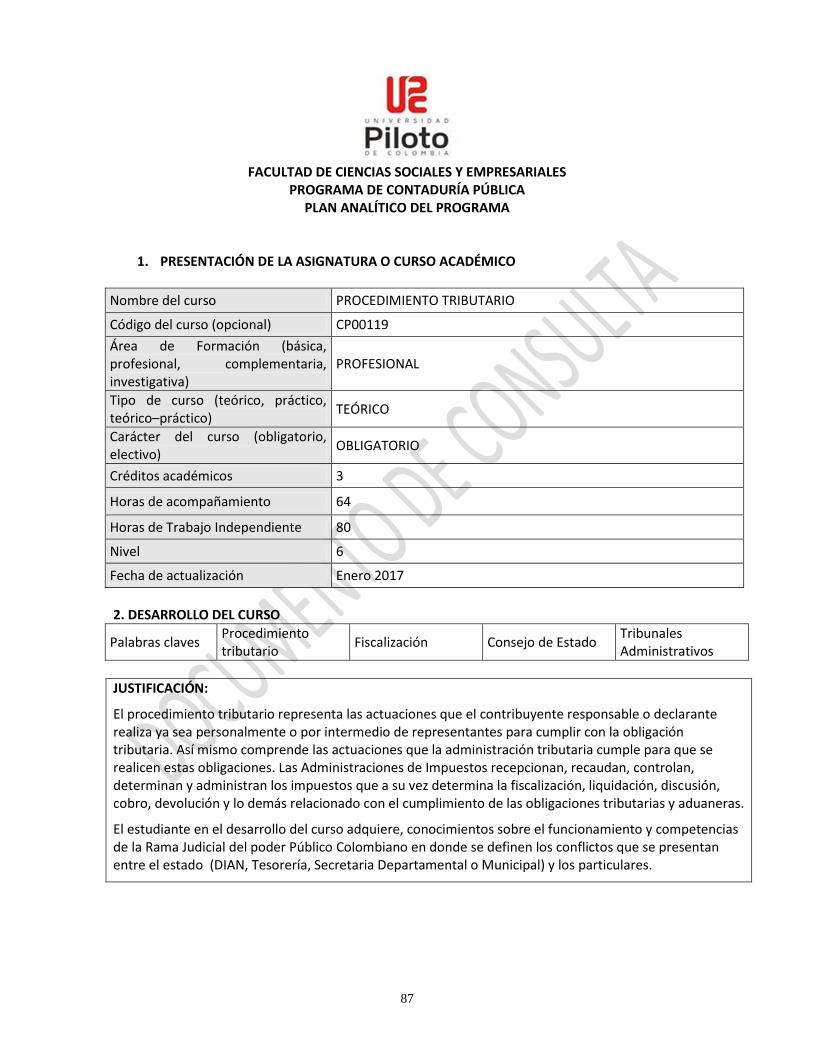

Embed Size (px)

Citation preview

1

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso INTRODUCCIÓN A LA CONTADURÍA PÚBLICA Y PRINCIPIOS DE CONTABILIDAD

Código del curso (opcional) CP00100

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO – PRÁCTICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 4

Horas de acompañamiento 96

Horas de Trabajo Independiente 96

Nivel 1

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Contaduría Pública NIC – NIIF -PYMES – Aseguramiento de la información

Convergencia Responsabilidad Social

JUSTIFICACIÓN: El desarrollo inmediato en los ordenamientos sociales, económicos, financieros, culturales y el vertiginoso auge en las comunicaciones y sistemas de información, generan condiciones ya sean de carácter normativo o procedimental que amplían el campo de acción, así como el ámbito de la profesión de la Contaduría Pública. Es por esto, que es también inmediato el gestar en los estudiantes que se forman para desempeñar la profesión, competencias que lo configuren como un ser integral, con conocimiento científico y crítico, mentalidad abierta a todos los aspectos de la vida dentro de una visón global, sin alejarse del contexto nacional, con la concepción de responsabilidad social inherente a su desempeño como instrumento de cambio, que garantiza desde el inicio de su formación, los aspectos determinantes en su persona y el ejercicio de su profesión como son: la investigación, los métodos y técnicas contables armonizados, la responsabilidad, el compromiso con la sociedad derivado de la potestad que le demanda el dar fe sobre los actos e información contable y financiera de terceros y el de expresar dictamen profesional e independiente o certificar sobre balances generales y otros estados

2

Financieros. Contextualizar al estudiante en los aspectos relacionados con los organismos emisores de normas contables, su marco conceptual y su importancia como apoyo en la toma de decisiones empresariales.

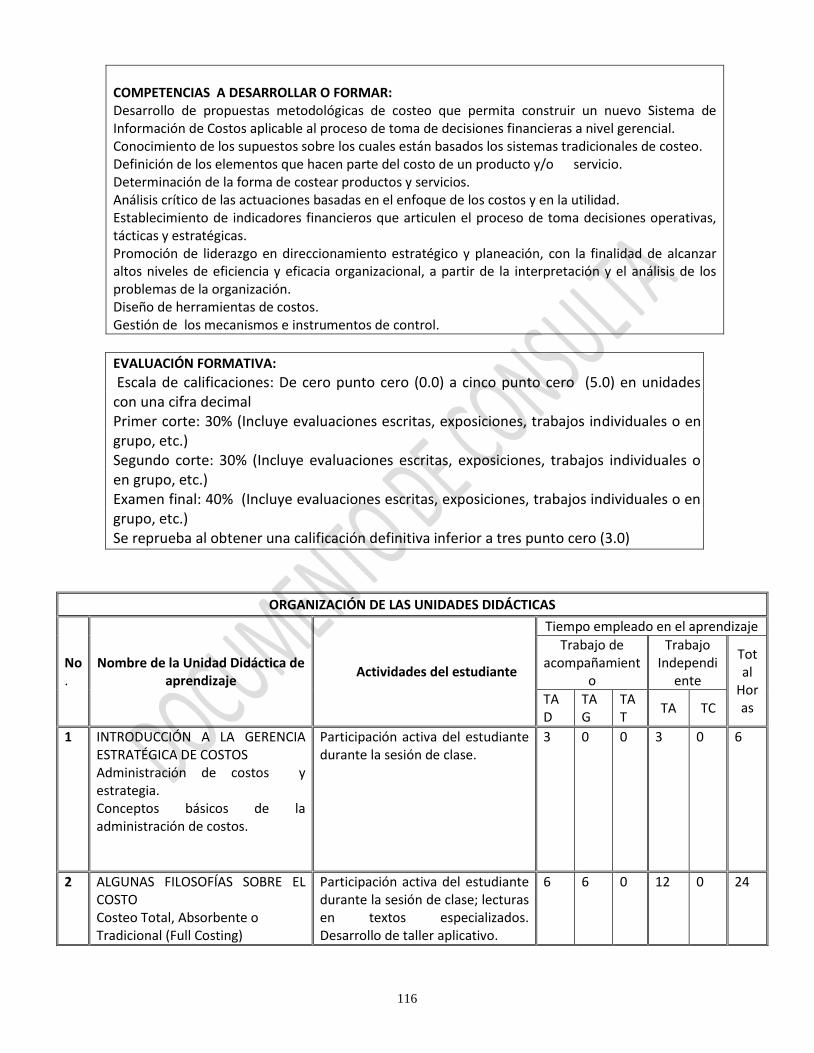

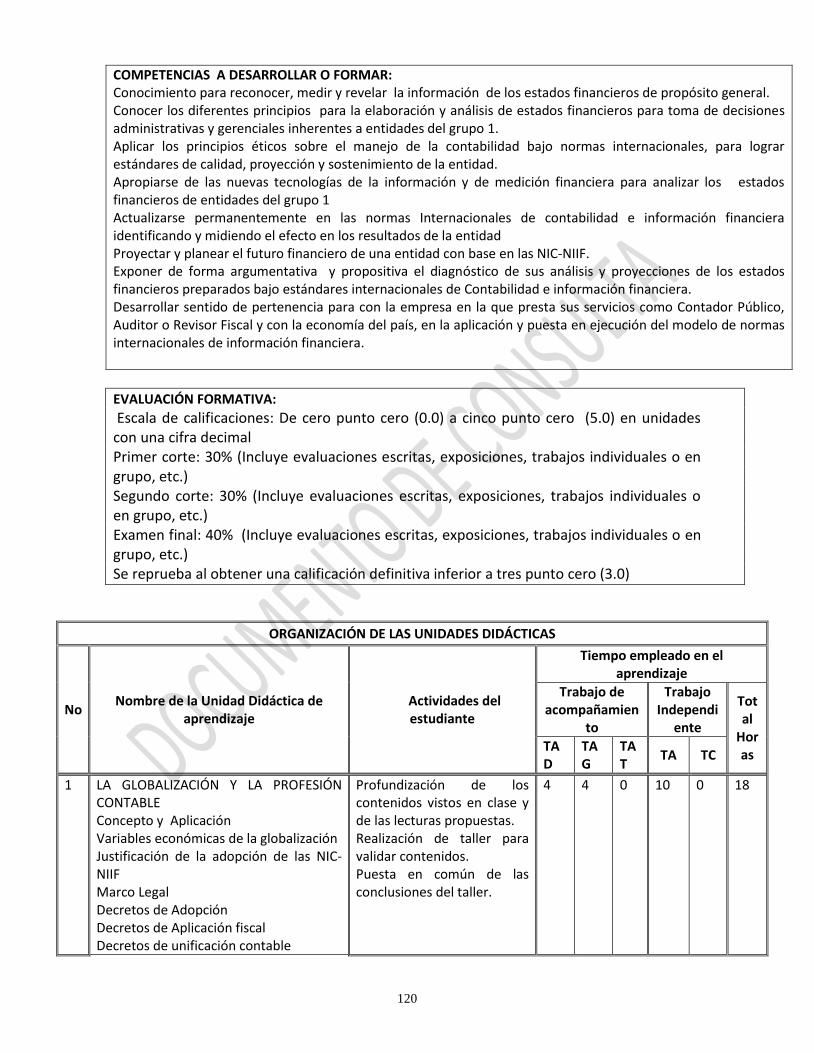

COMPETENCIAS A DESARROLLAR O FORMAR: Habilidad para incursionar en temas de investigación a partir del conocimiento científico, metodológico, técnico, ético y humanístico de la Contabilidad y la Contaduría Pública. Identificar la interdisciplinariedad de la contabilidad como área del saber social y su relación en el contexto económico, financiero, administrativo, jurídico e informático de las organizaciones. Destreza en el aprendizaje para el conocimiento y aplicabilidad de normas internacionales de contabilidad y de información financiera así como conocimiento básico de las normas internacionales de aseguramiento desde el ejercicio profesional. Iniciativa por la investigación en el aula y semilleros de investigación. Disposición al trabajo en equipo, el respeto al otro y a sus opiniones. Solidaridad, Vocación, democracia y espíritu dialógico.

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a cinco punto cero (5.0) Primer Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Segundo Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Examen final 40% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones) Se reprueba al obtener una calificación final inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No.

Nombre de la Unidad Didáctica de aprendizaje

Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independi

ente

Total

Horas

TAD

TAG

TAT

TA TC

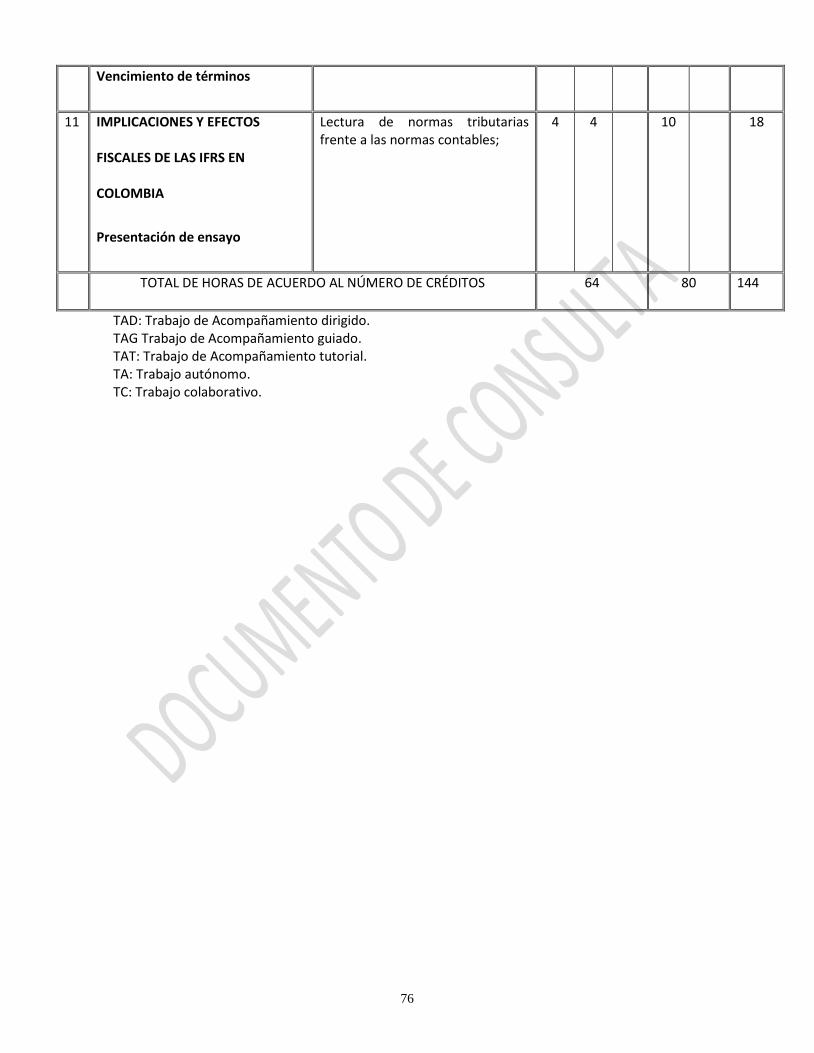

1 LA CONTADURÍA PÚBLICA Historia de la Contaduría Pública en Colombia. Relación de la Contaduría Pública con la Economía. Relación de la Contaduría Pública con el Derecho. Relación de la Contaduría Pública con otras disciplinas. La Contaduría Pública y su aporte al desarrollo económico del país. Las Agremiaciones de Contadores Públicos.

Lecturas y Participación activa del estudiante durante la sesión de clase.

6 6 0 12 0 24

2 EL CONTADOR PÚBLICO Normatividad actual.

Participación activa del estudiante durante la sesión de clase; lecturas

6 6 0 12 0 24

3

Cualidades y responsabilidades. Ley 43 de 1990. Código de Ética, normatividad internacional (Código de ética IFAC). La Relación del Contador Público con la Sociedad. Responsabilidad y Ética.

en revistas especializadas.

3 LA CONTABILIDAD Definiciones de la Contabilidad. Historia y evolución. Ciencia y teoría en la Contabilidad. Escuelas de pensamiento contable. La cuenta, Teoría de la Agencia. La Ecuación patrimonial. Regulación, armonización, planificación y normalización Contable. Organismos reguladores de los Estándares Contables Nacionales e Internacionales.

Participación activa del estudiante durante la sesión de clase; lecturas en revistas especializadas.

9 9 0 18 0 36

4 MODELOS Y SISTEMAS CONTABLES Generalidades. Características. Elementos de los Modelos Contables. La Información Contable Generada.

Participación activa del estudiante durante la sesión de clase; lectura de documentos y análisis de las mismos.

6 6 0 12 0 24

5 MARCO CONCEPTUAL DE LA CONTABILIDAD FINANCIERA (NIC). Generalidades de las Normas Internacionales de la Contabilidad. Estructura de la norma. Objetivos. La entidad contable y su actividad. Transacciones y registros. Ciclo transaccional. Balance de prueba.

Participación activa del estudiante durante la sesión de clase; lecturas en revistas especializadas

9 9 0 18 0 36

6 MARCO CONCEPTUAL DE LA PREPARACIÓN DE INFORMACIÓN FINANCIERA (NIIF). Generalidades de las Normas Internacionales de Información Financiera (NIIF). Estructura de la norma. Objetivos. Los Estados Financieros Básicos: Estado de situación financiera al final del periodo.

Participación activa del estudiante durante la sesión de clase; lecturas, desarrollo de taller.

9 9 0 18 0 36

4

Estado de resultado y otro resultado integral del periodo. Estado de cambio en el patrimonio del periodo. Estado de flujos del periodo. Revelaciones a los Estados Financieros.

7 PROCESO PARA LA ADOPCIÓN DE NIIF Generalidades. Grupos – Análisis de Aplicación Reportes y estudio de la taxonomía-XBRL

Participación activa del estudiante durante la sesión de clase; lecturas; desarrollo del taller.

3 3 0 6 0 12

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 96 96 192

TAD: Trabajo de Acompañamiento dirigido; TAG Trabajo de Acompañamiento guiado; TAT: Trabajo de Acompañamiento tutorial; TA: Trabajo autónomo; TC: Trabajo colaborativo.

5

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURIA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso INTRODUCCIÓN A LA ADMINISTRACIÓN

Código del curso (opcional) CP00138

Área de Formación (básica, profesional, complementaria, investigativa)

COMPLEMENTARIA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 2

Horas de acompañamiento 32

Horas de Trabajo Independiente 64

Nivel 1

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Administración Internacional

Escuelas administrativas

Proceso administrativo

Emprendimiento y organizaciones

JUSTIFICACIÓN: Para el cumplimiento exitoso de las funciones específicas y las funciones comunes en la empresa así como el uso racional de los recursos se tiene que desarrollar el proceso de la Administración que corresponde al diseño y mantenimiento de un medio ambiente en el cual los individuos que trabajan juntos en equipo, logren eficientemente los objetivos seleccionados; estos se logran, a partir del Proceso Administrativo integrado a cuatro etapas básicas: Planeación, Organización, Dirección y Control; armonizando esfuerzos individuales que se encaminen hacia el cumplimiento de las metas y objetivos de la organización. El futuro Contador Público requiere habilidades conceptuales que lo doten de criterios administrativos válidos para su eficiente desempeño en el mundo empresarial. El contextualizar a los estudiantes en ámbitos internacionales desde la administración, le permite identificar las relaciones de las empresas internacionales en países anfitriones e identificar y comprender las dinámicas de interacción y de negocios inherentes a las mismas.

6

COMPETENCIAS A DESARROLLAR O FORMAR: Conocer el desarrollo del pensamiento administrativo. Entender la ciencia administrativa en su concepción dinámica y entornos cambiantes. Conocer las organizaciones. Desarrollar habilidades para aplicar el proceso administrativo y los diferentes instrumentos que permiten analizar y realizar diagnósticos del proceso. Estar en capacidad de proponer alternativas de solución.

EVALUACIÓN FORMATIVA: Escala de calificaciones: De cero punto cero (0.0) a cinco punto cero (5.0) en unidades con una cifra decimal Primer corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Segundo corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Examen final: 40% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Se reprueba al obtener una calificación definitiva inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica de

aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independi

ente

Total

Horas

TAD

TAG

TAT

TA TC

1

ANTECEDENTES DE LA ADMINISTRACIÓN Definiciones básicas. Funciones del administrador Proceso Administrativo. Habilidades del Administrador. La Administración en la historia de la humanidad y las formaciones socioeconómicas.

Clase Magistral. Participación activa mediante la consulta y análisis de lecturas.

1

1

4

6

2

EVOLUCIÓN DEL PENSAMIENTO ADMINISTRATIVO Estudio de los diferentes enfoques, desde los clásicos hasta la Administración contemporánea.

Consulta de información y exposición de estudiantes, con aclaraciones finales por parte del docente.

2

2

8

12

3

PROCESO ADMINISTRATIVO

Lectura anticipada del tema, clase

4

4

16

24

7

Concepto de planeación. Etapas del proceso de planeación. Tipos de planeación. Organización como Proceso Administrativo. Dirección. Evaluación y Control.

magistral y socialización de las lecturas asignadas.

4

LA EMPRESA Las Empresas como organizaciones sociales. Cadena de valor organizacional: tierra, trabajo, capital, conocimiento. Innovación. Competitividad empresarial. Inteligencia competitiva.

Búsqueda de información en biblioteca e internet; clase magistral, socialización y retroalimentación en clase de lecturas asignadas.

2

2

8

12

5

CONTEXTO COLOMBIANO Contexto empresarial colombiano. Clasificación de las empresas según normatividad contable vigente. Análisis de casos.

Exposición de estudiantes y debate en clase de las lecturas definidas.

2

2

8

12

6

EMPRENDIMIENTO Importancia y conceptos. Plan de negocios. Modelo de negocios. Instituciones de apoyo.

Los estudiantes deben hacer lecturas previas del tema y efectuar taller de aplicación en clase.

2

2

8

12

7

TÉCNICAS DE LA ADMINISTRACIÓN MODERNA Reingeniería. Empowerment. Benchmarking. Outsourcing. Just in time. Calidad total.

Lectura y documentación por parte de los estudiantes, quienes solicitarán aclaración de dudas en clase.

2

2

8

12

8

ADMINISTRACIÓN INTERNACIONAL Definición Empresas internacionales

Lecturas y exposición de casos.

1

1

4

6

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 32 64 96

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo; TC: Trabajo colaborativo.

8

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso FUNDAMENTOS DE DERECHO

Código del curso (opcional) CP00139

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 2

Horas de acompañamiento 32

Horas de Trabajo Independiente 64

Nivel 1

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Sociedad, Comunidad, Ciudadano

Estado Derecho Internacional

Territorio, jurisdicción

JUSTIFICACIÓN: Uno de los principales derechos y obligaciones de todo ciudadano colombiano es conocer la Constitución Política como marco jurídico general. El estudiante fortalece sus conocimientos sobre las normas constitucionales como parte de su formación integral ya que en el desarrollo de la asignatura adquiere los conocimientos que fundamentan los orígenes del derecho como pilar de la democracia participativa; la relación existente entre los diferentes derechos: civil, comercial, laboral, fiscal y las demás ciencias que regulan los deberes y derechos, restricciones y sanciones de las personas, las familias y la sociedad; relaciona las ramas del poder público con la organización del Estado, reconoce la Constitución como base y fuente de todos los derechos que mantienen el orden, la libertad, la equidad y la armonía de los ciudadanos y el respeto a los derechos humanos, además de identificar la formación profesional desde los marcos normativos legales nacionales e internacionales.

9

COMPETENCIAS A DESARROLLAR O FORMAR: Identificar en los orígenes del derecho los pilares de la democracia participativa y equitativa. Reconocer la relación entre los diferentes derechos, civil, comercial, laboral, fiscal, etc., y las demás ciencias que regulan los deberes y derechos, restricciones y sanciones de las personas, las familias y la sociedad. Identificar las ramas del poder público con la organización del Estado y estos con los organismos de control y sus funciones. Reconocer la Constitución como pilar, base y fuente del de todos los demás normas y leyes que regulan las actuaciones, derechos y obligaciones de las personas y la sociedad. Manejar criterios conceptuales y jurídicos para su eficiente desempeño en el mundo empresarial, personal y familiar. Conocer, analizar, interpretar, aplicar, de manera critica, propositiva y transformadora las normas y procedimientos dentro de una democracia participativa y permanentemente cambiante a las necesidades del país. Participar en procesos de investigación en el Aula y Semilleros Tomar decisiones en su desarrollo profesional, personal, y sujeto de una sociedad activa, evolutiva y cambiante.

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a cinco punto cero (5.0) Primer Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Segundo Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Examen final: 40% ((Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Se reprueba al obtener una calificación final inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica de

aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independie

nte Total Hora

s TAD

TAG

TAT

TA TC

1

LA NOCIÓN DEL DERECHO

Presentación e introducción al curso, entrega y lectura del Programa. Etimología de la palabra Derecho, Normas jurídicas, morales y religiosas. Teorías sobre el origen del Derecho, relación del Derecho con otras ciencias y derechos.

Se conformaran grupos de estudiantes para que preparen una presentación y expliquen los antecedentes históricos de las teorías sobre Derecho en Colombia y la relación de estos con otras teorías y su división y relación con cada uno de los derechos especializados y la Constitución Nacional como base fundamental de todos ellos.

2

2

8

12

10

Elementos esenciales del Derecho: sujeto Activo, Pasivo, Garantías y Sanciones. El bien común en las sociedades pluralistas, funciones del derecho en la vida social, del Derecho como instrumento de cambio social. Clasificación del Derecho.

2

FUENTES GENERALES DEL

DERECHO

Fuentes Formales. Fuentes Materiales y Principios Generales del derecho.

Efectuar una lectura sobre las fuentes formales y materiales del derecho y los principios fundamentales de los derechos humanos, órganos de control estatales, organismos centralizados y descentralizados que ejercen funciones de control y administración de justicia en los entes territoriales a nivel departamental, municipal y nacional.

2

2

8

12

3. LA LEY Formación de Procedimiento para la creación de la ley, aplicabilidad. Constitución Política de Colombia. Clasificación de las leyes

Realizar en un resumen sobre los procedimientos y fundamentos que dan origen a la Ley en la administración de justicia y los principales órganos de control que establece el estado para evitar sean violadas la Constitución y la Ley y cuáles son las sanciones que aplicarían estos a sus infractores.

2

2

8

12

4. EL ESTADO

Nociones generales sobre el Estado, gobernantes y gobernados. Los habitantes y el territorio, deberes, derechos y garantías de los ciudadanos y la sociedad. Elementos de la Constitución, el estado y la ciudadanía.

Preparar un resumen sobre definiciones de Estado y los mecanismos, elementos y características facilitados por el Estado, para interponer recursos de apelación para que le sean reconocidos los derechos a los ciudadanos y a los componentes de la sociedad que le han sido vulnerados sus derechos fundamentales (tutela).

2

2

8

12

5. ORGANIZACIÓN DEL ESTADO COLOMBIANO Ramas del Poder Público. Órganos de control del Estado.

Realizar un esquema gráfico con acompañamiento del docente donde enmarque las organización del Estado y las ramas del poder público, ejecutiva, legislativa y judicial, definas cada una de estas e identificar cómo se constituyen y

2

2

8

12

11

funcionan en los entes territoriales; es decir a nivel nacional, departamental y municipal.

6. LA DEMOCRACIA MECANISMO DE

PARTICIPACIÓN

Clases: directa, representativa, Semidirecta. Elementos de la acción de tutela, oportunidad para su uso.

Indagar y elaborar un documento sobre los elementos básicos de la tutela y los principios que debe contener para darle cumplimiento a lo requerido por la Constitución y la Ley, para su reconocimiento.

2

2

8

12

7. ATRIBUTOS DE LA PERSONALIDAD

Elementos constitutivos.

Persona Natural

Persona Jurídica

Elaboración de un mapa conceptual que identifique y diferencie los elementos que constituyen a las personas naturales y jurídicas. Mediante un ensayo se establecerá la importancia de los atributos de la personalidad y sus elementos.

2

2

8

12

8 DERECHO INTERNACIONAL

Concepto

Fuentes de derecho Internacional.

Derecho Internacional público

Derecho Internacional privado

Campo de aplicación del Contador

Público colombiano a nivel

internacional.

Lectura idioma ingles Clase magistral con apoyo de docente Bilingüe Presentación de caso

2 2 8 12

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 32

64

96

12

TAD: Trabajo de Acompañamiento dirigido.

TAG Trabajo de Acompañamiento guiado.

TAT: Trabajo de Acompañamiento tutorial.

TA: Trabajo autónomo. TC: Trabajo colaborativo.

13

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso CONTABILIDAD DE CUENTAS REALES

Código del curso (opcional) CP00103

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO – PRÁCTICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 4

Horas de acompañamiento 96

Horas de Trabajo Independiente 96

Nivel 2

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Activo Pasivo Patrimonio

JUSTIFICACIÓN: El estudiante del programa de Contaduría Pública de la Universidad Piloto de Colombia es formado a partir de los conocimientos metodológicos, teóricos y técnicos que enmarcan el quehacer profesional de la Contaduría Pública y de la contabilidad como ciencia social al servicio de las organizaciones públicas y privadas, aportando a los procesos productivos y de gestión empresarial. El Programa incluye en su desarrollo los elementos que hacen parte del estado de situación financiera, el estado de cambios en el patrimonio, las políticas contables y procedimientos a nivel nacional e internacional, registros y aplicación, fortaleciendo el aprendizaje del estudiante.

14

COMPETENCIAS A DESARROLLAR O FORMAR: Conocimientos, destrezas y habilidades para la aplicación de las normas, técnicas, tanto nacionales como internacionales en el desarrollo de los procesos contables Manejo de los elementos que conforman el estado de situación financiera y el estado de cambios en el patrimonio Desarrollo trabajo en equipo Habilidades y destrezas para comprender y desarrollar procesos contables. Análisis e interpretación de informes

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a cinco punto cero (5.0) Primer Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Segundo Corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones, quiz, etc.) Examen final 40% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones) Se reprueba al obtener una calificación final inferior a tres punto cero (3.0)

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No.

Nombre de la Unidad Didáctica de aprendizaje

Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independi

ente

Total

Horas

TAD

TAG

TAT

TA TC

1 POLÍTICAS CONTABLES Y CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES. Políticas contables. Revelaciones. Información adicional.

Participación activa del estudiante durante la sesión de clase.

6 6 0 12 0 18

2 PRESENTACIÓN DE ESTADOS FINANCIEROS. Marco conceptual para la preparación y presentación de estados financieros. Características de los E.F. Elementos del Estado de Situación Financiera. Estado de Cambios en el Patrimonio. Estados Financieros: NIIF plenas, Pymes.

Participación activa del estudiante durante la sesión de clase.

6 6 0 12 18

3 ACTIVO Políticas contables. Reconocimiento.

Participación activa del estudiante durante la sesión de clase; lecturas.

6 6 0 12 0 18

15

Valuación. Medición. Revelación.

4 ACTIVOS CORRIENTES: EFECTIVO Y EQUIVALENTES AL EFECTIVO Concepto Política contable, reconocimiento medición, revelación, contabilización Control de efectivo, arqueos y conciliaciones bancarias Propiedades de inversión. Concepto, clasificación, normas y procedimientos de las inversiones Instrumentos financieros reconocimiento, medición, procedimientos y normas técnicas Deudores Definición, Política contable, reconocimiento, medición, revelación, contabilización Provisiones, Activos contingentes. Contabilización de las cuentas de difícil cobro y provisiones. Inventarios, Valuación, medición, representación, cualificación y cuantificación. Sistema de inventarios Control de existencias Devoluciones, fletes, impuestos y descuentos compra y venta de mercancías Otros activos corrientes Valuación, medición, representación, cualificación y cuantificación

Participación activa del estudiante durante la sesión de clase; lecturas.

24 24 0 48 0 72

5 ACTIVOS NO CORRIENTES Propiedades planta y equipo Reconocimiento, Medición, Valuación Revelación Normas en adquisición, mejoras, permutas y retiros de propiedad, planta y equipo Depreciación, métodos y registro contable Reconocimiento, Medición,

Participación activa del estudiante durante la sesión de clase; lecturas en revistas especializadas; desarrollo del taller.

18 18 0 36 0 54

16

Valuación, Revelación. Otros Activos. Activos Biológicos. Arrendamientos. Reconocimiento, Medición, Valuación, Revelación. Activos intangibles (casos particulares reconocimiento valuación-medición y representación. Activos no corrientes mantenidos para la venta. Reconocimiento, Medición, Valuación, Revelación.

6 PASIVO Políticas contables, Reconocimiento, Medición, Valuación, Revelación. Clasificación del pasivo en corriente y no corriente. Instrumentos financieros. Beneficios a los empleados (nomina). Pasivos diferidos y otros pasivos Provisiones Impuesto a las ganancias Otros pasivos Leasing, factoring

Participación activa del estudiante durante la sesión de clase; lecturas en revistas especializadas; desarrollo del taller.

18 18 0 36 0 54

7 PATRIMONIO Políticas contables, Reconocimiento, Medición, Valuación, Revelación. Normas, estructura y cuentas del patrimonio. Capital. Ganancias. Superávit. Resultados acumulados. Resultados del ejercicio. Cierre Contable

Participación activa del estudiante durante la sesión de clase; lecturas en revistas especializadas; desarrollo del taller.

12 12 0 24 0 36

8 TALLER PRESENTACIÓN DE ESTADOS FINANCIEROS NIIF Plenas-PYMES. Estado de Situación Financiera Estado de Cambios en el Patrimonio.

Desarrollo y presentación de los estados de Situación Financiera y Estado de Patrimonio para entidades de los grupo 1 y 2

6 6 0 12 0 18

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 96 192 288

17

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

18

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso PRINCIPIOS DE ECONOMÍA/MICROECONOMÍA

Código del curso (opcional) CP00142

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 3

Horas de acompañamiento 64

Horas de Trabajo Independiente 80

Nivel 2

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Microeconomía Consumidor Producción Globalización Económica

JUSTIFICACIÓN: La Economía se ocupa de las cuestiones que surgen en relación con la satisfacción de las necesidades de los individuos y de la sociedad la cuales obligan a llevar a cabo determinadas actividades productivas. La Microeconomía estudia el comportamiento económico de los agentes individuales como son los consumidores, las empresas, los trabajadores e inversores, así como los mercados. Es indispensable que el profesional en formación, tenga el conocimiento de los elementos básicos en los que se centra el análisis microeconómico (bienes, precios mercados, agentes económicos), para que adquiera las competencias que le permitan reconocer de manera global el entorno que constituye el fundamento del análisis económico. Es importante que el estudiante desde el inicio de su profesión incursione en el entendimiento de la integración de los mercados financieros nacionales inmerso dentro de los procesos de globalización.

19

COMPETENCIAS A DESARROLLAR O FORMAR: Adquirir conocimiento de los elementos de juicio necesarios para analizar con propiedad el entorno económico y empresarial vigente. Comprensión global sobre los diferentes enfoques y teorías económicas.

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a cinco punto cero (5.0) Primer Corte: 30% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Segundo Corte: 30% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Examen final: 40% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Se reprueba al obtener una calificación final inferior a tres punto cero (3.0)

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica de

aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independiente

Total Hora

s TAD

TAG

TAT

TA

TC

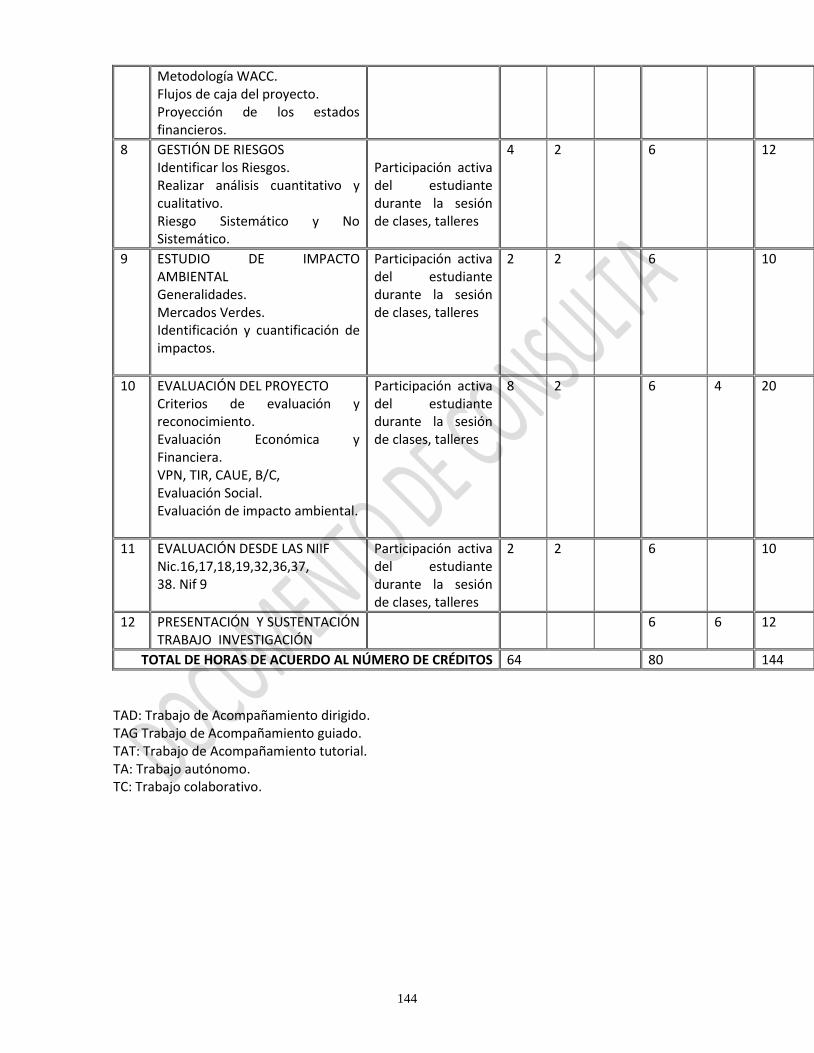

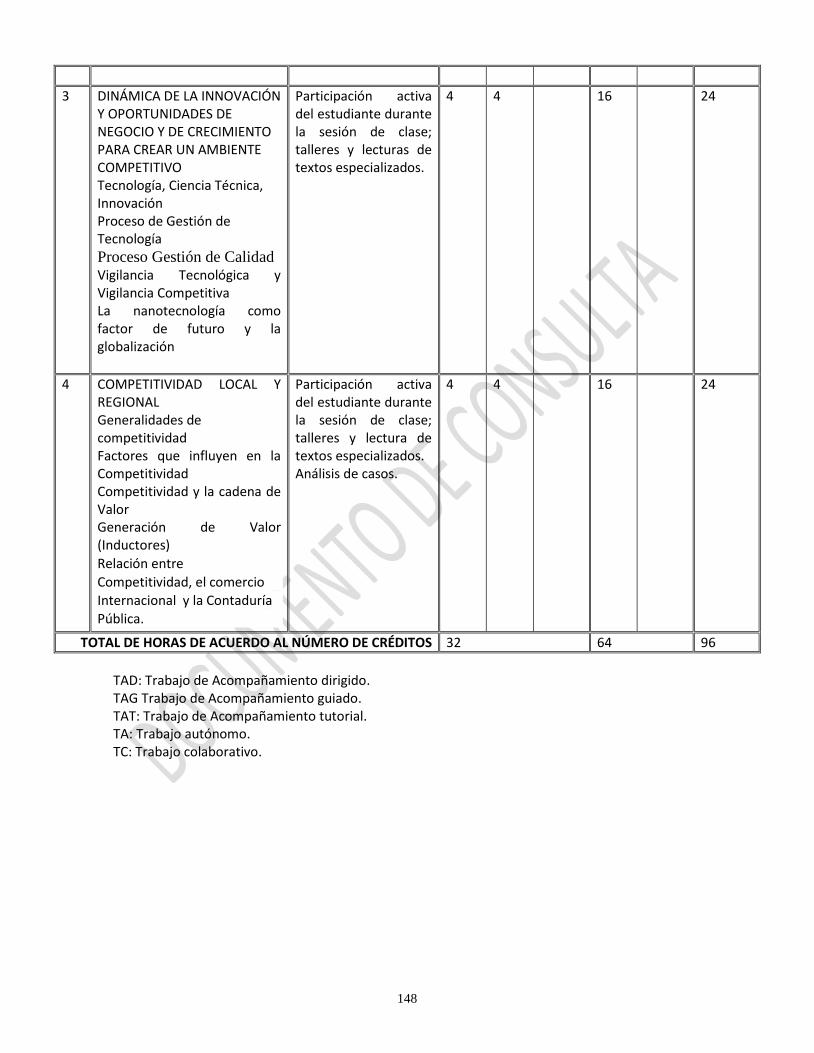

1 PRINCIPIOS BÁSICOS. Conceptos económicos fundamentales. Decisiones de los individuos. Interacción de los individuos Funcionamiento de la economía en su conjunto. Los 10 principios de la economía (Mankiw).

Lecturas dirigidas, talleres en clase y discusión en clase

4 4 10 18

2 ANTECEDENTES HISTORICOS DE LA ECONOMÍA. Evolución del pensamiento económico Modos de producción a través de la historia. El método científico Los modelos económicos: el diagrama de flujo circular, la frontera de posibilidades de producción.

Lecturas dirigidas, taller de aplicación, discusión en clase.

4 4 10 18

3 CONCEPTOS BÁSICOS DE DEMANDA Y OFERTA.

Control de lecturas Mesa redonda

4 4 10 18

20

La oferta y la demanda. Funcionamiento de los mercados. La Elasticidad y su aplicación. Los consumidores, los productores y la eficiencia de los mercados. El excedente del consumidor.

4 LA ECONOMÍA DEL SECTOR PÚBLICO. Las externalidades y la ineficiencia del mercado: La economía del bienestar, externalidades negativas y positivas en la producción, externalidades en el consumo. Soluciones y medidas para resolver las externalidades: Los bienes públicos y los recursos comunes: Los diferentes tipos de bienes, los bienes públicos, los recursos comunes.

Exposición en grupo D Discusión en clase y comentarios.

2 2 5 9

5 TEORÍA DEL CONSUMIDOR La teoría de la elección del consumidor: La restricción presupuestaria, las preferencias, representación de las preferencias por medio de curvas de indiferencia, propiedades de las curvas de indiferencia. La optimización.

Exposición en grupo Discusión en clase y comentarios.

4 4 10 18

6 TEORÍA DE LOS COSTOS Los costes de producción: El ingreso total, el coste total y el beneficio. La función de producción, de la función de producción a la curva de coste total. Las distintas medidas del coste.

Control de lectura Discusión en clase

6 6 15 27

7 LAS EMPRESAS DE LOS MERCADOS COMPETITIVOS Mercado competitivo Significado de competencia. Ingreso de una empresa competitiva. El Monopolio: Concepto Decisiones de producción y precios El Oligopolio: Concepto

Taller de aplicación Análisis de grupo

4 4 10 18

21

El monopolio y la competencia perfecta. La Competencia Monopolista: La empresa monopolìsticamente competitiva a corto plazo. El equilibrio a largo plazo.

8 LOS MERCADOS: FACTORES DE PRODUCCIÓN La demanda de trabajo de una empresa. El equilibrio del mercado de trabajo: la productividad marginal en condiciones de equilibrio, los desplazamientos de la demanda de trabajo. Los demás factores de producción: la tierra y el capital: el equilibrio en los mercados de tierra y de capital. Relaciones entre los factores de producción. Problemas y aplicaciones.

Lecturas dirigidas y discusión en clase

2 2 5 9

9 ECONOMÍA INTERNACIONAL Concepto Globalización Económica Capitales

2 2 5 9

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 64 80 144

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

22

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso LEGISLACIÓN COMERCIAL

Código del curso (opcional) CP00143

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 2

Horas de acompañamiento 32

Horas de Trabajo Independiente 64

Nivel 2

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Derecho comercial, Actos de comercio, protocolización.

Cámaras de comercio, papeles de comercio

Títulos valores, registro mercantil, fusiones, escisiones, filiales, grupo empresarial.

Derecho Comercial Internacional

JUSTIFICACIÓN: El derecho comercial constituye la más moderna y dinámica subdivisión del derecho privado, conocido también como derecho mercantil, o derecho de los negocios. Los aspectos fundamentales de la legislación comercial como regulación de los negocios (comerciantes, sociedades, principales operaciones comerciales), el derecho de la concurrencia y del consumo, operaciones con documentos negociables, restructuración de las empresas y los procedimientos relativos a la dificultades económicas de las mismas, los contratos típicos y atípicos son aspectos que deben conocer los estudiantes para que puedan adquirir las competencias y conocimientos que lo fundamenten y aportar de manera eficiente y efectiva a los procesos de la gestión empresarial. El derecho comercial internacional como rama del derecho privado fija los principios legales que se deben aplicar a las relaciones comerciales que trascienden al Derecho Interno.

23

COMPETENCIAS A DESARROLLAR O FORMAR: Adquirir, conocimientos que fundamenten el saber en el contexto comercial. Entender, aplicar y observar las normas y procedimientos que rigen los actos mercantiles desarrollados por las personas naturales y jurídicas y su aplicación en las actividades y actos de comercio. Identificar las diferentes figuras de uso corriente en los negocios, apreciar su dinámica, condiciones y exigencias. Identificar las diferencias entre los títulos valores, contratos mercantiles. Fortalecer los criterios que garantizan la idoneidad en ámbitos como la asesoria, vigilancia y control en los términos señalados por la ley. Identificar las clases de organizaciones mercantiles y su relacionan con los organismos de control y vigilancia. Reconocer la constitución legal de las sociedades como pilar, base y fuente de todos los actos y actuaciones los cuales deben observar las normas y leyes que regulan las actuaciones, derechos y obligaciones de las sociedades. Dotar al estudiante de criterios conceptuales jurídicos válidos para su eficiente desempeño en el mundo empresarial y personal.

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a cinco punto cero (5.0) Primer Corte: 30% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Segundo Corte: 30% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Examen final: 40% (Incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.). Se reprueba al obtener una calificación final inferior a tres punto cero (3.0)

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica de

aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamiento

Trabajo Independient

e

Total Hora

s TAD TAG TAT TA TC

1.

LA NOCIÓN DEL DERECHO COMERCIAL Etimología de la palabra Derecho Comercial. Normas jurídicas. Costumbres mercantiles. Teorías sobre fuentes y origen del Derecho Comercial y relación del Derecho con otros derechos. (Civil, penal, Tributario, Etc). La costumbre como fuente del

Realizar una investigación histórica del origen del derecho comercial en Colombia, principales antecedentes de la teorías del derecho comercial y sus costumbres, hacer énfasis en lo actos y costumbres como fuente y base del derecho. Realizar la presentación de la información en un mapa conceptual y enunciar la

2

2

8

12

24

derecho comercial y fundamento jurídico de la relación entre actos mercantiles y los comerciantes.

bibliografía utilizada. Mediante fichas de resumen enumerar las relaciones del derecho con otras ciencias y disciplinas y la importancia de los otros derechos.

2.

EL COMERCIANTE

Ejercicio del comercio. Actividades del comerciante. Actos de comercio y establecimientos de comercio. Actos y operaciones Mercantiles y no mercantiles. Deberes del comerciante. Del registro Mercantil. De los libros de Comercio.

Consulta del código de comercio y desarrollar resumen acerca de los conceptos: comerciante, Personas naturales y Jurídicas. Deberes y obligaciones.

2

2

8

12

3. SOCIEDADES Clases de sociedades que existen en la legislación colombiana. Contratos de sociedad, constitución y prueba de sociedad mercantil. Dirección, administración, representación, disolución, liquidación de sociedades. Transformaciones, fusiones

escisiones y derecho de retiro de

la sociedades.

Liquidación y concordatos.

Del Revisor Fiscal.

Ley de insolvencia empresarial.

Hacer investigación y plasmar en un taller en grupos sobre clases de sociedades, contratos sociales, grupos empresariales.

2

2

8

12

4 TÍTULOS VALORES Definición. Clasificación. Responsabilidades, derechos, deberes. Implicaciones jurídicas.

Elaborar los formatos que reflejan los diferentes títulos valores, con un explicación breve sobre cada uno de ellos, teniendo en cuenta su uso e importancia en el mercado de valores.

4

4

16

24

5 CONTRATOS, BIENES Y Investigación y exposición de contratos y obligaciones

2

2

8

12

25

OBLIGACIONES MERCANTILES

Clases de contratos de carácter comercial. Contratos de franquicia. Contratos financieros y especiales. Seguros, operaciones repos, fiducia y clases de fiducia, leasing y clases de leasing, contrato de compraventa de cartera factoring, la hipoteca etc. Otros contratos de uso mercantil.

mercantiles

6 DERECHOS DE AUTOR Y

PROPIEDAD INDUSTRIAL

Definición.

Protección de marcas, patentes,

signos distintivos y licencias;

Normas sobre propiedad

industrial, uso de marcas, lemas o

patentes, disposiciones de

manejo

Sanciones.

Protección al consumidor y

competencia desleal.

Desarrollo de Taller y exposición 2

2

8

12

7 DERECHO COMERCIAL

INTERNACIONAL

Generalidades.

Contratos comerciales

Lecturas previas 2 2 8 12

26

internacionales.

La Inversión Extranjera.

La Organización mundial de

comercio OMC.

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 32

64

96

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

27

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso CONTABILIDAD DE CUENTAS NOMINALES Y ESTADOS FINANCEROS

Código del curso (opcional) CP00106

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO-PRACTICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 4

Horas de acompañamiento 96

Horas de Trabajo Independiente 96

Nivel 3

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Norma Internacional

Estado Financiero Valor Razonable Deterioro

JUSTIFICACIÓN: Las empresas y el estado necesitan conocer la información financiera y garantizar el control adecuado en el desarrollo de los negocios; esta información debe propender por la veracidad de las cifras, la situación financiera y el resultado de las operaciones de los entes, con el fin de confrontar la realidad y el impacto de los resultados en los stakeholders, cuyo análisis será responsabilidad de los profesionales en formación en beneficio de la sociedad. Este espacio académico pretende generar competencias en los estudiantes que les permita una mirada global al entorno para un adecuado análisis de los resultados e información allí obtenida y los procesos que involucran su quehacer profesional.

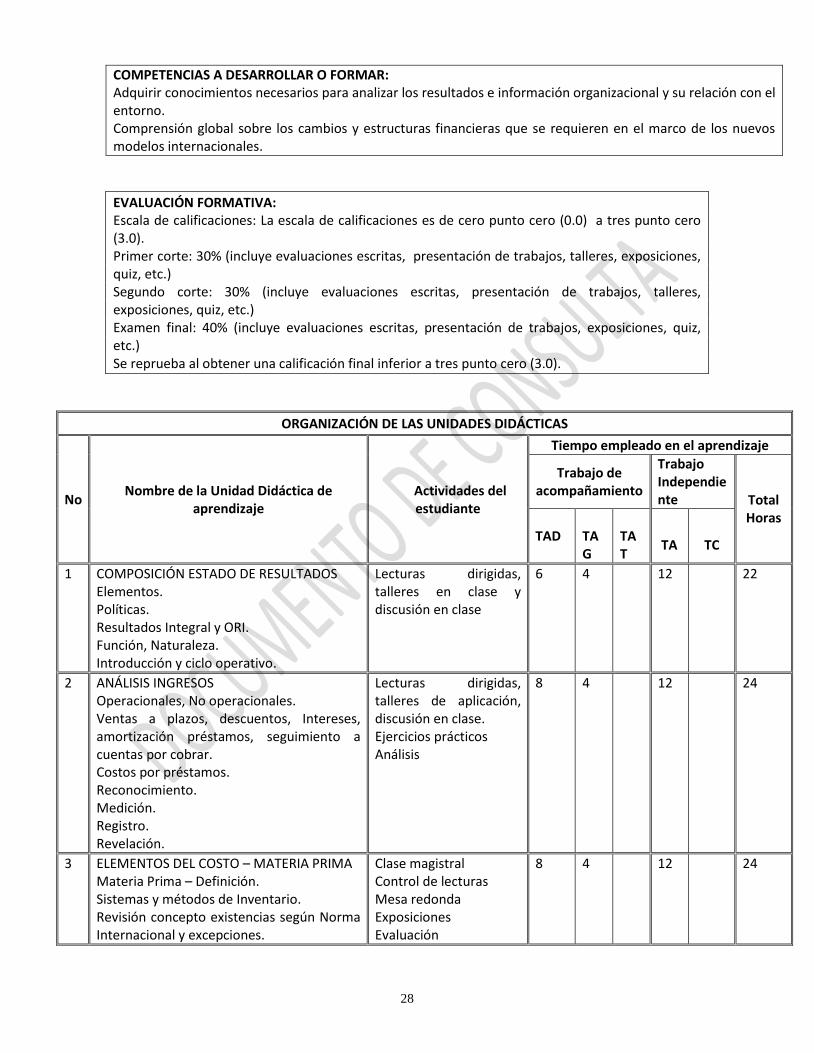

28

COMPETENCIAS A DESARROLLAR O FORMAR: Adquirir conocimientos necesarios para analizar los resultados e información organizacional y su relación con el entorno. Comprensión global sobre los cambios y estructuras financieras que se requieren en el marco de los nuevos modelos internacionales.

EVALUACIÓN FORMATIVA: Escala de calificaciones: La escala de calificaciones es de cero punto cero (0.0) a tres punto cero (3.0). Primer corte: 30% (incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.) Segundo corte: 30% (incluye evaluaciones escritas, presentación de trabajos, talleres, exposiciones, quiz, etc.) Examen final: 40% (incluye evaluaciones escritas, presentación de trabajos, exposiciones, quiz, etc.) Se reprueba al obtener una calificación final inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica de

aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamiento

Trabajo Independiente Total

Horas TAD

TAG

TAT

TA

TC

1 COMPOSICIÓN ESTADO DE RESULTADOS Elementos. Políticas. Resultados Integral y ORI. Función, Naturaleza. Introducción y ciclo operativo.

Lecturas dirigidas, talleres en clase y discusión en clase

6 4 12 22

2 ANÁLISIS INGRESOS Operacionales, No operacionales. Ventas a plazos, descuentos, Intereses, amortización préstamos, seguimiento a cuentas por cobrar. Costos por préstamos. Reconocimiento. Medición. Registro. Revelación.

Lecturas dirigidas, talleres de aplicación, discusión en clase. Ejercicios prácticos Análisis

8 4 12 24

3 ELEMENTOS DEL COSTO – MATERIA PRIMA Materia Prima – Definición. Sistemas y métodos de Inventario. Revisión concepto existencias según Norma Internacional y excepciones.

Clase magistral Control de lecturas Mesa redonda Exposiciones Evaluación

8 4 12 24

29

Tasa de cambio en la adquisición de materiales y activos. Reconocimiento. Medición. Registro. Revelación.

Análisis y retroalimentación

4 MANO DE OBRA Definición, elementos, Mano de obra directa e Indirecta. Conceptos asociados – Nómina, devengados Registros, deducciones, pagos a terceros, prestaciones sociales, aportes parafiscales. Beneficios a empleados. Reconocimiento. Medición. Registro. Revelación.

Clase magistral Control de lecturas Mesa redonda Exposiciones Seguimiento Análisis y retroalimentación

E

8 4 12 24

5 OTROS COSTOS Activos Productivos & NIIF. Efectos de la tasa de cambio en los resultados. Costo por préstamos. Deterioro de valor – Propiedades planta y Equipo. Propiedades de Inversión. Política Contable - Provisiones. Modelos de reconocimiento y medición. Registro. Revelación.

Clase magistral Control de lecturas Mesa redonda Exposiciones Seguimiento Análisis y retroalimentación

8 4 12 24

6 PUNTO DE EQUILIBRIO Definición y análisis. Costos Asociados. Casos de asignación precios. Reconocimiento. Medición. Registro. Revelación.

Clase magistral Ejercicios de aplicación Análisis de la información

8 4 12 24

7 NORMATIVA Revisión Normas de los estados financieros, definición políticas Revelaciones y Notas de los estados Financieros Del Ejercicio del Contador Público en la certificación y/o dictamen de la información

Taller de aplicación Análisis de grupo Construcción conceptos Evaluación de los resultados

8 4 12 24

8 ANÁLISIS DE LA INFORMACIÓN Estado de Flujos de efectivo Análisis de Fuentes y Usos Construcción de Flujo efectivo Otros Estados Financieros - Tipología

Clase magistral Trabajo en clase Talleres de consolidación de la información del curso

8 6 12 26

30

Presentación de Estados Financieros Información financiera y áreas de la organización Hacia el XBRL

Análisis de los resultados del curso Evaluación, retroalimentación y propuestas

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 96 96 192

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

31

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso MACROECONOMÍA

Código del curso (opcional) CP00107

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 3

Horas de acompañamiento 64

Horas de Trabajo Independiente 80

Nivel 3

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Medidas económicas

Agregados macroeconómicos

Cuentas nacionales Macroeconomía Internacional

JUSTIFICACIÓN: La macroeconomía centra la atención en la conducta de la economía y en las medidas económicas que afectan el consumo y la inversión en la moneda nacional y en la balanza comercial, en los determinantes de las variaciones de los salarios y de precios, en la política monetaria y fiscal, en la cantidad de dinero, en el presupuesto del Estado, en los tipos de interés y en la deuda nacional; es por ello que el profesional en formación, Contador Público requiere adquirir habilidades conceptuales que le permitan analizar e interpretar las decisiones de política económica al interior del país. Así mismo a partir de una panorámica general se conocen los aspectos fundamentales de la economía internacional desde una vertiente macroeconómica.

32

COMPETENCIAS A DESARROLLAR O FORMAR: Analizar la situación económica del País Entender los fenómenos que intervienen en la situación económica Proponer alternativas de desarrollo. Analizar cuál es la mejor manera de influir en objetivos y políticas a nivel empresarial. Analizar los principales problemas económicos en otros países Adquirir perspectivas internacionales para comprender las importantes relaciones que conectan una economía con otra. Analizar los principales problemas macroeconómicos que afronta en la actualidad la economía mundial.

EVALUACIÓN FORMATIVA:

Escala de calificaciones: De cero punto cero (0.0) a cinco punto cero (5.0) en unidades con una cifra decimal Primer corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Segundo corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Examen final: 40% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Se reprueba al obtener una calificación definitiva inferior a tres punto cero (3.0)

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No.

Nombre de la Unidad Didáctica de aprendizaje

Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamien

to

Trabajo Independi

ente Total Horas

TAD

TAG

TAT

TA TC

1 CONCEPTOS MACROECONÓMICOS BÁSICOS Objetivos Macroeconómicos: estabilidad, desarrollo y crecimiento económico. Funcionamiento Económico. Población y Desarrollo, aspectos demográficos. Indicadores NBI, pobreza e indigencia.

Participación activa, mediante retroalimentación de temas y lectura de documentos

2 2 5 9

2 LIMITACIONES Y PROBLEMAS MACROECONÓMICOS Desempleo Inflación y su medición. Desarrollo y crecimiento económico. Balanza de Pagos Agentes Económicos, su organización e importancia.

Previa lectura de documentos, debate en clase y taller.

4 4 10 18

33

Terminología macroeconómica básica.

3 PRODUCTIVIDAD Y CRECIMIENTO La Producción como categoría económica. Producción de largo y corto plazo. Producción potencial. La Tecnología. Frontera de posibilidades de producción. Ciclos económicos.

Lectura anticipada del tema 2 2 5 9

4 PRINCIPALES AGREGADOS MACROECONÓMICOS Y FLUJO CIRCULAR DE LA ECONOMÍA Producción Nacional. Producción interna bruta. Renta Nacional. Consumo. Ahorro. Inversión. Flujo circular de la economía. Sistema de Cuentas Nacionales.

Consultas y lecturas de las temáticas a desarrollar. Ejercicios de aplicación.

4 4 10 18

5 CUANTIFICACIÓN Y CRECIMIENTO DE LA PRODUCCIÓN Producción nacional bruta a precios de mercado. Producción nacional neta a costo de factores. Producción nominal Producción real Crecimiento de la producción.

Desarrollo de talleres de aplicación.

4 4 10 18

6 INGRESO Y GASTO Ingreso Nacional. Ingreso Personal. Ingreso disponible. Componentes del gasto. Valores añadidos. Demanda Agregada. Oferta Agregada. Equilibrio de la producción.

Lecturas previas y discusión en clase sobre la composición e importancia del ingreso nacional y el papel que juegan los agentes económicos en su distribución.

4 4 10 18

7 FUNCIONES CONSUMO E INVERSIÓN Definiciones de consumo y clasificación. Definiciones de inversión y su clasificación. Propensión media y marginal al Consumo. Efecto Multiplicador

Exposición de temas, talleres de aplicación.

2 2 5 9

34

Eficiencia Marginal del capital.

8 POLITICAS MACROECONÓMICAS Política económica. Importancia y clasificación. Objetivos de la política económica. Política Monetaria. Política Fiscal. Política Cambiaria. Política Laboral.

Investigación y consulta de temas afines. Análisis de las políticas económicas, monetarias, fiscales y cambiarias, y sus efectos en el marco de una economía abierta.

4 4 10 18

9 El DINERO EN LA ECONOMÍA Historia e importancia del dinero en la economía. Mercado de dinero, corto y largo plazo. Gráficas. Teoría cuantitativa del dinero.

Lecturas y exposición de temas 2 2 5 9

10 ECONOMÍA SOCIAL Eficiencia y equidad (Interés privado Vs. Interés social)

Lecturas previas 2 2 5 9

11 MACROECONOMÍA INTERNACIONAL Generalidades. Mercado de divisas en el comercio internacional. La balanza de pagos de los países. Beneficios del comercio internacional (bienes tangibles, migración de personas, intercambio de servicios, intercambio de activos con riesgo) Libre comercio y proteccionismo. Economía moderna. La economía nacional, economía sostenible, economía empresarial, económica natural, economía familiar, economía mixta, economía política.

Estudio temas de actualidad (Crisis financieras en diferentes partes del mundo, China en la economía mundial, Unión Monetaria Europea.)

2 2 5 9

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 64 80 144

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

35

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso DESARROLLO Y TEORÍA ORGANIZACIONAL

Código del curso (opcional) CP00108

Área de Formación (básica, profesional, complementaria, investigativa)

COMPLEMENTARIA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 3

Horas de acompañamiento 64

Horas de Trabajo Independiente 80

Nivel 3

Fecha de actualización Enero 2017

2. DESARROLLO DELCURSO

Palabras claves Organización Planeaciòn Estratégica

Productividad Competitividad

JUSTIFICACIÓN: El Desarrollo Organizacional como área de apoyo en la empresa, exige que el profesional Contador Público en formación, adquiera herramientas conceptuales que le permitan desarrollar habilidades para construir y administrar las organizaciones y posibiliten el funcionamiento y desarrollo efectivo de las mismas. Potenciar en los estudiantes competencias que fomente el diseño de organizaciones para el entorno internacional, al analizar la forma en que hacen los directivos para diseñar este entorno. El conocimiento y desarrollo de la teoría administrativa y organizacional, le permiten al estudiante comprender y analizar con mejores elementos de juicio el entorno socio económico, cultural y político en que se mueven las organizaciones y, entender las dinámicas del mercado y la economía.

36

COMPETENCIAS A DESARROLLAR O FORMAR: Identificar el concepto de organización y su entorno dinámico. Obtener los conocimientos para implementar estructuras en la organización y elaborar manuales administrativos. Conocer la filosofía y fundamentos del sistema gerencial de calidad para lograr competitividad y productividad. Describir el proceso de la planeaciòn estratégica y analizar algunos de los tipos principales de estrategias, políticas y la jerarquía de estrategias. Analizar la toma de decisiones como un proceso racional y entender las diferencias entre decisiones tomadas en condiciones de certidumbre, incertidumbre y riesgo. Explicar la naturaleza y propósitos de las empresas internacionales y trasnacionales, las diferencias culturales y sus implicaciones para la administración. Describir las prácticas administrativas a nivel nacional e internacional y su impacto en la competitividad y productividad.

EVALUACIÓN FORMATIVA:

Escala de calificaciones: De cero punto cero (0.0) a cinco punto cero (5.0) en unidades con una cifra decimal Primer corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Segundo corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Examen final: 40% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Se reprueba al obtener una calificación definitiva inferior a tres punto cero (3.0)

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No.

Nombre de la Unidad Didáctica de aprendizaje

Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamiento

Trabajo Independiente

Total Horas

TAD

TAG

TAT

TA TC

1 LAS ORGANIZACIONES Y LA TEORÍA DE LA ORGANIZACIÓN Importancia de las organizaciones, Definición, Las organizaciones como sistemas. Teoría de la organización y los nuevos paradigmas de la organización postmoderna.

Lecturas asignadas, socialización de las mismas en mesa redonda.

4 4 10 18

2 ESTRUCTURA Y DISEÑO DE LA ORGANIZACIÓN El tamaño de la organización, ciclo de vida y declinación.

Lecturas dirigidas, taller de aplicación, discusión en clase.

4 4 10 18

37

Fundamentos de la estructura de la organización. La tecnología organizacional y el control organizacional. Puntos críticos de control, normas y evaluación comparativa (benchmarking).

3 ADMINISTRACIÓN DE CALIDAD TOTAL Principios de administración de calidad total. Método gerencial Deming, análisis de las catorce acciones y ciclo PHVA de mejoramiento continuo. Las cinco fuerzas competitivas que le dan a la estrategia. Michael E Porter. Normas ISO 9000 y demás relacionadas.

Lecturas recomendadas. Análisis crítico, discusión y generación de conclusiones. Se asignarán exposiciones grupales.

4 4 10 18

4 GERENCIA ESTRATÉGICA Planeación administrativa e importancia de la planeación. Etapas de la Planeación Estratégica. Situación Actual. Direccionamiento Estratégico. Planes de Acción. Implementación.

Presentación de casos seleccionados seguidos de análisis crítico, discusión y generación de conclusiones. Se efectuará mesa redonda para efectos de socialización de las lecturas.

4 4 10 18

5 LA PROSPECTIVA EMPRESARIAL La Administración en el futuro. Prospectiva estratégica. Enfoques de Prospectiva. Sociedad de la información. Sociedad del conocimiento. Gestión del Capital Intelectual.

Discusión en clase y aclaración de dudas. Se efectuará mesa redonda para efectos de socialización de las lecturas.

4 4 10 18

6 CULTURA ORGANIZACIONAL, ÉTICA Y CREACIÓN DE VALOR Cultura Organizacional y Responsabilidad Social. Ética como factor de creación de valor. Indicadores Internacionales de RSC Sostenibilidad Corporativa.

Clase magistral Control de lectura Se analizará y discutirá en clase artículos definidos en clase. Exposiciones grupales

4 4 10 18

7 LA GESTIÓN EMPRESARIAL Arquitectura empresarial. Innovación y Competitividad empresarial. Inteligencia competitiva

Se realizará mesa redonda de lecturas asignadas. Análisis de grupo.

4 4 10 18

38

La Gerencia Participativa: competitividad, productividad y globalización.

8 DISEÑO DE ORGANIZACIONES PARA EL ENTORNO INTERNACIONAL Factores Principales que motivan a las compañías a expandirse internacionalmente. Las 4 Etapas de Evolución Internacional Diseño Estructural acorde con la estrategia Global -Estrategia de globalización -Estrategia multinacional -Estrategia de importación -Estrategia multinacional

Lectura de documentos relacionados. Talleres en grupo para resolver temas relacionados con el contenido y socialización de los mismos.

4 4 10 18

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 64 80 144

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo, TC: Trabajo colaborativo.

39

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso LEGISLACIÓN LABORAL

Código del curso (opcional) CP00144

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 2

Horas de acompañamiento 32

Horas de Trabajo Independiente 64

Nivel 3

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves

Código sustantivo de trabajo, despidos, liquidaciones, indemnizaciones.

Reglamento interno de trabajo y de seguridad social,

Sindicatos, Conflictos e intereses colectivos. Pliego de peticiones. Efectos de la huelga y del tribunal de arbitramento.

Deberes y derechos de los patronos y empleados. Acoso laboral: implicaciones, sanciones, regulaciones.

JUSTIFICACIÓN: La legislación laboral, también conocido como Derecho del Trabajo, Derecho Laboral, es una rama del Derecho que enmarca principios y normas jurídicas cuyo objetivo es la tutela del trabajo humano, productivo, libre y por cuenta ajena; regula las relaciones entre empleador (es), las asociaciones sindicales y el Estado. El estudiante en cumplimiento de su formación integral, adquiere, conocimiento de los criterios conceptuales jurídicos válidos para su eficiente desempeño en el mundo empresarial actual.

40

COMPETENCIAS A DESARROLLAR O FORMAR: Adquirir conocimientos que fundamentan la aplicación de normas de contratación, la regulación basada en el código sustantivo de trabajo como regulador que garantiza los derechos y deberes que deben observar empleador y empleado cuando nace una relación laboral. Relacionar los diferentes derechos, civil, comercial, laboral, fiscal, etc., y las demás ciencias que regulan los deberes y derechos, restricciones y sanciones que se contemplan cuando se quebrantan los derechos y deberes patrono empleado (reglamento interno de trabajo). Identificar los principios fundamentales del derecho laboral, las normas y procedimientos, y el estado como ente fiscalizador, ministerio de protección social. Estos como organismos de control y sus funciones. Reconocer la constitución como pilar, base y fuente de todas las demás normas y leyes que regulan las actuaciones, derechos y obligaciones de una relación laboral. Entender los criterios conceptuales, jurídicos válidos para su eficiente desempeño en el mundo empresarial, personal y observarlos en su recto proceder con justicia y equidad. Conocer, analizar e interpretar, procedimientos dentro de una democracia participativa y permanentemente cambiante a las necesidades del país. Tomar decisiones en su desarrollo como profesional, como persona, y sujeto de una sociedad activa, evolutiva y cambiante.

EVALUACIÓN FORMATIVA:

Escala de calificaciones: De cero punto cero (0.0) a cinco punto cero (5.0) en unidades con una cifra decimal. Primer corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Segundo corte: 30% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Examen final: 40% (Incluye evaluaciones escritas, exposiciones, trabajos individuales o en grupo, etc.) Se reprueba al obtener una calificación definitiva inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No Nombre de la Unidad Didáctica

de aprendizaje Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamiento

Trabajo Independient

e Total Hora

s TAD

TAG

TAT TA TC

1. PRINCIPIOS GENERALES DEL DERECHO LABORAL Fundamentos legales y constitucionales del derecho laboral. Autoridades que desde el punto de vista administrativo y judicial, son las encargadas de velar por

Contextualizar por medio de lecturas los elementos del derecho laboral, sus procedimientos garantías, sanciones y normas que lo regulan. Elaborar un ensayo con las ideas más importantes de las lecturas.

2 2 8 12

41

el cumplimiento de las disposiciones legales laborales. Código sustantivo de trabajo. Elementos esenciales del Derecho Laboral.

Desarrollar mesa redonda para socialización de ensayos.

2. EL CONTRATO DE TRABAJO Tipos de contrato que se utilizan en el derecho laboral. El contrato individual de trabajo Determinación adecuada de la elaboración del contrato según circunstancias. Sistemas y procedimientos de contratación. Suspensión y terminación del contrato de trabajo. Diferencias con el Contrato de Prestación de Servicios.

Analizar a partir de lecturas y consultas la aplicación del derecho laboral en la contratación de personal, los derechos y deberes que emanan de ello y los diferentes contratos de trabajo que se puedes elaborar. Desarrollar ejercicios prácticos de liquidaciones propuestos por el docente. Efectuar mesa redonda de socialización para compartir el conocimiento. Efectuar preguntas al docente.

2

2

8

12

3. JORNADA DE TRABAJO Clases de jornadas existentes. El cumplimiento de las jornadas de trabajo. Trabajo suplementario. Responsabilidad jurídica frente a las demandas que puede tener el salario.

Preparar e investigar cuales son las jornadas de trabajo en que horario se deben cumplir, como se liquidan y si deben estipularse en el contrato laboral. Realizar taller teórico práctico en el que identifica y apropia los principios laborales para reconocer el trabajo extra a la jornada ordinaria. Exposiciones.

2

2

8

12

4. EL SALARIO

Factores constitutivos del salario. Factores no constitutivos del salario. El salario. Salario mínimo legal vigente, Salario mínimo integral, salario Integral, salario en Especie. Mandato judicial en relación con el salario de un trabajador. Aplicación de casos liquidando a los trabajadores. Prelación de créditos, embargos y excepciones.

Investigación acerca de las diferencias y los diferentes componentes de salario. Desarrollo de taller en el que se identifican los diferentes salarios y sus componentes; así como las bases y los factores que pueden considerarse parte salarial. Ensayo que expone los diferentes conflictos y procesos; que son resueltos por la vía judicial lo contencioso o en otras instancias conciliatorias entre las partes que llevan a una relación laboral.

2

2

8

12

5. PRESTACIONES SOCIALES Investigación a partir de fichas

42

Obligaciones y deberes de los empleadores. Auxilio de cesantía, intereses de Cesantías, prima de servicios, vacaciones, otras prestaciones sociales legales y extralegales. Obligaciones y deberes de los trabajadores. Protección y seguridad social. Factores de riesgo que se pueden presentar en una empresa. Estrategias para capacitar a los empleados frente a los riesgos que pueden correr dependiendo el tipo de empresa. Seguridad Industrial. Beneficios Post-Empleo

resúmenes en las que incluirán los derechos y obligaciones de los trabajadores, emanados de la relación laboral través de tiempo, los reconoce y los liquida. Presentación de trabajos prácticos y teóricos con liquidación de todos los factores prestacionales. Discusiones acerca de los puntos de vista sobre métodos de capacitación en pro de la seguridad industrial que debe ofrecer los patronos a sus empleados para reducir los riesgos en su desempeño

2 2 8 12

6 OBLIGACIONES PERIÓDICAS DEL EMPLEADOR Aportes parafiscales Aportes patronales y del trabajador. EPS, ARP , Pensión Aportes patronales I.C.B.F, SENA, CCF. Incapacidades, por enfermedad o accidente o de enfermedad profesional. Reconocimiento de las incapacidades. Régimen de Sanciones

Taller en el que se presentaran los cuadros de liquidación de aportes parafiscales junto con una nómina donde se incluya todos los tipos de salarios con los cuales identifica y depura las bases salariales para la liquidación de los aportes a seguridad social. Identificar los efectos de las incapacidades para efecto de liquidaciones y pagos.

2

2

8

12

7 DERECHO COLECTIVO DEL

TRABAJO

El derecho de asociación. Clases de sindicatos conflictos colectivos. Relación de la empresa con estos organismos, disposiciones legales sobre los derechos y empleados de las organizaciones. Convención o pacto colectivo. Pliego de peticiones. Efectos de huelga y del tribunal de arbitramento. Acoso laboral: implicaciones,

Lecturas sobre los principios de asociación de los trabajadores y los regímenes especiales. Análisis de las diferencias entre los sindicatos y tipos de agremiaciones.

2

2

8

12

43

sanciones, regulaciones.

8 DERECHO LABORAL

INTERNACIONAL

Constitucionalidad del derecho

laboral internacional en el

ordenamiento jurídico

colombiano.

Convenios de la OIT (87-89) a la

legislación interna –

Trabajadores Migratorios

Acuerdo Tripartito

NIC 19 - NIC 26

Lecturas, estudio de la Constitución Política de Colombia

2 2 8 12

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 32 64

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

44

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso COSTOS POR ORDENES DE PRODUCCIÓN Y PROCESOS

Código del curso (opcional) CP00110

Área de Formación (básica, profesional, complementaria, investigativa)

PROFESIONAL

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO – PRÁCTICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 4

Horas de acompañamiento 96

Horas de Trabajo Independiente 96

Nivel 4

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Costos Estado de costos de producción y venta

Estado de resultado integral

Normas Internacionales de información Financiera

JUSTIFICACIÓN: La contabilidad de costos es un sistema de información ligada a la actividad productiva de cualquier empresa brindando apoyo para una correcta toma de decisiones y dar respuestas acertadas en el manejo y eficiencia de los costos lo que le permite a las organizaciones alcanzar alta competitividad dentro de un una economía globalizada e internacional. Los costos en cualquier tipo de organización y naturaleza son pilares fundamentales pues desde allí se definen políticas que cubren todo el sistema administrativo y de gestión. En la actualidad y en el marco de las normas internacionales, la información y manejo de los costos cobra cada vez más relevancia atendiendo las necesidades de los diferentes usuarios

45

que requieren información acertada, confiable y preparada bajo estándares internacionales. Los futuros profesionales Contadores Públicos se formaran bajo los conocimientos actualizados y alcanzando una posición destacada y participando activamente en el desarrollo de las organizaciones. Las Organizaciones pueden realizar análisis financiero, control de los recursos, procesos de auditoria a las cifras de inventarios y costos, toma de decisiones a partir del Estado del costo de producción y venta.

COMPETENCIAS A DESARROLLAR O FORMAR: Comprender la estructura fundamental de la contabilidad de costos. Poder estructurar un sistema de costos por órdenes de producción, el control administrativo y contable de cada uno de los elementos constitutivos del costo. Identificar los elementos y las cuentas del proceso de costos. Reconocer la importancia que tiene el estado del costo de producción y venta en las decisiones administrativas y financieras de las organizaciones. Preparar información bajo estándares internacionales.

EVALUACIÓN FORMATIVA:

Escala de calificaciones: De cero punto cero (0.0) a cinco punto cero (5.0) en unidades con una cifra decimal. Primer corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones) Segundo corte 30% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones) Examen final 40% (Incluye evaluaciones escritas, presentación de trabajos talleres, exposiciones) Se reprueba al obtener una calificación definitiva inferior a tres punto cero (3.0).

ORGANIZACIÓN DE LAS UNIDADES DIDÁCTICAS

No.

Nombre de la Unidad Didáctica de aprendizaje

Actividades del estudiante

Tiempo empleado en el aprendizaje

Trabajo de acompañamient

o

Trabajo Independi

ente

Total

Horas

TAD

TAG

TAT

TA TC

1 POLÍTICAS DE COSTOS EN LAS ORGANIZACIONES Reconocimiento de los costos. Medición. Valuación. Generalidades, conceptos y elementos del costo. Sistemas de costeo y contabilidad de costos. Costos Estándar. Costos Reales.

Participación activa del estudiante durante la sesión de clase.

4 4

8 16

2 INVENTARIOS 4 4 8 16

46

NIC-NIIF NIIF PLENAS Y NIIF PARA PYMES Concepto de Inventario Tipos de Inventarios Inventarios de Bienes comprados y almacenados para revender. Inventario de productos terminados. Inventario en curso de fabricación. Inventario de materiales y suministros para ser usado en el proceso productivo. Inventario de servicios para las empresas que no han reconocido el ingreso ordinario correspondiente a esos servicios. Inventario de obras en proceso, provenientes de contratos de construcción. Inventario de activos biológicos relacionados con la actividad agrícola. Inventario de productos forestales y de agricultura y depósitos de mineral. Inventario de instrumentos financieros. Excepciones a los inventarios. Valor Neto Realizable. Costo de los Inventarios. Técnicas para la medición del Costo. Sistema de inventarios. Formulas del costo o Métodos de valoración. Manejo de la capacidad ociosa. Criterios para determinar la capacidad instalada.

3 COSTOS DE PRODUCCIÓN Naturaleza de los costos. Costos inventariables. Materiales o insumos directos. Mano de obra directa. Costos indirectos. Contratación con terceros. Costos no inventariables. Costos indirectos no atribuidos Desperdicio de materiales, mano de obra y otros costes de

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas.

4 4 8 16

47

producción. Costos de almacenamiento no necesario en el proceso productivo. Costos indirectos de administración. Costos de venta. Costo por intereses (según corresponda). Costo por diferencia en cambio (según corresponda). Medición inicial. Medición posterior.

4 SISTEMAS DE MEDICIÓN DE COSTOS Clasificación de los sistemas de costeo. De acuerdo con las características de Producción. Sistema de costos por órdenes de producción. Sistema de costos por procesos. De acuerdo con la base de costos Históricos. Predeterminados. De acuerdo con algunas filosofías del costo. Costos totales o de absorción (Full costing Costeo directo, variable o costeo marginal (Direct costing) Costeo basado en actividades (Activity Based Costing) Otros Sistemas de Costos

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas.

6 6 6 24

5 SISTEMA DE COSTOS POR ORDENES DE PRODUCCIÓN Aspectos generales. Acumulación de los costos. Cuentas de control. Ventajas y desventajas.

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas; desarrollo del taller.

4 4 8 16

6 SISTEMA DE COSTOS POR PROCESOS Aspectos generales. Acumulación de costos. Valoración de la producción en proceso o producción semiterminada. Costos unitarios.

4 4 8 16

7 MATERIA PRIMA-MATERIALES Participación activa del estudiante 4 4 8 16

48

Naturaleza. Materiales Directos. Materiales Indirectos. Compra de materiales. Contabilización de la compra. Fletes de compras. Devoluciones, rebajas y descuentos en compras.

durante la sesión de clase; lecturas en textos especializadas; desarrollo del taller.

8 CONSUMO DE MATERIALES Contabilización de los materiales utilizados. Materiales devueltos al almacén. Métodos de costeo de materiales utilizados. Comprobación de existencias faltantes y sobrantes. Materiales de desecho. Variaciones.

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas; desarrollo del taller.

4 4 8 16

9 MANO DE OBRA Naturaleza de la mano de obra. Beneficios a los empleados. Mano de obra directa. Mano de obra indirecta. Contabilización de la mano de obra. Diferencias. Variaciones en la distribución de mano de obra. Diferencias en la distribución de nómina.

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas; desarrollo del taller.

4 4 8 16

10 CARGA FABRIL Naturaleza y clasificación. Carga fabril directa. Carga fabril indirecta. Aplicación de tasa a la carga fabril. Base de aplicación de la carga fabril. Contabilización de la carga fabril. Cierre y variaciones.

Participación activa del estudiante durante la sesión de clase; lecturas en textos especializadas; desarrollo del taller.

4 4 8 16

11 ESTADO DE COSTOS DE PRODUCCIÓN Y VENTA Definición. Utilidad del Estado de Costos para la toma de decisiones. Incidencia del estado de costos en los estados financieros preparados bajo nomas internacionales de información financiera.

6 6 12 24

49

Preparación y Presentación de Estado de Costos de producción y venta.

TOTAL DE HORAS DE ACUERDO AL NÚMERO DE CRÉDITOS 96 96 192

TAD: Trabajo de Acompañamiento dirigido. TAG Trabajo de Acompañamiento guiado. TAT: Trabajo de Acompañamiento tutorial. TA: Trabajo autónomo. TC: Trabajo colaborativo.

50

FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES

PROGRAMA DE CONTADURÍA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO

Nombre del curso CONSOLIDACIÓN DE ESTADOS FINANCIEROS

Código del curso (opcional) CP00111

Área de Formación (básica, profesional, complementaria, investigativa)

BÁSICA

Tipo de curso (teórico, práctico, teórico–práctico)

TEÓRICO – PRÁCTICO

Carácter del curso (obligatorio, electivo)

OBLIGATORIO

Créditos académicos 3

Horas de acompañamiento 64

Horas de Trabajo Independiente 80

Nivel 4

Fecha de actualización Enero 2017

2. DESARROLLO DEL CURSO

Palabras claves Matriz Sucursal Agencia Leasing