Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE AGRONOMIA E ZOOTECNIA

CURSO DE ZOOTECNIA

KAMILA CRISTINA DA SILVA MACEDO

CRÉDITO RURAL, UMA OPÇÃO AO PRODUTOR

CUIABÁ 2016

i

KAMILA CRISTINA DA SILVA MACEDO

CRÉDITO RURAL, UMA OPÇÃO AO PRODUTOR

Trabalho de Curso de Graduação em Zootecnia da Universidade Federal de Mato Grosso, apresentado como requisito parcial à obtenção do título de Bacharel em Zootecnia. Orientadora: Profa. Dra. Aline Regina. Piedade

CUIABÁ 2016

ii

iii

Á Deus em primeiro lugar e em especial a minha mãe Kátia Macedo, meu pai Alamir Macedo, meu irmão Alamir Macedo Filho, minha avó Ana Otália, meu namorado Thiago Mengatti e aos meus familiares e amigos por todo amor, compreensão, companheirismo e ensinamentos

Dedico

iv

AGRADECIMENTOS

Primeiramente a Deus, pela sabedoria e determinação em iniciar e concluir o curso

de graduação em Zootecnia.

À minha mãe Kátia Macedo, ao meu pai Alamir Macedo, meu irmão Alamir Macedo

Filho, pelo apoio, compreensão. Por tanto amor e carinho.

Por me ensinarem a ter fé e nunca desistir. Obrigado pelo incentivo e pelo colo que

me acolheu nas horas difíceis. Obrigado pelas broncas, por que elas me ensinaram

que a vida não é como a gente quer, mas que podemos lutar para conquistar nossos

sonhos. Sem vocês eu não chegaria a lugar nenhum.

A minha avó Ana Otália por todo amor e encorajamento. Por não medir esforços

para estar ao meu lado e me ajudar em todas as situações, por ser meu ombro

amigo e por me ensinar coisas que só ela, com toda sabedoria poderia ensinar.

Ao meu namorado Thiago Mengatti pela compreensão, amor, companheirismo e

principalmente pela paciência. Por ser meu refúgio nas horas de desespero, me

ajudar nos estudos, me tranquilizar e encorajar a seguir em frente.

E minha sogra Elisete Mengatti por todo incentivo na realização do meu sonho.

Aos meus primos e amigos, por não me abandonarem e torcerem por mim, apesar

da minha ausência.

Às grandes amizades que construí “As Najas”, Anna Luz, Júlia Rodrigues, Juliana

Madruga, Renata Ropelato, Ronyatta Weich e Tamara Boaventura. Obrigada por

todo companheirismo em todos os momentos. A amizade de vocês é algo que

levarei por toda a vida.

Aos amigos de estudo, Bianca Corrêa, Daniel Araújo, Gustavo Milanello, Maurício

Rosa e Thais Mendes por todas as madrugadas que passamos estudando e fazendo

trabalhos, vocês foram fundamentais.

v

A minha prima, Laiany Santos (in memorian), que mesmo não estando mais

presente, sempre será um exemplo de força e honestidade. Me ensinou a nunca

desistir. Tenho certeza que está ela vibrando por minha vitória.

À Universidade Federal do Mato Grosso, Faculdade de Agronomia e Zootecnia, e

todos os professores que contribuíram para me proporcionar uma graduação sólida.

Aos professores Joanis Zervoudakis e Nelcino de Paula que disponibilizaram o

estágio na fazenda experimental da UFMT.

Aos colegas estagiários que tornaram mais divertidas e alegres as idas para a

fazenda experimental e no Laboratório de Nutrição Animal.

Aos mestrandos que ampararam minhas atividades nos experimentos.

A AGRIPLAN Assessoria e planejamento pela oportunidade de estágio, Luiz Carlos

Alécio, Luiz Carlos Alécio Filho e Luiz Antônio Guimarães pela amizade e

conhecimento compartilhado.

À Professora Aline Regina Piedade por partilhar seus conhecimentos, ajuda e

contribuição como orientadora.

À banca examinadora deste trabalho na pessoa dos Professores Regina Célia de

Carvalho e Thelma Michella Saddi e do Engenheiro Agrônomo Luiz Antonio

Guimarães.

Obrigada a todos, por tornarem essa jornada mais fácil e alegre. Cada um vocês,

teve participação efetiva na construção desta história. Da minha história.

vi

“Acredite em si próprio e chegará um dia em que os outros não terão outra escolha senão acreditar com você. ”

Cynthia Kersey

vii

LISTA DE FIGURAS

Figura 1. Imagem aérea da localização da AGRIPLAN. (Cuiabá, JUNHO de 2016)............ 18

viii

LISTA DE QUADROS

Quadro 1. Principais linhas de financiamento disponíveis ao produtor rural e praticadas na Agriplan Consultoria e Planejamento Ltda (2016). ................................................. 9

Quadro 2. Relação de documentos para cadastro do produtor rural. .............................. 23 Quadro 3. Exemplificação da primeira etapa para cadastramento de informações

pessoais do proponente. ........................................................................................... 24 Quadro 4. Exemplificação da segunda etapa para cadastramento do levantamento

patrimonial do proponente. ........................................................................................ 25 Quadro 5. Exemplificação da terceira etapa para cadastramento do levantamento

máquinas, equipamentos e veículos do proponente. ................................................ 26 Quadro 6. Exemplificação do limite de crédito do rebanho do ano atual. ........................ 27 Quadro 7. Exemplificação de outras informações adicionais para o projeto de crédito

rural. .......................................................................................................................... 28 Quadro 8. Exemplificação do limite de crédito do rebanho do ano anterior. .................... 29 Quadro 9. Exemplificação do demonstrativo de receita do ano anterior e projeção do ano

seguinte. .................................................................................................................... 30

ix

LISTA DE ABREVIATURAS

A.A. - Ao ano

ABC - Agricultura de Baixo Carbono

BNDES - Banco Nacional de Desenvolvimento Econômico e Social

CADIN - Cadastro Informativo de Créditos Não Quitados do Setor Público Federal

CDE - Conselho de Desenvolvimento do Estado

CMN - Conselho Monetário Nacional

CNA - Confederação da Agricultura e Pecuária do Brasil

CONAB - Companhia Nacional de Abastecimento

CPF – Cadastro de Pessoas Físicas

FCO - Fundos Constitucionais de Financiamento do Centro-Oeste

FNE- Fundos Constitucionais de Financiamento do Nordeste

FNO - Fundos Constitucionais de Financiamento do Norte

INDEA-MT - Instituto de Defesa Agropecuária do Estado de Mato Grosso

IOF - Imposto sobre Operações Financeiras

Ltda. – Limitada

LCA – Letra de Crédito do Agronegócio

MAPA - Ministério da Agricultura, Pecuária e Abastecimento

MCR - Manual de Crédito Rural

NCR - Negócio Certo Rural

OCB - Organização das Cooperativas do Brasil

PCA – Programa para Construção e Ampliação de Armazéns

PROAQUA - Programa Apoio ao Desenvolvimento da Aquicultura

PRONAF - Programa Nacional de Fortalecimento da Agricultura Familiar

PRONAMP - Programa Nacional de Apoio ao Médio Produtor Rural

ROB – Receita Operacional Bruta

SEBRAE - Serviço Brasileiro de Apoio à Micro e Pequena Empresa

SENAR - Serviço Nacional de Aprendizagem Rural

SNCR - Sistema Nacional de Crédito Rural

x

SUMÁRIO

LISTA DE FIGURAS ................................................................................................. vii

LISTA DE QUADROS .............................................................................................. viii

LISTA DE ABREVIATURAS ...................................................................................... ix

RESUMO.................................................................................................................... xi

1. INTRODUÇÃO ....................................................................................................... 1

2. OBJETIVO ............................................................................................................. 3

2.1. Objetivo Geral ...................................................................................................... 3

2.2. Objetivos específicos ........................................................................................... 3

3. REVISÃO ............................................................................................................... 4

3.1. Agronegócio de as cadeias produtivas ............................................................. 4

3.2. Extensão rural .................................................................................................. 5

3.3. Credito rural ...................................................................................................... 5

3.3.1. A Evolução do Credito Rural ......................................................................... 8

3.3.2. Principais linhas de financiamento ................................................................ 9

4. RELATÓRIO DE ESTÁGIO ................................................................................. 18

4.1. Local do Estágio ............................................................................................. 18

4.2. Elaboração de Projetos .................................................................................. 20

5. ATIVIDADES DESENVOLVIDAS E DISCUSSÃO .............................................. 21

5.1. Exemplificação da elaboração de um projeto de financiamento ..................... 21

6. CONCLUSÃO ...................................................................................................... 32

7. CONSIDERAÇÕES FINAIS ................................................................................. 33

REFERÊNCIAS ......................................................................................................... 34

xi

RESUMO

O crédito Rural objetiva estimular os investimentos rurais efetuados pelos produtores ou por suas cooperativas, favorecendo assim o setor rural e incentivando o aumento de produtividade, à melhoria do padrão de vida das populações rurais, adequada utilização dos recursos naturais e regularização de terras pelos pequenos produtores, posseiros, arrendatários e trabalhadores rurais, desenvolvendo mais atividades e estimulando a geração de renda e o melhor uso da mão-de-obra na agricultura empresarial. O agronegócio, em especial a agropecuária, está em evidência no Brasil, por seu constante crescimento e evolução, pela conquista de novos mercados e o avanço tecnológico, fatores que estão relacionados com a agropecuária empresarial. A agropecuária menos profissionalizada, no entanto, necessita da ajuda e incentivos para permanecer exercendo suas atividades, principalmente a de abastecer o mercado interno e evitar a ocupação desordenada dos centros urbanos por pessoas originadas da zona rural. Diante disso, o objetivo deste trabalho foi o relato das ações observadas, no período de 20 de junho a 24 de setembro de 2016, durante o estágio curricular supervisionado do curso de graduação em Zootecnia (FAAZ/UFMT) e neste trabalho relata-se os benefícios do crédito rural ao produtor. As atividades do estágio foram realizadas na empresa Agriplan Assessoria e Planejamento Ltda., localizada no município de Cuiabá – MT. A empresa realiza projetos das principais linhas de financiamentos e tributos direcionados ao setor agropecuário no estado de Mato Grosso, respeitando todas as exigências observadas no Programa de Crédito Rural. A empresa tem a rotina de elaboração de projetos, na qual o cliente, inicialmente, entrega a documentação necessária e dá informações para subsídios de propostas de projetos de financiamento rural e a mesma serve como articuladoras intermediária entre a instituição financeira e o produtor rural. Durante o período de estágio, o destaque se deu para o perfil dos clientes, na qual a simplicidade dos mesmos era marcante. Foi notado que na maioria, são pessoas de alto poder aquisitivo, porém simples no trato e no vestir. Outro ponto de destaque foi devido a falta de informação sobre esse tipo de prestação de serviço, sendo que muitos clientes, ao chegar no escritório, vinham com a impressão de que a concessão do crédito era algo difícil, ou que a documentação exigida era complicada. No entanto, com devida orientação na prestação de tal serviço, os mesmos observavam e se espantavam com a facilidade de acesso ao crédito na qual o escritório podia evidenciar nessa intermediação junto a instituição financeira. Também se observou pouca procura por clientes do sexo feminino. Assim, verificou-se que tal experiência de estágio, na área de crédito rural foi fundamental na formação profissional do zootecnista. Antes do estágio, notava-se falta de informação sobre o trabalho do zootecnista no ramo do crédito rural. Hoje, foi possível notar o alcance social da profissão, podendo identificar a mudança causada pelo crédito rural na vida dos proprietários e trabalhadores rurais, vendo o fruto da profissão zootecnista na mudança de vida, tanto econômica quanto social dos participantes, possibilitando a esperança de um futuro melhor.

Palavras-chaves: Crédito Rural, Financiamento, Agronegócio.

1

1. INTRODUÇÃO

O crédito rural é um financiamento destinado a produtores rurais,

cooperativas ou associações de produtores. Tem por objetivo, estimular os

investimentos, ajudar no custeio da produção e comercialização de produtos

agropecuários.

São também beneficiárias do crédito rural empresas agropecuárias de

pesquisa ou produção de mudas, sementes e de sémen para inseminação artificial,

de prestação de serviços mecanizados e outras companhias com finalidade

comercial no ramo da piscicultura, aquicultura, bovinocultura, ovinocultura, lavouras,

atividades florestais, integração e etc.

Para conseguir o crédito, o tomador deve ser idôneo, ou seja, não constar

dívidas em seu cadastro de pessoa física, apresentar um projeto, plano ou

orçamento que justifique o valor pedido, onde no mesmo contarão seus dados

pessoais, dados da propriedade e vão todos os documentos como, comprovante de

residência, cópias dos documentos pessoais e de veículos e imóveis, imposto de

renda e as certidões pessoais e da propriedade.

Obtém-se o financiamento nos bancos e cooperativas integrantes do Sistema

Nacional de Crédito Rural (SNCR). Seus prazos variam conforme a fonte de

recursos, a finalidade e o plano de produção apresentado.

Os juros e encargos também vão variar, e dependem das fontes de recursos

que darão suporte ao financiamento. Para recursos controlados, relativos a

aplicações obrigatórias dos bancos ao amparo da exigibilidade dos depósitos à vista,

os juros de recurso controlado estão fixados à taxa efetiva de juros de 9,5 % ao ano,

recurso não controlado vai de acordo com a agente financeiro, podendo chegar até

27% ao ano. Nas operações de crédito rural a alíquota de Imposto sobre Operações

Financeiras (IOF) é zero. As garantias podem ser acertadas entre o financiado e o

financiador, de acordo com a natureza e o prazo do crédito. As garantias podem ser

o penhor (agrícola, pecuário ou mercantil), a alienação fiduciária, a hipoteca comum

2

ou cedular, o aval ou fiança e outras que o Conselho Monetário Nacional (CMN)

permitir.

Diante disso, o objetivo deste trabalho foi descrever as atividades realizadas

durante o período de estágio na empresa Agriplan Consultoria e Planejamento, o

que o crédito rural proporcionou para os produtores rurais, as facilidades e

benefícios desse financiamento e toda a mudança na economia, desenvolvimento e

melhoria de vida de todos envolvidos na atividade rural.

3

2. OBJETIVO

2.1. Objetivo Geral

O objetivo deste trabalho foi descrever a importância do crédito rural e sua

evolução, as atividades realizadas durante o período de estágio na empresa

Agriplan Consultoria e Planejamento Ltda., no período de 20 de junho a 24 de

setembro de 2016, totalizando 312 horas, do estágio curricular supervisionado do

curso de graduação em Zootecnia, da Faculdade de Agronomia e Zootecnia, da

Universidade Federal de Mato Grosso (FAAZ/UFMT).

2.2. Objetivos específicos

Descrever a rotina da empresa, o modo como ocorre o recebimento dos

clientes e de que forma são elaborados os projetos de financiamento;

Expor os aspectos significativos do crédito rural para os produtores, as

facilidades e benefícios que o crédito traz para o desenvolvimento do setor no

cenário brasileiro;

Apresentar as exigências, facilidades e dificuldades encontradas nesse meio,

toda a mudança que o Crédito Rural proporciona na economia, desenvolvimento e

melhoria de vida de todos envolvidos;

4

3. REVISÃO

3.1. Agronegócio de as cadeias produtivas

O agronegócio é distinguido com integridade no setor agrícola e tem se

tornado o setor mais importante dentre todos os existentes no processo econômico.

Com a maior abertura econômica do país e com a gradual retirada do apoio

governamental, a agricultura exige do produtor rural um melhor gerenciamento de

seus negócios, com o objetivo de atingir um novo patamar de aumento na eficiência

econômica para a propriedade rural como um todo (AÉCIO FILHO, 2013).

A noção de cadeia produtiva é parte do conceito de que o negócio agrícola

deve ser visto numa perspectiva antes, durante e após a porteira da fazenda,

representando o total de operações de produção e distribuição de suprimentos e

insumos agrícolas, as operações de produção na própria unidade rural e o posterior

armazenamento, processamento a distribuição dos produtos agrícolas (AÉCIO

FILHO, 2013).

Castro & Carvalho (2009 p. 33), argumentam sobre o núcleo dos estudos

sobre as cadeias agropecuárias e observam a contribuição que se pode ter pela

modificação do agronegócio como um todo, em cadeias ou subsetores.

A disseminação entre as instituições tecnológicas ou organizações de

desenvolvimento no mercado permitiu que fosse possível viabilizar novas

composições ou maneiras de se compreender os sistemas de abastecimento ou de

suprimento de determinados produtos.

A cadeia produtiva busca a melhor maneira de proporcionar maior valor ao

cliente, possuir menor custo, conveniência na obtenção do valor e mostrar grande

versatilidade no gerenciamento de risco em atenção aos tratados de Basiléia I e II,

os quais impuseram nova formatação nas exigências do sistema financeiro, seja em

operações de mercado ou operações de financiamento a terceiros.

A noção de cadeia produtiva é favorável para estabelecer a análise de um

determinado segmento agrícola e com isso compreender a complexidade dos

5

macroprocessos de produção, para analisar o desempenho desses sistemas,

determinar gargalos, oportunidades e processos produtivos unificando os campos

sociais, econômicos, biológicos, gerenciais e tecnológicos em pesquisas, e também

proporcionar ações que permitam até mesmo o desenvolvimento de metodologias

para definição de cenários futuros (CASTRO, LIMA & CRISTO, 2002).

3.2. Extensão rural

Os produtores rurais brasileiros têm conquistado lugar de destaque no cenário

mundial de produção, e esse é o resultado de muito trabalho e avanços em

pesquisas e tecnologia. “Essa competência precisa ser transferida à gestão das

propriedades rurais (...) só a gestão eficiente da propriedade permitirá bons negócio

e renda para o produtor e sua família” (NCR CNA/SENAR/SEBRAE, 2012).

A Confederação da Agricultura e Pecuária do Brasil (CNA) o SENAR e o

SEBRAE levaram aos proprietários rurais e suas famílias a capacitação para melhor

entendimento e aproveitamento dos recursos já existentes em suas propriedades,

possibilitando a inclusão de novas atividades.

A Constituição Federal Brasileira de 1988, no seu art. 187, IV, assegura que

a: política agrícola será planejada e executada na forma da lei, com a participação

efetiva do setor de produção, envolvendo produtores e trabalhadores rurais, bem

como dos setores de comercialização, de armazenamento e de transportes, levando

em conta, especialmente “(...) a assistência técnica e extensão rural” (PEIXOTO,

2008a).

O modelo brasileiro, público e gratuito, dá prioridade para os agricultores

familiares e é executado pelas instituições de Assistência Técnica e Extensão Rural

(ATER), nos estados e entidades, por ela credenciadas (PEIXOTO, 2008b).

3.3. Credito rural

No Brasil, são observados dois modos de produção agropecuária, a

agricultura familiar e a agricultura empresarial. A agricultura familiar é fundamental

na construção da estabilidade social, segurança alimentar e também no

6

desenvolvimento econômico, esse tipo de agricultura é responsável pela

alimentação do brasileiro, já que produz 84% da mandioca, 67% do feijão, 58% dos

suínos, 52% do leite, 49% do milho, 40% das aves e ovos e 31% do arroz (O

ENCONTRO DA AGRICULTURA FAMILIAR COM A ALIMENTAÇÃO ESCOLAR,

2010)

A agricultura empresarial é a principal responsável pela geração de divisas,

além de âncora verde do Plano Real, a partir dos últimos anos, com taxa de câmbio

mais favorável, vem contribuindo para gerar um superávit nas contas externas. Em

2002 a balança comercial brasileira gerou cerca de 13 bilhões de dólares de

superávit, o agronegócio, isoladamente, gerou 20 bilhões de dólares em termos de

exportação. Portanto, a balança comercial brasileira só é superavitária em razão das

exportações agrícolas e agroindustriais. (AÉCIO FILHO, 2013).

Assim, a agricultura empresarial e a familiar são complementares e não

excludentes. Devem-se traçar políticas públicas diferenciadas segundo as

características de cada segmento. (AÉCIO FILHO, 2013).

Destaca-se ainda a importância da agricultura na sustentação a inúmeras

cadeias produtivas, que através de seus vários estágios fazem com que os produtos

cheguem às prateleiras do consumo, gerando nesse caminho postos de trabalho,

renda e bem-estar à população. (AÉCIO FILHO, 2013).

Os valores que fundamentam a produção de “commodities” não são os

mesmos da produção familiar. Isso não prescinde, no entanto, que se dê atenção

especial para se melhorar a competitividade da produção familiar. Ou seja, a busca

de modernização não deve contemplar apenas a produção em escala, mas também

a pequena produção. (AÉCIO FILHO, 2013).

O Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf)

destina-se a estimular a geração de renda e melhorar o uso da mão de obra familiar,

por meio do financiamento de atividades e serviços rurais agropecuários e não

agropecuários desenvolvidos em estabelecimento rural ou em áreas comunitárias

próximas. (BANCO CENTRAL DO BRASIL)

O Crédito rural de agricultura empresarial envolve recursos destinados ao

custeio, investimento ou comercialização. Suas regras, finalidades e condições estão

estabelecidas no Manual de Crédito Rural (MCR), este foi elaborado pelo Banco

Central do Brasil. Essas normas são seguidas por todos os agentes que compõem o

7

Sistema Nacional de Crédito Rural (SNCR), como bancos e cooperativas de crédito.

(MINISTÉRIO DA AGRICULTURA)

Os créditos de custeio ficam disponíveis quando os recursos são destinados

a cobrir despesas habituais dos ciclos produtivos, da compra de insumos à fase de

colheita, ou seja, implantação de lavouras periódicas, manutenção e colheita de

lavouras permanentes, gastos com a exploração pecuária, beneficiamento de

produtos agropecuários, entre outros gastos, observadas as restrições normativas

quanto a itens e atividades que o programa não financia. Já os créditos de

investimento são aplicados em bens ou serviços duráveis, que possuem benefícios

de longa duração, ou seja, indicado para o produtor que deseja ampliar e modernizar

seu agronegócio com a compra de máquinas e equipamentos, animais, formação ou

recuperação de pastagens e construção de cercas, currais e galpões. Por fim, os

créditos de comercialização asseguram ao produtor rural e suas cooperativas os

recursos necessários à adoção de mecanismos para garantir o abastecimento e o

armazenamento da colheita nos períodos de queda de preços. Com o adiantamento

a cooperados, a cooperativa pode antecipar os recursos que irá receber com a

comercialização assim que for realizada a entrega do produto para venda,

observadas as exceções normativas internas previstas para créditos da espécie, o

programa financia as despesas necessárias à fase seguinte à colheita da produção

própria. (MINISTÉRIO DA AGRICULTURA)

O produtor pode requerer as três modalidades de crédito rural como pessoa

física ou jurídica, as cooperativas rurais são também beneficiárias do sistema.

(MINISTÉRIO DA AGRICULTURA)

A oferta de linhas de créditos para investimentos conta com recursos do

Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e dos Fundos

Constitucionais de Financiamento do Centro-Oeste, Norte e Nordeste, conhecidos,

pela ordem, como FCO, FNO e FNE. O crédito disponibilizado é de recurso

controlado, com o teto de R$ 1.800.000,00 (Um milhão e Oitocentos mil reais) por

Cadastro de Pessoa Física (CPF), teve aumento de R$ 600.000,00 (Seiscentos mil)

no ano de 2016, em 2015 o teto estava em 1.200.000,00 (Um milhão e Duzentos mil

reais), onde a taxa de juros é de 9,5% ao ano, porém se o produtor quiser uma

quantia maior que o teto, ele pode pegar o teto em recurso controlado e o excedente

em recurso não controlado com taxas de juros de no mínimo 12% ao ano.

(MINISTÉRIO DA AGRICULTURA)

8

3.3.1. A Evolução do Credito Rural

O Crédito Rural teve início no final da década de 60 e depois de sua criação

tornou-se uma das principais políticas agrícolas do país, para compreender o crédito,

o cooperativismo e o contexto em que a Agricultura Familiar está inserida, é

necessário analisar, os impactos históricos que uma economia basicamente

agroexportadora refletiu sobre a agricultura (AÉCIO FILHO, 2013).

As várias mudanças da história e a velocidade em que elas acontecem são

dinâmicas e presentes em todos os tempos, como não podia deixar de ser, o espaço

rural também sofreu grandes transformações, tanto no avanço da modernização

agrícola quanto nas novas atividades cultivas no seu interior. Assim afirma-se que foi

nos anos 80 e 90 que realmente houve um grande aumento na produtividade

agrícola e isto ocorreu em todo o mundo (SILVA, 2005).

Afirma-se que foi a velocidade das mudanças na agricultura que fizeram com

que a necessidade de recursos financeiros também aumentasse, principalmente no

setor agrícola, pois na antiga forma de produzir pode se dizer que era uma produção

sem custos que incluía o manejo de solo com tração animal, uso de sementes

próprias, não existia a necessidade de adubo e a natureza se encontra em equilíbrio

(MELLAGI FILHO, 2013).

O agricultor, muitas vezes pelo difícil acesso a informações se torna carente

de informações de acesso ao credito bancário rural ou pela dificuldade e

insuficiência de meios de produção, tais como, tamanho da área disponível,

quantidade e qualidade dos recursos. Nota-se que o crédito rural buscou estimular a

tecnologia e aumentar a oferta de alimentos de origem agropecuária fortalecendo

seus produtores, e com isso a produção agrícola tem crescido cada vez mais nos

últimos anos, principalmente no estado de Mato Grosso (AÉCIO FILHO, 2013).

O Plano Agricultura e Pecuário 2016/2017 destinará R$ 185 bilhões de crédito

aos produtores rurais brasileiros investirem. O plano foi disponibilizado em 1º de

julho de 2016 e se estende até 30 de junho de 2017. O volume de crédito rural

sofreu alteração. Em maio deste ano, o governo federal anunciou R$ 202,88 bilhões

para o Plano Agrícola e Pecuária 2016/2017. No entanto, os recursos ficaram agora

9

em R$ 185 bilhões. Isso é reflexo do redimensionamento da Letra de Crédito do

Agronegócio (LCA), que terá em torno de R$ 10 bilhões à taxa controlada de 12,75%

ao ano. (MINISTÉRIO DA AGRICUTURA)

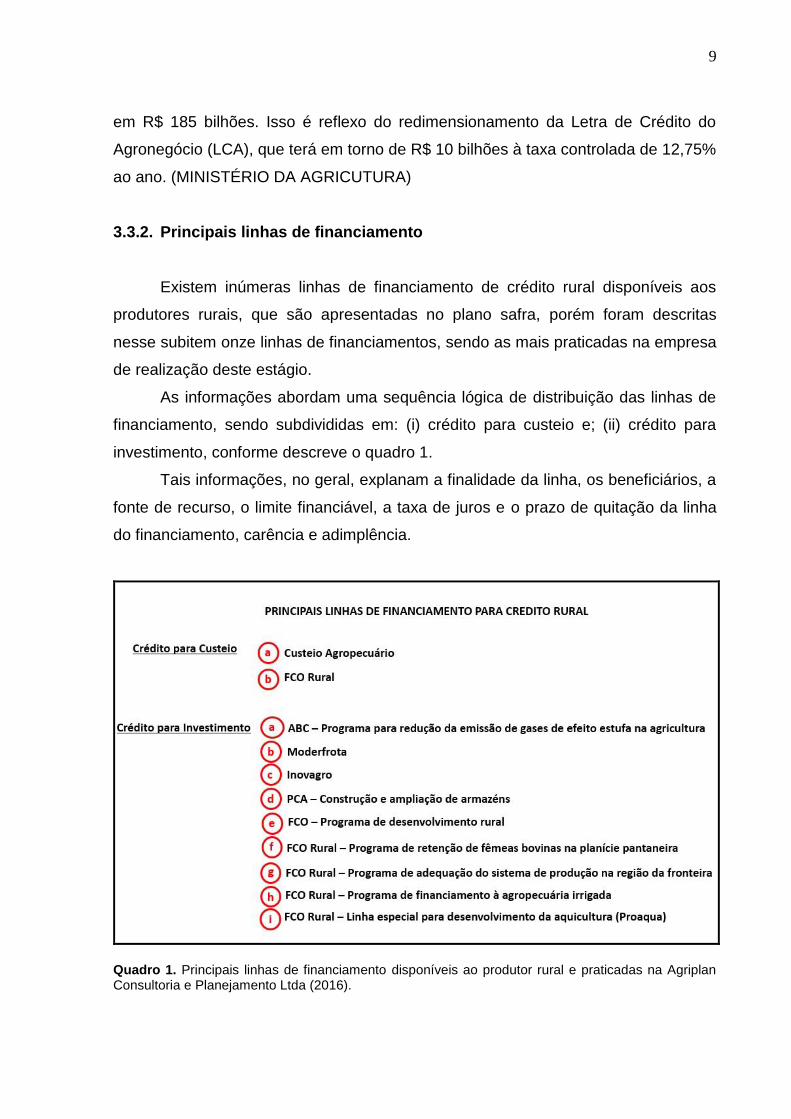

3.3.2. Principais linhas de financiamento

Existem inúmeras linhas de financiamento de crédito rural disponíveis aos

produtores rurais, que são apresentadas no plano safra, porém foram descritas

nesse subitem onze linhas de financiamentos, sendo as mais praticadas na empresa

de realização deste estágio.

As informações abordam uma sequência lógica de distribuição das linhas de

financiamento, sendo subdivididas em: (i) crédito para custeio e; (ii) crédito para

investimento, conforme descreve o quadro 1.

Tais informações, no geral, explanam a finalidade da linha, os beneficiários, a

fonte de recurso, o limite financiável, a taxa de juros e o prazo de quitação da linha

do financiamento, carência e adimplência.

Quadro 1. Principais linhas de financiamento disponíveis ao produtor rural e praticadas na Agriplan Consultoria e Planejamento Ltda (2016).

10

CRÉDITO PARA CUSTEIO

a) Custeio Agropecuário

É o crédito destinado à cobertura das despesas do dia a dia da produção das

atividades agrícolas e pecuárias. Com podem ser financiados insumos, tratos

culturais, colheita, beneficiamento ou industrialização do produto financiado,

produção de mudas e sementes certificadas e fiscalizadas, como também, as

despesas de custeio, relacionadas à bovinocultura, suinocultura, avicultura,

bubalinocultura, ovinocaprinocultura, apicultura, atividade aquícola e pesqueira

relacionada à captura, cultivo, conservação, beneficiamento ou à criação comercial

de peixes, crustáceos, moluscos, anfíbios e algas.

Os beneficiários podem ser, produtor rural, pessoa física e jurídica, de forma

direta ou mediante repasse por cooperativas de crédito rural, cooperativas de

produtores rurais e suas centrais, quando se tratar de exploração própria,

agroindústrias que explorem atividades ligadas à suinocultura e à avicultura de corte,

sob regime de parceria, aquicultores e pescadores.

A fonte de recursos é através do MCR (Manual do Crédito Rural) 6-2 e MCR

6-4 (controlados) e MCR 6-4 Livre e LCA (Letra de Crédito do Agronegócio) (não

controlado)

O valor financiável é de R$ 3,0 milhões por ano agrícola, sendo até 60% (R$

1,8 milhão) no período de 01/07 a 31/12 e o restante no período de 01/01 a 30/06,

possui um teto adicional de R$ 1 milhão para retenção de matrizes bovinas. Para

recursos não controlados e LCA Controlada, não há teto

As taxas de Juros são de 9,5% a.a. para recursos controlados e de 12,5%

a.a. para LCA (letras de credito do agronegócio) controlada. Para recursos não

controlados a taxa é prefixada.

Os prazos são: (i) Custeio Agrícola: 60 dias após a colheita, observado o

máximo de 02 anos; (ii) Custeio Pecuário: a) 01 ou 02 anos, de acordo com a

finalidade e; b) Até 02 anos podendo ter 12 meses de carência para Retenção de

Matrizes Bovinas contratadas com teto adicional.

11

b) FCO Rural

Crédito destinado a cobertura das despesas de produção das atividades

agrícolas e pecuárias de empreendimentos situados na região Centro-Oeste, com

ele pode-se financiar a aquisição de insumos, execução de serviços, lavouras

periódicas, entressafra de lavouras permanentes e a extração de produtos vegetais,

como também a exploração do ciclo produtivo dos animais, confinamento de bovinos

e bubalinos, retenção de bezerros, novilhos para recria, além da aquicultura e pesca.

Os beneficiários são os produtores rurais, pessoa física e jurídica e

cooperativas (exceto de médio e grande porte).

A fonte de recurso vem do FCO. O valor financiado para custeio Agrícola

varia entre: (i) o âmbito do FCO Verde - Conservação da Natureza: de acordo

com a localização do empreendimento e o porte do produtor; (ii) Custeio Pecuário:

a) Confinamento de bovinos e bubalinos: até 5 mil animais, limitado a R$ 5 milhões

por tomador; b) Retenção de bezerros e novilhos: até 1.500 animais e; c) no âmbito

do Proaqua (Programa de apoio ao desenvolvimento da aquicultura): de acordo com

a localização do empreendimento e porte do tomador. Demais - agrícola e pecuário:

R$ 3,0 milhões por ano agrícola, sendo até 60% (R$ 1,8 milhão) no período de 01/07

a 31/12 e o restante, no período de 01/01 a 30/06.

As taxas de juros para o mini produtor, pequeno e pequeno-médio é de 9,50%

a.a.. Quanto ao prazo: (i) Custeio Agrícola: até 60 dias após a colheita, limitado a:

a) Uva: até 01 ou 02 anos; b) Hortaliças e lavouras de ciclo curto: 01 anos; c)

demais: até 02 anos; (ii) Custeio Pecuário: a) Aquisição de alevinos de enguia e

materiais para captura para atividade pesqueira: até 02 anos; b) Confinamento de

bovinos e bubalinos: até 180 dias; c) Retenção de bezerros: até 03 anos; d)

Retenção de novilhos: até 2 anos; e) demais: até 01 anos.

CRÉDITO PARA INVESTIMENTO

a) ABC – Programa para redução da emissão de gases de efeito estufa na

Agricultura

Crédito para financiar práticas que contribuam para a redução da emissão dos

gases de efeito estufa oriundos das atividades agropecuárias. Com ele financia-se,

12

projetos de investimento que contribuam para reduzir o desmatamento, aumentar a

produção agropecuária em bases sustentáveis, adequar as propriedades rurais à

legislação ambiental, ampliar a área de florestas cultivadas e estimular a

recuperação de áreas degradadas (ABC Recuperação), implantação e

melhoramento de sistemas orgânicos de produção agropecuária (ABC Orgânico);

implantação e melhoramento de sistemas de plantio direto "na palha" (ABC Plantio

Direto); implantação e melhoramento de sistemas de integração lavoura- pecuária,

lavoura-floresta, pecuária-floresta ou lavoura-pecuária-floresta e de sistemas

agroflorestais (ABC Integração); Implantação, manutenção e melhoramento do

manejo de florestas comerciais, inclusive aquelas destinadas ao uso industrial ou à

produção de carvão vegetal (ABC Florestas); adequação ou regularização das

propriedades rurais frente à legislação ambiental, inclusive recuperação da reserva

legal, de áreas de preservação permanente, recuperação de áreas degradadas e

implantação e melhoramento de planos de manejo florestal sustentável (ABC

Ambiental); implantação, manutenção e melhoramento de sistemas de tratamento de

dejetos e resíduos oriundos de produção animal para geração de energia e

compostagem (ABC Tratamento de Dejetos); Implantação, melhoramento e

manutenção de florestas de dendezeiro, prioritariamente em áreas produtivas

degradadas (ABC Dendê); estímulo ao uso da fixação biológica do nitrogênio (ABC

Fixação); Implantação, melhoramento e manutenção de plantações de açaí e de

cacau no bioma Amazônia (ABC Bioma Amazônia).

Os beneficiários são os produtores rurais, pessoa física e jurídica e

cooperativas. Fonte de recursos, BNDES e MCR 6-4 (controlado)

O valor financiável para Florestas Comerciais é de R$ 3 milhões para

produtores com até 15 módulos fiscais e R$ 5 milhões, para produtores com mais de

15 módulos fiscais e as demais - R$ 2,2 milhões;

Juros: Beneficiários do Pronamp: 8,0% ao ano. Demais: 8,5% ao ano

Prazo: (i) Implantação de viveiros de mudas florestais: até 5 anos,

incluídos até 2 anos de carência; (ii) Adequação do sistema de agricultura

orgânica e à recuperação de pastagens e de sistemas de integração

produtivos: até 8 anos, com carência de até 3 anos; (iii) Implantação e

manutenção de florestas comerciais e produção de carvão vegetal: até 12

anos, com carência de até 8 anos; (iv) Projetos para recomposição e manutenção

de áreas de preservação permanente ou de reserva legal: até 15 anos, incluídos

13

até 1 anos de carência; (v) Projetos para implantação e manutenção de florestas

de dendezeiro: até 12 anos, incluídos até 6 anos de carência; Os demais projetos

é até 10 anos, incluídos 5 anos de carência.

b) Moderfrota

Crédito para modernização da frota de tratores agrícolas, implementos

associados e colheitadeiras. Pode ser utilizado para financiar itens novos e usados

revisados, tais como tratores, colheitadeiras, pulverizadores, plantadeiras e

semeadoras, com certificado de garantia emitido por concessionário autorizado.

Aquisição de itens novos, isoladamente ou não, e de itens usados, revisados e com

certificado de garantia emitido por concessionário autorizado.

Os beneficiários são, produtores rurais, pessoa física e jurídica e suas

cooperativas. Fonte de recursos BNDES/Finame MCR 6-4 (controlado).

Valor financiável de equipamentos para preparo, secagem e beneficiamento

de café é de R$ 320 mil, por mutuário, por ano agrícola e os demais não há teto.

As taxas de juros são de 8,5% a.a. para proponentes com ROB (Receita

Operacional Bruta) anual até R$ 90 milhões e de 10,5% a.a. para proponentes com

ROB anual superior a R$ 90 milhões.

Prazo para itens novos é de até 08 anos, sem carência e itens usados de até

04 anos, sem carência.

c) Inovagro

Crédito para financiamento de inovações tecnológicas nas propriedades

rurais, investe em inovação tecnológica na propriedade rural, visando o aumento da

produtividade, a adoção de boas práticas agropecuárias e de gestão, além da

inserção competitiva dos produtores rurais nos diferentes mercados consumidores.

Incorporação de inovação tecnológica nas propriedades rurais, visando ao aumento

da produtividade, à adoção de boas práticas agropecuárias e de gestão da

propriedade rural e à inserção competitiva dos produtores rurais nos diferentes

mercados consumidores. Fonte de recurso BNDES MCR 6-4 (controlado)

Beneficiários são os produtores rurais e suas cooperativas de produção.

Limite Financiável de R$ 1,1 milhão para empreendimentos individuais e R$

3,3 milhões para empreendimentos coletivos, respeitando o limite individual por

14

participante. Taxa de Juros 8,5% a.a. Prazo de até 10 anos, incluídos até 3 anos de

carência.

d) PCA - Construção e Ampliação de Armazéns

Crédito para ampliar a capacidade de armazenamento agrícola do País,

reduzir problemas logísticos de escoamento da produção em pico de safra e

proporcionar ao produtor rural e suas cooperativas a possibilidade de escolher o

melhor momento de escoamento e comercialização de seus produtos. Apoiar

investimentos necessários à ampliação, modernização, reforma e construção de

novos armazéns.

Os itens financiáveis são para investimentos individuais ou coletivos

necessários à ampliação e à construção de novos armazéns, destinados à guarda

de grãos, frutas, tubérculos, bulbos e hortaliças, de insumos a serem utilizados na

fabricação de rações para alimentação exclusiva do rebanho do próprio produtor,

nas atividades de avicultura, bovinocultura e suinocultura, desde que tais insumos

sejam grãos, frutas, tubérculos, bulbos e hortaliças.

Aquisição de câmaras frias, sempre que o seu uso seja indispensável à

armazenagem da produção rural do beneficiário, exclusivamente nos casos de

produtos permitidos na linha.

Beneficiários são, produtor Rural, pessoa física e jurídica, e suas

Cooperativas.

O limite financiável é de até 100% do valor do projeto. Taxa efetiva de juros

de 8,5% a.a. Prazo de até 15 anos, incluída carência de até 3 anos.

e) FCO Programa de Desenvolvimento Rural

Financiamento de investimentos fixos e semifixos e de custeio associado a

um projeto de investimento. Beneficiários são, produtor rural, pessoa física e jurídica,

e suas Cooperativas. Fonte de recursos do FCO.

O limite financiável de investimentos fixos e semifixos de acordo com o porte

do produtor e localização do empreendimento. Aquisição de matrizes bovinas de

1.000 cabeças por beneficiário. Aquisição de bovinos, machos e fêmeas, padrão

precoce a serem terminados de até R$ 1 milhão por beneficiário. Custeio associado

a um projeto de investimento de até 30% do valor do investimento. Os demais são

de até R$ 20 milhões.

15

Para definição do limite financiável, deve ser considerado o porte do mutuário

e a tipologia de renda do município de localização do empreendimento.

Juros de 8,5% a.a.-ROB (Receita Operacional Bruta) de até 16 milhões. 9,5%

a.a.-ROB acima de 16 milhões e até 90 milhões e 11% a.a.-ROB acima de 90

milhões. Bônus Adimplência de 15% concedido exclusivamente se o mutuário pagar

as prestações (juros e principal) até as datas dos respectivos vencimentos.

(i) Prazo Investimento fixo: até 12 anos, incluídos até 3 anos de carência.

(ii) Investimento semi-fixo: a) colheitadeiras, tratores e outros equipamentos

motorizados e auto propelidos, até 10 anos, com carência de até 3 anos; b)

aquisição de bovinos, machos e fêmeas, padrão precoce a serem terminados, até 24

meses, com carência de até 12 meses; c) aquisição de equipamentos, utensílios,

hormônios, sêmen e outros insumos, até 3 anos, incluído o período de carência de

até 1 ano; d) aquisição de matrizes e reprodutores bovinos, equipamentos e

implementos agrícolas, caminhões e demais itens não especificados acima de até 06

anos, com carência de até 2 anos. (ii) Custeio associado a um projeto de

investimento: até 3 anos, com carência de até 01 ano. (iii) Investimento fixo e

semifixo: Infraestrutura de Armazenagem de até 15 anos.

f) FCO Rural - Programa de Retenção de Fêmeas Bovinas na Planície

Pantaneira

Financiamento para retenção de fêmeas bovinas na Planície Pantaneira.

Beneficiados, produtor rural, pessoa física e jurídica e suas Cooperativas. Fonte de

recurso do FCO.

Valor financiável até 1.500 fêmeas por beneficiário, valor este a ser definido

pelo Conselho de Desenvolvimento do Estado (CDE).

Juros de 8,5% a.a.-ROB (Receita Operacional Bruta) até 16 milhões, 9,5%

a.a.-ROB acima de 16 milhões e até 90 milhões, 11% a.a.-ROB acima de 90

milhões. Bônus Adimplência: 15%, com prazo de até 8 anos, incluídos até 4 anos de

carência.

g) FCO Rural – Programa de Adequação do Sistema de Produção na Região

da Fronteira

Tem a finalidade do financiamento de bens e serviços necessários aos

empreendimentos, tais como aquisição de máquinas, equipamentos e implementos a

16

serem utilizados no processo de alimentação do rebanho. Beneficiado é o produtor

rural, pessoa física e jurídica e suas Cooperativas. Fonte de recurso do FCO

O valor financiável é de até R$ 20 milhões, definido de forma conjunta, pela

Embrapa Gado de Corte, pelas Agências Estaduais de Defesa Sanitária Animal e

Vegetal de Mato Grosso e Mato Grosso do Sul, pelo Banco do Brasil e pelos

Governos dos Estados de Mato Grosso e Mato Grosso do Sul.

Os juros são de: (ii) 8,5% a.a.-ROB (Receita Operacional Bruta) até 16

milhões; (ii) 9,5% a.a.-ROB acima de 16 milhões e até 90 milhões; (iii) 11% a.a.-ROB

acima de 90 milhões. Bônus Adimplência: 15%.

Prazo de até 4 anos, incluídos até 3 anos de carência.

h) FCO Rural - Programa de financiamento à Agropecuária Irrigada

Tem a finalidade de financiar bens e serviços necessários aos

empreendimentos relativos à irrigação e às drenagens agropecuárias

Beneficiados são, o produtor rural, pessoa física e jurídica e suas

cooperativas. Fonte de recurso do FCO.

Valor financiável é de até R$ 20 milhões. Para definição do limite financiável,

deve ser considerado o porte do mutuário e a tipologia de renda do município de

localização do empreendimento. Custeio associado a projeto de investimento, até

30% do valor financiado pelo FCO para o investimento.

Juros de 8,5% a.a.-ROB (Receita Operacional Bruta) até 16 milhões, 9,5%

a.a.-ROB acima de 16 milhões e até 90 milhões, 11% a.a.-ROB acima de 90

milhões. Bônus Adimplência: 15%.

Prazos: (i) Investimento fixo: a) adubação, correção do solo, formação e

reforma de pastagens: até 6 anos, incluído o período de carência de até 2 anos; b)

Implantação de lavouras permanentes: até 12 anos, incluído o período de carência

de até 3 anos; c) As demais: até 15 anos, incluído o período de carência de até 3

anos. (ii) Investimentos semifixos: a) máquinas e equipamentos de até 10 anos,

com carência de até 3 anos; b) as demais de até 06 anos, com carência de até 2

anos. (iii) Custeio associado a um projeto de investimento: até 3 anos, com

carência de até 01 ano.

17

i) FCO Rural – Linha Especial para Desenvolvimento da Aquicultura –

Proaqua

Tem a finalidade de financiamento para implantação, ampliação,

modernização e reforma de empreendimentos aquícolas, bem como financiamento

da cadeia produtiva da aquicultura. Implantação, ampliação, modernização e reforma

de empreendimentos destinados à produção de insumos, beneficiamento,

comercialização e armazenamento da produção. Custeio associado de itens

necessários à atividade aquícola. Custeio isolado.

Beneficiados são, aquicultores, pessoa física e jurídica, e suas cooperativas e

associações. Fonte de Recurso do FCO.

Valor financiável de até R$ 20 milhões. Investimentos fixos e semifixos e

projetos executivos associados a investimentos, limite financiável de acordo com o

porte do produtor e a localização do empreendimento. Custeio associado a projeto

de investimento, 30% do valor do investimento.

Juros de 8,5% a.a.-ROB (Receita Operacional Bruta) até 16 milhões, 9,5%

a.a.-ROB acima de 16 milhões e até 90 milhões, 11% a.a.-ROB acima de 90

milhões. Bônus Adimplência: 15% Investimentos fixos de até 12 anos, incluída a

carência de até 3 anos. Prazo de investimentos semifixos de até 8 anos, incluída

carência de até 2 anos. Custeio associado a um projeto de investimento, até 3 anos,

incluída carência de até 1 ano.

18

4. RELATÓRIO DE ESTÁGIO

4.1. Local do Estágio

O estágio curricular profissionalizante do curso de graduação em Zootecnia

da FAAZ/UFMT, foi remunerado e realizado durante o período de 20 de junho a 24

de setembro de 2016, totalizando 312 horas.

A empresa escolhida para a realização do mesmo foi a Agriplan Consultoria e

Planejamento Ltda. A empresa possui sede administrativa localizada no Centro da

cidade, em Cuiabá – MT. Na Figura 1 é possível observar a imagem aérea de sua

localização.

Figura 1. Imagem aérea da localização da empresa Agriplan Consultoria e Planejamento Ltda. (Cuiabá-MT, JUNHO de 2016).

Fonte: Google Maps

Fundada em 1980, a empresa Agriplan Consultoria e Planejamento Ltda.

possuía sede em Londrina-PR, onde o atual proprietário trabalhava como

engenheiro agrônomo inicialmente, possuía uma filial localizada em São Paulo - SP.

19

Posteriormente, o mesmo foi enviado a fazer uma vistoria de um custeio na

cultura do arroz, no estado de Mato Grosso, em uma propriedade rural e ao chegar

no estado, notou a expansão vivida, com muita área ainda ser agricultável,

despertando assim o interesse em abrir uma filial em Cuiabá-MT.

Com isso o escritório da filial de São Paulo-SP, entrou em contato com a

matriz, em Londrina-PR, que acatou a possibilidade de transferência do então

funcionário na época e atual proprietário, à Mato Grosso.

Depois de alguns anos, em 1985, o escritório da matriz de Londrina foi

transferido para Cuiabá-MT e o escritório da filial, de São Paulo-SP foi fechado.

Também, conforme contrato social, o funcionário que propôs a filial em Cuiabá-MT e

sua esposa se tornaram sócios proprietários da empresa, centralizando os negócios

na cidade.

A empresa já está consolidada há mais de 30 anos no mercado e desde

então, vem trabalhando no auxílio aos produtores rurais para aquisição do crédito

rural, contribuindo com a expansão no agronegócio brasileiro.

A principal área de atuação da Agriplan Consultoria e Planejamento Ltda. é o

estado de Mato Grosso, para projetos de crédito rural, para projetos de avaliações

rurais. Porém, a empresa tem respaldo para trabalhar em todo território nacional.

As principais áreas de atuação são elaboração de projetos de custeio

pecuário e agrícola, projetos para investimento com recursos do FCO rural e créditos

do BNDES, realiza se também os projetos como ABC RURAL, e todos os outros

projetos mencionados no MCR.

A empresa é conveniada com o Banco do Brasil, com a Cooperativa de

Credito Sicredi e outros bancos que já não mais existem, como Banorte, Mercantil,

Banco Rural.

Para fazer projetos rurais, de custeio, investimento e avaliações de

propriedades rurais, a maioria de seus clientes estão na baixada Cuiabana, Poconé,

Rosário, Santo Antônio, Nossa Senhora do Livramento.

O principal ramo de atividade dos clientes que a empresa atende, é a

pecuária de corte, cria, recria e engorda de bovinos, tendo também, clientes nas

áreas cultura de soja, milho, algodão, arroz e alguns clientes na área de piscicultura,

os projetos são feitos para pessoas físicas, jurídicas ou cooperativas de produtores.

20

4.2. Elaboração de Projetos

As atividades foram realizadas no escritório de assessoria e planejamento

agrícola, com a razão social AGRIPLAN Assessoria e Planejamento Ltda. Onde

foram repassados ensinamentos de como elaborar projetos, possibilitando agregar

mais conhecimentos no dia a dia e por consequência obter mais facilidade na

elaboração dos projetos, inicialmente foi ensinado a realizar os cadastros e limites

de crédito, a partir deste que é o projeto base para iniciar o vínculo com o banco,

nele vão todas as informações necessárias aos bancos, para avaliação pessoal e da

propriedade para assim realizar um levantamento do proponente e liberar um valor

de custeio e outro de financiamento para que o proponente junto ao seu consultor

possam avaliar que projeto é mais viável para ser feito e adquirir o valor proposto a

financiar.

21

5. ATIVIDADES DESENVOLVIDAS E DISCUSSÃO

A atividade do estágio profissionalizante se referiu ao gerenciamento na

elaboração de projetos para a obtenção do crédito rural, destinadas aos produtores

rurais bem como de seus familiares, que compreendeu ações de supervisão,

acompanhamento da metodologia e sua aplicação conforme o descritivo do

programa e as metas de execução, explanados neste item.

Todo o projeto de obtenção do credito rural segue a cartilha do MCR, todas as

normativas de leis são regidas por esse manual que é valido em todo território

brasileiro.

5.1. Exemplificação da elaboração de um projeto de financiamento

As atividades foram realizadas no escritório de assessoria e planejamento

Agrícola, com a razão social AGRIPLAN Assessoria e Planejamento Ltda. Todas as

atividades realizadas no escritório foram passadas a estagiária, como elaborar

projetos, inicialmente o cliente chega no escritório buscando alguém que possa

elaborar o projeto de financiamento desejado, é realizada uma série de perguntas

para que possa saber qual projeto técnico é viável e qual a instituição financeira que

o cliente tem bom relacionamento é voltada para programas de financiamento.

No período de estágio pude observar o baixo número de clientes do sexo

feminino a frente da obtenção do crédito rural para suas propriedades, a maioria das

pessoas não sabe qual é a participação das mulheres na contratação do credito rural

no Brasil, os números do banco central indicam que na região sul do Brasil na safra

de 2014/2015, as mulheres tomaram credito de R$ 4,8 bilhões em 106 mil contratos,

na região sudeste foi de 4,5 bilhões e 93 mil contratos, na região centro oeste foram

4.45 bilhões e 30 mil contratos, a região nordeste chama a atenção, tem um valor

menor , de 2,14 bilhões, porém o número de contratos e o maior, sendo de 405 mil.

22

O valor médio de cada contrato é de R$ 5,3 mil no nordeste e R$ 150 mil no

centro oeste. O Total de créditos levantados pelas mulheres brasileiras na safra

passada foi de R$ 17,03 bilhões em 659 mil contratos, as mulheres representam

25% do número total de contratos e 15% do volume de credito rural contratado no

Brasil. Com os números, é possível ver o quanto é significativa a importância das

mulheres na gestão da agropecuária brasileira.

Na Agriplan tive a oportunidade de realizar um levantamento nos arquivos dos

anos de 2012 a 2016, onde os números indicaram que 87,2% dos clientes são

homens e apenas 12,8% são mulheres, onde parte dessas mulheres não atuam

diretamente à frente de seus negócios, mas sim auxiliando seus companheiros a

adquirir créditos para suas propriedades, pois o teto de recurso controlado é de R$

1.800.000,00 (Um milhão e Oitocentos mil reais) por CPF, ou seja, juntos

conseguem pegar o dobro dessa quantia R$ 3.600.000,00 (Três milhões e

Seiscentos mil reais).

Inicialmente um projeto, seja investimento ou custeio é apresentado um check

list ao cliente onde consta todas as documentações necessárias para elaboração do

projeto, se for pecuária necessita da ficha do INDEA, se for apenas agrícola, qual a

área plantada, o que ele planta, qual a produção do ano passado, do ano atual e

talvez uma projeção do ano seguinte, com todos esses dados damos início a um

limite de credito.

Essa relação de documentos é de estrema importância para a agilidade da

elaboração dos projetos, onde o cliente fica responsável por conseguir toda a

documentação e o projetista de elaborar com qualidade e eficiência o projeto de

financiamento, é importante ressaltar que essa documentação não é exigida pela

empresa, mas sim pelos bancos, que atendem as regras do MCR (Manual do

Crédito Rural), onde a falta de quaisquer documentos reflete na não aceitação do

projeto.

Vale também salientar que esses documentos (Quadro 2) asseguram aos

bancos a idoneidade dos clientes e também evita os “calotes”, pois com essa

documentação o banco tem como ter uma garantia de pagamento, pois bens

imóveis, imóveis, rebanhos, entre outros podem ser colocados como garantia.

À primeira vista, o cliente tem a impressão que é difícil reunir todos os

documentos exigidos, porem estando com a situação fiscal em dias, tanto física

23

quanto da propriedade, é muito fácil ter os documentos, algo que merece mais

atenção e a regularização de propriedades rurais, onde a falta de informação para o

produtor menos favorecido, leva ao desconhecimento de possibilidades de melhoria

como o financiamento.

Quadro 2. Relação de documentos para cadastro do produtor rural.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

24

Estando com toda a documentação em mãos, damos início ao cadastro de

produtor rural e limite de crédito, é um limite de crédito e cadastro, pois os dois são

anexos um ao outro, no mesmo projeto, porem no cadastro consta todas as

informações pessoais e da propriedade. Todo o projeto é feito a partir de formulas

lançadas em planilha eletrônica, onde gera os valores necessários para elaboração

do mesmo.

No Quadro 3, constam dados pessoais como nome do proponente, endereço

atual, estado civil, se o proponente for casado, são necessários os documentos

pessoais do cônjuge e o número de dependentes se houver, estando em falta

algumas dessas informações o banco pode recusar o cadastro e limite de crédito

pois não constam informações suficientes para a avaliação.

Quadro 3. Exemplificação da primeira etapa para cadastramento de informações pessoais do proponente.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

No Quadro 4, são incluidas informações da propriedade rural, como nome da

fazenda, tamanho da propriedade, pastagem plantada, nativa, reserva legal, o que

25

há de benfeitorias na propriedade, qual o valor da área, todas essas informações

agregam valor ao imóvel, podendo ser usado como garantia para o financiamento,

nessa mesma página são colocados quantos imóveis o proponente tiver, cada

matrícula com suas informações, ônus e gravames é o campo onde se declara se a

propriedade possui dividas, onde Nihil que vem do Latim significa nada, indicando

que a propriedade não possui dividas, no caso de áreas arrendadas o valor fica

zerado pois não é área própria, não podendo ser utilizada como garantia, apenas

como receita (Quadro 4).

Quadro 4. Exemplificação da segunda etapa para cadastramento do levantamento patrimonial do proponente.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

No Quadro 5 vão informações sobre máquinas, equipamentos e veículos do

proponente. Caso ele possua, é importante que o número de informações exigidas

26

sejam respondidas contendo o máximo de informações que o proprietário tiver,

essas informações servem para o banco ver o grau de mecanização que o

proponente tem em sua área, ou seja, se é moderno, moderado ou mais antigo,

essas informações servem para o banco saber as maquinas que tem na propriedade

para valoração patrimonial, as maquinas que pode pegar como penhor de maquinas,

serve como informação para o banco oferecer seguro, essas maquinas podem ser

vinculadas como garantia.

Quadro 5. Exemplificação da terceira etapa para cadastramento do levantamento máquinas, equipamentos e veículos do proponente.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

O limite de crédito se inicia no Quadro 6, do projeto onde vão informações

como, quanto produziu no ano atual e quanto foi produzido no ano anterior, esse

valor é feito a partir da ficha do INDEA que o proponente forneceu quando foi

passado o check-list com a documentação necessária para elaboração do projeto,

essas informações e projeções do rebanho são baseadas na quantidade do

rebanho, categoria comercializada, idade e valor dos animais, onde cada categoria

27

possui um valor e esse valor deve ser atualizado sempre que houver alteração no

valor da arroba pois irá influenciar diretamente no valor da receita gerada, esse

rebanho irá gerar ao proponente essa receita que posteriormente será utilizada para

realizar de pagamento do mesmo.

Quadro 6. Exemplificação do limite de crédito do rebanho do ano atual.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

No Quadro 7 vão informações de outros imóveis e dividas caso o proponente

possua. Da mesma forma que máquinas, veículos e equipamentos podem ser

utilizadas para fornecer garantias e prestação de serviços do banco, os imóveis tem

a mesma função de oferecer garantias para o banco, somar a valoração patrimonial

do proponente e oferecer serviços de seguros.

28

Quadro 7. Exemplificação de outras informações adicionais para o projeto de crédito rural.

É feita a receita obtida no ano anterior, e uma projeção do ano seguinte no

Quadro 8 do projeto, onde nesse demonstrativo é realizada a receita bruta anual,

calculam-se os gastos com a atividade, o lucro total para chegar na receita liquida

anual, esse demonstrativo é feito para saber a capacidade de pagamento do

produtor, onde é visto se ele obterá lucros que o permitam pagar o financiamento ou

se terá prejuízos, implicando na reprovação do projeto de financiamento.

29

Quadro 8. Exemplificação do limite de crédito do rebanho do ano anterior.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

Esse demonstrativo de receita futura é feito a partir do quadro 9, onde os

valores demonstrativos são retirados de uma planilha de custos fornecida pelo

Banco, nessa planilha estão todos os valores necessários, como custo para

produção de cada animal, quantas matrizes são necessárias para produção de um

número específico de bezerros desejados, levando em consideração a taxa de

mortalidade e proporção de machos e fêmeas, quantidade de bezerros necessária

para produção de um número específico de boi gordo, assim sucessivamente para

cada categoria que se deseja produzir.

30

Quadro 9. Exemplificação do demonstrativo de receita do ano anterior e projeção do ano seguinte.

Fonte: Banco de dados da AGRIPLAN assessoria e planejamentos Ltda.

Com esses dados, parte do projeto é finalizado, nessa última página vai o

nome do proprietário da fazenda, tamanho da área total do imóvel, número da

matrícula e um mapa que mostra o caminho que deverá ser percorrido para se

chegar a propriedade. Para finalizar são anexados ao projeto os documentos que

foram exigidos no check-list, na sequência de documentos pessoais do proponente e

cônjuge, RG, CPF, comprovante de residência, certidão negativa de débitos relativos

aos tributos federais e à dívida ativa da união, documentos do imóvel rural, matrícula

do imóvel, certidão negativa de débitos de imóvel rural, certificado de cadastro do

imóvel rural (CCIR), imposto sobre a propriedade territorial rural (ITR), cadastro

ambiental rural (CAR), em caso de arrendamento é necessário o contrato ser

anexado.

31

Com projeto finalizado, é encaminhado ao banco que o proponente tiver

conta. Chegando no banco, será feito um limite de crédito para o cliente, estipulando

o valor, observando se ele possui SERASA, CADIM, caso esteja tudo certo o banco

define dois valores, um para custeio e um para investimento, posteriormente o

proponente e seu consultor avaliam o melhor financiamento a ser feito para o banco

liberar o valor proposto. O custeio possui dois tipos: o controlado que tem prazo de

um ano com taxa de juros de 9,5 % ao ano e o não controlado que a taxa de juros

varia, onde o cliente pode pegar um valor maior, porem a taxa de juros aumenta

podendo chegar a 24,5% ao ano. O investimento depende se ele vai enquadrar no

PRONAF, onde é necessário ser de baixa renda e possuir propriedade de até 4

módulos fiscais, os juros são menores, porem quem não se enquadra deverá entrar

no ABC, FCO, PRONAMP, dentre outros, onde os juros variam.

A partir do limite de crédito aprovado pelo banco e o valor estipulado, o cliente

pode dar início a outros projetos como Custeio, FCO, ABC, Inovagro, dentre outros

projetos citados neste trabalho, todos muito bem detalhados para saber até onde o

cliente pode ir no projeto de financiamento, sem comprometer sua renda total,

ocasionando prejuízos que podem ser irreversíveis, com base nesses dados se

projeta um financiamento eficiente para a empresa e para o produtor, sendo sempre

bem investido e tendo o retorno desejado.

32

6. CONCLUSÃO

A elaboração deste trabalho de conclusão de curso exigiu persistência,

detalhamento, sistematização, leitura, análise e observação na busca de

informações e conhecimento. Demandou perseverança e dedicação como em

qualquer outra atividade que um profissional necessita ter.

Possibilitou a ampliação dos conhecimentos com relação à gestão do

agronegócio e fixação dos procedimentos práticos de aplicação das metodologias de

análise da cadeia de produção rural.

Bem como a assimilação da visão sistêmica das empresas, instituições

governamentais e das atividades do campo e seus efeitos mercadológicos.

Como resultado do estágio foi possível identificar que a mudança causada

pelo Crédito Rural na vida dos proprietários e trabalhadores rurais promove um

impacto na vida dos colaboradores de cada setor envolvido.

Ver o fruto do seu trabalho na mudança de vida tanto econômica quanto

social dos participantes, possibilitando a eles o renascimento da esperança de um

futuro melhor.

Esta experiência foi fundamental na minha formação profissional como

zootecnista podendo-se notar uma grande melhoria no desenvolvimento pessoal,

capacidade de comunicação e liderança junto com a possibilidade de assumir novas

responsabilidades e cumpri-las de forma satisfatória, volvendo o meu olhar para o

alcance social de minha profissão.

33

7. CONSIDERAÇÕES FINAIS

A elaboração deste trabalho de conclusão de curso exigiu persistência,

detalhamento, sistematização, leitura, análise e observação na busca de

informações e conhecimento. Demandou perseverança e dedicação como em

qualquer outra atividade que um profissional necessita ter.

Possibilitou a ampliação dos conhecimentos com relação à gestão do

agronegócio e fixação dos procedimentos práticos ao credito rural aos produtores

rurais.

Ver o fruto do seu trabalho na mudança de vida tanto econômica quanto

social dos participantes, possibilitando a eles o renascimento da esperança de um

futuro melhor.

Esta experiência foi fundamental na minha formação profissional como

zootecnista volvendo o meu olhar para o alcance social de minha profissão. Como

sugestão ao curso, deixo a possibilidade de abrir na grade de Zootecnia mais

disciplinas voltadas ao assunto e aumentar a carga horaria das disciplinas já

existentes, pois o curso atualmente oferece pouca informação e conhecimento sobre

o assunto.

34

REFERÊNCIAS

ALÉCIO FILHO, Luiz Carlos. ASPECTOS SIGNIFICATIVOS PARA O BENEFICIO DO CREDITO RURAL AOS PRODUTORES AGRICOLAS. 2013. 31 f. TCC (Graduação) - Curso de Agronomia, Ciências Agrarias, Centro Universitário de Várzea Grande, Várzea Grande, 2013. BRASIL. BANCO CENTRAL DO BRASIL..FAQ - Programa Nacional de Fortalecimento da Agricultura Familiar - Pronaf. 2015. Disponível em: <http://www.bcb.gov.br/pre/bc_atende/port/PRONAF.asp>. Acesso em: 19 set. 2016. BRASIL. Portal Brasil. Economia e Emprego (Org.). Crédito Rural. 2009. Disponível em: <http://www.brasil.gov.br/economia-e-emprego/2009/11/credito-rural>. Acesso em: 15 jul. 2016. BRASIL. Ministério da Agricultura, Pecuária e Abastecimento. Política Agrícola. Crédito Rural. Disponível em: <http://www.agricultura.gov.br/politica-agricola/credito-rural>. Acesso em: 15 jul. 2016. BRASIL. Banco do Brasil. Política Agrícola. Investimento Agropecuário. Disponível em: <http://www.agricultura.gov.br/politica-agricola/credito-rural>. Acesso em: 15 jul. 2016. BRASIL, Superintendência do Banco do. Resumo de linhas de Crédito empresarial.

[Mensagem pessoal] Mensagem recebida por: <[email protected]>. Em: 17

jul. 2016.

BRASIL. MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO. O encontro da Agricultura Familiar com a Alimentação Escolar. 2011. Disponível em: <file:///C:/Users/KAMILA/Downloads/O%2BEncontro%2Bda%2BAF%2Bcom%2Ba%2BAE (2).pdf>. Acesso em: 15 jul. 2016. BRASIL. MINISTÉRIO DA AGRICULTURA. Plano Agrícola e Pecuário 2016/2017. 2016. Disponível em: <http://www.agricultura.gov.br/pap>. Acesso em: 19 set. 2016. CANAL RURAL (Brasil). Momento Agro do Brasil: A força das mulheres no crédito

rural e na produção. 2015. Disponível em:

<http://www.canalrural.com.br/videos/momento-agro-do-brasil/forca-das-mulheres-

credito-rural-producao-61092>. Acesso em: 15 jul. 2016.

CASTRO, Antônio Maria Gomes de; LIMA, Suzana Maria Valle; CRISTO, Carlos Manuel Pedroso Neves. Cadeia Produtiva: Marco Conceitual para Apoiar a Prospecção Tecnológica. In: SIMPÓSIO DE GESTÃO DA INOVAÇÃO TECNOLOGICA, 22. 2002, Salvador. Anais... Salvador: São Paulo, 2002. p. 1 - 14. MELLAGI FILHO, Armando. Mercado Financeiro e de Capitais. 2. ed. São Paulo: Atlas, 2003.

35

Manual do Instrutor do NCR CNA/SENAR/SEBRAE, 2012. Disponível em: <https://drive.google.com/file/d/0B5laFw7lL1yZWHhQSGF1U2JLVE0/view?ts=5683f68d>. Acesso em: 01 ago. 2016. PEIXOTO, Marcus. EXTENSÃO RURAL NO BRASIL – UMA ABORDAGEM HISTÓRICA DA LEGISLAÇÃO. 2008. Disponível em: <https://www12.senado.gov.br/publicacoes/estudos-legislativos/tipos-de-estudos/textos-para-discussao/td-48-extensao-rural-no-brasil-uma-abordagem-historica-da-legislacao>. Acesso em: 15 jul. 2016. SILVA, Luís César. Unidades Armazenadoras – Impactos Ambientais. 2005. Disponível em: <http://www.agais.com/?pg=main_amgp>. Acesso em: 15 ago. 2016.