Embed Size (px)

Citation preview

Università La Sapienza di Roma

La riscossione Diritto Tributario Prof.ssa Rossella Miceli Latina, 04/05/2015

A cura delle Dott.sse Chiara Del Duca e Alessia Russo

2

La riscossione dei tributi

III

II

PARTE 1

Il sistema della riscossione L’evoluzione storica

I

PARTE 2

Le ritenute (a titolo di imposta e a titolo di acconto) I versamenti diretti La riscossione mediante ruolo

PARTE 3

La liquidazione della dichiarazione Il controllo formale delle dichiarazioni

Il sistema della riscossione

• La riscossione dei tributi rappresenta la fase principale del procedimento impositivo finalizzata alla concreta acquisizione di risorse finanziarie per lo Stato.

• La fase della riscossione dei tributi si concretizza in una serie di fatti ed atti giuridici attraverso cui l’obbligazione tributaria è attuata ed estinta.

Si tratta di atti tipici e tassativamente determinati dalla legge (art. 23 Cost.)

3

Il sistema della riscossione

La fase della riscossione è caratterizzata da rapporti di diritto civile, cioè da rapporti che: • Concretizzano il diritto di credito che lo Stato vanta nei

confronti del contribuente e • Riconoscono al contempo un potere coercitivo per l’incasso di

dette somme, se non spontaneamente versate dal contribuente.

NB: la riscossione è fase diversa da quella dell’accertamento: quest’ultima, disciplinata da norme di diritto pubblico, rappresenta il momento in cui l’Amministrazione esercita il proprio potere impositivo, determinando l’an ed il quantum dell’imposta.

4

Il sistema della riscossione

Il sistema della riscossione segue 3 distinte modalità: 1. la ritenuta diretta 2. il versamento diretto da parte del contribuente 3. la riscossione mediante iscrizione a ruolo (riscossione coattiva) • Solo la terza ed ultima ipotesi prevede l’intervento di

un soggetto terzo (l’ente della riscossione) al fine di soddisfare coattivamente il credito dello Stato.

5

L’evoluzione storica

• Con la legge n. 192/1871, emanata a seguito dell’unificazione del Regno d’Italia, la gestione del sistema della riscossione venne affidata a soggetti privati.

• Questo sistema è stato mantenuto fino alla riforma attuata con il dPR n. 43/1988, con il quale si è riconosciuta alla riscossione una natura amministrativa, pur rimanendo gestita da soggetti terzi.

• Ciò comportava che la modalità di riscossione dei tributi diretti fosse quasi esclusivamente il ruolo.

6

L’evoluzione storica (segue)

• Una delle innovazioni più importanti fu il passaggio della riscossione a mezzo ruoli alla modalità di riscossione in autoliquidazione mediante l’adempimento spontaneo da parte del contribuente

• Quindi il ruolo, che prima costituiva il mezzo principale delle imposte dirette, perdeva importanza, a favore dei metodi della ritenuta alla fonte e del versamento diretto

7

L’evoluzione storica: l’attuale sistema

• Dal 2005 (D.L. 203/2005) è stata adottata la rivoluzionaria scelta di abbandonare il sistema di riscossione appaltata (agli esattori) o delegata (ai concessionari) a favore di un sistema gestito direttamente dalla P.A.

• L’attuale sistema della riscossione dei tributi si presenta distinto in due parti: 1. modalità e termini della riscossione (dPR 602/73) 2. modalità di gestione del servizio di riscossione (D. Lgs. 112/99)

8

L’evoluzione storica: l’attuale sistema

La prima parte può essere distinta in tre categorie: a. riscossione tramite ritenuta: il versamento avviene

tramite sostituto d’imposta; b. riscossione spontanea o in autoliquidazione:

l’obbligo di pagamento è adempiuto spontaneamente dal contribuente;

c. riscossione coattiva a mezzo ruolo: il versamento del tributo viene realizzato in modo coercitivo.

9

La riscossione delle imposte sui redditi: la ritenuta diretta

• È una modalità di estinzione (parziale o totale) dell’obbligazione tributaria.

• Si realizza mediante il trattenimento di somme (poi

versate all’Erario) da parte del soggetto (sostituto) che eroga emolumenti, compensi o indennità a favore del soggetto passivo del tributo (sostituito) nel momento in cui dette somme vengono corrisposte.

• Vi sono soggetti i redditi di lavoro dipendente e i redditi assimilati.

10

La riscossione delle imposte sui redditi: la ritenuta diretta (segue)

• La ritenuta diretta può essere di due specie :

- a titolo di imposta: se l’obbligazione tributaria è completamente e definitivamente estinta; - a titolo di acconto: se detta obbligazione è parzialmente estinta ed il conguaglio avverrà in sede di dichiarazione. • Le imposte sono pagate mediante ritenuta diretta nei casi

tassativamente indicati dall’art. 2 dPR 602/73.

11

La riscossione delle imposte sui redditi: la ritenuta a titolo d’imposta

• Tale modalità di riscossione costituisce un prelievo anticipato rispetto alla chiusura del periodo d’imposta, ma comunque collegato al presupposto dell’obbligazione, essendo effettuato su proventi che concorrono a formare il reddito complessivo.

• Realizza una tassazione sostitutiva. • Consiste nell’applicazione di un’aliquota fissa ad un

determinato provento, che non viene incluso nel reddito complessivo del percipiente, che non dovrà indicare tale entrata in dichiarazione.

12

La riscossione delle imposte sui redditi: la ritenuta a titolo d’imposta (segue)

13

Esempi di ritenute alla fonte a titolo d’imposta:

A) ritenute sui compensi corrisposti a lavoratori autonomi non residenti (art. 25 dPR 600/73)

B) le ritenute sui dividendi e altri redditi di capitale spettanti a non residenti (art. 26 u.c. dPR 600/73) C) le ritenute su alcuni redditi di capitale (es. interessi su conti correnti bancari) e ritenute sulle vincite (art. 30 dPR 600/73)

La riscossione delle imposte sui redditi: la ritenuta a titolo d’acconto

• È un meccanismo nel quale il sostituto non è debitore nei confronti dell’erario in luogo del sostituito ma è soggetto passivo di un autonomo obbligo di versamento della ritenuta.

• Il sostituto, in qualità di debitore nei confronti del

sostituito di una somma di denaro, trattiene una parte della somma e la versa all’erario.

• Il sostituto ha l’obbligo di rilasciare al sostituito una certificazione dei compensi corrisposti e delle ritenute subite

14

La riscossione delle imposte sui redditi: la ritenuta a titolo d’acconto (segue)

• Tale modalità di ritenuta non estingue l’obbligazione tributaria del sostituito nel confronti del fisco

• Al momento della compilazione della dichiarazione dei

redditi il sostituito effettuerà un conguaglio tra le ritenute subite ed il residuo debito d’imposta.

• Le somme che il sostituito percepisce, al lordo della

ritenuta, costituiscono reddito imponibile, previa deduzione dell’importo delle ritenute subite dall’imposta globalmente dovuta.

15

La riscossione delle imposte sui redditi: la ritenuta a titolo d’acconto (segue)

Esempi di ritenute a titolo d’acconto:

A) datore di lavoro: effettua la ritenuta sulle retribuzioni corrisposte ai dipendenti e la versa la fisco;

B) il condominio sui compensi percepiti dall’amministratore.

16

La riscossione delle imposte sui redditi: i versamenti diretti.

Questa modalità di riscossione può essere distinta in due gruppi: 1. Versamenti eseguiti dal soggetto passivo del tributo in

ottemperanza ad un obbligo di legge a seguito di autoliquidazione del tributo (o autotassazione). Il soggetto passivo ha l’obbligo di calcolare l’imposta dovuta e di eseguirne direttamente il versamento;

2. Versamenti eseguiti al sostituto che versa allo Stato le somme oggetto delle ritenute da questi operate: in questo caso la liquidazione del tributo incombe sul sostituto.

17

La riscossione delle imposte sui redditi: i versamenti diretti (segue)

Appartengono al primo gruppo il versamento delle imposte dovute in base alla dichiarazione annuale:

• IRPEF, • IRES, • IRAP

Appartengono al secondo gruppo il versamento delle ritenute operate dai sostituti su:

• redditi di lavoro dipendente e assimilati • redditi di lavoro autonomo • redditi di capitale

18

La riscossione delle imposte sui redditi: la riscossione coattiva mediante ruolo

Ruolo è il mezzo di riscossione di tutti i tributi

NON riscossi mediante versamenti diretti o ritenute alla fonte. • È un atto amministrativo collettivo, sottoscritto e reso

esecutivo dal titolare dell’ufficio o da un suo delegato.

• È formato dall’Agenzia delle Entrate mediante iscrizione delle somme dovute in virtù di una dichiarazione dei redditi del contribuente, in base ad un avviso di accertamento ovvero in base ad un provvedimento di irrogazione delle sanzioni.

19

La riscossione delle imposte sui redditi: la riscossione coattiva mediante ruolo (segue)

20

• Il ruolo è trasmesso telematicamente all’agente della riscossione che notifica la cartella di pagamento.

• Deve essere motivato e deve contenere l’indicazione del titolo in base al quale è effettuata l’iscrizione a ruolo.

• Titoli che giustificano l’iscrizione a ruolo: 1. La dichiarazione; 2. L’avviso di accertamento

Iscrizione a ruolo: la dichiarazione L’iscrizione a ruolo in base alla dichiarazione può avvenire in due diverse ipotesi: a) mancato versamento di somme che risultano dovute in base alla liquidazione fatta dallo stesso contribuente nella dichiarazione; b) quando dai controlli automatizzati (36-bis Dpr 600/73) e dal controllo formale (art. 36-ter Dpr 600/73) della dichiarazione risulta dovuta una maggiore somma di quella liquidata e versata dal dichiarante; Nb: Ai sensi dell’art. 6 L. 212/00 la cartella di pagamento deve essere preceduta, a pena di nullità, dall’invio della comunicazione di irregolarità ovvero avviso bonario.

21

Iscrizione a ruolo: l’avviso di accertamento

In questa seconda ipotesi l’iscrizione segue l’emanazione di un avviso di accertamento. A partire dal 1° ottobre 2011 gli avvisi di accertamento emessi dall’Agenzia delle Entrate diventano esecutivi (legge n. 111 del 15 luglio 2011). Gli avvisi devono contenere l’intimazione ad adempiere all’obbligo di pagare gli importi indicati, entro il termine di presentazione del ricorso (ossia entro 60 gg dalla notifica dell’atto) ovvero di corrispondere un terzo delle maggiori imposte accertate - a titolo provvisorio - nel caso in cui si decida di ricorrere davanti alla Commissione tributaria. 22

I soggetti della riscossione

• A partire dal 1 ottobre 2006 le funzioni della riscossione sono attribuite all’Agenzia delle Entrate, che le esercita mediante Equitalia.

• Equitalia è una società per azioni costituita quasi interamente con capitale pubblico (51% Agenzia delle entrate e 49% Inps).

• È stata istituita ai sensi dell’art. 3 del decreto legge n. 203/2005, convertito con modificazioni nella legge n. 248/2005.

23

La cartella di pagamento

• Equitalia riscuote le somme dovute e non versate dal contribuente notificando la cartella di pagamento.

• È redatta e notificata dall’Agente della Riscossione, sulla base del ruolo trasmesso dall’amministrazione finanziaria

• Deve contenere: Le imposte, le sanzioni e gli interessi iscritti a ruolo

(può contenere iscrizioni di tributi erariali e non, sanzioni amministrative etc.);

L’aggio per la riscossione; La data in cui il ruolo è stato reso esecutivo; Istruzioni sulle modalità di pagamento.

24

La cartella di pagamento (segue)

A pena di nullità deve inoltre contenere: Il responsabile del procedimento di iscrizione a ruolo e

del procedimento di emissione e notifica della cartella; L’intimazione ad adempiere l’obbligo risultante dal

ruolo entro il termine di sessanta giorni con l’avvertimento che, in mancanza, si procederà ad esecuzione forzata

25

La cartella di pagamento (segue)

A pena di decadenza la cartella deve essere notificata entro il 31 dicembre (art. 25 D.P.R.602/73): a) del terzo anno successivo a quello di presentazione della dichiarazione (….) per le somme che risultano dovute a seguito dell'attività di liquidazione prevista dall'articolo 36-bis del DPR n.600/73; b) del quarto anno successivo a quello di presentazione della dichiarazione, per le somme che risultano dovute a seguito dell'attività di controllo formale prevista dall'articolo 36-ter DPR n.600/73; c) del secondo anno successivo a quello in cui l'accertamento è divenuto definitivo, per le somme dovute in base agli accertamenti dell'ufficio.

26

La liquidazione delle dichiarazioni

È disciplinata dall’art. 36 bis D.P.R. 600/73 Il primo controllo delle dichiarazioni dei redditi presentate dai contribuenti è la liquidazione delle imposte dovute e dei rimborsi. Avviene attraverso procedure automatizzate entro l’inizio del periodo di presentazione delle dichiarazioni relative all’anno successivo.

27

La liquidazione delle dichiarazioni (segue)

Finalità: verificare l’esattezza numerica dei dati dichiarati (non è finalizzato alla rettifica del reddito) Se vi è divergenza tra quanto dichiarato e quanto liquidato, il risultato è portato a conoscenza del contribuente mediante l’invio della «comunicazione di irregolarità», che deve essere notificato al contribuente, a pena di nullità della cartella, come disposto dall’art. 6 comma 5 della l. 212/2000 (Statuto dei diritti del contribuente).

28

La liquidazione delle dichiarazioni (segue)

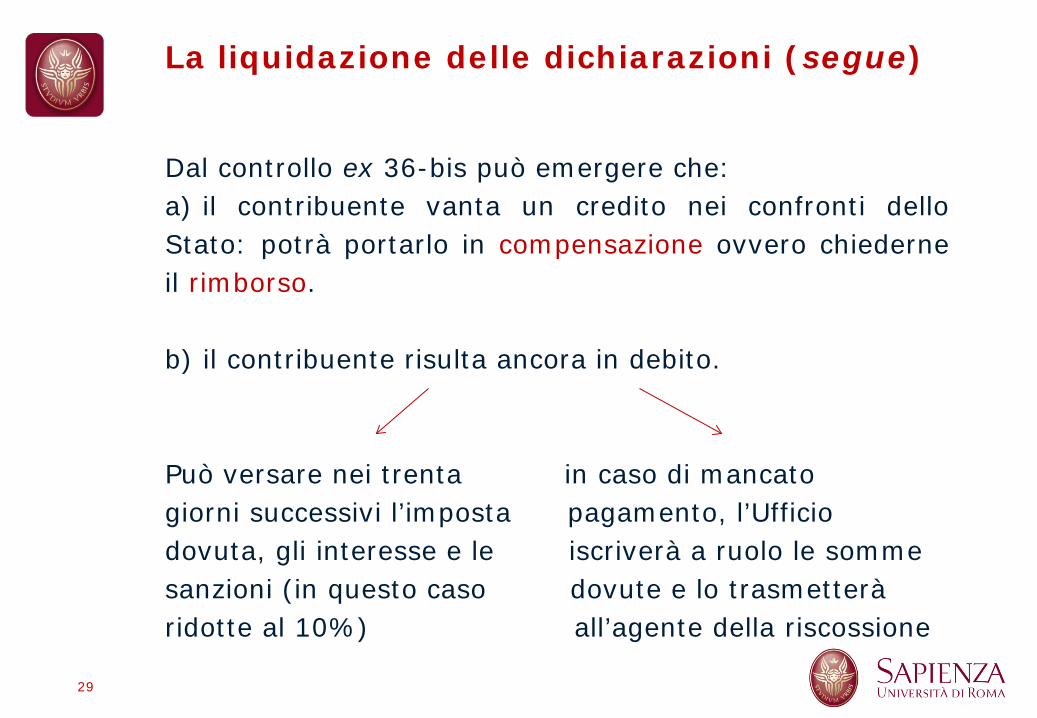

Dal controllo ex 36-bis può emergere che: a) il contribuente vanta un credito nei confronti dello Stato: potrà portarlo in compensazione ovvero chiederne il rimborso.

b) il contribuente risulta ancora in debito.

Può versare nei trenta in caso di mancato giorni successivi l’imposta pagamento, l’Ufficio dovuta, gli interesse e le iscriverà a ruolo le somme sanzioni (in questo caso dovute e lo trasmetterà ridotte al 10%) all’agente della riscossione

29

Il controllo formale della dichiarazione

È disciplinata dall’art. 36 ter DPR 600/73. • Ha ad oggetto solo alcune dichiarazioni presentate dai

contribuenti, individuate in base a particolari criteri selettivi fissati dal Ministro delle finanze.

• Il controllo avviene entro il 31.12 del secondo anno successivo a quello di presentazione della dichiarazione.

• Il controllo formale non pregiudica il potere dell’Agenzia di procedere ad ulteriori accertamenti.

30

Il controllo formale della dichiarazione (segue)

• L’esito del controllo formale viene comunicato al contribuente con l’indicazione dei motivi del recupero, dei dati presi in considerazione e degli imposti contestati.

• Se il contribuente non versa nei termini quanto dovuto in base al controllo formale, l’Agenzia delle Entrate iscrive a ruolo le imposte, le sanzioni e gli interessi. Trasmette il ruolo all’Agente della Riscossione che provvederà alla notifica della cartella esattoriale.

31

L’espropriazione forzata

• È disciplinata dalle norme del c.p.c. (artt. 479 e ss.)

• Ha inizio con la notifica del precetto (art. 480 c.p.c.)

• Nell’esecuzione forzata tributaria il precetto è rappresentato dall’ «intimazione ad adempiere» che di norma è contenuta nell’avviso di accertamento, o talvolta nella cartella esattoriale o nel provvedimento di irrogazione sanzioni.

32

L’espropriazione forzata (segue)

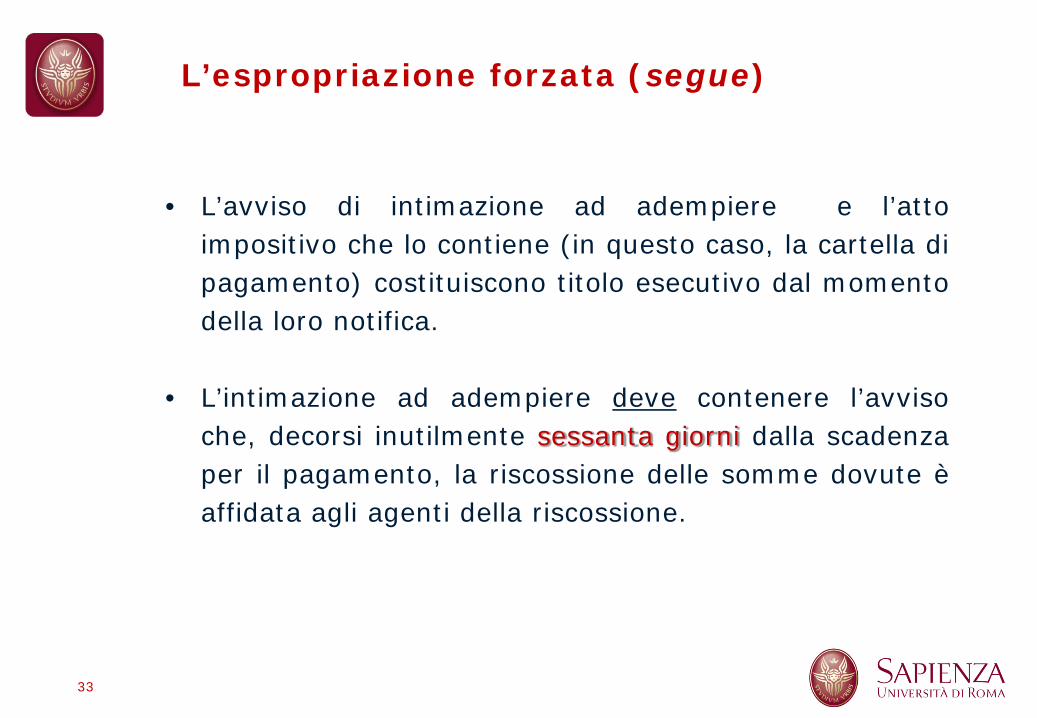

• L’avviso di intimazione ad adempiere e l’atto

impositivo che lo contiene (in questo caso, la cartella di pagamento) costituiscono titolo esecutivo dal momento della loro notifica.

• L’intimazione ad adempiere deve contenere l’avviso che, decorsi inutilmente sessanta giorni dalla scadenza per il pagamento, la riscossione delle somme dovute è affidata agli agenti della riscossione.

33

L’espropriazione forzata (segue)

• Se il contribuente non procede al versamento (in un’unica soluzione o in più rate) delle somme indicate entro il suddetto termine di 60 gg dalla notifica della cartella di pagamento, ha avvio l’esecuzione forzata.

• L’esecuzione forzata deve essere iniziata entro un anno dalla notifica della cartella di pagamento.

• Se entro tale termine l’esecuzione forzata non ha avvio, sarà necessario notificare al contribuente una nuova intimazione di pagamento.

34

L’espropriazione forzata (segue)

L’agente della riscossione in questa fase procederà a: • pignorare i beni del contribuente inadempiente (il

debitore risponde dell’adempimento delle sue obbligazioni con tutti i suoi beni presenti e futuri - art. 2740 del codice civile);

• vendere i beni pignorati mediante pubblico incanto;

• versare il ricavato di vendita nelle casse dello Stato.

35

![I versamenti pleurici [Salvato automaticamente]unikore.it/phocadownload/userupload/5d4907b56b/I versamenti pleur… · Ø Se proteine LP > 3 g Ø Se LDH LP / LDH plasma > 0.6](https://img.pdfslide.net/doc/110x75/605d2ff7fdc32003bf633080/i-versamenti-pleurici-salvato-automaticamente-versamenti-pleur-se-proteine.jpg)

![I versamenti pleurici [Salvato automaticamente] - unikore.it versamenti... · Ø Se il rapporto proteine LP / proteine plasmatiche > 0.5 Ø Se proteine LP > 3 g Ø Se LDH LP / LDH](https://img.pdfslide.net/doc/110x75/5b7043347f8b9a46538db8f3/i-versamenti-pleurici-salvato-automaticamente-versamenti-o-se-il-rapporto.jpg)