Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

MAGISTRSKO DELO

BORUT ZGONC

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

MAGISTRSKO DELO

INVESTICIJSKI PROCES IN MODELI VREDNOTENJA INVESTICIJ

S PRIMEROM INVESTICIJE V STANOVANJSKI OBJEKT

Ljubljana, maj 2013 BORUT ZGONC

IZJAVA O AVTORSTVU

Spodaj podpisani Borut Zgonc, študent Ekonomske fakultete Univerze v Ljubljani, izjavljam, da sem avtor

magistrskega dela z naslovom Investicijski proces in modeli vrednotenja investicij s primerom investicije v

stanovanjski objekt, pripravljenega v sodelovanju s svetovalko prof. dr. Metko Tekavčič.

Izrecno izjavljam, da v skladu z določili Zakona o avtorski in sorodnih pravicah (Ur. l. RS, št. 21/1995 s

spremembami) dovolim objavo magistrskega dela na fakultetnih spletnih straneh.

S svojim podpisom zagotavljam, da

je predloženo besedilo rezultat izključno mojega lastnega raziskovalnega dela;

je predloženo besedilo jezikovno korektno in tehnično pripravljeno v skladu z Navodili za izdelavo

zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, kar pomeni, da sem

o poskrbel, da so dela in mnenja drugih avtorjev oziroma avtoric, ki jih uporabljam v

magistrskem delu, citirana oziroma navedena v skladu z Navodili za izdelavo zaključnih nalog

Ekonomske fakultete Univerze v Ljubljani, in

o pridobil vsa dovoljenja za uporabo avtorskih del, ki so v celoti (v pisni ali grafični obliki)

uporabljena v tekstu, in sem to v besedilu tudi jasno zapisal;

se zavedam, da je plagiatorstvo – predstavljanje tujih del (v pisni ali grafični obliki) kot mojih lastnih –

kaznivo po Kazenskem zakoniku (Ur. l. RS, št. 55/2008 s spremembami);

se zavedam posledic, ki bi jih na osnovi predloženega magistrskega dela dokazano plagiatorstvo lahko

predstavljalo za moj status na Ekonomski fakulteti Univerze v Ljubljani v skladu z relevantnim

pravilnikom.

V Ljubljani, dne 24.05.2013 Podpis avtorja:__________________

i

KAZALO

UVOD .................................................................................................................................. 1

1 INVESTICIJSKI PROCES IN DOKUMENTACIJA ........................................ 4

1.1 Pomen in vrste investicij .......................................................................................... 4

1.2 Dokumentacija v investicijskem procesu ................................................................. 5

1.2.1 Predhodne študije ......................................................................................... 7

1.2.2 Prostorska dokumentacija ............................................................................. 7

1.2.3 Okoljska dokumentacija ............................................................................... 8

1.2.4 Investicijska dokumentacija ......................................................................... 9

1.2.5 Projektna dokumentacija ............................................................................ 13

1.2.6 Drugi elaborati in dokumentacija ............................................................... 16

2 VREDNOTENJE IN FINANCIRANJE INVESTICIJ ..................................... 16

2.1 Splošno ................................................................................................................... 16

2.2 Metode vrednotenja investicij ................................................................................ 17

2.2.1 Statične metode vrednotenja investicij ....................................................... 17

2.2.2 Dinamične metode vrednotenja investicij .................................................. 19

2.3 Analiza tveganja ..................................................................................................... 23

2.3.1 Ocena tveganja ............................................................................................ 23

2.3.2 Metode za oceno tveganj ............................................................................ 24

2.4 Financiranje investicij ............................................................................................ 26

3 PRAKTIČEN PRIMER VREDNOTENJA INVESTICIJE

V STANOVANJSKI OBJEKT............................................................................. 30

3.1 Predstavitev in opis zasnove investicije ................................................................. 30

3.2 Analiza trga ............................................................................................................ 35

3.2.1 Opredelitev stanovanjskih nepremičnin ..................................................... 35

3.2.2 Značilnosti stanovanjskega trga v Sloveniji ............................................... 35

3.2.3 Obseg transakcij in gibanje cen stanovanjskih nepremičnin ...................... 37

3.2.4 Lokacija, lokacija, lokacija ......................................................................... 39

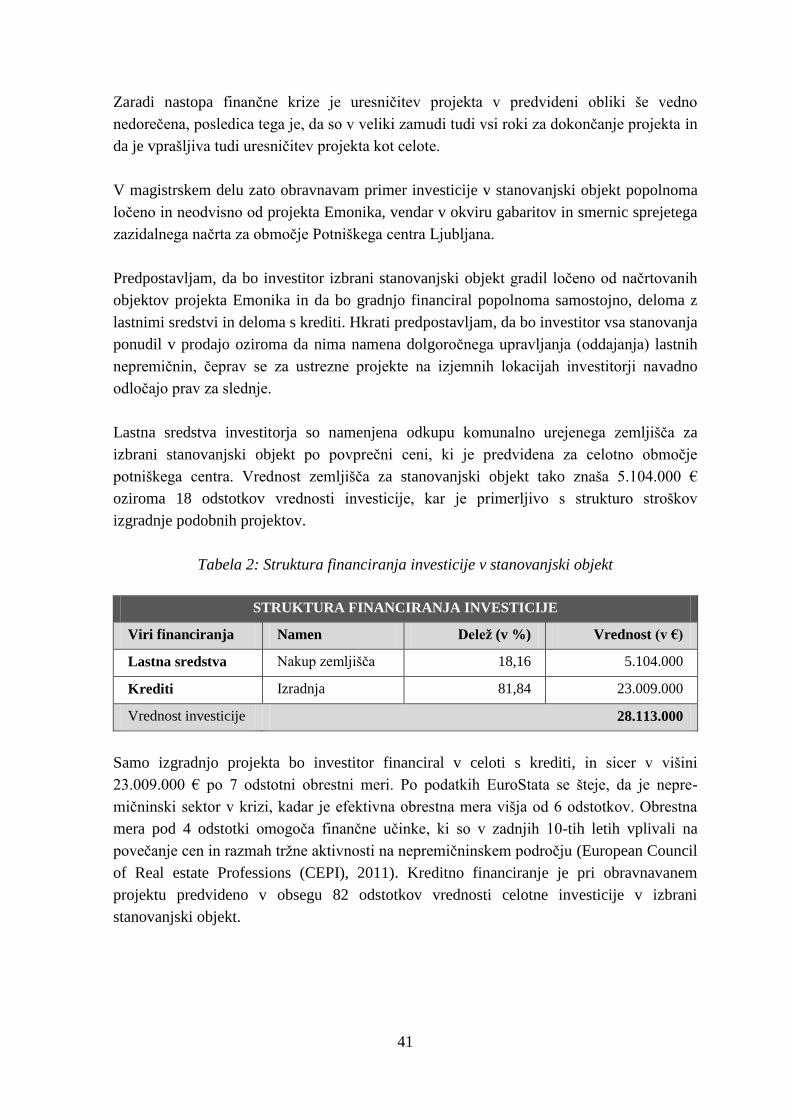

3.3 Financiranje ............................................................................................................ 40

3.4 Stroški in koristi ..................................................................................................... 42

3.4.1 Stroški ......................................................................................................... 42

ii

3.4.2 Koristi ......................................................................................................... 44

3.5 Vrednotenje investicije ........................................................................................... 45

3.6 Analiza tveganja investicije v stanovanjski objekt ................................................. 50

3.6.1 Analiza občutljivosti ................................................................................... 50

3.6.2 Analiza scenarijev ....................................................................................... 52

3.6.3 Monte Carlo simulacija ............................................................................... 56

SKLEP ............................................................................................................................... 63

LITERATURA IN VIRI .................................................................................................. 63

PRILOGE

KAZALO SLIK

Slika 1: Vrste dokumentacije ................................................................................................ 6

Slika 2: Investicijska dokumentacija ..................................................................................... 9

Slika 3: Zahtevana donosnost investiranih sredstev v odvisnosti od tveganja ................... 24

Slika 4: Zazidalni načrt Potniškega centra Ljubljana ......................................................... 31

Slika 5: Idejna arhitekturna zasnova projekta Emonika ..................................................... 32

Slika 6: Lokacija stanovanjskega objekta .......................................................................... 34

Slika 7: Gabariti zahodnega dela potniškega centra ........................................................... 34

Slika 8: Novoodobrena posojila gradbenemu sektorju ...................................................... 37

Slika 9: Število novogradenj in evidentiranih prodaj stanovanj 2007–2011 ..................... 38

Slika 10: Gibanje povprečnih cen rabljenih stanovanj (€/m2) za Slovenijo ...................... 39

Slika 11: Grafični prikaz likvidnostnega toka (v 000 €) .................................................... 48

Slika 12: Neto sedanja vrednost ......................................................................................... 49

Slika 13: Grafični prikaz občutljivosti investicije .............................................................. 52

Slika 14: Grafični prikaz scenarijev NPV .......................................................................... 54

Slika 15: Krivulja porazdelitve NPV ................................................................................. 55

Slika 16: PV prihodkov od prodaje .................................................................................... 57

Slika 17: PV stroškov investicije ........................................................................................ 57

Slika 18: NPV (verjetnostna porazdelitev gostote) ............................................................. 58

Slika 19: NPV (kumulativa) ................................................................................................ 59

Slika 20: NPV (tornado) ...................................................................................................... 59

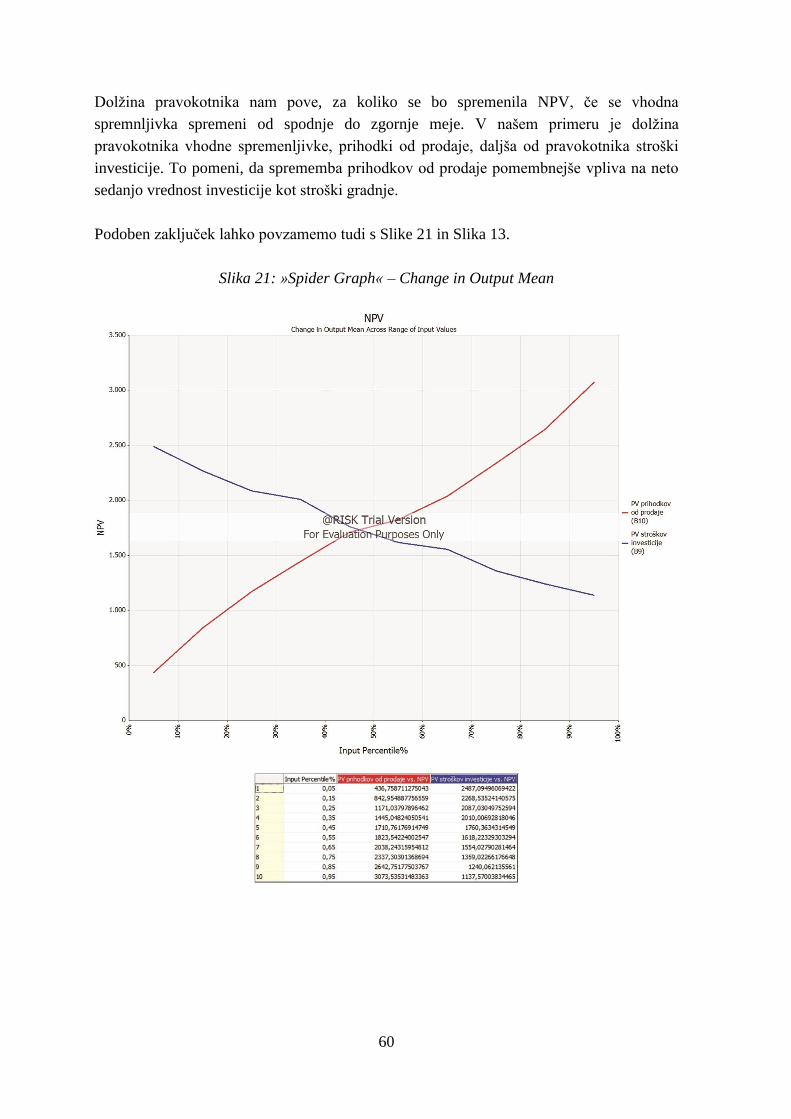

Slika 21: »Spider Graph« – Change in Output Mean .......................................................... 60

iii

KAZALO TABEL

Tabela 1: Kritične spremenljivke v analizi občutljivosti ..................................................... 25

Tabela 2: Struktura financiranja investicije v stanovanjski objekt ...................................... 41

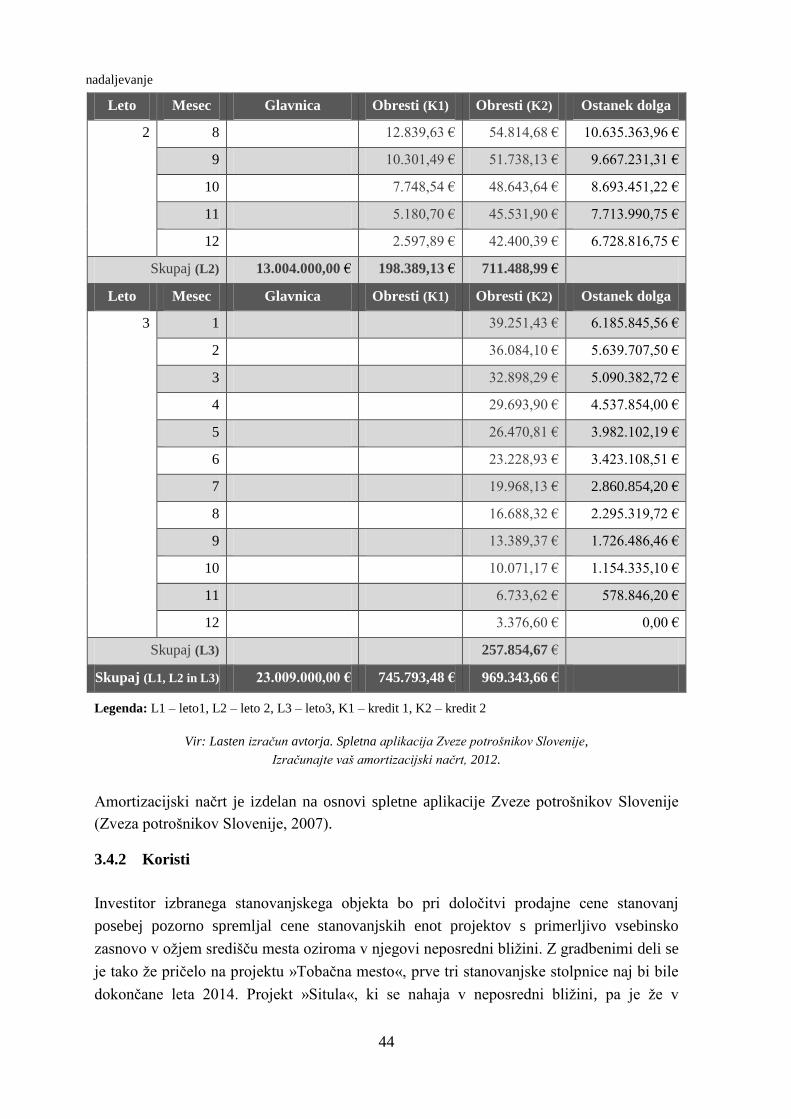

Tabela 3: Amortizacijski načrt kredita ................................................................................ 43

Tabela 4: Likvidnostni tok (v 000 €) ................................................................................... 47

Tabela 5: Finančni tok (v 000 €)..........................................................................................47

Tabela 6: Prikaz občutljivosti NPV na spremembo prodajne cene ..................................... 51

Tabela 7: Tabela scenarijev (v 000 €) ................................................................................. 53

iv

1

UVOD

Opredelitev področja in opis problema. Odločanje o investicijah sodi med najpomemb-

nejše odločitve vsakega poslovnega subjekta. »Praviloma nimajo nobene druge poslovne

odločitve takega vpliva na prihodnje poslovanje podjetja, kot odločitve o dolgoročnih

naložbah, imenovane tudi investicijske odločitve. Te naložbe imajo namreč dolgoročni

pozitivni ali negativni učinek na uspešnost poslovanja in ena sama odločitev o večji

dolgoročni naložbi lahko prinese podjetju v naslednjih letih uspeh, upad uspešnosti ali celo

propad.« (Mramor, 1993, str. 319). Ta trditev, ki velja za podjetja, velja smiselno tudi za

državo in lokalne skupnosti oziroma za investicije, ki se financirajo iz javnega denarja

(ceste, železnice, javne zgradbe ipd). Slabe odločitve, v teh primerih sicer ne pripeljejo do

propada države ali lokalne skupnosti, njihova posledica pa je neracionalna poraba denarja

davkoplačevalcev ali celo popolnoma zgrešene naložbe v javnem sektorju.

Da bi naše odločitve o dolgoročnih naložbah temeljile na dobro pretehtanih in strokovno

izdelanih podlagah, je treba investicijskemu procesu posvetiti vso pozornost.

Investicijski proces lahko definiramo kot sklop aktivnosti od analize stanja, preko idej in

ocene njegove uspešnosti, do njegove uresničitve ter uspešnega obratovanja investicijskega

projekta (Inženirska zbornica Slovenije v sodelovanju z Zbornico za arhitekturo in prostor

Slovenije, 2011, str. 5). Proces se začne z izdelavo različnih vrst dokumentacije, med

katere spadajo preliminarne študije in raziskave, investicijska in projektna dokumentacija,

v nekaterih primerih tudi geodetski in geološki elaborati in razpisna dokumentacija. Pri

zahtevnejših investicijskih projektih v prostoru se vedno srečamo tudi s prostorsko in

okoljsko dokumentacijo, ki morata biti izdelani že v zgodnjih fazah procesa, pri nekaterih

investicijskih objektih pa je potrebna tudi dodatna specifična dokumentacija.

Dokumentacijo, ki spremlja posamezne investicije v različnih časovnih obdobjih

investicijskega procesa, praviloma predpisuje zakonodaja. Vrsta in obseg dokumentacije

sta odvisni od zahtevnosti in načina financiranja investicije. Dokumentacija vsebuje

dokumente, ki so potrebni za zagon investicije, za pripravo osnovnih idej o bodočih

možnih objektih, njihovih tehničnih in tehnoloških karakteristikah, za umestitev objektov v

prostor, za način financiranja ipd. V vsaki dokumentaciji gre praviloma za več variantnih

rešitev, ki se kasneje uporabijo v postopku izbire in izločevanja variant.

Za investicije, ki se delno ali v celoti financirajo z javnimi sredstvi, veljajo zahtevnejši

postopki in predpisi, na primer Uredba o enotni metodologiji za pripravo in obravnavo

investicijske dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010), ki

jih kot izhodišče velja upoštevati tudi pri manj zahtevnih investicijskih projektih.

2

Problem, ki ga želim raziskati v okviru obravnavane magistrske naloge, lahko definiram z

odgovorom na dve ključni vprašanji (Dimovski, Škerlavaj & Penger, 2008, str. 72):

»Kaj je dejanski problem?«

»Kateri je najboljši način, da razrešimo ta problem?«

V obravnavani magistrski nalogi gre za problem odločanja o investicijah na sploh in za

vprašanje, ali so investicije v stanovanjske objekte, v pogojih sedanje gospodarske krize in

problemih, ki smo jim priča na slovenskem stanovanjskem trgu, ekonomsko še upravičene.

Vsebina naloge tako zajema vrste in obseg dokumentacije v investicijskem procesu, oblike

financiranja in metode vrednotenja in tveganja investicij, s katerimi si lahko odgovorimo

na postavljena vprašanja.

Poleg statičnih metod vrednotenja so v nalogi opisane najbolj pogosto uporabljane

dinamične metode vrednotenja, metoda neto sedanje vrednosti in metoda interne stopnje

donosa ter sodobne metode za analizo tveganja investicij, analiza scenarijev in Monte

Carlo analiza.

Ob uporabi omenjenih metod na primeru stanovanjskega objekta na območju Potniškega

centra Ljubljana so izvedeni praktični izračuni analize stroškov in koristi in analize

tveganja investicije, ki naj bi služili kot dokaz, da je investicija v stanovanjske objekte, ob

določenih pogojih, tudi v današnjem času lahko upravičena in uspešna.

Namen, glavna hipoteza in cilji magistrskega dela. Namen magistrskega dela je obrav-

nava investicijskega procesa, tako z vidika z njim povezanih predpisanih postopkov in

različne potrebne dokumentacije kot z vidika metod oziroma orodij za odločanje o

investicijah.

Glavna hipoteza magistrskega dela je, da je investicija v stanovanjske objekte lahko

upravičena, kljub sedanji gospodarski krizi in nasičenosti trga s tovrstnimi investicijami.

Pogoj za to je, da gre za dobro izbrano lokacijo, katere prednosti so center mesta, dobra

prometna povezanost z javnimi prevoznimi sredstvi, lahka dostopnost do trgovskih in

gostinskih objektov in nenazadnje bližina upravno administrativnih institucij, kar je za

poslovneže in predstavnike različnih gospodarskih družb še kako pomembno.

Predpostavljena hipoteza bo podprta s praktičnim primerom investicije v stanovanjski

objekt na območju Potniškega centra Ljubljana v okviru projekta Emonika.

3

Glavni cilji magistrskega dela so:

predstaviti vrste in vsebino dokumentacije za investicijska vlaganja v zgradbe in

infrastrukturne objekte, s poudarkom na investicijski dokumentaciji za zahtevnejše

investicijske projekte,

opisati najbolj uporabljane metode odločanja o investicijskih projektih, predstaviti

analizo tveganja investicij in načine financiranja investicij,

s praktičnim primerom obravnave investicije v stanovanjski objekt dokazati pravilnost

predpostavljene hipoteze, da je investicija v stanovanjske objekte lahko uspešna, tudi v

času gospodarske krize, če gre za dobro lokacijo in če so izpolnjeni določeni pogoji.

Predpostavke in omejitve. Predpostavke in omejitve se nanašajo predvsem na tretji del

magistrskega dela, ki obravnava praktičen primer vrednotenja investicije v stanovanjski

objekt na območju Potniškega centra Ljubljana. V tem delu se predpostavlja, da se

stanovanjski objekt lahko gradi kot samostojna enota, neodvisna od ostalih objektov

potniškega centra in da ta enota stoji na prostorsko in komunalno urejenem zemljišču,

namenjenem za stanovanjsko gradnjo. Oblika in prostorske dimenzije te stanovanjske

enote so omejene s smernicami zazidalnega načrta tega območja, ki ga je sprejel Mestni

svet občine Ljubljana v letu 2008.

Z vidika tveganja še predpostavljam, da je izbrani stanovanjski objekt edini projekt, ki ga

bo razvilo za ta namen posebej ustanovljeno projektno podjetje (angl. Stand-alone risk).

Metode raziskovanja. Pri izdelavi magistrske naloge bom najprej uporabil teoretična in

praktična znanja, ki sem si jih pridobil v času dosedanjega študija na Ekonomski fakulteti

Univerze v Ljubljani. Ta znanja in praktične izkušnje pri mojem delu na področju

poslovanja z nepremičninami mi omogočajo obravnavo zastavljenih ciljev naloge ne le z

vidika teorije, pač pa tudi z vidika praktičnih spoznanj in problemov. Posebno pozornost

sem namenil študiju strokovne literature in raznih strokovnih člankov s področja investicij

in izvajanja investicijskih procesov.

Pri izdelavi magistrskega dela sem uporabil predvsem deskriptivno metodo, ki zajema opis

pojmov, vrste dokumentacije, opis metod vrednotenja in opis analize tveganja.

Metodo kompilacije sem uporabil pri povzemanju tujih spoznanj, ugotovitev in stališč v

zvezi z obravnavano problematiko, pri čemer so le-ta skrbno citirana z navedbo avtorjev v

virih in literaturi (Zelenika, 1988, str. 184).

V delu magistrske naloge, ki obravnava praktičen primer investicije v stanovanjski objekt,

sem za preverjanje predpostavljene hipoteze uporabil induktivno metodo, ki omogoča

sklepanje na osnovi predpostavljene hipoteze.

4

1 INVESTICIJSKI PROCES IN DOKUMENTACIJA

1.1 Pomen in vrste investicij

Za definicijo pojma investicije obstaja več različnih definicij, ki se med sabo le malo

razlikujejo. Naj naštejem nekaj definicij, ki se najpogosteje uporabljajo.

»Investicije so naložbe v povečanje in ohranjanje premoženja države, lokalnih skupnosti in

drugih vlagateljev v obliki zemljišč, objektov, opreme in naprav ter drugega

opredmetenega in neopredmetenega premoženja, vključno naložbe v izobraževanje in

usposabljanje, razvoj novih tehnologij, izboljšanje kakovosti življenja in druge naložbe, ki

bodo prinesle koristi v prihodnosti.« Uredba o enotni metodologiji za pripravo investicijske

dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010), člen 2.

Investicija pomeni vlaganje kapitala v določeno dobro, s ciljem, da se s tem povečajo

prihodnji prihodki in ustvari določen zaslužek. Investicija je tudi vsak nakup dolgoročnih

vrednostnih papirjev, nakup nepremičnin, vlaganje v zemljišča, zgradbe, opremo, trajna

obratna sredstva in vlaganja v neopredmetena osnovna sredstva (Mikerević, 2009, str.

343).

Po Senjurju (2002, str. 167) so investicije vsak namenski izdatek, namenjen povečanju

prihodnjega prihodka. Sem sodijo tako materialne in nematerialne naložbe, torej tudi

izdatki za raziskave in razvoj.

Investicije lahko razvrstimo v več vrst. Navadno jih delimo na investicije namenjene

zamenjavi osnovnih sredstev (nadomestitvene investicije), investicije, ki pomenijo

razširitev kapacitet (razširitvene investicije), R&R investicije, okoljevarstvene investicije,

investicije v varstvo pri delu in na druge investicije (Marc, 2011b).

Cilj investicij, ki so namenjene zamenjavi osnovnih sredstev, je predvsem znižanje

stroškov, zato je vrednotenje takih investicij enostavnejše. Kljub temu je treba tudi pri njih

preveriti upravičenost vlaganj in si zagotoviti, da se bodo predpostavljeni stroški tudi

dejansko zmanjšali.

Investicije, ki pomenijo razširitev kapacitet (razširitvene investicije) oziroma ekspanzijo

poslovanja podjetja, so vlaganja v nove proizvode, nove proizvodne objekte in v nova

tržišča, s ciljem diverzifikacije poslovanja in osvajanja novih trgov.

Poleg navedenih vrst investicijskega vlaganja obstajajo tudi investicije, katerih namen ni

ustvarjanje prihodnjih gotovinskih tokov (angl. non revenue producing ali mandatory

5

investment), ki sodijo v tako imenovane ekološke investicije ali investicije, ki jih zahteva

zakonodaja (Vidučić, 2002, str. 254).

Investicije delimo lahko tudi na gospodarske investicije, ki pomenijo investicije v obnovo

in širjenje gospodarskih dejavnosti, na negospodarske investicije, ki so namenjene šolski,

zdravstveni, kulturni, športni in administrativni dejavnosti ter na infrastrukturne investicije

v cestno, železniško, luško, komunalno, energetsko in telekomunikacijsko infrastrukturo.

Razlikujemo tudi ekonomsko odvisne in ekonomsko neodvisne investicije. Investicija A je

ekonomsko neodvisna od investicije B, če so denarni dohodki, ki jih prinaša investicija A

enaki ne glede na to, če investicijo B sprejmemo ali zavrnemo (Stepko, 1980, str. 3).

Kot posebno vrsto investicij lahko omenim tudi investicije, ki se deloma ali v celoti

financirajo iz javnih proračunskih sredstev. Vrednotenje in upravičenost teh investicij je še

posebej občutljivo, ker se te financirajo iz dvakoplačevalskega denarja, zato je postopek

priprave investicijske dokumentacije za take investicije zahtevnejši in določen z Uredbo o

enotni metodologiji za pripravo in obravnavo investicijske dokumentacije na področju

javnih financ (Ur. l. RS, št. 60/2006, 54/2010).

Pri določanju vrednosti investicijskih vlaganj upoštevamo naslednje (Mikerević, 2009, str.

343):

zemljišča vrednotimo na osnovi tržne cene zemljišča,

gradbene objekte vrednotimo na osnovi cene gradnje,

opremo vrednotimo na osnovi nabavne cene, ki vključuje še stroške transporta, carine,

montaže in eventualne druge stroške povezane z nabavo,

trajna obratna sredstva vrednotimo kot razliko med vrednostjo obratnih sredstev in

kratkoročnih obveznosti,

nematerialna sredstva vrednotimo kot stroške interkalarnih obresti, to so obresti na del

izkoriščenega posojila pred aktiviranjem investicije, in zagonske stroške, to so stroški

zaposlenih, ki so zadolženi za vodenje investicije do njenega aktiviranja.

1.2 Dokumentacija v investicijskem procesu

S pojmom dokumentacija označujemo dokumente, ki jih je treba izdelati v celotnem

investicijskem procesu, ki ga definiramo kot sklop aktivnosti od analize stanja, preko idej

in realizacije, do uspešnega obratovanja investicijskega projekta (Inženirska zbornica

Slovenije v sodelovanju z Zbornico za arhitekturo in prostor Slovenije, 2011, str. 5).

Zakonodaja zahteva za posamezne investicijske projekte točno določeno vrsto

dokumentacije, ki ima včasih tudi svoje uradno ime, včasih pa to dokumentacijo v praksi

6

poimenujemo po splošnem namenu. Dokumentacija, ki jo predpisuje zakon, ki ureja

graditev objektov, se izdeluje po časovnem zaporedju, tako da se bodisi vsebinsko

nadgrajuje, bodisi da ena vrsta dokumentacije daje vhodne podatke za izdelavo druge vrste.

Elaborati so med sabo povezani in si sledijo v logičnem zaporedju, pri čemer je z njihovim

razporedom (od zgoraj navzdol) prikazan tudi njihov časovni vrstni red. Zakonodaja teh

medsebojnih povezanosti podrobno ne določa.

Slika 1: Vrste dokumentacije

Vir: Prirejeno po Inženirska zbornica Slovenije in Zbornica za arhitekturo in prostor Slovenije,

Navodilo o podrobnejši vsebini projektne dokumentacije, 2011, str. 8.

Proces izdelave, vrste dokumentacije in metodologija priprave dokumentacije, ki jo za

različne vrste investicij določa naša zakonodaja, kaže Slika 1, prirejena po Navodilu o

podrobnejši vsebini projektne dokumentacije Zbornice za arhitekturo in prostor ter

Inženirske zbornice Slovenije (Inženirska zbornica Slovenije v sodelovanju z Zbornico za

arhitekturo in prostor Slovenije, 2011, str. 8).

Kot je razvidno s slike je dokumentacija v investicijskem procesu sestavljena iz

dokumentacije predhodnih del (predhodne študije), prostorske dokumentacije, okoljske

7

dokumentacije, investicijske dokumentacije, projektne dokumentacije ter drugih elaboratov

in dokumentacije (geodetske, geološke in razpisne dokumentacije ipd). Jasno je, da se iz

tega nabora uporabi le tisto dokumentacijo, ki ustreza zahtevnosti in pogojem gradnje ali

nabave za namene konkretnega projekta.

V nadaljevanju sledi opis podrobnejše vsebine posameznih vrst dokumentacije.

1.2.1 Predhodne študije

V skupino dokumentacije predhodnih del oziroma predhodnih študij sodijo dokumenti, ki

nudijo osnovno predstavo o investiciji, to so študije in analize, ki obravnavajo obstoječe

stanje, tržne trende, potrebe, osnovne ideje o predvidenem objektu, njegovih tehničnih in

tehnoloških karakteristikah, njegovi umestitvi v prostor, virih financiranja ipd. V tej vrsti

dokumentacije je treba praviloma obdelati več variantnih rešitev, ki se kasneje uporabijo v

postopku izbire in izločevanja variant. Ta del dokumentacije ni neposredno določen z

nobenim predpisom ali zakonodajo, delno ga omenja le Uredba o enotni metodologiji za

pripravo investicijske dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006,

54/2010). Ta uredba tudi zahteva izdelavo idejnih rešitev, in sicer kot podlago, namenjeno

preverjanju umeščanja investicijskega objekta v prostor. V idejnih rešitvah je potrebno vse

variante obdelatiti in vrednoti s tehnološkega, ekonomskega in prostorskega vidika.

Idejnih rešitev ne smemo zamenjevati z idejno zasnovo, ki sodi v projektno dokumentacijo

in je namenjena le osnovnemu prikazu investicijskega objekta, po že izbrani varianti za

pridobitev projektnih pogojev (Inženirska zbornica Slovenije v sodelovanju z Zbornico za

arhitekturo in prostor Slovenije, 2011, str. 9).

1.2.2 Prostorska dokumentacija

Prostorska dokumentacija je opredeljena v Zakonu o prostorskem načrtovanju (Ur. l. RS,

št. 33/2007, 70/2008-ZVO-1B, 108/2009, 80/2010-ZUPUDPP (106/2010 popr.), 43/2011-

ZKZ-C, 57/2012, 57/2012-ZUPUDPP-A, 109/2012, 35/2013 Skl.US: U-I-43/13-8), za

objekte državnega pomena pa v Zakonu o umeščanju prostorskih ureditev državnega

pomena v prostor (Ur. l. RS, št. 80/2010 (106/2010 popr.), 57/2012).

Prostorska dokumentacija obsega Državni strateški prostorski načrt (v nadaljevanju

DSPN), Državni prostorski načrt (v nadaljevanju DPN), Regionalne prostorske načrte (v

nadaljevanju RPN), občinske prostorske načrte (v nadaljevanju OPN) in občinske

podrobne prostorske načrte (v nadaljevanju OPPN).

DSPN upošteva razvojne potrebe države in javne koristi na področju varstva okolja,

varstva kulturne dediščine ter ohranjanja človekovega zdravja. Določa tudi cilje in

izhodišča prostorskega razvoja države ter usmeritve za načrtovanje prostorskih ureditev

8

državnega in lokalnega pomena. Zasnova prostorskih ureditev državnega pomena se določi

tako, da se razvojne potrebe države uskladijo z varstvenimi zahtevami. (Inženirska

zbornica Slovenije v sodelovanju z Zbornico za arhitekturo in prostor Slovenije, 2011, str.

10).

DPN je prostorski akt, s katerim se načrtujejo prostorske ureditve državnega pomena ob

upoštevanju DSPN. Tehnična podlaga za izdelavo DPN je idejni projekt, DPN pa je

podlaga za pripravo projektov za pridobitev gradbenega dovoljenja za objekte državnega

pomena (Inženirska zbornica Slovenije v sodelovanju z Zbornico za arhitekturo in prostor

Slovenije, 2011, str. 10).

RPN je prostorski akt, ki omogoča izvedbo regionalnega razvojnega programa. RPN je

podlaga za pripravo projektov za pridobitev gradbenega dovoljenja za objekte regionalnega

pomena (Inženirska zbornica Slovenije v sodelovanju z Zbornico za arhitekturo in prostor

Slovenije, 2011, str. 10).

OPN je prostorski akt, s katerim se ob upoštevanju usmeritev iz državnih prostorskih aktov

in razvojnih potreb občine, določijo cilji in izhodišča prostorskega razvoja občine,

načrtujejo prostorske ureditve občine ter določijo pogoji umeščanja objektov v prostor.

OPN vsebuje strateški in izvedbeni del. OPN je podlaga za pripravo projekta za pridobitev

gradbenega dovoljenja (Inženirska zbornica Slovenije v sodelovanju z Zbornico za

arhitekturo in prostor Slovenije, 2011, str. 10).

OPPN je prostorski akt, s katerim se podrobneje načrtuje prostorske ureditve občine in je

podlaga za pripravo projekta za pridobitev gradbenega dovoljenja. Območja OPPN so

določena v OPN. OPPN se izdela tako, da se lahko iz njega pridobi vse potrebno za

izdelavo projekta za pridobitev gradbenega dovoljenja (Inženirska zbornica Slovenije v

sodelovanju z Zbornico za arhitekturo in prostor Slovenije, 2011, str. 10–11).

1.2.3 Okoljska dokumentacija

Okoljsko dokumentacijo opredeljuje Zakon o varstvu okolja (Ur. l. RS, št. 39/2006-UPB1,

49/2006-ZMetD, 66/2006 Odl.US: U-I-51/06-10, 112/2006 Odl.US: U-I-40/06-10,

33/2007-ZPNačrt, 57/2008-ZFO-1A, 70/2008, 108/2009, 108/2009-ZPNačrt-A, 48/2012,

57/2012, 97/2012 Odl.US: U-I-88/10-11). Okoljska dokumentacija obsega Program

varstava okolja na nacionalni in občinski ravni, Celovito presojo vplivov na okolje in

Poročilo o vplivih na okolje.

Program varstva okolja izdela Ministrstvo za infrastrukturo in prostor Republike Slovenije

in je osnovni dokument, v katerem so podane usmeritve za pripravo dokumentacije na

nižjih ravneh.

9

Celovita presoja vplivov na okolje je dokument, ki se nanaša na okoljsko oceno državnih

ali občinskih prostorskih načrtov. Celovita presoja vplivov na okolje je osnova za izdelavo

Poročila o vplivih na okolje kot zaključnega dokumenta.

Poročilo o vplivih na okolje se izdela ob upoštevanju idejnega projekta za objekt, ki ga

nameravamo graditi in Celovite presoje vplivov na okolje za ta isti objekt. Na osnovi

Poročila o vplivih na okolje se pridobi okoljevarstveno soglasje, ki je pogoj za pridobitev

gradbenega dovoljenja.

1.2.4 Investicijska dokumentacija

V magistrski nalogi se bom osredotočil predvsem na investicijsko dokumentacijo, ki je

najpogostejša pri investicijskih projektih s področja nepremičnin. Praktični primer

vrednotenja investicijskega projekta, ki ga obravnavam v tretjem poglavju, lahko štejemo

kot del investicijske dokumentacije, konkretneje kot investicijsko zasnovo stanovanjskega

objekta.

Slika 2: Investicijska dokumentacija

Vir: Prirejeno po Inženirska zbornica Slovenije in Zbornica za arhitekturo in prostor Slovenije,

Navodilo o podrobnejši vsebini projektne dokumentacije, 2011, str. 8.

10

Slika 2 grafično kaže posamezne dele investicijske dokumentacije za zahtevnejše inve-

sticijske projekte.

Investicijska dokumentacija za objekte, ki se financirajo iz javnih finančnih sredstev je

določena v Uredbi o enotni metodologiji za pripravo in obravnavo investicijske

dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010). Uredba vsebuje

metodološke osnove za vrednotenje investicij, vrste in vsebino investicijske

dokumentacije, postopke in udeležence pri njeni pripravi. V uredbi so tudi merila za

ugotavljanje učinkovitosti investicije, ki so podlaga za odločanje o investicijah in

dokumentacija, ki določa, kako se bo objekt gradil in kako se na podlagi zgrajenega

objekta ugotavlja učinke investicije.

Izdelava investicijske dokumentacije je obvezna za vse pravne subjekte, ki so financirani iz

proračuna ali so v državni lasti, priporoča pa se tudi drugim investitorjem. Investicijsko

dokumentacijo sestavljajo dokument identifikacije investicijskega projekta, pred-

investicijska zasnova, investicijski program, študija izvedbe nameravane investicije,

poročilo o izvajanju investicije in poročilo o spremljanju učinkov investicije.

1.2.4.1 Dokument identifikacije investicijskega projekta

Dokument identifikacije (v nadaljevanju DIP) je dokument, ki evidentira investicijske

potrebe in namere tako s tehnološkega kot ekonomskega stališča. Na njegovi osnovi se

investitor odloči, ali bo s postopkom priprave dokumentacije in s samo investicijo

nadaljeval ali jo bo ustavil (Inženirska zbornica Slovenije v sodelovanju z Zbornico za

arhitekturo in prostor Slovenije, 2011, str. 13). DIP vsebuje podatke, potrebne za določitev

investicijske namere in njenih ciljev v obliki funkcionalnih zahtev, ki jih bo morala

investicija izpolnjevati in opise tehničnih, tehnoloških ali drugih prvin predlaganih rešitev,

Uredba o enotni metodologiji za pripravo investicijske dokumentacije na področju javnih

financ (Ur. l. RS, št. 60/2006, 54/2010).

DIP mora vsebovati najmanj naslednje podatke, Uredba o enotni metodologiji za pripravo

investicijske dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010),

člen 11:

navedbo investitorja, izdelovalca investicijske dokumentacije in upravljavca ter

strokovnih delavcev oziroma služb, odgovornih za pripravo in nadzor nad pripravo

investicijske, projektne, tehnične in druge dokumentacije;

analizo stanja z opisom razlogov za investicijsko namero;

opredelitev razvojnih možnosti in ciljev investicije ter preveritev usklajenosti z

razvojnimi strategijami in politikami;

opis variant »z« investicijo predstavljenih v primerjavi z alternativo »brez« investicije;

11

opredelitev vrste investicije, oceno investicijskih stroškov po stalnih cenah in tekočih

cenah, ločeno za upravičene in preostale stroške in navedbo osnov za oceno

investicijske vrednosti;

opredelitev temeljnih prvin, ki določajo investicijo, skupaj z informacijo o pričakovani

stopnji izrabe zmogljivosti oziroma ekonomski upravičenosti projekta;

ugotovitev smiselnosti in možnosti nadaljnje priprave investicijske, projektne, tehnične

in druge dokumentacije s časovnim načrtom.

DIP je je potrebno izdelati za investicijske objekte z ocenjeno investicijsko vrednostjo med

300.000 in 500.000 €. Za take projekte je DIP tudi edini dokument za odločanje o

investiciji. V tem primeru mora projekt identifikacije vsebovati še analizo stroškov in

koristi, prikaz optimalne variante gradnje in utemeljitev upravičenosti investicijskega

projekta. DIP je tudi dokument, ki se obvezno predloži k pobudi za izdelavo DPN.

1.2.4.2 Predinvesticijska zasnova

Predinvesticijska zasnova (v nadaljevanju PIZ) se izdela za objekte, ki so stroškovno ali

tehnološko zahtevnejši in je zanje po Uredbi o enotni metodologiji za pripravo

investicijske dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010)

potrebno voditi dvostopenjski postopek. PIZ je obvezen za projekte, katerih ocenjena

investicijska vrednost preseže 2.500.000 €. V PIZ so obravnavane vse variante, za katere je

verjetno, da bi ekonomsko, finančno, časovno in tehnično-tehnološko ustrezale ciljem,

zapisanim v DIP. Variante so predstavljene »z« investicijo in/ali »brez« investicije, pri

čemer se, na osnovi upoštevanja tehničnih, finančnih, zakonskih in drugih omejitev,

utemelji predlog optimalne variante. Na podlagi predinvesticijske zasnove se izbere

varianta ali pa se vsaj zoži izbor variant za nadaljnjo obdelavo. PIZ vsebuje tudi povzetke

izsledkov predhodnih del, študij in analiz.

Obvezno vsebino PIZ določa Uredba o enotni metodologiji za pripravo investicijske

dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010), člen 12, in

sicer:

uvodno pojasnilo s povzetkom, osnovne podatke o investitorju ter navedbo ciljev

oziroma strategije;

analizo stanja s prikazom obstoječih in predvidenih potreb po investiciji ter

usklajenosti investicijskega projekta s strategijo razvoja Slovenije, usmeritvami

Evropske unije (v nadaljevanju EU), prostorskimi akti ter drugimi dolgoročnimi

razvojnimi programi in usmeritvami, upoštevaje tudi medsebojno usklajenost

področnih politik;

analizo tržnih možnosti;

12

analizo variant z oceno investicijskih stroškov in koristi ter izračuni učinkovitosti za

ekonomsko dobo investicije;

analizo okoljske sprejemljivosti, zagotavljanja učinkovite rabe prostora in skladnega

regionalnega razvoja ter trajnostnega razvoja družbe;

analizo zaposlenih ter vpliva na zaposlovanje z vidika ekonomske in socialne strukture

družbe;

okvirni časovni načrt izvedbe investicije z dinamiko investiranja po variantah;

okvirno finančno konstrukcijo posameznih variant z analizo o smiselnosti vključitve

javno-zasebnega partnerstva;

izračun finančnih in ekonomskih kazalnikov posameznih variant ter opis stroškov in

koristi, ki se ne dajo ovrednotiti z denarjem;

analizo tveganja za vsako varianto ter opis meril in uteži za izbiro optimalne variante;

primerjavo variant s predlogom in utemeljitvijo izbire optimalne variante.

1.2.4.3 Investicijski program

Investicijski program (v nadaljevanju IP) (angl. feasibility study) je temeljni dokument, na

osnovi katerega se odločamo o investiciji. Obvezen je za investitorje, ki so zavezanci po

Zakonu o javnih financah ali če investicija preseže vrednost 500.000 €.

V enostopenjskem postopku odločanja o investiciji je IP edini dokument za odločitev o

investiciji, ki v tem primeru vsebuje tudi variante, sicer pa obravnava le podrobno

razčlenjeno varianto, izbrano na osnovi izdelanega idejnega projekta. IP se imenuje tudi

študija upravičenosti investicije.

Obvezna vsebina investicijskega programa vključuje, Uredba o enotni metodologiji za

pripravo investicijske dokumentacije na področju javnih financ (Ur. l. RS, št. 60/2006,

54/2010), 13. člen, in sicer:

uvod s predstavitvijo investitorja in izdelovalcev investicijskega programa, namena in

ciljev investicijskega projekta ter povzetkom DIP oziroma PIZ;

povzetek investicijskega programa, s cilji investicije, s spiskom strokovnih podlag,

opisom variant ter z utemeljitvijo optimalne variante, z navedbo odgovorne osebe za

izdelavo IP; povzetek vsebuje tudi prikaz ocenjene vrednosti investicije ter predvideno

finančno konstrukcijo, zbirni prikaz rezultatov izračunov ter utemeljitev upravičenosti

investicijskega projekta;

analizo obstoječega stanja ter usklajenosti z razvojnimi dokumenti ter usmeritvami

države in EU;

analizo tržnih možnosti;

tehnično-tehnološki del;

analizo zaposlenih za alternativo »z« investicijo glede na alternativo »brez« investicije;

13

oceno vrednosti projekta po stalnih in tekočih cenah;

analizo lokacije, analizo vplivov na okolje;

časovni načrt izvedbe investicije in analizo izvedljivosti;

načrt financiranja v tekočih cenah po dinamiki in virih financiranja;

projekcije prihodkov in stroškov poslovanja;

vrednotenje stroškov in koristi ter presojo upravičenosti v ekonomski dobi z izdelavo

finančne in ekonomske ocene ter izračunom finančnih in ekonomskih kazalnikov po

statični in dinamični metodi (doba povračila investicijskih sredstev, neto sedanja

vrednost, interna stopnja donosa, relativna neto sedanja vrednost in/ali količnik

relativne koristnosti) skupaj s predstavitvijo učinkov, ki se ne dajo ovrednotiti z

denarjem;

analizo tveganj in analizo občutljivosti ter predstavitev in razlago rezultatov.

1.2.4.4 Študija izvedbe nameravane investicije

Študija izvedbe nameravane investicije (angl. project implementation study) je elaborat, ki

se izdela v času po odločitvi o investiciji in pred pričetkom gradnje. Ta elaborat vsebuje

podroben terminski plan gradnje, način njenega izvajanja, zagon obratovanja oziroma

delovanja, fizične in finančne kazalnike za spremljanje uresničevanja zastavljenih ciljev ter

način in potek vrednotenja učinkov med izvedbo in obratovanjem objekta. Prav tako je v

njem treba navesti dokumentacijo in upravne postopke, ki jih je še potrebno izvesti. Študija

izvedbe investicije je lahko sestavni del investicijskega programa in torej ni nujno, da je

samostojen eleborat, Uredba o enotni metodologiji za pripravo investicijske dokumentacije

na področju javnih financ (Ur. l. RS, št. 60/2006, 54/2010).

1.2.5 Projektna dokumentacija

Projektna dokumentacija je sistematično urejen sestav načrtov oziroma tehničnih opisov in

poročil, izračunov, risb in drugih prilog, s katerimi se določijo lokacijske, funkcionalne,

oblikovne in tehnične značilnosti nameravanega in izvedenega projekta; pri gradnji obsega

dokumentacijo, določeno z zakonom, ki ureja graditev objektov (Ur. l. RS, št. 102/2004

(14/2005 popr.), 120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.),

20/2011 Odl.US: U-I-165/09-34). Projektna dokumentacija je ena ključnih podlag za

pripravo investicijske dokumentacije.

Zakon o graditvi objektov (Ur. l. RS, št. 102/2004 (14/2005 popr.), 120/2006 Odl.US: U-I-

286/04-46, 61/2010-ZRud-1 (62/2010 popr.), 20/2011 Odl.US: U-I-165/09-34), v 35. členu

določa naslednje vrste projektne dokumentacije:

idejno zasnovo (v nadaljevanju IDZ),

idejni projekt (v nadaljevanju IDP),

14

projekt za pridobitev gradbenega dovoljenja (v nadaljevanju PGD),

projekt za izvedbo (v nadaljevanju PZI),

projekt izvedenih del.

Posamezno projektno dokumentacijo sestavljajo načrti arhitekture, načrti krajinske

arhitekture, načrti gradbenih konstrukcij in drugi gradbeni načrti, načrti električnih

inštalacij in električne opreme, načrti strojnih inštalacij in strojne opreme, načrti

telekomunikacij, tehnološki načrti, načrti izkopov in osnovne podgradnje za podzemne

objekte, geodetski načrti in drugi načrti v zvezi z gradnjo, kot so študija požarne varnosti in

druge tehnične študije oziroma elaborati, kadar so zaradi posebnosti posamezne vrste

objekta ali lokacije, na kateri naj bi se objekt zgradil, potrebne ali če jih zahtevajo posebni

predpisi, Zakon o graditvi objektov (ZGO-1-UPB1), (Ur. l. RS, št. 102/2004 (14/2005

popr.), 120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.), 20/2011

Odl.US: U-I-165/09-34).

Minister, pristojen za prostorske in gradbene zadeve, predpiše vsebino in obliko projektne

dokumentacije, način njene izdelave in vrste načrtov, ki jih je potrebno upoštevati za

posamezne vrste stavb in gradbenih inženirskih objektov, glede na namen njihove uporabe,

raven obdelave in glede na vrsto gradnje, Zakon o spremembah in dopolnitvah Zakona o

graditvi objektov (ZGO-1D) (Ur. l. RS, št. 57/2012).

1.2.5.1 Idejna zasnova

Idejna zasnova (angl. conceptual desing) je skica in opis bistvenih značilnosti nameravane

gradnje, Zakon o graditvi objektov (ZGO-1-UPB1) (Ur. l. RS, št. 102/2004 (14/2005

popr.), 120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.), 20/2011

Odl.US: U-I-165/09-34). Izdela se z namenom, da se na njeni osnovi pridobijo projektni

pogoji oziroma soglasja pristojnih soglasodajalcev za priključitev (vode, elektrike,

kanalizacije) in da se z nameravanim posegom v prostor seznanijo vsi nosilci urejanja

prostora. IDZ za stavbe mora vsebovati načrt arhitekture ter prikaz priključkov na

gospodarsko javno infrastrukturo, IDZ za gradbeno inženirske objekte pa mora vsebovati

tiste vrste načrtov, ki so potrebni za izdajo projektnih pogojev ter prikaz želenih

priključkov na gospodarsko javno infrastrukturo, Pravilnik o projektni dokumentaciji (Ur.

l. RS, št. 55/2008). IDZ lahko služi tudi kot tehnična podlaga za presojo vplivov na okolje

za objekte, ki potrebujejo okoljevarstveno soglasje. V njej so navedeni vsi bistveni podatki

za nameravano gradnjo in delovanje objekta (ocena porabe energentov, porabe vode, vrste

sistemov in inštalacij, priključne moči, telekomunikacijski priključki, priključki za fekalno

vodo, ipd.) ter tudi osnovne rešitve za zagotovitev požarnega varstva.

15

1.2.5.2 Idejni projekt

Idejni projekt (angl. preliminary desing) je sistematično urejen sestav takšnih načrtov, na

podlagi katerih je investitorju omogočeno, da se odloči o najustreznejši varianti

nameravane gradnje, Zakon o graditvi objektov (ZGO-1-UPB1) (Ur. l. RS, št. 102/2004

(14/2005 popr.), 120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.),

20/2011 Odl.US: U-I-165/09-34). IDP je treba izdelati predvsem za inženirske objekte in

za obsežnejše in zahtevnejše objekte s področja infrastrukture, manj pogosto za stavbe.

Kadar je IDP podlaga za izdelavo investicijskega programa, DPN in OPPN je njegova

izdelava obvezna. V idejnem projektu so podane dimenzije konstrukcij ter specifikacija in

količina potrebnega materiala tako, da je mogoče oceniti stroške investicije.

1.2.5.3 Projekt za pridobitev gradbenega dovoljenja

Projekt za pridobitev gradbenega dovoljenja je sistematično urejen sestav takšnih načrtov,

na podlagi katerih je pristojnemu organu omogočeno, da presodi vse okoliščine,

pomembne za izdajo gradbenega dovoljenja (Ur. l. RS, št. 102/2004 (14/2005 popr.),

120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.), 20/2011 Odl.US: U-I-

165/09-34). Vsebovati mora vse tiste vrste načrtov, ki so glede na vrsto gradnje

(novogradnja, rekonstrukcija, rušitev, sprememba namembnosti, vzdrževalna dela) in vrsto

objekta predpisani. Z vsebino načrtov je potrebno dokazati, da je objekt načrtovan tako, da

so izpolnjene bistvene zahteve, ki jih določa Zakon, ki ureja graditev objektov. V primeru

zahtevnih objektov mora biti PGD tudi revidiran s strani za to pooblaščenih revidentov.

1.2.5.4 Projekt za izvedbo

Projekt za izvedbo (angl. detailed design) je projekt za pridobitev gradbenega dovoljenja,

dopolnjen s podrobnimi načrti, na podlagi katerih se v skladu s pogoji iz gradbenega

dovoljenja gradnja lahko izvede, Zakon o graditvi objektov (ZGO-1-UPB1) (Ur. l. RS, št.

102/2004 (14/2005 popr.), 120/2006 Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010

popr.), 20/2011 Odl.US: U-I-165/09-34). Je torej podrobnejša obdelava projekta za

pridobitev gradbenega dovoljenja. V posameznih načrtih projekta za izvedbo se lahko

ponovijo posamezni deli projekta za pridobitev gradbenega dovoljenja. Tehnični del

projekta za izvedbo vsebuje podroben popis materiala in opreme z navedbo potrebnih

količin.

1.2.5.5 Projekt izvedenih del

Bistveni namen projekta izvedenih del je priprava dokumentacije, ki odraža dejansko

stanje zgrajenega objekta. Projekt izvedenih del se uporablja v teku življenjske dobe

objekta pri vzdrževanju, rekonstrukciji in celo pri rušenju objekta. Projekt izvedenih del se

16

izdela po zaključku gradnje oziroma po poteku preskusnega obratovanja, kadar je to

potrebno.

1.2.6 Drugi elaborati in dokumentacija

V investicijskem procesu je treba pogosto izdelati tudi razne druge elaborate in

dokumentacijo, ki jih tu ne bom podrobno navajal. Med bolj poznano tovrstno

dokumentacijo sodi na primer geodetska dokumentacija, geodetski načrti, geodetski

elaborati za določitev mej, projekt za razpis, na podlagi katerega je investitorju omogočeno

pridobiti najustreznejšega izvajalca ipd. Posebej velja omeniti projekt izvedenih del, na

podlagi katerega je mogoče ugotoviti, ali je zgrajeni objekt v skladu z gradbenim

dovoljenjem.

Med druge eleborate in dokumentacijo lahko uvrstimo tudi projekt za razpis. Projekt za

razpis (angl. tender documentation) je sistematično urejen sestav takšnih načrtov, na

podlagi katerega je investitorju omogočeno pridobiti najustreznejšega izvajalca, Zakon o

graditvi objektov (ZGO-1-UPB1) (Ur. l. RS, št. 102/2004 (14/2005 popr.), 120/2006

Odl.US: U-I-286/04-46, 61/2010-ZRud-1 (62/2010 popr.), 20/2011 Odl.US: U-I-165/09-

34). Projekt za razpis je določen z zakonodajo, ki ureja javno naročanje in je torej obvezen

za investitorje, za katere je obvezno javno naročanje.

2 VREDNOTENJE IN FINANCIRANJE INVESTICIJ

2.1 Splošno

Pri vrednotenju investicije upoštevamo denarne tokove, ki so posledica investicije, pri

čemer nas računovodsko ugotovljeni dobički ne zanimajo. Denarni tokovi so lahko

pozitivni (prejemki, prilivi) in negativni (izdatki, odlivi, investicijska vlaganja). Ob

predpostavki, da je vse, kar se proda, takoj tudi plačano, so prejemki enaki prihodkom. Ob

predpostavki, da so vsi nastali stroški plačani takoj, so izdatki enaki stroškom.

Pri vrednotenju investicij ne smemo upoštevati nepovratnih (potopljenih) stroškov, to so

stroški, ki so že nastali in so neodvisni od tega, če investicijo sprejmemo ali zavrnemo.

Upoštevati pa moramo oportunitetne stroške, ki pomenijo donos najboljše alternativne

investicije, ki se mu moramo odpovedati, če sprejmemo izbrano investicijo. Prav tako

moramo pri presoji investicije upoštevati tako imenovane eksternalije, to so učinki

investicije na druge dele podjetja, in rezidualno oziroma preostalo vrednost investicijskega

objekta.

17

2.2 Metode vrednotenja investicij

Poznamo več metod za vrednotenje investicij oziroma za presojanje ekonomske

učinkovitosti investicijskih projektov. Te se med sabo razlikujejo predvsem po vlogi

časovne komponente v investicijskem procesu. Glede na vlogo časovne komponente

delimo metode vrednotenja investicijskih projektov na statične in dinamične. Statične

metode upoštevajo statična investicijska vlaganja, brez upoštevanja časovne komponente,

dinamične metode pa upoštevajo vrednost denarja v času. Pri slednjih, ki omogočajo, da so

različni časovni učinki med sabo primerljivi, je časovna komponenta pomemben parameter

pri ocenjevanju donosnosti investicijskega projekta.

2.2.1 Statične metode vrednotenja investicij

Statične metode ne upoštevajo časovne razporeditve investicijskih donosov in

investicijskih izdatkov, torej ne upoštevajo časovne vrednosti denarja. Temeljijo na

predpostavki, da se vrednost denarja v času ne spreminja, zato tudi ne upoštevajo inflacije

in oportunitetnih stroškov, kar je, kljub siceršnji enostavnosti izračuna, njihova velika

pomanjkljivost. V praksi se zato uporabljajo le za približne, grobe izračune.

Najbolj poznane in največkrat uporabljane statične metode vrednotenja investicij so

metoda dobe povračila investicije, metoda diskontirane dobe povračila, metoda donosnosti

investicije, obstaja pa še cela vrsta drugih statičnih metod, ki jih podrobneje ne bom

obravnaval.

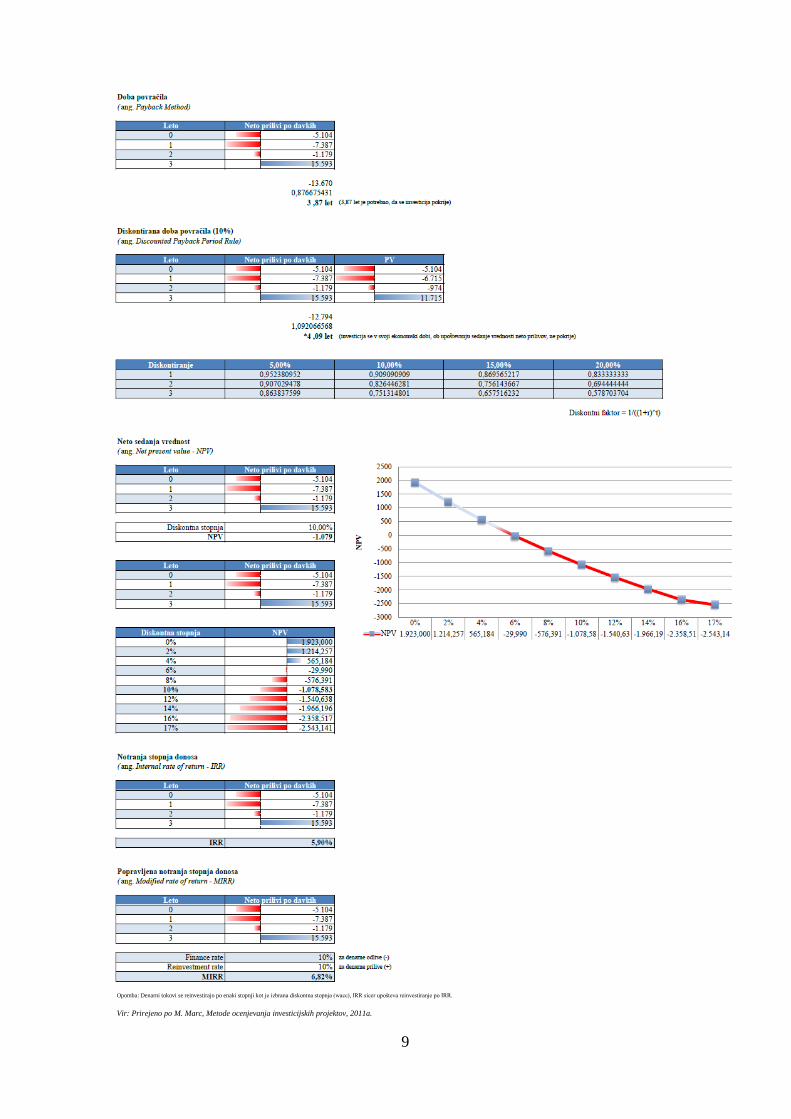

2.2.1.1 Metoda dobe povračila investicije

Doba povračila je čas, v katerem se povrne začetna naložba, brez upoštevanja časovne

vrednosti denarja in brez upoštevanja denarnih tokov za trenutkom povračila (Berk,

Lončarski & Zajc, 2002, str. 92). Ocenjevanje donosnosti naložbe z dobo povračila (angl.

payback period) temelji predvsem na upoštevanju likvidnosti investicijskega projekta.

Dobo povračila investicije izračunamo tako, da seštevamo donose v posameznih letih tako

dolgo, dokler njihova vsota ni enaka vrednosti investicije (Stepko, 1980, str. 6). Pri tem

velja pravilo, da je naložba, ki ima krajšo dobo vračila, boljša od naložbe z daljšo dobo

vračila. Pogoj za sprejem projekta je, da je doba povračila krajša od v naprej določenega

obdobja (angl. specified cut-off period), v katerem se mora investicija pokriti (Brealey,

Myers & Marcus, 2009, str. 230).

Metoda je enostavna in vsakemu hitro razumljiva, ima pa tudi vrsto pomanjkljivosti. S to

metodo ne moremo meriti donosnosti naložbe. Donosnost pokažejo šele prilivi, ki sledijo

obdobju, ko je znesek naložbe povrnjen. Prav tako po tej metodi ne moremo ocenjevati,

kateri izmed dveh projektov z enako dobo vračila je ustreznejši, če se neto donosi obeh

projektov razlikujejo. Metoda podcenjuje projekte z visokimi začetnimi stroški in

18

favorizira projekte, ki imajo višje donose na začetku svoje življenske dobe (Tajnikar,

Brščič, Bukvič & Ponikvar, 2004, str. 308). Metoda tudi ne omogoča izbire med dvema

investicijskima projektoma, ker ne upošteva skupnega donosa, ki ga prinese investicija v

svoji celotni življenski dobi, ampak samo donose, ki nastopijo v okviru dobe vračanja

naložbe, donose po tej dobi pa zanemari (Stepko, 1980, str. 7).

Poznamo tudi metodo diskontirane dobe povračila investicijske naložbe, ki upošteva

zmanjšanje vrednosti denarja po letih z ustrezno diskontno stopnjo. Diskontirano dobo

povračila investicije izračunamo s pomočjo enačbe (1):

(1)

V enačbi pomenijo:

DDV diskontirana doba povračila,

KDNPt kumulativni diskontirani neto priliv v letu t,

DNPt+1 diskontirani neto priliv v letu t + 1,

t zadnje leto, v katerem je bil diskontirani kumulativni neto priliv še negativen.

Metodi torej lahko služita le kot dopolnitev ostalim metodam ocenjevanja investicijskih

projektov in morda kot izločitveni metodi, s katerima izločimo projekte, ki ne dosežejo

zahtevanega kriterija, izraženega z dobo vračila investiranih sredstev.

2.2.1.2 Metoda donosnosti investicije

Donosnost investicij je v odstotku izraženo razmerje med donosom investicije in

investicijskimi stroški. Razmerje nam pove, koliko enot donosa dosežemo z enoto

investicijskih stroškov. Donos investicije označuje število denarnih enot, ki jih prejme

investitor v določenem obdobju (Berk, Lončarski & Zajc, Poslovne finance, 2006, str. 56).

Donosnost investicije izraženo v odstotkih dobimo po enačbi (2):

∑

∑ (2)

V enačbi pomenijo:

DI donosnost investicije,

ΣD vsota donosov investicije,

ΣI vsota vlaganj v investicijo.

V števcu enačbe (2) je vsota čistega dobička in amortizacije, v imenovalcu pa so vložena

sredstva. Dobljeno razmerje navadno upošteva le donose enega leta, ponavadi prvega leta,

in nerealno predpostavlja, da so donosi v kasnejših letih investicije enaki donosu prvega

leta (Stepko, 1980, str. 9). Po tej metodi izberemo investicijo, katere donosnost je večja od

19

100 odstotkov oziroma pri primerjavi dveh investicij izberemo tisto, ki ima večjo

donosnost.

Metoda donosnosti investicije ima lahko več različic, ki dajejo različne rezultate. V števcu

je lahko knjigovodski dobiček posameznega leta, povprečni knjigovodski dobiček večjega

števila let (celotne dobe trajanja projekta), knjigovodski dobiček, povečan za amortizacijo,

v imenovalcu pa je lahko začetna vrednost investicijskega projekta, povprečna vrednost

investicijskega projekta (pri čemer kot povprečje vrednosti investicijskega projekta lahko

upoštevamo povprečje knjigovodske vrednosti vseh let ali povprečje samo prvega in

zadnjega leta ipd.). Kriterij je zahtevana donosnost. Če načrtovani donos, merjen kot

knjigovodski dobiček, v primerjavi z naložbo dosega kriterij, je investicija sprejemljiva,

sicer ni (Računovodja.com, 2012).

Obravnavana metoda ocenjevanja investicijskih projektov ima več pomanjkljivosti.

Različni pristopi pri merjenju donosnosti so torej ena, vendar ne najbolj pomembna

pomanjkljivost te metode. Metoda ne upošteva časa donosov, števila donosov, uporablja pa

računovodske kategorije in ne denarnega toka. Kljub navedenim pomanjkljivostim pa ima

ta metoda tudi prednosti, če se uporablja s premislekom. Izračun donosnosti po tej metodi

je lahko zelo enostaven in pri določenih predpostavkah tudi dovolj natančen.

2.2.2 Dinamične metode vrednotenja investicij

Dinamične metode temeljijo na dejstvu, da je vrednost denarja danes večja kot v

prihodnosti. Za objektivno oceno upravičenosti investicije je treba bodoča vlaganja in

donose pretvoriti na sedanjo vrednost in jih z ustrezno diskontno stopnjo narediti

medsebojno primerljive. Med dinamične metode za vrednotenje investicij spadajo metoda

neto sedanje vrednosti (NPV), metoda interne stopnje donosa (IRR), metoda indeksa

donosnosti (ID) ipd. Njihova najpomembnejša skupna lastnost in prednost je ta, da

upoštevajo različno časovno vrednost denarja, pomanjkljivost pa je, da so časovno

zahtevnejše in kompleksnejše v primerjavi s statičnimi metodami vrednotenja.

2.2.2.1 Metoda neto sedanje vrednosti

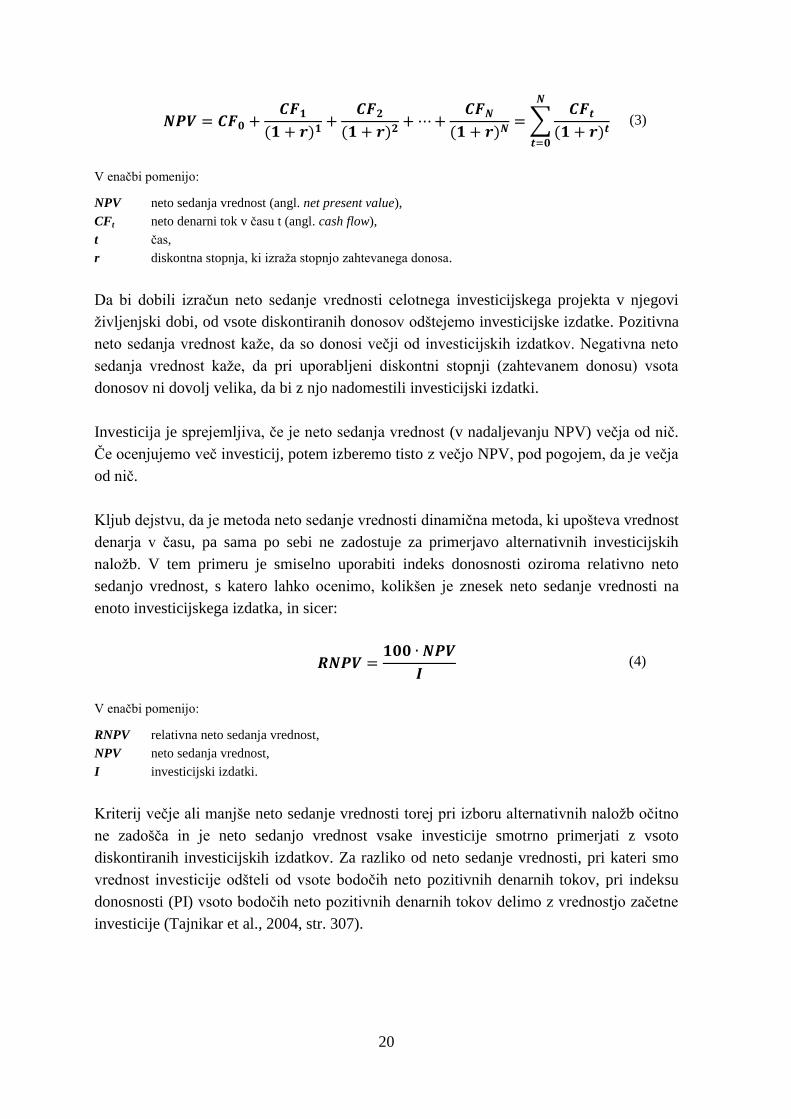

Metoda neto sedanje vrednosti (angl. net present value – NPV), je razlika med

diskontiranim tokom vseh prilivov in diskontiranim tokom vseh odlivov investicijskega

projekta. Investicijske izdatke in donose diskontiramo na termin, ko nastopijo prvi

investicijski izdatki. S tem, ko jih diskontiramo, ustrezno vključimo časovno komponento,

tako da so zneski donosov in investicijskih izdatkov v različnih časovnih enotah

medsebojno primerljivi. Izračun neto sedanje vrednosti kaže enačba (3) (Brigham &

Houston, 2009, str. 339):

20

∑

(3)

V enačbi pomenijo:

NPV neto sedanja vrednost (angl. net present value),

CFt neto denarni tok v času t (angl. cash flow),

t čas,

r diskontna stopnja, ki izraža stopnjo zahtevanega donosa.

Da bi dobili izračun neto sedanje vrednosti celotnega investicijskega projekta v njegovi

življenjski dobi, od vsote diskontiranih donosov odštejemo investicijske izdatke. Pozitivna

neto sedanja vrednost kaže, da so donosi večji od investicijskih izdatkov. Negativna neto

sedanja vrednost kaže, da pri uporabljeni diskontni stopnji (zahtevanem donosu) vsota

donosov ni dovolj velika, da bi z njo nadomestili investicijski izdatki.

Investicija je sprejemljiva, če je neto sedanja vrednost (v nadaljevanju NPV) večja od nič.

Če ocenjujemo več investicij, potem izberemo tisto z večjo NPV, pod pogojem, da je večja

od nič.

Kljub dejstvu, da je metoda neto sedanje vrednosti dinamična metoda, ki upošteva vrednost

denarja v času, pa sama po sebi ne zadostuje za primerjavo alternativnih investicijskih

naložb. V tem primeru je smiselno uporabiti indeks donosnosti oziroma relativno neto

sedanjo vrednost, s katero lahko ocenimo, kolikšen je znesek neto sedanje vrednosti na

enoto investicijskega izdatka, in sicer:

(4)

V enačbi pomenijo:

RNPV relativna neto sedanja vrednost,

NPV neto sedanja vrednost,

I investicijski izdatki.

Kriterij večje ali manjše neto sedanje vrednosti torej pri izboru alternativnih naložb očitno

ne zadošča in je neto sedanjo vrednost vsake investicije smotrno primerjati z vsoto

diskontiranih investicijskih izdatkov. Za razliko od neto sedanje vrednosti, pri kateri smo

vrednost investicije odšteli od vsote bodočih neto pozitivnih denarnih tokov, pri indeksu

donosnosti (PI) vsoto bodočih neto pozitivnih denarnih tokov delimo z vrednostjo začetne

investicije (Tajnikar et al., 2004, str. 307).

21

Drugi problem, ki nastopa pri uporabi metode neto sedanje vrednosti, je izbor ustrezne

diskontne stopnje oziroma diskontnega faktorja, ki je podan z enačbo (5):

(5)

V enačbi pomeni:

n število let,

r obrestna mera.

Višina diskontne stopnje namreč bistveno vpliva na višino neto sedanje vrednosti. Pri

enakih donosih in enaki vrednosti investicijskih izdatkov bo NPV večja, če uporabimo

nižjo diskontno stopnjo, in manjša, če uporabimo višjo diskontno stopnjo. Diskontna

stopnja izraža subjektivne časovne preference med sedanjo in bodočo potrošnjo in

investitorjevim ocenjevanjem prihodnjih donosov v sedanjosti. Investitorji praviloma ne

poznajo diskontnih mer, zato je smiselno kot diskontno stopnjo uporabiti bodisi obrestno

mero, po kateri investitor lahko dobi posojilo za financiranje naložbe (če naložbo financira

s tujimi viri), bodisi donos, ki bi ga lahko dosegli, če bi finančna sredstva plasirali v

finančno naložbo (če financira naložbo z lastnimi viri) (Stepko, 1980, str. 22).

Uporabiti moramo tako imenovano oportunitetno diskontno stopnjo, ki izraža najboljšo

možno uporabo sredstev pri enakem tveganju (Tajnikar et al., 2004, str. 12).

2.2.2.2 Interna stopnja donosa

Interna stopnja donosa (angl. Internal Rate of Return – IRR) je tista diskontna stopnja, pri

kateri je NPV investicijskega projekta enaka nič oziroma diskontna stopnja, pri kateri je

sedanja vrednost investicijskih vlaganj enaka sedanji vrednosti donosov investicije.

Matematično to lahko izrazimo z enačbo (6) (Brigham & Houston, 2009):

∑

(6)

V enačbi pomenijo:

CFt neto denarni tok v času t,

IRR notranja stopnja donosa (angl. internal rate of return),

N življenska doba investicije,

t časovno obdobje.

Interna stopnja donosa (v nadaljevanju IRR) nam pove tudi višino obrestne mere, ki jo

lahko plača investitor za posojilo, ne da bi utrpel izgubo, če vso naložbo financira s

posojilom.

22

Ker donosi praviloma niso enaki, interne stopnje donosa praviloma ne moremo izračunati

tako, da izpostavimo r iz enačbe (6), temveč z iteracijo, tako da variramo z različno

diskontno stopnjo, dokler sedanja vrednost ne doseže vrednosti nič.

Interno stopnjo donosa uporabimo tako, da jo primerjamo z zahtevano stopnjo donosa. Za

investicijo se odločimo, če je IRR večja od obrestne mere na trgu oziroma večja od

zahtevane stopnje donosa.

Tudi IRR ima svoje pomanjkljivosti. Temelji na predpostavki, da projektni denarni tokovi

lahko ponovno investirajo (reinvestirajo) po interni stopnji donosa, kar ne drži (Brigham &

Houston, 2009). Prav tako je internih stopenj donosa lahko več, kadar se predznak

denarnih tokov večkrat spremeni, zato v teh primerih ne pridemo do pravilnih rešitev.

Zaradi teh pomanjkljivosti se IRR pri vrednotenju investicij navadno uporablja le kot ena

izmed dveh in ne kot edina metoda vrednotenja.

2.2.2.3 Popravljena interna stopnja donosa

Zaradi pomanjkljivosti interne stopnje donosa je bila razvita še popravljena interna stopnja

donosa (angl. modified internal rate of return – MIRR). Metoda popravljene interne stopnje

donosnosti je zelo podobna interni stopnji donosnosti, s tem da ne temelji na predpostavki,

da se projektni denarni tokovi lahko ponovno investirajo po interni stopnji donosa. Pri tej

metodi najprej izračunamo za prilive njihovo prihodnjo vrednost na koncu življenjske dobe

investicije, za odlive pa izračunamo sedanjo vrednost na začetku investiranja. Diskontna

stopnja, pri kateri je sedanja vrednost prilivov, izračunana iz njihove prihodnje vrednosti

na koncu življenjske dobe investicije, enaka sedanji vrednosti odlivov, je popravljena

interna stopnja donosa (Brigham & Houston, 2009, str. 347).

Popravljeno interno stopnjo donosa lahko izračunamo po enačbi (7) (Berk et al., 2002,

str. 101):

√

∑

∑

(7)

V enačbi pomenijo:

MIRR popravljena interna stopnja donosa,

CFt pričakovani denarni tok,

It investicijski strošek,

r diskontna stopnja, ki izraža stopnjo zahtevanega donosa,

t časovno obdobje,

WACC tehtano povprečje stroškov kapitala.

23

Če je izračunana MIRR večja od WACC je investicija upravičena, sicer pa ne.

MIRR ima v primerjavi z IRR dve pomembni prednosti. Prva je ta, da ne temelji na

predpostavki, da se denarni tokovi lahko ponovno investirajo po IRR, pač pa da se ti

reinvestirajo po dejanskih stroških kapitala, druga pa da MIRR rešuje problem večkratnih

internih stopenj donosnosti.

2.3 Analiza tveganja

Pri investicijskih odločitvah je ključna kategorija tveganje, ki je posledica negotovosti

dogodkov v investicijskem procesu. O tveganju govorimo takrat, ko prihodnji donosi niso

poznani z gotovostjo, temveč samo z verjetnostno porazdelitvijo. Tveganje je torej

verjetnost, da bo dejanski donos drugačen od pričakovanega (Berk et al., 2006, str. 57).

Tveganje lahko opredelimo tudi kot potencialno nevarnost nastanka nepredvidljivih

dogodkov, ki bi se lahko zgodili v prihodnosti in bi negativno vplivali na uspešnost

investicijskega projekta (Peterlin, 2003, str. 209).

V ekonomski teoriji ločimo tri temeljne tipe tveganj (Berk et al., 2006, str. 138; Brigham &

Daves, 2004, str. 317; Brigham & Houston, 2009, str. 375):

samostojno tveganje (angl. stand-alone risk), ki obravnava nevarnosti povezane z

denarnimi tokovi investicijskega projekta v prihodnje; obravnavamo ga ločeno od

ostalih dejavnosti v podjetju in merimo z variabilnostjo pričakovanih prilivov;

korporativno tveganje v družbi (angl. corporate within-firm risk) je tveganje, ki ga

obravnavamo v povezavi z drugimi projekti v podjetju in z diverzifikacijo dejavnosti

podjetja; obravnava se kot prispevek projekta k podjetniškemu tveganju družbe kot

celote;

tržno tveganje (angl. market; beta risk) upošteva diverzifikacijo podjetja in

diverzifikacijo premoženja; tveganje merimo z beta koeficientom projekta.

2.3.1 Ocena tveganja

V povprečju investitorji niso naklonjeni tveganju in imajo raje naložbe, ki imajo veliko

verjetnost, da bodo pričakovani donosi enaki dejanskim. Za te investitorje velja, da so

pripravljeni nositi določeno tveganje le, če so ustrezno nagrajeni, kar pomeni, da je

zahtevana stopnja donosa ustrezno visoka in da je posledično cena naložbe ustrezno nizka

(Berk et al., 2006, str. 57).

Zahtevana donosnost omenjenih finančnih naložb je na Slika 3 prikazana kot vsota

netvegane stopnje donosa in premije za tveganje. Iz slike je razvidno, da so nepremičnine,

kot finančne naložbe, z vidika tveganja tako manj privlačne od na primer naložb v

24

zakladne menice, občinske menice, hipotekarne ali podjetniške obveznice in po drugi

strani manj tvegane od naložb v delnice podjetij (Brueggeman & Fisher, 1997; Samuelson

& Nordhaus, 2002, str. 482–484).

Slika 3: Zahtevana donosnost investiranih sredstev v odvisnosti od tveganja

Vir: Prirejeno po W. B. Brueggeman in J. D. Fisher, Real estate finance and investments, 1997, str. 326.

Nepremičnine so pomemben del kapitalskega trga in jih obravnavamo enako kot katerokoli

drugo finančno naložbo (Brown & Matysiak, 2000, str. xvii–xviii). Ne glede na razmeroma

ugodno stopnjo tveganja, ki nam jo nepremičnine ponujajo, velja skozi diverzifikacijo

vedno slediti tudi osnovnemu pravilu ustrezne razpršitve finančnih naložb.

2.3.2 Metode za oceno tveganj

Pri investicijskih projektih se za oceno tveganj uporabljajo predvsem tri različne metode,

in sicer analiza občutljivosti (angl. sensivity analysis), analiza scenarijev (angl. scenario

analysis) in Monte Carlo simulacija (angl. Monte Carlo simulation) (Brigham & Houston,

2009, str. 376).

2.3.2.1 Analiza občutljivosti

Analiza občutljivosti (angl. sensivity analysis) je ena izmed najpogosteje uporabljanih

metod za oceno tveganja investicijskih projektov. Analiza občutljivosti nam pove, za

koliko odstotkov se spremeni NPV investicije, če se določena vhodna spremenljivka

spremeni za določen odstotek (Brigham & Houston, 2009, str. 376). Pri tem drugi vhodni

25

podatki ostanejo nespremenjeni. Metoda temelji na denarnem toku, ki ga štejemo za

najbolj realnega (angl. base case). Za vsak konkreten projekt določimo njegove najbolj

kritične spremenljivke, ki so vključene v predvideni denarni tok.

Tabela 1 prikazuje kritične spremenljivke vhodnih podatkov po Priročniku za izdelavo

analize stroškov in koristi investicijskih projektov (Strukturni skladi ESRR, Kohezijski

sklad in ISPA, 2004, str. 41).

Tabela 1: Kritične spremenljivke v analizi občutljivosti

Razred Parametri Spremenljivk

Parametri modela Diskontna stopnja

Gibanje cen Rast cen (inflacija, realna stopnja rasti plač, cene energije, spremembe

cen blaga in storitev)

Podatki o

povpraševanju

Prebivalstvo, stopnja demografske rasti, specifična potrošnja, stopnja

obolelosti, oblikovanje povpraševanja, količina prometa, obseg

namakalnega območja, količine določenega blaga na trgu

Investicijski

stroški

Trajanje izgradnje (zamude pri izvajanju), stroški dela na uro, storilnost

dela na uro, cena zemljišča, stroški prevoza, znesek določene skupine

stroškov, razdalja do kamnoloma, globina vrtin, koristna življenjska

doba opreme in izdelanega blaga

Nabavne cene Cene uporabljenih surovin, blaga in storitev, strošek zaposlenih na uro,

cene elektrike, plina in drugih goriv.

Kvantitativni

parametri stroškov

poslovanja

Specifična potrošnja energije in drugega blaga ter storitev, število

zaposlenih

Prodajne cene Tarife, prodajne cene proizvodov, cene polproizvodov.

Kvantitativni

parametri

prihodkov

Urna storilnost za prodane izdelke, količina zagotovljenih storitev,

produktivnost, število uporabnikov, stopnja udeležbe na trgu,

prodor na trg

Obračunske cene

(stroški in koristi)

Količniki za pretvarjanje tržnih cen, vrednost časa, stroški bivanja v

bolnišnici, stroški zaradi odpravljenih smrtnih primerov, pripisane cene

stroškov in koristi, ovrednotenje zunanjih dejavnikov (eksternalij)

Kvantitativni

parametri stroškov

in koristi

Zmanjšanje stopnje obolelosti, obseg izbranega območja, dodana

vrednost na hektar namakalne zemlje, zmanjšanje energetske porabe

in količine uporabljenih sekundarnih surovin.

Vir: Strukturni skladi ESRR, Kohezijski sklad in ISPA, Priročnik za izdelavo analize

stroškov in koristi investicijskih projektov, 2004, str. 38.

26

V primeru obravnavane investicije sem se v nadaljevanju omejil le na dve kritični vhodni

spremenljivki, in sicer prodajno ceno stanovanj in strošek investicije v stanovanjski objekt.

Z analizo občutljivosti želimo ugotoviti, kateri dejavniki tveganja najbolj vplivajo na

spremembo neto sedanje vrednosti investicijskega projekta tako, da lahko predvidimo

ukrepe za njihovo obvladovanje. Analiza občutljivosti je navadno prvi korak, s katerim se

ugotavlja, koliko predvidene spremembe vrednosti spremenljivk, ki se nanašajo na stroške

in koristi, vplivajo na finančne in ekonomske izračune (IRR ali NPV). Z analizo

občutljivosti ugotavljamo odzivnost neto sedanje vrednosti na spremembe vhodnih

parametrov, na primer prodajne cene stanovanj ali stroškov investicije v stanovanjski

objekt.

2.3.2.2 Analiza scenarijev

Poleg analize občutljivosti je smiselno izdelati tudi analizo scenarijev (angl. scenario

analysis). Ta nam pove, kako se spremeni NPV ali IRR, če se spremeni več ključnih

spremenljivk hkrati, ob upoštevanju ocene njihove verjetnosti. Analiza obravnava

verjetnostne razporeditve vseh izbranih spremenljivk, kar nam omogoča izračun

pričakovanih vrednosti kazalnikov uspešnosti investicijskega projekta. Zaradi upoštevanja

le nekaterih možnih izidov (optimističnega, realnega in pesimističnega) je verjetnostna

porazdelitev možnih izidov diskretna.

2.3.2.3 Monte Carlo simulacija

Še boljšo oceno tveganja dobimo s pomočjo analize Monte Carlo (angl. Monte Carlo

simulation), ki je precej kompleksnejša v primerjavi s predhodnima dvema metodama.

Monte Carlo simulacija temelji na naključnih dogodkih, s pomočjo katerih se generira

pričakovana NPV in indeksi tveganja investicijskega projekta. Pri Monte Carlo analizi je

verjetnostna porazdelitev možnih izidov zvezna.

2.4 Financiranje investicij

Odločitev o financiranju investicije sodi med najpomembnejše odločitve poslovodstva v

investicijskem procesu. Gre namreč za odločitev, ali se bo investicija financirala iz lastnih

sredstev ali iz kreditov oziroma drugih virov financiranja ali iz kombinacije le-teh, in

kakšna so tveganja pri teh odločitvah. Odločitev je odvisna od finančnega stanja podjetja,

željene strukture kapitala in drugih omejitev povezanih s poslovnimi odločitvami

poslovodstva.

Odločitev za investicijo v izbrani projekt se obravnava ločeno od odločitve o financiranju,

zato se morajo investicijski projekti vrednotiti neodvisno od načina financiranja (Brown &

Matysiak, 2000, str. 138).

27

Med tehtanjem o sprejetju oziroma zavrnitvi nove dolgoročne naložbe je ključen podatek o

stroških kapitala. Pod tem pojmom razumemo strošek oziroma ceno dolgoročnih in trajnih

virov financiranja podjetja. Koncept stroškov kapitala temelji na dveh predpostavkah (Berk

et al., 2006, str. 82):

struktura dolgoročnih finančnih virov bo ostala nespremenjena tudi po odločitvi o

dolgoročni naložbi;

tveganje nove dolgoročne naložbe je enako tveganju obstoječega poslovanja podjetja.

Podjetje tako vedno uporablja tako strukturo financiranja nove naložbe, kot jo že sicer ima.

Strošek kapitala za investicije se računa kot tehtano povprečje različnih virov financiranja,

ne glede na dejanski način financiranja konkretne dolgoročne naložbe. Pri odločanju o

financiranju je treba najprej ugotoviti cene posamezne vrste kapitala, na osnovi katerih

lahko ugotovimo tehtano povprečno ceno kapitala (angl. wighted average cost of capital –

WACC) in nato optimalno strukturo kapitala. Strošek kapitala je kritični element v

poslovnih odločitvah (Brigham & Daves, 2004, str. 295).

Posamezni viri financiranja imajo različne cene. Če v strukturi kapitala ni kreditov, bo

povprečna cena kapitala enaka ceni lastnega kapitala. Če se delež kredita veča, se zaradi

prihranka pri davkih niža povprečna cena kapitala. To se dogaja toliko časa, dokler

tveganje zaradi prevelike zadolženosti podjetja ne povzroči dodatne rasti povprečne cene

kapitala. Treba je najti optimalno strukturo kapitala, kar ni enostavno. Optimalna struktura

kapitala maksimizira vrednost družbe. Kadar je povprečna cena kapitala minimalna, je

vrednost družbe maksimalna. Tehtana povprečna cena kapitala – WACC dejansko pomeni

diskontno stopnjo denarnih tokov družbe. Če diskontna stopnja pada, se namreč sedanja

vrednost denarnih tokov povečuje. Ker je cilj poslovodstva maksimiziranje vrednosti

družbe, je njegov cilj tudi iskanje kombinacije virov financiranja, ki minimalizirajo

povprečno ceno kapitala (Mikerević, 2009, str. 223).

V praksi se kapitalska sredstva podjetja zagotavljajo iz različnih virov in se uporabljajo

tako za financiranje tekočega poslovanja kot za financiranje posameznih projektov. Vsak

finančni vir ima svojo ceno. Najbolj pogosti viri financiranja so financiranje z lastnim

kapitalom, financiranje s krediti, z obveznicami, projektno financiranje (Brigham & Daves,

2004, str. 627–629) in tudi financiranje s prodajo delnic. Dolžniški kapital si lahko

zagotovimo tudi s kreditom pri banki, zakupom ali izdajo obveznic ali dolžniških papirjev.

Medtem ko je cena financiranja s krediti, obveznicami in delnicami relativno enostavno

določljiva, je izračun cene lastniškega kapitala dokaj kompleksen. Izračun stroškov

kapitala je zaradi tega samo bolj ali manj kakovostno utemeljena ocena in ne edini pravilni

rezultat. Izračun stroškov kapitala temelji na izračunu stroškov kapitala za vsako

posamezno obliko kapitala posebej in nato na tehtanem povprečju teh stroškov, pri katerem

28

so uteži deleži posameznih oblik kapitala v celotnem kapitalu (Mramor, 1993, str. 325). Za

izračun stroškov kapitala je bilo razvitih več različnih modelov.

2.4.1.1 Izračun cene lastniškega kapitala

Podjetje lahko pridobi lastniški kapital na različne načine glede na fazo svojega razvoja.

Ob ustanovitvi naložijo navadno lastniški kapital v podjetje podjetniki in njihove družine.

Ta obliko pridobitve kapitala najbolj vzpodbuja lastnik, da bo naredil vse, ki bo podjetje

poslovalo uspešno, zato je najbolj zaželjena. V naslednjih fazah razvoja lahko podjetje

pridobi dodaten lastniški kapital na zelo različne načine in iz različnih virov, ki so odvisni

od organizacije podjetja in od njegovih poslovnih možnosti (Mramor, 1993, str. 250).

Za izračun cene lastniškega kapitala obstaja več metod, vendar se najpogosteje uporablja

model določanja cen dolgoročnih naložb, CAPM (angl. Capital Asset Pricing Model), s

katerim določimo zahtevano stopnjo donosa na lasten kapital (Brigham & Daves, 2004, str.

301–306). Osnovna logika modela je ta, da se neki osnovni donosnosti dolžniških naložb

prišteje ustrezna premija za tveganje navadne delnice določenega podjetja, pri čemer se za

izračun ocene stroškov navadnih delnic upošteva tako imenovana netvegana donosnost (na

primer zakladne menice) (Mramor, 1993, str. 331). Lastniki namreč zaradi tveganja

zahtevajo ustrezen donos na lasten kapital in menedžerji so primorani ta donos zagotoviti,

saj bi v nasprotnem primeru lastniki svojo naložbo raje prodali. CAPM meri zahtevano

stopnjo donosa na podlagi treh elementov: netvegane stopnje donosa, koeficienta β in

tržnega pribitka za kapitalsko tveganje. Temelji na izhodišču, da je investitor v bolj

tvegane strateške naložbe le, če za to sprejme ustrezno nadomestilo v obliki višjega donosa

naložbe. Cene različnih možnih naložb se torej oblikujejo v skladu s tveganostjo naložb

(Zbašnik, 1994, str. 225).