Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

Zavarovanje terjatev pri Slovenski izvozni družbi Kandidatka: Mateja Miklavžina Študentka rednega študija Številka indeksa: 81551653 Program: visokošolski strokovni Študijska smer: zunanja trgovina Mentor: prof. dr., Dušan Zbašnik

Velenje, Februar 2005

2

Predgovor Za majhno gospodarstvo je značilno, da je v veliki meri odvisno od izvoza. Tudi velika gospodarstva so odvisna od njega, toda za manjša (majhna) gospodarstva pa je izvoz lahko usodnega pomena. Naša država je s posebnim zakonom ustanovila Slovensko izvozno družbo, družbo za zavarovanje in financiranje izvoza v Sloveniji. Naloga Slovenske izvozne družbe (SID) je pospeševati izvoz in zagotavljati konkurenčne razmere nastopanja slovenskih podjetij s svojimi storitvami (izdelki) na tujem trgu. Izvozniki se zavedajo, da je tveganje v mednarodni trgovini večje, zato tveganje z zavarovanjem pri Slovenski izvozni družbi zmanjšujejo. Pred riziki poslovanja imamo na voljo različne instrumente; med najbolj uveljavljene spada zavarovanje izvoznih in domačih terjatev.Terjatve do kupcev navadno predstavljajo pomemben del bilanc in premoženja podjetij. Z zavarovanjem terjatev podjetja lažje načrtujejo denarne tokove ( v primeru neplačila kupca , škodo nadomesti SID), izboljša se njihova bonitetna in kreditna sposobnost, pri dobaviteljih imajo večjo kredibilnost Namen moje raziskave je okvirno spoznanje delovanja Slovenske izvozne družbe in se konkretneje seznaniti s samim zavarovanjem terjatev v okviru SID; vse skupaj pa si ogledati na primeru podjetja Gorenje. Zavarovanje je toliko bolj pomembno za izvoznike, ki so s tem poslom šele začeli in nimajo toliko izkušenj na tem področju. Slovenija je vedno bolj navzven usmerjena država in mislim, da je izvoz zanjo pomemben. Na samem začetku sem si zadala cilje, kot so analiziranje poslovanja Slovenske izvozne družbe, pogoje, ki jih postavljajo podjetjem, kakšne so njene pomanjkljivosti in prednosti pri zavarovanju terjatev. Kako lahko podjetja izboljšajo svoje poslovanje z zavarovanjem. V kolikšni meri koristi Gorenje njene usluge in ali je Slovenska izvozna družba edina organizacija pri nas, ki se ukvarja s to dejavnostjo. Med pisanjem pa me je bolj pritegnilo samo poslovanje SID, kako izgleda posamezna vrsta zavarovanja, kakšen poslovni rezultat dosega Slovenska izvozna družba, in podobno. Predpostavljala sem, da bom med raziskavo naletela na določeno pomanjkanje podatkov (literature)- kar se je kasneje izkazalo za pravilno. Predvsem sem imela omejen dostop do podatkov Gorenja, saj so vsi konkretni podatki (številke) strogo varovani oziroma so skrivnost gospodarske družbe. Še vedno trdim, da se bo obseg izvoza Slovenskih podjetij z leti povečeval. Diplomska naloga je nastajala v času, ko se je Slovenija vključevala v Evropsko Unijo. To je bil za Slovenijo velik korak. Slovenija je s tem odprla svoj trg za vse države Evropske unije, prav tako pa so se odprla vrata na trg Sloveniji in podjetjem v njej. Sklepam, da se bo s časom obseg zavarovanja, regresiranja, refinanciranja, izdajanja garancij, še povečal. Saj bodo podjetja primorana vstopati na tuje trge in tako povečati svojo rast oziroma preprečiti svoj propad, saj je danes na trgu izbira vedno večja. Ponudnikov-konkurentov je vse več in podjetja se morajo usmeriti tudi navzven. Novost pri Slovenski izvozni družbi, predstavlja zavarovanje terjatev znotraj države. Seveda so se z vstopom v EU odprla vrata tudi tujim zavarovalnicam-potencialnim zavarovateljem poslov, ki so v preteklosti bili na

3

ramenih Slovenske izvozne družbe. SID je imela kot edina specializirana kreditna zavarovalnica zelo velik tržni delež na področju kratkoročnih zavarovanj; ta pa se utegne postopoma zmanjševati. Gorenje zavaruje svoje izvozne posle pri Slovenski izvozni družbi od leta 1998 naprej. Z njo ima sklenjeno letno zavarovalno pogodbo, ki ima večji pomen, kot pa splošni pogoji, določeni s strani Slovenske izvozne družbe. Zakaj podjetja kot je Gorenje raje zavarujejo svoje posle pri Slovenski izvozni družbi, kot pri drugih zavarovalnicah? Predvsem je cena zavarovanja tista, ki odtehta. Če podjetja veliko izvažajo, imajo zaradi tega boljše pogoje zavarovanja, sam kupec ni obremenjen z zavarovanjem oziroma sploh ni seznanjen s tem, da je posel zavarovan. Seveda pa se morajo podjetja strogo držati pravil- pogodbe, saj v primeru, da pride do kršitve le-te, v primeru škodnega dogodka, ne dobijo izplačane odškodnine. Kako bo v bodoče, je težko predvideti. Razmere na trgu se nenehno spreminjajo in zahtevajo nenehno prilagajanje podjetij, zavarovalnic, ljudi,…

4

Kazalo 1 UVOD ............................................................................................................................... 5 1.1 Opredelitev področja in opis problema...................................................................... 5 1.2 Namen, cilji in osnovne trditve.................................................................................... 5 1.3 Predpostavke in omejitve raziskave ........................................................................... 6 1.4 Predvidene metode raziskovana ................................................................................. 6 2 POJEM ZAVAROVANJA............................................................................................. 7 2.1 Vrste zavarovanja ........................................................................................................ 8 3 SLOVENSKA IZVOZNA DRUŽBA........................................................................... 10 3.1 Predstavitev Slovenske izvozne družbe ................................................................... 12 3.2 Dejavnosti Slovenske izvozne družbe ...................................................................... 14 3.2.1 Zavarovanje .............................................................................................................. 15 3.2.2 Refinanciranje ........................................................................................................... 16 3.2.3 Regresiranje ............................................................................................................. 16 3.2.4 Izdajanje garancij ..................................................................................................... 17 3.3 Zavarovanje izvoza pri Slovenski izvozni družbi................................................... 18 3.4 Poslovni rezultati Slovenske izvozne družbe v letu 2003 ....................................... 18 3.5 Slovenska izvozna družba in Evropska unija......................................................... 22 4 ZAVAROVANJE V PRAKSI ..................................................................................... 23 4.1 Nekomercialno oziroma politično zavarovanje ..................................................... 23 4.2 Zavarovanje vlaganj v tujino ................................................................................... 24 4.3 Srednjeročno komercialno zavarovanje.................................................................. 24 4.4 Kratkoročno komercialno zavarovanje .................................................................. 25 4.5 Asignacija- odstop pravic iz zavarovanja ............................................................... 26 5 ZAVAROVANJE TERJATEV PRI SLOVENSKI IZVOZNI DRUŽBI................ 27 5.1 Zakaj zavarovati........................................................................................................ 27 5.2 Pogoji zavarovanja.................................................................................................... 28 5.3 Kako do ponudbe oziroma zavarovalne pogodbe .................................................. 29 6 GORENJE D.D............................................................................................................. 30 6.1 Predstavitev................................................................................................................ 31 6.2 Dejavnost.................................................................................................................... 31 7 ZAVAROVANJE TERJATEV V PODJETJU GORENJE..................................... 33 8 ZAKLJUČEK............................................................................................................... 36 9 POVZETEK / SUMMARY ......................................................................................... 37 SEZNAM VIROV............................................................................................................... 38 PRILOGE

5

1 UVOD

1.1 Opredelitev področja in opis problema Za majhno gospodarstvo je značilno, da je v veliki meri odvisno od izvoza. Tudi velika gospodarstva so odvisna od njega, toda za manjša (majhna) gospodarstva pa je izvoz lahko usodnega pomena. Za samo spodbujanje izvoza imamo na razpolago veliko število instrumentov (subvencioniranje, davčne oprostitve, olajšave,…); in kot je očitno, ima pri pospeševanju izvoza veliko (pomembno) vlogo država. Naša država je s posebnim zakonom ustanovila Slovensko izvozno družbo, družbo za zavarovanje in financiranje izvoza v Sloveniji. Naloga Slovenske izvozne družbe (SID) je pospeševati izvoz in zagotavljati konkurenčne razmere nastopanja slovenskih podjetij s svojimi storitvami (izdelki) na tujem trgu. Izvozniki se zavedajo, da je tveganje v mednarodni trgovini večje, zato tveganje z zavarovanjem pri Slovenski izvozni družbi zmanjšujejo. Posledica tega je povečanje obsega izvoza, zaposlenosti, podjetja pa dosegajo ugodne plačilno-bilančne učinke. Pred riziki poslovanja imamo na voljo različne instrumente; med najbolj uveljavljene spada zavarovanje izvoznih in domačih terjatev.Terjatve do kupcev navadno predstavljajo pomemben del bilanc in premoženja podjetij. Z zavarovanjem terjatev podjetja lažje načrtujejo denarne tokove ( v primeru neplačila kupca , škodo nadomesti SID), izboljša se njihova bonitetna in kreditna sposobnost, pri dobaviteljih imajo večjo kredibilnost. V Evropi je vedno več stečajev podjetij in izvozniki potrebujejo zavarovanje da lahko normalno neovirano poslujejo, brez bojazni da od sklenjenega posla ne bodo dobili plačila.

1.2 Namen, cilji in osnovne trditve Namen moje raziskave je okvirno spoznanje delovanja Slovenske izvozne družbe in se konkretneje seznaniti s samim zavarovanjem terjatev v okviru SID; in si vse skupaj ogledati tudi na primeru podjetja Gorenje; Tudi sama bom morda nekoč dejavna na tem področju (glede na izbrano smer študija) in se mi zdi poznavanje te »problematike« pomembno. Tema se mi zdi zanimiva, saj je Slovenija kot majhna država zelo odvisna od izvoza in je za podjetja, ki se ukvarjajo z izvozom toliko bolj pomembno poznavanje instrumentov in ukrepov, s katerimi se lahko zavarujejo pred neplačili kupcev, kar bi lahko posredno vodilo v njihov stečaj oziroma ogrozitev poslovanja. Zavarovanje je toliko bolj pomembno za izvoznike, ki so s tem poslom šele začeli in nimajo toliko izkušenj na tem področju. Slovenija je vedno bolj navzven usmerjena država in mislim, da je izvoz zanjo pomemben. Slovenski proizvajalci dobivajo na domačem trgu vedno večjo konkurenco od zunaj zato morajo tudi samo s svojimi izdelki oziroma storitvami poskušati prodreti na tuje trge in tako onemogočiti svoj propad. S to raziskavo sem si zadala sledeče cilje: analizirati poslovanje Slovenske izvozne družbe; pogoje ki jih postavljajo podjetjem, da lahko koristijo njene usluge; kakšne so njene pomanjkljivosti in prednosti predvsem pri zavarovanju terjatev. Kako lahko zavarovanje terjatev pripomore k boljšemu poslovanju podjetja. S kakšnim pridom njene usluge

6

uporablja podjetje Gorenje in ali je Slovenska izvozna družba edina organizacija pri nas, ki se ukvarja s to dejavnostjo. Moje trditev, ki jih bom poslušala dokazati v tem delu so, da je slovensko proizvodno podjetje zelo odvisno od izvoza, saj pride v tako majhnem gospodarstvu, kot je Slovenija, hitro do nasičenosti trga z določenim blagom in če se takšno podjetje ne usmeri navzven na tuje trge, mu grozi propad. V kolikšni meri mu je pri tem v pomoč SID bom spoznala tekom same raziskave; kako zavarovanje terjatev dejansko poteka v praksi pa bom spoznala in tudi prikazala s pomočjo podjetja Gorenje.

1.3 Predpostavke in omejitve raziskave Kot vsaka raziskava, bo tudi moja naletela na določene predpostavke in omejitve. Predpostavljam, da se bo s polnopravnim vstopom Slovenije v Evropsko unijo, poslovanje Slovenskih izvoznih podjetij v marsičem spremenilo. Tudi vloga Slovenske izvozne družbe bo morala prilagoditi svoje poslovanje; v času ko bom pisala to nalogo, Slovenija še ni vstopila v Evropski Uniji in zato veljajo za njo drugačna regulativa kot za države, ki so že del nje. Predpostavljam tudi, da bom med raziskavo naletela na določeno pomanjkanje podatkov (literature). Mislim tudi, da se bo obseg izvoza Slovenskih podjetij z leti povečal in na primeru našega dobo poznanega izvoznika Gorenje, bom poskušala pokazati kako se je v njihovem podjetju z leti večal (manjšal, nihal) izvoz. Omejitve, ki jih pričakujem pri svoji raziskavi so predvsem omejen dostop do raznih podatkov, ki so skrivnost gospodarske družbe, pomanjkanje potrebne literature; skušala bom dobiti čim bolj sveže podatke o poslovanju podjetja. Pri raziskavi zavarovanja terjatev v praksi sem se omejila samo na eno podjetje in ne več.

1.4 Predvidene metode raziskovana Predvidena metoda raziskovanja, ki jo bom uporabila pri pisanju svoje diplomske naloge je poslovna in makroekonomska. Poslovna zato, ker se bo del nanašal na podjetje Gorenje in njegove izkušnje z zavarovanjem terjatev oziroma samim poslovanjem s tujimi odjemalci. Ker pa bom nekaj strani namenila tudi splošni problematiki izvažanja in težavam (pastem) s katerimi se izvozna podjetja srečujejo in kaj lahko ukrenejo, da do večjih težav ne bi prišlo, je raziskava tudi makroekonomskega značaja. Gre za dinamično raziskavo, saj bom opazovala proces zavarovanja (kaj to sploh je, njegove prednosti,…) in njegove učinke na podjetje. Nekaj malega povedala o sami Slovenski izvozni družbi in zakaj sploh obstaja mednarodna menjava ter kako se je spreminjala skozi čas. Moj pristop bo predvidoma deskriptiven, saj bom opisovala delovanje in tudi razvoj Slovenske izvozne družbe ter zavarovanje terjatev v Gorenju. Predvsem se bom posluževala metode deskripcije in metode kompilacije.

7

2 POJEM ZAVAROVANJA Kaj je zavarovanje? Zavarovanje je finančni dogovor o razdelitvi stroškov nepričakovanih škod (http://baza.svarog.org/predmet/ekonomija/osnove_zavarovalnistva.html) Sama beseda zavarovanje etimološko pomeni varnost pred določenim dogodkom ali dejstvom. Torej zavarovati določeno premoženje praktično pomeni varovati ga pred različnimi riziki (nevarnostmi). Človek je zaradi varovanja svojega premoženja in samega sebe, skozi čas razvijal najrazličnejše oblike ukrepov, ki so ga varovali pred različnimi dogodki, kateri so lahko imeli za posledico nastanek škode. Iz tega sledi, da je bila oblika oziroma način varovanja pred morebitno škodo odvisna od vrste nevarnosti, pred katero se je hotel zavarovati. Tako so posledično z nastankom novih oblik nevarnosti nastajale vedno nove, ustrezne oblike varovanja pred le temi. (http://www.mojdenar.com/ZAVAROVALNISTVO/ponudba.asp?language=&dokument=50) Zavarovanje kot pojem, se v pogovornem jeziku uporablja v različnih pomenih. V vsakodnevni praksi pomeni zavarovanje čisto konkretno obliko zavarovalne pogodbe oziroma zavarovalnega pogodbenega razmerja med zavarovalnico oziroma zavarovateljem na eni strani in skleniteljem zavarovanja na drugi. Pri zavarovalni pogodbi sta lahko sklenitelj zavarovanja in zavarovanec ista oseba ali pa ne. Namreč zavarovanec ( sklenitelj zavarovanja) je tisti, ki sklene zavarovalno pogodbo in je s tem zavezan plačati premijo, zavarovanec pa ima iz tega razmerja določene pravice. Od opisanega pojma oziroma opredelitve zavarovanja, je potrebno ločiti pojem zavarovanja, ki se nanaša na organizacijo (zavarovalnico), ki na podlagi zavarovalno pogodbenega razmerja prevzame zavarovalno kritje. (http://www.mojdenar.com/ZAVAROVALNISTVO/ponudba.asp?language=&dokument=52) Prve začetke zavarovalne dejavnosti srečamo že v času zakonodaje kralja Hamurabija (1700 pr.n.š.), kjer so prisotna določila o delitvi nevarnosti zaradi roparskega napada na karavane. Za razvoj zavarovanja je zlasti pomembno 19. in 20. stoletje. V teh dveh stoletjih so namreč nastajale v Evropi pravne podlage za podjetniško organiziranje zavarovalne dejavnosti (v obliki sprejemanja pravnih predpisov s strani držav). S pomočjo teh predpisov je bilo mogoče razviti zavarovalstvo kot pomembno gospodarsko dejavnost, ki ji posebno pozornost namenja tudi država. Tako zavarovalstvo dandanes predstavlja značajen segment gospodarstva in je še posebej pomembno na področju socialne varnosti ljudi. (http://www.mojdenar.com/ZAVAROVALNISTVO/ponudba.asp?language=&dokument=51) Definicij zavarovanja je veliko, vse pa so odvisne od tega iz katerega vidika proučujemo zavarovanje kot gospodarsko dejavnost. Najbolj znana definicija obravnava zavarovanje z družbenoekonomskega vidika. Z njo zavarovanje opredelimo kot posebno gospodarsko dejavnost, ki se ukvarja z organiziranjem zaščite pred nastankom določenih nevarnosti, s čemer se zadovoljuje človekova ekonomska potreba po varnosti. Poznamo pa tudi druge

8

definicije zavarovanja, kot so na primer podjetniška zavarovalna teorija, teorija rizika, teorija kompenzacije,… (http://www.mojdenar.com/ZAVAROVALNISTVO/ponudba.asp?language=&dokument=52)

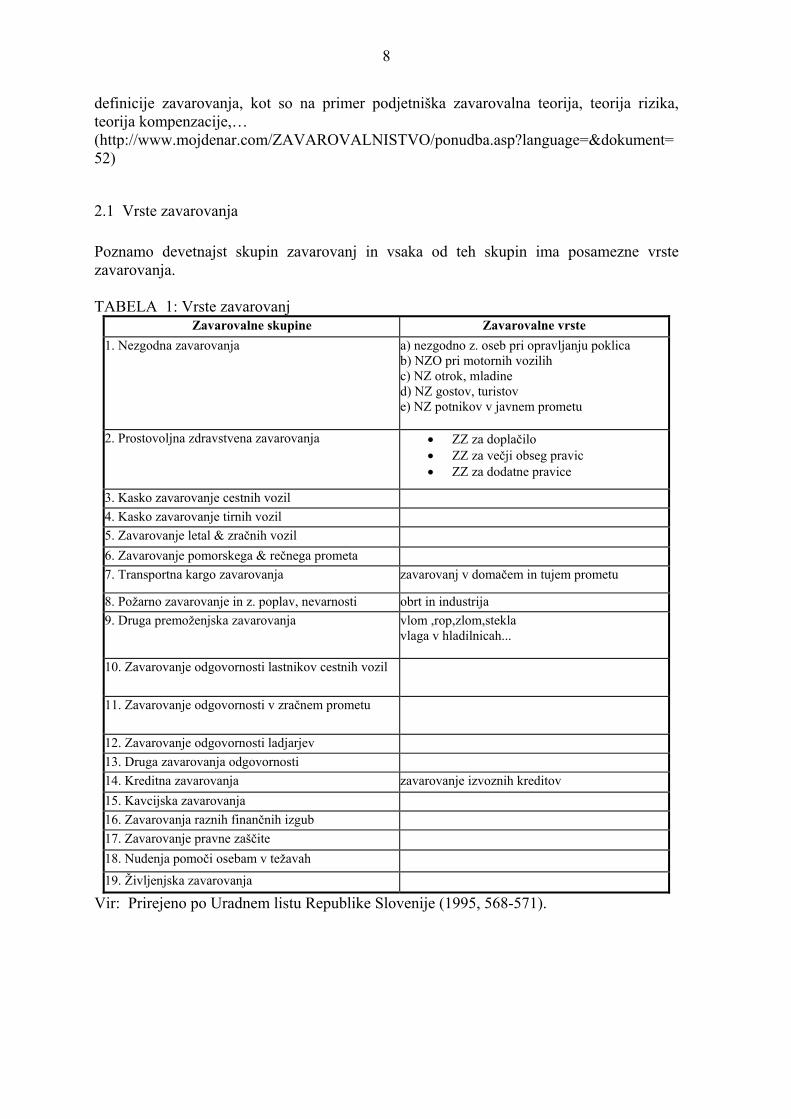

2.1 Vrste zavarovanja Poznamo devetnajst skupin zavarovanj in vsaka od teh skupin ima posamezne vrste zavarovanja. TABELA 1: Vrste zavarovanj

Zavarovalne skupine Zavarovalne vrste 1. Nezgodna zavarovanja a) nezgodno z. oseb pri opravljanju poklica

b) NZO pri motornih vozilih c) NZ otrok, mladine d) NZ gostov, turistov e) NZ potnikov v javnem prometu

2. Prostovoljna zdravstvena zavarovanja • ZZ za doplačilo • ZZ za večji obseg pravic • ZZ za dodatne pravice

3. Kasko zavarovanje cestnih vozil 4. Kasko zavarovanje tirnih vozil 5. Zavarovanje letal & zračnih vozil 6. Zavarovanje pomorskega & rečnega prometa 7. Transportna kargo zavarovanja zavarovanj v domačem in tujem prometu

8. Požarno zavarovanje in z. poplav, nevarnosti obrt in industrija 9. Druga premoženjska zavarovanja vlom ,rop,zlom,stekla

vlaga v hladilnicah...

10. Zavarovanje odgovornosti lastnikov cestnih vozil

11. Zavarovanje odgovornosti v zračnem prometu

12. Zavarovanje odgovornosti ladjarjev 13. Druga zavarovanja odgovornosti 14. Kreditna zavarovanja zavarovanje izvoznih kreditov 15. Kavcijska zavarovanja 16. Zavarovanja raznih finančnih izgub 17. Zavarovanje pravne zaščite 18. Nudenja pomoči osebam v težavah

19. Življenjska zavarovanja Vir: Prirejeno po Uradnem listu Republike Slovenije (1995, 568-571).

9

Zavarovalništvo nam z izravnavanjem nevarnosti ustvarja potrebno gospodarsko varnost, s pozavarovanjem in retrocesijo pa je izredno močno vpeto v globalni trg. Zato so razmere na pozavarovalnem trgu pomembne za vsa nacionalna gospodarstva, ne samo tista, ki so znana po velikih pozavarovalnih trgih ter močni in razviti zavarovalniški industriji. Hkrati so razmere na pozavarovalnem trgu zelo pomembne tudi za kreditne zavarovalnice in njihovo ponudbo storitev. (Jus 2003, 8) Upravljalec tveganja (risk manager) mora izbrati zavarovatelja ali zavarovatelje, da lahko implementira zavarovalni program.Poznati mora vse osnovne tipe zavarovanj in njihove osnovne značilnosti. (Chester 1985, 517) Stvarno pravo jasno kaže, da ne obstaja niti ena sama legalna definicija zavarovanja. Določeni testi, ki so pogosto dani transakcijskemu poslu, ki je pod vprašajem, so: • Ali obstaja nevarnost ekonomske izgube v korist zavarovanca? (neodvisna od sam pogodbe? Zunaj kontrole obeh strani pogodbenikov? Ki je lahko razdeljena med tiste, ki bi utrpeli škodo?) • Ali je ta nevarnost domnevana s strani zavarovatelja ali upravičenca? • Ali pogodba vsebuje načrt za razdelitev stroškov izgube med skupino, ki je izpostavljena nevarnosti? (Chester 1985, 279)

10

3 SLOVENSKA IZVOZNA DRUŽBA Je finančna institucija, ki strankam za njihovo nastopanje na trgu – domačem kakor tudi tujem, za lasten račun oziroma kot pooblaščena slovenska izvozno-kreditna agencija nudi naslednje storitve: • zavarovanje trgovinskih terjatev, kreditov in investicij, • izdajanje garancij, • bonitetne in druge kreditne informacije, • pravno in poslovno svetovanje, • pomoč pri izterjavi dolgov, • faktoring. (SID 2004) V zakonu in statutu je dejavnost Slovenske izvozne družbe opredeljena precej široko. S tem so se izognili težavam, ki bi lahko nastale, če bi njeno dejavnost vnaprej strogo omejili pri spodbujanju slovenskega izvoza kot tudi razvoju oblik mednarodnega gospodarskega poslovanja ali pri zagotavljanju dodatnih sredstev na trgu denarja in kapitala. SID se ukvarja s tistimi dejavnostmi, pri katerih je v svetu močneje vključena država in s katerim se banke in zavarovalnice manj ukvarjajo. ( Gusel 1997, 307) Njihovo poslanstvo je zagotavljanje gospodarske varnosti, pospeševanje menjave in krepitev konkurenčnosti slovenskega gospodarstva. (SID 2004) Uradno je začela delovati jeseni 1992; najprej se je predvsem ukvarjala z izdelavo poslovnih aktov, dokumentov ( kot so neobhodni splošni pogoji zavarovanja in financiranja) in izdelavi projekcij bilanc za naslednji sedem let. (Muršec in Madič 1997, 29) Banka Slovenije nadzira usklajevanje poslovanja Slovenske izvozne družbe z določbami predpisov, ki urejajo poslovanje bank. ( Uradni list 2004, 220) Ustanoviteljica SID je Republika Slovenija, ki ima zaradi narodnogospodarskih interesov in njenega jamstva za njeno dejavnost z zakonom zagotovljen 51-odsotni lastniški delež. ( Muršec in Madič 1997, 24 ) Zaradi finančnih pogojev, ki so postali odločilni dejavnik za pridobivanje poslov na svetovnem trgu, je osnovna naloga države, da s pomočjo izbranega modela pospeševanja izvoza, poskuša zmanjševati zaostanek naših izvoznikov za svetovno konkurenco zaradi ugodnejših oblik in pogojev kreditiranja. Zaradi večje privlačnosti za domače in tuje vlagatelje pa je vpliv države omejen v primerjavi z njeno udeležbo v ustanoviteljskem kapitalu družbe. (Jus 1992, 89) Po zakonu o poroštvih Republike Slovenije za potrebe financiranja izvoza, bo RS dala poroštva tujim in domačim bankam ter mednarodnim finančnim organizacijam za obveznosti Slovenske izvozne družbe iz kreditov, najetih za financiranje poslov izvoza in vlaganj slovenskih podjetij v tujini. Prav tako velja za obveznosti iz naslova vrednostnih papirjev, izdanih za te namene. (Uradni list 1998, 1288)

11

Podpis pogodbe o ustanovitvi družbe, ki jo je 8.09.1992 poleg finančnega ministra in predsednika gospodarske zbornice Slovenije, podpisalo še 85 predstavnikov vlagateljev, dokazuje resno pripravljenost tako velikega števila podjetij, da ustanovijo Slovensko izvozno družbo. (Jus 1992, 89) Namen ustanovitve SID je bil jasen že od samega začetka, saj so njeni štirje osnovni cilji natančno opisani v zakonu: • cilji ustanovitve SID izhajajo iz skupnih in posamičnih interesov ustanoviteljev, da z vloženim kapitalom in drugimi sredstvi zagotovijo slovenskemu gospodarstvu ugodnejše blagovnostoritvene in finančne tokove v mednarodnih gospodarskih odnosih ter ustvarijo za poslovanje novo finančno organizacijo, ki bo opravljala zavarovanje, druge finančne operacije in svetovalno dejavnost za spodbujanje izvoza in vlaganj, zlasti tiste, ki zahtevajo poseben angažma države in s katerimi se domače poslovne banke in zavarovalnice manj ali sploh ne ukvarjajo. • SID bo kot posebna finančna organizacija ustanovljena z namenom , da spodbuja in pospešuje izvoz slovenskega gospodarstva in tujih vlaganj v Republiki Sloveniji z zavarovanjem izvoznih posojil in vlaganj • cilji ustanovitve SID so tudi v obsežnejši pomoči, ki jo bo SID ponudila slovenskemu gospodarstvu pri prodiranju na tuje trge, svetovanju pri izbiri partnerjev, izdelavi ekonomsko-finančnih in pravnih koncepcij poslov, prenosu znanj in izkušenj,… • cilj SID je tudi, da s svojimi viri sredstev, dejavnostmi in poslovanjem po načelih varnosti, likvidnosti in rentabilnosti doseže učinke specializacije, ekonomije obsega in primerno konkurenčnost , zlasti glede cen, rokov in kakovosti storitev. (Muršec in Madič 1997, 23) Z ustanovitvijo Slovenske izvozne družbe so vlaganja tujih vlagateljev prek nacionalnega tretmaja deležna ugodnosti, ki jih le-ta nudi za zavarovanje pred političnimi riziki, subvencioniranje obrestnih mer in financiranje kreditov. (Pivka 1994, 327) SID sodi pod tiste izvozne agencije, ki imajo pod isto streho zavarovalno in bančno dejavnost. Za izbiro pravega modela so vedno odločilne krajevne razmere. Videti je, da je bila slovenska odločitev za eno ustanovo z dvojno funkcijo vsaj v prvi fazi smiselna in bolj racionalna, kot če bi se ustanavljali ločeni ustanovi z enakim namenom, torej za pospeševanje izvoza. (Madič 1996, 77) Zavaruje in pozavaruje posle izvoza pred nekomercialnimi in komercialnimi riziki ter vlaganja tujih oseb doma in vlaganja domačih oseb v tujini pred nekomercialnimi riziki. (Uradni list 1995, 2694) Družba posluje po načelih likvidnosti, varnosti in rentabilnosti in mora pri tem obseg svojega poslovanja, razen zavarovalnih poslov, usklajevati tako, da znesek celotne aktive in aktivnih izvenbilančnih postavk, razporejenih in ponderiranih po stopnjah rizičnosti, ne presega 12,5 kratnika njenega jamstvenega kapitala. (Pivka 1994, 327) Za zavarovanje pred riziki sprememb vrednosti valut se oblikujejo posebne varnostne rezerve, ki se oblikujejo iz zavarovalnih premij in iz dobička, ki ga družba ustvari s poslovanjem na področju zavarovanja pred temi riziki. (Uradni list1997, 2724)

12

Sredstva za oblikovanje varnostnih rezerv ter posebnih varnostnih rezerv, zagotovi družbi Republika Slovenija. Varnostne rezerve se uporabljajo za plačilo stroškov poslovanja in za poravnavo obveznosti do zavarovancev ter za kritje izgub iz poslov ter v skladu s poslovno politiko družbe tudi za druge namene. (Uradni list 1999, 14769) Za velik kredit se šteje posamični kredit, druga posamična terjatev in jamstvo, dano enemu posojilojemalcu, ki presega 10% jamstvenega kapitala družbe. Za največji možni kredit enemu posojilojemalcu pa se šteje kredit, ki znaša 15% jamstvenega kapitala družbe. Skupni znesek vseh kreditov, drugih terjatev in jamstev enemu posojilojemalcu ne sme presegati 30% jamstvenega kapitala družbe. Skupni znesek vseh velikih in največjih možnih kreditov ne sme presegati jamstvenega kapitala družbe. (Pivka 1994, 328) Glavni cilji vsakega podjetja so dobiček, rast in varnost, izvozno poslovanje pa lahko prispeva k doseganju naslednjih ciljev: • povečanje prodaje • večja izraba zmogljivosti • izravnavanje konjukturnih nihanj • znižanje povprečnih stroškov • širša osnova za odpis razvojnih stroškov • podaljšanje življenjskega cikla "starejših" izdelkov • porazdelitev tveganja s tržno diverzifikacijo • nove zamisli in spodbude • povečevanje konkurenčnosti • zagotavljanje rasti podjetja. (GZS 2001, 103) Aprila 1995 je bil v Uradnem listu objavljen zakon o merilih in postopku za dajanje poroštev Republike Slovenije, ki omenja tudi Slovensko izvozno družbo pri aktivnem dajanju državnih poroštev. Tako bo SID kot pooblaščena organizacija v svojem imenu in za račun države lahko podeljevala poroštva tistim podjetjem, ki bodo izpolnjevala ustrezne pogoje, objavljene v uradnem listu. Poroštva bodo dobila podjetja, ki so pri poslovnih bankah razvrščena v bonitetne razrede A, B in C. (Madič 1995, 51)

3.1 Predstavitev Slovenske izvozne družbe Podporo mednarodni menjavi pomeni tudi sistem zavarovanja in kreditiranje izvoza. Izbrani sistemi se od države do države razlikujejo, imajo pa nekaj skupnih značilnosti. Razlike v nacionalnih sistemih se izražajo v različnih institucionalnih rešitvah. Gre za to, kakšne informacije so dane posameznim institucijam, ali je zavarovanje in financiranje izvoza organizirano v dveh različnih institucijah ali v eni skupini. V našem prostoru je že v nekdanji Jugoslaviji obstajala kot posebna institucija JUBMES (jugoslovanska banka za mednarodno ekonomsko sodelovanje). Njen pomen je bil omejen: po eni strani izvoz ni bil nujno prioriteta (sestavljal je okrog 30% BDP nekdanje Jugoslavije), po drugi strani so bili jasno definirani viri njenega financiranja. Zato jih je bilo premalo, da bi lahko igrala pomembnejšo vlogo v izvoznih prizadevanjih nekdanje Jugoslavije. (Štiblar 1996, 14)

13

Jugoslovanski, še posebej srbski trg je za slovenske gospodarstvenike vse bolj pomemben. Podatki o blagovni menjavi med državama nam to potrjujejo. Je v konstantnem porastu že kar nekaj let. Rast leta 2002 je glede na leto poprej 36 odstotkov višja; z 201 milijon dolarjev v devetih mesecih na 268 milijonov dolarjev. (Veras 2002, 52) Leto 1992 je pomenilo začetek zagona poslovanja za Slovensko izvozno družbo. Strnimo zgodovino SID v nekaj najpomembnejših točk ( dogodkov) od njenega samega začetka pa do danes: 1 1992 -17.6.sprejem Zakona o družbi za zavarovanje in financiranje izvoza Slovenije ( Ur.l. RS, št. 32/92) - 8.7. podpis pogodbe o ustanovitvi Slovenske izvozne družbe d.d., Ljubljana - 27.10. vpis v sodni register 1993 - sklenitev prvi pozavarovalni aranžma na zasebnem trgu - začetek poslovanja 1994 - začetek hitre rasti obsega zavarovanja - plačana prva škoda pri zavarovanju na račun države 1995 - uvedba storitev zavarovanja srednjeročnih izvoznih kreditov pred komercialnimi riziki - pri zavarovanju terjatev je poleg trajen nesolventnosti krita tudi podaljšana zamuda plačil; - refinanciranje se razširi tudi na kredite za izvoz potrošnih dobrin in financiranje marketiških aktivnosti 1996 - izgradnja novega lastnega celovitega informacijskega sistema ( IS SID) - ustanovitev lastne bonitetne službe SID - tehnična pomoč COFACE ( Phare program) 1997 - sprejeta strategija razvoja sistema zavarovanja in financiranja izvoza - intenzivno tkanje mreže različnih sporazumov z drugimi IKA 1998 - sprejet Zakon o poroštvih Republike Slovenije za zadolževanje za potrebe financiranja izvoza ( Ur.l.RS, št. 20/98), ki je omogočil zadolževanje SID z garancijami države in omogočil vstop SID na mednarodne finančne trge ter financiranje izvoza tudi v tujih valutah - uveden Program SIMP za zavarovanje in refinanciranje kreditov malim in srednje velikim podjetjem

1 Povzeto po www.sid.si/sidslo.nsf

14

1999 - v desetih letih edino leto, ko je bil rezultat zavarovanja za državni račun negativen - prvo najeto posojilo na mednarodnem finančnem trgu (KfW)-Kreditanstalt fur Wiederaufbau. 2000 - obseg zavarovanega izvoza prvič prek milijarde EUR ( 1.192 milijonov EUR) - 18.10 SID sprejeta v polnopravno članstvo Mednarodne zveze zavarovateljev kreditov in investicij – Bernske unije 2001 - SID prvič v vlogi svetovalca v okviru meddržavnih programov tehnične pomoči ( MBPR) - SID je kot nov vir financiranja izdala blagajniške zapise v nominalni vrednosti 1 milijarde SIT (prva izdaja dolžniških vrednostnih papirjev SID) 2002 - 15.10. SID vplača polovični delež v osnovnem kapitalu hčerinske družbe – LB Factors d.o.o. ( ki se je kasneje preimenovala v Prvi faktor d.o.o.) - SID v sodelovanju z KfW in Razvojno banko Sveta Evrope odpre program financiranja malih in srednje velikih podjetij 2003 - 27.6. SID postane pridružena članica Bančnega kluba - hčerinska družba Prvi faktor ustanovi družbo na Hrvaškem. Slovenska izvozna družba se je močno uveljavila v slovenskem gospodarskem prostoru. Podjetja so poslovala s tujino in lahko poslujejo še naprej brez Slovenske izvozne družbe. Toda zakaj bi se vozili po makedamu, če se lahko po asfaltu. (Madič 1994, 53)

3.2 Dejavnosti Slovenske izvozne družbe Izvoz je običajno edina možnost majhne države za dosego ekonomije obsega, saj lahko majhna država na podlagi primerjalnih prednosti v določenih industrijskih in storitvenih procesih zgradi veliko serijsko proizvodnjo le na podlagi izvozne usmerjenosti. V gospodarskem razvoju pomeni izvoz enega glavnih dejavnikov razvoja, saj razvija določene perspektivne dejavnosti tako, da kombinira zaposlovanje domačih produkcijskih dejavnikov z novimi idejami in proizvodnimi metodami. Izvozna specializacija je preprosto nujna komponenta vsake osnovne strategije majhne države. (Pavlič 1996, 115)

15

3.2.1 Zavarovanje 2

V sodobnih kreditnih gospodarstvih pogosto velja, da ni posla brez kredita, žal pa je tudi res, da ni kredita brez rizikov. Večkrat se namreč dogaja, da kupci zaradi različnih razlogov ob dospelosti terjatev svojih dolgov do prodajalca ne poravnajo. Danes pa so čedalje pogostejše tudi verige stečajev podjetij. Ti riziki lahko močno ogrozijo uspešnost poslovanja podjetij in celo njihov obstoj, če seveda podjetja pred njimi niso ustrezno zavarovana. S prenosom rizikov poslovnih transakcij na specializirano kreditno zavarovalnico si prodajalci blaga in storitev olajšajo upravljanje s komercialnimi in nekomercialnimi riziki ter tako zagotovijo potrebno gospodarsko varnost svojega poslovanja na zahtevnih trgih v tujini in doma. Podjetja lahko pri SID zavarujejo različne transakcije, posle izvoza in domače prodaje na kredit, investicije v tujini,… Glede na to, da so lahko predmet zavarovanja različne transakcije in da so pri prodaji dobrin različni roki kreditiranja, zavarovalni produkti SID ščitijo zavarovance pred različnimi komercialnimi in nekomercialnimi riziki kratkoročnih ali srednjeročnih izvoznih oziroma domačih kreditov ter drugih transakcij. SID določene komercialne in/ali politične in druge nekomercialne rizike zavaruje za svoj lasten račun ( t.i. marketabilne rizike) in ima t aportfelj rizikov pozavarovanih pri uglednih pozavarovateljih na zasebnem trgu. Določene nekomercialne in komercialne rizike, kot so definirani v pogojih zavarovanja SID ( t.i. nemarketabilne rizike) pa SID po novem Zakonu o zavarovanju in financiranju mednarodnih gospodarskih poslov (Uradni list 2004, 56-60) kot pooblaščena slovenska izvozno-kreditna agencija krije v imenu in za račun Republike Slovenije- kot njen agent. To so tisti riziki, ki jih zasebni pozavarovatelji zaradi njihove narave, lokacije, trajanja in drugih značilnosti, ne krijejo. Izvozniki so bili vedno nekakšni paradni konji slovenskega gospodarstva. Najbolj v čislih so bila tista podjetja, ki so veliko izvažala, saj so domov prinašala velike valute in širila glas o Sloveniji in njenih sposobnostih po svetu. Danes se še bolj zavedamo pomena izvoznikov, saj je izvoz edina možnost za uspešen razvoj našega gospodarstva. (Madič 1995, 67) Povsem normalno je poslovanje s partnerji na odprt račun, kjer gre večinoma za 90-dnevne roke plačila, se pa že kažejo tudi primeri, ko se ti roki podaljšajo celo na 180 dni. Ves vmesni čas torej od dobave do prejetja plačila. Zato so se številna industrijska podjetja obrnila na SID, kjer izkoriščajo vso paleto storitev, ki jih ponuja družba. Pri njen namreč lahko zavarujejo izvozne posle pred političnimi in komercialnimi riziki kot tudi refinancirajo svoja izvozna posojila. Tako lahko mirneje poslujejo naprej, saj so njihove prodaje na odprt račun krite pred političnimi riziki in nesolventnostjo kupca. (Madič 1995, 68)

2 Povzeto po www.sid.si/sidslo.nsf

16

3.2.2 Refinanciranje Poglavitna prednost, ki jo imajo izvozniki od SID, če pri njej refinancirajo svoje posojilo, je da se jim zniža realna obrestna mera, po kateri jim banke odobrijo posojilo, Koliko bo obrestna mera znižana, je odvisno predvsem od vrste blaga oziroma storitve, ki se refinancira. SID namreč na tej podlagi oziroma glede na trenutno poslovno politiko uvršča izvoznike v tri prednostne skupine, ki se naprej delijo v podskupine. Prvi dve sta rezervirani za daljše izvozne posle, ki jih sklepajo izvozniki kapitalskih dobrin in izvajalci investicijskih del v tujini. Ti so upravičeni do najvišje stopnje refinanciranja, torej do največjega znižanja končne obrestne mere. V tretji prednostni skupini so izvozniki trajnih porabnih dobrin in izdelki z visoko stopnjo dodane vrednosti. Posli, ki smiselno spadajo v prvo prednostno skupino, so praviloma dolgoročne narave, v drugi prednostni skupini, katerih bančno posojilo je sicer kratkoročno, vendar z ročnostjo do enega leta in enega dneva. V tretji podskupini so posojila z ročnostjo do 181 dni. (Muršec in Madič 1997, 129-130) SID izvaja refinanciranje v skladu z veljavno poslovno politiko; shema pa poteka tako, da SID bankam zagotavlja ugodne vire, ki jih te uporabijo za kreditiranje slovenskih izvoznikov ali tujih kupcev ( bank) slovenskega blaga, in sicer pod vnaprej določenimi ugodnejšimi pogoji ( ne glede na boniteto posojilojemalca). SID bo v letu 2002 refinanciranje izvoznih kreditov s kupci na domačem trgu in v tujini neposredno ali posredno (prek ali v sodelovanju z drugimi finančnimi institucijami) izvajala tudi v obliki regresnega ali brezregresnega odkupa ustreznih kratkoročnih in srednjeročnih terjatev iz naslova komercialnih pogodb. S temi storitvami bo dopolnjevala ponudbo kreditnih zavarovanj in ponudbo storitev drugih izbranih finančnih institucij. Temu bo prilagodila tudi svoje obstoječe finančne storitve, njihove pogoje in dokumentacijo. (www.sid.si/sidslo.nsf)

3.2.3 Regresiranje 3

Regresiranje obresti je temeljni dejavnik pospeševanja in stimulacije izvoza, ki ga dovoljuje tudi dogovor OECD, čeprav gre za obliko subvencioniranja. Pri določanju metodologije obrestnih mer SID za refinanciranje izvoznih poslov je bilo upoštevano stališče, da je za pospeševanje izvoza v dolgoročnem smislu spodbudnejše znižanje obrestne mere na tolarska posojila kot spreminjanje tečaja. Gre za učinkovit mehanizem, ki je slovenskim izvoznikom v minulih letih zagotavljal bolj konkurenčne pogoje. Predmet regresa so obresti bančnih tolarskih posojil, odobrenih za vse vrste izvoza, ki jih SID refinancira. Politika regresiranja obrestnih mer se lahko med letom spreminja zaradi prilagajanja ciljem pospeševanja izvoza. SID to opravlja kot agent države (v imenu in za račun Vlade Republike Slovenije), to pomeni, da je država tista, ki odloča, koliko sredstev ta namen gre za pospeševanje izvoza in kako bodo ta razporejena.

3 Povzeto po Muršec in Madič (1997, 50-144)

17

Z regresom obrestnih mer se realni del obrestne mere za refinanciranje posojila še dodatno zniža. V povprečju gre za 30 odstotno znižanje refinancirane cene denarja. –za izvajanje regresiranja navadno obračuna SID 1,5 odstotno provizijo izplačanega zneska.

Slovenska izvozna družba je v letu 1996 izplačevala regrese realne obrestne mere refinanciranih izvoznih kreditov v imenu in na račun države. Država je za te namene v proračunu namenila 400,2 milijona tolarjev. Ena izmed nalog Komisije za pospeševanje izvoza je, da določi stopnjo regresiranja po posameznih sprejetih prednostnih skupinah in spremlja sam potek regresiranja. Pogoji, ki jih je oblikovala, so omogočili, da se je izvoznikom znižala končna realna obrestna mera na 5,4 odstotka na leto za posle iz prve prednostne skupine do 7,1 odstotka na leto za tretjo skupino.

3.2.4 Izdajanje garancij4 V sodobni poslovni praksi je praktično nemogoče najti večji izvozni posel, ki ga ne bi spremljale različne vrste jamstev, s katerimi želijo stranke v poslu omiliti tveganje neizpolnitve prevzetih pogodbenih obveznosti, kot tudi tveganje nesolventnosti pogodbenega partnerja. Garant (najpogosteje banka ali specializirana finančna ustanova) z izdajo različnih vrst jamstev prevzema obvezo, da bo upravičencu izplačal določen denarni znesek, če bodo izpolnjeni pogoji, ki so v garanciji navedeni.

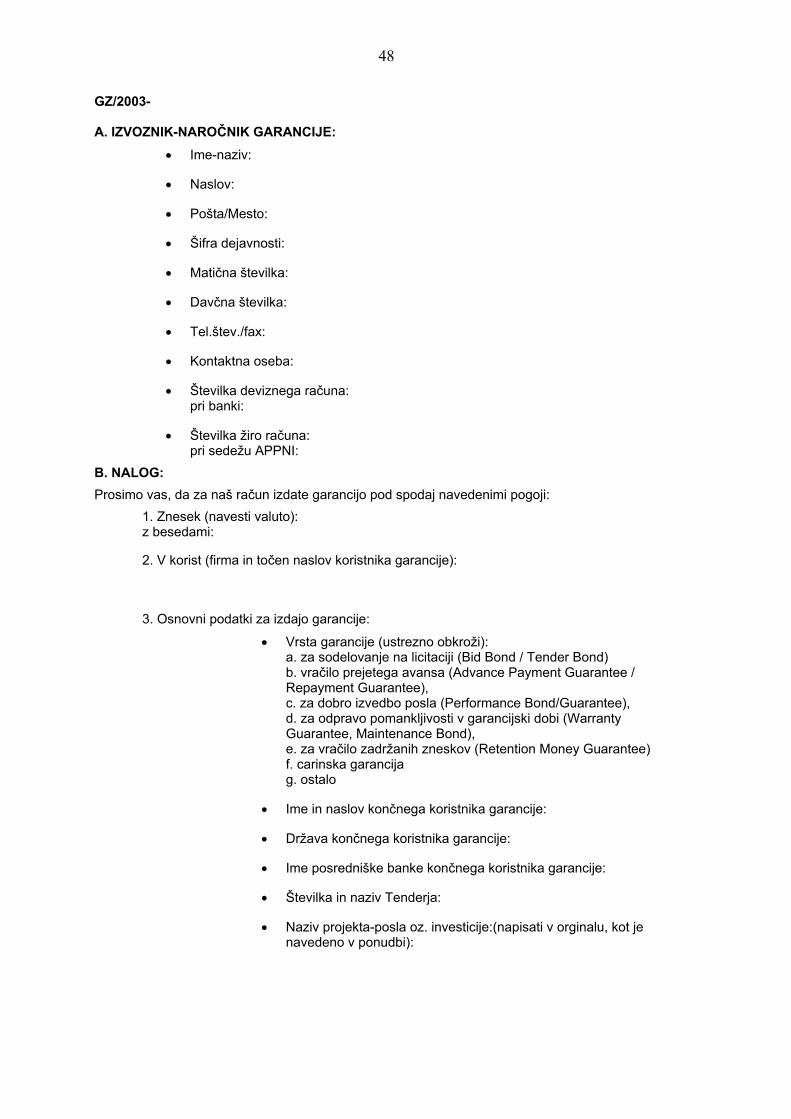

SID ima že od samega začetka rednega poslovanja v svoji ponudbi izdajanje jamstev, katerih namen je pospeševanje izvoza za izvajanje investicijskih del v tujini, za izvoz opreme ali drugega blaga. Jamstva so najpogosteje v obliki naslednjih storitvenih garancij: • tenderske • za vračilo prejetega avansa • za dobro izvedbo posla • za odpravo pomanjkljivosti v garancijski dobi • za vračilo zadržanih zneskov • carinske garancije • druge garancije. Po potrebi jih SID izda tudi v obliki akreditivov »stand-by«. Poleg naštetih garancij izdaja SID tudi avale in druge vrste poroštev.

Garancije oziroma poroštva SID izda neposredno tujemu koristniku, posredno preko tujih ali domačih finančnih institucij, izda pa lahko tudi kontra garancije za tuje ali domače naročnike. SID obračunava za vse vrste garancij obdelovalno in četrtletno časovno provizijo.

Postopek za izdajo jamstva poteka tako, da naročnik predloži zahtevek za izstavitev jamstva, ki mora biti podprt z dokumentacijo o izvoznem poslu oziroma projektu (opis posla, predpogodba, pogodba), podatki o naročniku in njegovem poslovanju (registracija podjetja, poslovno poročilo, zaključni računi za zadnji dve leti, bilanco stanja in uspeha za

4 Povzeto po www.sid.si/sidslo.nsf

18

zadnje obdobje, izkaz finančnih in denarnih tokov, obrazca bon 1 in bon 2) ter predlog besedila jamstva.

Pri obravnavi zahtevka naročnika SID upošteva njegovo boniteto, celovito sodelovanje s SID (ali je njegov izvoz tudi sicer zavarovan ali refinanciran pri SID), sodelovanje bank in/ali drugih finančnih ustanov pri financiranju poslov in prevzemu rizikov komitenta, lasten garancijskih potencial in dodatna zavarovanja za izdano garancijo (hipoteka, zastavna pravica na premičninah, gotovinski depozit, sprejemljiva kontra garancija, bančne garancije podizvajalcev ali poddobaviteljev, zastava kakovostnih vrednostnih papirjev, poroštva državnih institucij, osebna jamstva vodstva ali lastnika podjetja, poroštva podjetij z dobro boniteto,delnice SID,… ) SID izda jamstvo v dogovorjenem jeziku. Za nove naročnike v osmih dneh, vključno z izdelavo bonitetne ocene naročnika, za znane naročnike pa v treh oziroma največ petih dneh po prejemu vseh zahtevanih dokumentov in končanem preverjanju vseh potrebnih podatkov

3.3 Zavarovanje izvoza pri Slovenski izvozni družbi Kot temeljne cilje večine izvoznih kreditov organizacij, bi lahko opredelili zavarovanje izvoza tveganj, pospeševanje izvoza in posredno zaposlovanja. Nekatere izvozne organizacije štejejo med svoje cilje tudi razvojno pomoč za manj razvite države in države v razvoju. Zavarovanje pred komercialnim in političnim tveganjem pogosto omogoča izpeljavo izvoznih poslov, ki jih sicer izvozniki ne bi zmogli zaradi prevelikih tveganj. V tem smislu deluje izvozno zavarovanje kot neposreden pospeševalec izvoza. Izvozne subvencije so edina oblika subvencioniranja, ki ni bila obsojena kot nelojalen izvozni poseg v mednarodnih izvoznih krogih. (Muršec 1995, 35)

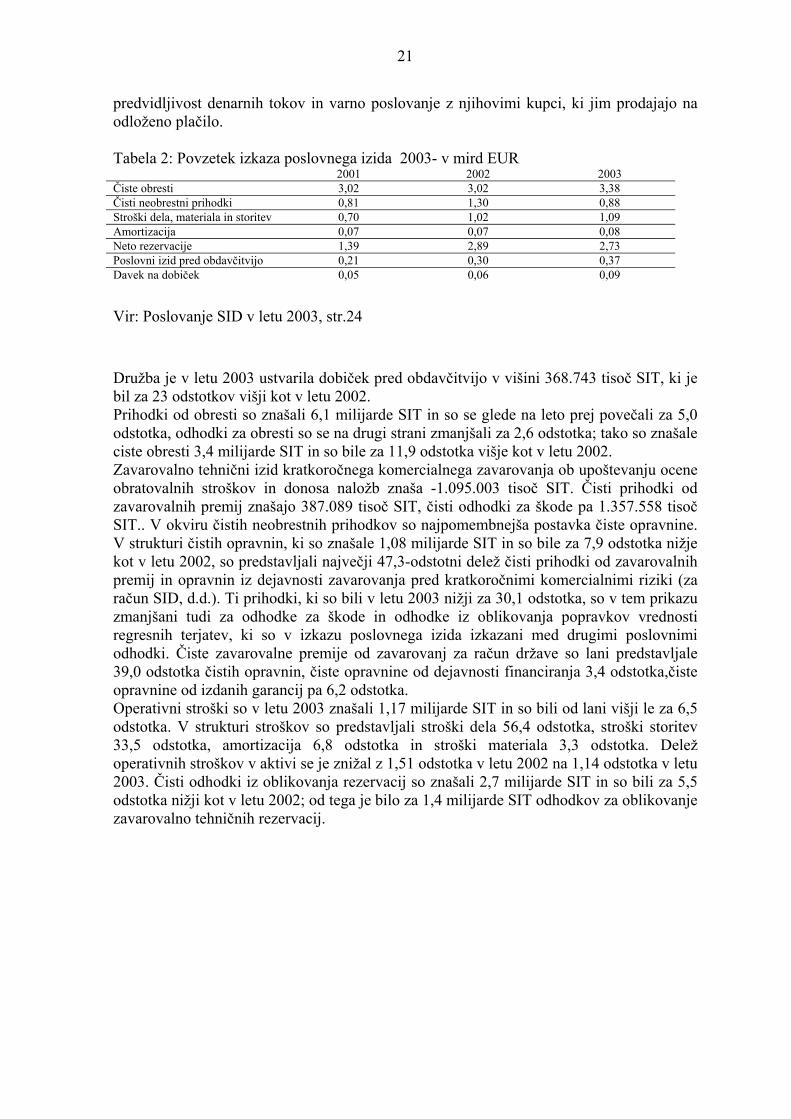

3.4 Poslovni rezultati Slovenske izvozne družbe v letu 20035

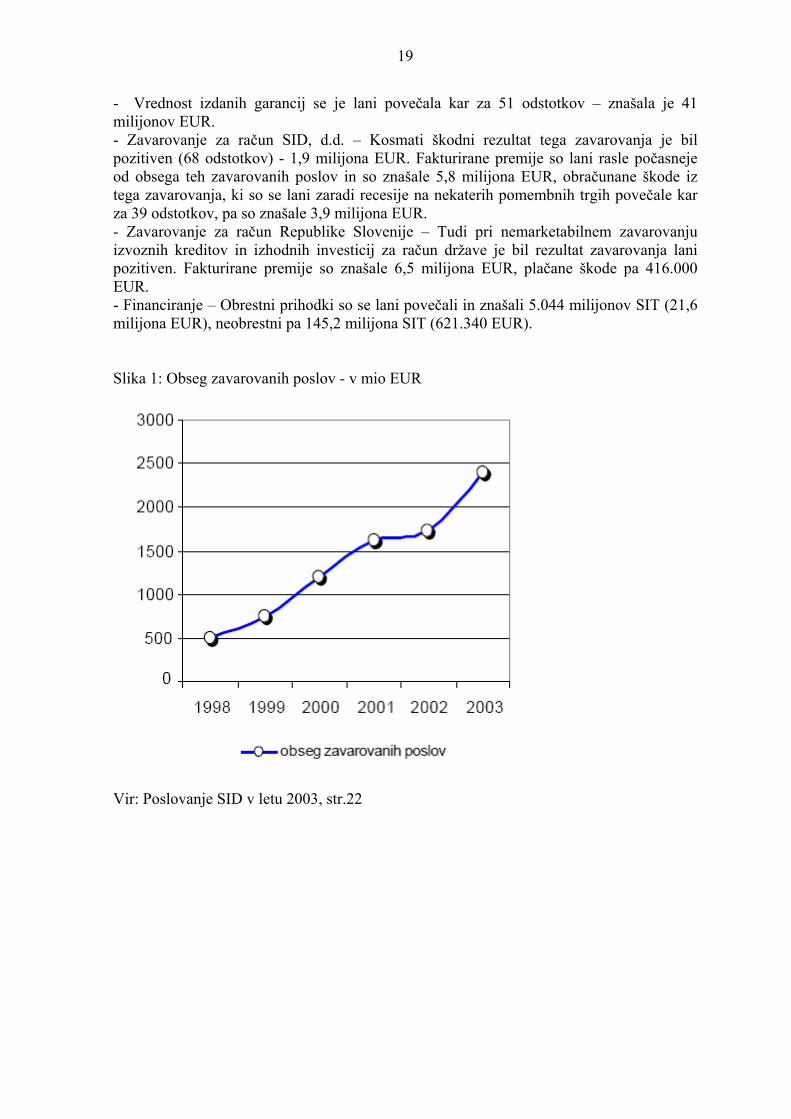

SID je tudi leta 2003 uresničila zastavljene cilje poslovanja in precej povečala obseg poslovanja na vseh glavnih področjih svojih dejavnosti – zavarovanja in financiranja ter izdajanja garancij pri mednarodnih gospodarskih poslih. - Skupna vrednost vseh zavarovanih poslov SID (kar zajema obseg vseh zavarovanih poslov SID, ne glede na to, ali so bili zavarovani za državni ali za lastni račun SID, d.d.) je lani znašala 2.394 milijonov EUR (39,2-odstotna rast), kar predstavlja 17,3 odstotka ocenjenega celotnega slovenskega izvoza; - Povečalo se je poslovanje SID na področju financiranja (rast tega poslovanja v letu 2003 je bila 33-odstotna; posebej velika je bila rast dolgoročnega financiranja izvoza in investicij).

5 Povzeto po http://www.sid.si/sidslo.nsf/V/K33F11D5A7B0F6DC6C1256EB50030E71E/$file/LPSID2003-1.pdf

19

- Vrednost izdanih garancij se je lani povečala kar za 51 odstotkov – znašala je 41 milijonov EUR. - Zavarovanje za račun SID, d.d. – Kosmati škodni rezultat tega zavarovanja je bil pozitiven (68 odstotkov) - 1,9 milijona EUR. Fakturirane premije so lani rasle počasneje od obsega teh zavarovanih poslov in so znašale 5,8 milijona EUR, obračunane škode iz tega zavarovanja, ki so se lani zaradi recesije na nekaterih pomembnih trgih povečale kar za 39 odstotkov, pa so znašale 3,9 milijona EUR. - Zavarovanje za račun Republike Slovenije – Tudi pri nemarketabilnem zavarovanju izvoznih kreditov in izhodnih investicij za račun države je bil rezultat zavarovanja lani pozitiven. Fakturirane premije so znašale 6,5 milijona EUR, plačane škode pa 416.000 EUR. - Financiranje – Obrestni prihodki so se lani povečali in znašali 5.044 milijonov SIT (21,6 milijona EUR), neobrestni pa 145,2 milijona SIT (621.340 EUR). Slika 1: Obseg zavarovanih poslov - v mio EUR

Vir: Poslovanje SID v letu 2003, str.22

20

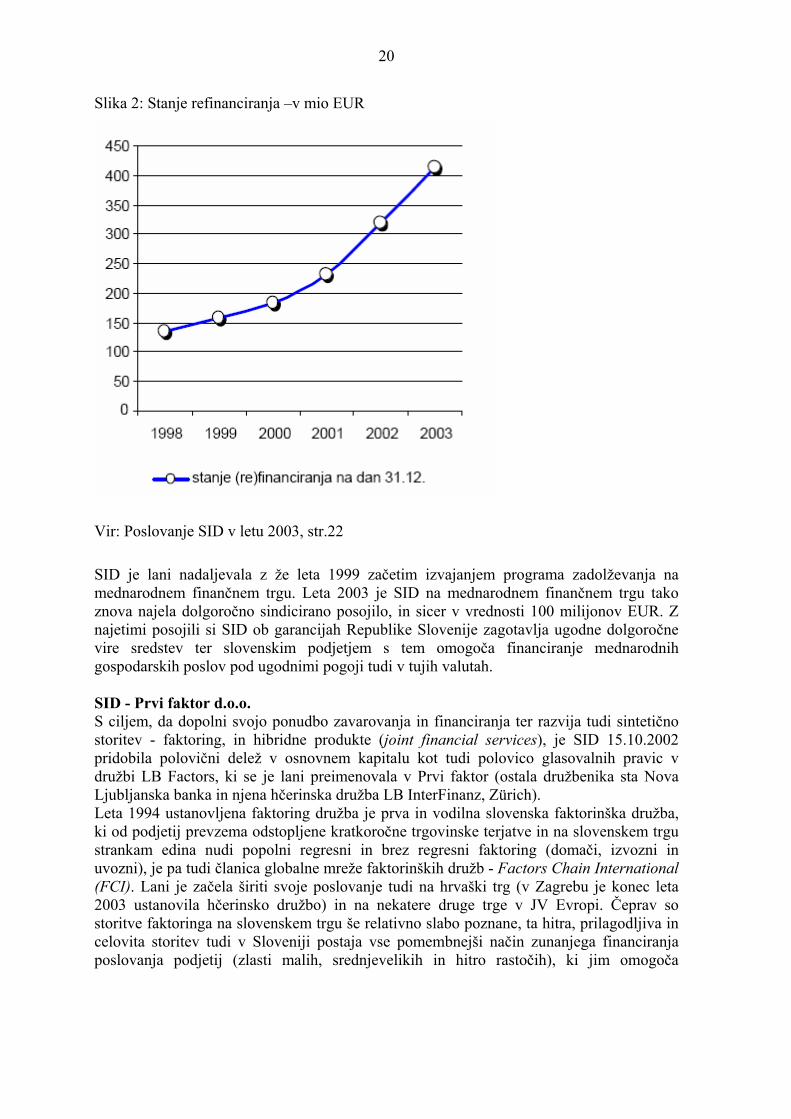

Slika 2: Stanje refinanciranja –v mio EUR

Vir: Poslovanje SID v letu 2003, str.22 SID je lani nadaljevala z že leta 1999 začetim izvajanjem programa zadolževanja na mednarodnem finančnem trgu. Leta 2003 je SID na mednarodnem finančnem trgu tako znova najela dolgoročno sindicirano posojilo, in sicer v vrednosti 100 milijonov EUR. Z najetimi posojili si SID ob garancijah Republike Slovenije zagotavlja ugodne dolgoročne vire sredstev ter slovenskim podjetjem s tem omogoča financiranje mednarodnih gospodarskih poslov pod ugodnimi pogoji tudi v tujih valutah. SID - Prvi faktor d.o.o. S ciljem, da dopolni svojo ponudbo zavarovanja in financiranja ter razvija tudi sintetično storitev - faktoring, in hibridne produkte (joint financial services), je SID 15.10.2002 pridobila polovični delež v osnovnem kapitalu kot tudi polovico glasovalnih pravic v družbi LB Factors, ki se je lani preimenovala v Prvi faktor (ostala družbenika sta Nova Ljubljanska banka in njena hčerinska družba LB InterFinanz, Zürich). Leta 1994 ustanovljena faktoring družba je prva in vodilna slovenska faktorinška družba, ki od podjetij prevzema odstopljene kratkoročne trgovinske terjatve in na slovenskem trgu strankam edina nudi popolni regresni in brez regresni faktoring (domači, izvozni in uvozni), je pa tudi članica globalne mreže faktorinških družb - Factors Chain International (FCI). Lani je začela širiti svoje poslovanje tudi na hrvaški trg (v Zagrebu je konec leta 2003 ustanovila hčerinsko družbo) in na nekatere druge trge v JV Evropi. Čeprav so storitve faktoringa na slovenskem trgu še relativno slabo poznane, ta hitra, prilagodljiva in celovita storitev tudi v Sloveniji postaja vse pomembnejši način zunanjega financiranja poslovanja podjetij (zlasti malih, srednjevelikih in hitro rastočih), ki jim omogoča

21

predvidljivost denarnih tokov in varno poslovanje z njihovimi kupci, ki jim prodajajo na odloženo plačilo. Tabela 2: Povzetek izkaza poslovnega izida 2003- v mird EUR 2001 2002 2003 Čiste obresti 3,02 3,02 3,38 Čisti neobrestni prihodki 0,81 1,30 0,88 Stroški dela, materiala in storitev 0,70 1,02 1,09 Amortizacija 0,07 0,07 0,08 Neto rezervacije 1,39 2,89 2,73 Poslovni izid pred obdavčitvijo 0,21 0,30 0,37 Davek na dobiček 0,05 0,06 0,09 Vir: Poslovanje SID v letu 2003, str.24 Družba je v letu 2003 ustvarila dobiček pred obdavčitvijo v višini 368.743 tisoč SIT, ki je bil za 23 odstotkov višji kot v letu 2002. Prihodki od obresti so znašali 6,1 milijarde SIT in so se glede na leto prej povečali za 5,0 odstotka, odhodki za obresti so se na drugi strani zmanjšali za 2,6 odstotka; tako so znašale ciste obresti 3,4 milijarde SIT in so bile za 11,9 odstotka višje kot v letu 2002. Zavarovalno tehnični izid kratkoročnega komercialnega zavarovanja ob upoštevanju ocene obratovalnih stroškov in donosa naložb znaša -1.095.003 tisoč SIT. Čisti prihodki od zavarovalnih premij znašajo 387.089 tisoč SIT, čisti odhodki za škode pa 1.357.558 tisoč SIT.. V okviru čistih neobrestnih prihodkov so najpomembnejša postavka čiste opravnine. V strukturi čistih opravnin, ki so znašale 1,08 milijarde SIT in so bile za 7,9 odstotka nižje kot v letu 2002, so predstavljali največji 47,3-odstotni delež čisti prihodki od zavarovalnih premij in opravnin iz dejavnosti zavarovanja pred kratkoročnimi komercialnimi riziki (za račun SID, d.d.). Ti prihodki, ki so bili v letu 2003 nižji za 30,1 odstotka, so v tem prikazu zmanjšani tudi za odhodke za škode in odhodke iz oblikovanja popravkov vrednosti regresnih terjatev, ki so v izkazu poslovnega izida izkazani med drugimi poslovnimi odhodki. Čiste zavarovalne premije od zavarovanj za račun države so lani predstavljale 39,0 odstotka čistih opravnin, čiste opravnine od dejavnosti financiranja 3,4 odstotka,čiste opravnine od izdanih garancij pa 6,2 odstotka. Operativni stroški so v letu 2003 znašali 1,17 milijarde SIT in so bili od lani višji le za 6,5 odstotka. V strukturi stroškov so predstavljali stroški dela 56,4 odstotka, stroški storitev 33,5 odstotka, amortizacija 6,8 odstotka in stroški materiala 3,3 odstotka. Delež operativnih stroškov v aktivi se je znižal z 1,51 odstotka v letu 2002 na 1,14 odstotka v letu 2003. Čisti odhodki iz oblikovanja rezervacij so znašali 2,7 milijarde SIT in so bili za 5,5 odstotka nižji kot v letu 2002; od tega je bilo za 1,4 milijarde SIT odhodkov za oblikovanje zavarovalno tehničnih rezervacij.

22

Tabela 3: Povzetek bilance stanja (2003) – v mlrd SIT 2001 2002 2003 Bilančna vsota 55,76 88,37 115,44 Celotni kapital 18,00 18,24 18,52 Rezervacije 2,00 2,62 2,39 Zavarovalnotehnične rezervacije 2,57 3,97 5,38 Obseg zunanjebilančnega poslovanja 5,70 21,29 26,31 Vir: Poslovanje SID v letu 2003, str.24 Po stanju na dan 31.12.2003 je znašala bilančna vsota SID 115,4 milijarde SIT in je bila za 30,6 odstotka višja kot 31.12.2002. V strukturi pasive so predstavljali največji delež 52,8 odstotka dolgovi do bank v višini 61 milijard SIT, ki so se v letu 2003 povečali za 57,8 odstotka. Največji delež (skupaj 49,7 odstotka) pasive predstavljajo dolgovi v tuji valuti. Varnostne rezerve za zavarovanja za račun države (vključno s posebnimi varnostnimi rezervami za zavarovanje pred tečajnimi riziki) so se v letu 2003 povečale za 15,9 odstotka in so znašale 21 milijard SIT oziroma 18,2 odstotka pasive SID. Dolgoročne rezervacije, ki so znašale skupaj 7,8 milijarde SIT, so se lani povečale za 18,0 odstotka in predstavljajo 6,7 odstotka pasive; zavarovalno tehnične rezervacije so od tega znašale 5,4 milijarde SIT, bančne rezervacije pa 2,4 milijarde SIT. Kapital družbe, ki je konec leta 2003 znašal 18,5 milijarde SIT, predstavlja v strukturi pasive 16 odstotkov in se je z ustvarjenim čistim dobičkom povečal za 1,5 odstotka.

3.5 Slovenska izvozna družba in Evropska unija Sid je od leta 1998 v Bernski uniji, združenju izvozno-kreditnih zavarovalnic, ki delajo predvsem srednje- in dolgoročno kreditnozavarovalne posle v povezavi z državno podporo. Združuje 54 članic iz 50 držav, kar pomeni večino razvitega sveta. Slovenija je bila večkrat priznana kot majhna tranzicijska država, ki ima dobro delujoč sistem za pospeševanje mednarodne menjave. Zavarovanja v vseh novih članicah EU se zdaj lahko komercialno pozavarujejo, čeprav so se doslej lahko praviloma le na državni račun. Veliko domačih podjetij, ki imajo svoje matične družbe v tujini, že zavaruje svoje posle v tujini. Sooča se s pritiskom tujih zavarovalnic iz Italije, Avstrije, Nemčije in Francije. Kljub vsemu imajo še vedno 94-odstotni tržni delež pri kratkoročnih kreditnih zavarovanji. Ker je Slovenija članica EU, Slovenska izvozna družba pa Bernske unije, so minimalne premije določene s Kneppnovim paketom, po katerem so vse države na svetu razporejene v sedem rizičnih kategorij, premije pa odvisne predvsem od te razporeditve. Smisel tega je, da si izvozniki ne konkurirajo z nelojalnimi zavarovalnimi premijami in dumpinškimi obrestnimi merami. Izvozniki si konkurirajo s kakovostjo izdelkov, cenami, roki. ( Urbas 2004, 28) Pred 1.majem, ko je Slovenija postala članica EU, so na Sidu opazili povečanje zahtev za zavarovanje predvsem za Balkan, saj so podjetja intenzivneje želela izvoziti blago, na katero morajo zdaj plačevati višje carine. Odkar je Slovenija v EU, se pri Slovenski izvozni družbi soočajo s tujo konkurenco, ki lahko svoje storitve zdaj prodaja neposredno ali pek posrednikov. Ti lahko SIDu pomenijo resno konkurenco. Na področju kratkoročnih zavarovanj imajo kot edina specializirana kreditna zavarovalnica zelo velik tržni delež in pričakujejo, da se bo ta delež postopno zmanjševal. (Urbas 2004, 27)

23

4 ZAVAROVANJE V PRAKSI6

Vsak posel ima v sebi elemente tveganja. Če ne bi bilo tveganja, tudi dobička ne bi bilo, saj je ta pravzaprav nadomestilo za tveganje. Izvozno-zavarovalna praksa je razvila instrumente, s katerimi se lahko podjetja nekaterim poslovnim tveganjem izognejo ali vsaj omilijo. V grobem se delijo na komercialno in nekomercialno zavarovanje, vsako od njiju ima še številne podzvrsti. Pri komercialnem zavarovanje gre za kritje kratkoročnih izvoznih tveganj, kot so kupčev stečaj ali podaljšana zamuda plačil, torej za značilne poslovne dogodke, ki so zunaj izvoznikovega nadzora in se nanašajo na kupčevo poslovno stabilnost. Nekomercialno zavarovanje ali politično zavarovanje pa obsega kritje pred političnimi dogodki (državni udari, prepoved plačila,…) in naravnimi katastrofami (potresi, poplave,…). Pogosto se v to kategorijo uvršča tudi srednjeročno komercialno zavarovanje, saj tudi zanj ne obstaja zasebni zavarovalniški trg.

4.1 Nekomercialno oziroma politično zavarovanje 7

Zavarovanje pred nekomercialnimi tveganji, krije sledeče skupine tveganj: - Politična tveganja: vojne, civilni nemiri, splošne stavke, prepoved uvoza, prepovedi plačil, prepovedi transferja, zaplembe - Tveganja javnega kupca: neplačilo dobave, enostransko razdrtje pogodbe - Tveganje naravnih katastrof: potresi, vulkani , orkani. (GZS 2001, 14-15) Vojne, splošne stavke, prepoved prenosa dobička in drugi ukrepi oblasti, ki poleg socialnih pretresov navadno močno prizadenejo gospodarstvo, so še vedno pogosti pojavi, ki lahko podjetjem v državi in njihovim partnerjem iz tujine prekrižajo načrte. Prvi vseh vrstah zavarovanja se upošteva splošno pravilo, da zavarovanje velja samo za tiste dogodke, ki so negotovi in neodvisni od izključne volje pogodbenikov in se bodo zgodili v prihodnosti. Zavarovanec najpogosteje utrpi škodo zaradi tega, ker državi uvoznici zmanjka deviz za plačila v tujino (transferni riziki) (Muršec 1995, 37)

V splošnih pogojih zavarovanja pred nekomercialnim tveganjem je SID opredelila, da zavarovanec uživa zavarovalno kritje, če ne dobi plačane terjatve od dolžnika iz osnovne pogodbe, zlasti zaradi enega ali več poslovnih dogodkov: - neplačilo dolga v šestih mesecih po dospelosti, če je dolžnik država, vladna ali druga javnopravna institucija ali oseba, za katero jamči država ali državna organizacija; - politični dogodki, kot so večji nemiri, upori, vstaje, državni udari, splošne stavke, vojne,.. v državi v kateri ima dolžnik sedež oziroma skozi katero blago potuje; - splošnega moratorija plačil ( prepoved plačil); 6 Povzeto po Muršec in Madič ( 1997, 55) 7 Povzeto po Muršec in Madič ( 1997, 56)

24

-prepovedi uvoza blaga ali storitev; -enostranskega razdrtja pogodb v imenu države oziroma vladne institucije kot kupca; -delne ali popolne zaplembe blaga ali drugih podobnih ukrepov; -elementarnih nesreč, kot so potresi, vulkanski izbruhi in orkani. Zavarovalna vsota se določi v polici zavarovanja in to v znesku, ki pa ne sme presegati zneska terjatve ali vrednosti vlaganj v času, ko je zavarovatelj, zavarovanec ali upravičenec izvršil svoje obveznosti do partnerja iz osnovne pogodbe. (Jus 1992, 77) 4.2 Zavarovanje vlaganj v tujino8 Pri vlaganjih v tujino SID zavaruje politično tveganje in zato se pri oceni tveganosti osredotoča na oceno okolja, torej na državo in razmere v njej. Ugotavlja kakšna je verjetnost, da bi se država vmešala v poslovanje podjetij. Če je tveganje zanjo sprejemljivo, sklene s podjetjem pogodbo. Predmet zavarovanja pri vlaganjih domačih oseb v tujini pred nekomercialnim tveganjem pri SID obsega: - denarna sredstva, ki so vložena v podjetje ali drugo institucijo; denarna sredstva vložena v finančne ustanove v tujini na ime podjetij, druge naložbe, izražene v denarni vrednosti, ki so prispevek vlagateljev v investicijske projekte in so v obliki nepremičnin ali premičnin, zlasti opreme in pravic, kot so patenti; - licence, znanje (know-how), blagovne znamke, vrednostni papirji, ustvarjeni dobiček; 4.3 Srednjeročno komercialno zavarovanje9 Bistvo izvoznih agencij se navadno kaže ravno v zagotavljanju srednjeročnega komercialnega zavarovanja. To je namreč tista temeljna storitev, ki tudi po številnih spremembah ostaja v rokah teh finančnih ustanov. Posli finančne narave, ki jih opravljajo agencije, se pogosto sčasoma preselijo v druge finančne ustanove, kratkoročna komercialna zavarovanja pa prevzame tudi zasebni zavarovalniški trg. Srednjeročno komercialno zavarovanje ima dve sorodni obliki in sicer zavarovanje kredita tujemu kupcu (buyer credit) in srednjeročno komercialno zavarovanje za dobaviteljski kredit. Zavarovanje neposrednega kredita tujemu kupcu . Gre za kreditiranje, ki je uporabno zlasti pri dolgoročnih kreditnih pogodbah, ko kupec potrebuje finančno pomoč, da bi v dogovorjenem roku izplačal proizvajalca izvoznika, in ko izvoznik ne more sam kreditirati kupca ali pa bi bilo to zanj preveč tvegano. Tovrstna storitev pogosto vključuje poleg izvoznika, tujega kupca in izvoznikove banke še kupčevo lokalno banko, tako da gre v celoti za sorazmerno zapleten projekt. Izvoznik sklene pogodbo s kupcem, s kupčevo in svojo poslovno banko, ki njegovemu kupcu ( ali kupčevi banki) odobri posojilo. Tako postane kupec dolžnik, vendar ne izvozniku kot pri navadnem kreditiranju, temveč izvoznikovi banki. Ta je namreč v imenu kupca izvoznika že plačala. Osnovna prednost za 8 Povzeto po Muršec in Madič (1997, 74) 9 Povzeto po Muršec in Madič (1997, 84)

25

izvoznika je ,da je plačan v gotovini takoj, ko izpolni svoje pogodbene obveznosti. Tako se je zanj kreditni posel spremenil v gotovinskega.

Srednjeročno komercialno zavarovanje za dobaviteljski kredit Pri tem sklene izvoznik kupoprodajno pogodbo s kupcem, s svojo banko pa kreditno razmerje, če mu ta odobri izvozno posojilo. V tem primeru zavaruje posel pri SID izvoznik, in ne njegova banka, čeprav je večina teh zavarovanj sklenjenih na zahtevo bank, ki v daljše in tvegane posle ne želijo vlagati sredstev brez primerno zagotovljenega kredita. Poleg tujega kupca, izvoznika, izvoznikove banke in družbe se tudi za tak posel navadno zahteva zaradi izdaje jamstva tudi sodelovanje kupčeve banke. Pri tej obliki zavarovanja je dolžnik banke izvoznik in ne tuji kupec oziroma njegova banka kot pri neposrednem kreditu kupcu ali njegovi banki. Ko kupec začne odplačevati svoje obveznosti, nakazuje sredstva izvozniku, ta pa svoji banki. Četudi kupec obveznosti ne bi poravnal, mora izvoznik pri svoji banki odplačati posojilo. Pri drugi obliki pa mu tega ni treba, saj ni z banko v kreditnem razmerju. Razlike med obema razmerjema se torej kažejo le v različnih oblikah plačil in razmerij med udeleženci v izvoznem poslu. Najbolj so opazne v smeri, v kateri tečejo finančni tokovi.

4.4 Kratkoročno komercialno zavarovanje10 Podjetja prodajajo na odprt račun, kar je pri naročniku povezano s tveganjem neplačila s strani naročnika. Zato skušajo prodajalci svoje blago ali storitev nekako zavarovati. Navadno se odločajo za akreditiv, zaradi nekaterih pomanjkljivosti tega instrumenta (akreditiv ni vedno izplačan, vpletenost banke posel precej podraži, kot varnost za akreditiv je lahko del sredstev blokiran) pa ga vse pogosteje nadomešča zavarovanje posla pri izvozni agenciji. Prodajo na odprt račun najbolje krije kratkoročno komercialno zavarovanje. To je po osnovni logiki podobno političnemu, obstaja pa nekaj pomembnih razlik. Komercialno zavarovanje je tržna kategorija, saj je kratkoročno tveganje mogoče zavarovati na zasebnem zavarovalniškem trgu. V Sloveniji se zaenkrat poleg SID s tem ukvarja še Zavarovalnica Triglav in Zavarovalnica Maribor. Pri političnem zavarovanju je država uvoza pomembnejša od kupca, pri komercialnem pa je vso tveganje ravno v zvezi z naročnikom. SID je razvila dve različici kratkoročnega komercialnega zavarovanja; in sicer navadno komercialno zavarovanje, ki krije pred nesolventnostjo oziroma stečajem kupca, in kritje podaljšanje zamude plačil, pri katerem govorimo o zavarovalnem primeru, če kupec v določenem času po zapadlosti ne poravna svoje obveznosti. Bistvo izvoznih agencij se navadno kaže ravno v zagotavljanju srednjeročnega komercialnega zavarovanja. (Madič 1996, 78) Pri Slovenski izvozni agenciji lahko svojo prodajo blaga in storitev na odprt račun v tujino pred političnim in komercialnim rizikom. SID zavaruje 85% vrednosti izvoza pred komercialnim rizikom. Izvoznik sam, nosi 15 odstotkov tveganja. Premijska stopnja za pol leta za večino držav OECD znaša 0,5 odstotka vrednosti izvoza in vključuje poleg

10 Povzeto po Muršec in Madič (1997, 99)

26

komercialnega tudi politično zavarovanje. Podjetja, ki zavarujejo vso svojo prodajo na tuje, so upravičena do nižje premijske stopnje. (Madič 1995, 51) 4.5 Asignacija- odstop pravic iz zavarovanja11 Čeprav je že zavarovanje terjatev velika prednost izvoznega zavarovanja, je glavni razlog za skokovito povečanje zanimanja po zavarovalniških storitvah SID pravzaprav v financiranju. Ko je Banka Slovenije sprejela sklep, da uvršča med prvovrstna zavarovanja tudi kratkoročno komercialno zavarovanje z vključeni kritjem podaljšanje zamude plačil, so slovenske poslovne banke začele čedalje pogosteje kot dodatno obliko varnosti zahtevati tudi to obliko zavarovanja. Pri oceni prvovrstnosti kratkoročnih komercialnih zavarovanj je Banka Slovenije izhajala iz zakona o SID, po katerem za izpolnjevanje pogodbenih obveznosti družbe, ki presegajo njen jamstveni kapital, jamči Republika Slovenija. Svet Banke Slovenije je maja 1997 sprejel sklep, da se tudi kratkoročna komercialna zavarovanja pridružijo prvovrstnim, če krijejo tveganje za dolžnikov neporavnani dolg. Prvovrstnost prinaša številne vsestranske koristi. Če Banka Slovenije določenemu dokumentu pripiše prvovrstnost, to pomeni, da ga lahko poslovne banke uvrstijo v terjatve razreda A. Zanje velja, da ne potrebujejo posebnih rezervacij, temveč le splošne, ki se oblikujejo v višini enega odstotka vseh terjatev. Smisel teh rezervacij, ki za banke pomenijo dodatni strošek je, da ustvarijo varovalna sredstva za neznane bodoče izgube. Kadar se izvoznik odloči za prenos pravic iz zavarovanja, se asignacija sklepa kot dopolnilo k zavarovalni polici. V zato predvidenem obrazcu izvoznik ( asignant) zahteva soglasje SID k odstopu pravic iz zavarovanja imenovani tretji osebi (asignatorju), navadno poslovni banki. S prenosom pravic se SID zavezuje, da bo plačala zneske, ki so kriti z zavarovalno polico, asignatorju. Če je asignator banka, pomeni, da bo v primeru škode banka upravičenec do odškodnine.

11 Povzeto po Muršec in Madič (1997, 124)

27

5 ZAVAROVANJE TERJATEV PRI SLOVENSKI IZVOZNI DRUŽBI 12

Prodaja kupcem na kredit ali na odloženo plačilo, na odprt račun in brez dodatnih varščin z zavarovalno polico SID zagotavlja potrebno gospodarsko varnost, večjo konkurenčnost na zahtevnih trgih v tujini in doma, omogoča povečanje prodaje in prihodkov, lajša dostop do financiranja poslovanja ter s tem zagotavlja rast podjetja.Danes praktično ni trgovine brez kredita, prav tako pa tudi ni kredita brez rizikov. Če je podjetje blago dobavilo, plačila pa ni prejelo, je to zanj strošek, ki vpliva na rentabilnost poslovanja in lahko ogrozi celo njegov obstoj. Zato se ti riziki prenašajo na specializirane kreditne zavarovalnice. Poslovna praksa je razvila različne instrumente za zaščito pred riziki poslovanja. Med najbolj uveljavljene spada zavarovanje izvoznih in domačih terjatev, ki ga z raznimi spremljajočimi in drugimi finančnimi storitvami slovenskim podjetjem ob učinkovitem, kvalitetnem in hitrem servisu nudi Slovenska izvozna družba Podjetnik mora potem, ko je določil tveganja v zvezi z načrtovanim poslom, raziskati različna zavarovanja in sam sestaviti portfolio zavarovalnih pogodb pri bankah, zavarovalnicah in drugih institucijah. V skladu s sodobnimi pogledi na tako imenovani risk management (obvladovanje tveganja), mora podjetnik najprej predvideti nevarnosti, ki bi se lahko pojavile pri izvedbi nekega posla in oceniti stopnjo tveganja, nato pa se zavarovati pred tvegani, pred katerimi se je smotrno zavarovati. (Končina 1996, 41) Podjetja bi več sodelovala s SID, če bi družba razširila svoje dejavnosti, s katerimi bi se pospešilo financiranje izvoza in če bi podjetje povečalo svoj lasten izvoz. Največ želja se nanaša na področje neposrednega kreditiranja izvoza. Čeprav takšno možnost zakon o SID omogoča in čeprav je to uveljavljena praksa pri nekaterih tujih kreditnih zavarovalnicah, SID te dejavnosti še ne izvaja. Razlog je sorazmerno preprost: ni dovolj sredstev.( Madič 1995, 61-62) 5.1 Zakaj zavarovati 13

Terjatve do kupcev navadno predstavljajo pomemben del bilanc in premoženja podjetij;ob marsikje slabi plačilni disciplini in številnih stečajih, ki pretresajo tudi najbolj razvita gospodarstva, je zavarovanje terjatev pametna naložba. • Možnost povečevanja prodaje (na kredit oz. odloženo plačilo) znanim kupcem in hitrejše ter lažje odločanje pri načrtovanju prodaje novim kupcem. • Varnost za podjetje: zmanjšanje tveganja, lažje načrtovanje denarnih tokov, izboljšanje bonitete in kreditne sposobnosti, kreditni pogoji pri bankah so tako lahko ugodnejši, večja kredibilnost pri dobaviteljih. • Praktični primer: če je znesek neplačane fakture npr. 100.000 EUR, mora podjetje ob profitni stopnji npr. 10% ustvariti dodatno prodajo v višini 1.000.000 EUR, da zagotovi pokritje neplačane fakture oz. slabe terjatve.

12 Povzeto po www.sid.si/sidslo.nsf 13 Povzeto po www.sid.si/sidslo.nsf

28

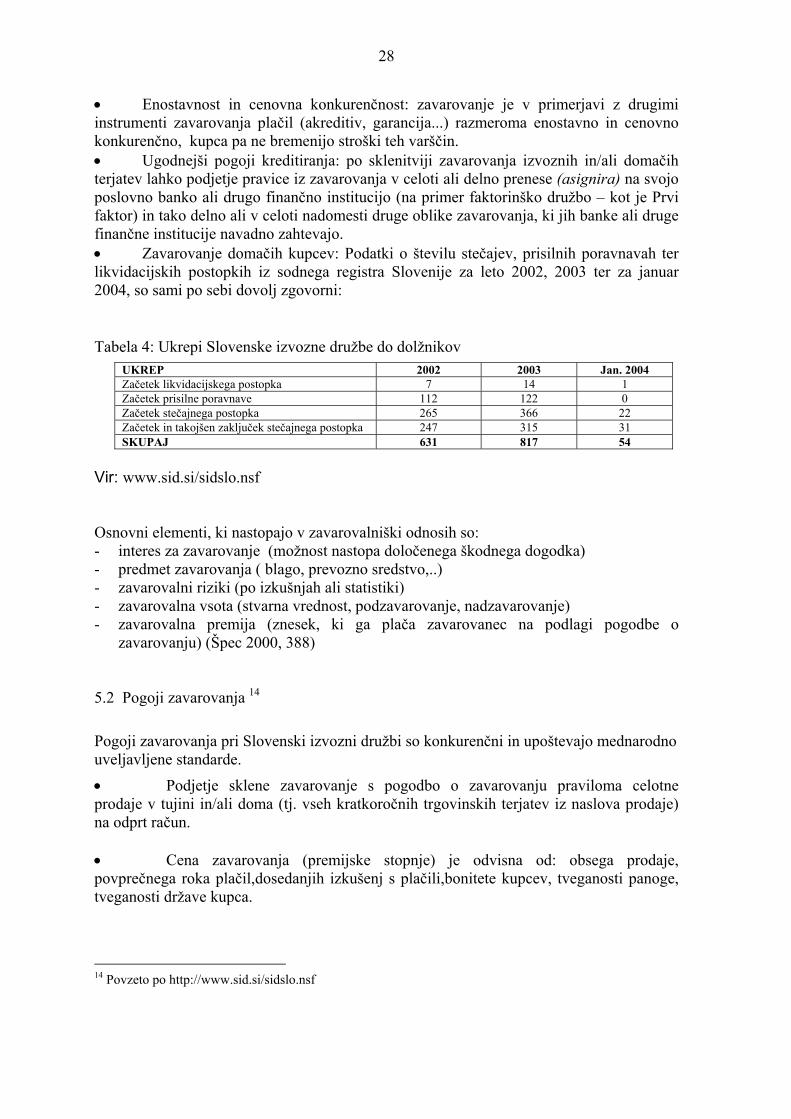

• Enostavnost in cenovna konkurenčnost: zavarovanje je v primerjavi z drugimi instrumenti zavarovanja plačil (akreditiv, garancija...) razmeroma enostavno in cenovno konkurenčno, kupca pa ne bremenijo stroški teh varščin. • Ugodnejši pogoji kreditiranja: po sklenitviji zavarovanja izvoznih in/ali domačih terjatev lahko podjetje pravice iz zavarovanja v celoti ali delno prenese (asignira) na svojo poslovno banko ali drugo finančno institucijo (na primer faktorinško družbo – kot je Prvi faktor) in tako delno ali v celoti nadomesti druge oblike zavarovanja, ki jih banke ali druge finančne institucije navadno zahtevajo. • Zavarovanje domačih kupcev: Podatki o številu stečajev, prisilnih poravnavah ter likvidacijskih postopkih iz sodnega registra Slovenije za leto 2002, 2003 ter za januar 2004, so sami po sebi dovolj zgovorni:

Tabela 4: Ukrepi Slovenske izvozne družbe do dolžnikov UKREP 2002 2003 Jan. 2004 Začetek likvidacijskega postopka 7 14 1 Začetek prisilne poravnave 112 122 0 Začetek stečajnega postopka 265 366 22 Začetek in takojšen zaključek stečajnega postopka 247 315 31 SKUPAJ 631 817 54

Vir: www.sid.si/sidslo.nsf Osnovni elementi, ki nastopajo v zavarovalniški odnosih so: - interes za zavarovanje (možnost nastopa določenega škodnega dogodka) - predmet zavarovanja ( blago, prevozno sredstvo,..) - zavarovalni riziki (po izkušnjah ali statistiki) - zavarovalna vsota (stvarna vrednost, podzavarovanje, nadzavarovanje) - zavarovalna premija (znesek, ki ga plača zavarovanec na podlagi pogodbe o

zavarovanju) (Špec 2000, 388) 5.2 Pogoji zavarovanja 14 Pogoji zavarovanja pri Slovenski izvozni družbi so konkurenčni in upoštevajo mednarodno uveljavljene standarde. • Podjetje sklene zavarovanje s pogodbo o zavarovanju praviloma celotne prodaje v tujini in/ali doma (tj. vseh kratkoročnih trgovinskih terjatev iz naslova prodaje) na odprt račun. • Cena zavarovanja (premijske stopnje) je odvisna od: obsega prodaje, povprečnega roka plačil,dosedanjih izkušenj s plačili,bonitete kupcev, tveganosti panoge, tveganosti države kupca.

14 Povzeto po http://www.sid.si/sidslo.nsf

29

Slovenska izvozna družba je glede na politično nevarnost razdelila države v štiri razrede A, B, C in D. V razredu A so najbolj stabilne države, tu je večina držav OECD. V razredu D so države z najvišjo stopnjo tveganja. Države so v posameznem razredu razporejene po abecednem vrstnem redu. (Madič 1994, 56)

Cena zavarovanja je odvisna od klasifikacije države kupca in od trajanja kreditiranja. Premijske stopnje se lahko glede na način sklepanja, obsega zavarovanja in morebitne druge okoliščine spremenijo za 70%. Za države OECD se premija zavarovanja giblje v povprečju od 0,4 do 0,5%, v odvisnosti od trajanja izvoznega posla. (Muršec 1995, 37)

• Premija za zavarovalno kritje se praviloma obračunava mesečno za nazaj na podlagi prijave nastalih terjatev (prodaje), pri manjšem obsegu zavarovanja pa lahko tudi vnaprej kvartalno, polletno ali letno. • Samopridržek (lastni delež zavarovanca ob škodi:) najmanj 15% • Zavarovalni primer (dogodek, za katerega se sklene zavarovanje): V primeru zavarovanja rizika trajne nesolventnosti: uvedba stečajnega postopka, sodna poravnava, neuspešno končana prisilna izvršba; s soglasjem SID pa tudi izvensodna poravnava, rešilna prodaja blaga, dokazana nekoristnost ukrepov izterjave;

• V primeru zavarovanja rizika podaljšane zamude plačila: ko poteče najmanj 6 mesecev (odvisno od države) od obvestila o neplačani zapadli terjatvi.

• Zavarovalnino (odškodnino) SID izplača zavarovancu najkasneje v 30-ih dneh po prejemu vseh dokazil o nastopu zavarovalnega primera. Pravila in pogoje zavarovalnega kritja pred komercialnimi riziki podrobno opredeljujejo: Splošni pogoji zavarovanja pred komercialnimi riziki (Zk-1/97) in Splošni pogoji zavarovanja domačih terjatev pred komercialnimi riziki (Zd-1/98). Pravila in pogoje zavarovalnega kritja pred nekomercialnimi riziki podrobno opredeljujejo: Splošni pogoji zavarovanja pred nekomercialnimi riziki (Zp-1/97). 5.3 Kako do ponudbe oziroma zavarovalne pogodbe15 • Izpolniti je potrebno vprašalnik za zavarovanje terjatev • za podrobnejše informacije se lahko podjetja obrnejo na kontaktno osebo v SID, • SID pripravi oceno pričakovanih stroškov pregleda bonitet kupcev podjetja in okvirno ponudbo za zavarovanje s pogoji in ceno, • Izpolniti je potrebno obrazec Zahtevek za odobritev/povišanje limita zavarovalnega kritja dolžnika po posameznih kupcih, • po preverjanju bonitet kupcev podjetja, SID pripravi končno ponudbo za zavarovanje s pogoji in ceno (za domače in/ali tuje kupce) • nato SID s podjetjem sklenemo zavarovalno pogodbo.

15 Povzeto po http://www.sid.si/sidslo.nsf

30

6 GORENJE D.D.16 Kratki pregled zgodovine Gorenja 1950-1960 Ustanovitev Gorenja v vasi z istim imenom, kjer izdelujejo kmetijske stroje in pridobivajo gradbeni material. V letu 1958 pričnejo s proizvodnjo štedilnikov na trda goriva. Sledi selitev v Velenje in izgradnja novih lastnih proizvodnih prostorov. 1962-1970 Podjetje razširi proizvodnjo na pralne stroje in hladilnike ter postane največji proizvajalec gospodinjskih aparatov v takratni državi. Sreča se z mednarodno konkurenco; leta 1961 izvozi prvih 200 štedilnikov v Nemčijo. 1971-1980 Gorenje začne prevzemati podjetja. Svoj program širi v izdelavo kuhinjskega pohištva, keramike, medicinske opreme, telekomunikacij, zabavne elektronike in televizorjev – v celovito paleto izdelkov za dom. Razširjeno na skoraj vseh območjih tedanje Jugoslavije zaposluje prek 20.000 ljudi. Pričetek gradnje lastne distribucijske mreže na Zahodu z ustanovitvijo podjetij v Nemčiji, Avstriji, Franciji, na Danskem, v Avstraliji in Italiji. 1981-1990 Dezinvestiranje nedobičkonosnih dejavnosti in usmerjanje na področje, kjer je imelo Gornje največ izkušenj in najboljše izdelke – v gospodinjske aparate. Širitev v Veliko Britanijo in ZDA. 1991-1996 Prestrukturiranje poslovnega sistema in lastninska preobrazba. Odpiranje podjetij v Vzhodni Evropi in sicer na Češkem, Madžarskem, Poljskem, v Bolgariji ter na Slovaškem kot posledica sprememb v teh državah in njihovega odpiranja tržni ekonomiji. Skoraj istočasno ustanavljanje podjetij v državah bivše Jugoslavije. 1997-2003 Gorenje se organizira kot delniška družba. Uvajanje novih tehnoloških in okoljevarstvenih standardov ter vračanje na trge nekdanje Jugoslavije. Tudi obdobje intenzivnih vlaganj v povečanje kapacitet, nove trge, nove skladiščne kapacitete, proizvodnjo embalaže in izdelkov iz plastične mase ter v okolju prijaznejše sodobne tehnologije in nove linije izdelkov, ki jih odlikuje visoka kakovost, sodobno oblikovanje in prijaznost do človeka in okolja. V strateškem načrtu je Gorenje ponovno oživilo poslovno filozofijo »Vse za dom«.

16 Povzeto po http://www.gorenje.si/18

31

6.1 Predstavitev 17

Temeljno poslanstvo Gorenja je izdelava, izvajanje ter trženje kakovostnih, človeku in okolju prijaznih izdelkov in storitev. Skupina gorenje ne deluje s ciljem maksimiziranja poslovnoizidnega rezultata, temveč s ciljem dolgoročne uravnoteženosti poslovanja, ki na daljše obdobje uravnoteži pričakovanje lastnikov, zaposlenih, poslovnih partnerjev in okolja (poslovnega, političnega in socialnega). Pri uresničevanju poslanstva izdelave, izvajanja in trženja kakovostnih, človeku prijaznih izdelkov in storitev, uresničujejo vrednote dolgoročnega ustvarjanja vrednosti za lastnike, negovanje odnosov s potrošniki in poslovnimi partnerji, skrbi za zaposlene, za njihovo znanje, za ohranjanje in krepitev pripadnosti Gorenju, razvijanja korporacijske identitete in blagovne znamke Gorenje ter vzpodbujanje ekološke zavesti sodelavcev in okolja svojega delovanja. Družbe Skupine Gorenje so se skozi zgodovino razvoja poslovnega sistema srečevale s številnimi izzivi, pred katere jih je postavljajo poslovno okolje; s potrebo po dinamičnem razvoju in dosegu razvojnega koraka konkurence, s potrebo po aktivnem spreminjanju in prožnem prilagajanju na spremembe v poslovnem okolju; Naštete osnovne izzive delovanja preteklega časa, sedanjega časa in prihodnosti, je krovna družba in Skupina Gorenje združila v viziji strateškega načrta: »Želimo biti poslovno prožen in obvladljiv sistem na vseh področjih svojega delovanja.« Strategija poslovne prožnosti družb Skupine Gorenje je zahtevala neprestano spremljanje sprememb v poslovnem okolju, ocenjevanje lastnih zmožnosti na prilaganje spremembam, ustvarjanje pogojev za prilagoditve in uvajanje prilagoditvenih sprememb. Opisani procesi so potekali na vseh ravneh delovanja družb in skupine kot celote; na ravni izložkov poslovnih aktivnosti, na ravni tehnik in tehnologij izdelave izdelkov ali izvajanja storitev, na ravni kupcev, dobaviteljev, zaposlenih… 6.2 Dejavnost 18 Dejavnost Skupine Gorenje je razdeljena na pet divizij: - divizija gospodinjskih aparatov, ki vključujejo proizvodnjo in prodajo gospodinjskih aparatov; - divizija notranje opreme, ki vključuje proizvodnjo in prodajo kuhinjskega in kopalniškega pohištva, sanitarne opreme ter keramičnih ploščic; - divizija toplotne in strojne opreme, ki vključuje proizvodnjo in prodajo grelnikov vode, orodij ter industrijske opreme; - divizija storitev, ki vključuje trgovino, inženiring, zastopstvo, gostinstvo, turizem in upravljanje z nepremičninami; -divizija energetike in varstva okolja, ki vključuje ravnanje s posebnimi odpadki, odvoz in predelavo mulja ter izdelavo in prodajo opeke, stropnih nosilcev in preklad.

17 Povzeto po http://www.gorenje.si/16 18 Povzeto po http://www.gorenje.si/59 + http://www.gorenje.si/14

32

Skupino gorenje sestavlja krovna družba Gorenje, gospodinjski aparati, d.d ali skrajšano Gorenje d.d. in 47 družb, ki so povezane v skupen sistem na podlagi kapitalskih deležev. Vse družbe v zadnjih letih beležijo dinamično rast, ki je rezultat neprestanega razvoja izdelkov, širjenja proizvodnih zmogljivosti, uspešne prodaje in osvajanja večjih tržnih deležev. Dejavnost krovne družbe Gorenje d.d. je proizvodnja in prodaja gospodinjskih aparatov. Z izgradnjo nove in posodobitvijo stare tovarne ter z razvojem novih generacij aparatov je to osrednja in najhitrejša rastoča dejavnost Skupine Gorenje. Spada med osem največjih proizvajalcev gospodinjskih aparatov v Evropi. Na trgih izven Slovenije uresničuje kar 84% delež prodaje. Največji trg Skupine Gorenje predstavljajo države Evropske unije. V zadnjem času pa se širi tudi na trgih vzhodne in jugovzhodne Evrope, kjer se s povečevanjem števila poslovnih enot dograjuje prodajna mreža na tujem.

33

7 ZAVAROVANJE TERJATEV V PODJETJU GORENJE Slovenska izvozna družba ima zavarovanje ločeno na dva dela: - klasično komercialno zavarovanje, kjer so riziki pozavarovani pri mednarodnih pozavarovalnicah in - zavarovanje za državni račun – tu so zavarovane terjatve do držav, ki jih sicer ne bi zavarovala nobena pozavarovalnica. Država z namenom spodbujanja izvoza zavaruje tudi izvoz v te države, pri tem se premija steka v državni proračun iz njega pa se izplačujejo morebitne škode. Iz vidika zavarovanega podjetja je postopek zavarovanja enak, ne glede na to, za čigav račun se sklepa zavarovanje. Podjetje Gorenje ima svoje terjatve zavarovane pri Slovenski izvozni družbi od leta 1998. Z njo sklepa letne pogodbe, ki imajo prednost pred splošnimi pogoji, ki jih določa Slovenska izvozna družba. Za Skupino Gorenje je sklenjena krovna pogodba, potem pa so za vsako hčerinsko podjetje podpisani aneksi, v katerih so dogovorjene posebnosti, ki veljajo za posamezno državo, iz katere je hčerinsko podjetje. Zaradi velikega obsega prometa, ki ga ima Gorenje, ima pri Slovenski izvozni družbi tudi posebne premijske stopnje. Te se seveda prilagajajo glede na rizični razred države (kupca) in škodni rezultat ( razlika med plačanimi premijami in izplačanimi odškodninami). V primeru, da je škodni rezultat negativen za SID, ta v naslednjem letu zahteva plačilo višje premije.

a) Organiziranost Gorenje d.d. je podpisala krovno pogodbo za zavarovanje terjatev. Gorenje d.d. kot matična družba se ukvarja predvsem s proizvodnjo gospodinjskih aparatov, ki jih prodaja pretežno povezanim podjetjem v Sloveniji in v tujini.. To je tudi razlog, da ima zelo mali delež zavarovanj končnemu kupcu. Povezana podjetja (to so podjetja, katerim Gorenje prodaja svoje proizvode) imajo terjatve do svojih kupcev zavarovane pri Slovenski izvozni družbi pod pogoji, ki veljajo za Gorenje d.d. Gorenje ima sklenjeno zavarovanje pred komercialnimi riziki in nekomercialnimi riziki. Zavarovanje pred nekomercialnimi riziki je aktualno predvsem pri prodaji v tujino, saj sicer pri prodaji znotraj države ti riziki niso prisotni. Če ima podjetje zavarovano oboje, pomeni to plačilo višje premije. Vse hčerinske družbe Gorenja d.d. s sedežem v Sloveniji imajo sklenjene svoje pogodbe s Slovensko izvozno družbo, vendar pod istimi pogoji kot krovna družba Gorenje d.d.. Skoraj vsa hčerinska podjetja Gorenja d.d. imajo zavarovanje sklenjeno pri Slovenski izvozni družbi - letos na novo Nemčija. Podjetje iz Francije in Madžarske pa imajo zavarovanja sklenjena pri svojih lokalnih zavarovalnicah.

34