Embed Size (px)

Citation preview

Vietnam Chartbook A comprehensive guide to Vietnam’s economy

Sep 2018

Retail Research

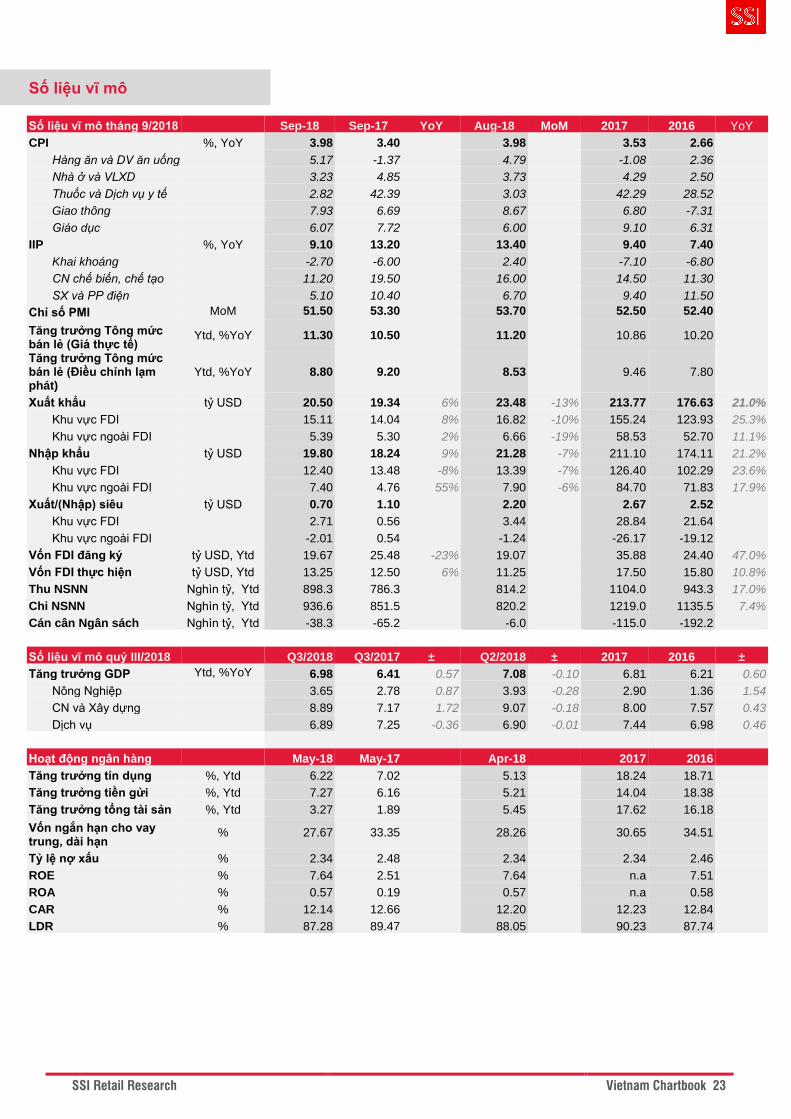

Lo ngại tăng trưởng giảm dần đều gần như đã được loại trừ nhờ kết quả của quý 3 đã

tích cực hơn. Tuy vậy, những thách thức với các cân đối vĩ mô đang gia tăng. Làn sóng

bảo hộ và chiến tranh thương mại đã có những tác động rõ rệt hơn đến hoạt động sản

xuất theo cả chiều hướng tích cực lẫn tiêu cực trong khi thị trường tài chính, tiền tệ phải

chịu sức ép nhiều hơn từ các yếu tố bên ngoài.

Mục tiêu kiểm soát lạm phát, tỷ giá gặp nhiều thách thức hơn hẳn các năm trước. Bù lại,

tài khóa ổn định giúp tỷ lệ thâm hụt xuống mức thấp nhất 7 năm.

Thực thi chính sách tiền tệ thận trọng, kết hợp khơi thông nguồn vốn ngân sách để thúc

đẩy sức cầu nội địa trong bối cảnh rủi ro bên ngoài ra tăng là cần thiết. Bên cạnh đó Việt

nam cũng hoàn toàn có khả năng để cần tận dụng cơ hội nảy sinh từ các căng thẳng

thương mại để mở rộng thị trường xuất khẩu và thu hút FDI.

1. GDP quý 3 tăng +6.88% YoY, cao hơn mức tăng +6.73% của quý 2. Đóng góp cho

sự cải thiện của quý 3 là lĩnh vực Công nghiệp và Xây dựng với mức tăng trưởng

+8.61% (quý 2 tăng +8.4%). Nông, Lâm nghiệp, Thủy sản và Dịch vụ trong quý 3

đều giảm tốc. Chính sách đúng đắn và cả may mắn đã giúp tăng trưởng của ngành

công nghiệp chế biến chế tạo trong quý 3 không sụt giảm mạnh theo đà sụt giảm

của điện thoại như đã xảy ra trong quý 2.

2. Chỉ số PMI tháng 9 giảm xuống mức thấp nhất 10 tháng. Xu hướng giảm tốc nhanh

của chỉ số PMI bắt đầu từ tháng 6, thời điểm nổ ra chiến tranh thương mại Mỹ -

Trung.

3. CPI 9 tháng tăng +3.2% so với cuối năm 2017, mức cao nhất 5 năm. Trong các tác

nhân có thể làm lạm phát tăng cao trong quý 4, Lương thực và Năng lượng (xăng,

dầu, gas) là 2 nhóm mặt hàng cần phải quan tâm nhiều nhất.

4. Tổng vốn đầu tư toàn xã hội đã tăng tốc trong quý 3/2018 với mức tăng +12.5%

YoY, cao nhất trong vòng 4 quý. Động lực chính đằng sau sự tăng tốc này là nguồn

vốn tư nhân duy trì mức tăng trưởng cao, +18.8% và nguồn vốn ngân sách nhà

nước tăng +14.9% YoY, gấp đôi trung bình 2 quý đầu năm.

5. Tổng thu ngân sách 9 tháng đạt 962 nghìn tỷ, tăng +13.7% YoY và tổng chi là 989

nghìn tỷ, tăng +9.8%. Bội chi ngân sách 9 tháng là 26.7 nghìn tỷ, giảm hơn một nửa

so với cùng kỳ 2017 và mới chỉ bằng 0.73% GDP trong khi cùng kỳ 3 năm liền

trước đều trên 3%.

6. Xuất nhập khẩu tháng 9 giảm mạnh sau khi đạt kỷ lục trong tháng 8. Tổng giá trị

thương mại hai chiều giảm -9.2% so với tháng 8 và chỉ tăng +8.1% YoY, kéo tăng

trưởng 9 tháng xuống mức +13.7%, thấp hơn nhiều mức tăng +21.2% của năm

2017 và đây là tốc độ tăng thấp thứ hai trong 20 tháng trở lại đây (chỉ cao hơn

tháng 6/2018). Hoạt động xuất khẩu và nhập khẩu cùng yếu đi, trong đó, nhập khẩu

tăng thấp là nguyên nhân chủ yếu kéo giảm tăng trưởng chung.

7. Thị trường tiền tệ có nhiều biến động trong quý 3 xuất phát từ sự lên giá của đồng

USD. Chính sách tiền tệ đã được vận hành linh hoạt và bao quanh vấn đề chính là

kiểm soát tỷ giá. Thanh khoản ngân hàng được chủ động giảm bớt đẩy lãi suất tăng

đã giúp ổn định đồng VND. Tín dụng tăng chậm hơn các năm trước nhưng tốc độ

tăng trưởng GDP vẫn ở mức cao là một dấu mốc quan trọng để có hướng đi mới

trong kiểm soát tín dụng.

8. Thị trường chứng khoán quý 3 đã giao dịch cân bằng hơn và VNIndex đã có lúc lên

lại trên 1000 điểm. Sự thay đổi chiến lược đầu tư do lãi suất tăng và chiến tranh

thương mại đang khiến các nhà đầu tư nước ngoài gia tăng bán ròng ở cả thị

trường cổ phiếu lẫn trái phiếu, gây áp lực lên giá tài sản của Việt nam.

Nguyễn Đức Hùng Linh

Giám đốc

Lê Huyền Trang

Chuyên viên

SSI Retail Research

Vietnam Chartbook 2

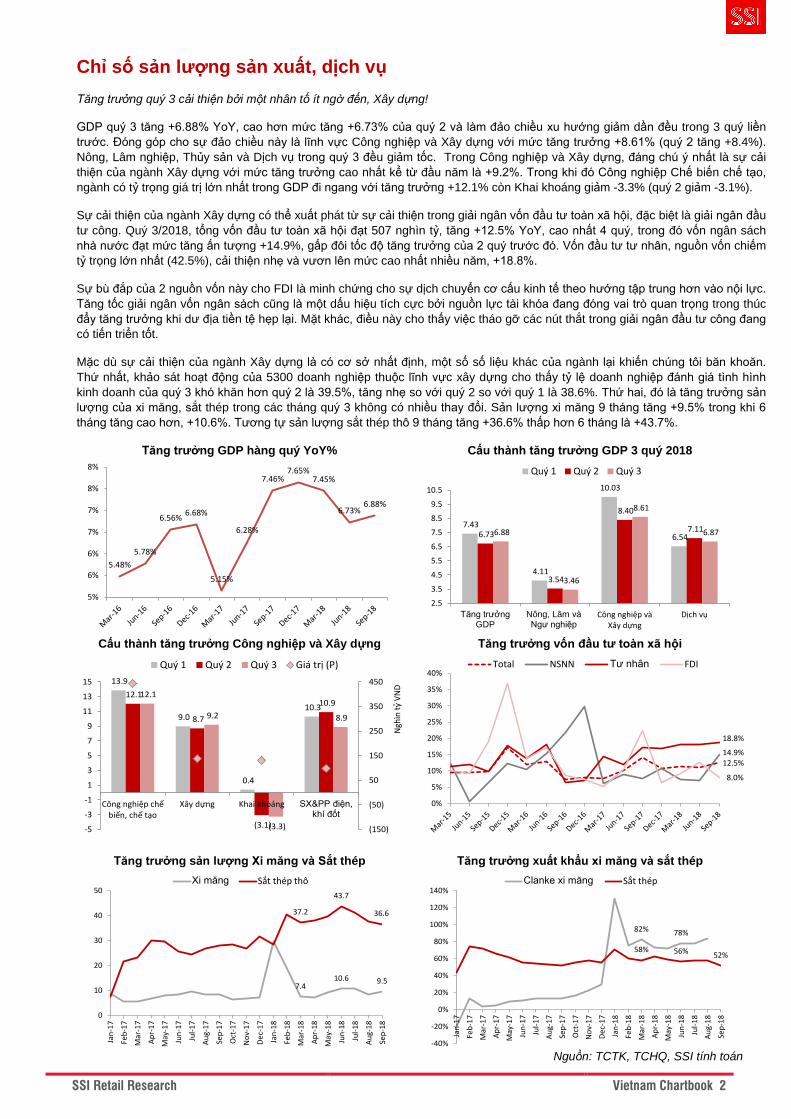

Chỉ số sản lượng sản xuất, dịch vụ

Tăng trưởng quý 3 cải thiện bởi một nhân tố ít ngờ đến, Xây dựng!

GDP quý 3 tăng +6.88% YoY, cao hơn mức tăng +6.73% của quý 2 và làm đảo chiều xu hướng giảm dần đều trong 3 quý liền

trước. Đóng góp cho sự đảo chiều này là lĩnh vực Công nghiệp và Xây dựng với mức tăng trưởng +8.61% (quý 2 tăng +8.4%).

Nông, Lâm nghiệp, Thủy sản và Dịch vụ trong quý 3 đều giảm tốc. Trong Công nghiệp và Xây dựng, đáng chú ý nhất là sự cải

thiện của ngành Xây dựng với mức tăng trưởng cao nhất kể từ đầu năm là +9.2%. Trong khi đó Công nghiệp Chế biến chế tạo,

ngành có tỷ trọng giá trị lớn nhất trong GDP đi ngang với tăng trưởng +12.1% còn Khai khoáng giảm -3.3% (quý 2 giảm -3.1%).

Sự cải thiện của ngành Xây dựng có thể xuất phát từ sự cải thiện trong giải ngân vốn đầu tư toàn xã hội, đặc biệt là giải ngân đầu

tư công. Quý 3/2018, tổng vốn đầu tư toàn xã hội đạt 507 nghìn tỷ, tăng +12.5% YoY, cao nhất 4 quý, trong đó vốn ngân sách

nhà nước đạt mức tăng ấn tượng +14.9%, gấp đôi tốc độ tăng trưởng của 2 quý trước đó. Vốn đầu tư tư nhân, nguồn vốn chiếm

tỷ trọng lớn nhất (42.5%), cải thiện nhẹ và vươn lên mức cao nhất nhiều năm, +18.8%.

Sự bù đắp của 2 nguồn vốn này cho FDI là minh chứng cho sự dịch chuyển cơ cấu kinh tế theo hướng tập trung hơn vào nội lực.

Tăng tốc giải ngân vốn ngân sách cũng là một dấu hiệu tích cực bởi nguồn lực tài khóa đang đóng vai trò quan trọng trong thúc

đẩy tăng trưởng khi dư địa tiền tệ hẹp lại. Mặt khác, điều này cho thấy việc tháo gỡ các nút thắt trong giải ngân đầu tư công đang

có tiến triển tốt.

Mặc dù sự cải thiện của ngành Xây dựng là có cơ sở nhất định, một số số liệu khác của ngành lại khiến chúng tôi băn khoăn.

Thứ nhất, khảo sát hoạt động của 5300 doanh nghiệp thuộc lĩnh vực xây dựng cho thấy tỷ lệ doanh nghiệp đánh giá tình hình

kinh doanh của quý 3 khó khăn hơn quý 2 là 39.5%, tăng nhẹ so với quý 2 so với quý 1 là 38.6%. Thứ hai, đó là tăng trưởng sản

lượng của xi măng, sắt thép trong các tháng quý 3 không có nhiều thay đổi. Sản lượng xi măng 9 tháng tăng +9.5% trong khi 6

tháng tăng cao hơn, +10.6%. Tương tự sản lượng sắt thép thô 9 tháng tăng +36.6% thấp hơn 6 tháng là +43.7%.

Tăng trưởng GDP hàng quý YoY%

Cấu thành tăng trưởng GDP 3 quý 2018

Cấu thành tăng trưởng Công nghiệp và Xây dựng

Tăng trưởng vốn đầu tư toàn xã hội

Tăng trưởng sản lượng Xi măng và Sắt thép

Tăng trưởng xuất khẩu xi măng và sắt thép

Nguồn: TCTK, TCHQ, SSI tính toán

5.48%

5.78%

6.56%6.68%

5.15%

6.28%

7.46%7.65%

7.45%

6.73%6.88%

5%

6%

6%

7%

7%

8%

8%

7.43

4.11

10.03

6.54 6.73

3.54

8.40

7.11 6.88

3.46

8.61

6.87

2.5

3.5

4.5

5.5

6.5

7.5

8.5

9.5

10.5

Tăng trưởng GDP

Nông, Lâm và Ngư nghiệp

Công nghiệp và Xây dựng

Dịch vụ

Quý 1 Quý 2 Quý 3

13.9

9.0

0.4

10.3

12.1

8.7

(3.1)

10.9 12.1

9.2

(3.3)

8.9

(150)

(50)

50

150

250

350

450

-5

-3

-1

1

3

5

7

9

11

13

15

Công nghiệp chế biến, chế tạo

Xây dựng Khai khoáng SX&PP điện, khí đốt

Ngh

ìn t

ỷ V

ND

Quý 1 Quý 2 Quý 3 Giá trị (P)

12.5%14.9%

18.8%

8.0%

0%

5%

10%

15%

20%

25%

30%

35%

40%Total NSNN Tư nhân FDI

7.410.6 9.5

37.2

43.7

36.6

0

10

20

30

40

50

Jan

-17

Feb

-17

Mar

-17

Ap

r-1

7

May

-17

Jun

-17

Jul-

17

Au

g-1

7

Sep

-17

Oct

-17

No

v-1

7

De

c-1

7

Jan

-18

Feb

-18

Mar

-18

Ap

r-1

8

May

-18

Jun

-18

Jul-

18

Au

g-1

8

Sep

-18

Xi măng Sắt thép thô

82% 78%

58% 56% 52%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

Jan

-17

Feb

-17

Mar

-17

Ap

r-1

7

May

-17

Jun

-17

Jul-

17

Au

g-1

7

Sep

-17

Oct

-17

No

v-1

7

De

c-1

7

Jan

-18

Feb

-18

Mar

-18

Ap

r-1

8

May

-18

Jun

-18

Jul-

18

Au

g-1

8

Sep

-18

Clanke xi măng Sắt thép

SSI Retail Research

Vietnam Chartbook 3

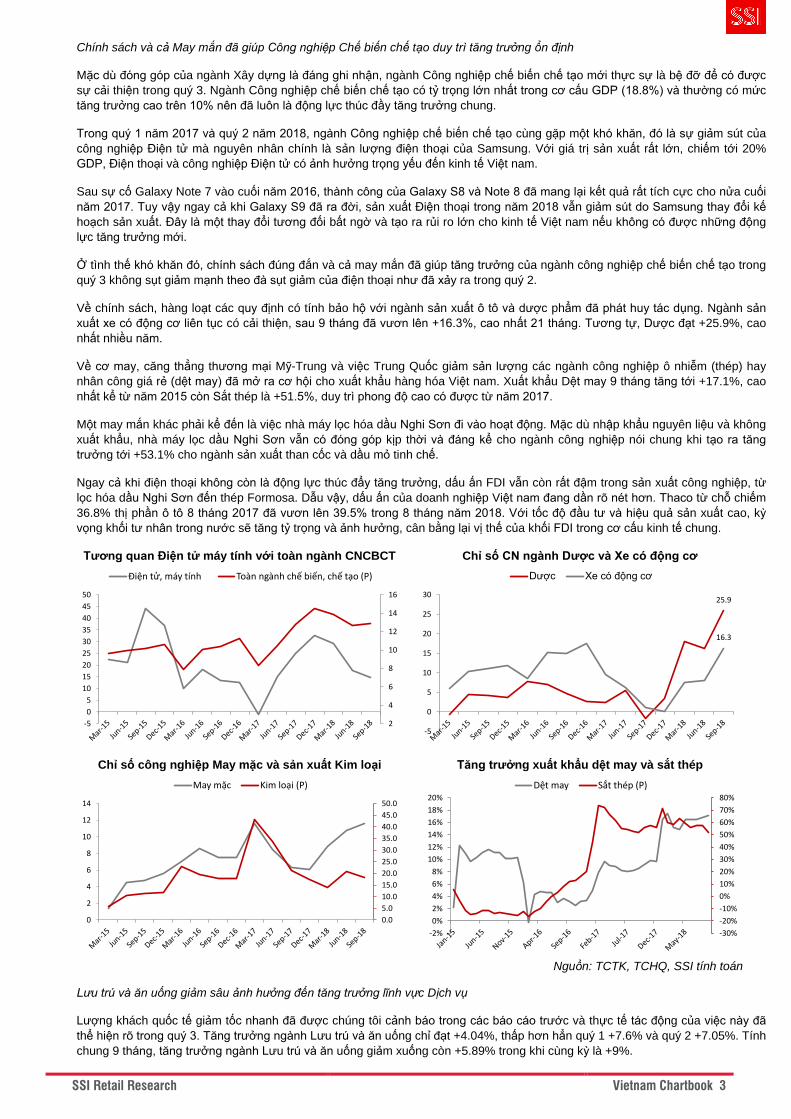

Chính sách và cả May mắn đã giúp Công nghiệp Chế biến chế tạo duy trì tăng trưởng ổn định

Mặc dù đóng góp của ngành Xây dựng là đáng ghi nhận, ngành Công nghiệp chế biến chế tạo mới thực sự là bệ đỡ để có được

sự cải thiện trong quý 3. Ngành Công nghiệp chế biến chế tạo có tỷ trọng lớn nhất trong cơ cấu GDP (18.8%) và thường có mức

tăng trưởng cao trên 10% nên đã luôn là động lực thúc đầy tăng trưởng chung.

Trong quý 1 năm 2017 và quý 2 năm 2018, ngành Công nghiệp chế biến chế tạo cùng gặp một khó khăn, đó là sự giảm sút của

công nghiệp Điện tử mà nguyên nhân chính là sản lượng điện thoại của Samsung. Với giá trị sản xuất rất lớn, chiếm tới 20%

GDP, Điện thoại và công nghiệp Điện tử có ảnh hưởng trọng yếu đến kinh tế Việt nam.

Sau sự cố Galaxy Note 7 vào cuối năm 2016, thành công của Galaxy S8 và Note 8 đã mang lại kết quả rất tích cực cho nửa cuối

năm 2017. Tuy vậy ngay cả khi Galaxy S9 đã ra đời, sản xuất Điện thoại trong năm 2018 vẫn giảm sút do Samsung thay đổi kế

hoạch sản xuất. Đây là một thay đổi tương đối bất ngờ và tạo ra rủi ro lớn cho kinh tế Việt nam nếu không có được những động

lực tăng trưởng mới.

Ở tình thế khó khăn đó, chính sách đúng đắn và cả may mắn đã giúp tăng trưởng của ngành công nghiệp chế biến chế tạo trong

quý 3 không sụt giảm mạnh theo đà sụt giảm của điện thoại như đã xảy ra trong quý 2.

Về chính sách, hàng loạt các quy định có tính bảo hộ với ngành sản xuất ô tô và dược phẩm đã phát huy tác dụng. Ngành sản

xuất xe có động cơ liên tục có cải thiện, sau 9 tháng đã vươn lên +16.3%, cao nhất 21 tháng. Tương tự, Dược đạt +25.9%, cao

nhất nhiều năm.

Về cơ may, căng thẳng thương mại Mỹ-Trung và việc Trung Quốc giảm sản lượng các ngành công nghiệp ô nhiễm (thép) hay

nhân công giá rẻ (dệt may) đã mở ra cơ hội cho xuất khẩu hàng hóa Việt nam. Xuất khẩu Dệt may 9 tháng tăng tới +17.1%, cao

nhất kể từ năm 2015 còn Sắt thép là +51.5%, duy trì phong độ cao có được từ năm 2017.

Một may mắn khác phải kể đến là việc nhà máy lọc hóa dầu Nghi Sơn đi vào hoạt động. Mặc dù nhập khẩu nguyên liệu và không

xuất khẩu, nhà máy lọc dầu Nghi Sơn vẫn có đóng góp kịp thời và đáng kể cho ngành công nghiệp nói chung khi tạo ra tăng

trưởng tới +53.1% cho ngành sản xuất than cốc và dầu mỏ tinh chế.

Ngay cả khi điện thoại không còn là động lực thúc đẩy tăng trưởng, dấu ấn FDI vẫn còn rất đậm trong sản xuất công nghiệp, từ

lọc hóa dầu Nghi Sơn đến thép Formosa. Dẫu vậy, dấu ấn của doanh nghiệp Việt nam đang dần rõ nét hơn. Thaco từ chỗ chiếm

36.8% thị phần ô tô 8 tháng 2017 đã vươn lên 39.5% trong 8 tháng năm 2018. Với tốc độ đầu tư và hiệu quả sản xuất cao, kỳ

vọng khối tư nhân trong nước sẽ tăng tỷ trọng và ảnh hưởng, cân bằng lại vị thế của khối FDI trong cơ cấu kinh tế chung.

Tương quan Điện tử máy tính với toàn ngành CNCBCT

Chỉ số CN ngành Dược và Xe có động cơ

Chỉ số công nghiệp May mặc và sản xuất Kim loại

Tăng trưởng xuất khẩu dệt may và sắt thép

Nguồn: TCTK, TCHQ, SSI tính toán

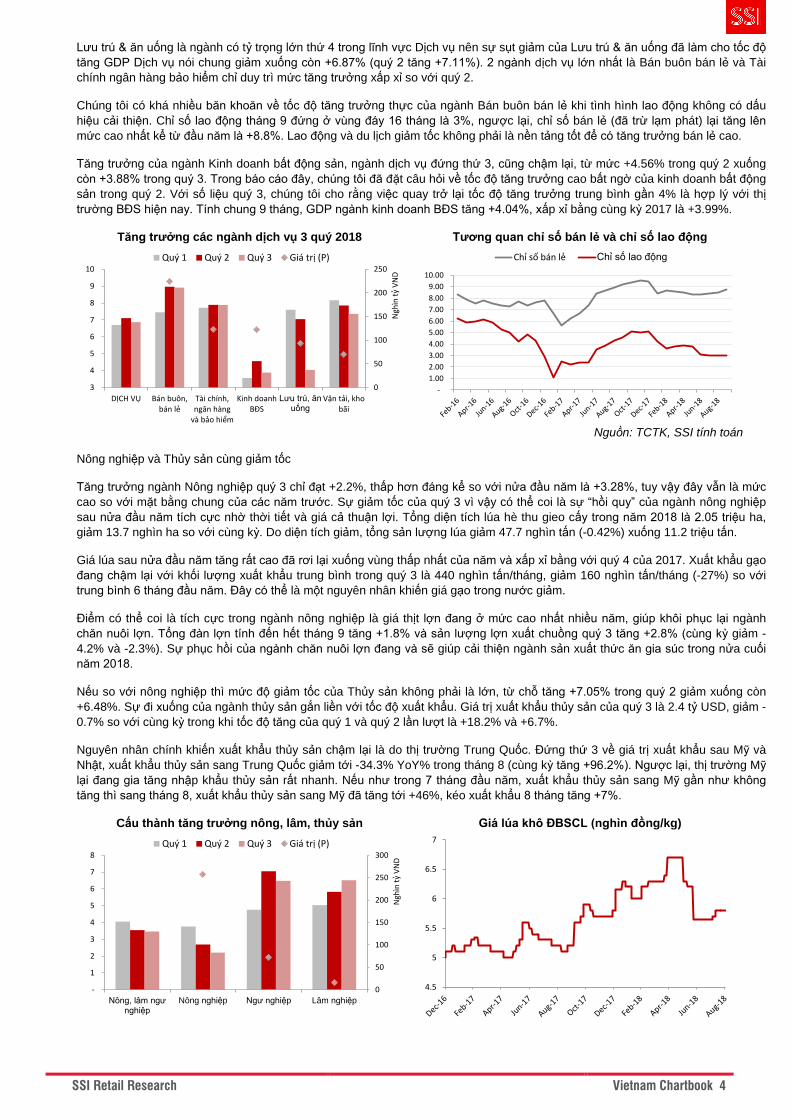

Lưu trú và ăn uống giảm sâu ảnh hưởng đến tăng trưởng lĩnh vực Dịch vụ

Lượng khách quốc tế giảm tốc nhanh đã được chúng tôi cảnh báo trong các báo cáo trước và thực tế tác động của việc này đã

thể hiện rõ trong quý 3. Tăng trưởng ngành Lưu trú và ăn uống chỉ đạt +4.04%, thấp hơn hẳn quý 1 +7.6% và quý 2 +7.05%. Tính

chung 9 tháng, tăng trưởng ngành Lưu trú và ăn uống giảm xuống còn +5.89% trong khi cùng kỳ là +9%.

2

4

6

8

10

12

14

16

-5

0

5

10

15

20

25

30

35

40

45

50

Điện tử, máy tính Toàn ngành chế biến, chế tạo (P)

25.9

16.3

-5

0

5

10

15

20

25

30

Dược Xe có động cơ

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

0

2

4

6

8

10

12

14

May mặc Kim loại (P)

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Dệt may Sắt thép (P)

SSI Retail Research

Vietnam Chartbook 4

Lưu trú & ăn uống là ngành có tỷ trọng lớn thứ 4 trong lĩnh vực Dịch vụ nên sự sụt giảm của Lưu trú & ăn uống đã làm cho tốc độ

tăng GDP Dịch vụ nói chung giảm xuống còn +6.87% (quý 2 tăng +7.11%). 2 ngành dịch vụ lớn nhất là Bán buôn bán lẻ và Tài

chính ngân hàng bảo hiểm chỉ duy trì mức tăng trưởng xấp xỉ so với quý 2.

Chúng tôi có khá nhiều băn khoăn về tốc độ tăng trưởng thực của ngành Bán buôn bán lẻ khi tình hình lao động không có dấu

hiệu cải thiện. Chỉ số lao động tháng 9 đứng ở vùng đáy 16 tháng là 3%, ngược lại, chỉ số bán lẻ (đã trừ lạm phát) lại tăng lên

mức cao nhất kể từ đầu năm là +8.8%. Lao động và du lịch giảm tốc không phải là nền tảng tốt để có tăng trưởng bán lẻ cao.

Tăng trưởng của ngành Kinh doanh bất động sản, ngành dịch vụ đứng thứ 3, cũng chậm lại, từ mức +4.56% trong quý 2 xuống

còn +3.88% trong quý 3. Trong báo cáo đây, chúng tôi đã đặt câu hỏi về tốc độ tăng trưởng cao bất ngờ của kinh doanh bất động

sản trong quý 2. Với số liệu quý 3, chúng tôi cho rằng việc quay trở lại tốc độ tăng trưởng trung bình gần 4% là hợp lý với thị

trường BĐS hiện nay. Tính chung 9 tháng, GDP ngành kinh doanh BĐS tăng +4.04%, xấp xỉ bằng cùng kỳ 2017 là +3.99%.

Tăng trưởng các ngành dịch vụ 3 quý 2018

Tương quan chỉ số bán lẻ và chỉ số lao động

Nguồn: TCTK, SSI tính toán

Nông nghiệp và Thủy sản cùng giảm tốc

Tăng trưởng ngành Nông nghiệp quý 3 chỉ đạt +2.2%, thấp hơn đáng kể so với nửa đầu năm là +3.28%, tuy vậy đây vẫn là mức

cao so với mặt bằng chung của các năm trước. Sự giảm tốc của quý 3 vì vậy có thể coi là sự “hồi quy” của ngành nông nghiệp

sau nửa đầu năm tích cực nhờ thời tiết và giá cả thuận lợi. Tổng diện tích lúa hè thu gieo cấy trong năm 2018 là 2.05 triệu ha,

giảm 13.7 nghìn ha so với cùng kỳ. Do diện tích giảm, tổng sản lượng lúa giảm 47.7 nghìn tấn (-0.42%) xuống 11.2 triệu tấn.

Giá lúa sau nửa đầu năm tăng rất cao đã rơi lại xuống vùng thấp nhất của năm và xấp xỉ bằng với quý 4 của 2017. Xuất khẩu gạo

đang chậm lại với khối lượng xuất khẩu trung bình trong quý 3 là 440 nghìn tấn/tháng, giảm 160 nghìn tấn/tháng (-27%) so với

trung bình 6 tháng đầu năm. Đây có thể là một nguyên nhân khiến giá gạo trong nước giảm.

Điểm có thể coi là tích cực trong ngành nông nghiệp là giá thịt lợn đang ở mức cao nhất nhiều năm, giúp khôi phục lại ngành

chăn nuôi lợn. Tổng đàn lợn tính đến hết tháng 9 tăng +1.8% và sản lượng lợn xuất chuồng quý 3 tăng +2.8% (cùng kỳ giảm -

4.2% và -2.3%). Sự phục hồi của ngành chăn nuôi lợn đang và sẽ giúp cải thiện ngành sản xuất thức ăn gia súc trong nửa cuối

năm 2018.

Nếu so với nông nghiệp thì mức độ giảm tốc của Thủy sản không phải là lớn, từ chỗ tăng +7.05% trong quý 2 giảm xuống còn

+6.48%. Sự đi xuống của ngành thủy sản gắn liền với tốc độ xuất khẩu. Giá trị xuất khẩu thủy sản của quý 3 là 2.4 tỷ USD, giảm -

0.7% so với cùng kỳ trong khi tốc độ tăng của quý 1 và quý 2 lần lượt là +18.2% và +6.7%.

Nguyên nhân chính khiến xuất khẩu thủy sản chậm lại là do thị trường Trung Quốc. Đứng thứ 3 về giá trị xuất khẩu sau Mỹ và

Nhật, xuất khẩu thủy sản sang Trung Quốc giảm tới -34.3% YoY% trong tháng 8 (cùng kỳ tăng +96.2%). Ngược lại, thị trường Mỹ

lại đang gia tăng nhập khẩu thủy sản rất nhanh. Nếu như trong 7 tháng đầu năm, xuất khẩu thủy sản sang Mỹ gần như không

tăng thì sang tháng 8, xuất khẩu thủy sản sang Mỹ đã tăng tới +46%, kéo xuất khẩu 8 tháng tăng +7%.

Cấu thành tăng trưởng nông, lâm, thủy sản

Giá lúa khô ĐBSCL (nghìn đồng/kg)

0

50

100

150

200

250

3

4

5

6

7

8

9

10

DỊCH VỤ Bán buôn, bán lẻ

Tài chính, ngân hàng

và bảo hiểm

Kinh doanhBĐS

Lưu trú, ăn uống

Vận tải, kho bãi

Ngh

ìn t

ỷ V

ND

Quý 1 Quý 2 Quý 3 Giá trị (P)

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

Chỉ số bán lẻ Chỉ số lao động

0

50

100

150

200

250

300

-

1

2

3

4

5

6

7

8

Nông, lâm ngư nghiệp

Nông nghiệp Ngư nghiệp Lâm nghiệp

Ngh

ìn t

ỷ V

ND

Quý 1 Quý 2 Quý 3 Giá trị (P)

4.5

5

5.5

6

6.5

7

SSI Retail Research

Vietnam Chartbook 5

Giá heo hơi (đồng/kg)

Tăng trưởng sản lượng thức ăn chăn nuôi YoY%

Giá tôm thẻ chân trắng và cá tra tại ao

Tăng trưởng xuất khẩu thủy sản và gạo

Nguồn: TCTK, TCHQ, HHLT, tepbac.vn, SSI tính toán

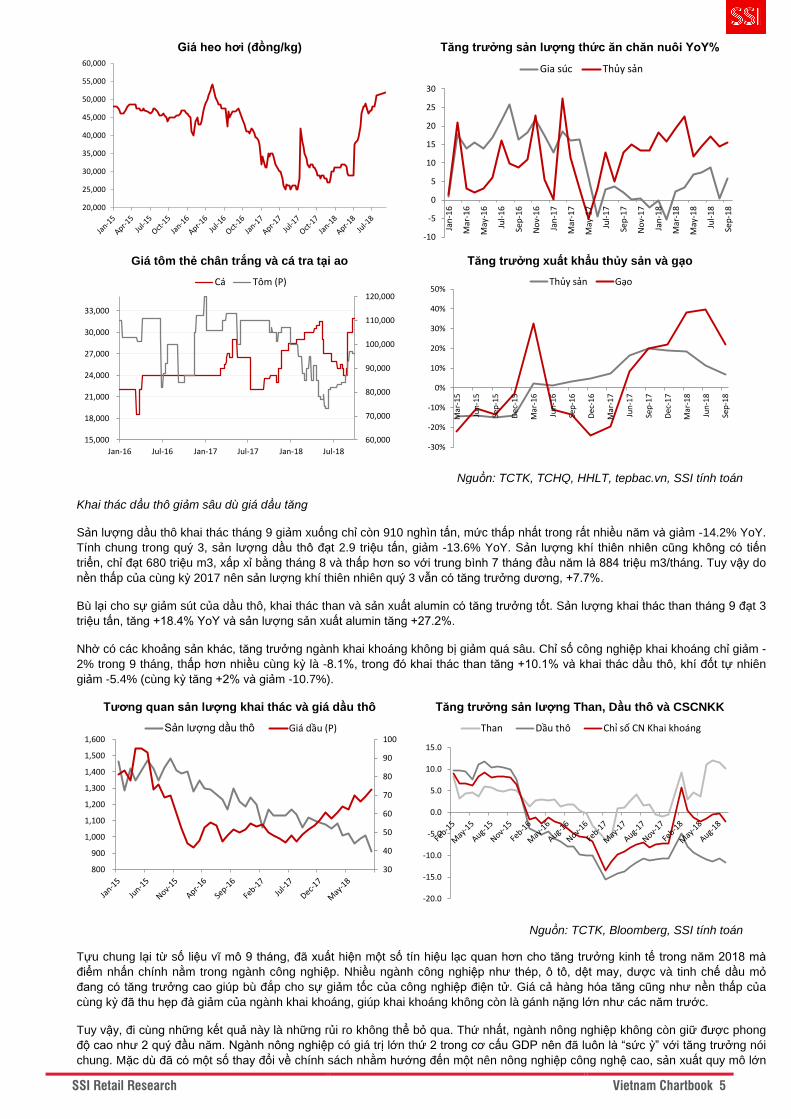

Khai thác dầu thô giảm sâu dù giá dầu tăng

Sản lượng dầu thô khai thác tháng 9 giảm xuống chỉ còn 910 nghìn tấn, mức thấp nhất trong rất nhiều năm và giảm -14.2% YoY.

Tính chung trong quý 3, sản lượng dầu thô đạt 2.9 triệu tấn, giảm -13.6% YoY. Sản lượng khí thiên nhiên cũng không có tiến

triển, chỉ đạt 680 triệu m3, xấp xỉ bằng tháng 8 và thấp hơn so với trung bình 7 tháng đầu năm là 884 triệu m3/tháng. Tuy vậy do

nền thấp của cùng kỳ 2017 nên sản lượng khí thiên nhiên quý 3 vẫn có tăng trưởng dương, +7.7%.

Bù lại cho sự giảm sút của dầu thô, khai thác than và sản xuất alumin có tăng trưởng tốt. Sản lượng khai thác than tháng 9 đạt 3

triệu tấn, tăng +18.4% YoY và sản lượng sản xuất alumin tăng +27.2%.

Nhờ có các khoảng sản khác, tăng trưởng ngành khai khoáng không bị giảm quá sâu. Chỉ số công nghiệp khai khoáng chỉ giảm -

2% trong 9 tháng, thấp hơn nhiều cùng kỳ là -8.1%, trong đó khai thác than tăng +10.1% và khai thác dầu thô, khí đốt tự nhiên

giảm -5.4% (cùng kỳ tăng +2% và giảm -10.7%).

Tương quan sản lượng khai thác và giá dầu thô

Tăng trưởng sản lượng Than, Dầu thô và CSCNKK

Nguồn: TCTK, Bloomberg, SSI tính toán

Tựu chung lại từ số liệu vĩ mô 9 tháng, đã xuất hiện một số tín hiệu lạc quan hơn cho tăng trưởng kinh tế trong năm 2018 mà

điểm nhấn chính nằm trong ngành công nghiệp. Nhiều ngành công nghiệp như thép, ô tô, dệt may, dược và tinh chế dầu mỏ

đang có tăng trưởng cao giúp bù đắp cho sự giảm tốc của công nghiệp điện tử. Giá cả hàng hóa tăng cũng như nền thấp của

cùng kỳ đã thu hẹp đà giảm của ngành khai khoáng, giúp khai khoáng không còn là gánh nặng lớn như các năm trước.

Tuy vậy, đi cùng những kết quả này là những rủi ro không thể bỏ qua. Thứ nhất, ngành nông nghiệp không còn giữ được phong

độ cao như 2 quý đầu năm. Ngành nông nghiệp có giá trị lớn thứ 2 trong cơ cấu GDP nên đã luôn là “sức ỳ” với tăng trưởng nói

chung. Mặc dù đã có một số thay đổi về chính sách nhằm hướng đến một nên nông nghiệp công nghệ cao, sản xuất quy mô lớn

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

-10

-5

0

5

10

15

20

25

30

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

Gia súc Thủy sản

60,000

70,000

80,000

90,000

100,000

110,000

120,000

15,000

18,000

21,000

24,000

27,000

30,000

33,000

Jan-16 Jul-16 Jan-17 Jul-17 Jan-18 Jul-18

Cá Tôm (P)

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Mar

-15

Jun

-15

Sep

-15

De

c-1

5

Mar

-16

Jun

-16

Sep

-16

De

c-1

6

Mar

-17

Jun

-17

Sep

-17

De

c-1

7

Mar

-18

Jun

-18

Sep

-18

Thủy sản Gạo

30

40

50

60

70

80

90

100

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600Sản lượng dầu thô Giá dầu (P)

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

Than Dầu thô Chỉ số CN Khai khoáng

SSI Retail Research

Vietnam Chartbook 6

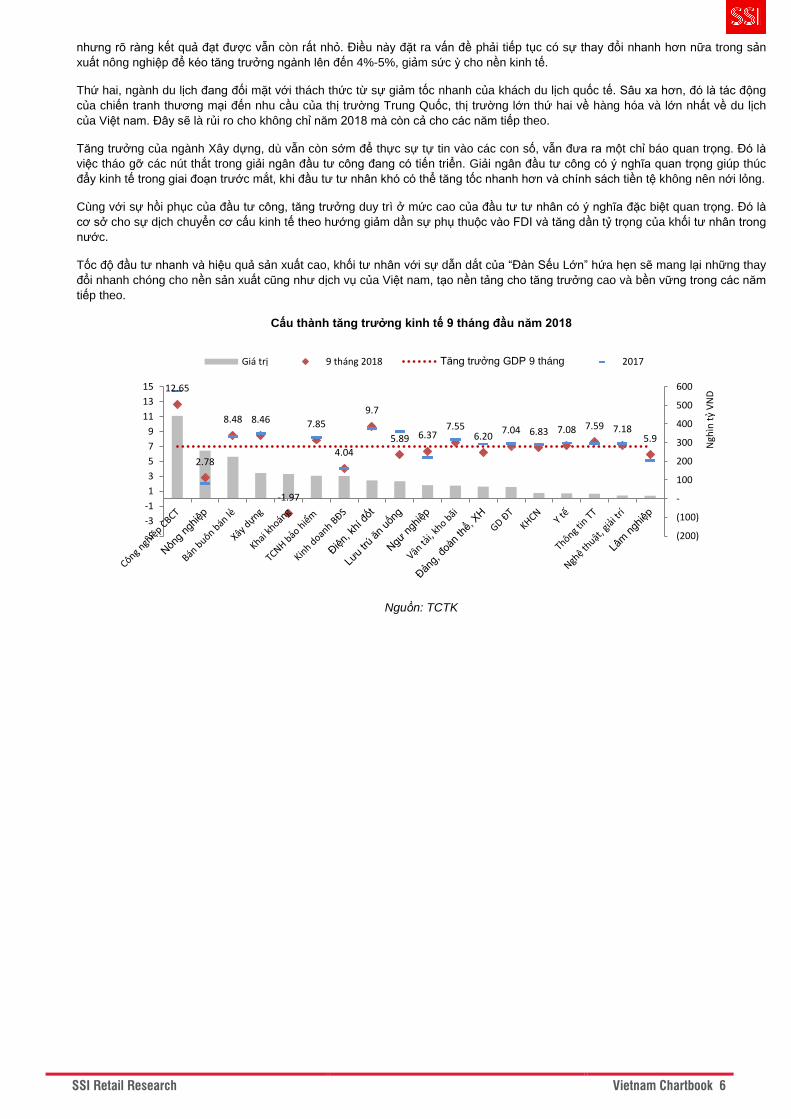

nhưng rõ ràng kết quả đạt được vẫn còn rất nhỏ. Điều này đặt ra vấn đề phải tiếp tục có sự thay đổi nhanh hơn nữa trong sản

xuất nông nghiệp để kéo tăng trưởng ngành lên đến 4%-5%, giảm sức ỳ cho nền kinh tế.

Thứ hai, ngành du lịch đang đối mặt với thách thức từ sự giảm tốc nhanh của khách du lịch quốc tế. Sâu xa hơn, đó là tác động

của chiến tranh thương mại đến nhu cầu của thị trường Trung Quốc, thị trường lớn thứ hai về hàng hóa và lớn nhất về du lịch

của Việt nam. Đây sẽ là rủi ro cho không chỉ năm 2018 mà còn cả cho các năm tiếp theo.

Tăng trưởng của ngành Xây dựng, dù vẫn còn sớm để thực sự tự tin vào các con số, vẫn đưa ra một chỉ báo quan trọng. Đó là

việc tháo gỡ các nút thắt trong giải ngân đầu tư công đang có tiến triển. Giải ngân đầu tư công có ý nghĩa quan trọng giúp thúc

đẩy kinh tế trong giai đoạn trước mắt, khi đầu tư tư nhân khó có thể tăng tốc nhanh hơn và chính sách tiền tệ không nên nới lỏng.

Cùng với sự hồi phục của đầu tư công, tăng trưởng duy trì ở mức cao của đầu tư tư nhân có ý nghĩa đặc biệt quan trọng. Đó là

cơ sở cho sự dịch chuyển cơ cấu kinh tế theo hướng giảm dần sự phụ thuộc vào FDI và tăng dần tỷ trọng của khối tư nhân trong

nước.

Tốc độ đầu tư nhanh và hiệu quả sản xuất cao, khối tư nhân với sự dẫn dắt của “Đàn Sếu Lớn” hứa hẹn sẽ mang lại những thay

đổi nhanh chóng cho nền sản xuất cũng như dịch vụ của Việt nam, tạo nền tảng cho tăng trưởng cao và bền vững trong các năm

tiếp theo.

Cấu thành tăng trưởng kinh tế 9 tháng đầu năm 2018

Nguồn: TCTK

12.65

2.78

8.48 8.46

-1.97

7.85

4.04

9.7

5.89 6.37 7.55

6.20 7.04 6.83 7.08 7.59 7.18

5.9

(200)

(100)

-

100

200

300

400

500

600

-5

-3

-1

1

3

5

7

9

11

13

15

Ngh

ìn t

ỷ V

ND

Giá trị 9 tháng 2018 Tăng trưởng GDP 9 tháng 2017

SSI Retail Research

Vietnam Chartbook 7

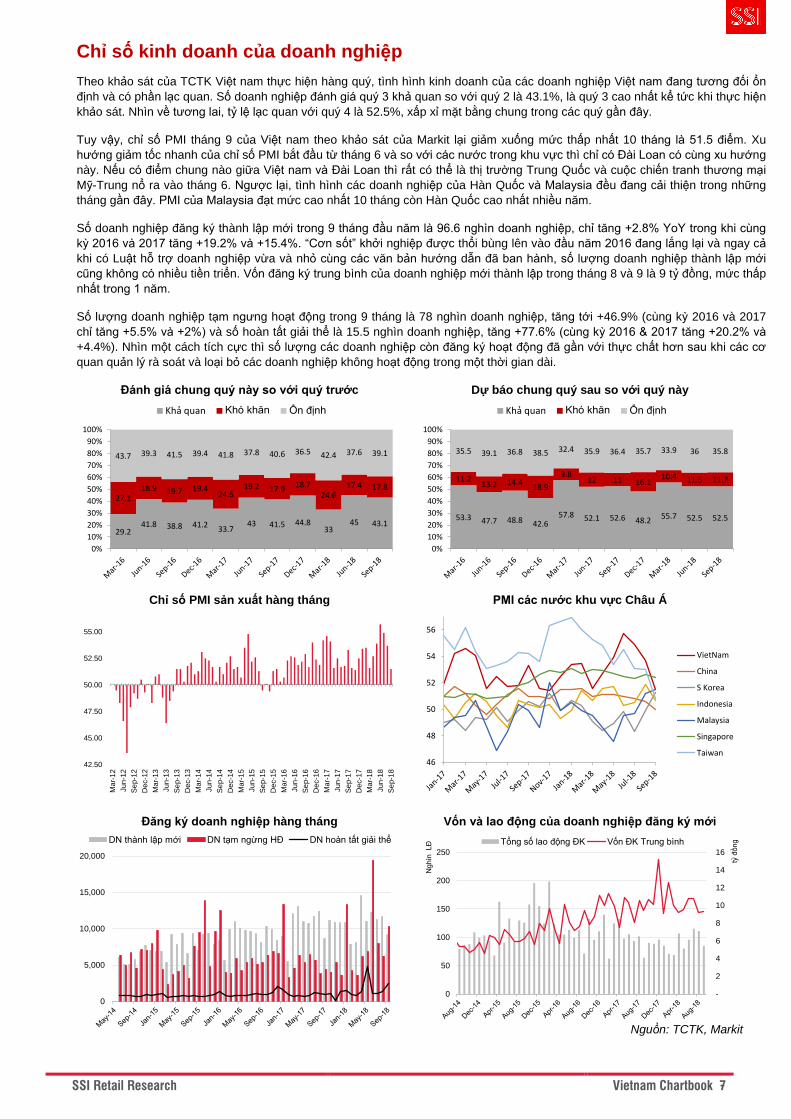

Chỉ số kinh doanh của doanh nghiệp

Theo khảo sát của TCTK Việt nam thực hiện hàng quý, tình hình kinh doanh của các doanh nghiệp Việt nam đang tương đối ổn

định và có phần lạc quan. Số doanh nghiệp đánh giá quý 3 khả quan so với quý 2 là 43.1%, là quý 3 cao nhất kể tức khi thực hiện

khảo sát. Nhìn về tương lai, tỷ lệ lạc quan với quý 4 là 52.5%, xấp xỉ mặt bằng chung trong các quý gần đây.

Tuy vậy, chỉ số PMI tháng 9 của Việt nam theo khảo sát của Markit lại giảm xuống mức thấp nhất 10 tháng là 51.5 điểm. Xu

hướng giảm tốc nhanh của chỉ số PMI bắt đầu từ tháng 6 và so với các nước trong khu vực thì chỉ có Đài Loan có cùng xu hướng

này. Nếu có điểm chung nào giữa Việt nam và Đài Loan thì rất có thể là thị trường Trung Quốc và cuộc chiến tranh thương mại

Mỹ-Trung nổ ra vào tháng 6. Ngược lại, tình hình các doanh nghiệp của Hàn Quốc và Malaysia đều đang cải thiện trong những

tháng gần đây. PMI của Malaysia đạt mức cao nhất 10 tháng còn Hàn Quốc cao nhất nhiều năm.

Số doanh nghiệp đăng ký thành lập mới trong 9 tháng đầu năm là 96.6 nghìn doanh nghiệp, chỉ tăng +2.8% YoY trong khi cùng

kỳ 2016 và 2017 tăng +19.2% và +15.4%. “Cơn sốt” khởi nghiệp được thổi bùng lên vào đầu năm 2016 đang lắng lại và ngay cả

khi có Luật hỗ trợ doanh nghiệp vừa và nhỏ cùng các văn bản hướng dẫn đã ban hành, số lượng doanh nghiệp thành lập mới

cũng không có nhiều tiền triển. Vốn đăng ký trung bình của doanh nghiệp mới thành lập trong tháng 8 và 9 là 9 tỷ đồng, mức thấp

nhất trong 1 năm.

Số lượng doanh nghiệp tạm ngưng hoạt động trong 9 tháng là 78 nghìn doanh nghiệp, tăng tới +46.9% (cùng kỳ 2016 và 2017

chỉ tăng +5.5% và +2%) và số hoàn tất giải thể là 15.5 nghìn doanh nghiệp, tăng +77.6% (cùng kỳ 2016 & 2017 tăng +20.2% và

+4.4%). Nhìn một cách tích cực thì số lượng các doanh nghiệp còn đăng ký hoạt động đã gần với thực chất hơn sau khi các cơ

quan quản lý rà soát và loại bỏ các doanh nghiệp không hoạt động trong một thời gian dài.

Đánh giá chung quý này so với quý trước

Dự báo chung quý sau so với quý này

Chỉ số PMI sản xuất hàng tháng

PMI các nước khu vực Châu Á

Đăng ký doanh nghiệp hàng tháng

Vốn và lao động của doanh nghiệp đăng ký mới

Nguồn: TCTK, Markit

29.241.8 38.8 41.2

33.743 41.5 44.8

3345 43.1

27.118.9 19.7 19.4

24.519.2 17.9

18.724.6

17.4 17.8

43.7 39.3 41.5 39.4 41.8 37.8 40.6 36.5 42.4 37.6 39.1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Khả quan Khó khăn Ổn định

53.3 47.7 48.8 42.657.8 52.1 52.6 48.2

55.7 52.5 52.5

11.213.2 14.4

18.9

9.812 11 16.1

10.4 11.5 11.7

35.5 39.1 36.8 38.5 32.4 35.9 36.4 35.7 33.9 36 35.8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Khả quan Khó khăn Ổn định

42.50

45.00

47.50

50.00

52.50

55.00

Ma

r-12

Jun

-12

Se

p-1

2

Dec-1

2

Ma

r-13

Jun

-13

Se

p-1

3

Dec-1

3

Ma

r-14

Jun

-14

Se

p-1

4

Dec-1

4

Ma

r-15

Jun

-15

Se

p-1

5

Dec-1

5

Ma

r-16

Jun

-16

Se

p-1

6

Dec-1

6

Ma

r-17

Jun

-17

Se

p-1

7

Dec-1

7

Ma

r-18

Jun

-18

Se

p-1

8

46

48

50

52

54

56

VietNam

China

S Korea

Indonesia

Malaysia

Singapore

Taiwan

0

5,000

10,000

15,000

20,000

DN thành lập mới DN tạm ngừng HĐ DN hoàn tất giải thể

-

2

4

6

8

10

12

14

16

0

50

100

150

200

250

tỷ đ

ồng

Nghìn

LĐ Tổng số lao động ĐK Vốn ĐK Trung bình

SSI Retail Research

Vietnam Chartbook 8

Chỉ số tiêu dùng

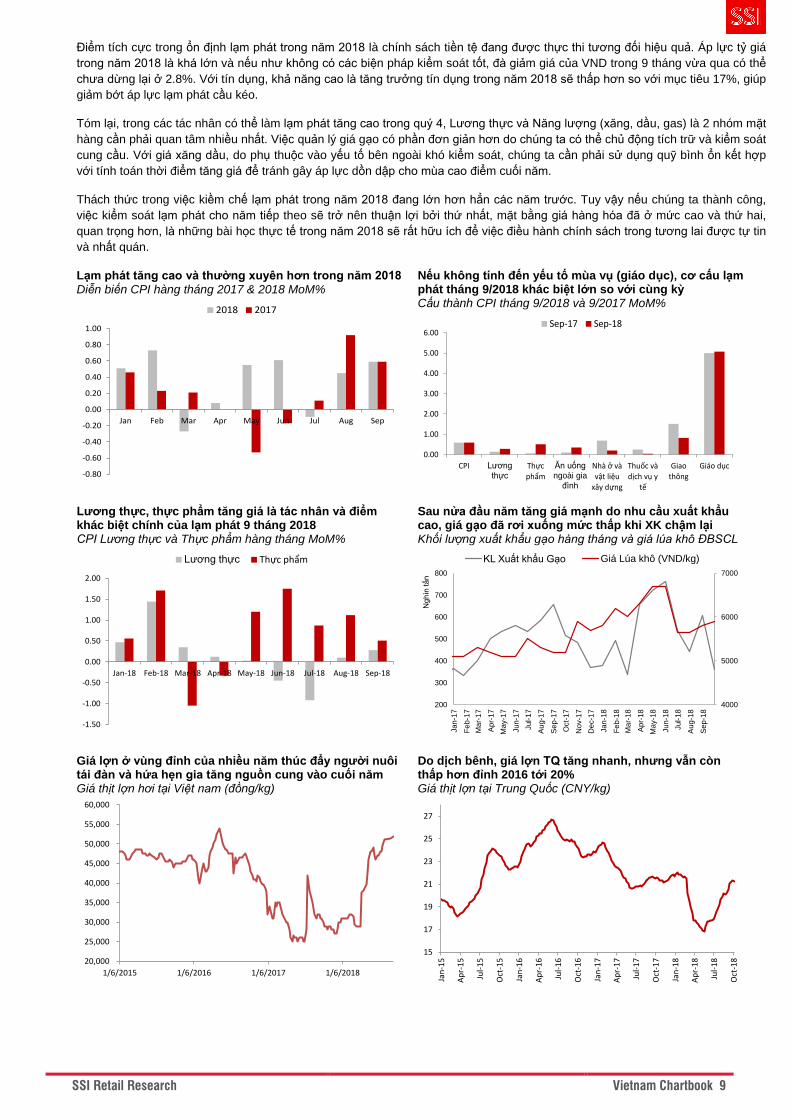

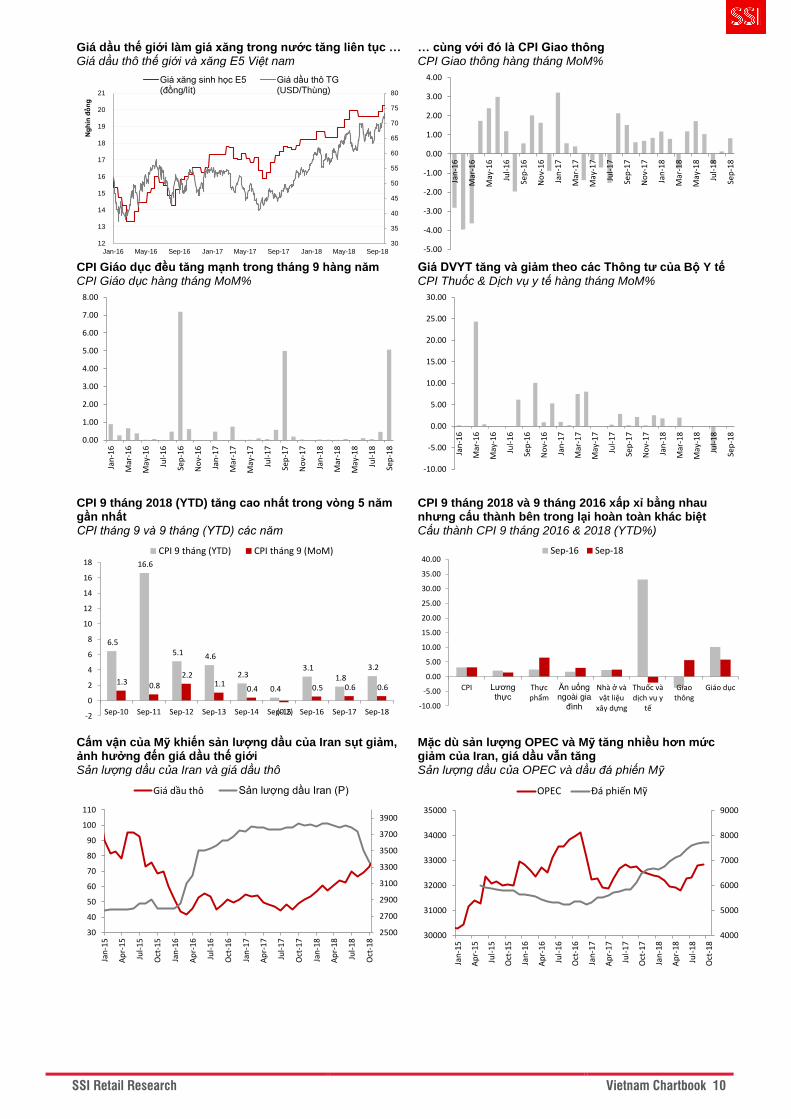

10/11 nhóm mặt hàng tăng giá kéo lạm phát tháng 9 tăng cao

CPI tháng 9/2018 tăng +0.59% MoM, mức cao thứ 2 trong năm 2018 sau tháng 6 (+0.61%). Có tới 10/11 nhóm mặt hàng chính

trong cấu thành CPI tháng 9 tăng giá, nổi bật nhất là nhóm Hàng ăn và dịch vụ ăn uống với 3 nhóm phụ là Lương thực, Thực

phẩm và Ăn uống ngoài gia đình cùng tăng.

CPI Lương thực tăng trở lại mà nguyên nhân chính là do giá gạo. Giá gạo sau nửa đầu năm tăng mạnh đã giảm giá nhanh khi

xuất khẩu chậm lại. Từ mức đỉnh 6.7 nghìn đồng/kg vào tháng 5, giá lúa khô tại ĐBSCL đã giảm xuống 5.65 nghìn đồng/kg vào

cuối tháng 7. Bắt đầu từ tháng 8, giá lúa tăng dần và hiện tại đã lên 6 nghìn đồng/kg khiến CPI Lương thực tháng 8 và 9 tăng lần

lượt +0.1% và +0.28%.

CPI Thực phẩm tăng +0.51%, mức thấp nhất 5 tháng do giá một số thực phẩm đã lên mặt bằng cao và khó có thể tăng nhanh

như trước. Giá thịt lợn tháng 9 tăng +0.65% trong khi tháng 6 tăng tới +8.12%. Ngược lại, do mưa lũ nhiều, nguồn cung rau xanh

bị giảm sút đã khiến giá rau xanh tăng mạnh +1.82%. Do phụ thuộc vào Lương thực, Thực phẩm, CPI Ăn uống ngoài gia đình

cũng tăng +0.35%.

CPI Giao thông tháng 9 tăng +0.82% do trong kỳ tính toán có 2 lần điều chỉnh giá xăng dầu. Vào ngày 6/9, giá xăng E5 đã tăng

300đ (+1.5%) và ngày 21/9 tăng tiếp 320đ (+1.6%) lên 20.230đ/lít. Đây là mức giá xăng E5 cao nhất kể từ tháng 6/2015. CPI

nhóm Nhà ở, vật liệu xây dựng cũng tăng +0.2% do trong nhóm có mặt hàng gas. Nếu so sánh với giá dầu thế giới ở thời điểm

cuối tháng 6/2015 là ~90 USD/thùng thì việc CPI Giao thông cũng như Nhà ở vật liệu xây dựng tiếp tục tăng trong tháng 10 là

điều khó tránh khỏi.

Một yếu tố tăng giá có tính chu kỳ trong tháng 9 là học phí. Vào mùa khai giảng, nhiều tỉnh thành phố đã tăng học phí theo Nghị

định 86/2015. Năm nay, có 49 tỉnh thành tăng học phí làm CPI Giáo dục tăng +5.07% trong khi cùng kỳ 2017 có 41 tỉnh thành

tăng học phí làm CPI Giáo dục tăng +5%. Nghị định 86 cho phép học phí được điều chỉnh theo lạm phát và vì vậy CPI Giáo dục

hàng năm gần như chắc chắn sẽ tăng.

Trong số các mặt hàng tăng giá thấp đáng chú ý là Thuốc và Dịch vụ y tế. Giá Dịch vụ y tế trong tháng 7/2018 đã được giảm giá

theo Thông tư 15/2018 của Bộ Y tế và kể từ đó đến nay giá dịch vụ y tế gần như không thay đổi. Trong quãng thời gian từ đầu

năm 2016 đến đầu 2018, giá dịch vụ y tế tại các tỉnh thành lần lượt được tăng theo Thông tư liên tịch 37/2015/BTC-BYT và

Thông tư 02/2017/BYT khiến CPI Thuốc và dịch vụ y tế những năm đó tăng rất cao, năm 2016 là +55.7% và 2017 là +27.8%. 9

tháng năm nay, CPI nhóm mặt hàng này giảm -2.03% YTD.

Lạm phát 9 tháng đã lên mức cao nhất 5 năm

Tính chung 9 tháng, CPI đã tăng +3.2% so với cuối năm 2017 và trung bình tăng +3.57% so với cùng kỳ. Chỉ xét CPI so với cuối

năm trước (YTD), +3.2% là mức cao nhất 5 năm trở lại đây. Nguyên nhân chính khiến CPI tăng cao là giá lương thực, thực phẩm

và giá dầu. Sâu xa hơn, đó là những mất cân bằng trong cung cầu ngắn hạn.

Việc ký được nhiều hợp đồng xuất khẩu gạo sang Indonesia, Hàn Quốc, Philippines … là một tin vui cho sản xuất nông nghiệp.

Được mùa nhưng không mất giá giúp tăng trưởng ngành nông nghiệp 9 tháng đạt +2.78% trong khi cùng kỳ 2017 chỉ tăng

+1.96%. Dẫu vậy, lạm phát lương thực cũng tăng theo với CPI Lương thực tăng +1.42% YTD (cùng kỳ tăng +0.84%). Hiện tại

xuất khẩu gạo của Việt nam đang chậm lại, kéo theo giá gạo trong nước xuống thấp so với vùng đỉnh tháng 5. Tuy nhiên nhiều

khả năng giá gạo sẽ tăng trong quý 4 bởi nhu cầu đối với gạo xuất khẩu vẫn lớn.

Trong các thị trường xuất khẩu, Philippines hiện đang có nhu cầu nhập khẩu thêm 500.000 – 800.000 tấn gạo để bổ sung kho dự

trữ và Indonesia cũng có thể tăng nhập khẩu để đối phó với bão lũ. Ở phía cung, một mặt lũ lụt sẽ làm giảm sản lượng lúa của

Campuchia, mặt khác Nghị định 107/2018 của Chính phủ mới ban hành sẽ tạo điều kiện thuận lợi hơn cho các doanh nghiệp kinh

doanh gạo, từ đó gia tăng năng lực xuất khẩu và nhu cầu thu mua lúa.

Không giống với giá gạo, nhiều khả năng giá thịt lợn sẽ sớm bình ổn. Giá thịt lợn hơi hiện đang giao động trên 50 nghìn đồng/kg,

tương đương vùng đỉnh vào tháng 5/2016, thời điểm trước khi lao dốc khiến ngành chăn nuôi lợn lao đao. Giá tốt đã kích thích

người nuôi tái đàn. Tổng đàn lợn tính đến hết tháng 9 tăng +1.8% và sản lượng lợn xuất chuồng quý 3 tăng +2.8% (cùng kỳ giảm

-4.2% và -2.3%). Tại Trung Quốc, dù dịch bệnh có làm giá thịt lợn tăng nhưng mức giá hiện tại vẫn còn thấp hơn thời kỳ đỉnh

2016 tới 20%.

Ẩn số khó đoán nhất với lạm phát là giá dầu. Xuất phát từ cuộc cấm vận của Mỹ với Iran, giá dầu thô thế giới đã tăng +32% so

với đầu năm. Từ khi lệnh cấm vận giai đoạn 1 có hiệu lực (7/8/2018), sản lượng dầu của Iran đã giảm 380 nghìn thùng/ngày,

tương đương ~10% sản lượng sản xuất của Iran trước khi cấm vận. Cũng trong thời gian này, giá dầu thô thế giới tăng +12%.

Việc dự đoán giá dầu trong những tháng cuối năm không dễ bởi các nước sản xuất dầu mỏ lớn không đưa ra các con số đáng tin

cậy về sản lượng dầu mỏ. Theo thống kê của Bloomberg, trong tháng 8 và 9, OPEC đã tăng sản lượng thêm 510 nghìn

thùng/ngày còn Mỹ tăng sản lượng dầu đá phiến thêm 104 nghìn thùng/ngày. Về công suất dự trữ, riêng OPEC (trừ Iran) đã có

khoảng 1.5 triệu thùng/ngày, đủ để bù đắp phần hụt đi từ Iran. Với các số liệu này, rất khó để giải thích nguyên nhân đằng sau sự

tăng giá mạnh và liên tục của dầu thô trong năm nay.

SSI Retail Research

Vietnam Chartbook 9

Điểm tích cực trong ổn định lạm phát trong năm 2018 là chính sách tiền tệ đang được thực thi tương đối hiệu quả. Áp lực tỷ giá

trong năm 2018 là khá lớn và nếu như không có các biện pháp kiểm soát tốt, đà giảm giá của VND trong 9 tháng vừa qua có thể

chưa dừng lại ở 2.8%. Với tín dụng, khả năng cao là tăng trưởng tín dụng trong năm 2018 sẽ thấp hơn so với mục tiêu 17%, giúp

giảm bớt áp lực lạm phát cầu kéo.

Tóm lại, trong các tác nhân có thể làm lạm phát tăng cao trong quý 4, Lương thực và Năng lượng (xăng, dầu, gas) là 2 nhóm mặt

hàng cần phải quan tâm nhiều nhất. Việc quản lý giá gạo có phần đơn giản hơn do chúng ta có thể chủ động tích trữ và kiểm soát

cung cầu. Với giá xăng dầu, do phụ thuộc vào yếu tố bên ngoài khó kiểm soát, chúng ta cần phải sử dụng quỹ bình ổn kết hợp

với tính toán thời điểm tăng giá để tránh gây áp lực dồn dập cho mùa cao điểm cuối năm.

Thách thức trong việc kiềm chế lạm phát trong năm 2018 đang lớn hơn hẳn các năm trước. Tuy vậy nếu chúng ta thành công,

việc kiểm soát lạm phát cho năm tiếp theo sẽ trở nên thuận lợi bởi thứ nhất, mặt bằng giá hàng hóa đã ở mức cao và thứ hai,

quan trọng hơn, là những bài học thực tế trong năm 2018 sẽ rất hữu ích để việc điều hành chính sách trong tương lai được tự tin

và nhất quán.

Lạm phát tăng cao và thường xuyên hơn trong năm 2018 Diễn biến CPI hàng tháng 2017 & 2018 MoM%

Nếu không tính đến yếu tố mùa vụ (giáo dục), cơ cấu lạm phát tháng 9/2018 khác biệt lớn so với cùng kỳ Cấu thành CPI tháng 9/2018 và 9/2017 MoM%

Lương thực, thực phẩm tăng giá là tác nhân và điểm khác biệt chính của lạm phát 9 tháng 2018 CPI Lương thực và Thực phẩm hàng tháng MoM%

Sau nửa đầu năm tăng giá mạnh do nhu cầu xuất khẩu cao, giá gạo đã rơi xuống mức thấp khi XK chậm lại Khối lượng xuất khẩu gạo hàng tháng và giá lúa khô ĐBSCL

Giá lợn ở vùng đỉnh của nhiều năm thúc đẩy người nuôi tái đàn và hứa hẹn gia tăng nguồn cung vào cuối năm Giá thịt lợn hơi tại Việt nam (đồng/kg)

Do dịch bênh, giá lợn TQ tăng nhanh, nhưng vẫn còn thấp hơn đỉnh 2016 tới 20% Giá thịt lợn tại Trung Quốc (CNY/kg)

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

Jan Feb Mar Apr May Jun Jul Aug Sep

2018 2017

0.00

1.00

2.00

3.00

4.00

5.00

6.00

CPI Lương thực

Thực phẩm

Ăn uống ngoài gia

đình

Nhà ở và vật liệu

xây dựng

Thuốc và dịch vụ y

tế

Giaothông

Giáo dục

Sep-17 Sep-18

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

Jan-18 Feb-18 Mar-18 Apr-18 May-18 Jun-18 Jul-18 Aug-18 Sep-18

Lương thực Thực phẩm

4000

5000

6000

7000

200

300

400

500

600

700

800

Jan

-17

Fe

b-1

7

Ma

r-1

7

Ap

r-17

Ma

y-1

7

Jun

-17

Jul-

17

Au

g-1

7

Se

p-1

7

Oct-

17

No

v-1

7

De

c-1

7

Jan

-18

Fe

b-1

8

Ma

r-1

8

Ap

r-18

Ma

y-1

8

Jun

-18

Jul-

18

Au

g-1

8

Se

p-1

8

Ng

hìn

tấ

n

KL Xuất khẩu Gạo Giá Lúa khô (VND/kg)

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

1/6/2015 1/6/2016 1/6/2017 1/6/2018

15

17

19

21

23

25

27

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

SSI Retail Research

Vietnam Chartbook 10

Giá dầu thế giới làm giá xăng trong nước tăng liên tục … Giá dầu thô thế giới và xăng E5 Việt nam

… cùng với đó là CPI Giao thông CPI Giao thông hàng tháng MoM%

CPI Giáo dục đều tăng mạnh trong tháng 9 hàng năm CPI Giáo dục hàng tháng MoM%

Giá DVYT tăng và giảm theo các Thông tư của Bộ Y tế CPI Thuốc & Dịch vụ y tế hàng tháng MoM%

CPI 9 tháng 2018 (YTD) tăng cao nhất trong vòng 5 năm gần nhất CPI tháng 9 và 9 tháng (YTD) các năm

CPI 9 tháng 2018 và 9 tháng 2016 xấp xỉ bằng nhau nhưng cấu thành bên trong lại hoàn toàn khác biệt Cấu thành CPI 9 tháng 2016 & 2018 (YTD%)

Cấm vận của Mỹ khiến sản lượng dầu của Iran sụt giảm, ảnh hưởng đến giá dầu thế giới Sản lượng dầu của Iran và giá dầu thô

Mặc dù sản lượng OPEC và Mỹ tăng nhiều hơn mức giảm của Iran, giá dầu vẫn tăng Sản lượng dầu của OPEC và dầu đá phiến Mỹ

30

35

40

45

50

55

60

65

70

75

80

12

13

14

15

16

17

18

19

20

21

Jan-16 May-16 Sep-16 Jan-17 May-17 Sep-17 Jan-18 May-18 Sep-18

Ng

hìn

đồ

ng

Giá xăng sinh học E5(đồng/lít)

Giá dầu thô TG (USD/Thùng)

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

6.5

16.6

5.1 4.6

2.3

0.4

3.1 1.8

3.2

1.3 0.8 2.2

1.1 0.4

(0.2)

0.5 0.6 0.6

-2

0

2

4

6

8

10

12

14

16

18

Sep-10 Sep-11 Sep-12 Sep-13 Sep-14 Sep-15 Sep-16 Sep-17 Sep-18

CPI 9 tháng (YTD) CPI tháng 9 (MoM)

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

CPI Lương thực

Thực phẩm

Ăn uống ngoài gia

đình

Nhà ở và vật liệu

xây dựng

Thuốc và dịch vụ y

tế

Giaothông

Giáo dục

Sep-16 Sep-18

2500

2700

2900

3100

3300

3500

3700

3900

30

40

50

60

70

80

90

100

110

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Giá dầu thô Sản lượng dầu Iran (P)

4000

5000

6000

7000

8000

9000

30000

31000

32000

33000

34000

35000

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

OPEC Đá phiến Mỹ

SSI Retail Research

Vietnam Chartbook 11

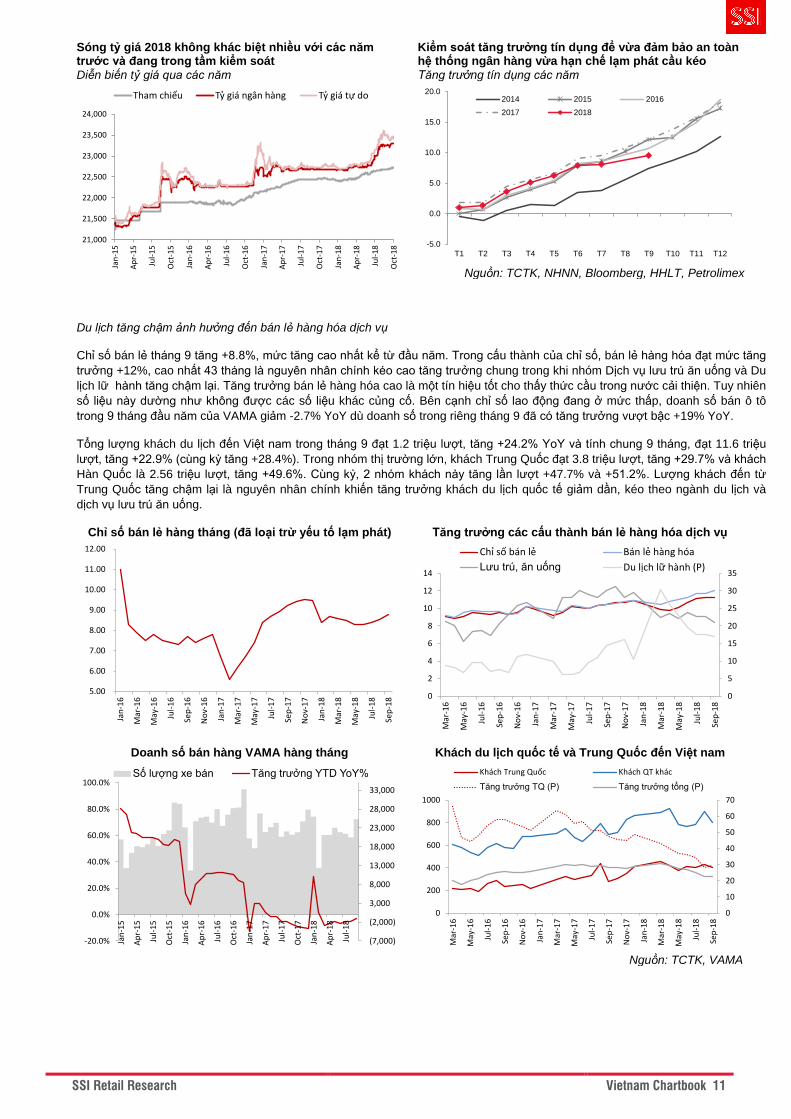

Sóng tỷ giá 2018 không khác biệt nhiều với các năm trước và đang trong tầm kiểm soát Diễn biến tỷ giá qua các năm

Kiểm soát tăng trưởng tín dụng để vừa đảm bảo an toàn hệ thống ngân hàng vừa hạn chế lạm phát cầu kéo Tăng trưởng tín dụng các năm

Nguồn: TCTK, NHNN, Bloomberg, HHLT, Petrolimex

Du lịch tăng chậm ảnh hưởng đến bán lẻ hàng hóa dịch vụ

Chỉ số bán lẻ tháng 9 tăng +8.8%, mức tăng cao nhất kể từ đầu năm. Trong cấu thành của chỉ số, bán lẻ hàng hóa đạt mức tăng

trưởng +12%, cao nhất 43 tháng là nguyên nhân chính kéo cao tăng trưởng chung trong khi nhóm Dịch vụ lưu trú ăn uống và Du

lịch lữ hành tăng chậm lại. Tăng trưởng bán lẻ hàng hóa cao là một tín hiệu tốt cho thấy thức cầu trong nước cải thiện. Tuy nhiên

số liệu này dường như không được các số liệu khác củng cố. Bên cạnh chỉ số lao động đang ở mức thấp, doanh số bán ô tô

trong 9 tháng đầu năm của VAMA giảm -2.7% YoY dù doanh số trong riêng tháng 9 đã có tăng trưởng vượt bậc +19% YoY.

Tổng lượng khách du lịch đến Việt nam trong tháng 9 đạt 1.2 triệu lượt, tăng +24.2% YoY và tính chung 9 tháng, đạt 11.6 triệu

lượt, tăng +22.9% (cùng kỳ tăng +28.4%). Trong nhóm thị trường lớn, khách Trung Quốc đạt 3.8 triệu lượt, tăng +29.7% và khách

Hàn Quốc là 2.56 triệu lượt, tăng +49.6%. Cùng kỳ, 2 nhóm khách này tăng lần lượt +47.7% và +51.2%. Lượng khách đến từ

Trung Quốc tăng chậm lại là nguyên nhân chính khiến tăng trưởng khách du lịch quốc tế giảm dần, kéo theo ngành du lịch và

dịch vụ lưu trú ăn uống.

Chỉ số bán lẻ hàng tháng (đã loại trừ yếu tố lạm phát)

Tăng trưởng các cấu thành bán lẻ hàng hóa dịch vụ

Doanh số bán hàng VAMA hàng tháng

Khách du lịch quốc tế và Trung Quốc đến Việt nam

Nguồn: TCTK, VAMA

21,000

21,500

22,000

22,500

23,000

23,500

24,000Ja

n-1

5

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Tham chiếu Tỷ giá ngân hàng Tỷ giá tự do

-5.0

0.0

5.0

10.0

15.0

20.0

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10 T11 T12

2014 2015 2016

2017 2018

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18 0

5

10

15

20

25

30

35

0

2

4

6

8

10

12

14

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

Chỉ số bán lẻ Bán lẻ hàng hóa

Lưu trú, ăn uống Du lịch lữ hành (P)

(7,000)

(2,000)

3,000

8,000

13,000

18,000

23,000

28,000

33,000

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Số lượng xe bán Tăng trưởng YTD YoY%

0

10

20

30

40

50

60

70

0

200

400

600

800

1000

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Sep

-18

Khách Trung Quốc Khách QT khác

Tăng trưởng TQ (P) Tăng trưởng tổng (P)

SSI Retail Research

Vietnam Chartbook 12

Chỉ số đầu tư

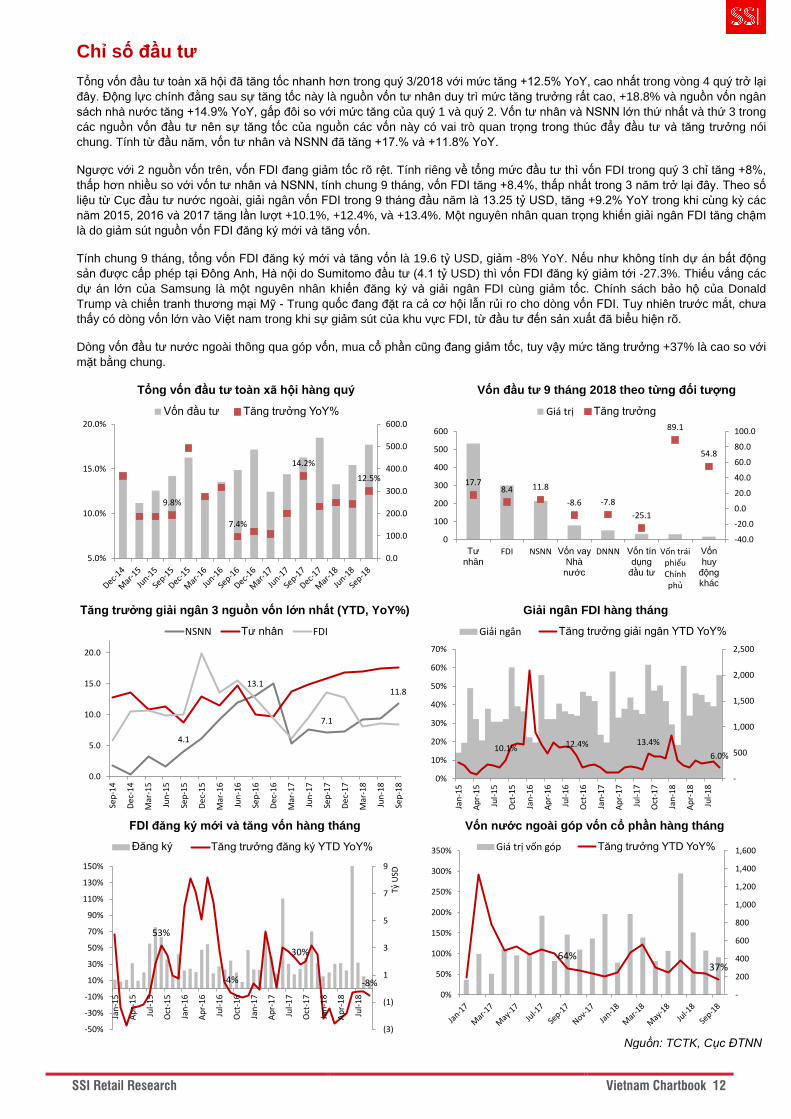

Tổng vốn đầu tư toàn xã hội đã tăng tốc nhanh hơn trong quý 3/2018 với mức tăng +12.5% YoY, cao nhất trong vòng 4 quý trở lại

đây. Động lực chính đằng sau sự tăng tốc này là nguồn vốn tư nhân duy trì mức tăng trưởng rất cao, +18.8% và nguồn vốn ngân

sách nhà nước tăng +14.9% YoY, gấp đôi so với mức tăng của quý 1 và quý 2. Vốn tư nhân và NSNN lớn thứ nhất và thứ 3 trong

các nguồn vốn đầu tư nên sự tăng tốc của nguồn các vốn này có vai trò quan trọng trong thúc đẩy đầu tư và tăng trưởng nói

chung. Tính từ đầu năm, vốn tư nhân và NSNN đã tăng +17.% và +11.8% YoY.

Ngược với 2 nguồn vốn trên, vốn FDI đang giảm tốc rõ rệt. Tính riêng về tổng mức đầu tư thì vốn FDI trong quý 3 chỉ tăng +8%,

thấp hơn nhiều so với vốn tư nhân và NSNN, tính chung 9 tháng, vốn FDI tăng +8.4%, thấp nhất trong 3 năm trở lại đây. Theo số

liệu từ Cục đầu tư nước ngoài, giải ngân vốn FDI trong 9 tháng đầu năm là 13.25 tỷ USD, tăng +9.2% YoY trong khi cùng kỳ các

năm 2015, 2016 và 2017 tăng lần lượt +10.1%, +12.4%, và +13.4%. Một nguyên nhân quan trọng khiến giải ngân FDI tăng chậm

là do giảm sút nguồn vốn FDI đăng ký mới và tăng vốn.

Tính chung 9 tháng, tổng vốn FDI đăng ký mới và tăng vốn là 19.6 tỷ USD, giảm -8% YoY. Nếu như không tính dự án bất động

sản được cấp phép tại Đông Anh, Hà nội do Sumitomo đầu tư (4.1 tỷ USD) thì vốn FDI đăng ký giảm tới -27.3%. Thiếu vắng các

dự án lớn của Samsung là một nguyên nhân khiến đăng ký và giải ngân FDI cùng giảm tốc. Chính sách bảo hộ của Donald

Trump và chiến tranh thương mại Mỹ - Trung quốc đang đặt ra cả cơ hội lẫn rủi ro cho dòng vốn FDI. Tuy nhiên trước mắt, chưa

thấy có dòng vốn lớn vào Việt nam trong khi sự giảm sút của khu vực FDI, từ đầu tư đến sản xuất đã biểu hiện rõ.

Dòng vốn đầu tư nước ngoài thông qua góp vốn, mua cổ phần cũng đang giảm tốc, tuy vậy mức tăng trưởng +37% là cao so với

mặt bằng chung.

Tổng vốn đầu tư toàn xã hội hàng quý

Vốn đầu tư 9 tháng 2018 theo từng đối tượng

Tăng trưởng giải ngân 3 nguồn vốn lớn nhất (YTD, YoY%)

Giải ngân FDI hàng tháng

FDI đăng ký mới và tăng vốn hàng tháng

Vốn nước ngoài góp vốn cổ phần hàng tháng

Nguồn: TCTK, Cục ĐTNN

9.8%

7.4%

14.2%

12.5%

0.0

100.0

200.0

300.0

400.0

500.0

600.0

5.0%

10.0%

15.0%

20.0%

Vốn đầu tư Tăng trưởng YoY%

17.78.4 11.8

-8.6 -7.8

-25.1

89.1

54.8

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

0

100

200

300

400

500

600

Tư nhân

FDI NSNN Vốn vay Nhà nước

DNNN Vốn tín dụng

đầu tư

Vốn trái phiếu Chính phủ

Vốn huy

động khác

Giá trị Tăng trưởng

4.1

13.1

7.1

11.8

0.0

5.0

10.0

15.0

20.0

Sep

-14

De

c-1

4

Mar

-15

Jun

-15

Sep

-15

De

c-1

5

Mar

-16

Jun

-16

Sep

-16

De

c-1

6

Mar

-17

Jun

-17

Sep

-17

De

c-1

7

Mar

-18

Jun

-18

Sep

-18

NSNN Tư nhân FDI

10.1% 12.4% 13.4%

6.0%

-

500

1,000

1,500

2,000

2,500

0%

10%

20%

30%

40%

50%

60%

70%

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Giải ngân Tăng trưởng giải ngân YTD YoY%

53%

-4%

30%

-8%

(3)

(1)

1

3

5

7

9

-50%

-30%

-10%

10%

30%

50%

70%

90%

110%

130%

150%

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Tỷ U

SD

Đăng ký Tăng trưởng đăng ký YTD YoY%

64%37%

-

200

400

600

800

1,000

1,200

1,400

1,600

0%

50%

100%

150%

200%

250%

300%

350% Giá trị vốn góp Tăng trưởng YTD YoY%

SSI Retail Research

Vietnam Chartbook 13

Chỉ số tài khóa

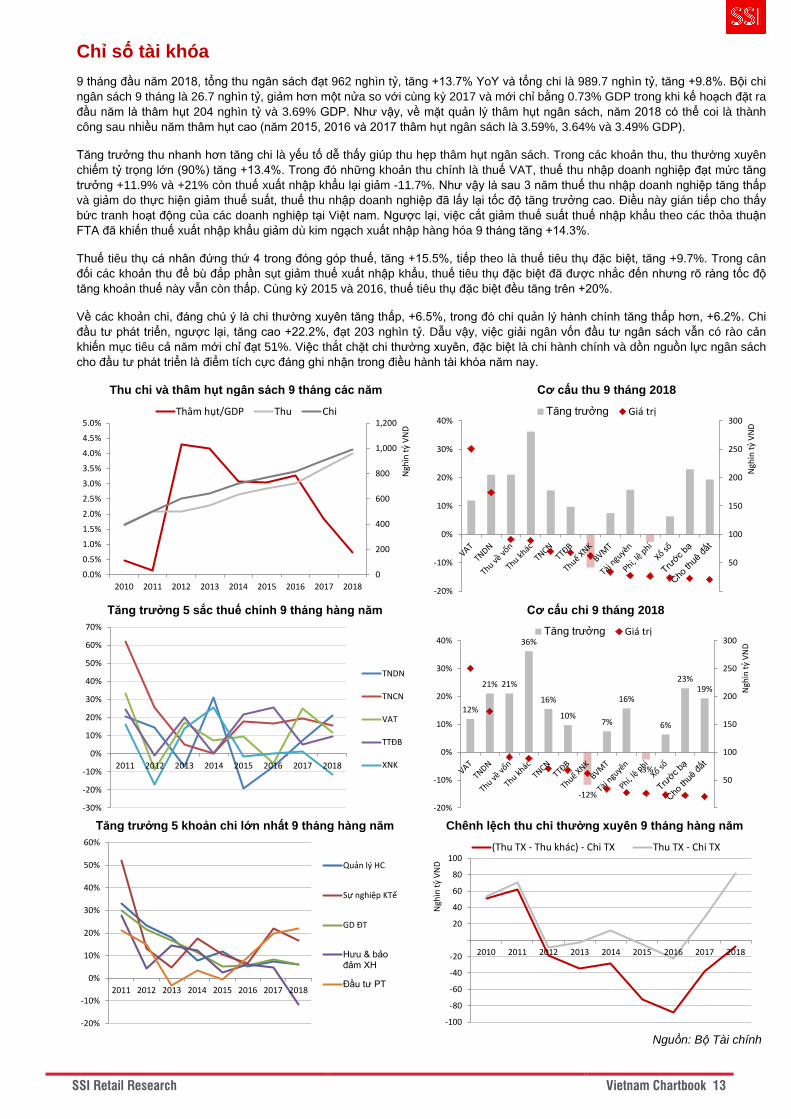

9 tháng đầu năm 2018, tổng thu ngân sách đạt 962 nghìn tỷ, tăng +13.7% YoY và tổng chi là 989.7 nghìn tỷ, tăng +9.8%. Bội chi

ngân sách 9 tháng là 26.7 nghìn tỷ, giảm hơn một nửa so với cùng kỳ 2017 và mới chỉ bằng 0.73% GDP trong khi kế hoạch đặt ra

đầu năm là thâm hụt 204 nghìn tỷ và 3.69% GDP. Như vậy, về mặt quản lý thâm hụt ngân sách, năm 2018 có thể coi là thành

công sau nhiều năm thâm hụt cao (năm 2015, 2016 và 2017 thâm hụt ngân sách là 3.59%, 3.64% và 3.49% GDP).

Tăng trưởng thu nhanh hơn tăng chi là yếu tố dễ thấy giúp thu hẹp thâm hụt ngân sách. Trong các khoản thu, thu thường xuyên

chiếm tỷ trọng lớn (90%) tăng +13.4%. Trong đó những khoản thu chính là thuế VAT, thuế thu nhập doanh nghiệp đạt mức tăng

trưởng +11.9% và +21% còn thuế xuất nhập khẩu lại giảm -11.7%. Như vậy là sau 3 năm thuế thu nhập doanh nghiệp tăng thấp

và giảm do thực hiện giảm thuế suất, thuế thu nhập doanh nghiệp đã lấy lại tốc độ tăng trưởng cao. Điều này gián tiếp cho thấy

bức tranh hoạt động của các doanh nghiệp tại Việt nam. Ngược lại, việc cắt giảm thuế suất thuế nhập khẩu theo các thỏa thuận

FTA đã khiến thuế xuất nhập khẩu giảm dù kim ngạch xuất nhập hàng hóa 9 tháng tăng +14.3%.

Thuế tiêu thụ cá nhân đứng thứ 4 trong đóng góp thuế, tăng +15.5%, tiếp theo là thuế tiêu thụ đặc biệt, tăng +9.7%. Trong cân

đối các khoản thu để bù đắp phần sụt giảm thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt đã được nhắc đến nhưng rõ ràng tốc độ

tăng khoản thuế này vẫn còn thấp. Cùng kỳ 2015 và 2016, thuế tiêu thụ đặc biệt đều tăng trên +20%.

Về các khoản chi, đáng chú ý là chi thường xuyên tăng thấp, +6.5%, trong đó chi quản lý hành chính tăng thấp hơn, +6.2%. Chi

đầu tư phát triển, ngược lại, tăng cao +22.2%, đạt 203 nghìn tỷ. Dẫu vậy, việc giải ngân vốn đầu tư ngân sách vẫn có rào cản

khiến mục tiêu cả năm mới chỉ đạt 51%. Việc thắt chặt chi thường xuyên, đặc biệt là chi hành chính và dồn nguồn lực ngân sách

cho đầu tư phát triển là điểm tích cực đáng ghi nhận trong điều hành tài khóa năm nay.

Thu chi và thâm hụt ngân sách 9 tháng các năm

Cơ cấu thu 9 tháng 2018

Tăng trưởng 5 sắc thuế chính 9 tháng hàng năm

Cơ cấu chi 9 tháng 2018

Tăng trưởng 5 khoản chi lớn nhất 9 tháng hàng năm

Chênh lệch thu chi thường xuyên 9 tháng hàng năm

Nguồn: Bộ Tài chính

0

200

400

600

800

1,000

1,200

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Ngh

ìn t

ỷ V

ND

Thâm hụt/GDP Thu Chi

50

100

150

200

250

300

-20%

-10%

0%

10%

20%

30%

40%

Ngh

ìn t

ỷ V

ND

Tăng trưởng Giá trị

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2011 2012 2013 2014 2015 2016 2017 2018

TNDN

TNCN

VAT

TTĐB

XNK

12%

21% 21%

36%

16%

10%

-12%

7%

16%

-3%

6%

23%19%

50

100

150

200

250

300

-20%

-10%

0%

10%

20%

30%

40%

Ngh

ìn t

ỷ V

ND

Tăng trưởng Giá trị

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2011 2012 2013 2014 2015 2016 2017 2018

Quản lý HC

Sự nghiệp KTế

GD ĐT

Hưu & bảo đảm XH

Đầu tư PT

-100

-80

-60

-40

-20

20

40

60

80

100

2010 2011 2012 2013 2014 2015 2016 2017 2018

Ngh

ìn t

ỷ V

ND

(Thu TX - Thu khác) - Chi TX Thu TX - Chi TX

SSI Retail Research

Vietnam Chartbook 14

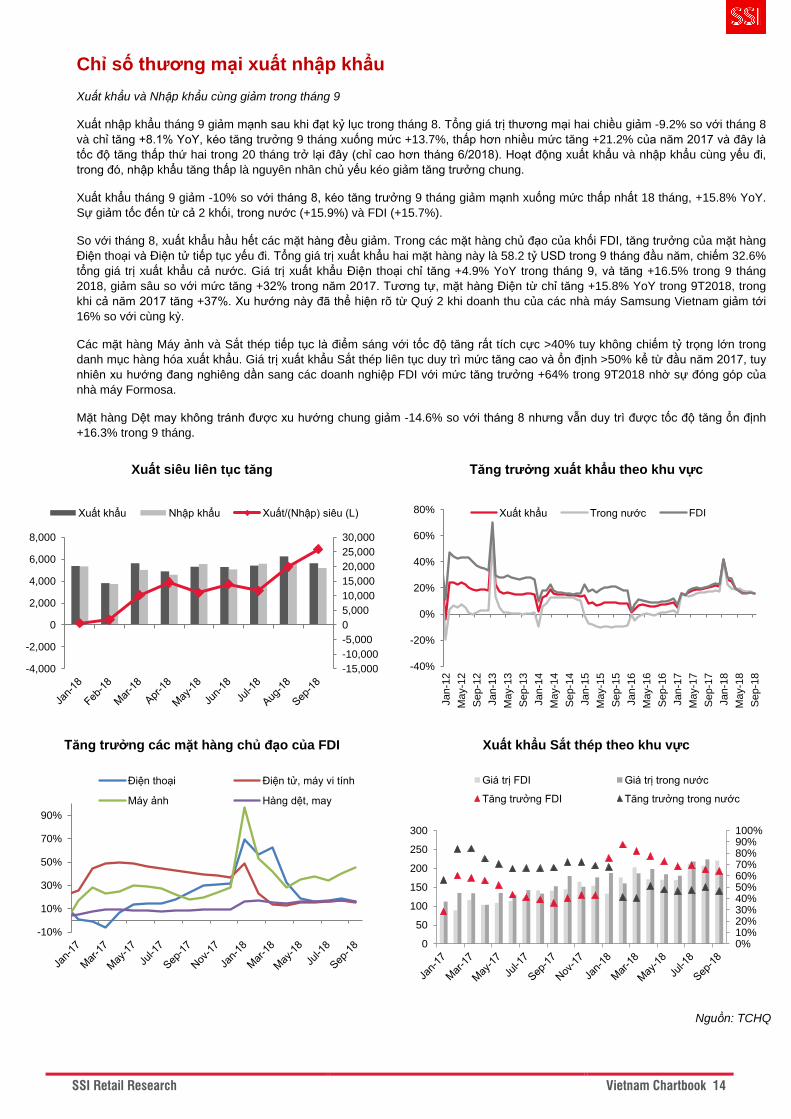

Chỉ số thương mại xuất nhập khẩu

Xuất khẩu và Nhập khẩu cùng giảm trong tháng 9

Xuất nhập khẩu tháng 9 giảm mạnh sau khi đạt kỷ lục trong tháng 8. Tổng giá trị thương mại hai chiều giảm -9.2% so với tháng 8

và chỉ tăng +8.1% YoY, kéo tăng trưởng 9 tháng xuống mức +13.7%, thấp hơn nhiều mức tăng +21.2% của năm 2017 và đây là

tốc độ tăng thấp thứ hai trong 20 tháng trở lại đây (chỉ cao hơn tháng 6/2018). Hoạt động xuất khẩu và nhập khẩu cùng yếu đi,

trong đó, nhập khẩu tăng thấp là nguyên nhân chủ yếu kéo giảm tăng trưởng chung.

Xuất khẩu tháng 9 giảm -10% so với tháng 8, kéo tăng trưởng 9 tháng giảm mạnh xuống mức thấp nhất 18 tháng, +15.8% YoY.

Sự giảm tốc đến từ cả 2 khối, trong nước (+15.9%) và FDI (+15.7%).

So với tháng 8, xuất khẩu hầu hết các mặt hàng đều giảm. Trong các mặt hàng chủ đạo của khối FDI, tăng trưởng của mặt hàng

Điện thoại và Điện tử tiếp tục yếu đi. Tổng giá trị xuất khẩu hai mặt hàng này là 58.2 tỷ USD trong 9 tháng đầu năm, chiếm 32.6%

tổng giá trị xuất khẩu cả nước. Giá trị xuất khẩu Điện thoại chỉ tăng +4.9% YoY trong tháng 9, và tăng +16.5% trong 9 tháng

2018, giảm sâu so với mức tăng +32% trong năm 2017. Tương tự, mặt hàng Điện từ chỉ tăng +15.8% YoY trong 9T2018, trong

khi cả năm 2017 tăng +37%. Xu hướng này đã thể hiện rõ từ Quý 2 khi doanh thu của các nhà máy Samsung Vietnam giảm tới

16% so với cùng kỳ.

Các mặt hàng Máy ảnh và Sắt thép tiếp tục là điểm sáng với tốc độ tăng rất tích cực >40% tuy không chiếm tỷ trọng lớn trong

danh mục hàng hóa xuất khẩu. Giá trị xuất khẩu Sắt thép liên tục duy trì mức tăng cao và ổn định >50% kể từ đầu năm 2017, tuy

nhiên xu hướng đang nghiêng dần sang các doanh nghiệp FDI với mức tăng trưởng +64% trong 9T2018 nhờ sự đóng góp của

nhà máy Formosa.

Mặt hàng Dệt may không tránh được xu hướng chung giảm -14.6% so với tháng 8 nhưng vẫn duy trì được tốc độ tăng ổn định

+16.3% trong 9 tháng.

Xuất siêu liên tục tăng Tăng trưởng xuất khẩu theo khu vực

Tăng trưởng các mặt hàng chủ đạo của FDI Xuất khẩu Sắt thép theo khu vực

Nguồn: TCHQ

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

Xuất khẩu Nhập khẩu Xuất/(Nhập) siêu (L)

-40%

-20%

0%

20%

40%

60%

80%

Jan-1

2

May-1

2

Sep-1

2

Jan-1

3

May-1

3

Sep-1

3

Jan-1

4

May-1

4

Sep-1

4

Jan-1

5

May-1

5

Sep-1

5

Jan-1

6

May-1

6

Sep-1

6

Jan-1

7

May-1

7

Sep-1

7

Jan-1

8

May-1

8

Sep-1

8

Xuất khẩu Trong nước FDI

-10%

10%

30%

50%

70%

90%

Điện thoại Điện tử, máy vi tính

Máy ảnh Hàng dệt, may

0%10%20%30%40%50%60%70%80%90%100%

0

50

100

150

200

250

300

Giá trị FDI Giá trị trong nước

Tăng trưởng FDI Tăng trưởng trong nước

SSI Retail Research

Vietnam Chartbook 15

Đối với nhóm doanh nghiệp trong nước, xuất khẩu thủy sản yếu là nguyên nhân chính kéo giảm tăng trưởng chung. Trong 9

tháng đầu năm, xuất khẩu thủy sản đạt 5.9 tỷ USD, chiếm 11.3% tổng giá trị xuất khẩu của khối trong nước, chỉ đứng sau Dệt

may. Tăng trưởng mặt hàng này đã liên tục giảm tốc kể từ đầu năm chỉ đạt +6.6% trong 9T/2018. Thị trường Hoa Kỳ chiếm tỷ

trọng 19.3% mặt hàng này. Mức thuế rất cao theo kết quả đợt rà soát thuế chống bán phá giá POR13 đã ảnh hưởng mạnh tới

khả năng cạnh tranh của các doanh nghiệp Việt Nam tại thị trường Mỹ. Điểm tích cực là kết quả sơ bộ của POR14 đã đưa ra

mức thuế thấp hơn hẳn được kỳ vọng sẽ cải thiện tình hình xuất khẩu thủy sản sang Mỹ nếu kết quả này được giữ nguyên.

Tăng trưởng xuất khẩu rau quả cũng giảm mạnh từ mức 43.7% trong năm 2017 xuống 12.7% trong 9T2018 cũng ảnh hưởng

không nhỏ tới tăng trưởng của khối doanh nghiệp trong nước bởi mặt hàng này chiếm 5.3% tổng giá trị xuất khẩu. Chiếm 74%,

thị trường Trung Quốc tăng trưởng chậm lại rõ rệt kể từ Quý 2.

Xuất khẩu các mặt hàng Sắt thép, Hóa chất, Xi măng và Chất dẻo tăng trưởng rất tốt ở mức >50% tuy nhiên cũng đặt ra vấn đề

về môi trường cần lưu tâm.

Tăng trưởng mặt hàng Thủy sản Tăng trưởng mặt hàng Rau quả

Nguồn: TCHQ

Phần lớn các thị trường xuất khẩu tăng trưởng chậm lại

Trong 8 thị trường xuất khẩu lớn nhất, thị trường Trung Quốc giảm tốc sâu nhất, từ mức tăng +62% trong năm 2017 xuống +30%

trong 9T2018. Xuất khẩu Điện thoại là động lực chính thúc đẩy tăng trưởng thị trường này với giá trị 4.2 tỷ USD trong 9T2018,

tăng 211% so với cùng kỳ.

Thị trường Mỹ cải thiện so với năm 2017 nhưng vẫn tăng khá thấp +12.5% trong 9T2018. Thị trường Ấn Độ là điểm sáng khi đạt

tốc độ tăng trưởng gần 100%. Đây có thể là kết quả của việc Samsung chuyển dần sản xuất sang Ấn Độ và thúc đẩy luân chuyển

hàng hóa từ Việt Nam sang thị trường này. Tuy nhiên, giá trị xuất khẩu vào thị trường này mới đạt 5.2 tỷ USD trong 9 tháng,

chiếm tỷ trọng thấp, 2.9%.

Ngoại trừ Trung Quốc, bốn trong năm thị trường xuất khẩu lớn nhất của Việt Nam đều tăng trưởng yếu. Các thị trường EU, Nhật

Bản và ASEAN đạt mức tăng lần lượt là +10.2%, +11.1% và +14.5% trong 9 tháng 2018.

Tốc độ tăng trưởng của thị trường EU đã liên tục giảm trong 9 tháng, chỉ đạt +10.2% trong 9 tháng đầu năm, riêng tháng 9 chỉ

tăng +3.9% so với cùng kỳ. Trong 7 mặt hàng có giá trị xuất khẩu trên 1 tỷ USD sang EU, phần lớn có tăng trưởng thấp dưới 11%

ngoại trừ sản phẩm Điện tử và Máy móc thiết bị tăng >20%. Chiếm tỷ trọng 35% nhưng mặt hàng Điện thoại chỉ tăng 11%. Giày

dép gần như không có tăng còn Cà phê giảm -3.8%. Hiệp định thương mại tự do Vietnam – EU (EVFTA) mới được Ủy ban Châu

Âu thông qua được kỳ vọng sẽ thúc đẩy thương mại hai bên.

Tăng trưởng các thị trường xuất khẩu Các mặt hàng Xuất khẩu sang EU

Nguồn: TCHQ

-20%

-10%

0%

10%

20%

30%

40%

50%

Jan-1

7

Fe

b-1

7

Mar-

17

Apr-

17

May-1

7

Jun-1

7

Jul-17

Aug-1

7

Sep-1

7

Oct-

17

Nov-1

7

Dec-1

7

Jan-1

8

Fe

b-1

8

Mar-

18

Apr-

18

May-1

8

Jun-1

8

Jul-18

Aug-1

8

Sep-1

8

Tăng so với cùng kỳ Tăng trưởng lũy kế

-20%

0%

20%

40%

60%

80%

100%Tăng so với cùng kỳ Tăng trưởng lũy kế

0

5

10

15

20

25

30

35

40

0%

20%

40%

60%

80%

100%Tăng trưởng 2017 Tăng trưởng 9T2018 Giá trị (tỷ USD)

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-4

-2

0

2

4

6

8

10

12

Điện thoại

Máy vi tính, sản

phẩm điện tử

Giày dép các

loại

Hàng dệt, may

Máy móc,

thiết bị

Hàng thủy sản

Cà phê

Giá trị XK 9T2018 Tăng trưởng YoY

SSI Retail Research

Vietnam Chartbook 16

Nhập khẩu tăng yếu khiến xuất siêu gia tăng

Nhập khẩu tháng 9 giảm -8.52% so với tháng 8, và chỉ tăng +6.97% so với cùng kỳ kéo tăng trưởng 9 tháng xuống mức +11.5%.

Tăng trưởng năm nay thấp hơn hẳn mức tăng 21% của năm ngoái và thấp hơn tăng trưởng xuất khẩu, giúp Việt Nam duy trì cán

cân thương mại thặng dư 6.9 tỷ USD, so với mức 260 triệu USD trong 9T2017.

Nhập khẩu của Việt Nam phần lớn là nguyên liệu đầu vào sản xuất và xuất khẩu, do đó Nhập khẩu có thể coi là một chỉ báo cho

hoạt động xuất khẩu kỳ sau.

Điện thoại và linh kiện giảm -10.2% so với tháng 9/2017 và chỉ tăng +1.1% trong 9T2018. Mặt hàng Máy móc, thiết bị tăng trưởng

âm 7 tháng liên tiếp. Máy tính và linh kiện giảm tốc chỉ đạt 14% so với mức tăng 34% trong năm 2017. Xu hướng tăng trưởng

chậm lại được thấy rõ ở các sản phẩm điện tử máy móc, cũng như trong xu hướng xuất khẩu. Riêng mặt hàng Máy ảnh đạt mức

tăng ấn tượng 110% gợi ý rằng xuất khẩu mặt hàng này sẽ tiếp tục tăng mạnh trong thời gian tới.

Các nguyên phụ liệu ngành Dệt may tiếp tục tăng trưởng khá ổn định. Một số mặt hàng có tăng trưởng ấn tượng có thể kể đến

như Quặng tăng 85%, Dầu thô tăng 310%. Đây là những đầu vào quan trọng cho sản xuất Sắt thép và Hóa dầu cho tiêu dùng

trong nước cùng như xuất khẩu.

Nhập khẩu từ Hàn Quốc bất ngờ giảm mạnh từ Quý 2 và 9 tháng năm 2018 chỉ tăng +1% so với mức tăng +46% của năm 2017.

Nhập khẩu từ Hoa Kỳ tăng mạnh nhất trong các thị trường chính, với mức tăng +33.8%, cao hơn nhiều tăng trưởng xuất khẩu.

Tuy nhiên, cán cân thương mại với Hòa Kỳ vẫn dương 25.9 tỷ USD trong 9T2018, tăng +6.6% so với cùng kỳ năm 2017.

SSI Retail Research

Vietnam Chartbook 17

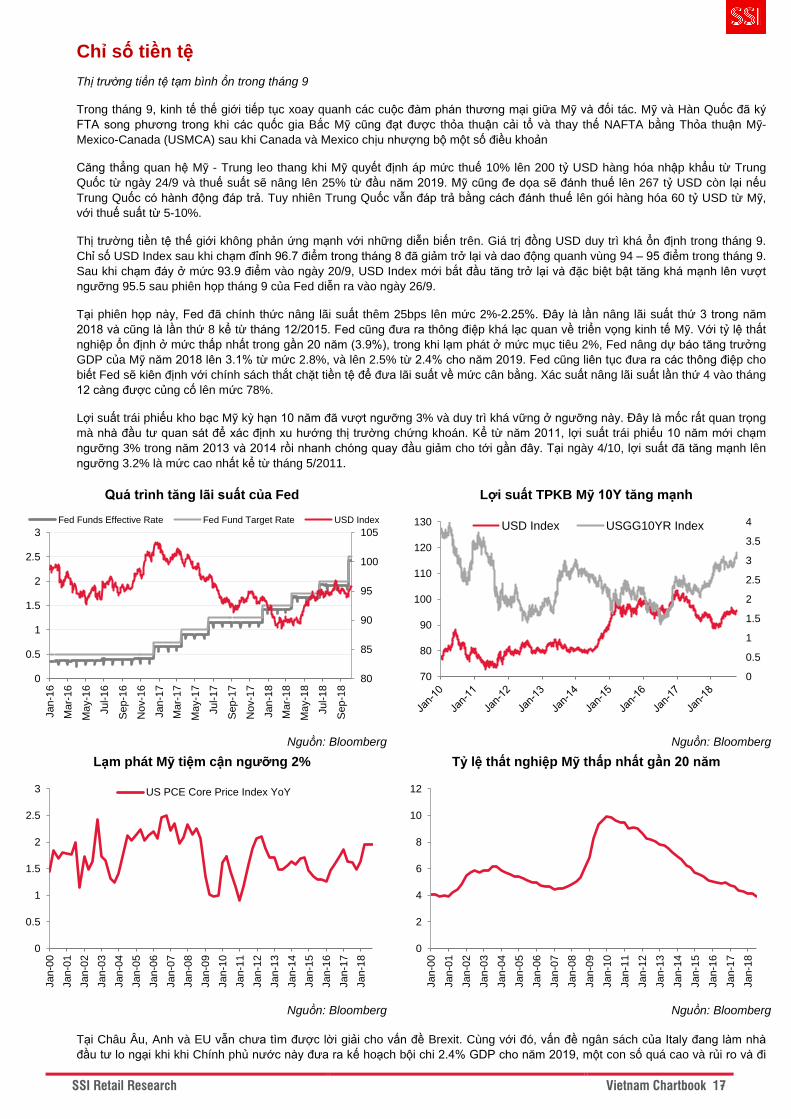

Chỉ số tiền tệ

Thị trường tiền tệ tạm bình ổn trong tháng 9

Trong tháng 9, kinh tế thế giới tiếp tục xoay quanh các cuộc đàm phán thương mại giữa Mỹ và đối tác. Mỹ và Hàn Quốc đã ký

FTA song phương trong khi các quốc gia Bắc Mỹ cũng đạt được thỏa thuận cải tổ và thay thế NAFTA bằng Thỏa thuận Mỹ-

Mexico-Canada (USMCA) sau khi Canada và Mexico chịu nhượng bộ một số điều khoản

Căng thẳng quan hệ Mỹ - Trung leo thang khi Mỹ quyết định áp mức thuế 10% lên 200 tỷ USD hàng hóa nhập khẩu từ Trung

Quốc từ ngày 24/9 và thuế suất sẽ nâng lên 25% từ đầu năm 2019. Mỹ cũng đe dọa sẽ đánh thuế lên 267 tỷ USD còn lại nếu

Trung Quốc có hành động đáp trả. Tuy nhiên Trung Quốc vẫn đáp trả bằng cách đánh thuế lên gói hàng hóa 60 tỷ USD từ Mỹ,

với thuế suất từ 5-10%.

Thị trường tiền tệ thế giới không phản ứng mạnh với những diễn biến trên. Giá trị đồng USD duy trì khá ổn định trong tháng 9.

Chỉ số USD Index sau khi chạm đỉnh 96.7 điểm trong tháng 8 đã giảm trở lại và dao động quanh vùng 94 – 95 điểm trong tháng 9.

Sau khi chạm đáy ở mức 93.9 điểm vào ngày 20/9, USD Index mới bắt đầu tăng trở lại và đặc biệt bật tăng khá mạnh lên vượt

ngưỡng 95.5 sau phiên họp tháng 9 của Fed diễn ra vào ngày 26/9.

Tại phiên họp này, Fed đã chính thức nâng lãi suất thêm 25bps lên mức 2%-2.25%. Đây là lần nâng lãi suất thứ 3 trong năm

2018 và cũng là lần thứ 8 kể từ tháng 12/2015. Fed cũng đưa ra thông điệp khá lạc quan về triển vọng kinh tế Mỹ. Với tỷ lệ thất

nghiệp ổn định ở mức thấp nhất trong gần 20 năm (3.9%), trong khi lạm phát ở mức mục tiêu 2%, Fed nâng dự báo tăng trưởng

GDP của Mỹ năm 2018 lên 3.1% từ mức 2.8%, và lên 2.5% từ 2.4% cho năm 2019. Fed cũng liên tục đưa ra các thông điệp cho

biết Fed sẽ kiên định với chính sách thắt chặt tiền tệ để đưa lãi suất về mức cân bằng. Xác suất nâng lãi suất lần thứ 4 vào tháng

12 càng được củng cố lên mức 78%.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã vượt ngưỡng 3% và duy trì khá vững ở ngưỡng này. Đây là mốc rất quan trọng

mà nhà đầu tư quan sát để xác định xu hướng thị trường chứng khoán. Kể từ năm 2011, lợi suất trái phiếu 10 năm mới chạm

ngưỡng 3% trong năm 2013 và 2014 rồi nhanh chóng quay đầu giảm cho tới gần đây. Tại ngày 4/10, lợi suất đã tăng mạnh lên

ngưỡng 3.2% là mức cao nhất kể từ tháng 5/2011.

Quá trình tăng lãi suất của Fed Lợi suất TPKB Mỹ 10Y tăng mạnh

Nguồn: Bloomberg Nguồn: Bloomberg

Lạm phát Mỹ tiệm cận ngưỡng 2% Tỷ lệ thất nghiệp Mỹ thấp nhất gần 20 năm

Nguồn: Bloomberg Nguồn: Bloomberg

Tại Châu Âu, Anh và EU vẫn chưa tìm được lời giải cho vấn đề Brexit. Cùng với đó, vấn đề ngân sách của Italy đang làm nhà

đầu tư lo ngại khi khi Chính phủ nước này đưa ra kế hoạch bội chi 2.4% GDP cho năm 2019, một con số quá cao và rủi ro và đi

80

85

90

95

100

105

0

0.5

1

1.5

2

2.5

3

Jan-1

6

Mar-

16

May-1

6

Jul-16

Sep-1

6

Nov-1

6

Jan-1

7

Mar-

17

May-1

7

Jul-17

Sep-1

7

Nov-1

7

Jan-1

8

Mar-

18

May-1

8

Jul-18

Sep-1

8

Fed Funds Effective Rate Fed Fund Target Rate USD Index

0

0.5

1

1.5

2

2.5

3

3.5

4

70

80

90

100

110

120

130 USD Index USGG10YR Index

0

0.5

1

1.5

2

2.5

3

Jan-0

0

Jan-0

1

Jan-0

2

Jan-0

3

Jan-0

4

Jan-0

5

Jan-0

6

Jan-0

7

Jan-0

8

Jan-0

9

Jan-1

0

Jan-1

1

Jan-1

2

Jan-1

3

Jan-1

4

Jan-1

5

Jan-1

6

Jan-1

7

Jan-1

8

US PCE Core Price Index YoY

0

2

4

6

8

10

12

Jan-0

0

Jan-0

1

Jan-0

2

Jan-0

3

Jan-0

4

Jan-0

5

Jan-0

6

Jan-0

7

Jan-0

8

Jan-0

9

Jan-1

0

Jan-1

1

Jan-1

2

Jan-1

3

Jan-1

4

Jan-1

5

Jan-1

6

Jan-1

7

Jan-1

8

SSI Retail Research

Vietnam Chartbook 18

ngược với những thỏa thuận với EU. Phản ứng với thông tin này, tỷ giá EUR/USD đã giảm gần 2% xuống 1.15 trong tuần cuối

tháng càng làm gia tăng sức mạnh đồng USD.

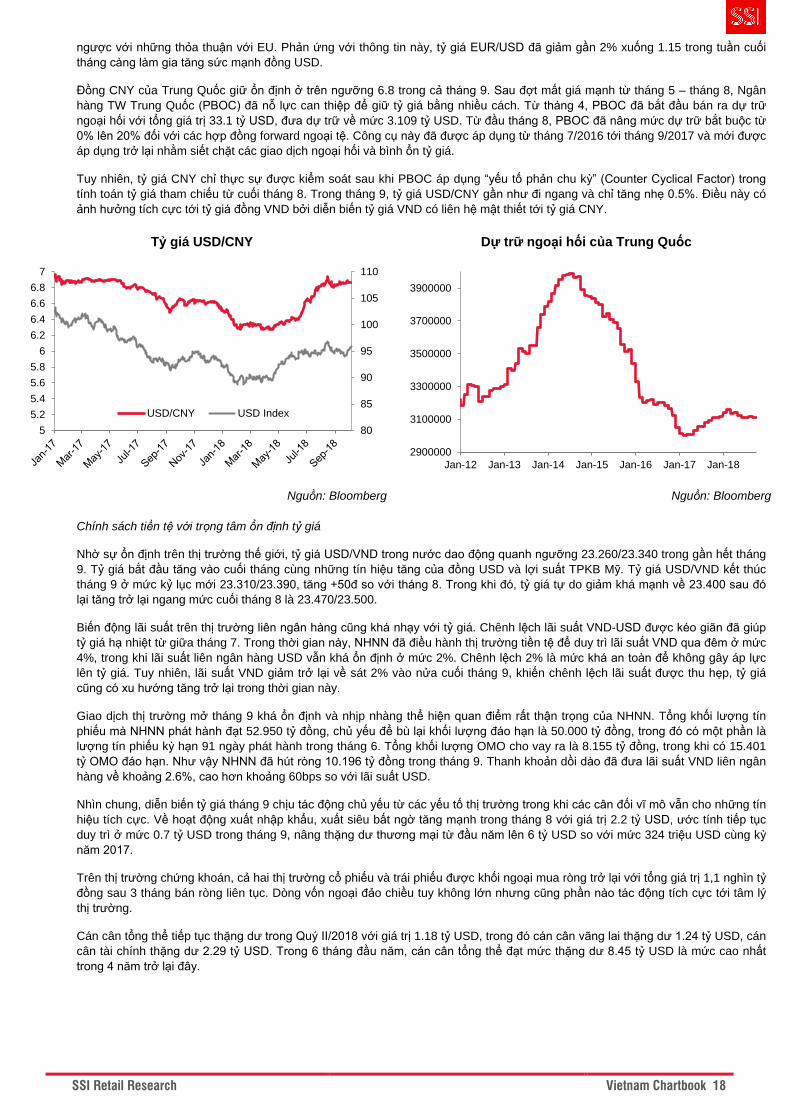

Đồng CNY của Trung Quốc giữ ổn định ở trên ngưỡng 6.8 trong cả tháng 9. Sau đợt mất giá mạnh từ tháng 5 – tháng 8, Ngân

hàng TW Trung Quốc (PBOC) đã nỗ lực can thiệp để giữ tỷ giá bằng nhiều cách. Từ tháng 4, PBOC đã bắt đầu bán ra dự trữ

ngoại hối với tổng giá trị 33.1 tỷ USD, đưa dự trữ về mức 3.109 tỷ USD. Từ đầu tháng 8, PBOC đã nâng mức dự trữ bắt buộc từ

0% lên 20% đối với các hợp đồng forward ngoại tệ. Công cụ này đã được áp dụng từ tháng 7/2016 tới tháng 9/2017 và mới được

áp dụng trở lại nhằm siết chặt các giao dịch ngoại hối và bình ổn tỷ giá.

Tuy nhiên, tỷ giá CNY chỉ thực sự được kiểm soát sau khi PBOC áp dụng “yếu tố phản chu kỳ” (Counter Cyclical Factor) trong

tính toán tỷ giá tham chiếu từ cuối tháng 8. Trong tháng 9, tỷ giá USD/CNY gần như đi ngang và chỉ tăng nhẹ 0.5%. Điều này có

ảnh hưởng tích cực tới tỷ giá đồng VND bởi diễn biến tỷ giá VND có liên hệ mật thiết tới tỷ giá CNY.

Tỷ giá USD/CNY Dự trữ ngoại hối của Trung Quốc

Nguồn: Bloomberg Nguồn: Bloomberg

Chính sách tiền tệ với trọng tâm ổn định tỷ giá

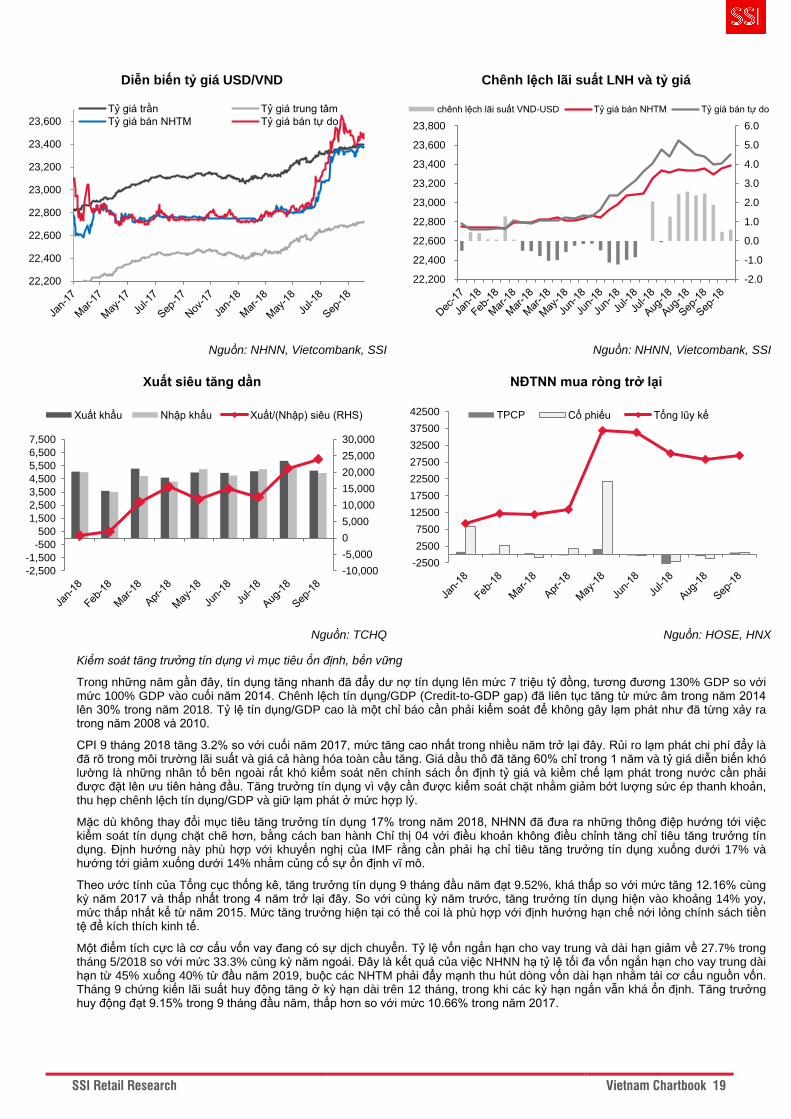

Nhờ sự ổn định trên thị trường thế giới, tỷ giá USD/VND trong nước dao động quanh ngưỡng 23.260/23.340 trong gần hết tháng

9. Tỷ giá bắt đầu tăng vào cuối tháng cùng những tín hiệu tăng của đồng USD và lợi suất TPKB Mỹ. Tỷ giá USD/VND kết thúc

tháng 9 ở mức kỷ lục mới 23.310/23.390, tăng +50đ so với tháng 8. Trong khi đó, tỷ giá tự do giảm khá mạnh về 23.400 sau đó

lại tăng trở lại ngang mức cuối tháng 8 là 23.470/23.500.

Biến động lãi suất trên thị trường liên ngân hàng cũng khá nhạy với tỷ giá. Chênh lệch lãi suất VND-USD được kéo giãn đã giúp

tỷ giá hạ nhiệt từ giữa tháng 7. Trong thời gian này, NHNN đã điều hành thị trường tiền tệ để duy trì lãi suất VND qua đêm ở mức

4%, trong khi lãi suất liên ngân hàng USD vẫn khá ổn định ở mức 2%. Chênh lệch 2% là mức khá an toàn để không gây áp lực

lên tỷ giá. Tuy nhiên, lãi suất VND giảm trở lại về sát 2% vào nửa cuối tháng 9, khiến chênh lệch lãi suất được thu hẹp, tỷ giá

cũng có xu hướng tăng trở lại trong thời gian này.

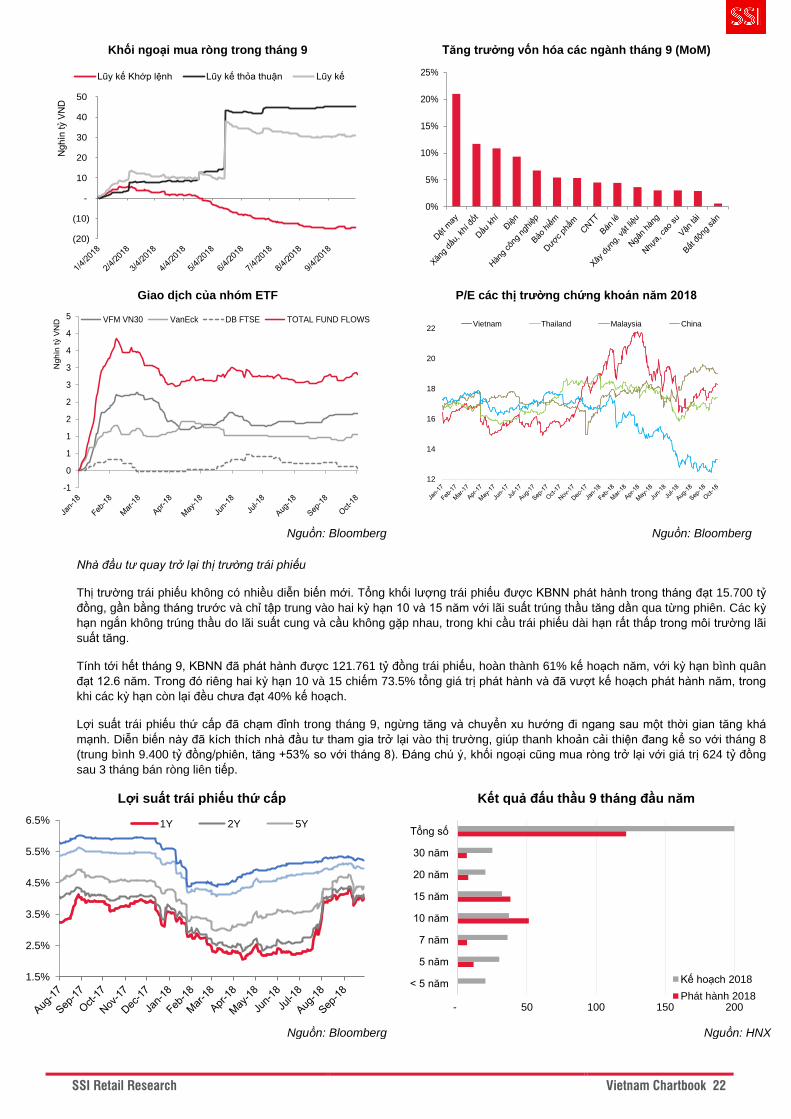

Giao dịch thị trường mở tháng 9 khá ổn định và nhịp nhàng thể hiện quan điểm rất thận trọng của NHNN. Tổng khối lượng tín

phiếu mà NHNN phát hành đạt 52.950 tỷ đồng, chủ yếu để bù lại khối lượng đáo hạn là 50.000 tỷ đồng, trong đó có một phần là

lượng tín phiếu kỳ hạn 91 ngày phát hành trong tháng 6. Tổng khối lượng OMO cho vay ra là 8.155 tỷ đồng, trong khi có 15.401

tỷ OMO đáo hạn. Như vậy NHNN đã hút ròng 10.196 tỷ đồng trong tháng 9. Thanh khoản dồi dào đã đưa lãi suất VND liên ngân

hàng về khoảng 2.6%, cao hơn khoảng 60bps so với lãi suất USD.

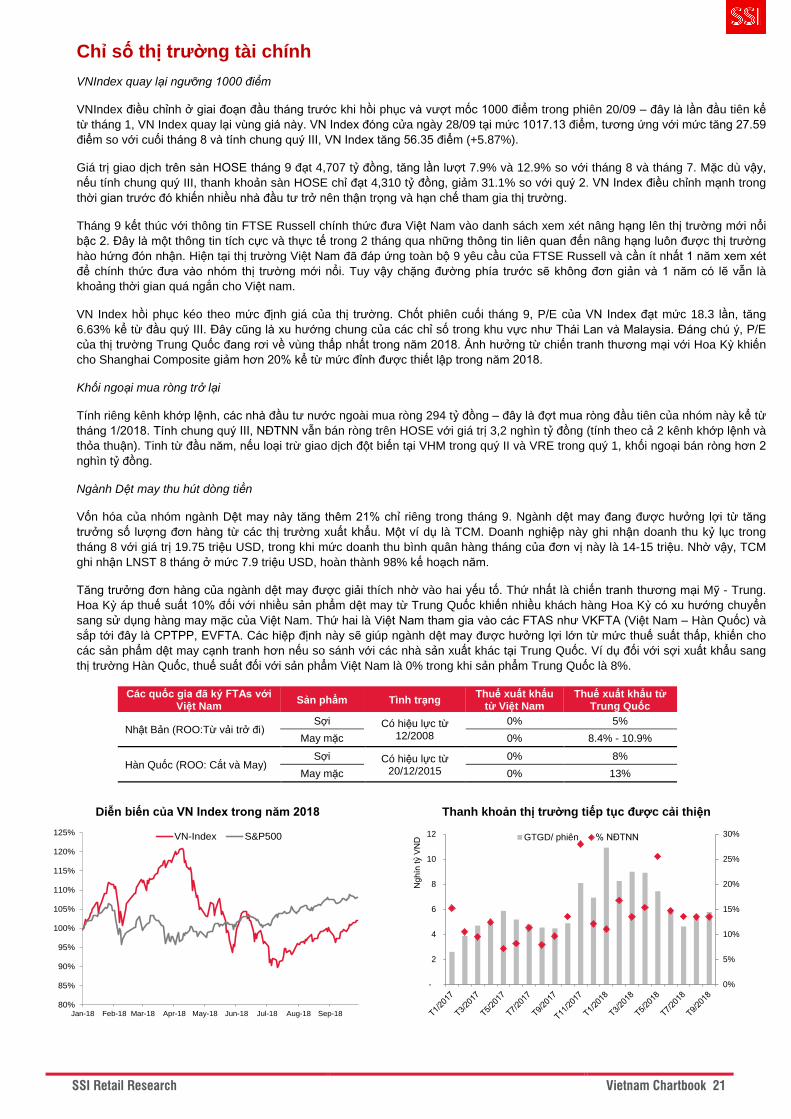

Nhìn chung, diễn biến tỷ giá tháng 9 chịu tác động chủ yếu từ các yếu tố thị trường trong khi các cân đối vĩ mô vẫn cho những tín

hiệu tích cực. Về hoạt động xuất nhập khẩu, xuất siêu bất ngờ tăng mạnh trong tháng 8 với giá trị 2.2 tỷ USD, ước tính tiếp tục

duy trì ở mức 0.7 tỷ USD trong tháng 9, nâng thặng dư thương mại từ đầu năm lên 6 tỷ USD so với mức 324 triệu USD cùng kỳ

năm 2017.

Trên thị trường chứng khoán, cả hai thị trường cổ phiếu và trái phiếu được khối ngoại mua ròng trở lại với tổng giá trị 1,1 nghìn tỷ

đồng sau 3 tháng bán ròng liên tục. Dòng vốn ngoại đảo chiều tuy không lớn nhưng cũng phần nào tác động tích cực tới tâm lý

thị trường.

Cán cân tổng thể tiếp tục thặng dư trong Quý II/2018 với giá trị 1.18 tỷ USD, trong đó cán cân vãng lai thặng dư 1.24 tỷ USD, cán

cân tài chính thặng dư 2.29 tỷ USD. Trong 6 tháng đầu năm, cán cân tổng thể đạt mức thặng dư 8.45 tỷ USD là mức cao nhất

trong 4 năm trở lại đây.

80

85

90

95

100

105

110

5

5.2

5.4

5.6

5.8

6

6.2

6.4

6.6

6.8

7

USD/CNY USD Index

2900000

3100000

3300000

3500000

3700000

3900000

Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Jan-17 Jan-18

SSI Retail Research

Vietnam Chartbook 19

Diễn biến tỷ giá USD/VND Chênh lệch lãi suất LNH và tỷ giá

Nguồn: NHNN, Vietcombank, SSI Nguồn: NHNN, Vietcombank, SSI

Xuất siêu tăng dần NĐTNN mua ròng trở lại

Nguồn: TCHQ Nguồn: HOSE, HNX

Kiểm soát tăng trưởng tín dụng vì mục tiêu ổn định, bền vững

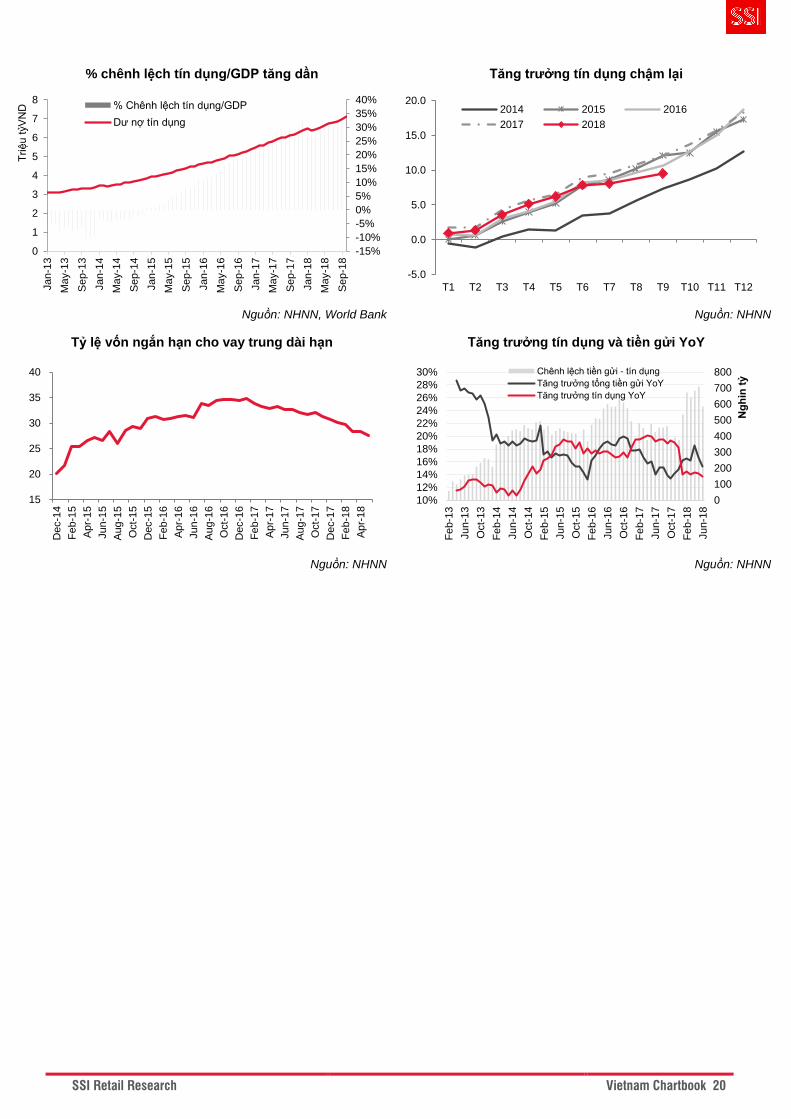

Trong những năm gần đây, tín dụng tăng nhanh đã đẩy dư nợ tín dụng lên mức 7 triệu tỷ đồng, tương đương 130% GDP so với mức 100% GDP vào cuối năm 2014. Chênh lệch tín dụng/GDP (Credit-to-GDP gap) đã liên tục tăng từ mức âm trong năm 2014 lên 30% trong năm 2018. Tỷ lệ tín dụng/GDP cao là một chỉ báo cần phải kiểm soát để không gây lạm phát như đã từng xảy ra trong năm 2008 và 2010.

CPI 9 tháng 2018 tăng 3.2% so với cuối năm 2017, mức tăng cao nhất trong nhiều năm trở lại đây. Rủi ro lạm phát chi phí đẩy là đã rõ trong môi trường lãi suất và giá cả hàng hóa toàn cầu tăng. Giá dầu thô đã tăng 60% chỉ trong 1 năm và tỷ giá diễn biến khó lường là những nhân tố bên ngoài rất khó kiểm soát nên chính sách ổn định tỷ giá và kiềm chế lạm phát trong nước cần phải được đặt lên ưu tiên hàng đầu. Tăng trưởng tín dụng vì vậy cần được kiểm soát chặt nhằm giảm bớt lượng sức ép thanh khoản, thu hẹp chênh lệch tín dụng/GDP và giữ lạm phát ở mức hợp lý.

Mặc dù không thay đổi mục tiêu tăng trưởng tín dụng 17% trong năm 2018, NHNN đã đưa ra những thông điệp hướng tới việc kiểm soát tín dụng chặt chẽ hơn, bằng cách ban hành Chỉ thị 04 với điều khoản không điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng. Định hướng này phù hợp với khuyến nghị của IMF rằng cần phải hạ chỉ tiêu tăng trưởng tín dụng xuống dưới 17% và hướng tới giảm xuống dưới 14% nhằm củng cố sự ổn định vĩ mô.

Theo ước tính của Tổng cục thống kê, tăng trưởng tín dụng 9 tháng đầu năm đạt 9.52%, khá thấp so với mức tăng 12.16% cùng kỳ năm 2017 và thấp nhất trong 4 năm trở lại đây. So với cùng kỳ năm trước, tăng trưởng tín dụng hiện vào khoảng 14% yoy, mức thấp nhất kể từ năm 2015. Mức tăng trưởng hiện tại có thể coi là phù hợp với định hướng hạn chế nới lỏng chính sách tiền tệ để kích thích kinh tế.

Một điểm tích cực là cơ cấu vốn vay đang có sự dịch chuyển. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn giảm về 27.7% trong tháng 5/2018 so với mức 33.3% cùng kỳ năm ngoái. Đây là kết quả của việc NHNN hạ tỷ lệ tối đa vốn ngắn hạn cho vay trung dài hạn từ 45% xuống 40% từ đầu năm 2019, buộc các NHTM phải đẩy mạnh thu hút dòng vốn dài hạn nhằm tái cơ cấu nguồn vốn. Tháng 9 chứng kiến lãi suất huy động tăng ở kỳ hạn dài trên 12 tháng, trong khi các kỳ hạn ngắn vẫn khá ổn định. Tăng trưởng huy động đạt 9.15% trong 9 tháng đầu năm, thấp hơn so với mức 10.66% trong năm 2017.

22,200

22,400

22,600

22,800

23,000

23,200

23,400

23,600

Tỷ giá trần Tỷ giá trung tâm

Tỷ giá bán NHTM Tỷ giá bán tự do

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

22,200

22,400

22,600

22,800

23,000

23,200

23,400

23,600

23,800

chênh lệch lãi suất VND-USD Tỷ giá bán NHTM Tỷ giá bán tự do

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

-2,500

-1,500

-500

500

1,500

2,500

3,500

4,500

5,500

6,500

7,500

Xuất khẩu Nhập khẩu Xuất/(Nhập) siêu (RHS)

-2500

2500

7500

12500

17500

22500

27500

32500

37500

42500 TPCP Cổ phiếu Tổng lũy kế

SSI Retail Research

Vietnam Chartbook 20

% chênh lệch tín dụng/GDP tăng dần Tăng trưởng tín dụng chậm lại

Nguồn: NHNN, World Bank Nguồn: NHNN

Tỷ lệ vốn ngắn hạn cho vay trung dài hạn Tăng trưởng tín dụng và tiền gửi YoY

Nguồn: NHNN Nguồn: NHNN

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1

2

3

4

5

6

7

8

Jan-1

3

May-1

3

Sep-1

3

Jan-1

4

May-1

4

Sep-1

4

Jan-1

5

May-1

5

Sep-1

5

Jan-1

6

May-1

6

Sep-1

6

Jan-1

7

May-1

7

Sep-1

7

Jan-1

8

May-1

8

Sep-1