Embed Size (px)

Citation preview

UNIVERZITA MATEJA BELA V BANSKEJ BYSTRICI

EKONOMICKÁ FAKULTA

VYUŢITIE MODELOVANIA PROCESOV PRI DETEKCII

FINANČNÝCH PODVODOV

DIPLOMOVÁ PRÁCA

8d73a3e3-dbf6-45fa-8548-d6c067a65839

2010 Bc. Andrej Koniar

UNIVERZITA MATEJA BELA V BANSKEJ BYSTRICI

EKONOMICKÁ FAKULTA

VYUŢITIE MODELOVANIA PROCESOV PRI DETEKCII

FINANČNÝCH PODVODOV

DIPLOMOVÁ PRÁCA

8d73a3e3-dbf6-45fa-8548-d6c067a65839

Študijný program: Financie, bankovníctvo a investovanie

Študijný odbor: 3.3.6. financie, bankovníctvo a investovanie

Pracovisko (katedra/ústav): Katedra financií a účtovníctva

Vedúci diplomovej práce: doc. RNDr. Pančík Juraj, CSc.

Stupeň kvalifikácie: inžinier (v skratke „Ing.“)

Dátum odovzdania práce: 21.06.2010

Dátum obhajoby: ..................

Banská Bystrica, 2010 Bc. Andrej Koniar

2

Čestné vyhlásenie

Vyhlasujem, že diplomovú prácu som vypracoval samostatne na základe vlastných

poznatkov pod vedením vedúceho diplomovej práce a s využitím uvedenej odbornej

literatúry.

V Banskej Bystrici 21.06.2010

................................

Bc. Andrej Koniar

3

Poďakovanie

Moje poďakovanie patrí doc. RNDr. Jurajovi Pančíkovi, CSc. za vedenie a cenné rady

pri písaní diplomovej práce, Ing. Petrovi Spišiakovi, Ing. Ľubomírovi Badurovi,

Ing. Zdenkovi Doktorovi a ostatným zamestnancom Úradu pre dohľad nad zdravotnou

starostlivosťou, za čas venovaný konzultáciám, Ing. Jane Bílešovej za poskytnutie

materiálov od spoločnosti SAS Institute Inc..

4

Abstrakt

KONIAR, Andrej: Využitie modelovania procesov pri detekcii finančných podvodov.

[Diplomová práca] / Bc. Andrej Koniar. – Univerzita Mateja Bela v Banskej Bystrici.

Ekonomická fakulta; Katedra financií a účtovníctva. – Vedúci: Doc. RNDr. Juraj Pančík,

CSc. – Stupeň odbornej kvalifikácie: Inžinier. – Banská Bystrica : EF UMB, 2010. 88 s.

Diplomová práca je zameraná na oblasť využitia dolovania dát a modelovania procesov

ako jedny z kľúčových prvkov aplikovaných v moderných postupoch detekcii finančných

podvodov. Hlavným cieľom diplomovej práce je navrhnúť model identifikácie porušiteľov

zákona o zdravotnej starostlivosti z pohľadu existujúcich noriem a z pohľadu

pripravovaného projektu overenia konceptu spracovania dát v oblasti ukladania pokút

platiteľom poistného a poistencov. Práca ďalej ponúka v rámci rešerše analyzované

prejavy a dôsledky podvodov v zdravotníctve na verejné financovanie v EÚ a USA. Z

hľadiska územnej lokalizácie na región SR, je práca koncipovaná na základe opisov a

analýz existujúcich postupov a procesov, legislatívnych noriem a interných nariadenia v

činnosti Úradu pre dohľad nad zdravotnou starostlivosťou SR (ÚDZS SR). Na základe

predošlého, je popísaná tvorba formálneho modelu ako aj už existujúci projekt tímu

CSPVaP. Výsledkom práce je odporúčaná metodológia overenia konceptu spracovania dát

v oblasti ukladania pokút platiteľom poistného a poistencov s využitím funkcionality

dostupných riešení.

Kľúčové slová: Aris Express 2.1, detekcia finančných podvodov, dolovanie dát,

modelovanie procesov, MS Access, MS SQL Server, MS Visio, SAS Enterprise Miner 5.3,

Sparx Systems Enterprise Architect Version 7.1, UML (Unified Modeling Language),

ÚDZS (Úrad pre dohľad nad zdravotnou starostlivosťou), verejný sektor, zdravotníctvo.

5

Abstract

KONIAR, Andrej: The use of process modeling in fraud detection. [Diploma thesis] / Bc.

Andrej Koniar. – Matej Bel University in Banská Bystrica. Faculty of Economics;

Department of Finance and Accounting. – Supervisor: Doc. RNDr. Juraj Pančík, CSc. –

Degree of Qualification: Master. – Banská Bystrica : EF UMB, 2010. 88 p.

The diploma thesis is aimed on the area which concerns the use of data mining and process

modeling as one of the key elements applied in modern approach of fraud detection. The

main aim of the diploma thesis is to propose a model of identifying the subjects violating

the law concerning health care issues from the sight of existing regulations as well as from

the sight of the starting project which concerns the verification of the concept of data

processing due to correctly fine the insurance payers and the insured. The thesis offers also

a background research about the exposure and impact of fraud in health care on public

funding in the EU and USA. The thesis is, from the aspect of territorial localization on the

Slovak republic, build up according to descriptions and analyses of the existing practices

and processes, legal issues and intern regulations of the ÚDZS (Bureau of health care

surveillance). Due the former, the development of a formal model as well as the existing

project of the CSPVaP team, is described. The product of this thesis is the proposed

methodology of the verification of the concept of data processing due to fine the insurance

payers and the insured with the help of the features of available software solutions.

Keywords: Aris Express 2.1, data mining, fraud detection, health care, MS Access, MS

SQL Server, MS Visio, process modeling, public sector, SAS Enterprise Miner 5.3, Sparx

Systems Enterprise Architect Version 7.1, UML (Unified Modeling Language), ÚDZS

(Bureau of health care surveillance).

6

Predhovor

V časoch zmien sa stávajú každé sebe menšie rozhodnutia subjektov ich kľúčovými.

Problémom sa stáva proces extrahovania užitočných informácií z kvánt dostupných

údajov. Len na základe presných a kvalitných informácií môže subjekt dospieť

k správnemu rozhodnutiu. Tento proces si v dnešnej dobe vyžaduje implementáciu

informačných technológií, ktoré umožňujú dáta flexibilne a pohotovo spracovať v cenné

informácie. Sofistikované metódy pojednávajúce o tejto problematike označujeme ako

dolovanie dát. Nástroje a jednotlivé metodiky tohto druhu analýz sa stali trendom

v mnohých aplikačných oblastiach. Viac než zaujímavé je využitie spomínaných prístupov

pri detekcii finančných podvodov. V časoch ekonomickej nestability hľadajú ekonomické

subjekty vystavované následkom týchto podvodov možnosti ako predchádzať ich

neblahým prejavom. Trend zavádzania týchto inovacií však prevláda v súkromnom

sektore. Subjekty verejného sektoru sa vo všeobecnosti považujú za konzervatívnejšie, čo

sa týka implementácie zmien. Každej zmene by však mala predchádzať kvalitná analýza

zodpovedajúca rozsahu problému. Pri zásadných zmenách ako je implementácia nových

technológií, je nutné podrobne analyzovať procesy prebiehajúce v rámci subjektu.

V našom prípade využívame modelovanie procesov ako jeden z kľúčových prvkov

aplikovaných v postupoch detekcii finančných podvodov. Cieľom je navrhnúť model

identifikácie porušiteľov zákona o zdravotnej starostlivosti z pohľadu existujúcich noriem

a z pohľadu pripravovaného projektu overenia konceptu spracovania dát v oblasti

ukladania pokút platiteľom poistného a poistencov.

Práca ďalej ponúka v rámci rešerše analyzované prejavy a dôsledky podvodov v

zdravotníctve na verejné financovanie v EU a USA. Zdôrazňujeme, že práve situácia na

území USA ponúka širokospektrálny pohľad na problematiku finančných podvodov

v zdravotníctve. Z hľadiska územnej lokalizácie na región SR, je práca koncipovaná na

základe opisov a analýz existujúcich postupov a procesov, legislatívnych noriem a

interných nariadenia v činnosti Úradu pre dohľad nad zdravotnou starostlivosťou SR

(ÚDZS SR). Na základe predošlého, je popísaná tvorba formálneho modelu ako i už

existujúci projekt oddelenia CSPVaP. Výsledkom práce je odporúčaná metodológia

overenia konceptu spracovania dát v oblasti ukladania pokút platiteľom poistného a

poistencov s využitím funkcionality dostupných riešení.

Andrej Koniar

7

Obsah

Zoznam ilustrácií ................................................................................................................. 9

Zoznam tabuliek ................................................................................................................ 10

Zoznam pouţitých skratiek ............................................................................................... 11

Úvod .................................................................................................................................... 12

1 Teoretická časť ........................................................................................................... 13

1.1 Zdravotná starostlivosť vo vybraných regiónoch....................................... 13

1.1.1 Situácia v USA ...................................................................................... 13

1.1.2 Situácia v Európe .................................................................................... 16

1.2 Finančný trestný čin ................................................................................... 20

1.2.1 Finančný trestný čin v USA ................................................................... 20

1.2.2 Finančný trestný čin v Európe ................................................................ 23

1.3 Charakteristika prvkov procesu .................................................................. 24

1.4 Boj proti finančným trestným činom ......................................................... 30

1.4.1 Boj proti finančným trestným činom v USA .......................................... 30

1.4.2 Boj proti finančným trestným činom v Európe ...................................... 39

2 Analytická časť .......................................................................................................... 42

2.1 Situácia v Slovenskej republike ................................................................. 42

2.2 Úrad pre dohľad nad zdravotnou starostlivosťou....................................... 43

2.3 Unifikovaný modelovací jazyk .................................................................. 44

2.4 Analýza a dizajn ......................................................................................... 45

2.4.1 Use case .................................................................................................. 46

2.4.2 Popis Domény ........................................................................................ 50

2.4.3 Diagramy interakcie ............................................................................... 52

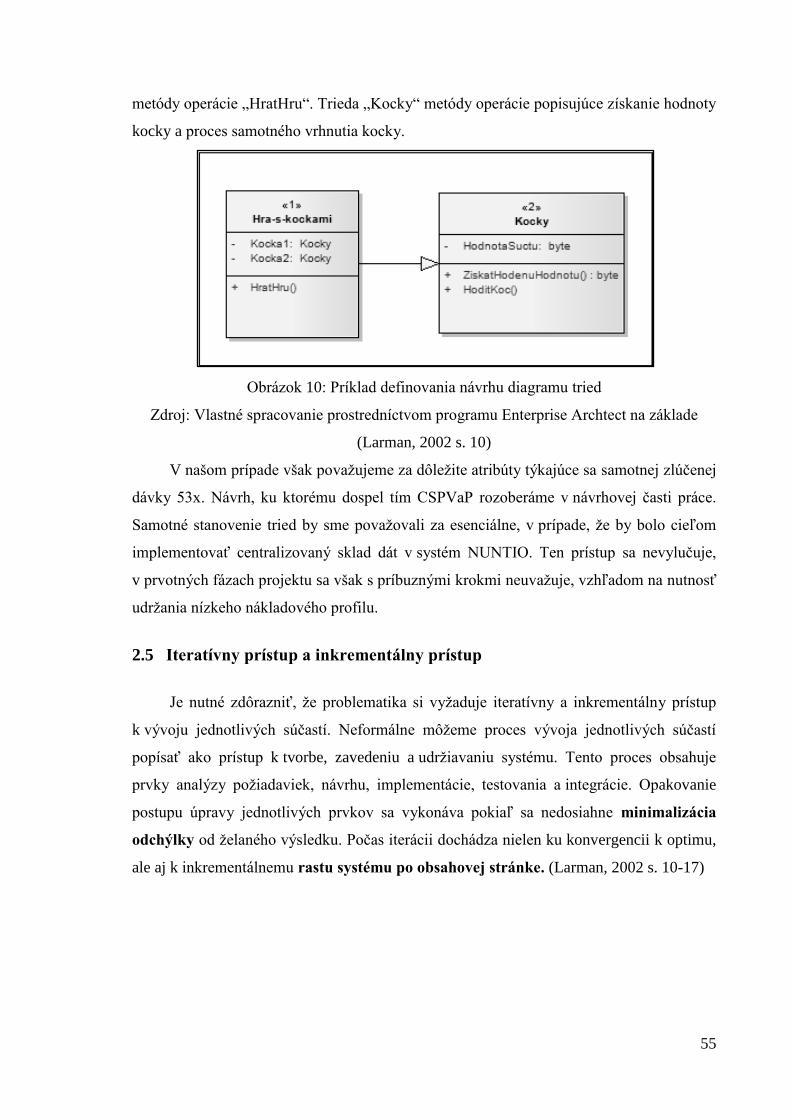

2.4.4 Diagram tried .......................................................................................... 54

2.5 Iteratívny prístup a inkrementálny prístup ................................................. 55

3 Návrhová časť ............................................................................................................ 57

3.1 Modely ....................................................................................................... 57

3.1.1 Use case .................................................................................................. 57

3.1.2 Popis Domény a diagram tried ............................................................... 61

3.1.3 Diagramy interakcie ............................................................................... 62

3.2 Návrh metodológie spracovania dát ........................................................... 62

Záver ................................................................................................................................... 67

8

Resumé ................................................................................................................................ 68

Zoznam bibliografických odkazov ................................................................................... 69

Zoznam príloh .................................................................................................................... 75

Prílohy ................................................................................................................................. 76

9

Zoznam ilustrácií

Obrázok 1: Procesné zobrazenie sledu udalostí ................................................................... 26

Obrázok 2: Perspektívy ........................................................................................................ 27

Obrázok 3:„Healthcare continuum“ ..................................................................................... 30

Obrázok 4: Popis základných prvkov analýzy ..................................................................... 46

Obrázok 5:Prehľad aktérov a prípadov použitia .................................................................. 47

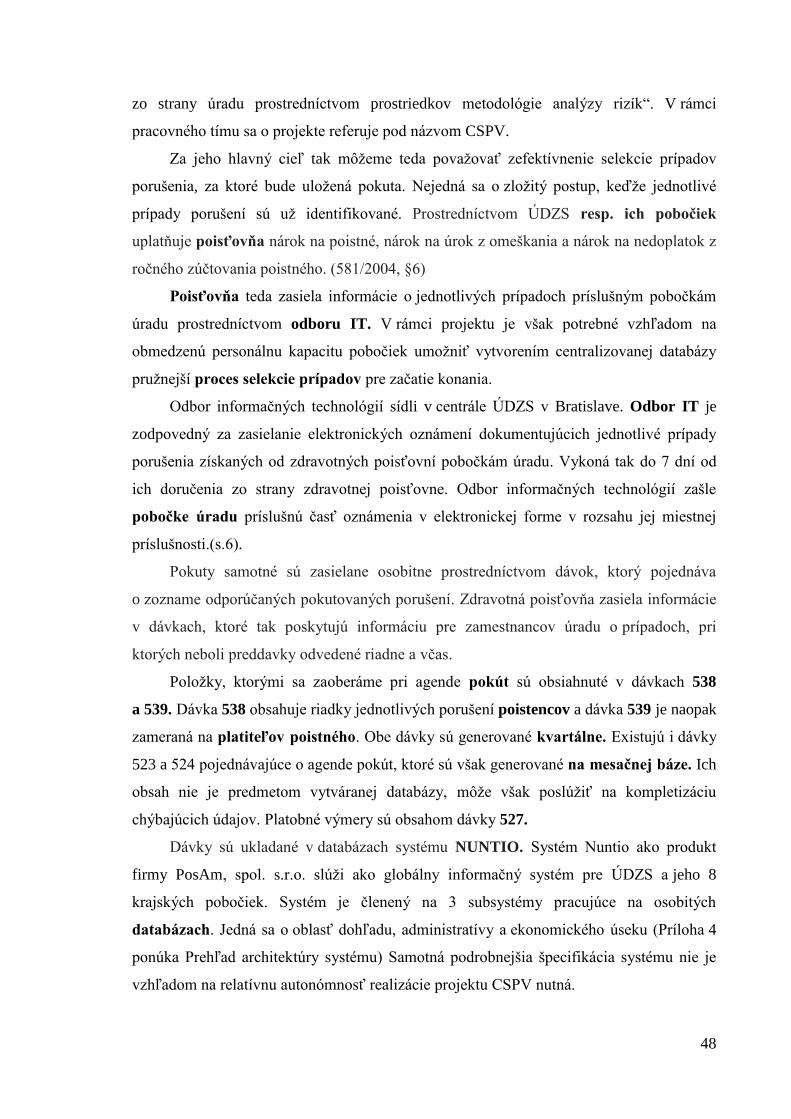

Obrázok 6: Prehľad poisťovní ............................................................................................. 50

Obrázok 7: Príklad definovania doménového modelu ........................................................ 51

Obrázok 8: Popis formou doménového modelu .................................................................. 52

Obrázok 9: Sekvenčný diagram ........................................................................................... 54

Obrázok 10: Príklad definovania návrhu diagramu tried ..................................................... 55

Obrázok 11: Iterácia a inkrementálny rast riešenia ............................................................. 56

Obrázok 12: Prehľad fáz ...................................................................................................... 56

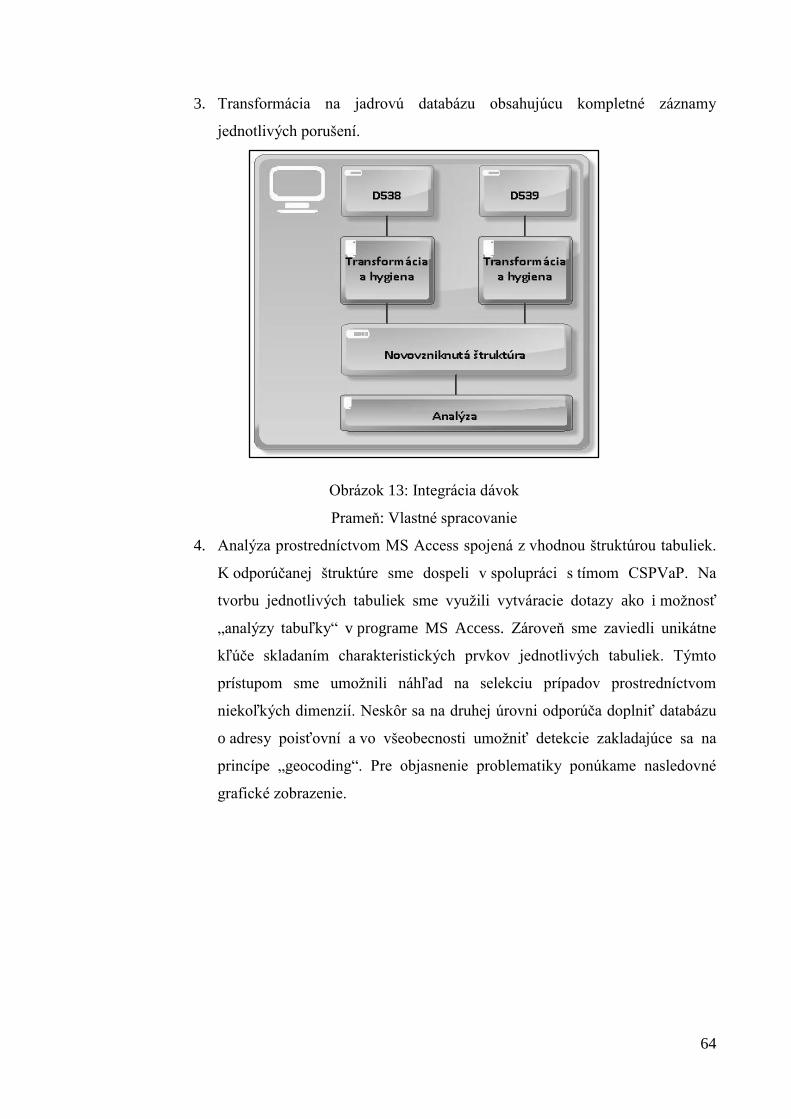

Obrázok 13: Integrácia dávok .............................................................................................. 64

Obrázok 14: Návrh štruktúry tabuliek ................................................................................. 65

Obrázok 15: Prehľad početností porušení a počtu subjektov na danú početnosť ................ 66

10

Zoznam tabuliek

Tabuľka 1: Požiadavky na preplatenie ................................................................................ 34

Tabuľka 2: Prehľad atribútov............................................................................................... 61

Tabuľka 3: Výstup kontingencie ......................................................................................... 65

11

Zoznam pouţitých skratiek

ACL Druh analytických počítačových programov

BI Business Intelligence CASE Computer-aided software ingeniering

CMS Center for medicare & Medicaid services

CNAMTS "Caisse Nationale d'Assurance Maladie des Travailleurs Salariés"

(Národný fond zdravotného poistenia)

CPVO Community Plan Variety Office

CSPVaP Oddelenie centralizovanej správy platobných výmerov a pokút

DG-SANCO Directorate - General for Health and Consumer Protection

ECDC European Centre for Disease Prevention and Control

EFSA European Food Safety Authority

EHFCN The European Healthcare Fraud & Corruption Network

FCA False Claims Act

HCFAC The Health Care Fraud and Abuse Control program

HHS The U.S. Department of Health and Human Services

IDEA Druh analytických počítačových programov

MEDICAID Sociálny program spravovaný vládnymi inštitúciami USA

MEDICARE Sociálny program spravovaný vládnymi inštitúciami USA

MS Microsoft

NUNTIO Informačný systém Úradu pre dohľad nad zdravotnou starostlivosťou

OMG Object Management Group

SAS Statistical Analysis Software

SAS EM SAS Enterprise Miner

SCCP The Scientific Committee on Health and Enviromental Products

SCENIHR Scientific Committee on Emerging and Newly identified Health Risks

SCHER The Scientific Committee on Health and Enviromental Risks

SPSS Statistical Package for the Social Sciences

SQL Structured Query Language

UB Uniform billing

UML The Unified Modeling Language

ÚDZS Úrad pre dohľad nad zdravotnou starostlivosťou

WHO World Health Organization

12

Úvod

V časoch zmien sa stávajú každé sebe menšie rozhodnutia subjektov ich kľúčovými.

Problémom sa stáva proces extrahovania užitočných informácií z kvánt dostupných

údajov. Len na základe presných a kvalitných informácií môže subjekt dospieť

k správnemu rozhodnutiu. Tento proces si v dnešnej dobe vyžaduje implementáciu

informačných technológií, ktoré umožňujú dáta flexibilne a pohotovo spracovať v cenné

informácie. Nástroje a jednotlivé metodiky tohto druhu analýz sa stali trendom v mnohých

aplikačných oblastiach. Viac než zaujímavé je využitie spomínaných prístupov pri detekcii

finančných podvodov. V časoch ekonomickej nestability hľadajú ekonomické subjekty

vystavované následkom týchto podvodov možnosti ako predchádzať ich neblahým

prejavom. Každej zmene by však mala predchádzať kvalitná analýza zodpovedajúca

rozsahu problému. Pri zásadných zmenách ako je implementácia nových technológií, je

nutné podrobne analyzovať procesy prebiehajúce v rámci subjektu. V našom prípade

využívame modelovanie procesov ako jeden z kľúčových prvkov aplikovaných v

postupoch detekcii finančných podvodov.

V prvej kapitole práce ponúkame v rámci rešerše analyzované prejavy a dôsledky

podvodov v zdravotníctve na verejné financovanie v EU a USA. Nevyhýbame sa ani

riešeniam, ktoré sme identifikovali ako prínos a to hlavne na území USA. V druhej

kapitole prechádzame na oblasť regiónu SR. V návrhovej časti je práca koncipovaná na

základe opisov a analýz existujúcich postupov a procesov, legislatívnych noriem a

interných nariadenia v činnosti Úradu pre dohľad nad zdravotnou starostlivosťou SR

(ÚDZS SR). K hlavnému cieľu sa dostávame v tretej kapitole práce. Je ním navrhnúť

model identifikácie porušiteľov zákona o zdravotnej starostlivosti z pohľadu existujúcich

noriem a z pohľadu pripravovaného projektu overenia konceptu spracovania dát v oblasti

ukladania pokút platiteľom poistného a poistencov. Na základe predošlého, je popísaná

tvorba formálneho modelu ako i už existujúci projekt CSPV. Výsledkom práce je

odporúčaná metodológia overenia konceptu spracovania dát v oblasti ukladania pokút

platiteľom poistného a poistencov s využitím funkcionality dostupných riešení.

13

1 Teoretická časť

V podkapitolách ponúkame charakteristiku situácie v USA a Európe za účelom

oboznámenia so stavom sektoru zdravotníctva a zdravotného poistenia po výdavkovej

stránke. Zároveň popisujeme jednotlivé systémy a základnú charakteristiku subjektov

pôsobiacich v skúmanej oblasti. Charakterizujeme i jednotlivé subjekty a objekty

pôsobiace v procese, ako aj vzťahy medzi nimi. Smerujeme k identifikácii kľúčových

prvkov boja proti finančným podvodom v zdravotníctve na území USA a regióne Európy.

Veľká početnosť podvodov, intenzívny boj smerujúci k redukcii ich výskytu a bohatá

základňa informačných zdrojov popisujúcich najmä situáciu v USA, umožňujú tak položiť

stabilný teoretický fundament problematiky.

1.1 Zdravotná starostlivosť vo vybraných regiónoch

1.1.1 Situácia v USA

V podkapitole sa zaoberáme sektorom zdravotníctva a zdravotného poistenia v USA.

Popisujeme samotný systém zdravotného poistenia, segmentáciu spoločností poskytujúcich

poistné produkty, klientov zdravotného poistenia a všeobecnú situáciu sektoru

s prihliadnutím na výdavkovú stránku.

Zdravotná starostlivosť a zdravotné poistenie v USA sú charakteristické svojou

rôznorodosťou v oblasti zdrojov financovania a orientáciou v súkromný alebo verejný

sektor. Vo väčšine je poistenie sprostredkované prostredníctvom spoločností súkromného

sektora. V USA existuje možnosť poistiť sa u súkromnej spoločnosti. Medzi poistenie

súkromného charakteru radíme poistenie sprostredkované súkromnými poisťovňami,

prípadne väčšími firmami, ktoré poisťujú svojich zamestnancov a ich blízkych rodinných

príslušníkov. Klienti týchto spoločnosti pravidelne prispievajú do spoločného fondu

zdravotného poistenia. Pravidelnou kontribúciou na základe zmluvného podkladu,

je tak možné jednoducho stratifikovať riziko. Súkromný sektor poisťuje viac než 84,7 %

obyvateľov. Pre občanov, ktorí nie sú klientmi týchto spoločností existujú verejné (vládne)

programy zdravotného poistenia ako sú MEDICARE, MEDICAID, programy pre

vojnových veteránov alebo nezaopatrené deti. Vládne programy nie sú financované len

z kontribúcií poistených klientov, ale aj z finančných prostriedkov získaných na daniach.

Spravovane sú prevažne vládnymi agentúrami. Poskytovanie výhod však môžu vykonávať

i súkromný mediátori. Verejný sektor priamo pokrýva takmer 28 % z celkovej populácie

14

Nepoistených je viac ako 15 % občanov USA, to znamená, že nie sú klientom ani jednej

zo spoločností alebo programov zdravotného postenia. USA. (DeNavas-Walt, 2008).

Informáciu je nutné doplniť o fakt, že za posledné roky bol zaznamenaný výrazný

rast poistencov poistených v nedostatočnej výške. 25 miliónov občanov tak nevystačí

s poskytovaným krytím a uhrádza náklady s vlastne peňaženky. (Kavilanz, 2009)

Zdôrazňujeme, že poistenie v USA ma zatiaľ dobrovoľný charakter,

i keď sa do budúcnosti uvažuje o povinnom poistení. Nepoistení jednotlivci slobodne volia

nezdieľať riziko so skupinou poistených, a tak v prípade nutnosti zdravotnej starostlivosti

následne uhrádzajú náklady z vlastných zdrojov, ktoré nezahŕňajú zdravotné poistenie.

V prípade, že sa osoba nachádza v hmotnej núdzi, stáva sa na požiadanie participantom

verejných programov, ktoré zohľadňujú ich finančnú situáciu. Argument, že zdravotné

poistenie je odopierané sociálne slabším jednotlivcom, tak nie je adekvátny. Na druhej

strane je nutné pripomenúť, že zdravotná starostlivosť v USA ani pravidelne odvody

na zdravotné poistenie, nie sú lacnou záležitosťou. Znevýhodnení vysokou nákladovosťou

sú hlavne tí, ktorí nie sú najbohatší, zároveň však nezodpovedajú kategórií sociálne

slabších a nemajú tak nárok na výhody vládnych programov.

Problémom zdravotnej starostlivosti teda nie je nedostatok solidarity, nekvalitná

či nedostatočná zdravotná starostlivosť, ale jeho neefektívnosť a vysoká nákladovosť.

Po popise samotného systému zdravotného poistenia, segmentácie spoločností

poskytujúcich poistné produkty a klientov zdravotného poistenia, sa dostávame

k charakteristike všeobecnej situácie sektoru z prihliadnutím na výdavkovú stránku.

Štatistiky ukazujú, že v roku 1965 poberatelia zdravotnej starostlivosti v USA utratili

na pokrytie ich potrieb 42 miliárd USD. V roku 1991 sa ich náklady na zdravotnú

starostlivosť zvýšili na 738 miliárd USD, čo je nárast o 1 657 %. Suma sa vyšplhala

na 1,6 biliónov USD v roku 2004. V prepočte sa jedná o sumu 6 280 USD na obyvateľa.

Odhady na rok 2008 hovoria o prekročení 2,2 bilióna USD. Hovoríme o sume

250 miliónov USD za hodinu. (Busch, 2008 s. 1)

Vo všeobecnosti patrí USA medzi štáty s najväčšími výdavkami na zdravotnú

starostlivosť v prepočte na obyvateľa. Samotný percentuálny podiel výdavkov

na zdravotnú starostlivosť na HDP USA, je s výnimkou Východného Timoru, najväčší

spomedzi štátov OSN. (World Health Organization, 2009)

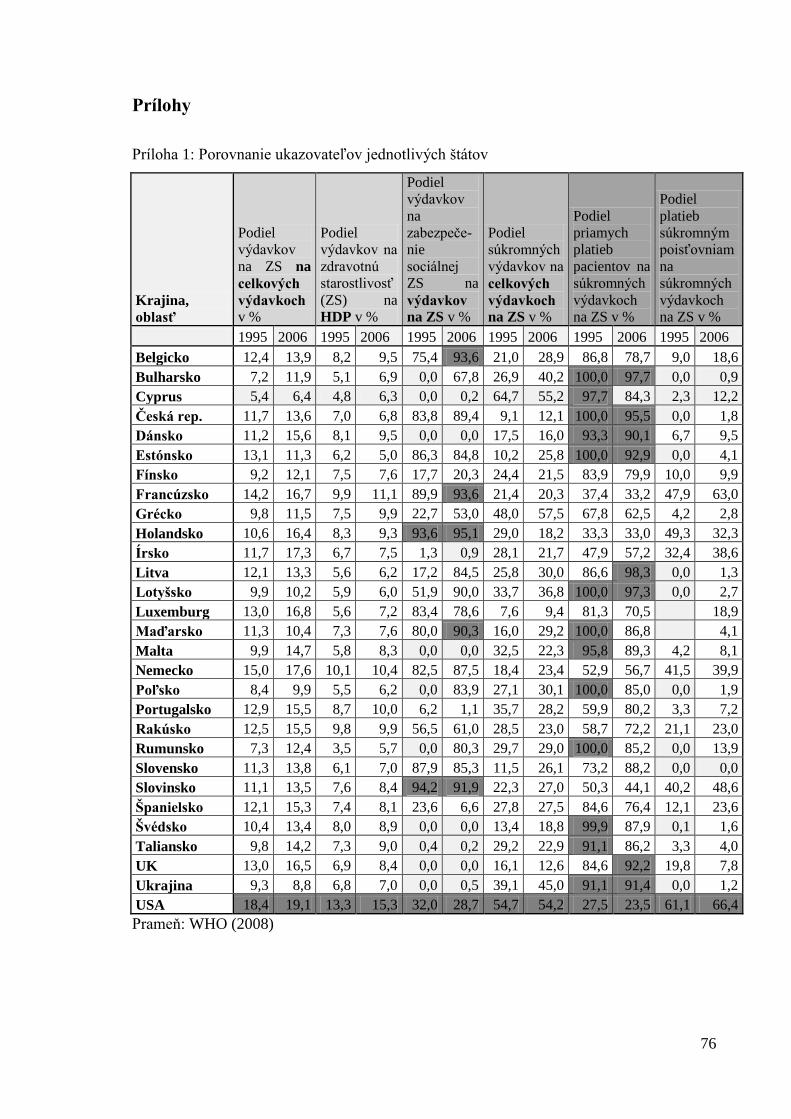

V prvej prílohe práce sa nachádza prehľad vybraných ukazovateľov zdravotnej

starostlivosti USA a krajín EÚ. Pre USA z nej môžeme vyčítať hodnotu 15,3% ako podiel

výdavkov na zdravotnú starostlivosť na HDP krajiny za rok 2006. Podobne hodnota 19,1%

15

charakterizuje podiel výdavkov na zdravotnú starostlivosť na celkových vládnych

výdavkoch.

Vysoké hodnoty spomínaných ukazovateľov môžu znamenať, že v krajine dochádza

k poskytovaniu služieb zdravotnej starostlivosti na vyššej úrovni. Zároveň sa môže jednať

o neefektívne rozhadzovanie financií. Majoritné množstvo výdavkov je pohltené hlavne

dvoma vládnymi programami MEDICARE a MEDICAID.

MEDICARE je sociálny program spravovaný vládnymi inštitúciami USA,

zabezpečujúci krytie potrieb prostredníctvom zdravotného poistenia pre občanov vo veku

65 a viac rokov, ako i pre občanov s niektorými druhmi závažných ochorení. (Center for

medicare & Medicaid services, 2009)

MEDICAID je sociálny program spravovaný vládnymi inštitúciami jednotlivých

štátov USA, zabezpečujúci krytie potrieb prostredníctvom zdravotného poistenia

pre sociálne slabších občanov a ich rodiny. (Centers for Medicare & Medicaid Services,

2010)

Prudký rast výdavkov programu MEDICARE a MEDICAID neblaho napomohol

prehlbovaniu deficitu počas obdobia recesie. Programy sa stávajú každým rokom

náročnejšie na verejné výdavky a každoročne sa tak zvyšuje ich percentuálny podiel

na HDP USA, ako i percentuálny podiel na celkových výdavkov. Financovanie týchto

programov prichádza na križovatku, kedy dochádza k prudkému navýšeniu klientov oboch

programov. Jedná sa o desiatky miliónov zástupcov silných populačných generácií,

ktoré vstupujú v tomto období do dôchodku, a tak sa stanu užívateľmi výhod programu.

Ďalej tu máme rodiny s nízkym príjmom (viac než 50 miliónov jednotlivcov), pričom

do tejto kategórie pribudlo viacej reprezentantov i vplyvom hospodárskej krízy. Postupne

sa preto zavádzajú nutné kroky pre zefektívnenie systémov jednotlivých programov.

(Aldhizer, 2009)

Za jeden z významných krokov k riešeniu neblahej situácie po výdavkovej stránke

sa považuje podpísanie „Health Care and Education Reconciliation Act“ dňa 30.03.2010,

ktorý má naznačiť budúce smerovanie zdravotnej starostlivosti v USA. (Branigin, 2010)

Jedným z výrazných problémov priamo vplývajúcim na negatívny vývoj výdavkov

je vysoký výskyt finančných trestných činov a chybovosti zamestnancov. Z dlhodobého

hľadiska možno pozorovať zavádzanie krokov vedúcich k redukcii výskytu prípadov

sprenevery, chybovosti spôsobenej ľudským faktorom a celkové smerovanie

k zefektívneniu systému. Práve odhady strát spôsobene podvodmi a chybovosťou

16

pri programoch MEDICARE a MEDICAID odhadujú na 23% celkových ročných

výdavkov čo reprezentuje sumu 140 miliárd USD. (Busch, 2008 s. 2)

Hlásenia nezahŕňajúce chybovosť sú v iných zdrojoch vykreslené odlišne. Hovoria

o 3 až 15 % s ročných výdavkov za rok 2007 a o rozpätí 3 až 10 % za rok 2008. Celkovo

je nemožné určiť presnú ročnú výšku spreneverených financií, keďže je rovnako nemožné

odhaliť všetky trestné činy sprenevery. Odhady sa odlišujú i vzhľadom na existenciu

väčšieho počtu inštitúcií zaoberajúcich sa touto problematikou, no suma ktorú predstavujú

dané percentá v prepočte sa pohybuje od 100 do 170 miliardy USD ročne. (U.S.

Department of Health and Human Services and Department of Justice, 2008)

V podkapitole sme charakterizovali situáciu v zdravotnom poistení na území USA,

pričom sme sa zamerali na jej výdavkovú stránku. Za jeden najzávažnejších problémov

v tej to oblasti považujeme vysoký výskyt finančných trestných činov.

1.1.2 Situácia v Európe

V podkapitole ponúkame charakteristiku situácie v geopolitickom regióne Európy

za účelom oboznámenia so stavom sektoru zdravotníctva a zdravotného poistenia po

výdavkovej stránke. Charakterizujeme i jednotlivé subjekty a objekty pôsobiace v procese,

ako aj vzťahy medzi nimi. Smerujeme k identifikácii kľúčových prvkov boja

proti finančným podvodom v zdravotníctve na území EÚ. Abstrahujeme tak od niekoľkých

krajín Európy. Prístup však považujeme korektný, vzhľadom na fakt, že charakteristikami

priestoru smerujeme k zužovaniu problematiky a jej nasmerovanie na situáciu v SR.

Všeobecná charakteristika a inštitucionálne zabezpečenie sektoru

Po výdavkovej stránke vynakladajú Európske krajiny na zdravotnú starostlivosť vyše

900 miliárd EUR. Predstavuje to od troch do desať percent z HDP. Podľa odhadov, straty

v dôsledku podvodov v zdravotníctve v Európe každoročne dosahujú 30 miliárd EUR.

(Devánová, 2005)

Jednotlivé hodnoty ukazovateľov a samotné prístupy k zdravotnej starostlivosti

sa však výrazne odlišujú v rámci členský štátov EÚ. Samotné Inštitucionálne zabezpečenie

sektoru je značne rozdrobené. Nemožno tvrdiť, že v danom regióne existuje útvar priamo

zastrešujúci problematiku naprieč oblasťou zdravotnej starostlivosti. Z množstva inštitúcii

tak ponúkame podrobnejšie charakteristiky dvoch najvýznamnejších zložiek pôsobiacich

v rámci krajín Európy prípadne len krajín EÚ. Jedná sa o EHFCN a DG - SANCO.

17

EHFCN (The European Healthcare Fraud & Corruption Network) sa môže

považovať za jedinú organizáciu, ktorá sa zaoberá problematikou boja proti podvodom

a korupcii v sektore zdravotníctva naprieč celou Európou. Založená bola v roku 2005

ako výsledok prvej celoeurópskej konferencie usporiadanej v Londýne v októbri 2004.

Jej fundamenty ležia v deklarácii - the European Healthcare Fraud and Corruption

Declaration, odsúhlasenej zástupcami jednotlivých štátov. V dnešnej dobe jej sieť

reprezentuje 23 členov a je asociovaná s 10 krajinami. Ročné výdavky na zdravotnú

starostlivosť v EÚ sú touto organizáciou odhadované na 1 bilión EUR. Každoročná strata

prostredníctvom podvodov a korupcie predstavuje rozpätie 30 až 100 miliárd EUR, a preto

hlavným cieľom organizácie stala redukcia nežiaducich strát. Znižovaním týchto strát

je možné opätovne alokovať spätne získané finančné prostriedky do služieb zdravotnej

starostlivosti a navýšiť tak výstup pre pacientov ako klientov tohto systému. EHFCN

poskytuje informácie, nástroje, školenia a pomoc v oblasti boja proti podvodom a korupcii,

zároveň ponúka i platformu na výmenu informácií a myšlienok za účelom napredovania.

EHFCN je neziskovou organizácia financovanou prostredníctvom členských poplatkov.

(EHFCN a), 2010)

Jedinou inštitúciou za oberajúcou sa zdravotnou starostlivosťou na úrovni EÚ je zas

DG-SANCO (Directorate - General for Health and Consumer Protection). Inštitucionálny

prvok je mimo iného zodpovedný za implementáciu práv na ochranu verejného zdravia.

Od marca 2009 pozostáva z 3 vedeckých komisií: SCCP (The Scientific Committee on

Health and Enviromental Products), SCHER (The Scientific Committee on Health and

Enviromental Risks) a SCENIHR (The Scientific Committee on Emerging and Newly

identified Health Risks) (SANCO, 2009)

Na DG-SANCO sú napojené i 3 agentúry. Prvou je EFSA (European Food Safety

Authority), s ktorou konzultuje Európska komisia otázky pojednávajúce o bezpečnosti

potravín. Druhou je CPVO (Community Plan Variety Office). Jedná sa o niečo ako

patentový úrad pre nové druhy vyšľachtených rastlín. Treťou, a pre nás najdôležitejšou

agentúrou je ECDC (European Centre for Disease Prevention and Control). Agentúra

pomáha inštitúciám EÚ v riešení rôznych problémov v oblasti zdravotnej starostlivosti.

(SANCO, 2009)

Konštatujeme, že na území Európy je inštitucionálne zabezpečenie tejto oblasti

realizované prevažne na úrovní jednotlivých štátov. Vo všeobecnosti je zdravotná

starostlivosť v Európe je sprostredkovaná širokou škálou systémov existujúcich na úrovní

jednotlivých štátov. Vo väčšine sú však dotované prostredníctvom verejného financovania

18

prostredníctvom finančných prostriedkov získaných na daniach. Prechod medzi verejným

a súkromným financovaním tvoria verejné fondy respektíve fondy zdravotného poistenia.

Príspevky do väčšiny z nich sú povinné a samotná povinnosť je ošetrená zákonom.

V regióne existujú i súkromne poisťovacie spoločnosti, ktoré príbuzným princípom

stratifikujú riziko. Súkromný sektor však vo väčšine ponúka len poistenie doplnkového

charakteru a vo všeobecnosti neprevažuje nad poistením poskytovaným verejným

sektorom. V niektorých krajinách Európy tvorí pomerne vysoké percento i podiel priamych

výdavkov pacientov na zdravotnú starostlivosť. Jediný prvok jednotnosti v rámci regiónu

je zavedenie identifikačnej karty pre potreby poskytnutia akútnej zdravotnej starostlivosti.

Vzhľadom na rôznorodosť jednotlivých systémov ponúkame prehľad charakteristík

vybraných krajín. Zameriavame sa na stručný popis stavu krajín EÚ, pričom kladieme

dôraz na charakter financovania zdravotnej starostlivosti a jej samotnú úroveň.

Veľká Británia využíva financovanie prostredníctvom spoločných fondov

tvorených z daní občanov, do budúcnosti sa však uvažuje o kombinácii s povinným

zdravotným poistením. Systém je považovaný za dostatočne sociálny, a však vyskytujú

sa ohlasy kritizujúce dlhu čakaciu dobu pacientov. (Times Online, 2006)

Tak ako i samotná krajina pozostáva z niekoľkých častí, tak sa delia aj jednotlivé

fondy a inštitúcie ich spravujúce. Napriek lokálny odlišnostiam však intenzívne kooperujú

a rozdiely síce existujú, no nie sú signifikantné. Verejný sektor prevažuje nad súkromným

či už v oblasti poskytovania zdravotnej starostlivosti, či v oblasti zabezpečenia zdrojov.

Súkromné poisťovne existujú a sú prevažne naviazané na zamestnávateľov, ktorí platia

za svojich zamestnancov. Príspevky jednotlivcov do systému jestvujú sú však zreteľne

nižšie. Celkovo sa na zdravotnú starostlivosť vynaloží 8,4% HDP krajiny, čo je o 1%

menej ako priemer EÚ. (OECD, 2009)

V Írsku, podobne ako v Británii, na financovanie zdravotnej starostlivosti fond

tvorený z daňových príjmov. Popri tom však hrajú významnú rolu i súkromné poisťovne.

Poberatelia výhod fondu, tak ako i u nás, vlastnia identifikačnú kartičku. Celkovo je

v Írsku poistených 75,3% obyvateľov, 31,9% pacientov sú poberateľmi výhod verejného

fondu a 47,6% je zastrešených súkromnými poisťovňami. Možnosť pripoistenia

súkromnou poisťovňou existuje i v prípade poberateľov výhod verejného fondu. (Central

Statistics office, 2007)

V oblasti poskytovania samotnej zdravotnej starostlivosti prevláda súkromný sektor.

Za najväčší problém sa považovala dlhá čakacia doba na niektoré procedúry. Po zavedení

systému refundácie v roku 2002 sa vyskytli pacienti, ktorých čakacia doba presahovala

19

2 až 5 rokov. Lepšou kooperáciou so sprostredkovateľmi zdravotnej starostlivosti

sa podarilo skrátiť dobu na 2 až 5 mesiacov. (Thomas Crosbie Media, 2008)

Francúzsko zdravotnú starostlivosť financuje väčšinovo z príjmov zo zdravotného

poistenia. Podiel súkromných poisťovní tvorí len 3%. Fond zdravotného poistenia

nedisponuje vlastnými riadiacimi zložkami. Financie sú spravované vládou. Refundácia

z fondu pokrýva 70 až 100% výdavkov na zdravotnú starostlivosť u jednotlivcov.

Zdravotná starostlivosť v krajine je hodnotená rôznymi nezávislými organizáciami

ako jedna z najkvalitnejších. (World Health Organization, 2007)

Prvé kroky zavádzania povinných príspevkov do fondov na zdravotnú starostlivosť

boli v Nemecku vykonané už v roku 1883, kedy vstúpil do platnosti zákon pojednávajúci

o zdravotnom poistení. Nemecko sa tak môže pýšiť najdlhšou tradíciou povinného

zdravotného poistenia v Európe. (Coutsoukis, 2004)

Fond zdravotného poistenia na rozdiel od Francúzska disponuje vlastnými riadiacimi

zložkami, ktoré zodpovedajú za efektívnu alokáciu prostriedkov. Mimo zdravotného

povinného poistenia koexistuje i privátne zdravotné poistenie. Súkromné spoločnosti

pokrývajú potreby 12,5% obyvateľov. Ostatok je krytý z verejných fondov. V súčasnosti

majú oba systémy problém z rastúcimi nákladmi na poskytovanie zdravotnej starostlivosti,

ako i s neblaho sa meniacou demografickou situáciou. (TNS Infratest Sozialforschung,

DIW Berlin, 2008)

V Dánsku je zdravotná starostlivosť prevažne financovaná z daní odvádzaných

na rôznych úrovniach verejnej správy. Väčšina poskytovateľov zdravotnej starostlivosti

je štátnych respektíve municipálnych. Súkromní poskytovatelia zdravotnej starostlivosti

tvoria iba 1%. (European Observatory on Health Care Systems, 2002)

Doteraz sme ponúkli popis situácie zdravotníctva v krajinách,

ktoré sú charakteristické vyspelou úrovňou poskytovania zdravotnej starostlivosti. Z toho

dôvodu nasledujú popisy krajín, ktoré v oblasti kvality zdravotníctva zaostávajú.

Zdravotná starostlivosť v Rumunsku je v porovnaní so štandardmi EÚ na nízkej

úrovni. Jej dostupnosť je taktiež limitovaná nerovnomerným rozmiestnením jednotlivých

poskytovateľov zdravotnej starostlivosti. Výdavky na zdravotnú starostlivosť sú jedny

z najnižších v porovnaní s HDP krajiny. V roku 2006 začala kampaň, ktorej cieľom bola

decentralizácia štátnych služieb. Nový systém začal byť dotovaný financiami z verejného

fondu, do ktorého povinne prispievajú zamestnanci a ich zamestnávatelia. Súkromne

zdravotné poisťovne sa v regióne takmer nerozvíjajú. (Library of Congress – Federal

Research Division, 2006)

20

Najväčší problém je úplatkárstvo a klientelizmus. Až 36% obyvateľov uhrádza

náklady za zdravotnú starostlivosť priamo. Je zvykom zaplatiť zdravotnému personálu viac

než je oficiálna cena. Niektorí to vyžadujú, iní neodmietnu. Dochádza tak ku kupčeniu

zo zdravotnou starostlivosťou. Nízke príjmy zdravotného personálu neprispievajú

k zlepšeniu situácie, zároveň podporujú kvalitných odborníkov ich odchode do zahraničia.

Migrácia pracovných síl po otvorení trhu pracovných síl v EÚ, tak predstavuje

ďalší problém, s ktorým bude musieť Rumunsko bojovať (MacAvoy, 2008)

Ako jeden z príkladov nízkej úrovne zdravotnej starostlivosti v oblasti EÚ si uveďme

Bulharsko. Po definitívnom páde bývalého režimu v roku 1999 bol v Bulharsku

bol založený v roku 2000 poistný fond, ktorý postupom času znižuje požiadavky

na financovanie zo strany štátu. Zaviedlo sa povinne poistenie zamestnancov,

ktorí odvádzajú percento z platu, ktoré sa časom zvyšuje spolu so zvyšujúcimi sa mzdami

v regióne. V konečnom dôsledku je cieľom dosiahnuť udržateľnosť existencie fondu

financovaného prevažne z odvodov zamestnaných občanov. Vo všeobecnosti teda štát

prepláca nutnú zdravotnú starostlivosť z vytvoreného fondu. V krajine existujú i súkromne

poisťovne, ktoré však nemajú výrazný podiel na trhu. Po zmene režimu sa samotný

poskytovatelia pobrali opačným smerom a mnohí si otvorili súkromné ordinácie.

Problémy, s ktorými sa stretávame zahŕňajú mimo nedostatočnej výšky zdrojov

aj nerovnomernú stratifikáciu personálu. Počet zdravotných sestier sa takmer vyrovná

počtu lekárov. (Library of Congress – Federal Research Division, 2006)

Zároveň sú platy nízke, a tak sa vstupom do EÚ a otvorením pracovného trhu

situácia len zhoršila. Za najväčší problém v Bulharsku ako i v Rumunsku sa považuje

korupcia a až kupčenie zo zdravotnými službami.

1.2 Finančný trestný čin

1.2.1 Finančný trestný čin v USA

V podkapitole ponúkame definíciu dvoch variantov finančného trestného činu

na území USA prostredníctvom ich detailného popisu a vyzdvihnutia prvkov,

ktoré ich navzájom odlišujú. Ich definíciou zároveň charakterizujeme finančný trestný čin

vo všeobecnosti. Upozorňujeme, že podobná stratifikácia sa na území nášho štátu

nevyužíva. Pre potreby všeobecného úvodu do problematiky je však vhodná

pre zdôraznenie rôznorodosti finančných trestných činov v oblasti zdravotníctva.

21

V terminológii USA sa stretávame s dvoma pojmami charakterizujúce finančné

trestné činy v sektore zdravotnej starostlivosti – „fraud“ a „abuse“. Nasledovný popis

pojmov napomáha ich samotnému rozlíšeniu, zároveň charakteristike rôznorodosti

podstaty trestných činov v zdravotníctve na území USA ako aj v iných regiónoch sveta.

Za „abuse“ považujeme čin využitia niečoho tak, ako by nemalo byť používané.

(Summers, 2003 s. 6)

Za „fraud“ považujeme trestný čin zavádzania ľudí s cieľom získať peniaze alebo

tovar, prípadne objekty príbuzného charakteru. (Summers, 2003 s. 640)

„Abuse“ alebo zneuţitie, sa vťahuje na (Busch, 2008 s. 4):

• jednotlivé udalosti alebo dlhodobo aplikované praktiky, ktoré nie sú v súlade

so štandardmi zdravotnej starostlivosťou o pacienta,

• priamo alebo nepriamo zapríčinené neúčelne vynaložené finančné prostriedky

fondov jednotlivých programov,

• neopodstatnená refundácia alebo platba za služby nespĺňajúce štandardy,

• služby nepotrebné alebo nevhodné pre pacienta vzhľadom na jeho zdravotný stav,

• nedodržanie kvalitatívnej a kvantitatívnej úrovne poskytovaných služieb

• a nesplnenie noriem oprávňujúcich poskytovať služby zdravotnej starostlivosti.

„Fraud“ alebo podvod, sa vzťahuje na (Busch, 2008 s. 4):

• nepravdivé vyhlásenia alebo požiadavky na refundáciu na základe nepravdivých

vyhlásení,

• vykonštruované prípady,

• stratégie zastierajúce pravdu,

• nesprávne interpretácie hodnoty

• a nesprávne interpretácie poskytnutých služieb.

Zneužívanie je často definované v zmysle činov, ktoré sú nekonzistentné

s náležitými praktikami v oblasti zdravotníctva či obchodu. (Mercy hospital-Buffalo, 2009)

Podvod vo finančnej oblasti je definovaný ako vedomý a dobrovoľný výkon

alebo pokus o výkon postupov k zneužitiu akýchkoľvek programov zdravotných výhod

alebo získanie pomocou prostriedkov nepravých alebo sfalšovaných - fiktívnych

požiadaviek, vykazovanie, alebo prísľuby nárokov na akékoľvek peniaze alebo majetok

vo vlastníctve akéhokoľvek programu zdravotných výhod. (Williams, 2008)

Na základe predchádzajúcich definícií, je možné rozlišovať podvody a zneužitia

na báze jednotlivých prípadov či záznamov. V prípade, že sa jedná o podvod, musia

22

zástupcovia orgánov na to ustanovených štátom preukázať, že činy boli prevedené vedome,

dobrovoľne a úmyselne. Aby sa dokázalo, ţe sa jedná skôr o podvod a nie neúmyselné

zneuţitie, musí byť čin praktizovaný často resp. po dlhšiu dobu a na väčšej vzorke

pacientov. Napríklad v prípade dermatológa zo štátu Florida bola podvodná činnosť

vykonávaná po dobu 6 rokov a vyústila do 3086 neprávom vykonaných procedúr na 865

pacientoch. (U.S. Department of Health and Human Services and Department of Justice,

2008)

Z predchádzajúcich tvrdení a z popisu výkladových slovníkov vyvodzujeme

nasledovné závery. Na rozdiel od podvodu je zneužitie považované za necielený rad

aktivít smerujúci priamo či nepriamo k preplateniu sprostredkovateľa zdravotnej

starostlivosti. Zneužitie sa môže zdať podobné podvodu. Výnimkou je, že vyšetrujúci

nemôţe potvrdiť, ţe trestnému činu zneuţitia predchádzal rad aktivít či výkonu

postupov spáchaných vedome, dobrovoľne a úmyselne. (Office of the Inspector

General, 2009)

Samotné rozlišovanie pojmov je dôležité pre vyjadrenie na závažnosti, rozsahu

a intenzity trestných činov. Dochádza tak k rozdielnej penalizácii týchto dvoch trestných

činov, tak aby boli dotyční spravodlivo potrestaní. V nasledujúcich častiach práce,

teda pojmy rozlišujeme v prípade nutnosti vyjadrenia intenzity finančného trestného činu.

Najčastejšie prípady finančných trestných činov v zdravotníctve na území USA

sú naviazané na transakcie medzi platiteľom zdravotného poistenia a vládnym

sprostredkovateľom zdravotného poistenia. Patrí medzi ne dezinterpretácia výkonov,

nezodpovedajúcich situácii príjemcu a finančné transakcie, ktoré nie sú zmluvne

podložené. Medzi ďalšie typy podvodov a zneužití patrí dezinterpretácia služieb

nesprávnym vyjadrením pomocou kódov, účtovanie za služby, ktoré neboli vykonané,

pozmeňovanie požiadaviek za účelom navýšenia platieb; falšovanie informácií

v zdravotných záznamoch, ako je medzinárodne platná klasifikácia chorôb, zdravotných

záznamov alebo kódovania; účtujúc tak služby, ktoré neboli vykonané

alebo bol dezinterpretovaný druh poskytnutej starostlivosti; vyúčtovanie zásob, ktoré

neboli poskytnuté klientom či poskytovanie zdravotníckych služieb, ktoré sú nepotrebné

vzhľadom na pacientov zdravotný stav. (Busch, 2008 s. 6)

23

1.2.2 Finančný trestný čin v Európe

Venujme sa definícii finančných podvodov v zdravotníctve s pohľadu noriem

platných v geopolitickom regióne Európy. Švajčiarsky inštitút komparatívneho práva

(Swiss Institute of Comparative Law, 2005) definuje podvod, ako zneužitie prezentovaním

falošných, nekorektných alebo nekompletných výkazov a/alebo dokumentov,

alebo utajenie informácií majúce tak efekt dezinterpretácie alebo nekorektné právo

disponovať finančnými fondmi prípadne majetkom iných, alebo ich zneužitie pre účely

iné špecifikované príslušnými normami.

Inštitút rozlišuje dva aspekty podvodov. Jedná sa o podvody v sektore verejnom

a o podvody v privátnom sektore.

Pasívna prístup vo verejnom sektore vzniká v prípade, že zástupca verejného sektoru

priamo či nepriamo, zámerne alebo v prípadoch, keď mu tak malo byť známe, požaduje

alebo získa nepovolenú výhodu v osobný prospech alebo v prospech tretej osoby,

alebo príjme ponuku alebo prísľub výhody, za účelom konania resp. zdržania sa konania

vo výkone jeho oficiálnej funkcie.

Podvody v privátnom sektore vznikajú v prípade, že zástupca súkromného sektoru,

priamo alebo prostredníctvom mediátora žiada alebo prijíma neprináležiacu výhodu

akéhokoľvek druhu, alebo príjme prísľub takejto výhody, v osobný prospech

alebo v prospech tretej osoby, pričom sa jedná o osobu riadiacu entitu súkromného sektoru

alebo o jej zamestnanca, za účelom konania resp. zdržania sa konania vo výkone

predpísaných povinností jednotlivca. (EHFCN b), 2010)

Podvody a korupcia sa objavujú či už sú systémy verejné, či súkromné, dostatočne

alebo nedostatočne financované, technicky jednoduché alebo sofistikované. (EHFCN c),

2010)

Pozorujeme, že na rozdiel od terminológie zaužívanej v USA, sa nevyuţíva

rozlišovanie terminológie za účelom identifikácie stupňa zapojenia páchateľov

do nezákonných praktík. To znamená, že v Európskom regióne sa striktne nerozlišuje

medzi podvodom a zneužitím. Dôraz pri člení sa kladie na oblasť, v ktorej dochádza

k podvodom.

Po charakteristike finančných trestných činov, pristupujeme k identifikácii faktorov

globálne prispievajúcich nezrovnalostiam. Faktory, ktoré produkujú impulzy vzniku

jednotlivých prípadov finančných trestných činov, môžeme rozdeliť do niekoľkých

základných oblastí:

24

1. Sektor zdravotnej starostlivosti je charakteristický vysokým stupňom

rôznorodosti, nezrovnalostí v informačnej základni a neelastickým dopytom po službách.

(Taryn, 2008)

2. Poskytovatelia dodržiavajú vysoký stupeň diskrétnosti pri výbere služieb

pre pacientov. Vo väčšine krajín, poskytovatelia zdravotných služieb nesú status

dôveryhodných liečiacich, ktorí nespadajú do kategórie podozrivých. Samozrejme

sa nesnažíme očierňovať ich reputáciu, avšak možnosť existencie konfliktu záujmov,

ktorá ovplyvňuje ich nestranný úsudok môže byť práve kľúčovým prvkom vzniku

podvodu.

3. Systémy s priamym verejným financovaním v prípade izolácie

od konkurenčných tlakov resp. pri absencií externého dohľadu často vykazujú zníženú

produkčnú úroveň. (Taryn, 2008)

4. Služby sú taktiež vysoko decentralizované a individualizované, čo sťažuje

štandardizáciu a samotný monitoring obstarania a financovania služby. Práve

problematikou na strane financovania služieb sa budeme zaoberať v neskorších kapitolách.

Je zložité vytvoriť si presný obraz o rozsahu problematiky na Európskej úrovni,

a to z dôvodu ťažkosti detekcie podvodov a korupcie, ako i z dôvodu neexistujúcej

uniformity v rámci systémov zdravotnej starostlivosti v jednotlivých krajinách. Na viac,

história inštitúcii bojujúcich za elimináciu dopadu problematiky je mladá, prípadne

v niektorí krajinách ešte doposiaľ neboli vytvorené. Napriek tomu ponúkame vybrané

fakty a štatistiky determinujúce rozsah problému.

1.3 Charakteristika prvkov procesu

Nasledovná dekompozícia pojednáva o procese refundácie nákladov zo zdrojov

poisťovní a vládnych programov. V neskorších kapitolách sa zaoberáme porušeniami

v oblasti prispievania do systému. Pri charakterizovaní procesu v akýchkoľvek regiónoch

sveta a v akýchkoľvek oblastiach problematiky, sa však stretávame s príbuznými prvkami

procesu. Považujeme preto za vhodné využiť súčasť tematiky bohatú na zdroje

pre oboznámenie čitateľa z problematikou.

V predchádzajúcej podkapitole sme si charakterizovali samotný trestný čin

ako aj jeho rôzne podoby. Pre hlbší popis samotného procesu je prvotne nutné vyčleniť

a charakterizovať skupiny jednotlivých účastníkov systému, keďže oni sú nositeľmi deja.

25

Vysoká početnosť subjektov navršuje zložitosť analýzy informácií a identifikáciu

podvodov v momente ich výskytu. Taktiež zvyšuje počet príležitosti pre korupciu.

Napríklad sa môže jednať o účelové smerovanie toku fondov na úrovni ministerstva,

štátnej nemocnice či lokálnej polikliniky, individuálnych pracujúcimi ako sú manažéri,

v oblasti smerovania vládnych dodávok, profesionálni zdravotníci, lekárnici, úradníci

alebo pacienti.

Na základe správy poskytnutej Transparency International poskytujeme klasifikáciu

účastníkov systému môžu byť účastníci systému klasifikovaní do piatich hlavných

kategórií (Tra06):

Vládni resp. verejní regulátori (ministerstvá zdravotníctva, parlamenty,

špecializované komisie)

Finančný mediátori (inštitúcie sociálneho zabezpečenia, štátne úrady, verejní

a súkromní poisťovatelia)

Sprostredkovatelia zdravotnej starostlivosti (nemocnice, doktori, lekárnici)

Pacienti

Dodávatelia (dodávatelia zdravotného materiálu a farmaceutické spoločnosti)

Pre lepší prehľad problematiky si uveďme odlišnú perspektívu delenia.

Pri segmentácii účastníkov pôsobiacich na území USA, možno tvrdiť, že existujú štyri

skupiny účastníkov spadajúcich do súčinnosti programov MEDICARE a MEDICAID.

Radíme sem poskytovateľov výhod programu, administrátorov programov,

uţívateľov výhod a kontrolné zloţky. (Aldhizer, 2009)

Poskytovatelia výhod programu resp. poskytovatelia zdravotnej starostlivosti môžu

zahŕňať lekárov, nemocnice, lekárne, hospice, výskumné a vývojove strediská

a iné príbuzné subjekty. Ich úlohou je vykonať príslušnú starostlivosť o pacienta,

prostredníctvom čiastkových procedúr a spracovať príslušnú dokumentáciu,

tak aby bola zaistená kompletnosť a bezchybnosť dokumentácie, na základe ktorej

administrátori rozhodujú o refundácii prostriedkov.

Za administrátorov sa považujú súkromné poisťovne, ktoré spravujú vlastné fondy

určené pre refundáciu. Súkromné poisťovne môžu však sprostredkovať i výhody verejných

programov a dopĺňajú ich o vlastné prvky poistného plánu. Prvotne majú však programy

verejný charakter, a preto sú vo svojej základnej podobe sprostredkované i štátnymi

inštitúciami. Užívateľ výhod si tak môže vybrať optimálny variant poistenia.

26

Uţívatelia výhod sú vlastne pacienti poskytovateľov výhod a zároveň klientmi

administrátorov. Nepoistený klienti nepatria medzi užívateľov výhod, vzhľadom na fakt,

že sa rozhodli kryť prípadne riziko vlastnými finančnými prostriedkami.

Za účelom kontroly preplácania služieb zdravotnej starostlivosti je účelom

administrátorov a spolupracujúcich zložiek, vytvárať kontrolné zloţky špecializujúce

sa na audit dokumentácie za účelom detekcie podvodov a omylov. Podpora

opodstatnených auditov by mala prispieť k redukcii celkových výdavkov. Výstupom

auditov sa najčastejšie stávajú prípady samotné podvody ako i chyby v zúčtovaní.

Kontrolné zložky sú tvorené z auditorov IT, zdravotných sestier, lekárov spracúvajúcich

dáta numerického charakteru, dokumentácie pacientov a jednotlivých prípadov. Jednej

z kontrolných zložiek založených sa v roku 2005 podarilo zaistiť 441 milióna USD

(Malanga, 2006).

Po zavedení špecifikácie jednotlivých skupín pôsobiacich v systéme, je možné

načrtnúť nasledujúcou procesnou schémou samotný priebeh procesu. Poskytujeme náhľad

na ideálny priebeh procesu.

Gra

fick

é zn

ázo

rnen

ie p

roce

su

Poskytovatelia výhod

programu (napr.

lekár)

Kontrolne zloţkyAdministrátor (napr.

posiťovňa)Pacient

Poskytnutie

zdravotnej

starostlivosti

pre pacienta

Prepustenie

pacienta zo

zdravotnej

starostlivosti

Prijatie

pacienta

Dokumetácia

požiadavky od

poskytovateľa služieb

Vybavenie žiadosti

zástupcom

administrátora

Kódovanie

informácií zo

zdravotných

záznamov

Spracovanie

informácií

zo získanej

dokumentácie

Dokumentácia

požiadavky na

refundáciu

Obdržaná dokumentáciaPríprava

dokumentov

fakturácie

Vyplatiť

požiadavku?

RefundáciaZamietnutie

Obrázok 1: Procesné zobrazenie sledu udalostí

Prameň: Vlastné spracovanie na základe dostupných zdrojov (Aldhizer, 2009)

V reálnych situáciách dochádza, vzhľadom na obmedzené kapacity, často k absencii

kontrolných zložiek v procese. Taktiež sa v mnohých prípadoch vykonáva až kontrola

ex post. Znamená to, že ku kontrole dochádza až po preplatení nákladov administrátorom,

a to len v podozrivých prípadoch.

V procesnom zobrazení sa vyskytuje položka „Kódovanie informácií zo zdravotných

záznamov“. Kódy charakterizujúce typ procedúry a diagnózu pacienta. Kódovanie

27

je unikátne v rámci územia USA, a preto príslušný kód identifikuje práve jeden druh

procedúry prípadne práve jednu diagnózu. Aby sa zaručila korektnosť revidujú sa kódy

na anuálnej báze a samotné kódovanie musí vykonávať personál znalý problematiky.

V grafickom zobrazení č. 1 je vhodné všimnúť si významnú rolu dokumentácie

v procese. Dôležitú časť detekcie teda tvorí detailne ohodnotenie faktúry. Samotnej

detekcii sa hlbšie venujeme v nasledovnej podkapitole. Považujeme však za potrebné

zdôrazniť postupy kladúce dôraz na vypovedaciu hodnotu dokumentácie. Tento prístup tak

umožňuje hlbšie pochopenie komplexnosti procesov prebiehajúcich pri detekcii. Samotné

korektné ohodnotenie faktúry a pridruženej dokumentácie zahŕňa identifikáciu

z 3 perspektív pohľadu.

Obrázok 2: Perspektívy

Prameň: Vlastné spracovanie

Ako prvé je možné zamerať sa na poskytovateľa sluţby. Sledovaním jednotlivých

podozrivých požiadaviek zo strany poskytovateľa služby príslušnými autoritami umožňuje

aplikáciu identifikátorov, ktoré indikujú zvýšenú rizikovosť fiktívnych požiadaviek,

požiadaviek na refundáciu neopodstatnených procedúr, využitie liečiv na neprípustné účely

a požiadavky v neopodstatnenej výške. Uveďme si 2 príklady.

V štáte Florida, bol odsúdený doktor na 24 mesiacov väzby s povinnosťou navrátiť

727 000 USD za to, že podpisoval nevyplnené tlačivá lekárskych predpisov

ako i iné potvrdenia pre pacientov, ktorých nikdy nevidel.

Ďalej sa často sa využíva schéma, pri ktorej sa fakturuje MEDICARE a MEDICAID

pre neopodstatnené nároky. Napríklad sa jedná o preformulovanie názvov v respektíve

popisov procedúr, alebo vykázanie nepravých diagnóz u pacientov, ktoré by mali

opodstatniť zákrok ako napríklad plastická chirurgia. V štáte Florida dermatológ previedol

3086 neopodstatnených operácií na 865 pacientoch programu MEDICARE. Bol odsúdený

28

dermatológ na 22 rokov väzenia, musel vyplatiť viac než 7,4 milióna USD. Jednalo

sa o estetickú chirurgiu respektíve o plastické operácie, ktoré neboli nutné. Pokiaľ

teda dermatológ žiadal o preplatenie procedúr, konal tak protiprávne. Na tento prípad

sa však môžeme pozrieť i z inej perspektívy – z perspektívy sluţieb.

Ako druhé je teda možné zamerať sa na opodstatnenosť požiadavky nároku

na refundáciu poskytnutých sluţieb prípadne produktov. Administrátori a interní experti

by sa mali uistiť o evidovaní všetkých krytých či nekrytých služieb v ich informačnom

systéme, tak aby bolo vyhodnotenie záveru o opodstatnenosti nároku refundácie vykonané

promptne. V prípade, že je služba poskytnutá opodstatnene môže dôjsť taktiež

k požiadavke k refundácii v neopodstatnenej výške t.j. k jej neoprávnenému navýšeniu.

Neprávom navýšené požiadavky môžu zahŕňať prípady, keď lekárne fakturovali

poskytnutie servisu na vyššej úrovni ako bolo v skutočnosti vykonané. Napríklad

vyúčtovali poskytnutie drahších, značkových liekov, pričom reálne predali lacnejšie

generiká. V prípade evidovania nového typu služieb sa odporúča testovať detekčné

schopnosti novo nastaveného programu súbežne so spracovaním ručnej agendy. Dopĺňanie

takýchto prípadov by malo byť vykonávané na regulárnej báze. Medzi najčastejšie

zamietnuté refundácie služieb patrí plastická chirurgia, alternatívne metódy liečby ako

akupresúra, hypnóza, a terapie masážou, ako i niektoré transplantácie tkanív a orgánov.

V týchto prípadoch by mala byť refundácia odmietnutá i keď boli služby navrhnuté

doktorom ako súčasť jedinej možnej liečby.

Spomenúť môžeme v tejto súvislosti V štáte Texas, bol dodávateľ zdravotníckych

pomôcok pre dlhodobé použitie obvinený za vyžadovanie neopodstatnenej úhrady

nákladov vo výške 1,6 milióna USD. Súd ho odsúdil na 120 mesiacov.

Nepotrebné procedúry zahŕňajú aj prípady odporúčaných protetických náhrad kĺbov

kolenných a bedrových niekoľkými ortopédmi. Chirurgovia boli podplácaní výrobcami,

aby propagovali ich produkty i v prípade, že pre pacienta neboli potrebné. Spoločnosti

priznali chybu a súhlasili so zaplatením pokuty v celkovej výške 311 miliónov USD.

Zároveň súhlasili s 18 mesačným dohľadom federálnych autorít. (Vogel-Short, 2007)

Konštatovali sme, že sa vyskytujú prípady, kde sa refunduje služba, na ktorej

refundáciu neexistuje nárok. Ako v prípade kedy sa v štáte New York zistilo, že sedenia

s logopédom pre študentov stredných škôl boli preplácané, pričom študenti stredných škôl

nemajú na ich preplatenie nárok. Informátor, ktorý mal informácie o tomto zneužívaní

pomohol odhaliť prípad, kde navyše dochádzalo i k bohatému preplácaniu cestovného.

Jednalo sa o obdobie od 1990 do 2001 a viedlo to k jednej z najvyšších pokút 540 miliónov

29

USD. Pri platnosti súčasných zákonov si môže nárokovať určité percento zo získaných

prostriedkov. (U.S. Department of Justice, 2009)

Jednalo sa teda o prípad, kde sa refunduje služba, na ktorej refundáciu neexistuje

nárok. Na prípad sa však môžeme pozrieť i z poslednej, tretej perspektívy. Vyskytujú

sa prípady, kde sa poskytuje služba jednotlivcom, ktorí na ňu nemajú nárok.

Poslednou ,treťou, perspektívou je pohľad na opodstatnenosť požiadavky nároku pre

dotyčného klienta. Hlásenia formou reportov by mali identifikovať klientov, ktorí nemajú

právo na refinancovanie akýchkoľvek úkonov. Takíto jednotlivci by mali byt automaticky

zamietnutí programom, prípadne pri detekcii nového prípadu, ktorý doposiaľ nebol

evidovaný v systéme, je nutné ich evidovať. Pri aplikácii týchto pravidiel by sa malo

zamedziť preplácaniu starostlivosti pre týchto klientov.

Interpretáciou takzvaného „Healthcare continuum“ získavame odlišný pohľad

na prebiehajúci proces. Prostredníctvom nasledovného grafického zobrazenia ponúkame

prehľad procesných súčastí vplývajúcich na samotné vyšetrovanie.

30

Obrázok 3:„Healthcare continuum“

Prameň: Vlastné spracovanie na základe dostupných zdrojov (Busch, 2008 s. 13)

Po vertikálnej línii sledujeme aktivitu kontrolných zložiek, prípadne aktivitu

iniciovanú danými zložkami vykonávanú kooperujúcimi entitami. Preventívne prvky

sa nachádzajú vo vrchnej časti grafu. Ich účelom je eliminovať vznik trestnej činnosti.

Prvky nasledujúce po ukončení vyšetrovania podvodu, sa nachádzajú v spodnej časti grafu.

O slede niektorých aktivít možnom polemizovať, a však možno rozlíšiť oblasti ktoré

iniciujú samotné vyšetrovanie a prvky závislé od jeho výsledkov. Vzhľadom na výhodnosť

z ekonomického hľadiska je cieľom kontrolných zložiek intenzívna prevencia,

a však úplne zabrániť kriminálnikom v realizácií ich činov je nemožné.

V horizontálnej línii sledujeme aktivity ostatných dejateľov procesu.

Oproti zobrazeniu v predchádzajúceho pohľadu (Procesná schéma č.1), možno pozorovať

v perspektíve „Healthcare continuum“ vyššiu úroveň segmentácie skupín pôsobiacich

v procese. Vľavo sa nachádzajú aktivity, ktoré stávajú predmetom podvodu.

Vpravo sa nachádzajú potenciálne existujúce aktivity často iniciujúce trestnú činnosť.

Samotná realizácia týchto aktivít nie je možná bez prepojenia s aktivitami ľavého sektoru.

1.4 Boj proti finančným trestným činom

1.4.1 Boj proti finančným trestným činom v USA

V podkapitole sa zaoberáme prvkami vertikálnej línie posledne popisovaného

„Healthcare continuum“. Našim cieľom je teda popísanie vplyvu kontrolných zložiek

31

na boj proti finančným trestným činom. Vzhľadom na možnú polemiku o slede aktivít

nebudeme striktne kategorizovať jednotlivé zložky procesu na základe časového faktoru.

Medzi zložky procesu iniciovaného aktivitami kontrolných autorít radíme prevenciu,

odrádzanie a zastrašovanie, detekciu, vyšetrovanie, spätné získanie prostriedkov,

aretácia postupu autorít, vzdelávanie a školenia.

Pre kvalitnejší náhľad do problematiky ponúkame niektoré významné prípady

výskytu finančných podvodov v zdravotníctve. Prípady odôvodňujú chronologickú

postupnosť zavádzania jednotlivých pojmov a napomáhajú i ich pochopeniu.

Pre potreby nasledovných charakteristík je vhodné zložky procesu rozdeliť

do skupín. Na základe dostupnej literatúry uvažujeme o 4 oblastiach pre identifikáciu

ako i prevenciu pred nezákonnými aktivitami v sektore zdravotnej starostlivosti na území

USA:

1. tréning a edukácia,

2. implementácia automatizácie,

3. monitoring procesov, detekcia a prevencia,

4. a využitie modelovania procesov a dolovania dát.

1. Školiace programy zamerané na rozlíšenie podvodu a neúmyselného zneužitia,

musia ako prvé zdôrazniť potrebu zodpovedajúcej dokumentácie a korektné kódovanie

za účelom presnej identifikácie pacientovho stavu a v konečnom dôsledku môcť

tak poskytnúť primeranú a efektívnu starostlivosť. Programy by mali klásť dôraz na presné

kódovanie aby nedochádzalo k prideleniam kódov nižšej hodnoty. Pod obavou obvinenia

z porušenia zákonov sa lekári uchyľujú k prideľovaniu kódov, ktoré sú finančne menej

náročné resp. označované ako „podkódovanie“. Na základe prieskumov sa konštatuje,

že k „podkódovaniu“ dochádza 3-krát častejšie ako k prideleniu kódov pre procedúry

finančne náročnejšie. (William J. Rudman, a iní, 1998)

Na základe podkladovej dokumentácie sa pacientom prideľuje kód existujúci

na piatich úrovniach (od 99201 do 99205). Každá úroveň vyžaduje konkrétnu špecifikáciu

obsiahnutú v dokumentácii opodstatňujúcu výšku finančnej náhrady zakladajúc

sa napríklad na čase, ktorý lekár vynaložil na starostlivosť pacienta. Pod kódom 99201

sa často evidujú pacienti s menej závažným zdravotným stavom, kde anamnéza pacienta

a samotné vyšetrenie je koncentrované na jediný problém pacienta, samotný proces

je priamočiary a nevetví sa. Predpokladaný čas pre kompletizáciu na úrovni kódu 99201

sa odhaduje na 10 minút. Úroveň 3 pod kódom 99203, reprezentuje prípady s nižšou

32

až strednou závažnosťou, anamnéza ako i samotné vyšetrenie je detailnejšie,

no rozhodovací proces je menej komplexný. Predpokladaný čas pre kompletizáciu

na úrovni kódu 99203 sa odhaduje na 30 minút. Neznamená to však ,že lekár si môže

jednoduchým natiahnutím vyšetrenia na dĺžku 30 minút nárokovať refundáciu

prislúchajúcu tretej úrovni. Aby sa lekár vyhol obvineniu z podvodu alebo neúmyselného

zneužitia, musí byť dodatočných 20 minút využitých pre vyšetrenie opodstatnených.

Súčasti vyšetrenia predlžujúce čas na vybavenie pacienta by mali byť evidované

v dokumentácií pacienta. (Garvin, 2006)

Uveďme si príklad podvodu s častým výskytom nekorektného priradenia skutočného

stavu pacienta k jeho zobrazeniu v dokumentácii. V júni 2009 bol manažér kliniky

v Houstone obvinený zo sprenevery v oblasti zdravotnej starostlivosti. Ashley Colin

Walkes, musí vyplatiť reštitúciou 4 315 280,21 USD programu MEDICAID,

514 390,24 USD programu MEDICARE a 70 586 privátnej zdravotne poisťovni Blue

Cross Blue Shield. Taktiež mu boli skonfiškovane finančné prostriedky na troch účtoch

v celkovej hodnote. 500 000 USD. Pod vedením dotyčného na základe dokumentácie

klinika poskytla starostlivosť približne 100 pacientom, u ktorých vykazovala nepravdivé

diagnózy. Sedenia boli vykonávané personálom bez tréningu a nie školeným psychológom,

tak ako to prikazujú predpisy. Návštevy boli ďalej kódované ako 25 minútové, pričom

každá návšteva netrvala dlhšie ako 5 min. Mimo iného sa jednalo o neopodstatnené

poskytnutie liekov tlmiacich bolesť. Klinika ďalej prikázala pacientov, aby navštevovali

hodiny psychoterapie. Následne si klinika žiadala preplatenie úkonov, ktoré nevykonala

v dĺžke a spôsobom, ktorý uvádzala v požiadavke, prípadne úkonov, ktoré vzhľadom

na zdravotný stav pacientov neboli potrebné. Klinika tak zámerne nesprávne kódovala

diagnózy pacientov v svoj prospech. Samotný manažér bol evidovaný ako personál

pracujúci len 3 dni v týždni, pritom si za krátke obdobie nechal vyplatiť 4 milióny USD.

(Moore, 2009)

Samotná klasifikácia kódov ako aj ich pravidelná revidácia si však vyžaduje

zamestnať externých expertov znalých problematiky, aby boli audity pre kontrolu

správnosti kódov ako aj školenia týkajúce sa problematiky jednoznačné a zhodné.

Za účelom správneho pridelenia kódov sa uvažuje o implementácii softvéru,

ktorý automaticky generuje kódy na základe textovej analýzy, resp. je schopný porovnať

pridelenie kódov na základe dokumentácie pacienta a zvýrazniť tak prípady,

kedy sa pridelenie kódu javí ako neadekvátne. (Garvin, 2006)

33

Školenia sú nutné i čo sa týka zabezpečenia bezpečnosti informácií,

pretože problémy sa často vznikajú z nevedomosti účastníkov procesu. Štúdia,

ktorá analyzovala IP adresy rádovo milióna počítačov v USA a Kanade využívajúcich

aplikácie pre zdieľanie dát, konštatovala nasledovné. Z celkového množstva

23 - 24 miliónov zdieľaných súborov, obsahovalo v Kanade 2% osobné informácie

zdravotného a finančného charakteru. V USA sa percento pohybovalo na úrovni 5%.

Znamená to, že nesprávnym využívaním programov ako sú LimeWire, BitTorrent

alebo Kazaa, ktoré sa bežne využívajú pre zdieľanie hudby či fotografií, sa môžu dostať

do rúk podvodníkov citlivé informácie. Tím, zaoberajúci sa štúdiou dokonca odhalil

nevedomky zdieľané zdravotne karty pacientov, obsahujúce identifikačné číslo zdravotnej

karty, telefónne čísla pacienta, dátum narodenia, a všetky ostatné údaje, ktoré postačia

pre rádež identity a následné vystavenie falošnej požiadavky na poisťovne. (Stone, 2010)

2. Druhou oblasťou pre identifikáciu ako i prevenciu pred nezákonnými aktivitami

v sektore zdravotnej starostlivosti na území USA je implementácia automatizácie.

Za účelom správneho pridelenia kódov sa uvažuje o implementácii počítačových

programov, ktorý automaticky generuje kódy na základe textovej analýzy, resp. je schopný

porovnať pridelenie kódov na základe dokumentácie pacienta a zvýrazniť tak prípady,

kedy sa pridelenie kódu javí ako neadekvátne. O ostatných prvkoch automatizácie

a intenzívneho využívania informačných technológii pojednávame v bode 4.

3. Treťou oblasťou pre identifikáciu ako i prevenciu pred nezákonnými aktivitami

v sektore zdravotnej starostlivosti na území USA je monitoring procesov, detekcii

a prevencia. Kroky v tejto oblasti monitoringu procesov, detekcii a prevencii zahŕňajú tipy

od informátorov, numerické analýzy pre abnormálne výkyvy, analýzy zahŕňajúce analýzy

textových reťazcov dokumentácie, rozhovory s poskytovateľmi servisu ako i klientmi,

a na záver dochádza k refundácii. Tieto postupy majú slúžiť k identifikácii, najčastejších

prípadov podvodného charakteru zahŕňajú fiktívne poţiadavky, preplácanie

neopodstatnených procedúr, neodsúhlasené vyuţívanie liečiv a navýšenie skutočnej

ţiadanej sumy. (Aldhizer, 2009)

Jeden z podstatných krokov smerujúcich k Intenzifikácii monitoringu procesov

a samotnej prevencii bolo posilnenie stratégie pokút. V roku 2007 sa pre túto oblasť

zločinu podarilo ministerstvu zdravotníctva USA a spolupracujúcim orgánom uložiť

pokuty vo výške 248 miliónov USD. Neočakávaná výška sumy bola spôsobená

signifikantným navýšením počtu identifikovaných prípadov ako i samotným navýšením

pokút. Na základe odhalení v procese detekcie bolo otvorených 878 nových vyšetrovaní,

34

uzavretých 434 prípadov a usvedčených 560 jednotlivcov so zločinov v oblasti podvodov

v sektore zdravotnej starostlivosti. Aby sme zdôraznili úspech zvýšeného úsilia

porovnajme si hodnoty za obdobie 1988 - 2000 s rokom 2007. Počas obdobia 1988 - 2000,

sa vládnym organizáciám podarilo spätne získať 2 miliardy USD. V roku 2007 spätne

získané prostriedky predstavovali 1,8 miliardy. Zaujímavé bolo porovnanie sumy hodnôt

za sedem mesiacov roku 2007 s rovnakým obdobím za predchádzajúci rok. Suma

požiadaviek na preplatenie klesla medzi ročne o 1,2 miliardy USD z 1,87 miliárd

na 661 miliónov. Rovnako kleslo množstvo reálne vyplatených finančných prostriedkov

a to z 485 miliónov na 230 miliónov. Znamená to, že došlo k zníženiu výdavkov

na preplatenie služieb. Zároveň sa aplikáciou školení a dôraznejšieho dohľadu

na aplikovanie štandardov dosiahlo efektívnejšie vyčíslovanie požiadaviek ako výstup

od lekárov. (U.S. Department of Health and Human Services and Department of Justice,

2008)

Pre lepší prehľad argumentu ponúkame tabuľkové znázornenie.

Tabuľka 1: Požiadavky na preplatenie

Odobie

Suma poţiadaviek na

preplatenie

Suma reálne

preplatených nárokov Rozdiel

Od 01/03/2006

do 30/09/2006 1 870 000 000 485 000 000 1 385 000 000

od01/03/2007 do

30/09/2007 661 000 000 230 000 000 431 000 000

Rozdiel 1 209 000 000 255 000 000

Prameň: Vlastné spracovanie na základe dostupných zdrojov (U.S. Department of Health

and Human Services and Department of Justice, 2008)

Počas rokov sa zakladali rôzne programy, vznikali nové oddelenia, ktoré mali

smerovať k zníženiu finančných únikov. V 2007, bolo na jeden z programov alokovaných

až 248 459 000 USD. (U.S. Department of Health and Human Services and Department of

Justice, 2008) Za obdobie 1997 - 2007, sa jednému z programov pod označením HCFAC

(the Health Care Fraud and Abuse Control program), podarilo prinavrátiť 11,2 miliárd

USD na odhalených podvodoch, z toho len v roku 2007 1.8 miliardy USD. (U.S.

Department of Health and Human Services and Department of Justice, 2008)

Efektívnosť včasnej detekcie, len na úrovni 1 % z celkového počtu zistených,

resp. nahlásených prípadov. Mimo kontroly ex post je teda nutné vnášať pod zastrešením

kontrolných zložiek i preventívne prvky. Napríklad osveta formou už spomínaných školení

a inštruktáží kľúčových účastníkov procesu. Aplikáciou rôznorodých prevenčných,

35

výkonných, exekučných a iných príbuzných programov, bolo prinavrátených viac

než 2 miliardy USD v roku 2008 a za prvé tri kvartály roku 2009 bola táto suma dokonca

prekonaná. Výsledok bolo možné dosiahnuť pomocou analytických počítačových

programov pre numerické dáta ako IDEA a ACL ako i pomocou analytických

počítačových programov pre textové reťazce. (Health Care Fraud Prevention &

Enforcement Action Team (HEAT), 2009)

Napriek vynakladanému úsiliu autorít a množstvu finančných prostriedkov

vkladaných do boja proti podvodom v oblasti zdravotníctva, je percento spätne získaných

prostriedkov z celkovej sumy spreneverených financií za obdobie jedného roku,

len vo výške 5%. (U.S. Department of Health and Human Services and Department of

Justice, 2008)

Výraznou pomocou pri detekcii podvodov sa stali tipy získané cez informačné

telefonické linky špeciálne zriadené práve pre tieto účely. Aby sa pomohlo boju

proti podvodom a zneužívaniu verejných finančných prostriedkov, vstúpil v roku 1986

do platnosti False Claims Act (FCA), ktorý sa špeciálne orientoval na oblasť zdravotníctva.

Tento zákon umožňuje uložiť pokutu až do trojnásobku neprávom získaných prostriedkov

a dodatočne pokutovať od 5 500 - 11 000 USD na jednu podvodnú požiadavku. Podľa

zákona „the False Claims Act“ maju informátory nárok na 10 až 15 % z následne

získaných prostriedkov. Strach zo zrady vo vlastných radoch tak odrádza od trestnej

činnosti a pôsobí i preventívne. Od zavedenia striktného dohľadu sa odhaduje celkový

profit na spätne získaných, ako aj prevenciou ušetrených financií, vo výške 39 miliárd

USD. (U.S. Department of Health and Human Services and Department of Justice, 2008)

Istý prípad hovorí o spoločnosti, ktorá propagovala využitie jej chirurgických

nástrojov pre prípady, kedy bolo možne využiť i menej invazívne a finančne menej

náročné technológie a dokonca i v prípadoch kedy ich využitie nebolo povolené. Taktiež

platila provízie za využívanie ich pomôcok a radila nemocniciam, aby priradila operáciám

vyššiu úroveň kódovania, a tak dosiahla vyššiu úroveň preplatenia. Atricure Inc., výrobca

zdravotníckych pomôcok, nakoniec zaplatil 3,76 miliónov USD formou mimosúdneho

vyrovnania. Obvinenia v prípade Atricure boli vykonane na základe informácií

poskytnutých informátorom, ktorý na základe nároku na províziu ako percento zo spätne

získaných finančných prostriedkov na základe zákona „False Claims Act“, v celkovej

výške 625,000 USD.

Informáciu o AmeriGroup Illinois, Inc., poskytol informátor, ktorý na základe

zákona „the False Claims Act“ môže požadovať odmenu ako určité percento zo spätne

36

získaných prostriedkov. Spoločnosť neprávom skracovala zápisné listiny, do podprogramu

bežiaceho v rámci MEDICAID, o tehotné ženy. Spoločnosť musela zaplatiť 144 miliónov

USD ako odškodné štátu a 190 miliónov na pokutách.

Pomocou tohto zákona bolo možné od januára 2009 do marca 2010 prinavrátiť

prostriedky v celkovej netto výške presahujúcej 2.2 miliardy USD v oblasti podvodov

vykonaných na konto štátnych resp. federálnych zdravotných programov z celkovej výšky

3 miliárd USD získaných uplatnením tohto zákona. (PR Newswire, 2010)

Vo všeobecnosti sa firmy boja nielen pokút, ale hlavne zlej publicity. Snažia

sa tak redísť prehnanej medializácii a intenzívnemu očierňovaniu zo strany médií.

Zdravotné stredisko „Raritan Bay Medical Center“ napríklad súhlasilo s vyplatením 7,5

milióna USD aby mimosúdne urovnalo spory týkajúce sa nárokov na preplatenie nákladov

pre opateru pacientov. Spoločnosť fakturovala vyššie hodnoty za poskytnuté služby,

na aké mala nárok.

Nanešťastie sa vyskytli aj prípady, kedy boli obvinené veľké firmy a tie, aby predišli

zlej medializácii, vyrovnávali tieto nároky promptne a mimosúdne. Znamená to teda to,

že boli obvinené akékoľvek spoločnosti, ktoré nemajú záujem o zlé meno a vopred

sa budú snažiť urovnať spory i v prípade, že boli obvinené neprávom.

4. Štvrtou a poslednou oblasťou pre identifikáciu ako i prevenciu pred nezákonnými

aktivitami v sektore zdravotnej starostlivosti na území USA je využitie modelovania

procesov a dolovania dát. Existujú rozsiahle databázy obsahujúce kvantá údajov.

Nie je v silách zamestnancov predchádzať jednotlivé záznamy manuálne. Pre ich analýzu

je preto nutné využívať automatizované prístupy. Jedna z často využívaných metód zahŕňa

stanovenie hraničných hodnôt. Čiže dochádza napríklad k identifikácii hodnôt

prekračujúcich určitú sumu, vysoký počet vybavených pacientov, neprimeraný počet

predpísaných liekov a pod. Tento prístup však selektuje pomerne veľké množstvo

prípadov, ktoré nemusia byť protiprávne. Zároveň sa väčšina podvodníkov snaží

nevybočovať z bežných hodnôt, a tak sa tento spôsob považuje za menej účinný. Podľa

prieskumu sa úspešnosť detekcie pomocou stanovenia hraničných hodnôt pohybuje

v rozpätí 3 - 5 %. Spôsob detekcie je zbytočne predlžovaný aj nutnosťou preverovať

opodstatnenosť výberu veľkého množstva prípadov. K detekcii preto dochádza s pomerne

veľkým oneskorením, pričom sa tak znižuje i pravdepodobnosť navrátenia a samotná

výška navrátených prostriedkov.

37

Druhý spôsob je vytváranie algoritmov pre klasifikáciu objektov. Táto metóda

si vyžaduje zamestnať expertov v oblasti dolovania dát a štatistických metód,

ktorý využívajú neurónové siete, generické algoritmy, genetické algoritmy, logistické

regresie a pod. Selekcia konkrétnej metódy či algoritmu však závisí od charakteru dát