Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA: “EFECTOS TRIBUTARIOS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LA ADQUISICIÓN DE MAQUINARIAS Y EQUIPOS DEL SECTOR INDUSTRIAL TEXTIL EN LA CIUDAD DE GUAYAQUIL”

AUTORES:

BYRON LOVATO ZÁRATE

ENMA GÓMEZ ALARCÓN

ALEJANDRO BAYONA BUENO

TUTOR DE TESIS:

ING. ANIBAL QUINTANILLA

GUAYAQUIL, FEBRERO 2013

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍAFICHA DE REGISTRO DE TESIS

TÍTULO “EFECTOS TRIBUTARIOS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LA ADQUISICION DE MAQUINARIAS Y EQUIPOS DEL SECTOR INDUSTRIAL TEXTIL EN LA CIUDAD DE GUAYAQUIL”

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURIA PUBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 119

ÁREA TEMÁTICA: TRIBUTACION ECONOMICA FINANCIERA

PALABRAS CLAVES: Anticipos-Adquisición de Maquinarias – Sector Textil

RESUMEN: La presente tesis está enfocada en las empresas del sector textil de la ciudad de Guayaquil, como afecta en el pago del anticipo del impuesto a la renta por la adquisición de maquinarias y equipos.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDFSI NO

CONTACTO CON AUTORES:BYRON LOVATO ZARATE

Teléfono: 2646511 0998078564

E-mail: [email protected]

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

ü

ÍNDICE GENERAL

CARÁTULA ………………………………………………………………………………………………………………..I

ÍNDICE GENERAL ……………………………………………………………………………………………………….II

CERTIFICADO DEL TUTOR……………………………………………………………………………………………III

CERTIFICADO DE LA GRAMATÓLOGA ………………………………………………………………………….IV

RENUNCIA A DERECHO DE AUTORÍA…………………………………………………………………………….V

AGRADECIMIENTO ……………………………………………………………………………………………………VI

DEDICATORIA …………………………………………………………………………………………………………..VII

RESUMEN ………………………………………………………………………………………………………………VIII

ABSTRACT …………………………………………………………………………………………………………………IX

INTRODUCCIÓN ………………………………………………………………………………………………………..X

SUMARIO ANALÍTICO…………………………………………………………………………………………….XI-XV

ÍNDICE DE CUADROS………………………………………………………………………………………………..XVI

ÍNDICE DE GRÁFICOS …………………………………………………………………………………………….XVII

ÍNDICE DE ANEXOS…………………………………………………………………………………………………..XVII

II

CERTIFICACIÓN

HABIENDO SIDO NOMBRADO, COMO TUTOR DE TESIS DE GRADO EL ING. ANIBAL QUINTNILLA, COMO REQUISITO PARA OPTAR POR TITULO DE CONTADOR PÚBLICO AUTORIZADO PRESENTADO PORLOS EGRESADOS:

BYRON LOVATO ZÁRATE

ENMA GÓMEZ ALARCÓN

ALEJANDRO BAYONA BUENO

TEMA: “EFECTOS TRIBUTARIOS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LA ADQUISICIÓN DE MAQUINARIAS Y EQUIPOS DEL SECTOR INDUSTRIAL TEXTIL EN LA CIUDAD DE GUAYAQUIL”

CERTIFICO QUE HE REVISADO Y APROBADO EN TODAS SUS PARTES ENCONTRÁNDOSE APTO PARA SU SUSTENTACION.

ING .ANIBAL QUINTANILLA

TUTOR DE TESIS

III

CERTIFICACIÓN DE LA GRAMATÓLOGA

QUIEN SUSCRIBE EL PRESENTE CERTIFICADO, SE PERMITE INFORMAR QUE

DESPUÉS DE HABER LEÍDO Y REVISADO GRAMATICALMENTE EL CONTENIDO DE

LA TESIS DE GRADO DE:

BYRON LOVATO ZÁRATE

ENMA GÓMEZ ALARCÓN

ALEJANDRO BAYONA BUENO

CUYO TEMA ES: “EFECTOS TRIBUTARIOS DEL ANTICIPO DEL IMPUESTO A

LA RENTA EN LA ADQUISICIÓN DE MAQUINARIAS Y EQUIPOS DEL

SECTOR INDUSTRIAL TEXTIL EN LA CIUDAD DE GUAYAQUIL”

CERTIFICO QUE ES UN TRABAJO DE ACUERDO A LAS NORMAS MORFOLÓGICAS,

SINTÁCTICAS, SEMÁNTICAS Y ORTOGRÁFICAS VIGENTES

ATENTAMENTE

_________________________________

LCDA. ANA CALDERÓN V.

C.I. No. 0906648803

REG. SENESCYT 1006-09-901848

IV

DECLARACIÓN

Los autores de este trabajo declaramos bajo juramento que el presente escrito es de nuestra autoría, que el presente trabajo no ha sido presentado para ningún grado, para lo cual se ha consultado las referentes bibliografías citadas al final de este documento.

A través de la presente declaración cedemos todos nuestros derechos de propiedad intelectual correspondiente a este trabajo, a la Universidad de Guayaquil, según lo establecido por las leyes de propiedad intelectual.

BYRON LOVATO ZARATE

ENMA GÓMEZ ALARCÓN

ALEJANDRO BAYONA BUENO

V

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de presentar este trabajo; a mi familia por la fe y la confianza que han tenido en mí; y a nuestro tutor por la orientación y la guía dada para poder realizar esta tesis.

BYRON LOVATO ZARATE

A Dios por la fuerza que me da para seguir progresando, a mis hijas por ser mi fortaleza y mi inspiración.

ALEJANDRO BAYONA BUENO

Agradezco a Dios por darme fuerza en todo momento; a mi esposo y a mis hijos por la paciencia que me han tenido en todo este tiempo.

ENMA GÓMEZ ALARCÓN

VI

DEDICATORIA

Esta tesis está dedicada a nuestros hijos, cónyuges y familiares que son nuestra inspiración para poder superarnos.

BYRON LOVATO ZARATE

ENMA GOMEZ ALARCON

ALEJANDRO BAYONA BUENO

VII

RESUMEN

El anticipo del Impuesto a la renta, es un mecanismo de recaudación que de

acuerdo a la ley de Régimen Tributario Interno (LORTI) y su reglamento para su

aplicación, lo determinaran las Personas Naturales, las Sucesiones Indivisas, las

Sociedades, las misma que procederán a determinar en su declaración

correspondiente al ejercicio económico anterior, el anticipo a pagarse con cargo al

ejercicio fiscal corriente de conformidad a lo que establece la Ley, esto es un valor

equivalente a la suma matemática de los siguientes rubros: del total de Activos

(0,4%), del Patrimonio total(0.2%), del total de los Ingresos Gravables(0.4%), del

Total de Costos y Gastos Deducibles(0,2%).

Para el presente trabajo de investigación, nos referiremos específicamente a los

efectos tributarios del anticipo del impuesto a la renta, en la adquisición de

maquinarias y equipos del sector industrial textil en la ciudad de Guayaquil, se lo

ha estructurado de la siguiente manera: en el capítulo Uno.- La Empresa,

hacemos referencia a la definición de las empresas de forma general

estableciendo los conceptos básicos de empresas, generalidades, clasificación, la

importancia de la industria y su clasificación por sectores, provincias con

desarrollo industrial, los requisitos que tiene que reunir una industria; en el

capítulo Dos.- El Estado Ecuatoriano, los elementos constitutivos, hacemos

referencia a la Ley de Régimen Tributario Interno según la Constitución de la

República del Ecuador; nos referiremos también como el Estado tiene su

organización en cuanto a la Producción y su Gestión de distribuir la riqueza de

forma equitativa; en el Capítulo Tres.- Gestión Tributaria Nacional, hacemos

énfasis en los tributos y los impuestos; resaltamos hechos históricos y la

clasificación de los impuestos, antecedentes de la administración tributaria,

clasificación de los tributos y impuestos, principios constitucionales de los tributos,

características del sistema tributario, cultura tributaria, fines del sistema tributario,

autonomía de gestión financiera y política, tributos que administra el SRI, nos

referimos al Código de la Producción, en el Capítulo Cuatro.- Impuesto a la Renta

en el Ecuador, generalidades, elementos del Impuesto a la Renta, ingresos,

costos y gastos, deducciones, utilidad contable, conciliación tributaria, base

imponible, declaraciones, impuesto a la renta y el anticipo, sustento legal y

evolución del anticipo, el anticipo y efecto en lo financiero, contable, tributario, los

bienes de capital y el anticipo para ejercicios futuros, estadística recaudatoria del

anticipo de los tres últimos años, reformas fiscales del anticipo, efectos tributarios

del anticipo del impuesto a la renta en la adquisición de maquinarias y equipos del

sector industrial textil en la ciudad de Guayaquil, con el planteamiento valores en

las cuentas que intervienen para efectos del cálculo del anticipo del impuesto a la

renta; en el Capítulo Cinco.- Conclusiones y recomendaciones, índice de cuadros,

índice de gráficos, índice de anexos.

VIII

ABSTRACT

The payment of income tax is a mechanism recaudación que according to the

Internal Tax Regime Law (LORTI) and its regulations for implementation,

determine what natural persons, the undivided, the Companies, the same que

procederán to determine its return for the previous fiscal year, the advance to be

paid under the current fiscal year pursuant to the provisions of the Act, this is a

value equivalent to the mathematical sum of the following items: total assets (0.4%

), the total assets (0.2%) of total taxable income (0.4%), the total deductible costs

and expenses (0.2%).

For the present research we refer specifically to the tax effects of the advance

income tax on the purchase of machinery and equipment of the textile industry in

the city of Guayaquil, it has been structured as follows: Chapter One .-The

Company, we refer to the definition of companies generally establish the basics of

business, general, classification, the importance of industry and sector

classification, provinces with industrial development, the requirements that you

must meet one industry, Chapter Dos.-The Ecuadorian State, the constituent

elements, we refer to the Internal Tax Regime Law under the Constitution of the

Republic of Ecuador, we will refer as the state also has its organization in terms of

production and Management of distributing wealth equitably. For Chapter Three. -

National Tax Management, we emphasize the tributes and taxes highlight

historical facts and calcification of taxes, tax administration background,

classification of taxes and fees, taxes constitutional principles, system

characteristics tax, tax culture, purposes of taxation, financial and managerial

autonomy policy, taxes administered by the IRS, we refer to the Production Code,

Chapter Cuatro.-Income Tax in Ecuador, general elements Tax Income, Revenue,

costs and expenses, deductions, accounting profit, tax reconciliation, tax base,

statements, income tax and advance legal support and evolution of the advance

payment and the effect on the financial, accounting, tax, the capital goods and the

advance for future periods, statistical tax collection rate for the last three years, the

advance tax reforms, the tax effects of the advance income tax on the purchase of

machinery and equipment for the textile industry in the city of Guayaquil , with

values in the accounts approach involved the calculation of the payment of income

tax, in Chapter five.-conclusions and recommendations, frame rate, index figures,

index of attachments.

IX

Introducción

Problema de la investigación

¿Qué efectos causaría el pago del Anticipo del Impuesto a la renta, en el sector

Industrial textil en la ciudad de Guayaquil, a las empresas con esta actividad,

cuando adquieren nueva Maquinaria y Equipos para mejorar su producción y

poder competir en mercados, que cuentan con tecnologías de primer nivel para

mejorar y diversificar su producción a bajos costos, permitiéndoles ser

competitivos a precios mucho más bajos?

Las reformas que se establecen para el cálculo del anticipo del impuesto a la

renta parar las personas naturales y sucesiones indivisas, están obligadas a

llevar contabilidad y las sociedades establecen los siguientes rubros.

0.2% del patrimonio total.

0.2% total de costos y gastos a efectos del impuesto a la renta.

0.4% del activo total.

0.4% del total de ingresos gravados a efectos del impuesto a la renta.

Este tendrá efectos en las empresas industriales por el nivel de maquinarias,

equipos e instalaciones que posee, por lo que incrementara el pago del anticipo

del impuesto a la renta.

El estudio está direccionado a la industria textil de la ciudad de Guayaquil, que

demuestren su afectación económica a nivel de empresa; si es conveniente la

adquisición de nuevas maquinaria para ser más eficientes y poder competir con

empresas que tienen un lugar ganado en la industria global.

Objetivo de la Investigación

Objetivo general

Analizar los efectos tributarios del anticipo del impuesto a la renta en la

adquisición de maquinaria y equipos del sector industrial textil en la ciudad de

Guayaquil, de qué forma se verá afectada la industria textil al adquirir nueva

tecnología para ejercicios futuros.

Objetivos específicos

Analizar la afectación de la industria textil en la ciudad de Guayaquil,

referente al anticipo del impuesto a la renta.

Identificar la ventaja y desventajas de la industria textil al adquirir nueva

tecnología para establecer el pago del anticipo del impuesto a la renta.

Analizar el mercado local textil mediante estadísticas de recaudaciones del

anticipo del impuesto a la renta.

Identificar posibles exoneraciones mediante reformas a leyes tributaria y

del código de la producción.

Determinar si es rentable para el sector industrial textil la instalación de

nuevas maquinarias para mejorar la producción.

Justificación y Delimitación de la investigación

Justificación

En el mundo globalizado, donde las tecnologías avanzan de forma acelerada, es

indispensable analizar cuál sería el efecto tributario, financiero, contable de las

empresas industriales textiles, en la adquisición de nuevas maquinarias, para ser

competitivas a nivel local, y poder pensar en un mercado externo, que cuenta con

productos elaborados con tecnología de punta, con personal calificado que le

permita tener visión de nuevos diseños para poder satisfacer necesidades de la

colectividad, que cada día es más exigente y demanda productos de buena

calidad.

Este trabajo, pretende dar a conocer mediante el análisis, que la empresa textil

que requieren de nuevas máquinas, pueden tener mejoras en la producción, sin

que el anticipo del impuesto a la renta pueda afectarles en su afán de ser

competitivos en el mercado de la industria textil.

Delimitación

El presente análisis esta direccionado a las empresas textiles en la ciudad de

Guayaquil, para ejercicios impositivos de un período del 2009 al 2011, que está

dentro del período de transición.

Hipótesis de la Investigación

Por lo antes mencionado en el problema y los objetivos de la investigación

planteadas para el estudio del presente trabajo se formula la hipótesis.

El efecto en la adquisición de nueva maquinaria en el sector industrial textil en la

ciudad de Guayaquil para mejorar la producción y ser más eficientes y

competitivos, como se ve afectado financiera y tributariamente este sector.

X

CAPÍTULO I: EMPRESA

1.1 Generalidades………………………………………………………….1-21.2 Estructura Básica…………………………………………………...2-3-41.3 Clasificación…………………………………………………….4-5-6-7-81.4 Importancia de la industria…………………………………9-10-11-121.5 Clasificación de la industria por sectores………….12-13-14-15-161.6 Principales provincias con desarrollo Industrial .…………….....161.7 Requisitos que reúne una Industria ………………………………..17

CAPÍTULO II: EL ESTADO ECUATORIANO

2.1 Que es el Estado……………………………………………………….18

2.2 Elementos Constitutivos………………………18-19-20-21-22-23-24

2.3 Régimen Tributario Interno Constitucional……………………24-25

2.4 Formas de Organización de la Producción y su Gestión en el Ecuador…………………………………………………………..25-26-27

CAPÍTULO III: GESTIÓN TRIBUTARIA NACIONAL

3.1 Reseña Histórica de los Tributos……………………………………28

3.2 Antecedentes de la Administración Tributaria………………..29-30

3.3 Clasificación General de los Tributos…………………………..30-31

3.4 Clasificación General de los Impuestos……………………….31-32

3.5 Principios Constitucionales de los Tributos………………32-33-34

3.6 Características del sistema Tributario……………………………..34

3.7 Cultura Tributaria………………………………………………………34

3.8 Los Fines del Sistema Tributario………………………………..35-36

XI

3.9 Autonomía de Gestión Financiera y Política…...……………..36-37

3.10 Tributos que Administra el SRI………………38-39-40-41-42-43-44

3.11 Código de la producción…………………………………………44-45

CAPÍTULO IV: IMPUESTO A LA RENTA EN EL ECUADOR

4.1 Generalidades…………………………………………………………..46

4.2 Elementos del Impuesto a la Renta…………………………………47

4.3 Ingresos………………………………………………………………47-48

4.4 Costos y Gastos………………………………………………………..49

4.5 Deducciones…………………………………………………………….50

4.6 Utilidad Contable………………………………………………………50

4.7 Conciliación Tributaria………………………………………...50-51-52

4.8 Base Imponible Tributaria……………………………………………52

4.9 Declaraciones………………………………………………………….53

4.10 El Anticipo y el Impuesto a la Renta………………………...53-54-55

4.11 Sustento Legal y Evolución del Anticipo……….55-56-57-58-59-60

4.12 El Anticipo y su Efecto en la Situación Financiera, Contable, Tributaria……………………………………………………………..60-61

4.13 Los Bienes de Capital y el Anticipo del Impuesto a la Renta para Ejercicios Futuros…………………………………………………….62

4.14 Estadística Recaudatoria del Anticipo en los Últimos Tres Años……………………………………………………….63-64-65-66-67

4.15 Reformas Fiscales en los dos Últimos Años del Anticipo del Impuesto a la renta en Ecuador…………………………....68-69-70

XII

4.16 Planteamiento del Ejercicio……….. ………………………………..71

4.17 Estado de Situación Financiera………………………………….71-72

4.18 Estado de Resultado Integrales…………………..73-74-75-76-77-78

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones………………………………….………………..94-95-96

5.2 Recomendaciones..……………………………………………….97-98

5.3 Bibliografía………………………………………………………...99-100

INDICE DE CUADROS

Cuadro N°1 Tributos que administra el SRI en porcentajes…………………...38

Cuadro N°2 Recaudación de impuestos, en el período del 2007-2011 Industria Manufacturera ……………………………………………………….61

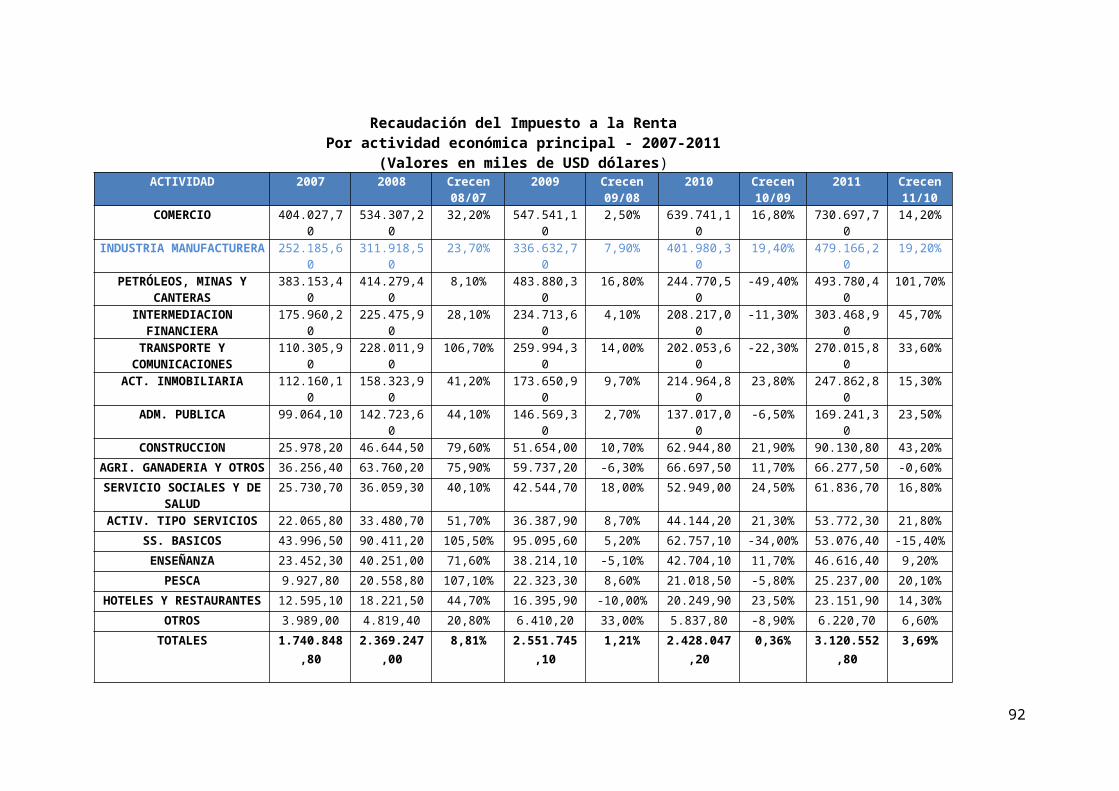

Cuadro N°3 Recaudación de Impuesto a la Renta por actividad Económica Principal período 2007-2011…………………………………………………………64

Cuadro N°4 Retención del Impuesto a la Renta en el período 2007-2011 por Actividad Económico………………………………………………………………….65

Cuadro N°5 Anticipo del Impuesto a la Renta en el período 2007-2011 por Actividad Económico………………………………………………………………….66

Cuadro N°6 Recaudación del Anticipo del Impuesto a la Renta consolidado por Provincias 2010-2011……………………………………………………………85

ÍNDICE DE GRÁFICOS

Recaudación del Anticipo del Impuesto a la Renta consolidado por Provincias 2010-2011………………………………………………………86-87-88-89

XIII

Anticipo del Impuesto a la Renta en el período 2007-2011 por Actividad Económico principal…………………………………………………………………..90

Retención del Impuesto a la Renta en el período 2007-2011 por Actividad Económico………………………………………………………………………………91

Saldo Anual.- Sociedades año 2007-2011 por Actividad Económica………...92

Anticipo del Impuesto a la Renta en el período 2007-2011 por Actividad Económica………………………………………………………………………………93

ÍNDICE DE ANEXOS

Anexo 1.- Cálculo de retención en la fuente año 2012…………………..........79

Anexo 2.- Cálculo de retención en la fuente año 2013…………………..........80

Anexo 3.- Cálculo de retención en la fuente año 2014…………………..........81

Anexo 4.- Cálculo de retención en la fuente año 2015…………………..........82

Anexo 5.- Cálculo de retención en la fuente año 2016…………………..........83

XIV

CAPÍTULO 1.

EMPRESA

1.1 GENERALIDADES

Para la Real Academia de la Lengua, una empresa es una unidad de

organización dedicada a actividades industriales, mercantiles o de prestación

de servicios con fines lucrativos.

Tomando la definición de la Real Academia de la Lengua, decimos que la

empresa es un organismo o entidad, formada por un grupo de personas que

se encargan de la toma de decisiones, para la buena utilización de los

diferentes factores de producción (materias primas, maquinaria y equipo,

mano de obra, capital, etc.) Para así proporcionar los bienes y servicios que

demanda la sociedad, lo cual involucra un conjunto de trabajo diario, labor

común, esfuerzo tanto individual como colectivo para lograr un fin

determinado, y la satisfacción del cliente.

Toda empresa abarca una amplia variedad de personas e intereses conexos

entre sí, mediante relaciones que han sido estipuladas y las cuales reflejan

una promesa de colaboración.

También existen empresas u organizaciones sin fines de lucro, cuya labor es

social con el único propósito de servir a la sociedad; de igual manera a las

empresas que buscan un lucro a través de la prestación de servicios o venta

de productos terminados para la satisfacción de las necesidades de la

sociedad, tienen que cumplir con reglamentos que regulan su actividad como

tal ante los organismos de control para poder dar servicios colectivos sin fines

de lucro, ya sea para el desarrollo de un sector económico, a través de centros

de capacitación integrando a la sociedad para que pueda tener un nivel

cultural, que le permita integrarse en una sociedad que cada día tiene

necesidades de adquirir algo nuevo.

Gran parte de aquellas organizaciones es idéntica a la de cualquier empresa,

con la gran diferencia de que ellas buscan una ganancia por los servicios o

productos a comercializar en la sociedad, mientras que las empresas sin fines

1

de lucro sólo buscan la satisfacción de colaborar con la sociedad; éstas se

hacen llamar fundaciones o corporaciones sin fines de lucro, pero de igual

manera tienen una estructura organizacional que les permite un desarrollo

como tal dentro de la sociedad para continuar brindando servicios

comunitarios, ya sea sin costo o a bajos costos, estas organizaciones

dependen de un capital inicial que son donaciones por los propios fundadores

de las mismas, o también obtiene sus ingresos externos, que son de empresas

que con el afán de colaborar con la sociedad lo hacen por medio de las

organizaciones sin fines de lucro.

Cuando la colectividad demanda un bien o producto para satisfacer una

necesidad, en esos momentos ya hay la creación de una organización, para

crear y producir el bien o servicio que demanda la colectividad, para la

satisfacción de sus necesidades con un fin de determinado que es la de un

lucro.

Pero se toma en cuenta que al nacer una necesidad, también se está

generando fuentes de empleo para el desarrollo económico de la sociedad a

través de la creación de las organizaciones, ya sean éstas con fines de lucro o

sin de fines de lucro.

1.2 ESTRUCTURA BÁSICA

Para poder tener un mejor entendimiento sobre la estructura de la empresa

establecemos los elementos estructurales de una organización que nos

permitirá enfocar desde diferentes puntos, como las organizaciones con

actividades distintas buscan el desarrollo institucional, sin dejar de pensar en

el desarrollo de la colectividad en común, es decir, que las organizaciones a

más de buscar un lucro, buscan el bienestar para la personas que colaboran

con las organizaciones , para lo cual buscan la manera como innovar nuevas

tecnologías, para poder optimizar los costos, tener un crecimiento económico

y poder satisfacer las nuevas necesidades que la colectividad que demanda

de las organizaciones bienes y servicios, si hacemos referencia de una

estructura organizacional, tenemos que toda persona es una estructura desde

cualquier punto de vista; una empresa tiene su estructura en sus

2

departamentos, para lo cual ha determinado poder funcionar correctamente y

llegar a lograr su propósito para lo cual se ha creado la organización.

A continuación, se mencionará algunos de los elementos que una

organización tendrá que tomar en cuenta para poder realizar una actividad, y

lograr el propósito de satisfacer necesidades que surgen con el paso del

tiempo, sin dejar a un lado el propósito de la organización de servicio a la

colectividad. 1

Entidad: la empresa es colectividad considerada como una unidad o como una entidad individual formado por una sola persona.

Elemento humano o talento humano: se refiere al grupo de personas las cuales trabajan, así como de aquellas personas que realizan inversiones para el buen desarrollo y mejora de la empresa.

Aspiraciones: trata de la ambición, el compromiso y esfuerzo del personal para el cumplimiento de los objetivos tanto personales como de la empresa.

Realizaciones: la satisfacción por parte del personal al haber logrado el cumplimiento de los objetivos fijados.

Bienes materiales: es el contar con la infraestructura y equipos (bienes tangibles) con la que debe contar la empresa para así poder brindar a la sociedad buenos sus productos (bienes físicos o servicios).

Capacidad técnica: el personal debe estar capacitado, tener habilidades y ser competitivo en el trabajo que realiza.

Capacidad financiera: tener solvencia económica, como las inversiones a corto

mediano y largo; para el buen desarrollo y crecimiento de la empresa.

Producción, transformación y/o prestación de un servicio: va a depender de la

actividad que tenga la empresa; ésta puede ser:

Fabricar, elaborar o crear cosas o servicios con un valor económico.

Transformación de materias primas en productos terminados.

Prestar servicios.

Satisfacción de necesidades y deseos:

1es.wikipedia.org/wiki/Industria

3

La sociedad cada día demanda bienes y servicios para la satisfacción de las

necesidades que nacen con el pasar del tiempo, las organizaciones se crean con

un fin y un propósito, que nacen de las nuevas demandas de bienes y servicios

que las personas las requieren de forma personal o colectiva; para lograr la

satisfacción de las nuevas necesidades de una colectividad se tendrá que realizar

estudios que permitan enfocar el requerimiento de la sociedad; para adquirir

bienes o servicios que cumplan con las demandas de los bienes o servicios que

las nuevas organizaciones ofrecen a los consumidores finales, y lograr que la

sociedad tenga un beneficio social y mejorar el estándar de vida a través de las

organizaciones.

1.3 CLASIFICACIÓN DE LAS EMPRESAS

Las empresas se crean con el propósito de servicio para la población, que

demanda bienes y servicios en busca de satisfacer necesidades personales o

empresariales; en el mundo de la globalización las empresas están siempre

buscando mejorar sus rendimientos, a medida que los cambios en la tecnología

lo requieran, sin caer en el aprovecharse de estos cambios para minimizar costos

y entregar a la población un producto de baja calidad; sino tiene que ser todo lo

contrario, utilizar las nuevas tecnologías para ser más eficientes, poder lograr las

metas y objetivos de las empresas y llegar a la población con bienes y servicios

de óptima calidad.

En este caso nos referiremos a como por sectores se puede clasificar las

empresas.

Sectores económicos

El origen de su capital.

Su tamaño.

Conformación de su capital.

El pago de impuestos.

El número de propietarios.

La función social.

4

1.3.1 CLASIFICACIÓN POR SECTORES ECONÓMICOS

Servicios: sé dedican a la prestación de servicios a la comunidad para de esta

forma obtener un beneficio económico o sin fines lucrativos. Para lo cual

mencionaremos su clasificación:

Servicios públicos (agua, luz, teléfono).

Servicios privados (asesorías, jurídicos, contables).

Transporte.

Turismo.

Educación.

Salud.

Comercial: estas empresas se crean con el único fin de comercializar bienes y

servicios finales, que son ofertados en mercados internos o externos para la

satisfacción de las necesidades de una colectividad; estas se clasifican en:

Mayoristas: son aquellas que efectúan ventas en gran escala

Minoristas o detallistas: son los que venden productos en pequeñas

cantidades al consumidor final.

Comisionistas: se dedican a vender mercadería que los productores dan en

remesas, percibiendo por esta función una ganancia o comisión.

Agropecuaria: explotación del campo y sus recursos.

Industrial: su actividad principal de producción de bienes a través de

transformación de la materia prima. Éstas se clasifican en:

Extractivas: empresas cuya actividad es la de extracción de recursos

naturales; estos pueden ser renovables o no renovables.

Manufactureras: aquellas que transforman materias prima en productos

terminados estos pueden ser de consumo final o de producción.

Agropecuarias: están dedicadas a la explotación de la agricultura,

ganadería.

5

Financieras: se dedican a la captación de dinero de los ciudadanos para

luego negociarlo a valor futuro.

1.3.2 POR SU TAMAÑO

Grande: son empresas que por su capacidad de producción, necesitan tener un mayor número de empleados, para poder cumplir el volumen de producción. Mediana: empresa que se caracteriza por tener un menor número de empleados su producción es mediana no necesita grandes capitales. Pequeñas: Pequeña: sus ingresos son menores no necesitan de tanto personal Micro: ingresos muy reducidos y en el personal.

1.3.3 POR EL ORIGEN DEL CAPITAL

Público: su finalidad es la de servicio a la colectividad

Centralizadas: las encabeza directamente el Presidente de la República,

con el fin de unificar las decisiones, el mando y la ejecución. Ejemplo: Las

Secretarías de Estado, Nacional Financiera.

Desconcentradas: son aquellas que tienen determinadas facultades de

decisión limitada, que manejan su autonomía y presupuesto, pero sin que

deje de existir un vínculo de jerarquía.

Descentralizadas: son aquellas en las que se desarrollan actividades que

competen al estado y que son de interés general, pero que están dotadas

de personalidad, patrimonio y régimen jurídico propio.

Estatales: pertenecen íntegramente al estado, no adoptan una forma

externa de sociedad privada, tiene personalidad jurídica propia.

Mixtas y paraestatales: en éstas existe la coparticipación del estado y los

particulares para producir bienes y servicios. Su objetivo es que el Estado

tienda a ser el único propietario tanto del capital como de los servicios de la

empresa.

Privado: aquellas en que su capital proviene inversionistas privados y su

finalidad es 100% lucrativa. Con objetivos y metas que permitirán el

crecimiento como empresa y el crecimiento de los inversionistas como

6

personas que cada día demandan más servicios y bienes para la

satisfacción personal.

Nacionales: cuando los inversionistas son 100% del país, se emplea mano

de obra nacional, permitiendo que los niveles económicos de una población

sean mejorados y permitiendo el desarrollo periféricos de dichos sectores.

Extranjeros: cuando los inversionistas son nacionales y extranjeros, con el

propósito de realizar una actividad económica, las personas se asocian

para crear organizaciones que les permita tener un lucro a través de

inversiones en el territorio nacional, y de esta forma están ayudando al

desarrollo del país, a través de los tributos que como organizaciones tienen

que pagar al fisco.

Trasnacionales: cuando el capital es preponderantemente es de origen

extranjero y las utilidades se reinvierten en los países de origen,

1.3.4 POR EL PAGO DE IMPUESTOS

Personas naturales: son la persona que están realizando alguna actividad

económica y que por esta actividad tienen que pagar sus impuestos.

Sucesiones indivisas: en este grupo corresponden las herencias o legados

que se encuentran en proceso de liquidación.

Régimen simplificado: están los comerciantes que por no estar obligados a

llevar contabilidad pagan una cuota mínima al final de cada período

contable.

Régimen común: como su nombre lo indica, está determinado para las

empresas legalmente constituidas, tienen que llevar contabilidad para tener

un mejor control de los tributos, permitiendo así un control más minucioso

por parte de la administración tributaria.

Contribuyente especial: agrupa el mayor número de empresas con capitales

e ingresos, compuestos en cuantías superiores de miles de dólares. Son

las empresas más grandes e importantes del país, no sólo por su tamaño

sino también por su movimiento económico.

1.3.5 POR EL NÚMERO DE PROPIETARIOS

7

Individuales: Su dueño es la empresa, por lo general el que maneja toda la

actividad, teniendo en cuenta que de él dependerá que el negocio tenga

ganancias, de tal forma que tendrá que determinar el camino hacia el

éxito.

Unipersonales: Se conforma con la presencia de una sola Persona Natural

o Jurídica, que destina parte de sus activos para la realización de una o

varias actividades mercantiles.

Sociedades: Todas para su constitución exigen la participación como dueño

de más de una persona lo que indica, que mínimo son dos (2); por lo

general corresponden al régimen común, y son regentadas por la

superintendencia de compañías.

1.3.6 POR LA FUNCIÓN SOCIAL

Con fines de lucro: se constituye la empresa con el propósito de explotar y

ganar más dinero; para estas organizaciones las ganancias es su prioridad

pero sin dejar a un lado que con sus beneficios económicos están también

generando más impuestos a pagar y eso es bueno para una sociedad en

vía del desarrollo.

Trabajo asociado: grupo organizado como empresa para beneficio de los

integrantes, al unirse dos o más individuos para realizar una actividad

económica, con objetivos metas para el beneficio de los integrantes de la

organización; están también generando ingresos para el beneficio de la

sociedad en la que están realizando la actividad económica.

Sin fines de lucro: aparentemente son empresas que lo más importante

para ellas es el factor social de ayuda y apoyo a la comunidad; estas

instituciones están bajo la supervisión de organismos de control, que les

permite realizar actividades sin fines de lucro, cuyo propósito es de ayudar,

pero se pueden dar casos que las donaciones sean con fines de lucro.

Economía solidaria: a este grupo pertenecen todas las cooperativas, sin

importar a que actividad se dedican, lo más importante es el bienestar de

los asociados y su familia.

LA SUPERINTENDENCIA DE COMPAÑIAS

8

Es el ente regulador de las empresas, que se crean en el territorio nacional; con el

fin de realizar una actividad económica que le permita satisfacer las necesidades

de la sociedad; siendo estas individuales o colectivas.

1.4 IMPORTANCIA DE LA INDUSTRIA

El concepto de industria, hace referencia al grupo de operaciones que se

desarrollan para obtener, transformar o transportar productos naturales; l término

también se aprovecha para nombrar la instalación que se reserva a esta clase de

operaciones y al conjunto de la fábrica de un mismo género o de una misma

región, “la industria textil”.2

Para poder tener un concepto desde otro punto de vista de las industrias,

mencionamos algunas teorías de autores; como ellos creen que las

organizaciones a nivel de las fuerzas del mercado, las industrias tienen su

importancia.

Stigler (1968): “La organización industrial es la aplicación de la teoría

microeconómica al análisis del funcionamiento de las empresas, los mercados y

las industrias”.

Tirole (1988): “La economía industrial estudia la forma en la que actúan las

fuerzas del mercado, el comportamiento de sus agentes y los resultados

concretos que estos obtienen”.

Scherer y Ross (1998): “La economía industrial analiza cómo las fuerzas del

mercado permiten que los planes de los productores se ajusten a las demandas

de los consumidores, de qué manera la intervención externa puede afectar a este

ajuste y cómo los resultados obtenidos se comparan con los resultados ideales”.

La transformación de la materia prima en un producto con una particularidad

específica se conoce como manufactura. Por lo tanto, los productos que solemos

utilizar son manufacturados por alguna empresa industrial.

2www.hoy.com.ec/...ecuador/desafios-de-la-industria-textil-521651.ht...

9

La industria es el conjunto de procesos y actividades que tienen como finalidad

transformar las materias primas en productos elaborados. Existen diferentes tipos

de industrias, según sean los productos que fabrican. Por ejemplo, la industria

alimentaria se dedica a la elaboración de productos destinados a la alimentación,

como el queso, los embutidos, las conservas, las bebida, etc. Para su

funcionamiento, la industria necesita materias primas y fuentes de energía para

transformarlas. Al mismo tiempo es necesaria la creación de una red de

transporte, que facilite el traslado de los recursos naturales a las fábricas y la

distribución de los productos ya elaborados.

También pueden clasificarse las industrias en pesadas o livianas; las primeras

son las que procesan grandes cantidades de productos pesados y los transforman

en productos semi elaborados o bienes intermedios, que se usan a su vez en

otras industrias. Son ejemplos de industrias pesadas la petroquímica, la química y

la metalúrgica. Las industrias livianas tienen en general como destino el mercado

minorista, fabricando bienes de uso y consumo.

La economía ha otorgado a la industria un papel clave en el desarrollo de las

naciones, hoy en día se emplea el término “país industrializado” como sinónimo

de “desarrollado”. Este desarrollo ha sido impulsado por factores como la

invención tecnológica, cada vez existen máquinas e instrumentos con mayor

perfección; la producción de energía, los países industrializados son los que

consumen mayor cantidad de ésta; y el crecimiento agrícola, ningún país se ha

industrializado sin el desarrollo previo o paralelo del sector agrícola.

En el Ecuador, a esta forma de trabajo se las denomina de diferente

manera: artesanía, pequeño comercio, pequeña industria, comerciantes

minoristas o comercio informal; todas esas unidades económicas se encuentran

dentro de la categoría de microempresa.

Los inicios de la industria textil ecuatoriana se remontan a la época de la colonia,

cuando la lana de oveja era utilizada en los obrajes donde se fabricaban los

tejidos.

Posteriormente, las primeras industrias que aparecieron se dedicaron al

procesamiento de la lana, hasta que a inicios del siglo XX en que se introduce el

10

algodón, siendo la década de 1950 cuando se consolida la utilización de esta

fibra. Hoy por hoy, la industria textil ecuatoriana fabrica productos provenientes de

todo tipo de fibras, siendo las más utilizadas el ya mencionado algodón, el

poliéster, el nylon, los acrílicos, la lana y la seda.

A lo largo del tiempo, las diversas empresas dedicadas a la actividad textil

ubicaron sus instalaciones en diferentes ciudades del país; sin embargo, se pude

afirmar que las provincias con mayor número de industrias dedicadas a esta

actividad son: Pichincha, Imbabura, Tungurahua, Azuay y Guayas.

La diversificación en el sector, ha permitido que se fabrique un sinnúmero de

productos textiles en el Ecuador, siendo los hilados y los tejidos los principales en

volumen de producción; no obstante, cada vez es mayor la producción de

confecciones textiles, tanto las de prendas de vestir como de manufacturas para

el hogar.

El sector textil genera varias plazas de empleo directo en el país, llegando a ser el

segundo sector manufacturero que más mano de obra emplea, después del

sector de alimentos, bebidas y tabacos. Según estimaciones hechas por la

Asociación de Industriales Textiles del Ecuador (AITE), alrededor de 50.000

personas laboran directamente en empresas textiles, y más de 200.000 lo hacen

indirectamente.

1.4.1 LA EMPRESA EN ECONOMÍA INDUSTRIALSe establecen tres enfoques para caracterizar su comportamiento como agente

económico productores de bienes y servicios.

Enfoque tecnológico

Enfoque transaccional

Enfoque contractual

1.4.1.1 ENFOQUE TECNOLÓGICO DE LA EMPRESA

Las industrias tienen un gran desafío al querer alcanzar un nivel que les permita

ser competitivos con los bienes o servicios que ofrecen a los mercados ya sean

estos internos o externos; para ser una empresa competitiva en el área industrial,

las empresas tendrán que ir a la par con los cambios tecnológicos que sufren las

industrias cada día para poder ser más competitivos, y dar a conocer bienes y

11

servicios de alta calidad, con la optimización de recursos a través de las nuevas

maquinarias con tecnología renovada, que les permita el ahorro de materia prima,

ser más eficaces y eficientes y poder alcanzar la satisfacción de las necesidades

de una sociedad.

1.4.1.2 ENFOQUE TRANSACCIONAL DE LA EMPRESA

El deseo de minimizar los costos de transacción que se realiza dentro o fuera de

la empresa, permitirá que las transacciones tengan un análisis, que permita saber

si son las adecuadas, para poder establecer los costos reales de las

transacciones a realizar y poder tener un producto de buena calidad, se menciona

el argumento de COASE (1957): “Toda empresa adopta la forma que le permita

minimizar el costo de las transacciones que realiza, integrando en su organización

aquellas actividades cuyos costos de transacción sean menores que realizándolas

a través del mercado”.

1.4.1.3 ENFOQUE CONTRACTUAL DE LA EMPRESALa empresa nace para resolver un problema de reparto de excedentes,

permitiendo que se desarrollen actividades que no tendrían lugar si no existiesen

empresas; permitiendo de esta forma que las actividades se desarrollen

enmarcados dentro de las organizaciones, para poder satisfacer necesidades ya

sean estas colectivas o particulares.

1.5 CLASIFICACIÓN DE LA INDUSTRIA POR SECTORES

De acuerdo a la Clasificación Internacional Industrial Uniforme (CIIU), los sectores

manufactureros de la Empresa se encuentran distribuidos en los siguientes

sectores:3

La (AITE), Asociación de Industriales Textiles del Ecuador en su afán de

mantener información actual del sector industrial (El sector textil y confección en

el Ecuador), que provee interesante información sobre dicha actividad. Da a

conocer por medio de publicaciones como este sector está siendo atendido por

parte de los gobiernos de turno, es de resaltar el esfuerzo para entregar

información sectorial, ya que en el Ecuador es aún bastante difícil conseguir

estadísticas detalladas de diferentes sectores, en este caso, se incluye

3es.wikipedia.org/wiki/Industria

12

información de fuentes oficiales y también resultados de una encuesta interna del

gremio, que brinda luces sobre la evolución y desafíos de un sector de larga

historia industrial. Este sector produce algo más del 1% del PIB (producto interno

bruto) anual, pero emplea el 2.5% de la población económicamente activa (PEA).

De acuerdo a fuentes del INEC, dos tercios de quienes laboran en el sector

industrial están subempleados, son informales sin ningún tipo de protección social

y muchas veces con ingresos inferiores a un salario mínimo.

Cerca de un tercio de trabajadores que son ocupados con beneficios sociales de

ley, algo más del 80% tenían en 2010 sueldos en el rango de $240-$500,

ubicándose alrededor de la media de ingresos individuales del Ecuador, de

acuerdo a las encuestas realizadas por el INEC. Así es un sector que emplea a

personas más bien humildes, en gran proporción (68%) mujeres, y concentrado

sobre todo en cinco áreas geográficas: Quito, Ambato, Atuntaqui, Guayaquil y

Cuenca.

Más de la mitad de los establecimientos agremiados en la Asociación de

Industriales Textiles del Ecuador (AITE), son integrados verticalmente entre las

distintas fases del proceso productivo (tejeduría, hilatura, tintorería y acabado).

Los datos de la Superintendencia de Compañías sugieren que los indicadores

financieros del sector (activos, ingresos operacionales, utilidades, liquidez,

endeudamiento), han evolucionado de forma sostenible en la última década, pese

a cierta reducción de actividades en el 2009, cuando el país tuvo un entorno

económico débil antes de recuperarse en el 2010; sin embargo, el número de

empresas registradas han ido reduciéndose, lo que probablemente refleja la

importancia de la tecnología y la necesidad de una cierta escala para enfrentar

adecuadamente la mayor competencia mundial, con maquinaria que tiene en

promedio 12-14 años de uso (seis años, en el caso de la confección) y 80% de los

establecimientos que indican tener programas de capacitación a sus empleados,

la industria necesita actualizarse para no perder mercados, ya que de la

competencia regional viene quizás el mayor desafío para el sector; con una

balanza comercial estructuralmente deficitaria y una fuerte dependencia de

insumos importados, el sector enfrenta a economías de la región muy dinámicas

como es el caso de Brasil, Colombia, recientemente Perú, así como

competencias desleales de bienes de contrabando de Panamá o China; con una

Comunidad Andina cuyas ventajas comerciales se diluyen, con Perú y Colombia

13

en el proceso final de implementar tratados de libre comercio con Europa y

Estados Unidos, esta industria podría tener crecientes dificultades para atraer

inversiones y generar empleo si el Ecuador persiste en una política comercial de

creciente aislamiento.

La industria manufacturera, después del comercio, es el sector que más aporta a

la economía del país; su contribución al producto interno bruto nacional es

alrededor del 14%. La rama que más aporta a la producción de este sector es la

de alimentos y bebidas.

Los productos de la industria que más se exportan son: productos del mar,

vehículos y sus partes, extractos, aceites de vegetales, manufacturas de metales,

jugos y conservas.

Las importaciones del sector industrial representan alrededor del 43% de las

importaciones totales.

En el 2008 el sector industrial contribuyó con el 13,91% del producto interno bruto

total del país, durante los últimos cuatro años ha crecido un 4.0% en promedio.

Las exportaciones del sector industrial, representan el 23% de las exportaciones

totales del país, y el 46% de las exportaciones totales no petroleras.

Las importaciones de materias primas para la industria crecieron en valor 42%,

pero en volumen únicamente un 4%. Las principales materias primas no

petroleras importadas para la industria son:

De las importaciones de maquinaria industrial, el 54% (aproximadamente 678

millones de dólares) fue para la industria manufacturera; el resto corresponde a

maquinaria para la generación eléctrica y otras actividades; y de las importaciones

de otro equipo fijo para la industria, aproximadamente el 50% son por concepto de

importaciones de teléfonos celulares.

La inversión extranjera directa que proviene de España, Panamá e Inglaterra, se

dirigió a la industria manufacturera del Ecuador.

En el período del 2006-2011, la inversión extranjera directa que se canalizó hacia

las diferentes ramas de actividad económica del Ecuador, fueron para los

sectores de la industria manufactura con una inversión directa de $ 747.22

millones de dólares, para el sector comercial fue de $ 450.47 millones de dólares,

en el sector servicios a empresas con valor de $ 394.30 millones de dólares, para

14

la agricultura, silvicultura, caza y pesca con valor de $ 152.45 millones de

dólares , en el campo de la construcción fue de $ 141.28 millones de dólares, en

el sector de servicios comunales, sociales y personales hacienden a $ 131.59

millones de dólares.

Podemos decir entonces, que el sector que se benefició de alguna forma de la

inversión extranjera directa fue el sector de manufactura, permitiendo un leve

creciente en este sector de la economía nacional.

El sector manufacturero está determinado por las siguientes actividades que se

detallan a continuación.

Sector fabril primario: que está dividido en subsectores que se detallan a

continuación.

Harina y conserva de pescado y otros

Productos de refinación de petróleo

Metales preciosos y no ferrosos, primarios

Carne y productos cárnicos

Refinerías de azúcar

Sector Fabril no Primario, que a su vez se divide en sectores y estos en

subsectores.

Bienes de Consumo Tejidos y artículos de punto y ganchillo

Artículos de papel y cartón

Jabones, detergente, productos de limpieza y tocador

Muebles.

Productos farmacéuticos botánicos

Otros productos alimenticios n.e.p.

Bebidas no alcohólicas, aguas minerales

Bienes Intermedios Productos médicos para usos estructurales

Otros productos elaborados de metal

Cemento, cal y yeso.

Actividades de impresión.

Plaguicidas y otros químicos de uso agropecuario.

Industrias básicas de hierro y acero.

Productos de plásticos.

15

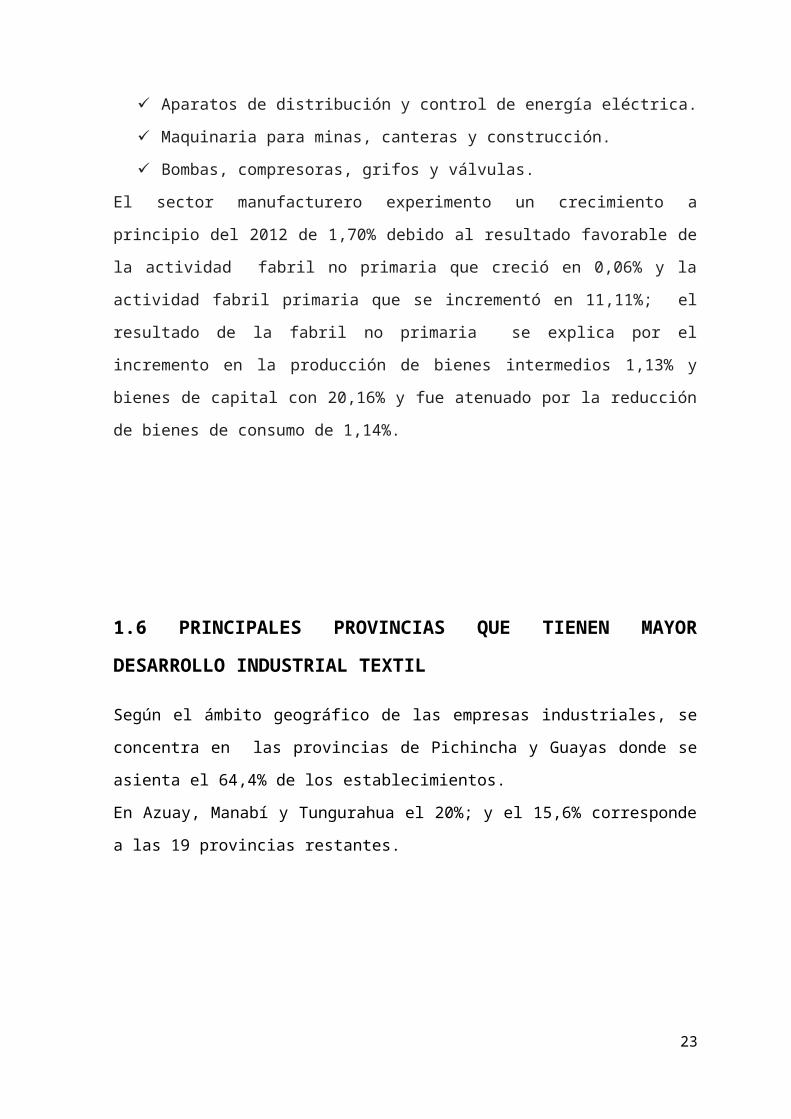

Bienes de capital Aparatos de distribución y control de energía eléctrica.

Maquinaria para minas, canteras y construcción.

Bombas, compresoras, grifos y válvulas.

El sector manufacturero experimento un crecimiento a principio del 2012 de

1,70% debido al resultado favorable de la actividad fabril no primaria que creció

en 0,06% y la actividad fabril primaria que se incrementó en 11,11%; el resultado

de la fabril no primaria se explica por el incremento en la producción de bienes

intermedios 1,13% y bienes de capital con 20,16% y fue atenuado por la

reducción de bienes de consumo de 1,14%.

1.6 PRINCIPALES PROVINCIAS QUE TIENEN MAYOR

DESARROLLO INDUSTRIAL TEXTIL

Según el ámbito geográfico de las empresas industriales, se concentra en las

provincias de Pichincha y Guayas donde se asienta el 64,4% de los

establecimientos.

En Azuay, Manabí y Tungurahua el 20%; y el 15,6% corresponde a las 19

provincias restantes.

16

1.7 REQUISITOS PARA CALIFICARSE COMO INDUSTRIA EN LA

CAMARA DE INDUSTRIAS.

Solicitud dirigida al Señor Director de Pequeña y Mediana Industria, adjuntando

los siguientes documentos:4

1. Formulario 01/DICOPYMES que distribuye la Dirección de Pequeña Mediana

Industria del MIPRO.

2. Copia de la Escritura de Constitución y/o reforma de estatutos de la Compañía,

debidamente inscritos en el Registro Mercantil.

(Para empresas con personería jurídica).

3. Copia de los siguientes documentos:

Balance General de los dos últimos años.

Declaración del Impuesto a la Renta de los dos últimos años.

Facturas de compra de la maquinaria y equipo o cualquier otro.

Documento que fehacientemente demuestre su valor en activos Fijos.

4. Copia del último Certificado de Votación, Registro Único de Contribuyentes y

Cédula de Ciudadanía (del propietario o del Representante legal).

5. Presentar todos los documentos en una carpeta o fólder.

6. Pagar en la Tesorería del MIPRO USD $ 25 por concepto de Derechos de

Actuaciones.

7. En el caso de las compañías, presentar el certificado actualizado del

cumplimiento de obligaciones otorgado por la Superintendencia de Compañías.

8. En el caso de las empresas nuevas, presentar sólo facturas o contratos de

compra de la Maquinaria y equipos, debidamente registrados en el Ministerio de

Finanzas.

4Asociación de industriales textiles Ecuador

17

CAPÍTULO 2.

EL ESTADO ECUATORIANO

2.1 ¿QUÉ ES EL ESTADO?

Es el conjunto de organizaciones que en su totalidad, poseen la facultad de

establecer las normas que guía una determinada sociedad y garantiza la justicia y

el orden en las relaciones con sus miembros.

Es una institución, que integra al sector privado mediante reglamentos con un fin

social; está encargado de suministrar bienes y servicios para un buen vivir entre

sus miembros.

Otra forma, define al Estado como la vida social de hombres asentados en un

territorio, con una organización montada sobre un núcleo de poder unificada por

una suprema unidad de decisión, e informada por una idea del derecho que se

realiza en un sistema jurídico

2.2 ELEMENTOS CONSTITUTIVOS DEL ESTADO

Un estado funciona cuando una población se une en un determinado territorio y

determina dar el poder de gestión a un grupo de personas, para que mediante

leyes la población pueda coexistir armónicamente.

Los Elementos Constitutivos del Estado son:

1.- La Población

2.- El Territorio

3.- El Gobierno

4.- La Soberanía

El principio de la igualdad soberana

El principio de no intervención en los asuntos internos de los Estados

Las Inmunidades del Estado

18

5.- Reconocimientos de los Estados

2.2.1 La población

Es un grupo de personas que se unen en un territorio determinado, pueden ser

estos nativos o foráneos, que crece y aumentan sus necesidades y necesitan

organizarse para poder coexistir entre ellos.

La población es uno de los elementos físicos de la nación de Estado. Se trata del

conjunto de individuos que se hallan unidos al estado por un vínculo jurídico

fuerte, la nacionalidad, que se caracteriza por su permanencia- en el territorio- y

su continuidad-en el tiempo- desde una visión humanística del ejercicio de los

poderes públicos, el gobierno debería servir a su bienestar. La función principal

del estado, sería satisfacer las necesidades de las personas que se encuentran

bajo su jurisdicción.

Para el Derecho Internacional, el número de habitantes o la densidad de la

población es indiferente a la hora de determinar la existencia de este elemento

constitutivo del estado. Lo que exige es cierta permanencia en el territorio estatal;

por lo demás, la población puede ser homogénea o heterogénea en función de los

múltiples rasgos (étnicos, raciales, religiosos, lingüístico…) que caracterizan a sus

miembros. Surgen así grupos culturales minoristas (las minorías) cuya identidad

debe ser protegida por el estado según las normas aplicables del Derecho

Internacional.

La nacionalidad constituye el vínculo jurídico más fuerte entre el individuo y un

estado.

La Declaración Universal de los Derechos Humanos (1984) afirma “que toda

persona tiene derecho a una nacionalidad y que a nadie se le privara

arbitrariamente de su nacionalidad, ni el derecho de cambiarse de nacionalidad.

Del vínculo de la nacionalidad deberes y derechos recíprocos.

La estrecha relación que existe entre la población y el estado hace posible que el

estado mantenga vínculos jurídicos con los nacionales que se encuentran fuera

del territorio nacional.

19

2.2.2 El territorio

El territorio es una unidad geográfica en donde se asienta la población, contiene

valores ecológicos, culturales, un territorio bien administrado constituye un activo

económico de primer orden.

El planteamiento territorial y urbanístico es esencial para la actuación de los

poderes públicos

Es el segundo elemento físico del estado es el territorio. En Derecho Internacional

el territorio de un estado comprende la superficie y el subsuelo terrestre, las

aguas interiores, el mar territorial y el espacio aéreo que se eleva por encima de

ellos. Como es evidente si se observa un mapa político del mundo, el Derecho

Internacional no exige un tamaño determinado para aceptar la existencia de un

estado.

El rasgo más importante a destacar sobre la naturaleza jurídica del territorio, es

que éste se configura como el espacio físico sobre que el estado ejerce las

competencias, que el Derecho Internacional le reconoce en cuanto al poder

soberano.

Los límites del territorio están determinados por tratados internacionales que

deben ser respetados. En el Art. 4 de la Constitución de la República del Ecuador

determina como comprende el territorio.

2.2.3 Gobierno

La organización del poder político engloba el conjunto de órganos y autoridades

que expresan el poder soberano en el orden político y jurídico. Ejercen funciones

legislativas, ejecutivas o jurisdiccionales. El gobierno así entendido debe ser

efectivo tanto en el plano interno (capaz de establecer y mantener el orden

interno), como externo (capaz de relacionarse con los demás sujetos de Derecho

Internacional).

Las características del gobierno u organización política son una cuestión interna

del estado “todo estado tiene el derecho inalienable a elegir su sistema político,

20

económico, social, cultural sin injerencia en ninguna forma por parte de ningún

otro estado, conforme a la resolución 2625 (XXV) de la Asamblea General de la

ONU.

Así, la consideración de la situación de los derechos humanos y libertades

fundamentales, o la legitimidad democrática de un gobierno, no es cuestión que

impida la afirmación de la existencia de un gobierno válido ante el Derecho

Internacional general. Atendiendo a su organización administrativa interna se

suele distinguir entre Estados Unitarios o centralistas y aquellos que cuentan con

una estructura descentralizada del ejercicio de los poderes públicos (federales,

autónomos, regionales….) En este último caso, aunque los entes que lo

componen (Estados Federales, Comunidades Autónomas, Regiones…..) tengan

atribuidas el derecho interno funciones en el ámbito exterior, para el Derecho

Internacional sólo el estado soberano es sujeto a este ordenamiento y el será el

responsable del cumplimiento de sus obligaciones internacionales asumidas por

sus entidades autónomas .

El gobierno de un estado es un elemento más fluctuante que el territorio o la

población. Cuando el cambio en el sistema de gobierno se origina de modo

ordinario, en una democracia por ejemplo, mediante elecciones periódicas. El

resto de estados y el Derecho Internacional no muestran interés jurídico por la

nueva situación.

No sucede lo mismo si los cambios de gobierno acontecen de modo abrupto, es

decir, de una forma no prevista por el ordenamiento jurídico interno, bien sea

mediante una revolución popular, bien mediante el golpe de estado. La situación

política subsiguiente suele ser más compleja, dando origen en Derecho

Internacional a la figura del reconocimiento de gobiernos.

El reconocimiento de gobiernos es el acto unilateral y voluntario guiado por la

máxima discrecionalidad política, porque el estado y grupo de estados manifiestan

y expresan implícitamente, si aceptan al nuevo gobierno como representante del

Estado. Si lo hace, el nuevo gobierno podría litigar en nombre del estado ante los

tribunales del estado que lo ha reconocido; reclamar o utilizar la propiedad de los

bienes de estado que se encuentran en el territorio de otro estado.

21

2.2.4 Soberanía

Las nuevas formas de organización política territorial que estaban emergiendo.

En el ámbito interno, la soberanía del estado significa la autoridad suprema y

completa es decir sin límite material, a ejercer por el territorio por el monarca, por

relación a otros poderes políticos territoriales existentes de raíz feudal.

En el ámbito externo la soberanía suponía una negación de cualquier poder

exterior superior al del propio estado y equivalía, al tránsito de la edad media a la

modernidad en que se forma esta nación “soberana”, el no sometimiento del

estado a los poderes superiores, propios de la edad media que habían venido

ejerciendo el papado y el imperio.

En el Derecho Internacional contemporáneo, la soberanía se identifica como un

atributo jurídico, que caracteriza el conjunto de competencias que ejerce el

estado en su territorio o en sus relaciones exteriores; las competencias que el

Derecho Internacional reconoce, a los estados que ejercen sin sometimiento a

otra voluntad exterior, y por lo tanto a la soberanía, la coloca en un plano de

independencia e igualdad formal a todos los estados. El Derecho Internacional

actual, por lo tanto, no acoge una concepción política absoluta de la soberanía

estatal, entendiendo al estado como un poder no sometido a normas. En el plano

jurídico, la soberanía jurídica se encuentra limitada por el Derecho Internacional,

acordado por los propios Estados, que delimita sus alcances y efectos.

2.2.4.1 El principio de la igualdad soberana

Todos los estados gozan de igualdad soberana. Tienen iguales derechos e

iguales deberes y son por igual miembros de la comunidad internacional, pese a

sus diferencias de orden económico, social político o de otra índole.

En particular la igualdad soberana comprende los elementos siguientes:

a) Los estados son iguales jurídicamente.

b) Cada estado goza de los derechos inherentes a la plena soberanía.

22

c) Cada estado tiene el deber de respetar la personalidad de los demás

estados.

d) La integridad territorial y la independencia política del Estado son

inviolables.

e) Cada estado tiene el derecho a elegir y a llevar adelante libremente si un

sistema político social, económico y cultural;

f) Cada estado tiene el deber de cumplir plenamente y de buena fe sus

obligaciones internacionales y de vivir en paz con los demás Estados.

En suma, la igualdad soberana de los estados implica la ausencia en Derecho

Internacional de diferencias en las capacidades jurídicas de todos y cada uno de

los estados, grandes o pequeños, dotados de un sistema político u otro.

El principio de no intervención en los asuntos interno de los estados.

Ésta es parte del Derecho Internacional general, comporta la obligación para

terceros Estados, de abstenerse de realizar actos coercitivos prohibidos por el

Derecho Internacional, que priven a un estado de la libertad que le otorga la

soberanía para el manejo de los asuntos que suceden en su territorio o para la

orientación de su política exterior.

Las inmunidades del estado.

El Derecho Internacional prohíbe con carácter general, que un estado pueda

quedar sometido a jurisdicción interna de otro Estado.

Reconocimiento de los estados.

Una vez definido los elementos que conforman un estado el Derecho

Internacional da el reconocimiento de Estado.

Es una realidad social que tiene o no un momento histórico determinado, territorio,

población, gobierno e independencia en la orientación de sus asuntos políticos

internos y externos

El reconocimiento de estado es, como el reconocimiento de gobiernos, un acto

unilateral y discrecional, manifestado individual o colectivamente, en que se

declara que, a juicios del Estado o Estados que lo realizan, concurren todos los

23

elementos necesarios para el nacimiento de un nuevo estado (territorio,

población, gobierno y soberanía). El Derecho Internacional no exige una forma

determinada para declarar el reconocimiento.

Basta una manifestación externa suficiente de la voluntad de reconocer aun

Estado. Así el reconocimiento puede ser expreso (nota diplomática, telegrama o

declaración…) o implícito (establecimiento de relaciones diplomáticas, voto a

favor del ingreso de un nuevo Estado en una organización internacional); o

unilateral o reciproco (reconocimiento mutuo por vía de acuerdo).

2.3 RÉGIMEN TRIBUTARIO INTERNO CONSTITUCIONALNuestro país se rige por un sistema económico social solidario, donde exista una

armonía entre el sector público, privado y productivo del país, y garantiza la

producción y reproducción de las condiciones materiales e inmateriales que

posibiliten el buen vivir.

El sistema económico Ecuatoriano se integra por las formas de organización

económica pública, privada y solidaria, y las demás que la constitución determine.

La Economía popular y solidaria se regulara de acuerdo con la ley e incluirá a los

sectores cooperativas asociados y comunitarios.

En lo referente a la política fiscal esta tiene objetivos específicos como:

El financiamiento de servicios, inversión y bienes públicos.

La redistribución del ingreso por medio de transferencias, tributos y

subsidios adecuados.

Según la constitución Ecuatoriana en lo relacionado al régimen Tributario interno

la asamblea nacional tendrá las siguientes atribuciones y deberes en el cual

tenemos el de crear, modificar o suprimir tributos mediante ley, sin menoscabo de

las atribuciones conferidas a los gobiernos autónomos descentralizados. Y la vez

aprobara leyes las normas generales de interés común.

Solo por iniciativa exclusiva del Presidente de la República podrán presentar

proyectos de ley que crean, modifiquen o supriman impuestos, aumenten el gasto

público o modifiquen la división política administrativa del país.

24

El Estado Central tendrá competencia exclusiva en las políticas económicas,

tributaria, aduanera, arancelaria; fiscal y monetaria; comercio exterior y

endeudamiento.

2.3.1 Legislación interna Para nuestro estudio la Legislación Interna se basa en las siguientes Leyes y

Reglamentos:

Ley de Régimen Tributario Interno

Ley de Equidad Tributaria

Ley de Fomento Ambiental

Ley Orgánica de Garantías Jurisdiccionales y Control Constitucional

Ley Reformatoria para la Equidad Tributaria

Reglamento de la Ley Orgánica del Régimen Tributario Interno

2.4 FORMAS DE ORGANIZACIÓN DE LA PRODUCCIÓN Y SU

GESTIÓN EN EL ECUADOREsta se ampara en la constitución de la república en lo referente al régimen de

desarrollo, el cual se define como el conjunto organizado, sostenible y dinámico

de los sistemas económicos políticos, socio-culturales y ambientales que

garantizan el buen vivir.

El estado planifica el desarrollo del país, para garantizar el ejercicio de los

derechos, la consecución de los objetivos del régimen de desarrollo y los

principios consagrados en la constitución.

El estado promoverá y estimular todas las formas de producción que aseguren el

buen vivir de la población, y desincentiva aquellas que atentan contra sus

derechos, a los de la naturaleza, alentará la producción que satisfaga la demanda

interna y garantice una activa participación del Ecuador en el contexto

internacional.

El estado reconoce diferentes formas de organización entre las cuales tenemos:

2.4.1 Organizaciones comunitarias

Tienen por finalidad solucionar problemas comunes; como objetivo general, ser

capaces de dinamizar y crear nuevas formas estratégicas de participación, que

25

permitan a la comunidad organizada ser un actor protagonista en el mejoramiento

de la calidad de vida interior de cada sector de la comuna, de acuerdo a sus

propios intereses y necesidades.

2.4.2 Cooperativas

Son sociedades formadas por personas o entidades jurídicas, que se asocian

libremente para la realización de actividades económicas, con el fin de satisfacer

necesidades y aspiraciones económicas culturales y sociales comunes.

2.4.3 Empresas públicas

Existen muchos conceptos y diferentes apreciaciones. Entre ella tenemos, a toda

manifestación industrial y comercial y no a una realidad orgánica determinada, en

el cual el estado orienta su acción interventora con criterios diferenciados, a los

utilizados para la prestación de servicios a nivel de la administración centralizada,

en otras palabras dependientes del estado.

2.4.4 Empresa privada

Sociedades comerciales o industriales en que todas o la mayoría de las acciones

u otras formas de participación en el capital pertenecen a particulares y son

controladas por estos, siendo su principal objetivo la obtención de utilidades al

competir en el mercado.

2.4.5 Empresa familiar

Se define como aquella en la que el control de la propiedad reside en un individuo

o en los miembros de una familia.

2.4.6 Empresa asociada

Una asociada es una entidad sobre la que el inversor posee influencia

significativa, y no es una dependiente ni constituye una participación en un

negocio conjunto. La asociada puede adoptar diversas modalidades, entre las que

26

se incluyen las entidades sin forma jurídica definida, tales como las fórmulas

asociativas con fines empresariales.

2.4.7 Empresa mixta

Es aquella que cuenta con la participación del Estado, Municipios, Consejos

Provinciales y las personas de derecho público conjuntamente con capital privado,

quienes participan en la constitución de capital social y la gestión societaria.

27

CAPÍTULO 3.

GESTIÓN TRIBUTARIA NACIONAL3.1 LOS TRIBUTOS RESEÑA HISTÓRICA5Los tributos son medios para recaudar ingresos que permitirán cubrir los gastos

público, los cuales van a cubrir necesidades de la colectividad; para poder tener

una un mejor entendimiento de los tributos, citaremos francamente cómo se han

ido haciendo mucho más necesarios para los estados.

Se hace hincapié de cómo nacen los tributos, sería muy extenso, por lo que en

nuestro trabajo mencionaremos lo más relevante de la historia de los tributos.

Las regiones, han sido víctimas de la visión en cuanto a la recaudación de

tributos, los gobernantes del siglo XIX, mantuvieron la política tributaria de

España hasta fines del siglo XIX, siendo estas mal administradas por los

gobernantes del siglo XX.

Si bien es cierto, el nivel de vida de las naciones empezó con economías en auge,

se dice que esto empezó desde 1820; el resto del siglo las naciones, disfrutaron

de prosperidad como nunca antes se había logrado; esto permitió que el Ecuador

a través de sus exportaciones de productos agrícolas desconociera el impuesto a

la renta. Durante la segunda mitad del siglo XIX, no hubo mayores cargas

tributarias en el mundo, lo que permitió que países pobres se hicieran ricos y se

forme lo que hoy se conoce como Primer Mundo.

El impuesto a la renta, llega en las primeras décadas del siglo XX, para obligar a

que los empresarios que tuvieran una mayor actividad económica paguen

impuestos sobre sus ingresos. Los gobiernos de esos países establecieron

primero la riqueza; luego crearon los impuestos; lo hicieron tomando en cuenta

de qué si estos grandes empresarios si hubieran pagado tributos desde el inicio,

no se hubiese podido dar trabajo a millones de personas, y no se invertiría en

investigación y desarrollo, para crear bienes y servicios que han beneficiado a la

humanidad o hubieran hecho donaciones para construir universidades dedicadas

a la investigación.

Para Ecuador, la concepción del Estado no fue claramente definida por nuestros

Padres de la Patria; esta comenzó con una estructura orgánica muy débil. Esto

5www.ideinvestiga.com/ide/portal/user/news.do;jsessionid...

28

explica que desde el primer presupuesto, se administraron mal los tributos. No

sirvió de nada haber separado la función económica del Ministerio del Interior y

crear en 1831 el Ministerio de Finanzas, para poder manejar con eficiencia las

rentas públicas. En la primera Constitución, no se hace referencia a la inversión

social, ni al desarrollo socio-económico sostenido; sólo se hace referencia a la

protección del territorio nacional.

La falta de programas de desarrollo económico, llevó a los gobiernos a que los

tributos sean mal utilizados, dando prioridad a un solo sector público, que este

caso eran las Fuerzas Armadas.

Si revisamos los presupuestos del Estado ecuatoriano desde el año 1830, nos

daremos cuenta de que fue administrado de forma ineficiente; en algunos años

del siglo XIX se gastó la mayor parte del presupuesto en el militarismo, dinero que

fue a parar en el pago de sueldos de los soldados y en la compra de armamento;

dejando de lado el área social, que no fue una prioridad para los gobernantes de

turno; sólo se le prestaba atención a este sector cuando se lo requería, esto es:

educación, salud, vivienda; a pesar que se crearon ministerios para la atención de

los mismos, pero no fue así.

3.2 ANTECEDENTES DE LA ADMINISTRACION TRIBUTARIA6La Dirección General de Rentas, inició sus actividades administrativas en 1958,

mediante Decreto Ejecutivo 015 del 7 de febrero y publicado en el Registro Oficial

No. 485 del 11 de abril del mismo año; entidad que funcionaba adscrita al Ex

Ministerio de Finanzas y Crédito Público; su principal función era planificar, dirigir,

controlar y coordinar la administración tributaria interna del país.

La Administración del sistema tributario es una de las áreas del sector público que

debe ser objeto de atención prioritaria y fortalecimiento, puesto que una buena

percepción de la administración tributaria y un alto porcentaje de cumplimiento

voluntario de las obligaciones, es un indicador de la madurez democrática de las

sociedades contemporáneas.

En el ámbito de la administración tributaria se ha generado en los últimos años

una nueva cultura administrativa, centrando la gestión en valores como la eficacia,

la equidad, la eficiencia y la responsabilidad.

6cef.sri.gob.ec/virtualcef/file.php/1/.../contenidoSRI2010-06-11

29

De igual manera, se hace necesario que las administraciones tributarias sean

flexibles y se innoven constantemente, para hacer frente a los cambios en el

entorno, como la globalización económica, la incorporación de nuevas tecnologías

de la información y comunicaciones, mayor atención a los servicios de los

contribuyentes.

En resumen, la administración tributaria está viviendo una transformación

fundamental, en función del entorno cambiante; si bien su objetivo fundamental es

recaudar recursos para el fisco, ya no puede enfocar su estrategia únicamente al

control del cumplimiento sino que debe haber un equilibrio entre el control y la

promoción del cumplimiento voluntario de las obligaciones tributarias de los

contribuyentes.

3.3 CLASIFICACIÓN GENERAL DE LOS TRIBUTOS7Recordemos que atendiendo el principio de legalidad y de reserva de la ley, le

corresponde por iniciativa al Presidente de la República proponer proyectos para

crear, reformar o extinguir tributos, y la Asamblea Nacional aprueba mediante ley

dichos proyectos. En cambio, cuando se trata de organismos autónomos

descentralizados (Eje: Municipios o Consejos Provinciales), los cuales cuentan

con atribuciones otorgadas constitucionalmente, en el que ellos por sí mismos

dentro de su organización política (consejos y concejalías) crean, reforman o

extinguen tasas y/o contribuciones especiales de mejoras, con la expedición de

ordenanzas.

Cabe indicar que esto comparte el ejercicio de su facultad legislativa; es decir, no

interviene la Asamblea Nacional.

Los tributos se clasifican en: impuestos, tasas y contribuciones; ahora veremos de

qué se trata cada uno de ellos:

3.3.1. Impuesto: es aquella prestación pecuniaria, impuesta unilateralmente a

favor del Estado y el cumplimiento de sus fines, mediante una ley, que se debe

cumplir una vez que se ha verificado el hecho generador establecido en la norma

y por lo tanto es definitiva, obligatoria y coercitiva; no implica una

contraprestación a favor del contribuyente, sino que es un ejercicio de su

solidaridad para con el estado y un cumplimiento de sus responsabilidades en

atención a su capacidad contributiva.7cef.sri.gob.ec/virtualcef/file.php?file...Estudio_IST12122011

30

3.3.2. Tasa: implica el pago de un valor por un servicio de naturaleza divisible

cuando recibe un servicio por parte del ente recaudador. Es importante anotar que

el impuesto difiere de la tasa, por cuanto en el primero dicho pago es obligatorio

para todos, sin que ello implique necesariamente recibir algo por ello; la tasa en

cambio, lo pagan sólo las personas que hagan uso de ese servicio.

3.3.3. Contribuciones: son aquellas sumas de dinero que el ente público exige para