Embed Size (px)

Citation preview

Herzlich Willkommen zur letzten Vorlesung in

Statistik 2

vor Weihnachten

Was sollen wir heute machen?

Vorlesung?

Ubung?

Weihnachtsfeier?

Was sollen wir heute machen?

Vorlesung?

Ubung?

Weihnachtsfeier?

Was sollen wir heute machen?

Vorlesung?

Ubung?

Weihnachtsfeier?

Was sollen wir heute machen?

Vorlesung?

Ubung?

Weihnachtsfeier?

Weihnachtsvorlesung Statistik 2:

Copulas und Abhangigkeit

Dirk Engel

20. Dezember 2007

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

In den letzten Jahren hat das Management von Finanzrisiken

immer mehr an Bedeutung gewonnen (Basel II, Solvency II).

Dabei ist insbesondere die Abhangigkeit von verschiedenen

Risiken untereinander immer mehr in den Blickpunkt geruckt

(”Im Moment scheint alles mit allem zusammenzuhangen“,

FAZ zur Subprime-Krise).

Copulas sind zur Zeit im quantitativen Risikomanagement und

der Versicherungsmathematik sehr popular.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

In den letzten Jahren hat das Management von Finanzrisiken

immer mehr an Bedeutung gewonnen (Basel II, Solvency II).

Dabei ist insbesondere die Abhangigkeit von verschiedenen

Risiken untereinander immer mehr in den Blickpunkt geruckt

(”Im Moment scheint alles mit allem zusammenzuhangen“,

FAZ zur Subprime-Krise).

Copulas sind zur Zeit im quantitativen Risikomanagement und

der Versicherungsmathematik sehr popular.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

In den letzten Jahren hat das Management von Finanzrisiken

immer mehr an Bedeutung gewonnen (Basel II, Solvency II).

Dabei ist insbesondere die Abhangigkeit von verschiedenen

Risiken untereinander immer mehr in den Blickpunkt geruckt

(”Im Moment scheint alles mit allem zusammenzuhangen“,

FAZ zur Subprime-Krise).

Copulas sind zur Zeit im quantitativen Risikomanagement und

der Versicherungsmathematik sehr popular.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

Suche nach dem Wort”Copula“ in Google lieferte 2003

10.000 Treffer, im September 2005 bereits 650.000 Treffer.

Es gibt allerdings auch Kritik an diesem regelrechten

”Copula-Hype“: Z.B. Thomas Mikosch: Copulas: Tales and

Facts, 2005 (”Aber er tragt gar keine Kleider“)

Link zur Vorlesung: Abhangigkeit

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

Suche nach dem Wort”Copula“ in Google lieferte 2003

10.000 Treffer, im September 2005 bereits 650.000 Treffer.

Es gibt allerdings auch Kritik an diesem regelrechten

”Copula-Hype“: Z.B. Thomas Mikosch: Copulas: Tales and

Facts, 2005 (”Aber er tragt gar keine Kleider“)

Link zur Vorlesung: Abhangigkeit

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Motivation

Suche nach dem Wort”Copula“ in Google lieferte 2003

10.000 Treffer, im September 2005 bereits 650.000 Treffer.

Es gibt allerdings auch Kritik an diesem regelrechten

”Copula-Hype“: Z.B. Thomas Mikosch: Copulas: Tales and

Facts, 2005 (”Aber er tragt gar keine Kleider“)

Link zur Vorlesung: Abhangigkeit

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Literatur

Nelsen, Roger B.: An Introduction to Copulas, 2. Auflage,

Springer, 2006

McNeil, Alexander J.; Frey, Rudiger; Embrechts, Paul:

Quantitative Risk Management: Concepts, Techniques, Tools,

Princeton University Press, 2005

Embrechts, Paul; Lindskog, Filip; McNeil, Alexander J.:

Modelling Dependence with Copulas and Applications to Risk

Management, in Rachev, Svetlozar T. (Hrsg.): Handbook of

Heavy Tailed Distributions in Finance, Elseriver, 2003, S.

176-223

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Literatur

Nelsen, Roger B.: An Introduction to Copulas, 2. Auflage,

Springer, 2006

McNeil, Alexander J.; Frey, Rudiger; Embrechts, Paul:

Quantitative Risk Management: Concepts, Techniques, Tools,

Princeton University Press, 2005

Embrechts, Paul; Lindskog, Filip; McNeil, Alexander J.:

Modelling Dependence with Copulas and Applications to Risk

Management, in Rachev, Svetlozar T. (Hrsg.): Handbook of

Heavy Tailed Distributions in Finance, Elseriver, 2003, S.

176-223

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Literatur

Nelsen, Roger B.: An Introduction to Copulas, 2. Auflage,

Springer, 2006

McNeil, Alexander J.; Frey, Rudiger; Embrechts, Paul:

Quantitative Risk Management: Concepts, Techniques, Tools,

Princeton University Press, 2005

Embrechts, Paul; Lindskog, Filip; McNeil, Alexander J.:

Modelling Dependence with Copulas and Applications to Risk

Management, in Rachev, Svetlozar T. (Hrsg.): Handbook of

Heavy Tailed Distributions in Finance, Elseriver, 2003, S.

176-223

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Literatur

Embrechts, Paul; McNeil, Alexander J.; Straumann, Daniel:

Correlation and Dependence in Risk Management: Properties

and Pitfalls, in Dempster, M. (Hrsg.): Risk Management:

Value at Risk and Beyond, 2002, S. 176-223

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gliederung

1 Definition und Entwicklung

2 Einige Eigenschaften von Copulas

3 Beispiele fur Copulas

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Gliederung

1 Definition und Entwicklung

Hilfsmittel

Grundidee und Entwicklung

Definition und der Satz von Sklar

2 Einige Eigenschaften von Copulas

3 Beispiele fur Copulas

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

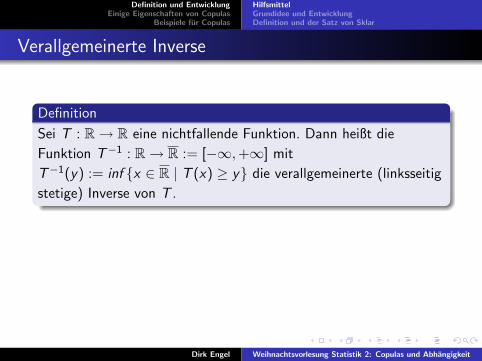

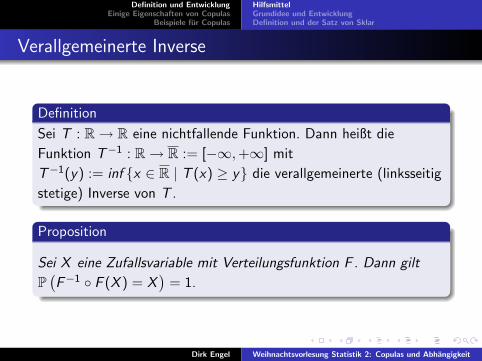

Verallgemeinerte Inverse

Definition

Sei T : R→ R eine nichtfallende Funktion. Dann heißt die

Funktion T−1 : R→ R := [−∞,+∞] mit

T−1(y) := inf {x ∈ R | T (x) ≥ y} die verallgemeinerte (linksseitig

stetige) Inverse von T .

Proposition

Sei X eine Zufallsvariable mit Verteilungsfunktion F . Dann gilt

P(F−1 ◦ F (X ) = X

)= 1.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Verallgemeinerte Inverse

Definition

Sei T : R→ R eine nichtfallende Funktion. Dann heißt die

Funktion T−1 : R→ R := [−∞,+∞] mit

T−1(y) := inf {x ∈ R | T (x) ≥ y} die verallgemeinerte (linksseitig

stetige) Inverse von T .

Proposition

Sei X eine Zufallsvariable mit Verteilungsfunktion F . Dann gilt

P(F−1 ◦ F (X ) = X

)= 1.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Verallgemeinerte Inverse

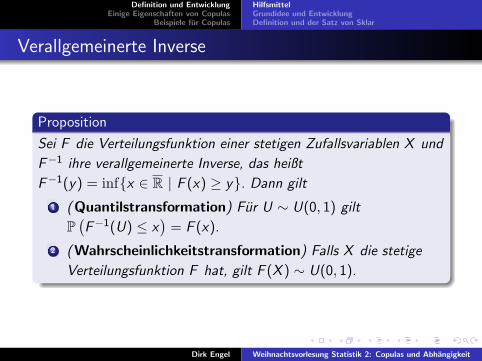

Proposition

Sei F die Verteilungsfunktion einer stetigen Zufallsvariablen X und

F−1 ihre verallgemeinerte Inverse, das heißt

F−1(y) = inf{x ∈ R | F (x) ≥ y}. Dann gilt

1 ( Quantilstransformation) Fur U ∼ U(0, 1) gilt

P(F−1(U) ≤ x

)= F (x).

2 ( Wahrscheinlichkeitstransformation) Falls X die stetige

Verteilungsfunktion F hat, gilt F (X ) ∼ U(0, 1).

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Grundidee

Isolierung der Information uber die Abhangigkeitsstruktur

zwischen den einzelnen Komponenten eines Zufallsvektors

X = (X1, . . . ,Xn), welche implizit in der gemeinsamen

Verteilungsfunktion F (x1, . . . , xn) = P (X1 ≤ x1, . . . ,Xn ≤ xn)

von X enthalten ist.

Eine n-dimensionale Copula C verknupft die

Verteilungsfunktionen F1, . . . ,Fn der einzelnen Komponenten

von X mit der gemeinsamen Verteilungsfunktion F .

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Grundidee

Isolierung der Information uber die Abhangigkeitsstruktur

zwischen den einzelnen Komponenten eines Zufallsvektors

X = (X1, . . . ,Xn), welche implizit in der gemeinsamen

Verteilungsfunktion F (x1, . . . , xn) = P (X1 ≤ x1, . . . ,Xn ≤ xn)

von X enthalten ist.

Eine n-dimensionale Copula C verknupft die

Verteilungsfunktionen F1, . . . ,Fn der einzelnen Komponenten

von X mit der gemeinsamen Verteilungsfunktion F .

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Entstehung und Entwicklung

Copula (lat.): Band, Verbindungsstuck

Im statistischen Sinne wurde das Wort Copula erstmals von

Abe Sklar im Jahr 1959 benutzt.

Viele Ideen und grundlegende Ergebnisse gehen allerdings

schon auf Wassily Heoffding zuruck (Anfang 40er Jahre des

20. Jh).

Ohne Hoeffdings Arbeiten zu kennen, kam Maurice Frechet

1951 zu einer Vielzahl gleicher Ergebnisse.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Entstehung und Entwicklung

Copula (lat.): Band, Verbindungsstuck

Im statistischen Sinne wurde das Wort Copula erstmals von

Abe Sklar im Jahr 1959 benutzt.

Viele Ideen und grundlegende Ergebnisse gehen allerdings

schon auf Wassily Heoffding zuruck (Anfang 40er Jahre des

20. Jh).

Ohne Hoeffdings Arbeiten zu kennen, kam Maurice Frechet

1951 zu einer Vielzahl gleicher Ergebnisse.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Entstehung und Entwicklung

Copula (lat.): Band, Verbindungsstuck

Im statistischen Sinne wurde das Wort Copula erstmals von

Abe Sklar im Jahr 1959 benutzt.

Viele Ideen und grundlegende Ergebnisse gehen allerdings

schon auf Wassily Heoffding zuruck (Anfang 40er Jahre des

20. Jh).

Ohne Hoeffdings Arbeiten zu kennen, kam Maurice Frechet

1951 zu einer Vielzahl gleicher Ergebnisse.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Entstehung und Entwicklung

Copula (lat.): Band, Verbindungsstuck

Im statistischen Sinne wurde das Wort Copula erstmals von

Abe Sklar im Jahr 1959 benutzt.

Viele Ideen und grundlegende Ergebnisse gehen allerdings

schon auf Wassily Heoffding zuruck (Anfang 40er Jahre des

20. Jh).

Ohne Hoeffdings Arbeiten zu kennen, kam Maurice Frechet

1951 zu einer Vielzahl gleicher Ergebnisse.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Nach 1959 wurden Copulas von unterschiedlichen Autoren

wiederentdeckt und teilweise mit anderen Namen wie”uniform

representations“ oder”dependence functions“ bezeichnet.

Bei der Untersuchung der Abhangigkeit zwischen

Zufallsvariablen wurden Copulas das erste Mal von Schweizer

und Wolff im Jahre 1981 explizit benutzt.

Bezeichnung: Wir bezeichnen die Menge der n-dimensionalen

Copulas mit Cn.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Nach 1959 wurden Copulas von unterschiedlichen Autoren

wiederentdeckt und teilweise mit anderen Namen wie”uniform

representations“ oder”dependence functions“ bezeichnet.

Bei der Untersuchung der Abhangigkeit zwischen

Zufallsvariablen wurden Copulas das erste Mal von Schweizer

und Wolff im Jahre 1981 explizit benutzt.

Bezeichnung: Wir bezeichnen die Menge der n-dimensionalen

Copulas mit Cn.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Nach 1959 wurden Copulas von unterschiedlichen Autoren

wiederentdeckt und teilweise mit anderen Namen wie”uniform

representations“ oder”dependence functions“ bezeichnet.

Bei der Untersuchung der Abhangigkeit zwischen

Zufallsvariablen wurden Copulas das erste Mal von Schweizer

und Wolff im Jahre 1981 explizit benutzt.

Bezeichnung: Wir bezeichnen die Menge der n-dimensionalen

Copulas mit Cn.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Definition

Definition (Copula 1)

Eine n-dimensionale Copula ist die multivariate Verteilungsfunktion

eines Zufallsvektors (U1, . . . ,Un) mit lauter auf [0, 1]

gleichverteilten Komponenten.

Alternativ zu dieser recht anschaulichen Definition, kann eine

Copula auch foldendermaßen etwas formaler definiert werden:

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Definition 2

Definition (Copula 2)

Eine n-dimensionale Copula ist eine Funktion C : [0, 1]n → [0, 1],

welche die folgenden drei Eigenschaften erfullt:

1 C (u1, . . . , un) ist in jeder Komponente ui , i = 1, . . . , n

wachsend.

2 C (1, . . . , 1, ui , 1, . . . , 1) = ui fur alle i ∈ {1, . . . , n}, ui ∈ [0, 1].

3 Fur alle (a1, . . . , an), (b1, . . . , bn) ∈ [0, 1]n mit ai ≤ bi fur

i = 1, . . . , n gilt

2∑i1=1

· · ·2∑

in=1

(−1)i1+···+inC (u1i1 , . . . , unin) ≥ 0, (1)

mit uj1 = aj und uj2 = bj fur alle j ∈ {1, . . . , n}.Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Satz von Sklar

Satz (Sklar, 1959)

Sei F eine gemeinsame Verteilungsfunktion mit Randverteilungen

F1, . . . ,Fn. Dann existiert eine Copula C : [0, 1]n → [0, 1], so dass

fur alle x1, . . . , xn ∈ R

F (x1, . . . , xn) = C (F1(x1), . . . ,Fn(xn)) (2)

gilt. Falls die Randverteilungen stetig sind, ist C eindeutig.

Ansonsten ist C auf Ran F1 × Ran F2 × . . .× Ran Fn eindeutig

bestimmt, wobei Ran Fi = Fi (R). Umgekehrt gilt, dass falls C eine

Copula und F1,. . . , Fn univariate Verteilungsfunktionen sind, die in

(2) definierte Funktion eine gemeinsame Verteilungsfunktion mit

Randverteilungen F1,. . . ,Fn ist.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

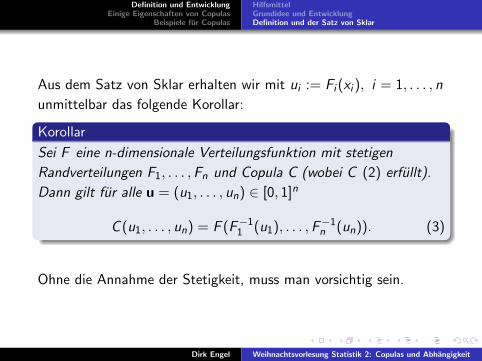

Aus dem Satz von Sklar erhalten wir mit ui := Fi (xi ), i = 1, . . . , n

unmittelbar das folgende Korollar:

Korollar

Sei F eine n-dimensionale Verteilungsfunktion mit stetigen

Randverteilungen F1, . . . ,Fn und Copula C (wobei C (2) erfullt).

Dann gilt fur alle u = (u1, . . . , un) ∈ [0, 1]n

C (u1, . . . , un) = F (F−11 (u1), . . . ,F−1

n (un)). (3)

Ohne die Annahme der Stetigkeit, muss man vorsichtig sein.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

HilfsmittelGrundidee und EntwicklungDefinition und der Satz von Sklar

Copula von F

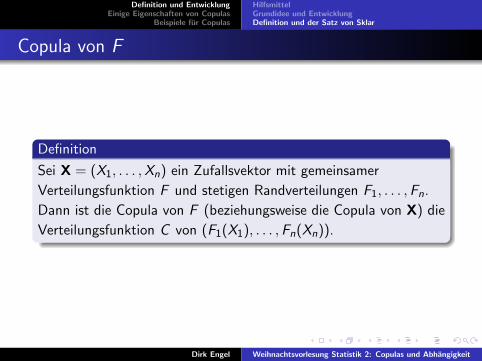

Definition

Sei X = (X1, . . . ,Xn) ein Zufallsvektor mit gemeinsamer

Verteilungsfunktion F und stetigen Randverteilungen F1, . . . ,Fn.

Dann ist die Copula von F (beziehungsweise die Copula von X) die

Verteilungsfunktion C von (F1(X1), . . . ,Fn(Xn)).

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

Gliederung

1 Definition und Entwicklung

2 Einige Eigenschaften von Copulas

Gleichmaßige Stetigkeit und Invarianz

Frechet-Hoeffding Schranken

3 Beispiele fur Copulas

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

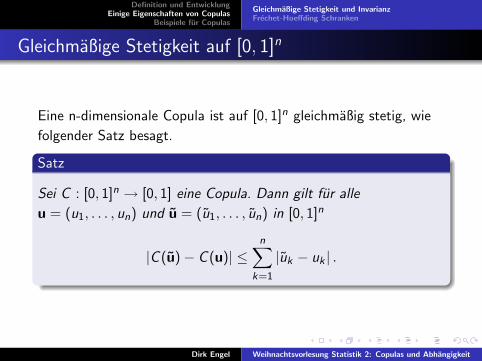

Gleichmaßige Stetigkeit auf [0, 1]n

Eine n-dimensionale Copula ist auf [0, 1]n gleichmaßig stetig, wie

folgender Satz besagt.

Satz

Sei C : [0, 1]n → [0, 1] eine Copula. Dann gilt fur alle

u = (u1, . . . , un) und u = (u1, . . . , un) in [0, 1]n

|C (u)− C (u)| ≤n∑

k=1

|uk − uk | .

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

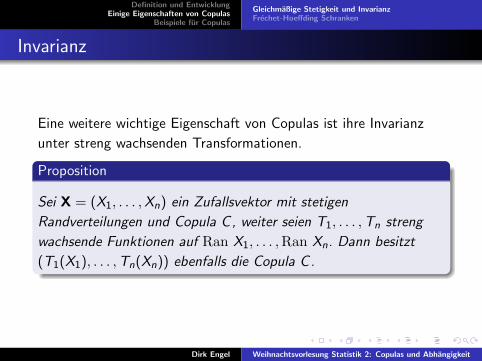

Invarianz

Eine weitere wichtige Eigenschaft von Copulas ist ihre Invarianz

unter streng wachsenden Transformationen.

Proposition

Sei X = (X1, . . . ,Xn) ein Zufallsvektor mit stetigen

Randverteilungen und Copula C , weiter seien T1, . . . ,Tn streng

wachsende Funktionen auf Ran X1, . . . ,Ran Xn. Dann besitzt

(T1(X1), . . . ,Tn(Xn)) ebenfalls die Copula C.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

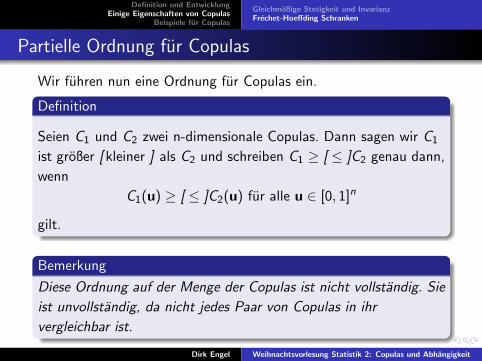

Partielle Ordnung fur Copulas

Wir fuhren nun eine Ordnung fur Copulas ein.

Definition

Seien C1 und C2 zwei n-dimensionale Copulas. Dann sagen wir C1

ist großer [ kleiner ] als C2 und schreiben C1 ≥ [ ≤ ]C2 genau dann,

wenn

C1(u) ≥ [ ≤ ]C2(u) fur alle u ∈ [0, 1]n

gilt.

Bemerkung

Diese Ordnung auf der Menge der Copulas ist nicht vollstandig. Sie

ist unvollstandig, da nicht jedes Paar von Copulas in ihr

vergleichbar ist.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

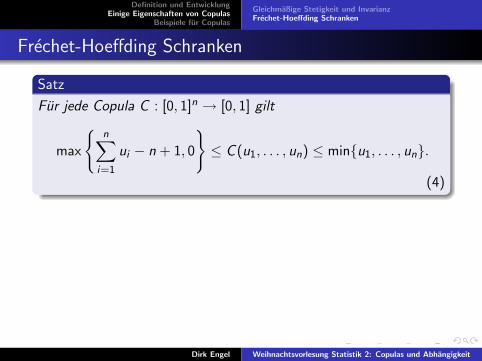

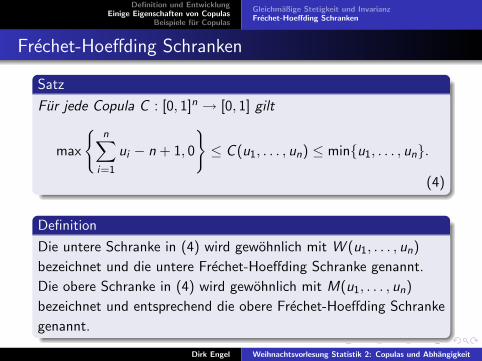

Frechet-Hoeffding Schranken

Satz

Fur jede Copula C : [0, 1]n → [0, 1] gilt

max

{n∑

i=1

ui − n + 1, 0

}≤ C (u1, . . . , un) ≤ min{u1, . . . , un}.

(4)

Definition

Die untere Schranke in (4) wird gewohnlich mit W (u1, . . . , un)

bezeichnet und die untere Frechet-Hoeffding Schranke genannt.

Die obere Schranke in (4) wird gewohnlich mit M(u1, . . . , un)

bezeichnet und entsprechend die obere Frechet-Hoeffding Schranke

genannt.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

Frechet-Hoeffding Schranken

Satz

Fur jede Copula C : [0, 1]n → [0, 1] gilt

max

{n∑

i=1

ui − n + 1, 0

}≤ C (u1, . . . , un) ≤ min{u1, . . . , un}.

(4)

Definition

Die untere Schranke in (4) wird gewohnlich mit W (u1, . . . , un)

bezeichnet und die untere Frechet-Hoeffding Schranke genannt.

Die obere Schranke in (4) wird gewohnlich mit M(u1, . . . , un)

bezeichnet und entsprechend die obere Frechet-Hoeffding Schranke

genannt.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

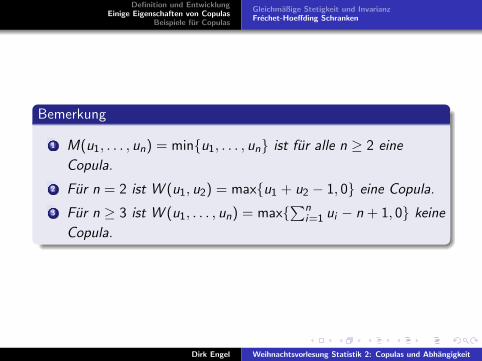

Bemerkung

1 M(u1, . . . , un) = min{u1, . . . , un} ist fur alle n ≥ 2 eine

Copula.

2 Fur n = 2 ist W (u1, u2) = max{u1 + u2 − 1, 0} eine Copula.

3 Fur n ≥ 3 ist W (u1, . . . , un) = max{∑n

i=1 ui − n + 1, 0} keine

Copula.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Gleichmaßige Stetigkeit und InvarianzFrechet-Hoeffding Schranken

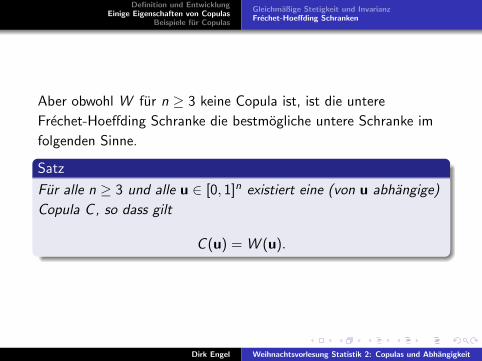

Aber obwohl W fur n ≥ 3 keine Copula ist, ist die untere

Frechet-Hoeffding Schranke die bestmogliche untere Schranke im

folgenden Sinne.

Satz

Fur alle n ≥ 3 und alle u ∈ [0, 1]n existiert eine (von u abhangige)

Copula C , so dass gilt

C (u) = W (u).

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Gliederung

1 Definition und Entwicklung

2 Einige Eigenschaften von Copulas

3 Beispiele fur Copulas

Fundamentale Copulas

Implizite Copulas

Explizite Copulas

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

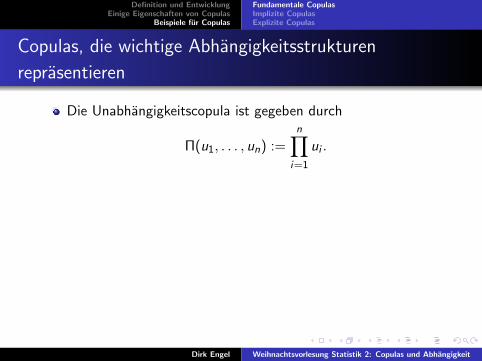

Copulas, die wichtige Abhangigkeitsstrukturen

reprasentieren

Die Unabhangigkeitscopula ist gegeben durch

Π(u1, . . . , un) :=n∏

i=1

ui .

Die Komonotoniecopula ist die obere Frechet-Hoeffding

Schranke

M(u1, . . . , un) = min{u1, . . . , un}. (5)

Diese Copula ist gerade die gemeinsame Verteilungsfunktion

des Zufallsvektors U = (U, . . . ,U) mit U ∼ U(0, 1).

Man sagt manchmal auch, dass M perfekte positive

Abhangigkeit beschreibt.Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Copulas, die wichtige Abhangigkeitsstrukturen

reprasentieren

Die Unabhangigkeitscopula ist gegeben durch

Π(u1, . . . , un) :=n∏

i=1

ui .

Die Komonotoniecopula ist die obere Frechet-Hoeffding

Schranke

M(u1, . . . , un) = min{u1, . . . , un}. (5)

Diese Copula ist gerade die gemeinsame Verteilungsfunktion

des Zufallsvektors U = (U, . . . ,U) mit U ∼ U(0, 1).

Man sagt manchmal auch, dass M perfekte positive

Abhangigkeit beschreibt.Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Copulas, die wichtige Abhangigkeitsstrukturen

reprasentieren

Die Kontramonotoniecopula ist die untere Frechet-Hoeffding

Schranke fur n = 2

W (u1, u2) = max{u1 + u2 − 1, 0}. (6)

Diese Copula ist gerade die gemeinsame Verteilungsfunktion

des Zufallsvektors U = (U, 1− U) mit U ∼ U(0, 1).

Analog zum komonotonen Fall sagt man manchmal auch, dass

W perfekte negative Abhangigkeit beschreibt.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Definition komonotoner und kontramonotoner

Zufallsvariablen

Definition

Die Zufallsvariablen X1, . . . ,Xn heißen komonoton, wenn sie die

obere Frechet-Hoeffding Schranke (5) als Copula haben.

Fur n = 2 definiert man entsprechend:

Definition

Die Zufallsvariablen X1 und X2 heißen kontramonoton, wenn sie

die untere Frechet-Hoeffding Schranke fur n = 2, also gerade (6),

als Copula haben.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Definition komonotoner und kontramonotoner

Zufallsvariablen

Definition

Die Zufallsvariablen X1, . . . ,Xn heißen komonoton, wenn sie die

obere Frechet-Hoeffding Schranke (5) als Copula haben.

Fur n = 2 definiert man entsprechend:

Definition

Die Zufallsvariablen X1 und X2 heißen kontramonoton, wenn sie

die untere Frechet-Hoeffding Schranke fur n = 2, also gerade (6),

als Copula haben.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

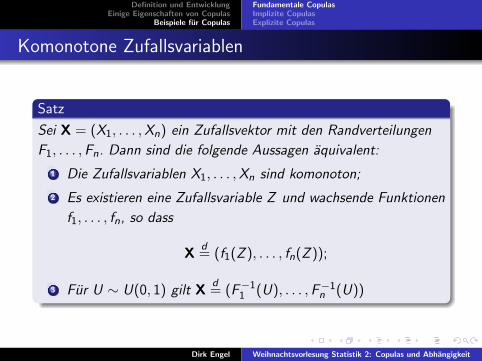

Komonotone Zufallsvariablen

Satz

Sei X = (X1, . . . ,Xn) ein Zufallsvektor mit den Randverteilungen

F1, . . . ,Fn. Dann sind die folgende Aussagen aquivalent:

1 Die Zufallsvariablen X1, . . . ,Xn sind komonoton;

2 Es existieren eine Zufallsvariable Z und wachsende Funktionen

f1, . . . , fn, so dass

Xd= (f1(Z ), . . . , fn(Z ));

3 Fur U ∼ U(0, 1) gilt Xd= (F−1

1 (U), . . . ,F−1n (U))

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

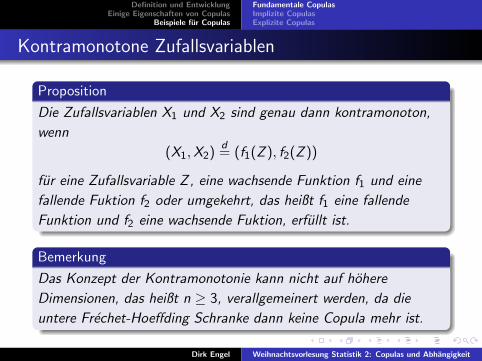

Kontramonotone Zufallsvariablen

Proposition

Die Zufallsvariablen X1 und X2 sind genau dann kontramonoton,

wenn

(X1,X2)d= (f1(Z ), f2(Z ))

fur eine Zufallsvariable Z , eine wachsende Funktion f1 und eine

fallende Fuktion f2 oder umgekehrt, das heißt f1 eine fallende

Funktion und f2 eine wachsende Fuktion, erfullt ist.

Bemerkung

Das Konzept der Kontramonotonie kann nicht auf hohere

Dimensionen, das heißt n ≥ 3, verallgemeinert werden, da die

untere Frechet-Hoeffding Schranke dann keine Copula mehr ist.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Weitere Beispiele fur Copulas

Die hier vorgestellten Copulas konnen in drei Kategorien eingeteilt

werden:

Die so genannten fundamentalen Copulas, die wichtige

Abhangigkeitsstrukturen reprasentieren.

Die so genannten impliziten Copulas, die mit Hilfe von (3) aus

bekannten multivariaten Verteilungsfunktionen abgeleitet

werden und nicht notwendigerweise in einer einfachen

geschlossenen Form angegeben werden konnen.

Die so gennaten expliziten Copulas, die in einfachen

geschlossenen Ausdrucken angegeben werden konnen.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Weitere Beispiele fur Copulas

Die hier vorgestellten Copulas konnen in drei Kategorien eingeteilt

werden:

Die so genannten fundamentalen Copulas, die wichtige

Abhangigkeitsstrukturen reprasentieren.

Die so genannten impliziten Copulas, die mit Hilfe von (3) aus

bekannten multivariaten Verteilungsfunktionen abgeleitet

werden und nicht notwendigerweise in einer einfachen

geschlossenen Form angegeben werden konnen.

Die so gennaten expliziten Copulas, die in einfachen

geschlossenen Ausdrucken angegeben werden konnen.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Weitere Beispiele fur Copulas

Die hier vorgestellten Copulas konnen in drei Kategorien eingeteilt

werden:

Die so genannten fundamentalen Copulas, die wichtige

Abhangigkeitsstrukturen reprasentieren.

Die so genannten impliziten Copulas, die mit Hilfe von (3) aus

bekannten multivariaten Verteilungsfunktionen abgeleitet

werden und nicht notwendigerweise in einer einfachen

geschlossenen Form angegeben werden konnen.

Die so gennaten expliziten Copulas, die in einfachen

geschlossenen Ausdrucken angegeben werden konnen.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Weitere Beispiele fur Copulas

Die hier vorgestellten Copulas konnen in drei Kategorien eingeteilt

werden:

Die so genannten fundamentalen Copulas, die wichtige

Abhangigkeitsstrukturen reprasentieren.

Die so genannten impliziten Copulas, die mit Hilfe von (3) aus

bekannten multivariaten Verteilungsfunktionen abgeleitet

werden und nicht notwendigerweise in einer einfachen

geschlossenen Form angegeben werden konnen.

Die so gennaten expliziten Copulas, die in einfachen

geschlossenen Ausdrucken angegeben werden konnen.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Fundamentale Copulas

Die wichtigsten Beispiele der ersten Kategorie, namlich die

Unabhangigkeitscopula Π, die Komonotoniecopula M wie in (5)

und die Kontramonotoniecopula W wie in (6), haben wir bereits

kennengelernt.

Als nachstes wollen wir zwei Beispiele fur implizite Copulas

angeben.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Implizite Copulas: Gauß-Copula

Sei Y ∼ Nn(µ, Σ) ein multivariat normalverteilter Zufallsvektor,

dann hat er die sogenannte Gauß-Copula (Normalcopula) als

Copula:

CGaP (u) = P (Φ(X1) ≤ u1, . . . ,Φ(Xn) ≤ un)

= ΦP

(Φ−1(u1), . . . ,Φ−1(un)

),

(7)

wobei Φ die Verteilungsfunktion der univariaten

Standardnormalverteilung ist und ΦP die gemeinsame

Verteilungsfunktion von X ∼ Nn(0,P), mit P = (ρ(Y))i ,j die

Korrelationsmatrix von Y, bezeichnet.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Implizite Copulas: t-Copula

Die n-dimensionale t-Copula hat die Form

C tν,P(u) = tν,P

(t−1ν (u1), . . . , t−1

ν (un)), (8)

wobei tν die Verteilungsfunktion der univariaten

Standard-t-Verteilung ist und tν,P die gemeinsame

Verteilungsfunktion des Zufallsvektors X ∼ tn(ν, 0,P) bezeichnet

und P eine Korrelationsmatrix ist.

Wahrend die gerade kennengelernten Gauß- und t-Copula Copulas

sind, die von bekannten multivariaten Verteilungsfunktionen

impliziert werden und selbst keine einfache geschlossene Form

haben, wollen wir jetzt fur den bivariaten Fall zwei Beispiele fur

Copulas mit einer einfachen geschlossenen Form geben.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Explizite Copulas: Bivariate Gumbel-Copula

Die bivariate Gumbel-Copula ist durch

CGuθ (u1, u2) = exp

{−(

(− ln u1)θ + (− ln u2)θ)1/θ

}, 1 ≤ θ ≤ ∞,

gegeben.

Fur θ = 1 erhalten wir die Unabhangigkeitscopula als Spezialfall

und der Grenzfall von CGuθ fur θ −→∞ ist die zweidimensionale

Komonotoniecopula.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Explizite Copulas: Bivariate Clayton-Copula

Die bivariate Clayton-Copula ist durch

CClθ (u1, u2) = (u−θ1 + u−θ2 − 1)−1/θ, 0 < θ <∞,

gegeben.

Im Grenzfall θ −→ 0 gehen wir gegen die Unabhangigkeitscopula

und fur θ −→∞ gehen wir gegen die zweidimensionale

Komonotoniecopula.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

Archimedische Copulas

Die bivariate Gumbel-Copula und die bivariate Clayton-Copula

gehoren beide zu der so genannten Familie der archimedischen

Copulas.

Diese Familie wurde in der Vergangenheit sehr ausfuhrlich

untersucht.

Diese Familie von Copulas hat sich unter anderem bei der

Modellierung des Risikos aus einem Kreditportfolio als sehr

hilfreich erwiesen.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

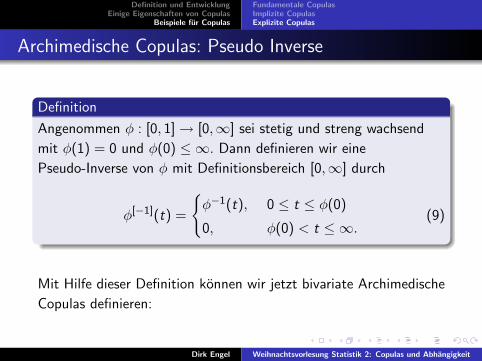

Archimedische Copulas: Pseudo Inverse

Definition

Angenommen φ : [0, 1]→ [0,∞] sei stetig und streng wachsend

mit φ(1) = 0 und φ(0) ≤ ∞. Dann definieren wir eine

Pseudo-Inverse von φ mit Definitionsbereich [0,∞] durch

φ[−1](t) =

{φ−1(t), 0 ≤ t ≤ φ(0)

0, φ(0) < t ≤ ∞.(9)

Mit Hilfe dieser Definition konnen wir jetzt bivariate Archimedische

Copulas definieren:

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

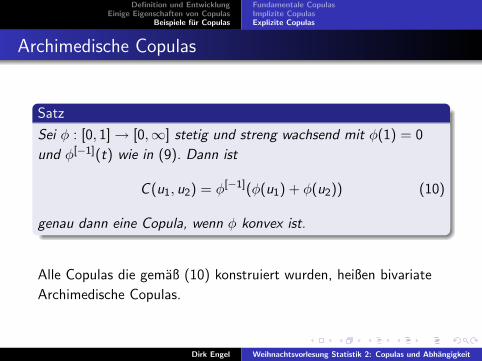

Archimedische Copulas

Satz

Sei φ : [0, 1]→ [0,∞] stetig und streng wachsend mit φ(1) = 0

und φ[−1](t) wie in (9). Dann ist

C (u1, u2) = φ[−1](φ(u1) + φ(u2)) (10)

genau dann eine Copula, wenn φ konvex ist.

Alle Copulas die gemaß (10) konstruiert wurden, heißen bivariate

Archimedische Copulas.

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Definition und EntwicklungEinige Eigenschaften von Copulas

Beispiele fur Copulas

Fundamentale CopulasImplizite CopulasExplizite Copulas

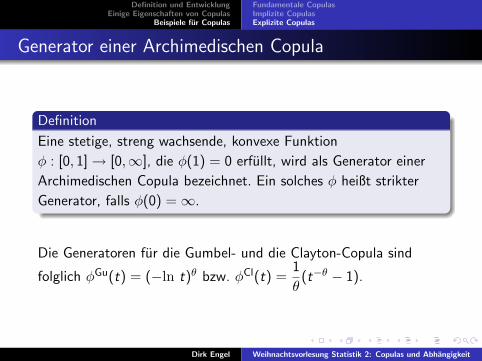

Generator einer Archimedischen Copula

Definition

Eine stetige, streng wachsende, konvexe Funktion

φ : [0, 1]→ [0,∞], die φ(1) = 0 erfullt, wird als Generator einer

Archimedischen Copula bezeichnet. Ein solches φ heißt strikter

Generator, falls φ(0) =∞.

Die Generatoren fur die Gumbel- und die Clayton-Copula sind

folglich φGu(t) = (−ln t)θ bzw. φCl(t) =1

θ(t−θ − 1).

Dirk Engel Weihnachtsvorlesung Statistik 2: Copulas und Abhangigkeit

Vielen Dank fur Ihre Aufmerksamkeit!

Frohe Weihnachten und einen guten Rutschins neue Jahr!

Vielen Dank fur Ihre Aufmerksamkeit!

Frohe Weihnachten und einen guten Rutschins neue Jahr!