Embed Size (px)

Citation preview

Wertschöpfungsketten und Netzwerke

Wertschöpfungsketten und Netzwerkstrukturen in der deutschen Industrie – welche Veränderungen sind zu erwarten?

Endbericht der

IW Consult GmbH

im Auftrag der Verbände VCI, VDMA und WV Stahl

Institut der deutschen Wirtschaft Köln Consult GmbH · Konrad-Adenauer-Ufer 21 · 50668 Köln Postanschrift: Postfach 10 19 42 50459 Köln Geschäftsführer: Matthias Kenter, Dr. Karl Lichtblau · Sitz der Gesellschaft ist Köln Eingetragen im Handelsregister Köln HRB 30889 · Deutsche Bank Köln, BLZ 370 700 60, Konto 1932011

Wertschöpfungsketten und Netzwerke

Wertschöpfungsketten und Netzwerkstrukturen in der deutschen Industrie – welche Veränderungen sind zu erwarten?

Endbericht der

IW Consult GmbH

im Auftrag der Verbände VCI, VDMA und WV Stahl

Köln, 25. Juli 2012

Wertschöpfungsketten und Netzwerke

Die Auftraggeber der Studie:

Verband der Chemischen Industrie (VCI)

Verband Deutscher Maschinen- und Anlagenbau (VDMA)

Wirtschaftsvereinigung Stahl (WV Stahl)

Ansprechpartner für die Inhalte:

IW Consult GmbH

Dr. Karl Lichtblau

Sprecher der Geschäftsführung

E-Mail: [email protected]

Tel. (0221) 4981-759

http://www.iwconsult.de

IW Consult GmbH

Hanno Kempermann

Referent

E-Mail: [email protected]

Tel. (0221) 4981-863

http://www.iwconsult.de

Wertschöpfungsketten und Netzwerke

Wertschöpfungsketten und Netzwerke

Seite 4 von 111

Inhaltsverzeichnis

Tabellenverzeichnis 5

Abbildungsverzeichnis 6

1 Zusammenfassung 7

2 Einleitung 14

3 Wertschöpfungsketten und Netzwerke – ein Überblick 15

3.1 Die theoretische Dimension 15

3.2 Die empirische Dimension 19

4 Analyse der Wertschöpfungsketten und Netzwerkbeziehungen 25

4.1 Analyse der Wertschöpfungsketten 25

4.2 Analyse der Netzwerkbeziehungen 38

4.3 Bedeutung und Einflüsse der Energiewende 47

5 Besonderheiten deutscher Wertschöpfungsketten 56

5.1 Input-Output-Analyse für Deutschland 57

5.2 Ländervergleich der IOT-Analysen 61

5.3 Analyse der Lieferverflechtungen ausgewählter Branchen 64

5.4 Der Industrie-Dienstleistungs-Verbund Deutschlands 67

6 Beschreibung der Unternehmensstichprobe 70

7 Literaturverzeichnis 72

8 Anhang 73

9 Fragebogen 85

Wertschöpfungsketten und Netzwerke

Seite 5 von 111

Tabellenverzeichnis

Tabelle 3-1: Vergleich der Netzwerkunternehmen mit ihren Zwillingsunternehmen .............. 20

Tabelle 3-2: Erfolg hybrider und nicht hybrider Unternehmen ................................................ 22

Tabelle 3-3: Internationalisierungsaktivitäten und -intensitäten ............................................. 23

Tabelle 3-4: Veränderungen der Auslandsaktivitäten 2010 bis 2015 ..................................... 24

Tabelle 4-1: Veränderungsprozesse in den Lieferketten ........................................................ 27

Tabelle 4-2: Der Einfluss räumlicher Nähe ............................................................................. 28

Tabelle 4-3: Veränderungsprozesse in der Kunden- und Lieferantenstruktur ........................ 30

Tabelle 4-4: Freiwilligkeit des Lieferantenwechsels in den letzten drei Jahren ...................... 31

Tabelle 4-5: Gründe für einen Lieferantenwechsel ................................................................ 33

Tabelle 4-6: Lieferantenabhängigkeiten ................................................................................. 34

Tabelle 4-7: Veränderungsprozesse in den Lieferketten in der Auslandsperspektive ........... 37

Tabelle 4-8: Nationale und internationale Netzwerkbeteiligung ............................................. 40

Tabelle 4-9: Erfolg von innovationsnahen Netzen .................................................................. 41

Tabelle 4-10: Innovationsbezogene Unternehmenskooperationen ........................................ 43

Tabelle 4-11: Andere Unternehmenskooperationen .............................................................. 44

Tabelle 4-12: Erfolg der Unternehmenskooperationen .......................................................... 45

Tabelle 4-13: Zukünftige Bedeutung von Netzwerken und Kooperationen ............................ 46

Tabelle 4-14: Verknüpfung mit energieintensiven Unternehmen ........................................... 48

Tabelle 4-15: Lieferkettenrisiko und Energieintensität ........................................................... 49

Tabelle 4-16: Einfluss der Energiewende auf den Standort Deutschland .............................. 50

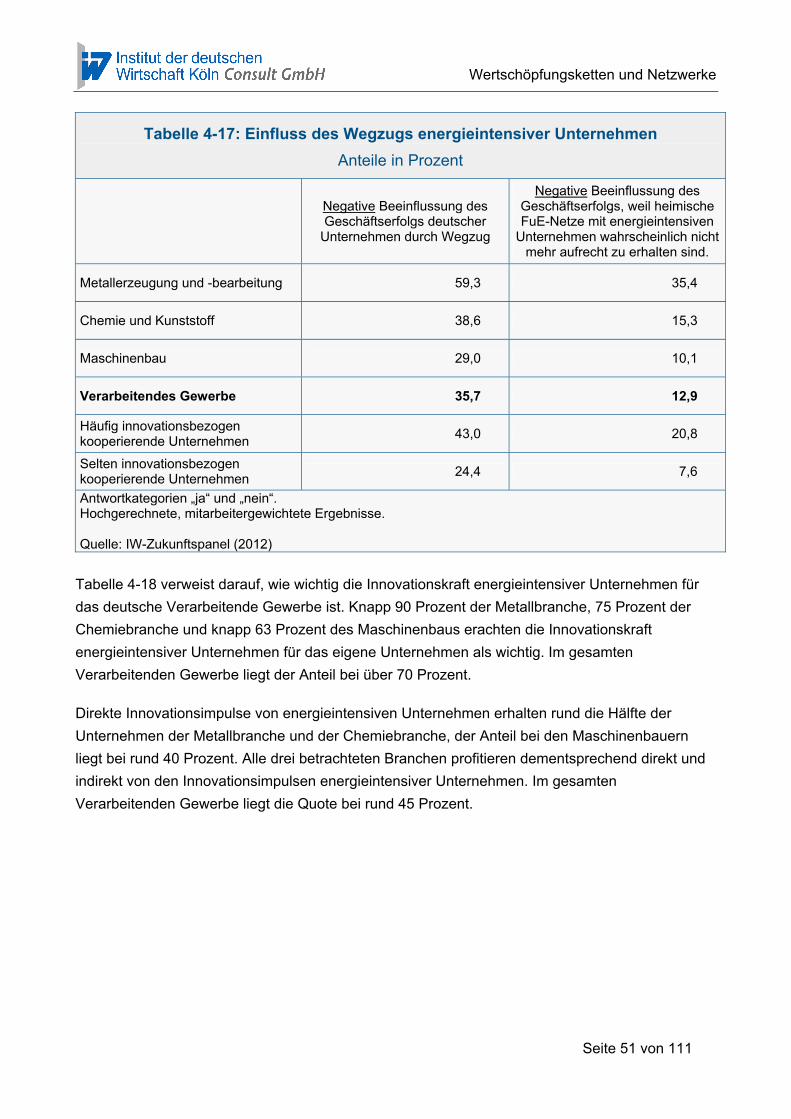

Tabelle 4-17: Einfluss des Wegzugs energieintensiver Unternehmen ................................... 51

Tabelle 4-18: Innovationskraft und -impulse energieintensiver Unternehmen ....................... 52

Tabelle 4-19: Themengebiete der wichtigsten Innovationsimpulse ........................................ 53

Tabelle 4-20: Hemmnisse bei Entwicklungstätigkeit mit ausländischen Unternehmen .......... 53

Tabelle 4-21: Einfluss des Sitzes energieintensiver Unternehmen ........................................ 54

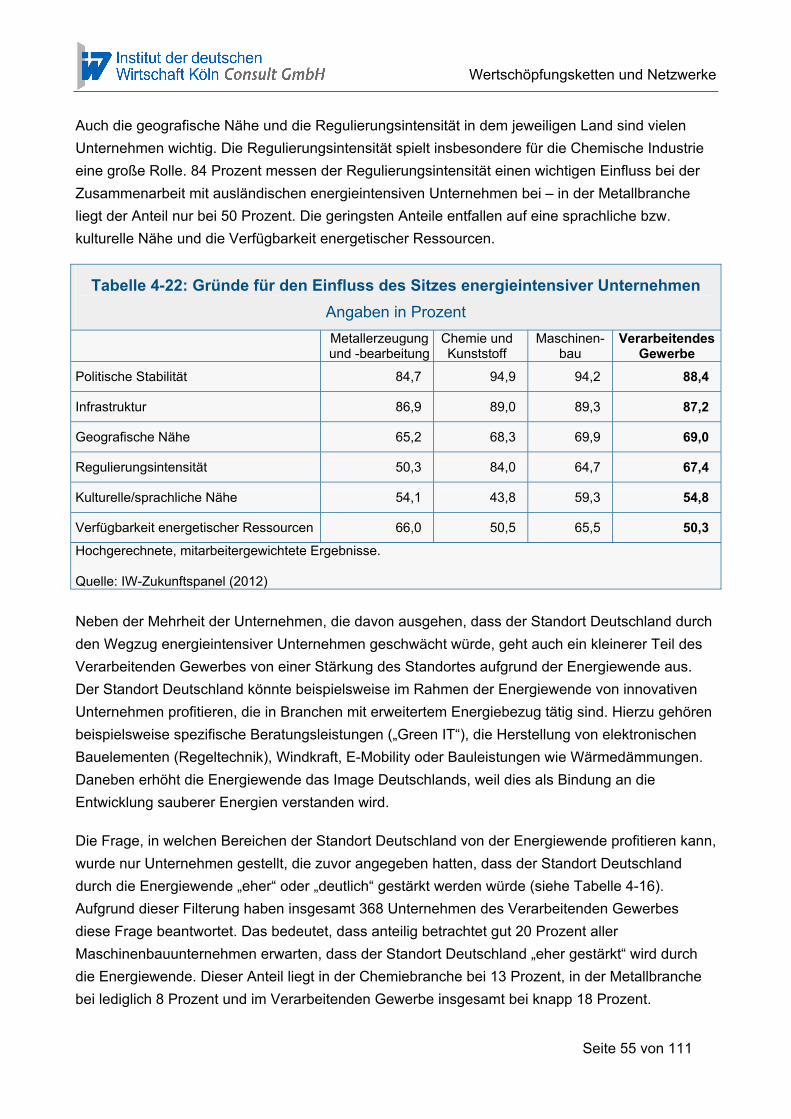

Tabelle 4-22: Gründe für den Einfluss des Sitzes energieintensiver Unternehmen ............... 55

Tabelle 5-1: IOT-Analyseergebnisse ...................................................................................... 62

Tabelle 5-2: Lieferbeziehungen zwischen Branchen .............................................................. 63

Tabelle 5-3: Input-Output-Tabelle der drei Branchen Chemie, Maschinenbau, Metall .......... 64

Tabelle 5-4: Multiplikatoranalyse für die Branchen Chemie, Maschinenbau, Metall .............. 65

Tabelle 6-1: Branchenverteilung im IW-Zukunftspanel .......................................................... 70

Tabelle 6-2: Branchenverteilung im IW-Zukunftspanel nach Größenklassen ........................ 71

Wertschöpfungsketten und Netzwerke

Seite 6 von 111

Tabelle 8-1: Stellung in der Wertschöpfungskette .................................................................. 74

Tabelle 8-2: Sitz des größten Wettbewerbers heute und in Zukunft ...................................... 76

Tabelle 8-3: Sitz des größten Kunden heute und in Zukunft .................................................. 78

Tabelle 8-4: Sitz des größten Lieferanten heute und in Zukunft ............................................ 79

Tabelle 8-5: Kenntnisse über kritische Zulieferteile ................................................................ 80

Tabelle 8-6: Wissen über die Lieferkette vs. Lieferantenabhängigkeit ................................... 81

Tabelle 8-7: Anzahl der Themen in nationalen und internationalen Netzwerken ................... 82

Tabelle 8-8: Struktur und Finanzierung nationaler und internationaler Netzwerke ................ 84

Abbildungsverzeichnis

Abbildung 1-1: Makroökonomische Kennziffern und globale Phänomene ............................... 9

Abbildung 1-2: Strukturänderungen in Wertschöpfungsketten ............................................... 10

Abbildung 1-3: Beteiligung und Bedeutung von Netzwerken ................................................. 11

Abbildung 1-4: Der Einfluss der Energiewende auf den Standort Deutschland ..................... 13

Abbildung 3-1: Stilisierte Darstellung hybrider Wertschöpfung .............................................. 21

Abbildung 4-1: Veränderung der Kunden- und Lieferantenstruktur ........................................ 29

Abbildung 4-2: Sitz des größten Kunden/Lieferanten/Wettbewerbers ................................... 36

Abbildung 5-1: Veränderungen der Lieferbeziehungen in Deutschland 1995-2007 ............... 58

Abbildung 5-2: Lieferverflechtungen zwischen fünf ausgewählten Kernbranchen ................. 67

Abbildung 5-3: Industrie-Dienstleistungs-Verbund im internationalen Vergleich .................... 69

Abbildung 8-1: Vier Stufen einer idealtypischen Wertschöpfungskette .................................. 75

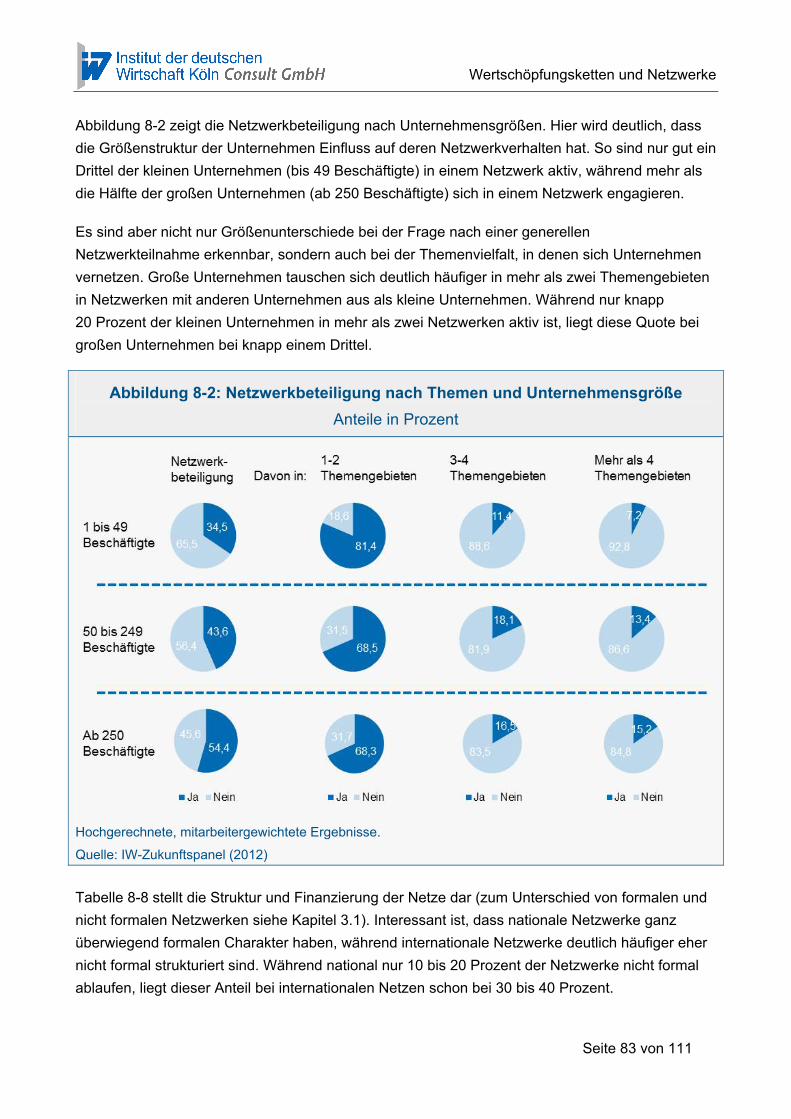

Abbildung 8-2: Netzwerkbeteiligung nach Themen und Unternehmensgröße ....................... 83

Wertschöpfungsketten und Netzwerke

Seite 7 von 111

1 Zusammenfassung

Kernergebnisse im Überblick

Eine breite Industriestruktur und die Zusammenarbeit über Branchengrenzen hinweg sind

Stärken des Industrielandes Deutschland. Deutsche Unternehmen profitieren aufgrund der

intensiven und branchenübergreifenden Verflechtungen von einer ausgeprägten

Arbeitsteilung, die Spezialisierungsvorteile ermöglicht. Wertschöpfungsketten ändern sich

dabei im anspruchsvollen globalen Wettbewerb dynamisch. Die Wertschöpfungstiefen in

den einzelnen Branchen reduzieren sich, während Lieferketten stärker in den Fokus

rücken.

Auch wenn sich im Zuge der fortschreitenden Globalisierung Industrienetzwerke und

Wertschöpfungsketten internationaler ausrichten, wird ihr Schwerpunkt weiterhin in

Deutschland liegen. Vor allem auf dem Feld der Innovation bietet räumliche Nähe Partnern

in Wertschöpfungsketten und Netzwerken Vorteile. Energieintensive Unternehmen spielen

hierbei eine wichtige Rolle.

Deutschland hat sich mit der Energiewende eine Jahrhundertaufgabe gesetzt. Bei falscher

Ausgestaltung könnte die Energiewende zu weiter steigenden Energiekosten führen und

insbesondere energieintensive Unternehmen belasten. Hieraus resultieren Befürchtungen,

dass Glieder in den Wertschöpfungsketten ausfallen könnten. Dies würde auch den

Innovationsverbund schwächen. Energieintensive Unternehmen erbringen wichtige

Innovationsleistungen für das gesamte Verarbeitende Gewerbe.

Wertschöpfungsketten und Netzwerke

Seite 8 von 111

Wichtigste Ergebnisse und Übersichttabellen

Welche grundlegende Bedeutung entfalten industrielle Wertschöpfungsketten und Netzwerke für

den Standort Deutschland? Welche Veränderungsprozesse auf nationaler und internationaler

Ebene sind in den nächsten Jahren zu erwarten? Welche Auswirkungen hat die Energiewende auf

diese Bereiche? Im Zuge der Internationalisierung von Wertschöpfungsketten stellen sich Fragen

bezüglich der Struktur und Stabilität von Lieferbeziehungen und Unternehmensnetzwerken. Der

Beantwortung dieser Fragen widmet sich die vorliegende Studie.

Eine breite Industriestruktur zählt zu den Stärken Deutschlands. Im Vergleich zu anderen

europäischen Ländern ist der industrielle Wertschöpfungsanteil Deutschlands sehr hoch. Das gilt

erst recht, wenn neben der rein industriellen Wertschöpfung in einem erweiterten Verbundbegriff

der Bezug von Dienstleistungen durch Industrieunternehmen berücksichtigt wird (siehe

Abbildung 1-1). Ingenieur- oder Werbedienstleistungen, aber auch Logistikleistungen werden

zunehmend von Dienstleistungsunternehmen bezogen und nicht mehr selbst von den

Unternehmen des Verarbeitenden Gewerbes erstellt.

Der Anteil dieses Industrie-Dienstleistungs-Verbunds, der die Bruttowertschöpfung der Industrie

und der industrienahen Dienste kombiniert, liegt bei fast 31 Prozent der gesamten

Bruttowertschöpfung in Deutschland. Industrielle Wertschöpfungsketten sind also in

Deutschland im Gegensatz zu anderen Ländern wie Frankreich oder dem Vereinigten

Königreich immer noch von entscheidender Bedeutung. Dort erodiert parallel zur Industrie

auch das industrielle Umfeld, wodurch im Gegensatz zu Deutschland inländische industrielle

Lieferketten destabilisiert werden.

Deutsche Unternehmen profitieren aufgrund der intensiven und branchenübergreifenden

inländischen Verflechtungen von einer ausgeprägten Arbeitsteilung, die

Spezialisierungsvorteile ermöglicht. Die Lieferverflechtungen zwischen den industriellen

Branchen haben in Deutschland mit Abstand das größte Volumen im Ländervergleich mit

Frankreich, Italien und dem Vereinigten Königreich.

Die räumliche Nähe inländischer Lieferbeziehungen ermöglicht und stabilisiert effiziente

Wertschöpfungsketten und Netzwerke. Räumliche Nähe schafft Vertrauen und bildet damit die

Basis für unternehmensübergreifende Innovationsimpulse. Unternehmen bevorzugen deshalb

inländische Hersteller bei einem vergleichbaren Preis-Leistungsverhältnis.

Wertschöpfungsketten und Netzwerke

Seite 9 von 111

Deutschland bleibt die entscheidende Basis für Wertschöpfungsketten und Netzwerke.

Lieferbeziehungen werden gleichwohl im anspruchsvollen globalen Wettbewerb

kontinuierlich erneuert. Dies erfolgt ganz überwiegend auf freiwilliger Basis. Die meisten

Unternehmen wechseln ihre Lieferanten, wenn sie durch den Wechsel Kosten- oder

Qualitätsvorteile erzielen können (siehe Abbildung 1-2). Aktives Wertschöpfungsketten-

Management schlägt sich in unternehmerischem Erfolg nieder. Lieferketten werden bisher also

eher selten durch exogene Ereignisse aufgebrochen, sondern weisen vielmehr eine inhärente

Dynamik auf, die durch Marktmechanismen bestimmt wird. Die Dynamik in den Lieferketten wird

sich in Zukunft weiter verstärken. Dennoch können Veränderungen in Wertschöpfungsketten

Abbildung 1-1: Makroökonomische Kennziffern und globale Phänomene

Die Stärke der deutschen Industrie und inländischer Wertschöpfungsketten

VG = Verarbeitendes Gewerbe, in der Branche Chemie sind auch die Branchen Pharma und Kunststoffe berücksichtigt, die Branche Metall setzt sich zusammen aus metallerzeugenden und -bearbeitenden Unternehmen.

* 12 Kernbranchen: Chemie/Pharma, Gummi/Kunststoff, Glas/Keramik, Metallerzeugung, Herstellung von Metallerzeugnissen, Maschinenbau, Büromaschinen/DV-Geräte, Geräte der Elektrizitätserzeugung/-verteilung, Nachrichtentechnik/Rundfunk- und Fernsehgeräte/elektronische Bauelemente, Medizin-/Mess-/Regeltechnik, Kraftwagen/Kraftwagenteile, Sonstige Fahrzeuge.

Quelle: VGR, Eurostat, IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 10 von 111

auch Risiken bedeuten: Gut 60 Prozent der Unternehmen gehen von einer eigenen

negativen Betroffenheit aus, sofern ein bestimmter Lieferant von ihnen ausfällt.

Die vielfältige Industriebasis und leistungsfähige Forschungslandschaft ermöglicht weitgefächerte

Netzwerke zwischen Unternehmen verschiedener Branchen mit der Möglichkeit,

wissenschaftsnahe Institute bei komplexen Innovations- und Forschungsvorhaben hinzuziehen zu

können. Die Beteiligung an Netzwerken wirkt sich positiv auf den Unternehmenserfolg aus

(siehe Abbildung 1-3). Drei Themen werden in Netzwerken besonders erfolgreich bearbeitet:

Prozessoptimierung, Produktmodifikation und die Bearbeitung von Auslandsmärkten.

Innovationsimpulse werden demnach vielfach unternehmensübergreifend in Netzwerken

generiert. In den nächsten Jahren wird auch der Netzwerkfokus weiterhin auf Deutschland

gerichtet sein, wobei die Bedeutung internationaler Netzwerke zunimmt.

Abbildung 1-2: Strukturänderungen in Wertschöpfungsketten

Veränderungen bei nationalen und internationalen Wertschöpfungsketten

VG = Verarbeitendes Gewerbe, in der Branche Chemie sind auch die Branchen Pharma und Kunststoffe berücksichtigt, die Branche Metall setzt sich zusammen aus metallerzeugenden und -bearbeitenden Unternehmen.

Der Erfolgsindex berücksichtigt die Umsatz- und Beschäftigtenentwicklung der letzten drei Jahre sowie des aktuellen Jahres.

Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 11 von 111

Trotz der andauernden entscheidenden Bedeutung inländischer Wertschöpfungsketten

bietet die fortschreitende Internationalisierung Chancen und Risiken. Von den Chancen für

neue, robuste Lieferketten mit Beteiligung von Partnern im Ausland ist eine deutliche Mehrheit der

Unternehmen überzeugt. Ausländische Partner gewinnen deshalb an Bedeutung. Gleichzeitig

besteht für rund ein Drittel der Unternehmen aufgrund zunehmenden Wettbewerbsdrucks und der

beginnenden Fokusänderung weg von den westlichen Industrieländern hin zu den östlichen

Schwellenländern das Risiko, dass Lieferketten mit deutscher Beteiligung wegbrechen (siehe

Abbildung 1-3). In diesem Kontext wandeln sich Wertschöpfungsketten dynamisch. In der

deutschen Industrie nehmen in- und ausländische Zulieferbeziehungen insgesamt an

Bedeutung zu, die Wertschöpfungstiefe der Unternehmen nimmt ab (siehe Abbildung 1-2).

Nicht nur Wertschöpfungsketten, sondern auch Netzwerke werden zunehmend internationaler

ausgerichtet. Die Mehrheit der Unternehmen ist sich der Relevanz einer Netzwerkteilnahme

bewusst. Für gut die Hälfte der Industrieunternehmen steigt die Bedeutung von nationalen

Netzwerken in den nächsten drei Jahren. Fast drei Viertel der Unternehmen stuft internationale

Netzwerke in Zukunft wichtiger ein als heute. Die Internationalisierung von

Wertschöpfungsketten und Netzwerken erfolgt synchron.

Abbildung 1-3: Beteiligung und Bedeutung von Netzwerken

Thematische, nationale und internationale Perspektive

VG = Verarbeitendes Gewerbe, in der Branche Chemie sind auch die Branchen Pharma und Kunststoffe berücksichtigt, die Branche Metall setzt sich zusammen aus metallerzeugenden und -bearbeitenden Unternehmen.

Als Netzwerk wird die Zusammenarbeit verschiedener Akteure wie Unternehmen, Wissenschaftseinrichtungen oder Verbände über reine Lieferbeziehungen hinaus verstanden (weitere Einordnung siehe Kapitel 3.1).

Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 12 von 111

Deutschland hat sich mit der Energiewende eine Jahrhundertaufgabe gesetzt. Bei falscher

Ausgestaltung könnte die Energiewende zu weiter steigenden Energiekosten und einer sinkenden

Netzstabilität führen und damit insbesondere energieintensive Unternehmen belasten. Hieraus

resultiert das Risiko, dass Wertschöpfungsketten und Netzwerke instabil werden, da

energieintensive Unternehmen sowohl über Lieferbeziehungen als auch über

Netzwerkengagements eng verflochten sind mit Unternehmen des Verarbeitenden Gewerbes.

Negative Auswirkungen der Energiewende würden den Innovationsverbund schwächen.

Das Setzen politischer Rahmenbedingungen kann also erhebliche Auswirkungen auf die

wirtschaftliche Verfasstheit, in diesem Falle die Struktur von Wertschöpfungsketten und

Netzwerken, haben. Das vorliegende Gutachten beschäftigt sich beispielhaft mit der

Energiewende, denkbar ist ein ähnlicher grundlegender Einfluss der Politik aber auch bei anderen

Themen wie der Fachkräftesicherung, der Steuerpolitik und so weiter.

Insgesamt sehen mehr Unternehmen Nachteile als Chancen aus der Energiewende

erwachsen (siehe Abbildung 1-4). Ein Fünftel der Unternehmen geht von einer deutlichen

Schwächung des Standorts Deutschland aus, gut 1 Prozent erwartet dagegen eine deutliche

Stärkung durch die Energiewende. Mit 80 Prozent der Unternehmen ist die große Mehrheit noch

unsicher, wie sich die Energiewende auf den Standort Deutschland auswirken wird.

Die Unternehmen sehen auch Risiken im Hinblick auf indirekte negative Auswirkungen über

Zulieferer. Nachteile werden vor allem in Bezug auf Innovationsfähigkeiten befürchtet. Inländische

energieintensive Unternehmen können bei der gemeinsamen Entwicklung nicht ohne weiteres

ersetzt werden, da Hemmnisse bei der Zusammenarbeit mit energieintensiven Unternehmen, die

im Ausland ansässig sind, erwartet werden.

Energieintensive Unternehmen erbringen wichtige Innovationsleistungen für das gesamte

Verarbeitende Gewerbe. Rund 70 Prozent des Verarbeitenden Gewerbes profitieren von der

Innovationskraft energieintensiver Unternehmen – sie üben also für einen großen Teil des

Verarbeitenden Gewerbes eine „Enabler“-Funktion aus. Damit ermöglichen sie den

nachgelagerten Unternehmen, Effizienzgewinne zu realisieren.

Neben der Enabler-Funktion generieren viele Unternehmen in der Zusammenarbeit mit

energieintensiven Unternehmen zusätzliche Innovationsimpulse. Knapp die Hälfte der

Unternehmen des Verarbeitenden Gewerbes erhält direkte Innovationsimpulse für das eigene

Unternehmen aus der Zusammenarbeit mit energieintensiven Unternehmen, insbesondere in den

Themenfeldern „Neue Werkstoffe“ und „Material- und Energieeffizienz“.

Wertschöpfungsketten und Netzwerke

Seite 13 von 111

Insgesamt zeigt die Analyse, dass Deutschland eine breite und erfolgreiche industrielle Basis hat,

die durch eine Vielzahl effizienter Wertschöpfungsketten und erfolgreicher Netzwerke

gekennzeichnet ist. Dies hat zwei entscheidende Pluspunkte: Durch die effektive Arbeitsteilung

können sich die Unternehmen Alleinstellungsmerkmale erarbeiten. Und gleichzeitig können sie im

Verbund Innovationsleistungen erbringen, die die Wettbewerbsfähigkeit aller beteiligten

Unternehmen erhöht.

Abbildung 1-4: Der Einfluss der Energiewende auf den Standort Deutschland

Direkte und indirekte Einflüsse der Energiewende

VG = Verarbeitendes Gewerbe, in der Branche Chemie sind auch die Branchen Pharma und Kunststoffe berücksichtigt, die Branche Metall setzt sich zusammen aus metallerzeugenden und -bearbeitenden Unternehmen.

Die Frage zu den Themengebieten der wichtigsten Innovationsimpulse haben nur Unternehmen vorgelegt bekommen, die Innovationsimpulse durch energieintensive Unternehmen erhalten haben.

Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 14 von 111

2 Einleitung

Die Verbände VCI, VDMA und WV Stahl möchten umfassende Erkenntnisse darüber erlangen,

welche grundlegende Bedeutung industrielle Wertschöpfungsketten und Netzwerke für den

Standort Deutschland entfalten und welche Veränderungsprozesse in den nächsten Jahren zu

erwarten sind. Dazu haben sie dieses Gutachten in Auftrag gegeben. In dessen Rahmen sollen

auch mögliche Entwicklungen beleuchtet werden, die durch die Energiewende induziert werden

können. Die Energiewende soll als herausragendes Beispiel dienen, wie sich die Änderung

politischer Rahmenbedingungen auf wirtschaftliche Verflechtungen inländischer Unternehmen

auswirken kann.

Das Gutachten ist in drei große inhaltliche Kapitel untergliedert. Zunächst wird in Kapitel 3 eine

theoretische und empirische Annäherung an das Thema vorgenommen. Es werden die zu diesem

Themenbereich relevanten Begrifflichkeiten erläutert, ergänzt durch kurze Literaturhinweise.

Zudem werden Ergebnisse aus schon veröffentlichten IW Consult-Studien kurz vorgestellt, die die

Themen Netzwerke und Wertschöpfungsketten betreffen.

Kapitel 4 widmet sich der für das Gutachten eigens durchgeführten Unternehmensbefragung. Hier

werden die Kernergebnisse einer Befragung von bis zu 3.300 Unternehmen, darunter knapp 2.000

Unternehmen des Verarbeitenden Gewerbes, vorgestellt. Das Kapitel wirft Licht auf

die aktuelle und zukünftige Bedeutung nationaler und internationaler Wertschöpfungsketten,

die Bedeutung und Entwicklung von nationalen und internationalen Netzwerken und den

Erfolg von Kooperationen sowie

die Einschätzungen der Unternehmen zu den Folgen der Energiewende in Deutschland, die

wiederum Einfluss auf Netzwerke und Wertschöpfungsketten nimmt.

In Kapitel 5 wird ein Blick aus makroökonomischer Perspektive auf die Besonderheiten der

Wertschöpfungsstrukturen Deutschlands geworfen. Auf Basis der Analyse von Input-Output-

Tabellen werden die intensiven Verflechtungsgrade innerhalb des Verarbeitenden Gewerbes und

mit dem Ausland dargestellt. Dabei findet die Entwicklung von 1995 bis an den aktuellen Rand der

amtlichen Statistik Beachtung. Hier wird auch ein spezifischer Fokus auf die drei näher zu

betrachtenden Branchen Chemie, Maschinenbau und Metall gelegt. Dabei zeigt eine

Multiplikatoranalyse die Hebelwirkung der Branchen. Zuletzt wird die herausgehobene Stellung der

Industrie für Deutschland dargestellt.

An diese drei Hauptkapitel schließen sich noch vier weitere Kapitel an. Kapitel 0 gibt einen kurzen

Einblick in den Aufbau der Unternehmensstichprobe, Kapitel 7 beinhaltet das Literaturverzeichnis.

Kapitel 8 stellt im Sinne eines Anhangs weitere Auswertungen der Unternehmensbefragung mit

einem höheren Detaillierungsgrad vor. Kapitel 9 beinhaltet den Fragebogen.

Wertschöpfungsketten und Netzwerke

Seite 15 von 111

3 Wertschöpfungsketten und Netzwerke – ein Überblick

Kernergebnisse

Das Engagement in Netzwerken und Kooperationen bietet die Möglichkeit zu

kontinuierlichen unternehmensübergreifenden Innovations-, Austausch- und

Lernprozessen. Räumliche Nähe bietet dabei Vorteile.

Die Zusammenarbeit in Netzwerken beeinflusst den Erfolg von Unternehmen positiv.

Hybride Wertschöpfungsmodelle, also die Bündelung von Industrie- und

Dienstleistungsprodukten zu Systemlösungen, tragen positiv zum Erfolg von

Unternehmen bei.

Der Trend zu internationalen Aktivitäten deutscher Unternehmen wird weitergehen.

Im Folgenden soll eine kurze theoretische Einführung zu Wertschöpfungsketten und Netzwerken

gegeben werden. Hierbei werden auch die Begrifflichkeiten geklärt, die in die folgende

Unternehmensbefragung Eingang finden. Neben der theoretischen Dimension sollen kurz

Kernergebnisse bisheriger Studien der IW Consult vorgestellt werden, die relevant für die

Fragestellung des Gutachtens sind.

3.1 Die theoretische Dimension

Netzwerke

Der Begriff Netzwerke betrifft mittlerweile ein enorm breit gefächertes Universum. Die Vielfalt

unterschiedlicher Kontexte, in denen Netzwerke eine Rolle spielen, ist so ausgedehnt, dass für das

vorliegende Gutachten eine angepasste und leicht verständliche Definition gewählt wird, die die

Unternehmenssphäre betrifft (für eine Einführung in Fragen zu Netzwerken vgl. Easley/Kleinberg,

2010). Diese Vorgehensweise ist notwendig, da Netzwerke ein Kernthema in der eigens für das

Gutachten durchgeführten Unternehmensbefragung sind. Für die Teilnehmer der Befragung

musste eine möglichst unmittelbar eingängige Erläuterung eines für die Untersuchung sinnvollen

Netzwerkbegriffs gefunden werden, der dann im Befragungsdesign mit aufgegriffen werden

konnte.

Ein Unternehmen ist nach der hier vorgeschlagenen Definition dann in einem Netzwerk aktiv, wenn

es mit anderen Unternehmen, Einrichtungen oder Instituten über den Rahmen des üblichen

Geschäftsgebarens hinaus zusammenarbeitet. Dies kann beispielsweise eine Zusammenarbeit in

Forschungsnetzwerken sein, in denen mehrere Unternehmen im Verbund mit

Wissenschaftseinrichtungen Lösungen im Hinblick auf ihre Produktionsprozesse oder eingesetzten

Materialen entwickeln. Ein typisches Beispiel eines Netzwerks ist das regelmäßige

Zusammentreffen von Führungskräften, die sich qualifiziert zu einem bestimmten Branchen- oder

Managementthema austauschen und die wichtigsten und neuesten Trends dieses Themas

diskutieren. Oftmals sind in Netzwerken neben Unternehmen auch regionale Akteure wie

Verbände oder Kammern eingebunden.

Wertschöpfungsketten und Netzwerke

Seite 16 von 111

Die hier fokussierten Netzwerke können formalen oder informellen Charakter aufweisen. Formale

Netzwerke sind oftmals in Vereinen organisiert. Ein Beispiel: Kompetenznetzwerke, in denen ein

Verbund von Akteuren sich zu bestimmten Themen (wie beispielsweise die Anwendung von

Faserverbundstoffen) austauscht und gemeinsam forscht. Ziel dabei ist, Forschungsergebnisse

erfolgreich in die Praxis zu transferieren.

Die Häufigkeit der Treffen und die geografische Verortung der Netzwerkteilnehmer sind als

konstituierende Merkmale nicht entscheidend. Der Austausch kann diskontinuierlich erfolgen, nur

muss ein dauerhafter Interaktionscharakter zu erkennen sein. Dabei spielen Netzwerke, in denen

internationale Experten zu spezifischen Fragestellungen zusammenarbeiten, genauso eine Rolle

wie lokale Netzwerke ohne eine spezifische Agenda. Wichtig ist die Interaktion zwischen mehreren

Akteuren mit dem Ziel, den Unternehmenserfolg zu steigern. Netzwerke können dementsprechend

auch themenunspezifisch sein. Dies trifft beispielsweise auf Branchennetze zu, in denen sich

kontinuierlich über wechselnde aktuelle Themen ausgetauscht wird.

Netzwerke bilden deshalb ein Kernthema des Gutachtens, weil sie positiv zum Erfolg beitragen

können. Kontinuierliche Innovations-, Austausch- und Lernprozesse in Netzwerken führen zu

neuen Formen kodifizierten und nicht-kodifizierten Wissens. Diese Prozesse können die

Herstellung neuer Produktionszusammenhänge zur Belieferung neuer Märkte sowie die Zerlegung

bestehender Wertschöpfungsketten und Entstehung neuer, effizienterer Ketten zur Folge haben

(vgl. Bathelt/Glückler, 2002, Kap. 9). Nicht-kodifiziertes Wissen (auch tacit knowledge genannt)

basiert auf Fähigkeiten, die schlecht erklärt werden können, sondern informell erlernt werden

müssen. Die hierzu notwendigen Lernprozesse erfordern ständige Interaktionen (vgl. Polanyi,

1967, Kap. 1).

Kodifiziertes Wissen kann dagegen einfacher weitergegeben werden, da es beispielsweise in Form

von Regeln oder Formeln verbalisiert werden kann. In Netzwerken kann kodifiziertes Wissen

positiv zum Unternehmenserfolg beitragen, wenn sich Spezialisten verschiedener Unternehmen

oder Institutionen über gezielte Problemlösungen im Arbeits- und Organisationsprozess

austauschen und somit ihre Fähigkeiten verschränken. Hierdurch kann neues, kontextualisiertes

Wissen entstehen (vgl. Bathelt/Glückler, 2002, Kap. 2). Die Tendenz zu einer immer stärkeren

Arbeitsteilung und intensiveren Konzentration auf Kernkompetenzen benötigt geradezu die

Einbindung in Kooperationen, um Impulse von außen zu erhalten.

Überdies tragen Netzwerke entscheidend zur Vertrauensbildung zwischen den Akteuren bei. Für

Innovationsprozesse spielen solche unternehmensübergreifenden Netzwerke eine große Rolle. In

der Zusammenarbeit von Herstellern, Zulieferern und Abnehmern können technologische

Lernprozesse entstehen, die wiederum zu unternehmensspezifischen Problemlösungen beitragen

können (vgl. Storper, 1997, Kap. 2).

Wertschöpfungsketten und Netzwerke

Seite 17 von 111

Kooperationen

Im Unterschied zu Netzwerken gehören Dauerhaftigkeit und Vielschichtigkeit nicht zu den

konstituierenden Merkmalen von Kooperationen. Kooperationen können demnach zum einen auch

einmalig zwischen Unternehmen, Instituten und Einrichtungen stattfinden. Ziel solcher

Kooperationen kann beispielsweise die Lösung eines spezifischen, nur einmal auftretenden

Problems sein. Zum anderen können Kooperationen auch lediglich bilateral organisiert sein, zum

Beispiel zwischen zwei Unternehmen, die sich gemeinsam über ihre Rohstoffstrategien

austauschen. Kooperationen werden hier also eher als lockere Zusammenschlüsse verstanden,

die wenige strukturbestimmende Merkmale aufweisen.

In der zugrunde liegenden Unternehmensbefragung wurden nach der allgemein gehaltenen Frage

der Netzwerkteilnahme konkrete Kooperationstätigkeiten in den Fokus gestellt, die vierzehn

verschiedene Themenfelder umfassen. Dabei wurde zwischen innovationsnahen und anderen

unternehmerischen Kooperationen unterschieden. Die formale Struktur der Kooperationen wurde

aufgrund ihrer Heterogenität nicht näher beleuchtet. Die Unterscheidung zwischen Kooperationen

und Netzwerken soll die Komplexität und Vielfalt von Unternehmensinteraktionen besser abbilden.

Wertschöpfungsketten

Der Begriff der Wertschöpfungskette ordnet die verschiedenen Stufen der Produktion eines Gutes

und bildet diese Stufen idealtypisch in einer Kette ab (zur Darstellung von

Unternehmensprozessen in einer Wertschöpfungskette vgl. Porter, 1985). Im vorliegenden

Gutachten wird die Wertschöpfungskette auch aus lebenszyklusorientierter Perspektive gesehen

und damit sowohl die Prozesse, die innerhalb eines Unternehmens zur Wertschöpfung beitragen

(wie beispielsweise die Produktion oder die Entwicklung) als auch die Prozesse, die

unternehmensübergreifender Natur sind (wie beispielsweise die Herstellung von Komponenten bei

Zulieferern), dargestellt. Auch der traditionelle Blick auf eine Wertschöpfungskette fällt in diese

Perspektive (also klassische Liefer- und Abnehmerbeziehungen).

Eine Wertschöpfungskette definiert also alle Schritte, die als übliches Geschäftsgebaren vom Roh-

und Werkstoffeinsatz bis hin zu nachgelagerten Dienstleistungen wie dem After-Sales-Service zur

Herstellung und dem Verkauf von Gütern und Dienstleistungen verstanden werden. Damit bildet

die Wertschöpfungskette das operative Komplementärstück zu Netzwerken und Kooperationen, in

denen die Zusammenarbeit über die reinen Lieferbeziehungen hinaus organisiert wird.

Stabile Wertschöpfungsketten können im Hinblick auf Innovationsprozesse von entscheidender

Bedeutung sein, da so vertrauensbasierte Netzwerke zwischen Herstellern, Zulieferern und

Abnehmern entstehen können (siehe oben).

Wertschöpfungsketten und Netzwerke

Seite 18 von 111

Räumliche Nähe

Räumliche Nähe hat ebenso wie das Zusammenarbeiten in Netzwerken und Kooperationen

Einfluss auf den Unternehmenserfolg. Positive Auswirkungen entstehen dadurch, dass räumliche

Transaktionskosten gering gehalten werden. Insbesondere zwei Gründe sprechen dafür. Zum

einen intensivieren stabile Austauschbeziehungen in räumlicher Nähe die Interaktionen und

ermöglichen demnach bessere Informationsflüsse (vgl. Storper/Walker (1989), Kap. 3; Krugman,

1991, Kap. 2). Zum anderen begünstigt räumliche Nähe gerade diejenigen sozialen und

ökonomischen Transaktionsprozesse, die zu Spill-Over-Effekten und damit zu einer Herausbildung

von vertrauensbasierten Wissens- und Informationsnetzen führen (vgl. Scott, 1988, Kap. 4). Die

Entwicklung von Vertrauen ist ein wesentliches Merkmal für die Reduzierung des Risikos von

unternehmensübergreifenden Interaktionsprozessen (vgl. Harrison, 1992).

Je höher die räumlichen Transaktionskosten ausfallen, desto sinnvoller ist die Suche nach

räumlicher Nähe in den Netzwerk- und Lieferbeziehungen (vgl. Malmberg/Maskell, 2001). Solche

Transaktionskosten können viele Dimensionen betreffen. Wenn beispielsweise ein individuell

angepasstes Zulieferteil gemeinsam entwickelt werden muss, eine Forschungskooperation zur

Rohstoffsubstitution eingegangen werden soll oder hoch flexible Lieferbedingungen etabliert

werden müssen, kann räumliche Nähe zur Vertrauensbildung und Gewährleistung dichter

Informationsflüsse eine entscheidende Rolle spielen.

Vertrauensbildung, Flexibilität und dichte Informationsflüsse stellen drei Kernvorteile räumlicher

Nähe dar. Im Zuge der Beschleunigung von Produktlebenszyklen, Just-in-Time-Prozessen und

zunehmend arbeitsteilig organisierten Forschungsverbundtätigkeiten kann räumliche Nähe zur

Steigerung der Wettbewerbsfähigkeit von Unternehmen beitragen.

Unter räumlicher Nähe kann auch kulturelle und institutionelle Nähe subsumiert werden. Diese

Dimensionen räumlicher Nähe sind relevant, wenn (wie in der Befragung in Kapitel 4) nationale

Beziehungen zu internationalen abgegrenzt werden sollen. Eine zu geringe kulturelle Nähe kann

Transferschwierigkeiten bei neuen Technologien oder Organisationsprozessen verursachen, die in

anderen Ländern entwickelt worden sind. So kann die Zusammenarbeit zwischen Unternehmen

unterschiedlicher Herkunft durch viele Hemmnisse erschwert werden, die bei gleicher Herkunft

nicht auftreten. Zu nennen wären hier beispielsweise Hemmnisse wie schwierigere

Finanzierungsmodalitäten oder komplexere Verträge, aber auch unterschiedliche

Regulierungsvorgaben. Kulturelle und institutionelle Nähe bewirken enge nationalstaatliche

Bezüge, in denen Unternehmensbeziehungen relativ stark ausgeprägt sind (vgl. Bathelt/Glückler,

2002, Kap. 2).

Nicht zuletzt lassen sich unter Transaktionskosten auch Transportkosten subsumieren. Je teurer

und aufwendiger der Transport von Gütern ist, desto sinnvoller erscheint die Suche nach

räumlicher Nähe. Beispiele hierfür können große Stahlkonstruktionen oder die Batterieproduktion

sein. Insbesondere im Zuge steigender Energiepreise kann die Frage aufkommen, ob es

Wertschöpfungsketten und Netzwerke

Seite 19 von 111

ökonomisch vorteilhaft ist, globale Warenströme in der heutigen Form und Intensität aufrecht zu

erhalten.

Die Stabilität nationaler Lieferketten spielt also im Hinblick auf die Vorteile räumlicher Nähe eine

durchaus wichtige Rolle. Für Unternehmen mit hohen räumlichen Transaktionskosten

(beispielsweise aufgrund von hohem unternehmensübergreifendem Forschungsbedarf oder einer

hochspezialisierten Fertigung, aber auch wegen hoher Transportkosten) ist die Stabilität nationaler

Lieferketten ein wesentlicher Faktor für ihre Wettbewerbsfähigkeit. Kulturelle und institutionelle

Nähe tragen zu einer hohen Verflechtungstiefe innerhalb nationaler Wertschöpfungsketten bei.

3.2 Die empirische Dimension

In diesem Kapitel sollen drei ausgewählte Ergebnisse aus anderen Studien der IW Consult

dargestellt werden, die zu den Themen Netzwerke und Wertschöpfungsketten verfasst wurden.

Zum einen werden Ergebnisse zum Erfolg von Netzwerken vorgestellt. Daran anschließend

werden die hybride Wertschöpfung im Rahmen der Neuordnung von Wertschöpfungsketten und ihr

Beitrag zum Unternehmenserfolg näher beleuchtet. Der Internationalisierungstrend deutscher

Unternehmen wird als drittes Themenfeld aufgegriffen, das Auswirkungen auf die beiden

Themenkomplexe Wertschöpfungsketten und Netzwerke hat.

Um eine besondere Relevanz für das vorliegende Gutachten herzustellen, werden teilweise neue

Auswertungen analysiert, die auch branchenspezifische Erkenntnisse zulassen. Hierbei muss aber

im Einzelfall die Stichprobengröße geprüft werden. Bei zu geringen Stichprobengrößen liegt der

Fokus auf dem Verarbeitenden Gewerbe insgesamt.

Netzwerke – eine Erfolgsanalyse

In einem Gutachten der IW Consult für die Vereinigung der Bayerischen Wirtschaft (vbw) wurde

die Beziehung zwischen Unternehmenserfolg und Netzwerkteilnahme unter die Lupe genommen

(vbw, 2010). Das Kernergebnis besagt, dass Unternehmen, die an Netzwerken teilnehmen,

erfolgreicher sind als solche, die isoliert arbeiten.

Um die Kausalität der Aussage, dass Netzwerke zu Erfolg führen – und nicht etwa erfolgreiche

Unternehmen in Netzwerken eingebunden sind, ohne dass diese Einfluss auf den Erfolg hätten –

zu testen, wurde eine Zwillingsschätzung durchgeführt. Auf Basis dieser Methode werden nur

Unternehmen miteinander verglichen, die sich ausschließlich durch das Kriterium

Netzwerkteilnahme unterscheiden. Ansonsten sind die Unternehmen strukturell identisch. Die

Ergebnisse des Mittelwertvergleichs in Tabelle 3-1 zeigen, dass der Unternehmenserfolg der

Netzwerkunternehmen signifikant höher ausfällt als bei ihren Zwillingen. Der Erfolgsindex der

Netzwerkunternehmen liegt 3,6 Prozent über dem der Unternehmen, die sich nicht in Netzwerken

engagieren. Dieser Unterschied ist auf dem 10-Prozent-Niveau signifikant und damit statistisch

gesichert.

Wertschöpfungsketten und Netzwerke

Seite 20 von 111

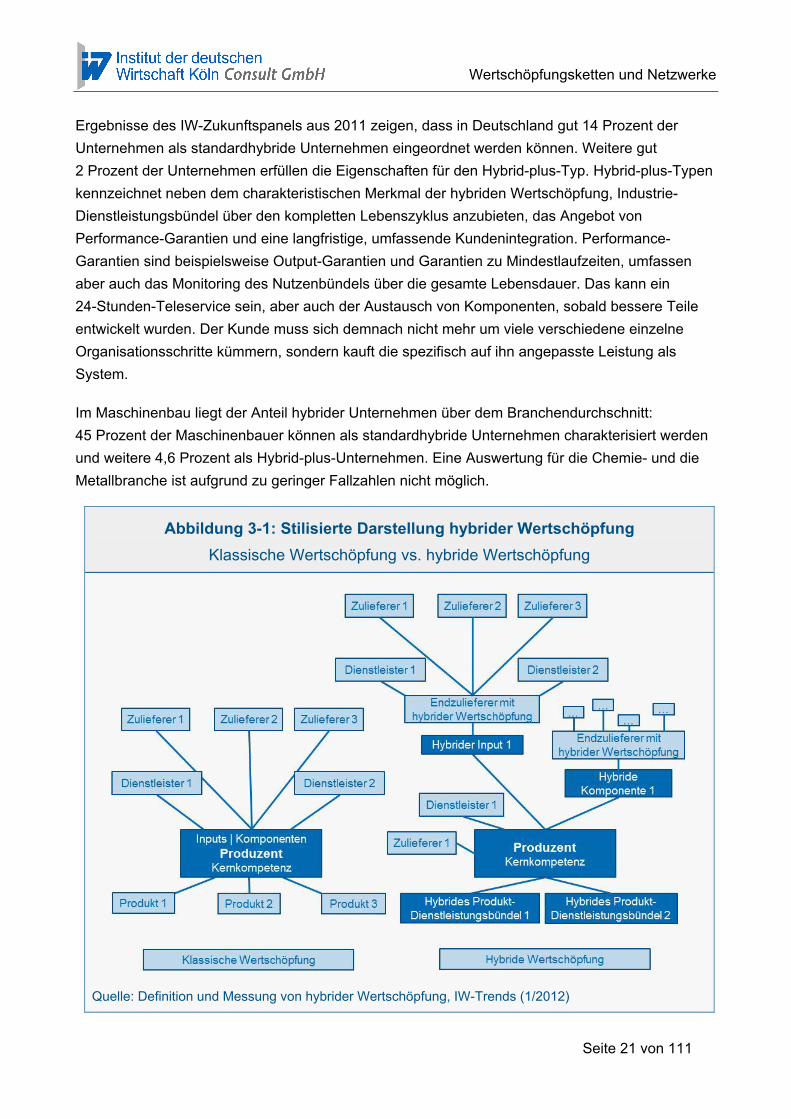

Hybride Wertschöpfung – Erfolg durch Änderungen in den Wertschöpfungsketten

Die IW Consult hat sich in der letzten Zeit intensiv mit hybrider Wertschöpfung beschäftigt und

dazu unter anderem einen Artikel in den IW-Trends publiziert (vgl. IW-Trends 1/2012). Hybride

Wertschöpfung bedeutet, dass Industriewaren und Dienstleistungen gebündelt von einem oder

mehreren Unternehmen in Kooperation angeboten werden. Diese Nutzenbündel stellen mehr als

die Summe ihrer Teile dar.

Wegen der Fokussierung hybrider Unternehmen auf die gesamte Wertschöpfungskette ihrer

Hauptprodukte sind Spezialisierungsgewinne möglich, weil das Produktverständnis und die

Kenntnisse über die Kundenbedürfnisse an weiterer Tiefe gewinnen. Hybride Anbieter erlangen

dadurch Wettbewerbsvorteile. Durch die weitere Herausarbeitung von Kernkompetenzen entlang

der Wertschöpfungsketten ihrer Hauptprodukte müssen hybride Unternehmen zunächst neue

Prozesse in ihre Organisation integrieren und sich Managementwissen zur Beherrschung des

erhöhten vertikalen Komplexitätsniveaus erarbeiten. Wird diese Komplexität von den hybriden

Unternehmen beherrscht, steigt die Wettbewerbsfähigkeit deutlich. Die Vorteile hybrider

Wertschöpfung manifestieren sich hauptsächlich darin, dass Kunden einen höheren Nutzen aus

den spezifischen Industrie-Dienstleistungs-Bündeln ziehen, neue Innovationsimpulse aufgrund der

intensiven Zusammenarbeit mit den Kunden entstehen und Alleinstellungsmerkmale durch

Systemlösungen entwickelt werden können.

Hybride Unternehmen stehen vor der Herausforderung, Wertschöpfungsketten neu zu organisieren

(siehe Abbildung 3-1). Während bei einer klassischen Wertschöpfung der Produzent die

Inputbündel und Komponenten aller Zulieferer von Produkten und Dienstleistungen selbst

organisieren, verarbeiten und verknüpfen muss, bietet die hybride Wertschöpfung den Vorteil,

komplette Inputbündel und Komponenten als Problemlösung einzukaufen. Hierdurch fallen

Organisations- und Verarbeitungsschritte im Unternehmen weg, wodurch ein stärkerer Fokus auf

die Kernkompetenzen gelegt werden kann. Auf der Beschaffungsseite geht es auch darum,

hybride Unternehmen in die eigene Wertschöpfungskette mit einzubinden.

Tabelle 3-1: Vergleich der Netzwerkunternehmen mit ihren

Zwillingsunternehmen

Mittelwertvergleich des Erfolgsindexes

Netzwerkteilnehmer (N=526) Kein Netzwerkteilnehmer (Zwilling, N=526)

Erfolgsindex 103,6 100,0

Quelle: IW Consult (2010)

Wertschöpfungsketten und Netzwerke

Seite 21 von 111

Ergebnisse des IW-Zukunftspanels aus 2011 zeigen, dass in Deutschland gut 14 Prozent der

Unternehmen als standardhybride Unternehmen eingeordnet werden können. Weitere gut

2 Prozent der Unternehmen erfüllen die Eigenschaften für den Hybrid-plus-Typ. Hybrid-plus-Typen

kennzeichnet neben dem charakteristischen Merkmal der hybriden Wertschöpfung, Industrie-

Dienstleistungsbündel über den kompletten Lebenszyklus anzubieten, das Angebot von

Performance-Garantien und eine langfristige, umfassende Kundenintegration. Performance-

Garantien sind beispielsweise Output-Garantien und Garantien zu Mindestlaufzeiten, umfassen

aber auch das Monitoring des Nutzenbündels über die gesamte Lebensdauer. Das kann ein

24-Stunden-Teleservice sein, aber auch der Austausch von Komponenten, sobald bessere Teile

entwickelt wurden. Der Kunde muss sich demnach nicht mehr um viele verschiedene einzelne

Organisationsschritte kümmern, sondern kauft die spezifisch auf ihn angepasste Leistung als

System.

Im Maschinenbau liegt der Anteil hybrider Unternehmen über dem Branchendurchschnitt:

45 Prozent der Maschinenbauer können als standardhybride Unternehmen charakterisiert werden

und weitere 4,6 Prozent als Hybrid-plus-Unternehmen. Eine Auswertung für die Chemie- und die

Metallbranche ist aufgrund zu geringer Fallzahlen nicht möglich.

Abbildung 3-1: Stilisierte Darstellung hybrider Wertschöpfung

Klassische Wertschöpfung vs. hybride Wertschöpfung

Quelle: Definition und Messung von hybrider Wertschöpfung, IW-Trends (1/2012)

Wertschöpfungsketten und Netzwerke

Seite 22 von 111

Der hohe Anteil hybrider Unternehmen im Maschinenbauist ein möglicher Erfolgsfaktor dieser

Branche, weil hybride Unternehmen erfolgreicher sind als nicht hybride Unternehmen. Tabelle 3-2

stellt diesen Zusammenhang dar. Hybride Unternehmen erreichen einen wesentlich höheren Wert

im Erfolgsindex als nicht hybride Unternehmen. Im Maschinenbau ist der Unterschied besonders

stark ausgeprägt.

Erfolgsfaktoren hybrider Unternehmen sind unter anderem, dass diese Unternehmen häufiger

forschen, entwickeln und innovieren, auslandsaktiver sind und aufgrund der

Spezialisierungsvorteile einen deutlich höheren Umsatz mit Alleinstellungsmerkmalen vorweisen

als nicht hybride Unternehmen.

Die Wertschöpfungsketten hybrider Unternehmen sind anders strukturiert als die klassischer

Unternehmen. Der Trend zur hybriden Wertschöpfung – 2016 wollen mehr als ein Fünftel der

Unternehmen in Deutschland Produkt-Dienstleistungs-Bündel anbieten – hat Folgen für diese

Struktur. Eine weitere Dynamisierung der Ketten mit höheren Wertschöpfungstiefen entlang der

einzelnen Produktlebenszyklen wird eine Folge aus der Hybridisierung der Wertschöpfung sein.

Internationalisierung – eine Analyse

Die Struktur von Wertschöpfungsketten wird auch dadurch beeinflusst, dass Unternehmen immer

stärker ins Ausland streben, sei es durch eine Exporttätigkeit oder durch die Produktion im

Zielland. Eine Studie der IW Consult im Auftrag des Bundesverbandes der Deutschen Industrie

(BDI) zum Investitionsverhalten deutscher Unternehmen im In- und Ausland kommt zu dem

Ergebnis, dass die Unternehmen ihre Auslandsinvestitionen deutlich erhöhen wollen (vgl.

BDI/IW Köln/PWC, 2011). Daneben ist das Ergebnis vieler Studien der IW Consult, dass die

Unternehmen auch stetig Beschaffungs-, Absatz-, Produktions- und Mitarbeiteranteile im Ausland

Tabelle 3-2: Erfolg hybrider und nicht hybrider Unternehmen

Erfolgsindex in Punkten

Alle Branchen Maschinenbau

Nicht hybride Unternehmen 100,0 100,0

Hybride Unternehmen 105,2 106,6

Alle Branchen: Mit allen Branchen sind die Branchen gemeint, die regelmäßig im IW-Zukunftspanel befragt werden. Darunter fallen das Verarbeitende Gewerbe, die Bauwirtschaft und Unternehmensnahe Dienstleistungen.

Der Erfolgsindex basiert auf der Umsatz- und Beschäftigungsentwicklung der jeweils letzten drei Jahre und des aktuellen Jahres. Die nicht hybriden Unternehmen wurden als Benchmark (100 Punkte) gesetzt. Die Ergebnisse sind mitarbeitergewichtet hochgerechnet.

Eine Auswertung für die Chemie- und die Metallbranche ist aufgrund zu geringer Fallzahlen nicht möglich.

Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 23 von 111

erhöhen (u. a. nachzulesen in einer Studie für Südwestmetall zum Thema Internationalisierung und

Fachkräfte aus dem Jahr 2011, vgl. Südwestmetall, 2011).

Zahlen der statistischen Ämter und der Bundesbank belegen, dass in den letzten Jahren die

Exporte, die Direktinvestitionsbestände und die Auslandsbeschäftigten deutscher Unternehmen

stark zugenommen haben. 2010 exportierten schon 60 Prozent der im IW-Zukunftspanel befragten

Unternehmen Waren und Dienstleistungen ins Ausland, wie Tabelle 3-3 zeigt. Dieser Anteil

entspricht knapp einem Viertel des Umsatzes der auslandsaktiven Unternehmen.

Nach den Befunden des IW-Zukunftspanels ist zu erwarten, dass die

Internationalisierungsbestrebungen der Unternehmen anhalten. Der Anteil der Unternehmen mit

Auslandsgeschäft steigt, und die bereits auslandsaktiven Unternehmen bauen ihr internationales

Engagement aus. Insbesondere die Bereiche Produktion, Mitarbeiter und FuE-Anstrengungen

sollen bis 2015 im Ausland deutlich zunehmen (siehe Tabelle 3-4). Die Exportanteile nehmen nur

leicht zu, wobei hier auch eine höhere Basis berücksichtigt werden muss. Bis 2015 soll der Anteil

der Unternehmen, die exportaktiv sind, auf rund 63 Prozent steigen. Im Ausland produzieren

wollen in Zukunft fast 40 Prozent der Unternehmen – ähnlich stark steigt auch der Anteil

derjenigen Unternehmen, die 2015 Auslandsbeschäftigte haben werden. Der Anteil der im Ausland

forschenden und entwickelnden Unternehmen wird von gut 10 Prozent auf gut 15 Prozent steigen.

Tabelle 3-3: Internationalisierungsaktivitäten und -intensitäten

Angaben in Prozent für 2010 und Deutschland

Klein Mittel Mittelgroß Groß Gesamt

Aktivitätsquoten

Export 31,0 42,3 56,6 73,6 59,5

Produktion 10,3 12,4 18,9 47,7 31,5

Mitarbeiter 7,7 11,3 19,6 51,6 33,0

FuE 3,0 3,5 7,1 18,1 11,6

Intensitäten

Export 9,1 11,2 18,1 32,3 23,1

Produktion 4,0 4,3 5,1 13,8 9,3

Mitarbeiter 1,5 1,9 4,2 17,8 10,4

FuE 1,8 1,7 2,8 7,3 4,8

Klein: bis 9 Beschäftigte; Mittel: 10 bis 49 Beschäftigte; Mittelgroß: 50 bis 249 Beschäftigte; Groß: ab 250 Beschäftigte Aktivitätsquote: Anteil der Unternehmen mit Auslandsaktivität; Intensitäten: Auslandsquoten Umsatzgewichtet hochgerechnete Ergebnisse

Quelle: Internationalisierung und Fachkräfte (2011), IW Consult im Auftrag von Südwestmetall

Wertschöpfungsketten und Netzwerke

Seite 24 von 111

Der Anstieg der auslandsaktiven Unternehmen bei den Exporten wird durch die kleineren

Unternehmen getrieben. Bei den größeren Unternehmen sind aufgrund der hohen

Ausgangsniveaus kaum noch Zuwächse zu erwarten. Anders sieht das bei Auslandsproduktion

und -mitarbeitern aus. Dort sind die größeren Industrieunternehmen die Treiber.

Darüber hinaus wollen die schon im Ausland tätigen Unternehmen ihr Engagement weiter

intensivieren (siehe Tabelle 3-4). Es ist auffällig, dass die zunehmende Internationalisierung

insbesondere durch die bereits international tätigen Unternehmen getrieben wird. Die insgesamt

höheren Positivsalden der auslandsaktiven Unternehmen belegen dies. Treiber der Globalisierung

bleiben die großen Unternehmen und die Industrie. Das gilt insbesondere für den Ausbau der

Auslandsproduktion und der Anteile der Mitarbeiter im Ausland.

Diese Auslandsneigung hat Einfluss auf die Wertschöpfungsketten deutscher Unternehmen. Die

Ketten werden dadurch zunehmend internationaler. Durch die zunehmende Internationalisierung

bauen die Unternehmen auch im Ausland Wertschöpfungsketten und eventuell Kooperationen auf.

Überdies müssen Wertschöpfungsketten grenzüberschreitend verknüpft werden. Die Strukturen, in

denen die Unternehmen arbeiten, werden damit komplexer, wodurch die Gefahr erhöht wird, die

spezifischen Wertschöpfungsketten inhärenten Risiken nicht aufdecken zu können.

So hat beispielsweise das Erdbeben in Japan im Frühjahr 2011 ganze Wertschöpfungsketten

gestört, da einzelne, nun ausgefallene Glieder der Wertschöpfungskette aufgrund ihrer Spezifität

(beispielsweise ist die Fertigung spezieller Kunstharze, wie sie in der Verklebung von Mikrochips in

Handys benötigt werden, zu 90 Prozent in Nordjapan angesiedelt) nicht ersetzt werden konnten.1

1 Vgl. Die Zeit (2011): Irgendwo auf der Welt, Ausgabe 41, Wirtschaftsteil.

Tabelle 3-4: Veränderungen der Auslandsaktivitäten 2010 bis 2015

Angaben in Prozent für Deutschland

Zu- nehmen

Bleibt konstant

Ab- nehmen

Positivsaldo (alle Unternehmen)

Positivsaldo (auslandsaktive Unternehmen)

Export 40,2 57,7 2,1 38,1 55,2

Produktion 30,2 67,2 2,5 27,7 37,6

FuE 17,9 81,0 1,1 16,8 26,3

Mitarbeiter 31,7 66,1 2,2 29,5 40,2

Akademiker 26,7 64,7 1,8 24,9 33,5

Positivsaldo: Anteile „zunehmend“ minus Anteile „abnehmend“ Auslandsaktiv: Unternehmen mit Auslandsaktivität (Export, Produktion, Mitarbeiter oder F&E) im Jahr 2010 Umsatzgewichtet hochgerechnete Ergebnisse

Quelle: Internationalisierung und Fachkräfte (2011), IW Consult im Auftrag von Südwestmetall

Wertschöpfungsketten und Netzwerke

Seite 25 von 111

4 Analyse der Wertschöpfungsketten und Netzwerkbeziehungen

Das zentrale vierte Kapitel dieser Untersuchung widmet sich der Bedeutung und der Entwicklung

nationaler und internationaler Netzwerke und Wertschöpfungsketten. Die Basis dafür stellt eine

Unternehmensbefragung dar, die von der IW Consult im Dezember 2011 und Januar 2012

durchgeführt wurde. Knapp 3.300 Unternehmen beteiligten sich an der Befragung.2

Die Ergebnisse der Unternehmensbefragung werden mitarbeitergewichtet hochgerechnet. Große

Unternehmen bekommen dadurch ein stärkeres Gewicht als bei einer Unternehmensgewichtung,

bei der der Fokus auf den kleinen Unternehmen läge.3 Im folgenden Hauptteil des Gutachtens

werden aus Gründen der Übersichtlichkeit die Kernergebnisse vorgestellt. Detailanalysen werden

im Anhang erläutert.

4.1 Analyse der Wertschöpfungsketten

2 Eine Beteiligung an der Befragung heißt nicht, dass die Unternehmen zwangsläufig zu allen gestellten Fragen Antworten gegeben hätten. Je nach Themenfeld haben zwischen 1.500 und 2.500 Unternehmen alle Fragen verwertbar beantwortet. Beteiligt haben sich gut 300 Unternehmen der metallerzeugenden und -bearbeitenden Industrie, rund 430 Unternehmen der Chemieindustrie und rund 460 Unternehmen der Maschinenbaubranche. 3 Die Mitarbeitergewichtung wird deshalb gewählt, weil bei der Auswertung der Fragen eine Quantifizierung hinsichtlich der Bedeutung für das Verarbeitende Gewerbe ermöglicht werden soll.

Kernergebnisse

Nationale Wertschöpfungsketten bleiben von hoher Bedeutung. Mehr als 80 Prozent der

Unternehmen gehen davon aus, dass auch 2016 ihr größter Kunde, Lieferant oder

Wettbewerber aus Deutschland stammt. Räumliche Nähe bietet Vorteile.

Die Struktur der Wertschöpfungsketten ist hochdynamisch. Kunden- und

Lieferantenstrukturen innerhalb von Lieferketten befinden sich in stetigem Wandel.

60 Prozent des Verarbeitenden Gewerbes vermeldete wesentliche Änderungen in ihrer

Kundenstruktur innerhalb der letzten drei Jahre, während 40 Prozent der Unternehmen

wesentliche Änderungen in ihrer Lieferantenstruktur verzeichneten.

Die Lieferantenwechsel erfolgen ganz überwiegend auf freiwilliger Basis.

In Zukunft werden Wertschöpfungsketten weiter an Dynamik gewinnen. Die Mehrheit

des Verarbeitenden Gewerbes erwartet wesentliche Änderungen in ihren Lieferanten-

(57,5 Prozent) und Kundenstrukturen (76,7 Prozent) in den nächsten Jahren.

80 Prozent des Verarbeitenden Gewerbes sieht die Chance, neue robuste Lieferketten

mit Beteiligung von ausländischen Unternehmen zu etablieren. Damit einhergehend

wird sich auch der geografische Fokus der Wertschöpfungsketten ändern. Die

aufstrebenden Schwellenländer, insbesondere China, werden an Bedeutung gewinnen.

Wertschöpfungsketten und Netzwerke

Seite 26 von 111

Die zunehmende Internationalisierung der Lieferketten hat zur Folge, dass mehr als ein

Drittel des Verarbeitenden Gewerbes das Risiko des Wegbrechens deutscher

Unternehmen innerhalb der Lieferketten sieht. Rund 60 Prozent gehen von einem

negativen Einfluss auf ihre Wettbewerbsfähigkeit aus, sofern ein bestimmter Lieferant

in ihrer Lieferkette ausfiele.

Die Analyse von Wertschöpfungsketten soll Aufschluss darüber geben, welche Bedeutung

nationale und internationale Ketten für deutsche Unternehmen des Verarbeitenden Gewerbes

haben. Im Zuge der Globalisierung ändern sich Wertschöpfungsketten aufgrund des dynamischen

Umfeldes kontinuierlich. Es ist deshalb der Frage nachzugehen, inwieweit Lieferbeziehungen noch

stabil sind und welche Chancen und Gefahren die Unternehmen in der Dynamik sehen. Bei dieser

Analyse soll auch ein Blick in die Zukunft geworfen werden.

Tabelle 4-1 zeigt zwei dazu korrespondierende Kernergebnisse. Rund 40 Prozent der

Unternehmen in der Metall- und Chemiebranche sehen das Risiko, dass deutsche Unternehmen

innerhalb der Lieferketten wegbrechen. In der Maschinenbaubranche sieht fast jedes dritte

Unternehmen diese Gefahr. Neben diesem Risiko bestehen allerdings auch für mehr als vier

Fünftel der Unternehmen aus den drei betrachteten Branchen Chancen auf neue, robuste

Lieferketten mit internationalen Partnern. Das künftige Umfeld der Unternehmen wird

dementsprechend hochdynamisch sein.

Eine deutliche Mehrheit der Unternehmen gibt unabhängig von den Chancen auf internationalen

Märkten als Fokus des Kunden- und Lieferantenverbundes den deutschen Markt an. Der Sitz des

größten Kunden, Lieferanten oder Wettbewerbers ist bei mehr als 90 Prozent der Unternehmen

der Metallbranche und knapp 90 Prozent der Unternehmen aus den Branchen Chemie und

Maschinenbau in Deutschland zu finden. Nationale Wertschöpfungsketten sind also bis heute für

rund neun Zehntel aller Unternehmen des Verarbeitenden Gewerbes von strategischer Bedeutung.

Trotz der zunehmenden Entwicklung internationale Wertschöpfungsketten bleibt die nationale

Verflechtung auch zukünftig für rund vier Fünftel der Unternehmen ein wesentlicher Parameter in

ihrer strategischen Ausrichtung.

Lassen sich bei der Frage nach dem Risiko des Wegbrechens deutscher Unternehmen innerhalb

der Lieferketten keine strukturellen Größenunterschiede feststellen, so zeigt die Auswertung der

Chancen für neue und robuste Lieferketten mit internationaler Perspektive doch eine ganz

eindeutige Ausrichtung auf die großen Unternehmen mit mehr als 250 Beschäftigten.4 Rund

90 Prozent der großen Unternehmen sehen diese Chancen – bei den kleinen Unternehmen mit bis

4 Die Größenabgrenzung wurde nach der Definition der Europäischen Union zu kleinen und mittleren Unternehmen (KMU) getroffen (siehe Empfehlung der Kommission vom 6.5.2003, Dokumentnummer C(2003) 1422). Die Definition besagt, dass alle Unternehmen mit weniger als 250 Beschäftigten zu den KMU gehören. Vice versa gehören alle Unternehmen mit mehr als 250 Beschäftigten zu den großen Unternehmen. Eine Definition für große Unternehmen, die erst bei 500 Beschäftigten beginnt, ist auch aufgrund der Fallzahlen der Unternehmensstichprobe nicht ratsam. Bei dem benötigten Branchenaufriss werden die Fallzahlen zu gering, um robuste Ergebnisse gewährleisten zu können.

Wertschöpfungsketten und Netzwerke

Seite 27 von 111

zu 49 Beschäftigten sehen, je nach Branche, nur zwischen der Hälfte und zwei Dritteln die Chance

zur erfolgreichen Einbindung in internationale Wertschöpfungsketten.

Tabelle 4-2 zeigt in diesem Zusammenhang die Bedeutung räumlicher Nähe. Räumliche Nähe

kann, wie in Kapitel 3.1 gezeigt wurde, positive Einflüsse auf den Erfolg von Unternehmen haben.

Interessant ist hierbei die Frage, wie Unternehmen die Relevanz von räumlicher Nähe einschätzen

und ob sie dieser einen Preis zuordnen. Sofern bei der Lieferantenauswahl nur rein quantitative

Bewertungsmodelle ohne Berücksichtigung qualitativer Faktoren wie räumlicher Nähe eine Rolle

spielen würden, dürften nationale gegenüber internationalen Lieferanten bei einem vergleichbaren

Angebot nicht bevorzugt werden.

Die Ergebnisse der Befragung zeigen allerdings eindeutig: Unternehmen sind dazu bereit, einen

höheren Preis für eine vergleichbare Leistung zu zahlen, wenn sie dafür mit einem nationalen

anstatt einem internationalen Lieferanten zusammenarbeiten können. Mehr als ein Drittel der

Unternehmen bevorzugt nationale Lieferanten in dem Sinne, dass höhere Preise bei

vergleichbarer Leistung akzeptiert werden, weitere fast 50 Prozent der Unternehmen bevorzugen

nationale Lieferanten bei vergleichbarem Preis-Leistungsverhältnis. Insbesondere gilt dies für den

Maschinenbau, in dem knapp die Hälfte der Unternehmen dazu bereit ist, bei etwas höheren

Preisen und vergleichbarer Leistung nationale Lieferanten zu bevorzugen. Räumliche Nähe – und

damit die Existenz nationaler Wertschöpfungsketten – ist den Unternehmen offenbar sehr wichtig.

Tabelle 4-1: Veränderungsprozesse in den Lieferketten

Anteile in Prozent

Metallerzeugung und -bearbeitung

Chemie und Kunststoff

Maschinen-bau

Verarbeitendes Gewerbe

Risiko des Wegbrechens deutscher Unternehmen innerhalb der Lieferkette

40,2 41,3 31,5 35,1

Chance neuer, robuster Lieferketten mit Beteiligung von Partnern im Ausland

81,9 81,0 84,2 75,0

Sitz des größten Wettbewerbers, Kunden oder Lieferanten in Deutschland heute

93,7 84,1 87,0 90,4

Sitz des größten Wettbewerbers, Kunden oder Lieferanten in Deutschland in 2016

90,7 75,4 79,6 82,5

Die Fragen zum Sitz des größten Wettbewerbs, Kunden oder Lieferanten hatte auch andere Länder als Wahlmöglichkeiten (siehe Abbildung 4-2), Mehrfachnennungen waren möglich. Hochgerechnete, mitarbeitergewichtete Ergebnisse. Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 28 von 111

Vom generellen Blick auf Wertschöpfungsketten im Ganzen soll nun die Dynamik innerhalb der

Ketten näher beleuchtet werden. Eine Kernfrage stellt sich bei der Betrachtung von Stabilität und

Dynamik der Ketten: Haben sich die Kunden- und Lieferantenstrukturen der Unternehmen

verändert? Abbildung 4-1 zeigt das Ergebnis für die beiden Strukturen. Innerhalb einer 2x2-Matrix

wurden jeweils vier Kategorien gebildet, aufgrund derer die Unternehmen mit einer

Erfolgsdimension typisiert werden konnten. Für die Bewertung dieser Dimension wurde ein

Erfolgsindex berechnet. Dieser Index berücksichtigt die Umsatz- und Beschäftigtenentwicklung der

letzten drei Jahre sowie des aktuellen Jahres.

Die erfolgreichsten Unternehmen sind diejenigen, die seit 2008 keine Bestandskunden verloren

haben und neue Kunden hinzugewinnen konnten (Indexwert 108,1). Die Unternehmen, die zwar

Bestandskunden verloren haben, diese aber zufriedenstellend kompensieren konnten und

diejenigen Unternehmen, die keine Änderungen in ihrer Kundenstruktur vollzogen haben, sind

ähnlich erfolgreich. Den geringsten Erfolg erzielten die Unternehmen, die Bestandskunden

verloren haben und zudem keine neuen Kunden gewinnen konnten (Indexwert 82,4). Nach einem

ähnlichen Muster kann die Lieferantenstruktur analysiert werden.

27,3 Prozent aller Unternehmen haben keine Bestandskunden verloren, aber neue Kunden

hinzugewonnen. 27,5 Prozent der Unternehmen mussten den Verlust von Bestandskunden

verkraften, konnten diesen Verlust aber zufriedenstellend durch den Gewinn neuer Kunden

kompensieren. 40 Prozent verzeichneten in den letzten vier Jahren keine wesentlichen

Änderungen in der Kundenstruktur. Die kritischste Entwicklung vollzogen die 5,6 Prozent der

Unternehmen, die Bestandskunden verloren haben, gleichzeitig aber keine neuen Kunden

hinzugewinnen konnten.

Die gleichen Analysen können mit der Entwicklung der Lieferantenstruktur durchgeführt werden.

Änderungen der Lieferantenstruktur seit 2008 melden die Unternehmen wesentlich seltener als

Änderungen bei der Kundenstruktur. 60 Prozent der Unternehmen gaben an, dass es keine

relevanten Wechsel seit 2008 gab. Die 20 Prozentpunkte Unterschied zwischen der Kunden- und

Tabelle 4-2: Der Einfluss räumlicher Nähe

Bevorzugung nationaler Lieferanten gegenüber internationalen Lieferanten, in Prozent

Metallerzeugung und -bearbeitung

Chemie und Kunststoff

Maschinen-bau

Verarbeitendes Gewerbe

Auch bei etwas höherem Preis 39,7 33,8 47,7 37,4

Nur bei vergleichbarem Preis 42,9 43,0 40,8 47,6

Nein 17,4 23,2 11,5 14,9

Gesamt 100,0 100,0 100,0 100,0

Die Grundgesamtheit besteht aus Unternehmen des Verarbeitenden Gewerbes. Hochgerechnete, mitarbeitergewichtete Ergebnisse. Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 29 von 111

Lieferantenstruktur innerhalb dieser Kategorie gehen allerdings fast vollständig auf die Kosten der

erfolgreichsten Kategorie derjenigen Unternehmen, die keinen Wegfall alter Lieferanten zu

verzeichneten hatten, stattdessen aber neue Lieferanten hinzugewonnen haben – nur 9,3 Prozent

der Unternehmen haben dies erreicht.

Diese Unternehmen haben mit einem Erfolgsindexwert von 112,9 Punkten mit großem Abstand die

beste Umsatz- und Beschäftigtenentwicklung vorzuweisen. Ein Grund hierfür ist beispielsweise,

dass Unternehmen dann Lieferanten hinzugewinnen können, aber keine bisherigen Lieferanten

aufgeben müssen, wenn eine Umsatzsteigerung aufgrund des Zugangs zu neuen Märkten oder

der Entwicklung neuer Produkte erzielt werden konnte. Die Konstellation deutet also auf ein

höheres Unternehmenswachstum hin. Deshalb erscheinen die hohen Werte im Erfolgsindex

plausibel.

Zu diesen Überlegungen passt auch die Tatsache, dass Unternehmen, bei denen nur Lieferanten

weggefallen sind und keine neuen Lieferanten gewonnen wurden, mit einem Indexwert von

88,8 Punkten am wenigsten erfolgreich waren. Eine solche Entwicklung deutet darauf hin, dass

Geschäftsfelder geschlossen werden mussten, generell weniger Bedarf vorhanden war oder

Insourcing stattgefunden hat. Dieser Unternehmenstyp kommt mit 3,5 Prozent am seltensten vor.

Tabelle 4-3 vergleicht die vergangenen Entwicklungen in den Lieferanten- und

Kundenbeziehungen mit den Einschätzungen für die Zukunft. Es wird deutlich, dass die

Unternehmen davon ausgehen, in Zukunft in noch dynamischere Wertschöpfungsketten

eingebunden zu sein. Während 40 Prozent (Kundenstruktur) und 60 Prozent (Lieferantenstruktur)

Abbildung 4-1: Veränderung der Kunden- und Lieferantenstruktur

Veränderungen seit 2008 und Einfluss auf den Erfolg

Die Grundgesamtheit besteht aus Unternehmen des Verarbeitenden Gewerbes und Unternehmensnahen Dienstleistungen. Der Erfolgsindex basiert auf der Umsatz- und Beschäftigungsentwicklung der letzten drei Jahre und des aktuellen Jahres. Der Mittelwert liegt bei 100, die Ergebnisse sind mitarbeitergewichtet hochgerechnet.

Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 30 von 111

des Verarbeitenden Gewerbes angeben, in den letzten Jahren keine wesentlichen Änderungen in

ihrer Lieferkette verzeichnet zu haben, erwarten nur 23,3 Prozent des Verarbeitenden Gewerbes in

den nächsten 3 bis 5 Jahren keine wesentliche Änderung in der Kundenstruktur – gleiches gilt für

42,5 Prozent bei der Lieferantenstruktur. Beide Anteile fallen demnach um gut 15 Prozentpunkte.

Die Unternehmen legen für die zukünftige Entwicklung einen größeren Optimismus an den Tag.

Nur 3,1 Prozent des Verarbeitenden Gewerbes befürchten, dass nur Kunden wegfallen, ohne dass

ein Ausgleich gefunden wird. Dagegen erwarten 42,3 Prozent den Zugewinn neuer Kunden, ohne

bestehende Kunden zu verlieren.

Bei der Lieferantenstruktur erwartet ein etwas größerer Teil den ersatzlosen Wegfall (4,3 Prozent),

aber auch hier steigt der Anteil des Gewinns neuer Lieferanten ohne den Verlust bestehender

Lieferanten von 9,3 auf 19,2 Prozent.

Eine weitere wesentliche Frage im Rahmen der Dynamik von Lieferketten ist die nach der

Freiwilligkeit des Wechsels. Tabelle 4-4 zeigt, dass Lieferantenwechsel ganz überwiegend freiwillig

durchgeführt werden. In der Metall- und der Maschinenbaubranche entscheiden über 90 Prozent

der Unternehmen auf freiwilliger Basis über Lieferantenwechsel. In der Chemiebranche wird von

mehr als drei Viertel der Unternehmen ihr Lieferantenwechsel als freiwillig eingestuft.

Tabelle 4-3: Veränderungsprozesse in der Kunden- und Lieferantenstruktur

Anteile in Prozent

Seit 2008 bis heute Nächste 3 bis 5 Jahre ∆

Kundenstruktur

Keine Änderung 39,7 23,3 -16,4

Wegfall 5,6 3,1 -2,5

Kompensation des Wegfalls 27,5 31,3 3,8

Neue Kunden ohne Wegfall 27,3 42,3 15,0

Gesamt 100,0 100,0 0,0

Lieferantenstruktur

Keine Änderung 60,5 42,5 -18,0

Wegfall 3,5 4,3 0,8

Kompensation des Wegfalls 26,6 34,0 7,4

Neue Lieferanten ohne Wegfall 9,3 19,2 9,9

Gesamt 100,0 100,0 0,0

Die Grundgesamtheit besteht aus Unternehmen des Verarbeitenden Gewerbes und Unternehmensnahen Dienstleistungen. Hochgerechnete, mitarbeitergewichtete Ergebnisse. ∆ = Veränderung in Prozentpunkten Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 31 von 111

Hieraus wird ersichtlich, dass die hohe Dynamik in den Lieferketten durchaus von der

überwältigenden Mehrheit der Unternehmen gewollt ist. Wertschöpfungsketten werden demnach

aktiv gesteuert.

Das aktive Lieferkettenmanagement wirkt sich positiv auf den Unternehmenserfolg aus.

Unternehmen, die freiwillig ihre Lieferanten wechseln, sind deutlich erfolgreicher als Unternehmen,

die unfreiwillig Lieferanten austauschen mussten. Während freiwillig wechselnde Unternehmen

einen Erfolgsindex von fast 102 Punkten erreichen, liegen Unternehmen mit unfreiwilligen

Wechseln bei nur 92,5 Punkten. Das Ergebnis ist auf dem 5-Prozent-Niveau signifikant.

Tabelle 4-5 zeigt die konkreten Gründe, warum ein Lieferantenwechsel vollzogen wurde. Der mit

großem Abstand wichtigste Grund waren Kostenvorteile, die neue Lieferanten ermöglichten. Rund

90 Prozent aller Unternehmen in den drei betrachteten Branchen Metall, Chemie und

Maschinenbau geben an, aus Kostengründen ihre Lieferanten gewechselt zu haben. Dies geht

einher mit der Tatsache, dass die Wertschöpfungsketten zunehmend internationaler werden.

Der zweitwichtigste Grund für einen Lieferantenwechsel ist die Qualität der Produkte und

Dienstleistungen. Offensichtlich waren neue Lieferanten besser in der Lage, die geforderte Qualität

zu leisten als bisherige Lieferanten. Dieser Grund ist für rund drei Viertel des Verarbeitenden

Gewerbes ausschlaggebend für einen Wechsel.

Zwei weitere wichtige Gründe für einen Lieferantenwechsel sind die Liefersicherheit, die beim

bisherigen Lieferanten nicht mehr gewährleistet war und die Verringerung der Abhängigkeit von

bisherigen Lieferanten. Gut 60 Prozent der Unternehmen nennen diese Gründe als hauptsächlich

für einen Wechsel, allerdings mit einer Ausnahme: Nur weniger als die Hälfte der

metallerzeugenden und -verarbeitenden Unternehmen sieht die Liefersicherheit der bisherigen

Lieferanten als nicht gewährleistet an, ein Unterschied von mehr als 20 Prozentpunkten im

Vergleich zur Chemie- und der Maschinenbaubranche.

Ein weiterer Anlass für einen Lieferantenwechsel ist die Nutzung und gemeinsame

Weiterentwicklung des Know-hows der neuen Lieferanten. Fast 50 Prozent der Maschinenbauer

Tabelle 4-4: Freiwilligkeit des Lieferantenwechsels in den letzten drei Jahren

Anteile in Prozent

Erfolgs-index

Metallerzeugung und -bearbeitung

Chemie und Kunststoff

Maschinen-bau

Verarbeiten-des Gewerbe

Ja, Wechsel war freiwillig 101,7 90,8 77,2 92,0 81,3

Nein, Wechsel war unfreiwillig 92,5 9,2 22,8 8,0 18,7

Hochgerechnete, mitarbeitergewichtete Ergebnisse. Der Erfolgsindex basiert auf der Umsatz- und Beschäftigungsentwicklung der letzten drei Jahre und des aktuellen Jahres. Der Mittelwert liegt bei 100, die Ergebnisse sind mitarbeitergewichtet hochgerechnet. Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 32 von 111

und rund 44 Prozent der Chemieunternehmen geben diesen Grund als ausschlaggebend für einen

Wechsel an, während in den anderen Branchen des Verarbeitenden Gewerbes rund ein Drittel der

Unternehmen diesen Grund nennen. Gerade in den beiden Branchen Chemie und Maschinenbau

scheint es also Bestrebungen dahin zu geben, Forschungs- und Entwicklungskooperationen weiter

auszubauen. Dieses Ergebnis zeigt die oftmals intensive Verflechtung zwischen Unternehmen

innerhalb einer Wertschöpfungskette, die über reine Lieferbeziehungen hinausgeht.

Übernahmen von Lieferanten durch ihre Wettbewerber scheinen insbesondere in der Metall- und

der Maschinenbaubranche wesentlich geringer ausgeprägt zu sein als in den anderen Branchen

des Verarbeitenden Gewerbes. Nur jeweils rund ein Zehntel der Unternehmen gibt eine

Übernahme als hauptsächlichen Anlass für einen Lieferantenwechsel an. In der Chemiebranche

liegt der Anteil bei rund einem Drittel.

Auch die Gefährdung von Unternehmens-Know-how erscheint nicht außerordentlich bedeutend für

einen Lieferantenwechsel zu sein. Nur im Maschinenbau geben mehr als 20 Prozent der

Unternehmen dies als ausschlaggebenden Grund für einen Wechsel an – in der Chemiebranche

ist dies nur bei rund 8 Prozent der Unternehmen der Fall.

In Bezug auf die Fragestellung zur Stabilität von Wertschöpfungsketten ist herauszustellen, dass

ein Lieferantenwechsel aufgrund der Abwanderung des bisherigen Lieferanten ins Ausland sehr

selten stattgefunden hat. Nur rund 8 Prozent der Unternehmen geben dies als hauptsächlichen

Grund für einen Wechsel an. Auch politische Rahmenbedingungen haben selten unmittelbar zum

Lieferantenwechsel geführt. Indirekte Effekte politischer Rahmenbedingungen, zum Beispiel über

steigende Kosten, können nicht separat ausgewiesen werden, sind aber denkbar.

Es sind also primär konkrete, lieferantenspezifische Gründe, die Unternehmen dazu veranlassen,

einen Wechsel durchzuführen, und weniger globale Gründe aufgrund von strukturellen

Änderungen in den Lieferketten oder Rahmenbedingungen.

Diese Ergebnisse deuten darauf hin, dass Lieferketten eher selten durch exogene Ereignisse

aufgebrochen werden, sondern vielmehr eine inhärente Dynamik aufweisen. Wenn Lieferanten in

den Markt eintreten, die Produkte oder Dienstleistungen günstiger oder qualitativ hochwertiger

anbieten, die Liefersicherheit der bisherigen Lieferanten nicht mehr sichergestellt ist oder die

Abhängigkeit von einzelnen Schlüssellieferanten gesenkt werden kann, nehmen die Unternehmen

aktiv Änderungen in ihren Lieferketten vor.

Wertschöpfungsketten und Netzwerke

Seite 33 von 111

Tabelle 4-6 zeigt die Lieferantenabhängigkeiten der Unternehmen. Rund 60 Prozent der

Unternehmen erwarten einen negativen Einfluss auf ihre Wettbewerbsfähigkeit, sofern ein

bestimmter Lieferant in ihrer Lieferkette ausfiele. Rund ein Drittel der Unternehmen fürchtet, dass

ihre Wettbewerbsfähigkeit negativ beeinflusst werden würde, wenn ein Lieferant in ihrer Lieferkette

ausfiele, der nicht direkt an das Unternehmen liefert. Bei der Bewertung von Lieferrisiken darf also

nicht nur die erste, direkte Lieferebene betrachtet werden, sondern muss die gesamte

Wertschöpfungskette im Hinblick auf mögliche kritische Lieferanten analysiert werden. Die große

Mehrheit der Unternehmen weiß über die Anzahl der Glieder innerhalb ihrer Wertschöpfungsketten

Bescheid, rund 60 Prozent kennt die Abhängigkeiten ihrer Zulieferer von deren Zulieferern.

Lediglich rund ein Viertel der Unternehmen in den betrachteten drei Branchen könnte den Ausfall

eines Lieferanten leicht kompensieren.

Erwartungsgemäß kennen große Unternehmen die Struktur ihrer Wertschöpfungsketten besser als

kleine Unternehmen. Mehr als 80 Prozent der Unternehmen mit mehr als 250 Beschäftigten gibt

an, die Anzahl der Glieder in ihren Wertschöpfungsketten in etwa zu kennen. Bei kleinen

Unternehmen bis 20 Beschäftigten liegt die Quote bei nur zwei Drittel, obwohl davon auszugehen

Tabelle 4-5: Gründe für einen Lieferantenwechsel

Anteile in Prozent

Metallerzeugung und -bearbeitung

Chemie und Kunststoff

Maschinen-bau

Verarbeitendes Gewerbe

Kosten 93,7 87,9 90,7 85,7

Qualität 68,0 75,8 78,9 72,8

Liefersicherheit war nicht gewährleistet 46,3 69,9 71,8 65,7

Verringerung der Abhängigkeit 68,4 62,4 70,2 63,3

Know-how des Partners kann genutzt bzw. zusammen entwickelt werden

33,6 43,9 47,2 35,7

Übernahme des Lieferanten durch Wettbewerber

12,5 35,2 10,3 26,7

Insolvenz des Lieferanten 21,5 15,8 22,0 26,4

Innovationskraft des Lieferanten war nicht mehr ausreichend

24,2 23,6 28,7 23,4

Unternehmens-Know-how war gefährdet 14,2 7,8 22,9 14,3

Politische Rahmenbedingungen wie Handelshemmnisse und Regulierungen

9,7 18,9 9,1 11,4

Lieferant ist ins Ausland abgewandert 7,3 7,9 7,1 8,2

Politische Rahmenbedingungen wie Marktstabilität

6,7 9,1 8,1 8,0

Hochgerechnete, mitarbeitergewichtete Ergebnisse. Quelle: IW-Zukunftspanel (2012)

Wertschöpfungsketten und Netzwerke

Seite 34 von 111

ist, dass eine Einbindung in eine geringere Anzahl von Lieferketten besteht. Im Umkehrschluss

bedeutet dies, dass rund ein Drittel der kleinen Unternehmen und immer noch knapp ein Sechstel

der großen Unternehmen Defizite bei den Kenntnissen über ihre Wertschöpfungsketten haben.

Diese Defizite können im Falle exogener Schocks, die hohen Einfluss auf die Stabilität von

Wertschöpfungsketten haben, zu Problemen führen. Solche Schocks können den kompletten

temporären Ausfall der eigenen Produktion induzieren, weil bestimmte kritische Zulieferer ihre

Lieferungen einstellen müssen und keine Absicherungsstrategien wie beispielsweise der Zugriff

auf weitere Zulieferer oder ein Lageraufbau für kritische Zulieferteile unternommen wurden. In

letzter Konsequenz können sie zum temporären oder schlimmstenfalls dauerhaften Reißen von

Wertschöpfungsketten führen, sofern nicht rechtzeitig Informationen gesammelt und

Absicherungsstrategien entworfen werden. Ein Beispiel hierfür ist die Katastrophe in Japan im

März 2011. Der Automobilkonzern General Motors musste beispielsweise im März 2011 eine

Fabrik in den USA schließen, weil ein Sensor in Japan nicht mehr produziert werden konnte. Der