Embed Size (px)

Citation preview

Jak to zrobić...Pomysł i biznesplan

MAŁEGO PRZEDSIĘBIORCY

WielkaENCYKLOPEDIA

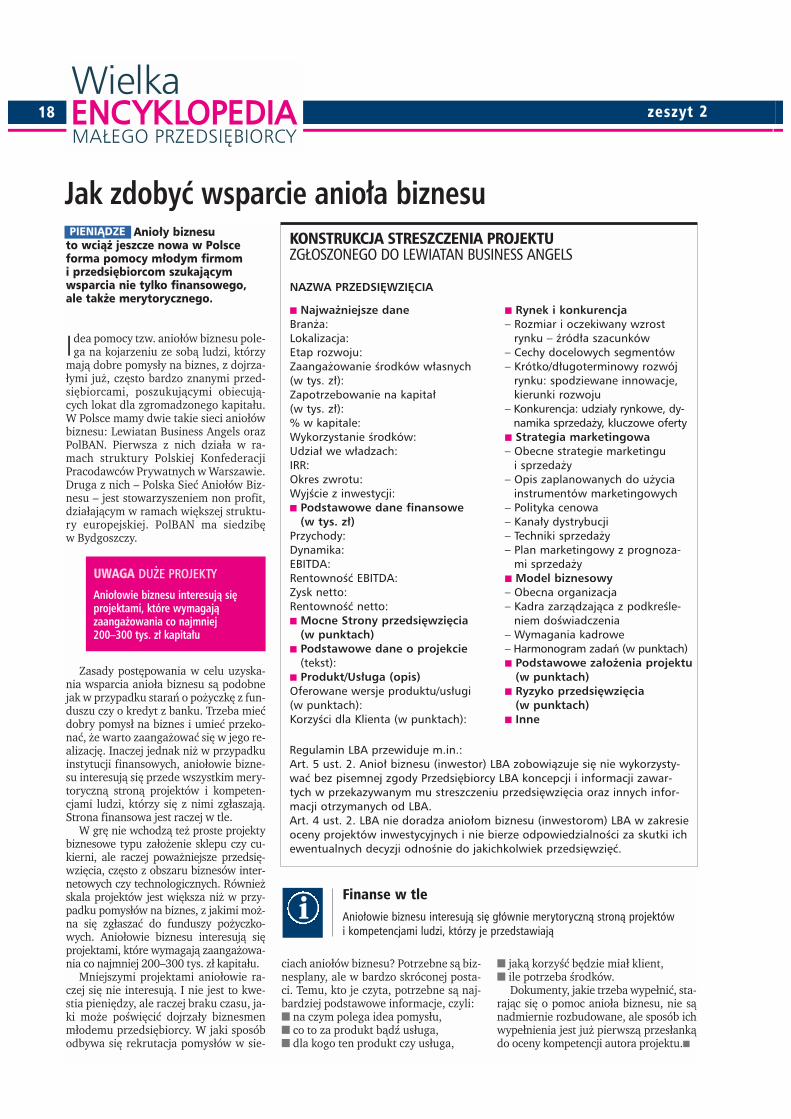

2PIENIĄDZE

UMOWY

PROCEDURY

PODATKI

PRACOWNICY

■ Pomysł na biznes

Propozycje dla początkujących, czyli jakie produkty warto wytwarzać, jakie usługi wykonywać, ile kosztują takie przedsięwzięcia i czy dużo można na nich zarobić

■ Analiza pomysłu

Jak ocenić szanse powodzenia projektu, jak zmierzyć wydatki i zyski, czyli co należy brać pod uwagę, aby zweryfikować możliwości wykonania planowanego przedsięwzięcia

■ Poszukiwanie kapitału

Gdzie i jak starać się o wsparcie fi nansowe – kiedy trzeba sięgnąć po kredyt, gdzie zwrócić się po pożyczkę, jak pożyczyć małe pieniądze, jak uzyskać większe środki

■ Biznesplan

Jak napisać efektywny plan działania, czy potrzebna jest pomoc specjalistów, jakie błędy przedsiębiorcy popełniają najczęściej i jak można ich uniknąć, w czym może pomóc anioł biznesu

■ Pomocni eksperci

Lista firm, które sporządzają nie tylko biznesplany, ale także analizy rynkowe, marketingowe, zarządzania firmą czy możliwości uzyskania dotacji i środków z funduszy unijnych

encyklopedia_II_okladka.indd 2 2007-08-29 15:19:35

Przygodę z biznesem można rozpocząćod reprezentowania kogoś innego, na

przykład instytucji takiej jak poczta. Topomysł dobry zwłaszcza dla mieszkańcamniejszej miejscowości – szczególnie tej,w której agencji takiej jeszcze nie ma. Pro-wadzenie agencji nie jest specjalnieskomplikowanym biznesem. Aby to robić,trzeba mieć zarejestrowaną działalnośćgospodarczą i dysponować jakimś loka-lem. Do jej urządzenia nadaje się np. wiej-ski sklep albo punkt usługowy.

Założeniu agencji sprzyja sama PocztaPolska, która dostarcza agentowi potrzeb-ne wyposażenie placówki, a więc druki,pieczęcie, wagi i inne niezbędne narzędzia.Resztę trzeba już zrobić samemu, częstowyremontować lokal, zrobić miejsce dla in-teresanta wypełniającego formularz. Cza-sami poczta zapewnia także sprzęty biuro-we. Jest ona firmą użyteczności publiczneji jest zobowiązana do świadczenia usługtakże w małych miejscowościach. Aby obni-żyć swoje koszty, korzysta z sieci agentów.To szansa dla początkującego.

Aby stać się agentem poczty, nie trzebaspełnienia zbyt wielu formalności. Pierw-

szym krokiem jest zgłoszenie się do rejo-nowego urzędu poczty. Na ręce jego dy-rektora trzeba złożyć pisemną ofertęutworzenia placówki agencyjnej. Pozaświadectwem prowadzenia działalnościgospodarczej trzeba przedstawić także ty-tuł prawny (własność, najem) do lokalu,w którym ma być utworzona placówka.

ILE TO KOSZTUJEKoszt w dużym stopniu zależy od tego,

ile trzeba zapłacić za wynajęcie lokalu naagencję. Trzeba też ponieść jednorazowewydatki związane z remontem lokalu.Agencja pocztowa to jednak biznes o jed-nym z najniższych kosztów zaistnienia narynku. Do rozpoczęcia działalności możewystarczyć zaledwie 1 tys. zł. W kalkula-cjach trzeba uwzględnić, że, otwierającplacówkę Poczty Polskiej, musimy złożyćweksel in blanco tytułem zabezpieczeniaudostępnionego wyposażenia.

ILE MOŻNA ZAROBIĆPoczta stosuje wynagradzanie ryczał-

towe – w mniejszych miejscowościach – oraz prowizyjne. Ryczałt może przekra-czać 1 tys. zł, a prowizje – od wpływów –kształtują się na ogół poniżej 1 proc.W większych miejscowościach formy te sąłączone. W małych miejscowościach ob-rót dzienny sięga kilkuset złotych. Dlate-

go prowadzenie agencji to często jedynieuboczna działalność, np. wiejskiego skle-pu. W większych miejscowościach,zwłaszcza gdy mieszkańcy przyzwyczająsię już, że jest to dobre miejsce do doko-nywania opłat, obroty rosną. Wrogiemagenta, także wiejskiego, zaczyna być jed-nak internet, za pomocą którego corazwięcej Polaków dokonuje wszelkichopłat, nie mówiąc o elektronicznej kore-spondencji wypierającej coraz powszech-niej tradycyjną papierową, z udziałemPoczty Polskiej.

Turystyka i organizacja wypoczynku tobardzo trudna dziedzina biznesu, wy-

magająca dużej wiedzy z różnych dzie-dzin, potwierdzonej często certyfikata-mi i latami praktyki. Biznes ten, jako sil-nie uregulowany, wymaga także żmud-nych starań o spełnienie różnych wymo-gów formalnych. Wymaga także dobrejreputacji, którą łatwo stracić przez jednąnieudaną imprezę. A marże zysku z po-wodu silnej konkurencji są w tej dziedzi-nie biznesu coraz niższe.

zeszyt 22

Pomysł na biznes 1Ci, którzy już są przedsiębiorcami albo dopiero chcą się nimi stać, wiedzą,

że w biznesie najtrudniej jest o dobry pomysł. Dobry, a więc taki, dzięki któremu powstanąprodukty lub usługi, na które ktokolwiek zechce wydać swoje pieniądze.

jak agencja pocztowaA

jak biuro podróżyB

ABC... czyli propozycje dla początkujących

D obry pomysł na biznes może być wart milio-ny. Nic więc dziwnego, że nowe pomysły nabiznes to najbardziej strzeżona tajemnica

każdego szanującego się przedsiębiorcy. Co jednakmożna podpowiedzieć tym, którzy dopiero chcązostać przedsiębiorcami, a nie mają jeszcze dobre-go pomysłu na biznes? Co można doradzić tym,którzy stawiają dopiero pierwsze kroki?

Chociaż pomysłów na biznes mogą być tysiące,reguły postępowania z nimi nie są aż tak liczne.Wielka Encyklopedia Małego Przedsiębiorcy Gaze-ty Prawnej nie da nikomu gotowych recept na do-bry biznes. Podpowie jednak, jakimi regułami kie-rować się, aby przekonać się, czy pomysł, jaki namwłaśnie przyszedł do głowy, ma szansę stać się do-brym interesem. Przy zastosowaniu tych reguł na-

wet średni pomysł może okazać się dobry. Genial-nych w końcu nie ma aż tak wiele. Jest ich na pew-no mniej niż przedsiębiorców.

Będąc początkującym biznesmenem, lepiej za-cząć od realizacji prostszych, niekoniecznie wła-snych idei. To zresztą dobra szkoła nauki porusza-nia się w świecie biznesu i nie zawsze przyjaznegomu otoczenia. To czas na poznanie przepisów do-tyczących prowadzenia biznesu, zasad rachunko-wości, reguł obowiązujących przedsiębiorcę-po-datnika czy formularzy, z jakimi trzeba się udaćdo ZUS-u.

Katalog nie całkiem oryginalnych pomysłów nabiznes jest bardzo szeroki. My postanowiliśmy wy-brać najpopularniejsze z nich, układając je alfabe-tycznie.

PIENIĄDZE

Trzeba zacząć od dokładnego rozej-rzenia się, jakich atrakcji turystycznychmoże dostarczyć wizyta w swoim wła-snym regionie. To propozycja zwłasz-cza dla małych miasteczek, a także wsi.W każdym regionie znajdzie się cieka-wy obiekt, w którym można organizo-wać konferencje czy biesiady dla firmalbo park krajobrazowy, po którymmożna robić wycieczki. Sporo jestw Polsce rzek nadających się na spływykajakowe czy tras na wycieczki rowero-we, a turyści często w ogóle nie wiedząo istnieniu takich miejsc i nie zawszemają łatwy dostęp do wypożyczalni od-powiedniego sprzętu. Trzeba takiemiejsca odkryć, udostępnić i zachęcićdo odwiedzenia ich. Któż to lepiej zrobiniż ten, kto miejsca te zna od dzieciń-stwa. Wiedzą o tych odkrytych dla tu-

rystów lokalnych atrakcjach można bę-dzie później podzielić się także z duży-mi, sieciowymi biurami podróży, któreteż szukają lokalnych partnerów bizne-sowych, aby uatrakcyjnić swoją ofertędla turystów znudzonych zagraniczny-mi wojażami.

ILE TO KOSZTUJEOrganizacja turystyki kosztuje przede

wszystkim wiele zachodu, podlega bo-wiem licznym regulacjom. Aby rozpo-cząć działalność, trzeba mieć zezwole-nie z urzędu wojewódzkiego. Aby takiezezwolenie uzyskać, należy przedstawićumowę gwarancji bankowej lub ubez-pieczeniowej albo polisę ubezpieczenio-wą. Nie jest to więc pomysł dla począt-kującego w biznesie. Można jednak z po-wodzeniem próbować biznesowych siłw otoczeniu lokalnych firm turystycz-nych, zaczynając na przykład od wypo-życzania sprzętu czy organizacji przejaz-dów lub noclegów. Koszt utworzenia lo-kalnego biura turystycznego to przedewszystkim koszt wynajęcia lokalu i jegoumeblowania. Można go szacować na20–30 tys. zł.

ILE MOŻNA ZAROBIĆMarże zysku w turystyce są niskie. Lo-

kalne biuro turystyczne oprócz udostęp-niania okolicznych atrakcji może jednaktakże zostać agentem dużych firm.Agenci utrzymują się z prowizji odsprzedanych wycieczek. Najczęściej wa-hają się one w granicach 10–12 proc.kosztu wycieczki.

To na ogół dochodowy, ale bardzo trud-ny biznes. Cukierni jest coraz więcej,

aby więc wygrać z konkurencją, trzeba nietylko gwarantować dobrą jakość wypieka-nych szarlotek czy tortów, ale ponadtojeszcze czymś się wyróżnić – specjalnymsmakiem, dekoracyjnym kształtem ciast,ciepłą obsługą klientów. Cukiernia musimieć lepszą ofertę niż supermarket.

W cukierni na jakości nie wolnooszczędzać. Dobre muszą być nie tylkoskładniki ciast, ale i wyposażenie częściprodukcyjnej. Na pracownikach wiele za-oszczędzić też się nie da, bo do tej praco-chłonnej branży mało kto się garnie.

Wśród cukierni najlepiej finansowo wy-chodzą te, które są firmami rodzinnymi,a produkcję i sprzedaż mają zlokalizowa-ne w jednym miejscu. Oszczędza się wte-dy na kosztach pracy i transportu.

ILE TO KOSZTUJEWyposażenie małej cukierni to inwe-

stycja, której koszt przekracza 300 tys.zł, a przy obecnej posusze na materiałybudowlane i siły wykonawcze może być jeszcze znacznie wyższy. Oprócz pie-ca cukierniczego trzeba instalować dro-gie szafy chłodnicze. Koszty bieżące teżsą znaczące. Dobremu cukiernikowitrzeba zapłacić ponad 5 tys. zł miesięcz-nie na rękę.

ILE MOŻNA ZAROBIĆMarże zysku są w cukierniach trady-

cyjnie wysokie: 20–30 proc. Trzeba pa-miętać jednak o ryzyku zmarnowaniaszybko starzejących się wyrobów cukier-niczych. Najlepsze cukiernie osiągają na-wet 300 proc. zysku, a mimo to klienciustawiają się do nich w kolejkach. Naj-więcej zarabia się na mokrych wyrobach– szarlotkach i tortach.

Sklep z kosmetykami nie wydaje sięspecjalnie skomplikowanym pomy-

słem na biznes. Jak każdy sklep, musi

mieć część handlową i zaplecze. Punk-tem wyjścia każdego, kto chciałby sięsprawdzić w tej dziedzinie biznesu, jestwybudowanie lub wynajęcie odpowied-niego lokalu. Koszt jego pozyskaniawpływa w dużym stopniu na koszt uru-chomienia sklepu drogeryjnego.

Tak jest niestety jedynie w teorii. Pro-wadzenie drogerii, podobnie jak każdegowyspecjalizowanego sklepu, wymaga co-raz bardziej pogłębionej wiedzy. Tym bar-dziej, że Polacy, nie tylko Polki, coraz bar-dziej interesują się kosmetykami i samimają coraz większą wiedzę i wymagania.Na półkach drogerii muszą się przedewszystkim znaleźć produkty naturalne,zawierające składniki roślinne. Półki mu-szą być bogate – nie tylko mydła i kremy,ale wszelkie maseczki, toniki, wody toale-towe i to na każdą kieszeń. Oprócz ko-smetyków klienci pytają w takich skle-pach niemal o wszystko: o zioła, herbatki,wody mineralne i lecznicze, a nawet o ko-ce, poduszki i o zdrową żywność. Na tepytania trzeba szybko reagować – abywygrać z hipermarketami, które stać nadużą paletę oferty i na duże promocje.

ILE TO KOSZTUJENa starcie właściciel drogerii musi się

liczyć z potrzebą wyłożenia 60–70 tys. złwłasnego kapitału. Potem też musi sięliczyć ze znaczącymi kosztami, m.in.opłaceniem zatrudnienia przynajmniejdwóch pracowników.

ILE MOŻNA ZAROBIĆMarże zysku w perfumerii nie są tak

wysokie jak w cukierni czy kwiaciarni.Niestety, maleją z powodu wzrostu kon-kurencji ze strony hipermarketów. Sil-nym konkurentem słabo zaopatrzonejdrogerii są też zwykłe kioski Ruchu. Dla-tego, chcąc utrzymać się w tym biznesie,trzeba wyróżniać się albo specjalną ofer-tą, albo specjalną jakością. Wtedy moż-na zarobić.

Franczyza to dobry pomysł na biznesdla kogoś, kto nie ma wielkiego zaso-

bu własnego kapitału i tak naprawdę do-piero jest początkującym przedsiębior-cą. Franczyza (definicje str. 19) tosprzedaż lub częściej świadczenie usługiprzez samodzielnego biznesmena, alepod szyldem cudzej i uznanej marki.W ten sposób działają wielkie sieci ba-rów samoobsługowych McDonald’s czysklepów kosmetycznych Yves Rocher.

Pomysł i biznesplanJAK TO ZROBIĆ...

3

jak cukierniaC

jak drogeriaD

Nisze w turystyce Nisze dla wielu jeszcze przedsiębiorców turystycznych są przede wszystkimw organizacji wypoczynku w kraju, a nie pod piramidami czy na Majorce

i

jak franczyzaF

➤

W Polsce już mamy także wiele rodzi-mych przykładów zastosowania franczy-zy – choćby sieć cukierni Blikle czy skle-pów i kawiarni Pożegnanie z Afryką.

Korzystający z cudzego szyldu przed-siębiorca nie pracuje przy tym – to jednakminus – na własne imię i rachunek. Jegosukces w dużym stopniu zależy od powo-

dzenia innych. Jak to może być bolesne,przekonują się przedsiębiorcy, którzy kil-ka lat temu zainwestowali w warsztaty fo-tograficzne, wyposażając je – właśnie nazasadzie franczyzy – w sprzęt znanychfirm: Kodaka czy Fuji. Złote czasy dla tra-dycyjnej fotografii tymczasem szybko mi-nęły, a korzystający z franczyzy przedsię-biorcy stali się ofiarami gwałtownej rewo-lucji cyfrowej w tej dziedzinie.

Franczyza ma jednak ewidentne plu-sy, i to dla obu stron kontraktu. Udziela-jący jej może szybciej rozwijać swój biz-nes, bez potrzeby zamrażania własnychśrodków w rozszerzanie do niego dostę-pu, budowę sieci kolejnych placówekczy sklepów. Może więc skoncentrowaćsię na dopracowywaniu szczegółówwłasnego przedsięwzięcia czy wzboga-caniu go o nowe, często pokrewnedziały. Najlepsze pomysły na biznesczęsto rodzą się właśnie z doświadczeńzebranych w realizacji wcześniejszych.W ten sposób zwykły sklep z kawą mo-że stać się jednocześnie elegancką ka-wiarnią, a kawoszy przyciąga nie tylkoaromat małej czarnej, ale także własnejprodukcji akcesoria i wyposażenie. Takwłaśnie było w przypadku Pożegnaniaz Afryką.

Mała firma także może liczyć naogromne korzyści. Od razu może działaćpod znakiem znanej marki. Minimalizujew ten sposób ryzyko związane z wejściemna mocno już zatłoczony rynek, nie anga-żując ze swojej strony bardzo dużychśrodków finansowych. Ma też gotową in-strukcję obsługi, czyli narzucone standar-dy oferowanych produktów czy usług,

sposoby ich prezentacji, aranżacji wnętrz.Te zostały już bowiem wymyślone przezudzielającego franczyzy.

ILE TO KOSZTUJENie ma jednej metody ustalania sta-

wek franczyzy. Korzystający z niej płaciza licencję, której wysokość zależy odbardzo wielu czynników: renomy marki,lokalizacji. Wiele dalszych kosztówprzedsiębiorca musi ponosić sam. Płaciza projekt wnętrza, wyposażenie, towar,wynajęcie lokalu, media, telefony.W przypadku takich biznesów jak cu-kiernia czy kawiarnia musi zatrudnićdwie, trzy osoby. Razem trzeba mieć napoczątek (zależy także, w jak wielkimmieście) nie mniej niż 100 tys. zł.

ILE MOŻNA ZAROBIĆMiesięczne obroty małej kawiarni

w średniej wielkości mieście to góra 6–7tys. zł. W większym – najwyżej kilkana-ście tysięcy złotych. Warto pamiętać, żekawa jest dziś w świecie tania. Dzięki te-mu pijących ją jest może wielu, ale marżesą niskie.

Gospodarstwa agroturystyczne majądo zaoferowania do pięciu pokoi.

Standard ich wyposażenia, ze względu narosnące wymagania, powinien być wła-ściwie taki jak w małych hotelikach: nowemeble, łazienki z prysznicem, telewizor.Mieszkańcy miast chętnie spędzają urlopna wsi, ale ze swoich przyzwyczajeń niechcą całkiem rezygnować.

Gospodarstwo agroturystyczne to jed-nak nie tylko mieszkanie na wsi. To takżeokazja wzięcia udziału albo przynajmniejprzyjrzenia się wiejskiemu życiu. Z tymniestety jest coraz większy problem.W wielu wsiach trudno już na przykładznaleźć gospodarskiego konia. Nie ma ra-dy, dla potrzeb miejskich turystów wartopróbować odtwarzać dawne obyczaje i re-montować sprzęty i wyroby.

ILE TO KOSZTUJEGdyby zaczynać od zera, koszt kupna

gospodarstwa i dostosowania go dla po-trzeb turystów może dziś sięgać kilkusettysięcy złotych. Rolnicy mają dziś jużo wiele więcej pieniędzy niż jeszcze kilkalat temu i tanio gospodarstwa nie sprze-dadzą. Temu, kto był zapobiegliwyi wcześniej stał się wiejskim gospoda-rzem, dziś pozostaną już tylko kosztyadaptacji i remontu. Kilkanaście tysięcy

złotych wystarczy. Nie należy zapominaćo koniecznej już dziś obecności w interne-cie. To zresztą najtańszy sposób reklamy.

ILE MOŻNA ZAROBIĆAgrogospodarstwo to jednak nie hotel

i stawki za wynajem pokoju są zdecydo-wanie niższe. Za nocleg można oczeki-wać od turystów od 25 do 45 złotych, a zacałodzienne wyżywienie – od 30–50 zł.

Charakter biznesu jest podobny jakw przypadku gospodarstwa agrotury-

stycznego, tylko na większą skalę. W Pol-sce, nie tylko w najatrakcyjniejszych jejczęściach, czyli nad morzem, w górachi nad jeziorami, bardzo brakuje bazy ho-telowej średniej klasy. Średniej klasy, czy-li w niskiej cenie, za to dobrej jakości.Spędzający wakacje w kraju coraz czę-ściej poszukują małych hotelików i pen-sjonatów, a przy drogach bardzo brakujetak popularnych jak na Wyspach Brytyj-skich zajazdów B & B, czyli noclegu najedną noc ze śniadaniem.

Małych pensjonatów powstaje jużjednak coraz więcej. Dla zorganizowa-nia takiego obiektu potrzeba budynkuz kilkoma pokojami albo nawet wyod-rębnionymi apartamentami – z własny-mi łazienkami, bo to już jest dziś mini-malny wymóg każdego hotelowego lo-kum. Goście coraz częściej liczą takżena możliwość zaparkowania auta poddachem. Pensjonat musi więc mieć mi-nimum 400–500 mkw. powierzchni i ty-le też powinien mieć okalającej go dział-ki. Wybudowanie takiego domu to dziśinwestycja warta co najmniej kilkasettysięcy złotych. Remont istniejącegomoże kosztować podobnie.

Kluczem do powodzenia pensjonato-wego biznesu jest dobre jego obłożenie.Aby biznes był dochodowy, powinno onowynosić minimum 40 proc. Przy krótkimsezonie wakacyjnym nie jest o to w Polscełatwo. Duże hotele radzą sobie, udostęp-niając swoją bazę wszelkim kursom i kon-ferencjom, chętnie organizowanym przezduże i bogate przedsiębiorstwa. Dla nichnajprzytulniejsze nawet pensjonaty sączęsto po prostu zbyt małe. Atutem ma-łych pensjonatów zawsze może być lepszejedzenie, bardziej rodzinna atmosfera.Koszty obniża zatrudnianie członków ro-dziny. Aby pensjonat był chętnie odwie-dzany, powinien mieć jakąś atrakcję przy-ciągającą wciąż nowych turystów. Rada

zeszyt 24

jak gospodarstwoagroturystyczneG

jak hotelikHUWAGA DLA KOGO FRANCZYZA

Franczyza to świetny pomysł na biz-nes może nie dla początkujących, alestosunkowo jeszcze młodych przed-siębiorców, świadomych koniecznościdotrzymania standardów wymaga-nych przez udzielającego franczyzy

czytaj także

■ o franczyzie jako sposobie na uzupełnieniekapitału pisaliśmy w zeszycie nr 1 WielkiejEncyklopedii Małego Przedsiębiorcy

na to taka, jak w przypadku lokalnychbiur podróży – trzeba rozejrzeć się wokółi dostrzec to, czego być może na pierwszyrzut oka nie widać, a może skrywać praw-dziwe atrakcje. No i wreszcie własna stro-na www – to już właściwie elementarzkażdego przedsiębiorcy.

ILE TO KOSZTUJEBudowany od nowa pensjonat z pew-

nością może kosztować ponad 1 mln zł.Koszty eksploatacyjne też są wysokie.Prowadzenie nawet małego pensjonatuwymaga zatrudnienia co najmniej kilkuosób. Do tego opłaty za prąd, gaz, tele-fon z internetem – minimum 2 tys. złmiesięcznie.

ILE MOŻNA ZAROBIĆPrzy cenie 100–150 zł za nocleg ma-

ły pensjonat może osiągać obroty napoziomie 20–25 tys. zł miesięcznie. Zy-sku może zostać około jednej piątej tejsumy, czyli bez wielkich kokosów.

Możliwości rozwijania biznesu z wy-korzystaniem sieci albo wyłącznie

w internecie wydają się wprost nieogra-niczone. Podobnie jak zyski. Niektóryminternetowym przedsiębiorcom udałosię już je rzeczywiście osiągnąć. Aby taksię stało, trzeba jednak naprawdę do-brego pomysłu i pasji, aby go wcielićw życie. Najmniejszym problemem sąpieniądze potrzebne do rozruchu inter-netowego biznesu.

W przypadku biznesu związanego z in-ternetem przede wszystkim liczy się re-fleks. Zmienia się on bowiem i przekształ-ca równie szybko jak sam internet. Jesz-cze kilka lat temu hitem były kawiarenkiinternetowe. Kto je założył w odpowied-nim czasie, mógł liczyć na zyski. Wrazz upowszechnianiem się szybkiego inter-netu bezprzewodowego internauciprzestają szukać kawiarenek, a kawymożna napić się dziś wszędzie.

Potem przyszła moda na zakładaniesklepów w internecie – z płytami, książ-kami, częściami samochodowymi, ko-smetykami. Dziś zakup poprzez internetto już chleb powszedni handlu. Karierę

natomiast, w tym i finansową, robiąbardzo często młodzi przedsiębiorcy,którzy pomagają sprawniej poruszać sięi znajdywać ciekawe dla klienta treściw coraz większym gąszczu internetu.Stąd sukcesy np. porównywarek ceno-wych, komunikatorów czy serwisów dlainternautów o bardzo specjalistycznychzainteresowaniach.

ILE TO KOSZTUJEWyposażenie kawiarenki internetowej

kosztuje tyle, ile koszt kilku stanowiskkomputerowych. Do tego aranżacja wnę-trza lokalu, ekspres do kawy. Razem – kil-kanaście tysięcy złotych. Prosty sklepw internecie z dostępem do serwera tomniej więcej taki sam wydatek. Kosztypoczątkowe specjalistycznych interesóww internecie są podobne.

ILE MOŻNA ZAROBIĆProwadząc kawiarenkę internetową –

niewiele. Dochody są podobne jakw przypadku baru czy małej restauracji.Dobre pomysły na biznes w internecie po-trafią jednak być prawdziwą żyłą złota.Rozwijane dzięki osobistej pasji swoichtwórców, po kilku latach potrafią nabraćwartości idącej w miliony złotych. Przy-kładem jest m.in. notowany już na gieł-dzie i wyceniany na 400 mln zł komuni-kator internetowy Gadu-Gadu czy sprze-dana za 5 mln zł serwisowi Allegro.pl po-równywarka cenowa Ceneo.pl. Jest sięnad czym zadumać.

P rowadzenie zakładu gastronomiczne-go to biznes dla bardzo pracowitych.

Niezależnie od tego, czy restauracja,którą chcielibyśmy otworzyć, ma byćw mieście, czy przy ruchliwej drodze,wymagania co do czasu, jaki trzeba po-święcić, są podobne.

Rozliczne są także formalne wymaga-nia, jakim musi sprostać właściciel re-stauracji. Jak każdy lokal, w którym nietylko przebywają, ale także pracują lu-dzie, restauracja musi spełniać wymogiprzeciwpożarowe, higieniczne, ochronypracowniczej. Pracownicy, w tym zwłasz-cza kucharze, muszą posiadać uprawnie-nia do wykonywania zawodu. Konieczne

są też okresowe badania na nosicielstwowirusów chorób zakaźnych.

Wszystkie te wymogi zwiększająkoszt inwestycji związanych z otwar-ciem restauracji. W przypadku restaura-cji przydrożnej pierwszym kosztem, jakitrzeba ponieść, jest budowa bądź ada-ptacja budynku, w którym ma się onaznaleźć. W mieście restaurację możnazałożyć w wynajmowanym lokalu, aleza to koszty remontu mogą okazać sięwyższe. Licząc wraz z wyposażeniem,bez 300 tys. zł nie ma nawet co zaczy-nać. Niebagatelnym problemem jestznalezienie dobrych kucharzy. Wrazz otwarciem brytyjskiego i irlandzkiegorynku pracy bardzo wielu z tych, którzyrzeczywiście potrafią coś ugotować, wy-emigrowało.

Kluczowe jednak pytanie, na jakietrzeba sobie odpowiedzieć, otwierając lo-kal gastronomiczny, brzmi: dla kogo onma być? Uruchamiając restaurację – obo-jętnie, w mieście czy przy drodze – trzebamieć dobrze rozpoznany rynek potencjal-nych klientów. Czy są to spieszący się po-dróżni, którym nie zależy na wymyślnymmenu, ale na szybkim zjedzeniu smacz-nego obiadu po niewygórowanej cenie?Czy są to klienci biznesowi, dla którychcena lunchu nie ma aż tak wielkiego zna-czenia, bo i tak firma płaci, za to liczą sięmodne potrawy? A może klientami będąjedynie amatorzy piwa i paru głębszych?Wystrój wnętrza, menu i umiejętność ob-sługi oraz cena za usługi powinny byćadekwatne do oczekiwań. Ale i odwrot-nie – różny charakter restauracji przycią-gnie różną klientelę.

ILE TO KOSZTUJEOprócz kosztów inwestycji są także

koszty eksploatacyjne. Bardzo dobremukucharzowi, podobnie jak cukierniko-wi, trzeba i warto zapłacić 5–7 tys. zł (iwięcej) miesięcznie. Na pozostałympersonelu, czyli kelnerach, też tak bar-dzo oszczędzać się nie da. Powszechniesię sądzi, że kelnerzy mają napiwki, aleto mit, Polacy nie są wcale skorzy do ichdawania. A jeśli nie ma napiwków, nie-

Pomysł i biznesplanJAK TO ZROBIĆ...

5

jak internetI

jak knajpaK

UWAGA MAŁO CZASU DLA SIEBIE

Prowadzący restaurację nie wie, co towolna sobota czy niedziela. A czas od-poczynku w ciągu doby, jakkolwiek byliczyć, dobrze, jeśli wyniesie 10 go-dzin. Kto ma ochotę dłużej pospaći otwiera swoją knajpę później, naogół spędza w niej czas do późnychgodzin wieczornych, a nawet nocnych

Obecność w internecieZałożenie własnej strony interenetowej przez prowadzącego biznesjest dziś wręcz koniecznością

i

➤

uczciwi kelnerzy i inni pracownicy za-czynają sobie dorabiać na boku albokosztem właściciela, albo jego klientów.

ILE MOŻNA ZAROBIĆWłaściwie każdy dzień może być nie-

spodzianką. Są lepsze i gorsze dni tygo-dnia i pory roku. Tak jak w przypadku ho-teli, i tu liczy się obłożenie, czyli zapełnie-nie. Najbardziej opłacalne jest przyjmo-wanie dużych grup – wycieczek, weseli innych prywatnych uroczystości. Dobrykilkudaniowy wieczór dla grupy, bez alko-holu, można przygotować za 30–40 zł naosobę nawet w wykwintnej restauracji.Fundator zapłaci 100–150 zł, nawet wię-cej. Prowadzenie restauracji może być do-brym, choć męczącym biznesem.

Umycie samochodu, zwłaszcza ręczne,nie wydaje się skomplikowaną czyn-

nością, ale to tylko pozory. Każdy, kto sa-modzielnie to robił, wie, ile pracy trzebawłożyć, aby samochód był naprawdęczysty. W przypadku myjni automatycz-nej nie ma pracy ręcznej, ale z kolei wy-sokie są koszty inwestycji, aby taką myj-nię uruchomić. W jednym i drugim przy-padku istotną okolicznością jest koniecz-ność sprostania wymogom ochrony śro-dowiska. Używane w myjni detergentymuszą być absorbowane ze ścieków.

Myjnia to bardzo konkurencyjnadziedzina usług. Wyposażone są w niewłaściwie wszystkie nowe stacje benzy-nowe, wiele warsztatów samochodo-wych, placów parkingowych. Ponieważkonkurentów jest wielu, właściciel myj-ni musi albo się czymś szczególnym wy-różniać, albo kojarzyć swoją usługę z in-nymi, pokrewnymi. Dobrym pomysłemjest na przykład budowa myjni przy par-kingu. Właściciel auta wraca wieczoremdo domu zakurzonym autem, zostawiakluczyki i rano ma samochód czystyi pachnący.

ILE TO KOSZTUJEBudowa myjni samochodowej jest

dość kosztowna. Aby ją urządzić, trzebadysponować oddzielnym budynkiemi okalającym go terenem, który spełniarolę ochronną. W przypadku myjni au-tomatycznej niebagatelnym kosztemjest wyposażenie. Nowe urządzenia my-jące kosztują ponad 150 tys. zł, po rege-neracji – 50 tys. zł. Łączny koszt inwe-stycji, wraz z budynkiem, to ponad 700tys. zł. W przypadku kojarzenia myjni

z innymi usługami można właściwie po-minąć koszty pracy.

ILE MOŻNA ZAROBIĆZ powodu konkurencji stawki za my-

cie samochodu w myjni automatycznejnie mogą być wysokie. Najniższy kosztto 12–15 zł, ale są także promocje i wte-dy cena mycia spada poniżej 10 zł. Myj-nia ręczna nie wymaga tak drogiegowyposażenia, ale konieczne jest zatrud-nienie pracowników. Za usługę tę,w przypadku nadwozia, nie da sięwziąć więcej niż 40 zł. Większe opłatyi zysk można osiągnąć na czyszczeniuwnętrza samochodu. Są to już jednakbardziej pracochłonne, a więc i kosz-towne zajęcia.

S tartując w branży przeprowadzkowej,teoretycznie nie trzeba mieć specjal-

nych kwalifikacji. W praktyce jednak ko-nieczne są certyfikacje i licencje. Za uzy-skanie certyfikatu (wcześniej trzeba zdaćegzamin) trzeba zapłacić 700 zł przyprzewozach w kraju i o 100 zł więcej – zagranicę. Z firmą przewozową musi byćszybki kontakt, jej pracownicy powinnimieć oczywiście telefony komórkowe, aledla przedsiębiorstwa lepiej, jeśli firma majakiś stały telefon i adres, najlepiej w cen-trum miasta, tak żeby szybko ją możnabyło znaleźć nie tylko w internecie. Firmawzbudza też o wiele większe zaufanie,gdy jest ubezpieczona. Ważne jest też,z jakich korzysta środków transportu,przy czym istotna jest nie tylko marka sa-mochodów, ale jakość ich zawieszeniaoraz wyposażenie w podnośniki i uchwy-ty do mocowania przewożonych przed-miotów. To gwarancja, że przeprowadza-ne mienie dojedzie w całości. Zaintereso-wani usługą klienci mogą też chcieć towa-rzyszyć przewożonemu dobytkowi, szo-ferki pojazdów powinny być na tyle duże,by było to możliwe.

ILE TO KOSZTUJENajdroższym elementem warsztatu

pracy firmy przeprowadzkowej są środ-ki transportu. Na początek – choć to niejest dobry wybór – może być fiat ducato,

iveco. Lepsze są posiadające bardziejmiękkie zawieszenie mercedesy i many.Używane i już mocno zajeżdżone pojaz-dy można kupić za 30–40 tys. zł. Kilku-letnie – za 80–90 tys. zł. Na kupno no-wego trzeba wydać ponad 100 tys. zł.Samochody ciężarowe jednak na ogółsię leasinguje, a nie kupuje. Drugi naj-ważniejszy składnik kosztów to płacepracowników. Jeżeli wynagrodzenie bę-dzie niższe niż 20 zł za godzinę, pracow-ników, do których można mieć absolut-ne zaufanie, się nie znajdzie.

ILE MOŻNA ZAROBIĆNa rynku przeprowadzek konkurencja

jest dziś ogromna. Cena usługi jest w du-żej mierze podyktowana liczbą niezbęd-nych pracowników. Przy 60–80 zł za go-dzinę przeprowadzki pracy tej nie możewykonywać więcej niż dwóch, trzech pra-cowników. Zwrot kosztów za pojazdy i ja-ko taką rentowność zapewniają firmiestawki za kilometry wykonanych trasprzewozowych. Kształtują się one poniżej1 zł za kilometr.

Sprzątanie mieszkań, biur czy sklepów.Może się wydawać, że to nic trudnego.

Nie trzeba mieć przecież specjalnychkwalifikacji. Metody pracy też nie są nad-miernie skomplikowane, ale nie należyniedoceniać postępu techniki i w tej dzie-dzinie życia. Każdy wie, jak powinno wy-glądać posprzątane biuro czy sklep. Niekażdy wie natomiast, jakich użyć do tegośrodków, aby praca była efektywna.

Rozpoczęcie działalności firmysprzątającej nie wymaga specjalnychkoncesji ani zezwoleń. Trudniejszymproblemem jest pozyskanie stałychklientów, a jedynie oni mogą zagwaran-tować przetrwanie i rozwój firmy. Pro-blem polega na tym, że na duże stałezlecenia mogą liczyć firmy już okrzepłena rynku. Małym firmom pozostaje wy-pełnianie nisz rynkowych. Drugim po-ważnym problemem jest ciągła fluktu-acja niewykwalifikowanych pracowni-ków, którzy przy brakach kadrowych narynku stawiają coraz większe wymaga-nia płacowe.

zeszyt 26

jak myjnia samochodowaM

jak przeprowadzkiPjak sprzątanieS

Rekomendacje W firmie przeprowadzkowej, i nie tylko takiej, o powodzeniu decydują dobrerekomendacje. W ten sposób buduje się zaufanie do przedsiębiorstwa

i

ILE TO KOSZTUJEW przypadku małej firmy – tyle co za-

trudnienie sprzątających osób. Trzebajednak za nie zapłacić podatki i świadcze-nia. Dlatego tak silna jest w tej dziedziniekonkurencja firm i osób działającychw szarej strefie. Wyznacznikiem kosztujest stawka na rękę za godzinę pracy, któ-ra wynosi dziś nie mniej niż 10 złotych.Większa firma musi sama zadbaćo sprzęt, bez którego nie ma co liczyć naintratniejsze kontrakty z biurami czy du-żymi sklepami.

ILE MOŻNA ZAROBIĆCi, którzy mają firmy sprzątające, nie-

chętnie dzielą się informacją o swoich do-chodach i zyskach. Można je szacować po-średnio. Zajmująca się m.in. takimi usłu-gami giełdowa firma Impel – potentat ryn-ku sprzątania i ochrony – jest w dobrejkondycji finansowej.

P rowadzenie gier hazardowych Totali-zatora Sportowego lub sprzedaż lo-

sów Polskiego Monopolu Loteryjnego todobry pomysł może nie na osobny biz-nes, ale na pewno na zarobienie dodat-kowych pieniędzy przy okazji prowadze-nia kiosku z gazetami, kwiaciarni czystacji benzynowej. Można się tym zaj-mować, prowadząc inną działalność go-spodarczą. Sprzedaż kuponów mogąprowadzić także osoby fizyczne, ale wte-dy punkty te należą do Totalizatora i nieprowadzą innej działalności usługowej.

Nie ma wielkich wymogów, jeśli cho-dzi o warunki prowadzenia punktu sprze-daży kuponów totka. Wyposażenie po-chodzi od firmy. Aranżacja wnętrza nale-ży do sprzedającego kupony, chyba że jestto osoba fizyczna, zajmująca się jedynieprowadzeniem kolektury.

ILE TO KOSZTUJEDobrym biznesem jest jedynie ubocz-

ne prowadzenie sprzedaży kuponów tot-ka. Koszty są niewielkie, tyle co dodatko-we stanowisko sprzedaży. Sprzęt należydo Totalizatora. W przypadku osób fi-zycznych taka sprzedaż to nie biznes, aletylko praca.

ILE MOŻNA ZAROBIĆSprzedaż kuponów totka to raczej po-

mysł na dorobienie sobie niż na samodziel-ny biznes. Zarobić można od kilkuset donieco ponad tysiąca złotych miesięcznie.Wszystko zależy od lokalizacji placówki.

Kserokopiowanie, czyli właściwie ko-piowanie, bo ksero to nazwa zastrze-

żona, pochodząca od firmy Xerox, któraopatentowała tę formę zwiększania na-kładu druku, to była kiedyś prawdziważyła złota.

Dzisiejsze xero to często centra kopiu-jące, wykorzystujące raczej technikę cy-frową niż starą, analogową. Z usług ta-kich centrów korzystają inni profesjonali-ści – agencje reklamowe i firmy zamawia-jące materiały marketingowe. Kiedyś wy-starczały proste kopie czarno-białe, z szy-by, jak to się określa. Dziś najważniejsząusługą takiego centrum stał się mało-i wielkoformatowy druk kolorowy. Dru-kowanie plakatów czy projektów archi-tektonicznych wymaga zainstalowaniadalszych urządzeń: plotterów, skanerów.

ILE TO KOSZTUJEUrządzenie centrum kserującego, z kil-

koma wyspecjalizowanymi urządzeniamito wydatek przekraczający 100 tys. zł.Wzięcie urządzeń w leasing może ograni-czyć koszty początkowe, ale podroży cenęusługi. Na wynajmie lokalu dużo się nie

zaoszczędzi, bo gwarancją powodzeniajest dobra lokalizacja punktu, najlepiejw centrum miasta i blisko uczelni. Studen-ci to jeden z najpewniejszych typów klien-tów każdego centrum kopiującego. Znacz-ną część kosztów, do 40 proc., pochłaniająpapier i inne drogie materiały eksploata-cyjne. Trzeba pamiętać także o opłatachod obrotu z tytułu ochrony praw autor-skich. Wynoszą one od 1 do 3 proc.wartości sprzedaży, w zależności od tego,jaki jej procent służy zaspokajaniu potrzebwłasnych zlecającego kopiowanie.

ILE MOŻNA ZAROBIĆStawki za usługę w nowoczesnych

punktach zaczynają się od 29 gr za stro-nę. Duże firmy rentowność osiągajądzięki dodatkowym usługom – druko-waniu, wytwarzaniu pieczątek, wizytó-wek, wydruków komputerowych, opra-wianiu prac. Na zyski mogą też wciąż li-czyć punkty znajdujące się blisko albowręcz na uczelniach nastawione na nie-wygórowane pod względem jakości bie-

żące potrzeby studentów. 20 groszy zastronę na starej maszynie kopiującej towciąż dobry biznes.

Zrobienie biznesu na ekologicznej żyw-ności nie jest łatwe i tanie. Z jednej stro-

ny, trzeba sprostać rosnącym wymaga-niom sanitarnym, a więc unowocześniaćwyposażenie drobnych wytwórni żywno-ści. Z drugiej, z powodu trzymania się tra-dycyjnych receptur wydajność ekologicz-nych masarni czy piekarni jest o wiele niż-sza niż wielkich fabryk żywności. Nakładpracy za to większy. W tradycyjnej masar-ni z 1 kg mięsa wytwarza się najwyżej 0,8kg szynki, w fabryce można uzyskać na-wet 2 kg wędzonki. A klient za taką ekolo-giczną szynkę dwa razy więcej nie zapłaci.

Produkowaniem zdrowej żywnościzajmują się więc przede wszystkim ludziez pasją albo firmy rodzinne, dla którychich prowadzenie jest kontynuacją domo-wych tradycji. W firmie rodzinnej inaczejteż liczy się koszty pracy. Dla takich firmalternatywą jest często bezrobocie i dlate-go wciąż funkcjonują. Dalszy wzrost spo-łecznej świadomości znaczenia dobrego

żywienia może jednak okazać się silnymimpulsem dla rozwoju ekologicznej pro-dukcji i sieci sprzedaży.

ILE TO KOSZTUJEProdukcja ekologicznej żywności jest

często dwukrotnie, a nawet bardziej,kosztowna niż zmechanizowana i zauto-matyzowana. Wynika to z koniecznościsprostania tym samym wymogom sani-tarnym i niższej wydajności pracy. Dlate-go trzeba ją lokować tam, gdzie są niższekoszty pracy, z dala od dużych miast.

ILE MOŻNA ZAROBIĆNiestety, mniej niż zarabiają wielcy

producenci żywności. Polacy są gotowizapłacić za ekologiczną żywność 20–30proc. więcej. Na zyski mogą liczyć ci, któ-rych produkcja zyskała już renomę. Re-ceptą na większe dochody są wciąż noweprodukty, atrakcyjne zwłaszcza dla klien-tów z wyższej półki. Pamiętać jednaktrzeba, że ci sami klienci są też zarazemnajbardziej wymagający.■

Pomysł i biznesplanJAK TO ZROBIĆ...

7

jak totalizatorT

jak xeroX

Lokalizacja W większości przypadków – czy przy prowadzeniu firmy kserujacej, czy punktu sprzedaży losów totka – o zarobkach z dzialalności decydujelokalizacja placówki

i

jak zdrowa żywnośćZ

zeszyt 28

N ajlepszy pomysł na biznes wymagaprzede wszystkim weryfikacji, czyrzeczywiście jest on taki świetny.

Zacząć trzeba od gruntownego rozpo-znania, jakie szanse na sprzedaż ma wy-rób czy usługa, które jako przedsiębiorcachcę zaproponować rynkowi.

Najpierw pytaniaZanim przyszły przedsiębiorca przy-

stąpi do jakiegokolwiek działania, musiuporządkować swój pomysł we własnejgłowie. Najlepiej to zrobić, odpowiadającsobie na wiele pytań o to, co właściwiechce się zaoferować. Jaki ma być wyróbczy usługa, którymi chcę kogokolwiek za-interesować? Na jakich mogę liczyć klien-tów i jakie potrzeby mogę zaspokoić? Ja-kie korzyści osiągnie nabywca mojegoproduktu lub usługi, czyli w czym matkwić moja przewaga nad konkurentami?No i najważniejsze – czy sprzedaż będzierentowna (definicje str. 19)?

Wszystkie te pytania prowadzą dolepszego rozpoznania rynku, na którymma działać przyszły przedsiębiorca, jegopotrzeb, trendów. Skąd może czerpać ontaką wiedzę?

Skąd odpowiedziNajprostsza odpowiedź brzmi – powi-

nien ją czerpać, skąd się tylko da. Po-trzebna jest bowiem zarówno wiedza na-tury ogólnej, o trendach całych segmen-tów rynku, jak i o zachowaniach i oczeki-waniach pojedynczych klientów. O tępierwszą jest stosunkowo łatwo. W oce-nie temperatury koniunktury pomagajądostępne informacje statystyczne GUSczy instytucji analizujących poszczegól-ne rynki. Wiele z nich można znaleźćw internecie. Przydatne są zwłaszcza in-formacje o trendach w sprzedaży po-szczególnych produktów i usług.

Bardziej szczegółowe analizy popy-tu i podaży są już niestety raczej od-płatne. Gromadzenie wiedzy rynkowejteż było jednym z dobrych pomysłówna biznes i większość rynków dorobiłasię już instytucji analizujących ichtrendy. W przypadku realizacji poważ-niejszych przedsięwzięć biznesowychnieodzowne jest korzystanie z takichwłaśnie analiz. Będą one przydatnew późniejszych staraniach o uzyskaniedofinansowania z banku czy przy po-szukiwaniu inwestora. Ocena rynku tojeden z elementów przyszłego opisubiznesu czy biznesplanu.

W ocenie rynkowej kluczowe jest tak na-prawdę dobre rozpoznanie reakcji klientówna pojawienie się nowego produktu bądźusługi. Takiej wiedzy nie dostarczy żadenpodręcznik ani rynkowa instytucja. Przy-szły przedsiębiorca musi ją zdobyć sam,najlepiej, oczywiście, z autopsji.

Dochodzenie do wiedzyJak ją zdobywać? Wszystko zależy od

rodzaju i skali planowanego przedsię-wzięcia. Jeżeli ma ono polegać na otwar-ciu nowej restauracji, trzeba samodziel-nie zbadać okolicę miejsca, gdzie ma ona

powstać, i sprawdzić, jaka jest konku-rencja, a także jakie są gastronomiczneprzyzwyczajenia miejscowych konsu-mentów. Trzeba spędzić u konkurentówsporo czasu, aby sprawdzić dobór i ja-kość menu i oceny, z jakimi się ono spo-tyka. Trzeba sprawdzić, w jakich godzi-nach najczęściej przychodzą klienci i ilezostawiają pieniędzy, i czy są skorzy dopozostawiania napiwków, bo to będziewiele mówiło o zasobności ich kieszeni.Po takim rozpoznaniu trafniej dobierze-my profil własnej propozycji, menu, ce-ny. Podstawą powodzenia, oprócz dobrejjakości, jest jakiś wyróżnik. Łatwiej o to,gdy ma się dobre rozpoznanie rynku. Totakże punkt wyjścia do oceny, czy jakoprzedsiębiorca osiągnę zyski.

Być tu i tamPodobnie jest we wszystkich – od naj-

prostszych po bardziej skomplikowane –dziedzinach biznesu. Zakładając aptekę,trzeba sprawdzić, ile ich już jest w okoli-cy, jaka jest ich lokalizacja i czy asorty-ment odpowiada potrzebom okolicznychmieszkańców. Zakładając agencję pocz-tową, dobrze wcześniej wiedzieć, ilumieszkańców będzie z niej korzystać.Otwierając myjnię samochodową – sprawdzić, czy jej lokalizacja będziewygodna z punktu widzenia przyszłychużytkowników i na ilu klientów dzienniemoże ona liczyć.

Trzeba więc chodzić, próbować,sprawdzać, podpatrywać innych. Trzebaprzyglądać się, jakie biznesy powstająw okolicy, a jakie zanikają. Przydatnajest lektura lokalnych ogłoszeń – co cie-szy się popytem, a jakie biznesy wysta-wiane są na sprzedaż. Coraz więcejmożna też wyczytać w internecie,sprawdzając lokalne strony samorządo-we i listy dyskusyjne, a nawet wynikisprzedaży portali aukcyjnych.

Dla kogo toW przypadku dużo poważniejszych

przedsięwzięć biznesowych takie spraw-dziany są już niewystarczające. Zanimjednak podejmie się dalsze kroki, zawszetrzeba znać odpowiedź na pytanie – dokogo właściwie kieruję swoją ofertę, pojakiej cenie i czy aby na pewno znajdzieona nabywców.■

Analiza pomysłu2Załóżmy, że mamy już świetny – obojętne czy własny,

czy podpatrzony u innych – pomysł na biznes. Co dalej? Jak zabrać się do jego realizacji? Od czego zacząć? Na początek trzeba ocenić szansepowodzenia planowanego przedsięwzięcia.

PIENIĄDZE

Jak ocenić szanse powodzenia projektu

UWAGA NA RYNKU LOKALNYM

Ogólna wiedza o trendachw gospodarce jest potrzebna, ale niewiele z niej wynika dla ocenylokalnych możliwości. W kraju czyw województwie sprzedaż np.produktów spożywczych możewzrastać, ale zła lokalizacja nowejbudki z warzywami albo wybór złychjej dostawców zadecydujeo biznesowym niepowodzeniu

Zalety ogłoszeńTo, co ma szansę na sprzedaż, można wyczytać z lokalnych ogłoszeń.Kryją wiele informacji o tym, jaki biznes powstaje, a jaki jest upłynniany

i

Pomysł i biznesplanJAK TO ZROBIĆ...

9

B ez analizy możliwości wcieleniaw życie pomysłu na biznes – nieza-leżnie od tego, czy ocenić go można

jako dobry, średni czy taki sobie – pozo-stanie on jedynie pomysłem, ideą, ni-czym więcej. Dalsze starania zacząć więctrzeba od postawienia sobie samemu py-tania: jak chcę osiągnąć cel?

Koszty małe i dużeOdpowiedź zależy oczywiście od cha-

rakteru planowanego przedsięwzięcia.Niezależnie jednak, czy ma to być kioskz warzywami, czy produkcja wyrobówhigh-tech, trzeba przyjrzeć się swojemuprzyszłemu produktowi czy usłudze podkątem kosztów, jakie będą niezbędne,aby one w ogóle powstały.

Koszty trzeba rozebrać na czynnikipierwsze, przyglądając się poszczególnymich elementom – ile będzie kosztowałowzniesienie budynku, wynajęcie lokalu,kupno maszyn, zakup surowców, kosztyenergii, pracy, obsługa pożyczek i kredy-tów, koszty marketingu. Nie należy zapo-minać o podatkach, jakie jako przedsię-biorca będę musiał zapłacić, i kosztachzdobycia odpowiednich certyfikatów –o ile jest to konieczne. Koszty trzeba kon-frontować ze spodziewanymi wpływami,ich wielkością, czasem uzyskania.

Możliwe wpływyW ten oto sposób przedsiębiorca in

spe niepostrzeżenie wkracza w fazępierwszego biznesplanu. Nie dla bankuczy inwestycyjnego funduszu, ale dlasamego siebie. Taki biznesplan, czyli bi-lans wydatków i wpływów, powinienbyć właściwie zawsze gotowy i aktual-ny. Nie potrzeba opisów, wystarczy jed-na karteczka z zestawieniem kosztówi wpływów.

Zarządzanie płynnościąWłaśnie gotówki, a nie zysku (defi-

nicje str. 19). W ocenach ekonomicz-nych główny akcent często spoczywana zysku. Kategoria ta ważna jestw długoterminowych analizach warto-ści przedsiębiorstwa. Zysk pokazujejednak jedynie stan na koniec jakiegośokresu – roku albo kwartału. W bieżą-cym funkcjonowaniu przedsiębiorstwa,zwłaszcza małego, bardziej niż zysk li-czy się płynność (definicje str. 19),czyli czy ma ono gotówkę na regulowa-nie bieżących zobowiązań. Firma możemieć zyski, a mimo to zbankrutować,bo wierzyciele nie chcą zgodzić się naprolongatę płatności.

Przedsiębiorca musi umieć rozpisaćw czasie wszystkie swoje podstawowe

wydatki i wpływy. Na tym właśnie po-lega umiejętność zarządzania płynno-ścią – cecha dobrego biznesmena. Jestona szczególnie istotna wtedy, gdy mu-si się on udać do banku po kredyt.

Z techniką na tyWiedza o tym, jak zrealizować zamie-

rzenia, nie dotyczy jedynie ekonomicz-nej strony przygotowywanej produkcjibądź usług. Równie istotna jest technicz-na czy technologiczna strona przedsię-wzięcia. Zamysł przedsiębiorcy nie doj-dzie do skutku, jeśli on sam bądź ludzie,których uda mu się pozyskać do plano-wanego przedsięwzięcia, nie będą znalitechnologii, potrafili wnieść do niej no-

wości. I w tych sprawach potrzebne jestdobre rozpoznanie rynku, wiedza, cooferują konkurenci. Jeśli przedsiębiorcama taką wiedzę, jest o wiele poważniejtraktowany przez instytucje udzielającewsparcia finansowego. ■

Jak zmierzyć wydatki i zyski

UWAGA BIZNESPLAN DLA SIEBIE

Konfrontacja kosztów z przewidywa-nymi wpływami z działalności topierwszy biznesplan, który i warto,i trzeba sporządzić – dla samegosiebie, by od razu móc ocenić szansena jakiekolwiek zyski

Na początku trzeba ponosić wzmo-żone koszty inwestycyjne, pierw-sze koszty eksploatacyjne – pła-

cić za surowce i materiały, opłacać pra-cowników, a do pierwszych wpływówdroga jeszcze daleka. Pod względemfinansowym to najbardziej ryzykownymoment każdego biznesowego przed-

sięwzięcia. W szczególnie trudnej sy-tuacji są przedsiębiorcy stawiający do-piero pierwsze kroki w biznesie. Niezdążyli oni bowiem jeszcze zapraco-wać na zaufanie dostawców i kredyto-dawców.

Sytuacja jest prosta, gdy przedsiębior-ca dysponuje własnymi zasobami kapita-

łu. Inwestuje, uruchamia produkcję, roz-poczyna świadczenie usług, czeka napierwsze wpływy. Weryfikuje najwyżejswoje pierwotne doświadczenia podwpływem pierwszych doświadczeń z re-alizacji.

Zgoła inaczej rzecz wygląda, gdyprzedsiębiorca musi pożyczyć kapitał dlarozkręcenia biznesu. Gdzie go ma szukaći jakiej użyć argumentacji, w dużej mie-rze zależy od skali planowanego przed-sięwzięcia.

Mamy pomysł, rozpoznaliśmy rynek, znamy technologię,a z bilansu wynika, że przedsięwzięcie przyniesie większe dochody niż koszty. Zatem możemy wreszcie przystąpić do działania.

PIENIĄDZE

Gdzie i jak starać się o wsparcie finansowe

Poszukiwanie kapitału3

Mamy pomysł, chyba dobry pomysł, bo poddaliśmy go rynkowejweryfikacji. Co dalej? Teraz potrzebny jest plan operacyjny, czyli przemyślanakoncepcja realizacji. Czas na przyjrzenie się możliwościom jej wykonania.

PIENIĄDZE

➤

W przypadku najmniejszych przedsię-wzięć, gdy potrzeby kapitałowe sięgająco najwyżej 10–20 tys. zł, przyszłyprzedsiębiorca może liczyć przedewszystkim na siebie, rodzinę i znajo-mych. Konkurencja między instytucjamipożyczkowymi i bankami sprawia, że na-wet tak mali przedsiębiorcy mają corazwiększe szanse na uzyskanie finansowe-go wsparcia.

Lepiej, co brzmi może paradoksalnie,jest w przypadku większych przedsię-wzięć. Gdy skala planowanego biznesusięga 200–300 tys. zł, potrzebami kapi-tałowymi nowych przedsiębiorców, o ilepomysł na biznes jest ciekawy, zaczynają

się interesować nie tylko banki, ale takżeaniołowie biznesu – poważni przedsię-biorcy poszukujący lokaty dla swojegokapitału. W przypadku jeszcze więk-szych przedsięwzięć do gry chętniejwkraczają specjalne fundusze – venturecapital i private equity. W sukcesie,oczywiście jeśli jest szansa na sukces,wszyscy chcą uczestniczyć.

Jak pożyczyć małe pieniądzePo to, aby uzyskać wsparcie finanso-

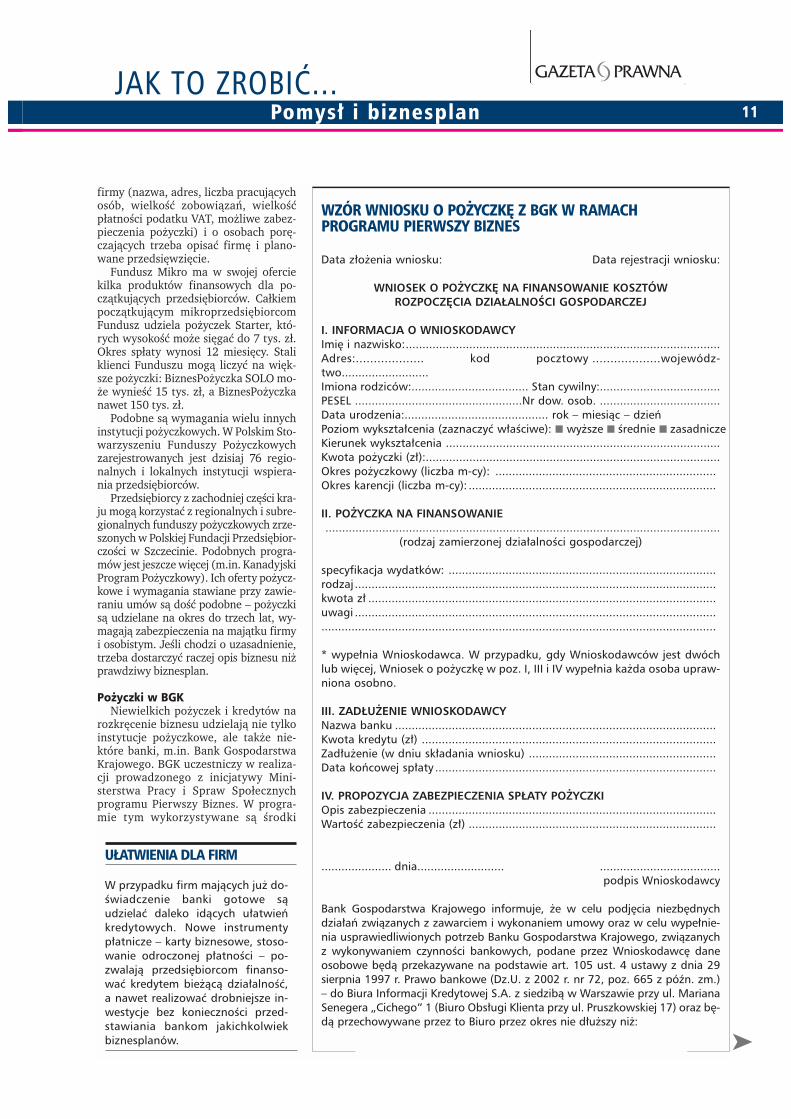

we od instytucji zajmującej się jegoudzielaniem, przedsiębiorca musi uło-żyć stosowny biznesplan. Jak on powi-nien wyglądać? Napisanych zostało jużna ten temat bardzo wiele podręczni-ków, uczą tego na uczelniach ekono-micznych i na kursach biznesu, są teżrozliczne poradniki w internecie i nadalnie ma gotowej recepty.

W przypadku najmniejszych przed-sięwzięć określenie biznesplan jest sta-nowczo na wyrost. Chodzi raczej o skró-cony opis planowanego biznesu. Przy-kładem mogą być wymagania, jakie sta-wia jeden z najpopularniejszych daw-ców kapitału, jakim jest działający od 1994 roku Fundusz Mikro. We wnio-sku o przyznanie pożyczki (definicjestr. 19) oprócz wskazania najbardziejpodstawowych informacji o właścicielu

zeszyt 210

UWAGA WSPARCIE DLA NIELICZNYCH

Nie wszyscy przedsiębiorcy mogąliczyć na dofinansowanie.Doświadczenie wskazuje, żez pomysłów na biznes, z jakimizgłaszają się ich autorzy do instytucjipożyczkowych i kredytowych,wsparcie takie otrzymuje zaledwiekilka procent. Dopiero o tychprojektach można powiedzieć, że sąjuż rzeczywiście dojrzałe do realizacji

INFORMACJE DO WNIOSKU O POŻYCZKĘ Z FUNDUSZU MIKRO

■ Wnioskowana kwota* ................................................................................■ Okres spłaty* ..............................................................................................■ Przeznaczenie pożyczki* ............................................................................■ Imię i nazwisko pożyczkobiorcy* ................................................................■ Numer telefonu* ........................................................................................■ Adres zamieszkania* ..................................................................................■ E-mail ........................................................................................................■ Wykształcenie: wyższe, średnie, inne ..........................................................■ Skąd dowiedział(a) się Pan/Pani o Funduszu Mikro* ..................................■ Miejsca faktycznie prowadzonej działalności ............................................■ Kiedy założono firmę? Czym się firma zajmuje?*........................................■ Jaka jest forma prawna firmy:* działalność jednoosobowa, spółka ............■ Rodzaj opodatkowania firmy:* zasady ogólne, ryczałt, karta podatkowa,

VAT ............................................................................................................■ Główne składniki majątku trwałego i obrotowego firmy i ich szacunkowa

wartość ......................................................................................................■ Ile osób aktualnie pracuje w firmie ............................................................

w tym na: umowę o pracę: ......................................................................umowę zlecenie (o dzieło): ......................................................................inne: ........................................................................................................

■ Czy firma planuje zwiększyć zatrudnienie w związku z pożyczką? tak/nie Jeżeli tak, o ile osób? ................................................................................

■ Wielkość zobowiązań wobec dostawców*..................................................................................................................

■ Wielkość należności ze strony kontrahentów*..................................................................................................................

■ Rodzaj i średnia wysokość Pani/Pana miesięcznych płatności wobec urzęduskarbowego: VAT:*......................................................................................

Podatek dochodowy:* ..................................................................................

ZUS:* ............................................................................................................

oraz kwota zaległości w stosunku do tych instytucji: ..................................

■ Prognozowane przychody (obroty) w miesiącach trwania pożyczki:* ........

Oświadczenie pod wnioskiemOświadczam, że wszystkie dane podane w niniejszym wniosku są poprawnei zgodne ze stanem faktycznym. Wyrażam zgodę na umieszczanie moich da-nych osobowych w bazie danych Funduszu Mikro Sp. z o.o. z siedzibą w War-szawie w celu wywiązania się z umowy oraz wyrażam zgodę na korzystaniez nich w celach marketingowych i promocyjnych Funduszu Mikro. Jednocze-śnie przyjmuję do wiadomości, że podanie przeze mnie danych jest dobrowol-ne i że przysługuje mi prawo wglądu do moich danych i ich poprawiania.

* informacje wymagane

Instytucje wspieraniaTyle jest dzisiaj regionalnych i lokalnych instytucji wspieraniaprzedsiębiorców. Figurują one w rejestrze Polskiego StowarzyszeniaFunduszy Pożyczkowych

76

firmy (nazwa, adres, liczba pracującychosób, wielkość zobowiązań, wielkośćpłatności podatku VAT, możliwe zabez-pieczenia pożyczki) i o osobach porę-czających trzeba opisać firmę i plano-wane przedsięwzięcie.

Fundusz Mikro ma w swojej oferciekilka produktów finansowych dla po-czątkujących przedsiębiorców. Całkiempoczątkującym mikroprzedsiębiorcomFundusz udziela pożyczek Starter, któ-rych wysokość może sięgać do 7 tys. zł.Okres spłaty wynosi 12 miesięcy. Staliklienci Funduszu mogą liczyć na więk-sze pożyczki: BiznesPożyczka SOLO mo-że wynieść 15 tys. zł, a BiznesPożyczkanawet 150 tys. zł.

Podobne są wymagania wielu innychinstytucji pożyczkowych. W Polskim Sto-warzyszeniu Funduszy Pożyczkowychzarejestrowanych jest dzisiaj 76 regio-nalnych i lokalnych instytucji wspiera-nia przedsiębiorców.

Przedsiębiorcy z zachodniej części kra-ju mogą korzystać z regionalnych i subre-gionalnych funduszy pożyczkowych zrze-szonych w Polskiej Fundacji Przedsiębior-czości w Szczecinie. Podobnych progra-mów jest jeszcze więcej (m.in. KanadyjskiProgram Pożyczkowy). Ich oferty pożycz-kowe i wymagania stawiane przy zawie-raniu umów są dość podobne – pożyczkisą udzielane na okres do trzech lat, wy-magają zabezpieczenia na majątku firmyi osobistym. Jeśli chodzi o uzasadnienie,trzeba dostarczyć raczej opis biznesu niżprawdziwy biznesplan.

Pożyczki w BGKNiewielkich pożyczek i kredytów na

rozkręcenie biznesu udzielają nie tylkoinstytucje pożyczkowe, ale także nie-które banki, m.in. Bank GospodarstwaKrajowego. BGK uczestniczy w realiza-cji prowadzonego z inicjatywy Mini-sterstwa Pracy i Spraw Społecznychprogramu Pierwszy Biznes. W progra-mie tym wykorzystywane są środki

Pomysł i biznesplanJAK TO ZROBIĆ...

11

WZÓR WNIOSKU O POŻYCZKĘ Z BGK W RAMACH PROGRAMU PIERWSZY BIZNES

Data złożenia wniosku: Data rejestracji wniosku:

WNIOSEK O POŻYCZKĘ NA FINANSOWANIE KOSZTÓW ROZPOCZĘCIA DZIAŁALNOŚCI GOSPODARCZEJ

I. INFORMACJA O WNIOSKODAWCYImię i nazwisko:..............................................................................................Adres:................... kod pocztowy ...................wojewódz-two..........................Imiona rodziców:................................... Stan cywilny:....................................PESEL ..................................................Nr dow. osob. ....................................Data urodzenia:........................................... rok – miesiąc – dzieńPoziom wykształcenia (zaznaczyć właściwe): ■ wyższe ■ średnie ■ zasadniczeKierunek wykształcenia ..................................................................................Kwota pożyczki (zł):........................................................................................Okres pożyczkowy (liczba m-cy): ..................................................................Okres karencji (liczba m-cy): ..........................................................................

II. POŻYCZKA NA FINANSOWANIE......................................................................................................................

(rodzaj zamierzonej działalności gospodarczej)

specyfikacja wydatków: ................................................................................rodzaj ............................................................................................................kwota zł ........................................................................................................uwagi ..................................................................................................................................................................................................................................

* wypełnia Wnioskodawca. W przypadku, gdy Wnioskodawców jest dwóchlub więcej, Wniosek o pożyczkę w poz. I, III i IV wypełnia każda osoba upraw-niona osobno.

III. ZADŁUŻENIE WNIOSKODAWCYNazwa banku ................................................................................................Kwota kredytu (zł) ........................................................................................Zadłużenie (w dniu składania wniosku) ........................................................Data końcowej spłaty ....................................................................................

IV. PROPOZYCJA ZABEZPIECZENIA SPŁATY POŻYCZKIOpis zabezpieczenia ......................................................................................Wartość zabezpieczenia (zł) ..........................................................................

..................... dnia.......................... ....................................podpis Wnioskodawcy

Bank Gospodarstwa Krajowego informuje, że w celu podjęcia niezbędnychdziałań związanych z zawarciem i wykonaniem umowy oraz w celu wypełnie-nia usprawiedliwionych potrzeb Banku Gospodarstwa Krajowego, związanychz wykonywaniem czynności bankowych, podane przez Wnioskodawcę daneosobowe będą przekazywane na podstawie art. 105 ust. 4 ustawy z dnia 29sierpnia 1997 r. Prawo bankowe (Dz.U. z 2002 r. nr 72, poz. 665 z późn. zm.)– do Biura Informacji Kredytowej S.A. z siedzibą w Warszawie przy ul. MarianaSenegera „Cichego” 1 (Biuro Obsługi Klienta przy ul. Pruszkowskiej 17) oraz bę-dą przechowywane przez to Biuro przez okres nie dłuższy niż:

W przypadku firm mających już do-świadczenie banki gotowe sąudzielać daleko idących ułatwieńkredytowych. Nowe instrumentypłatnicze – karty biznesowe, stoso-wanie odroczonej płatności – po-zwalają przedsiębiorcom finanso-wać kredytem bieżącą działalność,a nawet realizować drobniejsze in-westycje bez konieczności przed-stawiania bankom jakichkolwiekbiznesplanów.

UŁATWIENIA DLA FIRM

➤

z budżetu państwa w ramach szerszegoprojektu Pierwsza Praca. O pożyczkiz programu Pierwszy Biznes, w wyso-kości do 40 tys. zł, mogą się ubiegaćosoby bezrobotne, które nie ukończyły25 roku, a w przypadku absolwentówuczelni – 27 roku życia.

Podobnie jak w przypadku pożyczekz funduszy pożyczkowych kandydat naprzedsiębiorcę musi przedstawić opisbiznesu, jaki planuje.

Jak pożyczyć większe pieniądzePoważniejsze przedsięwzięcia bizne-

sowe wymagają poważniejszych bizne-splanów, zwłaszcza gdy w grę wchodzipotrzeba zaciągnięcia poważniejszegokredytu, czyli w banku. Nie ma jednoli-tych standardów postępowania bankówwobec przedsiębiorców. Wynika to zestrategii poszczególnych banków, do-świadczeń, jakie dotychczas zebraływ relacjach z kredytobiorcami, posiada-nia kadr specjalistów znających realiadziedzin i branż, w których udzielająkredytu (definicja str. 19).

Banki są generalnie konserwatywny-mi instytucjami, nieskorymi do podej-mowania zbyt dużego ryzyka. Ma to uza-sadnienie, udzielając kredytów, wyko-rzystują bowiem przede wszystkim kapi-tały nie własne, ale powierzone przezdepozytariuszy.

Z nastawienia tego wynika, że bankiniechętnie udzielają kredytów firmomistniejącym krócej niż dwa lata. Dwa peł-ne bilanse roczne to w ocenie niemalwszystkich banków minimalny okres,który pozwala coś powiedzieć o firmie,która stara się o kredyt – jakie ma wyni-ki, czy jest w stanie zachować płynnośći spłacać odsetki.

Z konserwatyzmu banków wynika ichduże przywiązanie do liczb wskazują-cych na zdolności do obsługi i spłaceniakredytu. Dlatego przedsiębiorcy przygo-towujący biznesplany dla bankówoprócz standardowych informacji o ro-dzaju biznesu, jaki chcą rozwinąć, opisurynku, dla którego jest on przeznaczony,powinni zwrócić szczególną uwagę naanalizy finansowe. Powinno z nich wyni-kać, czy wymagający kredytowania po-mysł na biznes będzie w stanie przynosićgotówkę. To obok innych zabezpieczeń –na majątku, weksli – podstawowa dlabanku gwarancja, że pożyczone pienią-dze wrócą kiedyś do banku.■

zeszyt 212

■ 5 lat od dnia wygaśnięcia zobowiązania wobec Banku z tytułu zawarciaumowy o pożyczkę,

■ 2 lata – od dnia otrzymania przez Biuro Informacji Kredytowej S.A. zapyta-nia z Banku Gospodarstwa Krajowego, powstałego w związku ze złoże-niem przez Wnioskodawcę niniejszego wniosku skutkującego podjęciemprzez Bank czynności bankowych.

Dane te mogą być udostępniane przez Biuro Informacji Kredytowej S.A. ban-kom oraz innym instytucjom wymienionym w art.105 ustawy Prawo banko-we i w zakresie tam określonym oraz biurom informacji gospodarczej.Wnioskodawcy przysługuje prawo wglądu do swoich danych oraz ich popra-wiania, a także prawo żądania zaprzestania przetwarzania danych i wniesie-nia sprzeciwu w przypadkach określonych w art. 32 ust. 1 pkt 7 i 8 ustawyz dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz.U. z 2002 r. nr 101, poz. 926 z późn. zm.).Bank Gospodarstwa Krajowego informuje o możliwości przekazania danychPożyczkobiorcy do systemu Międzybankowej Informacji Gospodarczej – Ban-kowy Rejestr, którego Administratorem jest Związek Banków Polskich z sie-dzibą w Warszawie, ul. Smolna 10A, działającego na podstawie przepisówart. 105 ust.1 i ust. 4 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe(Dz.U. z 2002 r. nr 72, poz. 665 z późn. zm.). Dane gromadzone w systemieMIG – BR mogą być udostępnione biurom informacji gospodarczej działają-cym na podstawie ustawy z dnia 14 lutego 2003 r. o udostępnianiu informa-cji gospodarczych (Dz.U. nr 50, poz. 424 z późn. zm.), na podstawie wnio-sków tych biur i w zakresie w nich określonym.Zgodnie z art. 23 ust.1 pkt 1 ustawy z dnia 29 sierpnia 1997r. o ochronie da-nych osobowych (Dz.U. z 2002 r. nr 101, poz. 926 z późn. zm.), wyrażamzgodę na przetwarzanie przez BGK z siedzibą w Warszawie, Al. Jerozolimskie7, informacji zamieszczonych w niniejszym wniosku, stanowiących dane oso-bowe oraz informacji o umowie, której wniosek dotyczy, oraz innych umówzawartych uprzednio z Bankiem, w tym wszelkich informacji dotyczących tre-ści wszystkich umów, ich realizacji, zawartych ugodach, czynnościach podję-tych przez Bank w celu zaspokojenia roszczeń wynikających z tej umowy orazpodjętych postępowaniach sądowych i egzekucyjnych, które to informacjestanowią tajemnicę bankową.W celu umożliwienia dokonania przez BGK oceny zdolności kredytowej i ana-lizy ryzyka kredytowego upoważniam Bank Gospodarstwa Krajowego doprzekazywania do Biura Informacji Kredytowej S.A. z siedzibą w Warszawiepowyższych informacji – zgodnie z art. 104 ust. 3 i art. 105a ust.1 ustawyz dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U. z 2002 r. nr. 72, poz. 665z późn. zm.).Na podstawie art. 15 ust.1 i art. 47 ust. 2 ustawy z dnia 14 lutego 2003 r.o udostępnianiu informacji gospodarczych (Dz.U. nr 50, poz. 424 z późn.zm.) upoważniam Bank Gospodarstwa Krajowego do wystąpienia za pośred-nictwem Biura Informacji Kredytowej S.A. z siedzibą w Warszawie przy ul.Mariana Senegera „Cichego” 1 (Biuro Obsługi Klienta przy ul. Pruszkowskiej17) do biur informacji gospodarczej o ujawnienie informacji gospodarczychdotyczących moich zobowiązań. Wyrażam zgodę na gromadzenie, przetwarzanie i udostępnianie przez BiuroInformacji Kredytowej S.A. z siedzibą w Warszawie przy ul. Mariana Senege-ra „Cichego” 1 (Biuro Obsługi Klienta przy ul. Pruszkowskiej 17) przekaza-nych przez Bank, a dotyczących mnie informacji oraz zapytań banków, sta-nowiących tajemnicę bankową, powstałych w związku ze złożeniem przezemnie wniosku skutkującego podjęciem przez BGK czynności bankowych,przez okres nie dłuższy niż 2 lata od dnia otrzymania przez Biuro InformacjiKredytowej S.A. takiej informacji lub zapytania i w zakresie przewidzianymprzepisami ustawy z dnia 29 sierpnia 1997r. Prawo bankowe (Dz.U. z 2002 r.nr 72, poz. 665 z późn. zm.) oraz innych ustaw.

CZYTAJ TAKŻE

■ O zdobywaniu pieniędzy na biznes pisali-śmy szeroko w zeszycie nr 1 Wielkiej Ency-klopedii Małego Przedsiębiorcy

Pomysł i biznesplanJAK TO ZROBIĆ...

13

Czy przedsiębiorcy rozpoczynającyswoją działalność mogą dziś liczyćna większą przychylność bankówi uzyskanie od nich wsparcia?

Banki niechętnie dotychczasudzielały kredytów firmom bezhistorii. Sytuacja się zmienia. Co-raz więcej instytucji finansowychudziela już kredytów firmomz coraz krótszym stażem działal-ności na rynku. Taką zmianę po-dejścia w polityce kredytowejwobec mniejszych przedsię-biorstw wprowadza także Raiffe-isen Bank Polska.W środowisku bankowym funk-cjonowało kiedyś założenie, żepożyczanie środków firmie działa-jącej co najmniej dwa lata jest re-latywnie bezpieczne, gdyż po ta-kim czasie mocno usadowiła sięona już na rynku. Skoro przetrwa-ła dwa pierwsze lata, to znaczy,że jej pomysł na biznes sprawdziłsię, a ludzie, którzy nią zarządza-ją, najtrudniejsze mają już za sobąi zebrali niezbędne doświadcze-nie. O takiej firmie dużo mówiąteż jej dokumenty i wyniki finan-sowe, co pozwala przeprowadzićrzetelną analizę i pokusić się o re-alistyczne prognozy. Banki nabierają doświadczeniaw obsłudze różnego rodzajuklientów. Początkowo wolały zaj-mować się największymi klienta-mi, z mocną pozycją rynkową.Ale stopniowo bankowcy uczylisię coraz lepiej oceniać ryzykoudzielania kredytów także mniej-szym firmom i dlatego wzrosładla nich dostępność różnych pro-duktów kredytowych.Dzięki tym doświadczeniom mo-żemy zaoferować swoje usługitakże segmentowi najmniejszychfirm, łagodząc jednocześnie sto-sowane dotychczas wobec nichkryteria, m.in. minimalny czasprowadzenia działalności gospo-darczej w przypadku ubieganiasię o kredyt.■ KB

EKSPERT RADZIMarek Badowskikierownik zespołu w Departamencie Rozwoju Produktów Bankowości Detalicznej Raiffeisen Bank Polska SA

Oświadczam, że niniejsze zgody i upoważnienia zostały udzielone dobrowol-nie. Zostałem/am poinformowany/a o prawie do wglądu i poprawiania da-nych osobowych oraz o miejscu ich przechowywania, tj. siedzibie Banku Go-spodarstwa Krajowego (Warszawa, Al. Jerozolimskie 7), siedzibie Biura Infor-macji Kredytowej S.A. (Warszawa ul. Jana Sengera „Cichego” 1, Biuro Obsłu-gi Klienta: Warszawa, ul. Pruszkowska 17) i siedzibie Związku Banków Pol-skich (Warszawa, ul. Smolna 10A), a także celu zbierania danych. Oświad-czam, że zostałem poinformowany, iż zgoda wyrażona w akapicie powyżejmoże zostać przeze mnie odwołana w każdym czasie, z zastrzeżeniem, że od-wołanie musi nastąpić w formie pisemnego oświadczenia złożonego w BGK.

.................................. dnia.................... .............................................podpis Wnioskodawcy

Potwierdzenie zgody Współmałżonka:Imię i Nazwisko …………………………….PESEL..........................................................nr dow. osob................................................

...................................(data i podpis)

Załączniki:1) opis przedsięwzięcia, sposób wydatkowania kwoty wnioskowanej pożycz-

ki oraz przewidywane źródło pozyskiwania środków na jej spłatę;2) informacja o miejscu prowadzenia działalności;3) zaświadczenie o statusie bezrobotnego;4) odpis dyplomu wyższej uczelni (dotyczy osoby bezrobotnej do 27 roku życia);5) informacja o dotychczasowym zadłużeniu Wnioskodawcy

S prawdza się bardzo ogólna wska-zówka: biznesplany powinny za-wierać maksimum konkretów, nie

powinny być długie, bo nikt nie maochoty studiować opasłych i zawiłychdokumentów. Musi z nich jasno wyni-kać, czy proponowany pomysł ma szan-sę stać się dobrym biznesem. Podstawo-wa cecha dobrego biznesplanu – musibyć napisany zwięźle, konkretniei przejrzyście.

Nie ma jednego obowiązującegoukładu, w jakim powinien być zrobionybiznesplan. Układ zależy też od cha-rakteru przedsięwzięcia i adresata dokumentu. Można jednak wskazać

typowe elementy, które powinny zna-leźć się niemal w każdym takim doku-mencie.

Streszczenie przedsięwzięciaPowinno się je traktować jak minia-

turkę biznesplanu. Jego zadaniem jestprzykucie uwagi inwestora i zachęta dodalszego czytania. Na kilku stronach po-winien znaleźć się zarys przedsięwzię-cia. W tej części czytelnik musi zrozu-mieć ideę planowanego biznesu. Musiteż dowiedzieć się, kim jest pomysło-dawca, jakie ma doświadczenie. Tomiejsce na krótkie wykazanie tego, costanowi szansę rynkową, kim są klienci,

Każdy biznes jest inny, a jeśli nawet jest podobny do jużznanych, prowadzony jest często w odmiennych warunkach, przez innychludzi. Różni są też adresaci biznesplanów. Trudno w tej sytuacji o jednąreceptę na opracowanie dobrego dokumentu.

PIENIĄDZE

Jak napisać efektywny plan działania

Biznesplan4

➤

jakie są prognozy sprzedaży, jakie jestzapotrzebowanie na kapitał, w tym ob-cy, jakie są cele długoterminowe, jakiesą możliwości wyjścia z biznesu w przy-padku inwestorów.

Plan finansowyTo miejsce na zestawienie różnych

dokumentów pozwalających ocenić zyskowność i płynność projektu. W pla-nie powinno się znaleźć określenie prze-pływów pieniężnych – miesięcznychi kwartalnych – na najbliższe dwa lata,sformułowanie (pro forma) rachunkuwyników i bilansu za pierwsze lata dzia-łalności. To ważne dla określenia płyn-ności i zapotrzebowania na gotówkę.

Model biznesowyW tej części trzeba przedstawić ideę

biznesu. Powinien tu się znaleźć opis no-wego wyrobu lub usługi. Najlepiej, abybyło to ujęte jako szansa z punktu widze-nia rynku, do którego produkt czy usłu-ga są skierowane. Czytający musi zrozu-mieć, na czym polega wartość dla klien-ta, unikalność propozycji.

RynekTo miejsce na skonfrontowanie no-

wego wyrobu bądź usługi i szans dlaklientów, jakie one tworzą z realiamirynku. W tym fragmencie biznesplanutrzeba opisać, jak wielki jest rynek, ja-cy są konkurenci w danej branży, jaksilna jest ich pozycja.

Potencjalny inwestor lub kredytodaw-ca orientuje się dzięki temu, czy rynekjest dostatecznie chłonny na nowy pro-dukt i czy jest szansa na zyski.

Narzędzia i zasobyPo opisaniu zewnętrznych warunków

realizacji projektu pora na oszacowaniewłasnych zasobów. Punktem wyjściajest plan marketingowy, który powinienpokazywać prognozy sprzedaży i meto-dy ich osiągnięcia. Tu powinna się zna-leźć informacja o strategii cenowejprzedsiębiorcy w stosunku do konku-rencji i wskazane metody sprzedaży.Następnym etapem jest wskazaniestruktury organizacji i pokazanie, jakie

doświadczenie mają pracownicy, w tymzwłaszcza kadra zarządzająca. Dalszymelementem powinno być pokazanie wła-snych zasobów finansowych.

Dobrym uzupełnieniem tej części biz-nesplanu jest pokazanie szkicu planuwdrożenia projektu.

RyzykoBiznesplan powinien obiektywnie

oceniać możliwości. Po oszacowaniuwszystkich mocnych stron projektui zbilansowaniu narzędzi i zasobówprzedsiębiorca powinien przedstawićróżne – nie tylko optymistyczne – scena-riusze rozwoju sytuacji rynkowej i ichkonsekwencje dla realizacji swojegoprojektu.■

zeszyt 214

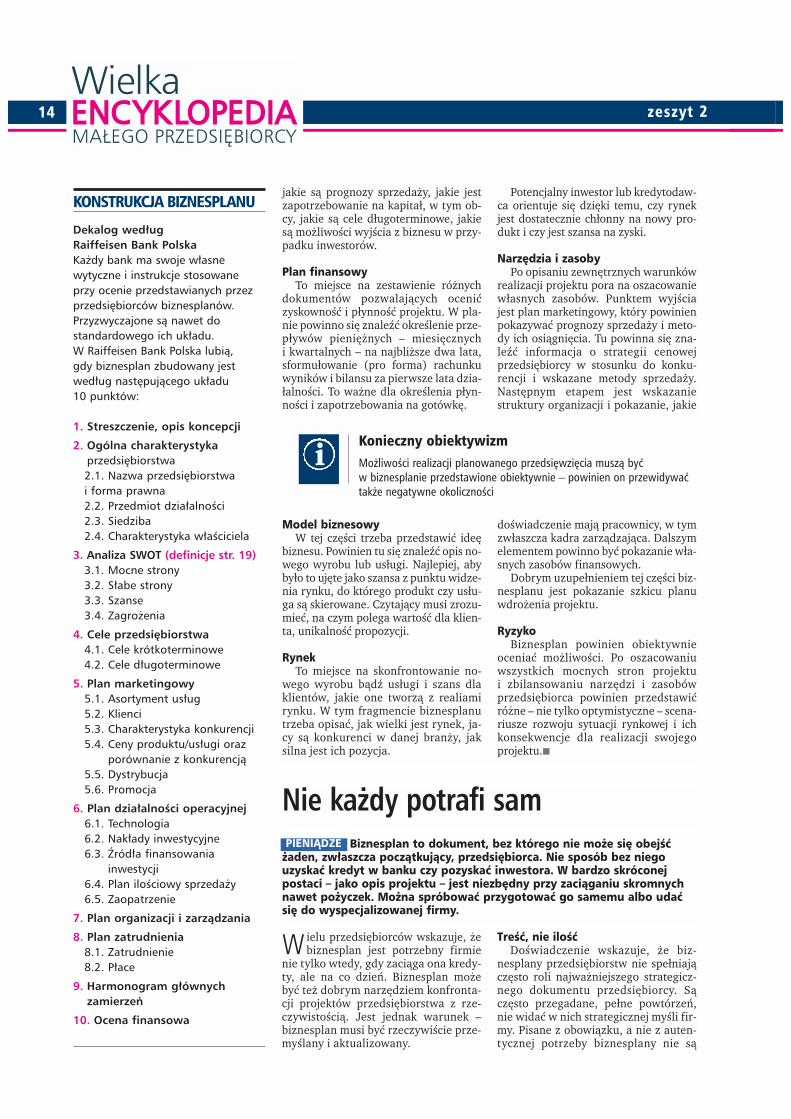

Dekalog wedługRaiffeisen Bank Polska Każdy bank ma swoje własnewytyczne i instrukcje stosowaneprzy ocenie przedstawianych przezprzedsiębiorców biznesplanów.Przyzwyczajone są nawet dostandardowego ich układu.W Raiffeisen Bank Polska lubią, gdy biznesplan zbudowany jestwedług następującego układu 10 punktów:

1. Streszczenie, opis koncepcji

2. Ogólna charakterystykaprzedsiębiorstwa2.1. Nazwa przedsiębiorstwai forma prawna2.2. Przedmiot działalności2.3. Siedziba2.4. Charakterystyka właściciela

3. Analiza SWOT (definicje str. 19)3.1. Mocne strony3.2. Słabe strony3.3. Szanse3.4. Zagrożenia

4. Cele przedsiębiorstwa4.1. Cele krótkoterminowe4.2. Cele długoterminowe

5. Plan marketingowy5.1. Asortyment usług5.2. Klienci5.3. Charakterystyka konkurencji5.4. Ceny produktu/usługi oraz

porównanie z konkurencją5.5. Dystrybucja5.6. Promocja

6. Plan działalności operacyjnej6.1. Technologia6.2. Nakłady inwestycyjne6.3. Źródła finansowania

inwestycji6.4. Plan ilościowy sprzedaży6.5. Zaopatrzenie

7. Plan organizacji i zarządzania

8. Plan zatrudnienia8.1. Zatrudnienie8.2. Płace

9. Harmonogram głównych zamierzeń

10. Ocena finansowa

KONSTRUKCJA BIZNESPLANU

Konieczny obiektywizmMożliwości realizacji planowanego przedsięwzięcia muszą byćw biznesplanie przedstawione obiektywnie – powinien on przewidywaćtakże negatywne okoliczności

i

W ielu przedsiębiorców wskazuje, żebiznesplan jest potrzebny firmie

nie tylko wtedy, gdy zaciąga ona kredy-ty, ale na co dzień. Biznesplan możebyć też dobrym narzędziem konfronta-cji projektów przedsiębiorstwa z rze-czywistością. Jest jednak warunek –biznesplan musi być rzeczywiście prze-myślany i aktualizowany.

Treść, nie ilośćDoświadczenie wskazuje, że biz-

nesplany przedsiębiorstw nie spełniajączęsto roli najważniejszego strategicz-nego dokumentu przedsiębiorcy. Sączęsto przegadane, pełne powtórzeń,nie widać w nich strategicznej myśli fir-my. Pisane z obowiązku, a nie z auten-tycznej potrzeby biznesplany nie są

Nie każdy potrafi samBiznesplan to dokument, bez którego nie może się obejść

żaden, zwłaszcza początkujący, przedsiębiorca. Nie sposób bez niegouzyskać kredyt w banku czy pozyskać inwestora. W bardzo skróconejpostaci – jako opis projektu – jest niezbędny przy zaciąganiu skromnychnawet pożyczek. Można spróbować przygotować go samemu albo udaćsię do wyspecjalizowanej firmy.

PIENIĄDZE

Pomysł i biznesplanJAK TO ZROBIĆ...

15

Niektórym wydaje się, że im wię-cej informacji przedstawią w biz-nesplanie, tym lepiej. Na ile szcze-gółowy powinien być biznesplan.Czy trzeba pisać o wszystkim i du-żo? O jakich danych można zapo-mnieć, a jakich absolutnie nie wol-no pominąć?

Bank ocenia ryzyko związanez danym projektem na podstawiebiznesplanu. I im bardziej jest onszczegółowy, tym analityk w fa-zie rozpatrywania wniosku kre-dytowego ma mniej pytań doprzedsiębiorcy. Tym samymwniosek jest szybciej rozpatrywa-ny. Dobre przygotowanie biznes-planu ma zatem znaczenie.Co powinien on zawierać?Przede wszystkim: opis przedsię-wzięcia, opis rynku i konkurencji,potencjalnych odbiorców i do-stawców, sposób finansowania,prognozowane wyniki finanso-we, opis kadry zarządzająceji pracowników, powinny wskazy-wać, jaki jest aktualny etapprzedsięwzięcia. Wymagania co do szczegółowościi jakości biznesplanu zależą odwielkości i rodzaju przedsięwzię-cia. Kiedyś banki wymagały bizne-splanów w formie książkowej. Te-raz część informacji bank otrzy-muje podczas rozmów z klientem,a klient dosyła brakujące doku-menty, które nie mogą być prze-kazane tylko w formie opisowej(np. prognoza finansowa).■ KB

EKSPERT RADZIMichał MacierzyńskiBankier.pl

■ Brak wyczerpujących informacji, najczęściej w zakresie analizy rynku i kon-

kurencji

■ Brak modelu finansowego lub nieprecyzyjne założenia przyjęte w jego two-

rzeniu – często brakuje całych kategorii kosztów lub wielkości znacząco

rozmijają się z realiami

■ Przedstawianie nieprawdziwego obrazu firmy lub jej perspektyw, opieranie

założeń na nieobiektywnych danych

■ Nieodpowiednia struktura dokumentu utrudniająca adresatom zapoznanie

się z informacjami, jakie są dla nich najważniejsze

■ Rozwlekłość dokumentu

■ Traktowanie biznesplanu jako dokumentu służącego promocji firmy, pełne-

go nierealistycznych wizji i zbytnio optymistycznych prognoz wzrostu

■ Traktowanie biznesplanu wyłącznie jako narzędzia do zdobycia niezbęd-

nych funduszy. Jest to dokument służący skonkretyzowaniu planów strate-

gicznych firmy

■ Koncentracja wyłącznie na liczbach, kosztem przedstawienia ważnych infor-

macji o charakterze jakościowym, uwiarygadniających przyjęte założenia

■ Wypełnianie kolejnych punktów biznesplanu bez zwracania uwagi na ist-

niejące między nimi zależności, efektem jest niespójny lub niespójnie

przedstawiony model planowanego biznesu

NAJCZĘSTSZE WADY BIZNESPLANÓW

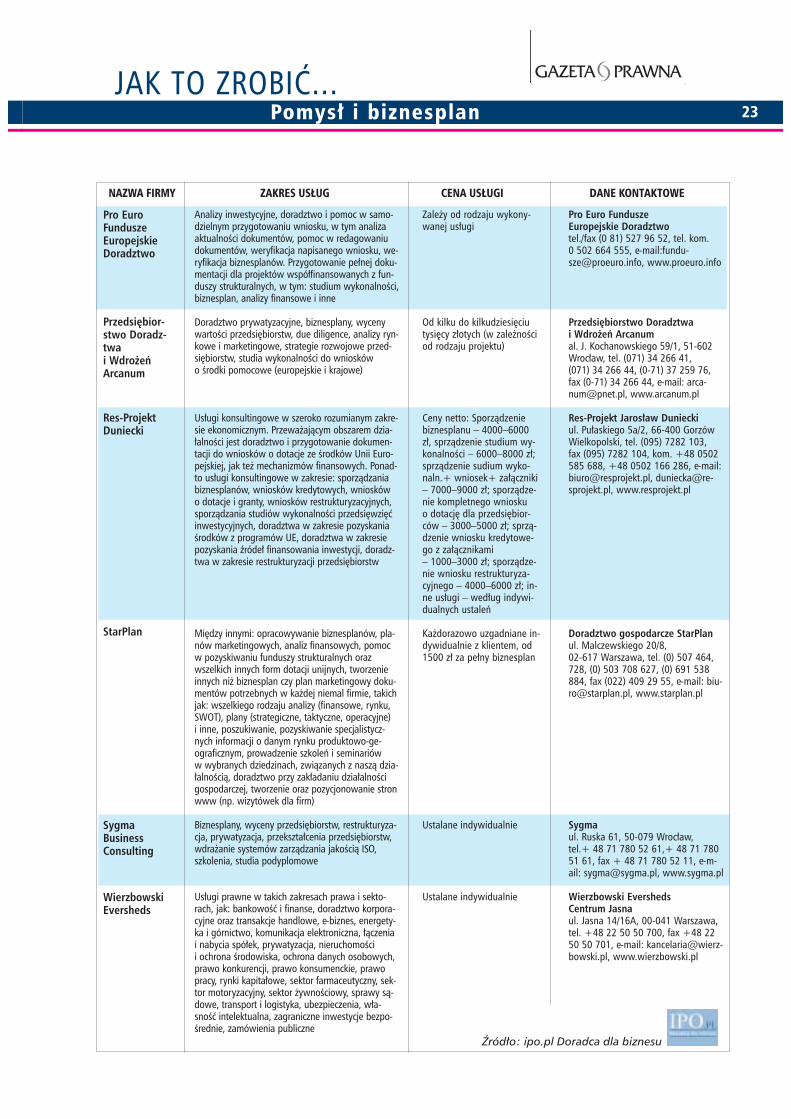

LISTA DORADCÓW

■ Listę firm doradzających w przygotowaniubiznesplanów sporządzoną dla GazetyPrawnej przez portal internetowy IPO.plDoradca dla biznesu publikujemy w tabelina str. 20–23

PRZYDATNE ADRESY

■ www.mg.gov.pl – strona internetowaMinisterstwa Gospodarki, na której znajdująsię również informacje o funduszach unijnych

przydatne ani bankom, ani samymprzedsiębiorcom.

Nic więc dziwnego, że instytucje fi-nansowe starają się namawiać swoichklientów do przygotowywania krót-szych, ale treściwych dokumentów. Jakąś wskazówką może tu być informa-

cja, że na 100 biznesplanów zgłasza-nych do takich instytucji jak LewiatanBusiness Angels, do fazy realizacji docierają jedynie dwa (czytaj też na str. 18).

Z pomocą fachowców...Dla wielu przedsiębiorców napisa-

nie zwięzłego, konkretnego biznespla-nu nie jest jednak łatwym zadaniem.Mocno zakorzeniony jest mit, że dobanku, jak do urzędu, trzeba iść z opa-słymi dokumentami, z wieloma załącz-nikami. One mogą być oczywiście po-trzebne, ale niekoniecznie w początko-wej fazie starań o finansowe wsparcie.Jaka na to rada?

Wielu przedsiębiorców ma świetnepomysły biznesowe, ale nie zawsze po-trafi je dobrze opisać, a nawet o nichopowiedzieć. Gdy od tego zależy losbiznesu, warto zwrócić się do instytucjispecjalizujących się w przygotowywa-niu biznesplanów. Koszt skorzystania

z ich pomocy może okazać się minimal-ny w porównaniu z wartością planowa-nego przedsięwzięcia. Banki i instytu-cje finansowe zdecydowanie lepiejtraktują projekty przygotowane w spo-sób profesjonalny.

...albo z programemPrzygotowując dobry biznesplan,

można także sięgnąć do specjalnychprogramów komputerowych. Nie zastą-pią one wiedzy przedsiębiorcy czy po-mocy specjalistów, ale mogą pomócsprawniej samemu poruszać się tym,którzy stawiają pierwsze kroki w bizne-sie (ocenę tego oprogramowania przed-stawiamy na str. 17).■

Niewiele dobrych projektówTylko tyle biznesplanów zgłaszanych do takich instytucji, jak LewiatanBusiness Angels, jest doprowadzonych do końcowego etapu2 proc.

zeszyt 216

Rozmawiamy z TOMASZEM GOŁĘBIEM, ekspertem portalu IPO.pl Doradca dla biznesu

Jak uniknąć błędów, pisząc biznesplan

Czy przedsiębiorcy po-szukują praktycznej wie-dzy, jak tworzyć dobre biz-nesplany?

– Polscy przedsiębiorcy co-raz częściej zdają sobie sprawę, że biznesplan jestpodstawowym dokumentemw przedsiębiorstwie. Nieste-ty, często dochodzą oni do te-go wniosku zbyt późno, naj-częściej gdy instytucja finan-sowa, taka jak bank, w któ-rym ubiegają się oni o kredyt,prosi o przedstawienie planurozwoju na najbliższe lata.Dla większości przedsiębior-ców jest to moment, w któ-rym po raz pierwszy odczu-wają potrzebę, a właściwiekonieczność stworzenia biz-nesplanu. Zdarza się to nietylko nowo powstającym ma-łym czy mikrofirmom, aletakże większym, świetnie jużprosperującym przedsiębior-stwom.

Z jakimi głównie proble-mami zgłaszają się przed-siębiorcy do doradców?

– Do doradców w pierw-szej kolejności zgłaszają się ciprzedsiębiorcy, którzy nie po-trafią sobie poradzić z niektó-rymi fragmentami biznespla-nu. Istotnym problemem jestbrak wiedzy z zakresu ekono-mii, marketingu, planowania– niezbędnej na przykładprzy przygotowywaniu anali-zy rynku.

Najczęściej gruntowej wie-dzy poszukują mali lub po-czątkujący przedsiębiorcy,których nie stać na zleceniestworzenia biznesplanu ze-