Embed Size (px)

Citation preview

Workshop Fonti Rinnovabili

Museo MAXXI Roma, 18 luglio 2013

Laura Cardinali - Valentina De Luca

Centro Studi SAFE

Dall’adolescenza alla maturità: le rinnovabili sono diventate grandi

Agenda

Rinnovabili in via di sviluppo

Una questione politica?

"Esami di maturità"

Considerazioni conclusive

FER nel mondo: prospettive sempre più verdi

(1/2)

Fonte: elaborazione SAFE su dati IEA

Fonti fossili e nucleare prevalenti sia nel mix di energia primaria che in quello di energia elettrica nel 2010 e al 2035

FER in crescita al 2035 in tutti gli scenari IEA (peso FER mix energia primaria: 14-26%; peso FER mix elettrico: 24-48%)

Fonte: elaborazione SAFE su dati IEA

Produzione elettrica mondiale, 2010-2035

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2010 2035 CPS 2035 NPS 2035 450

Altre Fonti FER

TWh

* ** ***

Domanda mondiale di energia primaria, 2010- 2035

Mte

p

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2010 2035 CPS 2035 NPS 2035 450

Altre Fonti FER

* ** ***

* Current Policies Scenario ** New Policies Scenario ** * 450 Scenarios

FER nel mondo: prospettive sempre più verdi

(2/2)

Fonte: elaborazione SAFE su dati IEA

Al 2035 contributo FER diverse da bioenergie e idroelettrico significativo in particolare nello scenario 450 (29% nel mix FER di energia primaria; 46% nel mix

FER di energia elettrica)

Fonte: elaborazione SAFE su dati IEA

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2010 2035 CPS 2035 NPS 2035 450

Idroelettrico Bioenergie Altre FER

Domanda di energia primaria da FER, 2010-2035

Mte

p

* ** ***

Produzione elettrica mondiale da FER, 2010-2035

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2010 2035 CPS 2035 NPS 2035 450

Idroelettrico Bioenergie Eolico Fotovoltaico Altre FER

TWh

* ** ***

* Current Policies Scenario ** New Policies Scenario ** * 450 Scenarios

Investimenti in calo…

65

40

0

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012

Nuovi investimenti in energie rinnovabili nel mondo, 2004-2012

Mld

$

100

146

172 168

227

279

244

Nuovi investimenti in energie rinnovabili nel mondo per tecnologia, 2012

0

20

40

60

80

100

120

140

160

Mld

$

Fonte: elaborazione SAFE su dati REN 21

Nuovi investimenti in FER pari nel 2012 a 244 miliardi $ (- 12% vs 2011)

Declino investimenti imputabile alla riduzione delle politiche di supporto in

Europa e negli USA e al declino dei costi delle tecnologie di eolico e fotovoltaico

Nel 2012 solare ha coperto il 57% dei nuovi investimenti in fonti rinnovabili, l’eolico il 33%

Circa il 96% degli investimenti destinati al

settore solare va al fotovoltaico (135 mld $ su 140 mld $)

Tot. 1.441 Mld $

… e geograficamente in mutamento

Investimenti tendenzialmente in calo nei paesi

industrializzati (-29% 2012 vs 2011) e in ascesa nei

paesi in via di sviluppo (+ 19% 2012 vs 2011)

USA: Tot. Investimenti* 265 Mld $

BRASILE: Tot. Investimenti* 59 Mld $

EUROPA: Tot. Investimenti* 590 Mld $ CINA:

Tot. Investimenti* 258 Mld $

Fonte: elaborazione SAFE su dati REN 21

AMERICHE:*** Tot. Investimenti* 54 Mld $

AFRICA E MEDIO ORIENTE: Tot. Investimenti* 28 Mld $

INDIA: Tot. Investimenti* 55 Mld $

Maggiori investitori in FER

Nuovi investitori in FER

Legenda

* *Escluse Cina ed India * **Esclusi Brasile e USA

* 2004-2012

ASIA ED OCEANIA**: Tot. Investimenti* 130 Mld $

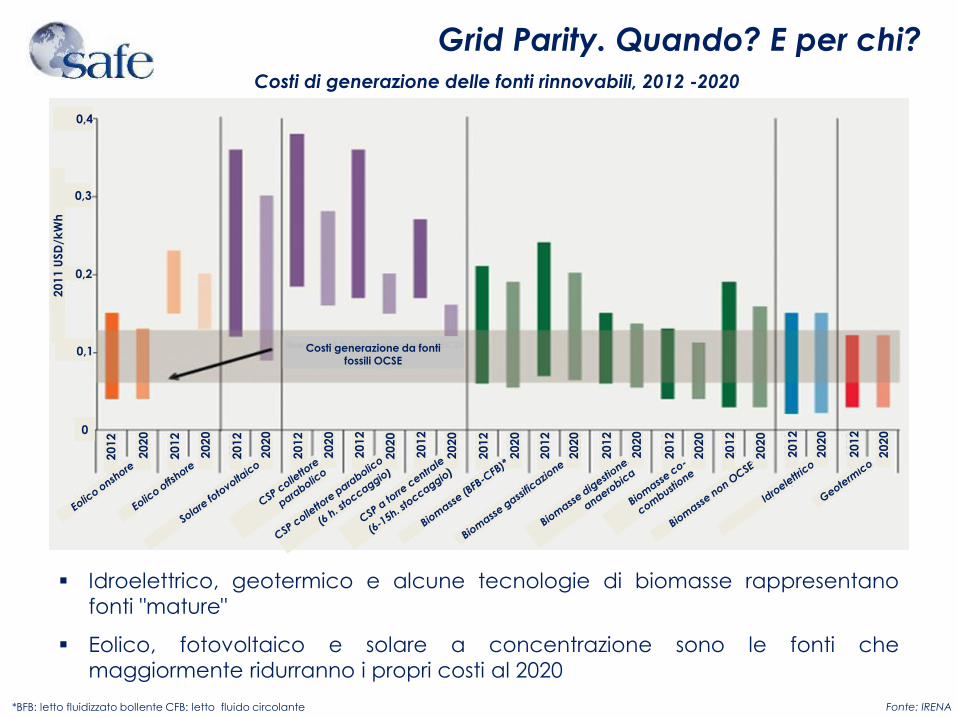

Grid Parity. Quando? E per chi?

0

0,1

0,2

20

11

USD

/kW

h

0,3

0,4 2012

2012

2012

2012

2012

2020

2020

2020

Costi generazione da fonti fossili OCSE

2020

2012

2012

2020

2020

2020

2020

2020

2012

2012

2012

2012

2012

2012

2020

2020

2020

2020

Costi di generazione delle fonti rinnovabili, 2012 -2020

*BFB: letto fluidizzato bollente CFB: letto fluido circolante Fonte: IRENA

Idroelettrico, geotermico e alcune tecnologie di biomasse rappresentano

fonti "mature"

Eolico, fotovoltaico e solare a concentrazione sono le fonti che

maggiormente ridurranno i propri costi al 2020

Le FER in Europa

Idroelettrico

16%

Bioenergie

67%

Solare 4% Eolico 9%

Geotermico

4%

Produzione di energia primaria da FER, 2011: 162 Mtep

Produzione lorda di energia elettrica da FER, 2011: 676 TWh

Idroelettrico

46%

Bioenergie

20%

Fotovoltaico

7%

Eolico 27%

Geotermico

1%

Fonte: elaborazione SAFE su dati Eurostat, EurObserv’ER

Produzione primaria da FER in calo del 3% 2011 vs 2010 essenzialmente per riduzione da bioenergie ed idro (- 4% bioenergie; - 16% idroelettrico)

Produzione elettrica da FER in crescita dell’1% 2011 vs 2010 → crescita flebile dovuta a stagione poco piovosa

In ascesa eolico e solare (eolico + 20% mix energia primaria ed elettrica; solare + 63% mix energia primaria, +100% mix energia elettrica)

FER/CFL: 13%

FER/CFL

elettrici: 20,6%

Obiettivi in vista …

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Estonia

Svezia

Bulgaria

Romania

Lituania

Austria

Repubblica Ceca

Ungheria

Slovacchia

Polonia

Spagna

Italia

Germania

Portogallo

Slovenia

Finlandia

Grecia

Danimarca

Lettonia

Cipro

Lussemburgo

Belgio

Irlanda

Malta

Paesi Bassi

UK

Francia

UE 27

2011 TARGET

% FER sui consumi finali lordi di energia, 2011 e target 2020

Fonte: elaborazione SAFE su dati Eurostat

Calo dei consumi finali lordi e aumento della produzione da FER

rendono gli obiettivi al 2020 sempre più raggiungibili

In discussione nuovi target al 2030

… con incentivi a sostegno?

(1/2)

Fonte: elaborazione SAFE su dati CEER

Nel 2010 supporto alle rinnovabili per unità di energia consumata in

Europa è stato mediamente pari a 7,3 €/MWh

Nella Penisola Iberica si sono registrati i valori più alti (Portogallo 25,5

€/MWh, Spagna 20,6 €/MWh), in Finlandia il più basso (0,2 €/MWh)

Incentivo alle FER per unità di energia consumata, 2010

0

5

10

15

20

25

30

Finlandia Francia UK Italia Germania Spagna Portogallo

€/M

Wh

FER/CFL elettrici:

26,5%

FER/CFL elettrici:

14,5%

FER/CFL elettrici:

6,9%

FER/CFL elettrici:

22,2%

FER/CFL elettrici:

16,9%

FER/CFL elettrici:

33,1%

FER/CFL elettrici:

50%

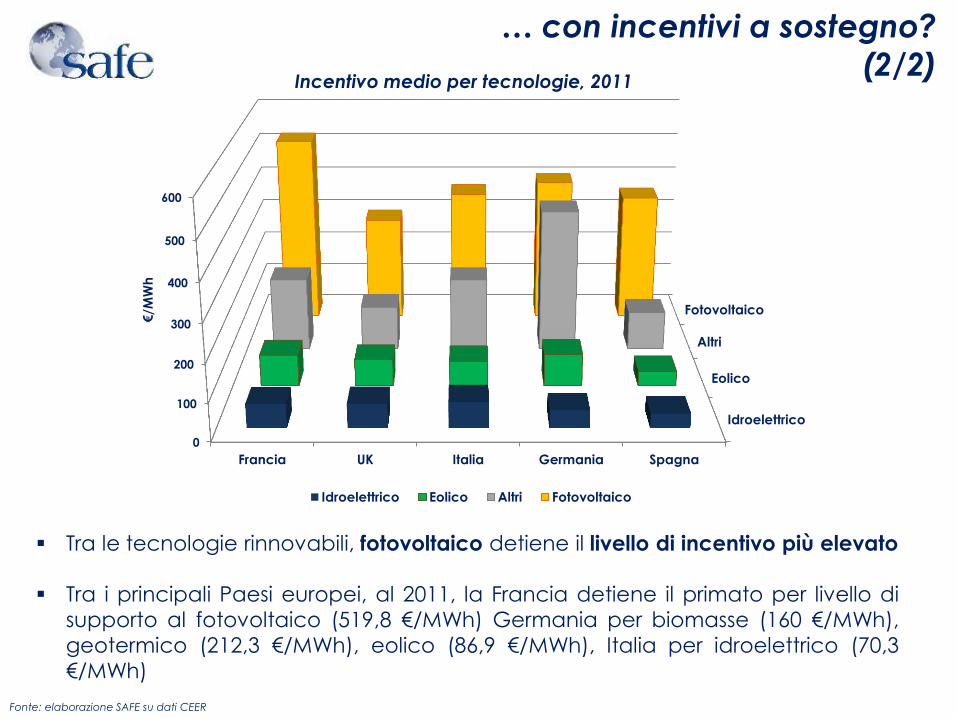

… con incentivi a sostegno?

(2/2)

Fonte: elaborazione SAFE su dati CEER

Idroelettrico

Eolico

Altri

Fotovoltaico

0

100

200

300

400

500

600

Francia UK Italia Germania Spagna

€/M

Wh

Idroelettrico Eolico Altri Fotovoltaico

Incentivo medio per tecnologie, 2011

Tra le tecnologie rinnovabili, fotovoltaico detiene il livello di incentivo più elevato

Tra i principali Paesi europei, al 2011, la Francia detiene il primato per livello di

supporto al fotovoltaico (519,8 €/MWh) Germania per biomasse (160 €/MWh),

geotermico (212,3 €/MWh), eolico (86,9 €/MWh), Italia per idroelettrico (70,3

€/MWh)

L’Italia rinnovabile

Crescita continua delle FER sta provocando una "rivoluzione" nel

sistema elettrico su mercato, rete e sistema incentivante

Evoluzione dei consumi elettrici da FER, 2000-2012

Fonte: elaborazione SAFE su dati GSE

* dati provvisori

Quota consumi da FER sui consumi finali lordi, 2011, 2020

0%

5%

10%

15%

20%

25%

30%

FER elettriche FER termiche FER trasporti

2011 2020

FER/CFL 2011:

11,5%

Rapporto FER/CFL in continua crescita

Obiettivo 2020 raggiungibile per

imponente sviluppo dei consumi da FER

elettriche(+ 80% 2012 vs 2000; + 11,4% 2012

vs 2011)

Nel 2012:

idroelettrico in contrazione (-8,4%

vs 2011)

FV ed eolico ancora in ascesa

(+58,3%) ma più contenuta 2011 vs

2010 (+87,2%)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

GW

h

Idrico Geotermico Biomasse Eolico Fotovoltaico

I riflessi sul mercato…

(1/2)

Nuove dinamiche volumi:

aumentano le necessità di aggiustamento degli operatori spostate sempre più verso il

real time

riduzione volumi su MGP MTE e aumento su MI (2013: +15%)

Fonte: Elaborazione SAFE su dati GME

0

5

10

15

20

25

30

2008 2009 2010 2011 2012

Volumi MI, 2008-2012

TWh

Volumi MGP per mese, 2009-2013

22.000.000

23.000.000

24.000.000

25.000.000

26.000.000

27.000.000

28.000.000

29.000.000

30.000.000

31.000.000

32.000.000

2008 2009 2010 2011 2012 2013

MW

h

I riflessi sul mercato…

(2/2)

Nuove dinamiche prezzi:

PUN 2012 a 75,5 euro/MWh, in calo nel 2013

modifica della curva giornaliera: si rafforza la

convergenza picco/fuori picco e cresce

inversione giorno/notte (21% dei giorni)

più frequenti gli azzeramenti di prezzo (nel

2012 solo a livello zonale: Sud 8 ore; Sicilia 34

ore; Sardegna 69 ore)

Nuove dinamiche volumi:

sbilanciamento a programma crescente

sale al massimo storico l’utilizzo delle opzioni offerte dalla PCE

Fonte: Elaborazione SAFE su dati GME

0

20

40

60

80

2008 2009 2010 2011 2012

sbilanciamento in immissione vs programma

sbilanciamento in prelievo vs programma

%

Sbilanciamenti vs programmi, 2008-2013

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011 2012

Transazioni Registrate Posizione Netta Turnover

Andamento della PCE, 2008-2012

TWh

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

€/M

Wh

Giorno medio gen-mag 2013 Giorno medio gen-mag 2006

PUN medio orario gennaio-maggio, 2006-2013

… quelli sulla rete

Fonte: Terna, Piano di Sviluppo 2013

Si acutizzano congestioni sulla rete primaria, soprattutto sulla sezione tra zone Sud/centro Sud (meno magliata e con minore capacità di trasporto)

Conseguenze: aumento degli “oneri di congestione” a carico del sistema necessità di riduzione delle immissioni FER rischio di insufficienti risorse di regolazione effettivamente utilizzabili

Effetto delle congestioni sulla rete

Limite (capacità di trasmissione)

Produzione intermittente tagliata

Produzione intermittente evacuata

Principali interventi sulla rete 380 kV per favorire la maggiore produzione da FER

Rinforzi AAT

Stazioni di raccolta AAT

.

02 03 01 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

… e sul sistema incentivante

Servizi di

vendita 53%

Servizi di

rete 15% Imposte

13%

A3 93%

Altre

componenti

7%

Oneri di

sistema 19%

Composizione prezzo energia elettrica per cliente domestico tipo

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

M€

Oneri di incentivazione componente A3, 2012

Fonte: elaborazione SAFE su dati AEEG

Oneri generali di sistema pari a oltre 11 mld € nel 2012 (circa 10 mld € in A3) e

previsti pari a oltre 13,7 mld € nel 2013 (12,7 mld in A3)

Per aumento degli oneri di sistema, peso delle componenti di mercato nella

bolletta contratto di 10 punti percentuali dal 2009 a oggi

A forme di incentivazione diretta si aggiungono quelle implicite, difficilmente

monitorabili

Decreto "FER elettriche": bilancio del primo

anno di vita

Pubblicate a gennaio le graduatorie per il 2013 degli impianti iscritti ai Registri e alle Procedure d’Asta, in posizione tale da rientrare nei contingenti annuali di potenza indicati nel D.M 6 luglio 2012

Fonte: elaborazione SAFE su dati GSE

Nelle aste per nessuna tipologia di fonte le

richieste coprono l’intero contingente previsto

Per i registri, nella maggior parte delle fonti richieste superiori ai contingenti

Complessità delle procedure d’asta: elemento di rallentamento allo

sviluppo del settore o di “preselezione” nell’accesso agli incentivi?

0

50

100

150

200

250

MW

Istanze inviate

Contingente 2013

0

100

200

300

400

500

600

700

800

MW

Istanze inviate

Contingente 2013

Procedure d’asta Registri

* * * * * * *

* Concentrata nel 2013 la potenza disponibile per il triennio 2013-2015

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

I Conto II Conto III Conto IV Conto V Conto Totale incentivi (migliaia di €) (scala dx)

Grande boom del II CE

Andamento variabile delle richieste

con picchi in concomitanza con i cambi di regimi tariffari e normativi

Costo indicativo annuo degli incentivi cresciuto da circa 5.550 M€ di fine

2011 ai 6.700 M€, raggiunto il 6 giugno scorso

La percentuale di penetrazione del FV nei comuni italiani è aumentata dal 11% del 2006 al 95% del 2011

In Lombardia installato il maggior numero di impianti

Primato della Puglia per potenza e incentivi erogati

Numerosità impianti incentivati, energia incentivata per Conto

Energia e incentivi totali erogati (al 31-12-2012)

Numerosità impianti incentivati per Conto e incentivi

totali erogati per Regione (al 31-12-2012)

K€ N

um

ero

Fonte: GME

Vita, morte e miracoli del Conto Energia

0

50.000

100.000

150.000

200.000

250.000

0

5.000

10.000

15.000

20.000

Primo Secondo Terzo Quarto Quinto

GW

h

Energia incentivata (GWh) Numerosità (scala dx)

2.197 M€

0,9 M€ 482 M€

1.105 M€

Nu

me

ro

7.112 M€

2016-17

2018-19

2012-13

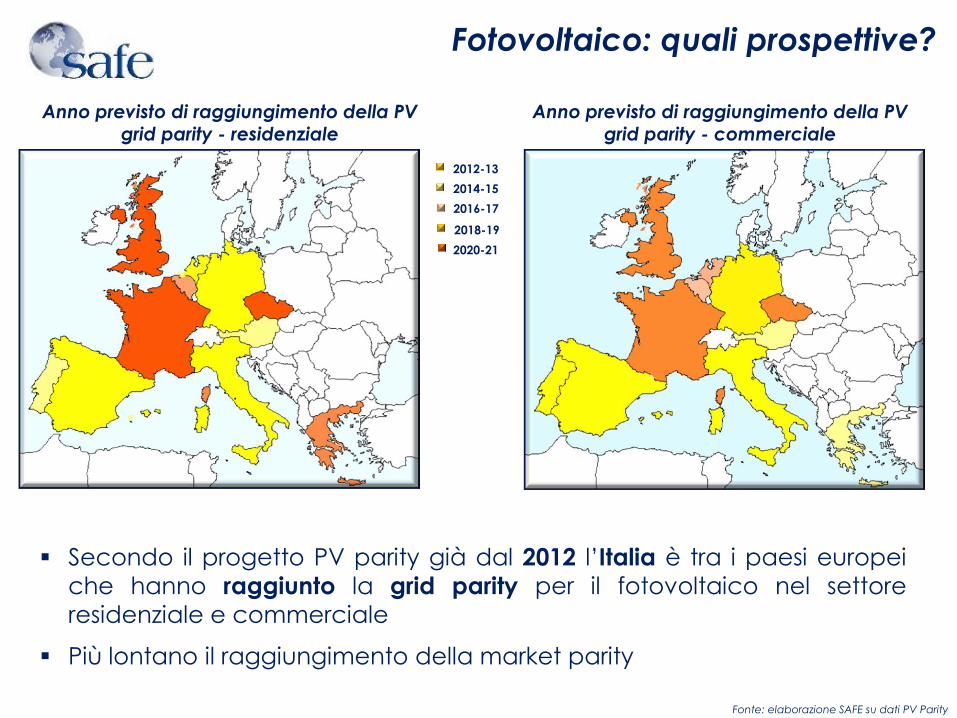

Fotovoltaico: quali prospettive?

Secondo il progetto PV parity già dal 2012 l’Italia è tra i paesi europei

che hanno raggiunto la grid parity per il fotovoltaico nel settore

residenziale e commerciale

Più lontano il raggiungimento della market parity

Fonte: elaborazione SAFE su dati PV Parity

Anno previsto di raggiungimento della PV grid parity - residenziale

Anno previsto di raggiungimento della PV grid parity - commerciale

2014-15

2020-21

Considerazioni conclusive

Il settore delle rinnovabili è in forte crescita in tutto il mondo con

dinamiche differenti da regione a regione

In Europa la crescita delle rinnovabili è legata al raggiungimento

degli obiettivi ambientali fissati per il 2020

In molti paesi europei è in corso una rivisitazione dei sistemi

incentivanti divenuti, anche per via della crisi economica, un peso

quasi insostenibile per il sistema

In Italia lo sviluppo delle fonti rinnovabili ha determinato diversi

impatti sul mercato e sulla rete

La riduzione del sistema incentivante sottopone le FER ad un esame

di maturità: come assicurarne il prosieguo dello sviluppo fino alla

completa competitività?

Workshop Fonti Rinnovabili

Museo MAXXI Roma, 18 luglio 2013

Laura Cardinali - Valentina De Luca

Centro Studi SAFE

Dall’adolescenza alla maturità: le rinnovabili sono diventate grandi