Embed Size (px)

Citation preview

www.fao.org/ag/ags

Servicios financieros móviles para el sector agropecuario: la exeriencia en ZimbabweEmilio HernandezOficial de finanzas agropecuarias, AGSFAO

FOROMIC 2015Santiago de Chile, 26-28 Octubre 2015

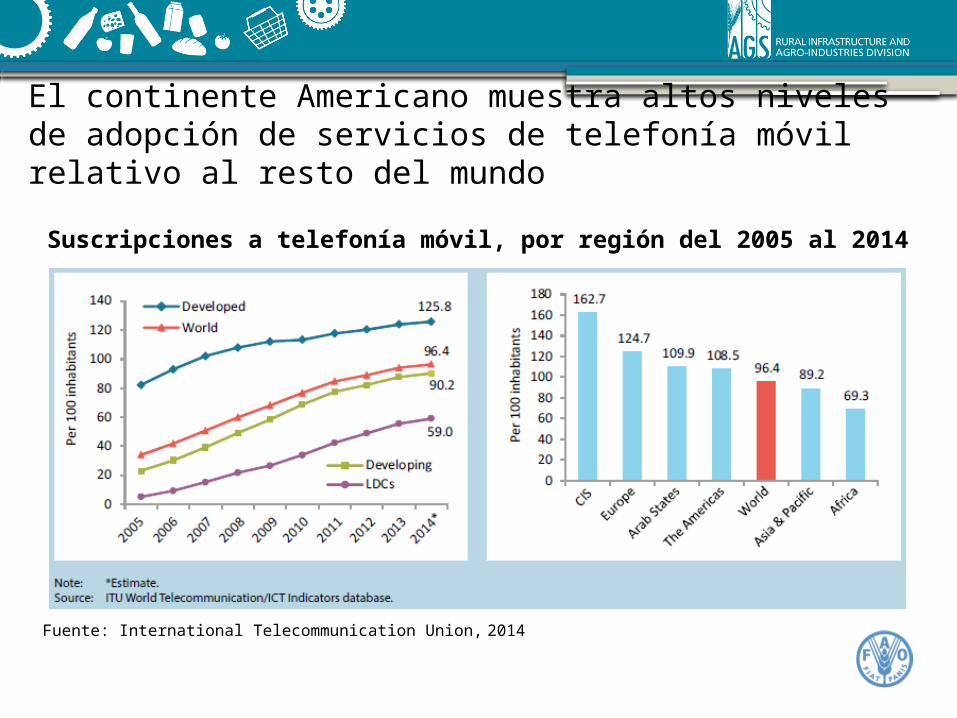

Suscripciones a telefonía móvil, por región del 2005 al 2014

Fuente: International Telecommunication Union, 2014

El continente Americano muestra altos niveles de adopción de servicios de telefonía móvil relativo al resto del mundo

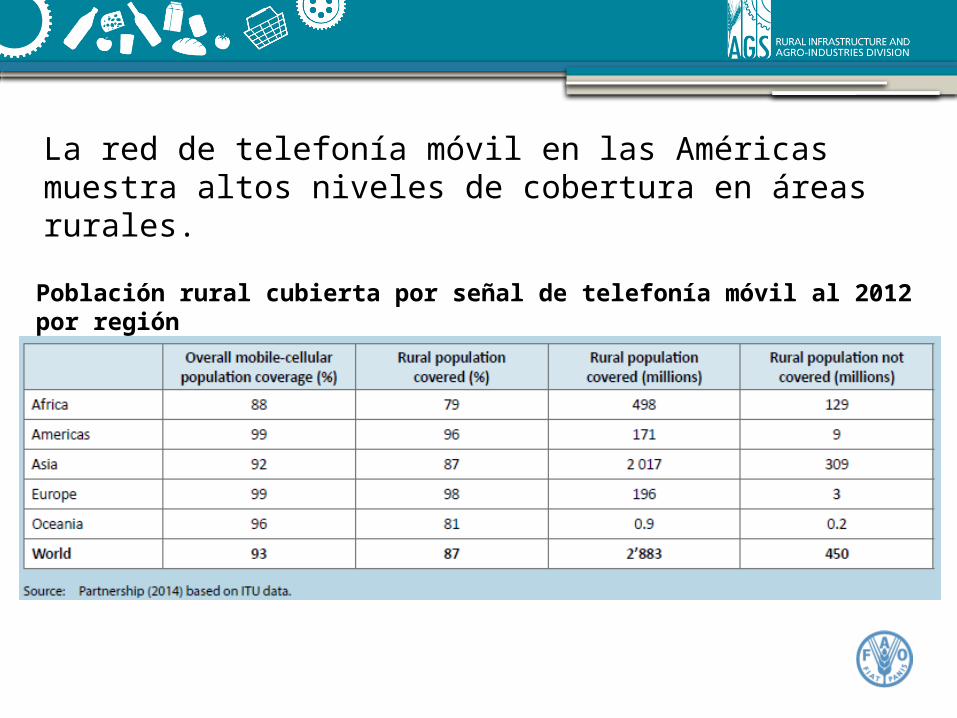

Población rural cubierta por señal de telefonía móvil al 2012 por región

La red de telefonía móvil en las Américas muestra altos niveles de cobertura en áreas rurales.

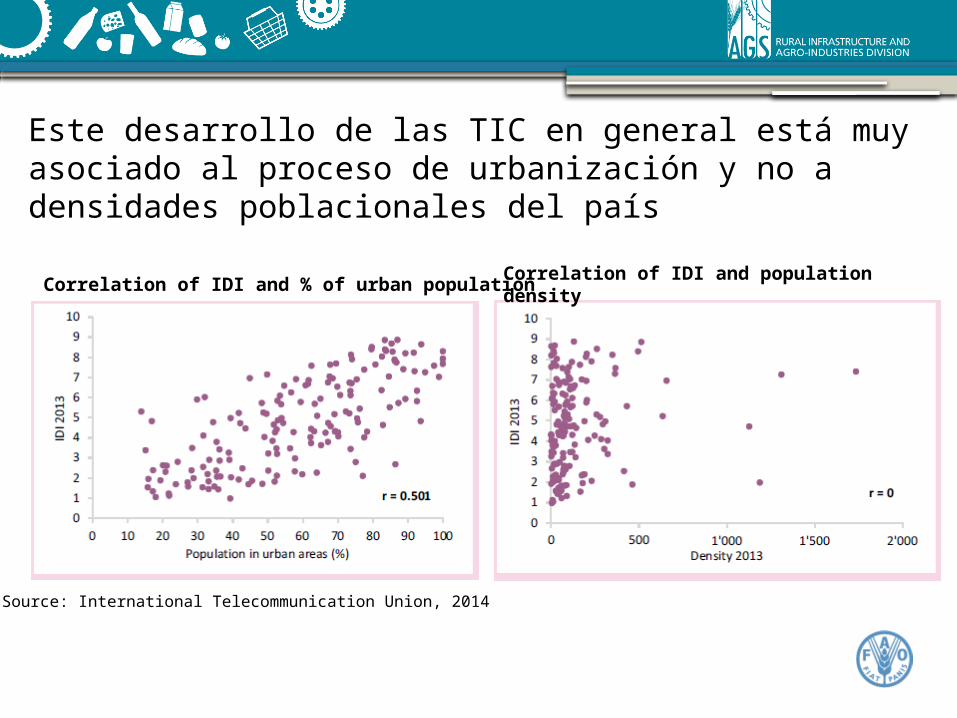

Este desarrollo de las TIC en general está muy asociado al proceso de urbanización y no a densidades poblacionales del país

Source: International Telecommunication Union, 2014

Correlation of IDI and % of urban populationCorrelation of IDI and population density

Fuente: GSMA, 2014

Pero la diseminación de servicios financieros móviles tiene un patrón geográfico muy diferente al de las TIC en generalNúmero de usuarios de finanzas móviles registrados y activos por región a Diciembre de 2014

Analizando el caso de Steward Bank y Econet Wireless en Zimbabwe

Fundada en 1998, Econetwireless es la empresa de telecomunicaciones más grande en Zimbabwe, posee operaciones en 16 países adicionales en Africa, Europa, Sur América y Asia-Pacífico. Actualmente tiene 9 millones de cuentas telefónicas en un país de 14 millones.

En un contexto nacional de deterioro en la infraestructura de comunicaciones y una crisis económica y financiera en los 1990s, la empresa implementó un modelo de negocio con un gran enfoque en comprender necesidades de clientes de bajos recursos y facilitar sus transacciones diarias.

Una parte importante de las transacciones deseadas eran financieras, en un ambiente de muy baja estabilidad en el sector. De ahi que en enero de 2013, Econet wireless adquiere 100% de las acciones del banco Sterward, y desde entonces ha enfocado a la institución en proveer servicios financieros móviles, con un modelo de negocio integral.

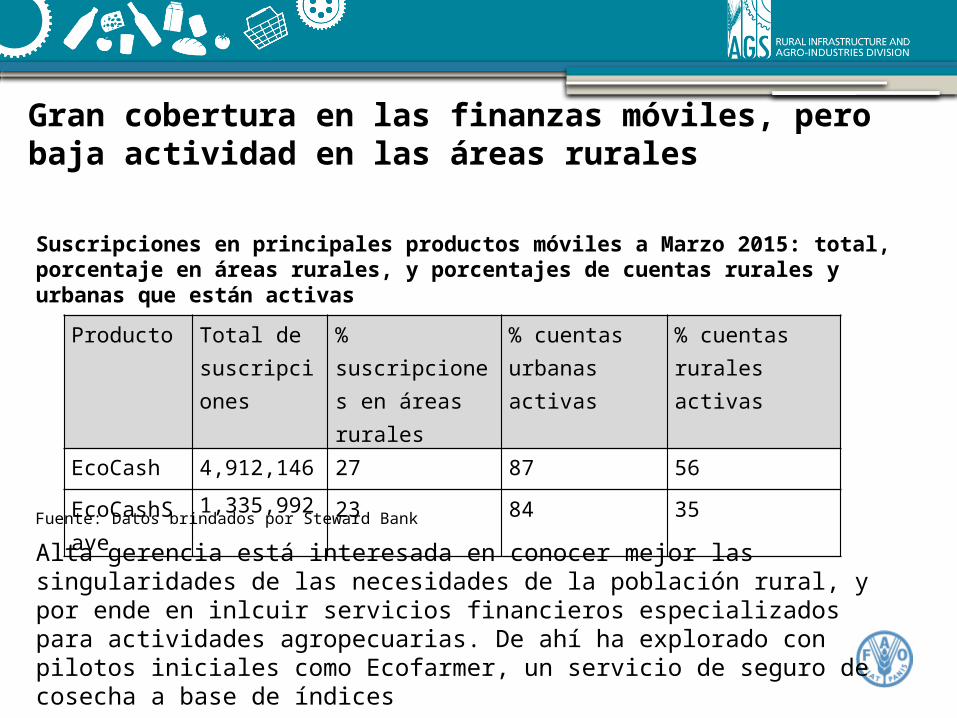

Gran cobertura en las finanzas móviles, pero baja actividad en las áreas rurales

Producto Total de suscripciones

% suscripciones en áreas rurales

% cuentas urbanas activas

% cuentas rurales activas

EcoCash 4,912,146 27 87 56

EcoCashSave 1,335,992 23 84 35

Alta gerencia está interesada en conocer mejor las singularidades de las necesidades de la población rural, y por ende en inlcuir servicios financieros especializados para actividades agropecuarias. De ahí ha explorado con pilotos iniciales como Ecofarmer, un servicio de seguro de cosecha a base de índices

Fuente: Datos brindados por Steward Bank

Suscripciones en principales productos móviles a Marzo 2015: total, porcentaje en áreas rurales, y porcentajes de cuentas rurales y urbanas que están activas

Nuevo modelo de servicios financieros agropecuarios explorado con apoyo de FAO

El objetivo del proyecto es especializar los servicios de ahorro y pagos para servir a las actividades agro de clientes rurales, dejando el enfoque urbano de ‘retail’ y pasando a un enfoque de sistema para cadenas de valor específicas.El piloto atiende a 150,000 clientes en 8 distritos involucrados en las cadenas de valor del ajonjolí, leche, maíz, y maní.

Foto cortesía de Steward Bank®

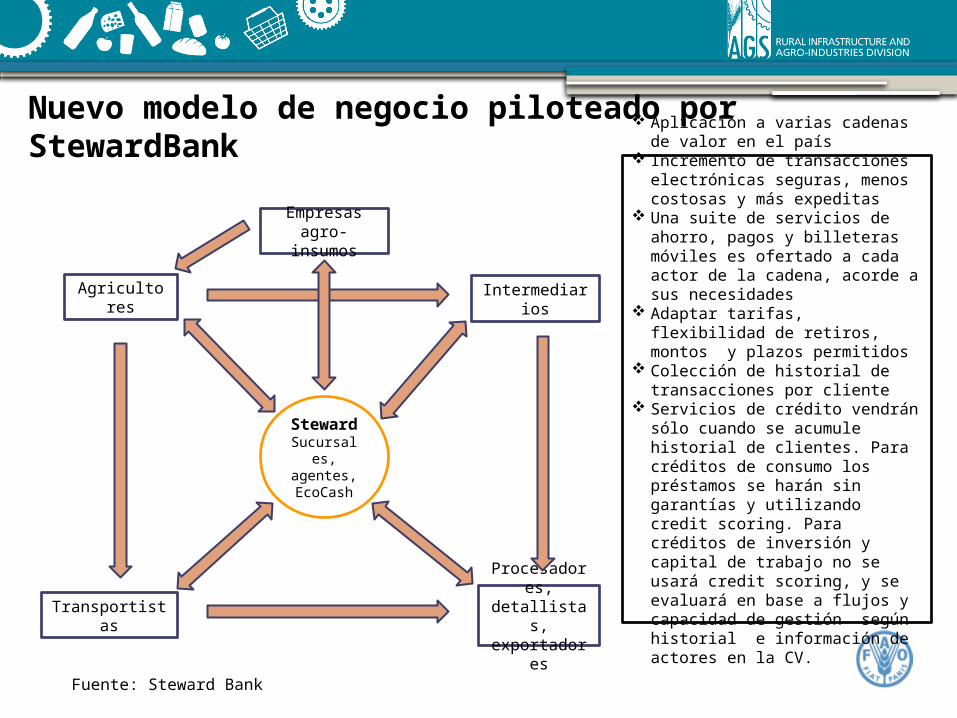

Nuevo modelo de negocio piloteado por StewardBank

Steward

Sucursales,

agentes, EcoCash

Agricultores

Empresas agro-insumos

Intermediarios

Procesadores,

detallistas, exportadore

s

Transportistas

Aplicación a varias cadenas de valor en el país

Incremento de transacciones electrónicas seguras, menos costosas y más expeditas

Una suite de servicios de ahorro, pagos y billeteras móviles es ofertado a cada actor de la cadena, acorde a sus necesidades

Adaptar tarifas, flexibilidad de retiros, montos y plazos permitidos

Colección de historial de transacciones por cliente

Servicios de crédito vendrán sólo cuando se acumule historial de clientes. Para créditos de consumo los préstamos se harán sin garantías y utilizando credit scoring. Para créditos de inversión y capital de trabajo no se usará credit scoring, y se evaluará en base a flujos y capacidad de gestión según historial e información de actores en la CV.

Fuente: Steward Bank

Estrategia de implementación requiere alianzas con programas públicos para identificar aliados dentro de las cadenas de valor

Fuente: CSO 2012

Conclusiones Existe un reciente auge en la oferta de servicios financieros móviles en

América Latina. Cuando el segmento de clientela se enfoque en hogares rurales de ingresos bajos, África ofrece una mayor experiencia la cual es interesante de evaluar.

Hasta ahora, el crecimiento de servicios financieros móviles ha sido un fenómeno más urbano ofertando servicios financieros generales, con limitada adopción en zonas rurales y casi nula oferta de servicios financieros especializados para el agro.

Sin embargo, las experiencias enfocadas en incrementar estos servicios a hogares rurales dependientes de la agricultura van aumentando, con importantes lecciones.

Para proveer servicios financieros agropecuarios, un concepto prometedor es el de adaptar servicios a un sistema, en donde el análisis del cliente individual considera también la dinámica de sus relaciones comerciales con agentes de la cadena de valor en donde participa

Este análisis permiten diseñar una suite de productos generales y especializados, ambos siendo ideales para lograr economías de alcance y permitir a los clientes gestionar sus empresas-hogares, e invertir en sistemas productivos más eficientes.

Muchas gracias por su atención!

www.fao.org/ag/ags

www.ruralfinanceandinvestment.org