Embed Size (px)

Citation preview

XXV. INFORME FINAL DE AUDITORÍA,

DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2013

1

DEPENDENCIA

SECRETARÍA DE FINANZAS Y PLANTA DE ASFALTO DEL DISTRITO FEDERAL

AUDITORÍA FINANCIERA

Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes

del Dominio Privado, Planta de Asfalto del Distrito Federal

Auditoría AFLA/108/13

ANTECEDENTES

En el apartado I.II.3, “Ingresos del Sector Gobierno” de la Cuenta Pública del Gobierno

del Distrito Federal de 2013, se informó que por Ingresos por Productos por el Uso,

Aprovechamiento o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito

Federal, se recaudaron 256,221.7 miles de pesos, 49.4% (250,558.3 miles de pesos) menos

que lo estimado en la Ley de Ingresos del Distrito Federal para el Ejercicio Fiscal de 2013,

publicada en la Gaceta Oficial del Distrito Federal el 31 de diciembre de 2012 (506,780.0 miles

de pesos). Asimismo, en este rubro se registró un decremento del 45.5% (213,867.7 miles de

pesos) en relación con lo captado el año anterior (470,089.4 miles de pesos). Además, se

informó que “la variación poco favorable se puede explicar por una menor recuperación de

cartera vencida, 7.7% en comparación con el año precedente, así como la falta de pago

oportuno”.

OBJETIVO

El objetivo de la revisión consistió en verificar que los Ingresos por Productos por el Uso,

Aprovechamiento o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito

Federal, se hayan registrado, controlado, estimado, modificado, devengado y recaudado

de conformidad con la normatividad y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

De acuerdo con el Manual para la Selección de Auditorías de la Auditoría Superior de la Ciudad

de México, para la selección de esta auditoría se aplicaron los criterios generales “Importancia

Relativa”, “Interés General” y “Variaciones Significativas”.

2

La auditoría se llevó a cabo con fundamento en los artículos 16, primer párrafo; 122,

apartado C, Base Primera, Fracción V, incisos c) y e), en relación con el 74, fracción VI;

y 79 de la Constitución Política de los Estados Unidos Mexicanos; 42, fracción XIX; y 43 del

Estatuto de Gobierno del Distrito Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea

Legislativa del Distrito Federal, 1o., 2o., fracciones XIII y XXI, inciso a); 3o.; 8o., fracciones

I, II, inciso a), VI, VII, VIII, IX y XIX; 9o.; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV;

22; 24; 27; 28; 30; 32; 33; 34; y 35 de la Ley de Fiscalización Superior de la Ciudad de

México; y 1o., 13 y 15 del Reglamento Interior de la Auditoría Superior de la Ciudad de México.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

La auditoría se llevó a cabo en la Dirección de Ingresos de la Subtesorería de Administración

Tributaria, dependiente de la Secretaría de Finanzas (SEFIN); la Subdirección Técnica;

y la Subdirección de Producción de la Planta de Asfalto del Distrito Federal (PA).

En la Dirección de Ingresos de la Subtesorería de Administración Tributaria, se revisaron los

reportes de ingresos tributarios y no tributarios; el Analítico de Ingresos y Auxiliares; el Analítico

de Ingresos y Puntos de Recaudación, las pólizas de ingresos mensuales, adicionales y de

ajuste; y las pólizas del registro contable y presupuestal correspondientes a los ingresos por

Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal.

En la Dirección General de Contabilidad, Normatividad y Cuenta Pública de la Subsecretaría

de Egresos, se revisó que el registro contable se hubiese efectuado conforme a la normatividad

contable de la Administración Pública del Distrito Federal.

En la Jefatura de Unidad Departamental de Distribución de la Subdirección Técnica de la

Planta de Asfalto del Distrito Federal, se revisaron 98 notas de suministro por 75,296.1 miles

de pesos, las remisiones de suministro de mezcla asfáltica, los pedidos que soportan la

entrega a los clientes y el servicio de flete de las 98 notas seleccionadas como muestra

de operaciones de venta de mezcla asfáltica efectuadas con las Direcciones Generales de

Proyectos Especiales y de Servicios Urbanos de la Secretaría de Obras y Servicios, y con

14 Delegaciones.

3

Respecto a las operaciones realizadas con clientes particulares, se revisaron 78 “Formatos

para Trámite de Pago de Productos por el Uso, Aprovechamiento o Enajenación de Bienes de

Dominio Privado, Planta de Asfalto”, que correspondieron al 100.0% por (35,929.2 miles

de pesos) de este tipo de operaciones realizadas en 2013.

La muestra de las operaciones de venta de mezcla asfáltica efectuadas con las Direcciones

Generales de Proyectos Especiales y de Servicios Urbanos de la Secretaría de Obras

y Servicios, y con 14 Delegaciones se determinó con la siguiente metodología:

1. Se integró el universo con 1,148 registros, por un total de 394.7 miles de pesos.

2. El universo se estratificó por mes, para determinar el porcentaje de participación por mes

en relación con el importe de las notas de suministro mensual.

3. Se determinó el peso específico, multiplicando el número de notas de suministro por mes

por el porcentaje de participación.

4. Para seleccionar las notas de suministro por revisar se utilizó el método sistemático

por intervalos, es decir, mediante el uso de un intervalo constante entre una selección

y otra, tomando como punto de partida el primer registro.

Como resultado, se integró una muestra de 98 notas de suministro, por un monto de

43,710.0 miles de pesos, el 11% del total.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Para el estudio y evaluación del control interno relacionado con el manejo y administración

de los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del

Dominio Privado, Planta de Asfalto del Distrito Federal, se identificaron y analizaron las

atribuciones establecidas en la Ley Orgánica de la Administración Pública del Distrito Federal

y el Reglamento Interior de la Administración Pública del Distrito Federal, ambos vigentes

en 2013, que corresponden a la Dirección de Ingresos de la Subtesorería de Administración

Tributaria, dependiente de la SEFIN y de la Planta de Asfalto del Distrito Federal.

4

Se analizaron los dictámenes de la estructura orgánica y las funciones integradas en el

apartado de organización de los Manuales Administrativos de la Subtesorería de Administración

Tributaria, dependiente de la SEFIN y de la Planta de Asfalto del Distrito Federal,

para identificar las unidades administrativas y las funciones relacionadas con el manejo y

control de los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes

del Dominio Privado, Planta de Asfalto del Distrito Federal y constatar su registro ante la

Coordinación General de Modernización Administrativa (CGMA).

De acuerdo con el Manual Administrativo de la Subtesorería de Administración Tributaria,

publicado en la Gaceta Oficial del Distrito Federal del 25 de mayo de 2012 y el artículo 76,

fracción I, del Reglamento de la Ley Orgánica de la Administración Pública del Distrito

Federal, la Dirección de Ingresos se encargó de coordinar los procesos de recaudación que

se llevan a cabo en las Administraciones Tributarias (AT), instituciones bancarias, y tiendas

departamentales y de autoservicio, de acuerdo con la normatividad establecida; y de evaluar

la contabilidad de los ingresos. Las AT se encargaron de dirigir, ejecutar y controlar

las actividades relativas a la administración y recaudación de las contribuciones y

aprovechamientos, sus accesorios así como los productos señalados en la Ley de Ingresos

del Distrito Federal, que en derecho corresponda al Distrito Federal.

En el manual citado, se identificó el procedimiento “Recepción, Registro y Clasificación de

Ingresos”, relativo a la recepción y clasificación de los ingresos en las áreas recaudadoras

de la Tesorería del Distrito Federal.

De acuerdo con el Manual de Administración de la Planta de Asfalto del Distrito Federal,

publicado en la Gaceta Oficial del Distrito Federal el 27 de julio de 2011, vigente en 2013,

la Subdirección Técnica tuvo a su cargo, entre otras funciones, vigilar que las entradas

y salidas de materia prima (piedra en greña y triturados) se registraran en las básculas de

las instalaciones, coordinarse con la Subdirección de Producción para establecer los

mecanismos de control para las entradas y salidas de los fleteros que trasladan la mezcla

asfáltica y comprobar que las salidas de los camiones con mezcla asfáltica cuenten con

un pedido autorizado.

Como resultado del análisis de las pruebas de cumplimiento, se detectaron las siguientes

debilidades en el sistema de control interno:

5

1. La Planta de Asfalto del Distrito Federal no contó con un procedimiento para regular la

recuperación de las cuentas por cobrar por la venta de material asfáltico.

2. La Planta de Asfalto del Distrito Federal no contaba con el Manual de Administración

que incluyera las funciones y procedimientos inherentes a las Jefaturas de Unidad

Departamental de Recursos Humanos, de Recursos Financieros, y de Recursos

Materiales” y Servicios Generales, adscritas a la Dirección de Administración de la

Dirección General de la Planta de Asfalto, dependientes de la Secretaría de Obras

y Servicios (SOBSE).

No obstante lo anterior, se identificaron los siguientes elementos que contribuyeron al control

de los recursos relacionados con los Ingresos por Productos por el Uso, Aprovechamiento

o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal:

1. La SEFIN contó con el Plan de Cuentas, el Instructivo del Manejo de Cuentas y la Guía

Contabilizadora, incluido en el Manual de Contabilidad del Gobierno del Distrito Federal

Sector Central.

2. La Planta de Asfalto del Distrito Federal contó con procedimientos para el suministro

de mezcla asfáltica a Delegaciones y Direcciones Generales del Gobierno del Distrito

Federal; la venta de mezcla asfáltica y servicio de acarreo; la distribución; el control de las

notas de suministro y facturas; el control de Convenios de Colaboración y Cartas de

Liberación con clientes particulares; y el traslado de material triturado y roca de Parres

a Coyoacán.

Por lo expuesto, se considera que en el ejercicio fiscal de 2013, la Subtesorería de

Administración Tributaria de la SEFIN y la Planta de Asfalto del Distrito Federal contaron

con procedimientos y mecanismos que permitieron de manera general, controlar y manejar

los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del

Dominio Privado, Planta de Asfalto del Distrito Federal, no obstante no se contó con un

procedimiento relacionado con la cartera de cuentas por cobrar. Las observaciones

determinadas se plantean en los resultados correspondientes.

6

RESULTADOS

1. Resultado

Para verificar el control interno establecido en 2013 por la SEFIN para recaudar, registrar

y controlar los ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes

del Dominio Privado, Planta de Asfalto del Distrito Federal, se revisaron la estructura

orgánica y el Manual Administrativo de la Subtesorería de Administración Tributaria (apartado

de organización) de la SEFIN, vigentes en 2013.

En la revisión del dictamen de estructura orgánica y del Manual Administrativo de la

Subtesorería de Administración Tributaria de la SEFIN (apartado de organización), se

observó lo siguiente:

El dictamen de estructura orgánica de la SEFIN núm. 3/2008, vigente a partir del 1o. de marzo

de 2008, fue registrado por la CGMA de la Oficialía Mayor (OM), actualmente adscrita a la

Contraloría General del Distrito Federal (CGDF), con el oficio núm. OM/0685/2008 del 16 de

abril de 2008; y en alcance al dictamen núm. 3/2008, mediante el oficio núm. OM/2254/2008

del 21 de noviembre de 2008, se generaron movimientos de creación, cancelación, cambio

de adscripción y cambio de nomenclatura de las plazas de la SEFIN bajo el esquema de

costos compensados, con vigencia a partir del 16 de octubre de 2008. Además, con los

oficios núms. CG/617/2009, CG/207/2010, CG/058/2011 y CG/323/2012, del 27 de noviembre

de 2009, 11 de mayo de 2010, 19 de enero de 2011 y 29 de junio de 2012, en el mismo

orden, la CGMA de la CGDF generó movimientos de creación, cancelación, cambio de

adscripción y cambio de nomenclatura de las plazas de la SEFIN, con vigencia a partir del

16 de noviembre de 2009, 1o. de abril de 2010, 1o. de enero de 2011 y 1o. de julio de 2012,

respectivamente.

El dictamen de estructura orgánica núm. 17/2013, vigente a partir del 1o. de diciembre de 2013

y registrado por la CGMA de la CGDF con el oficio núm. CGDF/1772/2013 del 20 de diciembre

de 2013, dejó sin efectos el dictamen de estructura orgánica de la SEFIN núm. 3/2008, vigente

a partir del 1o. de marzo de 2008, comunicado a la SEFIN con el oficio núm. OM/0685/2008

del 16 de abril de 2008.

7

Subtesorería de Administración Tributaria

El Manual Administrativo de la Subtesorería de Administración Tributaria (apartado

de organización) vigente en 2013 fue registrado por la CGMA con el oficio

núm. CG/CGMA/DEDDEO/4680/2011 del 22 de noviembre de 2011, difundido por medio del

oficio núm. SF/TES/SAT/DN/367/2011 del 27 de junio de 2011 entre el personal responsable

de su aplicación y publicado en la Gaceta Oficial del Distrito Federal del 25 de mayo de 2012.

El procedimiento “Recepción, Registro y Clasificación de Ingresos” vigente en 2013 fue

registrado por la CGMA con el oficio núm. CG/CGMA/DEDDEO/4680/2011 del 22 de

noviembre de 2011 y difundido entre el personal responsable de su aplicación por medio

del oficio núm. SF/TES/SAT/DN/367/2011 del 27 de junio de 2011 y por correo electrónico

con fechas del 27 de junio de 2011 y 30 de julio de 2011. El listado de procedimientos

integrado al Manual Administrativo de la Subtesorería de Administración Tributaria se publicó

en la Gaceta Oficial del Distrito Federal el 25 de mayo de 2012.

Los dictámenes de la estructura orgánica y los manuales administrativos de la Subtesorería

de Administración Tributaria fueron proporcionados con el oficio núm. DGCNCP/3451/2014

del 4 de agosto de 2014; los que corresponden a la Planta de Asfalto del Distrito Federal,

se entregaron con el oficio núm. GDF/SOBSE/DGPA/624/2014 del 3 de septiembre de 2014.

En el Manual Administrativo de la Subtesorería de Administración Tributaría, en lo que

corresponde a la Dirección de Ingresos, publicado el 25 de mayo de 2012 en la Gaceta

Oficial del Distrito Federal, se señaló como objetivo coordinar los procesos de recaudación

que se llevan a cabo en las Administraciones Tributarias, las instituciones bancarias y las

tiendas departamentales y de autoservicio, de acuerdo con la normatividad establecida;

y evaluar la contabilidad de los ingresos. Las Administraciones Tributarias se encargaron

de dirigir, ejecutar y controlar las actividades relativas a la administración y recaudación de las

contribuciones y aprovechamientos, sus accesorios así como los productos señalados

en la Ley de Ingresos del Distrito Federal que en derecho correspondan al Distrito Federal.

Las Subdirecciones de las Administraciones Tributarias se encargaron de dirigir, ejecutar

y controlar las actividades relativas a la administración y recaudación de las contribuciones

8

productos y aprovechamientos, sus accesorios y cualquier otro ingreso que en derecho

corresponda al Distrito Federal, así como de proporcionar asistencia al contribuyente en los

trámites y servicios que, conforme a sus facultades previstas en el artículo 80 del Reglamento

Interior de la Administración Pública del Distrito Federal, les fueran inherentes.

También se encargaron de aplicar, entre otros, el procedimiento “Recepción, Registro

y Clasificación de Ingresos”, cuyo objetivo es recibir y clasificar los ingresos en las áreas

recaudadoras de la Tesorería del Distrito Federal, con el propósito de efectuar su registro

contable en la Dirección de Ingreso, a fin de proporcionar a las áreas de la SEFIN y a los

órganos de control la información sobre la recaudación de los ingresos propios y coordinados.

Planta de Asfalto del Distrito Federal

Respecto al Manual Administrativo de la Planta de Asfalto del Distrito Federal, mediante el

oficio núm. GDF/SOBSE/DGPA/624/2014 del 3 de septiembre de 2014, la Dirección General

de la Planta de Asfalto del Distrito Federal entregó el manual publicado en la Gaceta Oficial

del Distrito Federal del 27 de julio de 2011. En el análisis de la información proporcionada

se constató que sólo incluye como parte de la estructura orgánica de la Planta de Asfalto

del Distrito Federal a la Dirección General (sin áreas administrativas a su cargo), la

Subdirección de Producción (con tres Jefaturas de Unidad Departamental) y la Subdirección

Técnica (con dos Jefaturas de Unidad Departamental).

Adicionalmente, en su apartado “Organización”, en el numeral VI, se establece que la

Subdirección Técnica de la Planta de Asfalto se encarga de vigilar que las entradas

y salidas de materia prima (piedra en greña y triturado) sean registradas en las básculas

de las instalaciones; de coordinarse con la Subdirección de Producción para establecer

los mecanismos de control para la entrada y salida de los fleteros que llegan a cargar

mezcla asfáltica; y de verificar que las salidas de los camiones con mezcla asfáltica estén

amparadas por pedidos autorizados por el área de ventas.

El Manual Administrativo cuenta con el sello de registro de la Coordinación General de

Modernización Administrativa núm. MA-07005-9/08; sin embargo, el oficio núm. OM/252/2014

del 15 de julio de 2014, emitido por el Oficial Mayor, anexo a dicho manual corresponde

9

al dictamen favorable de la estructura orgánica de la Planta de Asfalto del Distrito Federal

con número de registro OD-SOBSE-PADF-11/010714, con vigencia a partir del 1o. de julio

de 2014, en el que se indica que la Planta de Asfalto del Distrito Federal deberá realizar

las acciones conducentes ante la CGMA para el registro del Manual Administrativo

correspondiente.

En la reunión de confronta efectuada el 8 de enero de 2015, mediante el oficio

núm. GDF/SOBSE/DGPA/026/2015 del 8 de enero de 2015, el Director General de la Planta

de Asfalto del Distrito Federal proporcionó el oficio núm. CG/CGMA/DDO/2065/2011 del

25 de abril de 2011, con el cual el Coordinador General de Modernización Administrativa

comunicó al Director General de la Planta de Asfalto del Distrito Federal que determinó

registrar e integrar al acervo documental de esa Coordinación General, como Manual

Administrativo del Órgano desconcentrado Planta de Asfalto del Distrito Federal, con el

número de registro MA-07005-9/08, el manual administrativo en su parte de organización,

incluyendo 30 procedimientos que le fueron enviados.

También proporcionó copia de los oficios núms. GDF/SOS/DGPA/538/2011

y GDF/SOS/PADF/709/2011, con los acuses de recibo correspondientes, del 24 y 29 de

junio de 2011, respectivamente, con los que llevó a cabo la difusión entre Subdirectores

y encargados de áreas administrativas de la Planta de Asfalto del Distrito Federal de la

aprobación del Manual Administrativo de la Planta de Asfalto por la CGMA y les solicitó su

difusión entre el personal operativo a su cargo, que corresponde a la Secretaría de Obras

y Servicios. Al respecto, se concluyó que con la información proporcionada se solventa la

observación planteada.

En cuanto a las áreas administrativas dependientes de la Dirección General de la Planta

de Asfalto, se proporcionó copia del Manual Administrativo (apartado de organización, Oficialía

Mayor) de la Dirección General de Administración en la Secretaría de Obras y Servicios,

que incluye las funciones de la Jefatura de Unidad Departamental de Control Presupuestal,

la Jefatura de Unidad de Programación y Control Presupuestal, y la Jefatura de Unidad

Departamental de Contratos, entre otras.

Asimismo, la Dirección General de la Planta de Asfalto proporcionó copia del oficio

núm. CG/CGMA/DD/3325/2010 del 5 de noviembre de 2010 con el cual el Coordinador

10

General de Modernización Administrativa comunicó al Director General de Administración

en la Secretaría de Obras y Servicios el registro del Manual Administrativo de la Dirección

General de Administración en la SOBSE, en su parte de organización, con el registro

núm. MA-12013-9/09.

Adicionalmente, incluyó el oficio núm. GDF/SOS/DGA/DRHSG/2534/2010 del 7 de diciembre

de 2010, con el cual la Directora de Recursos Humanos y Servicios Generales de la Dirección

General de Administración de la Secretaría de Obras y Servicios comunicó al Subdirector

de Enlace Administrativo en la Dirección General de la Planta de Asfalto del Distrito

Federal la información generada por la CGMA con el oficio citado, y le solicitó la difusión

del manual administrativo entre el personal operativo.

En el apartado I “Antecedentes”, del manual administrativo proporcionado se señala

lo siguiente:

“Con fecha 3 de julio de 2001, la Secretaría de Obras y Servicios recibe oficio

núm. OM/1175/2001 de la Oficialía Mayor, mediante el que se autoriza una nueva

reestructuración con la autorización del dictamen núm. 158/2001, a partir del 16 de junio

de 2001 dejando sin efecto el anterior dictamen 112/2001, en este último dictamen sólo se

modifica la estructura orgánica de la Planta de Asfalto del Distrito Federal, lo cual implicó nueve

cambios a la nomenclatura y dos adscripciones. La Dirección General de Administración

continúa adscrita a la Oficina de la Secretaría de Obras y Servicios.

”Posteriormente, se publican con fecha 16 de agosto de 2001 y 26 de septiembre de 2002

en la Gaceta Oficial del Distrito Federal dos Decretos que reforman, adicionan y derogan

diversas disposiciones del Reglamento Interior de la Administración Pública del Distrito

Federal. Con motivo de la aplicación del Decreto de fecha 16 de agosto de 2001, la Oficialía

Mayor comunica a la Secretaría de Obras y Servicios mediante oficio núm. OM/1995/2001

que ‘en alcance al dictamen núm. 158/2001, enviado con el oficio número OM/1175/2001, de

fecha 3 de julio de 2001, correspondiente a la Secretaría de Obras y Servicios, se cambian

de adscripción las áreas Administrativas y puestos adscritos a las mismas, de la Secretaría de

Obras y Servicios a la Oficialía Mayor del Gobierno del Distrito Federal, quedando incluidos

dichos cambios en el dictamen de reestructuración orgánica número 170/2001 correspondiente

11

a dicha Oficialía, con vigencia a partir del 1 de septiembre del 2001’, por lo anterior se

adscribieron a la Oficialía Mayor del Gobierno del Distrito Federal las áreas administrativas

y puestos dependientes de la Oficina de la Secretaría de Obras y Servicios, así como de […]

la Planta de Asfalto del Distrito Federal.”

Con el oficio núm. GDF/SOS/DGPA/549/12 del 15 de junio de 2012, el Director General

de la Planta de Asfalto envió al Director Ejecutivo de Apoyo Técnico de la Oficialía Mayor

del Gobierno del Distrito Federal los procedimientos actualizados de la Dirección de

Administración de la Planta de Asfalto del Distrito Federal, en sus apartados de organización

y de procedimientos en alcance al dictamen núm. 9/2009, vigente a partir del primero de

noviembre de 2011, para su análisis, aprobación y, en su caso, trámite de registro ante

la CGMA.

Con el oficio núm. GDF/SOS/DGPA/0152/12 del 15 de febrero de 2013, el Director General

de la Planta de Asfalto del Distrito Federal envío al Director Ejecutivo de apoyo Técnico de

la Oficialía Mayor del Gobierno del Distrito Federal, en alcance al dictamen núm. 9/2009,

el Manual Administrativo de la Planta de Asfalto con las actualizaciones solicitadas.

Con el oficio núm. OM/DEAT/0268/2013 del 15 de mayo de 2013, el Director Ejecutivo de

Apoyo Técnico de la Oficialía Mayor le comunicó al Director General de la Planta de Asfalto

del Distrito Federal lo siguiente:

“En atención y seguimiento al dictamen de modificación a la estructura orgánica de la Oficialía

Mayor (dictamen 9/2009), el cual entró en vigor a partir del primero de noviembre de 2011,

con la adscripción de la Unidad Administrativa encargada de la Administración en la

Planta de Asfalto a la Oficialía Mayor; al respecto, me permito informarle sobre el inicio de

las acciones conducentes para el respectivo análisis, revisión, integración y en su caso envío

a la Coordinación General de Modernización Administrativa (CGMA) de la Contraloría General,

para llevar a cabo la actualización del Manual Administrativo único en su parte de organización

de la Oficialía Mayor.

”En virtud de lo anterior, por este medio se le solicita […] su apoyo a fin de que se remita

a más tardar el próximo 21 de mayo del año en curso a esta Dirección Ejecutiva […] el proyecto

12

del Manual de Organización debidamente actualizado conforme a dicho Dictamen, a efecto

de iniciar el proceso de autorización y registro ante las instancias señaladas.”

Mediante el oficio núm. GDF/SOS/DGPA/550/2013 del 30 de julio de 2013, el Director

General de la Planta de Asfalto del Distrito Federal informó al Director Ejecutivo de Apoyo

Técnico de la Oficialía Mayor del Gobierno del Distrito Federal que, “en alcance a su oficio

OM/DEAT/0268/2013 del 15 de mayo del año en curso […] envío a usted los procedimientos

del manual referido con las actualizaciones solicitadas”.

Cabe señalar que este manual administrativo que se encontraba en proceso de autorización

y registro de la CGMA en 2013, ya incluye en su apartado VIII “Estructura Orgánica” a la

Dirección General de Planta de Asfalto y la Dirección de Administración, a la que se adscriben

las Jefaturas de Unidad Departamental de Recursos Humanos, de Recursos Financieros,

y de Recursos Materiales y de Servicios Generales, con las funciones y procedimientos

relacionados con las actividades inherentes a cada uno de éstos.

De lo expuesto, se concluyó que, a la fecha de la revisión (noviembre de 2014) la Planta

de Asfalto del Distrito Federal se encontraba en proceso de conclusión del Manual

Administrativo (apartados de organización y procedimientos) de la Planta de Asfalto para

su registro ante la CGMA, el cual incluye a la Dirección General de la Planta de Asfalto y

la Dirección de Administración, a la que se adscriben las Jefaturas de Unidad Departamental

de Recursos Humanos, de Recursos Financieros, de Recursos Materiales y de Servicios

Generales, con las funciones y procedimientos relacionados con las actividades inherentes

a cada una de éstas áreas.

En la reunión de confronta, efectuada el 8 de enero de 2015, con el oficio

núm. GDF/SOBSE/DGPA/026/2015 de la misma fecha, el Director General de la

Planta de Asfalto del Distrito Federal proporcionó copia de los oficios

núm. GDF/SOS/PADF/SEA/1428/2011, GDF/SOS/PADF/SEA/0188/2012,

OM/DEAT/0176/2012, GDF/SOS/DGPA/486/2012, OM/DEAT/0319/2012 y

GDF/SOS/DGPA/549/12, de fechas 8 de diciembre de 2011, 28 de febrero de 2012, 21 de

marzo de 2012, 24 de mayo de 2012, y 6 y 15 de junio de 2012 respectivamente, emitidos

por la Planta de Asfalto del Distrito Federal y la CGMA, en relación con las adecuaciones

13

solicitadas por la CGMA y efectuadas por la Planta de Asfalto, por lo que se determinó que

se encuentra en proceso de conclusión el Manual Administrativo (apartados de organización

y procedimientos) de la Planta de Asfalto, autorizado y registrado por la CGMA, que incluye

la Dirección General de Planta de Asfalto y la Dirección de Administración, a la que se

adscriben las Jefaturas de Unidad Departamental de Recursos Humanos, de Recursos

Financieros, de Recursos Materiales y de Servicios Generales, con las funciones

y procedimientos relacionados con las actividades inherentes a cada una de estas áreas.

Recomendación AFLA-108-13-01-PA

Es necesario que la Planta de Asfalto del Distrito Federal, por conducto de la Dirección de

Administración, acredite el registro efectuado por la Coordinación General de Modernización

Administrativa del Manual de Administración, apartados de organización y de procedimientos,

que incluya las funciones y procedimiento aplicables a las unidades administrativas

adscritas a la Dirección de Administración, en cumplimiento del apartado 4.4, “Revisión,

Dictamen y Registro de Manuales Administrativos”, numeral 4.4.2, de la Normatividad en

materia de Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal (Circular Uno).

2. Resultado

Con el fin de conocer las causas del decremento en la recaudación de los Ingresos por

Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal de 2013 respecto a lo captado en 2012 y lo estimado

en la Ley de Ingresos del Distrito Federal para el Ejercicio Fiscal de 2013, con el oficio

núm. AFLA/108/13-5 del 25 de septiembre de 2014, se solicitó al Subtesorero de Política

Fiscal que explicara las variaciones.

Con el oficio núm. DGCNCP/4203/2014 del 30 de septiembre de 2014, el Director General

de Contabilidad, Normatividad y Cuenta Pública de la Subsecretaría de Egresos de la SEFIN

presentó copia del oficio núm. SF/TDF/SPF/0684/2014 del 26 de septiembre de 2014, con

el cual el Subtesorero de Política Fiscal le proporcionó, a su vez, la “Cédula de Atención

14

de Información Relacionada con la Cuenta Pública del GDF 2013, Solicitada por la Contaduría

Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal” que elaboró el Subdirector

de Análisis de Ingresos, en la que se informó que “la variación poco favorable se puede

explicar por una menor recuperación de cartera vencida, 7.7% en comparación con el año

precedente”.

En el apartado I.II.3, “Ingresos del Sector Gobierno”, de la Cuenta Pública del Gobierno

del Distrito Federal de 2013, se informó que por Ingresos por Productos por el Uso,

Aprovechamiento o Enajenación de Bienes de Dominio Privado, Planta de Asfalto del Distrito

Federal se recaudaron 256,221.7 miles de pesos, monto 49.4% (250,558.3 miles de pesos)

inferior a lo estimado en la Ley de Ingresos (506,780.0 miles de pesos) y 45.5% (213,867.7 miles

de pesos) menor que lo captado en el año anterior (470,089.4 miles de pesos). Además,

se informó que “la variación poco favorable se puede explicar por una menor recuperación

de cartera vencida, 7.7% en comparación con el año precedente; así como la falta de pago

oportuno”.

Por lo anterior, se concluye que el decremento en la recaudación de los Ingresos por

Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal respecto a la programada para 2013, se debió a que

se registró una menor recuperación de la cartera vencida en comparación con el ejercicio

de 2012, así como la falta de pago oportuno.

Subtesorería de Administración Tributaria

3. Resultado

La recaudación de los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación

de Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal, en el caso de los

clientes particulares, se realizó mediante la presentación del “Formato para Trámite de Pago

de Productos por el Uso, Aprovechamiento o Enajenación de Bienes de Dominio Privado,

Planta de Asfalto” y los ingresos por el servicio de flete en las Administraciones Tributarias

Perisur y San Jerónimo; y, respecto a las dependencias y Delegaciones del Distrito Federal,

el cobro fue centralizado y se efectuó mediante las Cuentas por Liquidar Certificadas (CLC)

aplicadas a las partidas 2411 “Mezcla Asfáltica” y 3471 “Fletes y Maniobras”.

15

La Dirección de Ingresos de la Subtesorería de Administración Tributaria recibió la

documentación relativa a la recaudación de los ingresos y elaboró las pólizas de ingresos

y el Reporte Analítico de Ingresos 2013.

Con el propósito de verificar que la recaudación de los Ingresos por Productos por el Uso,

Aprovechamiento o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito

Federal, por 256,221.7 miles de pesos, reportada en la Cuenta Pública del Gobierno del Distrito

Federal de 2013, coincidiera con los registros de la Dirección de Ingresos de la Subtesorería de

Administración Tributaria, mediante el oficio núm. ASC/14/0014 del 14 de julio de 2014,

se solicitó al Secretario de Finanzas el Analítico de Ingresos y las pólizas de ingresos

mensuales de 2013. Al respecto, con el oficio núm. DGCNCP/3451/2014 del 4 de agosto

de 2014, el Director General de Contabilidad, Normatividad y Cuenta Pública proporcionó

el oficio núm. SAT/DI/2224/2014 del 23 de julio de 2014, mediante el cual el Director de

Ingresos de la Subtesorería de Administración Tributaria proporcionó la información

y documentación solicitada.

De acuerdo con las 11 pólizas de ingresos mensuales de enero a diciembre de 2013, se

recaudaron 256,221.7 miles de pesos por Ingresos por Productos por el Uso, Aprovechamiento

o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal; en la

Cuenta Pública y en el Analítico de Ingresos se registró una recaudación de 256,221.7 miles

de pesos.

De lo anterior, se concluye que los Ingresos por Productos por el Uso, Aprovechamiento

o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal,

recaudados y registrados por la Subtesorería de Administración Tributaria coinciden con

lo reportado en la Cuenta Pública del Gobierno del Distrito Federal y con lo registrado

en el Analítico de Ingresos de 2013.

Registro Contable

De conformidad con el artículo 2o. de la Ley General de Contabilidad Gubernamental vigente

en 2013, los entes públicos deberán aplicar la contabilidad gubernamental para facilitar

el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir

16

a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración

de la deuda pública, incluyendo las obligaciones contingentes, y el patrimonio del Estado.

El artículo 38, fracción II, de la Ley General de Contabilidad Gubernamental vigente en

2013 establece lo siguiente:

“El registro de las etapas del presupuesto de los entes públicos se efectuará en las cuentas

contables que, para tal efecto, establezca el consejo, las cuales deberán reflejar […]

II. En lo relativo al ingreso, el estimado, modificado, devengado y recaudado.”

Las fracciones VI, VII, VIII, IX, X, XI y XIV, de las Normas y Metodología para la Determinación

de los Momentos Contables de los Ingresos, publicadas el 25 de enero de 2010 en la Gaceta

Oficial del Distrito Federal vigente en 2013 establecen lo siguiente:

“VI. El registro de las etapas del presupuesto en lo relativo a la Ley de Ingresos de los entes

públicos se efectuará en las cuentas contables que, para tal efecto, establezca el [Consejo

Nacional de Armonización Contable] CONAC, las cuales deberán reflejar: el estimado,

modificado, devengado y recaudado.

”VII. El momento contable del ingreso estimado es el que se aprueba anualmente en la

Ley de Ingresos, e incluyen los impuestos, cuotas y aportaciones de seguridad social,

contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos

y externos; así como de la venta de bienes y servicios, además de participaciones,

aportaciones, recursos convenidos, y otros ingresos.

”VIII. El ingreso modificado es el momento contable que refleja la asignación presupuestaria

en lo relativo a la Ley de Ingresos que resulta de incorporar en su caso, las modificaciones

al ingreso estimado, previstas en la Ley de Ingresos.

”IX. El ingreso devengado es el momento contable que se realiza cuando existe

jurídicamente el derecho de cobro de los impuestos, cuotas y aportaciones de seguridad

social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos

internos y externos; así como de la venta de bienes y servicios, además de participaciones,

17

aportaciones, recursos convenidos, y otros ingresos por parte de los entes públicos. En el caso

de resoluciones en firme (definitivas) y pago en parcialidades se deberán reconocer cuando

ocurre la notificación de la resolución y/o en la firma del convenio de pago en parcialidades,

respectivamente.

”X. El ingreso recaudado es el momento contable que refleja el cobro en efectivo o cualquier

otro medio de pago de los impuestos, cuotas y aportaciones de seguridad social,

contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos

y externos; así como de la venta de bienes y servicios, además de participaciones,

aportaciones, recursos convenidos, y otros ingresos por parte de los entes públicos.

”XI. Cuando los entes públicos cuenten con los elementos que identifiquen el hecho imponible,

al contribuyente y se pueda establecer el importe de los impuestos, cuotas y aportaciones

de seguridad social, contribuciones de mejoras, derechos, productos y aprovechamientos,

emitiéndose el documento de pago y señalando la fecha límite para realizarlo de acuerdo

a los plazos establecidos en las leyes respectivas, se entenderá como determinable.

Asimismo, se considerará como autodeterminable cuando corresponda a los contribuyentes

la determinación […]

”XIV. Los criterios de registro generales para el tratamiento de los momentos contables de

los ingresos devengado y recaudado, se detallan en el ANEXO I, el cual es parte integrante

del presente documento.”

El artículo 121 de la Ley de Presupuesto y Gasto Público Eficiente vigente en 2013

señala: “La contabilidad gubernamental se sujetará a las disposiciones de la Ley General,

para lo cual observarán los criterios generales de armonización que al efecto se emitan,

así como las normas y lineamientos para la generación de información financiera”.

Se verificó que la SEFIN hubiese efectuado el registro presupuestal de los momentos

contables de los ingresos estimado, modificado, devengado y recaudado de los Ingresos

por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal durante el ejercicio de 2013. Al respecto, mediante

el oficio núm. SAT/DI/2224/2014 del 23 de julio de 2014, el Director de Ingresos de la

Subtesorería de Administración Tributaria proporcionó los reportes de Ingresos Tributarios

18

y no Tributarios, Analítico de Ingresos y Auxiliares, Analítico de Ingresos por Puntos de

Recaudación, y pólizas de ingresos de los movimientos normales, así como las pólizas en

las que se registraron los momentos contables de los ingresos del ejercicio fiscal de 2013,

en cuya revisión se determinó lo siguiente:

Ingreso Estimado

Mediante la póliza del 2 de enero de 2013, se realizó el registro presupuestal del ingreso

estimado de los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de

Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal, con cargo a la cuenta

de orden 8.1.1.1 “Ley de Ingresos Estimada Sector Central” y abono a la cuenta 8.1.2.1

“Ley de Ingresos por Ejecutar Sector Central”, por un importe de 506,780.0 miles de

pesos, como se detalla a continuación:

(Miles de pesos)

Fecha Evento Asiento Concepto

Cuenta 8.1.1.1 “Ley de Ingresos

Estimada Sector Central” Centro de Beneficio

1521130000

Cuenta 8.1.2.1 “Ley de Ingresos

por Ejecutar Sector Central” Centro de Beneficio

1521130000

Cargo Abono Cargo Abono

2/I/13 720000000 427 Ley de Ingresos Estimada 506,780.0 506,780.0

Ingreso Modificado

En el ejercicio fiscal de 2013 no se generaron registros que reflejaran el momento contable

modificado de los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de

Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal, ya que no se

presentaron asignaciones adicionales a la Ley de Ingresos de dicho ejercicio que aumentaran

o disminuyeran lo estimado por dicho concepto.

Ingreso Devengado

Mediante 31 pólizas se realizó el registro presupuestal del ingreso devengado por Ingresos

por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal, con cargo a la cuenta de orden 8.1.2.1 “Ley de Ingresos

19

por Ejecutar Sector Central”, por un importe de 429,273.6 miles de pesos, y abono a la cuenta

8.1.4.1 “Ley de Ingresos Devengada Sector Central”, por 429,273.6 miles de pesos, como

se muestra a continuación:

(Miles de pesos)

Momento contable presupuestal

8.1.2.1 “Ley de Ingresos

por Ejecutar Sector Central” Centro de Beneficio

1521130000

8.1.4.1 “Ley de Ingresos Devengada

Sector Central” Centro de Beneficio

1521130000

Debe Haber Debe Haber

Devengado 429,273.6 429,273.6

Sin embargo, al comparar la base de datos de las notas de suministro expedidas de enero

a diciembre de 2013 por la venta de mezcla asfáltica, proporcionada mediante el oficio

núm. GDF/SOBSE/DGPA/624/2014 del 3 de septiembre de 2014, con los reportes de

ingresos devengados de enero a diciembre de 2013 enviados a la SAT, proporcionados

mediante el oficio núm. GDF/SOBSE/DAPA/0807/2014 del 24 de septiembre de 2014, se

determinó una diferencia de 3,606.6 miles de pesos en el mes de diciembre, como señala

a continuación:

(Miles de pesos)

Mes

Base de datos de notas de suministro

(1)

Reporte de ingresos devengados

(2)

Diferencias

(2) – (1) (3)

Enero 37,424.3 37,424.3 0.0

Febrero 38,764.5 38,764.5 0.0

Marzo 24,702.5 24,702.5 0.0

Abril 31,690.4 31,690.4 0.0

Mayo 27,296.9 27,296.9 0.0

Junio 36,411.6 36,411.6 0.0

Julio 47,046.2 47,046.2 0.0

Agosto 39,912.4 39,912.4 0.0

Septiembre 31,619.3 31,619.3 0.0

Octubre 21,542.4 21,542.4 0.0

Noviembre 18,304.0 18,304.0 0.0

Diciembre 39,961.2 43,567.8 3,606.6

Total 394,675.7 398,282.3 3,606.6

20

Mediante el oficio núm. GDF/SOBSE/DAPA/0953/2014 del 24 de octubre de 2014, el Director

de Administración en la Planta de Asfalto del Distrito Federal proporcionó nota informativa del

23 de octubre de 2014, con la cual la Subdirectora de Recursos Financieros informó que

“derivado del cierre del ejercicio 2013 por un error involuntario se consideraron notas de

suministro del ejercicio 2014 (Anexo listado de notas de suministro que fueron consideradas

para los ingresos del mes de diciembre de 2013), razón por la cual se ve reflejado en el reporte

enviado por medio del oficio GDF/SOBSE/DAPA/0192/2014 del 14 de marzo de 2014,

sin embargo, el ingreso real realizado para el mes de diciembre corresponde a la cantidad

de $39,961,212.21 conforme a la base de datos entregada para la presente auditoría”.

De lo anterior, se concluye que la Dirección de Ingresos de la Subtesorería de Administración

Tributaria realizó el registro presupuestal de los momentos contables de los Ingresos por

Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal estimado, devengado y recaudado, de conformidad

con el Plan de Cuentas, el Instructivo de Manejo de Cuentas y la Guía Contabilizadora,

incluido en el Manual de Contabilidad del Gobierno del Distrito Federal Sector Central.

Sin embargo, la Subdirección de Recursos Financieros en la Planta de Asfalto no observó

la fracción IX de las Normas y Metodología para la Determinación de los Momentos Contables

de los Ingresos, publicadas el 25 de enero de 2010 en la Gaceta Oficial del Distrito Federal,

vigentes en 2013, ya que en el ejercicio de 2014 emitió y registró notas de suministro que

correspondían al ejercicio de 2013.

En la reunión de confronta, efectuada el 8 de enero de 2015, el Director General de la Planta

de Asfalto del Distrito Federal, no proporcionó información o documentación que aclare

o modifique la presente observación.

Ingreso Recaudado

Mediante 11 pólizas, se realizó el registro presupuestal del ingreso recaudado por Ingresos

por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio Privado,

Planta de Asfalto del Distrito Federal, con cargo a la cuenta 8.1.4.1 “Ley de Ingresos

Devengada Sector Central”, por 256,221.7 miles de pesos, y abono a la cuenta 8.1.5.1 “Ley

de Ingresos Recaudados Sector Central” por el mismo importe.

21

(Miles de pesos)

Momento contable presupuestal

8.1.4.1 “Ley de Ingresos Devengada

Sector Central” Centro de Beneficio

1521130000

8.1.5.1 “Ley de Ingresos Recaudados

Sector Central” Centro de Beneficio

1521130000

Debe Haber Debe Haber

Recaudado 256,221.7 256,221.7

Cabe señalar que las pólizas contaron con las firmas del Director de Ingresos (Autorizó),

Subdirector de Contabilidad (Revisó) y Jefe de Unidad Departamental de Contabilidad

Recaudación (Elaboró), todos de la Subtesorería de Administración Tributaria.

Recomendación AFLA-108-13-02-PA

Es necesario que la Planta de Asfalto del Distrito Federal, por conducto de la Dirección

de Administración, establezca mecanismos de control y supervisión para garantizar que la

Subdirección de Recursos Financieros de la Planta de Asfalto del Distrito Federal registre

los ingresos devengados de conformidad con lo dispuesto en las Normas y Metodología

para la Determinación de los Momentos Contables de los Ingresos, publicadas el 25 de

enero de 2010 en la Gaceta Oficial del Distrito Federal.

Dirección General de la Planta de Asfalto del Distrito Federal

4. Resultado

Con objeto de verificar el control de las notas de suministro emitidas por la venta de mezcla

asfáltica en el ejercicio de 2013, mediante el oficio núm. AFL-A/14/0051 del 25 de agosto

de 2014, se solicitó al Director General de la Planta de Asfalto del Distrito Federal la base de

datos de las notas de suministro expedidas de enero a diciembre de 2013 por la venta

de mezcla asfáltica. En respuesta, con el oficio núm. GDF/SOBSE/DGPA/624/2014 del 3 de

septiembre de 2014, se proporcionó dicha base de datos. En la revisión se obtuvo lo siguiente:

Se verificó el consecutivo de las notas de suministro emitidas conforme al número de folio,

en el cual, se observó que la Planta de Asfalto del Distrito Federal utilizó de enero a diciembre

947 notas de suministro, con folios del 10186 al 11132, de los cuales se utilizaron 854 folios

(90.2%) y 93 folios (9.8%) fueron cancelados, como se muestra a continuación:

22

Mes Folio Total Utilizadas Canceladas

Inicial Final

Enero 10186 10262 77 76 1

Febrero 10263 10331 69 62 7

Marzo 10332 10406 75 73 2

Abril 10407 10501 95 70 25

Mayo 10502 10575 74 71 3

Junio 10576 10655 80 76 4

Julio 10656 10740 85 80 5

Agosto 10741 10845 105 94 11

Septiembre 10846 10879

34 31 3

Octubre 10880 10949 70 69 1

Noviembre 10950 11052 103 73 30

Diciembre 11053 11132 80 79 1

Total

947 854 93

Para verificar que las 93 notas de suministro reportadas como canceladas contaran con el

original y sus cuatro copias con el sello de “cancelado”, mediante el oficio núm. AFLA/108/13-4

del 23 de septiembre de 2014, se solicitaron al Director de Administración de la Planta de

Asfalto del Distrito Federal dichas notas de suministro. En respuesta, mediante el oficio

núm. GDF/SOBSE/DGPA/0812/2014 del 26 de septiembre de 2014, se proporcionaron

90 notas de suministro en original (dependencia o Delegación) con sus 4 copias para la

Subdirección de Enlace Administrativo, la Dirección General Planta de Asfalto del Distrito

Federal [Ventas], la Planta de Asfalto del Distrito Federal [facturación] y la Jefatura de Unidad

Departamental de Contabilidad y Pagos y 3 copias fotostáticas de las notas de suministro

Núms. 10583, 10660 y 11131, e informó que estas últimas notas de suministro fueron

consideradas incorrectamente como canceladas en la relación.

Cabe aclarar que se expiden notas de suministro a las Delegaciones y dependencias

del Gobierno del Distrito Federal por el suministro de mezcla asfáltica y el servicio de flete.

Como resultado, se constató que las 90 notas de suministro contaban con su original

y 4 copias, con la leyenda de “Cancelado” en todos sus tantos. Sin embargo, se detectaron

deficiencias de control en cuanto al registro de las notas de suministro canceladas.

En cuanto a las notas de suministro núms. 10583, de junio; 10660, de julio; y 11131, de

diciembre, por un importe de 863.9 miles de pesos, se constató que no se registraron

23

en la base de notas de suministro, y tampoco se identificaron como ingresos devengados

en esos meses del ejercicio de 2013, por lo que se concluyó que la Planta de Asfalto del

Distrito Federal no llevó un control de las notas de suministro, ni contó con normatividad

específica que establezca el procedimiento para el control de las notas de suministro

(utilizadas y canceladas).

En la reunión de confronta, celebrada el 8 de enero de 2015, mediante el oficio

núm. GDF/SOBSE/DGPA/026/2015 de la misma fecha, el Director General de la Planta de

Asfalto del Distrito Federal proporcionó el “Procedimiento de Control de Notas de Suministro y

Facturas de la Venta de Mezcla Asfáltica” (que se encuentran en las fojas 00021 al 000033).

Sin embargo, en el “Procedimiento de Control de Notas de Suministro y Previa de

Facturas de la Venta de Mezcla Asfáltica” no se incluye alguna actividad relacionada con

el control de las notas de suministro ni de las notas de suministro canceladas, por lo que

la Planta de Asfalto del Distrito Federal no contó con normatividad específica que establezca

el procedimiento para el control de las notas de suministro (utilizadas y canceladas).

Por lo anterior, el presente resultado no se modifica.

Recomendación AFLA-108-13-03-PA

Es necesario que la Planta de Asfalto del Distrito Federal, por conducto de la Dirección

de Administración, incluya en el procedimiento “Control de Notas de Suministro y Previa de

Facturas de Mezcla Asfáltica”, el control de las notas de suministro utilizadas y canceladas.

5. Resultado

Los artículos 308 y 309 del Código Fiscal del Distrito Federal vigente en 2013 señalan

lo siguiente:

“Artículo 308. Los productos por el uso, aprovechamiento y enajenación de bienes de dominio

privado del Distrito Federal, así como por los servicios que preste, se cubrirán ante las

oficinas autorizadas. La Secretaría autorizará los precios y tarifas relacionados con los

productos, cuando esta facultad no se confiera expresamente por disposición jurídica

a otra autoridad, y emitirá las reglas de carácter general para el control de los ingresos

24

por este concepto, mismas que se publicarán a más tardar el día veinte de enero de cada

año en la Gaceta Oficial del Distrito Federal […]

”Artículo 309. Para el pago de los precios y tarifas autorizados con relación a los productos,

los montos a pagar se ajustarán hasta cincuenta centavos al peso inferior y a partir de

cincuenta y un centavos hasta noventa y nueve centavos, al peso superior.”

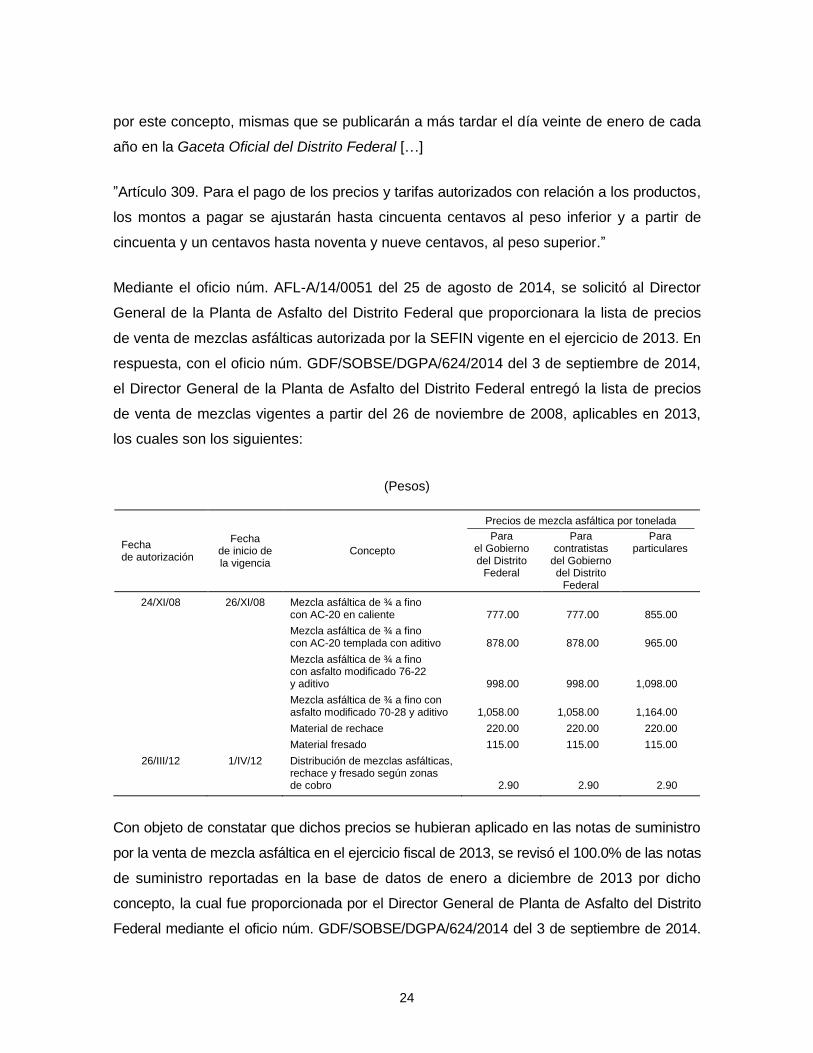

Mediante el oficio núm. AFL-A/14/0051 del 25 de agosto de 2014, se solicitó al Director

General de la Planta de Asfalto del Distrito Federal que proporcionara la lista de precios

de venta de mezclas asfálticas autorizada por la SEFIN vigente en el ejercicio de 2013. En

respuesta, con el oficio núm. GDF/SOBSE/DGPA/624/2014 del 3 de septiembre de 2014,

el Director General de la Planta de Asfalto del Distrito Federal entregó la lista de precios

de venta de mezclas vigentes a partir del 26 de noviembre de 2008, aplicables en 2013,

los cuales son los siguientes:

(Pesos)

Fecha de autorización

Fecha de inicio de la vigencia

Concepto

Precios de mezcla asfáltica por tonelada

Para el Gobierno del Distrito

Federal

Para contratistas

del Gobierno del Distrito

Federal

Para particulares

24/XI/08 26/XI/08 Mezcla asfáltica de ¾ a fino con AC-20 en caliente 777.00 777.00 855.00

Mezcla asfáltica de ¾ a fino con AC-20 templada con aditivo 878.00 878.00 965.00

Mezcla asfáltica de ¾ a fino con asfalto modificado 76-22 y aditivo 998.00 998.00 1,098.00

Mezcla asfáltica de ¾ a fino con asfalto modificado 70-28 y aditivo 1,058.00 1,058.00 1,164.00

Material de rechace 220.00 220.00 220.00

Material fresado 115.00 115.00 115.00

26/III/12 1/IV/12 Distribución de mezclas asfálticas, rechace y fresado según zonas de cobro 2.90 2.90 2.90

Con objeto de constatar que dichos precios se hubieran aplicado en las notas de suministro

por la venta de mezcla asfáltica en el ejercicio fiscal de 2013, se revisó el 100.0% de las notas

de suministro reportadas en la base de datos de enero a diciembre de 2013 por dicho

concepto, la cual fue proporcionada por el Director General de Planta de Asfalto del Distrito

Federal mediante el oficio núm. GDF/SOBSE/DGPA/624/2014 del 3 de septiembre de 2014.

25

La base de datos se integró por 857 notas de suministro, que corresponden a la venta de

424,182.17 toneladas de mezcla asfáltica, por un importe de 372,416.6 miles de pesos,

como se muestra a continuación:

(Miles de pesos)

Tipo mezcla Precio vigente

(Pesos) Toneladas Importe

Mezcla asfáltica 3/4 a fino AC-20 templada con aditivo

878.00 423,195.93 371,566.0

Mezcla asfáltica 3/4 a fino con AC-20 en caliente

777.00 830.83 645.5

Mezcla asfáltica 3/4 AC-20 en frío 1,320.00 155.41 205.1

Total

424,182.17 372,416.6

De lo anterior, se concluye que la Planta de Asfalto del Distrito Federal vendió 155.41 toneladas

en el ejercicio de 2013 mezcla asfáltica ¾ AC-20 en frío a un precio de 1,320.00 pesos,

que corresponde a un tipo de mezcla asfáltica que no estaba contemplada en la lista de

precios vigente para el ejercicio de 2013, por un importe de 205.1 miles de pesos.

Por lo expuesto, la Jefatura de Unidad Departamental de Distribución (Oficina de Facturación)

no observó la actividad 7 del procedimiento “Control de Notas de Suministro y Factura de

la Venta de Mezcla Asfáltica” vigente en 2013, publicado en la Gaceta Oficial del Distrito Federal

del 27 de julio de 2011, que establece: “7. Emite Nota de Suministro o Facturas y verifica

datos generales de cada cliente, cotejando las toneladas de mezcla asfáltica y el importe

de la nota de suministro y factura”.

En la reunión de confronta, celebrada el 8 de enero de 2015, mediante el oficio

núm. GDF/SOBSE/DGPA/026/2015 de la misma fecha, el Director General de la Planta

de Asfalto del Distrito Federal proporcionó los precios de mezcla asfáltica vigentes al 15 de

septiembre de 2008 y los vigentes al 26 de noviembre de 2008, e informó que “El precio de la

mezcla asfáltica en frío, que se aplicó para la venta corresponde al precio autorizado al 15 de

septiembre de 2008 y a la fecha ese tipo de material no ha tenido modificación en su precio”.

Sin embargo, la última modificación a la lista de precios de venta de mezclas asfálticas de

la Planta de Asfalto del Distrito Federal fue la vigente a partir del 26 de noviembre de 2008,

aplicable en 2013 y en esta autorización no se incluye la venta de mezcla asfáltica en frío.

Por lo anterior, el presente resultado no se modifica.

26

Recomendación AFLA-108-13-04-PA

Es necesario que la Planta de Asfalto del Distrito Federal, por conducto de la Dirección

de Administración, establezca mecanismos de control y supervisión, para garantizar que

la Subdirección de Distribución, por conducto de la Jefatura de Unidad Departamental de

Distribución, verifique que el material asfáltico incluido en las notas de suministro y factura

de venta corresponda al autorizado por la Secretaría de Finanzas y la Secretaría de

Obras y Servicios para el ejercicio correspondiente, en cumplimiento de la actividad 7 del

procedimiento “Control de Notas de Suministro y Factura de la Venta de Mezcla Asfáltica”.

6. Resultado

En el apartado “Políticas y/o Normas de Operación” del procedimiento “Control de Notas

de Suministro y Facturas de la Venta de Mezcla Asfáltica” del Manual Administrativo de la

Planta de Asfalto del Distrito Federal vigente en 2013, se establece lo siguiente:

“La Dirección General de la Planta de Asfalto a través de la Subdirección Técnica y la Jefatura

de Unidad Departamental de Distribución, es la encargada [de] verificar que la mezcla asfáltica

e importes de los acarreos se documenten correctamente.

”La Jefatura de Unidad Departamental de Distribución, hará entrega a los clientes de las

notas de suministro o facturas originales debidamente requisitadas.”

Asimismo, las actividades 1 y 2, y 4 a la 12 del apartado “Descripción de la Actividad”

del procedimiento mencionado, establecen lo siguiente:

“1. Jefatura de Unidad Departamental de Distribución. Recibe diariamente copia de las

remisiones que amparan la entrega de mezcla asfáltica de los clientes del día anterior.

”2. Jefatura de Unidad Departamental de Distribución. Revisa que los datos asentados en el

formato de remisiones estén completos, sean correctos, los clasifica por cada cliente, determina

las toneladas suministradas, elabora reporte diario y envía a las áreas internas […]

”4. Jefatura de Unidad Departamental de Distribución [Oficina Facturación]. Verifica con los

reportes de [la] Jefatura de Unidad Departamental de Distribución (Oficina de Distribución)

que sean las cantidades correctas por cliente y determina. ¿Son correctas?

27

”5. Jefatura de Unidad Departamental de Distribución [Oficina Facturación]. No. Regresa

a la actividad Núm. 2.

”6. Jefatura de Unidad Departamental de Distribución (Oficina Facturación). Sí. Emite listado

previo cada 5 o 10 días por suministros efectuados.

”7. Jefatura de Unidad Departamental de Distribución (Oficina Facturación). Emite Notas

de suministro o facturas y verifica datos generales de cada cliente, cotejando las toneladas de

mezcla asfáltica y el importe de la nota de suministro y factura. ¿Existen diferencias?

”8. Jefatura de Unidad Departamental de Distribución (Oficina Facturación). Sí. Corrige

errores.

”9. Jefatura de Unidad Departamental de Distribución (Oficina Facturación). Envía a la Jefatura

de Unidad Departamental de Distribución notas de suministro y facturas en original y cinco

copias con listados de remisiones que amparan la entrega de mezcla asfáltica por cada

nota de suministro y factura.

”10. Jefatura de Unidad Departamental de Distribución. Recibe notas de suministro, listados

y verifica que los datos asentados en cada nota de suministro y factura sean los correctos.

¿Son correctos?

”11. Jefatura de Unidad Departamental de Distribución. No. Regresa a la actividad Núm. 7.

”12. Jefatura de Unidad Departamental de Distribución. Sí. Procede a firmar notas de suministro

y facturas y envía originales a la Dirección de la Planta de Asfalto para su autorización.”

Con el propósito de verificar que el importe por la venta de mezcla asfáltica registrado

en las notas de suministro emitidas en 2013 se hubiese determinado de conformidad con

los precios autorizados por la SEFIN y la Secretaría de Obras y Servicios y que los pedidos

y remisiones correspondieran a lo registrado en las notas de suministro, mediante el oficio

núm. AFLA/108/13-4 del 23 de septiembre de 2014, se solicitaron 98 notas de suministro

seleccionadas como muestra, por 75,296.1 miles de pesos, así como las remisiones del

suministro de mezcla asfáltica y los pedidos que soportan la entrega a los clientes de la mezcla

28

asfáltica y el servicio de flete. En respuesta, con el oficio núm. GDF/SOBSE/DGPA/0812/2014

del 26 de septiembre de 2014 se proporcionaron 3,528 remisiones y 725 pedidos que soportan

las 98 notas de suministro que correspondieron a las Direcciones Generales de Proyectos

Especiales y de Servicios Urbanos de la Secretaría de Obras y Servicios y 14 Delegaciones

(Álvaro Obregón, Azcapotzalco, Benito Juárez, Coyoacán, Cuajimalpa de Morelos,

Cuauhtémoc, Gustavo A. Madero, Iztacalco, Iztapalapa, Miguel Hidalgo, Tláhuac, Tlalpan,

Venustiano Carranza y Xochimilco).

Se integraron las toneladas consignadas en las remisiones, por suministro en planta o en obra,

y se compararon con las registradas en las 98 notas de suministro; después, se verificó que a

las toneladas suministradas se hubiesen aplicado los precios vigentes a la fecha de entrega

de la mezcla asfáltica, que corresponde a la fecha en que se emitió la nota de remisión.

Como resultado de la revisión de las 98 notas de suministro por 75,296.1 miles de pesos,

amparadas con 725 pedidos y 3,528 remisiones, se observó lo siguiente:

1. En 96 notas de suministro, por 75,266.6 miles de pesos (de los cuales 69,674.3 miles

de pesos son de mezcla asfáltica, 3,302.0 miles de pesos de fletes y 2,290.3 miles de

pesos por servicio extraordinario), las cuales se encuentran amparadas por 723 pedidos

y 3,525 remisiones, por 79,304.60 toneladas, se constató que el costo de la mezcla

asfáltica, el servicio de flete y el servicio extraordinario se determinaron de conformidad

con los precios de venta autorizados por la SEFIN y la SOBSE.

Cabe señalar que para determinar el servicio de flete se ubicó la zona de cobro conforme

a la dirección en que se entregó la mezcla (entre calle y calle, colonia y Delegación)

posteriormente se multiplicó la cantidad de toneladas suministradas por el precio del

kilometraje recorrido.

Adicionalmente, para determinar el servicio extraordinario, se multiplicó el importe del

suministro de mezcla asfáltica por 14.5%, lo anterior de conformidad con el apartado

“Notas”, primer párrafo, de la lista de precios de venta de mezclas asfálticas vigente a

partir del 26 de noviembre de 2008 (aplicable al ejercicio de 2013), que establece:

“… En el servicio extraordinario (sábados, domingos […] y días festivos) se incrementa

29

el precio de las mezclas asfálticas, fresado, rechace y su distribución un 14.5% adicional

al precio autorizado”.

2. En dos notas de suministro, por 29.5 miles de pesos, por la venta de mezcla asfáltica

de 3/4 a fino con AC-20 en frío, que se encuentran amparadas por dos pedidos y tres

remisiones por 22.36 toneladas, se determinó que vendió mezcla asfáltica que no

estaba contemplada en la lista de precios vigente para el ejercicio de 2013, como se

muestra a continuación:

(Miles de pesos)

Nota de suministro Toneladas Precio en pesos Importe

11053 10.10 1,320.00 13.3

10657 12.26 1,320.00 16.2

Total 22.36 29.5

En la reunión de confronta, efectuada el 8 de enero de 2015, el Director General de la

Planta de Asfalto del Distrito Federal no proporcionó información o documentación

que aclare o modifique la presente observación.

Mediante el oficio núm. GDF/SOBSE/DGPA/1022/2014 del 21 de noviembre de 2014,

la encargada de la Dirección de Administración en la Planta de Asfalto del Distrito Federal

proporcionó el oficio núm. GDF/SOBSE/DGPA/ST-DI/210/2014 del 21 de noviembre

de 2014, con el cual el Jefe de Unidad Departamental de Distribución informó que “sobre

las notas de suministro 11053 y 10657 el precio de la mezcla asfáltica en frío corresponde

al precio de la mezcla asfáltica en frío vigente desde el 15 de septiembre de 2008,

a la fecha este tipo de material no ha tenido modificación en su precio”.

En la lista de precios vigente a partir del 26 de noviembre de 2008, no se encontró

dicho tipo de mezcla. Por efectuar la venta de material asfáltico no incluido en la lista

de precios de la mezcla asfáltica autorizada por las Secretarías de Finanzas y de Obras

y Servicios vigente, se concluye que la Jefatura de Unidad Departamental de Distribución

(Oficina de Facturación) no observó la actividad 7 del procedimiento “Control de Notas

de Suministro y Factura de la Venta de Mezcla Asfáltica” vigente en 2013, que establece:

30

“7. Emite Nota de Suministro o Facturas y verifica datos generales de cada cliente,

cotejando las toneladas de mezcla asfáltica y el importe de la nota de suministro y factura.

3. Con el propósito de verificar que los 28 comprobantes de pago por 189,279.5 miles de

pesos, localizados en las CLC con las cuales se realizó el cobro centralizado de las

98 notas de suministros seleccionadas como muestra, se hubiesen registrado en la base

de datos de ingresos tributarios y no tributarios, mediante el oficio núm. AFLA/108/13-14

del 21 de octubre de 2014, se solicitó a la Dirección de Ingresos de la Subtesorería de

Administración Tributaria la validación de los pagos. En respuesta, con el oficio

núm. SAT/DI/3024/2014 del 27 de octubre de 2014, el Director de Ingresos proporcionó

los formatos de consulta de pagos y se constató que los 28 comprobantes de pago se

encontraban registrados en el Sistema de Control de Recaudación (SISCOR) de 2013.

Cabe señalar que el importe de las 98 notas de suministros seleccionadas como muestra,

por 75,296.1 miles de pesos (de los cuales 69,703.8 miles de pesos son de mezcla

asfáltica, 3,302.0 miles de pesos de fletes y 2,290.3 miles de pesos por servicio

extraordinario), está incluido en el monto de 189,279.5 miles de pesos, ya que con

dichas CLC se pagaron otras notas de suministro.

Adicionalmente, se verificó que los 28 comprobantes de pago por 189,279.5 miles

de pesos, por concepto de Ingresos por Productos por el Uso, Aprovechamiento

o Enajenación de Bienes del Dominio Privado, Planta de Asfalto del Distrito Federal,

fueron registrados en la función de cobro 06063006 “Productos por el Uso o Enajenación

de Bienes de Dominio Privado, Planta de Asfalto”, de acuerdo con el Catálogo de

Funciones de Cobro vigente en 2013.

4. Con el propósito de verificar que se hubiesen celebrado los convenios con las Direcciones

Generales y los órganos político-administrativos por el suministro de mezcla asfáltica

en el ejercicio de 2013 que amparan las 3,528 remisiones correspondientes a 98 notas

de suministro seleccionadas como muestra, mediante el oficio núm. AFL-A/14/0051

del 25 de agosto de 2014, se solicitaron al Director General de la Planta de Asfalto los

convenios de colaboración de suministro de mezcla asfáltica celebrados durante el

ejercicio de 2013. En respuesta, mediante el oficio núm. GDF/SOBSE/DGPA/624/2014

del 3 de septiembre de 2014, se proporcionó copia fotostática de dichos convenios.

31

Como resultado, se observó que las Direcciones Generales de Proyectos Especiales

y de Servicios Urbanos de la SOBSE y 14 Delegaciones (Álvaro Obregón, Azcapotzalco,

Benito Juárez, Coyoacán, Cuajimalpa de Morelos, Cuauhtémoc, Gustavo A. Madero,

Iztacalco, Iztapalapa, Miguel Hidalgo, Tláhuac, Tlalpan, Venustiano Carranza y Xochimilco)

contaron con los Convenios de Colaboración para el Suministro de Mezcla Asfáltica,

los cuales fueron firmados el 2 de enero de 2013 por los funcionarios que intervinieron

en dichos convenios, con una vigencia del 2 de enero al 31 de diciembre de 2013;

asimismo, se constató que en dichos convenios se estipularon los precios vigentes

autorizados por la SEFIN y la SOBSE, la forma de pago y las toneladas de mezcla

asfáltica por suministrar. Lo anterior, de conformidad con la fracción III de los

numerales 9.6.1 y 8.5.1 de la Circular Uno 2007, “Normatividad en Materia de

Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal” y Uno Bis 2007, “Normatividad en

Materia de Administración de Recursos para las Delegaciones del Gobierno de Distrito

Federal”, respectivamente, que establecen lo siguiente:

“9.6.1. Es responsabilidad de los titulares y encargados de las Dependencias y Direcciones

Generales del GDF, que por la naturaleza de sus funciones requieran adquirir mezcla

asfáltica para obras, invariablemente lo hagan a través de la Planta de Asfalto, de

conformidad a lo siguiente: […]

”III. Realizar un convenio de colaboración de suministro de mezcla asfáltica para

el ejercicio.”

“8.5.1. Es responsabilidad de los titulares de las Delegaciones, que por la naturaleza de sus

funciones requieran adquirir mezcla asfáltica para la construcción y mantenimiento de

vialidades, invariablemente lo hagan a través de la Planta de Asfalto, de conformidad

a lo siguiente: […]

”III. Realizar un convenio de colaboración de suministro de mezcla asfáltica para

el ejercicio…”

32

En el resultado núm. 5, en la recomendación planteada en la página 26 del presente

informe, se contempla el mecanismo para prevenir la deficiencia de control consistente en

verificar que el precio de material asfáltico incluido en las notas de suministro y factura de

venta corresponda a lo autorizado por la Secretaría de Finanzas y la Secretaría de Obras

y Servicios para el ejercicio correspondiente, en cumplimiento de la actividad 7 del

procedimiento “Control de Notas de Suministro y Factura de la Venta de Mezcla Asfáltica”.

7. Resultado

Con el propósito de verificar que se hubiesen realizado las gestiones de cobro para recuperar

el importe de los créditos otorgados por el suministro y servicio de flete de mezcla asfáltica,

mediante los oficios núms. AFL-A/14/0051 y AFLA/108/13-4 del 25 de agosto y 23 de

septiembre, ambos de 2014, se solicitó la cartera vencida al 31 de diciembre de 2013, por

los Ingresos por Productos por el Uso, Aprovechamiento o Enajenación de Bienes del Dominio

Privado, Planta de Asfalto del Distrito Federal.

En respuesta, con los oficios núms. GDF/SOBSE/DGPA/624/2014

y GDF/SOBSE/DGPA/0812/2014 del 3 y 26 de septiembre de 2014, respectivamente, se

proporcionó el Reporte de Cartera Vencida del ejercicio de 2013 y la relación de notas de

suministro de 2013 pendientes de cobro a la fecha de la auditoría (noviembre de 2014),

por un importe de 16,130.0 miles de pesos, que se integra como sigue:

(Miles de pesos)

Dirección General

o Delegación

Notas de suministro pendientes de cobro

Importe por mezcla asfáltica

(1)

Flete

(2)

Importe total

(1) + (2) (3)

Coyoacán 10686, 10715, 10744, 10778, 10812, 10852, 10905, 10928 y 10978 3,552.9 0.0 3,552.9

Iztapalapa 10920, 10944, 10969, 10995, 11046, 11070 y 11098 130.6 130.6

Venustiano Carranza 10734 y 10801 61.1 61.1

De Proyectos Especiales 11125, 11126, 11127, 11128, 11129, 11130, 11132 y 11133 11,656.8 592.0 12,248.8

De Servicios Urbanos 10711, 10727, 10762, 11078, 11079 y 11108 24.2 112.4 136.6

Total 15,233.9 896.1 16,130.0

33

Mediante el oficio núm. AFLA/108/13-4 del 23 de septiembre de 2014, se solicitó al Director

de Administración en la Planta de Asfalto del Distrito Federal, que indicara las acciones que

se han llevado a cabo para la recuperación del importe de las notas de suministro pendientes

de cobro. En respuesta, mediante el oficio núm. GDF/SOBSE/DGPA/0812/2014 del 26 de

septiembre de 2014, se informó que “no se han realizado acciones de recuperación para

el adeudo que tienen las Delegaciones y Secretaría de Obras y Servicios del Distrito Federal”.

Adicionalmente, mediante los oficios núms. AFLA/14/0230, AFLA/14/0231, AFLA/14/0232,

AFLA/14/0233 y AFLA/14/0234 todos del 21 de octubre de 2014, se solicitó a las Delegaciones

Coyoacán, Iztapalapa, Venustiano Carranza y a las Direcciones Generales de Servicios

Urbanos y de Proyectos Especiales de la SOBSE que proporcionaran la relación de las

notas de suministro pendientes de pago al 31 de diciembre de 2013, en la que se

especificara el número, fecha, concepto e importe de la nota de suministro, así como la

forma en que realizó el pago, fecha e importe de éste y que en su caso señalara el monto

pendiente por cubrir al mes de octubre de 2014. En respuesta, dichas Delegaciones

y Direcciones Generales indicaron lo siguiente:

1. El Director General de Administración en la Delegación Coyoacán, mediante el oficio

núm. DGA/2240/2014 del 30 de octubre de 2014, proporcionó “Relación de notas de

suministro de mezcla asfáltica pendiente de pago al 31 de diciembre de 2013”, por un

importe de 3,552.9 miles de pesos, el cual corresponde a lo reportado por la Dirección

General de la Planta de Asfalto del Distrito Federal.

2. La Directora General de Administración en la Delegación Iztapalapa, mediante el oficio

núm. DGA/1709/2014 del 28 de octubre de 2014, proporcionó copia fotostática de

33 notas de suministro, por un importe de 14,381.0 miles de pesos, y copia fotostática

de 10 CLC con las cuales se pagó el importe de 14,250.4 miles de pesos (de los cuales

13,649.8 miles de pesos son por concepto de mezcla asfáltica y 600.6 miles de pesos

por servicio de flete). Al comparar el importe total de las notas de suministro con el

importe de las CLC se obtuvo como resultado el importe reportado por la Planta de

Asfalto del Distrito Federal, como pendiente de pago (130.6 miles de pesos) por concepto

de servicio de flete.

34

3. La Directora General de Administración en la Delegación Venustiano Carranza, mediante

el oficio núm. DGA/1725/2014 del 29 de octubre de 2014, proporcionó la relación donde

se detallan las notas de suministro por la adquisición de mezcla asfáltica y acarreos,

las CLC, el importe y la fecha de elaboración de cada CLC, mediante las cuales la Planta

de Asfalto del Distrito Federal realizó el cargo centralizado, e informó lo siguiente:

“Es preciso señalar que al 31 de diciembre 2013, no fueron cobrados los acarreos

realizados por la Planta de Asfalto, a las notas de suministro no. 10734 y 10768 que

en su conjunto suman el importe de $61,149.67 […] sin embargo, es preciso aclarar

que éste Órgano Político Administrativo contaba con la suficiencia presupuestal para

cubrir el pago de dichas notas de suministro, sin embargo, la Plata de Asfalto no

realizó la CLC correspondiente, por lo que con fundamento al artículo 60 Bis de la Ley

de Presupuesto y Gasto Eficiente del Distrito Federal, no se considera como una ADEFA

para esta Delegación.

Sin embargo, la Planta de Asfalto del Distrito Federal reportó como pendientes de cobro

las notas de suministro núms. 10734 y 10801, por un importe de 61.1 miles de pesos,

de las cuales una no coincide con lo reportado por la Delegación Venustiano Carranza

(nota de suministro núm. 10768).

En la reunión de confronta, efectuada el 8 de enero de 2015, el Director General de la

Planta de Asfalto del Distrito Federal no proporcionó información o documentación

que aclare o modifique la presente observación.

4. El Director General de Proyectos Especiales de la SOBSE mediante el oficio núm.

GDF/SOBSE/DGPE/797/2014 del 31 de octubre de 2014, proporcionó una relación en

la cual se señala el número de nota de suministro, fecha, descripción, importe, forma