Embed Size (px)

Citation preview

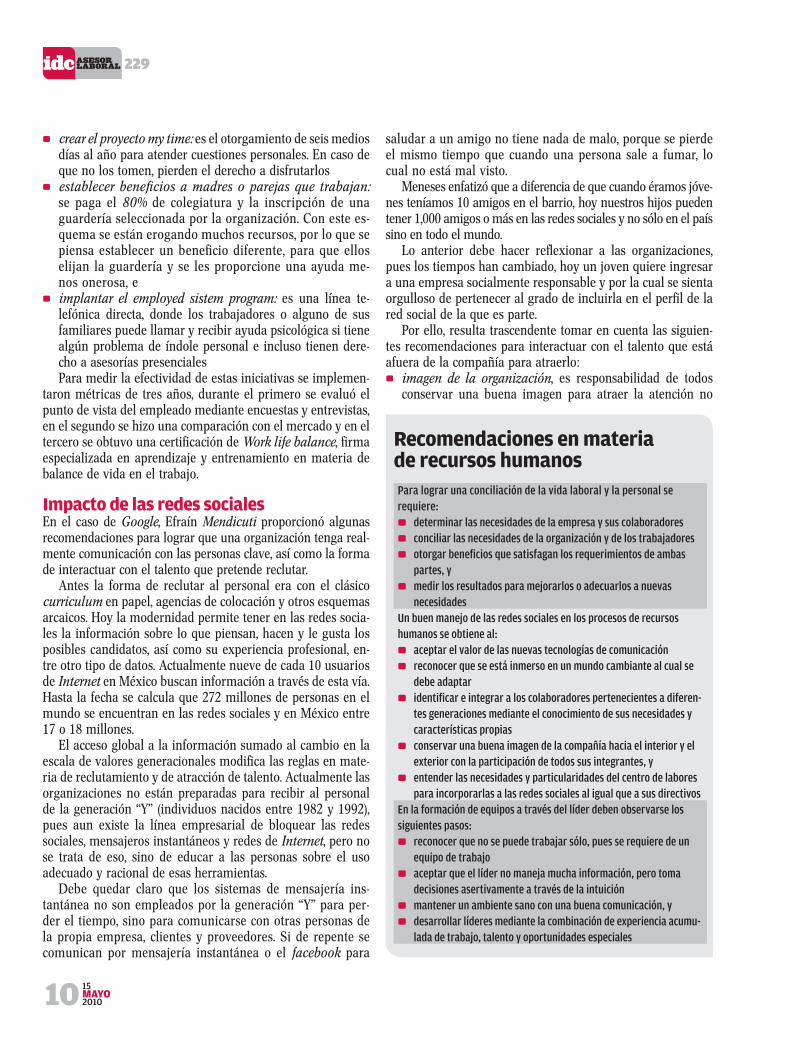

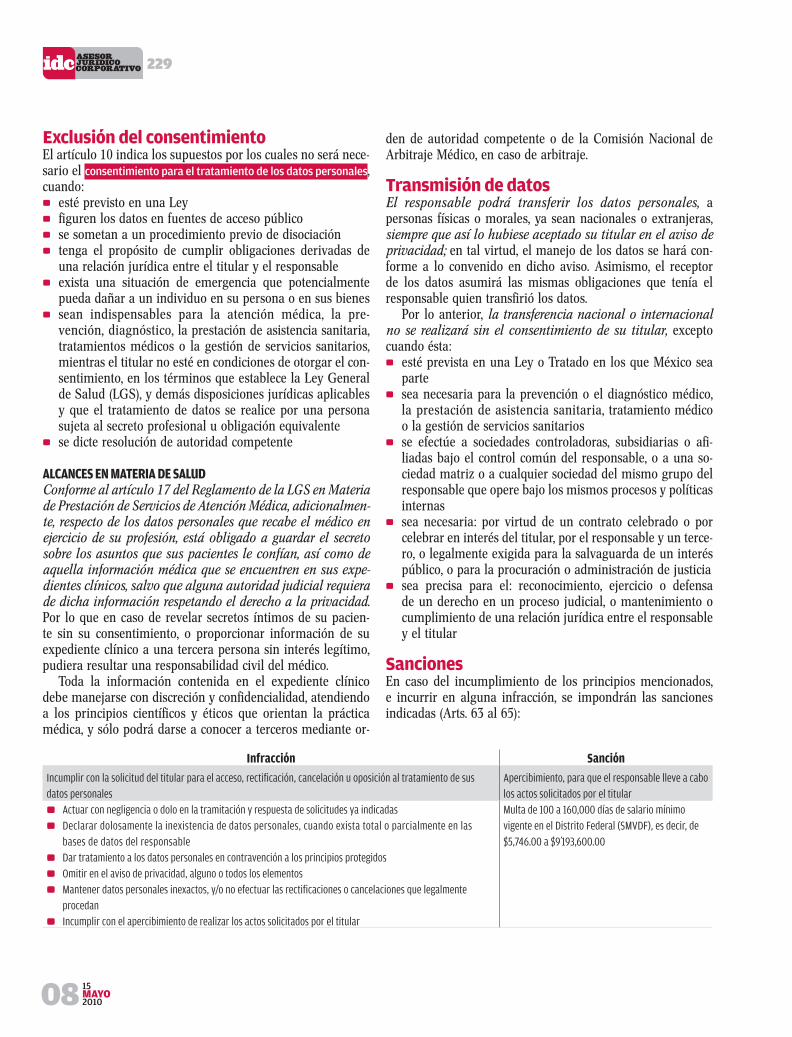

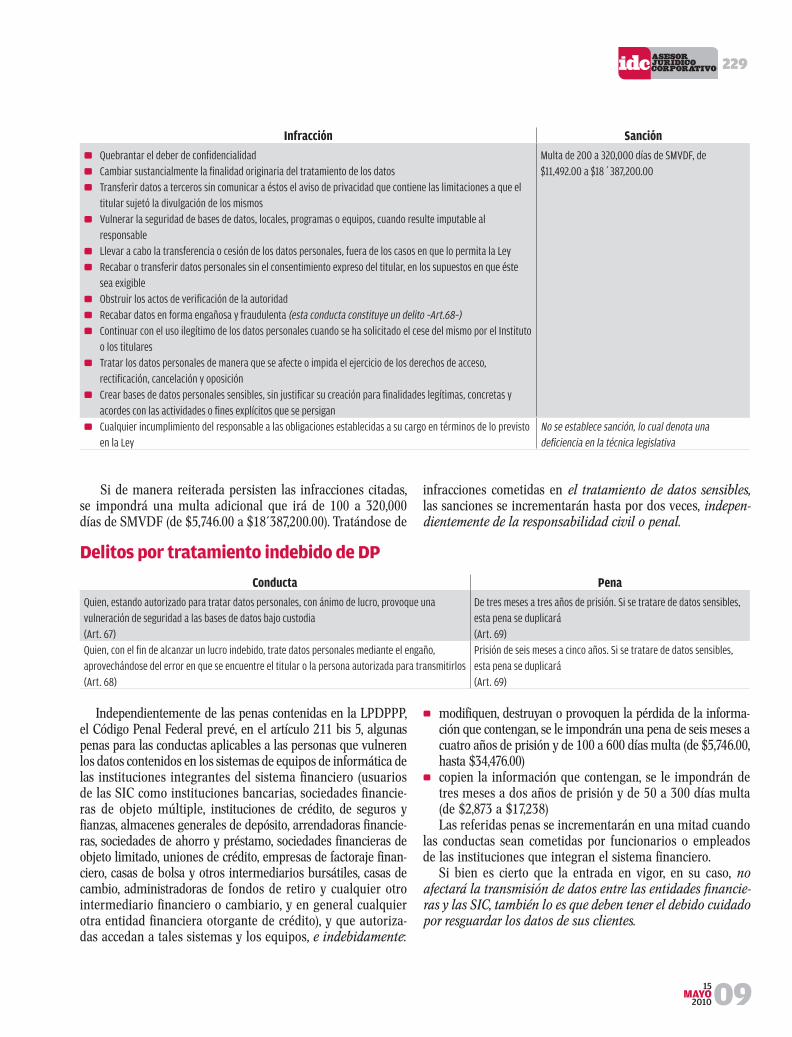

15/MAYO/2010229Síganos:

¡Reduzca el pago de multas!Aplique opciones efectivas para sortear este tipo de crédito fiscales y conozca los alcances de su reducción y/o condonación

Quiénes y cuándo 0

puede solicitar estos beneficiosCriterios de 0

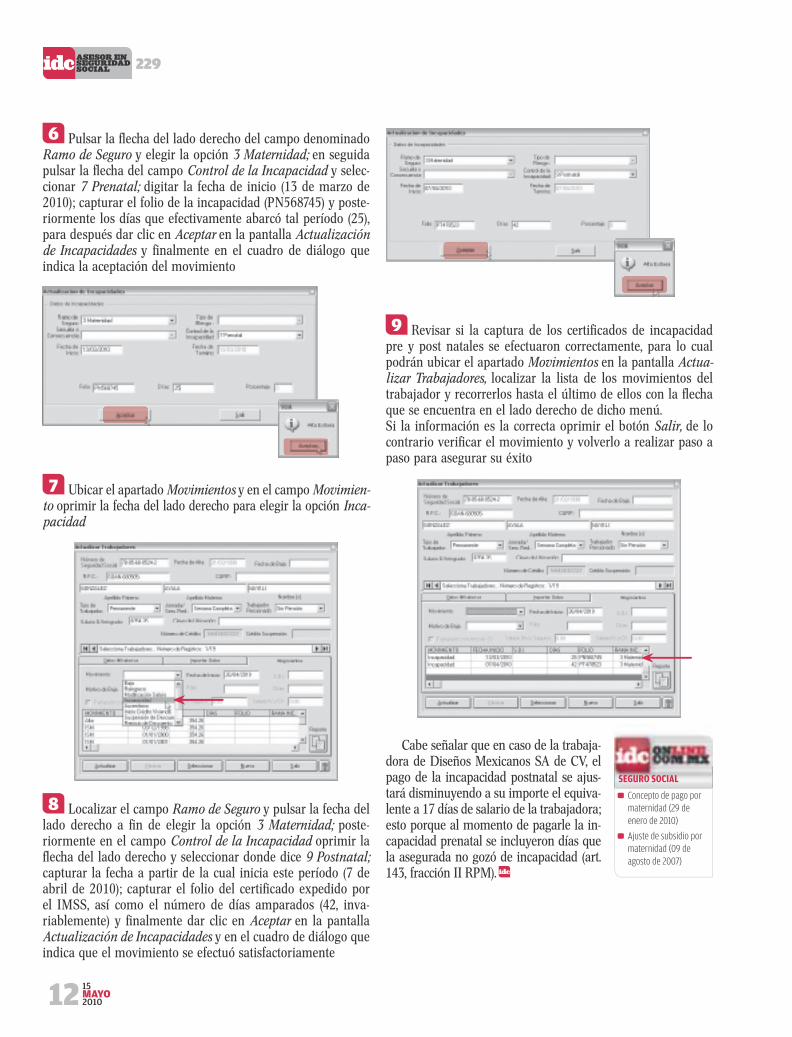

los tribunales Cómo solicitarlos 0

CONTABILIDAD FISCAL

Microe, una nueva forma de tributarFuncionamiento y beneficios aportados por esta nueva herramienta diseñada por el SAT 2

FISCAL

Lic. Rafael Delgado AlarcónSocio y miembro de la firma Delgado, Izquierdo & Asociados, S.C

SEGURIDAD SOCIAL

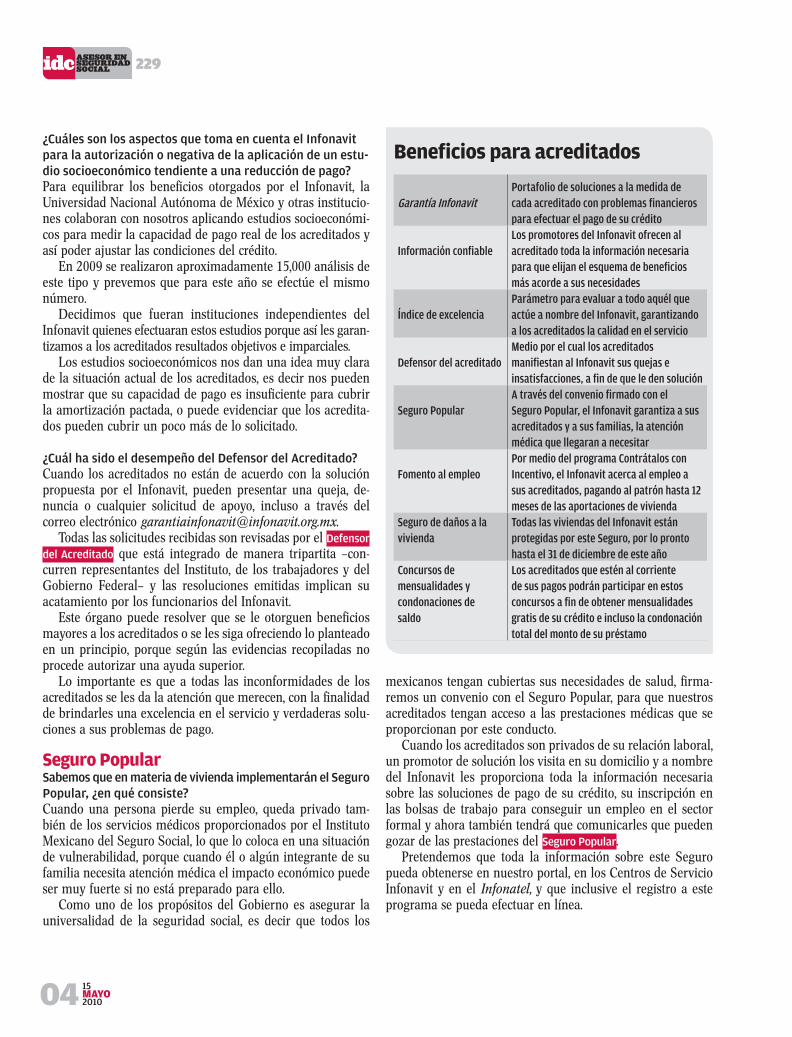

Infonavit protege a sus acreditadosAprecie los programas creados por este organismo para ayudar a sus acreditados en apuros 2

LABORAL

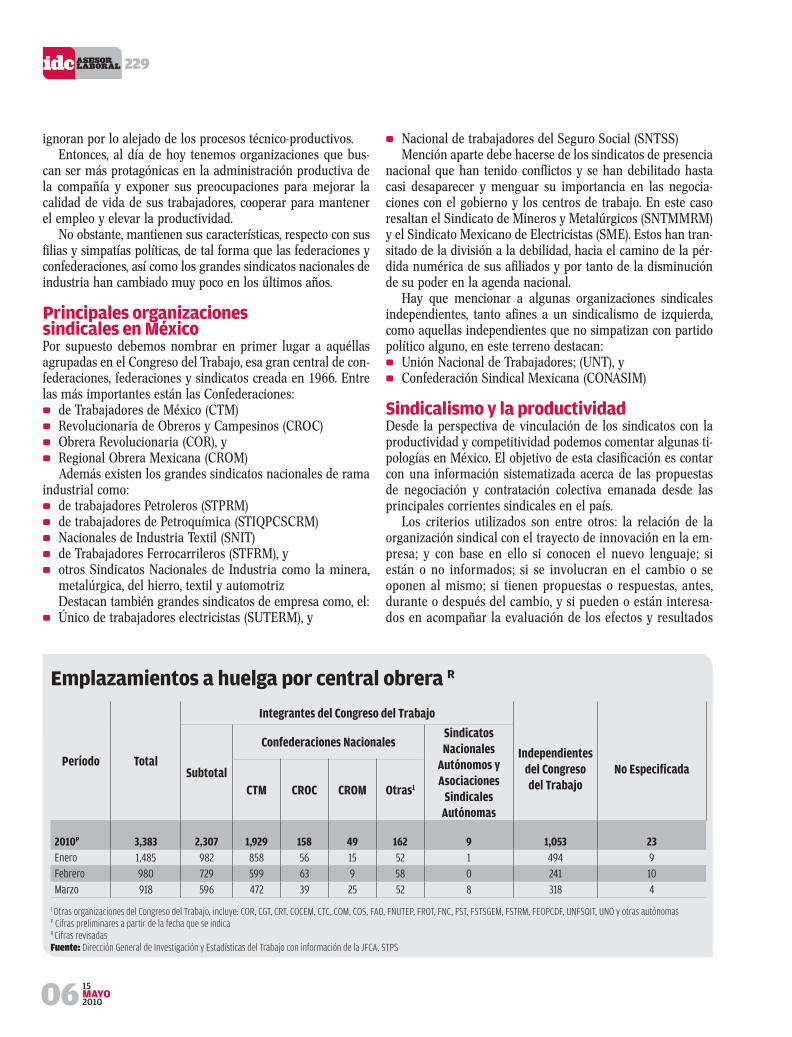

Situación del sindicalismo en MéxicoObserve las diversas formas de organizaciones sindicales y su impacto en el ámbito empresarial actual 5

FISCAL

Sin Miscelánea FiscalLa omisión del SAT de no publicar la Resolución 2010 crea incertidumbre jurídica para los contribuyentes, entérese por qué 16

JURÍDICO CORPORATIVO

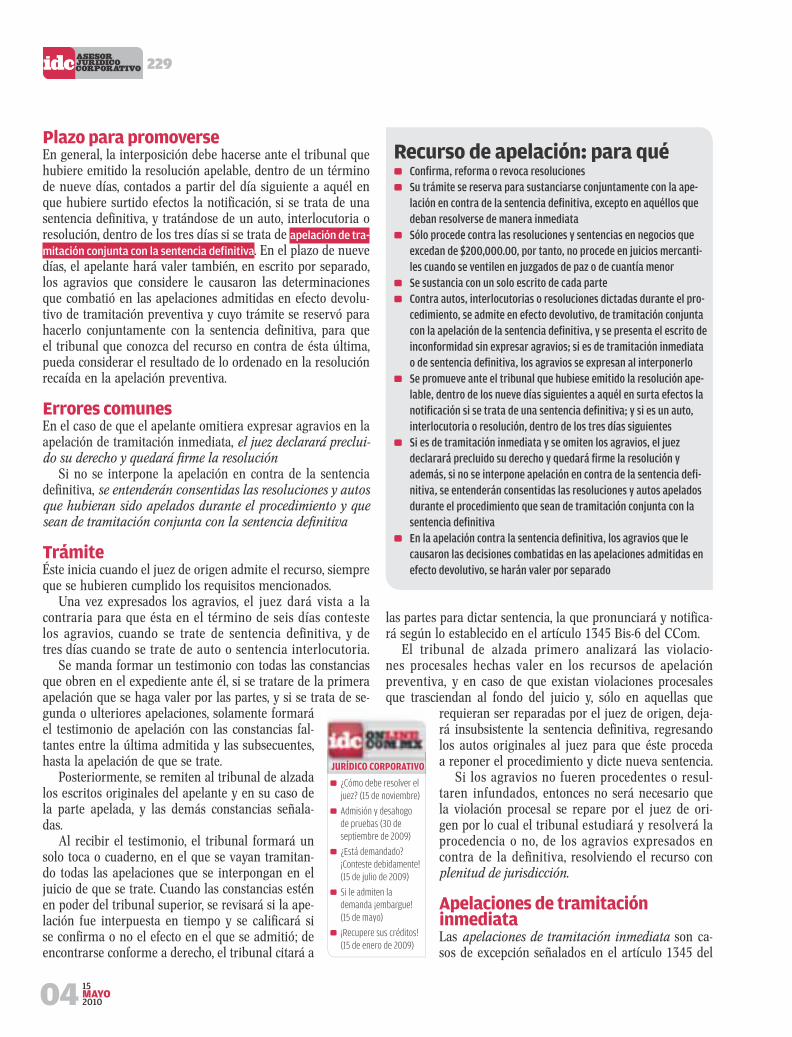

Apelación: arma eficazSi está inconforme con la resolución de un juez, no se preocupe es modificable; conozca los trámites a desahogar para tal efecto 2

IDC ON LINE, LABORAL Y SEGURIDAD SOCIAL

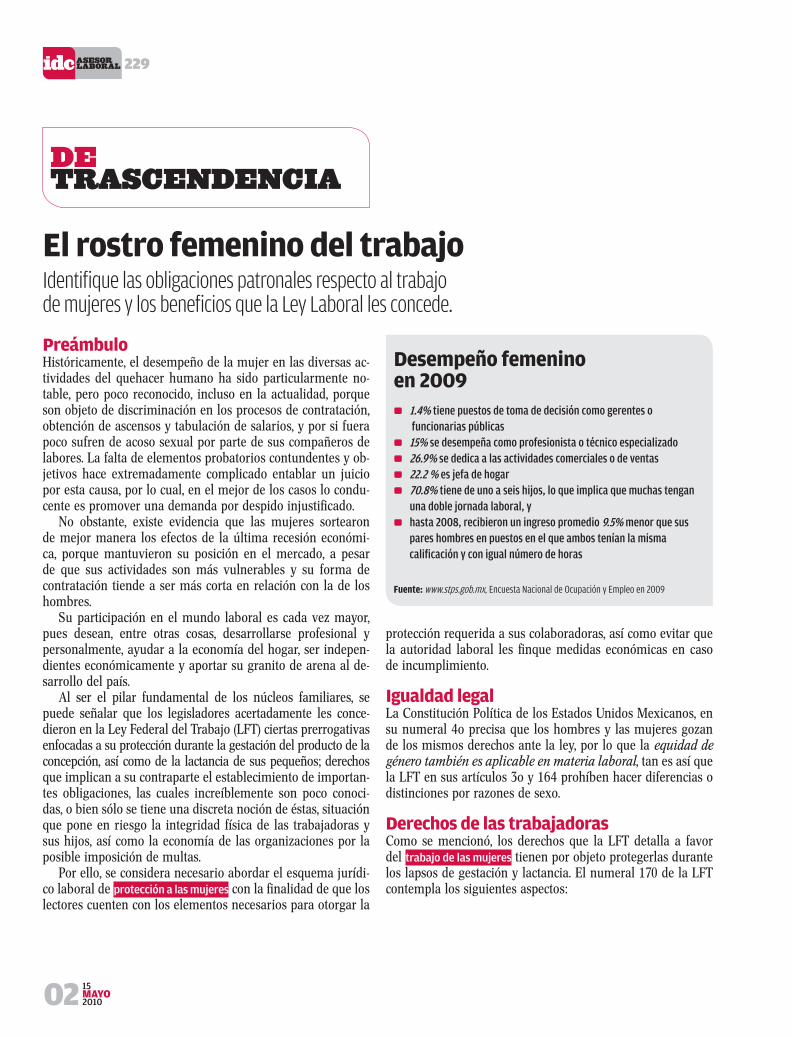

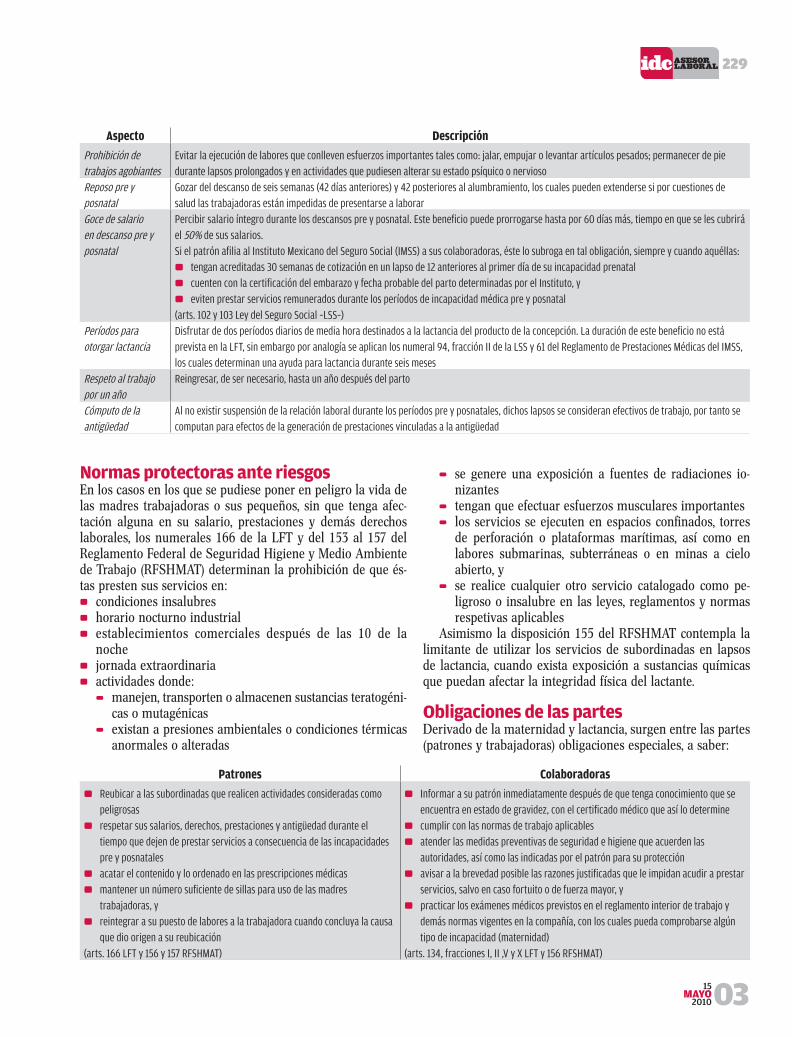

El rostro femenino del trabajoAdvierta la valía de la equidad de género, las normas protectoras a madres trabajadoras y el manejo de sus incapacidades en el SUA

22902

08 PARA TOMARSE EN CUENTADEDUCCIÓN DE CUENTAS INCOBRABLES 0

REFORMA LABORAL Y FISCAL DE LA MANO 0

REVISIÓN DE GABINETE ¿FUNDADA? 0

09 LA EMPRESA CONSULTAREPATRIACIÓN DE CAPITALES ¿VIGENTE? 0

OUTSOURCING 0 EN CASA HABITACIÓNDIOT PARA ASOCIACIONES RELIGIOSAS 0

IMPUESTO SOBRE PROFESIONES ¿DEDUCIBLE? 0

10 LOS TRIBUNALES RESOLVIERON¿PAGO DE LO INDEBIDO=SALDO A FAVOR? 0

TRATO DEL REMANENTE DISTRIBUIBLE FICTO 0

12 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA 0

FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y EN LA GACETA OFICIAL DEL DF EN EL PERÍODO DEL 14 AL 28 DE ABRIL DE 2010

16 DE ÚLTIMA HORASIN MISCELÁNEA FISCAL 0

IDCONLINECUIDADO CON LOS CORREOS DEL “SAT” 0

DURO GOLPE A PROMOTORES DEL 0 OUTSOURCING EL SAT REALIZÓ 25,700 DEVOLUCIONES 0

BENEFICIOS A AFECTADOS POR SISMO 0

SAT ¿OBLIGADO A DECLARAR? 0

Aprenda cabalmente a sortear las multas impuestas por el fisco, así como los efectos fiscales de su condonación o reducción

Multas: cómo eliminarlas o disminuirlas

DE TRASCENDENCIA

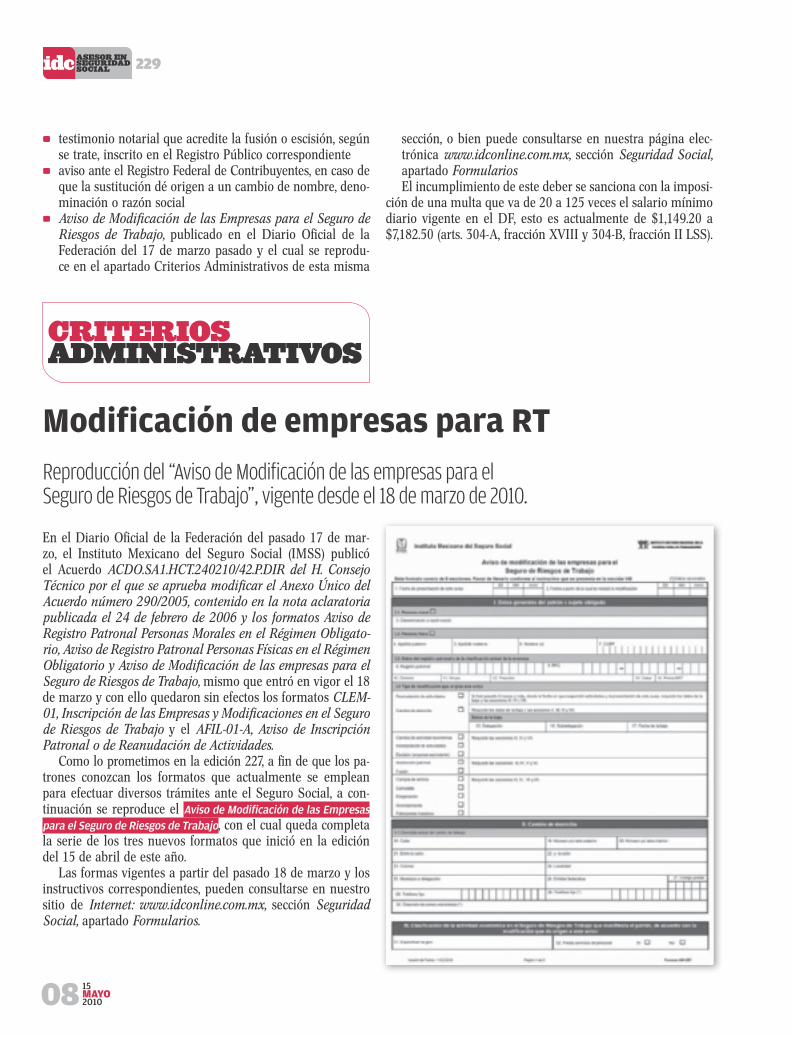

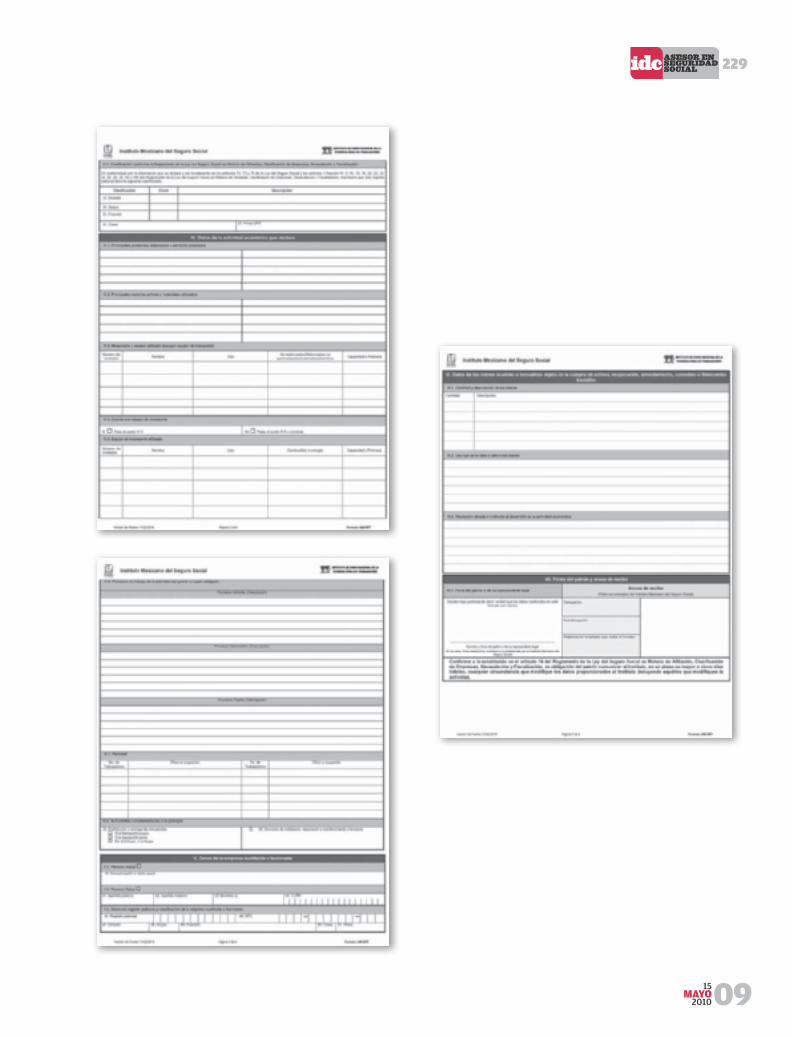

229

15MAYO201002

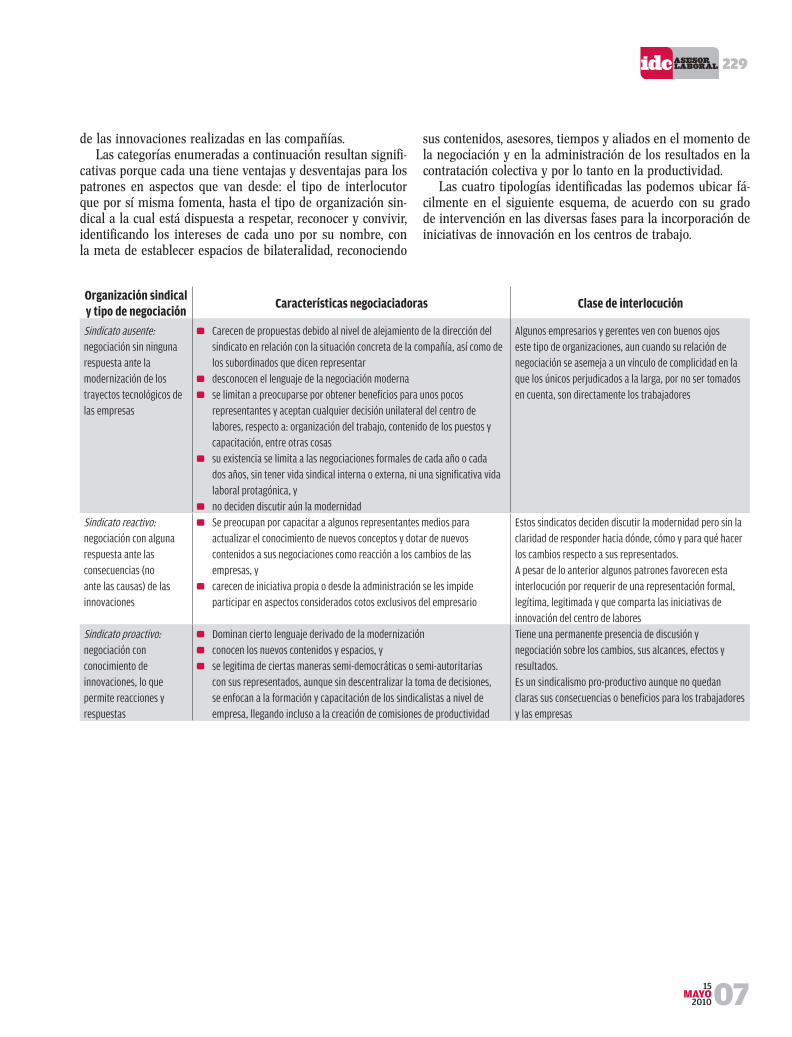

Multas como eliminarlas o disminuirlasObserve la manera de esquivar las multas impuestas por la autoridad fiscal, así como los alcances de su reducción y/o condonación.

Si bien los contribuyentes se ubican en una con-ducta infractora, en ocasiones, se debe a descuidos más que a un dolo, por lo que es importante cono-cer el mundo de las multas, sobre todo la forma en que pudiera evitarse su pago, desde un aspecto

constitucional relacionado con que sean excesivas, hasta su reducción o condonación.

A continuación se tratan estos tópicos, vitales en este mo-mento de crisis.

Concepto de multa excesivaAnteriormente era común escuchar comentarios de especialistas respecto de que las multas impuestas por la autoridad fiscal eran inconstitucionales por ser excesivas, pero al paso del tiem-po han surgido diversos criterios en los que se determina que si la infracción oscila entre un mínimo y un máximo dentro de una norma no viola la garantía de seguridad jurídica.

Así pues, es indispensable conocer en primera instancia qué se entiende por multa excesiva, para comprender el alcance de esa figura, concepto señalado puntualmente en la jurispru-dencia número P./9/95, emitida por el Pleno de la Suprema Corte de Justicia de la Nación (SCJN), visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo II, julio de 1995, páginas 5, 6 y 19 la cual se transcribe a conti-nuación:

MULTA EXCESIVA. CONCEPTO DE.- De la acepción gramatical del vocablo “excesivo”, así como de las in-terpretaciones dadas por la doctrina y por la Suprema Corte de Justicia de la Nación, para definir el concepto de multa excesiva, contenido en el artículo 22 constitu-cional, se pueden obtener los siguientes elementos: a) Una multa es excesiva cuando es desproporcionada a las posibilidades económicas del infractor en relación a la gravedad del ilícito; b) Cuando se propasa, va más adelante de lo lícito y lo razonable; y c) Una multa pue-de ser excesiva para unos, moderada para otros y leve para muchos. Por lo tanto, para que una multa no sea contraria al texto constitucional, debe establecerse en

la ley que la autoridad facultada para imponerla, ten-ga posibilidad en cada caso, de determinar su monto o cuantía, tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor, la reincidencia, en su caso, de éste en la comisión de hecho que la motiva, o cualquier otro elemento del que pueda inferirse la gra-vedad o levedad del hecho infractor, para así determinar individualizadamente la multa que corresponda.Amparo en revisión 2071/93.- Grupo de Consultores Metropolitanos, S.A. de C.V.- 24 de abril de 1995.- Una-nimidad de once votos.- Ponente: Juventino V. Castro y Castro.- Secretario: Indalfer Infante González.Amparo directo en revisión 1763/93.- Club 202, S.A. de C.V.- 22 de mayo de 1995.- Unanimidad de nueve vo-tos.- Ponente: Juan Díaz Romero.- Secretaria: Angelina Hernández Hernández.Amparo directo en revisión 866/94.- Amado Ugarte Loyo-la.- 22 de mayo de 1995.- Unanimidad de nueve votos.- Ponente: Juan Díaz Romero.- Secretario: Enrique Escobar Angeles.Amparo en revisión 900/94.- Jovita González Santana.- 22 de mayo de 1995.- Unanimidad de nueve votos.- Po-nente: Juan Díaz Romero.- Secretario: Salvador Castro Zavaleta.Amparo en revisión 928/94.- Comerkin, S.A. de C.V.- 29 de mayo de 1995.- Unanimidad de nueve votos.- Ponen-te: Mariano Azuela Güitrón.- Secretario: Francisco de Jesús Arreola Chávez.

De acuerdo con la tesis transcrita, la multa excesiva es aquella que no corresponde a las condiciones económicas del infractor o que es notoriamente desproporcionada.

Como se mencionó, anteriormente el criterio del Poder Judicial era que toda multa fija era inconstitucional, pero la Segunda Sala de la SCJN resolvió en la jurisprudencia nú-mero 2a./J. 242/2007, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXVI, diciembre de 2007, página 207, lo siguiente:

229

15MAYO

201003

MULTAS. LOS PRECEPTOS QUE LAS ESTABLECEN ENTRE UN MÍNIMO Y UN MÁXIMO, DENTRO DE UN CONTEXTO NORMATIVO QUE NO PRE-VÉ LOS ELEMENTOS QUE LA AUTORIDAD DEBE VALORAR PARA FIJAR EL MONTO POR EL QUE SE IMPONDRÁN, NO VIOLAN LA GARANTÍA DE SEGURIDAD JURÍDICA. La Suprema Corte de Justi-cia de la Nación ha sostenido que la garantía de segu-ridad jurídica contenida en los artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos se respeta por el legislador a través de disposiciones de observancia general que establecen sanciones adminis-trativas a los gobernados, si generan certidumbre sobre las consecuencias jurídicas de su conducta y, además, se acota en la medida necesaria y razonable tal atribución, impidiendo a la autoridad actuar arbitraria o capricho-samente. En tal virtud, tratándose de sanciones pecunia-rias la indicada garantía se acata cuando en la norma res-pectiva se establece una máxima cuantía monetaria a la cual puede ascender el monto de la multa, independientemente de que en el propio cuerpo jurídico no se prevean los elemen-tos que debe considerar la autoridad sancionadora para calcular el monto al que ascenderá, pues ante ese con-texto normativo tendrá delimitado su campo de acción ya que, por una parte, no podrá sobrepasar el máximo legal y, por otra, la decisión que adopte sobre la cuantía a la que ascienda la sanción, superior al mínimo, en tér-minos del párrafo primero del mencionado artículo 16 deberá especificarse por escrito, expresando las circuns-tancias de hecho que justifiquen el monto determinado; valoración en la que la autoridad deberá atender tanto a la afectación que la conducta ilícita ha generado al bien jurídico tutelado en el respectivo ordenamiento, como a la capacidad económica del infractor, la reincidencia o cualquier otro elemento del que pueda inferirse la levedad o gravedad de aquélla.Amparo en revisión 1073/2000. Eduardo A. Zambrano Plant. 25 de octubre de 2000. Unanimidad de cuatro votos. Ausente: José Vicente Aguinaco Alemán. Ponente: Guiller-mo I. Ortiz Mayagoitia. Secretario: Rafael Coello Cetina. Amparo directo en revisión 1006/2003. Restauran-tes de México, S.A. 16 de abril de 2004. Unanimi-dad de cuatro votos. Ausente: Genaro David Gón-gora Pimentel. Ponente: Sergio Salvador Aguirre Anguiano. Secretaria: Andrea Zambrana Castañeda. Amparo directo en revisión 590/2005. Bom-bas Hidromar, S.A. de C.V. 20 de mayo de 2005. Cinco votos. Ponente: Juan Díaz Romero. Se-cretaria: Maura Angélica Sanabria Martínez. Amparo directo en revisión 1883/2005. Jorge Luis Sagaon García. 30 de noviembre de 2005. Unani-midad de cuatro votos. Ausente: Guillermo I. Or-

tiz Mayagoitia. Ponente: Genaro David Góngo-ra Pimentel. Secretario: Bertín Vázquez González. Amparo directo en revisión 1242/2007. Alta Con-fección Nacional, S.A. de C.V. 31 de octubre de 2007. Unanimidad de cuatro votos. Ausente: Genaro Da-vid Góngora Pimentel. Ponente: Mariano Azuela Güitrón. Secretario: Carlos Alfredo Soto Morales. Tesis de jurisprudencia 242/2007. Aprobada por la Se-gunda Sala de este Alto Tribunal.

Es decir, aun cuando no violenta la garantía de seguridad ju-rídica el hecho de que la multa se apoye en una norma que especifique los montos mínimos y máximos, tal criterio no exime a la autoridad de pormenorizar debidamente en qué consistió la conducta ilícita y cómo afectó al bien jurídico tu-telado, la reincidencia o gravedad, porque ante la ausencia de alguna de ellas resultará ilegal la multa así impuesta siendo viable su impugnación a través de los medios de defensa res-pectivos:

Recurso de revocación 0 . Procede en contra de la resolución definitiva mediante la cual la autoridad finca la multa respectiva con fundamento en el artículo 117, fracción I del Código Fiscal de la Federación (CFF). Su interposición es optativa antes de acudir al Tribunal Federal de Justicia Fiscal y Administrativa, dentro del plazo de los 45 días siguientes a aquél en que surta efectos la notificación de la sanción. Tratándose de actos dentro del procedimiento ad-ministrativo de ejecución, existen excepciones al plazo se-ñalado para interponer el recurso en comento; éstas son:

en cualquier tiempo antes de la convocatoria de la pri- 1

mera almoneda por violaciones antes del remate de los bienes embargados (artículo 127 del CFF)al día siguiente en que surta efectos la notificación del re- 1

La multa será excesiva si es notoriamente desproporcionada a la 0

conducta infractoraLos medios de defensa para impugnar una multa son: el recurso de 0

revocación, la reconsideración y el juicio de nulidadEl porcentaje de la multa aplicable será el menor entre el existente 0

en el momento en que se cometió la infracción y el vigente cuando se impusoLa reducción del 50% de multas sólo es aplicable a pequeños 0

contribuyentesLa solicitud de condonación o reducción de multas es por escrito 0

libre o vía InternetEl efecto fiscal de la condonación y reducción de multas es que se 0

consideran como ingresos gravados de conformidad con la LISRLa regla I.2.22.1. de la RMISC es inconstitucional al ir más allá 0

de los límites contenidos en los artículos 70-A del CFF y 88 de su Reglamento

229

15MAYO201004

querimiento de pago o de la diligencia de embargo, tratán-dose de actos de ejecución sobre bienes legalmente inem-bargables, de actos de imposible reparación material y por falta de notificación del crédito (artículo 127 del CFF)en cualquier tiempo antes de que se finque el remate, 1

si se trata de terceros que afirmen ser propietarios del bienes embargados10 días siguientes a aquél en que surta efectos la notifica- 1

ción de la valuación, tratándose del embargado o terce-ros acreedores que estén inconformes con la valuación hecha (artículo 175 del CFF)

Juicio de nulidad 0 . Se presenta ante la Sala Regional com-petente del Tribunal Federal de Justicia Fiscal y Adminis-trativa (TFJFA), dentro de los 45 días siguientes a aquél en que hubiese surtido efectos la notificación de la multaReconsideración 0 . Busca dejar sin efectos las resoluciones emitidas no acordes a las disposiciones legales que por omi-sión o desconocimiento del contribuyente no fueron combati-das en tiempo mediante los medios de defensa establecidos. Permite solicitar su modificación o revocación, cuando apa-rentemente el caso está perdido (artículo 36 del CFF):

se debe interponer ante la autoridad que emitió el acto, 1

la que remitirá al superior jerárquico, que es el faculta-do para resolver (artículos 9, frac. XVI y 10, fracción I, del Reglamento Interior del SAT)el plazo para solicitarlo es en cualquier momento una 1

vez transcurrido el plazo de 45 días para impugnar el acto

Condonación de multasLa condonación es un instrumento de índole excepcional, el cual se emplea tanto para hacer más equitativo el sistema tributa-rio como cuando la autoridad hacendaria ya no puede ejercer sus facultades de cobro coactivo o está sujeta a otros factores de carácter legal o material que impiden hacer efectiva la deu-da fiscal, con la única finalidad de regularizar la situación del contribuyente, porque desde la óptica de los principios fiscales de comodidad y buena fe se presupone que la falta de pago obedece a la desaparición de la capacidad económica del contri-buyente (artículo 74 del CFF).

Este procedimiento no debe utilizarse si la multa que se im-puso es notoriamente improcedente y se está en tiempo de impug-narla.

¿CUÁLES SON SUS REQUISITOS?Que las multas hayan quedado firmes, es decir, que hayan 0

transcurrido los 45 días hábiles siguientes a aquél en que surta efectos la notificación de las mismasque se solicite por escrito libre en los términos del artículo 0

18 del CFF, ante la Administración General de Recaudación (artículo 25, fracción XVIII del Reglamento Interior del SAT).

que no se haya interpuesto algún medio de defensa, por 0

ejemplo recurso de revocación o juicio de nulidad, o en su caso, se haya desistido del mismo o la resolución fuera desfavorable

¿QUÉ SE DEBE RESALTAR EN LA PROMOCIÓN?los motivos o razones por los cuales solicita la condonación 0

acreditar con documentación que no se tienen los medios 0

económicos suficientes para el pago de las multasen el caso de asalariados, el documento idóneo sería la 0

constancia de percepciones de ingresos y retenciones ex-pedida por el patrón y para las personas morales y físicas sería su última declaración del ejercicio

¿SE DEBE SOLICITAR LA SUSPENSIÓN DEL PAE?Sí se podrá solicitar la suspensión del procedimiento admi-nistrativo de ejecución (PAE), debiendo garantizar el interés fiscal. Este punto resulta cuestionable pues si se solicita la condonación de las multas por falta de recursos económicos, es evidente que no se está en posibilidad de garantizar.

La suspensión se podrá solicitar cuando la multa quede firme.

NEGATIVA DE LA CONDONACIÓN, ¿IMPUGNABLE?Si la autoridad negara la condonación de multas, la resolu-ción no podrá ser impugnada vía los recursos administrativos, ya que no es un derecho susceptible de exigirse coactivamente por el solicitante, sino un beneficio de la autoridad hacendaria, pero ello no obsta para que el contribuyente pueda interponer el juicio de amparo contra la resolución de la solicitud.

EFECTOS FISCALES DE LA CONDONACIÓNLa Ley del Impuesto sobre la Renta (LISR) considera ingresos gravados el importe de deudas perdonadas, por lo tanto, se tendría que acumular la condonación de multas, esto en tér-minos de sus artículos 17, 20 y 167, fracción I.

¿PUEDE SOLICITARSE POR INTERNET?Sí, para ello deberán seguirse los siguientes pasos:

ingresar a la página del SAT 0

seleccionar la sección correspondiente al portal personal e 0

ingresar el RFC y la CIEC reforzadaelegir el área de servicios por Internet 0

seleccionar la carpeta de Aclaraciones y pulsar solicitud 0

elegir del menú 0 Condonación Artículo 74 CFFllenar el concepto de “Asunto” y adjuntar los archivos del 0

escrito y documentación que respalde la solicitudseleccionar el medio contacto para la que la autoridad dé 0

respuesta su solicitudpulsar enviar 0

229

15MAYO

201005

Reducción de multas y recargosEl objeto es obtener una reducción de hasta un 100% y que se aplique la tasa de recargos por prórroga al adeudo principal.

¿EN QUÉ CASOS PROCEDE?Al tratarse de contribuyentes con un buen historial tributa- 0

rio, es decir, cuando reúna los siguientes requisitos:haber presentado los avisos, declaraciones y demás in- 1

formación que establecen las disposiciones fiscales, co-rrespondientes a sus tres últimos ejercicios fiscalesno se hubieren determinado diferencias cargo en el 1

pago de impuestos y accesorios superiores al 10%, res-pecto de las que hubiera declarado o que se hubieran declarado pérdidas fiscales mayores en un 10% a las realmente sufridas, en caso de que las autoridades hu-bieran ejercido facultades de comprobación respecto de cualquiera de los tres últimos ejercicios fiscalesde estar obligado a dictaminar estados financieros por 1

contador público autorizado u opte por hacerlo, no se hubieran observado omisiones respecto al cumplimien-to de sus obligaciones, o habiéndose hecho éstas, las mismas hubieran sido corregidas por el contribuyentehaber cumplido los requerimientos que, en su caso, le 1

hubieren hecho las autoridades fiscales en los tres últi-mos ejercicios fiscalesno haber incurrido en alguna de las agravantes señala- 1

das en el artículo 75 de este Código al momento en que las autoridades fiscales impongan la multano estar sujeto al ejercicio de una o varias acciones pe- 1

nales, por delitos fiscales o no haber sido condenadono haber solicitado en los últimos tres años el pago a 1

plazos de contribuciones retenidas, recaudadas o tras-ladadas

que las multas no deriven de créditos por omisiones de contri- 0

buciones que deban retenerse, recaudarse o trasladarse

que se trate de multas firmes o que sean consentidas por el 0

infractor y que el crédito que les dio origen no hubiere sido impugnado (artículo 70-A del CFF)

¿QUÉ REQUISITOS SE DEBEN CUMPLIR?Presentar escrito libre en términos del artículo 18 del CFF 0

acreditar con documentación que se tiene un buen historial 0

tributarioatender los requerimientos de información, que en su caso, 0

formule la autoridad en un plazo máximo de quince días, de no hacerlo será improcedente la solicituduna vez autorizada la reducción y la aplicación de recar- 0

gos se pagará el adeudo principal dentro de los 15 días si-guientes a aquél en que se hubiera notificado la resolución respectiva

¿ANTE QUIÉN SE PRESENTA?Ante la Administración General de Recaudación, según el artículo 25, fracción XVIII del Reglamento Interior del SAT.

¿CUÁL ES EL TÉRMINO PARA SOLICITARLO?En cualquier momento, una vez que la multa quede firme, o sea, que no pueda ser impugnada por algún medio de defensa.

NEGATIVA A LA REDUCCIÓN ¿IMPUGNABLE? Si la autoridad negara la reducción de multas, la resolución no podrá ser impugnada vía los recursos administrativos, ya que no es un derecho susceptible de exigirse coactivamente por el solicitante, sino un beneficio de la autoridad hacendaria, pero ello no obsta para que el contribuyente pueda interponer el juicio de amparo contra la resolución de la solicitud.

EFECTOS FISCALES DE LA REDUCCIÓNLa LISR considera como ingresos gravados el importe de deudas perdonadas, por lo que se tendría que acumular la reducción de multas, con fundamento en los artículos 17, 20 y 167, fracción I. Cabe aclarar que el CFF hace referencia a reducción, pero tiene todos los efectos de una condonación.

¿PROCEDE LA REDUCCIÓN DE UN 50% PARA TODOS LOS CONTRIBUYENTES?Hasta el ejercicio 2009 se permitía que cualquier contribu-yente, persona física o moral, cuyos ingresos en el ejercicio inmediato anterior no hubiesen excedido de $1´967,870.00, obtuviese la reducción en un 50% de la multa. Con la refor-ma 2010 sí procede tal beneficio, pero exclusivamente a los contribuyentes que tributen conforme al Título IV, Capítulo II, Sección III de la LISR (pequeños contribuyentes), dejando fuera del beneficio a contribuyentes, personas físicas con in-gresos iguales quienes tampoco están en posibilidad de pagar algunas multas por sus montos (artículo 70, cuarto párrafo), lo cual sería inequitativo y objeto de impugnación.

229

15MAYO201006

REQUISITOS EXTRA PARA REDUCIR MULTAS Los beneficios con los que cuentan los contribuyentes para ob-tener una reducción del 100% de las multas por infracciones a las disposiciones fiscales y la aplicación de la tasa de recar-gos por prórroga, podrán ser obtenidos si se cumplen con los requisitos previstos en los artículos 70-A del CFF y 88 de su Reglamento en relación con la regla I.2.22.1 de la RMISC.

Es importante destacar que en dicha regla se estipulan re-quisitos adicionales tales como: pagar el total de las contribu-ciones retenidas, recaudadas o trasladadas y sus accesorios que en su caso se hubiesen determinado, por las cuales no se obtuvo la condonación en el ejercicio o período. Asimis-mo, se limita el acceso a este beneficio a contribuyentes a quienes la autoridad fiscal no hubiese ejercido facultades de comprobación en más de una ocasión, en los cinco años in-mediatos anteriores a aquél en que se presente la solicitud respectiva.

De lo anterior se desprende claramente que la regla I.2.22.1 establece requisitos no previstos en los artículos 70-A del CFF y 88 de su Reglamento para la procedencia de la reducción de multas por infracciones, pasando por alto que la RMISC, tiene por objeto facilitar la exacta observancia de las leyes fiscales expedidas por el Poder Ejecutivo y no puede ir más allá de los límites contenidos en ellas, ya que de lo contrario se transgrede el principio de supremacía de la ley contenido en el artículo 72, inciso f) Constitucional al modificarse una ley fiscal por una norma de carácter administrativo.

Si se pretende negar el beneficio por las causas indicadas se podrá interponer juicio de nulidad por la ilegalidad manifiesta, y en su oportunidad el de amparo haciendo valer la inconstitu-cionalidad de la regla con base en los razonamientos expuestos, tal criterio ha sido sostenido en la tesis número I.15o.A.3 K, emitida por el Décimo Quinto Tribunal Colegiado en Materia Administrativa del Primer Circuito, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XX, diciembre de 2004, página 1283, que a continuación se transcribe:

AMPARO DIRECTO CONTRA LEYES. EL EXAMEN DE LOS CONCEPTOS DE VIOLACIÓN RELATIVOS A LA INCONSTITUCIONALIDAD DIRECTA DE UNA REGLA GENERAL ADMINISTRATIVA MATE-RIA DE UNA SENTENCIA DEL TRIBUNAL FEDE-RAL DE JUSTICIA FISCAL Y ADMINISTRATIVA, ES PREFERENTE AL ESTUDIO DE AQUELLOS QUE SE PROPONEN RESPECTO A LA OMISIÓN O IN-DEBIDO ESTUDIO DE LA LEGALIDAD DE LA MIS-MA REGLA. La honorable Segunda Sala de la Suprema Corte de Justicia de la Nación ha sostenido que la cons-titucionalidad o validez de una regla general adminis-trativa, dada su especial naturaleza, puede ser analizada al tenor de lo dispuesto en la Constitución General de la

República, o bien, confrontando su texto con lo previsto en un ordenamiento inferior a esa Norma Fundamental, como puede ser frente al acto legislativo o reglamenta-rio que habilitó la emisión de esa regla; que abordar el estudio de constitucionalidad o validez de una regla general administrativa puede implicar un estudio pro-piamente dicho de constitucionalidad, donde la posible transgresión a la Norma Fundamental será directa, o bien, un análisis de legalidad, en donde la posible viola-ción a la Constitución General de la República se dará en vía de consecuencia, en forma indirecta; y también ha señalado que el Tribunal Federal de Justicia Fiscal y Administrativa debe pronunciarse sobre los vicios de legalidad que en una demanda contenciosa administra-tiva se atribuyan a las reglas generales administrativas aplicadas en perjuicio del actor en la resolución definiti-va impugnada en forma destacada o en el procedimien-to que le precedió. En ese sentido, si se tiene en cuenta que en el juicio de amparo directo el acto reclamado lo constituye la sentencia, laudo o resolución reclamados, siendo el análisis de la ley o norma general aplicada en perjuicio de la quejosa sólo un argumento más para decidir sobre la constitucionalidad del acto reclamado, es evidente que al tenor de los principios reguladores del dictado de las sentencias de garantías, entre otros, los de congruencia y exhaustividad, el estudio que debe realizarse al respecto ha de partir de lo principal a lo accesorio, de lo fundamental a lo subsidiario; por lo que es dable concluir que cuando en una demanda de amparo directo se proponen argumentos orientados a demostrar la inconstitucionalidad de una regla general administrativa materia de la sentencia reclamada, y planteamientos encaminados a evidenciar que el citado tribunal omitió analizar vicios de legalidad atribuidos en la demanda de nulidad a la regla, tales como que infringe lo dispuesto en diversos preceptos del Código Fiscal de la Federación, o bien, a cuestionar la determi-nación que ese órgano jurisdiccional haya dictado sobre el tópico relativo, debe darse preferencia al examen de los argumentos de inconstitucionalidad directa de la regla, pues de resultar fundados conducirían a otorgar a la quejosa un amparo con efectos de mayor entidad que si se consideraran eficientes los otros, ya que la decla-ración de inconstitucionalidad directa de la regla de-terminaría la ociosidad de que el mencionado tribunal reparara alguna omisión al respecto, o realizara algún pronunciamiento sobre la legalidad de la regla.

Diferencia entre condonación y reducción El artículo 70-A del CFF debe aplicarse para solicitar la re-ducción de multas y de la tasa de recargos cuando deriven de una omisión total o parcial en el pago del impuesto, mientras

229

15MAYO

201007

que el artículo 74 de ese mismo ordenamiento, es aplicable respecto de la solicitud de condonación de multas impuestas como consecuencia del incum-plimiento de alguna obligación formal, que no dé lugar a una omisión total o parcial en el pago de contribuciones. Lo anterior sin transgredir el prin-cipio de equidad cuando el primero establece una serie de requisitos para acceder a la reducción de la multa al 100%, mientras que en el segundo precepto citado no se seña-la requisito alguno para solicitar la condonación de la multa.

Lo anterior con base en el criterio previsto en la tesis nú-mero 2a. XLIX/2003, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XVII, abril de 2003, página 206, que a la letra se inserta:

CONDONACIÓN DE MULTAS. EL SISTEMA PREVIS-TO PARA TAL EFECTO EN LOS ARTÍCULOS 70-A Y 74 DEL CÓDIGO FISCAL DE LA FEDERACIÓN, NO TRANSGREDE EL PRINCIPIO DE EQUIDAD TRIBU-TARIA, AL OTORGAR UN TRATO DESIGUAL A LOS QUE COMETIERON UNA CONDUCTA INFRACTO-RA QUE DIO LUGAR A LA OMISIÓN TOTAL O PAR-CIAL EN EL PAGO DE CONTRIBUCIONES, RESPEC-TO DE LOS QUE ÚNICAMENTE INCUMPLIERON CON UNA OBLIGACIÓN FORMAL. La circunstancia de que conforme a los citados preceptos legales, la con-donación de multas derivadas de una conducta infracto-ra que hubiere dado lugar a la omisión total o parcial en el pago de contribuciones, esté condicionada a que el solicitante cumpla una serie de requisitos y, por ende, el otorgamiento del referido beneficio por la autoridad competente implique el ejercicio de una facultad regla-da en ese aspecto, mientras que la condonación de mul-tas que deriven de una conducta ilícita que únicamente conlleva el incumplimiento de una obligación tributaria de carácter formal, no estará sujeta a requisito alguno y, por ende, el otorgamiento de este beneficio quedará a la

discreción de la autoridad fiscal, no implica una transgresión al principio de equidad tributaria consagrado en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, pues con tal regulación se confiere un justificado trato dispar a categorías de go-bernados que se ubican en una situación diversa,

menos favorable para los gobernados que incurren en faltas que al trascender directamente a los ingresos que debe recibir la hacienda pública conllevan una afecta-ción mayor para el Estado, ya que cuando la conducta infractora implica la omisión total o parcial en el pago de contribuciones el beneficio en comento se condiciona al cumplimiento de determinados requisitos, incluido el haber acatado diversas obligaciones tributarias forma-les, mientras que si la conducta ilícita únicamente se traduce en el incumplimiento de una obligación de esta última naturaleza, sin trascendencia directa a la hacien-da pública, los infractores podrán obtener la condona-ción de la sanción condigna sin que esta resolución esté condicionada a requisito alguno, quedando a discreción de las autoridades valorar las circunstancias del caso; además, esta categoría de gobernados por la naturaleza de la infracción cometida, por lo regular ni siquiera ten-drían derecho a obtener la condonación reglada.

Multas modificadas por reforma legal¿QUÉ MULTA RESULTA APLICABLE AL INFRACTOR?La multa aplicable será la menor entre la existente en el momen-to en que se cometió la infracción y la vigente en el momento de su imposición (artículo 70, último párrafo del CFF).

CorolarioEs preferible evitar incurrir en conductas infractoras, pero si lo hace, ahora cuenta con los elementos para disminuir o eli-minar su monto.

FISCAL

Mundo de las multas 0

(16 de mayo de 2008)

229

15MAYO201008

Recientemente algunas entidades del sistema fi-nanciero, concretamente las sociedades financieras de objeto múltiple no reguladas (SOFOMES) han publicado en los periódicos de mayor circulación del país una serie de tablas, las cuales contienen los nombres de sus deudores y el saldo insoluto del crédito a su cargo, con la finalidad de dar cumpli-miento a lo establecido por el artículo 31, fracción XVI, inciso a) de la Ley del Impuesto sobre la Renta (LISR), respecto de informar a los morosos que se dio aviso al SAT de la deducción de los importes de los adeu-dos por considerarlos créditos incobrables por su imposibilidad práctica de cobro, para que a su vez los deudores acumulen el ingreso proveniente de la deuda no cubierta.

La publicación se realiza con el objeto de deducir los crédi-tos cuyo monto no exceda a 30 mil unidades de inversión an-tes de consumirse el plazo para su prescripción, al no haberse

logrado el cobro en el término de un año, siempre y cuando la suma de los créditos a cargo de una misma persona no excedan del límite señalado.

Ahora bien, ha causado incertidumbre en algu-nos sectores la manera cómo las SOFOMES han informado a sus deudores dicha situación debido a la relevancia que tiene tal cuestión, aunque en estricto apego a lo previsto en la fracción XVI, del articulo 32 de la LISR únicamente se refiere a “informar por escrito” sin estipular ningún tipo

de formalidad o requisito adicional para comunicar a los deudores que deducirán el importe del crédito incobrable y en ese tenor con la publicación de referencia se cumple fe-hacientemente con tal obligación exigida incluso en el cri-terio normativo 57/2009/CFF emitido por el propio SAT.

Deducción de cuentas incobrables

Reforma laboral y fiscal de la mano La realidad social y económica de México es muy distinta a la que imperaba hace más de 30 años, cuando se promulgó la Ley Federal del Trabajo vigente. Por tal razón, el 18 de marzo de 2010, el Ejecutivo Federal propuso al Congreso de la Unión una reforma a dicho ordenamiento cuyos pun-tos principales se sintetizan en:

facilitar el acceso al mercado de trabajo 0

señalar las características de trabajo decente 0

impulsar la productividad de las relaciones laborales 0

propiciar la competitividad de la economía del país 0

Para llevar a cabo estos fines, en la iniciativa, se contempla la flexibilidad en la contratación y el contrato por hora, figu-ras que de ser aprobadas traerían consigo algunos efectos en materia fiscal.

A través de estas figuras, se permitiría a los trabajadores ir de un trabajo a otro, de empresa en empresa, de contrato en contrato, teniendo asegurada su pronta recolocación en caso de perder el empleo, obviamente sin computar antigüedad ni vacaciones.

Ante esos modelos de contratación, surge una interrogante tributaria respecto a que patrón le corresponderá presentar

los siguientes avisos al Registro Federal de Contribuyentes (RFC):

inscripción al RFC de los trabajado- 0

ressuspensión de operaciones (al dejarse 0

de prestar el servicio con la empresa en cuestión)reanudación de operaciones 0

Se hace alusión a esta cuestión, toda vez que con la modificación pretendida los trabajadores podrán en un mismo ejercicio fiscal cambiar de una empresa a otra y si su contratación es por hora puede resultar una diversidad de patrones al mismo tiempo, situa-ciones que volverían compleja la mecánica del cumplimiento de deberes fiscales para el patrón respecto de la presentación de los avisos al RFC respectivos, tomando en cuenta que los mismos se deberán presentar dentro del mes siguiente a aquél en que se haga el primer pago al trabajador y se tornaría una carga administrativa el tener que inscribir, suspender o reanu-dar al trabajador indistintamente una y otra vez (artículos 27 del Código Fiscal de la Federación –CFF–, 23, 26, fracción IV

FISCAL

Si no cobra, ¡al menos 0

deduzca! (27 de mayo de 2009)

Deducción de cuenta 0

incobrable (10 de agosto de 2009)

LABORAL

PAN entrega propuesta 0

de reforma laboral (18 de marzo de 2010)

80% de mexicanos 0

apoya la reforma (13 de abril de 2010)

229

15MAYO

201009

Respecto del requerimiento de estados de cuenta para verificar el cumplimiento de obligaciones fisca-les existían criterios opuestos de dos Tribunales Co-legiados de Circuito. El primer criterio precisa que si los estados de cuenta son requeridos con base en el artículo 42, fracción II del CFF, el requerimiento se considerará debidamente fundado y motivado. El segundo, señala que el acto está indebidamente fundado y motivado pues dicha disposición no confiere a la autoridad, de manera expresa, la facultad para solicitar este tipo de do-cumentos.

La Suprema Corte de Justicia de la Nación analizó tal si-tuación y concluyó lo siguiente: en la revisión de gabinete,

la autoridad hacendaria deberá fundar el requeri-miento de estados de cuenta en el último párrafo del artículo 48 del CFF, pues dicho precepto fue reformado en 2004, por considerar que las cuen-tas bancarias del contribuyente forman parte de la documentación o información susceptible de ser solicitada por las autoridades fiscales. Por ende, no

puede aplicarse lo dispuesto en el artículo 42, fracción II del citado Código, al facultar tal disposición a la autoridad fis-cal para requerir, única y exclusivamente, la documentación vinculada con la contabilidad, de la cual no forman parte los documentos bancarios.

Revisión de gabinete ¿fundada?

de su Reglamento y la regla I.2.6.4. de la Resolución Miscelá-nea Fiscal 2009 –RMISC–).

Así pues, resulta indispensable que la reforma laboral vaya de la mano con la actual legislación tributaria por los efectos que la misma traería consigo en materia de obligaciones fisca-

les para cada integrante de la relación laboral, y en ese tenor los legisladores deberán analizar minuciosamente de manera integral y no aislada el alcance de la modificación, para lograr el crecimiento económico deseado y facilitar la generación de empleos.

REPATRIACIÓN DE CAPITALES ¿VIGENTE?En mi calidad de persona física residente en el país, obtuve en el año de 2008 ingresos por intereses, los cuales se derivaron de una inversión que tengo en el extranjero, sin embargo, no los acumulé en la declaración anual de dicho ejercicio, ¿puedo aplicarles el Decreto de repatriación de capitales trayendo la inver-sión en este momento?

A tales ingresos no se les puede aplicar el “Decreto que otorga diversos beneficios fiscales en materia del impuesto sobre la renta relativos a depósitos o inver-siones que se reciban en México”, publicado el 26 de marzo de 2009 en el Diario Oficial, ya que de acuerdo

con su artículo primero transitorio, su vigencia fue hasta el 31 de diciembre de 2009.

En su caso, deberá presentar declaración complementaria por el ejercicio 2008 acumulando los ingresos por los intereses referidos, cuya regulación está en el artículo 168, fracción IV de la Ley del Impuesto sobre la Renta (LISR), en los términos del Título IV, y pagar, además, del impuesto correspondiente, los accesorios a que hubiese lugar.

OUTSOURCING EN CASA HABITACIÓNRecientemente celebramos un contrato para la construcción de un conjunto de casas de interés social, mediante el cual propor-cionaremos materiales y mano de obra. La operación, ¿estaría gravada con el impuesto al valor agregado (IVA) sólo porque los trabajadores los estamos contratando mediante una empresa de outsourcing?

No está gravada, ya que el servicio de construcción de inmuebles destinados a casa habitación se encuentra exento del pago del IVA, según lo dispuesto por el artículo 9o, fracción II de la LIVA, en relación con el artículo 29 de

su Reglamento. Ahora bien, para que opere esta exención, el referido artículo

29 obliga al prestador del servicio a proporcionar la mano de obra y los materiales, sin distinguir expresamente que el contribuyente se encuentre impedido a subcontratar el personal a través de una tercera empresa.

FISCAL

¿Revisión de gabinete? 0

¡No se preocupe! (6 de octubre de 2009)

229

10 15MAYO2010

IMPUESTO SOBRE PROFESIONES ¿DEDUCIBLE?Tributo en el régimen de actividad profe-sional y radico en el Estado de Tabasco, donde me obligan a pagar un impuesto por los honorarios obtenidos, de con-formidad con la Ley de Hacienda de ese Estado. El impuesto ¿puede deducirse para en el IETU?

Sí es posible efectuar la deducción del impuesto cedular, toda vez que el artículo 5o, frac-ción II de la Ley del Impuesto

Empresarial a Tasa Única (LIETU) precisa que serán deducibles las contribuciones a cargo de los contribuyentes pagadas en

México, con excepción del propio IETU, ISR, el impuesto a los depósitos en efectivo, las aportaciones de seguridad social y aquéllas que conforme a las disposiciones legales deban trasladarse.

¿Pago de lo indebido=saldo a favor?ARTÍCULO 22 DEL CÓDIGO FISCAL DE LA FEDE-RACIÓN. DISTINCIÓN ENTRE PAGO DE LO INDE-BIDO Y SALDO A FAVOR.- Del artículo 22 del Código Fiscal de la Federación se desprende que las autoridades fiscales devolverán las cantidades pagadas indebida-mente y las que procedan conforme a las leyes fiscales, y no obstante que ambas causas de devolución deberán considerarse como procedentes conforme a las leyes fis-cales, el legislador consideró prudente hacer distinción, de tal forma que la devolución puede tener como origen un error de hecho o de derecho que tenga como consecuen-cia el pago en una cantidad que se no tenía obligación de cubrir, lo que se traduce a un pago de lo indebido;sin embargo, el precepto en análisis prevé además de la causa anterior, la devolución de cantidades que proce-dan de conformidad con las leyes fiscales, las cuales no derivan de un error de hecho o de derecho, sino como resultado de aplicar los procedimientos previstos en las leyes fiscales y que posteriormente dé como resultado una cantidad mayor a la que al final debía pagarse, como lo es en el caso del saldo a favor. (31)

Juicio Contencioso Administrativo Num. 2421/07-13-01-7.- Resuelto por la Primera Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 10 de agosto de 2009, por unanimidad de votos.- Magistra-da Instructora por ministerio de Ley: María Antonieta Rodríguez García.- Secretaria: Lic. Isela Pérez Silva.

Fuente: Revista del Tribunal Federal de Justicia Fiscal y Administrativa, Sexta Época, Número 24, diciembre de 2009, página 250.

La Sala Regional del Golfo del Tribunal Federal de Justi-cia Fiscal y Administrativa (TFJFA) puntualiza acertadamente y de manera concreta las diferencias particulares para poder distinguir cuando se está en presencia de un saldo a favor y de un pago de lo indebido. Lo anterior resulta loable derivado de la confusión que para algunos contribuyentes traía la aplicación de esas figuras, pues al no comprender cuando se incurría en una u otra llegaban al absurdo de considerar que los requisi-tos de procedencia de la devolución previstos para cada una en el artículo 22 del Código Fiscal de la Federación eran los mismos.

DIOT PARA ASOCIACIONES RELIGIOSAS Al revisar la situación fiscal de nuestra asociación dedicada a fines religiosos, nos percatamos que desde mayo de 2007, mes en que se inscribió en el Registro Federal de Contribuyentes, indebidamente y por razones que desconocemos, tiene regis-trada la obligación relativa al IVA, por ende, debe presentar la declaración informativa de operaciones con terceros (DIOT), sin embargo, no lo ha hecho porque en realidad no realiza actos gravados con ese tributo. Hasta la fecha no hemos recibido nin-gún tipo de requerimiento al respecto, ¿es necesario presentar esa declaración y luego dar de baja la obligación?

No es necesario presentar ninguna declaración informati-va de operaciones con terceros (DIOT), pues tal obligación sólo es aplicable a los contribuyentes del IVA, tal como se encuentra prescrito en la fracción VIII del artículo 32

de la LIVA. En esta hipótesis, antes de que la autoridad le requiera el cum-

plimiento de la obligación, el representante legal de la asociación deberá acudir al módulo de la Administración Local de Asistencia al Contribuyente que corresponda a su domicilio fiscal, con la finalidad de aclarar esta situación y solicitar le cancelen esta obligación la cual no le corresponde.

15MAYO

2010

229

11

Trato del remanente distribuible fictoIMPUESTO SOBRE LA RENTA POR EL REMA-NENTE DISTRIBUIBLE FICTO Y/O PRESUNTO. EL PRVISTO EN EL ARTÍCULO 95, EN SUS ÚLTIMOS PÁRRAFOS, DE LA LEY RELATIVA, CONSTITUYE UN TRIBUTO A CARGO DE LA PERSONA MORAL NO CONTRIBUYENTE, NO A CARGO DE SUS IN-TEGRANTES.- De los artículos 93, 166, 167, fracción X, 170 cuarto párrafo, y 177, de la Ley del Impuesto sobre la Renta, se puede concluir lo siguiente: A.- Que por regla general las personas morales referidas en los artículos 95 y 102 de esa Ley, NO son contribuyentes de dicho impuesto, como lo son las sociedades o aso-ciaciones civiles que se dediquen a la enseñanza con autorización o con reconocimiento de validez oficial de estudios, en los términos de la Ley General de Edu-cación; B.- Que estas personas morales no contribuyen-tes, deben determinar el “remanente distribuible” de un año de calendario correspondiente a sus integrantes y accionistas, disminuyendo de los ingresos obtenidos en ese período, a excepción de los señalados en el artículo 109 de esta Ley y de aquéllos por los que se haya paga-do el impuesto definitivo, las deducciones autorizadas de conformidad con el Título IV de esa misma Ley; C.- Que cuando los integrantes de dichas persona morales son personas físicas, los ingresos que obtengan de la persona moral relativos a su parte proporcional del “remanente distribuible”, deberán acumularlos a sus demás ingresos según lo disponen los artículos 166, 167, fracción X, de la Ley en cita, pero además, según los artículos 175 y 177 de esa Ley, las referidas personas físicas deberán calcular, declarar y enterar al fisco, e im-puesto relativo por ese ingreso, obligación que desde luego se genera a cargo de las referidas personas físicas integrantes de esas personas morales no contribuyen-tes, pues son las que efectivamente experimentan un aumento positivo en su patrimonio. Sin embargo, como una excepción a lo anterior, el artículo 95, en sus dos últimos párrafos, de la Ley en comento, el cual se haya inmerso en el Título III, llamado “DEL RÉGIMEN DE LAS PERSONAS MORALES CON FINES NO LUCRA-TIVOS”, por ficción y/o presunción de Ley -aunque iu-ris tantum- establece que deben considerarse algunos conceptos (el importe de las omisiones de ingresos, el de compras no realizadas e indebidamente registradas, erogaciones efectuadas y que no fueran deducibles en los términos del Título IV de esta Ley, etcétera) como parte integrante del “remanente distribuible” ficto y/o presunto, la persona moral debía calcular el impuesto sobre la renta respectivo, pero ya constituido como una obligación tributaria a su cargo y no a cargo de sus in-tegrantes. En otras palabras como sanción del precepto

en cita, el “remanente distribuible” ficto y/o presunto por dichos conceptos, ya NO será considerado como un ingreso de las personas físicas integrantes de la per-sona moral, sino por el contrario, deberá considerarse como un ingreso directo de la propia persona moral, quien por ello y sólo por esos conceptos que componen ese “remanente” ficto y/o presunto tendrá el carácter de contribuyente directo del impuesto relativo.Juicio Contencioso Administrativo Núm. 4056/06-01-01-4.- Resuelto por la Sala Regional del Noroeste I del Tribunal Federal de Justicia Fiscal y Administrativa, el 1 de abril de 2009, por mayoría de votos.- Magistrado Ins-tructor: Santiago González Pérez.- Secretario: Lic. Omar Caballero Ulloa

IMPUESTO SOBRE LA RENTA POR EL REMANEN-TE DISTRIBUIBLE FICTO Y/O PRESUNTO. PARA CALCULAR EL PREVISTO EN EL ARTÍCULO 95, EN SUS ÚLTIMOS PÁRRAFOS, DE LA LEY RELATIVA, COMO UN TRIBUTO A CARGO DE LA PERSONA MORAL NO CONTRIBUYENTE, SOLO DEBE APLI-CARSE LA TASA MÁXIMA PREVISTA EN EL ARTÍ-CULO 177 DE ESA LEY Y NO TODA SU TARIFA.- El artículo 95, en sus dos últimos párrafos, de la Ley del Impuesto sobre la Renta, el cual se haya inmerso en el Título III, llamado “DEL RÉGIMEN DE LAS PERSO-NAS MORALES CON FINES NO LUCRATIVOS”, por ficción y/o presunción de Ley –aunque iuris tantum-, establece que deben considerarse algunos preceptos ta-les como el importe de las omisiones de ingresos, el de compras no realizadas e indebidamente registradas, el importe de las erogaciones efectuadas y que no fueran deducibles en los términos del Título IV de esta Ley, como parte integrante del “remanente distribuible” por las personas morales no contribuyentes, aun y cuando no lo hubieran entregado en efectivo o en bienes a sus integrantes o socios; es decir, como una especie de san-ción, el Legislador Federal estableció que sobre dicho “remanente distribuible” ficto y/o presunto, la persona moral debía calcular el impuesto sobre la renta respec-tivo, pero ya constituido como una obligación tributaria a su cargo y no a cargo de sus integrantes. En otras pa-labras, como sanción del precepto en cita, el “remanente distribuible” ficto y/o presunto por dichos conceptos, ya No será considerado como un ingreso de los integrantes de la moral, sino por el contrario, deberá considerarse como un ingreso directo de la persona moral, quien por ello y sólo por esos conceptos que componen ese “rema-nente” ficto y/o presunto, tendrá el carácter de contribu-yente directo de ese impuesto. Asimismo, dicho precep-to establece que para determinar el impuesto sobre la renta a pagar sobre ese “remanente” ficto y/o presunto,

229

12 15MAYO2010

se deberá “aplicar sobre dicho remanente distribuible, la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 177 de esta Ley”; esto es, tal precepto establece que el monto del remante ficto, sólo se le deberá aplicar la tasa máxima del artículo 177 de esa Ley, más no de toda la tarifa ahí prevista, pues en primer lugar debe recordarse que tal mención contenida en la “TARIFA” del artículo 177, únicamente deberá ser aplicada por las personas físicas para determinar el impuesto a su cargo, lo que no acontece con el remanente distribuible ficto previsto en artículo 95, de la Ley en cita, el cual se erige como una obligación tributaria a cargo de la persona moral “no contribuyente” y no, en su caso, de las perso-nas físicas que son sus integrantes; y segundo término, debe considerarse que si el Legislador Federal hubie-ra tenido la intensión de darle a las personas morales un tratamiento fiscal igual que a las personas físicas, respecto a este “remanente distribuible” ficto, entonces la redacción de ese artículo 95, último párrafo, hubiera sido en el sentido de que con el fin de calcular el im-puesto a cargo de la persona moral, se deberá aplicar la “TARIFA” del artículo 177 y no solo la tasa máxima, lo que en la especie, se reitera, NO ocurre.

Juicio Contencioso Administrativo Núm. 4056/06-01-01-4.- Resuelto por la Sala Regional del Noroeste I del Tribunal Federal de Justicia Fiscal y Administrativa, el 1 de abril de 2009, por mayoría de votos.- Magistrado Ins-tructor: Santiago González Pérez.- Secretario: Lic. Omar Caballero Ulloa.

Fuente: Revista del Tribunal Federal de Justicia Fiscal y Administrativa, Sexta Época, Año II, Número 22, octu-bre de 2009, páginas 213 y 214.

De los criterios transcritos se explica puntualmente que co-rresponderá pagar el impuesto sobre la renta (ISR) del rema-nente ficto a las sociedades consideradas como no contribu-yentes y no a sus integrantes, ya que si bien las instituciones afectas a ese régimen por regla general no debieran pagar impuestos, existen casos en los cuales se puede llegar a causar el impuesto tal como lo es el remanente ficto, por el cual la persona moral sí tendrá el carácter de contribuyente directo de ese impuesto.

De modo que resulta acertada la aclaración manifestada por el TFJFA en las tesis citadas.

Relación de disposiciones en materia fiscal publicadas en el DOF y la Gaceta Oficial del DF del 14 al 28 de abril de 2010

Secretaría de Hacienda y Crédito Público

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de marzo de 2010(16 de abril)

Se dan a conocer las tasas relativas a marzo de 2010

Anexo 16 de la Cuarta Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2009, publicada el 31 de marzo de 2010(16 de abril)

Se publican los instructivos para la Integración y características de la información, así como los formatos guía para la presentación del dictamen de estados financieros para efectos fiscales emitido por contador publico registrado, y de los cuestionarios relativos a la revisión efectuada por el contador publico por el ejercicio fiscal del 2009, utilizando el sistema de presentación del dictamen para ese año (SIPRED’2009)

15MAYO

2010

229

13

Anexo 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2009, publicada el 31 de marzo de 2010(19 de abril)

Se dan a conocer los instructivos para la integración y las características de llenado, así como los formatos guía para la presentación del dictamen de los estados financieros para efectos fiscales emitido por contador publico registrado, por el ejercicio fiscal del 2009, utilizando el sistema de presentación de ese año (SIPRED’2009) para los siguientes contribuyentes:

controladoras y controladas 0

instituciones de seguros y fianzas 0

casas de cambio y de bolsa 0

intermediarios financieros no bancarios, uniones de crédito, almacenes 0

generales de depósito, arrendadoras financieras, empresas de factoraje financiero, sociedades financieras de objeto múltiple reguladas, entidades de ahorro y crédito popular, y a otros intermediarios financieros no bancarios establecimientos permanentes de residentes en el extranjero 0

sociedades: 0

controladoras de grupos financieros 1

financieras de objeto limitado 1

de inversión de capitales, de renta variable y en instrumentos de deuda 1

Decreto por el que se otorgan beneficios fiscales a los contribuyentes afectados por el sismo ocurrido en los municipios de Mexicali, Baja California y San Luis Río Colorado, Sonora(20 de abril)

Para apoyar a los contribuyentes afectados por el reciente sismo, cuyo domicilio fiscal esté ubicado en los municipios de Mexicali, Baja California, o San Luis Río Colorado, Sonora, se otorgan los siguientes beneficios:

las personas físicas podrán presentar hasta julio de 2010 su declaración anual 0

de ISR e IETU, sin recargos ni sanciones en seis parcialidades consecutivas con actualización más no con recargosel ISR e IETU que resulte a cargo en los pagos provisionales de marzo, abril 0

y mayo de 2010 se podrá cubrir hasta en seis parcialidades consecutivas con actualización más no con recargosen los pagos provisionales señalados en el punto anterior, se podrá acreditar 0

el IETU excedente contra el pago provisional del ISR que efectivamente deban pagar correspondiente al mismo período y hasta por el monto del pago provisional de este último impuesto. El acreditamiento efectuado se considerará ISR propio efectivamente pagadolos contribuyentes que con anterioridad a abril de 2010 cuenten con autorización 0

para efectuar el pago a plazos de contribuciones omitidas y de sus accesorios, podrán diferir el pago de las parcialidades correspondientes a tal mes y las subsecuentes que se les hubiesen autorizado, reanudando su pago a partir de mayo de 2010, sin sanción algunalos beneficios también resultarán aplicables a las sucursales, agencias o 0

establecimientos del contribuyente ubicados en los municipios citados, pero de manera proporcional, siempre y cuando hubiesen presentado el aviso respectivo antes del 4 de abril de 2010si se dejan de pagar dos o más parcialidades, se revocarán los beneficios, y se 0

cubrirá el monto total actualizado y con recargosno es aplicable el Decreto a los entes públicos 0

los beneficios otorgados no da lugar a devolución o compensación 0

vigente 0 a partir del 21 de abril de 2010

229

14 15MAYO2010

Decreto por el que se reforma el Artículo Cuarto, fracción VI, segundo párrafo, incisos b), c), d) y e), del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del Decreto por el que se establecen las obligaciones que podrán denominarse en Unidades de Inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995, publicado el 7 de diciembre de 2009(27 de abril)

El entero del impuesto diferido se efectuará en cinco ejercicios fiscales por la sociedad controladora, y el primer pago se realizará mediante la declaración que se presente en el mes de junio del ejercicio fiscal 2010, a partir del cual empiezan a computarse los susodichos cinco ejercicios fiscales.

Por ello se modifica el artículo cuarto, fracción VI, en virtud de que no era claro lo establecido en sus incisos b) al e), de las disposiciones transitorias de la LISR, para evitar interpretaciones erróneas sobre los ejercicios en los que se debe efectuar el entero del impuesto diferido.

La modificación deja el pago de la siguiente manera:25% en la misma fecha en que deba presentarse la declaración de consolidación 0

del ejercicio fiscal en 201120% en la misma fecha en que deba presentarse la declaración de consolidación 0

del ejercicio fiscal en 201215% en la misma fecha en que deba presentarse la declaración de consolidación 0

del ejercicio fiscal en 201315% en la misma fecha en que deba presentarse la declaración de consolidación 0

del ejercicio fiscal en 2014Vigente a partir del 28 de abril de 2010

Decreto por el que se adicionan y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios(28 de abril)

Con el fin de impulsar al sector de productores formales de alcohol, se adiciona el inciso e), fracción I, del artículo 8o y la fracción V del artículo 13 de la Ley del Impuesto Especial Sobre Producción y Servicios (LIESPS), para eximir del pago de dicho impuesto a la enajenación e importación de alcohol, alcohol desnaturalizado y mieles incristalizables.

La exención estaría condicionada a:llevar controles físicos de los volúmenes de alcohol, alcohol desnaturalizado y 0

mieles incristalizables fabricados, producidos o envasadosproporcionar información sobre la producción, enajenación o importación 0

de dichos productos, de los principales clientes y proveedores y de las características de los equipos utilizados para la producción, destilación, envasamiento y almacenajellevar contabilidad 0

estar inscritos en el Padrón de Contribuyentes de Bebidas Alcohólicas, e 0

inscribirse al padrón sectorial de exportadores 0

Lo anterior para conocer la producción y el destino final de la misma.Asimismo, se derogó el tercer párrafo, del artículo 4o de la LIESPS, que

contemplaba el acreditamiento, porque con la exención citada se busca frenar la producción, elaboración y comercialización de los bienes en análisis por personas que se encuentran en la informalidad, ya que los fabricantes de los productos mencionados que cumplan correctamente sus obligaciones fiscales estarían exentos.

Las personas físicas y morales que adquirieron o importaron los bienes mencionados, podrán acreditar el IESPS trasladado o el pagado con motivo de la importación, con anterioridad a la entrada en vigor de la reforma de mérito, con fundamento en el artículo 4o de la LIESPS vigente en ese período (artículo tercero transitorio).

Vigente a partir del 29 de abril de 2010

15MAYO

2010

229

15

Tribunal Federal de Justicia Fiscal y Administrativa

ACUERDO G/10/2010 mediante el cual se declara que no corren los términos procesales para las Salas Regionales del Noroeste I(14 de abril)

Debido al sismo ocurrido el día 4 de abril de 2010 y a sus réplicas, en la región que corresponde a las Salas indicadas, por causa de fuerza mayor, se declara que no corran los términos procesales los días cinco, seis, siete, ocho y nueve de abril del año en curso

Secretaría de Finanzas del DF

Oficio SF/PFDF/SP/2010/13 por el que el Procurador Fiscal del Distrito Federal instruye al Subprocurador de Legislación y Consulta para que firme las disminuciones de créditos fiscales que se indican(15 de abril)

El Subprocurador indicado deberá firmar las disminuciones de créditos fiscales solicitados por los contribuyentes, siempre que sean menores de $1,500,000.00

Resolución de carácter general mediante la cual se condona totalmente el pago de los derechos por el suministro de agua, correspondiente al ejercicio fiscal 2010, así como los recargos y sanciones a los contribuyentes cuyos inmuebles se encuentren en las colonias que se indican(21 de abril)

Se condona del pago de derechos por suministro de agua; los recargos y las sanciones que resulten procedentes por la falta de pago de esos derechos por el ejercicio 2010 a los usuarios de uso doméstico y mixto cuyos inmuebles se encuentran en las siguientes colonias de la Delegación Iztapalapa: 1a y 2a Ampliación Santiago; 8a Ampliación San Miguel, Ampliación: Emiliano Zapata, Las Peñas y Polvorilla; Barranca de Guadalupe; Barrancas de Buenavista; Barrio San Miguel; Buenavista; Campestre Potrero; Carlos Hank González; Citlalli; Degollado; Desarrollo Urbano Quetzalcoatl, Ejidos de Santa María Aztahuacán; El Rosario; El Triangulo; Francisco Villa; Huitzico; Insurgentes; Ixtlahuacan; Jardines de San Lorenzo Tezonco; La Cañada; La Polvorilla; Las Cruces; Las Peñas; Lomas De: La Estancia, Santa Cruz, Santa Cruz Meyehualco, Zaragoza; Los Ángeles y Apanoaya; Miguel de La Madrid; Miravalle; Mixcoatl; Monte Alban; Palmillas; Palmitas; Paraje de Buenavista, de San Juan y San Juan Joya; Predio Degollado, Predio Nuevo; Presidentes de México; Pueblo Santa Cruz Meyehualco; Pueblo de Santa María Aztahuacán y Acatitla; Pueblo de Santiago y Acahualtepec; Puente Blanco; Reforma Política; San Francisco Apolocalco; San José Buenavista; San Miguel Teotongo Secciones: Avisadero, Campamento, Corrales, Guadalupe, Las Cruces, Las Torres, Merced, Palmas y Rancho; San Pablo de Santa; Santa María Aztahuacan; Santiago Acahualtepec Secciones: 1ª , 2ª y Pueblo; Segunda Ampliación de Paraje San Juan, Segunda Sección Paraje San Juan; Tenorios; Tetecon, y Xalpa. Para ello:

el Sistema de Aguas de la Ciudad de México, efectuará los descargos en los 0

registros fiscales sin tener que solicitarlo el usuario del servicio en el caso de que se hubiese presentado algún medio de defensa respecto de un 0

crédito fiscal deberán desistirse de ellos para obtener la condonación los beneficios indicados no otorgan a los contribuyentes el derecho a 0

devolución o compensación no será aplicable a los usuarios no domésticos, ni a las dependencias, entidades, 0

órganos político administrativos y a los autónomos de la administración públicaLa resolución estará vigente del 1o de enero al 31 de diciembre de 2010

229

16 15MAYO2010

Sin Miscelánea FiscalEn criterio de dudosa legalidad la autoridad tributaria omite publicar la Resolución para 2010, lo que provoca incertidumbre jurídica.

El pasado 30 de abril se publicó la prórroga a las Reglas de Carácter General en Materia de Comercio Exterior, sin em-bargo, no se publicó ni la nueva Resolución Miscelánea Fiscal (RMISC) 2010, ni se prorrogó la vigencia de la relativa a 2009 ni tampoco se hizo señalamiento alguno relativo a la vigente en 2009.

Las autoridades tributarias señalaron extra oficialmente a este servicio de consultoría que no era necesaria la publicación de la RMSIC 2010, dado que la RMISC vigente actualmente, claramente determinó en su artículo primero transitorio, que la vigencia inicia el 1o de mayo de 2009, pero, a diferencia de otros años, no indicó la conclusión de su vigencia a una fecha determinada, como podría ser el 30 de abril de 2010.

Así las cosas, en opinión de la autoridad fiscal, la RMISC 2009 continúa siendo aplicable, incluso por este ejercicio, dado que su terminación nunca fue definida en el propio or-denamiento de corte administrativo.

El criterio anterior olvida el fundamento de la RMISC, que inclusive se observa al inicio de su emisión, que es el artícu-lo 33, fracción I, inciso g) del Código Fiscal de la Federación (CFF), que textualmente señala:

Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

I.- Proporcionarán asistencia gratuita a los contribuyen-tes y para ello procurarán:…

Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que facili-ten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones

cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las esta-blecidas en las propias leyes fiscales.

Como se aprecia, el precepto transcrito claramente esta-blece como facultad de las autoridades fiscales la de publicar anualmente las reglas de carácter administrativo, con el objeto de facilitar el cumplimiento de las obligaciones de los contri-buyentes, siendo claro que existe un límite a su actuación, en el sentido de verse forzada a publicar de forma anual dichas disposiciones.

En este sentido, aun cuando la propia RMISC no señale nada en cuanto a su vigencia, es evidente que ésta es anual, puesto que la única facultad concedida a las mencionadas au-toridades, se reitera, es la de publicar anualmente esta clase de disposiciones, por lo cual era necesario la publicación de la RMISC 2010.

Corrobora lo anterior el principio general de derecho: las autoridades solamente pueden hacer lo que la ley les permi-te, y es claro que el artículo 33, fracción I, inciso g) del CFF únicamente le otorga la facultad de una publicación anual de las reglas administrativas, y no vigente su permanencia indefinidamente.

Igualmente son de dudosa legalidad las reglas I.6.9. y I.6.10. de la RMISC 2009, que entran en vigor el 1o de julio de 2010, al ir más allá del período de vigencia previsto en el CFF para dicha Resolución, denotando una falta de técnica jurídica.

Ciertamente, como ya se indicó, la facultad de la autori-dad fiscal es la de publicar anualmente las referidas reglas, delimitando su vigencia, al ser forzoso para su legalidad que se emitan de forma anual, sin dar pauta a interpretación, al existir disposición es expresa.

22902

Este nuevo programa no sólo permite mejorar el control administrativo de personas físicas y morales sino también brinda beneficios fiscales

Microe, una nueva forma de tributar

CASOS PRÁCTICOS

Tarifas y tablas del ISR 0

INPC 0

TIIE a 28 días 0

Cetes a 28 días 0

Salario mínimo 0

Tasa de inflación anual 0

Tasas de recargos 0

federales, para el DF y Estado de MéxicoTipo de cambio 0

Equivalencia 0

de monedasUdis 0

CPP: de pasivos, en Udis 0

y dólares

Multas actualizadas 0

Tratados para evitar 0

la doble tributación y mucho más

INDICADORES

229

15MAYO201002

Microe, una nueva forma de tributarConozca los beneficios y el funcionamiento del portal Microe, la nueva herramienta fiscal diseñada por el SAT.

1. GENERALIDADES 1.1. QUIÉNES PUEDEN UTILIZARLO 1.2. QUIÉNES NO PUEDEN UTILIZARLO 1.3. NUEVAS OBLIGACIONES 1.3.1. CAMBIOS EN SU RÉGIMEN2. CASO PRÁCTICO 2.1. INSCRIPCIÓN Y ALTA DEL SISTEMA 2.2. IMPORTAR TABLAS, ÍNDICES Y FOLIOS 2.3. SALDOS INICIALES 2.3.1. INVERSIONES ANTERIORES

2.3.2. NUEVAS INVERSIONES 2.4. CATÁLOGOS 2.4.1. PRODUCTOS Y SERVICIOS 2.4.2. CLIENTES 2.4.3. PROVEEDORES 2.5. COMPRAS 2.6. FOLIOS DE COMPROBANTES DIGITALES 2.7. REGISTRO DE VENTAS 2.8. NÓMINA3. CONCLUSIONES

CASOS PRÁCTICOS

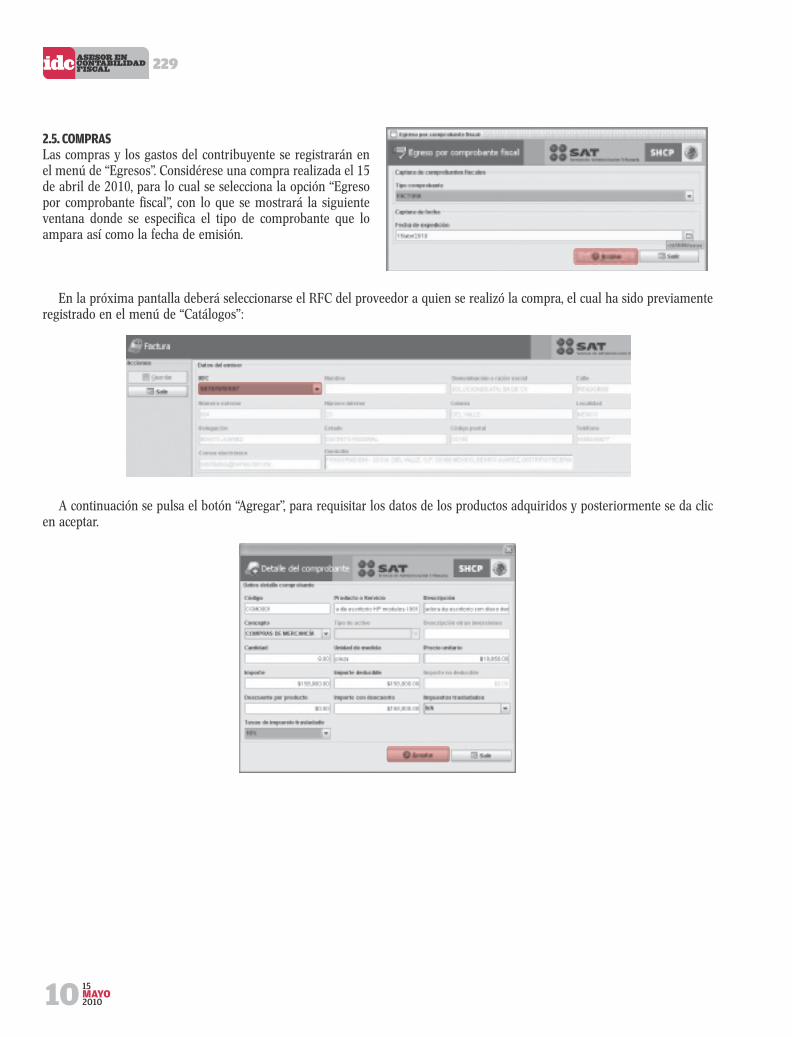

1. GeneralidadesEl Servicio de Administración Tributaria (SAT) ha liberado la herramienta electrónica denominada “Microe”, dirigida a los contribuyentes de baja capacidad económica, para brindarles una forma sencilla para cumplir con sus obliga-ciones fiscales.

Sin embargo, el uso de este software no implica solamente una facilidad en materia administrativa, pues quienes opten por utilizarlo deberán considerar diversos cambios en su ac-tual régimen de tributación.

1.1. QUIÉNES PUEDEN UTILIZARLOEl portal “Microe” sólo podrá ser utilizado por las siguientes personas (regla I.2.4.1. de la Resolución Miscelánea Fiscal para 2009 –RMISC–):

personas físicas 0

con actividades empresariales en el régimen general e 1

intermediosque obtengan ingresos por honorarios 1

que otorguen el uso o goce temporal de inmuebles 1

(arrendamiento)personas morales del régimen general de ley y del ré- 0

gimen simplificado, cuyos ingresos obtenidos en el ejercicio inmediato anterior no hubiesen excedido de $4,000,000.00 (Títulos II y II-A de la Ley del Impuesto sobre la Renta –LISR–)

1.2. QUIÉNES NO PUEDEN UTILIZARLOPor disposición expresa, los siguientes contribuyentes no po-drán optar por utilizar “Microe”:

personas físicas que tributen en el régimen de pequeños 0

contribuyentespersonas morales no contribuyentes del Título III de la 0

LISRpersonas morales o coordinados que cumplan con las obli- 0

gaciones fiscales por cuenta de sus integrantes, así como éstos últimosempresas integradoras 0

229

15MAYO

201003

sociedades cooperativas de producción que tributen en tér- 0

minos del Capítulo VII-A del Título II de la LISRcontribuyentes obligados o que opten por dictaminar sus 0

estados financieros para efectos fiscalespersonas catalogadas como grandes contribuyentes en tér- 0

minos del artículo 20, apartado B, del Reglamento Interior del SATresidentes en el extranjero con establecimiento perma- 0

nente en el paísfideicomisos 0

personas físicas o morales, contribuyentes del impuesto 0

especial sobre producción y servicios y del impuesto sobre automóviles nuevos

1.3. NUEVAS OBLIGACIONESQuienes utilicen “Microe”, deberán (regla I.2.4.2. de la RMISC):

presentar el aviso de opción para utilizar el portal “Microe” 0

a más tardar dentro del mes siguiente en que se ejerzautilizar “Microe” a partir del primer día del mes en que 0

ejerza la opcióncontar con Clave de Identificación Electrónica Confidencial 0

Fortalecida (CIECF) y Firma Electrónica (FIEL)generar y emitir comprobantes fiscales digitales a través de 0

“Microe”, así como cumplir con todos los requisitos y condi-ciones para la emisión de comprobantes fiscales digitalestratándose de operaciones realizadas con el público en ge- 0

neral, podrán emitir los comprobantes fiscales simplifica-dos a través de “Microe”, sin que éstos contengan el sello digital correspondienteregistrar todas las operaciones de ingresos, egresos e inver- 0

siones en “Microe”. Con esto se considerará cumplido el re-quisito de llevar la contabilidad conforme a lo establecido en el Código Fiscal de la Federación y el Reglamento del Código Fiscal de la Federaciónregistrar las operaciones que en su caso se pacten en mo- 0

neda extranjera, al tipo de cambio que el Banco de México publique en el Diario Oficial de la Federación el día ante-rior a la fecha en que se paguenactualizar la información y programas contenidos en la 0

herramienta “Microe” a través de la página de Internet del SATllevar un sólo registro de operaciones a través del portal 0

“Microe”presentar los pagos provisionales y definitivos, confor- 0

me al procedimiento previsto en la regla II.2.15.1. de la RMISC, en las fechas que para este sector de contribu-yentes se dé a conocer (mismo que no se ha divulgado a la fecha de cierre de esta edición)cumplir con las obligaciones correspondientes a los perio- 0

dos del mismo ejercicio, anteriores al mes en que comenza-ron a utilizar la herramienta, conforme a las disposiciones que les fueron aplicables, a excepción de la declaración anual de dicho ejercicio, la cual se presentará conforme a la reglas de “Microe”adicionalmente, podrán optar por registrar su nómina a tra- 0

vés del módulo correspondiente de “Microe”, o bien llevarla fuera de dicho sistema. En este último caso deberá efectuar el registro del egreso de la nómina en el programaQuienes opten por utilizar “Microe”, no podrán variar la

opción en el mismo ejercicio fiscal.

1.3.1. CAMBIOS EN SU RÉGIMENAsimismo, los contribuyentes que utilicen “Microe”, aplicarán los siguientes cambios en su régimen fiscal partir del período en que esto ocurra:

Personas morales que utilicen MicroeIncluirán como deducción en cada mes, la parte proporcional de los inventarios de materias primas, producción en proceso y artículos terminados que se tengan al 31 de diciembre del ejercicio inmediato anterior que no hubieran deducido vía costo de lo vendido.Consideraran como ingreso en cada mes, la parte proporcional que les corresponda del saldo pendiente por acumular del inventario acumulable que se tenga al 31 de diciembre de 2009, en su caso (regla I.2.4.8. de la RMISC)

Contribuyente Consideraciones Excepciones

Personas morales del régimen general

Dejarán de tributar en términos del Título II de la LISR, para hacerlo conforme a las disposiciones previstas para las personas físicas del régimen intermedios (Sección II del Capítulo II del Título IV de la LISR)

Para determinar sus pagos provisionales y del ejercicio del ISR, aplicarán la tasa del 30% en lugar de las tarifas para personas físicas.No efectuarán los pagos del 5% del ISR a la Entidad Federativa (regla I.2.4.3. de la RMISC)

Personas físicas por arrendamiento

Continuarán cumpliendo sus obligaciones fiscales en su actual régimen de tributación

Aplicarán todas las disposiciones previstas en la RMISC para los contribuyentes que utilicen el portal "Microe", con las salvedades que en su caso se señalen (regla I.2.4.4. de la RMISC)

229

15MAYO201004

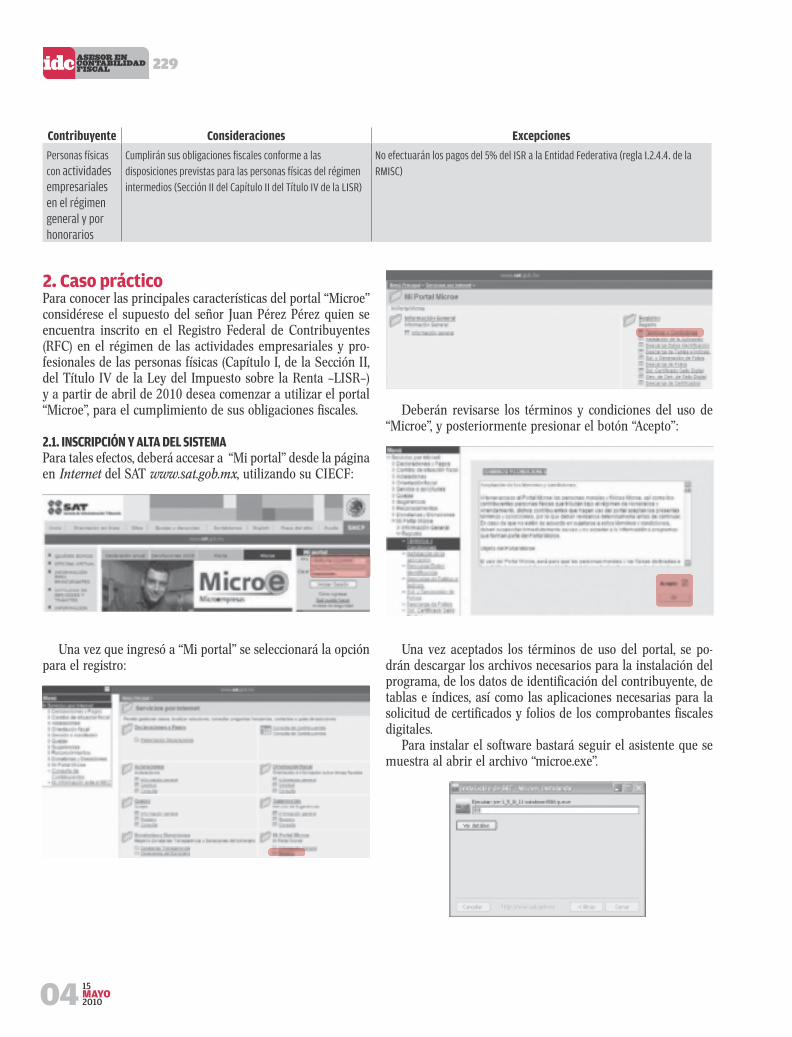

2. Caso prácticoPara conocer las principales características del portal “Microe” considérese el supuesto del señor Juan Pérez Pérez quien se encuentra inscrito en el Registro Federal de Contribuyentes (RFC) en el régimen de las actividades empresariales y pro-fesionales de las personas físicas (Capítulo I, de la Sección II, del Título IV de la Ley del Impuesto sobre la Renta –LISR–) y a partir de abril de 2010 desea comenzar a utilizar el portal “Microe”, para el cumplimiento de sus obligaciones fiscales.

2.1. INSCRIPCIÓN Y ALTA DEL SISTEMAPara tales efectos, deberá accesar a “Mi portal” desde la página en Internet del SAT www.sat.gob.mx, utilizando su CIECF:

Una vez que ingresó a “Mi portal” se seleccionará la opción para el registro:

Deberán revisarse los términos y condiciones del uso de “Microe”, y posteriormente presionar el botón “Acepto”:

Una vez aceptados los términos de uso del portal, se po-drán descargar los archivos necesarios para la instalación del programa, de los datos de identificación del contribuyente, de tablas e índices, así como las aplicaciones necesarias para la solicitud de certificados y folios de los comprobantes fiscales digitales.

Para instalar el software bastará seguir el asistente que se muestra al abrir el archivo “microe.exe”.

Contribuyente Consideraciones Excepciones

Personas físicas con actividades empresariales en el régimen general y por honorarios

Cumplirán sus obligaciones fiscales conforme a las disposiciones previstas para las personas físicas del régimen intermedios (Sección II del Capítulo II del Título IV de la LISR)

No efectuarán los pagos del 5% del ISR a la Entidad Federativa (regla I.2.4.4. de la RMISC)

229

15MAYO

201005

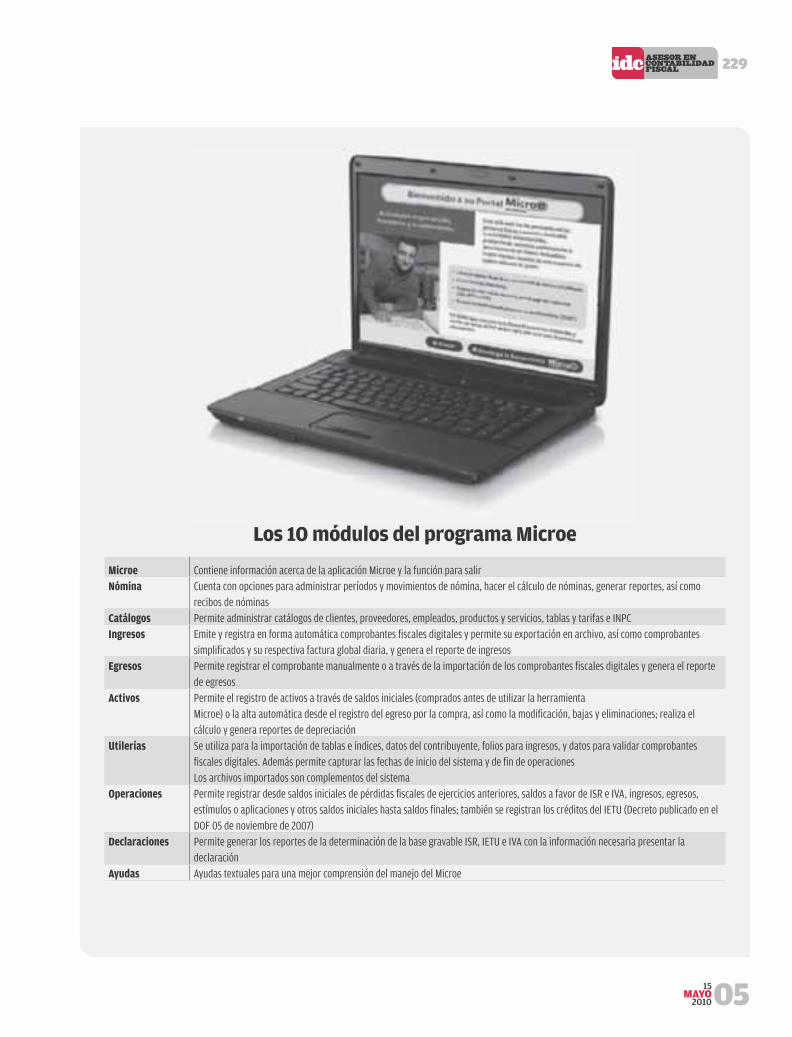

Los 10 módulos del programa Microe

Microe Contiene información acerca de la aplicación Microe y la función para salirNómina Cuenta con opciones para administrar períodos y movimientos de nómina, hacer el cálculo de nóminas, generar reportes, así como

recibos de nóminasCatálogos Permite administrar catálogos de clientes, proveedores, empleados, productos y servicios, tablas y tarifas e INPCIngresos Emite y registra en forma automática comprobantes fiscales digitales y permite su exportación en archivo, así como comprobantes

simplificados y su respectiva factura global diaria, y genera el reporte de ingresosEgresos Permite registrar el comprobante manualmente o a través de la importación de los comprobantes fiscales digitales y genera el reporte

de egresosActivos Permite el registro de activos a través de saldos iniciales (comprados antes de utilizar la herramienta

Microe) o la alta automática desde el registro del egreso por la compra, así como la modificación, bajas y eliminaciones; realiza el cálculo y genera reportes de depreciación

Utilerías Se utiliza para la importación de tablas e índices, datos del contribuyente, folios para ingresos, y datos para validar comprobantes fiscales digitales. Además permite capturar las fechas de inicio del sistema y de fin de operacionesLos archivos importados son complementos del sistema

Operaciones Permite registrar desde saldos iniciales de pérdidas fiscales de ejercicios anteriores, saldos a favor de ISR e IVA, ingresos, egresos, estímulos o aplicaciones y otros saldos iniciales hasta saldos finales; también se registran los créditos del IETU (Decreto publicado en el DOF 05 de noviembre de 2007)

Declaraciones Permite generar los reportes de la determinación de la base gravable ISR, IETU e IVA con la información necesaria presentar la declaración

Ayudas Ayudas textuales para una mejor comprensión del manejo del Microe

229

15MAYO201006

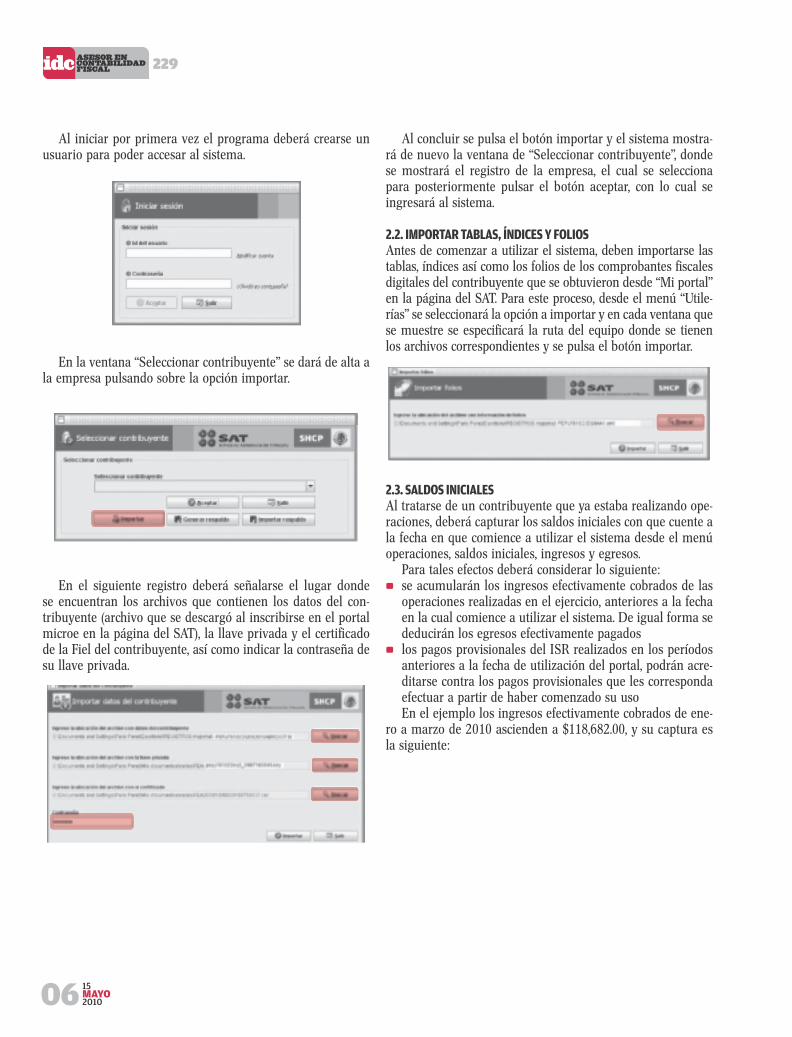

Al iniciar por primera vez el programa deberá crearse un usuario para poder accesar al sistema.

En la ventana “Seleccionar contribuyente” se dará de alta a la empresa pulsando sobre la opción importar.

En el siguiente registro deberá señalarse el lugar donde se encuentran los archivos que contienen los datos del con-tribuyente (archivo que se descargó al inscribirse en el portal microe en la página del SAT), la llave privada y el certificado de la Fiel del contribuyente, así como indicar la contraseña de su llave privada.

Al concluir se pulsa el botón importar y el sistema mostra-rá de nuevo la ventana de “Seleccionar contribuyente”, donde se mostrará el registro de la empresa, el cual se selecciona para posteriormente pulsar el botón aceptar, con lo cual se ingresará al sistema.

2.2. IMPORTAR TABLAS, ÍNDICES Y FOLIOSAntes de comenzar a utilizar el sistema, deben importarse las tablas, índices así como los folios de los comprobantes fiscales digitales del contribuyente que se obtuvieron desde “Mi portal” en la página del SAT. Para este proceso, desde el menú “Utile-rías” se seleccionará la opción a importar y en cada ventana que se muestre se especificará la ruta del equipo donde se tienen los archivos correspondientes y se pulsa el botón importar.

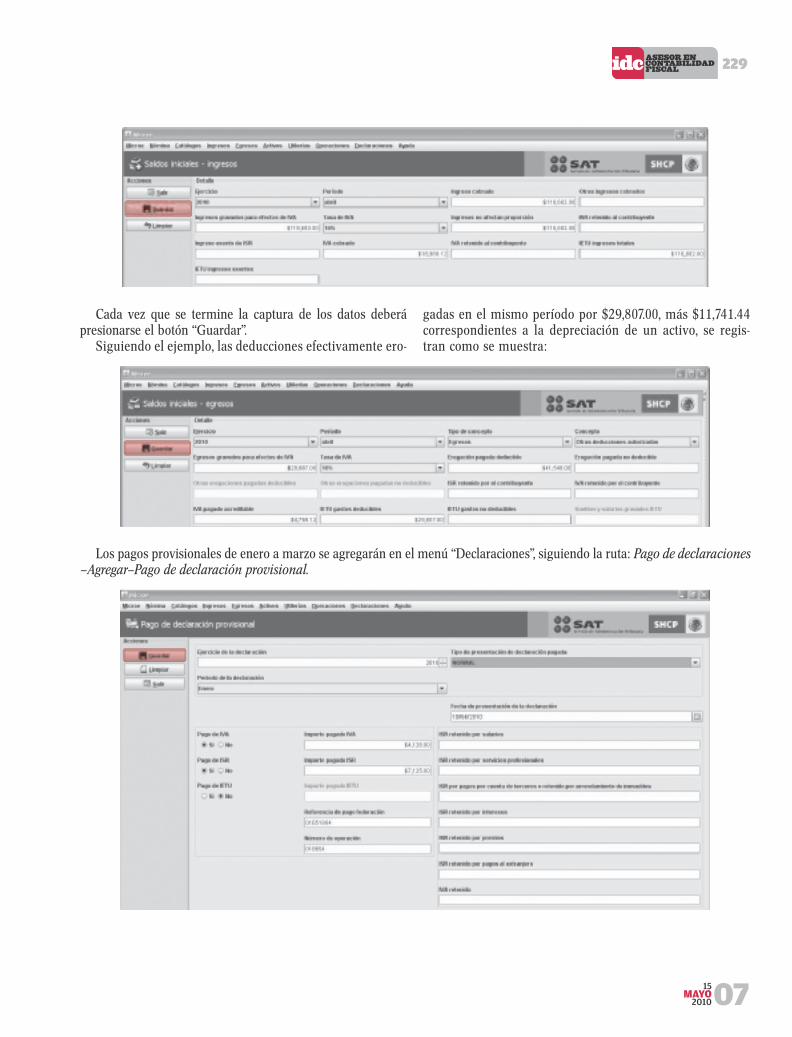

2.3. SALDOS INICIALESAl tratarse de un contribuyente que ya estaba realizando ope-raciones, deberá capturar los saldos iniciales con que cuente a la fecha en que comience a utilizar el sistema desde el menú operaciones, saldos iniciales, ingresos y egresos.

Para tales efectos deberá considerar lo siguiente:se acumularán los ingresos efectivamente cobrados de las 0

operaciones realizadas en el ejercicio, anteriores a la fecha en la cual comience a utilizar el sistema. De igual forma se deducirán los egresos efectivamente pagadoslos pagos provisionales del ISR realizados en los períodos 0

anteriores a la fecha de utilización del portal, podrán acre-ditarse contra los pagos provisionales que les corresponda efectuar a partir de haber comenzado su usoEn el ejemplo los ingresos efectivamente cobrados de ene-

ro a marzo de 2010 ascienden a $118,682.00, y su captura es la siguiente:

229

15MAYO

201007