Embed Size (px)

Citation preview

421

ZAKAT GAJI: SUATU KAJIAN TERHADAP ISU AL-HAWAIJ AL-

ASLIYYAH DALAM PELAKSANAAN DI INSTITUSI ZAKAT DI

MALAYSIA

Muhammad Pisol Bin Mat Isa1,

Ahmad Husni,

Zulqarnain Abu Bakar.

ABSTRACT

Salary is a big portion of zakat collection in Malaysia today, it contributes almost 70 percent

of total collection of zakat institutions yearly, the issue of zakat on salary has been discussed

by scholars since the those days of sahabah and tabi’in until today. Among the issues are

hawl, nisab and al-hawa’ij al-asliyyah. For the case of al-hawa’ij al-asliyyah the practice of

zakat institution in Malaysia is to directly convert the exempted amount of personal, spouse

and children, which is performed by Lembaga Hasil Dalam Negeri (LHDN), the practice has

raised a question among scholars, they argue whether the exempted amounts are exactly

representing the costs of al-hawa’ij al-asliyyah which are required by shariah. This paper

aims to explore the perception of shariah on al-hawa’ij al-asliyyah with the specific items

which has been discussed in classical fiqh and investigate the suitable items which is

currently customized in daily life. The study applied a library research methodology by

gathering the data from classical fiqh which investigated the opinions of scholars across of

four major mazahib, the analysis of the data was done through document analysis and only

the selected opinion was considered. The study found that the Hanafi Jurists among those

scholars who strongly propagate the inclusion of Hawa’ij al- Asliyyah in zakat calculation,

the idea is about to serve the meaning of being wealthy and rich where the group has first to

fulfil their basic need before paying the zakat, the study also found that the suitable amount

to be exempted for al-hawa’ij al-asliyyah should be referred to the standard used in CPI

(Consumer Price Index) for the current application in Malaysia, the amount should be

flexible in order cater the unexpected need such as hospitality, education and others.

Keywords; Zakat, Zakat Gaji, Mal Mustafad, Al-Hawa’ij Al-Asliyyah, Institusi Zakat Di

Malaysia

1. PENDAHULUAN

Zakat Gaji dibincang dalam al-mal al-mustafad atau zakat pendapatan, di mana harta ini

merangkumi pendapatan lain upahan, ganjaran pendapatan ahli professional lain seperti

pendapatan doktor, peguam, konsultan dan pendapatan pindahan lain (Tamirin M. , 1997).

Perbincangan zakat pendapatan ini sebagaimana yang diputuskan dalam Nadwah al-Zakat

kali pertama di Kuwait pada 1414 hijrah adalah merujuk kepada al-mal al-mustafad. Para

fuqaha kontemporari berbeza pandangan mengenai zakat ini sebahagian mereka berpendapat

ia adalah wajib dan tidak perlu menunggu kepada hawl (al Qaradawi, 1981) (Salus, 1986)

(Zarqa, 1987) (Syubayr, 1995). Adapun sebahagian lain mewajibkan zakat pendapatan

dengan syarat ada hawl (Sa'di, 2002), di mana kewujudan syarat ini, kewajipan zakat adalah

merujuk kepada zakat simpanan bagi pendapatan setahun. Pelaksanaan pengiraan zakat

1 Management and Humanities, Universiti Teknologi PETRONAS, Bandar Seri Iskandar, 31750 Tronoh, Perak,

Tel: 05-3687746 (Off), Fax: 05-3656280 E-Mail: [email protected]

422

pendapatan di kebanyakan institusi zakat di Malaysia adalah mengambil kira pandangan

pertama iaitu zakat pendapatan dikira berdasarkan kepada tanpa hawl, pendapatan ini telah

dicampurkan setahun dan ditolak sebahagiannya sebagai hawaij al-asliyyah (keperluan asas),

kebanyakan institusi zakat di Malaysia telah menggunakan kadar expenses yang diguna pakai

oleh Lembaga Hasil dalam Negeri (LHDN) sebagai sandaran kepada jumlah tolakan dalam

pengiraanya, kadar tersebut adalah seperti keperluan peribadi RM 9000, isteri RM 3000 dan

setiap orang anak RM 1000 (Negeri, 2013). Adapun kadar nisabnya adalah berdasarkan

kepada harga emas pada timbangan berat 85 gram. Pelaksanaan ini adalah antara yang terkini

dan sistematik. Negara Islam yang lain seperti Kuwait, Jordan dan Saudi tidak melaksanakan

pungutan zakat pendapatan, fokus kutipan mereka adalah kepada zakat perniagaan,

Perlaksanaan Sudan adalah menyerupai Malaysia, di mana enekman zakat telah diluluskan

dan dijelaskan bahawa zakat pendapatan adalah wajib ia dikira tanpa hawl apabila melepasi

nisab selepas mengambil kira keperluan hawaij al-asliyyah (Enakmen Zakat Sudan, 1990)

(Juzaily, 2012). Dengan pelaksanaan ini, Institusi-institusi zakat di Malaysia telah berjaya

menggandakan kutipan zakat dari tahun ke setahun. Bahkan ia menyumbang hamper 80%

daripada jumlah kutipan zakat secara keseluruhannya (Jani, 2012). Sungguhpun begitu masih

terdapat ruang-ruang yang perlu kepada perbincangan dan penelitian pada sudut syarak dan

pelaksanaan. Kajian ini adalah bertujuan untuk mengulas isu-isu yang berkaitan dengan

pelaksanaan zakat pendapatan di Institusi zakat antaranya mengenai kadar sandaran antara

emas dan perak, hawaij al-asliyyah, dan hawl.

2. KAJIAN LEPAS

Kajian utama dan lengkap dalam zakat pendapatan dilakukan oleh Yusof al-Qaradawi dalam

kajian PhD nya. Dapatan daripada kajian beliau ialah nisab zakat pendapatan adalah

berdasarkan kepada nilai nisab zakat emas dan tidak mengikut pusingan hawl (al Qaradawi,

1981). Kajian lain adalah dilakukan oleh Muhammad Ghazali di mana beliau berpendapat

bahawa nisab zakat pendapatan disandarkan kepada kadar nisab zakat pertanian, dimana

tempoh pengeluarannya pada tarikh tuaiannya (perolehannya) sebagaimana zakat pertanian

(Ghazali, 1987). Terdapat juga kajian lain yang dikemukakan dalam bentuk kertas kerja

seminar seperti oleh Muhammad Abu Zuhrah dan Abdul Wahhab Khallaf, kajian mereka

adalah dianggap kajian yang paling awal, ia dibentangkan sekitar tahun 1952 di Damsyik,

mereka berpendapat bahawa zakat pendapatan adalah perlu kepada Nisab dan Hawl

(Muhammad Abu Zahrah, 1972).

Di Malaysia perbincangan awal telah dilakukan oleh Abdul Rashid Haji Dail, kajiannya turut

merujuk kepada Kajian al-Qaradawi, bahkan Abdul Rashid telah menambah beberapa fakta

penting dalam perbincangannya secara khususnya mengenai isu Hawl yang menjadi pokok

kepada perbezaan pandangan fuqaha tentang pensyariatannya. Beliau menjelaskan bahawa

Hawl mempunyai dua maksud iaitu sebagai satu jangka masa dan kedua satu syarat yang

dikenakan ke atas nisab, Abdul Rashid turut menyarankan dalam mengenai penolokan

Hawaij al-Asliyyah dalam zakat pendapatan ini, beliau menyokong pandangan Ibn ‘ata’ dan

Ibn ‘arabiy yang menggariskan tanggungan utama,sebenar dan biasa perlu diambilkira dalam

pengiraan zakat pendapatan (Dail, 1984).

Kajian utama mengenai zakat pendapatan di Malaysia telah dilakukan oleh Mujaini Tamirin

dalam penyelidikan PhDnya (Tarimin, 1995), selain itu beliau secara konsisten menulis

artikal untuk mengharmonikan perlaksanaannya di institusi zakat di Malaysia, beliau

menyokong pendapat al-Qaradawi mengenai penggunaan emas sebagai sandaran nisab,

manakala mengenai hawl pula beliau cenderung kepada pandangan tiada dikenakan hawl

pada pengiraan, bahkan beliau berpendapat bahawa hawl adalah mekanisme bagi menyatukan

423

pendapatan sejenis untuk ditaksirkan bersama walau kuantiti nisab tidak bersambungan

(Tamirin, 1997).

2.1 Kewajipan Zakat Gaji

Para fuqaha berbeza pandangan mengenai kewajipan zakat pendapatan profesional (kasb

alamal wa al-mihan al-hurrah), perbezaan pandangan ini adalah disebabkan oleh beberapa

factor utama, iaitu tiada nas yang jelas mengenainya, pendapatan perfesional sungguhpun

wujud namun tidak mencapai kepada jumlah nisab zakat dan khilaf pandangan sahabah (r.a)

mengenai hawl dalam al-mal al-mustafad (Musa'id). Adapun isu pokok yang menjadi titik

perbezaan antara fuqaha dalam zakat pendapatan adalah adakah pengiraan zakat pendapatan

mengambil kira syarat hawl atau tidak. Pengiraan yang menggunakan hawl pada hakikatnya

adalah merujuk kepada zakat simpanan, kerana syarat hawl ialah keadaan simpanan mesti

mencukupi nisab pada tarikh bermulanya pengiraan hawl. Oleh itu pandangan yang

mewajibkan penggunaan hawl dalam pengiraan zakat pendapatan sebenarnya mereka tidak

bercakap mengenai zakat pendapatan sebaliknya adalah bercakap dalam zakat simpanan

wang.

Oleh itu pokok kepada perbincangan zakat pendapatan ialah apabila mereka mengambil

kesimpulan bahawa zakat mal al-mustafad dikira berdasarkan kepada tarikh penerimaannya.

Para fuqaha yang bersetuju dengan zakat pendapatan dan tidak mengguna hawl dalam

pengiraan adalah berhujjah dengan nas-nas berikut;

Bermaksud;

“Wahai orang-orang yang beriman keluarlah (zakat) daripada hasil-hasil yang baik yang

diusahakan oleh kamu dan apa yang telah kamu keluarkan daripada bumi.”

Imam al-Razi berpandangan bahawa zahir ayat di atas menjelaskan mengenai kewajipan

zakat kepada semua harta yang diusahakan oleh manusia, termasuk juga zakat perniagaan,

emas, perak, dan ternakan kerana ia adalah terhasil dengan usaha manusia (Imam al Razi,

1994). Hujah lain ialah berdasarkan kepada hadis Nabi (s.a.w);

Bermaksud:

Sabda Nabi Muhammad (s.a.w) …ajarlah mereka bahawa Sesungguhnya Allah mewajibkan

ke atas mereka sodaqah (zakat) pada harta mereka, diambil daripada golongan kaya dan

diberikan kepada golongan fakir di kalangan mereka (Al-Bukhari, 1989) .

Hadis ini adalah bersifat arahan umum kepada semua orang kaya tentang kewajipan

membayar zakat. Al-‘Uthaymin mendefinisikan orang kaya ialah mereka yang memiliki

nisab, walaupun pada pandangan manusia biasa beliau bukanlah seorang yang kaya

(Muhammad, 2011). Imam al-Baji dalam syarahnya menyebut bahawa berdasarkan hadis

di atas kewajipan zakat adalah ke atas semua harta, kemudian Rasul (s.a.w.) telah

mengkhususkan kepada harta zakat dalam hadis-hadis yang lain (al Baji Abi Walid

Sulayman, t.t).

424

Bagi harta mal al-mustafad, para fuqaha yang mewajibkan zakat pendapatan tanpa

mengambil kira syarat hawl adalah merujuk kepada pandangan dan amalan sahabat di

antaranya ialah;

Bermaksud:

Daripada Ibn Abbas, berkenaan dengan lelaki yang mendapat harta, jawabnya; hendaklah

mengeluarkan zakat pada ketika ia memperolehnya (Abu Bakar Abdullah, 1409h).

Ibn Qudamah menjelaskan bahawa Ibn Mas’ud, Ibn Abbas, Awza’I, Makhul dan lain-lain

berpandangan bahawa zakat bagi al-mal al-Mustafad adalah wajib dikeluarkan pada ketika

memperoleh pendapatan tersebut. Sungguhpun begitu pandangan jumhur fuqaha pula, harta

al-mal al-mustafad dizakatkan selepas mencukupi hawl (Ibn Qudamah, 1994).

2.2 Pandangan Fuqaha Menganai al-Hawa’ij al-Asliyyah

Al-Hawa’ij al-asliyyah atau al-hawa’ij al-asasiyyah ialah keperluan asas bagi seseorang

dalam kehidupan seharian mereka, definisi para fuqaha mengenainya adalah seperti mana

yang disampaikan oleh al-Shatibi menjelaskan bahawa ia sesuatu yang diperlukan kepadanya

untuk kelapangan dan mengelak daripada kesempitan hidup, di mana pada kebiasaannya ia

akan membawa kepada kesukaran, sebahagian contoh-contohnya ialah makanan, minuman,

pakaian dan tempat tinggal (al Shatibi, 1997) (Ghazali I. a., 2008) (Sharbani, 1997) (al

Zayla'i, 1990) (Ibn Qudamah, 1994). Ibn qudamah menyebut hawa’ij ialah apa yang

diperlukan oleh dirinya dan tanggunggannya dalam aspek pakaian, tempat tinggal, pembantu

rumah, membayar hutang (Ibn Qudamah, 1994), al-Mawsili menjelaskan kedudukan orang

kaya yang perlu membayar zakat, ialah apabila mereka memiliki harta yang mencukupi nisab

dan melebihi keperluan al-hawa’ij al-Asliyyah dan ia bukan daripada harta-harta zakat seperti

pakaian, perabot rumah, bangunan dan binatangan tunggangan (himar) (al Mawsili, 1998).

Al-kasani menyebut dengan istilah yang iaitu al-Hajat al- Daruriyyah iaitu keperluan yang

boleh mengelakkan daripada berlaku kesukaran yang besar. al-Hajat al-Daruriyyah boleh

ditafsirkan dalam istilah eckonomi semasa sebagai basic need atau keperluan asas.

Fuqaha Hanafi membincangkan al-hawa’ij al-Asliyyah sebagai syarat pengiraan zakat, Ibn

Abidin dan ibn Nujaym menjelaskan bahawa al-hawa’ij al-Asliyyah ialah sesuatu yang boleh

membawa kepada kesukaran (jika ketiadaannya), ia seperti wang perbelanjaan, rumah dan

alat-alat peperangan (Ibn 'Abidin, 1992) (Ibn Nujaym, 1997). Begitu juga dengan al-Kasani,

beliau memberi gambaran kedudukan orang kaya, ialah orang yang diberi dengan nikmat

yang banyak dan harta yang melebihi al-hawa’ij al-Asliyyah di mana mereka menikmati

kehidupan yang mewah, beliau turut menjelaskan bahawa maksud nikmat tersebut ialah

merujuk kepada (keperluan) badan, di mana al-hawa’ij al-Asliyyah meralisasikan keperluan

asas (al-daruriyyah) dan mengelak daripada berlaku kesukaran yang besar (al Kasani, 1998).

Ibn ‘abidin pula telah memperincikan lagi dengan menyebut bahawa perkara yang diperlukan

(al-muhtaj alayha) seperti pakaian di badan untuk menutupi panas dan sejuk, peralatan

perabot dan rumah, selain itu juga keperluan bagi sesuatu kepakaran seperti buku-buku yang

diperlukan untuk belajar dan menghafaz dan juga alat pertukangan bagi seorang tukang,

barangan ini dihalang daripada dikenakan zakat padanya. Namun jika ia melebihi keperluan,

425

maka ia tidak lagi dimasukkan dalam al-hawa’ij al-Asliyyah (Ibn 'Abidin, 1992). Ibn Nujaym

menjelaskan lagi bahawa sekiranya seseorang memiliki sejumlah harta dan ia berhasrat untuk

berbelanja untuk perkara al-hawa’ij al-Asliyyah maka tiada zakat ke atas harta tersebut

walaupun telah mencukupi hawlnya (Ibn Nujaym, 1997).

Pandangan-pandangan ini adalah dipelopori oleh fuqaha hanafi, kecuali seorang fiqaha

hanbali iaitu al-hamd yang turut menyertai fuqaha Hanafi lain dalam persoalan ini, beliau

berpendapat bahawa zakat hendaklah dikeluarkan apabila ia melebihi keperluan dirinya,

keluarga dan mereka di bawah tanggungannya, beliau turut menjelaskan bahawa al-hawa’ij

al-Asliyyah adalah keperluan asas seperti rumah, pakaian dan kenderaan yang diperlu oleh

orang Islam, ia bukan keperluan sampingan (far’iyyah), maka zakat tidak diwajibkan

daripada harta-harta ini (al Hamd, t.t).

Sungguhpun begitu para fuqaha lain seperi khatib al-Sharbini dan Ibn Qudamah turut

menjelas secara tidak langsung mengenai keperluan asas oleh seseorang tidak diambil kira

dalam pengiraan zakat. Al-Sharbini menyebut bahawa tidak wajib zakat pada lembu dan

harta yang dimiliki untuk membajak tanah, kerana ia bukan untuk al-nama’, begitu juga

dengan pakaian seperti baju dan keperluan dalam rumah (Sahrbini, 1997). Ibn Qudamah

menyebut bahawa zakat tidak dikenakan pada barang yang disediakan untuk kegunaan kerana

ia bukan untuk al-nama’ (Ibn Qudamah, 1994).

Uthman Shubayr adalah antara fuqaha kontemporari yang membincangkan syarat Alhawa’ij

al-Asliyyah dalam kewajipan zakat dan mengaitkannya dengan maqasid al-shariah, di mana

al-hajat adalah sebagai memberi kemudahan dan mengelak daripada kesempitan, ia terletak di

anatara keperluan al-daruriyyat dan al-tahsiniyyat (Shubayr, 1984). Abdul Malik al-Sa’di

menegaskan bahawa setiap harta mempunyai kewajipannya, ia diusahakan dengan tujuan

untuk menyelesaikan keperluan pemiliknya. Beliau turut membahagikan keperluan itu kepada

hajat mustaqbaliyyah dan hajat hallah, contoh hamustaqbaliyyah ialah wang yang dikumpul

untuk menyediakan keperluan seperti membayar mahar, membina rumah, membeli kereta,

perkakas rumah dan lain-lain, adapun hallah keperluan untuk membayar keperluan semasa

seperti rumah, kereta, mahar dan lain-lain (Sa'di A. M., 2002).

Para fuqaha yang memasukkan syarat al-hawa’ij al-Asliyyah dalam pengiraan zakat berhujjah

dengan dalil-dalil seperti berikut;

1. Hadis Nabi

Bermaksud:

Tiada zakat kecuali ke atas orang yang kaya, tangan yang di atas adalah lebih baik daripada

tangan di bawah, mulakan dengan orang dalam tanganggungan kamu (Ibn Hanbal, 1999) .

Al-kasani berpendapat bahawa maksud kekayaan seseorang apabila diambil kira al-hawa’ij

al-Asliyyah dalam kehidupannya. Hal ini akan menyempurna makna kekayaan dan

kenikmatan harta, ia juga akan memberi kelegaan kepada pembayar, ujarnya lagi, ketiadaan

al-hawa’ij al-Asliyyah akan menyebabkan seseorang tidak kaya dan tidak dapat menikmati

kekayaan yang diperolehnya (al Kasani, 1998). Para fuqaha meletakkan makna kekayaan

426

sebagai syarat utama dalam kawijipan zakat, untuk mencapai makna kekayaan seseorang

mesti menyelesaikan keperluan asas untuk diri dan keluarganya dahulu,

Bermaksud:

Daripada Abi Hurayrah daripada Nabi (s.a.w) tidak wajib zakat ke atas orang Mukmin pada

hambanya dan pada kuda peliharaannya (Imam Muslim). (dalam riwayat Imam Ahmad ليس

(Ibn Hanbal, 1999) ( على ال م ؤمن

Uthman Syubayr antara fuqaha moden yang menggunakan dalil ini sebagai sandaran hukum

kepada al-hawa’ij al-asliyyah telah menjelaskan bahawa hamba dan kuda peliharaan adalah

keperluan asas utama bagi seseorang yang memiliki dan tidak dikenakan zakat (Shubayr,

1984), adapun Imam al-Nawawi berhujjah bahawa harta yang diguna untuk perkhidmatan

dan kemahiran seseorang adalah tidak dikenakan zakat, kecuali dijadikan barang perniagaan

maka ia menjadi wajib zakat (Imam al Nawawi, 2002).

2. Hadis Nabi (s.a.w)

Bermaksud:

“Tunaikanlah zakat harta kamu dengan kemudahan dan kesenangan diri kamu” (Ali, 1993)

Al-Kasani menjelaskan hadis di atas menunjukkan bahawa zakat tidak diwajibkan sekiranya

keperluan pemberi zakat tidak dapat ditunaikan, bahkan ia tidak mencapai pengertian kaya.

Melepasi al-hawa’ij al-Asliyyah adalah penting untuk kesempurnaan makna kaya dan

menikmati kekayaan seterusnya dapat melaksanakan kewajipan zakat dengan penuh rasa

kesenangan (al Kasani, 1998).

3. Kenyataan Uthman al-Affan (r.a)

Dalil yang lain adalah berdasarkan kepada kenyataan Uthman bin affan mengenai

penecualian daripada hutang;

Bermaksud:

Diriwayatkan daripada Uthman (al-Affan) bahawa beliau telah berkhutbah pada bulan

Ramadan, beliau menyebut dalam khutbahnya; ingatlah bahawa bulan pengeluaran zakat

telahpun tiba, sesiapa yang mempunyai harta dan tertanggung dengan hutang hendaklah ia

mengira (hutang) ke atas hartanya, kemudian membayar zakat lebihan daripada hartanya itu.

Al-Kasani menjelaskan bahawa kenyataan Uthman ini dilakukan di hadapan para sahabat

yang lain dan tidak mendapat bangkangan daripada mereka, di mana zakat tidak dikenakan

pada hutang, al-Kasani menafsirkan juga bahawa hutang merupakan sebahagian daripada

427

keperluan asas (al Kasani, 1998). Para fuqaha hanafi secara khususnya telah membincangkan

hutang sebagai sebahagian daripada al-hawa’ij al-Asliyyah, yang terpikul di atas bahu

pembayar zakat, mereka perlu mengambil kira jumlah hutang yang ada, kerana kewajipan

melangsaikan hutang adalah tertanggung di atas bahunya. Fuqaha hanafi juga menjadikan isu

al-hawa’ij al-Asliyyah meliputi keperluan asas yang lain seperi rumah, perabot, kenderaan,

senjata, pakaian, keperluan untuk pekerjaan mereka seperti kitab bagi ulama dan lain-lain.

Ibn Nujaym menganggap kewujudan keperluan-keperluan ini dalam harta zakat ia seperti

ketiadaan harta untuk membayar zakat, seperti mana wujud air tetapi hanya untuk minum,

maka dibenarkan untuk bertayammum (Ibn Nujaym, 1997).

Bermaksud:

“Sekiranya seseorang memiliki Dirham yang diperlukan untuk dibelanja bagi keperluan-

keperluan asas, maka (harta tersebut) telah tiada, sebagaimana air yang diperlukan untuk

menghilangkan dahaga, maka ia seperti tiada dan harus melakukan tayammum” (Ibn Nujaym,

1997).

Analisa Bagi Cadangan Perlaksanaan al-Hawa’ij al-‘Asliyyah dalam Kontek Semasa

Berdasarkan kepada definisi yang diberi oleh fuqaha hanafi, al-hawa’ij al-Asliyyah ialah

sesuatu keperluan yang sangat penting oleh seseorang dalam kehidupan seharian, di mana

keperluan ini bertujuan untuk mengelak daripada berlaku al-halak iaitu kesukaran yang besar

kepada seseorang (Ibn Nujaym, 1997). Para fuqaha hanafi turut menjelaskan contoh-contoh

yang boleh dijadikan asas kepada perbincangan al-hawa’ij al-Asliyyah dalam kontek semasa.

Di antara contoh-contoh al-hawa’ij al-Asliyyah yang disebut oleh fuqaha Hanafi seperti Ibn

Malik dan al-Mawsuli ialah perbelanjaan, tempat tinggal, peralatan perang, baju yang

diperlukan pada musim panas dan sejuk, peralatan kerja, perabot-perabot rumah, kenderaan-

kenderanaan, buku-buku ilmu bagi ahlinya (al Hamd, t.t) (Ibn Nujaym, 1997) (Ibn 'Abidin,

1992).

Berdasarkan kepada contoh-contoh yang diberi oleh para fuqaha di atas, dapat dikategorikan

item-item al-hawa’ij al-Asliyyah dalam bidang-bidang kehidupan adalah seperti berikut;

Para fuqaha Hanafi dalam tafsiran mengenai perkara-perkara yang dimasukkan dalam

kategori al-hawa’ij al-asliyyah adalah merujuk kepada pandangan Ibn Malik dalam dalam

sharh al-Majma’ (Ibn Nujaym, 1997) (Ibn 'Abidin, 1992) (al Mawsuli, 2005), di mana beliau

membahagikan kepada dua unsur penting iaitu;

1. Sesuatu yang boleh mengelak daripada berlaku kesukaran dan kemudaratan, ianya

seperti, perbelanjaan harian, rumah kediaman, peralatan peperangan, pakaian di musim

sejuk dan panas, peralatan pertukangan dan pekerjaan, perabot keperluan rumah,

kenderaan, buku-buku ilmiah bagi ahli ilmu.

2. Hutang, orang yang berhutang perlu menyelesaikan tanggungan hutangnya dengan harta

yang mencapai jumlah nisab. Jika berlebihan maka zakat adalah diwajibkan ke atas nya.

Bagi fuqaha kontemporari seperti Utman Shubayr, beliau mencadangkan kategori keperluan

al-hawa’ij al-asliyyah dalam kajiannya adalah seperti berikut:

428

1. Keperluan asas yang di perlukan seseorang bagi mengekal kesinambungan hidup dirinya

isteri, anak-anak dan keluarga, ia termasuk; makan, minum, tempat tinggal, pakaian,

perabot rumah dan kenderaan. Perkara ini berdasarkan kepada hadis Nabi (s.a.w).

Bermaksud:

“Cukuplah seorang itu menjadi berdosa apabila ia cuai (memberi nafkah) kepada orang

yang dibawah tanggungannya (Abu Dawud, 1994).

2. Membayar hutang, pada pandangan jumhur fuqaha Hanafi, Maliki dan Hanbali bahawa

zakat tidak diwajibkan pada harta yang masih mempunyai hutang (al Zayla'i, 1990)

(Hafiz, 1993) (Ibn Qudamah, 1994).

3. Peralatan profesional dan kelengkapan industri yang digunakan dalam pekerjaan. Para

fuqaha berpendapat bahawa peralatan yang digunakan untuk pekerjaan dan bukan niat

untuk jualan adalah dikeluarkan daripada pengiraan zakat. sungguhpun begitu fuqaha

Hanafi meletakkan syarat bahawa peralatan tersebut hendaklah ainnya bersifat kekal, jika

ain barang tersebut tidak kekal maka ia mesti dizakatkan kerana zakat diambil pada

ainnya (zakat perniagaan) dan bukan pada kerjanya (al Shawkani, 1995).

4. Buku-buku bagi ahli ilmu, tanpa mengira had maksimum, kerana buku merupakan

peratalatan profesional bagi ahli ilmu, adapun buku umum adalah tidak termasuk dalam

hawaij al-asliyyah (Shubayr, 1984). Penulis berpendapat segala peralatan pendidikan

moden seperti komputer, software dan lain-lain termasukd dalam hawaij al-asliyyah.

5. Hiasan yang dipakai oleh seseorang, jumhur fuqaha berpendapat bahawa hiasan pada

manusia tidak dikenakan zakat kecuali fuqaha Hanafi berpendapat sebaliknya.

6. Harta yang disimpan dalam bentuk makanan dan pakaian untuk kegunaan hawaij al-

asliyyah. Adapun harta yang disimpan dalam bentuk wang, jumhur fuqaha mewajibkan

zakat kepadanya, adapun sebahagian dari fuqaha Hanafi seperti Ibn Malik

mengecualikan daripada zakat (Ibn Nujaym, 1997).

Berdasarkan kepada pandangan fuqaha Hanafi dan sebahagian fukaha kontemporari, penulis

berpandangan bahawa secara asasnya fuqaha telah bersetuju bahawa leperluan hawaij al-

asliyyah ialah meliputi keperluan utama, di mana ketiadaannya boleh membawa kesukaran

yang besar dalam hidup seseorang. Keperluan ini tidak hanya terhad kepada cadangan

mereka sahaja bahkan ia mesti menurut keperluan semasa yang diperlukan oleh umat Islam.

Keperluan ini akan berbeza berdasarkan kepada faktor zaman, negara, lokasi dan lain-lain.

Sungguhpun begitu sempadan keutamaannya ialah dalam perkara yang jika ketiadaannya ia

boleh membawa kesukaran.

Perlaksanaan dalam Diwan al-Zakah, Sudan, pengiraan al-Hawa’ij al-‘Asliyyah adalah

ditentukan dari masa ke semasa oleh jawatan kuasa shariah Diwan al-Zakah, ia berdasarkan

kepada perkembangan ekonomi semasa, perkara ini termaksud dalam undang-undang zakat

Sudan (Enakmen Zakat Sudan, 1990) (Juzaily, 2012).

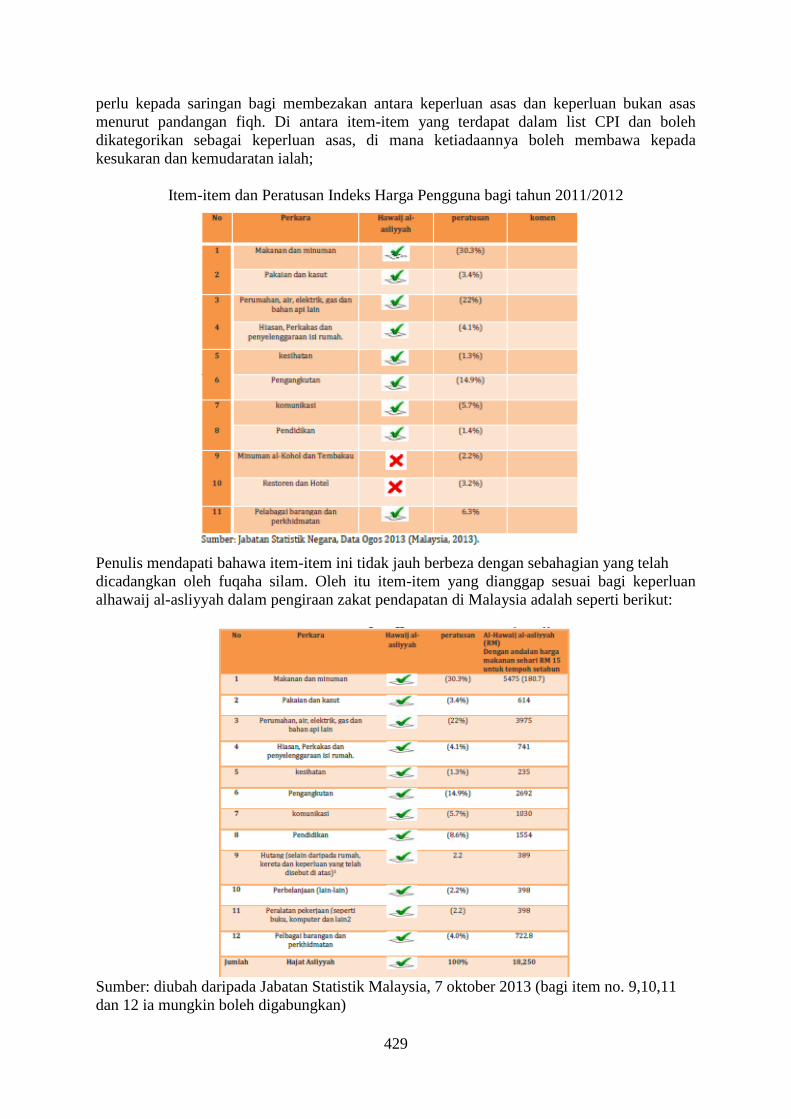

Sebagai memenuhi perbincangan semasa dan dalam kontek kajian di Malaysia, penulis

merujuk kepada item-item Consumer Price index (CPI) sebagai sumber ukuran. CPI ialah

Indeks Harga Pengguna yang mengukur purata harga barang-barang keperluan kegunaan

utama dan perkhidmatan bagi penduduk sesebuah negara. Item-item yang disebut adalah

terkini dan boleh menjadi sumber kepada keperluan hawaij al-asliyyah. Sungguh begitu ia

429

perlu kepada saringan bagi membezakan antara keperluan asas dan keperluan bukan asas

menurut pandangan fiqh. Di antara item-item yang terdapat dalam list CPI dan boleh

dikategorikan sebagai keperluan asas, di mana ketiadaannya boleh membawa kepada

kesukaran dan kemudaratan ialah;

Item-item dan Peratusan Indeks Harga Pengguna bagi tahun 2011/2012

Penulis mendapati bahawa item-item ini tidak jauh berbeza dengan sebahagian yang telah

dicadangkan oleh fuqaha silam. Oleh itu item-item yang dianggap sesuai bagi keperluan

alhawaij al-asliyyah dalam pengiraan zakat pendapatan di Malaysia adalah seperti berikut:

Sumber: diubah daripada Jabatan Statistik Malaysia, 7 oktober 2013 (bagi item no. 9,10,11

dan 12 ia mungkin boleh digabungkan)

430

Namun demikian jumlah bagi setiap item di atas perlu dinilai mengikut kewajaran yang

menepati keperluan asas yang sebenar. Selain itu juga perkiraan harus juga Kos tanggungan

lain seperti isteri dan anak-anak,Kos-kos lain yang mungkin berlaku Perubatan, pendidikan

dan lain-lain. Sungguhpun begitu jika terdapat hutang yang melibatkan keperluan asas seperti

hurang bil hospital, yuran pendidikan, yang dimasukkan dalam hawaij al-asliyyah maka ia

mesti dikira pada jumlahnya yang sebenar.

3. CONTOH PENGIRAAN DAN CADANGAN

3.1 Cadangan Dr Abdullah Muhammad al-Rubaiah, Kuliah Shariah Jamiah

Yarmouk.

Beliau mencadangkan supaya kadar Hawaij al-Asliyyah diambil satu perdua daripada jumlah

pendapatan, beliau mengambil contoh pendapatan pekerja-pekerja di Universiti Yarmouk

sebagai contoh pengiraanya. Seorang tenaga pengajar bergaji 2106 sebulan dengan jumlah

Nisab sebanyak 85 gram emas= 1700 Dinar.

2106x12 = 25272 (setahun hijrah)

25272/2 =12636 (baki selepas ditolak Hawaij al-Asliyyah)

315.9 (jumlah zakat dikeluarkan)

Aplikasi dalam Kontek Malaysia

Pensyarah bergaji sebulan RM 2400 dengan jumlah Nisab 85 gram emas= 13000

dan kadar Hawaij al-Asliyyah adalah satu perdua daripada jumlah pendapatan.

2400x12 = 28800

28800/2 = 14400

360 (jumlah zakat dikeluarkan)

3.2 Pengiraan Diwan al-Zakat Sudan.

Nisab bagi tahun 1415 adalah 484500 (Pound Sudan), manakala al-Hawaij al-

Asliyyah ialah 325500 (Pound Sudan),

484500 (nisab)+ 325500 = 810000 (jumlah ini dibahagikan kepada 12 bulan)

810000/12 = 67500 (sebulan)

Jika sekiranya jumlah pendapatan melebihi sebanyak 810000 setahun atau 67500

(sebulan) maka zakat hendaklah dikenakan sebanyak 2.5% berdasarkan kepada

harga emas.

Aplikasi dalam Kontek Malaysia

13000+9000=22000

22000/12 = 1833 (sebulan)

1833x0.025 = 45.8 (jumlah zakat sebulan)

Jika jumlah pendapatan sebulan melebihi 22000 setahun atau 1833 sebulan maka zakat

hendaklah dikenakan sebanyak 2.5% berdasarkan kepada harga emas.

Cadangan kajian bagi pengiraan baru Gaji pendapatan di Malaysia Berdasarkan kepada

kesimpulan di bawah, kajian ini masih menganggap emas sebagai kadar Nisab adalah masih

relevan kerana perubahan nilai adalah sentiasa berlaku termasuk juga di zaman sahabat,

begitu juga dengan syarta hawl adalah berdasarkan pandangan Ibn Abbas iaitu tanpa Hawl,

manakala jumlah Hawa’ij al- Asliyyah hendaklah menerima pakai kadar CPI yang menjadi

kadar rasmi kepenggunaan dalam negara ini, namun begitu beberapa keperluan lain yang

431

mendesak sepatutnya diambil kira secara terus menerus, seperti kos perubatan, pendidikan

dan lain-lain yang mungkin berlaku pertambahan dari masa ke semasa, contoh pengiraan

adalah seperti berikut:

13000+ 18250 = 31250 (setahun)

31250/12= 2604 (sebulan)

2604x0.025 = 65.1 (Jumlah zakat sebulan)

4. KESIMPULAN

Kewajipan zakat pendapatan yang dipersetujui oleh sebahagian fuqaha konyemporari adalah

berasaskan kepada pandangan sahabah khususnya Ibn Abbas dan Ibn Mas’ud, di mana zakat

pendapatan diwajibkan tanpa hawl, kewajipan ini adalah sangat memberi impak yang besar

kepada orang miskin di Malaysia, Kajian mendapati fuqaha dari Mazhab hanafi memasukkan

dalam pengiraan zakat dan secara khususnya zakat gaji, ia bertujuan untuk melengkapkan

makna kekayaan yang sebenar bagi pengeluar zakat, di mana hartanya perlu membiayai

segala keperluan asas bagi diri dan keluarganya, kajian juga mendapati bahawa jumlah yang

sesuai adalah berdasarkan kepada jumlah CPI yang dikeluarkan oleh Jabatan Statistik Negara,

ia dilihat sebagai jumlah yang paling munasabah, ia juga perlu bersifat anjal khususnya bagi

memenuhi keperluan yang berlaku diluar jangka seperti perbelanjaan hospital, pendidkan dan

lain-lain.

RUJUKAN

Abu Bakar Abdullah, M. (1409h). al Musannid Ibn Abi Shaybah. Riyad: Maktabah al Rushd.

Abu Dawud, S. (1994). Bab fi sillat al rahim, sunan Abi Dawud. Beirut: Dar al Fikr.

al Baji Abi Walid Sulayman, H. a. (t.t). al Muntaqa fi Sharh al Muwatta' Imam Malik. Beirut:

Dar al Ihya''Arabi.

al Bukhari, I. A. (1989). Kitab Wujub al Zakat. Beirut: Dar Ibn Kathir.

al Hamd, H. (t.t). Syarh Zad al Mustaqna'.

al Kasani, a. I. (1998). Bada'i al San'i fi Tartib al Shara'i, Tahqiq oleh Muhammad 'Adnan al

Darwish.

Beirut: Dar al Ihya' al Turasi al 'Arabi.

al Mawsili, A. (1998). al Ikhtiyar li Ta'lil al Mukhtar. Damsyik: Dar al Khayr.

al Mawsuli, A. (2005). al Iktiyar li ta'lil al Mukhtar. Beirut: Dar al Kutub al 'Ilmiyyah.

al Qaradawi, Y. (1981). Fiqh al Zakat. Beirut: Muassasah al Risalah.

al Shatibi, I. (1997). al Muwafaqat. Dar Ibn 'Affan.

al Shawkani, M. (1995). Fath al Qadr. Beirut: Dar al Kutub al Ilmiyyah.

432

al Zayla'i, F. a. (1990). Tabyin al Haqa'iq Sharh Kanz al Daqa'iq. Kaherah: Dar al Kitab al

Islam.

Ali, H. a. (1993). Kanz al Ummal fi Sunan al 'Aqwal wa 'Af'al. Beirut: Dar al Fikr.

Dail, A. R. (1984). Zakat Gaji dan Pendapatan Bebas; Ditinjau dari sudut Siyasah al

Shar'iyyah. Seminar

Siyasah al Syar'iyyah (pp. 6-14). Jbatan Perdana Menteri.

Enakmen Zakat Sudan (Januari 1990).

Ghazali, I. a. (2008). al Mustasfa fi 'ulum al 'usul. Madinah: Sharikah al Madinah al

Munawwarah.

Ghazali, M. a. (1987). al Islam wa al 'Awda' al Iqtisadiyyah. Kaherah: Dar al Shahwah li al

Nashr.

Hafiz, I. R. (1993). Sharh Bidayah al Mujtahid wa Nihayat al Muqtasid. Kaherah: Dar al

Salam.

Ibn 'Abidin, M. (1992). Radd al Muhtar 'ala al Durr al mukhtar. Beirut: Dal al fikr.

Ibn Hanbal, I. A. (1999). Musnad Imam Ahmad, no. 6858. Beirut: Dar al Fikr.

Ibn Nujaym, Z. a. (1997). al Bahr al Ra'iq fi al kanz al Daqaiq. Dar al Kutub al 'Ilmiyyah.

Ibn Qudamah, '. A. (1994). al Mughni, Tahqiq oleh 'Abd Allah Abd al Muhsin dan 'Abd al

Fattah

Muhammad al Hilwi. Beirut: Dar al Fikr.

Imam al Nawawi, M. a. (2002). Kitab al Zakah. Beirut: Dar al Fikr.

Imam al Razi, M. F. (1994). al Tafsit al Kabir Mafatih al Ghaib. Beirut: Dar al Fikr.

Imam Muslim, A. a. Kitab al Zakat.

Jani, R. M. (2012, November 10).

Juzaily, a. S. (2012). Zakat al Mal al Mustafad Bayna al Fiqh wa al Tatbiq. Khartoum:

Ma'had al 'Ali li

'Ulum al Zakah.

Malaysia, J. S. (2013, Oktober 7). Jabatan Statistik Malaysia. Retrieved Oktober 7, 2013,

from Jabatan Statistik Malaysia: www.statistics.gov.my/portal/index.php?option=com

Muhammad Abu Zahrah, A. W. (1972). Muhadarat 'an al Zakah. Damsyik: Jami'ah al Duwal

al 'Arabiyyah

433

Muhammad, S. U. (2011). al Sharh al Mukhtasar 'ala Bulugh al Maram. Beirut: Maktabah al

Risalah.

Musa'id, B. H. Zakat al Rawatib wa al Ajur wa Iradat al Mihan al Hurrah. Majalah al Malik

Su'ud.

Negeri, L. H. (2013, April 26). LHDN. Retrieved April 26, 2013, from www.lhdn.gov.my

Sa'di, A. a. (2002). Masa'il fi Fiqh al Zakat wa Mustajiddatiha al Mu'asirah . Mu'tah: Jami'ah

Mu'tah.

Sa'di, A. M. (2002). Fiqh al Zakah was Mustajiddatuha al Mu'asirah. Jordan: Jamilah Mu'tah.

Sahrbini, a. K. (1997). al Mughni al Muhtaj. Beirut: Dar al Ma'rifah.

Salus, A. (1986). Zakat al Mustaghallat. Jeddah: Majalah Majma' al Fiqh al Islami.

Sharbani, a. K. (1997). al Mughni al Muhtaj. Beirut: Dal al Ma'rifah.

Shubayr, M. U. (1984). al Zakah wa Ri'ayat al Hajat al Asasiyyah al Khassah. Majallah al

Shari'ah wa al-Dirasat al Islamiyyah.

Syubayr, M. U. (1995). zakat al Usul al Thabitah al ithtithmariyyah. Beirut: Majalah Abhath

wa A'mal al-Nadwah al Khamisah li Qadaya al Zakat al Mu'asirah.

Tamirin, M. (1997). Kontroversi Zakat Pendapatan dan Penyelesaian Menurut Perspektif

Islam. Seminar Penerusan Zakat Profesional (p. 2). Air Keroh, Melaka: Pusat Zakat

Melaka.

Tarimin, M. (1995). Sistem Zakat al Mal al Mustafad dalam Syariah Islam: Kajian Kes

Pelaksanaannya di Wilayah Perseketuan Kuala Lumpur. Kuala Lumpur: Universiti

Malaya.

Zarqa, M. (1987). Baht Jawanib min al Zakat Tahtaj ila Nazr Fiqh Jadid. Jeddah: Majalah

Abhath al-Iqrisad al Islami.