中小企業資金融通輔導機制

報告單位:中國生產力中心 服務研發專案小組

報告時間: 101 年 09 月 24 日

報告大綱

壹• 中小企業現況

3

貳• 服務業創新研發

5

參• 研發資金管道項目

7

肆• 結論 20

2

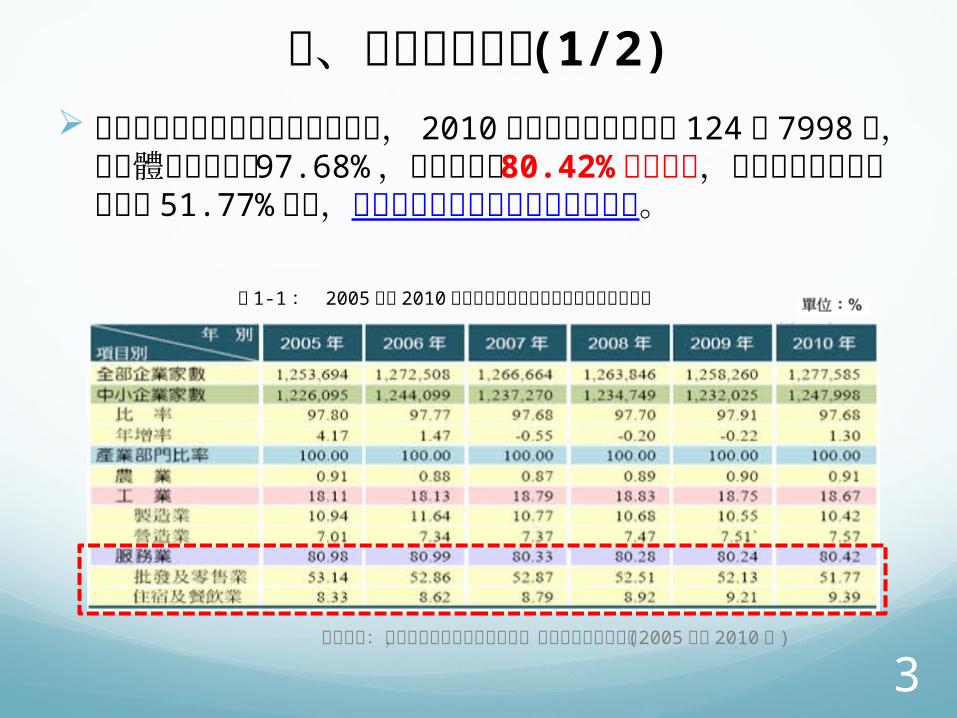

壹、中小企業現況 (1/2) 由財政部營業稅徵收資料統計結果, 2010 年台灣中小企

業約有 124 萬 7998 家,占全體企業家數的 97.68% ,中小企業有 80.42% 為服務業,又以批發及零售業家數占 51.77% 最多,顯示在我國服務業已躍居關鍵地位。

3

表 1-1 : 2005 年至 2010 年中小企業產業部門及主要行業家數比率

資料來源:整理自財務部財稅資料中心,營業稅徵收原始資料 (2005 年至 2010 年 )

壹、中小企業現況 (2/2)

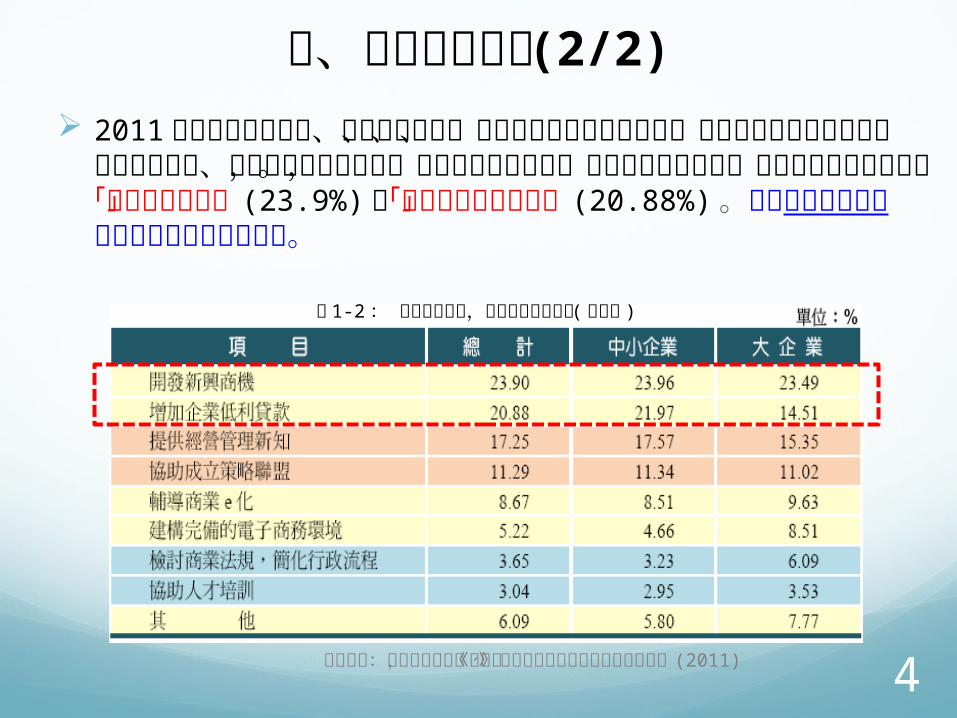

2011 年全球政經動盪年、日本強震衝擊、原物料短缺影響產業經營、中國十二五規劃調結構、歐債危機惡化、塑化劑風暴等因素下,中小企業面臨危機。根據調查結果顯示,業者最希望政府能協助「開發新興商機」 (23.9%) 及「增加企業低利貸款」 (20.88%) 。可見如何增加資金仍是中小企業最關心問題。

4資料來源:經濟部統計處,《批發、零售及餐飲業經營實況調查報告》 (2011)

表 1-2 : 為提升競爭力,政府應提供之協助 ( 可複選 )

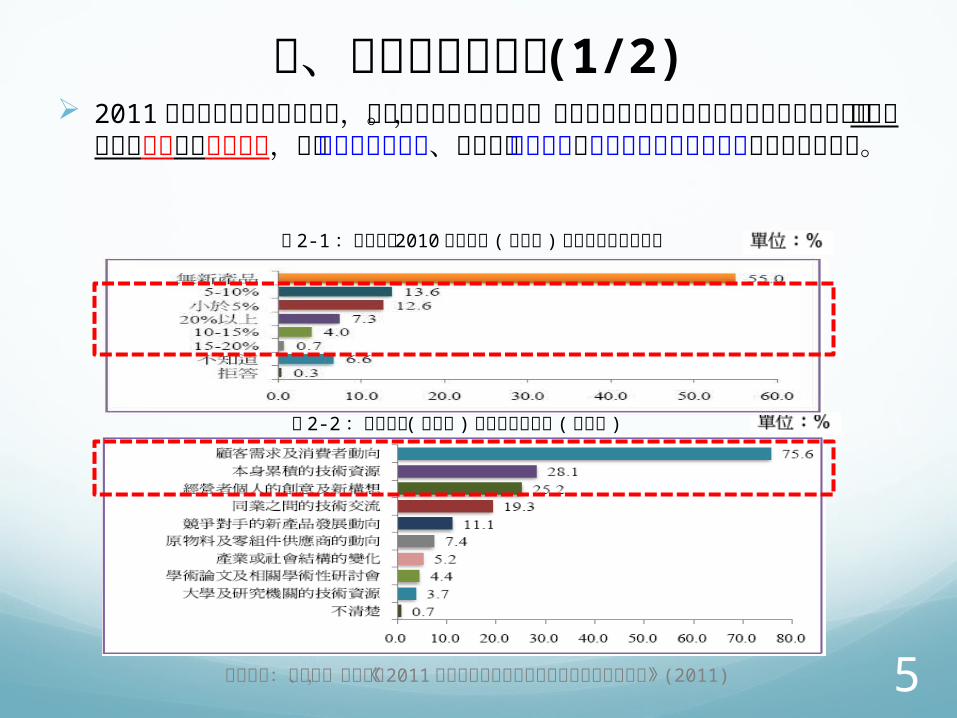

貳、服務業創新研發 (1/2) 2011 年全球面臨經濟結構轉變,創新成為最被重視課題。台灣中小

企業創新研發與市場開拓調查顯示,中小企業已有四成投入創新研發,並以顧客需求及動向、公司本身技術資源與經營者的創意及新構想為最主要的概念。

5

表 2-1 :受訪公司 2010 年新產品 ( 或服務 ) 營收占總營收的比率

資料來源:吳惠林、魏聰哲,《 2011 年台灣中小企業的創新研發與市場開拓調查》 (2011)

表 2-2 :公司產品 ( 或服務 ) 的研發概念來源 ( 可複選 )

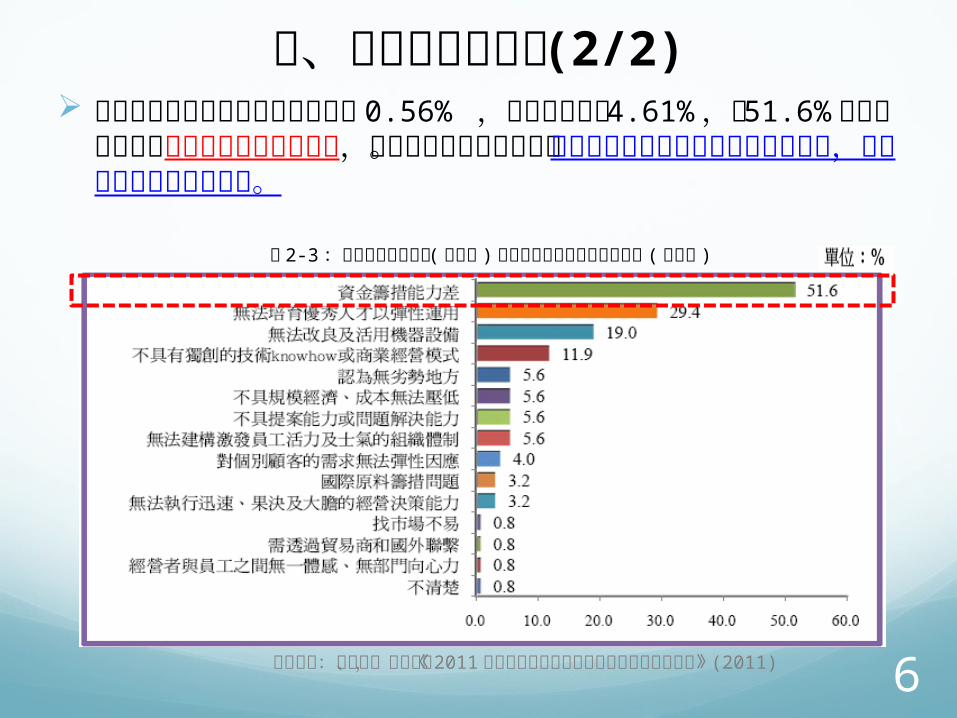

貳、服務業創新研發 (2/2) 服務業有從事研發之企業比率僅有 0.56% ,遠低於製造業

4.61% ,有 51.6% 認為中小企業在資金籌備的能力上較差,因此無法從事創新研發。政府若要加強推廣中小企業創新研發,須先從資金方面開始著手。

6資料來源:吳惠林、魏聰哲,《 2011 年台灣中小企業的創新研發與市場開拓調查》 (2011)

表 2-3 :中小企業從事產品 ( 或服務 ) 創新研發與大企業相較的劣勢 ( 可複選 )

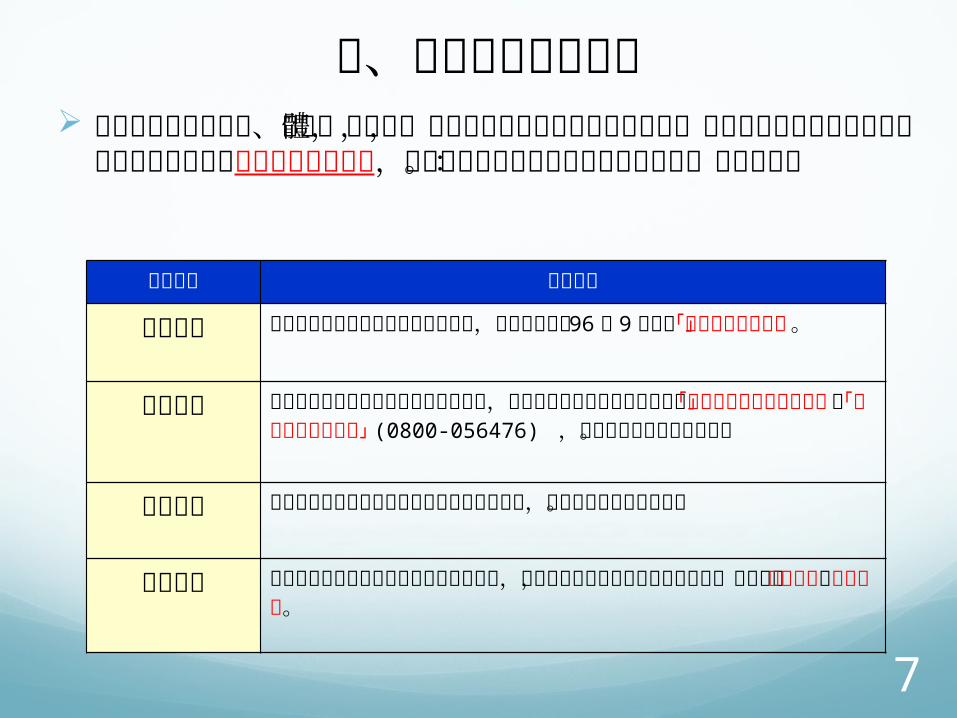

參、研發資金管道項目 中小企業因規模較小、經營體質較差,且欠缺抵押品及信用條

件較不足,不易自金融市場取得資金,因此政府積極建置資金融通輔導機制,並推動各項中小企業資金補助計畫案。說明如下:

7

資金管道 服務概述

投資措施 為使中小企業投資計畫進行更具效率,中小企業處於 96 年 9 月成立「投資服務辦公室」。

融資措施 政府積極推動中小企業政策性專案貸款,透過各大銀行全省營業單位設立「中小企業融資服務窗口」及「馬上解決問題中心」(0800-056476) ,以便更快速取得融資資訊。

保證措施 為配合政府鼓勵企業從事創新或研究發展政策,提供多項信用保證方案。

政府補助 經濟部為鼓勵中小企業提升創新研發能力,有效協助企業降低研發成本與風險,積極投入創新研發及經費補助。

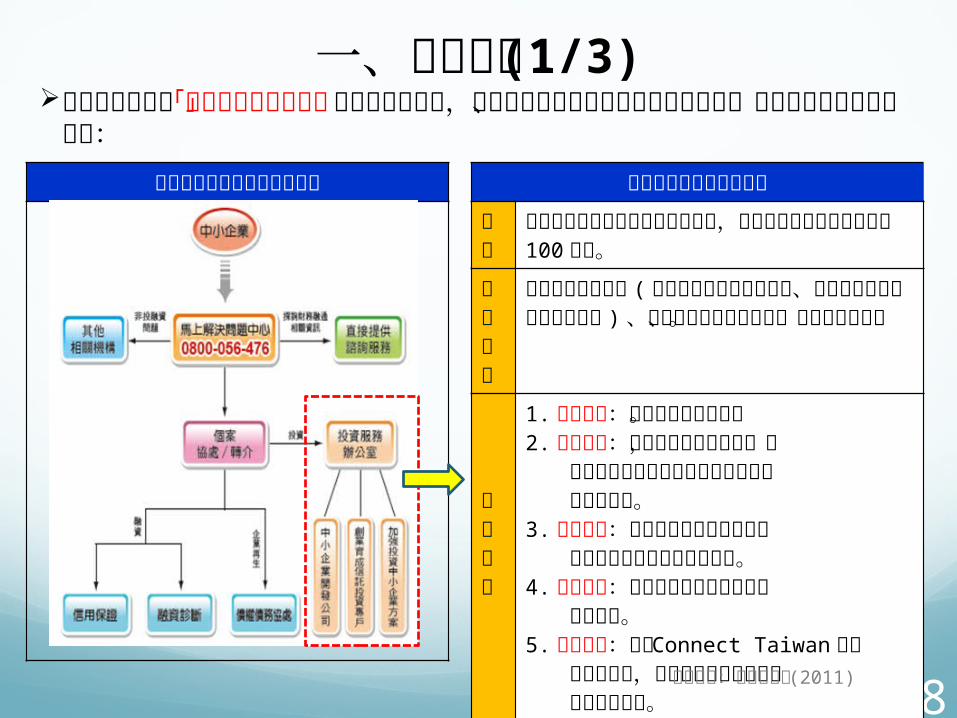

一、投資措施 (1/3)

8

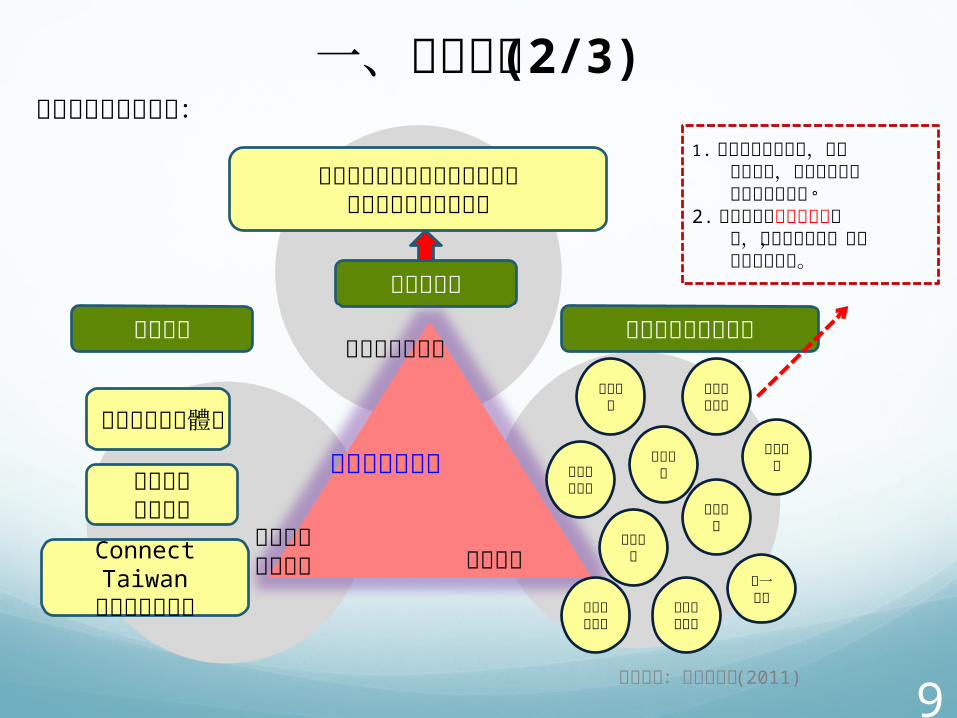

中小企業投資服務辦公室

目的

為執行加強投資中小企業實施方案,特運用行政院國家發展基金 100億元。

服務對象

投資基金委託單位 ( 行政院國發展基金管理會、中小企業發展基金管理委員會 ) 、有資金需求的中小企業、專業管理公司。

服務項目

1.諮詢輔導:設立投資服務專線。2. 案源徵求:需要資金的中小企業,可 透過政府單位推薦或主動向投資服務 辦公室洽詢。3.個案加值:辦理「簡報技巧」和「營 運計畫書撰寫」加值輔導課程。4. 整合輔導:整合與轉介中小企業相關 輔導資源。5.媒合服務:辦理 Connect Taiwan促成 投資媒合會,協助中小企業與國內外 創投基金接軌。

馬上解決問題中心服務流程圖

中小企業處設立「馬上解決問題中心」以提供諮詢服務,並依個案需求提供各類融資診斷輔導、債權債務協助或轉介輔導:

資料來源:中小企業處 (2011)

一、投資措施 (2/3)

9

國發基金加強投資中小企業計畫創業育成信託投資專戶

中小企業處

中小企業輔導體系

育成中心輔導計畫

Connect Taiwan

國內外創投基金

上騰生技顧問

台灣育成

中華開發工銀

聯訊管理顧問

兆豐銀行

華陽開發

創新工業

第一金融

台安生技

旭邦投資顧問

幕僚與智庫支援

投資服務辦公室

媒合服務整合輔導 協調管理

1. 協助企業上市上櫃,透過 資金投資,促進企業永續 發展,擴大規模。2.未來希望以創投媒合會方 式,連結政府資源,尋找 具潛力之企業。

投資服務辦公室定位:

中小企業 投資公司及信託銀行

資料來源:中小企業處 (2011)

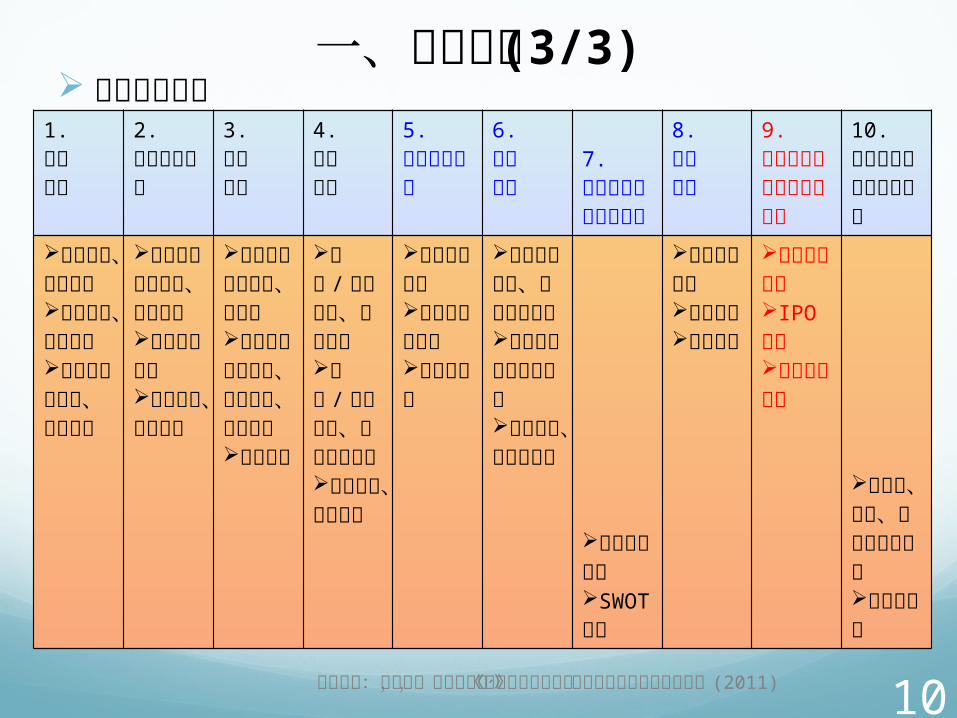

一、投資措施 (3/3) 投資評估準則

10

1. 基本 資料

2.股權結構分析

3.經營團隊

4.營運分析

5.財務報表分析

6.產業分析

7.風險與競爭優劣勢分析

8.財務計劃

9.投資報酬與股價合理性分析

10.專家諮詢及其他產業訪談

公司沿革、組織架構營業執照、信用狀況資金來源及用途、募資時程

本次預定投資股東、策略股東資本形成經過主要股東、股東名冊

技術團隊之變動性、適應性主要團隊管理能力、過去實績、誠信紀錄董監結構

生產/ 製作分析、銷售分析產品/ 服務結構、產品發展藍圖營運模式、核心能力

現金流量分析資產負債表分析損益表分析

產業發展趨勢、同業發展情形主要競爭者與競爭技術市場規模、未來成長性

潛在風險分析SWOT分析

投資效益分析分年進度財務預測

預計報酬分析IPO進度未來退出策略 上下

游、同業、客戶等訪談報告專家意見書資料來源:陳怡萍,和利資本,《服務業案源篩選、投資評估準則及個案討論》 (2011)

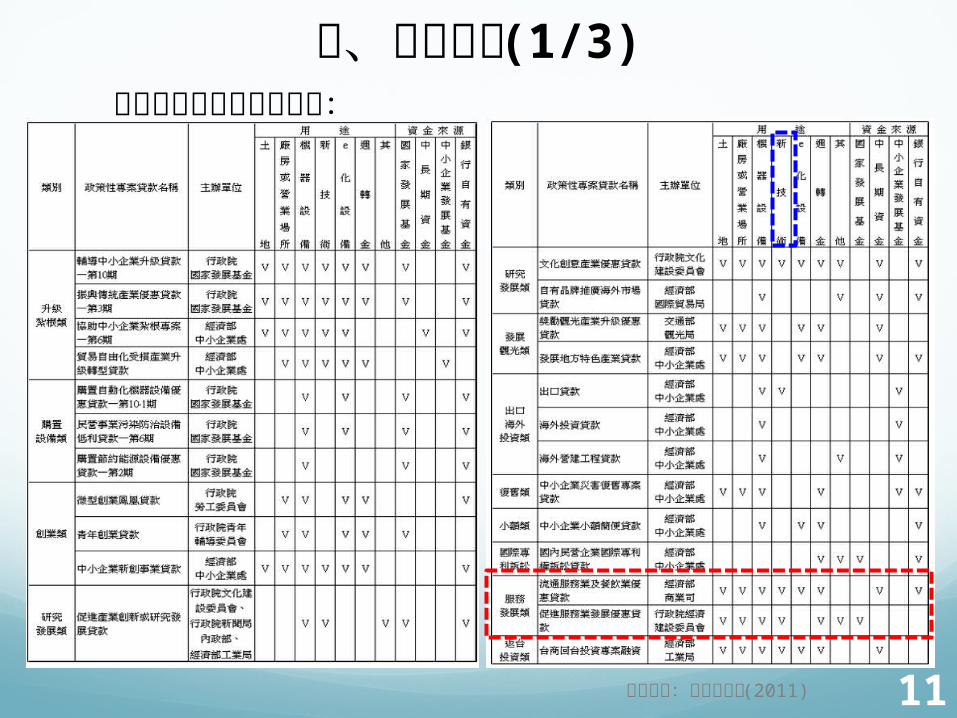

二、融資措施 (1/3) 中小企業政策性專案貸

款:

11資料來源:中小企業處 (2011)

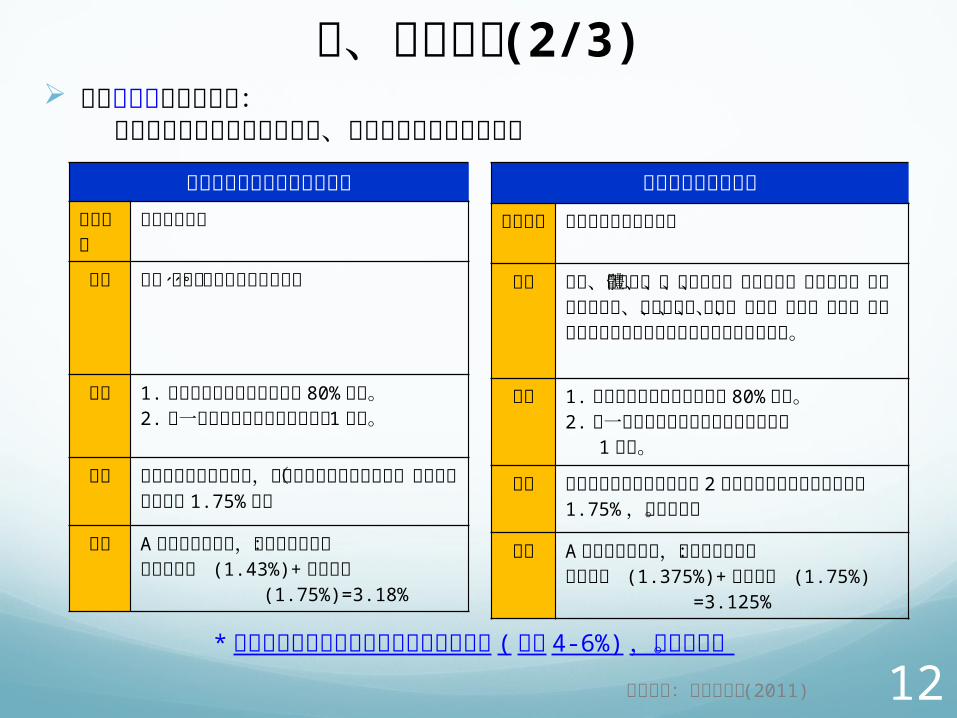

二、融資措施 (2/3) 針對服務業政策性貸款: 流通服務業及餐飲業優惠貸款、促進服務業發展優惠貸款

12

促進服務業發展優惠主辦單位

行政院經濟建設委員會

對象 流通、通訊媒體、醫療保健、人才培訓、物業管理、觀光及運動休閒、文化創意、設計、資訊、研發、環保、工程顧問及其它經承貸銀行及經建會認可之服務業。

額度 1. 最高以申請計畫實際需要之 80%核貸。2.每一申請計畫之核貸額度最高不得超過 1億元。

利率 貸款利率以不超過郵政儲金 2 年期定期儲金機動利率加年息 1.75% ,浮動計算。

舉例 A 公司申請此貸款,須付多少利率:郵政利率 (1.375%)+銀行加碼 (1.75%)

=3.125%

流通服務業及餐飲業優惠貸款主辦單位

經濟部商業司

對象 批發、零售、餐飲及物流之企業。

額度 1. 最高以申請計畫實際需要之 80%核貸。2.每一申請企業核貸額度不得超過 1

億元。

利率 按中長期資金運用利率,加承辦銀行加碼機動計算(銀行加碼不得超過1.75%)。

舉例 A 公司申請此貸款,須付多少利率:中長期利率 (1.43%)+銀行加碼 (1.75%)=3.18%

* 政策性貸款方案相較於銀行本身貸款方案 (平均 4-6%) ,利息較低。

資料來源:中小企業處 (2011)

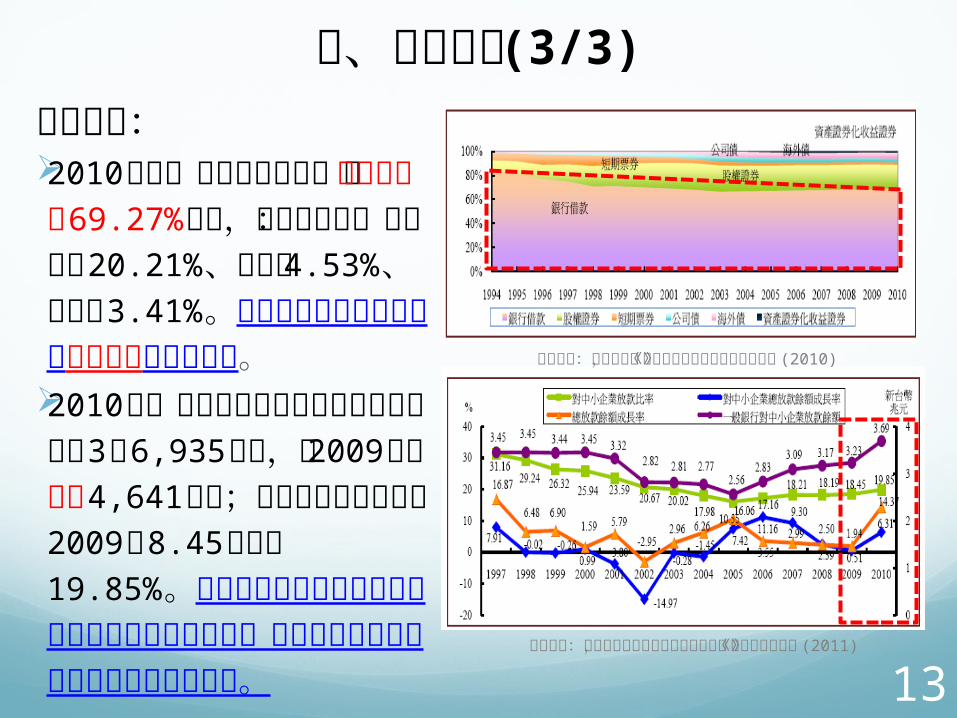

二、融資措施 (3/3)執行成效: 2010年整體企業籌資管道,

以銀行借貸占69.27%最高,其他依序為:股權證券20.21%、海外債4.53%、公司債3.41%。可得知中小企業籌資仍以銀行借貸為主要管道。

2010年一般銀行對中小企業的總放款餘額約3兆6,935億元,較2009年底增加4,641億元;占銀行總放款比率由2009年8.45增加為19.85%。可見政府為鼓勵銀行與中小企業建立長期夥伴關係,積極推動銀行加強辦理中小企業放款方案。 13

資料來源:中央銀行,《直接金融與間接金融存量分析》 (2010)

資料來源:行政院金融監督管理委員會銀行,《金融統計輯要》 (2011)

三、保證措施 (1/3)

14

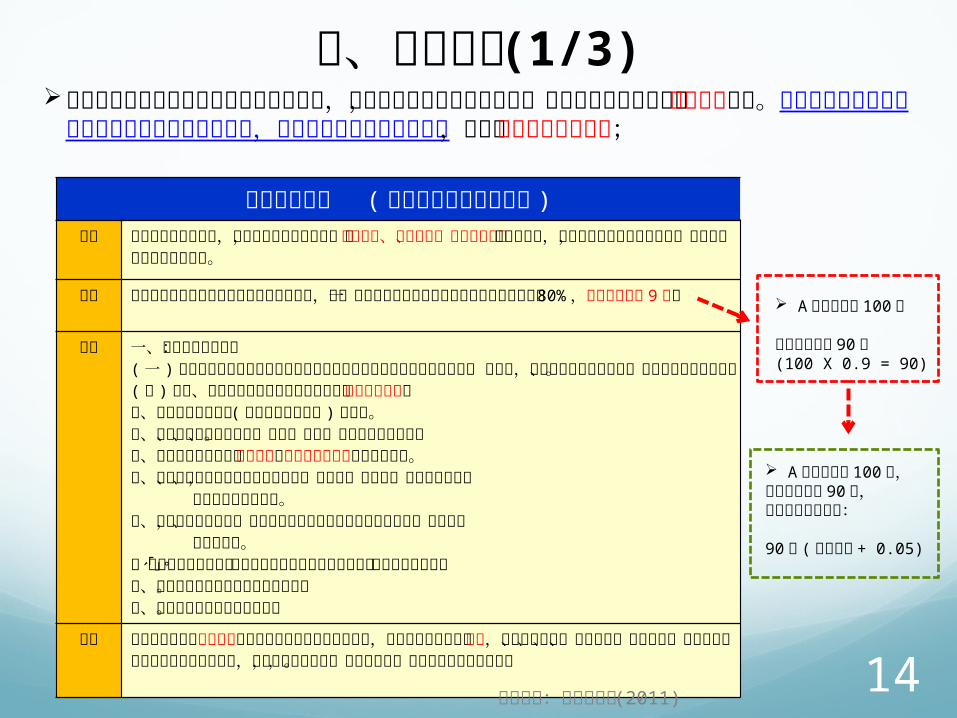

直接信用保證 ( 中小企業信用保證基金 )

目的 為配合政府產業輔導,加強中小企業融資政策,對具有研發、經營管理、市場拓展能力之中小企業,得向信保基金申請信用保證,再憑以向金融機構申請融資。

內容 協助企業取得營運計算所需經費之融資保證,每一計畫申請金額不得超過該營運計畫所需經費之 80% ,保證成數最高 9 成。

對象 一、下列相關推薦者:(一 )制訂產業政策與配合推動產業發展之各級政府機關或其所成立之相關推 動單位,或政府設立之各工業區、科技園區之管理機關。( 二 )學校、學術機構或政府等相關單位轄下之創新育成中心。二、經濟部中小企業處 (馬上解決問題中心 ) 轉介者。三、曾獲得政府主辦之創新、研發、經營、行銷等相關獎項者。四、曾通過政府機關推動研究發展或產品創新之計畫或優惠貸款者。五、所開發之技術或產品已取得專利權、著作權、商標權,或經資產鑑價機 構所提出評價報告者。六、為信保基金送保戶,並經該基金認定已積極從事開發新產品、新技術或 轉型之企業。七、中小企業發展基金「中小企業創業育成信託投資專戶」投資之中小企業。八、曾以直接保證方式取得貸款之企業。九、申請供應鏈融資保證之企業。

流程 申請企業應備齊申請書表及相關文件向信保基金提出申請,先經過資格審後進行訪廠,針對財務結構、經營團隊、無形資產、行銷通路、產業前景等各面項評估後,辦理審議委員審議,通過之企業,信保基金將核發承諾書。

A 公司欲貸款 100 萬

信保最高可保 90 萬(100 X 0.9 = 90)

A 公司須貸款 100 萬,最高保證取得 90 萬,須付多少利息費率:

90 萬 (銀行利率 + 0.05)

企業的資金來源包括自有資金及外來資金,中小企業常因自有資金不足,致營運所需資金常須靠外來資金援助。信保基金配合企業不同資金需求提供各類融資保證,協助中小企業順利取得融資,以下為三大保證措施方向;

資料來源:中小企業處 (2011)

三、保證措施 (2/3)

15

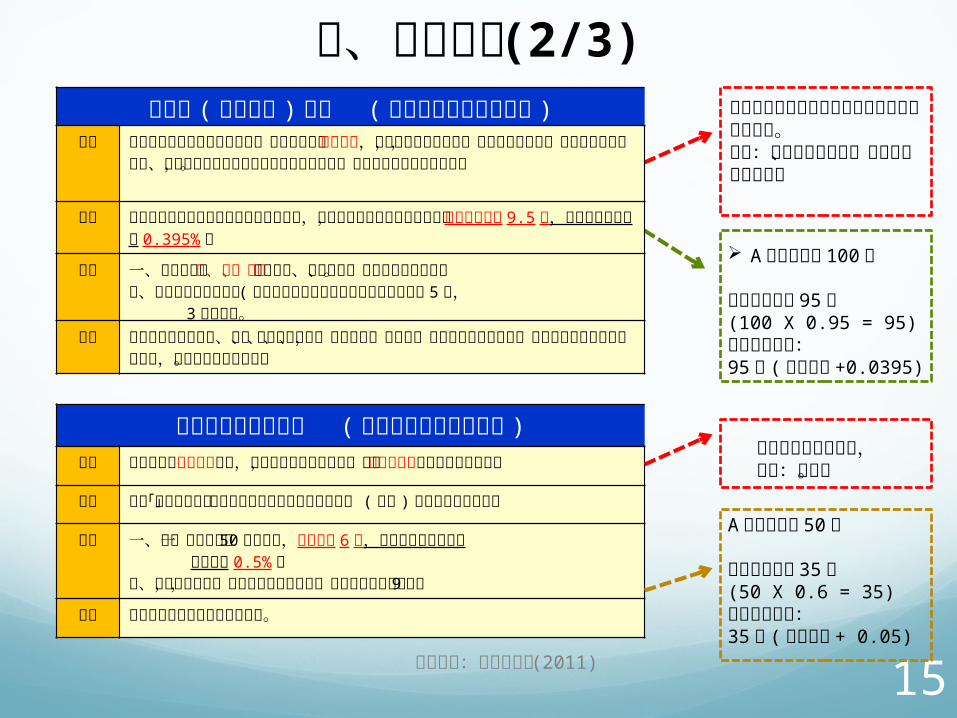

小店家貸款信用保證 ( 中小企業信用保證基金 )

目的 為落實政府促進就業政策,鼓勵銀行運用自有資金,協助小規模商業取得所需營運資金。

內容 符合「商業登記法」第五條免辦理商業登記並辦妥營業 ( 稅籍 )登記之小規模商業。

對象 一、每一申請者最高 50 萬元為限,保證成數 6 成,保證手續費按年費率 固定收取 0.5% 。二、如遇天然災害,可申請受災復舊貸款,信用保證成數最高 9 成。

流程 悉依承辦金融機構相關規定辦理。

火金姑專案會搭配地方政策而有不同的補助內容。例如:台北市青創貸款、高雄小蝦米商業貸款 A 公司欲貸款 100 萬

信保最高可保 95 萬(100 X 0.95 = 95)須付多少費率:95 萬 (銀行利率 +0.0395)

A 公司欲貸款 50 萬

信保最高可保 35 萬(50 X 0.6 = 35)須付多少費率:35 萬 (銀行利率 + 0.05)

火金姑 ( 相對保證 ) 專案 ( 中小企業信用保證基金 )目的 為落實政府扶植產業發展政策,鼓勵企業投入創新研發,以提高產品附

加價值,強化產業競爭力,與企業聯合協助其產、銷供應鏈之中小企業取得必要之資金融通,以發揮最大資源共用效益。

內容 協助取得營運及投入研發或取得智慧財產,所需資金之優惠貸款信用保證,保證成數最高 9.5 成,保證手續費最低至 0.395% 。

對象 一、捐款企業之上、中、下游中小企業、協力廠商、經銷商或加盟企業。二、捐款企業之關係企業 ( 信用保證總額度最高可達專案基金淨值之 5倍, 3億元為限。

流程 由捐款企業推薦其上、中、下游中小企業、協力廠商、經銷商、加盟企業或關係企業,申請企業憑推薦書及相關資料,向指定銀行申請貸款。

主要針對小規模店家,例如:商行。

資料來源:中小企業處 (2011)

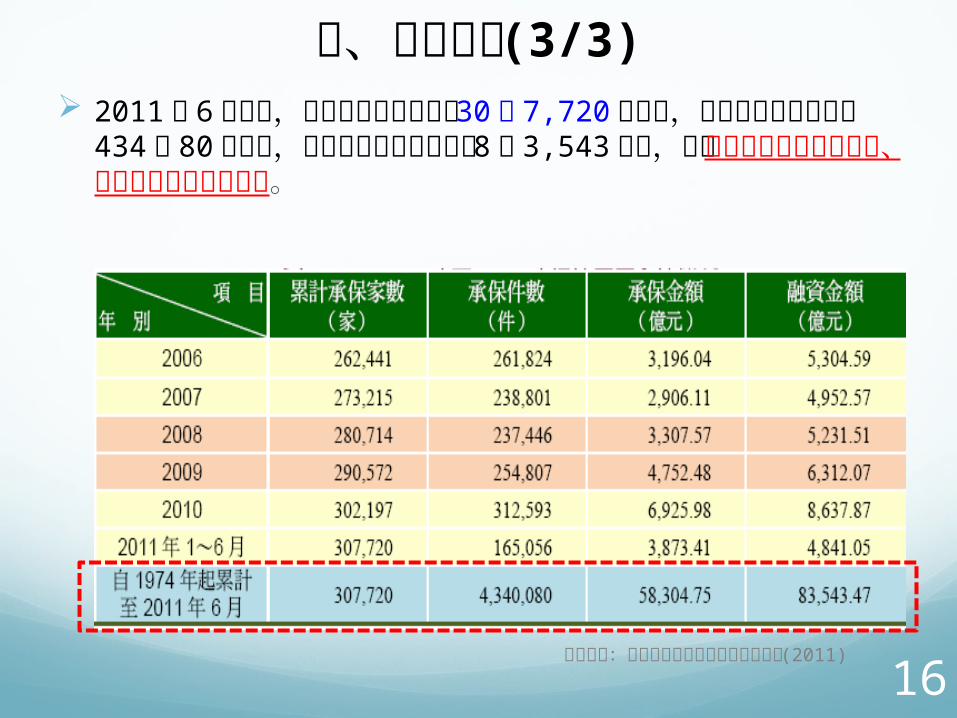

三、保證措施 (3/3) 2011 年 6 月底前,信保基金已累計協助 30 萬 7,720 家企業,

自金融機構累計取得 434 萬 80 件融資,累計保證融資總金額達 8兆 3,543億元,對於協助中小企業自立成長、促進經濟繁榮頗具貢獻。

16資料來源:財團法人中小企業信用保證基金 (2011)

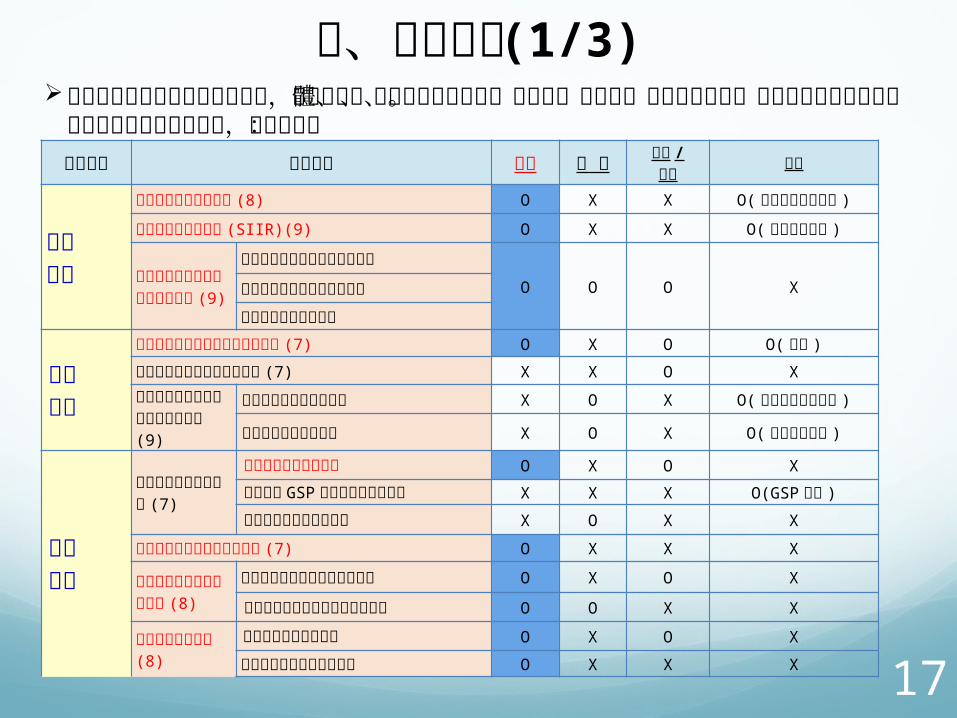

政府目前針創新研發之補助資金,以經濟部體系下分佈於商業司、技術處、工業局、中小企業處等。目前商業司之資金補助計畫為主要服務創新資源,如下說明:

功能領域 計畫名稱 資金 人 才 技術 /資訊

其他

創新研發

智慧辨識服務推動計畫 (8) O X XO(鼓勵帶動商圈發

展 )

服務業創新研發計畫 (SIIR)(9) O X X O(智財但無強制 )

台灣美食之科技化服務及創新計畫(9)

台灣美食科技化服務及發展計畫O O O X台灣美食國際化人才培育計畫

台灣美食行銷推廣計畫

商業推廣

流通服務業智慧商店實驗推動計畫 (7) O X O O( 專利 )

網路社群創新型服務發展計畫 (7) X X O X

商業服務設計暨廣告服務業發展計畫 (9)

推動廣告服務業發展計畫 X O XO( 協助申請其他計

畫 )

商業服務設計發展計畫 X O X O(鼓勵智財專利 )

基礎建置

提升商業服務品質計畫(7)

連鎖總部躍升輔導計畫 O X O X

優良服務 GSP 認證輔導及宣導計畫 X X X O(GSP 認證 )

推動連鎖業人才躍升計畫 X O X X

新網路時代電子商務發展計畫 (7) O X X X

物流與供應鏈管理發展計畫 (8)

物流基磐整合與效率化推動計畫 O X O X

物流利基化與供應鏈服務推動計畫 O O X X

優化商業推動計畫 (8)

商業優化人才培訓計畫 O X O X

商業優質服務技術發展計畫 O X X X

四、政府補助 (1/3)

17

四、政府補助 (2/3)

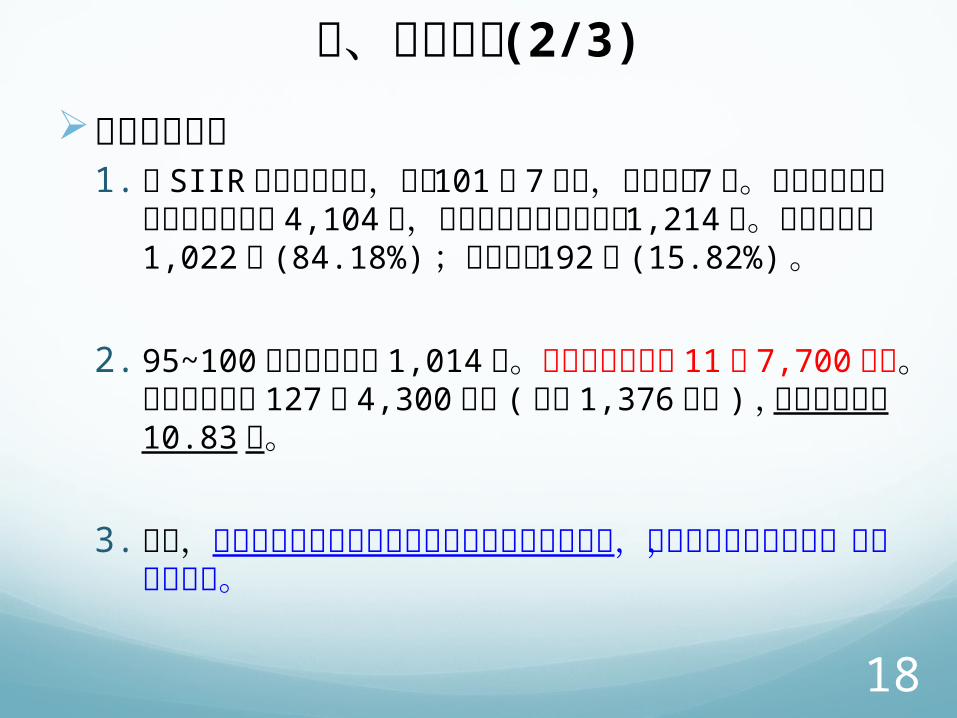

補助計畫效益1. 以 SIIR補助計畫為例,截至 101 年 7 月止,已執行第 7 年。鼓勵業者申請創新研發計畫共 4,104 案,核定補助創新研發計畫 1,214 案。中小企業共 1,022 家(84.18%);大企業共 192 家 (15.82%) 。

2. 95~100 年補助家數計 1,014 家。政府補助投入達11億 7,700 萬元。帶動營業額達 127億 4,300 萬元(每案 1,376 萬元 ) ,誘發營業乘數 10.83倍。

3. 顯示,政府挹注資源可帶動意願於投入研發並提高獲利,未來值得再擴大資源,進而帶動投資。

18

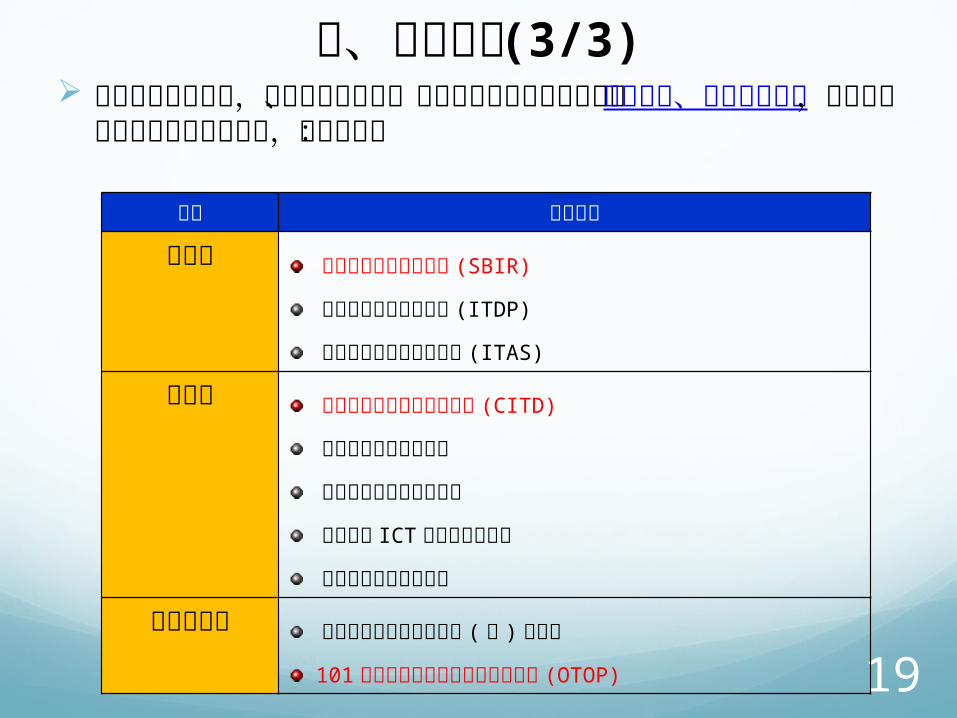

四、政府補助 (3/3) 另其他補助型計畫,其計畫補助範圍、標的部分針對中小企業進行創新研發、技術開發補助,也為最直接協助企業之資金管道,說明如下:

19

單位 計畫名稱

技術處 小型企業創新研發計畫 (SBIR)

業界開發產業技術計畫 (ITDP)

創新科技應用與服務計畫 (ITAS)

工業局 協助傳統產業技術開發計畫 (CITD)

主導性新產品開發計畫

市場應用型發展補助計畫

傳統產業 ICT共通性加值計畫

中小企業即時輔導計畫

中小企業處 中小企業創新服務憑證補 (捐 ) 助計畫

101 年度地方產業發展基金補助計畫 (OTOP)

肆、結論 經由前述對政府資金協助措施的瞭解與說明,結論如下:一、投資措施:

1. 透過投資服務辦公室整合中小企業處、中小企業、投資公司及信託銀行三方之資訊,統一並簡化相關作業。

2. 未來期望以諮詢輔導、案源徵求、個案加值、整合輔導、媒合服務,加強投資措施促進創新。

二、融資保證:3. 中小企業經營規模較小,自有資金不足,仰賴外來資金的協助,政

府近年來對於借貸方式及標準雖皆放寬,但多數業者對於融資保證仍具有高度不確定性,認為融資保證對新興公司承擔風險較高。

三、補助計畫:4. 補助計畫相較於其他措施較無風險,仍是中小企業的首選,但針對

服務業研發經費嚴重不足,唯有政府持續提供資源挹注,才能有效協助服務業創新研發。

5. 藉由執行單位在協助中小企業過程中,深入了解政府補助計畫的不足之處,以提供政策修編。

20

報告完畢 感謝聆聽

知識管理領航.價值創新推手CPC Creates Knowledge and Value for you.

Recommended