GERDAU DAYReunião APIMEC

24 de novembro de 2016

Palestrantes: Andre B. Gerdau Johannpeter

CEO

Agenda

2

Harley Lorentz Scardoelli

CFO e Diretor de RI

o SETOR

o CORPORATIVO e ESTRATÉGIA

o AÇO DIGITAL E AÇOS PLANOS

o DESEMPENHO E PERSPECTIVAS

o CONSIDERAÇÕES FINAIS

Gustavo Werneck

Diretor Gerdau Aços Brasil

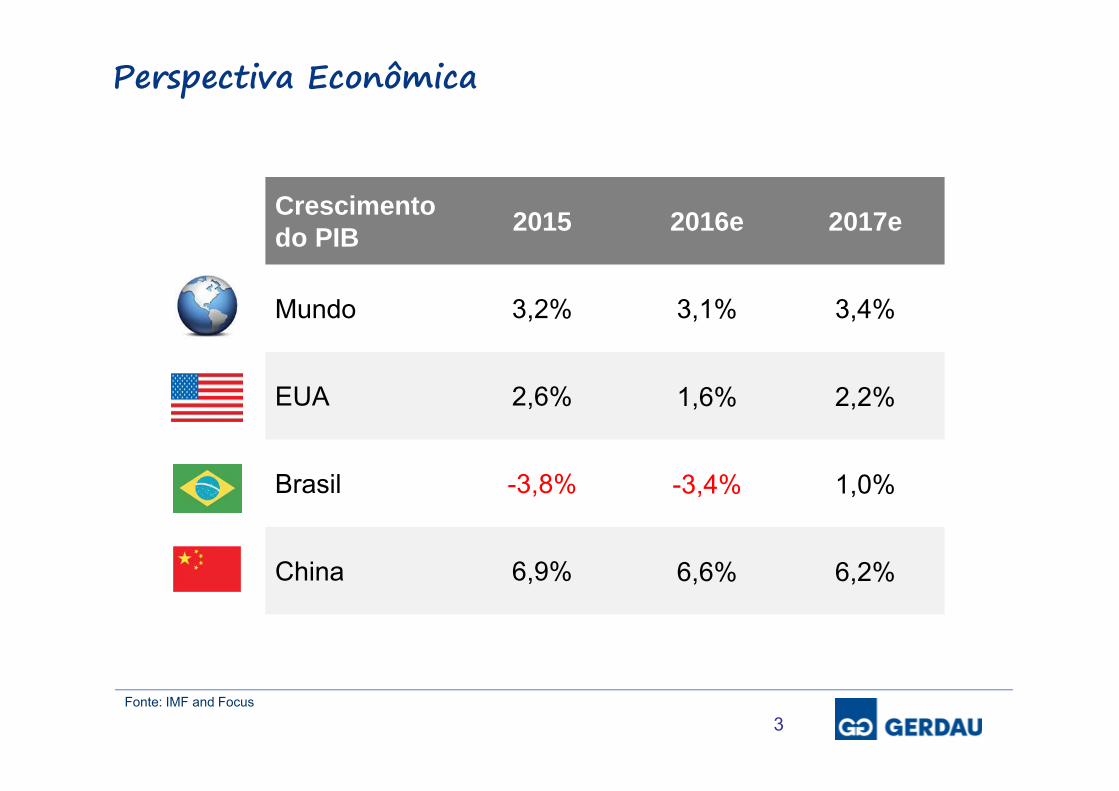

Perspectiva Econômica

3Fonte: IMF and Focus

Crescimento do PIB 2015 2016e 2017e

Mundo 3,2% 3,1% 3,4%

EUA 2,6% 1,6% 2,2%

Brasil -3,8% -3,4% 1,0%

China 6,9% 6,6% 6,2%

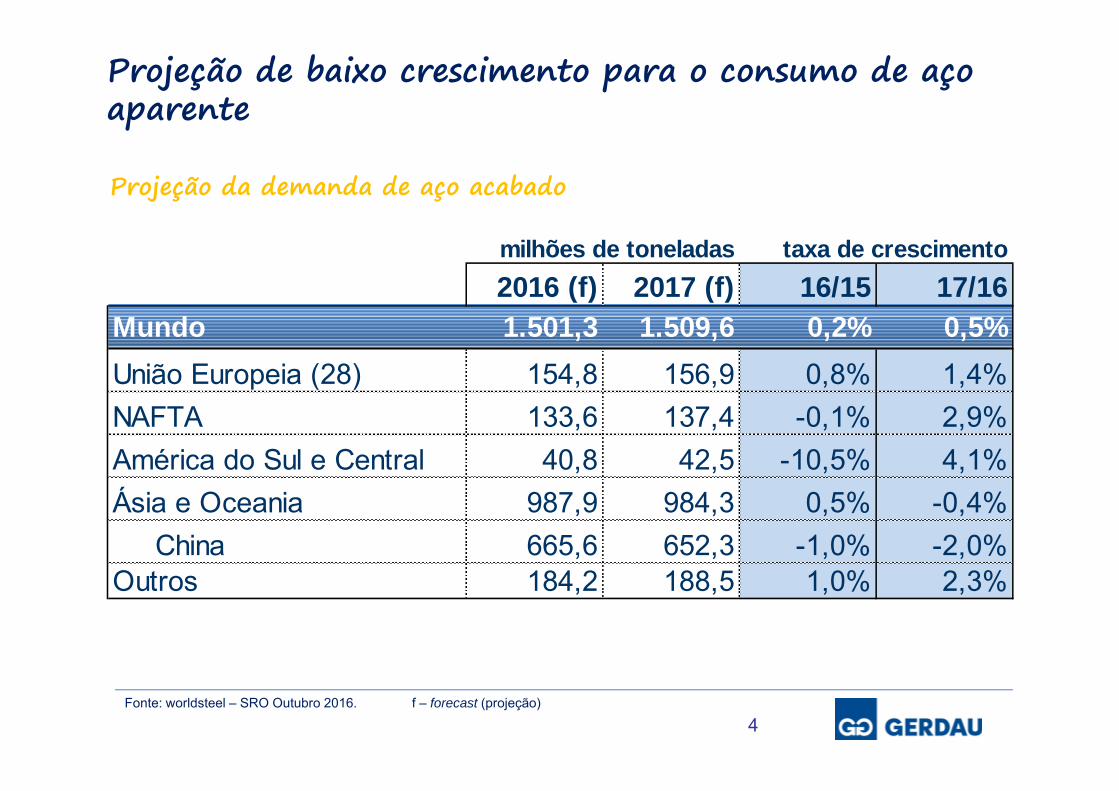

Projeção de baixo crescimento para o consumo de aço aparente

Fonte: worldsteel – SRO Outubro 2016. f – forecast (projeção)

Projeção da demanda de aço acabado

4

milhões de toneladas taxa de crescimento2016 (f) 2017 (f) 16/15 17/16

Mundo 1.501,3 1.509,6 0,2% 0,5%União Europeia (28) 154,8 156,9 0,8% 1,4%NAFTA 133,6 137,4 -0,1% 2,9%América do Sul e Central 40,8 42,5 -10,5% 4,1%Ásia e Oceania 987,9 984,3 0,5% -0,4%

China 665,6 652,3 -1,0% -2,0%Outros 184,2 188,5 1,0% 2,3%

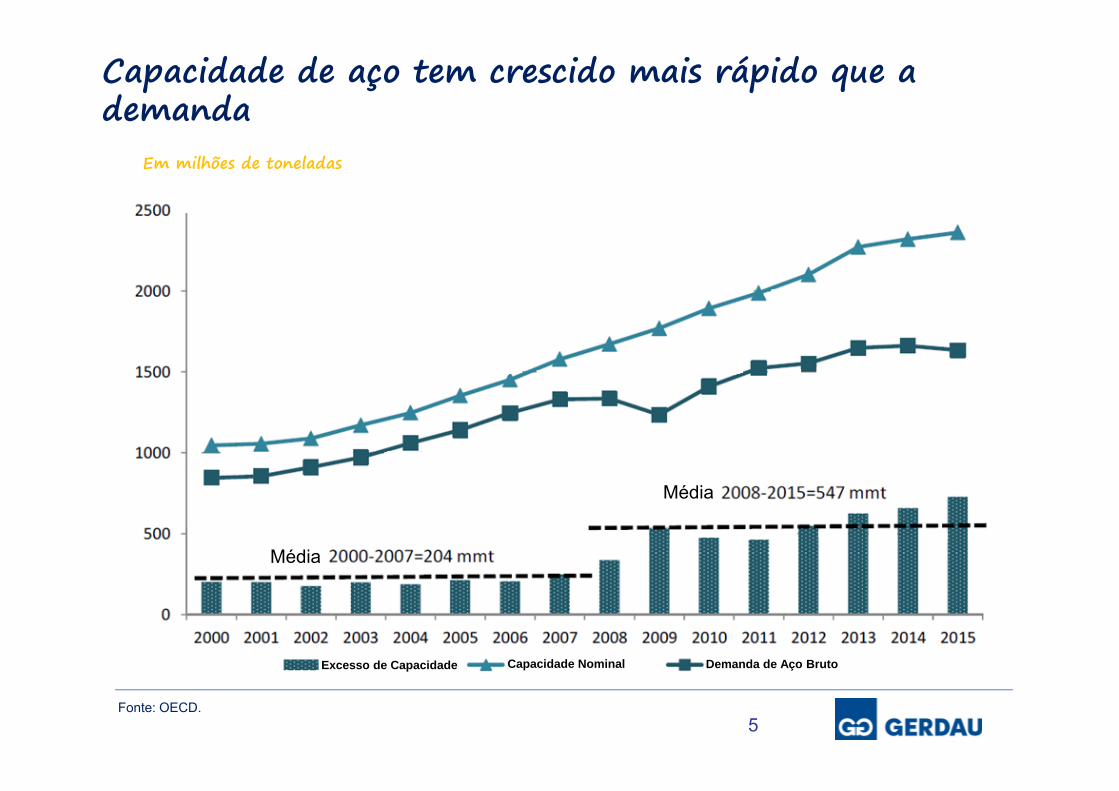

5Fonte: OECD.

Capacidade de aço tem crescido mais rápido que a demanda

Em milhões de toneladas

Excesso de Capacidade Capacidade Nominal Demanda de Aço Bruto

Média

Média

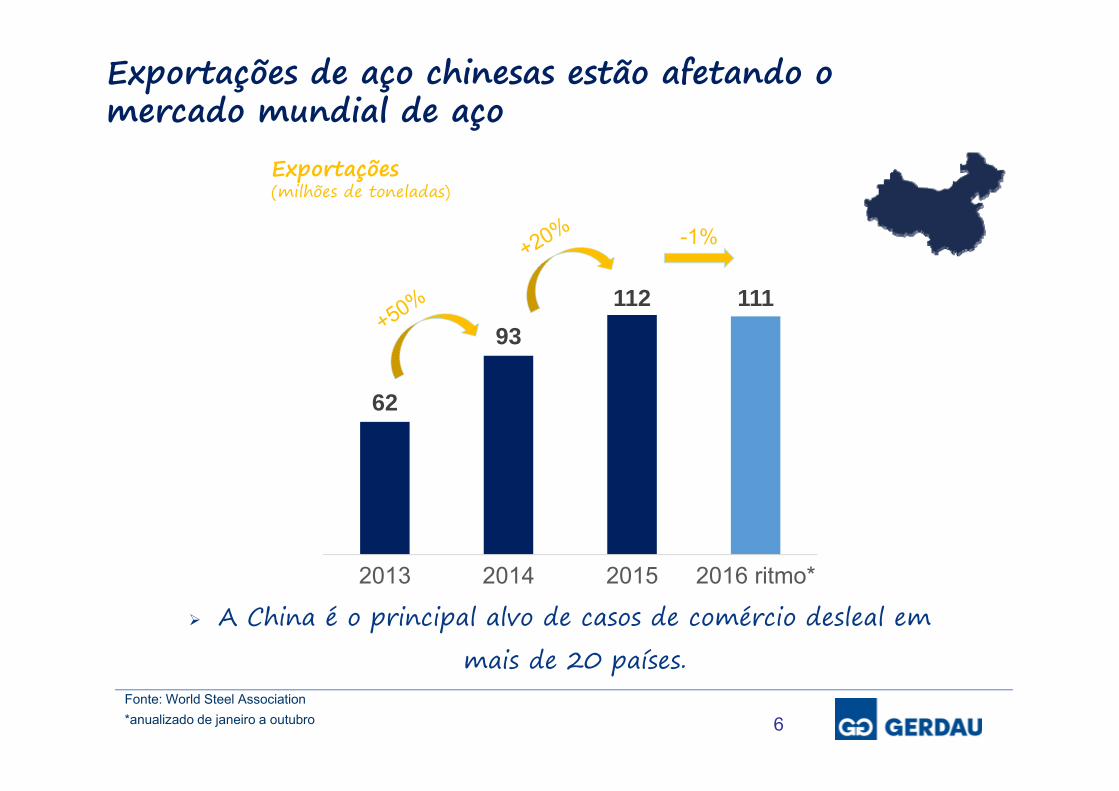

62

93112 111

2013 2014 2015 2016 ritmo*

-1%

6Fonte: World Steel Association*anualizado de janeiro a outubro

A China é o principal alvo de casos de comércio desleal em

mais de 20 países.

Exportações(milhões de toneladas)

Exportações de aço chinesas estão afetando o mercado mundial de aço

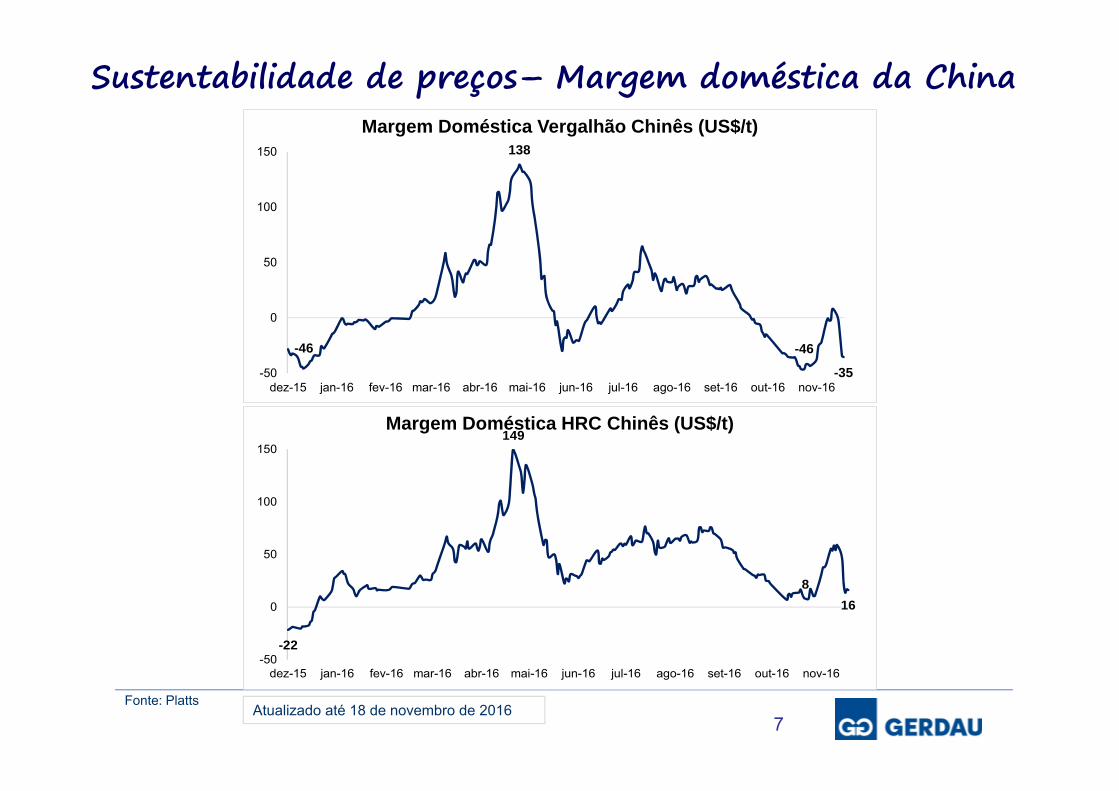

-22

149

816

-50

0

50

100

150

dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16

-46

138

-46

-35-50

0

50

100

150

dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16

Sustentabilidade de preços– Margem doméstica da China

7Fonte: Platts

Atualizado até 18 de novembro de 2016

Margem Doméstica Vergalhão Chinês (US$/t)

Margem Doméstica HRC Chinês (US$/t)

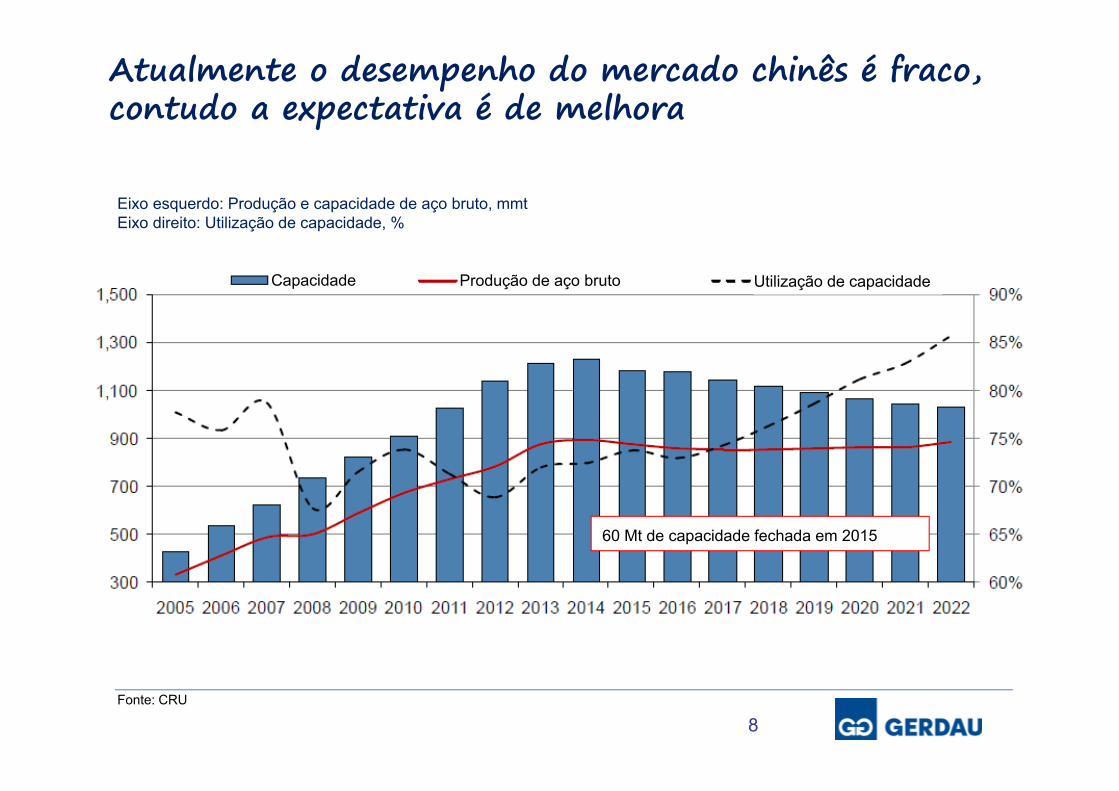

Atualmente o desempenho do mercado chinês é fraco, contudo a expectativa é de melhora

Fonte: CRU

Eixo esquerdo: Produção e capacidade de aço bruto, mmtEixo direito: Utilização de capacidade, %

Capacidade Produção de aço bruto Utilização de capacidade

60 Mt de capacidade fechada em 2015

8

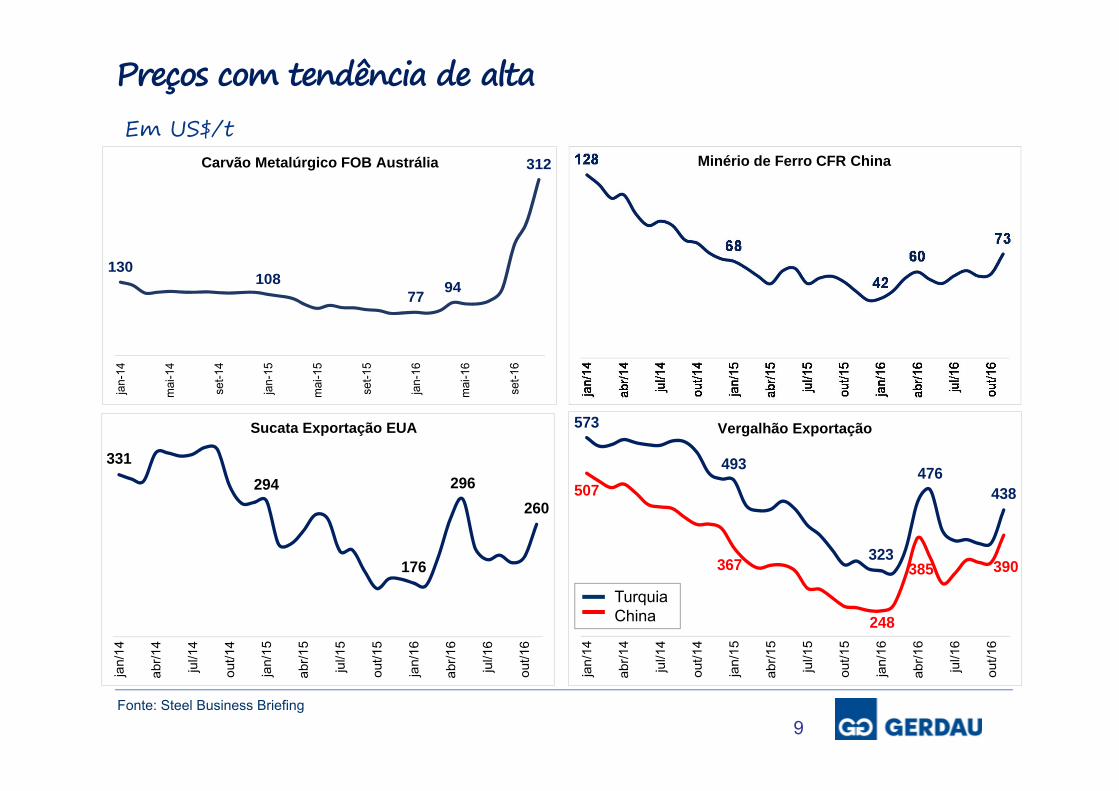

507

367

248

385 390

573

493

323

476438

jan/

14

abr/1

4

jul/1

4

out/1

4

jan/

15

abr/1

5

jul/1

5

out/1

5

jan/

16

abr/1

6

jul/1

6

out/1

6

331294

176

296260

jan/

14

abr/1

4

jul/1

4

out/1

4

jan/

15

abr/1

5

jul/1

5

out/1

5

jan/

16

abr/1

6

jul/1

6

out/1

6

Fonte: Steel Business Briefing

Em US$/t

TurquiaChina

Preços com tendência de alta

Sucata Exportação EUA

Minério de Ferro CFR China

Vergalhão Exportação

9

130108

77 94

312

jan-

14

mai

-14

set-1

4

jan-

15

mai

-15

set-1

5

jan-

16

mai

-16

set-1

6

Carvão Metalúrgico FOB Austrália

Palestrantes: Andre B. Gerdau Johannpeter

CEO

Agenda

10

Harley Lorentz Scardoelli

CFO e Diretor de RI

o SETOR

o CORPORATIVO e ESTRATÉGIA

o AÇO DIGITAL E AÇOS PLANOS

o DESEMPENHO E PERSPECTIVAS

o CONSIDERAÇÕES FINAIS

Gustavo Werneck

Diretor Gerdau Aços Brasil

11

Desafios atuais estão transformando a Gerdau

Disciplina de CAPEX

Otimização de ativos e desinvestimento de ativos non-core

Redução de custos e DVGA

Modernização da cultura, modelo de gestão e liderança

Principais iniciativas:

1

2

3

4

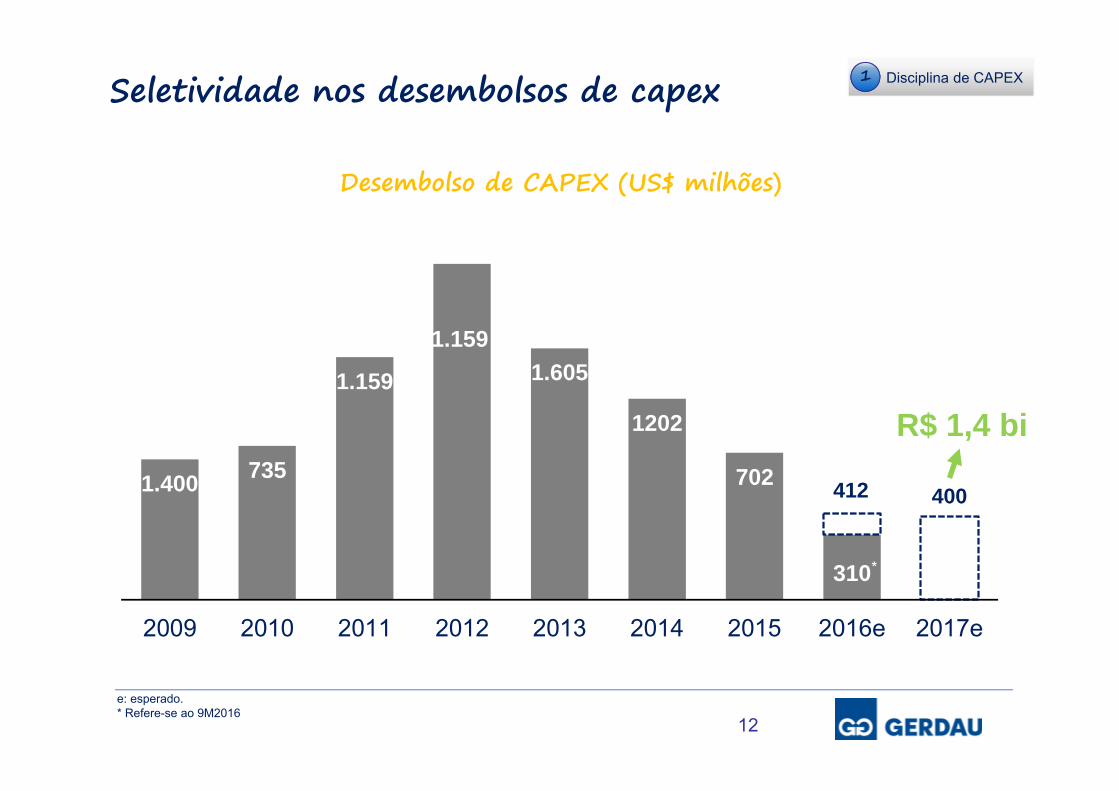

1.400 735

1.159

1.1591.605

1202

702

310

2009 2010 2011 2012 2013 2014 2015 2016e 2017e

12

Seletividade nos desembolsos de capex

Desembolso de CAPEX (US$ milhões)

412

e: esperado.* Refere-se ao 9M2016

*

Disciplina de CAPEX1

400

R$ 1,4 bi

13

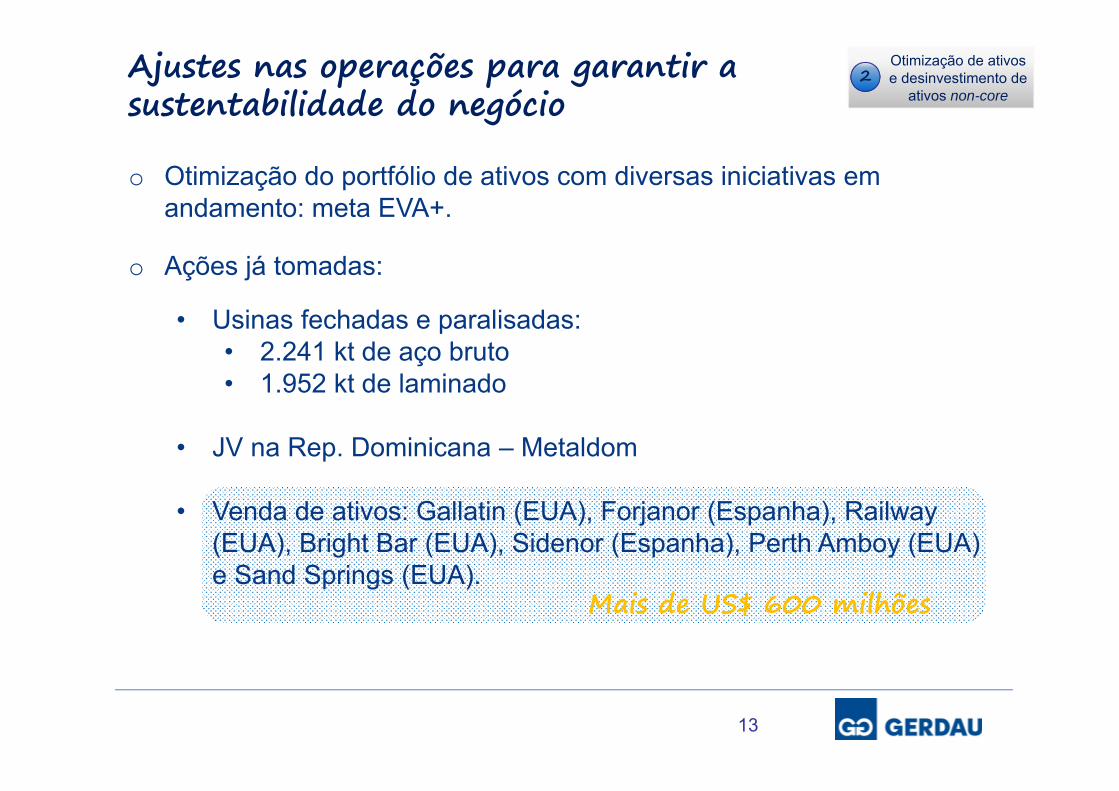

o Otimização do portfólio de ativos com diversas iniciativas em andamento: meta EVA+.

o Ações já tomadas:

• Usinas fechadas e paralisadas:• 2.241 kt de aço bruto• 1.952 kt de laminado

• JV na Rep. Dominicana – Metaldom

• Venda de ativos: Gallatin (EUA), Forjanor (Espanha), Railway (EUA), Bright Bar (EUA), Sidenor (Espanha), Perth Amboy (EUA) e Sand Springs (EUA).

Ajustes nas operações para garantir a sustentabilidade do negócio

Otimização de ativos e desinvestimento de

ativos non-core2

Mais de US$ 600 milhões

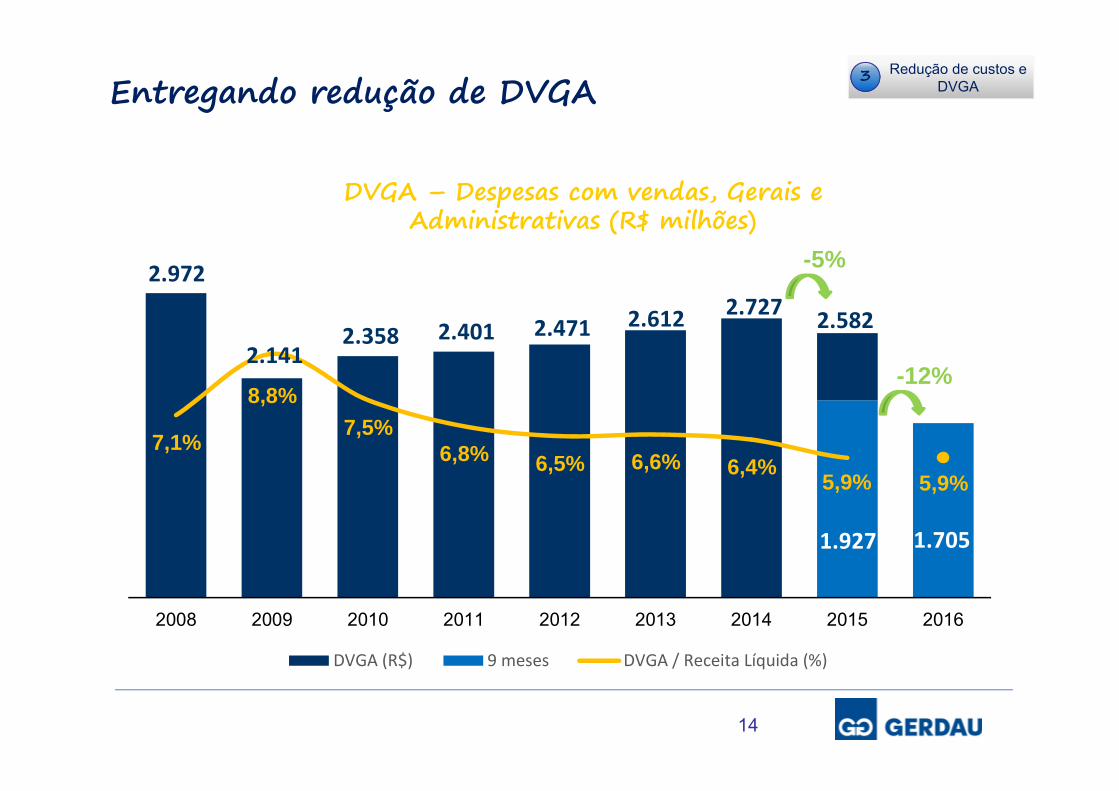

2.972

2.141 2.358 2.401 2.471 2.612 2.727

1.927 1.705

2.582

7,1%

8,8%7,5%

6,8% 6,5% 6,6% 6,4%5,9% 5,9%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Entregando redução de DVGA

14

DVGA – Despesas com vendas, Gerais e Administrativas (R$ milhões)

-12%

Redução de custos e DVGA

3

DVGA (R$) 9 meses DVGA / Receita Líquida (%)

-5%

15

Portfólio Digital de TI- Usina digital.- “Uber” para caminhões.- Redução no custo de frete.- Metálicos.- Infraestrutura de nuvem.

Laminador de PlanosInício antecipado: Julho.

RoadmapEstratégico- Desinvestimentos.- Alianças estratégicas.

A Gerdau que

estamos criando

Transformando a Gerdau para atingir nossos objetivos e compartilhar nosso sucesso

Gerdau Ágil DayPense grande. Comece pequeno.Entregar resultados de maneira simples e valiosa. Modernização

da Cultura- Líderes como modelo.- Comitês de Desenvolvimento de Pessoas: nova metodologia e movimento de carreira.

Modernização da cultura, modelo de gestão e liderança

4

16

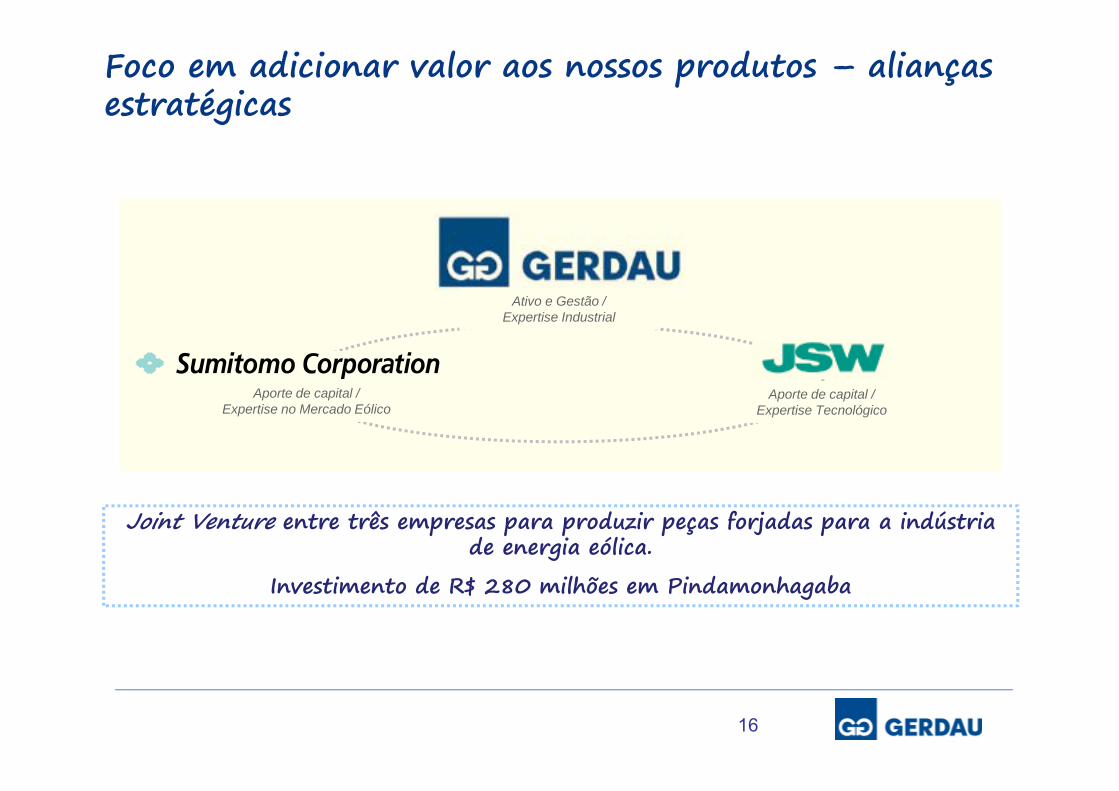

Joint Venture entre três empresas para produzir peças forjadas para a indústria de energia eólica.

Investimento de R$ 280 milhões em Pindamonhagaba

Aporte de capital / Expertise no Mercado Eólico

Aporte de capital / Expertise Tecnológico

Ativo e Gestão / Expertise Industrial

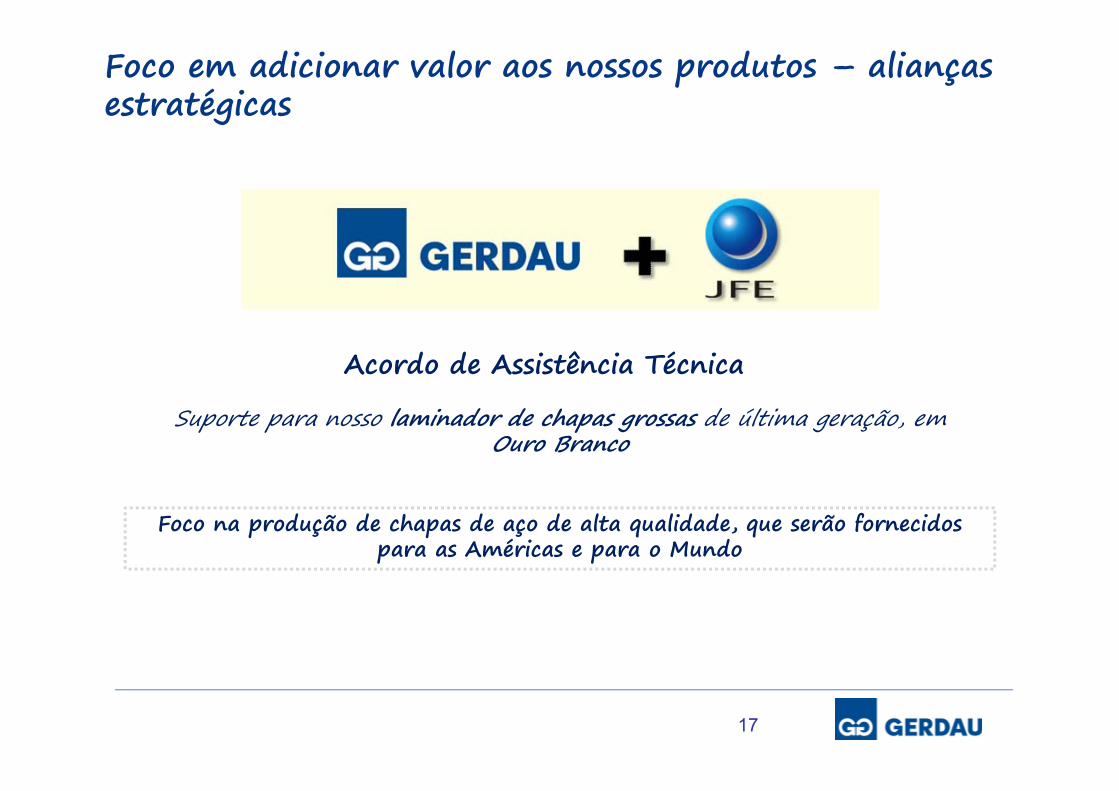

Foco em adicionar valor aos nossos produtos – alianças estratégicas

Foco em adicionar valor aos nossos produtos – alianças estratégicas

Acordo de Assistência Técnica

Foco na produção de chapas de aço de alta qualidade, que serão fornecidos para as Américas e para o Mundo

Suporte para nosso laminador de chapas grossas de última geração, em Ouro Branco

17

18

Pela 7ª vez, a Gerdau recebeu o Worldsteel Safety and Health

Excellence Recognition:

Hydraulic Arm - Roll Shop

“Specific Safety Initiative” category

>

Garantir a segurança dos funcionários e prestadores de serviços é prioridade para a Gerdau

Apresentação Institucional

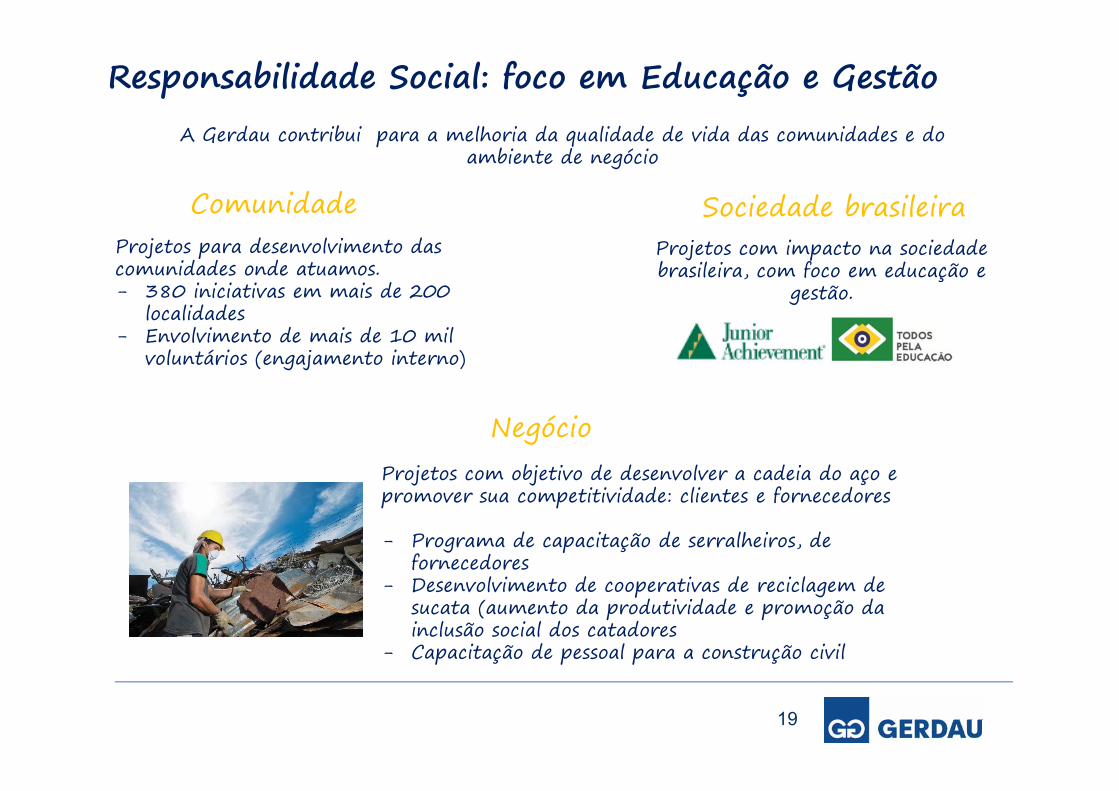

Responsabilidade Social: foco em Educação e Gestão

Projetos para desenvolvimento das comunidades onde atuamos.- 380 iniciativas em mais de 200

localidades- Envolvimento de mais de 10 mil

voluntários (engajamento interno)

Projetos com impacto na sociedade brasileira, com foco em educação e

gestão.

Projetos com objetivo de desenvolver a cadeia do aço e promover sua competitividade: clientes e fornecedores

- Programa de capacitação de serralheiros, de fornecedores

- Desenvolvimento de cooperativas de reciclagem de sucata (aumento da produtividade e promoção da inclusão social dos catadores

- Capacitação de pessoal para a construção civil

Comunidade Sociedade brasileira

Negócio

A Gerdau contribui para a melhoria da qualidade de vida das comunidades e do ambiente de negócio

19

20

Transformando a Gerdau

o Temos um forte plano de médio prazo que resultará em sucesso

com nossos objetivos críticos.

Palestrantes: Andre B. Gerdau Johannpeter

CEO

Agenda

21

Harley Lorentz Scardoelli

CFO e Diretor de RI

o SETOR

o CORPORATIVO e ESTRATÉGIA

o AÇO DIGITAL E AÇOS PLANOS

o DESEMPENHO E PERSPECTIVAS

o CONSIDERAÇÕES FINAIS

Gustavo Werneck

Diretor Gerdau Aços Brasil

22

VÍDEO

Simplicidade com resultados rápidos!

Indústria Digital Ágil

Implantado nas unidades produtoras de aço e de mineração da Gerdau no Brasil e na América do Norte

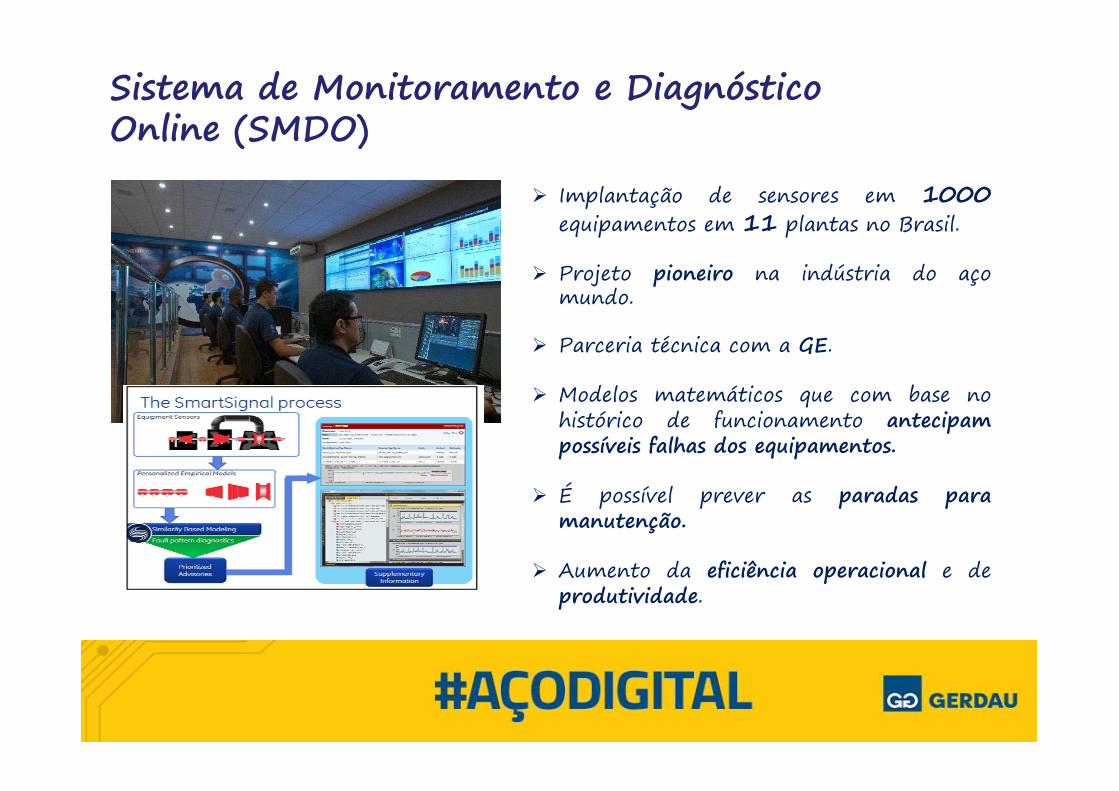

Sistema de Monitoramento e Diagnóstico Online (SMDO)

Implantação de sensores em 1000equipamentos em 11 plantas no Brasil.

Projeto pioneiro na indústria do açomundo.

Parceria técnica com a GE.

Modelos matemáticos que com base nohistórico de funcionamento antecipampossíveis falhas dos equipamentos.

É possível prever as paradas paramanutenção.

Aumento da eficiência operacional e deprodutividade.

Plataforma digital para suportar a estratégia de CRM da Gerdau.

Uso de Drones para inventário de matérias-primas.

Mobilidade (uso de apps) para classificação e separação de sucatas.

App para agendamento de carga e descarga nas unidades Gerdau.

26

AÇOS PLANOS GERDAU

27

Out/14

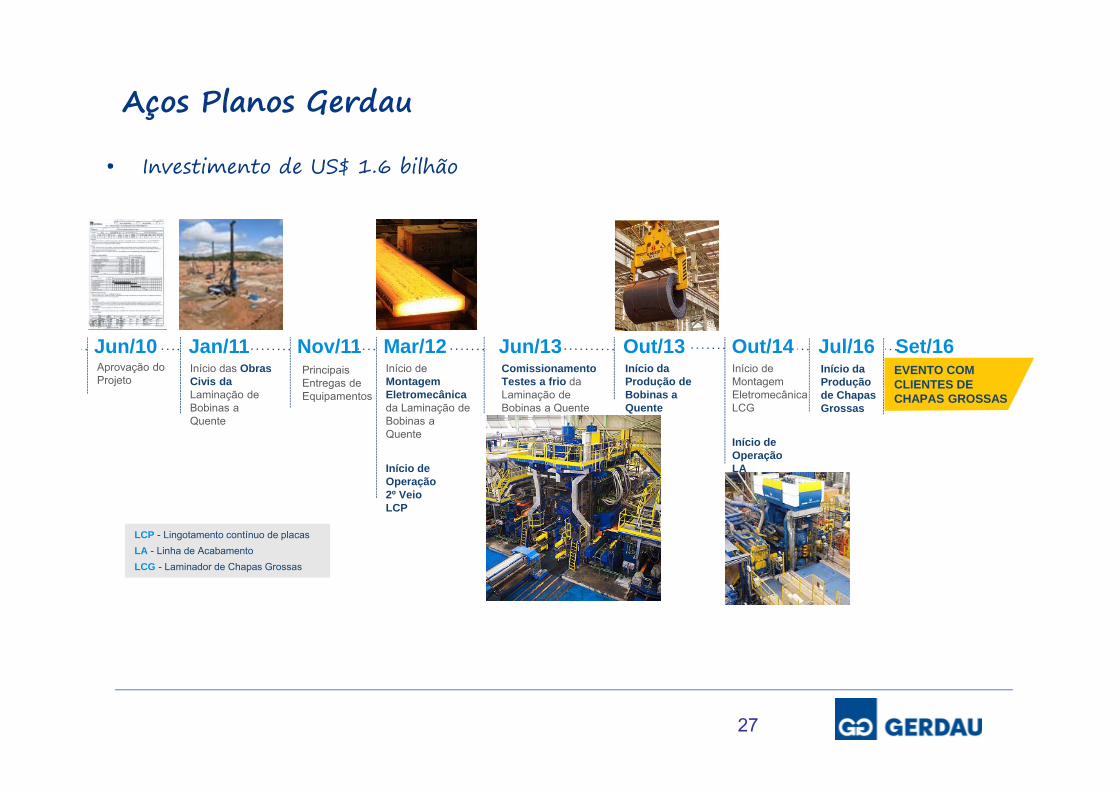

Aços Planos Gerdau

• Investimento de US$ 1.6 bilhão

Aprovação do Projeto

Início das Obras Civis da Laminação de Bobinas a Quente

Principais Entregas de Equipamentos

Início de Montagem Eletromecânica da Laminação de Bobinas a Quente

Início de Operação2º VeioLCP

Comissionamento Testes a frio da Laminação de Bobinas a Quente

Out/13Início da Produção de Bobinas a Quente

Início de Montagem EletromecânicaLCG

Início de OperaçãoLA

LCP - Lingotamento contínuo de placasLA - Linha de AcabamentoLCG - Laminador de Chapas Grossas

Jun/10 Jan/11 Nov/11 Mar/12 Jun/13EVENTO COM CLIENTES DE CHAPAS GROSSAS

Jul/16 Set/16Início da Produção de Chapas Grossas

28

Aços Planos Gerdau

Largura Mínima: 1.000 mm Máxima: 3.600 mmEspessura Mínima: 6 mm Máxima: 150 mmComprimento 3 a 18 m

Características Técnicas

• Capacidade de produção: 1,1 milhão t/ano;• Equipamento de maior tecnologia em operação nas Américas.

• Capacidade de produção: 800 mil t/ano;• Laminador operando na capacidade máxima.

Largura Mínima: 860 mm Máxima: 2.032 mmEspessura Mínima: 1,80 mm Máxima: 22,40 mmPeso Máximo: 29t

Características Técnicas

• Chapa Grossa

• Bobina a Quente

29

Aços Planos Gerdau para contribuir com o sucesso dos nossos clientes.

Naval

Construção Civil

Eólico

Máquinas e Equipamentos

Agrícola

Rodoviário

Óleo & Gás

Setores - Aços Planos Gerdau

Palestrantes: Andre B. Gerdau Johannpeter

CEO

Agenda

30

Harley Lorentz Scardoelli

CFO e Diretor de RI

o SETOR

o CORPORATIVO e ESTRATÉGIA

o AÇO DIGITAL E AÇOS PLANOS

o DESEMPENHO E PERSPECTIVAS

o CONSIDERAÇÕES FINAIS

Gustavo Werneck

Diretor Gerdau Aços Brasil

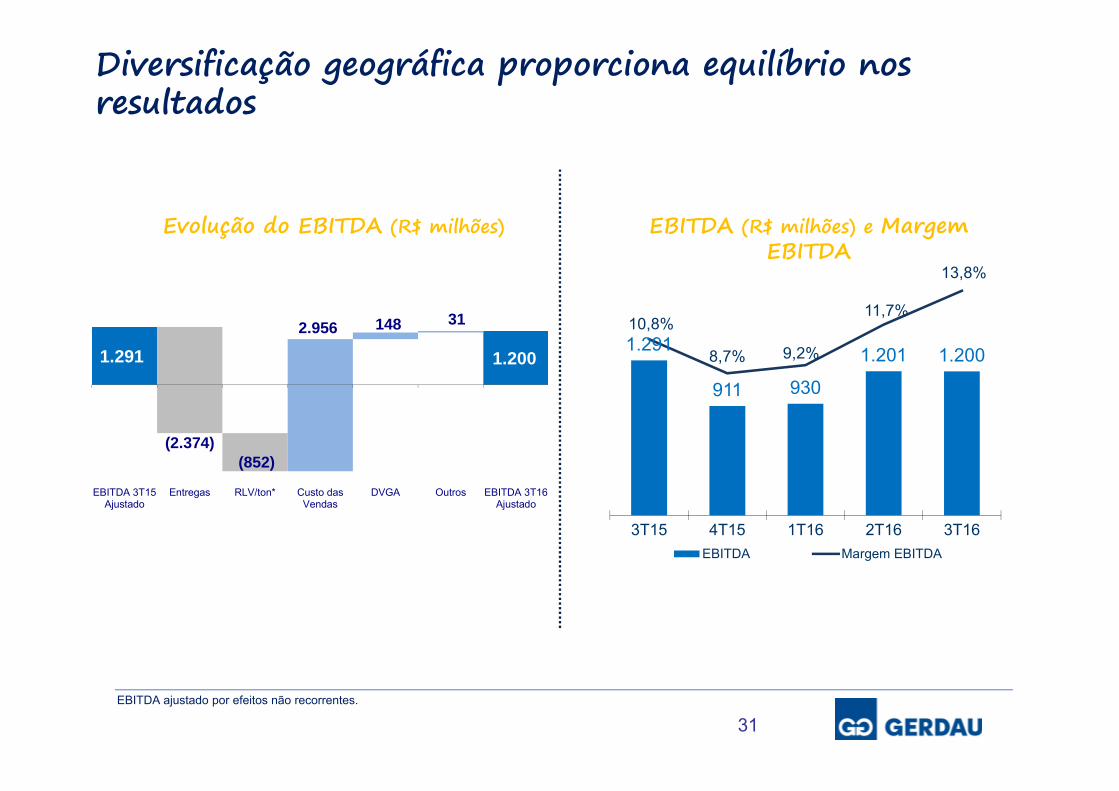

Diversificação geográfica proporciona equilíbrio nos resultados

31

Evolução do EBITDA (R$ milhões) EBITDA (R$ milhões) e Margem EBITDA

EBITDA ajustado por efeitos não recorrentes.

1.291

911 930

1.201 1.200

10,8%

8,7% 9,2%

11,7%

13,8%

3T15 4T15 1T16 2T16 3T16EBITDA Margem EBITDA

1.291 1.200

(2.374) (852)

2.956 148 31

EBITDA 3T15Ajustado

Entregas RLV/ton* Custo dasVendas

DVGA Outros EBITDA 3T16Ajustado

32

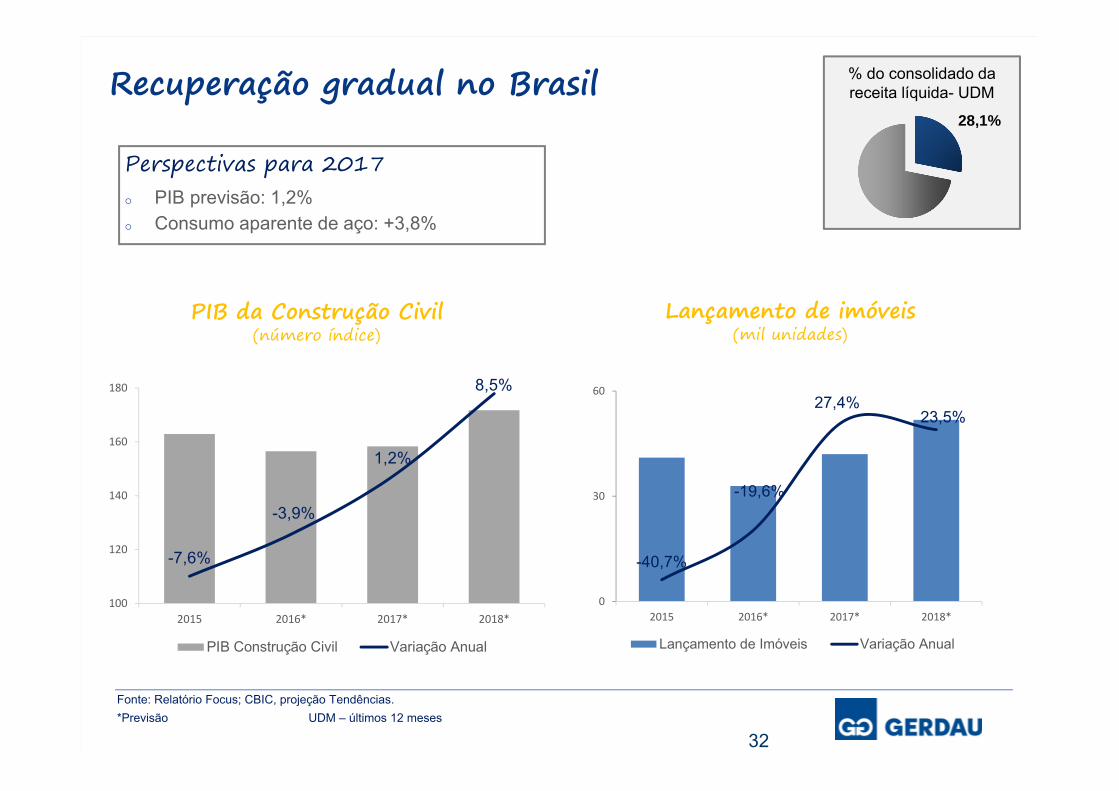

Recuperação gradual no Brasil

Perspectivas para 2017o PIB previsão: 1,2%o Consumo aparente de aço: +3,8%

Fonte: Relatório Focus; CBIC, projeção Tendências.*Previsão UDM – últimos 12 meses

% do consolidado da receita líquida- UDM

PIB da Construção Civil(número índice)

Lançamento de imóveis(mil unidades)

-7,6%

-3,9%

1,2%

8,5%

100

120

140

160

180

2015 2016* 2017* 2018*

PIB Construção Civil Variação Anual

-40,7%

-19,6%

27,4%23,5%

0

30

60

2015 2016* 2017* 2018*

Lançamento de Imóveis Variação Anual

28,1%

231,7242,9

251,1259,3

2015* 2016* 2017* 2018*

Construção não-residencial (US$ bilhões)

33

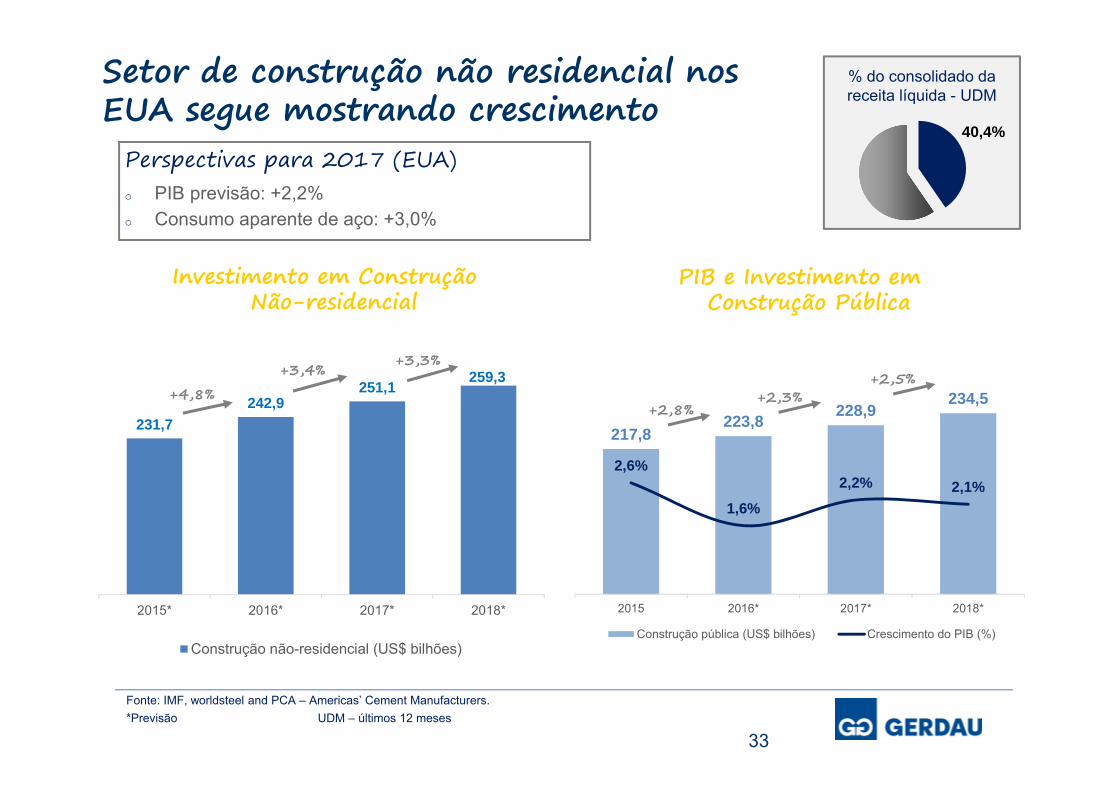

Setor de construção não residencial nos EUA segue mostrando crescimento

Fonte: IMF, worldsteel and PCA – Americas’ Cement Manufacturers.*Previsão UDM – últimos 12 meses

% do consolidado da receita líquida - UDM

Perspectivas para 2017 (EUA)o PIB previsão: +2,2%o Consumo aparente de aço: +3,0%

Investimento em Construção Não-residencial

PIB e Investimento em Construção Pública

+4,8%+3,4% +3,3%

+2,8%+2,3%

+2,5%

40,4%

217,8223,8 228,9

234,5

2,6%

1,6%

2,2% 2,1%

2015 2016* 2017* 2018*

Construção pública (US$ bilhões) Crescimento do PIB (%)

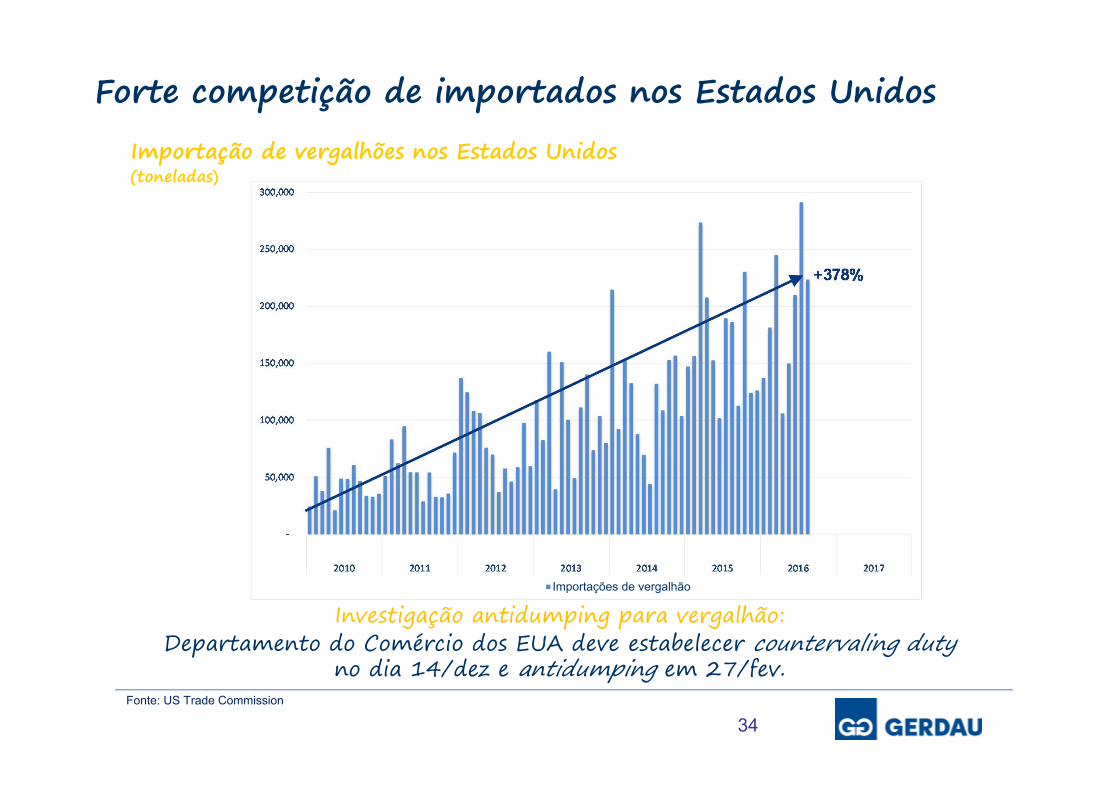

34

Forte competição de importados nos Estados UnidosImportação de vergalhões nos Estados Unidos(toneladas)

Importações de vergalhão

Fonte: US Trade Commission

Investigação antidumping para vergalhão: Departamento do Comércio dos EUA deve estabelecer countervaling duty

no dia 14/dez e antidumping em 27/fev.

35

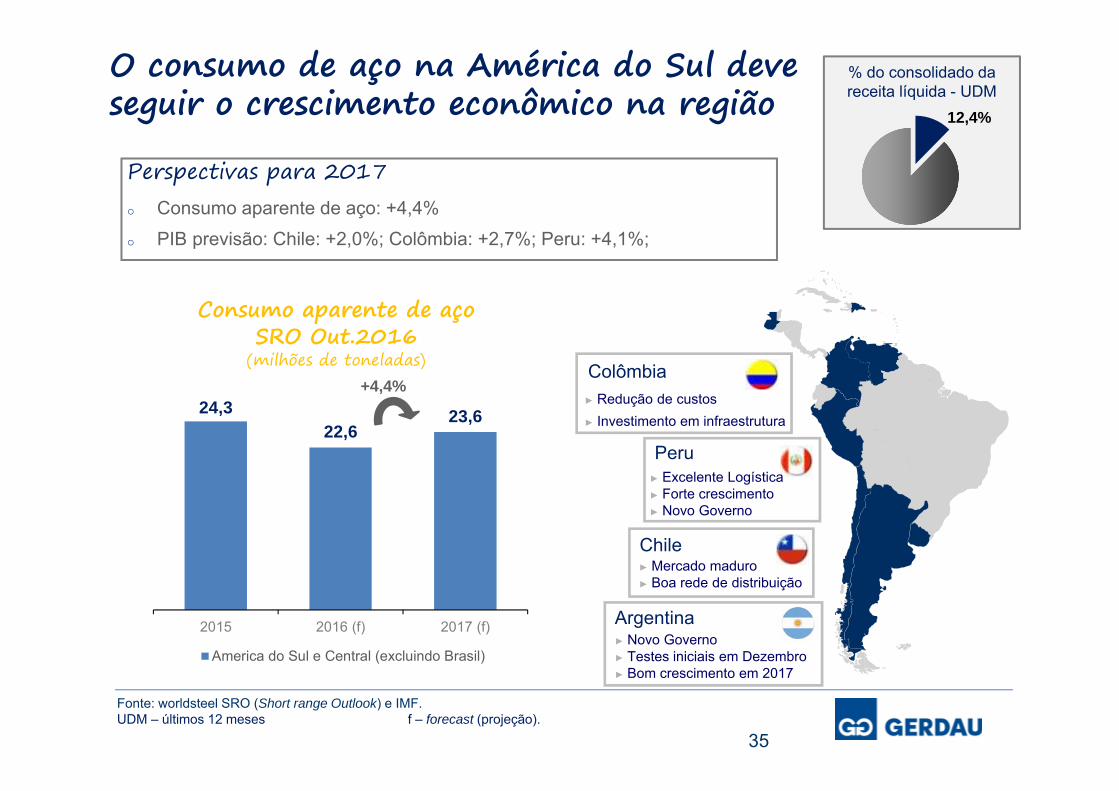

► Redução de custos► Investimento em infraestrutura

Colômbia

► Excelente Logística► Forte crescimento► Novo Governo

Peru

► Mercado maduro► Boa rede de distribuição

Chile

Fonte: worldsteel SRO (Short range Outlook) e IMF.UDM – últimos 12 meses f – forecast (projeção).

% do consolidado da receita líquida - UDM

O consumo de aço na América do Sul deve seguir o crescimento econômico na região

Consumo aparente de açoSRO Out.2016

(milhões de toneladas)

Perspectivas para 2017o Consumo aparente de aço: +4,4%o PIB previsão: Chile: +2,0%; Colômbia: +2,7%; Peru: +4,1%;

+4,4%

12,4%

24,322,6

23,6

2015 2016 (f) 2017 (f)

America do Sul e Central (excluindo Brasil)► Novo Governo► Testes iniciais em Dezembro► Bom crescimento em 2017

Argentina

5.24.4 4.5

3.9 4.1 4.2

1.0 0.8 0.8

2015 2016e 2017e

América do Norte Índia Brasil

36

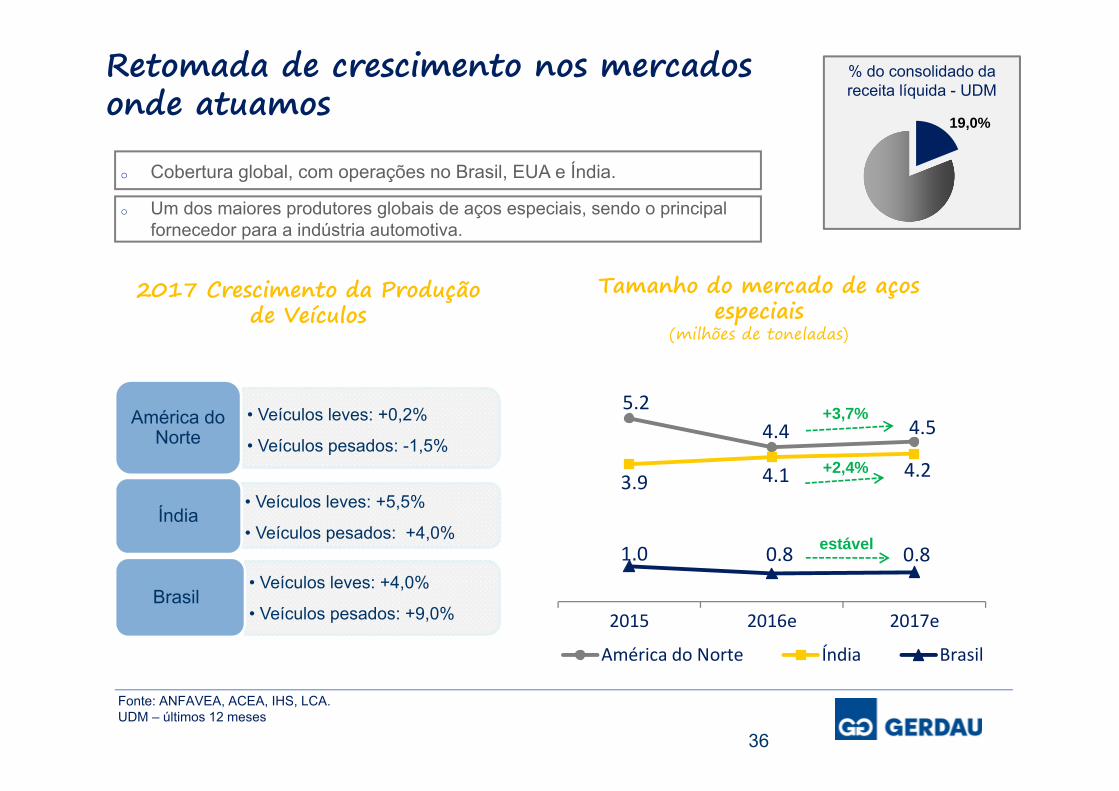

Retomada de crescimento nos mercados onde atuamos

Fonte: ANFAVEA, ACEA, IHS, LCA.UDM – últimos 12 meses

2017 Crescimento da Produção de Veículos

• Veículos leves: +0,2%

• Veículos pesados: -1,5%América do

Norte

• Veículos leves: +4,0%

• Veículos pesados: +9,0%Brasil

• Veículos leves: +5,5%

• Veículos pesados: +4,0%Índia

Tamanho do mercado de aços especiais

(milhões de toneladas)

estável

+2,4%

+3,7%

o Um dos maiores produtores globais de aços especiais, sendo o principal fornecedor para a indústria automotiva.

o Cobertura global, com operações no Brasil, EUA e Índia.

% do consolidado da receita líquida - UDM

19,0%

(1) EBITDA dos últimos 12 meses.

37

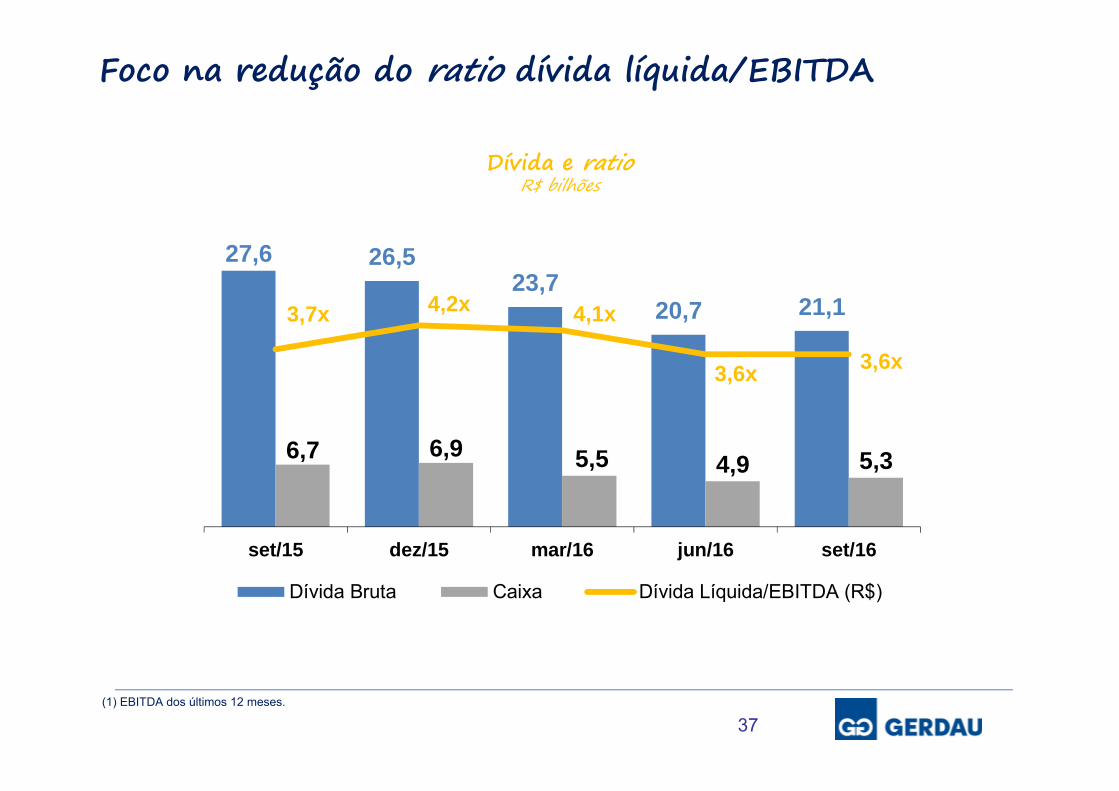

Dívida e ratioR$ bilhões

Foco na redução do ratio dívida líquida/EBITDA

27,6 26,523,7

20,7 21,1

6,7 6,9 5,5 4,9 5,3

3,7x 4,2x 4,1x

3,6x3,6x

set/15 dez/15 mar/16 jun/16 set/16

Dívida Bruta Caixa Dívida Líquida/EBITDA (R$)

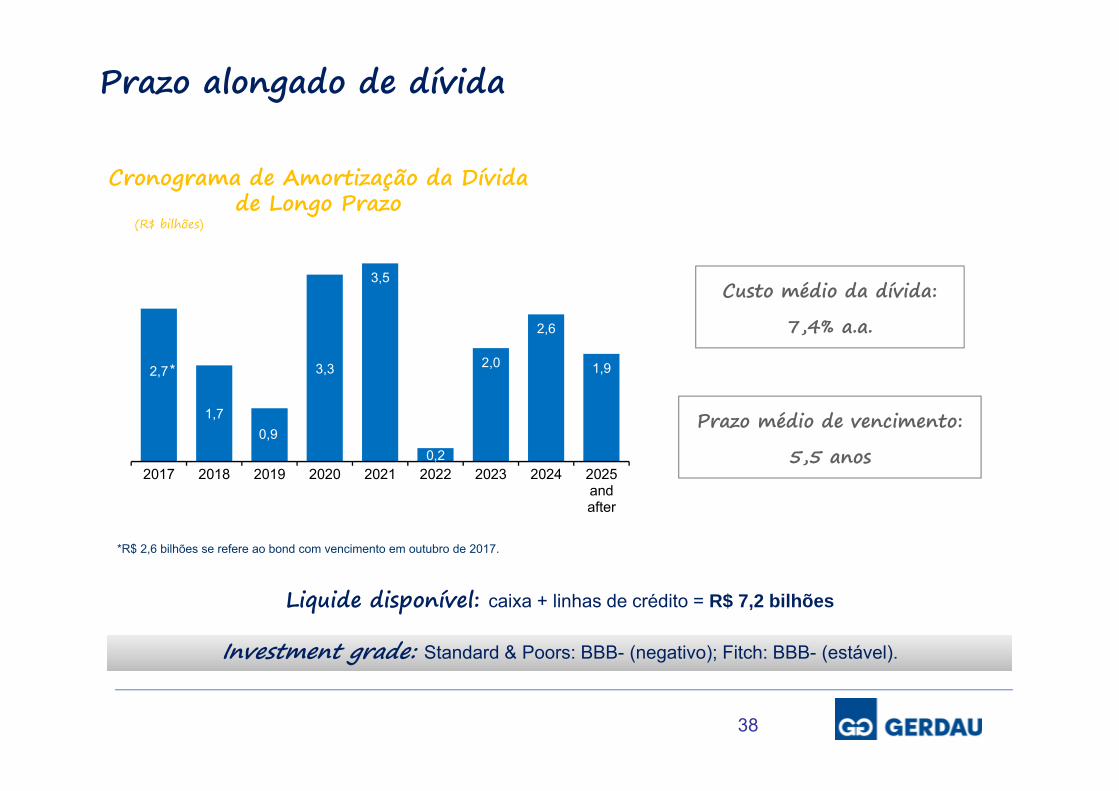

2,7

1,70,9

3,3

3,5

0,2

2,0

2,6

1,9

2017 2018 2019 2020 2021 2022 2023 2024 2025andafter

38

Cronograma de Amortização da Dívida de Longo Prazo

Prazo médio de vencimento:

5,5 anos

(R$ bilhões)

Prazo alongado de dívida

Investment grade: Standard & Poors: BBB- (negativo); Fitch: BBB- (estável).Investment grade: Standard & Poors: BBB- (negativo); Fitch: BBB- (estável).

*R$ 2,6 bilhões se refere ao bond com vencimento em outubro de 2017.

Custo médio da dívida:

7,4% a.a.

*

Liquide disponível: caixa + linhas de crédito = R$ 7,2 bilhões

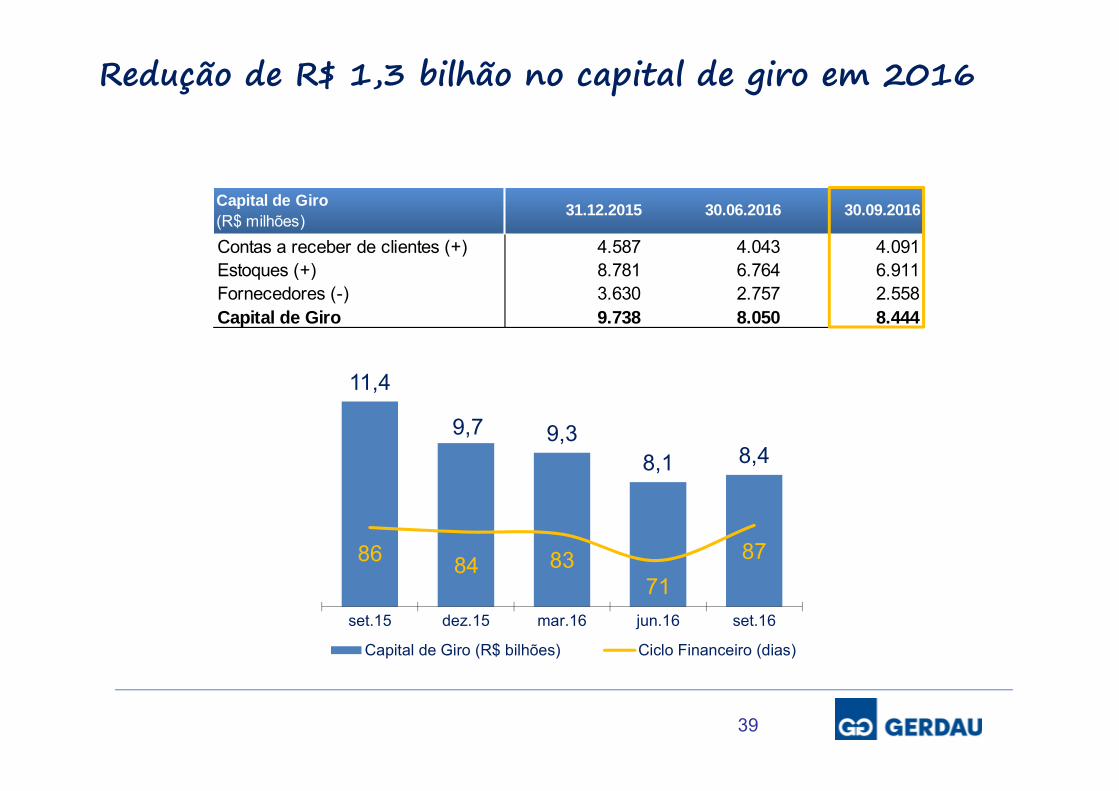

Contas a receber de clientes (+) 4.587 4.043 4.091 Estoques (+) 8.781 6.764 6.911 Fornecedores (-) 3.630 2.757 2.558 Capital de Giro 9.738 8.050 8.444

Capital de Giro(R$ milhões)

31.12.2015 30.06.2016 30.09.2016

Redução de R$ 1,3 bilhão no capital de giro em 2016

39

11,4

9,7 9,38,1 8,4

86 84 8371

87

set.15 dez.15 mar.16 jun.16 set.16

Capital de Giro (R$ bilhões) Ciclo Financeiro (dias)

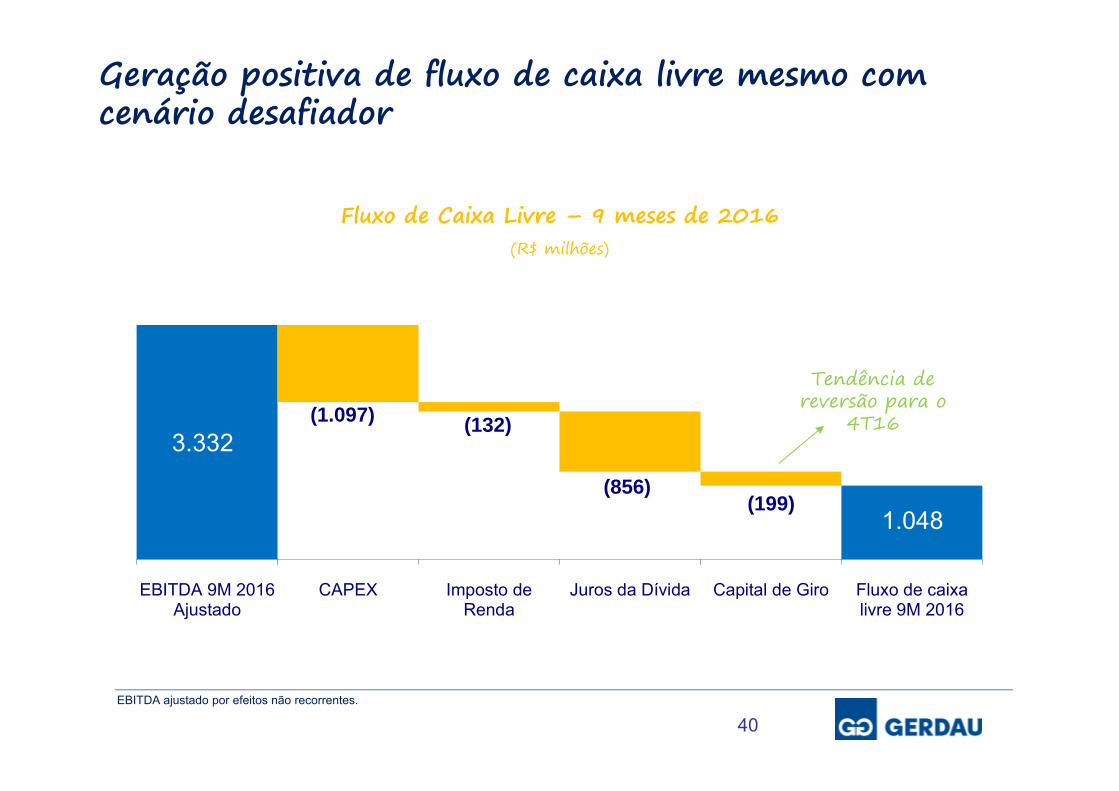

Geração positiva de fluxo de caixa livre mesmo com cenário desafiador

40

Fluxo de Caixa Livre – 9 meses de 2016(R$ milhões)

EBITDA ajustado por efeitos não recorrentes.

3.332

1.048

(1.097) (132)

(856)(199)

EBITDA 9M 2016Ajustado

CAPEX Imposto deRenda

Juros da Dívida Capital de Giro Fluxo de caixalivre 9M 2016

Tendência de reversão para o

4T16

Palestrantes: Andre B. Gerdau Johannpeter

CEO

Agenda

41

Harley Lorentz Scardoelli

CFO e Diretor de RI

o SETOR

o CORPORATIVO e ESTRATÉGIA

o AÇO DIGITAL E AÇOS PLANOS

o DESEMPENHO E PERSPECTIVAS

o CONSIDERAÇÕES FINAIS

Gustavo Werneck

Diretor Gerdau Aços Brasil

o Destaques de gestão:

o Redução de despesas com vendas, gerais e administrativas (-12%).

o Melhora das margens EBITDA de quase todas as operações.

o Continuidade na restrição de CAPEX (R$ 1,1 bi em 9M16).

o Expressiva geração de fluxo de caixa livre (R$ 1,0 bi em 9M16).

o Estabilidade do endividamento líquido.

o Cenário de desafio para os próximos trimestres.

o Continuidade da revisão do potencial de rentabilidade dos ativos.

o Modernização da cultura empresarial.

o Inovação digital: uso de novas tecnologias, ganhos de eficiência, produtividadee redução de custos.

Comentários Finais

42

Esta apresentação pode conter afirmações que constituem previsões para o futuro.

Essas previsões são dependentes de estimativas, informações ou métodos que podem

estar incorretos ou imprecisos e podem não se realizar. Essas estimativas também

estão sujeitas a riscos, incertezas e suposições, que incluem, entre outras: condições

gerais econômicas, políticas e comerciais no Brasil e nos mercados onde atuamos e

regulamentações governamentais existentes e futuras. Possíveis investidores são aqui

alertados de que nenhuma dessas previsões é garantia de futuro desempenho, pois

envolvem riscos e incertezas. A empresa não assume, e especificamente nega,

qualquer obrigação de atualizar quaisquer previsões, que fazem sentido apenas na

data em que foram feitas.

Declaração

43

ri.gerdau.comfacebook.com/gerdausatwitter.com/gerdauyoutube.com/gerdausalinkedin.com/company/gerdau

Obrigado!

Recommended