Hamburg, 11. Oktober 2012

9. Akademie für Oberstufenschüler der Claussen-Simon-Stiftung

Thema: Das Management von Familienunternehmen

Hamburg, 11. Oktober 2012

Prof. Dr. Stefan Prigge (HIF und HSBA Hamburg School of Business Administration)

Fabian Bähr (HIF)

Henrik Harms (HIF)

1

Hamburg, 11. Oktober 2012

Vorlesung und Workshops

Management von Familienunternehmen

durch Externe oder Familienmitglieder

Prof. Dr. Stefan Prigge (HIF und HSBA Hamburg School of Business Administration)

Fabian Bähr (HIF)

Henrik Harms (HIF)

1

3

Das Hamburger Institut für Familienunternehmen (HIF)

� Wissenschaftliche „Faszination“ Familienunternehmen

� Gründung, Ausrichtung und Anbindung

� Forschungsrichtungen und -vorhaben

Das Institut

4

Das Hamburger Institut für Familienunternehmen (HIF)

Die wissenschaftliche „Faszination“ Familienunternehmen

� Volkswirtschaftlich große Bedeutung von Familienunternehmen

� Familienunternehmen sind oftmals überaus erfolgreich und bestehen Herausforderungen aller Art zumeist besser als Nicht-Familienunternehmen

� (Wirtschafts-)Wissenschaftliche Disziplin erst relativ jung:Bisher gibt es jedoch nur vereinzelt wissenschaftliche Erklärungsansätze für das Handeln von Familienunternehmen

Das Institut

� Gründung des Instituts Anfang 2011

� Team: Zwei habilitierte Wissenschaftler und drei wissenschaftliche Mitarbeiter

� Ziele:

� Erarbeitung von Forschungsergebnissen, die für die Unternehmen von Nutzen sind

� Schaffung einer Informationsplattform für Familienunternehmer, Manager in Familienunternehmen, für Berater und sonstige Interessierte

5

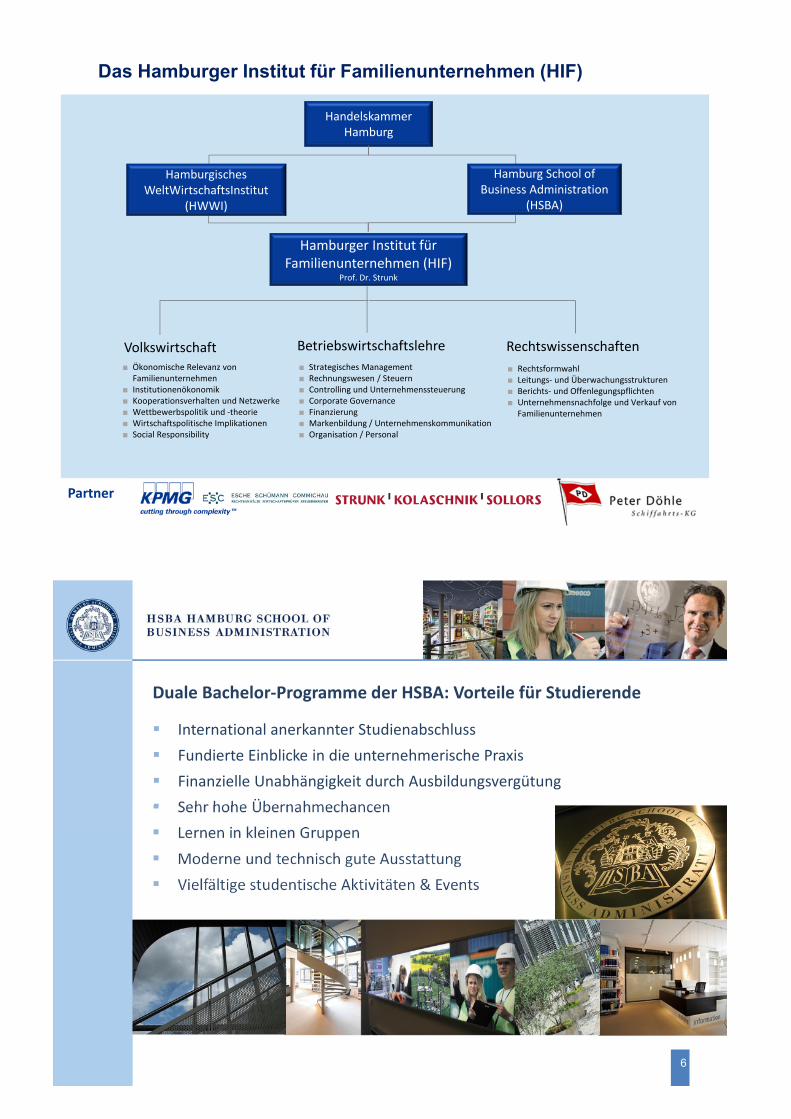

Volkswirtschaft Betriebswirtschaftslehre Rechtswissenschaften

Partner

Handelskammer Hamburg

■ Ökonomische Relevanz von Familienunternehmen

■ Institutionenökonomik■ Kooperationsverhalten und Netzwerke■ Wettbewerbspolitik und -theorie■ Wirtschaftspolitische Implikationen■ Social Responsibility

■ Strategisches Management■ Rechnungswesen / Steuern■ Controlling und Unternehmenssteuerung■ Corporate Governance■ Finanzierung■ Markenbildung / Unternehmenskommunikation■ Organisation / Personal

■ Rechtsformwahl■ Leitungs- und Überwachungsstrukturen■ Berichts- und Offenlegungspflichten■ Unternehmensnachfolge und Verkauf von

Familienunternehmen

5

Hamburg School ofBusiness Administration

(HSBA)

Hamburgisches WeltWirtschaftsInstitut

(HWWI)

Hamburger Institut für Familienunternehmen (HIF)

Prof. Dr. Strunk

Das Hamburger Institut für Familienunternehmen (HIF)

Duale Bachelor-Programme der HSBA: Vorteile für Studierende

� International anerkannter Studienabschluss

� Fundierte Einblicke in die unternehmerische Praxis

� Finanzielle Unabhängigkeit durch Ausbildungsvergütung

� Sehr hohe Übernahmechancen

� Lernen in kleinen Gruppen

� Moderne und technisch gute Ausstattung

� Vielfältige studentische Aktivitäten & Events

6

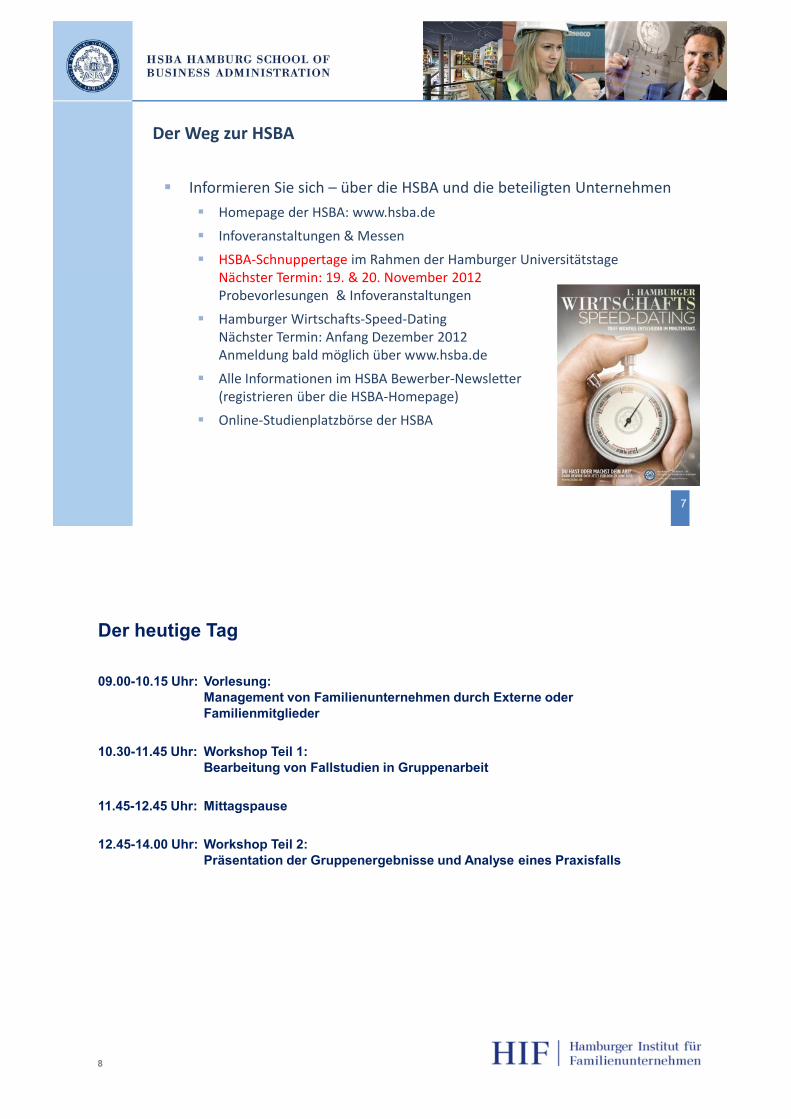

Der Weg zur HSBA

7

� Informieren Sie sich – über die HSBA und die beteiligten Unternehmen

� Homepage der HSBA: www.hsba.de

� Infoveranstaltungen & Messen

� HSBA-Schnuppertage im Rahmen der Hamburger UniversitätstageNächster Termin: 19. & 20. November 2012Probevorlesungen & Infoveranstaltungen

� Hamburger Wirtschafts-Speed-DatingNächster Termin: Anfang Dezember 2012Anmeldung bald möglich über www.hsba.de

� Alle Informationen im HSBA Bewerber-Newsletter(registrieren über die HSBA-Homepage)

� Online-Studienplatzbörse der HSBA

8

Der heutige Tag

09.00-10.15 Uhr: Vorlesung:

Management von Familienunternehmen durch Externe oder

Familienmitglieder

10.30-11.45 Uhr: Workshop Teil 1:

Bearbeitung von Fallstudien in Gruppenarbeit

11.45-12.45 Uhr: Mittagspause

12.45-14.00 Uhr: Workshop Teil 2:

Präsentation der Gruppenergebnisse und Analyse eines Praxisfalls

9

Einführung: Agenda

1. Management von Familienunternehmen durch Externe oder Familienmitglieder

- eine Einführung

1.1 Bestimmende Merkmale von Familienunternehmen

1.2 Formen der Unternehmensführung in Familienunternehmen

2. Die Berle-Means-Corporation und das Prinzip der Delegation

3. Das Menschenbild in den Wirtschaftswissenschaften:

die Prinzipal-Agenten-Theorie und der Stewardship-Ansatz im Vergleich

3.1 Einführung in den Grundgedanken des „Homo oeconomicus“

3.2 Zentrale Theorien zu Familienunternehmen

3.2.1 Grundgedanken der Prinzipal-Agenten-Theorie

3.2.2 Grundgedanken des Stewardship-Ansatzes

3.2.3 Vergleich der theoretischen Ansätze

4. Die Geschäftsführung von Familienunternehmen

10

1. Management von Familienunternehmen – eine Einführung

� Bestimmende

Merkmale von

Familienunternehmen

� Formen der

Unternehmensführung

in Familien-

unternehmen

Quelle: Strunk, Günther, in: HWWI Insights 03 2011

11

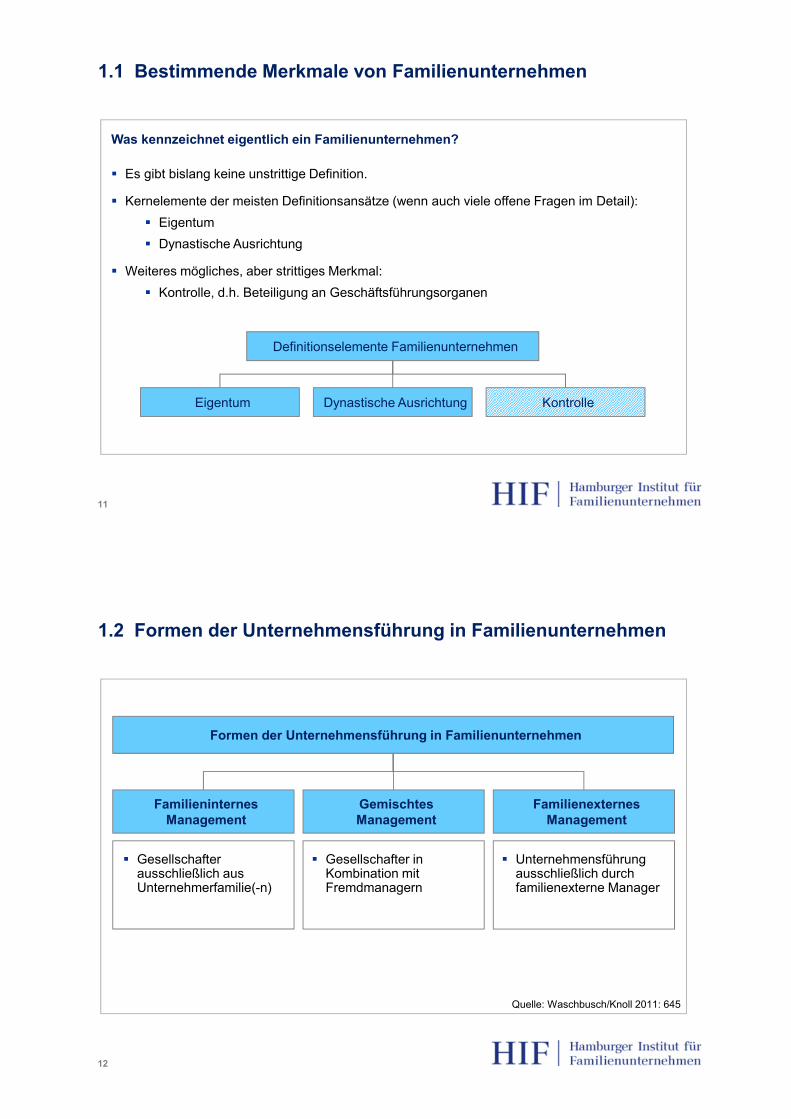

1.1 Bestimmende Merkmale von Familienunternehmen

Was kennzeichnet eigentlich ein Familienunternehmen?

� Es gibt bislang keine unstrittige Definition.

� Kernelemente der meisten Definitionsansätze (wenn auch viele offene Fragen im Detail):

� Eigentum

� Dynastische Ausrichtung

� Weiteres mögliches, aber strittiges Merkmal:

� Kontrolle, d.h. Beteiligung an Geschäftsführungsorganen

Eigentum

Definitionselemente Familienunternehmen

Dynastische Ausrichtung Kontrolle

12

1.2 Formen der Unternehmensführung in Familienunternehmen

Familieninternes

Management

Formen der Unternehmensführung in Familienunternehmen

� Gesellschafter ausschließlich aus Unternehmerfamilie(-n)

Gemischtes

Management

� Gesellschafter in Kombination mit Fremdmanagern

Familienexternes

Management

� Unternehmensführung ausschließlich durch familienexterne Manager

Quelle: Waschbusch/Knoll 2011: 645

13

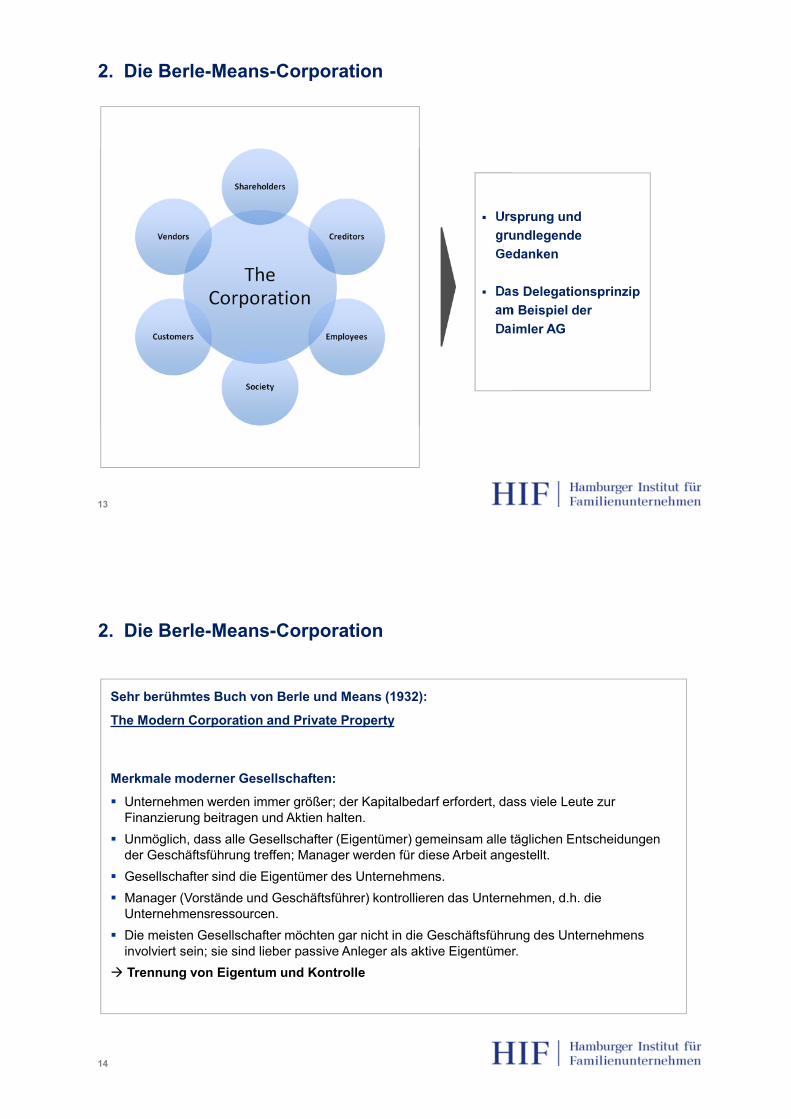

2. Die Berle-Means-Corporation

� Ursprung und

grundlegende

Gedanken

� Das Delegationsprinzip

am Beispiel der

Daimler AG

14

2. Die Berle-Means-Corporation

Sehr berühmtes Buch von Berle und Means (1932):

The Modern Corporation and Private Property

Merkmale moderner Gesellschaften:

� Unternehmen werden immer größer; der Kapitalbedarf erfordert, dass viele Leute zur Finanzierung beitragen und Aktien halten.

� Unmöglich, dass alle Gesellschafter (Eigentümer) gemeinsam alle täglichen Entscheidungen der Geschäftsführung treffen; Manager werden für diese Arbeit angestellt.

� Gesellschafter sind die Eigentümer des Unternehmens.

� Manager (Vorstände und Geschäftsführer) kontrollieren das Unternehmen, d.h. die Unternehmensressourcen.

� Die meisten Gesellschafter möchten gar nicht in die Geschäftsführung des Unternehmens involviert sein; sie sind lieber passive Anleger als aktive Eigentümer.

� Trennung von Eigentum und Kontrolle

15

Case

Example

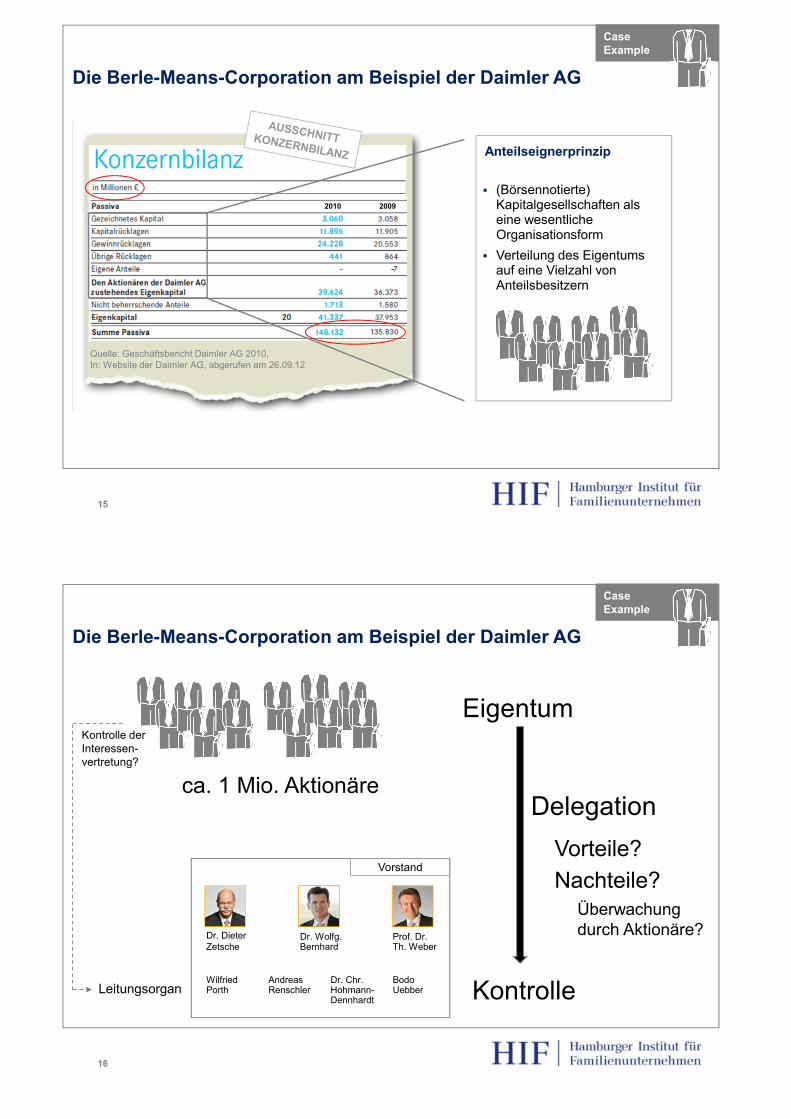

Die Berle-Means-Corporation am Beispiel der Daimler AG

Quelle: Geschäftsbericht Daimler AG 2010, In: Website der Daimler AG, abgerufen am 26.09.12

� (Börsennotierte) Kapitalgesellschaften als eine wesentliche Organisationsform

� Verteilung des Eigentums auf eine Vielzahl von Anteilsbesitzern

Anteilseignerprinzip

2010 2009

16

Leitungsorgan

Dr. DieterZetsche

Dr. Wolfg. Bernhard

Prof. Dr.Th. Weber

Wilfried Porth

Andreas Renschler

Bodo Uebber

Vorstand

Dr. Chr. Hohmann-Dennhardt

Case

Example

Die Berle-Means-Corporation am Beispiel der Daimler AG

Kontrolle der Interessen-vertretung?

Eigentum

Kontrolle

Delegation

Vorteile?

Nachteile?Überwachung durch Aktionäre?

ca. 1 Mio. Aktionäre

17

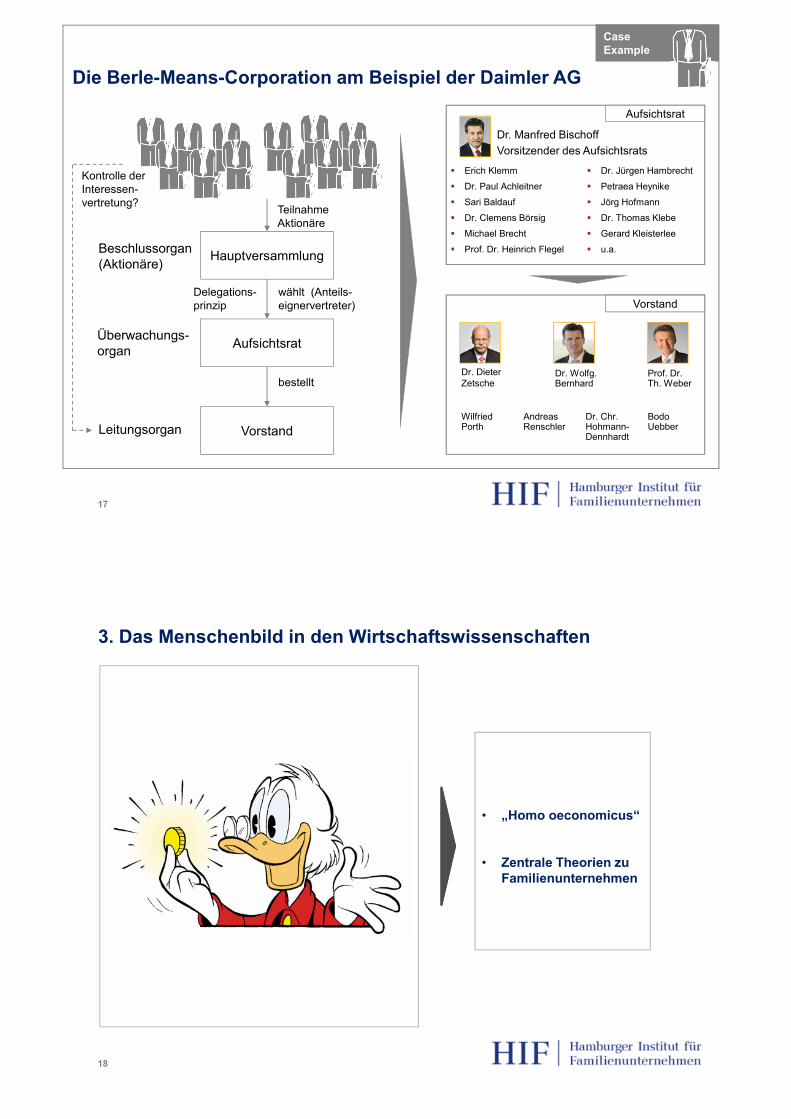

VorstandLeitungsorgan

bestellt

wählt (Anteils-eignervertreter)

Hauptversammlung

Aufsichtsrat

Beschlussorgan(Aktionäre)

Überwachungs-organ

Delegations-prinzip

Teilnahme Aktionäre

Dr. DieterZetsche

Dr. Wolfg. Bernhard

Prof. Dr.Th. Weber

Wilfried Porth

Andreas Renschler

Bodo Uebber

Vorstand

� Erich Klemm

� Dr. Paul Achleitner

� Sari Baldauf

� Dr. Clemens Börsig

� Michael Brecht

� Prof. Dr. Heinrich Flegel

Dr. Manfred Bischoff

Vorsitzender des Aufsichtsrats

� Dr. Jürgen Hambrecht

� Petraea Heynike

� Jörg Hofmann

� Dr. Thomas Klebe

� Gerard Kleisterlee

� u.a.

Aufsichtsrat

Dr. Chr. Hohmann-Dennhardt

Case

Example

Die Berle-Means-Corporation am Beispiel der Daimler AG

Kontrolle der Interessen-vertretung?

18

3. Das Menschenbild in den Wirtschaftswissenschaften

• „Homo oeconomicus“

• Zentrale Theorien zu

Familienunternehmen

19

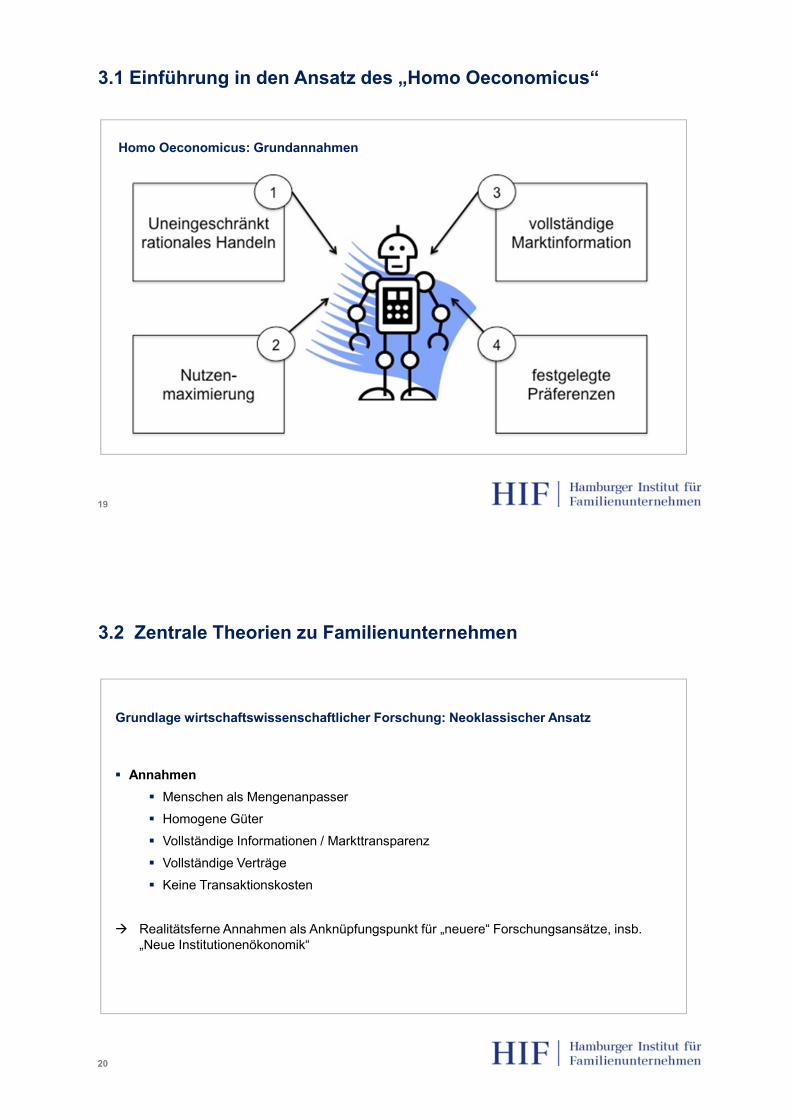

Homo Oeconomicus: Grundannahmen

3.1 Einführung in den Ansatz des „Homo Oeconomicus“

20

3.2 Zentrale Theorien zu Familienunternehmen

Grundlage wirtschaftswissenschaftlicher Forschung: Neoklassischer Ansatz

� Annahmen

� Menschen als Mengenanpasser

� Homogene Güter

� Vollständige Informationen / Markttransparenz

� Vollständige Verträge

� Keine Transaktionskosten

� Realitätsferne Annahmen als Anknüpfungspunkt für „neuere“ Forschungsansätze, insb. „Neue Institutionenökonomik“

21

3.2 Zentrale Theorien zu Familienunternehmen

Zentrale Erklärungsansätze für Leistungsunterschiede in Familienunternehmen

� Prinzipal-Agenten-Theorie (3.2.1)

� Stewardship-Ansatz (3.2.2)

� Ressourcenbasierter Ansatz

� Abwandlung / Erweiterung der zentralen Prinzipien der „Mainstream“-Ökonomik

22

3.2.1 Prinzipal-Agenten-Theorie

Verhaltensannahmen der Prinzipal-Agenten-Theorie

� begrenzte Rationalität

� asymmetrische Informationsverteilung

� individuelle Nutzenmaximierung

� Opportunismus: Nutzung von Verhaltensspielräume trotz bewusster Schädigung des Transaktionspartners

� unvollständige Verträge

� Hypothese:

„Personelle Trennung von Anteilseigner / Eigentümer (Prinzipal) und Geschäftsführer (Agent) führt zu Konflikten.“

23

3.2.1 Prinzipal-Agenten-Theorie

Ausgangssituation

Auftraggeber:

� Prinzipal beauftragt Agenten mit Wahrnehmung seiner Interessen und überträgt ihm Aufgaben und Entscheidungskompetenzen.

Auftragnehmer:

� Agent hat gewissen Handlungsspielraum; er handelt im Auftrag, aber in eigener Verantwortung. Sein Handeln hat einen Einfluss auf das eigene Nutzenniveau wie auch auf jenes des Prinzipals.

Folge:

� Auftraggeber und Auftragnehmer stehen in kooperativer Beziehung zueinander, so dass die individuelle Wohlfahrt des einen Akteurs auch von den Handlungen des anderen abhängt.

24

3.2.1 Prinzipal-Agenten-Theorie

Wesentliche Merkmale einer P-A-Beziehung

Prinzipal und Agent sind beide Nutzenmaximierer, besitzen aber (in der Regel) unterschiedliche

Ziele und Interessen.

Aus dieser Interessendivergenz können Probleme sowohl für die P-A-Beziehung als letztlich

auch für den Unternehmenserfolg resultieren.

Dies wird zusätzlich dadurch befördert, dass sich die dem Prinzipal und dem Agenten zur

Verfügung stehenden Informationen unterscheiden (Informationsasymmetrie).

Dabei weist der Agent meist einen Wissensvorsprung gegenüber dem Prinzipal auf, den er für

seine Zwecke nutzen kann (opportunistisches Verhalten; vgl. Verhaltensannahmen).

25

3.2.1 Prinzipal-Agenten-Theorie

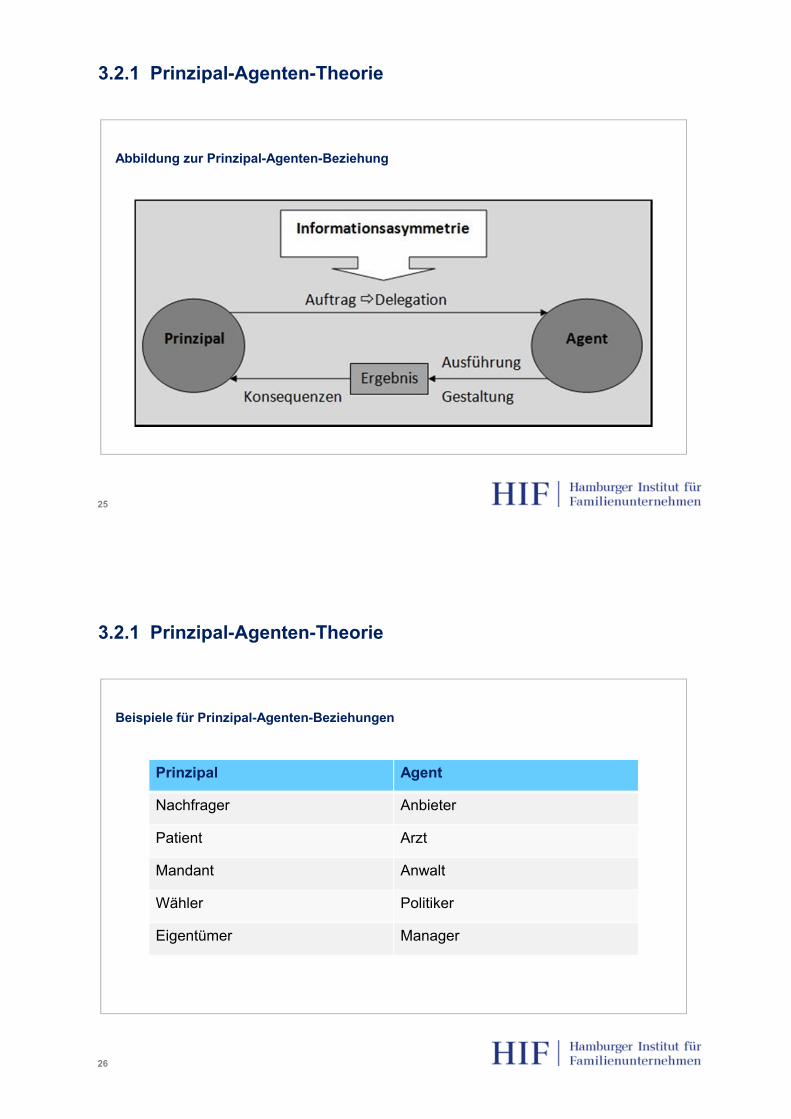

Abbildung zur Prinzipal-Agenten-Beziehung

26

3.2.1 Prinzipal-Agenten-Theorie

Beispiele für Prinzipal-Agenten-Beziehungen

Prinzipal Agent

Nachfrager Anbieter

Patient Arzt

Mandant Anwalt

Wähler Politiker

Eigentümer Manager

27

3.2.1 Prinzipal-Agenten-Theorie

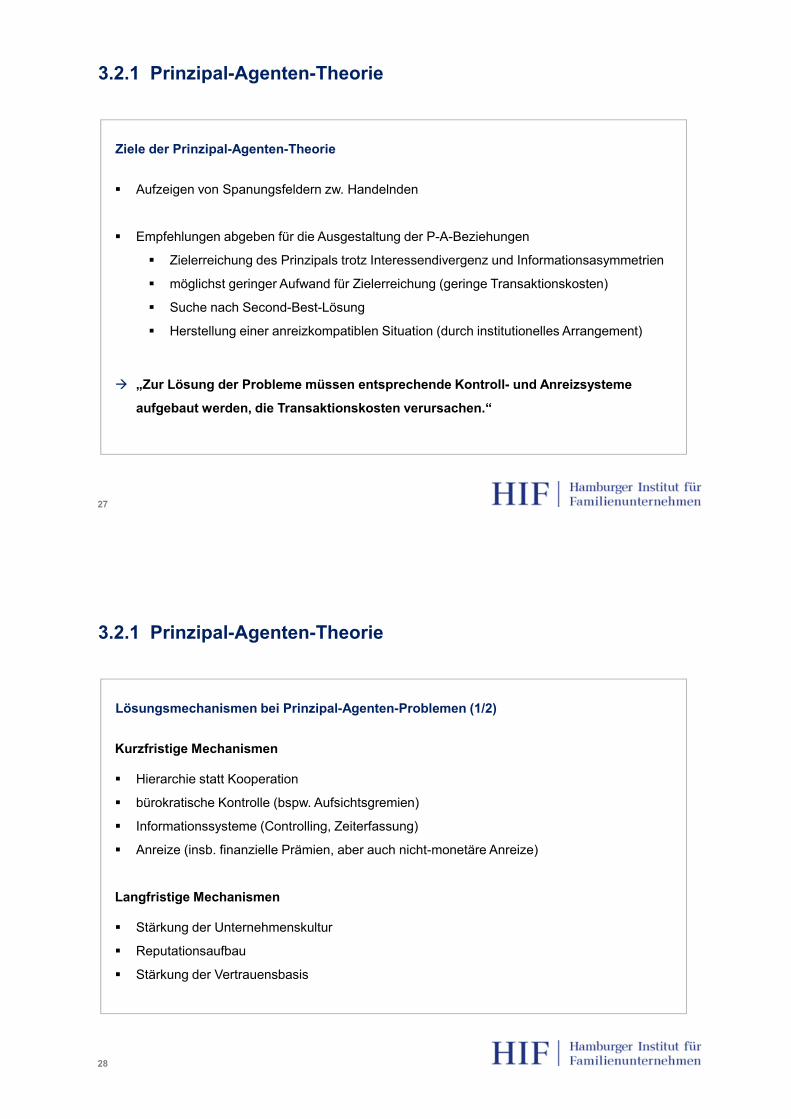

Ziele der Prinzipal-Agenten-Theorie

� Aufzeigen von Spanungsfeldern zw. Handelnden

� Empfehlungen abgeben für die Ausgestaltung der P-A-Beziehungen

� Zielerreichung des Prinzipals trotz Interessendivergenz und Informationsasymmetrien

� möglichst geringer Aufwand für Zielerreichung (geringe Transaktionskosten)

� Suche nach Second-Best-Lösung

� Herstellung einer anreizkompatiblen Situation (durch institutionelles Arrangement)

� „Zur Lösung der Probleme müssen entsprechende Kontroll- und Anreizsysteme

aufgebaut werden, die Transaktionskosten verursachen.“

28

3.2.1 Prinzipal-Agenten-Theorie

Lösungsmechanismen bei Prinzipal-Agenten-Problemen (1/2)

Kurzfristige Mechanismen

� Hierarchie statt Kooperation

� bürokratische Kontrolle (bspw. Aufsichtsgremien)

� Informationssysteme (Controlling, Zeiterfassung)

� Anreize (insb. finanzielle Prämien, aber auch nicht-monetäre Anreize)

Langfristige Mechanismen

� Stärkung der Unternehmenskultur

� Reputationsaufbau

� Stärkung der Vertrauensbasis

29

3.2.1 Prinzipal-Agenten-Theorie

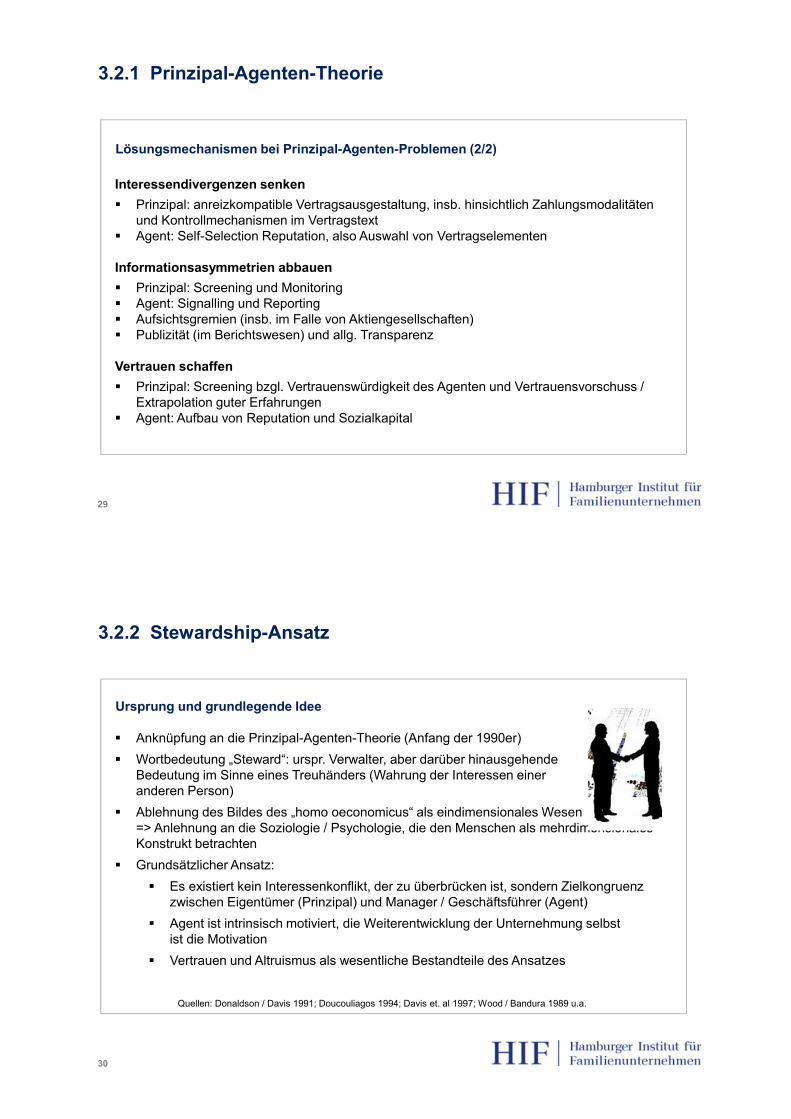

Lösungsmechanismen bei Prinzipal-Agenten-Problemen (2/2)

Interessendivergenzen senken

� Prinzipal: anreizkompatible Vertragsausgestaltung, insb. hinsichtlich Zahlungsmodalitäten und Kontrollmechanismen im Vertragstext

� Agent: Self-Selection Reputation, also Auswahl von Vertragselementen

Informationsasymmetrien abbauen

� Prinzipal: Screening und Monitoring� Agent: Signalling und Reporting� Aufsichtsgremien (insb. im Falle von Aktiengesellschaften)� Publizität (im Berichtswesen) und allg. Transparenz

Vertrauen schaffen

� Prinzipal: Screening bzgl. Vertrauenswürdigkeit des Agenten und Vertrauensvorschuss / Extrapolation guter Erfahrungen

� Agent: Aufbau von Reputation und Sozialkapital

30

3.2.2 Stewardship-Ansatz

Ursprung und grundlegende Idee

� Anknüpfung an die Prinzipal-Agenten-Theorie (Anfang der 1990er)

� Wortbedeutung „Steward“: urspr. Verwalter, aber darüber hinausgehende Bedeutung im Sinne eines Treuhänders (Wahrung der Interessen einer anderen Person)

� Ablehnung des Bildes des „homo oeconomicus“ als eindimensionales Wesen=> Anlehnung an die Soziologie / Psychologie, die den Menschen als mehrdimensionales Konstrukt betrachten

� Grundsätzlicher Ansatz:

� Es existiert kein Interessenkonflikt, der zu überbrücken ist, sondern Zielkongruenz zwischen Eigentümer (Prinzipal) und Manager / Geschäftsführer (Agent)

� Agent ist intrinsisch motiviert, die Weiterentwicklung der Unternehmung selbst ist die Motivation

� Vertrauen und Altruismus als wesentliche Bestandteile des Ansatzes

Quellen: Donaldson / Davis 1991; Doucouliagos 1994; Davis et. al 1997; Wood / Bandura 1989 u.a.

31

3.2.3 Vergleich der theoretischen Ansätze

Die Prinzipal-Agenten-Theorie und der Stewardship-Ansatz im Vergleich (1/4)

Stewardship-Theorie

• Selbstverwirklichung• Sozial handelnd• humanistisch

• Idealistisch• Nicht direkt monetär messbar• Intrinsische Motivation

• Stark auf Werte gegründet

• Altruistisch, kooperativ, hohes Commitment

Kriterium

Verhaltensannahme /

Menschenbild

Motivation

Identifikation

P-A-Theorie

• Ökonomisch rational

• Opportunistisch / selbstsüchtig

• Materialistisch• Direkt monetär messbar• Extrinsische Motivation

• Gering auf Werte gegründet

• Keine Identifikation, kein Commitment

32

3.2.3 Vergleich der theoretischen Ansätze

Persönlich

• Fachwissen• Durch Organisationskultur

und Persönlichkeit geprägt• informell

• Einbindung, Mitwirkung• Vertrauen und

Selbstkontrolle

• Langfristig effektiv

• Kollektivistisch (konfliktavers)

Macht

Zeitlicher Rahmen

Kulturelle Dimension

Institutionalisiert

• Offizielle Legitimation• Basierend auf Zwang• Gefördert durch materielle

Anreize

• Aufgaben / kontrollorientiert => „Vertrauen ist gut, Kontrolle ist besser“

• Kurzfristig effektiv

• Individualistisch (ökonomisch, risikoavers)

Managementphilosophie /

Risikoorientierung

Kriterium P-A-Theorie

Die Prinzipal-Agenten-Theorie und der Stewardship-Ansatz im Vergleich (2/4)

Stewardship-Theorie

33

3.2.3 Vergleich der theoretischen Ansätze

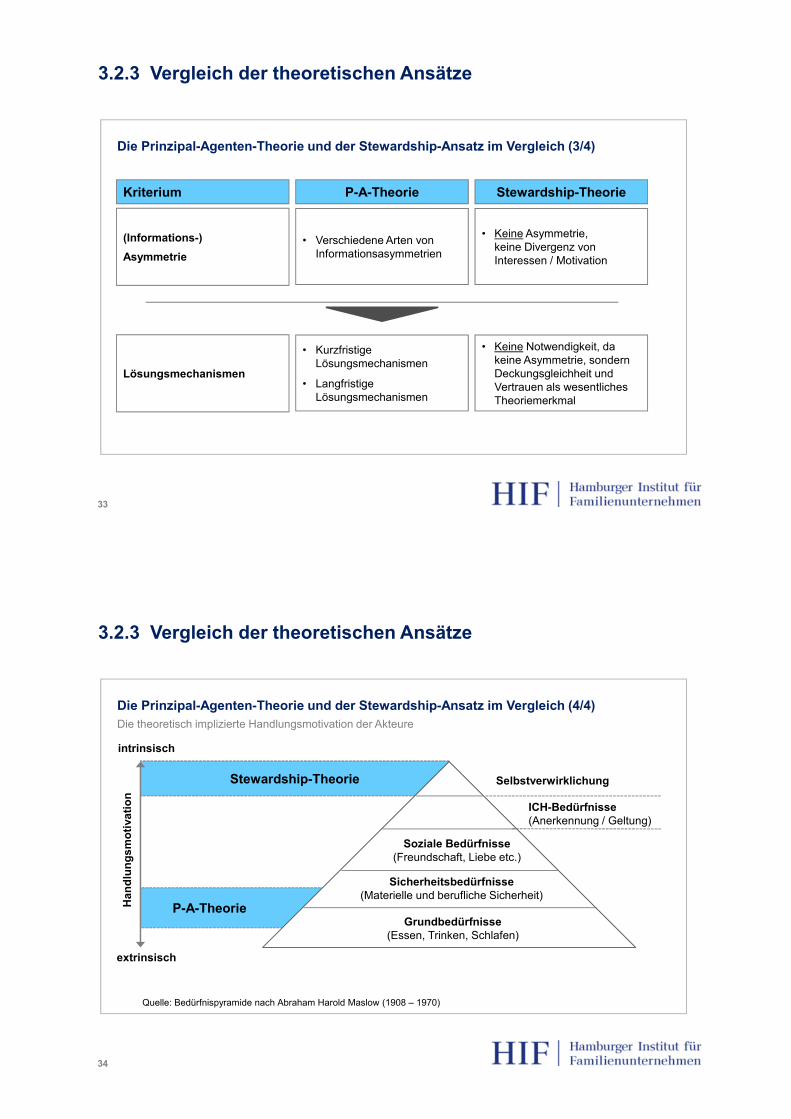

Die Prinzipal-Agenten-Theorie und der Stewardship-Ansatz im Vergleich (3/4)

• Keine Asymmetrie, keine Divergenz von Interessen / Motivation

• Verschiedene Arten von Informationsasymmetrien

(Informations-)

Asymmetrie

Kriterium P-A-Theorie Stewardship-Theorie

• Keine Notwendigkeit, da keine Asymmetrie, sondern Deckungsgleichheit und Vertrauen als wesentliches Theoriemerkmal

• Kurzfristige Lösungsmechanismen

• Langfristige Lösungsmechanismen

Lösungsmechanismen

34

3.2.3 Vergleich der theoretischen Ansätze

Die Prinzipal-Agenten-Theorie und der Stewardship-Ansatz im Vergleich (4/4)

ICH-Bedürfnisse

(Anerkennung / Geltung)

P-A-Theorie

Stewardship-Theorie

Ha

nd

lun

gs

mo

tiva

tio

n

intrinsisch

extrinsisch

Sicherheitsbedürfnisse

(Materielle und berufliche Sicherheit)

Soziale Bedürfnisse

(Freundschaft, Liebe etc.)

Selbstverwirklichung

Grundbedürfnisse

(Essen, Trinken, Schlafen)

Quelle: Bedürfnispyramide nach Abraham Harold Maslow (1908 – 1970)

Die theoretisch implizierte Handlungsmotivation der Akteure

35

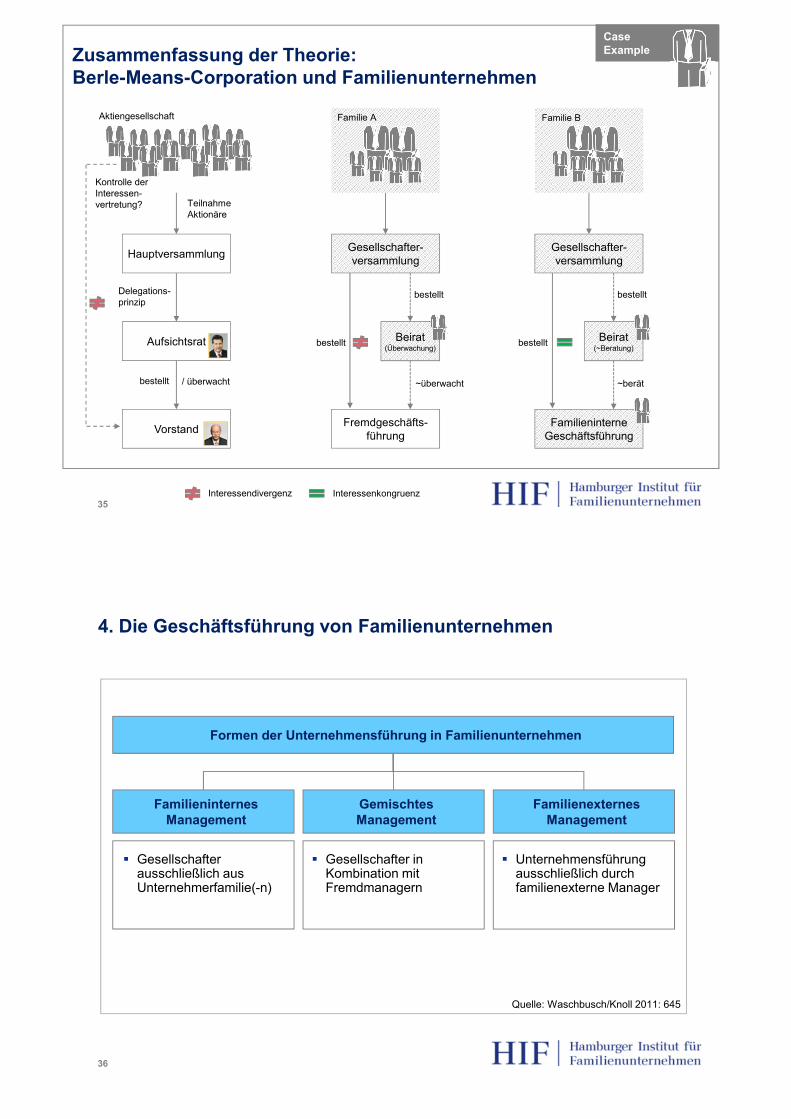

Case

ExampleZusammenfassung der Theorie:

Berle-Means-Corporation und Familienunternehmen

Gesellschafter-versammlung

Familieninterne Geschäftsführung

Beirat(~Beratung)

Familie B

bestellt

bestellt

~berät

Gesellschafter-versammlung

Fremdgeschäfts-führung

Beirat(Überwachung)

Familie A

bestellt

bestellt

~überwacht

Interessendivergenz Interessenkongruenz

Vorstand

bestellt

Hauptversammlung

Aufsichtsrat

Delegations-prinzip

Teilnahme Aktionäre

Kontrolle der Interessen-vertretung?

/ überwacht

Aktiengesellschaft

36

4. Die Geschäftsführung von Familienunternehmen

Familieninternes

Management

Formen der Unternehmensführung in Familienunternehmen

� Gesellschafter ausschließlich aus Unternehmerfamilie(-n)

Gemischtes

Management

� Gesellschafter in Kombination mit Fremdmanagern

Familienexternes

Management

� Unternehmensführung ausschließlich durch familienexterne Manager

Quelle: Waschbusch/Knoll 2011: 645

37

Kontakt

Hamburger Institut für Familienunternehmen (HIF)

Heimhuder Straße 71

20148 Hamburg

040 / 3405 76 - 462 / - 463

Prof. Dr. Stefan Prigge ([email protected])

Henrik Harms ([email protected])

Fabian Bähr ([email protected])

www.hhif.de

www.hhif.de/en

Recommended