TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

MARCIO SCOLARICK DO NASCIMENTO

A ATUAÇÃO DO CONTROLE INTERNO NAS COMPRAS E

LICITAÇÕES NA PREFEITURA DE UM MUNICÍPIO DA ZONA DA

MATA MINEIRA

Volta Redonda

2015

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

MARCIO SCOLARICK DO NASCIMENTO

A ATUAÇÃO DO CONTROLE INTERNO NAS COMPRAS E

LICITAÇÕES NA PREFEITURA DE UM MUNICÍPIO DA ZONA DA

MATA MINEIRA

Trabalho de Conclusão de Curso

apresentado à Universidade Federal

Fluminense como requisito parcial para a

obtenção do grau Bacharel em

Administração Pública.

.

ORIENTADOR: Prof. Dr. Júlio Cézar Andrade de Abreu

Volta Redonda

2015

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Sumário

Resumo ..................................................................................................................................... 1

1 - Introdução ...................................................................................................................................... 2

2 – Apresentação do Caso ................................................................................................................ 3

3 – Referencial Teórico ............................................................................................................ 7

4 – Plano de Ação .............................................................................................................................. 10

5 – Conclusão ..................................................................................................................................... 15

6 – Referências ................................................................................................................................... 17

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

1

A ATUAÇÃO DO CONTROLE INTERNO NAS COMPRAS E LICITAÇÕES NA

PREFEITURA DE UM MUNICÍPIO DA ZONA DA MATA MINEIRA

Marcio Scolarick do Nascimento – [email protected] – UFF/ICHS

Resumo

O trabalho realizado teve o objetivo de mensurar a realidade do sistema de

controle interno em um município da Zona da Mata de Minas Gerais, através da Análise

SWOT (Matriz FOFA), especificamente no que tange à sua atuação efetiva no controle das

compras e licitações para identificação dos pontos fortes e fracos, ameaças e oportunidades

nas mesmas. Verificou-se até que ponto o sistema de controle interno atua como fiscalizador

e orientador, apontando os erros e acertos decorrentes das compras e licitações no município e

indicando quais as mudanças necessárias caso ocorram falhas no sistema e ilegalidades

cometidas. Pôde-se averiguar os limites impostos ao controle interno pela própria gestão, haja

vista que o mesmo não pertence ao quadro efetivo da instituição e não possui estrutura física

própria com local individualizado para realização dos trabalhos e, também, pelos escassos

recursos humanos disponíveis para o trabalho.

Palavras-chave: Administração Pública. Controle. Sistema de Controle Interno Municipal.

Compras e Licitações.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

2

1 - Introdução

O Sistema de Controle Interno tem como finalidade essencial a busca da

qualidade dos serviços públicos prestados ao cidadão, principalmente no que tange aos

princípios básicos e constitucionais da Administração Pública – Legalidade, impessoalidade,

moralidade, publicidade, eficiência e economicidade. Junto a isso, surge o crescimento

acelerado da demanda social por serviços públicos prestados com qualidade, eficácia e

eficiência, descentralizados entre os três poderes federal, estadual e municipal .COSTA

JÚNIOR (2014).

Segundo o TCE/MG, essa descentralização, associada ao advento da Lei

101/2000 – Lei de Responsabilidade Fiscal – LRF 101/2000, levou os municípios à uma

busca pela otimização do serviço, em especial à implantação -mesmo que em vários casos

precária- e manutenção de um Sistema de Controle Interno efetivo.

Mesmo que a maioria dos municípios brasileiros tenham inseridos em seus

quadros o Controle Interno através da exigência constitucional e principalmente depois da

LRF 101/2000 – ele tem importância fundamental e indispensável no acompanhamento dos

serviços públicos, na aplicação correta dos recursos públicos, na preservação do patrimônio

público e na transparência dos atos de toda gestão.

Segundo PORTES (2012), a principal atribuição do Sistema de Controle Interno

é a fiscalização preventiva, concomitante e subsequente da gestão pública, apontando,

orientando e corrigindo erros voluntários e involuntários, desperdícios e falhas que possam vir

a comprometer a gestão pública, de acordo com o Manual de Integridade Pública e

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

3

Fortalecimento da Gestão da CGU/ Secretaria de Prevenção da Corrupção e Informações

Estratégicas.

Nessa linha, pode-se caracterizar o papel fundamental do Controle Interno na

gestão pública, especificamente na gestão pública municipal, alvo do trabalho. Prevenir e

combater o desperdício do dinheiro público, que muitas vezes é investido de maneira errônea,

em especial nas compras e licitações públicas, no dispêndio com materiais, equipamentos e

prestações de serviços.

Pode-se dizer que as principais falhas, voluntárias ou não, com emprego

inadequado do dinheiro público, estão diretamente ligadas ao setor de Compras e Licitações

da gestão pública municipal. Atos que podem levar à improbidade administrativa, desvios de

finalidade da verba pública, favorecimentos, compras a preços divergentes dos praticados no

mercado, produtos de qualidade inferior, serviços prestados de maneira inadequada, entre

outras falhas, são exemplos de pontos vulneráveis no setor de compras e licitações e objetos

da fiscalização, do Sistema de Controle Interno nesses dois setores.

Através da Análise SWOT, objetiva-se elencar os pontos fracos e as ameaças que

podem ser mudados ou extinguidos e os pontos fortes e as oportunidades, os quais podem ser

aproveitados, mantidos ou até mesmo aprimorados, para otimização dos trabalhos no setor de

compras e licitações.

2 – Apresentação do Caso

O presente estudo foi realizado em um município da Zona da Mata de Minas

Gerais, o qual possui 4.970 habitantes, com a fonte de renda de sua economia baseada

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

4

principalmente na cafeicultura e na pecuária leiteira (IBGE). O comércio é pequeno,

predominantemente varejista, não possui indústrias e a principal fonte de trabalho é o serviço

público, particularmente a prefeitura municipal.

A câmara de vereadores é composta por 9 membros, com atuação modesta no seu

papel principal de controlador externo. No quadro de funcionários, a prefeitura municipal

possui 320 servidores, sendo 260 cargos efetivos e 60 cargos em comissão e de confiança.

Possui 7 secretarias, divididas em Secretaria Municipal de Administração, Secretaria

Municipal de Saúde, Secretaria Municipal de Educação, Secretaria Municipal de Obras,

Secretaria Municipal do Trabalho e Promoção Social, Secretaria Municipal de Turismo e

Agropecuária e Secretaria de Finanças. As secretarias não possuem contabilidade própria,

sendo a mesma centralizada na Secretaria Municipal de Finanças.

Por isso, todos os pagamentos referentes à aquisição de produtos e serviços

originárias do setor de compras e licitações são realizados por um setor único – A Secretaria

de Finanças. O departamento de Compras é junto ao de licitações, onde os servidores atuam

mutuamente na realização de todas as tarefas. Os mesmos que compram são os mesmos que

licitam. A Comissão Permanente de Licitações possui 6 membros, sendo o presidente, o vice-

presidente, o secretário e três suplentes. Há também a comissão de Pregão, onde atuam 4

servidores, incluindo o pregoeiro, segundo as informações oficiais sobre o município em

http://www.transparencia.mg.gov.br/.

O Sistema de Controle Interno está no quadro funcional da prefeitura desde o

ano de 2006, mas passou a ser atuante no ano de 2011, com a sua real implantação, com suas

normas e diretrizes elaboradas a partir de um estudo feito em todas as áreas da prefeitura

municipal.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

5

Mesmo assim, a atuação do controle interno enfrenta grandes limitações,

advindas da precariedade e falta de investimentos em recursos humanos, no aspecto financeiro

e estrutural. Se comparada à época de sua criação, hoje o Controle Interno Municipal evoluiu

muito, em várias áreas, mas ainda está em estado de formação.

Ele é formado e realiza seus trabalhos por apenas um servidor, intitulado

Controlador Interno, não tem sala própria, recebe baixa remuneração e a separação de tarefas

por secretarias, com controle interno individualizado, ainda não foi implantada na prática.

Assim, realizar todas as tarefas inerentes ao Controle Interno se torna uma prática quase

impossível.

Todavia, mesmo com todas as limitações e sem recursos humanos disponíveis

para atuar em toda a gestão pública, em todas as áreas, o Sistema de Controle Interno busca

uma atuação mais efetiva em setores estratégicos e de maior importância, em especial no

departamento de compras e licitações.

Deparou-se com um problema em relação à atuação do Sistema de Controle

Interno nas compras e licitações públicas da prefeitura municipal, que foi a precariedade da

fiscalização prévia e concomitante de todos os processos e etapas referentes às aquisições de

bens e serviços.

Pode-se averiguar que o Controle Interno atua, quase que exclusivamente, com a

fiscalização posterior aos fatos, ou seja, depois das compras e licitações já realizadas e dos

contratos já firmados. Assim, todo e qualquer problema verificado, caso haja algum prejuízo

de qualquer natureza, fica difícil de ser resolvido, pois o processo já fora finalizado. Como

exemplo, pode-se citar contratos firmados com empresas não aptas à prestação de serviços ou

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

6

vendas de mercadorias, cuja parte fiscal esteja em desacordo com a legislação ou até mesmo

não possua autorização para vender e/ou prestar o serviço acordado.

Objeto da licitação em desacordo com a real necessidade do órgão público,

gerando compras e serviços desnecessários e de má qualidade. Modalidades de licitações em

desacordo com a Lei 8.666/93, no que diz respeito à preços, tipos de serviços, critérios

técnicos, prazos e etc. Erros e omissões técnicos que, mesmo não intencionais, acarretam

prejuízos ao setor e à prefeitura como um todo.

Com essa falta de atuação, pode-se verificar um dispêndio financeiro, de tempo e

humano muitas vezes desnecessários, cujos gastos poderiam ser evitados se o Sistema de

Controle Interno atuasse de maneira preventiva e concomitante. Por exemplo, ao verificar que

o processo está em desacordo, o mesmo deve ser cancelado e efetuado novo certame,

ocasionando um gasto enorme com novas publicações, novos processos e consequentemente

um gasto de tempo precioso. E, não menos agravante, no atraso da disponibilização dos bens

e serviços demandados pela prefeitura.

Um dos problemas então, envolve a precariedade da atuação do Sistema de

Controle Interno na fiscalização prévia e concomitante nas compras e licitações públicas

municipais, em todas as fases dos processos, para que os mesmos só sejam finalizados quando

estiverem estritamente corretos, priorizando os princípios da Legalidade e Economicidade da

Administração Pública.

Empregou-se a análise SWOT – FOFA – forças, oportunidades, fraquezas e

ameaças - para apontar os pontos fortes e fracos do setor a fim de elaborar estratégias e

soluções através da análise da mesma. A técnica foi disponibilizada no setor de compras e

licitações e envolveu todos os agentes, internos e externos, incluindo os setores estratégicos,

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

7

operacionais e os atores externos (fornecedores, clientes, cidadão). Priorizou-se realizar a

matriz SWOT com os agentes envolvidos diretamente com o problema estudado, para que o

resultado fosse bem próximo à realidade e fornecesse dados concretos.

3 – Referencial Teórico

O termo "SWOT" é um acrônimo das palavras strengths, weaknesses,

opportunities e threats que significam respectivamente: forças, fraquezas, oportunidades e

ameaças, mas é bastante comum aqui no Brasil algumas pessoas usarem a sigla FOFA, ao

invés da tradicional.

Conceitualmente falando, a Análise SWOT se trata de uma ferramenta estrutural

da administração, que possui como principal finalidade avaliar os ambientes internos e

externos, formulando estratégias de negócios para a empresa com a finalidade de otimizar seu

desempenho no mercado.

A análise SWOT (Strengths-Pontos Fortes de origem interna, Weaknesses-Pontos

Fracos de origem interna, Opportunities-Oportunidades de origem externa e Threats-ameaças

de origem externa é, segundo MONTANA; CHARNOV (2010), uma técnica que auxilia a

elaboração do planejamento estratégico das organizações. O objetivo é focalizar a

combinação das forças e fraquezas da organização com as oportunidades e ameaças do

mercado.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

8

Modelo:

Ajuda Atrapalha

Interna força fraqueza

externa oportunidades ameaças

Tribunal de Contas do Estado de Minas Gerais – Revista do TCE - discute

aspectos qualitativos que visam à melhoria dos processos de auditoria de licitações

públicas, à luz de novos paradigmas de controle inerentes à matriz de risco,

seletividade e materialidade.

A Constituição de 1988 consagra a instituição de um sistema integrado de

controle interno na União, Estados, Municípios e Distrito Federal, com a finalidade precípua

de comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão

orçamentária, financeira e patrimonial nos órgãos e entidades administrativas, bem como da

aplicação de recursos públicos por entidades de direito privado.

Controle Interno e o Foco nos Resultados descreve o surgimento e o funcionamento dos

órgãos de Controle Interno no Brasil, bem como apresenta os resultados da atuação desses

órgãos.

Considerando a relevância dos aspectos históricos antecedentes aos atuais órgãos

de controle interno para a compreensão dos trabalhos que têm sido produzidos nos dias atuais,

apresenta-se o histórico dos órgãos de controle interno no Brasil. BALBE (2013).

A principal característica do sistema de controle é a imposição de um limite, ou

seja, a definição de um marco intransponível para o gestor da coisa pública. É, por assim

dizer, a garantia de aplicação dos princípios norteadores da Administração Pública,

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

9

notadamente os da legalidade, legitimidade e economicidade GUERRA (2007). A

Administração, ao tomar e executar suas decisões, não poderá ultrapassar a barreira imposta

pelo ordenamento jurídico, sob pena de responsabilização do gestor.

A atual conjuntura econômica e social implica mudanças de comportamento do

Estado, sobretudo quanto à forma de administrá-lo. Neste contexto, é imprescindível a

compreensão das ferramentas que possuem o condão de auxiliar na concretização do novo

modelo de gestão, sobre o prisma da governança (o meio/o como) relacionada à

governabilidade (Poder / Ações Política / Legitimidade). Sob o enfoque moderno de

Administração, a evolução da gestão está diametralmente ligada ao desenvolvimento do

Controle Interno, o qual não pode ser visto apenas como mecanismo de apuração de

irregularidades.

Apesar da existência de um aparato normativo referente à necessidade da

implantação e manutenção de um sistema de controle interno no campo de ação da

Administração Pública, verifica-se certa dificuldade em efetivar esse sistema no âmbito dos

três Poderes, sobretudo no Poder Executivo municipal. Tal fato, segundo CRUZ (2003),

decorre da manifestação de uma cultura que considera que não deveria existir o controle sobre

o patrimônio público, posto que, aparentemente, os recursos públicos eram tidos como “sem

dono”, identificados de forma pejorativa como “dinheiro da viúva”, possibilitando gastos sem

o devido planejamento.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

10

4 – Plano de Ação

Através do estudo dos controles internos e externos como pilares de uma boa

gestão e definidores de limites, bem como os danos causados pela ausência dos mesmos,

assim foi possível obter um bom aparato instrutivo e elucidativo para por em prática o Plano

de Ação. A análise SWOT, como ferramenta teórica e prática, foi fundamental para a

obtenção de uma visão mais realista do setor.

Propõe-se a efetivação dos servidores do setor, para que o trabalho possa ter uma

sequência de crescimento em conjunto com a capacitação técnica dos mesmos. Criar um

organograma onde todas as funções dos servidores estarão bem definidas, com escalas de

horários de trabalho diferenciadas, possibilitando maior interação com todos os outros setores

da prefeitura municipal, assim como um sequenciamento das tarefas, de forma ordenada, para

que as mesmas possam ser realizadas por etapas, evitando-se assim erros na elaboração e

finalização dos processos.

Sugere-se maior autonomia do setor, respeitando a hierarquia do órgão, tentando

desvinculá-lo ao máximo da parte política da administração pública. E, para que os trabalhos

sejam efetivamente realizados com qualidade, aumento do espaço físico do setor, com

divisões por seções e principalmente independência dos demais setores da administração.

ANÁLISE SWOT – MATRIZ FOFA (Forças, Oportunidades, Fraquezas e

Ameaças) realizada no Setor de Compras e Licitações e Controle Interno da prefeitura

municipal.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

11

Inte

rnas

Forças Fraquezas

• Número de servidores no setor

em boa quantidade;

• Sistema de TI atualizado, de

fácil manuseio de de acordo

com as normas do TCE-MG;

• Possibilidade de treinamento

constante dos servidores

através de minicursos, como

por exemplo na AMM –

Associação Mineira de

Municípios e TCE-MG;

• O Sistema de Controle Interno

atua no mesmo prédio,

podendo acessar o setor (e ser

solicitado) em tempo real;

• Grau de conhecimento teório e

prático do Controlador Interno,

possibilitando a troca de

informações e aprendizado;

• Gestor municipal e setor

estratégico da prefeitura

• Maioria dos servidores não são

efetivos, o que dificulta a sequência

dos trabalhos;

• Baixo conhecimento técnico dos

servidores;

• Trabalhos sem separação e falta de

organograma com a definição das

funções;

• Horário de trabalho inflexível;

• Atraso na finalização das etapas dos

processos de compras, ocasionando

trabalhos a toque-de-caixa;

• Falhas na integração do serviços, onde

as etapas não são realizadas sempre na

ordem correta.

• Estrutura física pequena;

• Influência política no setor.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

12

acessíveis às mudanças que se

fizerem necessárias;

Ext

erna

s

Oportunidades Ameaças

• Treinamentos e cursos diversos

disponíveis a preços acessíveis

e separados por área de

atuação;

• Sociedade civil disposta a

participar de controle externo,

mediante reuniões de

conselhos, audiências públicas

e acesso aos Portais de

Transparência;

• Exigência Legal da atuação do

Sistema de Controle interno,

dando suporte à execução

correta dos serviços.

• Controle externo mais atuante,

realizado pelo TCE-MG, sociedade

civil e Ministério Público;

• Fornecedores mais exigentes;

• Cartéis criados por fornecedores de

bens e serviços, com intuito de

superfaturar os preços e vencerem as

licitações sem concorrência real;

Com o problema identificado e definido para estudo, foi proposto um plano de

ação que envolvesse todos os servidores do departamento de compras e licitações e o Controle

Interno Municipal, para que, num curto e médio prazo, o problema fosse resolvido em sua

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

13

totalidade e, a longo prazo, os resultados fossem observados tanto economicamente e

financeiramente, assim como também sob o aspecto legal e em relação à eficiência e eficácia

da realização dos trabalhos.

O Plano de Ação então foi elaborado com base na ferramenta 5W2H, onde

ficaram de fora os custos. Assim, usou-se a ferramenta 5W1H, como mostrado a seguir.

PLANO DE AÇÃO - 5W1H

EMPRESA: PREFEITURA MUNICIPAL

SETOR: COMPRAS E LICITAÇÕES – CONTROLE INTERNO

PROBLEMA A SER RESOLVIDO: ATUAÇÃO DO CONTROLE INTERNO NO SETOR DE COMPRAS E LICITAÇÕES

O QUE PARA QUE

QUEM

QUANDO ONDE COMO

Orientação e treinamento de todos os servidores do setor de compras e licitações em relação ao Controle Interno

Para que o Controle Interno atue sem limitações e impedimentos por parte dos servidores do setor

Núcleo de Controle Interno e profissionais do TCE-MG e AMM

1º. Semestre 2015

Na Prefeitura e nos órgãos contratados

- Através de reuniões, palestras e cursos presenciais e on-line

Divisão das tarefas que cada servidor irá realizar por sequência e prioridade

Para otimização, eficiência e eficácia dos trabalhos realizados

Departamento de Recursos Humanos e Núcleo de Controle Interno

1o. Semestre 2015

Na Prefeitura

Através de organograma e planilha de tarefas

Inclusão da obrigatoriedade do Parecer do Controle Interno em todas as etapas dos processos

Para que os processos sejam realizados de acordo com a lei e sem erros

Gestor Municipal (Prefeito)

1o. Semestre 2015

Na Prefeitura

Através de Decreto Municipal

Inclusão de um cronograma com

Para evitar ilegalidades e

Núcleo de Controle

1o. Semestre

Na Prefeitura

Através de planilhas e

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

14

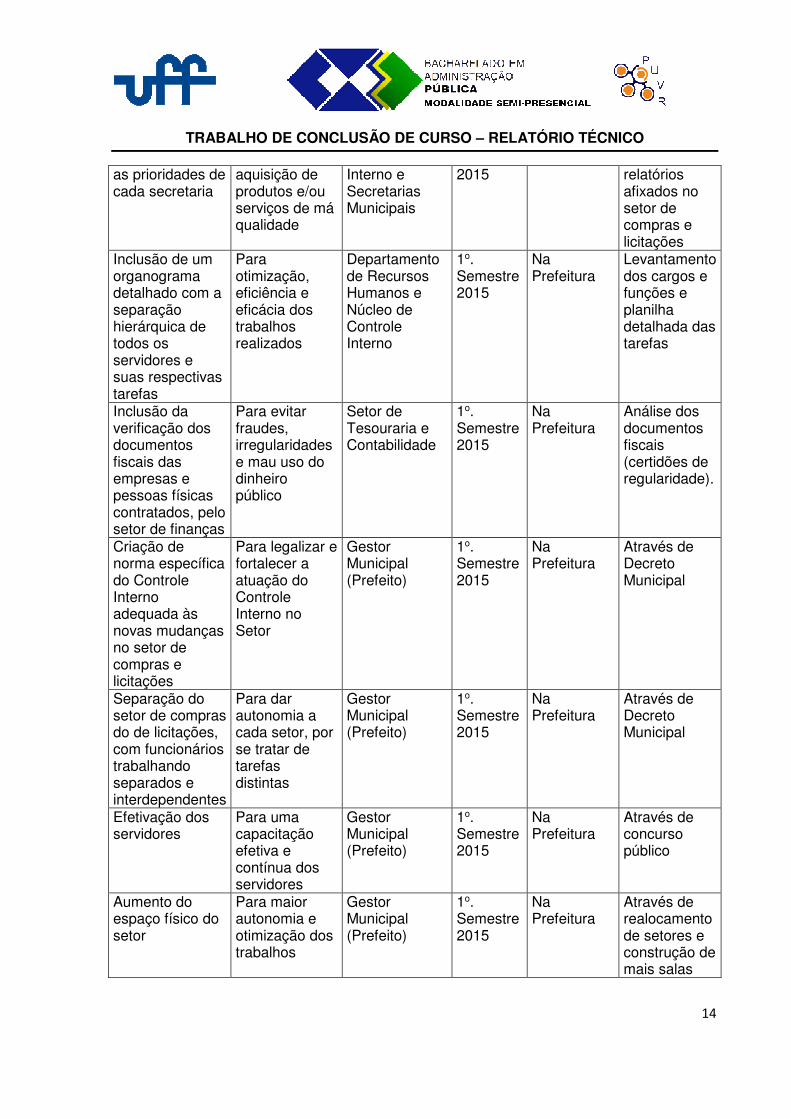

as prioridades de cada secretaria

aquisição de produtos e/ou serviços de má qualidade

Interno e Secretarias Municipais

2015 relatórios afixados no setor de compras e licitações

Inclusão de um organograma detalhado com a separação hierárquica de todos os servidores e suas respectivas tarefas

Para otimização, eficiência e eficácia dos trabalhos realizados

Departamento de Recursos Humanos e Núcleo de Controle Interno

1o. Semestre 2015

Na Prefeitura

Levantamento dos cargos e funções e planilha detalhada das tarefas

Inclusão da verificação dos documentos fiscais das empresas e pessoas físicas contratados, pelo setor de finanças

Para evitar fraudes, irregularidades e mau uso do dinheiro público

Setor de Tesouraria e Contabilidade

1o. Semestre 2015

Na Prefeitura

Análise dos documentos fiscais (certidões de regularidade).

Criação de norma específica do Controle Interno adequada às novas mudanças no setor de compras e licitações

Para legalizar e fortalecer a atuação do Controle Interno no Setor

Gestor Municipal (Prefeito)

1o. Semestre 2015

Na Prefeitura

Através de Decreto Municipal

Separação do setor de compras do de licitações, com funcionários trabalhando separados e interdependentes

Para dar autonomia a cada setor, por se tratar de tarefas distintas

Gestor Municipal (Prefeito)

1o. Semestre 2015

Na Prefeitura

Através de Decreto Municipal

Efetivação dos servidores

Para uma capacitação efetiva e contínua dos servidores

Gestor Municipal (Prefeito)

1o. Semestre 2015

Na Prefeitura

Através de concurso público

Aumento do espaço físico do setor

Para maior autonomia e otimização dos trabalhos

Gestor Municipal (Prefeito)

1o. Semestre 2015

Na Prefeitura

Através de realocamento de setores e construção de mais salas

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

15

5 – Conclusão

Concluindo, a análise SWOT apontou pontos fortes e fracos que nos fizeram

agir de modo a excluir, melhorar, manter e aprimorar as técnicas e métodos de trabalho.

Percebeu-se, por exemplo, que a falta de planejamento foi um dos causadores dos problemas

apontados, gerando vários subproblemas em cascata que estavam levando a gestão da

prefeitura municipal à infrações legais, perdas financeiras, serviços de má qualidade

prestados, produtos de má qualidade consumidos.

Tudo isso gerado no setor de compras e licitações. Os servidores trabalhavam

sem uma divisão de tarefas bem definidas, várias vezes realizavam as compras a toque de

caixa e, principalmente, não havia a participação efetiva do Sistema de Controle Interno em

todas as etapas do processo.

Com a implantação do plano de ação e o mesmo colocado em prática, com a

atuação sistêmica do Controle Interno em todas as etapas dos processos de compras e

licitações, atuando de forma que etapa nenhuma fosse começada sem que a anterior estivesse

totalmente fiscalizada e correta e o mesmo estivesse atuando prévia, concomitante e , em

último caso, a posteriori, pode-se concluir que a gestão pública municipal ganhará em termos

econômicos, de tempo e de qualidade.

Assim, todos os atos nos processos se tornarão legais, realizados de acordo com

as Leis 101/2000 (LRF- Lei de Responsabilidade Fiscal) 8.666/93 (Lei de Licitações), a Lei

10.520/02 (Lei de Pregões), Constituição Federal de 1988, Lei 12.527/11 (Lei da

Transparência) Normatizações do TCE-MG e demais Leis e normas atinentes ao assunto.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

16

O Controle Interno passa-se assim a ser ator principal nos processos de

compras e licitações e não mero coadjuvante, trazendo para si a responsabilidade descrita na

Constituição Federal de 1988 e respectivas Leis que abordam o assunto das funções do

Controle Interno. E, consequentemente, a prefeitura municipal ganhará em eficiência e

eficácia, com grande aumento da qualidade dos produtos e serviços adquiridos que

naturalmente serão repassados ao cidadão.

A curto prazo os processos tornam-se mais efetivos. Já a médio prazo,

verifica-se os resultados econômico-financeiros e legais que as mudanças nas técnicas e ações

de trabalho do setor trará. A longo prazo, colhe-se os frutos de uma gestão pautada pelos

princípios basilares da Administração Pública. Mas não teoricamente, e sim na prática e com

os resultados auferidos em especial no atendimento, em sua plenitude, do bem estar do

cidadão, que é a principal função e objetivo da gestão pública de qualidade.

FLUXOGRAMA ANTERIOR AO PLANO DE AÇÃO:

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

17

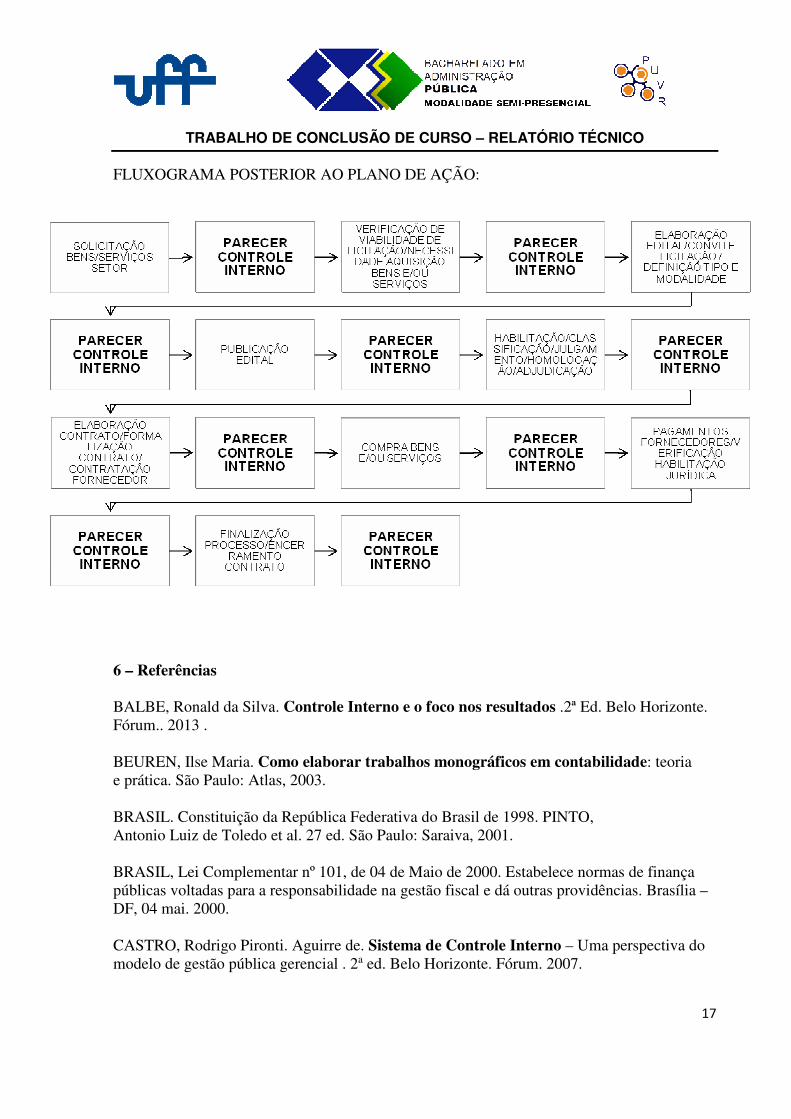

FLUXOGRAMA POSTERIOR AO PLANO DE AÇÃO:

6 – Referências

BALBE, Ronald da Silva. Controle Interno e o foco nos resultados .2ª Ed. Belo Horizonte. Fórum.. 2013 . BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2003. BRASIL. Constituição da República Federativa do Brasil de 1998. PINTO, Antonio Luiz de Toledo et al. 27 ed. São Paulo: Saraiva, 2001. BRASIL, Lei Complementar nº 101, de 04 de Maio de 2000. Estabelece normas de finança públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Brasília – DF, 04 mai. 2000. CASTRO, Rodrigo Pironti. Aguirre de. Sistema de Controle Interno – Uma perspectiva do modelo de gestão pública gerencial . 2a ed. Belo Horizonte. Fórum. 2007.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

18

CHIAVENATO. Adalberto. Comportamento Organizacional: a dinâmica do sucesso das organizações. Rio de Janeiro: Elsevier. 2005. COSTA JÚNIOR, Antonio Gil da. A Importância do Controle Interno na Gestão Pública. Conteudo Juridico, Brasilia-DF: 01 fev. 2014. Disponível em: <http://www.conteudojuridico.com.br/?artigos&ver=2.46859&seo=1>. Acesso em: 18 out. 2015. CRUZ, Flávio da; GLOCK, José Osvaldo. Controle Interno nos Municípios. São Paulo: Atlas, 2003. FREITAS, André Guilherme. Crime na Lei de Licitações. São Paulo. Fórum.2013 . GUERRA, Evandro Martins. Os Controles Externo e Interno da administração pública . 2a. ed. Belo Horizonte. Fórum. 2007. CGU/ Secretaria de Prevenção da Corrupção e Informações Estratégicas.,Brasília 2010 Disponível em: http://www.portaltransparencia.gov.br/controlesocial/documentos/ManualIntegridade.pdf MONTANA, PATRICK J.; CHARNOV, BRUCE H. Administração - Série Essencial - 3ª Ed.São Paulo. Saraiva. 2010 PORTES,Daniela Duarte. Administração Pública e organizações da sociedade civil de interesse público: controle no Estado de Minas Gerais. /Daniela Duarte Portes.–2012. Disponível em:http://www.mestradoemgsedl.com.br/wp-content/uploads/2010/06/DANIELA-DUARTE-PORTES.pdf PRADO, Leandro Cadenas. Licitações e Contratos. 2ª ed. Fórum. 2014.

Recommended