A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna

Gerente da Caixa Vicente de Araújo - CAVA, Contador,com MBA em Previdência Complementar,Controladoria e Auditoria, Coordenador da CTR Lestede Contabilidade Abrapp/Ancep e Diretor da AncepRegional Leste

Alessander Brito

2

Roteiro

3

Roteiro

4

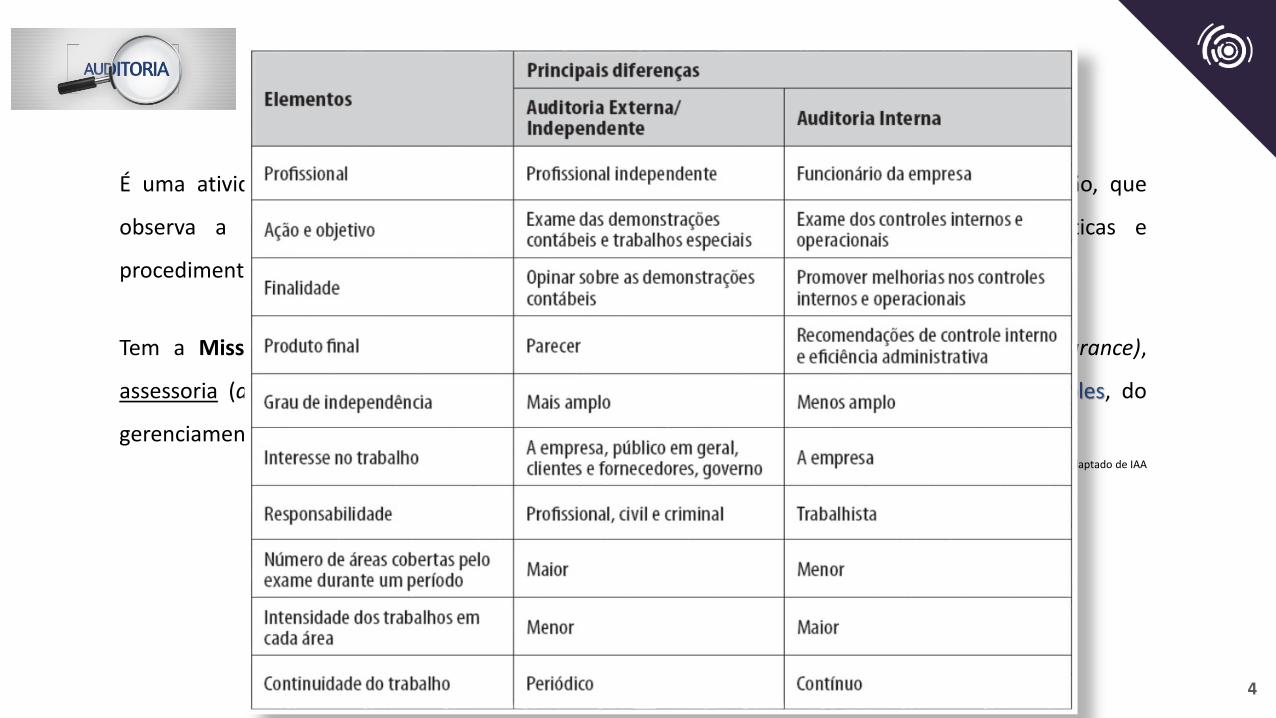

Tem a Missão de aumentar e proteger o valor organizacional, fornecendo avaliação (assurance),

assessoria (advisory) e conhecimento (insight), objetivando a melhoria da eficácia dos controles, do

gerenciamento de riscos e das oportunidades, da performance dos processos e de governança.Adaptado de IAA

É uma atividade sistêmica, documentada, objetiva independente ou própria da Administração, que

observa a exatidão, integridade e autenticidade das DFs, registros, documentos, políticas e

procedimentos.

5

✓ Adotar um papel estratégico e independente na organização

✓ Avaliar a eficiência e a eficácia da governança, da gestão de riscos, e dos processos internos de controle.

✓ Fornecer uma percepção e recomendações com base em análises e avaliações de dados e processos denegócios.

✓ Tem que estar compromissada com a integridade e prestação de contas para fornecer VALOR ás partesinteressadas.

✓ Implementar uma estratégia com base em riscos para planejar e executar o processo de auditoria interna.

✓ Certificar que os recursos de auditoria interna são direcionados aquelas áreas mais importantes para aorganização.

✓ Emitir conclusões, recomendações, pareceres e apresentar aos órgãos de governança.

6

Roteiro

7

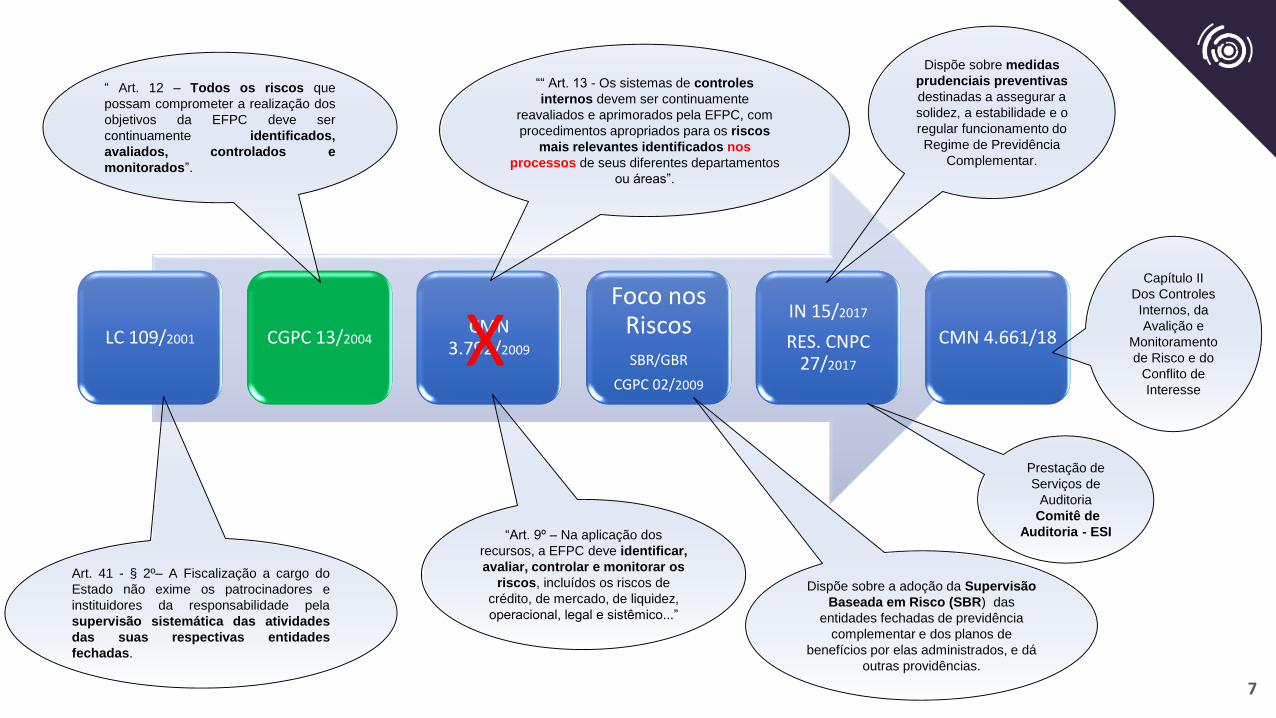

LC 109/2001 CGPC 13/2004CMN

3.792/2009

Foco nos RiscosSBR/GBR

CGPC 02/2009

IN 15/2017

RES. CNPC 27/2017

CMN 4.661/18

“Art. 9º – Na aplicação dos

recursos, a EFPC deve identificar,

avaliar, controlar e monitorar os

riscos, incluídos os riscos de

crédito, de mercado, de liquidez,

operacional, legal e sistêmico...”

Art. 41 - § 2º– A Fiscalização a cargo do

Estado não exime os patrocinadores e

instituidores da responsabilidade pela

supervisão sistemática das atividades

das suas respectivas entidades

fechadas.

“ Art. 12 – Todos os riscos que

possam comprometer a realização dos

objetivos da EFPC deve ser

continuamente identificados,

avaliados, controlados e

monitorados”.

““ Art. 13 - Os sistemas de controles

internos devem ser continuamente

reavaliados e aprimorados pela EFPC, com

procedimentos apropriados para os riscos

mais relevantes identificados nos

processos de seus diferentes departamentos

ou áreas”.

Dispõe sobre a adoção da Supervisão

Baseada em Risco (SBR) das

entidades fechadas de previdência

complementar e dos planos de

benefícios por elas administrados, e dá

outras providências.

Dispõe sobre medidas

prudenciais preventivas

destinadas a assegurar a

solidez, a estabilidade e o

regular funcionamento do

Regime de Previdência

Complementar.

Prestação de

Serviços de

Auditoria

Comitê de

Auditoria - ESI

Capítulo II

Dos Controles

Internos, da

Avalição e

Monitoramento

de Risco e do

Conflito de

Interesse

X

8

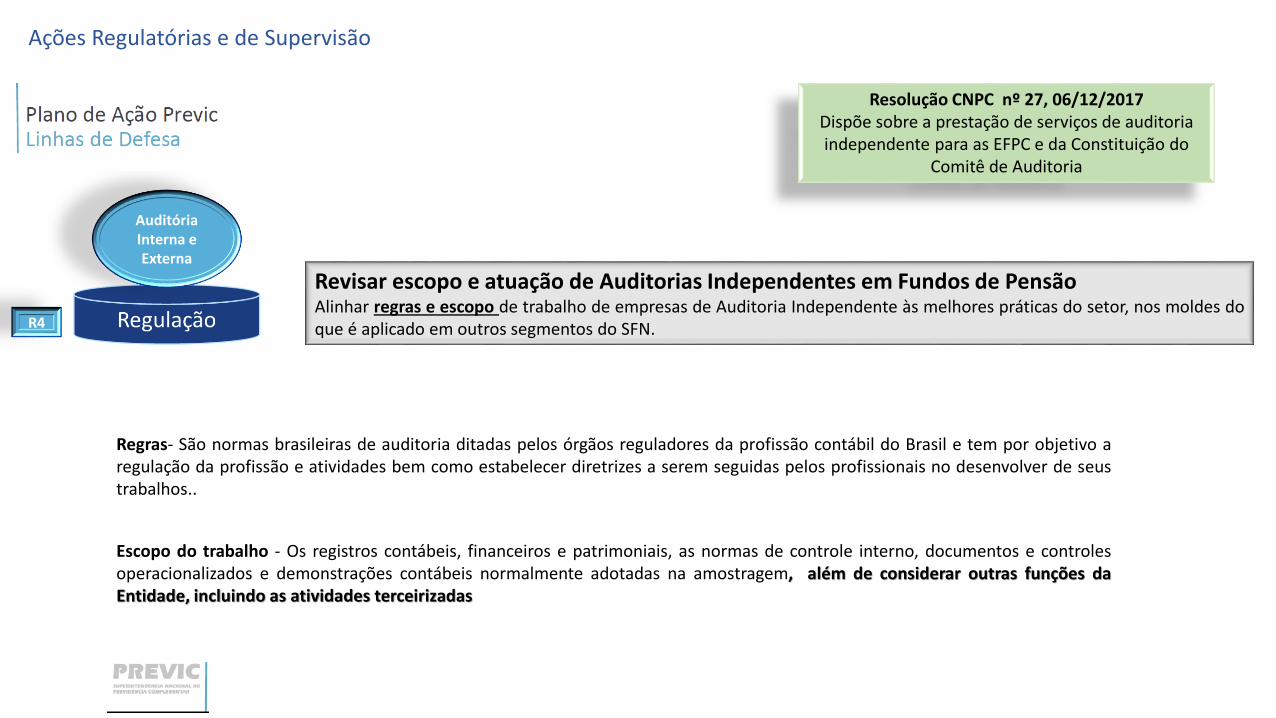

Ações Regulatórias e de Supervisão

Revisar escopo e atuação de Auditorias Independentes em Fundos de PensãoAlinhar regras e escopo de trabalho de empresas de Auditoria Independente às melhores práticas do setor, nos moldes doque é aplicado em outros segmentos do SFN.

Auditória Interna e Externa

Escopo do trabalho - Os registros contábeis, financeiros e patrimoniais, as normas de controle interno, documentos e controlesoperacionalizados e demonstrações contábeis normalmente adotadas na amostragem, além de considerar outras funções daEntidade, incluindo as atividades terceirizadas

Regras- São normas brasileiras de auditoria ditadas pelos órgãos reguladores da profissão contábil do Brasil e tem por objetivo aregulação da profissão e atividades bem como estabelecer diretrizes a serem seguidas pelos profissionais no desenvolver de seustrabalhos..

R4

Ações Regulatórias e de Supervisão

Resolução CNPC nº 27, 06/12/2017Dispõe sobre a prestação de serviços de auditoria independente para as EFPC e da Constituição do

Comitê de Auditoria

10

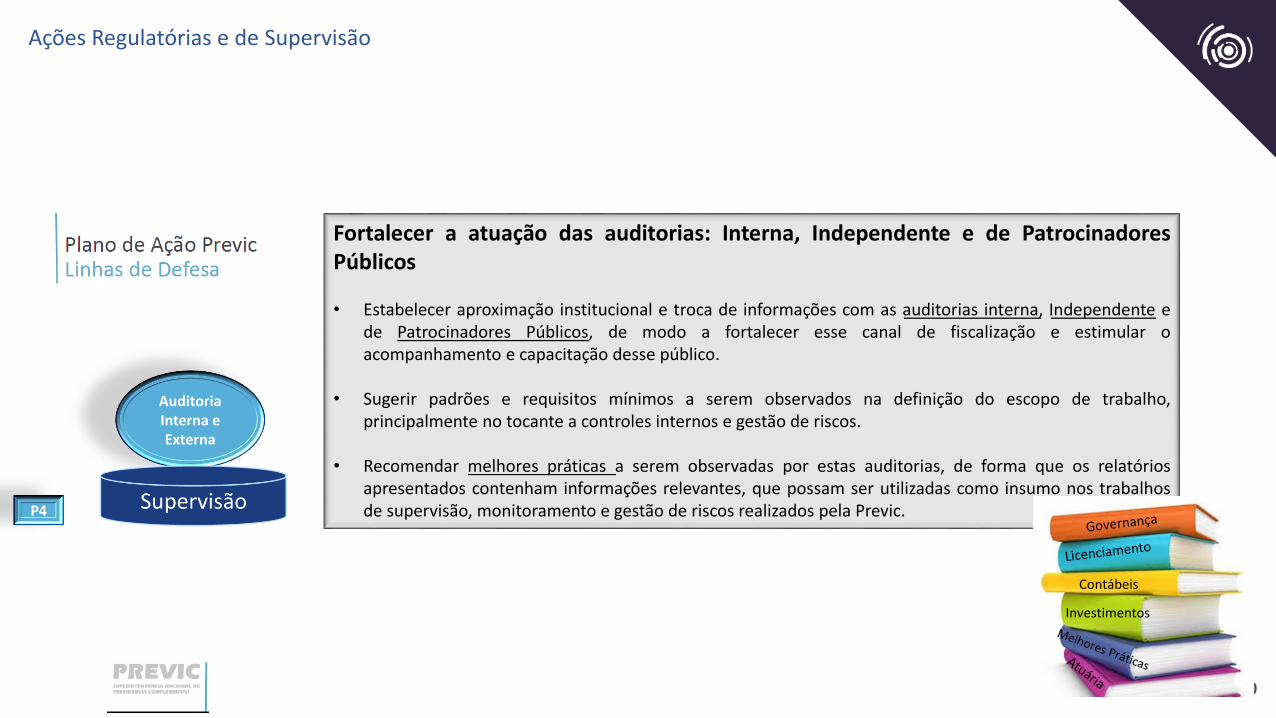

Fortalecer a atuação das auditorias: Interna, Independente e de PatrocinadoresPúblicos

• Estabelecer aproximação institucional e troca de informações com as auditorias interna, Independente ede Patrocinadores Públicos, de modo a fortalecer esse canal de fiscalização e estimular oacompanhamento e capacitação desse público.

• Sugerir padrões e requisitos mínimos a serem observados na definição do escopo de trabalho,principalmente no tocante a controles internos e gestão de riscos.

• Recomendar melhores práticas a serem observadas por estas auditorias, de forma que os relatóriosapresentados contenham informações relevantes, que possam ser utilizadas como insumo nos trabalhosde supervisão, monitoramento e gestão de riscos realizados pela Previc.

Auditoria Interna e Externa

P4

Ações Regulatórias e de Supervisão

Contábeis

Investimentos

11

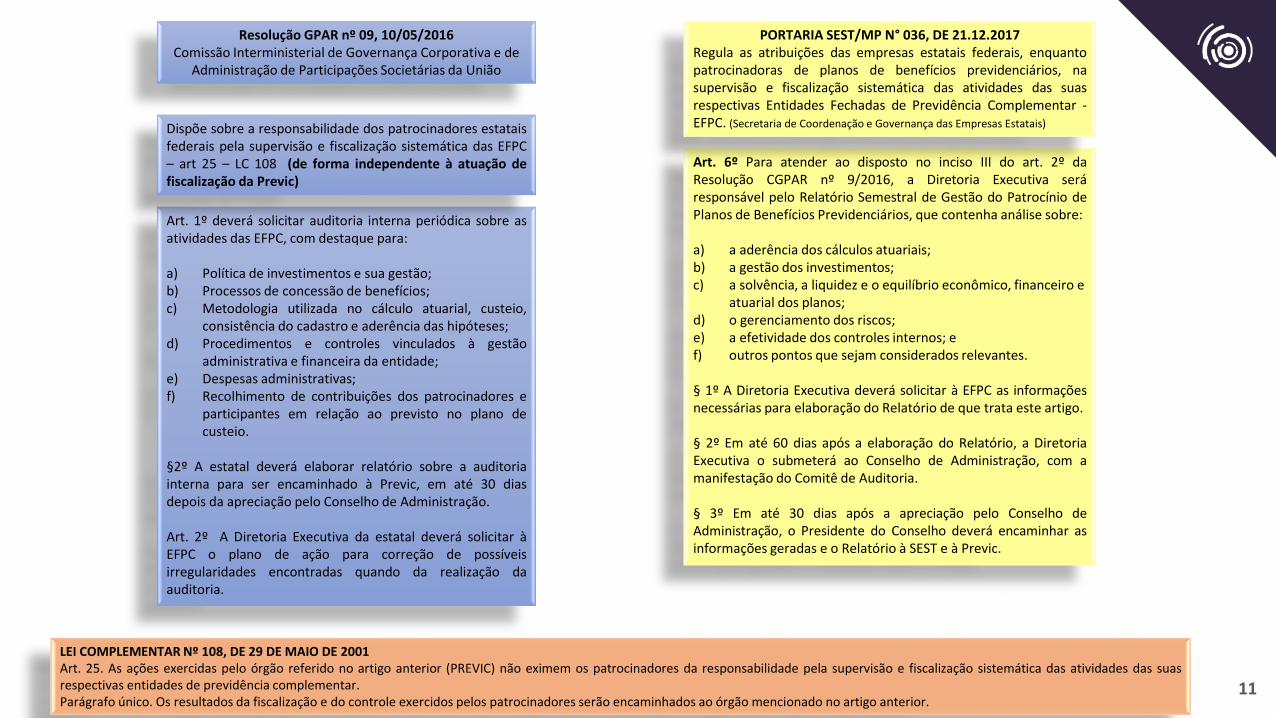

LEI COMPLEMENTAR Nº 108, DE 29 DE MAIO DE 2001Art. 25. As ações exercidas pelo órgão referido no artigo anterior (PREVIC) não eximem os patrocinadores da responsabilidade pela supervisão e fiscalização sistemática das atividades das suasrespectivas entidades de previdência complementar.Parágrafo único. Os resultados da fiscalização e do controle exercidos pelos patrocinadores serão encaminhados ao órgão mencionado no artigo anterior.

Art. 1º deverá solicitar auditoria interna periódica sobre asatividades das EFPC, com destaque para:

a) Política de investimentos e sua gestão;b) Processos de concessão de benefícios;c) Metodologia utilizada no cálculo atuarial, custeio,

consistência do cadastro e aderência das hipóteses;d) Procedimentos e controles vinculados à gestão

administrativa e financeira da entidade;e) Despesas administrativas;f) Recolhimento de contribuições dos patrocinadores e

participantes em relação ao previsto no plano decusteio.

§2º A estatal deverá elaborar relatório sobre a auditoriainterna para ser encaminhado à Previc, em até 30 diasdepois da apreciação pelo Conselho de Administração.

Art. 2º A Diretoria Executiva da estatal deverá solicitar àEFPC o plano de ação para correção de possíveisirregularidades encontradas quando da realização daauditoria.

Dispõe sobre a responsabilidade dos patrocinadores estataisfederais pela supervisão e fiscalização sistemática das EFPC– art 25 – LC 108 (de forma independente à atuação defiscalização da Previc)

Resolução GPAR nº 09, 10/05/2016Comissão Interministerial de Governança Corporativa e de

Administração de Participações Societárias da União

Art. 6º Para atender ao disposto no inciso III do art. 2º daResolução CGPAR nº 9/2016, a Diretoria Executiva seráresponsável pelo Relatório Semestral de Gestão do Patrocínio dePlanos de Benefícios Previdenciários, que contenha análise sobre:

a) a aderência dos cálculos atuariais;b) a gestão dos investimentos;c) a solvência, a liquidez e o equilíbrio econômico, financeiro e

atuarial dos planos;d) o gerenciamento dos riscos;e) a efetividade dos controles internos; ef) outros pontos que sejam considerados relevantes.

§ 1º A Diretoria Executiva deverá solicitar à EFPC as informaçõesnecessárias para elaboração do Relatório de que trata este artigo.

§ 2º Em até 60 dias após a elaboração do Relatório, a DiretoriaExecutiva o submeterá ao Conselho de Administração, com amanifestação do Comitê de Auditoria.

§ 3º Em até 30 dias após a apreciação pelo Conselho deAdministração, o Presidente do Conselho deverá encaminhar asinformações geradas e o Relatório à SEST e à Previc.

PORTARIA SEST/MP N° 036, DE 21.12.2017Regula as atribuições das empresas estatais federais, enquantopatrocinadoras de planos de benefícios previdenciários, nasupervisão e fiscalização sistemática das atividades das suasrespectivas Entidades Fechadas de Previdência Complementar -EFPC. (Secretaria de Coordenação e Governança das Empresas Estatais)

12

Roteiro

13

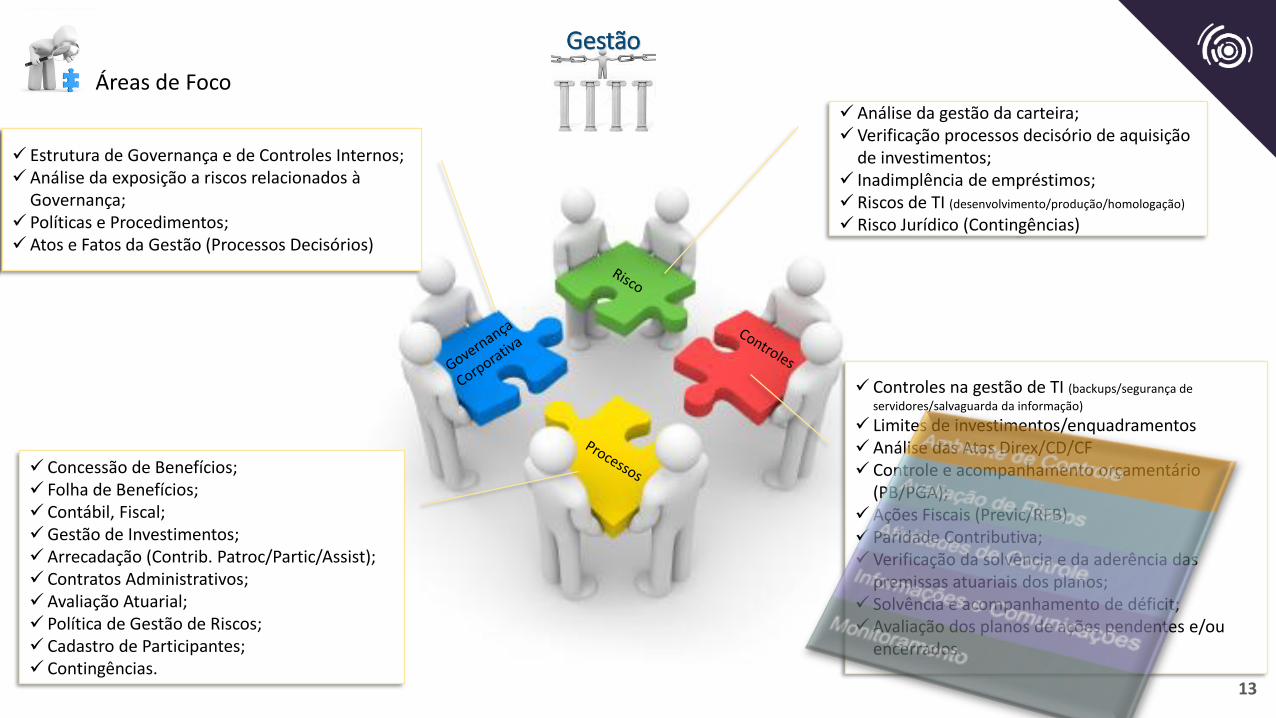

Áreas de Foco

Gestão

✓ Análise da gestão da carteira;✓ Verificação processos decisório de aquisição

de investimentos;✓ Inadimplência de empréstimos;✓ Riscos de TI (desenvolvimento/produção/homologação)

✓ Risco Jurídico (Contingências)

✓ Controles na gestão de TI (backups/segurança de

servidores/salvaguarda da informação)

✓ Limites de investimentos/enquadramentos✓ Análise das Atas Direx/CD/CF✓ Controle e acompanhamento orçamentário

(PB/PGA);✓ Ações Fiscais (Previc/RFB)✓ Paridade Contributiva;✓ Verificação da solvência e da aderência das

premissas atuariais dos planos; ✓ Solvência e acompanhamento de déficit;✓ Avaliação dos planos de ações pendentes e/ou

encerrados.

✓ Concessão de Benefícios;✓ Folha de Benefícios;✓ Contábil, Fiscal;✓Gestão de Investimentos;✓ Arrecadação (Contrib. Patroc/Partic/Assist);✓ Contratos Administrativos;✓ Avaliação Atuarial;✓ Política de Gestão de Riscos;✓ Cadastro de Participantes;✓ Contingências.

✓ Estrutura de Governança e de Controles Internos;✓ Análise da exposição a riscos relacionados à

Governança;✓ Políticas e Procedimentos;✓ Atos e Fatos da Gestão (Processos Decisórios)

14

Roteiro

15

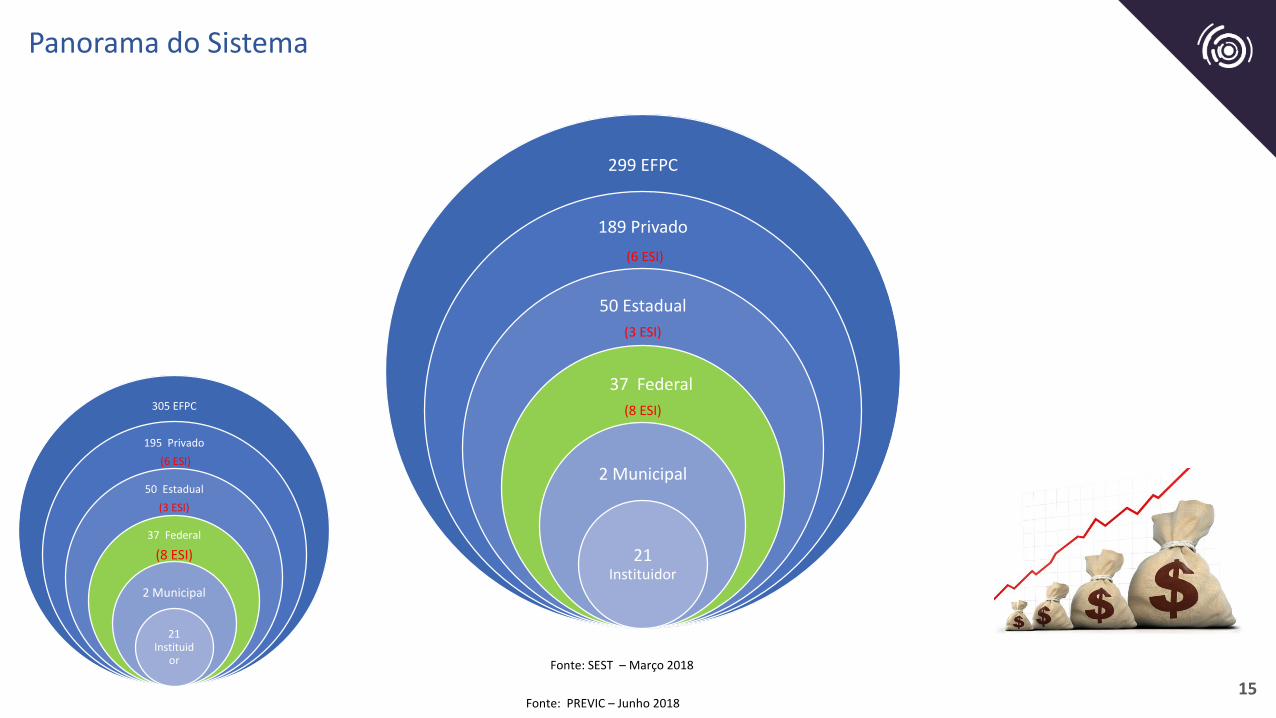

Fonte: SEST – Março 2018

144

Estatais Federais

62

Estatais Federais

Patrocinadoras

37 EFPC

8 ESI

84

Planos de Benefícios

R$ 369 bi

299 EFPC

189 Privado

(6 ESI)

50 Estadual

(3 ESI)

37 Federal

(8 ESI)

2 Municipal

21 Instituidor

Fonte: PREVIC – Junho 2018

Panorama do Sistema

305 EFPC

195 Privado

(6 ESI)

50 Estadual

(3 ESI)

37 Federal

(8 ESI)

2 Municipal

21 Instituid

or

16

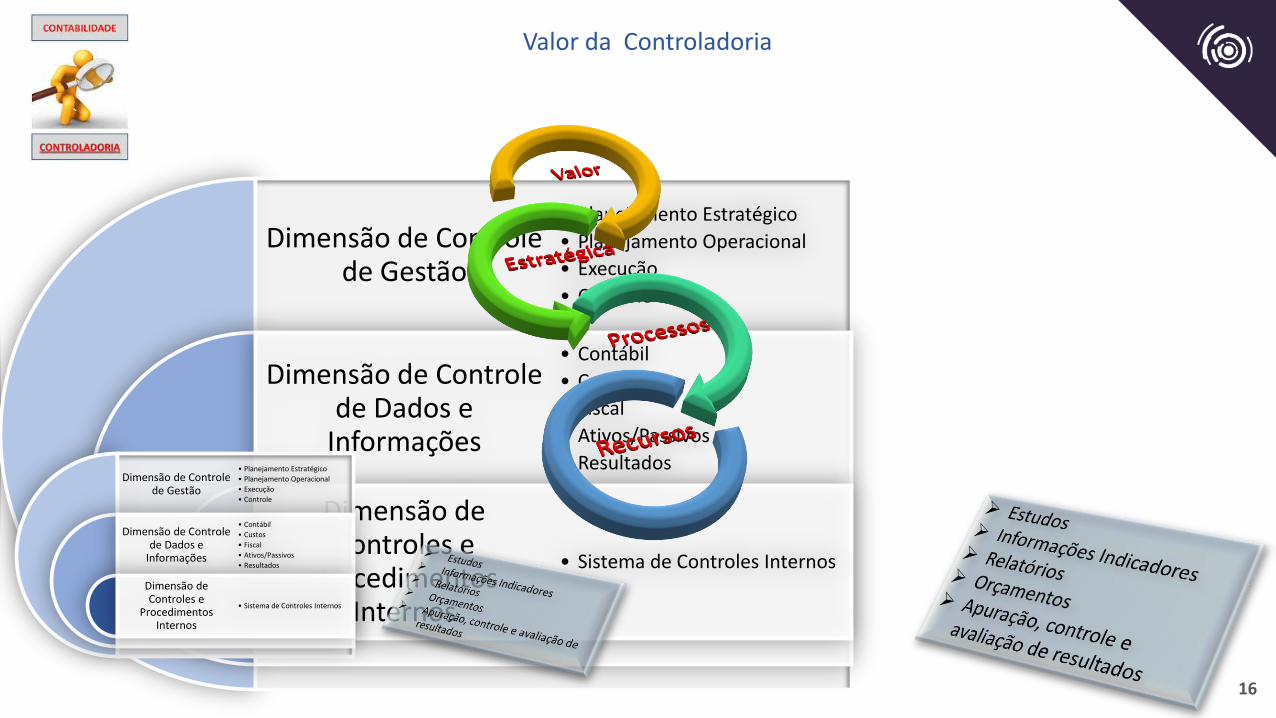

Valor da Controladoria

Dimensão de Controle de Gestão

Dimensão de Controle de Dados e

Informações

Dimensão de Controles e

Procedimentos Internos

• Planejamento Estratégico

• Planejamento Operacional

• Execução

• Controle

• Contábil

• Custos

• Fiscal

• Ativos/Passivos

• Resultados

• Sistema de Controles Internos

Dimensão de Controle de Gestão

Dimensão de Controle de Dados e

Informações

Dimensão de Controles e

Procedimentos Internos

• Planejamento Estratégico

• Planejamento Operacional

• Execução

• Controle

• Contábil

• Custos

• Fiscal

• Ativos/Passivos

• Resultados

• Sistema de Controles Internos

17

Se a ética não governar a razão,

a razão desprezará a ética...

José Carlos Saramago

Alessander Brito

Recommended