8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 1/105

AZ RBAYCAN RESPUBLİKASI T HSİL NAZİRLİYİ AZ RBAYCAN DÖVL T İQTİSAD UNİVERSİTETİ

MAGİSTRATURA M RK Zİ

lyazması hüququnda

bdür hmanova Aynur Akif qızı(MAGİSTRANTIN A.S.A)

“Az rbaycanda maliyy bazarının formalaşması probleml ri” mövzusunda

MAGİSTR DİSSERTASİYASI

İxtisasınşifri v adı 060403 “Maliyy”İxtisaslaşma Maliyy n zar ti v audit

BAKI - 2015

Elmi r hb r:

i.f.e.d. G.Q.M mm dova___________

Magistr proqramının r hb ri:

i.e.n. prof. A.M.Krimov__________

Kafedra müdiri i.e.d. prof. M.X.Hs nli____________

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 2/105

1

Mövzu: Az rbaycanda maliyy bazarının formalaşması probleml riMÜND RİCAT

GİRİŞ ..........................................................................................................2

I F SİL. Maliyy bazarının f aliyy tinin n z ri-metodoloji sasları ...........6

1.1. Maliyy bazarının formalaşması v f aliyy t mexanizmi il bağlı

müxt lif konseptual yanaşmalar ....................................................6

1.2. Bazar iqtisadiyyatış raitind maliyy bazarının n z ri saslarının

öyr nilm si ..................................................................................14

1.3. Maliyy bazarının ölk nin sosial-iqtisadi inkişafında rolu v

h miyy ti ...................................................................................27

II F SİL. Müasir dövrd Az rbaycanda maliyy bazarının mövcud vziyy tiv f aliyy t xüsusiyy tl ri ..........................................................38

2.1. Az rbaycanda maliyy bazarının seqmentlri v onların müasir

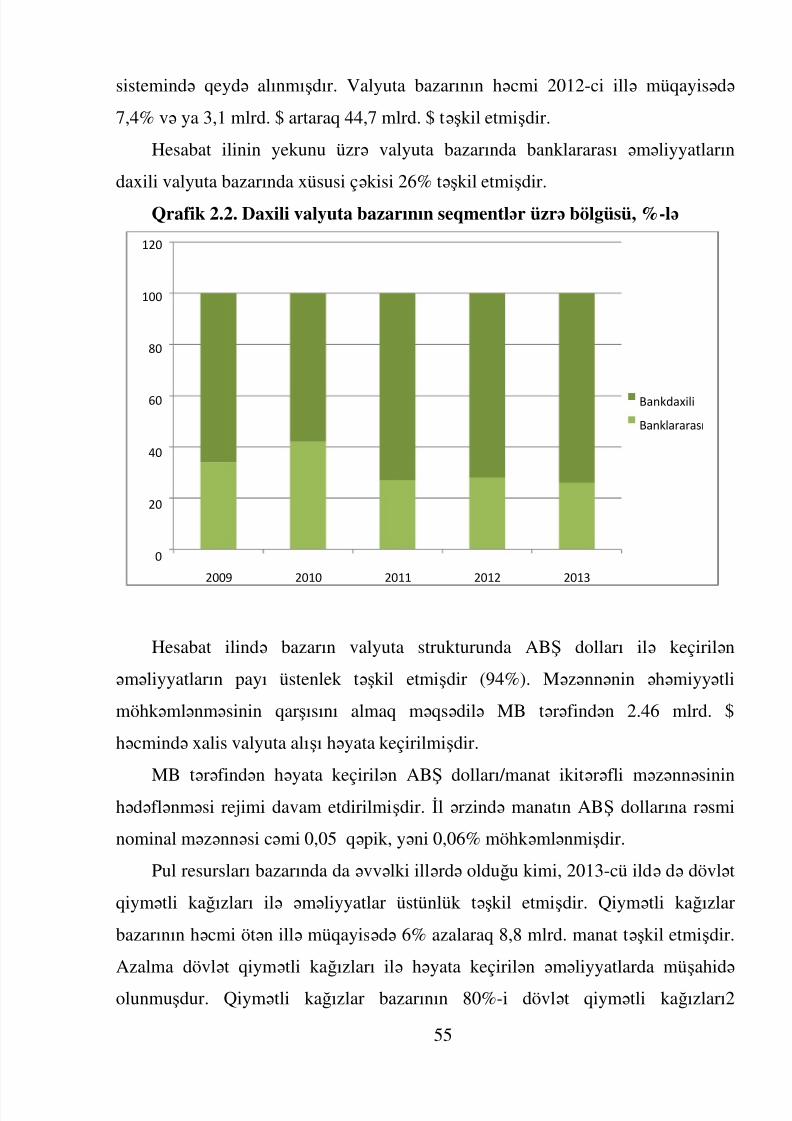

v ziyy tinin t hlili ......................................................................38 2.2. Maliyy bazarının subyektlrinin müasir dövrd t hlili v

qiym tl ndirilm si ......................................................................47

2.3.

Az rbaycanda maliyy bazarının qanunvericilik bazasınınt hlili...............................................................................................57

III F SİL. Az rbaycan Respublikasında maliyy bazarının problemlrinin aradan

qaldırılması yolları .......................................................................66

3.1. Az rbaycan Respublikasının maliyy bazarının perspektiv inkişaf

yolları ...........................................................................................66

3.2.

İnkişaf etmiş xarici ölk l rin maliyy bazarının t nziml nm sit crüb sinin Az rbaycan Respublikası reallığına t tbiqi ............83

N TİC V T KLİFL R ................................................................................92

D BİYYAT SİYAHISI ....................................................................................96

REZÜME ..............................................................................................................98

SUMMARY .......................................................................................................100

REFERAT ..........................................................................................................101

Magistrant: A.A. bdür hmanova . Elmi rhb r: G.Q.M mm dova .

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 3/105

2

GİRİŞ

Mövzunun aktuallığı. Artıq bir neç ildir ki, Az rbaycan iqtisadiyyatı yeni

iqtisadi sistem transformasiya etmişdir. Az rbaycanda s rt m rk zl şdirilmiş

planlı iqtisadiyyatdan bazar iqtisadiyyatına keçid ölkd maliyy bazarının, el c

d ümumilikd maliyy sisteminin yenidn qurulmasını t l b edirdi. Lakin bu

m s l çox q liz v iri miqyaslı idi. Uzun illr Az rbaycanda n inki maliyy

bazarı, h mçinin onun heç bir strukturu; kommersiya v investisiya bankları,

birjalar, sığorta t şkilatları v s. f aliyy t göst rm mişdir. Buna baxmayaraq

uğurlu iqtisadi siyastin n tic si olaraq maliyy sisteminin formalaşması v

t kmill şm sin nail olunmuşdur ki, t bii olaraq bu inkişaf maliyy bazarının

inkişafına da t sirsiz ötüşm mişdir.

Maliyy bazarı el bazar formasıdır ki, burada mt kimi maliyy

resursları çıxış edir. Başqa sözl , maliyy bazarı pul v saitl rinin iqtisadi subyeklr

arasında bölgüsünü tmin ed n bazardır. Onun sas m qs di pul v saitl rinin

s m r li ş kild s f rb r edilm sini v onların maliyy resurslarına ehtiyacı

olanlara ötürülmsini t min etm kd n ibar tdir. Maliyy bazarının yaranmasınınz ruriliyinin sas amill rind n biri maliyy ehtiyatlarının qeyri-brab r

bölgüsüdür.

Respublikamızda maliyy bazarının inkişafı il bağlı bir çox işl rin

görülm sin baxmayaraq, onun mövcud vziyy ti h l d dünya standartlarına tam

cavab vermir v bu sah d bir çox problemlr özünü biruz verir. Bel likl d ,

ölk mizd maliyy bazarı formalaşmaqda olan bazar tipin aid edilir v daha çoxt dbirl rin görülm sin v sistemin t kmill şdirilm sin ehtiyac vardır.

T dqiqatın predmeti v obyekti. Dissertasiya işinin obyektini maliyy

sisteminin n mühüm h lq l rind n olan maliyy bazarı t şkil edir.

İşin predmetini is Az rbaycan Respublikasında maliyy bazarının

formalaşma probleml rinin t dqiqi, onun f aliyy t mexanizminin inkişaf etmiş

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 4/105

3

ölk l rin t crüb sin uyğunlaşdırılmasının t hlili v onun struktur elementlrinin

qiym tl ndirilm si t şkil edir.

T dqiqatın sas m qs di v v zif l ri. T dqiqatın m qs di müasir

iqtisadi ş raitd maliyy bazarının n z ri saslarının t dqiq edilm si,

respublikamızda onun inkişaf s viyy sinin araşdırılması, burada mövcud olan

probleml rin aşkar edilm si, bu probleml rin h lli yollarının mü yy nl şdirilm si

v elmi c h td n saslandırılmış t klifl rin verilm sind n ibar tdir.

Qarşıya qoyulan m qs d nail olmaq üçün aşağıdakı v zif l r mü yy n

olunmuşdur: Maliyy bazarının formalaşması v inkişaf m rh l l rinin v n z ri-

metodoloji saslarının t dqiqi; Maliyy bazarının ayrı-ayrı struktur elementlrinin respublikamızda

f aliyy t xüsusiyy tl rinin t hlili v qiym tl ndirilm si; Maliyy bazarının ölk nin sosial-iqtisadi inkişafında rolunun v

h miyy tinin d rind n araşdırılması; Respublikamızda maliyy bazarının prespektiv inkişaf yollarının

araşdırılması v inkişaf etmiş ölk l rin maliyy bazarının t nziml nm sit crüb sinin ölk mizd t tbiq olunması mümkünlüyünün

qiym tl ndirilm si; Maliyy bazarının resurs tminatına v informasiya bazasının

t kmill şm sin m nfi t sir göst r n amill rin araşdırılması v h lli

yollarının tapılması üzr t klifl rin verilm si.

T dqiqatın informasiya bazası v işl nm si metodları. Dissertasiyaişind az rbaycan respublikası Statistika Komitsinin statistik mcmu l rind n,

İqtisadi İnkişaf Nazirliyinin, Mrk zi Bankın, Maliyy Nazirliyinin, Vergil r

Nazirlikl rinin hesabatlarından v dig r r smi m lumatlarından, Bakı Fond Birjası,

Qiym tli Kağızlar üzr Dövl t Komit si v Milli Depozit Mrk zinin r smi

statistik materiallarından istifad olunmuşdur.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 5/105

4

T dqiqat işind statistik, sistemli yanaşma, müqayis li t hlil, pozitiv v

normativ yanaşma v müşahid metodlarından istifad olunmuşdur.

T dqiqatın elmi yeniliyi aşağıdakılardan ibar tdir: Bazar iqtisadiyyatı ş raitind respublikamızda maliyy bazarının

formalaşmasının n z ri-metodoloji sasları araşdırılmış, bu sah nin

inkişaf etdirilm si v mövcud prblemlrin aradan qaldırılması

m s l l ri kompleksş kild t dqiq edilmişdir; Maliyy bazarının sas seqmentl ri olan pul, kredit v sığorta bazarları,

kapital v valyuta bazarları arasında qarşılıqlı laq l r v onların

f aliyy t mexanizmi t hlil olunmuş v mövcud ş raitd onların inkişaf

yolları mü yy nl şdirilmişdir; Beyn lxalq t crüb d qiym tli kağızlardan istifad texnologiyaları

t dqiq olunmuş, bu sasda mövcud tcrüb l rin ölk mizd ki reallığa

t tbiq olunması mexanizmi drind n araşdırılmışdır; Maliyy bazarının inkişaf prespektivl ri v inkişaf etdirilm sinin sas

istiqam tl ri mü yy nl şdirilmiş v elmi c h td n saslandırılmış t klif

v tövsiyy l r verilmişdir.T dqiqatın praktiki h miyy ti. T dqiqat işind maliyy bazarının

formalaşması v inkişafı üçün hazırlanmış t klif v tövsiy l rd n bu sah üzr

hazırlanacaq dövlt proqramlarında v ya iqtisadi islahat layihl rind istifad

oluna bil r.

Dissertasiya işinin strukturu. Dissertasiya işi giriş, üç f sil, n tic v

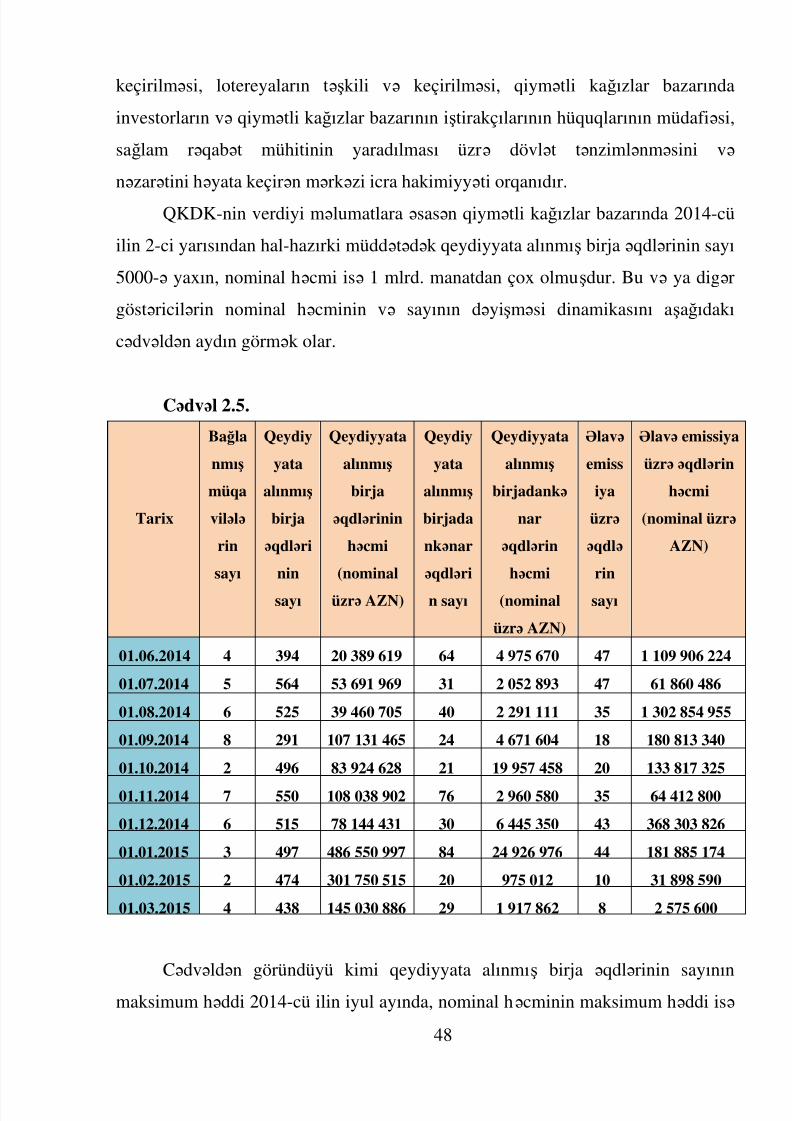

t klifl r v d biyyat siyahısından ibartdir. Dissertasiya işind 5 sxem v 8c dv ld n istifad edilmişdir.

Dissertasiya işinin I F slind baxılan m s l l r.Dissertasiya işinin I F slind maliyy bazarının f aliyy tinin n z ri-

metodoloji saslarından b hs edilir. Burada toxunulan sas m s l l r müxt lif

dövrün iqtisadçılarının maliyy bazarının formalaşması v f aliyy t mexanizmi il

bağlı konseptual yanaşmaları, bazar iqtisadiyyatış raitind maliyy bazarının

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 6/105

5

n z ri saslarının öyr nilm si v onun ölk nin sosial-iqtisadi inkişafında rolu v

h miyy tind n ibar tdir.

Dissertasiya işinin I I F slind baxılan m s l l r.II F sil müasir dövrd Az rbaycanda maliyy bazarının mövcud vziyy ti v

f aliyy t xüsusiyy tl rind n b hs edir. Bu f sild Az rbaycanda maliyy bazarının

seqmentl ri, subyektl ri v onların müasir vziyy tinin t hlili, maliyy bazarının

qanunvericilik bazasının thlili, istifad olunan qiym tli kağızların növl ri onların

xüsusiyy tl ri v dig r m s l l rin t dqiqin yer verilmişdir.

Dissertasiya işinin III F slind baxılan m s l l r.T dqiqat işinin III F sli t dqiqatın sas problematikasının açılmasını

özünd ks etdirir ki, burada Azrbaycan Respublikasında maliyy bazarının

probleml rinin aradan qaldırılması yollarından bhs edilmişdir. Burada

respublikamızda maliyy bazarının perspektiv inkişaf yolları v inkişaf etmiş xarici

ölk l rin maliyy bazarının t nziml nm si t crüb sinin Az rbaycan Respublikası

reallığına t tbiqi, bazarın f aliyy tind qarşıya çıxan problemlrin araşdırılması v

h lli yollarının verilmsi öz ksini tapmışdır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 7/105

6

I F SİL. MALİYY BAZARININ F ALİYY TİNİN N Z Rİ-METODOLOJİ SASLARI

1.1. Maliyy bazarının formalaşması v f aliyy t mexanizmi il bağlı müxt lif konseptual yanaşmalar.

Maliyy bazarı anlayışı maliyy sisteminin dig r elementl rin nisb t n daha

yeni anlayış hesab olunur v müxt lif d biyyatlarda müxtlif cür izah edilir. Onun

iqtisadiyyatda sas rolu maliyy resurslarının yenidn bölgüsünü t şkil etm kdir.

Bel ki, maliyy resurslarının formalaşması, onun daha sm r li bölgüsü v

m qs dyönlü istifad sinin t min edilm si m hz maliyy bazarının kömyi il

münt z m olaraq idar olunur. Tarixi m nb l r gör maliyy bazarının ilk

rüşeymi kimi ilk fond birjaları mt birjalarının t rkib hiss si kimi mövcud idilr.

Burada pul öhdlikl ri (istiqraz, veksel, etibarnaml r) v pul v saitl ri maliyy

al tl ri kimi çıxış edirdi. Bel kağızların t davül h cmi genişl ndikc , fond

bölm l ri ümumi bazardan tcrid olunmağa v qiym tli kağızlar bazarı fond birjasıadlandırılmağa başladı. İlk müst qil fond birjası 1611-ci ild Amsterdamda

yaradılmış birja hesab edilir. Amsterdam birjası Hollandiya qiymtli kağızlar

bazarında qiymtli kağız ixracı v alış-satışının aparıldığı yegan nizamlı

bazarı hat ed n birja olmuşdur.

Konkret olaraq maliyy bazarı anlayışı klassik iqtisadçıların ttqiqat obyekti

olmasa da, maliyy bazarının müxt lif elementl ri bar d bir çox yanaşmalar v konsepsiyalar mövcud olmuşdur.

İqtisadi inkişaf n z riyy sinin görk mli nümay nd si hesab olunan

İ.A.Şumpeter qeyd edirdi ki, tdiy vasit l ri kapital funksiyasını sahibkarınlind

olanda yerin yetirir. Çünki bu zaman istehsalın strukturu dyişir. M hz buna gör

d kapital bazarı pul bazarıdır.Şumpeter göst rir ki, kapital h miş t diy vasit si

kimi çıxış edir. Lakin bütün tdiy vasit l ri kapitalın spesifik funksiyalarını yerin

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 8/105

7

yetir bilmir. Kapitalın dövranı prosesind t diy vasit l ri texniki funksiyaları

yerin yetirirl r. Şumpeter ancaq kapitalın pul formasını qbul edir. Onun fikrinc

istehsal vasit l rin çevril n avans olunmuş kapital öz spesifik funksiyasını itirir,

onlar fondlar kimi mövcud olurlar ki, sahibkar da bunun hesabınald etdiyi

istehsal vasit l rinin hesabını verir.1

Marjinalizm m kt binin nümay nd l rind n biri olmuş U.S.Jevonsun

maliyy bazarının sas h r k tverici qüvv si sayılan investisiya anlayışına

yanaşması daha f rqli xarakter daşımışdır. Bel ki, o, kapitalın mhsuldarlığını

zamanın funksiyası kimiş rh etmiş, investisiyanı 2 göstrici il : investisiya

olunmuş v saitin h cmi v h min v saitin investisiya olunduğu müdd t il

ölçmüşdür. Onun ideyasının mahiyyti budur ki, kapitalın artımı investisiya

qoyuluşu müdd tinin davamlılığının artması il eyni güc malikdir. Bu ideya

marjinalizmin avstriya mkt binin kapital n z riyy sind mühüm yer tutur. Jevons

göst rir ki, faiz d r c si m hsul artımının kapital artımına olan nisbtind n asılıdır.

J.M.Keyns d pul bazarı anlayışından istifad etmişdir v onun fikrinc pul

bazarında azad rqab t ş riatind bir ümumi t nziml yici olan qiym t f aliyy t

göst rir. Qiym tin h r k ti is resursların bölgüsünü tmin etm kl bütünbazarlarda baş ver c k uyğunsuzluqların aradan qaldırılmasına sb b olur. Bundan

başqa, Keyns özünün faiz nz riyy sind d pul t klifinin h cminin v faiz

normasının maliyy bazarının f aliyy tinin h cmin t sir etm mexanizmini

göst rmişdir. Faiz n z riyy sind n bel q na t g lm k olur ki, pul t klifinin

h cminin d yişm si investisiya prosesin ciddi t sir göst rir ki, bu da öz

növb sind t krar istehsalın miqyasının dyişilm sin t sir edir. Pul t klifininh cmi eyni zamanda pul bazarındakı psixoloji vziyy ti d yişib faiz normasının

aşağı düşm sini t min etm lidir. Lakin pul t klifinin h cmi, faiz normasının aşağı

d r c si il uzlaşmalıdır ki, o işgüzar aktivliyi aradan qaldırmasın. Digr t r fd n

g r pul t klifi, faiz d r c l rini aşağı sala bilmirs , dem li, pul-kredit

t nziml nm si öz gücsüzlüyünü göstrir.

1 Q.S. ll zov “İqtisad elminin nz ri-metodoloji saslarının tarixi inkişafı” Bakı 2009

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 9/105

8

Bu n z riyy d n bel bir n tic y g lm k olar ki, ümumi dövriyyd pulun

h cmi n q d r çox olarsa, bu pulun hr k tini daha da stimullaşdırar ki, pulun

aktiv h r k ti, investisayaya yönldilmiş hiss si pul bazarının inkişafına t sir

göst r r.

Maliyy n z riyy l rind n n geniş yayılmış olan maliyy nin neoklassik

n z riyy sidir ki, onun da sasını maliyy bazarlarının f aliyy t prinsipl ri

haqqında bilikl rin sisteml şdirilm si t şkil edir. Maliyy kapitalı t ş kkül

tapdıqca iqtisadiyyatın inkişafında maliyy bazarlarının rolu daha h miyy tli

olmuşdur. XIX srin sonunda maliyy bazarlarında yaranmış meyll rin n z ri d rk

edilm sin , birjaların v birja torqları iştirakçılarının işin b zi standart

yanaşmaların hazırlanmasına tl bat t dric n formalaşmışdı.

Bu dövrün t dqiqatçılarının sas s yi maliyy bazarlarında m liyyatların

idar edilm sinin n z riyy v praktikasının işl nib hazırlanmasına yönldilmişdir.

Fond bazarında davranış n z riyy sinin qurulmasına ilk chd Ç.Dounun adı il

bağlıdır. O, 1882-ci ild maliyy informasiyalarının buraxılışı üzr

ixtisaslaşdırılmış şirk t yaratmış, 1889-cu ild n bu şirk t «Wall Streel Journal»

buraxmağa başladı ki, bu da müyy n vaxt keçdikd n sonra ABŞ-ın aparıcıgünd lik işgüzar q zetin çevrilmişdi.

Bundan başqa klassik beynlxalq ticar t n z riyy si ç rçiv sind inkişaf

etmiş neoklassik n z riyy nin sasını Rikardonun beynlxalq ticar td müqayis li

üstünlükl r prinsipi t şkil etmişdir ki, bu da beynlxalq maliyy bazarlarının

t tbiqind mühüm rola malikdir. Bu prinsip saslanaraq ingilis iqtisadçısı C.Mill

ilk d f olaraq XIX srd kapitalın ölk l rarası h r k ti m s l l ri il m şğulolmağa başlamışdır. D.Rikardoya saslanaraq o, göstrmişdir ki, ölk l r arasında

m nf t norması f rqli olduğu üçün kapitalın bir ölkd n başqa ölk y axını baş

verir. Bu baxımdan da beynlxalq miqyasda maliyy bazarının rolu artmış olur.

Fransa riyaziyyatçısı L.Başelye 1900-cu ild tamamladığı «Spekulyasiya

n z riyy si» mövzusunda doktorluq dissertasiyasında riyazi aparatın kömyil

Fransa fond bazarında shml rin qiym t davranışının izahını vermy c hd

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 10/105

9

etmişdir. O, bel bir n tic y g lmişdir ki, fond birjasında qiymt dinamikası heç

zaman d qiq elm olmayacaqdır. Maliyy n z riyy sinin inkişafında L.Başelyenin

xidm ti danılmazdır. Çünki kapital bazarında qiymt davranışının t hlilin

stoxastik modellrin lav si ideyası m hz ona m xsusdur.

Sonralar bu mövzunun işl nilm sin görk mli iqtisadçılar qoşulmuşdurlar.

Fond bazarında nz riyy sah sind Harvard Universitetinin mzunu J.Uilyams

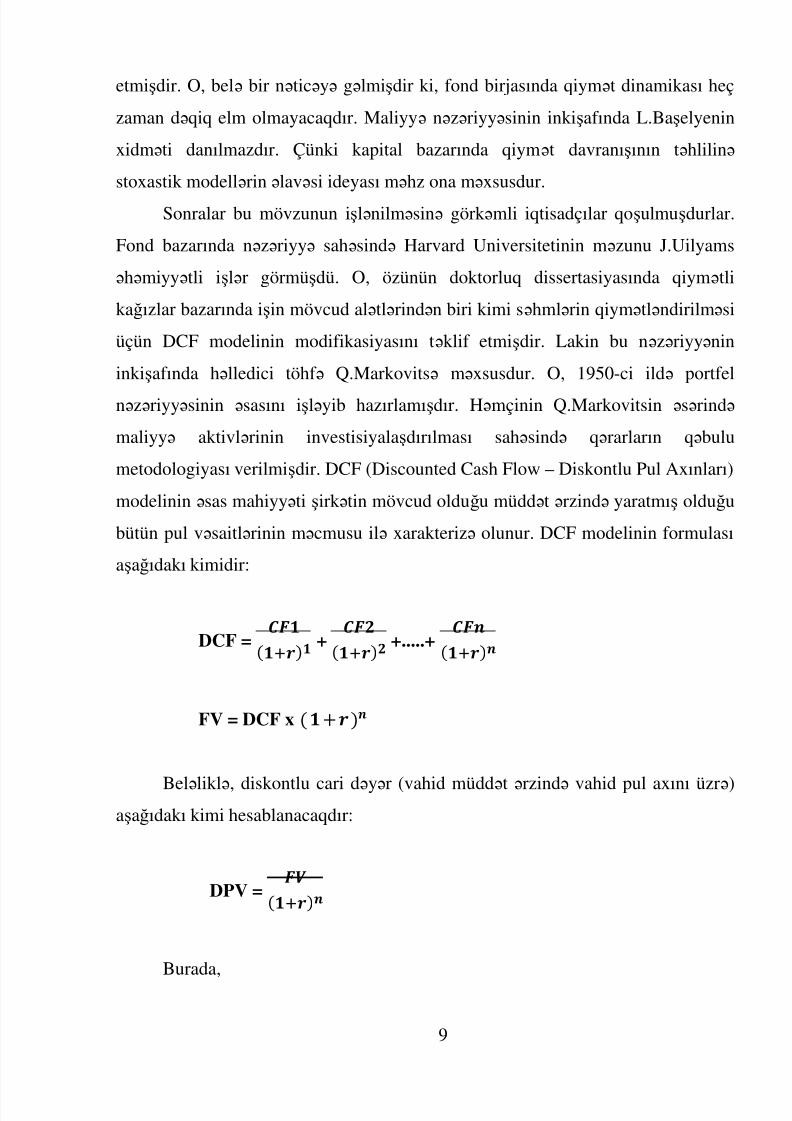

h miyy tli işl r görmüşdü. O, özünün doktorluq dissertasiyasında qiymtli

kağızlar bazarında işin mövcud al tl rind n biri kimi s hml rin qiym tl ndirilm si

üçün DCF modelinin modifikasiyasını tklif etmişdir. Lakin bu n z riyy nin

inkişafında h lledici töhf Q.Markovits m xsusdur. O, 1950-ci ild portfel

n z riyy sinin sasını işl yib hazırlamışdır. H mçinin Q.Markovitsin s rind

maliyy aktivl rinin investisiyalaşdırılması sah sind q rarların q bulu

metodologiyası verilmişdir. DCF (Discounted Cash Flow – Diskontlu Pul Axınları)

modelinin sas mahiyy ti şirk tin mövcud olduğu müdd t rzind yaratmış olduğu

bütün pul v saitl rinin m cmusu il xarakteriz olunur. DCF modelinin formulası

aşağıdakı kimidir:

DCF = + +.....+

FV = DCF x

Bel likl , diskontlu cari dy r (vahid müdd t rzind vahid pul axını üzr)aşağıdakı kimi hesablanacaqdır:

DPV =

Burada,

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 11/105

10

DPV – gözl nil n pul axınlarının diskontlu cari dy ri;

FV – g l c k dövr üçün pul axınları mbl ğinin nominal d y ri;

r – faiz d r c si v ya diskont d r c si;

n – gözl nil n pul axınlarının baş verm si üçün n z rd tutulan zaman

müdd ti.

J.Tobin 1981-ci ild maliyy bazarının t hlili v onun istehsal, msr fl r,

qiym tl r v m şğulluq üzr q rarların q buluna t sirin gör ; F.Modilyan 1985-ci

ild maliyy bazarının v yığım prosesinin thlilin gör ; Q.Markoviç, U.Şari v

M.Miller 1990-cı ild maliyy n z riyy si üzr işl r gör ; R.Merton v P.Skoulz

1997-ci ild s hm opsionunun dy rinin t kmill şdirilm si metodunun

hazırlanmasına gör Nobel mükafatına layiq görülmüşl r. H min işl rd opsion

bazarında qiymt n z riyy si işl nib hazırlanmış, kapital bazarının sm r lilik

göst ricil ri t dqiq edilmiş, risk v g lirin qiym tl ndirilm si modeli v onların

empirik t sdiq edilm si metodikası t klif olunmuş, yeni maliyy al tl ri

mü yy nl şdirilmişdir.

XX srin ortalarında maliyynin neoklassik nz riyy sin aid bir çox

monoqrafiyalar n şr olunmuşdur. Bununla bel h min s rl rd mü yy nspesifiklik müşahid olunmuşdur, y ni maliyy n z riyy si üzr d biyyatlarda

kapital bazarının problemlri geniş ş rh olunmuş, şirk tl rin maliyy resurslarının

idar edilm si m s l l rin çox az yer ayrılmışdır. Bu dövrd maliyy elmind

edilmiş çoxsaylı yeniliklrd n iki istiqam ti – kapitalın strukturu nz riyy si v

portfel n z riyy si böyük şirk tl rin maliyy sinin idar edilm si elminin v

texnikasının sas mahiyy tini ifad edir, çünki bu, iki prinsipial suala: maliyy resurslarını haradan almaq v hara yön ltm k suallarına cavab vermy imkan

verirdi. Bu suala is maliyy bazarının timsalında cavab tapmaq mümkün

olmuşdur.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 12/105

11

Kapitalın beyn lxalq h r k tinin neoklassik nz riyy sini tam olaraq XX

srin ilk onillikl rind E.Hekşer, R.Nurkse, K.İversen v B.Olin

formalaşdırmışdır2.

Neokeyns n z riyy sinin nümay nd l ri kapitalın h r k ti il ölk nin

t diyy balansı arasındakı qarşılıqlı laq y daha çox fikir vermişdir. Keynsin özü

qeyd edirdi ki, kapitalın beynlxalq h r k ti o zaman baş verir ki, ölk l r müxt lif

t diyy balansına malikdirlr. Neokeyns n z riyy si d neoklassik n z riyy kimi

makroiqtisadi thlil saslanır. H r iki n z riyy nin çatışmayan c h ti d m hz

bundadır, çünki onlar f rdi investorların davranışını t dqiq etmirl r.

Müasir iqtisadi nz riyy transmilli koorporasiyalara (TMK) xüsusi önm

verir. Bu, sas n onların II dünya müharibsind n sonrakı dövrd sür tli inkişafı v

dünya iqtisadiyyatında hlledici amil çevirm si il izah olunur. Bu baxımdan

TMK konsepsiyaları çrçiv sind birbaşa investisiyaların bir neç modeli işl nib

hazırlanmışdır. Bunlardan n h miyy tlil ri aşağıdakılardır:

1. İnhisarçı üstünlükl r modeli. Bu model S.Xaymer tr find n işl nib

hazırlanmışdır. Daha sonra o R.E.Geyvz, Ç.P.Kintleberger, L.Lakrua, Q.C.Conson

t r find n t kmill şdirilmişdir. Modelin sas ideyası ondan ibartdir ki, xariciinvestor yerli investora nisbt n daha az lverişli situasiyada yerl şir. O, ölk d ki

bazar mühitin v bu bazardakı qayda-qanunlara bl d deyil. Onun bu ölkd geniş

laq l ri yoxdur v o, böyük x rcl r ç k r k riskd n daha çox ziyy t ç kir. Buna

gör d xarici investorun mnf t ld ed bilm si üçün o, yerli investor qarşısında

inhisarçı üstünlüy malik olmalıdır.

2. İnternalizasiya modeli.R.Kouzun ideyasına saslanan bu model gör TMK bölm l ri arasında xüsusi daxili bazar f aliyy t göst rir. İnternalizasiya

modelinin yaradıcıları – A.Raqmen, M.Kesson, P.Pakli, C.Danninq hesab edirlr

ki, beyn lxalq m liyyatların h miyy tli hiss sini faktiki olaraq firma daxili

m liyyatlar t şkil edir.

2 A.S.Bulatov ''Ekonomika'' Moskva-1999

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 13/105

12

3. Eklektik model.Bu model dig r modell rin t crüb d özünü doğrultmuş

hiss l rinin m cmusundan ibartdir. On gör d bu modeli b z n “eklektik

paradiqma” adlandırırlar. Müasir dövrd eklektik model böyük populyarlığa

malikdir.

Model gör eyni zamanda üçş rt mövcud olduqda firma xaricd m hsul

istehsalına başlayır:• Firma h min ölk d istehsal resurslarını daha effektiv istifad ed bil r.• Firma h min öl k d dig r firmalarla müqayisd daha çox üstünlüy

malikdir.• Firmaya bütün bu üstünlüklri m hz h min ölk d istifad etm k

s rf lidir.

Amerikanın alimi, Nobel mükafatı laureatı Ceyms Tobin investisiyaların “q”

(kyu) n z riyy sini t klif etmişdir. Bu n z riyy y gör firmanın kapitalının brpa

d y ri il onun fond bazarındakı dy ri arasında “q” qd r f rq vardır. g r fond

d y ri b rpa d y rini üst l yirs , y ni “q” müsb tdirs , firma öz real kapitalını

artırma imkanına malik olur. g r “q” m nfidirs , ks proses baş ver c kdir.

Portfel investisiyaları nz riyy l rind göst rilir ki, portfel investorunu

xarici ölk l rd ki aşağıdakı dörd m qam maraqlandırır: maliyy qoyuluşları üzr riskin s viyy si; xarici qiym tli kağızların g lirlilik s viyy si; xarici qiym tli kağızların likvidlik sviyy si; öz qiym tli kağızlar portfelini xarici mnş li qiym tli kağızların

hesabına diversifikasiya etmk arzusu.Bu dörd amilin kobminasiyası ona gtirib çıxarmışdır ki, portfel

investisiyaları siyasi v iqtisadi konyukturada baş ver n d yişiklikl r daha çox

m ruz qalırlar.

Dövrün h miyy tli n z riyy l rind n biri d kapital qaçışı n z riyy sidir.

Bu n z riyy z if t dqiq olunduğuna gör bu termininin özü müxtlif cür izah

edilir. D.Kaddinqton kapital qaçışı dedikd qısa müdd tli kapitalın qanunsuz idxal

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 14/105

13

v ixracını başa düşür. Lakin t dqiqatçıların ks riyy ti, o cüml d n,

Ç.Kintleberqer bunu izah edrk n kapitalın el h r k tini n z rd tuturdu ki, bu

ölk nin milli maraqlarına ziddir v ölk d lverişli investisiya iqlimi olmadığından

baş verir. Kapital qaçışı hazırda bütün MDB ölkl rind müşahid edilir. Bu

sas n kommersiya banklarının xarici aktivlrinin artırılması v xarici qiym tli

kağızların alınması yolu il h yata keçirilir. Buna kapitalın leqal qaçışı kimi

baxmaq olar. Kapitalın qeyri-leqal qaçışı is qaçaqmalçı ixrac, valyuta idxalı v

ixracının gizl dilm si v s. formalarda hyata keçirilir.

Bundan başqa müasir dövrün iqtisadçılarından hesab olunan Q.Menkyu da

maliyy bazarı anlayışını bu cür ş rh etmişdir: Maliyy bazarı - man t

toplayanların vsaitl rini birbaşa borc götür nl r t qdim edilm sin ş rait yaradan

maliyy institutlarıdırlar.

Bel likl , maliyy bazarı anlayışının nisb t n müasir anlayış olmasına

baxmayaraq, onun tdqiqi h r zaman bir çox iqtisadçıların diqqt m rk zind

olmuş v d rind n araşdırılmışdır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 15/105

14

1.2.Bazar iqtisadiyyatı ş raitind maliyy bazarının n z risaslarının öyr nilm si.

Maliyy bazarı maliyy resurslarının mt kimi çıxış etdiyi bazarformasıdır. Başqa sözl , maliyy bazarı pul v saitl rinin iqtisadi subyektlr

arasında bölgüsünü tmin ed n bazardır. Onun sas m qs di pul v saitl rinin

s m r li ş kild s f rb r edilm sini v onların maliyy resurslarına ehtiyacı

olanlara ötürülmsini t min etm kd n ibar tdir.

Maliyy bazarının yaranmasının zruriliyinin sas amill rind n biri

maliyy ehtiyatlarının qeyri-brab r bölgüsüdür. Bunu bel d izah ed bil rik ki,h r bir t s rrüfat subyektinin f aliyy tinin sasında x rc ç kib g lir qazanmaq

durur. Bu is öz növb sind pul v saitinin h r k ti il maşayi t olunur. Bel ki,

t s rrüfat subyekti xrc ç km k üçün pul v saiti c lb edir, n tic d g lir kimi pul

v saiti qazanır v bu v sait f aliyy tin davam etdirilmsi üçün vasit olur. Ad t n,

qazanılmış g lir ç kilmiş x rcd n çox olur v m qs dyönlü olduğu halda, bu çox

olan hiss f aliyy tin genişl ndirilm sin v ya yığıma istiqam tl ndirilir. B zi

hallarda is qazanılmış g lir f aliyy tin genişl ndirilm sin , h tta b z n f aliyy tin

olduğu s viyy d qorunub saxlanmasına kifayt etmir v lav pul v saitin

ehtiyac yaranır. Göründüyü kimi, ts rrüfat subyektl rinin f aliyy tinin n tic si

kimi, bir qayda olaraq, onların bzil rind müv qq ti s rb st pul v saiti olduğu

halda, b zil rind is pul v saitl rin ehtiyac yaranır. Bellikl d , s rb st pul

v saitin malik olan mü ssis l r dig r mü ssis l r maliyy qoyuluşlarını h yata

keçir rk n bu f aliyy t bir t r fd n bu mü ssis nin m nf tini artırmağa

istiqam tl nmişdirs , dig r t r fd n d dig r mü ssis nin maliyy v ziyy tini

yaxşılaşdırmağa v ya onu iflasdan “xilas” etmy yön lmişdir. V buradan bel

bir n tic y g lm k olar ki, m hz bazar iqtisadiyyatının hökm sürdüyü müasir

ş raitd maliyy bazarının aktuallığı ön plana çıxır. Demli, maliyy bazarı pul

v saitl rinin sahibl rind n ehtiyacı olanlara doğru yön ldilm sid vasit çi rolunu

oynayır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 16/105

15

V.İ.Kolesnikova gör maliyy bazarı daimi h r k td olan, y ni bölgü v

yenid nbölgü prosesind iştirak ed n pul v saitl rinin m cmusudur. O, bildirirdi

ki, bazar iqtisadiyyatı özü maliyy bazarının f aliyy tini v inkişafını t l b edir,

çünki o, bazar iqtisadiyyatının özünün inkişafına t kan ver n sas faktorlardan biri

kimi çıxış edir.3

Ümumiyy tl iqtisadiyyatın inkişafında maliyy bazarının h miyy ti

böyükdür. Onun rolu yerin yetirdiyi funksiyalarla müyy n edilir ki, bunlar

aşağıdakılardır4: Bazarda alıcı il satıcının birbaşa görüşm si n tic sind bazara çıxarılan

maliyy al tl rinin real satış qiym tl ri mü yy n olunur. Burada hmçinin

aktivl rin geri öd nilm si s viyy si, onun müdd tl ri mü yy nl şdirilir; Pul v saitl rinin bir subyektdn dig rin , y ni pula ehtiyacı olan tr f

h r k tini t min etm k. Bu özünü maliyy ehtiyatlarının bölgüsü,

müv qq ti s rb st pul v saitl rinin v qiym tli kağızların alqı-satqısı il

laq dar iqtisadi münasibtl ri ifad edir. Hazırda dünya miqyasında

maliyy v saitl rinin böyük hisssi maliyy bazarı vasit sil bölüşdürülür; Maliyy bazarı investorlar üçün srb öst pul v saitl rinin n s m r liistiqam tl r yerl şdirilm si üçün yer, imkan v ş rait yaradır. Bu vaxt

n inki ölk , h tta bütün dünya üzr seçm imkanı yaranır. Bu is firmalar

üçün n s rf li qiym tl maliyy m nb yi tapmağa imkan verir; Maliyy bazarının başlıca funksiyalarından biri d maliyy ehtiyatlarının

yerl şdirm si v ld olunması üçün çkil n x rcl rin (araşdırma v

informasiya x rcl ri) minimuma endirilmsind n ibar tdir.Müasir ş raitd maliyy bazarları mülkiyyt formasından asılı olmayaraq

h m makroiqtisadi sviyy d , h m d dövl t s viy sind onların maliyy resursları

il t min edilm sind mühüm rol oynayır. Bu o demkdir ki, maliyy bazarı

olmadan bazar iqtisadiyyatının inkişafına nail olmaq mümkün deyil. O, pul

3 V.I.Kolesnikov “ ” Moskva 20014 M.Hüseynov “Maliyy bazarı”

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 17/105

16

v saitl rinin h r k tinin t şkil edilm sinin xüsusi forma v sferası olub maliyy

münasib tl ri sistemind alqı-satqı münasibtl rinin m cmusunu ifad edir.

Maliyy bazarlarının yaranması obyektiv xarakter daşıyır v o, dövl tin v

müxt lif t şkilati-hüquqi formaya malik olan müssis l rin faliyy ti il laq dar

olaraq daha da inkişaf etmişdir. Dig r t r fd n bazar iqtisadiyyatı ş raitind

dövl tin iqtisadiyyata müdaxil s viyy si, dövl tl mü ssis l rin qarşılıqlı faliyy ti

d onun inkişafına öz t sirini göst rmişdir.

V sait m nb l rinin olduğu yer gör maliyy bazarı iki qrupa bölünür:• Daxili v ya milli maliyy bazarları. Bu bazarların resurslar ölknin daxili

m nb l rin s slanır. Bu halda dig r ölk l rin resursları c lb edils d ,

onların xususi çkisi cüzi olur.• Dünya maliyy bazarları. Onların resursları müxtlif ölk l rin

rezidentl rinin v saitl ri hesabına m l g lir.

İnkişaf s viyy sin gör maliyy bazarları inkişaf etmiş bazarlara v inkişaf

etm kd olan bazarlara bölünür. Çox hallarda yaradılmaqda v ya formalaşmaqda

olan bazarlar inkişaf etm kd olan bazar adlanır. Bu tip bazar forması sas n

inkişaf etm kd olan ölk l r üçün xarakterikdir.

Maliyy resurslarının ilkin satıcılar v son istehsalçıları üç qrupa bölünür:

t s rrüfatçı subyektlr (mü ssis l r v t şkilatlar), fizikiş xsl r v dövl t. Maliyy

resurslarının alqı-satqısı iki yolla: maliyy vasit çil rinin köm yi olmadan

bilavasit satıcıdan onun istehlakçılarına çatdırmaq v bir v ya bir neç

vasit çil rin köm yi il h yata keçirilir.

Maliyy bazarını onun subyektlri olmadan t s vvür etm k mümkündeyildir ki, onlar aşağıdakılardır:

investorlar – t labatından artıq maliyy ehtiyatlarına malik olan v onu

investisiyaya yönld n mü ssis v t şkilatlar. man tçil r – ş xsi istehlakı azaltmaqla müyy n m qs dl r üçün

müxt lif yığımlar h yata keçir n fizikiş xsl r.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 18/105

17

borc alanlar – kifayt q d r maliyy ehtiyyatına malik olmayan v ya

maliyy ehtiyyatlarının çatışmazlığını hiss ed n mü ssis v t şkilatlar,

h mçinin dövl t hakimiyy t orqanları.

Bu deyil nl rl yanaşı, maliyy bazarının subyekti kimi f aliyy t göst r n

müxt lif vasit çil r, ixtisaslaşdırılmış maliyy -kredit inistitutları da mövcuddur.

Subyekt kimi f aliyy t göst r n vasit çil r aşağıdakılardır:

1. Maklerl r. Onlar vasit çi kimi çıxış etm kl investorların v ya borc

alanların tapşırığı sasında f aliyy t göst r r k komission ş klind g lir ld

edirl r. Maklerl r fiziki v hüquqi s xs kimi f aliyy t göst r bil rl r.

2. Dilerl r. Onlar s rb st ş kild f aliyy t göst rm kl , b zi hallarda dig r

vasit çil rl , h tta investor v borc alanlarla da birbaşa sövd l şm y girirl r.

Onlar qiym tli kağızları öz adından v öz hesablarına alıb, onları yenidn

investorlara satmaqla mşğuldurlar. Mülki M c ll y uyğun olaraq dilerl r yalnız

hüquqiş xs qismind çıxış ed bil rl r (madd 1078-29.1, 1078-30.1).5

3. Brokerl r. Onlar müşt rinin adından v onun hesabına f aliyy t göst r n

fond bazarı iştirakçılarıdır. Brokerlr h mçinin m sl h t xarakterli f aliyy tl d

m şğul olurlar. Onlar ikinci bazarda qiymtli kağızların yerl şdirilm si üzr m sl h t xarakterli xidmtl r d göst rirl r. Brokerl r peş kar iştirakçı kimi öz

f aliyy tl rini xüsusi lisenziyalar üzr h yata keçirirl r.

4. İxtisaslaşdırılmış maliyy -kredit institutları. Bura investisiya bankları,

maliyy şirk tl ri, siğorta şirk tl ri v s. daxildir. Onlar h m investor, h m borc

alan, h mçinin d vasit çi kimi çıxış edirl r.

Maliyy infrastrukturunun f aliyy ti genişl ndikc maliyy bazarınınformalaşmasında v inkişafında n z r çarpacaq d r c d ir lil yiş baş verir. Bel

ki, müxt lif mülkiyy t formalı istehsal müssis l ri arasında vasitçilik ed n bazar

subyektl ri iqtisadi resursların dövriyysinin başa çatdırılmasında aparıcı rol

oynayır, kommersiya uğurlarının ld edilm sin köm k edir.

5 Mülki M c ll

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 19/105

18

Maliyy bazarının sasını t l bl t klif arasında kapitalın yenidn bölgüsü

mexanizmi t şkil edir. Ümumiy tl onun formalaşmasında aşağıdakı bazarlar

mühüm yer tutu:. Borc bazarı, kapital bazarı, valyuta bazarı, pul bazarı, sığorta

bazarı, qiym tli kağızlar bazarı, lizinq bazarı v s. Bu bazarlar maliyy bazarının

t rkib hiss l rini t şkil edir.

Valyuta bazarı subyektlri aşağıdakı növ m liyyatları h yata keçirir: alıcılıq

qabiliyy tini ötürm , hecl şdirm (açıq valyuta mövqeyini sığortalama)

möht kirlik (valyuta mz nn sinin v ya faiz d r c sinin d yişm sinin

gözl nilm sind n fayda), faiz d r c sinin arbitrajı (depozitlrin q bul

edilm sind n, razılaşdırılmış dövrd daha yüks k d r c il onların yenid n

yerl şdirilm sind n fayda ld etm k).

Alıcılıq qabiliy tinin ötürülm si aşağıdakı sövd l şm l r ş klind h yata

keçirilir: Kassa (spot) – valyutanın tcili sur td , h r şeyd n vv l sövd l şm

bağlanıldıqdan iki iş günü rzind verilm sini n z rd tutur. Müdd tli (forvard) – valyutanın dqiq mü yy n edilmiş vaxt rzind

verilm sini n z rd tutur. Svop – müxt lif istifad müdd tli satış v alış m liyyatlarının birg

h yata keçirilm sini n z rd tutur.

Valyuta bazarının obyekti il m liyyat aparıldığı zaman subyektlr n inki

iqtisadi m qs dyönlülük nöqteyi nz rd n, el c d , mü yy n m nada t şkilati,

iqtisadi v hüquqi m hdudiyy t baxımdan f aliyy t göst rir. Bu cür qarşılıqlı

münasib tl ri valyuta münasibtl ri sistemi adlandırmaq olar.Qızıl bazarı – qızıl hm yığım v ölk nin maliyy ehtiyatlarının artırılması,

h m d biznesi t şkil etm k v s naye istehlakı mqs dil alqı-satqı il laq dar

olan iqtisadi münasibtl r sferasıdır. Burada sas n yeni hasil ediln qızıl, dövl t

v xususi qızıl ehtiyatları alınıb-satılır. Tşkilati baxımdan qızıl bazarı bir neç

bankdan ibar t konsersium olub, qızıl alqı-satqısı üzr sazişl r bağlayır. Bu banklar

alıcılar il satıcılar arasında vasitçi rolunu oynayırlar. Dünya qızıl bazarlarına

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 20/105

19

misal olaraq London, Sürix, Nyu-York, Çikaqo, Honkonq bazarlarını misal

göst rm k olar.

Maliyy bazarının müddtind n asılı olaraq bölgüsü daha böyükh miyy t

k sb edir v qısamüdd tli v uzunmüdd tli olmasından asılı olaraq o, kapital

bazarına v pul bazarına bölünür.

Kapital bazarı da öz növbsid ssuda kapitalı bazarına v pay qiym tli

kağızlar bazarına bölünür. Bu cür bölgü bu bazarda istifad olunan maliyy

al tl rinin alıcılar v onların emitentl ri arasında münasibtl rin xarakterini ifad

edir. g r maliyy al ti kimi pay qiymtli kağızları çıxış edirs , onda bu

münasib tl r mülkiyy t münasib tl ri xarakteri daşıyır, dig r hallarda is bu kredit

münasib tl ri olur.

Ssuda kapitalı bazarı – ssuda kapitalının dövriyysinin t min edilm si

prosesind yaranan münasibtl ri, yaxud da dövriyynin t şkili formasını ifad

edir. M lumdur ki, ssuda kapitalı qaytarılmaq, dy ri öd nilm kl müdd tli veril n

pul v saitl rinin m cmusudur. Ssuda kapitalının yaranma mnb l ri ilk növb d

mü ssis v t şkilatların v v t ndaşların s rb st maliyy ehtiyyatı v yığımlarıdır.

Mü ssis v t şkilatlar s rb st maliyy ehtiyatlarını g lir ld etm k ş rtil faizalmaqla müxt lif kredit t şkilatlarına yerl şdirirl r. Bundan lav mü ssis l rin

banklarda olan hesablarına vsaitl rin daxil olması v öd nilm si müdd tinin üst-

üst düşm m si bu v saitl ri kredit resursu kimi istifad etm y imkan verir.

Ssuda kapitalı bazarının iştirakçıları aşağıdakılardır:o Mü ssis l rin s rb st pul v saitl rini toplayan v onları ssuda kapitalı

olaraq yerl şdir n kredit t şkilatları;o S rb st pul v saitl rin (maliyy ehtiyyatlarına) malik olan investorlar;o Mü yy n m qs dl r üçün borc alan müssis v t şkilatlar, v t ndaşlar v

h mçinin dövl t orqanları.

Burada vasit çil rin rolu böyük deyildir, çünki iştirakçılar bir-biril birbaşa

laq y girirl r.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 21/105

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 22/105

21

Avrovalyuta bazarı – pul bazarının bir hisssi olmaqla avrovalyutaya

nominasiya edilmiş maliyy al tl ri il ticar tin h yata keçirildiyi bazardır.

Avrovalyuta – Avropa bankları tr find n başqa ölk nin banklarında hmin

ölk nin milli valyutasında yerlşdiril n pul v saitidir. O, beyn lxalq bazarlarda

depozit, kredit v dig r m liyyatlarda geniş istifad olunur. Bu valyutalara ilk

növb d ABŞ dolları,İngilis funt sterlinqi, avro v dig r valyutalar aiddir.

İnkişaf etmiş ölk l rd depozit sertifikatları bazarı da f aliyy t göst rir.

Depozit sertifikatları qiymtli kağızın bir növü olmaqla, banklarda iri hcmli

müdd tli man tl r haqqında ş had tnam ni ifad edir. Depozit sertifikatlarının

t davül müdd ti bir qayda olaraq bir ildn artıq deyildir v dem li bunlara pul

bazarının kağızları kimi baxmaq olar.

Pul bazarının sas elementl rind n biri d REPO sazişidir ki, o, qiym tli

kağızları geri almaqş rtil satışını ifad edir. Bu kimi sazişi h yata keçirm k üçün

z ruri olan ş rt inkişaf etmiş dövl t qiym tli kağızlar bazarının mövcudluğu v

qiym tli kağızların inkişaf etmiş s n dsiz dövriyy si sisteminin mövcudluğudur.

REPO sazişi h yata keçiril n zaman qiym tli kağızları satan t r f pul v saiti ld

edir ki, bu da müxtlif m qs dl r üçün: likvid vsaitin çatışmazlığınıntamamlanması, maliyy bazarının başqa seqmentind aktiv m liyyat h yata

keçirm k üçün istifad edil bil r. Saziş müdd ti başa çatdıqda qiymtli kağızların

satış qiym tind n daha yüks k qiym tl geri alışı h yata keçirilm lidir. Bu

qiym tl r arasındakı f rq pul v saitind n istifad y gör faiz öd nişini ifad edir.

Alış t sbit edilmiş tarixd v ya bir neç müdd t rzind h yata keçirilm lidir.

Maliyy bazarının dig r t rkib hiss si qiym tli kağızlar bazarıdır ki,yuxarıda qeyd etdiyimiz bütün bazar subyektlri bu bazarın da iştirakçılarıdır.

Ssuda kapitalı bazarından f rqli olaraq burada vasitçil rin rolu böyükdür.

Qiym tli kağızlar bazarının adından da göründüyü kimi, maliyy ehtiyyatlarının

c lb edilm sind sas vasit çi qiym tli kağızlardır. Qiym tli kağızlar borc

öhd liyini v ya mlak hüququnu tsdiq ed n, sahibin divident v ya faizş klind

g lir götürm sin sas ver n hüquqi s n ddir. Hazırda qiymtli kağızlar bazarı

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 23/105

22

olmayan dövl td yüks k s viyy d inkişaf etmiş bazar iqtisadiyyatının

mövcudluğundan danışmaq olmaz. Bu bazar pul vsaitl rin olan t l bl t klifin

qarşılıqlı münasib tl rind n ibar tdir.

Bildiyimiz kimi, maliyy bazarının mövcudluğu ş raitind , daha d qiq

des k, qiym tli kağızların alınıb satıldığı v g lir ld etm k imkanı olan yerd

risk d qaçılmazdır. Bel ki, riski qiym tli kağızlar bazarının sas ayrılmaz t rkib

hiss si hesab etm k olar. Risk dedikd , qiym tli kağızlara qoyulan investisiyalarla

bağlı olan v onlara z ruri olaraq xas olan, bazar konyukturasının dyişm si

n tic sind itki verm k ehtimalı başa düşülür. Qeyd ed k ki, qiym tli kağızların

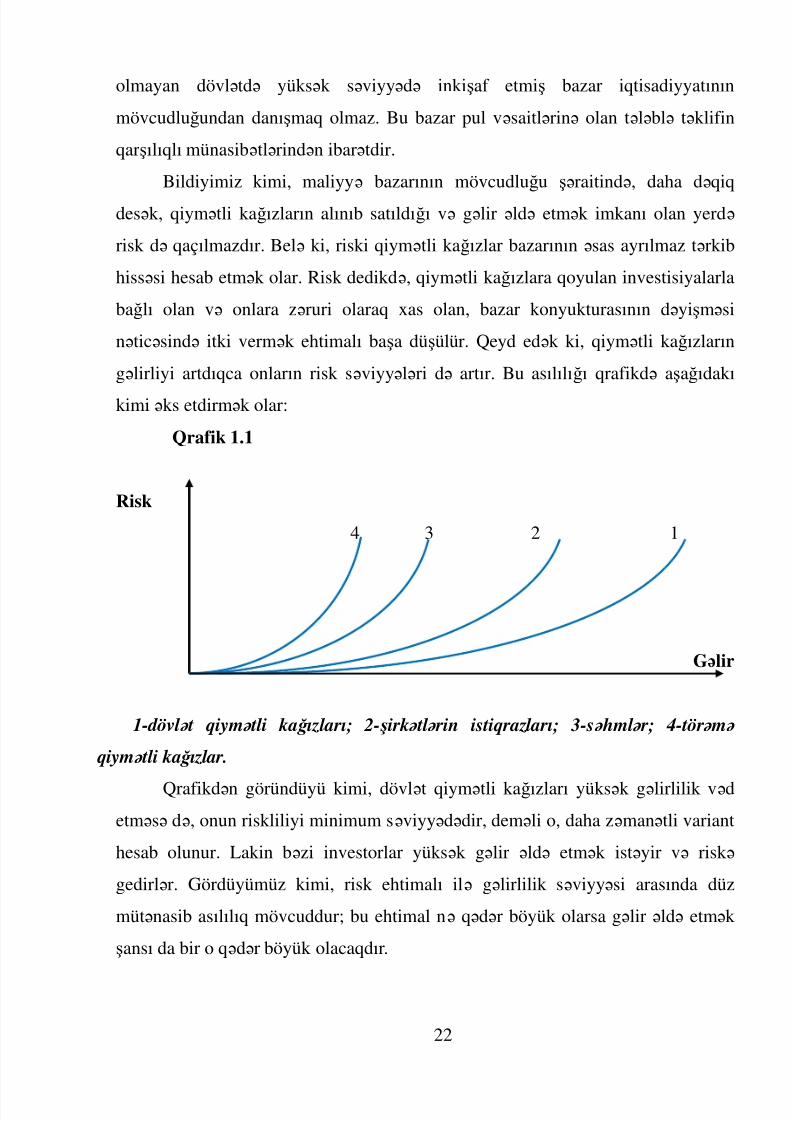

g lirliyi artdıqca onların risk sviyy l ri d artır. Bu asılılığı qrafikd aşağıdakı

kimi ks etdirm k olar:

Qrafik 1.1

Risk4 3 2 1

G lir

1-dövl t qiym tli ka ğ ızları; 2- şirk tl rin istiqrazları; 3-s hml r; 4-tör m

qiym tli ka ğ ızlar.

Qrafikd n göründüyü kimi, dövlt qiym tli kağızları yüks k g lirlilik v detm s d , onun riskliliyi minimum sviyy d dir, dem li o, daha z man tli variant

hesab olunur. Lakin bzi investorlar yüksk g lir ld etm k ist yir v risk

gedirl r. Gördüyümüz kimi, risk ehtimalı il g lirlilik s viyy si arasında düz

müt nasib asılılıq mövcuddur; bu ehtimal n q d r böyük olarsa glir ld etm k

şansı da bir o q d r böyük olacaqdır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 24/105

23

Qiym tli kağızlar bazarında n çox istifad olunan maliyy al ti s hml rdir.

S hm - onun sahibinin (shmdarın) s hmdar c miyy tin m nf tinin bir hiss sini

dividend ş klind almaq, s hmdar c miyy tin idar edilm sind iştirak etm k v

o, l ğv edildikd n sonra qalan mlakın bir hiss sini ld etm k hüququnu t sbit

ed n emissiya qiymtli kağızdır.

S hml r aşağıdakı hallarda buraxılır:

1. S hmdar c miyy ti yaradıldıqda;

2. Mü ssis nin v ya t şkilatın s hmdar c miyy tin çevrilm si zamanı;

3. Nizamnam kapitalının artırılması zamanı.

S hml rin bir neç xüsusiyy ti var:

1. S hm - mülkiyy t tituludur;

2. S hmin "mövcudluğu" müdd ti yoxdur;

3. S hml r m hdud m suliyy t xasdır;

4. S hml r bölün v birl ş bil rl r.

Korporasiyanın idar edilm sind iştirak hüququna gör s hml r - adi v

imtiyazlı s hml r bölünürl r. H r bir adi s hm sahibi s hmdarların yığıncağında

iştirak edir, bu yığıncaqda s s verm k hüququna malikdir v idar etm orqanınaseç v seçil bil r. İmtiyazlı s hml r bu hüquqa malikdir deyillr, lakin onların

üstünlüyü ondan ibartdir ki, bu s hml r üzr dividendl rin öd nilm si

kompaniyanın f aliyy tind n asılı deyil.İmtiyazlı s hml rin çatışmazlığı da m hz

ondan ibar tdir ki, mü ssis f aliyy tini uğurla aparırsa, onda dividendlr adi

s hml r üzr artır, imtiyazlı s hml r üzr is d yişm z qalır.

Dividend – il rzind s hmdar c miyy tinin hesabına alınan glirdir v s hmsahibl rinin arasında onların nominal qiymtind n asılı olaraq müyy n pay kimi

bölüşdürülür. Mü ssis müflisl ş n zaman nizamnam kapitalı tam öd nilm y n

q d r dividend öd nil bilm z. Dividendl rin subyektl r üzr öd nilm si ardıcıllığı

bel dir:• dividendl rin alınmasında müyy n üstünlükl ri olan imtiyazlı shml r

üzr ;

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 25/105

24

• birbaşa imtiyazlı s hml r üzr ;

• dividendin mbl ği mü yy nl şdirilm y n imtiyazlı s hml r üzr ;

• adi s hml r üzr .

S hml rin nominal qiymti onun üz hiss sind olur. S hmdar c miyy tin

nizamnam kapitalı buraxılan nominal qiymtl rinin c min b rab rdir. S hml rin

emissiya qiymti s hml rin ilkin alış qiym tidir. Emissiya qiymtini nominal

qiym td n çox olması emissiya gliri adlanır. Bazar qiymti s hml rin bazarda

alış v satış qiym tidir. M z nn qiym ti verilmiş qiym tli kağıza olan t l b v

t klifd n asılıdır.

İmtiyazlı s hml r 2 qrupa ayrılır: kumulyativ v dön rli.

Kumulyativ s hml r gör n z rd tutulur ki, dividend n tam, n d

bütövlükl öd nilmir, yığılır v sonra öd nilir.

Dön rli s hml r – onların mahiyyti ondan ibar tdir ki, sahibkar bu shml r

üzr mü yy n üstünlükl r malik olark n, onları adi v ya başqa tipli imtiyazlı

s hml r d yişir.

Maliyy bazarında n geniş yayılmış qiym tli kağızlardan biri d

istiqrazlardır. "İstiqraz v r q si" - onun sahibinin emitentdn istiqraz v r q sind n z rd tutulan müdd td onun nominal dy rini v bu d y rd n mü yy n edilmiş

v ya başqa mlak ekvivalentini (g r qanunvericiliy zidd deyils ) almaq

hüququnu t sbit ed n emissiya qiymtli kağızıdır.

İstiqraz borcş had tnam sidir v 2 sas lam ti var:• emitentin titulda göstrilmiş m bl ği mü yy n edilmiş vaxtda qaytarmaq

öhd liyi;• emitentin istiqraz sahibin nominal qiym t üzr mü yy ni edilmiş faiz

borcu;

İstiqrazlar buraxılmış müdd tin gör , sahiblik qaydalarına gör,

istlqrazların mqs dind n asılı olaraq, nominal ödm metoduna gör , talonlu

g lirin öd nilm sin gör t snifl şdirilir.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 26/105

25

İstiqrazlar bazar v nominal qiym t malikdirl r. İstiqrazın bazar qiymti

istiqraz bazarında v maliyy bazarında olanş raitl mü yy n olunur.

Kuponun öd m qiym tin gör xüsusiyy tin gör istiqrazlar bölünür:• d yiş n faiz istiqrazlar• b rab r faiz istiqrazlar. Bel istiqrazlar indeksl şmiş adlanırlar v ad t n

infilyasiyaş raitind buraxılır.• minimal v ya sıfır kuponlu istiqrazlar, onlar üzr faiz öd nilmir v ya

onların h cmi çox kiçikdir. Bel istiqrazların bazar qiymti ad t n nominaldan az

olur, y ni endirim t klif olunur.• qarışıq tipli istiqrazlar, bu zaman sahibkar glirin bir hiss sini qeyd

olunmuş g lir formasında, digr hiss sini üz n d r c üzr alır.

Fond bazarı t davülün gör istiqrazlar olurlar:• Adi istiqrazlar. İllik g lirin öd nilm si v sas borcun borc müddti

zamanı öd nilm si.• Dön rli istiqrazlar. Sahibkara eyni emitentin shml ri il d yişm k hüququ

verir. Öd m vasit si kimi emitent onlar üzr daha az g lir mü yy n edir.

İstiqrazlar dövl t orqanları, xüsusi şirk tl r v s hmdar c miyy tl rit r find n buraxıla bil r. İstiqrazların müddti bir ild n az olmur v onların

buraxılışı dövl t qeydiyyatından keçir.İstiqrazların üz rind aşağıdakı rekvizitl rin

olması vacib sayılır:− istiqrazı buraxılmış ş xsin-emitentin adı;− borcun ümumi mbl ği;− istiqrazın nominal dy ri;− dividendl rin öd nilm si ş rtl ri v qaydası;− faiz h ddi;− istiqrazın sıra nömrsi.

İstiqrazlar üzr faiz h ddi istiqrazların mz nn üzr d y rind n asılı

olmayaraq onların nominal dy rin gör mü yy n edilir.

Qiym tli kağızlarla m liyyatları başa çatdırmaqdan asılı olaraq qiymtli

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 27/105

26

kağızlar bazarı spot v müdd tli bazarlara bölünür6:

Spot bazarında qiymtli kağızların pul v saitin mübadil si praktiki olaraq

sövd l şm anında t cili olaraq h yata keçirilir. Müddtli bazarlarda ticart

müdd tli sazişl h yata keçirilir. Forvard bazarı – el bir bazar növüdür ki, burada tr fl r onlarda h qiq t n

mövcud olan qiymtli kağızların g l c kd mü yy n vaxtda son hesablaşmaq ş rti

il gönd rilm sin razılaşırlar.

Fyuçers bazarı – el bir bazardır ki, burada gl c kd qiym tli kağızların

v yaxud maliyy bazarında real surtd satılan dig r maliyy al tl rinin mü yy n

müdd t gönd rilm si üzr müqavil il ticar ti h yata keçirilir.

Opsion bazarı – el bazardır ki, burada müyy n vaxt ç rçiv sind

mü yy n maliyy al tl rinin (qiym tli kağızların) qabaqcadan tyin edilmiş

qiym tl alınıb-satılması hüququnu vern müqavil nin alqı-satqısı baş verir.

vv lc d n mü yy n edilmiş qiym t opsionun icra qiymti adlanır.

Svop bazarı – qiym tli kağızlar sazişi iştirakçıları arasında müqavill rin

birbaşa mübadil si bazarıdır. Bu g l c kd mü yy n anda (v ya bir neç anda)

saziş iştirakçılarına iki maliyy öhd liyi il mübadil etm y t minat verir.

6 M.Hüseynov “Maliyy bazarı”

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 28/105

27

1.3. Maliyy bazarının ölk nin sosial-iqtisadi inkişafında rolu v h miyy ti.

Maliyy bazarının ölk iqtisadiyyatının inkişafında rolu v tutduğu mövqe

bazar iqtisadiyyatı yolu il inkişaf etmiş ölk l rin t crüb sind kifay t q d r

sübuta yetirilmişdir. Lakin bazar iqtisadiyyatına yenic q d m qoymuş Az rbaycan

Respublikasında maliyy bazarının yüksk s viyy d inkişaf etm m si s b bind n

ölk nin sosial-inkişafında onun rolu bir o qd r d üstün mövqe tutmur. Lakin

buna baxmayaraq dövltin s yl ri, maliyy bazarının inkişafına, el c d onun

sosial-iqtisadi inkişafa t sirinin maksimumlaşdırılması m qs dil q bul edilmiş

dövl t proqramlarının icrası ntic sind onun rolunun artmasına qismn d olsa

nail olunmuşdur.

Az rbaycan Respublikası Prezidentinin 24 Noyabr 2003-cü il tarixli

“Az rbaycan Respublikasında sosial-iqtisadi inkişafın sür tl ndirilm si t dbirl ri”

haqqında f rmanında iqtisadçılar v bütövlükd iqtisadi xidm t sah l ri qarşısında

bir sıra h lli vacib olan m s l l r qoyulmuş v onun icra mexanizminin

mü yy nl şdirilm si istiqam tind tapşırıqları verilmişdir. Maliyy bazarınıninkişafı v burada resurs tminatının artırılması, ötürüln informasiyanın

ş ffaflığının maksimum tmin olunması da bu tdbirl r sırasına daxil edilmişdir.

Az rbaycanın sür tli sosial-iqtisadi inkişafı, ölk d biznes mühitinin

yaxşılaşdırılması m qs dil h yata keçiril n t dbirl r v s. nailiyy tl r nüfuzlu

beyn lxalq t şkilatlar t r find n daim yüks k qiym tl ndirilir.

Maliyy bazarının ölk nin sosial-iqtisadi inkişafında rolunun artırılmasısas n dövl t t nziml nm sind n birbaşa asılıdır ki, bu istiqamtd dövl tin sas

v zif l ri aşağıdakılardan ibar tdir7:• qiym tli kağızlar bazarının inkişafı üzr dövl t proqramının hyata

keçirilm si;

7 www.qkdk.az – AR Qiym tli Kağızlar üzr Dövl t Komit sinin r smi saytı

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 29/105

28

• peş kar iştirakçılar v müşt ril r üçün qiym tli kağızlar bazarının

t hlük sizliyinin t min edilm si;• qiym tli kağızlar bazarı haqqında açıq informasiya sisteminin yaradılması v

bazar iştirakçıları t r find n informasiyanın mcburi açıqlanmasına nzar t

edilm si.

QKDK-nin qiymtli kağızlar bazarının tnziml nm sind v zif l ri

aşağıdakılardır.• Qiym tli kağızlarla f aliyy t sah sind , o cüml d n, qiym tli kağızlar

bazarında dövl t siyas tinin işl nib hazırlanması v onun h yata keçirilm si,

dövl t idar etm si, n zar tin t min edilm si;• Qiym tli kağızlar bazarının t şkili v inkişaf etdirilm si, lverişli investisiya

mühitinin yaradılması;• Qiym tli kağızlar bazarında emitentlrin, peş kar iştirakçıların, fond

bazarının f aliyy ti üz rind n zar tin t min edilm si;• Qiym tli kağızlar bazarında sağlam r qab t mühitinin yaradılması;• Qiym tli kağızlar bazarı iştirakçılarının, o cümld n investorların,

s hmdarların v dig r qiym tli kağız sahibl rinin mühafiz sinin t min

edilm si.

Maliyy bazarının iqtisadi sistem t sirini qiym tl ndirm k üçün bel bir

misala n z r salaq. Bildiyimiz kimi, inflyasiyanı yaradan sb bl rd n biri d

dövriyy d olan pul kütl sinin artımıdır. Qiymtli kağızlar bazarı il inflyasiya

qarşılıqlı laq d dir. Müv qq ti s rb st pul v saitl rinin ş xsi istehlaka deyil,

investisiya proseslrin yön ltm kl , inflyasiyanın qarşısını almaq mümkündür. Bu

is yalnız maliyy bazarının inkişaf etm si il mümkündür. Burada dövlt

qiym tli kağızların rolunu xüsusil qeyd etm k lazımdır. Dövl t v korporativ

qiym tli kağızların buraxılışı absorbent rolunu oynayaraq dövriyyd olan artıq

(izafi) pul kütl sini investisiya mqs dl rin yön ldir ki, bu da inflyasiyanın

qarşısını alır. Hazırda buraxılan dövlt qiym tli kağızları (DQİV v notlar)

inflyasiyanın aşağı salınmasında öz rolunu oynayır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 30/105

29

Bazar iqtisadiyyatı v ona keçid ş raitind olan ölk l rd iqtisadiyyat

qarşısında duran sas v zif l rd n biri d qarşılıqlı borc problemlrinin,

h mçinin mü ssis l r arasında öd m l r m s l sinin h ll olunmasıdır. Çünki,

qarşılıqlı borc probleminin mövcudluğu özuyl b rab r yeni-yeni problemlr d

doğurur. Mü ssis vergil ri öd y bilmir, çünki mal alıcıları aldıqları mala

gör borclarını öd mirl r. Dövl t is öz növb sind vergi daxilolmalarının

azlığından büdc planını yerin yetir bilmir v iqtisadiyyatın bzi sah l rin

dövl t yardımı gecikdirilir v ya ümumiyy tl yardım edilmir. Bütün bunlar

is ümumilikd iqtisadi h yata öz t sirini göst rir v dövl t ist r iqtisadi,

ist r siyasi, ist rs d dig r sah l r üzr gücünü itirir. Bel likl , müasir

dövrd bu probleml rin h lli üçün dövl t borc bazarının inkişafını daha

m qs d uyğun hesab edir. Bu bazar müssis nin sas v dövriyy

v saitl rin olan ehtiyacının tmin olunmasında böyük rol oynayır. Bazarda

dövr ed n borc qiym tli kağızları ehtiyacı olan sahl ri t min ed n qiym tli

kağızlar qismind çıxış edir. Borc bazarının sas elementi olan veksel v

istiqrazların h r k ti zamanı maliyy resurslarının az effektli sahl rd n çox

effektli sah l r axını baş verir. Bu baxımdan ölkd borc bazarının inkişafıbütövlükd mü ssis daxilind olan bir çox problemlrin h llin köm k edir,

resursların s m r li paylanması t min olunur. Bu bazarda dövr edn sas

qiym tli kağızlar müxt lif növ veksell r, korporasiya v dövl t istiqrazları,

dövl tin x zin öhd likl ri, man t sertifikatları v s. qiym tli kağızlardır.

Qeyd etdiyimiz kimi respublikamızda qiymtli kağızlar bazarının rolu ilk

növb d onun bazar iqtisadiyyatı inkişaf yolunu seçmsi il mü yy n olunur.Bazar iqtisadiyyatı is azad sahibkarlığa saslanır. Buna nail olmağın sas üsulu

is dünya t crüb sind n m lum olan öz ll şdirm , y ni dövl t mülkiyy tinin

öz ll şdirilm si prosesin keçilm sidir. M hz bel bir ş raitd , dövl timizin xarici

t crüb y saslanaraq seçdiyi özll şdirm nin h yata keçirilm si prosesind

qiym tli kağızlar bazarının mövcudluğu z rur ti meydana çıxır. Bel ki,

öz ll şdirm nin normativ-hüquqi bazasını tmin etm k m qs dil 7 yanvar 1993-

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 31/105

30

cü ild “Dövl t mülkiyy tinin öz ll şdirilm si haqqında” Azrbaycan

Respublikasının Qanunu qbul edildi. Bu prosesin hyata keçirilm si üçün

prezidentin 23 iyun 1992-ci il Frmanına uyğun olaraq Dövl t mlak Komit si

(hazırda Dövl t mlakının İdar Edilm si Üzr Dövl t Komit si) yaradıldı. Bu

komit y dövl t mlakının öz ll şdirilm si haqqında proqram hazırlamaq

tapşırıldı. Birinci proqramın hyata keçirilm si ist nil n n tic verm di v 29

sentyabr 1995-ci ild 1995-98 ill rd Az rbaycanda dövlt mülkiyy tinin

öz ll şdirilm sinin yeni Respublika Proqramı qbul edildi. M hz bu proqramın

q bulu il özll şdirm kimi mühüm problemin hllind fond bazarının iştirak

etm si z ruriliyi meydana çıxdı. Hmin proqramda özll şdirm nin müdd ti v

m rh l l ri, m qs dl ri, öz ll şdiril n mü ssis l rin t snifatı, onların shmdar

c miyy t çevrilm si, s hml şdirm nin konkret variantları, özll şdirm çekl rinin

verilm ş rtl ri, miqdarı v onlardan istifad qaydaları öz ksini tapırdı.

Mü ssis l rin öz ll şdirilm si bazarın v bazar münasib tl rinin

formalaşdırılması; istehsal prosesin r qab t qabiliyy tli mü ssis l rin c lb

edilm si; istehsalın idar olunmasında çevikliyin yüksldilm si; xarici

investisiyaların clb olunması; fond birjası v fond bazarının formalaşdırılması;büdc k sirinin azaldılması v l ğv edilm si v s. kimi probleml rin h lli il

laq l ndirilirdi.

Onu da qeyd edk ki, öz ll şdirm prosesinin 20 il yaxın bir müddtd

h yata keçirilm sin baxmayaraq h l d bir çox mü ssis l r öz ll şdirilm mişdir.

Bunun bir s b bi öz ll şdirm prosesin xarici investorların clb edil

bilm m sidir. Bunun üçün qiymtli kağızlar bazarı v ölk d mövcud olaninvestisiya ş raiti bar d informasiyanın daha çox verilmsi vacibdir. Dig r

t r fd n heç d bütün mü ssis l r öz ll şdirilm y c lb olunmur. Bu, h min

mü ssis l rin dövl t üçün xüsusi strateji h miyy t daşıması il laq dardır.

Bildiyimiz kimi Respublika Prezidentinin Frmanına sas n Az rbaycan

Respublikası regionlarının sosial-iqtisadi inkişafı Dövl t Proqramı (2004-2008-ci

ill r) q bul olunmuşdur. Bu proqramda respublikamızın regionlarında müxtlif

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 32/105

31

iqtisadi v sosial t s rrüfat sah l rinin inkişaf etdirilm si v m rk z il regionlar

arasında bu sahl rd tarazlığın b rpası n z rd tutulmuşdur. Proqramda yuxarıda

göst ril nl rl laq dar olaraq müxtlif t dbirl r, onların m qs di v icraçıları

mü yy n olunmuşdur. Proqramda müssis l rin f aliyy tinin b rpa edilm si,

maliyy bazarının inkişaf etdirilm si m qs dil öz ll şdirm prosesinin

sür tl ndirilm si, orta v iri mü ssis l rin s hmdar c miyy tl rin çevrilm si v

onların s hml rinin satışı b ndi n z rd tutulmuşdur ki, bu cür irimiqyaslı dövlt

proqramının h yata keçirilm sind qiym tli kağızlar bazarının n d r c d böyük

rol oynamasından xb r verir.

Qiym tli kağızlar bazarı yarandıqdan sonra onun ölkmizin iqtisadiyyatında

rolunun artması il laq dar olaraq dövlt t r find n t nziml nm si vacibliyi

meydana çıxdı. Bununla laq dar 26 iyul 1999-cu il Frmanına uyğun olaraq

t nziml yici orqan olan QKDK tsis edildi. 2000-ci ild is Bakı Fond Birjası

(BFB) yaradılması il ölk mizd fond bazarının rolu daha da artdı. Çünki, bu

qiym tli kağızlar bazarının müt ş kkil forması olmaqla mühüm h miyy t k sb

edirdi. Qeyd etmk yerin düş rdi ki, respublikamızın fond mkanında ilk birja

1991-ci ild yaradılan “Bakı Qiymtli Kağızlar Birjası” idi. O zaman fondbirjasının f aliyy ti Maliyy Nazirliyinin “Qiymtli kağızlar bazarında birja

f aliyy tinin lisenziyalaşdırılması haqqında” Qanunu il t nziml nirdi. Lakin

h min r f d büdc k siri v ardı k silm y n pul-kredit emissiyası ntic sind

infilyasiya d r c si 50%-i keçmişdi. Bundan sonra ölkd baş ver n siyasi v

iqtisadi böhran ntic sind bu bazarın inkişafına lverişli ş rait yaranmadı v onun

f aliyy ti dayandırıldı.8 noyabr 1999-cu ild “Qiym tli kağızlarla f aliyy t sah sind b zi f aliyy t

növl rinin lisenziyalaşdırılması Qaydaları” tsdiq edildi ki, bu da çox mühüm

s n d olmaqla ölk d sivil kapital bazarı infrastrukturunun yaranması, 12 f aliyy t

növünün t nziml nm si, korporativ kağızlar bazarını genişl ndirm k v investisiya

axınını gücl ndirm k m qs dil onların dövl t t r find n nizamlanması yolunda

yeni prioritet addımlardan biri oldu.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 33/105

32

2000-ci ild “Az rbaycan Respublikasında qiymtli kağızlar bazarının

inkişafı” proqramı (iyul 2000 ci il - dekabr 2001ci il) qbul olundu. Bu proqramda

Az rbaycan Respublikasının qiymtli kağızlar bazarında dövlt siyas tinin v

qiym tli kağızlar bazarının inkişafının sas istiqam tl ri mü yy n olunmuşdur.

Bazarın inkişafının sas istiqam tl ri kimi qiym tli kağızlar bazarının

qanunvericilik bazasının formalaşdırılması, qiymtli kağızlar bazarının

infrastrukturunun inkişaf etdirilm si, institusional investorlar sisteminin

yaradılması, qiymtli kağızlar bazarında investorların hüquqlarının qorunması,

qiym tli kağızlar bazarı üzr müt x ssisl rin hazırlanması, beynlxalq laq l rin

inkişafı, qiym tli kağızlar bazarında açıq informasiya sisteminin yaradılması

n z rd tutlmuşdur.

Fond bazarının iqtisadiyyatımızın inkişafindakı rolu nz r alınaraq İqtisadi

İnkişaf Nazirliyi t r find n Az rbaycan Respublikasının 2007-ci il v g l n 3 il

üzr İqtisadi-sosial İnkişaf Konsepsiyasında bu bazarın gl c k inkişaf

istiqam tl ri mü yy n edilmişdir. Maliyy bazarının t rkib hiss si olan qiym tli

kağızlar bazarının inkişafı istiqam tind g l c k prioritetl r Az rbaycanın

beyn lxalq kapital bazarına inteqrasiyasının drinl şdirilm si, nüfuzlu beynlxalqt şkilatlar olan İOSCO, Milli Kodlar Agentliklrinin Assosiasiyası (ANNA) v

dig r beyn lxalq maliyy t şkilatları il m kdaşlığın qurulması, Euroclear v

Clearstream t şkilatlarında beynlxalq depozitar-klirinq mrk zl rin üzv olmaq

v ölk daxilind beyn lxalq standartlara cavab vern vahid dövl t m tb sinin

yaradılmasından ibartdir. Bununla yanaşı, Az rbaycan Respublikasında borc

qiym tli kağızların (veksell rin) istifad si il borc öhd likl ri bazarınıngenişl ndirilm si, ipoteka (girov) kağızlarından v m nzil sertifikatlarından

istifad edilm sinin genişl ndirilm si, qiym tli kağızlarla investisiyaların hyata

keçirilm si, halinin qiym tli kağızlar bazarına c lb edilm si m qs di il

investisiya (o cümld n pay investisiya) v qeyri-dövl t pensiya fondlarının

yaradılmasının stimullaşdırılması sas istiqam tl r olacaqdır.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 34/105

33

Sosial-iqtisadi inkişafda maliyy bazarının rolunun artırılması iqtisadi

mühitd investisiya iqliminin mövcudluğundan v inkişafından da asılıdır. Bu

iqlim çoxlu sayda elementlrd n yaranır v onları aşağıdakı qrupda birl şdirm k

olar:• Ölk d mövcud olan sosial – siyasi situasiya v onun perspektivlri;• Daxili iqtisadi vziyy t v onun inkişaf pespektivl ri;• Daxili iqtisadi f aliyy t mexanizmiv onun perspektivlri.

Ümumiyy tl , lverişli investisiya iqlimin aşağıdakı faktorlar müsbt t sir

göst rirl r:

1) Dövl tin sahibkarlığa köm k siyas tinin stabil olması;

2) Güz ştli vergi rejimi;

3) Maliyy v saitl rinin axınınaş rait yaradan t dbirl r sistemi;

4) İnnovasiya m rk zl rinin yaradılması;

5) Mü ssis l r maliyy yardımının göst rilm si üçün firmaş b k sinin

inkişafı;

6) Konsultasiya mrk zl ri;

7) İntellektual mülkiyytin effektiv müdafi sistemi;

8) T s rrüfat f aliyy tinin t nziml nm si prosedurasının sadl şdirilm si;

9) İşçi qüvv si keyfiyy tinin yüks ldilm si;

10) İnformasiya texnologiyası v kommunikasiya vasitl ri il t minatlıq

d r c si;

11) Müv ff qiyy t ld olunmasının orienterlri;

12) Yaradıcılıq azadlığı v s.Müasir dövrd iri firmaların hamısı vv lc ölk nin biznes infrastrukturunu

v investisiya iqlimini müyy n edir v daha sonra h min ölk y investisiya

qoyuluşu haqda fikirl şir. Yuxarıda investisiya iqlimin t sir ed n b zi faktorları

göst rmişdik. Bunlardan başqa xarici investisiyaların tnziml nm si v qorunması

sah sind olan qanunvericilik sistemi m k v sosial qanunvericilik sistemi ölkd

azad iqtisadi zonaların olması, vergi qanvericiliyi v s. investisiya iqlimini

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 35/105

34

formalaşdıran mühüm amillrd n hesab olunur. Dünya tcrüb si göst rir ki, inkişaf

etmiş biznes infrastruturuna malik olan ölkl r investorları özlrin daha çox c lb

edirl r. İnvestorlar bel ölk l ri lverişli investisiya iqlimin malik olan ölk l r

kimi qiym tl ndirirl r.

Az rbaycanda olan investisiya iqlimin t sir ed n obyektiv v subyektiv

faktorlar t ssüf ki, bu o q d r d lverişli hesab edilmir. Bu faktorları 3 qrupda

birl şdirm k olar: a) sosial-siyasi situasiya b) iqtisadi situasiya v) hüquqi tminat.

Sosial-siyasi situasiya dedikd xarici investorun nöqteyi nz rind ölk d ki

siyasi durum, onun stabilliyi başa düşülür. İqtisadi situasiya is aşağıdakıları hat

edir: iqtisadi inkişaf s viyy si, investisiya güz ştl rinin ld olunması imkanları,

ssuda kapitalı bazarının mövcudluğu v s.

90-cı ill rd n başlayaraq köklü sosial-iqtisadi islahatların keçirilmsi, ölk

iqtisadiyyatının bazar iqtisadiyyatı prinsiplri sasında (başqa sözl ,

kapitalistc sin ) yenid n qurulması tamamil yeni sfera olan kapital bazarının

yaradılmasını z ruri etdi ki, bu da maliyy bazarış klind reallaşdı.

Respublikamızda sosial-iqtisadi inkişafın stimullaşdırılması m qs dil

Az rbaycan Respublikası Prezidenti tr find n “2008-2015-ci illrd Az rbaycanRespublikasında yoxsulluğun azaldılması v davamlı inkişaf Dövl t Proqramı”

t sdiql nmişdir ki, bu proqramın hyata keçirilm si üzr t dbirl planında maliyy

bazarının inkişafına istiqam tl nmiş bir çox tapşırıqlar öz ksini tapmışdır. Bu

tapşırıqların icrasına dair aşağıdakı işl r görülmüşdür8: 2012-ci ilin fevral ayından etibarn qiym tli kağızların ticar t, saxlanc v

depozitar sistemi elektron ödniş sisteml ri il inteqrasiya edilmiş v avtomatlaşdırılmış ticar t mexanizml rinin t tbiqin başlanmışdır.

İnteqrasiya edilmiş ticar t sisteminin hüquqi bazasının müasirlşdirlm si

m qs dil Bakı Fond Birjası (BFB) v Milli Depozit Mrk zi (MDM)

arasında “Klirinq f aliyy tinin h yata keçirilm si” v “Birjada aparılmış

8 www.qkdk.az – AR Qiym tli Kağızlar üzr Dövl t Komit sinin r smi saytı

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 36/105

35

qdl r üzr hesablaşmaların v uçotun h yata keçirilm si Qaydaları”nın

layih si hazırlanmışdır; Bakı Fond Birjasında 3 sviyy li listinq mexanizmlri yaradılmış v bununla

da müxt lif maliyy l şm t l bl rin malik şirk tl r üçün lverişli mühit

yaradılmışdır. Eyni zamandaşirk tl rin kapital bazarına çıxış imkanlarının

artırılması v bu sah d m sl h t xidm tl rinin göst rilm si üçün Bakı Fond

Birjası t r find n “Listinq M sl h t Proqramı” hazırlanaraq ttbiqin

başlanılmışdır. Proqram ç rçiv sind h r bir listinq kateqoriyasına aid

potensial şirk tl rin siyahısı mü yy n edil r k, onlarla müntz m görüşl r

t şkil edilmişdir. Şirk tl r fond bazarından alternativ maliyy m nb yi kimi

istifad nin üstünlükl ri bar d traflı m lumat verilmiş v müxt lif seminar

v treyninql r keçirilmişdir; İnvestisiya fondlarının f aliyy tini t min ed n normativ hüquqi baza

hazırlanması 2011-ci ild tamamlanmışdır. 2012-ci il rzind müt madi

olaraq investisiya fondlarının f aliyy tini t şviqedici, bu sahd

m lumatlandırıcı t lim v treyninql r h yata keçirilmişdir. Eyni zamanda

bankların kapital bazarlarından daha aktiv istifadsi v yığım saslı pensiyafondlarının f aliyy tinin t şkili il laq dar t dqiqatların aparılmasına

başlanılmışdır; QKDK-da müntz m olaraq keçiriln t lim seminarları v kurslarda bazar

iştirakçılarının iştirakı t min edilmişdir. Onlara qiym tli kağızlar bazarının

t nziml nm si sah sind qabaqcıl beyn lxalq t crüb bar d traflı m lumat

verilmiş, müvafiq metodoloji dst k göst rilmişdir; S hmdar c miyy tl rind mühüm iştirak payının ld edilm si,

c miyy tl rin yenid n t şkil edilm si zamanı s hmdarların hüquqlarının

müdafi si, t sis edilm si v kapitallarının dyişilm si il bağlı milli

qanunvericiliyin müddalarının Avropa Birliyi qanunvericiliyin

uyğunlaşdırılması m qs dil “Az rbaycan Respublikasının Mülki

M c ll sin lav v d yişiklikl rin edilm si bar d ” Qanun layih si

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 37/105

36

hazırlanmışdır. Qeyd olunan Qanun layihsinin müvafiq mrk zi icra

hakimiyy ti orqanları il razılaşdırılması tamamlanmış v 29 oktyabr 2012-

ci il tarixind AR Nazirl r Kabinetin t qdim olunmuşdur; QKDK-nın analitik potensialının artırılması mqs dil “Kütl vi t klif

zamanı qiym tli kağızların yerl şdirilm si”, “Kapital bazarı vasitçil rinin

prudensial t nziml nm si”, “Şirk tl rin satınalınması prosedurları”,

“Prospekt dair t l bl r, “İnvestisiyaşirk tl rin t tbiq olunan daxili uçot v

hesabatlıq sistemi tl bl ri” kimi mövzular daxil olmaqla ölk daxilind v

xaricd keçirilmiş t lim v seminarlarda QKDK m kdaşlarının iştirakı

t min olunmuşdur. Bütövlükd , QKDK m kdaşlarının 21 faizi ölkxarici,

63 faizi is ölk daxili t lim v seminarlarda iştirak etmişl r; QKDK-da f aliyy t göst r n dövl t qulluqçularının reyestr mlumatlarında

h r hansı d yişiklikl r bar d informasiya mütmadi olaraq Prezident

Administrasiyasına v Az rbaycan Respublikasının Prezidenti yanında

Dövl t Qulluğu M s l l ri üzr Komissiyaya (DQMK) tqdim

olunmaqdadır. Bu istiqamtd hesabat dövrü rzind sözüged n dövl t

qurumlarına ümumilikd 6 informasiya tqdim olunmuşdur; Qiym tli kağızlar bazarında şirk tl rin fond bazarından maliyyl şm y

t şviq edilm si m qs dil Listinq M sl h t Proqramının t tbiqin start

verilmişdir. Bu istiqam td potensial şirk tl rd n ibar t m lumat bazası,

treyninq v maarifl ndirici materiallar hazırlanmış v Listinq M sl h t

Qrupu formalaşdırılmışdır. Kapital bazarı vasitsil maliyy l şm y hazır

olan potensial şirk tl rin listinq çıxarılması istiqamtind intensiv işl raparılmışdır;

Qabaqcıl korporativ idaretm standartların t tbiqi m qs di il Az rbaycan

Respublikasının Mülki Mc ll sinin s hmdar c miyy tl rin dair

madd l rin d yişiklikl rin edilm si haqqında Qanun layihsi müvafiq

m rk zi icra hakimiyyti orqanları il razılaşdırılaraq Nazirl r Kabinetin

t qdim edilmişdir. Qeyd olunan layih “Mü ssis l r haqqında” Qanun

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 38/105

37

Layih sinin t kibin daxil edilmişdir. Eyni zamanda dövr rzind hüquqi v

fiziki ş xsl rd n daxil olan riz l r üzr araşdırmaların v inzibati x talara

dair işl r üzr icraatın aparılmasının qanunvericiliy uyğun effektiv v

s m r li h yata keçirilm si m qs di il daxil olan şikay t riz l ri üzr

araşdırmaların aparılmasında v QKDK-nın s lahiyy tl rin aid inzibati

x talar haqqında işl r üzr icraatın h yata keçirilm sinin vahid qayda v

prosedurlarını müyy n ed n “İnvestorların müracitl ri üzr araşdırmaların

v inzibati x talara dair işl r üzr icraatın aparılması” Metodologiyası

hazırlanaraq t sdiq edilmişdir v s.

Bildiyimiz kimi, maliyy bazarının iştirakçılarının bir qismini hali t şkil

edir. Respublikamızda maliyy bazarının seqmentlri yüks k s viyy d inkişaf

etm diyind n halinin burada iştirakı minimum sviyy d dir v bu dem k olar ki,

yalnız banklara man tl rin qoyuluşunda öz ksini tapmışdır. Aşağıdakı c dv ld

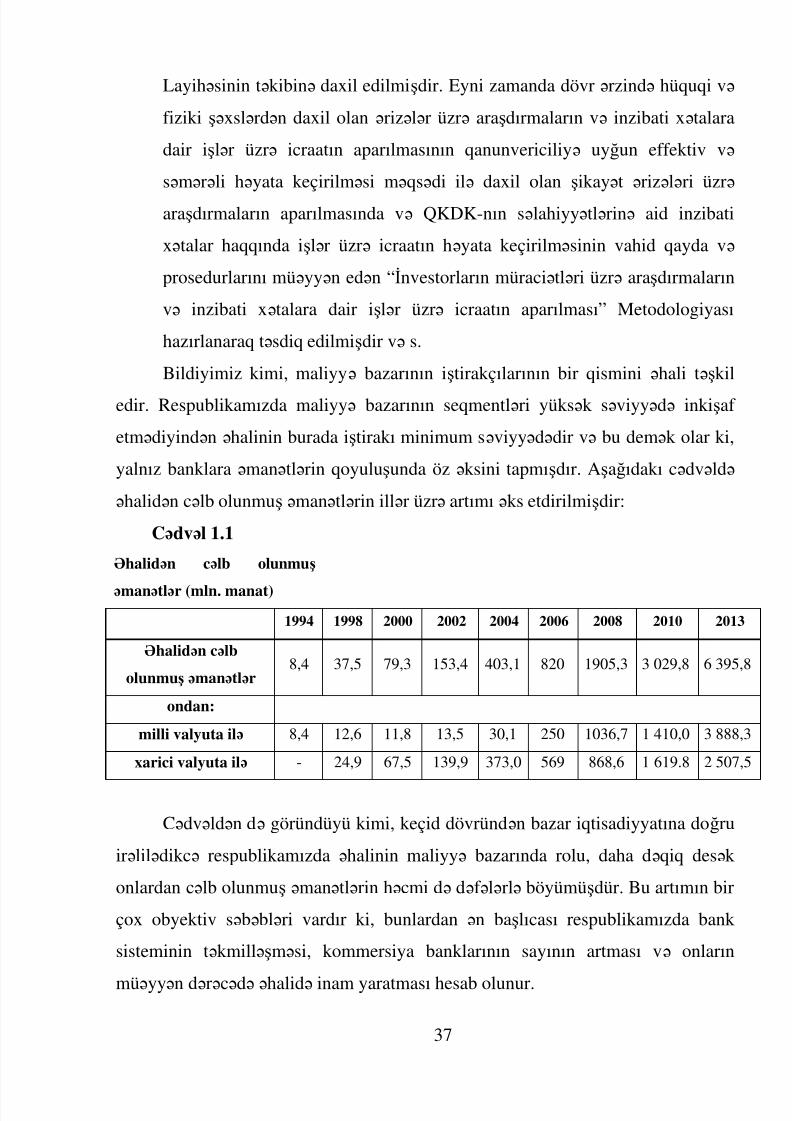

halid n c lb olunmuş man tl rin ill r üzr artımı ks etdirilmişdir: C dv l 1.1

halid n c lb olunmuş

man tl r (mln. manat)1994 1998 2000 2002 2004 2006 2008 2010 2013

halid n c lbolunmuş man tl r

8,4 37,5 79,3 153,4 403,1 820 1905,3 3 029,8 6 395,8

ondan:

milli valyuta il 8,4 12,6 11,8 13,5 30,1 250 1036,7 1 410,0 3 888,3

xarici valyuta il - 24,9 67,5 139,9 373,0 569 868,6 1 619.8 2 507,5

C dv ld n d göründüyü kimi, keçid dövründn bazar iqtisadiyyatına doğru

ir lil dikc respublikamızda halinin maliyy bazarında rolu, daha dqiq des k

onlardan c lb olunmuş man tl rin h cmi d d f l rl böyümüşdür. Bu artımın bir

çox obyektiv s b bl ri vardır ki, bunlardan n başlıcası respublikamızda bank

sisteminin t kmill şm si, kommersiya banklarının sayının artması v onların

mü yy n d r c d halid inam yaratması hesab olunur.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 39/105

38

II F SİL. MÜASİR DÖVRD AZ RBAYCANDAMALİYY BAZARININ MÖVCUD VZİYY Tİ V F ALİYY T XÜSUSİYY TL Rİ

2.1.Az rbaycanda maliyy bazarının seqmentl ri v onlarınmüasir v ziyy tinin t hlili.

Az rbaycan Respublikasında hyata keçiril n iqtisadi islahatlar v onun

dünya iqtisadiyyatı sistemin inteqrasiyasının drinl şm si iqtisadiyyatın dinamik

inkişafına ş rait yaratmışdır. Daxili v xarici resursların iqtisadi inkişafa c lb

edilm sini t min edilm si m qs dil ölk mizd maliyy bazarının formalaşması

z rur t çevrilmişdir.

Respublikamızda maliyy bazarı artıq 1995-ci ild tam formalaşmışdır.

1998-ci ild ölk mizd 4 birja f aliyy t göst rmişdir. Fond qiym tlil rinin bütün

növl ri üzr birjaların dövriyysi 1767,7 mlrd. denominasiya edilmmiş manat

t şkil etmişdir. 1998-ci ild 547 s hmdar c miyy ti, sah l r v regionlar arasındakapitalın axınını tmin ed n 79 kommersiya bankı, xeyli sayda sığorta şirk tl ri,

kredit ittifaqları, investisiya fondları f aliyy t göst rmişdir. Son 20 ild

respublikamızda maliyy bazarı v onu t şkil ed n seqmentl r üzr normativ baza,

yaradılmış, y ni bir çox qanun v q rarlar q bul edilmişdir. Az rbaycan

Respublikasının Mülki Mc ll si maliyy icar sinin (lizinqin), etimadlı

idar etm nin, pul t l bnam sinin güz şti sasında (faktorinqin)maliyy l şdirm nin hüquqi sasını mü yy n etmişdir. Bank qanunvericiliyi

yenil nmiş, sığorta şirk tl rin ir li sürül n t l bl r artmış, audit sistemi

yaradılmışdır. Lakin praktiki olaraq maliyy bazarı dövl tin maliyy resurslarına

olan t l bini öd m kl birt r fli inkişaf etmişdir. 1998-ci ild n başlayaraq

Az rbaycan Respublikasının maliyy bazarında k miyy t v keyfiyy t baxımından

ciddi d yişiklikl r baş vermişdir. Maliyy resurslarının alıcıları sırasında müssis

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 40/105

39

v t şkilatların payı artmağa v dövl tin payı is azalmağa başlamışdır. C lb edil n

v saitl rin d y rinin nisb t n azaldılması saysind onların ld edilm si çoxsaylı

mü ssis l r üçün mümkün olmuşdur. Lakin hal-hazırda Azrbaycanın maliyy

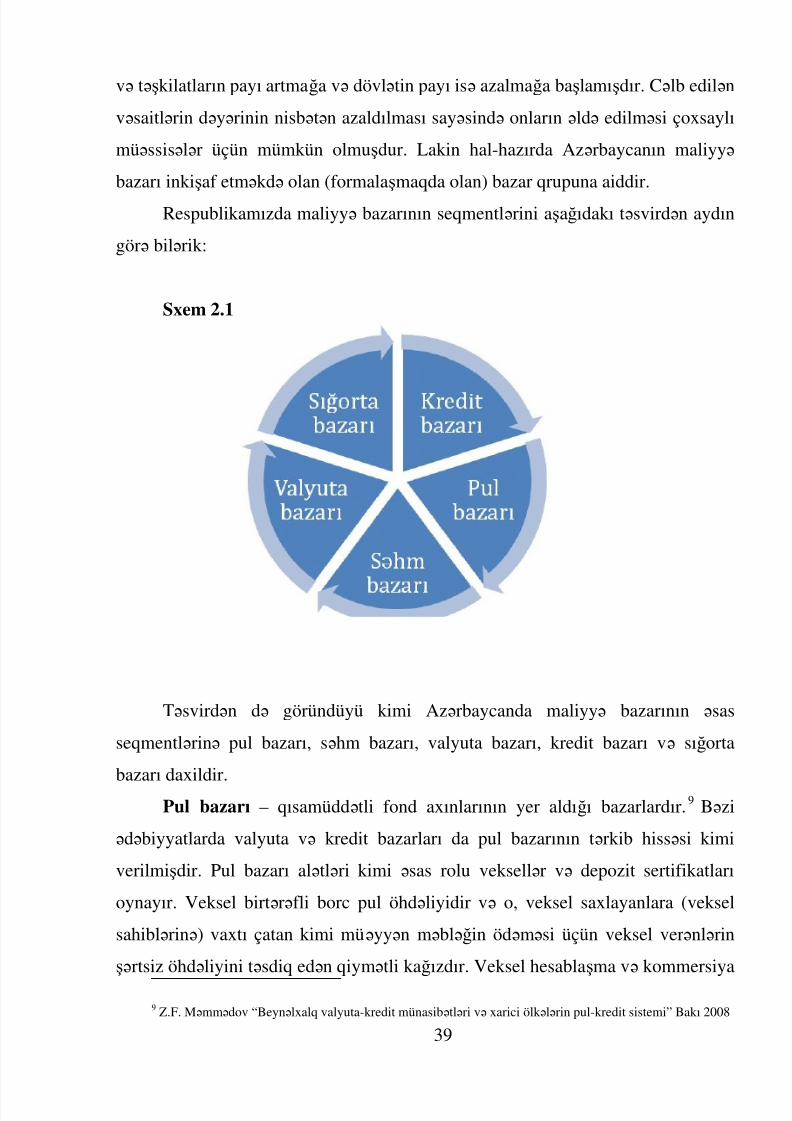

bazarı inkişaf etm kd olan (formalaşmaqda olan) bazar qrupuna aiddir. Respublikamızda maliyy bazarının seqmentlrini aşağıdakı t svird n aydın

gör bil rik:

Sxem 2.1

T svird n d göründüyü kimi Azrbaycanda maliyy bazarının sas

seqmentl rin pul bazarı, s hm bazarı, valyuta bazarı, kredit bazarı v sığorta

bazarı daxildir.

Pul bazarı – qısamüdd tli fond axınlarının yer aldığı bazarlardır.9 B zi

d biyyatlarda valyuta v kredit bazarları da pul bazarının trkib hiss si kimi

verilmişdir. Pul bazarı al tl ri kimi sas rolu veksell r v depozit sertifikatları

oynayır. Veksel birt r fli borc pul öhdliyidir v o, veksel saxlayanlara (veksel

sahibl rin ) vaxtı çatan kimi müyy n m bl ğin öd m si üçün veksel vernl rin

ş rtsiz öhd liyini t sdiq ed n qiym tli kağızdır. Veksel hesablaşma v kommersiya

9 Z.F. M mm dov “Beyn lxalq valyuta-kredit münasibtl ri v xarici ölk l rin pul-kredit sistemi” Bakı 2008

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 41/105

40

krediti kimi çox lverişlidir ki, onun vasitsi il öd niş el h min vaxt deyil,

mü yy n müdd td n sonra y ni veksell rinin s r ncamında olan veksel mbl ği

rzind h yata keçirilir. Burada vekselsaxlayan heç bir öhdliy malik deyil,

ksin veksell rin mü yy n edilmiş m bl ği ona öd m y borcludur.

S hm bazarı – qiym tli kağızlar bazarı olmaqla, hyata keçiril n

m liyyatların s hml r vasit sil reallaşdırıldığı bazardır. Az rbaycanda s hm

bazarı z if inkişaf etmişdir. Bunun sas s b bi maliyy savadlılığının kifay t q d r

olmaması, maliyy hesabatlarının ş ffaflığının sual altında olması, shmdar

c miyy tl rin mü yy n m nada investor c lb etm kd maraqlı olmaması v s.

s b bl ri göst rm k olar. Yerli s hm bazarında da istifad olunan s hml r iki

qrupa ayrılır: imtiyazlı shml r v adi s hml r. H r bir adi s hm sahibi

s hmdarların yığıncağında iştirak edir, bu yığıncaqda s s verm k hüququna

malikdir v idar etm orqanına seç v seçil bil r. İmtiyazlı s hml r bu hüquqa

malikdir deyill r, lakin onların üstünlüyü ondan ibartdir ki, bu s hml r üzr

dividendl rin öd nilm si kompaniyanın f aliyy tind n asılı deyil. İmtiyazlı

s hml rin çatışmazlığı da m hz ondan ibar tdir ki, mü ssis f aliyy tini uğurla

aparırsa, onda dividendlr adi s hml r üzr artır, imtiyazlı s hml r üzr is d yişm z qalır.

Valyuta bazarı – valyutaların alınıb satıldığı bazardır. Beyn lxalq t crüb d

bu, Forex bazarı (Foreign Exchange) adlandırılır. Respublikamızda valyuta

bazarının iştirakçıları sas n broker firmalar, kommersiya bankları v onların

yaratdığı ş b k -sistem üz rind n m liyyatlar h yata keçir n f rdl rdir. Valyuta

bazarı m liyyatlarında n yüks k h cm nağd pulların alqı-satqısı deyil, nağdsızvalyuta üz rind olan m liyyatlar t şkil edir. Valyuta bazarında xarici pullar

ümumiyy tl , ölk nin öz milli pulu qarşılığında d yişdirilir. Ancaq, t bii ki, bir

ölk nin valyuta bazarında iki xarici pulun da dolayı v ya dolayısız yoldan bir-

birin çevirilm imkanı vardır. Az rbaycanda forex bazarında milli pul vahidi

iştirak etmir, m liyyatlar xarici valyutalar (USD, EUR, JPY, GBP, CHF v s.)

sasında h yata keçirilir.

8/18/2019 abdurahmanova_aynur

http://slidepdf.com/reader/full/abdurahmanovaaynur 42/105

41

Kredit bazarı – borc kapitalı bazarıdır. O, tdiyy v saitl rin t l b v

t klifin yarandığı ş raitd meydana çıxır. Kredit bazarının sasını kreditorlar

t r find n faiz öd nilm k, müdd tlilik v qaytarılmaq ş rtil borc veril n pul

v saitl rinin yenid n bölgüsünü t min ed n iqtisadi mexanizm t şkil edir. Bazarın

f aliyy ti s rb st pul v saitl rini s f rb r etm k v onları kredit çevirm k