(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 1

Pengaruh Capital Structure, Debt To Equity Ratio, Net Profit Margin dan

Current Ratio terhadap Earning Per Share pada Perusahaan Manufaktur

Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia

Periode 2008-2013

Afrina Ratnasari Hasibuan

100462201015

Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Structure,

Debt To Equity Ratio, Net Profit Margin dan Current Ratio secara parsial maupun

simultan terhadap Earning Per Share pada perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 –

2013. Dalam penentuan sampel menggunakan metode purposive sampling. Dari

24 perusahaan, didapatlah 16 perusahaan yang memenuhi criteria untuk dijadikan

sampel dalam penelitian ini. Analisis data menggunakan analisis regresi linier

berganda dengan menggunakan SPSS 21.

Hasil dalam penelitian ini menunjukkan secara parsial variabel Net Profit

Margin berpengaruh signifikan terhadap Earning Per Share sedan`gkan pada

variabel Capital Structure, Debt To Equity Ratio dan Current Ratio tidak

berpengaruh terhadap Earning Per Share pada perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Secara

simultan Capital Structure, Debt To Equity Ratio dan Current Ratio berpengaruh

signifikan terhadap Earning Per Share pada perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 –

2013.

Kata kunci : Earning Per Share, Capital Structure, Debt To Equity Ratio, Net

Profit Margin dan Current Ratio

PENDAHULUAN Seiring dengan berkembangnya perekonomian yang semakin cepat dan

kompleks setiap waktunya, menyebabkan semakin ketatnya persaingan antara

perusahaan untuk mempertahankan eksistensinya. Perusahaan harus mempunyai

manajemen yang baik serta mampu melakukan penyesuaian diri terhadap

perubahan-perubahan yang ada seperti pemerintahan dan politik. Di lain pihak

pertumbuhan perusahaan secara terus menerus sangat diperlukan untuk

mempertahankan kelangsungan hidupnya dan memberi kesejahteraan yang tinggi

kepada pemegang saham.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 2

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan

memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan

tercermin dalam laba bersih pada laporan keuangan. Sedangkan keuntungan

pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang

saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar

saham.

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat

keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada

saat menjalankan operasinya. EPS dapat dijadikan indikator apakah suatu

perusahaan mampu meningkatkan keuntungan. semakin besar Earning Per Share

dalam jumlah saham yang konstan, maka laba setelah pajak yang dihasilkan akan

semakin besar.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dan menyajikan dalam suatu penelitian ilmiah dengan judul “Pengaruh

Capital Structure, Debt to Equity Ratio, Net Profit Margin, dan Current Ratio

Terhadap Earning Per Share pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2008-

2013”.

Batasan Masalah

Masalah yang diangkat dalam penelitian ini terlalu luas jika diteliti secara

meyeluruh, maka dari itu agar pembahasan tidak terlalu meluas, peneliti merasa

perlu memberikan batasan masalah, adapun batasan masalah dalam penelitian ini

adalah variabel bebas yang digunakan ada 4 yaitu Capital Structure, Debt To

Equity Ratio, Net Profit Margin dan Current Ratio.

Perumusan Masalah Berdasarkan latar belakang masalah penelitian yang telah diuraikan dan

sehubungan dengan judul yang diangkat sebagai topik permasalahan, maka dalam

menentukan identifikasi masalah yang akan dibahas adalah sebagai berikut:

1. Apakah Capital Structure berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

2. Apakah Debt to Equity Ratio berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013..

3. Apakah Net Profit Margin berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013..

4. Apakah Current Ratio berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

5. Apakah Capital Structure, Debt to Equity Ratio, Net Profit Margin dan

Current Ratio berpengaruh secara simultan terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 3

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Kajian Pustaka

Earning Per Share

Menurut Fahmi (2012), Earning Per Share atau pendapatan per lembar

saham adalah bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki.

Capital Structure

Rasio ini menunjukkan perbandingan yang dimiliki oleh suatu perusahaan

dalam proposi antara utang jangka panjang dengan modal sendiri. Jika utang

jangka panjang lebih besar dari modal sendiri, berarti biaya aktiva tetap dibiayai

oleh utang jangka panjang dan tingkat rasio keamanan usaha semakin besar dalam

jangka panjang. Sebaliknya jika modal sendiri lebih besar daripada utang jangka

panjang, berarti sebagian besar biaya aktiva tetap dibiayai oleh modal sendiri dan

tingkat resiko keamanan usaha semakin kecil dalam jangka panjang (Sunyoto,

2013).

Debt To Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang

dan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang,

termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan ( kreditor) dengan pemilik perusahaan.

Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal

sendiri yang dijadikan untuk jaminan utang. Debt to Equity Ratio untuk setiap

perusahaan tentu berbeda-beda, tergantug karakteristik bisnis dan keberagaman

arus kasnya. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang

lebih tinggi dari rasio kas yang kurang stabil (Kasmir, 2013)

Net Profit Margin

Menurut Fahmi (2013), rasio net profit margin disebut juga dengan rasio

pendapatan terhadap penjualan. Mengenai profit margin ini Joel G. Siegel dan Jae

K. Shim dalam Fahmi (2013), mengatakan (1) Margin laba bersih sama dengan

laba bersih dibagi dengan penjualan bersih. Ini menunjukkan kestabilan kesatuan

untuk menghasilkan perolehan pada tingkat penjualan khusus. Dengan memeriksa

margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya,

kita dapat menilai efisiensi operasi dan strategi penetapan harga serta status

persaingan perusahaan dengan perusahaan lain dalam industri tersebut. (2) Margin

laba kotor sama dengan laba kotor dibagi laba bersih. Margin laba yang tinggi

lebih disukai karena menunjukkan bahwa perusahaan mendapat hasil yang lebih

baik yang melebihi harga pokok penjualan.

Current Ratio

Menurut Fahmi (2012), rasio lancar ( current ratio ) adalah ukuran yang

umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan

memenuhi kebutuhan utang ketika jatuh tempo.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 4

Current ratio adalah rasio yang dihasilkan dari perbandingan antara

aktivitas lancar ( current assets ) dengan utang lancar ( current liabilities ) atau

utang jangka pendek (Sunyoto,2013).

Sedangkan menurut Kasmir (2013), Rasio lancar ( Current Ratio)

merupakan rasio untuk mrengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih

secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang

tersedian untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rasio lancar dapat pula dikatankan sebagai bentuk untuk mengukur tingkat

keamanan (margin of safety) suatu perusahaan. Penghitungan rasio lancar

dilakukan dengan cara membandingkan antara total aktiva lancar dengan total

utang lancar.

Kerangka Konseptual

Gambar 2.I

Kerangka Pemikiran

H1

H2

H3 Y

H5 H4 Y

Pengembangan Hipotesis

Pengembangan hipotesis dalam penelitian ini sebagai berikut:

1. Pengaruh Capital Structure terhadap Earning Per Share.

Rasio ini menunjukkan perbandingan yang dimiliki oleh suatu perusahaan

dalam proposi antara utang jangka panjang dengan modal sendiri. Jika utang

jangka panjang lebih besar dari modal sendiri, berarti biaya aktiva tetap dibiayai

oleh utang jangka panjang dan tingkat rasio keamanan usaha semakin besar dalam

jangka panjang. Sebaliknya jika modal sendiri lebih besar daripada utang jangka

panjang, berarti sebagian besar biaya aktiva tetap dibiayai oleh modal sendiri dan

tingkat resiko keamanan usaha semakin kecil dalam jangka panjang (Sunyoto,

2013). Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai berikut:

H1 : Diduga Struktur Modal berpengaruh terhadap Earning Per Share

2. Pengaruh Debt to Equity Ratio terhadap Earning Per Share

Semakin besar Debt To Equity Ratio mnunjukkan semakin besar

kewajiban yang ditanggung perusahaan dan nilai Debt To Equity Ratio yang

Capital Structure (X1)

Debt To Equity Ratio (X2)

Earning Per Share

Net Profit Margin (X3)

Current Ratio (X4)

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 5

semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan dalam

memenuhi kewajibannya. Banyak penekanan yang terjadi pada Debt To Equity

Ratio maka perusahaan akan memiliki masalah pada jangka panjang, salah

satunya akan terjadi kebangkrutan (Chelmi, 2012).

Dengan demikian, dapat diketahui Debt To Equity Ratio yang semakin

tinggi dapat mempengaruhi Earning Per Share, akan mejadi rendah. Sedangkan

jika nilai Debt To Equity Ratio rendah Earning Per Share akan menjadi tinggi.

Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai berikut:

H2 : Diduga Debt To Equity Ratio berpengaruh terhadap Earning Per Share

3. Pengaruh Net Profit Margin terhadap Earning Per Share

Net Profit Margin merupakan persentase sisa dari setiap rupiah penjualan

setelah dikurangi seluruh biaya termasuk pajak. Semakin besar Net Profit Margin

berarti semakin besar sisa yang diberikan oleh penjualan setelah dikurangi biaya-

biaya termasuk pajak. Apabila Net Profit Margin rendah maka perlu dilihat

apakah harga jual yang ditetapkan perusahaan apakah sudah sesuai apa belum,

karna harga jual yang terlalu rendah akan berpengaruh terhadap Net Profit Margin

(Sutejo, 2009). Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai

berikut:

H3 : Diduga Net Profit Margin berpengaruh terhadap Earning Per Share

4. Pengaruh Current Ratio terhadap Earning Per Share

Current Ratio merupakan rasio untuk megukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo

pada saat ditagih secara keseluruhan. Dari hasil pengukuran rasio, apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang. Namun, apabila hasil pengukuran hasil rasio tinggi, belum tentu kondisi

perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan

sebaik mungkin (Kasmir, 2013). Berdasarkan penjelasan diatas, dapat diambil

hipotesis sebagai berikut:

H4 : Diduga Current Ratio berpengaruh terhadap Earning Per Share.

METODE PENELITIAN

Menurut Effendi dan Tukiran (2012), populasi atau universe adalah jumlah

keseluruhan dari unit analisis yang ciri-cirinya akan diduga. Target populasi

dalam penelitian ini adalah perusahaan manufaktur sektor industry barang

konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

Sampel adalah bagian yang diambil dari suatu populasi yang

karakteristiknya diteliti dan dianggap dapat mewakili populasi secara keseluruhan

(Sunyoto, 2011). Pengambilan sampel menggunakan metode purposive sampling,

yaitu metode pengambilan sampel dengan pertimbangan tertentu yang dianggap

relevan atau dapat mewakili objek yang akan diteliti.

Dalam penelitian ini kriteria yang digunakan untuk pemilihan sampel

adalah:

1. Sampel perusahaan dalam kondisi laba selama periode pengamatan

2. Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2008-2013.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 6

3. Selama periode penelitian, perusahaan membuat laporan keuangan berturut-

turut per 31 desember dan telah di audit.

Jumlah sampel yang memenuhi ktiteria dalam penelitian ini adalah 16

Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2008-2013.

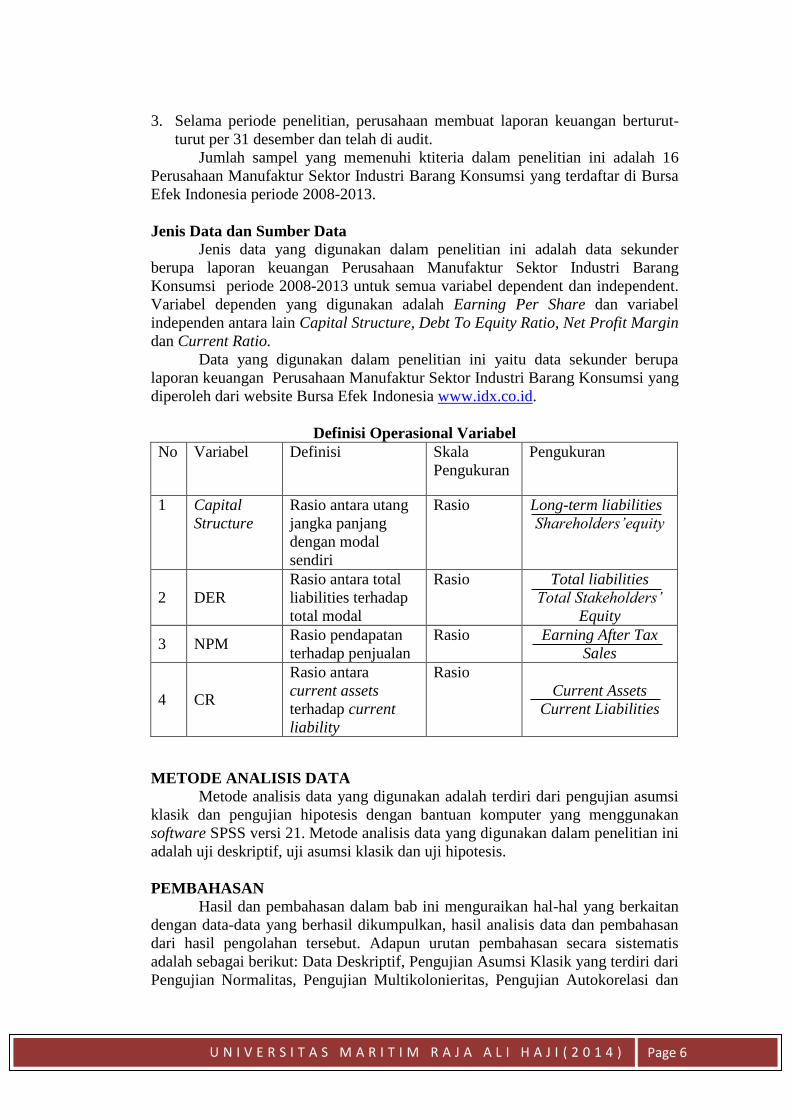

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan keuangan Perusahaan Manufaktur Sektor Industri Barang

Konsumsi periode 2008-2013 untuk semua variabel dependent dan independent.

Variabel dependen yang digunakan adalah Earning Per Share dan variabel

independen antara lain Capital Structure, Debt To Equity Ratio, Net Profit Margin

dan Current Ratio.

Data yang digunakan dalam penelitian ini yaitu data sekunder berupa

laporan keuangan Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang

diperoleh dari website Bursa Efek Indonesia www.idx.co.id.

Definisi Operasional Variabel

No Variabel Definisi Skala

Pengukuran

Pengukuran

1 Capital

Structure

Rasio antara utang

jangka panjang

dengan modal

sendiri

Rasio Long-term liabilities

Shareholders’equity

2 DER

Rasio antara total

liabilities terhadap

total modal

Rasio Total liabilities

Total Stakeholders’

Equity

3 NPM Rasio pendapatan

terhadap penjualan

Rasio Earning After Tax

Sales

4 CR

Rasio antara

current assets

terhadap current

liability

Rasio

Current Assets

Current Liabilities

METODE ANALISIS DATA

Metode analisis data yang digunakan adalah terdiri dari pengujian asumsi

klasik dan pengujian hipotesis dengan bantuan komputer yang menggunakan

software SPSS versi 21. Metode analisis data yang digunakan dalam penelitian ini

adalah uji deskriptif, uji asumsi klasik dan uji hipotesis.

PEMBAHASAN

Hasil dan pembahasan dalam bab ini menguraikan hal-hal yang berkaitan

dengan data-data yang berhasil dikumpulkan, hasil analisis data dan pembahasan

dari hasil pengolahan tersebut. Adapun urutan pembahasan secara sistematis

adalah sebagai berikut: Data Deskriptif, Pengujian Asumsi Klasik yang terdiri dari

Pengujian Normalitas, Pengujian Multikolonieritas, Pengujian Autokorelasi dan

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 7

Pengujian Heteroskedastisidas, analisis data yang berupa hasil Analisis Regresi,

Pengujian variabel secara parsial dan simultan, dan pembahasan tentang pengaruh

variabel independent terhadap variabel dependent.

Statistik Deskriptif

Statiktik deskriptif digunakan untuk mendeskripsi suatu nilai yang dilihat

dari nuilai maksimum, minimum, mean dan standar deviasi yang berguna untuk

mempermudah dalam memahami variabel-variabel yang digunakan dalam

penelitian. Berikut ini akan dijelaskan analisis deskriptif yang menjelaskan

deskripsi data dari seluruh variabel ( Earning Per Share, Capital Structure, Debt

To Equity Ratio, Net Profit Margin dan Current Ratio ) yang akan dimasukkan

dalam model penelitian.

1. Variabel Capital Structure sebesar 18.3325; dengan standar deviasi 27.71381;

nilai maksimum 135.18; dan minimum 2.06.

2. Variabel Debt To Equity Ratio memiliki nilai rata-rata 101.7283; dengan

standar deviasi 142.43670; nilai maksimum 1095.99; dan minimum 11.59

3. Variabel Net Profit Margin memiliki nilai rata-rata 10.0282; dengan standar

deviasi 7.33863; nilai maksimum 46.95; dan minimum 0.53.

4. Variabel Current Ratio memiliki nilai rata-rata 293.8155; dengan standar

deviasi 212.49302; nilai maksimum 1174.28; dan minimum 58.05.

5. Variabel Earning Per Share memiliki nilai rata-rata 2867.2861; dengan standar

deviasi 7325.71793; nilai maksimum 55587.52; dan minimum 4.32.

Pengujian Asumsi Klasik

1. Hasil Uji Normalitas

Uji normalitas data dalam penelitian ini menggunakan uji One Sample

Kolmogorov-Smirnov dengan menilai nilai signifikan untuk semua variabel.

Model regresi yang berdistribusi normal dengan nilai signifikan diatas 0.05.

Berdasarkan hasil uji normalitas data sebelum ditransform yang terlampir

dapat dilihat bahwa hanya satu variabel yang berdistribusi normal yaitu Net

Profit Margin dengan nilai signifikan 0.276>0.05 sedangkan variabel lain

dengan nilai signifikan dibawah 0.05. Regresi yang baik adalah model regresi

yang berdistribusi normal untuk semua variabel. Data yang tidak berdistribusi

secara normal dapat ditrasformasi dengan tujuan untuk meniadakan atau

meminimalkan adanya pelanggaran asumsi normalitas. Berdasarkan hasil

output terlampir, dapat dilihat bahwa setelah dilakukan trasformasi data

dengan Logaritma Natural untuk semua variabel, semua variabel yang tidak

berdistribusi normal menjadi normal dan nilai signifikannya untuk semua

variabel > 0,05. Semua variabel ditrasform dengan tujuan agar semua variabel

diberlakukan dengan cara yang sama.

2. Uji Multikolinearitas

Untuk mengatahui suatu model regresi bebas dari multikolinearitas, yaitu

mempunyai nilai VIF (Varian Inflation Factor) kurang dari 10 dan mempunyai

angka tolerance lebih dari 0,1. Berdasarkan hasil uji terlampir dapat

disimpulkan bahawa dalam model regresi ini tidak terjadi multikolinearitas

dengan nilai tolerance lebih dari 0,1 dan VIF kurang dari 10.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 8

3. Uji Autokorelasi

Uji Autokorelasi tujuannya untuk menguji apakah dalam model regresi ada

autokorelasi antar anggota sampel yang diurutkan berdasarkan waktu atau

tempat. Untuk mengetahui adanya autokorelasi atau tidak peneliti

menggunakan ketentuan menurut Santoso (2014), sebagai berikut:

a. angka DW dibawah -2, autokorelasi positif

b. angka DW diantara -2 sampai +2, tidak ada autokorelasi

c. angka DW diatas +2, autokorelasi negative

Berdasarkan hasil uji autokorelasi terlampir dapat dilihat bahwa pada model

regresi ini tidak terjadi autokorelasi dengan Durbin Watson 0,448 yang berada

diantara -2 sampai + 2 jadi dinyatakan tidak terjadi autokorelasi.

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilihat dengan menggunakan pengujian

semua sampel yang ada, kemudian dilakukan dengan uji korelasi spearman. Uji

Heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang

lain.

Berdasarkan hasil uji output dapat dilihat pada model maka dapat

diketahui bahwa nilai korelasi variabel Capital Structure (X1) dengan

unstandardized residual menghasilkan signifikan 0,724. Variabel Debt To Equity

Ratio (X2) dengan unstandardized residual menghasilkan signifikan 0,227.

Variabel Net Profit Margin (X3) dengan unstandardized residual menghasilkan

signifikan 0,720. Dan variabel Current Ratio dengan unstandardized residual

menghasilkan signifikan 0,360. Karena nilai dari keempat variabel dengan

unstandardized residual nilai signifikannya lebih dari 0,05 sehingga dapat

disimpulkan bahwa pada model regresi tidak ada heterokedastisitas.

Analisis Regresi Berganda

Analisis regresi berganda dilakukan untuk mengetahui pengaruh dari

Capital Structure, Debt To Equity Ratio, Net Profit Margin dan Current Ratio

terhadap Earning Per Share, dalam pengolahan data menggunakan regresi linier

berganda. Dalam penelitian ini persamaan regresi linier berganda sebagai berikut:

EPS = -3,036 + 0,100 + 0,487 + 2,163 + 0,391

1. Konstanta ( Koefisien a )

Nilai konstanta (a) sebesar -3,036 menunjukkan bahwa apabila nilai variabel

Struktur Modal, Debt to Equity Ratio, Net Profit Margin dan Current Ratio

konstan, maka nilai variable Earning Per Share sebesar -3,036.

2. Koefisien untuk variabel Capital Structure

Y= -3,036 + 0,100X1 + 0,487X2 + 2,163X3 + 0,391X4 + e

Dari persamaan model regresi linier tersebut dapat diinterprestasikan

sebagai berikut :

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 9

1. Konstanta (a) Nilai konstanta (a) sebesar -3,036 menunjukkan bahwa apabila nilai variabel

Struktur Modal, Debt to Equity Ratio, Net Profit Margin dan Current Ratio

konstan, maka nilai variable Earning Per Share sebesar -3,036.

2. Koefisien untuk variabel Capital Structure Capital Structure yaitu 0,100, nilai Capital Structure yang positif

menunjukkan adanya hubungan searah dengan Earning Per Share yang

artinya jika kenaikan Capital Structure sebesar 1% maka akan meningkatkan

nilai Earning Per Share sebesar 0,100% dengan asumsi variabel lainnya

konstan.

3. Koefisien untuk Debt To Equity Ratio

Debt to Equity Ratio yaitu 0,487, nilai Debt to Equity Ratio yang positif

menunjukkan adanya hubungan searah dengan Earning Per Share yang

artinya jika kenaikan Debt to Equity Ratio sebesar 1% maka akan

meningkatkan nilai Earning Per Share sebesar 0,487% dengan asumsi

variabel lainnya konstan.

4. Koefisien untuk variabel Net Profit Margin

Net Profit Margin yaitu 2,163, nilai Net Profit Margin yang positif

menunjukkan adanya hubungan searah dengan Earning Per Share yang

artinya jika kenaikan Net Profit Margin sebesar 1% maka akan meningkatkan

nilai Earning Per Share sebesar 2,163% dengan asumsi variabel lainnya

konstan.

5. Koefisien untuk Variabel Current Ratio

Current Ratio yaitu 0,391, nilai Current Ratio yang positif menunjukkan

adanya hubungan searah dengan Earning Per Share yang artinya jika

kenaikan Current Ratio sebesar 1% maka akan meningkatkan nilai Earning

Per Share sebesar 0,391% dengan asumsi variabel lainnya konstan.

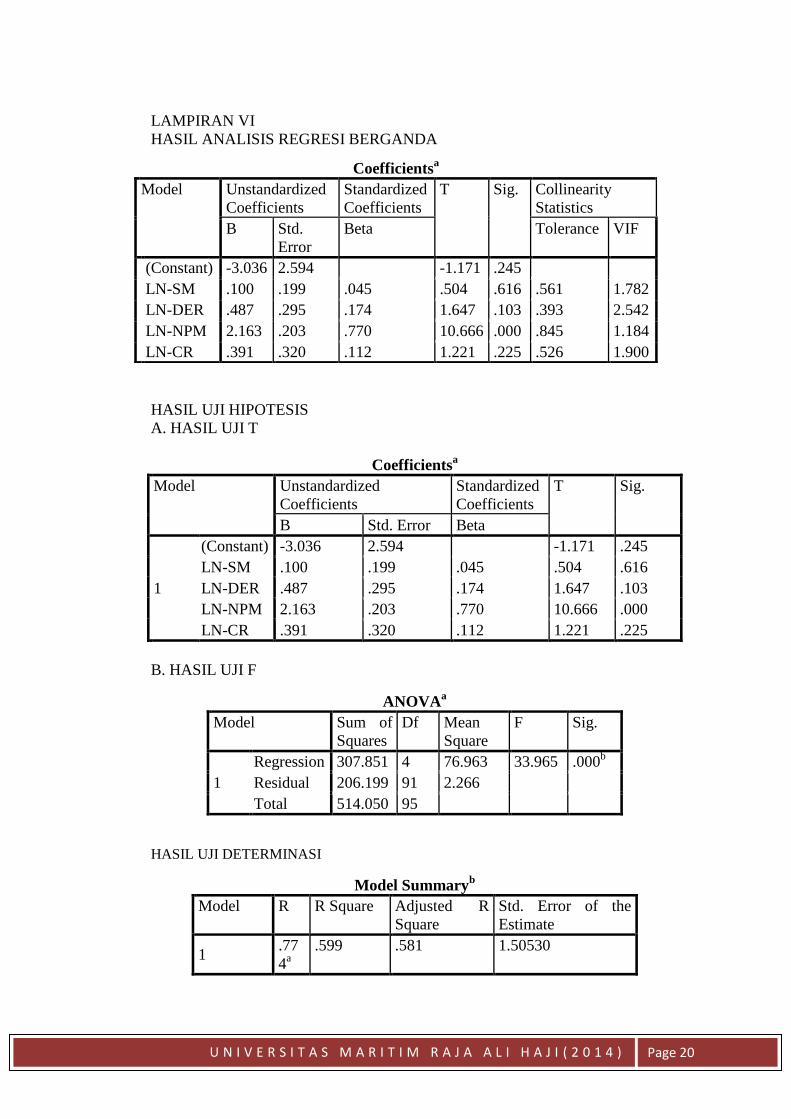

Uji T Berdasarkan hasil pengujian secara parsial (uji-t) terlampir, dapat ditarik

kesimpulan:

1. Capital Structure (X1) tidak berpengaruh terhadap Earning Per Share. Hal

ini disebabkan karena Struktur Modal memiliki t-hitung sebesar 0,504

sedangkan t-tabel sebesar 1,662 sehingga t-hitung < t-tabel dengan

probabilitas signifikan sebesar 0,616 lebih besar dari taraf signifikan 0,05.

Maka H1 ditolak sehingga dapat disimpulkan Struktur Modal tidak

berpengaruh terhadap Earning Per Share.

2. Debt To Equity Ratio (X2) tidak berpengaruh terhadap Earning Per Share.

Hal ini disebabkan karena Debt To Equity Ratio memiliki t-hitung sebesar

1,647 sedangkan t-tabel sebesar 1,662 sehingga t-hitung < t-tabel dengan

probabilitas signifikan sebesar 0,103 lebih besar dari taraf signifikan 0,05.

Maka H2 ditolak sehingga dapat disimpulkan Debt To Equity Ratio tidak

berpengaruh terhadap Earning Per Share.

3. Net Profit Margin (X3) berpengaruh positif dan signifikan terhadap Earning

Per Share. Hal ini disebabkan karena Net Profit Margin memiliki t-hitung

sebesar 10,666 sedangkan t-tabel sebesar 1,662 sehingga t-hitung > t-tabel

dengan probabilitas signifikan sebesar 0,00 lebih kecil dari taraf signifikan

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 10

0,05. Maka H3 diterima sehingga dapat disimpulkan Net Profit Margin

berpengaruh positif dan signifikan terhadap Earning Per Share.

4. Current Ratio (X4) tidak berpengaruh terhadap Earning Per Share. Hal ini

disebabkan karena Current Ratio memiliki t-hitung sebesar 1,221 sedangkan

t-tabel sebesar 1,662 sehingga t-hitung < t-tabel dengan probabilitas

signifikan sebesar 0,225 lebih besar dari taraf signifikan 0,05. Maka H4

ditolak sehingga dapat disimpulkan Current Ratio tidak berpengaruh

terhadap Earning Per Share.

Uji F

Pengujian ini dilakukan untuk mengetahui pengaruh variabel-variabel

bebas (x) secara bersamaan (simultan).. Hasil perhitungan uji F terlampir ,

menunjukkan bahwa nilai Fhitung sebesar 33,965 sedangkan Ftable sebesar 2,47 (df

pembilang = 4, df penyebut 91 dengan nilai signifikansi ɑ=0,05). Probabilitas

signifikansi 0,000 < 0,05. Maka Ha diterima dan Ho ditolak, sehingga dapat

disimpulkan bahwa Capital Structure, Debt to Equity Ratio, Net Profit Margin

dan Current Ratio secara simultan berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2008-2013.

Uji Koefesien Determinasi

Analisis determinasi digunakan untuk mengetahui persentase sumbangan

pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hal ini menunjukkan berapa persen sumbangan pengaruh keempat variabel

independen terhadap Earning Per Share. Hasil perhitungan dari tabel terlampir

diperoleh koefisien determinasi (R²) pada perusahaan manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2013

sebesar 0,581 atau 58,1%. Artinya persentase sumbangan pengaruh variabel

variabel Capital Structure, Debt to Equity Ratio,Net Profit Margin dan current

Ratio mempengaruhi variabel Y dan sisanya 41,9 dipengaruhi variabel lain yang

tidak diteliti.

KESIMPULAN DAN SARAN

Kesimpulan

Hasil analisis data dan pembahasan disimpulkan sebagai berikut:

1. Capital Structure tidak berpengaruh terhadap Earning Per Share dengan nilai

signifikan 0,616 > 0,05.

2. Debt to Equity Ratio tidak berpengaruh terhadap Earning Per Share dengan

nilai signifikan 0,103 > 0,05.

3. Net Profit Margin berpengaruh signifikan terhadap Earning Per Share

dengan nilai signifikan 0,000 < 0,05.

4. Current Ratio tidak berpengaruh terhadap Earning Per Share dengan nilai

signifikan 0,225 > 0,05.

5. Secara simultan semua variable independen berpengaruh terhadap Earning

Per Share dengan Adjusted R Square 58,1%.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 11

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, ada beberapa hal yang

dapat disarankan penulis:

1. Penelitian selanjutnya dapat dilakukan dengan membandingkan Earning Per

Share antara Perusahaan Manufaktur dan Non Manufaktur, sehingga dapat

lebih apakah terdapat perbedaan Earning Per Share antara perusahaan

Manufaktur dan Non Manufaktur.

2. Penelitian selanjutnya dapat menambahkan variabel lain yang mungkin

mempengaruhi Earning Per Share .

3. Penelitian selanjutnya yang ingin melakukan penelitian yang sama sebaiknya

memperpanjang atau menambah periode pengamatan yang lebih dari 3 tahun.

DAFTAR PUSTAKA

Baroroh, A. (2013). Analisis Multivariat dan Time Series dengan SPSS 21.

Jakarta: PT Elex Media Komputindo.

Borromeu, I. G. (2012). Pengaruh Rasio Keuangan Terhadap Earning Per Share

(EPS) pada Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia. Fakultas Ekonomi Universita Warmadewa.

Chelmi. (2013). Pengaruh Financial Leverage Ratio Terhadap Earning Per Share

(EPS) pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa

Efek Indonesia Periode 2008-2011. Jurusan Akuntansi UMRAH.

Effendi, S., & Tukiran. (2012). Metode Penelitian Survey Edisi Revisi. Jakarta:

LP3ES.

Fahmi, I. (2012). Analisis Laporan Keuangan. Bandung: ALFABET.

________(2013). Pengantar Manajemen Keuangan. Bandung: Alfabet.

Ghozali, I. (2006). Aplikasi Analisis Multivariate Dengan Program SPSS.

Harahap, S. S. (2010). Analisis Kritis atas Laporan Keuangan.

Kamaludin, & Indriani, R. (2012). Manajemen Keuangan " Konsep Dasar dan

Penerapannya " Edisi Revisi. Bandung: CV. Mandar Maju.

Kasmir. (2013). Analisis Laporan Keuangan.

Limiati, Y. (2007). Pengaruh Struktur Modal Terhadap Laba Per Lembar Saham

Pada Kelompok Industri Farmasi. Fakultas Ekonomi Universitas

Widyatama.

Priyatno, D. (2011). SPSS Analisis Statistik Data. Yogyakarta: Mediakom.

Setiawan, & Kusrini, D. E. (2010). Ekonometrika. Yogyakarta: CV Andi Offset.

Sunyoto, D. (2011). Metodologi Penelitian Ekonomi . Yogyakarta: CAPS.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 12

Sunyoto, D. (2013). Analisis Laporan Keuangan Untuk Bisnis (Teori dan Kasus).

Jakarta : CAPS ( Center of Academic Publishing Service ).

Sutejo. (2009). Analisi Variabel yang Mempengaruhi Earning Per Share pada

Industi Food and Beverage yang Go public di Bursa Efek Jakarta. Wacana

Vol 12 No 4 .

LAMPIRAN

LAMPIRAN 1

SAMPEL PENELITIAN

No Kode Nama Perusahaan

1 DLTA PT Delta Djakarta Tbk

2 INDF PT Indofood Sukses Makmur Tbk

3 MLBI PT Multi Bintang Indonesia Tbk

4 MYOR PT Mayora Indah Tbk

5 SKLT PT Sekar Laut Tbk

6 GGRM Gudang Garam Tbk

7 HMSP Handjaya Mandala Sampoerna Tbk

8 DVLA PT Darya Varia Laboratoria Tbk

9 KAEF PT Kimia Farma (Persero) Tbk

10 KLBF PT Kalbe Farma Tbk

11 MERK PT Merck Tbk

12 PYFA PT Pyridam Farma Tbk

13 TSPC PT Tempo Scan Pasipic Tbk

14 TCID PT Mandom Indonesia Tbk

15 UNVR PT Unilever Indonesia Tbk

16 KDSI Kedaung Setia Industrial Tbk

LAMPIRAN II

OLAH DATA

DATA SAMPEL PENELITIAN PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DIBURSA EFEK

INDONESIA

PERIODE 2008 – 2013

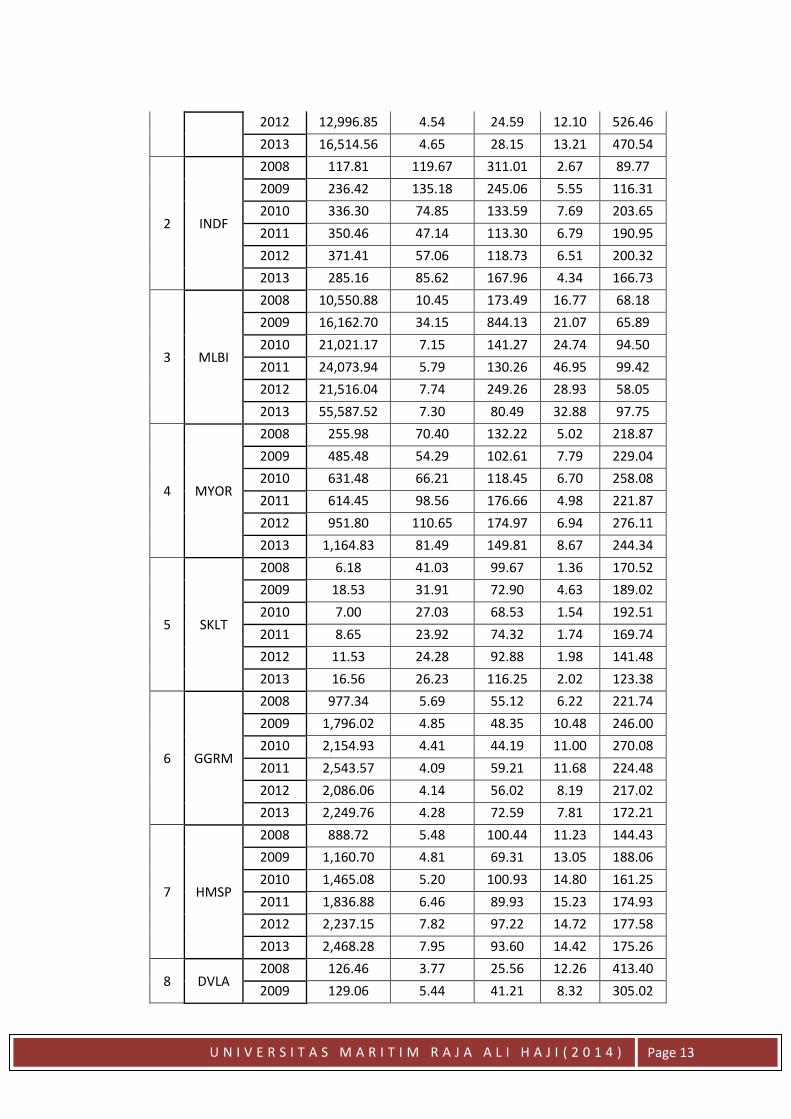

N0 KODE TAHUN EPS

CAPITAL STRUCTUR DER NPM CR

1 DLTA

2008 5,230.34 5.91 33.54 4.71 378.94

2009 7,900.00 4.26 26.82 10.00 470.36

2010 8,715.75 4.35 19.42 11.58 633.08

2011 9,060.34 4.73 21.51 10.41 600.90

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 13

2012 12,996.85 4.54 24.59 12.10 526.46

2013 16,514.56 4.65 28.15 13.21 470.54

2 INDF

2008 117.81 119.67 311.01 2.67 89.77

2009 236.42 135.18 245.06 5.55 116.31

2010 336.30 74.85 133.59 7.69 203.65

2011 350.46 47.14 113.30 6.79 190.95

2012 371.41 57.06 118.73 6.51 200.32

2013 285.16 85.62 167.96 4.34 166.73

3 MLBI

2008 10,550.88 10.45 173.49 16.77 68.18

2009 16,162.70 34.15 844.13 21.07 65.89

2010 21,021.17 7.15 141.27 24.74 94.50

2011 24,073.94 5.79 130.26 46.95 99.42

2012 21,516.04 7.74 249.26 28.93 58.05

2013 55,587.52 7.30 80.49 32.88 97.75

4 MYOR

2008 255.98 70.40 132.22 5.02 218.87

2009 485.48 54.29 102.61 7.79 229.04

2010 631.48 66.21 118.45 6.70 258.08

2011 614.45 98.56 176.66 4.98 221.87

2012 951.80 110.65 174.97 6.94 276.11

2013 1,164.83 81.49 149.81 8.67 244.34

5 SKLT

2008 6.18 41.03 99.67 1.36 170.52

2009 18.53 31.91 72.90 4.63 189.02

2010 7.00 27.03 68.53 1.54 192.51

2011 8.65 23.92 74.32 1.74 169.74

2012 11.53 24.28 92.88 1.98 141.48

2013 16.56 26.23 116.25 2.02 123.38

6 GGRM

2008 977.34 5.69 55.12 6.22 221.74

2009 1,796.02 4.85 48.35 10.48 246.00

2010 2,154.93 4.41 44.19 11.00 270.08

2011 2,543.57 4.09 59.21 11.68 224.48

2012 2,086.06 4.14 56.02 8.19 217.02

2013 2,249.76 4.28 72.59 7.81 172.21

7 HMSP

2008 888.72 5.48 100.44 11.23 144.43

2009 1,160.70 4.81 69.31 13.05 188.06

2010 1,465.08 5.20 100.93 14.80 161.25

2011 1,836.88 6.46 89.93 15.23 174.93

2012 2,237.15 7.82 97.22 14.72 177.58

2013 2,468.28 7.95 93.60 14.42 175.26

8 DVLA 2008 126.46 3.77 25.56 12.26 413.40

2009 129.06 5.44 41.21 8.32 305.02

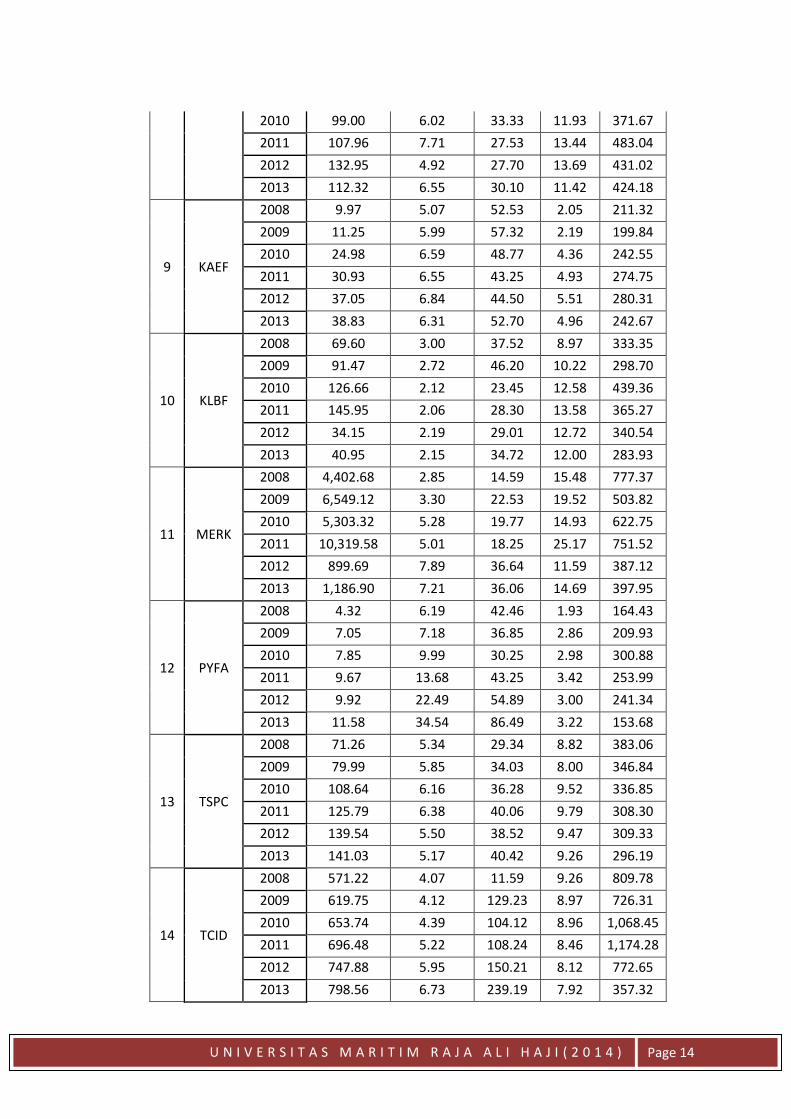

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 14

2010 99.00 6.02 33.33 11.93 371.67

2011 107.96 7.71 27.53 13.44 483.04

2012 132.95 4.92 27.70 13.69 431.02

2013 112.32 6.55 30.10 11.42 424.18

9 KAEF

2008 9.97 5.07 52.53 2.05 211.32

2009 11.25 5.99 57.32 2.19 199.84

2010 24.98 6.59 48.77 4.36 242.55

2011 30.93 6.55 43.25 4.93 274.75

2012 37.05 6.84 44.50 5.51 280.31

2013 38.83 6.31 52.70 4.96 242.67

10 KLBF

2008 69.60 3.00 37.52 8.97 333.35

2009 91.47 2.72 46.20 10.22 298.70

2010 126.66 2.12 23.45 12.58 439.36

2011 145.95 2.06 28.30 13.58 365.27

2012 34.15 2.19 29.01 12.72 340.54

2013 40.95 2.15 34.72 12.00 283.93

11 MERK

2008 4,402.68 2.85 14.59 15.48 777.37

2009 6,549.12 3.30 22.53 19.52 503.82

2010 5,303.32 5.28 19.77 14.93 622.75

2011 10,319.58 5.01 18.25 25.17 751.52

2012 899.69 7.89 36.64 11.59 387.12

2013 1,186.90 7.21 36.06 14.69 397.95

12 PYFA

2008 4.32 6.19 42.46 1.93 164.43

2009 7.05 7.18 36.85 2.86 209.93

2010 7.85 9.99 30.25 2.98 300.88

2011 9.67 13.68 43.25 3.42 253.99

2012 9.92 22.49 54.89 3.00 241.34

2013 11.58 34.54 86.49 3.22 153.68

13 TSPC

2008 71.26 5.34 29.34 8.82 383.06

2009 79.99 5.85 34.03 8.00 346.84

2010 108.64 6.16 36.28 9.52 336.85

2011 125.79 6.38 40.06 9.79 308.30

2012 139.54 5.50 38.52 9.47 309.33

2013 141.03 5.17 40.42 9.26 296.19

14 TCID

2008 571.22 4.07 11.59 9.26 809.78

2009 619.75 4.12 129.23 8.97 726.31

2010 653.74 4.39 104.12 8.96 1,068.45

2011 696.48 5.22 108.24 8.46 1,174.28

2012 747.88 5.95 150.21 8.12 772.65

2013 798.56 6.73 239.19 7.92 357.32

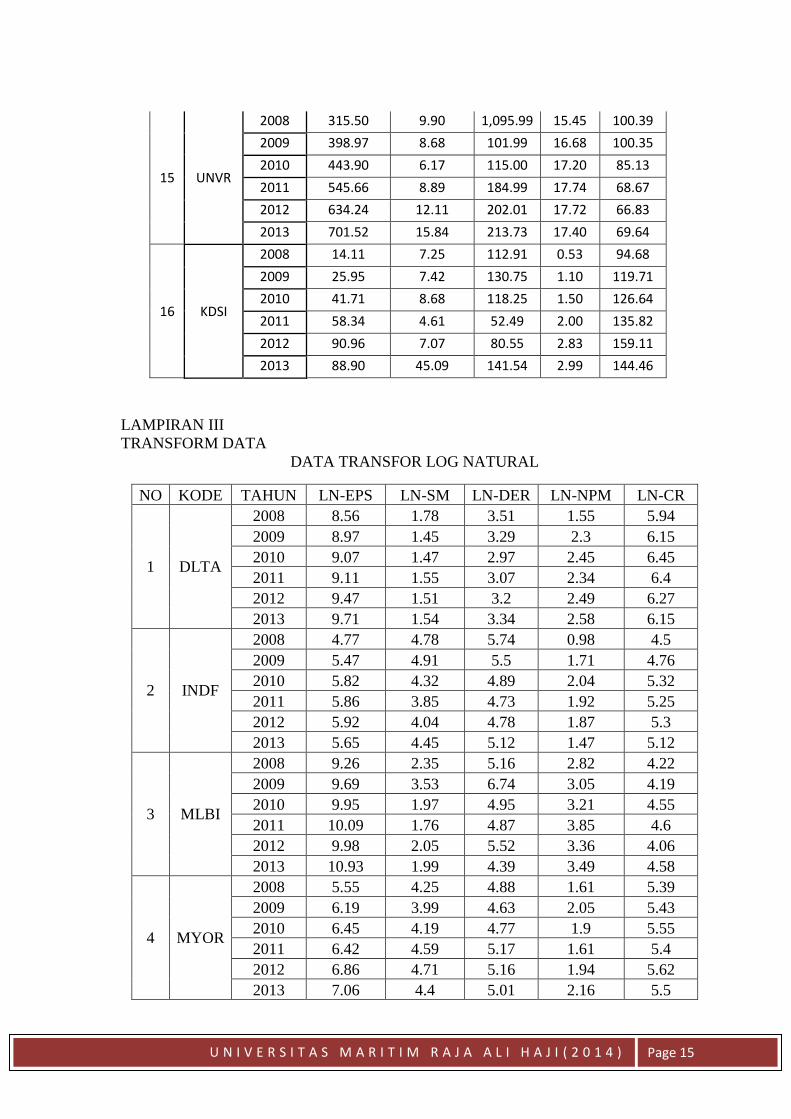

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 15

15 UNVR

2008 315.50 9.90 1,095.99 15.45 100.39

2009 398.97 8.68 101.99 16.68 100.35

2010 443.90 6.17 115.00 17.20 85.13

2011 545.66 8.89 184.99 17.74 68.67

2012 634.24 12.11 202.01 17.72 66.83

2013 701.52 15.84 213.73 17.40 69.64

16 KDSI

2008 14.11 7.25 112.91 0.53 94.68

2009 25.95 7.42 130.75 1.10 119.71

2010 41.71 8.68 118.25 1.50 126.64

2011 58.34 4.61 52.49 2.00 135.82

2012 90.96 7.07 80.55 2.83 159.11

2013 88.90 45.09 141.54 2.99 144.46

LAMPIRAN III

TRANSFORM DATA

DATA TRANSFOR LOG NATURAL

NO KODE TAHUN LN-EPS LN-SM LN-DER LN-NPM LN-CR

1 DLTA

2008 8.56 1.78 3.51 1.55 5.94

2009 8.97 1.45 3.29 2.3 6.15

2010 9.07 1.47 2.97 2.45 6.45

2011 9.11 1.55 3.07 2.34 6.4

2012 9.47 1.51 3.2 2.49 6.27

2013 9.71 1.54 3.34 2.58 6.15

2 INDF

2008 4.77 4.78 5.74 0.98 4.5

2009 5.47 4.91 5.5 1.71 4.76

2010 5.82 4.32 4.89 2.04 5.32

2011 5.86 3.85 4.73 1.92 5.25

2012 5.92 4.04 4.78 1.87 5.3

2013 5.65 4.45 5.12 1.47 5.12

3 MLBI

2008 9.26 2.35 5.16 2.82 4.22

2009 9.69 3.53 6.74 3.05 4.19

2010 9.95 1.97 4.95 3.21 4.55

2011 10.09 1.76 4.87 3.85 4.6

2012 9.98 2.05 5.52 3.36 4.06

2013 10.93 1.99 4.39 3.49 4.58

4 MYOR

2008 5.55 4.25 4.88 1.61 5.39

2009 6.19 3.99 4.63 2.05 5.43

2010 6.45 4.19 4.77 1.9 5.55

2011 6.42 4.59 5.17 1.61 5.4

2012 6.86 4.71 5.16 1.94 5.62

2013 7.06 4.4 5.01 2.16 5.5

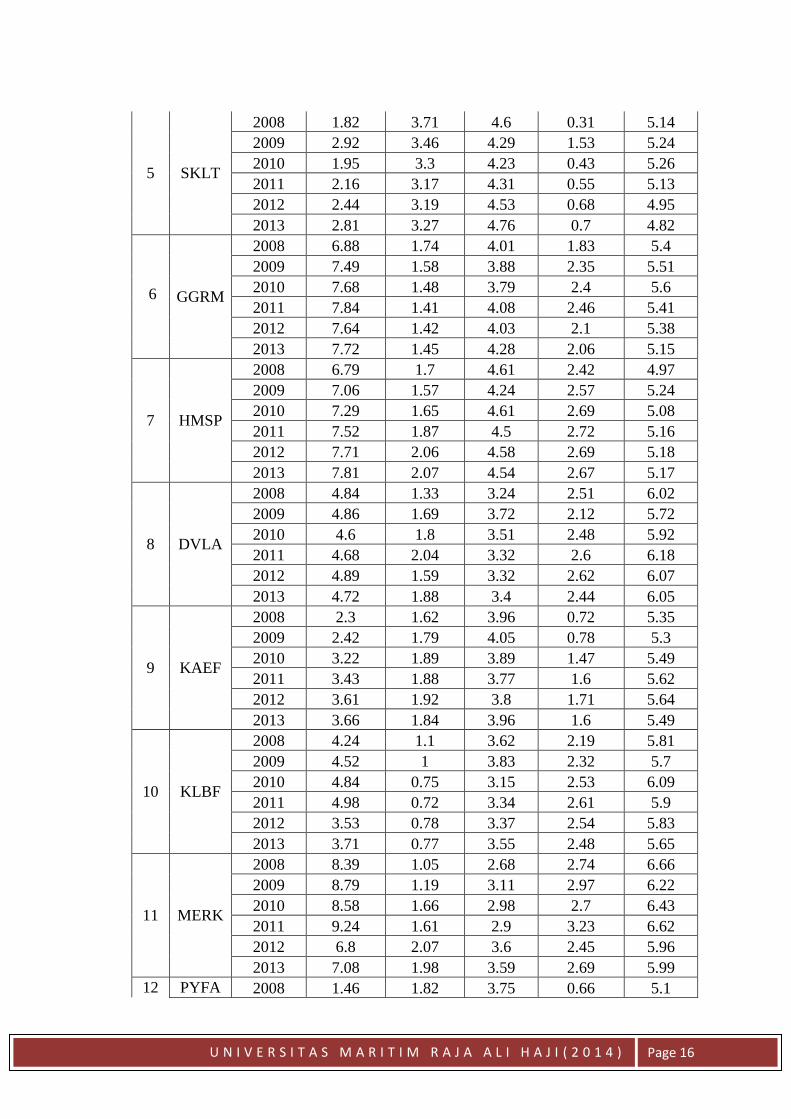

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 16

5 SKLT

2008 1.82 3.71 4.6 0.31 5.14

2009 2.92 3.46 4.29 1.53 5.24

2010 1.95 3.3 4.23 0.43 5.26

2011 2.16 3.17 4.31 0.55 5.13

2012 2.44 3.19 4.53 0.68 4.95

2013 2.81 3.27 4.76 0.7 4.82

6

GGRM

2008 6.88 1.74 4.01 1.83 5.4

2009 7.49 1.58 3.88 2.35 5.51

2010 7.68 1.48 3.79 2.4 5.6

2011 7.84 1.41 4.08 2.46 5.41

2012 7.64 1.42 4.03 2.1 5.38

2013 7.72 1.45 4.28 2.06 5.15

7 HMSP

2008 6.79 1.7 4.61 2.42 4.97

2009 7.06 1.57 4.24 2.57 5.24

2010 7.29 1.65 4.61 2.69 5.08

2011 7.52 1.87 4.5 2.72 5.16

2012 7.71 2.06 4.58 2.69 5.18

2013 7.81 2.07 4.54 2.67 5.17

8 DVLA

2008 4.84 1.33 3.24 2.51 6.02

2009 4.86 1.69 3.72 2.12 5.72

2010 4.6 1.8 3.51 2.48 5.92

2011 4.68 2.04 3.32 2.6 6.18

2012 4.89 1.59 3.32 2.62 6.07

2013 4.72 1.88 3.4 2.44 6.05

9 KAEF

2008 2.3 1.62 3.96 0.72 5.35

2009 2.42 1.79 4.05 0.78 5.3

2010 3.22 1.89 3.89 1.47 5.49

2011 3.43 1.88 3.77 1.6 5.62

2012 3.61 1.92 3.8 1.71 5.64

2013 3.66 1.84 3.96 1.6 5.49

10 KLBF

2008 4.24 1.1 3.62 2.19 5.81

2009 4.52 1 3.83 2.32 5.7

2010 4.84 0.75 3.15 2.53 6.09

2011 4.98 0.72 3.34 2.61 5.9

2012 3.53 0.78 3.37 2.54 5.83

2013 3.71 0.77 3.55 2.48 5.65

11 MERK

2008 8.39 1.05 2.68 2.74 6.66

2009 8.79 1.19 3.11 2.97 6.22

2010 8.58 1.66 2.98 2.7 6.43

2011 9.24 1.61 2.9 3.23 6.62

2012 6.8 2.07 3.6 2.45 5.96

2013 7.08 1.98 3.59 2.69 5.99

12 PYFA 2008 1.46 1.82 3.75 0.66 5.1

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 17

2009 1.95 1.97 3.61 1.05 5.35

2010 2.06 2.3 3.41 1.09 5.71

2011 2.27 2.62 3.77 1.23 5.54

2012 2.29 3.11 4.01 1.1 5.49

2013 2.45 3.54 4.46 1.17 5.03

13 TSPC

2008 4.27 1.68 3.38 2.18 5.95

2009 4.38 1.77 3.53 2.08 5.85

2010 4.69 1.82 3.59 2.25 5.82

2011 4.83 1.85 3.69 2.28 5.73

2012 4.94 1.7 3.65 2.25 5.73

2013 4.95 1.64 3.7 2.23 5.69

14 TCID

2008 6.35 1.4 2.45 2.23 6.7

2009 6.43 1.42 4.86 2.19 6.59

2010 6.48 1.48 4.65 2.19 6.97

2011 6.55 1.65 4.68 2.14 7.07

2012 6.62 1.78 5.01 2.09 6.65

2013 6.68 1.91 5.48 2.07 5.88

15 UNVR

2008 5.75 2.29 7 2.74 4.61

2009 5.99 2.16 4.62 2.81 4.61

2010 6.1 1.82 4.74 2.84 4.44

2011 6.3 2.18 5.22 2.88 4.23

2012 6.45 2.49 5.31 2.87 4.2

2013 6.55 2.76 5.36 2.86 4.24

16 KDSI

2008 2.65 1.98 4.73 -0.63 4.55

2009 3.26 2 4.87 0.1 4.79

2010 3.73 2.16 4.77 0.41 4.84

2011 4.07 1.53 3.96 0.69 4.91

2012 4.51 1.96 4.39 1.04 5.07

2013 4.49 3.81 4.95 1.1 4.97

LAMPIRAN IV

DESCRIPTIVE

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

struktur modal 96 2.06 135.18 18.3325 27.71381

debt to equity ratio 96 11.59 1095.99 101.7283 142.43670

net profit margin 96 .53 46.95 10.0282 7.33863

current ratio 96 58.05 1174.28 293.8155 212.49302

earning per share 96 4.32 55587.52 2867.2861 7325.71793

Valid N (listwise) 96

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 18

LAMPIRAN V

UJI ASUMSI KLASIK

A. UJI NORMALITAS DATA (sebelum data ditransform)

One-Sample Kolmogorov-Smirnov Test

struktur

modal

debt to

equity

ratio

net profit

margin

current

ratio

earning per

share

N 96 96 96 96 96

Normal

Parametersa,b

Mean 18.3325 101.7283 10.0282 293.8155 2867.2861

Std.

Deviation

27.71381 142.43670 7.33863 212.49302 7325.71793

Most

Extreme

Differences

Absolute .352 .263 .101 .158 .351

Positive .352 .234 .093 .158 .351

Negative -.279 -.263 -.101 -.134 -.348

Kolmogorov-Smirnov Z 3.444 2.581 .994 1.552 3.439

Asymp. Sig. (2-tailed) .000 .000 .276 .016 .000

B. UJI NORMALITAS (sesudah data ditrnsform)

C. UJI

AUTO

KORE

LASI

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .774a .599 .581 1.50530 .448

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b

Mean .0000000

Std.

Deviation

1.47326595

Most Extreme

Differences

Absolute .099

Positive .099

Negative -.054

Kolmogorov-Smirnov Z .967

Asymp. Sig. (2-tailed) .307

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 19

D. UJI MULTIKOLINEARITAS

E. UJI HETEROSKEDASTISITAS Correlations

LN-X1 LN-X2 LN-X3 LN-X4 Unstandardized

Residual

Spearman's rho

LN-X1

Correlation Coefficient 1.000 .664**

-.349**

-.559**

-.037

Sig. (2-tailed) . .000 .000 .000 .724

N 96 96 96 96 96

LN-X2

Correlation Coefficient .664**

1.000 -.125 -.716**

.125

Sig. (2-tailed) .000 . .224 .000 .227

N 96 96 96 96 96

LN-X3

Correlation Coefficient -.349**

-.125 1.000 .109 .037

Sig. (2-tailed) .000 .224 . .292 .720

N 96 96 96 96 96

LN-X4

Correlation Coefficient -.559**

-.716**

.109 1.000 -.094

Sig. (2-tailed) .000 .000 .292 . .360

N 96 96 96 96 96

Unstanda

rdized

Residual

Correlation Coefficient -.037 .125 .037 -.094 1.000

Sig. (2-tailed) .724 .227 .720 .360 .

N 96 96 96 96 96

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toler

ance

VIF

1

(Constant) -3.036 2.594 -1.171 .245

LN-SM .100 .199 .045 .504 .616 .561 1.782

LN-DER .487 .295 .174 1.647 .103 .393 2.542

LN-NPM 2.163 .203 .770 10.666 .000 .845 1.184

LN-CR .391 .320 .112 1.221 .225 .526 1.900

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 20

LAMPIRAN VI

HASIL ANALISIS REGRESI BERGANDA

HASIL UJI HIPOTESIS

A. HASIL UJI T

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -3.036 2.594 -1.171 .245

LN-SM .100 .199 .045 .504 .616

LN-DER .487 .295 .174 1.647 .103

LN-NPM 2.163 .203 .770 10.666 .000

LN-CR .391 .320 .112 1.221 .225

B. HASIL UJI F

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 307.851 4 76.963 33.965 .000b

Residual 206.199 91 2.266

Total 514.050 95

HASIL UJI DETERMINASI

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .77

4a

.599 .581 1.50530

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) -3.036 2.594 -1.171 .245

LN-SM .100 .199 .045 .504 .616 .561 1.782

LN-DER .487 .295 .174 1.647 .103 .393 2.542

LN-NPM 2.163 .203 .770 10.666 .000 .845 1.184

LN-CR .391 .320 .112 1.221 .225 .526 1.900

Recommended