23Año 7 4to. Trimestre 2010

www.fecoval.mx

PRESIDENTE DE FECOVALREFLEXIÓN

Estimados amigos:

¡UNA OBRA MAESTRA PARA LA VIDA!Esta es una obra maestra. Si no la han leído, tómense el tiempo para leerla. Si ya la leyeron, tómense el tiempo

para releerla,... GEORGE CARLIN (Su esposa murió recientemente.)No es sorprendente que George Carlín, comediante de los años 70 y 80, pudiera escribir algo tan elocuente.

UN MENSAJE POR GEORGE CARLIN:

La paradoja de nuestro tiempo es que tenemos edificios más altos y temperamentos más reducidos, carreteras más anchas y puntos de vista más estrechos. Gastamos más pero tenemos menos, compramos más pero disfru-tamos menos. Tenemos casas más grandes y familias más chicas, mayores comodidades y menos tiempo. Tenemos más grados académicos pero menos sentido común, mayor conocimiento pero menor capacidad de juicio, más expertos pero más problemas, mejor medici-na pero menor bienestar.

Bebemos demasiado, fumamos demasiado, despilfa-rramos demasiado, reímos muy poco, manejamos muy rápido, nos enojamos demasiado, nos desvelamos dema-siado, amanecemos cansados, leemos muy poco, vemos demasiada televisión y oramos muy rara vez.

Hemos multiplicado nuestras posesiones pero redu-cido nuestros valores. Hablamos demasiado, amamos demasiado poco y odiamos muy frecuentemente.

Hemos aprendido a ganarnos la vida, pero no a vivir. Añadimos años a nuestras vidas, no vida a nuestros años. Hemos logrado ir y volver de la luna, pero se nos dificulta cruzar la calle para conocer a un nuevo vecino. Conquistamos el espacio exterior, pero no el interior. Hemos hecho grandes cosas, pero no por ello mejores.

Hemos limpiado el aire, pero contaminamos nuestra alma. Conquistamos el átomo, pero no nuestros pre-juicios. Escribimos más pero aprendemos menos. Pla-neamos más pero logramos menos. Hemos aprendido a apresurarnos, pero no a esperar. Producimos computa-doras que pueden procesar mayor información y difun-dirla, pero nos comunicamos cada vez menos y menos.Estos son tiempos de comidas rápidas y digestión len-ta, de hombres de gran talla y cortedad de carácter, de enormes ganancias económicas y relaciones humanas

“Es detestable esa avaricia espiritual que

tienen los que, sabiendo algo, no procuran la

transmisión de esos conocimientos”.Miguel de Unamuno

superficiales. Hoy en día hay dos ingresos pero más divorcios, casas más lujosas pero hogares rotos. Son tiempos de viajes rápidos, pañales desechables, moral descartable, acostones de una noche, cuerpos obesos, y píldoras que hacen todo, desde alegrar y apaciguar, hasta matar. Son tiempos en que hay mucho en el es-caparate y muy poco en la bodega. Tiempos en que la tecnología puede hacerte llegar esta carta, y en que tú puedes elegir compartir estas reflexiones o simplemen-te borrarlas.

Acuérdate de pasar algún tiempo con tus seres queri-dos porque ellos no estarán aquí siempre. Acuérdate de ser amable con quien ahora te admira, porque esa personita crecerá muy pronto y se alejara de ti.

Acuérdate de abrazar a quien tienes cerca porque ese es el único tesoro que puedes dar con el corazón, sin que te cueste ni un centavo.

Acuérdate de decir te amo a tu pareja y a tus seres que-ridos, pero sobre todo dilo sinceramente. Un beso y un abrazo puedes reparar una herida cuando se dan con toda el alma.

Acuérdate de tomarte de la mano con tu ser querido y atesorar ese momento, porque un día esa persona ya no estará contigo.

Date tiempo para amar y para conversar, y com-parte tus más preciadas ideas. ...Y siempre recuerda:

La vida no se mide por el número de veces que tomamos aliento, sino por los extraordinarios momentos

que nos lo quitan.George Carlín.

Saludos Afectuosos

Ing. Raúl A. Bracamontes Zenizo

Presidente

FECOVAL

www.fecoval.mx

DIRECTIVA

FECOVAL

www.fecoval.mx

DIRECTIVA

ESP. EN VAL. ING. RAÚL ARMANDO BRACAMONTES ZENIZO

MTRO. EN VAL. ING. ALBERTO PEÑA NAVA

MTRO. EN VAL. ARQ. ALEJANDRO POHLS HERNÁNDEZ

ESP. EN VAL. ING. RICARDO ALFONSO CANTÚ GARZA

ESP. EN VAL. ARQ. PATRICIA GONZÁLEZ REYNA

ESP. EN VAL. ING. FLORENCIO GUILLERMO HERNÁNDEZ ACERETO

ESP. EN VAL. ING. CARLOS TOLEDO COVARRUBIAS

ESP. EN VAL. ING. JOSÉ ALFREDO ROJO GARCÍA

ESP. EN VAL. ING. ARMANDO HERACLIO ESCALANTE CHAVIRA

LIC. MARLENY PAOLA TRUJANO GARCÍA

PRESIDENTE

VICEPRESIDENTE

SEGUNDO VICEPRESIDENTE

SECRETARIO

TESORERA

SECRETARIO DE RELACIONES Y DIFUSIÓN

SECRETARIO DE ACCIÓN GREMIAL

PRESIDENTE CONSEJO TÉCNICO

COMISARIO

GERENTE

1

www.fecoval.mx

CONTENIDO DIRECTORIO

1

2

3

7

10

12

Reflexiones de un Valuador

Directiva FECOVAL

Contenido/Directorio

Valuación de zonas federales

Valuación de una gasolinera en marchaMtro. en Val. Arq. Alejandro Pohls Hernández.

Esp. en Val. Ing. Augusto Francisco Anda Silva.

Método por corrección CRITICMtro. Esp. en Val. Ing. Víctor Zetina Meza.

Segunda Asamblea de Presidentes de la FECOVAL 2011Saltillo Coahuila 22 y 23 de abril

PRESIDENTEEsp. en Val. Ing. Raúl Armando Bracamontes Zenizo

SECRETARIO DE RELACIONES Y DIFUSIÓN

Esp. en Val. Ing. Florencio GuillermoHernández Acereto

DIRECCIÓN EDITORIALHéctor Ramos Romero

DISEÑO EDITORIALRodrigo Glez. de la Vega Alcántara

FECOVALInsurgentes Sur No. 1480, 2do. Piso,Col. Barrio Actipan, CP 03230, Mex, D.F.Tels. (55) 5534-6467, (55) 5534-6273

REVISTA VALUADOR PROFESIONALCalle 75 Norte, Fracc. La Florida, Edificio 2,Depto. 1, Reg. 92, Mz. 22, CP 77516,Cancún, Quintana RooTel. (998) [email protected]

PORTADACollage de imágenes con motivos patrios y edificacionesde la Ciudad de León Guanajuato, en el Centenario de la Revolución y el Bicentenario de la Independencia de México.

www.fecoval.mx

La revista VALUADOR PROFESIONAL órgano informativo de la FECOVAL, es una publicación trimestral de distribución electrónica gratuita. El contenido de los artículos es responsabilidad exclusiva de los autores y no refleja necesariamente la opinión de la FECOVAL. Certificado de licitud de contenido, Certificado de licitud de título y reserva al título en Derechos de Autor en trámite. Se permite la reproducción total y/o parcial de los artículos contenidos en esta publicación, previa autorización escrita del autor. Editor responsable Esp. en Val. Ing. Florencio Guillermo Hernández Acereto. Cancún, Q. Roo, México.

9Tercera Asamblea General Ordinaria Nacional FECOVALHolliday Inn Plaza Dalí, México D.F.

13Toma de protesta del Consejo Directivo 2011-2012del Colegio de Valuadores del Estado de Colima

13Revisión de nuevos estatutos de la FECOVAL

14Incremento en el valor de una viviendapor el uso de aislamiento térmico

16Recordando a los expresidentes de la federación

20Directorios FECOVAL

2

Esp. en Val. Ing. Augusto Francisco Anda Silva.Miembro del Colegio de Valuadores de México A.C. (Covamex)

VALUACIÓN DE

ZONAS FEDERALES

Estimados Colegas:

Considero sumamente importante compartir con Ustedes los aspectos mas relevantes de conferencias y cursos que he teni-do el honor y el gusto de haber impartido sobre este tópico del

cual algunos de Ustedes se podrán preguntar los beneficios de conocer sobre este poco conocido tema que les divido en 4 temas.

1.-Antecedentes:

La administración de la ZOFEMAT ha estado a cargo de diferentes dependencias:

El origen del porqué de tener zona federal en las costas, islas y arreci-fes, se basa en el tema de las guerras, ya que antiguamente se efectua-ban invasiones por mar con desembarcos y al regularse y controlarse esta, se excluye la propiedad privada tanto a extranjeros como mexi-canos, es decir por seguridad nacional para evitar un frente de playa en manos de enemigos de la nación.

Sin embargo, en la actualidad este tema ya no guarda la relevancia de antes y se regula para efectos de desarrollo turístico, sin perder la esencia de seguridad nacional, por eso existen actualmente 7 regio-nes navales,14 zonas navales y diversos sectores, subsectores y apos-taderos a cargo de las zonas navales, mas un cuartel general en la Ciudad de México.

Tema de Playas:

A partir de este momento, les participaré sobre el tema de la zona fede-ral que corresponde a playas de las costas mexicanas. Otros ámbitos de aplicación se comentarán mas adelante, como son ríos, lagos, arre-cifes, humedales, etc.

En primer lugar debo manifestarles que como es bien sabido, las zonas fe-derales marítimo terrestres, en adelante ZOFEMAT, son materia del In-daabin, a solicitud expresa de Semarnat, órgano regulador de éstas áreas.

El avalúo que genera el Indaabin a través de algunos de nosotros, tiene como fin el establecer un valor de la franja de 20 metros de ancho, a to-do lo largo de la costa que presente playas y con los límites que indique

el polígono a valuar con base a la documentación proporcionada por el Cliente (Semarnat) a solicitud expresa del solicitante interesado.

Del valor resultante, la Semarnat debe calcular el monto de la contra-prestación que deberá pagar el interesado anualmente a partir del primer año y cada cinco años se debe efectuar una actualización por medio de un nuevo avalúo y así sucesivamente a lo largo de la vida de la concesión.

Hasta aquí es el uso del avalúo que entrega el Indaabin a Semarnat.

Sin embargo existen fundamentos que el valuador debe conocer y por profesionalismo, ética y honestidad, debe conocer y aplicar. A conti-nuación se presentan los más relevantes:

La franja de 20 metros de ancho debe deslindarse siempre y cuando se den tres condiciones invariablemente. Debe tener Playa y efectuar-se el levantamiento con condiciones de mar calma, sin vientos ni olea-je y debe ser cuando durante el año se presenten las mareas más altas.

En las leyes y reglamentos aplicables, se define claramente que es Playa, independientemente del concepto que por ella interprete cualquier per-sona, esta se define como la porción de arena que descubre el mar en-tre la marea alta y la baja (pleamar y bajamar), sin embargo para que se pueda definir como tal, esta debe cumplir con las siguientes condicio-nes: Debe tener arena. Deber ser transitable. Y debe tener un ángulo de inclinación con respecto al nivel del mar de no más de 30 grados. Los 20 metros de la franja de ZOFEMAT, debe cumplir con estas condiciones.

Cuando no se da esta condición, no puede en términos legales para este fin, deslindarse dicha franja, por lo tanto sencillamente no existe ZO-FEMAT y en consecuencia, no debe considerarse como tal y por ende no debe pagarse contraprestación alguna ya que no aplica.

3

Las leyes y reglamentos que rigen nuestras costas para este te-ma son:

· La Ley General de Bienes Nacionales. Art 119 al 127.· Ley Orgánica de la Administración Pública Federal.· La Ley General del Equilibrio Ecológico y Protección al Ambiente

(“LGEEPA”).· Ley Federal de Derechos.· Reglamento Interior de la Secretaría de Medio Ambiente y Recur-

sos Naturales.· El Reglamento para el Uso y Aprovechamiento del Mar Territorial,

Vías Navegables, Playas, Zona Federal Marítimo Terrestre y Terre-nos Ganados al Mar (“RUAMAT”).

Contraprestación:

Existen tres contraprestaciones de la Zofemat en la Ley Federal de Derechos (con base al avalúo), a saber:

El 7.5% cuando haya lucro de pormedio, hoteles, marinas, negocios, etc.

El 3.5% cuando existan obras de protección u ornato.

El 2.0% cuando existan actividades agropecuarias.

Esto es básico, aparte de ellos en el art. 232 de la Ley Federal de De-rechos, se define otros tipos y valores aplicables por m,2 aunque de-be recalcarse que estos derechos solamente aplican a las personas fí-sicas y morales.

Existen excepciones que deben ser conocidas por el valuador y estas están en el art. 233:

ARTÍCULO 233.- Para los efectos de los artículos 232 y 232-C, se es-tará a lo siguiente:

I. Derogada.

II. Tratándose del uso o goce de bienes de dominio público se estará obli-gado al pago del derecho correspondiente, se tenga o no permiso, con-cesión, acuerdo de destino o autorización cuando se obtenga un aprove-chamiento especial, debiéndose revisar y ajustar el pago anualmente de conformidad a lo establecido por la presente Ley. Se entenderá por apro-vechamiento especial el que se obtenga por usar, gozar o aprovechar un bien nacional de uso común, comprendido en los artículos 232 y 232-C de esta Ley, de modo que se límite el derecho de terceros para su libre uso.

III. No se pagará el derecho a que se refiere este artículo cuando el in-mueble sea destinado a labores de investigación científica.

IV. No pagarán las asociaciones y sociedades civiles sin fines de lucro, que tengan concesión o permiso para el uso de las playas, la zona fe-deral marítima terrestre o a cualquier otro depósito de aguas maríti-mas, así como la zona federal administrada por la Comisión Nacional del Agua y que realicen acciones encaminadas a conservar y restaurar el medio ambiente a través de la reforestación con especies nativas o la cobertura vegetal como manglares, vegetación de marismas, bosques de coníferas, selvas, arbustos y matorrales xerófilos inundables, panta-nos salobres, reparios, mesófilos y vegetación hidrófila.

4

V. No se pagará el derecho a que se refiere el artículo 232-C de esta Ley, cuando la zona federal marítimo terrestre y los terrenos ganados al mar o a cualquier otro depósito de aguas marítimas estén ocupados por monumentos arqueológicos, históricos o museos, bajo la adminis-tración del Instituto Nacional de Antropología e Historia.

VI. No se pagará el derecho a que se refiere el artículo 232-C de esta Ley, cuando la zona federal marítimo terrestre y los terrenos ganados al mar o a cualquier otro depósito de aguas marítimas estén destina-dos a labores de seguridad nacional, que realicen las Secretarías de la Defensa Nacional y de Marina.

VII. No se pagará el derecho a que se refiere el artículo 232-C de es-ta Ley, cuando la zona federal marítimo terrestre y los terrenos gana-dos al mar o a cualquier otro depósito de aguas marítimas estén desti-nados a labores propias de las capitanías de puerto de la Secretaría de Comunicaciones y Transportes.

VIII. No se pagará el derecho a que se refiere el artículo 232-C de esta Ley, cuando la zona federal marítimo terrestre. Los terrenos ganados al mar o cualquier otro deposito de aguas marinas, se usen aprovechen para la explotación de salinas formadas de aguas provenientes de mares actua-les, superficiales o subterráneos, naturales o artificiales, para lo cual se es-tará a lo dispuesto en el Capitulo V denominado “Salinas”, de este Título.

IX. No se pagará el derecho a que se refiere el artículo 232-C de es-ta Ley, cuando la zona federal marítimo terrestre y los terrenos gana-dos al mar o a cualquier otro depósito de aguas marítimas, estén des-tinadas al servicio de las Secretarías del Estado y órganos desconcen-

6

trados de la Administración Pública Federal, Estatal y Municipal que cumplan con los fines públicos para los que fueron creados.

X. No se pagará el derecho a que se refiere el artículo 232-C de esta Ley, cuando la zona federal marítimo terrestre y los terrenos ganados al mar o a cualquier otro depósito de aguas marítimas, estén destina-das al servicio de instituciones de beneficencia pública cuando realicen acciones de salvamento.

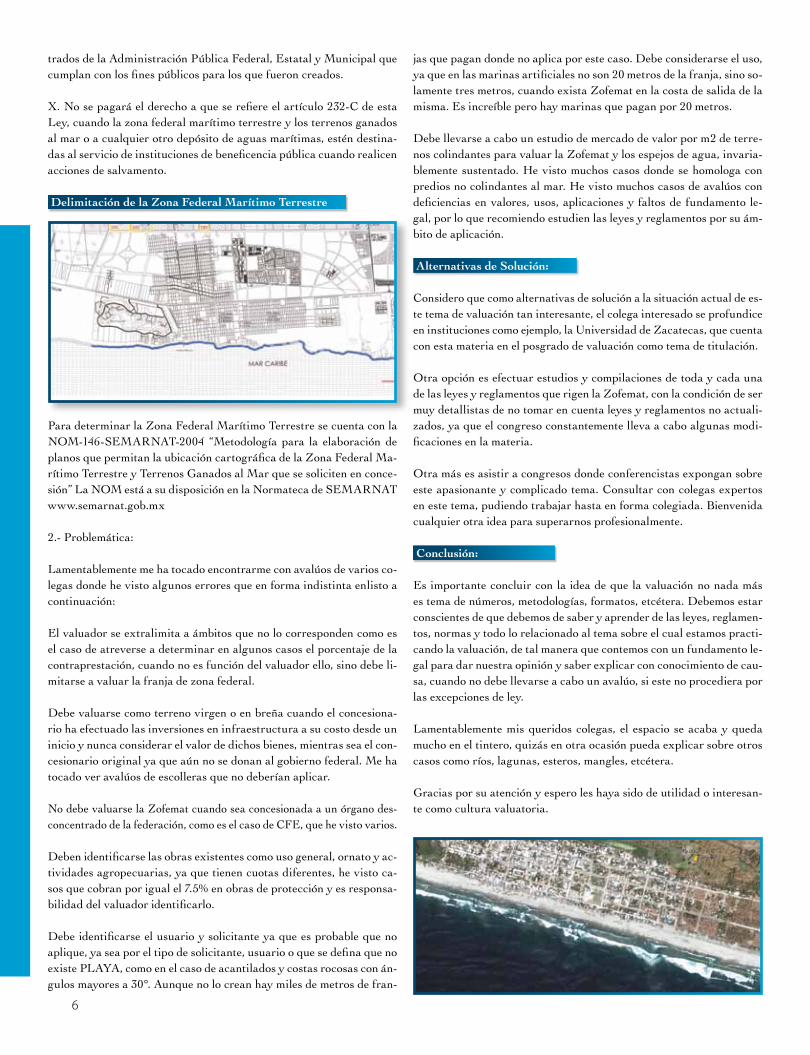

Delimitación de la Zona Federal Marítimo Terrestre

Para determinar la Zona Federal Marítimo Terrestre se cuenta con la NOM-146-SEMARNAT-2004 “Metodología para la elaboración de planos que permitan la ubicación cartográfica de la Zona Federal Ma-rítimo Terrestre y Terrenos Ganados al Mar que se soliciten en conce-sión” La NOM está a su disposición en la Normateca de SEMARNAT www.semarnat.gob.mx

2.- Problemática:

Lamentablemente me ha tocado encontrarme con avalúos de varios co-legas donde he visto algunos errores que en forma indistinta enlisto a continuación:

El valuador se extralimita a ámbitos que no lo corresponden como es el caso de atreverse a determinar en algunos casos el porcentaje de la contraprestación, cuando no es función del valuador ello, sino debe li-mitarse a valuar la franja de zona federal.

Debe valuarse como terreno virgen o en breña cuando el concesiona-rio ha efectuado las inversiones en infraestructura a su costo desde un inicio y nunca considerar el valor de dichos bienes, mientras sea el con-cesionario original ya que aún no se donan al gobierno federal. Me ha tocado ver avalúos de escolleras que no deberían aplicar.

No debe valuarse la Zofemat cuando sea concesionada a un órgano des-concentrado de la federación, como es el caso de CFE, que he visto varios.

Deben identificarse las obras existentes como uso general, ornato y ac-tividades agropecuarias, ya que tienen cuotas diferentes, he visto ca-sos que cobran por igual el 7.5% en obras de protección y es responsa-bilidad del valuador identificarlo.

Debe identificarse el usuario y solicitante ya que es probable que no aplique, ya sea por el tipo de solicitante, usuario o que se defina que no existe PLAYA, como en el caso de acantilados y costas rocosas con án-gulos mayores a 30°. Aunque no lo crean hay miles de metros de fran-

jas que pagan donde no aplica por este caso. Debe considerarse el uso, ya que en las marinas artificiales no son 20 metros de la franja, sino so-lamente tres metros, cuando exista Zofemat en la costa de salida de la misma. Es increíble pero hay marinas que pagan por 20 metros.

Debe llevarse a cabo un estudio de mercado de valor por m2 de terre-nos colindantes para valuar la Zofemat y los espejos de agua, invaria-blemente sustentado. He visto muchos casos donde se homologa con predios no colindantes al mar. He visto muchos casos de avalúos con deficiencias en valores, usos, aplicaciones y faltos de fundamento le-gal, por lo que recomiendo estudien las leyes y reglamentos por su ám-bito de aplicación. Alternativas de Solución:

Considero que como alternativas de solución a la situación actual de es-te tema de valuación tan interesante, el colega interesado se profundice en instituciones como ejemplo, la Universidad de Zacatecas, que cuenta con esta materia en el posgrado de valuación como tema de titulación.

Otra opción es efectuar estudios y compilaciones de toda y cada una de las leyes y reglamentos que rigen la Zofemat, con la condición de ser muy detallistas de no tomar en cuenta leyes y reglamentos no actuali-zados, ya que el congreso constantemente lleva a cabo algunas modi-ficaciones en la materia.

Otra más es asistir a congresos donde conferencistas expongan sobre este apasionante y complicado tema. Consultar con colegas expertos en este tema, pudiendo trabajar hasta en forma colegiada. Bienvenida cualquier otra idea para superarnos profesionalmente.

Conclusión:

Es importante concluir con la idea de que la valuación no nada más es tema de números, metodologías, formatos, etcétera. Debemos estar conscientes de que debemos de saber y aprender de las leyes, reglamen-tos, normas y todo lo relacionado al tema sobre el cual estamos practi-cando la valuación, de tal manera que contemos con un fundamento le-gal para dar nuestra opinión y saber explicar con conocimiento de cau-sa, cuando no debe llevarse a cabo un avalúo, si este no procediera por las excepciones de ley.

Lamentablemente mis queridos colegas, el espacio se acaba y queda mucho en el tintero, quizás en otra ocasión pueda explicar sobre otros casos como ríos, lagunas, esteros, mangles, etcétera.

Gracias por su atención y espero les haya sido de utilidad o interesan-te como cultura valuatoria.

7

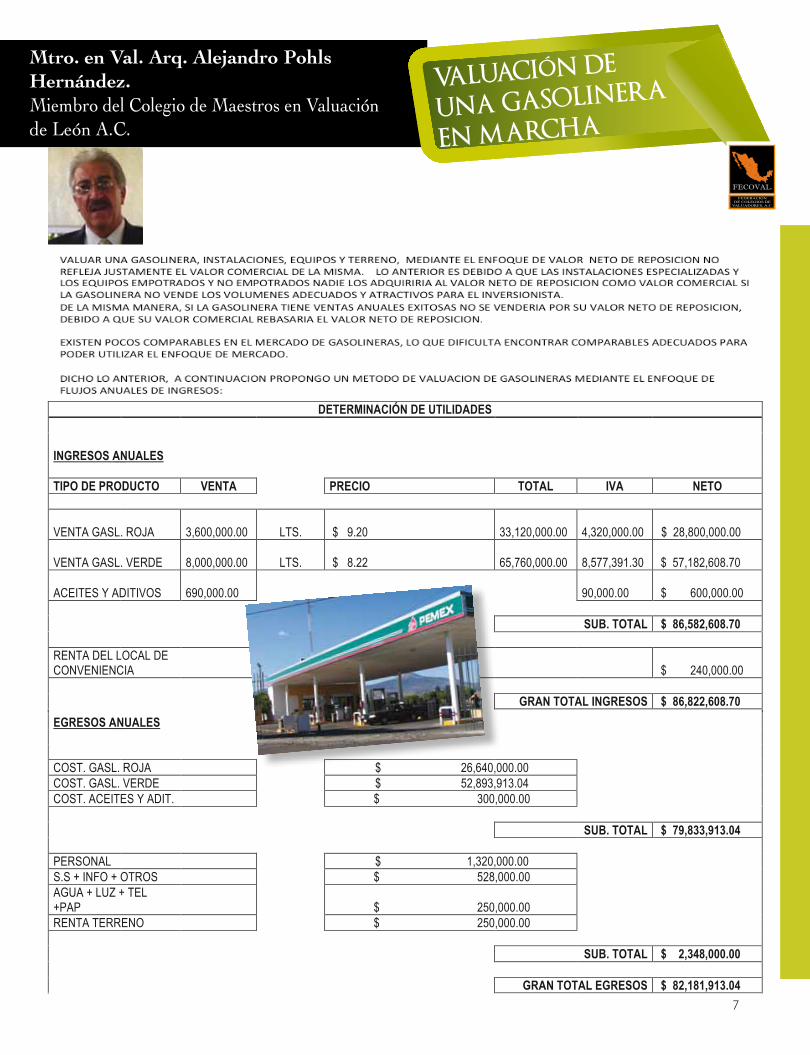

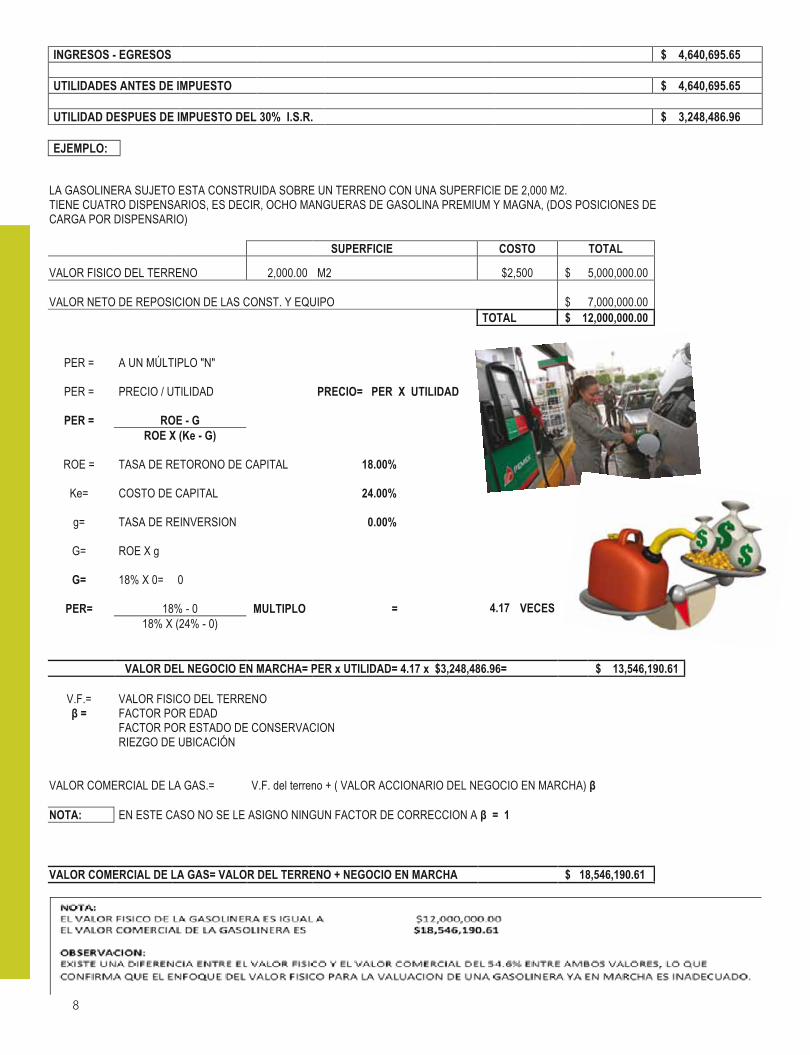

Mtro. en Val. Arq. Alejandro Pohls Hernández.Miembro del Colegio de Maestros en Valuación de León A.C.

DETERMINACIÓN DE UTILIDADES INGRESOS ANUALES TIPO DE PRODUCTO VENTA PRECIO TOTAL IVA NETO

VENTA GASL. ROJA 3,600,000.00 LTS. $ 9.20

33,120,000.00

4,320,000.00 $ 28,800,000.00

VENTA GASL. VERDE 8,000,000.00 LTS. $ 8.22

65,760,000.00

8,577,391.30 $ 57,182,608.70

ACEITES Y ADITIVOS 690,000.00

90,000.00 $ 600,000.00

SUB. TOTAL $ 86,582,608.70 RENTA DEL LOCAL DE CONVENIENCIA $ 240,000.00 GRAN TOTAL INGRESOS $ 86,822,608.70 EGRESOS ANUALES COST. GASL. ROJA $ 26,640,000.00 COST. GASL. VERDE $ 52,893,913.04 COST. ACEITES Y ADIT. $ 300,000.00 SUB. TOTAL $ 79,833,913.04 PERSONAL $ 1,320,000.00 S.S + INFO + OTROS $ 528,000.00 AGUA + LUZ + TEL +PAP $ 250,000.00 RENTA TERRENO $ 250,000.00 SUB. TOTAL $ 2,348,000.00 GRAN TOTAL EGRESOS $ 82,181,913.04 INGRESOS - EGRESOS $ 4,640,695.65 UTILIDADES ANTES DE IMPUESTO $ 4,640,695.65 UTILIDAD DESPUES DE IMPUESTO DEL 30% I.S.R. $ 3,248,486.96 EJEMPLO:

DETERMINACIÓN DE UTILIDADES INGRESOS ANUALES TIPO DE PRODUCTO VENTA PRECIO TOTAL IVA NETO

VENTA GASL. ROJA 3,600,000.00 LTS. $ 9.20

33,120,000.00

4,320,000.00 $ 28,800,000.00

VENTA GASL. VERDE 8,000,000.00 LTS. $ 8.22

65,760,000.00

8,577,391.30 $ 57,182,608.70

ACEITES Y ADITIVOS 690,000.00

90,000.00 $ 600,000.00

SUB. TOTAL $ 86,582,608.70 RENTA DEL LOCAL DE CONVENIENCIA $ 240,000.00 GRAN TOTAL INGRESOS $ 86,822,608.70 EGRESOS ANUALES COST. GASL. ROJA $ 26,640,000.00 COST. GASL. VERDE $ 52,893,913.04 COST. ACEITES Y ADIT. $ 300,000.00 SUB. TOTAL $ 79,833,913.04 PERSONAL $ 1,320,000.00 S.S + INFO + OTROS $ 528,000.00 AGUA + LUZ + TEL +PAP $ 250,000.00 RENTA TERRENO $ 250,000.00 SUB. TOTAL $ 2,348,000.00 GRAN TOTAL EGRESOS $ 82,181,913.04 INGRESOS - EGRESOS $ 4,640,695.65 UTILIDADES ANTES DE IMPUESTO $ 4,640,695.65 UTILIDAD DESPUES DE IMPUESTO DEL 30% I.S.R. $ 3,248,486.96 EJEMPLO:

VALUACIÓN DE

UNA GASOLINERA

EN MARCHA

8

DETERMINACIÓN DE UTILIDADES INGRESOS ANUALES TIPO DE PRODUCTO VENTA PRECIO TOTAL IVA NETO

VENTA GASL. ROJA 3,600,000.00 LTS. $ 9.20

33,120,000.00

4,320,000.00 $ 28,800,000.00

VENTA GASL. VERDE 8,000,000.00 LTS. $ 8.22

65,760,000.00

8,577,391.30 $ 57,182,608.70

ACEITES Y ADITIVOS 690,000.00

90,000.00 $ 600,000.00

SUB. TOTAL $ 86,582,608.70 RENTA DEL LOCAL DE CONVENIENCIA $ 240,000.00 GRAN TOTAL INGRESOS $ 86,822,608.70 EGRESOS ANUALES COST. GASL. ROJA $ 26,640,000.00 COST. GASL. VERDE $ 52,893,913.04 COST. ACEITES Y ADIT. $ 300,000.00 SUB. TOTAL $ 79,833,913.04 PERSONAL $ 1,320,000.00 S.S + INFO + OTROS $ 528,000.00 AGUA + LUZ + TEL +PAP $ 250,000.00 RENTA TERRENO $ 250,000.00 SUB. TOTAL $ 2,348,000.00 GRAN TOTAL EGRESOS $ 82,181,913.04 INGRESOS - EGRESOS $ 4,640,695.65 UTILIDADES ANTES DE IMPUESTO $ 4,640,695.65 UTILIDAD DESPUES DE IMPUESTO DEL 30% I.S.R. $ 3,248,486.96 EJEMPLO:

9

Realizada el día 24 de julio del 2010. en el Salón Galicia, del Hotel Holiday Inn Plaza Dalí, en la Ciudad de México, D.F.

tercera asamblea

general ordinaria

nacional de la fecoval

En donde estuvieron presentes el Consejo Directivo de la Fecoval, y Presidentes de los Colegios e Institutos de Va-luadores Asociados a la Federación.

En la asamblea se llevó a cabo la votación para elegir el nuevo lo-go de la fecoval, se enviaron más de 30 diseños, quedando como ga-nador el logo diseñado por el Sr. Imy Tomas Diaz Cabrera quien es parte del equipo del despacho del Ing. Esp. en Val. Florencio Gui-llermo Hernández Acereto, miembro del Colegio de Valuadores de Quintana Roo, A.C.

El día 23 de julio del 2010 se llevó a cabo el curso de “valuación agropecuaria”. impartido por el Esp. en Val. Ing. Roberto Chávez Carretero.

10

MÉTODO POR

CORRECCIÓN CRITIC.

Mtro. Esp. en Val. Ing. Víctor Zetina Meza.Colegio e Instituto Mexicano de Valuación de Michoacán, A.C.

En la actualidad la importancia de la valuación de todo tipo de activos está fuera de duda. En cualquier sociedad moderna para un gran número de actos económicos es necesario cono-

cer el valor de los activos implicados. Empezando por las expropiacio-nes tanto del gobierno federal, Estatal, como los Municipales, siguien-do con hechos tan cotidianos como juicios civiles, particiones de heren-cias, compra-ventas de inmuebles, créditos hipotecarios, fianzas, do-naciones municipales, etc.; y terminando con valuaciones catastrales con fines impositivos, la valuación de bienes o activos es un hecho tras-cendente en cualquier país y, es más, cuanto mayor es el progreso eco-nómico, al ser más intensa la actividad económica, también mayor es la necesidad de una mejor y más ajustada valuación de los activos de esa sociedad. Todas estas circunstancias han provocado la intervención de las propias administraciones para regular el proceso valuatorio ya que de la bondad del mismo depende en gran parte la salud de los sistemas financieros y la economía en general de nuestras sociedades. Todo ello ha propiciado la existencia en distintos países de diferente normativa legal que en algunos casos en su intento de clarificar y ordenar el pro-ceso valuatorio se han convertido en verdaderos tratados de valuación.

El conocimiento del mercado inmobiliario por el valuador profesio-nal, es cada vez más pertinente y en consecuencia tiene frente a sí, el reto de mantenerse actualizado con el dominio de nuevas técnicas que emergen cada día a nivel internacional, las cuales tienen como finali-dad, abatir la incertidumbre en la estimación del valor de cualquier activo, ya sea en el ámbito de valuación de inmuebles Agrícolas, Fo-restales, Valuación de daños por cualquier contingencia, Valuación de cosechas, Valuación de ganado, Valuación de mejoras permanen-tes, Valuación de agua de riego, Valuación de Maquinaria y equipo, (vehículos automotores, Agrícola, industrial y agroalimentaria), asi-mismo en Valuación de inmuebles Urbanos; como Valuación de terre-nos, construcciones, Valuación de maquinaria industrial, Valuación de Empresas, Valuación de árboles y arbustos ornamentales, Valua-ción de Usufructos, Recursos naturales, Activos medioambientales, Intangibles (marcas, capital humano etc.), Activos deportivos, Acti-vos artísticos y culturales, Daño moral, etc.

En los Congresos nacionales e internacionales y cursos de capacita-ción en valuación profesional, se busca constantemente nuevas meto-dologías en materia de valuación que ayuden a abatir la opacidad del uso del mercado inmobiliario o de activos a valuar.

Como es el caso de los nuevos métodos o modelos de valuación Mul-ticriterio, que a nivel internacional están dando un giro a la disminu-ción de la subjetividad en las ponderaciones comúnmente utilizados para los comparables.

Los modelos multicriterio están basados en herramientas matemáticas que garantizan una mayor confiabilidad en la determinación del valor de un bien a valuar.

La finalidad de la presente ponencia es presentar una serie de métodos dentro de los denominados comparativos en los que se llega a una ho-mogeneización de los comparables utilizando metodología multicrite-rio, concretamente el método CRITIC y desarrollar la valuación de un departamento en condominio vertical; con el método económico de va-luación directa de mercado, Corrección por Critic.

La presentación pretende mostrar los fundamentos básicos de dicho método con el fin de poder hacer comprensible su utilización posterior como método de valuación.

El Método por corrección CRITIC, es original de Diakoulaki et al (1995) y cuyo nombre es el acrónimo de Criteria Importance Through Intercriteria Correlation, pondera cada criterio según la expresión de la fórmula que a continuación se presenta, partiendo de los datos que para dicho criterio, adquieren las distintas alternativas. Este método se adecua a la valuación por el Dr. Jerónimo Aznar Belver y el Mtro. y Esp. en Val. Arq. Arturo López Perales, en el 2007.

11

Según CRITIC el peso de un criterio es tanto mayor cuanta mayor sea su varianza (mayor desviación típica) y cuanta mayor información di-ferente a la de los otros criterios aporte (menor coeficiente de correla-ción entre criterios). Con el fin de que las magnitudes sean compara-bles se procede previamente a la normalización por la suma de las mis-mas transformándolas por lo tanto a valores entre 0 y 1.

La información de partida es la misma que la del método por correc-ción múltiple, o sea se seleccionan, como mínimo seis comparables que deben ser similares o lo más parecido posible al inmueble a valuar. Los comparables seleccionados deben haber sufrido una transacción re-ciente y debemos conocer el precio al que se han realizado dichas tran-sacciones o si están en el mercado, conocer su valor de oferta y asig-nársele un factor de comercialización de acuerdo a las características del mercado inmobiliario o del activo a valuar de la zona de ubicación del sujeto en estudio.

Para poder proceder a la homogeneización de los comparables con res-pecto al sujeto o bien a valuar se determinan las características o varia-bles explicativas cuantitativas que vamos a utilizar en el procedimien-to de homogeneización y que deberán ser aquellas que en cada caso, en opinión del valuador profesional experto, mayor influencia tengan so-bre el precio. Determinadas y cuantificadas dichas variables se opera como se describe en el ejemplo a aplicar.

Se pretende desarrollar la valuación de un departamento en condomi-nio vertical y para ello se parte de la información que se proporcionara en el desarrollo del trabajo de dicho departamento y seis comparables

seleccionados por su semejanza al mismo. En todos los casos se conoce:

Del edificio donde están situados los departamentos: Existencia o no de Ascensores, Nº de departamentos y Nº de plantas o niveles.

De los respectivos departamentos: La Edad, Superficie privativa, Su-perficie común, Superficie terraza descubierta, Nº de recamaras, Nº de baños completos, Nº de medios baños, Precio de cocina integral y el Precio de cada uno de los comparables.

Dicha información así como su normalización se describe en el proceso del cálculo, a continuación calculamos la Desviación típica (En Excel: asistente de funciones, DESVEST) y los coeficientes de correlación (En Excel: Herramientas, Análisis de datos, Coeficiente de correlación).

Conocidas la Desviación estándar y los coeficientes de correlación po-demos aplicando la fórmula ya conocida: calcular la ponderación de las distintas variables así como su ponderación normalizada.

La ponderación normalizada, como se sabe, se realiza dividiendo ca-da ponderación por la suma de todas las ponderaciones. Aplicamos el concepto de suma ponderada utilizando la ponderación normalizada de cada variable con el fin de obtener la ponderación de cada compa-rable y el inmueble o activo a valuar en función de todas las variables y de su importancia.

En este punto es importante comprobar que realmente los compara-bles escogidos son realmente comparables y para ello utilizaremos dos parámetros: Coeficiente de correlación. Mediremos la correlación que existe entre los precios y las ponderaciones.Criterio de Chauvenet. Lo aplicaremos a los ratios para detectar si existen ratios anómalos u outliers.

Las ventajas del Método por corrección Critic, consiste en que el valor del activo calculado es el resultado de la homogeneización de los com-parables teniendo en cuenta todas las variables explicativas cuantitati-vas y la importancia de las mismas.

CONCLUSIONES:

La metodología propuesta reúne una serie de características interesantes:

Puede utilizar todo tipo de variables, tanto cuantitativas como cuali-tativas.El experto solo interviene en el proceso de aportación de datos en las variables cuantitativas.

En las variables cualitativas, utilizando matrices incompletas, la inter-vención del valuador profesional experto se limita a (n-1) comparacio-nes pareadas entre los comparables y el sujeto o bien para cada varia-ble cualitativa ó bien a definir cada activo dentro de una escala.En el tratamiento de las variables tanto cuantitativas como cualitativas los procedimientos de homogeneización se reducen al tratamiento esta-dístico de las mismas, con lo que el grado de subjetividad disminuye.

Mediante un programa informático se puede plantear la misma valua-ción por distintas variaciones del método y al final mediante el Índice de adecuación seleccionar el mejor.

12

• Saltillo es la capital del Estado de Coahuila de Zaragoza. Se localiza en la región sureste del mismo, a 300 km de la frontera con Estados Unidos. La Plaza de Armas puede ser un buen punto de partida pa-ra un recorrido a pie por el centro histórico. Un lugar lleno de histo-ria, folklore y movimiento. La ciudad ha sido llamada “La Atenas de México” y “La Detroit de México”, por sus grandes exponentes en la cultura y educación, así como por ser sede de empresas como Gene-ral Motors y Chrysler.

• El Colegio de Valuadores de Coahuila A.C. y nuestra Ciudad son los anfitriones para la segunda Asamblea Nacional de Presidentes, Sal-tillo por su ubicación se localiza a 80 km de la ciudad de Monterrey con acceso directo a su Aeropuerto con un sin número de vuelos Na-cionales e Internacionales. La temperatura promedio es de 22°C, se cuenta con una variada gastronomía, diferentes museos y espacios de gran importancia nacional.

TE INVITAMOS A CONOCER LA CIUDAD Y DISFRUTAR DEL EVENTO.

Saltillo, Coahuila

22 y 23 de abril de 2011SEGUNDA ASAMBLEA DE PRESIDENTESDE LA FECOVAL DEL 2011

13

Donde se tuvo la presencia del Esp. en Val. Ing. Raul A. Braca-montes Zenizo, Presidente de la Fecoval; Ing. Francisco Javier Agui-lar Zaragoza, Secretario de Desarrollo Urbano del estado de Colima; Lic. José Alberto Peregrina García, Director del Registro Público de la Propiedad y otras personalidades importantes del medio de la cons-trucción y educación en Colima.

El nuevo consejo es dirigido por el M.C. Ing. Rafael Rodríguez Olve-ra, quien reconoció la trayectoria del COVACOL, desde su nacimien-to como Instituto de Valuación, y el prestigio que ha logrado como or-ganismo especializado de consulta a los diferentes organismos guber-namentales de la entidad, así también por su colaboración con la socie-dad, en el mismo acto se firmo un convenio de colaboración, con la Di-rección de Protección Civil del Gobierno del Estado de Colima que di-rige el Sr. Melchor Urzua.

El Ing. Francisco Javier Aguilar Zaragoza, Secretario de Desarrollo Urbano, reconoció también el prestigio que tiene este colegio de profe-sionistas, pues externo conocer personalmente a la mayoría de miem-bros del mismo, y tener una amistad y relación cordial con ellos, agra-deció a nombre del sr. Gobernador, Mario Anguiano, la ayuda que brindo el COVACOL, en la valuación inmediata de los inmuebles afectados, en el desastre que paso en la comunidad del colomo, por el

incendio de una pipa de combustible, logrando así la pronta atención de los damnificados en materia de recuperación de sus bienes.

El Esp. en Val. Ing. Raúl A. Bracamontes Zenizo, Presidente de la Fecoval, externó su reconocimiento, también, al COVACOL, y dijo sentirse halagado, pues Colima como su estado natal, ha estado pre-sente a lo largo de su vida, y se alegra saber de la calidad de vida que se conserva todavía en esta ciudad. agradeció la presencia de las au-toridades y personalidades que acompañaron a COVACOL y felicitó al M.C. Ing. Juan José López, por su trabajo realizado frente al CO-VACOL, y deseó los mejores resultados y parabienes al nuevo Consejo Directivo que hoy inicia su gestión.

En las instalaciones del Colegio de Valuadores de Aguascalientes

18 Mayo 2010

TOMA DE PROTESTA DEL CONSEJO DIRECTIVO 2011-2012 DEL COLEGIO DE VALUADORES DEL ESTADO DE COLIMA, A.C. (COVACOL)

RevisiÓn de nuevos

estatutos de la fecoval

16 DE AGOSTO

DEL 2010

De izquierda a derecha : M. en C. Arturo Orozco Torres, M. en Val. Arq. Raúl Martínez Ramírez, Esp. en Val. Javier de la Torre Alvarado, Arq. Victor René Rocha Gonzalez, Esp. en Val. Luis Chávez Fuen-tes, M. en C. Héctor Santana Hernández, M. en Val. Luis Manuel Hernández, Arq. Norma Herlinda Aguilar Frías, Esp. en Val. Ing. Víctor Zetina Meza, M. en C. Gustavo Olvera Alvarez.

14

Esp. en Val. Ing. Mario Alberto Elizalde Herrera Miembro del Colegio Mexicano de Valuación de Coahuila A.C.

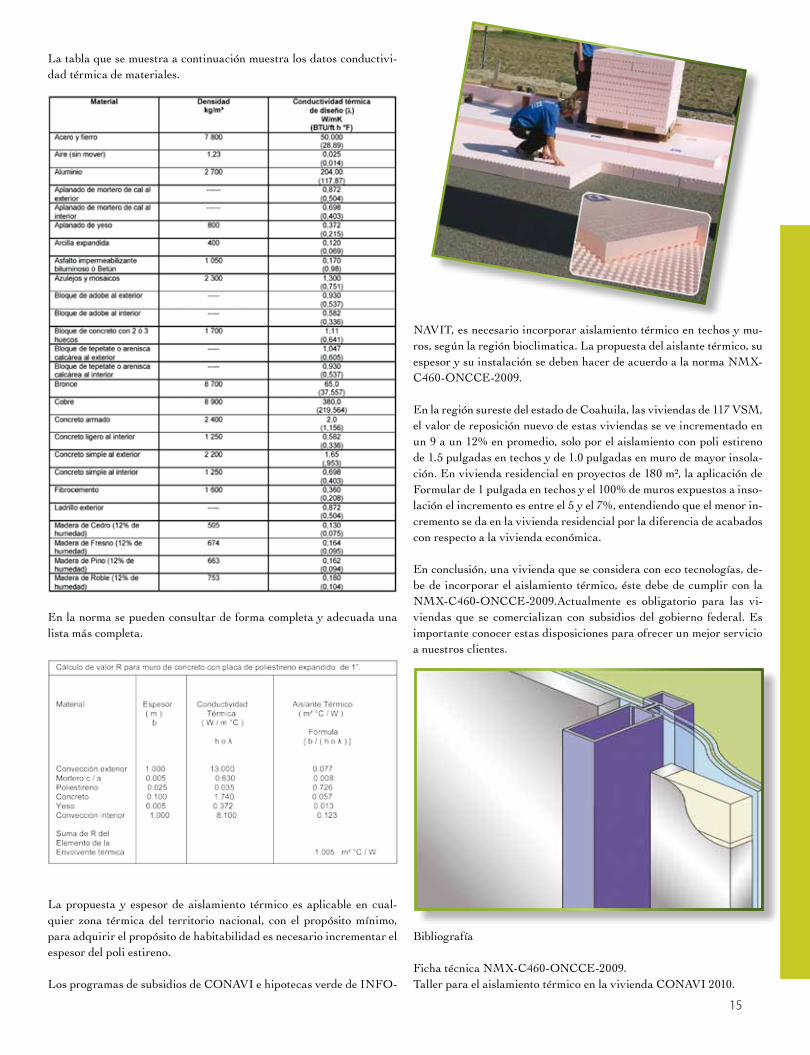

INCREMENTO EN EL VALOR

DE UNA VIVIENDA

POR EL USO DE

AISLAMIENTO TERMICO.

El incremento de la temperatura por consecuencia del cambio climático, promovido entre otras causas por el efecto inver-nadero, fenómeno producido principalmente por la emanación

de gases de efecto invernadero (GEI) a la atmósfera, ponen en alerta a los grupos de ecologistas, científicos y gobiernos para tratar de rever-tir este fenómeno.

La demanda de energía proveniente de materia no renovable como lo es la fósiles, petróleo, carbón y gas natural, en uso industrial, comer-cial y domestico, provoca la extinción de los yacimientos de esta fuen-te de energía, teniendo como consecuencia precios elevados en estos insumos. En economías emergentes como la de nuestro país, este fenómeno se convierte en un problema social, puesto que la clase trabajadora se ve imposibilitada para hacerle frente a los incrementos de los servicios bá-sicos como lo son la energía eléctrica y gas, pues también empiezan a demandar el confort necesario en sus hogares, al tener que contar con abanicos, aparatos enfriadores de aire, calentadores. Es por eso que el gobierno ha implementado los subsidios en el cobro de las facturas de los servicios de energía eléctrica y gas.

Otra medida que ha tomado el gobierno federal es el promover los aislamientos térmicos en la vivienda que se comercializa a través de crédito hipotecario, haciendo uso de la NMX-C460-ONCCE-2009, la cual define al aislamiento térmico como la capacidad de los mate-riales para oponerse al paso del calor por conducción y se evalúa por la resistencia térmica que tiene, es decir por la capacidad de aislar térmicamente.

Los aislantes térmicos cuentan con las siguientes características; es-ta constituido en su mayor parte por aire, el aire esta constreñido por sólidos no metálicos que forman espacios pequeños que lo inmoviliza, son cuerpos opacos, deben ofrecer resistencia a la intemperie, resisten-cia mecánica, resistentes al fuego, características acústicas.

Por otra parte los beneficios que ofrecen los aislamientos térmicos son; confort a sus habitantes, un mejor nivel de vida al contar con tempera-turas controlada gracias al diseño y construcción de viviendas térmi-camente eficientes, el contar con una envolvente térmica beneficia a el usuario y al medio ambiente.

El objetivo de la norma NMX-C460-ONCCE-2009, es el establecer las especificaciones de la resistencia térmica total (Valor “R”) que de-ben cumplir las viviendas a través de su envolvente para mejorar las condiciones de habitabilidad y para disminuir la demanda de energía

utilizada para acondicionar térmicamente su interior, de acuerdo a la zona térmica del país en que se ubique.

La misma norma define a la resistencia térmica total de un elemento de la envolvente; Valor “R” como la suma de las resistencias superficiales, internas y externas, y de las resistencias térmicas de las varias capas de los diversos materiales que componen al elemento de la envolvente. Es el inverso del coeficiente total de transmisión de calor “K”, sus uni-dades son m²K/W.

R = 1/ U donde U = K/e por lo tanto R = e/k

U = Conductancia e = espesor del aislante k o λ = Conductividad térmica

En la siguiente tabla se muestran los valores que deben ser mayores o iguales de la resistencia térmica total que deben tener los elementos constructivos de la envolvente térmica, de acuerdo a la zona térmica de donde se localiza la vivienda y al propósito inmediato del aislamiento, mismo que puede ser: mínimo, para lograr habitabilidad o para lograr habitabilidad y ahorro de energía.

15

La tabla que se muestra a continuación muestra los datos conductivi-dad térmica de materiales.

En la norma se pueden consultar de forma completa y adecuada una lista más completa.

La propuesta y espesor de aislamiento térmico es aplicable en cual-quier zona térmica del territorio nacional, con el propósito mínimo, para adquirir el propósito de habitabilidad es necesario incrementar el espesor del poli estireno.

Los programas de subsidios de CONAVI e hipotecas verde de INFO-

NAVIT, es necesario incorporar aislamiento térmico en techos y mu-ros, según la región bioclimatica. La propuesta del aislante térmico, su espesor y su instalación se deben hacer de acuerdo a la norma NMX-C460-ONCCE-2009.

En la región sureste del estado de Coahuila, las viviendas de 117 VSM, el valor de reposición nuevo de estas viviendas se ve incrementado en un 9 a un 12% en promedio, solo por el aislamiento con poli estireno de 1.5 pulgadas en techos y de 1.0 pulgadas en muro de mayor insola-ción. En vivienda residencial en proyectos de 180 m², la aplicación de Formular de 1 pulgada en techos y el 100% de muros expuestos a inso-lación el incremento es entre el 5 y el 7%, entendiendo que el menor in-cremento se da en la vivienda residencial por la diferencia de acabados con respecto a la vivienda económica.

En conclusión, una vivienda que se considera con eco tecnologías, de-be de incorporar el aislamiento térmico, éste debe de cumplir con la NMX-C460-ONCCE-2009.Actualmente es obligatorio para las vi-viendas que se comercializan con subsidios del gobierno federal. Es importante conocer estas disposiciones para ofrecer un mejor servicio a nuestros clientes.

Bibliografía

Ficha técnica NMX-C460-ONCCE-2009.Taller para el aislamiento térmico en la vivienda CONAVI 2010.

16

PRIMER EXPRESIDENTE PERIODO 1968-1970

RECORDANDO A

LOS EXPRESIDENTES DE

LA FEDERACIÓN

PRESIDENTE FUNDADOR DE LA ASOCIACIÓN DE INSTITUTOS

MEXICANOS DE VALUACIÓN, A.C.

ING. AGUSTÍN MARTÍNEZ TORRESMIEMBRO DEL INSTITUTO MEXICANO EN VA-LUACIÓN DE NUEVO LEÓN, A. C.

“Currículum Vitae”

Nombre: Agustín Martínez Torres.

Lugar y Fecha de Nacimiento: Monterrey, N.L., 28 de Agosto de 1922.Nombre de los Padres: Sr. Prof. Pedro M. Martínez y Sra. Doña Ma. Del Carmen Torres de Martínez. (Finados).Nombre de la Esposa: Sra. Aurora Ballesteros de Martínez Torres.Nombre de los Hijos: Ing. Agustín Martínez Ballesteros, Sra. Lic. Aurora Martínez Ballesteros de Flores, Ing. Humberto Martí-

nez Ballesteros, Sra. Lic. Elena Martínez Ballesteros de Almaguer, Ing. Ricardo Martínez Ballesteros, Sr. Lic. Raúl Martínez Ballesteros, Sr. Lic. Rodolfo Martínez Ballesteros y Sr. Ing. Roberto Martínez Ballesteros.

Fecha de Casamiento: 29 de Diciembre de 1949Estudios: Terminó Instrucción Primaria en el Colegio Monterrey (propiedad de su padre) en el año de 1935.1935 – 1936 Academia moderna de Comercio.1936 – 1937 Colegio Monterrey (Enseñanza Comercial).1937 – 1938 Academia Práctica de Comercio.1937 – 1939 De enero de 1937 a junio de 1939 cursó la Secundaria en la Escuela Secundaria Nocturna No. 11939 – 1942 Cursó el Bachillerato de Ciencias Físico Matemáticas en la Escuela Nocturna de Bachilleres, dependiente de

la Universidad de Nuevo León. La propia Universidad le otorgó Beca para cursar la carrera de Ingeniero Ci-vil por haber obtenido el mejor promedio del grupo.

1942 – 1947 Cursó la carrera de Ingeniero Civil en la Facultad de Ingeniería Civil de la U. N. L.1949 El 28 de Mayo de 1949 obtuvo su título profesional de Ingeniero Civil en la U.N. L.

Trabajos:1937 – 1946 Profesor de Contabilidad, Ortografía y Mecanografía en el Colegio Monterrey.1943 Departamento de Catastro Gobierno del Estado.1944 De Febrero a Junio en la Oficina Ing. Armando Díaz.1945 De Febrero a Junio en la Oficina Ing. Armando Díaz.1946 – 1948 De Junio de 1946 a Julio de 1948 en la Oficina del Sr. Ing. Miguel Osuna.

17

1949 – 1950 De Febrero de 1949 a Noviembre de 1950 colaboró con el Sr. Arq. Arturo E. González en su Oficina y como Residente en la Planta ACCO.

1950 – 1959 De Noviembre de 1950 a Julio de 1959 en la Oficina del Sr. Ing. Miguel Osuna.1960 Supervisor de 6 construcciones del Sr. Miguel Garza Martínez.1961 – 1964 Ayudante General del Sr. Director de Obras Públicas Municipales en el Departamento correspondientes del

Municipio de Monterrey.1969 – 1970 Supervisor del Edificio que ocupa la Financiera Crenormex, S. A.1952 – 1964 Desde el 1° de Mayo de 1952 hasta Octubre de 1964, Perito Valuador y Supervisor del Banco Inmobiliario de

Monterrey, S. A.1962 – 1964 Perito Valuador del Banco Capitalizador de Monterrey, S. A., hasta Octubre de 1964.1972 – 1976 Supervisor y Perito Valuador del Banco Capitalizador de Monterrey, S. A.Desde 1976 Perito Valuador y Supervisor de BANCAM, S. A.1961 – 1979 Perito Valuador de Financiera Crenormex, S. A. (antes Crédito del Norte de México, S. A.)1972 Supervisor de la Construcción Edificio Farías en 5 de Mayo y Garibaldi.1962 Colaboré con el Crédito Provincial Hipotecario, S. A. hoy Banco Regional del Norte, S. A. como Perito

Valuador.1965 – 1976 Perito Valuador de Financiera de Nuevo León, S. A. (se liquidó ese año).1969 – 1974 Perito Valuador de Financiera Monterrey, S. A. (hoy Bancreser, S. A.)1960 – 1963 Perito Valuador en Sociedad General de Crédito, S. A. y a la Cía. General de Aceptaciones, S. A.; hoy Banca

Serfín, S. A.)1964 – 1991 Perito Valuador del Banco Nacional de México, S. A., en la ciudad de Monterrey, N. L.Desde 1970 Miembro de la Junta Central Catastral dependiente de la Tesorería General del Estado de N. L.1981 – 1987 Representante Común de Banco Nacional de Obras y Servicios Públicos, S. N. C. y de Banco Mexicano

Somex, S. N. C. ante Delegación Regional Noreste de la Comisión de Avalúos de Bienes Nacionales.1987 – 1991 Perito Externo No. 10 en Delegación Noreste de Comisión de Avalúos de Bienes Nacionales.Actividades sociales: Miembro del Círculo Mercantil Mutualista desde Agosto de 1944 hasta Agosto de 1968. Miembro de la Sociedad de Ingenieros y Técnicos de Monterrey, A. C. desde Junio de 1950. Miembro del Colegio de Ingenieros Civil de Nuevo León, desde fundación en Noviembre de 1951. Miembro de la Junta de Mejoramiento Moral, Cívica y Material de la Colonia Las Mitras, Sector Centro; des-

de Octubre de 1955. Miembro del Centro Social Colonia Las Mitras, A. C. desde Julio de 1960.1971 – 1983 Secretario del Consejo Directo del Centro Social Colonia Las Mitras, A. C.1978 – 1979 Secretario de la Junta de Mejoras Materiales de la Colonia Las Mitras.1955 – 1957 Tesorero del Colegio de Ingenieros Civiles de México, Sección Monterrey. Dentro de la Sociedad de Ingenieros y técnicos de Monterrey, A. C. ocupó los siguientes cargos.1956 Tesorero.1957 Secretario.1959 Tesorero.1960 Vice-Presidente.1961 Presidente.1968 Secretario.1969 Secretario.1972 Vice-Presidente.1973 Presidente en el Año del Jubileo de Oro de la Sociedad fundada el 23 de Octubre de 1923.1960 En Junio asistió al V Congreso Panamericano de Valuación y I de Catastro celebrado en la Ciudad de México,

18

D. F. con la representación del Banco Inmobiliario de Monterrey, S. A.1963 En Noviembre asistió a la 1ª Convención Nacional de Valuación celebrada en San Miguel de Allende, Gua-

najuato; con la representación del Banco Inmobiliario de Monterrey, S. A. y del Banco Capitalizador de Mon-terrey, S. A.

1964 Asistió en Septiembre a la II Convención Nacional de Valuación celebrada en Guadalajara, Jalisco; con la re-presentación del Banco Inmobiliario de Monterrey, S. A.

1965 Presidente del Instituto Mexicano de Valuación de Nuevo León, A. A., Presidente del Comité Organizador y Presidente de la III Convención Nacional de Valuación celebrada en Septiembre en Monterrey, N. L.

1966 Estuvo presente en la IV Convención Nacional de Valuación celebrada en Cuernavaca, Morelos.1967 Participó en la V convención Nacional de Valuación celebrada en Octubre en México, D. F.1968 Asistió a la VI Convención Nacional de Valuación celebrada en Octubre en San Luis Potosí, S. L. P.1969 VII Convención Nacional de Valuación celebrada en Octubre en Cd. Juárez, Chihuahua.1970 VIII Convención Nacional de Valuación celebrada en Octubre en Puerto Vallarta, Jalisco.1971 IX Convención Nacional de Valuación celebrada en Octubre en Mérida, Yucatán.1972 X Convención Nacional de Valuación celebrada en San José Purúa, Michoacán.

1973 Asistió al Congreso Panamericano de Valuación y Catastro celebrado en México, D.F.1974 XI Convención Nacional de Valuación en Monterrey, N. L.1975 XII Convención Nacional de Valuación en Querétaro, Querétaro.1976 XIII Convención Nacional de Valuación en Tampico, Tamaulipas.1977 XIV Convención Nacional de Valuación en Guanajuato, Guanajuato.1978 XV Convención Nacional de Valuación celebrada en La Paz, Baja California Sur.1979 Participó en la XVI Convención Nacional de Valuación celebrada en Puebla, Puebla.1980 XVII Convención Nacional de Valuación en Guadalajara, Jalisco.1981 XVIII Convención Nacional de Valuación celebrada en México, D. F.1989 XXV Convención Nacional de Valuación celebrada en Zacatecas, Zacatecas.1990 XXVI Convención Nacional de Valuación celebrada en Septiembre en Monterrey, N. L.1991 XXVII Convención Nacional de Valuación celebrada a fines de Septiembre en Puerto Vallarta, Jalisco.

Dentro de los Institutos Mexicanos de Valuación.

1962 Consolidó el 3 de Octubre de 1962 al grupo de Peritos Valuadores de Monterrey, N. L., habiéndose formado el INSTITUTO MEXICANO DE VALUACIÓN, A. C., Sección Nuevo León; posteriormente en 1966 cambió de nombre a INSTITUTO MEXICANO DE VALUACIÓN DE NUEVO LEÓN, A. C.

1962 – 1964 Presidente Fundador del Instituto Mexicano de Valuación, A. C., Sección Nuevo León.1964 – 1966 Primer Presidente del Instituto Mexicano de Valuación, A. C., Sección Nuevo León.1965 Presidente de la III Convención Nacional de Valuación, celebrada en Monterrey, N. L.1966 – 1970 Consejero del Instituto Mexicano de Valuación de Nuevo León, A. C.1964 – 1968 Trabajó intensamente en la INTEGRACIÓN de los Institutos Mexicanos de Valuación y en su UNIÓN a tra-

vés de la ASOCIACIÓN DE INSTITUTOS MEXICANOS DE VALUACIÓN, S. A.1968 – 1970 Fue electo Presidente Fundador de la Asociación de Institutos Mexicanos de Valuación, A. C. durante la cele-

bración de la VI Convención Nacional de Valuación celebrada en San Luis Potosí, S. L. P.1969 El 14 de Junio se firma el ACTA CONSTITUTIVA de la Asociación de Institutos Mexicanos de Valuación, A.

C. en San Luis Potosí, S. L. P., habiendo sido ratificado el nombramiento anterior.1970 – 1972 Vice-Presidente de la Asociación de Institutos Mexicanos de Valuación, A. C., electo en la VIII Convención

Nacional de Valuación celebrada en Puerto Vallarta, Jalisco.1972 – 1974 Electo Vocal de Acción Técnica de la Asociación de Institutos Mexicanos de Valuación, A. C., durante la X

Convención Nacional de Valuación celebrada en San José Purúa, Michoacán.1970 Durante su gestión al frente de la Asociación se integraron los Institutos de Tamaulipas, Michoacán y Yucatán, ha-

biéndose dejado formado el Instituto de Durango, quedando pendiente solamente la firma del Acta Constitutiva.También se publicó el libro CONSIDERACIONES SOBRE VALOR en Septiembre de 1970. La edición cons-tó de 400 volúmenes, los cuales 200 se repartieron entre los Valuadores de los Institutos, enviándoseles a sus do-micilios. Los otros 200 se entregaron al patrocinador Banamex, quien los repartió entre sus valuadores.También se publicó el 1er. DIRECTORIO de la Asociación y de los Institutos que integraban la Asociación ese año.Coordinador de los Trabajos Técnicos en la XV Convención Nacional de Valuación celebrada en La Paz, Ba-ja California Sur.

311-1403

PRESIDENTES

COLEGIO Y/O INSTITUTO PRESIDENTE DIRECCIÓN LADA/TELÉFONO E-MAIL

FECOVAL - COVAMEX

COLEGIO DE VALUADORES ESTADO DE BAJA CALIFORNIA, A.C.COLEGIO E INSTITUTO DE VALUACION DE MEXICALI, A.C.

I.M.V. DE BAJA CALIFORNIA SUR

COLEGIO DE VALUADORES PROFESIONALES DEL SINALOA NORTE, A.C.COLEGIO DE VALUADORES DE SINALOA CENTRO, A.C.

I.M.V. DE SONORA Y COLEGIO DE VALUADORES PROFESIONALES DEL EDO. DE SONORA, A.C. (COVAPROES)COLEGIO DE VALUADORES PROFESIONALES DE LA COSTA DE SONORA, A.C.I.M.V. DE SUR DE SONORA

COLEGIO DE VALUADORES DE COAHUILA, A.C.

COLEGIO MEXICANO DE VALUACION DE NUEVO LEON, A.C.

COLEGIO DE VALUADORES PROFESIONALES DETAMAULIPAS, A.C.COLEGIO DE VALUADORES DEL NORTE DE TAMAULIPAS, A.C.

I.M.V. DE TAMAULIPAS CENTRO

COLEGIO DE VALUADORES DE DURANGO, A.C.

COLEGIO DE PROFESIONALES EN VALUACION DE INMUEBLES DE CIUDAD JUAREZ CHIHUAHUA, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE CHIHUAHUA , A.C.COLEGIO DE VALUADORES DE LA LAGUNA, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE JALISCO, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE COLIMA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE AGUASCALIENTES, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DE ZACATECAS, A.C.COLEGIO E INSTITUTO MEXICANO DE VALUACION DE MICHOACAN, A.C.COLEGIO INSTITUTO MEXICANO DE VALUACION DE QUERETARO, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION INMOBILIARIA DE SAN LUIS POTOSI, A.C.COLEGIO DE VALUADORES INMOBILIARIOS DE IRAPUATO DEL INST. MEXICANO DE VAL. DE GUANAJUATO CENTRO, A.C.COLEGIO DE MAESTROS EN VALUACION DE LEON, A.C.

I.M.V. DE SUR DE VERACRUZ

COLEGIO E INSTITUTO DE VALUADORES DE CORDOBA Y ORIZABA, A.C.I.M.V DE XALAPA

COLEGIO E INST. DE VAL. DEL ESTADO DE VERACRUZ. A.C.

COLEGIO DE VALUADORES DEL ESTADO DE PUEBLA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE OAXACA, A.C.

COLEGIO DE VALUADORES DE QUINTANA ROO, A.C.

COLEGIO DE VALUADORES PROFESIONALES DE YUCATAN, A.C.COLEGIO DE VALUADORES DE TABASCO, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE CHIAPAS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE GUERRERO, A.C.

COLEGIO DE VALUADORES DE MORELOS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE HIDALGO, A.C.

I.M.V. DE DISTRITO FEDERAL

COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE MEXICO, A.C.SOCIEDAD DE ARQUITECTOS VALUADORES, A.C. (SAVAC)

ESP. EN VAL. ING. RAUL ARMANDO BRACAMONTES ZENIZOESP. EN VAL. ARQ. ARMANDO CARRASCO ALATORREESP. EN VAL. ARQ. JOSE ANGEL CUEVAS SANCHEZESP. EN VAL. ING. JERONIMO GERMAN MEDRANO CARDOZAESP. EN VAL. ING. GERONIMO ARMANDO AYALA RUIZESP. EN VAL. ARQ. HECTOR ALFONSO TORRES GALICIA ESP. EN VAL. ARQ. SERGIO FRANCISCO IBARRA ALDACO ESP. EN VAL. ING. PABLO DE GARAY Y COCAESP. EN VAL. ING. MANUEL DE JESUS VALDEZ HERRERAM.V. ING. MA. DE JESUS ALVAREZ CANTUESP. EN VAL. ARQ. JESUS ARMANDO VILLARREAL TOSTADOM.V., E.V.I. ARQ. BELISARIO DOMINGUEZ ROMEROESP. EN VAL. ARQ. OSCAR BUSTAMANTE ESPINOZAESP. EN VAL. ING. RUBEN ANGEL VALERO SOLISESP. EN VAL. ING. LUZ MARIA NUÑEZ CARRASCOESP. EN VAL. ARQ. HILDA ROSARIO CALVO ROMANESP. EN VAL. ARQ. ALEJANDRA CERON GUEDEAESP. EN VAL. ING. JUAN CARLOS MOTA GOMEZESP. EN VAL. ARQ. SALVADOR I. PARADA CHAVEZM.C.ING. RAFAEL HÉCTOR RODRÍGUEZ OLVERAM. EN VAL. ARQ. LUIS MANUEL HERNANDEZ DE LIRAESP. EN VAL. ING. HECTOR RAMIREZ RIOSESP. EN VAL. ING. VICTOR ZETINA MEZAM.C. ING. ARTURO OROZCO TORRESESP. EN VAL. ING. JAVIER DE LA TORRE ALVARADOESP. EN VAL. ING. ARQ. LUIS CHAVEZ FUENTESESP. EN VAL. ARQ. RAUL MARTINEZ RAMIREZESP. EN VAL. ING. HUGO REYNAGA REYNAGAM. EN V. ING. MARIO MARQUES CONTRERASESP. EN VAL. ARQ. ALFONSO MORALES HOYOSESP. EN VAL. ARQ. ANGEL GERARDO MORENO ESTEBANMTRO. ING. ROBERTO CHAVEZ CARRETEROESP. EN VAL. ARQ. JAVIER AGUSTÍN HERNÁNDEZ MONROYESP. EN VAL. ARQ. FRANCISCO JAVIER MIJARES ORTIZING. CIVIL Y ESP. EN VAL. FREDDY ALBERTO SOLIS AMAROESP.EN VAL. ING. EDUARDO ASCENCIO VALENCIAESP. ING. ANTONIO MARTINEZ REYESESP. EN VAL. ING. GILDARDO RAMOS ACEVEDOESP. EN VAL. ARQ. JORGE SANDOVAL AGUAYOESP. EN VAL. ING. AURELIA PATRICIA CANSECO RIVERA MTRA . LIC. ESP. EN VAL. GENOVEVA PALACIOS MARTINEZMTRO.EN VAL. ING. ALFREDO ZENDEJAS MAYAESP. EN VAL. ARQ. JULIAN JACOBO CORDOBA GOMEZ

AV. VALLARTA N° 1835-17, COLONIA LATAFAYETTE, C.P. 44140, GUADALAJARA JALISCOCALLE SOCIOLOGOS No. 302, FRACC. OTAY UNIVERSIDAD TIJUANA BAJA CALIFORNIABLVD. ANAHUAC No. 1118 PLANTA ALTA, FRA. C.P. 21330, MEXICALI, BAJA CALIFORNIACALLE 6 NO. 134 FRACC. JARDINES DE LA PAZ, COLONIA PUEBLO NUEVO, LA PAZ, B.C.S.FRANCISCO I. MADERO Nº 661-1 PONIENTE, COL. CENTRO, LOS MOCHIS ,SINALOA, C.P. 81200HIDALGO 373 OTE. COL. CENTRO C.P. 80000 CULIACAN, SINALOACERRADA DE LOS TONELLES No 37. FRACC. LA VERBENA C.P. 83288, HERMOSILLO, SONORA.PASEO ALVARO OBREGON 210 BIS, COLONIA MIRAMAR, C.P. 85450, GUAYMAS, SONORAHIDALGO N° 106 DESP. 2 PB COLONIA CENTRO

JOSE MARIA MORELOS 480, FRACC. RESIDENCIAL LOS PINOS, SALTILLO, COAHUILA, C.P. 25198RIO SENA No. 415, PTE., COLONIA DEL VALLE, C.P. 66220, CIUDAD GARZA GARCIA, NUEVO LEONAVE. HIDALGO 5004-303, FRACC. LOMAS DEL CHAIRE, C.P. 89219, TAMPICO, TAMPS.CALLE 18 No.144, COL. BUENA VISTA, C.P. 87350, MATAMOROS, TAMPS.MICHOACAN 444 OTE., FRACC. VALLE DE AGUAYO, CD. VICTORIA, TAMPS.CALLE BRUNO MARTINEZ No. 100 SUR , ZONA CENTRO, C.P. 34000, DURANGO, DGO. CALLE EMILIO ZOLA 661, FRACC. LOS NOGALES NORTE, C.P. 32350, CD. JUAREZ, CHIHUAHUACALLE 79 # 2003-4, COLONIA CENTRO, C.P. 31000, CHIHUAHUA, CHIHUAHUABLVD. REVOLUCION N° 189 OTE, DESP 3, TERCER PISO, COL. CENTRO, C.P. 27000, TORREON, COAHUILAAV. JUAN PALOMAR ARIAS 84, COL. JARDINES VALLARTA, C.P.45020, ZAPOPAN, JAL.CORREGIDORA 275, LOCAL 24, PLAZA PORTALES, COL. JARDINES DE LA CORREGIDORA, CP 28030, COLIMA, COL.LAS AMERICAS No. 603-1, FRACC. LA FUENTE, AGUASACLIENTES, AGUASCALIENTESPLAZA VIPS INTERIOR 13, COL. BOULEVARES, C.P. 98000, ZACATECAS, ZAC.JOSE MARIA IGLESIAS 297, CHAPULTEPEC SUR, C.P. 58260, MORELIA, MICH.VENUSTIANO CARRANZA N°40, CENTRO HISTORICO, C.P. 76000, QUERETARO, QUERETAROMONTES ANCONCAGUA 475-A, LOMAS 2DA SECCION, CP 78210, SAN LUIS POTOSI, S.L.P.ALLENDE 26-114, ZONA CENTRO, GTO.

BRUMA NO. 127, COL. JARDINES DEL MORAL, LEON, GTO.

BRAVO 701-B, COL. CENTRO, C.P. 96400, COATZACOALCOS, VER.AVENIDA 3 No. 1410, COL. CENTRO, C.P. 94500, CORDOBA, VERACRUZPROLONGACION POPOCATEPETL NO. 10, COL. MIRADOR, C.P. 91170, XALAPA, VER.MARIO MOLINA # 262-201 , COL. CENTRO, C.P. 91700, VERACRUZ, VER. 16 DE SEPTIEMBRE # 5902 COL. BUGAMBILIAS ESQUINA CON CALLE VIOLETAS, C.P. 72580, PUEBLA, PUEBLA AV. INDEPENDENCIA 1411, INTERIOR 5, COLONIA CENTRO, C.P. 68000, OAXACA, OAX.AV. NADER N°39, MZ-07, SM-2A, DEPTO. P.B., C.P. 77500, CANCÚN Q. ROO.CALLE 11-A No. 353 X 50 Y 52 COL. RESIDENCIAL PENSIONES C.P. 97217, MERIDA YUCATANALDAMA ESQ. LERDO S/N, PLANTA ALTA, COLONIA CENTRO, VILLAHERMOSA, TABASCO, C.P. 860001A NORTE PONIENTE 1208 ZONA CENTRO, CP. 29000, TUXTLA GUTIERREZ CHIAPASCALLE RUFFO FIGUEROA N° 23 COL. REFORMA DE COSTA AZUL, ACAPULCO, GUERREROBLVD. BENITO JUAREZ 10-7, CENTRO, C.P. 62000, CUERNAVACA, MORELOSCALLE SUR 2 N° 349,MAGISTERIO, PACHUCA HIDALGO

AV. INSURGENTES 348, 6° PISO, COL. ROMA SUR, DEL. CUAUHTEMOC, C.P. 06700, MÉXICO. D.F.ALLENDE SUR 1307-1, COL. UNIVERSIDAD, TOLUCA, ESTADO DE MEXICOAV. CONSTITUYENTES 800, COLONIA LOMAS ALTAS, DELEGACION BENITO JUAREZ, C.P. 11950, MEXICO, D.F.

[email protected]@[email protected]@avaluoscuevas.com

[email protected]@[email protected]

[email protected]@[email protected]

[email protected] [email protected]@prodigy.net.mx

[email protected]@[email protected]

[email protected]@[email protected]

[email protected]@[email protected] [email protected]@[email protected]@hotmail.com

[email protected] [email protected]

[email protected]@hotmail.com [email protected]@prodigy.net.mx

[email protected]@[email protected]

[email protected] [email protected][email protected]

[email protected] [email protected]

33

664

686

612

668

667

662

622

644

844

81

833

868

834

618

656

614

871

33

312

449

492

443

442

444

462

477

921

271

288

229

222

951

998

999

993

961

CEL

777

771

55

722

55

3615-7341

613-0847

557-0889

122-2397

818-8298812-0647752-1051713-9199220-3478

221-1145

447-4020

416-2780

8333-5535

227-1383

817-8098

316-0010

813-3136

613-8116

416-1780

716-6918

3122-35893629-6220313-36-10

918-7364

925-18-12

314-86-69

224-2467

825-1974

626-42-30

717-3435717-2881213-1467

712-3756

814-3358

932-2366

245-4860

132-8275

8-928690

987-2248

310-2680

612-8607

045 (744)546-038312-7276

711-9283

1054-52221054-5200219-7433

5570-0196

COLEGIO DE ESPECIALISTAS Y MAESTROS EN VALUACIÓN DE CELAYA, A.C.

ESP. EN VAL. ING. MARÍA ESTELA MALDONADO RODRÍGUEZ

CERRADA CUMBRES #110, ARBOLEDAS DEL PEDREGAL, C.P.38090, CELAYA, GUANAJUATO

[email protected] 612-85-15

SOCIEDAD DE INGENIEROS CIVILES VALUADORES, A.C. ESP. EN VAL. ING. JORGE PULIDO ALBARDA

STA.TERESA #187 COL. PARQUE DEL PEDREGAL C.P.14010,MÉXICO,DF

[email protected] [email protected] sicivac@gmail.

55 12-53-77-80 5606-1327

20

23

311-1403

PRESIDENTES

COLEGIO Y/O INSTITUTO PRESIDENTE DIRECCIÓN LADA/TELÉFONO E-MAIL

FECOVAL - COVAMEX

COLEGIO DE VALUADORES ESTADO DE BAJA CALIFORNIA, A.C.COLEGIO E INSTITUTO DE VALUACION DE MEXICALI, A.C.

I.M.V. DE BAJA CALIFORNIA SUR

COLEGIO DE VALUADORES PROFESIONALES DEL SINALOA NORTE, A.C.COLEGIO DE VALUADORES DE SINALOA CENTRO, A.C.

I.M.V. DE SONORA Y COLEGIO DE VALUADORES PROFESIONALES DEL EDO. DE SONORA, A.C. (COVAPROES)COLEGIO DE VALUADORES PROFESIONALES DE LA COSTA DE SONORA, A.C.I.M.V. DE SUR DE SONORA

COLEGIO DE VALUADORES DE COAHUILA, A.C.

COLEGIO MEXICANO DE VALUACION DE NUEVO LEON, A.C.

COLEGIO DE VALUADORES PROFESIONALES DETAMAULIPAS, A.C.COLEGIO DE VALUADORES DEL NORTE DE TAMAULIPAS, A.C.

I.M.V. DE TAMAULIPAS CENTRO

COLEGIO DE VALUADORES DE DURANGO, A.C.

COLEGIO DE PROFESIONALES EN VALUACION DE INMUEBLES DE CIUDAD JUAREZ CHIHUAHUA, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE CHIHUAHUA , A.C.COLEGIO DE VALUADORES DE LA LAGUNA, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE JALISCO, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE COLIMA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE AGUASCALIENTES, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DE ZACATECAS, A.C.COLEGIO E INSTITUTO MEXICANO DE VALUACION DE MICHOACAN, A.C.COLEGIO INSTITUTO MEXICANO DE VALUACION DE QUERETARO, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION INMOBILIARIA DE SAN LUIS POTOSI, A.C.COLEGIO DE VALUADORES INMOBILIARIOS DE IRAPUATO DEL INST. MEXICANO DE VAL. DE GUANAJUATO CENTRO, A.C.COLEGIO DE MAESTROS EN VALUACION DE LEON, A.C.

I.M.V. DE SUR DE VERACRUZ

COLEGIO E INSTITUTO DE VALUADORES DE CORDOBA Y ORIZABA, A.C.I.M.V DE XALAPA

COLEGIO E INST. DE VAL. DEL ESTADO DE VERACRUZ. A.C.

COLEGIO DE VALUADORES DEL ESTADO DE PUEBLA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE OAXACA, A.C.

COLEGIO DE VALUADORES DE QUINTANA ROO, A.C.

COLEGIO DE VALUADORES PROFESIONALES DE YUCATAN, A.C.COLEGIO DE VALUADORES DE TABASCO, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE CHIAPAS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE GUERRERO, A.C.

COLEGIO DE VALUADORES DE MORELOS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE HIDALGO, A.C.

I.M.V. DE DISTRITO FEDERAL

COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE MEXICO, A.C.SOCIEDAD DE ARQUITECTOS VALUADORES, A.C. (SAVAC)

ESP. EN VAL. ING. RAUL ARMANDO BRACAMONTES ZENIZOESP. EN VAL. ARQ. ARMANDO CARRASCO ALATORREESP. EN VAL. ARQ. JOSE ANGEL CUEVAS SANCHEZESP. EN VAL. ING. JERONIMO GERMAN MEDRANO CARDOZAESP. EN VAL. ING. GERONIMO ARMANDO AYALA RUIZESP. EN VAL. ARQ. HECTOR ALFONSO TORRES GALICIA ESP. EN VAL. ARQ. SERGIO FRANCISCO IBARRA ALDACO ESP. EN VAL. ING. PABLO DE GARAY Y COCAESP. EN VAL. ING. MANUEL DE JESUS VALDEZ HERRERAM.V. ING. MA. DE JESUS ALVAREZ CANTUESP. EN VAL. ARQ. JESUS ARMANDO VILLARREAL TOSTADOM.V., E.V.I. ARQ. BELISARIO DOMINGUEZ ROMEROESP. EN VAL. ARQ. OSCAR BUSTAMANTE ESPINOZAESP. EN VAL. ING. RUBEN ANGEL VALERO SOLISESP. EN VAL. ING. LUZ MARIA NUÑEZ CARRASCOESP. EN VAL. ARQ. HILDA ROSARIO CALVO ROMANESP. EN VAL. ARQ. ALEJANDRA CERON GUEDEAESP. EN VAL. ING. JUAN CARLOS MOTA GOMEZESP. EN VAL. ARQ. SALVADOR I. PARADA CHAVEZM.C.ING. RAFAEL HÉCTOR RODRÍGUEZ OLVERAM. EN VAL. ARQ. LUIS MANUEL HERNANDEZ DE LIRAESP. EN VAL. ING. HECTOR RAMIREZ RIOSESP. EN VAL. ING. VICTOR ZETINA MEZAM.C. ING. ARTURO OROZCO TORRESESP. EN VAL. ING. JAVIER DE LA TORRE ALVARADOESP. EN VAL. ING. ARQ. LUIS CHAVEZ FUENTESESP. EN VAL. ARQ. RAUL MARTINEZ RAMIREZESP. EN VAL. ING. HUGO REYNAGA REYNAGAM. EN V. ING. MARIO MARQUES CONTRERASESP. EN VAL. ARQ. ALFONSO MORALES HOYOSESP. EN VAL. ARQ. ANGEL GERARDO MORENO ESTEBANMTRO. ING. ROBERTO CHAVEZ CARRETEROESP. EN VAL. ARQ. JAVIER AGUSTÍN HERNÁNDEZ MONROYESP. EN VAL. ARQ. FRANCISCO JAVIER MIJARES ORTIZING. CIVIL Y ESP. EN VAL. FREDDY ALBERTO SOLIS AMAROESP.EN VAL. ING. EDUARDO ASCENCIO VALENCIAESP. ING. ANTONIO MARTINEZ REYESESP. EN VAL. ING. GILDARDO RAMOS ACEVEDOESP. EN VAL. ARQ. JORGE SANDOVAL AGUAYOESP. EN VAL. ING. AURELIA PATRICIA CANSECO RIVERA MTRA . LIC. ESP. EN VAL. GENOVEVA PALACIOS MARTINEZMTRO.EN VAL. ING. ALFREDO ZENDEJAS MAYAESP. EN VAL. ARQ. JULIAN JACOBO CORDOBA GOMEZ

AV. VALLARTA N° 1835-17, COLONIA LATAFAYETTE, C.P. 44140, GUADALAJARA JALISCOCALLE SOCIOLOGOS No. 302, FRACC. OTAY UNIVERSIDAD TIJUANA BAJA CALIFORNIABLVD. ANAHUAC No. 1118 PLANTA ALTA, FRA. C.P. 21330, MEXICALI, BAJA CALIFORNIACALLE 6 NO. 134 FRACC. JARDINES DE LA PAZ, COLONIA PUEBLO NUEVO, LA PAZ, B.C.S.FRANCISCO I. MADERO Nº 661-1 PONIENTE, COL. CENTRO, LOS MOCHIS ,SINALOA, C.P. 81200HIDALGO 373 OTE. COL. CENTRO C.P. 80000 CULIACAN, SINALOACERRADA DE LOS TONELLES No 37. FRACC. LA VERBENA C.P. 83288, HERMOSILLO, SONORA.PASEO ALVARO OBREGON 210 BIS, COLONIA MIRAMAR, C.P. 85450, GUAYMAS, SONORAHIDALGO N° 106 DESP. 2 PB COLONIA CENTRO

JOSE MARIA MORELOS 480, FRACC. RESIDENCIAL LOS PINOS, SALTILLO, COAHUILA, C.P. 25198RIO SENA No. 415, PTE., COLONIA DEL VALLE, C.P. 66220, CIUDAD GARZA GARCIA, NUEVO LEONAVE. HIDALGO 5004-303, FRACC. LOMAS DEL CHAIRE, C.P. 89219, TAMPICO, TAMPS.CALLE 18 No.144, COL. BUENA VISTA, C.P. 87350, MATAMOROS, TAMPS.MICHOACAN 444 OTE., FRACC. VALLE DE AGUAYO, CD. VICTORIA, TAMPS.CALLE BRUNO MARTINEZ No. 100 SUR , ZONA CENTRO, C.P. 34000, DURANGO, DGO. CALLE EMILIO ZOLA 661, FRACC. LOS NOGALES NORTE, C.P. 32350, CD. JUAREZ, CHIHUAHUACALLE 79 # 2003-4, COLONIA CENTRO, C.P. 31000, CHIHUAHUA, CHIHUAHUABLVD. REVOLUCION N° 189 OTE, DESP 3, TERCER PISO, COL. CENTRO, C.P. 27000, TORREON, COAHUILAAV. JUAN PALOMAR ARIAS 84, COL. JARDINES VALLARTA, C.P.45020, ZAPOPAN, JAL.CORREGIDORA 275, LOCAL 24, PLAZA PORTALES, COL. JARDINES DE LA CORREGIDORA, CP 28030, COLIMA, COL.LAS AMERICAS No. 603-1, FRACC. LA FUENTE, AGUASACLIENTES, AGUASCALIENTESPLAZA VIPS INTERIOR 13, COL. BOULEVARES, C.P. 98000, ZACATECAS, ZAC.JOSE MARIA IGLESIAS 297, CHAPULTEPEC SUR, C.P. 58260, MORELIA, MICH.VENUSTIANO CARRANZA N°40, CENTRO HISTORICO, C.P. 76000, QUERETARO, QUERETAROMONTES ANCONCAGUA 475-A, LOMAS 2DA SECCION, CP 78210, SAN LUIS POTOSI, S.L.P.ALLENDE 26-114, ZONA CENTRO, GTO.

BRUMA NO. 127, COL. JARDINES DEL MORAL, LEON, GTO.

BRAVO 701-B, COL. CENTRO, C.P. 96400, COATZACOALCOS, VER.AVENIDA 3 No. 1410, COL. CENTRO, C.P. 94500, CORDOBA, VERACRUZPROLONGACION POPOCATEPETL NO. 10, COL. MIRADOR, C.P. 91170, XALAPA, VER.MARIO MOLINA # 262-201 , COL. CENTRO, C.P. 91700, VERACRUZ, VER. 16 DE SEPTIEMBRE # 5902 COL. BUGAMBILIAS ESQUINA CON CALLE VIOLETAS, C.P. 72580, PUEBLA, PUEBLA AV. INDEPENDENCIA 1411, INTERIOR 5, COLONIA CENTRO, C.P. 68000, OAXACA, OAX.AV. NADER N°39, MZ-07, SM-2A, DEPTO. P.B., C.P. 77500, CANCÚN Q. ROO.CALLE 11-A No. 353 X 50 Y 52 COL. RESIDENCIAL PENSIONES C.P. 97217, MERIDA YUCATANALDAMA ESQ. LERDO S/N, PLANTA ALTA, COLONIA CENTRO, VILLAHERMOSA, TABASCO, C.P. 860001A NORTE PONIENTE 1208 ZONA CENTRO, CP. 29000, TUXTLA GUTIERREZ CHIAPASCALLE RUFFO FIGUEROA N° 23 COL. REFORMA DE COSTA AZUL, ACAPULCO, GUERREROBLVD. BENITO JUAREZ 10-7, CENTRO, C.P. 62000, CUERNAVACA, MORELOSCALLE SUR 2 N° 349,MAGISTERIO, PACHUCA HIDALGO

AV. INSURGENTES 348, 6° PISO, COL. ROMA SUR, DEL. CUAUHTEMOC, C.P. 06700, MÉXICO. D.F.ALLENDE SUR 1307-1, COL. UNIVERSIDAD, TOLUCA, ESTADO DE MEXICOAV. CONSTITUYENTES 800, COLONIA LOMAS ALTAS, DELEGACION BENITO JUAREZ, C.P. 11950, MEXICO, D.F.

[email protected]@[email protected]@avaluoscuevas.com

[email protected]@[email protected]

[email protected]@[email protected]

[email protected] [email protected]@prodigy.net.mx

[email protected]@[email protected]

[email protected]@[email protected]

[email protected]@[email protected] [email protected]@[email protected]@hotmail.com

[email protected] [email protected]

[email protected]@hotmail.com [email protected]@prodigy.net.mx

[email protected]@[email protected]

[email protected] [email protected][email protected]

[email protected] [email protected]

33

664

686

612

668

667

662

622

644

844

81

833

868

834

618

656

614

871

33

312

449

492

443

442

444

462

477

921

271

288

229

222

951

998

999

993

961

CEL

777

771

55

722

55

3615-7341

613-0847

557-0889

122-2397

818-8298812-0647752-1051713-9199220-3478

221-1145

447-4020

416-2780

8333-5535

227-1383

817-8098

316-0010

813-3136

613-8116

416-1780

716-6918

3122-35893629-6220313-36-10

918-7364

925-18-12

314-86-69

224-2467

825-1974

626-42-30

717-3435717-2881213-1467

712-3756

814-3358

932-2366

245-4860

132-8275

8-928690

987-2248

310-2680

612-8607

045 (744)546-038312-7276

711-9283

1054-52221054-5200219-7433

5570-0196

COLEGIO DE ESPECIALISTAS Y MAESTROS EN VALUACIÓN DE CELAYA, A.C.

ESP. EN VAL. ING. MARÍA ESTELA MALDONADO RODRÍGUEZ

CERRADA CUMBRES #110, ARBOLEDAS DEL PEDREGAL, C.P.38090, CELAYA, GUANAJUATO

[email protected] 612-85-15

SOCIEDAD DE INGENIEROS CIVILES VALUADORES, A.C. ESP. EN VAL. ING. JORGE PULIDO ALBARDA

STA.TERESA #187 COL. PARQUE DEL PEDREGAL C.P.14010,MÉXICO,DF

[email protected] [email protected] sicivac@gmail.

55 12-53-77-80 5606-1327

04www.fecoval.mx

DIRECTORIO DIRECTIVA Y REGIONALES

PRESIDENTE

VICEPRESIDENTE

SEGUNDO VICEPRESIDENTE

SECRETARIO

TESORERO

SECRETARIO DE RELACIONES Y DIFUSIÓN

SECRETARIO DE ACCIÓN GREMIAL

PRESIDENTE CONSEJOTECNICO

COMISARIO

GERENTE

REGIÓN I

REGIÓN II

REGIÓN III

REGIÓN IV

REGIÓN V

REGIÓN VI

REGIÓN VII

REGIÓN VIII

ESP. EN VAL. ING. RAÚL ARMANDO BRACAMONTES ZENIZO

MTRO. EN VAL. ING. ALBERTO PEÑA NAVA

MTRO. EN VAL. ARQ. ALEJANDRO POHLS HERNÁNDEZ SANTIAGO

ESP. EN VAL. ING. RICARDO A.CANTU GARZA

ESP. EN VAL. ARQ. PATRICIA GONZÁLEZ REYNA

ESP. EN VAL. ING. FLORENCIOGUILLERMO HERNÁNDEZ ACERETO

ESP. EN VAL. ING. CARLOS TOLEDO COVARRUBIAS

ESP. EN VAL. ING. JOSÉ ALFREDOROJO GARCÍA

ESP. EN VAL. ING. ARMANDO HERACLIO ESCALANTE CHAVIRA

LIC. MARLENY PAOLA TRUJANO

ESP. EN VAL. ING. HUMBERTO VALENZUELA RAMOS

ESP. EN VAL. ING. MARIO ALBERTO ELIZALDE HERRERA

ESP. EN VAL. ING. ENRIQUE J. MUÑOZ MARTÍNEZ

M. C. E ING. CIVIL HUGO SAUCEDO ACOSTA

M. C. ING. HÉCTOR SANTANA HERNÁNDEZ

ESP. EN VAL. ING. LUIS ALEJANDRO LOPEZ PELAYO

ESP. EN VAL. ING. EDGAR CONDE VALDEZ

ESP. EN VAL. ARQ. FRANCISCO GUZMÁN CASTRO

AV. VALLARTA N° 1835-17COLONIA LATAFAYETTE, C.P. 44140

AV. DE LA FRAGA 537 COL. CENTRO C.P. 91700

PASEO DEL MORAL NO. 419 INT. 401, COL. JARDINES DE C.P. 37160, LEON, GTO.

CORONADO # 103 COL. MITRAS CENTRO C.P. 64460

CALLE COLORINES No. 5-C COLONIA CARABALI C.P. 39590

SM. 92 MZ 22 EDIFICIO 2 DEPTO. 1 FRACCIONAMIENTO “LA FLORIDA”

CALLE SANTA MONICA # 6009 FRACC. HDA. AGUA CALIENTE C.P. 22480

GERMAN GEDOVIUS 10606-401 ZONA DEL RIO C.P. 22320

ADALBERTO TRUQUI #53 ESQ. CALLE TABASCO COL.PIMENTEL HILLEJON

INSURGENTES SUR 1480 2ºPISOCOL. INSURGENTES MIXCOAC C.P. 03920

AV. VICENTE RIVA PALACIO N° 262-1 SURCOLONIA ALMADA, C.P. 80200

PRIVADA DURANGO 1935COL. REPUBLICA ORIENTE C.P. 25280

A. BUSTAMANTE N° 811 COL. LOS PINOS C.P. 32350

IGNACIO TORRES GUTIERREZ 131 FRACC. COLONIA PRIMAVERAS

CORREGIDORA NORTE 60, INT 101COLONIA CENTRO, C.P. 76000

AV. I. ZARAGOZA N° 1902-C-3 COLONIA PALMA SOLA, C.P. 96579

AV. ALFREDO BARRERA VAZQUEZ N° 241-B LOCAL 2 X 36 Y 38, COL. PENSIONESC.P. 97217, FRENTE DEL. INFONAVIT

CALLE CONDOR Nº 96 ALTOS COL. ALPES C.P. 01010

33

229

477

81

744

998

664

664

622

55

667

844

656

312

442

921

999

55

36-15-73-41

932-11-09

773-58-56 773-61-22

83 48 49 518675-5450

4-83-25-88

888-66-91

608-38-56

684-87-33

262 97 17

55-34-62-7355-34-64-67

712-19-29

415-32-55

616-74-44

311-29-29

212-56-01

214-54-23214-54-18

920-82-09

5593-5748

[email protected][email protected][email protected]

[email protected]@gmail.com

[email protected]@gmail.com

[email protected]@[email protected]

[email protected]@hotmail.com

GDL.JALISCO

VERACRUZVERACRUZ

LEÓN GTO.

MPIO. MTY., N.L.

ACAPULCO GUERRERO

CANCÚN Q. ROO

TIJUANAB.C.

TIJUANA, B.C.

HERMOSILLOSONORA

MÉXICO, D.F.

CULIACANSINALOA

SALTILLOCOAHUILA

CD. JUAREZCHIH.

VILLA DE ALVAREZCOL.

QUERÉTAROQUERÉTARO

COATZACOAL -COS VER.

MERIDA YUCATAN

DISTRITO FEDERAL

36-15-46-31

931-02-03

83 48 49 518675-5451

4-83-25-88

888-66-91

608-38-57

684-88-43

257 01 96

55-34-64-67

712-19-29

415-86-53

611-33-47

131-22-99

212-53-69

214-44-14

920-82-09

5593-5748

CARGO NOMBRE DOMICILIO CD./EDO. LADA/TEL/FAX E-MAIL

REGIÓN NOMBRE DOMICILIO CD./EDO. LADA/TEL/FAX E-MAIL

Estimado Agremiado:Este ejemplar que tienes en tus manos,

es el parteaguas de un cambio en la Revista “Valuador Profesional”, tú podrás percibir la nueva imagen y calidad en Impresión y acabados,

por lo que, este mensaje es para hacerte una respetuosa invitación a anunciar tu Empresa en nuestras páginas.

Tenemos diferentes tamaños de Espacios Publicitarios dentro de la Revista, a costos muy accesibles.

Calle 75 Norte, Fraccionamiento La Florida, Edificio 2, Departamento 1, Región 92, Manzana 22, C.P. 77516, Cancun, Quintana Roo. Teléfono: (998) 888-6691, E-mail: [email protected]

Contáctanos a los siguientes datos para darte la información al respecto y te sorprenderás!!!

24

Recommended