22

BAB II

KONSEP DAN DASAR JUAL BELI MURÓBA×AH

2.1. Pengenalan

Pembiayaan mengikut prinsip Syariah, khasnya di Indonesia, telah ditetapkan di dalam

undang-undang nombor 21 tahun 2008 tentang Perbankan Syariah. Di dalam undang-

undang tersebut dinyatakan bahawa perbankan di Indonesia telah menerima kesahihan

prinsip-prinsip Syariah dalam operasi perbankan. Penerapan prinsip Syariah secara lebih

detail disebutkan dalam pasal 1 ayat 12 yang berbunyi sebagai berikut:

“Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan

fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan di

bidang Syariah.28

Berdasarkan peraturan tersebut, maka segala aktiviti yang dilakukan oleh

sesebuah institusi kewangan Islam mestilah sesuai dengan ketetapan yang telah

digariskan oleh Syariah. Di Indonesia, ketetapan Syariah dalam kewangan Islam diatur

dalam fatwa-fatwa Dewan Syariah Nasional Majlis Ulama Indonesia (DSN-MUI).

Dalam kaitannya dengan pembiayaan yang diberikan oleh sesebuah institusi

kewangan Islam, murÉbaÍah termasuk salah satu akad yang telah disepakati

keharusannya di dalam muamalah.29

Hal ini bermakna, jika sesebuah institusi kewangan

Islam ingin melaksanakan aktiviti murÉbaÍah, maka ianya mesti sesuai dengan

panduan-panduan yang telah ditentukan oleh para ulama.

28 Undang-Undang Republik Indonesia Nombor 21 Tahun 2008 tentang Perbankan Syariah, 3. 29 Mengenai hukum murÉbaÍah dalam muamalah akan didedahkan pada halaman 32.

22

Dalam bab ini akan didedahkan tentang konsep jual beli murÉbaÍah. Bermula

dari pengertian, konsep, syarat dan rukun jual beli murÉbaÍah, landasan dari al-Quran

dan hadith, serta pendapat para ulama tentang instrumen murÉbaÍah.

2.2. Konsep Jual Beli Dalam Islam

2.2.1. Pengertian Jual Beli

Jual beli dalam literatur fikah Islam disebut al-Bay„, makna secara lisan atau bahasa

bererti menukar sesuatu dengan sesuatu.30

Manakala jual beli secara syarak adalah tukar

menukar harta dengan harta untuk memiliki dan memberi pemilikan.31

AÍmad al-

SiyÉghÊ memberi pengertian jual beli sebagai tukar menukar barang yang dimiliki

dengan barang semisal.32

MuÍammad SakÍÉl al-MajÉjÊ33

menjelaskan bahawa

pengertian pemilikan barang boleh bererti wujud barang atau kemanfaatan. Dari

beberapa pengertian jual beli tersebut terdapat kesamaan yang mengandungi hal-hal

antara lain:

1. Aktiviti jual beli dilakukan oleh dua orang yang saling melakukan tukar-

menukar.

2. Tukar menukar tersebut berlaku atas sesuatu barang atau sesuatu manfaat dari

kedua-dua pihak.

3. Tukar menukar tersebut hukumnya sah, di mana kedua-dua pihak memiliki

sesuatu yang diserahkan dengan adanya ketetapan jual beli dengan pemilikan

abadi.

30

AbË ×asan ‘AlÊ Ibn MuÍammad Ibn ×abÊb Al-MÉwardÊ, al-×Éwiy al-KabÊr (Beirut: DÉr al-Kutub al-

‘Ilmiyyah, 1994), 5:10. 31

‘Abd AllÉh Ibn AÍmad Ibn QudÉmah al-MuqaddisÊ AbË AÍmad, al-MughnÊ (Kaherah: Hajar, 1992),

6:5. 32

Sharaf al-DÊn al-×usayn Ibn AÍmad Ibn al-×usayn al-SiyÉghÊ, al-RauÌ al-NadhÊr SharÍ Majmu‘ al-

Fiqh al-KabÊr (Thaifah: Maktabah al-Muayyid, 1968), 3:425. 33

MuÍammad SakÍÉl al-MajÉjÊ, AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy (Beirut: DÉr Ibn

×azm, 2001), 15.

22

2.2.2. Syarat jual beli dalam Islam

Adapun syarat jual beli adalah sebagai berikut:34

1. Hendaklah jual beli dilakukan dengan keredhaan kedua-dua pihak, dan tidak

boleh jual beli dengan didasari rasa benci, sebab jual beli yang didasari rasa

benci adalah tidak sah.

2. Tidak boleh melakukan jual beli sesuatu yang dilarang syarak disebabkan oleh

ketidaktahuan, syarat yang tidak sah, dan sesuatu yang sudah jelas dilarang

seperti jual beli mulÉmasah35

dan munÉbadhah36

.

3. Tidak boleh melakukan jual beli atas barang yang dilarang syarak seperti

khamar dan khinzir.

4. Hendaklah berpindah tempat setelah melakukan akad jual beli, dan ini dilakukan

sebagai tanda keredhaan kedua-dua pihak.

Syarat pertama sampai syarat ketiga merupakan syarat sah akad jual-beli,

manakala syarat keempat dilakukan setelah akad jual beli dinyatakan sah.

34

Al-MÉwardÊ, al-×Éwiy al-KabÊr, 13. 35

Jual beli mulÉmasah adalah jual beli suatu barang hanya dengan menyentuhnya tanpa dapat melihat

bentuk daripada barangnya disebabkan keadaan gelap atau sebab lainnya. Jual beli seperti ini dilarang

dalam Islam sebab mengandungi unsur gharÉr (ketidakjelasan). Lihat MuÍammad SakÍÉl al-MajÉjÊ,

AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy, 194. Lihat juga Hadith riwayat al-BukhÉrÊ,

KitÉb Al-BuyË‘, BÉb Bay„ al-MulÉmasah, no. 2144. AbË ‘Abd AllÉh MuÍammad Ibn IsmÉÊl Ibn

IbrÉhÊm Ibn al-MughÊrah al-BukhÉrÊ, ØaÍÊÍ BukhÉrÊ, (Kaherah: al-MaÏba‘ah al-Salafiyyah, 1403H),

2:101. 36

Jual beli munÉbadhah adalah jual beli dimana penjual membaling baju kepada pembeli, dan juga

sebaliknya. Atau penjual baju berkata "saya jual baju ini", lalu ia membaling kayu, di mana kayu itu

jatuh, maka baju itu yang dijual. Jual beli seperti ini adalah tidak sah. Lihat lebih jelas di AbË

MuÍammad MaÍmËd Bin AÍmad al-‘AinÊ, al-BayÉnah fÊ SharÍ al-HidÉyah (Beirut: DÉr al-Fikr, 1990),

7:211. Al-BukhÉrÊ, ØaÍÊÍ BukhÉrÊ, 2:101.

22

2.2.3. Rukun Jual Beli dalam Islam

Adapun rukun jual beli iaitu:37

1. ØÊghah, iaitu ucapan ÊjÉb (tawaran) dan qabËl (penerimaan), diibaratkan sebagai

petanda keredhaan kedua-dua pihak.

Menurut al-ImÉm al-ShÉfi'Ê, ÎÊghah mesti dengan ucapan kedua-dua

pihak, iaitu penjual dengan mengucapkan "saya jual" dan pembeli dengan

mengucapkan "saya beli". Tidak cukup hanya al-mu‘ÉÏah38

sahaja, melainkan

mesti ada ucapan "saya jual" sekaligus sebagai pengganti ucapan "saya beli".39

Manakala AbË ×anÊfah mensahkan ÎÊghah walau hanya dengan al-mu'ÉÏah.40

Ulama maliki juga berpendapat sebagaimana al-mu‘ÉÏah dibolehkan, justeru

boleh juga hanya dengan gerakan kepala atau isyarat tangan sebagai petanda

keredhaan.41

Begitu juga menurut al-ImÉm al-×anbalÊ, bahawa al-mu‘ÉÏah sah dalam ÎÊghah

jual beli.42

2. Al-‘Óqid, iaitu orang/pihak yang melakukan akad/kontrak secara langsung, sama

ada pihak pemilik mahupun pihak lain yang dijadikan wakil. Dan merupakan

syarat daripada al-‘Éqid ialah seseorang yang mukallaf, dan tidak termasuk di

dalamnya anak kecil atau orang gila sama ada dengan izin walinya atau tanpa

izin dari walinya.

37

AbË HÉmid MuÍammad Ibn MuÍammad al-GhazÉlÊ, al-WajÊz fÊ Fiqh al-ImÉm al-ShÉfi'Ê (Beirut:

Syirkah DÉr al-ArqÉm Ibn AbÊ al-ArqÉm, 1997), 277-280. Lihat juga al-NawawÊ, RauÌah al-ÙÉlibÊn

(al-Mamlakah al-‘Arabiyyah al-Su‘Ëdiyyah: DÉr ‘Ólam al-Kutub, 2003), 3:3-28. 38

Al-Mu‘ÉÏah bermakna penjual memberikan barang dan pembeli memberikan wang, walau tidak ada

percakapan antara kedua-dua pihak, kerana hal itu merupakan petanda keredhaan keduanya. 39

Lihat juga AbË IsÍÉq IbrÉÍÊm Ibn ‘AlÊ Ibn YËsuf al-ShÊrÉzÊ, al-Muhadhdhab fÊ Fiqh al-ImÉm al-ShÉfi'Ê

(Beirut: DÉr al-Kutub al-‘Ilmiyyah, 1995), 2:3-4. 40

AbË HÉmid MuÍammad Ibn MuÍammad al-GhazÉlÊ, al-WasÊÏ fÊ al-Madhhab, ed. AÍmad MaÍmËd

ibrÉhÊm (al-AzhÉr: DÉr al-SalÉm, 1997), 2: 8. 41

Muhammad SakhÉl al-MajjÉjÊ, AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy, 60. 42

WaÍbah al-ZuhailÊ, al-Fiqh al-×anbalÊ al-Muyassar bi Adillatih wa TaÏbiqÉtih al-Mu‘ÉÎirah

(Damsyik: DÉr al-Qalam, 1997), 2:227.

22

3. Al-Ma‘qËd ‘alaihi, iaitu barang yang dijadikan objek. Dan syarat al-ma‘qËd

‘alaihi ada lima, iaitu:

a. Suci.

Barang yang dijadikan objek tidak boleh barang yang mengandung najis,

seperti anjing, khinzir dan khamar.

b. Bermanfaat.

Hendaklah tidak melakukan akad jual beli terhadap barang yang tidak

bermanfaat, seperti jual beli kalajengking, ular dan semacamnya.

c. Kepemilikan mutlak

Tidak boleh menjual barang yang bukan miliknya.

d. Dalam jangkauan penyerahannya.

Tidak boleh menjual barang yang diluar jangkauan penyerahannya, seperti

jual beli burung merpati yang berada di udara atau ikan yang berada di

dalam air.

e. Jelas/maklum.

Barang yang dijadikan objek mestilah barang yang jelas wujudnya. Seperti

tidak boleh menjual lembu pada malam hari yang gelap kerana tidak jelas

wujud objeknya.

2.3. Jual Beli MurÉbaÍah

2.3.1. Pengenalan Jual Beli MurÉbaÍah

MurÉbaÍah adalah salah satu jenis jual beli di dalam muamalah. Jika diperhatikan di

dalam literatur fiqh, jual beli atau bay‘ terbagi dua jenis, iaitu al-musÉwamah dan al-

amÉnah. Bay‘ al-musÉwamah ialah kesepakatan dua pihak atas suatu harga barang

22

dengan melihat harga awal yang ditawarkan penjual. Contoh: Penjual memberikan

harga barang seratus, lalu pembeli menawar barang tersebut dengan harga delapan

puluh, maka berlakulah kesepakatan harga diantara keduanya iaitu Sembilan puluh.43

Manakala bay‘ amÉnah terbagi dalam tiga bahagian, iaitu bay‘ al-tauliyyah, bay‘ al-

waÌÊáh dan bay‘ al-murÉbaÍah. Bay‘ al-tauliyyah adalah penjual menjual barang

dengan harga awal tanpa mengambil keuntungan ataupun tanpa mengalami kerugian.

Bay‘ al-WadÊáh adalah penjual menjual barang dengan harga lebih rendah dari harga

awal . Bay‘ al-MurÉbaÍah adalah penjual menjual barang dengan harga awal ditambah

dengan keuntungan.44

Pelaksanaan instrument murÉbaÍah mesti menggunakan akad, dan akad

murÉbaÍah merupakan salah satu dari akad jual beli yang diketahui oleh ramai umat

muslim dan sudah ramai diaplikasikan di bank-bank Islam sebagai salah satu sarana

untuk pemilikan sesuatu barang dengan cara memesan kepada pihak bank, dan setelah

barang tersebut dimiliki oleh pihak bank selanjutnya dibeli oleh pemesan barang.45

MurÉbaÍah sangat berguna bagi seseorang yang memerlukan barang secara

mendesak akan tetapi kekurangan persediaan modal pada saat itu. Orang tersebut boleh

mengajukan pembiayaan kepada institusi kewangan untuk membelikan barang yang

diperlukannya, dengan perkiraan harga pembelian ditambah keuntungan (mark up).

43

Al-MÉwardÊ, al-×Éwiy al-KabÊr, 279. 44

AbË MuÍammad MaÍmËd Bin AÍmad al-‘AinÊ, al-BayÉnah fÊ SharÍ al-HidÉyah, 5. Lihat juga YËsuf

al-QaraÌÉwÊ, Bay‘ al-MurÉbaÍah li al-Ómir bi al-ShirÉ’ KamÉ TujrÊh al-MaÎÉrif al-IslÉmiyyah, 91. 45

‘Abd al-SamÊ‘ al-MiÎrÊ, al-TijÉrah fÊ al-IslÉm (MiÎr: DÉr al-TaufÊq al-NamËzajiyyah,1986), 65.

22

2.3.2. Pengertian MurÉbaÍah.

MurÉbaÍah berasal dari bahasa Arab, iaitu dari kata rabiha-yarbahu. Dalam kamus al-

mawrid kata rabiha-yarbahu bererti untung.46

Manakala dalam kamus LisÉn al-‘Arab,

murÉbaÍatun adalah kata terbitan dari arbaha-yurbihu yang bererti memberi

keuntungan.47

Dalam Mu‘jam al-WasÊÏ, kata MurÉbaÍah bererti juga keuntungan yang

terhasil dari jual beli, atau dengan kata lain penambahan harga di dalam perniagaan.48

Manakala dari segi istilah syarak, murÉbaÍah bermaksud proses jual beli dengan

keuntungan yang sedia maklum.49

Para ulama mendefinisikan murÉbaÍah dengan

berbagai redaksi yang berbeza namun masih menyatakan maksud yang sama. Al-ShÊrÉzÊ

dalam kitab al-Muhadhdhab50

, menjelaskan murÉbaÍah sebagai jual beli dengan

menyatakan harga modal dan besaran keuntungan, iaitu dengan mengatakan saya jual

barang ini seharga seratus, saya menjualnya pada harga awal dan ditambah keuntungan

satu dirham pada tiap sepuluh dirham. Atau boleh juga dengan mengatakan "saya jual

barang ini pada harga seratus sepuluh dirham, iaitu harga awal langsung digabung

dengan keuntungan.

Menurut Ibn QudÉmah51

, murÉbaÍah ialah menjual sesuatu dengan mengambil

keuntungan dan mengatakan bahawa modal awal saya adalah sekian dan keuntungan

yang saya dapat adalah sekian.

Al-MarghÊnÉnÊ dalam kitab "al-HidÉyah" mendefinisikan murÉbaÍah sebagai

pemindahan hak milik suatu barang dengan akad pada penetapan harga awal ditambah

keuntungan. 52

46

Rohi Baalbaki, al-Mawrid (Beirut: DÉr al-‘Ilm li al-MalÉyÊn, 1995), 575. 47

JamÉl al-DÊn MuÍammad Ibn Mukarram Ibn ManzËr, LisÉn al-‘Arab (Beirut: DÉr ØÉdir, 1990), 3:442. 48

IbrÉhÊm MusÏafÉ et al., al-Mu‘jam al-WasÊÏ (Turkey: al-Maktabah al-IslÉmiyyah, 1972), 1:322. 49

AbË Bakr Mas‘Ëd Ibn AÍmad al-KÉsÉnÊ, BadÉ’i‘ al-ØanÉ’Ê‘ fÊ tartÊb al-SharÉ’i‘ (Beirut: DÉr al-KitÉb al-

‘ArabÊ, t.t.), 5:135. 50

al-ShÊrÉzÊ, al-Muhadhdhab fÊ Fiqh al-ImÉm al-ShÉfi'Ê, 57. 51

‘Abd AllÉh Ibn AÍmad Ibn QudÉmah al-MuqaddisÊ AbË AÍmad, al-MughnÊ (Beirut: DÉr KitÉb al-

‘ArabÊ, 1392), 4:102.

22

Ibn Rushd memberikan definisi murÉbaÍah sebagai jual-beli barang pada harga

modal ditambah harga keuntungan yang telah disepakati.53

Dari berbagai definisi murÉbaÍah yang diberikan oleh para ulama di atas,

walaupun dengan redaksi yang berbeza, namun dapat diambil persamaan maksud

bahawa murÉbaÍah merupakan jual beli pada harga awal (modal) ditambah keuntungan,

sama ada penggabungan harga (modal+keuntungan) atau juga pengasingan harga antara

modal dan keuntungan.

Untuk lebih jelasnya kita lihat contoh jual beli al-murÉbaÍah adalah sebagai

berikut: Umpamanya seorang penjual mengatakan kepada seorang pembeli bahawa kos

untuk membeli rumah yang dijual ialah RM50,000.00 dan rumah itu dijual dengan

harga kos iaitu RM50,000.00 ditambah untung sebanyak RM10,000.00. maka jadilah

harga rumah itu RM60,000.00 yang boleh dibayar tunai atau tangguh pada suatu masa

yang akan datang yang dipersetujui. Bayaran secara tangguh boleh dibuat secara tunai

atau secara ansuran bulanan atau tahunan mengikuti perjanjian yang dibuat antara

kedua-dua pihak yang terlibat.54

Jual beli murÉbaÍah telah ramai dipraktikkan di bank-bank Islam. Pelaksanaan

jual beli murÉbaÍah terbahagi menjadi dua: yang pertama, iaitu jual beli murÉbaÍah

atas suatu barang yang sudah dikuasai atau belum dimiliki oleh pihak penjual (pihak

bank) ketika negosiasi atau berkontrak dengan pelanggan. Manakala yang kedua ialah

jual beli murÉbaÍah atas suatu barang yang belum dikuasai atau belum dimiliki oleh

penjual (pihak bank) ketika bertransaksi dengan pelanggan, sehingga mesti dibuat

perjanjian terlebih dahulu, iaitu janji oleh penjual (pihak bank) untuk membelikan

52

‘AlÊ Ibn AbÊ Bakr Ibn ‘Abd al-JalÊl al-MarghÊnÉnÊ, al-HidÉyah (Pakistan: IdÉrah al-Qur‘Én wa al-‘UlËm

al-IslÉmiyyah, 1417H), 5:156. 53

AbË al-WalÊd MuÍammad Ibn AÍmad Ibn MuÍammad Ibn Rushd, BidÉyah al-Mujtahid wa NihÉyah

al-MuqtaÎid (Beirut: DÉr al-Qalam, 1988), 2:216. 54

Joni Tamkin Borhan "Falsafah Ekonomi dan Instrumen Muamalah Dalam Amalan Perbankan Islam di

Malaysia, Jurnal Usuluddin 13 (Julai 2001), 131.

23

barang dan janji oleh pelanggan untuk membeli barang tersebut jika sudah menjadi

milik penjual. Jual beli yang kedua ini lebih dikenal dengan al- MurÉbaÍah li al-Ómir bi

al-ShirÉ’.55

Dalam Institusi Perbankan, prosedur pelaksanaan jual beli murÉbaÍah

biasanya terbahagi kepada empat tahapan, iaitu:56

1. Pelanggan atau calon pembeli mengajukan rayuan ke pihak bank untuk

membelikan barang yang diperlukan dengan menyebutkan ciri-ciri daripada

barang tersebut.

2. Pihak bank mempelajari rayuan dari pelanggan. Jika pihak bank bersetuju untuk

membelikan barang tersebut (barang yang sesuai ciri-ciri yang disebutkan calon

pembeli), maka pihak bank akan membuat kesepakatan harga barang, iaitu harga

modal ditambah harga keuntungan, jika pelanggan bersetuju dengan harga yang

diminta bank, maka pihak bank akan menetapkan akad perjanjian kepada pihak

pelanggan yang akan membeli barang tersebut.

3. Pihak bank membeli barang (jika pihak bank belum memilikinya), iaitu yang

sesuai dengan ciri-ciri yang diminta oleh pelanggan. Lalu jadilah barang tersebut

milik bank.

4. Jika barang tersebut sudah dimiliki bank, selanjutnya pihak bank

bertanggungjawab atas segala kerosakan barang dan mesti mengembalikan

barang ke penjual awal jika terdapat aib pada barang tersebut, sampai masanya

untuk melakukan jual beli dengan pelanggan sesuai syariat islam.

55

Muhammad Syafi‘i Antonio, Perbankan Syariah, dari Teori ke Praktik, 103. 56

‘Abd al-SamÊ‘ al-MiÎrÊ, Al-TijÉrah fi al-IslÉm, 67-68.

23

2.3.3. Hukum Jual Beli MurÉbaÍah dalam Islam

MurÉbaÍah adalah salah satu jenis kontrak jual beli, sebab itu murÉbaÍah dihukumi

sesuai dengan hukum jual beli.57

Jual beli termasuk muamalah dalam Islam dan

sesungguhnya hukum asal daripada muamalah adalah diharuskan, kecuali ada dalil nas

yang melarangnya. Maka hukum asal daripada sebuah akad adalah harus. Hukum

muamalah berbeza dengan hukum ibadah. Asal hukum ibadah adalah haram kecuali ada

dalil nas yang mengharuskannya.58

Perkara tentang jual beli sungguh terdapat dalam nas al-Quran, iaitu dalam surah

al-Baqarah (2): 275

.…وأحل اللو الب يع وحرم الربا ....

…..Dan Allah telah menghalalkan berjual-beli (berniaga) dan

mengharamkan riba…

Al-ImÉm al-ShÉfi‘Ê mengulas ayat ini dalam kitabnya "al-Umm", bahawa asal

daripada jual beli semuanya adalah harus (mubÉÍ) jika dilakukan atas dasar keredhaan

antara kedua-dua pihak. Kecuali apa-apa yang dilarang oleh Rasulullah saw.59

Menurut Ulama Hanafiyah, sebagaimana disebutkan oleh AbË Bakr al-

MarghÊnÉnÊ dalam kitab al-HidÉyah, bahawa berdasarkan ayat di atas jual beli

murÉbaÍah diharuskan selama masih mengandungi syarat-syarat keharusannya, iaitu

jelas barang dan harganya, tidak ada paksaan dalam berkontrak, al-‘Éqid sudah berakal

dan baligh, dan juga adanya pertukaran harta dengan harta.60

57

YËsuf al-QaraÌÉwÊ, Bay‘ al-MurÉbaÍah li al-Ómir bi al-ShirÉ’ KamÉ TujrÊh al-MaÎÉrif al-IslÉmiyyah,

15. 58

AbÊ ‘Abd al-RahmÉn ‘Abd al-MajÊd Jum‘ah al-JazÉirÊ, al-QawÉ„Êd al-Fiqhiyyah (Mamlakah : DÉr Ibn

Qayyim, 2006), 542. 59

Al-ImÉm MuÍammad Ibn IdrÊs al-ShÉfi'Ê, al-Umm (al-Munawwarah: DÉr al-WafÉ’, 2001), 4: 5. 60

Baca lebih jelas di Al-ImÉm BurhÉn al-DÊn AbË al-×asan ‘AlÊ Ibn AbÊ Bakr al-MarghÊnÉnÊ, al-HidÉyah

SharÍ BidÉyah al-Mubtadi’ (Pakistan: IdÉrah al-Qur‘Én wa al-‘UlËm al-IslÉmiyyah, 1417H), 5:3.

22

Imam Malik juga mengharuskan jual beli murÉbaÍah,61

dan pembeli mesti

membeli barang dari pihak kedua (yang membelikan barang untuknya) dengan harga

yang telah disepakati atas barang tersebut. Sebab ketika pembeli meminta pihak kedua

untuk membelikan barang, dia telah berjanji untuk membeli dari pihak kedua, dan hal

seperti ini termasuk ke dalam iltizÉm mÉlÊ (kesan kewangan).62

Ibn QudÉmah dalam kitabnya al-MughnÊ mengatakan bahawa bay‘ al- murÉbaÍah

adalah harus selama harga modal dimaklumi, iaitu dengan mengatakan "modal awal

saya di barang ini adalah 100, dan saya jual kepadamu seharga itu dengan keuntungan

saya 10."63

Menurut YËsuf al-QaraÌÉwÊ, ayat ini mengandungi makna jual beli secara luas,

sama ada jual beli barang dengan barang (al-muqayyadah), wang dengan wang (al-

Îarf), wang dengan barang (al-salÉm), barang dengan wang (jual beli mutlak), mahupun

jual beli kontan atau bertempoh, atau jual beli al-musÉwamah atau al-amÉnah (al-

murÉbaÍah, al-tauliyyah, dan al-wadÊ‘ah). Semua jual beli tersebut adalah halal, sebab

semua itu termasuk ke dalam jual beli yang dihalalkan oleh Allah SWT, kecuali apa-apa

yang diharamkan oleh Allah SWT dan Rasul-Nya melalui nas.64

2.3.4. Landasan Hukum Jual Beli MurÉbaÍah

2.3.4.1. Dalil Al-Quran

.... وأحل اللو الب يع وحرم الربا …

(Al-Baqarah (2):275)

Terjemahan: …Padahal Allah telah menghalalkan berjual-beli (berniaga)

dan mengharamkan riba….

61

Al-ImÉm MÉlik Ibn Anas, Al-Mudawwanah al-KubrÉ (Beirut: DÉr ØÉdir, t.t.), 4:227. 62

MuÍammad RawÉs Qal‘ahjÊ, MabÉhith fÊ al-IqtiÎÉdiyyah al-IslÉmiyyah Min UÎËlih al-Fiqhiyyah

(Beirut: DÉr al-NafÉis, 1997), 142-143. 63

Ibn QudÉmah, Al-MughnÊ, 6:266. 64

Baca lebih jelas di YËsuf al-QaraÌÉwÊ, Bay‘ al-MurÉbaÍah li al-Ómir bi al-ShirÉ’ KamÉ TujrÊh al-

MaÎÉrif al-IslÉmiyyah, 15.

22

…ت باي عتم إذا وأشهدوا…

(Al-Baqarah (2): 282)

Terjemahan: …Dan adakanlah saksi apabila kamu berjual-beli...

نكم أموالكم تأكلوا ل آمنوا الذين أي ها يا منكم ت راض عن تارة تكون أن إل بالباطل ب ي …

(Al-NisÉ’ (4): 29)

Terjemahan: Wahai orang-orang yang beriman, janganlah kamu makan

(gunakan) harta-harta kamu di antara kamu dengan jalan yang salah (tipu,

judi dan sebagainya), kecuali dengan (jalan) perniagaan yang dilakukan

secara suka sama suka di antara kamu…

…يا أي ها الذين آمنوا أوفوا بالعقود (Al-MÉ’idah (5): 1)

Terjemahan: Wahai orang-orang yang beriman, penuhi serta

sempurnakanlah perjanjian-perjanjian….

وأوفوا بالعهد إن العهد كان مسئول …

(Al-IsrÉ’ (17):34)

Terjemahan: …..Dan sempurnakanlah perjanjian (dengan Allah dan dengan

manusia), Sesungguhnya perjanjian itu akan ditanya.

… يسألونك ماذا أحل لم قل أحل لكم الطيبات

(Al-MÉ’idah (5):4)

22

Terjemahan: Mereka bertanya kepadamu (Wahai Muhammad): "Apakah

(makanan) yang dihalalkan bagi mereka?" bagi menjawabnya katakanlah:

"Dihalalkan bagi kamu (memakan) yang lazat-lazat serta baik-baik….

وإذا كالوىم أو وزنوىم (٢الذين إذا اكتالوا على الناس يست وفون ) (١ويل للمطففني ) (٣يسرون )

(Al-MuÏaffifÊn (83):1-3)

Terjemahan: Kecelakaan besar kepada orang-orang yang curang (dalam

timbangan dan sukatan), (iaitu) mereka yang apabila menerima sukatan

(gantang cupak) dari orang lain mereka mengambilnya dengan cukup, dan

(sebaliknya) apabila mereka menyukat atau menimbang untuk orang lain,

mereka kurangi.

2.3.4.2. Dalil dari hadith

1. Hadith daripada „Óishah r.a.:

ل إ اام ع ط ي د و ه ي ن ى م ر ت اش م ل س و و ي ل ع ى الل ل ص ب الن ن ا : أ ه ن ع الل ي ض ر ة ش ائ ع ن ع

و ع ر د و ن ى ر و ل ج أ

Terjemahan: Dari ‘Óishah r.a.: “Sesungguhnya Nabi s.a.w. telah membeli

makanan daripada seorang Yahudi dengan menangguhkan bayaran kepada

tempoh yang ditentukan dan mencagarkan baju besinya sebagai jaminan.”65

Hal ini menunjukkan bahawa murÉbaÍah, iaitu jual barang dengan bayaran tangguh,

pernah diamalkan oleh Rasulullah s.a.w. sendiri yang membeli makanan daripada

seorang Yahudi dengan menangguhkan bayarannya.

65

Hadith riwayat al-BukhÉrÊ, KitÉb al-Rahn, BÉb: Man rÉhana dir‘ah. Lihat AbË ‘Abd AllÉh MuÍammad

bin IsmÉ‘Êl al-BukhÉrÊ, ØaÍÊÍ al-BukhÉrÊ (RiyÉÌ: Markaz al-DirÉsÉt wa al-I‘lÉm, t.t), 3:115.

22

2. Dari Suhayb al-RËmi r.a. :

ن ه ي ف ث ل ث : ) م ل س و و ي ل ع ى الل ل ص الل ل و س ر ال ق ال ق و ي ب أ ن ع ب ي ه ص ن ب ح ال ص ن ع

( ع ي ب ل ل ل ت ي ب ل ل ي ع الش ب ر ب ال ط ل خ إ و ة ض ار ق م ال و ل ج أ ل إ ع ي . الب ة ك ر الب

Terjemahan: Dari Suhayb r.a. bahawa Rasulullah s.a.w. bersabda: “Tiga

perkara yang di dalamnya terdapat berkat (iaitu), jual beli secara tangguh,

muqaradah, dan mencampur gandum dengan tepung untuk kegunaan di

rumah bukan untuk jualan.”66

Hal ini menunjukkan jual beli secara tangguh adalah dianjurkan, kerana terdapat

keberkahan di dalamnya.

3. Hadith daripada AbË NÉjiÍ :

ب أ ن اب ن ث د ح ال ق ان ي ف ا س ن ث د ح ابن عبد الل ي ل ا ع ن ث د ح ل ي ك ف ف ل س ي ل ) ف ال ق ح و ي

( م و ل ع م ل ج أ ل إ م و ل ع م

Terjemahan: “(Sesiapa yang berhutang), maka hendaklah mengikuti

timbangan yang tertentu kepada tempoh yang tertentu.”67

Hal ini menunjukkan sesiapa yang berhutang hendaklah mengikuti timbangan

yang tertentu dan dalam masa tempoh yang ditentukan.

66

Hadith riwayat Ibn MÉjah, KitÉb al-TijÉrÉt, BÉb al-Shirkah wa al-MuÌÉrabah, no. 2289. Lihat

MuÍammad Ibn YazÊd al-QazwÊnÊ, Sunan Ibn MÉjah, ed. MuÍammad NaÎÊr al-DÊn al-BÉnÊ (BeirËt: al-

Maktabah al-Ma‘Érif, 1417H), 392. 67

Hadith riwayat al-BukhÉrÊ, KitÉb al-Salam, BÉb: al-Salam fÊ Wazn Ma‘lËm. Lihat AbË ‘Abd AllÉh

MuÍammad bin IsmÉ‘Êl al-BukhÉrÊ, ØaÍÊÍ al-BukhÉrÊ (RiyÉÌ: Markaz al-DirÉsÉt wa al-I‘lÉm, t.t), 3:44.

22

2.3.4.3. Fatwa-fatwa Ulama

Terdapat beberapa fatwa ulama tentang keharusan hukum jual beli murÉbaÍah,

diantaranya:

1. Fatwa Penasihat Bayt al-TamwÊl al-Kuwait "Al-Syaikh Badr al-MutawalÊ ‘Abd

al-BasÊÏ" (Tarikh 4 JumÉdÊ Al-Ókhirah tahun 1399H)

Beliau diminta memberikan fatwa oleh ketua Majlis IdÉrah Bayt al-TamwÊl al-

Kuwait yang berhubungkait dengan keharusan dalam membeli barang secara

tunai untuk pelanggan, kemudian menjualnya kepada mereka dengan tangguh,

dan dengan harga yang lebih tinggi dari harga tunai. Atau seseorang yang ingin

membeli barang tetapi ia tidak mampu membayarnya secara tunai, kemudian

seseorang tersebut merayu kepada pihak Bayt al-TamwÊl al-Kuwait untuk

membelikan barang tersebut untuknya, lalu pihak Bayt al-TamwÊl al-Kuwait

membelinya dengan harga tunai dan menjual ke pelanggan dengan tangguh

beserta tambahan harga keuntungan seperti yang telah disepakati sebelumnya.

Maka Syaikh Badr al-MutawalÊ ‘Abd al-BasÊÏ menjawab bahawa sesungguhnya

apa yang diminta oleh pelanggan adalah dianggap sebagai janji. Dan beliau

mengakui bahawa para ulama telah berbeza pendapat mengenai janji seperti ini,

apakah janji seperti ini wajip dipenuhi atau tidak. Tetapi beliau lebih bersetuju

kepada pendapat Ibn Shubrumah yang mengatakan bahawa setiap janji yang

mengikat jika tidak menghalalkan yang haram dan tidak mengharamkan yang

halal maka janji itu wajip dipenuhi.68

68

YËsuf al-QaraÌÉwÊ, Bay‘ al-MurÉbaÍah li al-Ómir bi al-ShirÉ’ KamÉ TujrÊh al-MaÎÉrif al-IslÉmiyyah,

9.

22

2. Fatwa Muktamar Perbankan Islam yang Pertama di Dubai (JumÉdÊ Al-Ókhirah

1399H / Mei 1979)

Peserta yang hadir dalam persidangan tersebut sebanyak 59 Ulama dari pelbagai

penjuru dunia menfatwakan suatu kes, iaitu:

Seorang pelanggan merayu kepada pihak bank untuk membelikan suatu barang

dengan menentukan ciri-ciri barang tersebut, lalu pihak bank menentukan harga

yang dikeluarkan bank untuk membeli barang tersebut dan juga harga yang

mesti dibayarkan pelanggan kepada bank, iaitu harga modal ditambah

keuntungan yang telah disepakati kedua-dua pihak.

Lalu difatwakan bahawa muamalah seperti ini mengandungi dua janji, iaitu janji

dari pihak bank untuk membelikan barang tersebut dan janji dari pelanggan

untuk membeli barang tersebut setelah barang dimiliki oleh bank. Menurut

mazhab maliki janji seperti itu adalah mengikat kedua-dua pihak dalam hukum

mahkamah, manakala menurut mazhab yang lain perjanjian seperti itu adalah

mengikat kedua-dua pihak menurut hukum agama. Apa-apa sesuatu yang

bersifat mengikat menurut hukum agama maka memungkinkan hukum

mahkamah untuk ikut mengikat, sebab jika perjanjian itu menjadi pencapaian

maÎlaÍah maka mahkamah dapat mencampurinya.69

3. Fatwa Muktamar Perbankan Islam Kedua, diadakan di Kuwait, Mac 1983.

Dalam muktamar ini membabitkan 12 institusi kewangan dan sejumlah ulama.

Dari beberapa fatwa yang dihasilkan, ada dua poin yang berhubungkait dengan

Bay„ al- MurÉbaÍah li al-Ómir bi al-ShirÉ’, iaitu:

- Muktamar menetapkan bahawa perjanjian pada Bay„ al- MurÉbaÍah li

al-Ómir bi al-ShirÉ’, setelah pembeli membeli barang dan memilikinya,

kemudian dijual kepada pelanggan pada keuntungan yang telah disepakati

69

Ibid., 10.

22

di awal adalah muamalah yang diharuskan, selama pihak bank

bertanggungjawab atas kerosakan barang sebelum diserahkan ke pelanggan.

Manakala mengenai perjanjian yang mengikat antara pelanggan dan pihak

bank, maka itu lebih aman untuk kemaslahatan muamalah, dan hal demikian

dapat diterima menurut syarak.

- Muktamar memandang bahawa wang muka (urbun) dalam instrumen

murÉbaÍah adalah harus dengan syarat pihak bank boleh memotong wang

muka tersebut hanya setakat yang dicapai oleh kerosakan sebenar sebagai

hasil pemindahan.70

4. Majlis fiqh dalam muktamar Islam sesi kelima, yang diadakan di Kuwait pada

bulan Disember 1988.71

Majlis fiqh telah memfatwakan bahawa:

- Sesungguhnya Bay„ al- MurÉbaÍah li al-Ómir bi al-ShirÉ’, jika barang sudah

dimiliki bank dan barang itu didapati selari dengan syarak maka ianya harus,

selama pihak bank bertanggungjawab atas kerosakan yang berlaku pada

barang sebelum diserahkan ke pelanggan.

- Suatu janji (dalam Bay„ al- MurÉbaÍah li al-Ómir bi al-ShirÉ’) adalah mesti

ditunaikan. Dan impak daripada kewajipan ini terhad pada dua hal, iaitu

pelaksanaan janji ataupun pembayaran jaminan disebabkan pembatalan janji

tanpa uzur.

- Saling mengadakan perjanjian dalam Bay„ al- MurÉbaÍah li al-Ómir bi

al-ShirÉ’ adalah harus dengan syarat adanya khiyÉr (pilihan) bagi kedua-dua

pihak. Jika tidak ada khiyar dalam perjanjian tersebut maka tidak

diharuskan, sebab perjanjian yang saling mengikat dalam bay„ murÉbaÍah

70

Ibid., 10-11. 71

MuÍammad RawwÉs Qal‘ahjÊ, MabÉhith fÊ al-IqtiÎÉdiyyah al-IslÉmiyyah Min UÎËlih al-Fiqhiyyah,

143. Lihat juga MuÍammad SakhÉl al-MajÉjÊ, AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy,

336-337.

22

menyerupai bay„ itu sendiri. Kecuali jika barang sudah dimiliki oleh pihak

penjual maka terhindarlah daripada larangan Nabi s.a.w. tentang jual beli

barang yang bukan miliknya.

2.3.5. Syarat dan Rukun MurÉbaÍah

2.3.5.1. Syarat Jual Beli MurÉbaÍah

Memandang murÉbaÍah termasuk salah satu muamalah jual beli, maka syarat-syaratnya

tertakluk pada syarat jual beli sebagaimana yang telah dijelaskan sebelumnya, iaitu:72

a) Hendaklah jual beli dilakukan dengan keredhaan kedua belah pihak, dan tidak

boleh jual beli dengan didasari rasa benci, sebab jual beli yang didasari rasa

benci adalah tidak sah.

b) Tidak boleh melakukan jual beli sesuatu yang dilarang syarak, iaitu disebabkan

oleh ketidaktahuan, syarat yang tidak sah, dan sesuatu yang sudah jelas dilarang

seperti jual beli mulÉmasah dan munÉbadhah.

c) Tidak boleh melakukan jual beli atas barang yang dilarang syarak seperti

khamar dan khinzir.

d) Hendaklah berpindah tempat setelah melakukan akad jual beli, dan ini dilakukan

sebagai tanda keredhaan kedua belah pihak.

Selain itu ada pula syarat tambahan untuk jual beli murÉbaÍah, iaitu:73

e) Harga atau kos sebenar mestilah jelas menurut kesepakatan kedua belah pihak.

f) Keuntungan mestilah terhadkan sesuai kemampuan atau terhad sesuai harga beli.

g) Pelanggan mesti menyebutkan ciri-ciri barang objek murÉbaÍah.

72

Al-MÉwardÊ, al-×Éwiy al-KabÊr, 13. 73

‘Abd al-SamÊ‘ al-MiÎrÊ, Al-TijÉrah fi al-IslÉm, 66. Lihat juga YËsuf KamÉl MuÍammad, Fiqh IqtiÎÉd

al-SËq (Kaherah: DÉr al-Nashar li al-JÉmi‘Ét, 1998), 189. Muhammad Syafi‘i Antonio, Perbankan

Syariah, Dari Teori ke Praktik, 102.

23

h) Pihak penyedia barang mesti menjelaskan kepada pelanggan jika terdapat aib

pada barang.

i) Kontrak mesti bebas daripada amalan riba.

j) Pihak penyedia barang mesti menyampaikan semua hal yang berhubungkait

dengan pembelian, misalnya jika pembelian dilakukan dengan cara tangguh.

2.3.5.2. Rukun Jual Beli MurÉbaÍah

Rukun jual beli murÉbaÍah juga tertakluk kepada rukun jual beli pada umumnya.

Iaitu:74

a) ØÊghah, iaitu ucapan ÊjÉb (tawaran) dan qabËl (penerimaan).

b) Al-‘Óqid, iaitu orang yang melakukan akad.

c) Al-Ma‘qËd ‘alaih, iaitu barang yang dijadikan objek.

2.3.6. Jenis Jual Beli MurÉbaÍah Berdasarkan Cara Menentukan Keuntungan

Berdasarkan cara penentuan keuntungan, maka jual beli murÉbaÍah dapat digolongkan

kepada dua jenis,iaitu: 75

1. Keuntungan yang terasing dengan harga awal.

Iaitu menentukan kadar keuntungan dengan tidak mengkaitkan antara besaran

keuntungan dengan harga awal. Contoh: Saya membeli rumah ini 10.000 dinar,

dan berilah saya keuntungan sebesar 500 dinar, maka akan saya jual rumah ini.

74 AbË HÉmid MuÍammad Ibn MuÍammad al-GhazÉlÊ, al-WajÊz fÊ Fiqh al-ImÉm al-ShÉfi'Ê, 277-280 75 M. SakhÉl al-MajÉjÊ, AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy, 341-342.

23

2. Keuntungan yang tergabung dengan harga awal.

Iaitu dengan menjadikan keuntungan dalam bentuk peratusan yang tergabung

dengan harga awal. Contoh: Saya beli rumah ini 10.000 dinar, maka berilah

saya keuntungan 5% darinya.

2.3.7. Cara Penentuan Harga Pada MurÉbaÍah

Dalam jual beli murÉbaÍah ada 2 mekanisme dalam asas penentuan keuntungan, iaitu

penentuan keuntungan berdasarkan kesepakatan antara penjual dan pembeli dan

penentuan keuntungan berdasarkan adat kebiasaan masyarakat tempatan.

Dengan kedua-dua mekanisme tersebut, penjual mesti menjelaskan harga modal secara

detail ataupun secara global.76

Jika penjual telah membeli barang tanpa ada kos tambahan dalam pembelian

mahupun kos atas barang, maka sudah jelas bahawa keuntungan dapat ditentukan tanpa

ada sebarang permasalahan.

Namun, jika pembelian dilakukan dengan tambahan kos atas pembelian dan atas

barang maka perlu dirincikan, iaitu:77

1. Kos Pembuatan Barang.

Yang termasuk dalam kos ini ialah harga asal ditambah kos yang dikeluarkan

untuk menambah kualiti barang. Seperti kos untuk menjahit dan mewarnai untuk

jual baju.

2. Kos Pemasaran.

Yang termasuk dalam kos ini ialah kos pemindahan/pengangkutan barang, upah

broker, maupun kos sponsor.

3. Kos Pentadbiran.

Yang termasuk dalam kos ini ialah yuran, komoditi caj, dan lain-lain.

76

Ibid, 342-343. 77

AÍmad MuÍammad MuÍammad al-Jalaf , Al-Manhaj al-MuÍasibÊ li ‘AmaliyyÉt al-MurÉbaÍah fÊ al-

MaÎarif al-IslÉmiyyah (Kaherah: Al-Ma‘had al-‘ÓlamÊ li al-Fikri al-IslÉmÊ, 1996), 29-30.

22

Mengikut mazhab MÉlikÊ, setelah menentukan perincian antara harga asal dan

kos-kos tambahan, maka yang dijadikan sebagai acuan bagi pengambilan keuntungan

adalah kos pembuatan barang. Manakala kos pemasaran dan kos pentadbiran tidak

dikira jika hal tersebut merupakan suatu adat kebiasaan masyarakat tempatan.78

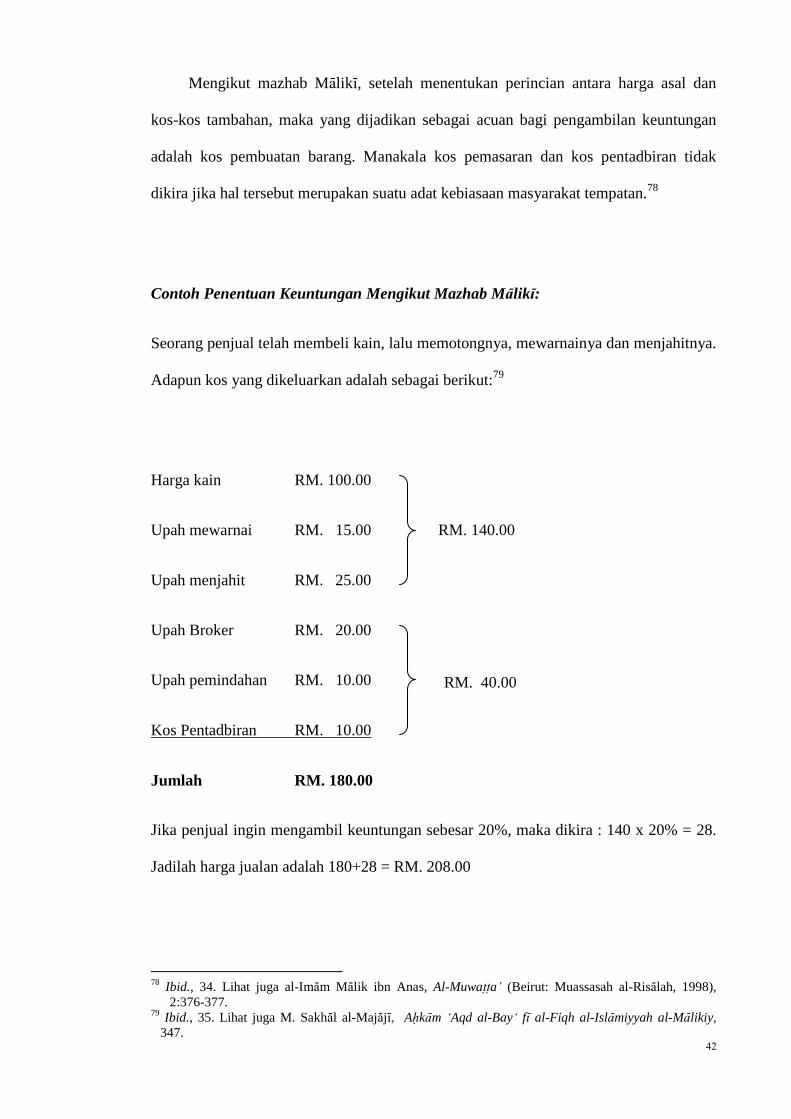

Contoh Penentuan Keuntungan Mengikut Mazhab MÉlikÊ:

Seorang penjual telah membeli kain, lalu memotongnya, mewarnainya dan menjahitnya.

Adapun kos yang dikeluarkan adalah sebagai berikut:79

Harga kain RM. 100.00

Upah mewarnai RM. 15.00 RM. 140.00

Upah menjahit RM. 25.00

Upah Broker RM. 20.00

Upah pemindahan RM. 10.00

Kos Pentadbiran RM. 10.00

Jumlah RM. 180.00

Jika penjual ingin mengambil keuntungan sebesar 20%, maka dikira : 140 x 20% = 28.

Jadilah harga jualan adalah 180+28 = RM. 208.00

78

Ibid., 34. Lihat juga al-ImÉm MÉlik ibn Anas, Al-MuwaÏÏa’ (Beirut: Muassasah al-RisÉlah, 1998),

2:376-377. 79

Ibid., 35. Lihat juga M. SakhÉl al-MajÉjÊ, AÍkÉm ‘Aqd al-Bay‘ fÊ al-Fiqh al-IslÉmiyyah al-MÉlikiy,

347.

RM. 40.00

22

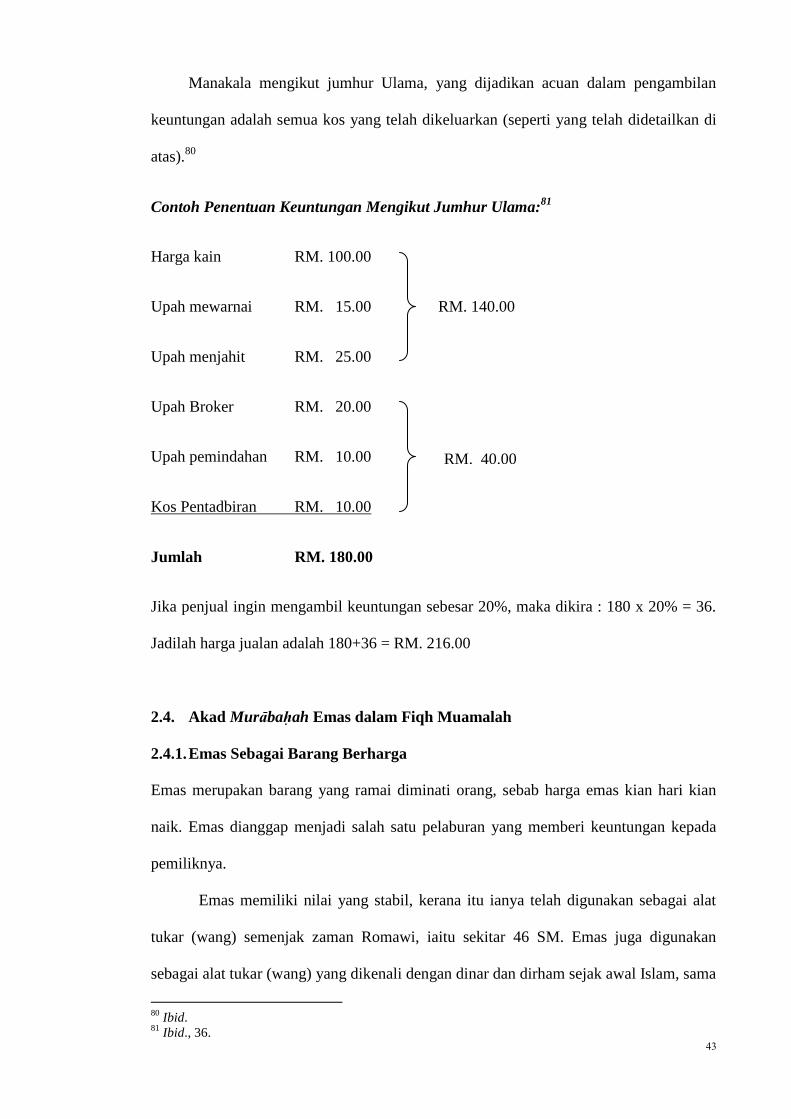

Manakala mengikut jumhur Ulama, yang dijadikan acuan dalam pengambilan

keuntungan adalah semua kos yang telah dikeluarkan (seperti yang telah didetailkan di

atas).80

Contoh Penentuan Keuntungan Mengikut Jumhur Ulama:81

Harga kain RM. 100.00

Upah mewarnai RM. 15.00 RM. 140.00

Upah menjahit RM. 25.00

Upah Broker RM. 20.00

Upah pemindahan RM. 10.00

Kos Pentadbiran RM. 10.00

Jumlah RM. 180.00

Jika penjual ingin mengambil keuntungan sebesar 20%, maka dikira : 180 x 20% = 36.

Jadilah harga jualan adalah 180+36 = RM. 216.00

2.4. Akad MurÉbaÍah Emas dalam Fiqh Muamalah

2.4.1. Emas Sebagai Barang Berharga

Emas merupakan barang yang ramai diminati orang, sebab harga emas kian hari kian

naik. Emas dianggap menjadi salah satu pelaburan yang memberi keuntungan kepada

pemiliknya.

Emas memiliki nilai yang stabil, kerana itu ianya telah digunakan sebagai alat

tukar (wang) semenjak zaman Romawi, iaitu sekitar 46 SM. Emas juga digunakan

sebagai alat tukar (wang) yang dikenali dengan dinar dan dirham sejak awal Islam, sama

80

Ibid. 81

Ibid., 36.

RM. 40.00

22

ada untuk aktiviti ibadah seperti zakat, mapun aktiviti muamalah seperti diyÉt sampai

berakhirnya kekhalifahan Uthmaniyyah Turki pada tahun 1924.82

Dengan berakhirnya kekhalifahan Uthmaniyyah Turki, maka bermula banyak

digunakan mata wang kertas sebagai alat transaksi, namun ianya masih lagi

bersandarkan kepada nilai emas sehingga tahun 1971. Pada tahun 1973 pertumbuhan

mata wang kertas tidak dapat terkawal lagi dan tidak lagi disandarkan kepada emas

sehingga ianya menjadi mata wang resmi yang dipakai untuk aktiviti perekonomian

dunia.83

Saat ini, emas tidak lagi digunakan sebagai alat transaksi. Namun ianya lebih

berfungsi sebagai perhiasan, sarana menyimpan dan melindungi nilai asset dan juga

sebagai alat pelaburan. Selain itu, harga emas juga berfungsi sebagai indikator

pertumbuhan ekonomi global, utamanya yang yang berkaitan dengan inflasi dan harga

minyak mentah dunia.84

2.4.2. Hukum Jual Beli Emas Secara Tidak Tunai

Emas bukanlah barang yang diharamkan dalam jual beli. Namun, ianya merupakan

salah satu daripada barang ribawi, sepertimana dinyatakan dalam hadith Nabi saw:

ىب والفضة بالفضة والب ر بالب ر والشعي بالشعي والتمر بالتمر وال ملح الذىب بالذ

بالملح مثل بثل سواء بسواء يدا بيد فإذا اخت لفت ىذه األصناف فبيعوا كيف

إذا كان يدا بيد شئتم

Terjemahan: “(pertukaran) emas dengan emas, perak dengan perak,

gandum dengan gandum, barli dengan barli, garam dengan garam

82 Muhaimin Iqbal, Dinar the Real Money (Jakarta: Gema Insani, 2009) 30. 83 Salmy Edawati binti Yaacob, “Sejarah Dinar Emas dan Kronologi Pertukaran Mata Wang Dunia,”

Jurnal Tamaddun 4 (Disember 2009), 107. 84

William Tanuwidjaja, Cerdas Investasi Emas (Jogjakarta: MedPress, 2009), 27.

22

harus setara dan tunai. Apabila lain jenisnya maka juallah atas

kehendak kalian tetapi harus tunai”85

Kerana ianya merupakan barang ribawi, maka berdasarkan hadith di atas pula apabila

berlaku pertukaran antara barang riba yang sejenis seperti emas dengan emas atau perak

dengan perak mestilah dilakukan secara tunai dan sama takarannya.86

Ibn QudÉmah berpendapat bahawa menjual barang ribawi yang sama ‘illahnya

mesti dilakukan secara tunai.87

Demikian pula dengan ulama kontemporari seperti

Wahbah al-ZuÍailÊ juga berpendapat bahawa menjual emas (dengan wang) secara tidak

tunai ialah tidak dibolehkan.88

Berdasarkan hadith daripada AbË SaÊ‘d al-KhudrÊ r.a,

bahawa Rasulullah SAW bersabda :

الورق بالورق إل مثل بثل ول تشفوا بعضها على بعض ول تبيعوا الذىب بالذىب ل تبيعوا

عض ول تبيعوا منها غائبا بناجز إل مثل بثل ول تشفوا بعضها على ب

Terjemahan: “Jangan engkau menjual (menukar) emas dengan emas

melainkan setara satu sama lain, dan janganlah engkau melebihkan

sebahagiannya di atas sebahagian lainnya. Janganlah engkau menjual

(menukar) perak dengan perak melainkan setara satu sama lain, dan

janganlah engkau melebihkan sebahagiannya di atas sebahagian yang lain.

Dan janganlah engkau menjual (menukar) emas/perak yang diserahkan

85

Hadith riwayat muslim, KitÉb al-MasÉqÉt, BÉb al-Øarf wa Bay‘ al-Dhahab bi al-Wariq Naqdan, no.

Hadith 4147. Lihat AbË al-Husayni Muslim al-×ujjÉj Ibn Muslim al-QushairÊ, ØaÍÊÍ Muslim (Beirut:

DÉr al-AfÉq al-JadÊdah, t.t.). 86

„AlÊ MuÍyÊ al-DÊn ‘AlÊ al-QarhdÉghÊ, BuÍËth fÊ al-IqtiÎÉd al-IslÉmÊ (Beirut: DÉr al-BashÉir al-

IslÉmiyyah) 138. 87

Ibn QudÉmah, Al-MughnÊ, 6:63-64. 88

Wahbah al-ZuÍailÊ, Al-Mu‘ÉmalÉt al-MÉliyah al-Mu‘ÉÎirah (Damsyik: DÉr al-Fikr, 2002), 133. Lihat

juga Wahbah al-ZuÍailÊ, FatÉwÉ ‘AÎriyyah (Beirut: DÉr al-Khair, 2005), 115.

22

secara tunai dengan emas/perak yang diserahkan tidak secara tunai

(tempoh).”89

Dan juga hadith daripada Umar r.a, bahawa Rasulullah SAW bersabda :

الذىب بالورق ربا إل ىاء وىاء

“(menukar) Emas dengan perak adalah riba kecuali secara tunai.”90

Pendapat yang sama juga dinyatakan oleh KhÉlid Ibn Sa‘Ëd BulÊhud (Ahli

Persatuan Ulama Sunnah Saudi), ketika beliau ditanyai masalah jual beli emas

menggunakan fulËs (wang) secara ansuran, maka beliau mengatakan “Apabila

seseorang membeli emas menggunakan fulËs (wang), maka hendaklah dibayar dengan

tunai dan barang mesti diserahkan dalam majlis akad. Jika tidak dibayar tunai maka jual

beli tersebut adalah batil kerana ianya tergolong riba. Terdapat 3 syarat dalam jual beli

emas, iaitu:

1. Jual beli emas dengan barang yang sama jenis dan ‘illah-nya, maka jual beli mesti

tunai dan setara nilainya.

2. Jual beli emas dengan barang lain yang tidak sama jenisnya namun sama ‘illah-nya,

maka jual beli boleh tidak setara nilainya tapi mesti tunai bayarannya.

3. Jual beli emas dengan barang lain yang tidak sama jenis dan ‘illah-nya, maka

dibolehkan tidak setara dan tidak tunai bayarannya.

Para ulama juga telah sepakat ke atas aturan tersebut. Kerana itu, tidak boleh jual beli

emas dengan mana-mana mata wang secara ansuran.91

89

Hadith riwayat al-BukhÉrÊ, KitÉb BuyË‘, bÉb: Bay‘ al-FiÌÌah bi al-FiÌÌah. Lihat AbË ‘Abd AllÉh

MuÍammad bin IsmÉ‘Êl al-BukhÉrÊ, ØaÍÊÍ al-BukhÉrÊ (RiyÉÌ: Markaz al-DirÉsÉt wa al-I‘lÉm, t.t),

3:30. 90

Hadith riwayat Ibn MÉjah, KitÉb al-TijÉrah, BÉb Øarf al-Dhahab bi al-Wariq. Lihat MuÍammad Ibn

YazÊd al-QazwÊnÊ, Sunan Ibn MÉjah, ed. MuÍammad NaÎÊr al-DÊn al-BÉnÊ (BeirËt: al-Maktabah al-

Ma‘Érif), 388. 91

KhÉlid Ibn Sa‘Ëd BulÊhud, “Hukum Jual Beli Emas Secara Ansuran”, laman sesawang Saaid,dicapai 8

Mac 2013, http://www.saaid.net/Doat/binbulihed/f/209.htm

22

Namun demikian, ada beberapa ulama yang mengharuskan bahawa jual beli

emas menggunakan wang secara tidak tunai kerana emas pada masa ini dianggap telah

keluar dari golongan barang ribawi dan tidak dihukumi mengikut kepada hukum barang

ribawi. Antara Ulama yang berpendapat seperti ini ialah:

1. Ibn Taimiyyah dalam kitab “al-IkhtiyÉrÉt” mengatakan bahawa diharuskan jual

beli barang perhiasan yang terbuat daripada emas dan perak dengan barang

sejenisnya tanpa disyaratkan mesti setara dan diharuskan untuk melebihkan

(salah satu jenis) ketika dicetaknya, sama ada pembayaran dilakukan tunai atau

tidak sepanjang apa yang dicetak itu tidak dimaksudkan untuk thaman (wang

atau alat tukar).”92

2. Ibn Qayyim al-Jauziyyah dalam kitab “I‘lÉm al-Muwaqqi‘Ên” mengatakan

bahawa sepanjang emas dan perak dibuat untuk perhiasan, maka ia tidak

dianggap sebagai thaman, tetapi dianggap sebagai barang (sil‟ah) dan dihukumi

sepertimana sil‟ah-sil‟ah umumnya.93

3. Syaikh AlÊ Jum‟ah dalam kitabnya “al-Kalim al-Ùayyib FatÉwÉ „Asriyyah”

mengatakan tentang keharusan jual beli emas dan perak yang telah dicetak

(bukan untuk thaman) dengan cara ansuran di mana keduanya tidak lagi

dianggap sebagai alat tukar dan hanya menjadi barang (sil‟ah) seperti barang

lainnya yang dijualbelikan secara tunai ataupun bertempoh. Pada keduanya tidak

terdapat lagi (hukum) dinar dan dirham yang dalam (pertukarannya) mesti tunai

dan diserahkan dalam majlis sepertimana dimuat dalam hadith nabi saw

“Jangan engkau menjual (menukar) emas dengan emas melainkan setara satu

sama lain dan janganlah engkau menjual (menukar) emas/perak yang

diserahkan secara tunai dengan emas/perak yang diserahkan tidak secara tunai

92

„AlÉ’ al-DÊn AbË al-×asan al-BÉlÊ, al-IkhtiyÉrÉt al-Fiqhiyyah Min FatÉwÉ Syaikh al-IslÉm Ibn

Taimiyyah, (Kaherah: DÉr al-IstiqÉmah, 2005), 127. 93

Shams al-DÊn AbÊ ‘Ubaid AllÉh Muhammad Ibn AbÊ Bakr, Ibn Qayyim al-Jauziyyah, I‘lÉm al-

Muwaqqi‘Ên ‘An Rabb al-‘ÓlamÊn (Beirut: DÉr al-Kutub al-‘Ilmiyyah, 1996), 105.

22

(tempoh).” Beliau mengatakan bahawa hadith ini mengandungi ‘illah iaitu emas

dan perak merupakan alat tukar di masyarakat. Pada saat ini kondisi tersebut

(emas dan perak sebagai alat tukar) tidak wujud lagi, maka hukum tersebut juga

tidak wujud, kerana kewujudan hukum mengikut kepada ada atau tidak adanya

‘illah. Atas dasar itu, maka tidak ada larangan syarak untuk melakukan jual beli

emas yang telah dicetak (bukan untuk thaman) secara ansuran.94

Di Indonesia, DSN-MUI telah mengeluarkan fatwa yang membolehkan transaksi

emas secara tidak tunai. Dan disebabkan ramainya permintaan masyarakat terhadap

pemilikan emas, maka DSN-MUI juga mencadangkan adanya produk murÉbaÍah emas

di bank Syariah. Produk tersebut dapat digunakan masyarakat untuk melabur dengan

pemilikan emas. DSN-MUI telah meminta Bank Indonesia (bank pusat) untuk membuat

ketetapan berkaitan dengan produk murÉbaÍah emas di bank Syariah.95

Sebelumnya di salah satu perbankan Syariah telah ada transaksi serupa, iaitu

Pemilikan Logam Mulia (KLM), yang merupakan produk pembiayaan emas berasaskan

akad QarÌ. Namun program tersebut untuk sementara dihentikan oleh bank pusat. Atas

sebab itu pula perbankan Syariah mendesak bank pusat untuk segera menerbitkan aturan

produk murabahah emas, produk pembiayaan untuk pemilikan emas dengan cara

ansuran.96

94

‘AlÊ Jum‘ah, al-Kalim al-Ùayyib FatÉwÉ ‘AÎriyyah (Kaherah: DÉr al-SalÉm, 2006), 136. 95

Laman sesawang Syariah Mandiri, dicapai 27 Jun 2012,

http://www.Syariahmandiri.co.id/2012/01/murabahah-emas-jadi-sarana-investasi/. 96

Laman sesawang Bisnis, dicapai 27 Jun 2012, http://www.bisnis.com/articles/murabahah-emas-

perbankan-Syariah-minta-bi-terbitkan-aturan-baru.

22

2.5. Kesimpulan

Dalam fiqh muamalah, murÉbaÍah adalah salah satu jenis jual beli yang diharuskan

dalam syarak. Iaitu berdasarkan dalil daripada al-Qur‘an, al-Hadist, kaedah usul fiqh

serta fatwa ulama. Menurut beberapa takrifan yang diberikan oleh ulama, murÉbaÍah

merupakan jual beli pada harga awal (modal) ditambah keuntungan, sama ada

penggabungan harga (modal+keuntungan) atau juga pengasingan harga antara modal

dan keuntungan.

Kerana murÉbaÍah merupakan salah satu jenis jual beli, maka secara umum

syarat dan rukunnya mengikut kepada syarat dan rukun jual beli, namun begitu terdapat

beberapa syarat tambahan dalam murÉbaÍah dikeranakan sifatnya yang lebih khusus

daripada jual beli secara umum.

Namun murÉbaÍah emas dengan pembayaran secara bertempoh atau ansuran

masih lagi menjadi perbincangan hangat dalam muamalah semasa. Adanya perbezaan

pandangan ulama tentang aturan jual beli emas merupakan suatu masalah yang perlu

dikaji dan dibahas lebih mendalam.

Recommended