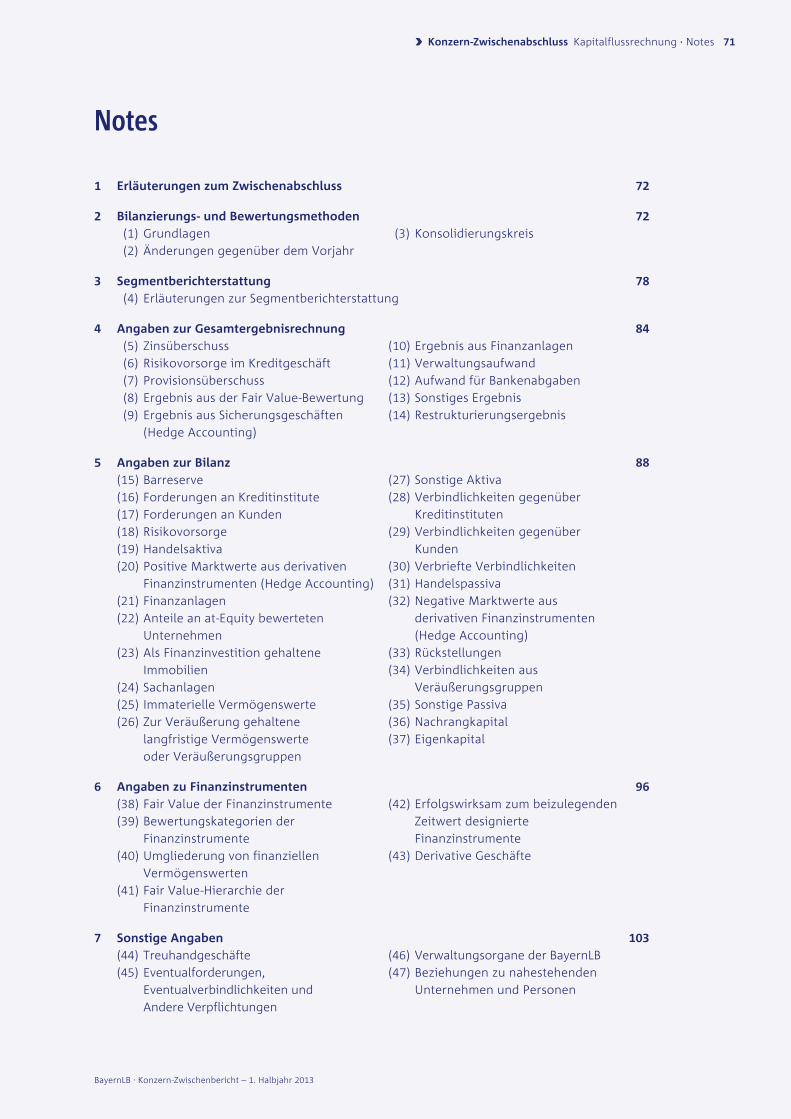

BayernLB | Konzern-zwischenBericht

1. halBjahr 2013

zah

len

| D

ate

n |

Fak

ten

›› 2

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

Inhalt

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Inhalt 3

BayernlB-Konzern – Überblick 1. halbjahr 2013

ausgewählte Geschäfts-highlights des 1. halbjahres 2013

VorstandVorwort des Vorstandes

Vorstand und Geschäftsverteilung

Konzern-zwischenlageberichtÜberblick

Ertrags-, Finanz- und Vermögenslage

Segmente

Nachtragsbericht

Prognosebericht

Risikobericht

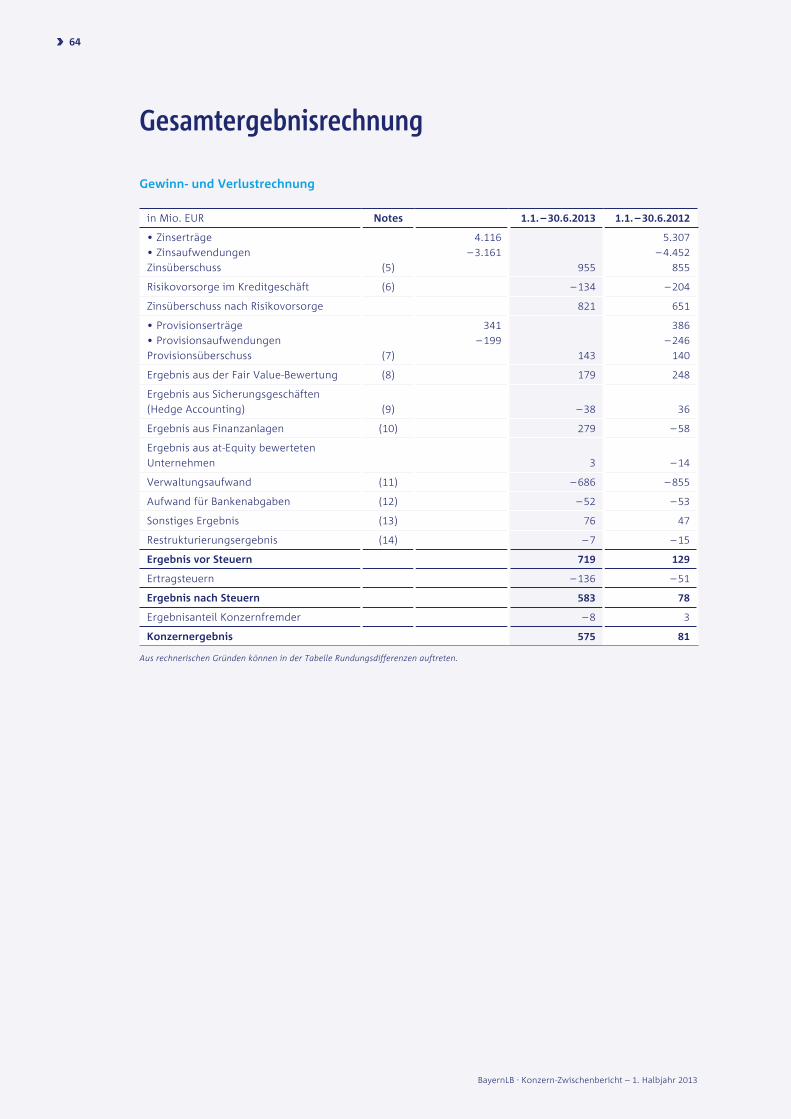

Konzern-zwischenabschlussGesamtergebnisrechnung

Gewinn- und Verlustrechnung

Gesamtergebnisrechnung

Bilanz

Entwicklung des Eigenkapitals

Kapitalflussrechnung

Notes

Versicherung der gesetzlichen Vertreter

Bescheinigung nach prüferischer Durchsicht

6

10

1214

18

2022

24

28

33

34

36

6264

64

65

66

68

70

71

109

110

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 4

BayernLB- Konzern – Überblick

1. Halbjahr 2013

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› BayernLB- Konzern – Überblick 1. Halbjahr 2013 5

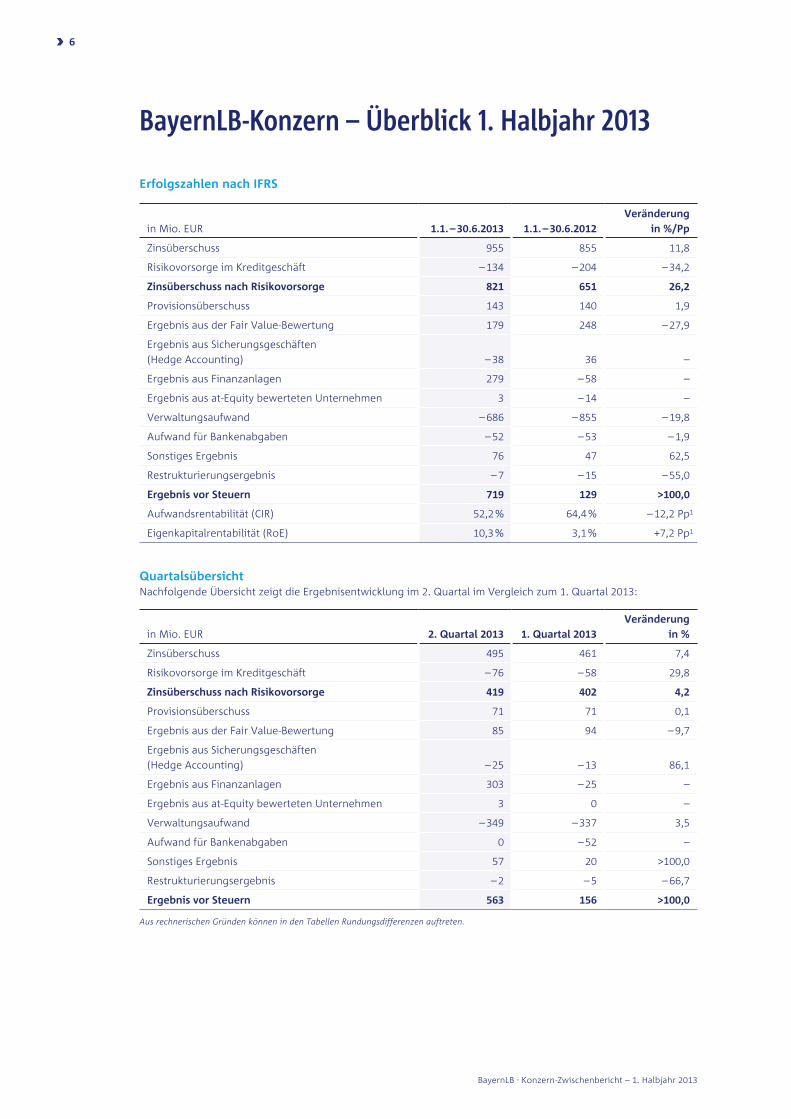

BayernLB-Konzern – Überblick 1. Halbjahr 2013

erfolgszahlen nach IFrS

in Mio. EUR 1.1. – 30.6.2013 1.1. – 30.6.2012

Veränderung

in %/Pp

Zinsüberschuss 955 855 11,8

Risikovorsorge im Kreditgeschäft – 134 – 204 – 34,2

Zinsüberschuss nach risikovorsorge 821 651 26,2

Provisionsüberschuss 143 140 1,9

Ergebnis aus der Fair Value-Bewertung 179 248 – 27,9

Ergebnis aus Sicherungsgeschäften

(Hedge Accounting) – 38 36 –

Ergebnis aus Finanzanlagen 279 – 58 –

Ergebnis aus at-Equity bewerteten Unternehmen 3 – 14 –

Verwaltungsaufwand – 686 – 855 – 19,8

Aufwand für Bankenabgaben – 52 – 53 – 1,9

Sonstiges Ergebnis 76 47 62,5

Restrukturierungsergebnis – 7 – 15 – 55,0

ergebnis vor Steuern 719 129 >100,0

Aufwandsrentabilität (CIR) 52,2 % 64,4 % – 12,2 Pp1

Eigenkapitalrentabilität (RoE) 10,3 % 3,1 % +7,2 Pp1

QuartalsübersichtNachfolgende Übersicht zeigt die Ergebnisentwicklung im 2. Quartal im Vergleich zum 1. Quartal 2013:

in Mio. EUR 2. Quartal 2013 1. Quartal 2013

Veränderung

in %

Zinsüberschuss 495 461 7,4

Risikovorsorge im Kreditgeschäft – 76 – 58 29,8

Zinsüberschuss nach risikovorsorge 419 402 4,2

Provisionsüberschuss 71 71 0,1

Ergebnis aus der Fair Value-Bewertung 85 94 – 9,7

Ergebnis aus Sicherungsgeschäften

(Hedge Accounting) – 25 – 13 86,1

Ergebnis aus Finanzanlagen 303 – 25 –

Ergebnis aus at-Equity bewerteten Unternehmen 3 0 –

Verwaltungsaufwand – 349 – 337 3,5

Aufwand für Bankenabgaben 0 – 52 –

Sonstiges Ergebnis 57 20 >100,0

Restrukturierungsergebnis – 2 – 5 – 66,7

ergebnis vor Steuern 563 156 >100,0

Aus rechnerischen Gründen können in den Tabellen Rundungsdifferenzen auftreten.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 6

Bilanzzahlen nach IFrS

in Mio. EUR 30.6.2013 31.12.2012

Veränderung

in %

Bilanzsumme 265.764 286.882 – 7,4

Geschäftsvolumen 308.401 330.348 – 6,6

Kreditvolumen 200.672 207.771 – 3,4

Gesamteinlagen 157.676 161.340 – 2,3

Verbriefte Verbindlichkeiten 56.299 60.319 – 6,7

Nachrangkapital 5.120 6.346 – 19,3

Eigenkapital 15.465 14.977 3,3

Bankaufsichtsrechtliche Kennzahlen nach KWG

30.6.2013 31.12.2012

Veränderung in

%/Pp

Kernkapital (in Mrd. EUR) 13,8 13,0 6,5 %

Eigenmittel (in Mrd. EUR) 17,8 17,3 2,7 %

Risikopositionen gemäß SolvV (in Mrd. EUR) 94,3 100,4 – 6,1 %

Kernkapitalquote 14,7 % 12,9 % +1,8 Pp1

Gesamtkennziffer 18,9 % 17,3 % +1,6 Pp1

Core Tier 1-Quote (gem. EBA) 14,1 % 11,6 % +2,5 Pp1

Mitarbeiter

30.6.2013 31.12.2012

Veränderung

in %

Anzahl der aktiven Mitarbeiterinnen und Mitarbeiter 9.486 9.932 – 4,5

aktuelle ratings

Langfristig Kurzfristig Pfandbriefe2

Fitch Ratings A+ F1+ AAA

Moody’s Investors Service Baa1 Prime-2 Aaa

1 Prozentpunkte

2 Gültig für Öffentliche Pfandbriefe und Hypothenkenpfandbriefe

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› BayernLB-Konzern – Überblick 1. Halbjahr 2012 7

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 8

ausgewählte Geschäfts-

Highlights des 1. Halbjahres

2013

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› ausgewählte Geschäfts-Highlights des 1. Halbjahres 2013 9

Dass wir mit unseren Kunden in langfristigen Partnerschaften verbunden sind, hat einen einfachen Grund: Wir sind gemeinsam erfolgreich. Mit jedem Projekt hat sich die Zusammenarbeit aufs neue bewährt. Mit jedem abschluss ist das Vertrauen gewachsen. Ständiger und intensiver austausch war dafür erforderlich. Und engagement weit über das übliche Maß hin-aus. Dass wir damit auf dem richtigen Weg sind, zeigen wir mit einer Viel-zahl von Projekten aus dem ersten Halbjahr des neuen Geschäftsjahres.

Erfolg verbindet

Unicredit S.p.A.Covered Bond

Joint Lead Manager1,875 % Januar 2019

1 Mrd. EUR

GfK SEJoint Lead Arranger Laufzeit 7/10 Jahre Februar 2013

125 Mio. EUR

GATX CorporationChicago/USAUnderwriter, Bookrunner,Mandated Lead Arranger, Agent Konsortialkredit

205 Mio. USD

MEYER Werft GmbHSole Bookrunner

Mandated Lead Arranger Agent & Fronting Bank

Konsortialkredit

147,5 Mio. EUR

• SK Nördlingen• SK Erding-Dorfen• SK Fürth• SSK München• SK Nördlingen

3,5Mio. EUR 4 Mio. EUR 2 Mio. EUR 20 Mio. EUR 2,5 Mio. EUR

Exklusivemissionen

Invesco Real Estate GmbH Bürogebäude „Stara Celnice“

Prag, Tschechien

17,2 Mio. EUR

HYPO NOE Gruppe Bank AG Senior Unsecured

Joint Lead Manager1,625 % April 2018

500 Mio. EUR

Crédit AgricoleCovered BondJoint Lead Manager1,875 % Juni 2023

1 Mrd. EUR

RCI Banque S.A.Joint Lead Manager 1,75 % Juli 2016

500 Mio. EUR

HL komm Telekommunikations GmbHMandated Lead ArrangerCorporate-to-Corporate

Akquisitionsfinanzierung

20 Mio. EUR

Enercon GmbHEuler Hermes

gedeckter BestellerkreditExportfinanzierung

3,8 Mio. EUR

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 10

SEB ABCovered Bond

Joint Lead Manager1,50 % Februar 2020

1 Mrd. EUR

ThyssenKrupp AGJoint Lead Manager 4 % August 2018 Februar 2013

1,25 Mrd. EUR

Grenzebach BSH GmbHExportfinanzierung

44

,6 M

io.

EUR

SIMBA-DICKIE-GROUP GmbHFinancierCorporate-to-CorporateAkquisitionsfinanzierung

HOCHTIEF Solutions AGBau und Betrieb der Paul-Moor-SchuleNürnberg PPP-Projekt

20 Mio. EUR

IKB Leasing GmbHLead Arranger

Verbriefung von Leasingforderungen über das ABCP-Programm „Corelux“

100 Mio. EUR

• SK Passau Firmenübernahme mit 5 Mio. EUR (Bankanteil) Branche Bekleidungsindustrie

• SK Niederbayern-Mitte Erhöhung AKR um 4 Mio. EUR (Bankanteil) Branche Landmaschinen

• SK Bad Neustadt an der Saale Investitionsfinanzierung mit 2,5 Mio. EUR (Bankanteil) Branche Automobilzulieferindustrie

Plafond-Fälle

Gemeinschaftsanleihe Nürnberg & Würzburg

Typ: InhaberschuldverschreibungRating: n. r.

Joint Bookrunner: BayernLB

Deutsche Bank Helaba

UniCreditKupon: 1,875 %

100 Mio. EUR Emissionsvolumen

Immobilien KAGFinanzierung

Büro- und Geschäftshaus„Ludwigpalais“ München

Akelius GmbHFinanzierung eines WohnportfoliosLaufzeit 5 JahreDiverse deutsche StädteMärz 2013

103,5 Mio. EUR

Müller-Elmau GmbHRefinanzierungsmittel der KfW

Energiestandard 20 % unter der EnEV 2009Neubaufinanzierung für ein Hotel

Elmau, Deutschland

19 Mio. EUR gemeinsam mit der Sparkasse

Garmisch-Partenkirchen

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› ausgewählte Geschäfts-Highlights des 1. Halbjahres 2013 11

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 12

Vorstand

›› Vorstand 13

Vorwort des Vorstandes

Vorstand und Geschäftsverteilung

14

18

Vorwort

Sehr geehrte Damen und Herren,

liebe Kunden und Geschäftspartner,

der BayernLB-Konzern hat im ersten Halbjahr 2013 ein außerordentlich gutes

Ergebnis vor Steuern von 719 Mio. Euro erzielt. Unser solides Kundengeschäft

mit Fokus auf die bayerische und deutsche Wirtschaft trug maßgeblich

dazu bei und lieferte stabile Erträge bei weiterhin moderatem Risikovor-

sorgebedarf. Dies ist nicht zuletzt auf die anhaltend gute Wirtschafts-

lage speziell in Süddeutschland zurückzuführen. Ein weiterer wichtiger

Ergebnistreiber war der einmalige Ertrag in Höhe von 351 Mio. Euro, der

sich aus dem im Mai abgeschlossenen Verkauf der GBW AG-Anteile der

BayernLB ergab. Dieser positive Effekt ist bei einem Vergleich mit dem

Vorjahresergebnis (129 Mio. Euro) zu berücksichtigen, das zudem durch

eine einmalige Zuführung zu den Pensionsrückstellungen belastet war.

Bereinigt um diese Sonderfaktoren schloss die BayernLB das erste

Halbjahr 2013 mit einem zumindest zufriedenstellenden Ergebnis ab.

Die Bank meisterte in den ersten sechs Monaten des Jahres eine Reihe

sehr unterschiedlicher Herausforderungen. Einerseits forcierte sie das

Kerngeschäft der Bank weiter und schaffte in allen Kundensegmenten

schwarze Zahlen. Exemplarisch hierfür stehen 70 neu gewonnene, große,

mittelständische Unternehmenskunden, die Emission von sechs Unter-

nehmensanleihen mit einem Gesamtvolumen von 4,5 Mrd. Euro und ab-

geschlossenes Neugeschäft mit gewerblichen Immobilienkunden in Höhe

von insgesamt rund einer Mrd. Euro; außerdem reichte die BayernLB circa

12.500 Förderdarlehen an Sparkassenkunden und eigene Kunden weiter,

während unsere DKB die Anzahl der über das Internet betreuten Privat-

kunden auf knapp 2,7 Millionen steigerte. An all diesen Beispielen zeigt

sich der Erfolg der neuen BayernLB im Kundengeschäft. Andererseits

verschlankten die Mitarbeiterinnen und Mitarbeiter die Bank in hohem

Tempo weiter, indem sie den wertschonenden Abbau der in der Non Core

Unit (NCU) gebündelten Nicht-Kernaktivitäten zügig fortsetzten und die

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 14

aufwändige Abgabe von Beteiligungen, wie zuletzt die an der GBW AG,

erfolgreich abschlossen. Die Bilanzsumme verringerte sich zum 30. Juni 2013

auf 265,8 Mrd. Euro, nachdem sie sechs Monate zuvor mit knapp 287 Mrd.

Euro noch gut 20 Mrd. Euro höher gelegen hatte.

Nach der ersten Jahreshälfte 2013 befindet sich die BayernLB weiterhin

auf Kurs. Das gilt insbesondere für den nachhaltigen und weitgehenden

Umbau der geschäftlichen Aktivitäten, auch wenn diese von niedrigem

Zinsniveau, der Investitionszurückhaltung der Unternehmen und verstärkten

regulatorischen Eingriffen zunehmend erschwert werden. Ein erheblicher

Fortschritt lässt sich auch hinsichtlich der Verpflichtungen gegenüber der

EU-Kommission verzeichnen, die diese im Rahmen des 2012 abgeschlossenen

Beihilfeverfahrens der Bank auferlegt hatte. Hierzu gehörte neben der

Veräußerung der Anteile am Wohnungsunternehmen GBW AG auch die

Abgabe eines Lufthansa-Aktienpakets kurz nach dem Jahreswechsel. Die

Rückzahlung der Beihilfe in Höhe von 5 Mrd. Euro an den Freistaat läuft

bislang sogar überplanmäßig: Zum Halbjahr hatte die BayernLB Gesamtzah-

lungen in Höhe von rund 1,1 Mrd. Euro geleistet. Davon sind 871 Mio. Euro

auf die Beihilfezahlung anrechenbar, der Restbetrag entfällt auf die erhöhte

Gebühr für die Risikoabschirmung des ABS-Portfolios. Am 7. August dieses

Jahres überwies die Bank eine weitere Tranche in Höhe von 50 Mio. Euro.

Inklusive der vorgenommenen Wiederauffüllung bei den stillen Einlagen

des Freistaats Bayern und der bayerischen Sparkassen hat die BayernLB

seit November 2012 insgesamt Leistungen von 1,6 Mrd. Euro an die

Eigentümer erbracht.

Ebenfalls im Zusammenhang mit dem Beihilfeverfahren steht die Verän-

derung bei der Eigentümerstruktur der Bank. Die bayerischen Sparkassen

erhöhten das Kapital an der BayernLB Holding AG zum 25. Juni 2013 um

rund 830 Mio. Euro und damit ihren Anteil an der Bayerischen Landesbank

auf rund 25 Prozent. Dadurch verfügt die Bank neben dem Freistaat Bayern

wieder über einen zweiten starken Eigentümer. Dies zeigt sich auch daran,

dass die bayerischen Sparkassen im neuen Aufsichtsrat der BayernLB den

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Vorstand Vorwort 15

stellvertretenden Vorsitzenden stellen. Das Aufsichtsorgan hatte sich am

4. Juli konstituiert und ersetzt den bisher tätigen Verwaltungsrat. Ihm

gehören keine Politiker mehr an, die als Mitglieder der bayerischen Staats-

regierung qua Amt automatisch berufen wurden. Die Transformation

des Aufsichtsgremiums entsprach ebenfalls einer im EU-Katalog festge-

schriebenen Verpflichtung.

Die BayernLB ist gut in die zweite Jahreshälfte gestartet. Für das Gesamt-

jahr erwartet der Vorstand der BayernLB ein positives Ergebnis. Eine Fort-

schreibung des Halbjahresergebnisses ist wegen der nicht wiederholbaren

Sondererträge natürlich unmöglich. Darüber hinaus trüben politische

und regulatorische Unwägbarkeiten das Bild ein. So wird das Bankgeschäft

nachhaltig durch die Zinspolitik der Europäischen Zentralbank (EZB) be-

lastet, die durch ihre Niedrigzinspolitik den Kapitalverkehr von Nord- nach

Südeuropa erzwingen möchte – unter anderem auch zu Lasten der deutschen

Sparer. Dies drückt ebenso auf die Profitabilität wie die enorme Ausweitung

der Regulierungsmaßnahmen durch nationale und internationale Auf-

sichtsbehörden, die einen erhöhten Personal- und Sachaufwand mit sich

bringen. Dabei sind die einschneidenden Maßnahmen der Regierungsbe-

hörden international vielfach nicht abgestimmt und zum Teil sogar in sich

widersprüchlich. Für die BayernLB von besonderer Bedeutung sind die Ent-

wicklungen in Ungarn, wo die ungarische Regierung weitere politische

Eingriffe im Zusammenhang mit Fremdwährungsdarlehen diskutiert, die

das Geschäft der dort tätigen Banken erheblich beeinträchtigen könnten.

Davon wäre gegebenenfalls auch wieder die BayernLB-Tochter MKB be-

troffen, die wir weiterhin tiefgreifend und nachhaltig restrukturieren.

Die wesentlichen Herausforderungen für die BayernLB: Die Bank muss ihre

inzwischen sehr hohen Eigenkapitalquoten auch nach Eigenkapitalaus-

schüttungen weitgehend erhalten; aktuell liegt die Core Tier 1-Quote gemäß

Definition der European Banking Authority (EBA) bei 14,1 Prozent. Die Bank

soll in den kommenden fünf Jahren aber auch weitere rund 4 Mrd. Euro

an hartem Eigenkapital an den Freistaat Bayern auskehren. Das Augenmerk

der BayernLB richtet sich deshalb neben Investitionen in die Vertriebskraft

vor allem auf die Kostenstruktur der Bank. Ziel ist es, das Kundengeschäft

zu wettbewerbsfähigen Produktionskosten weiter zu intensivieren und

gleichzeitig mit der knappen Ressource Eigenkapital schonend umzugehen.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 16

Die BayernLB ist heute so groß wie Ende der 90er-Jahre, nachdem die Bank

ihre Bilanzsumme in den vergangenen vier Jahren um rund 160 Mrd. Euro

reduzierte. Die Infrastruktur ist aber in weiten Teilen noch immer auf ein

deutlich größeres Institut ausgelegt. Hinzu kommen die durch Regulierung

gestiegenen Plattformkosten. Im Fokus stehen bei der BayernLB deshalb

Maßnahmen zur Reduzierung der Kostenbasis und zur Steigerung der

Effizienz. Wie bereits Ende März angekündigt, soll der Verwaltungsaufwand

der BayernLB ohne Konzerntöchter bis zum Jahr 2017 um 15 Prozent sinken.

Erste Fortschritte hat die Bank unter anderem bei der weiteren Redimen-

sionierung der Auslandsstandorte New York und London gemacht.

Die neue BayernLB wird auch in der zweiten Hälfte des Jahres konsequent

den Weg hin zu einer normalen Bank beschreiten. Wir vertrauen dabei weiter

auf die Loyalität unserer Kunden und setzen auf das Engagement unserer

Mitarbeiterinnen und Mitarbeiter. Für beides bedanken wir uns herzlich.

Mit freundlichen Grüßen

Der Vorstand

Gerd Häusler, Vorsitzender des Vorstandes

Marcus Kramer, Mitglied des Vorstandes

Dr. Edgar Zoller, Stv. Vorsitzender des Vorstandes

Michael Bücker, Mitglied des Vorstandes

Nils Niermann, Mitglied des Vorstandes

Stephan Winkelmeier, Mitglied des Vorstandes

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Vorstand Vorwort 17

Der Vorstand

Corporate CenterDeutsche Kreditbank aG

Gerd Häusler Vorsitzender des Vorstandes

Immobilien & Sparkassen/VerbundBayerische Landesbodenkreditanstalt

Personal

Dr. edgar Zoller stellvertretender Vorsitzender des Vorstandes

risk Officerestructuring UnitGroup Compliance

Marcus Kramer Mitglied des Vorstandes cro

Zuständigkeiten zum 1. August 2013

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 18

Corporates, Mittelstand & Financial Institutions

Michael Bücker Mitglied des Vorstandes

Markets Banque LBLux S. a. BayernInvest Kapitalanlagegesellschaft mbH

nils niermann Mitglied des Vorstandes

Stephan Winkelmeier Mitglied des Vorstandes cFo/coo

Financial Office Operating OfficeMKB Bank Zrt.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Vorstand 19

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 20

Konzern- Zwischen-

lagebericht

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

Überblick

Ertrags-, Finanz- und Vermögenslage

Segmente

Nachtragsbericht

Prognosebericht

Risikobericht

22

24

28

33

34

36

Überblick

Nach einem schwachen Start ins Jahr 2013, bei dem die Konjunktur durch Witterungseffekte spür-

bar gebremst wurde, hat sich die deutsche Wirtschaft im Frühjahr deutlich belebt. Hier spielen

zwar Aufholeffekte eine Rolle, die konjunkturelle Belebung geht aber darüber hinaus. Insgesamt

hat die Wirtschaftsleistung in der ersten Jahreshälfte 2013 gegenüber dem zweiten Halbjahr 2012

leicht zugenommen. Die Situation am Arbeitsmarkt ist dabei unverändert positiv. Die Flutkata-

strophe im Mai/Juni hat keine spürbar negativen Effekte auf die Beschäftigungsentwicklung

gehabt, da die Unternehmen in den betroffenen Regionen vermehrt die Möglichkeit zur Kurz-

arbeit nutzen. Verbunden mit zuletzt höheren Lohnsteigerungen und einer nur moderaten Teue-

rungsrate auf Verbraucherpreisebene stärkt die positive Beschäftigungssituation den privaten

Konsum. Die weiterhin niedrigen Zinsen stützen die Bauwirtschaft. Zwar wurde die Bauproduk-

tion zu Jahresbeginn spürbar von der ungewöhnlich kalten Witterung gebremst. Ein deutlicher

Aufholeffekt im Frühjahr dürfte dies jedoch ausgeglichen haben. Enttäuschend haben sich im

ersten Halbjahr dagegen die Ausrüstungsinvestitionen und der Export entwickelt. Die von der

Staatsschuldenkrise ausgehende Unsicherheit bremst nach wie vor die Investitionstätigkeit der

Unternehmen. Erst bei einem nachhaltigen Abbau der Unsicherheit und den dann stabileren

Ertragsaussichten dürfte die Investitionstätigkeit in Deutschland wieder zunehmen. Die Finanzie-

rungsbedingungen hierfür sind unverändert günstig. Die gesunkene Nachfrage nach deutschen

Ausfuhren in den Krisenländern im Euro-Raum konnte zuletzt nicht durch eine höhere Nachfrage

aus dem Rest der Welt kompensiert werden. Hierbei spielt die temporäre Schwäche der US-Kon-

junktur im Winterhalbjahr sowie die Abflachung der Wachstumsdynamik in China eine wichtige

Rolle.

Die europäische Schuldenkrise hat sich im ersten Halbjahr 2013 weiter beruhigt, ausgestanden

ist sie aber noch nicht. Zwar ist die Gefahr neuerlicher Finanzmarktturbulenzen dank der Bereit-

schaft der Europäischen Zentralbank zu einer Intervention am Markt für Staatsanleihen (OMT-Pro-

gramm) nicht mehr so akut. Die Krisenländer haben aber nach wie vor einen beschwerlichen Weg

der strukturellen Anpassung hin zu einer langfristig tragfähigen öffentlichen und privaten Ver-

schuldung, einer Stabilisierung des Bankensystems und einer Verbesserung der Wettbewerbs-

fähigkeit vor sich. Die Versicherung der EZB hat der Politik auf nationaler wie auf EU-Ebene zwar

Zeit für die Umsetzung von Reformen gebracht. Das Tempo gerade im Bereich der Struktur-

reformen und der Haushaltskonsolidierung hat aber teils wieder etwas nachgelassen. Auch ist

die Europäische Union dem Drängen der Krisenländer auf eine zeitliche Lockerung des Anpas-

sungspfades im Bereich der Staatsfinanzen nachgekommen. Zudem sind die Fortschritte im

Bereich der Fiskal- und der Bankenunion noch nicht ausreichend. Die Unsicherheit um die poli-

tische Stabilität in Griechenland, Portugal und Italien zeigt die nach wie vor hohen Risiken auf

dem Weg zur Stabilisierung der Währungsunion.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 22

Die Finanzmärkte haben im ersten Halbjahr 2013 erhebliche Kursgewinne verzeichnet. Die

äußerst expansive Geldpolitik der Notenbanken im Euro-Raum, den USA, Großbritannien und

Japan hat das Zinsniveau auf sehr niedrigem Niveau gehalten und zu erheblichen Portfolioum-

schichtungen in Sachwerte (Aktien, Immobilien) geführt. Am deutschen Aktienmarkt markierte

der DAX-Performanceindex im Mai ein neues Allzeithoch, vollzog danach allerdings eine kurz-

fristige Korrekturbewegung. Per saldo verblieb im ersten Halbjahr eine Performance des deut-

schen Leitindex von 4,6 Prozent. Am Rentenmarkt fielen die Renditen bis Anfang Mai in den

Bereich der historischen Tiefststände. Im späteren Frühjahr hat aber, gestützt durch die Ankün-

digung der US-Notenbank zum Ausstieg aus dem aktuellen Anleihekaufprogramm eine Gegen-

bewegung eingesetzt. Der Wechselkurs des Euro zum US-Dollar bewegte sich im ersten Halbjahr

bei zeitweise deutlichen Schwankungen insgesamt seitwärts. Auf Basis von Wochendurch-

schnitten lag der Wechselkurs Ende Juni 2013 nahezu auf dem Wert zu Jahresbeginn.

Zu Geschäftsmodell und Strategie sowie zu Organisation und Struktur wird auf den Konzern-

lagebericht und -abschluss 2012 verwiesen.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Überblick 23

Ertrags-, Finanz- und Vermögenslage

Im ersten Halbjahr 2013 war die Ertragslage des BayernLB-Konzerns im Kerngeschäft durchaus

zufriedenstellend. Durch einen hohen Sondereffekt im Nicht-Kerngeschäft wird das Ergebnis vor

Steuern insgesamt positiv überzeichnet. Zudem ist bei einem Vergleich mit dem Vorjahresergeb-

nis zu berücksichtigen, dass das erste Halbjahr 2012 durch eine einmalige Zuführung zu den

Pensionsrückstellungen belastet war. Im Kerngeschäft wurde ein Ergebnis vor Steuern in Höhe

von 419 Mio. Euro erwirtschaftet (Vj.: 96 Mio. Euro). Das Entkonsolidierungsergebnis in Höhe von

351 Mio. Euro aus der Veräußerung der Beteiligung an der GBW AG, München (GBW) wurde im

Nicht-Kerngeschäft erfasst, das hierdurch ein positives Ergebnis vor Steuern von 300 Mio. Euro

auswies (Vj.: 33 Mio. Euro). Insgesamt betrug das Ergebnis vor Steuern des BayernLB-Konzerns

somit 719 Mio. Euro (Vj.: 129 Mio. Euro).

Im ersten Halbjahr 2013 wurde neben der GBW auch die Beteiligung an der Deutsche Lufthansa

AG, Köln, vollständig veräußert und somit eine weitere Verpflichtung aus der Entscheidung der

Europäischen Kommission umgesetzt. Einschließlich der im Februar und Mai 2013 geleisteten

Zahlungen wurden bis 30. Juni 2013 insgesamt 871 Mio. Euro Beihilferückzahlungen an den

Freistaat Bayern geleistet, sodass sich die beauflagte Beihilferückzahlung von rund 5 Mrd. Euro

auf rund 4,1 Mrd. Euro reduziert hat.

Der weitere Abbau von Risikopositionen im Nicht-Kerngeschäft sowie die Wiederauffüllung

der stillen Einlagen auf den Nominalwert im Jahresabschluss 2012 führten zu einer erneuten

Verbesserung der bankaufsichtlichen Eigenkapitalquoten. Die Kernkapitalquote betrug zum

30. Juni 2013 14,7 Prozent (31. Dezember 2012: 12,9 Prozent), die Eigenmittelquote 18,9 Prozent

(31. Dezember 2012: 17,3 Prozent).

Gewinn- und Verlustrechnung

In den Vergleichszahlen des Vorjahres sind die Ergebnisbeiträge der zum 31. Dezember 2012

veräußerten LBS Bayerische Landesbausparkasse (LBS Bayern) enthalten. Die LBS Bayern trug im

ersten Halbjahr 2012 14 Mio. Euro zum Ergebnis vor Steuern bei. Eine Anpassung der Vorjahres-

zahlen wurde nicht vorgenommen.

Wenngleich im Zinsüberschuss der Vorperiode die LBS Bayern mit 93 Mio. Euro enthalten war,

verbesserte sich der Zinsüberschuss um 11,8 Prozent auf 955 Mio. Euro. Hierzu beigetragen

haben insbesondere die Deutsche Kreditbank AG, Berlin (DKB) im Zuge einer Umstellung des

Hedge Accountings, aber auch die BayernLB, die marktzinsbedingt ein höheres Ergebnis aus

Zinssicherungsderivaten erzielen konnte.

Die risikovorsorge im Kreditgeschäft von 134 Mio. Euro (Vj.: 204 Mio. Euro) entfiel im Wesent-

lichen mit 68 Mio. Euro auf die DKB und mit 94 Mio. Euro auf die MKB Bank Zrt., Budapest (MKB).

Bei der BayernLB kam es zu Nettoauflösungen von Risikovorsorgen. Die Risikovorsorge liegt

insgesamt deutlich unter den Planwerten und wird erfahrungsgemäß im zweiten Halbjahr

zunehmen.

Insbesondere im Kreditgeschäft blieben die Provisionserträge aufgrund der gezielten Geschäfts-

reduzierung hinter dem Vorjahreswert zurück. Der Anstieg des Provisionsüberschusses um

3 Mio. Euro auf 143 Mio. Euro ist auf die Veräußerung der LBS Bayern zurückzuführen, die den

Provisionsüberschuss im ersten Halbjahr 2012 mit 13 Mio. Euro belastete.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 24

Das ergebnis aus der Fair Value-Bewertung (einschließlich des Ergebnisses aus Sicherungs-

geschäften) wird mit insgesamt 141 Mio. Euro ausgewiesen und lag damit deutlich unter dem

Vorjahreswert von 284 Mio. Euro. Dem hohen Vorjahreswert standen jedoch in ähnlicher Höhe

Belastungen im Zinsüberschuss, im Ergebnis aus Finanzanlagen und im Sonstigen Ergebnis

gegenüber. Aus der Bewertung und dem laufenden Ergebnis der Cross Currency Swaps sowie

der Bewertung des Own Credit Spread ergaben sich im ersten Halbjahr 2013 negative Beiträge

von insgesamt – 38 Mio. Euro (Vj.: – 167 Mio. Euro). Neben der Kundenmarge in Höhe von

84 Mio. Euro (Vj.: 89 Mio. Euro) trugen zum positiven Gesamtergebnis insbesondere Wertauf-

holungen im ABS-Portfolio von 67 Mio. Euro (Vj.: 92 Mio. Euro) sowie Auflösungen von Fair Value

Adjustments in Höhe von 46 Mio. Euro (Vj.: 85 Mio. Euro) bei.

Aus dem Verkauf der GBW resultierte ein positives Entkonsolidierungsergebnis von 351 Mio. Euro,

das im ergebnis aus Finanzanlagen ausgewiesen wird. Einschließlich des Ergebnisses aus at-Equity

bewerteten Unternehmen betrug das Ergebnis aus Finanzanlagen im ersten Halbjahr 2013

282 Mio. Euro (Vj.: – 72 Mio. Euro). In Höhe von – 124 Mio. Euro sind negative Bewertungs effekte

aus dem Garantievertrag „Umbrella“ enthalten (Vj.: – 118 Mio. Euro), denen 67 Mio. Euro positive

Beiträge im Ergebnis aus der Fair Value-Bewertung gegenüberstehen. Ziel des „Umbrella“ ist es,

Verluste und Wertschwankungen aus dem ABS-Portfolio auszugleichen, wobei sich aus bewer-

tungstechnischen Gründen Periodenverschiebungen im Ergebnisausweis und Interdependenzen

zum Ergebnis aus der Fair Value-Bewertung ergeben.

Der Verwaltungsaufwand betrug 686 Mio. Euro und reduzierte sich gegenüber dem Vorjahr um

19,8 Prozent. Hierbei ist jedoch zu berücksichtigen, dass aufgrund eines Urteils des Bundesar-

beitsgerichts im Zusammenhang mit sogenannten Versorgungsverträgen im ersten Halbjahr 2012

Zuführungen zu den Pensionsrückstellungen in Höhe von 133 Mio. Euro erforderlich waren.

Bereinigt um diesen Effekt sowie unter Berücksichtigung des Verkaufs der LBS Bayern, lag der

Verwaltungsaufwand auf Vorjahresniveau.

Das Sonstige ergebnis, in dem neben den Aktivitäten der Immobilientöchter auch das Ergebnis

aus zurückgekauften, eigenen Emissionen abgebildet wird, betrug im ersten Halbjahr 2013

76 Mio. Euro (Vj.: 47 Mio. Euro).

Der aufwand für Bankenabgaben lag bei 52 Mio. Euro (Vj.: 53 Mio. Euro). Hiervon entfielen

46 Mio. Euro auf die MKB, 3 Mio. Euro auf die DKB und 3 Mio. Euro auf die BayernLB.

Der restrukturierungsaufwand ermäßigte sich im BayernLB-Konzern auf 7 Mio. Euro

(Vj.: 15 Mio. Euro).

Die eigenkapitalrentabilität (roe)1 betrug 10,3 Prozent (Vj.: 3,1 Prozent), die Cost-Income-ratio

(CIr)2 wies einen Wert von 52,2 Prozent aus (Vj.: 64,4 Prozent).

1 Ergebnis vor Steuern ohne Ergebnisanteil Konzernfremder, Bankenabgabe und Restrukturierungsergebnis/gezeichne-

tes Kapital + hybride Kapitalinstrumente + Kapital- und Gewinnrücklagen. Bis einschließlich 2012 blieben die

Ergebnis- und Kapitalanteile der wettbewerbsneutralen BayernLabo in der Berechnung unberücksichtigt.

2 CIR = Verwaltungsaufwand/Zinsüberschuss + Provisionsüberschuss + Ergebnis aus der Fair Value-Bewertung +

Ergebnis aus Sicherungsgeschäften + Sonstiges Ergebnis

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Ertrags-, Finanz- und Vermögenslage 25

Bilanzposten

Die Bilanzsumme hat sich per 30. Juni 2013 im Vergleich zum Jahresultimo 2012 um 7,4 Prozent

auf 265,8 Mrd. Euro ermäßigt. Mit Rückgängen von jeweils rund 12 Mrd. Euro trugen die Handels-

aktiva und -passiva am stärksten zur Bilanzsummenverkürzung bei. Diese Reduzierung resultiert

zum einen aus der Zinsentwicklung, zum anderen aus Portfoliooptimierungen, bei denen redun-

dante Swap-Geschäfte gekündigt und geschlossen wurden.

Weiter reduziert wurden auch die Forderungen an Kunden, die um 8,1 Mrd. Euro auf

142,5 Mrd. Euro abnahmen. Die Forderungen an ausländische Kunden wurden um 11,7 Prozent

auf 32,4 Mrd. Euro abgebaut, die Forderungen an inländische Kunden ermäßigten sich um

3,4 Prozent auf 110,1 Mrd. Euro.

Die Refinanzierung des BayernLB-Konzerns stützt sich auf die drei Säulen Kundenverbindlich-

keiten, Verbindlichkeiten gegenüber Kreditinstituten und Verbriefte Verbindlichkeiten, wobei

die Verbindlichkeiten gegenüber Kunden weiter um 2,8 Prozent auf 93,4 Mrd. Euro gesteigert

wurden. Aufgrund des insgesamt gesunkenen Refinanzierungsbedarfs ermäßigten sich sowohl

die Verbindlichkeiten gegenüber Kreditinstituten (– 6,2 Mrd. Euro auf 64,3 Mrd. Euro) als auch

die verbrieften Verbindlichkeiten (– 4,0 Mrd. Euro auf 56,3 Mrd. Euro).

Das nachrangkapital ermäßigte sich aufgrund von Fälligkeiten um 1,2 Mrd. Euro auf

5,1 Mrd. Euro, das eigenkapital erhöhte sich leicht um 0,5 Mrd. Euro auf 15,5 Mrd. Euro.

Zur Finanzlage verweisen wir außerdem auf den Risikobericht.

Bankaufsichtsrechtliches Kapital und Kennzahlen

Die Risikopositionen gemäß Solvabilitätsverordnung, bestehend aus Kredit- und Marktrisikoposi-

tionen sowie operationellen Risiken, wurden im ersten Halbjahr 2013 weiter um 6,1 Prozent auf

94,3 Mrd. Euro abgebaut.

Aufgrund der Verpflichtungen aus der Beihilfeentscheidung der Europäischen Kommission, aber

auch zur Sicherung des Eigenkapitals als hartes Kernkapital (Core Equity Tier 1) unter den kom-

menden Anforderungen von CRR/CRD IV, wurden im ersten Halbjahr 2013 verschiedene Maßnah-

men umgesetzt. U. a. wurden zum 1. Januar 2013 die vertraglichen Grundlagen zur früheren

Zweckeinlage an die Vorgaben von CRR/CRD IV angepasst. Das entsprechend umgestaltete

Kapitalinstrument wird seit Jahresanfang als Kapitaleinlage ausgewiesen.

Auf Ebene der BayernLB Holding AG zeichneten die bayerischen Sparkassen über den Sparkassen-

verband Bayern (SVB) eine Kapitalerhöhung von rund 832 Mio. Euro, die mit Eintragung ins

Handelsregister am 25. Juni 2013 wirksam wurde. Hierdurch erhöhte sich der mittelbare Anteil

des SVB an der BayernLB auf rund 25 Prozent. Die Beteiligungsquote des Freistaats Bayern redu-

zierte sich entsprechend auf rund 75 Prozent. Zur Kapitalerhöhung wurden neben Barkapital alle

unbefristeten stillen Einlagen der bayerischen Sparkassen in Höhe von rund 797 Mio. Euro als

Sacheinlage eingebracht. Die erhaltenen Mittel wurden von der BayernLB Holding AG unmittelbar

in die Kapitalrücklage der BayernLB überführt.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 26

Das Kernkapital für Solvenzzwecke lag bei 13,8 Mrd. Euro (Anstieg um 0,8 Mrd. Euro gegenüber

31. Dezember 2012). Der Anstieg ist u. a. auf die Wiederauffüllung der stillen Einlagen auf den

Nominalwert im Jahresabschluss 2012 zurückzuführen.

Auch aufgrund des kräftigen Rückgangs der Risikopositionen im Nicht-Kerngeschäft sind die Kapi-

talquoten nochmals gestiegen. Die Kernkapitalquote beträgt solide 14,7 Prozent (31. Dezember

2012: 12,9 Prozent), die Eigenmittelquote 18,9 Prozent (31. Dezember 2012: 17,3 Prozent).

Die stabile Kapitalausstattung der BayernLB-Gruppe reflektiert auch die sog. EBA-Quote. Die nach

Maßgabe der European Banking Authority (EBA) ermittelte Core Tier 1-Quote (CET1-Quote)

betrug zum 30. Juni 2013 14,1 Prozent (31. Dezember 2012: 11,6 Prozent). Der Anstieg ist neben

dem Rückgang der Risikopositionen auch auf die Kapitalerhöhung durch die bayerischen Spar-

kassen von rund 832 Mio. Euro zurückzuführen, da die zur Kapitalerhöhung verwendeten stillen

Einlagen der Sparkassen bei der Berechnung der CET1-Quote unberücksichtigt blieben.

Die Ertrags-, Finanz- und Vermögenslage des BayernLB-Konzerns ist geordnet.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Ertrags-, Finanz- und Vermögenslage 27

Segmente

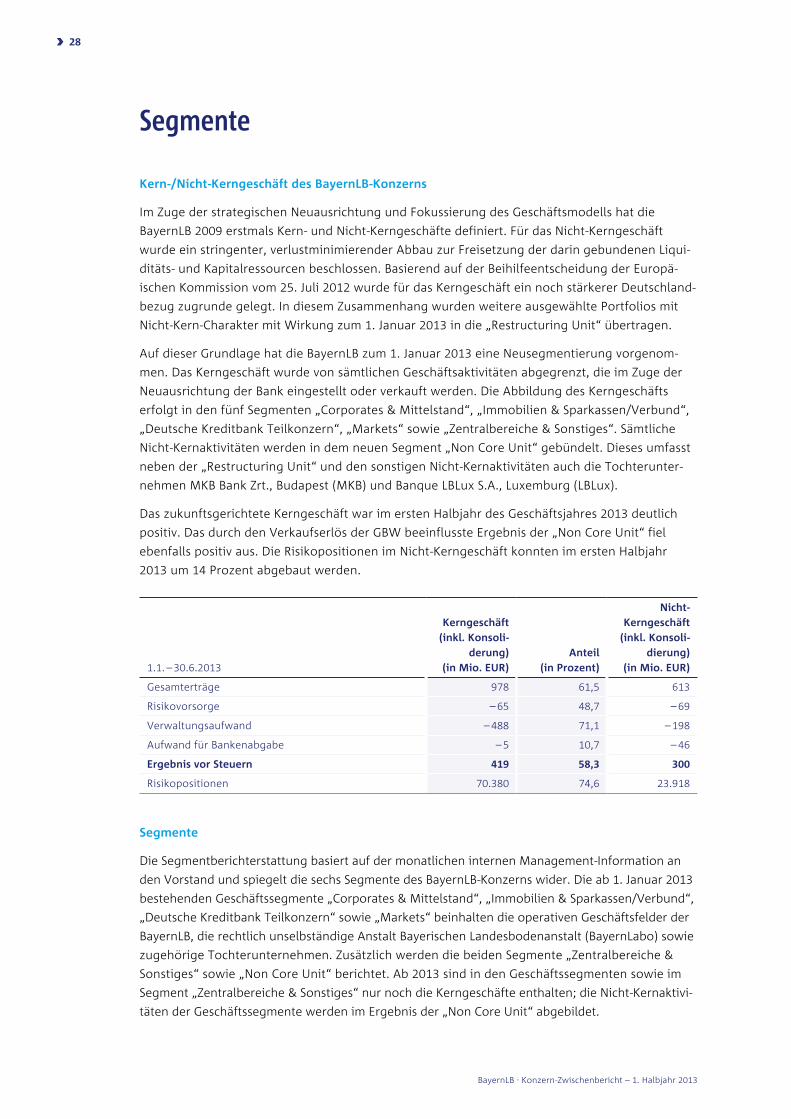

Kern-/nicht-Kerngeschäft des BayernLB-Konzerns

Im Zuge der strategischen Neuausrichtung und Fokussierung des Geschäftsmodells hat die

BayernLB 2009 erstmals Kern- und Nicht-Kerngeschäfte definiert. Für das Nicht-Kerngeschäft

wurde ein stringenter, verlustminimierender Abbau zur Freisetzung der darin gebundenen Liqui-

ditäts- und Kapitalressourcen beschlossen. Basierend auf der Beihilfeentscheidung der Europä-

ischen Kommission vom 25. Juli 2012 wurde für das Kerngeschäft ein noch stärkerer Deutschland-

bezug zugrunde gelegt. In diesem Zusammenhang wurden weitere ausgewählte Portfolios mit

Nicht-Kern-Charakter mit Wirkung zum 1. Januar 2013 in die „Restructuring Unit“ übertragen.

Auf dieser Grundlage hat die BayernLB zum 1. Januar 2013 eine Neusegmentierung vorgenom-

men. Das Kerngeschäft wurde von sämtlichen Geschäftsaktivitäten abgegrenzt, die im Zuge der

Neuausrichtung der Bank eingestellt oder verkauft werden. Die Abbildung des Kerngeschäfts

erfolgt in den fünf Segmenten „Corporates & Mittelstand“, „Immobilien & Sparkassen/Verbund“,

„Deutsche Kreditbank Teilkonzern“, „Markets“ sowie „Zentralbereiche & Sonstiges“. Sämtliche

Nicht-Kernaktivitäten werden in dem neuen Segment „Non Core Unit“ gebündelt. Dieses umfasst

neben der „Restructuring Unit“ und den sonstigen Nicht-Kernaktivitäten auch die Tochterunter-

nehmen MKB Bank Zrt., Budapest (MKB) und Banque LBLux S.A., Luxemburg (LBLux).

Das zukunftsgerichtete Kerngeschäft war im ersten Halbjahr des Geschäftsjahres 2013 deutlich

positiv. Das durch den Verkaufserlös der GBW beeinflusste Ergebnis der „Non Core Unit“ fiel

ebenfalls positiv aus. Die Risikopositionen im Nicht-Kerngeschäft konnten im ersten Halbjahr

2013 um 14 Prozent abgebaut werden.

1.1. – 30.6.2013

Kerngeschäft

(inkl. Konsoli-

derung)

(in Mio. eUr)

anteil

(in Prozent)

nicht-

Kern geschäft

(inkl. Konsoli-

dierung)

(in Mio. eUr)

Gesamterträge 978 61,5 613

Risikovorsorge – 65 48,7 – 69

Verwaltungsaufwand – 488 71,1 – 198

Aufwand für Bankenabgabe – 5 10,7 – 46

ergebnis vor Steuern 419 58,3 300

Risikopositionen 70.380 74,6 23.918

Segmente

Die Segmentberichterstattung basiert auf der monatlichen internen Management-Information an

den Vorstand und spiegelt die sechs Segmente des BayernLB-Konzerns wider. Die ab 1. Januar 2013

bestehenden Geschäftssegmente „Corporates & Mittelstand“, „Immobilien & Sparkassen/Verbund“,

„Deutsche Kreditbank Teilkonzern“ sowie „Markets“ beinhalten die operativen Geschäftsfelder der

BayernLB, die rechtlich unselbständige Anstalt Bayerischen Landesboden anstalt (BayernLabo) sowie

zugehörige Tochterunternehmen. Zusätzlich werden die beiden Segmente „Zentralbereiche &

Sonstiges“ sowie „Non Core Unit“ berichtet. Ab 2013 sind in den Geschäftssegmenten sowie im

Segment „Zentralbereiche & Sonstiges“ nur noch die Kerngeschäfte enthalten; die Nicht-Kernaktivi-

täten der Geschäftssegmente werden im Ergebnis der „Non Core Unit“ abgebildet.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 28

Zum Ergebnis vor Steuern in Höhe von 719 Mio. Euro (Vj.: 129 Mio. Euro) trugen die einzelnen

Segmente wie folgt bei:

in Mio. EUR 1.1. – 30.6.2013 1.1. – 30.6.2012

Corporates & Mittelstand 130 78

Immobilien & Sparkassen/Verbund 102 67

Deutsche Kreditbank Teilkonzern 80 187

Markets 50 – 216

Zentralbereiche & Sonstiges 180 204

Non Core Unit 306 12

Konsolidierung – 129 – 202

Segment „Corporates & Mittelstand“

• Stabiler Zinsüberschuss trotz herausfordernder Rahmenbedingungen

• Gute Asset-Qualität und solides Risikomanagement spiegeln sich in deutlich niedrigerer Risiko-

vorsorge wider

Das Segment erzielte im ersten Halbjahr 2013 mit 130 Mio. Euro (Vj.: 78 Mio. Euro) ein über dem

Vergleichszeitraum liegendes Ergebnis vor Steuern. Der Zinsüberschuss aus dem Kundengeschäft

lag trotz weiterhin niedrigem Zinsniveau, anhaltend hoher Liquidität auf der Kundenseite,

gedämpftem Investitionsklima und der durch die EU-Entscheidung beauflagten Reduzierungen

des Auslandsgeschäfts stabil auf Vorjahresniveau. Der im Vorjahr durch erhöhte Pensionsrückstel-

lungen belastete Verwaltungsaufwand in Höhe von – 120 Mio. Euro (Vj.: – 152 Mio. Euro) sowie

die durch Auflösungen begünstigte Risikovorsorge in Höhe von – 11 Mio. Euro (Vj.: – 53 Mio. Euro),

konnten das etwas schwächere Provisionsgeschäft merklich überkompensieren. Angesichts aktu-

eller Investitionszurückhaltung am Markt und der damit verbundenen moderaten Kreditnach-

frage ist die Geschäftsentwicklung zufriedenstellend und bestätigt die Strategie, die Position als

Unternehmensfinanzierer für große deutsche und mittelständische Unternehmen sowie inter-

nationale Unternehmen mit Deutschlandbezug weiter zu vertiefen.

Segment „Immobilien & Sparkassen/Verbund“

• Ergebnissteigerung im Segment trotz Verkauf der LBS Bayern Ende 2012

• Rückläufiger Verwaltungsaufwand wegen erhöhter Pensionsrückstellungen im Vorjahr sowie

positive Risikovorsorge

Das Ergebnis vor Steuern im Segment lag um 52 Prozent über dem Vorjahr. Der Rückgang des

Zinsüberschusses um 103 Mio. Euro auf 121 Mio. Euro ist maßgeblich geprägt durch den Wegfall

der Erträge der LBS Bayern nach deren Verkauf zum Jahresende 2012. Der im Vorjahr deutlich

durch die einmalig erhöhten Pensionsrückstellungen in allen Bereichen belastete Verwaltungs-

aufwand reduzierte sich auf – 97 Mio. Euro (Vj.: – 188 Mio. Euro). Eine durch Auflösungen

geprägte und deutlich rückläufige Risikovorsorge im Kreditgeschäft haben das Ergebnis vor

Steuern ebenfalls positiv beeinflusst.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Segmente 29

Das Kundengeschäft im Bereich „Immobilien“ entwickelte sich im Berichtszeitraum weiter positiv.

Der Zins- und Provisionsüberschuss verbesserte sich trotz des Rückzugs aus dem Auslandsge-

schäft ohne Deutschlandbezug aufgrund höherer Margen im Neugeschäft. Neben der erfreu-

lichen Entwicklung der Gesamterträge ist der deutliche Anstieg im Ergebnis vor Steuern auf

56 Mio. Euro (Vj.: 21 Mio. Euro) im Wesentlichen auf den geringeren Verwaltungsaufwand und

die aufgrund von Auflösungen positive Risikovorsorge in Höhe von 6 Mio. Euro (Vj.: – 9 Mio. Euro)

zurückzuführen.

Trotz der weiterhin guten und intensiven Zusammenarbeit mit den Sparkassen und der öffentli-

chen Hand gingen die Gesamterträge im Bereich „Sparkassen & Verbund“ zurück. Dies ist vor

allem dem angesichts der guten Liquiditätssituation der BayernLB geringeren Absatz von Eigen-

emissionen geschuldet. Dennoch konnte das Ergebnis auf 7 Mio. Euro (Vj.: 4 Mio. Euro) verbes-

sert werden, wozu im Wesentlichen der gesunkene Verwaltungsaufwand beitrug.

Das niedrige Zinsniveau sowie ein rückläufiges Volumen belasteten die Entwicklung der Gesamt-

erträge der BayernLabo. Dem stehen ein aus der Zinssicherung resultierendes deutlich positives

Fair Value-Ergebnis und ein rückläufiger Verwaltungsaufwand gegenüber. Daraus ergibt sich ein

verbessertes Ergebnis vor Steuern von 35 Mio. Euro (Vj.: 22 Mio. Euro).

Segment „Deutsche Kreditbank Teilkonzern“

• Anhaltend niedriges Zinsniveau beeinflusst die Ertragslage

• Risikovorsorge nahezu stabil auf Vorjahresniveau

• Kundeneinlagen steigen auf 42 Mrd. EUR

Insgesamt zeigte die DKB über alle Kundengruppen hinweg eine positive Geschäftsentwicklung.

Das Kreditgeschäft konnte im Berichtszeitraum trotz vorzeitiger und erhöhter Tilgungen auf-

grund des niedrigen Zinsniveaus sowie intensiven Wettbewerbs um bonitätsstarke Kunden um

0,7 Mrd. Euro auf 55,9 Mrd. Euro gesteigert werden. Auf der Einlagenseite verzeichneten die

Kundeneinlagen als wichtiger Bestandteil der Refinanzierung ein Wachstum von 5,8 Prozent auf

42 Mrd. Euro im Berichtszeitraum. Neben der erfolgreichen Etablierung als „Hausbank im Inter-

net“ mit 2,7 Millionen Privatkunden konnten auch höhere Zuflüsse an Kundengeldern in den

Segmenten Infrastruktur und Firmenkunden erzielt werden. Dennoch war das Ergebnis vor

Steuern mit 80 Mio. Euro gegenüber dem Vorjahr (187 Mio. Euro) rückläufig. Dies ist neben im

Jahr 2012 enthaltenen Sondererträgen (Verkauf DKB Immo, FV-Ergebnis) vor allem dem niedrigen

Zinsniveau geschuldet. Beim Vorjahresvergleich des Zinsüberschusses ist eine Ausweisänderung

bei den Zinssicherungsgeschäften zu berücksichtigen. Der Verwaltungsaufwand und die Risiko-

vorsorge waren weitgehend stabil auf Vorjahresniveau. In Anbetracht der aktuellen wirtschaft-

lichen Rahmenbedingungen ist die Gesamtentwicklung der DKB zufriedenstellend.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 30

Segment „Markets“

• Deutliche Ergebnissteigerung, insbesondere durch optimierten Zinsüberschuss und Auflösung

der Bewertungsreserve für Geld-Brief-Spannen

• Zufriedenstellendes Kundengeschäft

Das Segment erzielte im ersten Halbjahr 2013 mit 50 Mio. Euro ein deutlich über dem Vergleichs-

zeitraum liegendes Ergebnis vor Steuern (Vj.: – 216 Mio. Euro). Der kräftige Ergebnisanstieg ist im

Wesentlichen auf das Fair Value-Ergebnis zurückzuführen. Hier war das negative Ergebnis im

Vorjahr vor allem durch Gesamtbanksteuerungseffekte aus Cross Currency Swaps, dem Ergebnis

aus eigenen Emissionen (Own Credit Spread) und aus Wertpapieren der strategischen Liquiditäts-

reserve geprägt. Des weiteren trägt ein durch Asset Liability Management optimierter Zinsüber-

schuss sowie die Auflösung der bisherigen Bewertungsreserve für Geld-Brief-Spannen zum positi-

ven Ergebnis bei. Der reduzierte Verwaltungsaufwand ist auf die im Vorjahr enthaltenen hohen

einmaligen Zuführungen zu den Pensionsrückstellungen zurückzuführen. Die Erträge mit Kunden

aus Corporates & Mittelstand sowie Immobilien entwickelten sich erfreulich und konnten zum

Teil das schwächere Geschäft mit Sparkassen und Finanzinstitutionen kompensieren. Ferner

führten unerwartete Tilgungen von Krediten an Finanzinstitutionen zu einem positivem Ergebnis

aus Risikovorsorge.

Segment „Zentralbereiche & Sonstiges“

Hierin sind die Zentralbereiche und diejenigen Geschäftsvorfälle zusammengefasst, die aus

übergeordnetem Bank- oder Konzerninteresse anfallen und nicht den Geschäftsfeldsegmenten

zugeteilt werden. Das Ergebnis vor Steuern war im Berichtszeitraum 2013 mit 180 Mio. Euro

(Vj.: 204 Mio. Euro) positiv.

Segment „non Core Unit“

• Ergebnis geprägt durch Verkauf der GBW

• Im Bereich „Restructuring Unit“ deutliche Belastungen durch Umbrella-Bewertung

• Ergebnis der MKB weiterhin beeinträchtigt durch das schwierige konjunkturelle und politische

Umfeld – Fokus auf Umsetzung der Repositionierung und Kostenoptimierung

• Zufriedenstellender Ergebnisbeitrag durch LBLux

Im Segment sind seit Anfang 2013 sämtliche Nicht-Kernaktivitäten zusammengefasst. Das positive

Ergebnis vor Steuern von 306 Mio. Euro (Vj.: 12 Mio. Euro) ist vor allem in dem Sonderertrag des

GBW-Verkaufs begründet, der den Ergebnisrückgang der „Restructuring Unit“ und das negative

Ergebnis der MKB überkompensieren konnte.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Segmente 31

Im Bereich „Restructuring Unit“ sind seit Jahresbeginn auch die im Rahmen des EU-Verfahrens

verlagerten in- und ausländischen Abbau-Portfolios aus den Bereichen Immobilien, Corporates,

Structured Finance sowie Öffentliche Hand enthalten. Insgesamt reduzierten sich die Volumina

aller Portfolios inklusive der Non Core-Wertpapierbestände neben planmäßigen Tilgungen

auch durch vorzeitige Tilgungen, Verkäufe und Restrukturierungen im Berichtszeitraum um

5,4 Mrd. Euro. Das Ergebnis vor Steuern lag mit 27 Mio. Euro deutlich unter Vorjahresniveau

(Vj.: 61 Mio. Euro) und war maßgeblich geprägt vom stark rückläufigen Zins- und Provisionser-

gebnis, beeinflusst vom Abbau im Kreditvolumen, sowie vom negativen Bewertungsergebnis aus

der Absicherung des ABS-Portfolios (Umbrella-Bewertung). Ergebnisverbessernd wirkten der

wegen des Einmaleffektes bei den Pensionsrückstellungen im Vorjahr geringere Verwaltungs-

aufwand, die positive Entwicklung der Risikovorsorge und Sondererträge aus dem Verkauf von

Beteiligungsanteilen.

Das Ergebnis vor Steuern der MKB war im ersten Halbjahr 2013 mit – 108 Mio. Euro

(Vj.: – 66 Mio. Euro) erneut stark defizitär. Die anhaltende Verlustsituation ist dabei maßgeblich

auf das unverändert schwierige politische und wirtschaftliche Umfeld in Ungarn zurückzuführen.

Neben der lokalen Bankenabgabe in Höhe von 46 Mio. Euro belastete die 2013 eingeführte

Finanztransaktionssteuer das Ergebnis mit 26 Mio. Euro. Die operativen Erträge sind zusätzlich

von der nur zögerlichen wirtschaftlichen Erholung Ungarns und von einem zurückhaltenden

Konsum- und Investitionsklima geprägt. Dennoch konnten Zins- und Provisionsüberschuss im

Vorjahresvergleich u. a. aufgrund von Sonderträgen aus dem Zahlungsverkehr leicht gesteigert

werden. Der Rückgang des Ergebnisses aus der Fair Value-Bewertung um 26 Mio. Euro ist durch

negative Bewertungseffekte aus Staats- und Nationalbank-Bonds im Zuge des stark rückläufigen

Basiszinsniveaus sowie FX Swaps getrieben. Zusätzliche Ergebnisbelastungen ergeben sich aus

der weiter sehr angespannten Lage im ungarischen Immobilienmarkt, die erneut hohe Wert-

berichtigungen bei den gewerblichen und privaten Real Estate Portfolios und damit einen Anstieg

der Risikovorsorge um 25 Mio. Euro bedingte. Der Verwaltungsaufwand konnte hingegen im

Zuge der konsequenten Restrukturierung der MKB spürbar um – 9 Mio. Euro gegenüber dem

Vorjahr reduziert werden.

Die LBLux erzielte trotz eines weiterhin verhaltenen Kundengeschäfts im Corporate Banking und

Private Banking ein Ergebnis vor Steuern von 18 Mio. Euro (Vj.: 19 Mio. Euro) und somit einen

soliden Beitrag für das Segmentergebnis.

Seit Jahresbeginn werden in dem nicht-organisatorischen Bereich „Sonstiges NCU“ der Non Core-

Teil der DKB, weitere nicht den oben genannten Bereichen zugehörige Nicht-Kernbeteiligungen

und diejenigen Geschäftsvorfälle im Nicht-Kerngeschäft gezeigt, die aus übergeordnetem Bank-

oder Konzerninteresse anfallen. Das Ergebnis vor Steuern war im Berichtszeitraum mit 362 Mio. Euro

(Vj.: 19 Mio. Euro) vor allem aufgrund des Verkaufserlöses der GBW stark positiv.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 32

Nachtragsbericht

Im Dezember 2012 hat die Hypo Alpe-Adria-Bank International AG, Klagenfurt (Beklagte) ange-

kündigt, auf ausgereichte Kredite entfallende Zins- und Tilgungsleistungen bis auf weiteres nicht

mehr zu entrichten, da die seit 2008 ausgereichten Kredite als Eigenkapital ersetzend einzustufen

seien. Im Rechtsstreit der Bayerischen Landesbank gegen die Beklagte auf Feststellung der Ver-

pflichtung zur Rückzahlung der gewährten Darlehen, hat das Landgericht München I am 4. Juli 2013

eine Verfügung getroffen, nach der die Gerichtsstandvereinbarung aus den Darlehensverträgen

(München) nach vorläufiger Auffassung des Gerichts wirksam ist. Das Gericht geht auf der Grund-

lage des eigenen Vortrags der Beklagten zudem derzeit davon aus, dass diese selbst die Darle-

gungs- und Beweislast dafür trägt, dass die Eigenkapitalersatzvorschriften Anwendung finden,

und ist dabei der Auffassung, dass das hierzu vorgelegte Gutachten, das lediglich anonymisierte

Angaben enthält, nicht ausreichend ist, um dieses Erfordernis zu erfüllen. Zudem ist fraglich, ob

die gutachterlich gewählte Methode geeignet ist, um den Status des Eigenkapitals der Beklagten

für den relevanten Zeitraum darzustellen.

In der Entscheidung der Europäischen Kommission ist u. a. eine Veränderung der Corporate

Governance festgelegt. Mit konstituierender Sitzung am 4. Juli 2013 hat sich der bisherige Ver-

waltungsrat der BayernLB in einen Aufsichtsrat transformiert. Ihm gehören keine Politiker mehr

an, die als Mitglieder der bayerischen Staatsregierung qua Amt gesetzlich berufen wurden.

Am 15. August 2013 hat die MKB einen Kaufvertrag zur vollständigen Abgabe ihrer bulgarischen

Tochter MKB Unionbank unterzeichnet. Der Kaufvertrag wird wirksam mit Zustimmung der bul-

garischen Nationalbank sowie der bulgarischen Kartellbehörde. Dieser Prozess kann mehrere

Monate in Anspruch nehmen. Aus der Transaktion wird ein Entkonsolidierungsverlust in Höhe

eines mittleren zweistelligen Euro Millionenbetrags erwartet.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Segmente · Nachtragsbericht 33

Prognosebericht

Im zweiten Halbjahr 2013 sollte die Konjunktur in Deutschland in der Grundtendenz aufwärts

gerichtet bleiben. Dabei dürfte sich die graduelle Verlagerung der Auftriebskräfte vom Außen-

handel auf die Binnenkonjunktur fortsetzen. So sollte der private Konsum die Wirtschaftsleistung

weiter stützen und die Investitionstätigkeit durch das sehr geringe Zinsniveau angeregt werden.

Die Impulse vom Außenhandel dürften dagegen begrenzt bleiben, auch da die Dynamik in wich-

tigen Schwellenländern weniger stark ausfällt.

Zentrale Annahme ist, dass die Schuldenkrise im Euro-Raum nicht erneut eskaliert und zu ernsten

Verwerfungen an den Finanzmärkten führt. Das Zinsniveau bleibt auch wegen der nach wie vor

hohen Risikoaversion zwar sehr niedrig. Die Bundrenditen sollten aber in der Tendenz moderat

aufwärts gerichtet sein. Am Aktienmarkt ist das Aufwärtspotenzial angesichts der verhaltenen

Entwicklung der Unternehmensgewinne begrenzt. Der Euro sollte vor dem Hintergrund der

Ankündigung der US-Notenbank zum Ausstieg aus dem Anleihekaufprogramm zunächst etwas

abwerten.

Auch „im Jahr eins“ nach der EU-Entscheidung hat sich die Ausrichtung der BayernLB als Unter-

nehmens- und Immobilienfinanzierer und Partner der Sparkassen mit einem positiven Ergebnis in

sämtlichen Kerngeschäftssegmenten in den beiden ersten Quartalen 2013 bewährt. Gleichzeitig

gab die EU-Kommission mit ihrer Entscheidung 2012 der Bank jedoch zahlreiche, ambitionierte

Verpflichtungen mit auf den Weg, die ihre Freiheitsgrade in den nächsten Jahren entsprechend

einschränken. So muss sich die Bank auf rund die Hälfte ihrer Größe von Ende 2008 verkleinern

und bis zum Jahr 2019 rund 5 Mrd. Euro Eigenkapital an den Freistaat Bayern zurückzahlen. Ins-

besondere mit Blick auf das sich weiter verschärfende regulatorische Umfeld und die damit ver-

bundenen steigenden Kapitalanforderungen bleibt die auferlegte Kapitalrückführung die wesent-

liche Herausforderung in den nächsten Jahren.

Die BayernLB kommt mit der Umsetzung ihrer EU-Verpflichtungen auch im laufenden Jahr 2013

zufriedenstellend voran. Dies wurde und wird auch zukünftig fortlaufend durch einen unabhängi-

gen, im Auftrag der Kommission agierenden Überwachungstreuhänder (Wirtschaftsprüfungsge-

sellschaft RBS RoeverBroennerSusat) im Detail überprüft. Die Redimensionierung der Bank ist

weiterhin im Gange und wird konsequent fortgesetzt. Als weitere wesentliche Reduzierungen des

Beteiligungsportfolios sind gemäß EU-Entscheidung insbesondere der Verkauf der MKB sowie der

LBLux auf der Agenda. Die BayernLB wird mittelfristig nur noch Beteiligungen halten, die das

Geschäftsmodell als Unternehmens- und Immobilienfinanzierer und Partner der Sparkassen mit

Fokus auf den Heimatmarkt Deutschland nachhaltig unterstützen.

Neben der Umsetzung ihrer EU-Verpflichtungen steht die Bank als national systemrelevant einge-

stuftes Institut unverändert vor der Herausforderung, die zunehmenden regulatorischen Anforde-

rungen zu erfüllen, insbesondere auch im Hinblick auf das Inkrafttreten der CRR/CRD IV zum

1. Januar 2014 sowie auf die Umsetzung der Vorgaben der MaSan.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 34

Der BayernLB-Konzern erwartet für das Geschäftsjahr 2013 ein positives Ergebnis. Allerdings

ergeben sich insbesondere aus dem weiterhin schwierigen wirtschaftlichen und politischen

Umfeld in Osteuropa Unsicherheitsfaktoren. Für die BayernLB von beson derer Bedeutung sind

die Entwicklungen in Ungarn, wo die ungarische Regierung weitere politische Eingriffe im Zusam-

menhang mit Fremdwährungsdarlehen diskutiert, die das Geschäft der dort tätigen Banken

erheblich beeinträchtigen könnten. Davon wäre gegebenenfalls erneut die MKB betroffen, die

weiterhin tiefgreifend restrukturiert wird.

Die Refinanzierungssituation der BayernLB ist nach wie vor als sehr gut zu bezeichnen. So beste-

hen signifikante Passiv-Vorläufe im Bankbuch, die für zukünftige Kreditvergaben zur Verfügung

stehen. Die Einlagen von Unternehmen konnten im 1. Halbjahr 2013 weiter zulegen. Der Bedarf

für das gesamte Jahr 2013 an neuen Refinanzierungsmitteln ist weitgehend gedeckt.

Die in diesem Prognosebericht getätigten Aussagen sind zudem in Verbindung mit dem Prognose-

bericht des Geschäftsberichts für das Jahr 2012 zu sehen. Bei einer Veränderung der Rahmen-

bedingungen können sich entsprechende Auswirkungen auf den BayernLB-Konzern ergeben.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Prognosebericht 35

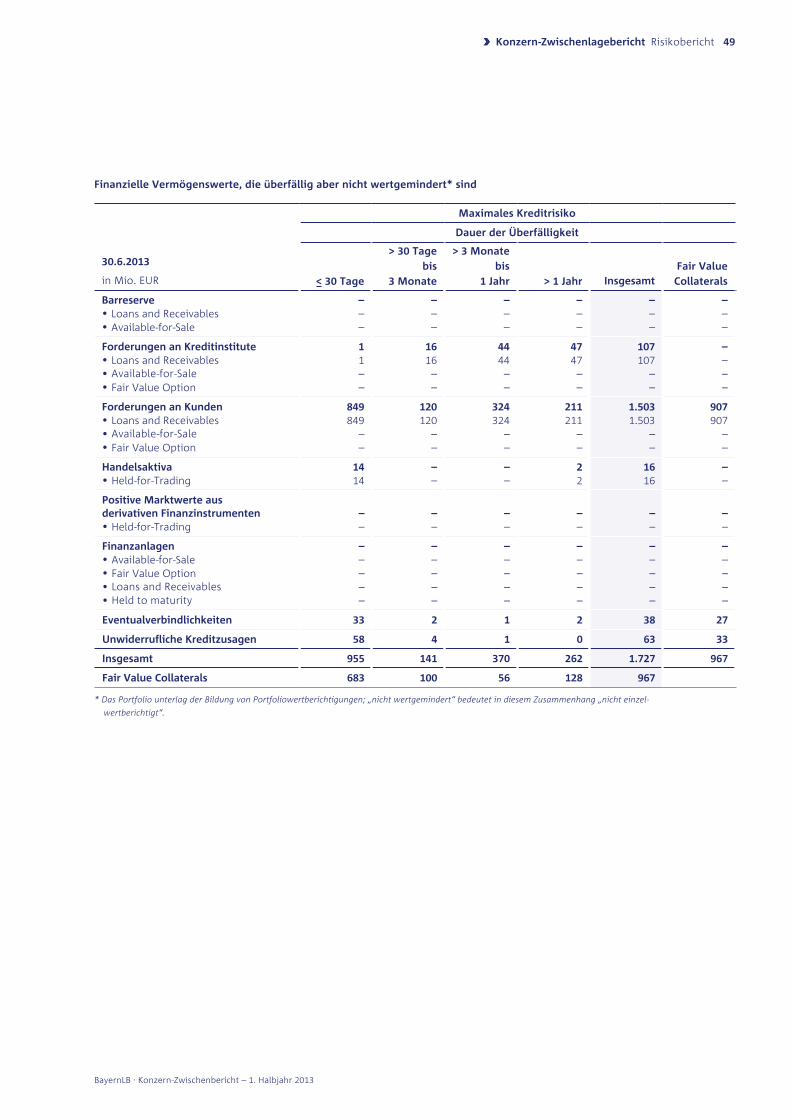

Risikobericht

Die Darstellungen im Risikobericht des Konzern-Zwischenberichts beziehen sich im Wesentlichen

auf die Veränderungen im ersten Halbjahr 2013. Die Grundsätze, Methoden, Verfahren und Orga-

nisationsstrukturen des Risikomanagements des BayernLB-Konzerns sind im Risikobericht des

Konzernlageberichts 2012 ebenso detailliert beschrieben wie das interne Kontroll- und Risikoma-

nagementsystem zur Gewährleistung der Ordnungsmäßigkeit und Verlässlichkeit der Rechnungs-

legung.

Aus rechnerischen Gründen können in den Tabellen Rundungsdifferenzen in der letzten angege-

benen Stelle auftreten.

Wesentliche entwicklungen im ersten Halbjahr 2013 und ausblick

• Stabile Risikoentwicklung

• Strategiekonformer Aufbau des Kerngeschäfts

• Fortschritte im Abbau von Nicht-Kerngeschäften

• Risikotragfähigkeit jederzeit gegeben

• Marktpreisrisikoanstieg im Wesentlichen methodisch bedingt

• Komfortable Liquiditätsausstattung

Der BayernLB-Konzern zeigt im ersten Halbjahr 2013 ein insgesamt stabiles Risikoprofil.

Das Geschäftsmodell des BayernLB-Konzerns als Unternehmens- und Immobilienfinanzierer sowie

Partner der Sparkassen mit regionaler Ausrichtung auf Bayern und Deutschland spiegelt sich

zunehmend in der Portfoliostruktur wider:

Die strategischen Vorgaben wurden eingehalten und wesentliche Fortschritte im Aufbau von

Kerngeschäften und Abbau von Nicht-Kerngeschäften erzielt.

Das Brutto-Kreditvolumen reduzierte sich hierdurch insgesamt um 11,5 Mrd. Euro auf

289,9 Mrd. Euro.

Der Portfolioanteil in Deutschland, dem Kernmarkt der BayernLB und der Deutsche Kreditbank AG,

stieg weiter auf insgesamt 74 Prozent.

Spürbar rückläufig ist das Auslandsportfolio. Insbesondere reduzierte sich das Brutto-Kreditvolu-

men in Westeuropa und dort in Großbritannien, Frankreich und den GIIPS-Ländern (Griechenland,

Italien, Irland, Portugal und Spanien) deutlich.

Der volumensmäßig größte Abbau erfolgte im Teilportfolio Finanzinstitutionen inkl. ABS-Wert-

papiere. Im Teilportfolio Firmenkunden konzentrierte sich der Abbau auf das ausländische

Geschäft, während im Teilportfolio gewerbliche Immobilien vor allem bonitätsmäßig schwächeres

Engagement abgebaut wurde.

Die Portfolioqualität profitierte von der Neugeschäftsgewinnung im Kerngeschäft, dem positiven

wirtschaftlichen und konjunkturellen Umfeld in Deutschland und den Volumensreduzierungen.

Der Investmentgrade-Anteil stieg wieder auf 76,4 Prozent, die Non-Performing Quote reduzierte

sich auf 3,2 Prozent gegenüber 3,4 Prozent zum 31. Dezember 2012. Der Risikovorsorgebedarf

lag im ersten Halbjahr 2013 deutlich unterhalb der Vorjahresperiode.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 36

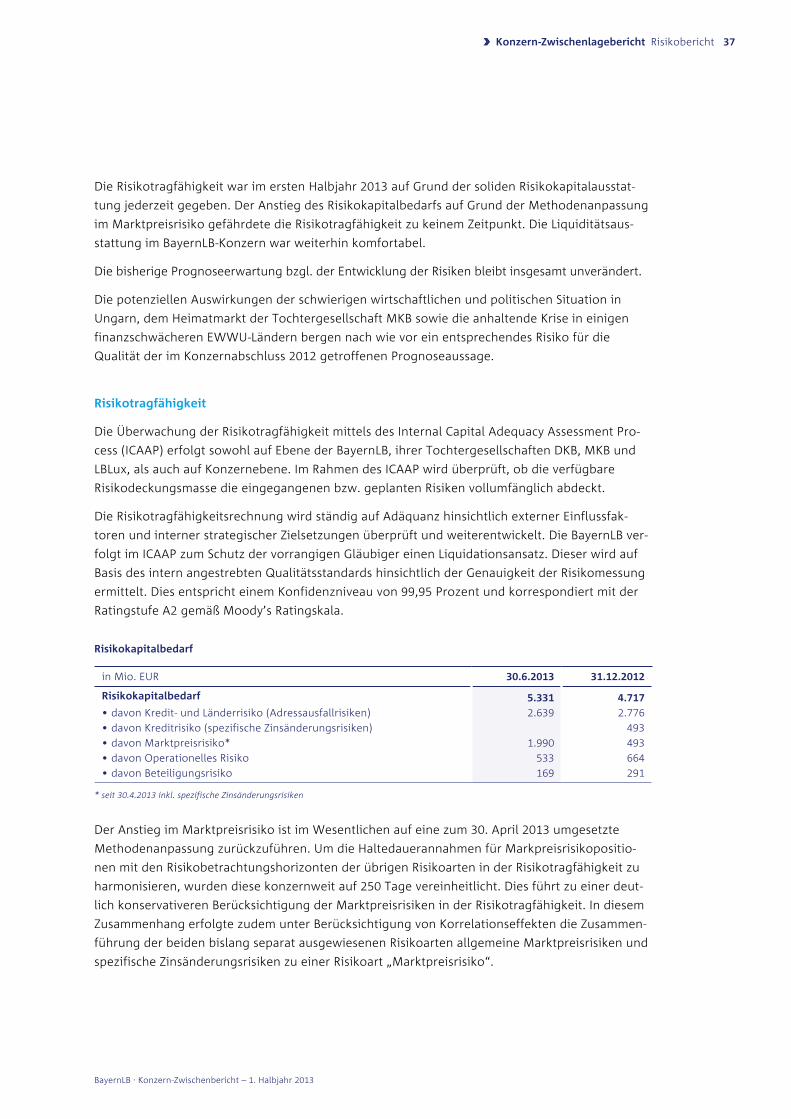

Die Risikotragfähigkeit war im ersten Halbjahr 2013 auf Grund der soliden Risikokapitalausstat-

tung jederzeit gegeben. Der Anstieg des Risikokapitalbedarfs auf Grund der Methodenanpassung

im Marktpreisrisiko gefährdete die Risikotragfähigkeit zu keinem Zeitpunkt. Die Liquiditätsaus-

stattung im BayernLB-Konzern war weiterhin komfortabel.

Die bisherige Prognoseerwartung bzgl. der Entwicklung der Risiken bleibt insgesamt unverändert.

Die potenziellen Auswirkungen der schwierigen wirtschaftlichen und politischen Situation in

Ungarn, dem Heimatmarkt der Tochtergesellschaft MKB sowie die anhaltende Krise in einigen

finanzschwächeren EWWU-Ländern bergen nach wie vor ein entsprechendes Risiko für die

Qualität der im Konzernabschluss 2012 getroffenen Prognoseaussage.

risikotragfähigkeit

Die Überwachung der Risikotragfähigkeit mittels des Internal Capital Adequacy Assessment Pro-

cess (ICAAP) erfolgt sowohl auf Ebene der BayernLB, ihrer Tochtergesellschaften DKB, MKB und

LBLux, als auch auf Konzernebene. Im Rahmen des ICAAP wird überprüft, ob die verfügbare

Risikodeckungsmasse die eingegangenen bzw. geplanten Risiken vollumfänglich abdeckt.

Die Risikotragfähigkeitsrechnung wird ständig auf Adäquanz hinsichtlich externer Einflussfak-

toren und interner strategischer Zielsetzungen überprüft und weiterentwickelt. Die BayernLB ver-

folgt im ICAAP zum Schutz der vorrangigen Gläubiger einen Liquidationsansatz. Dieser wird auf

Basis des intern angestrebten Qualitätsstandards hinsichtlich der Genauigkeit der Risikomessung

ermittelt. Dies entspricht einem Konfidenzniveau von 99,95 Prozent und korrespondiert mit der

Ratingstufe A2 gemäß Moody’s Ratingskala.

risikokapitalbedarf

in Mio. EUR 30.6.2013 31.12.2012

risikokapitalbedarf

• davon Kredit- und Länderrisiko (Adressausfallrisiken)

• davon Kreditrisiko (spezifische Zinsänderungsrisiken)

• davon Marktpreisrisiko*

• davon Operationelles Risiko

• davon Beteiligungsrisiko

5.331

2.639

1.990

533

169

4.717

2.776

493

493

664

291

* seit 30.4.2013 inkl. spezifische Zinsänderungsrisiken

Der Anstieg im Marktpreisrisiko ist im Wesentlichen auf eine zum 30. April 2013 umgesetzte

Methodenanpassung zurückzuführen. Um die Haltedauerannahmen für Markpreisrisikopositio-

nen mit den Risikobetrachtungshorizonten der übrigen Risikoarten in der Risikotragfähigkeit zu

harmonisieren, wurden diese konzernweit auf 250 Tage vereinheitlicht. Dies führt zu einer deut-

lich konservativeren Berücksichtigung der Marktpreisrisiken in der Risikotragfähigkeit. In diesem

Zusammenhang erfolgte zudem unter Berücksichtigung von Korrelationseffekten die Zusammen-

führung der beiden bislang separat ausgewiesenen Risikoarten allgemeine Marktpreisrisiken und

spezifische Zinsänderungsrisiken zu einer Risikoart „Marktpreisrisiko“.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Risikobericht 37

Auf die Methodenanpassung entfiel der maßgebliche Anteil des Anstiegs des Risikokapitalbedarfs

aus Marktpreis- und spezifischen Zinsänderungsrisiken; zu einem geringeren Anteil trug der

Anstieg der Zinsvolatilität im Betrachtungszeitraum bei.

Der BayernLB-Konzern hält zur Abdeckung des Risikokapitalbedarfs eine ausreichend verfügbare

Deckungsmasse in Höhe von 17,2 Mrd. Euro vor. Die Risikotragfähigkeit des BayernLB-Konzerns

war im ersten Halbjahr jederzeit gegeben.

Die Möglichkeit eines schweren konjunkturellen Abschwungs (ICAAP-Stressszenario) wird in

einem Stressszenario berücksichtigt. Dabei addiert sich der Risikokapitalbedarf der einzelnen

Risikoarten auf 11,1 Mrd. Euro. Auch hierfür ist der BayernLB-Konzern ausreichend kapitalisiert.

Management der einzelnen risikoarten im Konzern

Kreditrisiko

Kreditrisiken sind entsprechend dem Geschäftsmodell der BayernLB als Unternehmens- und

Immobilienfinanzierer und Partner der Sparkassen mit regionaler Ausrichtung auf Bayern und

Deutschland ihrem Umfang nach die bedeutendsten Risiken im Konzern.

Die Instrumente und Methoden zur Messung, Steuerung und Überwachung von Kreditrisiken

haben sich gegenüber der Berichterstattung im Risikobericht des Konzernabschlusses 2012 im

ersten Halbjahr 2013 im Kern nicht wesentlich verändert.

Als bemerkenswerte Weiterentwicklung zu erwähnen sind die aufsichtsrechtlich zugelassenen

internen Ratingverfahren, insbesondere das Ratingmodul für Banken und Unternehmenskunden.

In Zusammenarbeit mit der „RSU Rating Service Unit GmbH & Co. KG“ wurde für das Bankenseg-

ment unter Berücksichtigung von zusätzlichen Marktfaktoren die Ausfallprognose weiter verbes-

sert, während für das Ratingmodul für Unternehmenskunden das Bilanzrating-Modell sowie das

marktdatenbasierte Modell neu konzipiert wurde. Weitergehende Informationen zu den internen

Ratingverfahren insgesamt sind im Offenlegungsbericht 2012 veröffentlicht.

Die nachfolgenden Darstellungen erfolgen sowohl auf Basis des Zahlenwerks, das für die interne,

zu Steuerungszwecken dienende Risikoberichterstattung („Management-Approach“) herange-

zogen wird, als auch auf Basis des aus der Bilanz abgeleiteten Zahlenwerks („Balance-Sheet-

Approach“), bei dem die Werthaltigkeit der in der Bilanz ausgewiesenen finanziellen Vermögens-

werte im Vordergrund steht.

Für Zwecke der internen Risikosteuerung und Risikoberichterstattung an den Vorstand und den

Risikoausschuss des Aufsichtsrates wird das Kreditvolumen in einigen Aspekten anders definiert

als dies für Bilanzierungszwecke geregelt ist (z. B. Berücksichtigung nur von unwiderruflichen

Kreditzusagen). Ebenso werden für das interne Risikomanagement im Rahmen der Risikoinventur

gemäß MaRisk Schwellenwerte für die Wesentlichkeit bei der Einbeziehung von Tochtergesell-

schaften definiert, die vom Konsolidierungskreis abweichen können. Insofern weicht das Zahlen-

werk des „Management-Approach“ vom Zahlenwerk des „Balance-Sheet-Approach“ ab.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 38

Portfolioüberblick gemäß IFrS 7.34 a) („Management-approach“)

Brutto-Kreditvolumen nach einheiten

30.6.2013 Insgesamt: 289.933 Mio. EUR

31.12.2012 Insgesamt: 301.439 Mio. EUR

Das Brutto-Kreditrisiko umfasst das Brutto-Geschäftsvolumen aus Kreditgeschäften (Inanspruch-

nahmen zzgl. offene Zusagen) und die Risikoanrechnungsbeträge aus Handelsgeschäften

( Marktwerte und Kreditäquivalenzbeträge aus Derivategeschäften).

Im Vergleich zum Jahresultimo 2012 reduzierte sich das Brutto-Kreditrisiko des BayernLB-

Konzerns der Abbaustrategie folgend um 11,5 Mrd. Euro bzw. 3,8 Prozent auf 289,9 Mrd. Euro.

Volumenmäßig dominierte der strategiekonforme Rückgang in der BayernLB in Höhe von

10,6 Mrd. Euro (5,0 Prozent). Ebenfalls planmäßig reduzierte sich auch das Kreditvolumen bei

den Töchtern LBLux (537 Mio. Euro bzw. 11,2 Prozent) und MKB (610 Mio. Euro bzw. 6,1 Prozent).

Gemäß der Geschäftsstrategie baute die DKB das Geschäftsvolumen mit einem leichten Zuwachs

von 193 Mio. Euro bzw. 0,3 Prozent vor allem im Bereich der Firmenkunden weiter aus.

Nachfolgend wird das Kreditvolumen des BayernLB-Konzerns auf Basis von Teilportfolios, Rating-

klassen, Regionen und Größenklassen dargestellt.

Brutto- und netto-Kreditvolumen nach Teilportfolios

in Mio. EUR

Brutto netto

30.6.2013 31.12.2012 VÄ (in %) 30.6.2013 31.12.2012 VÄ (in %)

Finanzinstitutionen inkl. ABS 76.192 81.511 – 6,5 66.154 69.519 – 4,8

Firmenkunden 74.741 77.416 – 3,5 51.743 53.131 – 2,6

Staaten/Öffentliche Hand/

Gemeinnützige Organisationen 57.181 58.059 – 1,5 54.430 48.269 12,8

Gewerbliche Immobilien 47.149 49.207 – 4,2 10.058 9.985 0,7

Sonstige

• davon Privatkunden

34.670

34.464

35.246

34.884

– 1,6

– 1,2

14.955

14.915

12.346

12.169

21,1

22,6

Insgesamt 289.933 301.439 – 3,8 197.340 193.249 2,1

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Risikobericht 39

BayernLB DKB MKB LBLux

in Mio. EUR

250.000

200.000

150.000

100.000

50.000

0

20

1.9

93

74

.27

4

9.4

01

4.2

64

21

2.5

46

74

.08

1

10

.01

1

4.8

01

Das Netto-Kreditrisiko errechnet sich aus dem Abzug der Sicherheitenwerte und der ausplatzier-

ten Geschäfte sowie des risikolosen Geschäfts (Geschäfte auf fremde Rechnung). Die nachfolgen-

den Analysen beziehen sich jeweils auf das Brutto-Kreditrisiko.

Teilportfolio Finanzinstitutionen

Der Abbauschwerpunkt im BayernLB-Konzern lag mit 5,3 Mrd. Euro bzw. 6,5 Prozent im Teilport-

folio Finanzinstitutionen.

Das Kreditvolumen mit Banken/Sparkassen reduzierte sich insbesondere in Deutschland, Nord-

amerika und Großbritannien. Weiter rückläufig war auch das ABS-Wertpapierportfolio, das sich

im Wesentlichen durch laufende Rückzahlungen um mehr als 10 Prozent verringerte. Das Volu-

men in der Branche Versicherungen blieb hingegen stabil.

Der Deutschlandanteil stieg leicht von 64,8 auf 65,3 Prozent, der Investmentgrade-Anteil von

86,6 auf 87,7 Prozent.

Teilportfolio Firmenkunden

Das Kreditvolumen des zweitgrößten Teilportfolios Firmenkunden reduzierte sich im ersten Halb-

jahr 2013 um insgesamt 2,7 Mrd. Euro bzw. 3,5 Prozent. Der Abbau konzentrierte sich strategie-

konform auf die Kreditvolumina im Ausland. Regionale Schwerpunkte bildeten die Länder

Großbritannien, Nordamerika und Frankreich.

Durch Neugeschäftsgewinnung wurde der Deutschlandanteil weiter erhöht und lag zum

30. Juni 2013 bei 65,8 Prozent. Der Investmentgrade-Anteil stieg auf 63,4 Prozent.

Die größten Branchen innerhalb des Teilportfolios Firmenkunden

30.6.2013 Insgesamt: (Top 11) 69.403 Mio. EUR

31.12.2012 Insgesamt: (Top 11) 71.550 Mio. EUR

Ver-/ Entsorger

Konsum-güter, Groß-

u. Einzel-handel

Luft- und Raumfahrt,

Hotel, Touristik

Logistik Automo-bilindustrie

Pharma-/Gesund-

heitswesen

Technolo-giebranche

Öl- und Gas-industrie

Bau-industrie

Rohstoff-industrie

Maschinen- und

Anlagenbau

in Mio. EUR

25.000

20.000

15.000

10.000

5.000

0

20

.55

3

7.0

91

6.3

20

5.9

50

5.7

17

5.3

93

4.9

14

3.9

11

3.7

96

2.8

86

2.8

73

20

.66

1

7.4

13

6.4

15

6.5

96

6.1

95

5.1

54

4.8

87

4.3

33

3.9

04

3.2

35

2.7

58

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 40

Innerhalb der Branchen erhöhte sich das Kreditvolumen insbesondere in den Kernbranchen

Pharma-/Gesundheitswesen sowie Maschinen- und Anlagenbau. Das Neugeschäft in diesen

Branchen wurde vor allem in Deutschland realisiert und erhöhte den Deutschlandanteil jeweils

weiter auf 89,8 bzw. 87,1 Prozent.

Demgegenüber erfolgte volumenmäßig der größte Abbau in den Branchen Logistik und Auto-

mobilindustrie.

Teilportfolio Staaten/öffentliche Hand/gemeinnützige Organisationen

Im drittgrößten Teilportfolio Staaten/öffentliche Hand/gemeinnützige Organisationen reduzierte

sich das Kreditvolumen um 878 Mio. Euro bzw. 1,5 Prozent. Der Abbau entfiel primär auf Rück-

führungen bei den deutschen Bundesländern sowie den Staaten Spanien und Ungarn.

Der Deutschlandanteil in diesem Teilportfolio blieb mit 79,7 Prozent weiterhin hoch.

Teilportfolio gewerbliche Immobilien

Der Rückgang des Brutto-Kreditvolumens im Teilportfolio gewerbliche Immobilien um insgesamt

2,1 Mrd. Euro bzw. 4,2 Prozent verteilte sich auf alle Konzerneinheiten.

Davon entfiel der Schwerpunkt auf Nicht-Kerngeschäfte in der Restructuring Unit der BayernLB.

Des Weiteren wurde das Kreditvolumen in der MKB und der LBLux strategiekonform um insge-

samt 356 Mio. Euro abgebaut.

Neugeschäfte wurden vor allem in Deutschland realisiert. Der Deutschlandanteil erhöhte sich in

diesem Teilportfolio von 76,1 auf 78,1 Prozent.

Die Portfolioqualität verbesserte sich durch signifikante Rating Upgrades sowie zielgerichtete

Volumensreduzierungen im Non-Investmentgrade und Non-Performing Bereich. Besonders deut-

lich wird dies im Anstieg des Investmentgrade-Anteils von 65,4 auf 69,8 Prozent und der niedri-

geren Non-Performing Quote.

Teilportfolio Privatkunden/Sonstige

Der leichte Rückgang des Brutto-Kreditvolumens im Teilportfolio Privatkunden/Sonstige um

576 Mio. Euro bzw. 1,6 Prozent ist sowohl auf die Rückführung des Privatkundengeschäfts in

der BayernLB als auch auf Tilgungen von Wohnungsbauendfinanzierungen bei der DKB zurück-

zuführen.

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Risikobericht 41

Brutto-Kreditvolumen nach Ratingklassen und Teilportfolios

30.6.2013 Insgesamt: 289.933 Mio. EUR

31.12.2012 Insgesamt: 301.439 Mio. EUR

30.6.2013 in Mio. EUR MR 0 – 7 MR 8 – 11 MR 12 – 14 MR 15 – 18 MR 19 – 21 MR 22 – 24 Insgesamt

Finanzinstitutionen inkl.

ABS/Staaten/Öff. Hand 114.208 7.022 6.295 1.585 965 3.298 133.373

Firmenkunden 15.343 32.056 15.821 7.904 1.523 2.094 74.741

Gewerbliche Immobilien 15.498 17.406 5.871 4.373 1.441 2.561 47.149

Privatkunden/Sonstige 8.181 11.879 10.261 1.672 1.225 1.451 34.670

Insgesamt 153.229 68.362 38.248 15.536 5.155 9.404 289.933

31.12.2012 in Mio. EUR MR 0 – 7 MR 8 – 11 MR 12 – 14 MR 15 – 18 MR 19 – 21 MR 22 – 24 Insgesamt

Finanzinstitutionen inkl.

ABS/Staaten/Öff. Hand 116.656 8.966 8.045 1.463 1.086 3.354 139.571

Firmenkunden 15.229 33.043 16.666 8.615 1.458 2.405 77.416

Gewerbliche Immobilien 15.131 17.034 7.464 5.101 1.561 2.917 49.207

Privatkunden/Sonstige 7.808 12.610 10.715 1.492 1.188 1.433 35.246

Insgesamt 154.823 71.653 42.889 16.671 5.293 10.110 301.439

Insgesamt stieg der Investmentgrade-Anteil von 75,1 Prozent auf 76,4 Prozent. Dies spiegelt den

Erfolg der Abbaustrategie wider, die sich auf Kunden ohne Deutschlandbezug und bonitäts-

schwächere Kunden fokussiert.

Die Non-Performing Quote reduzierte sich im Vergleich zum 31. Dezember 2012 von 3,4 Prozent

auf 3,2 Prozent. Das Brutto-Kreditvolumen reduzierte sich im Non-Performing Bereich deutlich

um 706 Mio. Euro bzw. 7 Prozent. Für Neuzuführungen in die Ausfallklassen wurde Risikovor-

sorge in adäquater Höhe gebildet.

MR 0 – 7 MR 8 – 11 MR 12 – 14 MR 15 – 18 MR 19 – 21 MR 22 – 24

AusfallklassenInvestmentgrade Non-Investmentgrade

in Mio. EUR

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

15

4.8

23

71

.65

3

42

.88

9

16

.67

1

5.2

93

10

.11

0

15

3.2

29

68

.36

2

38

.24

8

15

.53

6

5.1

55

9.4

04

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› 42

Das Kreditvolumen reduzierte sich über alle Ratingklassen hinweg, wobei der Schwerpunkt im

Bereich der Ratingklasse MR 12-14 vor allem bei Finanzinstitutionen inkl. ABS/Staaten/öffentliche

Hand und gewerblichen Immobilien lag. Der starke Rückgang in dieser Ratingklasse im Bereich

Finanzinstitutionen inkl. ABS/Staaten/öffentliche Hand ist vor allem auf die planmäßige Volu-

mensreduzierung des Kreditvolumens in Ungarn sowie in Westeuropa zurückzuführen. Im

Bereich gewerbliche Immobilien resultiert der Rückgang vor allem aus einer teilweisen Verschie-

bung des gewerblichen Immobilienportfolios in den Investmentgrade Bereich sowie ebenfalls

zielgerichteten Volumensreduktionen.

Brutto-Kreditvolumen nach regionen

30.6.2013 Insgesamt: 289.933 Mio. EUR

31.12.2012 Insgesamt: 301.439 Mio. EUR

Insgesamt reduzierte sich das Kreditvolumen im Berichtszeitraum über alle Regionen hinweg,

wobei der Abbau strategiekonform im Ausland mit 7,8 Prozent auf 76,3 Mrd. Euro erneut stärker

ausfiel als in Deutschland (2,3 Prozent auf 213,6 Mrd. Euro vor allem im Teilportfolio Finanzinsti-

tutionen). Der Inlandsanteil am Gesamtportfolio erhöhte sich von 72,5 auf 73,7 Prozent.

Der stärkste Rückgang im Auslandsvolumen erfolgte in der Region Westeuropa, hier wiederum in

Großbritannien. Ein geringer Aufbau erfolgte bei Supranationalen Organisationen.

In der viertgrößten Region Osteuropa/GUS stellt Ungarn als Heimatmarkt der MKB das größte

Einzelland mit einem Brutto-Kreditvolumen von 8 Mrd. Euro dar. Dieses wurde im ersten Halbjahr

2013 um 650 Mio. Euro reduziert.

Nachdem sich Ungarn nach wie vor in einer wirtschaftlich schwierigen Lage befindet, bleibt die

weitere Entwicklung der Portfolioqualität in Ungarn mit Unsicherheiten behaftet.

Das in der Region Naher Mittlerer Osten enthaltene Kreditvolumen in Ägypten in Höhe von

112 Mio. Euro ist seit Jahresbeginn rückläufig und wird angesichts der politischen Unruhen in

diesem Land weiterhin eng überwacht.

Deutschland West-europa

Nord-amerika

Supranatio-nale Organi-

sationen

NaherMittlerer

Osten/Afrika

Ost-europa/

GUS

Asien/ Australien/ Ozeanien

Latein-amerika/ Karibik

in Mio. EUR

250.000

200.000

150.000

100.000

50.000

0

21

3.5

99

37

.33

0

15

.66

5

2.5

92

2.6

42

15

.01

6

2.3

85

70

3

21

8.6

79

41

.28

4

16

.80

2

2.2

31

2.8

41

16

.08

5

2.5

62

95

7

BayernLB . Konzern-Zwischenbericht – 1. Halbjahr 2013

›› Konzern-Zwischenlagebericht Risikobericht 43

Brutto-Kreditvolumen in ausgewählten eWWU-Ländern