1

Compromiso de

COMPETITIVIDAD

CADENA AGROPRODUCTIVA

CACAO - CHOCOLATE

Mayo 2008

Documento elaborado por la Comisión Técnica Multisectorial, según R.M. 1305-2006 - AG

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

2

CONTENIDO

PRESENTACION…………………………………………………………………………….4 INTRODUCCION. …………………………………………………………………………...5 I. SITUACION DE LA CADENA……………………………………………………...7

1.1. Eslabón productivo……………………………………………………….. 9 1.2. Eslabón transformación e industrialización………………………… 9 1.3. Eslabón comercialización……………………………………………….10 1.4. Eslabón consumidores…………………………………………………..10

II. VISION ESTRETÉGICA DE LA CADENA……………………………………...11

2.1. Visión………………………………………………………………………..11 2.2. Frentes estratégicos y Metas…………………………………………...12 2.3. Estrategias y Líneas de Acción………………………………………...12

III. INSTRUMENTOS PARA LA IMPLEMENTACION DEL

COMPROMISO……………………………………………………………………..14 3.1. Institucionalización: Consejo Peruano de Cacao y

Chocolate…………………………………………………………………...14 3.2. Financiamiento…………………………………………………………….15

IV. FIRMADELCOMPROMISO…..…………………………………………………..16 ANEXOS ANEXO 1 Cuadro N 1: Metas al 2015 – Se mejora la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados……………………………..18 Cuadro N 2: Metas al 2015 – Se incrementa de cacaos y derivados con estándares de calidad..…………………………………………………………………………………..…19 Cuadro N 3: Metas al 2015 – Optimización de habilidades en gestión empresarial de los diferentes actores de la cadena………………………………………………………..20

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

3

Cuadro N 4: Matriz de Compromisos y Responsabilidades sectoriales Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados…………………………………………………………………………………...21 Cuadro N 5: Matriz de Compromisos y Responsabilidades sectoriales Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad ………..………………………………………………………………………………………26 Cuadro N 6: Matriz de Compromisos y Responsabilidades sectoriales Estrategias y Líneas de Acción del frente estratégico: Optimización de habilidades en gestión empresarial de los diferentes actores de la cadena…………………………………………………………...………………………….32 ANEXO 2 Cuadro N 7: Matriz de Compromisos y Responsabilidades sectoriales Plan Operativo Año 2007 ……………………………………………………………………………………….………36 ANEXO 3 Plan estratégico de la Cadena Agroproductiva de cacao…………………………40

4

COMPROMISO DE COMPETITIVIDAD

CADENA AGROPRODUCTIVA DE CACAO Y CHOCOLATE 1. PRESENTACION

PRESENTACION

1ON 1. PRESENTACION La actual gestión pública agraria brinda un mayor énfasis a este Acuerdo acorde con los Lineamientos de Política a largo plazo y los Objetivos del Nuevo Milenio, así como en los retos que impone el proceso de globalización, y exige del sector agropecuario del país, sector público-privado, el diseño de propuestas estratégicas y de reglas de juego, que determinen los propósitos y acciones, orientados hacia el logro de posiciones competitivas en los mercados enmarcadas en los principios de Competitividad, Sostenibilidad, Equidad y Gobernabilidad. En tal sentido, constituyó la Comisión Técnica Multisectorial, que trabajó el presente Compromiso o Acuerdo Nacional de Competitividad de la Cadena de Agroproductiva de Cacao y Chocolate, que expresa la voluntad decidida de los integrantes de la cadena para afrontar de forma concertada y compartida, los planes y acciones para la superación de los aspectos críticos que afectan la eficiencia de los diferentes eslabones, y esto a su vez mejore la participación exitosa en los mercados externos, cuya base fue el Plan Estratégico, instrumento utilizado para determinar la dirección que debe tener la Cadena Agroproductiva de Cacao y Chocolate considerando las características, expectativas, potencial y prioridades de los actores que la conforman con el propósito de orientar a futuro estrategias concertadas en el Fortalecimiento de su Competitividad, instrumento que a su vez contara para su implementación con la necesaria participación de los Gobiernos Regionales correspondientes. En el marco de este Acuerdo Nacional, se han proyectado compromisos sectoriales con los que se busca establecer un marco de cooperación, en el corto, mediano y largo plazos, entre los sectores públicos y privados, buscando mejorar par el futuro la competitividad de esta cadena.

5

INTRODUCCION

Los Acuerdos de Competitividad son instrumentos de política que permiten articular, a través de alianzas estratégicas, los diferentes eslabones de la cadena para obtener mejores resultados, menores costos, mayor posicionamiento en la participación de los agentes en el mercado. Son el resultado del proceso de concertación entre los agricultores, los industriales, los comercializadores y el Gobierno Nacional, respecto a la actual situación, las estrategias y las líneas de acción de las cadenas agroproductivas para avanzar en la modernización del Sector. La Estrategia de Competitividad del Ministerio de Agricultura (MINAG), busca: apoyar a los agentes económicos, mejorar el escenario económico y la integración institucional para el desarrollo sustentable de las actividades y aumentar la productividad. El mejoramiento de la competitividad es esencial para acelerar el crecimiento económico, y para conseguir la reducción de la pobreza. Los aumentos en competitividad sólo son sustentables si conducen a la preservación y mejoramiento del medio ambiente. Las acciones que propone la presente estrategia se concentran en corregir o compensar defectos en el funcionamiento de los mercados relevantes para la competitividad del conjunto de empresas del sector privado, incluyendo acciones específicas para las organizaciones de productores. Todo ello orientado a promover: una distribución adecuada de los beneficios, creación de capacidades y el fortalecimiento de la participación y acción coordinada de los sectores públicos-.privados. La Cadena de Cacao tiene como motor fundamental al eslabón de producción, en el cual el grano de cacao es la materia principal para la producción de Chocolates y Confitería, así como para la agroindustria en derivados como: Licor de Cacao, Manteca de Cacao, Torta de Cacao y Cacao en Polvo, los cuales son insumos para otras cadenas industriales como la cosmética, farmacéutica, bebidas chocolates y postres. Esta cadena amerita contar con un financiamiento especial debido a su importancia social ya que constituye una alternativa lícita en las zonas donde se produce; ambientalmente permite preservar suelos y fuentes de agua y conservar la biodiversidad. Existe una oportunidad de mercado debido a que hay un comportamiento dinámico de los mercados internacionales de cacao y derivados con atributos especiales. Perú ha demostrado tener capacidades para acceder a esos nichos y el mercado nacional tiene potencial de desarrollo. Los niveles competitivos a los que se trata de llegar, significa entonces, que los productos primarios, intermedios y finales de la cadena, mejoren su nivel de acceso a los mercados nacionales y de exportación y su nivel de posicionamiento en mercados ya establecidos. En el plano de la producción de cacao, el acuerdo pretende que la oferta nacional mejore su participación en la demanda nacional e internacional con base en la asociatividad, en la eficiencia de los productores nacionales, en el mejoramiento de la productividad y en el fortalecimiento de las relaciones comerciales y de apoyo entre los agentes económicos.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

6

Estos propósitos, concertados entre los diferentes actores de la cadena, unidos a la importancia económica, social y ambiental, motivan a que se suscriba el presente Acuerdo de Competitividad entre las organizaciones empresariales, las asociaciones de productores y las instancias de gobierno comprometidos con el fomento de la competitividad de la cadena. Estas acciones y mecanismos se concretarán de manera consensuada en el impulso de proyectos interinstitucionales público-privados, que atiendan los problemas críticos identificadas y las propuestas consignadas en el Plan Estratégico concertado nacionalmente. Los objetivos del plan prevén, en el mediano plazo, el mejoramiento de las condiciones de productividad, eficiencia económica, sostenibilidad y equidad dentro de los diferentes eslabones.

Finalmente, ante la firma de Acuerdos Comerciales Bilaterales y/o en Bloques, el presente Acuerdo se entiende como un avance de la estrategia de la cadena frente a las exigencias de una mayor competitividad en los mercados internos y externos. En este sentido, la firma del mismo es solo el principio de un proceso continuo de ajustes y seguimiento de los compromisos adquiridos, y de los que se planteen en el futuro. Por consiguiente, para lograr el éxito de los objetivos es fundamental la participación activa, y la creación de mecanismos de monitoreo y seguimiento de los compromisos respectivos.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

7

I. SITUACION DE LA CADENA

El Ministerio de Agricultura incorporó y priorizó en su portafolio de productos, el Fortalecimiento de la Cadena Agroproductiva de Cacao y Chocolate, a fin de mejorar su competitividad, dado que después de una década de depresión en los precios internacionales, hay un recuperación importante de los mismos, una demanda potencial de este producto y con ello una oportunidad de mejorar la productividad y rentabilidad del cultivo de cacao, fomentando la asociatividad y fortalecimiento de las organizaciones empresariales, principalmente de los productores.

La preferencia de los consumidores es por productos de alta calidad, cultivados con responsabilidad social, ambiental y laboral, lo cual motiva a las organizaciones de productores identificar estos “nichos” de mercados por el cual están dispuestos a pagar mejores precios.

Las tendencias1 del consumo mundial de cacao se proyectan, a 3,6 millones de toneladas, lo que refleja un crecimiento medio anual de 2,1 por ciento con respecto a los 2,8 millones de toneladas producidos durante el período base (1988). El consumo seguiría concentrándose en los países desarrollados, que deberían absorber el 64 por ciento del consumo mundial de cacao, en el 2010 se tendría una tasa de crecimiento anual de 2,2 por ciento, desde 1,8 millones de toneladas durante el período base a 2,3 millones de toneladas en 2010.Del mismo modo, el consumo en Europa crecerá anualmente en un 1,7 por ciento y llegará a 1,4 millones de toneladas. Europa continuará siendo con toda probabilidad la mayor zona consumidora de cacao en el mundo, con un 40 por ciento del consumo mundial de cacao en 2010, desde 1,8 millones de toneladas durante el período base a 2,3 millones de toneladas en 2010.

Cabe señalar que el cacao es un “commodittie”, es decir, es un producto que se cotiza en Bolsa. Los dos principales mercados para el cacao se encuentran localizados en Londres y en Nueva York. Sin embargo, a partir de octubre del 2001 los precios se recuperaron por la retracción de los inventarios, crecimiento del consumo y la aplicación de políticas restrictivas en la producción. Además, los stocks de cacao han permitido tener cierta flexibilidad ante desequilibrios entre la demanda y oferta de cacao. La mejora de los precios internacionales de cacao incentivó a los productores a retornar a sus cultivos e incrementar sus áreas sembradas desde la campaña 2000. En el Perú, la importancia económica y social de esta cadena, radica en que en el año 2006, su Valor Bruto de la Producción fue de US $ 33.3 millones de dólares, generó 3.3 millones de jornales, con una participación en el PBI Agropecuario de 0.38% y PBI Agrícola de 0.68, las Exportaciones cacao y todas sus presentaciones fue US $ 41.3 Valor FOB millones de dólares con volúmenes de 17.4 miles de t y cerca de 30,000. La producción de cacao de 30, 000 t que ocupan 54, 000 hectáreas, por su lado, se concentra en la parte baja de la vertiente oriente de los 1 Estudio: Perspectivas a plazo medio de productos básicos agrícolas- Proyecciones de modelos cronológicos dinámicos (Modelos autoregresivos de retrasos distribuidos) www.fao.org

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

8

Andes entre los 200 y 900 metros sobre el nivel de mar, siendo las principales zonas el valle del Río Apurimac-Ene (Junín, Ayacucho y Cusco), el valle de la Convención (Cusco), el valle del Huallaga (Huanuco y San Martín), el valle del Tambo (Junín), y el valle del Marañón (Cajamarca y Amazonas) tiene un efecto multiplicador importante sobre las economías regionales del país, por lo que mejoras en su productividad y rentabilidad tendrán un impacto positivo en la remuneración de factores productivos. El cacao es cultivado por pequeños productores en sistemas agrícolas de baja intensidad y bajo la sombra de árboles y sistemas agroforestales, protegiendo el medio ambiente y conservando la biodiversidad de la Amazonia. Además, es un cultivo con uso intensivo en mano de obra por lo que es frecuente que participe la familia en las tareas de producción de este cultivo. El tipo de cacao que se produce en el Perú en su mayoría, es del tipo aromático, caracterizado por su alto contenido de grasa, que puede alcanzar niveles de 57%, lo cual le confiere un alto valor comercial en el mercado internacional, para la producción de chocolates. De otro lado, debe considerarse que posee un gran potencial para la producción de cacao orgánico como cultivo en sistemas agroforestales. Su uso más conocido es como ingrediente principal del chocolate, sin embargo, existen productos intermedios que se derivan del cacao en grano: licor de cacao, manteca de cacao, torta de cacao y cacao en polvo, estos son utilizados en otras cadenas industriales. La cadena de cacao abarca la producción del grano, el procesamiento del mismo y la producción de chocolates y confites. En ella participan: productores; acopiadores; proveedores de insumos, asistencia técnica, servicios financieros, servicios de certificación, transporte y maquinaria; comerciantes, exportadores, la industria procesadora y el gobierno como promotor, articulador y facilitador. Del análisis de la cadena se pudo evidenciar que el eslabón productivo primario, representado en su inmensa mayoría por pequeños productores, registra las dificultades más críticas, derivadas de las restricciones tecnológicas y de la deficiente prestación de servicios de apoyo a la producción. Enfrentan estos productores serios problemas en el acceso a servicios de apoyo, baja calidad del grano, altos costos de comercialización y bajos precios en los mercados. El eslabón de transformación y/o industrialización, es el núcleo dinámico de la cadena, altamente concentrado en pocas unidades de producción, con acceso a los mercados nacionales e internacionales del cacao y de los chocolates. Como productos del proceso de transformación, ésta industria ofrece productos transformados tales como licor para prensado para la posterior obtención de torta de cacao y manteca de cacao, y licor para chocolates, a partir del cual se produce la miga, conchaje y coberturas. El eslabón de comercialización, en los mercados locales y regionales del país, acusa deficiencias debido a los métodos de transacción y de comercialización realizados por los intermediarios, y a la baja capacidad de negociación de los

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

9

pequeños productores. En el otro extremo de la cadena, la comercialización la realizan empresas privadas y cooperativas con acceso a mercados de exportación, siendo la manteca el principal rubro con el 61% del total exportado. Las características más relevantes de los estabones se describen a continuación. 1.1 Eslabón Productivo: Participan los productores cacaoteros que conducen sus unidades productivas. Intervienen agentes económicos como: proveedores de insumos, de asistencia técnica, de equipos y maquinaria, de servicios financieros (formales e informales), de certificación y de transporte. El 80% de productores conducen unidades productivas menores a 2 has. El 65% de productores pertenece a algún tipo de organización (comité,

asociación, cooperativa, empresa) El 48% en promedio nacional, el manejo del cultivo se conduce con tecnología

baja. Los niveles de tecnología son heterogéneos y no corresponden en algunos casos

a las condiciones naturales de la zona. En consecuencia, en las zonas marginales hay predominancia de cacao criollo y limitada asistencia técnica, se incentiva la siembra espontánea de cacao mejorados como el clon CCN51, por un efecto demostración.

La atomización y fragmentación de la propiedad limita el mejor aprovechamiento de trabajar con economías de escalas.

El 95% en promedio nacional no tiene acceso al financiamiento para el manejo adecuado de su unidad productiva.

Proveedores de servicios técnicos Los servicios de capacitación, extensión e investigación son ofrecidos

principalmente por el sector privado, con apoyo de cooperación internacional, pero su cobertura es limitada.

No hay provisión de material genético de calidad. La investigación esta limitada solamente a generar variedades y proveer plantones y/o varas yemeras para injertar.

La asistencia técnica y el material logístico para el control de plagas y enfermedades son limitados

Proveedores de Insumos, servicios de crédito y certificación La escasa disponibilidad de recursos económicos-financieros, así como en

muchos casos una inadecuada organización limita al agricultor el acceso a servicios diversos para mejorar rendimientos y obtener mejores precios por la venta de sus productos

1.2. Eslabón de Transformación y/o Industrialización: Siendo importante y complejo no ha logrado llegar a estándares de calidad mas adecuada. Acusa los inconvenientes derivados de la baja calidad del grano por las prácticas inadecuadas de poscosecha que hacen los productores en la chacra. Se concentra en unas cinco fábricas de escala grande dedicadas a la industria de chocolates asociadas con otras confituras. Le siguen en importancia estancias fabriles regionales, del tipo de microempresa, especializadas en la transformación de cacao en chocolates de mesa preferencialmente. Desafortunadamente la información estadística de este eslabón se maneja con mucho hermetismo por lo que las cifras que se aportan en este

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

10

análisis son bastante restringidas. A partir del procesamiento del grano de cacao se obtienen productos intermedios (licor o pasta de cacao, manteca, polvo de cacao) y productos elaborados. (Chocolates) El 53% en promedio nacional en los granos de cacao no se realiza la

fermentación adecuada y un 66% la humedad promedio que se logra es mayor al 8%.

Se concentra en unas cinco fábricas de escala grande dedicadas a la industria de chocolates asociadas con otras confituras.

Transformación en gran escala se realiza en plantas fabriles ubicadas en Lima o en departamentos cercanos a Lima, que llegan a procesar más del 80% de la producción nacional.

Las relaciones entre las empresas y los productores se hace mediante un gran número de agentes que hacen las veces de compradores en las zonas de producción de cacao. En muy pocas ocasiones se desarrollan actividades de coordinación entre estas y los pequeños productores para el mejoramiento de la calidad del grano.

El 40% en promedio nacional de la capacidad instalada de plantas de procesamiento esta ociosa, ante la falta de oferta de oferta de grano de cacao.

1.3.- Eslabón de comercialización: Intervienen principalmente las organizaciones de productores y acopiadores de empresas industriales de la costa, que muchas veces distorsionan los mercados regionales al comprar granos de baja calidad. Los conceptos de calidad y su apreciación están supeditados también de acuerdo a la variedad de cacao. Participan una serie de intermediarios que mezclan calidades de cacao. Existe

poca retribución y reconocimiento al productor para que produzca con calidad. Existen canales de comercialización en los que intervienen agentes informales

que distorsionan el sistema. La escasa capacidad adquisitiva origina que los productores cacaoteros vendan

su cosecha en forma adelantada. Las zonas de producción se ubican en la Selva, zonas de alta precipitación, lo

que ocasiona que las vías de comunicación sean intransitables en la época de lluvias. En otros casos, no hay caminos rurales a centros de producción lo que dificulta el traslado, eleva costos y deteriora la calidad del producto.

No se cuenta con una estrategia de marketing y publicidad que permita el posicionamiento del cacao peruano tanto en el mercado nacional como internacional.

No se han establecido los atributos y ventajas del cacao peruano para su posicionamiento.

1.4.- Eslabón de Consumidores: Intervienen diferenciadamente los que utilizan en el tramo final de la cadena la amplia gama de productos resultantes del procesamiento y / o industrialización tales como: Licor de cacao, manteca de cacao, cacao en polvo y chocolate. Hay una tendencia creciente de consumidores en Europa y los EEUU hacia el

consumo de productos orgánicos, sanos, inocuos y favorables ambientalmente. Búsqueda de productos diferenciados, principalmente por aroma. La mayor proporción de la producción del cacao, derivados y chocolates se

destina al consumo externo, minimizando el consumo interno.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

11

II. VISION ESTRATEGICA DE LA CADENA

La síntesis del balance realizado pone de manifiesto los principales problemas que deberán asumir los actores de la cadena de cacao para alcanzar una posición competitiva en los mercados y un escenario de concertación y cooperación entre ellos para llegar a esa meta. En este sentido, la Comisión Técnica Multisectorial basado en los diagnósticos, caracterización y funcionamiento de cadena, definió de manera participativa las Matrices de Compromisos, las cuales son producto de un consenso de los agentes de la cadena garantizando de esta manera, un mayor pacto de los mismos con la problemática y alternativas de solución que se han identificado de manera conjunta. Los agentes de la cadena conscientes de estas circunstancias, manifiestan que el Acuerdo, es un instrumento que dispone la voluntad de los sectores público y privado, de alcanzar objetivos compartidos de corto y mediano plazo, en tres puntos: 2.1. La Visión de largo plazo, se definió como sigue: “AL año 2015, la cadena agroproductiva de Cacao y Chocolate, se posiciona en mercados consolidados y potenciales, a nivel nacional e internacional de manera competitiva y sostenible, y opera coordinadamente bajo criterios de eficiencia y equidad”

2.2. Objetivo de mediano plazo, Frentes ú Objetivos estratégicos y Metas. Para el logro de dicha visión se plantea como objetivo de mediano plazo el “Fortalecimiento de la competitividad de la cadena”. Para ello se requiere actuar en tres frentes u objetivos estratégicos y alcanzar las siguientes metas, respecto al Año Base 2005. Mejora de la posición del cacao peruano y derivados en mercados

consolidados, a nivel nacional e internacional, y acceder a otros mercados potenciales.

1. Aumento en un 20% las ventas efectivas de cacao y todas sus presentaciones. 2. Incremento en 30% la producción exportable de cacao. (Año base 2005) 3. Incremento al 1.5% participación del cacao peruano en el mercado internacional. Incremento de la oferta de cacaos y derivados con estándares de calidad. 4. Incremento en un 40% la productividad de cacao (de 500 a 750 kilos) 5. El 30% de la oferta de cacao alcanza estándares de calidad Grado 1 6. Incremento entre 80% a 100% la superficie de cacao a nivel nacional (de 50,000

– 100,000 has). 7. Manejo 10, 000 hectáreas de cacao acorde a condiciones Kyoto. 8. El 50% de la oferta de manteca de cacao alcanza estándares internacionales.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

12

Optimización de las habilidades y capacidades en gestión empresarial de los diferentes actores de la cadena.

9. El 60% de organizaciones se conducen de manera autosostenibles. 10. Incremento en 30% el patrimonio de las organizaciones. 11. Reducción en 20% la capacidad instalada ociosa. 12. La Asociación Peruana de Productores de cacao y la Cámara Peruana de Café y

Cacao prestan en un 100% servicios eficientes de información y capacitación a sus asociados.

2.3. Para lograr la visión planteada al 2015, se propone las siguientes estrategias y líneas de acción para lograr las metas propuestas. 2.3.1. Mejoramiento de los servicios de promoción. Acceso al mercado y modernización para la exportación del grano y derivados de cacao Entidad coordinadora de la oferta de servicios acorde con la demanda –

Consejo Nacional de Cacao y Chocolate. Sistema de información permanente – Observatorio de cadenas. Plan de Marketing del cacao y chocolates. Identificación de nuevos mercados Promoción de inversiones

2.3.2. Mejoramiento de la oferta para el comercio interno

Sistema de comercialización de granos de cacao y derivados eficiente y

equitativo. Sistema de control armonizado para garantizar el cumplimiento de las normas Plan Nacional de mercado interno.

2.3.3. Fomento de la investigación e innovación tecnológica

Identificación, evaluación, caracterización y multiplicación de los diferentes

germoplasmas. Obtención de material genético de alta calidad y resistente a monilia y escoba

de brujas. Generar y transferir nuevas tecnologías de poscosecha e industrial. Establecimiento de Alianzas Públicas-Privadas que aseguren el

financiamiento de proyectos de investigación. Caracterización y zonificación organoléptica de genotipos de cacao

2.3.4. Mejoramiento de la producción y productividad de cacao

Zonificación agroecológica de zonas productoras de cacao. Mejoramiento e implementación de viveros certificados. Optimizar un tamaño de finca adecuado en las zonas de producción con

nuevas formas de financiamiento. Renovación y/o repoblamiento de fincas cacaoteras. Análisis de costos de producción y rentabilidad por hectáreas según sistema

de producción tradicional y orgánica y por zona de producción.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

13

2.3.5. Mantenimiento de la calidad del grano de cacao de acuerdo a estándares

internacionales Implementación de programas regionales de asistencia técnica de buenas

prácticas agronómicas en plantaciones de cacao comercialización de granos de cacao y derivados eficiente y equitativo.

Estandarizar la oferta de granos de cacao mediante adopción del beneficio centralizado en zonas apropiadas y con organizaciones empresariales que lo requieran.

Identificación de necesidades de normalización que fomenten la innovación, tecnología y mejora de la productividad.

Desarrollo de Normas Técnicas. Difusión de Normas Técnicas Peruanas e Internacionales de los estándares

requeridos por el mercado. Implementación de programas que promuevan la aplicación de Normas

Técnicas Peruanas. Implementar un programa de catadores de cacao.

2.3.6. Fomento de la asociatividad empresarial en organizaciones de base Empadronamiento de productores de cacao Fortalecimiento de operadores de servicios Identificación y fortalecimiento de capacidades de lideres Formación de facilitadores de la cadena. Difusión de modelos asociativos empresariales, información a consumidores y

otros de interés para la cadena. Formación de capacidades estratégicas, técnicas y financieras

2.3.7. Mejoramiento de las competencias de la Asociación Peruana de

Productores de cacao Fortalecimiento organizacional y asesoria comercial. Desarrollo de mecanismos para la gestión de recursos y proyectos de

inversión pública y privada. 2.3.8. Mejoramiento de las competencias de la Camara Peruana de Café y

Cacao Fortalecimiento organizacional y asesoria comercial. Desarrollo de mecanismos para la gestión de recursos y proyectos de

inversión pública y privada. En el Anexo I, se pueden apreciar de manera mas detallada las metas, estrategias, líneas de acción, compromisos asumidos por los sectores públicos y privados. Ver Cuadros No. 1al 6.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

14

III. INSTRUMENTOS PARA LA IMPLEMENTACIÓN DEL ACUERDO

3.1. INSTITUCIONALIZACIÓN: CONSEJO PERUANO DE CACAO Y

CHOCOLATE Para institucionalizar la cadena y darle sostenibilidad al Acuerdo Nacional de Competitividad se considera necesario CONSTITUIR LA ENTIDAD GESTORA como integradora de instituciones públicas y privadas para alcanzar los logros planteados. Con la participación de diferentes instituciones considerando su carácter vinculante, se ha preparado una propuesta de Creación de Consejo Peruano de la Cadena de Cacao y Chocolate, a fin que mediante Resolución Suprema se cuente con el refrendo participativo de los diferentes sectores involucrados e impulsar y monitorear la implementación del Acuerdo Nacional. Mientras continúa este proceso de institucionalización, la Dirección General de Promoción Agraria facilitará la implementación de las actividades con los responsables de las instituciones de los sectores públicos y privados comprometidos en el Acuerdo. El Consejo Peruano, estará encargado entre otras, de desarrollar las acciones previstas en el Acuerdo Nacional para mejorar la competitividad de la cadena. En la Estructura del Consejo propuesta, al Estado le corresponde un rol de promotor, articulador y facilitador, proporcionando el marco legal e institucional que asegure un entorno propicio para el desarrollo de las actividades de la cadena. 3.2. FINANCIAMIENTO Constituye el pilar fundamental para el cumplimiento de las metas definidas en el Acuerdo. De hecho, la Comisión Multisectorial considera importante constituir un FONDO DE FINANCIAMIENTO PARA EL DESARROLLO SOSTENIBLE DE LA CADENA CACAO-CHOCOLATE (FIDECACAO) contando como posibles fuentes de recursos y modalidades de operación que se plantean a continuación. 3.2.1. Fuentes de recursos:

Presupuesto del sector público (nacional y regional), acorde a su disponibilidad presupuestaria y financiera, en el marco de sus competencias y manteniendo el principio de rol subsidiario del Estado.

Auto-gravamen Fondos de Responsabilidad Privada (vinculados o no con la cadena). Donaciones de bancos y organismos internacionales. Alianzas y acuerdos con instancias como: PROSAAMER, INCAGRO,

AGROBANCO, entre otras.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

15

3.2.2. Modalidades de Operación

Fondo de Garantía: Como instrumento para la cobertura de riesgos y contemplará el otorgamiento de recursos con financiamiento a corto, mediano y largo plazo (para inversión en instalación de nuevas áreas y/o repoblamiento, renovación).

Financiamiento: Cubrirá necesidades de capital de trabajo (financiamiento de campañas y comercialización).

Investigación – Servicios: Atenderá necesidades estratégicas en investigación tecnológica, sanidad, desarrollos comerciales y fortalecimiento de actores

3.2.3. Funcionamiento:

Mediante contrato de Fideicomiso con una entidad del sistema bancario, en condiciones y con mecanismos de operación a definir.

El Fideicomiso se podría establecer mediante concurso público con el mejor proponente.

Dada su importancia, se requiere Desarrollar el Proyecto detallado del Fondo, que tipifique fuente, uso de recursos y modos de operación. Consideramos elemental que, la principal fuente de financiamiento para este tipo de compromisos o acuerdos, debe ser proveniente del sector privado; y, manteniendo la intervención del Estado acorde con su rol subsidiario, es decir en donde la participación del sector privado es inexistente o resulta insuficiente y este sea el punto de partida para que otras entidades se integren. Respecto a los aportes económicos de las instituciones participantes del Acuerdo están en función a los compromisos asumidos y a los presupuestos que son parte del Plan Operativo Anual Institucional. Cada organismo participará acorde con sus funciones y con un porcentaje del monto total a presupuestarse anualmente, en donde se valorizará una serie de medios de difusión y/o capacitación, apoyo para eventos, días de campo, consultorías, parcelas demostrativas, apoyo para el sistema de información y capacitaciones y que estará a cargo del personal asignado para tal fin. Estos aportes serán administrados por cada institución. Para dar inicio a la implementación de los compromisos asumidos, se definirán los cronogramas de actividades y desembolsos, los cuales serán coordinados por la Dirección General de Promoción Agraria, en tanto se constituya el Consejo Peruano de Cacao y Chocolate. En el Anexo II, se detalla las actividades que se vienen ejecutando en el Año 2008.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

16

IV. FIRMA DEL COMPROMISO O ACUERDO

Como señal de aceptación de todos los agentes de los compromisos expuestos en el presente documento, quienes expresan su voluntad de llevar a cabo todas las actividades necesarias para alcanzar la competitividad dentro de los plazos que se consideran, se firma el presente COMPROMISO en la Ciudad de Lima a los …… del mes de ……….. 2008.

Ministro de Agricultura

Ministro de Economía y Finanzas Presidente de DEVIDA Ministro de Comercio Exterior y Turismo Ministro de Producción Ministra de Transportes y Comunicaciones Presidente de AGROBANCO Presidente de la Asociación Peruana de Presidente de la Cámara Productores de Cacao Peruana de Café y Cacao

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

17

ANEXOS

17

ANEXO 1

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

18

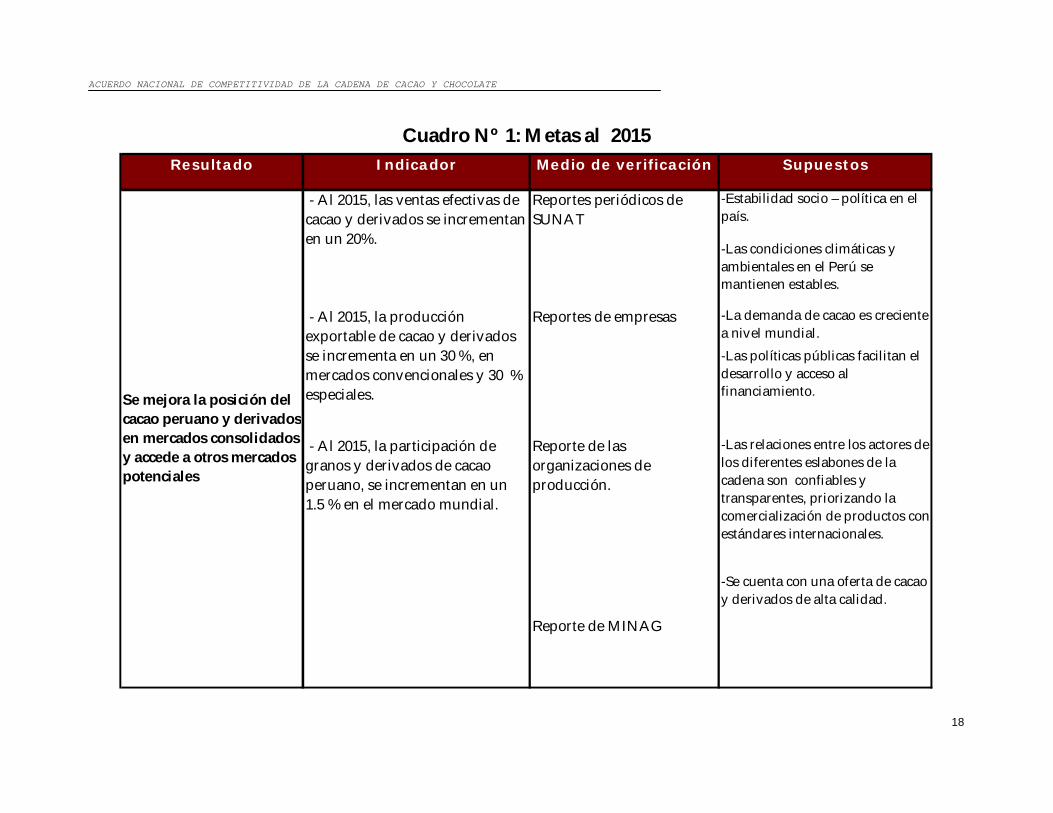

Resultado Indicador Medio de verificación Supuestos

Reportes periódicos de SUNAT

-Estabilidad socio – política en el país.

-Las condiciones climáticas y ambientales en el Perú se mantienen estables.

Reportes de empresas -La demanda de cacao es creciente a nivel mundial.-Las políticas públicas facilitan el desarrollo y acceso al financiamiento.

Reporte de las organizaciones de producción.

-Las relaciones entre los actores de los diferentes eslabones de la cadena son confiables y transparentes, priorizando la comercialización de productos con estándares internacionales.

-Se cuenta con una oferta de cacao y derivados de alta calidad.

Reporte de MINAG

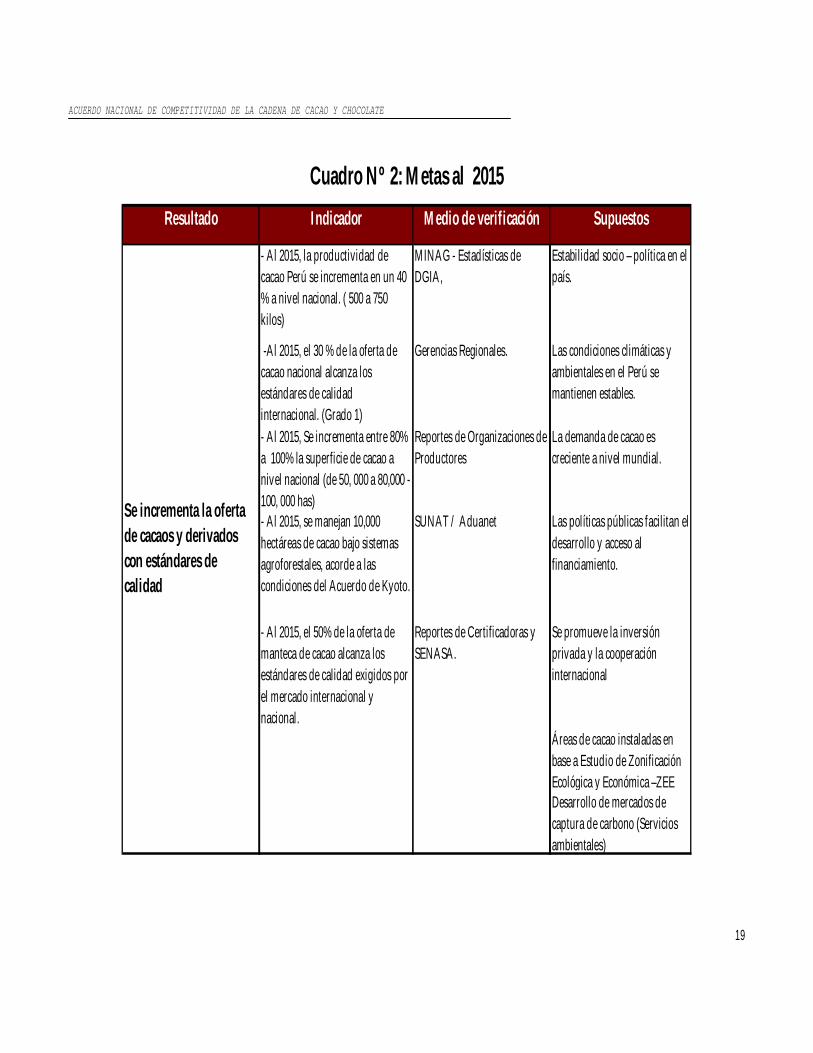

Cuadro Nº 1: Metas al 2015

Se mejora la posición del cacao peruano y derivados en mercados consolidados y accede a otros mercados potenciales

- Al 2015, las ventas efectivas de cacao y derivados se incrementan en un 20%.

- Al 2015, la producción exportable de cacao y derivados se incrementa en un 30 %, en mercados convencionales y 30 % especiales.

- Al 2015, la participación de granos y derivados de cacao peruano, se incrementan en un 1.5 % en el mercado mundial.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

19

Resultado Indicador Medio de verificación Supuestos

- Al 2015, la productividad de cacao Perú se incrementa en un 40 % a nivel nacional. ( 500 a 750 kilos)

MINAG - Estadísticas de DGIA,

Estabilidad socio – política en el país.

-Al 2015, el 30 % de la oferta de cacao nacional alcanza los estándares de calidad internacional. (Grado 1)

Gerencias Regionales. Las condiciones climáticas y ambientales en el Perú se mantienen estables.

- Al 2015, Se incrementa entre 80% a 100% la superficie de cacao a nivel nacional (de 50, 000 a 80,000 - 100, 000 has)

Reportes de Organizaciones de Productores

La demanda de cacao es creciente a nivel mundial.

- Al 2015, se manejan 10,000 hectáreas de cacao bajo sistemas agroforestales, acorde a las condiciones del Acuerdo de Kyoto.

SUNAT / Aduanet Las políticas públicas facilitan el desarrollo y acceso al financiamiento.

- Al 2015, el 50% de la oferta de manteca de cacao alcanza los estándares de calidad exigidos por el mercado internacional y nacional.

Reportes de Certificadoras y SENASA.

Se promueve la inversión privada y la cooperación internacional

Áreas de cacao instaladas en base a Estudio de Zonificación Ecológica y Económica –ZEEDesarrollo de mercados de captura de carbono (Servicios ambientales)

Se incrementa la oferta de cacaos y derivados con estándares de calidad

Cuadro Nº 2: Metas al 2015

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

20

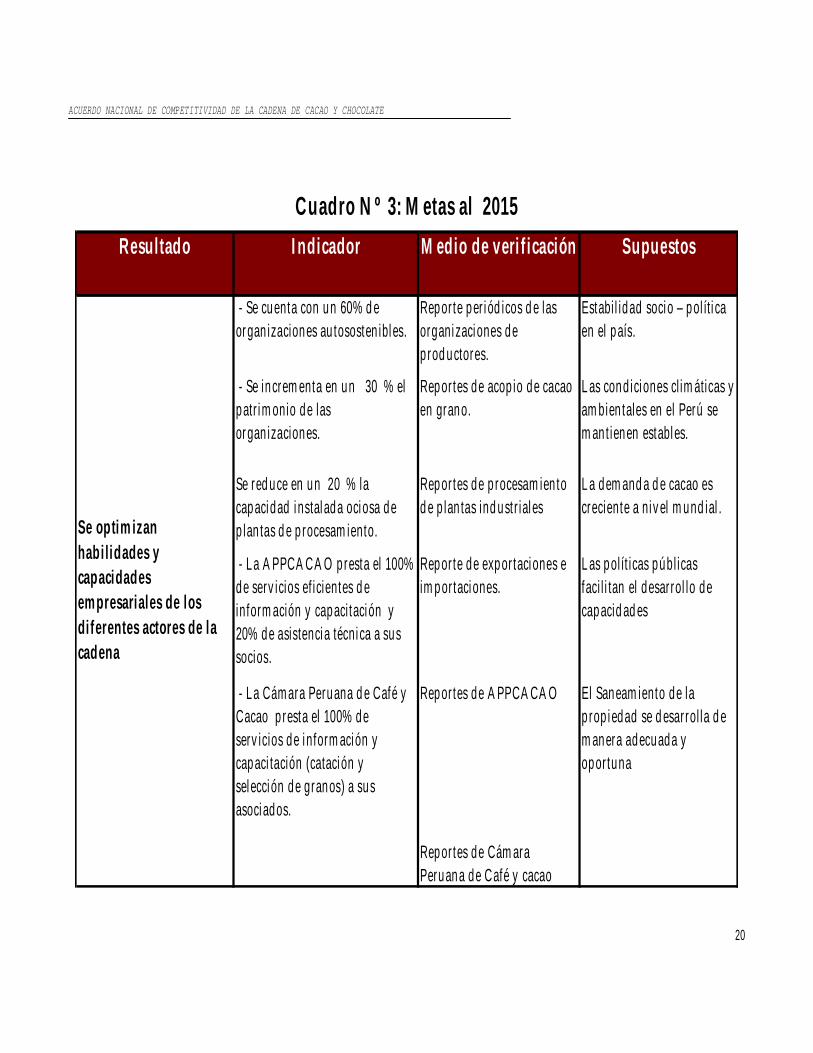

Resultado Indicador M edio de verificación Supuestos

- Se cuenta con un 60% de organizaciones autosostenibles.

Reporte periódicos de las organizaciones de productores.

Estabilidad socio – política en el país.

- Se increm enta en un 30 % el patrim onio de las organizaciones.

Reportes de acopio de cacao en grano.

Las condiciones clim áticas y am bientales en el Perú se m antienen estables.

Se reduce en un 20 % la capacidad instalada ociosa de plantas de procesam iento.

Reportes de procesam iento de plantas industriales

La dem anda de cacao es creciente a nivel m undial.

- La APPCAC AO presta el 100% de servicios eficientes de inform ación y capacitación y 20% de asistencia técnica a sus socios.

Reporte de exportaciones e im portaciones.

Las políticas públicas facilitan el desarrollo de capacidades

- La Cámara Peruana de Café y Cacao presta el 100% de servicios de inform ación y capacitación (catación y selección de granos) a sus asociados.

Reportes de APPCACAO El Saneam iento de la propiedad se desarrolla de m anera adecuada y oportuna

Reportes de Cám ara Peruana de C afé y cacao

Cuadro N º 3: M etas al 2015

Se optim izan habilidades y capacidades em presariales de los diferentes actores de la cadena

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

21

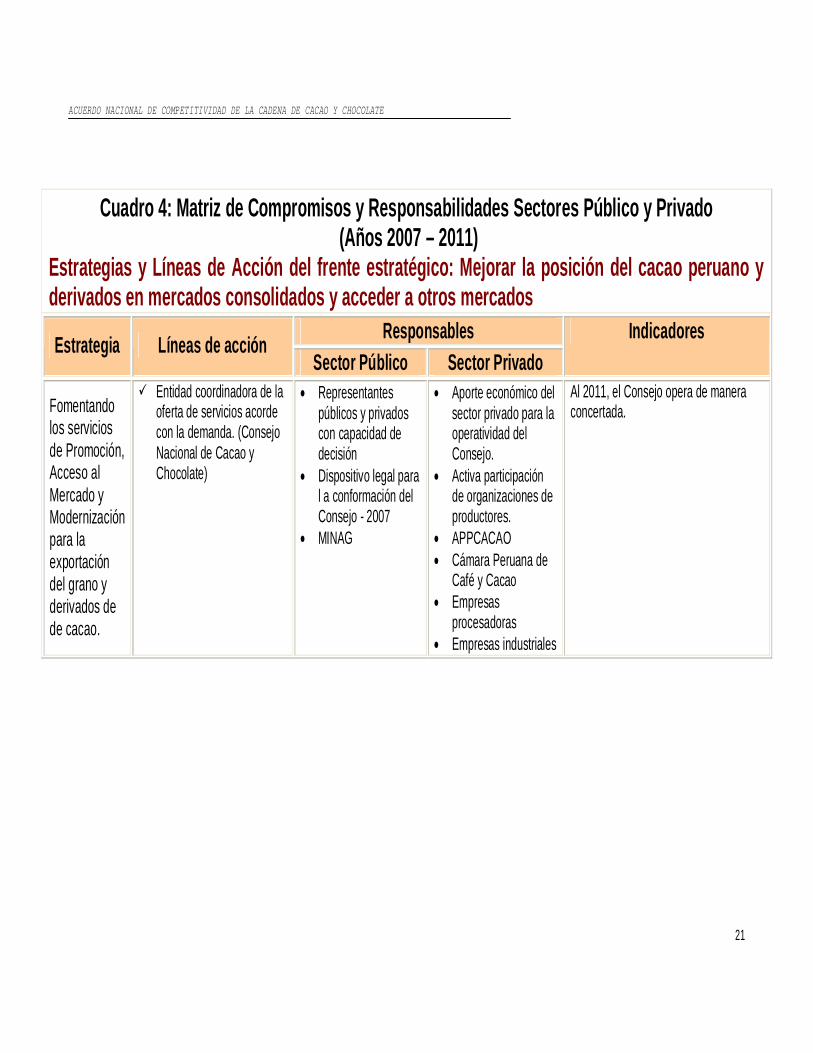

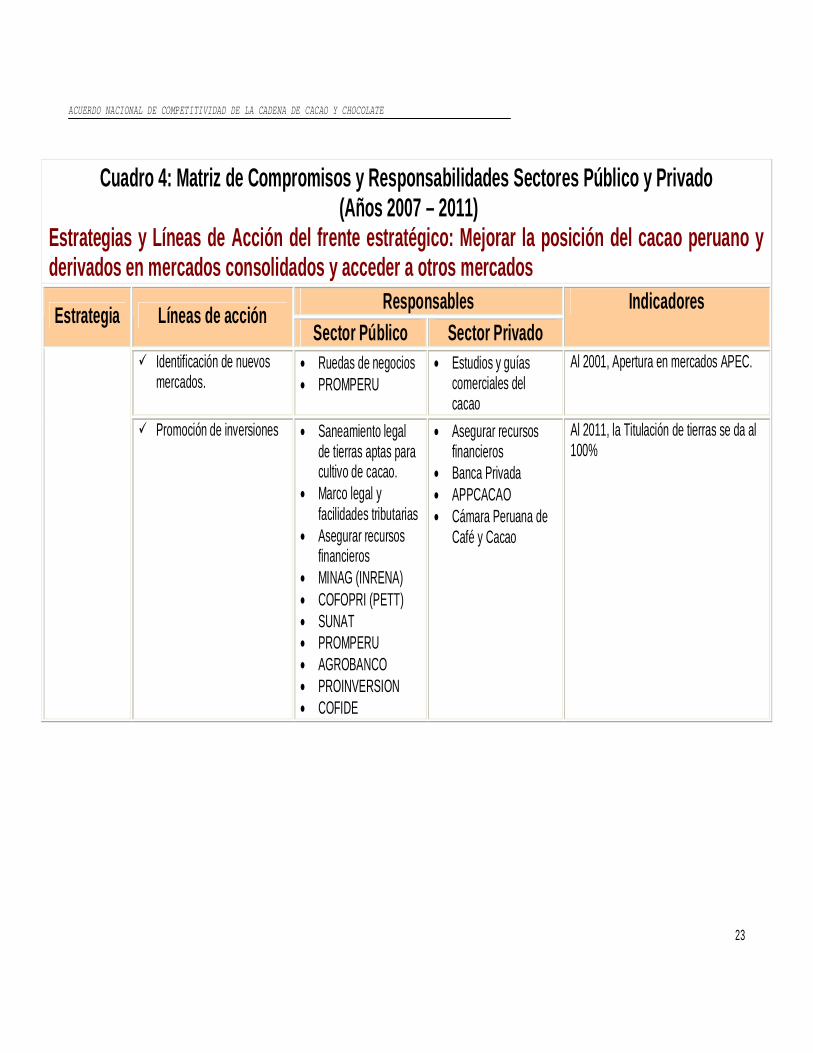

Cuadro 4: Matriz de Compromisos y Responsabilidades Sectores Público y Privado

(Años 2007 – 2011) Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Fomentando los servicios de Promoción, Acceso al Mercado y Modernización para la exportación del grano y derivados de de cacao.

Entidad coordinadora de la oferta de servicios acorde con la demanda. (Consejo Nacional de Cacao y Chocolate)

Representantes públicos y privados con capacidad de decisión

Dispositivo legal para l a conformación del Consejo - 2007

MINAG

Aporte económico del sector privado para la operatividad del Consejo.

Activa participación de organizaciones de productores.

APPCACAO Cámara Peruana de

Café y Cacao Empresas

procesadoras Empresas industriales

Al 2011, el Consejo opera de manera concertada.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

22

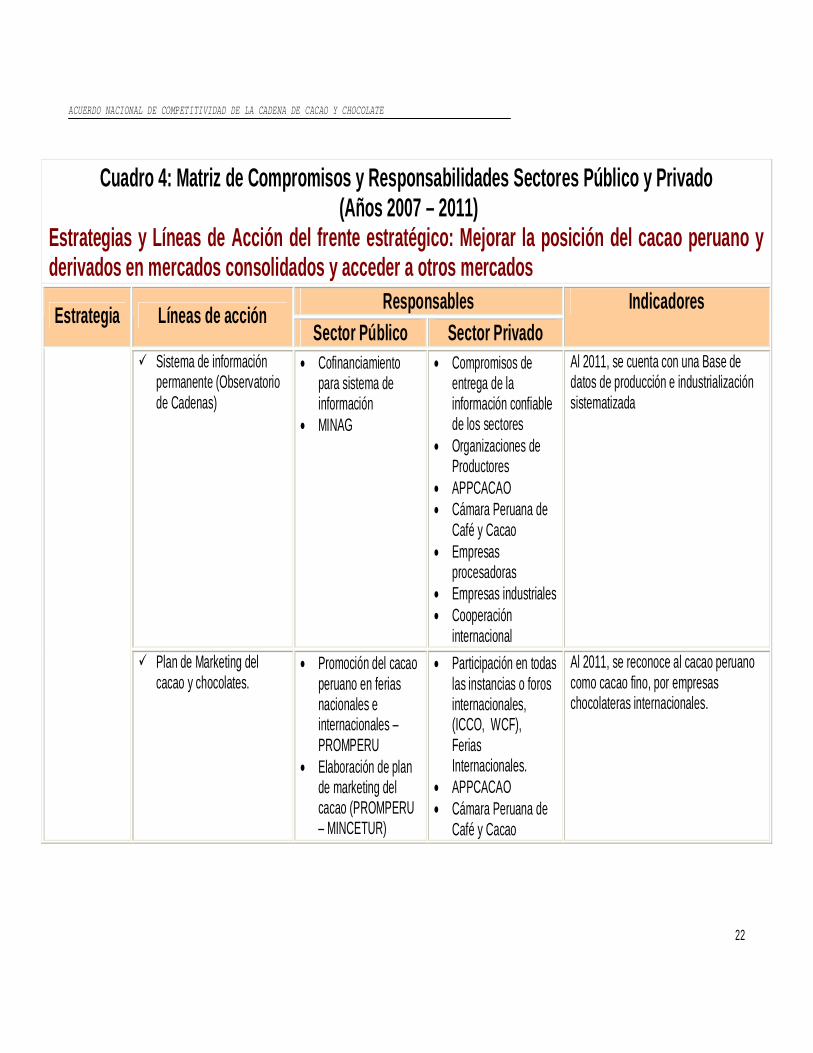

Cuadro 4: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007 – 2011)

Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Sistema de información permanente (Observatorio de Cadenas)

Cofinanciamiento para sistema de información

MINAG

Compromisos de entrega de la información confiable de los sectores

Organizaciones de Productores

APPCACAO Cámara Peruana de

Café y Cacao Empresas

procesadoras Empresas industriales Cooperación

internacional

Al 2011, se cuenta con una Base de datos de producción e industrialización sistematizada

Plan de Marketing del cacao y chocolates.

Promoción del cacao peruano en ferias nacionales e internacionales –PROMPERU

Elaboración de plan de marketing del cacao (PROMPERU – MINCETUR)

Participación en todas las instancias o foros internacionales, (ICCO, WCF), Ferias Internacionales.

APPCACAO Cámara Peruana de

Café y Cacao

Al 2011, se reconoce al cacao peruano como cacao fino, por empresas chocolateras internacionales.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

23

Cuadro 4: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007 – 2011)

Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Identificación de nuevos mercados.

Ruedas de negocios PROMPERU

Estudios y guías comerciales del cacao

Al 2001, Apertura en mercados APEC.

Promoción de inversiones Saneamiento legal de tierras aptas para cultivo de cacao.

Marco legal y facilidades tributarias

Asegurar recursos financieros

MINAG (INRENA) COFOPRI (PETT) SUNAT PROMPERU AGROBANCO PROINVERSION COFIDE

Asegurar recursos financieros

Banca Privada APPCACAO Cámara Peruana de

Café y Cacao

Al 2011, la Titulación de tierras se da al 100%

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

24

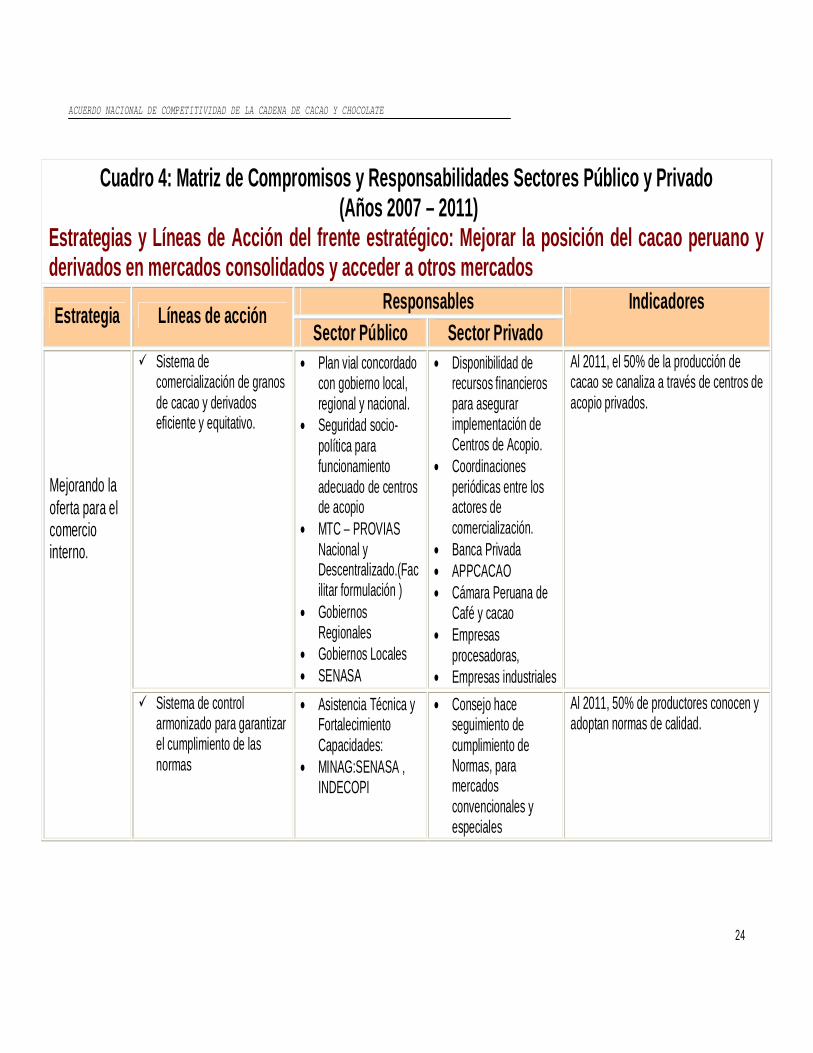

Cuadro 4: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007 – 2011)

Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Sistema de comercialización de granos de cacao y derivados eficiente y equitativo.

Plan vial concordado con gobierno local, regional y nacional.

Seguridad socio-política para funcionamiento adecuado de centros de acopio

MTC – PROVIAS Nacional y Descentralizado.(Facilitar formulación )

Gobiernos Regionales

Gobiernos Locales SENASA

Disponibilidad de recursos financieros para asegurar implementación de Centros de Acopio.

Coordinaciones periódicas entre los actores de comercialización.

Banca Privada APPCACAO Cámara Peruana de

Café y cacao Empresas

procesadoras, Empresas industriales

Al 2011, el 50% de la producción de cacao se canaliza a través de centros de acopio privados.

Mejorando la oferta para el comercio interno.

Sistema de control armonizado para garantizar el cumplimiento de las normas

Asistencia Técnica y Fortalecimiento Capacidades:

MINAG:SENASA , INDECOPI

Consejo hace seguimiento de cumplimiento de Normas, para mercados convencionales y especiales

Al 2011, 50% de productores conocen y adoptan normas de calidad.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

25

Cuadro 4: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007 – 2011)

Estrategias y Líneas de Acción del frente estratégico: Mejorar la posición del cacao peruano y derivados en mercados consolidados y acceder a otros mercados

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

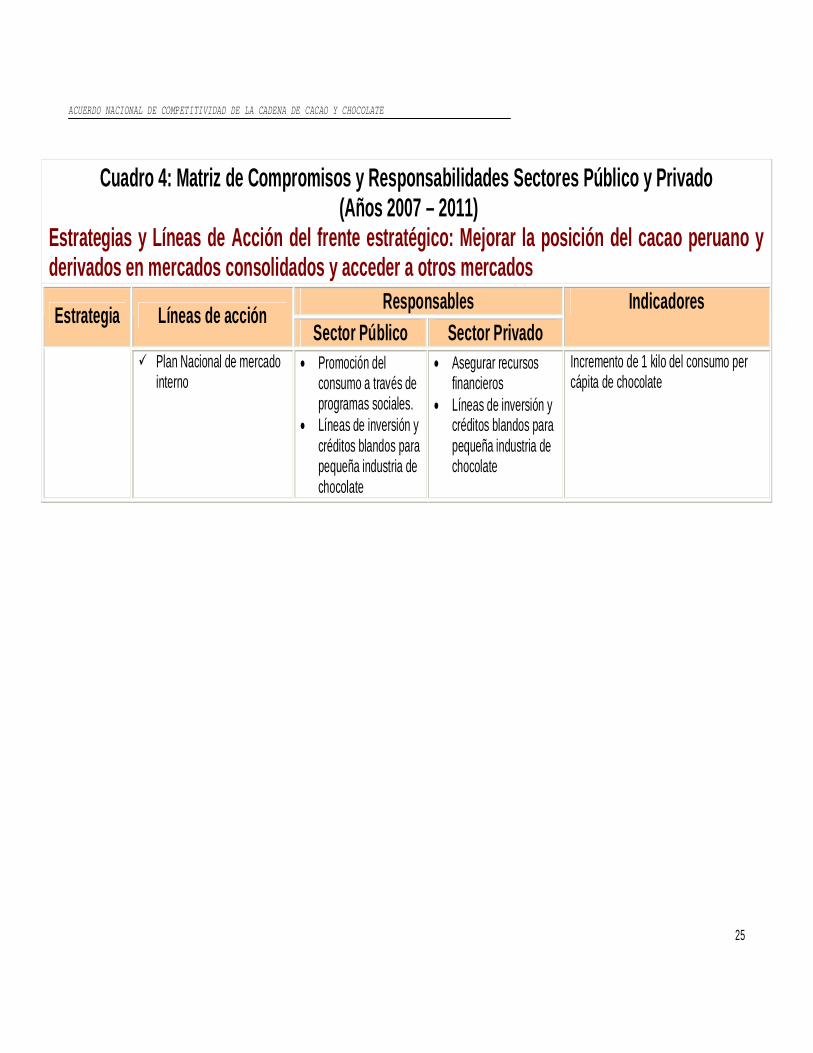

Plan Nacional de mercado interno

Promoción del consumo a través de programas sociales.

Líneas de inversión y créditos blandos para pequeña industria de chocolate

Asegurar recursos financieros

Líneas de inversión y créditos blandos para pequeña industria de chocolate

Incremento de 1 kilo del consumo per cápita de chocolate

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

26

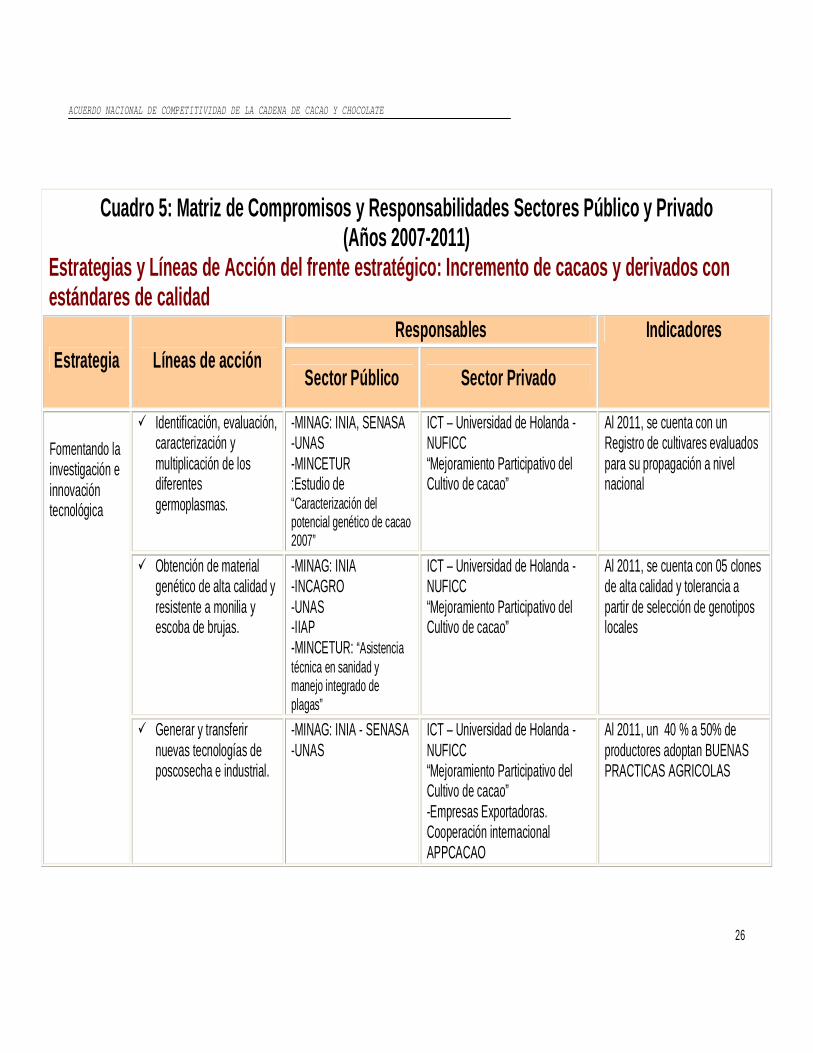

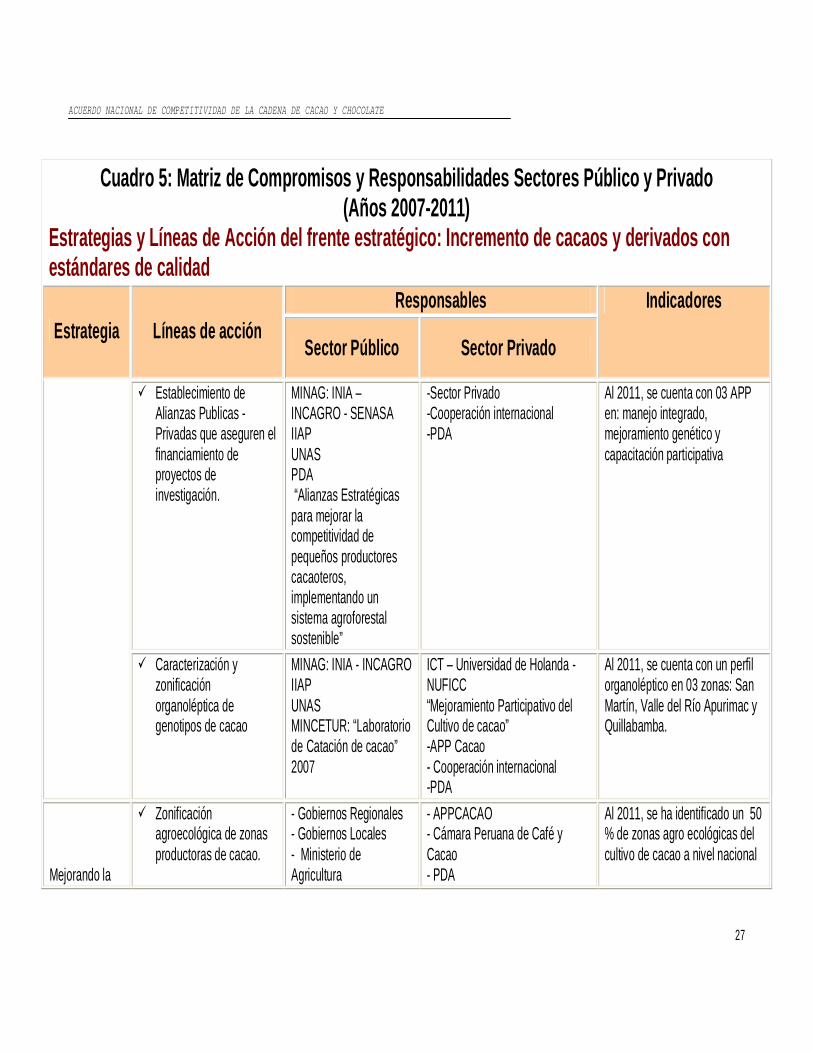

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado

(Años 2007-2011) Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

Identificación, evaluación, caracterización y multiplicación de los diferentes germoplasmas.

-MINAG: INIA, SENASA -UNAS -MINCETUR :Estudio de “Caracterización del potencial genético de cacao 2007”

ICT – Universidad de Holanda - NUFICC “Mejoramiento Participativo del Cultivo de cacao”

Al 2011, se cuenta con un Registro de cultivares evaluados para su propagación a nivel nacional

Obtención de material genético de alta calidad y resistente a monilia y escoba de brujas.

-MINAG: INIA -INCAGRO -UNAS -IIAP -MINCETUR: “Asistencia técnica en sanidad y manejo integrado de plagas”

ICT – Universidad de Holanda - NUFICC “Mejoramiento Participativo del Cultivo de cacao”

Al 2011, se cuenta con 05 clones de alta calidad y tolerancia a partir de selección de genotipos locales

Fomentando la investigación e innovación tecnológica

Generar y transferir nuevas tecnologías de poscosecha e industrial.

-MINAG: INIA - SENASA -UNAS

ICT – Universidad de Holanda - NUFICC “Mejoramiento Participativo del Cultivo de cacao” -Empresas Exportadoras. Cooperación internacional APPCACAO

Al 2011, un 40 % a 50% de productores adoptan BUENAS PRACTICAS AGRICOLAS

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

27

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

Establecimiento de Alianzas Publicas -Privadas que aseguren el financiamiento de proyectos de investigación.

MINAG: INIA – INCAGRO - SENASA IIAP UNAS PDA “Alianzas Estratégicas para mejorar la competitividad de pequeños productores cacaoteros, implementando un sistema agroforestal sostenible”

-Sector Privado -Cooperación internacional -PDA

Al 2011, se cuenta con 03 APP en: manejo integrado, mejoramiento genético y capacitación participativa

Caracterización y zonificación organoléptica de genotipos de cacao

MINAG: INIA - INCAGRO IIAP UNAS MINCETUR: “Laboratorio de Catación de cacao” 2007

ICT – Universidad de Holanda - NUFICC “Mejoramiento Participativo del Cultivo de cacao” -APP Cacao - Cooperación internacional -PDA

Al 2011, se cuenta con un perfil organoléptico en 03 zonas: San Martín, Valle del Río Apurimac y Quillabamba.

Mejorando la

Zonificación agroecológica de zonas productoras de cacao.

- Gobiernos Regionales - Gobiernos Locales - Ministerio de Agricultura

- APPCACAO - Cámara Peruana de Café y Cacao - PDA

Al 2011, se ha identificado un 50 % de zonas agro ecológicas del cultivo de cacao a nivel nacional

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

28

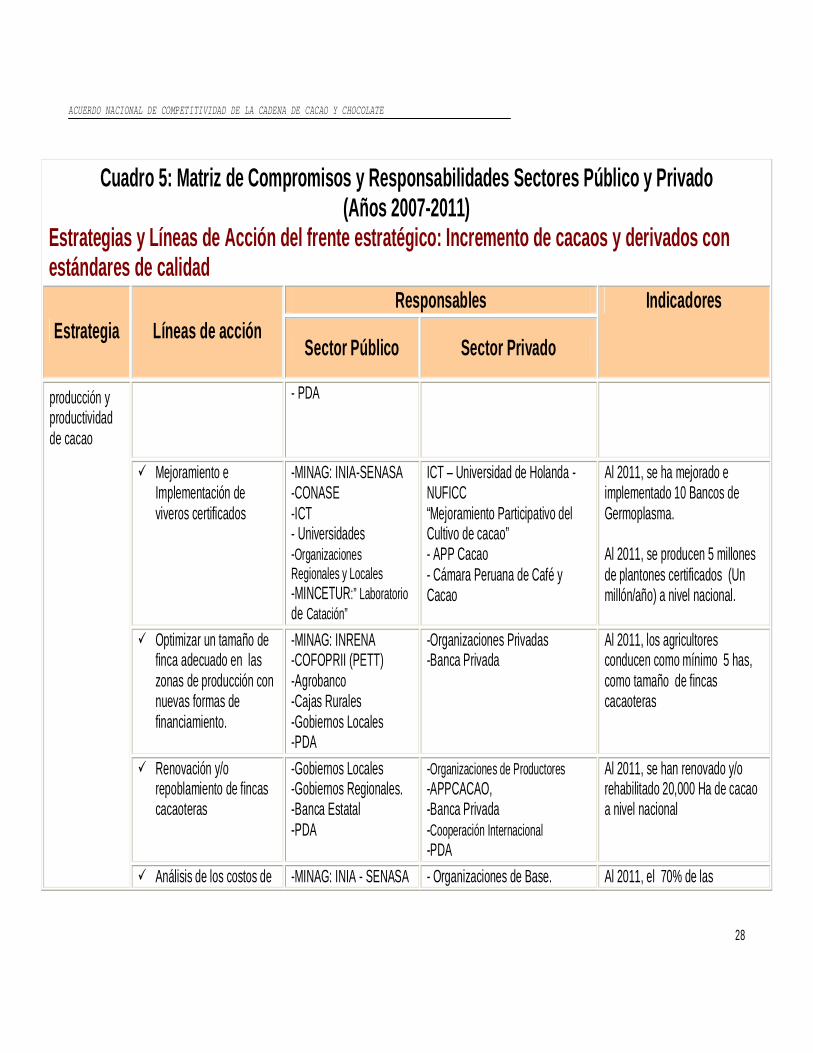

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

- PDA

Mejoramiento e Implementación de viveros certificados

-MINAG: INIA-SENASA -CONASE -ICT - Universidades -Organizaciones Regionales y Locales -MINCETUR:” Laboratorio de Catación”

ICT – Universidad de Holanda - NUFICC “Mejoramiento Participativo del Cultivo de cacao” - APP Cacao - Cámara Peruana de Café y Cacao

Al 2011, se ha mejorado e implementado 10 Bancos de Germoplasma. Al 2011, se producen 5 millones de plantones certificados (Un millón/año) a nivel nacional.

Optimizar un tamaño de finca adecuado en las zonas de producción con nuevas formas de financiamiento.

-MINAG: INRENA -COFOPRII (PETT) -Agrobanco -Cajas Rurales -Gobiernos Locales -PDA

-Organizaciones Privadas -Banca Privada

Al 2011, los agricultores conducen como mínimo 5 has, como tamaño de fincas cacaoteras

Renovación y/o repoblamiento de fincas cacaoteras

-Gobiernos Locales -Gobiernos Regionales. -Banca Estatal -PDA

-Organizaciones de Productores -APPCACAO, -Banca Privada -Cooperación Internacional -PDA

Al 2011, se han renovado y/o rehabilitado 20,000 Ha de cacao a nivel nacional

producción y productividad de cacao

Análisis de los costos de -MINAG: INIA - SENASA - Organizaciones de Base. Al 2011, el 70% de las

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

29

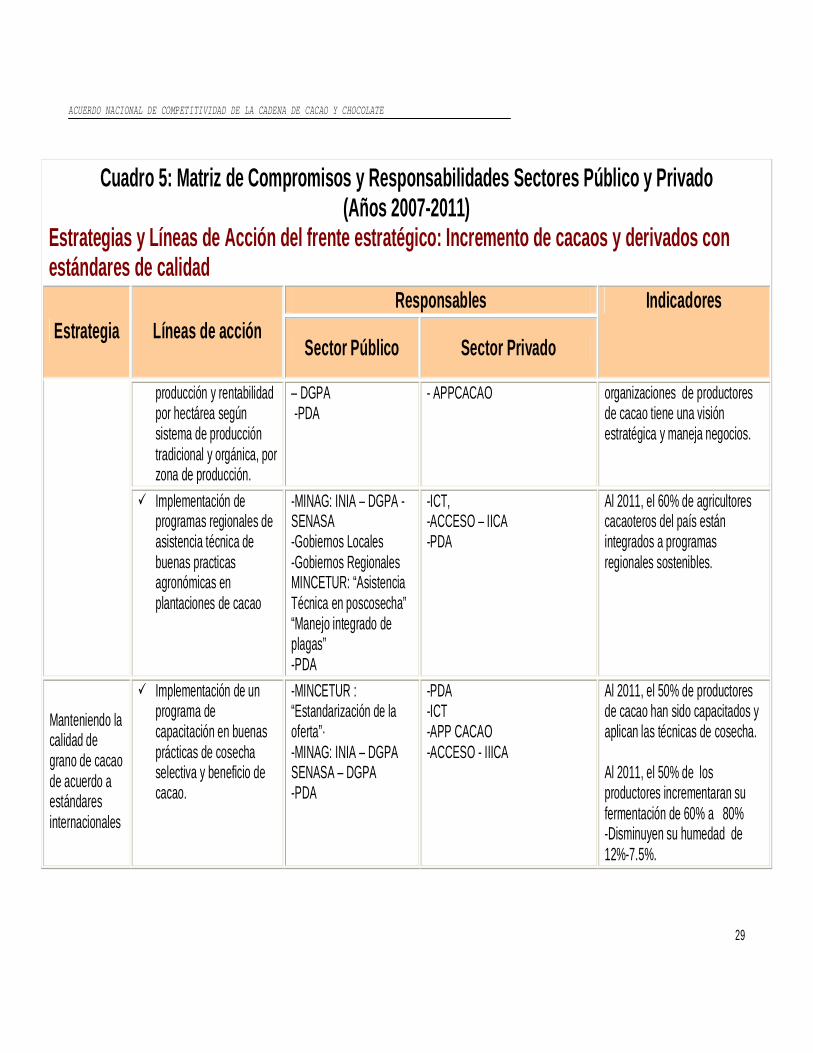

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

producción y rentabilidad por hectárea según sistema de producción tradicional y orgánica, por zona de producción.

– DGPA -PDA

- APPCACAO

organizaciones de productores de cacao tiene una visión estratégica y maneja negocios.

Implementación de programas regionales de asistencia técnica de buenas practicas agronómicas en plantaciones de cacao

-MINAG: INIA – DGPA - SENASA -Gobiernos Locales -Gobiernos Regionales MINCETUR: “Asistencia Técnica en poscosecha” “Manejo integrado de plagas” -PDA

-ICT, -ACCESO – IICA -PDA

Al 2011, el 60% de agricultores cacaoteros del país están integrados a programas regionales sostenibles.

Manteniendo la calidad de grano de cacao de acuerdo a estándares internacionales

Implementación de un programa de capacitación en buenas prácticas de cosecha selectiva y beneficio de cacao.

-MINCETUR : “Estandarización de la oferta”· -MINAG: INIA – DGPA SENASA – DGPA -PDA

-PDA -ICT -APP CACAO -ACCESO - IIICA

Al 2011, el 50% de productores de cacao han sido capacitados y aplican las técnicas de cosecha. Al 2011, el 50% de los productores incrementaran su fermentación de 60% a 80% -Disminuyen su humedad de 12%-7.5%.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

30

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

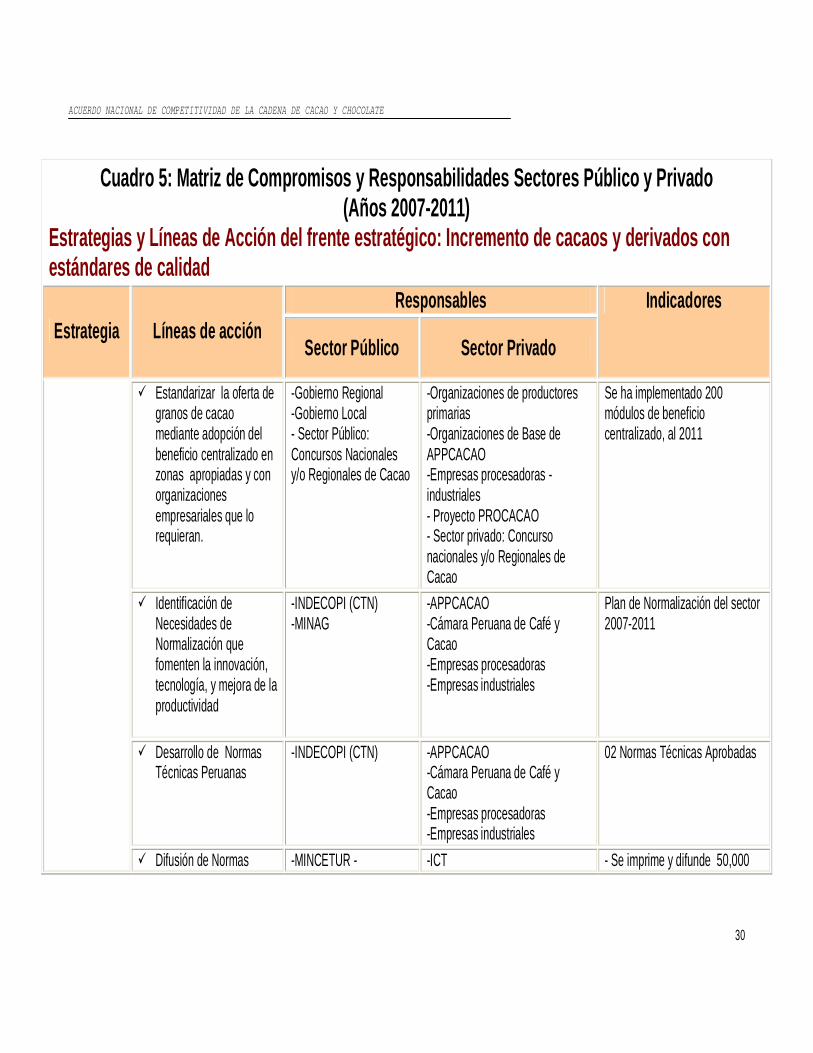

Estandarizar la oferta de granos de cacao mediante adopción del beneficio centralizado en zonas apropiadas y con organizaciones empresariales que lo requieran.

-Gobierno Regional -Gobierno Local - Sector Público: Concursos Nacionales y/o Regionales de Cacao

-Organizaciones de productores primarias -Organizaciones de Base de APPCACAO -Empresas procesadoras - industriales - Proyecto PROCACAO - Sector privado: Concurso nacionales y/o Regionales de Cacao

Se ha implementado 200 módulos de beneficio centralizado, al 2011

Identificación de Necesidades de Normalización que fomenten la innovación, tecnología, y mejora de la productividad

-INDECOPI (CTN) -MINAG

-APPCACAO -Cámara Peruana de Café y Cacao -Empresas procesadoras -Empresas industriales

Plan de Normalización del sector 2007-2011

Desarrollo de Normas Técnicas Peruanas

-INDECOPI (CTN) -APPCACAO -Cámara Peruana de Café y Cacao -Empresas procesadoras -Empresas industriales

02 Normas Técnicas Aprobadas

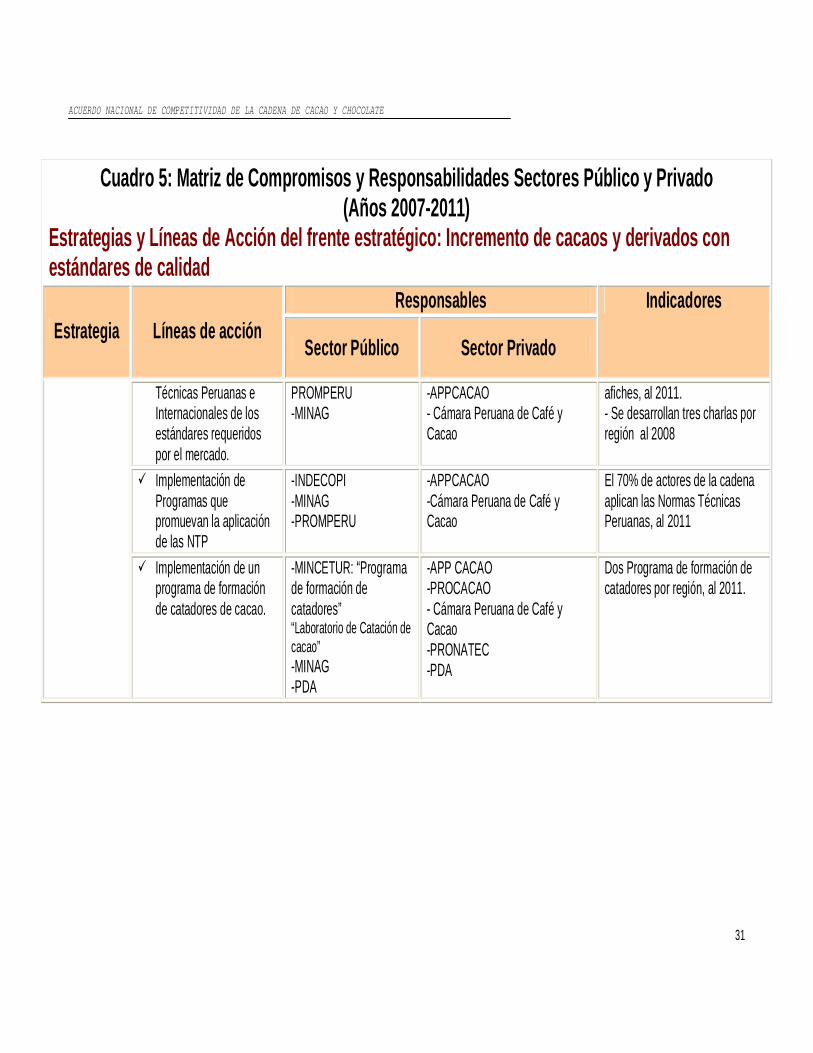

Difusión de Normas -MINCETUR - -ICT - Se imprime y difunde 50,000

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

31

Cuadro 5: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Incremento de cacaos y derivados con estándares de calidad

Responsables Estrategia Líneas de acción

Sector Público Sector Privado

Indicadores

Técnicas Peruanas e Internacionales de los estándares requeridos por el mercado.

PROMPERU -MINAG

-APPCACAO - Cámara Peruana de Café y Cacao

afiches, al 2011. - Se desarrollan tres charlas por región al 2008

Implementación de Programas que promuevan la aplicación de las NTP

-INDECOPI -MINAG -PROMPERU

-APPCACAO -Cámara Peruana de Café y Cacao

El 70% de actores de la cadena aplican las Normas Técnicas Peruanas, al 2011

Implementación de un programa de formación de catadores de cacao.

-MINCETUR: “Programa de formación de catadores” “Laboratorio de Catación de cacao” -MINAG -PDA

-APP CACAO -PROCACAO - Cámara Peruana de Café y Cacao -PRONATEC -PDA

Dos Programa de formación de catadores por región, al 2011.

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

32

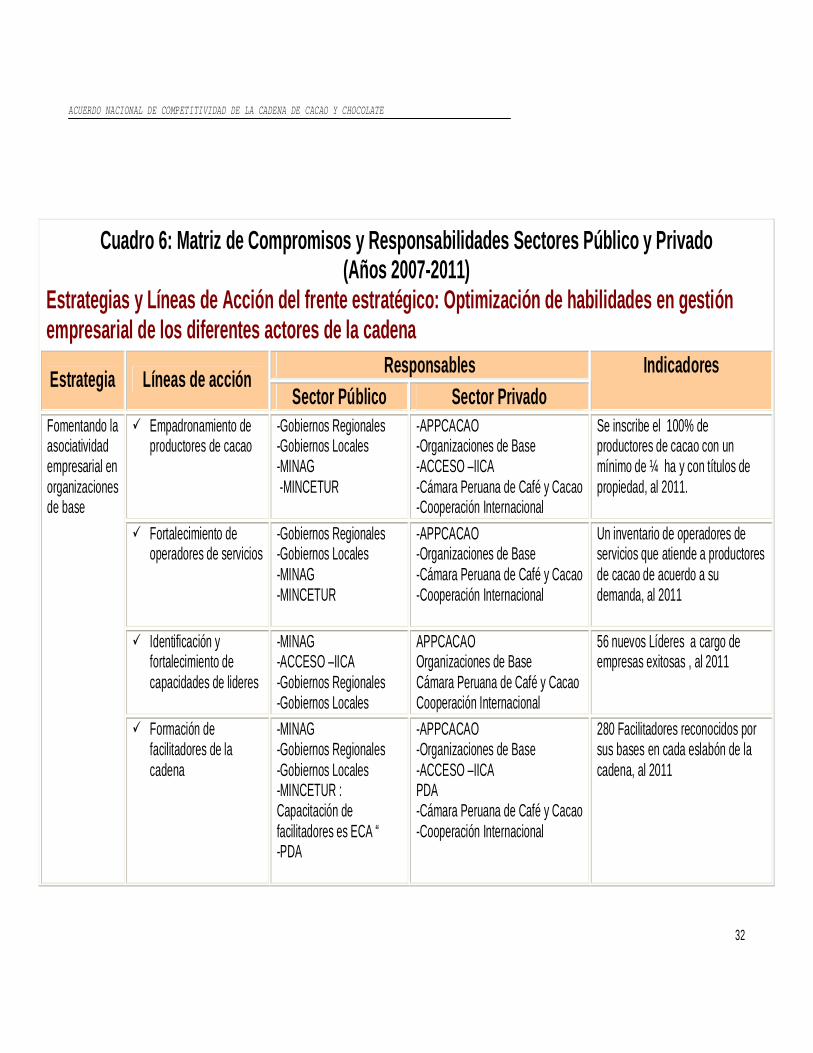

Cuadro 6: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Optimización de habilidades en gestión empresarial de los diferentes actores de la cadena

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Empadronamiento de productores de cacao

-Gobiernos Regionales -Gobiernos Locales -MINAG -MINCETUR

-APPCACAO -Organizaciones de Base -ACCESO –IICA -Cámara Peruana de Café y Cacao -Cooperación Internacional

Se inscribe el 100% de productores de cacao con un mínimo de ¼ ha y con títulos de propiedad, al 2011.

Fortalecimiento de operadores de servicios

-Gobiernos Regionales -Gobiernos Locales -MINAG -MINCETUR

-APPCACAO -Organizaciones de Base -Cámara Peruana de Café y Cacao -Cooperación Internacional

Un inventario de operadores de servicios que atiende a productores de cacao de acuerdo a su demanda, al 2011

Identificación y fortalecimiento de capacidades de lideres

-MINAG -ACCESO –IICA -Gobiernos Regionales -Gobiernos Locales

APPCACAO Organizaciones de Base Cámara Peruana de Café y Cacao Cooperación Internacional

56 nuevos Líderes a cargo de empresas exitosas , al 2011

Fomentando la asociatividad empresarial en organizaciones de base

Formación de facilitadores de la cadena

-MINAG -Gobiernos Regionales -Gobiernos Locales -MINCETUR : Capacitación de facilitadores es ECA “ -PDA

-APPCACAO -Organizaciones de Base -ACCESO –IICA PDA -Cámara Peruana de Café y Cacao -Cooperación Internacional

280 Facilitadores reconocidos por sus bases en cada eslabón de la cadena, al 2011

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

33

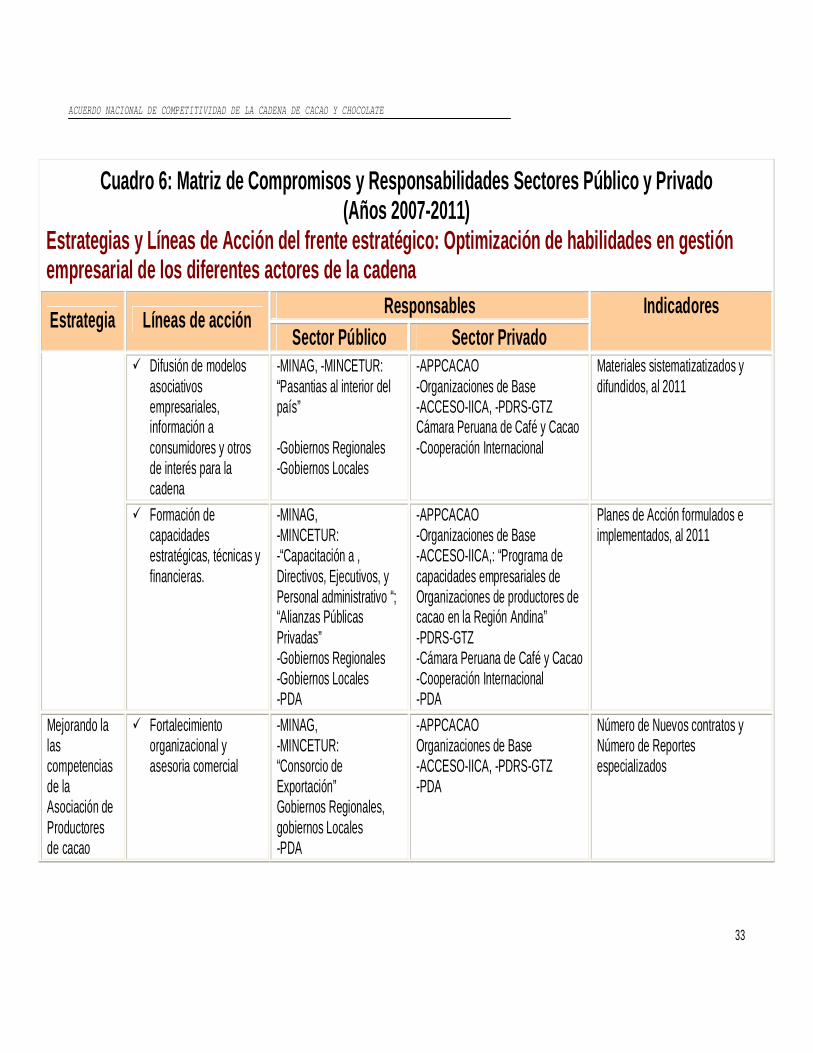

Cuadro 6: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Optimización de habilidades en gestión empresarial de los diferentes actores de la cadena

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Difusión de modelos asociativos empresariales, información a consumidores y otros de interés para la cadena

-MINAG, -MINCETUR: “Pasantias al interior del país” -Gobiernos Regionales -Gobiernos Locales

-APPCACAO -Organizaciones de Base -ACCESO-IICA, -PDRS-GTZ Cámara Peruana de Café y Cacao -Cooperación Internacional

Materiales sistematizatizados y difundidos, al 2011

Formación de capacidades estratégicas, técnicas y financieras.

-MINAG, -MINCETUR: -“Capacitación a , Directivos, Ejecutivos, y Personal administrativo “; “Alianzas Públicas Privadas” -Gobiernos Regionales -Gobiernos Locales -PDA

-APPCACAO -Organizaciones de Base -ACCESO-IICA,: “Programa de capacidades empresariales de Organizaciones de productores de cacao en la Región Andina” -PDRS-GTZ -Cámara Peruana de Café y Cacao -Cooperación Internacional -PDA

Planes de Acción formulados e implementados, al 2011

Mejorando la las competencias de la Asociación de Productores de cacao

Fortalecimiento organizacional y asesoria comercial

-MINAG, -MINCETUR: “Consorcio de Exportación” Gobiernos Regionales, gobiernos Locales -PDA

-APPCACAO Organizaciones de Base -ACCESO-IICA, -PDRS-GTZ -PDA

Número de Nuevos contratos y Número de Reportes especializados

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

34

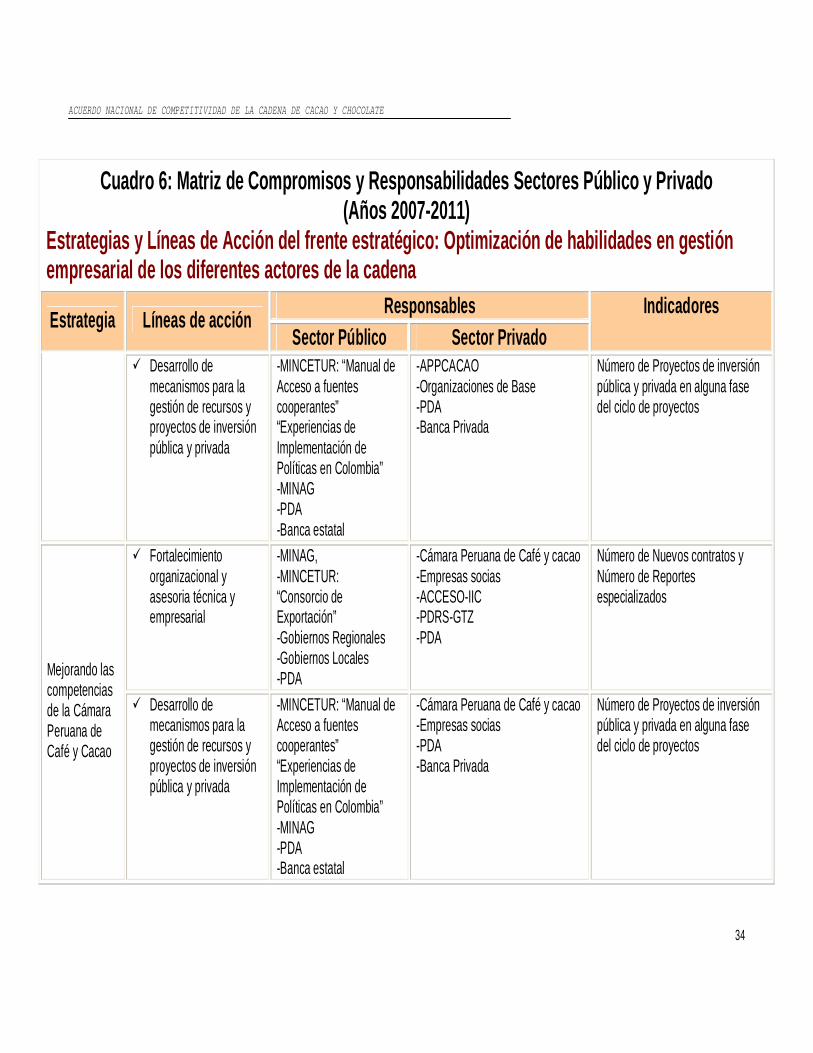

Cuadro 6: Matriz de Compromisos y Responsabilidades Sectores Público y Privado (Años 2007-2011)

Estrategias y Líneas de Acción del frente estratégico: Optimización de habilidades en gestión empresarial de los diferentes actores de la cadena

Responsables Estrategia Líneas de acción Sector Público Sector Privado

Indicadores

Desarrollo de mecanismos para la gestión de recursos y proyectos de inversión pública y privada

-MINCETUR: “Manual de Acceso a fuentes cooperantes” “Experiencias de Implementación de Políticas en Colombia” -MINAG -PDA -Banca estatal

-APPCACAO -Organizaciones de Base -PDA -Banca Privada

Número de Proyectos de inversión pública y privada en alguna fase del ciclo de proyectos

Fortalecimiento organizacional y asesoria técnica y empresarial

-MINAG, -MINCETUR: “Consorcio de Exportación” -Gobiernos Regionales -Gobiernos Locales -PDA

-Cámara Peruana de Café y cacao -Empresas socias -ACCESO-IIC -PDRS-GTZ -PDA

Número de Nuevos contratos y Número de Reportes especializados

Mejorando las competencias de la Cámara Peruana de Café y Cacao

Desarrollo de mecanismos para la gestión de recursos y proyectos de inversión pública y privada

-MINCETUR: “Manual de Acceso a fuentes cooperantes” “Experiencias de Implementación de Políticas en Colombia” -MINAG -PDA -Banca estatal

-Cámara Peruana de Café y cacao -Empresas socias -PDA -Banca Privada

Número de Proyectos de inversión pública y privada en alguna fase del ciclo de proyectos

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

35

Anexo 2

ACUERDO NACIONAL DE COMPETITIVIDAD DE LA CADENA DE CACAO Y CHOCOLATE

36

Anexo 3

Recommended