1

Capitolo 1

LA GESTIONE DEL CAMBIAMENTO TRA I VARI

STAKEHOLDER AZIENDALI

1.1 - Cambiamento e sviluppo organizzativo Il cambiamento consiste nel ristrutturare i compiti che vengono normalmente assolti dai

vari componenti dell‟organizzazione all‟interno del sistema aziendale. Il panorama

letterario del novecento e dei giorni nostri è denso di studi che pongono l‟accento sulla

criticità del cambiamento organizzativo; gli scritti in parola affermano in un primo

approccio di tipo generalista che le organizzazioni sono sistemi aperti e in quanto tali lo

stesso processo di progettazione deve rispondere ai requisiti dinamici in modo da

mantenere l‟aderenza alla realtà contingente. E‟ lapalissiano come tutte le

organizzazioni subiscano pressioni al cambiamento, anche se in maniera variabile da

caso a caso e a seconda del contesto economico e sociale nel quale esse sono inserite.

Infatti è compito di questa trattazione indagare come le forze che agiscono sull‟impresa

possano condurre il management a porre i giusti e desiderati correttivi alla struttura

organizzativa. Queste forze sono ovviamente rappresentate dall‟insieme degli elementi

che la letteratura aziendalistica definisce con il termine oramai noto anche al pubblico

meno esperto di “stakeholder”.

In prima istanza questo vocabolo, che sarà oggetto di una compiuta e accurata

trattazione nei prossimi capitoli del lavoro, necessita di una definizione approssimativa

atta a rendere comprensibile l‟argomento che sarà il cardine dello studio che ci

apprestiamo ad attuare. Pertanto gli stakeholder sono “tutti coloro che possono incidere

su o essere condizionati dal conseguimento degli obiettivi aziendali o che partecipano

alla creazione del valore comune o che, ancora, interagiscono, definiscono e danno

significato all‟azienda”1.

Una volta definito seppur in maniera poco approfondita il concetto di stakeholder,

andiamo adesso ad osservare perché si senta la necessità di effettuare cambiamenti;

difatti se tale necessità è molto pressante, ma i progettisti non sono in grado di

1 COLLIS, MONTGOMERY, (2006), “Corporate Strategy”, McGraw Hill, Milano.

2

introdurre i congrui adattamenti per coadiuvare il programma strategico, allora

l‟organizzazione può non essere in grado di sopravvivere nel lungo periodo in quanto

cedevole alle dinamiche interne ed esterne. Poiché l‟organizzazione è inserita in un

ambiente esterno, e con esso interagisce con continuità, è abbastanza naturale assumere

che cambiamenti del contesto di operatività generino pressioni per il cambiamento

dell‟organizzazione. Mutamenti sostanziali nel quadro di riferimento micro o macro del

soggetto economico avranno indubbiamente un impatto sulla struttura e sui processi

organizzativi in atto. Le organizzazioni più capaci di adattarsi al mondo in continua

evoluzione sono anche quelle che possono sopravvivere più a lungo e con migliori

performance economico-finanziarie.

Richman, in uno studio del 19822 menziona la Singer Company (leader mondiale nella

produzione di macchine per cucire per il mercato domestico) come esempio di azienda

sopravvissuta a un forte cambiamento del suo ambiente competitivo; i dirigenti

aziendali notarono il progressivo abbandono della macchina da cucire man mano che le

donne lasciavano il tetto domestico per entrare nel mondo del lavoro. Nonostante il

continuo calo nelle vendite di macchine da cucire per uso domestico, la Singer è stata

capace di modificare radicalmente la propria vision e la propria strategia di business,

rifocalizzando l‟organizzazione e la struttura produttiva su linee produttive dedicate ai

componenti elettronici ed aerospaziali. Come conseguenza diretta, la Singer ha visto

non solo rimanere costanti i propri risultati, ma è riuscita perfino ad incrementarli: tutto

ciò perché il management è riuscito a mettere in atto i giusti correttivi prima che i trend

sociali e macroeconomici provocassero seri danni ai suoi guadagni.

Al contrario, ci sono molteplici esempi di aziende anche molto importanti che non

hanno saputo percepire tali variazioni del proprio ambiente competitivo di riferimento

andando in contro a crisi irreversibili: un esempio lampante si può trovare anche nel

contesto produttivo italiano, dove un‟azienda di grande successo come la Olivetti ha

visto nel giro di un decennio logorarsi le proprie posizioni fino a sparire totalmente dal

panorama competitivo. Essa infatti non è stata in grado di interpretare adeguatamente la

rivoluzione informatica in atto, mantenendo in vita la produzione delle tradizionali

2 RICHMAN T., (1982 ), “Peering Into Tomorrow Inc. Magazine”.

3

macchine da scrivere quando era evidente che sarebbe stato necessario aumentare gli

investimenti a favore dell‟innovazione tecnologica; pertanto non ha dedicato al nascente

e futuro dominante business gli sforzi che sarebbero stati necessari. E‟ sotto gli occhi di

tutti l‟epilogo di una delle più grandi e gloriose realtà industriali italiane, che ha tentato

disperatamente di entrare nel nuovo segmento quando ormai era troppo tardi: il gap

tecnologico di fronte al quale si è trovata ha implicato l‟impossibilità sia economica che

strategica di tenere il passo dei competitors. Infatti Olivetti ha ignorato l‟importanza di

seguire un percorso di sviluppo incrementale, rimanendo vittima di una “path

dependency”, trasformatasi in una insormontabile barriera all‟entrata.

Infine, ci sono delle realtà che appartengono ad una terza categoria: queste non cercano

di adattarsi al cambiamento del proprio ambiente, ma bensì mirano a creare esse stesse

delle condizioni in cui sviluppare le proprie strategie e il proprio business. Berger nel

suo approfondito studio condotto nei primi anni del ventunesimo secolo3, ci mostra il

caso della Sony, la quale da una situazione di difficoltà (dovuta alla forte concorrenza

tipica del suo settore di appartenenza) ha sempre cercato, riuscendovi, di uscirne

attraverso innovazioni radicali di tipo “big-bang”: operando in un settore fast tech, essa

si è sempre impegnata a creare tramite innovazioni tecnologiche rivoluzionarie dei veri

e propri segmenti di mercato. Basti pensare al registratore a nastro nel 1950, la radio a

transistor nel 1955, il televisore a colori Trinitron nel 1969, il Walkman nel 1979, il

lettore CD nel 1982, il videoregistratore nel 1983, la Play Station nel 1994. Quindi, lo

sviluppo di un‟organizzazione si presenta come una risposta più o meno meditata e

programmata nei confronti di circostanze e fatti di varia natura che suggeriscono di

modificare alcuni elementi del sistema.

I fatti in questione si mostrano in forma di “pressioni”, ossia di stimoli ad agire o a

reagire così da provocare effetti conseguenti tali da ripercuotersi su elementi strutturali

del sistema. Simili pressioni possono derivare dall‟interno o dall‟esterno

dell‟organizzazione aziendale: alle istanze più semplici ed evidenti come quelle sopra

illustrate date dalla pressione competitiva, dalle innovazioni tecnologiche o dalle

3 BERGER S., (2006 ), “Mondializzazione: come fanno per competere?”, Garzanti, Milano.

4

variazioni dei modelli di consumo, se ne aggiungono molte altre che coinvolgono

aspetti apparentemente secondari e poco rilevanti tuttavia in grado di provocare rotture

nel trend di crescita dell‟azienda. Queste coinvolgono molte altre categorie di portatori

di interesse dell‟impresa: si pensi alle ripercussioni derivanti da cambiamenti di natura

legislativa, dalla sempre maggiore rilevanza dei gruppi di pressione sociale,

dall‟importanza della responsabilità dell‟azienda nei confronti del suo ambiente; a tal

fine rileva anche la coerenza e la coesione dei poli di attenzione imprenditoriale, poiché

ad esempio le relazioni tra management e lavoratori sono materia fondante per il

successo del business model.

1.2 - Le pressioni interne Come già accennato, alcune delle pressioni per il cambiamento sono di origine interna

all‟impresa4; nessuna area aziendale è immune da tali problematiche, e già partendo dal

vertice imprenditoriale (funzione nella quale dovrebbe esistere una visione unitaria sugli

orientamenti strategici di fondo) si può notare come le coalizioni manageriali siano

composte da individui con obiettivi molteplici e contraddittori. In tal proposito Greiner

afferma che l‟efficacia di uno sforzo per il cambiamento dipende da due elementi

cruciali5:

il modo con il quale si distribuisce il potere decisionale nell‟organizzazione.

La redistribuzione del potere esercita un effetto di cambiamento significativo

delle decisioni e delle pratiche tradizionali. Poiché la struttura degli obiettivi

risulta da una contrattazione tra i diversi membri della coalizione è lecito

attendersi che anche nei momenti di cambiamento vi sia una notevole attività

politica e di contrattazione. Ciascuna fazione cercherà così di proteggere il suo

territorio. I processi di contrattazione e gli sforzi per l‟esercizio di influenza

possono essere considerati pressioni interne per il cambiamento.

I caratteri con i quali si realizza il processo di sviluppo del cambiamento. Questo

secondo punto vuol significare che il cambiamento o la redistribuzione del

4 PFEFFER J., (1978 ), “Organizational Design”, Arlington Heights, Ill.: AHM Publishing Corp.

5 GREINER L.E., “Patterns of organizational change”, Harvard Business Review, Vol. 45, pp. 119-130.

5

potere non avviene in modo improvviso e traumatico; si tratta invece di un

processo graduale che passa attraverso un certo numero di fasi, ciascuna delle

quali contiene elementi specifici e cause molteplici che provocano le

necessarie reazioni della struttura di potere, le quali a loro volta pongono le basi

per la successiva fase del processo.

Il vertice strategico dell‟organizzazione è il punto su cui è più appropriato spingere

affinché forti pressioni per il cambiamento abbiano un effetto significativo. Come

precedentemente delineato, le pressioni possono avere origine interna oppure esterna

all‟impresa; tuttavia Greiner pone in evidenza che i due tipi di pressione possono

manifestarsi simultaneamente e andare nella stessa direzione. Tra gli esempi più comuni

di pressioni interne per il cambiamento possiamo dunque menzionare:

1. Difficoltà di bilancio: derivano dalla difficoltà di coniugare le esigenze

reddituali diverse dei vari agenti dell‟organizzazione; infatti, le soluzioni

richieste in sede di pianificazione di budget possono essere ritenute da taluni

insoddisfacenti rispetto ai propri obiettivi. Per esempio investimenti ritenuti

fondamentali da alcune aree aziendali possono essere valutati come superflui o

addirittura come sprechi da parte della funzione di pianificazione e controllo.

Quindi, l‟egoismo dei soggetti aziendali coinvolti nel processo decisionale porta

a voler a propria disposizione risorse in sovrabbondanza rispetto alle reali

necessità: ciò conduce a costi elevati e sprechi, che si ripercuotono sul bilancio e

quindi sulla redditualità globale del soggetto economico. Un particolare

momento della vita aziendale in cui possono essere svelate tali difficoltà si

verifica qualora soggetti terzi si trovino ad analizzare i bilanci dell‟impresa,

come per esempio avviene con i consulenti o advisor nei processi legati ad

operazioni straordinarie (fusioni, acquisizioni, Initial Publishing Offering [IPO],

ristrutturazioni finanziarie).

2. Problemi della forza lavoro: questa tipologia di problematica è forse la più

evidente e comprensibile anche agli occhi dei meno esperti; infatti, all‟interno di

un‟organizzazione, si generano innumerevoli conflitti derivanti dal ruolo

6

occupato dai singoli attori. L‟egoismo, come già sottolineato al punto

precedente, è un forte volano del conflitto in quanto ogni individuo ambisce

costantemente ad una posizione gerarchica più elevata, accompagnata quindi da

maggiore potere, benefits e retribuzione.

3. Conflitti fra le varie aree aziendali: questa è una fattispecie di problematica

che si riflette anche sulle già citate difficoltà di bilancio. Accade spesso che si

creino tensioni riguardo le decisioni di allocazione delle risorse, poiché ogni area

tende a richiedere il meglio in tema di dotazioni, attrezzature, risorse umane.

Inoltre affiorano con una certa frequenza incompatibilità caratteriali all‟interno

dell‟organizzazione fra i rappresentanti delle diverse funzioni. Ad esempio sono

noti i contrasti tra i tecnici e gli amministrativi, in quanto questi basano la loro

attività su una razionalità volta alla soluzione di problemi ignorando l‟aspetto

pragmatico ed economico delle cose; i secondi invece vivono l‟esperienza

aziendale come ottimizzazione e metodicità nello svolgere le proprie mansioni.

Come ulteriore aspetto si segnala possibilità che tra le diverse aree aziendali si

vengano a creare degli effetti c.d. “clan”: i componenti di questi gruppi tendono

a rafforzare le proprie convinzioni grazie ad un profondo senso di appartenenza,

che porta a difendere fino al conflitto gli interessi dei propri consociati.

4. Insoddisfazione verso la leadership: in questo caso si osserva l‟incapacità del

management di interfacciarsi e relazionarsi con i vari componenti

dell‟organizzazione. Infatti compito del manager è creare coesione e comunione

di intenti fra i propri collaboratori, stimolandoli sempre a migliorarsi e a

raggiungere obiettivi più complessi e ambiziosi. Troppe volte il management

assume invece una posizione di distacco verso i propri subordinati, non capendo

le loro necessità e contribuendo pesantemente a creare tensioni ed

insoddisfazioni. Ciò può essere causato sia da difficoltà caratteriali, sia da

carenze di formazione, esperienza e competenze di tipo manageriali: spesso

nelle aziende si assiste alla presenza di dirigenti che non possiedono né le

caratteristiche né il profilo adatto a ricoprire ruoli di responsabilità e di indirizzo.

Non rileva in questa sede indagare sulle motivazioni che portano a tali

7

inefficienze, tuttavia esse hanno soprattutto nella realtà italiana, sia in imprese di

piccole che di grandi dimensione, una incidenza sempre più rilevante.

5. Incapacità di produrre risultati da parte delle strutture esistenti: spesso e

volentieri i dipendenti non sono capaci di portare avanti i propri compiti e le

proprie mansioni; tale incapacità è dovuta nella maggior parte dei casi sia alla

pigrizia che alla carenza di competenze professionali. Inoltre un management

incapace di selezionare collaboratori dotati di sufficienti capacità e motivazioni,

contribuisce ad ingigantire tale problematica facendo sì che l‟organizzazione

messa in opera si riveli non congrua al raggiungimento degli obiettivi aziendali

prefissati. Qualora l‟incompetenza sia ascrivibile anche solo a una minoranza

degli attori coinvolti, il danno che questi possono causare non è riferibile solo

alla propria area di competenza, bensì può arrivare a coinvolgere e trascinare

verso la mediocrità anche gli elementi più virtuosi.

8

Figura 1.1 - La dinamica del cambiamento organizzativo efficace secondo Greiner

Reazione sulla

struttura di

potere

Stimolo all’azione

Sperimentazione di

nuove soluzioni

Intervento al

vertice

Riorientamento

verso i problemi

interni

Impegno su un

nuovo corso

d’azione

Analisi dei problemi

dell’area interessata

Invenzione di

nuove soluzioni

Individuazione di

problemi specifici

Ricerca dei

risultati

Rafforzamento a

seguito dei

risultati positivi

Accettazione delle

nuove pratiche

Fase 4

Fase 3

Fase 2

Fase 6

Fase 5

Pressioni interne

Pressioni esterne

Stimolo sulla

struttura di

potere

Pressione sul top

management

Fase 1

9

1.3 - Le pressioni esterne Parallelamente alle pressioni interne, operano potenti coalizioni esterne le quali cercano

di influenzare gli obiettivi ed il funzionamento dell‟impresa; questi tentativi hanno

spesso generato un certo numero di conflitti, tendenze e sfide che hanno permeato il

moderno sistema economico-industriale. Le preoccupazioni principali che animano tali

portatori di interessi, riguardano il controllo dell‟inquinamento, il vincolo energetico,

l‟eliminazione delle discriminazioni, la protezione dei diritti del consumatore, la crescita

della popolazione mondiale e la mancanza di cibo. All‟uopo si costituiscono sempre più

di frequente organizzazioni che hanno come scopo ultimo quello di sollecitare

l‟attenzione pubblica riguardo le tematiche sopra esposte.

L‟impatto di tali trend (con i connessi tentativi di influenza), non è omogeneo per tutte

le organizzazioni, ma dipende dalla situazione specifica in cui esse stesse sono inserite;

il tipo di affari trattati dall‟azienda, le risorse disponibili, il numero e la forza dei

concorrenti avranno un loro peso specifico variabile che le renderanno più o meno

determinanti. Anche se non è possibile nel limitato spazio a disposizione esplorare in

modo completo la complessa rete di tali pressioni, possiamo perlomeno passare in

rassegna alcune delle tendenze più generali, che possono probabilmente influenzare la

sopravvivenza e lo sviluppo di molte organizzazioni anche nel breve periodo.

Nei suoi innumerevoli studi, lo Scott afferma che i trend ambientali fondamentali

possono mutare in modo tale da rendere inadeguato sia l‟approccio alla progettazione

organizzativa classico, sia quello sistemico6; i concetti classico e sistemico

dell‟organizzazione hanno entrambi lo scopo di dare razionalità al processo di

progettazione in modo che la struttura risultante sia efficiente. Successivamente Scott

solleva un problema legato al possibile cambiamento dei valori che stanno alla base

della teoria classica e sistemica, così come rappresentati nella figura 2.

6 SCOTT W.G., “Organization Theory: a reassessment”, in Academy of Management Journal, vol. 17,

pp. 242-254

10

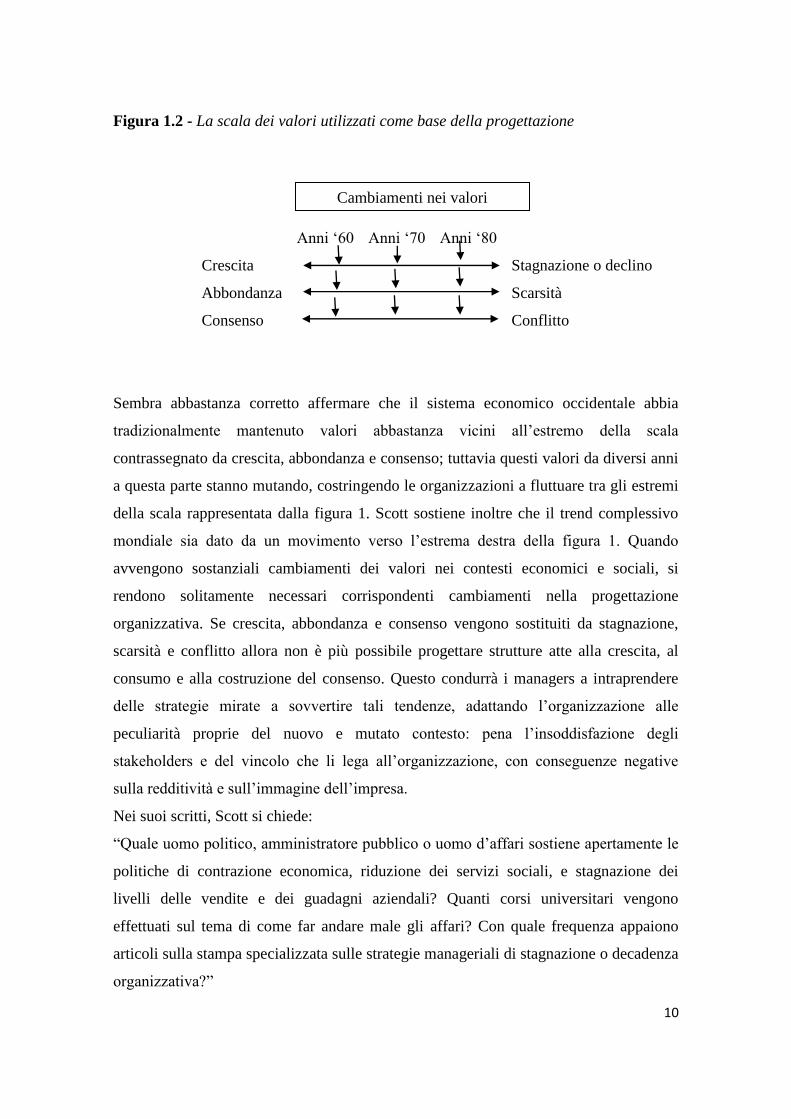

Figura 1.2 - La scala dei valori utilizzati come base della progettazione

Anni „60 Anni „70 Anni „80

Crescita Stagnazione o declino

Abbondanza Scarsità

Consenso Conflitto

Sembra abbastanza corretto affermare che il sistema economico occidentale abbia

tradizionalmente mantenuto valori abbastanza vicini all‟estremo della scala

contrassegnato da crescita, abbondanza e consenso; tuttavia questi valori da diversi anni

a questa parte stanno mutando, costringendo le organizzazioni a fluttuare tra gli estremi

della scala rappresentata dalla figura 1. Scott sostiene inoltre che il trend complessivo

mondiale sia dato da un movimento verso l‟estrema destra della figura 1. Quando

avvengono sostanziali cambiamenti dei valori nei contesti economici e sociali, si

rendono solitamente necessari corrispondenti cambiamenti nella progettazione

organizzativa. Se crescita, abbondanza e consenso vengono sostituiti da stagnazione,

scarsità e conflitto allora non è più possibile progettare strutture atte alla crescita, al

consumo e alla costruzione del consenso. Questo condurrà i managers a intraprendere

delle strategie mirate a sovvertire tali tendenze, adattando l‟organizzazione alle

peculiarità proprie del nuovo e mutato contesto: pena l‟insoddisfazione degli

stakeholders e del vincolo che li lega all‟organizzazione, con conseguenze negative

sulla redditività e sull‟immagine dell‟impresa.

Nei suoi scritti, Scott si chiede:

“Quale uomo politico, amministratore pubblico o uomo d‟affari sostiene apertamente le

politiche di contrazione economica, riduzione dei servizi sociali, e stagnazione dei

livelli delle vendite e dei guadagni aziendali? Quanti corsi universitari vengono

effettuati sul tema di come far andare male gli affari? Con quale frequenza appaiono

articoli sulla stampa specializzata sulle strategie manageriali di stagnazione o decadenza

organizzativa?”

Cambiamenti nei valori

11

Scott afferma che non vediamo o sentiamo queste cose perché contrarie alle aspettative

e ai fondamenti del pensiero e delle pratiche manageriali del mondo occidentale. Ma

esistono buoni motivi per porre in dubbio i tradizionali valori che guidano tali pratiche

organizzative e manageriali. Gli eventi del decennio precedente all‟anno in cui Scott

scrisse il suo articolo (1974) sembravano confermare le sue perplessità (con l‟emergere

di problemi quali la crisi energetica, la rottura del sistema monetario internazionale e la

mancanza di cibo a livello mondiale). Per questo motivo nella figura 1 sono state

inserite delle frecce che segnalano un graduale slittamento verso destra delle

macrotendenze appena descritte.

La conseguenza di tutto ciò è che l‟idea di progettazione aperta e orientata al consenso

può ora risultare troppo conservatrice. Per porre dei correttivi, può essere dunque

necessario rimpiazzarla con forme di progettazione complesse e radicalmente nuove,

che assumano la veste del federalismo, del totalitarismo e del managerialismo. I

processi di progettazione secondo questi criteri sono assai più complessi che nel

passato, pur se necessari per proteggere l‟organizzazione dalle minacce, per mediare i

conflitti, per perseguire obiettivi molteplici (al contempo contraddittori) nonché per

legittimare e politicizzare gli sforzi profusi.

Una volta delineata e chiarita la teoria dello Scott, che per l‟epoca si rivelò

rivoluzionaria e densa di significati nonché di ulteriori spunti per studi successivi, è ora

possibile individuare un certo numero di trend esterni che possono influenzare la

sopravvivenza delle organizzazioni. A questo fine, data la delicatezza e la difficoltà

analitica dei temi trattati, sono nate molte società di ricerche di mercato dedicate

esclusivamente all‟offerta di servizi di analisi, interpretazione e risposta ai principali

trend e cambiamenti dell‟ambiente competitivo di riferimento. Dato l‟interesse delle

multinazionali per queste consulenze, si sono sviluppati proficui rapporti commerciali

con le principali compagnie: secondo Richman7, già trenta anni fa circa quaranta

aziende multi business (tra cui General Motors, Sears e ABC) acquistavano “The Trend

Report” del Naisbitt Group; tale rapporto era in buona sostanza una sintesi dei trend e

dei dati rilevati da un‟estesa analisi dei principali quotidiani americani. All‟epoca lo

studio in parola (ricordiamo che la fonte risale all‟inizio degli anni ottanta del ventesimo

7 RICHMAN T . Op. cit.

12

secolo) identificava dieci “Megatrend” che avrebbero influenzato il cambiamento del

mondo economico e industriale.

1. I paesi avanzati passano da una economia basata sull‟industria ad una basata

sull‟informazione;

2. Reazioni ostative dell‟essere umano all‟introduzione delle innovazioni;

3. Globalizzazione dell‟economia e dei mercati;

4. Vision aziendale di lungo periodo per la ricerca dell‟innovazione;

5. Decentralizzazione delle strutture pubbliche e private grazie allo sviluppo

dell‟Information and Communication Technology (ICT);

6. Indipendenza sempre più crescente della popolazione dalle istituzioni statali;

7. Crescente rilevanza del ruolo dei cittadini all‟interno del mercato e nel governo

dello Stato;

8. Accorciamento della struttura gerarchica aziendale grazie alla maggiore

efficienza e efficacia dei flussi informativi;

9. Spostamento dell‟industria verso nuovi paesi che generano minacce e

opportunità per le organizzazioni (con fenomeni quali globalizzazione,

esternalizzazione, delocalizzazione, offshoring produttivo);

10. Crescente eterogeneità del mondo economico.

Già da una prima e rapida verifica dei megatrend ipotizzati da Scott, si può osservare

come non solo a posteriori tutti abbiano prodotto i loro effetti, ma di come siano ancora

oggi attuali benché affiancati da nuove tematiche giunte alla ribalta dell‟economia

mondiale negli ultimi anni. Le odierne e più recenti pressioni sono pertanto collegate a

elementi quali:

I. Il tipo di affari trattati dall‟azienda, con riferimento cioè al settore economico

produttivo in cui opera qualunque realtà imprenditoriale; nella fattispecie ci

riferiamo alle pressioni attuate in sede di definizione contrattuale da parte dei

fornitori, clienti, collaboratori, che in qualunque caso cercano la maggiore

soddisfazione dei loro interessi, siano questi personali o economici. Infatti è

ben nota l‟importanza delle relazioni che l‟impresa intrattiene sia con il

mercato di approvvigionamento che con quello di vendita; variazioni delle

13

esigenze degli attori che ivi operano provocano opportunità e minacce alle

quali l‟azienda è chiamata a rispondere.

II. Le risorse disponibili, specialmente per quanto riguarda le pressioni provocate

dall‟accesso ai fattori produttivi critici/specifici per il conseguimento ed il

mantenimento di vantaggi competitivi: nello specifico si tratta sostanzialmente

della disponibilità di materie prime, risorse umane, tecnologie. Si pensi solo

per portare alcuni esempi, alla essenziale importanza dell‟accesso alle materie

prime per un‟industria petrolifera, oppure alle risorse umane altamente

qualificate per i settori hi-tech (come ingegneri, fisici, matematici, informatici)

o alle ultime innovazioni tecnologiche e scientifiche in comparti quali la

biomedica o l‟Information and Communication Technology. La carenza di

risorse può scatenare delle vere e proprie battaglie non solo fra le imprese ma

anche fra gli Stati sovrani: questa scarsità spinge a guadagnare posizioni

rispetto ai concorrenti, e può diventare sia una minaccia che una grande

opportunità: la mente corre subito alle crisi energetiche europee o

all‟impetuoso sviluppo delle realtà medio-orientali, legate entrambe alla

scarsità/possesso di ingenti risorse naturali.

III. La forza dei concorrenti, come ampliamente evidenziato da Michael Porter

nella sua celeberrima analisi delle “5 Forze Competitive del Mercato”,

rappresenta un vincolo fondamentale non solo per lo sviluppo ma addirittura

per la sopravvivenza di lungo periodo dell‟impresa. Per questo è di cruciale

importanza che l‟azienda attui un costante processo innovativo e non si crogioli

mai per le posizioni o i risultati raggiunti, pena una rapida esclusione dal

panorama competitivo. Centinaia sono nella storia i casi di aziende di successo

che perdendo di vista la continua competizione con i concorrenti hanno finito

per tralasciare una serie di importanti attività volte alla ricerca/consolidamento

di nuovi vantaggi competitivi; recentissimo è l‟esempio di uno dei più grandi

colossi mondiali dell‟automobile come la General Motors, la quale restando

ancorata alla tradizione statunitense di costruire macchine con un grande

impatto sull‟ambiente e sulle tasche dei propri clienti, ha sottovalutato la

14

minaccia che giungeva dai produttori asiatici. Infatti questi ultimi, grazie alla

filosofia della “lean production” e alle politiche di risparmio energetico hanno

lanciato una serie di prodotti che hanno saputo conquistare i consumatori

d‟oltre oceano: a questo punto la General Motors, ormai in ritardo da un punto

di vista progettuale e commerciale sui propri competitors, non è stata più in

grado di tenere il passo e ha visto la propria condizione indirizzarsi verso un

declino inarrestabile. Dall‟esempio risulta evidente come non si debba mai

sottovalutare il peso e la minaccia apportata dai propri concorrenti, che seppur

oggi marginali possono mettere in atto dei cambiamenti e delle innovazioni tali

da condurli al successo: chi ne fa le spese sono coloro i quali hanno perso di

vista l‟importanza di un continuo confronto competitivo.

IV. I vincoli territoriali e politico-amministrativi nell‟area di azione dell‟impresa:

rientrano in questo campo tutte le tematiche ambientali e legislative. Con

riguardo alle prime, viene posta sempre più attenzione per il rispetto di un bene

prezioso come l‟ambiente naturale in cui l‟impresa si trova ad operare:

l‟inquinamento atmosferico, l‟eccessivo sfruttamento delle risorse energetiche,

la degradazione dell‟ecosistema, la salute dei lavoratori sono sempre più

oggetto di pressioni da parte della società, e per questo stanno proliferando

innumerevoli gruppi i quali cercano di tutelare il futuro dell‟umanità. Per

anticipare queste pressioni, alcune aziende stanno optando per l‟adozione di un

approccio proattivo basato o sull‟ottenimento di certificazioni riconosciute da

organismi indipendenti internazionali o sullo sviluppo di campagne interne

volte alla sensibilizzazione sia dei dipendenti che della platea dei consumatori

ai quali essa si rivolge. Per quanto attiene invece le seconde, gli organi

legislativi sono chiamati a disciplinare con sempre maggiore rigore e dettaglio

un sistema complesso come quello delle società moderne, che di per sé

necessitano di grandi attenzioni per poter garantire stabilità e uguaglianza di

diritti; se un tempo la burocrazia necessaria alla gestione di una comunità

sociale richiedeva stimoli moderati, oggi vincoli umani sempre più labili,

interessi sempre più onerosi e ritmi di crescita vertiginosi fanno sì che la

gestione della cosa pubblica sia diventata una giungla nella quale le imprese

15

sono costrette a muoversi con circospezione (si pensi a proposito al continuo

sviluppo dei media e della comunicazione pubblicitaria, che ha costretto il

legislatore ad intervenire emanando la c.d. legge sulla “Tutela del consumo”:

ciò solo pochi anni fa sarebbe stato impensabile e imprevedibile, poiché questo

settore economico era pressoché inesistente);

V. La crescita della popolazione ed del suo tenore di vita: nell‟ultimo secolo la

popolazione mondiale è stata interessata da trend di crescita esponenziali,

raggiungendo la quota record di sei miliardi di abitanti, con la prospettiva di

sfondare i sette entro la metà del ventunesimo secolo; questo se da un lato offre

una grande opportunità di crescita per le imprese grazie alla presenza di sempre

maggiori bacini di consumatori, dall‟altro pone sull‟azienda gravi minacce

ascrivibili vuoi alla crescente difficoltà di segmentare la clientela vuoi alla

maggiore esigenza e consapevolezza di quei clienti che appartengono alle

economie più avanzate. Per quanto riguarda le opportunità derivanti dalla

crescita, esse forniscono la possibilità di aumentare sensibilmente i fatturati e le

infrastrutture produttive, grazie alla proliferazione dei mercati potenziali di

sbocco (sviluppo dei mercati emergenti come Cina, India, Brasile, Messico,

Russia etc); questo fatto implica a sua volta che se i ricavi aumentano, sarà

possibile destinare parte dei risultati reddituali al rafforzamento della posizione

competitiva. Dall‟altro lato, le minacce derivanti dalla crescente complessità

dei mercati ormai maturi, sono una pressione importante che l‟impresa è

costretta a gestire: questa istanza porta con sé due fattispecie di problemi

ascrivibili alla stagnazione dei consumi e alla sempre maggiore necessità di

apportare operazioni di adattamento. Sottovalutare queste tematiche vuol dire

non poter beneficiare degli effetti positivi della crescita, portando a volte

sull‟orlo di un baratro dal quale è poi difficile riprendere la posizione persa;

VI. Modifiche nei modelli di consumo: come già detto la crescita del livello

culturale e del tenore di vita della popolazione mondiale, porta ad una

maggiore complessità nella definizione dei segmenti target di consumo. In

questa sede giova considerare più approfonditamente l‟aspetto che riguarda le

16

caratteristiche che si sono sviluppate nei consumatori odierni: questi infatti,

soprattutto per quel che concerne le economie occidentali sono sempre più

oggetto di trend correlati al rispetto di un vincolo di rapporto qualità/prezzo,

dell‟etica imprenditoriale e della tutela dell‟ambiente, nonché di un consumo

sempre più consapevole delle limitazioni imposte da un mondo che appare oggi

sempre più piccolo. Inoltre assistiamo anche ad un fenomeno che si concentra

su due posizioni antitetiche ed estreme: da una parte la volontà dei consumatori

di puntare su beni di largo consumo caratterizzati dalla semplicità e dal

contenimento dei prezzi derivanti dalla standardizzazione produttiva; dall‟altra

si verifica una tendenza alla personalizzazione estrema di quelle categorie

commerciali più complesse e dedicate all‟ostentazione dello status sociale e

della cura del proprio benessere psicofisico. Parallelamente ed in aggiunta a

quest‟ultimo aspetto, si verifica un costante recupero delle tradizioni e delle

usanze etnografiche volte alla conservazione di una identità sociale che va

sempre più scomparendo in un contesto in cui la globalizzazione cannibalizza

la diversità (si pensi soprattutto ai consumi alimentari, dove si mixano le

moderne esigenze di mondializzazione con il peso e il valore della tradizione

con la nascita dei c.d. “fast food etnici”).

Concludendo questa breve rassegna va osservato che i trend sopracitati non sono affatto

da ritenersi completi ed esaustivi; in alcuni casi inoltre essi possono risultare addirittura

poco o per nulla rilevanti per determinate realtà imprenditoriale (ricordiamo infatti che

l‟approccio a questo tipo di valutazioni deve essere “contingency”, ossia basato di volta

in volta sulle singole situazioni oggetto di analisi). Tuttavia nel complesso queste

tendenze comportano o comporteranno dei sicuri cambiamenti, alcuni dei quali

influenzeranno senz‟altro ogni tipo di organizzazione, sia pubblica che privata di

qualsivoglia dimensione. Non tutti i cambiamenti sono prevedibili in maniera certa, e la

maggior parte dei trend come già rilevato presenteranno tanto minacce quanto

opportunità. Questo significa che i manager hanno la responsabilità di analizzare con

molta attenzione l‟ambiente esterno, allo scopo di modificare i propri piani quando

necessario. Con ciò vogliamo sostenere che i programmi e i piani strategici di lungo

periodo siano sempre supportati dalle c.d. “analisi di scenario”: queste infatti prevedono

17

gli effetti che determinati eventi potranno avere sul contesto strategico dell‟impresa, e

aiuteranno a produrre action plans coerenti con i diversi scenari che potranno delinearsi.

Addirittura si rivelerà utile suddividere i programmi strategici in più piani di

scorrimento, da rivalutare e aggiornare progressivamente in accordo ai cambiamenti

ambientali o addirittura interni all‟impresa e che si esplicano costantemente nel corso

della vita aziendale.

La forza e l‟importanza delle pressioni che abbiamo fin qui preso in considerazione

fanno sì che venga a manifestarsi la cosiddetta “Responsabilità sociale dell‟impresa”

(Corporate Social Responsibility), ovvero la gestione di tutte le operazioni aziendali

tenendo in considerazione quelle che sono gli effetti che tali attività comporteranno a

livello sociale, rispetto a tutti gli agenti che direttamente o indirettamente ne verranno in

contatto. Si tratta quindi di “incorporare il sociale” in tutte le operazioni svolte dalle

imprese, così da integrare negli interessi commerciali gli aspetti sociali ed ambientali,

“su base volontaristica”. In proposito è implicita la considerazione degli interessi degli

stakeholders, ovverosia di tutti coloro i quali sono in grado di influenzare il

comportamento dell‟impresa attraverso le loro azioni/opinioni, ma che d‟altro lato sono

da questa influenzati nell‟espletazione della propria attività.

Si parla pertanto di una “integrazione delle attività e dei valori di business” nella

missione dell‟impresa, in modo tale che questa sia “capace di rispecchiare gli interessi

di tutti i partner, inclusi i clienti, i dipendenti, gli investitori e l‟ambiente”. E‟ possibile

dunque evidenziare come in definitiva la gestione della responsabilità sociale sia

stimolata dalla necessità di impostare il proprio raggio di azione secondo principi di

natura etica: quest‟ultima è infatti la disciplina che studia i fondamenti della morale e

cerca di risolvere i problemi derivanti dall‟applicazione di criteri di equità in situazioni

dubbie e complesse (i cosiddetti “dilemmi etici”). Essendo la gestione corrente

dell‟impresa densa di situazioni di incertezza e di potenziale conflitto, appare evidente

come l‟etica, sia di tipo utilitaristico che di tipo contrattualistico giochi un ruolo centrale

nella definizione della visione, delle politiche e delle strategie aziendali.

Per concludere il ragionamento fin qui condotto, è palese come il connubio tra etica e

responsabilità sociale dell‟impresa sia considerata una esigenza fondamentale del nostro

tempo, così da risultare vincenti rispetto a un sistema economico e sociale che interpreta

il ruolo di qualunque organizzazione in maniera più complessa e analitica rispetto al

18

passato. La “qualità etica” è destinata a divenire una componente di rilievo della

corporate reputation ed un criterio di scelta decisivo per i prodotti e i servizi offerti,

soprattutto da parte dei consumatori più attenti ed informati: esempio semplice ma

incisivo è il caso della Nike, popolare impresa di abbigliamento sportivo che ha visto

crollare le proprie vendite in seguito allo scandalo del lavoro minorile nell‟Asia

meridionale; i consumatori hanno deciso di boicottare i suoi prodotti, in quanto oggi si

richiede una gestione del lavoro basata sui principi dello “sweatshop free”, ossia utilizzo

di manodopera che disponga di ambienti di lavoro salubri e salari in grado di garantire

una vita dignitosa.

Nessuno sa veramente quanto siano disposti a pagare in più i clienti per beni

“sweatshop free”, ma quando i consumatori vedono alla televisione o su internet

bambini che lavorano in fabbrica o le condizioni disumane in cui si confezionano i

prodotti che acquistano, il boicottaggio del brand è quasi sempre certo e molto costoso,

come l‟appena citata Nike8 ha potuto constatare sulla propria pelle. Tuttavia non ci

dilunghiamo oltre in quanto il tema verrà ripreso e ampliamente trattato specificamente

nella parte del presente lavoro dedicata al bilancio sociale e alla gestione dei rapporti

con gli stakeholders.

1.4 - Come gestire il cambiamento indotto dalle pressioni

Data la necessità di attuare cambiamenti organizzativi imposta dalle pressioni (interne o

esterne che siano), pur mantenendo un grado appropriato di stabilità, di quale specifica

strumentazione deve appropriarsi il manager per governare tali pressioni al

cambiamento? In generale è possibile introdurre il cambiamento agendo

alternativamente oppure congiuntamente sulle persone, sulla struttura, sulla tecnologia e

sui ruoli9.

Nella pratica la maggior parte dei percorsi possibili si incentra su almeno una di queste

variabili, o su una qualche loro combinazione. Perrow10

valuta le alternative di

8 BERGER S, Op. cit.

9 LEAVITT, H.J. (1964), “Applied organization change in industry: structural, technical and human

approaches”, in New Perspectives in Organization Research.

10 PERROW, C. “The short and glorious history of organizational theory”, in Organizational Dynamics,

vol. 2, pp. 2-15.

19

cambiamento organizzativo in chiave comportamentale e strutturale, in termini della

loro capacità di rispondere a variazioni risultanti dall‟ambiente e dalla tecnologia. Una

delle sue conclusioni è che un tentativo di attuare il cambiamento “mediante griglie

manageriali, addestramento alla sensibilità e perfino arricchimento ed allargamento

delle mansioni risulterà sostanzialmente inefficace nella gran parte delle

organizzazioni”; l‟autore prosegue sostenendo che anche i richiami all‟autorità non si

sono dimostrati efficaci come risposta al cambiamento: infatti le variabili contingenti

applicate nella leadership rendono difficile mettere in atto questi concetti in modo

efficiente.

La conclusione è che i cambiamenti della struttura sono i più efficaci poiché poco

costosi e attuabili in maniera rapida e trasparente. L‟utilizzo del solo cambiamento

strutturale, non coadiuvato da altri aspetti e da altre azioni programmatiche, è tuttavia

destinato ad essere fallimentare; Perrow sembra quindi ritenere che vi sia una necessità

di combinare i cambiamenti strutturali pianificati con una osservazione attenta e basata

sul buon senso degli effettivi risultati comportamentali. Pfeffer11

afferma che la

letteratura relativa ai cambiamenti organizzativi è solitamente diretta in primo luogo al

cambiamento delle persone che li compongono, e nonostante ciò si ipotizza che il

cambiamento sia un elemento razionale e pianificato del processo di management. Il

modo convenzionale di guardare al cambiamento è quello di vedere i cambiamenti

strutturali come necessarie e imprescindibili risposte alle pressioni per una maggiore

efficienza economica, finanziaria e anche competitiva.

L‟ipotesi che emerge da questa analisi è che quando la struttura non è in grado di fornire

la necessaria integrazione tra gli sforzi profusi, la performance viene indebolita e la

sopravvivenza stessa dell‟organizzazione viene addirittura minacciata. Questo significa

che si rende necessario un cambiamento strutturale, e che pertanto il management è

obbligato a fornire la risposta necessaria, allo stesso modo in cui deve fornire le scorte

ed i fondi necessari all‟operatività organizzazione. Il punto di vista convenzionale del

cambiamento organizzativo descritto da Pfeffer è sostanzialmente coerente con il modo

in cui lo stesso considera il cambiamento strutturale. Si ricordi però a tal proposito che

Perrow pone in guardia contro il solo utilizzo dei cambiamenti strutturali, e che anche

11

PFEFFER, J. Op. cit.

20

Pfeffer ha riserve simili circa il cambiamento strutturale, che si traducono in un

approccio di tipo alternativo; quest‟ultimo considera il cambiamento come il risultato

di una competizione che ha per posta la guida dell‟organizzazione.

Nella realtà, i cambiamenti della struttura formale sono più il risultato di una sorta di

rivoluzione interna che di un‟azione razionale e pianificata. Da questo punto di vista, il

cambiamento strutturale può essere visto come una confusa contrapposizione di

elementi, comprese decisioni strutturali razionali nonché di problematiche legate al

comportamento e alla leadership. La competizione si verifica tra coloro che ritengono di

avere a disposizione troppe poche risorse rispetto al contributo prestato

nell‟organizzazione e tra coloro che detengono il controllo ed esercitano il processo

decisionale; i primi, convinti di non essere adeguatamente retribuiti e valutati per le

competenze apportate all‟organizzazione, resistono alle modifiche dello status quo

desiderate dai secondi; questa contrapposizione riporta la discussione sulle variabili

sulle quali è opportuno incentrare il cambiamento.

Come mostrato in figura 3, lo sforzo rivolto al cambiamento è solitamente dedicato alle

persone, alla struttura, alla tecnologia ed ai compiti assegnati a ciascun componente.

Tutte queste variabili forniscono punti di entrata per lo sforzo di cambiamento, ma è

rischioso manipolare una sola di queste senza considerare la situazione complessiva e le

variazioni che possono essere indotte sulle altre. Come notato da Leavitt12

un

cambiamento di ogni singola variabile comporta un costoso ed imprevisto cambiamento

delle altre; tuttavia l‟autore conclude osservando che non possediamo una buona teoria

economica del cambiamento, che ci indichi come valutare compiutamente e

definitivamente i trade off connessi. Ancora una volta è richiesto un approccio di tipo

contingency, volto ad individuare in modalità stand alone i costi e i benefici che

l‟azienda oggetto di studio andrà a conseguire: non è dunque possibile delineare regole

positivistiche sulla risoluzione delle interrelazioni tra variabili, ma ogni situazione deve

essere oggetto di una analitica valutazione. Nonostante questa difficoltà, gli sforzi per il

cambiamento organizzativo devono essere governati nel miglior modo possibile,

12

LEAVITT, H.J. Op. cit.

21

utilizzando la miglior conoscenza disponibile e cercando di mantenere un equilibrio tra

le diverse esigenze.

Figura 1.3 - Le interrelazioni fra le più comuni variabili del cambiamento

Nel caso da noi qui analizzato, giova ribadire le peculiarità della gestione del

cambiamento nei confronti dei diversi stakeholders aziendali. Anche qui, come accade

internamente alle organizzazioni, ogni singola variazione degli assetti d‟impresa

provocherà reazioni e giudizi diversi da parte dei portatori di interesse: è ancora una

volta compito del vertice imprenditoriale valutare i trade off tra la soddisfazione delle

esigenze di alcune categorie rispetto al sacrificio dei desideri delle altre. Obiettivo

ultimo deve essere sempre l‟equilibrio e la sopravvivenza di lungo periodo dell‟impresa,

trovando degli equi bilanciamenti fra le diverse istanze che via via si paleseranno

all‟attenzione del management.

1.5 - Pressioni e modifica dell’organizzazione

Come appena affermato, le pressioni per il cambiamento creano un dilemma tra i

managers; per ciascuna data organizzazione, le forze che spingono in direzione del

cambiamento e quelle che vi si oppongono, tendono a raggiungere una sorta di

equilibrio. È quindi importante comprendere che tali forze esistono, ma è ancora più

importante comprendere che la ricettività degli sforzi di cambiamento da parte

dell‟organizzazione è determinata dal punto di equilibrio raggiunto tra queste forze

opposte.

Struttura

Compiti finalizzati Tecnologia (strumenti)

Persone (attori)

22

In una data organizzazione, la ricettività delle pressioni al cambiamento può essere alta,

media o bassa; l‟implicazione per la progettazione del sistema è che la possibilità di

influenzare il punto di equilibrio dipende in maniera diretta ed immediata dalla nostra

capacità di individuare quali siano le forze in campo e quali tra queste risultino

dominanti e determinanti.

La presenza di sostanziali pressioni di natura interna o esterna in una organizzazione è

comunque fonte di dilemmi per un manager; un primo problema è rappresentato da

quale giudizio dare del trade off tra stabilità nelle pratiche e nelle relazioni e tra

cambiamento radicale o incrementale. In un certo senso il manager deve assumere due

vesti diverse e contrapposte ma tuttavia inscindibili e complementari: una di difensore

della stabilità e l‟altra di supporto e spinta al cambiamento. Quando si assume la

seconda, il manager cerca di rispondere nella maniera che riterrà volta volta più

appropriata, coadiuvato anche dai suoi più stretti collaboratoti, alle pressioni interne ed

esterne per il cambiamento. Egli pertanto deve identificare, assimilare ed interpretare le

informazioni provenienti dall‟ambiente a lui e all‟impresa circostanti, decodificando in

particolare i vari messaggi più o meno significativi da parte di tutti gli stakeholders

coinvolti. Tuttavia, quando questi si trovi ad operare per facilitare il cambiamento,

perde gioca forza parte della sua capacità di controllare e dirigere, poiché si vede

costretto a distogliere il proprio impegno dalla gestione corrente e a rivolgerlo ad uno

sforzo innovativo, riducendo così la performance che la stabilità organizzativa era in

grado di perseguire. Quando esercita una direzione efficace, il progettista deve dunque

ed in definitiva elaborare l‟informazione orientata alle attività, prendere decisioni,

fornire direttive ed indicazioni relative alla struttura formale13

.

Il dilemma nel processo decisionale del manager sorge perché stabilità e cambiamento

si collocano a poli opposti della sfera cognitiva di ciascun individuo, e sono pertanto in

fisiologico e costante conflitto. E‟ infatti chiaro e manifesto che la stabilità, quando è

propria di organizzazioni moderne ed efficaci, garantisca una performance efficiente ed

eventi prevedibili familiari e certi. Tali vantaggi sono stati indubbiamente riconosciuti

da lungo tempo nella letteratura sul management e sull‟organizzazione aziendale, e sono

13

SALANCICK, G. R., “Organization design: the case for a conditional model of organization”, in

Organizational Dynamics, vol.6 pp. 15-29.

23

il punto distintivo della teoria classica del management. L‟evidenza empirica affiancata

da una lunga serie di trattati e scritti indica un certo numero di fattori

nell‟organizzazione in grado di influenzare i membri a favore della stabilità e dello

status quo. Tra questi possiamo brevemente ricordare:

1. I costi del cambiamento tangibili e non;

2. La resistenza al cambiamento in organizzazioni tradizionalmente stabili;

3. La potenziale crescita dell‟ambiguità e dell‟incertezza;

4. I potenziali conflitti e la necessità di rinegoziazione;

5. La minaccia alla struttura di potere esistente;

6. Il rischio di fallimento14

.

Nonostante vi siano questi e molti altri fattori che favoriscono la stabilità, questa in

taluni casi costituisce un serio problema e un potenziale rischio per l‟organizzazione. Se

il manager (e pertanto l‟organizzazione) perseguisse costantemente il mantenimento

della stabilità, l‟organizzazione finirebbe con lo scomparire soverchiate dalle ineluttabili

e impetuose modificazioni dell‟ambiente nel quale si trova ad operare. Questo

spiacevole risultato si verificherà più probabilmente e più rapidamente quando pressioni

interne o esterne domandano il cambiamento, ma altre forze egualmente potenti lo

ostacolano e in definitiva lo impediscono.

Ancora una volta siamo di fronte a un dilemma; ci sono dei casi in cui il progettista

deve rinunciare ai vantaggi della stabilità a favore del cambiamento. Il vantaggio primo

e fondamentale del cambiamento si incentra sulle possibilità di crescita e di

sfruttamento di nuovi potenziali mercati. Alcuni tra i molti fattori che favoriscono il

cambiamento sono:

I. Le pressioni interne ed esterne per il cambiamento precedentemente trattate;

II. La convinzione da parte di qualcuno (solitamente persone esterne alla coalizione

manageriale dominante) di poter guadagnare controllo e influenza grazie al

cambiamento;

14

PFEFFER, J. Op. cit.

24

III. L‟opportunità da parte della coalizione dominante di incrementare il proprio

controllo;

IV. La sensazione da parte di alcuni gruppi dell‟organizzazione che i propri interessi

non siano adeguatamente rappresentati.15

Questi insiemi concorrenti di forze, alcune a favore altre contro il cambiamento,

determineranno alla fine un equilibrio nella redazione dei piani strategici e negli

orientamenti di fondo dell‟impresa. Tale equilibrio rappresenta la ricettività

dell‟organizzazione al cambiamento, o forse la resistenza dell‟organizzazione al

cambiamento, in dipendenza della potenza relativa di ciascuna tendenza. Questa

situazione di equilibrio deve pertanto essere compiutamente valutata dal manager prima

di agire in qualunque direzione.

Un certo numero di autori ha a questo proposito considerato l‟approccio “dell‟analisi dei

campi di forza” di Lewin16

come un utile contesto per l‟analisi dell‟equilibrio delle

pressioni che agiscono sull‟impresa, ossia come strumento per valutare la ricettività di

un‟organizzazione ai problemi che gli si manifestano. Lewin definisce un campo come

un insieme di forze trainanti e vincolanti contrapposte; la risultante è un equilibrio

chiamato “quasi stazionario”. La maggior parte delle forme di comportamento sociale

fluttuano in qualche misura, ma dopo un certo periodo tendono a stabilizzarsi lungo un

qualche livello medio o di trend.

Da un punto di vista applicativo, è possibile effettuare un‟analisi del campo di forza per

ogni aspetto delle dinamiche aziendali, ma in questa sede siamo principalmente

interessati alle implicazioni che esse hanno sulla gestione degli stakeholders. Tra le

forze vincolanti alla stabilità dei rapporti impresa/portatori di interessi possiamo

citare17

:

a) Forze vincolanti di origine esterna:

1. Domanda perdurante da parte dei clienti di prodotti e servizi tradizionali;

2. Esistenza di forti gruppi di pressione con interessi consolidati;

15

PFEFFER, J. Op. cit. 16

LEWIN, K. “Group decision and social change”, in Readings in Social Psycology, pp. 340-344 17

ALBANESE, R., “Managing: toward accountability for performance”, 1981

25

3. Necessità di mantenere continuità con le abitudini, i valori e le norme

tradizionali.

b) Forze vincolanti di origine interna:

1. Struttura di potere e relazioni sociali stabili;

2. Interessi consolidati e coalizioni;

3. Qualsiasi forza interna avvantaggiata dallo status quo;

Tra le forze trainanti verso il cambiamento dei rapporti impresa/portatori di interesse

possiamo invece considerare:

c) Forze trainanti di origine esterna:

1. Accorciamento del ciclo di vita dei prodotti;

2. Scarsità di materie prime;

3. Mutamenti dei mercati finanziari;

4. Mutamenti mondiali del potere;

5. Consumismo;

6. Ambientalismo;

7. Accresciuta regolamentazione governativa;

8. Mutamento dei valori sociali e culturali;

9. Formazione di potenti coalizioni e gruppi di pressione.

d) Forze trainanti di origine interna:

1. Maggiore domanda di gratificazione da parte dei dipendenti;

2. Opportunità da parte della coalizione dominante di incrementare il proprio

potere e controllo;

3. Emergere di altre coalizioni che vogliono ottenere maggiore influenza;

4. Insoddisfazione rispetto alla leadership.

Senza approfondire eccessivamente gli aspetti comportamentali, sembra abbastanza

chiaro che l‟analisi dei campi di forza può aiutarci a organizzare le idee e le forze

rilevanti, e quindi effettuare significativi cambiamenti nella gestione dei comportamenti

26

nei confronti degli stakeholders. Infatti, dopo aver rilevato tali pressioni, si potrà

giungere a una conclusione che implichi la necessità di cambiare qualora le forze

trainanti abbiano la meglio, o mantenere le relazioni nei confronti degli stakeholders

qualora le forze vincolanti prendano il sopravvento.

27

Capitolo 2

TEORIA DEGLI STAKEHOLDER E STRATEGIE

2.1- Teoria degli stakeholder

Uno dei capisaldi della teoria della Responsabilità Sociale di Impresa (Corporate Social

Responsibility) è che l'azienda non è un'entità a se stante, bensì è un'organizzazione che

vive di rapporti, di relazioni con una serie di soggetti o "attori sociali" con i quali

condivide degli interessi: gli “stakeholders”. Il concetto di stakeholder è stato teorizzato

per la prima volta dallo Stanford Research Institute nel 1963 per indicare tutti coloro

che hanno un interesse nell‟attività di un‟azienda (da “stake” che significa posta o

scommessa ed “holder” portatore) e senza il cui appoggio un‟organizzazione non è in

grado di sopravvivere, includendo anche i gruppi non legati da un rapporto economico

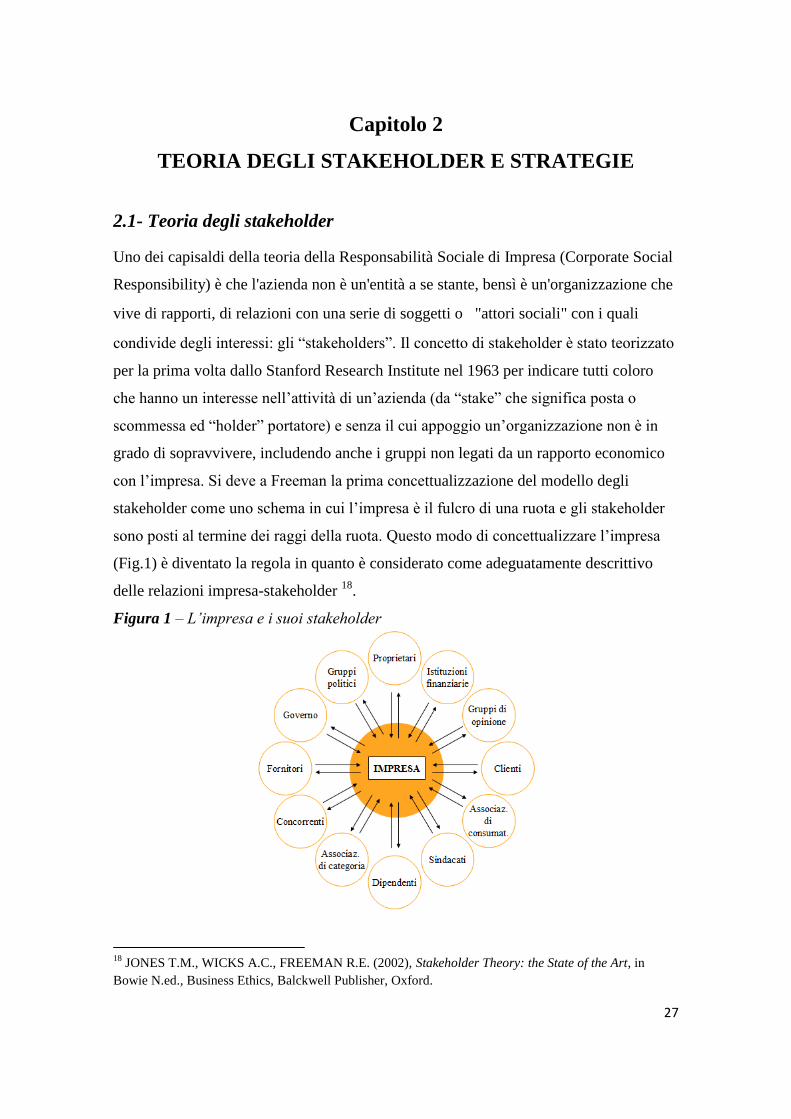

con l‟impresa. Si deve a Freeman la prima concettualizzazione del modello degli

stakeholder come uno schema in cui l‟impresa è il fulcro di una ruota e gli stakeholder

sono posti al termine dei raggi della ruota. Questo modo di concettualizzare l‟impresa

(Fig.1) è diventato la regola in quanto è considerato come adeguatamente descrittivo

delle relazioni impresa-stakeholder 18

.

Figura 1 – L’impresa e i suoi stakeholder

18

JONES T.M., WICKS A.C., FREEMAN R.E. (2002), Stakeholder Theory: the State of the Art, in

Bowie N.ed., Business Ethics, Balckwell Publisher, Oxford.

28

Nel 1984 Freeman osservava che le richieste provenienti da proprietari,consumatori,

dipendenti e fornitori – gli stakeholder tradizionalmente considerati dai modelli di

management – erano accompagnate dalle richieste provenienti da nuovi gruppi

emergenti di stakeholder potenzialmente capaci di influenzare grandemente

l‟organizzazione – stati, concorrenti, associazioni dei consumatori, ambientalisti, gruppi

di interesse e media. Egli pertanto criticava i modelli tradizionali di management in

quanto non in grado di offrire un “modo unificante di comprendere i cambiamenti che

sono avvenuti o che avverranno” 19

.

La “stakeholder view” dell‟impresa difesa da Freeman si contrappone dunque al

modello convenzionale input-output dell‟impresa in cui questa è concepita

principalmente come un‟attività economica in cui risorse economiche sono raccolte alla

scopo di fare profitti per il proprietario/azionista: investitori, dipendenti e fornitori

mettono a disposizione input che l‟impresa trasforma in output a vantaggio dei

consumatori.

Nel modello degli stakeholder l‟impresa è invece raffigurata non solo come una serie di

transazioni di mercato ma come uno sforzo cooperativo (e competitivo) che coinvolge

un ampio numero di individui e gruppi organizzati in vario modo. Essa è quindi una

organizzazione in cui e attraverso cui molti differenti individui e gruppi tentano i

raggiungere propri fini. Un‟impresa interagisce continuamente con i propri stakeholder

e molto del suo successo dipende da come tutte queste relazionisono gestite. Gestire

relazioni con gli stakeholder, piuttosto che input e output, può offrire quindi un modello

adeguato per comprendere come si comportano e come dovrebbero comportarsi gli

individui nell‟impresa.

Nonostante il modello degli stakeholder sia stato assai influente nella teoria e nella

pratica del management, i ricercatori non hanno tuttavia raggiunto l‟accordo su ciò che

Freeman (1984) ha chiamato “Principio di chi o che cosa realmente conta”, cioè, chi (o

che cosa) sono gli stakeholder dell‟impresa e a chi (o a che cosa) i manager realmente

prestano attenzione.

È stata infatti proposta una gamma assai varia di definizioni di “stakeholder” (e

di“stake”) che vanno da quelle molto ampie, basate sulla constatazione empirica che

19

FREEMAN R.E. (1984), Strategic Management. A Stakeholder Approach, Boston, Pitman

29

chiunque di fatto può influenzare o essere influenzato dalle decisioni di una

organizzazione, a quelle più ristrette, basate sulla realtà pratica che i manager, per

mancanza di risorse, non possono prestare attenzione a tutte le pretese e che propongono

quindi una serie di priorità per l‟attenzione manageriale.

Secondo Freeman (1984) questi "portatori di interesse" o "stakeholders" sono quindi dei

soggetti, sia interni che esterni all'organizzazione dell'azienda, che sono influenzati o

influenzano l'attività dell'azienda, nel raggiungimento degli obittivi dell‟impresa.

“Gli stakeholder primari, ovvero gli stakeholder in senso stretto, sono tutti quegli

individui e gruppi ben identificabili da cui l’impresa dipende per la sua sopravvivenza:

azionisti, dipendenti, clienti, fornitori, e agenzie governative. In senso più ampio

stakeholder è qualsiasi gruppo o individuo ben identificabile che può influire o essere

influenzato dall’attività dell’organizzazione in termini di prodotti, politiche e processi

lavorativi. In questo più ampio significato, gruppi d’interesse pubblico, movimenti di

protesta, comunità locali, enti di governo, associazioni imprenditoriali, concorrenti,

sindacati e la stampa, sono tutti da considerare stakeholder”20

.

Questa è sicuramente una delle definizioni più ampie nella letteratura, in quanto lascia

da parte la nozione di “posta in gioco” e senza ambiguità lascia aperto il campo dei

possibili stakeholder in modo da includere potenzialmente chiunque. Esclusi dall‟avere

una posta in gioco sono solamente coloro che non possono influire sull‟impresa (non

hanno potere) e non sono influenzati da essa (non hanno alcuna aspettativa o relazione).

In antitesi, Clarkson offre una delle definizioni più ristrette di stakeholder, come

individui che volontariamente o involontariamente rischiano: “gli stakeholder volontari

si assumono un certo rischio come risultato dell’aver investito un certo tipo di capitale,

umano o finanziario, qualcosa di valore, in un’azienda. Gli stakeholder involontari si

trovano in un’area a rischio in conseguenza delle attività di un’impresa, am senza

l’elemento del rischio non vi è posta in gioco”21

.

Il concetto di stakeholder è stato esteso da Clarkson anche a tutti quei soggetti portatori

di interessi potenziali per un‟azienda, cioè persone o gruppi che hanno pretese, titoli di

proprietà, diritti, o interessi, relativi ad un‟impresa ed alle sue attività.

20

FREEMAN R.E. (1984), Strategic Management. A Stakeholder Approach, Boston, Pitman. 21

CLARKSON M.B.E. (1995), A Stakeholder Framework for Analizing and Evaluating Corporate Social

Performance, Academy of Management Review, n.20.

30

“Gli stakeholder sono persone o gruppi che hanno pretese o si aspettano titoli di

proprietà, diritti o interessi, relativi a una impresa e alle sue attività, passate, presenti o

future”22

. Clarkson definisce gli stakeholder come coloro che hanno messo qualcosa a

rischio nella loro relazione con l'impresa e i diritti o gli interessi attesi sono il risultato

di transazioni o azioni intraprese dall'impresa e possono essere legali o morali,

individuali o collettivi. Gli stakeholders con interessi, aspettative o diritti simili possono

essere classificati come appartenenti allo stesso gruppo e si possono suddividere il

stakeholders primari e secondari:

- gli stakeholders primari (o risk-bearers) manifestano un interesse diretto e sono il

gruppo senza la cui partecipazione continua l‟impresa non può sopravvivere come

complesso funzionante; tipicamente fra questi rientrano gli azionisti, gli investitori, i

dipendenti, i clienti e i fornitori, perché hanno una relazione contrattuale con l‟impresa,

e il gruppo degli stakeholder pubblici, ovvero i governi e le comunità che forniscono le

infrastrutture, i mercati, le leggi e i regolamenti.

- gli stakeholders secondari manifestano interessi di rappresentanza e comprendono

tutti coloro che esercitano una influenza sull‟impresa o sono influenzati da essa, pur non

avendo un rapporto contrattuale con l‟impresa e non sono essenziali per la sua

sopravvivenza. Essi influenzano i comportamenti di lungo termine dell‟impresa ed

incidono sul clima sociale delle relazioni aziendali. Rientrano in questa categoria le

associazioni di consumatori, le associazioni locali, i mass media, i gruppi sociali, i

gruppi ambientalisti e i sindacati. I gruppi di stakeholder secondari, pur non essendo

essenziali per l'impresa, possono, tuttavia, provocare gravi danni ad una impresa ed

avere come obiettivo semplicemente quello di interferire con alcune attività

dell'impresa. Ad esempio possono mobilitare l'opinione pubblica in favore o contro le

politiche e i programmi adottati da un'impresa per adempiere alle proprie responsabilità

o per soddisfare i bisogni e le aspettative dei suoi gruppi di stakholder primari.

Mitchell et al. per meglio capire il “Principio di chi o che cosa realmente conta” in due

questioni – 1) chi (o che cosa) sono gli stakeholder dell‟impresa; 2) a chi (o a che cosa) i

manager realmente prestano attenzione – partendo dalla definizione “ampia” di

22

CLARKSON M.B.E. (1995), A Stakeholder Framework for Analizing and Evaluating Corporate Social

Performance, Academy of Management Review, n.20.

31

stakeholder data da Freeman, che consente “che nessuno stakeholder, potenziale o

reale, sia escluso dall’analisi arbitrariamente o a priori” 23

, hanno ritenuto necessario

valutare sistematicamente le relazioni fra stakeholder e manager, effettive e potenziali,

in termini di assenza o presenza di uno, due o tutti e tre dei seguenti attributi:

1) potere dello stakeholder di influenzare l‟impresa;

2) legittimità (morale) della relazione dello stakeholder con l‟impresa;

3) urgenza della pretesa (claim) dello stakeholder sull‟impresa.

Figura 2.2 - Classi qualitative di stakeholder

Le definizioni dell'attributo di potere derivano, almeno in parte, dall'idea di Weber,

secondo cui il potere è “la probabilità che un attore all'interno della relazione sociale si

trovi nella posizione di portare avanti la propria volontà nonostante le resistenze” 24

.

Esistono tre categorie di potere, basato sul tipo di risorsa utilizzata per esercitarlo: il

potere coercitivo (fondato sulle risorse fisiche della forza, violenza o pressione), il

potere utilitaristico (basato sulle risorse materiali o finanziare), e potere normativo

(basato su risorse simboliche, come prestigio o stima). In una relazione una parte

detiene il potere fino al punto in cui essa ha o può avere accesso a mezzi coercitivi,

utilitaristici o normativi, per imporre la propria volontà nella relazione. Il potere è

transitorio: può essere acquisito o perso.

La legittimità è una “una percezione generalizzata o premessa secondo cui le azioni di

23

MITCHELL R.K., AGLE B.R., WOOD D.J. (1997), Toward a Theory of Stakeholder Identification

and Silence: define the principle of who and what really counts, Academy of Management Review, n.22 24

WEBER M. (1947), The Theory of Social and Economic Organization, Free Press, New York

32

entità di una entità sono desiderabili, proprie o appropriate all'interno di un sistema

sociale di norme, valori, credenze, definizioni” 25

. La legittimità è un bene sociale

desiderabile, è un qualcosa di più ampio e condiviso di una semplice percezione di sé e

può essere definita e negoziata a vari livelli dell'organizzazione.

L'urgenza “è il grado con cui le aspettative degli stakeholder richiedono un'immediata

attenzione”; si basa su due attributi:

1) la sensibilità temporale – il limite in base al quale il ritardo manageriale nel

rispondere all'aspettativa o alla relazione non è accettabile dallo stakeholder;

2) la criticità – l'importanza della rivendicazione o della relazione con lo stakeholder.

Nella teoria di Mitchell et al. un ruolo essenziale è svolto dal manager: sebbene sia

possibile identificare in modo attendibile i gruppi come stakeholder in base al loro

possesso del potere, della legittimità e dell‟urgenza in relazione all‟impresa, è il

manager che determina quali stakeholder sono salienti e di conseguenza quali

stakeholder riceveranno attenzione.

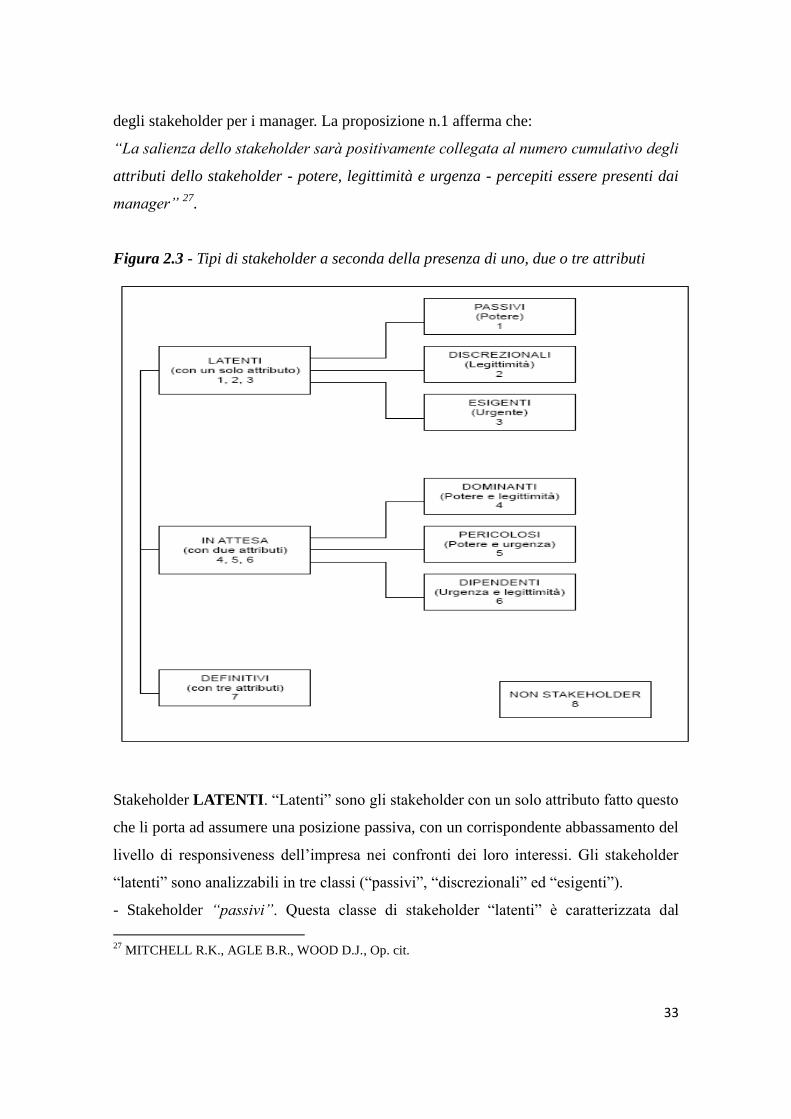

Mitchell et al. dalla combinazione dei tre attributi, potere, legittimità, urgenza,

ottengono una tipologia di stakeholder. Dalle diverse combinazioni dei tre attributi

derivano, infatti, sette classi di stakeholder raggruppabili in tre categorie, così come è

mostrato nella Fig. 3: tre classi con uno solo dei tre attributi, denominati stakeholder

“latenti” (aree 1, 2, 3); tre classi con due attributi, denominati stakeholder “in attesa”

(aree 4, 5, 6); e una classe con tutti e tre gli attributi, denominata “stakeholder

definitivi” (area 7). L‟analisi dei tipi di stakeholder, secondo Mitchell et al., “giustifica

l’identificazione di entità che dovrebbero essere considerate stakeholder dell’impresa, e

costituisce anche la serie da cui i manager selezionano quelle entità che essi

percepiscono come salienti. Secondo questo modello, allora, le entità senza potere,

legittimità e urgenza in relazione all’impresa non sono stakeholder e saranno percepite

dai manager come prive di salienza” 26

.

In accordo con l‟analisi dei tipi di stakeholder e in base all‟assunto che sono le

percezioni dei manager a dettare la salienza degli stakeholder per l‟impresa, Mitchell et

al. offrono alla verifica empirica alcune proposizioni descrittive concernenti la salienza

25

SUCHMAN M.C. (1995), Managing Legitimacy: Strategic and Institutional Approaches, Academy of

Management Review, n.20 26

MITCHELL R.K., AGLE B.R., WOOD D.J. (1997), Toward a Theory of Stakeholder Identification

and Silence: define the principle of who and what really counts, Academy of Management Review, n.22

33

degli stakeholder per i manager. La proposizione n.1 afferma che:

“La salienza dello stakeholder sarà positivamente collegata al numero cumulativo degli

attributi dello stakeholder - potere, legittimità e urgenza - percepiti essere presenti dai

manager” 27

.

Figura 2.3 - Tipi di stakeholder a seconda della presenza di uno, due o tre attributi

Stakeholder LATENTI. “Latenti” sono gli stakeholder con un solo attributo fatto questo

che li porta ad assumere una posizione passiva, con un corrispondente abbassamento del

livello di responsiveness dell‟impresa nei confronti dei loro interessi. Gli stakeholder

“latenti” sono analizzabili in tre classi (“passivi”, “discrezionali” ed “esigenti”).

- Stakeholder “passivi”. Questa classe di stakeholder “latenti” è caratterizzata dal

27

MITCHELL R.K., AGLE B.R., WOOD D.J., Op. cit.

34

possesso del solo attributo del potere. Lo stakeholder “passivo” ha il potere di imporre

la propria volontà all‟impresa, ma poichè non ha una pretesa legittima e urgente, il suo

potere rimane non utilizzato.

- Stakeholder “discrezionali”. Questa classe di stakeholder “latenti” è caratterizzata dal

possesso del solo attributo della legittimità. Mancando gli attributi del potere e del-

l‟urgenza, questa classe di stakeholder non può esercitare alcuna pressione sui manager

affinchè essi si preoccupino dei loro interessi, sebbene i manager possano scegliere di

preoccuparsene.

- Stakeholder “esigenti”. Questa classe di stakeholder “latenti” è caratterizzata dal

possesso del solo attributo dell‟urgenza. Mancando degli attributi del potere e della

legittimità, questa classe di stakeholder è paragonabile a “insetti...fastidiosi ma non

pericolosi”.

Per quanto riguarda la salienza degli stakeholder “latenti”, Mitchell et al. presentano la

seguente proposizione n. 1a:

“La salienza dello stakeholder sarà bassa quando solo uno degli attributi - potere,

legittimità e urgenza – è percepito essere presente dai manager” 28

.

Stakeholder IN ATTESA. Mentre gli stakeholder con un solo attributo e conseguente

bassa salienza hanno una latente relazione con i manager dell‟impresa, gli stakeholder

con due attributi sono considerati come “in attesa” poichè la combinazione di due

attributi porta gli stakeholder ad assumere una posizione attiva, con un corrispondente

aumento del livello di responsiveness dell‟impresa nei confronti dei loro interessi.

Gli stakeholder “in attesa” sono analizzabili in tre classi (“dominanti”, “dipendenti” e

“pericolosi”).

- Stakeholder “dominanti”. Questa classe di stakeholder “in attesa” è caratterizzata dal

possesso sia dell‟attributo del potere sia dell‟attributo della legittimità: è chiamata

“dominante” in considerazione delle pretese legittime che gli stakeholder hanno nei

confronti dell‟impresa e della capacità di questi stakeholder di agire in base a queste

pretese. Gli stakeholder ”dominanti” si aspettano di ricevere, e di solito ricevono, molta

attenzione da parte dei manager: questo fatto è evidenziato dalla presenza nelle imprese

di meccanismi formali (consigli di amministrazione, dipartimenti e uffici, report

28

MITCHELL R.K., AGLE B.R., WOOD D.J. (1997), Toward a Theory of Stakeholder Identification

and Silence: define the principle of who and what really counts, Academy of Management Review, n.22

35

annuali) che riconoscono l‟importanza della relazione degli stakeholder “dominanti”

con l‟impresa. Rientrano in tale classe proprietari, creditori, dipendenti, Stato, comunità

e clienti.

- Stakeholder “dipendenti”. Questa classe di stakeholder “in attesa” è caratterizzata dal

possesso di pretese legittime e urgenti. È definibile come “dipendente” in quanto –

mancando del potere necessario per soddisfare le loro pretese – gli stakeholder apparte-

nenti a questa classe per spostarsi in una classe più saliente per i manager hanno biso-

gno di ricorrere al sostegno di altri stakeholder (“dominanti”) o alla benevolenza del

management dell‟impresa.

- Stakeholder “pericolosi”. Questa classe di stakeholder “in attesa” è caratterizzata dal

possesso dell‟attributo dell‟urgenza e dell‟attributo del potere e dalla mancanza

dell‟attributo della legittimità. Essa può risultare letteralmente “pericolosa” per

l‟impresa in quanto può ricorrere all‟impiego di mezzi coercitivi e violenti per

rivendicare le proprie pretese (legittime o non legittime che siano), quali scioperi

illegali, azioni di sabotaggio da parte dei dipendenti e atti di terrorismo.

Per quanto riguarda la salienza degli stakeholder “in attesa”, Mitchell et al. presentano

la seguente proposizione n. 1b:

La salienza dello stakeholder sarà moderata quando solo due degli attributi – potere,

legittimità e urgenza – sono percepiti essere presenti dai manager.

Stakeholder DEFINITIVI. Uno stakeholder “in attesa” (sia esso “dominante”,

“pericoloso” o “dipendente”) può ottenere lo status di “definitivo” acquisendo

l‟attributo mancante. La situazione più ricorrente è quando uno stakeholder

“dominante”, dotato di potere e legittimità, può esibire anche una pretesa urgente nei

confronti dell‟impresa. In questo caso il manager deve dare la priorità alla pretesa di

questo stakeholder.

Per quanto riguarda la salienza degli stakeholder “definitivi”, Mitchell et al. presen-

tano la seguente proposizione n. 1c:

“La salienza dello stakeholder sarà alta quando tutti e tre gli attributi – potere,

legittimità e urgenza – sono percepiti essere presenti dai manager”29

.

29

MITCHELL R.K., AGLE B.R., WOOD D.J. (1997), Toward a Theory of Stakeholder Identification

and Silence: define the principle of who and what really counts, Academy of Management Review, n.22

36

L'autore Toni Muzi Falconi stabilisce un'altra classificazione, ovvero tra influenti e

stakeholder.

Gli influenti sono tutti gli «individui e i gruppi che consapevolmente o

inconsapevolmente possono influire sul raggiungimento degli obiettivi dell‟impresa».

Gli stakeholder, invece, sono tutti i soggetti consapevoli di avere un diritto ad

interloquire con l‟impresa. “Normalmente sono i dirigenti, i dipendenti, gli azionisti, i

principali fornitori, le istituzioni, i media di riferimento, i distributori, i sindacati e le

organizzazioni della società civile (consumo, ambiente, salute, territorio). Insomma,

tutti coloro che contribuiscono a legittimare socialmente l‟organizzazione e provvedono

ad attribuirle o a contestarle quella che si potrebbe definire una licenza ad operare nella

società” 30

.

Successivamente, Toni Muzi Falconi identifica tre livelli di stakeholder:

Gli stakeholder influenti, cioè quei soggetti che si considerano rimarchevoli per

l‟impresa e che essa riconosce come tali, capaci quindi di condizionare

direttamente sulla realizzazione dei suoi fini ritardandoli o accelerandoli. Il caso

più evidente è costituto dai dipendenti, i quali saranno più motivati a

raggiungere gli scopi loro richiesti se apprezzano l‟impresa per cui lavorano.

Gli stakeholder non riconosciuti, cioè quei soggetti che consapevolmente si

considerano portatori di interesse verso l‟impresa, ma che non vengono valutati