CARTILLA DE

APRENDIZAJE

PRODUCCIÓN DE

CODORNICES

INTEGRANTES PROYECTO COTURNICOLA NUTRIHUEVO

EVER STIVEN MEDINA BUSTOS DERLY LORENA MEDINA BUSTOS DIEGO FERNANDO GALINDO BUITRAGO PAULA ANDREA URREA BERNAL

A Dios por protegernos, y ayudarnos a llegar hasta esta etapa tan importante en nuestras vidas. Al Señor Rector:

Jaime Gómez Osorio A nuestros Padres:

Antonio María Medina García María Elicia Bustos Ramírez

Elvia Buitrago Luis Galindo Jaime Urrea

Rosana Bernal A Nuestra Directora de Proyecto:

Sonia Cristina Ramos Chaparro

A los Docentes : Urías Osorio Martínez Félix Orlando Rodríguez Por su colaboración, asesoría y dirección en la ejecución de nuestro proyecto.

La producción avícola tiene un gran numero de opciones entre las cuales se encuentra la cotornicultura, la cual en la I.E.D LA VICTORIA se efectúa este año, nuevamente.

El mercado de huevo de codorniz producido en este proyecto, se ubica en el caso urbano de la inspección, de la victoria, y sus alrededores.

· Producir y comercializar huevos de codorniz de calidad, implementando un buen manejo y con un concentrado de calidad.

· Mejorar y fomentar la producción de huevos de codorniz, mediante el alimento comercial, con buenos niveles de producción.

· Regular la temperatura del entorno por medio de elementos de calefacción para mantener los ciclos de vida y producción.

· Implementar practicas de manejo, cuidando los factores que intervienen en la producción, nutrición de sanidad para la comercialización.

· Buscar mercados de comercialización en la Inspección de la Victoria, Mesitas y sus alrededores.

Producir huevos de codorniz, mediante parámetros productivos, que garanticen la buena calidad del producto, para así mismo tener la buena aceptación del consumidor, mediante la muestra de un producto inocuo, con altos niveles nutricionales

Posiciones como la mejor producción cotornicola de la I.E.D LA VICTORIA en la Inspección de la Victoria, al ofrecer un producto de excelente calidad así mismo que este nos habrá puertas a otros mercados.

Unidad de aprendizaje 1: Marco teórico ------------------------------------ - Descripción de raza manejada --------------------------------------------- - Descripción del huevo-------------------------------------------------------- - Enfermedades ----------------------------------------------------------------- Unidad de aprendizaje 2: Manejo practico ----------------------------------- - Adecuación del galpón ------------------------------------------------------ - Alistamiento de jaula -------------------------------------------------------- - Recibimiento ------------------------------------------------------------------ - Alimentación y producción ------------------------------------------------ Unidad de aprendizaje 3: Buenas Practicas Pecuarias ------------------- - Plan sanitario ------------------------------------------------------------------ - Plan alimentario -------------------------------------------------------------- - Registros ------------------------------------------------------------------------ Unidad de aprendizaje 4: Anexos --------------------------------------------- - Libro contable ----------------------------------------------------------------- - Punto de equilibrio ---------------------------------------------------------- - Encuestas----------------------------------------------------------------------- - Labores de campo------------------------------------------------------------

10 11 12 13 18 19 20 21 22 23 24 26 27 28 29 32 34 37

Unidad de Aprendizaje 1

MARCO TEORICO

10

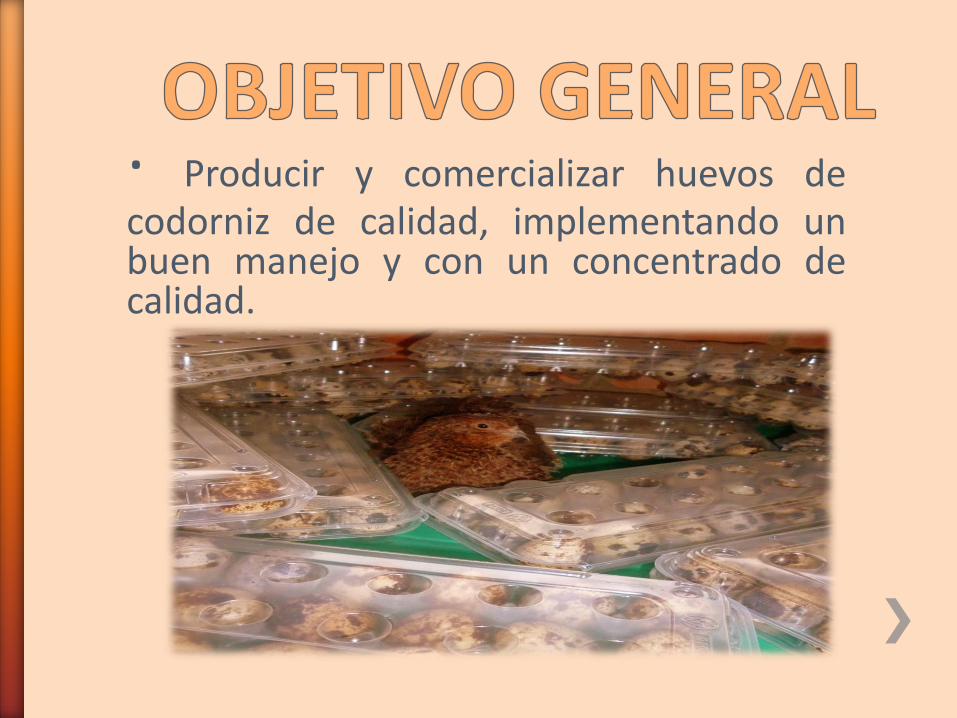

Es una ave resistente que se desarrolla en jaulas pequeñas y son económicas de mantener. La codorniz japonesa madura alrededor de 6 semanas y por lo general esta en producción completa de huevo alrededor de 50 días de edad. Con un cuidado adecuado, las hembras deben poner 200 huevos en su primer año de postura, la expectativa de vida es de 2 a 2 años y medio. En cuanto al peso corporal, la codorniz macho adulta va a pesar de 100-140 gramos, mientras que las hembras van a ser ligeramente mas pesadas entre 120 – 160 gramos. Las hembras se caracterizan por tener plumas de color café claro con pintas negras en la garganta y la parte superior de la pechuga . Los machos tienen la parte de la garganta café ladrillo al igual que las plumas de la pechuga.

CODORNIZ JAPONICA

11 http://laweveria.jimdo.com/otros-animales/codorniz-jap%C3%B3nica/

EL HUEVO

YEMA 2.3%

CLARA 96.1%

MEMBRANA 1.4%

CASCARA 10.2%

Son de color café moteado y están a menudo cubiertos de un material terroso de color azul claro. Cada hembra parece poner huevos con un patrón o color característico de cascaron. Algunas especies solamente ponen huevos de color blancos. El peso promedio del huevo es 10 gramos, alrededor de un 8% del peso corporal de la codorniz hembra. Ofrece en términos generales características muy similares al huevo de gallina.

12 http://granjalaorganica.blogspot.com/

ENFERMEDADES

Afecta principalmente aves,

crecimiento. Los principales

síntomas son incoordinación y

temblores en la región de la

cabeza y pescuezo. La

mortalidad puede llegar al

50%, Después de la

incidencia las aves adquieren

resistencia pero siguen siendo

portadoras.

ENCEFALOMIELITIS AVIAR

13

http://www.elnuevodia.com.co/nuevodia/ciudadania/contacto-agropecuario/185462-encefalomielitis-aviar

NUEW CASTLE Diarrea, secreción ocular y nasal, dificultad respiratoria, torsión y parálisis. Caída abrupta de la postura y con problemas con la cascara. Las mortalidades pueden ser altas. A la necropsia puede observarse hemorragias en proventrículo, intestino delga- do, ciegos y ovarios. La vacuna que normalmente se utiliza para gallinas puede producir protección. No existe tratamiento.

14 http://mundo-pecuario.com/tema24/enfermedades_aves/newcastle-139.html

RESPIRATORIA CRÓNICA Se caracteriza por ron-

quidos, secreción nasal,

disminución del apetito y

consecuentemente caída

de la postura. Los sacos

aéreos pueden presentar

un exudado caseoso o

simplemente pueden

aparecer con una opa-

cidad.

15

http://www.buenastareas.com/ensayos/Enfermedad-Respiratoria-Cr%C3%B3nica-Aerosaculitis/1626171.html

MAREK Cuando ocurre un brote agudo, las codornices mueren sin síntomas, pudiendo presentar fuerte depresión antes de morir, pueden aparecer problemas de parálisis.

16 http://mundo-pecuario.com/tema24/enfermedades_aves/marek-146.html

CORIZA INFECCIOSA Exudado catarral, hinchazón

de la cabeza y conjuntivitis,

puede escucharse ronquidos,

en codornices en fase de

producción puede presen-

tarse disminución de la

postura. para codornices. Se

debe evitar las corrientes de

aire, no se recomienda la

ventilación. No existen

informes de la vacunación.

17 http://mundo-pecuario.com/tema24/enfermedades_aves/coriza_infecciosa-141.html

Unidad de Aprendizaje2

MANEJO

PRACTICO

18

Adecuación del Galpón

Se realiza con una limpieza total de galpón acompañada con una desinfección antes de la llegada de los animales.

19

Alistamiento de Jaulas

Se alistan las jaulas con el fin de brindarles una buena higiene a los animales ya que se evitan infecciones y maltratos.

20

Alimentación y Producción

La alimentación se basa en un concentrado comercial (contegral) el cual se le suministra en la mañana 400 gr y en la tarde 300 gr por cada nivel de 30 codornices es decir que al tener 5 niveles son 150 codornices y 3500 gr diarios.

La recolección del huevo se realiza tres veces al día: mañana, medio día y tarde, se toma la cantidad recogida y se reporta en los registros.

21

RECIBIMIENTO

22

Unidad de Aprendizaje 3

Buenas Practicas

Pecuarias

23

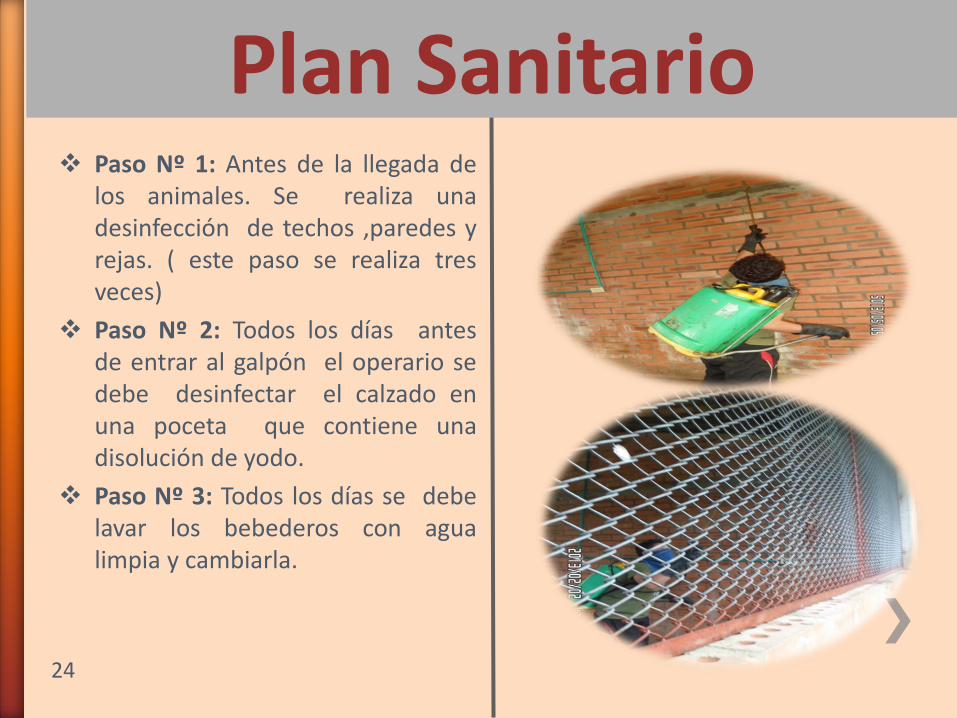

Plan Sanitario Paso Nº 1: Antes de la llegada de

los animales. Se realiza una desinfección de techos ,paredes y rejas. ( este paso se realiza tres veces)

Paso Nº 2: Todos los días antes de entrar al galpón el operario se debe desinfectar el calzado en una poceta que contiene una disolución de yodo.

Paso Nº 3: Todos los días se debe lavar los bebederos con agua limpia y cambiarla.

24

Paso Nº 4: El cambio de papel se realiza un día por medio , para evitar malos olores y la presencia de insectos.

Paso Nº 5: Fumigar el galpón cada quince días, para evitar patógenos.

25

TABLA NUTRICIONAL

PROTEINA 22.0% MINIMO

GRASA 3.0% MINIMO

FIBRA 8.0% MAXIMO

CENIZAS 12.0% MAXIMO

HUMEDAD 13.0% MAXIMO

CALCIO 2.5% - - - - - - - - - - - -- - -

FOSFORO 0.7% - - - - - - - - - - - - - - - -

26

Registros

COTORNICOLA NUTRIHUEVO

MARZO

DIA MOTIVO CANTIDAD HEMBRAS MACHOS MORTALIDAD HORA

21 RECIBIMIENTO 150 140 10 1 02:00P

M

DIA ENCARGADO ALIMEN

TO AGUA

#DE HUEVO

S MORTALIDAD HORA FIRMA

ENCARGADO FIRMA

PROFESOR@

22 DIEGO GALINDO

23 EVER MEDINA

24 DERLY MEDINA

25 PAULA URREA

Los registros son utilizados para controlar los factores que inciden en el proyecto como tareas, alimentación, postura, mortandad, nacimientos, numero de hembras y machos etc. estos varían según los requerimientos de el proyecto.

27

Unidad de aprendizaje 4

Anexos

28

Libro Contable

29

Fecha Concepto Ingreso Egreso Saldo

26/01/2013 Aporte Paula Urrea 600= 600=

26/01/2013 Aporte Diego Galindo 600= 1200=

26/01/2013 Aporte Ever Medina 600= 1800=

26/01/2013 Aporte Derly Medina 600= 2400=

26/01/2013 Compra Insumos Desinfeccion 2400= 0=

09/02/2013 Aporte Paula Urrea 16500= 16500=

09/02/2013 Aporte Diego Galindo 16500= 33000=

09/02/2013 Aporte Ever Medina 16500= 49500=

09/02/2013 Aporte Derly Medina 16500= 66000=

09/02/2013 Transporte Jaula 60000= 6000=

09/02/2013 Compra Lona 6000= 0=

23/02/2013 Aporte Paula Urrea 2500= 2500=

23/02/2013 Aporte Diego Galindo 2500= 5000=

23/02/2013 Aporte Ever Medina 2500= 7500=

23/02/2013 Aporte Derly Medina 2500= 10000=

23/02/2013 Compra Pinturas Jaulas 10000= 0=

11/03/2013 Aporte Paula Urrea 125000= 125000=

11/03/2013 Aporte Derly Medina 125000= 250000=

11/03/2013 Aporte Ever Medina 125000= 375000=

12/03/2013 Aporte Diego Galindo 125000= 500000=

12/03/2013 Abono Compra de Codornices 360000= 140000=

21/03/2013 Abono Compra de Codornices 135000= 5000=

21/03/2013 Compra Bto. Codorniz 53800= -48800=

21/03/2013 Compra 1/2 Bto. Pollito 27700= -76500=

21/03/2013 Aporte Derly Medna 23000= -53500=

21/03/2013 Aporte Paula Urrea 23000= -30500=

21/03/2013 Aporte Stiven Medina 23000= -7500=

21/03/2013 Aporte Diego Galindo 23000= 15500=

02/04/2013 Compra Cubetas 16000= -500=

Pasa -500=

Libro Contable

30

Fecha Concepto Ingreso Egreso Saldo

Saldo que Viene -500=

10/04/2013 Aporte Derly Medina 1700= 1200=

10/04/2013 Aporte Ever Medina 1700= 2900=

10/04/2013 Aporte Diego Galindo 1700= 4600=

10/04/2013 Aporte Paula Urrea 1700= 6300=

10/04/2013 Arreglo Coneccion Electrica 6700= -400=

05/04/2013 Venta Inicial 9 C.- 10 H 28000= 27600=

05/04/2013 Prestamo Antonio Medina 26000= 53600=

13/04/2013 Compra Bto. Codorniz 54000= -400=

21/04/2013 Venta de 15- 5 C 46500= 46100=

21/04/2013 Pago Prestamo Antonio Medina 26000= 20100=

23/04/2013 Compra Bto. Codorniz 54000= -33900=

04/05/2013 Venta de 33 C. 99000= 65100=

04/05/2013 Compra Bto. Codorniz 54000= 11100=

12/05/2013 Compra Cubetas 25000= -13900

21/05/2013 Venta de 53 C. 159000= 145100=

21/05/2013 Compra Bto. Codorniz 54000= 91100=

30/05/2013 Compra Bto. Codorniz 54000= 37100=

02/06/2013 Venta de 17 C. 51000= 88100=

03/06/2013 Venta de 36 C. 108000= 196100=

04/06/2013 Venta de 13 C. 12 H 40500= 236600=

05/06/2013 Compra Cubetas 12500= 224100=

08/06/2013 Compra Cubetas 8000= 216100=

08/06/2013 Compra Cubetas 5000= 211100=

11/06/2013 Compra Bto. Codorniz 54000= 157100=

11/06/2013 Venta de 13 C 39000= 196100=

26/06/2013 Compra Bto. Codorniz 54000= 142100=

28/06/2013 Compra Cubetas 25000= 117100=

28/06/2013 Venta de 69 C 207000= 324100=

Pasa 324100

Libro Contable

31

Fecha Concepto Ingreso Egreso Saldo

Saldo que Viene 324100=

29/06/2013 Venta de 45 C 135000= 459100=

07/07/2013 Compra Bto. Codorniz 54000= 405100=

21/07/2013 Compra Bto. Codorniz 54000= 351100=

01/08/2013 Compra Bto. Codorniz 54000= 297100=

08/08/2013 Compra Cubetas 25000= 272100=

11/08/2013 Compra Bto Codorniz 54000= 218100=

26/08/2013 compra Bto. Codorrniz 54000= 164100=

26/08/2013 Venta de 98 C 294000= 458100=

27/08/2013 Venta de 16 Cubetas 48000= 506100=

27/08/2013 Compra papel Periodico 6000= 500100=

28/08/2013 Compra Vitamina 5000= 495100=

28/08/2013 Compra Bombillos 2000= 493100=

28/08/2013 Venta de 13C 39000= 532100=

30/08/2013 Compra papel Periodico 3000= 529100=

02/09/2013 Venta de 3C 9000= 538100=

05/09/2013 Compra Bto.Codorniz 5400o= 484100=

06/09/2013 Venta de 10 Cubetas 30000= 514100=

06/09/2013 Venta de 6 C 18000= 532100=

09/09/2013 Venta de 5 cubetas 15000= 547100=

13/09/2013 Compra Cubetas 17000= 530100=

16/09/2013 Compra Bto. Codorniz 54000= 476100=

20/09/2013 Venta de 8 Cubetas 24000= 500100=

23/09/2013 Ventad de 20 C 60000= 560100=

27/09/2013 Venta de 3C 9000= 569100=

28/09/2013 Compra Bto Codorniz. 54000= 515100=

29/09/2013 Venta de 3 C 9000= 524100=

02/10/2013 Venta de 2 Cubetas 6000= 530100=

03/10/2013 Venta de 1 C 3000= 533100=

Pasa 533100=

Libro Contable

32

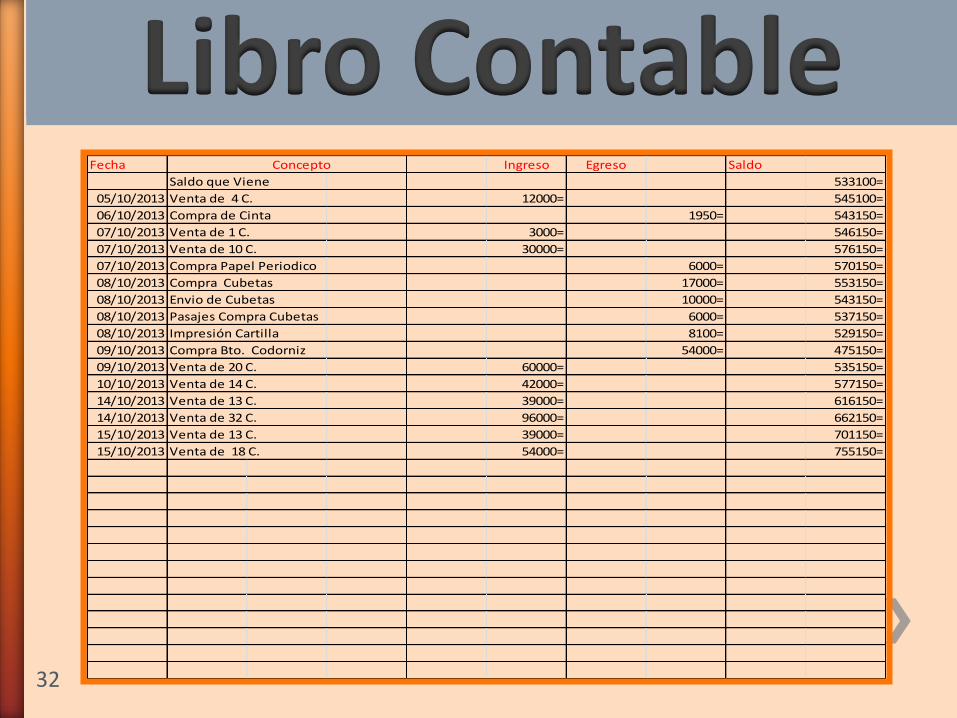

Libro Contable Fecha Concepto Ingreso Egreso Saldo

Saldo que Viene 533100=

05/10/2013 Venta de 4 C. 12000= 545100=

06/10/2013 Compra de Cinta 1950= 543150=

07/10/2013 Venta de 1 C. 3000= 546150=

07/10/2013 Venta de 10 C. 30000= 576150=

07/10/2013 Compra Papel Periodico 6000= 570150=

08/10/2013 Compra Cubetas 17000= 553150=

08/10/2013 Envio de Cubetas 10000= 543150=

08/10/2013 Pasajes Compra Cubetas 6000= 537150=

08/10/2013 Impresión Cartilla 8100= 529150=

09/10/2013 Compra Bto. Codorniz 54000= 475150=

09/10/2013 Venta de 20 C. 60000= 535150=

10/10/2013 Venta de 14 C. 42000= 577150=

14/10/2013 Venta de 13 C. 39000= 616150=

14/10/2013 Venta de 32 C. 96000= 662150=

15/10/2013 Venta de 13 C. 39000= 701150=

15/10/2013 Venta de 18 C. 54000= 755150=

Punto de Equilibrio Es el momento en que las ventas igualan el valor de los gastos, es decir cuando la empresa no gana ni pierde. Así que: Se toma el valor total de gastos, sin contar con el pie de cría pues este es el capital del proyecto y su compra se realizo con aportes de los integrantes del grupo, luego tomamos las ventas realizadas y al valor de estas se le resta los gastos. Si el resultado da negativo quiere decir que no se alcanzo punto de equilibrio pero si da igual o mayor quiere decir que el proyecto alcanzo su punto de equilibrio y por tanto es un proyecto viable.

Estimación de costos para 7 meses

Costos $1´200,000

Cantidad de producto necesario para igualar gastos

400 cubetas a razón de venta de $ 3000 unidad

33

El grupo de codornices presento que: un proyecto de codornices logra su punto de equilibrio en menos de siete meses, por lo cual se puede afirmar que es un proyecto viable para su desarrollo en la inspección de la victoria, puesto que el ciclo productivo de las aves no ha terminado y se puede dar su continuación.

Datos de costos y ventas en 7 meses

Costos $1´255,150

ventas 617 cubetas : $ 1´851,000

total $595,850

34

ENCUESTAS

0

2

4

6

8

10

12

Si No

Serie 1

Serie 1

1. ¿Ha consumido huevos de codorniz?

El 91.63% de la población encuestada afirma haber consumido huevos de codorniz, frente a un 8.33% que no lo ha consumido nunca.

2. ¿Cada cuanto consume usted huevos de codorniz?

0

2

4

6

8

10

Una vez a lasemana

Una vez almes

No consume1

Serie 1

Serie 1

En un 8.33% de los encuestados consumen huevos de codorniz semanal, un 83.3% consumen huevo de codorniz mensual y un 8.33% no consumen.

35

1. ¿Qué resultados a obtenido usted de la producción coturnicola?

0

1

2

3

4

5

Perdidas Ganancias PuntoMedio

Serie 1

Serie 1

El 100% de la población encuestada han obtenido en la producción coturnicola un punto medio.

0

20

40

60

80

100

Serie 1

Que alimento lesuministra a lascodornices?

2.¿Que alimento le suministra a sus codornices?

El 90% de la población encuestada le suministran a los animales concentrado comercial frente a un 10% que le suministran a sus animales concentrado artesanal.

36

Labores de Campo

Lavado y desinfección de bebederos y jaulas.

37

Comederos, Bebederos y Cartones

Los comederos y bebederos deben estar siempre bien limpios los cuales nos sirven para suminístrales el alimento y agua. Los cartones nos sirven para recoger el estiércol y evitar malos olores.

38

Limpia de zanjas y corredores para evitar inundaciones.

39

El cambio de agua se realiza todos los días mañana y tarde, para así evitar infecciones bacterianas para nuestros animales.

El suministro de alimento se realiza todos los días mañana y tarde, para así mantener la producción.

Suministro de Agua y Alimento

40

Recommended