Código de Ética - IFAC

Code of Ethics for Professional Accountants

2009

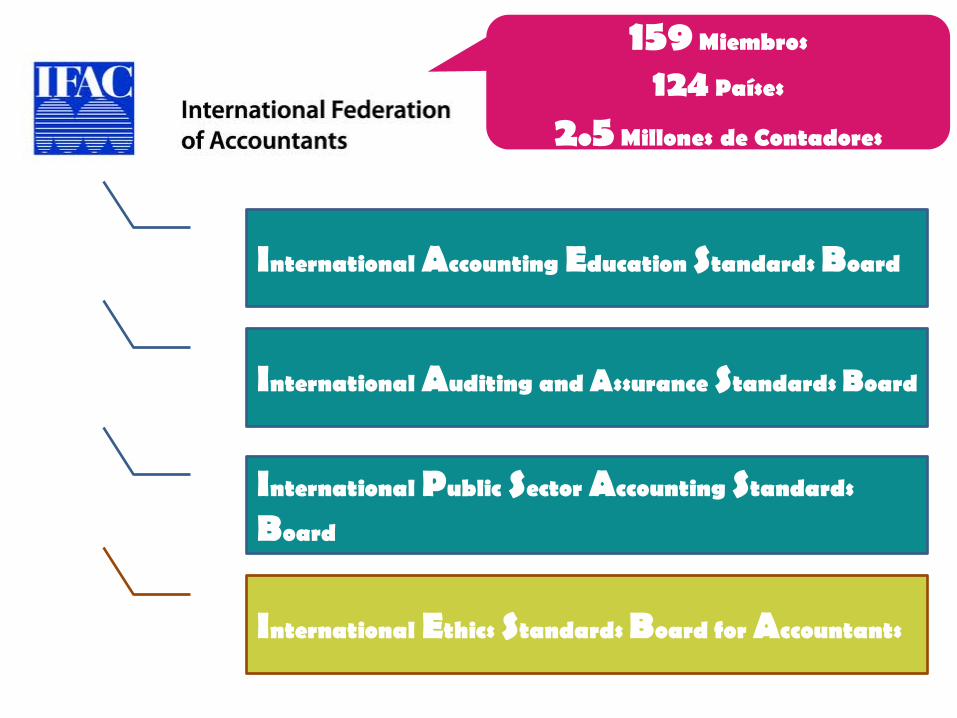

159 Miembros

124 Países

2.5 Millones de Contadores

International Accounting Education Standards Board

International Auditing and Assurance Standards Board

International Public Sector Accounting Standards

Board

International Ethics Standards Board for Accountants

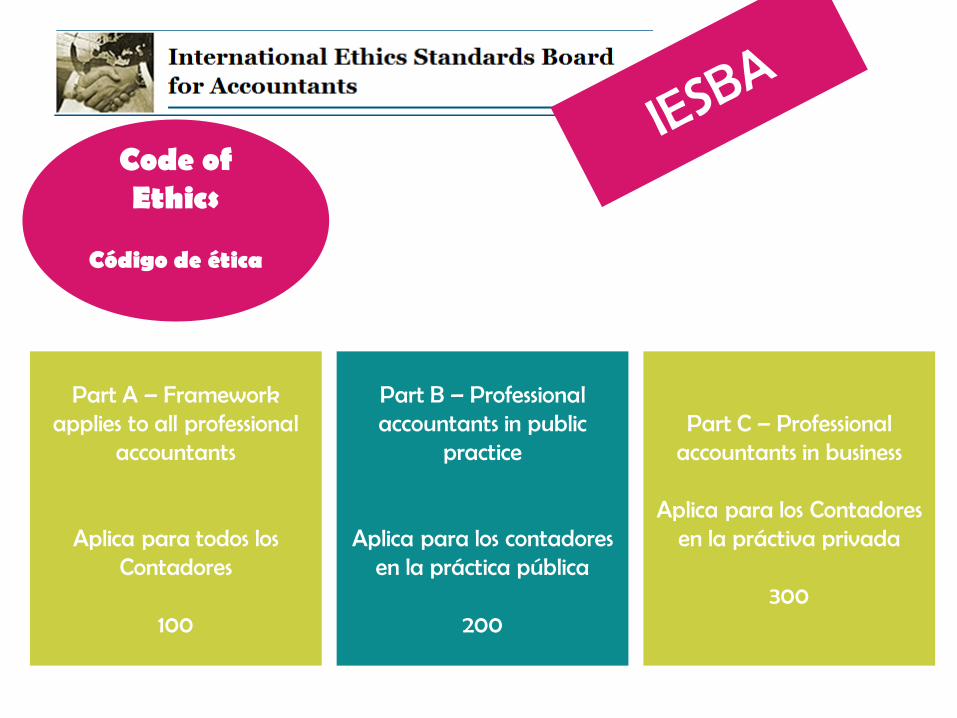

Code of Ethics

Código de ética

Part A – Framework applies to all professional

accountants

Aplica para todos los Contadores

100

Part B – Professional accountants in public

practice

Aplica para los contadoresen la práctica pública

200

Part C – Professional accountants in business

Aplica para los Contadoresen la práctiva privada

300

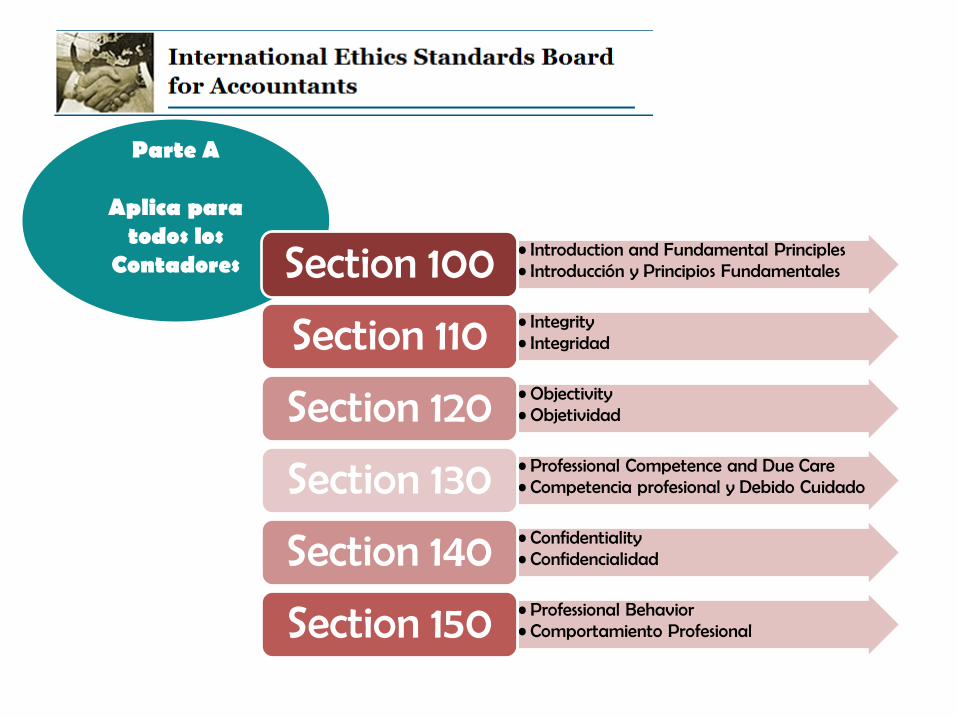

Parte A

Aplica para todos los

Contadores• Introduction and Fundamental Principles• Introducción y Principios FundamentalesSection 100 • Integrity• IntegridadSection 110 • Objectivity• ObjetividadSection 120 • Professional Competence and Due Care• Competencia profesional y Debido CuidadoSection 130• Confidentiality• ConfidencialidadSection 140• Professional Behavior• Comportamiento ProfesionalSection 150

Principios

• Integridad• Objetividad

• Confidencialidad• Competencia profesional y

Debido Cuidado• Comportamiento

Profesional

• Integridad. • Objetividad. • Independencia. • Responsabilidad. • Confidencialidad. • Competencia y

actualización profesional. • Observaciones de las

disposiciones normativas. • Difusión y colaboración. • Respeto entre colegas. • Conducta ética.

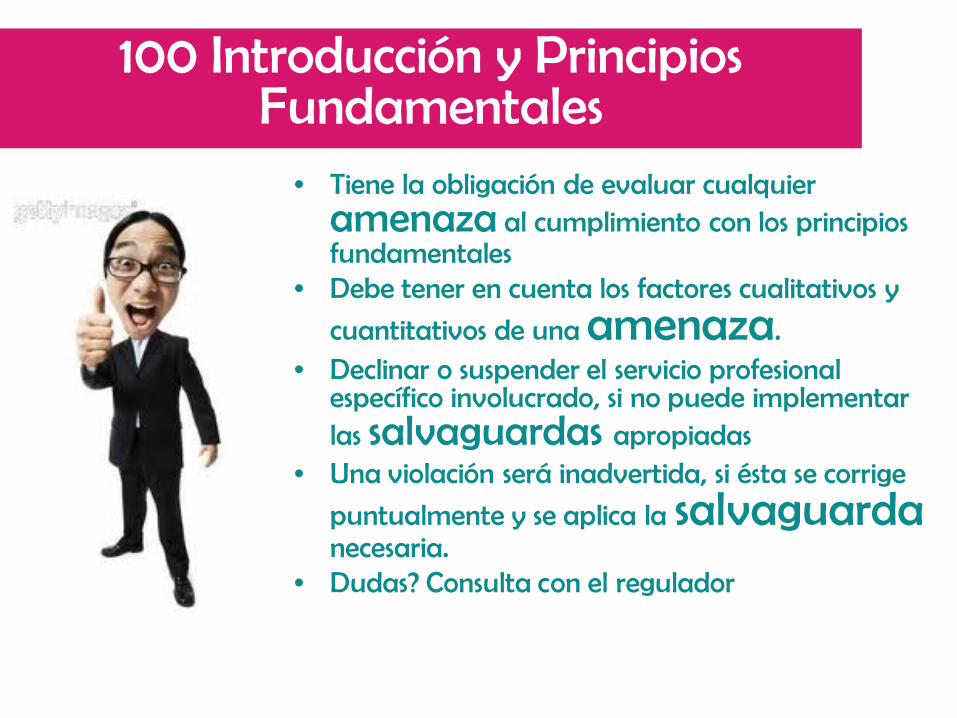

100 Introducción y Principios Fundamentales

Interés Público

100 Introducción y Principios Fundamentales

Integridad

100 Introducción y Principios Fundamentales

Objetividad

100 Introducción y Principios Fundamentales

CompetenciaProfesional y

Debido Cuidado

100 Introducción y Principios Fundamentales

Confidencialidad

100 Introducción y Principios Fundamentales

Comportamiento Profesional

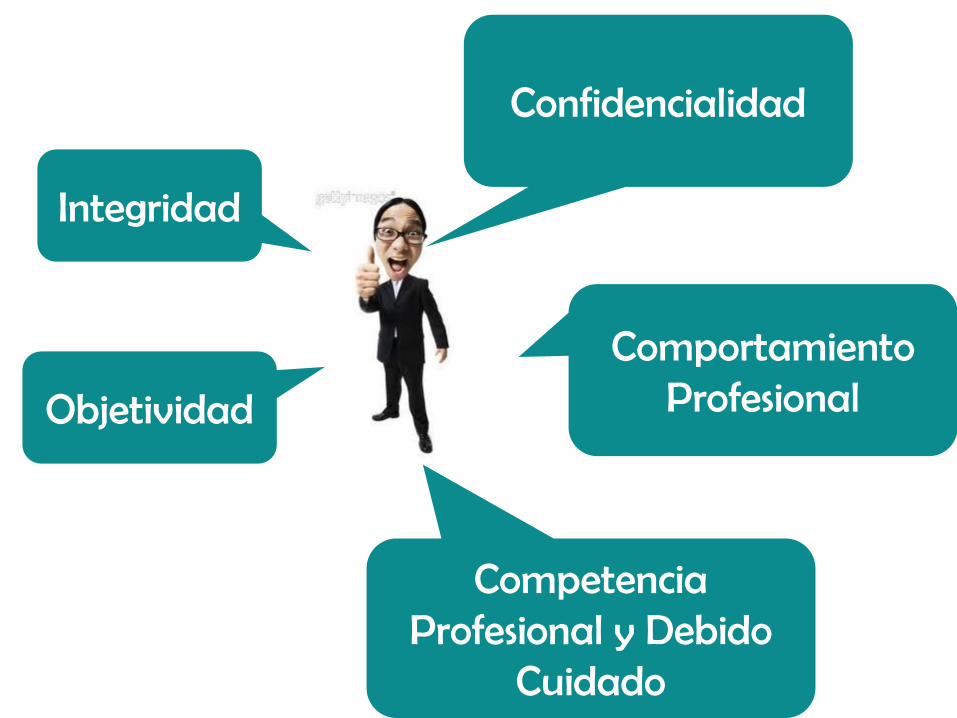

Integridad

Objetividad

CompetenciaProfesional y Debido

Cuidado

Confidencialidad

Comportamiento Profesional

• Tiene la obligación de evaluar cualquier amenaza al cumplimiento con los principios fundamentales

• Debe tener en cuenta los factores cualitativos y

cuantitativos de una amenaza. • Declinar o suspender el servicio profesional

específico involucrado, si no puede implementar las salvaguardas apropiadas

• Una violación será inadvertida, si ésta se corrige

puntualmente y se aplica la salvaguardanecesaria.

• Dudas? Consulta con el regulador

100 Introducción y Principios Fundamentales

Amenazas

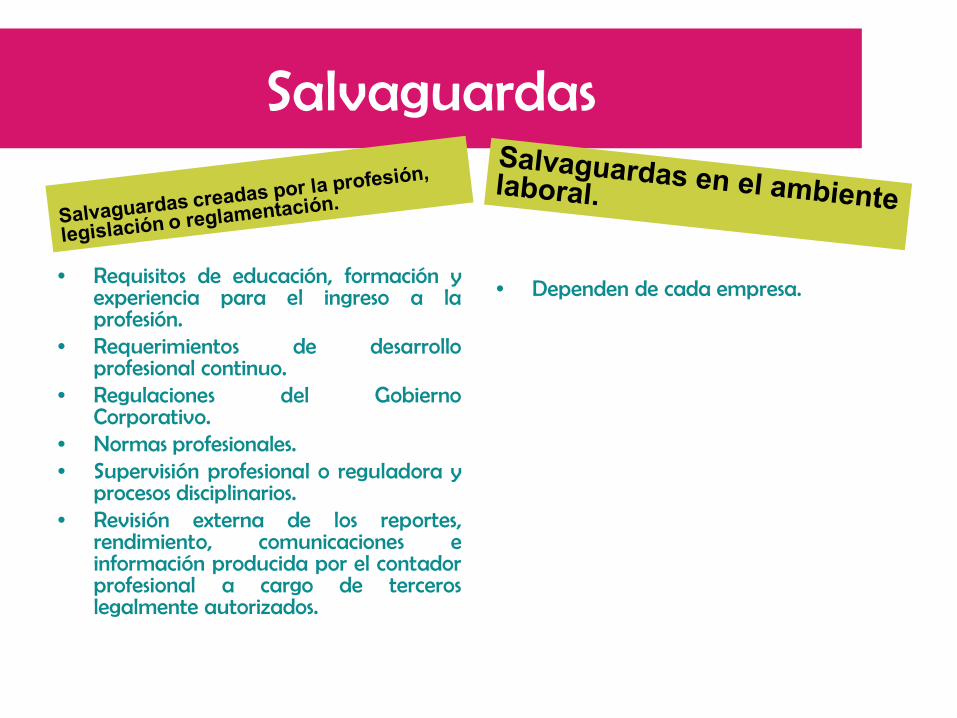

Salvaguardas

• Requisitos de educación, formación yexperiencia para el ingreso a laprofesión.

• Requerimientos de desarrolloprofesional continuo.

• Regulaciones del GobiernoCorporativo.

• Normas profesionales.• Supervisión profesional o reguladora y

procesos disciplinarios.• Revisión externa de los reportes,

rendimiento, comunicaciones einformación producida por el contadorprofesional a cargo de terceroslegalmente autorizados.

• Dependen de cada empresa.

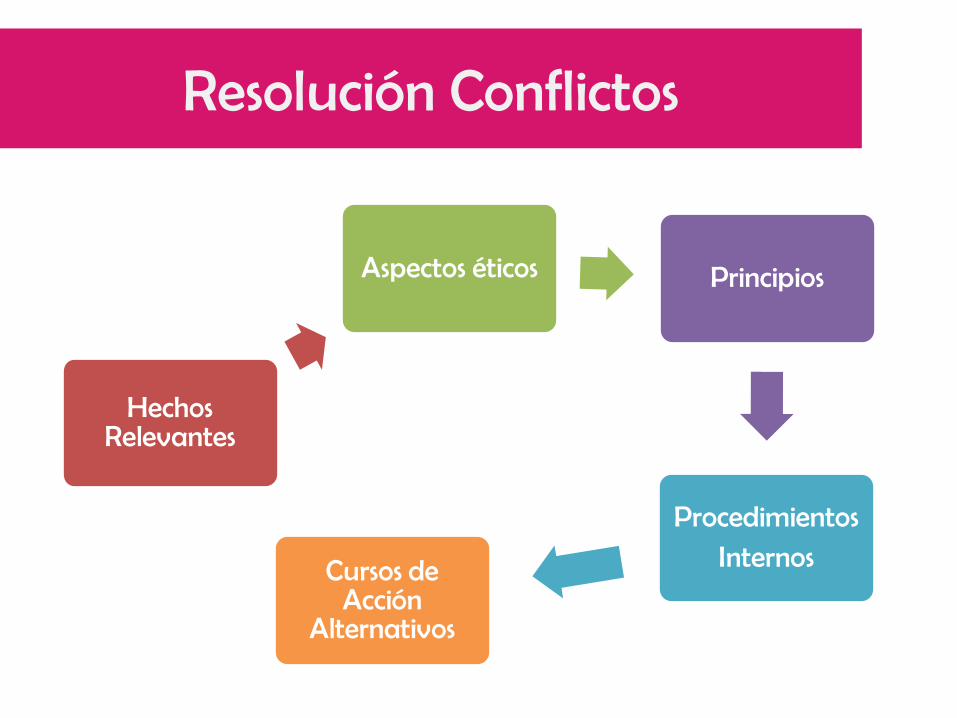

Resolución Conflictos

Hechos Relevantes

Aspectos éticos Principios

ProcedimientosInternosCursos de

Acción Alternativos

Parte B

Aplica para los contadores en

práctica pública

• Sección 200 Introducción

• Sección 210 Designación profesional

• Sección 220 Conflictos de Intereses

• Sección 230 Segundas Opiniones

• Sección 240 Honorarios y otro tipo de remuneraciones.

• Sección 250 Servicios de publicidad profesional

• Sección 260 Obsequios y hospitalidad

• Sección 270 Custodia de los activos del cliente

• Sección 280 Objetividad – Todo servicio

• Sección 290 Independencia – Auditoría y Trabajos de Revisión

• Sección 291 – Otros Compromisos de Aseguramiento

• Section 200 Introduction

• Section 210 Professional Appointment

• Section 220 Conflicts of Interest

• Section 230 Second Opinions

• Section 240 Fees and Other Types of Remuneration

• Section 250 Marketing Professional Services

• Section 260 Gifts and Hospitality

• Section 270 Custody of Client Assets

• Section 280 Objectivity―All Services

• Section 290 Independence―Audit and Review Engagements

• Section 291 Independence―Other Assurance Engagements

210 Designación Profesional

Amenazas

Salvaguardas

Nivel Aceptable

Capacitación

Colaboración experto

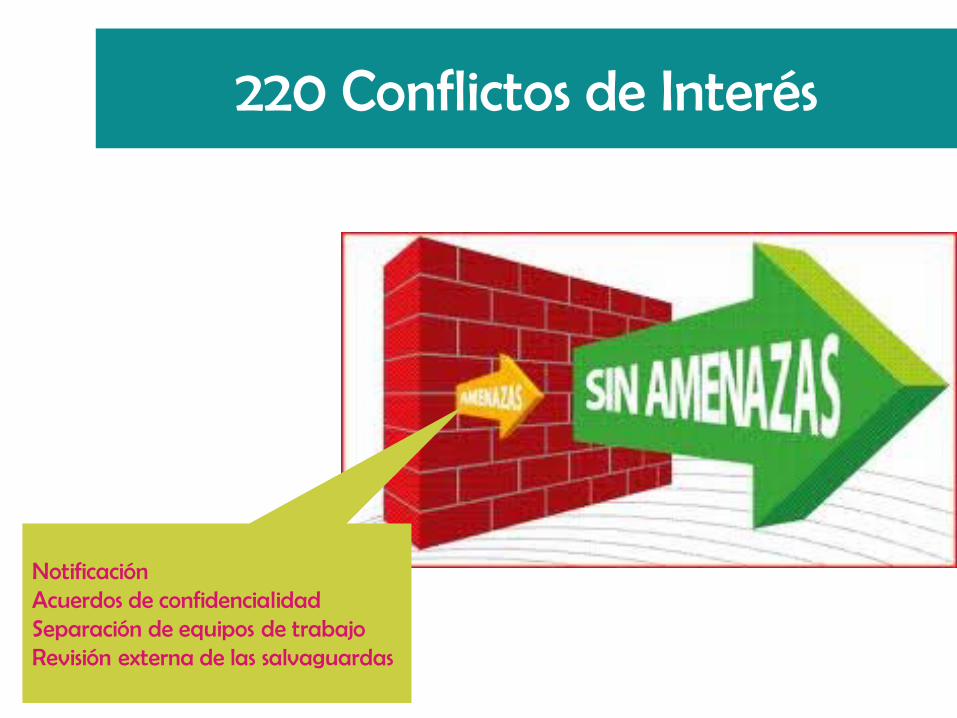

220 Conflictos de Interés

Notificación Acuerdos de confidencialidadSeparación de equipos de trabajoRevisión externa de las salvaguardas

230 Segundas Opiniones

Divulgación total de la información

Comunicación con el otro contador

240 Honorarios y Otros Tipos de Remuneraciones

Honorarios vs Trabajo

Comisión por Cliente

HonorariosPreferenciales

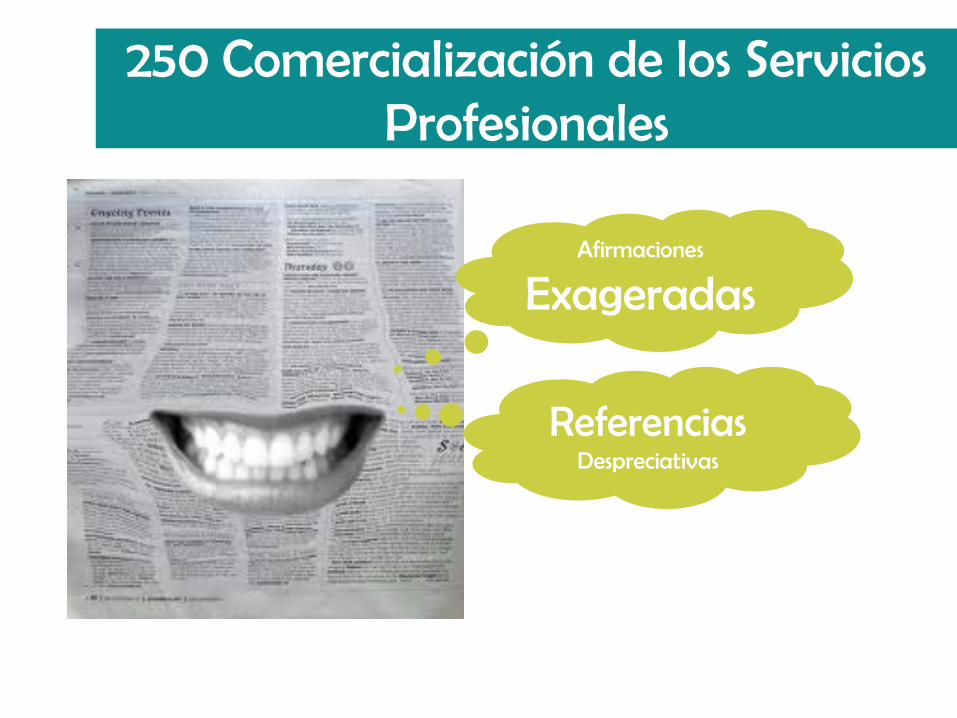

250 Comercialización de los Servicios Profesionales

Afirmaciones

Exageradas

ReferenciasDespreciativas

260 Regalos y Hospitalidad

270 Custodia de Activos del Cliente

• a) Mantener tales activos separados de sus activos personales o de la firma;

• (b) Usar tales activos sólo para los propósitos para los cuales fueron designados;

• (c) En todo momento, debe estar listo para rendir cuenta sobre esos activos, y cualquier ingreso, dividendo o ganancia generada por ellos, a cualquier persona que tenga derecho a esta contabilidad; y

• (d) Cumplir con todas las leyes y regulaciones relevantes para la tenencia y contabilidad de tales activos.

280 Objetividad – Todo Servicio

Expresar una conclusión, sin desviaciones, conflictos de interés o la indebida influencia de otros.

– Retirarse del equipo se aseguramiento.– Procedimientos de supervisión.– Terminar con la relación financiera o de negocios que

origina la amenaza.– Discutir el asunto con los niveles más altos de la

gerencia dentro de la firma.– Discutir el tema con aquellos encargados del mando

del cliente.

290 - Independencia

De Pensamiento

De Apariencia

Parte C

Aplica para los contadores en

práctica privada

Sección 300 IntroducciónSección 310 Conflictos potencialesSección 320 Preparación y Reporte de la informaciónSección 330 Actuando con la experiencia suficienteSección 340 AccionesSección 350 Incentivos

Section 300 IntroductionSection 310 Potential ConflictsSection 320 Preparation and Reporting of InformationSection 330 Acting with Sufficient ExpertiseSection 340 Financial InterestsSection 350 Inducements

310 Conflictos Potenciales

• Actuar contrario a la ley o regulación.

• Actuar contrario a las normas técnicas o profesionales.

• Facilitar estrategias administrativas para obtener ganancias anti éticas e ilegales.

• Mienta o por engañe intencionadamente

• Distorsione hechos

¿Qué hacer?

• Obtener el consejo apropiado desde dentro de la organización, un consejero profesional independiente o un cuerpo profesional relevante.

• La existencia de un proceso de resolución de disputa formal dentro de la organización.

• Pedir el consejo legal.

¿QuéHacer?

320 Preparativos y Señalamiento de la Información

• Un contador profesional de negocios debe mantener la información:

• Describir la naturaleza verdadera de las transacciones de la empresa, las posesiones o las deudas evidentes;

• Clasificar y grabar la información en el momento oportuno y de una manera correcta; y

• Representar los hechos con exactitud y totalmente en todos los materiales respectivos.

330 Actuando con la Experiencia Suficiente

Capacitación

Tiempo

Expertos

340 Intereses Financieros

Tales salvaguardas incluyen:• Políticas y procedimientos para un comité independiente de la

dirección que determine el nivel de la forma de la remuneración de alta dirección.

• La revelación de todos los intereses relevantes, y de cualquier plan para comercializarlos a aquellos encargados del mando de la organización, en concordancia con las políticas internas.

• Consultar donde sea necesario con los superiores de dentro de la organización.

• Consultar donde sea apropiado con aquellos encargados el mando de la organización o con el cuerpo profesional relevante.

• Procedimientos de auditoria internos y externos.• Educación actualizada sobre los asuntos éticos y las restricciones

legales y otras regulaciones sobre el miembro potencial mercantil.

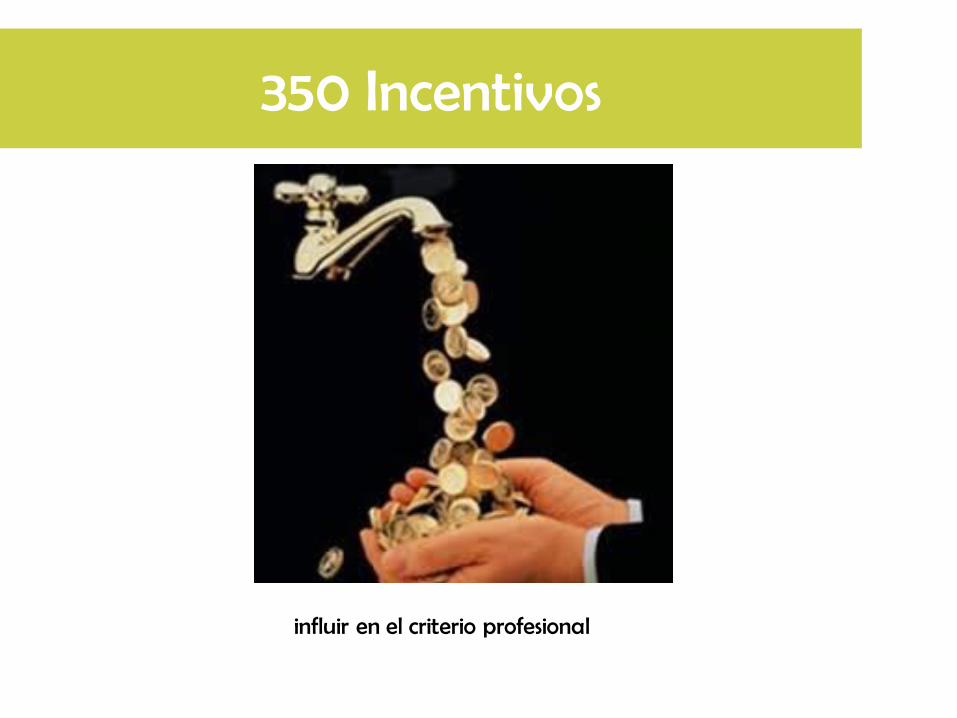

350 Incentivos

influir en el criterio profesional

Recommended