Código Fiscal do Investimento 3º encontro | 5/12/2014

Estrutura da apresentação

1) O Código Fiscal do Investimento: Introdução

2) Benefícios Fiscais Contratuais ao Investimento Produtivo

3) SIFIDE

4) Regime Fiscal Apoio ao Investimento (RFAI)

5) Dedução por Lucros Retidos e Reinvestidos (DLRR)

6) Remuneração Capital Social e CFEI

5/12/2014 2 CÓDIGO FISCAL DO INVESTIMENTO

Introdução

Código Fiscal do Investimento:

- Decreto-Lei n.º 162/2014, de 31 de Outubro;

- Revisão global dos benefícios ao investimento e à capitalização das empresas;

- Visa a promoção da competitividade e do investimento, favorecer o crescimento sustentável e a criação de emprego e o reforço da estrutura de capital das empresas;

- Adaptação ao novo quadro legislativo europeu aplicável aos auxílios estatais para o período de 2014-2020;

- Aplicável aos períodos de tributação iniciados em ou após 1/1/2014;

- Para apuramento do limite máximo de auxílios estatais com finalidades regionais a data relevante é a de 1/7/2014. Para o período de 1/1/2014 a 30/6/2014 aplicam-se as anteriores regras.

5/12/2014 3 CÓDIGO FISCAL DO INVESTIMENTO

Benefícios Fiscais Contratuais ao Investimento Produtivo

- Projetos de investimento realizados até 31/12/2020

- Investimentos ≥ 3.000.000€

- Setores específicos e em determinadas regiões de acordo com os auxílios estatais de finalidades regionais

- CAE’ s definidos por portaria

- Candidatura através do IAPMEI ou AICEP (dependendo dos valores do investimento)

- Sujeito a contratualização com o Estado

5/12/2014 4 CÓDIGO FISCAL DO INVESTIMENTO

Benefícios Fiscais Contratuais ao Investimento Produtivo

- Dedução à coleta de IRC entre os 10% e os 25%

- Dedução começa em 10% e vai sendo majorada segundo determinados critérios até atingir os 25% (artigo 9º)

- Isenção ou redução IMI durante vidência contrato

- Isenção ou redução de IMT prédios adquiridos

- Isenção de imposto de selo para todos os atos e contratos

- Não cumulável com RFAI e SIFIDE. Apenas é cumulável com o DLRR.

- Ter em atenção que no conjunto dos benefícios não pode exceder o limite do auxílio estatal para auxílios regionais

5/12/2014 5 CÓDIGO FISCAL DO INVESTIMENTO

Benefícios Fiscais Contratuais ao Investimento Produtivo

- Dedução à coleta de IRC na Mod 22

- Limites à dedução à coleta:

- Empresas novas = 100%

- Empresas existentes = o maior entre 25% do total do benefício fiscal ou 50% da coleta

Prazo de reporte = termo do contrato

5/12/2014 6 CÓDIGO FISCAL DO INVESTIMENTO

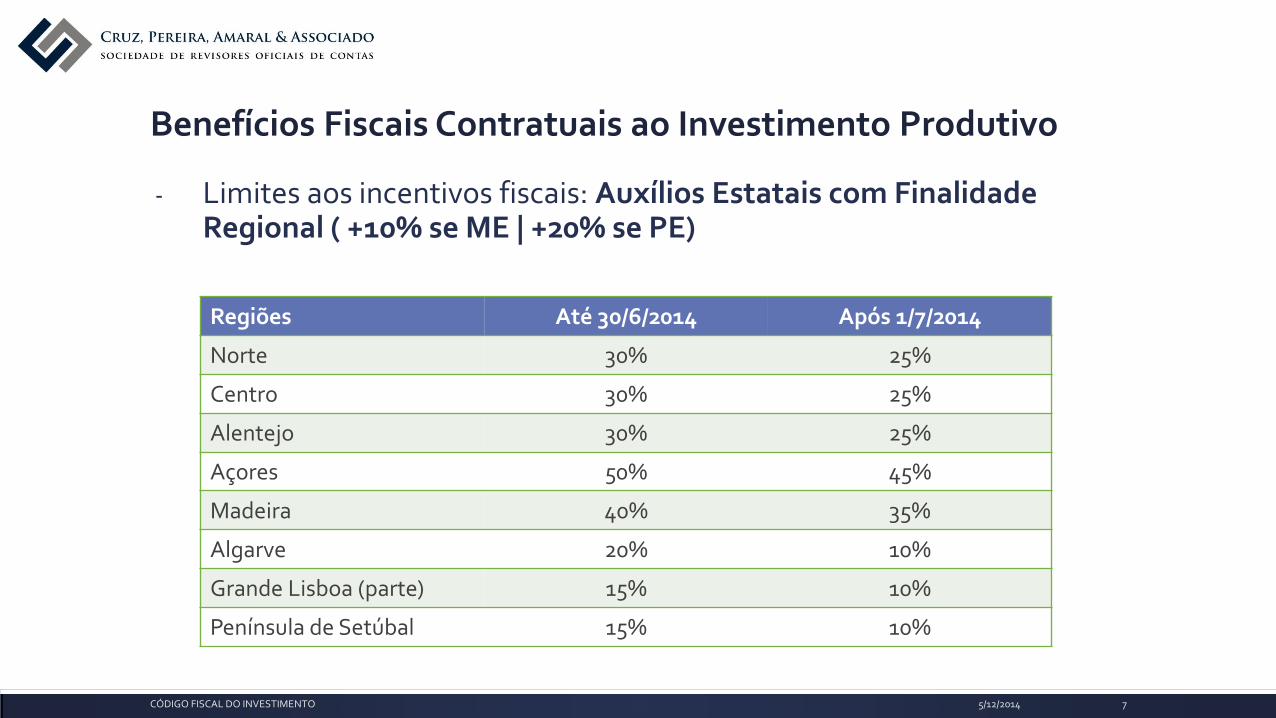

Benefícios Fiscais Contratuais ao Investimento Produtivo

- Limites aos incentivos fiscais: Auxílios Estatais com Finalidade Regional ( +10% se ME | +20% se PE)

5/12/2014 7 CÓDIGO FISCAL DO INVESTIMENTO

Regiões Até 30/6/2014 Após 1/7/2014

Norte 30% 25%

Centro 30% 25%

Alentejo 30% 25%

Açores 50% 45%

Madeira 40% 35%

Algarve 20% 10%

Grande Lisboa (parte) 15% 10%

Península de Setúbal 15% 10%

Sistema de incentivos fiscais em investigação e desenvolvimento empresarial (SIFIDE)

- Despesas relevantes com investigação e desenvolvimento;

- Dedução à coleta de IRC:

- Taxa base de 32,5% das despesas relevantes;

- Taxa incremental de 50% do acréscimo de despesas em relação à média aritmética simples dos dois exercícios anteriores, até ao limite de 1.500.000€.

Dedução de 100% da coleta

Benefício exclusivo, pois não é cumulável com outros benefícios fiscais.

5/12/2014 8 CÓDIGO FISCAL DO INVESTIMENTO

Sistema de incentivos fiscais em investigação e desenvolvimento empresarial (SIFIDE)

- É necessária candidatura à Comissão Certificadora do SIFIDE ( até 31/7 do ano seguinte aos investimentos)

- Comprovativo inexistência de dívidas ao Estado e Segurança social

- Cálculo do benefício fiscal

- Menção no Anexo às demonstrações financeiras do imposto que deixou de ser pago.

5/12/2014 9 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Entidades elegíveis:

a) Industria extrativa e transformadora;

b) Turismo, incluindo atividades com interesse para o turismo;

c) Atividades e serviços informáticos conexos;

d) Atividades agrícolas, aquícolas, piscícolas, agropecuárias e florestais;

e) Atividades de investigação e desenvolvimento e de alta intensidade tecnológica;

f) Tecnologias de informação e produção de audiovisual e multimédia;

g) Defesa, ambiente, energia e telecomunicações;

h) Atividades de centros partilhados.

-Está ainda por publicar portaria com os CAE’s elegíveis.

5/12/2014 10 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Condições de acesso (cumulativas):

- Contabilidade organizada;

- Lucro tributável não seja apurado segundo métodos indiretos;

- Mantenham os bens na empresa e na região durante 3 anos (PME) ou 5 anos (restantes casos). Se inferior: a vida útil fiscal mínima ou até abate físico, desmantelamento, abandono ou inutilização;

- Não sejam devedores ao Estado e à Segurança social;

- Não seja considerada empresa em dificuldade nos termos legislação comunitária;

- Efetuem investimento relevante que proporcione a criação de postos de trabalho e a sua manutenção até ao final do período de dedução à coleta de IRC.

5/12/2014 11 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Investimentos relevantes:

- ATIVOS FIXOS TANGÍVEIS em estado de novo, exceto:

a) Terrenos (salvo, exploração de concessões mineiras, águas minerais naturais e de nascente, barreiros e areeiros em projetos de industria extrativa);

b) Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo se forem instalações fabris ou afetos a atividades turísticas, de produção de audiovisual ou administrativas;

c) Viaturas ligeiras de passageiros ou mistas;

d) Mobiliário e artigos de conforto ou decoração, salvo equipamento hoteleiro afeto a exploração turística;

e) Equipamentos sociais;

f) outros bens de investimento que não estejam afetos à exploração da empresa.

ATIVOS INTANGÍVEIS

- Aquisição de direitos e patentes , licenças, Know-how ou conhecimentos técnicos não protegidos por patente.

5/12/2014 12 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Investimentos realizados:

- Adições efetuadas nos ativos fixos tangíveis e intangíveis;

- Adições nos ativos em curso (exceto adiantamentos);

- Transferências de ativos em curso de anos anteriores que correspondam a adiantamentos;

- Benefício fiscal:

- Dedução à coleta no ano em que ocorre o investimento;

- Norte, Centro, Alentejo, Açores e Madeira: 25% para investimento até 5.000.000€ e 10% na parte que exceda aquele valor;

- Algarve, Grande Lisboa (parte) e Península de Setúbal: 10% do investimento

- Isenção de IMI até 10 anos relativo aos prédios considerados investimentos relevantes

- Isenção de IMT e imposto de selo relativamente à aquisição de prédios considerados investimentos relevantes.

- Não é cumulável com outros benefícios fiscais relativamente aos mesmos investimentos (Exceto DLRR e desde que não exceda os limites estatais com finalidades regionais)

5/12/2014 13 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Limite à dedução à coleta:

- Investimentos realizados no período de tributação de início de atividade e nos dois períodos de tributação seguintes – até 100% da coleta.

- Restantes casos até 50% da coleta.

Prazo de Reporte

10º período de tributação seguinte

Resultado da liquidação – Art.º 92º CIRC

Excluído

5/12/2014 14 CÓDIGO FISCAL DO INVESTIMENTO

Regime Fiscal de Apoio ao Investimento (RFAI)

- Obrigações acessórias

- Dossier Fiscal:

- Investimentos relevantes e respetivos montantes

- Cálculo do benefício fiscal

- Comprovativo de preenchimento de condições de acesso

Anexo às demonstrações financeiras:

Deixa de ser exigido que a contabilidade dos sujeitos passivos evidencie o montante de imposto que deixa de ser pago em resultado do RFAI, mediante menção expressa no anexo às demonstrações financeiras.

5/12/2014 15 CÓDIGO FISCAL DO INVESTIMENTO

Dedução por Lucros Retidos e Reinvestidos (DLRR)

- Incentivo a PME’s

- EBF’s – Art.º 66ºC a 66ºL

- Contabilidade organizada de acordo com normalização contabilística

- Lucro tributável não seja apurado por métodos indiretos

- Situação fiscal e contributiva regularizada

- AFT detidos por período mínimo de 5 anos

- É permitida a alienação antes de decorridos os 5 anos, desde que se efetue o reinvestimento

- Caso específico dos Leasings

5/12/2014 16 CÓDIGO FISCAL DO INVESTIMENTO

Dedução por Lucros Retidos e Reinvestidos (DLRR)

- Investimentos relevantes – AFT novos, até 5.000.000€, exceto:

- Terrenos (salvo, exploração de concessões mineiras, águas minerais naturais e de nascente, pedreiras, barreiras e areeiros em projetos de industria extrativa);

- Construção, aquisição, reparação e ampliação de quaisquer edifícios (salvo, afetos a atividades produtivas ou administrativas);

- Viaturas ligeiras de passageiros ou mistas, barcos de recreio e aeronaves;

- Artigos de conforto ou decoração, salvo equipamento hoteleiro afeto a exploração turística;

- Ativos afetos a atividades no âmbito de acordos de concessão ou de parcerias público-privada celebradas com entidades do setor público;

-

5/12/2014 17 CÓDIGO FISCAL DO INVESTIMENTO

Dedução por Lucros Retidos e Reinvestidos (DLRR)

- Incentivo Fiscal:

- 10% dos lucros retidos e reinvestidos no prazo de 2 anos

- Limite dedução à coleta:

- Até 25% da coleta

Não cumulável com outros benefícios fiscais relativamente aos mesmos investimentos (exceto, benefícios contratuais e RFAI)

5/12/2014 18 CÓDIGO FISCAL DO INVESTIMENTO

Dedução por Lucros Retidos e Reinvestidos (DLRR)

- Obrigações Acessórias:

a) Constituição de reserva especial por lucros retidos e reinvestidos no balanço;

b) Reserva indisponível para distribuição aos sócios antes do fim do 5º exercício ao da sua constituição;

c) Dossier fiscal – investimentos relevantes, montantes e cálculo do benefício fiscal;

d) Menção no anexo às demonstrações financeiras do imposto que deixe de ser pago.

5/12/2014 19 CÓDIGO FISCAL DO INVESTIMENTO

Remuneração convencional do capital social e CFEI

- Entradas de capital em dinheiro na constituição de sociedades e em aumentos de capital;

- Entradas de sócios exclusivamente pessoas singulares;

- Incentivo fiscal de 5% das entradas em dinheiro;

- A deduzir no exercício da entrada e nos 3 períodos seguintes;

- Excluído do âmbito do art.º 92º CIRC

- Regras europeias em matéria de auxílios de minimis

- CFEI : Não esquecer de utilizar o valor eventualmente não usado na dedução à coleta de 2013.

5/12/2014 20 CÓDIGO FISCAL DO INVESTIMENTO

FIM Obrigado pela atenção

29/09/2014 21 CÓDIGO FISCAL DO INVESTIMENTO

www.cpasroc.com

Recommended