« Combien vaut mon entreprise ? »

Animé par : Jérôme VIMONT, Ouest Ingénierie Financière – Banque Populaire de l’Ouest Régis MORENNE, Comptacom

SOMMAIRE

- Le Diagnostic Préalable - Les Méthodes de Valorisation - Les Conséquences Fiscales et Sociales de la

Cession

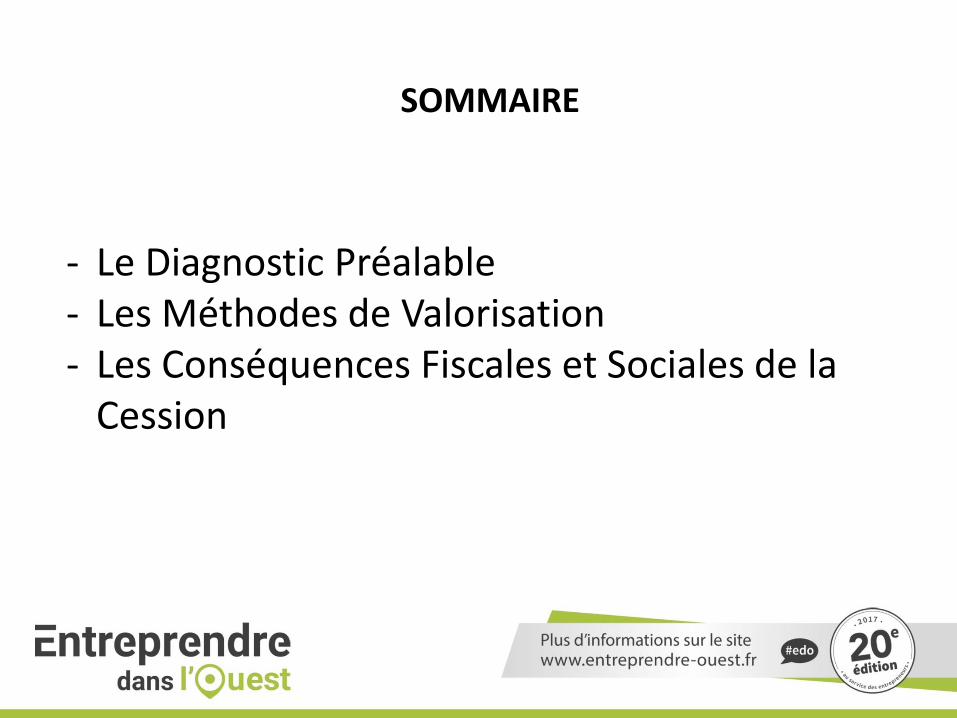

VALORISER UNE ENTREPRISE, UNE OPERATION COMPLEXE

DE NOMBREUX ELEMENTS A PRENDRE EN COMPTE …

Eléments financiers historiques (bilans et comptes de résultat)

Business plan

Potentiel du marché, position sur le marché, axes de

développement

Profil de l’équipe

Phase de développent de l’entreprise

Barrières à l’entrée du marché

Caractéristiques de la société : clientèle, fournisseurs, outils

de production …

Facteurs-clés de succès

Valoriser une société, c’est calculer sa valeur financière en tenant compte de son marché, de ses caractéristiques intrinsèques, de ses données comptables passées et de son potentiel de développement.

LA NECESSITE DE FAIRE UN DIAGNOSTIC COMPLET DE L’ENTREPRISE (1/2)

COMMERCIAL

INDUSTRIEL

RESSOURCES HUMAINES

La position stratégique

L’environnement économique

Le marché

Le type de clientèle

La gamme de produits

La politique des prix

Le mode de distribution

La communication…

La situation géographique

Les moyens de production

Le processus de fabrication

Recherche & développement

Le respect des normes actuelles et à venir

Le respect de l’environnement

Les risques professionnels

L’organigramme

Les qualifications

L’encadrement

Le mode de management

Le mode de rémunération

L’ambiance

Les dirigeants

L’évaluation des risques professionnels

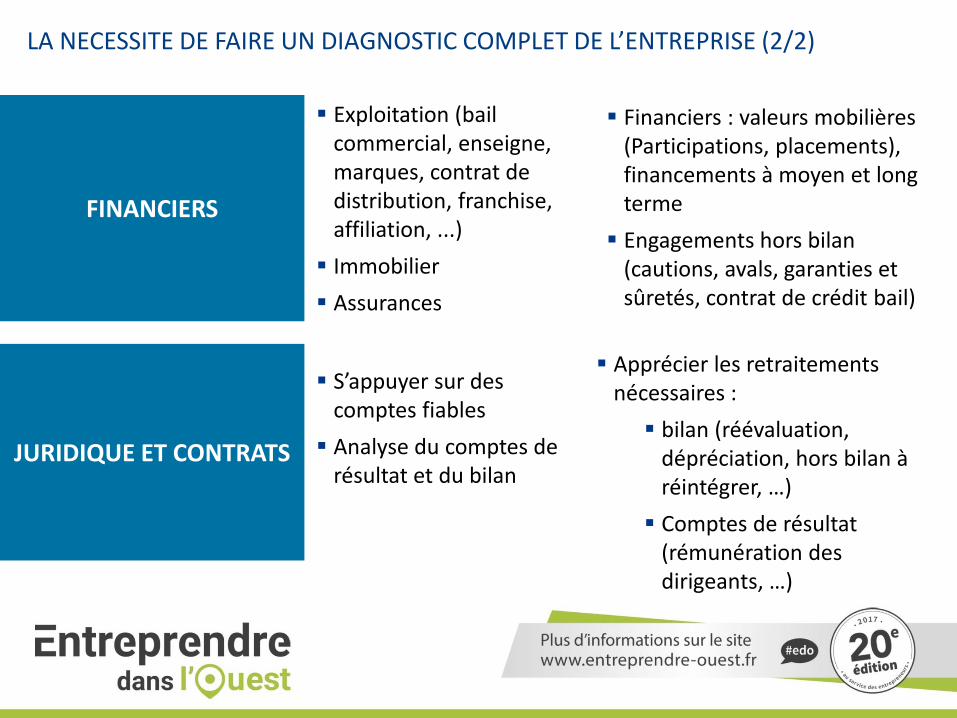

LA NECESSITE DE FAIRE UN DIAGNOSTIC COMPLET DE L’ENTREPRISE (2/2)

JURIDIQUE ET CONTRATS

Exploitation (bail commercial, enseigne, marques, contrat de distribution, franchise, affiliation, ...)

Immobilier

Assurances

Financiers : valeurs mobilières (Participations, placements), financements à moyen et long terme

Engagements hors bilan (cautions, avals, garanties et sûretés, contrat de crédit bail)

FINANCIERS

S’appuyer sur des comptes fiables

Analyse du comptes de résultat et du bilan

Apprécier les retraitements nécessaires :

bilan (réévaluation, dépréciation, hors bilan à réintégrer, …)

Comptes de résultat (rémunération des dirigeants, …)

« Combien vaut mon entreprise ? »

UNE PLURALITE DE METHODES

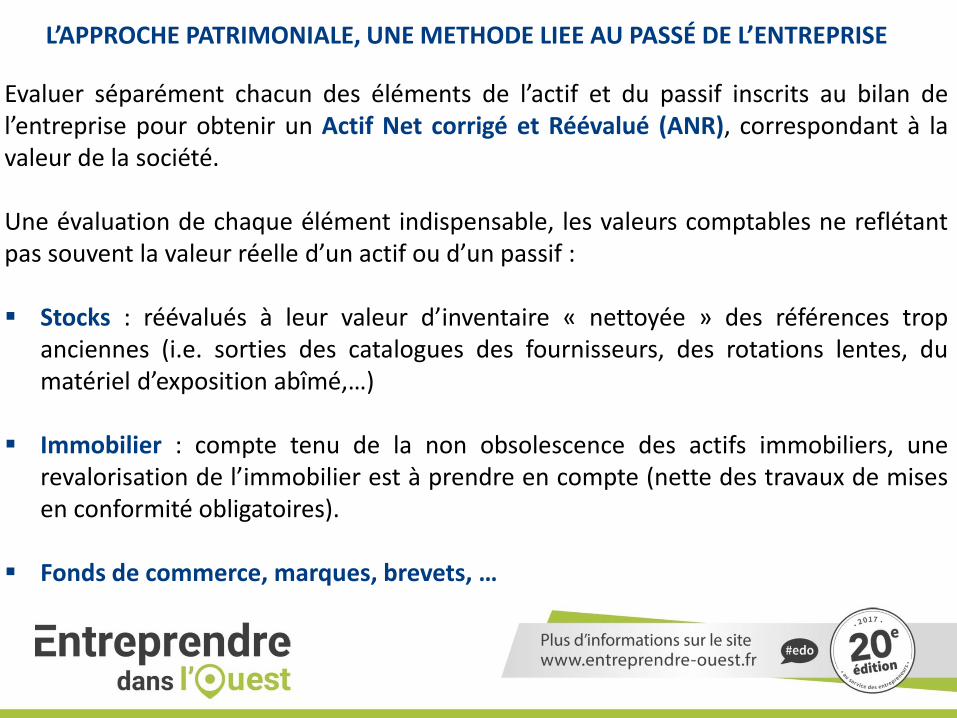

L’APPROCHE PATRIMONIALE, UNE METHODE LIEE AU PASSÉ DE L’ENTREPRISE

Evaluer séparément chacun des éléments de l’actif et du passif inscrits au bilan de l’entreprise pour obtenir un Actif Net corrigé et Réévalué (ANR), correspondant à la valeur de la société. Une évaluation de chaque élément indispensable, les valeurs comptables ne reflétant pas souvent la valeur réelle d’un actif ou d’un passif : Stocks : réévalués à leur valeur d’inventaire « nettoyée » des références trop

anciennes (i.e. sorties des catalogues des fournisseurs, des rotations lentes, du matériel d’exposition abîmé,…)

Immobilier : compte tenu de la non obsolescence des actifs immobiliers, une revalorisation de l’immobilier est à prendre en compte (nette des travaux de mises en conformité obligatoires).

Fonds de commerce, marques, brevets, …

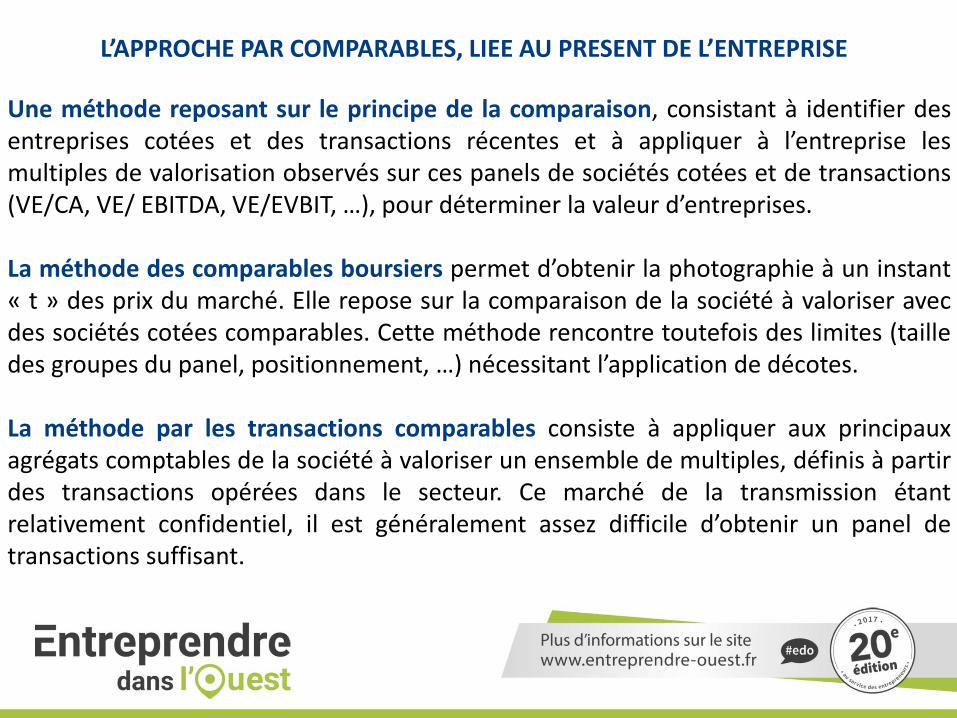

L’APPROCHE PAR COMPARABLES, LIEE AU PRESENT DE L’ENTREPRISE

Une méthode reposant sur le principe de la comparaison, consistant à identifier des entreprises cotées et des transactions récentes et à appliquer à l’entreprise les multiples de valorisation observés sur ces panels de sociétés cotées et de transactions (VE/CA, VE/ EBITDA, VE/EVBIT, …), pour déterminer la valeur d’entreprises.

La méthode des comparables boursiers permet d’obtenir la photographie à un instant « t » des prix du marché. Elle repose sur la comparaison de la société à valoriser avec des sociétés cotées comparables. Cette méthode rencontre toutefois des limites (taille des groupes du panel, positionnement, …) nécessitant l’application de décotes. La méthode par les transactions comparables consiste à appliquer aux principaux agrégats comptables de la société à valoriser un ensemble de multiples, définis à partir des transactions opérées dans le secteur. Ce marché de la transmission étant relativement confidentiel, il est généralement assez difficile d’obtenir un panel de transactions suffisant.

L’APPROCHE PAR ACTUALISATION, LIEE AU FUTUR DE L’ENTREPRISE

Une méthode basée sur l’actualisation des flux futurs de trésorerie (« discounted cash flows »). Son application repose sur la détermination des flux futurs de trésorerie disponible que l’on va actualiser. Il s’agit de définir la valeur actuelle des revenus futurs de l’entreprise. La difficulté réside dans la détermination du taux d’actualisation qui est fonction du niveau de risque pesant sur les revenus à venir de l’entreprise, ainsi que sur la construction d’un business plan documenté.

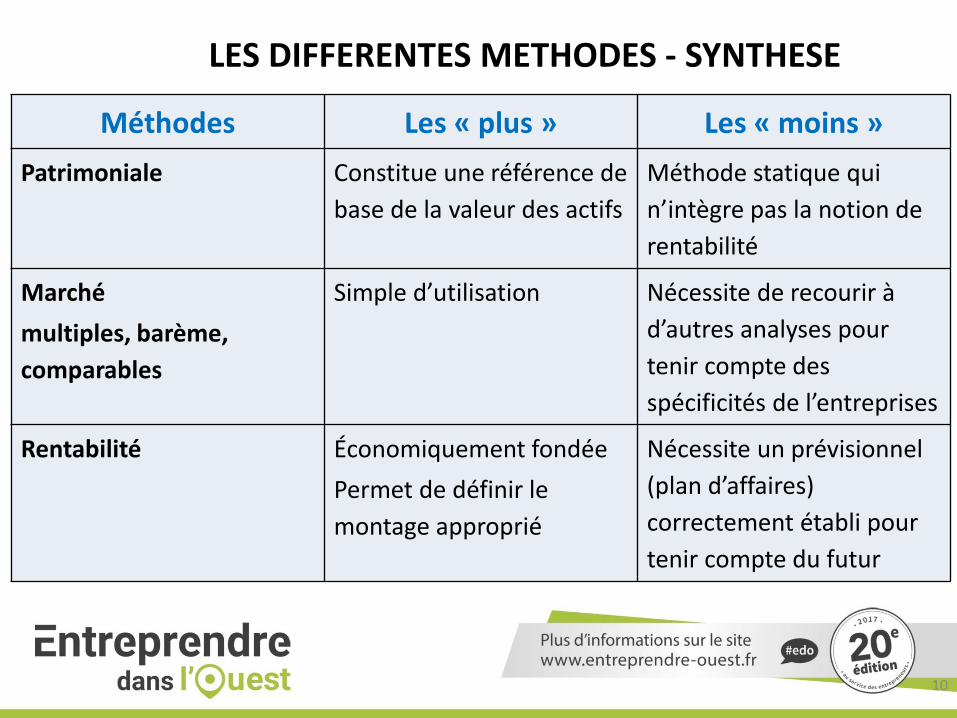

Méthodes Les « plus » Les « moins »

Patrimoniale Constitue une référence de

base de la valeur des actifs

Méthode statique qui

n’intègre pas la notion de

rentabilité

Marché

multiples, barème,

comparables

Simple d’utilisation Nécessite de recourir à

d’autres analyses pour

tenir compte des

spécificités de l’entreprises

Rentabilité Économiquement fondée

Permet de définir le

montage approprié

Nécessite un prévisionnel

(plan d’affaires)

correctement établi pour

tenir compte du futur

10

3. LES DIFFERENTES METHODES - SYNTHESE

11

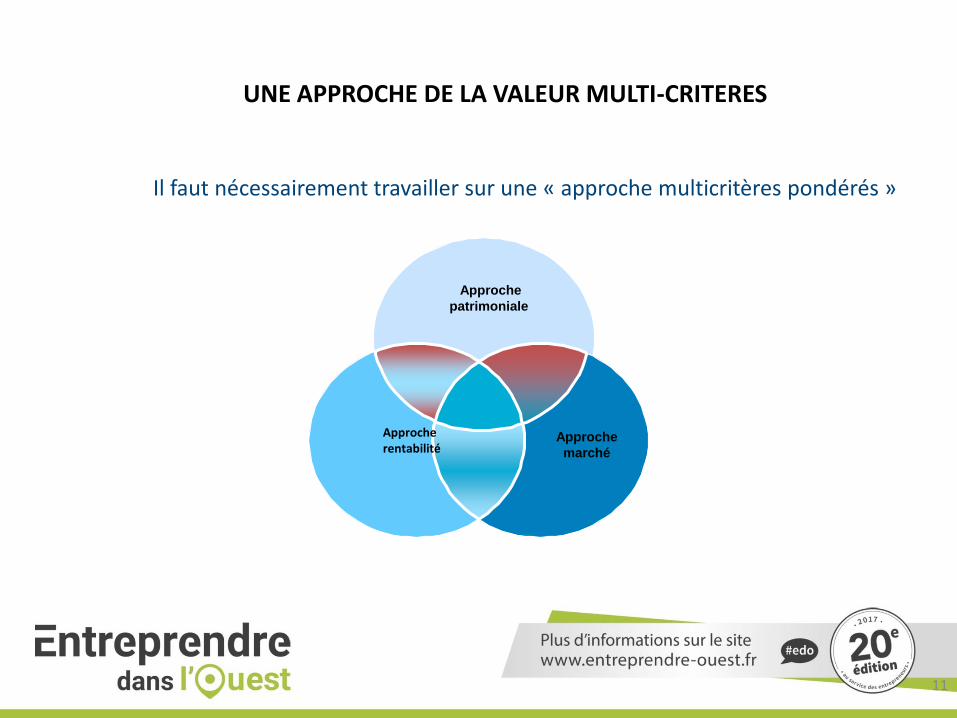

Il faut nécessairement travailler sur une « approche multicritères pondérés »

Approche

patrimoniale

Approche

marché

Approche rentabilité

3.3 VALORISER En Bref

UNE APPROCHE DE LA VALEUR MULTI-CRITERES

Évaluer, c’est déterminer une valeur, pas un prix.

La valeur se calcule et elle est rationnelle.

Les méthodes d’évaluation posent des principes et génèrent des éventualités et des consensus.

La valeur est le résultat d’une anticipation, le prix résulte d’une négociation ou d’un échange. Il n’existe aucune technique unique et absolue.

Différence entre la Valeur et le Prixt le prix

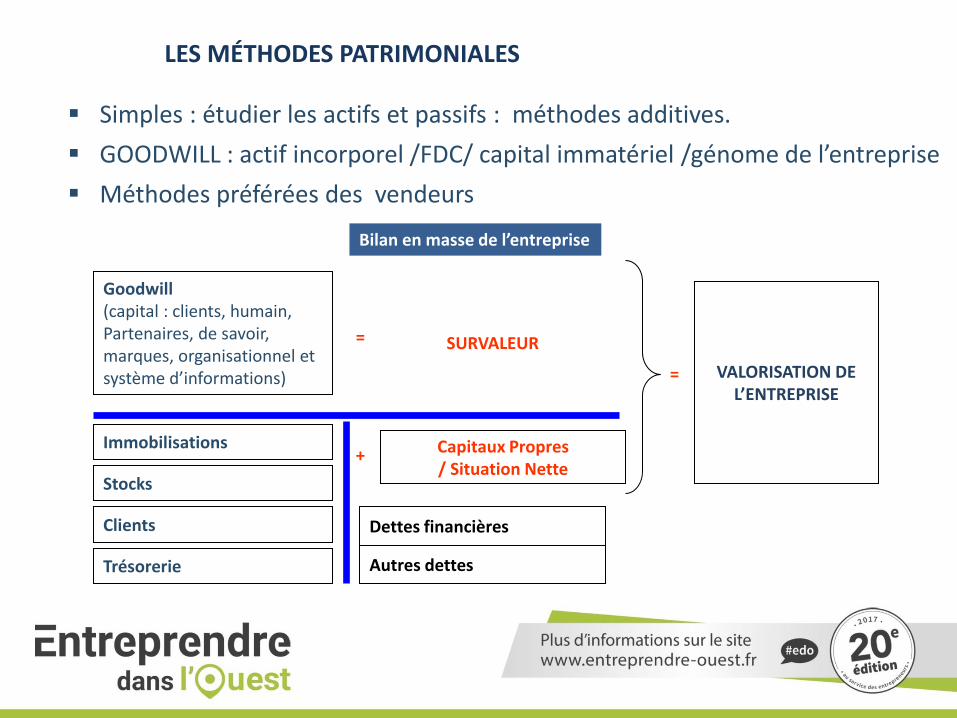

LES MÉTHODES PATRIMONIALES

Simples : étudier les actifs et passifs : méthodes additives.

GOODWILL : actif incorporel /FDC/ capital immatériel /génome de l’entreprise

Méthodes préférées des vendeurs

SURVALEUR

Goodwill (capital : clients, humain, Partenaires, de savoir, marques, organisationnel et système d’informations)

Immobilisations

Clients

Stocks

Trésorerie

Capitaux Propres / Situation Nette

Dettes financières

Autres dettes

=

VALORISATION DE L’ENTREPRISE

+

=

Bilan en masse de l’entreprise

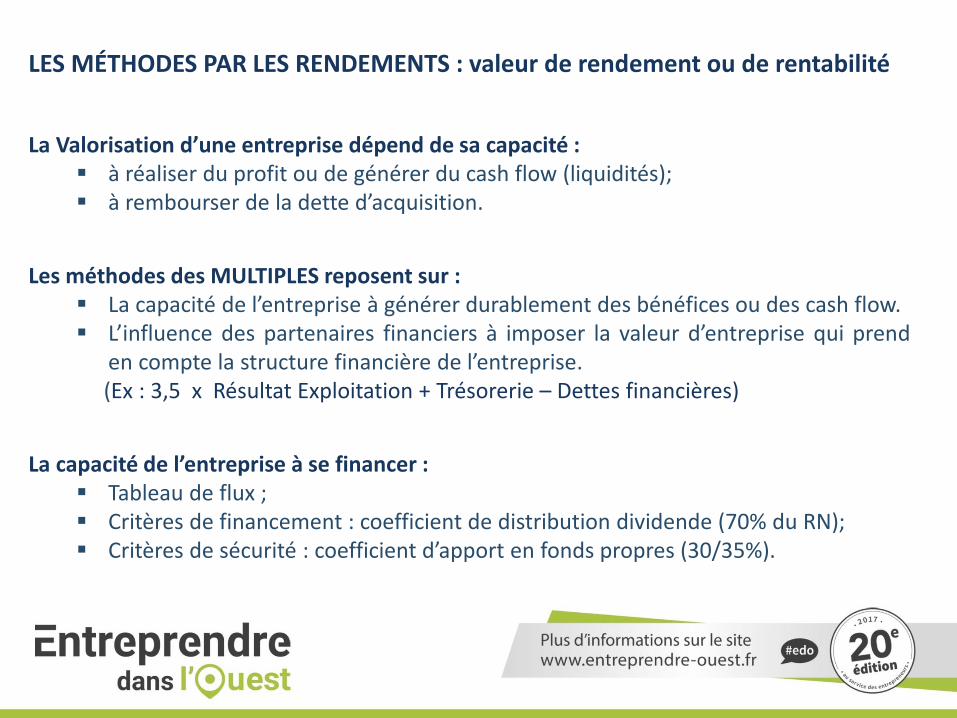

LES MÉTHODES PAR LES RENDEMENTS : valeur de rendement ou de rentabilité

La Valorisation d’une entreprise dépend de sa capacité : à réaliser du profit ou de générer du cash flow (liquidités); à rembourser de la dette d’acquisition.

Les méthodes des MULTIPLES reposent sur : La capacité de l’entreprise à générer durablement des bénéfices ou des cash flow. L’influence des partenaires financiers à imposer la valeur d’entreprise qui prend

en compte la structure financière de l’entreprise. (Ex : 3,5 x Résultat Exploitation + Trésorerie – Dettes financières)

La capacité de l’entreprise à se financer : Tableau de flux ; Critères de financement : coefficient de distribution dividende (70% du RN); Critères de sécurité : coefficient d’apport en fonds propres (30/35%).

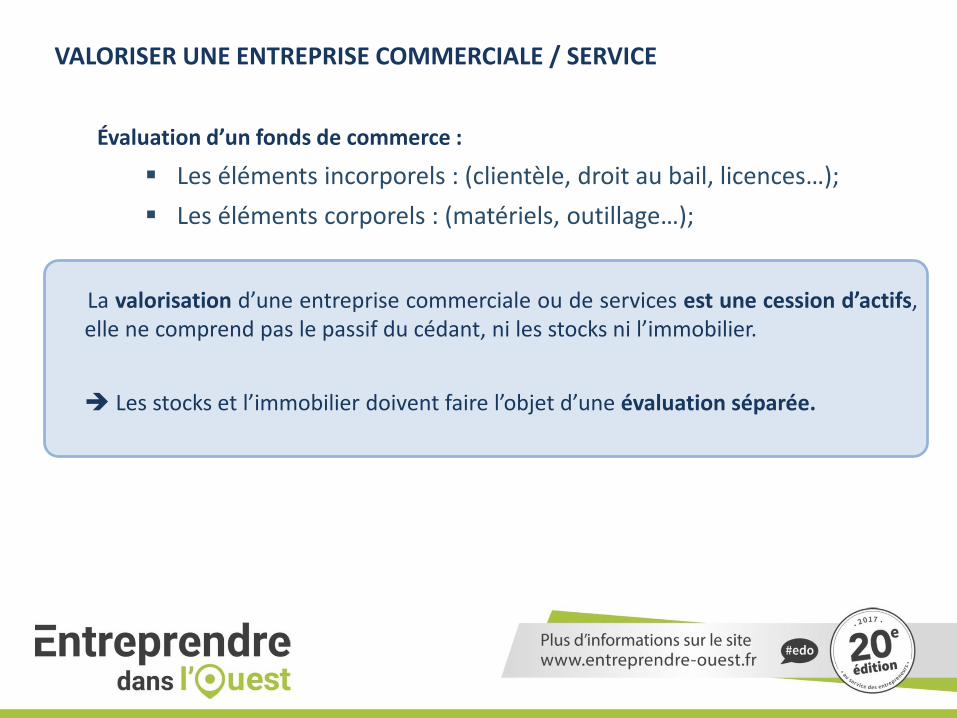

VALORISER UNE ENTREPRISE COMMERCIALE / SERVICE

Évaluation d’un fonds de commerce :

Les éléments incorporels : (clientèle, droit au bail, licences…);

Les éléments corporels : (matériels, outillage…);

La valorisation d’une entreprise commerciale ou de services est une cession d’actifs, elle ne comprend pas le passif du cédant, ni les stocks ni l’immobilier.

Les stocks et l’immobilier doivent faire l’objet d’une évaluation séparée.

16

Une réalité :

Une entreprise peut valoir plus chère que sa valeur d’actifs au bilan.

La valeur = capacité à dégager du résultat.

On doit bien diagnostiquer – analyser – comprendre :

Les éléments d’actifs

La capital immatériel

Car ces deux piliers sont les facteurs déterminants de :

La formation du résultat

La valeur et du prix.

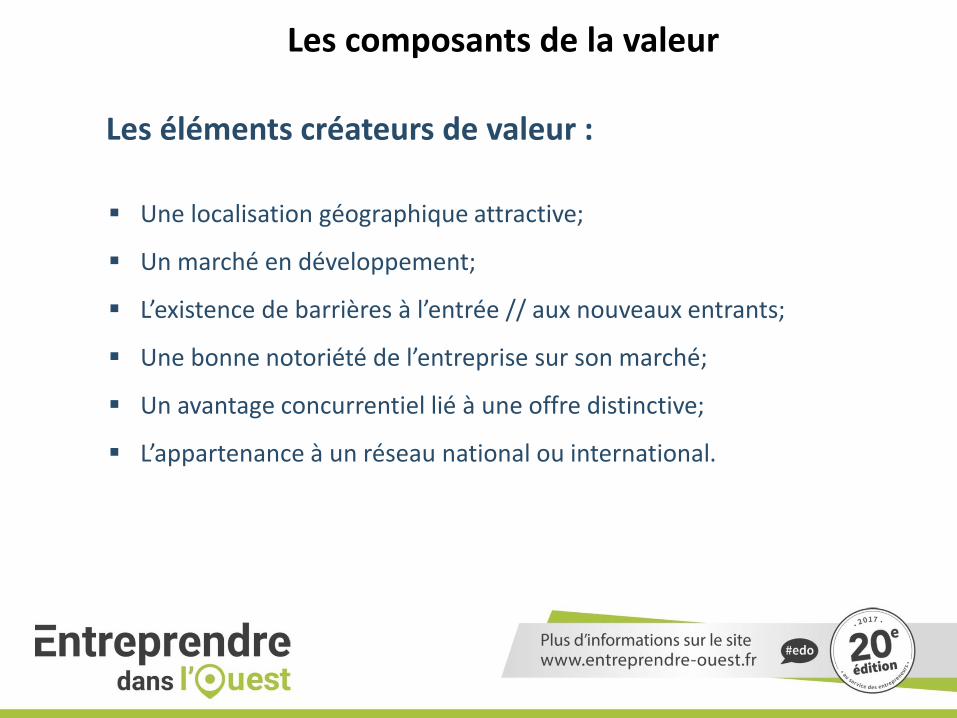

Les composants de la valeur

Les éléments créateurs de valeur :

Une localisation géographique attractive;

Un marché en développement;

L’existence de barrières à l’entrée // aux nouveaux entrants;

Une bonne notoriété de l’entreprise sur son marché;

Un avantage concurrentiel lié à une offre distinctive;

L’appartenance à un réseau national ou international.

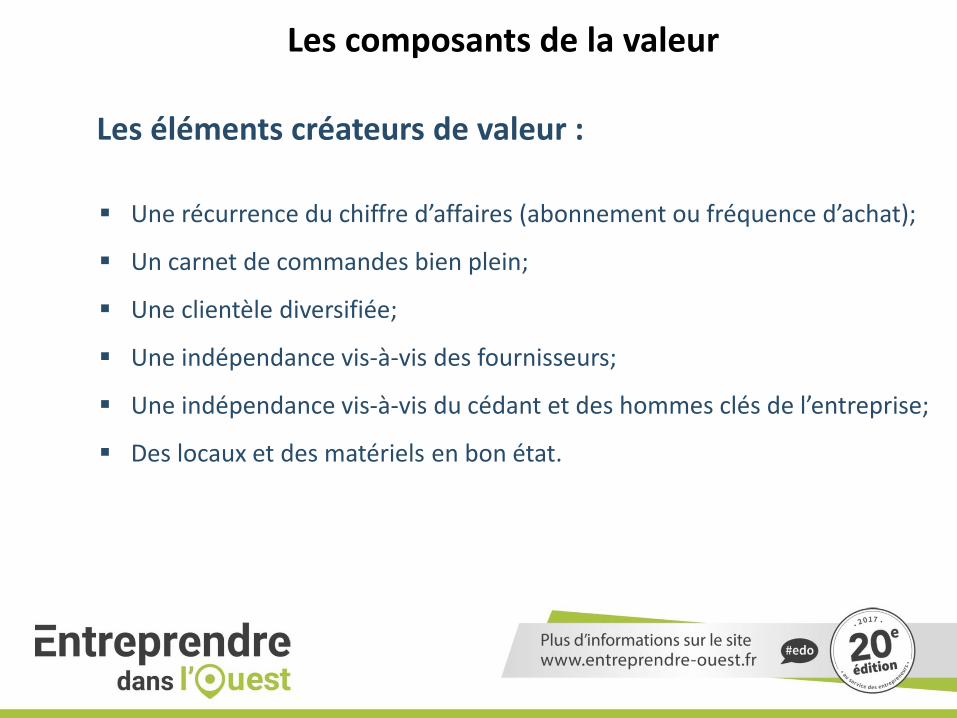

Les composants de la valeur

Les éléments créateurs de valeur :

Une récurrence du chiffre d’affaires (abonnement ou fréquence d’achat);

Un carnet de commandes bien plein;

Une clientèle diversifiée;

Une indépendance vis-à-vis des fournisseurs;

Une indépendance vis-à-vis du cédant et des hommes clés de l’entreprise;

Des locaux et des matériels en bon état.

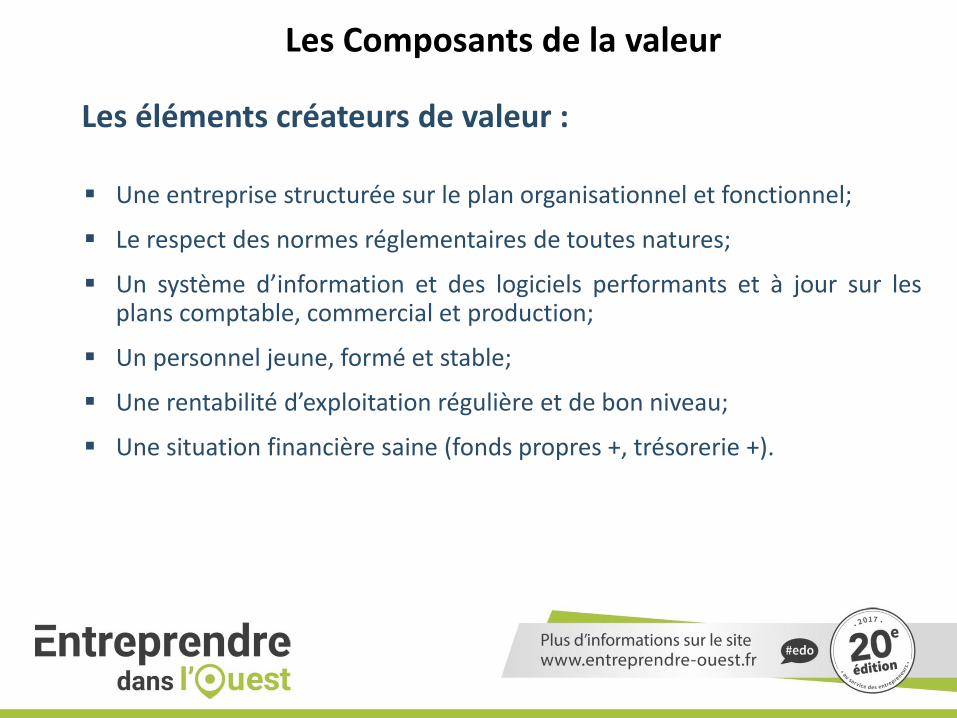

Les composants de la valeur

Les éléments créateurs de valeur :

Une entreprise structurée sur le plan organisationnel et fonctionnel;

Le respect des normes réglementaires de toutes natures;

Un système d’information et des logiciels performants et à jour sur les plans comptable, commercial et production;

Un personnel jeune, formé et stable;

Une rentabilité d’exploitation régulière et de bon niveau;

Une situation financière saine (fonds propres +, trésorerie +).

Les Composants de la valeur

« Conséquences Fiscales et Sociales de la Cession»

Nécessité d’anticiper

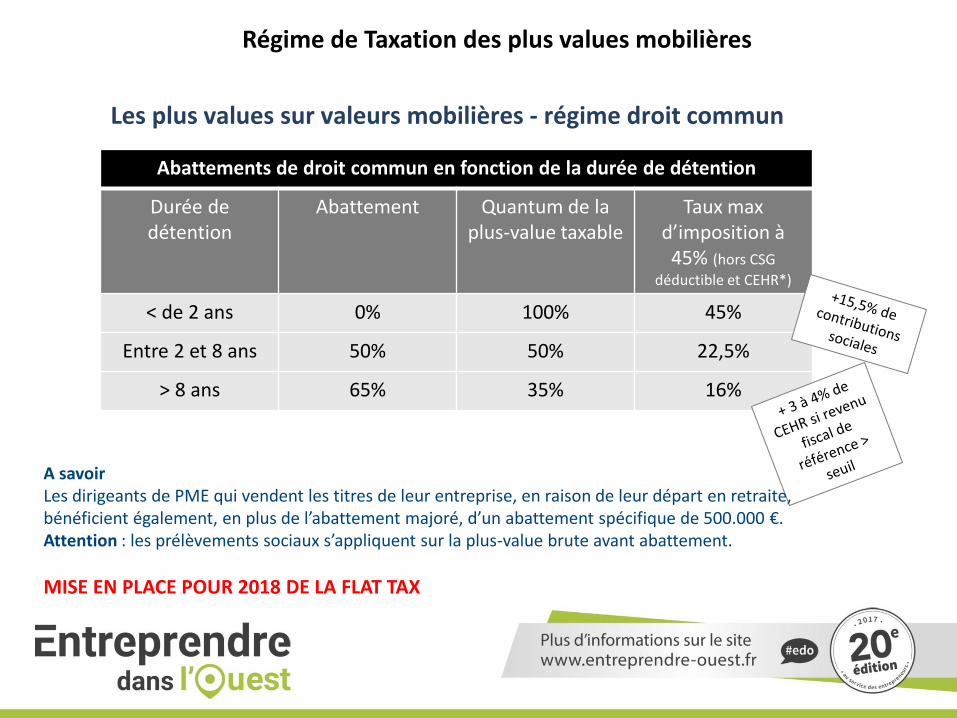

Régime de Taxation des plus values mobilières

Abattements de droit commun en fonction de la durée de détention

Durée de détention

Abattement Quantum de la plus-value taxable

Taux max d’imposition à 45% (hors CSG

déductible et CEHR*)

< de 2 ans 0% 100% 45%

Entre 2 et 8 ans 50% 50% 22,5%

> 8 ans 65% 35% 16%

Les plus values sur valeurs mobilières - régime droit commun

A savoir Les dirigeants de PME qui vendent les titres de leur entreprise, en raison de leur départ en retraite, bénéficient également, en plus de l’abattement majoré, d’un abattement spécifique de 500.000 €. Attention : les prélèvements sociaux s’appliquent sur la plus-value brute avant abattement.

MISE EN PLACE POUR 2018 DE LA FLAT TAX

22

• Analyse de la situation Juridique et Fiscale du Cédant – Audit patrimonial du Cédant

Calcul des conséquences d’une transmission non préparée

• Situation matrimoniale

• Situation patrimoniale (constituée souvent des actifs professionnels)

• Pactes fiscaux et mandats

DIAGNOSTIQUER POUR MIEUX SE PREPARER

Diagnostic Personnel

23

• Analyse de la structuration de l’entreprise – Pistes de solutions pour faciliter la cession de

l’entreprise :

• Séparation des activités différentes de l’ent.

• Création d’une société Holding

• Externalisation d’actifs mobiliers / immobiliers

Autorise la pluralité de repreneurs

Permet au chef d'entreprise de conserver une partie de ses prérogatives

Contribue à valoriser l'entreprise en lui donnant une structure de groupe

DIAGNOSTIQUER POUR MIEUX SE PREPARER

Diagnostic Personnel

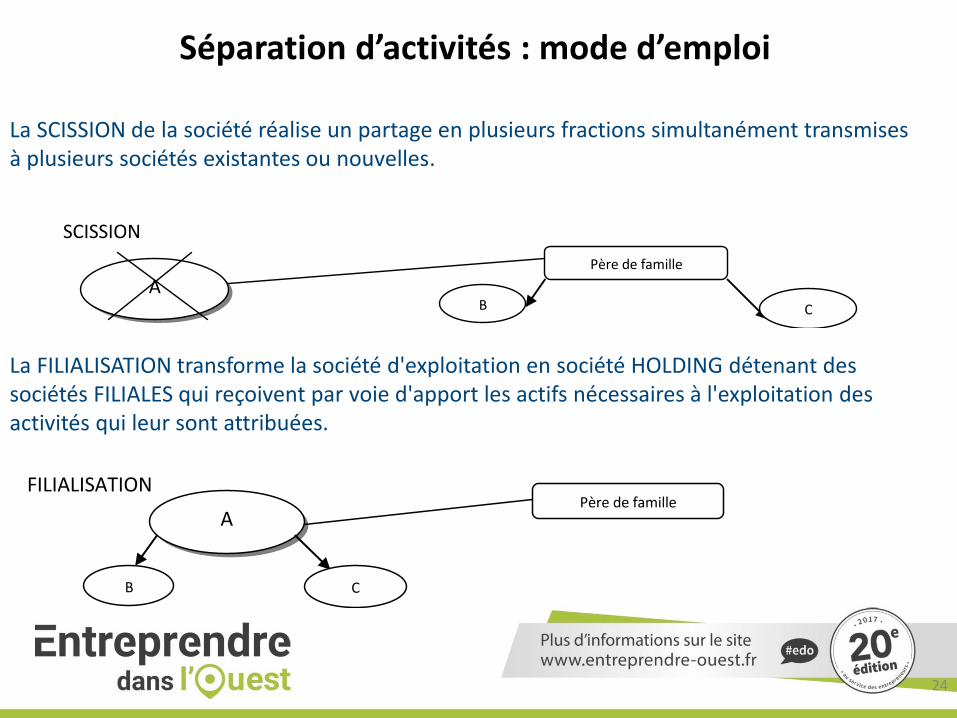

La SCISSION de la société réalise un partage en plusieurs fractions simultanément transmises à plusieurs sociétés existantes ou nouvelles.

La FILIALISATION transforme la société d'exploitation en société HOLDING détenant des sociétés FILIALES qui reçoivent par voie d'apport les actifs nécessaires à l'exploitation des activités qui leur sont attribuées.

24

Séparation d’activités : mode d’emploi

SCISSION A

Père de famille

B C

FILIALISATION

A Père de famille

B C

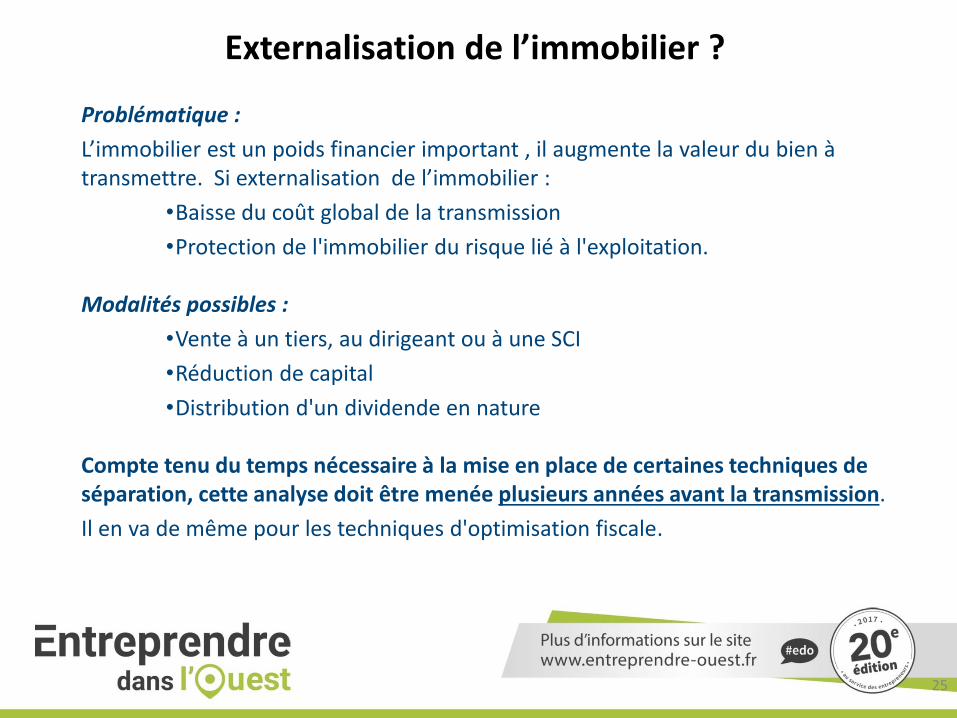

Problématique :

L’immobilier est un poids financier important , il augmente la valeur du bien à transmettre. Si externalisation de l’immobilier :

•Baisse du coût global de la transmission

•Protection de l'immobilier du risque lié à l'exploitation.

Modalités possibles :

•Vente à un tiers, au dirigeant ou à une SCI

•Réduction de capital

•Distribution d'un dividende en nature

Compte tenu du temps nécessaire à la mise en place de certaines techniques de séparation, cette analyse doit être menée plusieurs années avant la transmission.

Il en va de même pour les techniques d'optimisation fiscale.

25

Externalisation de l’immobilier ?

26

• Analyse de la situation Juridique et Fiscale du Cédant – Optimisation fiscale de la transmission

• Donation-Cession

1. DIAGNOSTIQUER POUR MIEUX SE PREPARER

Diagnostic Personnel

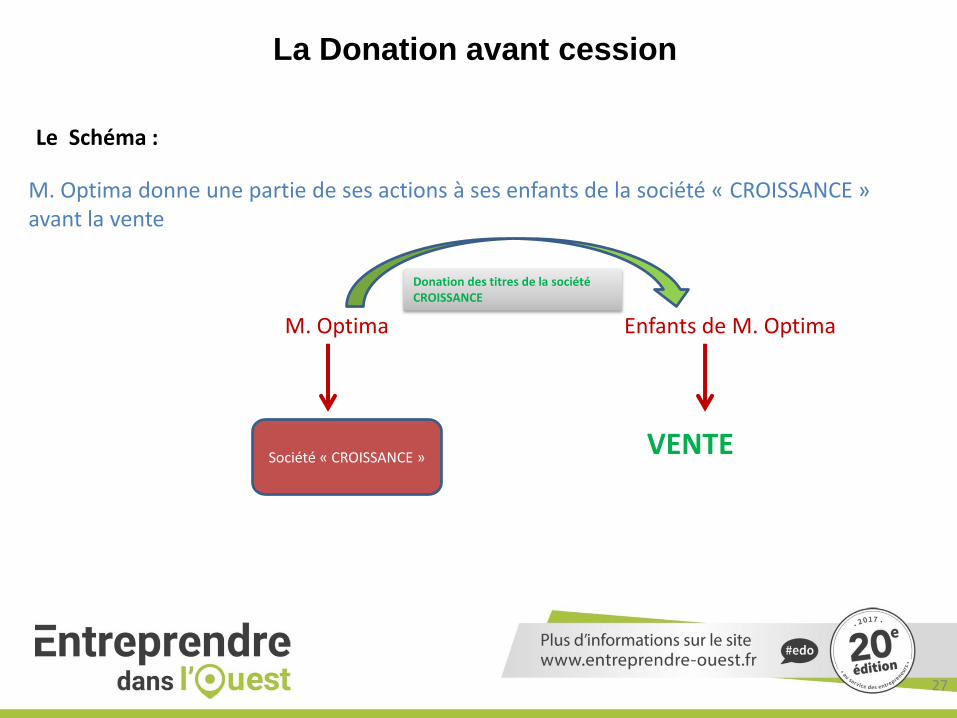

La Donation avant cession

M. Optima donne une partie de ses actions à ses enfants de la société « CROISSANCE » avant la vente

Société « CROISSANCE »

M. Optima Enfants de M. Optima

Donation des titres de la société CROISSANCE

VENTE

Le Schéma :

27

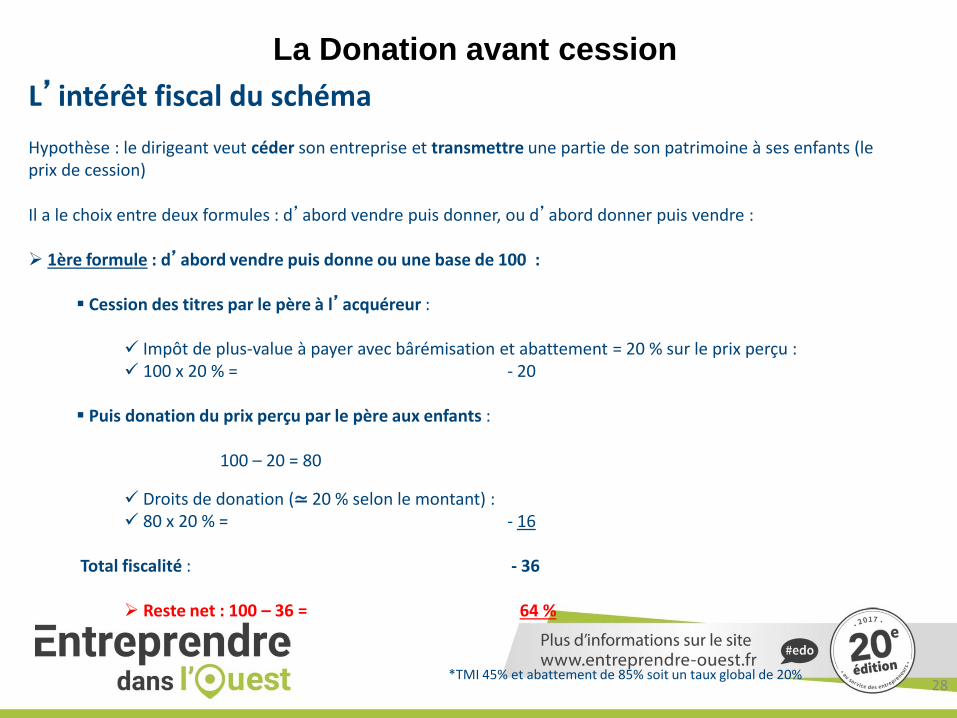

L’intérêt fiscal du schéma Hypothèse : le dirigeant veut céder son entreprise et transmettre une partie de son patrimoine à ses enfants (le prix de cession) Il a le choix entre deux formules : d’abord vendre puis donner, ou d’abord donner puis vendre : 1ère formule : d’abord vendre puis donne ou une base de 100 :

Cession des titres par le père à l’acquéreur :

Impôt de plus-value à payer avec bârémisation et abattement = 20 % sur le prix perçu : 100 x 20 % = - 20

Puis donation du prix perçu par le père aux enfants : 100 – 20 = 80

Droits de donation (≃ 20 % selon le montant) : 80 x 20 % = - 16

Total fiscalité : - 36

Reste net : 100 – 36 = 64 %

*TMI 45% et abattement de 85% soit un taux global de 20% 28

La Donation avant cession

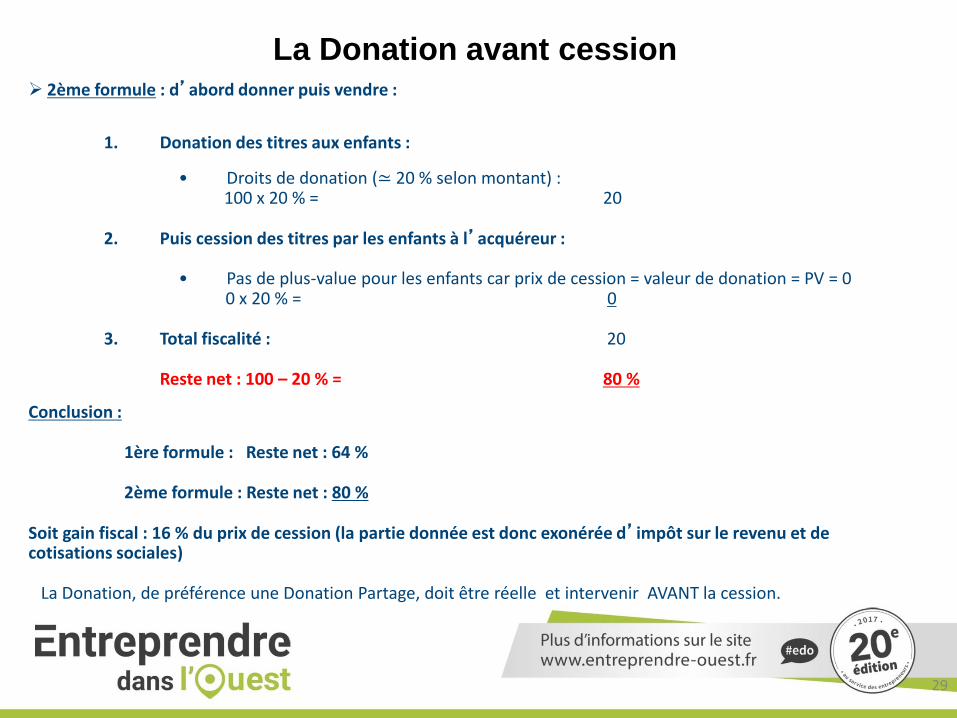

2ème formule : d’abord donner puis vendre :

1. Donation des titres aux enfants :

• Droits de donation (≃ 20 % selon montant) : 100 x 20 % = 20 2. Puis cession des titres par les enfants à l’acquéreur :

• Pas de plus-value pour les enfants car prix de cession = valeur de donation = PV = 0

0 x 20 % = 0

3. Total fiscalité : 20 Reste net : 100 – 20 % = 80 %

Conclusion : 1ère formule : Reste net : 64 % 2ème formule : Reste net : 80 % Soit gain fiscal : 16 % du prix de cession (la partie donnée est donc exonérée d’impôt sur le revenu et de cotisations sociales) La Donation, de préférence une Donation Partage, doit être réelle et intervenir AVANT la cession.

29

La Donation avant cession

30

• Analyse de la situation Juridique et Fiscale du Cédant – Optimisation fiscale de la transmission

• Apport-Cession

DIAGNOSTIQUER POUR MIEUX SE PREPARER

Diagnostic Personnel

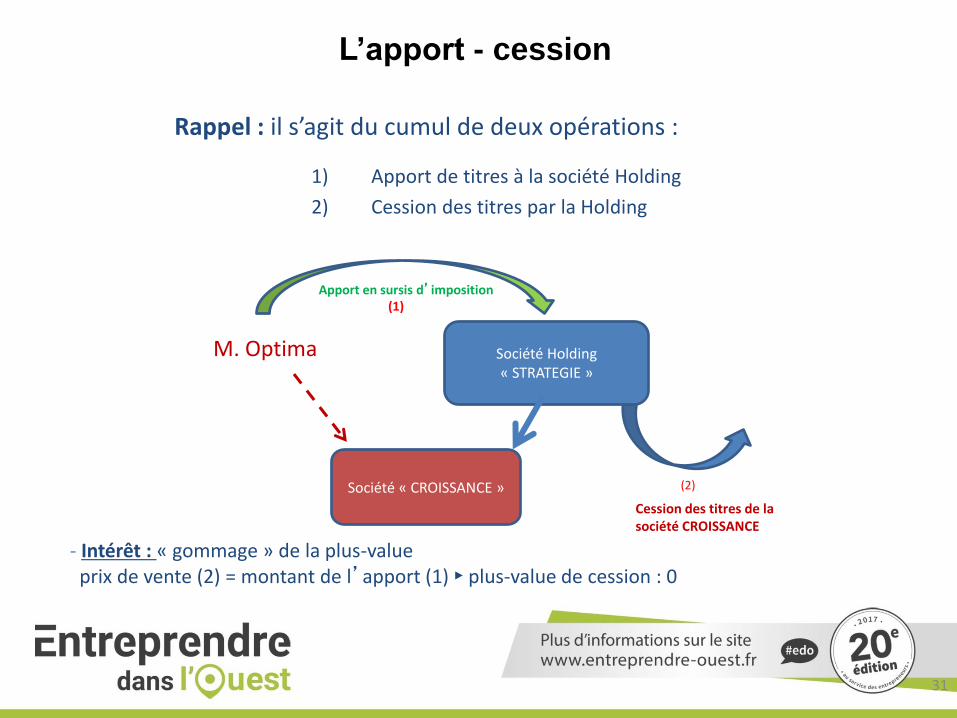

Rappel : il s’agit du cumul de deux opérations :

1) Apport de titres à la société Holding

2) Cession des titres par la Holding

- Intérêt : « gommage » de la plus-value prix de vente (2) = montant de l’apport (1) ► plus-value de cession : 0

Société « CROISSANCE »

Société Holding « STRATEGIE »

M. Optima

Apport en sursis d’imposition (1)

(2)

Cession des titres de la société CROISSANCE

31

L’apport - cession

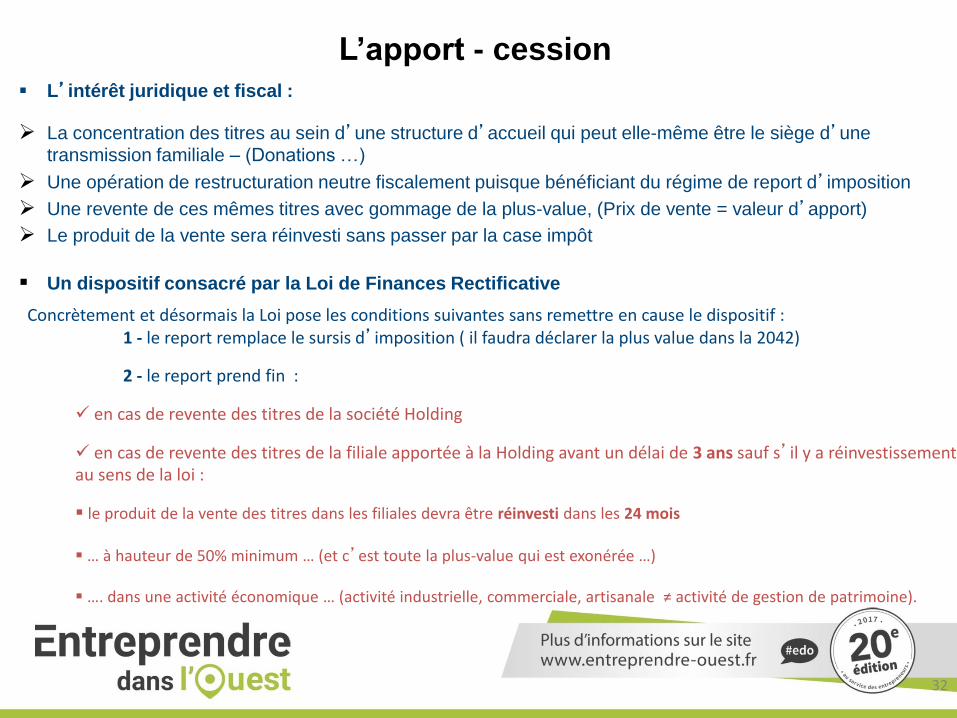

L’intérêt juridique et fiscal :

La concentration des titres au sein d’une structure d’accueil qui peut elle-même être le siège d’une

transmission familiale – (Donations …)

Une opération de restructuration neutre fiscalement puisque bénéficiant du régime de report d’imposition

Une revente de ces mêmes titres avec gommage de la plus-value, (Prix de vente = valeur d’apport)

Le produit de la vente sera réinvesti sans passer par la case impôt

Un dispositif consacré par la Loi de Finances Rectificative

Concrètement et désormais la Loi pose les conditions suivantes sans remettre en cause le dispositif : 1 - le report remplace le sursis d’imposition ( il faudra déclarer la plus value dans la 2042)

2 - le report prend fin :

en cas de revente des titres de la société Holding

en cas de revente des titres de la filiale apportée à la Holding avant un délai de 3 ans sauf s’il y a réinvestissement au sens de la loi :

le produit de la vente des titres dans les filiales devra être réinvesti dans les 24 mois … à hauteur de 50% minimum … (et c’est toute la plus-value qui est exonérée …)

…. dans une activité économique … (activité industrielle, commerciale, artisanale ≠ activité de gestion de patrimoine).

32

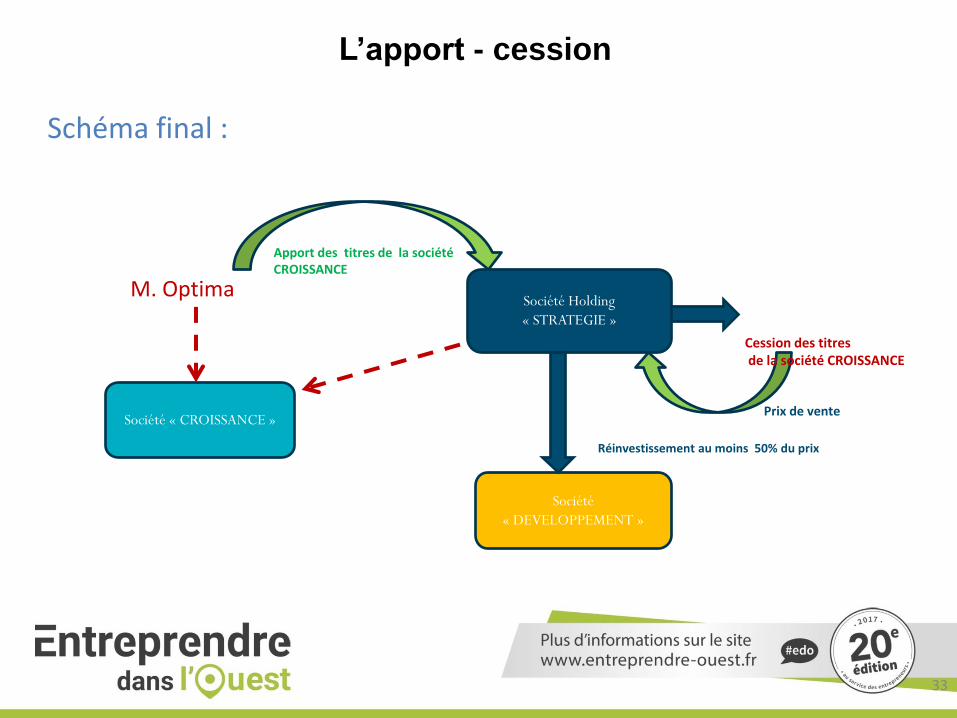

L’apport - cession

Schéma final :

Société Holding

« STRATEGIE »

Société « CROISSANCE »

Société

« DEVELOPPEMENT »

M. Optima

Apport des titres de la société CROISSANCE

Prix de vente

Réinvestissement au moins 50% du prix

Cession des titres de la société CROISSANCE

33

L’apport - cession

« Conséquences Sociales de la Cession»

Nécessité d’anticiper

- Changement de régime ? - Départ à la retraite

- Cumul Emploi Retraite – Attention aux contraintes - Cotisations sociales de fin d’activité

- Un point précis doit être réalisé avec : - Son expert-comptable - Son conseiller RSI - Son conseiller Prévoyance

MERCI DE VOTRE ATTENTION

- Jérôme VIMONT : Ouest Ingénierie Financière

Banque Populaire de l’Ouest

- Régis MORENNE :

Qu’avez-vous pensé de cette animation ?

Donnez-lui une note sur l’application mobile d’EDO 2017 !

Recommended