CONTRIBUIÇÃO PARA A GESTÃO DOS

ATIVOS INTANGÍVEIS

ORGANIZACIONAIS: PROPOSIÇÃO DE

UM MODELO BASEADO NO BALANCED

SCORECARD

MELLO, Luiz Brasil de Brito (UFF)

VASCONCELLOS, Lais Alves (UFF)

BRAGANÇA, Lívia de Rezende (UFF)

MOTTA, Otávio Mansur (UFF)

Este trabalho propõe um método, baseado no Balanced Scorecard,

para monitoramento e acompanhamento dos Ativos Intangíveis, que

são fatores de diferenciação e sustentação para a vantagem

competitiva das organizações. A partir das questões leevantadas neste

artigo e após o desenvolvimento do método, o mesmo foi testado em

uma organizações com sucesso, verificando-se que é possível

estabelecer um método para avaliação e gestão do desempenho dos

ativos intangíveis organizacionais e identificar como o desempenho

destes reflete diretamente no resultado obtido pela empresa no

mercado.

Palavras-chaves: Ativos Intangíveis, Balanced Scorecard, BSC,

Metodologia

5, 6 e 7 de Agosto de 2010

ISSN 1984-9354

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

2

1. INTRODUÇÃO

Peter Drucker, em 1959, afirmou que o trabalhador industrial tradicional estava sendo

substituído por um tipo de trabalhador denominado de “trabalhador do conhecimento”. Dessa

forma, colocava como principal implicação para as empresas a necessidade de conhecerem

sua área de especialização e a área na qual suas competências básicas seriam efetivamente

valorizadas e pagas pelo mercado.

O advento das tecnologias da informática e da comunicação, suportado por

ferramentas como a internet possibilitou uma maior velocidade na transmissão de dados e

uma maior disseminação do conhecimento. Esse novo contexto mundial, aliado às facilidades

criadas pelo comércio eletrônico, permitiu que uma grande quantidade de informações ficasse

disponível para a maioria das empresas, fazendo com que elas atingissem patamares

semelhantes de desenvolvimento. Em virtude disso, as organizações se sentiram forçadas a se

diferenciar de seus concorrentes por meio da busca de novas formas de geração de valor.

Dessa forma, o surgimento da nova economia baseada no conhecimento foi também

acompanhado por mudanças na forma de gestão e atuação das empresas. Pode ser observada,

então, uma ruptura de paradigmas nas organizações: inovação, flexibilidade, rapidez,

conhecimento, capacidade de aprendizagem individual e coletiva, qualidade de

relacionamento e processos, se tornaram mais importantes do que os bens tangíveis como

máquinas, ferramentas, extensões territoriais e recursos naturais.

A partir dessa concepção, Stewart (2001) sugere que o valor econômico de uma

empresa é o resultado da soma de seus ativos tangíveis e intangíveis. Nos dias atuais, a

participação dos ativos intangíveis na constituição deste valor tem aumentado

consideravelmente. Stewart (2002) constatou que até os primeiros anos da década de 1980, os

ativos intangíveis representavam apenas 5% do valor de mercado das organizações. Hoje, em

alguns casos, esse percentual chega a 95%.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

3

2. SITUAÇÃO-PROBLEMA E OBJETIVO DO ESTUDO

A complexidade do contexto organizacional e o crescimento recente das discussões

sobre a importância dos ativos intangíveis têm motivado uma série de reflexões e pesquisas

acerca da avaliação desses ativos, uma vez que eles podem representar uma medida de

desempenho e sinalizar o patamar de competitividade de uma empresa, além de oferecer

suporte aos tomadores de decisão das organizações. Nesse contexto, diversas

abordagens de mensuração e gestão de ativos intangíveis vêm sendo propostas nos últimos

anos, evidenciando que tal tema encontra-se em um estágio de desenvolvimento e

amadurecimento para estudiosos e gestores, o que motiva um maior aprofundamento no

assunto para se estabelecer uma perspectiva única de análise e, conseqüentemente, de

entendimento.

Outro fator identificado no contexto das organizações é que estas, em sua grande

maioria, não possuem métodos estruturados e práticos para realizarem a gestão de seus ativos

intangíveis. Essa questão pode ser evidenciada frente à limitação de registros dos ativos

intangíveis nas demonstrações contábeis. Sendo assim, a partir dos pontos levantados, as

seguintes questões foram destacadas pelos autores do presente artigo:

É possível estabelecer um método de gestão que contemple todos os processos de

acompanhamento, avaliação, medição de desempenho e desenvolvimento dos ativos

intangíveis?

É possível que tal método forneça aos gestores informações que balizem a tomada de

decisão, permitindo potencializar os níveis de desempenho da organização, em

alinhamento com a estratégia adotada pela mesma?

Nessa perspectiva, o presente trabalho objetiva desenvolver uma metodologia de de

acompanhamento e monitoramento dos ativos intangíveis, de forma a avaliar o seu

desempenho e o impacto da sua presença em uma organização.

Para a delimitação da abordagem do tema sobre ativos intangíveis neste trabalho,

foram considerados os seguintes pontos:

Não serão detalhados os métodos de avaliação e mensuração dos ativos intangíveis já

existentes;

O enfoque do trabalho é gerencial. Portanto, não se pretende analisar as demonstrações

contábeis, nem quantificar os ativos intangíveis por meio de medidas financeiras;

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

4

No que se refere ao desenvolvimento de uma ferramenta gerencial busca-se construir um

modelo generalista que contemple todos os tipos de ativos intangíveis de uma

organização.

A metodologia proposta nesse trabalho deve ser aplicada preferencialmente em médias e

grandes empresas, do setor de serviços, em função das peculiaridades e da natureza das

características dos ativos que serão abordadas.

3. METODOLOGIA

O presente trabalho foi desenvolvido a partir de 3 (três) etapas principais: (1) Pesquisa

Exploratória, (2) Desenvolvimento da Ferramenta para Gestão de Ativos Intangíveis e (3)

Estudo de Caso.

O objetivo da “Pesquisa Exploratória” é realizar um levantamento de informações

relevantes sobre o tema, de forma a auxiliar na formulação do problema a ser resolvido e na

definição de um método prático para Gestão de Ativos Intangíveis das organizações.

Em relação à etapa “Desenvolvimento da Ferramenta para Gestão de Ativos

Intangíveis” o produto final é a estruturação de uma ferramenta prática e genérica para o

gerenciamento de tais ativos, a partir da definição de um método para o mesmo. O “Estudo de

Caso” busca identificar o grau de aplicabilidade da ferramenta e, consequentemente, do

método proposto e a relevância desta para as empresas.

4. CONCEITUAÇÃO DE ATIVOS INTANGÍVEIS

A busca por uma conceituação precisa para os ativos intangíveis de uma empresa pode

ser complexa, visto a grande abrangência do tema. Portanto, para melhor entendimento deste

conceito, é necessário definir os ativos de uma organização.

Muitos autores possuem definições sobre este tipo de ativo. Segundo Kayo (2002),

ativos intangíveis podem ser definidos como um conjunto estruturado de conhecimentos,

práticas e atitudes da empresa que interagem com seus ativos. Edvinsson e Malone (1998)

descrevem os ativos intangíveis como aqueles que não têm existência física, mas ainda assim

tem valor para a companhia.

Lev (2001), Stewart (1998), Sveiby (1998, 2003) apontam diferenças entre os ativos

tangíveis e intangíveis:

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

5

Limitação quanto ao uso: os ativos tangíveis são de uso exclusivo e limitado, enquanto os

intangíveis podem ser utilizados por um grande número de pessoas simultaneamente;

Exaustão do bem: os ativos tangíveis se desgastam pelo uso, enquanto os intangíveis

aumentam seu valor;

Gastos adicionais para a produção de uma unidade adicional: nos ativos tangíveis, o gasto

de uma unidade adicional é semelhante ao gasto da primeira unidade produzida; já nos

intangíveis, à medida que os investimentos são criados, os custos incrementais decrescem

e as expectativas de retorno aumentam;

Mercado potencial: os ativos intangíveis estão limitados ao próprio tamanho do mercado,

enquanto os ativos tangíveis estão limitados à existência de recursos e capacidade

produtiva;

Controle: os ativos tangíveis são mais fáceis de serem controlados do que os ativos

intangíveis.

Segundo Stewart (1997), os ativos intangíveis podem ser definidos como capital

intelectual, que por sua natureza classifica-se sob 3 (três) vertentes. São estas: (1) Capital

Humano, (2) Capital Estrutural e (3) Capital do Cliente. Stewart (1999) ainda define tais

vertentes da seguinte forma: O capital humano é a capacidade, conhecimento, habilidade,

criatividade e experiências individuais dos colaboradores. O capital estrutural engloba tudo

que suporta as ações empresariais e o capital humano da organização. E o capital do cliente é

o valor dos relacionamentos de uma empresa com os stakeholders. De maneira similar à

Stewart (1997), Sveiby (1998) classifica os ativos intangíveis em três categorias: (1)

Competência dos Funcionários, (2) Estrutura Interna e (3) Estrutura Externa.

Segundo Edvinsson e Malone (1997), os ativos intangíveis poderiam ser agrupados em:

(1) Relacionamento com clientes – capacidade da organização em atender às necessidades

dos clientes; (2) Conjunto de processos produtivos e de prestação de serviços; (3)

Capacidade de Renovação e Desenvolvimento (R&D) – capacidade de adaptação dos

processos para atendimento às demandas externas; e (4) Capital humano – competências

individuais dos membros da empresa.

Outra classificação clássica na literatura sob ativos intangíveis é proposta por Barbosa

e Gomes (2002), que classificam os intangíveis em 4 (quatro) tipos: (1) Conhecimento

acadêmico e tácito de seus funcionários; (2) Processos facilitadores de transferência e

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

6

aquisição de conhecimento; (3) Relacionamento com clientes, fornecedores e mercado de

trabalho; e (4) Capacitação em pesquisa e desenvolvimento.

De acordo com Brooking (2000), o capital intelectual também é dividido em 4 (quatro)

categorias: 1) Ativos de mercado: elementos que proporcionam à empresa uma vantagem

competitiva no mercado, englobando ativos como marca, clientes, lealdade dos clientes,

negócios recorrentes, canais de distribuição, entre outros; 2) Ativos de propriedade

intelectual: elementos como know-how, segredos industriais, patentes, designs, entre outros,

3) Ativos humanos: benefícios que os indivíduos podem proporcionar para as organizações

por meio de criatividade, habilidade e conhecimento e 4) Ativos de infra-estrutura:

elementos que definem a forma de trabalho na organização.

Para Kayo (2002), os ativos intangíveis devem ser classificados em: Ativos Humanos,

Ativos de Inovação, Ativos Estruturais e Ativos de Relacionamento.

5. METODOLOGIAS DE AVALIAÇÃO E MENSURAÇÃO

DOS ATIVOS INTANGÍVEIS

Através dos anos, foram desenvolvidas várias propostas de métodos e teorias

diferentes para avaliar e mensurar os ativos intangíveis. A partir de medidas financeiras e/ou

variáveis organizacionais, os diversos autores utilizam abordagens distintas em função da

finalidade da metodologia criada.

Nesse contexto, as metodologias de avaliação serão divididas em 4 (quatro) categorias,

conforme a classificação sugerida por Luthy (1998) e Williams (2000), a qual foi publicada

por Sveiby (2001), pioneiro na investigação do tema. Dessa forma, as categorias são

classificadas em: Abordagem de Avaliação Direta (DIC), Abordagem de Avaliação pelo

Mercado (MCM), Abordagem de Avaliação do Retorno dos Ativos (ROA) e Abordagem de

Avaliação por Placares Equilibrados (SC). A tabela seguinte traz uma comparação entre as

categorias de classificação dos ativos intangíveis.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

7

Tabela 1: Comparação entre as metodologias de avaliação dos ativos intangíveis

Para Sveiby (2001), a Abordagem de Avaliação Direta identifica e atribui valor aos

ativos intangíveis para depois estimar o valor monetário de cada um deles. Também se propõe

a detalhar questões sobre competitividade e desempenho, indo além de medidas financeiras.

Já a Avaliação pelo Valor de Mercado tem um foco mais voltado para a questão financeira

ao buscar atribuir valor financeiro aos ativos intangíveis com base na diferença entre o valor

de mercado e o contábil. As Abordagens de Avaliação de Retorno de Ativos são baseadas

no retorno sobre os ativos (ROA), resultado da divisão entre a média das receitas da empresa

antes dos impostos em um determinado período e a média dos seus ativos tangíveis. As

Abordagens de Avaliação por Placares Equilibrados possuem um foco gerencial ao buscar

identificar os ativos intangíveis e gerar índices e indicadores com o propósito de representá-

los em mapas e painéis. Elas levam em consideração todo o contexto organizacional, a partir

de uma visão sistêmica, com o objetivo de auxiliar na tomada de decisão.

Buscou-se desenvolver uma análise sucinta das principais abordagens de avaliação e

mensuração dos ativos intangíveis encontradas com maior freqüência na literatura. No

entanto, para o objetivo deste trabalho de desenvolver uma ferramenta gerencial de

acompanhamento e monitoramento dos ativos intangíveis, as Abordagens de Avaliação por

Placares Equilibrados (SC) apresentam maior utilidade, uma vez que elas possuem um

enfoque mais gerencial e uma perspectiva mais sistêmica e abrangente. Dessa forma, essa

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

8

abordagem será utilizada na determinação do método de avaliação e mensuração dos ativos

intangíveis proposto.

6. MODELO PARA GESTÃO DOS ATIVOS INGANGÍVEIS

6.1. Proposta de Classificação dos Ativos Intangíveis

Os ativos intangíveis são singulares, apresentando importância e características

distintas para cada contexto. Dessa forma, o presente estudo propõe uma nova classificação

para os ativos intangíveis, a partir da identificação da necessidade de uma nova abordagem de

controle gerencial.

A proposta de classificação está fundamentada nos pensamentos dos estudiosos sobre

o assunto, conforme apresentado no item 4. A seguir apresenta-se uma análise comparativa

entre a classificação proposta e os modelos existentes.

Tabela 2: Comparação entre a Classificação Proposta dos Ativos Intangíveis e as Classificações já existentes

Por “Ativos Humanos” entende-se tudo aquilo que é inato ao indivíduo e que pode se

tornar um diferencial competitivo para a organização. Por “Ativos de Relacionamento

Externo”, compreende-se tudo aquilo referente à capacidade da empresa de se expor no

mercado e lidar com os seus stakeholders para o sucesso de seu negócio. Os “Ativos

Estruturais Internos” englobam tudo aquilo que é inato à organização, que corresponde ao

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

9

capital da informação. Por fim, os “Ativos de Propriedade Intelectual” se referem aos

processos de inovação da organização com o intuito de alavancar o seu desenvolvimento

tecnológico e econômico. O detalhamento das categorias em subcategorias é apresentado na

tabela 3 a seguir.

Categorias Subcategorias

Ativos Humanos

Treinamento

Desenvolvimento

Talento (captação e retenção)

Experiência

Conhecimento tácito

Competências Técnicas

Habilidades Pessoais

Habilidades Comportamentais

Ativos de

Relacionamento Externo

Marca/Imagem

Relacionamento com Clientes

Relacionamento com Parceiros

Ativos Estruturais

Internos

Governança Corporativa

Processos (Principais / Apoio)

Inteligência de mercado

Sistemas

Cultura Organizacional (Valores e

Filosofia)

Ativos de Propriedade

Intelectual

Patentes

Direitos (autorais, de exploração)

P&D

Conhecimento Explícito

Tabela 3: Classificação Proposta dos Ativos Intangíveis com base nos autores estudados (os autores, 2009)

O diferencial da alternativa proposta consiste em atribuir denominações mais

específicas para as categorias e o detalhamento das subcategorias, de maneira a delimitar de

forma clara os itens que compõem cada uma delas e garantir a abordagem de todos os

aspectos organizacionais.

6.2. Definição do Modelo Para Gestão dos Ativos Intangíveis

A Abordagem de Avaliação por Placares Equilibrados, base para o desenvolvimento

do estudo, é desdobrada em 5 (cinco) métodos de avaliação dos ativos intangíveis. São estes:

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

10

o Navegador do Capital Intelectual, o Navegador de Capital Intelectual da Skandia, a Cadeia

de Valor Scoreboard, o Monitor dos ativos intangíveis e o Balanced Scorecard (BSC).

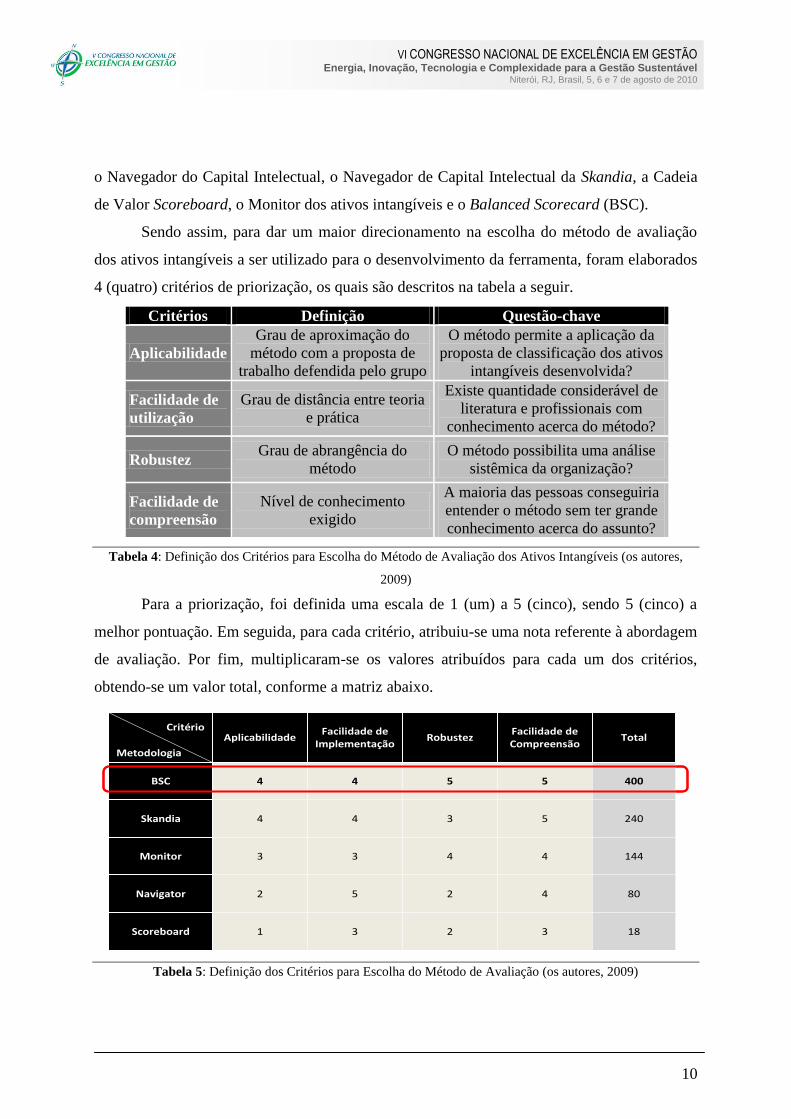

Sendo assim, para dar um maior direcionamento na escolha do método de avaliação

dos ativos intangíveis a ser utilizado para o desenvolvimento da ferramenta, foram elaborados

4 (quatro) critérios de priorização, os quais são descritos na tabela a seguir.

Critérios Definição Questão-chave

Aplicabilidade

Grau de aproximação do

método com a proposta de

trabalho defendida pelo grupo

O método permite a aplicação da

proposta de classificação dos ativos

intangíveis desenvolvida?

Facilidade de

utilização

Grau de distância entre teoria

e prática

Existe quantidade considerável de

literatura e profissionais com

conhecimento acerca do método?

Robustez Grau de abrangência do

método

O método possibilita uma análise

sistêmica da organização?

Facilidade de

compreensão

Nível de conhecimento

exigido

A maioria das pessoas conseguiria

entender o método sem ter grande

conhecimento acerca do assunto?

Tabela 4: Definição dos Critérios para Escolha do Método de Avaliação dos Ativos Intangíveis (os autores,

2009)

Para a priorização, foi definida uma escala de 1 (um) a 5 (cinco), sendo 5 (cinco) a

melhor pontuação. Em seguida, para cada critério, atribuiu-se uma nota referente à abordagem

de avaliação. Por fim, multiplicaram-se os valores atribuídos para cada um dos critérios,

obtendo-se um valor total, conforme a matriz abaixo.

Tabela 5: Definição dos Critérios para Escolha do Método de Avaliação (os autores, 2009)

AplicabilidadeFacilidade de

ImplementaçãoRobustez

Facilidade de Compreensão

Total

BSC 4 4 5 5 400

Skandia 4 4 3 5 240

Monitor 3 3 4 4 144

Navigator 2 5 2 4 80

Scoreboard 1 3 2 3 18

Metodologia

CritérioAplicabilidade

Facilidade de Implementação

RobustezFacilidade de Compreensão

Total

BSC 4 4 5 5 400

Skandia 4 4 3 5 240

Monitor 3 3 4 4 144

Navigator 2 5 2 4 80

Scoreboard 1 3 2 3 18

Metodologia

Critério

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

11

A metodologia de avaliação dos ativos intangíveis com a maior pontuação foi o

Balanced Scorecard (BSC). Assim, o BSC mostra-se como o método mais adequado para a

criação da ferramenta de acompanhamento e monitoramento dos ativos intangíveis, ao atuar

como um modelo de sistemática gerencial e com uma filosofia de gestão capaz de materializar

a visão futura.

Os princípios do BSC sugerem que os objetivos e medidas derivam da visão e

estratégia da empresa e focalizam o desempenho organizacional sob 4 (quatro) perspectivas:

Financeira: deve definir o desempenho financeiro esperado da estratégia e servir de meta

principal para os objetivos e medidas de todas as outras perspectivas

Clientes: deve alinhar suas medidas de resultados relacionadas aos clientes (satisfação,

fidelidade, captação), com segmentos específicos de clientes e mercados

Processos Internos: deve definir uma cadeia de valor dos processos internos, que deve ter

início com o processo de inovação, passando pelos processos de operações e finalizando

com o serviço pós-venda

Aprendizado e Crescimento: desenvolve objetivos e medidas para orientar o

aprendizado e o crescimento organizacional

Nesse contexto, em seguida será descrita a relação entre o modelo escolhido – BSC – e

a classificação dos ativos intangíveis definida, bem como descrever uma nova proposta para a

gestão dos ativos intangíveis embasada no BSC.

6.3. Descrição do Modelo para Gestão dos Ativos Intangíveis

A partir da classificação dos ativos intangíveis proposta pode-se determinar a relação

entre as perspectivas do BSC e as categorias de ativos intangíveis relacionados na proposta.

Dessa forma, observa-se a seguinte relação:

Perspectiva Aprendizado e Crescimento: Relaciona-se com Ativos Humanos e Ativos

Estruturais Internos;

Perspectiva Processos Internos: Relaciona-se com Ativos Estruturais Internos e Ativos

de Propriedade Intelectual;

Perspectiva Clientes: Relaciona-se com Ativos de Relacionamento Externo.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

12

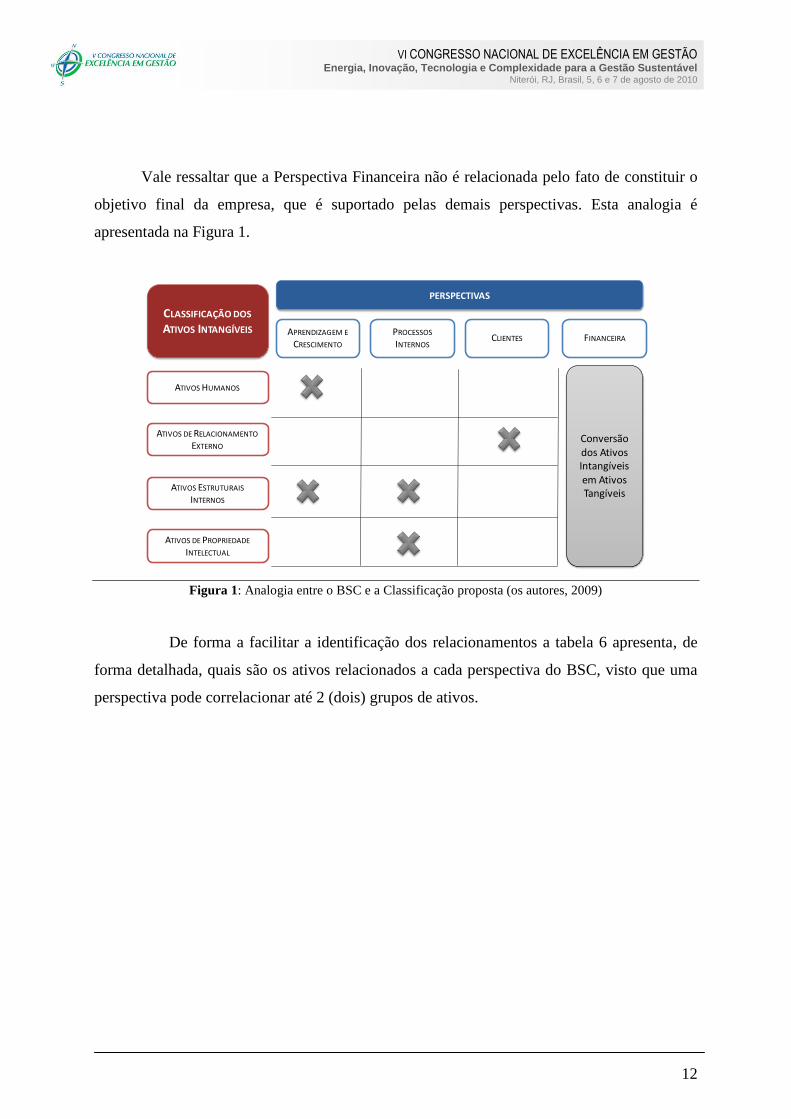

Vale ressaltar que a Perspectiva Financeira não é relacionada pelo fato de constituir o

objetivo final da empresa, que é suportado pelas demais perspectivas. Esta analogia é

apresentada na Figura 1.

APRENDIZAGEM E

CRESCIMENTO

PROCESSOS

INTERNOSCLIENTES FINANCEIRA

PERSPECTIVAS

ATIVOS ESTRUTURAIS

INTERNOS

ATIVOS DE RELACIONAMENTO

EXTERNO

ATIVOS DE PROPRIEDADE

INTELECTUAL

ATIVOS HUMANOS

CLASSIFICAÇÃO DOS

ATIVOS INTANGÍVEIS

Conversão dos Ativos Intangíveis em Ativos Tangíveis

Figura 1: Analogia entre o BSC e a Classificação proposta (os autores, 2009)

De forma a facilitar a identificação dos relacionamentos a tabela 6 apresenta, de

forma detalhada, quais são os ativos relacionados a cada perspectiva do BSC, visto que uma

perspectiva pode correlacionar até 2 (dois) grupos de ativos.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

13

Tabela 6: Correlação entre o BSC e a Classificação proposta (os autores, 2009)

Assim, como o BSC estabelece uma relação de causa e efeito entre as suas

perspectivas, a classificação dos ativos intangíveis proposta também a faz, embora esta

relação não seja linear como no BSC, visto que um grupo de ativos relaciona-se com mais de

1 (uma) perspectiva.

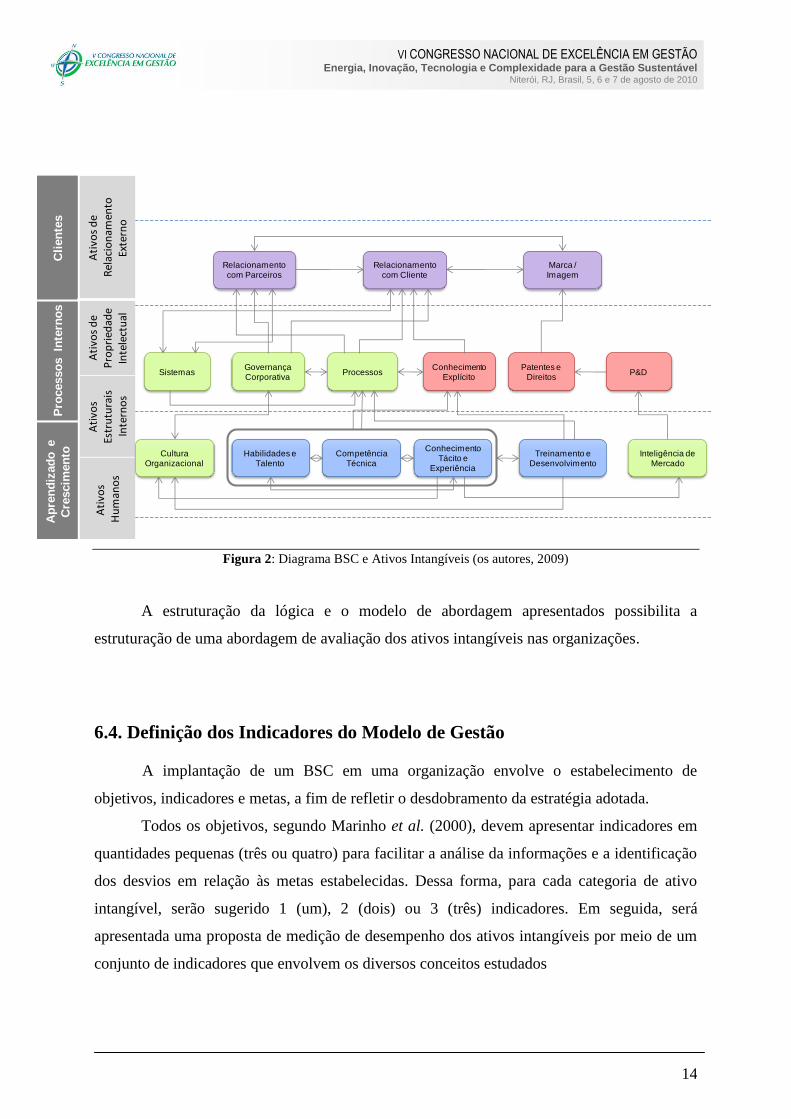

Nesse sentido, com o objetivo de sistematizar um modelo relacionando o BSC e a

classificação dos ativos, identificou-se no nível do detalhamento de cada grupo de ativos

intangíveis todas as relações de causa e efeito entre os mesmos, conforme exposto na figura 2

a seguir.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

14

Cli

en

tes

Pro

cesso

s In

tern

os

Ap

ren

diz

ad

o e

Cre

scim

en

to

Ati

vos

de

Rel

acio

nam

ento

Ex

tern

o

Ati

vos

de

Pro

pri

edad

e In

tele

ctu

al

Ati

vos

Estr

utu

rais

Inte

rno

s

Ati

vos

Hu

man

os

Habilidades e Talento

Conhecimento Tácito e

Experiência

Competência Técnica

ProcessosSistemasGovernança Corporativa

Patentes e Direitos

Inteligência de Mercado

Conhecimento Explícito

P&D

Relacionamento com Cliente

Relacionamento com Parceiros

Marca / Imagem

Cultura Organizacional

Treinamento e Desenvolvimento

Figura 2: Diagrama BSC e Ativos Intangíveis (os autores, 2009)

A estruturação da lógica e o modelo de abordagem apresentados possibilita a

estruturação de uma abordagem de avaliação dos ativos intangíveis nas organizações.

6.4. Definição dos Indicadores do Modelo de Gestão

A implantação de um BSC em uma organização envolve o estabelecimento de

objetivos, indicadores e metas, a fim de refletir o desdobramento da estratégia adotada.

Todos os objetivos, segundo Marinho et al. (2000), devem apresentar indicadores em

quantidades pequenas (três ou quatro) para facilitar a análise da informações e a identificação

dos desvios em relação às metas estabelecidas. Dessa forma, para cada categoria de ativo

intangível, serão sugerido 1 (um), 2 (dois) ou 3 (três) indicadores. Em seguida, será

apresentada uma proposta de medição de desempenho dos ativos intangíveis por meio de um

conjunto de indicadores que envolvem os diversos conceitos estudados

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

15

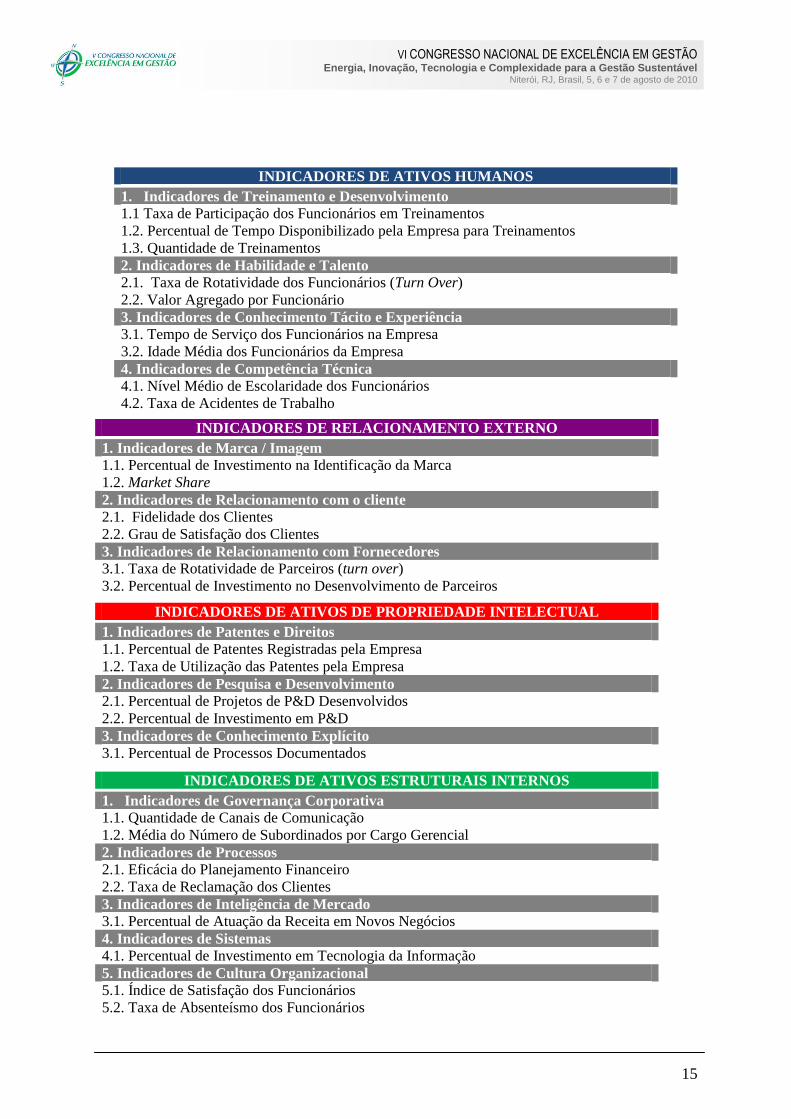

INDICADORES DE ATIVOS HUMANOS

1. Indicadores de Treinamento e Desenvolvimento

1.1 Taxa de Participação dos Funcionários em Treinamentos

1.2. Percentual de Tempo Disponibilizado pela Empresa para Treinamentos

1.3. Quantidade de Treinamentos

2. Indicadores de Habilidade e Talento

2.1. Taxa de Rotatividade dos Funcionários (Turn Over)

2.2. Valor Agregado por Funcionário

3. Indicadores de Conhecimento Tácito e Experiência

3.1. Tempo de Serviço dos Funcionários na Empresa

3.2. Idade Média dos Funcionários da Empresa

4. Indicadores de Competência Técnica

4.1. Nível Médio de Escolaridade dos Funcionários

4.2. Taxa de Acidentes de Trabalho

INDICADORES DE RELACIONAMENTO EXTERNO

1. Indicadores de Marca / Imagem

1.1. Percentual de Investimento na Identificação da Marca

1.2. Market Share

2. Indicadores de Relacionamento com o cliente

2.1. Fidelidade dos Clientes

2.2. Grau de Satisfação dos Clientes

3. Indicadores de Relacionamento com Fornecedores

3.1. Taxa de Rotatividade de Parceiros (turn over)

3.2. Percentual de Investimento no Desenvolvimento de Parceiros

INDICADORES DE ATIVOS DE PROPRIEDADE INTELECTUAL

1. Indicadores de Patentes e Direitos

1.1. Percentual de Patentes Registradas pela Empresa

1.2. Taxa de Utilização das Patentes pela Empresa

2. Indicadores de Pesquisa e Desenvolvimento

2.1. Percentual de Projetos de P&D Desenvolvidos

2.2. Percentual de Investimento em P&D

3. Indicadores de Conhecimento Explícito

3.1. Percentual de Processos Documentados

INDICADORES DE ATIVOS ESTRUTURAIS INTERNOS

1. Indicadores de Governança Corporativa

1.1. Quantidade de Canais de Comunicação

1.2. Média do Número de Subordinados por Cargo Gerencial

2. Indicadores de Processos

2.1. Eficácia do Planejamento Financeiro

2.2. Taxa de Reclamação dos Clientes

3. Indicadores de Inteligência de Mercado

3.1. Percentual de Atuação da Receita em Novos Negócios

4. Indicadores de Sistemas

4.1. Percentual de Investimento em Tecnologia da Informação

5. Indicadores de Cultura Organizacional

5.1. Índice de Satisfação dos Funcionários

5.2. Taxa de Absenteísmo dos Funcionários

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

16

Tabela 7: Detalhamento dos Indicadores de Ativos Estruturais Internos (os autores, 2009)

Conforme a metodologia do BSC, a partir da definição dos indicadores, estes devem

ser desdobrados em metas. No caso do modelo de gestão dos ativos intangíveis proposto, a

meta será definida pela empresa. Dessa forma, após a conclusão de todas as etapas acima, é

possível compreender como o BSC direciona a formulação do modelo de gestão proposto.

7. FERRAMENTA PARA GESTÃO DOS ATIVOS INTANGÍVEIS

A partir da definição dos indicadores mais relevantes para o gerenciamento dos ativos

intangíveis das organizações, a proposta do presente estudo é elaborar uma ferramenta

objetiva e didática, capaz de fornecer aos gestores de tais ativos insumos para análise e

posterior planejamento de ações. A ferramenta foi desenvolvida em MS Excel. A ferramenta

em questão possui 3 (três) objetivos principais:

1. Possibilitar o monitoramento dos ativos intangíveis mais relevantes, a partir de um modelo

de gestão que contemple os processos de acompanhamento, avaliação, medição de

desempenho e desenvolvimento desses ativos;

2. Verificar o impacto da presença dos ativos intangíveis nos resultados alcançados pela

organização;

3. Fornecer aos gestores informações que balizem a tomada de decisão.

No entanto, como a ferramenta é baseada nos indicadores de desempenho

estabelecidos, as organizações devem, dependendo da natureza do seu negócio, adequar a

utilização desta ao contexto em que se insere.

Assim, podem-se definir como conteúdo da ferramenta os seguintes aspectos:

Modelo de Gestão: apresenta os insumos teóricos utilizados para a concepção do modelo

para gestão.

Caracterização da Empresa: explicita todas as informações sobre a gestão e a operação

da empresa que serão os inputs principais da ferramenta.

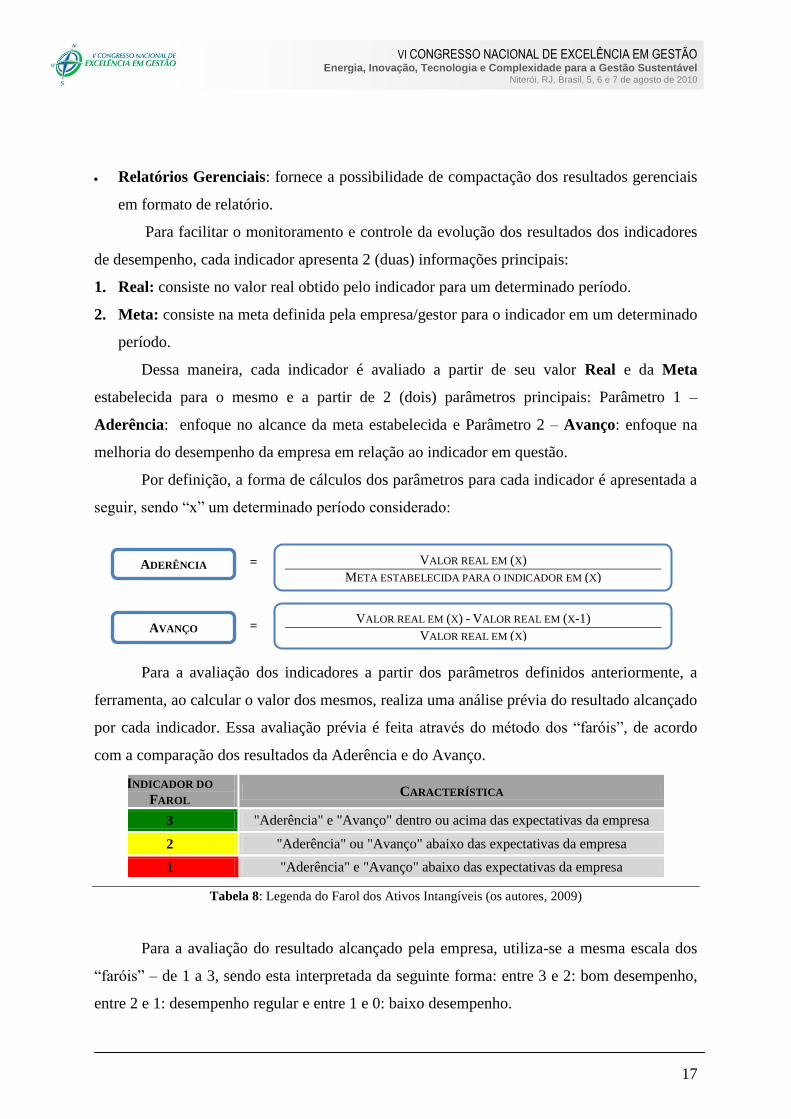

Resultados Gerenciais: permite a visualização das informações gerenciais resultantes da

geração dos indicadores de desempenho.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

17

Relatórios Gerenciais: fornece a possibilidade de compactação dos resultados gerenciais

em formato de relatório.

Para facilitar o monitoramento e controle da evolução dos resultados dos indicadores

de desempenho, cada indicador apresenta 2 (duas) informações principais:

1. Real: consiste no valor real obtido pelo indicador para um determinado período.

2. Meta: consiste na meta definida pela empresa/gestor para o indicador em um determinado

período.

Dessa maneira, cada indicador é avaliado a partir de seu valor Real e da Meta

estabelecida para o mesmo e a partir de 2 (dois) parâmetros principais: Parâmetro 1 –

Aderência: enfoque no alcance da meta estabelecida e Parâmetro 2 – Avanço: enfoque na

melhoria do desempenho da empresa em relação ao indicador em questão.

Por definição, a forma de cálculos dos parâmetros para cada indicador é apresentada a

seguir, sendo “x” um determinado período considerado:

Para a avaliação dos indicadores a partir dos parâmetros definidos anteriormente, a

ferramenta, ao calcular o valor dos mesmos, realiza uma análise prévia do resultado alcançado

por cada indicador. Essa avaliação prévia é feita através do método dos “faróis”, de acordo

com a comparação dos resultados da Aderência e do Avanço.

INDICADOR DO

FAROL CARACTERÍSTICA

3 "Aderência" e "Avanço" dentro ou acima das expectativas da empresa

2 "Aderência" ou "Avanço" abaixo das expectativas da empresa

1 "Aderência" e "Avanço" abaixo das expectativas da empresa

Tabela 8: Legenda do Farol dos Ativos Intangíveis (os autores, 2009)

Para a avaliação do resultado alcançado pela empresa, utiliza-se a mesma escala dos

“faróis” – de 1 a 3, sendo esta interpretada da seguinte forma: entre 3 e 2: bom desempenho,

entre 2 e 1: desempenho regular e entre 1 e 0: baixo desempenho.

ADERÊNCIA VALOR REAL EM (X)

META ESTABELECIDA PARA O INDICADOR EM (X)

=

AVANÇO = VALOR REAL EM (X) - VALOR REAL EM (X-1)

VALOR REAL EM (X)

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

18

A indicação desses parâmetros e a análise dos indicadores permitem:

Estabelecimento de metas reais para os indicadores;

Elaboração de planos e ações para potencializar o desempenho dos indicadores;

Avaliação da eficácia das atuais práticas e políticas.

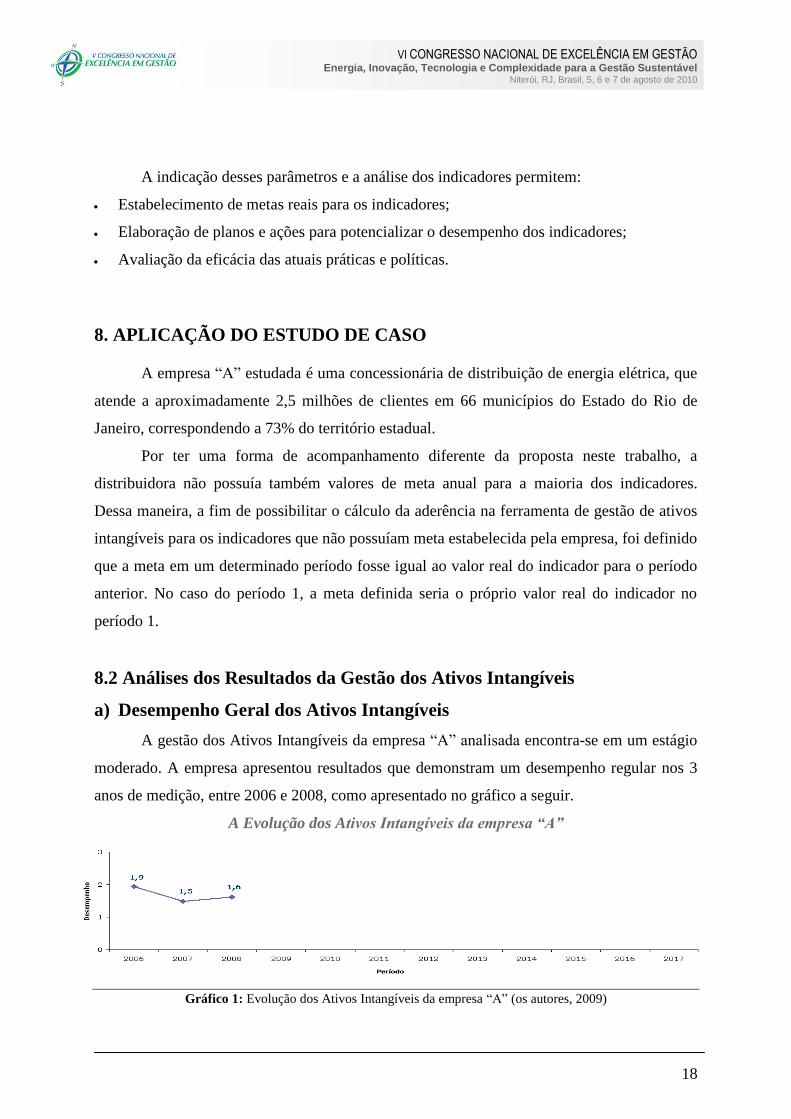

8. APLICAÇÃO DO ESTUDO DE CASO

A empresa “A” estudada é uma concessionária de distribuição de energia elétrica, que

atende a aproximadamente 2,5 milhões de clientes em 66 municípios do Estado do Rio de

Janeiro, correspondendo a 73% do território estadual.

Por ter uma forma de acompanhamento diferente da proposta neste trabalho, a

distribuidora não possuía também valores de meta anual para a maioria dos indicadores.

Dessa maneira, a fim de possibilitar o cálculo da aderência na ferramenta de gestão de ativos

intangíveis para os indicadores que não possuíam meta estabelecida pela empresa, foi definido

que a meta em um determinado período fosse igual ao valor real do indicador para o período

anterior. No caso do período 1, a meta definida seria o próprio valor real do indicador no

período 1.

8.2 Análises dos Resultados da Gestão dos Ativos Intangíveis

a) Desempenho Geral dos Ativos Intangíveis

A gestão dos Ativos Intangíveis da empresa “A” analisada encontra-se em um estágio

moderado. A empresa apresentou resultados que demonstram um desempenho regular nos 3

anos de medição, entre 2006 e 2008, como apresentado no gráfico a seguir.

A Evolução dos Ativos Intangíveis da empresa “A”

Gráfico 1: Evolução dos Ativos Intangíveis da empresa “A” (os autores, 2009)

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

19

b) Desempenho por Categoria de Ativo Intangível

A gestão dos Ativos Humanos da empresa encontra-se em um estágio de transição

entre o desempenho regular e o bom desempenho, apresentando uma leve flutuação entre os

anos de 2007 e 2008, conforme demonstrado na figura abaixo:

A Evolução dos Ativos Humanos da Empresa “A”

Gráfico 2: Evolução dos Ativos Humanos da empresa “A” (os autores, 2009)

Tabela 9: Farol dos Indicadores dos Ativos Humanos da empresa “A” (os autores, 2009)

Na empresa “A”, a gestão dos Ativos de Relacionamento Externo encontra-se em um

estágio de desempenho regular. No entanto, é importante observar que há uma tendência de

queda entre os anos de 2006 e 2008, conforme mostra a figura a seguir:

A Evolução dos Ativos de Relacionamento Externo da Empresa “A”

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

20

Gráfico 4: Evolução dos Ativos de Relacionamento Externo da empresa “A” (os autores, 2009)

* O resultado “O” indica que a empresa não possui medição para tal indicador, enquanto o resultado “-” indica

que tal indicador não se aplica à realidade da empresa analisada.

Tabela 10: Farol dos Indicadores dos Ativos de Relacionamento Interno da empresa “A” (os autores, 2009)

Os Ativos de Propriedade Intelectual possuem uma gestão em grau ainda não

satisfatório na empresa. Pode-se verificar, no gráfico a seguir, que a categoria possui um

índice baixo e não apresenta melhora entre 2006 e 2008.

A Evolução dos Ativos de Propriedade Intelectual da Empresa “A”

Gráfico 5: Evolução dos Ativos de Propriedade Intelectual da empresa “A” (os autores, 2009)

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

21

* O resultado “0” indica que a empresa não possui medição para tal indicador, enquanto o resultado “-” indica

que tal indicador não se aplica à realidade da empresa analisada.

Tabela 11: Farol dos Indicadores dos Ativos de Propriedade Intelectual da empresa “A” (os autores, 2009)

Os Ativos Estruturais Internos possuem uma gestão mediana. Apesar de terem sofrido

uma pequena queda no segundo período, voltaram a apresentar uma boa medição no período

seguinte, conforme apresentado no gráfico a seguir.

A Evolução dos Ativos Estruturais Internos da Empresa “A”

Gráfico 6: Evolução dos Ativos Estruturais Internos da empresa “A” (os autores, 2009)

* O resultado “0” indica que a empresa não possui medição para tal indicador.

Tabela 11: Farol dos Indicadores dos Ativos Estruturais Internos “A” (os autores, 2009)

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

22

9. CONCLUSÃO

A literatura existente em relação ao gerenciamento dos ativos intangíveis é bastante

vasta e abrangente. Porém, é importante ressaltar que os modelos propostos para tal não

evidenciam, de forma prática e objetiva, um modelo de referência que as empresas devem

adotar para este fim.

A partir das questões levantadas neste artigo e após o desenvolvimento deste estudo,

verifica-se que é possível estabelecer um método para avaliação e gestão do desempenho dos

ativos intangíveis organizacionais e identificar como o desempenho destes reflete diretamente

no resultado obtido pela empresa no mercado.

Além disso, como o método proposto permite a análise da empresa sob diferentes

perspectivas, e estas possibilitam a obtenção de uma visão sistêmica da organização, tal

método se apresenta como um importante insumo para a tomada de decisões gerenciais.

Nesse contexto, pode-se concluir que o objetivo de desenvolver uma modelo gerencial

de acompanhamento e monitoramento dos ativos intangíveis foi atingido. Foi possível,

também, verificar a sua aplicabilidade a partir do estudo de caso apresentado, mesmo frente à

dificuldade de obtenção de dados nas organizações. Foi observado que as empresas, apesar de

possuírem a intenção de desenvolver seus ativos intangíveis, não realizam a gestão de

indicadores de avaliação desses ativos.

Apesar do assunto em pauta ter sido bastante estudado pelos autores, não foi possível

esgotá-lo. Assim sendo, acredita-se que a ferramenta desenvolvida deva ser testada em um

número maior de empresas para atestar sua viabilidade com mais ênfase.

BIBLIOGRAFIA

BARBOSA, José Geraldo Pereira; GOMES, Josir Simeone. Um estudo exploratório do

controle gerencial de ativos e recursos intangíveis em empresas brasileiras. Revista de

Administração Contemporânea, vol. 6, n. 2, p. 29-48, mai./ago. 2002.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

23

BRASIL. LEI N° 11.638, de 28 de dezembro de 2007. Altera e revoga a Lei n°6.404, de 15 de

dezembro de 1976, e da Lei n°6.385, de 7 de dezembro de 1976, e estende às sociedades de

grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras.

Diário Oficial [da República Federativa do Brasil], Brasília, DF, de 28 dez. 2007.

BROOKING, Annie. Intellectual capital: core asset for the Third Millenium enterprise.

London: International Thomson Business Press, 1996.

Comitê de Pronunciamentos Contábeis, “Audiência Pública CPC Nº. 2/2008” - Disponível em

<http://www.cpc.org.br/noticias56.htm>. Acesso em: 19 de jun. de 2009.

DRUCKER, Peter. Administrando em tempos de grandes mudanças. São Paulo: Pioneira,

1995.

____. Uma era de descontinuidade – orientação para uma sociedade em mudança. São Paulo:

Círculo do Livro, 1970.

EDVINSSON, Lief.; MALONE, Michael S.. Capital Intelectual: descobrindo o valor real de

sua empresa pela identificação de seus valores interiores. São Paulo: Makron Books, 1998.

HARRINGTON, H. J. Aperfeiçoando Processos Empresariais. São Paulo: Makron Books,

1993.

HENDRIKSEN, Eldon S.; VAN BREDA, Michael. Teoria da Contabilidade. São Paulo:

Atlas, 1999.

KAPLAN, Robert S.; NORTON, David P. A Estratégia em Ação: Balanced Scorecard. Rio de

Janeiro: Campus, 1997, 360 p.

KAYO, Eduardo Kazuo. A estrutura de capital e o risco das empresas tangível e intangível

intensivas: uma contribuição ao estudo da valoração de empresas. Tese (Doutorado em

Administração) – Faculdade de Economia, Administração e Contabilidade da Universidade de

São Paulo (FEA/USP), 2002.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

24

KAYO, Eduardo Kazuo; KIMURA, Herbert; MARTIN, Diógenes Manoel Leiva;

NAKAMURA, Wilson Toshiro. Ativos Intangíveis, Ciclo de Vida e Criação de Valor.

Revista de Administração Contemporânea, vol. 10, n. 3, p. 73-99, Jul./Set. 2006.

LEV, Baruch. Intangibles: management, measurement, and reporting. Brookings Institution

Press, Washington, D. C., 2001.

MARINHO, S. V.; MÂSIH, R.; SELIG, P. M.. Utilização da Gestão Estratégica de Custos

como Suporte na Definição das Metas do Balanced Scorecard. Anais do ENEGEP, 2000.

MOREIRA, E. Proposta de uma Sistemática para o Alinhamento das Ações Operacionais aos

Objetivos Estratégicos, em uma Gestão Orientada por Indicadores de Desempenho. Tese de

Doutorado em Engenharia de Produção – Universidade Federal de Santa Catarina,

Florianópolis, 2002.

PORTER, Michael E.. Estratégia Competitiva. Rio de Janeiro. Campus, 2008.

REILLY, Robert F..The Valuation of Intangible Assets. Managing Intellectual Property, p.26-

29 / 38-40, July 1996.

REILLY, Robert F.; SCHWEIHS, Robert P.. Valuing intangible assets. NY: McGraw-Hill,

1998.

SHARPE, W. F.; Alexander, G. J.; Bailey, J. V.. Investments (5th

ed.). New Jersey: Prentice

Hall, 1995.

STEWART, Thomas A.. A Riqueza do Conhecimento: o capital intelectual e a organização

do século XXI. Rio de Janeiro: Campus, 2002, 237 p.

____. Capital Intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro:

Campus, 1998.

SVEIBY, Karl Erik. A Nova Riqueza das Organizações: gerenciando e avaliando patrimônios

de conhecimento. Rio de Janeiro: Campus, 1998, 280 p.

Recommended