Direito Processual Tributário

Processo Judicial Tributário I

Camila Vergueiro Catunda

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ON-LINE EM

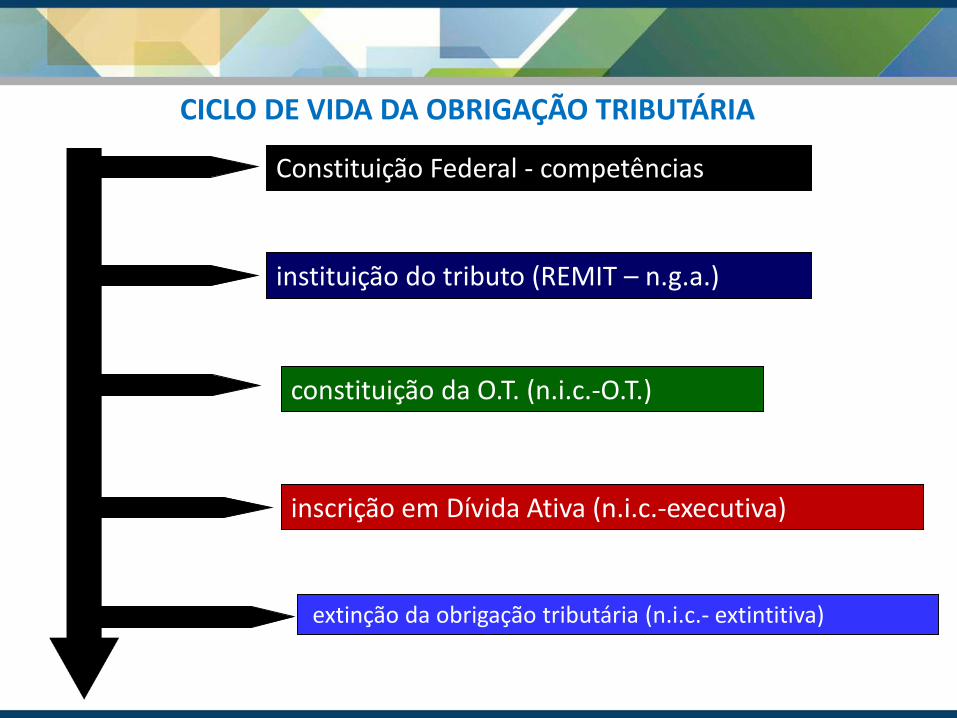

CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA

Constituição Federal - competências

instituição do tributo (REMIT – n.g.a.)

constituição da O.T. (n.i.c.-O.T.)

inscrição em Dívida Ativa (n.i.c.-executiva)

extinção da obrigação tributária (n.i.c.- extintitiva)

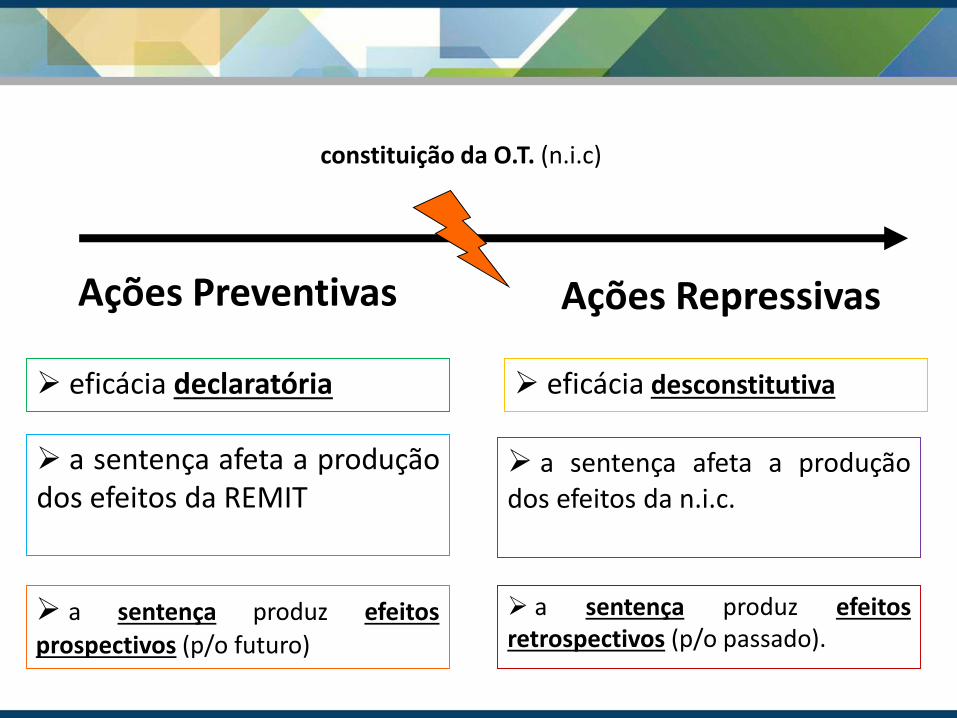

constituição da O.T. (n.i.c)

Ações Preventivas Ações Repressivas

eficácia declaratória eficácia desconstitutiva

a sentença afeta a produçãodos efeitos da REMIT

a sentença produz efeitos

prospectivos (p/o futuro)

a sentença afeta a produçãodos efeitos da n.i.c.

a sentença produz efeitosretrospectivos (p/o passado).

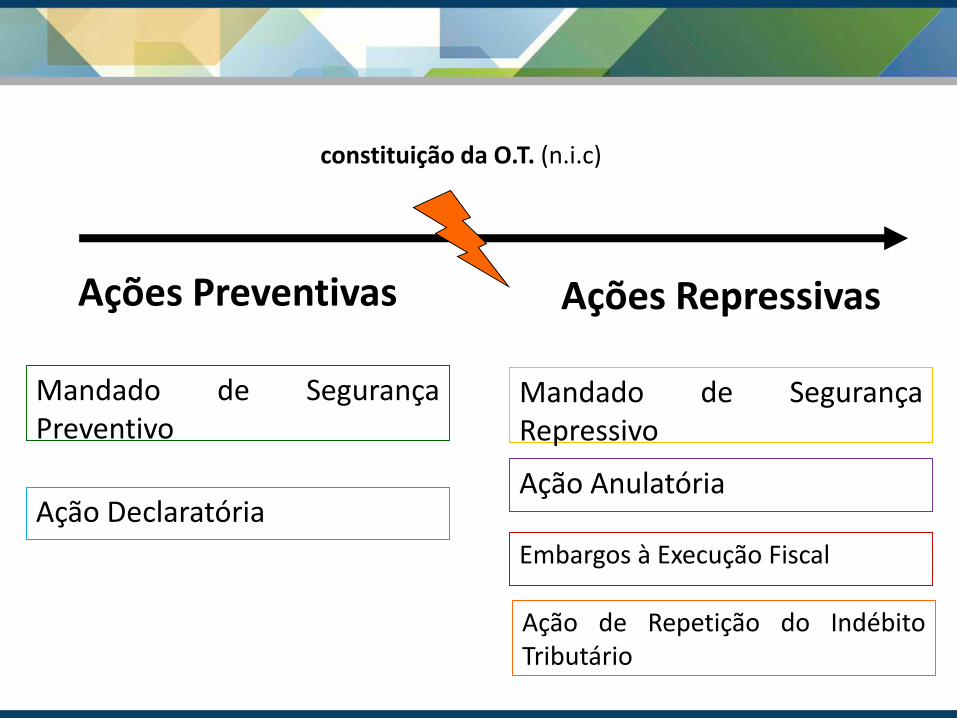

constituição da O.T. (n.i.c)

Ações Preventivas Ações Repressivas

Mandado de SegurançaPreventivo

Ação Declaratória

Mandado de SegurançaRepressivo

Ação Anulatória

Embargos à Execução Fiscal

Ação de Repetição do IndébitoTributário

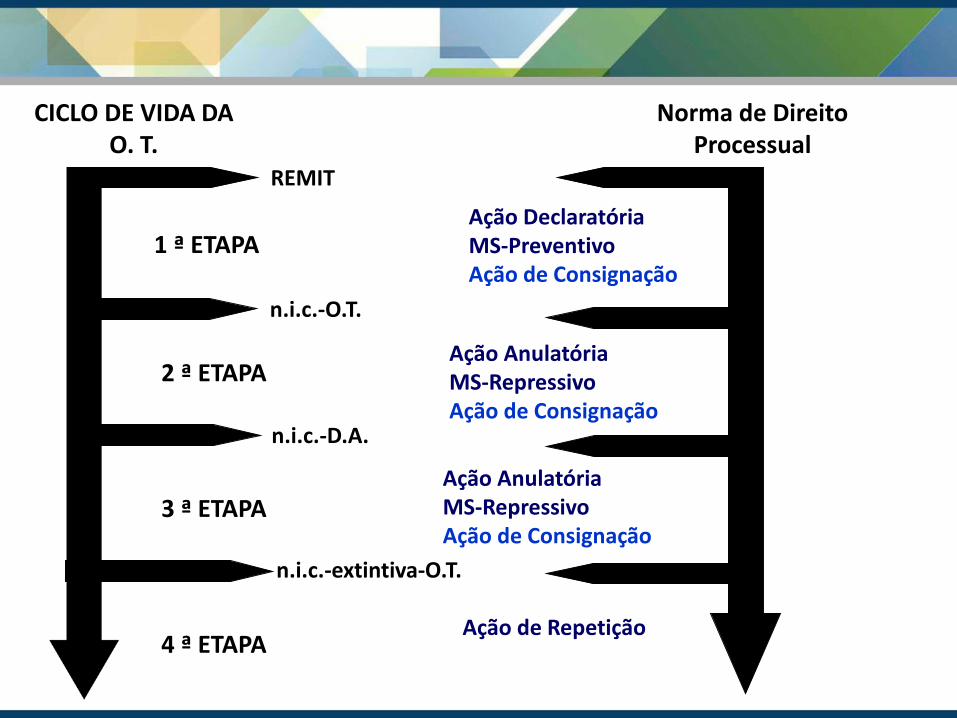

CICLO DE VIDA DA O. T.

Norma de Direito Processual

REMIT

n.i.c.-O.T.

n.i.c.-D.A.

n.i.c.-extintiva-O.T.

1 ª ETAPA

2 ª ETAPA

3 ª ETAPA

4 ª ETAPA

Ação DeclaratóriaMS-PreventivoAção de Consignação

Ação AnulatóriaMS-RepressivoAção de Consignação

Ação AnulatóriaMS-RepressivoAção de Consignação

Ação de Repetição

Ação Declaratória de Inexistência de Relação Jurídica Tributária

QUAL O EFEITO DA SENTENÇA NA “VIDA” DA O.T.?

não tem o condão de desconstituir uma

n.i.c.

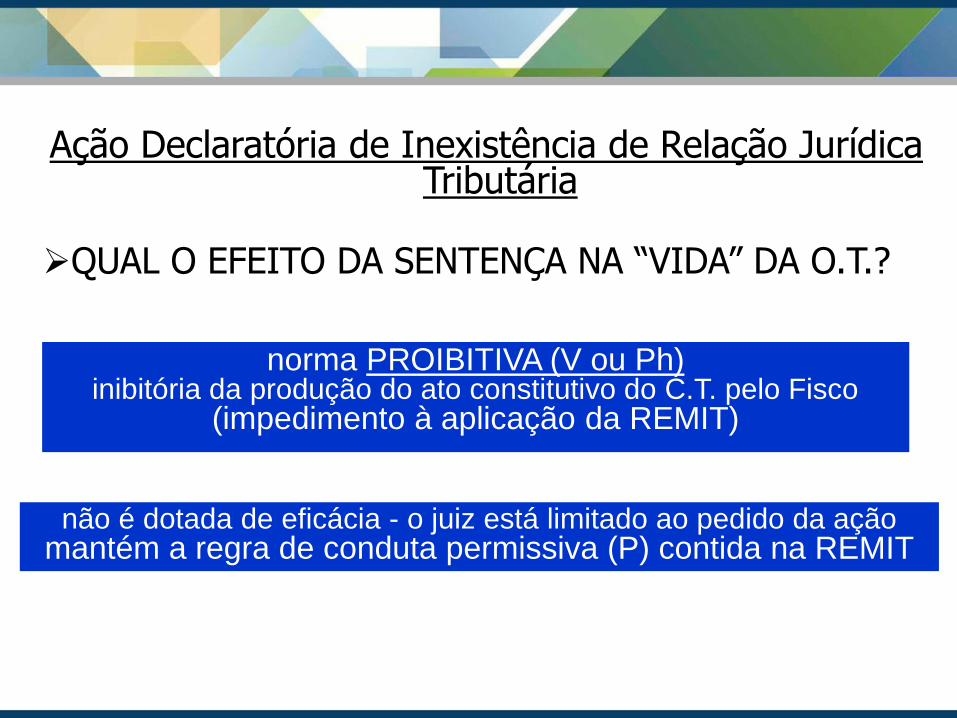

Ação Declaratória de Inexistência de Relação Jurídica Tributária

QUAL O EFEITO DA SENTENÇA NA “VIDA” DA O.T.?

norma PROIBITIVA (V ou Ph)inibitória da produção do ato constitutivo do C.T. pelo Fisco

(impedimento à aplicação da REMIT)

não é dotada de eficácia - o juiz está limitado ao pedido da açãomantém a regra de conduta permissiva (P) contida na REMIT

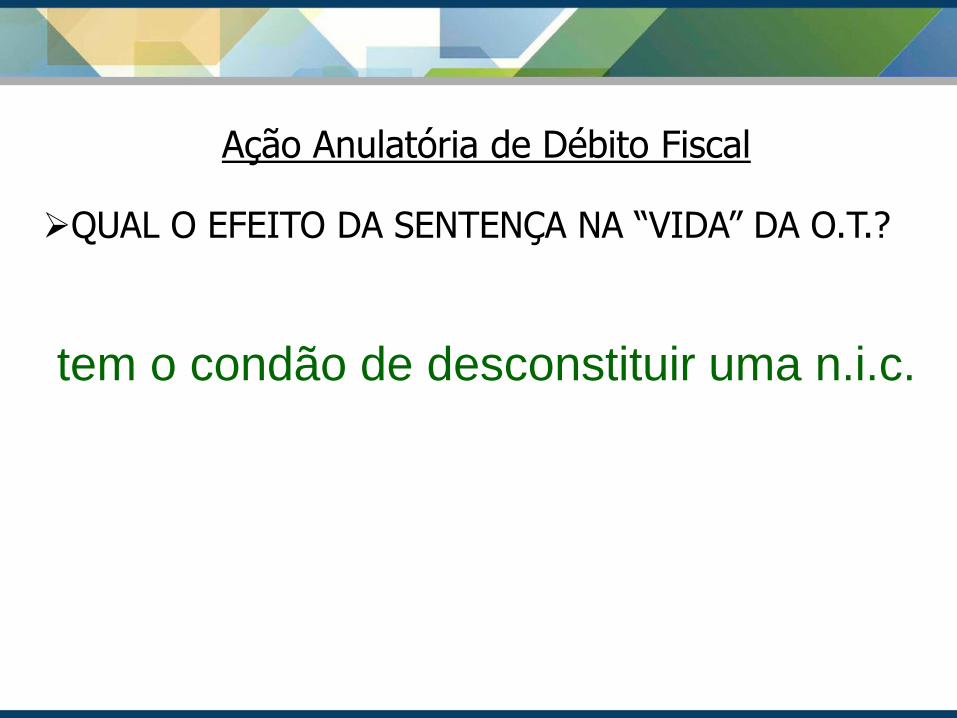

Ação Anulatória de Débito Fiscal

QUAL O EFEITO DA SENTENÇA NA “VIDA” DA O.T.?

tem o condão de desconstituir uma n.i.c.

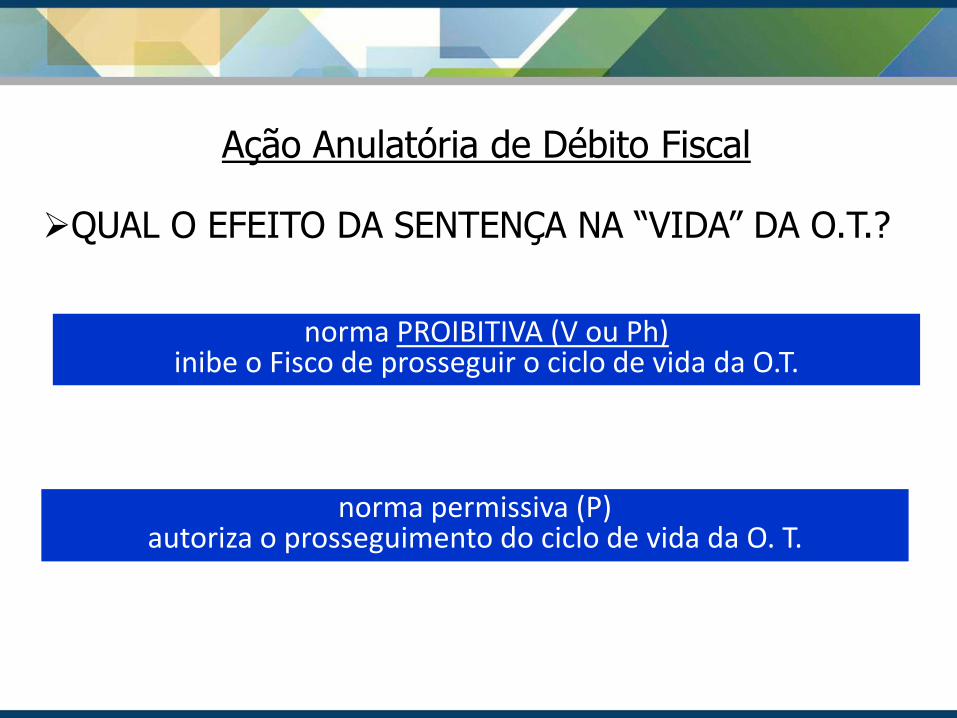

Ação Anulatória de Débito Fiscal

QUAL O EFEITO DA SENTENÇA NA “VIDA” DA O.T.?

norma PROIBITIVA (V ou Ph)inibe o Fisco de prosseguir o ciclo de vida da O.T.

norma permissiva (P) autoriza o prosseguimento do ciclo de vida da O. T.

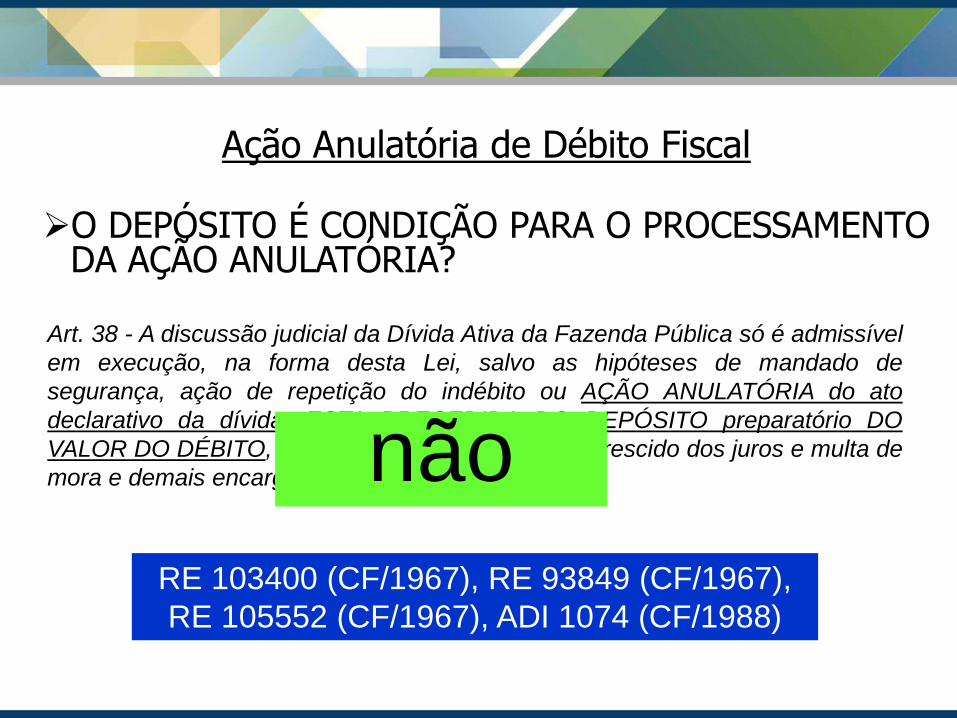

Ação Anulatória de Débito Fiscal

O DEPÓSITO É CONDIÇÃO PARA O PROCESSAMENTODA AÇÃO ANULATÓRIA?

Art. 38 - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível

em execução, na forma desta Lei, salvo as hipóteses de mandado de

segurança, ação de repetição do indébito ou AÇÃO ANULATÓRIA do ato

declarativo da dívida, ESTA PRECEDIDA DO DEPÓSITO preparatório DO

VALOR DO DÉBITO, monetariamente corrigido e acrescido dos juros e multa de

mora e demais encargos.”

RE 103400 (CF/1967), RE 93849 (CF/1967),

RE 105552 (CF/1967), ADI 1074 (CF/1988)

não

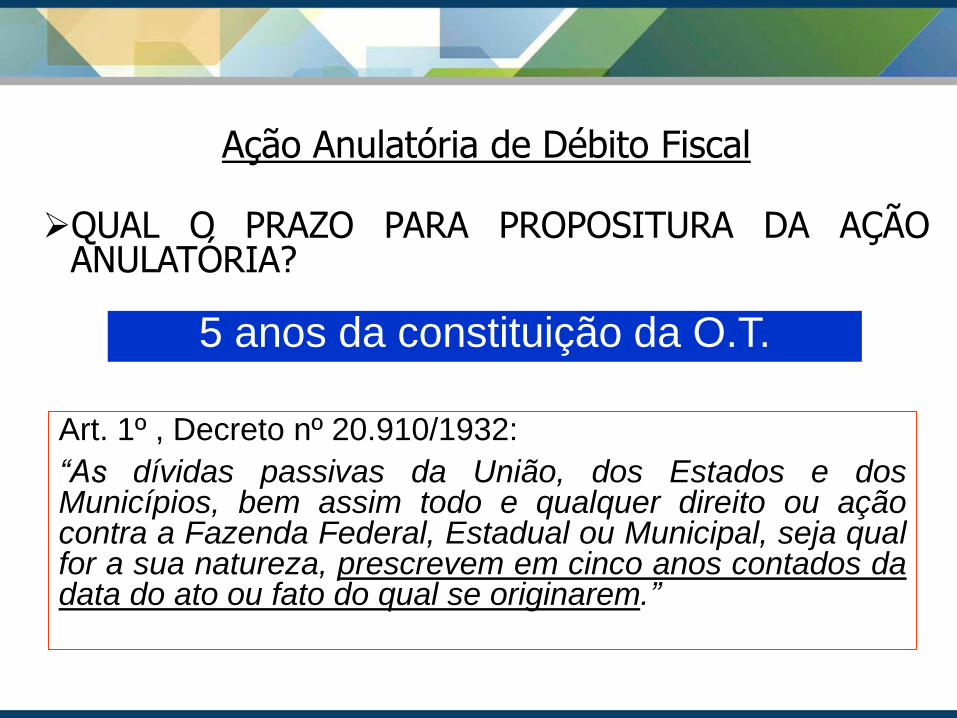

Ação Anulatória de Débito Fiscal

QUAL O PRAZO PARA PROPOSITURA DA AÇÃOANULATÓRIA?

5 anos da constituição da O.T.

Art. 1º , Decreto nº 20.910/1932:

“As dívidas passivas da União, dos Estados e dosMunicípios, bem assim todo e qualquer direito ou açãocontra a Fazenda Federal, Estadual ou Municipal, seja qualfor a sua natureza, prescrevem em cinco anos contados dadata do ato ou fato do qual se originarem.”

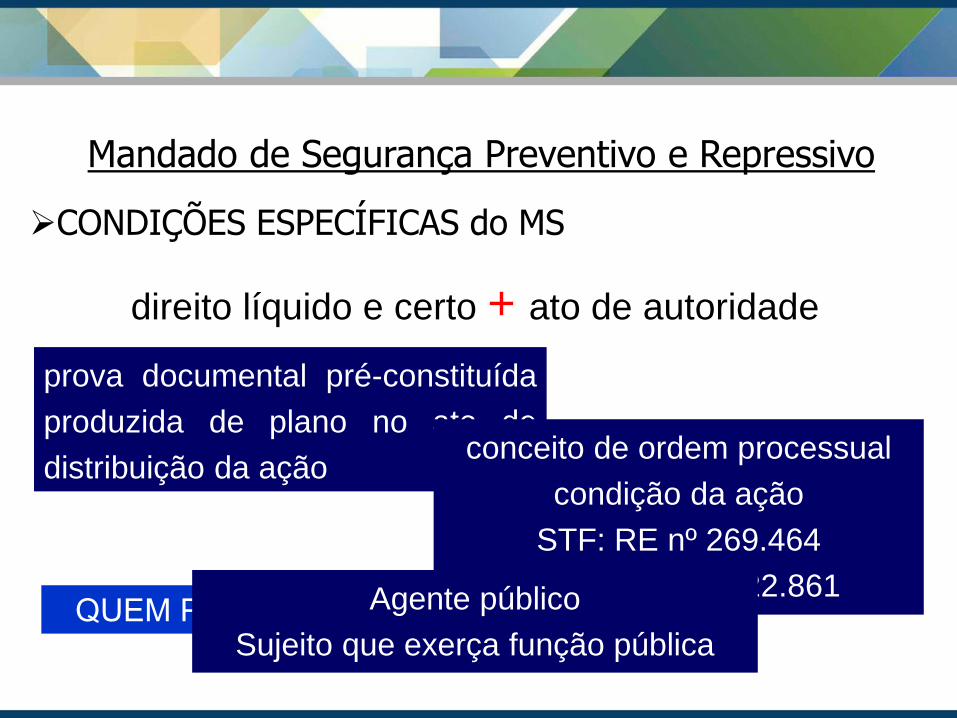

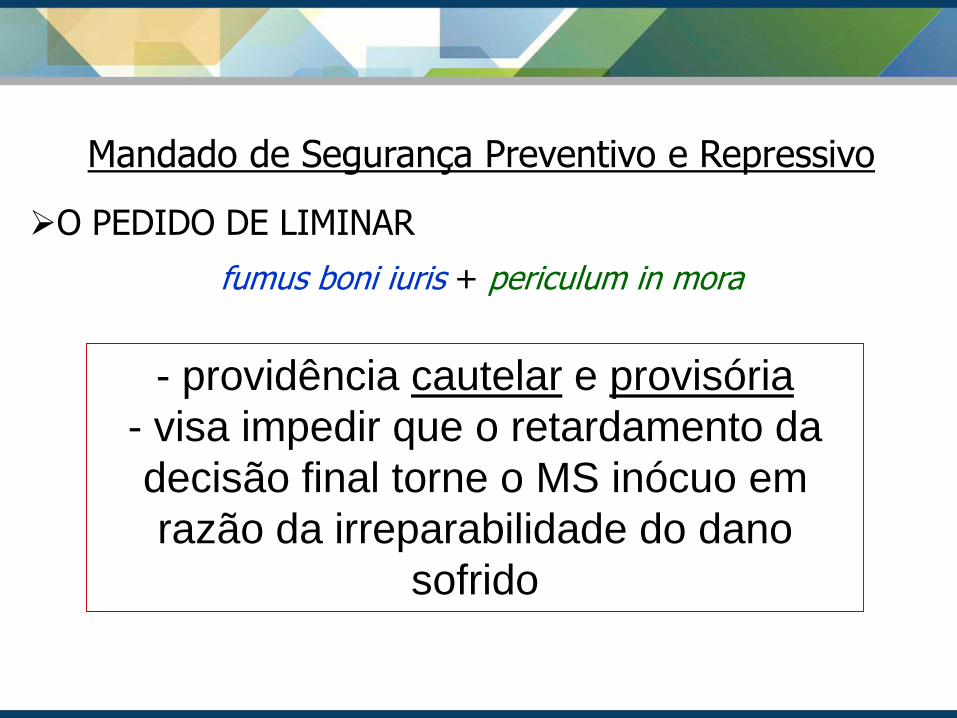

Mandado de Segurança Preventivo e Repressivo

CONDIÇÕES ESPECÍFICAS do MS

direito líquido e certo + ato de autoridade

prova documental pré-constituída

produzida de plano no ato de

distribuição da açãoconceito de ordem processual

condição da ação

STF: RE nº 269.464

STJ: RESP nº 122.861QUEM PRODUZ “ATO DE AUTORIDADE”?Agente público

Sujeito que exerça função pública

Mandado de Segurança Preventivo e Repressivo

O PEDIDO DE LIMINAR

fumus boni iuris + periculum in mora

- providência cautelar e provisória

- visa impedir que o retardamento da

decisão final torne o MS inócuo em

razão da irreparabilidade do dano

sofrido

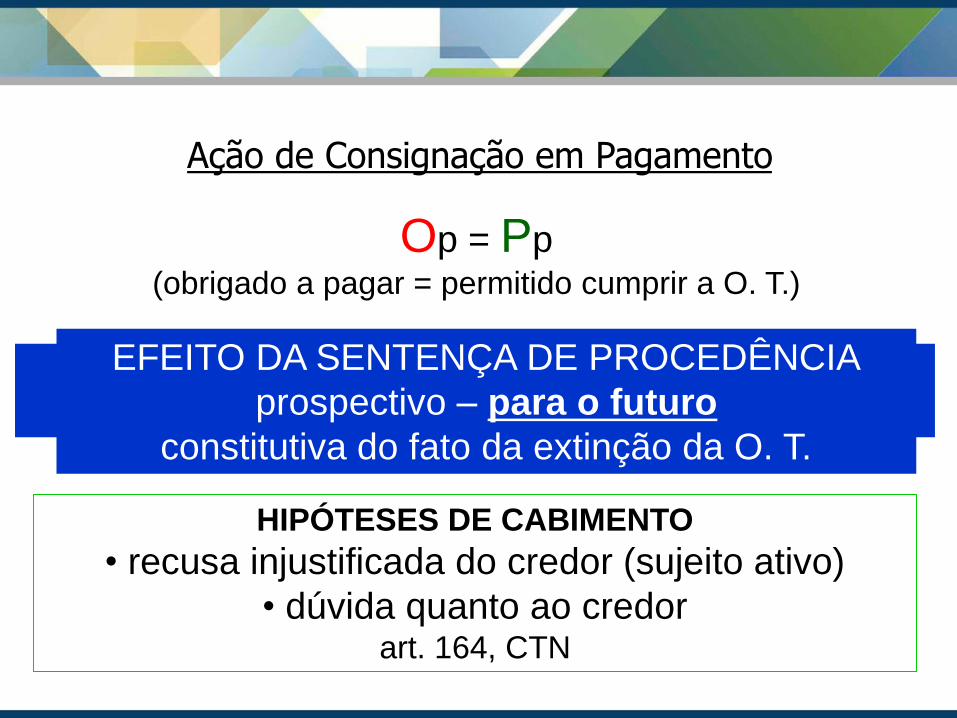

Ação de Consignação em Pagamento

Op = Pp (obrigado a pagar = permitido cumprir a O. T.)

CONDIÇÃO DA AÇÃO ESPECÍFICA

depósito judicial para pagamento

EFEITO DA SENTENÇA DE PROCEDÊNCIA

prospectivo – para o futuro

constitutiva do fato da extinção da O. T.

HIPÓTESES DE CABIMENTO

• recusa injustificada do credor (sujeito ativo)

• dúvida quanto ao credorart. 164, CTN

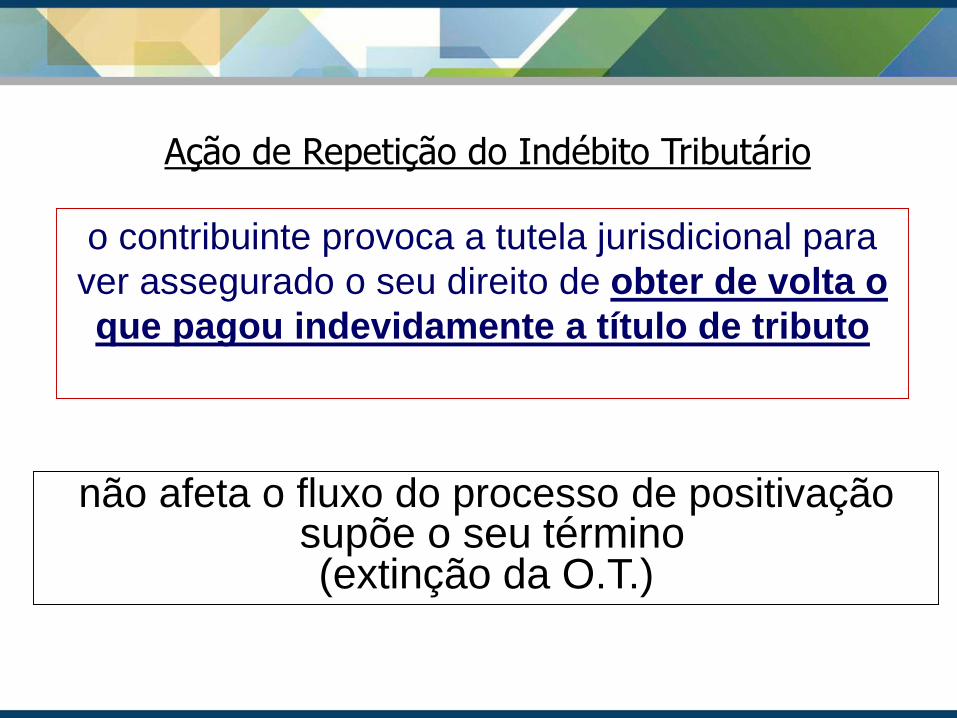

Ação de Repetição do Indébito Tributário

o contribuinte provoca a tutela jurisdicional para

ver assegurado o seu direito de obter de volta o

que pagou indevidamente a título de tributo

não afeta o fluxo do processo de positivaçãosupõe o seu término (extinção da O.T.)

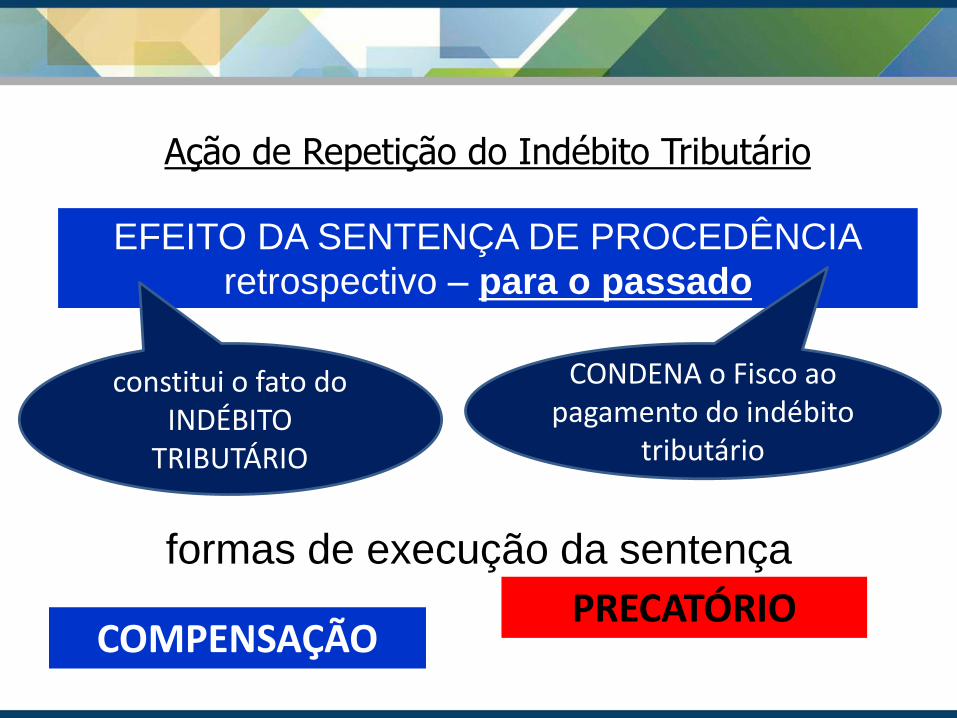

Ação de Repetição do Indébito Tributário

EFEITO DA SENTENÇA DE PROCEDÊNCIA

retrospectivo – para o passado

constitui o fato do INDÉBITO

TRIBUTÁRIO

CONDENA o Fisco ao pagamento do indébito

tributário

formas de execução da sentença

COMPENSAÇÃOPRECATÓRIO

OBRIGADA!!

Recommended