N°6

5lu

glio

201

6A

cqua

REF Ricerche srl, Via Aurelio Saffi, 12, 20123 - Milano (www.refricerche.it)

Il Laboratorio è un'iniziativa sostenuta da (in ordine di adesione): ACEA, Utilitalia-Utilitatis, SMAT, IREN, CO.MO.I. Group, Veolia, Acquedotto Pugliese, HERA, Metropolitana Milanese, CRIF Ratings, Cassa per Servizi Energetici e Ambientali, Cassa Depositi e Prestiti, Viveracqua, Roma-gna Acque, Water Alliance , CIIP.

Gruppo di lavoro: Donato Berardi, Francesca Signori, Samir Traini

e-mail: [email protected]

Abstract

AEEGSI ha di recente codificato le regole della separazione contabile, un insieme di principi necessario a definire il costo delle singole prestazioni, a promuovere l’efficienza, a quantificare il costo ambientale e a fornire elementi utili a sostanziare il principio secondo cui “chi inquina paga”.

AEEGSI has recently codified the rules of accounting separation, a set of accounting principles necessary to define the cost of the single services provided, to promote efficiency, to quantify the environmental cost and to provide useful elements to substantiate the “polluters pays” principle.

Dalla separazione contabileuna spinta al consolidamento

Laboratorio SPLCollana Acqua

n. 64 - Acqua - Danno ambientale: ai "rimedi" destianiamo solo il 5% dellatariffa, luglio 2016n. 63 - Acqua - L'efficienza nel settore idrico italiano: punti fermi e questioni aperte, giugno 2016n. 62 - Acqua - La gestione industriale del servizio idrico: scenari di crescita, maggio 2016n. 61 - Acqua - Investimenti nel SII: 2 miliardi di euro il "potenziale inespresso", maggio 2016n. 60 - Acqua - Il grossista industriale: da garante dell’approvvigionamento idrico a finanziatore delle opere, maggio 2016n. 59 - Acqua - Alla ricerca dell'efficienza, aprile 2016 n. 58 - Acqua - Qualità contrattuale rinforzata: arrivano standard minimi, rimborsi automatici, premi e penalità, marzo 2016n. 57 - Acqua - Gli affidamenti nel tempo della responsabilità e delle scelte, marzo 2016n. 56 - Acqua - La nazionalizzazione dell'industria idrica è una proposta irresponsabile, febbraio 2016n. 55 - Acqua - Regolazione indipendente e scala provinciale: un progetto industriale per i SPL, febbraio 2016

Tutti i contributi sono liberamente scaricabili, previa registrazione, dal sito REF Ricerche

Il Laboratorio Servizi Pubblici Locali è una iniziativa di analisi e discussione che intende riunire sele-zionati rappresentanti del mondo dell´impresa, delle istituzioni e della finanza al fine di rilanciare ildibattito sul futuro dei Servizi Pubblici Locali.Molteplici tensioni sono presenti nel panorama economico italiano, quali la crisi delle finanze pubbli-che nazionali e locali, la spinta comunitaria verso la concorrenza, la riduzione del potere d’acquistodelle famiglie, il rapporto tra amministratori e cittadini, la tutela dell’ambiente.Per esperienza, indipendenza e qualità nella ricerca economica REF Ricerche è il “luogo ideale” siaper condurre il dibattito sui Servizi Pubblici Locali su binari di “razionalità economica”, sia per porloin relazione con il più ampio quadro delle compatibilità e delle tendenze macroeconomiche del Paese. Donato BerardiDirettoree-mail: [email protected]

Editore: REF Ricerche srlVia Saffi 12 - 20123 Milanotel. 0287078150www.refricerche.it

ISSN 2531-3215

La missione

Gli ultimi contributi

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 3Dalla separazione contabile

una spinta al consolidamento

Il ruolo della separazione contabile nella regolazioneLa definizione dei criteri e delle linee guida che informano la separazione (unbundling) contabile nel settore idrico è uno dei temi al centro del dibattito, in quanto propedeutico alla quantificazione dei costi riferiti a ciascuna fase del servizio, dei costi ambientali e della risorsa, oltre che delle singole prestazioni, ai fini di una tariffazione coerente con il princi-pio “chi inquina paga”.

A livello comunitario, con riferimento al settore idrico, non sussistono obblighi normativi di separazione e trasparenza della contabilità, mentre a livello nazionale, il d.p.c.m. 20 lu-glio 20121 ha indicato che tra le funzioni trasferite ad AEEGSI vi è anche quella di “adottare direttive per la trasparenza della contabilità e per la separazione contabile e amministra-tiva del servizio idrico integrato o di suoi segmenti, nonché la rendicontazione periodica dei dati gestionali”. L’obiettivo della separazione contabile è quello di assicurare la corretta disaggregazione di costi e ricavi per funzione svolta e per geografia servita, individuata nell’Ambito Territoria-le Integrato (ATO), valutando i costi delle singole prestazioni, anche ai fini di un confronto comparativo.

L’importanza della separazione contabile è rinforzata dalla previsione di penalità in capo ai gestori che non forniranno informazioni classificate secondo i criteri e con il dettaglio prescritto dalla regolazione. La penalizzazione consiste nell’esclusione dai contributi ero-gati dalla Cassa per i Servizi Energetici e Ambientali (CSEA, ex Cassa Conguagli Settore Elettrico) e, a tendere, dalla probabile esclusione dagli aggiornamenti tariffari, coerente-mente con quanto già attualmente previsto dalla regolazione rispetto agli obblighi di tra-smissione di dati e informazioni2.

Il processo che ha portato alla definizione delle regole di separazione contabile è stato piuttosto lungo: avviato nel 20123, il procedimento ha visto susseguirsi tre documenti di consultazione e altri interventi4, prima di ricevere un assetto organico, anche se non de-finitivo, nel Testo Integrato Unbundling Contabile (TIUC)5. La stessa AEGSI ha lasciato intuire la possibilità di interventi successivi, al modificarsi del quadro di riferimento. Una precisazione che va letta alla luce della volontà di recepire gli sviluppi in materia di tariffe

1 In attuazione di quanto previsto dal d.l. 201/2011.2 In questi casi, il MTI e il MTI-2 prevedono che le tariffe siano fissate d’ufficio, con un moltiplicatore pari a 0,9.3 Con la delibera 28 giugno 2012, 266/2012/R/com che ha modificato la delibera ARG/COM/115/11.4 Nello specifico si tratta delle prescrizioni della delibera 347/2012/R/IDR che, nel definire i contenuti informativi e le procedure di raccolta dati in materia di servizio idrico integrato per il MTT, prevede per i gestori del servizio idrico integrato l’obbligo di ripartire le poste contabili per ciascun ATO nel quale svolgono attività idriche e per macro attività all’interno di ciascun ATO (servizio idrico integrato, altre attività idriche, attività non idriche con infrastrutture dei servizi idrici, altre attività non idriche).5 Delibera 137/2016/R/COM.

In Europa non sono previsti obblighi di separazione contabile, in Italia sì

Penalità per chi non adempie agli obblighi di separazione contabile

Un lungo processo per arrivare alla definizione delle regole di separazione contabile

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 4 Dalla separazione contabile una spinta al consolidamento

di collettamento e depurazione dei reflui industriali e degli esiti del contenzioso relativo alle acque meteoriche6.

Gli obiettivi dichiarati nel TIUC sono la creazione di un flusso informativo certo, omogeneo e dettagliato per evitare discriminazioni e trasferimenti incrociati di risorse. Tali finalità si traducono in una serie di obiettivi ulteriori, come in parte esplicitato nel primo docu-mento di consultazione. Tra questi, uno degli aspetti principali è la creazione di un sistema tariffario in cui i corrispettivi siano cost reflective: in questo modo oltre ad evitare sussi-di incrociati si risponde pienamente ai principi europei di copertura integrale dei costi e “chi inquina paga”. La disponibilità di informazioni dettagliate consente poi di valutare e verificare la realizzazione degli investimenti, in un settore in cui il deficit infrastrutturale è significativo. Inoltre, con riferimento ai gestori, il portato informativo derivante dai si-stemi di unbundling permette di definire indici di efficienza, sino alla definizione di costi standard e innescare meccanismi virtuosi di regolazione per comparazione tra gestioni. Infine, grazie alla separazione contabile, sarà possibile individuare e quantificare i costi ambientali e della risorsa7, nel rispetto dei principi comunitari.

Separazione contabile: la ratio e il disegno regolatorio Il sistema di separazione contabile si basa sull’idea di isolare specifiche attività, qualifica-bili come fasi operative autonome che possono essere cioè gestite indipendentemente da altre, e al loro interno determinati comparti, definiti come unità logico-organizzative alle quali corrispondono aggregazioni di valori economici e patrimoniali. A completamento, vengono individuate i Servizi Comuni (SC), ovvero unità organizzative che svolgono centralmente funzioni riferite al complesso dell’impresa, e le cosiddette fun-zioni operative condivise (FOC), ovvero quelle funzioni aziendali svolte attraverso struttu-re dedicate che forniscono servizi a più attività dello stesso soggetto (operativa, tecnica, commerciale), anche in settori diversi da quello dell'energia elettrica, del gas e dell'idrico.

Nella definizione del sistema di unbundling, l’Autorità ha optato per una estensione al set-tore idrico delle norme già sperimentate nei settori energetici, con alcune correzioni e integrazioni volte a dare risposta alle peculiarità del settore, caratterizzato da un assetto monopolistico su scala locale, dalla presenza di un numero ancora ampio di gestioni, spes-so di piccole dimensioni, e di multi-utility.

6 Il Consiglio di Stato è chiamato a pronunciarsi in ordine al Metodo Tariffario per gli anni 2012 e 2013, alla luce delle sentenze del Tar Lombardia, in merito al perimetro del SII e se in esso debbano essere ricomprese le attività di gestione e trattamento delle cosiddette acque bianche.7 Contributo n. 64, “Danno ambientale: ai “rimedi” destiniamo solo il 5% della tariffa”, luglio 2016.

L'unbundling contabile è strumentale al principio "chi inquina paga" e alla definizione di costi standard

La separazione contabile serve a isolare le diverse fasi considerabili autonome

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 5 Dalla separazione contabile una spinta al consolidamento

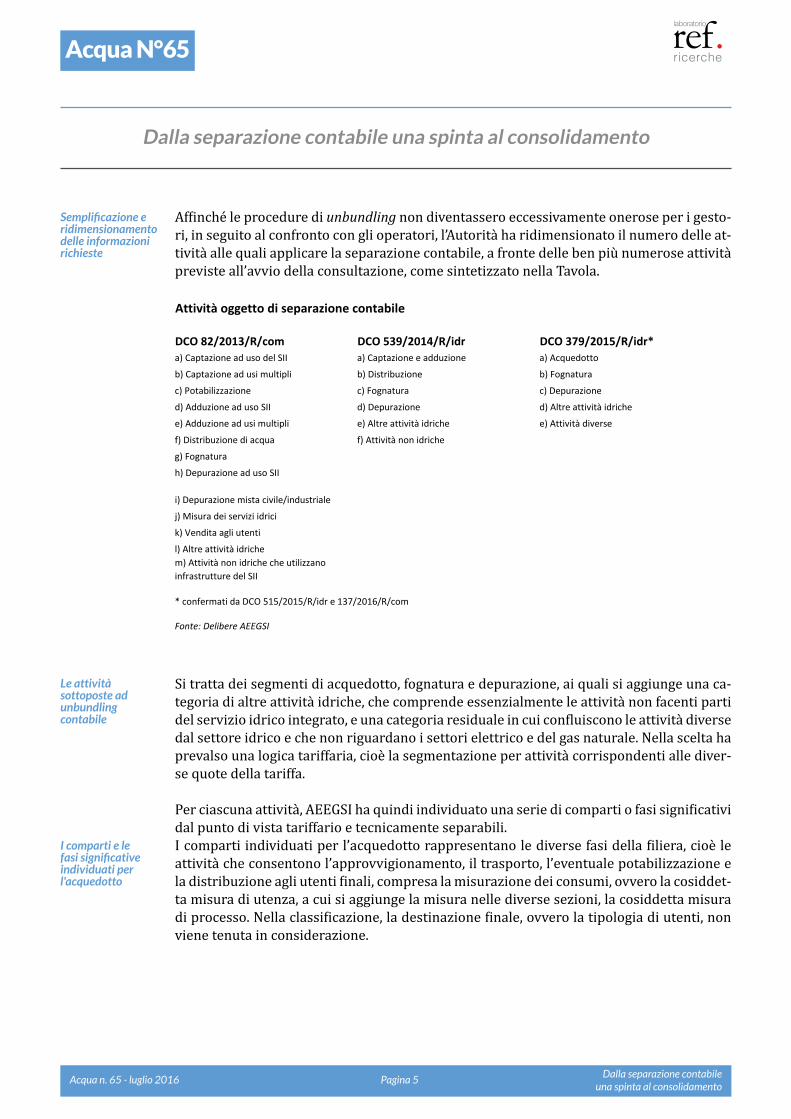

Affinché le procedure di unbundling non diventassero eccessivamente onerose per i gesto-ri, in seguito al confronto con gli operatori, l’Autorità ha ridimensionato il numero delle at-tività alle quali applicare la separazione contabile, a fronte delle ben più numerose attività previste all’avvio della consultazione, come sintetizzato nella Tavola.

Si tratta dei segmenti di acquedotto, fognatura e depurazione, ai quali si aggiunge una ca-tegoria di altre attività idriche, che comprende essenzialmente le attività non facenti parti del servizio idrico integrato, e una categoria residuale in cui confluiscono le attività diverse dal settore idrico e che non riguardano i settori elettrico e del gas naturale. Nella scelta ha prevalso una logica tariffaria, cioè la segmentazione per attività corrispondenti alle diver-se quote della tariffa.

Per ciascuna attività, AEEGSI ha quindi individuato una serie di comparti o fasi significativi dal punto di vista tariffario e tecnicamente separabili.I comparti individuati per l’acquedotto rappresentano le diverse fasi della filiera, cioè le attività che consentono l’approvvigionamento, il trasporto, l’eventuale potabilizzazione e la distribuzione agli utenti finali, compresa la misurazione dei consumi, ovvero la cosiddet-ta misura di utenza, a cui si aggiunge la misura nelle diverse sezioni, la cosiddetta misura di processo. Nella classificazione, la destinazione finale, ovvero la tipologia di utenti, non viene tenuta in considerazione.

Le attività sottoposte ad unbundling contabile

Semplificazione e ridimensionamento delle informazioni richieste

Attività oggetto di separazione contabile

DCO 82/2013/R/com DCO 539/2014/R/idr DCO 379/2015/R/idr*a) Captazione ad uso del SII a) Captazione e adduzione a) Acquedotto

b) Captazione ad usi multipli b) Distribuzione b) Fognatura

c) Potabilizzazione c) Fognatura c) Depurazione

d) Adduzione ad uso SII d) Depurazione d) Altre attività idriche

e) Adduzione ad usi multipli e) Altre attività idriche e) Attività diverse

f) Distribuzione di acqua f) Attività non idriche

g) Fognatura

h) Depurazione ad uso SII

i) Depurazione mista civile/industriale

j) Misura dei servizi idrici

k) Vendita agli utenti

l) Altre attività idrichem) Attività non idriche che utilizzano infrastrutture del SII

* confermati da DCO 515/2015/R/idr e 137/2016/R/com

Fonte: Delibere AEEGSI

I comparti e le fasi significative individuati per l'acquedotto

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 6 Dalla separazione contabile una spinta al consolidamento

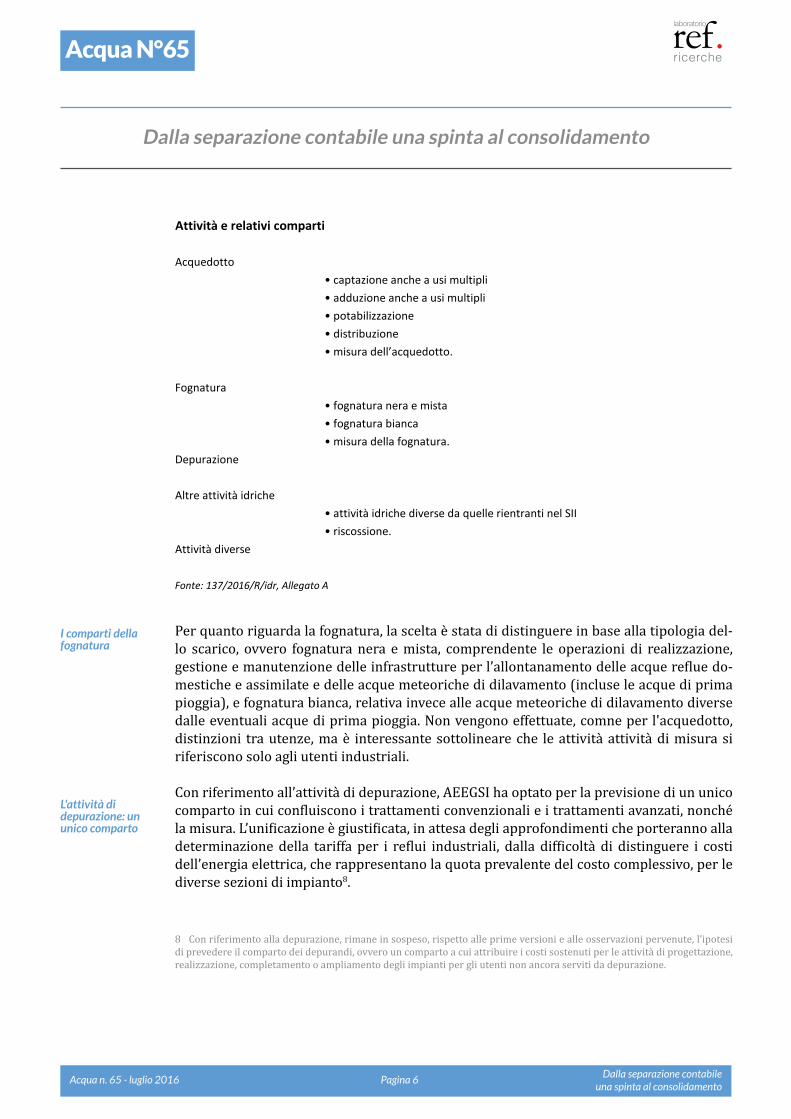

Per quanto riguarda la fognatura, la scelta è stata di distinguere in base alla tipologia del-lo scarico, ovvero fognatura nera e mista, comprendente le operazioni di realizzazione, gestione e manutenzione delle infrastrutture per l’allontanamento delle acque reflue do-mestiche e assimilate e delle acque meteoriche di dilavamento (incluse le acque di prima pioggia), e fognatura bianca, relativa invece alle acque meteoriche di dilavamento diverse dalle eventuali acque di prima pioggia. Non vengono effettuate, comne per l'acquedotto, distinzioni tra utenze, ma è interessante sottolineare che le attività attività di misura si riferiscono solo agli utenti industriali.

Con riferimento all’attività di depurazione, AEEGSI ha optato per la previsione di un unico comparto in cui confluiscono i trattamenti convenzionali e i trattamenti avanzati, nonché la misura. L’unificazione è giustificata, in attesa degli approfondimenti che porteranno alla determinazione della tariffa per i reflui industriali, dalla difficoltà di distinguere i costi dell’energia elettrica, che rappresentano la quota prevalente del costo complessivo, per le diverse sezioni di impianto8.

8 Con riferimento alla depurazione, rimane in sospeso, rispetto alle prime versioni e alle osservazioni pervenute, l’ipotesi di prevedere il comparto dei depurandi, ovvero un comparto a cui attribuire i costi sostenuti per le attività di progettazione, realizzazione, completamento o ampliamento degli impianti per gli utenti non ancora serviti da depurazione.

I comparti della fognatura

Attività e relativi comparti

Acquedotto• captazione anche a usi multipli• adduzione anche a usi multipli• potabilizzazione• distribuzione• misura dell’acquedotto.

Fognatura• fognatura nera e mista• fognatura bianca• misura della fognatura.

Depurazione

Altre attività idriche• attività idriche diverse da quelle rientranti nel SII• riscossione.

Attività diverse

Fonte: 137/2016/R/idr, Allegato A

L'attività di depurazione: un unico comparto

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 7 Dalla separazione contabile una spinta al consolidamento

Le altre attività idriche e le attività diverse

Servizi Comuni mutuati dai settori energetici

L’Autorità ha, inoltre, prospettato di raggruppare tutte le “altre attività idriche” in un uni-co comparto, tenendo distinte solo le attività legate alla riscossione, ovvero le attività relative alla gestione di utenze di terzi da parte del gestore del servizio di acquedotto, ad esempio nel caso di gestioni non verticalmente integrate o per le utenze cosiddette di confine.Infine, le attività diverse, che racchiudono in via residuale tutte le attività che non affe-riscono al settore idrico né ai settori energetici, non prevedono alcuna classificazione in comparti.

Servizi Comuni e Funzioni Operative Condivise Per quanto riguarda i Servizi Comuni, AEEGSI ha mutuato quelli già previsti per il caso dei settori energetici: si tratta di tutte le operazioni “gestionali”, dalle attività di approvvigio-namento ai servizi amministrativi e del personale, e di quelle più tecniche, come i servizi informatici, di ingegneria e di telecomunicazione.

Con riferimento alle Funzioni Operative Condivise, AEEGSI nel TIUC ha riportato quelle relative ad energia elettrica e gas, ha esteso all'idrico alcune già previste per i settori ener-getici e ne ha introdotto alcune specifiche, in modo da tener conto delle caratteristiche industriali e organizzative che contraddistinguono il settore e delle specificità operative e gestionali delle imprese idriche. Tra le FOC comuni ai tre settori rientrano l’acquisto di energia elettrica e gas, sia esso svolto separatamente o congiuntamente, le operazioni di misura tra attività di settori diversi (o tra attività diverse del settore idrico) e il servizio di cartografia elettronica, anch’esso considerato trasversale.

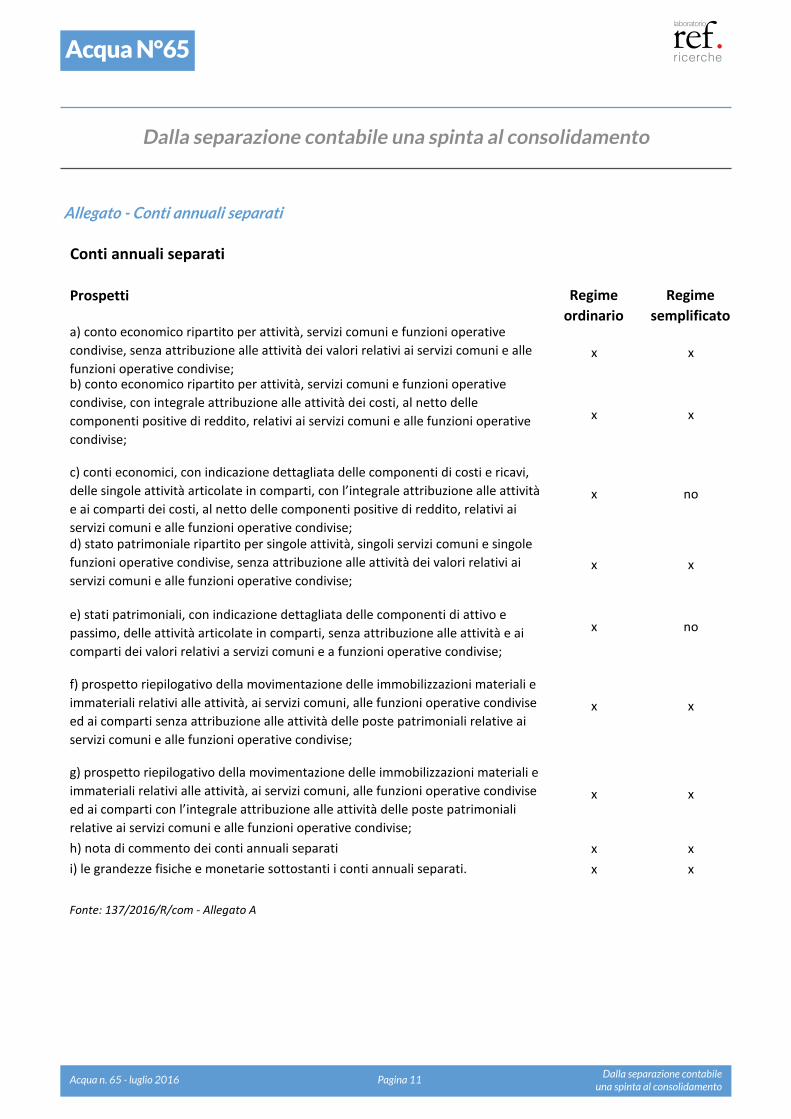

Le FOC specifiche dell’idrico sono invece la “gestione utenze idriche”, cui associare le po-ste economiche e patrimoniali relative allo svolgimento delle attività connesse alla gestio-ne dell’utenza, comprese le operazioni commerciali di voltura, subentro, gestione della morosità, e le attività connesse alla gestione delle utenze di gestori terzi (riscossione), la FOC “verifica e controllo del settore idrico”, cui associare le poste economiche e patrimo-niali inerenti alle operazioni di sopralluogo, ispezione, campionamento, analisi e elabo-razione dei risultati e la FOC di “telecontrollo e ricerca perdite”, finalizzata a quantificare correttamente i costi ambientali e della risorsa che confluiscono nella componente ERC9, da tenere distinta rispetto alla “manutenzione e servizi tecnici”. L’elenco completo dei servizi comuni e delle funzioni operative condivise, come risulta dalla normativa, è riportato in Allegato.

I destinatari della compliance Secondo le disposizioni del TIUC sono tenuti alla separazione contabile tutti i gestori del SII o di uno qualsiasi dei servizi che lo compongono, che operino sulla base di un affida-mento10.

9 Nei documenti di consultazione AEEGSI aveva espresso l’intenzione di introdurre due FOC specifiche per l’idrico.10 Sono escluse le gestioni in economia dei comuni montani al di sotto dei mille abitanti.

Sono tenuti alla separazione contabili i gestori affidatari del servizio

Funzioni Operative Condivise: comuni ai settori energetici e speficiche dell'idrico

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 8 Dalla separazione contabile una spinta al consolidamento

Sono previsti due diversi regimi, ordinario e semplificato. Possono accedere al regime semplificato i gestori che servono meno di 50.000 abitanti, i grossisti di dimensioni non rilevanti, autorizzati dall’ente di governo dell’ambito. In entrambi i casi, per poter accede-re al regime semplificato, le gestioni non possono operare in più ATO.

Il doppio regime consente di andare incontro alle esigenze di contenimento dell’onere della compliance in capo ai soggetti di minori dimensioni, senza però rinunciare com-pletamente al portato informativo necessario a predisporre tariffe che riflettano i costi effettivi dei diversi servizi del SII. Nell’individuare i destinatari degli obbligo in materia di unbundling, AEEGSI aveva inizial-mente indicato tutti i gestori del SII o di singoli segmenti, con l’eccezione delle gestioni con meno di 50.000 utenti, di quelle non organizzate in forma di società di capitali e degli enti pubblici territoriali. In seguito ad alcune osservazioni circa la natura discriminatoria di criteri diversi da quelli dimensionali e dell’inadeguatezza della variabile utenze quale parametro dimensionale (in ragione dalla presenza di utenze condominiali), AEEGSI ha optato per il numero degli abitanti serviti. Nella Tavola che segue si sintetizzano gli orientamenti in materia di compliance.

Regime ordinario e semplificato

I destinatari del sistema di unbundling

DCO 83/2013 DCO 379/2015 DCO 515/2015 137/2016REGIME ORDINARIO:Attività del SII svolte tramite società di capitali, società consortili a responsabilità limitata, aziende speciali, enti pubblici territoriali (inclusi consorzi, unioni di comuni e comunità montane) che:'- forniscono il servizio di captazione, anche con una pluralità di impianti, con potenzialità maggiore a 50 mc/h;- svolgono i servizi all’ingrosso di adduzione, adduzione e potabilizzazione, cessione di acqua;- svolgono esclusivamente il servizio all’ingrosso di potabilizzazione, con impianti di potenzialità maggiore di 5.000 m3/giorno;- forniscono il servizio di potabilizzazione, acquedotto e fognatura a più di 1.000 utenti;- forniscono il servizio di depurazione, anche con una pluralità di impianti, con potenzialità maggiore di 2.000 abitanti equivalenti.REGIME SEMPLIFICATO: Al di sotto di tali dimensioniESENZIONI: Aziende speciali o enti pubblici territoriali (inclusi i consorzi, le unioni di comuni, e le comunità montane) purchè al di sotto dei limiti previsti per il regime ordinario.

REGIME ORDINARIO:Tutti i gestori del SII, ovvero dei singoli servizi che lo compongono, che servano più di 10.000 utenti e per i soggetti di dimensioni rilevanti che gestiscono la captazione, ovvero l’adduzione, la potabilizzazione e/o la depurazione.ESENZIONI Gestori che servono più di 10.000 utenti ma meno di 50.000 e in ogni caso tutti i gestori che non sono organizzati sotto forma di società di capitale o in forma commerciale. Sono pertanto esclusi dall’obbligo di invio gli enti pubblici territoriali che gestiscono il SII.

REGIME ORDINARIO:Tutti i gestori del SII, ovvero di ciascuno dei singoli servizi che lo compongono, che servano più di 50.000 abitanti e per i gestori di dimensioni rilevanti che, pur non erogando il servizio direttamente agli utenti finali, gestiscono la captazione ovvero l’adduzione, la potabilizzazione e/o la depurazione.REGIME SEMPLIFICATO:Tutti i gestori del SII, ovvero di ciascuno dei singoli servizi che lo compongono, che servono meno di 50.000 abitanti ovvero per i soggetti di minori dimensioni che, pur non erogando il servizio direttamente agli utenti finali, gestiscono la captazione ovvero l’adduzione, la potabilizzazione e/o la depurazione.

Gestori del SII, ovvero di ciascuno dei singoli servizi che lo compongono, che gestiscono il servizio in base ad un affidamento assentito in conformità alla normativa pro tempore vigente e non dichiarato cessato ex lege.REGIME ORDINARIO:a) gestori del SII, ovvero dei singoli servizi che lo compongono, che svolgono una o più tra le attività di acquedotto, fognatura e depurazione, che servano almeno 50.000 abitanti;b) ai gestori grossisti del SII di dimensioni rilevanti che non siano stati autorizzati dall’Ente di governo dell’Ambito a predisporre i conti annuali separati secondo il regime semplificato del SII;c) a tutti i gestori del SII multiATO.REGIME SEMPLIFICATO:Per differenza: i gestori del SII, ovvero dei singoli servizi che lo compongono che servano meno di 50.000 abitanti e i grossisti del SII autorizzati dall’Ente di governo dell’Ambito, purchè operanti in un unico ATO.

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 9 Dalla separazione contabile una spinta al consolidamento

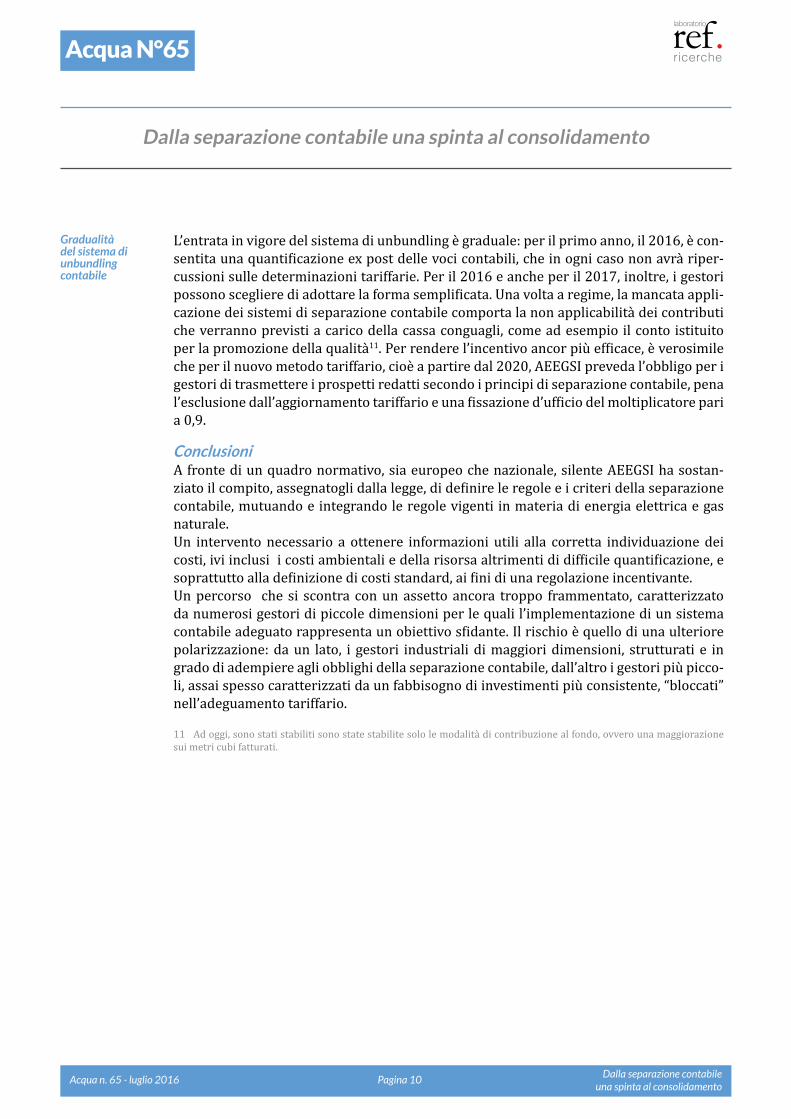

La contabilità separata: regime ordinario e regime semplificatoIl sistema di unbundling si articola nella creazione di conti annuali separati che compren-dono il conto economico, lo stato patrimoniale, il prospetto riepilogativo della movimen-tazione delle immobilizzazioni materiali e immateriali, accompagnati da una nota di com-mento e da una indicazione delle grandezze fisiche e monetarie sottostanti. La differenza tra il regime ordinario e il regime semplificato si sostanzia nell’onere informativo richie-sto, come sintetizzato nella tavola riportata in Allegato.

Nella loro redazione, il gestore applica gli stessi criteri utilizzati nel bilancio di esercizio, adottando a tal fine un sistema di contabilità che consenta di rilevare dati analitici, verifi-cabili e documentabili, in maniera distinta per le singole attività, come se queste fossero svolte da imprese separate, e quindi per ciascun comparto. Nell’attribuzione delle poste patrimoniali ed economiche il gestore deve attenersi ad un ordine preciso che prevede innanzitutto l’attribuzione diretta alle attività o, in via subordinata, ai servizi comuni e, quindi alle funzioni operative condivise. Per tutte quelle voci in cui l’attribuzione diretta non è possibile, il gestore procede ad un’attribuzione indiretta.

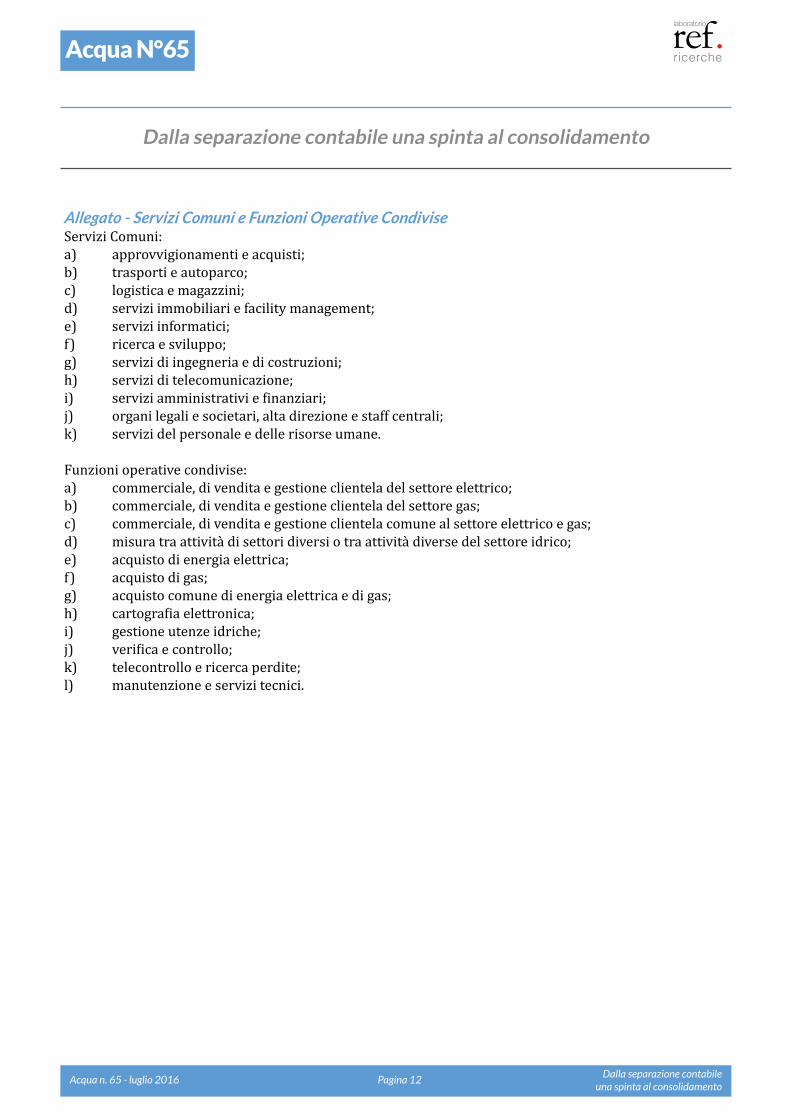

Inoltre, per quanto riguarda l’attribuzione diretta, i criteri da seguire sono, nell’ordine: rilevazioni di contabilità generale, rilevazioni di contabilità analitica e infine una specifica misurazione fisica del fattore produttivo utilizzato. Per l’attribuzione indiretta il gesto-re utilizza invece i cost driver stabiliti dall’Autorità, per ciascuna funzione, selezionati in modo da essere il più possibile rappresentativi. Allo stesso modo, per ripartire i costi dei servizi comuni, AEEGSI ha individuato driver specifici, tra i quali i gestori possono scegliere la misura da utilizzare. Si tratta per lo più di parametri caratteristici, quali il nu-mero di utenze o la lunghezza delle reti, facilmente reperibili, come è il caso del numero degli interventi effettuati. L’elenco completo è riportato in Allegato.

Nel caso operi su più ATO, il gestore deve ancor prima dell’attribuzione per attività e com-parti, ripartire le poste contabili, quando direttamente attribuibili, tra i diversi territori gestiti e creare una categoria residuale “multi ATO” per i costi non direttamente attribu-ibili ad uno specifico territorio che andrà poi ulteriormente allocata sulla base dei driver individuati da AEEGSI. Nella maggior parte dei casi, l’Autorità suggerisce di utilizzare i volumi di acqua distribuita o, in alternativa, la lunghezza della rete di acquedotto o di fo-gnatura, ad eccezione di alcune voci contabili che richiedono invece misure di ribaltamen-to dedicate, come ad esempio il numero delle utenze allacciate nel caso di costi e ricavi relativi alle operazioni di allacciamento o il numero di misuratori nel caso del comparto della misura.Ciò che l’Autorità vuole evitare è l’utilizzo di percentuali di ripartizione fisse che, sebbene presenti vantaggi in termini di semplificazione, può essere fonte di differenze di costo di difficile interpretazione.L’elenco completo dei driver adottati da AEEGSI è riportato in Allegato.

I gestori devono adotare un sistema di contabilità adeguato

Priorità all'attribuzione diretta. Qualora non possibile si procede all'attribuzione indiretta

Ripartizione per ATO delle poste contabili

Conti Annuali Separati: contenuti e criteri di redazione

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 10 Dalla separazione contabile una spinta al consolidamento

L’entrata in vigore del sistema di unbundling è graduale: per il primo anno, il 2016, è con-sentita una quantificazione ex post delle voci contabili, che in ogni caso non avrà riper-cussioni sulle determinazioni tariffarie. Per il 2016 e anche per il 2017, inoltre, i gestori possono scegliere di adottare la forma semplificata. Una volta a regime, la mancata appli-cazione dei sistemi di separazione contabile comporta la non applicabilità dei contributi che verranno previsti a carico della cassa conguagli, come ad esempio il conto istituito per la promozione della qualità11. Per rendere l’incentivo ancor più efficace, è verosimile che per il nuovo metodo tariffario, cioè a partire dal 2020, AEEGSI preveda l’obbligo per i gestori di trasmettere i prospetti redatti secondo i principi di separazione contabile, pena l’esclusione dall’aggiornamento tariffario e una fissazione d’ufficio del moltiplicatore pari a 0,9.

Conclusioni A fronte di un quadro normativo, sia europeo che nazionale, silente AEEGSI ha sostan-ziato il compito, assegnatogli dalla legge, di definire le regole e i criteri della separazione contabile, mutuando e integrando le regole vigenti in materia di energia elettrica e gas naturale.Un intervento necessario a ottenere informazioni utili alla corretta individuazione dei costi, ivi inclusi i costi ambientali e della risorsa altrimenti di difficile quantificazione, e soprattutto alla definizione di costi standard, ai fini di una regolazione incentivante.Un percorso che si scontra con un assetto ancora troppo frammentato, caratterizzato da numerosi gestori di piccole dimensioni per le quali l’implementazione di un sistema contabile adeguato rappresenta un obiettivo sfidante. Il rischio è quello di una ulteriore polarizzazione: da un lato, i gestori industriali di maggiori dimensioni, strutturati e in grado di adempiere agli obblighi della separazione contabile, dall’altro i gestori più picco-li, assai spesso caratterizzati da un fabbisogno di investimenti più consistente, “bloccati” nell’adeguamento tariffario.

11 Ad oggi, sono stati stabiliti sono state stabilite solo le modalità di contribuzione al fondo, ovvero una maggiorazione sui metri cubi fatturati.

Gradualità del sistema di unbundling contabile

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 11 Dalla separazione contabile una spinta al consolidamento

Allegato - Conti annuali separati

Conti annuali separati

Prospetti Regime ordinario

Regime semplificato

a) conto economico ripartito per attività, servizi comuni e funzioni operative condivise, senza attribuzione alle attività dei valori relativi ai servizi comuni e alle funzioni operative condivise;

x x

b) conto economico ripartito per attività, servizi comuni e funzioni operative condivise, con integrale attribuzione alle attività dei costi, al netto delle componenti positive di reddito, relativi ai servizi comuni e alle funzioni operative condivise;

x x

c) conti economici, con indicazione dettagliata delle componenti di costi e ricavi, delle singole attività articolate in comparti, con l’integrale attribuzione alle attività e ai comparti dei costi, al netto delle componenti positive di reddito, relativi ai servizi comuni e alle funzioni operative condivise;

x no

d) stato patrimoniale ripartito per singole attività, singoli servizi comuni e singole funzioni operative condivise, senza attribuzione alle attività dei valori relativi ai servizi comuni e alle funzioni operative condivise;

x x

e) stati patrimoniali, con indicazione dettagliata delle componenti di attivo e passimo, delle attività articolate in comparti, senza attribuzione alle attività e ai comparti dei valori relativi a servizi comuni e a funzioni operative condivise;

x no

f) prospetto riepilogativo della movimentazione delle immobilizzazioni materiali e immateriali relativi alle attività, ai servizi comuni, alle funzioni operative condivise ed ai comparti senza attribuzione alle attività delle poste patrimoniali relative ai servizi comuni e alle funzioni operative condivise;

x x

g) prospetto riepilogativo della movimentazione delle immobilizzazioni materiali e immateriali relativi alle attività, ai servizi comuni, alle funzioni operative condivise ed ai comparti con l’integrale attribuzione alle attività delle poste patrimoniali relative ai servizi comuni e alle funzioni operative condivise;

x x

h) nota di commento dei conti annuali separati x xi) le grandezze fisiche e monetarie sottostanti i conti annuali separati. x x

Fonte: 137/2016/R/com - Allegato A

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 12 Dalla separazione contabile una spinta al consolidamento

Allegato - Servizi Comuni e Funzioni Operative CondiviseServizi Comuni:a) approvvigionamenti e acquisti;b) trasporti e autoparco;c) logistica e magazzini;d) servizi immobiliari e facility management;e) servizi informatici;f) ricerca e sviluppo;g) servizi di ingegneria e di costruzioni;h) servizi di telecomunicazione;i) servizi amministrativi e finanziari;j) organi legali e societari, alta direzione e staff centrali;k) servizi del personale e delle risorse umane.

Funzioni operative condivise:a) commerciale, di vendita e gestione clientela del settore elettrico;b) commerciale, di vendita e gestione clientela del settore gas;c) commerciale, di vendita e gestione clientela comune al settore elettrico e gas;d) misura tra attività di settori diversi o tra attività diverse del settore idrico;e) acquisto di energia elettrica;f) acquisto di gas;g) acquisto comune di energia elettrica e di gas;h) cartografia elettronica;i) gestione utenze idriche;j) verifica e controllo;k) telecontrollo e ricerca perdite;l) manutenzione e servizi tecnici.

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 13 Dalla separazione contabile una spinta al consolidamento

Driver di ribaltamento per i servizi comuni

Servizi comuni DriverApprovvigionamenti e acquisti Numero ordini e/o contratti e/o gare di acquisto e appalto registrati da

ciascuna attivitàImporto complessivo degli ordini e/o contratti e/o gare di acquisto registrato a consuntivo da ciascuna attivitàNumero di fatture passive registrato in contabilità da ciascuna attività

Km effettivi, medi o normalizzati percorsi dai mezzi aziendali assegnati a Costo consuntivo di gestione dei mezzi assegnati a ciascuna attivitàCosto di trasporto a consuntivo di ciascuna attivitàOre di utilizzo per singolo servizio registrate da ciascuna attività

Logistica e magazzini Numero di movimentazioni di magazzino (carichi e/o prelievi) rilevati da ciascuna attivitàPesi e volumi movimentati per tipologie di materiali registrati da ciascuna attivitàValore dei prelievi di magazzino registrati da ciascuna attività

Servizi immobiliari e facility Mq utilizzati da ciascuna attivitàCosto a consuntivo degli interventi di manutenzione richiesti da ciascuna attivitàNumero di addetti assegnati a ciascun attivitàNumero di unità immobiliari assegnate a ciascuna attività

Servizi informatici Numero di elaborazioni effettuate per ciascuna attivitàNumero di postazioni assegnate a ciascuna attivitàCosto capitalizzato di software/hardware registrato a consuntivo da ciascuna attivitàCosto di manutenzione software/hardware registrato a consuntivo da ciascuna attivitàTempi macchina per elaborazione dei dati di ciascuna attività

Numero degli interventi di assistenza agli utilizzatori di ciascuna attivitàVolume di traffico registrato da ciascuna attività

Ricerca e sviluppo Rilevazioni analitiche sulle commesse di riferimento

Servizi di ingegneria e di costruzioni Rilevazioni analitiche sulle commesse di riferimento

Servizi di telecomunicazione Volumi di traffico registrati da ciascuna attivitàNumero di postazioni attive assegnate a ciascuna attività

Servizi amministrativi e finanziari Numero di transazioni registrate per attivitàNumero di conti annuali separati predisposti per ciascuna attivitàCosti operativi diretti al netto dei costi di acquisto e trasporto di energia elettrica/gas registrati da ciascuna attivitàRighe di movimenti contabili registrati da ciascuna attivitàRicavi delle vendite e delle prestazioni delle singole attività

Organi legali e societari, alta direzione e staff centrali

Costi operativi diretti al netto dei costi di acquisto e trasporto dell’energia elettrica/ gas registrati da ciascuna attivitàRicavi delle vendite e delle prestazioni delle singole attività

Per la sola segreteria: volumi e tipologia di traffico; numero postazioni attive

Numero di addetti o numero medio di addetti per ciascuna attivitàNumero di assunzioni effettuate per ciascuna attività

Fonte: 137/2015/R/idr, Allegato A

Trasporti e autoparco

Servizi del personale e delle risorse umane

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 14 Dalla separazione contabile una spinta al consolidamento

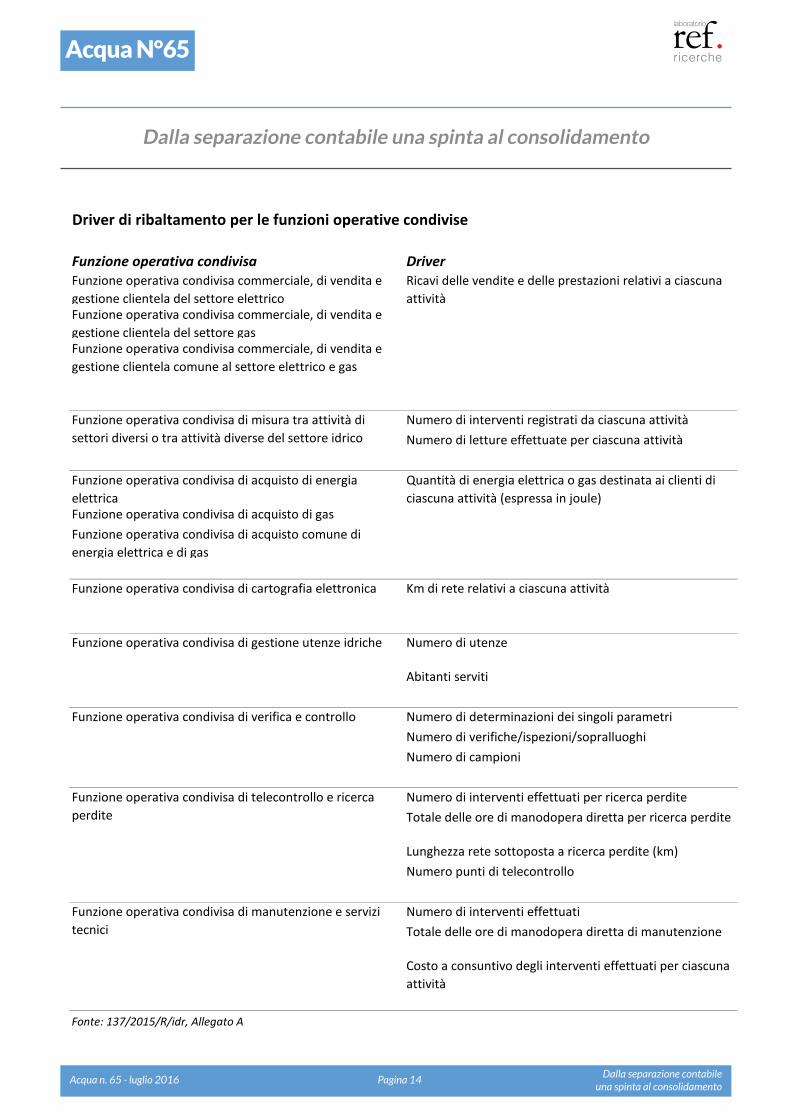

Driver di ribaltamento per le funzioni operative condivise

Funzione operativa condivisa DriverFunzione operativa condivisa commerciale, di vendita e gestione clientela del settore elettricoFunzione operativa condivisa commerciale, di vendita e gestione clientela del settore gasFunzione operativa condivisa commerciale, di vendita e gestione clientela comune al settore elettrico e gas

Numero di interventi registrati da ciascuna attivitàNumero di letture effettuate per ciascuna attività

Funzione operativa condivisa di acquisto di energia elettricaFunzione operativa condivisa di acquisto di gasFunzione operativa condivisa di acquisto comune di energia elettrica e di gas

Funzione operativa condivisa di cartografia elettronica Km di rete relativi a ciascuna attività

Funzione operativa condivisa di gestione utenze idriche Numero di utenze

Abitanti serviti

Numero di determinazioni dei singoli parametriNumero di verifiche/ispezioni/sopralluoghiNumero di campioni

Numero di interventi effettuati per ricerca perditeTotale delle ore di manodopera diretta per ricerca perdite

Lunghezza rete sottoposta a ricerca perdite (km)Numero punti di telecontrollo

Numero di interventi effettuatiTotale delle ore di manodopera diretta di manutenzione

Costo a consuntivo degli interventi effettuati per ciascuna attività

Fonte: 137/2015/R/idr, Allegato A

Funzione operativa condivisa di manutenzione e servizi tecnici

Ricavi delle vendite e delle prestazioni relativi a ciascuna attività

Funzione operativa condivisa di misura tra attività di settori diversi o tra attività diverse del settore idrico

Quantità di energia elettrica o gas destinata ai clienti di ciascuna attività (espressa in joule)

Funzione operativa condivisa di verifica e controllo

Funzione operativa condivisa di telecontrollo e ricerca perdite

Dalla separazione contabile una spinta al consolidamento

Acqua N°65

Acqua n. 65 - luglio 2016 Pagina 15 Dalla separazione contabile una spinta al consolidamento

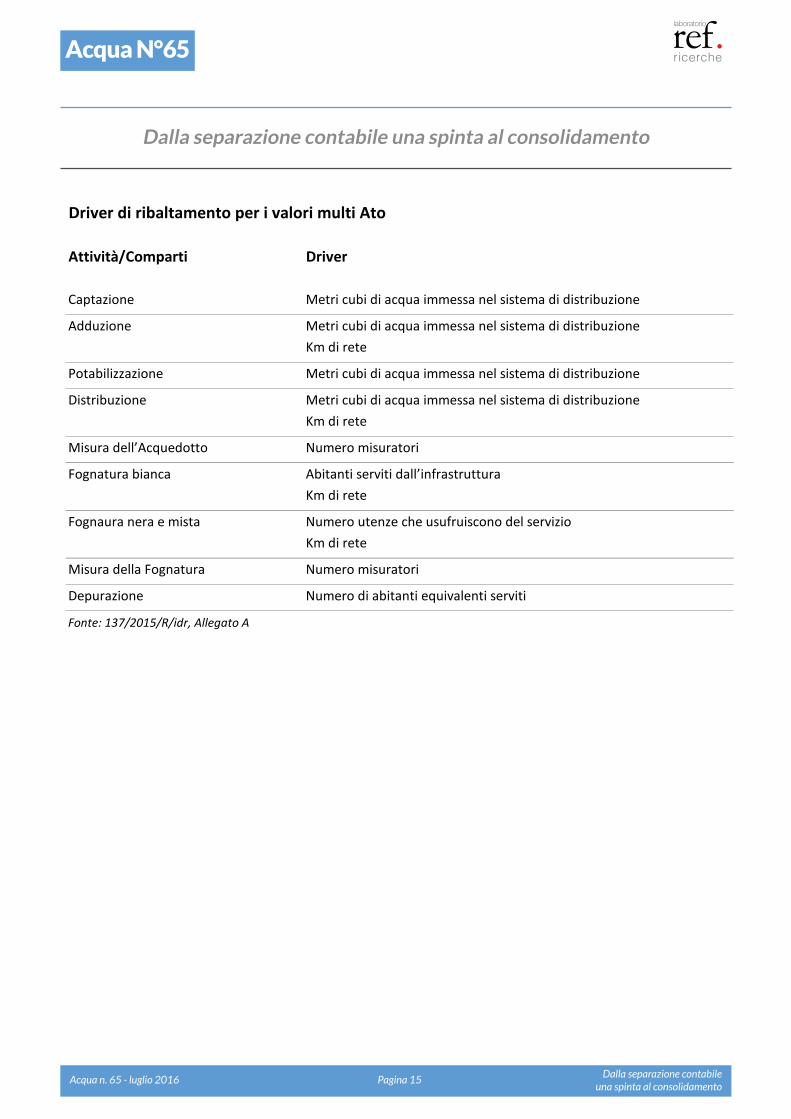

Driver di ribaltamento per i valori multi Ato

Attività/Comparti Driver

Captazione Metri cubi di acqua immessa nel sistema di distribuzione

Adduzione Metri cubi di acqua immessa nel sistema di distribuzioneKm di rete

Potabilizzazione Metri cubi di acqua immessa nel sistema di distribuzione

Distribuzione Metri cubi di acqua immessa nel sistema di distribuzioneKm di rete

Misura dell’Acquedotto Numero misuratori

Fognatura bianca Abitanti serviti dall’infrastrutturaKm di rete

Fognaura nera e mista Numero utenze che usufruiscono del servizioKm di rete

Misura della Fognatura Numero misuratori

Depurazione Numero di abitanti equivalenti serviti

Fonte: 137/2015/R/idr, Allegato A

Recommended