______________________________________________________________________________________________

Departamento de Desenvolvimento Profissional

Normas e Procedimentos de Auditoria

Armando Madureira Borely

Rio de Janeiro

Março de 2017 _____________________________________________________________________________________________________

Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

SUMÁRIO I INTRODUÇÃO II AUDITORIA INTERNA III AUDITORIA INDEPENDENTE IV CONTROLE INTERNO V TÉCNICAS E PROCEDIMENTOS DE AUDITORIA VI PAPÉIS DE TRABALHO VII PROGRAMA DE AUDITORIA VIII DISPONIBILIDADES IX RECURSOS HUMANOS X RELATÓRIO DE CONTROLE INTERNO XI RELATÓRIO DOS AUDITORES INDEPENDENTES XII CONCLUSÃO XIII REFERÊNCIAS BIBLIOGRÁFICAS XIV EXERCÍCIOS

I - INTRODUÇÃO

Tanto a Auditoria Interna como a Auditoria Externa no Brasil são atividades

em franco desenvolvimento no Brasil e no mundo.

Entretanto, o empresário brasileiro, com raras exceções, ainda não percebeu

o quanto cada uma destas Auditorias podem agregar à Organização, tanto em nível de

resultado financeiro, como em nível da salvaguarda de seus bens patrimoniais (controle

interno).

Além disso, ainda falta a percepção de como os auditores internos podem

participar de trabalhos especiais de análise financeira, de fusões, incorporações e

cisões, aquisições e tantos outros.

Com base nestas premissas, desenvolvemos o presente curso, dirigido aos

auditores iniciantes e aqueles profissionais que tenham interesse na matéria, tratando

cada um dos capítulos de forma clara e objetiva, sem, contudo, ter a pretensão de

esgotar o assunto.

Iniciamos com a natureza das Auditorias Interna e Externa, o que vem a ser

controle interno, suas técnicas e procedimentos, passando pela abordagem conceitual

de dois Programas de Auditoria importantes para os auditores em início de carreira:

Disponibilidades e Recursos Humanos, concluindo com o Relatório e o Parecer de

Auditoria, que vêm a ser o ápice do trabalho do auditor.

Tanto durante o Curso, como ao seu final, estaremos discutindo casos

práticos inerentes ao assunto, apresentados pelo expositor ou pelos próprios

participantes.

O objetivo principal é que cada participante assimile a importância e os

conceitos de Auditoria.

2

II – AUDITORIA INTERNA

1. Introdução

As necessidades de registros e controles aumentam a medida que a

atividade econômica de um indivíduo ou grupo cresce.

2. Origem

A evolução das atividades econômicas fez com que os administradores

sentissem a necessidade de ter prepostos que vissem e ouvissem o que estava sendo

feito na empresa e relatassem, a fim de que houvesse garantia de atendimento das

normas internas ou leis.

3. Definição

A Auditoria Interna é uma função de avaliação INDEPENDENTE criada

dentro da organização para EXAMINAR e AVALIAR suas atividades, como um serviço a

essa mesma organização.

4. Estruturação

4.1. Na Empresa

- Unidade de Assessoria

- Preferencialmente subordinada ao mais alto escalão da organização.

4.2. Interna

- Varia de empresa para empresa

- Existem auditorias com divisões específicas e outras sem divisões

- As denominações de cargos mais usuais são:

Gerentes

Supervisores

Seniors

Plenos/Semi-Seniors

Juniores

Trainees

3

5. Objetivos da Auditoria Interna

5.1. Revisar e avaliar a integridade, adequação e aplicabilidade dos

controles financeiros, econômicos, contábeis e operacionais exercidos pela Companhia.

5.2. Verificar a observância das políticas, planos, procedimentos e

resoluções da alta administração.

5.3. Assegurar que os ativos da empresa estão registrados contabilmente e

salvaguardados adequadamente.

5.4. Assessorar a alta administração em assuntos afetos à organização.

Para atingir estes objetivos a Auditoria Interna deve ter acesso livre, amplo e

irrestrito a todas as atividades da empresa, registros, propriedades e pessoas.

6. Funções da Auditoria Interna

A Auditoria Interna é parte integrante da organização, com funções

independentes dos demais setores. De forma genérica as funções mais comuns são:

6.1. Análise do controle interno;

6.2. Elaboração de relatórios de sugestões e efetuar repasses aos níveis

gerenciais envolvidos;

6.3. Prestar informações e dar assessoria relativas às atividades

examinadas;

6.4. Verificar a observância às políticas, planos, procedimentos e normas

legais em vigor e detectar os desvios de sua aplicação pela organização;

6.5. Assessorar a alta administração em assuntos técnicos, econômicos,

contábeis, fiscais, administrativos e outros;

6.6. Participar de trabalhos especialmente determinados pela alta

administração;

6.7. Participar de trabalhos visando a aquisição ou incorporação de outras

Companhias;

6.8. Colaborar com os auditores externos na execução de exames de

balanços e demais demonstrações financeiras da organização.

4

7. Independência

É essencial que a unidade de Auditoria Interna tenha independência para

desenvolvimento de suas funções.

Pré-requisitos de Independência:

7.1 Estar subordinado aos mais altos escalões da organização

7.2 Não exercer autoridade direta sobre os membros da organização cujo

trabalho revisa

7.3 Não escriturar registros.

7.4 O seu trabalho não deve isentar os demais membros da organização

7.5 Ter autoridade suficiente para exercer suas funções

III – AUDITORIA INDEPENDENTE

Evolução histórica da auditoria

É difícil precisar quando começa a história da auditoria, pois, toda a pessoa

que possuía a função de verificar a legitimidade do fato econômico-financeiro,

prestando contas a um superior, era considerado como auditor.

Segundo Cardozo, “a auditoria, como a conhecemos nos dias atuais, nasceu

no Reino Unido no século passado, após inúmeros processos de falência de

empreendimentos que captavam dinheiro do povo, para aplicação em negócios

altamente especulativos e, na maior parte das vezes, pouco sérios. O volume de

dinheiro em giro era muito grande como decorrência do progresso trazido pela

Revolução Industrial. Isso fez com que os contadores da época sentissem a

necessidade de se organizarem para a prestação de serviços capaz de suprir aquele

mercado profissional emergente, uma vez que eles entendiam ser possível desenvolver

uma atuação de apoio e proteção aos investidores, através do exame das

demonstrações financeiras e outros processo técnicos.”

Mas, o grande salto da auditoria ocorreu após a crise do mercado de ações

de New York em 1929, que produziu ondas de choque que continuam a ser sentidas

até este início do século XXI. A década que conduziu a 1929 foi um período muito bom

para a economia americana, já que foi liberada uma demanda reprimida de bens de

5

consumo, instalações industriais e equipamentos que alimentou uma explosão de

investimento. De acordo com Hendriksen, “nesse momento, e no curto espaço de

apenas dois meses, a expansão terminou e iniciou-se a grande depressão.” A partir daí,

imperou a miséria e a privação. Caíram os investimentos privados, a produção diminuiu,

empresas fechavam portas, trazendo o desemprego para milhões de pessoas, o nível

de arrecadação de impostos reduziu-se a um ponto extremo.

A Bolsa de Valores de New York (Nyse) foi uma das primeiras a reagir à

crise. Num discurso à convenção do Instituto Americano de Contadores (AIA), em

setembro de 1930, J.B.Hoxley, assistente executivo do Comitê de Empresas

Registradas na Nyse, criticou severamente a falta de uniformidade na prática contábil,

com relação, principalmente, as áreas de depreciação, consolidação, falta de

divulgação dos métodos empregados, recusa das empresas em divulgarem suas

receitas com receio dos concorrentes, o excessivo grau de conservadorismo das

empresas ao avaliarem seus estoques. Concluiu afirmando que informações

adequadas e compreensíveis para os acionistas, ajudariam a determinar o valor real de

seus investimentos.

Segundo Hendriksen e Breda (op.já citada, p.58), o AIA reagiu imediatamente

ao discurso de Hoxley criando uma Comissão Especial de Cooperação com as Bolsas

de Valores, sob a direção de George May, cujo resultado imediato foi a exigência da

Nyse de que todas as empresas que solicitassem registro na bolsa fornecessem

demonstrações financeiras acompanhadas de pareceres de auditores credenciados sob

as leis de algum estado ou país. Tais pareceres deviam obedecer aos critérios de

verificação das demonstrações financeiras, publicado pelo FRB (Federal Reserve

Board) em 1929, e conter uma opinião a respeito da fidedignidade com “práticas

contábeis aceitas”.

Desta forma, a maior preocupação dos contadores era o estabelecimento dos

padrões profissionais, de tal modo que pudessem servir de orientação para a condução

dos trabalhos de auditoria.

O surgimento da Auditoria Interna se deu com a necessidade dos auditores

externos (independentes) ao desenrolar suas atividades, terem acesso a informações e

documentos que levassem ao conhecimento mais profundo e análises das diferentes

6

contas, sendo destacado, então, funcionários da própria empresa para auxiliar àqueles

auditores.

Auditoria no Brasil

Não existem divulgações de pesquisas sobre os primórdios da auditoria no

Brasil, sendo certo, porém, que teve origem inglesa.

Somente a partir dos anos setenta é que a auditoria tomou maior impulso,

motivando a comunidade contábil após a promulgação de uma série de dispositivos

legais sobre o assunto.

Segundo Cardozo (op já citada), até 1946, a atividade de auditoria no Brasil

praticamente não existia, exceto em empresas estrangeiras, como uma continuidade

dos hábitos adotados por suas matrizes. A esta altura, só se recorria aos contadores

de maior gabarito profissional, quando se desejava apurar alguma fraude, esclarecer

suspeita de desfalque, falência fraudulenta ou dirimir controvérsia envolvendo apuração

de haveres. Era um trabalho pericial, bem diferente de uma auditoria.

Com o advento do Decreto-Lei 9.295 de 1946, houve a regulamentação da

profissão de contabilista no Brasil, nos moldes atuais, estabeleceu-se para o contador a

prerrogativa de exclusividade na execução dos trabalhos de auditoria e perícia

contábeis.

A promulgação dos Decretos-Lei 199 e 200, em 1967, representou grande

impulso na carreira do contador, tornando obrigatória a auditoria na prestação de

contas dos Administradores Públicos.

A partir de 1970, os diversos dispositivos legais aprovados, trouxeram para os

contadores várias medidas de proteção à sua especialização em auditoria.

O Banco Central do Brasil (BACEN), após ter criado, em 1968, o registro de

empresas de auditoria e de auditores independentes, baixou em 10 de maio de 1972, a

Resolução 220, tornando obrigatória a auditoria, por auditores independentes, "para

documentos a que se refere a letra "a" do item VI, bem como para outras peças e

demonstrativos contábeis que o Banco Central venha a exigir".

Assim, similar ao acontecido na Bolsa de New York em 1929, as empresas

que desejassem abrir o seu capital à participação pública e para aqueles que já o

7

tinham feito, haveria a necessidade de exibir demonstrações contábeis e outras

informações julgadas indispensáveis pelo Banco Central, acompanhadas de um

parecer contendo a opinião de um auditor independente credenciado por aquela

Instituição Governamental.

Em 11 de maio de 1972, pela Circular 179, o mesmo Banco Central baixou as

"Normas Gerais de Auditoria" a serem observadas pelos auditores independentes na

execução de seus trabalhos, com vistas a atender as exigências formuladas pela

Resolução 220, promulgada no dia anterior.

Em 1972, o Conselho Federal de Contabilidade expediu as Resoluções 317 e

321, tratando exclusivamente de auditoria.

A Resolução 321, de 14 de abril de 1972, aprovou as "Normas e

Procedimentos de Auditoria", consistindo no primeiro documento oriundo de um órgão

profissional regulamentando a auditoria no Brasil. A partir de então, qualquer trabalho

de auditoria somente teria validade quando realizado com estrita observância dos

ditames desta Resolução.

Auditoria Interna e Externa

Ambas as auditorias estão voltadas para o controle interno como ponto inicial

de seus exames e produzem sugestões de melhorias para as falhas / deficiências

detectadas.

Da mesma forma, as características dos auditores são genéricas, e são

adequadas tanto ao auditor interno como ao auditor externo (independente).

Qualificações do Auditor

1. Imparcialidade

O auditor deve ser imparcial, evitando a influência de terceiros ou qualquer

inclinação sentimental, a fim de evitar fornecer informações incompletas ou exagerar a

realidade dos fatos.

2. Sigilo Profissional

O sigilo profissional é uma das armas mais importantes com que conta o

auditor para obter êxito na conclusão de seu trabalho. Assuntos de natureza

8

confidencial devem ser discutidos somente com pessoas autorizadas em momentos e

locais adequados.

Por outro lado, nada daquilo que chega ao conhecimento do auditor por força

de seu trabalho, nenhuma das informações que lhe são facultadas, podem jamais, ser

invocadas pelo auditor em seu proveito ou benefício próprio – a discrição deve nortear

suas ações. A base de todo serviço profissional é a confiança. Essa base é

irrevogavelmente destruída onde a confiança é violada.

3. Bom Senso no Procedimento de Revisão e Sugestão

O bom senso tem suas próprias características que repousam em princípios,

tais como:

Tolerância, dentro do que é justo;

Abandono de detalhes que não prejudiquem a finalidade;

Acomodação desde que beneficie os fins;

Equilíbrio e serenidade;

Ausência completa de paixão;

Mensuração justa dos atos e ponderação da predominância das virtudes

sobre os erros.

4. Sentido Objetivo

Uma conduta igualmente necessária é a objetividade. Como o trabalho do

auditor é analítico pode suceder que ele se perca nos detalhes. A mente do mesmo

deve ser adestrada para a objetividade. Analisar e concluir são fatos que não devem se

separar. Excessos de minúcias podem causar prejuízos elevados na tarefa. Não se

deve crer que é o detalhe exagerado que enriquece a técnica do auditor.

O senso de objetividade caracteriza-se por fazer com que a mente não se

afaste do fim ao qual se propôs um indivíduo.

Pouco interessa detalhar exageradamente um fato se daí não emergem

conclusões. Muitas pessoas iniciam exames e se perdem de tal forma nas circunstâncias

que envolvem cada fato, não encontrando realmente nada.

A falta deste senso caracteriza-se sempre por qualquer afastamento do

“objetivo central”.

9

5. Perspicácia nos Exames

Outro padrão de conduta deve ser a perspicácia.

Não basta a preparação técnica, nem a cultura, se o auditor não tem este

“sexto-sentido” de ver onde os outros não vêem. A capacidade de “penetração” de

“sagacidade” só é comum às mentes experimentadas e bem adestradas.

Ao auditor não pode faltar o “discernimento”, a “sutileza” de descobrir, por

indícios, por circunstâncias, o que se esconde atrás das aparências. Isto não significa

ser “desconfiado”, que é uma péssima norma de conduta, porque certamente praticará

muitas injustiças.

6. Persistência

Nem sempre o trabalho do auditor produz resultados nas primeiras tentativas.

A persistência, como perseguição permanente de um objetivo, conduz,

necessariamente, a resultados satisfatórios. Insistir é uma medida eficiente. O volume

dos exames, a complexidade dos dados, os insucessos, nada disto deve abalar a

capacidade de persistir.

7. Informação Técnica e Denúncia

O auditor deve fundamentar seu trabalho na tecnologia profissional, adquirida

através de escolaridade apropriada e conhecimento baseado na experiência do

trabalho. O trabalho desenvolvido segundo os padrões da boa técnica profissional é

mais valioso que a inserção de tópicos sensacionais no relatório, quando tais registros

não foram conseqüência de investigação, mas resultado de denúncias ou de

informações conseguidas através de promessas, tapinhas nas costas ou jantares de

confraternização.

10

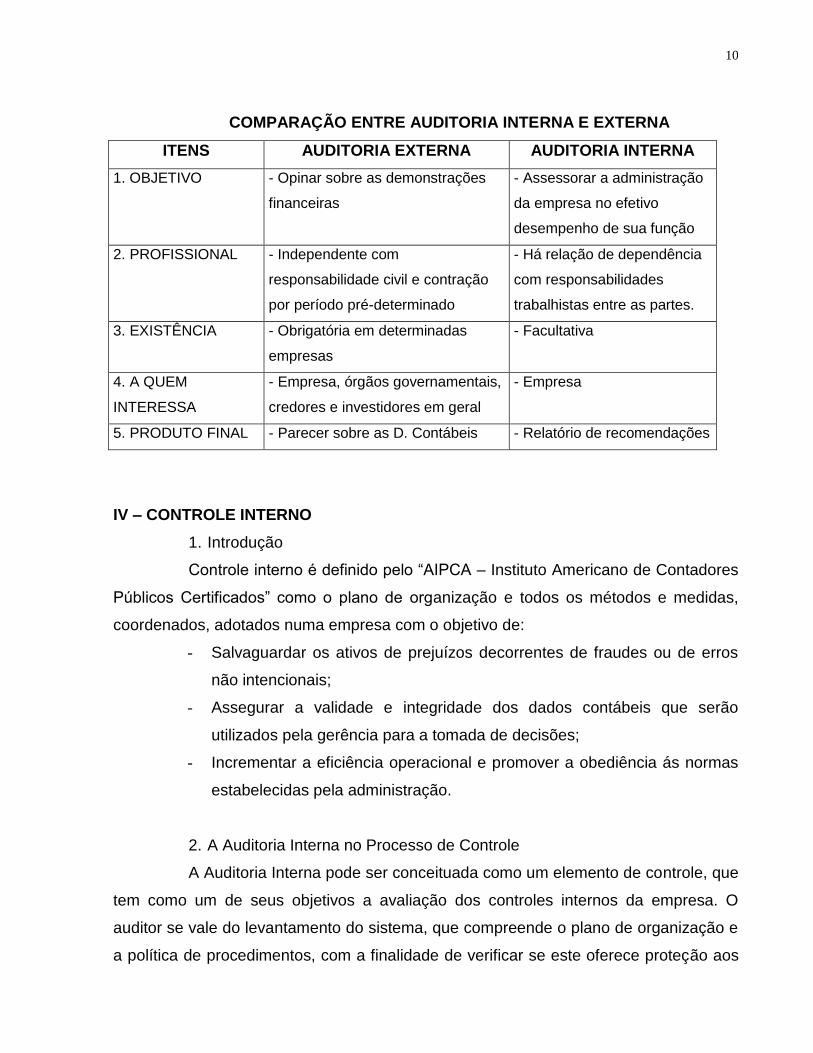

COMPARAÇÃO ENTRE AUDITORIA INTERNA E EXTERNA

ITENS AUDITORIA EXTERNA AUDITORIA INTERNA

1. OBJETIVO - Opinar sobre as demonstrações

financeiras

- Assessorar a administração

da empresa no efetivo

desempenho de sua função

2. PROFISSIONAL - Independente com

responsabilidade civil e contração

por período pré-determinado

- Há relação de dependência

com responsabilidades

trabalhistas entre as partes.

3. EXISTÊNCIA - Obrigatória em determinadas

empresas

- Facultativa

4. A QUEM

INTERESSA

- Empresa, órgãos governamentais,

credores e investidores em geral

- Empresa

5. PRODUTO FINAL - Parecer sobre as D. Contábeis - Relatório de recomendações

IV – CONTROLE INTERNO

1. Introdução

Controle interno é definido pelo “AIPCA – Instituto Americano de Contadores

Públicos Certificados” como o plano de organização e todos os métodos e medidas,

coordenados, adotados numa empresa com o objetivo de:

- Salvaguardar os ativos de prejuízos decorrentes de fraudes ou de erros

não intencionais;

- Assegurar a validade e integridade dos dados contábeis que serão

utilizados pela gerência para a tomada de decisões;

- Incrementar a eficiência operacional e promover a obediência ás normas

estabelecidas pela administração.

2. A Auditoria Interna no Processo de Controle

A Auditoria Interna pode ser conceituada como um elemento de controle, que

tem como um de seus objetivos a avaliação dos controles internos da empresa. O

auditor se vale do levantamento do sistema, que compreende o plano de organização e

a política de procedimentos, com a finalidade de verificar se este oferece proteção aos

11

ativos da companhia e confiabilidade nos dados contábeis ou de outra natureza. Numa

segunda etapa cabe ao auditor, através da aplicação de testes de auditoria, avaliar a

eficiência operacional do sistema e verificar se está havendo adesão às diretrizes

estabelecidas pela administração.

A extensão e a natureza dos testes de auditoria a serem adotados para

avaliação da eficiência operacional do sistema é substancialmente influenciada pelos

procedimentos adotados pela empresa. Nos aspectos específicos em que os controles

são considerados fracos o auditor deveria efetuar exames de auditoria mais profundos

e/ou ampliar a extensão dos mesmos.

Cabe à administração a responsabilidade pela criação e manutenção de

controles internos, limitando-se a responsabilidade do auditor a:

- Avaliar os procedimentos em vigor e determinar se os mesmos oferecem

um grau de confiança razoável;

- Verificar se o sistema está sendo corretamente aplicado;

- Reportar as falhas observadas, oferecendo recomendações para saná-

las.

O estudo e avaliação, assim como as recomendações feitas pela Auditoria,

não isentam nem diminuem a responsabilidade dos administradores de uma atividade.

A ação corretiva sugerida pela Auditoria, mesmo quando essa ação seja explicitamente

a modificação de um procedimento de controle, não implica na transferência da

responsabilidade dos administradores para o auditor.

3. Conceitos Básicos de Controle Interno

Apresentamos a seguir alguns conceitos básicos que contribuem para um

bom sistema de controle interno, devendo ser considerados pelo auditor, no

desenvolvimento de seus trabalhos. Ressaltamos que, existem limitações inerentes que

devem ser reconhecidas ao se considerar a eficácia de qualquer meio de controle,

tendo em vista a possibilidade de ocorrência de falhas humanas, como interpretação

errônea de instruções, negligência, conluio, etc.

12

Aspectos de Controle Interno:

- Relação Custo-Benefício;

- Definição de Responsabilidades e Autoridade;

- Segregação de Funções;

- Acesso aos Ativos;

- Estabelecimento de Comprovações e Provas Independentes;

- Pessoal

4. Controles Internos em Algumas Áreas Operacionais

Apresentamos a seguir, a título ilustrativo, alguns aspectos de controle

relacionados com os procedimentos de diversas áreas da empresa.

a) Compra e Recebimento de Materiais

Para obter-se um controle interno eficiente com relação aos procedimentos

de compras, é fundamental que estas estejam segregadas das funções de recepção de

mercadorias, contabilização e pagamento. Alguns dos aspectos a serem observados

nesta área são os seguintes:

- Existência de cadastro de fornecedores, contendo indicações dos

respectivos produtos, desempenhos em fornecimentos anteriores e outras

informações julgadas convenientes;

- Um “Manual de Procedimentos de Compras” em que constam todos os

procedimentos básicos do departamento;

- Uma definição clara de quem pode autorizar compras, tendo em vista o

valor e a natureza das mesmas;

- Proibição do departamento de compras efetuar compras, sem que tenha

havido uma solicitação de outro departamento;

- Processamento de compras exclusivamente pelo departamento de

compras;

- Obtenção de um número pré-fixado de cotações para cada material,

escolhendo-se o fornecedor que ofereça melhores condições, dentro de

critérios pré-determinados (preço, qualidade, condições de pagamento,

etc.);

13

- Rodízio de compradores;

- Pedidos de compra pré-numerados tipograficamente, mantendo-se

controle seqüencial dos mesmos;

- Obtenção de “aceite” do fornecedor no Pedido de Compra, após o mesmo

ter sido devidamente autorizado;

- Conferências por ocasião do recebimento do material no que se refere a

preços, especificações, quantidades, cálculos e soma da Nota Fiscal

(Nota Fiscal x Pedido de Compra x Material), etc.;

- Emissão de Relatórios de Recebimento de Materiais, pré-numerados

tipograficamente, em número adequado de vias (órgão financeiro,

contabilidade, almoxarifado, etc.), devidamente assinados pelo

responsável do recebimento;

- Encaminhamento do material ao almoxarifado imediatamente após a

emissão do “Relatório de Recebimento de Materiais” ou da inspeção pelo

controle de qualidade, caso este esteja previsto;

- Fluxo de informações que assegure a contabilização da obrigação,

inclusão nos registros fiscais, etc.;

b) Vendas e Expedição de Mercadorias

É desejável nesta área uma segregação entre as funções de venda,

faturamento e despacho de mercadorias.

Alguns aspectos de controle que devem ser observados são os seguintes:

- Aprovação por um funcionário autorizado, do limite individual de crédito

de cada cliente, dentro da política estabelecida;

- Aprovação dos pedidos de clientes pelo departamento de vendas e pelo

setor de crédito e cobrança;

- Emissão de “Pedidos de Venda” internos em número de vias definido pelo

sistema adotado, fornecendo-se vias ao armazém (para separação do

material), ao setor de faturamento (para emissão da nota fiscal), etc.;

- Conferências independentes das notas fiscais emitidas quanto a preços,

cálculos, somas, etc.;

14

- Conferências independentes do material a ser expedido;

- Anexação dos canhotos, comprovantes de entrega de mercadorias, ao

bloco de notas fiscais;

- Sistemática definida de conferência e aprovação de devoluções de

clientes, bem como de reincorporação do material ao estoque;

- Fluxo de informações que assegure os lançamentos contábeis

correspondentes a venda, inclusão nos registros fiscais, etc.

c) Contas a Pagar

Na área de contas a pagar, devem estar segregadas às funções de

aprovação, registro e pagamento de obrigações. Alguns aspectos de controle interno a

serem considerados são os seguintes:

- Controle de duplicatas ou outras obrigações por data de vencimento;

- Revisão dos documentos comprobatórios no que se refere a cálculos,

somas, etc.;

- Aprovação do processo de pagamento por funcionário autorizado;

- Controle numérico das Notas de Débito, decorrentes de ajustes ou

devoluções, e autorização das mesmas à vista de documentos

comprobatórios, por exemplo não relacionado com o processamento das

faturas, compras ou recepção de mercadorias;

- Conciliação de extratos de fornecedores por elemento independente e

análise das providências.

d) Contas a Receber

É conveniente uma segregação entre as funções de escrituração de contas a

receber, controles de duplicatas e recebimentos por caixa. Alguns aspectos que devem

ser considerados nesta área são os seguintes:

- Existência de um controle de duplicatas quanto a sua localização física

(em carteira, em bancos, com cobradores, etc.)

- Controles das duplicatas em poder de cobradores por meio de borderôs;

15

- Prestação de contas diárias, se possível, por parte dos cobradores

externos;

- Confronto periódico entre o razão analítico de contas a receber e o razão

geral, e com a existência física de duplicatas;

- Envio de extratos de contas aos clientes por elemento não relacionado

com recebimento de valores; conciliação e análise das divergências, no

caso de manifestação do cliente;

- Controle numérico das Notas de Crédito e aprovação das mesmas por

elemento autorizado não relacionado com vendas ou recebimentos, à

vista de documentos comprobatórios que assegurem a procedência de

sua emissão;

- Preparação periódica de relações de contas a receber por idade,

investigando-se os valores em atraso;

- Baixa de valores considerados incobráveis mediante aprovação por

escrito de funcionário autorizado pela diretoria.

e) Pagamentos

Alguns aspectos de controle interno que devem ser considerados nesta área

são:

- Existência de uma política definida de aproveitamento de descontos;

- Pagamentos por cheques nominais, excetuando-se valores de pequena

monta que devem ser pagos em dinheiro, de acordo com usos e

costumes;

- Controle de seqüência numérica dos cheques emitidos, bem como dos

cheques cancelados;

- Assinatura dos cheques por dois funcionários autorizados independentes,

examinando e rubricando cada um deles os documentos comprobatórios,

por ocasião da assinatura;

- Proibição de pagamentos sem fornecimento de recibo ou quitação pelo

favorecido.

16

f) Recebimento

O sistema de controle interno para recebimento de numerário deve

estabelecer procedimentos que garantam que todos os valores recebidos são

contabilizados. O numerário desviado antes da contabilização é muito mais difícil de ser

detectado do que aquele que é registrado e posteriormente sonegado. Alguns aspectos

de controle nesta área são:

- Política de recebimentos através de bancos, sempre que possível;

- Prática de cruzar os cheques recebidos e apor nos mesmos carimbos de

endosso restritivo;

- Depósito intacto dos valores recebidos, não se utilizando valores

recebidos para efetuar pagamentos;

- Comparação do valor do depósito dos recebimentos do dia com o valor

das notas fiscais emitidas ou fita totalizadora de máquina registradora, no

caso de vendas a vista;

- Envio da guia original do depósito bancário, devidamente autenticado pelo

banco, junto com a documentação ao contador, para conferência e

contabilização;

- Contabilização de cheques recebidos de outras praças, como numerário

em trânsito;

- Os funcionários da área de Caixa (recebimentos e pagamentos) devem

desfrutar de férias regularmente e possuírem seguro de Fidelidade.

17

V – TÉCNICAS E PROCEDIMENTOS DE AUDITORIA

O cumprimento da etapa de formulação do Relatório do Auditor sobre a

eficiência da gestão requer:

1) Reconhecer os procedimentos, políticas e planos estabelecidos pela

Administração;

2) Determinar a extensão dos exames e selecionar os procedimentos a

serem aplicados (os procedimentos de auditoria são as tarefas que dão cumprimento às

normas de auditoria relacionadas ao trabalho);

3) Determinar se as evidências obtidas são suficientes para a formulação da

conclusão ou do aspecto a ser comentado em relatório.

Por técnica entende-se o conjunto de procedimentos e recursos requeridos

para o desenvolvimento de um exame.

A obtenção dos elementos de prova deve ser executada mediante a

aplicação de procedimentos de auditoria, que compreenderão pelo menos:

a) Fluxo Operacional e Contábil das Transações

Consiste no levantamento de procedimentos e operações de uma

determinada área, com o objetivo de avaliação do controle interno e de riscos, que irá

determinar a extensão dos exames e técnicas de auditoria a serem aplicados nas

circunstâncias.

Esse levantamento pode ser de forma descritiva, obtido através de

indagações orais, pesquisas de instrumentos normativos e de documentos pertinentes.

Deve ser formalizado através de memorando, juntamente com os anexos necessários

(cópias de formulários utilizados, etc.) o qual constituir-se-á em papel de trabalho de

auditoria caracterizado como “Permanente”.

Outra técnica utilizada é o levantamento dos procedimentos através de

representação gráfica, ou seja, de fluxogramas, facilitando a compreensão visual. Não

entraremos neste curso em detalhes das técnicas de elaboração de fluxogramas.

18

b) Comparação dos Estados Contábeis com os Registros

Técnica de auditoria mais aplicável a Auditores Externos, onde a partir das

Demonstrações Financeiras (Balanço Patrimonial e Demonstrações de Resultados do

Exercício, dos Lucros e Prejuízos Acumulados e das Origens e Aplicações de

Recursos) o Auditor se utilizará dos registros contábeis e fiscais que se constituem a

principal base para avaliação e opinião sobre a situação patrimonial da Companhia e as

mutações ocorridas no período.

c) Registros com Documentação Hábil

Comparar os dados registrados com o(s) respectivo(s) documento(s) que

originou(aram) o assentamento.

As operações de compra e venda, obrigam a emissão de uma Nota Fiscal.

Desta forma, a Nota Fiscal é uma das provas disponíveis que o auditor tem para

comprovar a autenticidade de uma compra.

Na diversidade de documentos existentes, encontramos: notas fiscais,

recibos, contratos, duplicatas, guias de recolhimento de impostos, escrituras (públicas e

privadas), apólices de seguros, etc.

Neste campo devemos reconhecer, com maior ou menor importância, como

prova de auditoria os documentos:

- Emitidos por terceiros ou emitidos pela própria empresa;

- Originais ou cópias;

- Existência ou não de vistos de aprovação;

- Conferidos ou sem conferência (através da evidência de conferência).

Os documentos mais seguros como prova em auditoria são aqueles de

emissão de terceiros, contendo vistos de aprovação, revisão e conferência por setores

independentes.

Para se satisfazer sobre a autenticidade de uma determinada operação, o

auditor deve exigir o conjunto dos documentos que compõem todas as fases da

operação. Ex: o Auditor pode constatar a autenticidade de uma compra examinando a

Nota Fiscal de emissão do fornecedor, onde encontrará vários elementos para sua

19

conclusão, como: descrição do material, valor da operação, etc. Todavia, se examinar

de uma mesma compra: a requisição do material emitida pelo setor interessado; o

pedido de compra emitido pelo fornecedor ou pelo setor de compras; a nota fiscal, a

fatura e a duplicata emitida pelo fornecedor e o respectivo recibo, fatalmente suas

conclusões estarão muito mais bem fundamentadas.

Ainda, o exame de documento exige que o auditor certifique:

- Se o documento apresentado é coerente com a transação registrada.

Uma nota fiscal dificilmente comprovará a aquisição de um terreno;

- Se está em nome da empresa;

- Se apresenta emendas ou rasuras;

- Se está devidamente aprovado, de acordo com a política da empresa;

- Se é hábil do ponto de vista fiscal, etc.

d) Inspeções Físicas

Constatar a existência física do “bem” indicado nos livros e documentos

contábeis.

O Auditor vendo pessoalmente o “bem” pode acreditar em sua existência.

Esta prova, todavia, encontra sérias limitações na vida prática, senão vejamos:

Uma inspeção física nos itens de estoque de uma determinada empresa

implica no conhecimento técnico do material objeto do exame. O rótulo, por exemplo,

colocado numa garrafa indicando se tratar de vinho não prova que, efetivamente, dentro

daquela garrafa exista vinho. Em outras palavras, a embalagem não prova nada.

Constatar a existência física vai um pouco mais longe do que simplesmente ler as

especificações contidas nas embalagens.

Além disso, quantos itens de estoque são encontrados normalmente nas

dependências das empresas sem qualquer embalagem? Como identifica-los sem um

conhecimento técnico? E os produtos semi-acabados? Qual o estágio de acabamento

de determinado produto inspecionado? O Auditor, na verdade, possui formação contábil

e não técnica? Quantas vezes poderá ser induzido a acreditar que determinado bem

inspecionado era aquele que buscava sem contudo ter encontrado a verdade?

20

Por outro lado, convém ressaltar que inspecionar um determinado bem

significa comprovar a detenção de posse pela empresa ou setor. A comprovação da

propriedade, quando necessária, exigirá fatalmente a aplicação de outras técnicas de

auditoria.

Os aspectos anteriormente abordados não significam que devemos

desprezar esta técnica. Ao contrário, é uma das técnicas mais válidas à disposição do

auditor, desde que utilizada com a merecida cautela e complementada com outras

necessárias nas circunstâncias.

Através de inspeção física, o auditor deverá também chegar a conclusões

quanto a condição de uso e qualidade dos itens examinados bem como constatar

indícios de morosidade e obsolescência, quando aparentes.

Por último, a aplicação deste procedimento de auditoria obriga, em

determinadas ocasiões, preparativos antecipados, de modo a possibilitar o

reconhecimento quantitativo e qualitativo dos bens. Esta situação se aplica, na maioria

dos casos, ás contagens físicas de estoques.

e) Confirmações de Terceiros (Circularização)

Há que se fazer uma perfeita distinção entre as informações internas e as

informações externas, não somente do ponto de vista de sua diferenciação básica

(fonte de obtenção), mas principalmente daquele referente a efetividade de um exame

estribado numa e noutra fonte. Se é bem verdade que o exame de todas as apólices de

seguro em poder da empresa leva o auditor a conclusão sobre a adequação da

cobertura de seguros (informação interna), melhor seria se o auditor obtivesse

diretamente do corretor de seguros (fonte independente) uma demonstração desta

cobertura (informação externa). Há, nesse caso, duas vantagens: a primeira é imediata

e diz respeito à economia de tempo que o auditor se propicia por não ter que efetuar o

exame de todas as apólices, e a segunda que diz respeito á própria conclusão que o

auditor está se propondo a chegar a respeito da adequação da cobertura de seguros,

melhor conhecida pelo corretor que é profissional especializado na matéria.

21

As confirmações mais usuais referem-se a:

- Saldos de operações com bancos e outras entidades financeiras;

- Contas a Receber (clientes e outros);

- Contas a Pagar (fornecedores e outras);

- Estoques e bens de uso em poder de terceiros;

- Existência de reclamação a favor ou contra a empresa;

- Inscrições de bens ou direitos em registros públicos;

- Apólices de seguro em vigor;

- Aplicações financeiras, respectivos rendimentos e valor patrimonial em

determinada data base.

f) Provas Aritméticas

A conferência de cálculos é, ao mesmo tempo, a mais simples e a mais

válida técnica de verificação. Ela é completa por si mesma. Uma vez que uma soma ou

multiplicação sejam conferidas pelo auditor, por seus próprios cálculos, ele pode aceitar

a exatidão aritmética do resultado sem indagações adicionais.

Auditores inexperientes podem ás vezes subestimar a necessidade deste

tipo de verificação. Até que nos acostumemos á idéia de que qualquer total ou resultado

de qualquer combinação de algarismos possa estar incorreto, é difícil lembrar que

esses resultados exigem verificação.

g) Indagação Oral

A fim de dar andamento ao seu trabalho, o auditor necessita formular

perguntas aos administradores e funcionários do setor em exame.

Constitui-se, até num guia para o trabalho a ser desenvolvido.

Esclarecimentos de políticas, posições tomadas pelos administradores dos

setores, explicações de variações, etc. são obtidas através desta técnica. É natural que

a maioria das informações obtidas devam ser posteriormente comprovadas por outros

meios disponíveis.

22

h) Corte das Operações (“Cut-Off”)

O exame de auditoria ocorre em um determinado momento e pode abranger

as operações acontecidas até então, ou ter como objetivo a análise de um determinado

período. O auditor deve ter certeza de que todas as operações ou documentos que

estão sendo examinados estão considerados naquele universo previamente definido.

Para tanto é adotado como técnica se efetuar o “cut-off” das operações, que consiste

em assegurar que todos os documentos pertinentes àquelas operações, tenham sido

devidamente considerados.

EXEMPLO DE CIRCULARIZAÇÃO A CLIENTES – POSITIVA

Rio de Janeiro,.... de de

Ref.: Confirmação de saldo para fins de auditoria

Prezados Senhores,

Para efeito de conferência, pedimos sua colaboração no sentido de nos

confirmar quanto à exatidão de seu débito que figura nos registros da .................. em

..........no valor de ............conforme discriminação em anexo.

Caso os débitos já tenham sido liquidados, favor mencionar a data e forma de

pagamento.

Salientamos que o pedido supra não representa aviso de cobrança, mas,

conferência de nossa contabilidade.

Conferidos os dados, solicitamos devolverem uma cópia desta devidamente

assinada, fazendo uso do envelope anexo, para o seguinte endereço: .............

Atenciosamente,

-------------------------------------------

23

TESTES E AMOSTRAGENS

Os exames são efetuados a base de testes e amostragens, tendo-se sempre

em mente: controle interno forte implica em redução na extensão do exame e vice-

versa.

Como exemplo, podemos citar os seguintes exames efetuados em base de

testes:

- Conferência dos apontamentos de horas trabalhadas que derem origem a

Folha de Pagamento;

- Obtenção de conciliações bancárias numa determinada data, efetuando

exame crítico das mesmas;

- Exame de contratos de Empréstimos e Financiamentos;

- Exame documental referente a Ordens de Imobilização;

- Exame de processos de pagamentos.

VI – PAPÉIS DE TRABALHO

1. ASPECTOS GERAIS

Os Papéis de Trabalho constituem o instrumento de trabalho do auditor e

compreendem o conjunto de informações, análises, demonstrações e demais dados

que servirão de base para o preparo dos relatórios, assim como para orientação de

futuros exames, além de fazer prova na justiça dos trabalhos efetuados.

O auditor fará constar nos mesmos todas as informações dos exames efetuados

a fim de que seja possível, a qualquer tempo, recorrer aos elementos neles contidos.

Assim, o seu preparo constitui tarefa acessória para todos os serviços de Auditoria,

merecendo sempre cuidadosa atenção por parte dos Auditores, já que os mesmos

serão revistos pelo Gerente / Supervisor, além de utilizados pelo pessoal que não

participou diretamente do trabalho.

Enquanto o exame estiver em curso, os Papéis de Trabalho servirão como

instrumento subsidiário ás análises do Auditor e quando terminada a auditoria, os

mesmos serão o suporte das afirmações dos Relatórios por conterem apontamentos

sobre a extensão do serviço executado e as conclusões a que chegou o Auditor.

24

Os Papéis de Trabalho conterão as características de perfeição, clareza,

precisão e nitidez.

Antes de preparar seus Papéis de Trabalho, deverá o Auditor analisar sua

conveniência, em função dos trabalhos a serem executados, do Relatório ou de

qualquer outro fim.

2 – TIPOS DE PAPÉIS DE TRABALHO

Os Papéis de Trabalho utilizados pela Auditoria são os seguintes:

a) Programas de Auditoria

São os Papéis que contêm, em seqüência, todas as atividades que

necessitam ser verificadas, conforme o tipo da empresa que faremos os exames.

b) Papéis de Trabalho Específicos

São aqueles preparados em formulários específicos para análises de

auditoria, tais como “Contagem de Caixa”, “Folha de Conciliação Bancária”, “Folha de

Pontos Pendentes”, “Espécime de Assinaturas”, e outros que possam ser criados, os

quais têm aplicação em qualquer área onde se realiza o trabalho.

c) Papéis de Trabalho de Uso Corrente

São aqueles utilizados para qualquer tipo de serviço não específico e

preparados no momento da auditagem. Incluem-se nesta categoria, todos os

documentos ou cópias dos mesmos, utilizados como elementos de comprovação das

afirmativas feitas durante os trabalhos.

d) Papéis de Trabalho Permanentes

Podem ser utilizados em mais de uma auditoria. Como exemplo, temos:

Relação de procuradores, Manuais, Contrato Social, e outros.

3 - MARCAS E SINAIS

Na execução dos serviços, o Auditor utilizar-se-á de marcas e sinais que

têm os mais diversos significados quando colocados em documentos e registros

examinados.

25

Com o objetivo de facilitar o entendimento e a compreensão de cada

marca ou sinal, o significado de cada um deles deve ser explicado a partir do rodapé do

papel de trabalho.

4 – ARQUIVOS E FORMULÁRIOS

Os formulários e papéis utilizados pela Auditoria são arquivados em

pastas especiais, que fazem parte do seu arquivo confidencial.

Serão mantidos arquivos permanentes na Auditoria, tais como:

a) Quadros contendo assinaturas e rubricas dos Diretores, Chefes de Áreas

de Responsabilidade e de funcionários autorizados e assinar documentos;

b) Cópia de todas as instruções e rotinas referentes à Administração e

execução dos serviços internos;

c) Controle das Disponibilidades, etc...

Diga-se que a cada Empresa deverá corresponder um arquivo permanente

(AP).

Além do exposto acima, serão mantidos nos arquivos da Auditoria, relatórios

referentes a exercícios anteriores, balancetes mensais, Atas de Assembléias, de

Diretoria, do Conselho Fiscal e outros elementos exigidos para a manutenção de uma

boa fonte de informações.

Pastas de papéis de trabalho corrente devem ser mantidas, com todos os

papéis do exame corrente em ordem seqüencial (de acordo com a simbologia adotada

pelo auditor) e arquivados em pastas separadas dos papéis permanentes.

5 – ELABORAÇÃO DE PAPÉIS DE TRABALHO – EXEMPLOS

Os Papéis de Trabalho serão organizados em folhas mestras e folhas

suplementares.

As folhas mestras terão índices, representados por letras maiúsculas (por

exemplo). Além disto, conterão todas as contas componentes do grupo sob análise,

com os respectivos saldos na data do exame. Por exemplo:

26

DISPONÍVEL: B

Caixa: 100,00 “B-1”

Bancos: 900,00 “B-2”

1.000,00

Ao lado de cada valor, será indicado o índice da folha suplementar. Assim,

para melhor entendimento do uso das folhas suplementares, podemos considerar que o

índice do Papel de Trabalho referente a Caixa, seja “B-1” e o referente a Bancos, “B-2”.

Para o caso de uma análise da conta Bancos, por exemplo, ter-se-á a

seguinte folha suplementar, como Papel de Trabalho:

BANCOS: B-2

Banco X: 100,00 B - 2

1

Banco Y: 600,00 B - 2

2

Banco Z: 200,00 B - 2

3

900,00

“B”

Para o total apurado de 900,00, o Auditor fará referência para a folha

mestra do Papel de Trabalho “B”, logo abaixo do valor apurado, conforme

exemplificado.

Ao lado de cada saldo, individualizado por Banco, ou de outra conta

qualquer, será anotada a referência da folha suplementar em que constar a análise do

saldo bancário.

Tal referência será apresentada graficamente, em forma de uma fração,

em que no numerador constará sempre a referência do Papel de Trabalho que engloba

os valores das contas em análise. No denominador, constará em ordem numérica

crescente o número que indica cada uma das contas componentes do grupo.

27

Assim, a folha suplementar do Papel do Trabalho que analisará, por

exemplo, o saldo do Banco x, será B - 2 / 1, a do Banco Y será B – 2 / 2 e a do Banco

Z, será B – 2 / 3, conforme acima apresentado.

Se, por necessidade, a folha suplementar do Papel de Trabalho que

analisa o saldo do Banco X, tiver por hipótese 3 (três) folhas adicionais (extrato,

reconciliação, confirmação de empréstimos, etc...) ao denominador será adicionado

mais um algarismo seqüencial.

Assim, para o exemplo dado, o extrato do Banco X, será B – 2 / 1 – 1, a

reconciliação será B – 2 / 1 – 2; a confirmação de empréstimo será B – 2 / 1 – 3 e assim

sucessivamente para todas as demais folhas suplementares de Papel de Trabalho,

sendo que se houver ainda necessidade de se ter uma sub-análise de uma das folhas

suplementares, será necessário acrescentar mais um algarismo no denominador.

Assim, se a folha B – 2 / 1 – 1 que é o extrato bancário contiver, digamos,

três parcelas a serem analisadas em outras folhas suplementares, as mesmas serão

identificadas como B – 2 / 1 – 1 – 1, b – 2 / 1 – 1 – 2 e b – 2 / 1 – 1 – 3.

Resumindo:

B – DISPONÍVEL

B – 1 CAIXA BANCO X EXTRATO DE CONTA CORRENTE

BANCO X

PRIMEIRA

ANÁLISE DE

VALOR

CONSTANTE DO

EXTRADO DO

BANCO X

SEGUNDA

ANÁLISE DO

VALOR

CONSTANTE DO

EXTRADO DO

BANCO X

B – 2

1

B – 2

1 – 1

B – 2

1 – 1 - 1

B – 2

1 – 1 - 2

B – 2

BANCOS

BANCO Y EXTRATO DE CONTA CORRENTE

BANCO Y

PRIMEIRA

ANÁLISE DE

SEGUNDA

ANÁLISE DO

28

VALOR

CONSTANTE DO

EXTRATO DO

BANCO Y

VALOR

CONSTANTE DO

EXTRATO DO

BANCO Y

B – 2

2

B – 2

2 - 1

B – 2

2 – 1 - 1

B – 2

2 – 1 - 2

BANCO Z EXTRATO DE CONTA-CORRENTE

BANCO Z

PRIMEIRA

ANÁLISE DE

VALOR

CONSTANTE DO

EXTRADO DO

BANCO Z

SEGUNDA

ANÁLISE DO

VALOR

CONSTANTE DO

EXTRATO DO

BANCO Z

B – 2

3

B – 2

3 - 1

B – 2

3 – 1 - 1

B – 2

3 – 1 - 2

6 – REFERÊNCIAS CRUZADAS E NOTAS NOS PAPÉIS DE TRABALHO

Referência Cruzada é a indicação que se faz ao lado de cada valor,

significando que o mesmo está analisado em outra folha suplementar do Papel de

Trabalho (PT). Da mesma forma, na folha da análise será indicada a folha onde aquele

valor já consta de forma sintética.

A preparação de índices cruzados é fundamental, pois relaciona os Papéis

de Trabalho entre si.

Assim, se no PT “A – 1” houver uma parcela qualquer a ser analisada, digamos $

1.000,00, e esta análise for feita no PT A – 1 / 1, imediatamente após a parcela em

análise deverá ser anotada a referência da folha onde a análise foi feita e vice-versa.

Assim:

No PT “A – 1” : $ 1.000,00 A – 1

1

29

No PT “A – 1” : $ 1.000,00 (A – 1)

Evidentemente que se a mesma parcela de R$ 1.000,00 constar, por qualquer

eventualidade em outro PT, por exemplo “A – 3”, tal referência também deverá ser feita

nos demais PT’s, assim:

No PT “A – 1” : $ 1.000,00 A – 1 (A – 3)

1

No PT “A – 1”: $ 1.000,00 (A – 1) (A – 3)

1

No PT “A – 3”: $ 1.000,00 (a – 1) (A – 1)

1

Sempre que na mesma folha do PT couber a análise ou nota explicativa

de uma parcela qualquer, a referência deverá ser feita em ordem alfabética, utilizando-

se letras minúsculas dentro de um pequeno círculo.

A letra maiúscula será colocada junto e depois da parcela a ser

esclarecida e no rodapé, do papel, a mesma será repetida após a palavra “NOTAS”.

Exemplificando:

No PT “A – 1”: $ 2.500,00 (a)

$ 500,00

$ 3.000,00 (b)

Soma: $ 6.000,00

No rodapé do mesmo PT “A – 1”:

Notas: (a) Refere-se a ....... (segue a explicação)

(b) Refere-se a ........ (segue a explicação)

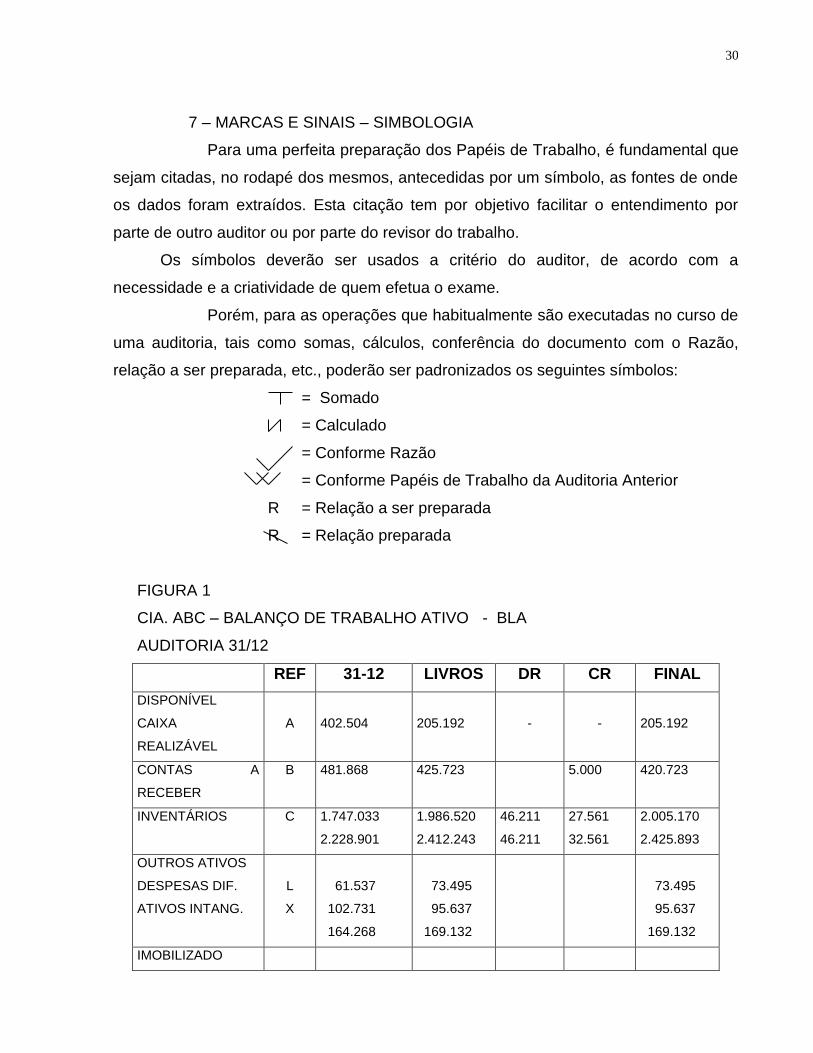

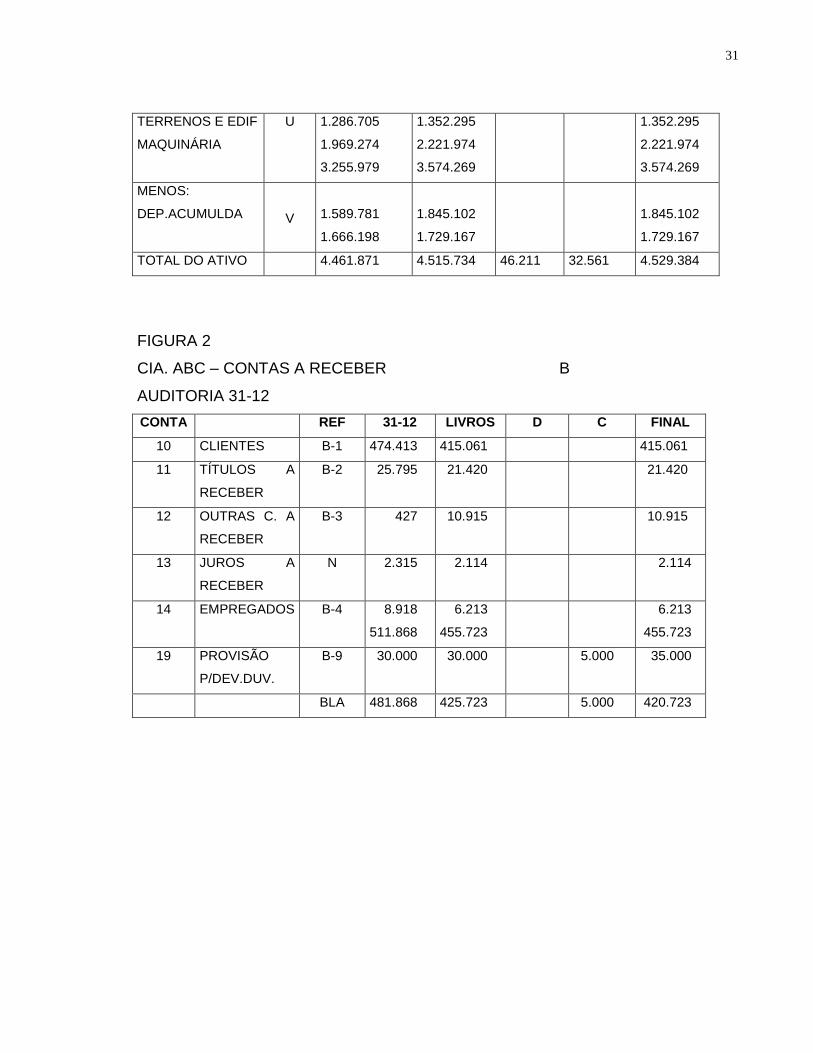

Nas Figuras 1 e 2 , damos exemplos de referências cruzadas nos Papéis de

Trabalho.

Os exemplos citados podem ser adaptados por cada auditor.

30

7 – MARCAS E SINAIS – SIMBOLOGIA

Para uma perfeita preparação dos Papéis de Trabalho, é fundamental que

sejam citadas, no rodapé dos mesmos, antecedidas por um símbolo, as fontes de onde

os dados foram extraídos. Esta citação tem por objetivo facilitar o entendimento por

parte de outro auditor ou por parte do revisor do trabalho.

Os símbolos deverão ser usados a critério do auditor, de acordo com a

necessidade e a criatividade de quem efetua o exame.

Porém, para as operações que habitualmente são executadas no curso de

uma auditoria, tais como somas, cálculos, conferência do documento com o Razão,

relação a ser preparada, etc., poderão ser padronizados os seguintes símbolos:

= Somado

= Calculado

= Conforme Razão

= Conforme Papéis de Trabalho da Auditoria Anterior

R = Relação a ser preparada

R = Relação preparada

FIGURA 1

CIA. ABC – BALANÇO DE TRABALHO ATIVO - BLA

AUDITORIA 31/12

REF 31-12 LIVROS DR CR FINAL

DISPONÍVEL

CAIXA

REALIZÁVEL

A

402.504

205.192

-

-

205.192

CONTAS A

RECEBER

B 481.868 425.723 5.000 420.723

INVENTÁRIOS C 1.747.033

2.228.901

1.986.520

2.412.243

46.211

46.211

27.561

32.561

2.005.170

2.425.893

OUTROS ATIVOS

DESPESAS DIF.

ATIVOS INTANG.

L

X

61.537

102.731

164.268

73.495

95.637

169.132

73.495

95.637

169.132

IMOBILIZADO

31

TERRENOS E EDIF

MAQUINÁRIA

U 1.286.705

1.969.274

3.255.979

1.352.295

2.221.974

3.574.269

1.352.295

2.221.974

3.574.269

MENOS:

DEP.ACUMULDA

V

1.589.781

1.666.198

1.845.102

1.729.167

1.845.102

1.729.167

TOTAL DO ATIVO 4.461.871 4.515.734 46.211 32.561 4.529.384

FIGURA 2

CIA. ABC – CONTAS A RECEBER B

AUDITORIA 31-12

CONTA REF 31-12 LIVROS D C FINAL

10 CLIENTES B-1 474.413 415.061 415.061

11 TÍTULOS A

RECEBER

B-2 25.795 21.420 21.420

12 OUTRAS C. A

RECEBER

B-3 427 10.915 10.915

13 JUROS A

RECEBER

N 2.315 2.114 2.114

14 EMPREGADOS B-4 8.918

511.868

6.213

455.723

6.213

455.723

19 PROVISÃO

P/DEV.DUV.

B-9 30.000 30.000 5.000 35.000

BLA 481.868 425.723 5.000 420.723

32

VII – PROGRAMA DE AUDITORIA

1. Introdução

Programa de Auditoria é um plano de ação ordenado, que permite ao auditor

controlar a execução de seu trabalho e ao mesmo tempo habilitá-lo a expressar uma

opinião sobre os controles internos da Cia.

2. Objetivos do Programa

2.1 Estabelecer um plano de ação ordenado em relação ao serviço.

2.2 Avaliar o grau de eficácia dos controles interno.

2.3 Dirigir a execução dos serviços.

2.4 Registrar o trabalho efetuado.

3. Fatores que afetam o Programa

O Programa de Auditoria variará, dependendo:

3.1 Tipos de Auditoria (Contábil, Operacional, Sistemas, Fiscal, Gestional).

3.2 Parâmetros de controle interno (eficácia, eficiência, atendimento a

legislação, instrumentos normativos, políticas da Alta Administrativo).

3.3 Características da área ou da atividade a ser auditada (riscos físicos ou

financeiros, tempo, materialidade, grau de controle existente).

4. Elaboração do Programa

4.1 Todos os testes detalhados requerem elaboração de um programa

independente do tamanho ou da extensão do serviço a ser executado.

4.2 A base para elaboração do programa é constituída de levantamento de

procedimentos (manuscrito ou fluxografado), legislação em vigor, instrumentos

normativos internos, manuais, etc.

4.3 O programa deve ser redigido de forma clara e detalhada permitindo o

perfeito entendimento de seu executor.

4.4 A melhor época para a sua elaboração é logo após o término do

levantamento de procedimentos, quando os detalhes do mesmo estão claros na mente

do Auditor.

33

4.5 A critério do Auditor, o programa pode ser elaborado por fase de uma

atividade. Nestas circunstâncias, aconselha-se a sua preparação logo após o término

do levantamento de procedimentos da respectiva fase.

5. Atualização

- A mesma base utilizada para elaboração do Programa é utilizada para a

sua utilização, entretanto, a mesma requer revisão dos levantamentos de

procedimentos e controles, com vista as alterações ocorridas no período.

- Nas atualizações de Programa, as informações obtidas nos exames

anteriores constituem-se como importante base de consulta.

6. Responsabilidade

- O Supervisor do serviço tem a responsabilidade primária pela elaboração

do Programa.

- O Sênior ou Encarregado da Equipe de Auditoria tem a responsabilidade

pela sua atualização, podendo este, delegar ao Assistente o preparo de

seções para fins de treinamento.

- Em ambas as circunstâncias, o supervisor do serviço tem a

responsabilidade final pelo Programa de Auditoria, sendo este submetido

à aprovação do Gerente de Auditoria.

7. Estruturação do Programa

As divisões usuais do Programa de Auditoria são as seguintes:

7.1 Introdução

Breve explanação da atividade sob exame e um sumário dos procedimentos

e controles. Ressalta-se, também, nesta divisão os motivos considerados na

determinação da extensão da Auditoria a ser efetuada.

34

7.2 Objetivos

Fixados com base nos parâmetros que assegurem a legitimidade e

normalidade das operações.

7.3 Procedimentos

Compreende uma série de procedimentos ordenados que, através da sua

aplicação, permite ao Auditor emitir um parecer sobre a área ou atividade auditada.

Vários fatores influenciam a seleção dos procedimentos, a saber:

a) permanecer dentro dos objetivos do trabalho;

b) possibilitar o registro das melhores provas razoavelmente possíveis;

c) aplicar somente os procedimentos que sejam úteis para alcançar os

objetivos;

d) prever todas as possibilidades de erro.

OBS.: A revisão do levantamento de procedimentos, a leitura dos

relatórios anteriores e seleção da amostra constituem-se em

passos iniciais dos Procedimentos de Auditoria, portanto,

devem ser incluídos como passos de Programa.

8. Tipos de Programa

8.1 Específicos

São programas pré-estabelecidos com finalidades específicas para os

quais foram criados. Apresentam-se de forma bastante detalhada, uniformes e

dependendo da circunstâncias, pré-impresso (Cheking-List).

8.2 Genéricos

São Programas flexíveis e adaptáveis para testes similares. Não apresentam

detalhamento. A sua utilização depende de conhecimentos das técnicas de auditoria e

da própria experiência do Auditor. Permitem interrupções ou desvios durante a sua

execução.

35

9. Vantagens do Programa

- Guia objetivo de execução dos trabalhos, evitando que o Auditor derive

para serviços menos importantes.

- Economia de tempo; dirige esforços para objetivos comuns.

- Permite distribuição eficiente dos serviços à equipe designada.

- Facilita revisão dos responsáveis das equipes.

- Delimita responsabilidades.

- Constitui base para planejamento de auditorias futuras.

10. Desvantagens do Programa

- Tendências a tolher a criatividade do auditor. No transcorrer da execução

da Auditoria surge constantemente necessidade de novos exames, não

previstos no Programa, mas que a sua execução auxilia no atingimento

dos objetivos do trabalho. Caso o Auditor deixe de realizá-los, apenas por

não estarem previstos, estará evidenciando-se a referida influência

negativa do Programa.

- Procedimentos mecânicos e impessoais. Faz-se necessário que o Auditor

não fique restrito simplesmente a cumprir os passos do Programa, sob

pena de realizar um trabalho mecânico e impessoal, que obviamente tem

um valor bem relativo.

- Desencoraja iniciativas construtivas. A limitação e mecanização imposta

pelo Programa, sem dúvida, restringe o poder de iniciativa e de pesquisa

do executante, requisitos estes importantíssimos para o desenvolvimento

do Auditor.

36

11. Considerações Gerais

O uso de um Programa de Auditoria bem preparado, resulta numa auditoria

mais eficiente, objetivando a concentração de esforços nos pontos mais importantes da

atividade. Entretanto, chamamos a atenção para o fato do Programa, ter uma

característica dinâmica e que deverá ser sempre encarado como um roteiro, mas que

deverá ser modificado e melhorado sempre que for possível. Por outro lado a

elaboração de um Guia de execução anexo ao Programa, facilitará de forma ímpar os

trabalhos do auditor, permitindo assim ao executante, detectar com brevidade, os

passos mais importantes do programa, bem como elaborar várias etapas

concomitantemente.

VIII – DISPONIBILIDADES

1. Conceituação

Disponível é a denominação de um dos agrupamentos do ativo, na

padronização dos balanços das Empresas. Esta parte do ativo deve abranger

exclusivamente o dinheiro em espécie e outros haveres da empresa que possam ser

convertidos imediatamente em dinheiro, a exemplo dos depósitos à vista. É por essa

razão que a palavra disponibilidade, em contabilidade, já por si significa disponibilidade

imediata. Face ao conceito apresentado, o disponível das empresas se resume,

geralmente, nos elementos que são apresentados pelos saldos das contas:

CAIXA, BANCOS – C/ MOVIMENTO E APLICAÇÕES FINANCEIRAS DE

CURTÍSSIMO PRAZO

Importância da Auditoria do Disponível

A maioria das transações de uma empresa envolve Caixa e Bancos,

estabelecendo-se, portanto, uma inter-relação com outras áreas (Estoques,

Faturamento, Contas a Pagar, Contas a Receber, etc.).

Por outro lado, considerando o aspecto de disponibilidade imediata, a área

de Caixa e Bancos está sujeito à desvios e usos impróprios. Daí a importância da

atuação da Auditoria na área.

37

2. Controle Interno das Disponibilidades

Os objetivos de um bom sistema de controle interno de disponibilidades de

uma entidade podem ser resumidos nos seguintes:

a) proteção dos haveres;

b) tornar a contabilidade a mais exata possível.

Os objetivos acima serão facilmente atingíveis quando for possível tornar a

custódia dos elementos do ativo independente da função de registro das operações que

afetam esses elementos, e mais facilmente ainda, quando o trabalho de registro for

dividido de maneira tal que a tarefa de um funcionário seja posteriormente verificada

por outro. Nestas condições ideais, só ocorreriam irregularidades quando houvesse um

conluio de duas ou mais pessoas. De maneira geral, um sistema básico de controle

interno de disponibilidades incluiria o seguinte:

a) separação do trabalho de manuseio de disponibilidades da função de

registro. Funcionários que fazem recebimento ou pagamentos não devem ter acesso

aos registros e aqueles encarregados dos registros, por seu turno, não devem ter ao

seu alcance as disponibilidades;

b) separação, se possível, das atividades que estejam associadas com os

pagamentos daquelas que estejam ligadas aos recebimentos;

c) exigência no sentido de que todos os recebimentos em dinheiro sejam

depositados diariamente nos bancos;

d) exigência no sentido de que todos os pagamentos sejam feitos em cheque

nominativo;

e) designação de procuradores, sempre em conjunto, para assinaturas de

cheques;

f) autorização da Diretoria para abertura e encerramento de contas

bancárias;

g) adoção e endosso restritivo aposto de imediato nos cheques recebidos;

h) adoção do Sistema de Fundo Fixo para pagamentos em dinheiro.

38

3. Fundo Fixo de Caixa

Como já foi exposto, de acordo com os sistemas de controle interno em geral

adotados, todos os recebimentos devem ser recolhidos diariamente aos bancos e todos

os pagamentos devem ser feitos em cheque. Observando rigidamente estas normas,

como seriam feitos, então, os pagamentos de pequenas despesas, como as de

condução, portes, telegramas, etc., as quais evidentemente não podem ser feitas por

cheque? O problema é resolvido com a manutenção de uma soma razoavelmente

pequena de dinheiro (em espécie) em caixa. A instituição de um “fundo de caixa” tem

dado ótimos resultados na prática, sob o aspecto de controle.

3.1 Estabelecimento do Fundo

Fixada inicialmente determinada importância para fazer face ao pagamento

das pequenas despesas por razoável período de tempo (5, 10 ou 15 dias), a referida

quantia é retirada do banco mediante a emissão e recebimento de um cheque,

constituindo-se assim o fundo inicial, que é registrado contabilmente, como segue:

CAIXA (OU Caixa Pequena, ou Fundo Fixo de Caixa)

A BANCOS C/ MOVIMENTO

Pela emissão e recebimento do cheque, para constituição do fundo inicial

de n/Caixa $ 200,00

3.2. Utilização do Fundo

O Fundo é utilizado pelos pagamentos que são feitos pelo Caixa, que fica

com os respectivos comprovantes (nenhum lançamento é feito na contabilidade por

ocasião de tais pagamentos).

3.3. Reposição do Fundo

Sempre que as disponibilidades atinjam o nível de reposição, torna-se

necessário recompor o fundo inicial. Suponha-se que no fundo inicial de $ 200,00

foram feitos pagamentos no total de $ 147,00. O fundo deve ser recomposto mediante a

39

emissão de um cheque nessa importância. O lançamento, por ocasião da entrada do

dinheiro e saída dos comprovantes do caixa, deve ser o seguinte:

DIVERSOS

A BANCOS C/ MOVIMENTO

Pela emissão e recebimento do cheque,

para recomposição do fundo de caixa,

cujos pagamentos foram os seguintes:

$ $

TELEGRAMAS E PORTES

Diversos comprovantes ...................... 35,00

COMBUSTÍVEL E LUBRIFICANTES

Idem, idem .......................................... 97,00

DESPESAS DE CONDUÇÃO

Idem, idem .......................................... 15,00 147,00

Note-se que as contas de despesa são debitadas (em contrapartida com a

conta Bancos) apenas quando o fundo é recomposto e não quando os desembolsos da

caixa foram efetivamente realizados. A vantagem reside no fato de diversos

pagamentos serem cobertos por apenas um cheque e por um único lançamento

contábil.

É também interessante observar que a conta Caixa (ou equivalente) é

debitada unicamente quando o fundo é constituído. Outros lançamentos nessa conta

somente serão feitos se a quantia inicial do fundo for aumentada ou diminuída. Uma

vez que a Caixa não tem o seu saldo alterado pelo pagamento feito e tampouco pela

recomposição do fundo em dinheiro, esse saldo permanente deve sempre corresponder

ao dinheiro em espécie existente em qualquer tempo, mais o valor dos comprovantes

dos pagamentos efetuados.

No fim dos exercícios sociais deve-se ter o cuidado de contabilizar as

despesas, cujos comprovantes estão na Caixa, recompondo-se o seu respectivo fundo,

a fim de se evitar que as referidas despesas sejam excluídas da apuração dos

resultados.

40

4. Bancos

4.1 Depósitos Bancários, a vista

Os depósitos bancários a vista diferem dos outros tipos de depósitos que não

representam disponibilidades imediatas, tais como: depósitos feitos a prazo fixo, de

aviso prévio e outros que os bancos costumam vincular a certas operações de crédito.

4.2. Abertura de Conta Bancária

Dentre as formalidades exigidas pelos bancos, para a abertura de conta por

parte de uma empresa, há os cartões de assinaturas que devem ser necessariamente

preenchidos. Ali são apostas as assinaturas das pessoas autorizadas, pelos contratos

sociais ou estatutos, a emitirem cheques e assinarem os demais documentos

apresentados aos bancos.

São pedidos também os extratos oficiais dos contratos ou estatutos e das

posteriores alterações, para a competente verificação dos nomes das pessoas que

assinam pela empresa. Numa sociedade anônima, geralmente os diretores são as

pessoas que têm assinaturas autorizadas nos bancos. É comum também as sociedades

autorizarem funcionários de categoria a assinarem pela entidade, os quais, em tais

casos, são chamados procuradores. Quando isso acontece os bancos devem ficar

munidos de procurações formais, passadas em cartório.

4.3. Controle dos Saldos Bancários

O controle dos saldos bancários é tarefa que deve ser especificamente

atribuída à contabilidade. A conta Bancos c/ Movimento ou, simplesmente, Bancos, é

desdobrada em sub-contas abertas a cada um dos bancos com que a empresa

transaciona.

4.4. Conciliação de Conta Bancária

De posse do extrato de conta bancária, a empresa depositante deve

proceder à tarefa, aliás muito comum entre os procedimentos contábeis, de conciliar a

conta da empresa com a conta do banco. Este trabalho que a primeira vista parece

bastante simples, pode às vezes se tornar algo complicado, pois embora não haja erro

41

ou omissão, tanto de uma como de outra parte, os saldos do extrato bancário e da

conta da empresa raramente são iguais.

Quantias que aparecem nos registros da empresa, mas que não figuram no

extrato bancário, podem referir-se a:

- cheques pendentes, já emitidos, mas ainda não apresentados e nem

pagos pelo banco;

- depósitos ainda não recebidos pelo banco, por se acharem em trânsito.

Similarmente é comum existirem registros mencionados no extrato bancário,

mas não levados a efeito pela empresa depositante, tais como:

- avisos bancários referentes a cobrança de títulos ainda não

contabilizados pela empresa;

- despesas bancárias de juros, taxas de expediente, comissões, cujos

avisos ainda não chegaram à empresa ou não foram contabilizados;

- débitos relativos a cheques sem fundo suficiente, entregues ao banco

para cobrança.

A forma mais usual de apresentação da conciliação bancária nas Empresas é

a seguinte:

CIA. ABC

Conciliação da Conta com o banco “X”

$

Saldo conforme extrato 90,00

(-) Cheques não apresentados ao Banco

Nº Valor

0045 3,00

0051 4,00 7,00

(+) Débitos no extrato não correspondido nos livros

Despesas de cobrança 4,00

Cheque com Dias & Cia.

sem fundos 6,00 10,00

(-) Créditos no extrato não

correspondido nos livros

42

Cobranças efetuadas 33,00

Saldo conforme livros 60,00

4.5. Fraudes e desfalques mais comuns na área

a) Com Recebimento em Dinheiro

- Creditando contas a receber e debitando conta de despesas em vez de

caixa;

- Não contabilização de valor proveniente de venda de sucata;

- Retenção de recebimentos a vista;

- Retenção de recebimento de contas anteriormente consideradas

incobráveis;

b) Por meio de Pagamento em Dinheiro

- Retenção de dinheiro por compras fictícias;

- Reutilização de comprovante já pago;

- Retenção de descontos em contas a pagar.

5. Auditoria em Disponibilidades

Dado que a maior parte dos Fundos de Caixa está sujeito a conversão direta

e uso não autorizado, o fator risco é grande e deve ser levado em consideração ao ser

determinada a extensão dos exames.

5.1 Auditoria de Caixa (Fundo Fixo)

a) Os exames de auditoria objetivam assegurar que:

- o numerário e os documentos a reembolsar mantidos no Fundo Fixo

correspondem ao valor instituído e contabilizado;

- o numerário do Fundo Fixo é adequado e utilizado de acordo com as

instruções da Companhia;

- os valores oriundos de recebimentos diversos estão sendo devidamente

reportados e integralmente depositados;

43

- existem adequados procedimentos de guarda e controle de valores.

b) Procedimentos para Contagem Física de Caixa

- O Fator Surpresa

Para que os objetivos a que se destina uma contagem de caixa sejam

plenamente atingidos, a primeira iniciativa é a de efetuá-la à base de surpresa.

- Precauções Preliminares

A contagem deve ser feita sempre na presença de responsável pelos

valores;

O auditor nunca deve permanecer no recinto da contagem se o

responsável tiver de se ausentar;

O auditor nunca deve aceitar a combinação do cofre.

- Efetuar “corte” (cut-off) de recibos;

- Segregar o numerário do fundo fixo dos demais recebimentos;

- Contar e anotar o valor do numerário do fundo;

- Relacionar, em folha a parte, os comprovantes de despesas a reembolsar

e demais itens, constantes do Fundo Fixo;

- Somar os totais, numerário mais comprovantes a reembolsar e demais

itens, conferindo o resultado com o valor contábil do Fundo e com o

Termo de Compromisso;

- Efetuar análise crítica dos comprovantes de despesas a reembolsar,

quanto aos seguintes aspectos:

Aprovação por pessoa autorizada;

Política da empresa para essas aprovações;

Inutilização dos comprovantes (atentar para a época da inutilização);

Limite para pagamento;

Data do comprovante quanto a sua antiguidade;

Natureza da despesa;

Situação legal e contábil do comprovante.

- Para os cheques de funcionários ou diretores encontrados no caixa,

comprovar a existência de fundos.

44

- Verificar a política da empresa a esse respeito.

- Verificar a existência de valores de terceiros no cofre e a política da

empresa a esse respeito.

- Para os recebimentos:

Contar o numerário existente, verificando sua correta inclusão nos boletins

de recebimento;

Verificar a adequada classificação contábil;

Acompanhar o depósito ao banco, guardando cópia da ficha de depósito

bancário para posterior comprovação da correta contabilização;

Verificar a contabilização dos recebimentos conforme os recibos incluídos

no “cut-off”;

- Devolver todos os valores ao responsável, obtendo recibo da devolução.

5.2 Auditoria de Bancos

a) Os exames objetivam assegurar que:

- O saldo contábil representa disponibilidade efetiva no banco indicado;

- Eventuais pendências entre a Companhia e o Banco tem sido

adequadamente investigadas e solucionadas;

- As conciliações bancárias são elaboradas periodicamente e atendem os

princípios de controle interno;

- Os procedimentos estabelecidos para movimentação das contas

bancárias são adequados e estão sendo seguidos.

b) Procedimentos de Auditoria

- Avaliação dos procedimentos e do controle interno da área;

- Circularização dos bancos (saldo, extrato e procuradores);

- Exame crítico das conciliações bancárias, abrangendo providências para

solução dependências;

- Exame de transferências bancárias (arrecadação);

- Exame de saldos bancários (saldo médio) envolvendo gestão financeira,

política de reciprocidade, etc.;

45

- Procedimentos quanto a abertura e encerramento de contas;

- Exame de procurações;

- Cut-off de cheques.

EXEMPLO DE CARTA DE CIRCULARIZAÇÃO BANCÁRIA

Rio de Janeiro, de de

Ao

Banco

Prezados Senhores,

Para efeito de conferência de nossos registros, solicitamos o obséquio

de informar e enviar através do envelope anexo diretamente à nossa Auditoria ........,

para o endereço abaixo indicado, as seguintes informações:

• Extratos bancários de nossas contas bancárias, para o período de...... a

........ (discriminar as contas)

• Relação nominal das pessoas credenciadas a assinar quaisquer

documentos bancários (limites)

• Quaisquer obrigações com relação a nossa empresa

Atenciosamente

46

IX – RECURSOS HUMANOS

1.Conceituação

A estruturação de um órgão de Recursos Humanos compreende

basicamente as seguintes áreas:

Capacitação e Desenvolvimento de Pessoal (Treinamento);

Administração de Pessoal;

Administração de Cargos e Salários;

Segurança e Medicina do Trabalho.

Benefícios.

Destas áreas, as que apresentam destaque sob o ponto de vista da auditoria,

são as de Administração de Pessoal e de Salários, envolvendo as atividades de:

- Política de Cargos e Salários;

- Movimentação de Pessoal;

- Relações Trabalhistas e Previdenciárias;

- Trenamento;

- Benefícios;

- Folha de Pagamento.

Das atividades em questão, a Folha de Pagamento assume importância,

principalmente quando a apuração dos dados para sua elaboração é feita por setores

descentralizados de Recursos Humanos.

Aspectos de Controle Interno de Folha de Pagamento

Apuração das horas a serem pagas deve estar suportada por

apontamentos de horas (cartões de ponto ou folhas de presença devidamente

aprovadas);

As ausências devem ser justificadas pelo empregado e aprovadas pelo

Superior Imediato;

A realização de horas extraordinárias deve ser previamente justificada e

aprovada;

A Folha de Pagamento deve passar por conferência de elemento que não

participou de sua elaboração;

47

O Sistema de Processamento da Folha deve possuir controles internos

que possibilitem identificar, entre outros itens, os seguintes:

- salários base em desacordo com o cadastro;

- alterações de salários, dependentes, número de filhos com direito a

salário-família, etc.;

- horas extras com percentual significativo;

- confronto dos pagamentos com a contabilização.

A área de Folha de Pagamento deve processar mensalmente a

conciliação da folha x salários base;

O pagamento deve, de preferência, ser efetuado mediante crédito

bancário em conta corrente do empregado;

A contabilização deve ser preparada pela área contábil, a quem competirá

efetuar as conciliações com a Folha.

Objetivos da Auditoria

- Avaliar a adequação do controle interno nas diversas atividades que

envolvem a área de Recursos Humanos;

- Verificar a adequação das políticas e normas da empresa e sua

aderência por parte dos funcionários;

- Avaliar a adequação dos controles para elaboração, pagamento da

Folha e recolhimento dos encargos sociais e trabalhistas;

- Verificar se a legislação pertinente está sendo cumprida, visando

salvaguardar a empresa de eventuais contingências trabalhistas/custos.

Procedimentos de Auditoria

4.1 Procedimentos Gerais

Auditoria na área de Recursos Humanos deve ser desenvolvida de forma a

cobrir todas suas atividades.

Por ocasião de primeira auditoria na área, o Auditor deve conhecer todos os

procedimentos e avaliar o controle interno quanto à segurança que oferece.