1 Confidencial Restrita Confidencial Uso Interno Público Setembro/2015 X

Diretoria de Relações com Investidores

São Paulo, SP

2

Considerações Iniciais

Esta apresentação pode conter certas declarações que expressam expectativas, crenças e previsões da administração sobre eventos ou resultados futuros. Tais declarações não são dados históricos, estando baseadas em dados competitivos, financeiros e econômicos disponíveis no momento e em projeções atuais acerca da indústria na qual a BM&FBOVESPA se insere. Os verbos “antecipar”, “acreditar”, “estimar”, “esperar”, “prever”, “planejar”, “projetar”, “almejar” e outros verbos similares têm a intenção de identificar estas declarações, as quais envolvem riscos e incertezas que podem resultar em diferenças materiais entre os dados atuais e as projeções desta apresentação e não garantem qualquer desempenho futuro da BM&FBOVESPA. Os fatores que podem afetar o desempenho incluem, mas não estão limitados a: (i) aceitação pelo mercado dos serviços prestado pela BM&FBOVESPA; (ii) volatilidade relacionada (a) à economia e ao mercado de valores mobiliários brasileiros e (b) à indústria altamente competitiva na qual a BM&FBOVESPA opera; (iii) alterações (a) na legislação e tributação nacional e estrangeira e (b) nas políticas governamentais relacionadas aos mercados financeiros e de valores mobiliários; (iv) crescimento da competição, com novos participantes nos mercados brasileiros; (v) habilidade em adaptar-se às rápidas mudanças no ambiente tecnológico, incluindo a implementação de funcionalidades otimizadas requeridas pelos clientes da BM&FBOVESPA; (vi) habilidade em manter um processo contínuo de introdução de competitivos novos produtos e serviços enquanto mantém a competitividade dos já existentes; (vii) habilidade em atrair novos clientes nas jurisdições nacional e estrangeira; (viii) habilidade em expandir a oferta de produtos da BM&FBOVESPA em jurisdições estrangeiras. Todas as declarações nesta apresentação são baseadas em informações e dados disponíveis na data em que foram feitas, a BM&FBOVESPA não se obriga a atualizá-las com base em novas informações ou desenvolvimentos futuros. Esta apresentação não se constitui em uma oferta de venda nem em uma solicitação de compra de qualquer valor mobiliário; tampouco deve haver qualquer venda de valor mobiliário onde tal oferta ou venda pudesse ser ilegal antes de registro ou qualificação de acordo com lei de valores mobiliários. Nenhuma oferta deve ser feita à exceção de um prospecto que atenda os requisitos da Instrução CVM 400 de 2003 e suas alterações.

3

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

4

Mercados de Capitais e Derivativos no Brasil

Regulação estável e sólida

CVM – Negociação e pós-negociação

BACEN – Pós-negociação , bancos e intermediários

Principais participantes

Intermediários – corretoras internacionais e locais (ligadas a bancos e independentes)

Empresas listadas

Investidores – institucionais, estrangeiros e individuais (Pessoas físicas)

Setor de bolsas Segurança e integridade do mercado como prioridades

Características do Mercado de Bolsa no Brasil

BVMF é a única bolsa, apesar do mercado estar aberto desde 2007

Ações negociadas exclusivamente em Bolsa (Dark pools, MTFs e internalização de ordens são proibidas)

Identificação do beneficiário final em toda a cadeia de negociação e pós-negociação

Derivativos são predominantemente negociados em bolsa; operações em balcão devem ser registradas mandatoriamente

Empréstimo de ativos mandatoriamente através de uma contraparte central (CCP)

Bolsa é responsável pela supervisão e auto regulação dos mercados em que atua

5

“Estado da arte” em tecnologia de

negociação e pós-negociação: ~R$1.6 bilhão

investidos em resiliência, robustez e segurança

Posição de mercado consolidada: posição

dominante no mercado doméstico e papel relevante

na indústria global de bolsas

Adoção de altos padrões de Governança

Corporativa: vanguarda na adoção de melhores

práticas com o mercado

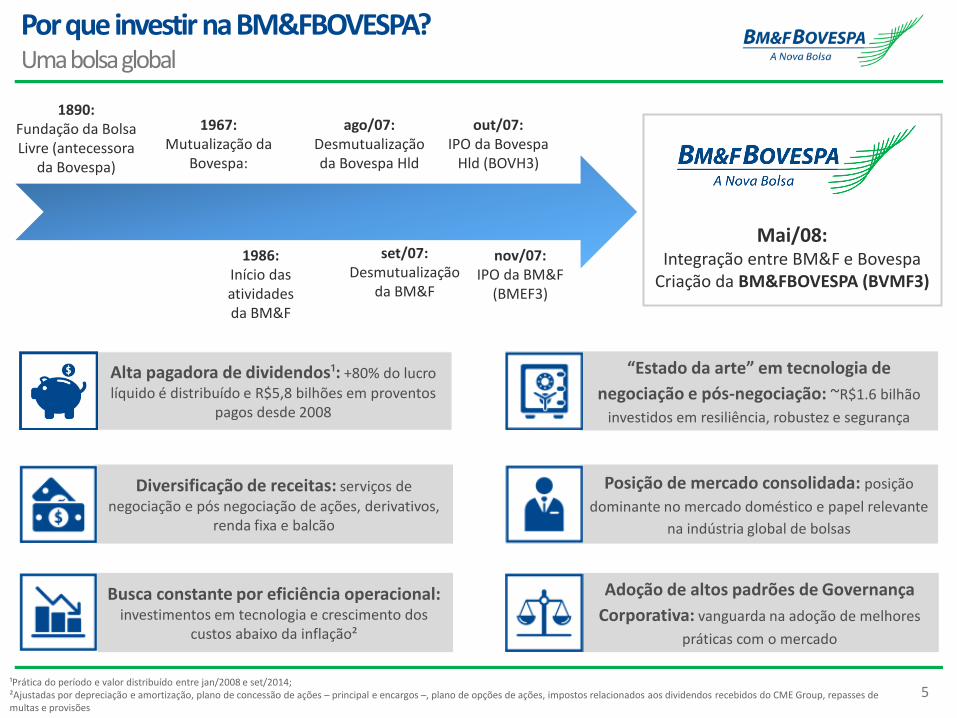

Alta pagadora de dividendos¹: +80% do lucro líquido é distribuído e R$5,8 bilhões em proventos

pagos desde 2008

Diversificação de receitas: serviços de

negociação e pós negociação de ações, derivativos, renda fixa e balcão

Busca constante por eficiência operacional: investimentos em tecnologia e crescimento dos

custos abaixo da inflação²

1890: Fundação da Bolsa Livre (antecessora

da Bovespa)

1986: Início das atividades da BM&F

ago/07: Desmutualização da Bovespa Hld

set/07: Desmutualização

da BM&F

out/07: IPO da Bovespa

Hld (BOVH3)

nov/07: IPO da BM&F

(BMEF3)

Mai/08: Integração entre BM&F e Bovespa

Criação da BM&FBOVESPA (BVMF3)

1967: Mutualização da

Bovespa:

¹Prática do período e valor distribuído entre jan/2008 e set/2014; ²Ajustadas por depreciação e amortização, plano de concessão de ações – principal e encargos –, plano de opções de ações, impostos relacionados aos dividendos recebidos do CME Group, repasses de multas e provisões

Por que investir na BM&FBOVESPA? Uma bolsa global

6

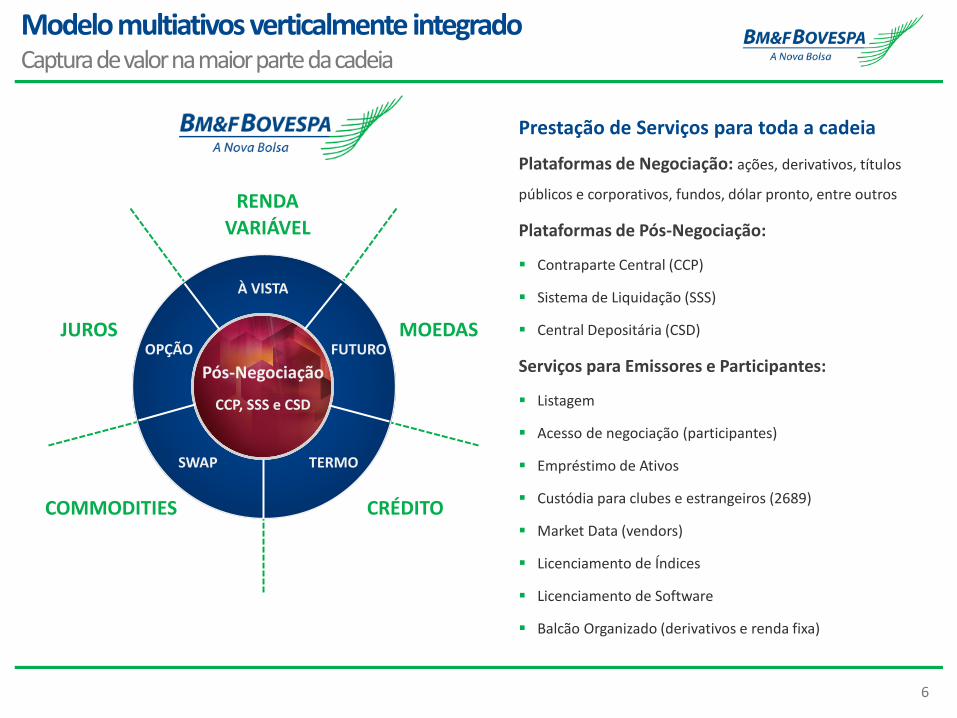

Prestação de Serviços para toda a cadeia

Plataformas de Negociação: ações, derivativos, títulos

públicos e corporativos, fundos, dólar pronto, entre outros

Plataformas de Pós-Negociação:

Contraparte Central (CCP)

Sistema de Liquidação (SSS)

Central Depositária (CSD)

Serviços para Emissores e Participantes:

Listagem

Acesso de negociação (participantes)

Empréstimo de Ativos

Custódia para clubes e estrangeiros (2689)

Market Data (vendors)

Licenciamento de Índices

Licenciamento de Software

Balcão Organizado (derivativos e renda fixa)

COMMODITIES

MOEDAS JUROS

CRÉDITO

RENDA

VARIÁVEL

CCP, SSS e CSD

Pós-Negociação

À VISTA

FUTURO OPÇÃO

TERMO SWAP

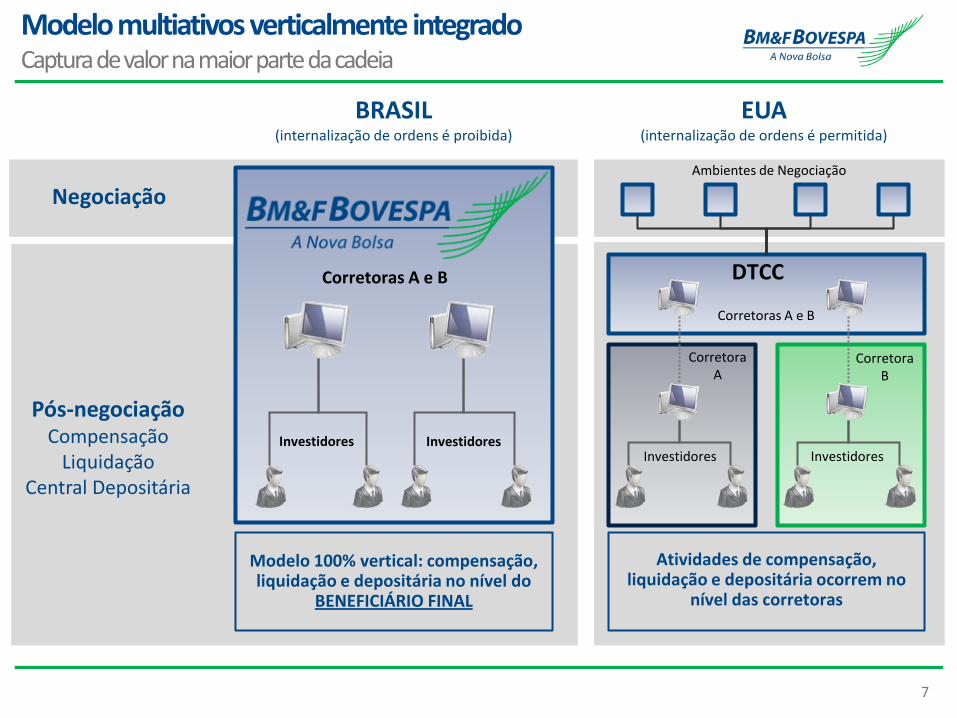

Modelo multiativos verticalmente integrado Captura de valor na maior parte da cadeia

7

DTCC

BRASIL (internalização de ordens é proibida)

EUA (internalização de ordens é permitida)

Pós-negociação Compensação

Liquidação Central Depositária

Negociação

Corretoras A e B

Investidores Investidores

Corretoras A e B

Investidores Investidores

Corretora A

Corretora B

Modelo 100% vertical: compensação, liquidação e depositária no nível do

BENEFICIÁRIO FINAL

Atividades de compensação, liquidação e depositária ocorrem no

nível das corretoras

Ambientes de Negociação

Modelo multiativos verticalmente integrado Captura de valor na maior parte da cadeia

8

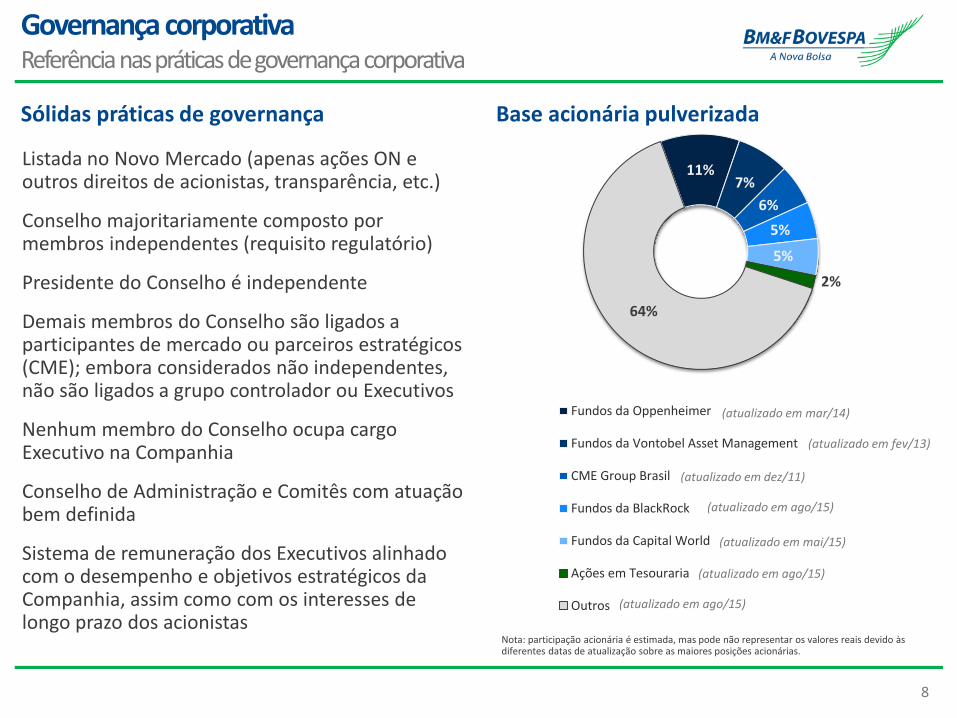

11% 7%

6%

5%

5%

2%

64%

Fundos da Oppenheimer

Fundos da Vontobel Asset Management

CME Group Brasil

Fundos da BlackRock

Fundos da Capital World

Ações em Tesouraria

Outros

(atualizado em ago/15)

(atualizado em mar/14)

Listada no Novo Mercado (apenas ações ON e outros direitos de acionistas, transparência, etc.)

Conselho majoritariamente composto por membros independentes (requisito regulatório)

Presidente do Conselho é independente

Demais membros do Conselho são ligados a participantes de mercado ou parceiros estratégicos (CME); embora considerados não independentes, não são ligados a grupo controlador ou Executivos

Nenhum membro do Conselho ocupa cargo Executivo na Companhia

Conselho de Administração e Comitês com atuação bem definida

Sistema de remuneração dos Executivos alinhado com o desempenho e objetivos estratégicos da Companhia, assim como com os interesses de longo prazo dos acionistas

Sólidas práticas de governança Base acionária pulverizada

(atualizado em fev/13)

(atualizado em dez/11)

(atualizado em ago/15)

Nota: participação acionária é estimada, mas pode não representar os valores reais devido às diferentes datas de atualização sobre as maiores posições acionárias.

Governança corporativa Referência nas práticas de governança corporativa

(atualizado em mai/15)

(atualizado em ago/15)

9

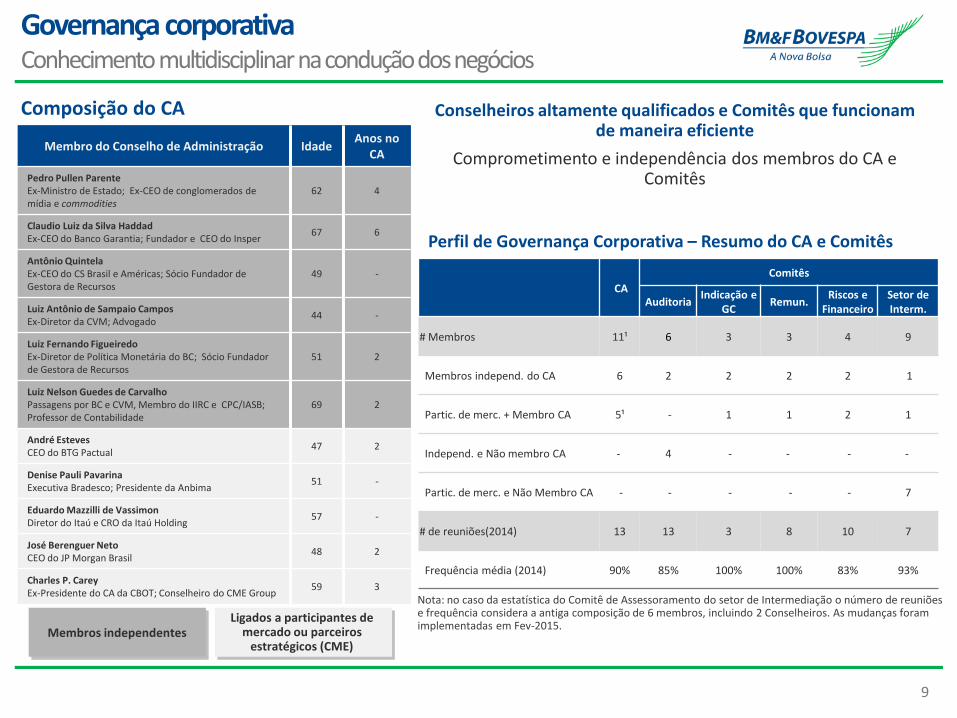

Nota: no caso da estatística do Comitê de Assessoramento do setor de Intermediação o número de reuniões e frequência considera a antiga composição de 6 membros, incluindo 2 Conselheiros. As mudanças foram implementadas em Fev-2015.

Governança corporativa Conhecimento multidisciplinar na condução dos negócios

Composição do CA

Membros independentes Ligados a participantes de

mercado ou parceiros estratégicos (CME)

Perfil de Governança Corporativa – Resumo do CA e Comitês

CA

Comitês

Auditoria Indicação e

GC Remun.

Riscos e Financeiro

Setor de Interm.

# Membros 11¹ 6 3 3 4 9

Membros independ. do CA 6 2 2 2 2 1

Partic. de merc. + Membro CA 5¹ - 1 1 2 1

Independ. e Não membro CA - 4 - - - -

Partic. de merc. e Não Membro CA - - - - - 7

# de reuniões(2014) 13 13 3 8 10 7

Frequência média (2014) 90% 85% 100% 100% 83% 93%

Membro do Conselho de Administração Idade Anos no

CA

Pedro Pullen Parente Ex-Ministro de Estado; Ex-CEO de conglomerados de mídia e commodities

62 4

Claudio Luiz da Silva Haddad Ex-CEO do Banco Garantia; Fundador e CEO do Insper

67 6

Antônio Quintela Ex-CEO do CS Brasil e Américas; Sócio Fundador de Gestora de Recursos

49 -

Luiz Antônio de Sampaio Campos Ex-Diretor da CVM; Advogado

44 -

Luiz Fernando Figueiredo Ex-Diretor de Política Monetária do BC; Sócio Fundador de Gestora de Recursos

51 2

Luiz Nelson Guedes de Carvalho Passagens por BC e CVM, Membro do IIRC e CPC/IASB; Professor de Contabilidade

69 2

André Esteves CEO do BTG Pactual

47 2

Denise Pauli Pavarina Executiva Bradesco; Presidente da Anbima

51 -

Eduardo Mazzilli de Vassimon Diretor do Itaú e CRO da Itaú Holding

57 -

José Berenguer Neto CEO do JP Morgan Brasil

48 2

Charles P. Carey Ex-Presidente do CA da CBOT; Conselheiro do CME Group

59 3

Conselheiros altamente qualificados e Comitês que funcionam de maneira eficiente

Comprometimento e independência dos membros do CA e Comitês

10

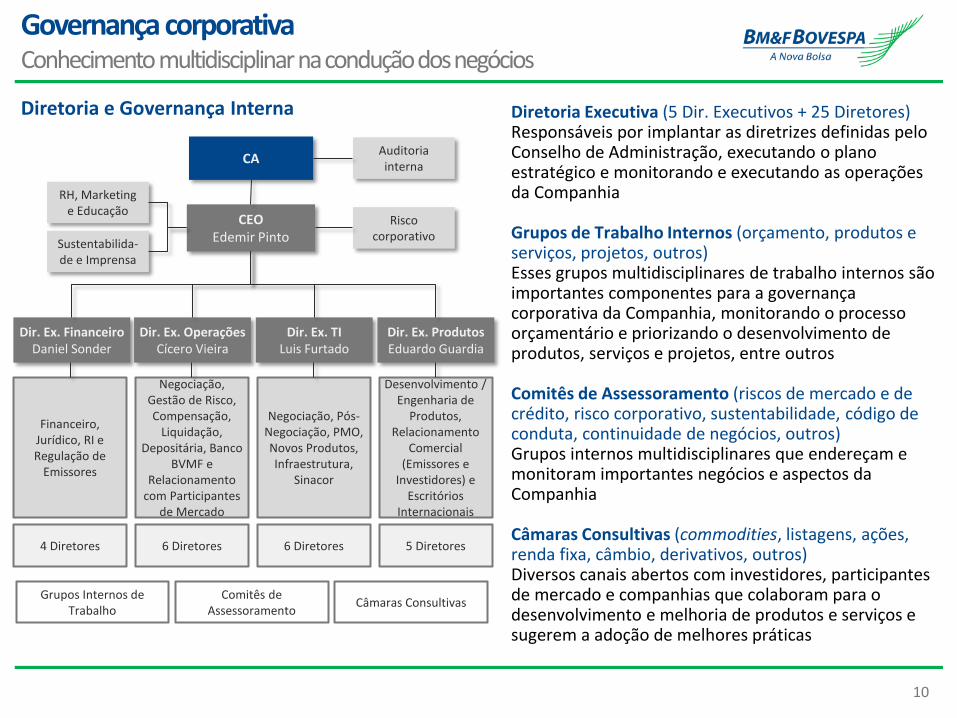

CA

CEO Edemir Pinto

Dir. Ex. Financeiro Daniel Sonder

Dir. Ex. Operações Cícero Vieira

Dir. Ex. TI Luis Furtado

Dir. Ex. Produtos Eduardo Guardia

Diretoria Executiva (5 Dir. Executivos + 25 Diretores) Responsáveis por implantar as diretrizes definidas pelo Conselho de Administração, executando o plano estratégico e monitorando e executando as operações da Companhia Grupos de Trabalho Internos (orçamento, produtos e serviços, projetos, outros) Esses grupos multidisciplinares de trabalho internos são importantes componentes para a governança corporativa da Companhia, monitorando o processo orçamentário e priorizando o desenvolvimento de produtos, serviços e projetos, entre outros Comitês de Assessoramento (riscos de mercado e de crédito, risco corporativo, sustentabilidade, código de conduta, continuidade de negócios, outros) Grupos internos multidisciplinares que endereçam e monitoram importantes negócios e aspectos da Companhia Câmaras Consultivas (commodities, listagens, ações, renda fixa, câmbio, derivativos, outros) Diversos canais abertos com investidores, participantes de mercado e companhias que colaboram para o desenvolvimento e melhoria de produtos e serviços e sugerem a adoção de melhores práticas

RH, Marketing e Educação

Auditoria interna

Sustentabilida- de e Imprensa

Risco corporativo

Diretoria e Governança Interna

Financeiro, Jurídico, RI e Regulação de

Emissores

Negociação, Gestão de Risco, Compensação,

Liquidação, Depositária, Banco

BVMF e Relacionamento

com Participantes de Mercado

Negociação, Pós-Negociação, PMO, Novos Produtos, Infraestrutura,

Sinacor

Desenvolvimento / Engenharia de

Produtos, Relacionamento

Comercial (Emissores e

Investidores) e Escritórios

Internacionais

Grupos Internos de Trabalho

Comitês de Assessoramento

Câmaras Consultivas

4 Diretores 6 Diretores 6 Diretores 5 Diretores

Governança corporativa Conhecimento multidisciplinar na condução dos negócios

11

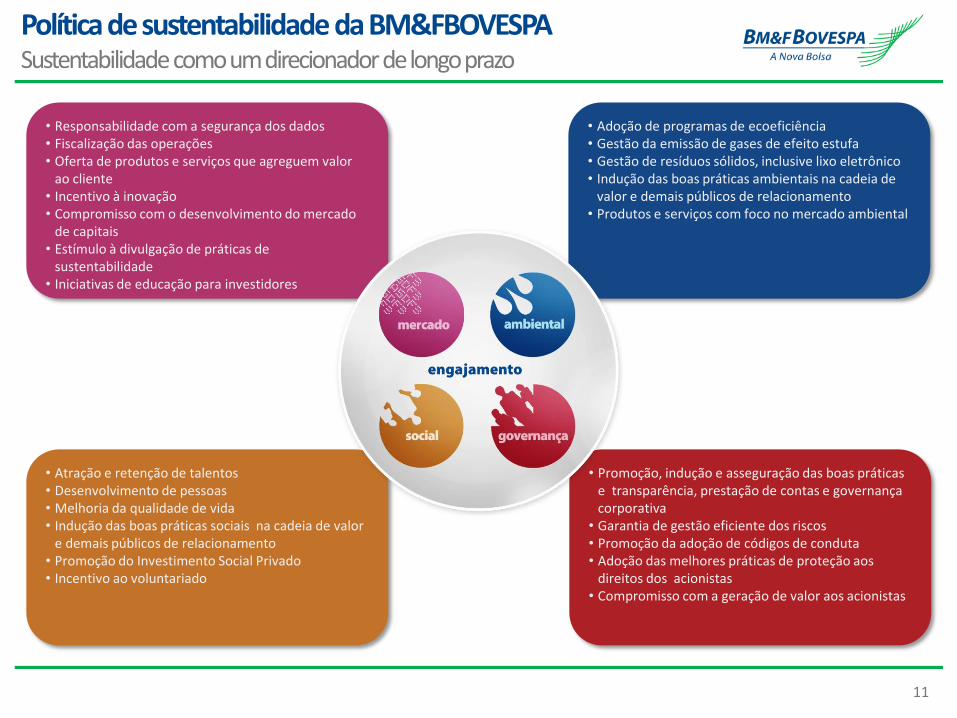

• Responsabilidade com a segurança dos dados • Fiscalização das operações • Oferta de produtos e serviços que agreguem valor

ao cliente • Incentivo à inovação • Compromisso com o desenvolvimento do mercado

de capitais • Estímulo à divulgação de práticas de

sustentabilidade • Iniciativas de educação para investidores

• Adoção de programas de ecoeficiência • Gestão da emissão de gases de efeito estufa • Gestão de resíduos sólidos, inclusive lixo eletrônico • Indução das boas práticas ambientais na cadeia de

valor e demais públicos de relacionamento • Produtos e serviços com foco no mercado ambiental

• Atração e retenção de talentos • Desenvolvimento de pessoas • Melhoria da qualidade de vida • Indução das boas práticas sociais na cadeia de valor

e demais públicos de relacionamento • Promoção do Investimento Social Privado • Incentivo ao voluntariado

• Promoção, indução e asseguração das boas práticas e transparência, prestação de contas e governança corporativa

• Garantia de gestão eficiente dos riscos • Promoção da adoção de códigos de conduta • Adoção das melhores práticas de proteção aos

direitos dos acionistas • Compromisso com a geração de valor aos acionistas

Política de sustentabilidade da BM&FBOVESPA Sustentabilidade como um direcionador de longo prazo

12

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

13

Oportunidades de crescimento nos mercados de ações e de derivativos no Brasil

MERCADO DE AÇÕES

Diversificação de carteiras: diversificação das carteiras dos investidores institucionais com maior participação de ações

Investidores de varejo: pequeno número de investidores pessoas físicas e crescimento da classe média

Empresas listadas: baixo número de empresas listadas, com setores importantes não adequadamente representados na bolsa

MERCADO DE DERIVATIVOS

Crescimento do crédito e da dívida pública em taxa fixa: maior demanda por cobertura (hedge) de instituições financeiras e investidores institucionais

Crescimento do comércio exterior: maior demanda por hedge por meio de contratos de câmbio

Desenvolvimento do mercado de ações: crescimento da demanda por contratos de índices de ações

Derivativos de balcão: requisitos de capital (Basileia) deverá beneficiar transações de balcão com contraparte central

Oportunidades no mercado brasileiro BM&FBOVESPA está pronta para capturar o crescimento futuro

14

Baixa exposição de investidores a ações e derivativos Grandes oportunidades no segmento de ações e derivativos

Evolução do patrimônio líquido dos fundos. Média mundial de 40% destinado a renda variável

FUNDOS DE INVESTIMENTO¹ (R$ bilhões)

Nº DE CONTAS DE CUSTÓDIA (mil) FUNDOS DE PENSÃO (R$ bilhões)

número de investidores de varejo de 0,3% da população brasileira (inferior a média mundial)

Participação de renda variável na carteira das principais entidades de previdência

Portfólio de investidores altamente concentrado em renda fixa

• Histórico de altas taxas de juros

• Baixo nível de sofisticação de fundos de pensão e investidores institucionais

• Falta de expertise sobre o mercado de ações combinado com investidores individuais voltados para renda fixa

Fontes: BM&FBOVESPA, ANBIMA e ABRAPP. ¹ jul/15 e ² abr/15

15

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

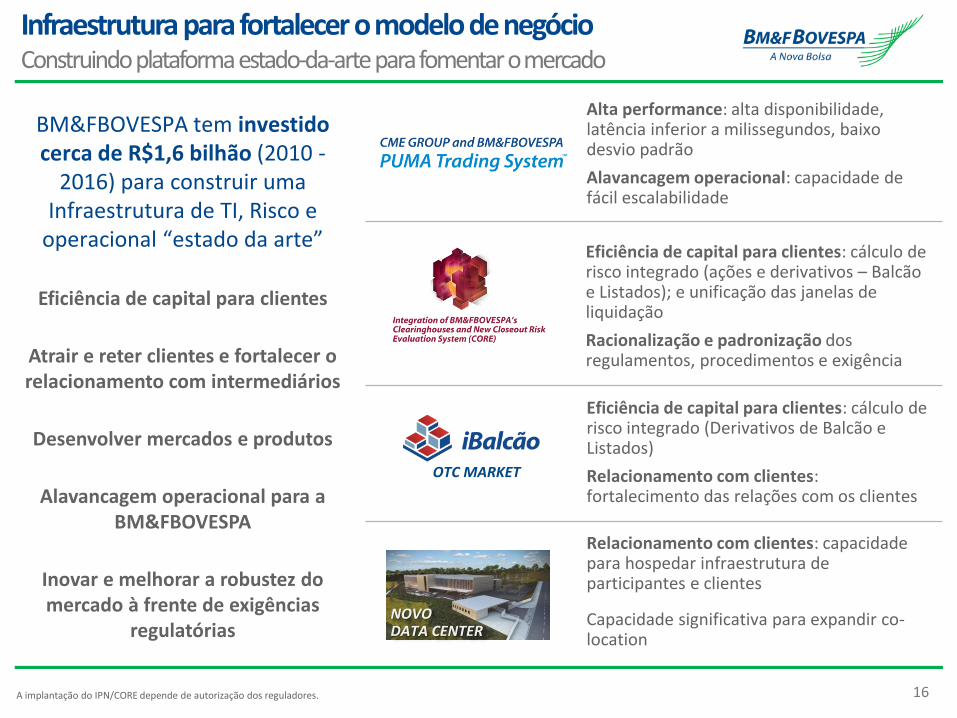

16 A implantação do IPN/CORE depende de autorização dos reguladores.

BM&FBOVESPA tem investido cerca de R$1,6 bilhão (2010 -

2016) para construir uma Infraestrutura de TI, Risco e

operacional “estado da arte”

Eficiência de capital para clientes

Atrair e reter clientes e fortalecer o relacionamento com intermediários

Desenvolver mercados e produtos

Alavancagem operacional para a BM&FBOVESPA

Inovar e melhorar a robustez do mercado à frente de exigências

regulatórias

Alta performance: alta disponibilidade, latência inferior a milissegundos, baixo desvio padrão

Alavancagem operacional: capacidade de fácil escalabilidade

Eficiência de capital para clientes: cálculo de risco integrado (ações e derivativos – Balcão e Listados); e unificação das janelas de liquidação

Racionalização e padronização dos regulamentos, procedimentos e exigência

OTC MARKET

Eficiência de capital para clientes: cálculo de risco integrado (Derivativos de Balcão e Listados)

Relacionamento com clientes: fortalecimento das relações com os clientes

NOVO DATA CENTER

Relacionamento com clientes: capacidade para hospedar infraestrutura de participantes e clientes

Capacidade significativa para expandir co-location

Infraestrutura para fortalecer o modelo de negócio Construindo plataforma estado-da-arte para fomentar o mercado

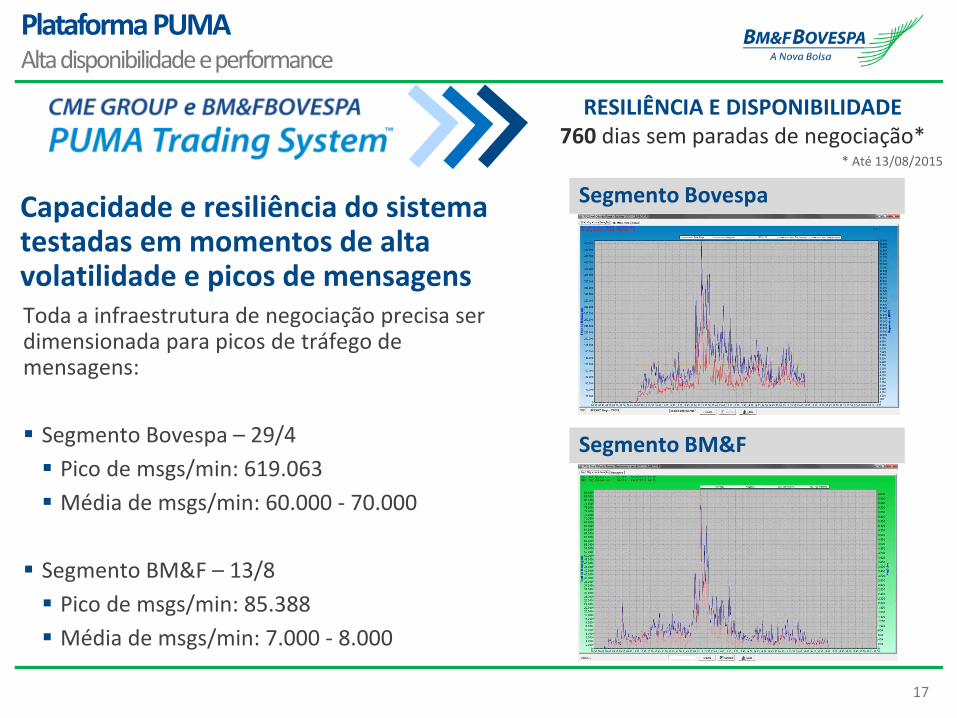

17

Segmento BM&F

Segmento Bovespa Capacidade e resiliência do sistema testadas em momentos de alta volatilidade e picos de mensagens Toda a infraestrutura de negociação precisa ser dimensionada para picos de tráfego de mensagens:

Segmento Bovespa – 29/4

Pico de msgs/min: 619.063

Média de msgs/min: 60.000 - 70.000

Segmento BM&F – 13/8

Pico de msgs/min: 85.388

Média de msgs/min: 7.000 - 8.000

RESILIÊNCIA E DISPONIBILIDADE 760 dias sem paradas de negociação*

* Até 13/08/2015

Plataforma PUMA Alta disponibilidade e performance

18

Organização do ambiente de pós-negociação por tipo de ativo/produto

4 regulamentos e 4 manuais de procedimentos

operacionais 4 estruturas de participantes

4 sistemas e processos de back-office

4 sistemas e processos de

administração de risco

4 pools de garantia

4 janelas de liquidação e 4

saldos multilaterais

4 ambientes e arquiteturas de

TI distintas

4 sistemas de cadastro de

participantes e clientes

Derivativos de balcão

Títulos de renda fixa

privada

Câmbio pronto interbancário

Futuros, opções, termos

Aluguel de Ativos

Outros produtos e ativos

Ações, ETFs, BDRs

Regulamento e Manual

Estrutura de participantes

Cadastro de participantes e clientes

Alocação e repasse

Controle de posições

Compensação e liquidação

Administração de risco

Pool de garantias

Títulos públicos

Organização do ambiente de pós-negociação por processo

Redução de custos dos participantes e da

Bolsa

Melhora da gestão de liquidez

Maior eficiência na alocação de capital pelos investidores

Redução de riscos operacionais e tecnológicos

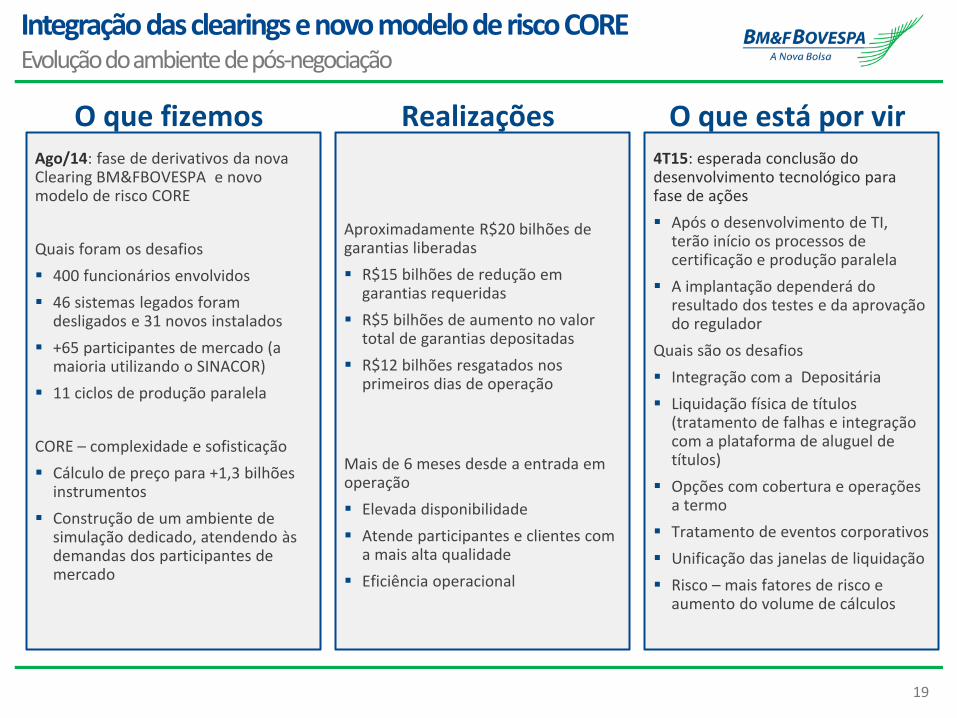

Integração das clearings e novo modelo de risco CORE Evolução do ambiente de pós-negociação

19

Integração das clearings e novo modelo de risco CORE Evolução do ambiente de pós-negociação

O que fizemos Ago/14: fase de derivativos da nova Clearing BM&FBOVESPA e novo modelo de risco CORE

Quais foram os desafios

400 funcionários envolvidos

46 sistemas legados foram desligados e 31 novos instalados

+65 participantes de mercado (a maioria utilizando o SINACOR)

11 ciclos de produção paralela

CORE – complexidade e sofisticação

Cálculo de preço para +1,3 bilhões instrumentos

Construção de um ambiente de simulação dedicado, atendendo às demandas dos participantes de mercado

O que está por vir 4T15: esperada conclusão do desenvolvimento tecnológico para fase de ações

Após o desenvolvimento de TI, terão início os processos de certificação e produção paralela

A implantação dependerá do resultado dos testes e da aprovação do regulador

Quais são os desafios

Integração com a Depositária

Liquidação física de títulos (tratamento de falhas e integração com a plataforma de aluguel de títulos)

Opções com cobertura e operações a termo

Tratamento de eventos corporativos

Unificação das janelas de liquidação

Risco – mais fatores de risco e aumento do volume de cálculos

Realizações

Aproximadamente R$20 bilhões de garantias liberadas

R$15 bilhões de redução em garantias requeridas

R$5 bilhões de aumento no valor total de garantias depositadas

R$12 bilhões resgatados nos primeiros dias de operação

Mais de 6 meses desde a entrada em operação

Elevada disponibilidade

Atende participantes e clientes com a mais alta qualidade

Eficiência operacional

20

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

21

Desenvolvimento de longo prazo de produtos, mercados e serviços

Expansão de liquidez de produtos listados

Desenvolvimento da infraestrutura para expansão da atividade de FMs e HFTs

Eficiência de capital gerada pelo CORE viabiliza/estimula a realização de novas estratégias

Desenvolvimento da plataforma de aluguel de ativos

Marketing de produtos listados e atração de novos clientes

Expansão da base de investidores pessoas físicas

Programas de incentivo junto ao canal de distribuição

Expansão do portfólio de produtos que atendam ao perfil de investimento das pessoas físicas (Tesouro Direto, ETFs, FII...)

Discussão sobre simplificação do tratamento tributário no mercado de ações

Captura do movimento de diversificação dos investidores institucionais para ativos estrangeiros

Listagem de ativos estrangeiros (BDRs não Patrocinados e ETFs de Índices estrangeiros)

Listagem cruzada de contratos futuros

Desenvolvimento de produtos e serviços Foco nas demandas e necessidades dos clientes

22

Desenvolvimento de longo prazo de produtos, mercados e serviços

Desenvolvimento de produtos e serviços Foco nas demandas e necessidades dos clientes

Expansão do número de empresas listadas

Discussões com o Governo para estimular e facilitar a abertura de capital de PMEs

Lei 13.043 concede isenção de IR para investidores de empresas elegíveis até 2023

Criação de fundos de investimentos com estrutura adequada investir em PMEs

Redução de custos de manutenção e em ofertas públicas para empresas

Permitir ofertas públicas com esforços restritos para ações

Apoio do BNDES para fomentar aberturas de capital no BOVESPA MAIS

Mercados de renda fixa e OTC (diversificação de produtos, mercados e receitas)

Registro de títulos: (i) marketing dos produtos já disponíveis (CDB, LCA, LCI e COE); ii) novos produtos (CDB escalonado, Letras Financeiras, COE com entrega física e compromissadas)

Derivativos de balcão: (i) benefícios do CORE; (ii) migração de SWAPs e Opções Flexíveis para nova plataforma (flexibilidade e eficiência operacional); e (iii) desenvolvimento de SWAPs com fluxo de caixa

Renda Fixa Corporativa: (i) aceitação de títulos distribuídos com esforços restritos (ICVM 476); e (ii) migração da negociação para o PUMA

Constante aprimoramento da estrutura de preços e incentivos

Uso das políticas de preços e incentivos como importantes instrumentos para desenvolvimento de produtos, mercados e serviços, bem como de alinhamento com o canal de distribuição

Revisão e monitoramento das políticas de preços e incentivos existentes

23

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL Importante bolsa global

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 1T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

24

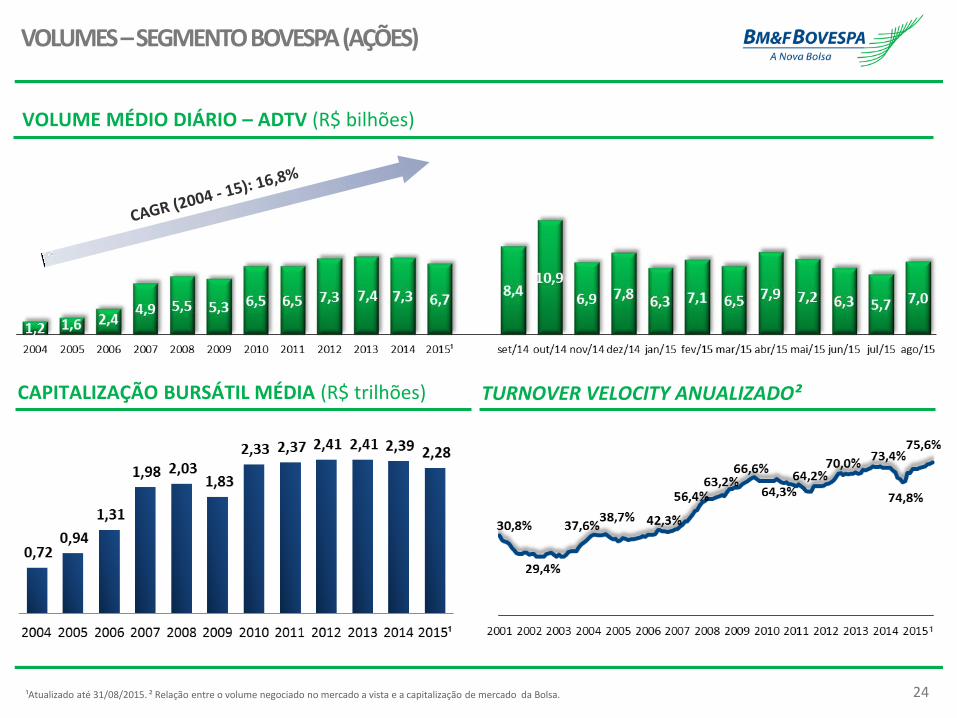

VOLUMES – SEGMENTO BOVESPA (AÇÕES)

¹Atualizado até 31/08/2015. ² Relação entre o volume negociado no mercado a vista e a capitalização de mercado da Bolsa.

¹

VOLUME MÉDIO DIÁRIO – ADTV (R$ bilhões)

CAPITALIZAÇÃO BURSÁTIL MÉDIA (R$ trilhões) TURNOVER VELOCITY ANUALIZADO²

25

2007 2008 2009 2010 2011 2012 2013 2014 2015¹ S-14 O-14 N-14 D-14 J-15 F-15 M-15 A-15 M-15 J-15 J-15 A-15

Tx. de Juros em R$ 0,950 1,141 0,979 0,889 0,918 1,004 1,046 1,120 1,109 1,090 1,076 1,226 1,192 1,165 1,222 1,172 1,018 1,132 1,032 1,010 1,207

Tx. de Câmbio 1,859 2,065 2,161 1,928 1,894 2,205 2,535 2,669 3,407 2,464 2,654 2,980 3,173 3,007 3,048 3,158 3,569 3,442 3,705 3,554 3,686

Índices de Ações 1,501 2,145 1,620 1,564 1,614 1,524 1,761 1,774 2,160 1,477 1,721 1,628 2,119 1,842 2,422 1,994 2,302 1,920 2,420 1,823 2,209

Tx. de Juros em US$ 0,965 1,283 1,357 1,142 0,941 1,015 1,231 1,294 1,729 1,240 1,264 1,078 1,461 1,557 1,645 1,797 1,911 1,747 1,770 1,633 1,768

Commodities 3,195 3,587 2,307 2,168 2,029 2,239 2,534 2,390 2,389 2,315 2,295 2,510 2,631 2,342 2,260 3,020 2,356 2,370 2,300 2,245 2,321

Mini Contratos 0,054 0,162 0,176 0,128 0,129 0,116 0,119 0,117 0,189 0,107 0,113 0,120 0,118 0,128 0,150 0,164 0,177 0,173 0,229 0,226 0,235

Balcão 2,111 2,355 1,655 1,610 1,635 1,769 1,409 2,092 2,671 2,069 1,911 1,517 2,689 2,286 1,967 3,077 3,928 4,545 1,768 2,465 0,817

RPC Total 1,224 1,527 1,365 1,134 1,106 1,191 1,282 1,350 1,450 1,249 1,284 1,405 1,481 1,417 1,524 1,493 1,436 1,474 1,436 1,341 1,482

VOLUMES – SEGMENTO BM&F (DERIVATIVOS)

¹Atualizado até 31/08/2015.

VOLUME MÉDIO DIÁRIO – ADV (milhares de contratos)

RECEITA POR CONTRATO (RPC) MÉDIA (R$)

26

SEGMENTO BM&F (DERIVATIVOS)

SEGMENTO BOVESPA (AÇÕES)

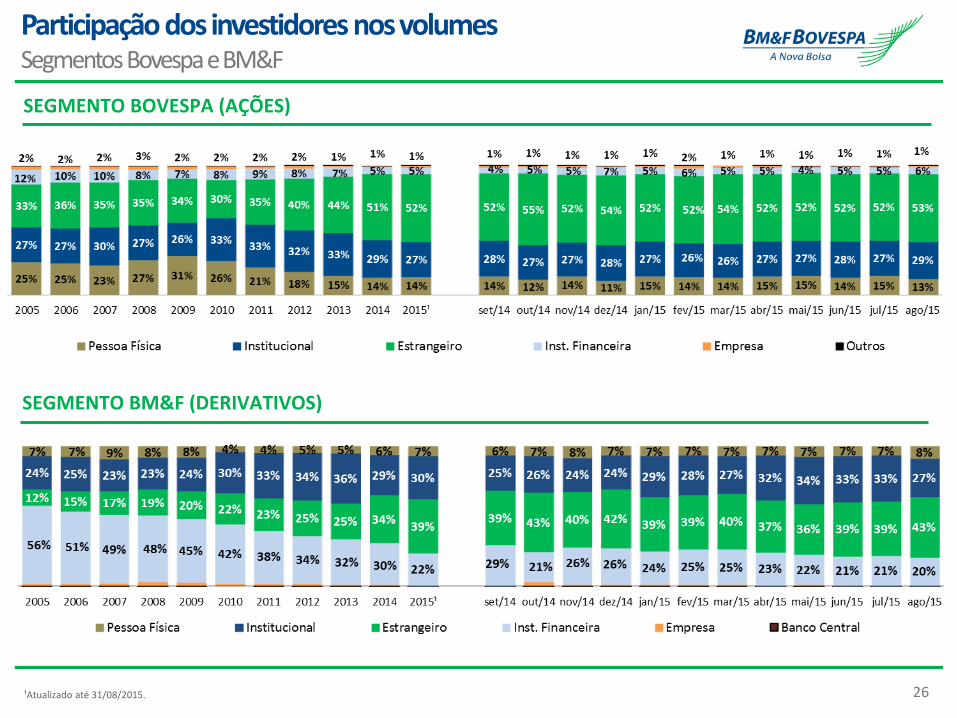

Participação dos investidores nos volumes Segmentos Bovespa e BM&F

¹Atualizado até 31/08/2015.

27

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

28

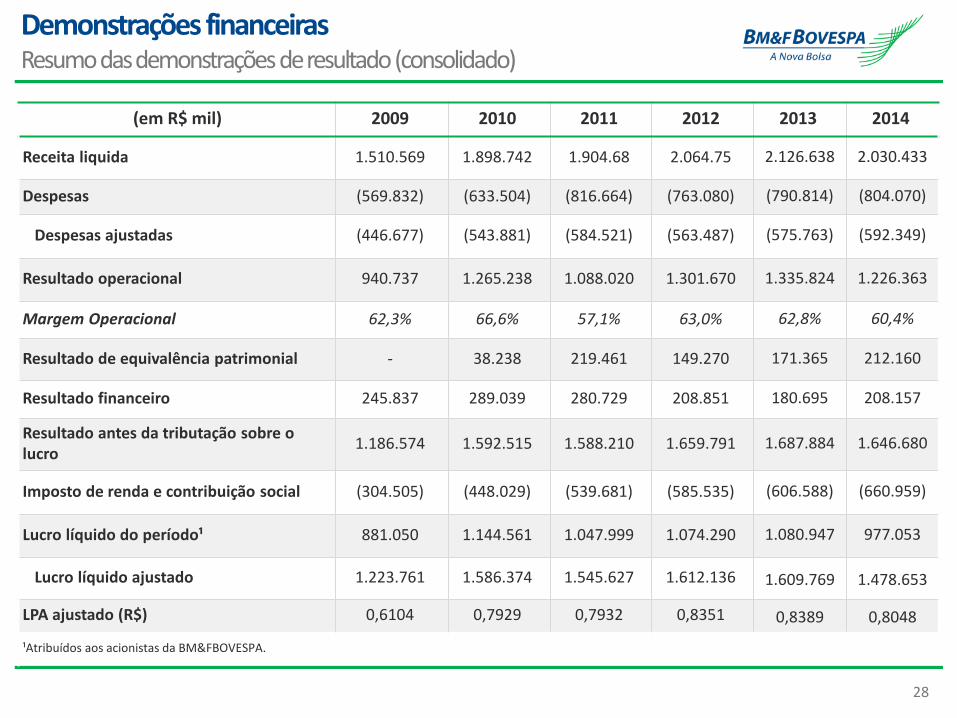

(em R$ mil) 2009 2010 2011 2012 2013 2014

Receita liquida 1.510.569 1.898.742 1.904.68 2.064.75 2.126.638 2.030.433

Despesas (569.832) (633.504) (816.664) (763.080) (790.814) (804.070)

Despesas ajustadas (446.677) (543.881) (584.521) (563.487) (575.763) (592.349)

Resultado operacional 940.737 1.265.238 1.088.020 1.301.670 1.335.824 1.226.363

Margem Operacional 62,3% 66,6% 57,1% 63,0% 62,8% 60,4%

Resultado de equivalência patrimonial - 38.238 219.461 149.270 171.365 212.160

Resultado financeiro 245.837 289.039 280.729 208.851 180.695 208.157

Resultado antes da tributação sobre o lucro

1.186.574 1.592.515 1.588.210 1.659.791 1.687.884 1.646.680

Imposto de renda e contribuição social (304.505) (448.029) (539.681) (585.535) (606.588) (660.959)

Lucro líquido do período¹ 881.050 1.144.561 1.047.999 1.074.290 1.080.947 977.053

Lucro líquido ajustado 1.223.761 1.586.374 1.545.627 1.612.136 1.609.769 1.478.653

LPA ajustado (R$) 0,6104 0,7929 0,7932 0,8351 0,8389 0,8048

¹Atribuídos aos acionistas da BM&FBOVESPA.

Demonstrações financeiras Resumo das demonstrações de resultado (consolidado)

29

Foco no controle de despesas anulou a maior parte dos efeitos da inflação ao longo dos últimos anos

¹ Ajustadas por depreciação e amortização, plano de concessão de ações – principal e encargos –, plano de opções de ações, impostos relacionados aos dividendos recebidos do CME Group, repasses de multas e provisões. ² IPCA de 2014 divulgado pelo IBGE; ³ IPCA de 2015 com base nas expectativas do mercado divulgadas pelo Bacen em 11/09/2015; 4 Considera o ponto médio do orçamento de 2015

(em R$ milhões)

DESPESAS AJUSTADAS

INVESTIMENTOS:

Orçamento de despesas ajustadas¹ e investimentos Foco no controle de custos e fase de investimentos

O programa de Capex iniciado em 2010 renovou a plataforma de TI, operações e serviços da Companhia

2014e vs. 2013: 2,88% IPCA 2014: 6,41%²

2015e vs. 2014: 1,71%4

IPCA médio 2015e: 9,28%³

CAGR 2010-15e: 2,07%4

IPCA médio 2010-15e: 6,78%³

Revisão do orçamento de 2015: de R$190 – 220 milhões para R$200 – 230 milhões

Atualização do cronograma e orçamento dos principais projetos da Companhia

Previsão de redução dos investimentos em 2016

2016e: R$165 – 195 milhões

(em R$ milhões)

30 ¹ Inclui capitalização de pessoal e exclui despesas com plano de opções de compra de ações e bônus. ² Calculado com base no dissídio acumulado entre os anos de 2013 e 2014 para o caso de dispêndios com pessoal e IPCA de serviços acumulado entre dez/13 e dez/14 para as demais linhas de despesas.

Priorização de atividades, revisão de contratos e melhoria de processos resultaram em maior eficiência

Var. Nominal Var. Real²

2,8% -4,3%

10,2% 1,8%

-12,8% -19,5%

-26,7% -20,6%

(em R$ milhões)

-29,6% -23,8%

48,5% 12,5%

19,7% 1,8%

-17,3% -40,8%

-62,9% -48,2%

(em R$ milhões)

-80,9% -73,3%

-14,3%

Var. Nominal Var. Real²

De

spe

sas

c/

pe

sso

al¹

Pro

ces.

de

d

ado

s Se

rviç

os

de

terc

eir

os

Co

mu

nic

ação

P

rom

oçã

o e

d

ivu

lgaç

ão

De

spe

sas

c/

pe

sso

al¹

Pro

ces.

de

d

ado

s Se

rviç

os

de

terc

eir

os

Co

mu

nic

ação

P

rom

oçã

o e

d

ivu

lgaç

ão

2014 vs. 2013 2014 vs. 2010

Disciplina no Controle de Despesas Ganhos de eficiência com controle diligente de despesas

31 ¹Dados da BM&FBOVESPA (não consolidado): exclui variação de aplicações financeiras e garantias de operações, recursos captados e pagamento pela aquisição de ações do CME Group em 2010. ² Dados de dez/14 e desconsidera recursos de terceiros (colaterais de clientes, recursos depositados no BANCO BM&FBOVESPA e outros).

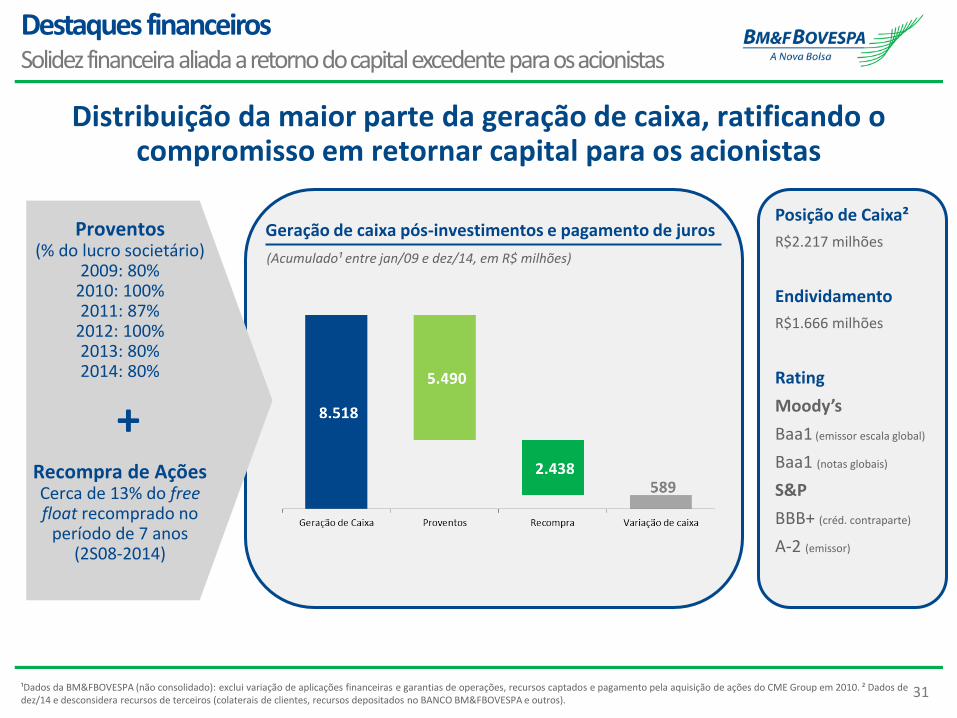

Distribuição da maior parte da geração de caixa, ratificando o compromisso em retornar capital para os acionistas

Proventos (% do lucro societário)

2009: 80% 2010: 100% 2011: 87%

2012: 100% 2013: 80% 2014: 80%

Recompra de Ações Cerca de 13% do free float recomprado no

período de 7 anos (2S08-2014)

+

(Acumulado¹ entre jan/09 e dez/14, em R$ milhões)

Geração de caixa pós-investimentos e pagamento de juros Posição de Caixa²

R$2.217 milhões

Endividamento

R$1.666 milhões

Rating

Moody’s

Baa1 (emissor escala global)

Baa1 (notas globais)

S&P

BBB+ (créd. contraparte)

A-2 (emissor)

Destaques financeiros Solidez financeira aliada a retorno do capital excedente para os acionistas

32

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 2T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

33

Segmento BM&F:

ADV: 2,9 milhões de contratos, +28,2%

RPC: R$1,448, +2,2%

Segmento Bovespa:

ADTV: R$7,1 bilhões, +5,7%

Margem: 5,309 bps, +0,01 bps

Outras linhas de negócios (não ligadas a volumes)

Aluguel de ativos: alta de 18,8% no volume médio de contratos em aberto

Tesouro Direto: alta de 39,1% no estoque médio em custódia

1 Despesas ajustadas pela: (i) depreciação e amortização; (ii) plano de concessão de ações – principal e encargos – e de opções de ações; (iii) impostos relacionados aos dividendos recebidos do CME Group; e (iv) provisões e transferência de multas. ² Lucro Líquido ajustado pelo: (i) efeito do reconhecimento do passivo diferido relacionado à amortização do ágio para fins fiscais; (ii) plano de concessão de ações – principal e encargos –, líquidos de dedutibilidade, e de opções de ações; (iii) participação em coligada (CME Group), líquida de impostos sobre dividendos, contabilizada pelo método de equivalência patrimonial; e (iv) impostos a compensar pagos no exterior.

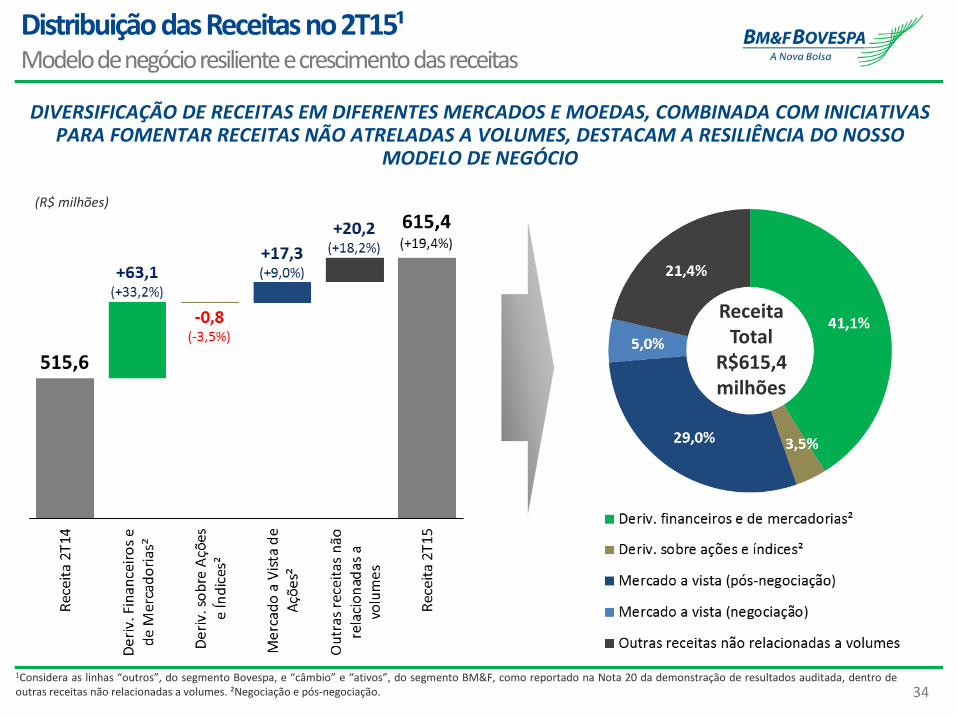

Receita Total: R$615,4 milhões, +19,4%

Seg. BM&F: R$258,0 milhões, +33,1%

Seg. Bovespa: R$240,3 milhões, +8,3%

Outras receitas: R$117,1 milhões, +17,2%

Desp. ajustada¹: R$141,7 milhões, +5,6%

Orçamento reafirmado para 2015 entre R$590-R$615 milhões

Res. operacional: R$356,6 milhões, +24,3%

Lucro líq. (IFRS): R$318,0 milhões, +27,2%

Lucro líq. ajustado²: R$436,8 milhões, +17,2%

LPA Ajustado: R$0,243, +19,8%

Destaques Operacionais

Proventos

JCP de R$254,4 milhões no 2T15 (80% do lucro societário)

Adoção de JCP (juros sobre capital próprio)

Maior eficiência tributária, além de expandir a capacidade da Companhia de gerar valor aos acionistas no longo prazo

Recompra

26,2 milhões de ações recompradas entre jan-jul/15, totalizando R$286,8 milhões

Retorno de capital aos acionistas

Alavancagem operacional e crescimento do lucro líquido

Desenvolvimento da fase de ações do processo de integração das clearings dentro do cronograma

Migração de produtos para a nova plataforma de derivativos de balcão

Implantação de aprimoramentos nas políticas de preços e incentivos

Novo programa que busca melhorar as práticas de governança corporativa das empresas estatais

Projetos estratégicos – Atualização 2T15

Destaques do 2T15 vs. 2T14 Crescimento de dois dígitos na receita e no lucro

34

Distribuição das Receitas no 2T15¹ Modelo de negócio resiliente e crescimento das receitas

DIVERSIFICAÇÃO DE RECEITAS EM DIFERENTES MERCADOS E MOEDAS, COMBINADA COM INICIATIVAS PARA FOMENTAR RECEITAS NÃO ATRELADAS A VOLUMES, DESTACAM A RESILIÊNCIA DO NOSSO

MODELO DE NEGÓCIO

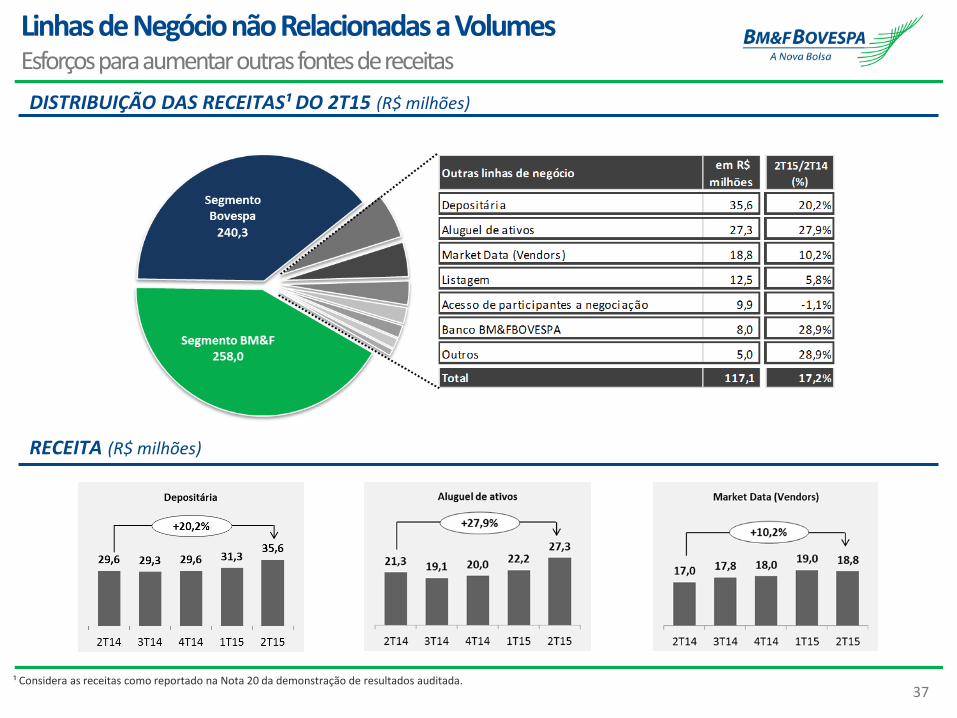

Receita Total

R$615,4 milhões

1Considera as linhas “outros”, do segmento Bovespa, e “câmbio” e “ativos”, do segmento BM&F, como reportado na Nota 20 da demonstração de resultados auditada, dentro de outras receitas não relacionadas a volumes. ²Negociação e pós-negociação.

(R$ milhões)

35

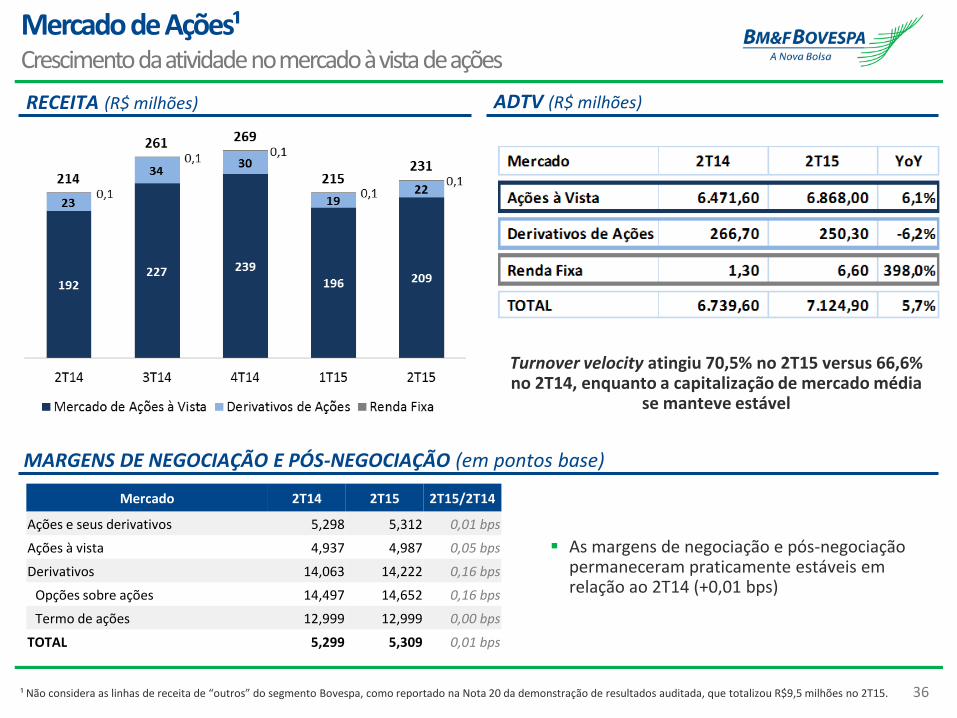

Contratos 2T14 2T15 YoY

Tx. de juros em R$ 1,20 1,62 35,2%

Tx. de câmbio 0,47 0,47 -1,5%

Tx. de juros em US$ 0,20 0,25 23,6%

Commodities 0,01 0,01 0,1%

Mini contratos 0,26 0,44 74,2%

Índ. de ações 0,12 0,10 -14,5%

Balcão 0,01 0,01 34,9%

TOTAL 2,26 2,90 28,2%

Mercado de Derivativos¹ Tx. de juros em R$ e desvalorização do câmbio direcionaram as altas do ADV e RPC

RECEITA (R$ milhões)

Contratos referenciados em US$² representaram ~25% do ADV e ~52% das receitas de derivativos

no 2T15

¹ Não considera as linhas de receita de “Câmbio” e “Ativos” do segmento BM&F, como reportado na Nota 20 da demonstração de resultados auditada, que totalizaram R$4,8 milhões no 2T15. ² A maior parte das taxas cobradas sobre os contratos de Tx. de câmbio, Tx. de juros em US$ e Commodities são referenciadas em Dólar. A taxa média do R$/US$ caiu 28,2% entre o 2T14 e o 2T15.

ADV (milhões)

RPC: R$1,448 por contrato, +2,2% sobre o 2T14

Depreciação do Real frente ao Dólar

Mudanças no mix de contratos (diferentes grupos de contratos e futuros versus opções)

Remoção de 10% de desconto para DMA

RECEITA POR CONTRATO (RPC)

36

RECEITA (R$ milhões)

MARGENS DE NEGOCIAÇÃO E PÓS-NEGOCIAÇÃO (em pontos base)

ADTV (R$ milhões)

Turnover velocity atingiu 70,5% no 2T15 versus 66,6% no 2T14, enquanto a capitalização de mercado média

se manteve estável

Mercado 2T14 2T15 2T15/2T14

Ações e seus derivativos 5,298 5,312 0,01 bps

Ações à vista 4,937 4,987 0,05 bps

Derivativos 14,063 14,222 0,16 bps

Opções sobre ações 14,497 14,652 0,16 bps

Termo de ações 12,999 12,999 0,00 bps

TOTAL 5,299 5,309 0,01 bps

As margens de negociação e pós-negociação permaneceram praticamente estáveis em relação ao 2T14 (+0,01 bps)

Mercado de Ações¹ Crescimento da atividade no mercado à vista de ações

¹ Não considera as linhas de receita de “outros” do segmento Bovespa, como reportado na Nota 20 da demonstração de resultados auditada, que totalizou R$9,5 milhões no 2T15.

37

Linhas de Negócio não Relacionadas a Volumes Esforços para aumentar outras fontes de receitas

DISTRIBUIÇÃO DAS RECEITAS¹ DO 2T15 (R$ milhões)

RECEITA (R$ milhões)

¹ Considera as receitas como reportado na Nota 20 da demonstração de resultados auditada.

38

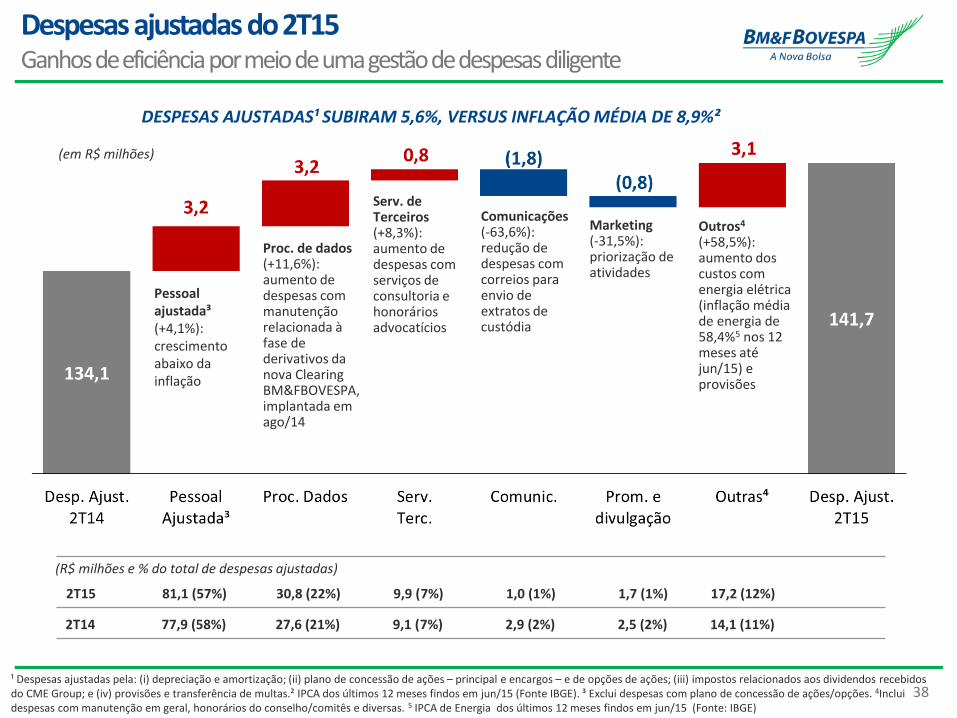

Despesas ajustadas do 2T15 Ganhos de eficiência por meio de uma gestão de despesas diligente

¹ Despesas ajustadas pela: (i) depreciação e amortização; (ii) plano de concessão de ações – principal e encargos – e de opções de ações; (iii) impostos relacionados aos dividendos recebidos do CME Group; e (iv) provisões e transferência de multas.² IPCA dos últimos 12 meses findos em jun/15 (Fonte IBGE). ³ Exclui despesas com plano de concessão de ações/opções. 4Inclui despesas com manutenção em geral, honorários do conselho/comitês e diversas. 5 IPCA de Energia dos últimos 12 meses findos em jun/15 (Fonte: IBGE)

Pessoal ajustada³ (+4,1%): crescimento abaixo da inflação

Proc. de dados (+11,6%): aumento de despesas com manutenção relacionada à fase de derivativos da nova Clearing BM&FBOVESPA, implantada em ago/14

Serv. de Terceiros (+8,3%): aumento de despesas com serviços de consultoria e honorários advocatícios

Outros4 (+58,5%): aumento dos custos com energia elétrica (inflação média de energia de 58,4%5 nos 12 meses até jun/15) e provisões

DESPESAS AJUSTADAS¹ SUBIRAM 5,6%, VERSUS INFLAÇÃO MÉDIA DE 8,9%²

2T15 81,1 (57%) 30,8 (22%) 9,9 (7%) 1,0 (1%) 1,7 (1%) 17,2 (12%)

2T14 77,9 (58%) 27,6 (21%) 9,1 (7%) 2,9 (2%) 2,5 (2%) 14,1 (11%)

Marketing (-31,5%): priorização de atividades

Comunicações (-63,6%): redução de despesas com correios para envio de extratos de custódia

(em R$ milhões)

(R$ milhões e % do total de despesas ajustadas)

39

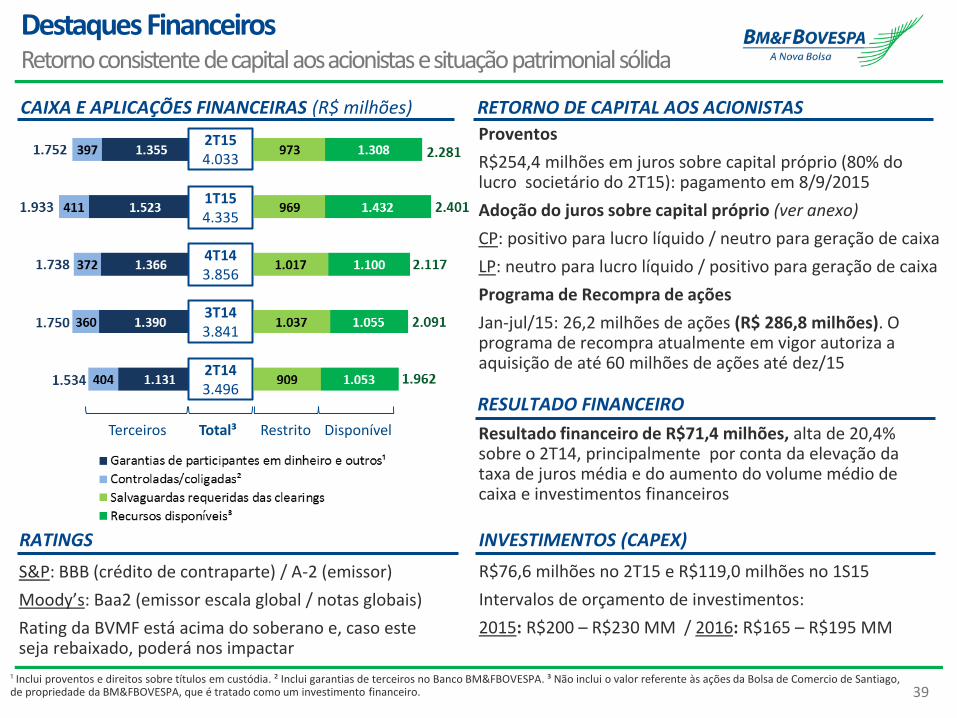

Destaques Financeiros Retorno consistente de capital aos acionistas e situação patrimonial sólida

S&P: BBB (crédito de contraparte) / A-2 (emissor)

Moody’s: Baa2 (emissor escala global / notas globais)

Rating da BVMF está acima do soberano e, caso este seja rebaixado, poderá nos impactar

Proventos

R$254,4 milhões em juros sobre capital próprio (80% do lucro societário do 2T15): pagamento em 8/9/2015

Adoção do juros sobre capital próprio (ver anexo)

CP: positivo para lucro líquido / neutro para geração de caixa

LP: neutro para lucro líquido / positivo para geração de caixa

Programa de Recompra de ações

Jan-jul/15: 26,2 milhões de ações (R$ 286,8 milhões). O programa de recompra atualmente em vigor autoriza a aquisição de até 60 milhões de ações até dez/15

RESULTADO FINANCEIRO

RATINGS

RETORNO DE CAPITAL AOS ACIONISTAS

Resultado financeiro de R$71,4 milhões, alta de 20,4% sobre o 2T14, principalmente por conta da elevação da taxa de juros média e do aumento do volume médio de caixa e investimentos financeiros

CAIXA E APLICAÇÕES FINANCEIRAS (R$ milhões)

Terceiros Disponível Total³ Restrito

2T15 4.033

1T15 4.335

4T14 3.856

3T14 3.841

2T14 3.496

INVESTIMENTOS (CAPEX)

R$76,6 milhões no 2T15 e R$119,0 milhões no 1S15

Intervalos de orçamento de investimentos:

2015: R$200 – R$230 MM / 2016: R$165 – R$195 MM

¹ Inclui proventos e direitos sobre títulos em custódia. ² Inclui garantias de terceiros no Banco BM&FBOVESPA. ³ Não inclui o valor referente às ações da Bolsa de Comercio de Santiago, de propriedade da BM&FBOVESPA, que é tratado como um investimento financeiro.

40

Desenvolvimentos Estratégicos – Atualizações Recentes Execução do plano estratégico

Construindo uma infraestrutura de classe mundial

Clearing BM&FBOVESPA

Conclusão do desenvolvimento de TI da fase de ações está prevista para o 4T15. Na sequencia, será realizada a fase de testes e validação com o mercado e reguladores (data de lançamento dependerá dos resultados dos testes e da aprovação regulatória)

PUMA Trading System

760 dias¹ sem qualquer interrupção

Novo Data Center

2015: início do processo de mudança

iBalcão

Em sequencia à migração dos NDFs com CCP no 1T15, o registro de Swaps, com e sem CCP, migrou para a nova plataforma de derivativos de balcão no 2T15

Aumento de liquidez dos produtos listados

Esforço continuo para aumentar o número de formadores de mercado para ações e derivativos

Atração de mais doadores para a plataforma de aluguel de ativos (fundos de pensão locais e investidores estrangeiros)

Desenvolvimento dos contratos futuros de Inflação

Aprimoramentos nas políticas de preços e descontos

Implantações no 1T15: DMA; aluguel de ativos; emissores; e opções sobre futuro de índices de ações

Implantações no 2T15: mini contratos; rebalanceamento de contratos de Tx. de juros em R$; e serviço de depositária

Implantações no 3T15: market data; e derivativos de balcão

Governança Corporativa para Empresas Estatais

Fortalecimento da confiança do mercado em empresas estatais listadas

Desenvolvimentos de produtos/ mercados e diversificação de receita

¹ Em 13 de agosto de 2015.

41

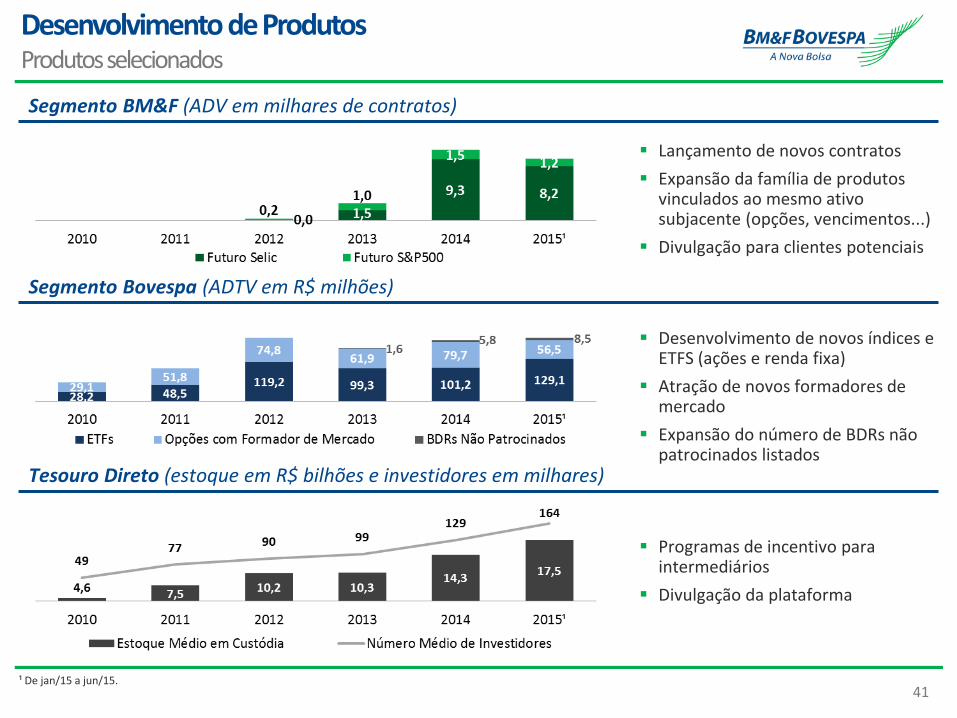

Lançamento de novos contratos

Expansão da família de produtos vinculados ao mesmo ativo subjacente (opções, vencimentos...)

Divulgação para clientes potenciais

Desenvolvimento de Produtos Produtos selecionados

Segmento BM&F (ADV em milhares de contratos)

Segmento Bovespa (ADTV em R$ milhões)

Tesouro Direto (estoque em R$ bilhões e investidores em milhares)

Programas de incentivo para intermediários

Divulgação da plataforma

Desenvolvimento de novos índices e ETFS (ações e renda fixa)

Atração de novos formadores de mercado

Expansão do número de BDRs não patrocinados listados

¹ De jan/15 a jun/15.

42

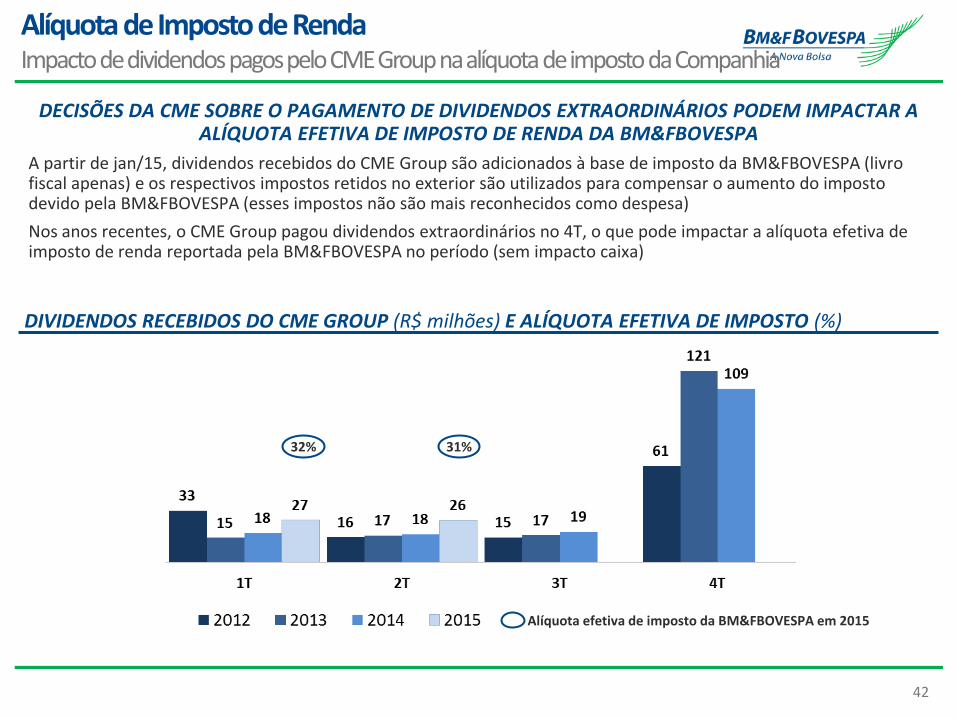

DECISÕES DA CME SOBRE O PAGAMENTO DE DIVIDENDOS EXTRAORDINÁRIOS PODEM IMPACTAR A ALÍQUOTA EFETIVA DE IMPOSTO DE RENDA DA BM&FBOVESPA

A partir de jan/15, dividendos recebidos do CME Group são adicionados à base de imposto da BM&FBOVESPA (livro fiscal apenas) e os respectivos impostos retidos no exterior são utilizados para compensar o aumento do imposto devido pela BM&FBOVESPA (esses impostos não são mais reconhecidos como despesa)

Nos anos recentes, o CME Group pagou dividendos extraordinários no 4T, o que pode impactar a alíquota efetiva de imposto de renda reportada pela BM&FBOVESPA no período (sem impacto caixa)

DIVIDENDOS RECEBIDOS DO CME GROUP (R$ milhões) E ALÍQUOTA EFETIVA DE IMPOSTO (%)

Alíquota efetiva de imposto da BM&FBOVESPA em 2015

32% 31%

Alíquota de Imposto de Renda Impacto de dividendos pagos pelo CME Group na alíquota de imposto da Companhia

43

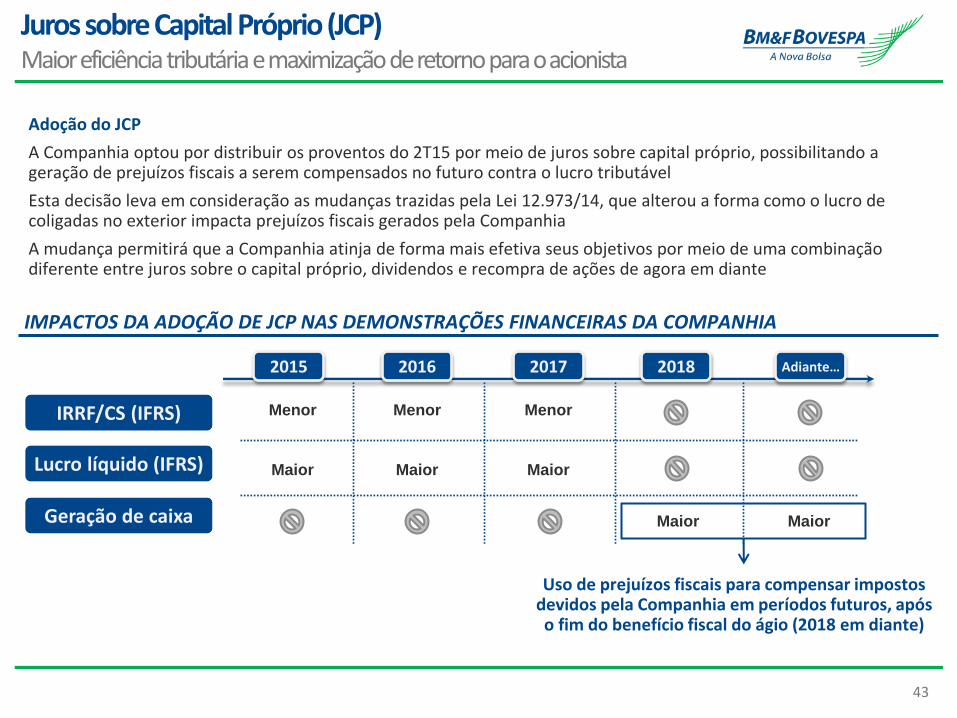

Juros sobre Capital Próprio (JCP) Maior eficiência tributária e maximização de retorno para o acionista

IRRF/CS (IFRS)

Lucro líquido (IFRS)

Geração de caixa

2015 Adiante… 2016 2017 2018

IMPACTOS DA ADOÇÃO DE JCP NAS DEMONSTRAÇÕES FINANCEIRAS DA COMPANHIA

Menor

Maior

Menor

Maior

Menor

Maior

Maior Maior

Adoção do JCP

A Companhia optou por distribuir os proventos do 2T15 por meio de juros sobre capital próprio, possibilitando a geração de prejuízos fiscais a serem compensados no futuro contra o lucro tributável

Esta decisão leva em consideração as mudanças trazidas pela Lei 12.973/14, que alterou a forma como o lucro de coligadas no exterior impacta prejuízos fiscais gerados pela Companhia

A mudança permitirá que a Companhia atinja de forma mais efetiva seus objetivos por meio de uma combinação diferente entre juros sobre o capital próprio, dividendos e recompra de ações de agora em diante

Uso de prejuízos fiscais para compensar impostos devidos pela Companhia em períodos futuros, após o fim do benefício fiscal do ágio (2018 em diante)

44

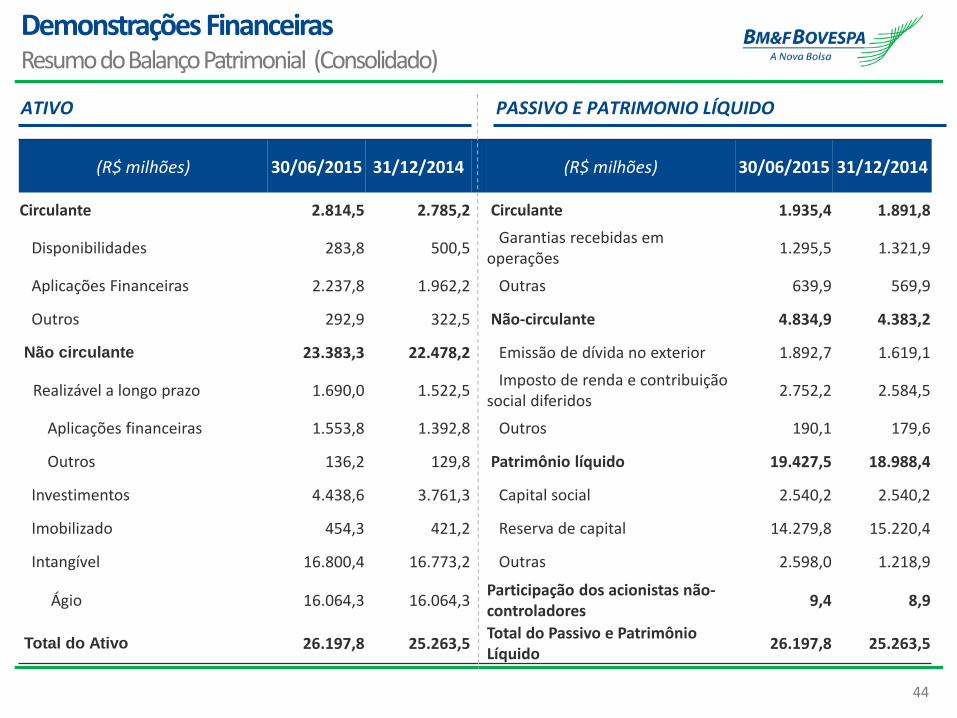

Demonstrações Financeiras Resumo do Balanço Patrimonial (Consolidado)

(R$ milhões) 30/06/2015 31/12/2014 (R$ milhões) 30/06/2015 31/12/2014

Circulante 2.814,5 2.785,2 Circulante 1.935,4 1.891,8

Disponibilidades 283,8 500,5 Garantias recebidas em operações

1.295,5 1.321,9

Aplicações Financeiras 2.237,8 1.962,2 Outras 639,9 569,9

Outros 292,9 322,5 Não-circulante 4.834,9 4.383,2

Não circulante 23.383,3 22.478,2 Emissão de dívida no exterior 1.892,7 1.619,1

Realizável a longo prazo 1.690,0 1.522,5 Imposto de renda e contribuição social diferidos

2.752,2 2.584,5

Aplicações financeiras 1.553,8 1.392,8 Outros 190,1 179,6

Outros 136,2 129,8 Patrimônio líquido 19.427,5 18.988,4

Investimentos 4.438,6 3.761,3 Capital social 2.540,2 2.540,2

Imobilizado 454,3 421,2 Reserva de capital 14.279,8 15.220,4

Intangível 16.800,4 16.773,2 Outras 2.598,0 1.218,9

Ágio 16.064,3 16.064,3 Participação dos acionistas não-controladores

9,4 8,9

Total do Ativo 26.197,8 25.263,5 Total do Passivo e Patrimônio Líquido

26.197,8 25.263,5

PASSIVO E PATRIMONIO LÍQUIDO ATIVO

45

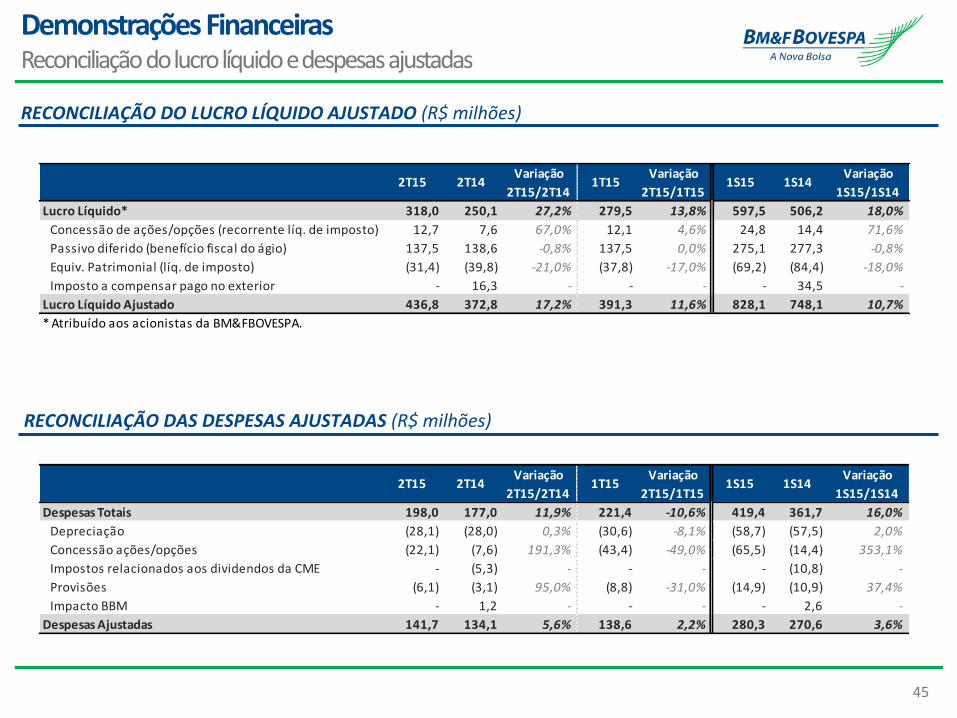

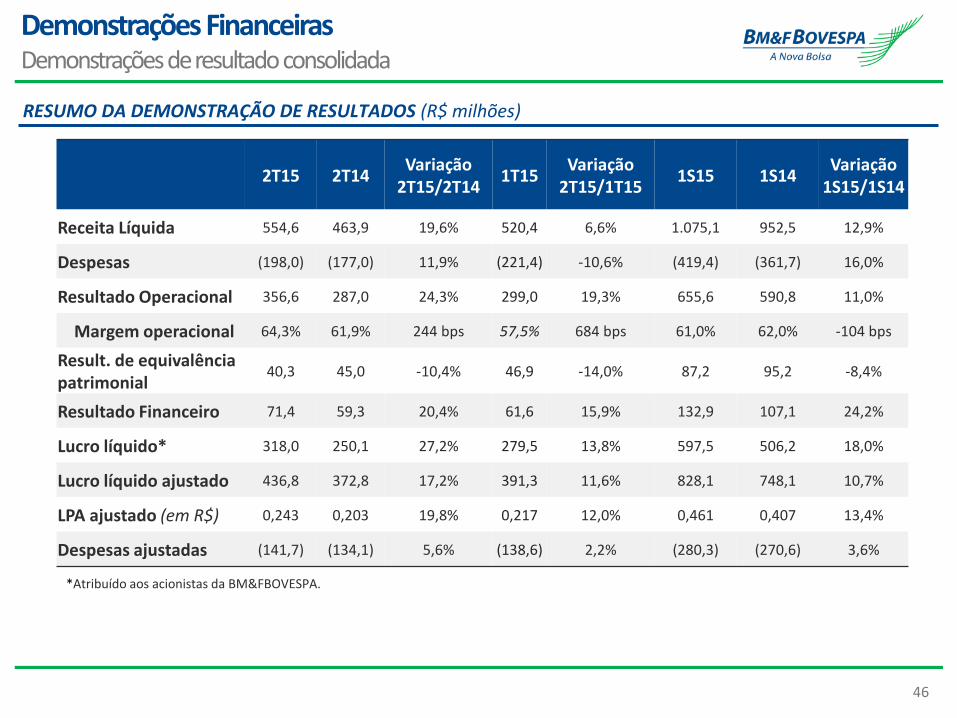

2T15 2T14Variação

2T15/2T141T15

Variação

2T15/1T151S15 1S14

Variação

1S15/1S14

Lucro Líquido* 318,0 250,1 27,2% 279,5 13,8% 597,5 506,2 18,0%

Concessão de ações/opções (recorrente líq. de imposto) 12,7 7,6 67,0% 12,1 4,6% 24,8 14,4 71,6%

Passivo diferido (benefício fiscal do ágio) 137,5 138,6 -0,8% 137,5 0,0% 275,1 277,3 -0,8%

Equiv. Patrimonial (líq. de imposto) (31,4) (39,8) -21,0% (37,8) -17,0% (69,2) (84,4) -18,0%

Imposto a compensar pago no exterior - 16,3 - - - - 34,5 -

Lucro Líquido Ajustado 436,8 372,8 17,2% 391,3 11,6% 828,1 748,1 10,7%

* Atribuído aos acionistas da BM&FBOVESPA.

Demonstrações Financeiras Reconciliação do lucro líquido e despesas ajustadas

RECONCILIAÇÃO DO LUCRO LÍQUIDO AJUSTADO (R$ milhões)

RECONCILIAÇÃO DAS DESPESAS AJUSTADAS (R$ milhões)

2T15 2T14Variação

2T15/2T141T15

Variação

2T15/1T151S15 1S14

Variação

1S15/1S14

Despesas Totais 198,0 177,0 11,9% 221,4 -10,6% 419,4 361,7 16,0%

Depreciação (28,1) (28,0) 0,3% (30,6) -8,1% (58,7) (57,5) 2,0%

Concessão ações/opções (22,1) (7,6) 191,3% (43,4) -49,0% (65,5) (14,4) 353,1%

Impostos relacionados aos dividendos da CME - (5,3) - - - - (10,8) -

Provisões (6,1) (3,1) 95,0% (8,8) -31,0% (14,9) (10,9) 37,4%

Impacto BBM - 1,2 - - - - 2,6 -

Despesas Ajustadas 141,7 134,1 5,6% 138,6 2,2% 280,3 270,6 3,6%

46

2T15 2T14 Variação

2T15/2T14 1T15

Variação 2T15/1T15

1S15 1S14 Variação

1S15/1S14

Receita Líquida 554,6 463,9 19,6% 520,4 6,6% 1.075,1 952,5 12,9%

Despesas (198,0) (177,0) 11,9% (221,4) -10,6% (419,4) (361,7) 16,0%

Resultado Operacional 356,6 287,0 24,3% 299,0 19,3% 655,6 590,8 11,0%

Margem operacional 64,3% 61,9% 244 bps 57,5% 684 bps 61,0% 62,0% -104 bps

Result. de equivalência patrimonial

40,3 45,0 -10,4% 46,9 -14,0% 87,2 95,2 -8,4%

Resultado Financeiro 71,4 59,3 20,4% 61,6 15,9% 132,9 107,1 24,2%

Lucro líquido* 318,0 250,1 27,2% 279,5 13,8% 597,5 506,2 18,0%

Lucro líquido ajustado 436,8 372,8 17,2% 391,3 11,6% 828,1 748,1 10,7%

LPA ajustado (em R$) 0,243 0,203 19,8% 0,217 12,0% 0,461 0,407 13,4%

Despesas ajustadas (141,7) (134,1) 5,6% (138,6) 2,2% (280,3) (270,6) 3,6%

RESUMO DA DEMONSTRAÇÃO DE RESULTADOS (R$ milhões)

*Atribuído aos acionistas da BM&FBOVESPA.

Demonstrações Financeiras Demonstrações de resultado consolidada

47

OPORTUNIDADES DO MERCADO BRASILEIRO Principais direcionadores de crescimento

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Construindo plataforma estado-da-arte

DESEMPENHO OPERACIONAL IMPORTANTE BOLSA GLOBAL

DESTAQUES FINANCEIROS Controle de despesas e retorno aos acionistas

RESULTADO 1T15

ANEXOS

PRINCIPAIS INICIATIVAS PARA O CRESCIMENTO Investimentos, novos produtos e foco no cliente

REGULAÇÃO, HISTÓRICO, MODELO DE NEGÓCIO E GOVERNANÇA Segurança, robustez e transparência

48

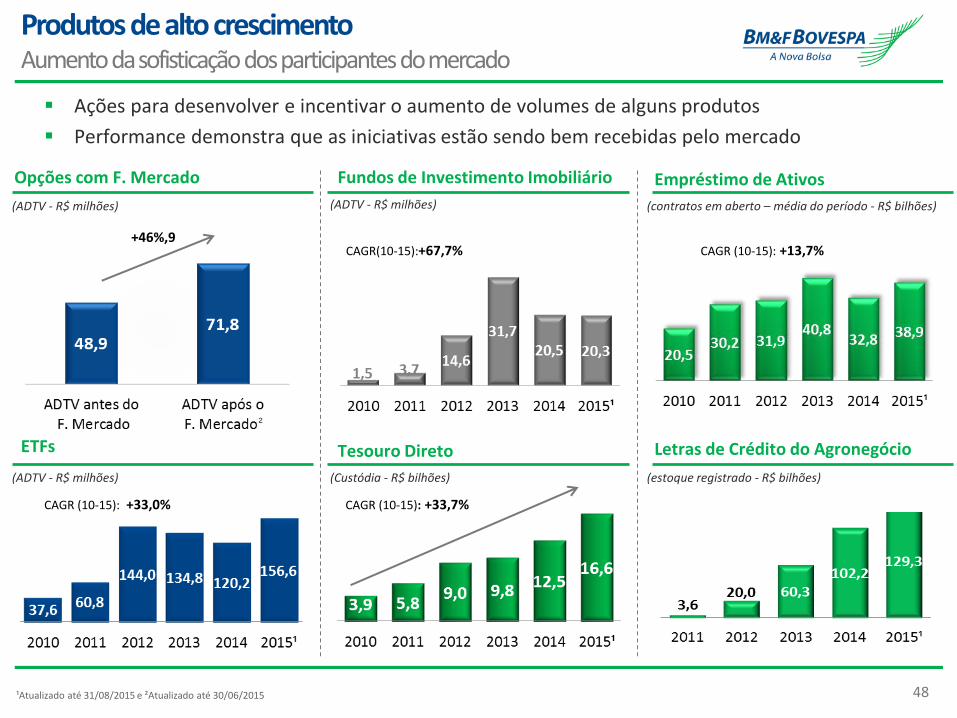

Empréstimo de Ativos Fundos de Investimento Imobiliário Opções com F. Mercado

(contratos em aberto – média do período - R$ bilhões)

Ações para desenvolver e incentivar o aumento de volumes de alguns produtos

Performance demonstra que as iniciativas estão sendo bem recebidas pelo mercado

ETFs Tesouro Direto Letras de Crédito do Agronegócio

(ADTV - R$ milhões)

CAGR(10-15):+67,7% CAGR (10-15): +13,7%

CAGR (10-15): +33,0% CAGR (10-15): +33,7%

(ADTV - R$ milhões)

(ADTV - R$ milhões) (Custódia - R$ bilhões)

¹Atualizado até 31/08/2015 e ²Atualizado até 30/06/2015

(estoque registrado - R$ bilhões)

Produtos de alto crescimento Aumento da sofisticação dos participantes do mercado

+46%,9

²

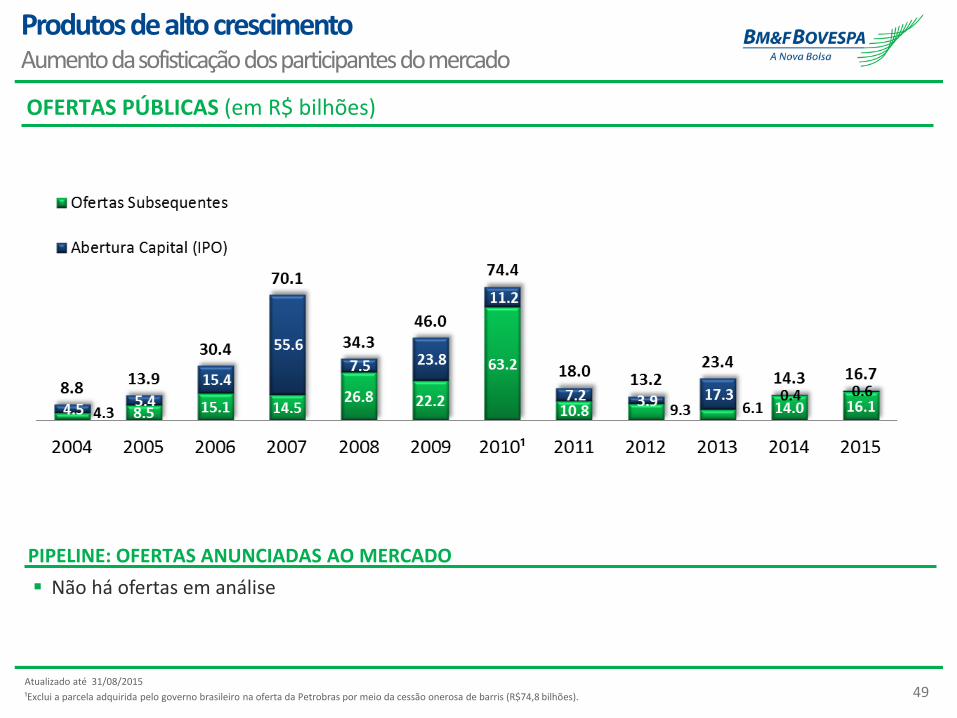

49

OFERTAS PÚBLICAS (em R$ bilhões)

PIPELINE: OFERTAS ANUNCIADAS AO MERCADO

Atualizado até 31/08/2015

¹Exclui a parcela adquirida pelo governo brasileiro na oferta da Petrobras por meio da cessão onerosa de barris (R$74,8 bilhões).

Não há ofertas em análise

Produtos de alto crescimento Aumento da sofisticação dos participantes do mercado

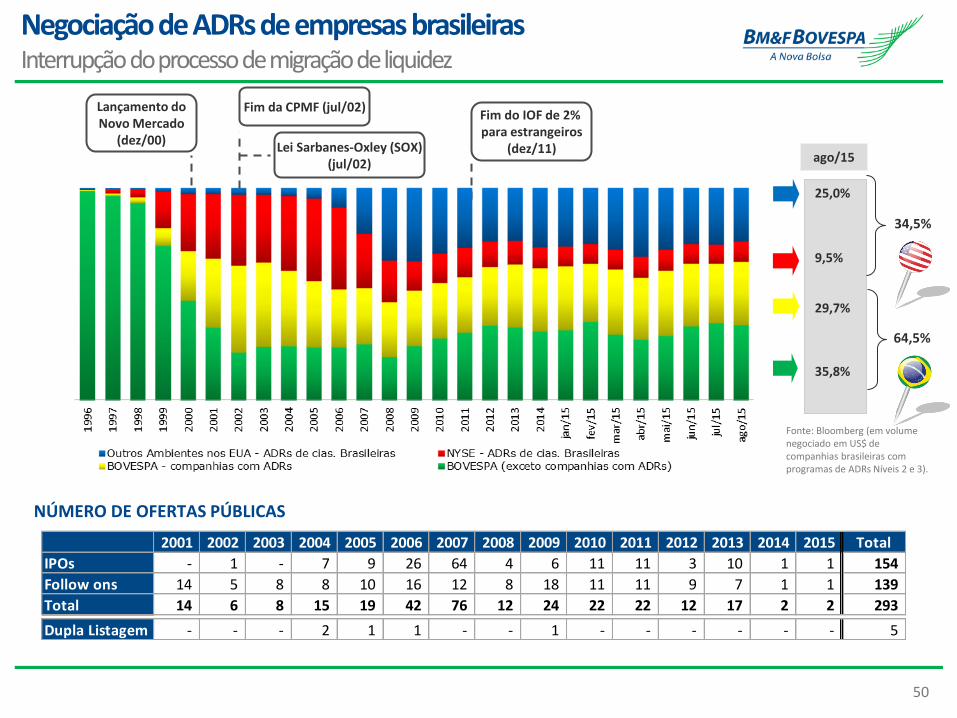

50

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Total

IPOs - 1 - 7 9 26 64 4 6 11 11 3 10 1 1 154

Follow ons 14 5 8 8 10 16 12 8 18 11 11 9 7 1 1 139

Total 14 6 8 15 19 42 76 12 24 22 22 12 17 2 2 293

Dupla Listagem - - - 2 1 1 - - 1 - - - - - - 5

Lançamento do Novo Mercado

(dez/00)

Fim da CPMF (jul/02)

Lei Sarbanes-Oxley (SOX) (jul/02)

Fim do IOF de 2% para estrangeiros

(dez/11) ago/15

Fonte: Bloomberg (em volume negociado em US$ de companhias brasileiras com programas de ADRs Níveis 2 e 3).

NÚMERO DE OFERTAS PÚBLICAS

34,5%

64,5%

25,0%

9,5%

29,7%

35,8%

Negociação de ADRs de empresas brasileiras Interrupção do processo de migração de liquidez

51

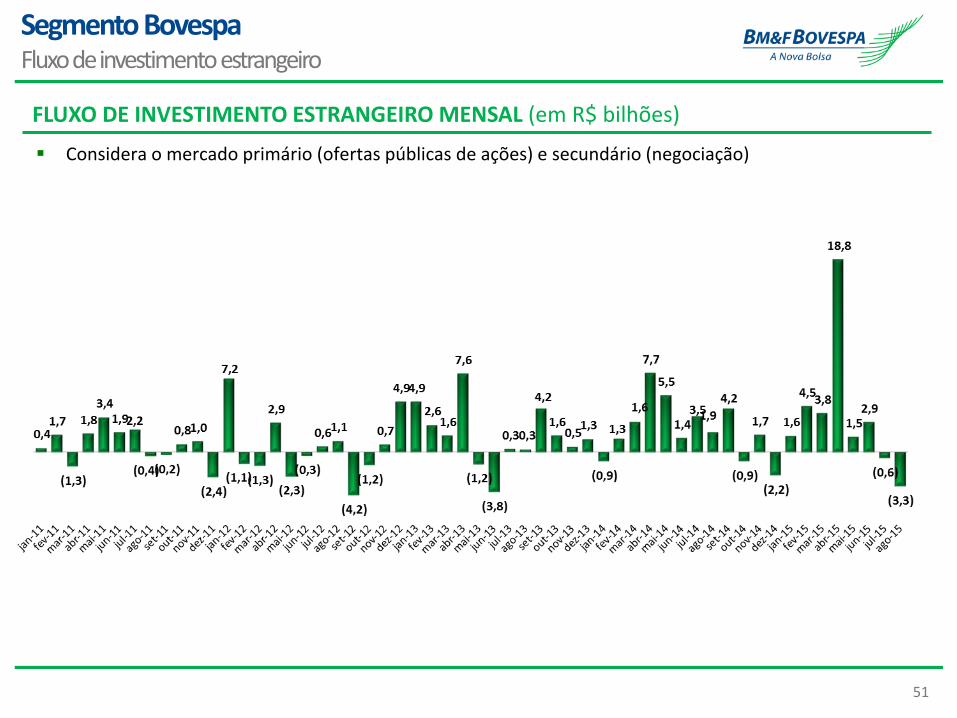

Segmento Bovespa Fluxo de investimento estrangeiro

FLUXO DE INVESTIMENTO ESTRANGEIRO MENSAL (em R$ bilhões)

Considera o mercado primário (ofertas públicas de ações) e secundário (negociação)

52 ¹ Oferta Pública de Aquisição de Ações.

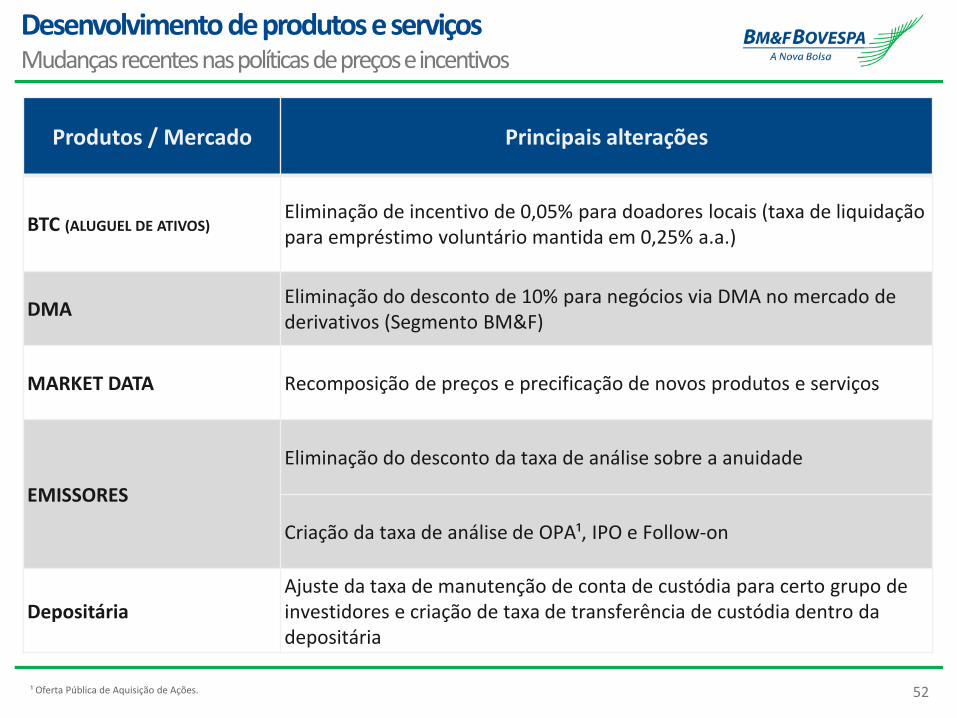

Produtos / Mercado Principais alterações

BTC (ALUGUEL DE ATIVOS) Eliminação de incentivo de 0,05% para doadores locais (taxa de liquidação para empréstimo voluntário mantida em 0,25% a.a.)

DMA Eliminação do desconto de 10% para negócios via DMA no mercado de derivativos (Segmento BM&F)

MARKET DATA Recomposição de preços e precificação de novos produtos e serviços

EMISSORES

Eliminação do desconto da taxa de análise sobre a anuidade

Criação da taxa de análise de OPA¹, IPO e Follow-on

Depositária Ajuste da taxa de manutenção de conta de custódia para certo grupo de investidores e criação de taxa de transferência de custódia dentro da depositária

Desenvolvimento de produtos e serviços Mudanças recentes nas políticas de preços e incentivos

53

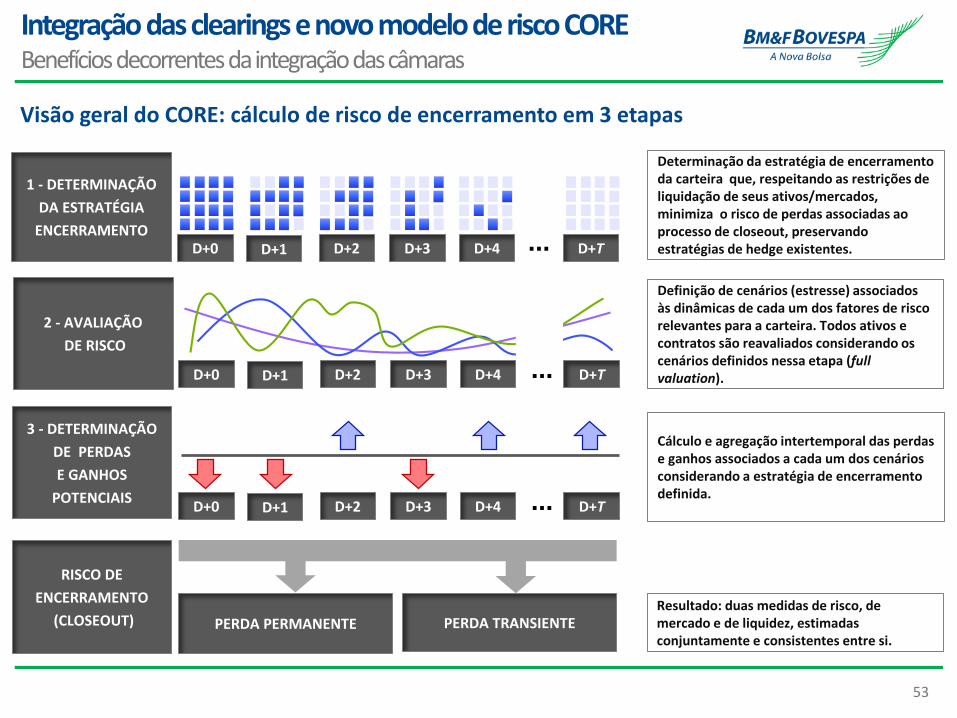

1 - DETERMINAÇÃO

DA ESTRATÉGIA

ENCERRAMENTOD+0 D+1 D+2 D+3 D+4 D+T...

Determinação da estratégia de encerramento da carteira que, respeitando as restrições de liquidação de seus ativos/mercados, minimiza o risco de perdas associadas ao processo de closeout, preservando estratégias de hedge existentes.

2 - AVALIAÇÃO

DE RISCO

D+0 D+1 D+2 D+3 D+4 D+T...

Definição de cenários (estresse) associados às dinâmicas de cada um dos fatores de risco relevantes para a carteira. Todos ativos e contratos são reavaliados considerando os cenários definidos nessa etapa (fullvaluation).

3 - DETERMINAÇÃO

DE PERDAS

E GANHOS

POTENCIAISD+0 D+1 D+2 D+3 D+4 D+T...

Cálculo e agregação intertemporal das perdas e ganhos associados a cada um dos cenários considerando a estratégia de encerramento definida.

RISCO DE

ENCERRAMENTO

(CLOSEOUT)Resultado: duas medidas de risco, de mercado e de liquidez, estimadas conjuntamente e consistentes entre si.

PERDA PERMANENTE PERDA TRANSIENTE

Visão geral do CORE: cálculo de risco de encerramento em 3 etapas

Integração das clearings e novo modelo de risco CORE Benefícios decorrentes da integração das câmaras

54

www.bmfbovespa.com.br

Departamento de Relações com Investidores 55 11 2565-4729 / 4418 / 4207 / 4834 / 7938

Recommended