海派经济学

2011卷第3辑 EconomicStudyofShanghaiSchool Vol104900832011

论2008年投资和经济危机

【美】大卫1048944科茨

收稿日期2011-5-20

作者简介大卫1048944科茨(DavidKotz)美国马萨诸塞大学阿姆赫斯特分校经济系经济学教授世界

政治经济学学会副会长

内容提要 2008年美国的实体产业危机并不主要由银行倒闭所引起而是由于过度投资危机引发了最新的实体产业危机同时美国经济正经历更为广

泛的结构危机这一危机似乎标志着新自由资本主义促进盈利和积累能力的

终结本文通过案例证明美国经济最近的实体产业危机是由于泡沫引发的过

度投资危机趋势所引起的文中考察了利润率以及累计总需求的成分来确定

是否符合过度投资危机趋势

关键词 经济危机 投资 新自由主义 资本

一引 言

众所周知2008年从美国开始引发了一场剧烈的金融和实体产业危机并迅速席卷全球而对于实体产业危机的潜在诱因则众说纷纭其中一种观

点认为实体产业危机的严峻性源于金融危机最近的历史研究表明经济衰退

和金融危机尤其严重(莱茵哈特罗格夫2009与之相应的观点则认为金融危

机的主要原因是银行管理不善所导致的后果)因此此次实体产业危机的这

一ldquo金融原因rdquo理论把最终矛头指向银行管理不善也意味着要更新金融管理

以预先阻止未来可能发生的相似危机

本文认为2008年的实体产业危机即所谓的ldquo经济大衰退rdquo并不主要由银

行倒闭所引起而是认为实体产业和金融部门的危机由同一个潜在的原因引

发这一原因可在新自由资本主义的整个特征中找到科茨(2009a2010)就这一点展开过讨论引用了三个关键的原因所引发金融和实体产业危机的新

自由资本主义发展利润和收入之间越来越大的差距金融部门倾向参与投机

和高风险项目越来越多的一系列资产泡沫之前的论文表明这三个特点同

时导致了实体产业过度投资危机以及主要金融机构的倒闭然而之前的两

篇研究没有详细对美国实体产业危机的出现做出实证分析而这恰恰对于决

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

10 海派经济学 2011卷

定过度投资是否真的是引起实体产业危机的原因来说很必要本文则意在提

供这样的分析

第二部分解释了过度投资危机趋势的意义第三部分分析了利润的比率

以及它对危机的决定性第四部分研究了自经济衰退以来的累积总需求以及

相关事实状况第五部分研究实体产业危机第六部分总结以上观点

二过度投资危机趋势

马克思危机理论确定了严重危机的趋势或危机原因根植于资本主义体

系这一危机理论主要关注三点危机趋势消费不足资本的有机成分上升

(经常被称为利润率下降趋势)以及劳动力储备下降所导致的利润压缩不

管资本是否是完全流动资本或部分固定部分流动资本这三个危机趋势都可

以独立出现第四种危机趋势即过度投资则认为(现实性的)经济中的主要

一部分固定资本可以延续许多个生产周期①

在过度投资这一危机趋势中过多的固定资本依据经济总体需求被生产导致产能利用率降低减少了利润率一种过度投资可能来源于资本家之间

的过度竞争他们纷纷投资固定资本意图增加市场份额但他们不能都增加

市场份额因为任何产业的市场总份额总是100另一种可能导致过度投

资的原因是一些引起最终需求暂时上升到正常水平以上的条件他们刺激越

来越多生产力的产生一旦金融需求回到正常水平则会变成过多的生产力第二种过度投资的原因是大量的资产泡沫这样一种泡沫会导致住户被卷进

用债务融资的消费者支出行为因为泡沫增加了货币的价值当住户消费者

需求相比住户收入上升至正常水平以上公司就会生产更多的固定资本来满

足日益增长的消费者需求大量的资产泡沫通过诱导消费者对于未来利润和

需求的极度乐观情绪来刺激公司增加投资支出对未来利润和需求的不切

实际的期望会导致生产力过度如果这些期望确实不切实际那么固定资本的

利用率就会下降利润率将会受挫一旦资产泡沫减少(所有的资产泡沫最终

必定会消失)与家庭收入相关的消费能力则会下降投资期望倒退大量的过

度生产力突然显现这将会迅速减少利润率并直接在一段时间内抑制了投资

的欲望由泡沫引发的过度投资即一旦危机发生投资欲望将会持续受挫使这一危机趋势演变成为一个严重且长久的实体产业危机两种过度投

资mdashmdashmdash一种由过度竞争引发另一种由大量资产泡沫引发mdashmdashmdash来源于同一个

潜在的资本主义特征即其无计划的特性资本主义公司必须在不知道其他

① 布伦那(Brenner2002)认为以资本家竞争为基础的过度投资是第二次世界大战后危机的主要原因

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 11

资本家计划或公司潜在客户的情况下单独投资资本主义缺乏引导经济中新

生产力的产生以及需求增长的机制

本文通过案例证明美国经济最近的实体产业危机是由于泡沫引发的过度

投资危机趋势所引起的在文中我们将考察利润率以及累计总需求的成分

来确定它们是否符合过度投资危机趋势要确定由泡沫引发的过度投资有以

下几个要求(1)在经济扩张时产生的大量资产泡沫以及泡沫消失后的经济

衰退(2)消费者支出(此后用C表示)在扩张中起着主导作用受资产泡沫影

响它与税后收入相比上升到正常水平以上(3)企业固定投资(此后用 BFI表示)最终也快速扩张(4)在后期扩张中利润率开始下降下降原因则主要是

固定资本利用率的下降(5)当泡沫达到巅峰开始消失时消费者支出大大降

低与收入相比下降到正常水平(6)BFI开始随着泡沫消失迅速下降对消费

者和投资需求则揭露了生产力的大量过剩

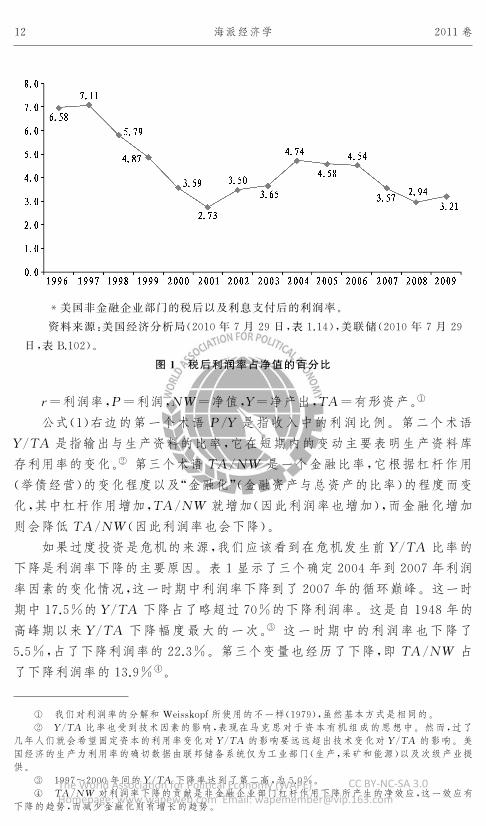

三利润率以及美国实体产业危机

1991~2000年美国经济经历了一个扩张的过程随之而来的是2001年

的缓慢又短暂的(历时8个月)经济衰退2001年11月之后美国经济直到

达到了2007年12月的官方商业循环巅峰才停止扩张之后的经济衰退进行

缓慢直到2008年第三季度才开始加速利润率在商业循环巅峰之前开始下

降正如它在自1950年以来的每一个商业循环扩张中的情况那样其中只有

一个另外① 正如图1显示2001~2004年的利润率呈上升趋势之后直到

2007年一直走下坡路2005年和2006年的下降速度比较缓和到2007年开

始加速②

平均利润率是确定资本主义经济盛衰的一个关键因素利润率上升促进

积累和经济扩张而利润率下降则将最终抑制积累导致生产力下降通过把

利润率分解到其决定因素中去我们找到证据证明是潜在的经济力量减少了

利润率并导致经济衰退根据 Weisskopf首创(1979)并为科茨使用(2009b)的方法论我们可以把利润率分解成以下公式

r= PNW

aelig

egraveccedil

ouml

oslashdivide = P

Yaelig

egraveccedil

ouml

oslashdivide times Y

TAaelig

egraveccedil

ouml

oslashdivide times TA

NWaelig

egraveccedil

ouml

oslashdivide (1)

①

②

1980~1981年的经济扩张是个例外即便利润率有所上升但由于高度紧缩的货币政策而缩短了时间(科茨2009b)

本文中我们使用的是非金融企业部门的净值除以税后利润由于我们的目标是估算利润率对企业固定投资的影响用税后利润率似乎是正确的把净值放在分母来表明公司所有人投资的欲望是合理的我们使用非金融企业部门有两个原因(1)计算金融和非金融部门利润率的概念性问题以及(2)一系列净值和所有有形资产包括库存只为非金融企业部门可用由于2000~2009年的非金融产业的固定投资率只有109~128在这一时期内没有趋势从非金融产业利润率变化来分析总企业固定投资的变化是合理的

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

12 海派经济学 2011卷

lowast美国非金融企业部门的税后以及利息支付后的利润率

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日表B102)

图1 税后利润率占净值的百分比

r=利润率P=利润NW=净值Y=净产出TA=有形资产①

公式(1)右边的第一个术语PY 是指收入中的利润比例第二个术语

YTA 是指输出与生产资料的比率它在短期内的变动主要表明生产资料库

存利用率的变化② 第三个术语TANW 是一个金融比率它根据杠杆作用

(举债经营)的变化程度以及ldquo金融化rdquo(金融资产与总资产的比率)的程度而变

化其中杠杆作用增加TANW 就增加(因此利润率也增加)而金融化增加

则会降低TANW(因此利润率也会下降)

如果过度投资是危机的来源我们应该看到在危机发生前YTA 比率的

下降是利润率下降的主要原因表1显示了三个确定2004年到2007年利润

率因素的变化情况这一时期中利润率下降到了2007年的循环巅峰这一时

期中175的YTA 下降占了略超过70的下降利润率这是自1948年的

高峰期以来YTA 下降幅度最大的一次③ 这一时期中的利润率也下降了

55占了下降利润率的223第三个变量也经历了下降即TANW 占

了下降利润率的139④

①②

③④

我们对利润率的分解和 Weisskopf所使用的不一样(1979)虽然基本方式是相同的YTA 比率也受到技术因素的影响表现在马克思对于资本有机组成的思想中然而过了

几年人们就会希望固定资本的利用率变化对YTA 的影响要远远超出技术变化对YTA 的影响美国经济的生产力利用率的确切数据由联邦储备系统仅为工业部门(生产采矿和能源)以及次级产业提供

1997~2000年间的YTA 下降率达到了第二高为50TANW 对利润率下降的贡献是非金融企业部门杠杆作用下降所产生的净效应这一效应有

下降的趋势而减少金融化则有增长的趋势

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 13

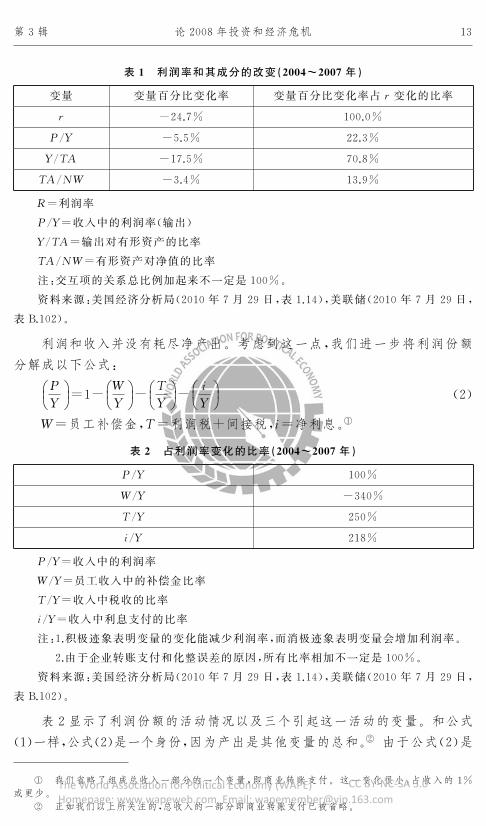

表1 利润率和其成分的改变(2004~2007年)

变量 变量百分比变化率 变量百分比变化率占r变化的比率

r -247 1000

PY -55 223

YTA -175 708

TANW -34 139

R=利润率

PY=收入中的利润率(输出)

YTA=输出对有形资产的比率

TANW=有形资产对净值的比率

注交互项的关系总比例加起来不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

利润和收入并没有耗尽净产出考虑到这一点我们进一步将利润份额

分解成以下公式

PY

aelig

egraveccedil

ouml

oslashdivide =1- W

Yaelig

egraveccedil

ouml

oslashdivide - T

Yaelig

egraveccedil

ouml

oslashdivide - i

Yaelig

egraveccedil

ouml

oslashdivide (2)

W=员工补偿金T=利润税+间接税i=净利息①

表2 占利润率变化的比率(2004~2007年)

PY 100

WY -340

TY 250

iY 218

PY=收入中的利润率

WY=员工收入中的补偿金比率

TY=收入中税收的比率

iY=收入中利息支付的比率

注1积极迹象表明变量的变化能减少利润率而消极迹象表明变量会增加利润率

2由于企业转账支付和化整误差的原因所有比率相加不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

表2显示了利润份额的活动情况以及三个引起这一活动的变量和公式

(1)一样公式(2)是一个身份因为产出是其他变量的总和② 由于公式(2)是

①

②

我们省略了组成总收入一部分的一个变量即商业转账支付这一变化很小占收入的1或更少

正如我们以上所关注的总收入的一部分即商业转账支付已被省略

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

14 海派经济学 2011卷

叠加性质而不是相乘性质评定变量变化的合适方法是使用ldquo贡献份额rdquo这一概

念其中公式(2)右边每一个变量对于PY 变化的贡献份额就是PY 变化除以

变量的变化贡献份额加总起来应该是100从表2我们发现利润份额的下

降不是由于收入份额的增加而引起的收入份额在这一时期中下降了考虑到

新自由时代尤其是2000年时劳动力缺少这一点并不奇怪① 利润率下降是因

为税收和利息的上升超过了工资份额下降的效应税收的上升让人们很惊

讶mdashmdashmdash我们无法解释为什么对这一时期中非金融企业的商业部门的税收会上

升利息成本的上升与2004~2007年之间利润率的趋势一致然而导致利润

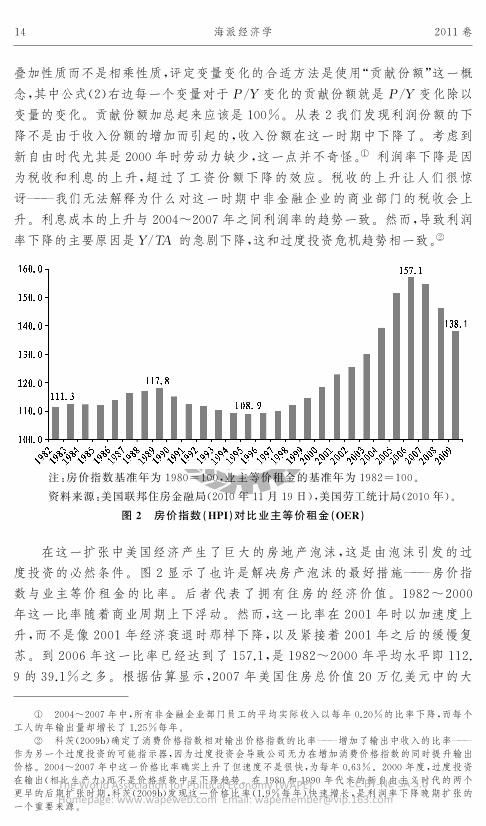

率下降的主要原因是YTA 的急剧下降这和过度投资危机趋势相一致②

注房价指数基准年为1980=100业主等价租金的基准年为1982=100

资料来源美国联邦住房金融局(2010年11月19日)美国劳工统计局(2010年)

图2 房价指数(HPI)对比业主等价租金(OER)

在这一扩张中美国经济产生了巨大的房地产泡沫这是由泡沫引发的过

度投资的必然条件图2显示了也许是解决房产泡沫的最好措施mdashmdashmdash房价指

数与业主等价租金的比率后者代表了拥有住房的经济价值1982~2000年这一比率随着商业周期上下浮动然而这一比率在2001年时以加速度上

升而不是像2001年经济衰退时那样下降以及紧接着2001年之后的缓慢复

苏到2006年这一比率已经达到了1571是1982~2000年平均水平即1129的391之多根据估算显示2007年美国住房总价值20万亿美元中的大

①

②

2004~2007年中所有非金融企业部门员工的平均实际收入以每年020的比率下降而每个工人的年输出量却增长了125每年

科茨(2009b)确定了消费价格指数相对输出价格指数的比率mdashmdashmdash增加了输出中收入的比率mdashmdashmdash作为另一个过度投资的可能指示器因为过度投资会导致公司无力在增加消费价格指数的同时提升输出价格2004~2007年中这一价格比率确实上升了但速度不是很快为每年0632000年度过度投资在输出(相比生产力)而不是价格疲软中呈下降趋势在1980和1990年代末的新自由主义时代的两个更早的后期扩张时期科茨(2009b)发现这一价格比率(19每年)快速增长是利润率下降晚期扩张的一个重要来源

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 15

约8万亿美元或者是40是泡沫膨胀引发的虚拟财富(贝克2007)新自由

资本主义的所有机构为大量资产泡沫的产生提供了有利条件mdashmdashmdash这些泡沫是

能解决新自由资本主义中央宏观经济矛盾即盈利的有利条件和实现利润增

长的不利条件(需要增长最终需求)之间的矛盾的唯一方式(科茨2009a)要

探究房地产泡沫对宏观经济的影响我们首先要检验2000年的扩张中的累积

总需求和其组成部分

四累积总需求以及2002年到2007年的扩张

如表3所示2002~2007年的扩张并不强劲GDP年增长率为26这

一扩张由C主导比 GDP的增长速率快03个百分点占这一时期中总 GDP增长的784(见表4)除了2004年C增长比GDP增长低01个百分点外每一年的扩张中C都比 GDP增长得快BFI也比 GDP增长得快06个百分

点但由于它规模较小只占 GDP增长的144住宅投资(RI)则平淡无

奇其结果和扩张开始时相差无几政府总采购每年比GDP增长快38占

GDP增长的136大部分是因为军事支出的增长虽然出口和进口增长一

样快但由于后者在这一阶段之初要比前者大得多两者之间的区别也随之加

大减少了这一时期 GDP总增长的97

表3 实际国内生产总值及其构成的百分比变化

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-07

GDP 41 11 18 25 36 31 27 19 00 -26 26消费 51 27 27 28 35 34 29 24 -03 -12 29

企业固定投资t 98 -28 -79 09 60 67 79 67 03 -171 32

住房投资 10 06 52 82 98 62 -73 -187 -240 -229 00政府采购 20 38 47 22 14 03 14 13 28 16 19联邦政府 05 41 73 66 41 13 21 12 73 57 38

军事 -05 38 74 87 57 15 16 22 75 54 45民事 24 46 72 28 10 09 32 -08 67 65 24

国家与当地 28 37 33 -01 -02 -02 09 14 03 -09 09

出口 86 -56 -20 16 95 67 90 93 60 -95 56进口 130 -28 34 44 110 61 61 27 -26 -138 56

注2002年到2007年的增长率为2001年到2007年的年度复利率

资料来源美国经济分析局(2010年11月10日表111)

这一扩张有三个截然不同的阶段2002年到2003年2004年到2005年

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

16 海派经济学 2011卷

以及2006年到2007年① 第一阶段 GDP增长很慢平均22每年第二

阶段增长比较快达到了33每年最后一阶段增长又减慢到23每年

表4 实际GDP百分比变化比率

比率 贡献份额

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2002-07GDP 41 11 18 25 36 31 27 19 0 -26 10000消费 344 185 185 197 242 234 201 165 -018 -084 7842

企业固定投资t 120 -035 -094 010 061 069 084 075 003 -196 1436

住房投资 005 003 024 040 052 036 -045 -105 -105 -074 005政府采购 -005 -092 048 006 042 -013 007 -023 -051 -055 369联邦政府 036 067 084 042 026 006 026 025 054 032 1360

军事 003 024 044 043 028 009 015 009 051 043 954民事 -002 014 028 036 026 007 007 010 036 027 750

国家与当地 005 009 015 007 002 002 007 -002 015 016 206

出口 033 043 040 -001 -002 -003 011 017 004 -011 403进口 091 -061 -020 015 089 067 093 102 072 -118 2300消费 -176 041 -046 -060 -155 -094 -098 -045 046 232 3271

净出口 -085 -020 -065 -045 -066 -027 -005 057 118 113 -971

注2002年到2007年的比率是这一时期中GDP每一个构成部分所占的总GDP百分比

资料来源美国经济分析局(2010年 11月 10日表 1122010年 11月 12 日表116)

第一阶段mdashmdashmdash缓慢增长2002~2003年这是2001年经济衰退以来的缓

慢复苏阶段2002年消费增长超过 GDP增长的1002003年则是788(从表4计算可得出)这对扩张之初而言非同寻常mdashmdashmdash正常情况下BFI领导

早期扩张然而这一扩张却并非如此在2002~2003年间BFI持续低迷

2002年急剧下降2003年也几乎没有上升这与2000年第一阶段过度投资

危机所带来的后效一致(科茨2003)同时从图1可以看出这一阶段的利

润率稍微恢复但几乎没有刺激到投资由于利率很低RI在这一阶段迅速

增长净出口的下降是拖慢增长的重大因素

第二阶段mdashmdashmdash快速增长2004~2005年消费者支出在这一阶段加速增

长2004年消费者支出比 GDP增长略慢2005年比 GDP增长快03个百分

点除了 2004 年C 持续占据领导产业的地位占 2005 年 GDP 增长的

755这一阶段中BFI开始迅速增长增长率超过6每年2004年利润

率急剧上升2005年略有下降2004年商业和住宅投资总额占 GDP增长的

① 本文所使用的计时规约表明从这一年到下一年直到最后一年的变量增长率因此2005年的 GDP增长率指的是从2004~2005年的 GDP增长值在多年时期中的增长参考是相对这一阶段开始之前的基准年而定的因此2002~2007年的 GDP增长率指的是2001~2007基准年的 GDP年度复合增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 17

3142005年则是242

第三阶段mdashmdashmdash缓慢增长2006~2007年这一阶段的 GDP增长开始放

缓2006年为272007年则是19消费者支出持续领导 GDP增长尽管利润率有所下降BFI也持续快速增长2006年达到了792007年则是

672006年规模较小的 RI形式非常不好到了2007年情况更加恶劣

我们如何解释这一阶段中消费者支出的主导作用 表5显示了个人收入

以及其组成部分的增长率在扩张的第一年即2002年布什政府实行减税政

策尽管这一政策主要针对富人但确实为广大人群实行了减税因此那年的个

人税后收入增长了33尽管税前个人总收入只增长了06① 那年消费者支

出增长了27快于 GDP增长速率但是业主有足够的收入来增加储蓄率

表5 实际个人收入和其构成的增长率

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009个人收入 56 18 06 14 33 25 46 29 07 -19工资和薪水支出 56 07 -04 08 29 20 36 30 -11 -45工资和薪水的补充 55 49 70 81 18 29 08 -04 13 15财产性收入a 61 04 -26 -08 51 26 85 30 10 -68个人现行转让收据 34 77 65 26 28 35 35 42 58 133政府 社 会 保 险 比率国内 41 19 11 16 35 24 28 13 -04 -19

个人现行税收 86 -17 -161 -67 21 120 89 71 -65 -209个人税后收入 51 24 33 25 34 13 40 23 17 06个人消费支出 51 27 27 28 35 34 29 24 -03 -12国内生产总值 41 11 18 25 36 31 27 19 0 -26个人储蓄占个人税后收入比例b 29 27 35 35 34 14 24 21 41 59

a财产性收入是租金利息红利和业主收入的总和

b这一变量不是增长率

注消费者支出的 GDP价格指数被用来降低此表中的收入变量

资料来源美国经济分析局(2010年11月11日表21表111表114)

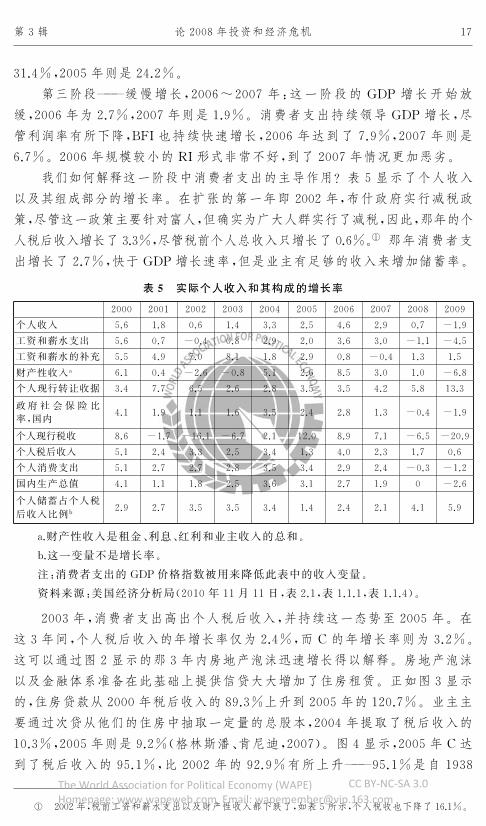

2003年消费者支出高出个人税后收入并持续这一态势至2005年在

这3年间个人税后收入的年增长率仅为24而 C的年增长率则为32这可以通过图2显示的那3年内房地产泡沫迅速增长得以解释房地产泡沫

以及金融体系准备在此基础上提供信贷大大增加了住房租赁正如图3显示

的住房贷款从2000年税后收入的893上升到2005年的1207业主主

要通过次贷从他们的住房中抽取一定量的总股本2004年提取了税后收入的

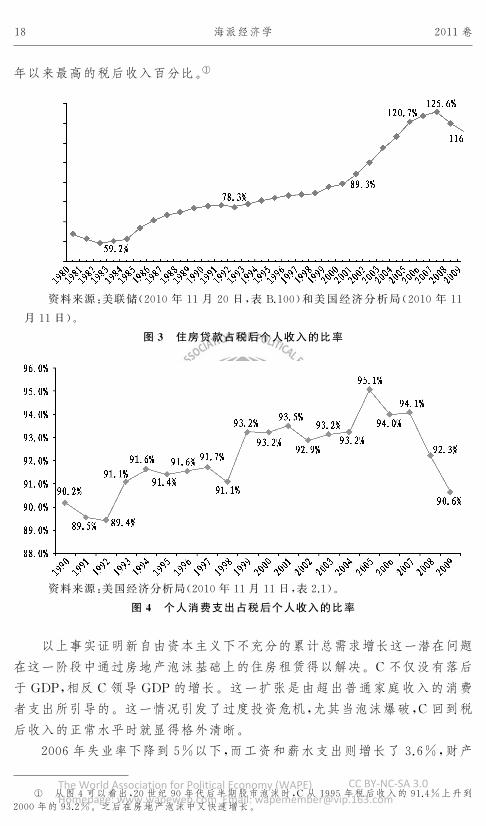

1032005年则是92(格林斯潘肯尼迪2007)图4显示2005年C达

到了税后收入的951比2002年的929有所上升mdashmdashmdash951是自1938

① 2002年税前工资和薪水支出以及财产性收入都下跌了如表5所示个人税收也下降了161

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

18 海派经济学 2011卷

年以来最高的税后收入百分比①

资料来源美联储(2010年11月20日表 B100)和美国经济分析局(2010年11月11日)

图3 住房贷款占税后个人收入的比率

资料来源美国经济分析局(2010年11月11日表21)

图4 个人消费支出占税后个人收入的比率

以上事实证明新自由资本主义下不充分的累计总需求增长这一潜在问题

在这一阶段中通过房地产泡沫基础上的住房租赁得以解决C不仅没有落后

于 GDP相反C领导 GDP的增长这一扩张是由超出普通家庭收入的消费

者支出所引导的这一情况引发了过度投资危机尤其当泡沫爆破C回到税

后收入的正常水平时就显得格外清晰

2006年失业率下降到5以下而工资和薪水支出则增长了36财产

① 从图4可以看出20世纪90年代后半期股市泡沫时C从1995年税后收入的914上升到

2000年的932之后在房地产泡沫中又快速增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 19

所得增长得更快税后收入增长了40(见表5)2006年房地产泡沫继续缓

速膨胀住房贷款相比税后收入持续增长但是那一年 C的增长虽然依旧快

于 GDP却比税后收入增长得慢2007年也就是扩张的最后一年C的增长

速度略快于税后收入但却比 GDP增长快很多尽管如此2006年到2007年C相比税后收入只下降了1个百分点税后收入的94(图4)是自1947年

以来最大的一个比率(除了2005年更高的比率)

从以上我们可以看出2006年和2007年BFI持续快速增长图5显示了

1948~2009年的资本积累比率这一比率在20世纪60年代中期达到巅峰此后到20世纪90年代早期一直走下坡路20世纪90年代由于新技术浪

潮刺激了投资以及接踵而来的更多来自利润高速增长以及巨大的股市泡沫

的刺激这一比率增长很快(科茨2003)2000~2002年积累从股本的45左右快速下降至20以下然后到2007年开始恢复将近达到股本的

3我们注意到在这之前YTA 比率从2004~2007年快速下降到2007年美国经济已经为过度投资危机创造了条件(1)巨大的资产泡沫自由借贷

的金融产业大批人在经济停滞或收入下降的情况下依旧不顾一切地保持其

原来的生活水平消费所占税后收入的比率达到了1939年以来的最高(2)

2003~2007年尽管产能利用率下降BFI受消费增长刺激以及资产泡沫对

期望值的影响其增长相对快速引发过度投资危机所需的一切就是2006年

到2007年房地产泡沫的爆发

资料来源美国经济分析局(2010年11月11日表525固定资产表11)

图5 非住宅固定投资净额占非住宅固定资产净值的比率

五实体产业危机

2006年或2007年房地产泡沫达到了巅峰其确切时间根据指数而定The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

20 海派经济学 2011卷

联邦住房金融局为房价制定了几种指数其中一种是为一单元非公寓套房所

做的ldquo房价预估平均价格rdquo为每季指数如图6所示这一指数的增长至

2005年底处于缓慢的趋势到2006年第三季度达到了巅峰直到2007年第

四季度该指数才开始迅速下降该部门发布的第二个指数即现在较广泛引用

的ldquo房价指数rdquo有两个版本图7为ldquo全交易rdquo版本用评估数据来补充销售数

据这一指数直到2007年第一季度才开始达到巅峰在2008年第二季度时

开始迅速下降泡沫似乎在2006年底到2007年初的某段时间中停止膨胀

资料来源美国联邦住房金融局(2010年11月12日)

图6 平均房价预估价

资料来源美国联邦住房金融局(2010年11月12日)

图7 住房指数The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 21

表6~表8显示了从2007年第一季度开始的年度增长率以及季度系列

的贡献这些表格可以用来分析在几个阶段中经济衰退的发展过程

达到巅峰2007年第一季度到2007年第四季度2007年第一季度之后

C增长在一年中从24下降到14其增长率在最后三个季度中依旧低于

GDP增长率表8显示第四季度的消费增长远远低于税后收入增长表明

住房租赁在下降2007年第四季度GDP受 BFI强势增长以及净出口大幅

增长进口大幅缩减而保持持续增长态势(见表7)

早期经济衰退2008年第一季度到2008年第二季度2008年上半年

GDP增长基本停止以07的速率下降之后又以06的速率增长在

2008年第一季度中消费主导着下降态势以08的速率下降占 GDP下降

的77而BFI在第一季度中持续增长虽然增幅缓慢第一季度中 RI下降

占GDP下降的最大比率在这两个季度中净出口占GDP增长的最大比率

表8显示了2008年上半年中税后收入和消费之间的巨大差距在2008年第二季度中由于大量的转账支付以及税收大幅减免税后收入以92的

速率增长但C只以01的速率增长由于业主渐渐从透支消费转为偿还

债务储蓄率由此陡增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

22 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 23

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

24 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 25

迅速下降2008年第三季度到2009年第一季度这三个季度中 GDP迅

速下降在2008年第四季度时其下降速率达到了-68在夏季(第三季度

中)C以-35的高速率下跌占 GDP下降的615直到2009年第一季

度其跌幅减缓到-05在这之前的下降速率和第四季度几乎一样快这三

个季度中的其中两季C比税后收入下降更快

这一阶段中 BFI以加速度迅速下跌在 2009 年第一季度时达到了

-352这是自第二次世界大战后以来BFI降幅最大的一次这一阶段的

后两个季度中库存的改变引起了非同寻常的负面效果标志着企业开始恐

慌生产缩减的幅度甚至比需求的下跌更大在2008年的最后两个季度中联邦采购部门非常依赖这股风潮即使它在2009年第一季度时一度下跌同

时净出口对增长起了积极作用而进口则比出口下降快

低谷期2009年第二季度根据国家经济研究局的调查这是经济衰退

的低谷期GDP以07的速率下跌之后又开始上升联邦在军事和民用方

面的采购都达到了149的增长率占增长的11个百分点因此推动了经济

的复苏由于进口持续下降而出口稳定增长净出口也占了增长的15个百

分点

复苏期2009年第三季度到2010年第三季度一般情况下一旦从深度

经济衰退中复苏这一过程通常相对急剧然而这一复苏态势却不温不火在过去的5个季度中GDP以28的速率增长库存累积占增长的一半以

上这一复苏过程以C的增长为起点在2009年第三季度达到了2的增长

率紧接着的C增长率保持在09到26之间在这一复苏过程中第一

季度和最后一季度的联邦采购也起到了直接的刺激作用BFI增长速率则较

慢至2010年第一季度开始好转之后便迅速增长然而BFI相比2010年

第三季度的峰值还是低了135

六过度投资危机

实体产业危机为何如此严重复苏程度为何如此之弱 我们所做的研究

表明美国经济在2008年经历了由资产泡沫引发的过度投资这就产生了一场

长期且严重的经济衰退以上所列的六种关于由泡沫引起的过度投资条件都

存在于现实中虽然衰退持续但是房产泡沫和美国新自由资本主义的其他

特征一起引发了过去几年中由消费主导的扩张以及企业固定投资的快速增

长正如图4显示的消费支出相比个人税后收入保持持续上扬态势企业

不仅创建足够的生产力来满足日益增长的消费需求mdashmdashmdash正如2004年7月的

YTA 下降比率所显示的而且它所提供的已经超出了需求

2006~2007年之间也就是2004年发布的许多可变利率抵押贷款的利

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

26 海派经济学 2011卷

率重新回到更高的比率时房地产泡沫停止增长不管引起泡沫的直接原因

是什么和其他泡沫一样房地产泡沫最终会消失当它一旦开始消失消费

支出相对税后收入就会下降图4显示在2007到2009年的短短两年中C比率相对税后收入从941下降到906这是自1992年以来以及之前自

由时代第一个巨大泡沫出现之前的最低水平15年的相对税后收入的消费

增长被扭转了这一过程并非是由于金融危机所引发的银行限制其借贷能力

而导致的结果mdashmdashmdash而是源于由泡沫驱动的增长的崩溃所引起的对实体产业的

影响

当消费开始紧缩BFI紧跟其后到2009年底作为净股本一部分的净投

资降到了约05比1948年以来的最低水平的13还不到(见图5)业主

处于偿还债务的压力之下并且鉴于房价下跌就业市场不景气他们几乎没

有机会去借贷企业生产力过于ldquo悬置rdquo看不到需求增长的前景2009年工业产能利用率降到了672比1948年以来的任何一年都要低很多第二

低的是1982年经济大衰退时的709(联邦储备系统理事会2010年11月

16日系列G17)私人产业似乎脱离于金融危机问题之外而处于长期停滞状

态直到投资的欲望被唤醒银行将看不到为实体产业扩张提供资金的机会

本文认为过度投资危机引发了最新的实体产业危机同时美国经济正经

历更为广泛的结构危机这一危机似乎标志着新自由资本主义促进盈利和积

累能力的终结过度投资危机本身虽然历时长久并不一定会延续整个时代

2000~2001年发生的也是一场过度投资危机使连续几年的投资陷入困顿状

态然而2000年新自由资本主义还没有筋疲力尽又一轮的扩张紧随其后如果新自由资本主义真的没有能力继续促进盈利和经济扩张那么我们将会

看到一场历时弥久的危机因为危机之后的主要重组很可能需要10~15年

1929年开始最后一场自由资本主义形式的结构危机花了将近20年时间重

组直到1940年代出现了一个新的切实可行的资本主义形式

附录利润率

本文所使用的利润率是非金融企业部门的税后利润是该部门的净值的

一部分像利润和支出收入这样的流量用现行的美元计算净值符合现行

美元的市场价值有形资产符合现行美元重置成本股票净值变量和有形资

产截止前一年的12月31日因此一个计算年的利润率是前一年最后一天

的净值除以该年的利润流量

股票净值变量和有形资产属于非金融企业部门的非农业部分因为联邦

政府就是这么报道的然而来自经济分析局的流变量比如利润和输出属于

整个非金融企业部门这一失配所造成的错误较小mdashmdashmdash2000年农业部门增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 27

加值占非金融部门增加值的比重为15

参考文献

[1]BakerDean2007Midsummer MeltdownProspectsfortheStockand HousingMarketsCenterforEconomicandPolicyResearchwwwceprnetAugust

[2]BoardofGovernorsoftheFederalReserveSystem2010Downloadedfrom http

wwwfederalreservegovonvariousdates[3]BrennerRobert2002TheBoomandtheBubbleNewYorkVerso[4]FederalHousingFinance Agency2010HousingPriceIndexesDownloadedfrom

httpwwwfhfagovonvariousdates[5]GreenspanAlanandKennedyJames2007Sourcesand UsesofEquityExtracted

from HomesFederalReserveBoardFinanceandEconomicsDiscussionSeriesNo2007-20Availableathttpwwwfederalreservegovpubsfeds2007200720

200720pappdf[6]KotzDavid M2010WhatCanCauseaSystem1049020ThreateningCrisisofCapitalism

ScienceandSociety743July362-279[7]KotzDavidM2009aTheFinancialandEconomicCrisisof2008ASystemicCrisisof

NeoliberalCapitalismReviewofRadicalPoliticalEconomics413Summer305-17

[8]KotzDavidM2009bEconomicCrisesandInstitutionalStructuresAComparisonofRegulatedand NeoliberalCapitalism inthe USin Heterodox Macroeconomics

KeynesMarxandGlobalizationbyJonathanGoldsteinand MichaelHillard(eds)

LondonandNewYorkRoutledge2009176-88[9]KotzDavid M2003NeoliberalismandtheUSEconomicExpansionofthe1990s

MonthlyReview5411April200315-33[10]ReinhartandRogoff2009TheAftermathofFinancialCrisesNBER WorkingPaperNo

w14656JanuaryAvailableathttppapersssrncomsol3paperscfm abstract_id=1329274

[11]USBureauofEconomicAnalysis2010NationalIncomeandProductAccountsDownloadedfromhttpwwwbeagovonvariousdates

[12]USBureau of LaborStatistics2010Ownerrsquos Equivalent Rentof PrimaryResidenceUSaveragedownloadedfrom httpwwwblsgovon November19

2010[13]WeisskopfThomasE1979MarxianCrisisTheoryandtheRateofProfitinthe

PostwarUSEconomyCambridgeJournalofEconomics34December341-78

(上海财经大学马克思主义研究院 丁晓钦 译)The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

10 海派经济学 2011卷

定过度投资是否真的是引起实体产业危机的原因来说很必要本文则意在提

供这样的分析

第二部分解释了过度投资危机趋势的意义第三部分分析了利润的比率

以及它对危机的决定性第四部分研究了自经济衰退以来的累积总需求以及

相关事实状况第五部分研究实体产业危机第六部分总结以上观点

二过度投资危机趋势

马克思危机理论确定了严重危机的趋势或危机原因根植于资本主义体

系这一危机理论主要关注三点危机趋势消费不足资本的有机成分上升

(经常被称为利润率下降趋势)以及劳动力储备下降所导致的利润压缩不

管资本是否是完全流动资本或部分固定部分流动资本这三个危机趋势都可

以独立出现第四种危机趋势即过度投资则认为(现实性的)经济中的主要

一部分固定资本可以延续许多个生产周期①

在过度投资这一危机趋势中过多的固定资本依据经济总体需求被生产导致产能利用率降低减少了利润率一种过度投资可能来源于资本家之间

的过度竞争他们纷纷投资固定资本意图增加市场份额但他们不能都增加

市场份额因为任何产业的市场总份额总是100另一种可能导致过度投

资的原因是一些引起最终需求暂时上升到正常水平以上的条件他们刺激越

来越多生产力的产生一旦金融需求回到正常水平则会变成过多的生产力第二种过度投资的原因是大量的资产泡沫这样一种泡沫会导致住户被卷进

用债务融资的消费者支出行为因为泡沫增加了货币的价值当住户消费者

需求相比住户收入上升至正常水平以上公司就会生产更多的固定资本来满

足日益增长的消费者需求大量的资产泡沫通过诱导消费者对于未来利润和

需求的极度乐观情绪来刺激公司增加投资支出对未来利润和需求的不切

实际的期望会导致生产力过度如果这些期望确实不切实际那么固定资本的

利用率就会下降利润率将会受挫一旦资产泡沫减少(所有的资产泡沫最终

必定会消失)与家庭收入相关的消费能力则会下降投资期望倒退大量的过

度生产力突然显现这将会迅速减少利润率并直接在一段时间内抑制了投资

的欲望由泡沫引发的过度投资即一旦危机发生投资欲望将会持续受挫使这一危机趋势演变成为一个严重且长久的实体产业危机两种过度投

资mdashmdashmdash一种由过度竞争引发另一种由大量资产泡沫引发mdashmdashmdash来源于同一个

潜在的资本主义特征即其无计划的特性资本主义公司必须在不知道其他

① 布伦那(Brenner2002)认为以资本家竞争为基础的过度投资是第二次世界大战后危机的主要原因

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 11

资本家计划或公司潜在客户的情况下单独投资资本主义缺乏引导经济中新

生产力的产生以及需求增长的机制

本文通过案例证明美国经济最近的实体产业危机是由于泡沫引发的过度

投资危机趋势所引起的在文中我们将考察利润率以及累计总需求的成分

来确定它们是否符合过度投资危机趋势要确定由泡沫引发的过度投资有以

下几个要求(1)在经济扩张时产生的大量资产泡沫以及泡沫消失后的经济

衰退(2)消费者支出(此后用C表示)在扩张中起着主导作用受资产泡沫影

响它与税后收入相比上升到正常水平以上(3)企业固定投资(此后用 BFI表示)最终也快速扩张(4)在后期扩张中利润率开始下降下降原因则主要是

固定资本利用率的下降(5)当泡沫达到巅峰开始消失时消费者支出大大降

低与收入相比下降到正常水平(6)BFI开始随着泡沫消失迅速下降对消费

者和投资需求则揭露了生产力的大量过剩

三利润率以及美国实体产业危机

1991~2000年美国经济经历了一个扩张的过程随之而来的是2001年

的缓慢又短暂的(历时8个月)经济衰退2001年11月之后美国经济直到

达到了2007年12月的官方商业循环巅峰才停止扩张之后的经济衰退进行

缓慢直到2008年第三季度才开始加速利润率在商业循环巅峰之前开始下

降正如它在自1950年以来的每一个商业循环扩张中的情况那样其中只有

一个另外① 正如图1显示2001~2004年的利润率呈上升趋势之后直到

2007年一直走下坡路2005年和2006年的下降速度比较缓和到2007年开

始加速②

平均利润率是确定资本主义经济盛衰的一个关键因素利润率上升促进

积累和经济扩张而利润率下降则将最终抑制积累导致生产力下降通过把

利润率分解到其决定因素中去我们找到证据证明是潜在的经济力量减少了

利润率并导致经济衰退根据 Weisskopf首创(1979)并为科茨使用(2009b)的方法论我们可以把利润率分解成以下公式

r= PNW

aelig

egraveccedil

ouml

oslashdivide = P

Yaelig

egraveccedil

ouml

oslashdivide times Y

TAaelig

egraveccedil

ouml

oslashdivide times TA

NWaelig

egraveccedil

ouml

oslashdivide (1)

①

②

1980~1981年的经济扩张是个例外即便利润率有所上升但由于高度紧缩的货币政策而缩短了时间(科茨2009b)

本文中我们使用的是非金融企业部门的净值除以税后利润由于我们的目标是估算利润率对企业固定投资的影响用税后利润率似乎是正确的把净值放在分母来表明公司所有人投资的欲望是合理的我们使用非金融企业部门有两个原因(1)计算金融和非金融部门利润率的概念性问题以及(2)一系列净值和所有有形资产包括库存只为非金融企业部门可用由于2000~2009年的非金融产业的固定投资率只有109~128在这一时期内没有趋势从非金融产业利润率变化来分析总企业固定投资的变化是合理的

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

12 海派经济学 2011卷

lowast美国非金融企业部门的税后以及利息支付后的利润率

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日表B102)

图1 税后利润率占净值的百分比

r=利润率P=利润NW=净值Y=净产出TA=有形资产①

公式(1)右边的第一个术语PY 是指收入中的利润比例第二个术语

YTA 是指输出与生产资料的比率它在短期内的变动主要表明生产资料库

存利用率的变化② 第三个术语TANW 是一个金融比率它根据杠杆作用

(举债经营)的变化程度以及ldquo金融化rdquo(金融资产与总资产的比率)的程度而变

化其中杠杆作用增加TANW 就增加(因此利润率也增加)而金融化增加

则会降低TANW(因此利润率也会下降)

如果过度投资是危机的来源我们应该看到在危机发生前YTA 比率的

下降是利润率下降的主要原因表1显示了三个确定2004年到2007年利润

率因素的变化情况这一时期中利润率下降到了2007年的循环巅峰这一时

期中175的YTA 下降占了略超过70的下降利润率这是自1948年的

高峰期以来YTA 下降幅度最大的一次③ 这一时期中的利润率也下降了

55占了下降利润率的223第三个变量也经历了下降即TANW 占

了下降利润率的139④

①②

③④

我们对利润率的分解和 Weisskopf所使用的不一样(1979)虽然基本方式是相同的YTA 比率也受到技术因素的影响表现在马克思对于资本有机组成的思想中然而过了

几年人们就会希望固定资本的利用率变化对YTA 的影响要远远超出技术变化对YTA 的影响美国经济的生产力利用率的确切数据由联邦储备系统仅为工业部门(生产采矿和能源)以及次级产业提供

1997~2000年间的YTA 下降率达到了第二高为50TANW 对利润率下降的贡献是非金融企业部门杠杆作用下降所产生的净效应这一效应有

下降的趋势而减少金融化则有增长的趋势

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 13

表1 利润率和其成分的改变(2004~2007年)

变量 变量百分比变化率 变量百分比变化率占r变化的比率

r -247 1000

PY -55 223

YTA -175 708

TANW -34 139

R=利润率

PY=收入中的利润率(输出)

YTA=输出对有形资产的比率

TANW=有形资产对净值的比率

注交互项的关系总比例加起来不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

利润和收入并没有耗尽净产出考虑到这一点我们进一步将利润份额

分解成以下公式

PY

aelig

egraveccedil

ouml

oslashdivide =1- W

Yaelig

egraveccedil

ouml

oslashdivide - T

Yaelig

egraveccedil

ouml

oslashdivide - i

Yaelig

egraveccedil

ouml

oslashdivide (2)

W=员工补偿金T=利润税+间接税i=净利息①

表2 占利润率变化的比率(2004~2007年)

PY 100

WY -340

TY 250

iY 218

PY=收入中的利润率

WY=员工收入中的补偿金比率

TY=收入中税收的比率

iY=收入中利息支付的比率

注1积极迹象表明变量的变化能减少利润率而消极迹象表明变量会增加利润率

2由于企业转账支付和化整误差的原因所有比率相加不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

表2显示了利润份额的活动情况以及三个引起这一活动的变量和公式

(1)一样公式(2)是一个身份因为产出是其他变量的总和② 由于公式(2)是

①

②

我们省略了组成总收入一部分的一个变量即商业转账支付这一变化很小占收入的1或更少

正如我们以上所关注的总收入的一部分即商业转账支付已被省略

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

14 海派经济学 2011卷

叠加性质而不是相乘性质评定变量变化的合适方法是使用ldquo贡献份额rdquo这一概

念其中公式(2)右边每一个变量对于PY 变化的贡献份额就是PY 变化除以

变量的变化贡献份额加总起来应该是100从表2我们发现利润份额的下

降不是由于收入份额的增加而引起的收入份额在这一时期中下降了考虑到

新自由时代尤其是2000年时劳动力缺少这一点并不奇怪① 利润率下降是因

为税收和利息的上升超过了工资份额下降的效应税收的上升让人们很惊

讶mdashmdashmdash我们无法解释为什么对这一时期中非金融企业的商业部门的税收会上

升利息成本的上升与2004~2007年之间利润率的趋势一致然而导致利润

率下降的主要原因是YTA 的急剧下降这和过度投资危机趋势相一致②

注房价指数基准年为1980=100业主等价租金的基准年为1982=100

资料来源美国联邦住房金融局(2010年11月19日)美国劳工统计局(2010年)

图2 房价指数(HPI)对比业主等价租金(OER)

在这一扩张中美国经济产生了巨大的房地产泡沫这是由泡沫引发的过

度投资的必然条件图2显示了也许是解决房产泡沫的最好措施mdashmdashmdash房价指

数与业主等价租金的比率后者代表了拥有住房的经济价值1982~2000年这一比率随着商业周期上下浮动然而这一比率在2001年时以加速度上

升而不是像2001年经济衰退时那样下降以及紧接着2001年之后的缓慢复

苏到2006年这一比率已经达到了1571是1982~2000年平均水平即1129的391之多根据估算显示2007年美国住房总价值20万亿美元中的大

①

②

2004~2007年中所有非金融企业部门员工的平均实际收入以每年020的比率下降而每个工人的年输出量却增长了125每年

科茨(2009b)确定了消费价格指数相对输出价格指数的比率mdashmdashmdash增加了输出中收入的比率mdashmdashmdash作为另一个过度投资的可能指示器因为过度投资会导致公司无力在增加消费价格指数的同时提升输出价格2004~2007年中这一价格比率确实上升了但速度不是很快为每年0632000年度过度投资在输出(相比生产力)而不是价格疲软中呈下降趋势在1980和1990年代末的新自由主义时代的两个更早的后期扩张时期科茨(2009b)发现这一价格比率(19每年)快速增长是利润率下降晚期扩张的一个重要来源

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 15

约8万亿美元或者是40是泡沫膨胀引发的虚拟财富(贝克2007)新自由

资本主义的所有机构为大量资产泡沫的产生提供了有利条件mdashmdashmdash这些泡沫是

能解决新自由资本主义中央宏观经济矛盾即盈利的有利条件和实现利润增

长的不利条件(需要增长最终需求)之间的矛盾的唯一方式(科茨2009a)要

探究房地产泡沫对宏观经济的影响我们首先要检验2000年的扩张中的累积

总需求和其组成部分

四累积总需求以及2002年到2007年的扩张

如表3所示2002~2007年的扩张并不强劲GDP年增长率为26这

一扩张由C主导比 GDP的增长速率快03个百分点占这一时期中总 GDP增长的784(见表4)除了2004年C增长比GDP增长低01个百分点外每一年的扩张中C都比 GDP增长得快BFI也比 GDP增长得快06个百分

点但由于它规模较小只占 GDP增长的144住宅投资(RI)则平淡无

奇其结果和扩张开始时相差无几政府总采购每年比GDP增长快38占

GDP增长的136大部分是因为军事支出的增长虽然出口和进口增长一

样快但由于后者在这一阶段之初要比前者大得多两者之间的区别也随之加

大减少了这一时期 GDP总增长的97

表3 实际国内生产总值及其构成的百分比变化

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-07

GDP 41 11 18 25 36 31 27 19 00 -26 26消费 51 27 27 28 35 34 29 24 -03 -12 29

企业固定投资t 98 -28 -79 09 60 67 79 67 03 -171 32

住房投资 10 06 52 82 98 62 -73 -187 -240 -229 00政府采购 20 38 47 22 14 03 14 13 28 16 19联邦政府 05 41 73 66 41 13 21 12 73 57 38

军事 -05 38 74 87 57 15 16 22 75 54 45民事 24 46 72 28 10 09 32 -08 67 65 24

国家与当地 28 37 33 -01 -02 -02 09 14 03 -09 09

出口 86 -56 -20 16 95 67 90 93 60 -95 56进口 130 -28 34 44 110 61 61 27 -26 -138 56

注2002年到2007年的增长率为2001年到2007年的年度复利率

资料来源美国经济分析局(2010年11月10日表111)

这一扩张有三个截然不同的阶段2002年到2003年2004年到2005年

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

16 海派经济学 2011卷

以及2006年到2007年① 第一阶段 GDP增长很慢平均22每年第二

阶段增长比较快达到了33每年最后一阶段增长又减慢到23每年

表4 实际GDP百分比变化比率

比率 贡献份额

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2002-07GDP 41 11 18 25 36 31 27 19 0 -26 10000消费 344 185 185 197 242 234 201 165 -018 -084 7842

企业固定投资t 120 -035 -094 010 061 069 084 075 003 -196 1436

住房投资 005 003 024 040 052 036 -045 -105 -105 -074 005政府采购 -005 -092 048 006 042 -013 007 -023 -051 -055 369联邦政府 036 067 084 042 026 006 026 025 054 032 1360

军事 003 024 044 043 028 009 015 009 051 043 954民事 -002 014 028 036 026 007 007 010 036 027 750

国家与当地 005 009 015 007 002 002 007 -002 015 016 206

出口 033 043 040 -001 -002 -003 011 017 004 -011 403进口 091 -061 -020 015 089 067 093 102 072 -118 2300消费 -176 041 -046 -060 -155 -094 -098 -045 046 232 3271

净出口 -085 -020 -065 -045 -066 -027 -005 057 118 113 -971

注2002年到2007年的比率是这一时期中GDP每一个构成部分所占的总GDP百分比

资料来源美国经济分析局(2010年 11月 10日表 1122010年 11月 12 日表116)

第一阶段mdashmdashmdash缓慢增长2002~2003年这是2001年经济衰退以来的缓

慢复苏阶段2002年消费增长超过 GDP增长的1002003年则是788(从表4计算可得出)这对扩张之初而言非同寻常mdashmdashmdash正常情况下BFI领导

早期扩张然而这一扩张却并非如此在2002~2003年间BFI持续低迷

2002年急剧下降2003年也几乎没有上升这与2000年第一阶段过度投资

危机所带来的后效一致(科茨2003)同时从图1可以看出这一阶段的利

润率稍微恢复但几乎没有刺激到投资由于利率很低RI在这一阶段迅速

增长净出口的下降是拖慢增长的重大因素

第二阶段mdashmdashmdash快速增长2004~2005年消费者支出在这一阶段加速增

长2004年消费者支出比 GDP增长略慢2005年比 GDP增长快03个百分

点除了 2004 年C 持续占据领导产业的地位占 2005 年 GDP 增长的

755这一阶段中BFI开始迅速增长增长率超过6每年2004年利润

率急剧上升2005年略有下降2004年商业和住宅投资总额占 GDP增长的

① 本文所使用的计时规约表明从这一年到下一年直到最后一年的变量增长率因此2005年的 GDP增长率指的是从2004~2005年的 GDP增长值在多年时期中的增长参考是相对这一阶段开始之前的基准年而定的因此2002~2007年的 GDP增长率指的是2001~2007基准年的 GDP年度复合增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 17

3142005年则是242

第三阶段mdashmdashmdash缓慢增长2006~2007年这一阶段的 GDP增长开始放

缓2006年为272007年则是19消费者支出持续领导 GDP增长尽管利润率有所下降BFI也持续快速增长2006年达到了792007年则是

672006年规模较小的 RI形式非常不好到了2007年情况更加恶劣

我们如何解释这一阶段中消费者支出的主导作用 表5显示了个人收入

以及其组成部分的增长率在扩张的第一年即2002年布什政府实行减税政

策尽管这一政策主要针对富人但确实为广大人群实行了减税因此那年的个

人税后收入增长了33尽管税前个人总收入只增长了06① 那年消费者支

出增长了27快于 GDP增长速率但是业主有足够的收入来增加储蓄率

表5 实际个人收入和其构成的增长率

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009个人收入 56 18 06 14 33 25 46 29 07 -19工资和薪水支出 56 07 -04 08 29 20 36 30 -11 -45工资和薪水的补充 55 49 70 81 18 29 08 -04 13 15财产性收入a 61 04 -26 -08 51 26 85 30 10 -68个人现行转让收据 34 77 65 26 28 35 35 42 58 133政府 社 会 保 险 比率国内 41 19 11 16 35 24 28 13 -04 -19

个人现行税收 86 -17 -161 -67 21 120 89 71 -65 -209个人税后收入 51 24 33 25 34 13 40 23 17 06个人消费支出 51 27 27 28 35 34 29 24 -03 -12国内生产总值 41 11 18 25 36 31 27 19 0 -26个人储蓄占个人税后收入比例b 29 27 35 35 34 14 24 21 41 59

a财产性收入是租金利息红利和业主收入的总和

b这一变量不是增长率

注消费者支出的 GDP价格指数被用来降低此表中的收入变量

资料来源美国经济分析局(2010年11月11日表21表111表114)

2003年消费者支出高出个人税后收入并持续这一态势至2005年在

这3年间个人税后收入的年增长率仅为24而 C的年增长率则为32这可以通过图2显示的那3年内房地产泡沫迅速增长得以解释房地产泡沫

以及金融体系准备在此基础上提供信贷大大增加了住房租赁正如图3显示

的住房贷款从2000年税后收入的893上升到2005年的1207业主主

要通过次贷从他们的住房中抽取一定量的总股本2004年提取了税后收入的

1032005年则是92(格林斯潘肯尼迪2007)图4显示2005年C达

到了税后收入的951比2002年的929有所上升mdashmdashmdash951是自1938

① 2002年税前工资和薪水支出以及财产性收入都下跌了如表5所示个人税收也下降了161

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

18 海派经济学 2011卷

年以来最高的税后收入百分比①

资料来源美联储(2010年11月20日表 B100)和美国经济分析局(2010年11月11日)

图3 住房贷款占税后个人收入的比率

资料来源美国经济分析局(2010年11月11日表21)

图4 个人消费支出占税后个人收入的比率

以上事实证明新自由资本主义下不充分的累计总需求增长这一潜在问题

在这一阶段中通过房地产泡沫基础上的住房租赁得以解决C不仅没有落后

于 GDP相反C领导 GDP的增长这一扩张是由超出普通家庭收入的消费

者支出所引导的这一情况引发了过度投资危机尤其当泡沫爆破C回到税

后收入的正常水平时就显得格外清晰

2006年失业率下降到5以下而工资和薪水支出则增长了36财产

① 从图4可以看出20世纪90年代后半期股市泡沫时C从1995年税后收入的914上升到

2000年的932之后在房地产泡沫中又快速增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 19

所得增长得更快税后收入增长了40(见表5)2006年房地产泡沫继续缓

速膨胀住房贷款相比税后收入持续增长但是那一年 C的增长虽然依旧快

于 GDP却比税后收入增长得慢2007年也就是扩张的最后一年C的增长

速度略快于税后收入但却比 GDP增长快很多尽管如此2006年到2007年C相比税后收入只下降了1个百分点税后收入的94(图4)是自1947年

以来最大的一个比率(除了2005年更高的比率)

从以上我们可以看出2006年和2007年BFI持续快速增长图5显示了

1948~2009年的资本积累比率这一比率在20世纪60年代中期达到巅峰此后到20世纪90年代早期一直走下坡路20世纪90年代由于新技术浪

潮刺激了投资以及接踵而来的更多来自利润高速增长以及巨大的股市泡沫

的刺激这一比率增长很快(科茨2003)2000~2002年积累从股本的45左右快速下降至20以下然后到2007年开始恢复将近达到股本的

3我们注意到在这之前YTA 比率从2004~2007年快速下降到2007年美国经济已经为过度投资危机创造了条件(1)巨大的资产泡沫自由借贷

的金融产业大批人在经济停滞或收入下降的情况下依旧不顾一切地保持其

原来的生活水平消费所占税后收入的比率达到了1939年以来的最高(2)

2003~2007年尽管产能利用率下降BFI受消费增长刺激以及资产泡沫对

期望值的影响其增长相对快速引发过度投资危机所需的一切就是2006年

到2007年房地产泡沫的爆发

资料来源美国经济分析局(2010年11月11日表525固定资产表11)

图5 非住宅固定投资净额占非住宅固定资产净值的比率

五实体产业危机

2006年或2007年房地产泡沫达到了巅峰其确切时间根据指数而定The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

20 海派经济学 2011卷

联邦住房金融局为房价制定了几种指数其中一种是为一单元非公寓套房所

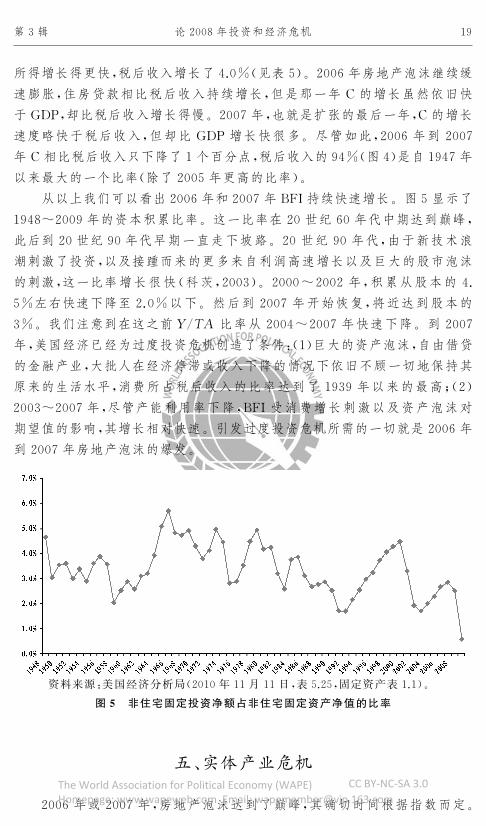

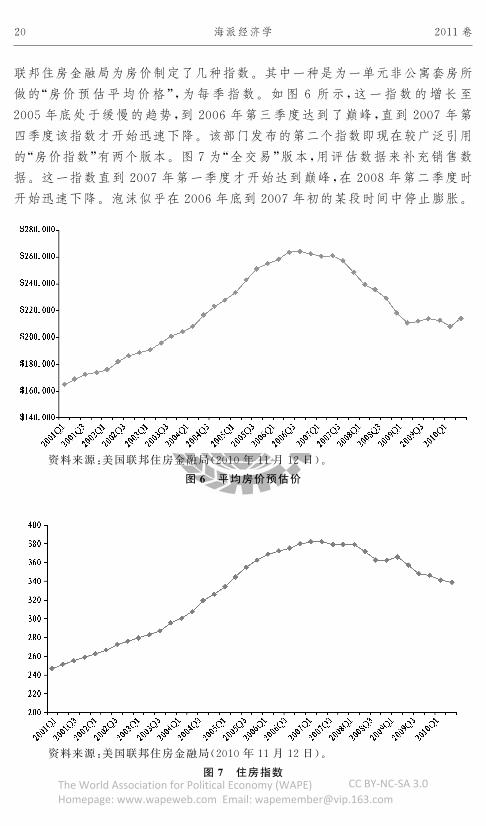

做的ldquo房价预估平均价格rdquo为每季指数如图6所示这一指数的增长至

2005年底处于缓慢的趋势到2006年第三季度达到了巅峰直到2007年第

四季度该指数才开始迅速下降该部门发布的第二个指数即现在较广泛引用

的ldquo房价指数rdquo有两个版本图7为ldquo全交易rdquo版本用评估数据来补充销售数

据这一指数直到2007年第一季度才开始达到巅峰在2008年第二季度时

开始迅速下降泡沫似乎在2006年底到2007年初的某段时间中停止膨胀

资料来源美国联邦住房金融局(2010年11月12日)

图6 平均房价预估价

资料来源美国联邦住房金融局(2010年11月12日)

图7 住房指数The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 21

表6~表8显示了从2007年第一季度开始的年度增长率以及季度系列

的贡献这些表格可以用来分析在几个阶段中经济衰退的发展过程

达到巅峰2007年第一季度到2007年第四季度2007年第一季度之后

C增长在一年中从24下降到14其增长率在最后三个季度中依旧低于

GDP增长率表8显示第四季度的消费增长远远低于税后收入增长表明

住房租赁在下降2007年第四季度GDP受 BFI强势增长以及净出口大幅

增长进口大幅缩减而保持持续增长态势(见表7)

早期经济衰退2008年第一季度到2008年第二季度2008年上半年

GDP增长基本停止以07的速率下降之后又以06的速率增长在

2008年第一季度中消费主导着下降态势以08的速率下降占 GDP下降

的77而BFI在第一季度中持续增长虽然增幅缓慢第一季度中 RI下降

占GDP下降的最大比率在这两个季度中净出口占GDP增长的最大比率

表8显示了2008年上半年中税后收入和消费之间的巨大差距在2008年第二季度中由于大量的转账支付以及税收大幅减免税后收入以92的

速率增长但C只以01的速率增长由于业主渐渐从透支消费转为偿还

债务储蓄率由此陡增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

22 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 23

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

24 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 25

迅速下降2008年第三季度到2009年第一季度这三个季度中 GDP迅

速下降在2008年第四季度时其下降速率达到了-68在夏季(第三季度

中)C以-35的高速率下跌占 GDP下降的615直到2009年第一季

度其跌幅减缓到-05在这之前的下降速率和第四季度几乎一样快这三

个季度中的其中两季C比税后收入下降更快

这一阶段中 BFI以加速度迅速下跌在 2009 年第一季度时达到了

-352这是自第二次世界大战后以来BFI降幅最大的一次这一阶段的

后两个季度中库存的改变引起了非同寻常的负面效果标志着企业开始恐

慌生产缩减的幅度甚至比需求的下跌更大在2008年的最后两个季度中联邦采购部门非常依赖这股风潮即使它在2009年第一季度时一度下跌同

时净出口对增长起了积极作用而进口则比出口下降快

低谷期2009年第二季度根据国家经济研究局的调查这是经济衰退

的低谷期GDP以07的速率下跌之后又开始上升联邦在军事和民用方

面的采购都达到了149的增长率占增长的11个百分点因此推动了经济

的复苏由于进口持续下降而出口稳定增长净出口也占了增长的15个百

分点

复苏期2009年第三季度到2010年第三季度一般情况下一旦从深度

经济衰退中复苏这一过程通常相对急剧然而这一复苏态势却不温不火在过去的5个季度中GDP以28的速率增长库存累积占增长的一半以

上这一复苏过程以C的增长为起点在2009年第三季度达到了2的增长

率紧接着的C增长率保持在09到26之间在这一复苏过程中第一

季度和最后一季度的联邦采购也起到了直接的刺激作用BFI增长速率则较

慢至2010年第一季度开始好转之后便迅速增长然而BFI相比2010年

第三季度的峰值还是低了135

六过度投资危机

实体产业危机为何如此严重复苏程度为何如此之弱 我们所做的研究

表明美国经济在2008年经历了由资产泡沫引发的过度投资这就产生了一场

长期且严重的经济衰退以上所列的六种关于由泡沫引起的过度投资条件都

存在于现实中虽然衰退持续但是房产泡沫和美国新自由资本主义的其他

特征一起引发了过去几年中由消费主导的扩张以及企业固定投资的快速增

长正如图4显示的消费支出相比个人税后收入保持持续上扬态势企业

不仅创建足够的生产力来满足日益增长的消费需求mdashmdashmdash正如2004年7月的

YTA 下降比率所显示的而且它所提供的已经超出了需求

2006~2007年之间也就是2004年发布的许多可变利率抵押贷款的利

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

26 海派经济学 2011卷

率重新回到更高的比率时房地产泡沫停止增长不管引起泡沫的直接原因

是什么和其他泡沫一样房地产泡沫最终会消失当它一旦开始消失消费

支出相对税后收入就会下降图4显示在2007到2009年的短短两年中C比率相对税后收入从941下降到906这是自1992年以来以及之前自

由时代第一个巨大泡沫出现之前的最低水平15年的相对税后收入的消费

增长被扭转了这一过程并非是由于金融危机所引发的银行限制其借贷能力

而导致的结果mdashmdashmdash而是源于由泡沫驱动的增长的崩溃所引起的对实体产业的

影响

当消费开始紧缩BFI紧跟其后到2009年底作为净股本一部分的净投

资降到了约05比1948年以来的最低水平的13还不到(见图5)业主

处于偿还债务的压力之下并且鉴于房价下跌就业市场不景气他们几乎没

有机会去借贷企业生产力过于ldquo悬置rdquo看不到需求增长的前景2009年工业产能利用率降到了672比1948年以来的任何一年都要低很多第二

低的是1982年经济大衰退时的709(联邦储备系统理事会2010年11月

16日系列G17)私人产业似乎脱离于金融危机问题之外而处于长期停滞状

态直到投资的欲望被唤醒银行将看不到为实体产业扩张提供资金的机会

本文认为过度投资危机引发了最新的实体产业危机同时美国经济正经

历更为广泛的结构危机这一危机似乎标志着新自由资本主义促进盈利和积

累能力的终结过度投资危机本身虽然历时长久并不一定会延续整个时代

2000~2001年发生的也是一场过度投资危机使连续几年的投资陷入困顿状

态然而2000年新自由资本主义还没有筋疲力尽又一轮的扩张紧随其后如果新自由资本主义真的没有能力继续促进盈利和经济扩张那么我们将会

看到一场历时弥久的危机因为危机之后的主要重组很可能需要10~15年

1929年开始最后一场自由资本主义形式的结构危机花了将近20年时间重

组直到1940年代出现了一个新的切实可行的资本主义形式

附录利润率

本文所使用的利润率是非金融企业部门的税后利润是该部门的净值的

一部分像利润和支出收入这样的流量用现行的美元计算净值符合现行

美元的市场价值有形资产符合现行美元重置成本股票净值变量和有形资

产截止前一年的12月31日因此一个计算年的利润率是前一年最后一天

的净值除以该年的利润流量

股票净值变量和有形资产属于非金融企业部门的非农业部分因为联邦

政府就是这么报道的然而来自经济分析局的流变量比如利润和输出属于

整个非金融企业部门这一失配所造成的错误较小mdashmdashmdash2000年农业部门增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 27

加值占非金融部门增加值的比重为15

参考文献

[1]BakerDean2007Midsummer MeltdownProspectsfortheStockand HousingMarketsCenterforEconomicandPolicyResearchwwwceprnetAugust

[2]BoardofGovernorsoftheFederalReserveSystem2010Downloadedfrom http

wwwfederalreservegovonvariousdates[3]BrennerRobert2002TheBoomandtheBubbleNewYorkVerso[4]FederalHousingFinance Agency2010HousingPriceIndexesDownloadedfrom

httpwwwfhfagovonvariousdates[5]GreenspanAlanandKennedyJames2007Sourcesand UsesofEquityExtracted

from HomesFederalReserveBoardFinanceandEconomicsDiscussionSeriesNo2007-20Availableathttpwwwfederalreservegovpubsfeds2007200720

200720pappdf[6]KotzDavid M2010WhatCanCauseaSystem1049020ThreateningCrisisofCapitalism

ScienceandSociety743July362-279[7]KotzDavidM2009aTheFinancialandEconomicCrisisof2008ASystemicCrisisof

NeoliberalCapitalismReviewofRadicalPoliticalEconomics413Summer305-17

[8]KotzDavidM2009bEconomicCrisesandInstitutionalStructuresAComparisonofRegulatedand NeoliberalCapitalism inthe USin Heterodox Macroeconomics

KeynesMarxandGlobalizationbyJonathanGoldsteinand MichaelHillard(eds)

LondonandNewYorkRoutledge2009176-88[9]KotzDavid M2003NeoliberalismandtheUSEconomicExpansionofthe1990s

MonthlyReview5411April200315-33[10]ReinhartandRogoff2009TheAftermathofFinancialCrisesNBER WorkingPaperNo

w14656JanuaryAvailableathttppapersssrncomsol3paperscfm abstract_id=1329274

[11]USBureauofEconomicAnalysis2010NationalIncomeandProductAccountsDownloadedfromhttpwwwbeagovonvariousdates

[12]USBureau of LaborStatistics2010Ownerrsquos Equivalent Rentof PrimaryResidenceUSaveragedownloadedfrom httpwwwblsgovon November19

2010[13]WeisskopfThomasE1979MarxianCrisisTheoryandtheRateofProfitinthe

PostwarUSEconomyCambridgeJournalofEconomics34December341-78

(上海财经大学马克思主义研究院 丁晓钦 译)The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 11

资本家计划或公司潜在客户的情况下单独投资资本主义缺乏引导经济中新

生产力的产生以及需求增长的机制

本文通过案例证明美国经济最近的实体产业危机是由于泡沫引发的过度

投资危机趋势所引起的在文中我们将考察利润率以及累计总需求的成分

来确定它们是否符合过度投资危机趋势要确定由泡沫引发的过度投资有以

下几个要求(1)在经济扩张时产生的大量资产泡沫以及泡沫消失后的经济

衰退(2)消费者支出(此后用C表示)在扩张中起着主导作用受资产泡沫影

响它与税后收入相比上升到正常水平以上(3)企业固定投资(此后用 BFI表示)最终也快速扩张(4)在后期扩张中利润率开始下降下降原因则主要是

固定资本利用率的下降(5)当泡沫达到巅峰开始消失时消费者支出大大降

低与收入相比下降到正常水平(6)BFI开始随着泡沫消失迅速下降对消费

者和投资需求则揭露了生产力的大量过剩

三利润率以及美国实体产业危机

1991~2000年美国经济经历了一个扩张的过程随之而来的是2001年

的缓慢又短暂的(历时8个月)经济衰退2001年11月之后美国经济直到

达到了2007年12月的官方商业循环巅峰才停止扩张之后的经济衰退进行

缓慢直到2008年第三季度才开始加速利润率在商业循环巅峰之前开始下

降正如它在自1950年以来的每一个商业循环扩张中的情况那样其中只有

一个另外① 正如图1显示2001~2004年的利润率呈上升趋势之后直到

2007年一直走下坡路2005年和2006年的下降速度比较缓和到2007年开

始加速②

平均利润率是确定资本主义经济盛衰的一个关键因素利润率上升促进

积累和经济扩张而利润率下降则将最终抑制积累导致生产力下降通过把

利润率分解到其决定因素中去我们找到证据证明是潜在的经济力量减少了

利润率并导致经济衰退根据 Weisskopf首创(1979)并为科茨使用(2009b)的方法论我们可以把利润率分解成以下公式

r= PNW

aelig

egraveccedil

ouml

oslashdivide = P

Yaelig

egraveccedil

ouml

oslashdivide times Y

TAaelig

egraveccedil

ouml

oslashdivide times TA

NWaelig

egraveccedil

ouml

oslashdivide (1)

①

②

1980~1981年的经济扩张是个例外即便利润率有所上升但由于高度紧缩的货币政策而缩短了时间(科茨2009b)

本文中我们使用的是非金融企业部门的净值除以税后利润由于我们的目标是估算利润率对企业固定投资的影响用税后利润率似乎是正确的把净值放在分母来表明公司所有人投资的欲望是合理的我们使用非金融企业部门有两个原因(1)计算金融和非金融部门利润率的概念性问题以及(2)一系列净值和所有有形资产包括库存只为非金融企业部门可用由于2000~2009年的非金融产业的固定投资率只有109~128在这一时期内没有趋势从非金融产业利润率变化来分析总企业固定投资的变化是合理的

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

12 海派经济学 2011卷

lowast美国非金融企业部门的税后以及利息支付后的利润率

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日表B102)

图1 税后利润率占净值的百分比

r=利润率P=利润NW=净值Y=净产出TA=有形资产①

公式(1)右边的第一个术语PY 是指收入中的利润比例第二个术语

YTA 是指输出与生产资料的比率它在短期内的变动主要表明生产资料库

存利用率的变化② 第三个术语TANW 是一个金融比率它根据杠杆作用

(举债经营)的变化程度以及ldquo金融化rdquo(金融资产与总资产的比率)的程度而变

化其中杠杆作用增加TANW 就增加(因此利润率也增加)而金融化增加

则会降低TANW(因此利润率也会下降)

如果过度投资是危机的来源我们应该看到在危机发生前YTA 比率的

下降是利润率下降的主要原因表1显示了三个确定2004年到2007年利润

率因素的变化情况这一时期中利润率下降到了2007年的循环巅峰这一时

期中175的YTA 下降占了略超过70的下降利润率这是自1948年的

高峰期以来YTA 下降幅度最大的一次③ 这一时期中的利润率也下降了

55占了下降利润率的223第三个变量也经历了下降即TANW 占

了下降利润率的139④

①②

③④

我们对利润率的分解和 Weisskopf所使用的不一样(1979)虽然基本方式是相同的YTA 比率也受到技术因素的影响表现在马克思对于资本有机组成的思想中然而过了

几年人们就会希望固定资本的利用率变化对YTA 的影响要远远超出技术变化对YTA 的影响美国经济的生产力利用率的确切数据由联邦储备系统仅为工业部门(生产采矿和能源)以及次级产业提供

1997~2000年间的YTA 下降率达到了第二高为50TANW 对利润率下降的贡献是非金融企业部门杠杆作用下降所产生的净效应这一效应有

下降的趋势而减少金融化则有增长的趋势

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 13

表1 利润率和其成分的改变(2004~2007年)

变量 变量百分比变化率 变量百分比变化率占r变化的比率

r -247 1000

PY -55 223

YTA -175 708

TANW -34 139

R=利润率

PY=收入中的利润率(输出)

YTA=输出对有形资产的比率

TANW=有形资产对净值的比率

注交互项的关系总比例加起来不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

利润和收入并没有耗尽净产出考虑到这一点我们进一步将利润份额

分解成以下公式

PY

aelig

egraveccedil

ouml

oslashdivide =1- W

Yaelig

egraveccedil

ouml

oslashdivide - T

Yaelig

egraveccedil

ouml

oslashdivide - i

Yaelig

egraveccedil

ouml

oslashdivide (2)

W=员工补偿金T=利润税+间接税i=净利息①

表2 占利润率变化的比率(2004~2007年)

PY 100

WY -340

TY 250

iY 218

PY=收入中的利润率

WY=员工收入中的补偿金比率

TY=收入中税收的比率

iY=收入中利息支付的比率

注1积极迹象表明变量的变化能减少利润率而消极迹象表明变量会增加利润率

2由于企业转账支付和化整误差的原因所有比率相加不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

表2显示了利润份额的活动情况以及三个引起这一活动的变量和公式

(1)一样公式(2)是一个身份因为产出是其他变量的总和② 由于公式(2)是

①

②

我们省略了组成总收入一部分的一个变量即商业转账支付这一变化很小占收入的1或更少

正如我们以上所关注的总收入的一部分即商业转账支付已被省略

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

14 海派经济学 2011卷

叠加性质而不是相乘性质评定变量变化的合适方法是使用ldquo贡献份额rdquo这一概

念其中公式(2)右边每一个变量对于PY 变化的贡献份额就是PY 变化除以

变量的变化贡献份额加总起来应该是100从表2我们发现利润份额的下

降不是由于收入份额的增加而引起的收入份额在这一时期中下降了考虑到

新自由时代尤其是2000年时劳动力缺少这一点并不奇怪① 利润率下降是因

为税收和利息的上升超过了工资份额下降的效应税收的上升让人们很惊

讶mdashmdashmdash我们无法解释为什么对这一时期中非金融企业的商业部门的税收会上

升利息成本的上升与2004~2007年之间利润率的趋势一致然而导致利润

率下降的主要原因是YTA 的急剧下降这和过度投资危机趋势相一致②

注房价指数基准年为1980=100业主等价租金的基准年为1982=100

资料来源美国联邦住房金融局(2010年11月19日)美国劳工统计局(2010年)

图2 房价指数(HPI)对比业主等价租金(OER)

在这一扩张中美国经济产生了巨大的房地产泡沫这是由泡沫引发的过

度投资的必然条件图2显示了也许是解决房产泡沫的最好措施mdashmdashmdash房价指

数与业主等价租金的比率后者代表了拥有住房的经济价值1982~2000年这一比率随着商业周期上下浮动然而这一比率在2001年时以加速度上

升而不是像2001年经济衰退时那样下降以及紧接着2001年之后的缓慢复

苏到2006年这一比率已经达到了1571是1982~2000年平均水平即1129的391之多根据估算显示2007年美国住房总价值20万亿美元中的大

①

②

2004~2007年中所有非金融企业部门员工的平均实际收入以每年020的比率下降而每个工人的年输出量却增长了125每年

科茨(2009b)确定了消费价格指数相对输出价格指数的比率mdashmdashmdash增加了输出中收入的比率mdashmdashmdash作为另一个过度投资的可能指示器因为过度投资会导致公司无力在增加消费价格指数的同时提升输出价格2004~2007年中这一价格比率确实上升了但速度不是很快为每年0632000年度过度投资在输出(相比生产力)而不是价格疲软中呈下降趋势在1980和1990年代末的新自由主义时代的两个更早的后期扩张时期科茨(2009b)发现这一价格比率(19每年)快速增长是利润率下降晚期扩张的一个重要来源

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 15

约8万亿美元或者是40是泡沫膨胀引发的虚拟财富(贝克2007)新自由

资本主义的所有机构为大量资产泡沫的产生提供了有利条件mdashmdashmdash这些泡沫是

能解决新自由资本主义中央宏观经济矛盾即盈利的有利条件和实现利润增

长的不利条件(需要增长最终需求)之间的矛盾的唯一方式(科茨2009a)要

探究房地产泡沫对宏观经济的影响我们首先要检验2000年的扩张中的累积

总需求和其组成部分

四累积总需求以及2002年到2007年的扩张

如表3所示2002~2007年的扩张并不强劲GDP年增长率为26这

一扩张由C主导比 GDP的增长速率快03个百分点占这一时期中总 GDP增长的784(见表4)除了2004年C增长比GDP增长低01个百分点外每一年的扩张中C都比 GDP增长得快BFI也比 GDP增长得快06个百分

点但由于它规模较小只占 GDP增长的144住宅投资(RI)则平淡无

奇其结果和扩张开始时相差无几政府总采购每年比GDP增长快38占

GDP增长的136大部分是因为军事支出的增长虽然出口和进口增长一

样快但由于后者在这一阶段之初要比前者大得多两者之间的区别也随之加

大减少了这一时期 GDP总增长的97

表3 实际国内生产总值及其构成的百分比变化

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-07

GDP 41 11 18 25 36 31 27 19 00 -26 26消费 51 27 27 28 35 34 29 24 -03 -12 29

企业固定投资t 98 -28 -79 09 60 67 79 67 03 -171 32

住房投资 10 06 52 82 98 62 -73 -187 -240 -229 00政府采购 20 38 47 22 14 03 14 13 28 16 19联邦政府 05 41 73 66 41 13 21 12 73 57 38

军事 -05 38 74 87 57 15 16 22 75 54 45民事 24 46 72 28 10 09 32 -08 67 65 24

国家与当地 28 37 33 -01 -02 -02 09 14 03 -09 09

出口 86 -56 -20 16 95 67 90 93 60 -95 56进口 130 -28 34 44 110 61 61 27 -26 -138 56

注2002年到2007年的增长率为2001年到2007年的年度复利率

资料来源美国经济分析局(2010年11月10日表111)

这一扩张有三个截然不同的阶段2002年到2003年2004年到2005年

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

16 海派经济学 2011卷

以及2006年到2007年① 第一阶段 GDP增长很慢平均22每年第二

阶段增长比较快达到了33每年最后一阶段增长又减慢到23每年

表4 实际GDP百分比变化比率

比率 贡献份额

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2002-07GDP 41 11 18 25 36 31 27 19 0 -26 10000消费 344 185 185 197 242 234 201 165 -018 -084 7842

企业固定投资t 120 -035 -094 010 061 069 084 075 003 -196 1436

住房投资 005 003 024 040 052 036 -045 -105 -105 -074 005政府采购 -005 -092 048 006 042 -013 007 -023 -051 -055 369联邦政府 036 067 084 042 026 006 026 025 054 032 1360

军事 003 024 044 043 028 009 015 009 051 043 954民事 -002 014 028 036 026 007 007 010 036 027 750

国家与当地 005 009 015 007 002 002 007 -002 015 016 206

出口 033 043 040 -001 -002 -003 011 017 004 -011 403进口 091 -061 -020 015 089 067 093 102 072 -118 2300消费 -176 041 -046 -060 -155 -094 -098 -045 046 232 3271

净出口 -085 -020 -065 -045 -066 -027 -005 057 118 113 -971

注2002年到2007年的比率是这一时期中GDP每一个构成部分所占的总GDP百分比

资料来源美国经济分析局(2010年 11月 10日表 1122010年 11月 12 日表116)

第一阶段mdashmdashmdash缓慢增长2002~2003年这是2001年经济衰退以来的缓

慢复苏阶段2002年消费增长超过 GDP增长的1002003年则是788(从表4计算可得出)这对扩张之初而言非同寻常mdashmdashmdash正常情况下BFI领导

早期扩张然而这一扩张却并非如此在2002~2003年间BFI持续低迷

2002年急剧下降2003年也几乎没有上升这与2000年第一阶段过度投资

危机所带来的后效一致(科茨2003)同时从图1可以看出这一阶段的利

润率稍微恢复但几乎没有刺激到投资由于利率很低RI在这一阶段迅速

增长净出口的下降是拖慢增长的重大因素

第二阶段mdashmdashmdash快速增长2004~2005年消费者支出在这一阶段加速增

长2004年消费者支出比 GDP增长略慢2005年比 GDP增长快03个百分

点除了 2004 年C 持续占据领导产业的地位占 2005 年 GDP 增长的

755这一阶段中BFI开始迅速增长增长率超过6每年2004年利润

率急剧上升2005年略有下降2004年商业和住宅投资总额占 GDP增长的

① 本文所使用的计时规约表明从这一年到下一年直到最后一年的变量增长率因此2005年的 GDP增长率指的是从2004~2005年的 GDP增长值在多年时期中的增长参考是相对这一阶段开始之前的基准年而定的因此2002~2007年的 GDP增长率指的是2001~2007基准年的 GDP年度复合增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 17

3142005年则是242

第三阶段mdashmdashmdash缓慢增长2006~2007年这一阶段的 GDP增长开始放

缓2006年为272007年则是19消费者支出持续领导 GDP增长尽管利润率有所下降BFI也持续快速增长2006年达到了792007年则是

672006年规模较小的 RI形式非常不好到了2007年情况更加恶劣

我们如何解释这一阶段中消费者支出的主导作用 表5显示了个人收入

以及其组成部分的增长率在扩张的第一年即2002年布什政府实行减税政

策尽管这一政策主要针对富人但确实为广大人群实行了减税因此那年的个

人税后收入增长了33尽管税前个人总收入只增长了06① 那年消费者支

出增长了27快于 GDP增长速率但是业主有足够的收入来增加储蓄率

表5 实际个人收入和其构成的增长率

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009个人收入 56 18 06 14 33 25 46 29 07 -19工资和薪水支出 56 07 -04 08 29 20 36 30 -11 -45工资和薪水的补充 55 49 70 81 18 29 08 -04 13 15财产性收入a 61 04 -26 -08 51 26 85 30 10 -68个人现行转让收据 34 77 65 26 28 35 35 42 58 133政府 社 会 保 险 比率国内 41 19 11 16 35 24 28 13 -04 -19

个人现行税收 86 -17 -161 -67 21 120 89 71 -65 -209个人税后收入 51 24 33 25 34 13 40 23 17 06个人消费支出 51 27 27 28 35 34 29 24 -03 -12国内生产总值 41 11 18 25 36 31 27 19 0 -26个人储蓄占个人税后收入比例b 29 27 35 35 34 14 24 21 41 59

a财产性收入是租金利息红利和业主收入的总和

b这一变量不是增长率

注消费者支出的 GDP价格指数被用来降低此表中的收入变量

资料来源美国经济分析局(2010年11月11日表21表111表114)

2003年消费者支出高出个人税后收入并持续这一态势至2005年在

这3年间个人税后收入的年增长率仅为24而 C的年增长率则为32这可以通过图2显示的那3年内房地产泡沫迅速增长得以解释房地产泡沫

以及金融体系准备在此基础上提供信贷大大增加了住房租赁正如图3显示

的住房贷款从2000年税后收入的893上升到2005年的1207业主主

要通过次贷从他们的住房中抽取一定量的总股本2004年提取了税后收入的

1032005年则是92(格林斯潘肯尼迪2007)图4显示2005年C达

到了税后收入的951比2002年的929有所上升mdashmdashmdash951是自1938

① 2002年税前工资和薪水支出以及财产性收入都下跌了如表5所示个人税收也下降了161

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

18 海派经济学 2011卷

年以来最高的税后收入百分比①

资料来源美联储(2010年11月20日表 B100)和美国经济分析局(2010年11月11日)

图3 住房贷款占税后个人收入的比率

资料来源美国经济分析局(2010年11月11日表21)

图4 个人消费支出占税后个人收入的比率

以上事实证明新自由资本主义下不充分的累计总需求增长这一潜在问题

在这一阶段中通过房地产泡沫基础上的住房租赁得以解决C不仅没有落后

于 GDP相反C领导 GDP的增长这一扩张是由超出普通家庭收入的消费

者支出所引导的这一情况引发了过度投资危机尤其当泡沫爆破C回到税

后收入的正常水平时就显得格外清晰

2006年失业率下降到5以下而工资和薪水支出则增长了36财产

① 从图4可以看出20世纪90年代后半期股市泡沫时C从1995年税后收入的914上升到

2000年的932之后在房地产泡沫中又快速增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 19

所得增长得更快税后收入增长了40(见表5)2006年房地产泡沫继续缓

速膨胀住房贷款相比税后收入持续增长但是那一年 C的增长虽然依旧快

于 GDP却比税后收入增长得慢2007年也就是扩张的最后一年C的增长

速度略快于税后收入但却比 GDP增长快很多尽管如此2006年到2007年C相比税后收入只下降了1个百分点税后收入的94(图4)是自1947年

以来最大的一个比率(除了2005年更高的比率)

从以上我们可以看出2006年和2007年BFI持续快速增长图5显示了

1948~2009年的资本积累比率这一比率在20世纪60年代中期达到巅峰此后到20世纪90年代早期一直走下坡路20世纪90年代由于新技术浪

潮刺激了投资以及接踵而来的更多来自利润高速增长以及巨大的股市泡沫

的刺激这一比率增长很快(科茨2003)2000~2002年积累从股本的45左右快速下降至20以下然后到2007年开始恢复将近达到股本的

3我们注意到在这之前YTA 比率从2004~2007年快速下降到2007年美国经济已经为过度投资危机创造了条件(1)巨大的资产泡沫自由借贷

的金融产业大批人在经济停滞或收入下降的情况下依旧不顾一切地保持其

原来的生活水平消费所占税后收入的比率达到了1939年以来的最高(2)

2003~2007年尽管产能利用率下降BFI受消费增长刺激以及资产泡沫对

期望值的影响其增长相对快速引发过度投资危机所需的一切就是2006年

到2007年房地产泡沫的爆发

资料来源美国经济分析局(2010年11月11日表525固定资产表11)

图5 非住宅固定投资净额占非住宅固定资产净值的比率

五实体产业危机

2006年或2007年房地产泡沫达到了巅峰其确切时间根据指数而定The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

20 海派经济学 2011卷

联邦住房金融局为房价制定了几种指数其中一种是为一单元非公寓套房所

做的ldquo房价预估平均价格rdquo为每季指数如图6所示这一指数的增长至

2005年底处于缓慢的趋势到2006年第三季度达到了巅峰直到2007年第

四季度该指数才开始迅速下降该部门发布的第二个指数即现在较广泛引用

的ldquo房价指数rdquo有两个版本图7为ldquo全交易rdquo版本用评估数据来补充销售数

据这一指数直到2007年第一季度才开始达到巅峰在2008年第二季度时

开始迅速下降泡沫似乎在2006年底到2007年初的某段时间中停止膨胀

资料来源美国联邦住房金融局(2010年11月12日)

图6 平均房价预估价

资料来源美国联邦住房金融局(2010年11月12日)

图7 住房指数The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 21

表6~表8显示了从2007年第一季度开始的年度增长率以及季度系列

的贡献这些表格可以用来分析在几个阶段中经济衰退的发展过程

达到巅峰2007年第一季度到2007年第四季度2007年第一季度之后

C增长在一年中从24下降到14其增长率在最后三个季度中依旧低于

GDP增长率表8显示第四季度的消费增长远远低于税后收入增长表明

住房租赁在下降2007年第四季度GDP受 BFI强势增长以及净出口大幅

增长进口大幅缩减而保持持续增长态势(见表7)

早期经济衰退2008年第一季度到2008年第二季度2008年上半年

GDP增长基本停止以07的速率下降之后又以06的速率增长在

2008年第一季度中消费主导着下降态势以08的速率下降占 GDP下降

的77而BFI在第一季度中持续增长虽然增幅缓慢第一季度中 RI下降

占GDP下降的最大比率在这两个季度中净出口占GDP增长的最大比率

表8显示了2008年上半年中税后收入和消费之间的巨大差距在2008年第二季度中由于大量的转账支付以及税收大幅减免税后收入以92的

速率增长但C只以01的速率增长由于业主渐渐从透支消费转为偿还

债务储蓄率由此陡增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

22 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 23

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

24 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 25

迅速下降2008年第三季度到2009年第一季度这三个季度中 GDP迅

速下降在2008年第四季度时其下降速率达到了-68在夏季(第三季度

中)C以-35的高速率下跌占 GDP下降的615直到2009年第一季

度其跌幅减缓到-05在这之前的下降速率和第四季度几乎一样快这三

个季度中的其中两季C比税后收入下降更快

这一阶段中 BFI以加速度迅速下跌在 2009 年第一季度时达到了

-352这是自第二次世界大战后以来BFI降幅最大的一次这一阶段的

后两个季度中库存的改变引起了非同寻常的负面效果标志着企业开始恐

慌生产缩减的幅度甚至比需求的下跌更大在2008年的最后两个季度中联邦采购部门非常依赖这股风潮即使它在2009年第一季度时一度下跌同

时净出口对增长起了积极作用而进口则比出口下降快

低谷期2009年第二季度根据国家经济研究局的调查这是经济衰退

的低谷期GDP以07的速率下跌之后又开始上升联邦在军事和民用方

面的采购都达到了149的增长率占增长的11个百分点因此推动了经济

的复苏由于进口持续下降而出口稳定增长净出口也占了增长的15个百

分点

复苏期2009年第三季度到2010年第三季度一般情况下一旦从深度

经济衰退中复苏这一过程通常相对急剧然而这一复苏态势却不温不火在过去的5个季度中GDP以28的速率增长库存累积占增长的一半以

上这一复苏过程以C的增长为起点在2009年第三季度达到了2的增长

率紧接着的C增长率保持在09到26之间在这一复苏过程中第一

季度和最后一季度的联邦采购也起到了直接的刺激作用BFI增长速率则较

慢至2010年第一季度开始好转之后便迅速增长然而BFI相比2010年

第三季度的峰值还是低了135

六过度投资危机

实体产业危机为何如此严重复苏程度为何如此之弱 我们所做的研究

表明美国经济在2008年经历了由资产泡沫引发的过度投资这就产生了一场

长期且严重的经济衰退以上所列的六种关于由泡沫引起的过度投资条件都

存在于现实中虽然衰退持续但是房产泡沫和美国新自由资本主义的其他

特征一起引发了过去几年中由消费主导的扩张以及企业固定投资的快速增

长正如图4显示的消费支出相比个人税后收入保持持续上扬态势企业

不仅创建足够的生产力来满足日益增长的消费需求mdashmdashmdash正如2004年7月的

YTA 下降比率所显示的而且它所提供的已经超出了需求

2006~2007年之间也就是2004年发布的许多可变利率抵押贷款的利

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

26 海派经济学 2011卷

率重新回到更高的比率时房地产泡沫停止增长不管引起泡沫的直接原因

是什么和其他泡沫一样房地产泡沫最终会消失当它一旦开始消失消费

支出相对税后收入就会下降图4显示在2007到2009年的短短两年中C比率相对税后收入从941下降到906这是自1992年以来以及之前自

由时代第一个巨大泡沫出现之前的最低水平15年的相对税后收入的消费

增长被扭转了这一过程并非是由于金融危机所引发的银行限制其借贷能力

而导致的结果mdashmdashmdash而是源于由泡沫驱动的增长的崩溃所引起的对实体产业的

影响

当消费开始紧缩BFI紧跟其后到2009年底作为净股本一部分的净投

资降到了约05比1948年以来的最低水平的13还不到(见图5)业主

处于偿还债务的压力之下并且鉴于房价下跌就业市场不景气他们几乎没

有机会去借贷企业生产力过于ldquo悬置rdquo看不到需求增长的前景2009年工业产能利用率降到了672比1948年以来的任何一年都要低很多第二

低的是1982年经济大衰退时的709(联邦储备系统理事会2010年11月

16日系列G17)私人产业似乎脱离于金融危机问题之外而处于长期停滞状

态直到投资的欲望被唤醒银行将看不到为实体产业扩张提供资金的机会

本文认为过度投资危机引发了最新的实体产业危机同时美国经济正经

历更为广泛的结构危机这一危机似乎标志着新自由资本主义促进盈利和积

累能力的终结过度投资危机本身虽然历时长久并不一定会延续整个时代

2000~2001年发生的也是一场过度投资危机使连续几年的投资陷入困顿状

态然而2000年新自由资本主义还没有筋疲力尽又一轮的扩张紧随其后如果新自由资本主义真的没有能力继续促进盈利和经济扩张那么我们将会

看到一场历时弥久的危机因为危机之后的主要重组很可能需要10~15年

1929年开始最后一场自由资本主义形式的结构危机花了将近20年时间重

组直到1940年代出现了一个新的切实可行的资本主义形式

附录利润率

本文所使用的利润率是非金融企业部门的税后利润是该部门的净值的

一部分像利润和支出收入这样的流量用现行的美元计算净值符合现行

美元的市场价值有形资产符合现行美元重置成本股票净值变量和有形资

产截止前一年的12月31日因此一个计算年的利润率是前一年最后一天

的净值除以该年的利润流量

股票净值变量和有形资产属于非金融企业部门的非农业部分因为联邦

政府就是这么报道的然而来自经济分析局的流变量比如利润和输出属于

整个非金融企业部门这一失配所造成的错误较小mdashmdashmdash2000年农业部门增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 27

加值占非金融部门增加值的比重为15

参考文献

[1]BakerDean2007Midsummer MeltdownProspectsfortheStockand HousingMarketsCenterforEconomicandPolicyResearchwwwceprnetAugust

[2]BoardofGovernorsoftheFederalReserveSystem2010Downloadedfrom http

wwwfederalreservegovonvariousdates[3]BrennerRobert2002TheBoomandtheBubbleNewYorkVerso[4]FederalHousingFinance Agency2010HousingPriceIndexesDownloadedfrom

httpwwwfhfagovonvariousdates[5]GreenspanAlanandKennedyJames2007Sourcesand UsesofEquityExtracted

from HomesFederalReserveBoardFinanceandEconomicsDiscussionSeriesNo2007-20Availableathttpwwwfederalreservegovpubsfeds2007200720

200720pappdf[6]KotzDavid M2010WhatCanCauseaSystem1049020ThreateningCrisisofCapitalism

ScienceandSociety743July362-279[7]KotzDavidM2009aTheFinancialandEconomicCrisisof2008ASystemicCrisisof

NeoliberalCapitalismReviewofRadicalPoliticalEconomics413Summer305-17

[8]KotzDavidM2009bEconomicCrisesandInstitutionalStructuresAComparisonofRegulatedand NeoliberalCapitalism inthe USin Heterodox Macroeconomics

KeynesMarxandGlobalizationbyJonathanGoldsteinand MichaelHillard(eds)

LondonandNewYorkRoutledge2009176-88[9]KotzDavid M2003NeoliberalismandtheUSEconomicExpansionofthe1990s

MonthlyReview5411April200315-33[10]ReinhartandRogoff2009TheAftermathofFinancialCrisesNBER WorkingPaperNo

w14656JanuaryAvailableathttppapersssrncomsol3paperscfm abstract_id=1329274

[11]USBureauofEconomicAnalysis2010NationalIncomeandProductAccountsDownloadedfromhttpwwwbeagovonvariousdates

[12]USBureau of LaborStatistics2010Ownerrsquos Equivalent Rentof PrimaryResidenceUSaveragedownloadedfrom httpwwwblsgovon November19

2010[13]WeisskopfThomasE1979MarxianCrisisTheoryandtheRateofProfitinthe

PostwarUSEconomyCambridgeJournalofEconomics34December341-78

(上海财经大学马克思主义研究院 丁晓钦 译)The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

12 海派经济学 2011卷

lowast美国非金融企业部门的税后以及利息支付后的利润率

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日表B102)

图1 税后利润率占净值的百分比

r=利润率P=利润NW=净值Y=净产出TA=有形资产①

公式(1)右边的第一个术语PY 是指收入中的利润比例第二个术语

YTA 是指输出与生产资料的比率它在短期内的变动主要表明生产资料库

存利用率的变化② 第三个术语TANW 是一个金融比率它根据杠杆作用

(举债经营)的变化程度以及ldquo金融化rdquo(金融资产与总资产的比率)的程度而变

化其中杠杆作用增加TANW 就增加(因此利润率也增加)而金融化增加

则会降低TANW(因此利润率也会下降)

如果过度投资是危机的来源我们应该看到在危机发生前YTA 比率的

下降是利润率下降的主要原因表1显示了三个确定2004年到2007年利润

率因素的变化情况这一时期中利润率下降到了2007年的循环巅峰这一时

期中175的YTA 下降占了略超过70的下降利润率这是自1948年的

高峰期以来YTA 下降幅度最大的一次③ 这一时期中的利润率也下降了

55占了下降利润率的223第三个变量也经历了下降即TANW 占

了下降利润率的139④

①②

③④

我们对利润率的分解和 Weisskopf所使用的不一样(1979)虽然基本方式是相同的YTA 比率也受到技术因素的影响表现在马克思对于资本有机组成的思想中然而过了

几年人们就会希望固定资本的利用率变化对YTA 的影响要远远超出技术变化对YTA 的影响美国经济的生产力利用率的确切数据由联邦储备系统仅为工业部门(生产采矿和能源)以及次级产业提供

1997~2000年间的YTA 下降率达到了第二高为50TANW 对利润率下降的贡献是非金融企业部门杠杆作用下降所产生的净效应这一效应有

下降的趋势而减少金融化则有增长的趋势

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 13

表1 利润率和其成分的改变(2004~2007年)

变量 变量百分比变化率 变量百分比变化率占r变化的比率

r -247 1000

PY -55 223

YTA -175 708

TANW -34 139

R=利润率

PY=收入中的利润率(输出)

YTA=输出对有形资产的比率

TANW=有形资产对净值的比率

注交互项的关系总比例加起来不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

利润和收入并没有耗尽净产出考虑到这一点我们进一步将利润份额

分解成以下公式

PY

aelig

egraveccedil

ouml

oslashdivide =1- W

Yaelig

egraveccedil

ouml

oslashdivide - T

Yaelig

egraveccedil

ouml

oslashdivide - i

Yaelig

egraveccedil

ouml

oslashdivide (2)

W=员工补偿金T=利润税+间接税i=净利息①

表2 占利润率变化的比率(2004~2007年)

PY 100

WY -340

TY 250

iY 218

PY=收入中的利润率

WY=员工收入中的补偿金比率

TY=收入中税收的比率

iY=收入中利息支付的比率

注1积极迹象表明变量的变化能减少利润率而消极迹象表明变量会增加利润率

2由于企业转账支付和化整误差的原因所有比率相加不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

表2显示了利润份额的活动情况以及三个引起这一活动的变量和公式

(1)一样公式(2)是一个身份因为产出是其他变量的总和② 由于公式(2)是

①

②

我们省略了组成总收入一部分的一个变量即商业转账支付这一变化很小占收入的1或更少

正如我们以上所关注的总收入的一部分即商业转账支付已被省略

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

14 海派经济学 2011卷

叠加性质而不是相乘性质评定变量变化的合适方法是使用ldquo贡献份额rdquo这一概

念其中公式(2)右边每一个变量对于PY 变化的贡献份额就是PY 变化除以

变量的变化贡献份额加总起来应该是100从表2我们发现利润份额的下

降不是由于收入份额的增加而引起的收入份额在这一时期中下降了考虑到

新自由时代尤其是2000年时劳动力缺少这一点并不奇怪① 利润率下降是因

为税收和利息的上升超过了工资份额下降的效应税收的上升让人们很惊

讶mdashmdashmdash我们无法解释为什么对这一时期中非金融企业的商业部门的税收会上

升利息成本的上升与2004~2007年之间利润率的趋势一致然而导致利润

率下降的主要原因是YTA 的急剧下降这和过度投资危机趋势相一致②

注房价指数基准年为1980=100业主等价租金的基准年为1982=100

资料来源美国联邦住房金融局(2010年11月19日)美国劳工统计局(2010年)

图2 房价指数(HPI)对比业主等价租金(OER)

在这一扩张中美国经济产生了巨大的房地产泡沫这是由泡沫引发的过

度投资的必然条件图2显示了也许是解决房产泡沫的最好措施mdashmdashmdash房价指

数与业主等价租金的比率后者代表了拥有住房的经济价值1982~2000年这一比率随着商业周期上下浮动然而这一比率在2001年时以加速度上

升而不是像2001年经济衰退时那样下降以及紧接着2001年之后的缓慢复

苏到2006年这一比率已经达到了1571是1982~2000年平均水平即1129的391之多根据估算显示2007年美国住房总价值20万亿美元中的大

①

②

2004~2007年中所有非金融企业部门员工的平均实际收入以每年020的比率下降而每个工人的年输出量却增长了125每年

科茨(2009b)确定了消费价格指数相对输出价格指数的比率mdashmdashmdash增加了输出中收入的比率mdashmdashmdash作为另一个过度投资的可能指示器因为过度投资会导致公司无力在增加消费价格指数的同时提升输出价格2004~2007年中这一价格比率确实上升了但速度不是很快为每年0632000年度过度投资在输出(相比生产力)而不是价格疲软中呈下降趋势在1980和1990年代末的新自由主义时代的两个更早的后期扩张时期科茨(2009b)发现这一价格比率(19每年)快速增长是利润率下降晚期扩张的一个重要来源

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 15

约8万亿美元或者是40是泡沫膨胀引发的虚拟财富(贝克2007)新自由

资本主义的所有机构为大量资产泡沫的产生提供了有利条件mdashmdashmdash这些泡沫是

能解决新自由资本主义中央宏观经济矛盾即盈利的有利条件和实现利润增

长的不利条件(需要增长最终需求)之间的矛盾的唯一方式(科茨2009a)要

探究房地产泡沫对宏观经济的影响我们首先要检验2000年的扩张中的累积

总需求和其组成部分

四累积总需求以及2002年到2007年的扩张

如表3所示2002~2007年的扩张并不强劲GDP年增长率为26这

一扩张由C主导比 GDP的增长速率快03个百分点占这一时期中总 GDP增长的784(见表4)除了2004年C增长比GDP增长低01个百分点外每一年的扩张中C都比 GDP增长得快BFI也比 GDP增长得快06个百分

点但由于它规模较小只占 GDP增长的144住宅投资(RI)则平淡无

奇其结果和扩张开始时相差无几政府总采购每年比GDP增长快38占

GDP增长的136大部分是因为军事支出的增长虽然出口和进口增长一

样快但由于后者在这一阶段之初要比前者大得多两者之间的区别也随之加

大减少了这一时期 GDP总增长的97

表3 实际国内生产总值及其构成的百分比变化

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-07

GDP 41 11 18 25 36 31 27 19 00 -26 26消费 51 27 27 28 35 34 29 24 -03 -12 29

企业固定投资t 98 -28 -79 09 60 67 79 67 03 -171 32

住房投资 10 06 52 82 98 62 -73 -187 -240 -229 00政府采购 20 38 47 22 14 03 14 13 28 16 19联邦政府 05 41 73 66 41 13 21 12 73 57 38

军事 -05 38 74 87 57 15 16 22 75 54 45民事 24 46 72 28 10 09 32 -08 67 65 24

国家与当地 28 37 33 -01 -02 -02 09 14 03 -09 09

出口 86 -56 -20 16 95 67 90 93 60 -95 56进口 130 -28 34 44 110 61 61 27 -26 -138 56

注2002年到2007年的增长率为2001年到2007年的年度复利率

资料来源美国经济分析局(2010年11月10日表111)

这一扩张有三个截然不同的阶段2002年到2003年2004年到2005年

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

16 海派经济学 2011卷

以及2006年到2007年① 第一阶段 GDP增长很慢平均22每年第二

阶段增长比较快达到了33每年最后一阶段增长又减慢到23每年

表4 实际GDP百分比变化比率

比率 贡献份额

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2002-07GDP 41 11 18 25 36 31 27 19 0 -26 10000消费 344 185 185 197 242 234 201 165 -018 -084 7842

企业固定投资t 120 -035 -094 010 061 069 084 075 003 -196 1436

住房投资 005 003 024 040 052 036 -045 -105 -105 -074 005政府采购 -005 -092 048 006 042 -013 007 -023 -051 -055 369联邦政府 036 067 084 042 026 006 026 025 054 032 1360

军事 003 024 044 043 028 009 015 009 051 043 954民事 -002 014 028 036 026 007 007 010 036 027 750

国家与当地 005 009 015 007 002 002 007 -002 015 016 206

出口 033 043 040 -001 -002 -003 011 017 004 -011 403进口 091 -061 -020 015 089 067 093 102 072 -118 2300消费 -176 041 -046 -060 -155 -094 -098 -045 046 232 3271

净出口 -085 -020 -065 -045 -066 -027 -005 057 118 113 -971

注2002年到2007年的比率是这一时期中GDP每一个构成部分所占的总GDP百分比

资料来源美国经济分析局(2010年 11月 10日表 1122010年 11月 12 日表116)

第一阶段mdashmdashmdash缓慢增长2002~2003年这是2001年经济衰退以来的缓

慢复苏阶段2002年消费增长超过 GDP增长的1002003年则是788(从表4计算可得出)这对扩张之初而言非同寻常mdashmdashmdash正常情况下BFI领导

早期扩张然而这一扩张却并非如此在2002~2003年间BFI持续低迷

2002年急剧下降2003年也几乎没有上升这与2000年第一阶段过度投资

危机所带来的后效一致(科茨2003)同时从图1可以看出这一阶段的利

润率稍微恢复但几乎没有刺激到投资由于利率很低RI在这一阶段迅速

增长净出口的下降是拖慢增长的重大因素

第二阶段mdashmdashmdash快速增长2004~2005年消费者支出在这一阶段加速增

长2004年消费者支出比 GDP增长略慢2005年比 GDP增长快03个百分

点除了 2004 年C 持续占据领导产业的地位占 2005 年 GDP 增长的

755这一阶段中BFI开始迅速增长增长率超过6每年2004年利润

率急剧上升2005年略有下降2004年商业和住宅投资总额占 GDP增长的

① 本文所使用的计时规约表明从这一年到下一年直到最后一年的变量增长率因此2005年的 GDP增长率指的是从2004~2005年的 GDP增长值在多年时期中的增长参考是相对这一阶段开始之前的基准年而定的因此2002~2007年的 GDP增长率指的是2001~2007基准年的 GDP年度复合增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 17

3142005年则是242

第三阶段mdashmdashmdash缓慢增长2006~2007年这一阶段的 GDP增长开始放

缓2006年为272007年则是19消费者支出持续领导 GDP增长尽管利润率有所下降BFI也持续快速增长2006年达到了792007年则是

672006年规模较小的 RI形式非常不好到了2007年情况更加恶劣

我们如何解释这一阶段中消费者支出的主导作用 表5显示了个人收入

以及其组成部分的增长率在扩张的第一年即2002年布什政府实行减税政

策尽管这一政策主要针对富人但确实为广大人群实行了减税因此那年的个

人税后收入增长了33尽管税前个人总收入只增长了06① 那年消费者支

出增长了27快于 GDP增长速率但是业主有足够的收入来增加储蓄率

表5 实际个人收入和其构成的增长率

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009个人收入 56 18 06 14 33 25 46 29 07 -19工资和薪水支出 56 07 -04 08 29 20 36 30 -11 -45工资和薪水的补充 55 49 70 81 18 29 08 -04 13 15财产性收入a 61 04 -26 -08 51 26 85 30 10 -68个人现行转让收据 34 77 65 26 28 35 35 42 58 133政府 社 会 保 险 比率国内 41 19 11 16 35 24 28 13 -04 -19

个人现行税收 86 -17 -161 -67 21 120 89 71 -65 -209个人税后收入 51 24 33 25 34 13 40 23 17 06个人消费支出 51 27 27 28 35 34 29 24 -03 -12国内生产总值 41 11 18 25 36 31 27 19 0 -26个人储蓄占个人税后收入比例b 29 27 35 35 34 14 24 21 41 59

a财产性收入是租金利息红利和业主收入的总和

b这一变量不是增长率

注消费者支出的 GDP价格指数被用来降低此表中的收入变量

资料来源美国经济分析局(2010年11月11日表21表111表114)

2003年消费者支出高出个人税后收入并持续这一态势至2005年在

这3年间个人税后收入的年增长率仅为24而 C的年增长率则为32这可以通过图2显示的那3年内房地产泡沫迅速增长得以解释房地产泡沫

以及金融体系准备在此基础上提供信贷大大增加了住房租赁正如图3显示

的住房贷款从2000年税后收入的893上升到2005年的1207业主主

要通过次贷从他们的住房中抽取一定量的总股本2004年提取了税后收入的

1032005年则是92(格林斯潘肯尼迪2007)图4显示2005年C达

到了税后收入的951比2002年的929有所上升mdashmdashmdash951是自1938

① 2002年税前工资和薪水支出以及财产性收入都下跌了如表5所示个人税收也下降了161

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

18 海派经济学 2011卷

年以来最高的税后收入百分比①

资料来源美联储(2010年11月20日表 B100)和美国经济分析局(2010年11月11日)

图3 住房贷款占税后个人收入的比率

资料来源美国经济分析局(2010年11月11日表21)

图4 个人消费支出占税后个人收入的比率

以上事实证明新自由资本主义下不充分的累计总需求增长这一潜在问题

在这一阶段中通过房地产泡沫基础上的住房租赁得以解决C不仅没有落后

于 GDP相反C领导 GDP的增长这一扩张是由超出普通家庭收入的消费

者支出所引导的这一情况引发了过度投资危机尤其当泡沫爆破C回到税

后收入的正常水平时就显得格外清晰

2006年失业率下降到5以下而工资和薪水支出则增长了36财产

① 从图4可以看出20世纪90年代后半期股市泡沫时C从1995年税后收入的914上升到

2000年的932之后在房地产泡沫中又快速增长

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 19

所得增长得更快税后收入增长了40(见表5)2006年房地产泡沫继续缓

速膨胀住房贷款相比税后收入持续增长但是那一年 C的增长虽然依旧快

于 GDP却比税后收入增长得慢2007年也就是扩张的最后一年C的增长

速度略快于税后收入但却比 GDP增长快很多尽管如此2006年到2007年C相比税后收入只下降了1个百分点税后收入的94(图4)是自1947年

以来最大的一个比率(除了2005年更高的比率)

从以上我们可以看出2006年和2007年BFI持续快速增长图5显示了

1948~2009年的资本积累比率这一比率在20世纪60年代中期达到巅峰此后到20世纪90年代早期一直走下坡路20世纪90年代由于新技术浪

潮刺激了投资以及接踵而来的更多来自利润高速增长以及巨大的股市泡沫

的刺激这一比率增长很快(科茨2003)2000~2002年积累从股本的45左右快速下降至20以下然后到2007年开始恢复将近达到股本的

3我们注意到在这之前YTA 比率从2004~2007年快速下降到2007年美国经济已经为过度投资危机创造了条件(1)巨大的资产泡沫自由借贷

的金融产业大批人在经济停滞或收入下降的情况下依旧不顾一切地保持其

原来的生活水平消费所占税后收入的比率达到了1939年以来的最高(2)

2003~2007年尽管产能利用率下降BFI受消费增长刺激以及资产泡沫对

期望值的影响其增长相对快速引发过度投资危机所需的一切就是2006年

到2007年房地产泡沫的爆发

资料来源美国经济分析局(2010年11月11日表525固定资产表11)

图5 非住宅固定投资净额占非住宅固定资产净值的比率

五实体产业危机

2006年或2007年房地产泡沫达到了巅峰其确切时间根据指数而定The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

20 海派经济学 2011卷

联邦住房金融局为房价制定了几种指数其中一种是为一单元非公寓套房所

做的ldquo房价预估平均价格rdquo为每季指数如图6所示这一指数的增长至

2005年底处于缓慢的趋势到2006年第三季度达到了巅峰直到2007年第

四季度该指数才开始迅速下降该部门发布的第二个指数即现在较广泛引用

的ldquo房价指数rdquo有两个版本图7为ldquo全交易rdquo版本用评估数据来补充销售数

据这一指数直到2007年第一季度才开始达到巅峰在2008年第二季度时

开始迅速下降泡沫似乎在2006年底到2007年初的某段时间中停止膨胀

资料来源美国联邦住房金融局(2010年11月12日)

图6 平均房价预估价

资料来源美国联邦住房金融局(2010年11月12日)

图7 住房指数The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 21

表6~表8显示了从2007年第一季度开始的年度增长率以及季度系列

的贡献这些表格可以用来分析在几个阶段中经济衰退的发展过程

达到巅峰2007年第一季度到2007年第四季度2007年第一季度之后

C增长在一年中从24下降到14其增长率在最后三个季度中依旧低于

GDP增长率表8显示第四季度的消费增长远远低于税后收入增长表明

住房租赁在下降2007年第四季度GDP受 BFI强势增长以及净出口大幅

增长进口大幅缩减而保持持续增长态势(见表7)

早期经济衰退2008年第一季度到2008年第二季度2008年上半年

GDP增长基本停止以07的速率下降之后又以06的速率增长在

2008年第一季度中消费主导着下降态势以08的速率下降占 GDP下降

的77而BFI在第一季度中持续增长虽然增幅缓慢第一季度中 RI下降

占GDP下降的最大比率在这两个季度中净出口占GDP增长的最大比率

表8显示了2008年上半年中税后收入和消费之间的巨大差距在2008年第二季度中由于大量的转账支付以及税收大幅减免税后收入以92的

速率增长但C只以01的速率增长由于业主渐渐从透支消费转为偿还

债务储蓄率由此陡增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

22 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 23

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

24 海派经济学 2011卷

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 25

迅速下降2008年第三季度到2009年第一季度这三个季度中 GDP迅

速下降在2008年第四季度时其下降速率达到了-68在夏季(第三季度

中)C以-35的高速率下跌占 GDP下降的615直到2009年第一季

度其跌幅减缓到-05在这之前的下降速率和第四季度几乎一样快这三

个季度中的其中两季C比税后收入下降更快

这一阶段中 BFI以加速度迅速下跌在 2009 年第一季度时达到了

-352这是自第二次世界大战后以来BFI降幅最大的一次这一阶段的

后两个季度中库存的改变引起了非同寻常的负面效果标志着企业开始恐

慌生产缩减的幅度甚至比需求的下跌更大在2008年的最后两个季度中联邦采购部门非常依赖这股风潮即使它在2009年第一季度时一度下跌同

时净出口对增长起了积极作用而进口则比出口下降快

低谷期2009年第二季度根据国家经济研究局的调查这是经济衰退

的低谷期GDP以07的速率下跌之后又开始上升联邦在军事和民用方

面的采购都达到了149的增长率占增长的11个百分点因此推动了经济

的复苏由于进口持续下降而出口稳定增长净出口也占了增长的15个百

分点

复苏期2009年第三季度到2010年第三季度一般情况下一旦从深度

经济衰退中复苏这一过程通常相对急剧然而这一复苏态势却不温不火在过去的5个季度中GDP以28的速率增长库存累积占增长的一半以

上这一复苏过程以C的增长为起点在2009年第三季度达到了2的增长

率紧接着的C增长率保持在09到26之间在这一复苏过程中第一

季度和最后一季度的联邦采购也起到了直接的刺激作用BFI增长速率则较

慢至2010年第一季度开始好转之后便迅速增长然而BFI相比2010年

第三季度的峰值还是低了135

六过度投资危机

实体产业危机为何如此严重复苏程度为何如此之弱 我们所做的研究

表明美国经济在2008年经历了由资产泡沫引发的过度投资这就产生了一场

长期且严重的经济衰退以上所列的六种关于由泡沫引起的过度投资条件都

存在于现实中虽然衰退持续但是房产泡沫和美国新自由资本主义的其他

特征一起引发了过去几年中由消费主导的扩张以及企业固定投资的快速增

长正如图4显示的消费支出相比个人税后收入保持持续上扬态势企业

不仅创建足够的生产力来满足日益增长的消费需求mdashmdashmdash正如2004年7月的

YTA 下降比率所显示的而且它所提供的已经超出了需求

2006~2007年之间也就是2004年发布的许多可变利率抵押贷款的利

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

26 海派经济学 2011卷

率重新回到更高的比率时房地产泡沫停止增长不管引起泡沫的直接原因

是什么和其他泡沫一样房地产泡沫最终会消失当它一旦开始消失消费

支出相对税后收入就会下降图4显示在2007到2009年的短短两年中C比率相对税后收入从941下降到906这是自1992年以来以及之前自

由时代第一个巨大泡沫出现之前的最低水平15年的相对税后收入的消费

增长被扭转了这一过程并非是由于金融危机所引发的银行限制其借贷能力

而导致的结果mdashmdashmdash而是源于由泡沫驱动的增长的崩溃所引起的对实体产业的

影响

当消费开始紧缩BFI紧跟其后到2009年底作为净股本一部分的净投

资降到了约05比1948年以来的最低水平的13还不到(见图5)业主

处于偿还债务的压力之下并且鉴于房价下跌就业市场不景气他们几乎没

有机会去借贷企业生产力过于ldquo悬置rdquo看不到需求增长的前景2009年工业产能利用率降到了672比1948年以来的任何一年都要低很多第二

低的是1982年经济大衰退时的709(联邦储备系统理事会2010年11月

16日系列G17)私人产业似乎脱离于金融危机问题之外而处于长期停滞状

态直到投资的欲望被唤醒银行将看不到为实体产业扩张提供资金的机会

本文认为过度投资危机引发了最新的实体产业危机同时美国经济正经

历更为广泛的结构危机这一危机似乎标志着新自由资本主义促进盈利和积

累能力的终结过度投资危机本身虽然历时长久并不一定会延续整个时代

2000~2001年发生的也是一场过度投资危机使连续几年的投资陷入困顿状

态然而2000年新自由资本主义还没有筋疲力尽又一轮的扩张紧随其后如果新自由资本主义真的没有能力继续促进盈利和经济扩张那么我们将会

看到一场历时弥久的危机因为危机之后的主要重组很可能需要10~15年

1929年开始最后一场自由资本主义形式的结构危机花了将近20年时间重

组直到1940年代出现了一个新的切实可行的资本主义形式

附录利润率

本文所使用的利润率是非金融企业部门的税后利润是该部门的净值的

一部分像利润和支出收入这样的流量用现行的美元计算净值符合现行

美元的市场价值有形资产符合现行美元重置成本股票净值变量和有形资

产截止前一年的12月31日因此一个计算年的利润率是前一年最后一天

的净值除以该年的利润流量

股票净值变量和有形资产属于非金融企业部门的非农业部分因为联邦

政府就是这么报道的然而来自经济分析局的流变量比如利润和输出属于

整个非金融企业部门这一失配所造成的错误较小mdashmdashmdash2000年农业部门增

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 27

加值占非金融部门增加值的比重为15

参考文献

[1]BakerDean2007Midsummer MeltdownProspectsfortheStockand HousingMarketsCenterforEconomicandPolicyResearchwwwceprnetAugust

[2]BoardofGovernorsoftheFederalReserveSystem2010Downloadedfrom http

wwwfederalreservegovonvariousdates[3]BrennerRobert2002TheBoomandtheBubbleNewYorkVerso[4]FederalHousingFinance Agency2010HousingPriceIndexesDownloadedfrom

httpwwwfhfagovonvariousdates[5]GreenspanAlanandKennedyJames2007Sourcesand UsesofEquityExtracted

from HomesFederalReserveBoardFinanceandEconomicsDiscussionSeriesNo2007-20Availableathttpwwwfederalreservegovpubsfeds2007200720

200720pappdf[6]KotzDavid M2010WhatCanCauseaSystem1049020ThreateningCrisisofCapitalism

ScienceandSociety743July362-279[7]KotzDavidM2009aTheFinancialandEconomicCrisisof2008ASystemicCrisisof

NeoliberalCapitalismReviewofRadicalPoliticalEconomics413Summer305-17

[8]KotzDavidM2009bEconomicCrisesandInstitutionalStructuresAComparisonofRegulatedand NeoliberalCapitalism inthe USin Heterodox Macroeconomics

KeynesMarxandGlobalizationbyJonathanGoldsteinand MichaelHillard(eds)

LondonandNewYorkRoutledge2009176-88[9]KotzDavid M2003NeoliberalismandtheUSEconomicExpansionofthe1990s

MonthlyReview5411April200315-33[10]ReinhartandRogoff2009TheAftermathofFinancialCrisesNBER WorkingPaperNo

w14656JanuaryAvailableathttppapersssrncomsol3paperscfm abstract_id=1329274

[11]USBureauofEconomicAnalysis2010NationalIncomeandProductAccountsDownloadedfromhttpwwwbeagovonvariousdates

[12]USBureau of LaborStatistics2010Ownerrsquos Equivalent Rentof PrimaryResidenceUSaveragedownloadedfrom httpwwwblsgovon November19

2010[13]WeisskopfThomasE1979MarxianCrisisTheoryandtheRateofProfitinthe

PostwarUSEconomyCambridgeJournalofEconomics34December341-78

(上海财经大学马克思主义研究院 丁晓钦 译)The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 13

表1 利润率和其成分的改变(2004~2007年)

变量 变量百分比变化率 变量百分比变化率占r变化的比率

r -247 1000

PY -55 223

YTA -175 708

TANW -34 139

R=利润率

PY=收入中的利润率(输出)

YTA=输出对有形资产的比率

TANW=有形资产对净值的比率

注交互项的关系总比例加起来不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

利润和收入并没有耗尽净产出考虑到这一点我们进一步将利润份额

分解成以下公式

PY

aelig

egraveccedil

ouml

oslashdivide =1- W

Yaelig

egraveccedil

ouml

oslashdivide - T

Yaelig

egraveccedil

ouml

oslashdivide - i

Yaelig

egraveccedil

ouml

oslashdivide (2)

W=员工补偿金T=利润税+间接税i=净利息①

表2 占利润率变化的比率(2004~2007年)

PY 100

WY -340

TY 250

iY 218

PY=收入中的利润率

WY=员工收入中的补偿金比率

TY=收入中税收的比率

iY=收入中利息支付的比率

注1积极迹象表明变量的变化能减少利润率而消极迹象表明变量会增加利润率

2由于企业转账支付和化整误差的原因所有比率相加不一定是100

资料来源美国经济分析局(2010年7月29日表114)美联储(2010年7月29日

表B102)

表2显示了利润份额的活动情况以及三个引起这一活动的变量和公式

(1)一样公式(2)是一个身份因为产出是其他变量的总和② 由于公式(2)是

①

②

我们省略了组成总收入一部分的一个变量即商业转账支付这一变化很小占收入的1或更少

正如我们以上所关注的总收入的一部分即商业转账支付已被省略

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

14 海派经济学 2011卷

叠加性质而不是相乘性质评定变量变化的合适方法是使用ldquo贡献份额rdquo这一概

念其中公式(2)右边每一个变量对于PY 变化的贡献份额就是PY 变化除以

变量的变化贡献份额加总起来应该是100从表2我们发现利润份额的下

降不是由于收入份额的增加而引起的收入份额在这一时期中下降了考虑到

新自由时代尤其是2000年时劳动力缺少这一点并不奇怪① 利润率下降是因

为税收和利息的上升超过了工资份额下降的效应税收的上升让人们很惊

讶mdashmdashmdash我们无法解释为什么对这一时期中非金融企业的商业部门的税收会上

升利息成本的上升与2004~2007年之间利润率的趋势一致然而导致利润

率下降的主要原因是YTA 的急剧下降这和过度投资危机趋势相一致②

注房价指数基准年为1980=100业主等价租金的基准年为1982=100

资料来源美国联邦住房金融局(2010年11月19日)美国劳工统计局(2010年)

图2 房价指数(HPI)对比业主等价租金(OER)

在这一扩张中美国经济产生了巨大的房地产泡沫这是由泡沫引发的过

度投资的必然条件图2显示了也许是解决房产泡沫的最好措施mdashmdashmdash房价指

数与业主等价租金的比率后者代表了拥有住房的经济价值1982~2000年这一比率随着商业周期上下浮动然而这一比率在2001年时以加速度上

升而不是像2001年经济衰退时那样下降以及紧接着2001年之后的缓慢复

苏到2006年这一比率已经达到了1571是1982~2000年平均水平即1129的391之多根据估算显示2007年美国住房总价值20万亿美元中的大

①

②

2004~2007年中所有非金融企业部门员工的平均实际收入以每年020的比率下降而每个工人的年输出量却增长了125每年

科茨(2009b)确定了消费价格指数相对输出价格指数的比率mdashmdashmdash增加了输出中收入的比率mdashmdashmdash作为另一个过度投资的可能指示器因为过度投资会导致公司无力在增加消费价格指数的同时提升输出价格2004~2007年中这一价格比率确实上升了但速度不是很快为每年0632000年度过度投资在输出(相比生产力)而不是价格疲软中呈下降趋势在1980和1990年代末的新自由主义时代的两个更早的后期扩张时期科茨(2009b)发现这一价格比率(19每年)快速增长是利润率下降晚期扩张的一个重要来源

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com

CC BY-NC-SA 30

第3辑 论2008年投资和经济危机 15

约8万亿美元或者是40是泡沫膨胀引发的虚拟财富(贝克2007)新自由

资本主义的所有机构为大量资产泡沫的产生提供了有利条件mdashmdashmdash这些泡沫是

能解决新自由资本主义中央宏观经济矛盾即盈利的有利条件和实现利润增

长的不利条件(需要增长最终需求)之间的矛盾的唯一方式(科茨2009a)要

探究房地产泡沫对宏观经济的影响我们首先要检验2000年的扩张中的累积

总需求和其组成部分

四累积总需求以及2002年到2007年的扩张

如表3所示2002~2007年的扩张并不强劲GDP年增长率为26这

一扩张由C主导比 GDP的增长速率快03个百分点占这一时期中总 GDP增长的784(见表4)除了2004年C增长比GDP增长低01个百分点外每一年的扩张中C都比 GDP增长得快BFI也比 GDP增长得快06个百分

点但由于它规模较小只占 GDP增长的144住宅投资(RI)则平淡无

奇其结果和扩张开始时相差无几政府总采购每年比GDP增长快38占

GDP增长的136大部分是因为军事支出的增长虽然出口和进口增长一

样快但由于后者在这一阶段之初要比前者大得多两者之间的区别也随之加

大减少了这一时期 GDP总增长的97

表3 实际国内生产总值及其构成的百分比变化

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-07

GDP 41 11 18 25 36 31 27 19 00 -26 26消费 51 27 27 28 35 34 29 24 -03 -12 29

企业固定投资t 98 -28 -79 09 60 67 79 67 03 -171 32

住房投资 10 06 52 82 98 62 -73 -187 -240 -229 00政府采购 20 38 47 22 14 03 14 13 28 16 19联邦政府 05 41 73 66 41 13 21 12 73 57 38

军事 -05 38 74 87 57 15 16 22 75 54 45民事 24 46 72 28 10 09 32 -08 67 65 24

国家与当地 28 37 33 -01 -02 -02 09 14 03 -09 09

出口 86 -56 -20 16 95 67 90 93 60 -95 56进口 130 -28 34 44 110 61 61 27 -26 -138 56

注2002年到2007年的增长率为2001年到2007年的年度复利率

资料来源美国经济分析局(2010年11月10日表111)

这一扩张有三个截然不同的阶段2002年到2003年2004年到2005年

The World Association for Political Economy (WAPE) Homepage wwwwapewebcom Email wapemembervip163com