de las Cuentas Nacionales

INSTITUTO NACIONAL DE ESTADISTICA, GEOGRAFIA E INFORMATICA

INSTITUTO NACIONAL DE ESTADISTICA, GEOGRAFIA E INFORMATICA

DR® 1992, Instituto Nacional de Estadística,

Geografía e informática

Edificio Sede

Av. Héroe de Nacozari No. 2301 Sur

Fracc. Jardines del Parque, CP 20270

Aguascalientes, Ags.

El ABC de las Cuentas Nacionales

Primera Edición: México, D.F., Abril de 1981

Segunda Edición: Aguascalientes, Ags., Enero de 1989

Primera Reimpresión: Aguascalientes, Ags., Abril de 1989

Segunda Reimpresión: Aguascalientes, Ags., Enero de 1990

Tercera Edición: Aguascalientes, Ags., Enero de 1992

Impreso en México

ISBN 968-892-310-9

Presentación

Desde el año 1978, el Instituto Nacional de Estadística, Geografía

e Informática ha venido realizando su programa de información es-

tadística macroeconómica que comprende al Sistema de Cuentas

Nacionales de México.

Dentro de ese programa, la matriz de insumo-producto de 1970

y el sistema contable para la serie 1970-1978, que fue presentado a

la Nación el 22 de abril de 1981, constituyeron el punto de partida

de una nueva etapa de la contabilidad nacional en el país.

En aquel momento, el INEGI fue designado responsable de los

cálculos macroeconómicos y desde entonces, ha cumplido tal enco-

mienda con suficiencia, calidad y oportunidad, divulgando siempre los

resultados cuantitativos de las variables macroeconómicas y las me-

todologías utilizadas en los cálculos, a fin de aportarle al usuario de

la información los elementos más amplios para el desempeño de sus

actividades.

En tan sólo una década, además de generar en forma recurrente

un cálculo preliminar del producto interno bruto que se da a conocer

en febrero, y del Sistema de Cuentas Nacionales de México —que

incluye las Cuentas Consolidadas de la Nación, las Cuentas de Pro-

ducción y Cuadros de Oferta y Utilización de Bienes y Servicios— ha

realizado diversas investigaciones orientadas a la ampliación del es-

quema cuantitativo y al mejoramiento de la calidad de la información.

En esa perspectiva se debe destacar el esfuerzo desarrollado por el

equipo de Cuentas Nacionales para realizar los trabajos que permitieron

hacer un cambio de año base. El arranque del Sistema de Cuentas

tuvo originalmente el año de 1970 como referencia de los cálculos

a precios constantes; ahora, como consecuencia de la propia evolu-

ción de la economía mexicana y de los avances logrados en la esta-

dística básica, ha sido posible actualizar en diez años la estructura de

productos y de precios, por lo que 1980 es actualmente la base

de las mediciones a precios constantes.

En paralelo al cambio de base y como respuesta a las urgentes

demandas de información de coyuntura, se han desarrollado diver-

sos proyectos dentro de los que sobresalen el cálculo trimestral del

producto interno bruto real y nominal y las cuentas del sector público.

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Asimismo, se ha procurado una amplia divulgación de las esta-

dísticas del Sistema y este documento tiene el propósito de alcanzar

la diseminación de los cálculos que forman parte de la historia econó-

mica del país.

El "ABC de las Cuentas Nacionales", pretende poner al alcance

del público no especializado una descripción de los principales ele-

mentos del Sistema de Cuentas Nacionales de México, ya que para

todos resulta de primera importancia el conocimiento de la realidad

económica del país. En el esfuerzo por traducir a un lenguaje sencillo

la terminología usada en la contabilidad nacional, se ha tratado de no

perder la precisión en los conceptos. Sin embargo, cabe advertir, que

las definiciones empleadas en este documento pueden no siempre cum-

plir con este propósito. Para los usuarios que requieran de un manejo

más amplio y detallado de las Cuentas Nacionales, se recomienda

recurrir a las definiciones que con mayor rigor conceptual, están con-

tenidas a lo largo de todas las publicaciones realizadas por el INEGI desde

el año de 1978, cuya nómina completa se incluye en este ABC.

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Indice

El ABC de las Cuentas Nacionales

1. Qué son las Cuentas Nacionales 1

2. Para qué sirven 1

3. Cuáles son los requisitos para construir el Sistema de

Cuentas Nacionales 2

4. Existen recomendaciones técnicas internacionales sobre la

forma de elaborar las cuentas nacionales 2

5. México ha adoptado esas recomencaciones 3

6. Cómo se hacen las cuentas nacionales 3

El Sistema de Cuentas Consolidadas de la Nación

7. Cómo están integradas las cuentas nacionales 4

8. Qué es la cuenta de producto y gasto interno bruto 4

9. Qué es la cuenta de ingreso nacional disponible y su

asignación 5

1 0. Qué es la cuenta de acumulación y financiamiento de

capital 6

1 1, Qué es la cuenta de transacciones corrientes con el

exterior 7

Definiciones 1 2. Qué son las cuentas de producción por tipo de actividad

económica 9

13. Qué es el valor bruto de la producción 11

14. Qué es el producto interno bruto 11

1 5. Qué es el valor agregado 11

1 6. Qué es el gasto interno bruto 1 2

1 7. Qué es el ingreso nacional disponible 12

1 8. Qué es utilización total 1 2

1 9. Qué es oferta total 1 3

20. Qué es consumo 14

21. Qué es formación bruta de capital 14

22. Qué es insumo 15

23. Qué es superávit bruto o excedente de operación 15

24. Qué son impuestos indirectos 1 5

25. Qué es un subsidio 16

Cálculos a Precios Constantes 26. Qué significan y por qué se utilizan los precios constantes 1 7

27. Qué significó usar como año base 1 980 17

Cómo se Divulga el SCN en México

28. Cómo están presentadas actualmente las cuentas

nacionales 19

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

29. Qué detalles ofrece el SCNM 20

Nuevos Cálculos para el Corto Plazo

30. PIB Trimestral a precios de 1 980 21

31. Cómo se mide actualmente la industria manufacturera 21 32. PIB Trimestral a precios corrientes 22

Matrices de Insumo-Producto

33. Qué es la matriz de insumo-producto 23

34. Es necesario elaborar la matriz de insumo-producto cada

año 24

35. Se pueden hacer más investigaciones con una matriz

básica 24

Otros Sistemas Derivados del SCNM

36. Mediciones del sector público mexicano 26

37. Resultados del PIB por regiones 28

Vínculos con la Estadística Básica 38. Cuáles son las fuentes de información de las Cuentas 29

39. Qué relación tienen las Cuentas Nacionales con el resto

de estadística del país 29

Etapas del Proyecto y Resultados

40. Cuáles fueron las etapas a través de las que se desarrolló

el sistema de Cuentas Nacionales de México 30

41. Cuáles fueron los resultados más recientes 30

42. Cuáles serán los resultados en el futuro 31

43. Cómo se distribuyen la oferta y demanda globales 31

44. Cuál es el valor y cómo se integra la producción bruta 32

45. Cuál es la estructura sectorial del valor bruto de la producción 32

46. Cómo se integró el producto interno bruto en 1 989 33

47. Cómo se utilizó el producto interno bruto 33

48. Cómo se obtiene el ingreso nacional disponible y cuál

es su destino 34

49. Cómo evolucionó la formación bruta de capital 34 50. Cómo se financió la formación bruta de capital 34

51 Cuál fue la estructura de las transacciones corrientes

con el exterior 35

Institución que Elabora el SCNM

52. Desde cuándo se elaboran las Cuentas Nacionales de

México 36

53. Quién las hace 36

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

El ABC de las Cuentas Nacionales

1. QUE SON LAS CUENTAS

NACIONALES

Así como los individuos llevan una contabili-

dad —aunque no sea escrita— de sus prin-

cipales datos de ingreso, gasto e inversión,

de la misma manera en que las empresas

registran contablemente sus operaciones dia-

rias, con el objeto de disponer de la informa-

ción que les permita conocer su situación en una fecha determinada y cuantificar sus ope-

raciones realizadas en un periodo; en forma

similar en que las instituciones públicas y las

privadas que no tienen fines lucrativos llevan

también un control detallado de sus movi-

mientos, el país también contabiliza las cifras que reflejan su situación y evolución econó-

mica. Estas se refieren a la producción, con-

sumo, ahorro, inversión, relaciones con el

exterior y a las interrelaciones existentes en-

tre los diferentes sectores generadores de bie-

nes y servicios. La contabilidad económica nacional, es por lo tanto, el instrumento me-

diante el cual la Nación registra contablemen-

te sus principales movimientos económicos.

El Sistema de Cuentas Nacionales cons-

tituye la estructura conceptualmente orga-

nizada en la que se inserta la información estadística de que dispone el país. En él se

utiliza el principio de la partida doble, que

consiste en que cualquier operación que se

lleve a cabo, debe anotarse en dos partes, ya

que lo que para algún sector es gasto, para otro es ingreso. Esto se deriva del principio

lógico de que cualquier acción genera una

reacción, con igual intensidad y en sentido

contrario.

Ello hace que las Cuentas Nacionales sean

una forma especial de presentar la estadística

de un país, que implica un esfuerzo de con-

gruencia de todos los datos. Obviamente, como en la contabilidad mercantil, en el caso

de las Cuentas Nacionales se tiene que aten-

der a una serie de reglas ya definidas, para

que conforme a ellas se ordene la informa-

ción y se cuide su coherencia.

Los sistemas de contabilidad económica

nacional constituyen, hasta ahora, el esfuer-

zo más avanzado que se ha llevado a cabo para registrar, bajo criterios adecuados, las

innumerables transacciones económicas que

tienen lugar durante un periodo determinado

entre las empresas, las familias y el gobier-

no, dentro del territorio de un país y con el

resto del mundo.

2. PARA QUE SIRVEN

Las Cuentas Nacionales permiten conocer la

estructura y forma en que está operando la

economía: qué se produce, cuánto se produ-

ce, para quién o para qué se produce, a qué se destina el ingreso, esto es, qué y cuánto

se consume, cuánto se ahorra y cuánto se

invierte.

El conocimiento de la estructura de la eco-

nomía y su comportamiento resulta funda-

mental para la toma de decisiones y para la pro-

gramación de actividades de los sectores pú-

blico, privado y social del país, así como para

evaluar el efecto posterior de esas acciones y

decisiones.

Al conocer la magnitud del ingreso del pals, las Cuentas Nacionales nos proporcionan

elementos necesarios para asignar con ma-

yor eficacia los recursos económicos dispo-

nibles, ya que posibilitan medir el esfuerzo de

ahorro que lleva a cabo la sociedad en su

conjunto, el consumo que realiza y el grado en

que se fortalece el aparato productor de bie- nes y servicios como consecuencia de la for-

mación de capital.

Si consideramos que las Cuentas Naciona-

les permiten conocer las múltiples relaciones económicas que se efectúan entre las personas,

1

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

las empresas, el gooiemo y las instituciones

sin fines tucractivos, a través de la planeación

se podrán tomar acciones y decisiones con

mayor grado de certeza.

Las matrices de insumo-producto, que son

parte integrante del Sistema de Cuentas Na-

cionales muestran las relaciones que existen

entre los distintos sectores de la economía.

Por ejemplo, permiten conocer las adquisicio-

nes que un sector hace de los otros secto-

res, así como lo que les proporciona.

Como herramienta de análisis económico,

una matriz de insumo producto es de gran uti-

lidad pues permite apreciar, por ejemplo, la estructura de costos de una determinada ra-

ma de actividad o identificar a los demandan-

tes de los bienes y servicios producidos en

toda la economía.

3. CUALES SON LOS REQUISITOS PARA CONSTRUIR EL SISTEMA DE

CUENTAS NACIONALES

Para construir un sistema de contabilidad

económica nacional, al igual que ocurre con

la contabilidad mercantil, se requiere la dispo-

sición previa de un conjunto de definiciones,

clasificaciones y reglas prácticas para regis-

trar las operaciones.

Entre los aspectos fundamentales que de-

ben ser resueltos están los siguientes:

a) Definir las formas básicas de la actividad

económica a que se van a referir: produc-

ción, ingreso, gasto, financiamiento y

relaciones con el exterior.

b) Definir los tipos de actividad económica de donde provienen los bienes y servicios que

se producen: agricultura, ganadería, explo-

tación forestal, pesca, industria, comercio,

transportes, servicios.

c) Definir los sectores institucionales en que se mostrarán las relaciones financieras de

la economía: empresas públicas y priva-

das; hogares; gobierno y resto del mundo.

d) Definir el periodo de referencia de las

cuentas: mes, trimestre, semestre, año.

2

e> uennir ios criterios para valuar las tran-

sacciones y poder expresarlas en valores

monetarios: precios corrientes; precios

constantes; precios de productor; precios

de usuario.

f) Definir el momento de registro de los he-

chos: al momento de la compra; al mo-

mento del uso; al momento del cambio de

propiedad.

g) Definir la estructura de cuentas y los cri-

terios para registrar en ellas los asientos

contables, basándose sobre el principio de

partida doble, donde cada transacción

o grupo de transacciones se registra co-

mo ingreso y como gasto, es decir, como

entrada y como salida.

h) Disponer de una amplia base informativa

sobre los distintos hechos económicos. Es

decir, se requiere de una infraestructura de

estadística básica —censos, encuestas,

registros administrativos— a partir de la

cual, la aplicación del marco conceptual

y contable —conceptos, sectores, clasi-

ficaciones— haga posible la medición de

las variables que integran el Sistema.

4. EXISTEN RECOMENDACIONES

TECNICAS INTERNACIONALES

SOBRE LA FORMA DE ELABORAR

LAS CUENTAS NACIONALES

La Organización de las Naciones Unidas es

el organismo que a nivel internacional ha elaborado las recomendaciones técnicas,

de diseño y de metodología para instrumen-

tar este tipo de sistemas.

Dicho organismo ha desarrollado desde

1947 un esfuerzo notable para proporcionar

un marco de referencia que sirviera de guía

para la elaboración y ampliación de las cuen-

tas económicas nacionales. La versión más

reciente de este sistema se titula Un Sistema

de Cuentas Nacionales; Estudio de Métodos

Serie F, No. 2, Revisión 3, Nueva York 1970,

y recoge la experiencia acumulada entre

1953 y 1968 en países desarrollados y en

proceso de desarrollo, de economía mixta o

centralmente planificada, presentando un

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

marco ampnu y ueiauauu pata ei (eyiMsu

sistemático y completo de las diversas tran-

sacciones económicas de un país.

5. MEXICO HA ADOPTADO ESAS

RECOMENDACIONES

El Sistema de Cuentas Económicas Naciona-

les que se ha construido para México, tiene como marco de referencia general las últimas

propuestas de las Naciones Unidas, las cuales

se han adoptado para aprovechar al máximo

la información disponible y para mostrar los

rasgos más característicos de la economía del

país.

De hecho, en la elaboración de este siste-

ma se ha contado con la asistencia técnica

del Programa de Naciones Unidas para el

Desarrollo.

6. COMO SE HACEN LAS CUENTAS NACIONALES

Para la elaboración de las Cuentas Nacionales

se parte del estudio de los esquemas meto-

dológicos y de la clasificación de los agentes

económicos, las actividades y los gastos, por

ejemplo, que han sido recomendados inter- nacionalmente; sobre todo por parte de la

Organización de las Naciones Unidas. Esos

esquemas se adecúan a la disponibilidad de

■ i i iui f i labiui i y a la con uviui a iui i nua fji u"

pías de nuestro país.

Por otra parte, toda la información estadística

proveniente de las distintas fuentes —censos,

encuestas y registros administrativos mante-

nidos por instituciones de los sectores público,

privado y social — , se confronta entre sí pa-

ra conocer su congruencia y asimilarla al marco

conceptual definido.

En aquellos casos en que ha sido necesario

revisar estadísticas que en el esquema global

no mantuvieran congruencia, con frecuencia

se ha recurrido a la propia fuente para cono- cer con mayor detalle la información y estar

en posibilidad de realizar las adecuaciones

necesarias.

Estas labores hacen posible la revisión de

la base estadística de que dispone el país para la integración de las cifras de la pro-

ducción, el consumo intermedio y el valor

agregado en los distintos tipos de actividad

económica y de los componentes de la de-

manda final y las importaciones; esto permite,

además, contar con buenas bases para rea- lizar estas actividades en los años sucesivos y consolidar el grupo de trabajo al que corres-

ponde esta responsabilidad.

3 INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

El Sistema de Cuentas Consolidadas de la Nación

7. COMO ESTAN INTEGRADAS

LAS CUENTAS NACIONALES Las Cuentas Nacionales de México están in-

tegradas por:

a) Una serie anual de Cuentas Consolidadas

de la Nación;

b) Series Anuales de Cuentas de Producción,

Consumo y Acumulación de Capital, por

rama de actividad; y

c) Matrices de insumo producto para 1970;

1975; 1978 y 1980.

A su vez, la serie de Cuentas Consolidadas

de la Nación está integrada por cuatro cuentas:

1. Cuenta de Producto y Gasto Interno Brutos;

2. Cuenta de Ingreso Nacional Disponible y su Asignación;

3. Cuenta de Acumulación y Financiamiento

del Capital; y

4. Cuenta de Transacciones con el Exterior,

8. QUE ES LA CUENTA DE PRODUCTO

Y GASTO INTERNO BRUTO

En el cuadro siguiente, que contiene la

cuenta del producto y gasto interno bru-

tos, la parte inferior se refiere al destino

que se da a los bienes y servicios produ- cidos por la sociedad en su conjunto, es

decir, la forma en que se utilizan para

atender las necesidades derivadas del

consumo de las familias y del gobierno;

la ampliación y reposición de construc-

ciones e instalaciones, maquinaria y equi- po de trabajo; la ampliación o reducción

de existencias y de la exportación. Las

importaciones se restan con el fin de co-

nocer exclusivamente el esfuerzo produc-

tivo llevado a cabo dentro de las fronteras

del país. En la parte superior del mismo

cuadro, se muestra la forma en que se

distribuye el resultado del esfuerzo pro-

ductivo representado por el producto in-

terno bruto, entre el trabajo, el capital,

el empresario y el gobierno.

CUENTA 1. PRODUCTO Y GASTO INTERNO BRUTO

en miles de millones de pesos corrientes Primera parte

Denominación 1980 1981 1982 1983 1984

1.3.1 Remuneración de asalariados 1.3.2 Excedente de operación 1.3.3 Consumo de capital fijo 1.3.4 Impuestos indirectos 1.3.5 Menos: Subsidios

1 611 2 133

384 432 (89)

2 295 2 847

527 579

(122)

3 450 4 533

956 1 135

(277)

5 248 9 129 2 176 1 924

(598)

8 445 15 293

3 359 3 164

(789)

PRODUCTO INTERNO BRUTO 4 470 6 128 9 798 17 879 29 472 2.2.20 Consumo final administración pública 449 660 1 026 1 574 2 722 2.2.30 Gasto privado de consumo final 2 909 3 945 6 036 10 882 18 590 4.2.5 Variación de existencias 107 61 (4) 573 566 4.2.6 Formación bruta de capital fijo 1 107 1 617 2 249 3 137 5 287 1.2.10 Exportación de bienes y servicios 479 638 1 502 3 397 5 122 1.1.10 Menos: importación de bienes y servicios (580) (793) (1 011) (1 684) (2 815)

GASTO 4 470 6 128 9 798 17 879 29 472

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

CUENTA 1. PRODUCTO Y GASTO INTERNO BRUTO

en miles de millones de pesos corrientes

Conclusión

Denominación 1985 1986 1987 1988 1989

1.3.1 Remuneración de asalariados 1.3.2 Excedente de operación 1.3.3 Consumo de capital fijo 1.3.4 Impuestos indirectos 1.3.5 Menos: Subsidios

13 590 24 043

5 331 5 688

(1 261)

22 605 39 741 10 871 8 541

(2 222)

51 362 98 344 25 284 23 523 (4 813)

101 284 209 101

46 763 42 548 (6 981)

126 625 281 522

55 601 56 245 (8 456)

PRODUCTO INTERNO BRUTO 2.2.20 Consumo final administración pública 2.2.30 Gasto privado de consumo final 4.2.5 Variación de existencias 4.2.6 Formación bruta de capital fijo 1.2.10 Exportación de bienes y servicios 1.1.10 Menos: Importación de bienes y servicios

GASTO

47 392 4 374

30 575 987

9 048 7 305

(4 897)

79 536 7 208

54 209 (925)

15 415 1 3 655

110 025)

193 701 16 491

126 217 1 498

35 667 38 223

(24 394)

392 715 32 613

267 742 8 014

75 196 65 611

(56 461)

511 537 40 380

348 930 25 198 92 620 81 058

(76 648)

47 392 79 536 193 701 392 715 511537

NOTA: Por haberse eliminado los tres últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el total.

9. QUE ES LA CUENTA DE INGRESO

NACIONAL DISPONIBLE Y SU

ASIGNACION

La cuenta del ingreso nacional disponible,

como se expone en el cuadro en la parte

inferior, presenta la forma en que se in- tegra dicho ingreso a partir de los pagos a

los factores de la producción como resulta-

do de su esfuerzo productivo, que aparecen

en la cuenta del producto y gasto interno

bruto, y de los flujos netos (ingresos menos

erogaciones) que provienen del resto del

mundo por remuneraciones a los asala-

riados; pagos a la propiedad (intereses,

regalías, rentas, dividendos y similares) y

transferencias corrientes (donativos y ayu-

das, por ejemplo).

CUENTA 3. INGRESO NACIONAL DISPONIBLE Y SU ASIGNACION Primera parte

en miles de millones de pesos corrientes

Denominación 1980 1981 1982 1983 1984

3.2.20 Consumo final administración pública 449 660 1 026 1 574 2 722

3.2.30 Gasto privado de consumo final 2 909 3 945 6 036 10 882 18 590 3.7.1 Ahorro 607 785 1 238 2 238 3 260

ASIGNACION DEL INGRESO DISPONIBLE 3 964 5 390 8 300 14 693 24 571

3.3.1 Remuneración de asalariados 1611 2 295 3 450 5 248 8 445 3.4.2 Remuneraciones resto del

mundo, netas 4 5 10 23 44 3.3.2 Excedente de operación 2 133 2 847 4 533 9 129 15 293 3.4.10 Renta propiedad resto del

mundo, netas (133) (222) (569) (1 078) (1 662) 3.3.4 Impuestos indirectos 432 579 1 135 1 924 3 1 64 3.3.5 Menos: Subsidios (89) (122) (277) (598) (789) 3.6.23 Otras transferencias corrientes

resto del mundo, netas 6 7 1 7 4 5 7 6

INGRESO DISPONIBLE 3 964 5 390 8 300 14 693 24 571

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

CUENTA 3. INGRESO NACIONAL DISPONIBLE Y SU ASIGNACION

en miles de millones de pesos corrientes

Conclusión

Denominación 1985 1986 1987 1988 1989

3.2.20 Consumo final administración pública 4 374 7 208 16 491 32 613 40 380

3.2.30 Gasto privado de consumo final 30 575 54 209 126 217 267 742 348 930 3.7.1 Ahorro 5 319 3 287 17 741 32 311 50 400

ASIGNACION DEL INGRESO DISPONIBLE 40 268 64 705 1 60 449 332 666 439 709

3.3.1 Remuneración de asalariados 1 3 590 22 605 51 362 101 284 126 625 3.4.2 Remuneraciones resto del

mundo, netas 89 205 506 951 1 1 26 3.3.2 Excedente de operación 24 043 39 741 98 344 209 101 281 522 3.4.10 Renta propiedad resto del

mundo, netas (2 211) (4 460) (9 356) (15 539) (19 022) 3.3.4 Impuestos indirectos 5 688 8 541 23 523 42 548 56 245 3.3.5 Menos: Subsidios (1261) (2 222) (4 813) 16981) (8 456) 3.6.23 Otras transferencias corrientes

resto del mundo, netas 329 295 881 1 302 1 669

INGRESO DISPONIBLE 40 268 64 705 160 449 332 666 439 709

NOTA: Por haberse eliminado los [res últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el tola

En esta cuenta 3 se muestra, en la parte

superior, la forma en que el ingreso disponi-

ble se consume o se ahorra.

10. QUE ES LA CUENTA DE

ACUMULACION

Y FINANCIAMIENTO

DE CAPITAL

Esta cuenta refleja los esfuerzos que realiza

la sociedad en su conjunto, para ampliar su

capacidad productiva de bienes y servicios.

La cuenta de acumulación y finan-

ciamiento del capital registra, como puede

apreciarse en el cuadro, la acumulación de

existencias, tanto de materias primas como de

bienes de consumo y capital, así como las

ampliaciones y reposiciones de estos últi-

mos, que se están utilizando en la produc- ción de bienes y servicios. Muestra también

la forma en que se financia la acumulación

de capital, mediante el ahorro y las asigna-

ciones para depreciación de activos fijos, y

registra los financimientos otorgados o reci-

bidos del resto del mundo.

CUENTA 5. ACUMULACION Y FINANCIAMIENTO DEL CAPITAL Primera parte

en miles de millones de pesos corrientes

Denominación 1980 1981 1982 1983 1984

5.2.5 Variación de existencias 107 61 (4) 573 566 5.2.6 Formación bruta de capital fijo 1 107 1 617 2 249 3 137 5 287 5.2.8 Préstamo neto al resto del

mundo (224) (365) (50) 704 765

ACUMULACION BRUTA 990 1 313 2 1 94 4 414 6 618

5.7.1 Ahorro 5.3.3 Consumo de capital fijo

FINANCIAMIENTO DE LA ACUMULACION BRUTA

607 384

990

785 527

1 313

1 238 956

2 194

2 238 2 1 76

4 414

3 260 3 359

6 618

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

CUENTA 5. ACUMULACION Y FINANCIAMIENTO DEL CAPITAL en miles de millones de pesos corrientes

Conclusión

Denominación 1985 1986 1987 1988 1989

5.2.5 Variación de existencias 987 (925) 1 498 5.2.6 Formación bruta de capital fijo 9 048 15 415 35 667 5.2,8 Préstamo neto al resto del

mundo 615 (331) 5 861

ACUMULACION BRUTA 10 650 14 158 43 025

5.7.1 Ahorro 5 319 3 287 17 741 5.3.3 Consumo de capital fijo 5 331 10 871 25 284

FINANCIAMIENTO DE LA ACUMULACION BRUTA 10 650 14 158 43 025

8 014 75 196

(4 136)

79 074

32 31 1 46 763

25 198 92 620

(11 817)

106 001

50 400 55 601

79 074 106 001

NOTA: Por haberse eliminado tos tres últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el total.

11. QUE ES LA CUENTA DE

TRANSACCIONES CORRIENTES

CON EL EXTERIOR

La cuenta de transacciones corrientes con

el exterior, como se aprecia en el cuadro, es

el resultado de las operaciones corrientes

del país con el resto del mundo. Por un lado,

la cuenta muestra los ingresos que se ob-

tienen por las exportaciones de bienes y ser-

vicios, la remuneración de asalariados, los

pagos a la propiedad y transferencias

corrientes y, por otro, las erogaciones que

se hicieron para importar bienes y servicios,

pagar a trabajadores del exterior, cubrir pa-

gos a la propiedad y hacer transferencias

corrientes. La diferencia entre los ingresos y

las erogaciones permite ver el déficit o supe-

rávit del país en cuenta corriente. Esta cuen-

ta guarda una relación estrecha con la de ba-

lanza de pagos, que es el medio que se utiliza

para cuantificar la disponibilidad de divisas del

país para hacer frente a sus compromisos con

el exterior.

CUENTA 6. TRANSACCIONES CORRIENTES CON EL EXTERIOR

en miles de millones de pesos corrientes

Primera parte

Denominación 1980 1981 1982 1983 1984

6.2.10 Exportación de bienes y servicios

6,4.1 Remuneraciones procedentes resto mundo

6.4.9 Renta propiedad procedente resto mundo

6.6.22 Otras transferencias corrientes procedentes resto mundo

INGRESOS CORRIENTES

6.1.10 Importación de bienes y servicios

6.3.1 Remuneraciones pagadas al resto del mundo

6.4.8 Renta propiedad pagada al resto del mundo

6.6.21 Otras transferencias corrientes al resto del mundo

6.7.3 Exceaente ae la nación por transferencias corrientes

UTILIZACION DE LOS INGRESOS CORRIENTES

479

4

24

7

514

580

157

1

(224)

514

638

5

35

8

686

793

257

1

(365)

686

1 502

10

72

18

1 602

1 01 1

640

1

(50)

1 602

3 397

23

191

50

3 661

1 684

1 269

5

704

3 661

5 122

44

380

80

5 627

2 815

2 042

4

765

5 627

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

CUENTA 6. TRANSACCIONES CORRIENTES CON EL EXTERIOR

en miles de millones de pesos corrientes Conclusión

Denominación 1985 1986 1987 1988 1989

6.2.10 Exportación de bienes y servicios 7 305 13 655 38 223 65 61 1 81 058

6.4.1 Remuneraciones procedentes resto mundo 89 205 506 951 1 126

6.4.9 Renta propiedad procedente resto mundo 542 914 2 783 5 779 6 283

6.6.22 Otras transferencias corrientes procedente resto mundo 336 303 907 1 336 1 705

INGRESOS CORRIENTES 8 273 15 077 42 420 73 677 90 1 72

6.1.10 Importación de bienes y servicios 4 897 10 025 24 394 56 461 76 648

6.3.1 Remuneraciones pagadas al resto del mundo — — _ — —

6.4.8 Renta propiedad pagada al resto del mundo 2 753 5 374 12 139 21 318 25 305

6.6.21 Otras transferencias corrientes al resto del mundo 8 8 26 34 36

6.7.3 Excedente de la nación por transacciones corrientes 615 1331) 5 861 (4 136) (11 817)

UTILIZACION DE LOS INGRESOS CORRIENTES 8 273 15 077 42 420 73 677 90 172

NOTA: Por haberse eliminado los tres últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el total.

8

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Definiciones

12. QUE SON LAS CUENTAS DE

PRODUCCION POR TIPO DE

ACTIVIDAD ECONOMICA

Las Cuentas de Producción por tipo de acti-

vidad económica, como puede apreciarse

en el cuadro, tienen por finalidad mostrar,

para cada actividad en que se ha subdividido

para fines estadísticos el aparato productivo

del país, el valor de los bienes y servicios pro-

ducidos en un año, incluida la producción

usada para autoconsumo, la de bienes secun-

darios y subproductos; así como el valor de

los bienes y servicios que se utilizaron en su

producción (materias primas, combustibles,

electricidad, servicios financieros, servicios no

financieros), y los pagos que se tuvieron que

hacer para remunerar a la mano de obra asa-

lariada, reponer el desgaste de los bienes de

capital empleados, remunerar al empresario y

a la mano de obra no asalariada y los impues-

tos indirectos que se tuvieron que transferir al

gobierno menos los subsidios recibidos del

mismo, para sufragar gastos corrientes.

GRAN DIVISION 3. INDUSTRIA MANUFACTURERA

CUENTA DE PRODUCCION

en miles de millones de pesos corrientes

Primera parte

Denominación 1980 1981 1982 1983 1984

PRODUCCION BRUTA CONSUMO INTERMEDIO PRODUCTO INTERNO BRUTO

REMUNERACION DE ASALARIADOS IMPUESTOS INDIRECTOS MENOS SUBSIDIOS EXCEDENTE BRUTO DE OPERACION

PERSONAL OCUPADO

385 396 989 325

70 594 441

3 153 1 826 1 326

447

82 797

2 557

801 768 033 675

92 267 505

8 807 5 034 3 772

981

254 2 538 2 326

15 577 8 959 6 618 1 555

479 4 584 2 374

GRAN DIVISION 3. INDUSTRIA MANUFACTURERA

CUENTA DE PRODUCCION

en miles de millones de pesos corrientes

Conclusión

Denominación 1985 1986 1987 1988 1989

PRODUCCION BRUTA 25 869 45 314 114 134 243 746 289 234 CONSUMO INTERMEDIO 14 800 25 668 64 012 137 005 163 359 PRODUCTO INTERNO BRUTO 1 1 069 1 9 646 50 1 23 106 741 125 875

REMUNERACION DE ASALARIADOS 2 541 4 277 9 929 21 1 76 27 787 IMPUESTOS INDIRECTOS MENOS SUBSIDIOS 768 1 391 3 490 8 479 9 986 EXCEDENTE BRUTO DE OPERACION 7 760 13 978 36 704 77 086 88 102

PERSONAL OCUPADO 2 451 2 404 2 430 2 432 2 496

NOTA: Por haberse eliminado los tres últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el total.

9

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Estas cuentas de producción, se construyen para 367 subgrupos de actividad económica.

A partir de ellos se logra una agregación en

200 grupos y otra en 73 ramas de actividad

que son las que se identifican en las Matrices

de Insumo-Producto y en los cálculos a precios

corrientes y constantes de 1 980. Estos últi-

mos son los que permiten apreciar la evolución

de los volúmenes de producción de cada acti-

vidad, sin el efecto de los precios. A su vez, las

73 ramas se agrupan en nueve grandes divi-

siones que facilitan el análisis general de la

economía. La gráfica siguiente presenta co-

mo ejemplo, la Cuenta de Producción de la

Gran División 3, Industria Manufacturera.

Gran División 3. Industria Manufacturera Cuenta de Producción

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

Cl - CONSUMO INTERMEDIO R8 - REMUNERACION DE ASALARIADOS ll-SS - IMPUESTOS INDIRECTOS MENOS SUBSIDIOS EBO - EXCEDENTE BRUTO DE OPERACION

10

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

13. QUE ES EL VALOR BRUTO

DE LA PRODUCCION

Este concepto representa la suma total del

valor de los bienes y servicios producidos

por una sociedad, independientemente de

que se trate de insumos—es decir, bienes intermedios que se utilizan en el proceso

productivo— o de artículos que se destinan

al usuario final. Por tanto, incluye el valor de

todos los productos sin considerar si son de

demanda intermedia o de demanda final.

Dentro del valor bruto de la producción se

incluyen los artículos para autoconsumo

—bienes que produce una unidad y ella misma

consume—, así como los bienes que intercam-

bian distintas unidades de producción o es-

tablecimientos de una misma empresa como

es el caso del petróleo crudo que se insume en

procesos de refinación. También forma parte

de este concepto la fabricación de activos fijos (construcciones, maquinaria y equipo) para

uso propio de cada unidad productiva.

Frecuentemente se confunde el Valor

Bruto de la Producción con el término de

Producto Interno Bruto. La diferencia entre

ambos consiste en que para estimar el Pro-

ducto Interno Bruto de un sector, se le res- tan al Valor Bruto de la Producción las

compras que ese sector hizo a otros oroduc-

tores de bienes o servicios para llevar a cabo, su proceso productivo.

14. QUE ES EL PRODUCTO INTERNO

BRUTO

El Producto Interno Bruto es la suma de los

valores monetarios de ios bienes y servicios

producidos por un país en un año; para ob-

tener esa suma es necesario evitar que se

incurra en una duplicación derivada de las

operaciones de compra—venta que existen

entre los diferentes productores. Por

ejemplo; para producir una pieza de pan,

debió haberse producido previamente la ha-

rina que compró el fabricante de pan y a su

vez, en una etapa anterior , debió haberse

producido el trigo. En cada una de sus etapas

se fue realizando un esfuerzo de producción

(en la agricultura el trigo, en el molino la harina,

y en la fábrica de pan el producto final).

En cada una de esas etapas se fue agregan-

do valor. Para obtener el Producto Interno Bru-

to se consideran solamente los valores que se

fueron adicionando en cada una de las fases. A

esos incrementos de valor se les denomina

precisamente "Valor Agregado". La suma de

valores agregados, es lo que constituye el Producto Interno Bruto. Lo anterior se puede

ejemplificar hipotéticamente, de la siguiente

manera.

Valor Valor

de la Venta Agregado

Trigo 100 100

Harina 150 50

Pan 200 50

Suma 450 200

Los 450 del ejemplo constituyen lo que

para fines de las Cuentas Nacionales es el

Valor Bruto de la Producción, mientras que

la suma de los valores agregados (200), representa el Producio interno Bruto. La di-

ferencia entre ambos (250) representa el

consumo intermedio (100 de venta del agri-

cultor al molino y 1 50 de ventas del molino

al fabricante del pan).

1 5. QUE ES EL VALOR AGREGADO

El Valor Agregado, también denominado

Producto Interno Bruto, es uno de tos indi-

cadores más importantes para evaluar la ac-

tividad económica, ya sea de un sector en

especial o de toda la economía.

Para calcular el Valor Agregado se resta

al valor de la producción él de los bienes y servicios de consumo intermedio.

Así, los bienes y servicios utilizados en el

proceso productivo, al ser transformados,

adquieren un valor superior; a esta diferen-

cia en el valor se le llama Valor Agregado.

También puede calcularse sumando los

pagos a los factores de la producción; es decir la remuneración a los empleados, el

consumo de capital fijo, el excedente de

11 INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

operación (pagos a la mano de obra no asa-

lariada; ios intereses, regalías y utilidades y

las remuneraciones a los empresarios) y los

impuestos indirectos deducidos los subsi-

dios que concede el gobierno.

16. QUE ES EL GASTO INTERNO BRUTO

El concepto de Gasto Interno Bruto está

compuesto por las adquisiciones por parte

de los agentes económicos, de los bienes y

servicios generados en una economía, en

un periodo determinado, clasificados como

bienes de consumo e inversión.

El Gasto Interno Bruto, representa la su-

ma de las erogaciones efectuadas por las

administraciones públicas, en todos los ni- veles de gobierno, para adquirir bienes y

servicios, incluyendo la retribución de sus

asalariados; los gastos de consumo final de-

sarrollados por las unidades familiares; la

variación de existencias o sea los cambios

registrados durante el año en el nivel de in-

ventarios de las empresas; las adiciones de

maquinaria y equipo, construcciones y ga- nado para reproducción, y las ventas de

mercancías y servicios al exterior, deducien- do a esa suma las cantidades correspon-

dientes a las importaciones del país.,

17. QUE ES EL INGRESO NACIONAL

DISPONIBLE

Este concepto representa el flujo de ingre-

sos que reciben los obreros y empleados;

los pagos a la propiedad como son los intere-

ses, regalías, rentas, dividendos y similares y

las transferencias corrientes, tales como do-

nativos y ayudas.

Adicionalmente, se considera la parte de los ingresos que se transfieren al Estado en

la forma de impuestos a la producción y al

comercio, los que comúnmente se denomi-

nan impuestos indirectos, menos el monto

de los subsidios otorgados por el Estado, para

sufragar gastos corrientes.

Para calcular este concepto se excluyen

los pagos a los factores productivos consi-

derados como no nacionales, tales como los salarios, dividendos o intereses pagados

al extranjero. Por otra parte, dentro del

ingreso nacional, se incluyen las percep-

ciones de instituciones o de personas na-

cionales provenientes de otros países.

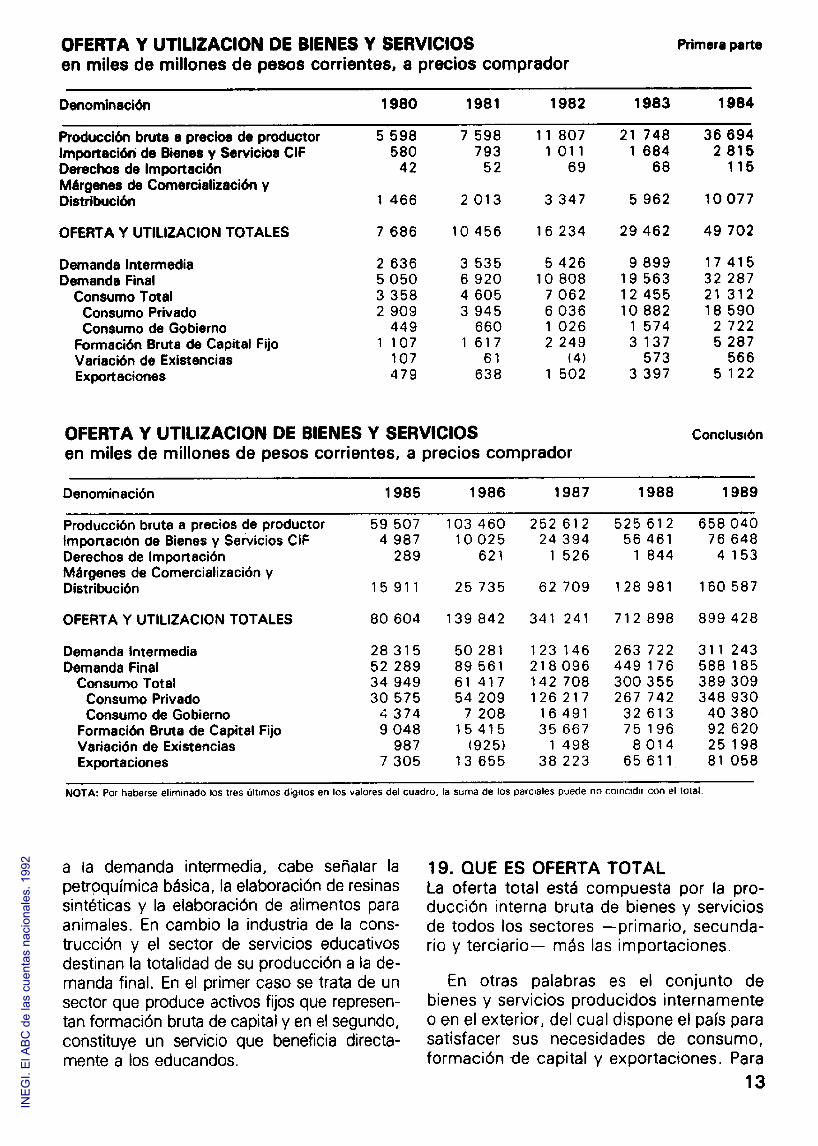

18. QUE ES UTILIZACION TOTAL

Este concepto se define como el valor de las

compras realizadas por las empresas, las fa-

milias,y el gobierno, de los bienes y servicios

producidos por la economía más los impor-

tados en un periodo determinado.

El Sistema de Cuentas Nacionales

desglosa la demanda total en dos grandes

rubros, de acuerdo a la función económica

que realicen los compradores. Dichos

rubros son la demanda intermedia y la de-

manda final.

La demanda intermedia está constituida

por las compras de materias primas, pro-

ductos intermedios, materiales de oficina y

servicios que se emplean directamente en

los procesos productivos. La demanda in-

termedia es ejercida en su mayor parte por

las empresas industriales, comerciales, y de

servicios al desarrollar las actividades pro-

pias de su giro.

La demanda final está integrada por las

compras que realizan los consumidores fi-

nales de los bienes y servicios producidos

por las unidades productivas. El Sistema de Cuentas Nacionales considera como deman-

dantes finales las compras de las familias y del

Gobierno, así como las exportaciones. Tam-

bién se incluye en este rubro la variación de

existencias y la formación bruta de capital.

La característica fundamental de los de-

mandantes finales es que compran los

bienes y servicios para satisfacer sus

propias necesidades, mientras que los de-

mandantes intermedios adquieren los

bienes para transformarlos o enajenarlos en

alguna de las etapas del proceso de produc-

ción o distribución.

La característica de los bienes y servicios

producidos determinan la proporción de las

ventas que se destinan a la demanda inter-

media y a la demanda final. Entre los sectores

que dirigen casi la totalidad de su producción

12

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

OFERTA Y UTILIZACION DE BIENES Y SERVICIOS

en miles de millones de pesos corrientes, a precios comprador

Primera parte

Denominación 1980 1981 1982 1983 1984

Producción bruta a precios de productor 5 598 7 598 11 807 21 748 36 694 Importación de Bienes y Servicios CIF 580 793 1 01 1 1 684 2 815 Derechos de Importación 42 52 69 68 115 Márgenes de Comercialización y Distribución 1 466 2 013 3 347 5 962 10 077

OFERTA Y UTILIZACION TOTALES 7 686 10 456 16 234 29 462 49 702

Demanda Intermedia 2 636 3 535 5 426 9 899 17 415 Demanda Final 5 050 6 920 10 808 19 563 32 287

Consumo Total 3 358 4 605 7 062 12 455 21 312 Consumo Privado 2 909 3 945 6 036 10 882 18 590 Consumo de Gobierno 449 660 1 026 1 574 2 722

Formación Bruta de Capital Fijo 1 107 1 617 2 249 3 137 5 287 Variación de Existencias 107 61 (4) 573 566 Exportaciones 479 638 1 502 3 397 5 1 22

OFERTA Y UTILIZACION DE BIENES Y SERVICIOS Conclusión

en miles de millones de pesos corrientes, a precios comprador

Denominación 1985 1986 1987 1988 1989

Producción bruta a precios de productor 59 507 103 460 252612 52 5612 658 040 Importación de Bienes y Servicios CIF 4 987 10 025 24 394 56 461 76 648 Derechos de Importación 289 621 1 526 1 844 4 1 53 Márgenes de Comercialización y Distribución 15 91 1 25 735 62 709 128 981 160 587

OFERTA Y UTILIZACION TOTALES 80 604 139 842 341 241 712 898 899 428

Demanda Intermedia 28 315 50 281 123 146 263 722 31 1 243 Demanda Final 52 289 89 561 218 096 449 176 588 185

Consumo Total 34 949 61 417 142 708 300 355 389 309 Consumo Privado 30 575 54 209 126 217 267 742 348 930 Consumo de Gobierno 4 374 7 208 16491 32613 40 380

Formación Bruta de Capital Fijo 9 048 15 415 35 667 75 196 92 620 Variación de Existencias 987 (925) 1 498 8 014 25 198 Exportaciones 7 305 13 655 38 223 65 611 81 058

NOTA: Por haberse eliminado los ires últimos dígitos en los valores del cuadro, la suma de los parciales puede no coincidir con el total

a la demanda intermedia, cabe señalar la

petroquímica básica, la elaboración de resinas

sintéticas y la elaboración de alimentos para

animales. En cambio la industria de la cons-

trucción y el sector de servicios educativos

destinan la totalidad de su producción a la de-

manda final. En el primer caso se trata de un

sector que produce activos fijos que represen-

tan formación bruta de capital y en el segundo,

constituye un servicio que beneficia directa-

mente a los educandos.

19. QUE ES OFERTA TOTAL

La oferta total está compuesta por la pro- ducción interna bruta de bienes y servicios

de todos los sectores —primario, secunda-

rio y terciario— más las importaciones.

En otras palabras es el conjunto de

bienes y servicios producidos internamente

o en el exterior, del cual dispone el país para

satisfacer sus necesidades de consumo,

formación de capital y exportaciones. Para

13

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Formación Bruta de Capital Fijo por Tipo de Comprador a Precios de 1980

100

80

60

40

20

0

SECTOR PRIVADO

—i 1 1 1 i i i i

1981 1982 1983 1984 1985 1986 1987 1988 1989

fines de cuentas nacionales, la oferta global

equivale cuantitativamente a la demanda

global.

20. QUE ES CONSUMO

Este concepto comprende las adquisiciones

de bienes y servicios de la administración

pública y de los hogares destinadas a la sa-

tisfacción de sus necesidades inmediatas.

De esta manera, el gasto de consumo fi-

nal de la administración pública comprende

el gasto corriente total del gobierno en todas

sus competencias, incluyendo la compra de

bienes y servicios y los gastos de sueldos por prestar servicios médicos, educativos,

administrativos y para fines militares.

Por su parte, los gastos privados de con-

sumo final constituyen las compras de

bienes, cualquiera que sea su durabilidad y

de servicios, hechos en el mercado interior

por las unidades familiares y las institu-

ciones privadas sin fines de lucro.

Son ejemplo típico de estos gastos los re-

lativos a alimentación, bebidas y tabaco;

14

vestuario y calzado; alquileres; esparcimien-

tos y diversiones.

21. QUE ES FORMACION BRUTA DE

CAPITAL

Este concepto comprende dos aspectos im-

portantes. Por una parte, el aumento o dis-

minución en inventarios de materiales y

suministros, productos y bienes acabados

que se encuentran en poder de las in-

dustrias y los productores, los que en con-

junto representan las llamadas existencias.

Por otra, la formación bruta de capital fijo,

que se refiere al incremento de los activos fi-

jos o capital fijo durante un periodo determina-

do, que comprende generalmente a un año y

se origina en el sector público o privado.

Los activos fijos o capital fijo están cons-

tituidos por los bienes duraderos existentes en un momento daoo, capaces oe producir

otros bienes y servicios, y tienen una vida útil de un año o más. Dentro de ellos se consi-

deran la maquinaria y equipo de producción,

edificios, construcciones y obras, equipo de

transporte y otros activos fijos tangibles.

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

En la formación de capital fijo, se inclu-

yen, además de las adiciones a los activos

señalados, las mejoras que se hacen a los

bienes y que están destinadas a prolongar

su vida útil o su capacidad de producción.

Por lo que se refiere a los bienes adquiri-

dos en el interior del país, la formación de

capital fijo incluye solamente las adquisi-

ciones de bienes nuevos, ya que la compra

de los usados no significa ninguna adición a

los activos existentes en el país, sino sólo un

cambio de propietario. En cuanto a las im-

portaciones, la formación de capital fijo

incluye tanto la adquisición de bienes

nuevos como de segunda mano.

Cuando se habla de formación bruta de

capital fijo, no se restan las reservas que las

empresas constituyen para hacer frente al consumo de capital registrado durante el

periodo de estudio.

El consumo de capital se refiere a las re-

servas de depreciación que las unidades

productivas crean para reemplazar el capital

fijo desgastado en el proceso de producción

durante un periodo dado, generalmente un

año.

Este concepto se basa en la vida econó-

mica prevista para cada bien, y tiene por objeto

cubrir la pérdida de su valor por obsolescencia

(antigüedad o desuso), debido a daños acci-

dentales normales, y al uso o desgaste tam-

bién normales.

Las reservas que se forman en las empre-

sas para cubrir el consumo de capital fijo son

una importante fuente de financiamiento de

las nuevas inversiones.

22. QUE ES UN INSUMO

Las unidades económicas necesitan combi- nar tres elementos para realizar sus activida-

des productivas; el capital, constituido por

maquinaria, equipo y construcciones; el tra-

bajo y los productos que se transforman en

el propio proceso productivo, como son las

materias primas, los combustibles y la

energía eléctrica.

Los productos adquiridos por las unida-

des económicas y que, con el trabajo huma-

no y el de las máquinas se transforman en

otro artículo con un valor mayor, constitu-

yen los insumos.

En este sentido, el trigo representa un in-

sumo para la industria molinera, ya que lo

requiere del agricultor y lo transforma en un nuevo producto: harina, la cual tiene un

mayor valor que el grano. A su vez, la harina

representa un insumo para la industria pani-

ficados, dado que la adquiere de los moli-

nos para transformarla en piezas de pan,

cobrando éstas un valor superior, que al ser

adquiridas por los individuos para su alimen-

tación, constituyen un producto de consu-

mo final.

Para que un producto sea considerado

como un insumo o un artículo de consumo

final, debe considerarse el uso que se hará

de él. De esta forma, la captura de especies

marinas cuando son adquiridas por las fami-

lias para su alimentación se consideran pro-

ductos de consumo final; pero si las mismas

especies se transforman para elaborar los

nutrientes que requiere la actividad ganadera,

por ejemplo, se convierten en un insumo de la

industria productora de alimentos balanceados.

En este aspecto, las Cuentas Nacionales

registran el valor total de las compras y ven-

tas de insumos que realizan las actividades

económicas del país; a este concepto se le

denomina "demanda intermedia" o "con-

sumo intermedio".

23. QUE ES SUPERAVIT BRUTO O

EXCEDENTE DE OPERACION

Este concepto comprende los pagos a la

propiedad (intereses, regalías y utilidades) y

las remuneraciones a los empresarios, así co-

mo los pagos a la mano de obra no asalariada.

Se obtiene de restar al Producto Interno

Bruto, la remuneración de asalariados, el

consumo de capital fijo y los impuestos indi-

rectos (deducidos los subsidios).

24. QUE SON IMPUESTOS INDIRECTOS

Son los gravámenes establecidos por las

autoridades públicas sobre la producción.

15

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

venta, compra o uso de bienes y servicios, y

que los productores cargan a los gastos de producción. Generalmente este tipo de im-

puestos son transladados por los productores,

comerciantes y prestadores de servicios al

público comprador. Como ejemplo de ellos es-

tán los impuestos y derechos establecidos

sobre la importación, al valor agregado, los es-

pectáculos y licencias comerciales.

No se consideran dentro de este tipo de

impuestos los ingresos de las autoridades

públicas por concepto de impuesto sobre la

renta, contribuciones de seguridad social o

multas.

25. QUE ES UN SUBSIDIO El Sistema de Cuentas Nacionales considera

básicamente como subsidio, las donaciones

o transferencias que reciben las empresas

públicas o privadas por parte de las admi-

nistraciones públicas, sin contraprestación

alguna.

Cabe señalar que el destino de la transfe-

rencia constituye el criterio básico para con-

siderarla como subsidio o no. Cuando la

transferencia tiene como finalidad sufragar

parte de los gastos de producción (corrien-

tes) de las empresas se considera como un

subsidio, pero si se destina a su programa de

inversiones no se clasifica como subsidio.

Esta consideración parte del supuesto de

que la transferencia se proporciona a las empresas públicas para compensar pérdi-

das de operación, que en la mayoría de los

casos son consecuencia de la política oficial

de mantener sus precios relativamente es-

tables, lo que impide cubrir la totalidad de

sus costos de producción.

También se consideran como subsidios

las donaciones corrientes que la administración

pública proporciona a las empresas privadas, incrementando los ingresos que perciben estas

unidades económicas por su producción.

16

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Cálculos a Precios Constantes

26. QUE SIGNIFICAN Y POR QUE SE

UTILIZAN LOS PRECIOS

CONSTANTES La valuación a precios corrientes de cualquier

aspecto económico significa que los resulta-

dos numéricos que lo expresan se encuentran

calculados a los precios vigentes en cada año.

Esta valuación confiere homogeneidad a las

magnitudes de bienes y servicios, permite su

agregación en clasificaciones de distinta

índole, así como relaciones de equivalencias

con otros fenómenos.

Sin embargo esto puede no ser suficiente,

sobre todo cuando se busca analizar los

hechos económicos ocurridos dentro de un

periodo considerable (tres, cuatro, cinco

años, por ejemplo), debido a que los cam-

bios pueden originarse por alzas importantes

en los precios de los bienes y servicios, en lu-

gar de responder a aumentos efectivos en los

volúmenes producidos o consumidos.

Para aislar los efectos que introducen las

fluctuaciones en el nivel y estructura de los

precios, se expresan los volúmenes a precios

de un año determinado o año base, es decir,

a precios constantes, con lo cual se busca

detectar el flujo real de bienes y servicios.

Hay dos maneras de expresar los agrega-

dos a precios constantes: por deflación de los

valores corrientes con un índice de precios

que resulte apropiado para la variable de que

se trate, o bien por extrapolación del valor del

año base del cálculo, con un índice de volu-

men físico que refleje el movimiento de las

cantidades que componen al agregado.

27. QUE SIGNIFICO USAR COMO AÑO

BASE A 1980 Los cálculos relacionados con las anteriores

series de cuentas nacionales del INEGI en sus

estimaciones a precios constantes, considera-

ban como base el año de 1970. Cambiar de

año base implica acercar más esos cálculos a

la situación actual, haciéndolos más represen-

tativos de nuestra realidad.

Es muy recomendable actualizar periódica-

mente el año base de los cálculos a precios

constantes, para introducir los efectos que sur-

gen de la aparición de nuevos productos; del

desarrollo o declinación de algunos sectores,

así como por las diferencias en la evolución de

los precios relativos, todos estos factores que

afectan la composición estructural de la oferta

y la demanda agregadas a través del tiempo.

Las principales ventajas que se derivan de

llevar el año base de 1 970 a 1 980, se con-

cretan al contar con una estimación que re-

fleja con mayor fidelidad la estructura actual

y con mediciones más precisas de la actividad

económica, debido a los cambios que se ha

realizado en la metodología de cálculo de al-

gunos sectores de actividad, particularmente

en el petrolero.

Como consecuencia de ello, la tasa de cre-

cimiento observada para el periodo 1 980-

1986 es ahora ligeramente mayor, porque en

gran medida, las actividades más dinámicas

poseen mayor ponderación en 1 980.

El cambio en la participación relativa de al-

gunos sectores a través del tiempo, se debió, en ciertos casos, a los efectos de políticas es-

pecíficas y al mayor o menor dinamismo que

tuvieron algunos sectores respecto de otros.

Así, en actividades tales como la agropecuaria

y de electricidad, la política de control de pre-

cios adoptada causó, en parte, la disminución de su participación relativa. En otros casos, la

modificación en la metodología utilizada para

estimar la producción del sector, fue la razón

del cambio de su participación relativa. Tal es

la situación en minería, manufacturas, comer-

cio y otros servicios.

17

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

En la composición interna de la industria

manufacturera es donde se registran modifi-

caciones sustanciales. Las industrias tradi-

cionales como alimentos, bebidas, tabaco y

textiles muestran una disminución, en tanto

que otras industrias más complejas y con

mayor grado de elaboración, como ma-

quinaria y equipo y en menor medida, las

metálicas básicas, aumentaron su participa-

ción en 1 980 con respecto a 1 970.

El cambio en la participación dentro de la

industria manufacturera para 1980 se debe a

factores reales y metodológicos. Así, en la ra-

ma de producción de alimentos la política de

control de precios provocó una menor partici-

pación relativa, en tanto que algunos ramos

de producción que responden fuertemente a

cambios en el ingreso, aumentaron su parti-

cipación. Este fue el caso de los que produ-

cen bienes e insumos para la construcción.

Cambios en la metodología de cálculo

explican la menor participación de la in-

dustria química.

En paralelo a los trabajos desarrollados

para actualizar el año base, se llevó a cabo

una revisión de la cobertura de las activida-

des con el propósito de contar con medidas

más precisas para algunos sectores. En este

sentido, los trabajos más importantes, tu-

vieron lugar en la extracción y refinación de

petróleo y en la petroquímica básica, pues

en los nuevos cálculos se desglosó el seca-

do de gas natural (incluido anteriormente en

refinación de petróleo y petroquímica) y se

identificó el comercio originado por las ven-

tas, tanto internas como externas, de los in-

sumos y productos suministrados por estas

industrias. De este modo las actividades de

comercialización se contabilizan ahora en el

sector comercio, mientras que en los cálcu-

los con base en 1 970 el valor agregado por

la extracción y refinación del petróleo y por

la petroquímica básica, incluía el margen de

comercialización de sus productos.

Para 1980, dada la importancia económica

que adquirió el comercio petrolero de exporta- ción aunado a la disponibilidad de información

se logró una definición más precisa de las acti-

vidades de la industria petrolera, al distinguirse en forma específica el valor agregado por la co-

mercialización de sus productos. A raíz de ello,

la actividad económica realizada por Petróleos

Mexicanos quedó delimitada como sigue: ex-

tracción de petróleo y gas; refinación de petró-

leo; petroquímica básica; gas seco; comercio

de productos petrolíferos; servicios médicos;

transportes y construcción, mejorando con ello

las mediciones sectoriales y logrando una

estructura de costos más actualizada.

El cambio del año base de los cálculos,

con la introducción de una estructura dife-

rente, así como el uso de nuevas encuestas

y de una mejor delimitación de actividades,

explican los cambios que se pueden obser-

var en los crecimientos anuales del produc-

to interno bruto total.

Para el periodo 1980-1986 la tasa de

crecimiento acumulativo anual es de 0.9%

en los cálculos con base en 1 980 y de

0.7% en los de base 1970, pero cuando se

comparan las tasas de crecimiento de las

grandes divisiones del PIB se tienen mayo-

res diferencias, que responden a variables

reales y metodológicas.

18

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Cómo se Divulga el SCN en México

28. COMO ESTAN PRESENTADAS

ACTUALMENTE LAS CUENTAS

NACIONALES El actual Sistema de Cuentas Nacionales de

México presenta, en tres tomos, la informa-

ción anual relativa a las Cuentas Consolidadas

de la Nación, Consumo y Acumulación así

como las Cuentas de Producción.

El tomo I contiene los resultados cuantitati-

vos que resumen la investigación, expresados

en las Cuentas Consolidadas de la Nación

desde 1 980 en adelante, proporcionando in-

formación sobre los aspectos principales del

proceso económico, así como de sus relacio-

nes, agrupándolas en producción, consumo,

acumulación de capital y transacciones con el

resto del mundo.

Además, se presenta información sobre la

producción obtenida anualmente, remunera-

ciones a asalariados, personal ocupado y sala-

rios medios, entre otros aspectos, agrupados

en las nueve grandes divisiones en que se sin-

tetizan las 73 ramas de actividad económica

incluyendo el gobierno federal.

El tomo II contiene los resultados obteni-

dos en la medición de los componentes de

la oferta, nacional e importada, y la utiliza- ción de bienes y servicios clasificados en

nueve grandes divisiones.

El tomo III presenta información sobre las

actividades primarias, secundarias y tercia-

rias, respectivamente, con un mayor grado

de desglose, lo que permite conocer con su-

ficiente detalle la estructura productiva del

Producto Interno Bruto Total y por Sectores de Actividad Económica

Miles de Millones de Pesos •

100000p

10000 -

1000

100 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

1H Sector Primarlo

I 1 Sector Servicios

Sector Secundario

Total

Eaeala Logarítmica

19

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

país. Se ofrece información no sólo sobre

aspectos de la producción y su destino, sino

también del empleo y sus remuneraciones,

así como cifras a precios corrientes y cons- tantes de 1 980.

29. QUE DETALLES OFRECE EL

S.C.N.M.

Entre la información que ofrece el Sistema de

Cuentas Nacionales de México sobresalen

los cuadros estadísticos complementarios

que muestran detalles adicionales que ayu-

dan a una mejor comprensión y manejo de

los resultados, es decir, datos que permiten

el análisis de la evolución de los diferentes

aspectos económicos, así como sus interre-

laciones. Entre éstos podemos citar la infor-

mación sobre la oferta y utilización de bienes

y servicios, el de consumo privado por objeto

del gasto (alimentación, vestido, alquileres,

transporte, educación, esparcimiento, cuida-

dos médicos, cuidado de la casa y demás), el

de consumo de Gobierno General por costo y

finalidades (servicios médicos, educación,

administración y defensa), de la formación

bruta de capital fijo por tipo de bien (cons-

trucciones, maquinaria, equipo y ganado) y

del sector comprador (público y privado).

Interesa destacar también que todos los

años, en el mes de febrero, se divulga la esti-

mación preliminar del año anterior, referente

al Producto Interno Bruto por rama de activi-

dad, a precios constantes; los componentes

de la oferta y de la demanda y el Producto a

precios corrientes, para las nueve grandes di-

visiones que lo componen.

20

INE

GI.

El A

BC

de

las

cuen

tas

naci

onal

es. 1

992

Recommended