1

FORMULACION Y EVALUACION DE PROYECTOS

¿COMO TRANSFORMAR UNA IDEA EN

UN PROYECTO Y PORQUÉ EVALUAR?

Econ. José Sifuentes Stratti

2

IDEA Vs. PROYECTO IDEA: ocurrencia de un posible

negocio con posible rentabilidad.

PROYECTO: es un conjunto de antecedentes que permiten juzgar las ventajas y desventajas que presenta la asignación de recursos económicos a una unidad productora, donde serán transformados en determinados bienes o servicios.

3

ETAPAS DEL PROYECTO

DEBEMOS DIFERENCIAR:

A) FORMULACION: se preparan los antecedentes (datos) en base a un método.

B) EVALUACION: se califica al proyecto. Se lo compara con las expectativas o con otros proyectos. Se mide el riesgo.

C) FINANCIAMIENTO: se estudian las fuentes de los recursos.

4

A. FORMULACION. Las Etapas

1.- Estudio de Mercado

2.- Tamaño y localización

3.- Ingeniería de Proyecto

4.- Cálculo de Costos y Proyección

de Ingresos

5.- Cálculo de Inversiones

6.- Organización

5

A1. Estudio de Mercado

Es el estudio de la demanda de los

bienes o servicios del proyecto.

# Objetivos:

(a) Determinar cuánto se puede vender y a qué precio.

(b) Especificar las características del producto o servicio.

(c) Abordar los problemas de comercialización del proyecto.

6

A2.a. Tamaño

Es la determinación de la capacidad de

producción a instalar.

# Objetivo:

Determinar la capacidad de producción

máxima de bienes o servicios que

tendrá el proyecto durante su vida útil

proyectada.

7

A2.b. Localización

Es la determinación de la ubicación

geográfica del negocio.

# Objetivo:

Decidir en qué lugar físico se instalará

nuestro negocio (provincia, ciudad,

calle, nº), tanto su sede productiva,

como comercial o administrativa.

8

A3. Ingeniería

Es el estudio de la fase técnica del

proyecto (instalación, puesta en

marcha y funcionamiento)

# Objetivo:

Estudiar y decidir sobre selección de

procesos, insumos, equipos, edificios,

rendimientos técnicos, y flexibilidad de

la capacidad de producción.

9

A4. Cálculo de Costos y proyección de Ingresos

Es el cálculo proyectado de todos los

costos e ingresos del proyecto.

# Objetivos:

1. Estimar los ingresos que generará el

proyecto funcionando.

2. Calcular los costos y gastos del

mismo (egresos).

10

A5. Cálculo de Inversiones

Es el cálculo de la totalidad de los recursos necesarios para poner en

marcha el proyecto.

# Objetivos:

1. Calcular la inversiones en activos fijos y capital de trabajo necesarios.

2. Estimar el cronograma de desembolso de los fondos.

11

A6. Organización

Es el análisis de los temas organizativos

y legales del proyecto y sus costos.

# Objetivos:

1. Estudiar y decidir sobre aspectos de organización jurídica del proyecto (tipo de sociedad, unipersonal, etc.)

2. Prever aspectos administrativos, impositivos y legales.

12

B. EVALUACION

Tiene por objetivo brindar información que permita analizar la conveniencia o no de realizar el proyecto.

Comprende 2 fases:

B.1 Evaluación del proyecto en base a ciertos indicadores (VAN – TIR – VANF – B/C) que nos permitirán tomar la decisión final.

B.2 Se mide y evalúa el riesgo del proyecto. Se sensibiliza el proyecto

13

C. FINANCIAMIENTO

Es el estudio y decisión sobre las fuentes de financiamiento de las inversiones

requeridas.

# Objetivos:

1. Decidir como financiar las inversiones (fuentes externas o externas).

2. Calcular costos del financiamiento.

14

Algunas consideraciones para las proyecciones

Las proyecciones explícitas son preferibles a las implícitas.

Los precios deben ser realistas.

Proyectar para un año y repetir los datos para los próximos no es recomendable.

Tener en cuenta la estacionalidad (si existe).

Las estimaciones suponen un riesgo. Es conveniente plantear hipótesis alternativas (media, optimista y pesimista)

Al estimar no olvidar curva de demanda: a mayor precio, menor demanda y viceversa.

Los bienes nuevos plantean mayores problemas (no hay antecedentes directos)

15

Tipos de bienes De Consumo: Se usan dos métodos: 1)

Extrapolación de tendencia histórica. 2) Coeficiente de elasticidad ingreso de la demanda.

Bienes intermedios: Se estudian los usos de los bienes, el crecimiento de empresas que los emplean y los posibles cambios estructurales (nuevos usuarios).

De Capital: Se estudia la reposición de los bienes de uso, la expansión de la capacidad instalada, las posibles innovaciones técnicas y los cambios estructurales que pueden provocar nuevos usuarios.

16

Tamaño: Su análisis

Tamaño y mercado: la demanda marca el piso del tamaño necesario.

Tamaño y costo: a mayor tamaño, menor costo unitario de producción, si y solo si la capacidad es utilizada en un alto porcentaje.

Tamaño e inversiones: a mayor tamaño, mayores inversiones necesarias.

Tamaño y localización: la decisión de localización condiciona el tamaño.

Tamaño y financiamiento: a mayor tamaño, mayor necesidad de financiamiento.

17

Localización

La lógica indica que debemos decidir entre:

- Hacia “el mercado”

- Hacia “las materias primas”

Las localizaciones intermedias, normalmente dan peores resultados.

En los proyectos comerciales, la localización “hacia el mercado” está casi predeterminada, pero la determinación del “punto de venta ideal” requiere un riguroso análisis pues será una decisión clave para el proyecto.

Existen métodos tanto cuantitativos como cualitativos para decidir localización.

18

Cálculo de costos y proyección de Ingresos

1) Estado de Resultados Proyectados

El objetivo es proyectar el resultado del negocio

(pérdida o ganancia), de forma abierta, es decir

detallando como se llega al mismo. Puede adoptar

diversos formatos. Permite analizar la rentabilidad del

negocio. Incluye conceptos como las amortizaciones.

2) Flujo de Fondos Proyectado

El objetivo es proyectar entrada y salida de efectivo.

Permite obtener indicadores como el Valor Presente

Neto, Tasa Interna de Retorno o Período de Recupero

de la Inversión. Puede llegarse a él a partir del Estado

de Resultados Proyectado, efectuando ciertos ajustes.

19

ORGANIZACION

Se deben analizar aspectos

organizativos para la puesta en marcha

del proyecto. Los más relevantes son:

Legales (contratos, marcas)

Organización jurídica (¿sociedad regular?

¿soc. de hecho? ¿unipersonal?)

Tributarios (encuadre impositivo)

Laborales (contrataciones de personal,

costos laborales, contratos, responsabilidades)

Administrativos (normas de facturación,

cobranzas, etc.)

20

Evaluación de Proyectos

1. Evaluación Privada de Proyectos

2. Evaluación Social de Proyectos

21

1. Evaluación privada de proyectos

Es la que se efectúa desde el punto de vista del inversionista

Supone que la ganancia es el único interés del inversionista

Los presupuestos se elaboran a precios de mercado

Para comparar los flujos temporales utiliza la tasa de interés (costo del capital) que puede obtener o que puede pagar por esos fondos

Comprende la:

Evaluación económica

Evaluación financiera

22

Evaluación económica

Mide la rentabilidad del proyecto sin importar la

estructura de financiamiento (se asume que todo

que todo el capital es “propio”)

Supone que todas las compras y las ventas son al

contado riguroso

23

Evaluación financiera

Contempla todos los flujos financieros del proyecto,

distinguiendo entre capital “propio” y “prestado”.

Permite determinar la “capacidad financiera” del

proyecto

Mide la rentabilidad del capital “propio” invertido

24

Evaluación financiera

Contempla todos los flujos financieros del proyecto,

distinguiendo entre capital “propio” y “prestado”.

Permite determinar la “capacidad financiera” del

proyecto

Mide la rentabilidad del capital “propio” invertido

25

2. Evaluación Social de Proyectos

Definición

Diferencias con la evaluación privada

Métodos que se utilizan:

Costo – Beneficio

Costo - Efectividad

Establecimiento de indicadores de resultado

Cálculo del ratio costo / efectividad

26

¿Qué se entiende por “evaluación social”?

Consiste en comparar los beneficios con los costos que implican para la sociedad en su conjunto

Interesa el flujo de recursos reales (de los bienes y servicios) utilizados y producidos por el proyecto

Para la determinación de los costos y beneficios pertinentes, la evaluación social definirá la situación del país “con” versus “sin” la ejecución del proyecto

Los costos y beneficios sociales generalemte son distintos a los que privados, porque :

Los valores (precios) sociales difieren del que paga o recibe el inversionista privado

Parte de los costos o beneficios recaen sobre terceros (externalidades o efectos indirectos)

27

Método Costo - Efectividad

Se aplica a proyectos en los cuales es muy difícil cuantificar los beneficios (salud, educación, p.e.)

Este método se basa en principios similares a los del VAN o la B/C, permitiendo priorizar alternativas de inversión en términos de costos.

Se basa en la identificación de beneficios, expresados en unidades no monetarias, que permitan medir el logro de los principales objetivos del proyecto.

Esta metodología sólo permite la comparación de alternativas de un mismo proyecto o de proyectos con resultados o metas muy similares.

En situaciones de ampliación o mejoramiento de las atenciones se debe compara trabajar con el concepto de “costos y beneficios incrementales” con relación al AÑO BASE en una SITUACION OPTIMIZADA.

28

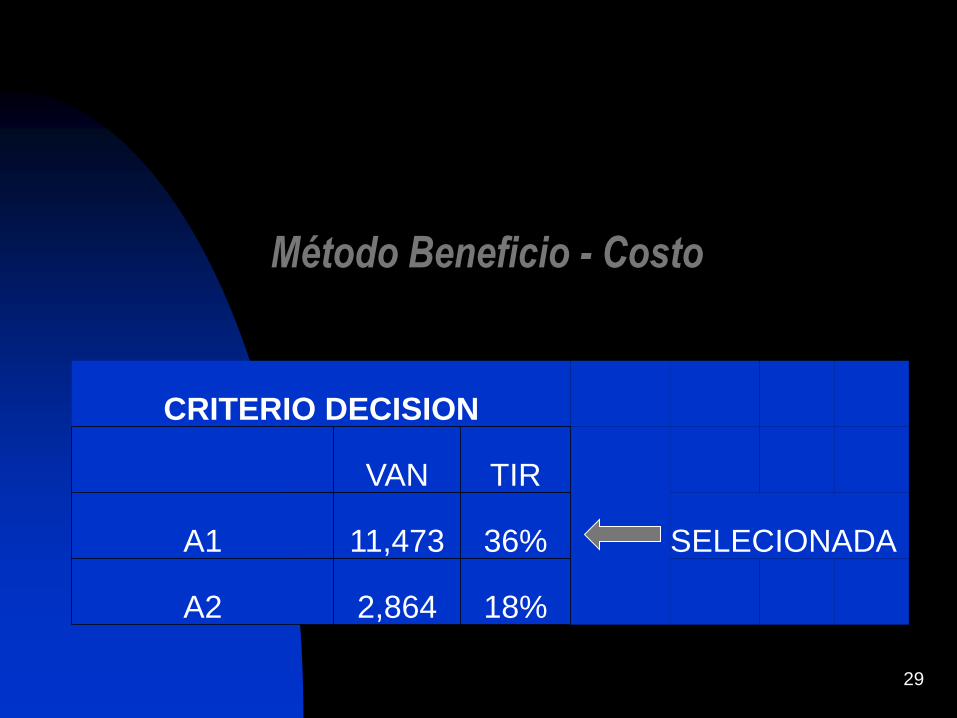

Método Beneficio – Costo

ALTERNATIVA 1

COSTO BENEFICIO (Cuando se puede cuantificar los beneficios)

Concepto 0 1 2 3 4 5 6 7 8 9 10

Beneficios 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

Inversión (P.S) -12000

Costo Operación

(P.S) -3500 -3500 -3500

-

3500

-

3500

-

3500

-

3500

-

3500

-

3500 -3500

Beneficio Total -12000 4500 4500 4500 4500 4500 4500 4500 4500 4500 4500

TSD 14%

VAN S/. 11,473

TIR 36%

ALTERNATIVA 2

COSTO BENEFICIO

Concepto 0 1 2 3 4 5 6 7 8 9 10

Beneficios 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000

Inversión (P.S) -18000

Costo Operación

(P.S) -5000 -5000 -5000

-

5000

-

5000

-

5000

-

5000

-

5000

-

5000 -5000

Beneficio Total -18000 4000 4000 4000 4000 4000 4000 4000 4000 4000 4000

TSD 14%

VAN S/. 2,864

TIR 18%

29

Método Beneficio - Costo

CRITERIO DECISION

VAN TIR

A1 11,473 36% SELECIONADA

A2 2,864 18%

30

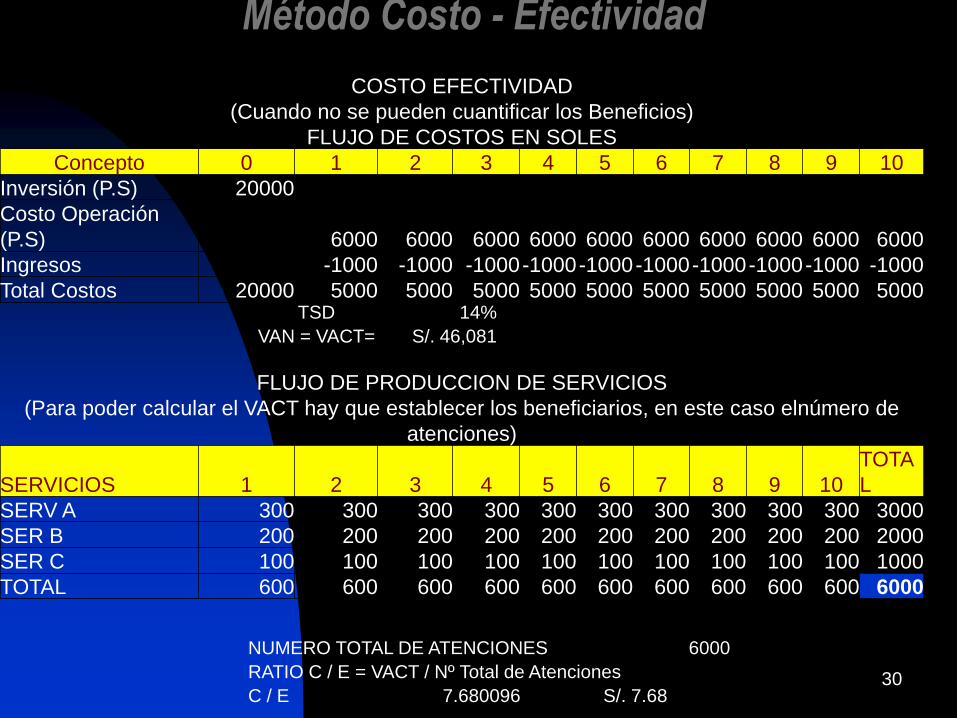

Método Costo - Efectividad

COSTO EFECTIVIDAD

(Cuando no se pueden cuantificar los Beneficios)

FLUJO DE COSTOS EN SOLES

Concepto 0 1 2 3 4 5 6 7 8 9 10

Inversión (P.S) 20000

Costo Operación

(P.S) 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000

Ingresos -1000 -1000 -1000 -1000 -1000 -1000 -1000 -1000 -1000 -1000

Total Costos 20000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 TSD 14%

VAN = VACT= S/. 46,081

FLUJO DE PRODUCCION DE SERVICIOS

(Para poder calcular el VACT hay que establecer los beneficiarios, en este caso elnúmero de

atenciones)

SERVICIOS 1 2 3 4 5 6 7 8 9 10

TOTA

L

SERV A 300 300 300 300 300 300 300 300 300 300 3000

SER B 200 200 200 200 200 200 200 200 200 200 2000

SER C 100 100 100 100 100 100 100 100 100 100 1000

TOTAL 600 600 600 600 600 600 600 600 600 600 6000

NUMERO TOTAL DE ATENCIONES 6000

RATIO C / E = VACT / Nº Total de Atenciones

C / E 7.680096 S/. 7.68

31

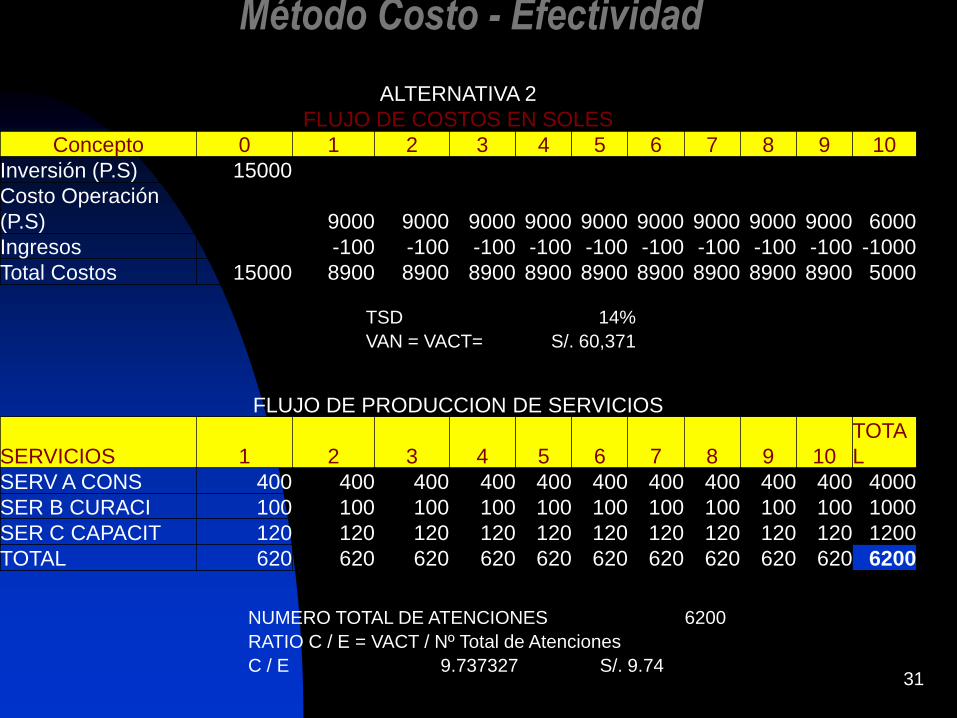

Método Costo - Efectividad

ALTERNATIVA 2

FLUJO DE COSTOS EN SOLES

Concepto 0 1 2 3 4 5 6 7 8 9 10

Inversión (P.S) 15000

Costo Operación

(P.S) 9000 9000 9000 9000 9000 9000 9000 9000 9000 6000

Ingresos -100 -100 -100 -100 -100 -100 -100 -100 -100 -1000

Total Costos 15000 8900 8900 8900 8900 8900 8900 8900 8900 8900 5000

TSD 14%

VAN = VACT= S/. 60,371

FLUJO DE PRODUCCION DE SERVICIOS

SERVICIOS 1 2 3 4 5 6 7 8 9 10

TOTA

L

SERV A CONS 400 400 400 400 400 400 400 400 400 400 4000

SER B CURACI 100 100 100 100 100 100 100 100 100 100 1000

SER C CAPACIT 120 120 120 120 120 120 120 120 120 120 1200

TOTAL 620 620 620 620 620 620 620 620 620 620 6200

NUMERO TOTAL DE ATENCIONES 6200

RATIO C / E = VACT / Nº Total de Atenciones

C / E 9.737327 S/. 9.74

32

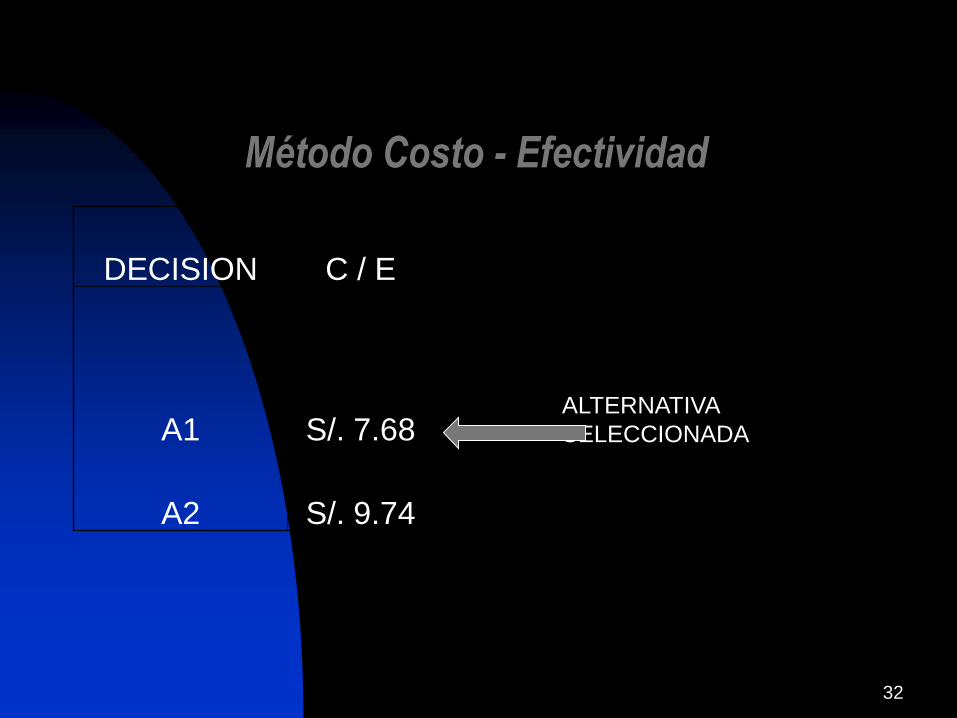

Método Costo - Efectividad

DECISION C / E

A1 S/. 7.68 ALTERNATIVA

SELECCIONADA

A2 S/. 9.74

33

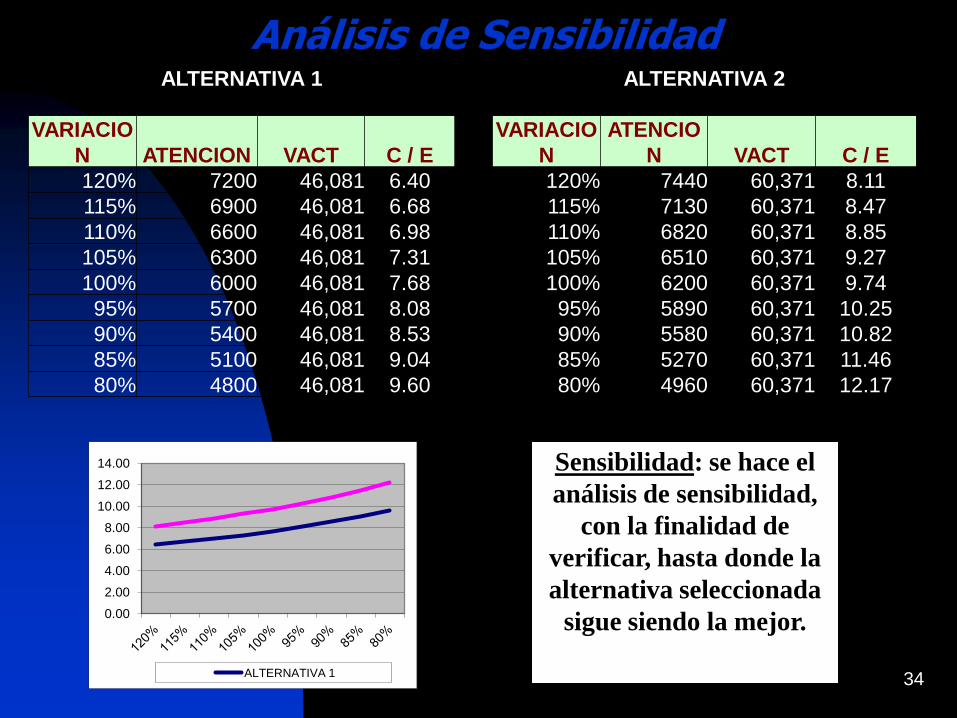

El análisis de sensibilidad es una herramienta que se utiliza para

estudiar el riesgo que presenta el proyecto frente a cambios

ciertas variables críticas

Usualmente estas variables son:

Precios de Productos

Precios de insumos

Fenómenos naturales que modifiquen el cronograma

Variables técnicas

Análisis de Sensibilidad

34

Análisis de Sensibilidad ALTERNATIVA 1 ALTERNATIVA 2

VARIACIO

N ATENCION VACT C / E

VARIACIO

N

ATENCIO

N VACT C / E

120% 7200 46,081 6.40 120% 7440 60,371 8.11

115% 6900 46,081 6.68 115% 7130 60,371 8.47

110% 6600 46,081 6.98 110% 6820 60,371 8.85

105% 6300 46,081 7.31 105% 6510 60,371 9.27

100% 6000 46,081 7.68 100% 6200 60,371 9.74

95% 5700 46,081 8.08 95% 5890 60,371 10.25

90% 5400 46,081 8.53 90% 5580 60,371 10.82

85% 5100 46,081 9.04 85% 5270 60,371 11.46

80% 4800 46,081 9.60 80% 4960 60,371 12.17

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

ALTERNATIVA 1

Sensibilidad: se hace el

análisis de sensibilidad,

con la finalidad de

verificar, hasta donde la

alternativa seleccionada

sigue siendo la mejor.

35

Sostenibilidad es la habilidad de un proyecto para mantener un

nivel aceptable de flujo de beneficios, a través de su vida

económica, que asegure el aporte al bienestar de la sociedad

Este análisis se realiza de forma cuantitativa y cualitativa

Es necesario incluir la estructura del financiamiento

Análisis de Sostenibilidad

36

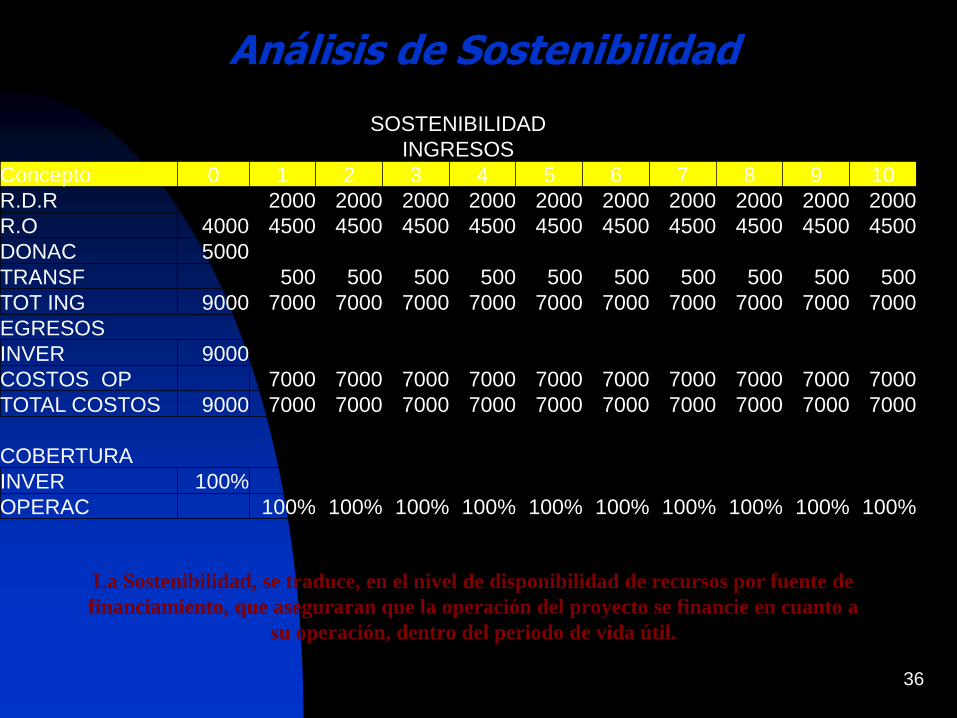

Análisis de Sostenibilidad

SOSTENIBILIDAD

INGRESOS

Concepto 0 1 2 3 4 5 6 7 8 9 10

R.D.R 2000 2000 2000 2000 2000 2000 2000 2000 2000 2000

R.O 4000 4500 4500 4500 4500 4500 4500 4500 4500 4500 4500

DONAC 5000

TRANSF 500 500 500 500 500 500 500 500 500 500

TOT ING 9000 7000 7000 7000 7000 7000 7000 7000 7000 7000 7000

EGRESOS

INVER 9000

COSTOS OP 7000 7000 7000 7000 7000 7000 7000 7000 7000 7000

TOTAL COSTOS 9000 7000 7000 7000 7000 7000 7000 7000 7000 7000 7000

COBERTURA

INVER 100%

OPERAC 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

La Sostenibilidad, se traduce, en el nivel de disponibilidad de recursos por fuente de

financiamiento, que aseguraran que la operación del proyecto se financie en cuanto a

su operación, dentro del periodo de vida útil.

Recommended