slide 1

Aula 7Fluxo de caixa

slide 1

Professor: Cleber Almeida de Oliveira

slide 2

Figura 1 - Fluxos de

caixa

slide 3

Elaboração da demonstração dos fluxos de caixa

• A demonstração dos fluxos de caixa resume o fluxo de caixa da empresa ao longo de um dado período.

• A demonstração dos fluxos de caixa pode ser dividida em três seções: – Fluxos operacionais.– Fluxos de investimento. – Fluxos de financiamento.

slide 4

Demonstrações Financeiras e Fluxo de Caixa

Demonstrações Financeiras – Fonte Básica de informações para a tomada de decisões financeiras. > Balanço Patrimonial: Retrato Instantâneo da empresaModo de organizar e sintetizar o que uma empresa possui (ativos- lado esquerdo) e o que ela deve (passivos – lado direito )> Demonstração do Resultado Mede o desempenho de uma empresa em um determinado período> Fluxo de CaixaDiferença entre o que entrou e o que saiu

slide 5

Demonstrações Financeiras e Fluxo de Caixa

Ativo: São todos os bens e direitos de propriedade da empresa, avaliáveis em dinheiro que representam benefícios presentes ou futuros para a empresa.

Passivo Exigível: Evidencia toda obrigação que a empresa tem com terceiros: contratos a pagar, fornecedores, impostos a pagar, financiamento, empréstimos e etc.Patrimônio Líquido (PL): Recursos dos proprietários aplicados no empreendimento (ex: investimento inicial dos proprietários- Capital). São as obrigações com os proprietários da empresa, que por lei não podem reclamar a sua restituição.

Lado Esquerdo Lado Direito

slide 6

Balanço Patrimonial

Ativo Circulante (AC)CaixaContas a ReceberEstoques

Realizável a Longo Prazo Ativo Permanente (AP)1.Ativos Tangíveis2.Ativos Intangíveis

Passivo Circulante (PC)Fornecedores Empréstimos a pagar

Exigível a Longo Prazo(ELP)

Patrimônio Líquido (PL)

Capital de Giro Líquido

AC - PC

slide 7

Conceitos

Capital de giroO capital de giro é também chamado de capital circulante e corresponde aos recursos do ativo circulante operacional que giram constantemente dentro do ciclo operacional da empresa. Após este ciclo, o capital de giro e a cada transformação, quando o capital retornar ao seu estado monetário, deverá estar com valores maiores do que o valor inicial.

slide 8

ConceitosCapital circulante líquidoA diferença entre o ativo circulante (ativo corrente) e o passivo circulante (passivo corrente) é o capital circulante líquido (CCL), ou capital de giro líquido (CGL).Quando a soma dos elementos do ativo circulante é maior do que a soma dos elementos do passivo circulante, o CCL é positivo. Em caso contrário, o CCL é negativo. Quando a soma dos elementos do ativo corrente é igual à soma dos elementos do passivo corrente, o CCL é nulo.Verifica-se que, na situação do CCL positivo, uma parte do ativo circulante está sendo financiada pelo passivo não circulante, que são os recursos de longo prazo, ou seja, pelo Exigível a Longo Prazo e Patrimônio Líquido.Em caso do CCL negativo, o passivo circulante está financiando parte do ativo não corrente, ou seja, os investimentos de longo prazo classificados pelo Realizável a Longo Prazo e em Ativo Permanente. Na situação do CCL nulo, existe equilíbrio entre o ativo circulante e o passivo circulante.

slide 9

ConceitosNecessidade líquida de capital de giroOs balanços patrimoniais fornecem dados para cálculo da necessidade de capital de giro. “A Necessidade Líquida de Capital de Giro” (NLCG) é a diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO).O ACO, à medida que vai sendo realizado, é substituído por outro ativo de mesma natureza, para manter o nível das atividades de operações. O PCO, à medida que vai sendo liquidado, também é substituído por outro passivo de mesma natureza. Portanto, as contas do ACO e do PCO sãochamadas “contas cíclicas”.

slide 10

ConceitosSaldo de TesourariaO “Saldo de Tesouraria” (ST) ou “Saldo de Caixa” é a diferença entre os ativos e os passivos pertencentes às contas cíclicas, assim chamadas porque não precisam ser repostas com os ativos e passivos de mesma natureza, para que a empresa continue funcionando. São contas do AtivoCirculante Não Operacional (ACNO) e do Passivo Circulante Não Operacional (PCNO), de natureza financeira, não relacionadas diretamente com as atividades operacionais.O ACO representa a aplicação natural de capital de giro, e o PCO representa a fonte natural de capital de giro, ambos existentes em função dos negócios. O ACNO representa a aplicação de capital de giro em “atividades financeiras” e o PCNO representa fonte de capital de giro de natureza não operacional.

slide 11

Podemos ter as seguintes situações:Aplicações de capital de giro /ativo circulante operacional ==> ACOFontes de capital de giro / passivo circulante operacional ==> PCOOutras contas do ativo circulante não operacional ==> ACNOOutras contas do passivo circulante não operacional ==> PCNOSaldo da tesouraria ou de caixa ==> STNecessidade líquida de capital de giro ==> NLCG

ACO > PCO ==> indica que a empresa necessita de recursos para financiar capital de giro dos negócios.ACO < PCO ==> indica que a empresa dispõe de fontes para financiar outras aplicações de capital de giro dos negócios.ACNO > PCNO - indica que a empresa tem aplicações de recursos no curto prazo; portanto, tem uma situação financeira favorável no curto prazoACNO < PCNO - indica que os recursos de terceiros da empresa estão financiando as atividades operacionais.

RESUMO

slide 12

Exercício:

A empresa apresentou valores de ACNO > PCNO, ou seja, a empresa tem aplicações de recursos no curto prazo; portanto, tem uma situação financeira favorável no curto prazo.Podemos concluir que esta empresa tem condições financeiras bem satisfatórias, tanto em capital de giro como no saldo da tesouraria ou caixa.

Análise do resultadoEsta empresa apresentou valores do ACO < PCO, nos dois anos, ou seja, as aplicações do capital de giro são inferiores às fontes do capital de giro. Estes valores indicam que esta empresa não tem necessidade de financiamento de capital de giro, pois há fontes suficientes para manter o giro dos negócios para o ano de 2008.

slide 13

Conceitos

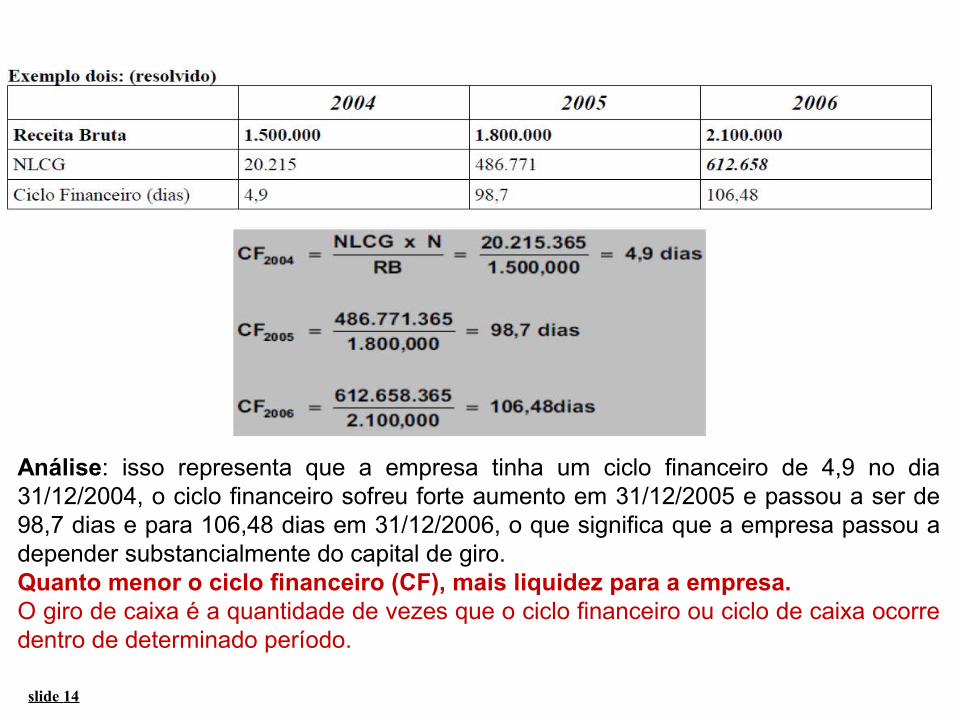

slide 14

Análise: isso representa que a empresa tinha um ciclo financeiro de 4,9 no dia 31/12/2004, o ciclo financeiro sofreu forte aumento em 31/12/2005 e passou a ser de 98,7 dias e para 106,48 dias em 31/12/2006, o que significa que a empresa passou a depender substancialmente do capital de giro.Quanto menor o ciclo financeiro (CF), mais liquidez para a empresa.O giro de caixa é a quantidade de vezes que o ciclo financeiro ou ciclo de caixa ocorre dentro de determinado período.

slide 15

Demonstrações Resultado Exercício (DRE)

Lucro = Receita – Despesas

PCGA - Regime de Competência (Receita reconhecida no momento da venda e não no recebimento).

Receitas e Despesas divulgadas na DRE podem não ser representativas das entradas e saídas de caixa.

– Itens Não Monetários – despesas lançados contra receitas que não afetam diretamente o fluxo de caixa (Ex: depreciação)

slide 16

Demonstrações Resultado Exercício (DRE)

(Em milhões de $)

Vendas Líquidas $1.509- Custo das mercadorias vendidas (CMV) - 750- Depreciação - 65 Lucro antes de juros e impostos (LAJI) 694- Juros Pagos - 70 Lucro Tributável 624 - Impostos - 212 Lucro líquido 412

Dividendos $ 103Adição a lucros retidos $ 309

slide 17

Demonstrações Resultado Exercício (DRE)

Suponha que a empresa tivesse $200 milhões de ações, com base na DRE qual foi o lucro por ação (LPA)? E de quanto foi o dividendo por ação?

Lucro por ação = Lucro Líquido/ Número de ações existentes = $412 / 200 = $2,06 por ação

Dividendo / ação = Dividendo por ação/ Número de ações existentes = $103/ 200 = $ 0,515 por ação

slide 18

Fluxo de Caixa

Fluxo de Caixa dos Ativos = Fluxo de caixa aos credores + Fluxo de caixa aos acionista

Fx. de caixa operacional + Gastos com capital + Aumento de Capital de Giro Líquido

Essa equação reflete o fato de que uma empresa gera caixa por meio de diversas atividades e que esse dinheiro é usado para pagar credores ou então é distribuído aos proprietários da

empresa.

slide 19

Fluxo de Caixa

Fluxo de Caixa Operacional: diz respeito ao fluxo de caixa que resulta das atividades diárias de produção e venda da empresa IMP: as despesas associadas ao financiamento dos ativos da empresa não são incluídas pois não são despesas operacionais,

Gastos de Capital: referem-se aos desembolsos líquidos com ativos permanentes,

Aumento do Capital de Giro Líquido: representam o aumento líquido de ativo circulante, descontada a variação do passivo circulante.

slide 20

Fluxo de Caixa Operacional: Caixa gerado pelas atividades usuais da empresa

Lucro antes de juros e impostos (LAJI)+ Depreciação ( tem que ser incluída uma vez que não representa

saída de caixa)- ImpostosFluxo de caixa operacional

LAJI- Juros- Impostos=Lucro Líquido (LL)

CUIDADO: Diferença da definição contábil de FCO (LL + Depreciação). Contabilmente juros é considerado despesa operacional.

Lucro Líquido (LL) + Depreciação+ Juros (pois é tratado como despesa de financiamento)

= Fluxo de caixa operacional.

slide 21

Elaboração da demonstração dos fluxos de caixa: classificação das entradas e saídas de caixa

• O que a demonstração dos fluxos de caixa faz, na prática, é resumir as entradas e saídas de caixa durante um dado período.

Tabela: Entradas e saídas de caixa

slide 22

Demonstração do resultado da Baker Corporation ($ mil) para o ano encerrado em 31 dedezembro de 2009

slide 23

Balanço patrimonial da Baker Corporation ($ mil)

slide 24

slide 25

Demonstração dos fluxos de caixa da Baker Corporation ($ mil) para o ano encerrado em 31 de dezembro de 2009

slide 26

slide 27

Análise com Base em Índices Financeiros

Questões importantes para um dado índice:

O que visa medir?

Como é calculado?

Qual a unidade de medida?

O que um valor alto ou baixo poderia significar?

slide 28

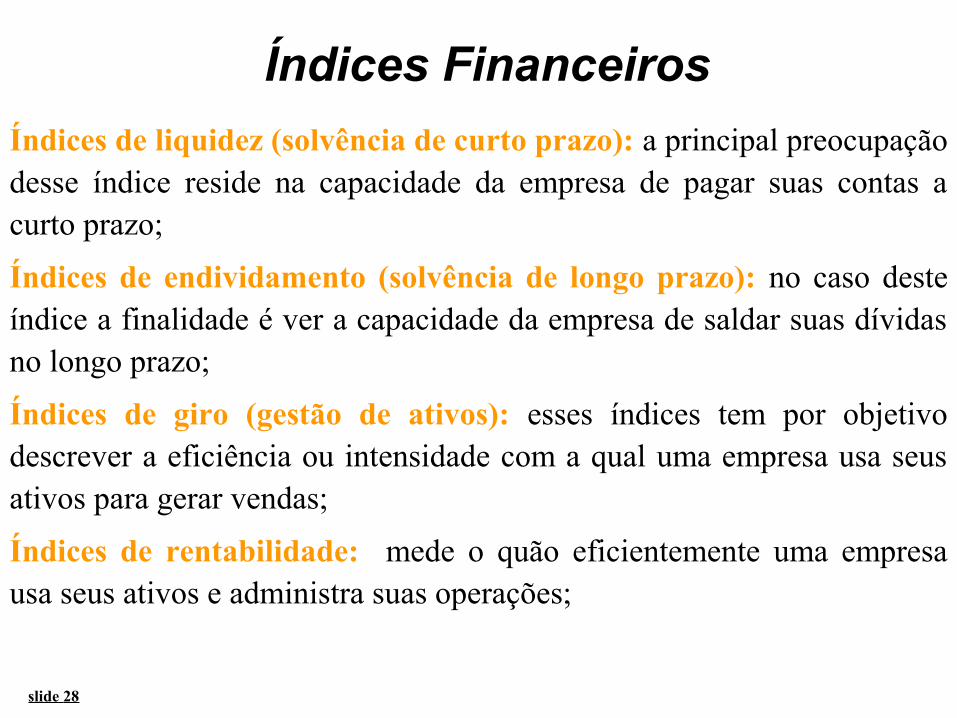

Índices FinanceirosÍndices de liquidez (solvência de curto prazo): a principal preocupação desse índice reside na capacidade da empresa de pagar suas contas a curto prazo;

Índices de endividamento (solvência de longo prazo): no caso deste índice a finalidade é ver a capacidade da empresa de saldar suas dívidas no longo prazo;

Índices de giro (gestão de ativos): esses índices tem por objetivo descrever a eficiência ou intensidade com a qual uma empresa usa seus ativos para gerar vendas;

Índices de rentabilidade: mede o quão eficientemente uma empresa usa seus ativos e administra suas operações;

slide 29

Índice de LiquidezCapacidade da empresa pagar suas contas no

curto prazo

PCAC=corrente liquidez Índice 1)

PCEstoque - AC

=seca liquidez Índice ) 2

PCCaixa=caixa Índice 3)

O índice fica cada vez mais restritivo- ordem crescente de conservadorismo.

slide 30

Índice de Endividamento

Total AtivoPassivo

Total AtivoPL - Total Ativo=Geral ntoEndividame Índice 1) =

JurosLAJI=Juros de Cobertura 2)

JurosoDepreciaçã LAJI=Caixa Cobertura 3) +

Qual o problema desse índice?

slide 31

Índice de Giro

EstoqueCMV=estoque de Giro 1)

receber a contasvendas=receber a contas de Giro 2)

estoque giro365=estoques de renovação de médio Prazo

receber a contas de giro365= vendasde receb. de médio Prazo

slide 32

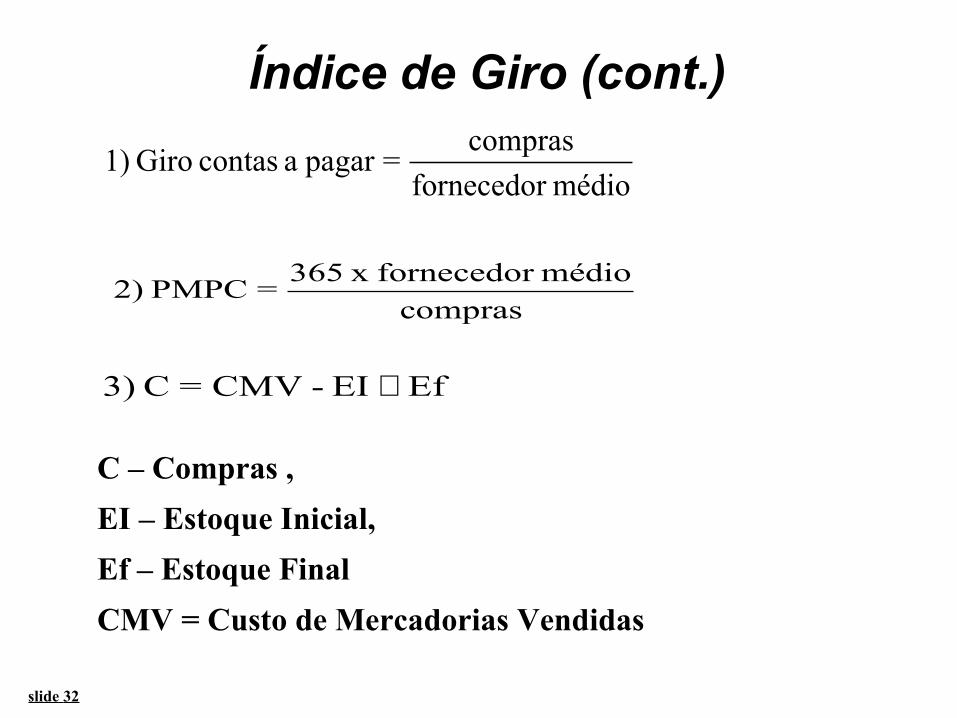

Índice de Giro (cont.)

médio fornecedorcompras=pagar a contas Giro 1)

comprasmédio fornecedor x 365=PMPC 2)

Ef EI - CMV=C 3) +

C – Compras , EI – Estoque Inicial, Ef – Estoque Final CMV = Custo de Mercadorias Vendidas

slide 33

Índice de Rentabilidade

vendasLL=lucro de Margem ) 1

ativo TotalLL=(ROA) ativos dos Retorno 2)

líquido patrimônioLL=(ROE) próprio capital Retorno 3)

(ROA - Return On Assets)

Mede a eficiência com que a administração emprega os ativos

(ROE - Return On Equity)

Mede a lucratividade dos recursos aplicados pelos acionistas

4) Retorno sobre o Investimento (ROI) = LL/Capital Investido

slide 34

ExercíciosEmpresa 100% financiada com recursos próprios:

Resultados OperacionaisReceita Operacional $ 4.000.000,00(-) Custo dos produtos e serviços vendidos -$ 2.000.000,00Lucro Bruto $ 2.000.000,00(-) Despesas Operacionais -$ 600.000,00Lucro Operacional antes de Juros e IR $ 1.400.000,00(-) IR/CS (34%) -$ 476.000,00Nopat $ 924.000,00

Balanço PatrimonialAtivo circulante $ 1.500.000,00Ativo Permanente $ 6.000.000,00 Patrimônio Líquido $ 7.500.000,00Total $ 7.500.000,00 Total $ 7.500.000,00

CálculoROA = nopat/ativo total = 924.000/7.500.000 = 12,32%ROE = LL/Patrimônio Líquido = 924.000/7.500.000 = 12,32%ROE=ROA

slide 35

Ex 2: Empresa financiada 60% com recursos próprios e 40% com Dívida:Resultados Operacionais

Receita Operacional $ 4.000.000,00(-) Custo dos produtos e serviços vendidos -$ 2.000.000,00Lucro Bruto $ 2.000.000,00(-) Despesas Operacionais -$ 600.000,00Lucro Operacional antes de Juros e IR $ 1.400.000,00(-) Despesas Financeiras - $ 300.000,00LAIR $ 1.100.000,00(-) IR/CS (34%) -$ 374.000,00Nopat $ 726.000,00

Balanço PatrimonialAtivo circulante $ 1.500.000,00 Exigível a Longo prazo $ 3.000.000Ativo Permanente $ 6.000.000,00 Patrimônio Líquido $ 4.500.000Total $ 7.500.000,00 Total $ 7.500.000,00

CálculoROA = nopat/ativo total = LAJIR*(1-T)/7.500.000 = 1.100.000*(1-0,34)/7.500.000=12,32%ROE = LL/Patrimônio Líquido = 726.000/4.500.000 = 16,13%o aumento do ROE deve-se à alavancagem financeira (empréstimo de $ 3M).

Recommended