Fintech Effect: “The Challenge of Financial Inclusion in

Islamic Economic”

Jakarta, 30 Maret 2019

Direktur Eksekutif

Komite Nasional Keuangan Syariah

REPUBLIK INDONESIA

Sumber : Bappenas2

Perkembangan Teknologi

Kemajuan Teknologi

Fase Industri Baru

Fase Pembangunan Baru

Lompatan penting, kecepatan informasi, efisiensiekonomi, serta digitalisasi segala sesuatu

Era Digital

REPUBLIK INDONESIA

3

Dampak Perubahan Teknologi

Perubahan

teknologi

Kontribusi terhadap

pertumbuhan

Perilaku yang mengubah

sektoe perdagangan dan

keuangan

Inovasi teknologi yang mengubah

proses manufaktur

Fintech

E-Commerce

Mesin

manufaktur

modern

Mempercepat

Hampir semua industri global menghadapi Industri 4.0

Source: World Bank Population Estimates and Projections. 2017

REPUBLIK INDONESIA

4

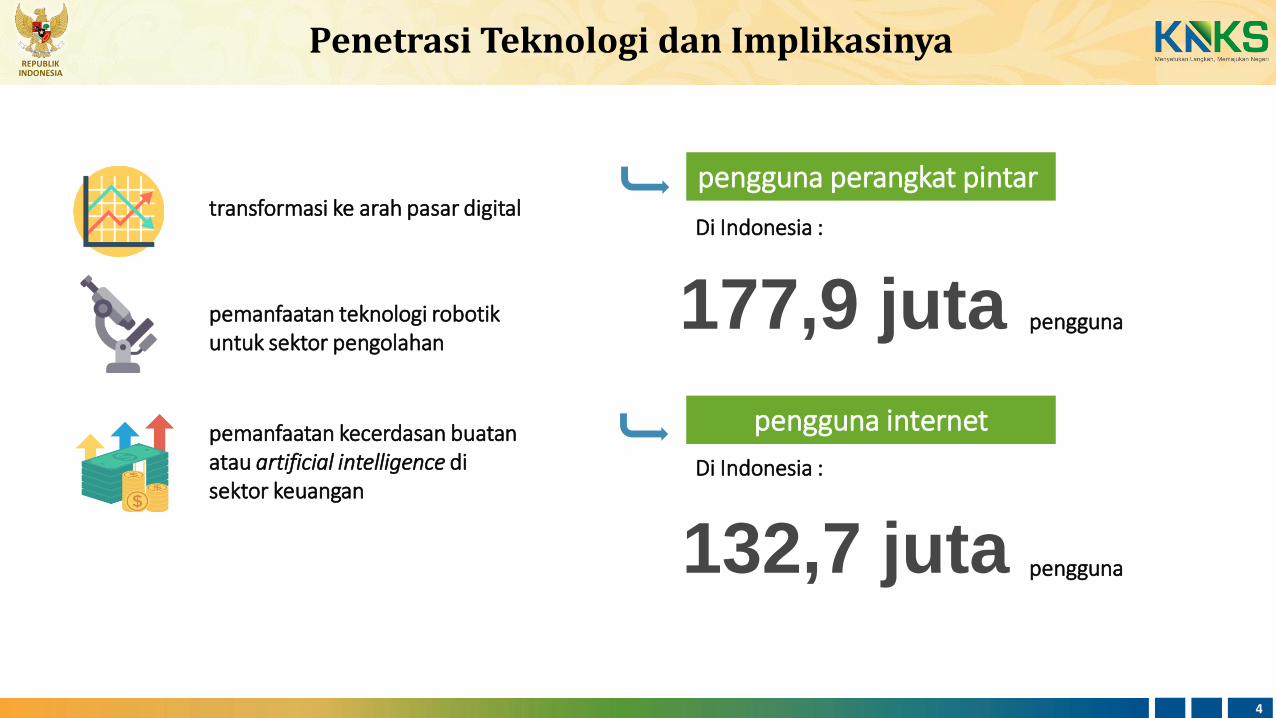

Penetrasi Teknologi dan Implikasinya

transformasi ke arah pasar digital

pemanfaatan teknologi robotikuntuk sektor pengolahan

pemanfaatan kecerdasan buatanatau artificial intelligence di sektor keuangan

pengguna perangkat pintar

pengguna

pengguna internet

pengguna

177,9 juta

132,7 juta

Di Indonesia :

Di Indonesia :

REPUBLIK INDONESIA

5

Strategi Nasional Keuangan Inklusif

menyasar masyarakat berpendapatanrendah, pelaku UMKM, pekerja migran, wanita, penyandang masalahkesejahteraan sosial, kelompok pelajardan mahasiswa, serta penduduk di daerah tertinggal, perbatasan dan di pulau-pulau terluar

REPUBLIK INDONESIA

6

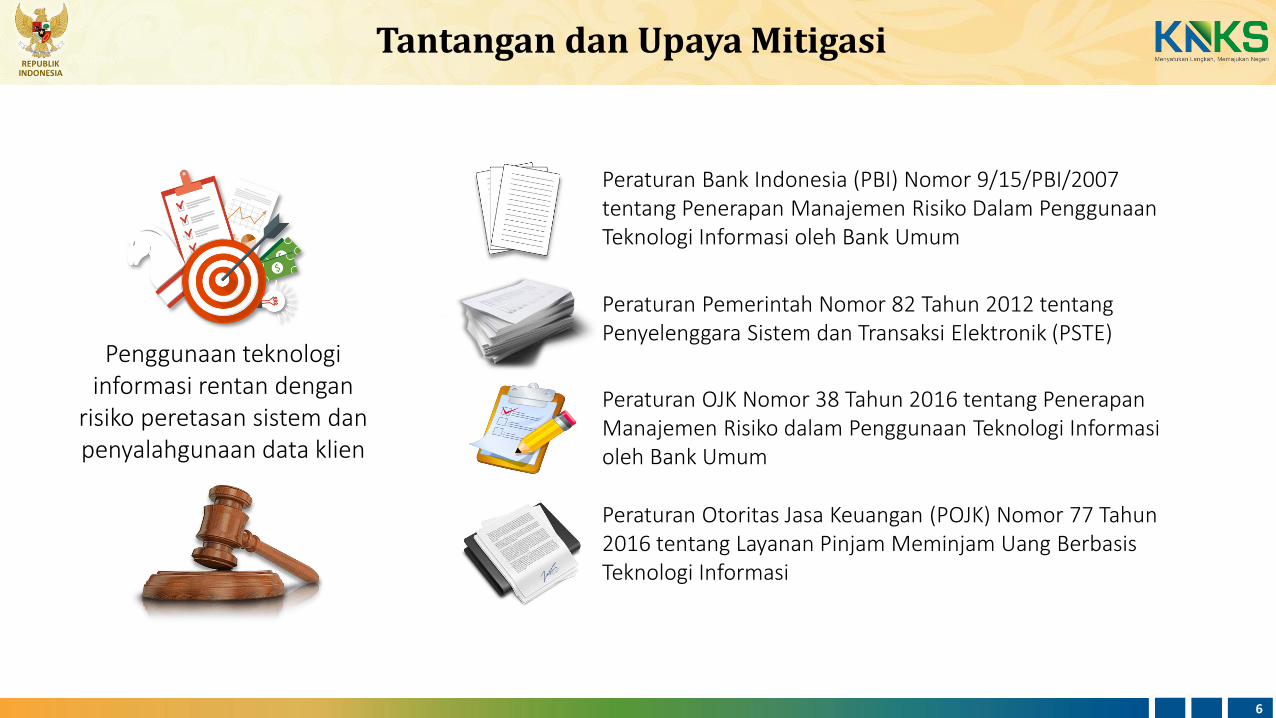

Tantangan dan Upaya Mitigasi

Penggunaan teknologiinformasi rentan dengan

risiko peretasan sistem dan penyalahgunaan data klien

Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77 Tahun2016 tentang Layanan Pinjam Meminjam Uang BerbasisTeknologi Informasi

Peraturan OJK Nomor 38 Tahun 2016 tentang PenerapanManajemen Risiko dalam Penggunaan Teknologi Informasioleh Bank Umum

Peraturan Bank Indonesia (PBI) Nomor 9/15/PBI/2007 tentang Penerapan Manajemen Risiko Dalam PenggunaanTeknologi Informasi oleh Bank Umum

Peraturan Pemerintah Nomor 82 Tahun 2012 tentangPenyelenggara Sistem dan Transaksi Elektronik (PSTE)

REPUBLIK INDONESIA

Peraturan Presiden Nomor 91 Tahun 2016

7

Komite Nasional Keuangan Syariah

REPUBLIK INDONESIA

8

www.bappenas.go.id

Terima Kasih

Recommended