0

Giunta Regionale

Governance economico-finanziaria degli Enti e società regionali.

L’esperienza della Regione Toscana.

Emanuele Guidi

Aggiornato alla Legge Regionale del 27 dicembre 2012, n. 77.

(Legge Finanziaria 2013)

Anno 2013

1

2

Indice:

INTRODUZIONE ...................................................................................................................... 4

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA. ......... 8 1) Il quadro normativo di riferimento. ................................................................................... 9

La Legge Regionale del 29 dicembre 2010, n. 65. ........................................................... 10 La Legge Regionale del 27 dicembre 2011, n. 66. ........................................................... 19 La Legge Regionale del 27 dicembre 2012, n. 77. ........................................................... 21

2) Gli Enti pubblici dipendenti dalla Regione Toscana. ...................................................... 21 Agenzia di promozione economica della Toscana (A.P.E.T.). ........................................ 22

Agenzia regionale di sanità (A.R.S.). ............................................................................... 26 Agenzia regionale per la protezione ambientale della Toscana (A.R.P.A.T.). ................ 29 Agenzia regionale toscana per le erogazioni in agricoltura (A.R.T.E.A.). ...................... 33

Autorità portuale regionale. .............................................................................................. 37 Azienda Regionale Agricola di Alberese. ........................................................................ 40 Agenzia regionale per il diritto allo studio universitario (A.R.D.S.U.). .......................... 43 Consorzio Laboratorio di monitoraggio e modellistica ambientale per lo sviluppo

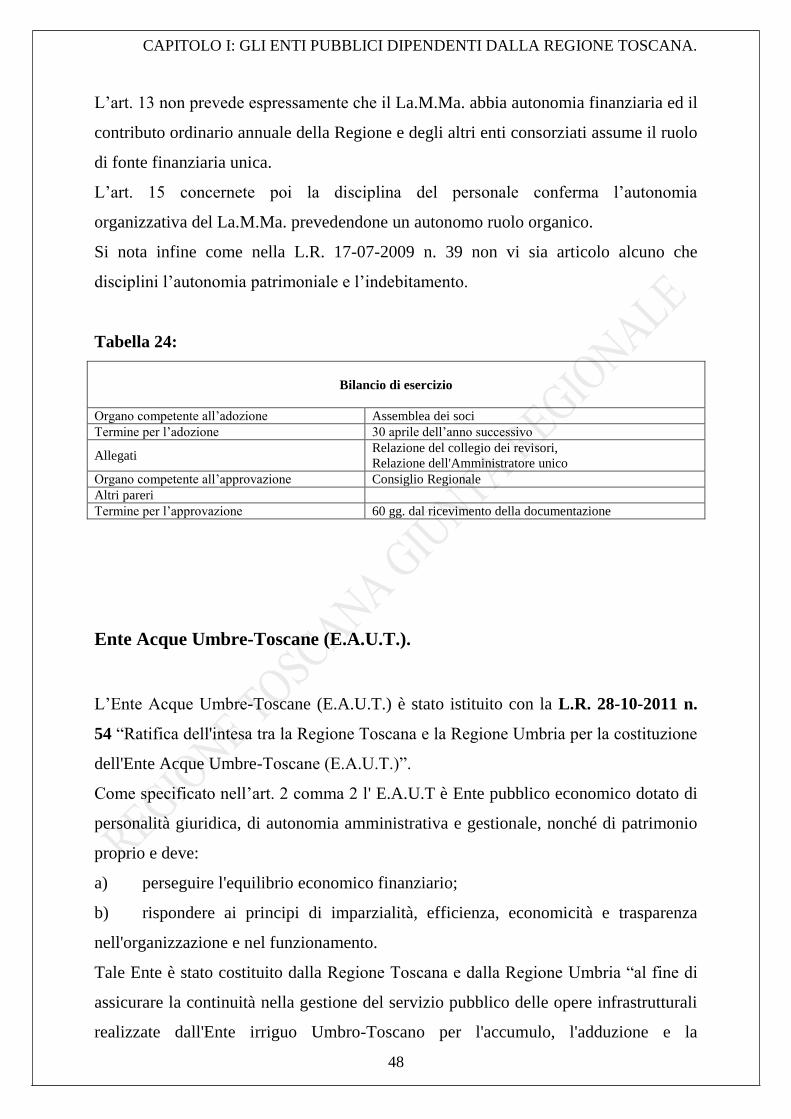

sostenibile – La.M.Ma. ..................................................................................................... 45 Ente Acque Umbre-Toscane (E.A.U.T.). ......................................................................... 48

Enti parco per la gestione dei parchi regionali della Maremma e di Migliarino, San

Rossore, Massaciuccoli. ................................................................................................... 51 Ente per la gestione del “Parco regionale delle Alpi Apuane”. ....................................... 54

Agenzia regionale per la programmazione economica della Toscana (I.R.P.E.T.). ........ 57 3) La Governance economico-finanziaria degli Enti dipendenti della Regione Toscana. .. 60

La delibera di Giunta n. 13 del 14/01/2013: i Principi Contabili per gli Enti strumentali

della Regione Toscana. .................................................................................................... 61

Adempimenti propedeutici alla fase di controllo. ............................................................ 64 Il Controllo delle strutture regionali: il Settore Programmazione e Controllo Finanziario.

.......................................................................................................................................... 68

APPENDICE AL CAPITOLO I .............................................................................................. 72

CAPITOLO II: LE SOCIETA’ PARTECIPATE DALLA REGIONE TOSCANA................ 74 1) Il quadro normativo di riferimento. ................................................................................. 74 2) Le Società partecipate dalla Regione Toscana. ............................................................... 78

3) La Governance economico-finanziaria delle società partecipate dalla Regione Toscana.

................................................................................................................................................ 82

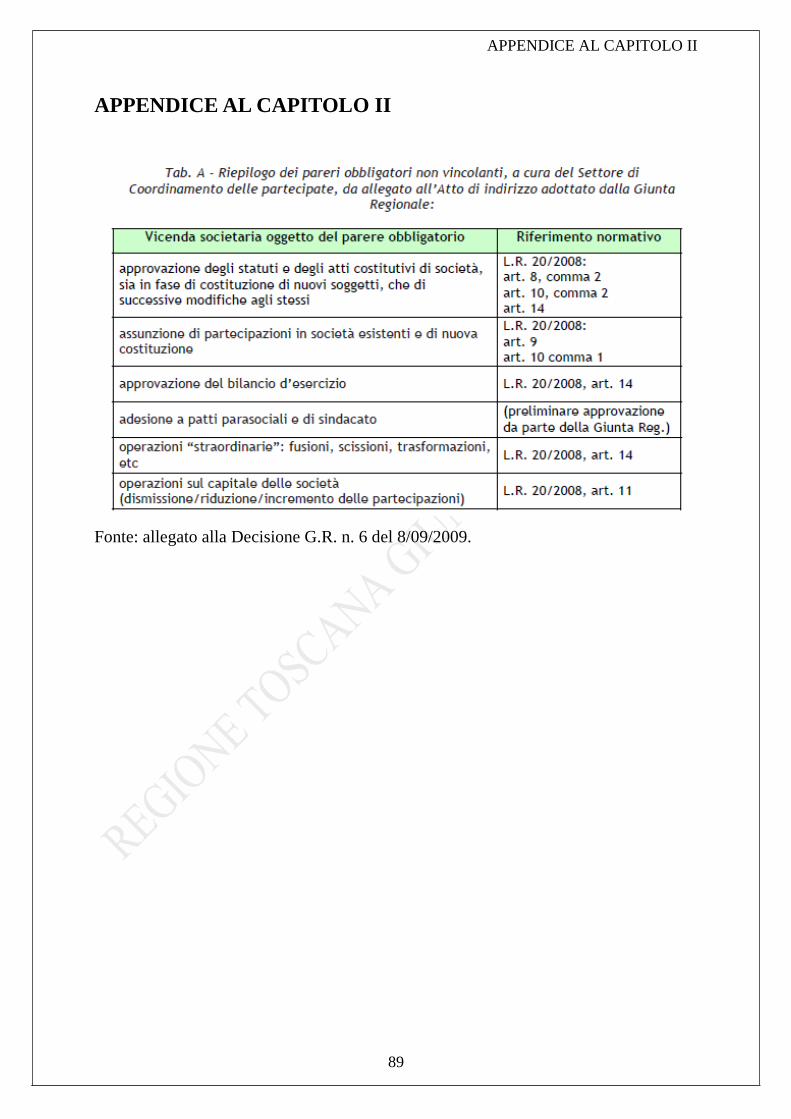

APPENDICE AL CAPITOLO II ............................................................................................. 89

CONSIDERAZIONI FINALI .................................................................................................. 92

FONTI NORMATIVE ............................................................................................................. 96

FONTI DEI DATI .................................................................................................................... 98

3

4

INTRODUZIONE

INTRODUZIONE

Il presente lavoro ha lo scopo di illustrare sinteticamente le risultanze di un anno

di esperienza formativa presso la Regione Toscana Giunta Regionale mediante la

redazione di un vademecum comprensibile per ogni lettore sulla tematica attinente la

borsa di studio dal titolo “Governance economico-finanziaria degli Enti e società

regionali”.

In proposito sono stati evidenti sin da subito gli input dati agli uffici in merito ad

una riorganizzazione complessiva dell’Amministrazione regionale volta ad una

riduzione delle aree di spreco ed inefficienze delle strutture, le indicazioni affinché vi

sia un complessivo ripensamento delle funzioni ed attività poste in essere dagli Enti

regionali perché possano essere accorpate le medesime competenze svolte da più

soggetti al fine di evitare parallelismi e duplicazioni sempre più gravose per il bilancio

regionale, un adeguamento dei contributi corrisposti dalla Regione alle effettive

necessità di erogazione dei servizi, l’adozione di un più efficiente ed efficace sistema

di rilevazione contabile al fine di meglio ottemperare alle esigenze conoscitive delle

gestione di tali Enti.

“Governance” deriva dal termine greco “kubernetes”, in latino individuava il

compito dei timonieri di marina “gubernare” ossia dare la rotta, atto autoritativo

unilaterale in cui si esplicava il massimo potere in mare, si è trasmesso infine ai tempi

moderni con un significato sempre più collegato a doppio nodo con la gestione della

cosa pubblica e alla istituzione massima che ne sovrintende la conduzione:

“Government”, il Governo. Già in ambito anglosassone dunque il termine

“Governance” assume il significato della responsabilità della conduzione ai più alti

livelli di società, organizzazioni complesse, comunità e istituzioni.

“Corporate governance” è un concetto assimilabile in italiano con “governo

societario”: dunque il complesso di strutture e soggetti, norme e direttive, relazioni e

processi che sottintendono e sovrintendono al fenomeno complesso dell’azienda nella

realtà economica e sociale. Anche sociale, poiché dal concetto di atto autoritativo di

5

INTRODUZIONE

governo unilaterale infatti si è con il tempo passati a quello di concertazione tra i vari

soggetti afferenti il fenomeno aziendale quali shareholder (gli azionisti) e stakeholder

(i portatori di interesse) tra cui può esservi fatta rientrare una popolazione molto ampia

di categorie: la struttura manageriale, i lavoratori, clienti/fruitori del/i

prodotto/servizio, i competitors del mercato, associazioni e rappresentanti di interessi

collettivi, la comunità. Esistono poi numerose e diverse accezioni di Governance, con

riferimento ai diversi aspetti e livelli di gestione: gestionale, manageriale, finanziaria,

istituzionale.

Per la specificità dei soggetti di cui si tratta nel presente lavoro, con particolare

riferimento agli Enti dipendenti, di cui si tratta nel Capitolo I, nonché per la

particolarità dell’Ente pubblico da cui promana in sintesi il ruolo di fissazione dei fini

(indirizzo), di conduzione delle politiche di settore (coordinamento) e successiva

verifica (controllo), la Regione Toscana è coinvolta in tutto l’ampio ventaglio di

accezioni di Governance, in particolare quello normativo.

La Regione Toscana tramite molteplici profili, Istituzioni, strutture e direzioni

esercita una Governance “esterna e leggera” che rispetta ben si integra con

l’autonomia delle strutture di direzione cui è assegnata la gestione effettiva e

l’iniziativa delle azioni ed attività da attuarsi. Di queste è la responsabilità di

rendicontazione dell’operato svolto per il soddisfacimento degli interessi della

collettività.

La presente trattazione pertanto si limita all’analisi dell’esperienza toscana in

Governance economico finanziaria degli Enti e società della Regione Toscana per gli

atti di esclusiva pertinenza della Direzione Generale Presidenza, Area di

Coordinamento Risorse finanziarie, settore Programmazione e Controllo Finanziario.

Per la particolarità degli Enti dipendenti rispetto alle partecipazioni della Regione

Toscana in società dalla tipologia privatistica (di cui si tratta nel Capitolo II), i servizi

di primaria importanza da questi gestiti, lo stretto rapporto di dipendenza finanziaria e

per certi aspetti, di assolvimento a politiche di più ampia portata ispirate

dall’Amministrazione regionale, è risultato particolarmente opportuno e stimolante

approfondire maggiormente tali realtà. A causa di ciò la prima parte della presente

relazione è più ampia rispetto alla sintetica illustrazione d’insieme delle società

oggetto di partecipazione da parte della Regione Toscana.

6

INTRODUZIONE

Dunque questa esperienza costituisce un’occasione formativa non solamente sotto

il profilo della comprensione del funzionamento dell’Amministrazione regionale e

delle sue diramazioni ma anche per la conoscenza delle esperienze e qualità del suo

personale, eccellente sotto il profilo della cordialità e qualità del rapporto in essere per

motivi d’ufficio.

In tal senso è opportuno ringraziare i dirigenti Dott.sa Paola Bigazzi e Dott. Paolo

Giacomelli, il Dott. Giuseppe Massaro e il personale tutto dell’ufficio

Programmazione e Controllo Finanziario, Nicola Caruso funzionario della Presidenza

della Regione Toscana.

Dott. Emanuele Guidi*

Firenze, 03 luglio 2013

*Titolare della Borsa di studio “Governance economico-finanziaria degli Enti e società regionali” presso la

Direzione Generale PRESIDENZA, Area di Coordinamento Risorse finanziarie, Settore: Programmazione e

Controllo Finanziario.

7

INTRODUZIONE

8

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA

REGIONE TOSCANA.

A norma dell’art. 50 dello Statuto della Regione Toscana1 gli Enti pubblici

dipendenti, istituiti e ordinati con legge regionale, possono esercitare funzioni

amministrative proprie dell’Ente regionale nel pieno rispetto del principio di

sussidiarietà.

Relativamente agli Enti pubblici dipendenti dalla Regione Toscana, in seguito ad una

prima rassegna normativa, sono stati analizzate le caratteristiche fondamentali

osservando, in prima istanza, la natura del soggetto e le finalità che hanno portato alla

loro istituzione, un esame delle principali attività e degli organi statutari.

Sono state poi individuate evidenziando i precisi riferimenti normativi le tipologie di

autonomia disposte dai rispettivi statuti, rientranti tra le tipologie di seguito elencate:

autonomia amministrativa,

autonomia gestionale,

autonomia organizzativa,

autonomia contabile,

autonomia finanziaria,

autonomia patrimoniale.

Unitamente a ciò è stata ricercata la possibilità di procedere ad indebitamento nonché

le condizioni ed i limiti quantitativi imposti agli Enti relativamente alla loro

assunzione ed utilizzo.

Successivamente sono state individuate le competenze e gli obblighi in materia di

bilancio attribuiti ad amministratori/direttori e collegio dei revisori dei conti nonché le

disposizioni dettate per l’adozione del bilancio di previsione annuale (ed,

1 Statuto della Regione Toscana, art. 50 “Enti dipendenti”: “1. Le funzioni amministrative riservate alla Regione,

nel rispetto del principio di sussidiarietà, possono essere esercitate anche tramite enti, aziende, agenzie e altri

organismi pubblici dipendenti, istituiti e ordinati con legge regionale. 2. Le nomine regionali negli organi di

amministrazione degli enti ed organismi dipendenti sono di competenza degli organi di governo e sono soggette

a forme di controllo anche preventivo del consiglio”.

9

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

eventualmente, pluriennale) e il bilancio di esercizio. Queste ultime sono state quindi

organizzate e riassunte in tabelle di rapida evidenziazione delle tipicità afferenti i

seguenti aspetti:

organo competente all’adozione,

termine per l’adozione,

allegati al bilancio e ulteriori documenti,

organo competente all’approvazione,

pareri necessari all’espletamento dell’istruttoria,

termine per l’approvazione.

Posteriormente alla disamina di tali aspetti è stata effettuata una analisi d’insieme e

delle principali caratteristiche comuni della rassegna normativa in oggetto e la

Governance economico finanziaria degli enti dipendenti della Regione, descrivendone

brevemente finalità del controllo, tipologia di controllo e analisi, percorso istruttorio

del parere elaborato dagli uffici.

1) Il quadro normativo di riferimento.

Il quadro normativo di riferimento che è utile ed opportuno conoscere per

comprendere appieno il funzionamento complessivo del sistema Regione Toscana –

Enti dipendenti è costituito in primis dal corpus normativo composto dalle leggi

istitutive di questi che ne va a definire per ciascuno soggetto giuridico, fine e attività,

ambiti di autonomia e rapporti con l’Ente pubblico regionale. Secondariamente e in via

non esclusiva si hanno, in via di primaria incidenza, le singole leggi regionali, che in

ottemperanza a disposizioni anche di livello nazionale, impattano su singoli aspetti

della natura o della gestione degli Enti dipendenti. Seguono inoltre ulteriori direttive e

comunicazione da parte degli uffici dell’Amministrazione Regionale di volta in volta

all’uopo preposti in relazione alla tipologia di attività ed ambito di azione dell’Ente.

Sinteticamente è possibile dunque distinguere il corpus normativo di riferimento in:

- Leggi istitutive degli Enti dipendenti della regione;

10

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

- L.R. 65/2010: legge finanziaria per l’anno 2011;

- L.R. 66/2011: legge finanziaria per l’anno 2012;

- L.R. 77/2012: legge finanziaria per l’anno 2013.

La Legge Regionale del 29 dicembre 2010, n. 65.

Agli Enti dipendenti della Regione Toscana si applicano dunque le disposizioni di cui

al Titolo I, Capo II, della Legge Regionale del 29 dicembre 2010, n. 65 “Legge

finanziaria per l’anno 2011”. Le disposizioni aggiornate contenute nella L.R. 65/2010

meritano il dovuto approfondimento in quanto sono il nucleo portante e costituiscono

una “pietra miliare” nel percorso di riforma della Governance degli Enti regionali e,

come si approfondirà in seguito, delle società partecipate dalla Regione Toscana. Sono

presenti tre ordini di interventi che vanno a impattare sulla Governance degli Enti

regionali:

a) misure di contenimento della spesa,

b) disposizioni per la redazione dei bilanci,

c) adeguamenti normativi delle leggi istitutive degli Enti dipendenti.

Per quanto concerne le Leggi istitutive degli Enti dipendenti della regione questi sono

oggetto di più approfondita trattazione nel proseguo del presente elaborato.

a) Le misure di contenimento della spesa.

Relativamente al primo punto, le misure di contenimento della spesa, rilevanti sono le

disposizioni ivi previste, in parte ispirate2 dal legislatore nazionale con il D.L. 31

maggio 2010, n. 78 (Misure urgenti in materia di stabilizzazione finanziaria e di

competitività economica) convertito in legge, con modificazioni, dall'articolo 1,

comma 1, della legge del 30 luglio 2010, n. 122.

2 L.R. 65/2010: “ Al fine di raggiungere gli obiettivi di finanza pubblica imposti alla Regione dal D.L. 78/2010

occorre modulare gli interventi che riguardano le spese di funzionamento sostenute per la Regione e per gli enti e organismi da essa dipendenti , introducendo altresì norme contabili finalizzate a maggior rigore e trasparenza dei bilanci, alla cui applicazione sono subordinati i trasferimenti regionali, nonché a un più efficace sistema di controllo e monitoraggio delle spese. Il D.L. 78/2010 impone altre sì l’applicazione agli enti e organismi dipendenti del blocco del turnover”.

11

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

L’art. 2 reca disposizioni di dettaglio ai fini del concorso degli Enti dipendenti, di cui

all’articolo 50 dello Statuto, agli obiettivi del patto di stabilità interno quali3:

a) contenimento dei costi di funzionamento della struttura;

b) raggiungimento del pareggio di bilancio negli enti che adottano la contabilità

economica;

c) raggiungimento del pareggio della gestione di competenza negli enti che adottano la

contabilità finanziaria.

Relativamente alla lettera a) il successivo comma 5 dispone che per il triennio 2011 –

2013 tale obiettivo venga perseguito mediante l’adozione delle seguenti misure,

sempre avendo a riferimento la spesa sostenuta nell’esercizio 20104:

a) riduzione del 5% della spesa per il personale;

b) riduzione del 50% della spesa per formazione del personale;

c) riduzione dell’80% delle spese per relazioni pubbliche, convegni, mostre, pubblicità

e di rappresentanza;

d) massima riduzione delle sedi in locazione, da realizzare con il preferenziale utilizzo

del patrimonio immobiliare regionale e di eventuali disponibilità immobiliari di altri

enti;

e) massimo ricorso ai contratti aperti per l’acquisto di forniture e servizi di cui

all’articolo 53 della L.R. 13 luglio 2007, n. 38 (Norme in materia di contratti pubblici

e relative disposizioni sulla sicurezza e regolarità del lavoro).

Nell’esercizio 2011 (art. 3) opera in via preliminare una riduzione del 5% dei

contributi regionali, assegnati dalla Regione Toscana a ciascun Ente, attinenti le spese

di funzionamento, ossia quelle risorse utilizzate allo scopo di finanziare le attività che

discendono dai fini istituzionali dell’Ente secondo quanto desumibile dalla propria

legge istitutiva. L’importo, calcolato con riferimento all’esercizio precedente, è

previsto che rimanga dunque costante negli esercizi 2012 e 2013.

3 Punti ripresi dalla L.R. 65/2010 art. 2 “Concorso degli enti dipendenti agli obiettivi del patto di stabilità

interno”, comma 1. 4 Punti ripresi dalla L.R. 65/2010 art. 2 comma 5 “Concorso degli enti dipendenti agli obiettivi del patto di

stabilità interno”.

12

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

A decorrere invece dall’esercizio 2014 (art. 6 comma 1) tali risorse devono essere

trasferite in relazione ai costi determinati in base “alla quantificazione fisica e

monetaria delle risorse umane e strumentali necessarie per l’esercizio delle attività

svolte a favore della Regione” essendo previsto (art. 5 comma 1) che a partire

dall’esercizio 2012 gli Enti con contabilità economica passino al regime di contabilità

analitica al fine di conoscere sin nel dettaglio i costi di tali attività. Infine si prevede

(art. 6 comma 2) che sin nell’immediato le risorse rese disponibili da altri soggetti

pubblici o privati in corresponsione delle attività o servizi ricevuti coprano oltre ai

costi diretti, parte dei costi indiretti.

Di seguito si evidenziano alcune specificazioni delle norme in oggetto come

comunicate agli Enti partecipati dagli uffici regionali con specifica comunicazione5

del 12/04/2011 avente ad oggetto “L.R. 65/2010: Disposizioni applicative per gli Enti

dipendenti della Regione Toscana” che è opportuno qui riportare unitamente al dettato

della L.R. 65/2010.

Si evidenzia come si faccia riferimento ai due seguenti atti per l’individuazione dei

costi del personale, per competenza, da sottoporre a verifica in un ottica di riduzione:

1) “Circolare concernente le disposizioni in materia di spese del per il personale

per le Amministrazioni regionali, gli Enti Locali e gli enti del Servizio Sanitario

Nazionale. Art 1 commi dal 198 a 206, della legge 23 dicembre 2005, n. 266 (Legge

Finanziaria 2006)”, circolare n. 9 del 17 febbraio 2006 del Ministero dell’Economia e

delle Finanze;

2) “Interpretazione delle disposizioni del decreto legge 31 maggio 2010, n. 78, in

materia di contenimento delle spese di personale delle amministrazioni pubbliche per i

dipendenti delle Regioni e delle Provincie autonome e del Servizio Sanitario

Nazionale, convertito nella legge del 30 luglio 2010, n. 122”, Conferenza delle regioni

e delle Provincie Autonome del 10 febbraio 2011.

5 Comunicazione AOO-GRT n. 0092492/B.120.020 del 12/04/2011 avente ad oggetto “L.R. 65/2010:

Disposizioni applicative per gli Enti dipendenti della Regione Toscana”.

13

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

L’art 2 comma 5 bis consente inoltre che qualora la riduzione del 5% della spesa per il

personale non si verifichi il risparmio di spesa avvenga con una riduzione del 5% delle

spese generali dell’Ente, rispetto all’esercizio 2010, per analoghe finalità.

Relativamente alle lettere b) (spese di formazione del personale) e c) (spese di

rappresentanza) dell’art. 2 comma 5 è stato disposto dagli uffici regionali che gli Enti

specifichino in Nota Integrativa le informazioni di dettaglio richieste dalle norme

considerando tutti gli importi afferenti comunque denominati e prescindendo dalle

forme tecniche di realizzazione di queste.

Per quanto concerne la lettera d) (massima riduzione delle sedi in locazione) si è

provveduto a comunicare agli Enti interessati le informazioni di dettaglio ritenute dagli

uffici regionali necessarie ed utili in sede di bilancio preventivo quali6:

sedi in locazione, costo e durata dei contratti,

disponibilità degli immobili di proprietà con indicazione della dimensione, delle

caratteristiche e della localizzazione dell’immobile,

fabbisogni di immobili da soddisfare nell’esercizio con indicazione della

dimensione delle caratteristiche e della localizzazione dell’immobile.

E’ stato inoltre disposto che anteriormente al ricorso a nuove locazione sia data

preventiva comunicazione al Settore competente in materia di patrimonio regionale al

fine di consentire una preventiva valutazione della disponibilità di strutture e immobili

regionali o di altri Enti dipendenti dalla Regione Toscana.

Infine, con riferimento alla lettera d) (massimo ricorso ai contratti aperti per l’acquisto

di forniture e servizi) nella medesima comunicazione è stato richiamato dall’ufficio

regionale l’invito già inoltrato dal Settore Contratti a “comunicare ai settori competenti

per materia i propri fabbisogni relativi alle procedure di appalto che gli uffici della

Giunta hanno previsto di affidare tramite i contratti aperti di cui all’articolo 53 della

L.R. 13 luglio 2007, n. 38”.

Si evince dunque dal complesso delle norme sopra esposte e dalla comunicazione

avente ad oggetto “L.R. 65/2010: Disposizioni applicative per gli Enti dipendenti della

6 Punti tratti dalla Comunicazione AOO-GRT n. 0092492/B.120.020 del 12/04/2011.

14

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

Regione Toscana” come siano state impartite agli Enti partecipati norme molto

stringenti. Tuttavia è stato inoltre previsto7 che nel caso in cui non possa rendersi

effettivo il conseguimento degli obiettivi di cui ai commi 5 e 5bis oltre a darne

espressa e dettagliata menzione delle cause, l’indicazione delle misure atte a

recuperare tale scostamento con ciò responsabilizzando ulteriormente gli Enti al

rispetto degli obiettivi del patto di stabilità interno senza tuttavia perdere “flessibilità”

nella specifica gestione di ciascun Ente.

Ai fini degli obiettivi di cui al comma 1 dell’art. 2, la Giunta Regionale si riserva la

facoltà di impartire con propria deliberazione specifici indirizzi per garantire il loro

raggiungimento.

b) Le disposizioni per la redazione dei bilanci.

Oltre al corposo e dettagliato complesso di norme e comunicazioni aventi ad oggetto le

misure di contenimento della spesa, la L.R. 65/2010 reca8 anche disposizioni in tema

di redazione dei bilanci allo scopo di migliorarne la completezza informativa e di

uniformarne il contenuto informativo, modalità e tempistiche di approvazione.

Giova qui premettere come gli obiettivi di contenimento della spesa, nell’intenzione

del legislatore, sono da conseguirsi completamente nell’esercizio 2011 e mantenuti

costanti nei successivi due esercizi: ciò significa che la soglia massima di spesa

annuale per il 2011, 2012 e 2013 dovrà essere la medesima e calcolata, applicando

puntualmente come disposto dalle norme, le decurtazioni avendo come riferimento i

valori risultanti dal Rendiconti 2010 già approvati per gli Enti in contabilità

finanziaria, dei Bilanci di Esercizio 2010, anche questi già approvati, per quelli che

invece adottano una contabilità economica. Dopo l’approvazione di tali documenti è

stata infatti prevista, per il primo anno di applicazione delle nuove disposizioni, la

7 L.R. 65/2010 art. 2 comma 5 ter “Concorso degli enti dipendenti agli obiettivi del patto di stabilità interno”:

“In caso di mancato raggiungimento degli obiettivi di cui ai commi 5 o 5 bis, l’organo di amministrazione, nell’ambito della relazione al bilancio di esercizio, ne illustra dettagliatamente le motivazioni ed indica le misure che intende adottare per recuperare tale scostamento nell’anno successivo a quello in cui si è manifestato”. 8 L.R. 65/2010 art. 4 comma 1 “Disposizioni per la redazione dei bilanci”: “La Giunta Regionale, al fine di

giungere ad una tendenziale armonizzazione dei bilanci preventivi e di esercizio degli enti dipendenti, approva apposite direttive riguardanti i documenti obbligatori che devono costituire l’informativa di bilancio nonché le modalità uniformi di redazione e di valutazione. Ove necessario gli enti destinatari adeguano i propri regolamenti interni di contabilità a tali direttive”.

15

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

verifica immediata della coerenza dei bilanci preventivi 2011 con gli obiettivi del patto

di stabilità interno mediante l’analisi degli eventuali gap rispetto ai primi.

Nei successivi due esercizi (2012 e 2013) è stato previsto (art. 2 comma 3) che tale

valutazione avvenga con riferimento ai bilanci preventivi contestualmente alla loro

approvazione; per quanto concerne invece l’effettivo rispetto e raggiungimento degli

obiettivi del patto di stabilità interno questa valutazione è stata demandata (art. 2

comma 4) in sede di approvazione dei rendiconti o bilanci di esercizio.

Si ricorda che a decorrere dall’esercizio 2014 (art. 6 comma 1) le risorse destinate a

coprire i costi di funzionamento dovranno essere trasferite in relazione ai costi

determinati in base “alla quantificazione fisica e monetaria delle risorse umane e

strumentali necessarie per l’esercizio delle attività svolte a favore della Regione”

essendo previsto (art. 5 comma 1) che a partire dall’esercizio 2012 gli Enti con

contabilità economica passino al regime di contabilità analitica al fine di conoscere sin

nel dettaglio i costi di tali attività.

La verifica di coerenza del bilancio preventivo e la valutazione del rispetto degli

obiettivi di cui ai due commi precedenti costituiscono parte integrante della strategia di

contenimento dei costi di funzionamento per il rispetto degli obiettivi del patto di

stabilità interno.

Il comma 2 dell’art. 4 elenca dunque i requisiti minimi di cui tenere conto nella

redazione di tre tipologie di documenti: il bilancio preventivo economico, il “Piano

triennale degli investimenti”, la relazione di accompagnamento al bilancio preventivo

e di esercizio (o rendiconto finanziario).

La L.R. 65/2010 art. 4 comma 2 lettera a) prevede che il bilancio preventivo abbia

proiezione almeno triennale e dalle comunicazioni9 espresse dal competente ufficio

regionale ai sensi10

dell’art. 4 comma 1 si evince quale sia la centralità delle attività

9 Comunicazione AOO-GRT n. 0092492/B.120.020 del 12/04/2011 avente ad oggetto “L.R. 65/2010:

Disposizioni applicative per gli Enti dipendenti della Regione Toscana”. 10 L.R. 65/2010 art. 4 comma 1 “Disposizioni per la redazione dei bilanci”: “La Giunta Regionale, al fine di

giungere ad una tendenziale armonizzazione dei bilanci preventivi e di esercizio degli enti dipendenti, approva apposite direttive riguardanti i documenti obbligatori che devono costituire l’informativa di bilancio nonché le modalità uniformi di redazione e di valutazione. Ove necessario gli enti destinatari adeguano i propri regolamenti interni di contabilità a tali direttive”.

16

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

(principali gruppi di attività) insite nel “Piano delle attività” cui deve protendere ed

essere collegata, anche in termini di scelte metodologiche, la stima dei costi, oltre la

semplice indicazione del contributo regionale o extraregionale ricevuto, e dei ricavi a

questi afferenti. Dovrà dunque essere dimostrata nella relazione di accompagnamento

l’adeguatezza dei ricavi a copertura dei costi o, nel caso in cui emergano criticità per

cui si ritiene non possa essere raggiunto il pareggio di bilancio, l’indicazione esplicita

delle soluzioni tecniche, e relativi valori, ritenute più idonee al raggiungimento

dell’equilibrio.

L’art. 4 comma 1 lettera b) richiede che venga inoltre predisposto un “Piano triennale

degli investimenti” che illustri le relative fonti di finanziamento e una

rappresentazione a consuntivo dello stato di avanzamento di questi. Nel bilancio di

esercizio (o rendiconto finanziario) dovrà essere fornita nella relazione di

accompagnamento adeguata evidenziazione dei rapporti tra eventi economici,

patrimoniali e attività realizzate ed il dettaglio della sterilizzazione degli

ammortamenti di cespiti con contributi regionali. Dovrà anche essere evidenziata la

realizzazione (anche parziale) o meno degli investimenti programmati con l’espressa

menzione delle cause, costi non sostenuti ed effetti sul risultato di esercizio.

Oltre alle tre tipologie di documenti già analizzate è previsto dall’art. 4 comma 4 la

predisposizione di una relazione di aggiornamento e variazione qualora nel corso

dell’anno le attività subiscano modifiche o integrazioni evidenziando le nuove risorse

utilizzate ed effetti economici sul bilancio preventivo.

c) Gli adeguamenti normativi delle leggi istitutive degli Enti dipendenti.

Il Terzo ed ultimo ordine di intervento affrontato dalla L.R. 65/2010 sono gli

adeguamenti normativi delle leggi istitutive degli Enti dipendenti che sono riportati nel

Titolo II, di seguito sono illustrate le principali modifiche introdotte rispetto alla

disciplina previgente:

1) Si procede ad una riorganizzazione delle attività di ricerca, sperimentazione e

gestione agricolo-forestale mediante la soppressione dell’Agenzia regionale per lo

sviluppo e l’innovazione nel settore agricolo-forestale (A.R.S.I.A.), disciplinata dalla

legge regionale 9 gennaio 2009, n. 2 (Nuova disciplina dell’organizzazione e del

17

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

funzionamento dell’Agenzia regionale per lo sviluppo e l’innovazione nel settore

agricolo forestale A.R.S.I.A.) con trasferimento delle funzione ad essa attribuite in

capo alla Regione Toscana che subentra nella totalità dei rapporti attivi e passivi, ne

acquisisce il patrimonio mobiliare e ne ingloba l’organico nella competente Direzione

Generale della Giunta Regionale. La legge regionale 9 gennaio 2009, n. 2 viene

abrogata. Tale riorganizzazione è attuata anche in vista di ulteriori interventi in tema di

“Green Economy”, come disposto dal Programma di Governo.

2) Dalla Sezione I alla Sezione VIII vengono apportate le modifiche alle leggi

istitutive degli Enti dipendenti quali: legge regionale 16 marzo 1994, n. 24 (Istituzione

degli enti parco per la gestione dei parchi regionali della Maremma e di Migliarino,

San Rossore, Massaciuccoli. Soppressione dei relativi consorzi), legge regionale 27

luglio 1995, n. 83 (Istituzione dell’Azienda Regionale Agricola di Alberese), legge

regionale 29 luglio 1996, n. 59 (Ordinamento dell'I.R.P.E.T.), legge regionale 11

agosto 1997, n. 65 (Istituzione dell'Ente per la gestione del "Parco Regionale delle

Alpi Apuane". Soppressione del relativo Consorzio), legge regionale 19 novembre

1999, n. 60 (Agenzia regionale Toscana per le erogazioni in agricoltura “A.R.T.E.A.”),

legge regionale 28 gennaio 2000, n. 6 (Costituzione dell'Agenzia di promozione

economica della Toscana “A.P.E.T.”), alla legge regionale 24 febbraio 2005, n. 40

(Disciplina del Servizio sanitario regionale), legge regionale 22 giugno 2009, n. 30

(Nuova disciplina dell’Agenzia regionale per la protezione ambientale della Toscana

“A.R.P.A.T.”), legge regionale 17 luglio 2009, n. 39 (Nuova disciplina del consorzio

Laboratorio di monitoraggio e modellistica ambientale per lo sviluppo sostenibile –

La.M.MA.).

3) Nel Titolo III troviamo invece interventi diretti ad una riorganizzazione del

sistema turistico in Toscana mediante la soppressione delle A.P.T. e riallocazione delle

funzioni di promozione turistica con modifiche alla legge regionale 28 gennaio 2000,

n. 6 (Costituzione dell’Agenzia di Promozione Economica della Toscana “A.P.E.T.”) e

alla legge regionale 23 marzo 2000, n. 42 (Testo unico delle leggi regionali in materia

di turismo). Con tali modifiche sono potenziate le capacità dell’A.P.E.T.

Vi è da notare, a conclusione della presente parte, che gli adeguamenti normativi delle

leggi istitutive degli Enti dipendenti sono effettuati in ossequio al disposto dell’art. 6

18

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

del d.l. 78/2010 in tema di costi: l’indennità di carica è sostituita dal gettone di

presenza per Presidenti, componenti dei Consigli Direttivi e comitati scientifici, inoltre

per i revisori l’indennità annua è rimodulata in rapporto a quella del Presidente della

Giunta Regionale, per i direttori è invece preso a riferimento l’emolumento dei

dirigenti regionali.

Contestualmente a tali modifiche si è infine provveduto ad un più complessivo

riordino dell’I.R.P.E.T. ed A.R.S in tema di Organi e procedure di approvazione dei

bilanci.

Dalla combinazione delle predette norme si evince quanto la Regione Toscana da un

lato si limiti o fornire agli Enti pubblici dipendenti obiettivi generali in relazione alle

finalità da perseguire prioritariamente lasciando ampia discrezionalità relativamente

alle attività da intraprendere e le relative modalità di attuazione. Dall’altro lato

vengono impartite comuni disposizioni particolareggiate riguardo la documentazione

informativa, i sottostanti criteri per la valutazione e la formazione del suo contenuto,

ruoli e tempi (art. 4 comma 1 e segg.). Si ottiene in tal modo il giusto equilibrio tra

autonomia degli Enti e finalità conoscitive della Regione Toscana.

L’art. 5 “Sistema di contabilità analitica” comma 1 bis recita infatti che “La Giunta

Regionale, nell’ambito delle direttive di cui all’articolo 4, individua le informazioni

derivanti dal sistema di contabilità analitica che gli enti dipendenti sono tenuti a

comunicare ai fini dell’attività di indirizzo, coordinamento e controllo della Regione”.

Uniche “eccezioni” a tale autonomia degli Enti partecipati, aspetto che sarà affrontato

nel proseguo del presente testo, sono rappresentate nella L.R. 65/2010 dai seguenti tre

aspetti:

1) Art. 7 “Destinazione dell’utile di esercizio”: La destinazione dell’eventuale utile

di esercizio, in seguito all’analisi delle cause che lo hanno determinato, è disposta

attuando gli indirizzi impartiti11

dalla Giunta Regionale. Con l’adozione della

Delibera di Giunta n. 641 del 25 luglio 2011 attualmente12

si ha una destinazione

11 L.R. 65/2010 art. 7 comma 5 “Destinazione dell’utile di esercizio”: “Per gli enti dipendenti che svolgono

funzioni di consulenza sia per la Giunta che per il Consiglio, gli indirizzi per la destinazione dell’utile di esercizio di cui al comma 4 sono approvati dal Consiglio Regionale su proposta della Giunta Regionale”. Tale norma vale dunque per A.R.S. e I.R.P.E.T.. 12

Tale norma vale dunque per A.R.P.A.T., A.P.E.T., A.R.T.E.A., A.R.D.S.U., Consorzio La.M.Ma.

19

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

dell’utile per il 20% a riserva legale a copertura di perdite future e per l’80% a fondo

di riserva per la realizzazione di investimenti (solo per la parte causata dallo

svolgimento di attività commerciale) o restituita alla Regione Toscana (se causata

dallo svolgimento di attività istituzionale). Se l’Ente non ha informazioni analitiche

sull’utile che residua dopo l’accantonamento a riserva legale del 20% ha l’obbligo di

applicare un criterio percentuale di ripartizione, in caso contrario dovrà restituire

l’intero ammontare alla Regione. E’ facoltà della Giunta disporre tuttavia che l’utile

che sia determinato dallo svolgimento di attività istituzionale sia possa venire

riassegnato anche totalmente all’Ente che lo ha prodotto per la realizzazione di

investimenti.

2) Art. 8 “Indirizzi per il ricorso ad operazioni finanziarie e patrimoniali”: la

valutazione (in termini di congruità di investimento, sostenibilità finanziaria, durata

del contratto) e seguente eventuale autorizzazione della Giunta Regionale è preventiva

all’effettuazione di operazioni di indebitamento degli Enti dipendenti, cui è

esplicitamente negata la possibilità di effettuare operazioni in derivati finanziari. In

particolare questi devono fornire la necessaria documentazione nelle seguenti

operazioni finanziarie o straordinarie che la Giunta può ulteriormente esplicitare con

propria deliberazione: a) operazioni di finanza di progetto quali il project financing; b)

operazioni di assunzione di partecipazioni in società; c) atti di gestione straordinaria

del patrimonio.

3) Art. 9 “Limiti all’assunzione di personale per l’anno 2011”: per l’anno 2011 è

posto il limite alle nuove assunzioni degli Enti dipendenti il cui costo non può

eccedere il 20% della spesa relativa al personale che ha cessato il rapporto d’impiego

nell’anno precedente.

La Legge Regionale del 27 dicembre 2011, n. 66.

Agli Enti dipendenti della Regione Toscana si applicano inoltre le disposizioni di cui

al Titolo II, Capo I-V, della Legge Regionale del 27 dicembre 2011, n. 66 “Legge

finanziaria per l’anno 2012”. Le disposizioni contenute nella L.R. 66/2011 modificano

20

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

in parte (Titolo II, Capo II) le disposizioni della precedente finanziaria (art. 4 della

L.R. 65/2010 in particolare), ne estendono l’applicazione alle società “in House”, e ne

proseguono l’opera riformatrice su molteplici aree di intervento. Anche qui dunque

sono presenti diversi ordini di intervento che dopo la L.R. 65/2010 complessivamente

vanno a impattare sulla Governance degli Enti regionali:

a) misure di contenimento della spesa,

b) disposizioni per la redazione dei bilanci,

c) disposizioni di riordino e razionalizzazione organizzativa,

d) adeguamenti normativi delle leggi istitutive degli Enti dipendenti.

Per quanto concerne le misure di contenimento della spesa (Titolo II, Capo I) prosegue

per l’anno 2012 la limitazione delle assunzioni ai fini del contenimento della spesa

pubblica. Con la stessa finalità al Capo V si prosegue il processo di adeguamento di

retribuzioni e indennità per i componenti di organismi consultivi della Regione, sia

collegiali sia monocratici, già avviato dalla L.R. 65/2010, tra cui vi sono pertanto

modifiche alla legge regionale 27 luglio 1995, n. 83 (Istituzione dell’Azienda

Regionale Agricola di Alberese).

Al Capo III nelle Sezioni I-IV si interviene con un adeguamento delle leggi istitutive

degli Enti dipendenti in tema di approvazione di bilanci preventivi: legge regionale 29

luglio 1996, n. 59 (Ordinamento dell’I.R.P.E.T.), legge regionale 28 gennaio 2000, n.

6 (Costituzione dell’Agenzia di Promozione Economica della Toscana “A.P.E.T.”),

Legge regionale 22 giugno 2009, n. 30 (Nuova disciplina dell’Agenzia regionale per la

protezione ambientale della Toscana “A.R.P.A.T.”), legge regionale 17 luglio 2009, n.

39 (Nuova disciplina del consorzio Laboratorio di monitoraggio e modellistica

ambientale per lo sviluppo sostenibile – La.M.Ma.).

E’ inoltre introdotta al Capo IV Sezione II, una più generale revisione

dell’ordinamento contabile degli enti parco con modifiche alla legge regionale 16

marzo 1994, n. 24 (Istituzione degli enti parco per la gestione dei parchi regionali della

Maremma e di Migliarino, San Rossore, Massaciuccoli. Soppressione dei relativi

consorzi) e alla legge regionale 11 agosto 1997, n. 65 (Istituzione dell’Ente per la

gestione del “Parco Regionale delle Alpi Apuane”. Soppressione del relativo

Consorzio). Tali modifiche hanno lo scopo di allineare la tempistica dell’iter di

21

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

adozione dei bilanci con quello di altri Enti dipendenti nonché di risolvere alcune

criticità del sistema contabile degli enti parco; di particolare interesse è la creazione

del Collegio regionale unico dei revisori , comune a tutti gli enti parco regionali, con

competenze di controllo sugli atti e sulla gestione finanziaria.

Al Capo IV Sezione I si hanno invece disposizioni di riordino e razionalizzazione

organizzativa per A.R.T.E.A. con modifiche alla legge regionale 19 novembre 1999, n.

60 (Agenzia regionale toscana per le erogazioni in agricoltura) allo scopo di migliorare

l’efficienza e l’efficacia della gestione tramite una ridefinizione puntuale delle

competenze, una razionalizzazione del personale, un aggiornamento della funzione di

organismo pagatore in agricoltura alle più aggiornate disposizioni europee.

La Legge Regionale del 27 dicembre 2012, n. 77.

Con la legge finanziaria per l’anno 2013 (Capo II) la portata riformatrice delle norme

ripercorre in tema di misure di contenimento della spesa quanto già previsto in nelle

precedenti due finanziarie con il blocco delle assunzioni per la Giunta Regionale e gli

Enti dipendenti (Sezione I). Alla Sezione II si hanno modifiche alla legge regionale 6

agosto 2001, n. 36 (Ordinamento contabile della Regione Toscana) e alla Sezione III si

è proceduto con adeguamenti normativi delle leggi istitutive degli Enti dipendenti

orientati ad assicurare maggiore controllo della spesa con la previsione uniforme per

alcuni Enti dipendenti che l’ammontare del contributo annuale della Regione Toscana

venga determinato con legge di bilancio.

2) Gli Enti pubblici dipendenti dalla Regione Toscana.

Il quadro normativo di riferimento per le analisi contenute nel presente paragrafo è

costituito da una pluralità di fonti di cui alcune specifiche per ciascun Ente, ossia le

norme contenute nella legge istitutiva che ne dispone la costituzione, ed altre generali,

22

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

come quelle contenute in leggi regionali in tema di programmazione economica e

finanziaria in particolare dalla L.R. 65/2010 come modificata dalla L.R. 66/2011.

Nel proseguo del presente lavoro è illustrato sinteticamente, e in maniera coordinata ed

aggiornata alla finanziaria per l’hanno 2013, il complesso di norme che interessa

ciascun Ente dalla Regione Toscana nonché una analisi delle comuni caratteristiche in

tema di Governance economico-finanziaria. Gli Enti dipendenti oggetto della presente

trattazione sono pertanto i seguenti:

1. Agenzia di promozione economica della Toscana (A.P.E.T.),

2. Agenzia regionale di sanità (A.R.S.),

3. Agenzia regionale per la protezione ambientale della Toscana (A.R.P.A.T.),

4. Agenzia regionale Toscana per le erogazioni in agricoltura (A.R.T.E.A.),

5. Autorità portuale regionale,

6. Azienda Regionale Agricola di Alberese,

7. Azienda regionale per il diritto allo studio universitario (A.R.D.S.U.),

8. Consorzio Laboratorio di monitoraggio e modellistica ambientale per lo

sviluppo sostenibile – La.M.MA.,

9. Ente Acque Umbre-Toscane (E.A.U.T.),

10. Ente per la gestione del "Parco Regionale delle Alpi Apuane”,

11. Enti parco per la gestione dei parchi regionali della Maremma e di Migliarino,

San Rossore, Massaciuccoli,

12. Istituto regionale per la programmazione economica della Toscana (I.R.P.E.T.).

Agenzia di promozione economica della Toscana (A.P.E.T.).

L’Agenzia di promozione economica della Toscana (A.P.E.T.) è stata istituita con la

L.R. 28-01-2000 n. 6 “Costituzione dell'Agenzia di promozione economica della

Toscana (A.P.E.T.)”.

23

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

Come si evince dall’art. 1 l'A.P.E.T. costituisce il “soggetto unitario in cui si realizza il

coordinamento operativo e la gestione delle attività di promozione economica e di

sostegno ai processi di internazionalizzazione, nei settori dell'agricoltura,

dell'artigianato, della piccola e media industria e del turismo”. L'A.P.E.T. è un

soggetto unitario delle Camere di commercio, del Ministero del commercio estero, del

Dipartimento del turismo del Ministero dell'industria, del commercio e dell'artigianato,

dell'Istituto nazionale per il commercio estero (I.C.E.), dell'Ente nazionale italiano per

il turismo (E.N.I.T.) e della Regione e provvede alla realizzazione di tutte le iniziative

di cui alla legge regionale 14 aprile 1997,n. 28 «Disciplina delle attività di promozione

economica delle risorse toscane e di supporto al processo di internazionalizzazione nei

settori produttivi dell'agricoltura, artigianato, piccola e media impresa industriale e

turismo», e delle ulteriori iniziative elaborate dai predetti soggetti che vi partecipano.

L'A.P.E.T. è dunque costituita13

:

1. al fine di organizzare l'esercizio delle funzioni in materia di promozione

economica attribuite alla Regione ai sensi del decreto legislativo 31 marzo 1998, n.

112 «Conferimento di funzioni e compiti amministrativi dello Stato alle regioni ed agli

Enti locali in attuazione del capo I della legge 15 marzo 1997, n. 59»,

2. ai sensi dell'articolo 3, comma 3, della legge 25 marzo 1997, n. 68 «Riforma

dell'Istituto nazionale per il commercio estero»,

3. ai sensi del decreto legislativo 31 marzo 1998, n. 143 «Disposizioni in materia

di commercio con l'estero, a norma dell'art. 4 lettera c) ed articolo 11 della legge 15

marzo 1997, n. 59»,

4. in attuazione dell'articolo 28 della legge regionale 1° dicembre 1998, n. 87

«Attribuzione agli Enti locali e disciplina generale delle funzioni e dei compiti

amministrativi in materia di artigianato, industria, fiere e mercati, commercio turismo,

sport, internazionalizzazione delle imprese e camere di commercio, industria,

artigianato e agricoltura, conferiti alla Regione dal decreto legislativo 31 marzo 1998,

n. 112»”

All’art. 3 sono ulteriormente specificate le competenze dell’Agenzia assegnandole

competenza su tutte le attività afferenti la promozione economica con le iniziative di

13

Punti ripresi dalla L.R. 28-01-2000 n. 6, art. 1 “Costituzione e finalità”.

24

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

cooperazione e di partenariato con i paesi in via di sviluppo, il sostegno alle iniziative

di rilievo internazionale della Regione, la cura dei servizi di natura anche finanziaria e

di garanzia, funzionali al processo di internazionalizzazione ed al sostegno delle

esportazioni. Svolge poi le funzioni di sportello unico per l'internazionalizzazione,

cura le attività di promozione economico-territoriale al fine di favorire gli investimenti

esteri in Toscana e le attività di promozione turistica affidatele dalla Regione.

L'A.P.E.T. ha personalità giuridica pubblica ed è dotata di autonomia amministrativa,

organizzativa e contabile (art. 2).

Ai sensi dell’art. 4 sono organi dell'A.P.E.T. il Direttore e il Collegio dei revisori.

Tra le competenze attribuite al Direttore elencate all’art. 6 è prescritto che questi adotti

il regolamento di amministrazione e contabilità (disciplinato dall’art. 8), previa intesa

con gli organi di I.C.E. ed Unioncamere Toscana, mentre è di competenza della Giunta

Regionale l’approvazione di detto Regolamento.

Tabella 1:

Agenzia di promozione economica della Toscana (A.P.E.T.)

Ente con personalità giuridica di diritto pubblico (art. 2)

AUTONOMIA AMMINISTRATIVA SI

(art. 2) Specificato nell’art. 8

AUTONOMIA ORGANIZZATIVA SI

(art. 2) Specificato nell’art. 13 comma 4

AUTONOMIA CONTABILE SI

(art. 2) Specificato nell’art. 8

AUTONOMIA FINANZIARIA SI

(art. 12 comma 1 lettera d)

AUTONOMIA PATRIMONIALE Non esclusa espressamente

INDEBITAMENTO Non escluso espressamente

L’art. 7 che disciplina il bilancio e relazione previsionale programmatica impone che il

bilancio preventivo economico sia adottato dal Direttore entro il 30 novembre

dell'anno precedente a quello cui si riferisce e che il bilancio di esercizio sia adottato

entro il 30 aprile dell'anno successivo a quello cui si riferisce (art. 7 comma 2).

La relazione previsionale e programmatica (che ai sensi del comma 3 è prescritto che

contenga le indicazioni tecniche relative ai piani annuali di attuazione delle iniziative

promozionali della Regione, di Unioncamere, dell'I.C.E., dell'E.N.I.T., del Ministero

del commercio estero e del Dipartimento del turismo, ed evidenzi i rapporti tra le

attività previste e le previsioni economiche rappresentate nel bilancio preventivo) ed il

25

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

bilancio preventivo economico devono essere trasmessi dal Direttore all'Unioncamere,

all'I.C.E. e all'E.N.I.T. per l'espressione del parere favorevole ed alla Giunta Regionale

per l'esame istruttorio: questa infatti deve acquisire il parere favorevole di questi per

poter approvare la relazione previsionale e programmatica ed il bilancio preventivo

economico entro sessanta giorni dal ricevimento. Se questi non sono espressi entro

trenta giorni dall'inizio della relativa procedura, la Giunta provvede comunque

all'approvazione. Il bilancio di esercizio, corredato dalla relazione del Collegio dei

revisori, segue lo stesso iter con la differenza che la Giunta, acquisito il parere

favorevole di Unioncamere, I.C.E., ed E.N.I.T., lo invia al Consiglio Regionale che lo

approva entro sessanta giorni dal ricevimento. In caso di mancata espressione dei

pareri favorevoli entro trenta giorni dall'inizio della relativa procedura, il bilancio di

esercizio è inviato dalla Giunta Regionale al Consiglio per l'approvazione.

Tabella 2:

Bilancio di previsione

Organo competente all’adozione Direttore

Termine per l’adozione 30 novembre dell’anno precedente

Allegati e ulteriori documenti Relazione del Collegio dei revisori,

Relazione previsionale programmatica

Organo competente all’approvazione Giunta Regionale

Altri pareri

Direttore all'Unioncamere,

I.C.E.,

E.N.I.T

Termine per l’approvazione

60 gg. dal ricevimento della documentazione,

30 gg. dal ricevimento della documentazione in caso di

assenza dei pareri

Tabella 3:

Bilancio di esercizio

Organo competente all’adozione Direttore

Termine per l’adozione 30 aprile dell’anno successivo

Allegati Relazione del Collegio dei revisori

Organo competente all’approvazione Consiglio Regionale

Altri pareri

Direttore all'Unioncamere,

I.C.E.,

E.N.I.T

Termine per l’approvazione

60 gg. dal ricevimento della documentazione,

30 gg. dal ricevimento della documentazione in caso di

assenza dei pareri

26

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

L’art. 12 disciplina le forme di finanziamento dell'A.P.E.T. cui la Regione Toscana

contribuisce mediante il finanziamento disposto per la realizzazione del programma di

promozione economica ed ammette inoltre che vi sia autonomia finanziaria elencando

tra le entrate anche quelle costituite dagli introiti derivanti dalle forniture di servizi a

soggetti pubblici e privati.

Si nota infine che la L.R. 28-01-2000 n. 6 non menziona espressamente l’autonomia

patrimoniale non negandola tuttavia in modo esplicito.

Agenzia regionale di sanità (A.R.S.).

L’Agenzia regionale di sanità (A.R.S.) è stata istituita con la L.R. 24-02-2005 n. 40

“Disciplina del Servizio sanitario regionale”.

Come disposto dall’art. 82 l'Agenzia regionale di sanità è Ente di consulenza sia per la

Giunta che per il Consiglio Regionale, dotato di personalità giuridica pubblica, di

autonomia organizzativa, amministrativa e contabile, che svolge attività di studio e

ricerca in materia di epidemiologia e verifica di qualità dei servizi sanitari.

Il successivo art. 82 bis ne disciplina nello specifico le funzioni tra cui primariamente

il supporto e la consulenza tecnico-scientifica al Consiglio Regionale ed alla Giunta

Regionale nelle materie di propria competenza. L’A.R.S. in particolare14

:

a) effettua studi preparatori per gli atti di programmazione regionale;

b) contribuisce alla definizione degli indicatori sullo stato di salute della

popolazione e sui risultati delle attività del servizio sanitario regionale;

c) definisce e sviluppa strumenti per l'analisi dei bisogni sanitari e per l'analisi

anche economica della domanda e dell'offerta delle prestazioni;

d) contribuisce alla elaborazione di strumenti per la promozione e l'educazione alla

salute al fine del miglioramento del quadro epidemiologico;

e) svolge analisi e individua strumenti per verificare la qualità, l'equità di accesso

e la rispondenza ai fini della salute dei cittadini dei servizi, delle prestazioni sanitarie e

14

Punti ripresi dalla L.R. 24-02-2005 n. 40 art. 82 bis “Compiti e attribuzioni”.

27

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

dei presidi farmaceutici, anche in funzione dell'attuazione del processo di

accreditamento delle strutture sanitarie, previsto dal decreto delegato;

f) assicura la circolazione delle conoscenze e dei risultati delle proprie attività di

analisi e di ricerca.

L'A.R.S. svolge inoltre, previa comunicazione al Consiglio Regionale e alla Giunta

Regionale, compatibilmente con i compiti elencati in precedenza, anche attività di

consulenza, studio e ricerca a favore delle aziende sanitarie, delle società della salute,

degli enti locali, nonché a favore di altri soggetti pubblici o privati.

Ai sensi dell’art. 82 quater sono organi dell’A.R.S. il Comitato di indirizzo e controllo,

il Direttore e il Collegio dei revisori dei conti.

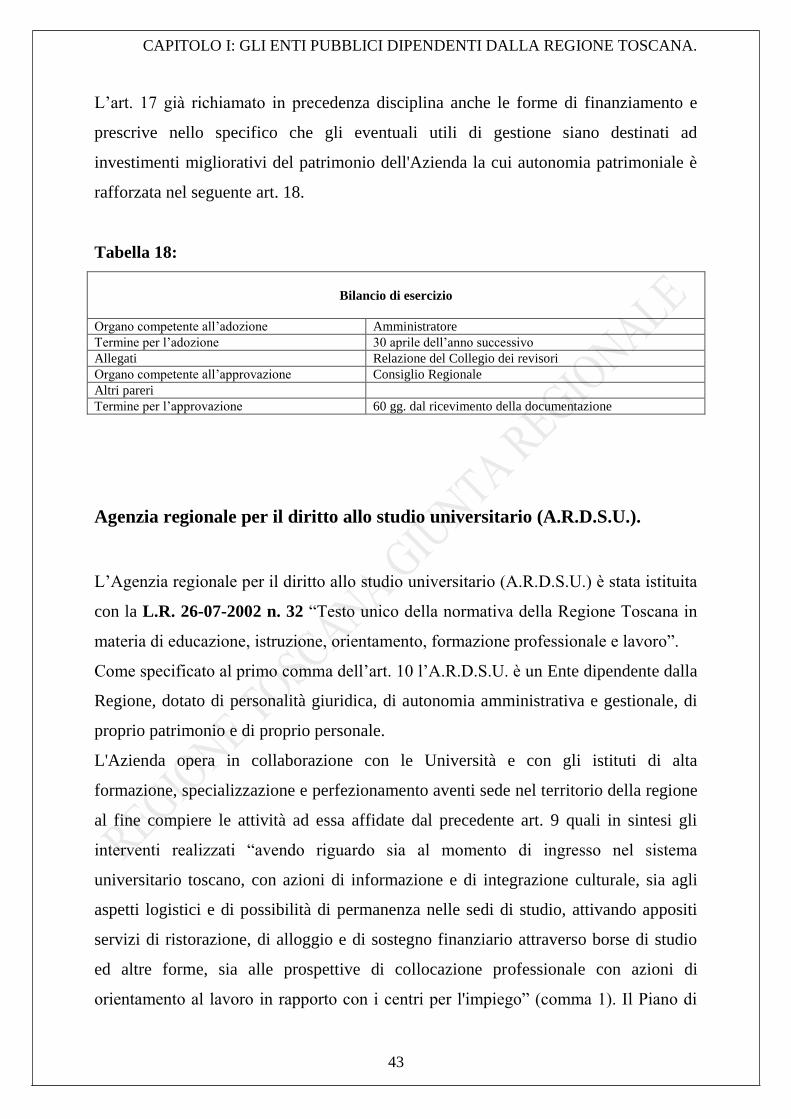

Al Direttore è attribuita dall’art. 82 novies l’adozione il bilancio preventivo economico

annuale, e pluriennale e il bilancio di esercizio. Ai sensi dell’art. 82 octies comma 7 il

Collegio dei revisori dei conti è tenuto a produrre una relazione sulla conformità del

bilancio preventivo e di esercizio alle norme di legge e deve presentare con cadenza

semestrale una relazione sull'andamento della gestione amministrativa e finanziaria

dell'A.R.S. al Consiglio ed alla Giunta Regionale.

Tabella 4:

Agenzia regionale di sanità (A.R.S.).

Ente con personalità giuridica di diritto pubblico (art. 82)

AUTONOMIA AMMINISTRATIVA SI

(art. 82) Rafforzato dall’art. 82-terdecies

AUTONOMIA ORGANIZZATIVA SI

(art. 82) Rafforzato dall’art. 82-terdecies

AUTONOMIA CONTABILE SI

(art. 82)

AUTONOMIA FINANZIARIA SI

(82-octies-decies lettera c)

AUTONOMIA PATRIMONIALE Non esplicitato

INDEBITAMENTO Non esplicitato

Per quanto concerne il bilancio preventivo annuale e pluriennale e il bilancio di

esercizio l’art. 82 quaterdecies è stato abrogato ai sensi dell’art. 58, L.R. 29 dicembre

2010, n. 65 (Legge Finanziaria per l’anno 2011); tali materie sono dunque disciplinate

dall’art. 82 septies decies che è stato aggiunto dall’art. 17, L.R. 10 luglio 2006, n. 28 e

poi sostituito dall’art. 60, L.R. 29 dicembre 2010, n. 65.

28

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

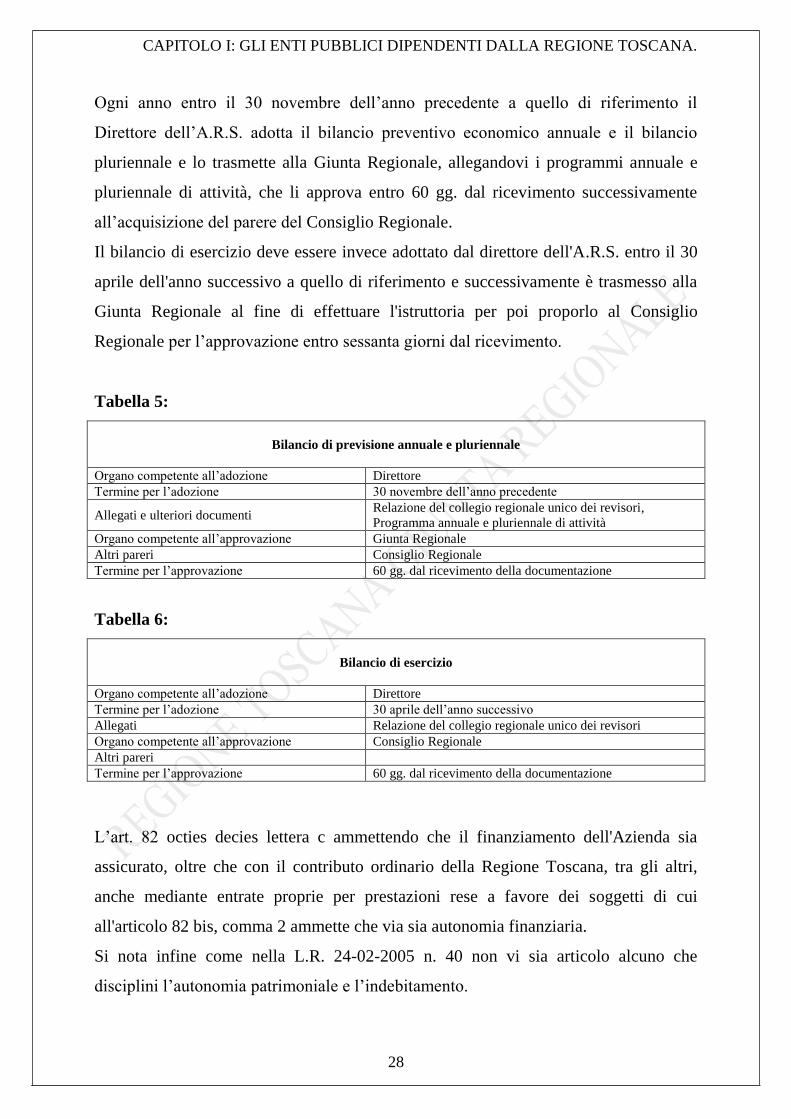

Ogni anno entro il 30 novembre dell’anno precedente a quello di riferimento il

Direttore dell’A.R.S. adotta il bilancio preventivo economico annuale e il bilancio

pluriennale e lo trasmette alla Giunta Regionale, allegandovi i programmi annuale e

pluriennale di attività, che li approva entro 60 gg. dal ricevimento successivamente

all’acquisizione del parere del Consiglio Regionale.

Il bilancio di esercizio deve essere invece adottato dal direttore dell'A.R.S. entro il 30

aprile dell'anno successivo a quello di riferimento e successivamente è trasmesso alla

Giunta Regionale al fine di effettuare l'istruttoria per poi proporlo al Consiglio

Regionale per l’approvazione entro sessanta giorni dal ricevimento.

Tabella 5:

Bilancio di previsione annuale e pluriennale

Organo competente all’adozione Direttore

Termine per l’adozione 30 novembre dell’anno precedente

Allegati e ulteriori documenti Relazione del collegio regionale unico dei revisori,

Programma annuale e pluriennale di attività

Organo competente all’approvazione Giunta Regionale

Altri pareri Consiglio Regionale

Termine per l’approvazione 60 gg. dal ricevimento della documentazione

Tabella 6:

Bilancio di esercizio

Organo competente all’adozione Direttore

Termine per l’adozione 30 aprile dell’anno successivo

Allegati Relazione del collegio regionale unico dei revisori

Organo competente all’approvazione Consiglio Regionale

Altri pareri

Termine per l’approvazione 60 gg. dal ricevimento della documentazione

L’art. 82 octies decies lettera c ammettendo che il finanziamento dell'Azienda sia

assicurato, oltre che con il contributo ordinario della Regione Toscana, tra gli altri,

anche mediante entrate proprie per prestazioni rese a favore dei soggetti di cui

all'articolo 82 bis, comma 2 ammette che via sia autonomia finanziaria.

Si nota infine come nella L.R. 24-02-2005 n. 40 non vi sia articolo alcuno che

disciplini l’autonomia patrimoniale e l’indebitamento.

29

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

Agenzia regionale per la protezione ambientale della Toscana (A.R.P.A.T.).

L’Agenzia regionale per la protezione ambientale della Toscana (A.R.P.A.T.) è stata

istituita con L.R. 18-04-1995 n. 66 “Istituzione dell'Agenzia regionale per la

protezione ambientale della Toscana” e successivamente disciplinata dalla L.R. 22-06-

2009 n. 30: “Nuova disciplina dell’Agenzia regionale per la protezione ambientale

della Toscana (A.R.P.A.T.)”.

All’art. 3 della L.R. 22-06-2009 n. 30 è statuito che l'A.R.P.A.T. è un Ente con

personalità giuridica di diritto pubblico dotato di autonomia tecnico-giuridica, tecnico-

scientifica, organizzativa, amministrativa e contabile secondo quanto previsto dalla

presente legge. L'A.R.P.A.T. concorre alla promozione dello sviluppo sostenibile e

contribuisce al mantenimento e al miglioramento sostanziale e misurabile

dell'ambiente in Toscana, mediante lo svolgimento delle funzioni pubbliche di tutela

dell'ambiente e della salute (art. 2).

L’art. 5 disciplina le attività istituzionali15

dell’A.R.P.A.T. definendole come quelle

attività tecnico-scientifiche (con riferimento alle matrici aria, acqua e suolo) svolte a

favore della Regione, delle province, dei comuni, delle comunità montane e degli enti

parco regionali nell'interesse della collettività e che consistono, in sintesi in:

a) attività di controllo ambientale;

b) attività di supporto tecnico-scientifico;

c) attività di elaborazione dati, di informazione e conoscenza ambientale.

L’art. 10 disciplina inoltre le attività istituzionali connesse alla tutela della salute.

Ai sensi dell’art. 21 sono organi dell'A.R.P.A.T. il Direttore e il Collegio dei revisori.

L’art. 31 concernente il bilancio, l’attività contrattuale e di gestione del patrimonio

dispone al comma 5 che all'attività contrattuale, di gestione del patrimonio e alla

15 L.R. 22-06-2009 n. 30, Art. 19 “Sistema informativo regionale ambientale (SIRA)”: “L'ARPAT provvede alla

raccolta dei dati acquisiti nell'esercizio delle attività di cui agli articoli 5 e 10 tramite il sistema informativo regionale ambientale (SIRA)”, “Il SIRA è parte integrante del sistema informativo regionale, secondo la normativa e le disposizioni regionali in materia, si raccorda in tale quadro con il sistema informativo geografico regionale di cui agli articoli 28 e 29 della legge regionale 3 gennaio 2005, n. 1 (Norme in materia di governo del territorio) ed opera come riferimento regionale rispetto al corrispondente sistema informativo nazionale ambientale”.

30

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

contabilità dell'A.R.P.A.T. si applicano, in quanto compatibili, le norme in vigore per

le aziende sanitarie.

Tabella 7:

Agenzia regionale per la protezione ambientale della Toscana (A.R.P.A.T.).

Ente con personalità giuridica di diritto pubblico (art. 3)

AUTONOMIA TECNICO-

GIURIDICA SI

(art. 3)

AUTONOMIA TECNICO-

SCIENTIFICA SI

(art. 3)

AUTONOMIA AMMINISTRATIVA SI

(art. 3)

AUTONOMIA ORGANIZZATIVA SI

(art. 3) Disciplinata dall’art. 20

AUTONOMIA CONTABILE SI

(art. 3) norme in vigore per le aziende sanitarie

AUTONOMIA FINANZIARIA SI

(art. 30 comma 1 lettera d) Limitata dall’art. 12

AUTONOMIA PATRIMONIALE SI

(art. 30) Mitigata dalla L.R. 65/2010

INDEBITAMENTO CONSENTITO

(art. 32)

Ammesso esclusivamente per il

finanziamento di spese di investimento e con limitazione

L’art. 25 dispone che il Direttore Generale provveda16

:

a) alla predisposizione della proposta della carta di cui all'articolo 13 (carta dei

servizi e delle attività17

);

b) alla predisposizione della proposta di piano annuale delle attività18

dell'A.R.P.A.T. di cui all'articolo 16;

c) all'adozione del bilancio preventivo economico pluriennale e annuale

dell'A.R.P.A.T.;

d) all'adozione del bilancio di esercizio e della relazione annuale sui risultati

conseguiti; 16

Punti ripresi dalla L.R. 22-06-2009 n. 30 art. 25 “Prerogative e compiti del direttore generale”. 17 Disciplinata dalla L.R. 22-06-2009 n. 30 art. 13 “Carta dei servizi e delle attività”: la Carta dei servizi

“definisce le attività istituzionali dell'ARPAT nell'ambito di quelle indicate agli articoli 5 e 10, distinguendole in obbligatorie e non obbligatorie ai sensi dell'articolo 11, tenendo conto di quanto previsto all'articolo 3, comma 2 e all'articolo 38”. … “La carta elenca altresì le prestazioni rese a soggetti privati di cui all'articolo 12”.

18 Disciplinato dalla L.R. 22-06-2009 n. 30 art. 16, “Piano annuale delle attività dell’ARPAT”: “il piano annuale

delle attività definisce, sulla base della carta di cui all'articolo 13 e nel rispetto delle direttive regionali annuali di cui all'articolo 15, le attività istituzionali che l'ARPAT è tenuta a svolgere nell'anno di riferimento, nonché le linee di intervento relative al biennio successivo”, “Entro il 30 novembre di ogni anno, il direttore generale dell'ARPAT elabora e trasmette alla Giunta Regionale la proposta di piano annuale delle attività e il bilancio preventivo economico annuale e pluriennale”, “Entro il 31 dicembre di ogni anno la Giunta Regionale provvede all'approvazione del piano di cui al comma 1, previa verifica del rispetto delle direttive regionali di cui all'articolo 15 e previa acquisizione del parere della conferenza permanente di cui all'articolo 14, comma 5, lettera c)”. Ai sensi dell’art. 15 entro il 10 novembre di ogni anno la Giunta Regionale approva con apposite direttive gli indirizzi per l'elaborazione del piano annuale delle attività.

31

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

e) all'adozione del regolamento di organizzazione di cui all'articolo 20, comma 2;

f) alla nomina, ed alla eventuale revoca, del direttore tecnico e del direttore

amministrativo;

g) alla predisposizione della proposta della dotazione organica e delle relative

modifiche di cui all'articolo 33, comma 1;

h) all'approvazione delle modifiche alla dotazione organica, di cui all'articolo 33,

comma 2.

L’art. 31 dispone inoltre che ogni anno entro il 30 novembre il Direttore Generale

adotti e trasmetta alla Giunta Regionale il bilancio preventivo economico, annuale e

pluriennale, unitamente alla la relazione del collegio dei revisori, corredato del

programma degli investimenti, nonché da una relazione del direttore che evidenzia i

rapporti tra il piano delle attività e le previsioni economiche.

Entro 60 giorni dal ricevimento e previa acquisizione del parere del Consiglio

Regionale, nonché previo invio dello stesso alle Provincie, la Giunta Regionale

provvede all'approvazione del bilancio preventivo economico, annuale e pluriennale e

dei criteri e modalità di verifica e rendicontazione dei risultati economici e di attività.

Se la Giunta Regionale non approva il bilancio preventivo economico entro il 31

dicembre dell'anno precedente a quello di riferimento l’Agenzia non può sostenere

costi oltre il limite di un dodicesimo di quanto previsto in bilancio per ogni mese di

pendenza del procedimento.

Tale limite può essere superato unicamente nel caso di spese obbligatorie o indivisibili

o comunque necessarie per non arrecare danno patrimoniale all'A.R.P.A.T..

Analogamente ogni anno entro il 30 aprile il Direttore Generale deve adottare e

trasmettere alla Giunta Regionale il bilancio di esercizio, corredato da una relazione

del Direttore Generale sui risultati conseguiti che evidenzi in particolare i rapporti tra

gli eventi economici e patrimoniali e le attività poste in essere, e la relazione del

collegio dei revisori. La Giunta Regionale, previo invio dello stesso alle Provincie, lo

inoltra al Consiglio Regionale per l’approvazione da effettuarsi entro sessanta giorni

dal ricevimento. Alla Giunta Regionale è affidata infine la possibilità di attivare

specifiche modalità di verifica e controllo degli andamenti economici e gestionali.

32

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

L’art. 17 disciplina il finanziamento pubblico delle attività dell'A.R.P.A.T. e si nota

come questa dipenda essenzialmente dai contributi pubblici in quanto, pur ammettendo

che si svolgano attività presso soggetti privati, l’art. 12 ne limita ampiamente la

portata.

L’art. 30 “Finanziamento dell’A.R.P.A.T. detta disposizioni per il finanziamento

prevedendo che i contributi regionali annuali ordinari per le attività istituzionali

obbligatorie (di cui all'art. 11, comma 1 e previste nella carta di cui all’art. 13) e

integrativi annuali da destinare alle attività istituzionali non obbligatorie (di cui all'art.

11, comma 2) siano determinati annualmente con legge di bilancio. Inoltre si apre

all’eventualità di destinare risorse aggiuntive (e da parte di altri Enti di cui agli artt. 5 e

10), da destinare alle ulteriori attività di cui all'articolo 16, comma 4. E’ previsto infine

che l'A.R.P.A.T. possa avere autonome rendite patrimoniali nonché usufruire di ogni

altra eventuale risorsa, quali lasciti, donazioni, contributi di altri enti con ciò

denotando una autonomia patrimoniale benché non espressamente evidenziata.

Tabella 8:

Bilancio di previsione annuale e pluriennale

Organo competente all’adozione Direttore Generale

Termine per l’adozione 30 novembre dell’anno precedente

Allegati e ulteriori documenti

Relazione del Collegio dei revisori,

Programma degli investimenti,

Relazione del Direttore Generale

Organo competente all’approvazione Giunta Regionale

Altri pareri Consiglio Regionale

Termine per l’approvazione 60 gg. dal ricevimento della documentazione

Tabella 9:

Bilancio di esercizio

Organo competente all’adozione Direttore Generale

Termine per l’adozione 30 aprile dell’anno successivo

Allegati Relazione del Collegio dei revisori,

Relazione del Direttore Generale

Organo competente all’approvazione Consiglio Regionale

Altri pareri

Termine per l’approvazione 60 gg. dal ricevimento della documentazione

Per quanto concerne l’indebitamento l’art. 32 prevede che l'A.R.P.A.T. possa contrarre

indebitamento esclusivamente per il finanziamento di spese di investimento e prescrive

33

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

inoltre che il totale degli oneri finanziari non ecceda il limite del 20 % delle entrate

proprie di cui all'articolo 30, comma 1, lettere d) ed e), quali risultano dall'ultimo

bilancio di esercizio approvato.

Agenzia regionale toscana per le erogazioni in agricoltura (A.R.T.E.A.).

L’ Agenzia regionale toscana per le erogazioni in agricoltura (A.R.T.E.A.) è stata

istituita con la L.R. 19-11-1999 n. 60 “Agenzia regionale Toscana per le erogazioni in

agricoltura (A.R.T.E.A.)”.

Secondo quanto disposto dall’art. 1 l’A.R.T.E.A. ha personalità giuridica pubblica ed è

dotata di autonomia amministrativa, organizzativa, contabile, patrimoniale.

L’art. 2 ne disciplina invece le competenze prima tra tutte lo svolgimento per la

Regione Toscana le funzioni di organismo pagatore ai sensi dell’articolo 6 del

regolamento (CE) n. 1290/2005 del Consiglio, del 21 giugno 2005 relativo al

finanziamento della politica agricola comune. A tal fine provvede19

:

a) all’autorizzazione e controllo dei pagamenti;

b) all’esecuzione dei pagamenti;

c) alla contabilizzazione dei pagamenti;

d) al raccordo operativo con l’organismo di coordinamento anche per la

comunicazione alla Commissione europea relativamente alle informazioni istituzionali

previste dai regolamenti comunitari;

e) all’attuazione di altri adempimenti previsti dalla normativa comunitaria in

raccordo con le autorità nazionali competenti.

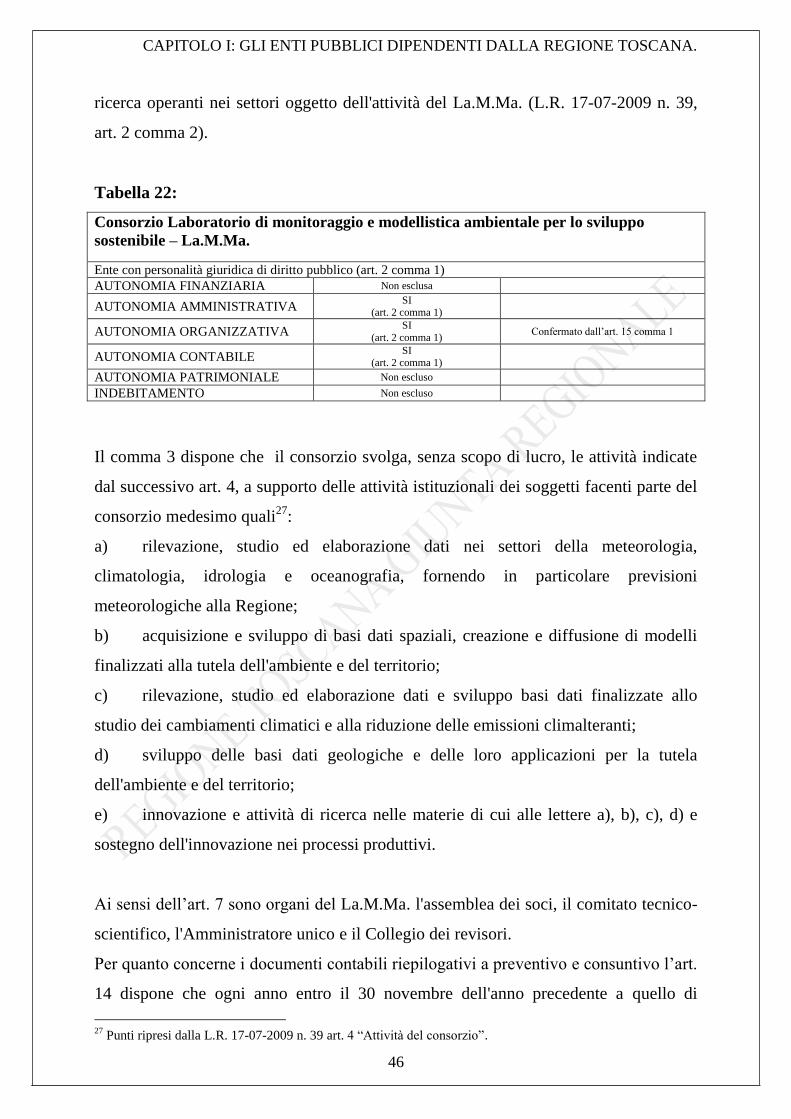

L’A.R.T.E.A. svolge inoltre le seguenti funzioni20

:

19

Punti ripresi dalla L.R. 19-11-1999 n. 60 art. 3 comma 1 “Funzioni di organismo pagatore”.

20 Disciplinato dalla L.R. 19-11-1999 n. 60, art. 14 bis “Sistema informativo”: “Per lo svolgimento delle proprie

funzioni, l’ARTEA si avvale di un proprio sistema informativo che fa parte del sistema informativo regionale

(SIR) ed è conforme alle disposizioni e agli standard di cui alla legge regionale 5 ottobre 2009, n. 54 (Istituzione

del sistema informativo e del sistema statistico regionale. Misure per il coordinamento delle infrastrutture e dei

servizi per lo sviluppo della società dell’informazione e della conoscenza)”.

34

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

a) gestione dell’anagrafe regionale delle aziende agricole e dei procedimenti

amministrativi ad essa strettamente connessi;

b) pagamento di programmi regionali e comunitari in agricoltura;

c) organismo intermedio di programmi regionali e comunitari.

All'Agenzia possono essere infine affidate dalla Regione Toscana, dalle province e

dalle Comunità montane le competenze relative all'erogazione di ulteriori aiuti,

contributi e premi previsti da disposizioni nazionali e regionali.

Ai sensi dell’art. 8 sono organi di A.R.T.E.A. il Direttore e il Collegio dei revisori.

Tabella 10:

Agenzia regionale toscana per le erogazioni in agricoltura (A.R.T.E.A.).

Ente con personalità giuridica di diritto pubblico (art. 1)

AUTONOMIA AMMINISTRATIVA SI

(art. 1 comma 2) Specificato nell’art. 10 comma 1 lettera f

AUTONOMIA ORGANIZZATIVA SI

(art. 1 comma 2) Confermato all’art. 14 comma 2

AUTONOMIA CONTABILE SI

(art. 1 comma 2) Specificato nell’art. 10 comma 1 lettera f

AUTONOMIA FINANZIARIA Limitata dall’art. 16

AUTONOMIA PATRIMONIALE SI

(art. 1 comma 2) Confermata dall’art. 16 comma 1 lettera d

INDEBITAMENTO Non escluso espressamente

Per quanto concerne la tenuta della contabilità l’Azienda è assoggettata al regime di

contabilità analitica in ottemperanza al disposto dell’art. 5 comma 1 del capo II della

L.R. 65/2010 ed il regolamento di amministrazione e contabilità di cui all’art. 17,

approvato dalla Giunta Regionale, definisce i criteri per la determinazione dei costi

delle funzioni e delle attività indicate nel programma annuale, ivi compresi i costi

figurativi del personale utilizzato. E’ inoltre prescritto che la contabilità tenga in

considerazione la separazione tra la gestione dei fondi comunitari, la gestione di fondi

nazionali o regionali e che si conformi alla normativa comunitaria prevista per gli

organismi pagatori.

All’art. 15 è specificata la disciplina di bilancio, contabilità e certificazione; in

particolare il bilancio di esercizio (art. 15 comma 5) si compone dello stato

patrimoniale, del conto economico e della nota integrativa, per la cui redazione si

applicano, in quanto compatibili, gli artt. 2423 e segg. del Codice Civile. E’ altresì

prescritto che la struttura del bilancio di esercizio si conformi allo schema deliberato

35

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.

dalla Giunta Regionale e che comprenda gli allegati illustrativi della gestione

finanziaria aggregati secondo le disposizioni sul consolidamento dei conti del settore

pubblico allargato.

Tra le attribuzioni del Direttore (art. 10) questi adotta il regolamento di

amministrazione e contabilità (lettera f), provvedimenti di utilizzo delle risorse

finanziarie (lettera e) e, per ciascuna tipologia di erogazione finanziaria, specifici

manuali procedimentali in applicazione della normativa comunitaria (lettera g).

Inoltre questi adotta (art. 15 comma 2):

a) il bilancio preventivo economico, entro il 30 novembre dell’anno precedente a

quello cui si riferisce;

b) il bilancio di esercizio entro il 30 aprile dell’anno successivo a quello cui si

riferisce.

Tali atti devono essere inviati alla Giunta Regionale entro cinque giorni dalla loro

adozione la quale a sua volta:

a) approva il bilancio preventivo economico entro sessanta giorni, acquisito il

parere del Consiglio Regionale;

b) trasmette il bilancio di esercizio al Consiglio Regionale, che lo approva entro

sessanta giorni dal ricevimento.

Ai sensi dell’art. 11 il Collegio dei revisori è tenuto a presentare con cadenza

semestrale una relazione sull'andamento della gestione finanziaria e amministrativa

dell'agenzia alla Giunta Regionale.

Unitamente al bilancio preventivo economico devono essere trasmessi anche il

programma delle attività, che esso traduce in termini economici, e il piano triennale

degli investimenti ad esso allegati. Contestualmente all’invio del bilancio l’A.R.T.E.A.

è tenuta ad inviare annualmente alla Giunta Regionale una relazione sull’attività svolta

nell’anno precedente, sull’andamento della gestione e sulla situazione dei fondi ad essa

assegnati in gestione, e provvede a fornire alla Regione le informative richieste.

I conti annuali riferiti all’attività di organismo pagatore per le spese a carico dei fondi

comunitari sono certificati ai sensi dell’articolo 13 del D.Lgs. 165/1999 (art. 15

comma 8).

36

CAPITOLO I: GLI ENTI PUBBLICI DIPENDENTI DALLA REGIONE TOSCANA.