Keakook Song, PhD&CFEDirector, Public Audit Research

How to Increase SAIs’ Capacity forPreventing Corruption in the Public Sector

- Section IV, Workshop 2 (UN & INTOSAI) –

June 25, 2014

Contents

1. Introduction

2. Corruption3. Anti-Corruption Movement 4. National Integrity System 5. INTOSAI Activities for Anti-Corruption6. SAIs’ Capacity Building7. Audit Mission, Vision and Requirements8. Audit Functions and R&R9. Audit Methods10. Quality Assurance of Internal Audit11. Conclusion

2

1. Introduction

� Hyper-connected Society : Anti-Corruption

Movement by UN and INOTOSAI

� Ferry Disaster in Korea exposed Deeply-rooted Corruption : A Set of Anti-Corruption Bills

� National Integrity System and SAIs

� SAI’s Capacity Building for Preventing Corruption : Changes in Audit Mission to Methods

and Quality Assurance of Internal Audit3

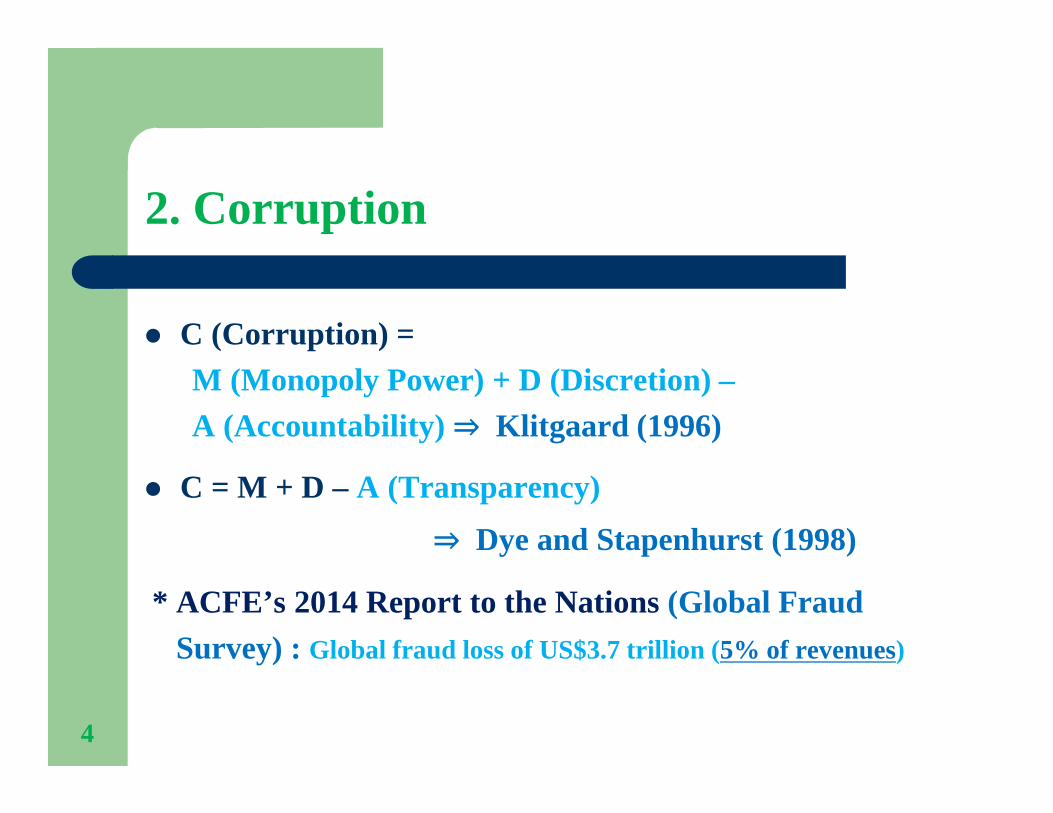

2. Corruption

� C (Corruption) = M (Monopoly Power) + D (Discretion) –A (Accountability) ⇒ Klitgaard (1996)

� C = M + D –A (Transparency)

⇒ Dye and Stapenhurst (1998)

* ACFE’s 2014 Report to the Nations (Global Fraud Survey) : Global fraud loss of US$3.7 trillion (5% of revenues)

4

3. Anti-Corruption Movement

� US, Foreign Corrupt Practices Act (1977)� Transparency International (1993)� Inter-American Convention Against Corruption (1996)� OECD, Convention Against Bribery (1997)� Council of Europe’s Criminal and Civil Conventions

(1999)� African Union Convention on Preventing and

Combating Corruption (2003)� UN, Convention Against Corruption (2003)

5

4. National Integrity System (A)

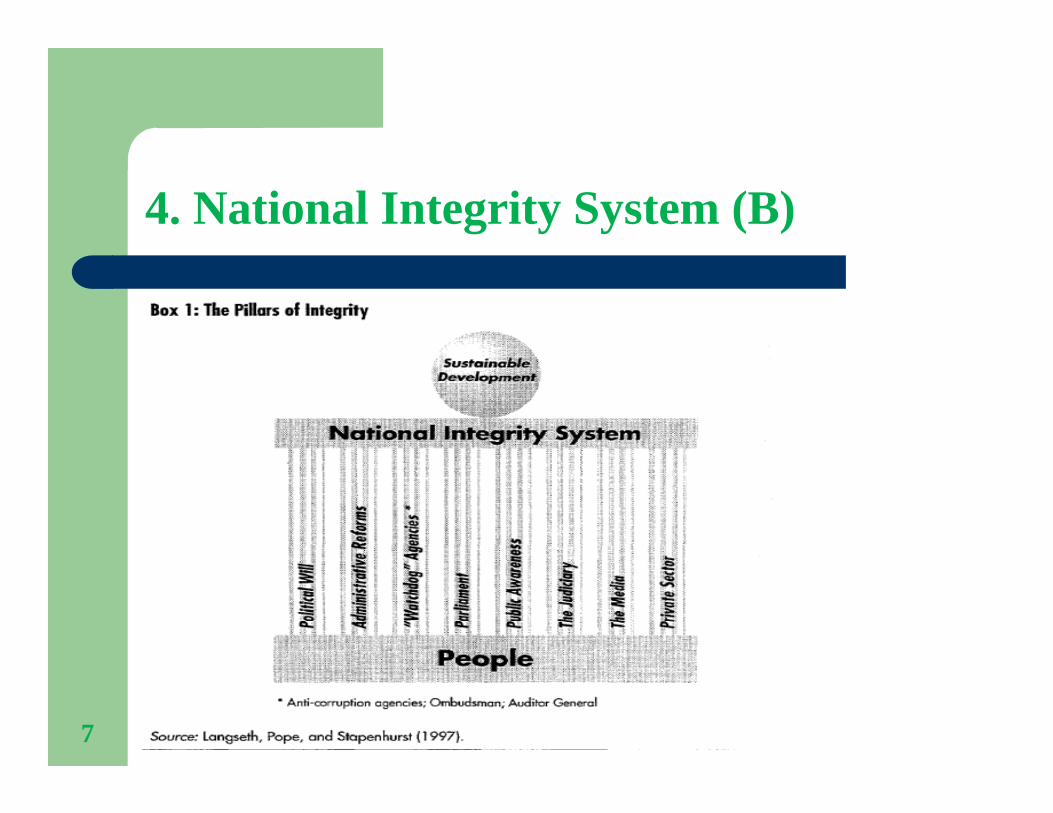

� Eight Integrity Pillars for the Nation’s Sustainable Development (Langseth et al, 1997) political will, administrative reforms, “watchdog” agencies, parliament, public awareness/involvement, judiciary, media, private sector

* Watchdog Agencies : Rights, Reform, Audit Watchdogs

supreme audit institutions (SAIs), anti-corruption commissions, ombudsman offices

6

4. National Integrity System (B)

7

5. INTOSAI Activities for Anti-Corruption

� INTOSAI/UN Seminar (1996) and Symposium (2009) for the Fight against Corruption

� INTOSAI Congress’ Recommendations on the Fight against Corruption (1998), Task Force on the Fight against International Money Laundering (2002), Working Group on the Fight against Corruption and Money Laundering (2007)

� INTOSAI Platform for Public Accountability in Partnership with UN Chaired by the SAI of Korea (2007)

8

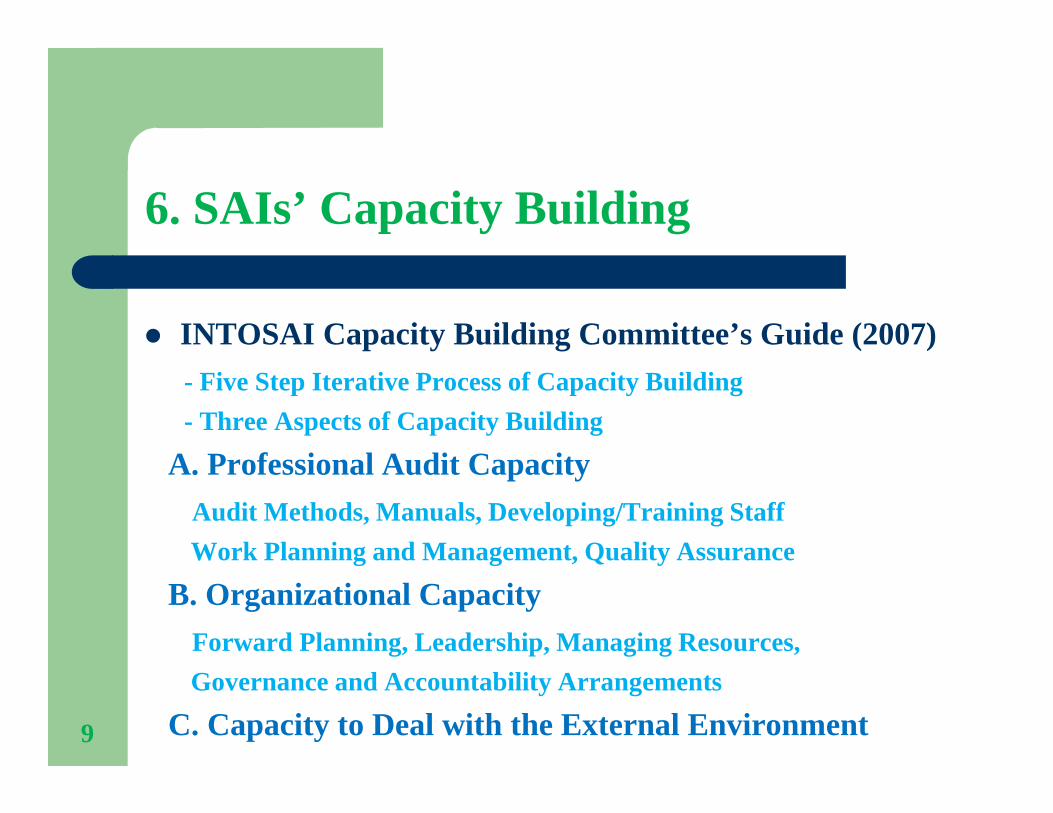

6. SAIs’ Capacity Building

� INTOSAI Capacity Building Committee’s Guide (2007) - Five Step Iterative Process of Capacity Building

- Three Aspects of Capacity Building

A. Professional Audit CapacityAudit Methods, Manuals, Developing/Training Staff

Work Planning and Management, Quality Assurance

B. Organizational CapacityForward Planning, Leadership, Managing Resources,

Governance and Accountability Arrangements

C. Capacity to Deal with the External Environment9

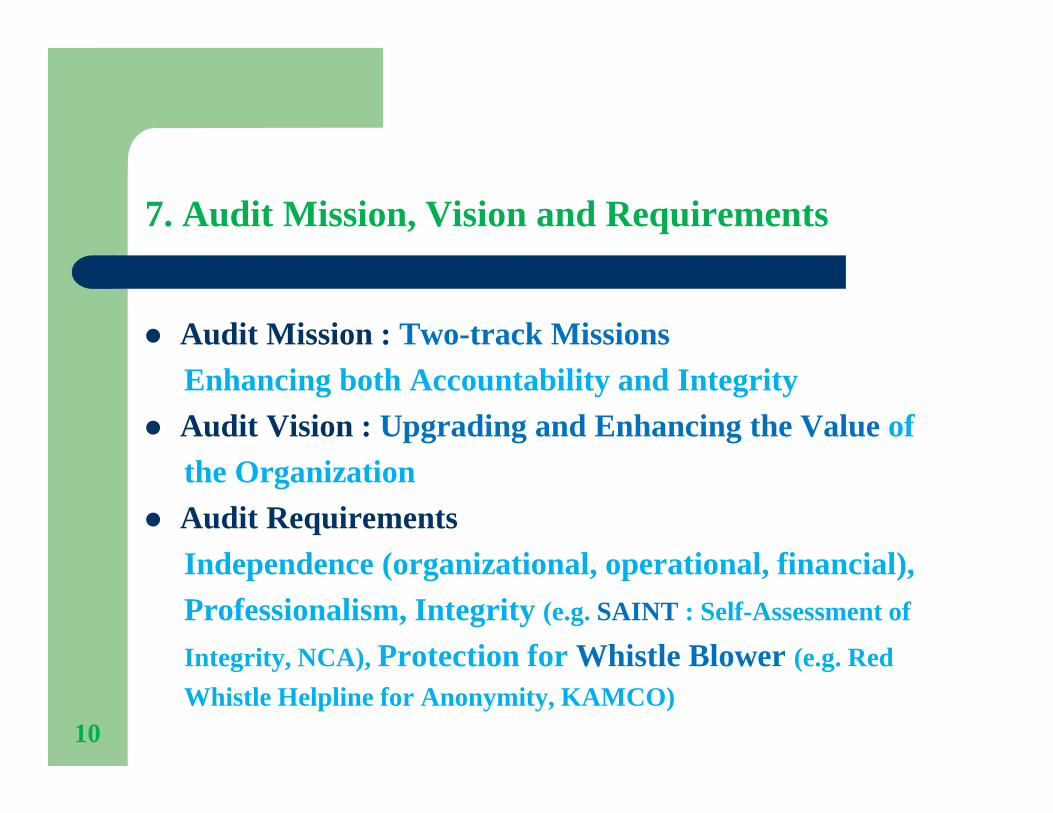

7. Audit Mission, Vision and Requirements

� Audit Mission : Two-track MissionsEnhancing both Accountability and Integrity

� Audit Vision : Upgrading and Enhancing the Value ofthe Organization

� Audit Requirements Independence (organizational, operational, financial), Professionalism, Integrity (e.g. SAINT : Self-Assessment of

Integrity, NCA), Protection for Whistle Blower (e.g. Red

Whistle Helpline for Anonymity, KAMCO)10

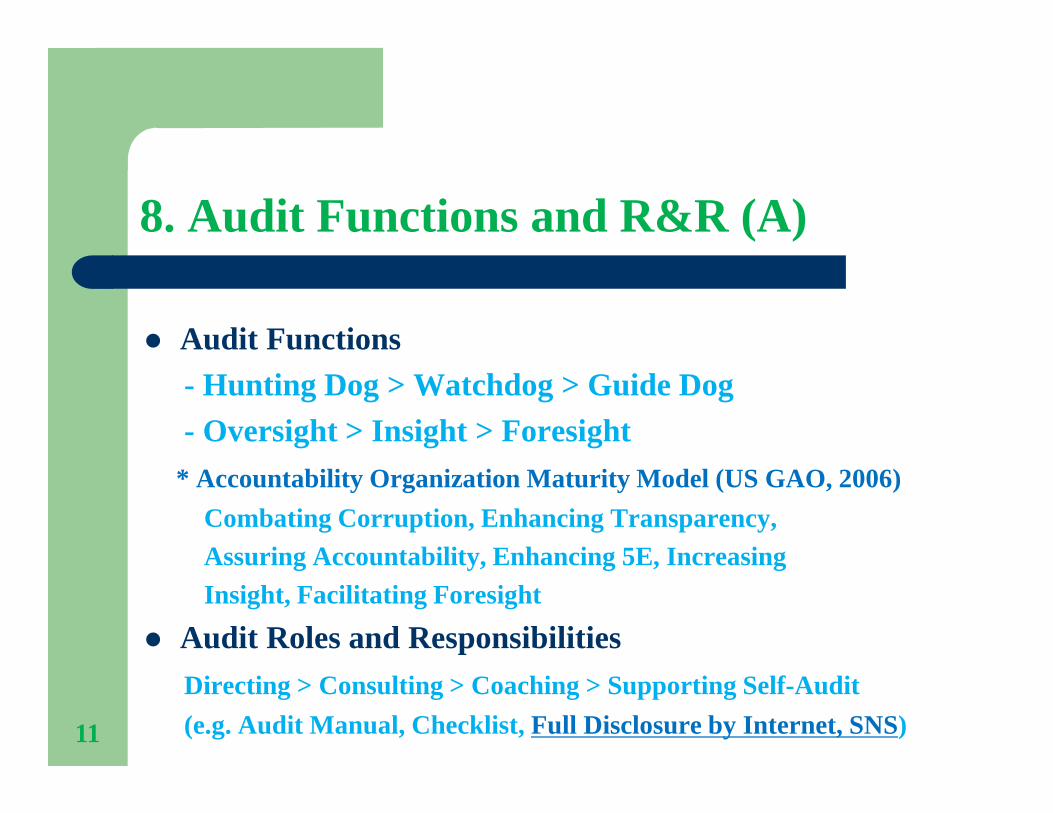

8. Audit Functions and R&R (A)

� Audit Functions - Hunting Dog > Watchdog > Guide Dog- Oversight > Insight > Foresight

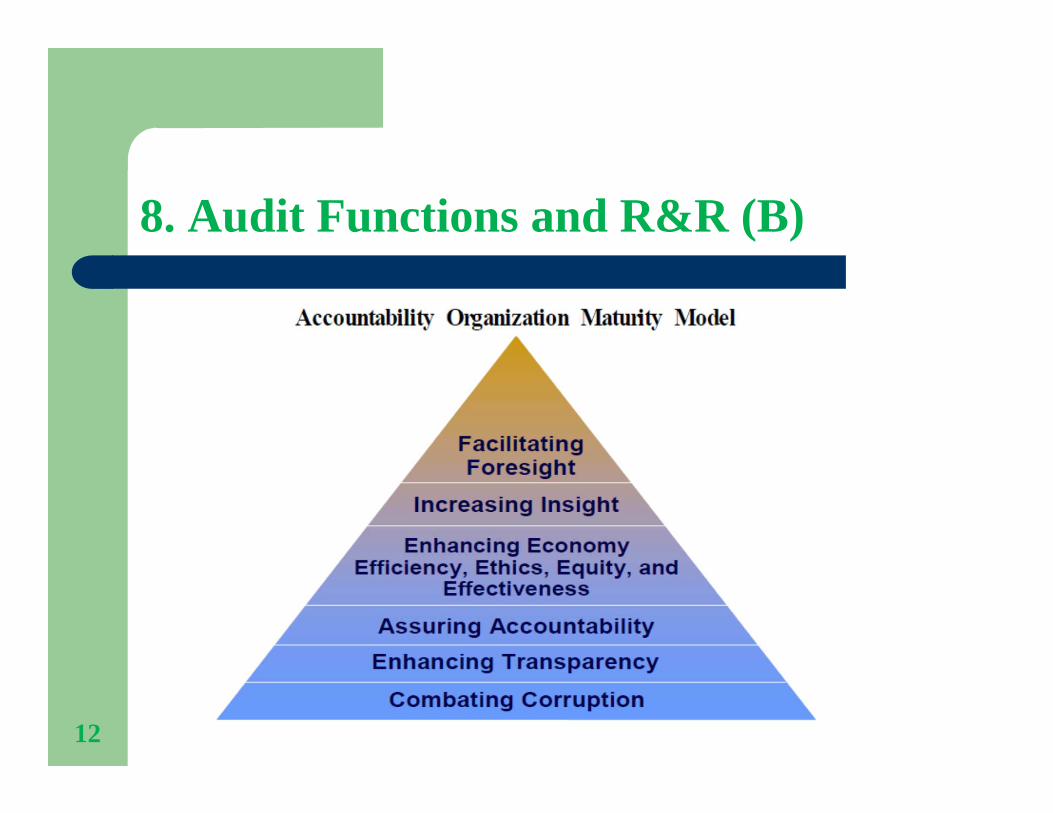

* Accountability Organization Maturity Model (US GA O, 2006)

Combating Corruption, Enhancing Transparency, Assuring Accountability, Enhancing 5E, Increasing Insight, Facilitating Foresight

� Audit Roles and Responsibilities Directing > Consulting > Coaching > Supporting Self-Audit

(e.g. Audit Manual, Checklist, Full Disclosure by Internet, SNS)11

8. Audit Functions and R&R (B)

12

8. Audit Functions and R&R (C)

13

8. Audit Functions and R&R (D)

14

9. Audit Methods (A)

� From Single Audit Type to Comprehensive Audit :Encompassing Compliance Audit, Financial Audit and

Performance Audit & Integrating Governance, Risk and

Control (IIA)

* System-based Audit (2003 to 2008, Korea)Identifying Core Problems thorough Preliminary

Study and Data AnalysisAcross-the-Border Examination of the System for Drawing up Fundamental Remedies

15

9. Audit Methods (B)

� Risk-based Audit : Audit Objects by Risk Assessment

� e-Audit System :CMS (Continuous Monitoring System) by CAATsEDW (Enterprise Data Warehouse) by OLAPAMS (Audit Management System) for all activities

� Citizens Participatory Audit (e.g. Audit Request System,

BAI)

16

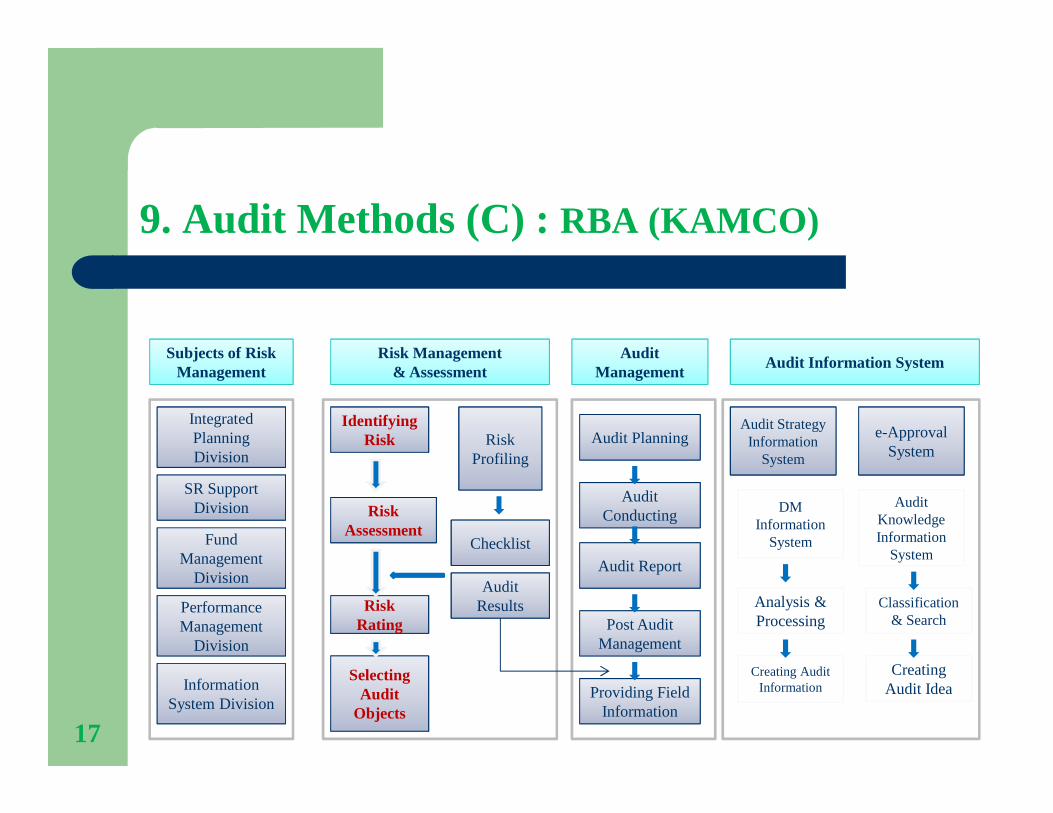

9. Audit Methods (C) : RBA (KAMCO)

17

Subjects of Risk Management

Risk Management & Assessment

Audit Management

Audit Information System

Integrated Planning Division

e-Approval System

SR Support Division

Fund Management

Division

Performance Management

Division

Information System Division

Identifying Risk Risk

Profiling

RatingRisk

Rating

Risk Assessment

SelectingAudit

Objects

Checklist

Audit Results

Audit Planning

Audit Conducting

Audit Report

Post Audit Management

Providing Field Information

Audit Strategy Information

System

DM Information

System

Analysis & Processing

Creating Audit Information

Audit Knowledge Information

System

Classification & Search

Creating Audit Idea

`

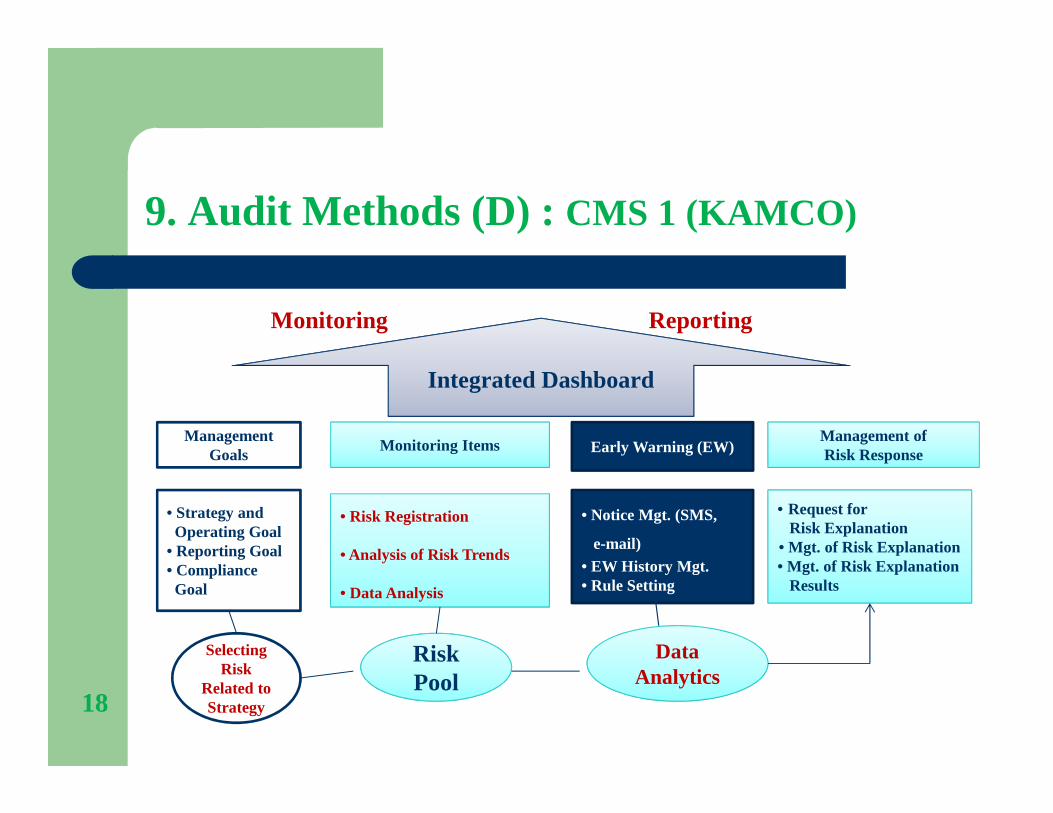

9. Audit Methods (D) : CMS 1 (KAMCO)

18

Management Goals

Monitoring Items Early Warning (EW)Management of Risk Response

• Strategy and Operating Goal

• Reporting Goal• Compliance Goal

• Risk Registration

• Analysis of Risk Trends

• Data Analysis

• Notice Mgt. (SMS,

e-mail)• EW History Mgt.• Rule Setting

• Request for Risk Explanation

• Mgt. of Risk Explanation• Mgt. of Risk Explanation

Results

Integrated Dashboard

Monitoring Reporting

Selecting Risk

Related to Strategy

Risk Pool

Data Analytics

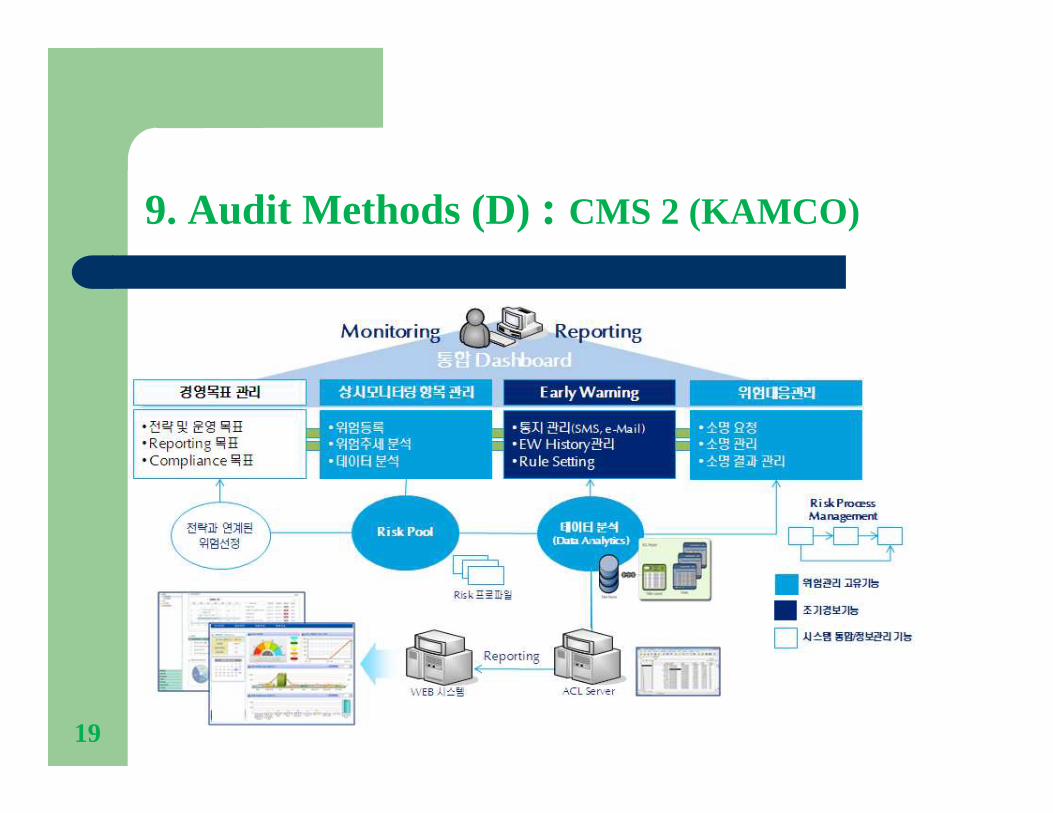

9. Audit Methods (D) : CMS 2 (KAMCO)

19

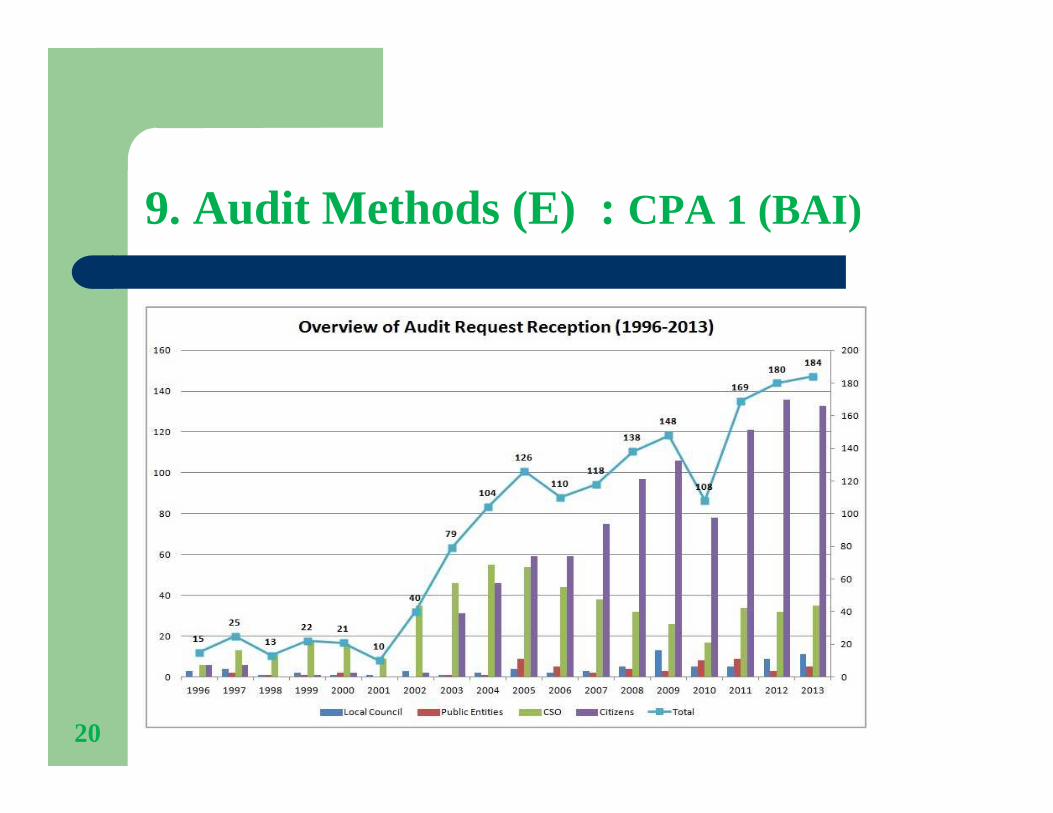

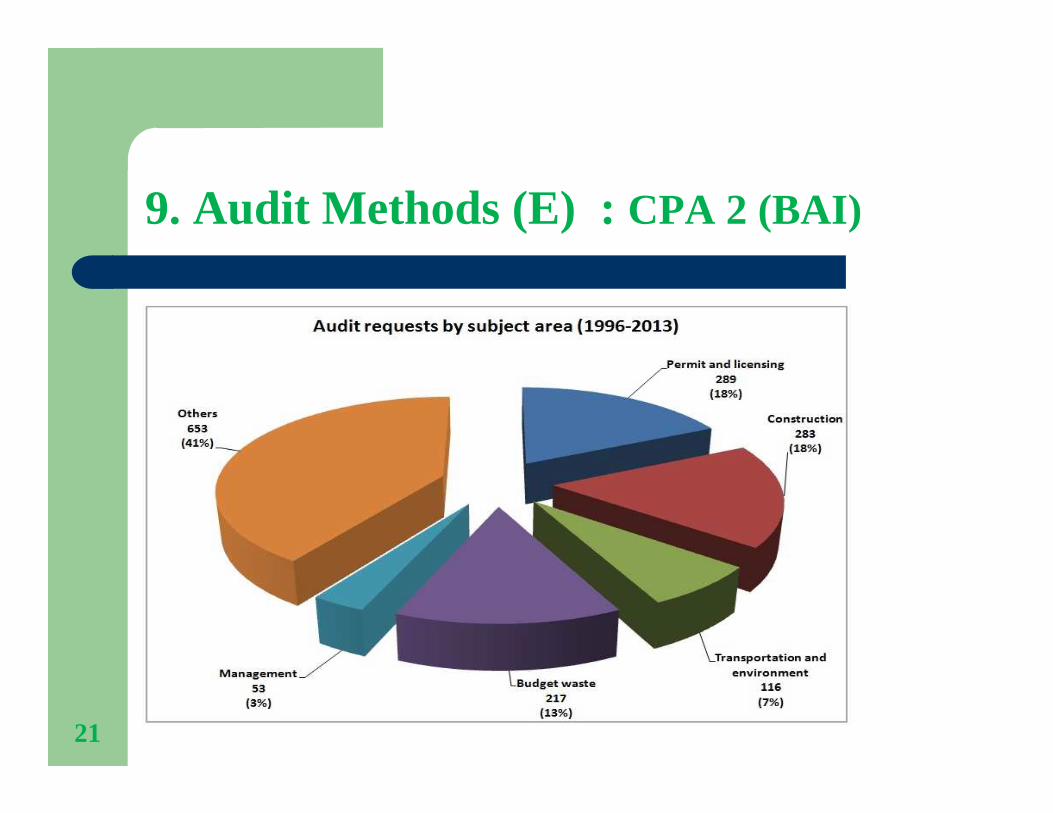

9. Audit Methods (E) : CPA 1 (BAI)

20

9. Audit Methods (E) : CPA 2 (BAI)

21

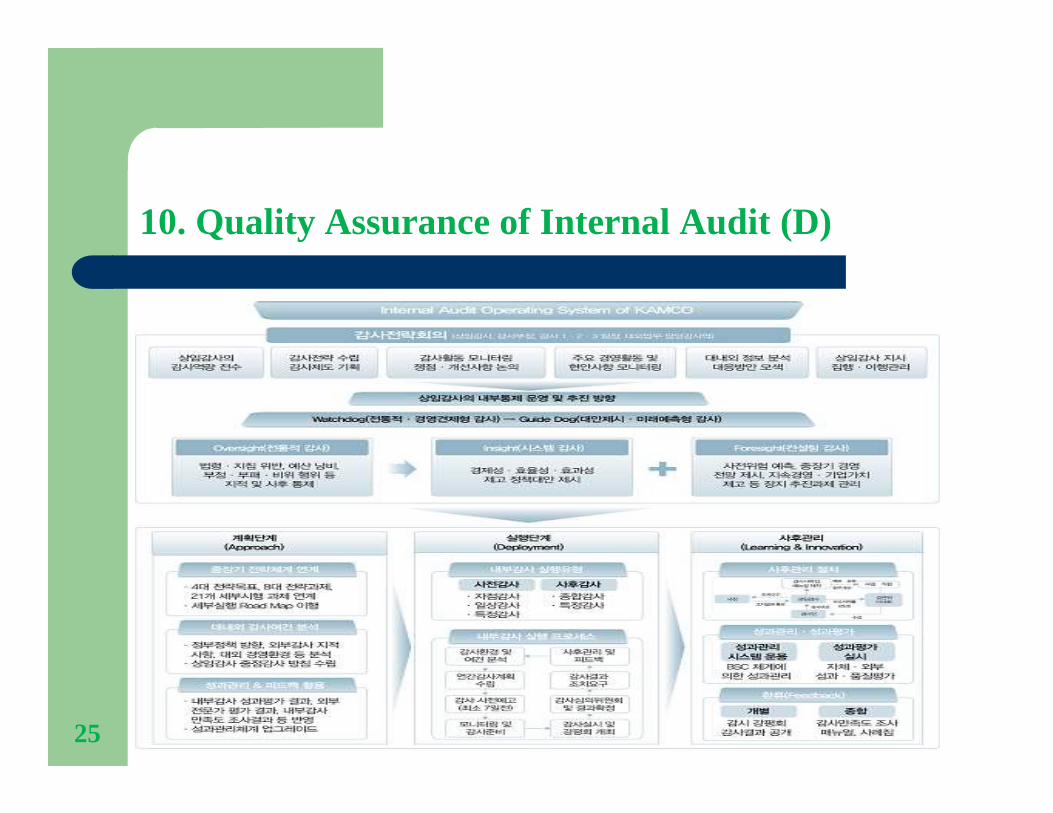

10. Quality Assurance of Internal Audit (A)

� Guidelines for Internal Control Standards for the Pubic Sector (INTOSAI, 2004)

� Enterprise Risk Management-Integrated Framework (COSO, 2004) : Control Environment, Risk Management, Control Activity, Information & Communication, Monitoring - Efficiency and effectiveness of operations - Reliability of financial reporting- Compliance with applicable laws and regulations

� International Standards for the Professional Practice of Internal Auditing (IIA, 2008)

� Standards for Internal Control in the Federal Government -“Green Book” (US GAO, 3rd revision in 2014)

22

10. Quality Assurance of Internal Audit (B)

� Assessment of Internal Audit Capacity and FeedbackInternal Auditing Capability Model(IA -CM) for the Public Sector (IIA, 2009) Service and Role of IA, People Management, Professional

Practices, Performance Management and Accountability, Organizational Relationships and Culture, Governance

* Certificates by SAIs (e.g. ISO 9000)

* Developing / Training Auditors : Competency-based

Curriculum

23

10. Quality Assurance of Internal Audit (C)

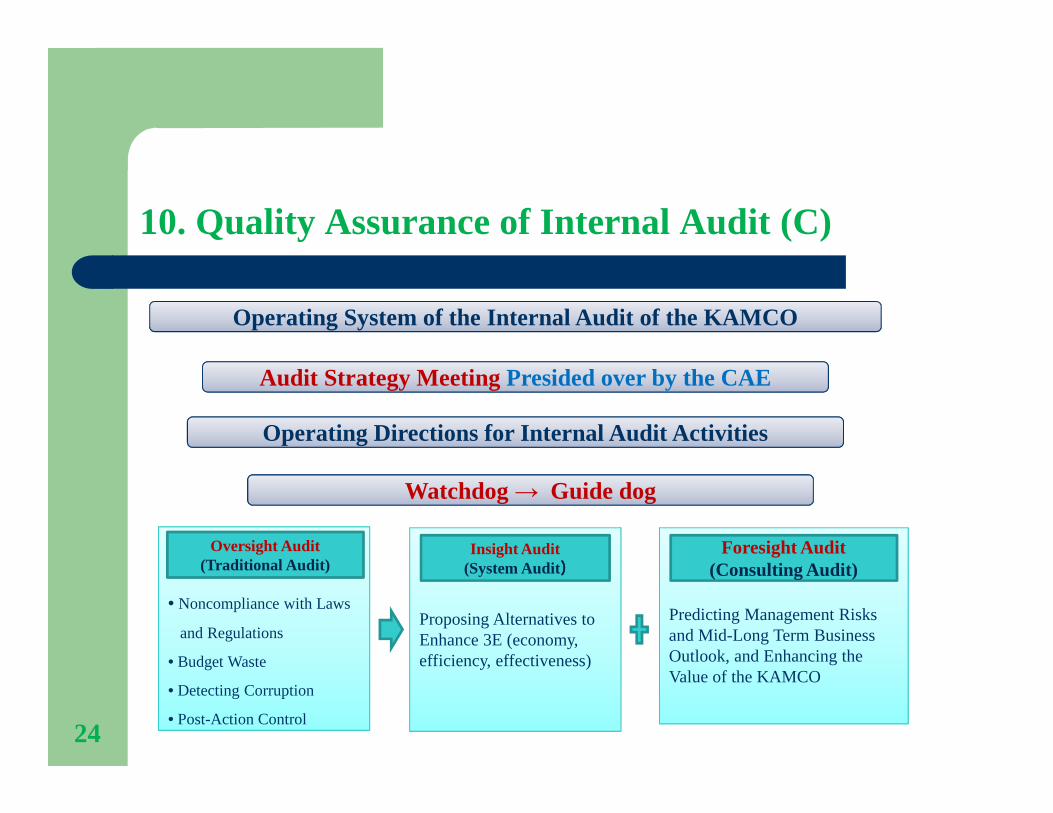

24

Operating System of the Internal Audit of the KAMCO

Audit Strategy Meeting Presided over by the CAE

Predicting Management Risks and Mid-Long Term Business Outlook, and Enhancing the Value of the KAMCO

Operating Directions for Internal Audit Activities

Watchdog → Guide dog

•

• Noncompliance with Laws

and Regulations

• Budget Waste

• Detecting Corruption

• Post-Action Control

Proposing Alternatives to Enhance 3E (economy, efficiency, effectiveness)

Oversight Audit(Traditional Audit)

Insight Audit(System Audit))))

Foresight Audit(Consulting Audit)

10. Quality Assurance of Internal Audit (D)

25

11. Conclusion

� Enhancing Accountability and Integrity in the Public Sector by SAIs’ Capacity Building : Comprehensive Audit

� Changing Audit Functions and R&R : Foresight, Self-Audit

� Improving Audit Methods : RBA, e-Audit System, CPA

� Assuring Internal Audit Quality : Assessment and Feedback

� International Cooperation is vital in Anti-Corruption.26

References

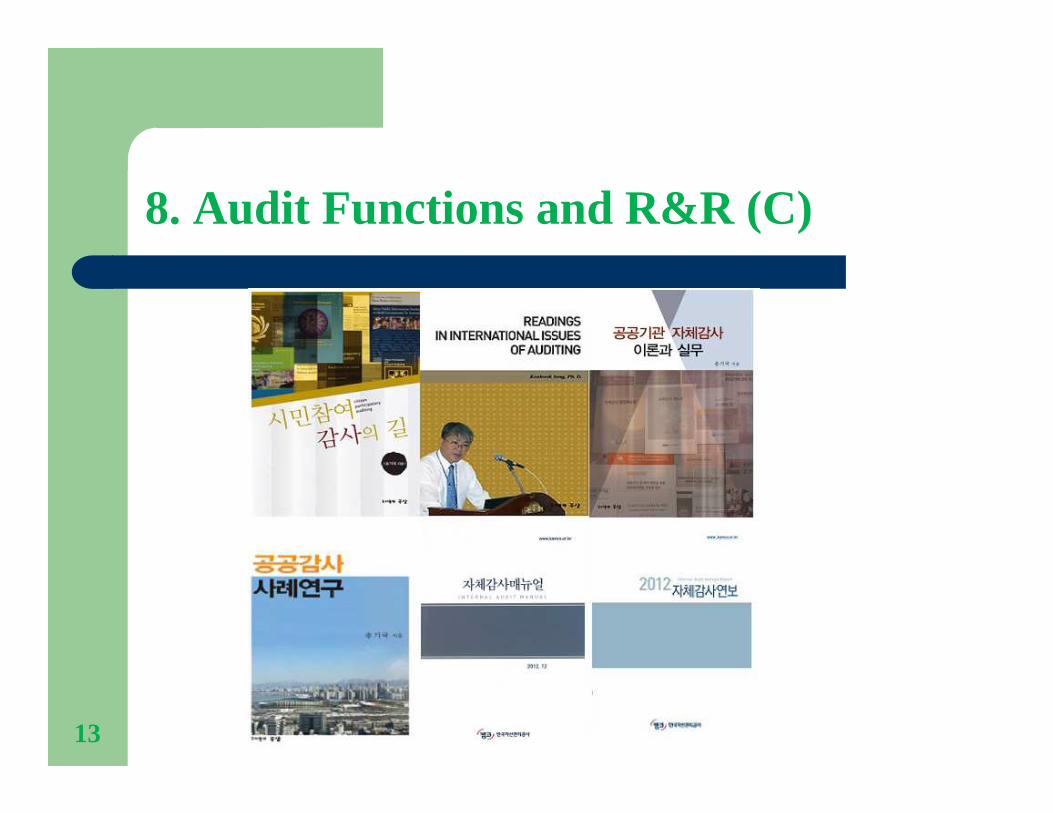

� Keakook Song(2012a). Citizens Participatory Audit.

� ______(2012b). Readings in International Issues of Auditing.

� ______(2013a). Theory and Practice of Internal Audit of Public Institutions.

� ______(2013b). Case Studies on Public Audit.

27

Thank You!

Recommended