Alimentos y Bebidas

DESAFÍOS DE LA INDUSTRIA: EN BUSCA DE UN

MEJOR POSICIONAMIENTO

Ing. Agr. Mercedes Nimo Octubre 2013

Contamos con 34 Cámaras asociadas que representan a mas de 2000 industrias.

• Carne vacuna y derivados • Carne aviar y derivados • Chacinados • Pesca y subproductos • Leche y productos lácteos • Frutas y hortalizas frescas y procesadas • Salsas y conservas • Infusiones • Productos de molinería • Panificados, pastas y galletitas • Golosinas, chocolates • Margarinas y productos hidrogenados

• Bebidas sin alcohol • Jugos • Cerveza • Vinos • Bebidas espirituosas • Azúcar • Especias, condimentos, mayonesas y

aderezos • Cuajos, fermentos y colorantes • Almidones y glucosas • Alimentos dietéticos • Sal • Helados • Legumbres secas • Comidas listas para el consumo

COPAL cuenta con 7 DEPARTAMENTOS vinculados a las siguientes áreas de interés:

Asuntos Institucionales y Comunicación

Asuntos Laborales

Comercio Exterior

Economía, Desarrollo Regional y PyMe

Normativa Alimentaria

Política Fiscal y Tributaria

Sustentabilidad y Política Ambiental

EMPRESAS DE LA IAB

ORGANISMOS PÚBLICOS,

INTERNACIONALES, INSTITUCIONES

ACADÉMICAS, DE FINACIAMIENTO, INVERSORES,ETC.

COPAL

GESTIONES ANTE ORGANISMOS- PARTICIPACIÓN EN GRUPOS DE DEBATE

GENERACIÓN DE INFORMACIÓN TÉCNICA Y ECONÓMICA

CURSOS DE CAPACITACIÓN- ASISTENCIA TÉCNICA y COMERCIAL

www.copal.org.ar

Asesoramos en los diferentes instrumentos de financiamiento y en la formulación de proyectos, acompañando a las empresas en su

presentación

(Nota de Elevación)

Certificaciones Contrapartes Localización / Lay Out

Les posibilita a las PYMES contratar servicios profesionales de asistencia técnica para que puedan cumplir sus objetivos, recibiendo reintegros (ANR)

Publicaciones Normativa

Oportunidades Comerciales

Análisis de mercados Información estadística

LAS PERSPECTIVAS DE LA INDUSTRIA

OPORTUNIDADES QUE OFRECEN LOS MERCADOS

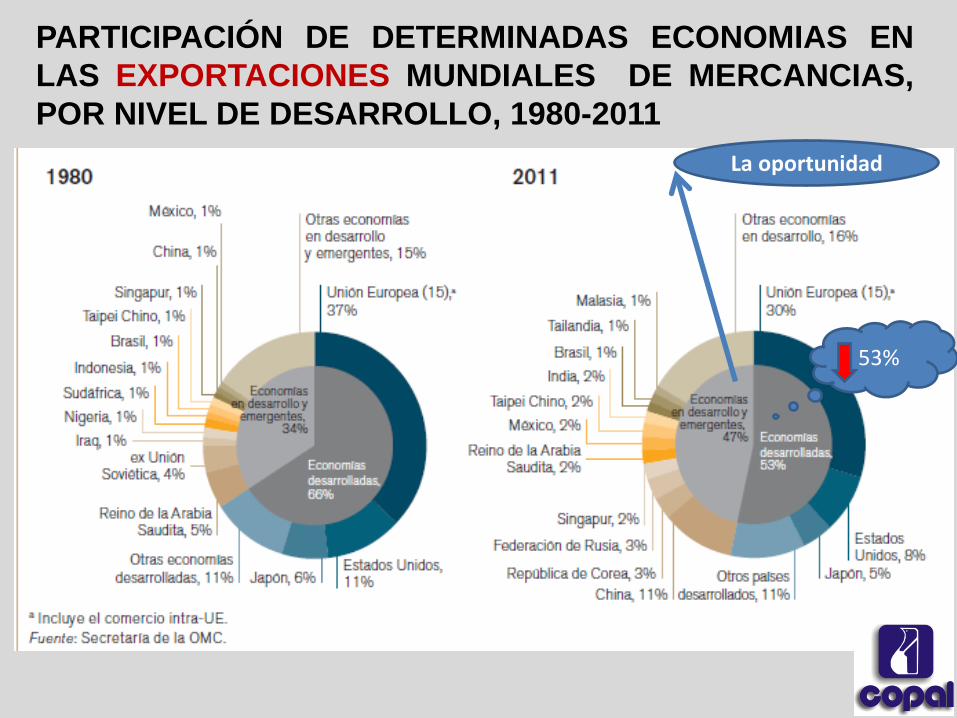

PARTICIPACIÓN DE DETERMINADAS ECONOMIAS EN LAS EXPORTACIONES MUNDIALES DE MERCANCIAS, POR NIVEL DE DESARROLLO, 1980-2011

53%

La oportunidad

PARTICIPACIÓN DE DETERMINADAS ECONOMIAS EN LAS IMPORTACIONES MUNDIALES DE MERCANCIAS, POR NIVEL DE DESARROLLO, 1980-2011

Producción neta de alimentos por región 2000-2012

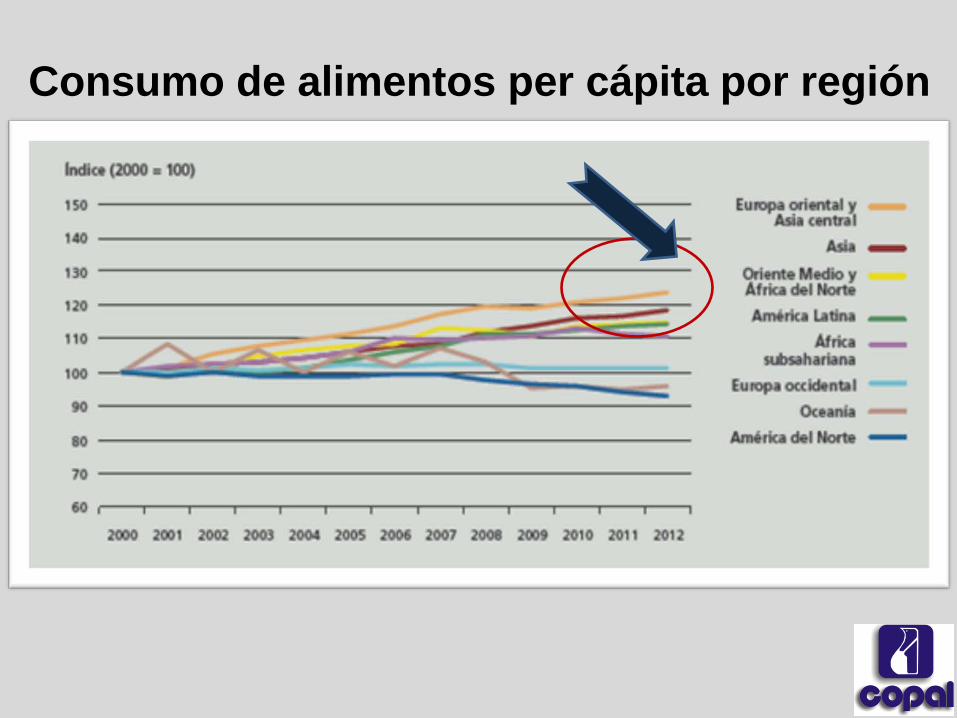

Consumo de alimentos per cápita por región

Exportaciones mundiales de alimentos y bebidas superan los 990.000 millones de

dólares +30% en los últimos 5 años

ALyC representa el 16% - 2º Ranking

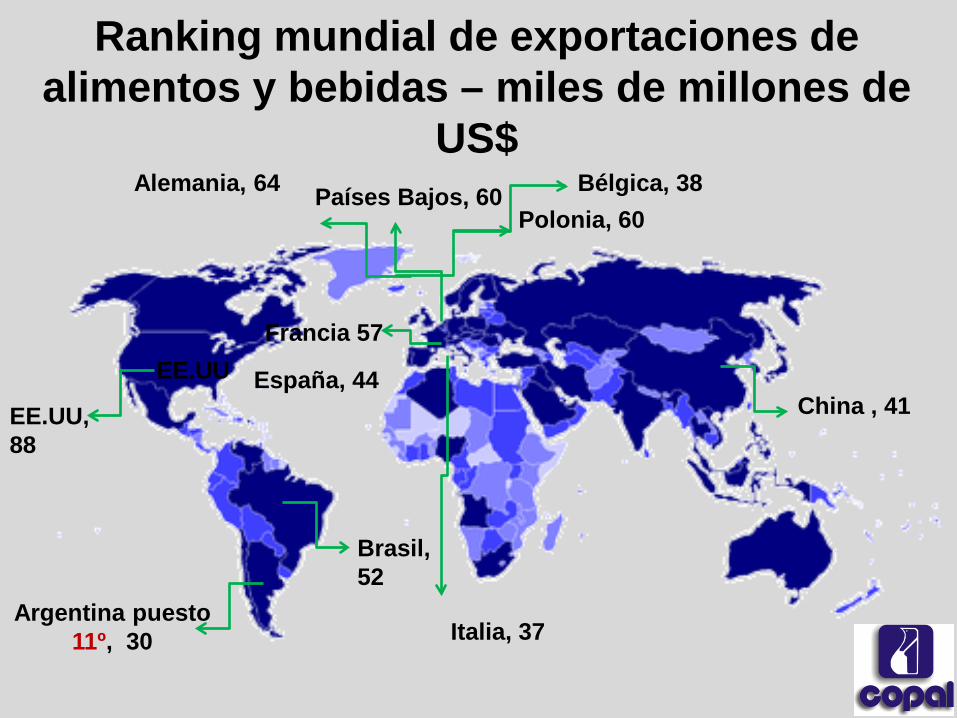

Ranking mundial de exportaciones de alimentos y bebidas – miles de millones de

US$

EE.UU, 88

EE.UU

Alemania, 64 Polonia, 60

Países Bajos, 60

Francia 57

Brasil, 52

España, 44 China , 41

Bélgica, 38

Italia, 37 Argentina puesto

11º, 30

La IAB argentina en el mundo

Principales Destinos IAB:

5-7º PRODUCTOR MUNDIAL DE ALIMENTOS

COMERCIO MUNDIAL América Latina 2,92% del comercio 11,94% del comercio MERCOSUR UE 48,8% del comercio 1,8% del comercio Intra – MERCOSUR

1.Brasil (7,8%) 2.Chile (5,5%) 3.Indonesia (4,8%) 4.Países Bajos (4,8%) 5. Estados Unidos (4,6%) Total de destinos: 188

1º Puesto Exportador Yerba Mate Jugo concentrado de limón Aceite esencial de limón Alfajores Aceite de soja Caramelos Maní Aceite de maní 1º Puesto Productor Yerba Mate Jugo concentrado de limón Aceite esencial de limón Alfajores Mosto Caramelos Aceite de maní

Dulce de leche 2 al 5º Puesto Exportador Aceitunas Harina de trigo Mosto Miel natural Aceite de girasol Leche entera en polvo Peras 2 al 5 º Puesto Productor Jugo concentrado de manzana Aceitunas Harina de trigo Aceite de soja Miel natural Aceite de girasol Leche entera en polvo Vinos Peras

Ranking mundial de alimentos y bebidas argentinos

IMPORTANCIA DE LA IAB EN LA ECONOMÍA NACIONAL-2012

% DEL PBI DE ARGENTINA : 4,6% % DEL PBI MANUFACTURERO: 25,0% VALOR AGREGADO

EMPLEO

500.000 puestos directos

% TOTAL DE LA ECONOMIA: 5% % TOTAL IND. MANUFACTURERA: 28%

VALOR: US$ 28.020 millones % EXPO. ARGENTINAS : 34.5% DESTINOS: 188 Países DE LA INDUSTRIA MANUFACTURERA: 50,7%

EXPORTACIONES

IMPORTACIONES VALOR: US$ 1.435 millones % IMPO. ARGENTINAS : 2,1%

El 40% de la prod. se exporta

Resto; 10,1%Salta; 2,6%

Neuquén; 3,1%

Río Negro; 3,2%

Chaco; 3,6%

Tucumán; 6,1%

Santa Fe; 6,9%

Córdoba; 7,9%

Mendoza; 8,2%San Juan; 17,6%

Buenos Aires; 30,7%

RELEVAMIENTO DE ANUNCIOS DE INVERSION

Período 2008-2012

53,7% : proyectos de “ampliación”; 24,4%: proyectos “greenfield”; 22% restante: son “fusiones y adquisiciones”

1000 millones de dólares por

año en anuncios

Estructura de la Industria de Alimentos y Bebidas

¹Año fiscal 2010 – Fuente AFIP, Declaraciones Juradas – Impuesto a la Ganancias Sociedades. Personas jurídicas * Incluye 873 empresas sin ventas informadas

MICROEMPRESAS*

2.451

PEQUEÑA

1.086

MEDIANA

683

GRANDE

268

TOTAL

4.488

MEDIANA

683

GRANDE

268

94% son Pymes

Puestos de trabajo declarados por sector de la Industria Manufacturera. INDEC.

Promedio mensual. Participación %

28,2% 27,6% 27,3% 28,5% 28,3% 28,0% 28,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010 2011 2012

Otras industrias

Maquinarias y equipos

Material de transporte

Metálicas básicas, prod. met. exceptomaq. y equiposDerivados del petróleo y Químicos

Madera, papel, imprenta y editoriales

Textiles y cuero

Alimentos y Bebidas

Brasil; 7,8%

Chile; 5,5%

Indonesia; 4,8%

Países Bajos; 4,8%

Estados Unidos; 4,6%

China; 4,3%

España; 4,1%

Venezuela; 3,8%

India; 3,8%

Iran; 3,1%

Resto; 53,4%

FUENTE: COPAL EN BASE A INDEC

46,6%

SUMAN 184 PAÍSES

Destinos de exportación de la Industria de Alimentos y Bebidas

Composición del marcado exportador argentino para la Industria de Alimentos y Bebidas

38,8%

21,1%

6,4%

5,4%

4,8%

4,6%

4,1%3,3%

2,7%

8,8%

Pellets y alimentos para animales

Grasas y aceites

Carnes y vísceras comestibles

Lácteos, huevos y miel

Preparados de frutas y verduras

Pescados, crustáceos y moluscos

Frutos comestibles

Vinos

Productos de molinería

Resto de la IAB (resto de las bebidas,golosinas, chocolates, infusiones,panificados, etc)

Fuente: COPAL en base a INDEC

Desafio: mayor diversificación

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

Mercosur + Venezuela MEROCUSR + VENEZUELA- Part. % en valor FOB – exportaciones de alimentos y bebidas

Resto de América Latina

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

RESTO DE AMERICA LATINA- Part. % en valor FOB – exportaciones de alimentos y bebidas

NAFTA

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

NAFTA Part. % en valor FOB – exportaciones de alimentos y bebidas

UE + Rusia

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

UE + RUSIA -Part. % en valor FOB – exportaciones de alimentos y bebidas

África

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

AFRICA -Part. % en valor FOB – exportaciones de alimentos y bebidas

Asia Pacifico + India

Bloque: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector

ASIA PACIFICO + INDIA- Part. % en valor FOB – exportaciones de alimentos y bebidas

Evolución de las exportaciones por subsector de la IAB, valor FOB – 2012/2004 (Fuente: COPAL en base a INDEC)

Evolución de las exportaciones por subsector de la IAB, valor FOB – miles de dólares (Fuente: COPAL en base a INDEC)

Evolución de las exportaciones por subsector de la IAB, valor FOB – miles de dólares (Fuente: COPAL en base a INDEC)

Evolución de las exportaciones por subsector de la IAB, valor FOB – miles de dólares (Fuente: COPAL en base a INDEC)

Participación % de las exportaciones por subsector de la IAB,

valor FOB (Fuente: COPAL en base a INDEC)

Evolución de exportaciones de alimentos y bebidas a los diferentes bloques económico

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012

AFRICA

RIC

NAFTA

UE

LATAM

ASIA CENTRAL

ASIA ORIENTAL

SUR ASIA

ASIA OCCIDENTAL

ASEAN

Expo. Part. % en valor FOB

Crecimiento de la población mundial

Años Mundo Países desarrollados Países en desarrollo

Total,

Miles

Incremento

Anual,

Millones

Crecimiento anual

(%)

Total,

Millones

Incremento

anual,

Millones

Crecimiento anual

(%)

Total, Miles

Incremento anual,

Millones

Crecimiento anual

(%)

1950 2524 -- -- 813 -- -- 1711 -- --

1970 3702 72 2.06 1008 8 0.82 2694 64 2.55

1990 5282 87 1.73 1148 7 0.60 4134 80 2.06

2010 6891 80 1.20 1206 2 0.15 5684 78 1.44

2030 8372 66 0.81 1212 -2 -0.13 7159 68 0.98

2050 9367 41 0.45 1162 -3 -0.23 8205 44 0.55

Fuente: Estimaciones de la Naciones Unidas sobre población, 2010.

Incremento de población de la mano de países en vías de desarrollo

OPORTUNIDADES

Estimaciones de la población mundial UN revisión 2010

Estimaciones de la población mundial UN revisión 2010

Estimaciones de la población mundial UN revisión 2010

Bono Demográfico - oportunidad

Fuente: COPAL en base a FAO

0.5

1

1.5

2

2.5

1950

1960

1970

1980

1990

2000

2010

2020

2030

2040

2050

Asia del Este EuropaAmérica Latina Estados UnidosAfrica sub-sahariana

Ratio de la Población activa / Población dependiente

Ventana de Oportunidad del bono demográfico (países del G20)

Inicio Fin

Inglaterra 1950 1975Italia 1950 1985Francia 1950 1990Alemania 1950 1990Japón 1965 1995

Canadá 1975 2010Australia 1965 2010Estados Unidos 1970 2015Rusia 1950 2015Corea 1985 2020

China 1990 2025Argentina 1995 2035Brasil 2000 2035Mexico 2010 2035Indonesia 2005 2040Turquía 2005 2040India 2010 2050Arabia S. 2025 2060Sud Africa 2015 2065

CONCEPTO

2012 vs. 2011

Ene-Julio 13. vs

Ene-Julio 12

Producción (índice físico)

10.2 %

0.7%

Exportaciones IAB en valor 3.9 %

0.4%

Exportaciones IAB en volumen

10.1 %

9.74 %

Exportaciones totales de Argentina en valor

3.3 %

4,5%

Importaciones IAB en valor 6.5%

11.6%

Importaciones IAB en volumen

11.5%

13,2%

Importaciones totales Argentinas en valor

7.3 %

11.3%

[1] Dato preliminar

SITUACION IAB 1º ENERO- JULIO 2013

Mercado externo

Costos logísticos

y de transporte

Mercado Laboral

Insumos y

materias primas

Infraestructura

Mercado interno

Marco regulatorio

Competitividad

Situación fiscal y tributaria

Factores que afectan la competitividad de la IAB argentina

TENDENCIAS MUNDIALES EN LA PRODUCCION Y COMERCIO DE ALIMENTOS

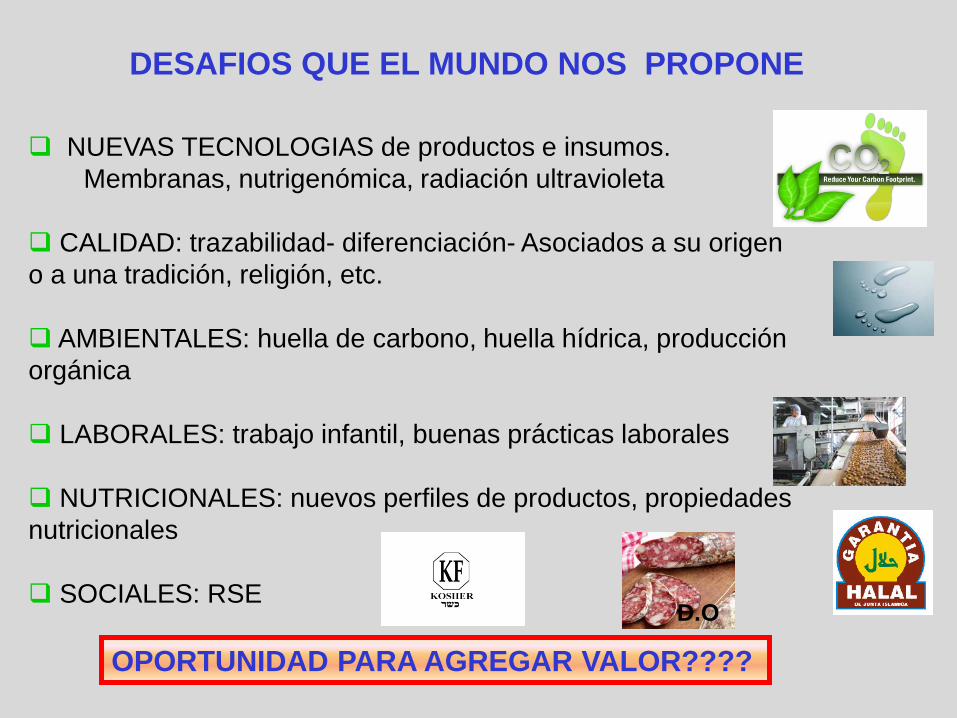

DESAFIOS QUE EL MUNDO NOS PROPONE

NUEVAS TECNOLOGIAS de productos e insumos. Membranas, nutrigenómica, radiación ultravioleta

CALIDAD: trazabilidad- diferenciación- Asociados a su origen o a una tradición, religión, etc.

AMBIENTALES: huella de carbono, huella hídrica, producción orgánica

LABORALES: trabajo infantil, buenas prácticas laborales

NUTRICIONALES: nuevos perfiles de productos, propiedades nutricionales

SOCIALES: RSE

D.O

OPORTUNIDAD PARA AGREGAR VALOR????

Hoy: Lo invisible comienza a ser cada vez más importante:

Los procesos de producción El respeto por el medio ambiente La responsabilidad social, el comercio justo La información sobre el origen

El mayor cuidado de la salud: propiedades nutritivas, vida saludable

Cambios en la composición de alimentos

LOS INTANGIBLES

OPORTUNIDAD

Creciente interacción entre el comercio y el cambio climático Surge como tema emergente la huella de carbono de los agroalimentos, su etiquetado facultativo u obligatorio y el establecimiento de niveles máximos de emisión por producto en su ciclo de vida completo

Estas nuevas reglas de juego pueden afectar las exportaciones de los países en desarrollo como es el caso

de Argentina

TENDENCIAS AMBIENTALES

NUEVAS BARRERAS AL COMERCIO???

TENDENCIAS AMBIENTALES

Una huella de carbono es «la totalidad de gases de efecto invernadero (GEI) emitidos por efecto directo o indirecto de un individuo, organización, evento o producto» (UK Carbon Trust 2008). Tal impacto ambiental es medido llevando a cabo un inventario de emisiones de GEI siguiendo normativas internacionales reconocidas, tales como ISO 14064-1, PAS 2050 o GHG Protocol entre otras. La huella de carbono se mide en masa (g, kg, t ...) de CO2 equivalente (CO2e o CO2eq). Una vez conocido el tamaño de la huella, es posible implementar una estrategia de reducción y/o compensación de emisiones, a través de diferentes programas, públicos o privados.

Varios sectores están trabajando en su cálculo. Existen proyectos de ley nacionales

La huella hídrica o huella de agua se define como el volumen total de agua dulce usado para producir los bienes y servicios producidos por una empresa, o consumidos por un individuo o comunidad. El uso de agua se mide en el volumen de agua consumida, evaporada o contaminada, ya sea por unidad de tiempo para individuos y comunidades, o por unidad de masa para empresas.

TENDENCIAS AMBIENTALES

Acaba de aprobarse un Decreto en Pcia. Bs.As. que establece un canon por el uso del agua. Determinación de la huella

hídrica

ALIMENTOS Y NUTRICION

La Estrategia Mundial tiene cuatro objetivos principales, a saber: 1) reducir los factores de riesgo de enfermedades no transmisibles (ALIMENTACION Y ACTIVIDAD FISICA) 2) promover la conciencia y el conocimiento generales acerca de la influencia del régimen alimentario y de la actividad física en la salud 3) fomentar el establecimiento, el fortalecimiento y la aplicación de políticas y planes de acción mundiales, regionales, nacionales y comunitarios encaminados a mejorar las dietas y aumentar la actividad física, 4) seguir de cerca los datos científicos y los principales efectos sobre el régimen alimentario y la actividad física;

Los cambios en los hábitos alimentarios y las modalidades de actividad física requerirán los esfuerzos combinados de muchas

partes interesadas, públicas y privadas, durante varios decenios.

ALIMENTACION Y SALUD

POR QUE ES CADA VEZ MAS IMPORTANTE LA ALIMENTACION Y LA SALUD?

MAYOR EVIDENCIA CIENTIFICA

EL INTERES DELCONSUMIDOR

NUEVOS ENTORNOS: OBESIDAD, ESTILOS DE VIDA

SALUDABLES, ENT

LA SALUD ABARCA TAMBIEN EL BIENESTAR FISICO, MENTAL Y PSICOLOGICO. NO ES

SOLAMENTE LA AUSENCIA DE LA ENFERMEDAD

ACORTANDO LAS BRECHAS…AUN HAY UN LARGO CAMINO MARCO NORMATIVO que responda al mercado

PRESENCIA ACTUAL EN EL MERCADO

I+D+I (base en evidencia científica)

Publicidad y rotulado, declaración de propiedades nutricionales y

saludables

ACTORES DEL SISTEMA AGROALIMENTARIO: industria, comercio y consumidores. Mayor articulación entre ellos

ALIMENTACION Y SALUD

DESARROLLO

SECTOR PUBLICO SECTOR PRIVADO COMO CADENA

DE VALOR

COMPETITIVIDAD

CAMINAR JUNTOS: LA CLAVE DEL EXITO

EL ROL DE LA INDUSTRIA

INNOVACION

La innovación es un complejo proceso multidimensional, interdependiente y cooperativo, de carácter sistémico. Atraviesa los entornos tecnológico, organizacional e institucional; promovido por el acceso al mercado o mejor aun por el acceso a las preferencias del consumidor.

"La competitividad de una nación depende de la capacidad de su industria para innovar y mejorar. Las empresas consiguen ventajas competitivas si consiguen innovar“ M. Porter

A TRAVES DE LA INNOVACION Y DESARROLLO TECNOLOGICO SE ACOMPAÑAN LAS TENDENCIAS

DEL MERCADO

SIGUE LAS RECOMENDACIONES DE LA OMS

TRABAJO PUBLICO PRIVADO

LA INDUSTRIA ALIMENTARIA ARGENTINA

MAYOR OFERTA DE PRODUCTOS CON PROPIEDADES NUTRITIVAS

DESARROLLO DE PRODUCTOS CON PROPIEDADES SALUDABLES COMPROBABLES: prebióticos y probióticos

REDUCCION/ELIMINACION DE GRASAS TRANS, SATURADAS, SODIO, OTROS.

CONSUMO RESPONSABLE DE ALCOHOL

Productos libres de Gluten La industria de alimentos y bebidas incorporó en 3 años más de 2.500 nuevos productos aptos para celíacos (representan más del 60% del total de los productos aprobados),para contar con una mayor oferta, a través de la inversión en tecnología, mano de obra y procesos productivos.

Kioscos Escolares. Ciudad de Buenos Aires. Nueva legislación: se establece tope

de 200 kcal y 18 meses de plazo de adecuación para empresas para proveer alimentos en kioscos, de acuerdo a lo establecido en las guías de la norma. Aprobado el 9 de mayo por el Ministerio de Educación de la Ciudad de Bs As. Trabajo articulado con COPAL

SALUD Y NUTRICION: algunos ejemplos

SE TRABAJO SOBRE 4 GRUPOS DE PRODUCTOS como primera etapa inicida en 2011: 1) Productos Cárnicos y derivados

2) Farináceos 3) Lácteos (quesos) 4) Sopas

SE ESTABLECEN METAS A 2 y A 4 AÑOS. PISO DE REDUCCIÓN VARIA EN FUNCION DEL PRODUCTO: ENTRE EL 5 Y EL 15%. En Octubre de 2013: revisión de metas. Varias empresas

ya alcanzaron las metas del convenio

CONVENIO VOLUNTARIO DE REDUCCION DE SODIO

Ya se sumaron más de 40 empresas . > De 420 productos ya están disponibles

para la población

SALUD Y NUTRICION: algunos ejemplos

PARA LA INDUSTRIA ES FUNDAMENTAL CONTAR CON UN MARCO

NORMATIVO QUE ACOMPAÑE EL DESARROLLO TECNOLOGICO Y LA INNOVACION Y SE AJUSTE A LA

REALIDAD PRODUCTIVA

REGLAS DE JUEGO CLARAS PERMITEN PLANIFICAR Y PROMOVER

LA INNOVACION EN LA INDUSTRIA

EL MARCO REGULATORIO

HACIA DONDE VAMOS…?

CAMBIO DE PARADIGMA La industria se encuentra en un proceso de

transición para pasar de ser parte del problema a ser participante en la solución. Implica un

reposicionamiento del sector ante la sociedad

¨Constituir un Gremio Latinoamericano de la industria de alimentos y bebidas con la misión de promover la sostenibilidad del sector, así como de su cadena de valor, que permita a los gremios y empresas del sector colaborar con los Gobiernos para el desarrollo de políticas públicas que ayuden a los consumidores y a la población en general a lograr una vida más saludable.¨ Dada en Bogotá, D.C., a los once (11) días del mes marzo de dos mil trece (2013)

En Santiago de Chile 7 y 8 de octubre de 2013 se conforma la Alianza

ALIANZA LATINOAMERICANA DE ASOCIACIONES DE ALIMENTOS Y BEBIDAS

ARGENTINA,BRASIL, CHILE,COLOMBIA ,COSTA RICA, GUATEMALA, MEXICO, NICARAGUA ,PARAGUAY, PERU,

URUGUAY, VENEZUELA

11 Países

ALGUNOS DESAFIOS

• Articulación de las cadenas de valor.

• Administración de recursos escasos. Ej. Agua.

• Protección y cuidado del medio ambiente. Emisiones de GEI

• Nuevos envases/packaging.

• Marketing responsable

• Etiquetados: cambios en la normas y advertencias

Antecedentes

en Chile, Peru y Reino Unido

ACCIONES NECESARIAS • Educación alimentaria.

• Promoción de estilos de vida saludables.

• Productos cada vez más personalizados, adpatados a las necesidades del consumidor.

• Innovación y desarrollo. Productos con beneficios para la salud.

• Trabajar junto a los Gobiernos para el desarrollo de legislación sensible a la industria

• Desarrollo del marketing responsable.

• Promover una clara y adecuada información al consumidor.

NUEVAS REGLAS DE JUEGO

CALIDAD: sistemas de gestión- trazabilidad AMBIENTALES: huella de carbono, huella hídrica

LABORALES: trabajo infantil, buenas prácticas laborales

NUTRICIONALES: cambios en la composición de alimentos

UNA OPCION POSIBLE

RSE

Mirada introspectiva en la organización

Algunas consideraciones

Demografía Revolución energética – EE.UU encabeza el denominado

fracking

Avances en la integración económica y comercial ( estiman que existen 3.196 tratados bilaterales en el mundo y en 2012 se cerraron 20 acuerdo bilaterales de comercio y 10 acuerdos internacionales sobre inversión).

Mayor demanda de productos con beneficios para la salud

Marketing responsable

Mayores regulaciones para los alimentos

FINALMENTE…

El mundo nos depara nuevas exigencias: calidad, medio ambiente, huellas de carbono, Huella hídrica, RSE, etc. A ellas sumemos las arancelarias y sanitarias...

Las empresas deben innovar en forma permanente: inversión y desarrollo tecnológico

Surge y se desarrollan nuevas herramientas de diferenciación que permiten mantener la posición en el mercado

La calidad y el agregado de valor representan una oportunidad para mejorar la competitividad empresaria

Es necesario diversificar mercados y trabajar en acuerdos comerciales y faciliten el acceso de productos de alto VA

PERSPECTIVAS

COPAL estima que para el 2020 Argentina podría duplicar las exportaciones de Alimentos procesados y bebidas y cuenta con el desafío de poder alimentar a

más de 650 millones de personas

EL CONTEXTO PERMITE PENSAR QUE ARGENTINA CUENTA CON

OPORTUNIDADES PARA CRECER Y PARA PROMOVER SU

DESARROLLO

WWW.COPAL.ORG.AR

TEL: 011-4311-3006

SEGUINOS EN FACEBOOK y TWITTER

@copal_arg

Recommended