31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

1

LA

NU

OV

A T

ASS

AZ

ION

E IR

ES

DE

LL

E A

TT

IVIT

LA

NU

OV

A T

ASS

AZ

ION

E IR

ES

DE

LL

E A

TT

IVIT

ÀÀFI

NA

NZ

IAR

IE N

EL

LA

LE

GIS

LA

ZIO

NE

FIN

AN

ZIA

RIE

NE

LL

A L

EG

ISL

AZ

ION

EIT

AL

IAN

AIT

AL

IAN

A

IL R

EG

IME

DE

I DIV

IDE

ND

IIL

RE

GIM

E D

EI D

IVID

EN

DI

EED

EI R

ED

DIT

I FIN

AN

ZIA

RI

DE

I RE

DD

ITI F

INA

NZI

AR

ID

.D

. LgsLgs .

n. 3

44/2

003

. n. 3

44/2

003

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

2

Div

iden

di –

nor

me

di ri

ferim

ento

Sogg

etti

IRE

- ar

tt. 4

4, 4

7, 5

9 Tu

ir/D

.Lgs

.

344/

03;

Sogg

etti

IRES

- ar

t. 89

Tui

r/D.L

gs. 3

44/0

3;

Acc

erta

men

to

- ar

tt.

27,

27-b

is

e 27

-ter

D.P

.R. n

. 600

/73.

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

3

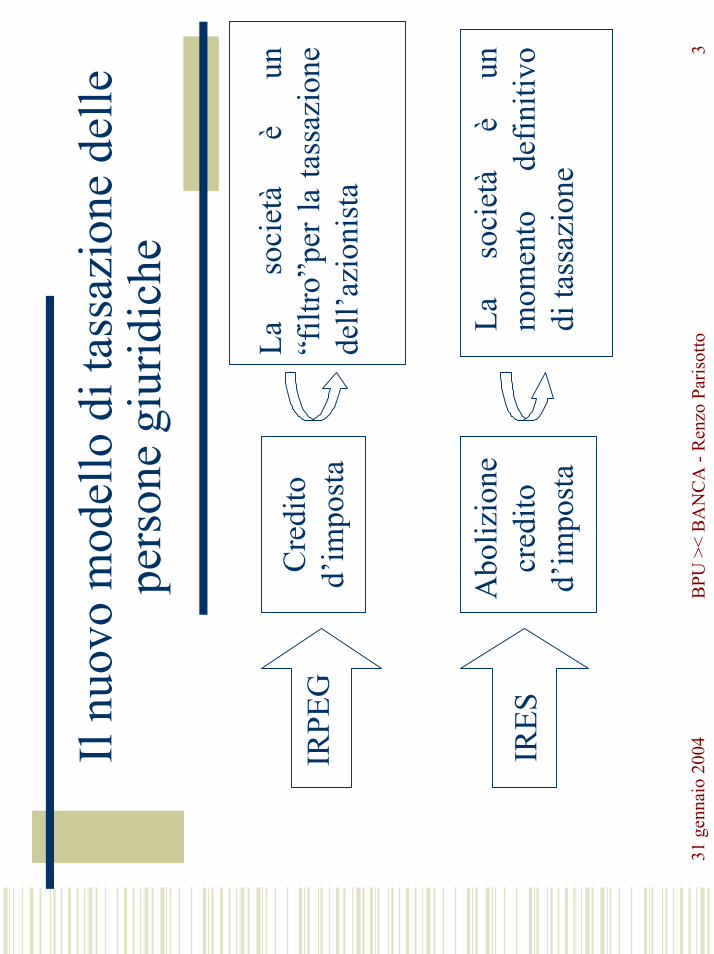

Il nu

ovo

mod

ello

di t

assa

zion

e de

llepe

rson

e gi

urid

iche

IRPE

GLa

so

ciet

à è

un“f

iltro

”per

la ta

ssaz

ione

dell’

azio

nist

a

Cre

dito

d’im

post

a

IRES

Abo

lizio

necr

edito

d’im

post

a

La

soci

età

è un

mom

ento

de

finiti

vodi

tass

azio

ne

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

4

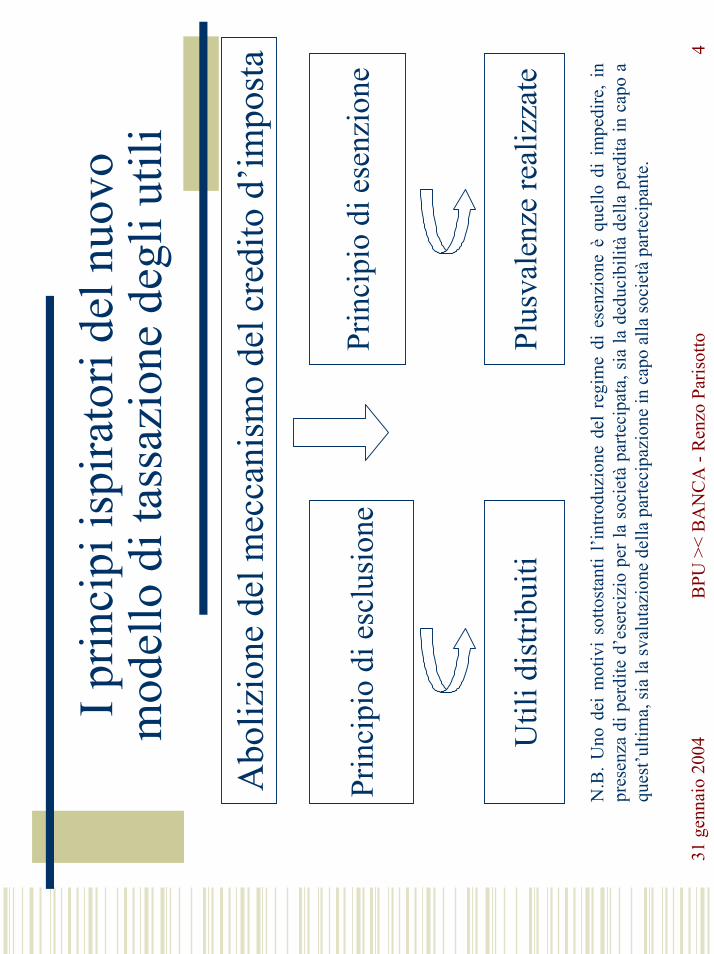

I prin

cipi

ispi

rato

ri de

l nuo

vom

odel

lo d

i tas

sazi

one

degl

i util

i

Abo

lizio

ne d

el m

ecca

nism

o de

l cre

dito

d’im

post

a

Prin

cipi

o di

esc

lusi

one

Prin

cipi

o di

ese

nzio

ne

Util

i dis

tribu

itiPl

usva

lenz

e re

aliz

zate

N.B

. Uno

dei

mot

ivi

sotto

stan

ti l’i

ntro

duzi

one

del

regi

me

di e

senz

ione

è q

uello

di

impe

dire

, in

pres

enza

di p

erdi

te d

’ese

rciz

io p

er la

soc

ietà

par

teci

pata

, sia

la d

educ

ibili

tà d

ella

per

dita

in c

apo

aqu

est’u

ltim

a, si

a la

sval

utaz

ione

del

la p

arte

cipa

zion

e in

cap

o al

la so

ciet

à pa

rteci

pant

e.

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

5

In

attu

azio

ne

delle

nu

ove

disp

osiz

ioni

intro

dotte

co

n la

rif

orm

a de

l di

ritto

soci

etar

io (v

. D.L

gs. n

. 6/2

003)

, nel

nuo

voTe

sto

Uni

co

sono

st

ati

assi

mila

ti al

leaz

ioni

de

term

inat

i st

rum

enti

finan

ziar

i,an

ch’e

ssi p

rodu

ttivi

di u

tili

Red

diti

di c

apita

leR

eddi

ti di

cap

itale

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

6

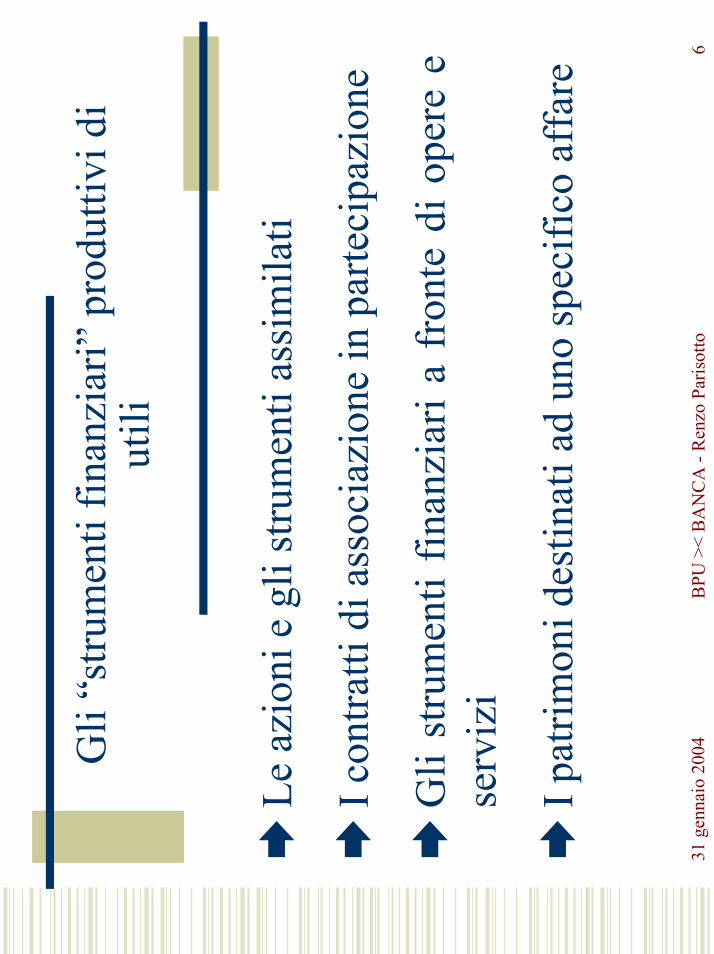

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

iut

ili

Le a

zion

i e g

li st

rum

enti

assi

mila

ti

I con

tratti

di a

ssoc

iazi

one

in p

arte

cipa

zion

e

Gli

stru

men

ti fin

anzi

ari a

fro

nte

di o

pere

ese

rviz

i

I pat

rimon

i des

tinat

i ad

uno

spec

ifico

aff

are

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

7

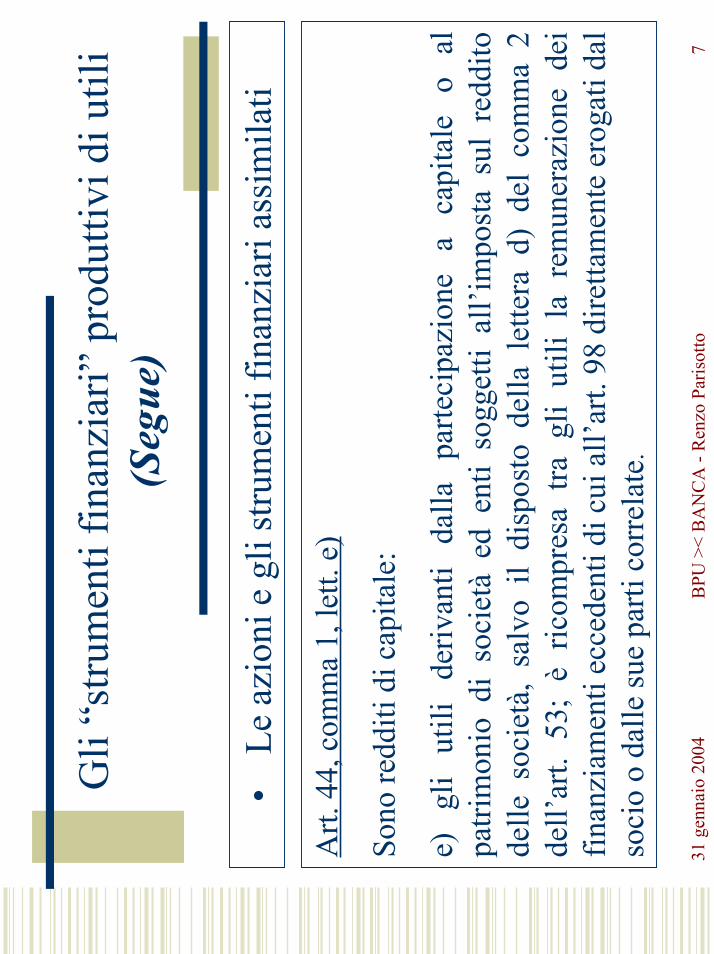

Art.

44,

com

ma

1, le

tt. e

)

Sono

redd

iti d

i cap

itale

:

e)

gli

utili

de

rivan

ti da

lla

parte

cipa

zion

e a

capi

tale

o

alpa

trim

onio

di

soci

età

ed e

nti

sogg

etti

all’i

mpo

sta

sul

redd

itode

lle s

ocie

tà,

salv

o il

disp

osto

del

la l

ette

ra d

) de

l co

mm

a 2

dell’

art.

53;

è ric

ompr

esa

tra g

li ut

ili l

a re

mun

eraz

ione

dei

finan

ziam

enti

ecce

dent

i di c

ui a

ll’ar

t. 98

dire

ttam

ente

ero

gati

dal

soci

o o

dalle

sue

parti

cor

rela

te.

•Le

azi

oni e

gli

stru

men

ti fin

anzi

ari a

ssim

ilati

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

8

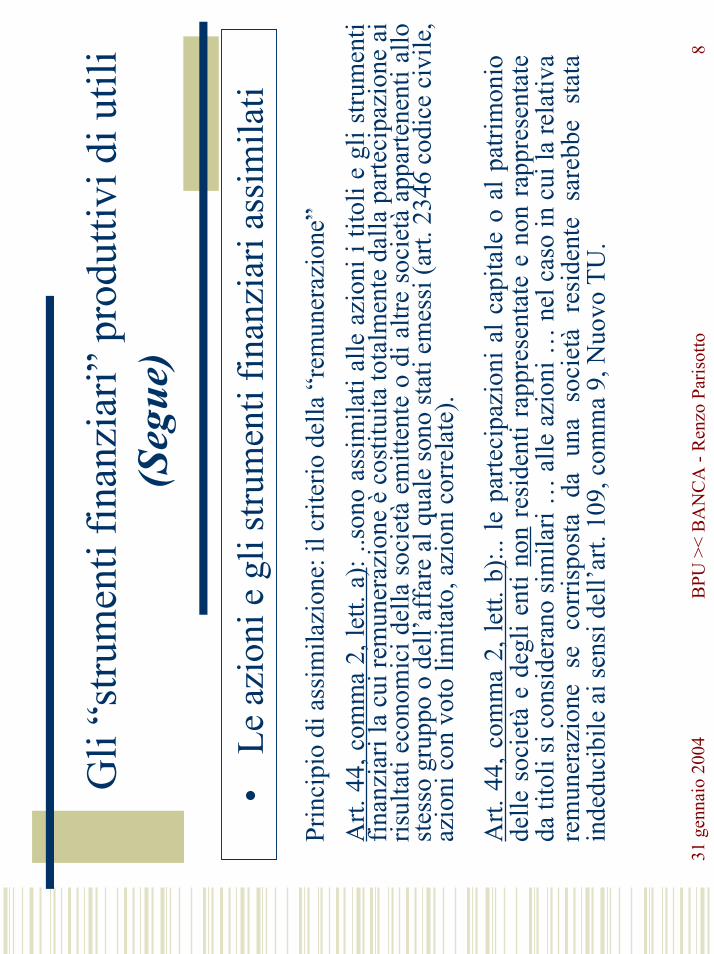

Prin

cipi

o di

ass

imila

zion

e: il

crit

erio

del

la “

rem

uner

azio

ne””

Art.

44,

com

ma

2, le

tt. a

) : ..s

ono

assi

mila

ti al

le a

zion

i i ti

toli

e gl

i stru

men

tifin

anzi

ari l

a cu

i rem

uner

azio

ne è

cos

titui

ta to

talm

ente

dal

la p

arte

cipa

zion

e ai

risul

tati

econ

omic

i del

la s

ocie

tà e

mitt

ente

o d

i altr

e so

ciet

à ap

parte

nent

i allo

stes

so g

rupp

o o

dell’

affa

re a

l qua

le so

no st

ati e

mes

si (a

rt. 2

346

codi

ce c

ivile

,az

ioni

con

vot

o lim

itato

, azi

oni c

orre

late

).

Art.

44,

com

ma

2, le

tt. b

) :.. l

e pa

rteci

pazi

oni a

l cap

itale

o a

l pat

rimon

iode

lle s

ocie

tà e

deg

li en

ti no

n re

side

nti r

appr

esen

tate

e n

on r

appr

esen

tate

da ti

toli

si c

onsi

dera

no si

mila

ri …

alle

azi

oni …

nel

cas

o in

cui

la re

lativ

are

mun

eraz

ione

se

corr

ispo

sta

da u

na s

ocie

tà r

esid

ente

sar

ebbe

sta

tain

dedu

cibi

le a

i sen

si d

ell’a

rt. 1

09, c

omm

a 9,

Nuo

vo T

U.

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

•Le

azi

oni e

gli

stru

men

ti fin

anzi

ari a

ssim

ilati

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

9

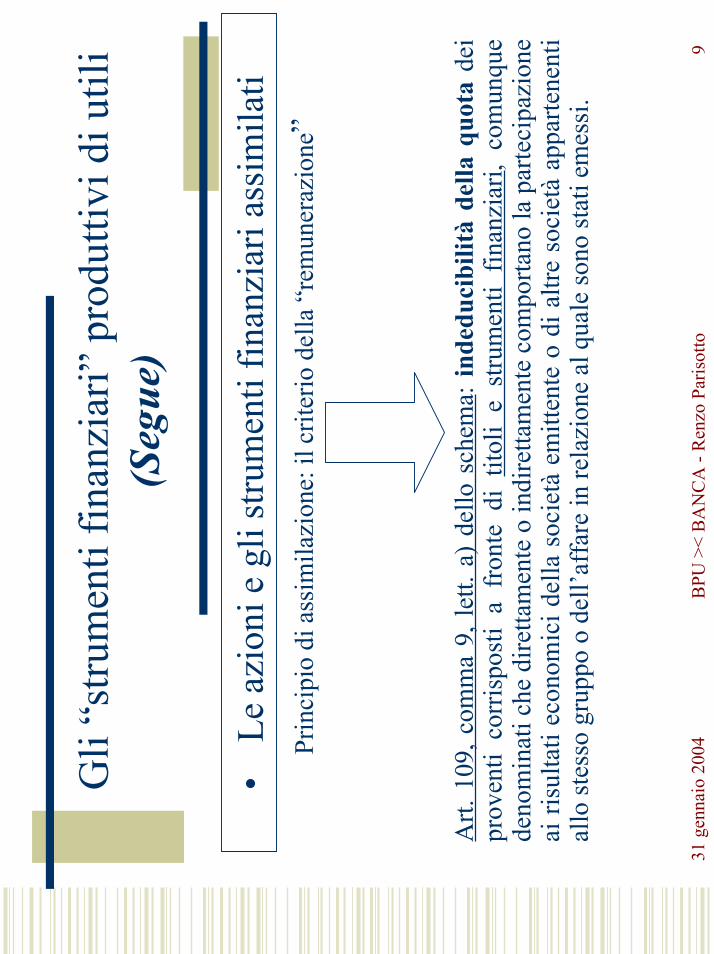

Prin

cipi

o di

ass

imila

zion

e: il

crit

erio

del

la “

rem

uner

azio

ne”

Art.

109

, com

ma

9, le

tt. a

) de

llo s

chem

a: in

dedu

cibi

lità

della

quo

ta d

eipr

oven

ti co

rris

post

i a

fron

te d

i tit

oli

e st

rum

enti

finan

ziar

i, co

mun

que

deno

min

ati c

he d

iretta

men

te o

indi

retta

men

te c

ompo

rtano

la p

arte

cipa

zion

eai

risu

ltati

econ

omic

i del

la s

ocie

tà e

mitt

ente

o d

i altr

e so

ciet

à ap

parte

nent

ial

lo st

esso

gru

ppo

o de

ll’af

fare

in re

lazi

one

al q

uale

sono

stat

i em

essi

.

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

•Le

azi

oni e

gli

stru

men

ti fin

anzi

ari a

ssim

ilati

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

10

Art.

44,

com

ma

1, l

ett.

f):

assi

mila

zion

e ai

div

iden

di d

egli

utili

da

cont

ratti

di

asso

ciaz

ione

in

parte

cipa

zion

e e

coin

tere

ssen

za “

dive

rsi

daqu

elli

di l

avor

o” –

(ut

ili d

a pa

rteci

pazi

oni

non

qual

ifica

te s

e no

n c’

èsu

pera

men

to p

aram

etri;

da

parte

cipa

zion

i qua

lific

ate

se c

’è s

uper

amen

topa

ram

etri)

.A

rt. 1

09, c

omm

a 9,

lett.

b):

inde

duci

bilit

à de

lla re

mun

eraz

ione

der

ivan

teda

con

tratti

di a

ssoc

iazi

one

in p

arte

cipa

zion

e e

coin

tere

ssen

za d

iver

si d

a“q

uelli

di o

pere

e se

rviz

i” .

Art.

109

, com

ma

9, le

tt. a

): in

dedu

cibi

lità

della

rem

uner

azio

ne d

eriv

ante

da s

trum

enti

rela

tivi

a co

ntra

tti d

i as

soci

azio

ne i

n pa

rteci

pazi

one

eco

inte

ress

enza

“di

vers

i da

quel

li di

lavo

ro”.

•I c

ontra

tti d

i ass

ocia

zion

e in

par

teci

pazi

one

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

11

•G

li st

rum

enti

finan

ziar

i a fr

onte

di o

pere

e se

rviz

i

Art.

234

6, c

omm

a 6,

cod

ice

civi

le

“

Com

mis

sion

e G

allo

”pr

inci

pio

di tr

aspa

renz

a: i

prov

enti

deriv

anti

dai t

itoli

cost

ituis

cono

redd

iti d

ella

ste

ssa

cate

goria

di q

uelli

der

ivan

ti da

lla p

rest

azio

ne d

i ope

re e

serv

izi.

Nel

de

cret

o no

n è

prev

ista

un

a di

spos

izio

ne

spec

ifica

ne

deriv

a,

indi

retta

men

te, l

’ass

imila

zion

e ad

“az

ioni

” qu

alor

a la

pres

tazi

one

com

porti

tota

lmen

te la

par

teci

pazi

one

ai ri

sulta

ti ec

onom

ici d

ella

soci

età

emitt

ente

o d

i al

tre s

ocie

tà a

ppar

tene

nti

allo

ste

sso

grup

po o

dell’

affa

re in

rela

zion

e al

qua

le s

ono

stat

i em

essi

(cfr

. art.

44,

com

ma

2, le

tt.a)

.

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

12

Art.

244

7 bi

s, le

tt. a

), co

dice

civ

ile: n

on s

i tra

tta d

i un

auto

nom

o so

gget

to g

iurid

ico

e an

che

fisca

lmen

te n

on d

ovre

bbe

tratta

rsi d

i un

sogg

etto

aut

onom

o.E’

pre

vist

a la

pos

sibi

lità

di e

met

tere

stru

men

ti fin

anzi

ari d

i par

teci

pazi

one

all’a

ffar

e (a

rt. 2

447-

ter,

lett.

e)

che

dovr

ebbe

ro e

sser

e co

nsid

erat

i al p

ari d

egli

altri

stru

men

ti fin

anzi

ari e

mes

si in

funz

ione

del

l’atti

vità

com

ples

siva

svol

ta.

Nel

Nuo

vo T

U n

on s

ono

pres

i in

cons

ider

azio

ne e

splic

itam

ente

; ne

deriv

a l’a

ssim

ilazi

one

alle

azio

ni s

e st

rum

enti

finan

ziar

i che

dire

ttam

ente

o in

dire

ttam

ente

com

porta

no la

par

teci

pazi

one

ai ri

sulta

ti ec

onom

ici d

ella

soc

ietà

em

itten

te o

di a

ltre

soci

età

appa

rtene

nti a

llo st

esso

gru

ppo

ode

ll’af

fare

in re

lazi

one

al q

uale

sono

stat

i em

essi

(cfr

. art.

44,

com

ma

1, le

tt. e

).“C

omm

issi

one

Gal

lo”:

son

o st

ate

indi

vidu

ate

alcu

ne m

odal

ità a

ltern

ativ

e pe

r la

tass

azio

ne d

elre

ddito

de

l pa

trim

onio

de

stin

ato

e so

no

stat

e in

divi

duat

e al

cune

no

rme

per

impe

dire

inde

bolim

ento

del

le g

aran

zie

per l

’Era

rio.

•I p

atrim

oni d

estin

ati a

d un

o sp

ecifi

co a

ffar

e

Gli

“stru

men

ti fin

anzi

ari”

pro

dutti

vi d

i util

i(S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

13

Prop

oste

Com

mis

sion

e G

allo

(non

rece

pite

dal

D.L

gs. n

. 344

)

Nel

l’ex

art.

41 (o

ra a

rt. 4

4), a

l com

ma

1, e

ra s

tata

pro

post

a la

sos

tituz

ione

del

le

lette

re b

) ed

e) c

on le

segu

enti:

…. s

ono

redd

iti d

i cap

itale

lett.

b)

=> g

li in

tere

ssi

e gl

i al

tri p

rove

nti

delle

obb

ligaz

ioni

e t

itoli

assi

mila

ti

nonc

hé d

ei c

ertif

icat

i rap

pres

enta

tivi d

i cre

diti;

lett.

e)

=> g

li ut

ili d

eriv

anti

dalla

par

teci

pazi

one

in s

ocie

tà e

d en

ti so

gget

ti

all’i

mpo

sta

sulle

soc

ietà

, sal

vo il

dis

post

o de

lla le

tt. d

) del

com

ma

2 de

ll’ex

art.

49 (

ora

art.

53),

rapp

rese

ntat

a da

lle a

zion

i o

quot

e o

altri

stru

men

ti fin

anzi

ari

parte

cipa

tivi p

revi

sti d

al C

.C. o

da

altre

legg

i, co

mpr

esi i

pro

vent

i der

ivan

ti da

gli

stru

men

ti fin

anzi

ari

di c

ui a

ll’ar

t. 24

47-te

r, pr

imo

com

ma,

let

t. e)

del

cod

ice

civi

le.

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

14

Prop

oste

Com

mis

sion

e G

allo

(non

rece

pite

dal

D.L

gs. n

. 344

)

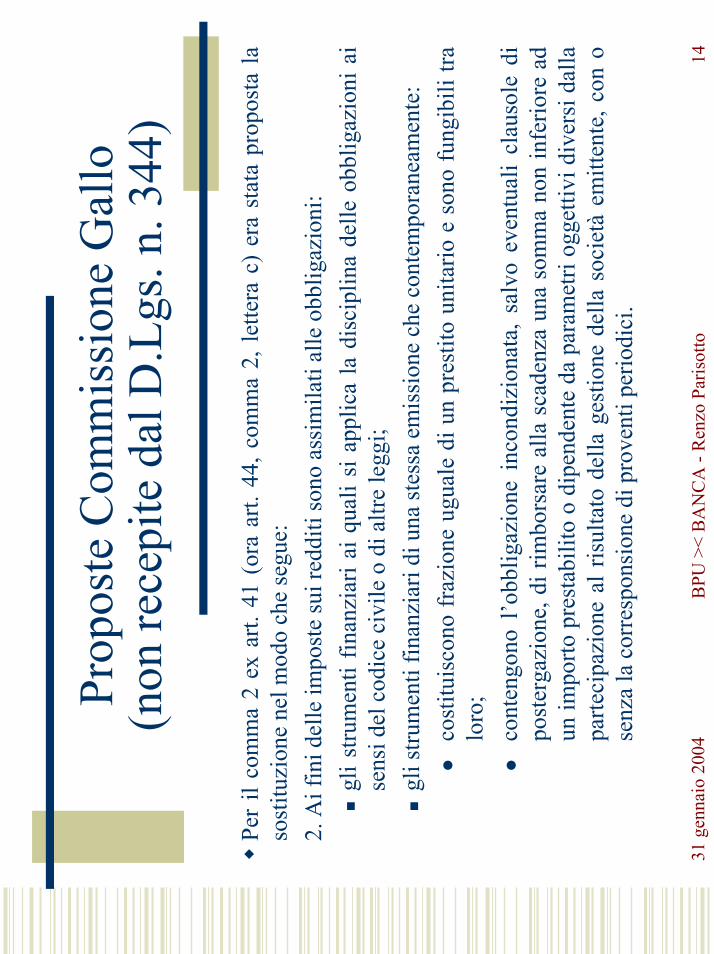

Per

il co

mm

a 2

ex a

rt. 4

1 (o

ra a

rt. 4

4, c

omm

a 2,

lette

ra c

) er

a st

ata

prop

osta

laso

stitu

zion

e ne

l mod

o ch

e se

gue:

2. A

i fin

i del

le im

post

e su

i red

diti

sono

ass

imila

ti al

le o

bblig

azio

ni:

gli s

trum

enti

finan

ziar

i ai q

uali

si a

pplic

a la

dis

cipl

ina

delle

obb

ligaz

ioni

ai

sens

i del

cod

ice

civi

le o

di a

ltre

legg

i;gl

i stru

men

ti fin

anzi

ari d

i una

stes

sa e

mis

sion

e ch

e co

ntem

pora

neam

ente

:co

stitu

isco

no fr

azio

ne u

gual

e di

un

pres

tito

unita

rio e

son

o fu

ngib

ili tr

alo

ro;

cont

engo

no l

’obb

ligaz

ione

inc

ondi

zion

ata,

sal

vo e

vent

uali

clau

sole

di

post

erga

zion

e, d

i rim

bors

are

alla

sca

denz

a un

a so

mm

a no

n in

ferio

re a

dun

impo

rto p

rest

abili

to o

dip

ende

nte

da p

aram

etri

ogge

ttivi

div

ersi

dal

lapa

rteci

pazi

one

al r

isul

tato

del

la g

estio

ne d

ella

soc

ietà

em

itten

te, c

on o

senz

a la

cor

resp

onsi

one

di p

rove

nti p

erio

dici

.

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

15

Prop

oste

Com

mis

sion

e G

allo

(non

rece

pite

dal

D.L

gs. n

. 344

) Seg

ue

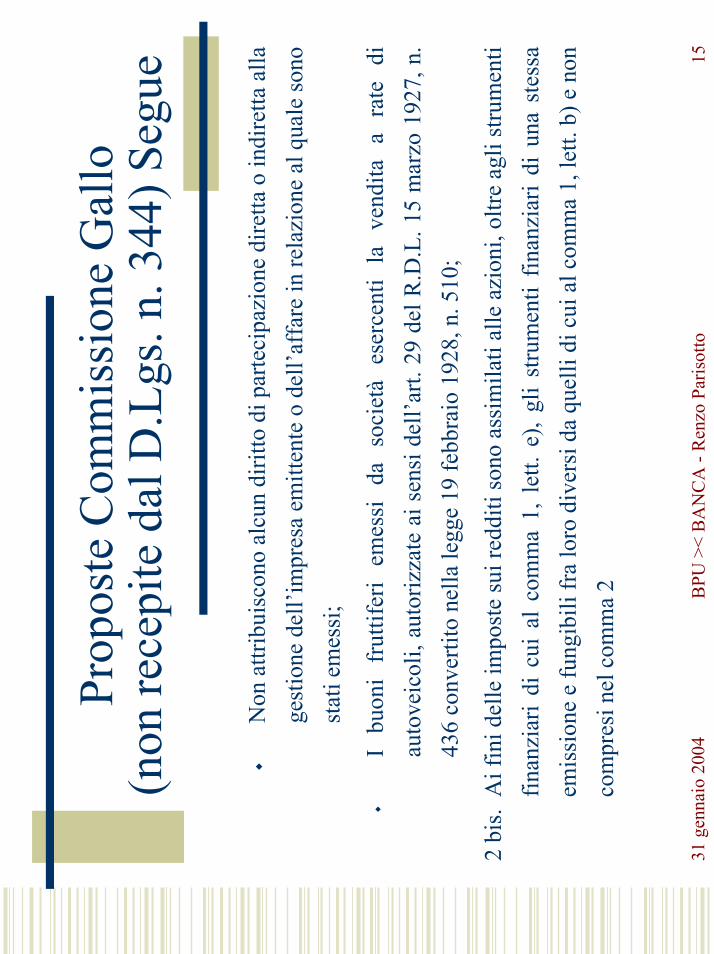

Non

attr

ibui

scon

o al

cun

dirit

to d

i par

teci

pazi

one

dire

tta o

indi

retta

alla

gest

ione

del

l’im

pres

a em

itten

te o

del

l’aff

are

in re

lazi

one

al q

uale

sono

stat

i em

essi

;

I bu

oni

frut

tifer

i em

essi

da

so

ciet

à es

erce

nti

la

vend

ita

a ra

te

diau

tove

icol

i, au

toriz

zate

ai s

ensi

del

l’art.

29

del R

.D.L

. 15

mar

zo 1

927,

n.

436

conv

ertit

o ne

lla le

gge

19 fe

bbra

io 1

928,

n. 5

10;

2 bi

s.A

i fin

i del

le im

post

e su

i red

diti

sono

ass

imila

ti al

le a

zion

i, ol

tre a

gli s

trum

enti

finan

ziar

i di

cui

al

com

ma

1, l

ett.

e),

gli

stru

men

ti fin

anzi

ari

di u

na s

tess

aem

issi

one

e fu

ngib

ili fr

a lo

ro d

iver

si d

a qu

elli

di c

ui a

l com

ma

1, le

tt. b

) e n

onco

mpr

esi n

el c

omm

a 2

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

16

Prop

oste

Com

mis

sion

e G

allo

(non

rece

pite

dal

D.L

gs. n

. 344

) Seg

ue

Dop

o l’e

x ar

t. 62

(ora

art.

60)

era

stat

o pr

opos

to l’

inse

rimen

to d

el se

guen

te a

rtico

lo:

Ver

sion

e A

=>

“Ar

t. 62

bis

- O

neri

per

app

orti

e fin

anzi

amen

ti –

1. N

on so

no d

educ

ibili

gli

inte

ress

i pas

sivi

, gli

oner

i fin

anzi

ari e

ogn

i altr

a re

mun

eraz

ione

dovu

ti su

tito

li e

stru

men

ti fin

anzi

ari c

omun

que

deno

min

ati d

estin

ati a

lla c

irco

lazi

one,

per

la q

uota

di

essi

che

dir

etta

men

te o

ind

iret

tam

ente

si

com

mis

ura

ai r

isul

tati

econ

omic

ide

lla s

ocie

tà e

mitt

ente

o d

i altr

e so

ciet

à ap

part

enen

ti al

lo s

tess

o gr

uppo

o d

ell’a

ffare

per

il qu

ale

i tito

li e

gli s

trum

enti

finan

ziar

i son

o st

ate

emes

si.

2.

Indi

pend

ente

men

te

dall’

impu

tazi

one

al

cont

o ec

onom

ico,

so

no

com

puta

ti in

dim

inuz

ione

de

l re

ddito

de

ll’es

erci

zio

di

com

pete

nza

le

rem

uner

azio

ni,

com

unqu

ede

nom

inat

e, d

ovut

e ag

li as

soci

ati

in p

arte

cipa

zion

e, n

onch

é ai

ter

zi a

ppor

tant

i e

aifin

anzi

ator

i di

cui

all’

art.

2447

bis

, pr

imo

com

ma,

let

tere

a)

e b)

, no

n as

segn

atar

i di

stru

men

ti fin

anzi

ari d

estin

ati a

lla c

irco

lazi

one”

Ver

sion

e B

, alte

rnat

iva

=>

Nel

com

ma

1 de

ll’ar

t. 62

bis

, in

luog

o de

lla e

spre

ssio

ne:

“si

com

mis

ura

ai r

isul

tati

econ

omic

i de

lla s

ocie

tà e

mitt

ente

” vi

ene

indi

cata

la

segu

ente

“cos

titui

sce

part

ecip

azio

ne a

i ris

ulta

ti ec

onom

ici d

ella

soci

età

emitt

ente

”.

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

17

Prop

oste

Com

mis

sion

e G

allo

(non

rece

pite

dal

D.L

gs. n

. 344

) Seg

ue

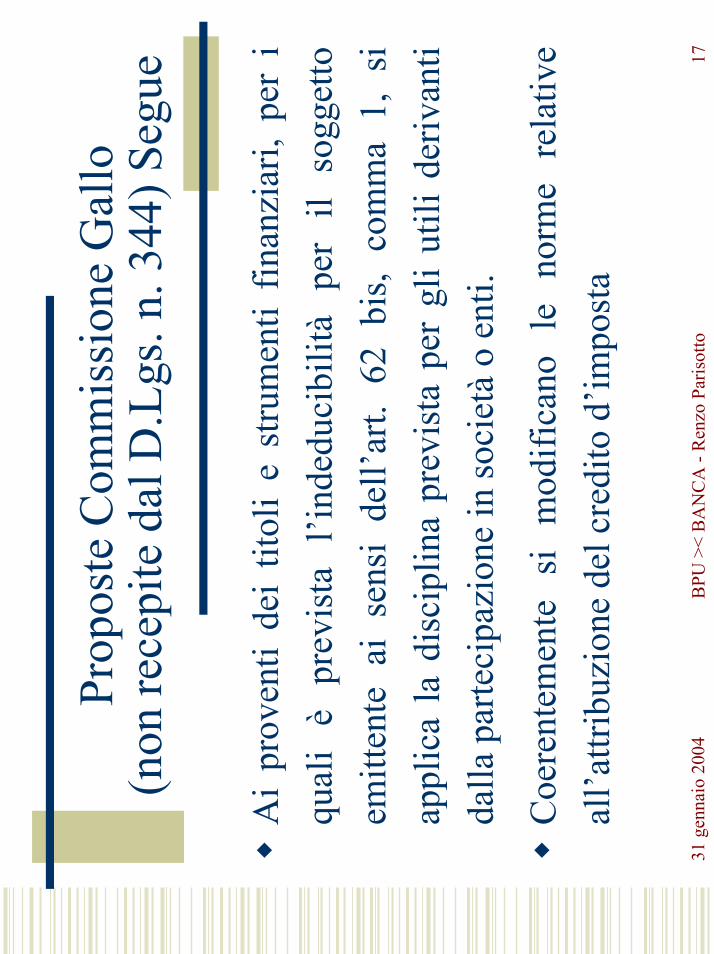

Ai

prov

enti

dei

titol

i e

stru

men

ti fin

anzi

ari,

per

iqu

ali

è pr

evis

ta

l’ind

educ

ibili

tà

per

il so

gget

toem

itten

te a

i se

nsi

dell’

art.

62 b

is,

com

ma

1, s

iap

plic

a la

dis

cipl

ina

prev

ista

per

gli

utili

der

ivan

tida

lla p

arte

cipa

zion

e in

soci

età

o en

ti.

Coe

rent

emen

te

si

mod

ifica

no

le

norm

e re

lativ

eal

l’attr

ibuz

ione

del

cre

dito

d’im

post

a

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

18

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

resi

dent

i (ar

t. 73

, com

ma

1, le

tt. a

) e b

)

Sogg

etti

IRE

non

impr

endi

tori

Sogg

etti

IRES

Sogg

etti

IRE

eser

cent

i atti

vità

com

mer

cial

e

Enti

non

com

mer

cial

i

Dis

trib

uzio

ni d

i util

i in

qual

sias

i for

ma

e so

tto q

uals

iasi

deno

min

azio

ne

a:

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

19

•A

rt. 4

7 N

uovo

TU

Gli

utili

dis

tribu

iti in

qua

lsia

si f

orm

a e

sotto

qua

lsia

si d

enom

inaz

ione

con

corr

ono

alla

form

azio

ne d

el re

ddito

impo

nibi

le c

ompl

essi

vo n

ella

mis

ura

del 4

0% (c

omm

a1)

, in

pres

enza

di:

part

ecip

azio

ni q

ualif

icat

e (v

. ar

t. 67

, co

mm

a 1,

let

t. c)

(in

pre

senz

a di

parte

cipa

zion

i no

n qu

alifi

cate

- v

. ar

t. 67

, co

mm

a 1,

let

t. c-

ter

– gl

i ut

ilidi

strib

uiti

sono

sog

getti

a r

itenu

ta a

lla f

onte

a t

itolo

d’im

post

a o

impo

sta

sost

ituiv

a ne

lla m

isur

a de

l 12,

50%

),co

ntra

tti d

i ass

ocia

zion

e in

par

teci

pazi

one

con

supe

ram

ento

par

amet

ri, (

seno

n su

pera

men

to ri

tenu

ta a

tito

lo d

’impo

sta)

;liq

uida

zion

e, r

eces

so e

rid

uzio

ne d

el c

apita

le e

sube

rant

e;In

pre

senz

a di

util

i in

nat

ura

il va

lore

im

poni

bile

è s

tabi

lito

in b

ase

al v

alor

eno

rmal

e de

term

inat

o co

n rif

erim

ento

a

spec

ifich

e da

te

(es.

data

cons

egna

/spe

dizi

one

per b

eni m

obili

) (co

mm

a 3)

Non

cos

titui

scon

o ut

ili l

a rip

artiz

ione

di

riser

ve o

altr

i fo

ndi

cost

ituiti

con

sopr

apre

zzi d

i em

issi

one

delle

azi

oni o

quo

te e

tc. (

com

ma

5)

Div

iden

di

dist

ribui

ti da

so

ciet

à ed

en

tire

side

nti a

: Sog

getti

IRE

non

impr

endi

tori

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

20

Art

. 89,

com

ma

2 N

uovo

TU

➨Es

clus

ione

del

95%

per

le

dist

ribuz

ioni

di

utili

in

qual

sias

ifo

rma

e so

tto q

uals

iasi

den

omin

azio

ne.

➨Ta

le e

sclu

sion

e op

era

anch

e co

n rif

erim

ento

alle

:•i

pote

si d

i re

cess

o, l

iqui

dazi

one

e rid

uzio

ne d

el c

apita

lees

uber

ante

(art.

47,

com

ma

7, N

uovo

TU

).•r

emun

eraz

ioni

dei

fina

nzia

men

ti ec

cede

nti e

roga

ti da

i soc

i(a

rt. 9

8 N

uovo

TU

– c

.d. T

hin

capi

taliz

atio

n”).

•rem

uner

azio

ni c

orris

post

e co

n rif

erim

ento

ai

cont

ratti

in

asso

ciaz

ione

in p

arte

cipa

zion

e (a

rt. 1

09, c

omm

a 9,

lett.

b),

Nuo

vo T

U).

Div

iden

di

dist

ribui

ti da

so

ciet

à ed

en

tire

side

nti a

:So

gget

ti IR

ES

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

21

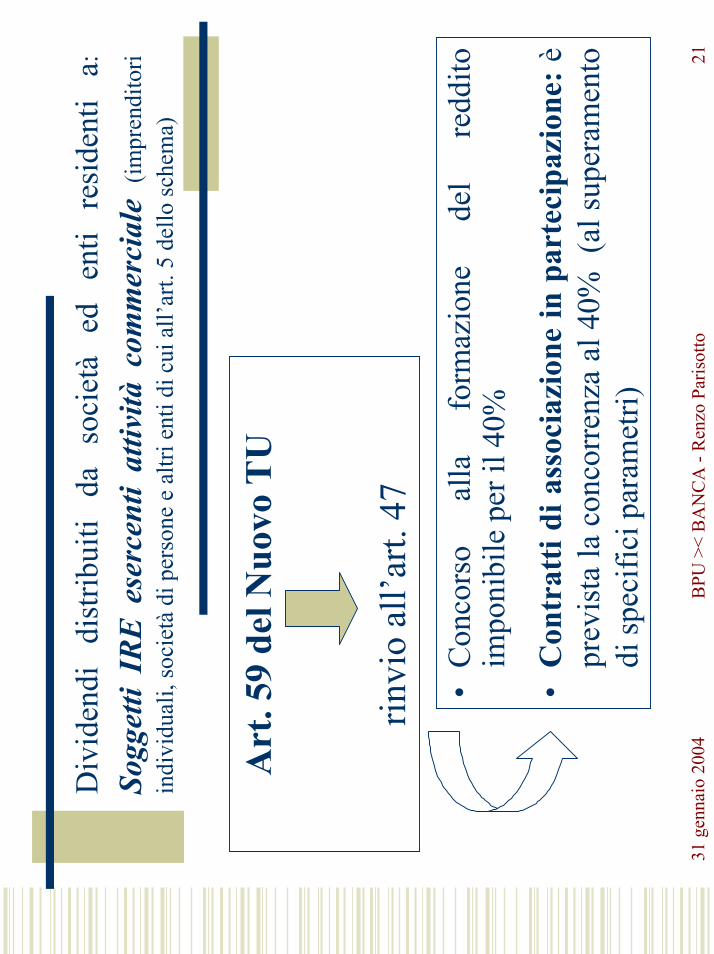

Art

. 59

del N

uovo

TU

rinvi

o al

l’art.

47

•C

onco

rso

alla

fo

rmaz

ione

de

l re

ddito

impo

nibi

le p

er il

40%

•C

ontr

atti

di a

ssoc

iazi

one

in p

arte

cipa

zion

e: è

prev

ista

la c

onco

rren

za a

l 40%

(al

sup

eram

ento

di sp

ecifi

ci p

aram

etri)

Div

iden

di

dist

ribui

ti da

so

ciet

à ed

en

ti re

side

nti

a:So

gget

ti IR

E e

serc

enti

attiv

ità c

omm

erci

ale

(impr

endi

tori

indi

vidu

ali,

soci

età

di p

erso

ne e

altr

i ent

i di c

ui a

ll’ar

t. 5

dello

sche

ma)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

22

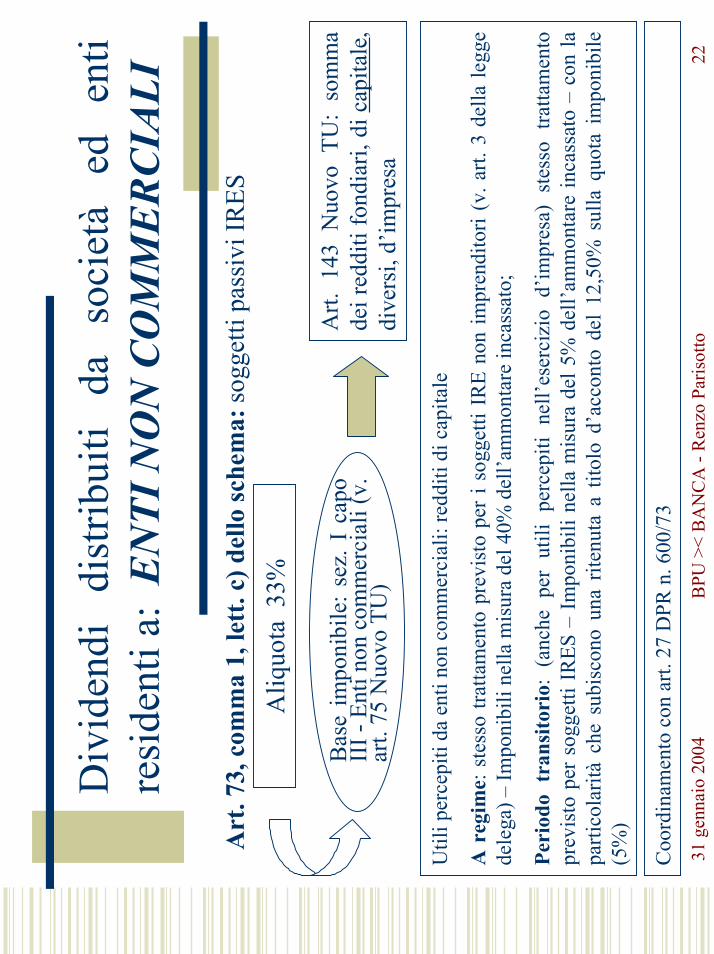

Art

. 73,

com

ma

1, le

tt. c

) del

lo sc

hem

a: so

gget

ti pa

ssiv

i IR

ESA

liquo

ta 3

3%

Bas

e im

poni

bile

: se

z. I

cap

oII

I - E

nti n

on c

omm

erci

ali (

v.ar

t. 75

Nuo

vo T

U)

Art.

143

Nuo

vo T

U:

som

ma

dei r

eddi

ti fo

ndia

ri, d

i cap

itale

,di

vers

i, d’

impr

esa

Util

i per

cepi

ti da

ent

i non

com

mer

cial

i: re

dditi

di c

apita

le

A r

egim

e : s

tess

o tra

ttam

ento

pre

vist

o pe

r i s

ogge

tti I

RE

non

impr

endi

tori

(v. a

rt. 3

del

la le

gge

dele

ga) –

Impo

nibi

li ne

lla m

isur

a de

l 40%

del

l’am

mon

tare

inca

ssat

o;

Peri

odo

tran

sito

rio :

(an

che

per

utili

per

cepi

ti ne

ll’es

erci

zio

d’im

pres

a) s

tess

o tra

ttam

ento

prev

isto

per

sog

getti

IR

ES –

Im

poni

bili

nella

mis

ura

del 5

% d

ell’a

mm

onta

re in

cass

ato

– co

n la

parti

cola

rità

che

subi

scon

o un

a rit

enut

a a

titol

o d’

acco

nto

del

12,5

0% s

ulla

quo

ta i

mpo

nibi

le(5

%)

Coo

rdin

amen

to c

on a

rt. 2

7 D

PR n

. 600

/73

Div

iden

di

dist

ribui

ti da

so

ciet

à ed

en

tire

side

nti a

: E

NTI

NO

N C

OM

ME

RC

IALI

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

23

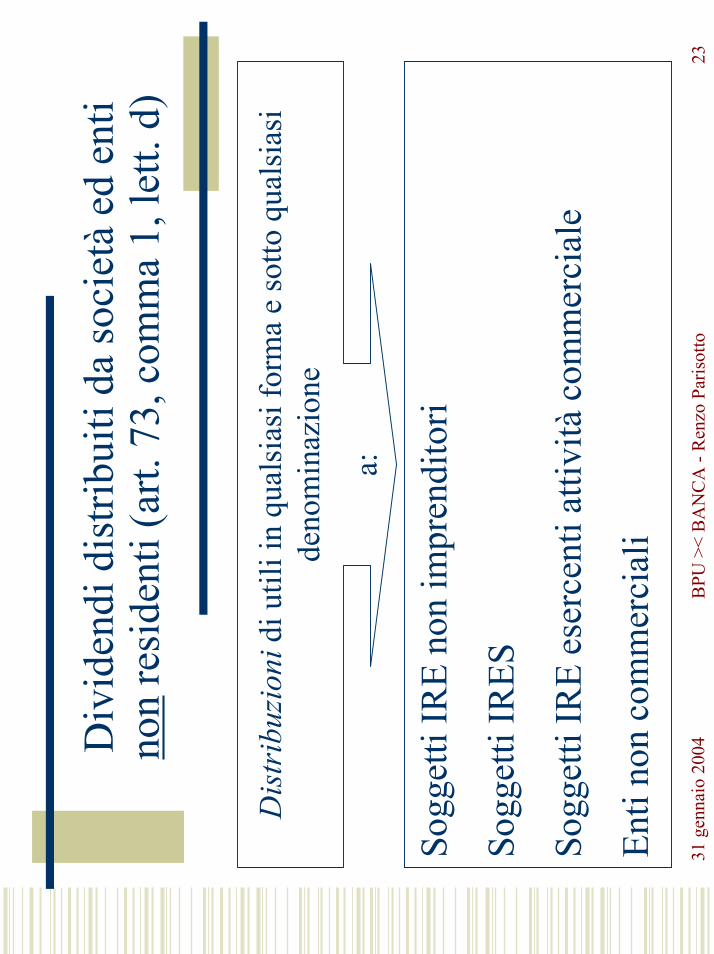

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i (ar

t. 73

, com

ma

1, le

tt. d

)

Sogg

etti

IRE

non

impr

endi

tori

Sogg

etti

IRES

Sogg

etti

IRE

eser

cent

i atti

vità

com

mer

cial

e

Enti

non

com

mer

cial

i

Dis

trib

uzio

ni d

i util

i in

qual

sias

i for

ma

e so

tto q

uals

iasi

deno

min

azio

ne

a:

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

24

Art

. 47

Nuo

vo T

U –

in p

rese

nza

di:

parte

cipa

zion

i qu

alifi

cate

=>

conc

orre

nza

al 4

0%, d

elle

dis

tribu

zion

i di

utili

der

ivan

ti da

lla p

arte

cipa

zion

e al

cap

itale

o a

l pat

rimon

io d

ella

soc

ietà

non

resi

dent

e (r

appr

esen

tato

o m

eno

da t

itoli)

che

se

corr

ispo

sti

da u

naso

ciet

à re

side

nte

sare

bber

o st

ati

inde

duci

bili

dal

redd

ito

impo

nibi

lede

ll’em

itten

te (

art.

44,

com

ma

2, l

ett.

b) -

E’

prev

ista

rite

nuta

a t

itolo

d’ac

cont

o - c

fr. m

odifi

che

all’a

rt. 2

7 D

PR n

. 600

/73.

parte

cipa

zion

i non

qua

lific

ate

=> ri

tenu

ta a

lla fo

nte

a tit

olo

d’im

post

a de

l12

,50%

- cf

r. m

odifi

che

all’a

rt. 2

7 D

PR n

. 600

/73

–

Man

ca l

a di

scip

lina

delle

som

me

perc

epite

in

occa

sion

e di

rec

esso

,ris

catto

, esc

lusi

one,

rid

uzio

ne d

el c

apita

le o

liqu

idaz

ione

=>

appl

icaz

ione

anal

ogic

a ar

t. 27

, com

ma

1 bi

s?

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i a: S

ogge

tti IR

E n

on im

pren

dito

ri

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

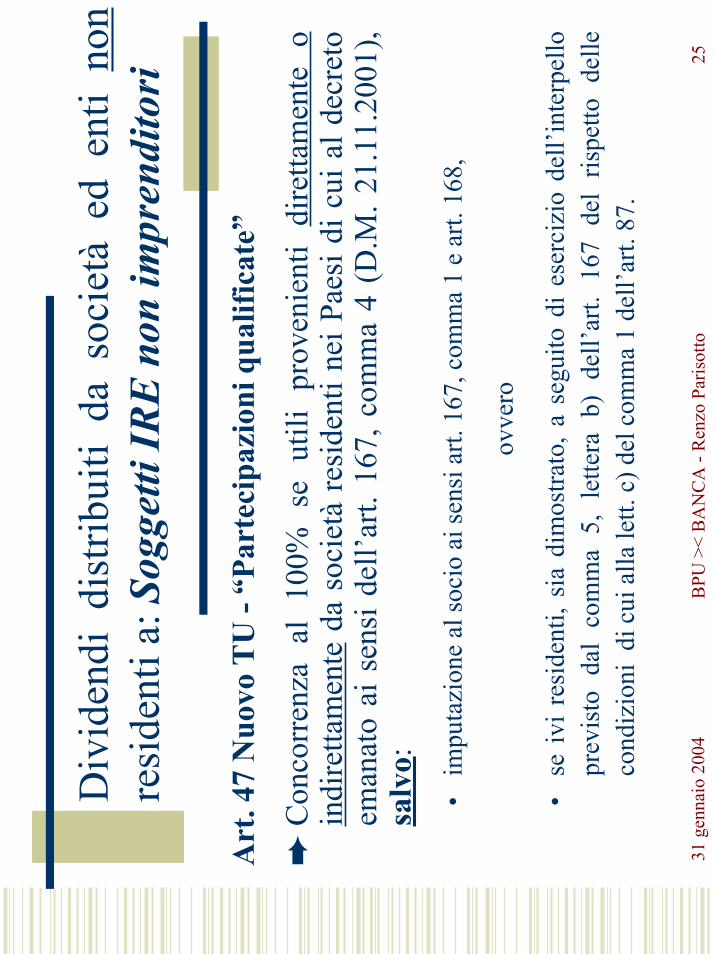

25

Art

. 47

Nuo

vo T

U -

“Par

teci

pazi

oni q

ualif

icat

e”

➨C

onco

rren

za a

l 10

0% s

e ut

ili p

rove

nien

ti di

retta

men

te o

indi

retta

men

te d

a so

ciet

à re

side

nti n

ei P

aesi

di c

ui a

l dec

reto

eman

ato

ai s

ensi

del

l’art.

167

, com

ma

4 (D

.M. 2

1.11

.200

1),

salv

o:•

impu

tazi

one

al so

cio

ai se

nsi a

rt. 1

67, c

omm

a 1

e ar

t. 16

8,

ovve

ro

•se

ivi

res

iden

ti, s

ia d

imos

trato

, a s

egui

to d

i es

erci

zio

dell’

inte

rpel

lopr

evis

to d

al c

omm

a 5,

let

tera

b)

dell’

art.

167

del

rispe

tto d

elle

cond

izio

ni d

i cui

alla

lett.

c) d

el c

omm

a 1

dell’

art.

87.

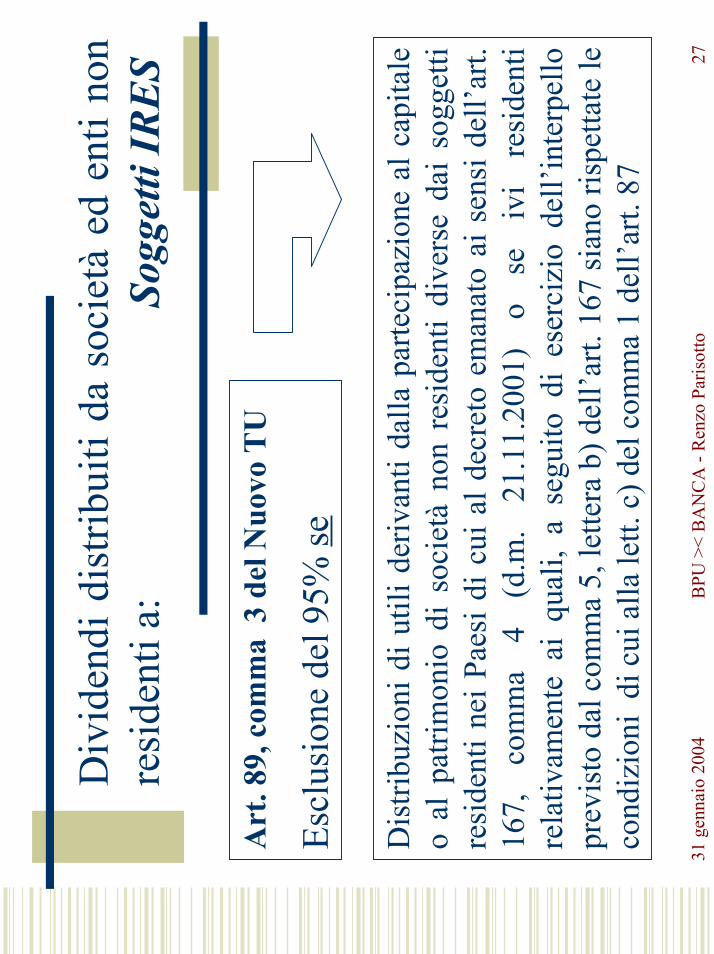

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i a: S

ogge

tti IR

E n

on im

pren

dito

ri

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

26

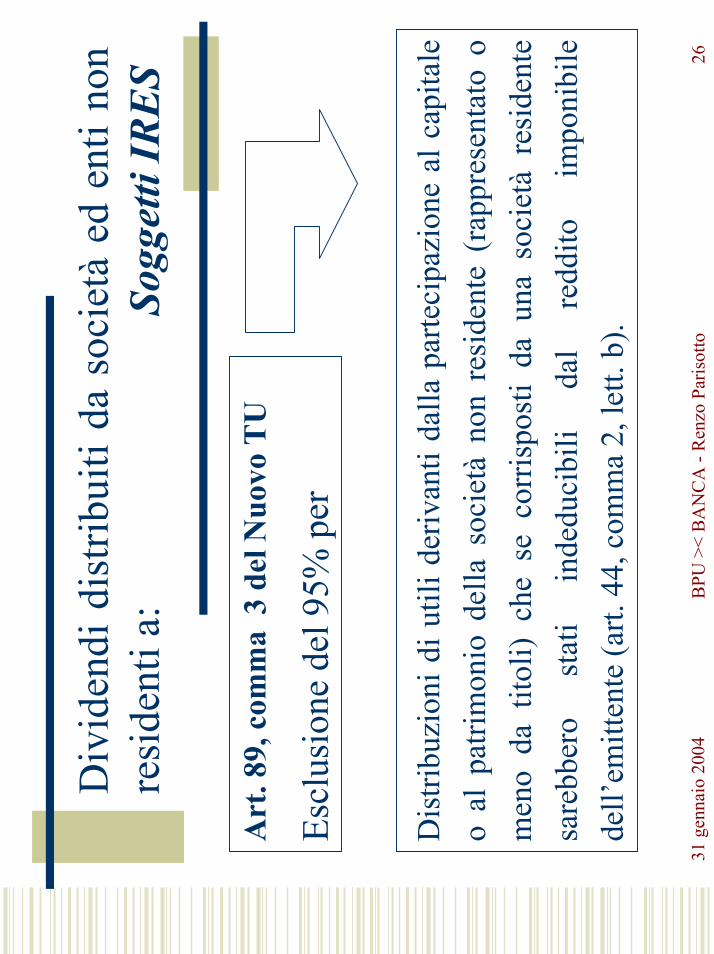

Art

. 89,

com

ma

3 d

el N

uovo

TU

Escl

usio

ne d

el 9

5% p

er

Dis

tribu

zion

i di u

tili d

eriv

anti

dalla

par

teci

pazi

one

al c

apita

leo

al p

atrim

onio

del

la s

ocie

tà n

on r

esid

ente

(ra

ppre

sent

ato

om

eno

da t

itoli)

che

se

corr

ispo

sti

da u

na s

ocie

tà r

esid

ente

sare

bber

o st

ati

inde

duci

bili

dal

redd

ito

impo

nibi

lede

ll’em

itten

te (a

rt. 4

4, c

omm

a 2,

lett.

b).

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti n

onre

side

nti a

:So

gget

ti IR

ES

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

27

Art

. 89,

com

ma

3 d

el N

uovo

TU

Escl

usio

ne d

el 9

5% se

Dis

tribu

zion

i di u

tili d

eriv

anti

dalla

par

teci

pazi

one

al c

apita

leo

al p

atrim

onio

di

soci

età

non

resi

dent

i di

vers

e da

i so

gget

tire

side

nti n

ei P

aesi

di c

ui a

l dec

reto

em

anat

o ai

sen

si d

ell’a

rt.16

7,

com

ma

4 (d

.m.

21.1

1.20

01)

o se

iv

i re

side

nti

rela

tivam

ente

ai

qual

i, a

segu

ito d

i es

erci

zio

dell’

inte

rpel

lopr

evis

to d

al c

omm

a 5,

lette

ra b

) del

l’art.

167

sian

o ris

petta

te le

cond

izio

ni d

i cui

alla

lett.

c) d

el c

omm

a 1

dell’

art.

87

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti n

onre

side

nti a

:So

gget

ti IR

ES

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

28

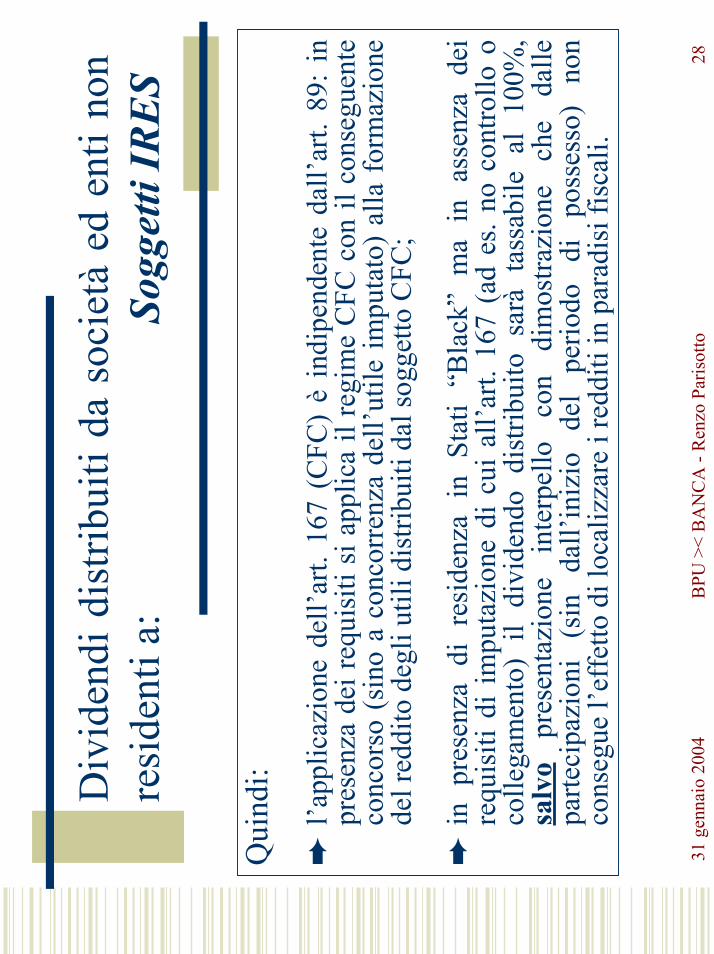

Qui

ndi:

➨l’a

pplic

azio

ne d

ell’a

rt. 1

67 (

CFC

) è

indi

pend

ente

dal

l’art.

89:

in

pres

enza

dei

requ

isiti

si a

pplic

a il

regi

me

CFC

con

il c

onse

guen

teco

ncor

so (

sino

a c

onco

rren

za d

ell’u

tile

impu

tato

) al

la f

orm

azio

nede

l red

dito

deg

li ut

ili d

istri

buiti

dal

sogg

etto

CFC

;

➨in

pre

senz

a di

res

iden

za i

n St

ati

“Bla

ck”

ma

in a

ssen

za d

eire

quis

iti d

i im

puta

zion

e di

cui

all’

art.

167

(ad

es. n

o co

ntro

llo o

colle

gam

ento

) il

divi

dend

o di

strib

uito

sar

à ta

ssab

ile a

l 10

0%,

salv

o pr

esen

tazi

one

inte

rpel

lo

con

dim

ostra

zion

e ch

e da

llepa

rteci

pazi

oni

(sin

da

ll’in

izio

de

l pe

riodo

di

po

sses

so)

non

cons

egue

l’ef

fetto

di l

ocal

izza

re i

redd

iti in

par

adis

i fis

cali.

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti n

onre

side

nti a

:So

gget

ti IR

ES

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

29

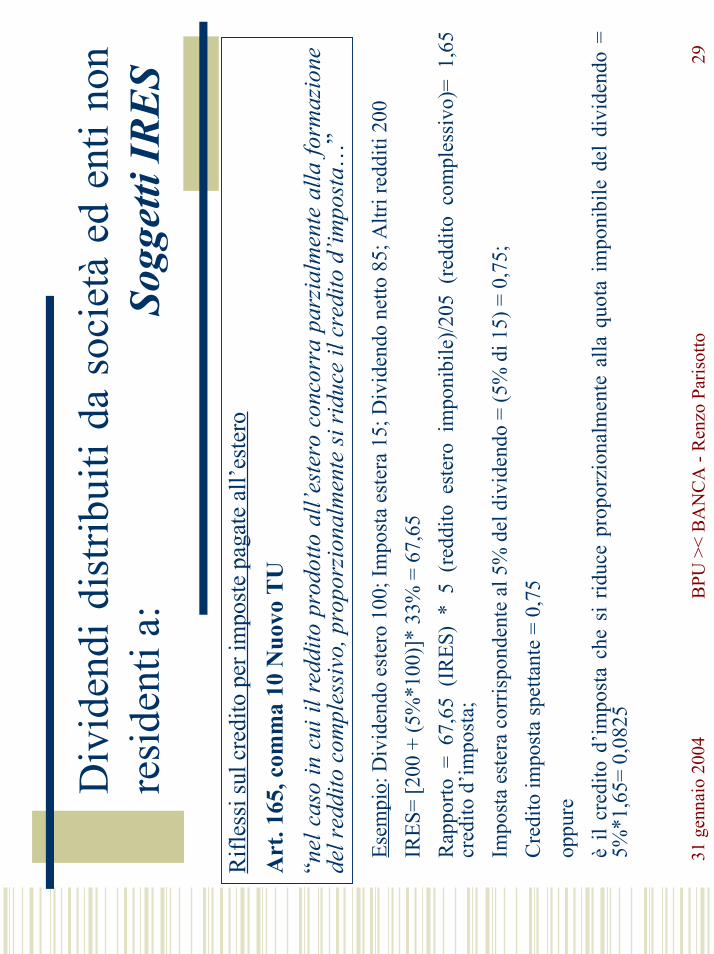

Rifl

essi

sul c

redi

to p

er im

post

e pa

gate

all’

este

roA

rt. 1

65, c

omm

a 10

Nuo

vo T

U“n

el c

aso

in c

ui il

red

dito

pro

dotto

all’

este

ro c

onco

rra

parz

ialm

ente

alla

form

azio

nede

l red

dito

com

ples

sivo

, pro

porz

iona

lmen

te si

ridu

ce il

cre

dito

d’im

post

a…”

Esem

pio:

Div

iden

do e

ster

o 10

0; Im

post

a es

tera

15;

Div

iden

do n

etto

85;

Altr

i red

diti

200

IRES

= [2

00 +

(5%

*100

)]*

33%

= 6

7,65

Rap

porto

= 6

7,65

(IR

ES)

* 5

(red

dito

est

ero

impo

nibi

le)/2

05 (

redd

ito c

ompl

essi

vo)=

1,6

5cr

edito

d’im

post

a;Im

post

a es

tera

cor

rispo

nden

te a

l 5%

del

div

iden

do =

(5%

di 1

5) =

0,7

5;C

redi

to im

post

a sp

etta

nte

= 0,

75op

pure

è il

cred

ito d

’impo

sta

che

si r

iduc

e pr

opor

zion

alm

ente

alla

quo

ta i

mpo

nibi

le d

el d

ivid

endo

=5%

*1,6

5= 0

,082

5

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti n

onre

side

nti a

:So

gget

ti IR

ES

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

30

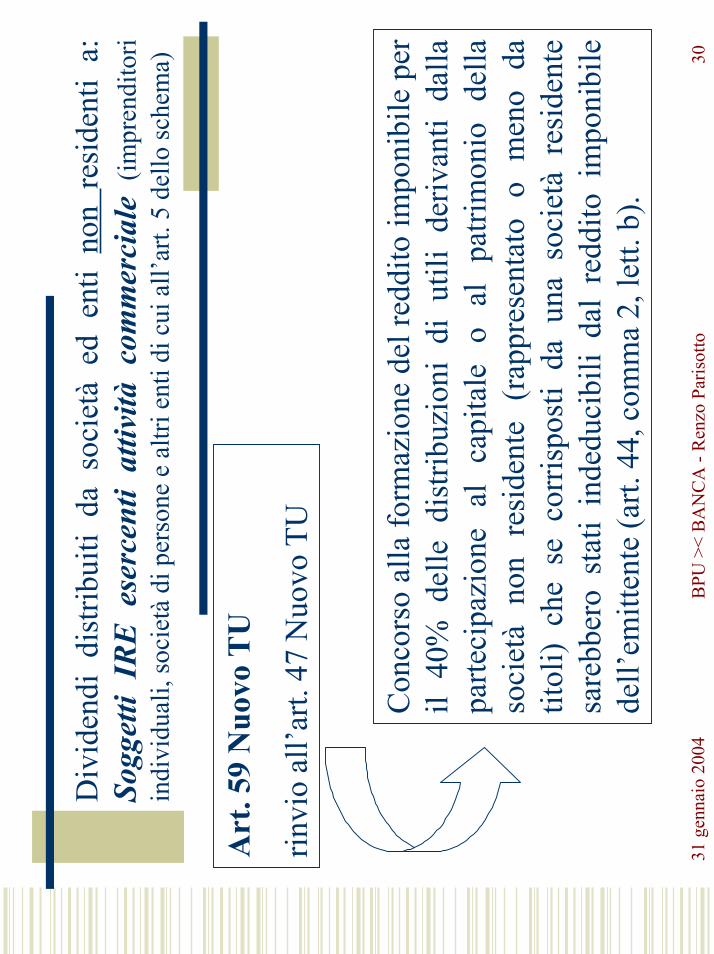

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i a:

Sogg

etti

IRE

ese

rcen

ti at

tività

com

mer

cial

e (im

pren

dito

riin

divi

dual

i, so

ciet

à di

per

sone

e a

ltri e

nti d

i cui

all’

art.

5 de

llo sc

hem

a)

Art

. 59

Nuo

vo T

U

rinvi

o al

l’art.

47

Nuo

vo T

U

Con

cors

o al

la fo

rmaz

ione

del

redd

ito im

poni

bile

per

il 40

% d

elle

dis

tribu

zion

i di

util

i de

rivan

ti da

llapa

rteci

pazi

one

al

capi

tale

o

al

patri

mon

io

della

soci

età

non

resi

dent

e (r

appr

esen

tato

o m

eno

datit

oli)

che

se c

orris

post

i da

una

soc

ietà

res

iden

tesa

rebb

ero

stat

i in

dedu

cibi

li da

l re

ddito

im

poni

bile

dell’

emitt

ente

(art.

44,

com

ma

2, le

tt. b

).

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

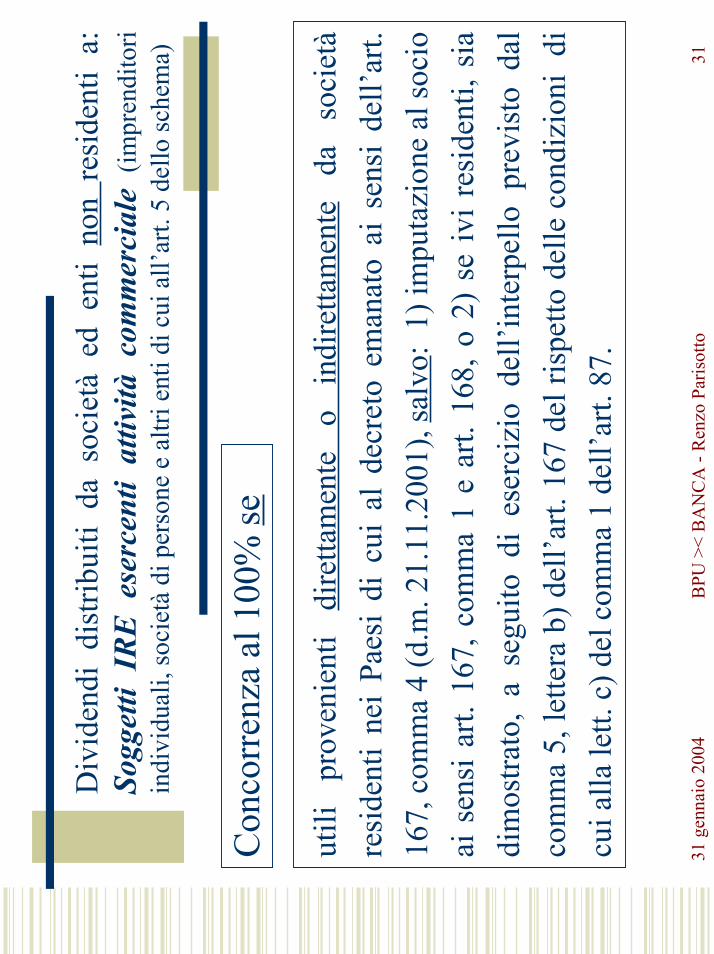

31

Con

corr

enza

al 1

00%

se

utili

pr

oven

ient

i di

retta

men

te

o in

dire

ttam

ente

da

so

ciet

àre

side

nti

nei

Paes

i di

cui

al

decr

eto

eman

ato

ai s

ensi

del

l’art.

167,

com

ma

4 (d

.m. 2

1.11

.200

1), s

alvo

: 1)

impu

tazi

one

al so

cio

ai s

ensi

art.

167

, com

ma

1 e

art.

168,

o 2

) se

ivi r

esid

enti,

sia

dim

ostra

to,

a se

guito

di

eser

cizi

o de

ll’in

terp

ello

pre

vist

o da

lco

mm

a 5,

lette

ra b

) del

l’art.

167

del

risp

etto

del

le c

ondi

zion

i di

cui a

lla le

tt. c

) del

com

ma

1 de

ll’ar

t. 87

.

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i a:

Sogg

etti

IRE

ese

rcen

ti at

tività

com

mer

cial

e (im

pren

dito

riin

divi

dual

i, so

ciet

à di

per

sone

e a

ltri e

nti d

i cui

all’

art.

5 de

llo sc

hem

a)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

32

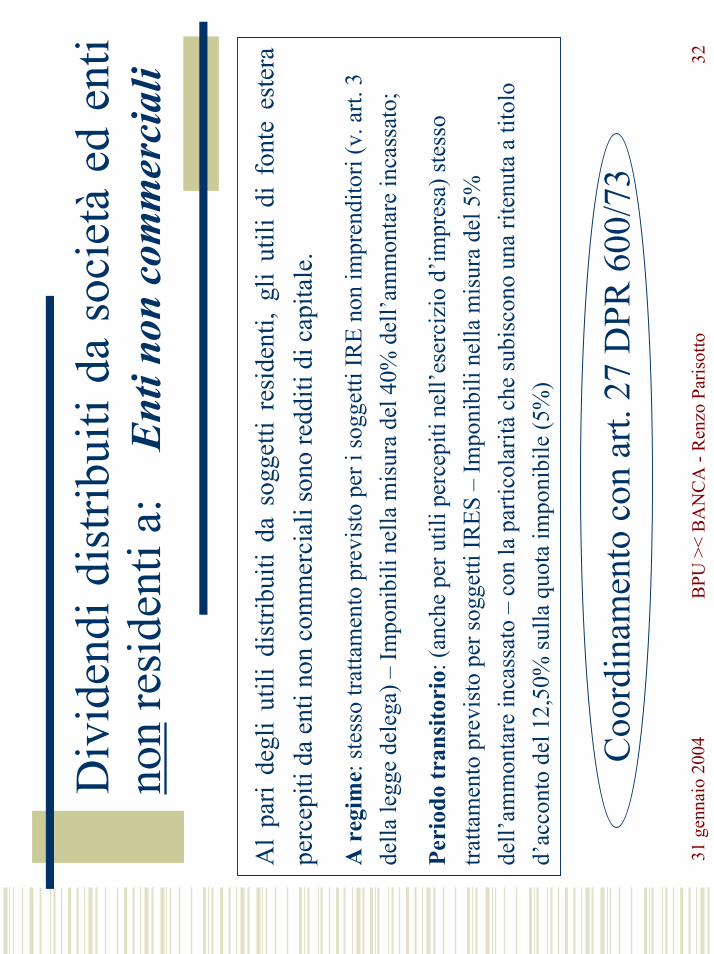

Div

iden

di d

istri

buiti

da

soci

età

ed e

nti

non

resi

dent

i a:

Ent

i non

com

mer

cial

i

Al

pari

degl

i ut

ili d

istri

buiti

da

sogg

etti

resi

dent

i, gl

i ut

ili d

i fo

nte

este

rape

rcep

iti d

a en

ti no

n co

mm

erci

ali s

ono

redd

iti d

i cap

itale

.

A r

egim

e: st

esso

trat

tam

ento

pre

vist

o pe

r i so

gget

ti IR

E no

n im

pren

dito

ri (v

. art.

3de

lla le

gge

dele

ga) –

Impo

nibi

li ne

lla m

isur

a de

l 40%

del

l’am

mon

tare

inca

ssat

o;

Peri

odo

tran

sito

rio:

(anc

he p

er u

tili p

erce

piti

nell’

eser

cizi

o d’

impr

esa)

stes

sotra

ttam

ento

pre

vist

o pe

r sog

getti

IRES

– Im

poni

bili

nella

mis

ura

del 5

%de

ll’am

mon

tare

inca

ssat

o –

con

la p

artic

olar

ità c

he su

bisc

ono

una

riten

uta

a tit

olo

d’ac

cont

o de

l 12,

50%

sulla

quo

ta im

poni

bile

(5%

)

Coo

rdin

amen

to c

on a

rt. 2

7 D

PR 6

00/7

3

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

33

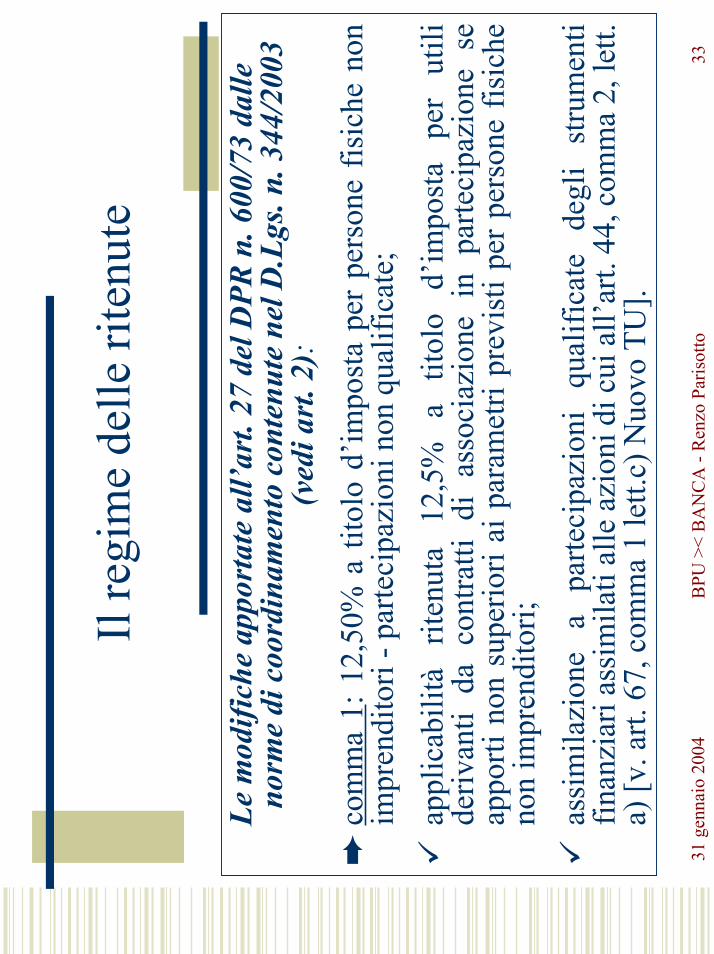

Il re

gim

e de

lle ri

tenu

te

Le m

odifi

che

appo

rtat

e al

l’art

. 27

del D

PR n

. 600

/73

dalle

norm

e di

coo

rdin

amen

to c

onte

nute

nel

D.L

gs. n

. 344

/200

3(v

edi a

rt. 2

):➨

com

ma

1: 1

2,50

% a

tito

lo d

’impo

sta

per

pers

one

fisic

he n

onim

pren

dito

ri - p

arte

cipa

zion

i non

qua

lific

ate;

appl

icab

ilità

rit

enut

a 12

,5%

a

titol

o d’

impo

sta

per

utili

deriv

anti

da c

ontra

tti d

i as

soci

azio

ne i

n pa

rteci

pazi

one

seap

porti

non

sup

erio

ri ai

par

amet

ri pr

evis

ti pe

r pe

rson

e fis

iche

non

impr

endi

tori;

assi

mila

zion

e a

parte

cipa

zion

i qu

alifi

cate

de

gli

stru

men

tifin

anzi

ari a

ssim

ilati

alle

azi

oni d

i cui

all’

art.

44, c

omm

a 2,

lett.

a) [v

. art.

67,

com

ma

1 le

tt.c)

Nuo

vo T

U].

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

34

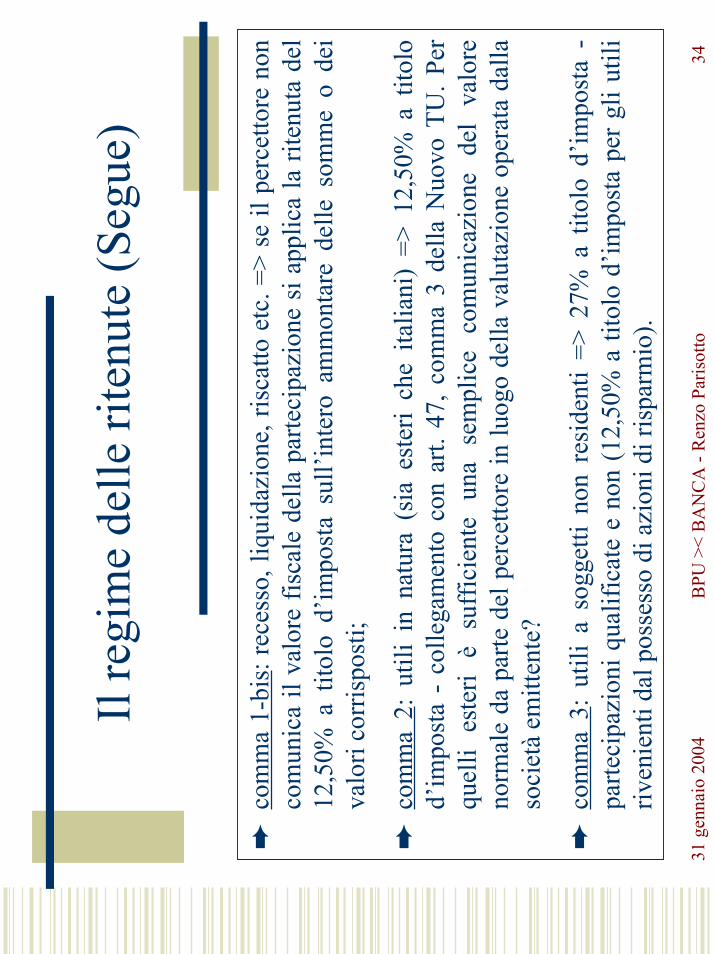

➨co

mm

a 1-

bis:

rece

sso,

liqu

idaz

ione

, ris

catto

etc

. =>

se il

per

cetto

re n

onco

mun

ica

il va

lore

fisc

ale

della

par

teci

pazi

one

si a

pplic

a la

rite

nuta

del

12,5

0% a

tito

lo d

’impo

sta

sull’

inte

ro a

mm

onta

re d

elle

som

me

o de

iva

lori

corr

ispo

sti;

➨co

mm

a 2 :

util

i in

nat

ura

(sia

est

eri

che

italia

ni)

=> 1

2,50

% a

tito

lod’

impo

sta

- co

llega

men

to c

on a

rt. 4

7, c

omm

a 3

della

Nuo

vo T

U. P

erqu

elli

este

ri è

suff

icie

nte

una

sem

plic

e co

mun

icaz

ione

del

val

ore

norm

ale

da p

arte

del

per

cetto

re in

luog

o de

lla v

alut

azio

ne o

pera

ta d

alla

soci

età

emitt

ente

?

➨co

mm

a 3 :

util

i a

sogg

etti

non

resi

dent

i =>

27%

a t

itolo

d’im

post

a -

parte

cipa

zion

i qua

lific

ate

e no

n (1

2,50

% a

tito

lo d

’impo

sta

per

gli u

tili

riven

ient

i dal

pos

sess

o di

azi

oni d

i ris

parm

io).

Il re

gim

e de

lle ri

tenu

te (S

egue

)

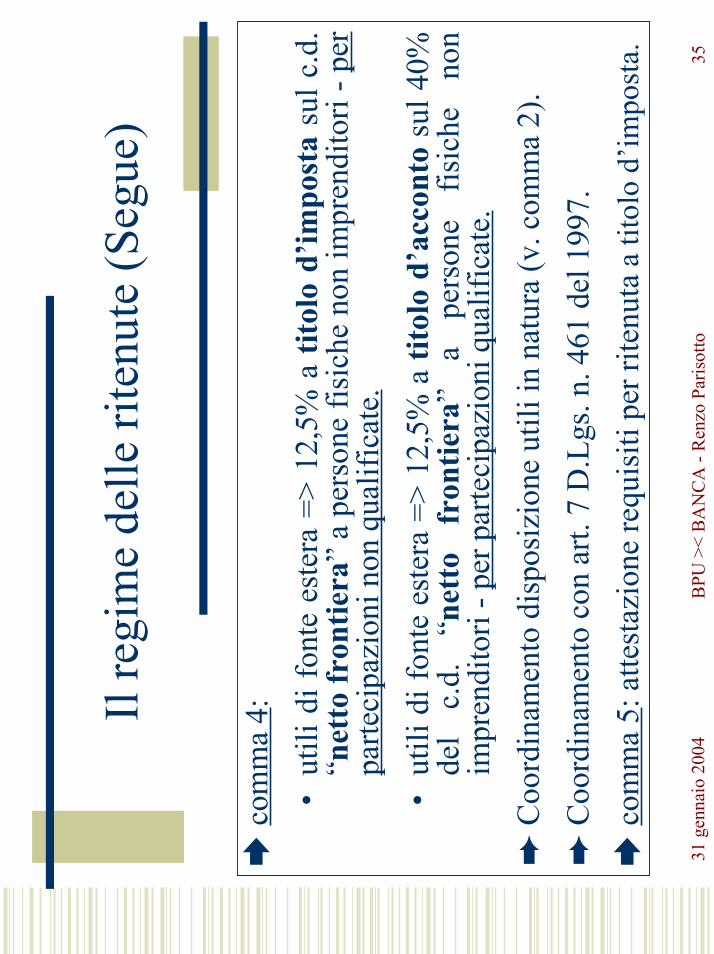

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

35

com

ma

4:•

utili

di f

onte

est

era

=> 1

2,5%

a t

itolo

d’im

post

a su

l c.d

.“n

etto

fron

tiera

” a

pers

one

fisic

he n

on im

pren

dito

ri - p

erpa

rteci

pazi

oni n

on q

ualif

icat

e.•

utili

di f

onte

est

era

=> 1

2,5%

a ti

tolo

d’a

ccon

to s

ul 4

0%de

l c.

d.

“net

to

fron

tiera

” a

pers

one

fisic

he

non

impr

endi

tori

- per

par

teci

pazi

oni q

ualif

icat

e.➨

Coo

rdin

amen

to d

ispo

sizi

one

utili

in n

atur

a (v

. com

ma

2).

➨C

oord

inam

ento

con

art.

7 D

.Lgs

. n. 4

61 d

el 1

997.

com

ma

5: a

ttest

azio

ne re

quis

iti p

er ri

tenu

ta a

tito

lo d

’impo

sta.

Il re

gim

e de

lle ri

tenu

te (S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

36

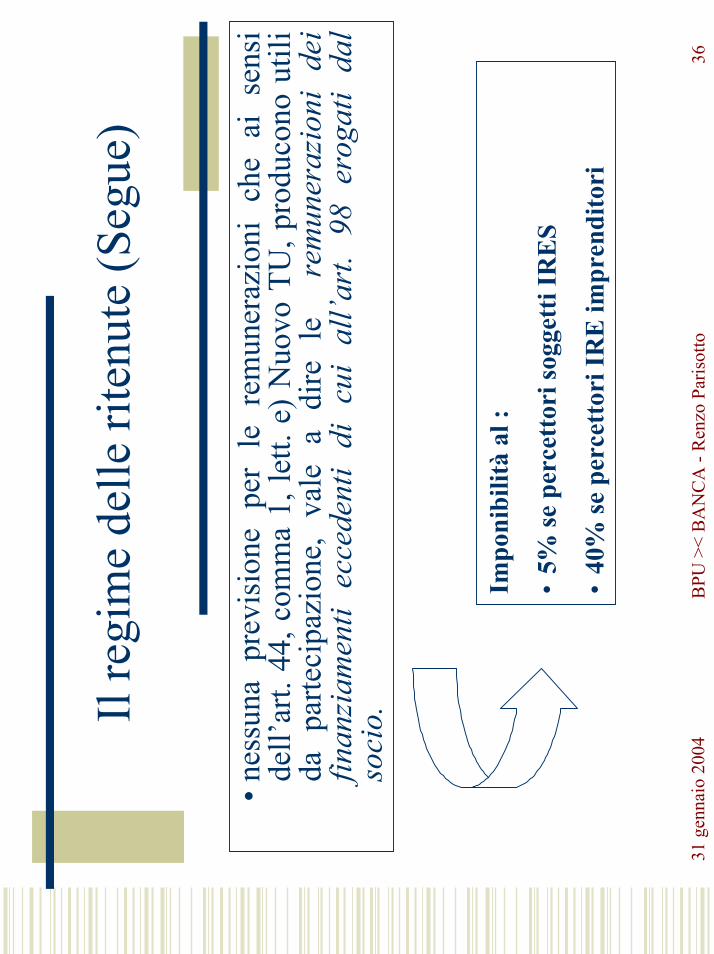

•nes

suna

pre

visi

one

per

le r

emun

eraz

ioni

che

ai

sens

ide

ll’ar

t. 44

, com

ma

1, le

tt. e

) N

uovo

TU

, pro

duco

no u

tili

da p

arte

cipa

zion

e, v

ale

a di

re l

e r

emun

eraz

ioni

dei

finan

ziam

enti

ecce

dent

i di

cui

all’

art.

98 e

roga

ti da

lso

cio.

Impo

nibi

lità

al :

•5%

se p

erce

ttor

i sog

gett

i IR

ES

•40

% se

per

cett

ori I

RE

impr

endi

tori

Il re

gim

e de

lle ri

tenu

te (S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

37

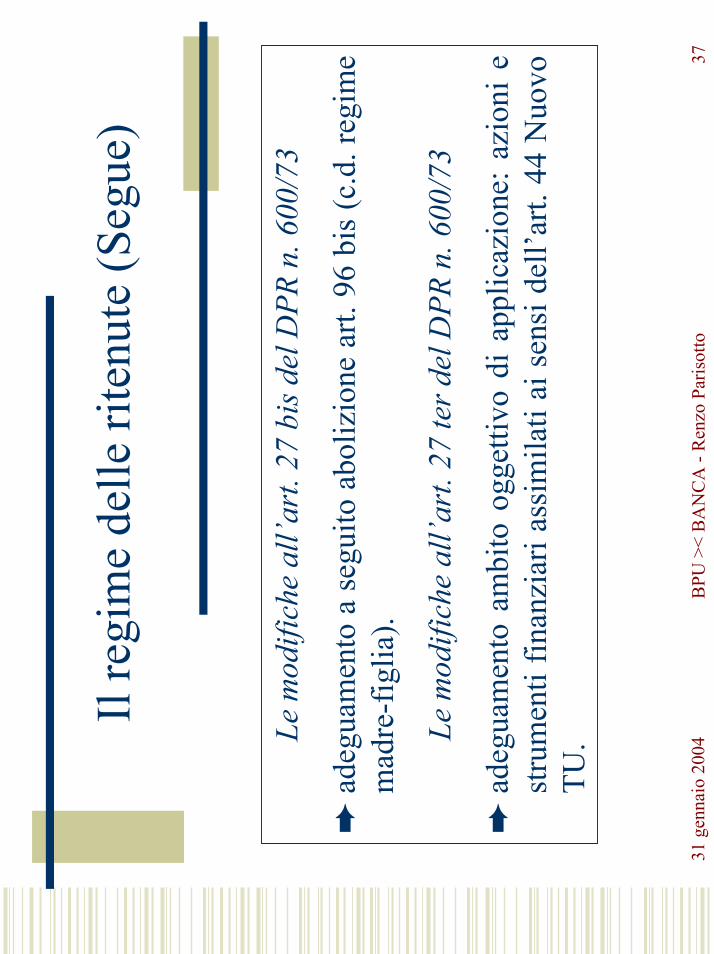

Le m

odifi

che

all’a

rt. 2

7 bi

s del

DPR

n. 6

00/7

3

➨ad

egua

men

to a

seg

uito

abo

lizio

ne a

rt. 9

6 bi

s (c

.d. r

egim

em

adre

-fig

lia).

Le m

odifi

che

all’a

rt. 2

7 te

r del

DPR

n. 6

00/7

3

➨ad

egua

men

to a

mbi

to o

gget

tivo

di a

pplic

azio

ne:

azio

ni e

stru

men

ti fin

anzi

ari a

ssim

ilati

ai s

ensi

del

l’art.

44

Nuo

voTU

.

Il re

gim

e de

lle ri

tenu

te (S

egue

)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

38

La d

ecor

renz

a de

l nuo

vo re

gim

e

Entra

ta in

vig

ore

Dis

posi

zion

i “a

ntile

usiv

e” n

el D

.L.

n.26

9 de

l 200

3

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

39

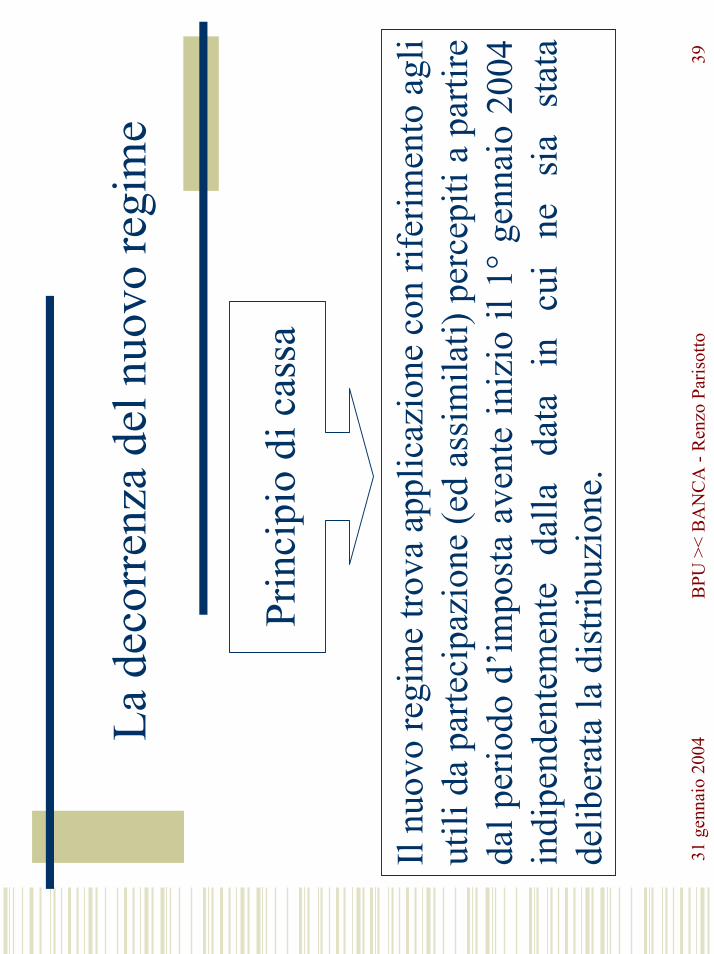

Il nu

ovo

regi

me

trova

app

licaz

ione

con

rife

rimen

to a

gli

utili

da

parte

cipa

zion

e (e

d as

sim

ilati)

per

cepi

ti a

parti

reda

l per

iodo

d’im

post

a av

ente

iniz

io il

1°

genn

aio

2004

indi

pend

ente

men

te

dalla

da

ta

in

cui

ne

sia

stat

ade

liber

ata

la d

istri

buzi

one.

Prin

cipi

o di

cas

sa

La d

ecor

renz

a de

l nuo

vo re

gim

e

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

40

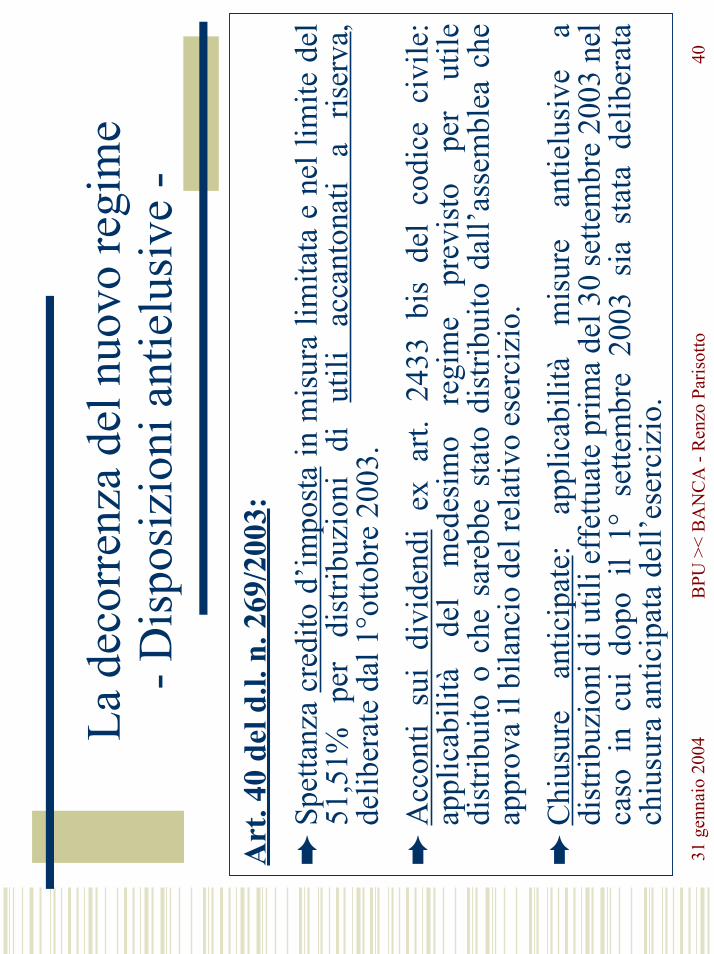

Art

. 40

del d

.l. n

. 269

/200

3:➨

Spet

tanz

a cr

edito

d’im

post

a in

mis

ura

limita

ta e

nel

lim

ite d

el51

,51%

pe

r di

strib

uzio

ni

di

utili

ac

cant

onat

i a

riser

va,

delib

erat

e da

l 1°o

ttobr

e 20

03.

➨A

ccon

ti su

i di

vide

ndi

ex a

rt. 2

433

bis

del

codi

ce c

ivile

:ap

plic

abili

tà

del

med

esim

o re

gim

e pr

evis

to

per

utile

dist

ribui

to o

che

sar

ebbe

sta

to d

istri

buito

dal

l’ass

embl

ea c

heap

prov

a il

bila

ncio

del

rela

tivo

eser

cizi

o.➨

Chi

usur

e an

ticip

ate:

ap

plic

abili

tà

mis

ure

antie

lusi

ve

adi

strib

uzio

ni d

i util

i eff

ettu

ate

prim

a de

l 30

sette

mbr

e 20

03 n

elca

so i

n cu

i do

po i

l 1°

set

tem

bre

2003

sia

sta

ta d

elib

erat

ach

iusu

ra a

ntic

ipat

a de

ll’es

erci

zio.

La d

ecor

renz

a de

l nuo

vo re

gim

e- D

ispo

sizi

oni a

ntie

lusi

ve -

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

41

RE

DD

ITI D

IVE

RSI

- Sog

gett

i IR

E n

on im

pren

dito

ri -

Part

ecip

azio

ni n

on q

ualif

icat

e (a

rt. 6

7, le

tt. c

-bis

, Nuo

vo T

U)

Rim

ane

in v

igor

e l’a

ttual

e re

gim

e: le

plu

sval

enze

sco

ntan

o l’i

mpo

sta

sost

itutiv

a de

l12

,50%

(v. a

rt. 5

, com

ma

2, D

.Lgs

. n. 4

61/9

7)Pa

rtec

ipaz

ioni

qua

lific

ate

(art

. 67,

lett.

c, N

uovo

TU

), ol

tre

le se

guen

ti so

glie

:2%

o 2

0% d

ei d

iritti

di v

oto

eser

cita

bili

in a

ssem

blea

ord

inar

ia a

sec

onda

se

siè

o m

eno

in p

rese

nza

di ti

toli

nego

ziat

i in

mer

cati

rego

lam

enta

ti;5%

o 2

5% p

arte

cipa

zion

e al

cap

itale

soci

ale

o al

pat

rimon

io a

seco

nda

se si

è o

men

o in

pre

senz

a di

tito

li ne

gozi

ati i

n m

erca

ti re

gola

men

tati;

Vie

ne

abol

ita

l’im

post

a so

stitu

tiva

(27%

) . L

a pl

usva

lenz

a co

ncor

re

alla

form

azio

ne

del

redd

ito

com

ples

sivo

pe

r un

a qu

ota

pari

al

40

%

del

suo

amm

onta

re (

dedu

cend

o, n

ella

ste

ssa

mis

ura

perc

entu

ale

- 40

% -

, le

eve

ntua

lim

inus

vale

nze

subi

te)

Part

ecip

azio

ni d

eten

ute

in s

ocie

tà r

esid

enti

in P

aesi

o t

erri

tori

a r

egim

e fis

cale

priv

ilegi

ato

ai s

ensi

del

la n

orm

ativ

a C

FC

, sal

vo in

terp

ello

pre

vent

ivo

favo

revo

le -

Impo

nibi

li al

100

% (v

. art.

87,

Nuo

vo T

U)

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

42

RE

DD

ITI D

IVE

RSI

- Sog

gett

i IR

E n

on im

pren

dito

ri -

Segu

e

Dis

tinzi

one

tra p

arte

cipa

zion

i e st

rum

enti

finan

ziar

i “qu

alifi

cati”

e “

non

qual

ifica

ti”Q

ualif

icat

e :az

ioni

e o

gni

altra

par

teci

pazi

one

al c

apita

le o

al

patri

mon

io d

ella

soc

ietà

in

nom

eco

lletti

vo e

in a

ccom

andi

ta s

empl

ice

e de

lle s

ocie

tà d

i cap

itali,

ent

i com

mer

cial

i e s

ocie

tàed

ent

i di q

uals

iasi

tipo

non

resi

dent

i, no

nché

i di

ritti

i tito

li at

trave

rso

cui p

osso

no e

sser

eac

quis

ite l

e pr

edet

te p

arte

cipa

zion

i qu

alor

a le

par

teci

pazi

oni,

i di

ritti

o tit

oli

cedu

ti,ra

ppre

sent

ino,

com

ples

siva

men

te, u

na p

erce

ntua

le c

he s

uper

a le

sog

lie p

revi

ste

(v.

pag.

40)

Gli

stru

men

ti fin

anzi

ari s

imila

ri al

le a

zion

i qua

ndo

non

rapp

rese

ntan

o un

a pa

rteci

pazi

one

al p

atrim

onio

.N

on q

ualif

icat

e :Le

azi

oni d

i ris

parm

io;

Le q

uote

di e

nti n

on c

omm

erci

ali;

Le a

zion

i e o

gni a

ltra

parte

cipa

zion

e, c

ompr

esi i

diri

tti d

i cui

al p

.to p

rece

dent

e ch

e no

nsu

pera

no le

sogl

ie p

revi

ste

(v. p

ag. 4

0).

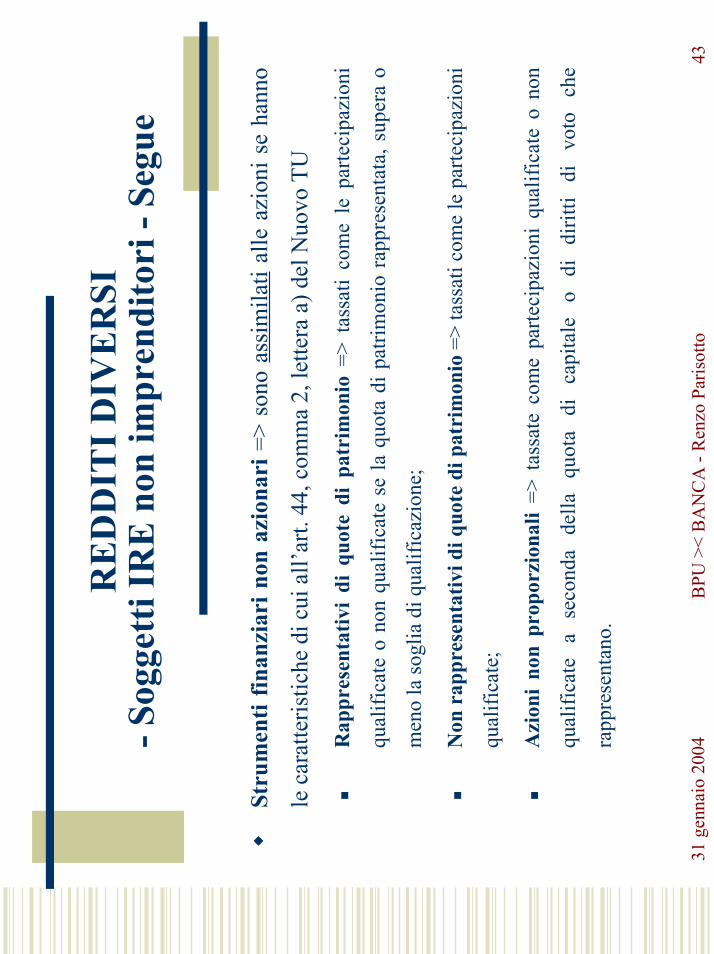

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

43

RE

DD

ITI D

IVE

RSI

- Sog

gett

i IR

E n

on im

pren

dito

ri -

Segu

e

Stru

men

ti fin

anzi

ari n

on a

zion

ari =

> so

no a

ssim

ilati

alle

azi

oni s

e ha

nno

le c

arat

teris

tiche

di c

ui a

ll’ar

t. 44

, com

ma

2, le

ttera

a) d

el N

uovo

TU

Rap

pres

enta

tivi

di q

uote

di

patr

imon

io =

> ta

ssat

i co

me

le p

arte

cipa

zion

i

qual

ifica

te o

non

qua

lific

ate

se la

quo

ta d

i pat

rimon

io r

appr

esen

tata

, sup

era

o

men

o la

sogl

ia d

i qua

lific

azio

ne;

Non

rap

pres

enta

tivi d

i quo

te d

i pat

rim

onio

=>

tass

ati c

ome

le p

arte

cipa

zion

i

qual

ifica

te;

Azi

oni

non

prop

orzi

onal

i =>

tas

sate

com

e pa

rteci

pazi

oni

qual

ifica

te o

non

qual

ifica

te

a se

cond

a de

lla

quot

a di

ca

pita

le

o di

di

ritti

di

voto

ch

e

rapp

rese

ntan

o.

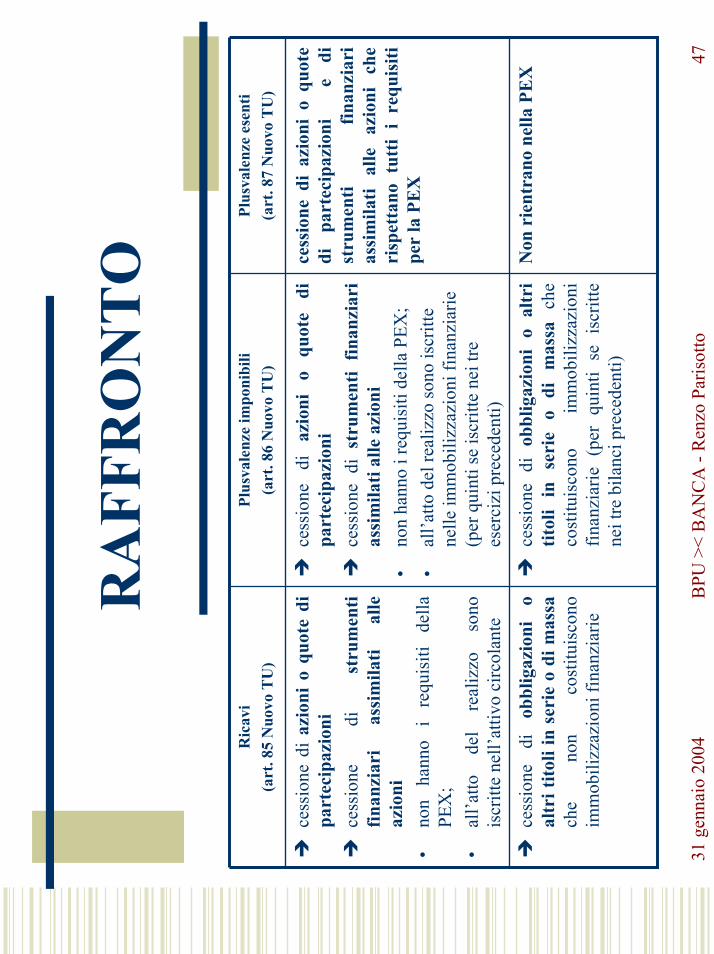

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

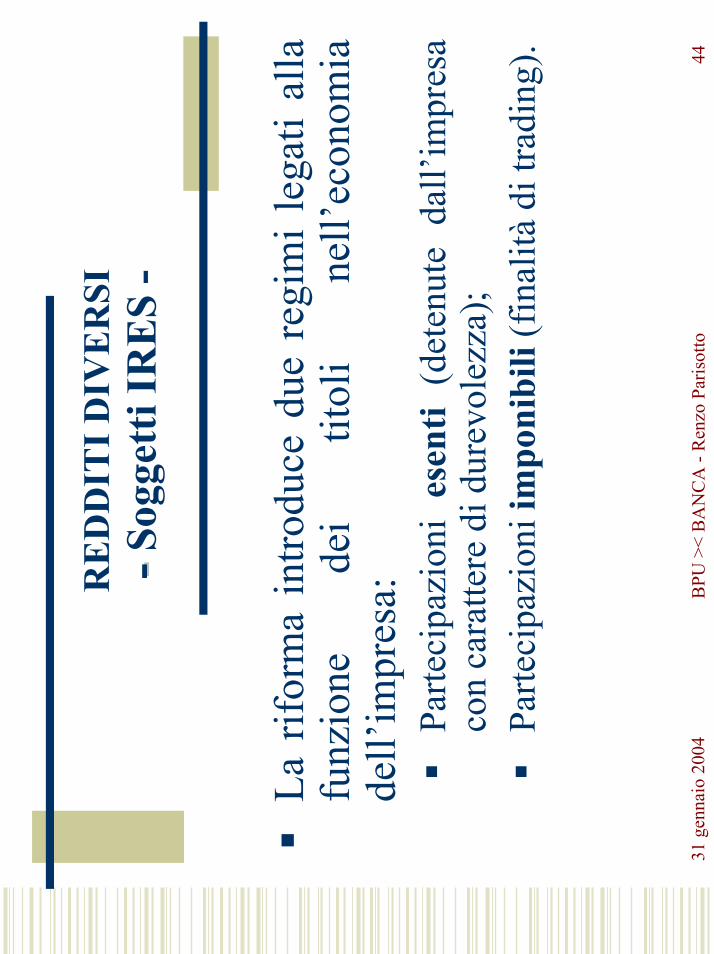

44

RE

DD

ITI D

IVE

RSI

- - So

gget

ti IR

ES

-

La r

iform

a in

trodu

ce d

ue r

egim

i le

gati

alla

funz

ione

de

i tit

oli

nell’

econ

omia

dell’

impr

esa:

Parte

cipa

zion

i es

enti

(det

enut

e da

ll’im

pres

aco

n ca

ratte

re d

i dur

evol

ezza

);Pa

rteci

pazi

oni i

mpo

nibi

li (f

inal

ità d

i tra

ding

).

31 g

enna

io 2

004

BPU

><

BA

NC

A -

Ren

zo P

aris

otto

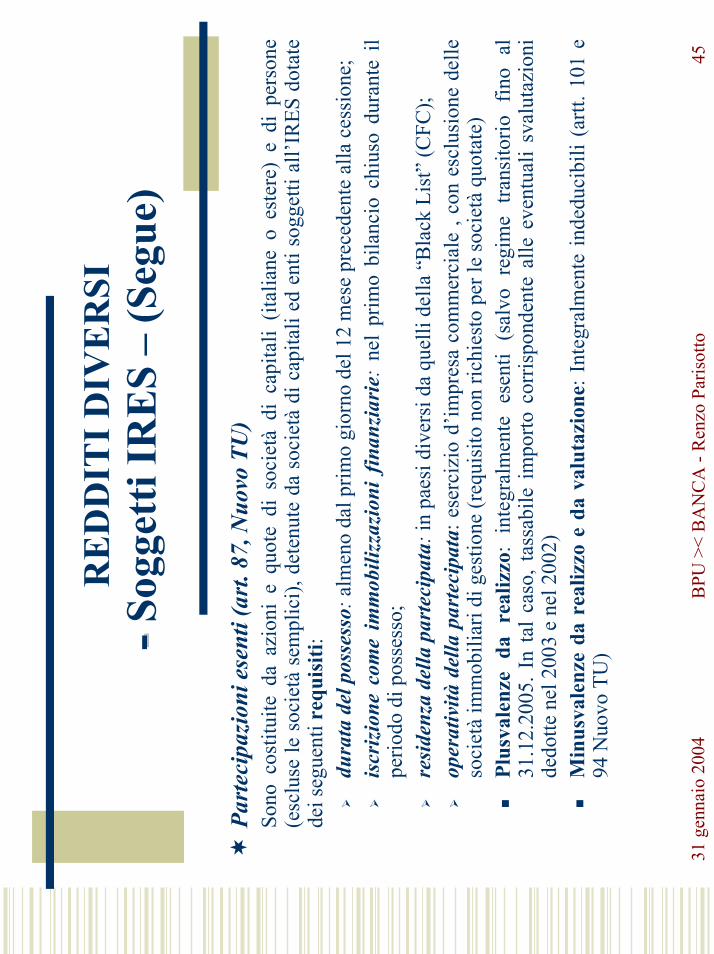

45

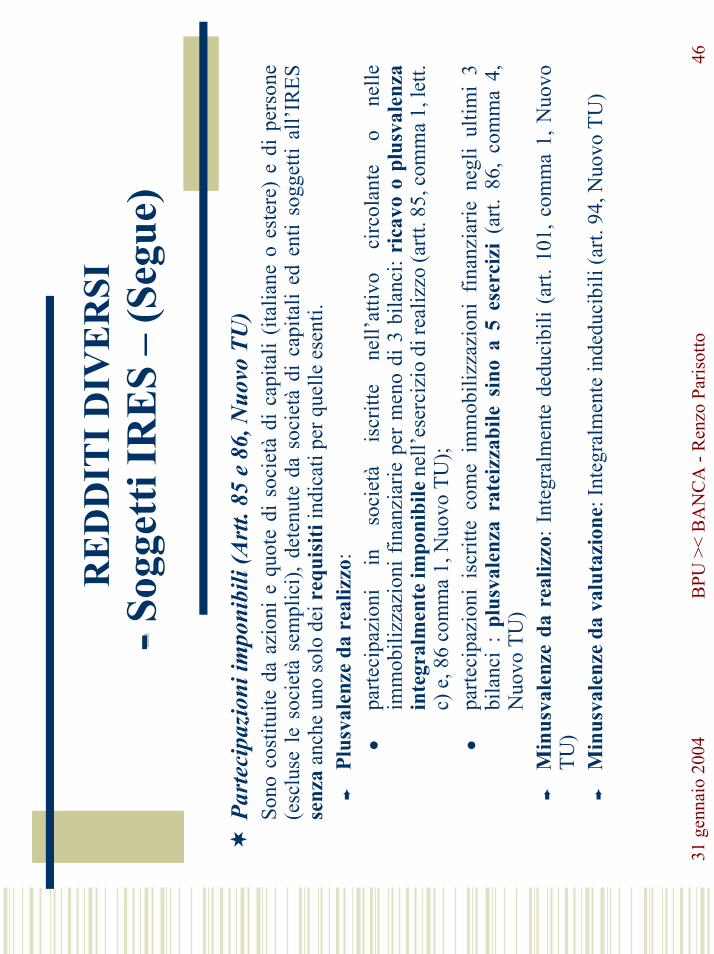

RE

DD

ITI D

IVE

RSI

- - So

gget

ti IR

ES

– (S

egue

)

Part

ecip

azio

ni e

sent

i (ar

t. 87

, Nuo

vo T

U)

Sono

cos

titui

te d

a az

ioni

e q

uote

di

soci

età

di c

apita

li (it

alia

ne o

est

ere)

e d

i pe

rson