¡Las novedades de la

información contable, y financiera en las ESAL

• Escuela Nocturna Clase No. 5 • Dr. José Hernando Zuluaga Marín• Mayo 26 de 2014 .

actualicese.com

Mónica Sotelo AguilarContadora Pública

NIIF para Operaciones Diarias enPYMES y Microempresas

Colombianas

Marco técnico normativo para microempresas

Activos

Clase No. 3

• Efectivo y equivalentes del efectivo• Inversiones• Cuentas por cobrar• Inventarios• Propiedad planta y equipo

Marco técnico normativo para microempresas

Son los valores en caja y bancos y en adelante (Decreto 2706) las transacciones con estos rubros se registraran con ese nombre.

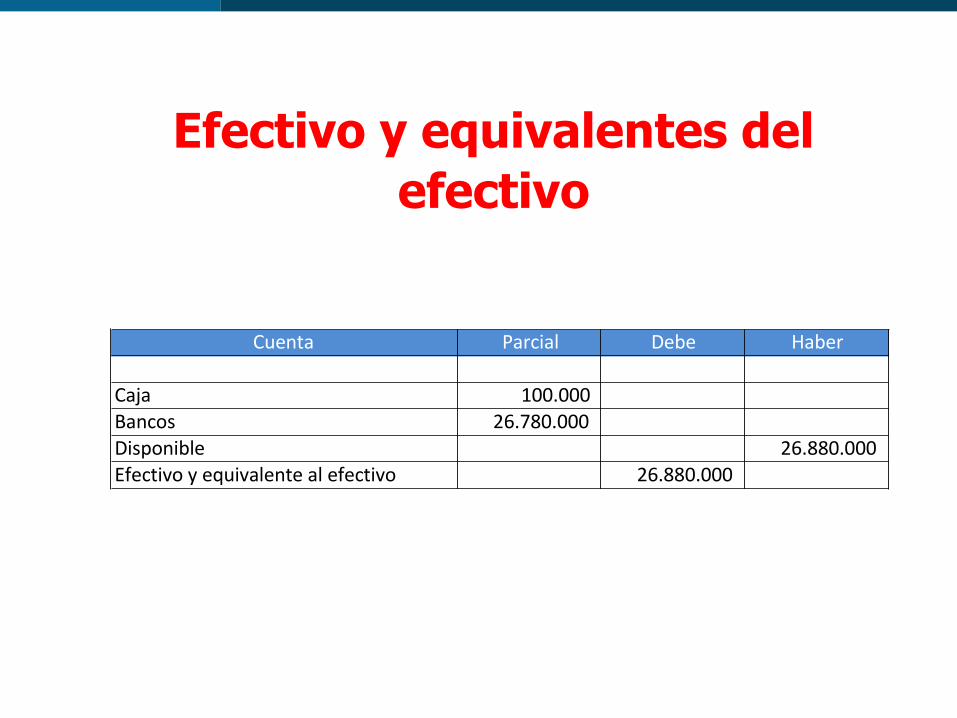

Efectivo y equivalentes del efectivo

Para realizar el Balance de situación financiera de apertura basado en el marco técnico normativo para microempresas debe hacerse una reclasificación.

Efectivo y equivalentes del efectivo

Efectivo y equivalentes del efectivo

Cuenta Parcial Debe Haber

Caja 100.000Bancos 26.780.000Disponible 26.880.000Efectivo y equivalente al efectivo 26.880.000

Inversiones

Inversiones

Las inversiones son instrumentos financieros con el fin de obtener ingresos.

Generalmente corresponden a instrumentos de deuda (CDT, Bonos, etc) o patrimonio (acciones, cuotas o Partes de interes social) emitidos por terceros

Inversiones

• Las inversiones deben medirse al costo histórico

• El valor histórico de las inversiones incluye los costos originados en su adquisición.

• Se deben causar los intereses pendientes de cobro, afectando los resultados y una cuenta por cobrar por intereses, de acuerdo con la tasa pactada, causada de manera lineal durante el tiempo en que se mantenga la inversión

Revelación de Inversiones

Se deben clasificar las inversiones como:

• Activos corrientes, cuando se rediman antes de un año,

• Activos NO corrientes cuando se rediman después de un año

Revelación de Inversiones

Información Requerida

a) El valor en libros de las inversiones

b) Dividendos y otras distribuciones reconocidas como ingresos en el periodo

Cambios frente al 2649/93

• No se maneja el método de Participación

Procedimiento contable por el que una PJ o sucursal extranjera registra su inversión en una subordinada)

En NIIF Plenas se utiliza este método unicamente

En NIIF PYME se permite también usar el costo y el valor razonable

Cambios frente al 2649/93

• Se omite la clasificación de Temporales y Permanentes

• Al final del período se omite el ajuste al valor de realización, mediante provisiones o valorizaciones

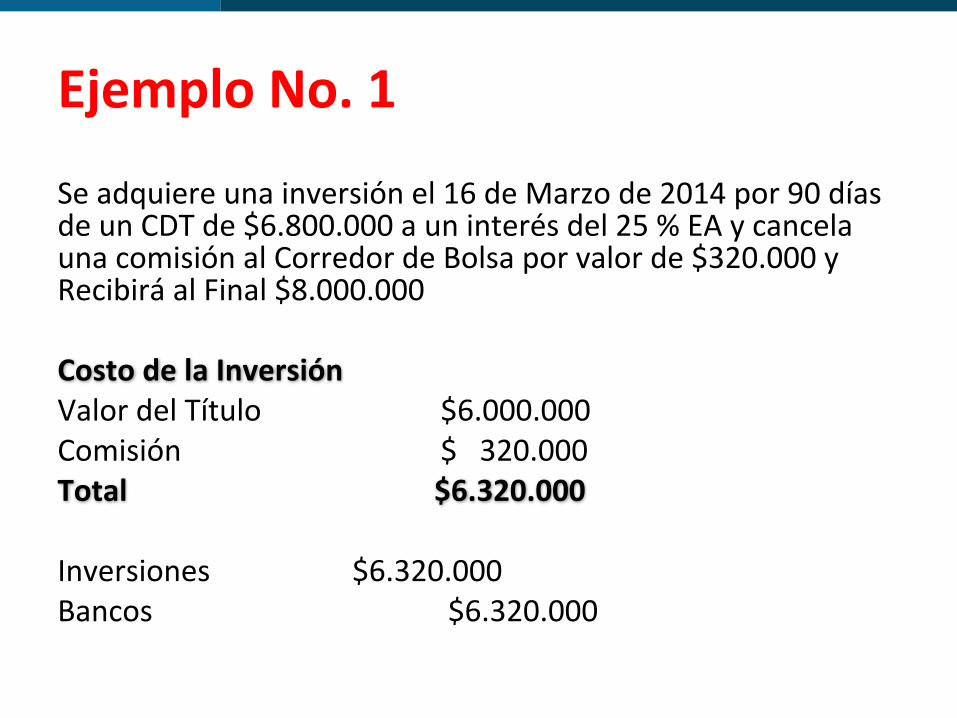

Ejemplo No. 1

Se adquiere una inversión el 16 de Marzo de 2014 por 90 días de un CDT de $6.800.000 a un interés del 25 % EA y cancela una comisión al Corredor de Bolsa por valor de $320.000 y Recibirá al Final $8.000.000

Costo de la InversiónValor del Título $6.000.000Comisión $ 320.000Total $6.320.000

Inversiones $6.320.000Bancos $6.320.000

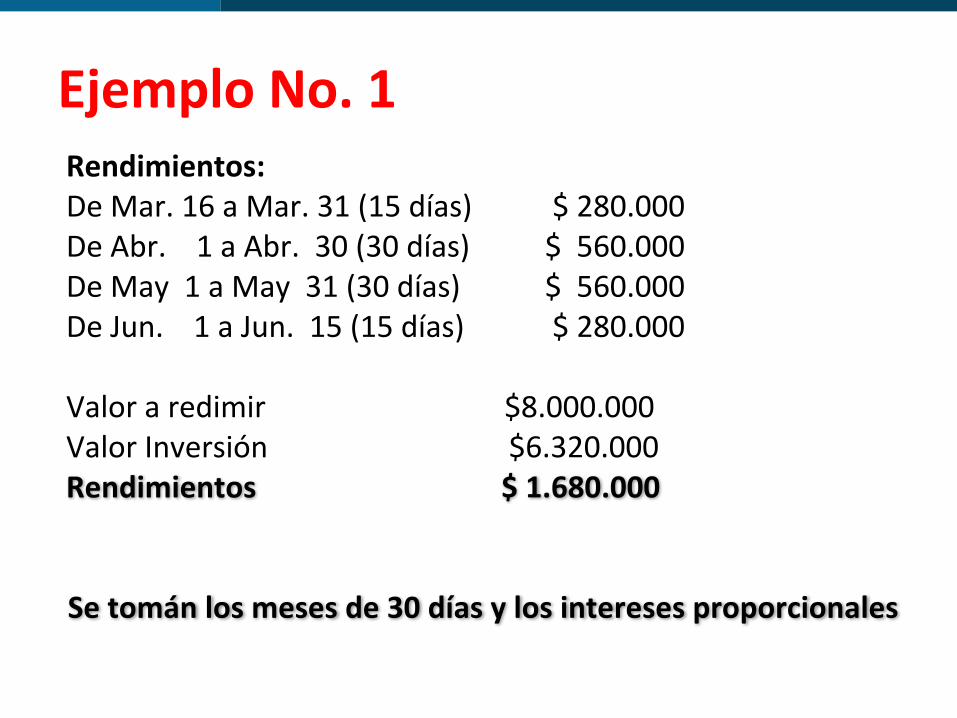

Ejemplo No. 1Rendimientos: De Mar. 16 a Mar. 31 (15 días) $ 280.000De Abr. 1 a Abr. 30 (30 días) $ 560.000De May 1 a May 31 (30 días) $ 560.000De Jun. 1 a Jun. 15 (15 días) $ 280.000

Valor a redimir $8.000.000Valor Inversión $6.320.000Rendimientos $ 1.680.000

Se tomán los meses de 30 días y los intereses proporcionales

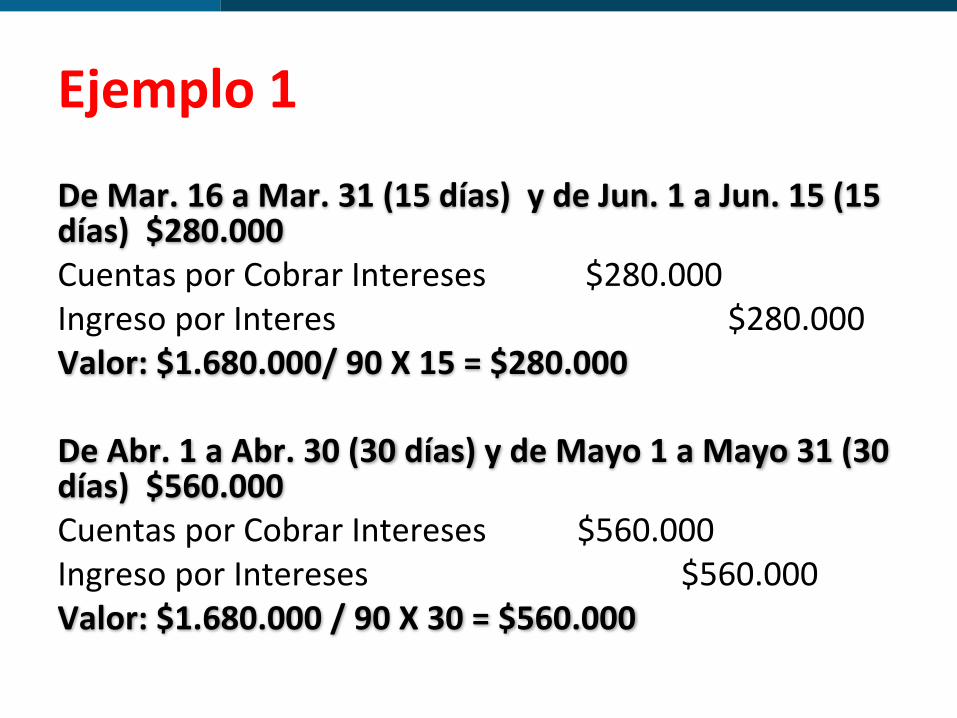

Ejemplo 1

De Mar. 16 a Mar. 31 (15 días) y de Jun. 1 a Jun. 15 (15 días) $280.000Cuentas por Cobrar Intereses $280.000Ingreso por Interes $280.000Valor: $1.680.000/ 90 X 15 = $280.000

De Abr. 1 a Abr. 30 (30 días) y de Mayo 1 a Mayo 31 (30 días) $560.000Cuentas por Cobrar Intereses $560.000Ingreso por Intereses $560.000Valor: $1.680.000 / 90 X 30 = $560.000

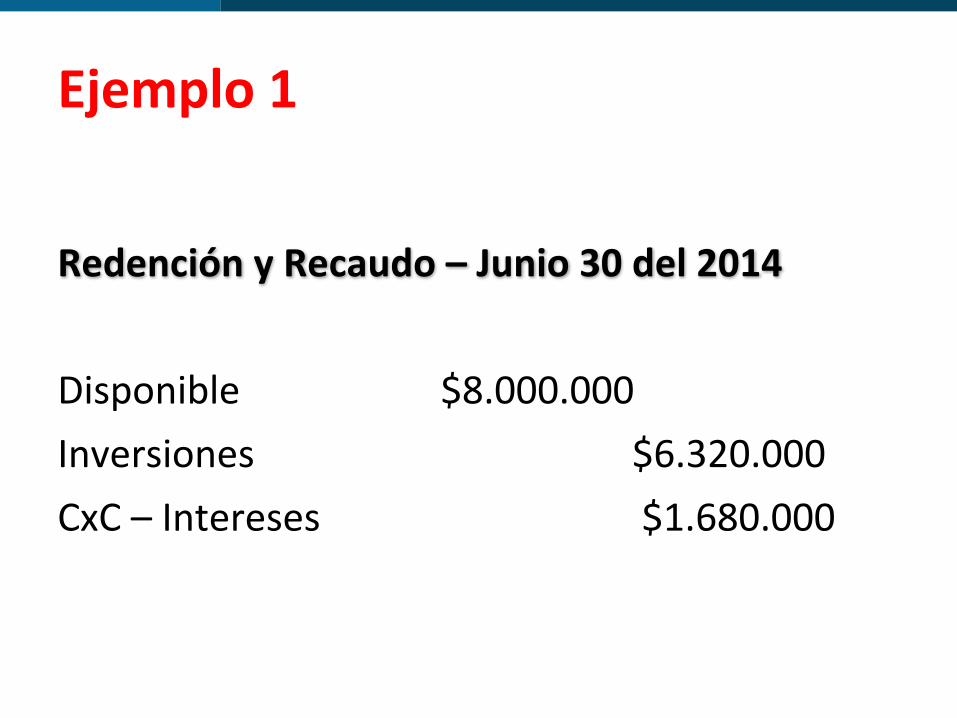

Ejemplo 1

Redención y Recaudo – Junio 30 del 2014

Disponible $8.000.000Inversiones $6.320.000CxC – Intereses $1.680.000

Cuentas por Cobrar

Cuentas por cobrar

Las cuentas por cobrar, documentos por cobrar y otras cuentas por cobrar son derechos contractuales para recibir dinero, a partir de actividades generadas directamente por la microempresa

Las cuentas por cobrar se medirán al costo histórico

Cuentas por cobrar

• Las cuentas por cobrar se registran por el valor expresado en la factura o documento de cobro equivalente

• Cuando no se tenga certeza de la cobrabilidad, deberá establecerse y presentarse el deterioro (provisión) de las cuentas por cobrar

• Se deben causar los intereses pendientes de cobro, afectando los resultados y una cuenta por cobrar por intereses

Cuentas por CobrarSe deben clasificar las cuentas por cobrar como:

• Activos corrientes, si se esperan cobrar antes de un año, y

• Activos NO corrientes si se esperan cobrar en un periodo superior a un año

Cuentas por CobrarInformación a revelar

a) El valor en libros de los recursos pendientes de cobro

b) El valor estimado por deterioro de las cuentas por cobrar

c) El monto de los intereses pendientes de cobro

d) Mostrar en nota a los estados financieros el movimiento de las cuentas estimadas por deterioro durante el año.

Cambios frente al 2649/93

• No se detalla la clasificación de:– Clientes– Empleados– Vinculados económicos– Propietarios y directores– Impuestos– Originadas en transacciones efectuadas fuera del

curso ordinario del negocio• No se maneja Valor Presente

Cuentas por cobrar – Balance de apertura

• Para realizar el balance de apertura y en la aplicación del marco técnico normativo para microempresas, deben agruparse bajo el rubro CUENTAS POR COBRAR todas las partidas correspondientes a los deudores comerciales originados en el desarrollo del objeto social de la microempresa.

• Las provisiones de cartera se debe reclasificar a la cuenta Cuentas por cobrar - Deterioro

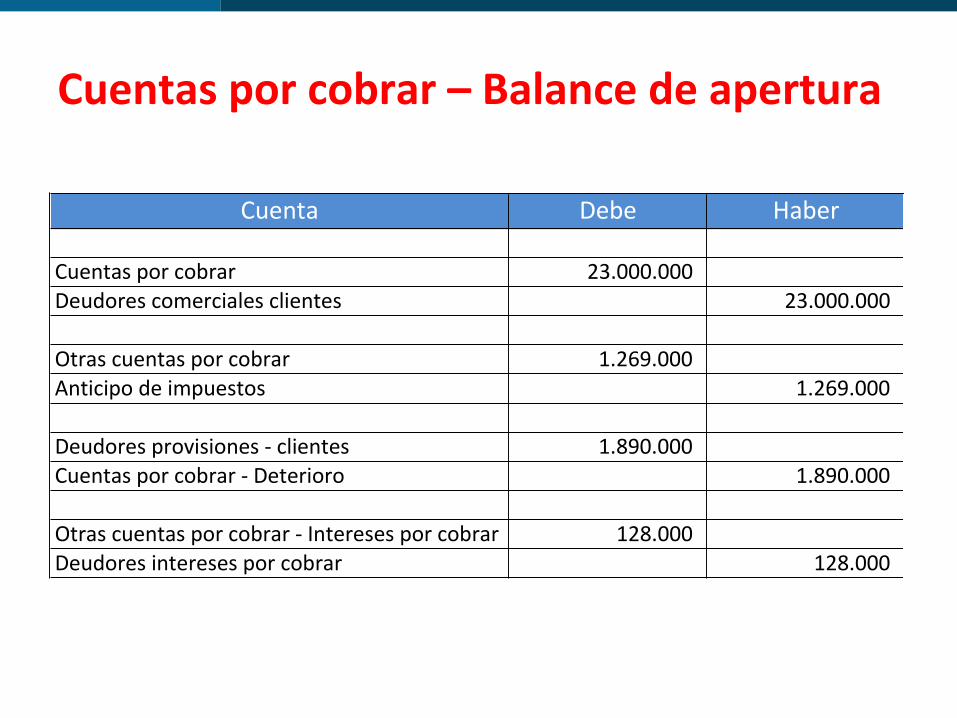

Cuentas por cobrar – Balance de apertura

Cuenta Debe Haber

Cuentas por cobrar 23.000.000Deudores comerciales clientes 23.000.000

Otras cuentas por cobrar 1.269.000Anticipo de impuestos 1.269.000

Deudores provisiones - clientes 1.890.000Cuentas por cobrar - Deterioro 1.890.000

Otras cuentas por cobrar - Intereses por cobrar 128.000Deudores intereses por cobrar 128.000

Inventarios

Inventarios

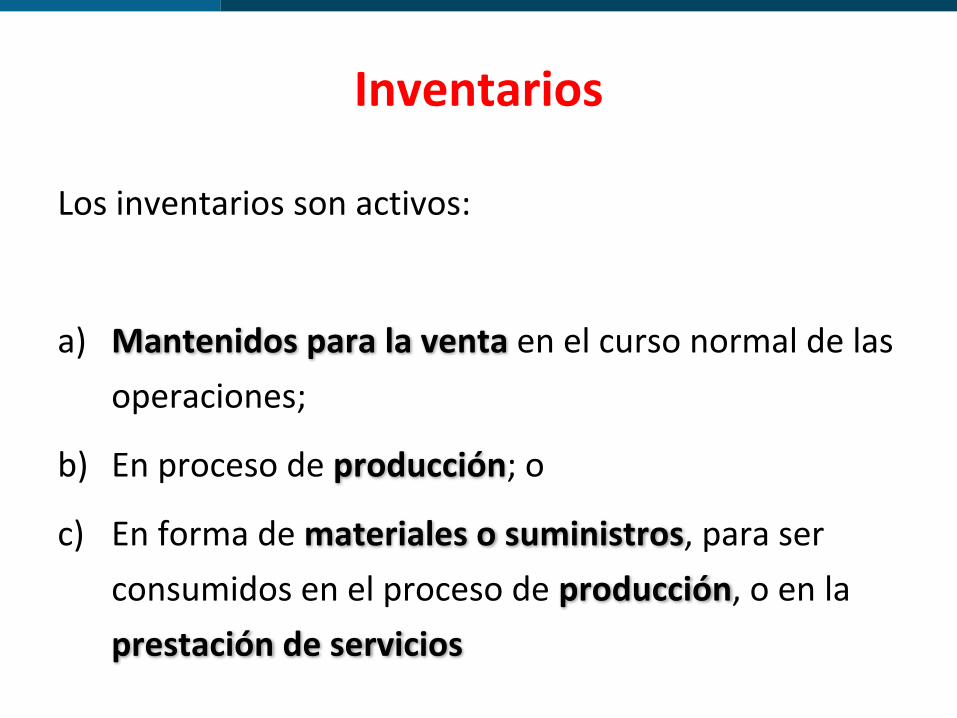

Los inventarios son activos:

a) Mantenidos para la venta en el curso normal de las operaciones;

b) En proceso de producción; o

c) En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios

Inventarios

Las inventarios deben medirse al costo

Quienes desarrollen actividades de transformación de bienes, si lo estiman conveniente, podrán llevar contabilidad de costos

Costo de Inventarios

El costo de los inventarios incluye su costo de adquisición y los demás costos en que se haya incurrido para que se encuentren listos para su uso como factor de la producción o venta.

Costo de Inventarios

El costo de adquisición de los inventarios comprenderá, entre otros:

• El precio de compra

• Impuestos no recuperables (no descontables)

• El transporte

• La manipulación y

• Otros costos directamente atribuibles a la adquisición de las mercancías, materiales o servicios.

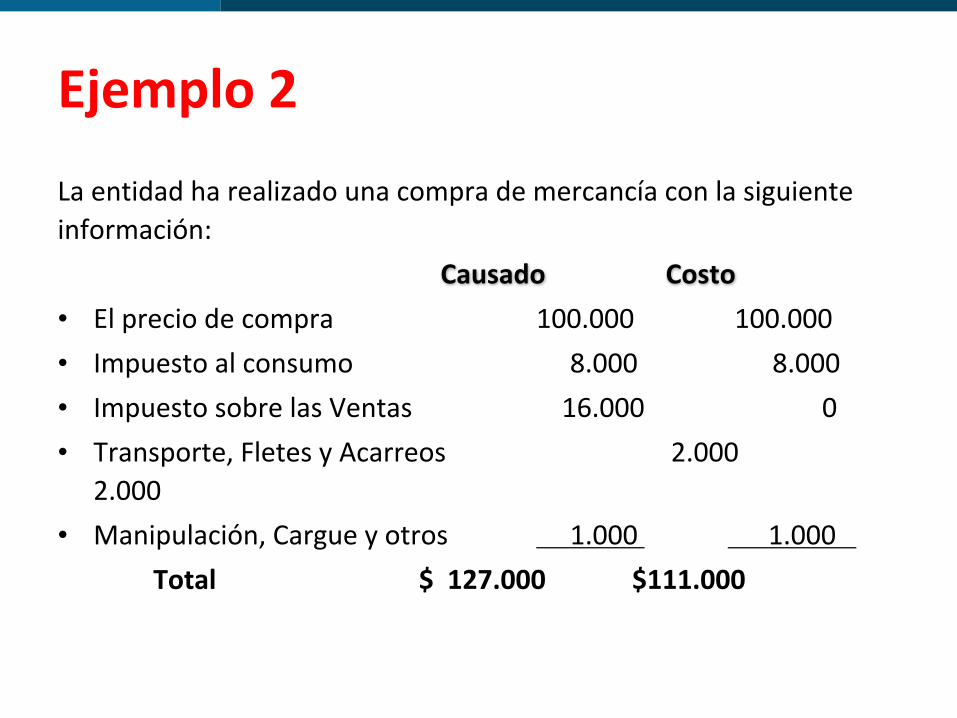

Ejemplo 2

La entidad ha realizado una compra de mercancía con la siguiente información:

Causado Costo• El precio de compra 100.000 100.000• Impuesto al consumo 8.000 8.000• Impuesto sobre las Ventas 16.000 0• Transporte, Fletes y Acarreos 2.000

2.000• Manipulación, Cargue y otros 1.000 1.000

Total $ 127.000 $111.000

Ejemplo 2

Las operaciones se realizan en distintos momentos y los proveedores son distintos.

Sobre la compra se otorga un descuento de un 2% por pronto pago

• El impoconsumo se considera un impuesto no reembolsable o recuperable

• El Impoventas es un impuesto descontable y es recuperable

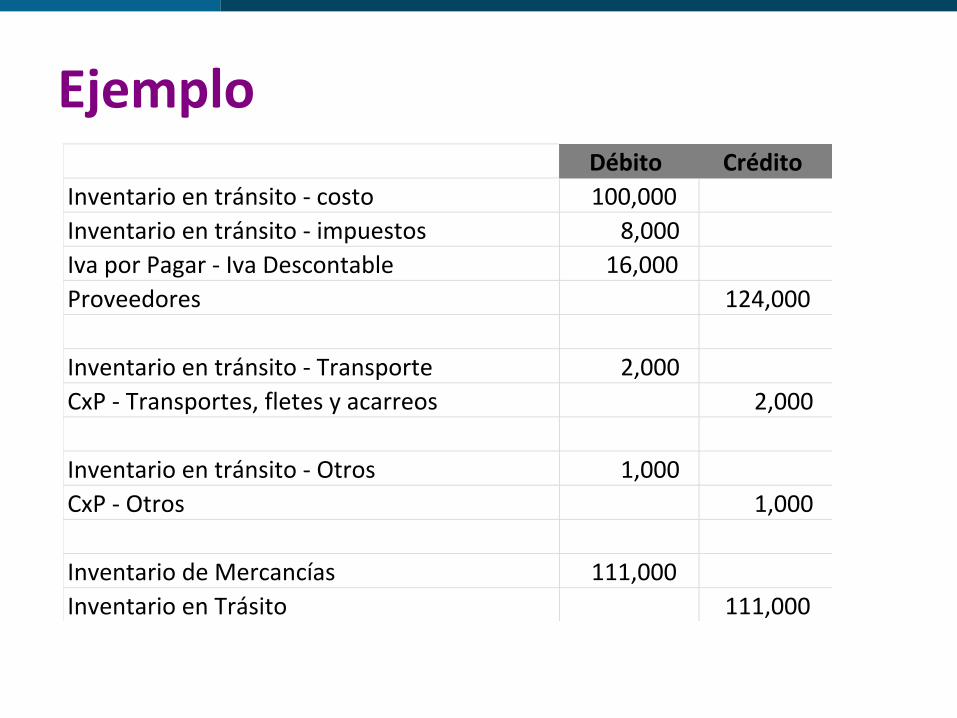

EjemploDébito Crédito

Inventario en tránsito - costo 100,000 Inventario en tránsito - impuestos 8,000 Iva por Pagar - Iva Descontable 16,000 Proveedores 124,000

Inventario en tránsito - Transporte 2,000 CxP - Transportes, fletes y acarreos 2,000

Inventario en tránsito - Otros 1,000 CxP - Otros 1,000

Inventario de Mercancías 111,000 Inventario en Trásito 111,000

Manejo de Descuentos, Financiación y Diferencia en Cambio

Descuentos• Los descuentos comerciales, las rebajas y otras

partidas similares se restarán para determinar el costo de adquisición

• Los descuentos posteriores a la compra, tales como las descuentos por pronto pago, se llevarán al estado de resultados

Manejo de Descuentos, Financiación y Diferencia en Cambio

Intereses y Diferencia en Cambio

• Cuando se adquieran inventarios a crédito, los intereses de financiación y las diferencias en cambio, si las hay, se reconocerán como gastos en el estado de resultados

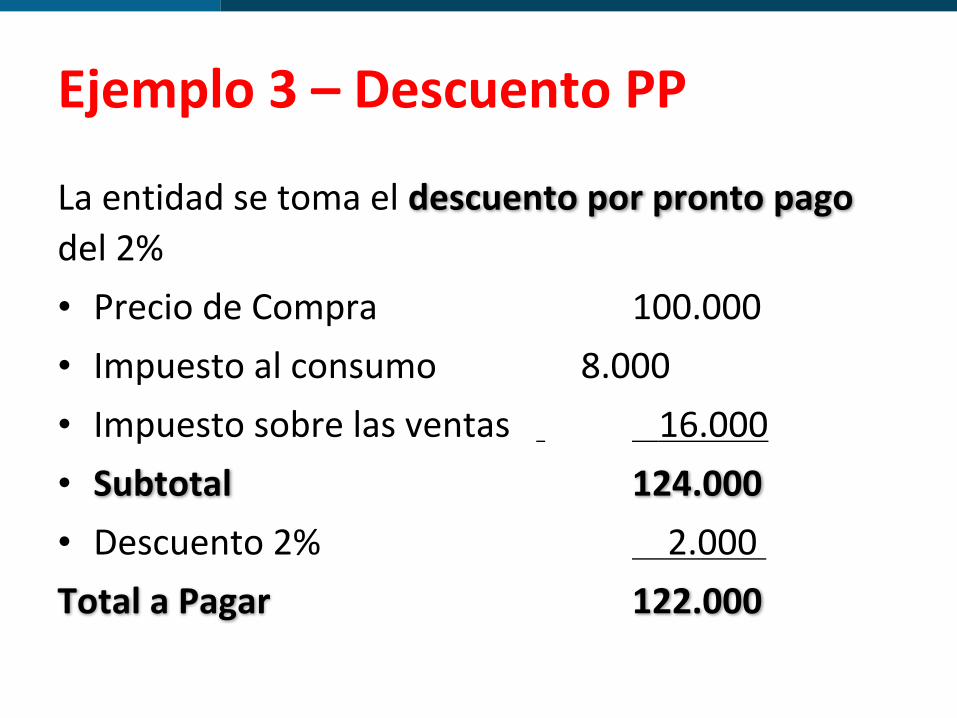

Ejemplo 3 – Descuento PP

La entidad se toma el descuento por pronto pago del 2%• Precio de Compra 100.000• Impuesto al consumo 8.000• Impuesto sobre las ventas 16.000 • Subtotal 124.000• Descuento 2% 2.000 Total a Pagar 122.000

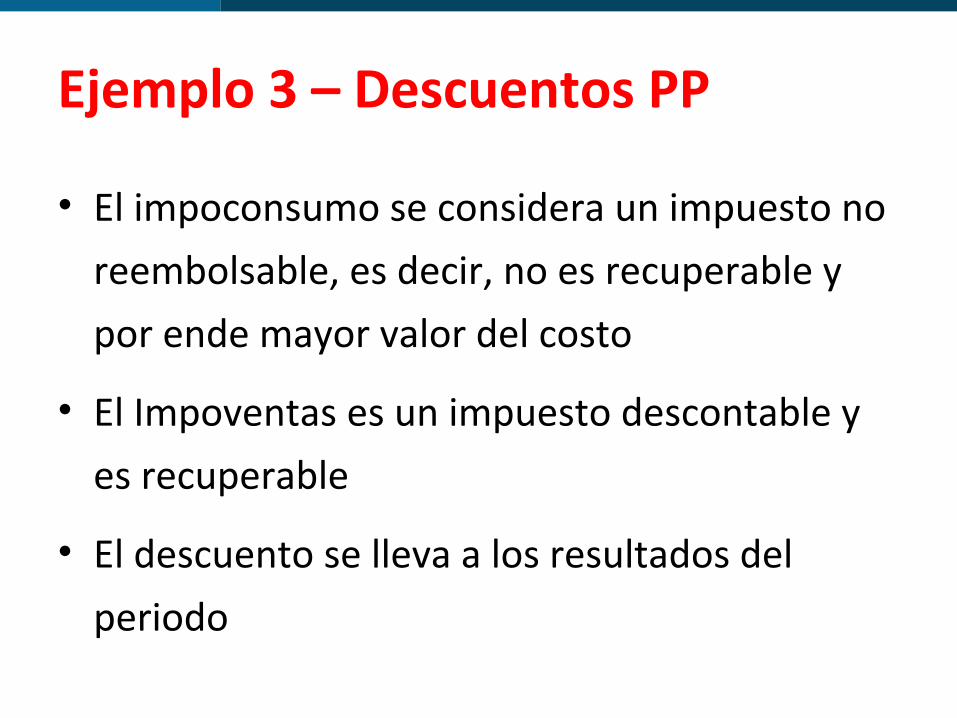

Ejemplo 3 – Descuentos PP

• El impoconsumo se considera un impuesto no reembolsable, es decir, no es recuperable y por ende mayor valor del costo

• El Impoventas es un impuesto descontable y es recuperable

• El descuento se lleva a los resultados del periodo

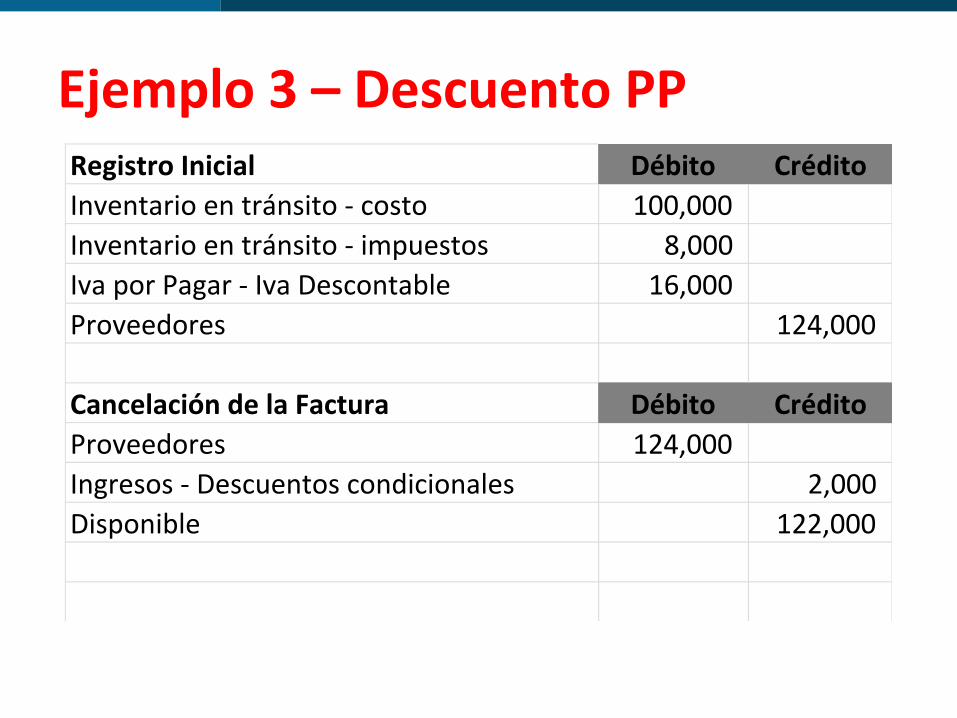

Ejemplo 3 – Descuento PP Registro Inicial Débito CréditoInventario en tránsito - costo 100,000 Inventario en tránsito - impuestos 8,000 Iva por Pagar - Iva Descontable 16,000 Proveedores 124,000

Cancelación de la Factura Débito CréditoProveedores 124,000 Ingresos - Descuentos condicionales 2,000 Disponible 122,000

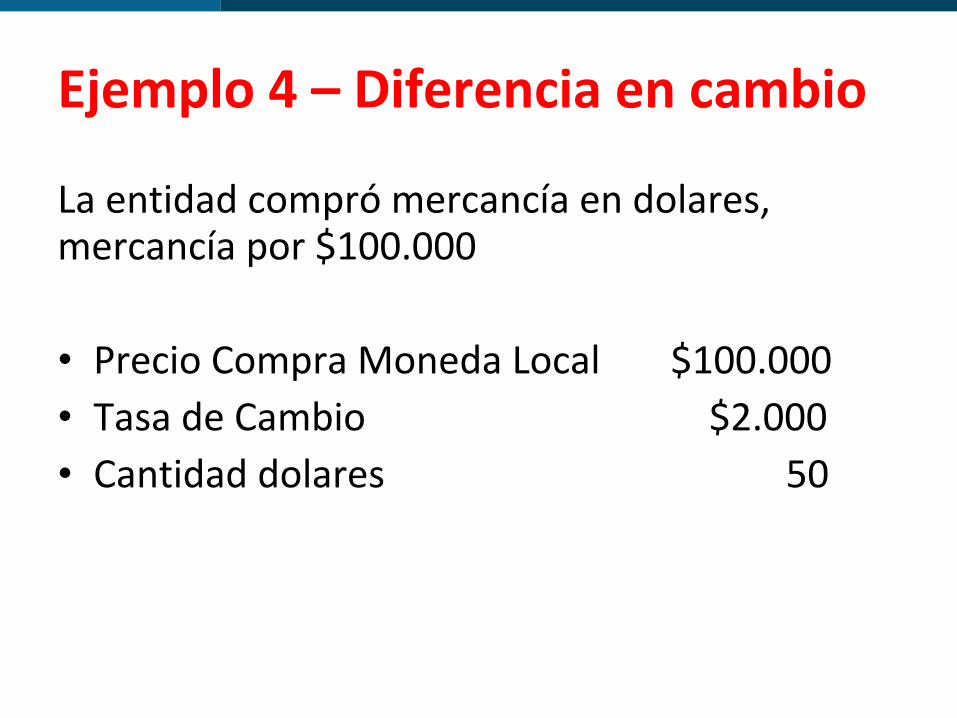

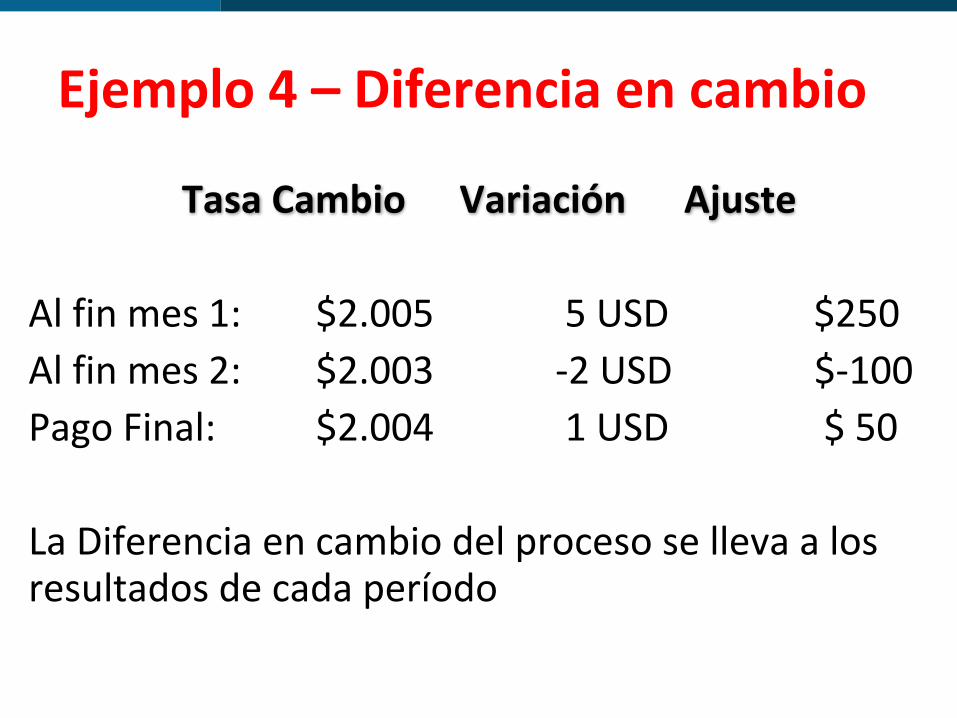

Ejemplo 4 – Diferencia en cambio

La entidad compró mercancía en dolares, mercancía por $100.000

• Precio Compra Moneda Local $100.000• Tasa de Cambio $2.000• Cantidad dolares 50

Ejemplo 4 – Diferencia en cambio

Tasa Cambio Variación Ajuste

Al fin mes 1: $2.005 5 USD $250Al fin mes 2: $2.003 -2 USD $-100 Pago Final: $2.004 1 USD $ 50

La Diferencia en cambio del proceso se lleva a los resultados de cada período

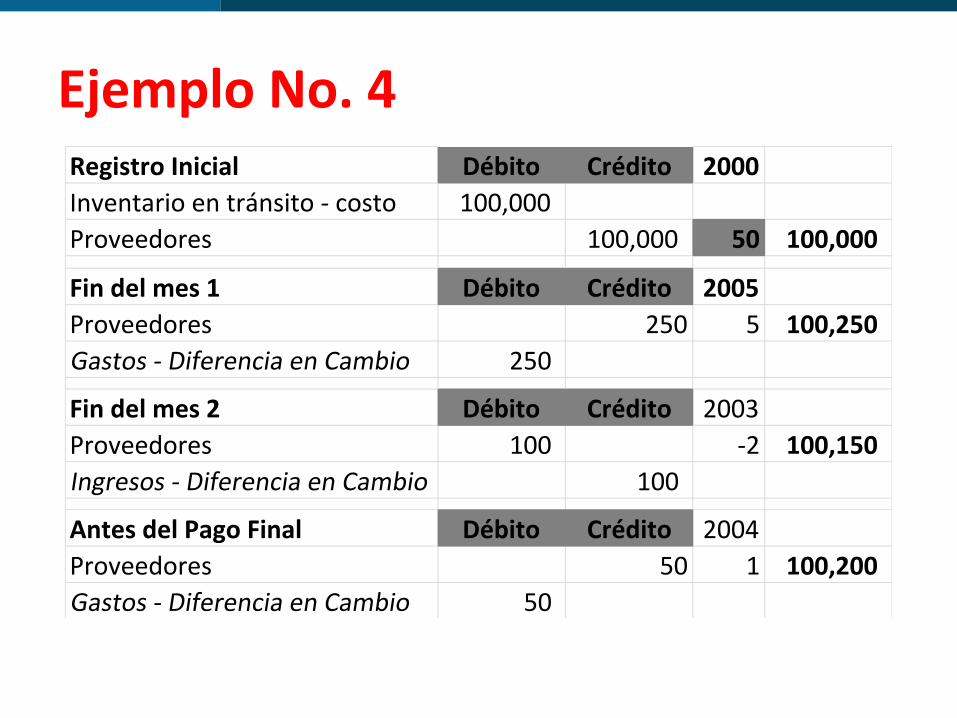

Ejemplo No. 4Registro Inicial Débito Crédito 2000Inventario en tránsito - costo 100,000 Proveedores 100,000 50 100,000

Fin del mes 1 Débito Crédito 2005Proveedores 250 5 100,250 Gastos - Diferencia en Cambio 250

Fin del mes 2 Débito Crédito 2003Proveedores 100 -2 100,150 Ingresos - Diferencia en Cambio 100

Antes del Pago Final Débito Crédito 2004Proveedores 50 1 100,200 Gastos - Diferencia en Cambio 50

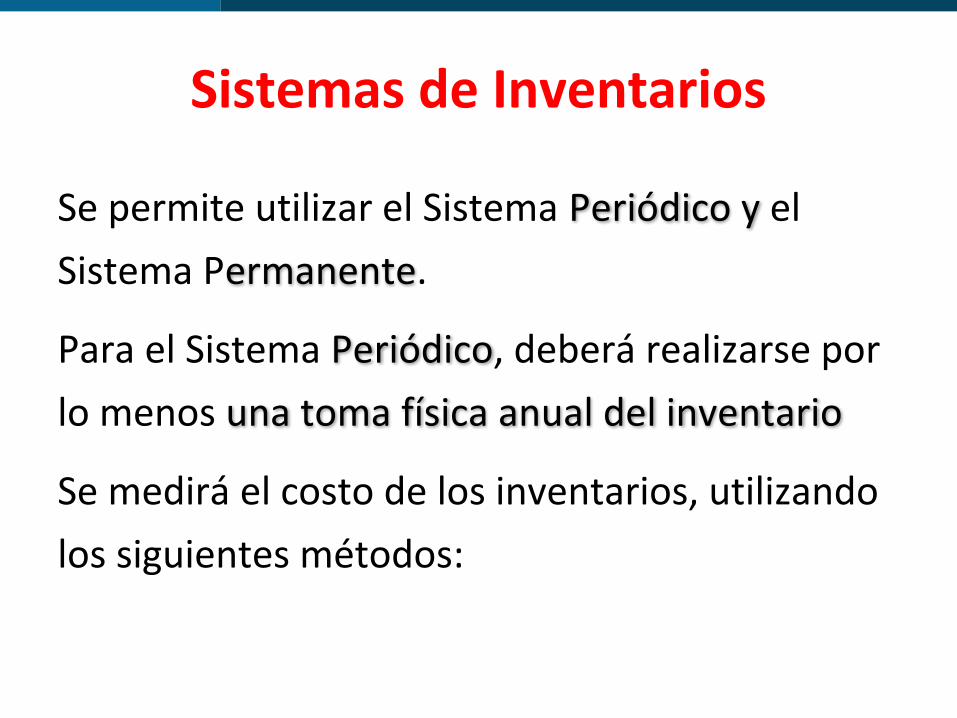

Sistemas de Inventarios

Se permite utilizar el Sistema Periódico y el Sistema Permanente.

Para el Sistema Periódico, deberá realizarse por lo menos una toma física anual del inventario

Se medirá el costo de los inventarios, utilizando los siguientes métodos:

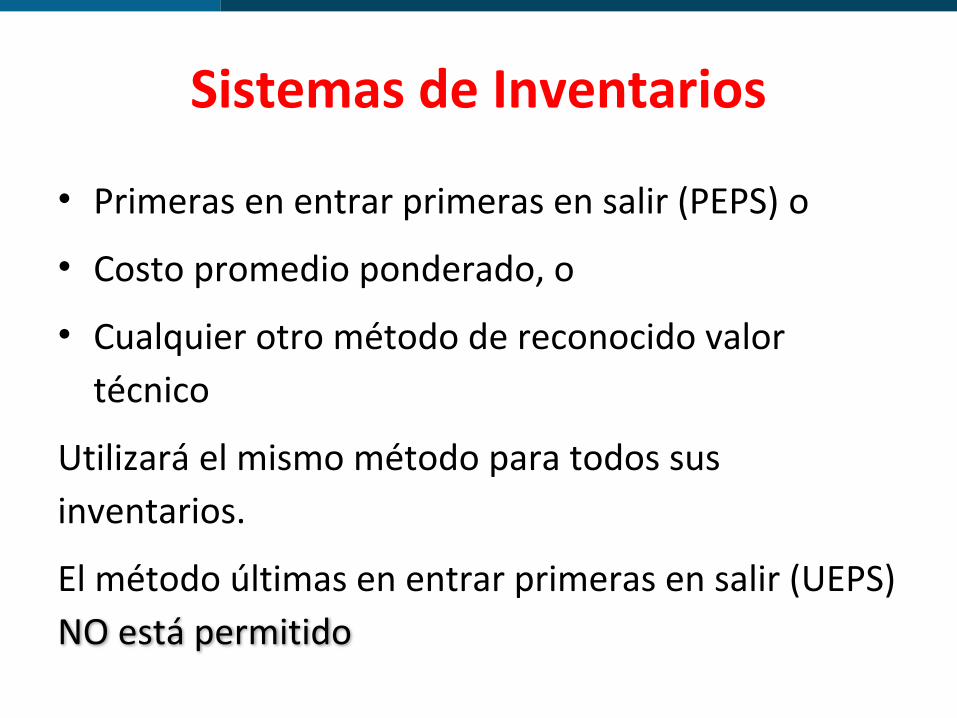

Sistemas de Inventarios

• Primeras en entrar primeras en salir (PEPS) o

• Costo promedio ponderado, o

• Cualquier otro método de reconocido valor técnico

Utilizará el mismo método para todos sus inventarios.

El método últimas en entrar primeras en salir (UEPS) NO está permitido

Deterioro del Valor de los Inventarios

Se debe realizar una evaluación al final de cada periodo para verificar si los inventarios están deteriorados es decir si el valor en libros es totalmente recuperable.

(por ejemplo, por daños, obsolescencia, moda, cambios en los mercados o precios de venta decrecientes).

Deterioro del Valor de los Inventarios

Si una partida (o grupo de partidas) de inventario está deteriorada, se ajustará el inventario con efecto en los resultados

Si las circunstancias que originaron el deterioro de valor han cambiado y se ha recuperado la pérdida por deterioro, se revertirá contra resultados

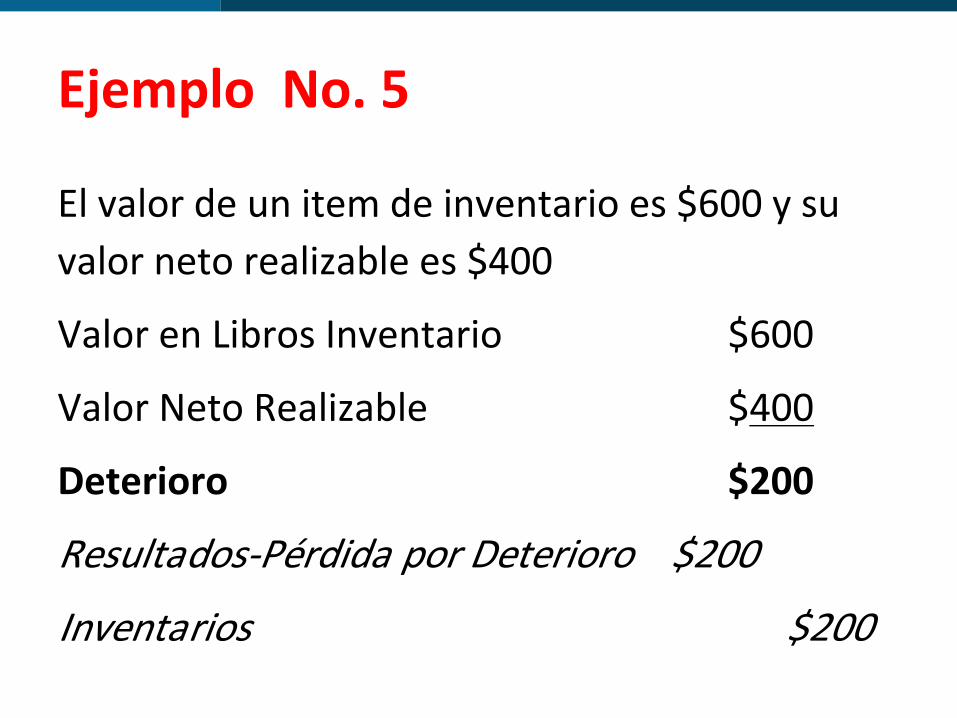

Ejemplo No. 5

El valor de un item de inventario es $600 y su valor neto realizable es $400

Valor en Libros Inventario $600

Valor Neto Realizable $400

Deterioro $200

Resultados-Pérdida por Deterioro $200

Inventarios $200

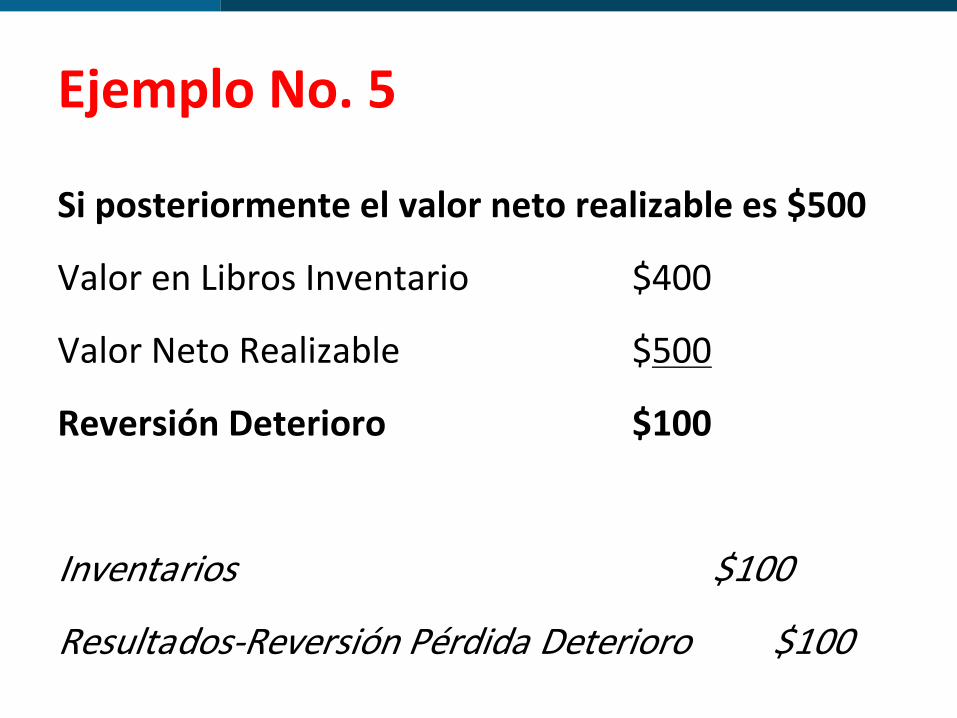

Ejemplo No. 5

Si posteriormente el valor neto realizable es $500

Valor en Libros Inventario $400

Valor Neto Realizable $500

Reversión Deterioro $100

Inventarios $100

Resultados-Reversión Pérdida Deterioro $100

Reconocimiento del Costo de Ventas

Cuando los inventarios se vendan:

• Se reconocerá el valor en libros de éstos como costo de ventas en el periodo en el que se reconozcan los correspondientes ingresos.

Reconocimiento del Costo de Ventas

• Si se utiliza el sistema de inventario periódico:

– la adquisición de materias primas y/o materiales y suministros se contabilizarán como compras del periodo y

– el costo de ventas se determinará por el “juego de inventarios”, una vez realizado el respectivo conteo físico de los inventarios en existencia

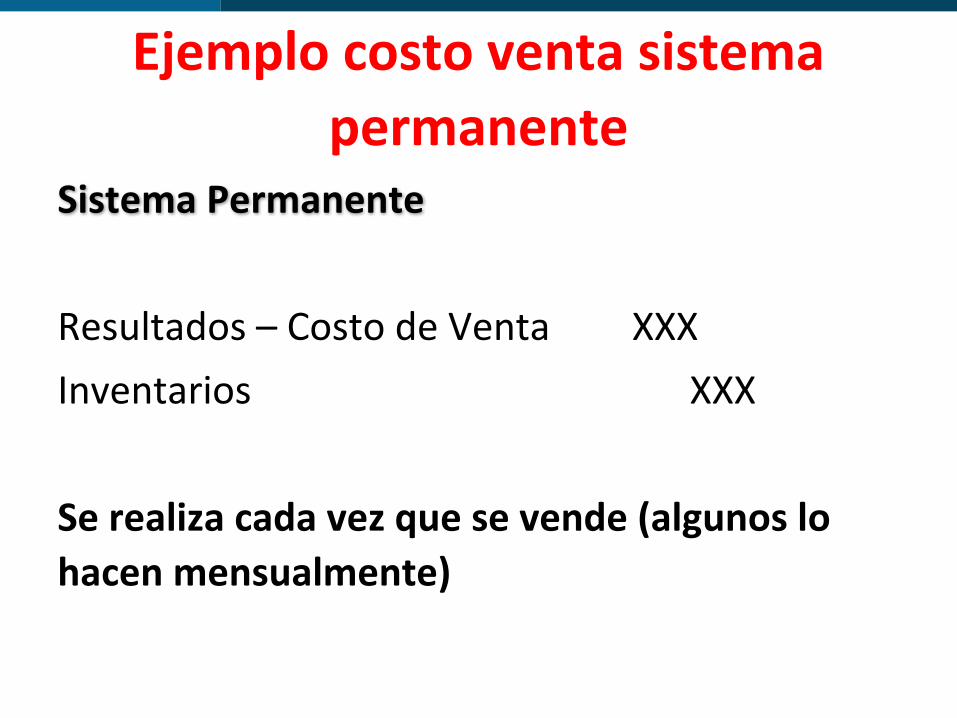

Ejemplo costo venta sistema permanente

Sistema Permanente

Resultados – Costo de Venta XXXInventarios XXX

Se realiza cada vez que se vende (algunos lo hacen mensualmente)

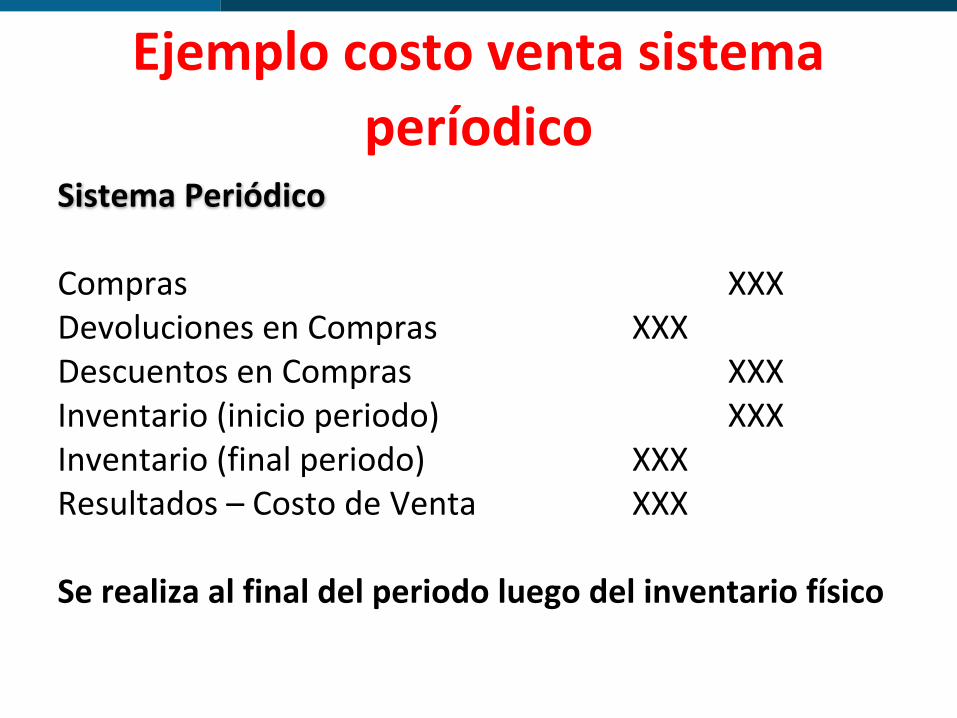

Ejemplo costo venta sistema períodico

Sistema Periódico

Compras XXXDevoluciones en Compras XXXDescuentos en Compras XXXInventario (inicio periodo) XXXInventario (final periodo) XXXResultados – Costo de Venta XXX

Se realiza al final del periodo luego del inventario físico

Revelaciones de Inventarios

• Se clasificarán los inventarios como activos corrientes

• Se revelarán las pérdidas por deterioro del valor reconocidas en cuentas de resultado

• Se revelará la recuperación de las pérdidas por deterioro ocurrida durante el periodo

Revelaciones de Inventarios

Como parte integral de las Políticas Contables en la nota inicial se debe mencionar:

• El Sistema de Inventarios utilizado

• El Método de valoración Inventarios utilizado

Cambios frente al 2649/93

• No se mencionaba explícitamente la utilización de los Sistemas Periódico y Permanente.

• El Método UEPS o LIFO no es aceptado

Cambios frente al 2649/93

• Se permitía el método de Identificación específica y otro método de reconocido valor técnico para efectos fiscales. Ahora se podrá usar en las microempresas

Método de identificación específica:

Es útil con un pequeño inventario de artículos de alto costo.

por ejemplo: Una galería de arte.

Se debe utilizar un sistema de marcado (código de barras)

Propiedades, Planta y Equipo

Propiedad planta y equipo

Las propiedades, planta y equipo son activos tangibles que:

a) se mantienen para:– su uso en la producción o

– en el suministro de bienes o servicios

– para arrendarlos a terceros

– con propósitos administrativos o

– con fines de valorización, y

b) se esperan usar durante más de un periodo contable

Reconocimiento

• El Terrenos debe contabilizarse por separado del Edificios, sin importar sí se adquirieron conjuntamente.

• Las piezas de repuesto y el equipo auxiliar no deben reconocerse como propiedad, planta y equipo ya que:– Estos se consumen generalmente, por lo que realmente

deben ser considerados inventarios y se llevan al resultado cuando se consumen

Deben ser consideradas como Propiedad Planta y Equipo cuando se espera utilizarlas durante más de un periodo o solo pueden ser utilizados con un elemento de PPyE

Reconocimiento

• Componentes de Propiedad Planta y Equipo pueden requerir su reemplazo a intervalos regulares (techo de edificio) y se deben reconocer por separado. El valor en libros de estos componentes sustituidos se dará de baja en cuentas.

Componentes del Costo

El costo de los terrenos, instalaciones o equipos comprende:

• Precio de adquisición

• Derechos de importación (arancel)

• Impuestos indirectos no reembolsables

• Cualquier costo directo atribuible al acondicionamiento del activo para el uso previsto

Componentes del Costo

Al precio de adquisición se deberán deducir los descuentos y rebajas comerciales

Posteriormente se miden al costo menos la depreciación acumulada y las pérdidas por deterioro acumuladas

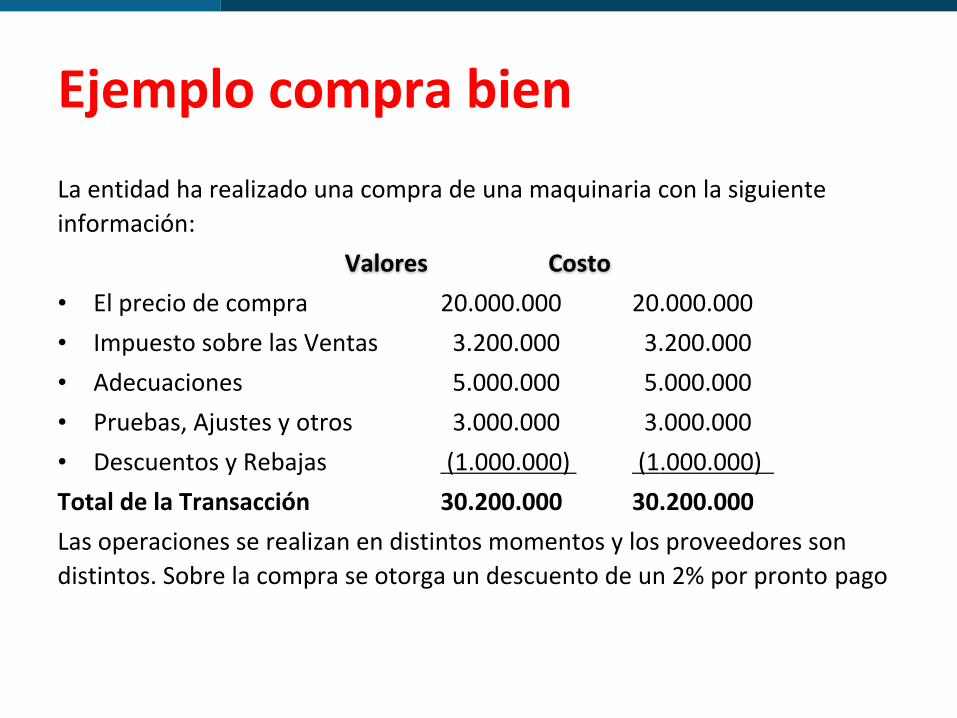

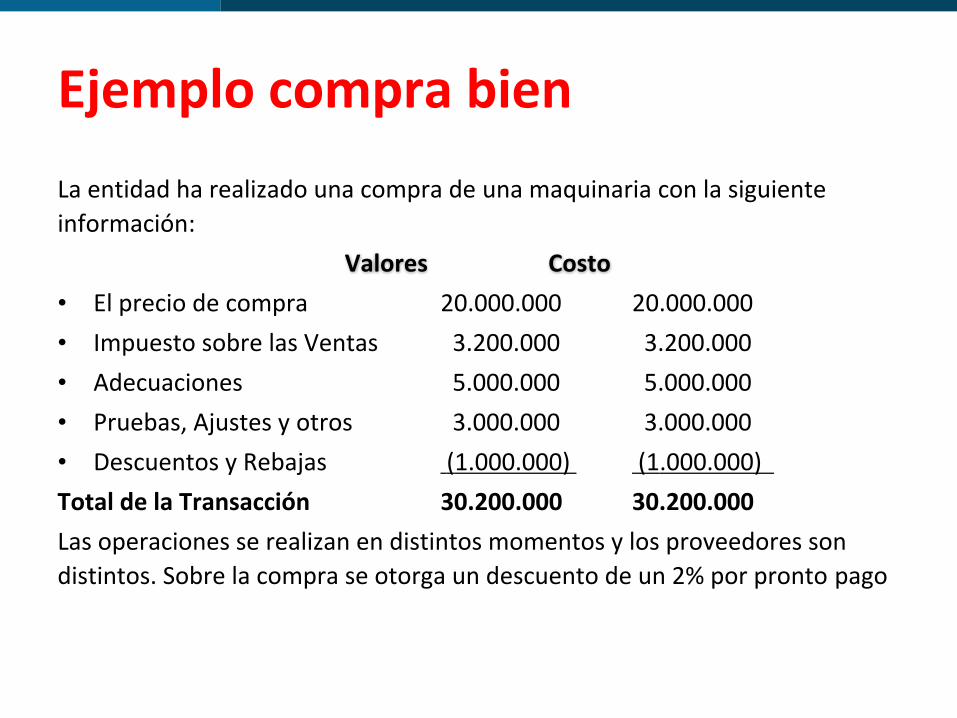

Ejemplo compra bienLa entidad ha realizado una compra de una maquinaria con la siguiente información:

Valores Costo• El precio de compra 20.000.000 20.000.000• Impuesto sobre las Ventas 3.200.000 3.200.000• Adecuaciones 5.000.000 5.000.000• Pruebas, Ajustes y otros 3.000.000 3.000.000• Descuentos y Rebajas (1.000.000) (1.000.000) Total de la Transacción 30.200.000 30.200.000Las operaciones se realizan en distintos momentos y los proveedores son distintos. Sobre la compra se otorga un descuento de un 2% por pronto pago

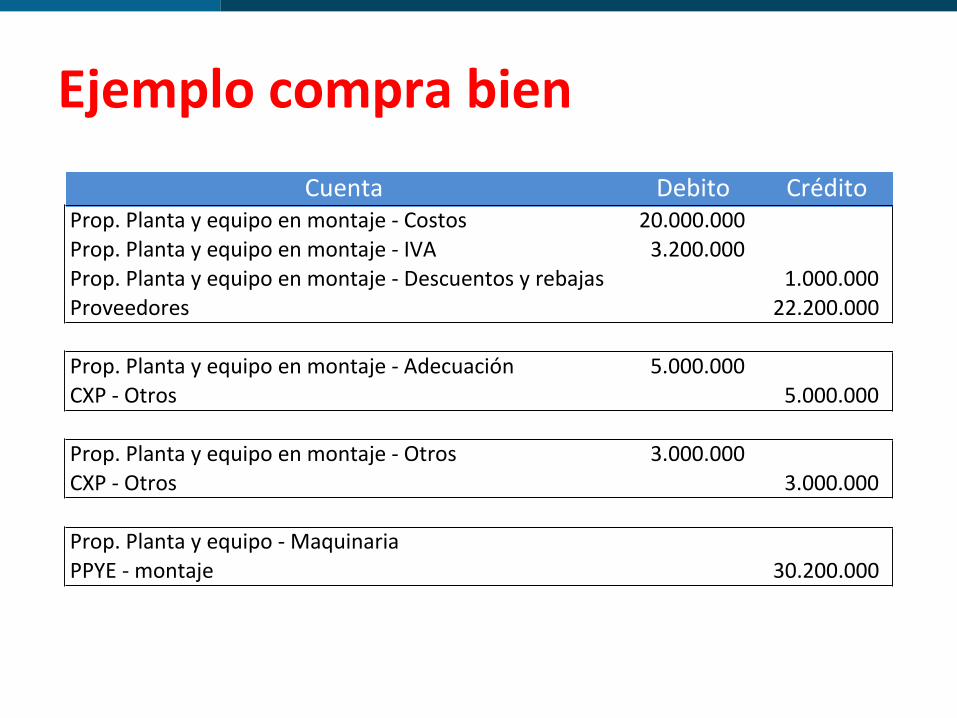

Ejemplo compra bienCuenta Debito Crédito

Prop. Planta y equipo en montaje - Costos 20.000.000Prop. Planta y equipo en montaje - IVA 3.200.000Prop. Planta y equipo en montaje - Descuentos y rebajas 1.000.000Proveedores 22.200.000

Prop. Planta y equipo en montaje - Adecuación 5.000.000CXP - Otros 5.000.000

Prop. Planta y equipo en montaje - Otros 3.000.000CXP - Otros 3.000.000

Prop. Planta y equipo - MaquinariaPPYE - montaje 30.200.000

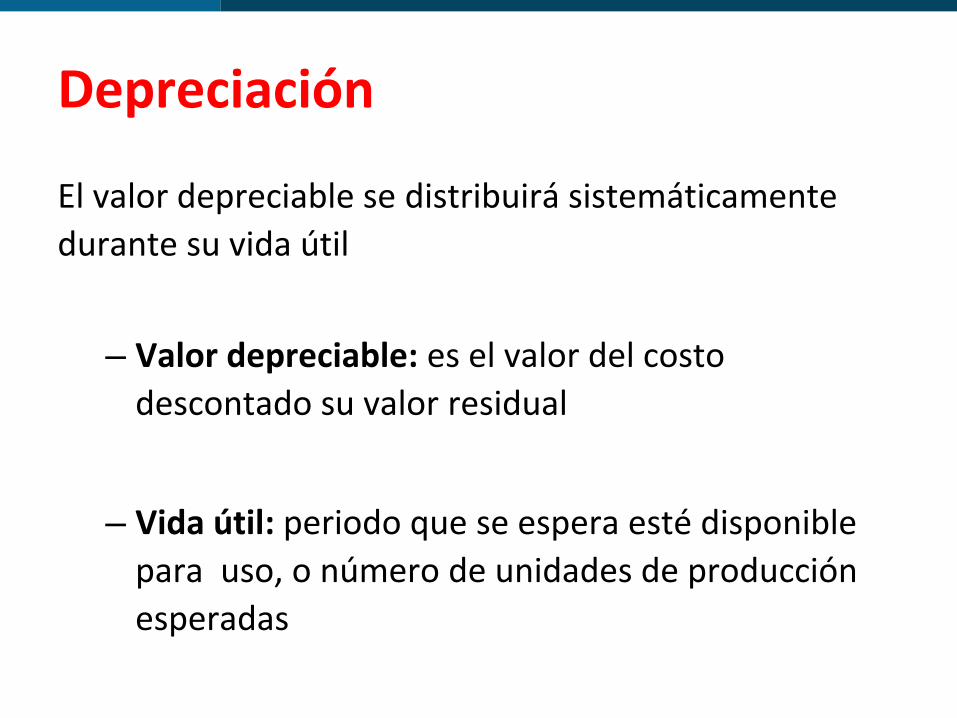

Depreciación

El valor depreciable se distribuirá sistemáticamente durante su vida útil

– Valor depreciable: es el valor del costo descontado su valor residual

– Vida útil: periodo que se espera esté disponible para uso, o número de unidades de producción esperadas

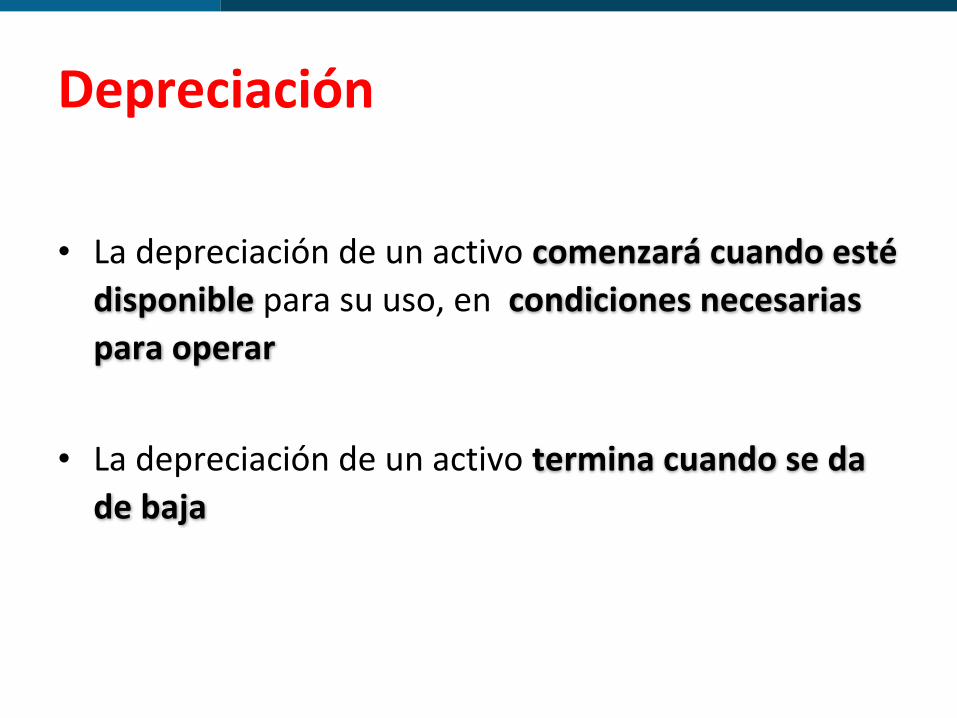

Depreciación

• La depreciación de un activo comenzará cuando esté disponible para su uso, en condiciones necesarias para operar

• La depreciación de un activo termina cuando se da de baja

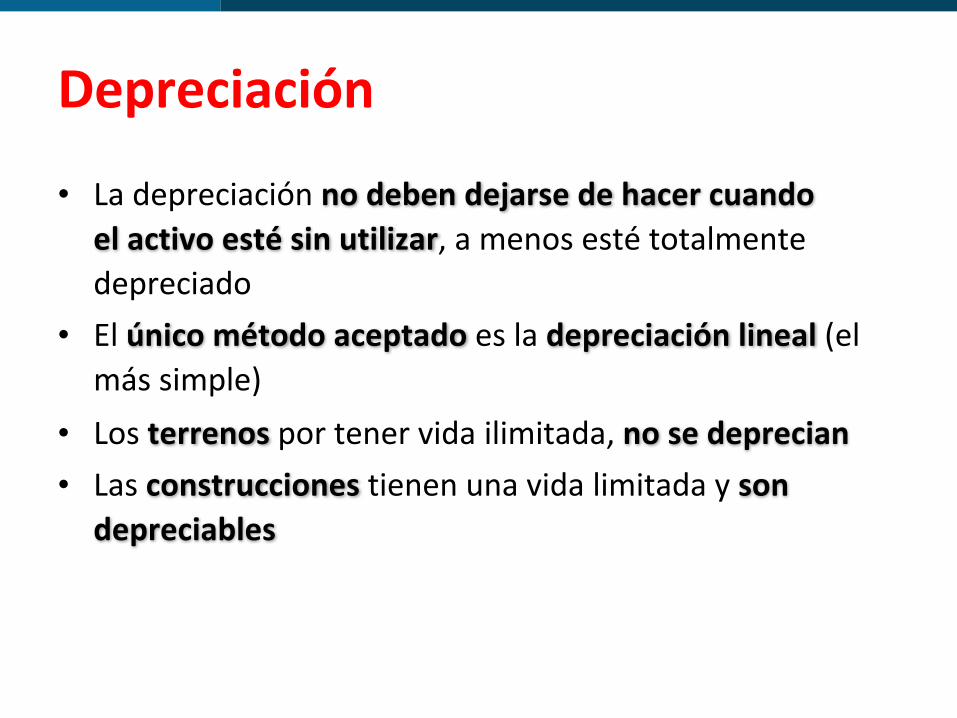

Depreciación

• La depreciación no deben dejarse de hacer cuando el activo esté sin utilizar, a menos esté totalmente depreciado

• El único método aceptado es la depreciación lineal (el más simple)

• Los terrenos por tener vida ilimitada, no se deprecian• Las construcciones tienen una vida limitada y son

depreciables

Ejemplo compra bienLa entidad ha realizado una compra de una maquinaria con la siguiente información:

Valores Costo• El precio de compra 20.000.000 20.000.000• Impuesto sobre las Ventas 3.200.000 3.200.000• Adecuaciones 5.000.000 5.000.000• Pruebas, Ajustes y otros 3.000.000 3.000.000• Descuentos y Rebajas (1.000.000) (1.000.000) Total de la Transacción 30.200.000 30.200.000Las operaciones se realizan en distintos momentos y los proveedores son distintos. Sobre la compra se otorga un descuento de un 2% por pronto pago

Ejemplo

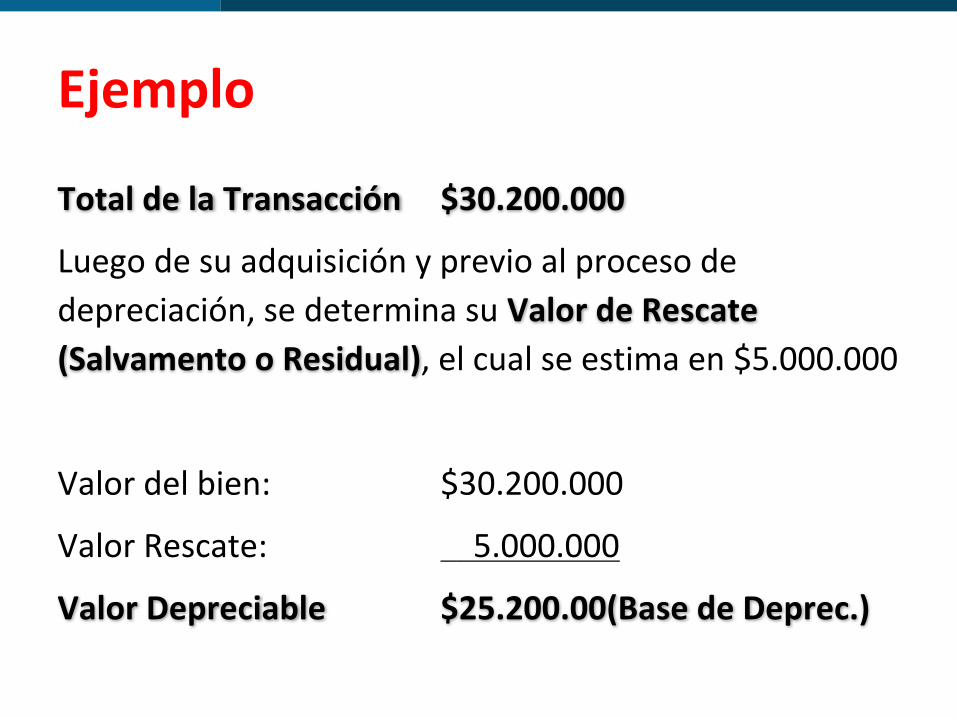

Total de la Transacción $30.200.000

Luego de su adquisición y previo al proceso de depreciación, se determina su Valor de Rescate (Salvamento o Residual), el cual se estima en $5.000.000

Valor del bien: $30.200.000

Valor Rescate: 5.000.000

Valor Depreciable $25.200.00(Base de Deprec.)

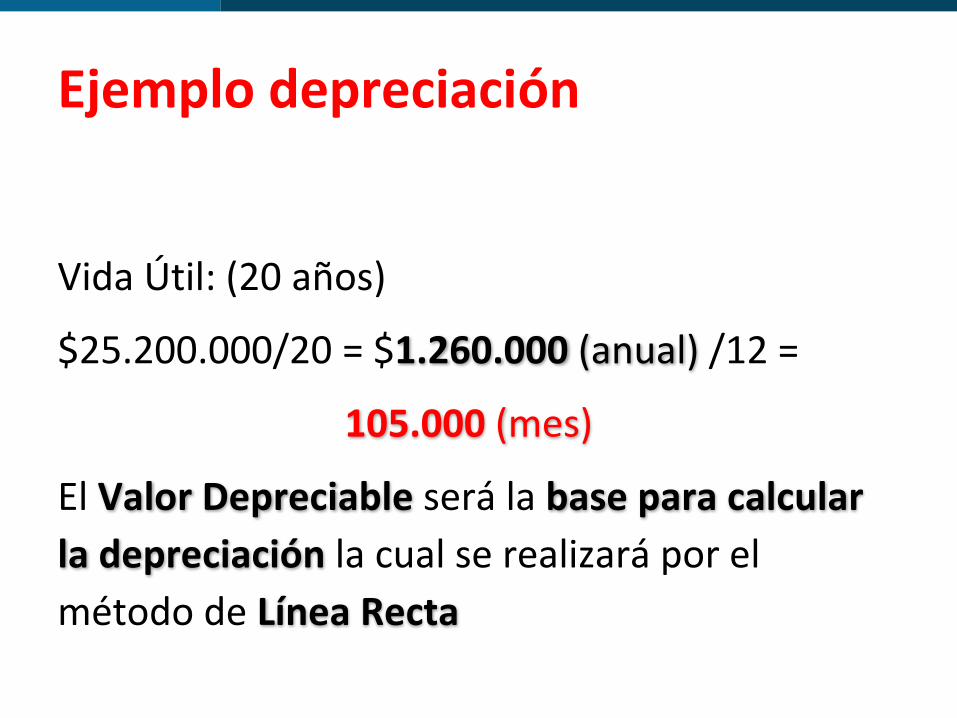

Ejemplo depreciación

Vida Útil: (20 años)

$25.200.000/20 = $1.260.000 (anual) /12 =

105.000 (mes)

El Valor Depreciable será la base para calcular la depreciación la cual se realizará por el método de Línea Recta

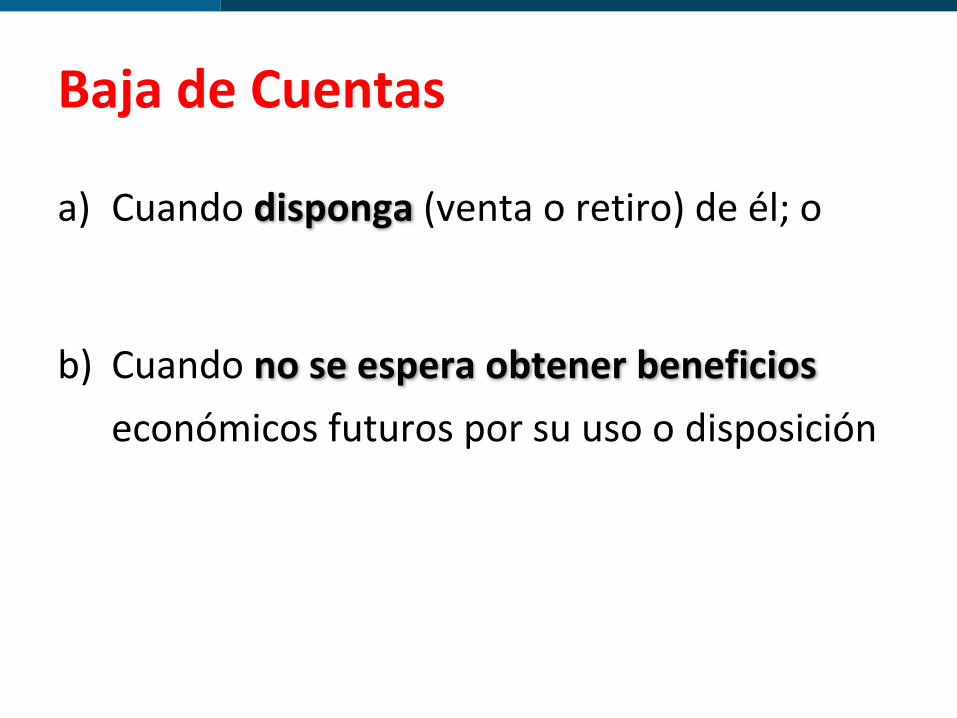

Baja de Cuentas

a) Cuando disponga (venta o retiro) de él; o

b) Cuando no se espera obtener beneficios económicos futuros por su uso o disposición

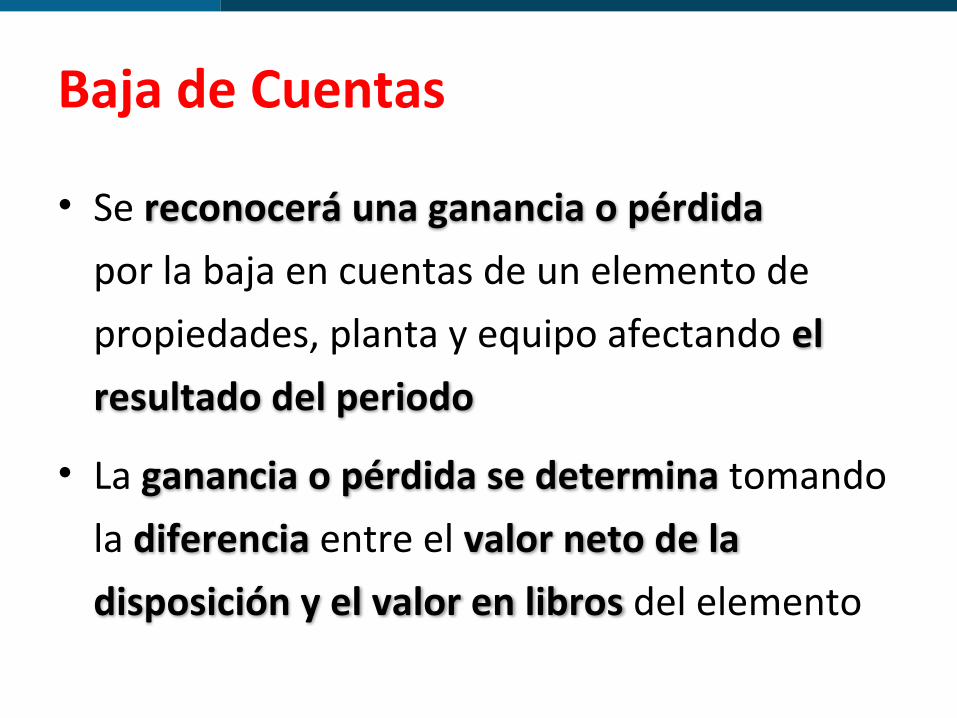

Baja de Cuentas

• Se reconocerá una ganancia o pérdida por la baja en cuentas de un elemento de propiedades, planta y equipo afectando el resultado del periodo

• La ganancia o pérdida se determina tomando la diferencia entre el valor neto de la disposición y el valor en libros del elemento

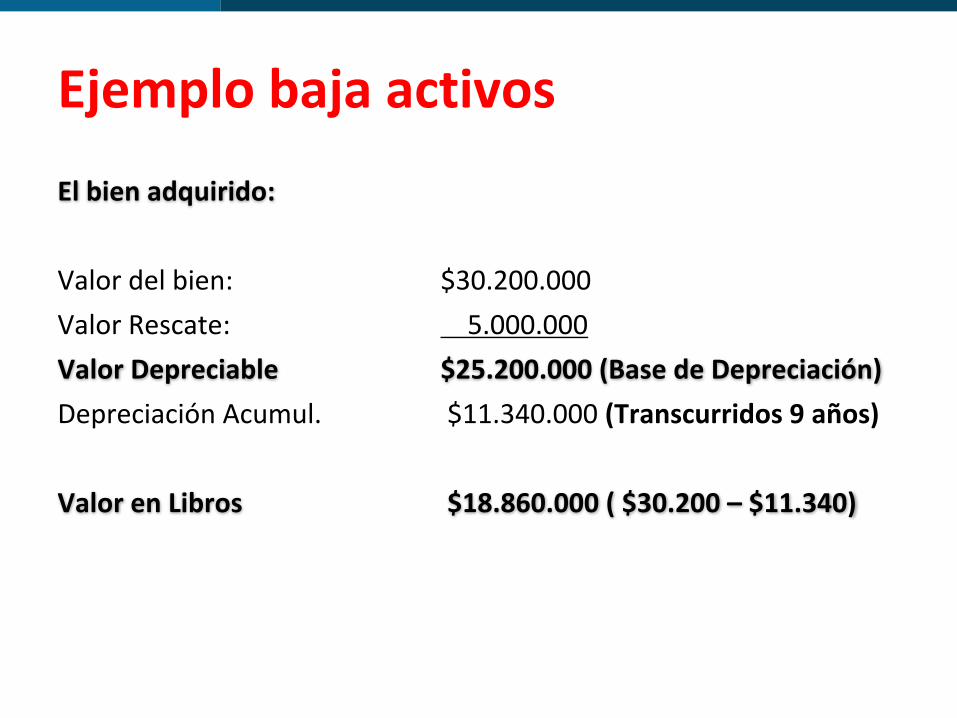

Ejemplo baja activos

El bien adquirido:

Valor del bien: $30.200.000Valor Rescate: 5.000.000Valor Depreciable $25.200.000 (Base de Depreciación)Depreciación Acumul. $11.340.000 (Transcurridos 9 años)

Valor en Libros $18.860.000 ( $30.200 – $11.340)

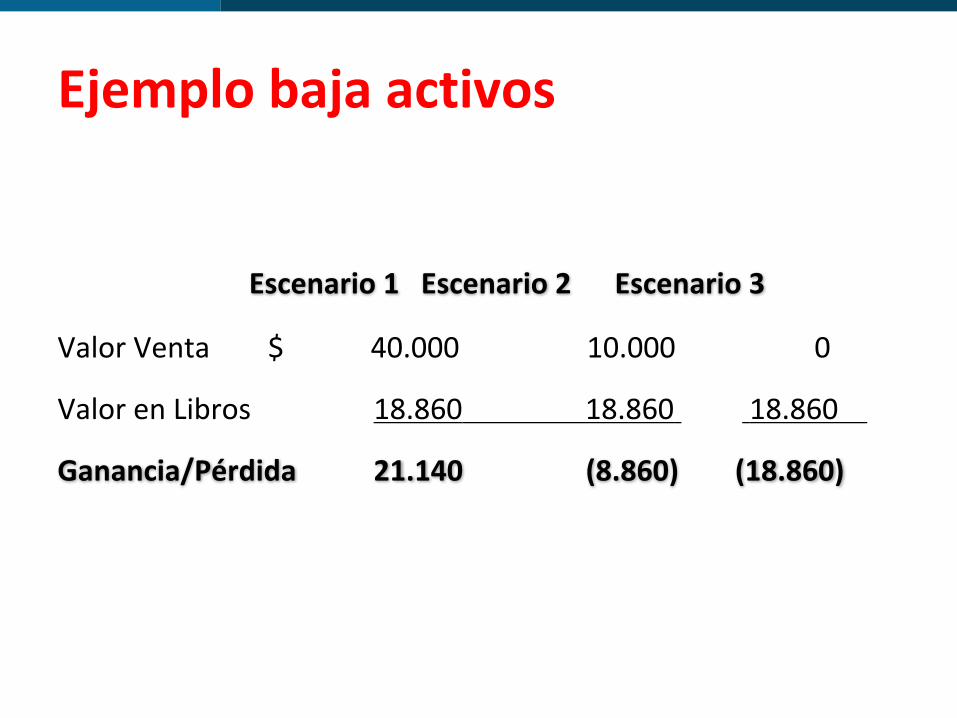

Ejemplo baja activos

Escenario 1 Escenario 2 Escenario 3

Valor Venta $ 40.000 10.000 0

Valor en Libros 18.860 18.860 18.860

Ganancia/Pérdida 21.140 (8.860) (18.860)

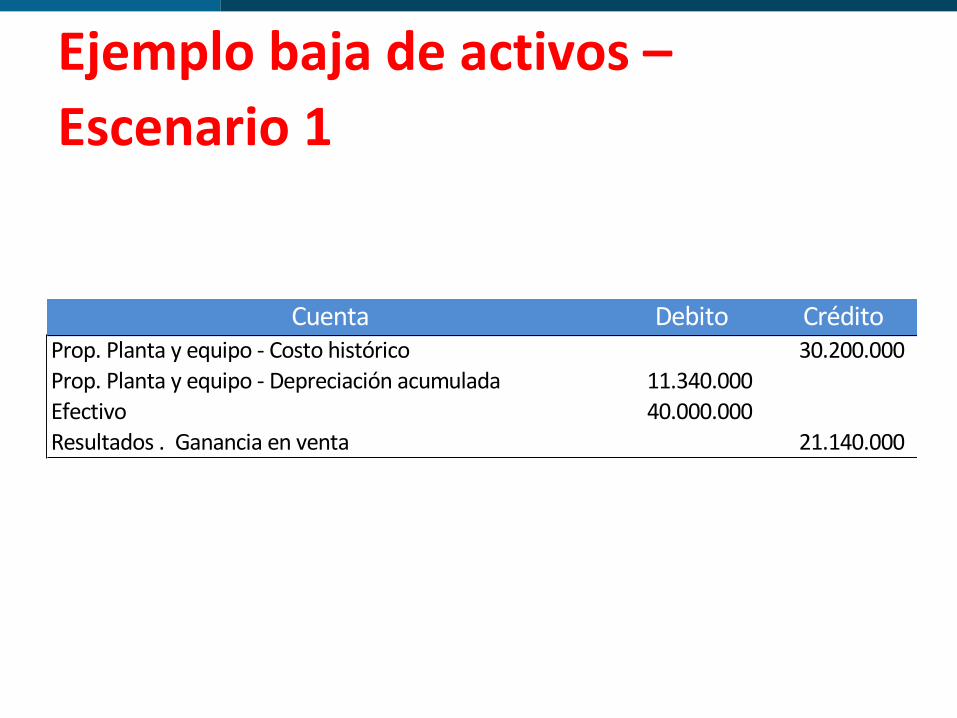

Ejemplo baja de activos – Escenario 1

Cuenta Debito CréditoProp. Planta y equipo - Costo histórico 30.200.000Prop. Planta y equipo - Depreciación acumulada 11.340.000Efectivo 40.000.000Resultados . Ganancia en venta 21.140.000

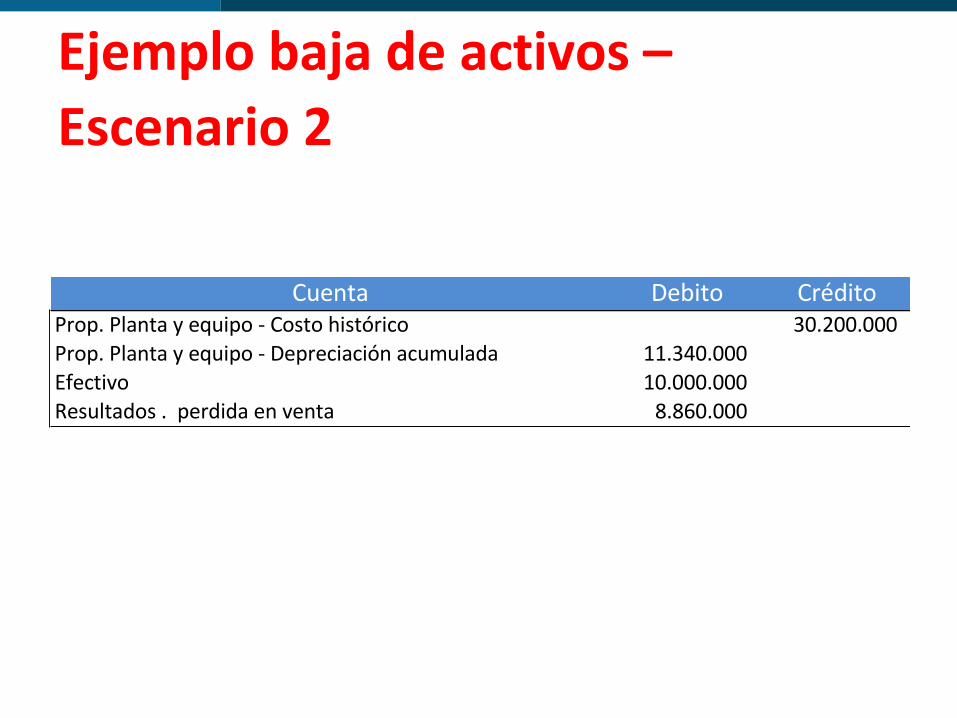

Ejemplo baja de activos – Escenario 2

Cuenta Debito CréditoProp. Planta y equipo - Costo histórico 30.200.000Prop. Planta y equipo - Depreciación acumulada 11.340.000Efectivo 10.000.000Resultados . perdida en venta 8.860.000

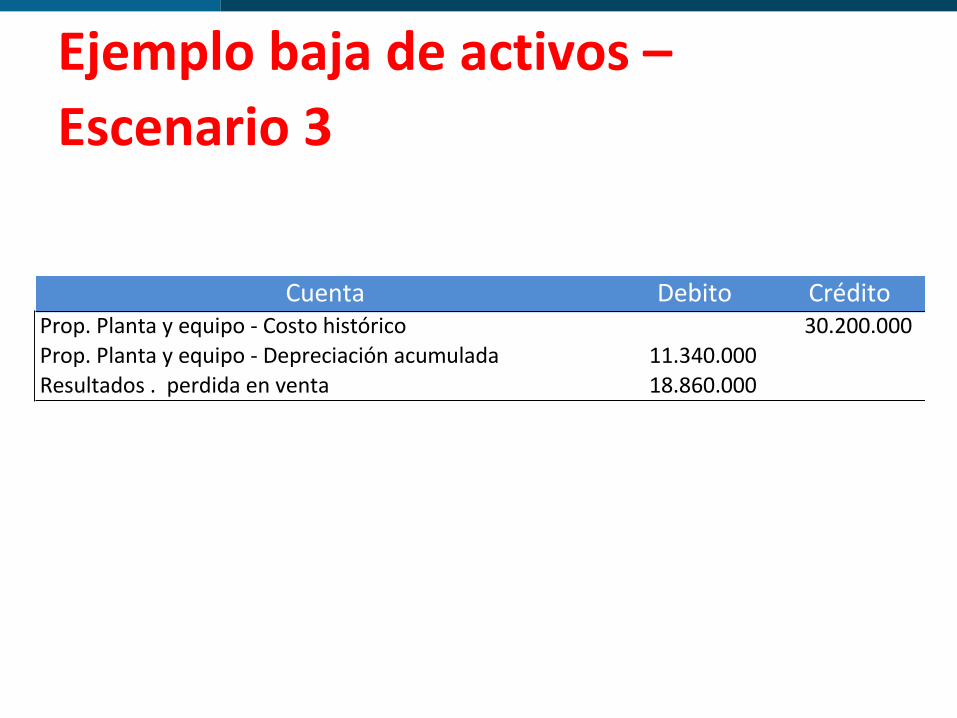

Ejemplo baja de activos – Escenario 3

Cuenta Debito CréditoProp. Planta y equipo - Costo histórico 30.200.000Prop. Planta y equipo - Depreciación acumulada 11.340.000Resultados . perdida en venta 18.860.000

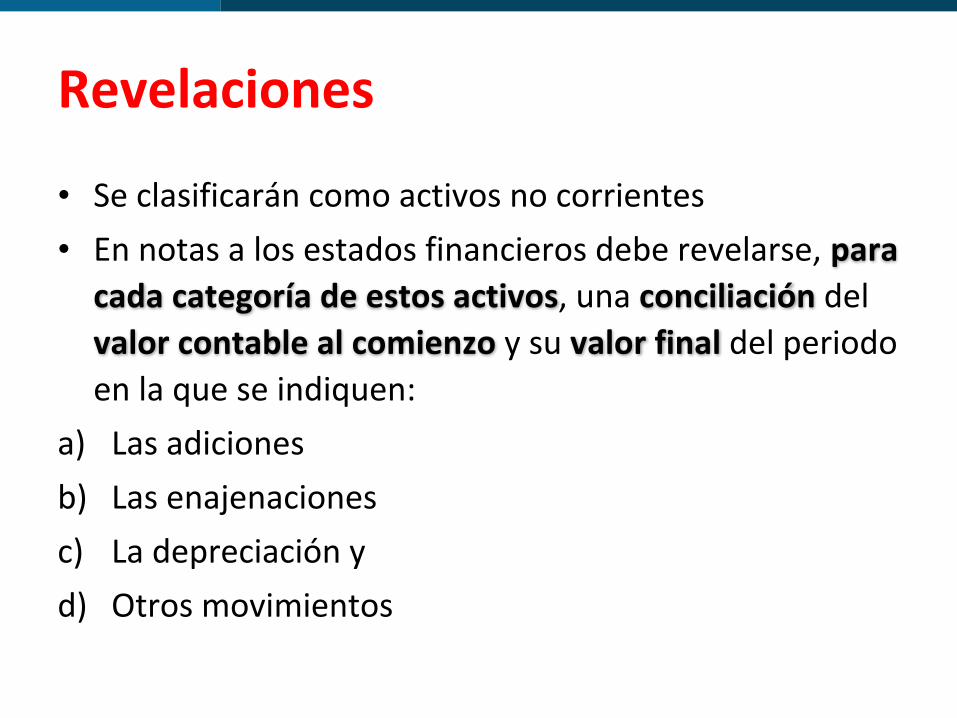

Revelaciones

• Se clasificarán como activos no corrientes• En notas a los estados financieros debe revelarse, para

cada categoría de estos activos, una conciliación del valor contable al comienzo y su valor final del periodo en la que se indiquen:

a) Las adicionesb) Las enajenacionesc) La depreciación y d) Otros movimientos

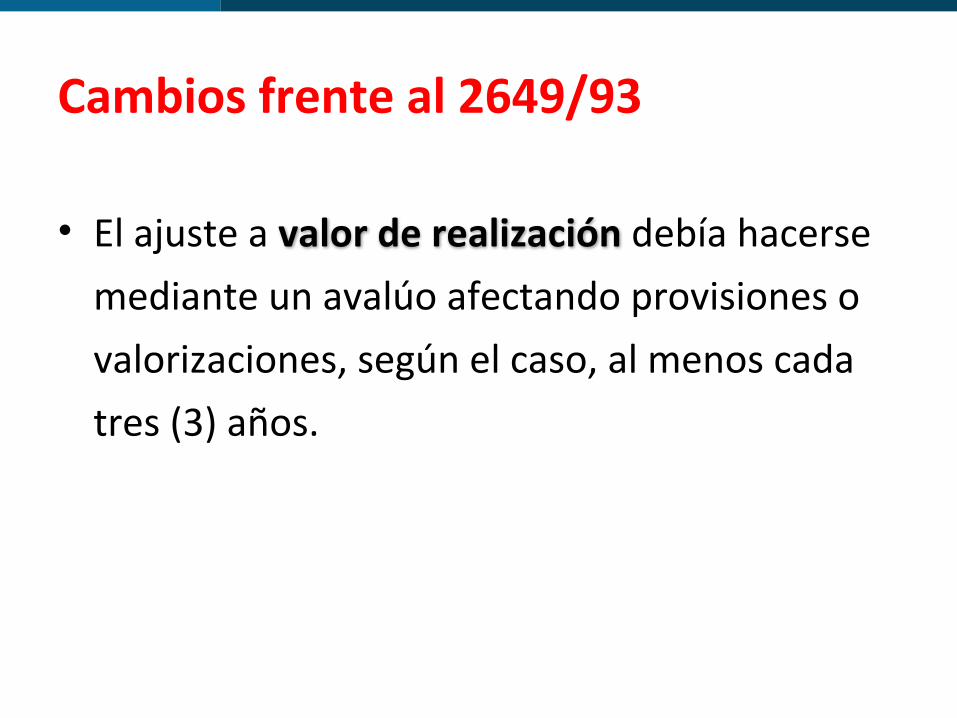

Cambios frente al 2649/93

• El ajuste a valor de realización debía hacerse mediante un avalúo afectando provisiones o valorizaciones, según el caso, al menos cada tres (3) años.

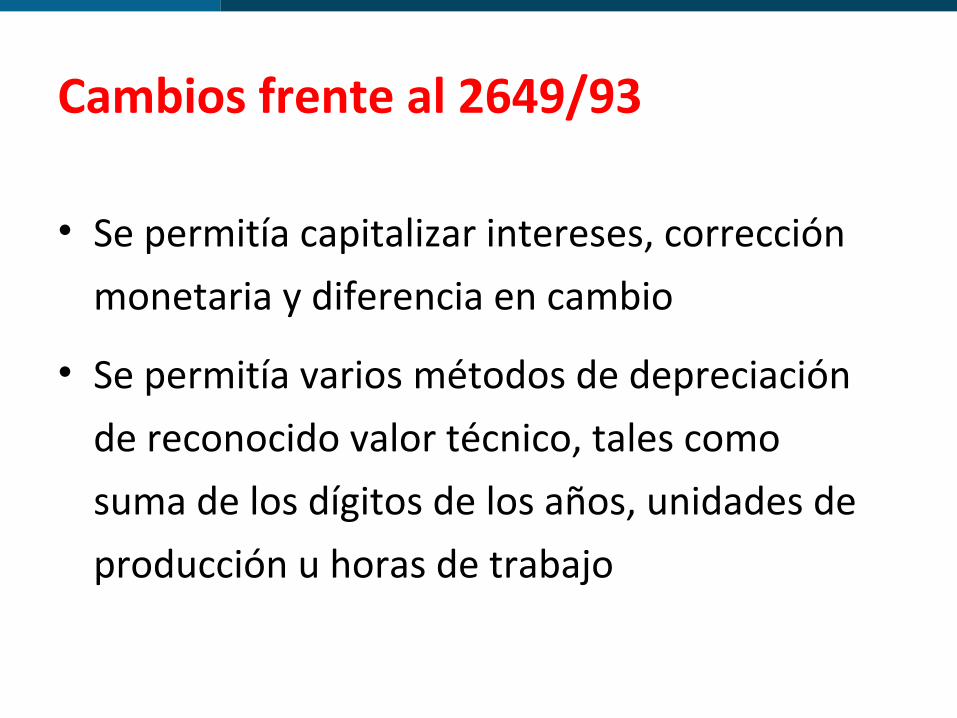

Cambios frente al 2649/93

• Se permitía capitalizar intereses, corrección monetaria y diferencia en cambio

• Se permitía varios métodos de depreciación de reconocido valor técnico, tales como suma de los dígitos de los años, unidades de producción u horas de trabajo

Recommended