Page 1

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE

L’EXPERTISE COMPTABLE

Septembre 2011

2

2

Au sommaire

Préambule Le nouveau référentiel… sur la forme Le nouveau référentiel… sur le fond En conclusion Pour aller plus loin

3

3

Préambule

4

4

Les raisons

L’Ordre des Experts Comptables est membre de l’IFAC A ce titre l’Institution a l’obligation de transposer dans le référentiel normatif national toutes les normes internationales au fur et à mesure de leur adoption par l’IFAC Les travaux de la commission des normes professionnelles ont consisté à mettre à jour le précédent référentiel en application depuis 2003.

5

5

Les changements

L’actualisation du référentiel de 2003 a conduit à des changements de fond et de forme à savoir : Sur le fond :

la mise en conformité du cadre conceptuel 2003 avec le cadre de référence des missions de l’IFAC qui est en application depuis 2005 la finalisation de la transposition des normes professionnelles internationales la transposition de la norme internationale ISCQ1 dénommée « Maîtrise de la qualité »

Sur la forme:

l’adoption d’ une structure commune pour toutes les normes (prise en compte du format international « clarity »)

6

6

Le calendrier

Adoption par le CSO dans sa séance du 7 juillet 2010 du nouveau référentiel normatif et déontologique du professionnel de l’expertise-comptable Dépôt de la demande d’agrément auprès du Ministre du Budget le 16 septembre 2010 L’agrément a été obtenu le 20 juin 2011 Il prend la forme d’un arrêté signé par les ministres de l’économie et du budget.

7

7

La date d’application

À partir du 1er janvier 2012 pour les normes d’application générale ( NPMQ et cadre de référence), la norme « anti-blanchiment » étant déjà applicable depuis le 7 septembre 2010 date de son agrément ministériel ; À partir des exercices ouverts à compter du 1er Janvier 2012 pour les normes spécifiques aux missions

8

8

Le nouveau référentiel… sur la forme

9

9

Documents agrées par arrêtés ministériels

1.-Schéma général du référentiel normatif et déontologique du professionnel de l’expertise comptable 2.- Norme professionnelle NPMQ « Maitrise de la qualité des missions au sein des structures d’exercice professionnel » 3.- Norme professionnelle NP 2300 applicable à la mission de présentation de comptes 4.- Norme professionnelle NP 2400 applicable à la mission d’examen limité de comptes 5.- Norme professionnelle NP 3100 applicable aux attestations particulières 6.-Norme professionnelle NP 4400 applicable à l’examen d’informations sur la base de procédures convenues 7.- Norme professionnelle NP 4410 applicable à la mission de compilation de comptes

10

10

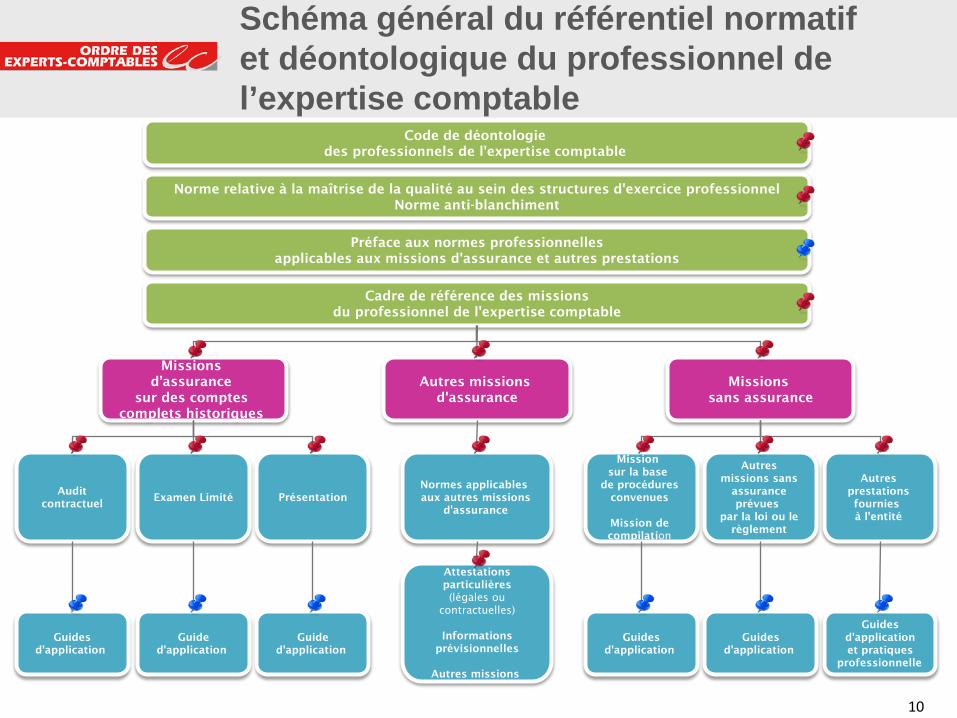

Schéma général du référentiel normatif et déontologique du professionnel de l’expertise comptable

Code de déontologie des professionnels de l'expertise comptable

Norme relative à la maîtrise de la qualité au sein des structures d'exercice professionnel Norme anti-blanchiment

Cadre de référence des missions du professionnel de l'expertise comptable

Préface aux normes professionnelles applicables aux missions d'assurance et autres prestations

Missions sans assurance

Missions d’assurance

sur des comptes complets historiques

Autres missions d'assurance

Audit

contractuel

Examen Limité

Présentation

Guides d'application

Guide d'application

Guide d'application

Normes applicables aux autres missions

d'assurance

Attestations particulières (légales ou

contractuelles)

Informations prévisionnelles

Autres missions

Autres missions sans

assurance prévues

par la loi ou le règlement

Mission sur la base

de procédures convenues

Mission de compilation

Autres prestations fournies à l'entité

Guides d'application

Guides d'application et pratiques

professionnelle

Guides d'application

11

11

Le nouveau format des normes

Dans le dispositif 2003, les normes comprenaient le texte de la norme et les commentaires de la norme Dans le nouveau dispositif, la norme est présentée sous un format « clarity » conforme au référentiel international La norme professionnelle distingue pour chaque obligation requise :

les principes fondamentaux d’une part les modalités d’application d’autre part (matériel applicatif)

L’ensemble est d’application obligatoire

12

12

Norme générale 125 (Réf. 2003)

« Une bonne organisation des missions implique la tenue de dossiers de travail. Ils facilitent la compréhension et le contrôle des travaux. Ils permettent à l'expert-comptable de matérialiser la mise en œuvre de ses diligences, pour toute mission qu'il a accomplie. L'expert-comptable conserve ses dossiers de travail durant la période de prescription légale et en préserve la confidentialité. »

Norme de présentation - § 18 (Réf. 2011)

« Le professionnel de l’expertise comptable constitue un dossier de travail contenant la documentation de ses travaux et notamment les éléments importants sur lesquels se fondent ses conclusions. Cette documentation permet de justifier que la mission a été effectuée selon les dispositions de la présente norme. (Réf : Para. A11-A12). »

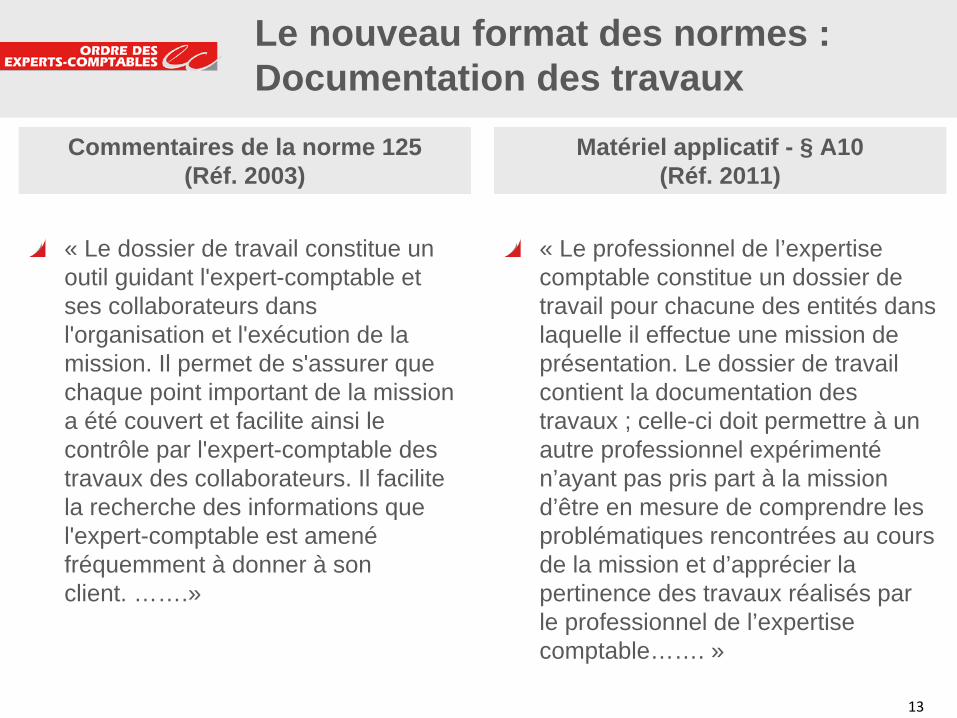

Le nouveau format des normes : Documentation des travaux

13

13

Commentaires de la norme 125 (Réf. 2003)

« Le dossier de travail constitue un outil guidant l'expert-comptable et ses collaborateurs dans l'organisation et l'exécution de la mission. Il permet de s'assurer que chaque point important de la mission a été couvert et facilite ainsi le contrôle par l'expert-comptable des travaux des collaborateurs. Il facilite la recherche des informations que l'expert-comptable est amené fréquemment à donner à son client. …….»

Matériel applicatif - § A10 (Réf. 2011)

« Le professionnel de l’expertise comptable constitue un dossier de travail pour chacune des entités dans laquelle il effectue une mission de présentation. Le dossier de travail contient la documentation des travaux ; celle-ci doit permettre à un autre professionnel expérimenté n’ayant pas pris part à la mission d’être en mesure de comprendre les problématiques rencontrées au cours de la mission et d’apprécier la pertinence des travaux réalisés par le professionnel de l’expertise comptable……. »

Le nouveau format des normes : Documentation des travaux

14

14

Devenir des normes générales

Les normes générales de 2003 relèvent désormais des textes suivants :

l’Ordonnance n°45-2138 du 19 septembre 1945 le Code de déontologie des professionnels de l’expertise comptable la norme « Maîtrise de la qualité » la norme « Anti blanchiment »

Ces quatre textes s’appliquent à toutes les missions de la structure d’exercice professionnel

15

15

Le nouveau référentiel… sur le fond

16

16

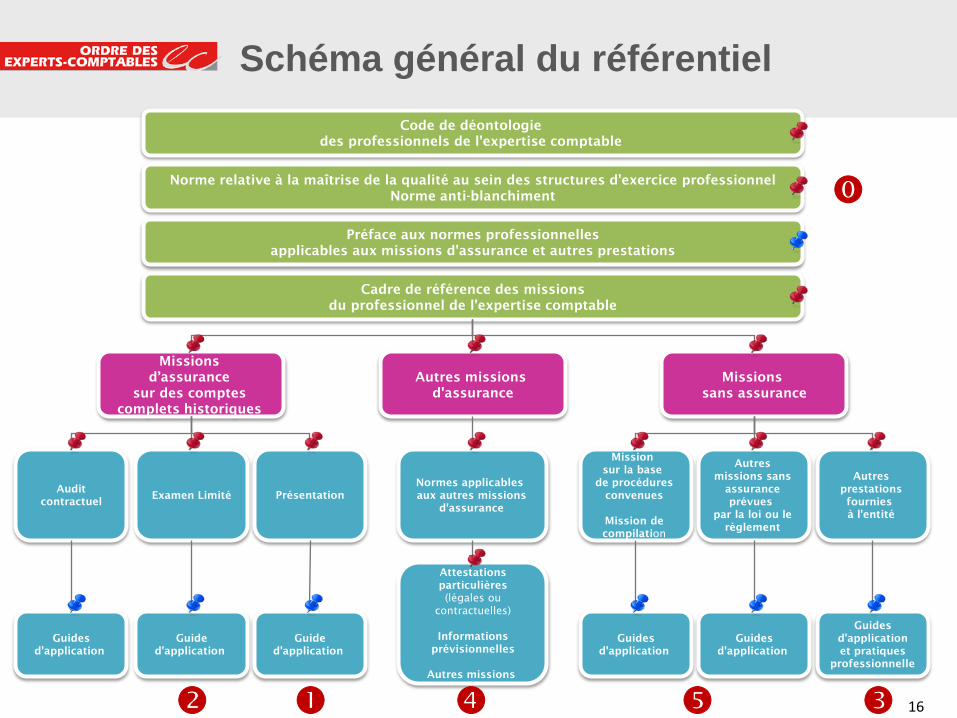

Schéma général du référentiel Code de déontologie

des professionnels de l'expertise comptable

Norme relative à la maîtrise de la qualité au sein des structures d'exercice professionnel Norme anti-blanchiment

Cadre de référence des missions du professionnel de l'expertise comptable

Préface aux normes professionnelles applicables aux missions d'assurance et autres prestations

Missions sans assurance

Missions d’assurance

sur des comptes complets historiques

Autres missions d'assurance

Audit

contractuel

Examen Limité

Présentation

Guides d'application

Guide d'application

Guide d'application

Normes applicables aux autres missions

d'assurance

Attestations particulières (légales ou

contractuelles)

Informations prévisionnelles

Autres missions

Autres missions sans

assurance prévues

par la loi ou le règlement

Mission sur la base

de procédures convenues

Mission de compilation

Autres prestations fournies à l'entité

Guides d'application

Guides d'application et pratiques

professionnelle

Guides d'application

17

17

Maîtrise de la qualité (NPMQ)

Elle définit les obligations d’une structure d’exercice professionnel concernant son système de maîtrise de la qualité Elle décrit les politiques et les procédures à mettre en œuvre au sein d’une structure d’exercice professionnel visant à assurer le respect des règles professionnelles déontologiques et normatives

Elle est applicable à toutes les structures d’exercice professionnel et pour l’ensemble de leurs missions

18

18

Mission de présentation de comptes (NP 2300)

C’est la mission recommandée par l’institution dans le cadre des missions de participation à l’établissement des comptes annuels Elle est spécifique à la France Pas de changement

quant à la finalité de la mission quant aux diligences – considérées comme adaptées dans une mission de participation à l’établissement de comptes annuels quant à la formulation de l’opinion

19

19

Mission de présentation de comptes (NP 2300)

Objectif de la mission

L’objectif est de permettre au professionnel de l’expertise comptable d’exprimer une assurance modérée sur la cohérence et la vraisemblance des comptes annuels

20

20

Mission de présentation de comptes (NP 2300)

En termes de diligences, cette mission s’appuie essentiellement sur :

Les informations fournies par le chef d’entreprise La technique comptable du professionnel de l’expertise comptable pour participer à l’établissement des comptes annuels L’expérience professionnelle du professionnel de l’expertise comptable, sa connaissance de l’entité et de son environnement La mise en œuvre de procédures analytiques

21

21

Mission de présentation de comptes (NP 2300)

Les obligations requises ,les modalités d’application et les autres commentaires portent sur les domaines suivants:

l’exercice de l’esprit critique (Réf : Para.9 - A3) la prise de connaissance (Réf : Para. 10) - A4) la lettre de mission (Réf : Para. 11 - A5) l’organisation de la comptabilité (Réf : Para. 12 - A6) la régularité de la comptabilité (Réf : Para. 13 - A7) la clôture des comptes (Réf : Para. 14 - A8) la cohérence et vraisemblance des comptes (Réf Para. 15 - A9) la documentation des travaux (Réf : Para. 18 - A10-A11) le contenu de l’attestation (Réf : Para.19 - A12)

22

22

Mission d’examen limité (NP 2400)

Cette mission a pour objectif de permettre au professionnel de l’expertise comptable d’exprimer une assurance modérée sur la régularité et la sincérité des comptes ainsi que sur l’image fidèle donnée par ceux-ci du patrimoine, de la situation financière et du résultat de l’entité à la fin de la période écoulée La mission d’examen limité est destinée à répondre aux besoins exprimés d’une assurance supérieure à celle résultant de l’exécution d’une mission de présentation telle que précédemment définie Elle est notamment mise en œuvre à la demande d’un tiers financeur lors d’une demande de crédit par exemple

23

23

Mission d’examen limité (NP 2400)

En termes de diligences, la norme requiert :

une prise de connaissance approfondie de l’entité permettant l’identification des domaines et comptes sensibles; une analyse des procédures de contrôle interne relatives à l’organisation comptable ainsi que celles concourant à l’élaboration des comptes; une collecte des éléments probants reposant notamment sur les techniques suivantes : contrôle sur pièces approfondi, procédures analytiques, entretien avec la direction …

24

24

Mission d’examen limité (NP 2400)

Les obligations requises, les modalités d’application et les autres commentaires portent sur les domaines suivants:

l’exercice de l’esprit critique (Réf : Para.9 - A3) la prise de connaissance (Réf : Para. 10 - A4) la lettre de mission (Réf : Para. 11 - A5) le seuil de signification (Réf : Para. 12 - A6) les procédures complémentaires (Réf : Para. 15 - A7) la documentation des travaux (Réf : Para. 18 - A8-A9) le rapport (Réf : Para.19 - A10) la formulation de la conclusion (Réf: Para.22 - A11)

25

25

Présentation

Connaissance de l’entreprise, de son évolution, de son environnement Appréciation des procédures élémentaires d’organisation comptable Aide à l’établissement des comptes avec :

Collecte des éléments d’inventaire Justification des principaux comptes

Examen critique des comptes établis

Examen limité

Connaissance de l’entreprise, de son secteur d’activité et des risques Prise de connaissance des procédures et appréciation de leur application sur la qualité des informations produites Collecte d’éléments probants au travers de :

Procédures analytiques Entretiens sur les assertions significatives Examen de tous autres documents

Contrôles essentiels à la lumière du seuil de signification

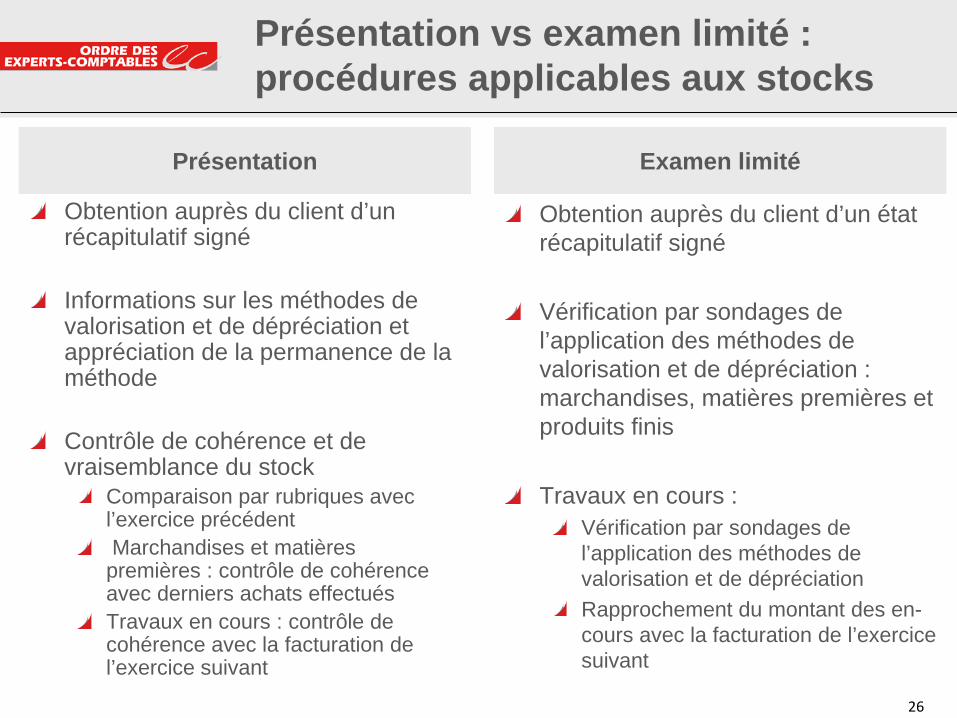

Présentation vs examen limité

26

26

Présentation

Obtention auprès du client d’un récapitulatif signé Informations sur les méthodes de valorisation et de dépréciation et appréciation de la permanence de la méthode Contrôle de cohérence et de vraisemblance du stock

Comparaison par rubriques avec l’exercice précédent Marchandises et matières premières : contrôle de cohérence avec derniers achats effectués Travaux en cours : contrôle de cohérence avec la facturation de l’exercice suivant

Examen limité

Obtention auprès du client d’un état récapitulatif signé Vérification par sondages de l’application des méthodes de valorisation et de dépréciation : marchandises, matières premières et produits finis Travaux en cours :

Vérification par sondages de l’application des méthodes de valorisation et de dépréciation Rapprochement du montant des en-cours avec la facturation de l’exercice suivant

Présentation vs examen limité : procédures applicables aux stocks

27

27

Autres prestations fournies à l’entité

Il s’agit notamment des missions d’assistance en matière comptable des missions d’assistance en matière fiscale des missions d’assistance en matière sociale des missions d’assistance en matière juridique des missions de conseils (évaluation, organisation, …) des missions auprès des particuliers

Elles ne font pas l’objet de norme spécifique mais sont soumises aux dispositions;

Du code de déontologie de la norme « Maîtrise de la qualité » de la norme « Anti-Blanchiment »

28

28

Autres missions d’assurance

Elles portent sur des informations financières ou non financières qui ne constituent pas des comptes annuels ou consolidés historiques Elles comprennent :

Les attestations particulières L’examen d’informations prévisionnelles Les autres missions d’assurance

29

29

Attestations particulières (NP 3100)

Les demandes d’attestation émanent de l’entité Elles ont une origine légale ou contractuelle Elles portent le plus souvent sur des informations comptables et financières qui ne constituent pas des comptes complets historiques Elles ne constituent ni un examen limité ni un audit Elles ont pour objectif, sur la base de contrôles appropriés à la nature de la demande formulée, d’attester les informations contenues dans un document établi par la direction de l’entité.

30

30

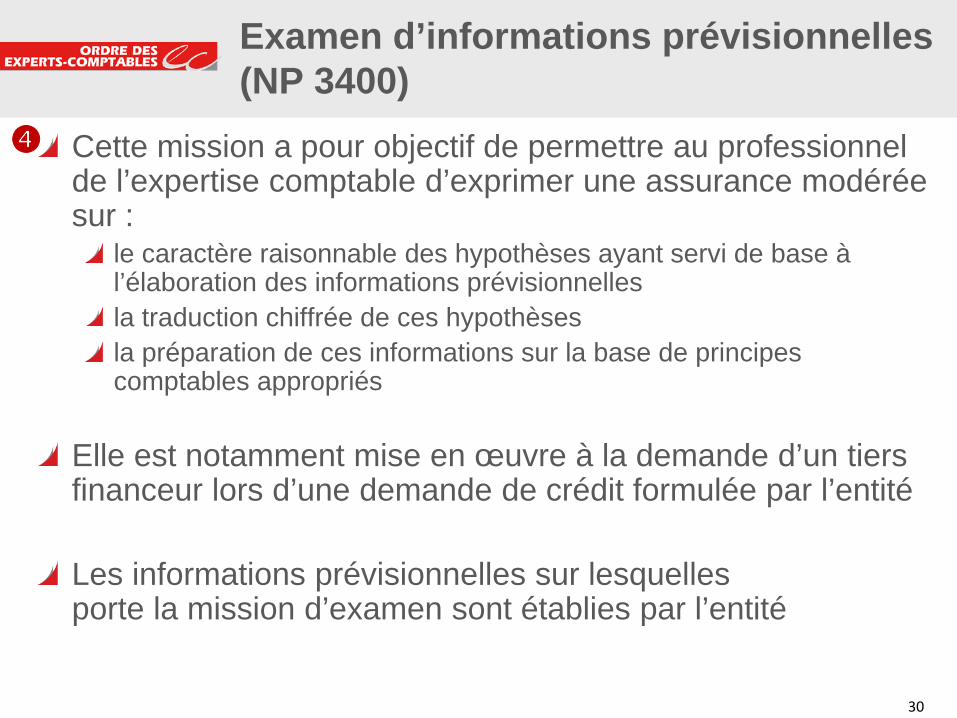

Examen d’informations prévisionnelles (NP 3400)

Cette mission a pour objectif de permettre au professionnel de l’expertise comptable d’exprimer une assurance modérée sur :

le caractère raisonnable des hypothèses ayant servi de base à l’élaboration des informations prévisionnelles la traduction chiffrée de ces hypothèses la préparation de ces informations sur la base de principes comptables appropriés

Elle est notamment mise en œuvre à la demande d’un tiers financeur lors d’une demande de crédit formulée par l’entité Les informations prévisionnelles sur lesquelles porte la mission d’examen sont établies par l’entité

31

31

Les autres missions d’assurance

Elles comprennent notamment les missions d’assurance portant sur les procédures de contrôle interne, les informations environnementales et sociétales, les risques de fraude,… Elles font appel aux techniques d’audit ou d’examen limité selon l’objectif recherché

32

32

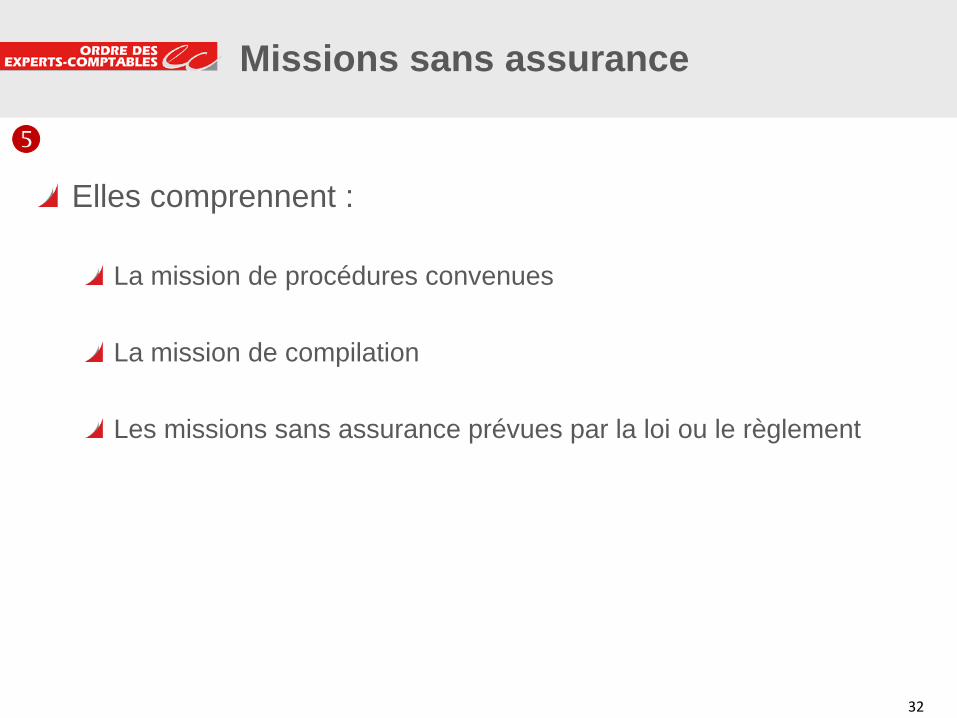

Missions sans assurance

Elles comprennent :

La mission de procédures convenues La mission de compilation Les missions sans assurance prévues par la loi ou le règlement

33

33

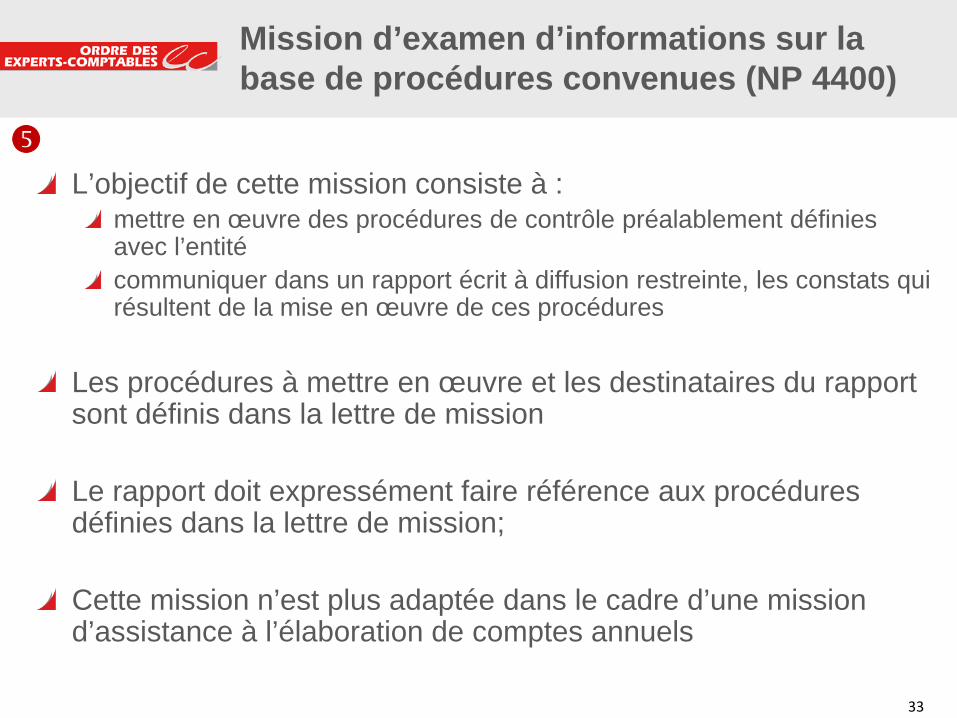

Mission d’examen d’informations sur la base de procédures convenues (NP 4400)

L’objectif de cette mission consiste à :

mettre en œuvre des procédures de contrôle préalablement définies avec l’entité communiquer dans un rapport écrit à diffusion restreinte, les constats qui résultent de la mise en œuvre de ces procédures

Les procédures à mettre en œuvre et les destinataires du rapport sont définis dans la lettre de mission Le rapport doit expressément faire référence aux procédures définies dans la lettre de mission; Cette mission n’est plus adaptée dans le cadre d’une mission d’assistance à l’élaboration de comptes annuels

34

34

Mission de compilation de comptes (NP 4410)

Cette mission a pour objectif de permettre au professionnel de l’expertise comptable d’utiliser ses compétences en vue de recueillir, classer et présenter la synthèse d'informations financières sous une forme compréhensible et exploitable L’expert-comptable n’exprime pas d’opinion à l’issue de ses diligences Son champ d’application est strictement limité

35

35

Missions sans assurance prévues par la loi et le règlement

Il s’agit de missions particulières confiées par le législateur Elles ne donnent pas lieu à une expression d’assurance de la part du professionnel de l’expertise comptable Il s’agit par exemple

de la mission d’assistance au comité d’entreprise; de la mission d’établissement des « comptes de campagne » des formations politiques.

Les obligations requises sont celles définies par les textes légaux ou réglementaires applicables à ces missions

36

36

En conclusion

37

37

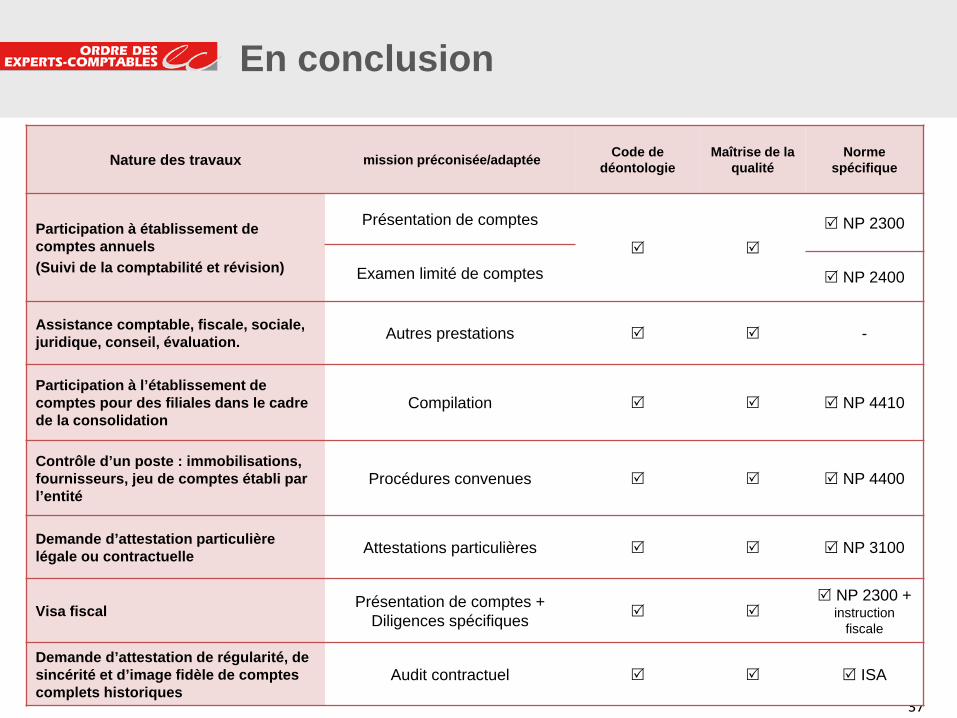

En conclusion

Nature des travaux mission préconisée/adaptée Code de déontologie

Maîtrise de la qualité

Norme spécifique

Participation à établissement de comptes annuels (Suivi de la comptabilité et révision)

Présentation de comptes

NP 2300

Examen limité de comptes NP 2400

Assistance comptable, fiscale, sociale, juridique, conseil, évaluation. Autres prestations -

Participation à l’établissement de comptes pour des filiales dans le cadre de la consolidation

Compilation NP 4410

Contrôle d’un poste : immobilisations, fournisseurs, jeu de comptes établi par l’entité

Procédures convenues NP 4400

Demande d’attestation particulière légale ou contractuelle Attestations particulières NP 3100

Visa fiscal Présentation de comptes + Diligences spécifiques

NP 2300 +

instruction fiscale

Demande d’attestation de régularité, de sincérité et d’image fidèle de comptes complets historiques

Audit contractuel ISA

38

38

En conclusion

Ces normes ont vocation à être mises à jour en fonction des décisions prises au niveau national, international ou européen (Commission européenne / Ifac)

39

39

Pour aller plus loin

40

40

Pour aller plus loin

L’Ordre à votre service

Site internet du CSOEC Formations dédiées Guides d’application des normes Questionnaire de contrôle qualité Exemples de dossiers de travail Publications de l’Ordre (SIC Newsletter ...)

Recommended