esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

MEMORIA ANUAL 2O11B a n c o M ú lt i p l e l e ó n

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

pRINcIpALEs INdIcAdOREs (Rd$) dic’10 dic’11Retorno sobre activos (ROA) 1.83% 1.80%Retorno sobre capital (ROE) 21.1% 19.3%Utilidad neta 691 736 Activos productivos 29,337 31,953 cartera bruta/total activos 61.0% 52.8%Activos fijos/total activos 2.4% 1.1%% cartera vencida contable 4.2% 5.0%provisiones/cartera vencida 93.0% 64.4%índice de liquidez 39.3% 47.6%Activos totales 39,048 42,902 cartera de crédito bruta 23,821 22,635 total depósitos 33,460 36,607 Margen financiero bruto 3,633 3,825 Inversiones/Activos totales 17% 24%provisión/cartera bruta (IdR) 3.9% 3.2%

INdIcAdOREsf INANcIEROs

359

691

73611

10

09

UtILIdAd NEtA Millones (Rd$)

22,313

23,821

22,63511

10

09

cARtERA dE cRédItO bRUtA Millones (Rd$)

30,528

33,460

36,60711

10

09

cARtERA dE dEpósItOs Millones (Rd$)

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

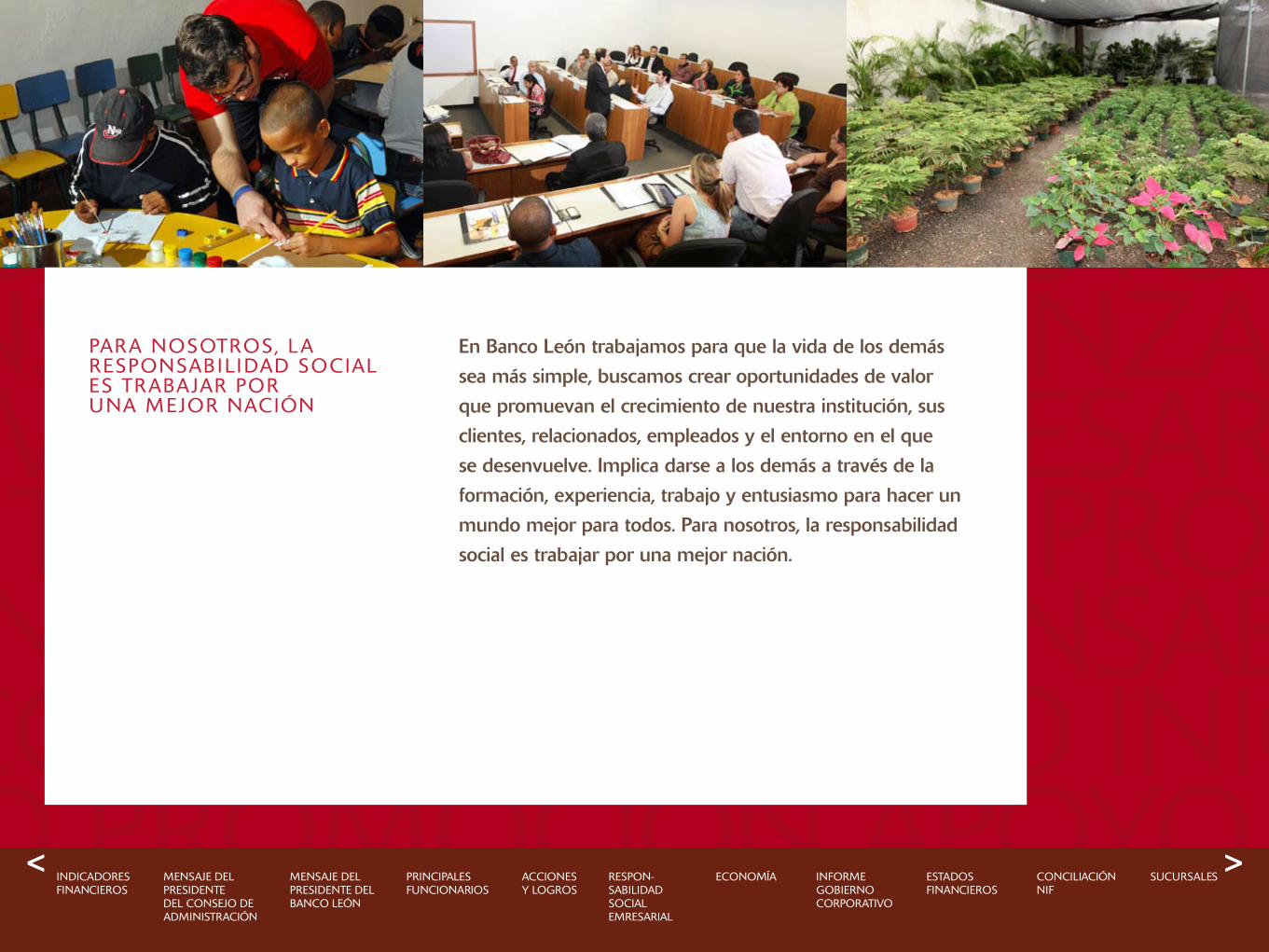

En Banco León trabajamos para que la vida de los demás

sea más simple, buscamos crear oportunidades de valor

que promuevan el crecimiento de nuestra institución, sus

clientes, relacionados, empleados y el entorno en el que

se desenvuelve. Implica darse a los demás a través de la

formación, experiencia, trabajo y entusiasmo para hacer un

mundo mejor para todos. Para nosotros, la responsabilidad

social es trabajar por una mejor nación.

Para nosotros, la resPonsab i lidad social es trabajar Por una mejor nación

< >mensaje del Presidente del consejo de administración

mensaje del Presidente del banco león

economíaacciones y logros

resPon- sabilidad social emresarial

estados financieros

informegobiernocorPorativo

sucursalesconciliaciónnif

indicadores financieros

PrinciPales funcionarios

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

ARTE Y CULTURA

LA REspONsAb I LIdAd sOcIAL Es UNA fORMA dE gENEROsIdAd cOMpROMEtIdA y AsUMIdA pARA tRANsfORMAR LAs REALIdAdEs sOcIALEs cREANdO EL háb ItO dE RENOvAR LOs sUEñOs dE LOs dEMás, dE bUscAR EL b I EN cOMúN y LA sAtIsfAccIóN dE INfLU IR pOsItIvAMENtE A tRAvés dEL E j EMpLO.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Más de 50 mil niños fueron beneficiados en 2011 a través de los fondos obtenidos por las ventas de tarjetas.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Nuestra donación de juguetes el Día de Reyes a la niñez del país en riesgo social y condición de pobreza es un regalo de ilusión.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Señores accionistas:

En nombre y representación del Consejo de Administración del Banco

Múltiple León, quiero darles la más cordial bienvenida a esta Asamblea

General de Accionistas, en la que les presentaremos, para su cono-

cimiento y aprobación, los resultados obtenidos por esta institución

financiera durante el año fiscal 2011.

Junto a esta finalidad informativa, la celebración de esta Asamblea tiene

otra dimensión igualmente importante, ya que favorece el encuentro

de personas que compartimos un mismo objetivo, que hemos asumido

el mismo reto y que sentimos el mismo interés de servir a la sociedad a

través de nuestra organización. Esta asamblea ofrece una nueva oportu-

nidad para fortalecer compromisos y compartir ideas sobre el presente

y el futuro de la institución.

En el contexto de una economía que, en mayor o menor medida, aún

siente las consecuencias de la crisis que ha abatido la economía mundial

en los últimos años y de un país que sigue enfrentando grandes retos

de diversos órdenes, nos atrevemos a afirmar que durante el año fiscal

Manuel Peña-Morros presidente del consejo de administración del banco múltiple león

MENsAjE dEL pREs IdENtE dEL cONsEjO dE AdMIN IstRAcIóN dEL bANcO MúLtI pLE LEóN

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

que concluyó el 31 de diciembre de 2011, el desempeño de Banco León fue satisfactorio, logrando una ganancia

neta de RD$736,070,496 para un retorno sobre el patrimonio de 19.3% y un retorno sobre los activos de 1.8%.

Más importante aún fue el fortalecimiento institucional que venimos desarrollando desde el principio de nuestra

corta historia.

Evidentemente, los resultados que se incluyen en esta memoria muestran el final de un proceso en el que han

participado numerosos colegas. Este proceso es, sin duda alguna, la expresión genuina de lo mejor de cada uno de

nuestros funcionarios y empleados, quienes a través de su trabajo le han entregado al Banco su talento y energía,

su sentido de responsabilidad y respeto, su compromiso con la calidad y el servicio.

Estos valores, que han nacido, se han cultivado y se han fortalecido bajo la tutela de esta organización, adquieren

plenitud de forma y sentido en nuestra relación con el cliente, quien define en última instancia y valida cada una de

las tareas que realizamos, todos los esfuerzos que hacemos, todos los proyectos que concebimos. Por tanta entrega

y profesionalidad de nuestro personal, nos sentimos verdaderamente agradecidos y a través de ellos esperamos

seguir añadiendo valor a la vida de cada uno de nuestros clientes, de quienes esperamos seguir teniendo la exce-

lente acogida que hasta ahora nos han brindado.

Estos resultados han sido obtenidos en un contexto en el que nuestra institución está enfocada en la implementa-

ción de estrategias para perfeccionar el control y optimizar el gasto, seguir fortaleciendo la prudencia y previsión

Nuestros resultados son la expresión genuina de lo mejor de cada uno de nuestros funcionarios y empleados, quienes nos han entregado su talento y energía. También son producto de la implementación de estrategias de control y optimización.

Manuel Peña-Morros presidente

Abel Wachsmann Fernández vicepresidente

Ramón Franco Thomen secretario

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

en la exposición al riesgo y alcanzar una mayor eficiencia de todos los procesos operativos. Estas estrategias han

sido, y hoy lo son más que nunca, aspectos fundamentales de la labor que realizamos cada día.

Los clientes han sido y seguirán constituyendo el objetivo de nuestro trabajo y el centro de nuestras preocupa-

ciones. No son un nombre genérico, sino personas y organizaciones con necesidades concretas y específicas, que

se han acercado a nuestra institución buscando nuestro apoyo, seriedad, prudencia y asesoramiento financiero, y

hemos aceptado el reto de proveerles sus requerimientos con eficiencia y sentido de oportunidad. Como una

forma de mostrar este compromiso, miembros de nuestro Consejo de Administración se han integrado a equi-

pos de trabajo que dedican su tiempo y energía al mejoramiento del Banco. Esta labor incide directamente en la

calidad del servicio que brindamos y les damos seguridad que real y efectivamente, como institución, estamos en

disposición de no escatimar ni limitar esfuerzo alguno para cumplir la promesa de convertirnos en el mejor aliado

financiero de nuestros clientes.

En el marco de nuestros principios y valores, nos hemos acercado a diversos segmentos de la comunidad de una

forma sistemática y consistente con programas de responsabilidad social empresarial, orientados especialmente

hacia la educación y la niñez, que nos enorgullecen por la acogida y resultados obtenidos hasta este momento y

nos comprometen a seguir apoyándolos cada día más.

Nuestros clientes son personas y organizaciones con necesidades concretas y específicas que buscan nuestro apoyo, seriedad, prudencia y asesoramiento financiero.

Ramón M. Camacho tesorero

Fernando Arturo León Herbert vocal

Nicandro Agustín De Jesús Luna vocal

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Excélsido A. Féliz Mustafá vocal

Jorge E. Alonso Olivares vocal

josé Miguel Fuster vocal

Alejandro Schwedhelm vocal

Leonor Montoya Álvarez vocal

Durante este 2012, continuaremos profundizando las mejoras que hemos incorporado en los últimos años, parti-

cularmente en los sistemas operativos, en lograr un crecimiento sostenido y con calidad para así, seguir mejorando

la oferta de productos y servicios con respuestas efectivas y eficientes.

Agradecemos a los demás miembros del Consejo, a los accionistas y colegas, todo el empeño que ponen al servi-

cio de los intereses de nuestros clientes y de la institución. Su aporte es una contribución genuina a la dinamización

de la economía del país y al mejoramiento de la calidad de vida de los dominicanos.

Manuel Peña-Morros

Presidente del Consejo de Administración del Banco Múltiple León

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Apreciados accionistas:

Sean todos muy bienvenidos a esta Asamblea General de Accionis-

tas del Banco Múltiple León. Para nosotros constituye un motivo de

profunda satisfacción encontrarnos en este lugar para presentarles a

ustedes y, por su mediación, a toda la sociedad dominicana, la memoria

que recoge los resultados y los proyectos principales de la gestión que,

con el aval del Consejo de Directores y con el apoyo de todo nuestro

equipo de trabajo, realizamos durante el año fiscal 2011.

Compartir todas estas informaciones con todos ustedes trasciende el

simple cumplimiento de una formalidad contemplada en nuestros Es-

tatutos Sociales, para convertirse en una obligación moral ante ustedes

que son el origen de donde procede nuestra autoridad y responsabili-

dad y quienes nos ofrecen el respaldo necesario para el desempeño de

nuestras funciones.

2011 fue un año en el que las principales variables económicas ex-

hibieron un comportamiento básicamente estable, aunque eventual-

mente se manifestaran desde diversas perspectivas secuelas de la

crisis económica mundial que a lo largo de los últimos años nos ha

Carlos Guillermo León Nouelpresidente del banco múltiple león

MENsAjE dEL pREs IdENtE dE bANcO MúLtI pLE LEóN

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

impactado. En este año tuvieron incidencia, además, factores internos como las decisiones de política fiscal cuya

adopción por parte de las autoridades pertinentes, si bien podía ser justificada por diversas razones y circuns-

tancias, no se puede negar que conllevaban como efecto marginal un incremento del costo del dinero para la

banca y para el cliente.

El Banco Múltiple León cerró el 2011 con una cartera de activos totales ascendente a la suma de RD$42,902

millones lo que representa un incremento de un 9.9% con respecto a los RD$39,048 millones alcanzados en el

2010. Los depósitos de nuestros clientes ascendieron a la suma de RD$36,607 millones que, comparados a los

RD$33,460 millones del 2010, evidencian un aumento de un 9.4%.

La composición de nuestra cartera de depósitos, al cierre del 2011, mostraba la siguiente estructura: RD$7,153

millones en cuenta corriente, RD$7,649 millones en cuenta de ahorro y RD$21,804 millones en depósitos a

plazo.

Nuestra cartera de crédito, que al cierre del indicado período alcanzó la suma de RD$22,634 millones, estuvo

segmentada de la siguiente forma: RD$13,958 millones en créditos comerciales, RD$2,448 millones en créditos de

consumo, RD$3,364 millones en préstamos hipotecarios y RD$2,865 millones en tarjetas de crédito. Es importan-

te señalar, como logros de este período, el avance alcanzado en el proceso de desconcentración de los deudores

corporativos y la disminución de la morosidad en los negocios corporativos.

Como parte de nuestra estrategia de negocios, durante el 2011 incrementamos las inversiones en un 60.3%, al

aumentarlas a la suma de RD$10,451 millones. Durante el 2010, el monto al que ascendieron las inversiones rea-

lizadas fue de RD$6,518 millones.

Finalmente, queremos destacar que el total del patrimonio neto de Banco León tuvo un crecimiento satisfactorio

de un 15.5%, al pasar de RD$3,650 millones al cierre de 2010 a RD$4,216 millones al cierre de 2011.

El Banco León no trabaja para que lo premien ni para que lo aplaudan. Nuestro verdadero premio es la certeza de

que nuestros clientes están recibiendo un servicio de calidad y que justamente por eso manifiestan un adecuado

En 2011, logramos incrementar nuestros activos totales en 9.9%.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

nivel de satisfacción. Sin embargo, no podemos negar que nos agrada y estimula el saber que la labor realizada

durante el 2011, con tanta ilusión y empeño, según indican publicaciones recientes, ha sido bien acogida y valorada

por las personas a quienes va dirigida, nuestros clientes, y que, además, nuestra institución ha sido reconocida y

premiada por la firma británica The Banker como “The Bank of the Year”.

No podemos separar estos logros de los esfuerzos que hemos venido realizando en diversas direcciones con la

intención de seguir creciendo y de continuar fortaleciéndonos institucionalmente. Vemos, por ejemplo, como lo

que empezó como el proyecto Génesis, centrado originalmente en el mejoramiento de procesos, gracias a los

resultados obtenidos, se ha ido creando su propio espacio, al punto de que hoy lo encontramos integrado formal-

mente a la estructura de la organización orientando sus fuerzas, por un lado, hacia la gestión de procesos y, por el

otro, hacia el proyecto de Transformación Cultural de Banco León.

Del mismo modo, podemos hablar del proyecto de conocimiento del cliente y gestión de la relación con él, que

próximamente vamos a integrar a nuestro menú de recursos bajo la denominación de Customer Relationship

Management (CRM). No se trata de un cambio de denominación, sino de un cambio en la naturaleza y alcance de

nuestra relación con el cliente, para ofrecerle a cada uno de ellos un trato diferenciado y para manejar con mayor

sentido de pertinencia y eficiencia los recursos de que disponemos.

No podemos dejar pasar esta ocasión para reseñar brevemente ante esta Asamblea el excelente trabajo que

nuestra institución ha venido realizando para dar sentido y vida a eso que identificamos como Responsabilidad

Social Empresarial. En primer lugar, estamos conscientes de que nuestros clientes esperan que su Banco esté com-

prometido con su comunidad; en segundo lugar, estamos conscientes del compromiso de nuestra organización

con la construcción de un mejor país; y en tercer lugar, conocemos el sentido de solidaridad de cada uno de los

que forman parte de Banco León. Hemos integrado todas esas perspectivas y gracias a ello podemos exhibir

resultados que nos llenan de satisfacción.

Nuestra institución ha sido reconocida y premiada por la firma británica “The Banker” como “The Bank of the Year” en 2011, por primera vez en nuestra historia.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Estamos confiados en que toda la energía, entrega y compromiso que emana de cuantos formamos parte de

esta institución ha de repercutir en un servicio cada vez más acabado, para beneficio de cada uno de nuestros

clientes y de nuestra institución. Los esfuerzos realizados, los resultados que paulatinamente iremos cosechando

y el compromiso permanente con el servicio han de constituir el aval que legitimará el hecho de que seguiremos

trabajando para convertirnos en el principal aliado financiero de nuestros clientes.

Carlos Guillermo León Nouel Presidente Banco León

En, 2012, seguiremos enfocados en mejorar nuestro conocimiento del cliente y la gestión de nuestra relación con él a través de un compromiso permanente con el servicio y con nuestra misión de ser su principal aliado financiero.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

cONsEjO dE AdMIN IstRAcIóN

pRINcIpALEs fUNcIONARIOs

Carlos Guillermo León Nouel presidente

Humberto Sangiovanni vicepresidente ejecutivo / coo

Melvin Deschamps vicepresidente finanzas

Carolina Herrera vicepresidenta génesis

Luis Cordero Alvarado vicepresidente tecnología

Leandra Monsanto vicepresidenta administrativa

Vildania Núñez vicepresidenta operaciones

José Enrique Sanoja vicepresidente relaciones corporativas Y mercadeo

Carlos Marranzini vicepresidente tesorería

Fernando Marranzini vicepresidente negocios corporativos

Nury Marte vicepresidenta negocios personales

Juan Carlos Parada vicepresidente riesgo Y cumplimiento institucional

Rosa Bisonó vicepresidenta recursos humanos

Jorge Victoria vicepresidente auditoría Y control interno

Manuel Peña-Morros presidente

Abel Wachsmann Fernández vicepresidente

Ramón Franco Thomen secretario

Ramón M. Camacho tesorero

Fernando Arturo León Herbert vocal

Nicandro Agustín De Jesús Luna vocal

Excélsido A. Féliz Mustafá vocal

Jorge E. Alonso Olivares vocal

José Miguel Fuster vocal

Alejandro Schwedhelm vocal

Leonor Montoya Álvarez vocal

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

EDUCACIóN

IMpLIcA dARsE A LOs dEMás A tRAvés dE LA fORMAcIóN, ExpER I ENcIA, tRAbAjO y ENtUsIAsMO pARA hAcER UN MUNdO MEjOR pARA tOdOs. NOsOtROs cREEMOs EN LA REspONsAb I LIdAd sOcIAL qUE tRAbAjA pOR UNA MEjOR NAcIóN, LO qUE NOs dEMANdA EdUcAR y fORMAR A NUEstROs EMpLEAdOs, cLI ENtEs y cOMUNIdAdEs .

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Nuestros talleres Dirección de la Pequeña y Mediana Empresa capacitan a pequeños y medianos empresarios en habilidades de dirección y gestión empresarial.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

180 clientes han sido capacitados en habilidades de dirección y gestión empresarial en los talleres Dirección de la Pequeña y Mediana Empresa.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Desempeño economía internacional en 2011

El 2011 se caracterizó por un escenario económico mundial desfavora-

ble, marcado por un descenso en la actividad en economías avanzadas

y conflictos en el sector financiero a nivel mundial. En el contexto euro-

peo, hubo aumentos en las deudas soberanas de los países periféricos y

se llevaron a cabo importantes rescates financieros, lo que requirió un

aumento en el capital del Fondo Europeo de Estabilización Financiera.

Dado lo anterior, el Banco Central Europeo se vio ante la necesidad

de reducir el nivel de tasa de interés de un 1.50% a un 1.25%. Por otro

lado, en Estados Unidos la Reserva Federal mantuvo los tipos de interés

entre el 0% y el 0.25%.

La agudización de la crisis trajo como consecuencia un gran aumento en

los niveles de desempleo en Europa y Estados Unidos. Durante este año,

también hubo un encarecimiento en los precios de las materias primas,

principalmente alimentos y petróleo. El aumento en el precio del barril se

debió, en gran medida, a tensiones geopolíticas originadas en los principa-

les países productores. Estos factores contribuyeron a que el crecimiento

económico mundial en el 2011 fuera menor al registrado en el 2010.

COMPORTAMIENTO DE LA ECONOMíA DOMINICANA DURANTE EL 2011

PERSPECTIVAS PARA EL 2012

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

El escenario de condiciones macroeconómicas desfavorables dio origen al incremento de la incertidumbre en los

mercados financieros internacionales, provocando reducciones en la calificación crediticia de algunos países e ins-

tituciones financieras. Esta crisis también afectó a Asia, pudiéndose observar una contracción del sector industrial

en China. A pesar del impacto negativo de la crisis en economías emergentes, éstas han fungido como el principal

motor de crecimiento de la economía mundial.

Impacto en República Dominicana

En 2011, la economía dominicana se vio afectada por la lenta recuperación económica de Europa y Estados Uni-

dos. Durante el primer trimestre del año, hubo una desaceleración de la actividad económica, incidiendo esto en

la disminución de presiones inflacionarias, lo cual se interrumpió con el aumento del precio del petróleo y de los

alimentos a nivel internacional. La tasa de política monetaria, que estaba en 4% en septiembre de 2009, alcanzó un

6.75% en diciembre de 2011. Esto se hizo con el fin de impedir que se pusiera en riesgo la estabilidad del nivel de

precios, y contribuyó a disminuir la expansión de los préstamos en moneda nacional y de los agregados monetarios.

Adicionalmente, tuvieron lugar otros choques a la economía, como fueron el aumento en la tarifa eléctrica y en

el salario mínimo a mediados de año. Estos factores, pero principalmente el aumento en el precio de las materias

primas, contribuyeron a que la inflación alcanzara un nivel de 7.8% (ver Gráfico 1).

El 2011 se caracterizó por un escenario económico mundial desfavorable, marcado por un descenso en la actividad en economías avanzadas y conflictos financieros.

gráfico 1 INfLAcIóN ANUAL(variación Anual en el índice de precio al consumidor) fuente: bcRd

5.8%

6.2%

7.8%11

10

09

gráfico 2tAsA dE INtERéspromedio ponderado banca Múltiple (Rd$) fuente: bcRd

4.575.81 8.37

13.82 13.6217.22

2009 2010 2011

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

En noviembre, el Banco Central autorizó la liberación del 1.4% del encaje legal de las entidades de intermediación

financiera, con el propósito de dinamizar los sectores de construcción y promoción de la vivienda y fomentar la

producción en general.

Durante el 2011, el gobierno aprobó una reforma fiscal en la cual se estableció un impuesto a los activos produc-

tivos de las entidades financieras. Esto provocó un aumento en las tasas de interés activas (ver Gráfico 2).

Según el informe preliminar del Banco Central, en el 2011, el Producto Interno Bruto registró un crecimiento

de 4.5% (ver Gráfico 3) y las exportaciones netas mostraron un desempeño positivo. El crecimiento económico

estuvo liderado por sectores como minería, zonas francas, agropecuario y manufactura local (ver Gráfico 4).

Perspectivas 2012

Para el 2012, el Banco Central de la República Dominicana adoptará un esquema de política monetaria basado

en metas de inflación, con el objetivo de moderar los niveles de precios, lo que implica un análisis continuo de las

principales variables macroeconómicas. Bajo este esquema, las expectativas de inflación de los agentes económicos

pasan a ser el objetivo de la política monetaria. Las proyecciones para el 2012 mantienen la inflación en torno al

5.5%-6.5%.

En noviembre de 2011, el Banco Central autorizó la liberación del 1.4% del encaje legal de las entidades de intermediación financiera para dinamizar la economía.

gráfico 3cREcIMIENtOpIb REAL República dominicana(Anual base 1991) fuente: bcRd

5.3%

7.8%

4.5%11

10

09

MINERíA

2.9%

73.9%

ZONAs fRANcAs

3.4%

13.8%

AgRO- pEcUARIO

MANU- fActURA LOcAL

5.5%7.7%6.9% 5.7% 4.3% 5.6% 4.6% 5.3% 6.3%

4.2%

OtROs sERvIcIOs

sALUd tRANspORtE y ALMAcéN

INtERM. fINANcIERA,sEgUROs y OtROs

gráfico 4 cREcIMIENtO pORcENtUAL / pRINcIpALEs sEctOREs(Anual base 1991) fuente: bcRd

2010

2011 3.9%

12.5%

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Dos factores que incidirán en gran medida en el desempeño económico del país en el 2012 son las elecciones

presidenciales y el funcionamiento de la política monetaria bajo el esquema de metas de inflación. Pese a la in-

certidumbre que existe sobre la economía internacional, en el caso de República Dominicana se prevé que el

crecimiento del PIB real para el 2012 oscile entre un 4.5% y un 5%. Así mismo, se espera una reducción en el

déficit de cuenta corriente de la balanza de pagos, logrando un nivel de 5.5% para 2012 (versus 8% en 2011). Esta

reducción en el déficit implicaría menores presiones sobre el tipo de cambio y se debe, mayormente, al aumento

esperado en exportaciones netas, derivado principalmente de las exportaciones de oro que iniciarán durante el

primer semestre de 2012.

Durante el 2011, se profundizó el proceso de consolidación fiscal y para el 2012 se espera que continúe la reduc-

ción en el déficit del gobierno central (situándose alrededor del 0.9% del PIB).

En cuanto a las perspectivas económicas para la economía mundial, todo gira en torno al desempeño de la eco-

nomía estadounidense, a la recuperación de la zona euro y a la capacidad que tenga ésta de resolver su crisis de

deuda, lo que, en caso de no lograrse, se pudiera traducir en una mayor desaceleración económica global.

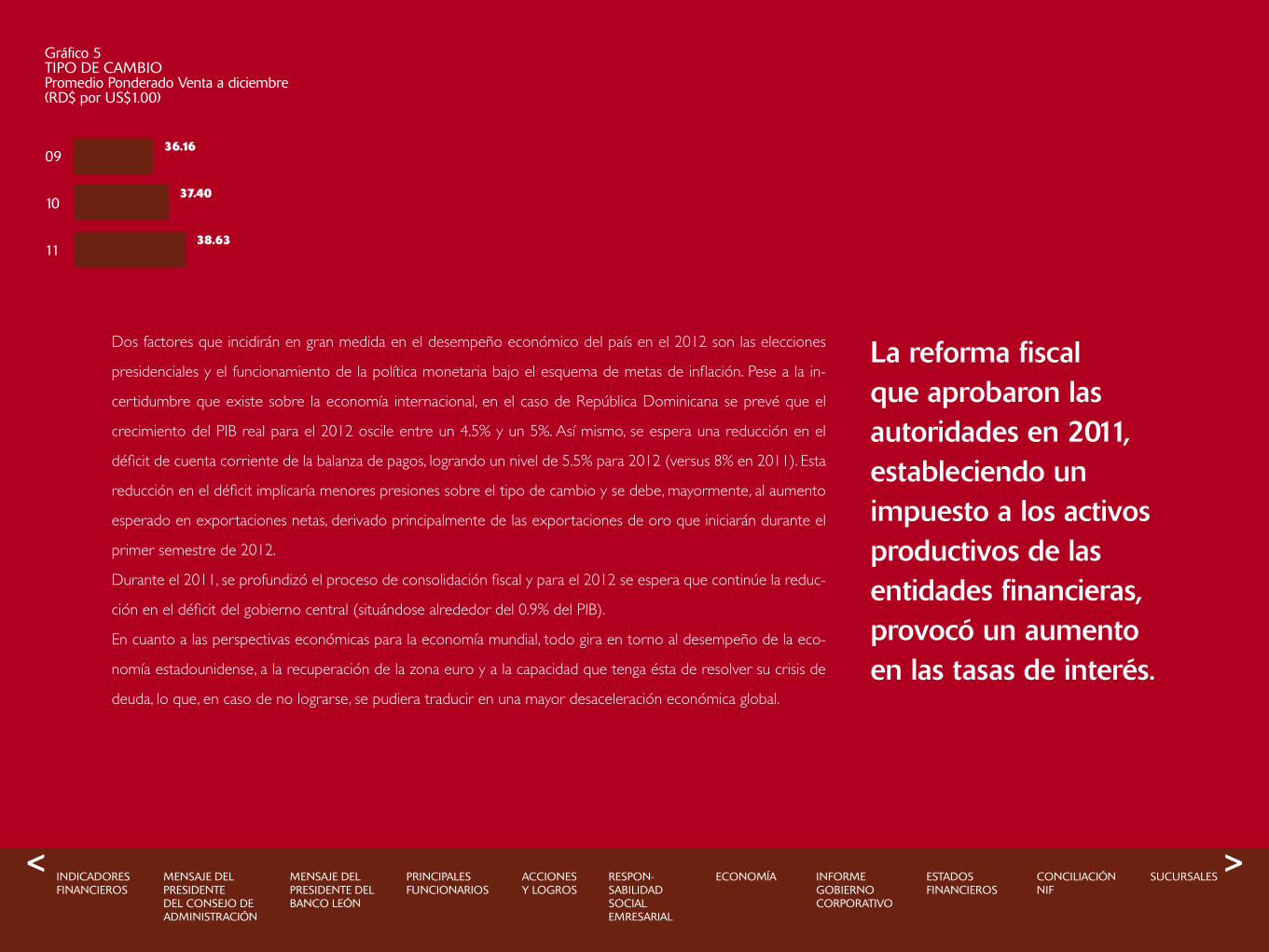

La reforma fiscal que aprobaron las autoridades en 2011, estableciendo un impuesto a los activos productivos de las entidades financieras, provocó un aumento en las tasas de interés.

36.16

37.40

38.6311

10

09

gráfico 5 tIpO dE cAMbIO promedio ponderado venta a diciembre (Rd$ por Us$1.00)

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

La dinámica de Banco León se estructura a partir de múltiples actores

que, orientados por los mismos principios y valores, asumen sus roles y

realizan sus funciones de forma orgánica, coherente y sistemática. Cada

actor es importante y cada función tiene una razón de ser. Lo que cuen-

ta es que unos y otros estén orientados hacia el logro de los objetivos

que, como unidad, la institución persigue.

La labor que con tanta ilusión y empeño realizamos durante este año ha

sido bien acogida y valorada por las personas a quienes va dirigida, nues-

tros clientes, pero además fue reconocida y premiada por la firma británi-

ca The Banker como “The Bank of the Year Dominican Republic 2011”.

Por primera vez, el Banco León gana este reconocimiento internacional

que, desde hace diez años, The Banker Awards otorga a las mejores

instituciones financieras de 147 países participantes, evaluando los prin-

cipales indicadores de gestión y su evolución (rentabilidad, crecimiento,

eficiencia, estrategias, liderazgo e innovación). En el caso particular del

Banco León, tres estrategias fundamentales avalaron los indicadores pre-

sentados: la mejora continua de sus procesos, la mejora de la base de

fondeo de la institución y la diversificación de los activos productivos.

ACCIONES Y LOgROS

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Este reconocimiento no envanece nuestro espíritu, nos compromete más a mantenernos enfocados tras el logro

de los objetivos de excelencia en el servicio al cliente que es, a fin de cuentas, la razón de ser de nuestra institución

y de nuestro trabajo.

A través del área de Banca Corporativa, alcanzamos resultados importantes durante el 2011. Logramos un resulta-

do neto de 102%, un 108% de comisiones por cambio de divisas, un 105% por la División Internacional y mejoró

la mezcla de depósitos hasta un 43%. Igualmente, incrementamos la participación de Banca Empresa hasta un 37%

de la cartera de préstamos, disminuimos la concentración de los pasivos del segmento Corporativo e Institucional

a un 64% con relación a los pasivos totales y disminuimos la morosidad a un 1.45%.

Para el 2012, Negocios Corporativos se propone continuar el proceso de conservación y mejoramiento de los

logros alcanzados, dando prioridad al desarrollo de Banca Empresa. Asimismo, con el objetivo de contribuir al me-

joramiento de la cartera y asegurar el mejorar el servicio al cliente corporativo mediante el control, la rigurosidad

y la estandarización de los criterios, pondrá en ejecución un sistema centralizado para el ingreso de solicitudes de

financiamiento de proyectos comerciales.

El área de Negocios Personales logró un crecimiento en los depósitos de un 14% con respecto al 2010, con lo

cual contribuyó al fortalecimiento de la mezcla de depósitos. Este resultado estuvo vinculado a la exitosa ejecución

de diversas campañas y promociones, entre las que se encuentran el concurso de cuentas de ahorros, “Ahorro

Simple”.

La estrategia diseñada y ejecutada para el manejo de los recursos financieros a través de la Tesorería de la institu-

ción rindió los frutos esperados. En efecto, el total de ingreso generado a partir de las inversiones y del cobro de

comisiones por cambio de divisas representó ingresos por la suma de RD$1,079,326,591 y un margen financiero

de RD$3,162,076,511, lo que representa una contribución a los ingresos totales del Banco de un 34.13%.

En este período, y gracias a la gestión conjunta de Negocios Personales y Mercadeo, creció y se fortaleció la plata-

forma de canales alternos. La red de cajeros automáticos se enriqueció y modernizó con la adición de 38 nuevas

En 2011, Banco León aumentó su red de sucursales y logró un crecimiento en los depósitos de un 14% sobre el 2010. Este resultado está vinculado a la exitosa ejecución de campañas publicitarias y promociones como “Ahorro Simple”.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

unidades y la sustitución de 53 unidades por modelos de última generación. Los usuarios de Internet Banking León

se incrementaron en un 13% y los de Fonobanco en un 29%.

La Tarjeta de Crédito siguió implementando con notable éxito su estrategia de crecimiento, especialmente a través

del crédito diferido, el cual se incrementó en un 68% respecto al año anterior. Un comportamiento similar mostró

Banca Seguros, que logró colocar a través de las sucursales 58 mil nuevas pólizas. Lo mismo ocurrió con el pro-

grama PYMES, cuyo desarrollo ha contado con el apoyo de acciones puntuales, como los talleres de educación

financiera que han sido ofrecidos mediante acuerdo con Barna Business School y el concurso Premia y Gana

dirigido a clientes del indicado sector.

Durante el 2011, Banco León incrementó la colocación de tarjetas adicionales en un 60%, la cartera de crédito

diferido en un 21% y la colocación de tarjetas Platinum y Gold en más de un 100%, con respecto al 2010.

El logro de esas metas ha ido acompañado de mejoras en el tiempo ciclo de entrega de las tarjetas de crédito, la

integración de las sucursales como una fuerza de comercialización y el mejoramiento del seguimiento a los clientes

con el propósito de evitar la morosidad y fortalecer la fidelización.

Logramos también avances importantes en nuestras operaciones, tanto de tarjeta de crédito como de prevención

del fraude. Asimismo, se fortaleció la oficina de manejo de emergencias, como las células de Originación y de For-

malización de Garantías y Desembolsos. Para el 2012, Operaciones seguirá constituyendo un soporte importante,

contribuyendo de manera especial en la eficientización de las operaciones y en el apoyo al negocio.

Génesis ha continuado trabajando en el fortalecimiento de la filosofía de mejora continua y el fomento de una

cultura centrada en el cliente, evolucionando hacia una gestión integral de la mejora de los procesos y de la trans-

formación cultural.

Trabajamos en el fortalecimiento de procesos de cara al cliente y en la reducción de los tiempos de respuesta.

Entre ellos podemos destacar la reducción en un 87% del tiempo de respuesta en las transacciones internaciona-

les generadas por las operaciones de mesa de cambio y dinero, así como la eficientización de nuestros procesos

La red de cajeros automáticos se enriqueció y modernizó con la adición de 38 nuevas unidades de última generación y los usuarios de Internet Banking León aumentaron en 13% en 2011.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

internos, reflejados en un servicio más ágil y simple; la reducción del tiempo de elaboración de los contratos

simples en un 92.6% y 85.3% para los contratos de tipo complejo; la revisión de los procesos para préstamos con

garantías de certificados de depósito con el potencial de reducir el tiempo de respuesta al cliente para préstamos

tanto de consumo como comerciales; y la reducción de nuestro proceso de recepción de valijas en sucursales

alcanzando un 50% de tiempo para depósitos nocturnos y 37% para depósitos diurnos.

Con la finalidad de dar mayor efectividad a nuestras mediciones de calidad de servicio, hemos implementado un

sistema automatizado de indicadores llamado Sistema de Control de Seguimiento Operacional, el cual nos permite

crear y dar seguimiento a las acciones correctivas y preventivas que se generan a partir de los resultados obteni-

dos en los monitoreos de calidad, velando siempre por una respuesta consistente de la promesa que hacemos a

nuestros clientes.

Como parte de la consolidación del área de procesos, Génesis ha asimilado la función de elaboración y revisión

de políticas y procedimientos, a fin de fortalecer la alineación estratégica de las mismas a los procesos de la orga-

nización. Estableció una nueva metodología para gestionar de forma más efectiva las políticas y los procedimientos

de la institución, alineándolos a nuestro plan estratégico y a las mejores prácticas, lo cual ha dado como resultado

la obtención de una herramienta robusta para la administración de documentos, mejorando su visibilidad y el uso

efectivo de los mismos; el establecimiento de nuevos formatos para los documentos, estandarizando los conteni-

dos con lineamientos de claridad y coordinación; la integración de un nuevo flujo de aprobación de las políticas

y procedimientos, eficientizando el proceso al ajustarlo al nivel organizacional correspondiente, y el diseño de

estrategias de monitoreo del cumplimiento de las políticas y los procedimientos.

Como insumo importante para las demás áreas de la organización, se inició un proyecto de mapeo de procesos

del Banco, lo cual nos permitirá clasificar nuestros procesos según su nivel de impacto, mejorando su visibilidad y

manejo. Por otra parte, la Academia Lean continúa su crecimiento y desarrollo graduando otro grupo de Agentes

de Transformación, responsables de fomentar en la organización nuestra cultura de mejora continua, actuando

Trabajamos en el fortalecimiento de nuestros procesos y en la reducción de los tiempos de respuesta. En 2011, redujimos en un 87% el tiempo de las transacciones de mesas de cambio y de dinero.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

como multiplicadores de compromiso y liderando cambios en sus procesos de gestión aplicando las herramientas

aprendidas a lo largo de su programa de formación.

Gracias a la labor realizada durante todos estos años, especialmente por Recursos Humanos, durante el 2011 el

Banco León ha alcanzado logros importantes entre los que destaca el conseguir para sus empleados y funcionarios

un ambiente laboral distintivo, que le ha permitido continuar avanzando posiciones entre las empresas apetecibles

para trabajar y mantener estable la rotación del personal. Ese es el resultado de la implementación de las mejores

prácticas y estándares a nivel local e internacional.

Entre los logros principales que Recursos Humanos ha obtenido para el Banco se encuentran el diseño de un Plan

de Sucesión para la Alta Gerencia, la conclusión del Proyecto de Desarrollo Integral del Talento, el reforzamiento

de las estrategias de atracción del talento a través del indicador de la calidad del recurso y el inicio del Proyecto

de la Continuidad a la Transformación Cultural.

Para el 2012, las prioridades de este departamento se centran en el fortalecimiento de la cultura del Grupo Finan-

ciero León con enfoque al crédito y servicio al cliente, el reforzamiento de nuestra responsabilidad social empre-

sarial a través de acciones que fortalezcan el proceso de atracción de talentos y el fortalecimiento de estrategias

e iniciativas para la retención de los mejores talentos.

Como parte de su estrategia para el cumplimiento de la promesa de ser el mejor aliado financiero de nuestros

clientes y para el fortalecimiento de nuestras políticas de riesgo, trabajamos en la implementación del programa

Customer Relationship Management. Esta es una moderna herramienta de trabajo que provee los recursos y la

metodología para que la institución dé un paso más allá del conocimiento del cliente y permita efectuar una ver-

dadera gestión del cliente, al que de ese modo podrá dar un trato diferenciado.

El fortalecimiento de nuestra cultura con enfoque al crédito y al servicio al cliente y de los procesos de atracción y retención de los mejores talentos son las estrategias que ejecutaremos en 2012.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

MEDIO AMbIENTE

fOMENtAMOs EL dEsARROLLO dE LAs tEcNOLOgíAs EcOLógIcAMENtE RAcIONALEs y NOs hAcEMOs cARgO dE NUEstRO ENtORNO.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Fomentamos el desarrollo de las tecnologías ecológicamente racionales.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Implementamos Green It. Contamos con 150 servidores virtuales almacenados en 18 servidores físicos.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Banco León siempre ha tenido una clara conciencia de su responsabili-

dad con el personal, sus clientes y las comunidades, que va más allá de

la prestación de servicios financieros. Precisamente por eso, con el paso

del tiempo hemos recogido bajo el nombre de Responsabilidad Social

Empresarial todas aquellas iniciativas que, inspiradas en nuestros princi-

pios y valores, se venían gestando, realizando y articulando en torno al

compromiso de trabajar por una mejor nación.

Hemos asumido esta responsabilidad en razón de que, en adición a las

motivaciones puramente filantrópicas y humanitarias, entendemos la

responsabilidad social empresarial como una expresión de compromiso,

un gesto de reciprocidad con la clientela y una verdadera oportunidad

para el crecimiento del negocio.

En efecto, el Banco León, sustentado en principios que lo vinculan a

la búsqueda del bienestar común y en valores que le exigen mostrar

una conducta socialmente responsable, apoya con decisión proyectos

e iniciativas que tienen el potencial de incidir y marcar una diferencia

importante en la vida de las personas. Lo hacemos, en primer lugar, por-

que entendemos que esta es una dimensión esencial del negocio y, en

RESPONSAbILIDAD SOCIAL EMPRESARIAL DEL bANCO MúLTIPLE LEóN

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

segundo lugar, porque estamos conscientes de que nuestros clientes, si bien es cierto que esperan los mejores pro-

ductos, servicios y asesoría financiera, también entienden que su banco esté profundamente comprometido con el

desarrollo del personal que lo integra y de su familia y con las comunidades en que desarrollamos actividades.

Contribuir al fortalecimiento de las comunidades constituye un reto de primera importancia, pero el mismo en-

vuelve necesidades cuyo manejo y solución trascienden las posibilidades de cualquier institución privada. Por eso,

para evitar que se diluyan los esfuerzos y para asegurar la eficiencia de las acciones que se emprendan, identificar

y seleccionar opciones para definir prioridades se convierte en una necesidad.

Para realizar este ejercicio de identificación de las áreas o de los públicos a que de forma prioritaria se dirigirán

las acciones de responsabilidad social empresarial, es preciso disponer de un profundo nivel de conocimiento y

comprensión de las necesidades y aspiraciones de los diversos públicos con que interactúa la organización. Este

conocimiento le permitirá a la institución emprender acciones con un sentido de pertinencia y oportunidad. Estas

condiciones son indispensables para que la responsabilidad social empresarial no sea un gasto, sino una actividad

que agregue valor a la institución, a sus accionistas, a sus empleados y a sus clientes.

Durante el 2011, Banco León, en el contexto de su esquema de valores, en el cual se encuentran incluidos la exce-

lencia, el compromiso, la integridad, la innovación, la colaboración, el respeto y la pasión, actualizó sus compromisos

de responsabilidad social y asumió como sus dos ejes prioritarios la niñez y la educación.

Contribuir al fortalecimiento de la sociedad dominicana implica evitar que se diluyan los esfuerzos y asegurar la eficiencia de las acciones.

Disponer de un profundo conocimiento y compresión de las necesidades y aspiraciones de los diversos públicos de interés nos permite emprender acciones con pertinencia y oportunidad, agregando valor a la cadena.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Las acciones más importantes que se han realizado durante este año se pueden agrupar en internas y externas. Las

acciones internas, coordinadas desde Recursos Humanos, son las siguientes: Programa de Captación y Retención de

Talentos, Programa de Compensación y Beneficios, Programa de Formación y Programa Cultura-Empresa-Familia.

Entre las acciones que se han realizado para el logro de estos objetivos se encuentran la culminación del Proyecto

de Desarrollo Integral del Talento, el reconocimiento por antigüedad y la segunda promoción Academia Lean.

Mediante las acciones externas, el Banco León espera colaborar con el mejoramiento de la sociedad a través de

acciones concretas. A largo plazo, estos programas esperan mejorar los programas educativos de las entidades

participantes, aumentar la cantidad de niños beneficiados y acogidos, proveer una herramienta de recaudación

de fondos para la sostenibilidad de las entidades y ofrecer nuevas herramientas para la gestión empresarial de los

negocios PYMES buscando mejorar su rentabilidad y su crecimiento.

Las acciones realizadas para alcanzar esos objetivos se estructuran en torno a los siguientes programas: Tarjetas de

Esperanza, Sonrisas de Reyes y Creemos.

El Banco León ha diseñado y escogido estos programas de conformidad con su filosofía corporativa, buscando un

cambio significativo y positivo en la sociedad a través de la transformación de las realidades sociales.

Nuestros programas constituyen una realidad en la vida dominicana. En efecto, nos satisface poder aportar datos

concretos de lo que hemos hecho.

A través del programa Tarjetas de Esperanza, los resultados alcanzados son los siguientes:

20 instituciones beneficiadas. �

50 tarjetas ganadoras. �

150,000 tarjetas impresas. �

7.5 millones de pesos en fondos para las instituciones participantes. �

Más de 50 mil niños beneficiados. �

Nuestros programas de RSE buscan un cambio significativo y positivo en la sociedad a través de la transformación de realidades sociales.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

Mediante el programa Sonrisas de Reyes se han obtenido los siguientes resultados:

2,165 regalos entregados. �

2,165 niños beneficiados. �

17 sucursales han participado. �

Se han beneficiado 21 instituciones. �

En el marco del programa Creemos, se han efectuado 7 talleres para PYMES que han impactado a 180 clientes.

Estos resultados evidencian que, para el Banco León, la responsabilidad social empresarial constituye una expresión

concreta y verdadera de su compromiso con la construcción de un mundo mejor, en el que puedan convertirse

en realidad los sueños y las aspiraciones de todos.

Los resultados de nuestra gestión social evidencian una expresión concreta y verdadera de nuestro compromiso con una mejor nación.

Más de 7.5 millones de pesos recaudados con Tarjetas de Esperanza para beneficiar a más de 50 mil niños. 2,165 juguetes entregados con Sonrisas de Reyes y 180 clientes capacitados a través del programa Creemos.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

José Enrique Sanoja vicepresidente relaciones corporativas y mercadeo

Carlos Marranzini vicepresidente tesorería

Fernando Marranzini vicepresidente negocios corporativos

Nury Marte vicepresidenta negocios personales

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

Humberto Sangiovanni vicepresidente ejecutivo / coo

Melvin Deschamps vicepresidente finanzas

Carolina Herrera vicepresidenta génesis

Luis Cordero vicepresidente tecnología

Leandra Monsanto vicepresidenta administrativa

Vildania Núñez vicepresidenta operaciones

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

Juan Carlos Parada vicepresidente riesgo y cumplimiento institucional

Jorge Victoria vicepresidente auditoría y control interno

Rosa Bisonó vicepresidenta recursos humanos

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

sUcURsALEs

sUc. AUtOpIstA dUARtE (cON AUtOcAjA)Autopista duarte Km. 12 1/2 esq. Av. Monumentalsanto domingo, distrito Nacional

sUc. bávAROAv. Estados Unidos, friúsa. plaza progreso,bávaro

sUc. bANíAv. sánchez esq. Av. Mella baní, peravia

sUc. bOhEMIAprolongación 27 de febrero, Las caobassanto domingo, distrito Nacional

sUc. bOLívAR (cON AUtOcAjA)Av. bolívar esq. pasteursanto domingo, distrito Nacional sUc. bONAOAv. duarte No. 179bonao, Monseñor Nouel

sUc. cAtóLIcAAv. Isabel La católica esq. Mercedessanto domingo, distrito Nacional

dIREctORIO fonobanco: 809.476.2000 1.809.200.8242 fax: 809.473.2050 E-mail: [email protected] www.leon.com.do

OfIcINA pRINcIpAL jfK (cON AUtOcAjA) Av. john f. Kennedy No.135 santo domingo, distrito Nacional

sUc. bELLA vIstA MALLAv. sarasota esq. Los Arrayanes Local 57-A, bella vista Mallsanto domingo, distrito Nacional

sUc. 27 dE fEbRERO (cON AUtOcAjA)Av. 27 de febrero esq. Núñez de cáceressanto domingo, distrito Nacional

sUc. ARROyO hONdO (cON AUtOcAjA)Av. Luis Amiama tió esq. héctor garcía godoysanto domingo, distrito Nacional

sUc. chARLEs dE gAULLEAv. charles de gaulle, No.3, Los trinitarios, Zona Orientalsanto domingo, distrito Nacional

sUc. cONstANZAcalle Luperón esq. Miguel Andrés Abreuconstanza, La vega

sUc. cOtUícalle duarte esq. Mellacotuí, sánchez Ramírez

sUc. dUARtEAv. duarte esq. francisco henríquez y carvajalsanto domingo, distrito Nacional

sUc. dUARtE NORtEAv. duarte No. 418 casi esquina Nicolás de Ovandosanto domingo, distrito Nacional

sUc. EL bRIsAL (cON AUtOcAjA)Km. 7 1/2 carretera Mella, plaza fantasíasanto domingo, distrito Nacional

sUc. EL vERgELAv. 27 de febrero No. 210santo domingo, distrito Nacional

sUc. EstRELLA sAdhALáAv. Estrella sadhalá, plaza virginia, Las colinassantiago de los caballeros, santiago sUc. fANtINOAv. duarte esq. Mellafantino, sánchez Ramírez

sUc. fERREtERíA jOsELItO (cON AUtOcAjA)Av. Rivas esq. chefito batista, concepción de La vega, La vega

sUc. gURAbOcarretera Luperón esq. calle g Km 1 1/2, cerros de gurabo III.santiago de los caballeros, santiago

sUc. hERRERA (cON AUtOcAjA)Av. Isabel Aguiar No. 262santo domingo, distrito Nacional

sUc. hIgüEy (cON AUtOcAjA)Av. duarte esq. Av. Altagraciahigüey, La Altagracia

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

sUcURsALEs

sUc. LOs MINAAv. presidente Rafael Ureña esq. Rosa duarte, Los Minasanto domingo, distrito Nacional

sUc. MáxIMO góMEZ sURAv. Máximo gómez No. 14santo domingo, distrito Nacional

sUc. MOcA (cON AUtOcAjA)Av. córdova No. 79Moca, Espaillat

sUc. MULtIcENtRO LA sIRENA chURchILLAv. Winston churchill esq. gustavo Mejía Ricartsanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA EL EMbRUjOAutopista duarte esq. Rafael vidalsantiago de los caballeros, santiago

sUc. MULtIcENtRO LA sIRENA pUERtO pLAtAAv. gregorio Luperón esq. 16 de Agosto.puerto plata, puerto plata

sUc. INdEpENdENcIA (cON AUtOcAjA)Av. Independencia No.15 esq calle Asanto domingo, distrito Nacional

sUc. jARAbAcOAAv. duarte esq. Nelson galán No. 56jarabacoa, La vega sUc. LA vEgAcalle prof. juan bosch esq. duvergéconcepción de La vega, La vega

sUc. LAs tERRENAsAv. juan pablo duarte No. 254, Edif dMK AbogadosLas terrenas, samaná

sUc. LIcEy AL MEdIOAv. juan pablo duarte No. 117Licey al Medio, santiago

sUc. LINcOLNAv. 27 de febrero esq. Abraham Lincoln, Unicentro plazasanto domingo, distrito Nacional

sUc. LOs ALcARRIZOscalle duarte No. 49, Los Alcarrizossanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA sAN fRANcIscO dE MAcORíscarretera Naguasan francisco de Macorís, provincia duarte

sUc. MULtIcENtRO LA sIRENA sAN IsIdRO carretera san Isidrosanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA AUtOpIstA dUARtEAutopista duarte Km 13 1/2santo domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA Av. LUpERóNAv. Luperón esquina Independencia.santo domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA Av. MELLAAv. Mellasanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA chARLEs dE gAULLEAv. charles de gaullesanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA LUpERóNAv. Luperón, herrerasanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA sOLcalle El solsantiago de los caballeros, santiago

sUc. MULtIcENtRO LA sIRENA vENEZUELAAv. venezuelasanto domingo, distrito Nacional

sUc. MULtIcENtRO LA sIRENA vILLA MELLAMunicipio de villa Mella, santo domingo, distrito Nacional

sUc. NAgUAAv. María trinidad sánchez esq. colónNagua, María trinidad sánchez

sUc. NúñEZ dE cácEREs (cON AUtOcAjA)Av. Núñez de cáceres No. 22, Las praderassanto domingo, distrito Nacional

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

sUcURsALEs

sUc. RóMULO bEtANcOURtAv. Rómulo betancourt No.395 bella vistasanto domingo, distrito Nacional

sUc. ROMANA (cON AUtOcAjA)calle duarte esq. trinidadLa Romana, La Romana

sUc. sAN cRIstóbALAv. constitución esq. dr. briososan cristóbal, san cristóbal

sUc. sAN fRANcIscO dE MAcORísAv. castillo esq. san franciscosan francisco de Macorís, provincia duarte

sUc. sAN jUAN dE LA MAgUANAAv. Independencia esq. Mariano Objíosan juan de la Maguana, san juan

sUc. sAN MARtíNAv. san Martín No. 18santo domingo, distrito Nacional

sUc. sAN pEdRO dE MAcORísAv. Independencia No. 41san pedro de Macorís, san pedro de Macorís

sUc. NAvARREtEAv. duarte No. 235, Navarretesantiago de los caballeros, santiago sUc. OZAMAAv. sabana Larga esq. costa Rica, Ozamasanto domingo, distrito Nacional

sUc. pLAZA INtERNAcIONALAve. juan pablo duarte esq. ponce, plaza Internacional, local 129-Asantiago de los caballeros, santiago

sUc. pOLA bávARO- pLAZA sAN jUANAv. barceló, plaza san juan shopping centerhigüey, La Altagracia

sUc. pOLA LOpE dE vEgAAv. Lope de vegasanto domingo, distrito Nacional

sUc. pUERtO pLAtA (cON AUtOcAjA)Av. 27 de febrero No.2 esquina profesor juan bosch.puerto plata, puerto plata

sUc. sAN vIcENtE dE pAULAv. san vicente de paul, Edif. baro plaza, 1er. pisosanto domingo, distrito Nacional

sUc. sANtIAgO EL sOLcalle El sol No. 75santiago de los caballeros, santiago

sUc. sANtIAgO LAs cOLINAs (cON AUtOcAjA)Ave. 27 de febrero, plaza Miami II, sector Las colinas.santiago de los caballeros, santiago

sUc. sANtIAgO LOs jARdINEs (cON AUtOcAjA)Av. 27 de febrero esq. josé Oviedo garcía No. 19santiago de los caballeros, santiago

sUc. sANtIAgO MIRAdORAv. circunvalación No. 420, plaza fernándezsantiago de los caballeros, santiago

sUc. sOsúA (cON AUtOcAjA)calle Alejo Martínez, plaza juan perdomo, Local 1-Asosúa, puerto plata

sUc. tENAREscalle profesor cruz portes No. 26, hermanas Mirabal, salcedo

sUc. vILLA cONsUELOcalle Eusebio Manzueta No.124santo domingo, distrito Nacional

sUc. vILLA MELLAAv. hnas. Mirabal No. 418, centro comercial buena vista.santo domingo, distrito Nacional

sUc. vILLA vásqUEZAv. Libertad No. 65villa vásquez, Monte cristi

sUc. WINstON chURchILL (cON AUtOcAjA)Av. Winston churchill esq. porfirio herrera, plaza Las palmassanto domingo, distrito Nacional

sUc. ZONA fRANcA sAN IsIdROAv. san Isidro, Zona francasanto domingo, distrito Nacional

sUc. ZONA fRANcA sANtIAgOAv. circunvalación, entrada a Zona francasantiago de los caballeros, santiago

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

coordinación general Relaciones Corporativas & Mercadeo

diseño y producción Lourdes Saleme y Asociados

redacción y edición de textos Félix Fernández

fotografía Jochy Fersóbe

programación del cd-rom Éxito, Creaciones y Estrategias Publicitarias S. A.

< >MENsAjE dEL pREsIdENtE dEL cONsEjO dE AdMINIstRAcIóN

MENsAjE dEL pREsIdENtE dEL bANcO LEóN

EcONOMíAAccIONEs y LOgROs

REspON- sAbILIdAd sOcIAL EMREsARIAL

EstAdOs fINANcIEROs

INfORMEgObIERNOcORpORAtIvO

sUcURsALEscONcILIAcIóNNIf

INdIcAdOREs fINANcIEROs

pRINcIpALEs fUNcIONARIOs

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amoriniciativa protección desarrolloresponsabilidad esperanza amor

apoyo trabajo respeto promocióniniciativa protección desarrolloapoyo trabajo respeto promocióniniciativa protección desarrollo

esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad protección desarrollo iniciativa esperanza amor responsabilidad

respeto promoción apoyo trabajoprotección desarrollo iniciativa respeto promoción apoyo trabajoprotección desarrollo iniciativa

responsabilidad esperanza amor

Informe AnuAlGob I ernoCorporAtIvo 2011B a n c o L e ó n

contenido

1. Introducción 2

2. Normas Internas y Principios de Gobierno Corporativo 4

2.1 Estatutos Sociales 4

2.2 Reglamento del Régimen Interno de Organización y Funcionamiento del Consejo de Administración ( en adelante Reglamento del Consejo) 5

2.3 Reglamento del Comité de Nombramientos y Remuneraciones, Comité de Auditoría, Gobernabilidad y Cumplimiento y Comité de Riesgos 6

3. Normas Internas de Conducta y Código de Ética 7

4. Estructura de la Propiedad de la Sociedad 9

4.1 Capital Social 9

4.2 Participaciones Vinculantes, Influyentes y Controlantes 10

4.3 Movimientos en la Estructura Accionaria más significativos durante el 2011 11

5. Estructura de Gestión de la Sociedad 12

6. Estructura de Administración de la Sociedad 14

6.1 Consejo de Administración-Regulación y Competencias 14

6.2 Composición del Consejo de Administración 15

6.3 Requisitos y Procedimiento de Elección de Directores 23

6.4 Actividad del Consejo de Administración durante el Ejercicio 24

6.5 Comités del Consejo de Administración 24

6.5.1 Comité Auditoría, gobernabilidad y cumplimiento 25

6.5.2 Comité riesgo y gestión 26

6.5.3 Comité remuneraciones 28

7. Remuneraciones 30

7.1 Remuneraciones de los Miembros del Consejo de Administración 30

7.2 Remuneración de los Auditores Externos 31

8. Operaciones Vinculadas 32

8.1 Operaciones entre la Sociedad y accionistas vinculantes, influyentes y controlantes, administradores y directivos 32